カタログ表

第四十四条第二項第三号に基づいて提出する

登録番号333-267547

目論見書

長所相互作用会社

151,500,000株の普通株式

本募集説明書は、ケイマン諸島免除有限組合企業YA II PN,Ltd.(以下、“利点相互作用”または“販売株主”と略称する)が、最大151,500,000株の我々の普通株を発売と販売し、1株当たり額面0.001ドルの利点相互作用(以下、“利点相互作用”と略称する)に関する。YAはヨークビルコンサルタントのグローバル会社が管理する基金です。

売却株主が発売した普通株式は、吾らがYAと締結し、2022年9月15日に改訂·再記述された2022年9月1日に発効した予備株式購入協定(“購入契約”)に基づいて発行されている。私たちは本募集説明書の下のどの証券も売却しませんし、売却株主から私たちの普通株を売却しても何の収益も得ません。しかしながら、本入札説明書の日付後には、購入プロトコルに従って、YAへの普通株売却の総収益88,500,000ドル以上を時々受け取ることができる。購入契約に基づき,吾らはYAに1,500,000株自社普通株(“承諾株”)を発行し,YAとして購入合意に基づいて自社普通株株式の購入を撤回できない代償とした。本入札明細書によれば提供可能な追加普通株式は、購入契約に定義された市価の95%に基づいてYAによって購入されるi.e., 予告日からの連続3取引日における最低毎日VWAPの95%であったが,購入プロトコル条項が含まれていない日による毎日VWAPは除外した.

タイトルを参照してください“YA取引“購入契約によって行われる取引に関する記述、および”売却株主YAに関する情報をもっと知る。

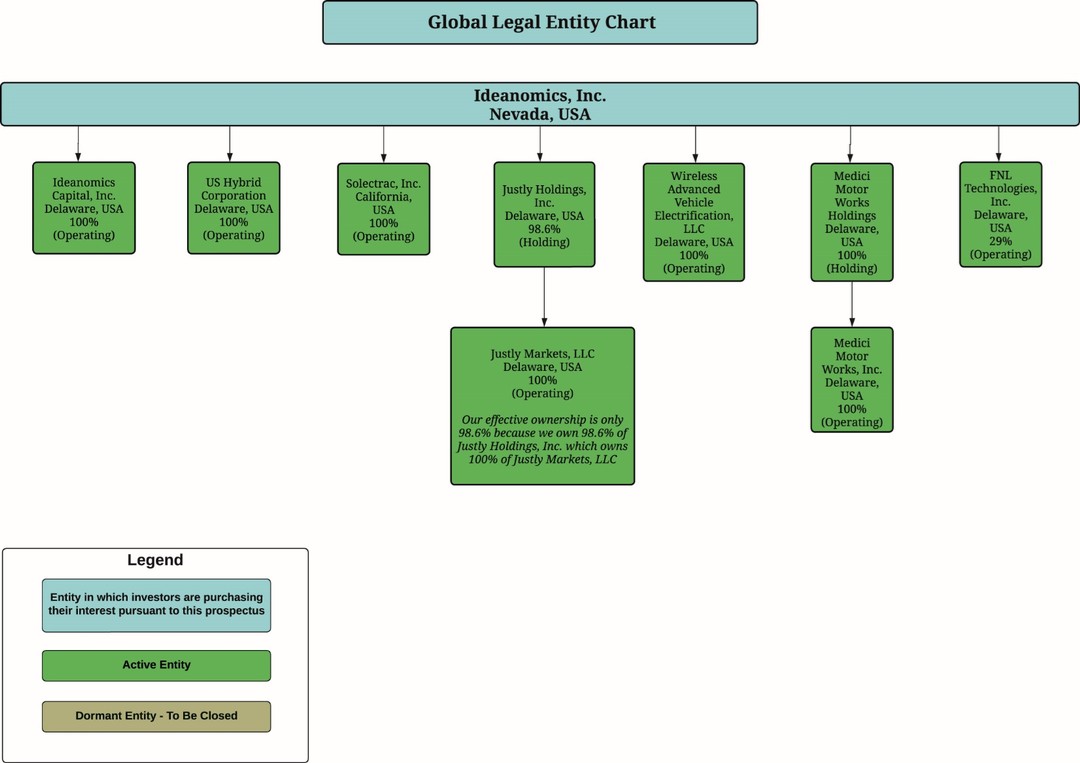

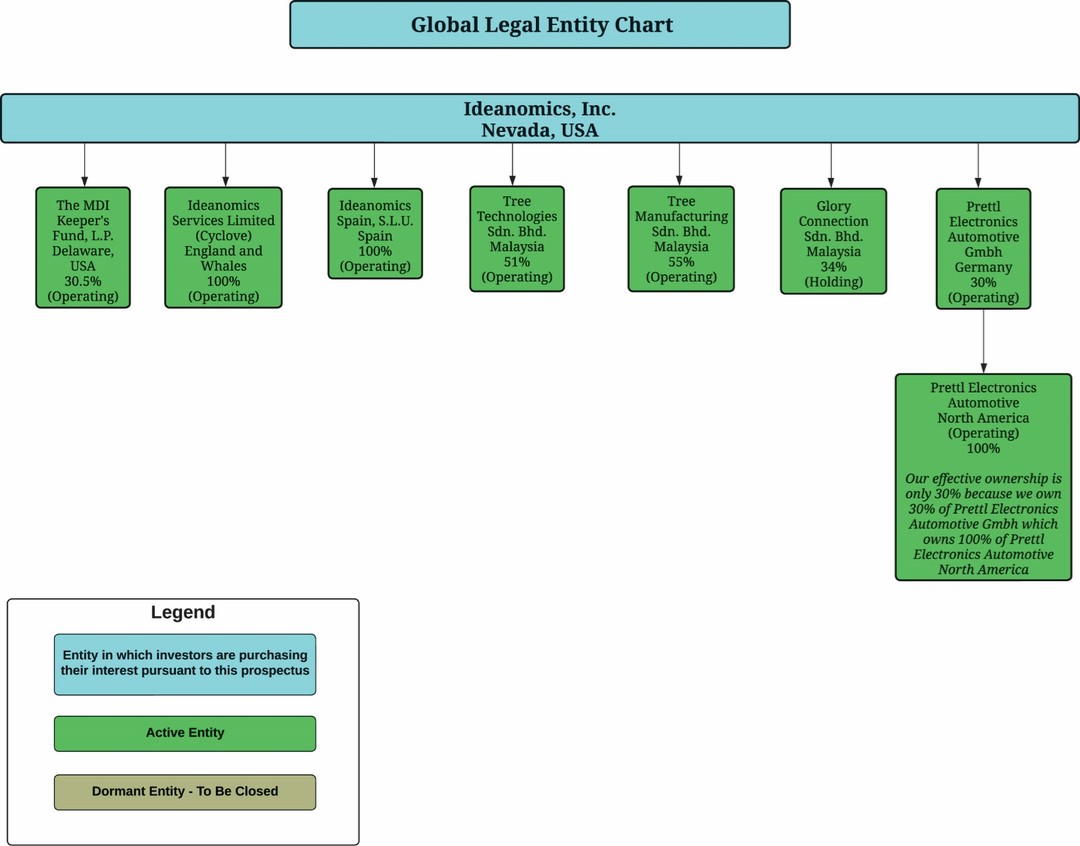

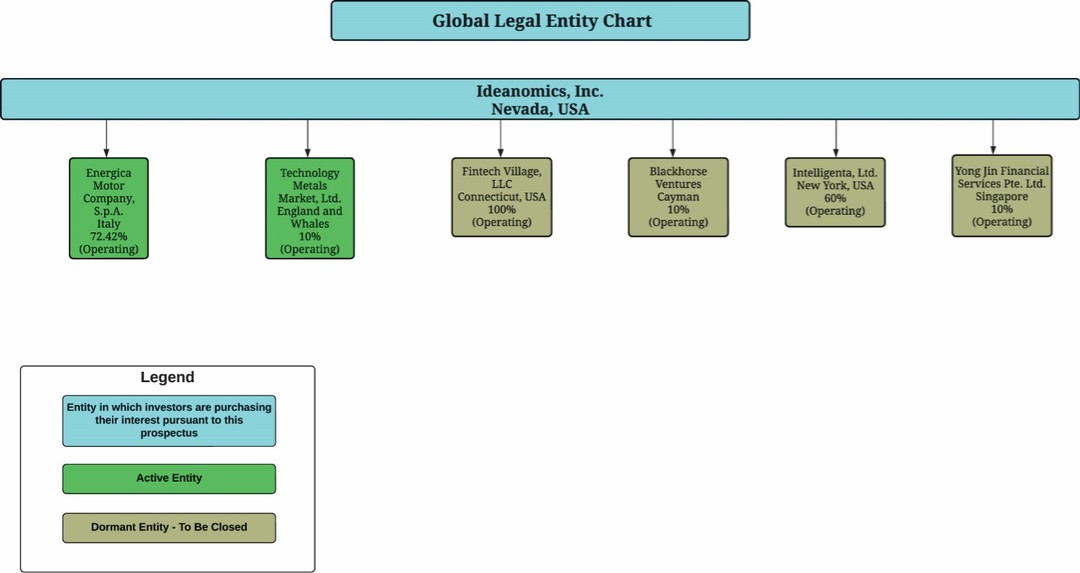

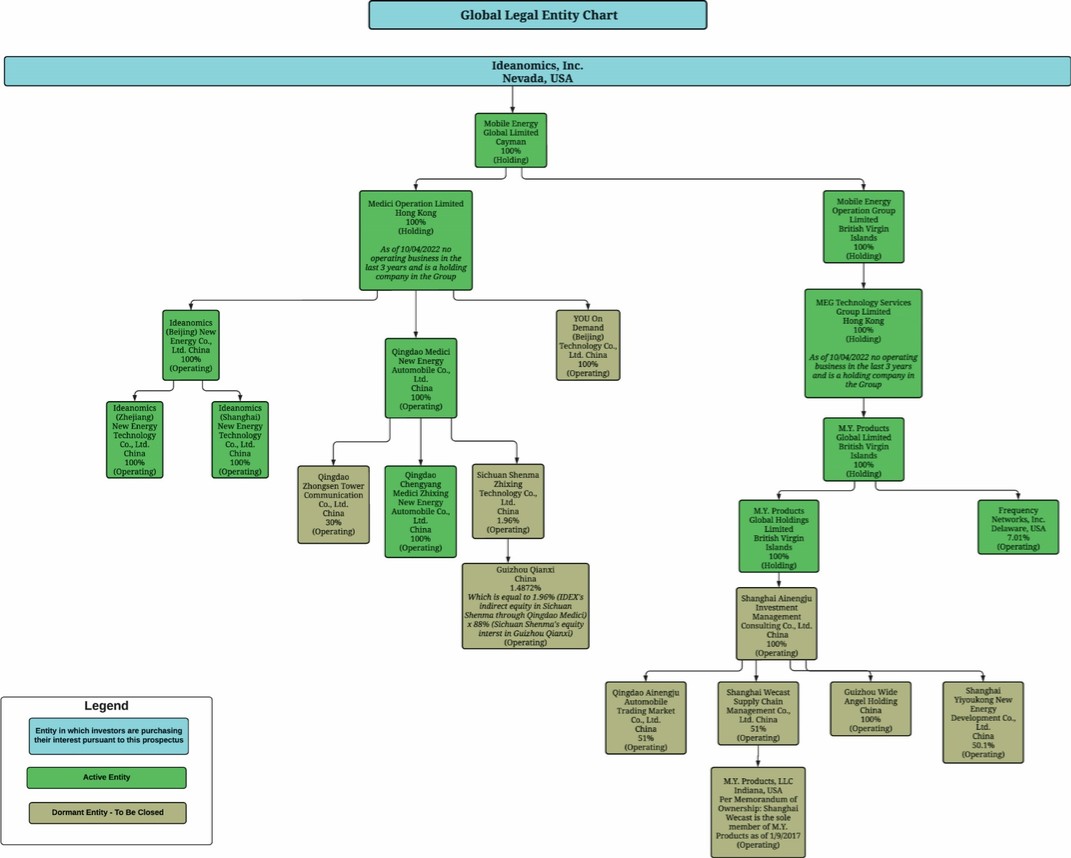

当社は中国運営会社ではなく、ネバダ運営会社であり、大部分の運営業務は米国、イタリア、スペイン、中華人民共和国Republic of China(“中国”または“中国”)、香港特別行政区(“香港”)、マレーシア、イングランドおよびウェルズを含む複数の管轄区に設立された付属会社によって行われている。このような会社構造は投資家に独特なリスクをもたらしている。したがって、本募集説明書に基づいて発行された私たちの証券に投資することは、独特で高度なリスクに関連しています。あなたは本募集説明書の21ページからのリスク要因、特に第3回をよく読んで考慮しなければならない中国でのビジネスに関するリスク“投資決定を下す前に、25ページから始めます。中国業務に関する法律や運営リスクは、香港での私たちの業務にも適用される。

私たちの証券の投資家は私たちのどの子会社の株式を購入しているのではなく、ネバダ会社の株式を購入しています。私たちの投資家は今回の発行のために中国運営会社あるいは私たちの任意の他の子会社の株式を決して持っていないかもしれません。

2021年12月16日、上場会社会計監督委員会(“上場会社会計監督委員会”)は裁定を発表し、中国当局が中国大陸部および香港で登録した会計士事務所の中国と香港の職位のため、上場会社会計監督委員会は同委員会に登録された会計士事務所を全面的に検査または調査することができず、同委員会はその認定報告書に中国大陸部または香港に本部を置く会計士事務所のリストに入った。また、2021年6月22日、米上院は外国会社問責法案を可決し、署名が法律になれば、外国会社問責法案を改正し、発行者の証券の米国証券取引所での取引を禁止することを米国証券取引委員会に要求し、その監査役が3年連続で米国上場取引委員会の検査を受けていない場合には、その監査役が3年連続で米国上場取引委員会の検査を受けていない場合には、米国証券取引委員会の検査を受けていない。我々の監査役Grassi&Co.,CPAS,P.C.は米国に本部を置き,PCAOBの定期検査を受けてきたが,前回の検査は2020年であり,PCAOBが2021年12月16日に発表した決定の制約を受けなかった。したがって,“外国会社の責任追及法案”や関連法規もAHFCAAも,我々に影響を与えることもなく,我々にも影響を与えない。私たちの主な執行事務室はアメリカにあり、私たちのすべての幹部、役員、高級管理者は中国あるいは香港以外のところに位置していて、中国や香港とは何の関係もありません。これは私たちの業務や今回の発行にマイナスの影響はありません。

2