アメリカ証券取引委員会

ワシントンD.C.,20549

表

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります to

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

|

|

|

|

|

|

|

|

|

|

(主な行政事務室住所) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

1934年証券取引法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

1934年“証券取引法”第12(G)節により登録された証券:なし。

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。

はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

|

|

☒ |

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

|

新興成長型会社 |

☐ |

新興成長型会社である場合は、登録者が延長された移行期間を使用しないことを選択したか否かをチェック番号で示し、取引所法第13(A)節に提供される任意の新たな又は改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうです

登録者が最近完成した第2財期の最終営業日(2022年3月31日)まで,登録者非関連会社が保有する普通株の総時価は#ドルである

登録者は,その2023年株主総会の最終委託書の一部の内容を参照して本報告の第3部に組み込む。

カタログ

|

第1部 |

||

|

|

|

|

|

第1項。 |

業務.業務 |

4 |

|

|

|

|

|

第1 A項。 |

リスク要因 |

14 |

|

|

|

|

|

項目1 B。 |

未解決従業員意見 |

22 |

|

|

|

|

|

第二項です。 |

属性 |

22 |

|

|

|

|

|

第三項です。 |

法律訴訟 |

24 |

|

|

|

|

|

第四項です。 |

炭鉱安全情報開示 |

24 |

|

|

||

|

第II部 |

||

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

25 |

|

|

|

|

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

27 |

|

|

|

|

|

第七A項。 |

市場リスクの定量的·定性的開示について |

39 |

|

|

|

|

|

第八項です。 |

財務諸表と補足データ |

41 |

|

|

|

|

|

第九項です。 |

会計と財務情報開示の変更と相違 |

87 |

|

|

|

|

|

第9条。 |

制御とプログラム |

87 |

|

|

|

|

|

プロジェクト9 B。 |

その他の情報 |

87 |

|

|

|

|

|

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

88 |

|

|

||

|

第三部 |

||

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

89 |

|

|

|

|

|

第十一項。 |

役員報酬 |

89 |

|

|

|

|

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

89 |

|

|

|

|

|

第13項. |

特定の関係や関連取引、取締役の独立性 |

89 |

|

|

|

|

|

14項です。 |

最高料金とサービス |

89 |

|

|

||

|

第4部 |

||

|

|

|

|

|

第十五項。 |

展示·財務諸表明細書 |

90 |

|

|

|

|

|

第十六項 |

表格10-Kの概要 |

92 |

|

|

|

|

|

サイン |

93 |

|

2

前向きな陳述に関する情報

このForm 10-K年度報告書には連邦証券法で規定されている“前向き陳述”が含まれている。これらの展望的な陳述は、私たちの将来の業務パフォーマンスと全体的な見通しの予想を含む未来の予想または予測、部門と製品ラインの成長および私たちの成長予想の仮定、私たちの製品の需要、研究開発活動、私たちはインドネシアのシラゴンの工場拡張工事を再開して炭素を強化する;私たちはインドネシアのシレゴンの工場で新しい特殊化合物ユニットの改造を完成する予定であり、天津工場の電池応用改装の完成とその工場と中国工場の他の施設の運営を予定している;私たちはマサチューセッツ州ハビヒルのインクジェットプリンタ生産能力の拡張が完了する予定である;私たちのルイジアナ州Ville Platte工場技術制御設置コンプライアンス日の延長;私たちの2025年の持続可能な発展目標;私たちの手元の現金、運営提供の現金と私たちの信用と商業手形施設で利用可能な現金は、私たちの現金需要に資金を提供します;環境に関連する資本支出と技術制御資本支出を含む予想される資本支出;私たちの浄化解決策業務の剥離に関連する入金決済;規制発展;私たちの職場を管理するカーボンナノチューブの能力;長期契約義務、再編、従業員福祉計画貢献に関連する将来の現金支出を含む現金需要と利用可能な現金の使用, 環境救済コストと将来の呼吸器負債とそのような支出の時間;金利と外貨リスクのリスク開放;私たちが支払うことが予想される将来の福祉計画支払い、将来の償却費用、私たちが繰延税金資産を回収する能力、私たちの運営税率、そして法律と環境訴訟の可能な結果、そして付加価値税の問題。私たちはまた時々私たちが大衆に発表した他の資料と許可者の口頭声明で前向きな声明を提供する。

展望性陳述は未来の業績の保証ではなく、リスク、不確定性、不正確な仮説と他の要素の影響を受ける可能性があり、その中のいくつかの要素は私たちがコントロールできない、あるいは予測しにくいものである。既知または未知のリスクが現実になれば,我々の実際の結果は過去の結果や前向き陳述で表現された結果とは大きく異なる可能性がある.私たちの実際の結果が私たちの前向きな陳述で表現された結果と大きく異なることをもたらす可能性のある重要な要素は、本報告の項目1 Aに記載されている。

私たちは法律の要求がなければ、新しい情報、未来の事件、または他の理由でも、前向きな陳述を公開更新する義務はない。しかしながら、投資家は、米国証券取引委員会(“米国証券取引委員会”)に提出された10-Qおよび8-K報告書で関連テーマについて行われた任意のさらなる開示を参考にすることを提案する。

3

第1部

|

第1項。 |

業務.業務 |

一般情報

カボットは世界の特殊化学品と高性能材料会社で、マサチューセッツ州ボストンに本部を置いている。私たちの主な製品は強化炭素と特殊炭素、特殊化合物、導電性炭素、カーボンナノチューブ、気相金属酸化物、インクジェット着色剤、エアロゲルです。カボットとその付属会社はアメリカに製造施設と業務を持っている。他の20カ国以上がありますカーバートの企業は1882年に設立され、1960年にデラウェア州に登録設立された。本報告で用いられる用語“Cabot”,“Company”,“We”,“Our”とは,Cabot社とその合併子会社を意味する。

2016年、私たちは私たちの“コア推進”戦略を採用し、コア業務の成長に投資することで、顧客との応用革新を推進し、効率と最適化を通じて強力なキャッシュフローを生み出し、高性能材料分野でのリードを拡大した。我々の“コア推進”戦略を成功させた後、2022年度初めに“明日のために作る”成長戦略を打ち出した。この新しい戦略の重点は有利な成長に投資し、より良い未来を創造できる革新的な製品とプロセスを開発し、私たちがしたすべての中で持続的な改善を推進することだ。我々の製品は、一般に、4つのコア能力のうちの1つまたは複数の態様の技術的専門性および革新に基づいている:超微粒子を製造および処理すること、超微粒子を表面改質してその機能を変化させること、配合特定の性能を付与するために粒子を設計すること、および粒子を他の成分と組み合わせて配合性能中間体または複合材料を提供すること。私たちは、私たちの顧客の既存および新興のアプリケーションをサポートするために必要な性能を提供するために、組成、形態、および表面機能を有する粒子およびその製剤の創造に焦点を当てている。

私たちの業務は現在2つの報告可能な部門に分かれている:補強材料と高性能化学品。2022年度第2四半期には、浄化ソリューション事業の売却を完了し、売却前には、同社の個別報告可能部門となっていた。私たちの業務部門は本節の後でもっと詳しく説明するつもりだ。

私たちの両部門は世界的に運営されており、私たちの収入と運営利益の大部分はアメリカ以外の業務から来ています。特に、中国は依然として自動車応用タイヤと製品の重要な生産者であり、1988年に私たちが中国に初期投資を行って以来、私たちは中国での業務を拡大し、中国の私たちの製品に対する日々の需要を支援しています。また、大部分の電池メーカーは中国に位置しており、今後の電池材料成長担体の成長の大部分は中国での業務と運営から来ると予想されています。私たちの中国での業務は現地の管理チームを招聘し、私たちの中国での業務モデルは主に国内で製品を製造·販売し、中国で業務を持っている有名な地元·多国籍顧客に製品を販売する。2022年度、中国の私たちのすべての部門での売上高は私たちの収入の約25%を占めています。2022年9月30日まで、私たちの中国にある物件、工場と設備は私たちの総物件、工場と設備の約25%を占めています。これは私たちの合併財務諸表付記Tで開示されています。中国での大量の業務展開には法律と運営リスクが存在し、“リスク要因”のタイトルの下でより全面的な記述があり、タイトルの下に記載されているリスクは、“私たちはいくつかの国で業務を展開する際に中国を含む政治的または国家的リスクに直面している”、“情報技術システムの故障、データセキュリティホール、ネットワークセキュリティ攻撃またはネットワーク中断が私たちの情報を危険にさらし、私たちの運営を混乱させ、私たちの運営に悪影響を及ぼす可能性がある”、“特許を保護し続ける”, ビジネス秘密および他の独自知的財産権は、私たちの成功に重要である“、”負または不確定な世界的または地域的な経済状況や貿易関係、および地域紛争は、私たちの業務に悪影響を及ぼす可能性がある“、”私たちの税率および他の税金義務は多くの要素に依存しており、いずれの要因の変化も、私たちの将来の税率および財務業績に影響を及ぼす可能性がある“と述べた。私たちの現在の中国での業務規模とこれらの業務の将来的な成長を予想していることから、私たちの中国での業務能力が法律、規制、運営リスクによって制限されれば、私たちの全体の業務と私たちの証券の価値に大きなマイナス影響を与える可能性があります。

私たちのインターネットアドレスはwww.Cabotcorp.comです。私たちは、これらの資料を電子的に米国証券取引委員会に提出または提供した後、合理的で実行可能な範囲内で、できるだけ早く私たちのウェブサイト上で、または当社のウェブサイトを介して、私たちの10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォーム現在の報告、および1934年の証券取引法第13(A)または15(D)節に提出または提出されたレポートの修正案を無料で提供します。我々のサイト上の情報は本年度報告Form 10-Kの一部ではなく,本年度報告にも含まれていない.

補強材

製品

カーボンブラックは元素炭素の一形態であり、高度に制御された過程で製造され、異なる大きさ、構造と表面化学の粒子と集合体を生成し、それによって様々な応用において多くの異なる性能特徴を産生する。システムおよびアプリケーションの物理的性能を向上させるために、炭素(Cabotによって製造されたタイプのカーボンブラック)を強化する。

4

我々の補強炭素製品はタイヤと工業製品に使われている補強炭素従来、タイヤ工業においてゴム補強剤として使用され、トレッド耐久性を向上させ、転がり抵抗を低減し、牽引力を向上させるための性能添加剤としても使用されている。ホース、ベルト、押出異形材、成形品などの工業製品では、補強炭素製品の物理的強度、流体抵抗、導電性、および抵抗率を含む製品の物理的性能を改善するための方法。

我々の強化炭素に加えて,補強炭素とゴムからなる複合材料であり,我々の特許エラストマー複合材料製造プロセスを用いて製造されたエンジニアリングエラストマー複合材料(“E 2 C”)解決策を製造した。これらの複合材料は,従来のゴム混合方法で完全に製造された強化炭素/ゴム化合物と比較して耐摩耗性/耐摩耗性が向上し,ゴム部材の疲労が減少し,転がり抵抗が低下し,ゴム製品メーカーが性能のトレードオフを減少させた。E 2 Cソリューションの使用により、私たちの顧客は、巨大オフロードタイヤ、トラックタイヤ、およびリフォームタイヤ、および急進的なアプリケーションのための他のゴム製品を含む、より性能の良いタイヤを生産することができます。さらに、E 2 Cソリューションは、追加の大量の資本投資を必要とせず、従来の製品と比較して、より少ない混合段階、より低い混合温度、およびより短い混合サイクルを必要とする現在の製品方法に統合することができるので、運営および生産コストを低減することができる

需要、販売、顧客の駆動力

私たちの強化材料製品に対する需要はタイヤと自動車業界の成長と発展によって大きく推進されている。全世界の全体的な経済状況を除いて、タイヤ補強炭素の需要は主に以下の要素によって影響される:(I)車両と運転傾向、走行距離数、および生産と登録された車両数を含む;(Ii)高性能タイヤへの需要;(Iii)より大きなタイヤとより大きな車両(例えば、トラック、バス、農業、採鉱および類似車両のためのオフロード車)に対する需要;(Iv)消費と工業の新車両への支出、および(V)規制要求の変化が車両の燃料効率とタイヤ法規に与える影響。工業製品の炭素増強に対する需要は主に車両生産と設計傾向、建築活動と一般工業生産の影響を受ける

西欧、日本と北米の発達地区の需要は主に人口構造の変化、顧客の高品質要求、厳格なタイヤ法規標準、消費者選好の変化(例えば、異なるタイヤサイズ、モデルと動力総タイプ)及び相対的に安定したタイヤ交換需要によって推進される。中国、東南アジア、南米、東欧などの発展における市場の需要は主に拡大している中産階級、急速な工業化、インフラ支出と自動車保有量の増加傾向によって推進されている。自動車生産量の増加は逆に発展中の地域の原始設備のタイヤとタイヤ交換に対する需要を推進した。

強化炭素とE 2 Cソリューションの販売は主にカボット従業員が行い、次いで流通業者と販売代表によって行われる。我々は通常、地域内で“製造·販売”しており、これは他の利点に加えて、顧客に地域サプライチェーンを提供し、典型的には輸送コストを低減している。主要5つのタイヤ顧客への販売は補強材会社の総純売上高と営業収入の大きな部分を占めています。これらの顧客のいずれかを失ったり、彼らに販売された数が大幅に減少したりすることは、その部門に大きな悪影響を及ぼす可能性がある。

適切な場合、私たちは特定の顧客と供給スケジュールを達成しました。通常期限は1年です。これらの手配は、通常、天然ガスを含む関連原料指数の変化を考慮して販売価格調整を規定し、多くの場合、他の関連コスト(例えばCOコスト)の変化も含む2ヨーロッパ単位)。2022年度に、私たちの強化炭素販売量の約3分の2はこれらの供給スケジュールによって販売された。これらの手配によって販売された製品の大部分はアメリカとヨーロッパの顧客に販売されています。

我々は、2017年度までにタイヤアプリケーションで独占的に使用し、2019年度までにタイヤアプリケーションにおいて限られた独占的な独占権を提供するために、Francaise des Paatique Michelinを製造するために、特許エラストマー複合材料製造プロセスを許可した。考慮として、私たちは2022年まで続く四半期の特許権使用料を受け取る予定だ。

私たちが販売している強化炭素の大部分はタイヤと自動車製品に使われていますので、私たちの財務業績は自動車業界の周期的な影響を受けるかもしれません。しかし、私たちの製品の大部分の市場は交換タイヤであるが、歴史的には、交換タイヤの需要が走行距離と関連しているため、交換タイヤの周期性は低い

競争

私たちは世界有数のカーボンブラック生産者の一人です。私たちは世界で運営している4社と他の地域で運営している多くの会社と炭素の販売強化に競争しており、その中の多くの会社が製品をその製造地域以外に輸出している。材料製品の競争を強化するのは、製品の性能、品質、信頼性、価格、サービス、技術革新と物流に基づいています。私たちの製品の差別化、技術のリード、グローバル製造業務、卓越した運営と物流、そして顧客サービスは私たちに競争優位を提供してくれると信じています。

5

原材料.原材料

我々が製造した強化炭素の主要原材料は,世界各地からの石油精製,コールタール蒸留,エチレン生産残渣重油である。天然ガスはまた私たちの強化炭素を生産するために使用される。一般的に、原材料は簡単に得られ、十分に供給されている。原材料コストは一般に我々の様々なタイプの原料や天然ガスの獲得性,これらの原材料の需給と関連輸送コストの影響を受ける

運営

私たちはアルゼンチン、ブラジル、カナダ、中国、コロンビア、チェコ共和国、フランス、インドネシア、イタリア、日本、メキシコ、オランダ、アメリカで強化炭素を生産する工場の持株権を持っていて、これらの工場を運営しています。また、私たちはマレーシアのディクソン港で私たちのE 2 C製品を生産する実体の中で98%の所有権を持っている。

次の表は、2022年9月30日現在、保有比率が100%未満の業務における所有権を示しています

|

位置 |

|

利子率 |

|

上海、中国 |

|

70%(連結子会社) |

|

天津、中国 |

|

70%(連結子会社) |

|

邢台市中国 |

|

60%(連結子会社) |

|

1、ワラス·メジリッチ、チェコ共和国 |

|

52%(連結子会社) |

|

インドネシアのサイゴン マレーシアディクソン港 |

|

98%(連結子会社) 98%(連結子会社) |

|

ベネズエラバレンシア |

|

49%(持分関連会社) |

2019年度には,我々のネットワークに約90,000トンの炭素補強能力を増加させるインドネシアCilegon工場の拡張工事を開始した。2020年度には、私たちの資本分配優先事項を検討した後、この拡張のさらなる作業を一時的に一時停止し、現在、このプロジェクトの作業を後で再開する予定です。

カーボンブラック工場の主な環境課題の一つは,生産過程における排ガスの管理である。これらの排ガスには一酸化炭素や硫化物を含む規制された汚染物質が多く含まれている。これらのガスを制御する最も一般的な方法は燃焼であり,燃焼は利用可能なエネルギーを副産物として発生させる。現在,9つの強化炭素製造拠点と4つの強化炭素/特殊炭素製造拠点にエネルギーセンターが設置されており,蒸気,天然ガス,電力の販売や再使用など,何らかの形のコージェネレーションでこれらのガスを利用できるようになっている。私たちの生産能力利用率によると、私たちのエネルギーセンターは通常私たちの製造運営コストを下げます。さらに、私たちはエネルギーセンターの販売から収入を得た。

高性能化学品

私たちの性能化学品報告部門は二つの業務に分かれています:私たちの性能添加剤業務と私たちの処方ソリューション業務です。私たちの性能添加剤業務は私たちの特殊炭素、電池材料、スモーク金属酸化物とエアロゲル製品ラインを結合し、私たちの配合ソリューション業務は私たちの特殊化合物とインクジェット製品ラインを結合した。

高性能化学品の面では、自動車、建築、インフラ、インクジェット印刷、電子および消費財業界の様々な顧客アプリケーション、およびエネルギー生成、転送および貯蔵に関連するアプリケーションにおいて優れた性能を有するように設計、製造、販売されている材料。私たちの成長重点分野は、電池用途のための導電性炭素添加剤および他の材料、および印刷後の段ボール包装用途のためのインクジェット分散液を含む。我々がこの細分化市場の成長のために行った投資は,これらの特定の重点分野への投資を含めて,以下の“運営”というタイトルで説明した。

製品

性能添加剤業務

カーボンブラックは元素炭素の一形態であり、高度に制御された過程で製造され、異なる構造と表面化学的な粒子と集合体を生成し、それによって様々な応用において多くの異なる性能特徴を生成する。

6

我々の特殊炭素色を付与するための、流動性制御を提供し、導電性および静電制御を強化し、紫外線保護を提供し、機械的性能を向上させ、表面処理による配合柔軟性を提供する。これらの特殊な炭素製品は様々な用途に広く使われていますプラスチックは私たちの製品の最大の用途を表していますインク、塗料、接着剤、トナー、電池、ディスプレイ。

私たちの電池材料製品は導電性炭素添加剤と気相アルミナを含み、主に電気自動車の高級鉛酸とリチウムイオン電池に用いられている。我々の導電性炭素添加剤は、導電性炭素、カーボンナノチューブと炭素ナノ構造、およびこれらの材料の混合物からなり、各材料は、性能(エネルギー密度、急速充電)、コスト、および安全性の要求を満たすために、電池製造業者に異なるレベルの導電性および配合柔軟性を提供する。リチウムイオン電池では、正極および負極用途に導電性炭素添加剤を用い、活物質間に導電性ネットワークを提供することによりエネルギー密度を増加させる。気相アルミナを用いることで正極材料や電解液の分解を減少させ,容量保持率を向上させ,サイクル寿命を延ばすことができる

気相シリカは、自動車、建築、マイクロ電子、電池および消費財産業の様々な製品において、強化、増粘、研磨、チキソトロピー性、懸濁剤またはブロック防止剤として使用される超微細で高純度粒子である。これらの製品は、接着剤、封止剤、化粧品、電池、インク、トナー、シリコーンゴム、コーティング、研磨液、および薬品を含む。電池用途に加えて、気相アルミナも超微細で高純度粒子であり、様々な製品において研磨剤、吸収剤またはバリア剤、例えばインクジェット媒体、照明、コーティング、化粧品および研磨スラリーとして使用される。

エアロゲルは疎水性ケイ素系粒子であり、高い比表面積を有し、様々な断熱および特殊化学用途に用いられる。建築および建築業界では、断熱塗装可能な石膏および複合建築製品、ならびに断熱生態採光用途のための半透明天窓、窓、壁および屋根システムに使用されている。特殊化学品業界では、リチウムイオン電池の熱管理を含む様々な用途のためのマット塗装、絶縁および増粘性能を提供するために使用される。

策定された解決策業務

我々のマスターバッチと導電性化合物製品は,“特殊化合物”と呼ばれ,特殊炭素とポリマーや他の添加剤を混合した配合である。これらの製品は、一般に、自動車、工業、包装、インフラ、農業、消費財、および電子産業のためにプラスチック樹脂製造業者および変換器によって使用される。特殊カーボンブラックを直接混合する代替案として、これらの配合は、顧客が必要な分散および色レベルを達成し、小用量添加剤の添加を管理するのに役立つ、より容易な操作を提供する。また、我々の導電性化合物製品は、通常、均一な導電性性能を確保し、プラスチック用途における静電放電に関連するリスクを低減するために使用される。

我々のインクジェット着色剤は、高品質顔料をベースとした黒色及びカラー分散液及びインクである。私たちの分散液は、私たちの特許顔料表面改質技術とポリマー封入技術に基づいている。この分散液は、印刷ヘッドの高い信頼性を維持しながら、色、鮮明な印刷特性および耐久性を付与するために水性インクジェットインクに使用される。これらの製品は、従来の在宅勤務および会社のオフィス環境を含む様々なインクジェット印刷アプリケーションに使用され、商業および段ボール包装にますます多く使用されており、これらはすべて高いレベルの分散性およびコロイド安定性を必要としている。我々のインクジェットインクは,我々の顔料系着色剤分散液を利用して,デジタル印刷の商業印刷分野で用いられている.

需要、販売、顧客の駆動力

私たちの特殊炭素製品は様々な最終用途があり、需要は主に建築とインフラ、自動車、電子と消費財業界の成長と発展によって推進される。我々の電池用導電性炭素添加剤の需要は,自動車電化の傾向によって大きく推進されている。気相ホワイトカーボンブラックへの需要は,主にシリコーン,接着剤,塗料応用の主な市場傾向の影響を受け,特に自動車軽量化用構造接着剤,風力タービン用エポキシ接着ペースト,建築用高性能塗料と混合封止剤,医療機器用シリコーンおよび電子製品の普及である。特殊化合物に対する需要は主に自動車、インフラ、消費財と電子設備、包装と農業業界の成長と発展の影響を受ける

我々のインクジェット着色剤の需要は、デジタル水性顔料に基づくインクが商業および包装アプリケーションに浸透し、従来アナログ印刷方法によってサービスを提供するため、印刷媒体、オフィスおよび在宅作業環境で印刷されるページの発展、および印刷機の販売および利用率レベルの影響を主に受ける

これらの製品の販売はカボット従業員と流通業者と販売代表を通じて行われます。我々の特殊炭素と特殊化合物製品ラインでは,販売対象は一般に多くの顧客である.我々の燻蒸金属酸化物製品ラインでは,6つの顧客と締結した契約売上高が収入の約3分の1を占めている。私たちの電池材料製品ラインでは、8社の世界有数の電池メーカーのうち6社に商業販売を行い、すべての8社が新しい製品計画を検討しています。

7

競争

私たちはこの細分化された市場で販売されている製品の有力な生産者だ。私たちはカーボンブラック販売で世界で運営している3社と他の多くの地域で運営している会社と競争していますが、その多くの会社は製品をその製造地域以外に輸出しています。電池応用において、私たちは主に導電性炭素を生産する3つの会社、少数の中国に本部を置くカーボンナノチューブを生産する会社、および世界で運営する気相アルミナメーカーと競争している。気相シリカについては,世界で事業を展開している2社と他の地域で事業を展開している2社と競争している。エアロゲルでは、私たちは主に別のエアロゲル製品を生産する会社と競争している。世界各地の地域会社製非エアロゲル絶縁製品とも競合している。特殊化合物については、私たちは多くの地域会社や少数のグローバル企業と競争している。インクジェット印刷用途に用いられる従来の顔料分散液および染料の代わりに、インクジェット着色剤およびインクを提供することを目的とする。インクジェット着色剤の競合製品は,大手化学社と小型独立メーカーにより製造·販売されている有機染料や他の分散顔料である。

我々の高性能化学品製品の競争は製品の性能、品質、信頼性、サービス、技術革新と価格に基づいています。私たちの製品の差別化、技術のリード、優れた運営と顧客サービスは私たちに競争優位を提供してくれると信じています。

原材料.原材料

私たちの製品の原材料は一般的に入手しやすく、十分に供給されています。特殊炭素を生産する主な原料は,世界各地からの石油精製,コールタール蒸留,エチレン生産残渣重油である。天然ガスはまた私たちの特殊な炭素を生産するために使用される。これらの原材料コストは,一般に我々の様々なタイプの原料や天然ガスの獲得性,これらの原材料の需給状況および関連輸送コストの影響を受ける。もし私たちのある原材料サプライヤーの経営状況が変化すれば、いくつかの非常に専門的な原料の供給を減らすことができるかもしれない。

導電性炭素を製造するための主な原材料は,世界各地からの石油精製,コールタール蒸留,エチレン生産残渣重油である。天然ガスはまた私たちの導電性炭素を生産するために使用される。製品の純度は導電性炭素に対する最も重要な要求の一つであるため、私たちは精選した肝心なサプライヤーから原材料を獲得した。私たちのカーボンナノチューブの主な原材料は私たちが合成した触媒とプロピレンだ。

気相シリカを製造する原料は各種クロロシラン原料である。私たちは原料を購入し、ある顧客に対して費用に応じてその原料を製品(いわゆる“通行料変換”)に変換する。気相アルミナを製造する原料として塩化アルミニウムを購入した。私たちは長期的な調達契約や手配があり、主にフェンスパートナーから気相シリカ原料を購入し、予測可能な未来の原材料需要を満たすことができると信じています。また、私たちは柔軟性を確保し、コストを最小限に抑えるために、現物市場でいくつかの原材料を購入した。エーロゲルを製造する主な原料はシリカゾル及び/又はケイ酸ナトリウムである。

私たちの特殊化合物に使用される主な原材料は、主に私たちのカーボンブラック工場からのカーボンブラック、良質で回収可能な熱可塑性樹脂、および様々な由来の鉱物充填剤を含む。インクジェット着色剤の原材料には、我々のカーボンブラック工場からのカーボンブラック、有機顔料、その他の様々な供給源から得られる処理剤が含まれる。インクジェットインクの原料は、顔料分散液、溶媒、および他の添加剤を含む。

運営

私たちは主に中国、オランダ、アメリカで特殊炭素を生産する工場を持っているか、あるいはこれらの工場の持株権を持っていて、これらの工場を運営しています。私たちは中国およびアメリカとオランダの特殊炭素工場で導電性炭素添加剤を生産しています。我々はまた,ドイツの中国,イギリス(“イギリス”)と米国に位置するガス状金属酸化物を生産する製造工場およびドイツフランクフルトに位置するエアロゲルを生産する製造工場の持株権を持っているか所有している。ある株式関連会社はインドでスモーク金属酸化物工場を経営している。私たちの特殊化合物は主にベルギー、カナダ、中国、アラブ首長国連邦が持株権を持っているか、または所有している施設で生産されている。私たちのインクジェット着色剤とインクはアメリカの工場で生産されています。

次の表は、2022年9月30日現在、保有比率が100%未満の業務における所有権を示しています

|

位置 |

|

利子率 |

|

天津、中国 |

|

90%(連結子会社) |

|

江西省中国 中国烏海 |

|

90%(連結子会社) 80%(連結子会社) |

|

メトゥールダム、インド |

|

50%(株式関連会社) |

8

現在、私たちの4つの強化炭素/特殊炭素生産基地にはエネルギーセンターがある。

私たちは一連の生産能力拡張プロジェクトと他の取引を通じて投資を行って成長を実現しており、特に私たちの特殊炭素と電池材料製品の製造能力を向上させるために、以下に述べるようにしている

私たちの電池配合能力を強化するために、2020年4月にカーボンナノチューブメーカーの深セン市三順ナノ新材料有限公司を買収しました。追加の技術能力に加え、今回の買収は珠海にある製造工場中国を追加しました。2022年7月、同工場のカーボンナノチューブ分散能力を拡大するボトルネック解消プロジェクトの第1段階を完成させました。2022年3月、私たちは東海炭素グループから天津にあるカーボンブラック製造工場の中国を購入する取引を完了し、その後、いくつかの製造ユニットの技術アップグレードを開始し、導電性炭素添加剤の生産を可能にした。私たちは、工場の最初のユニットの転換作業が2024年度に完了すると予想しており、この変換は、私たちの電池材料製品ラインの成長をサポートするために専用です。私たちはまたこの工場で強化炭素を生産している。また、2022年度には、徐州中国の工場でいくつかの計画中の技術アップグレードを完了し、特殊炭素を生産し、工場は第3四半期に運営を開始した。この施設は、様々なアプリケーションに対する顧客の需要を満たすために、私たちの特殊炭素生産ネットワークを改善することができ、同時に、私たちの世界ネットワークにおける導電性炭素の追加生産能力を放出して、私たちの電池材料製品ラインの成長をサポートすることができると予想しています。

インクジェット印刷市場のデジタル印刷応用に対する日々の需要を満たすために、私たちは2022年4月からアメリカマサチューセッツ州ハフヒルの製造工場に新しい生産ラインを建設して、水性顔料分散液の全世界の生産能力を高める。私たちはこの新しい生産ラインが2023年度に生産されると予想している。

我々の特殊化合物業務では,期待される需要を満たすために,インドネシアCilegonの強化炭素工場に新たな特殊化合物ユニットを構築することで製造能力を拡大しており,2023年度に完成する予定である。

精製液

私たちは2022年3月に活性炭事業の販売を完了した。

特許と商標

私たちは様々な特許のライセンスを持って取得しました。これらの特許は異なる時間に期限が切れて、私たちの多くの製品と工芸と製品の用途をカバーしています。これらの特許およびライセンスによって製造および販売された製品はカボットにとって重要であるにもかかわらず、任意の特定の特許またはライセンスを失うことは、私たちの全体的な業務に実質的な影響を与えない。私たちは自分が持っている様々な商標で私たちの製品を販売し、合理的な措置を取ってそれらを保護します。私たちの商標はCabotに重要ですが、全体として、私たちのどの商標を失っても私たちの業務に実質的な影響を与えません。

研究と開発

私たちの製品は高度な汎用性があり、多くの業界の特定の性能要求を満たすことができ、革新のために機会を創造した。2022年度と2021年度の技術開発への支出は約5500万ドルであった。私たちの研究開発活動は、導電性炭素添加剤、インクジェット分散液、工学エラストマー複合材料に集中する分野を含む。私たちはまた私たちの製品ライン上の技術革新に集中している。私たちは、無駄を減らし、排出を減らし、私たちの生産過程でより持続可能な材料を使用するために、様々な分野での持続可能な発展を促進する努力に投資している

季節性

私たちの業務は通常季節的ではありません。休日の間にいくつかの地域的な季節的な低下を経験するかもしれませんが。

人的資本資源

私たちの成功は私たちの人々の参加と約束によって達成された。私たちは、私たちが世界各地に分布している労働力が、彼らのいる地域と地域の広い顧客群によくサービスを提供できると信じています。2022年9月30日現在、世界のオフィス·製造ネットワークには約4,200人の従業員がおり、その40%がアメリカ(うち61%が米国)、34%がアジア太平洋地域(77%が中国)、26%がヨーロッパ、中東、アフリカ(“ヨーロッパ、中東、アフリカ”)にある。このような世界的な従業員の43%は製造業に雇用されている

私たちの管理実行委員会(“実行委員会”)は、私たちのCEOと彼の9人の直接部下からなり、彼らは私たちの業務と地域運営、私たちの財務、法律、安全、健康、環境と持続可能な発展、人的資源、研究開発、グローバル業務サービス、デジタル機能を共同で担当しています。

私たちの主要な人力資本の目標は最高素質の人材を誘致、維持、育成し、そして彼らが安全を感じ、支持されることと能力があることを確保することである。私たちの管理チームは非常に注目しています

9

特に多様性、人材保持と発展、総報酬、従業員の健康と安全の面で、カボット従業員チームに関する問題。これらの重点分野は2025年の持続可能な開発目標にも現れています

•従業員に高い包容力を報告し、彼らの職業発展を支援する環境を作る

•リーダーと専門的な役割の多様な代表性を増やすこと

•重大な過程安全事件の傷害と頻度を50%減少させる。

多様性、公平、包摂性(DE&I)

多様化と包括的な環境を促進する私たちの約束を支持するために、私たちは2022財政年度に新しいDE&I戦略を打ち出し、異なる代表権、教育、DE&Iやり方に対する認識を増やし、公平な政策とやり方を確保することに重点を置いた。この戦略を支持するために私たちは

|

|

• |

更に私たちの多元化求人能力を発展させ、すべての求人人員を訓練することを通じて多元化採用の最適なやり方を理解し、新しいルートを導入して多元化人材を探し、そして私たちのデータ収集と報告能力を改善し、私たちの進展をよりよく追跡し、それによって多元化人材をよりよく誘致、探し、採用する。 |

|

|

• |

現地チームは,我々の従業員資源グループ(ERGs)と現地DE&I委員会の支援のもと,彼らに最も関連していることに基づいてDE&Iに参加する必要があることを強調した |

|

|

• |

グローバル従業員DE&I脈拍調査を行い,我々の目標の進捗状況を測定し,改善すべき点を決定するのを支援した |

|

|

• |

DE&I目標と指標を確立し、2023年度の短期インセンティブ報酬報酬に資金レベルを提供します。これらの目標は、面接の異なる候補者の求職割合の向上を示すこと、行動計画を策定することで、私たちの世界的な報酬審査手続きで発見された任意の報酬不平等問題を解決し、強力な報酬公平を確保することと、すべての人事管理者に包括的なリーダーシップ訓練に参加することを要求することである |

2022年9月30日現在、すべてのCabot従業員の性別代表性と米国に位置するCabot従業員の人種と民族代表性に関する人口統計情報を以下の表に示す

性多様性

|

|

男性 |

|

全体のパーセントを占める |

|

|

女性は |

|

全体のパーセントを占める |

|

|

合計する 従業員 |

|

|||||

|

実行委員会 |

|

7 |

|

|

70 |

% |

|

|

3 |

|

|

30 |

% |

|

|

10 |

|

|

管理* |

|

567 |

|

|

73 |

% |

|

|

205 |

|

|

27 |

% |

|

|

772 |

|

|

専門貢献者 |

|

793 |

|

|

71 |

% |

|

|

327 |

|

|

29 |

% |

|

|

1,120 |

|

|

アルバイトとアシスタント社員 |

|

1,850 |

|

|

81 |

% |

|

|

438 |

|

|

19 |

% |

|

|

2,288 |

|

|

総人口 |

|

3,217 |

|

|

77 |

% |

|

|

973 |

|

|

23 |

% |

|

|

4,190 |

|

人種と民族の多様性

|

|

非少数族 |

|

全体のパーセントを占める |

|

|

有色人種** |

|

全体のパーセントを占める |

|

|

合計する 従業員 |

|

|||||

|

実行委員会 |

|

8 |

|

|

100 |

% |

|

|

- |

|

|

0 |

% |

|

|

8 |

|

|

管理* |

|

234 |

|

|

79 |

% |

|

|

61 |

|

|

21 |

% |

|

|

295 |

|

|

専門貢献者 |

|

190 |

|

|

83 |

% |

|

|

40 |

|

|

17 |

% |

|

|

230 |

|

|

アルバイトとアシスタント社員 |

|

353 |

|

|

71 |

% |

|

|

145 |

|

|

29 |

% |

|

|

498 |

|

|

総人口 |

|

785 |

|

|

76 |

% |

|

|

246 |

|

|

24 |

% |

|

|

1,031 |

|

* 経営陣には、人事マネージャー(実行委員会のメンバーを含まない)と上級個人貢献者の役割が含まれる。

*有色人種は、白人ではなく、人種または民族だと思っているアメリカ人従業員で構成されています。

人材と発展を引き留める

私たちはリーダーシップと幹部発展計画、技術訓練、その他の技能に基づく訓練を含む、特定の従業員グループと地域のためにカスタマイズされた人材を誘致、育成、維持するための多くの計画と計画がある。2022年度には、中間指導者のスキルと効率をさらに向上させるための新たなリーダーシップ加速計画を発表しました。私たちはまた、私たちのリーダーシップ発展計画、DE&I知識と技能建設、そして私たちの従業員向けの職業発展ポータルサイトと一致した自己指向学習を支援するオンライン学習プラットフォームを発売した

著者らは完全な業績管理と人材育成プロセスがあり、マネージャーたちは定期的にフィードバックと指導を提供し、従業員を発展させる。年中社長も従業員も年間目標を立てなければならない

10

四半期ごとに目標進捗、業績フィードバック、職業発展討論と年末業績評価を回顧する。また、各職能部門の人材発展と後継計画を定期的に審査します業務.業務人材パイプラインを確定し発展させるために市場を細分化する。

私たちのアメリカと海外の何人かの従業員たちは集団交渉や似たような合意によって保護されている。私たちは世界的な従業員たち、労働組合、そして労働組合の従業員との関係は全体的に肯定的で効果的だ

カボット2022年度のグローバル自発的流出率は約9.0%であり、2021年度の8.5%の流出率と比較してやや上昇した。

総奨励

私たちは私たちの業務を支援するために、最も優秀な人材を誘致、維持、激励できるように、全面的な奨励計画を提供するように努力している。私たちの報酬計画は、私たちが人材を奪い合う市場で競争力を持つことを目的とした業績別支払いの理念に従っています。私たちの給与実践は個人と会社の業績を奨励し、役割、経験、貢献と業績によって公平に区別します。私たちはこれらのやり方を定期的に評価して、私たちが仕事の職責、市場競争力、地理的位置、役割の戦略的重要性、その他の関連要素に基づいて、役割を報酬レベルと一致させることを保証する。

CABOTは従業員が公平な報酬を得て、差別されないようにすることに力を入れ、同時に責任、場所、仕事経験、教育、業績、貢献などの仕事に関連する要素を考慮する。私たちは毎年、私たちの給与慣行を監視し、適切な状況で報酬行動を立てるために検討している。私たちの最新の分析(いくつかの集団交渉や同様の合意の下の従業員を含まない)は、世界的に、同じ職場と場所のすべての報酬構成要素(年間基本給、短期インセンティブ、長期インセンティブ)において、男女間および米国の有色人種間に強い報酬平等が存在することを示している

私たちの目標はまた、地域法規を達成または超え、健康と福祉、従業員福祉、および退職貯蓄に集中することを含む、私たちが運営するすべての場所で競争力のある福祉計画を提供することを含む。従業員が新しい職場環境に適応し、ストレスに対応し、家庭と仕事生活のバランスを取り、自分と家族の健康と安全を管理しながら、彼らのニーズが変化していることを認識している。私たちは従業員の健康と福祉を促進することがカボットの成功に非常に重要だと信じていますしたがって2022年度には

|

|

• |

アメリカとカナダの従業員に柔軟な福祉支出口座を提供します |

|

|

• |

フォーカスグループを指導して、幸せな機会と関心事項をよりよく理解するために |

|

|

• |

すべてのリーダーに正しい指導者と感情的健康に関する訓練を提供します |

|

|

• |

私たちの従業員の健康と福祉優先事項を知り、私たちの計画の有効性を知るために、グローバル脈拍調査を行いました |

|

|

• |

従業員やマネージャーに資源を提供する世界的な福祉ネットワークを立ち上げました |

|

|

• |

我々の柔軟な労働政策を強化した |

従業員の健康と安全

雇用主として,我々の主な責任の1つは,安全な労働環境を提供し,全従業員の健康を促進することであると考えられる。私たちの目標は、すべての従業員、請負業者、訪問者が帰宅時に当日出勤時の状態を維持することです。私たちの“ゼロへ”計画の一部として、私たちは私たちのグローバル施設でゼロダメージを達成するという長期目標を立てた。私たちは、従業員を訓練して危険を識別し、リスクを低減する手続きを確立することを確保し、監督者に私たちの仕事を安全に実行するために必要なツールやスキルを装備することを含む一連の措置をとることでこの野心的な目標を達成するつもりだ。この仕事の一部として、私たちのリーダーチームのメンバーが参加する根本的な原因が決定され、私たちの運営施設ネットワークで結果を共有します。私たちのゼロ目標を達成するのに何年もかかるかもしれないことを認識し、2025年までに達成するために個人安全の持続的な改善目標を確立しました。私たちの記録可能かつ深刻な被害率は、2019年のベースライン測定よりも50%低下しました。2022年度には,従業員と請負業者の200,000労働時間あたりの負傷者数に基づく総記録可能事故率(TRIR)は0.29,損失時間事故率(LTIR)は0.17であった。これに対し、米国労働統計局は、2021年のカレンダー年の化学製造業の平均TRIRは2.0、LTIRは0.8と報告している

私たちは引き続きアメリカの化学コンサルタント責任配慮会社として認められており、私たちの責任配慮に対する約束の一部として、私たちは依然として私たちの技術と製品の健康と安全を改善していくことに集中しています。この認証によると、私たちは毎年私たちの安全業績指標を報告し、定期的に外部監査を受けて、私たちの計画を評価し、格差を見つけ、必要に応じて是正措置をとる

新冠肺炎疫病に対応するため、著者らは現場で追加の健康と安全規程を実施した。私たちはこの流行病の持続的な性質に対応するために、このような議定書を監視し、適宜修正し続けている

11

我々の実行委員会が承認したグローバルSH&E政策により、私たちは私たちの会社の価値観を示し、私たちの運営方式を改善していく責任があります。この政策は私たちの持続的な安全改善のためにいくつかの重要な目標を規定している

|

|

• |

適用されるすべての法規を遵守する |

|

|

• |

私たちの製品の安全処理に関する完全な情報を共有します |

|

|

• |

従業員、請負業者、隣人の安全を維持する |

|

|

• |

私たちの運営を管理し、コミュニティへの影響を最小限に抑える |

|

|

• |

責任配慮指導原則を例を挙げて説明する |

|

|

• |

顧客と協力して革新的で持続可能な解決策を開発する |

|

|

• |

効率を高め、環境への影響を減らし、発生する可能性のある緊急事態の準備を確保する |

安全、健康、環境、持続可能な発展

カボットに対する安全、健康、環境、持続可能な開発の重要性を認識し、私たちの取締役会は安全、健康、環境、持続可能な開発委員会を設立した。この委員会は独立取締役で構成され、定期的に会議を開き、私たちの安全、健康と環境表現、工芸安全、安保、製品管理、コミュニティ参加と政府事務を監督する。特に、委員会は、私たちの安全、健康、環境、持続可能な開発計画に関する指標、監査結果、新たに出現する傾向、全体的な業績、リスクと機会評価、および管理プロセスを審査します

我々が行っている業務は,広範な連邦,州,地方と外国の法律,法規,規則と安全,健康,環境事項に関する法令(“SH&E要件”)の制約を受けている。我々の運営が受けるSH&E要求には,様々な環境に関する許可を得て遵守し,任意の新しい施設の建設や既存施設の運営,製品登録を行うことが要求されている.私たちは世界各地の安全、健康、環境保護施設を建設、維持、運営、改善し、SH&E要求を遵守するために大量の資源を使い続けている。2022年度には、私たちは環境関連の資本支出に8000万ドルを費やした。私たちは2023年度のこの方面の支出は約9200万ドルと予想され、その大部分はルイジアナ州ヴェルプラットにある私たちの工場に大気汚染制御設備を設置するために引き続き使用される。これらのコストには、2013年11月に米国環境保護局(EPA)およびルイジアナ州環境品質部(“LDEQ”)とCabotが米国の3つのカーボンブラック製造施設で達成した同意法令を遵守することに関するコストが含まれている。この和解は、新源審査(“NSR”)建築許可要求を含むクリーンエア法下のいくつかの規制および許可要求を遵守していないことを告発する米国カーボンブラック製造業界に対するEPAの全国法執行行動に関するものである。この和解協定によると、Cabotはテキサス州パンパとルイジアナ州フランクリンにあるカーボンブラック工場に二酸化硫黄および/または窒素酸化物の技術制御を設置した, 同社はヴェルプラットにある工場にこのような技術制御装置を設置している。我々は現在,環境保護局やLDEQと検討しており,主に新冠肺炎の大流行に関連する不可抗力事件に基づき,ヴェルプラット工場でのコンプライアンス日を2024年に延長した。これらの技術統制を設置する総資本コストは2.25億ドルから2.5億ドルの間であり、2024年度に発生すると予想される。2022年9月30日現在、米国でこれらの制御装置を設置する費用は約1.45億ドルです。これらの制御装置を運転することは、わが工場の運営コストを増加させています。米国のすべてのカーボンブラックメーカーは米国環境保護局と和解し、類似した制御措置を設置している。また,オンタリオ省環境,自然保育および園林部(“MECP”)第419条の規定により,オンタリオ州サニアに位置する炭素増強工場における二酸化硫黄排出新規制は2023年7月に発効する。我々はMECPと協力して,この要求の代替案として,わが工場の二酸化硫黄空気排出制御の新技術基準を策定している。新基準は規制部門の承認を得る必要があり、2023年7月までに承認されなければ、その基準が到着するまで暫定コンプライアンス命令に入る予定だ。私たちは、このような支出の時間がまだ確定していないにもかかわらず、これらの新しい制御措置のために資本コストを招く必要があると予想する。

12

以上のように,e世界各地の環境機関では法規やその他の要求が多く実施されており,世界的な空気排出規制がより厳しく,特に窒素酸化物に関する規制が行われているf二酸化ウランと粒子状物質の排出ですまた気候変動への懸念とカーボンニュートラルへの関心はこれが原因です世界的な温室効果ガス排出削減努力は、これらの製造プロセスが二酸化炭素を排出するため、カーボンブラック業界と私たちの業務に影響を与える。現在,ヨーロッパでは,我々の4つのカーボンブラック施設はEU排出取引計画(“EU ETS”)に制約されている。EU ETS第四段階は2021年1月に始まり、私たちのカーボンブラック表面の製品基準を更新しました施設です。さらにオランダのカーボンブラック工場ではオランダの会社に2税金、これはEU ETS計画の最高税収で、2021年にCOとして評価されます2税金です。私たちはオランダ補充COとして評価されないと予想されます2税金.税金in 2022-2025 EUAの定価はオランダCOよりも高く維持される予定です2今後数年間の税収徴収点。中国では, a 国家排出取引計画は現在電力業界に適用されており,この業界以外には拡張されていない。私たちはこの計画のさらなる実施を監視し続け、2023年または2024年にカーボンブラック業界に適用されることが予想され、既存のパイロット計画は国家計画が発効するまで運転を継続する予定だ。カナダでは、私たちのカーボンブラック製造工場はカナダ連邦炭素税計画によって制約されてきた。新しいオンタリオ州排出パフォーマンス標準取引システムはカナダ連邦の生産量ベースの炭素価格設定システムに代わるだろうオンタリオ州のブラック工場と具体的な移行要件は2022年1月1日に施行される。メキシコではカーボンブラック工場が国家ETSパイロット計画に参加しています有効と予想される in 2023それは.炭素税は通過する私たちのメキシコでの業務があるタ毛利パス州では、この規定は2021年1月1日に施行される。私たちは私たちの業務に対するこの税金の適用性を要求する。私たちが運営している他の地域では、私たちの施設のいくつかは温室効果ガス排出の報告を要求されていますが、報告されていません現在は取引や排出制御を要求する計画の制限を受けているが,限られた炭素税計画の影響を受け,我々が購入した燃料に影響を与える可能性がある。私たちは一般的に必要に応じて発生した税金を支払ったり、排出を購入して免除したりして、いかなる分配不足に対応することを期待していますこれらのコストを私たちの顧客に転嫁しますそれは.また、将来私たちが運営する地域や国はさらなる空気排出規制を通過する可能性があり、これは私たちの運営に影響を与える可能性がある。排出に関連した規制計画や気候変動への懸念が高まっており、将来の資本と運営コストが増加すると予想される。

CABOTは1980年の“包括的環境応答,補償·責任法案”(“スーパーファンド法”)と類似した州法規のうち我々が剥離した業務に主に関連するいくつかの地点の潜在責任者に指定されている。(以下第3項“法律訴訟”及び以下第8項“又は有”見出し下の注Sを参照。)今後数年間,様々な環境場の修復に伴い,我々の環境備蓄からこのような修復に関する費用が支出される予定である。2022年9月30日現在,我々の環境備蓄は約400万ドルである。私たちが場所ごとに発生する可能性のある費用シェアの継続的な分析に基づき、準備金を調整した。これらの推定には固有の不確実性があり,場所別未知条件,責任に関する政府法規や法律基準の変化,現場調査や救済を処理する技術の変化が原因である。保護区は発生すると予想されるコストの最適な見積もりであるが,これらの地点を調査·修復する実際のコストは環境保護区の課税額を超える可能性がある。ある地点では,常に異常な事件が発生し,ある特定の期間の経営業績に重大な悪影響を与える可能性があるが,これらの地点に関するコスト合計が,我々の総合財務状況に重大な悪影響を及ぼす可能性は信じられない。また,現在知られていないことや現在推定できない環境責任に関する将来的なコストも生じる可能性がある。

国際癌研究機関(IARC)はカーボンブラックを2 B類(既知の動物発癌物質,ヒト発癌物質の可能性)に分類している。我々はIARCによるカーボンブラックの分類を我々のクライアントや従業員に伝え,適切な場合にはこの情報を我々のセキュリティデータテーブルや他の場所に含めている.私たちは依然として、全体として、既存の証拠は、カーボンブラックが人類に対して発ガンしないことを示しており、私たちの安全データテーブルで述べた良好な内務管理と安全な職場のやり方で処理すれば、健康に危害を与えることもないと信じている。

私たちの製品は製造または輸入と商業流通所の国家の化学制御法と法規の要求によって制限されています。これらの法律には,米国の“有毒物質制御法”(TSCA)とEUの“化学品登録,評価と認可”(REACH)による化学物質や在庫の規制が含まれているこれらの化学物質のメーカーや輸入業者は,これらの物質に関する具体的な健康,安全,環境,リスク,用途情報を提出しなければならない。REACHフレームワークの“評価”部分によると、欧州化学品管理局(ECHA)と欧州連合加盟国評価会社は、登録アーカイブやテスト提案に提出された情報を評価して、関連物質が安全に使用できるかどうかを決定する。シリカ物質の評価は2022年に完了しており,シリカの追加規制要求に関する提案が発表される予定である。カーボンブラックは2024年に物質審査を行う予定だ同様の制度はイギリス、トルコ、ユーラシア大陸、中国、韓国、台湾を含む世界の他の地域にも存在するその中の多くの化学品規制条例は製品/物質登録や通知の長年の実施期間内に実施されている。

13

ナノ材料への追加の要件は、カーボンブラック、気相シリカ、インクジェット顔料、気相アルミナ、および炭素ナノ構造およびカーボンナノチューブなどの先進炭素を含む、我々の多くの既存製品に適用される。一部の国ではすでに特定の国に対するナノ材料報告案が実施されており、他の国ではこの案が制定されているEUでは,ナノ材料の特定応用に対する安全性評価が行われている。食品添加物としてのシリカの使用を再評価している活性成分と化粧品成分ですさらに2022年には多壁炭水化物のサブセットがカーボンナノチューブを含むナノチューブ上で著者らが現在生産している等級は、EU法規により、発ガン物質1 B類と特定の標的器官毒物(肺)の重複暴露の1種類に分類されている。我々のカーボンナノチューブ基材や電池に含まれる導電性材料に結合されています射出成形品プラスチック塗料接着剤シール剤彼らが提案したとは思いません健康状態正常な使用条件で消費者にもたらす危険。暴露するカーボンナノチューブ職場で起こるかもしれません。しかし私たちは職場の暴露は可我々の製造施設や現場で使用するために必要な個人保護設備の工程が適切に制御されている場合に適切な管理を行うナノ材料の安全製造と処理に関する発展を引き続きモニタリングし,これらの要求を遵守する予定である

いくつかの組織と監督機関は水不足、節水と水質問題、特にある地理区域でますます重視している。私たちは節水と廃水回収を促進するために様々な活動に従事しており、特に私たちのいくつかの製造過程は水集約型であることを考慮している。これらの活動に関連したコストは私たちの運営に実質的な悪影響を与えないと予想される。

複数の米国機関と国際機関は、いくつかの製造·工業施設および海運港地点に適した安全要求を採択している。これらのセキュリティに関する要件は、場合によってはセキュリティ評価およびセキュリティ計画を作成することを含み、別の場合には特定の政府当局に特定の施設を登録することが含まれる。私たちは安全に関連したすべての規制発展に集中し、私たちはすべての既存の要求を遵守していると信じている。このような要求を遵守することは私たちの運営に実質的な悪影響を与えないと予想される。

|

第1 A項。 |

リスク要因 |

本報告に記載されている他の場所に記載されている要因に加えて、以下は、我々の業務に悪影響を及ぼす可能性のある重要な要素である。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちが今知らないことや私たちが現在どうでもいいと思っている他のリスクはまた私たちの業務運営と財務業績を損なう可能性がある。

業界リスク

業界生産能力利用率と他の特殊化学品会社からの競争は私たちの業務に悪影響を及ぼす可能性があります。

私たちの業務は業界の生産能力の利用率に非常に敏感で、生産能力の利用率が変化する時、定価はよく変動して、これは私たちの財務業績に影響を与える可能性があります。しかも、私たちは競争の激しい市場で運営している。私たちが競争に成功できるかどうかは、私たちが卓越した技術能力を維持できるかどうか、そして引き続き既存と未来の顧客のために新しい、革新的、高付加価値の製品を識別、開発と商業化するかどうかにかかっている。我々の競争相手が提供する既存または新たに開発された製品またはその製品が我々の製品と類似した機能を提供する会社の競争が激化し、特に環境フットプリントが改善され、私たちの製品の製品を代替することができ、これは私たちの製品需要に悪影響を及ぼす可能性がある。さらに、私たちの競争相手の行動は、私たちが価格を維持または向上させ、新しい市場に成功したり、私たちの市場地位を維持または発展させる能力を弱めるかもしれない。

カーボンブラック産業に影響を与える環境規制と規制は、私たちの運営を制限し、私たちの競争地位を脅かし、私たちの運営コストを増加させる可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性があります。

我々が行っているカーボンブラック業務は,環境問題に関する広範な連邦,州,地方と外国の法律,法規,規則,法令の制約を受けており,その多くは巨額の罰金および違反行為に対する民事·刑事制裁を規定している。これらの規定には、任意の新しい施設を建設し、すべての既存施設を建設し、運営するために、環境に関する様々なライセンスおよび他のライセンスの取得および遵守を要求することが含まれている。このような環境規制の要求と制限は私たちの運営を制限し、私たちの競争的地位を脅かすかもしれない。私たちは世界各地の環境保護施設を建設、維持、運営、改善するために多くの資金を費やし続けている。

また,世界各地の環境機関は法規やその他の要求をますます実行しており,世界的に空気排出規制が厳しくなっており,特に窒素酸化物,二酸化硫黄,粒子状物質排出に関する規制が行われている。私たちが運営する地域では、既存の法規や他の規制や税収変化の提案を遵守し、承認されれば、コンプライアンス、資本改善、または私たちの現在または計画の運営を改善または制限する上で多くの追加コストが発生することが求められると予想される。私たちは値上げを通じてこのようなコンプライアンス費用の影響を相殺することができないかもしれない。我々が値上げを実施する能力は,競争や経済条件の影響を大きく受け,サービスされる細分化市場によって著しく異なる可能性がある.このような上昇幅は私たちの顧客に受け入れられないかもしれません。増加した規制コストを補償するのに十分ではないかもしれません。あるいは私たちの製品に対する需要と私たちの販売量を減らすかもしれません。

14

これらの事項の説明は,上記項目1“安全,健康,環境,持続可能性”というタイトルでの議論に掲載され,説明に掲載されているS以下のタイトル“Contin”の項目8では非常事態“.

私たちは気候変動の発展に関連するいくつかの規制や金融リスクに直面し、炭素中性への日々の関心に直面する可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性があり、私たちまたは業界内の他の会社の気候変動の潜在的な影響に対する圧力の増加と否定的な宣伝は私たちの名声を損なう可能性がある。

二酸化炭素は温室効果ガスであり、カーボンブラック製造過程で排出される。温室効果ガスと地球規模の気候変動との関係への懸念や,カーボンニュートラルへの関心は,二酸化炭素や他の温室効果ガスの排出を監視,規制,制御し,課税するための国や超国家レベルでの追加法規の導入を招く可能性がある。気候変化は極端な天気の影響、例えば降雨と嵐モードと強度の変化、水資源不足、海面の著しい変化及び大気と水温上昇を含む。いくつかの政府機関は、温室効果ガス排出の規制を含む、気候変動対策のための規制改革を検討している。具体的には、特定の地理的地域では、私たちのカーボンブラック施設は、温室効果ガス排出取引計画または炭素税計画によって制約されている可能性があり、これらの計画によると、私たちの排出レベルが私たちの自由分配を超えた場合、私たちは発生した税金の支払いや排出控除の購入を要求される可能性がある。米国と私たちが運営している他の司法管轄区域の新しい立法または法規の結果は、いくつかの活動に対する新しいまたは追加の要求と費用または制限をもたらす可能性がある。温室効果ガスおよび気候変動イニシアティブの遵守は、生産コストの増加、原料コストの増加、税収の増加、排出限度額の減少、または生産または経営への制限を含む追加のコストをもたらす可能性がある。しかも、私たちの特定の特殊用途のカーボンブラック製品の温室効果ガス排出量は私たちの他の製品よりも高い, これは私たちのコンプライアンスコストを増加させ、技術開発なしに排出目標を達成することをより挑戦的にするかもしれない。私たちは値上げによってこれらの新しいまたはより厳しい法律法規やコンプライアンスコストの影響を相殺することができないかもしれません。これは私たちの業務に悪影響を与え、私たちの成長に悪影響を及ぼすかもしれません。我々が値上げを実施する能力は,競争や経済条件の影響を大きく受け,サービスされる細分化市場によって著しく異なる可能性がある.このような上昇幅は私たちの顧客に受け入れられないかもしれません。増加した規制コストを補償するのに十分ではないかもしれません。あるいは私たちの製品に対する需要と私たちの販売量を減らすかもしれません。将来的に採択されるいかなる気候変動規制も、このような制限されていない地域にある会社と競争する能力に悪影響を及ぼす可能性がある。

このような規制がなくても、私たちまたは私たちの業界の気候変動や環境被害に対する大衆の潜在的な影響に対する認識や否定的な宣伝を高めることは、私たちの名声や他の方法で会社に悪影響を及ぼす可能性がある。近年、投資家も持続可能性や気候変動にますます興味を示し始めており、これが彼らの投資決定に関係しているからである。また、天気が私たちの運営や工場場所に与える影響はますます大きくなり、保険のコストや利用可能性に影響を与える可能性がある。また、気候変動と関連法規が私たちの原料サプライヤーと顧客に潜在的な影響を与えることは高度に不確定であり、時間の経過とともに私たちの伝統的なカーボンブラック原料の供給、私たちの顧客の業務と調達手配、そして私たちの財務状況と運営結果に悪影響を与えないことは保証されない。例えば、製油所製品の需要低下は、私たちが使用しているいくつかの重要な原材料の供給を減少させ、コストを増加させる可能性がある。さらに、私たちの多くのタイヤ顧客は、化石由来材料の使用を減らすことを含む、より持続可能な原材料を購入するために、2030年から2050年までの持続可能な発展目標を制定しており、これは私たちの伝統的なカーボンブラック製品への需要を減少させるかもしれない。

原材料とエネルギー価格と獲得性の変動は私たちの利益率と運営資本、そして私たちのエネルギーセンター運営からの収入に影響を与える可能性がある。

我々の製造過程は大量のエネルギーや原材料を消費しており,そのコストは世界の需給や他の我々が制御できない要因の影響を受けている。我々のカーボンブラック事業は、高硫黄燃料油、低硫黄燃料油、コールタール留分およびエチレン溶解残渣を含む様々な原料を原料として使用しており、これらの原料のコストおよび入手性は地理的位置にある程度依存する。我々のカーボンブラック原料コストの大幅な変動や変動は,我々の運営資本や運営結果に悪影響を及ぼす可能性がある。しかも、規制の変化や地政学的衝突は私たちの原材料の供給と価格に影響を及ぼすかもしれない。例えば、ロシアのウクライナ侵攻は混乱し、ヨーロッパの天然ガスの価格と獲得性を混乱させ続ける可能性がある。

15

私たちのいくつかのカーボンブラック供給手配には価格を調整して関連原料の変化に適応する条項が含まれています 天然ガス価格指数ですまた、非契約販売の販売価格上昇、生産性向上、コスト低減努力により、原材料やエネルギーコスト上昇の影響を相殺しようとしている。原材料とエネルギーコストの上昇を価格上昇で相殺することに成功できるかどうかは、主に競争と経済状況の影響を受け、サービスの細分化市場によって明らかに異なる可能性がある。このような値上げは私たちの顧客に受け入れられないかもしれません。原材料とエネルギーコストの増加を補うのに十分ではないかもしれません。あるいは私たちの製品に対する需要と私たちの販売量を減らすかもしれません。もし私たちが原材料やエネルギーコスト増加の影響を完全に相殺できなければ、私たちの財務業績に大きな影響を与えるかもしれない。エネルギーの急速な低下値段原材料コストも私たちの財務業績にマイナス影響を与えます。このような変化は私たちの財務業績にマイナスになる可能性があるからです収入.収入受け取りました送信者私たちのエネルギーセンターと生産量は投資を向上させ、私たちの契約価格調整に否定的な影響を及ぼすかもしれない。また、私たちは私たちの供給スケジュールに各種の原料指数を使って、原材料コストの変化に適応するために価格を調整します。原料市場と原料の選択によって、私たちが供給手配に使用する指数は私たちの実際のコストを正確に追跡できないかもしれません。これは私たちの定価調整と実際の原料コストの変化と一致しないかもしれません。これは私たちに影響を与えるかもしれません純運営資金と私たちの利益率. さらに、これらの価格調整の実施時間は、財務諸表に反映される実際のコストを正確に追跡することができない可能性がある。

しかも、私たちは選択された主要供給者たちから特定の原材料を得る。私たちは通常原材料在庫を維持していますが、任意の独占的な原材料サプライヤーが私たちに原材料の供給を停止した場合、あるいは私たちのいかなる主要サプライヤーがタイムリーまたは許容可能な価格で私たちとの供給協定に基づいて規定された義務を履行できない場合、あるいは根本的にできない場合、他の場所で必要な原材料を獲得するために、より高いコストを余儀なくされる可能性があり、あるいは限られた場合には、必要な原材料を得ることができない可能性があります。

お客様関係の重大な不利な変化やお客様が私たちと合意した義務を履行できなかったことは、当社の業務またはキャッシュフローを損なう可能性があります。

私たちは最大顧客との関係や業務の成長を強化することに成功し、彼らの業務を長期間維持していることは、私たちの将来の業績にとって非常に重要です。私たちの業務には重要な顧客のグループがあります。これらの顧客は合わせて、私たちの総純売上高と運営収入の大きな部分を占めています。私たちの重要な顧客を失ったり、彼らに販売された数が大幅に減少したりすると、そのようなサービスが代替されるか、または任意の一時中断が終了するまで、私たちの運営結果に悪影響を及ぼす可能性があります。また、私たちの補強材料部門では、多くの主要顧客と供給スケジュールを締結しています。これらの顧客の供給期限は通常1年で、私たちの強化炭素総量の約3分の2を占めています。このような手配された価格と数量条項を交渉することの成功は私たちの結果に実質的な影響を与えるかもしれない。また、任意の顧客の財務状況が悪化し、顧客が私たちに支払う能力を損なうこともあり、私たちの売掛金を増加させ、将来の業績や財務状況に影響を与える可能性がある。

私たちはいくつかの国でビジネスをすることは中国を含む固有の政治的または国家的危険に直面するだろう。

アメリカ以外の売上げは私たちの2022年度の収入の大部分を占めています。私たちは中国を含むいくつかの国で業務を展開しています。これらの国の法律体系や金融市場はあまり安定しておらず、アメリカよりも腐敗したり予測しにくいビジネス環境があるかもしれません。私たちの合併財務諸表付記Tが述べたように、中国での売上高は2022年度の収入の約25%を占め、中国に位置する物件、工場、設備は2022年9月30日までの物件、工場、設備総額の約25%を占めています。私たちの米国以外の業務は、中国での業務を含めて、外国政府の法執行不確定に関連するリスクと、外国政府エンティティが最小限に事前に通知した場合に適用規則や法規を変更するリスクを直面させます。これらのリスクは私たちの業務に実質的な変化をもたらす可能性があり、これは私たちの証券価値に否定的な影響を与えるかもしれない。さらに、中国を含むいくつかの国での私たちの業務は、経済成長率の変化、不安定な政治的または経済的条件、経営許可証や免許を更新しない、可能な収用または他の政府行動、政府関係者および他の第三者の腐敗、社会動乱、戦争、テロまたは他の武力衝突、税収または他の不利な税収政策の没収、契約権の剥奪、生産に影響を与える貿易法規のリスクに直面している, これらの変化は、製品の価格設定とマーケティング、知的財産権保護の減少、現金の送金に関連する制限または追加コスト、外国為替規制、インフレ、通貨変動と切り下げ、過去に制裁を実施していない国が私たちの顧客またはサプライヤーに制裁を実施する可能性がある政治的緊張、経済条件および市場機会に対する世界的な健康、安全、環境問題の影響、および金融政策および信用供給の変化を含む。

16

例えば、大気質への懸念から、中国政府は時々、めったに通知されていない場合や、工業地域の製造業務を削減している新冠肺炎の発生に対応するためにそれは.これらの削減された時間や継続時間の予測は困難であり,削減された業務がその地域の環境法規に適合しているかどうかを考慮せずに製造業務に適用される場合がある。そのため、私たちの中国での製造業務は過去にこれらの削減の影響を受けており、将来的にも影響を受ける可能性がある。また、中国政府は一部の省でエネルギー強度とエネルギー消費目標を設置し、エネルギー消費の低減に努め、エネルギー割当量やエネルギー供給不足を招いている。私たちはこのような目標に関連したどんな停電が私たちの運営にどのように影響するのか予測できない。これらの事件は、私たちの運営に影響を与えるいかなる政府の強制的な削減や停電期間と後に、私たちの運営結果やキャッシュフローにマイナスの影響を与えるかもしれません。また、このような削減は私たちの顧客施設の運営を削減して、私たちの製品と生産量に対する需要を減らすことができます.

操作リスク

化学品製造会社として、私たちの運営は運営リスクの影響を受け、環境や他の損害や人身被害をもたらしたり、顧客に製品を供給する能力を乱したりする可能性があり、いずれも私たちの業務、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

それは.. 化学品製造企業の経営および化学製品の販売と流通は経営,安全,健康,環境リスクの影響を受けている。例えば、カーボンブラックの製造および/または加工、特殊化合物、気相金属酸化物、エーロゲル、カーボンナノチューブおよび他の化学物質は、有毒または危険と考えられるいくつかの物質または成分の処理、輸送、製造または使用に関する。これらの材料を安全な方法で処理·輸送する予防措置を講じているが、これらの材料の処理が不適切または環境中に放出された場合、財産損失や私たちへの人身傷害クレームを招く可能性がある

私たちの製造過程と私たちの化学製品および/または私たちの製品を製造するための原材料の輸送は、漏れ、火災、爆発、有毒物質の放出、悪天候、機械故障、あるいは計画外停止を含む化学製造固有のリスクの影響を受けます。また、私たちの工場では、特に私たちが製造した特定の製品の唯一の供給源の工場、あるいは私たちのサプライチェーンや流通操作の中断が生産損失を招く可能性があり、逆に顧客のニーズを満たすことが困難になる可能性があります。例えば、近年、ルイジアナ州フランクリンとメキシコアルタミラの工場で計画外停電が発生し、工場の生産停止期間中の生産量と収益が減少し、固定コストを増加させた。世界的または地域的な物流遅延や制限による中断、鉄道や他の輸送中断など、サプライチェーンや流通チャネルの他の中断は、我々の業務運営を混乱させる可能性がある。これらの事件とその結果は経営困難期間と後に私たちの経営業績とキャッシュフローに負の影響を与え、私たちの名声を損なう可能性がある。

分離線配置による業務中断は、私たちの製造業務を混乱させ、私たちの財務業績に悪影響を及ぼす可能性があります。

中国にあるスモーク金属酸化物工場と私たちのカーボンブラック工場では、隣接する第三者製造工場(“フェンスパートナー”)と隔離手配があり、彼らは私たちの製造運営に原材料を提供し、そして/または私たちの運営によって発生した副産物を取得します。したがって、フェンスパートナー生産施設のいかなる中断や削減も、彼らが原材料を供給したり、私たちの製造副産物を取得する能力に影響を与えたりすれば、私たちの製造運営を混乱させたり、このような妨害を緩和するためにより高い運営コストを招いたりする可能性がある。近年、いくつかのフェンスパートナーからの原材料供給中断を経験し、業務を削減したり、より高い運営コストを発生させたりしています。環境排出のような産業施設に隣接して発生する重大な事件は、私たちの運営を混乱させ、私たちの否定的な宣伝につながり、私たちの名声を損なう可能性もある。

私たちの製品は広範な安全、健康、環境要求に制約されています。これは私たちが特定の製品を製造して販売する能力を弱めるかもしれません

私たちの製品を生産または販売する権利を確保し、維持するために、私たちは異なる管轄区域の製品に関する法規要件を満たさなければならない。これらの承認を獲得し、維持するには大量の製品テストとデータが必要であり、これらの承認が得られるかどうかは定かではない

17

ある国と国際衛生機関はすでにカーボンブラックを人類の発ガン可能性或いは疑いのある物質に分類した。将来的に、(I)これらの組織がカーボンブラックを既知または確認された発癌物質に再分類した場合、(Ii)他の司法管轄区域の他の組織または政府当局が、カーボンブラックまたは私たちの任意の他の完成品、原材料または中間体を疑わしいまたは既知の発癌物質または他の危険物質に分類するか、または(Iii)カーボンブラックまたは私たちの他の完成品、原材料または中間体の生産または使用が健康に悪影響を及ぼすことを発見した場合、環境、健康および安全法律を遵守し、または私たちの製品の販売制限を遵守するためにコストを大幅に向上させることが要求される可能性があり、法的影響を受ける可能性がある。私たちの名声と業務は不利な影響を受けるかもしれないまた,我々が現在生産しているカーボンナノチューブレベルを含む多層カーボンナノチューブのサブセットは発癌物質1 B類と特定の標的器官毒物(肺)に分類されており,EU法規により1類に繰り返し曝露されている。私たちのカーボンナノチューブはマトリックス中に結合しているか、または導電性材料に含まれているにもかかわらず、職場でカーボンナノチューブに接触する可能性がある。私たちは安全な製造とこれらの材料の要求に適合するために追加のコストを負担することを要求されるかもしれませんし、私たちは私たちの製品に関連する法的クレームを受けるかもしれませんまた,現在無害に分類されている化学品は将来的には危険化学品に分類される可能性があり,我々の製品は今日認識されていない特徴を持つ可能性があるが,将来的にはヒトの健康や発癌を損なうことが発見される可能性がある。

情報技術システムの障害、データセキュリティホール、ネットワークセキュリティ攻撃やネットワーク中断は、私たちの情報を危険にさらし、私たちの運営を混乱させ、私たちに責任を負わせる可能性があり、これは私たちの運営に悪影響を及ぼす可能性があります。

私たちは、私たちの業務の日常的な運営や活動を情報技術(その中のいくつかは第三者が管理する)によって管理し、私たちの製造施設の要素を運営し、私たちの顧客とサプライヤーの取引を管理し、私たちの財務、会計、業務記録を維持します。さらに、独自のビジネス情報を含むいくつかのデータを収集して格納し、プライバシーおよびセキュリティ法令によって制限された機密または個人情報にアクセスすることが可能です。

これらのデータのセキュリティ処理、維持、転送は、私たちの運営と業務戦略に重要です。当社のホスト·サービスプロバイダに関連する障害を含む情報技術システム障害、または当社のシステムのアップグレードや当社が買収した業務統合に関連する情報技術および他のシステムの障害、またはネットワーク中断が、当社の取引処理および当社の財務報告および当社の運営を阻害し、当社の運営を混乱させる可能性があり、これは、当社の業務または運営結果に大きな悪影響を及ぼす可能性があります。

また,我々の情報技術システムは,情報を抽出し,情報を破壊したり,ワークフローを乱したりするための外部当事者の被害を受ける可能性がある.我々のセキュリティ設計および制御および当社の第三者プロバイダのセキュリティ設計および制御にもかかわらず、私たちは、ネットワーク攻撃、コンピュータウイルス、セキュリティホール、不注意、または意図的な従業員操作、システム障害、および他のリスクを受けやすい可能性があり、これらのリスクは、敏感、機密または個人データの漏洩を招き、私たちまたは私たちの第三者プロバイダのシステム、解決策またはネットワークを不適切に使用し、許可されていないアクセス、使用、開示、修正または情報の破壊、または運営中断を招く可能性がある。新冠肺炎の大流行期間とその後、私たちはますます遠隔仕事に依存しているため、私たちはより多くの情報技術セキュリティと詐欺リスクに直面しており、これはより多くの情報セキュリティホールをもたらし、/或いは情報技術システム中断の影響を拡大する可能性がある。また,サービスプロバイダの情報システムやソフトウェアでは検出されていない脆弱性を介して,我々の情報技術システムに不正アクセスを行う可能性がある.ネットワークセキュリティ脅威の変化にともない,どの情報セキュリティイベントの範囲や影響も予測できない.また、EUの一般データ保護条例、人々のRepublic of China個人情報保護法、ブラジルのLei Geral de Protecao de Dadosのような、世界の情報セキュリティとプライバシーに関する規制環境の要求は日々厳しくなっている。このような法律法規を遵守するコストは私たちが予想していたよりも高いかもしれないし、私たちが予想していたよりも時間がかかるかもしれないし、守らないいかなる行為も罰金や処罰につながる可能性がある。

私たちのセキュリティ対策、ネットワークイベントおよび中断、または会社、私たちの従業員、私たちのサプライヤーまたは私たちの顧客に関する独自の情報や敏感または機密情報の意外な損失、不開示または未承認の伝播、または情報セキュリティやプライバシーに関連する法律や法規を遵守できなかったことは、政府の実体または個人が私たちに法的クレームや訴訟、巨額の罰金、処罰および判決、私たちの運営中断、救済要求、私たちの業務慣行の変化、および私たちの名声が損なわれ、他の方法で私たちの業務と私たちの運営結果を損なう可能性があります

自然災害と悪天候は私たちの運営と財政的業績に影響を及ぼすかもしれない。

私たちは洪水、嵐、ハリケーン、地震のような自然災害の影響を受けやすい地域で施設を運営している。また,極端な天気イベントや変化する天気パターンは既存のインフラに物理的リスクをもたらし,気候変動に関連する要因により,これらのリスクはより頻繁あるいはより深刻になる可能性がある。このような事件は私たちの原材料供給を混乱させたり、他の方法で私たちの製品の生産、輸送、配送に影響を与えたり、私たちの製品の需要に影響を与える可能性があります。

18

私たちは最近上記のタイプの中断を経験した例えば、t2021年7月に西欧で発生した深刻な洪水私たちの専門cに重大な破壊をもたらしましたオムプスはベルギーのペピスターの工場で. これは…。はい。業務中断による短期販売量の低下による収益の減少や,運営コストの何らかの上昇を招いているすべてではない私たちが望むのは可能なのは私たちの保険から回復します。

財務やその他のリスクは

マイナスまたは不確定な世界的または地域的な経済状況や貿易関係、ならびに地域紛争は、私たちの業務に悪影響を及ぼす可能性がある。

私たちの運営と業績は世界と地域の経済状況の影響を受けている。私たちが製品を販売している企業や地理的地域の経済状況に影響を与える不確実性や悪化は私たちの製品への需要を減少させる可能性があり、インフレ圧力は私たちのコストを増加させるかもしれない。私たちはまた、製品やサービスの価格設定圧力に直面したり、原材料コストやエネルギー価格の上昇を私たちの顧客に転嫁することに成功できないかもしれません。これは私たちの収入を減少させ、私たちの財務状況やキャッシュフローに悪影響を及ぼすかもしれません。また、経済不確定期には、我々の顧客は、実際の潜在需要の減少幅を超える在庫削減措置を一時的にとる可能性がある

地域紛争はまた私たちの業務に悪影響を及ぼすかもしれない。我々はロシアやウクライナで事業を製造しておらず、ウクライナでも材料販売もなく、ロシアへの販売を停止しているが、ロシアのウクライナへの持続的な侵入は欧州の経済状況に悪影響を与えている。これは私たちの製品に対するヨーロッパ、中東、アフリカ地域の需要を減少させ、私たちと私たちの顧客がヨーロッパで工場を運営する能力にマイナスの影響を与え、私たちのサプライヤーを損害するかもしれません。そうでなければ、私たちの運営コストが増加します。

また、米国と我々が業務を展開している国との貿易関係の変化やそれに関連する緊張は、私たちの業務に悪影響を及ぼす可能性がある。例えば、米国と中国の貿易関係の緊張は、私たちの中国にいるサプライヤーや顧客に制裁を科すリスクを増加させ、制裁を実施すれば、私たちがこのような会社とビジネスをする能力を制限する可能性がある。また、私たちは中国の思わぬ経営困難に直面する可能性があり、中国の投資機会はより多く制限され、資金移転の難度はより高く、中国に出入りする旅行はより多くの制限、あるいは貨幣マイナス影響を受けている。しかも、貿易関税の理由で、私たちの資本プロジェクトのコストは予想以上に高い可能性がある。また、米国と中国の貿易関係でエスカレートしている緊張情勢および/またはどの国の制限的政策も、中国以外の地域で私たちが中国で持っている技術資源と能力、特に私たちの電池材料製品ラインに関連する技術資源と能力をコピーし、コストを増加させることを要求する可能性がある。

訴訟や法的手続きは私たちに重大な責任を負わせ、それによって私たちの財務業績に否定的な影響を与えるかもしれない。

以下の文“又は有事項”見出し注Sで述べたように,我々は訴訟,請求及び法律手続の一方又は標的であり,環境,健康及び安全事項に関する訴訟,請求及び法律手続,及び石綿肺,珪肺及び石炭工肺塵沈着病に関する製品責任及び人身傷害請求を含むがこれらに限定されない。私たちも様々な環境訴訟や救済事項の潜在的な責任者であり,その中には多くの金額が議論されている。未解決または将来の訴訟(呼吸器クレームに関連する責任を含む)または環境救済活動に関連する不利な判決、判決または和解は、私たちの財務結果に悪影響を及ぼす可能性があり、または任意の前向き陳述における発現または予測の結果とは大きく異なる結果をもたらす可能性がある

私たちの税率と他の納税義務は多くの要素に依存しており、その中のどの要素の変化も私たちの将来の税率と財務業績に影響を与える可能性があります。

私たちの将来の税率は、私たちの利益が稼ぎと納税として決定された司法管轄区域の変化、私たちの繰延税純資産推定の現金化の変化、私たちは以前、非米国源泉徴収税のために準備されていなかった非米国収入の送金、各種納税申告書を最終的に決定する際の推定税法の調整、納税目的に使用できない費用の増加、利用可能な税金控除の変化、各税務機関との税務監査によって生じる問題の解決、および税法またはそのような税法の解釈の変化を含む一連の要因の悪影響を受けるかもしれない。また、いかなる税収割引の損失も記録できないことは、私たちの税率とその変動性に大きな影響を与える可能性がある。

米国は2022年8月16日に“インフレ低減法案”(IRA)を公布し、2023年に発効するいくつかの新税を徴収し、株式買い戻しに1%の消費税を課すことを含む。

19

外貨為替レートと金利の変動は私たちの財務業績に影響を与えます。

私たちはドル以外の通貨を使った国で収入を稼ぎ、費用を支払い、資産を持って債務を発生させている。2022年度には、私たちの収入の大部分はアメリカ以外の販売から来ています。私たちの連結財務諸表はドルで提示されているので、各報告期間内または終了時に収入と支出および資産と負債を有効為替レートでドルに変換しなければなりません。したがって、我々が業務を経営している国では、ドルの他の通貨価値の増減が我々の経営業績や外貨建て貸借対照表項目の価値に影響を与える。我々の業務の地域多様性により、時間の経過とともに、一部の通貨の疲弊は他の通貨の強さによって相殺される可能性がある。しかも、私たちは金利の不利な変化の危険に直面している。私たちは商業手形と信用協定下の借金を組み合わせた方式で私たちの現金需要を満たし、四半期内の借金は四半期末を上回る可能性がある。この債務の金利は可変であるため、現在の環境のような高金利環境は、私たちの貸借コストを増加させる。我々は,正常な経営と融資活動と,適切と考えられる場合にデリバティブおよび外貨債務を使用することでこの2つのリスクを管理している。しかし、私たちは私たちが外貨と金利変動の開放に固有のリスクを下げることに成功するということを確信できない。

新冠肺炎疫病は私たちの運営を混乱させ、すでに私たちの業務に実質的な悪影響を与える可能性があり、未来のいかなる広範囲の衛生疫病の発生は私たちの未来の業務に実質的な悪影響を与える可能性がある。

我々のグローバル業務は、2019年12月から発生する新型コロナウイルス株(“新冠肺炎”)のような公衆衛生危機および流行病、流行病または伝染性疾患の発生に関連するリスクに直面させている。世界的な衛生危機は、新冠肺炎の大流行と関連する抑制措置が2020年度に行われたように、経済と私たちの業務、運営結果、キャッシュフローに深刻な悪影響を及ぼす可能性がある。具体的には、疫病や将来の世界的な健康危機は、顧客の運営を混乱させ、私たちの製品への需要を減少させ、私たちの工場の運転停止や放置生産ラインを要求したり、十分な従業員を配備し、運営を維持する能力に実質的な影響を与える可能性があり、政府当局が工場を強制的に閉鎖する場合、例えば中国が強制的に閉鎖した工場であれば、この国の“ゼロウイルス”政策、在宅作業命令、社会的距離協定の一部であり、自発的に工場を閉鎖し、疾患のさらなる伝播を遅らせるための他の制限を求める可能性がある。世界的な健康危機はまた、私たちのサプライチェーンを混乱させ、施設の供給を確保し、従業員に個人保護装備を提供する能力に実質的かつ不利な影響を与える可能性があり、これは私たちの運営に実質的で不利な影響を与える可能性がある。例えば、新冠肺炎の疫病はまた建築プロジェクトのコスト増加、労働力と材料供給の減少を招き、これらの要素は著者らの基礎建設プロジェクトのコストを増加させ、このようなプロジェクトの完成を延期した。これはまた影響を受けている国の顧客と経済に長期的な影響を及ぼすかもしれない。ウイルスや他の病気が顕著に伝播しなくても, 感知された感染リスクや健康リスクは私たちの業務に大きな影響を及ぼすかもしれない。私たちは新冠肺炎あるいはいかなる流行病の持続時間或いは範囲を予測できないため、私たちの業績に対する負の財務影響を合理的に見積もることができず、実質的である可能性がある。私たちの業務と運営に影響を与える要素は大流行の持続時間と程度、異なる毒株の毒力と伝播、世界各地のワクチン開発と配布のレベルとタイミング及び経済回復と成長に対する影響、実施或いは提案の抑制と緩和措置の程度及び私たちの業務と顧客業務への影響、及び大流行の一般経済結果を含む。

さらに、世界的な健康危機が長く続いていることは、私たちの収入と全体の収益力に悪影響を与え、私たちのいくつかの繰延税金資産の在庫準備金、不良債権準備、追加の推定準備の増加、あるいは私たちの信用協定下での借入可獲得性の減少、または営業権、無形資産または財産、工場、設備を含むいくつかの長期資産の減少を確認する可能性があります

新冠肺炎の流行または他の広範囲の衛生流行病が私たちの業務および財務業績に悪影響または影響を与える程度については、業界の生産能力利用率に関連するリスク、原材料価格と獲得可能性の変動、顧客関係の重大な不利な変化(顧客が私たちの合意の下での義務を履行できなかったことを含む)、ITセキュリティシステムリスク、私たちの税率に影響を与える要素、および世界または地域の経済状況に関連するリスクなど、本明細書に記載された多くの他の可能性があるリスクを悪化させる可能性もある。

私たちは金融取引相手といくつかのデリバティブ契約を締結した。これらの契約の有効性は、これらの金融取引相手が義務を履行する能力に依存し、それらの不履行は私たちの財務状況を損なう可能性がある。

私たちの金融リスク管理戦略の一部として、長期外貨契約とクロス通貨交換を締結しました。これらのツールを用いたリスク管理計画の有効性は,これらの契約の相手側がその財務義務を履行することにある程度依存する。もし私たちのどの取引相手も将来彼らの義務を履行できなければ、私たちは一つのツールが金融リスクに十分に対応できなかったため、より大きな収益とキャッシュフローの変動に直面するかもしれない。

20

技術的リスク

私たちは新製品、新応用、技術開発から私たちの成長予想を達成することができないかもしれません。私たちがこれらの努力に費やした資金は、私たちの投資に見合った収入や利益の増加をもたらさないかもしれません。

私たちは新製品や製品応用を開発することで成長期待を達成することに成功しないかもしれない。また、新製品や技術開発における私たちの投資コストが私たちの投資に見合った収入や利益増加をもたらすかどうかを確認することはできません。例えば、私たちのE 2 Cソリューション、インクジェット分散剤、インク、および電池材料アプリケーションのさらなる開発への投資は、これらの投資の収益増加期待を招くことはないかもしれません。また,我々が開発している製品の適時商業化は,製造や他の技術的困難,市場受容度や市場規模が新製品,競争相手の新製品をサポートするのに不十分であり,試験段階から生産段階に入る困難のために中断または遅延する可能性がある。このような中断や遅延は私たちの未来の業務結果に影響を及ぼすかもしれない。

私たちの特許、商業秘密、そして他の独自の知的財産権を保護し続けることは私たちの成功に非常に重要だ。

私たちの特許、商業秘密、そして他の知的財産権は私たちの成功と競争地位に必須的だ。私たちはアメリカと他の国で様々な特許と他の知的財産権を持っていて、私たちの多くの製品、そして工芸と製品の用途をカバーしています。私たちが特許保護に適していないか、または取得できないと考えられる場合、私たちは、私たちのビジネス秘密および他の固有情報を保護するために、私たちの従業員、顧客、コンサルタント、ビジネスパートナー、潜在的ライセンシーおよび他の人と締結された秘密協定など、ビジネス秘密法律および実践に依存して、私たちのノウハウおよびプロセスを保護する。しかし、商業秘密は保護することが困難である可能性があり、私たちが実施した保護措置は、私たちの固有情報の開示や不正使用を阻止することができず、また、私たちの固有の権利を侵害する他の流用が発生した場合に十分な救済措置を提供することができないかもしれない。また、私たちは米国や他の国の他社に属する様々な特許や知的財産権のライセンス者です。いくつかの国の法律と法執行メカニズムは、私たちがアメリカのように私たちの固有の権利を保護することを許さないかもしれないので、私たちの知的財産権の実力は国によって異なるだろう。

私たちの独自の知的財産権にかかわらず、私たちは私たちの製品、プロセス、または製品の使用が他人の知的財産権を侵害していると告発されるかもしれない。これらのクレームに法的根拠がなくても、弁護は高価で時間がかかる可能性があり、もし私たちがクレームに負けた場合、私たちの製品の販売を禁止したり、私たちのプロセスの使用および/または損害を受けたり、使用料および/または使用制限の支払いを要求するライセンス契約の締結を要求される可能性があります。私たちは許可協定を得ることができないかもしれないし、利用可能であれば、許容可能な条項で許可協定を提供しないかもしれない。

ポートフォリオ管理、生産能力拡張、統合リスク

買収、連合、合弁企業のメリットを達成できなかったり、私たちのポートフォリオ管理目標を達成できなかったりすることは、将来の財務業績に悪影響を及ぼす可能性がある

私たちの戦略計画目標を達成するために、世界での私たちの既存業務を補完または拡大したり、製品技術を増加させたり、両方を両立させたりするために、買収、連合、または合弁企業を求めることができる。買収業務、新技術、製品、あるいは第三者との手配の成否は常に予測可能ではなく、私たちは予想された目標を達成することができないかもしれない。買収された事業を既存の事業に統合し、その事業を利益にすることができない場合や、これらの買収から予想されるコスト節約や相乗効果(あれば)を実現することができない可能性があり、これは我々の業務業績に悪影響を及ぼす可能性がある。戦略買収に加えて、私たちは私たちの目標と私たちの成長戦略との整合性に基づいて私たちのポートフォリオを評価します。この戦略を実行する時、私たちは非戦略的資産の分離に成功しないかもしれない。このような資産の収益や損失を剥離したり、それによって損失した営業収入は、私たちの収益に影響を与える可能性があります。また,我々は過去にも,将来的には収益の減少による買収や資産剥離に関する資産減価費用が再び発生する可能性がある.以下に“資産剥離”という見出しで付記Dで述べたように,我々は2022財政年度に浄化ソリューション事業について資産減価費用および売却業務損失を記録した。

21

工場生産能力拡張や敷地開発プロジェクトは既存工場の運営に影響を与える可能性があり、延期され、および/または期待された利益を実現できない。

我々は、炭素の増強から特殊炭素や他のフィールド開発プロジェクトへの生産能力転換を含む生産能力拡張と敷地開発プロジェクトの能力を計画的に完成させ、環境と他の監督管理の承認を得る必要があるため、意外なコスト増加、労働力と材料の可用性、天気条件などの予見不可能な危険、その他の建設プロジェクトに関連するリスクのために遅延または中断する可能性がある。これらのリスクには,既存の工場運営中断のリスクが含まれており,顧客ニーズを満たすことが困難になる可能性がある。また、生産能力が拡大した場合、これらの活動のコストは、特定の施設の生産能力利用率が拡張に関連する増分コストを吸収するのに十分であるまで、関連企業の財務業績に悪影響を及ぼす可能性がある。また、新興地域で生産能力を拡大する能力は、これらの地域の経済的·政治的条件にある程度依存し、場合によっては、業務の構築、追加の製造能力の構築、または戦略的商業連合を形成する能力にも依存する。

|

項目1 B。 |

未解決従業員意見 |

ない。

|

第二項です。 |

属性 |

カーバートの会社はマサチューセッツ州ボストンのレンタルオフィスに本社があります。私たちはまたアメリカと他の国で事務、製造、貯蔵、流通、マーケティング、研究開発施設を持っていたり、レンタルしたりしています。次の表に私たちの主な製造および/または管理施設の位置を示します。他の説明がない限り、すべての財産はすべてに帰する。

|

地域別の位置 |

|

補強をする 材料 |

|

性能 化学品 |

|

アメリカ地域 |

|

|

|

|

|

ジョージア州のAlpharetta* |

|

X |

|

X |

|

イリノイ州トスコラ市 |

|

|

|

X |

|

ケンタッキー州カロトン** |

|

|

|

X |

|

ルイジアナ州フランクリン |

|

X |

|

X |

|

ルイジアナ州、ヴェルプラット |

|

X |

|

|

|

ピレリカマサチューセッツ州 |

|

X |

|

X |

|

マサチューセッツ州ハーフヒル |

|

|

|

X |

|

ミシガン州ミデラン |

|

|

|

X |

|

パンパテキサス州 |

|

X |

|

X |

|

カンパナアルゼンチン |

|

X |

|

|

|

ブラジル毛亜島 |

|

X |

|

X |

|

ブラジルサンパウロ*(1) |

|

X |

|

X |

|

カナダケベック州サンジャンスル黎セ留 |

|

|

|

X |

|

サニアカナダオンタリオ州 |

|

X |

|

X |

|

コロンビアのカタヘナ |

|

X |

|

|

|

アルタミラメキシコ** |

|

X |

|

|

|

ヨーロッパ中東アフリカ地域では |

|

|

|

|

|

ロンシンベルギー |

|

|

|

X |

|

ベルギーのペビンスター |

|

|

|

X |

|

2、ワラス·メジリッチ(ワルメッツ)、チェコ共和国** |

|

X |

|

|

|

フランスのジェローム港** |

|

X |

|

|

|

ドイツフランクフルト* |

|

|

|

X |

|

ドイツのライン·フェルデン |

|

|

|

X |

|

イタリアのラヴェナー |

|

X |

|

|

|

ラトビアリガ*(1) |

|

X |

|

X |

|

スイスシャフハウゼン* |

|

X |

|

X |

|

ポタレック、オランダ** |

|

X |

|

X |

|

アラブ首長国連邦ドバイ* |

|

|

|

X |

|

バリー、イギリス(ウェールズ)** |

|

|

|

X |

22

|

地域別の位置 |

|

補強をする 材料 |

|

性能 化学品 |

|

アジア太平洋地域 |

|

|

|

|

|

江蘇省中国** |

|

|

|

X |

|

江西省中国** |

|

|

|

X |

|

天津,中国*(2工場) |

|

X |

|

X |

|

上海、中国*(1) |

|

X |

|

X |

|

上海,中国*(工場) |

|

X |

|

|

|

邢台市中国** |

|

X |

|

|

|

中国烏海** |

|

|

|

X |

|

深セン,中国** |

|

|

|

X |

|

珠海、中国** |

|

|

|

X |

|

インドムンバイ* |

|

X |

|

X |

|

インドネシアサイゴン** |

|

X |

|

|

|

インドネシアジャカルタ*(1) |

|

X |

|

X |

|

千葉、日本 |

|

X |

|

|

|

馬関、日本** |

|

X |

|

|

|

日本東京*(1) |

|

X |

|

X |

|

マレーシアディクソン港** |

|

X |

|

|

|

(1) |

ビジネスサービスセンター |

|

* |

借りた家屋 |

|

** |

Cabotが賃貸土地に所有している建物 |

私たちは主にマサチューセッツ州ビレリカ、テキサス州パンパ、ベルギーペビンスト、ドイツフランクフルト及び珠海と上海の中国工場で私たちの各種業務の研究開発を行っています。

私たちの既存の製造工場と計画中の拡張によって、私たちは全体的に現在の需要と予想される短期成長を満たすのに十分な生産能力があります。これらの工場は一般的に保守が良好で,運用状況が良好であり,その予定用途に適している。私たちの行政事務室と他の施設は期待された目的を達成するのに適して十分だ。

23

|

第三項です。 |

法律.法律訴訟手続き |

Cabotは様々な訴訟や環境訴訟の当事者であり,これらの訴訟や環境訴訟では,大量のクレームがある。Cabotに関する法律手続きに関する他の情報は、参照によって本明細書に組み込まれる以下の第8項“または有”のタイトル下の付記Sに開示される。

|

第四項です。 |

炭鉱安全情報開示 |

適用されません。

私たちの執行官に関する情報は

以下は2022年11月14日までのカボット幹部のいくつかの情報である。

ショーン·D·キオハンは、現在55歳、総裁、カーバート最高経営責任者兼取締役会メンバーで、2016年3月からこの職を務めている。Keohaneさんは2002年にCabotに加入した。2014年11月から2016年3月まで、補強材会社常務副主任総裁、総裁を務めた。2012年3月から2014年11月まで、性能化学品の高級副総裁、総裁を務め、2008年5月から2012年3月まで、性能化学品の総経理を務めた。2005年3月に総裁副主任、2012年3月に高級副総裁副主任、2014年11月に総裁常務副主任を務めた。2015年12月から2016年3月まで設立された最高経営責任者臨時オフィスのメンバーだ。

エリカ·マクロークリン、46歳、上級副社長、最高財務官。マクラリンさんは2002年にカボットに加入した。2018年5月、上級副総裁兼首席財務官に任命され、2018年10月、企業戦略と発展を担当するようになった。2016年6月から2018年5月まで、強化材料事業部副総裁兼タイヤ事業部総経理、2011年7月から2016年6月まで、投資家関係及び企業広報部総裁副マネージャーを務めた。2011年7月まで、彼女は財務や企業計画で様々な指導職を務めていた

カレン·A·カリタ、43歳、上級副社長、総法律顧問。カリタは2008年にカボットに加入した。2019年6月に現職に就任する前に、2015年11月から2019年6月まで会社補強材料部門の首席法律顧問、2013年6月から2019年6月まで浄化ソリューション部門の首席法律顧問、会社以前の高度技術部門の上級法律顧問など、カボット法律部でいくつかの重要なポストを務めた。当社に入社する前に、Kalitaさんはマサチューセッツ州ボストンのWilmerHale LLPでプライベート勤務していました。

ホバート·C·カルスタン、52歳、上級副総裁と総裁、補強材料部門と総裁、アメリカ地域。カルスタンは2005年にカボットに加入した。2016年4月に現職に就任する前、2015年12月から2016年4月まで企業戦略と発展部副総裁を務めた。2013年10月から2015年12月まで、浄化ソリューションの全世界業務運営副総裁を務め、2012年11月から2015年12月まで、浄化ソリューションの全世界排出制御ソリューション総経理を務め、2012年1月から2012年11月まで、高効率化学品グローバル業務運営副総裁兼取締役マーケティングと業務戦略担当を務めた。これまで、2007年10月から2010年2月までエアロゲル業務社長を務めていた。

ジェフ朱、54歳、高級副総裁と総裁、性能添加剤業務と総裁、アジア太平洋地域。Mr.Zhuは2012年にカボットに入社。2019年10月に現職に就任するまで、CABOTに加入して以来、アジア太平洋区総裁を務めてきた。カルバートに加入する前に、Mr.Zhuは1994年から2010年までロアチアで様々な地域と全世界の業務指導職を務め、1994年から2002年まで取締役はアジア太平洋区のビジネス主管を務め、2002年から2008年までロアチア新華医療アジア太平洋区で地域副総裁兼総経理を務め、2008年から2010年までロアチア電子と触媒事業部で総裁副総裁兼グローバル取締役主管を務めた。また、Mr.Zhuは2010年から2012年までアジア太平洋資源国際ホールディングス有限公司の全世界パルプと製紙販売担当を務めた

24

第II部

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

カボットの普通株はニューヨーク証券取引所で看板取引されている(コード:CBT)。2022年11月14日までに、587人のカーバート普通株保有者がいる。

発行人が株式証券を購入する

次の表にCabotが2022年9月30日までの四半期内にその持分証券を購入する情報を示す

|

期間 |

|

総数 の株 購入した(1)(2) |

|

|

平均値 支払いの価格 1株当たり |

|

|

総人数 購入株 公開活動の一部として 発表された計画 あるいはプログラムです(1) |

|

|

最大数(または 近似値 価値のある株 また買うかもしれない 計画や 番組(1) |

|

||||

|

July 1, 2022 — July 31, 2022 |

|

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

|

4,321,334 |

|

|

August 1, 2022 — August 31, 2022 |

|

|

— |

|

|

$ |

— |

|

|

|

— |

|

|

|

4,321,334 |

|

|

2022年9月1日-2022年9月30日 |

|

|

68,200 |

|

|

$ |

73.13 |

|

|

|

68,200 |

|

|

|

4,253,134 |

|

|

合計する |

|

|

68,200 |

|

|

|

|

|

|

|

68,200 |

|

|

|

|

|

|

(1) |

2018年7月13日、カボットは、取締役会が公開市場またはひそかに協議した取引で最大1000万株の普通株を追加的に買い戻すことを許可し、当時買い戻し可能な株式数を約1100万株に増加させることを公開した。現在の許可には設定されていない期限があります。 |

|

(2) |

購入した株式総数には、当社の持分インセンティブ計画に基づいて持分を付与することにより源泉徴収または支払期間内に行使されたオプション行使価格により源泉徴収された681株は含まれていない。 |

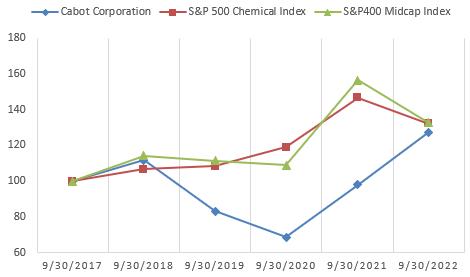

株の表現を比較する

このグラフは,2022年9月30日までの5年間のCabot普通株の累積株主総収益率を標準プール500化学品指数と標準プル中型株400指数と比較したものである。これらの比較は、2017年10月1日にCabotの普通株式と各指数に100ドル投資し、すべての配当金に再投資すると仮定している

次の図の株価表現は必ずしも未来の株価表現を暗示しているとは限らない

25

第5項の“株式業績比較”のタイトルに含まれる情報は、“募集材料”または第14 A条の制約を受けてはならず、取引法第18節の目的に応じて“アーカイブ”されているとみなされてはならないし、他の方法で同節の責任によって制約されているものとみなされてはならないし、参照によって1933年の証券法(改正)または取引法に基づいて提出された任意の文書に組み込まれているものとみなされてはならない。

26

第七項。経営陣の財務状況と経営成果の検討と分析

肝心な会計政策

私たちの連結財務諸表はアメリカ公認会計基準に従って作成されました。我々財務諸表の作成は、資産、負債、収入及び費用の報告金額及び又は資産及び負債に関する開示に影響を与えるために、管理層に推定及び判断を要求する。吾らは、会計推定は財務諸表に重要であり、例えば(I)この推定性質が複雑または高度な判断を必要とし、および(Ii)異なる推定および仮定を使用し、その結果が総合財務諸表に重大な影響を与える可能性があると考えている。持続的な基礎の上で、私たちは私たちの推定と私たちの政策の適用を評価する。我々は過去の経験,現在の状況,および当時の状況では部下が合理的であると考えられる様々な他の仮定から推定しているが,これらの仮定の結果は資産や負債の帳簿価値を判断する基礎となっており,そのような資産や負債の帳簿価値は他の出所から容易に見られるわけではない。実際の結果はこれらの推定とは異なる可能性がある。総合財務諸表を作成するために重要な政策は以下のとおりであると考えられる。

収入確認

私たちの顧客が約束された商品やサービスの統制権を得た時、私たちは収入を確認する。確認された収入は私たちが予想していたこれらの商品やサービスと交換した対価格金額です。私たちの顧客との契約は一般的に製品だけで、他の履行義務は含まれていません。一般に,調達注文は顧客との契約であると考えられ,場合によっては調達注文は主供給プロトコルによって管理される.購入注文又は販売契約に規定された取引価格は、各製品毎の独立販売価格とみなされる。収入を確認する際に取引価格を決定するために、顧客契約に規定されている返品、割引、または数量リベートのような価格が調整されるかどうかを評価して、私たちが期待する純対価格を決定します。製品販売収入は、製品制御権が顧客に転送された時点モデルに基づいて確認され、これは、通常、製品が顧客に出荷または交付され、所有権、リスク、および報酬が顧客に移行したときに発生する。時間が経つにつれて、私たちは目に見えない収入が確認された。支払い期限は通常0日から90日まで様々です。

制御権が顧客に移管された後に発生した輸送や運搬活動は,顧客に請求書を発行し,販売収入として記録し,これらは履行コストであると考えられるからである.輸送·運搬コストは、発生した期間に支出され、総合経営報告書内の販売コストに計上される。顧客販売に徴収される税金は取引価格に含まれていません。

私たちは一般的に私たちの製品が基本的に確定された仕様に適合することを保証します。私たちの責任は通常購入価格に等しい信用や不合格製品の交換に限られています。歴史的に見れば、保証された見返りはどうでもいい。

私たちは実質的な契約資産や負債を持っていない。

貨物統制権の移行から顧客が貨物を支払うまでの期間が1年を超えない場合には、契約に関連する重大な融資部分が存在するとは考えられない。

在庫品価格計算

在庫はコストまたは現金化可能な純価値の中で低いものに記載します。在庫コストは先進先出し法で決定された

私たちは定期的に在庫を検討して、潜在的な陳腐さと予想販売価格の潜在的な低下を決定します。今回のレビューでは,在庫の将来の需要と市場価値を仮定し,これらの仮定から任意の時代遅れ,遅延,移動が遅い,あるいは過大評価された在庫の数を推定した。私たちは在庫の価値を減記し、減記金額は在庫コストと推定可現純値との差額に等しい。歴史的に見ると、このような減記は実質的ではない。しかし、実際の市場状況が管理層が評価時に予測したほど有利でなければ、追加の在庫減記が必要となる可能性があり、これは私たちの毛利益と収益を減少させる可能性がある。

営業権の減価

営業権は業務買収の購入価格から構成され、買収された有形と識別可能な無形資産純資産値に割り当てられた公正価値を超える。営業権は償却することができず、毎年減値テストを行う必要があり、あるいは業務環境のイベント或いは変化が報告単位の帳簿価値がその公正価値を超える可能性があることを示した場合

27

減価テストについては、報告単位は経営支部のレベル以下であり、離散財務情報を取得し、支部管理層によって定期的に審査できる業務を構成している。補強材、及び気相金属酸化物, 特殊化合物そして、そして電池材料製品ライン独立報告単位とされている性能化学品の社内ではカール簡易爆発装置20年9月30日までの私たちの営業権残高22.

商誉減値テストを行うために、著者らはまず定性要素を評価し、報告単位の公正価値がその帳簿価値より低い可能性があるかどうかを確定する。もし初歩的な定性評価が報告単位の帳簿価値がその推定公正価値を超える可能性が高いと確定した場合、もう一度定量評価を行う。代替的に、私たちはまた、営業権減価量子化テストを直接行うことを選択することができる。数量化評価に基づいて、報告単位の公正価値がその帳簿価値よりも小さい場合、営業権減値損失が生じる。営業権減値損失は、報告単位の帳簿価値(営業権を含む)がその公正価値を超える金額であり、その報告単位に割り当てられた営業権総額に限定される。報告機関の公正価値は将来の現金流量の割引推定に基づいている。公正価値を推定するための仮定は、経営層の将来の成長率、運営キャッシュフロー、資本支出と割引率の最適な推定、および報告単位の余剰経営期間の推定を含む。公正価値も上場会社の案内方法を採用した市場法で計算された価値を基準とする著者らが2022年8月31日までに行った最新年度の誉減値テストによると、補強材料、気相金属酸化物、特殊化合物と電池材料報告ユニットの公正価値はその帳簿価値より大幅に高かった

長期資産減価

私たちの長期資産は主に不動産、工場と設備、そして無形資産を含む。イベントやビジネス環境の変化がある資産の帳簿価値が回収できない可能性があることを示す場合には,長期資産の帳簿価値を減額することを検討する.

資産の減値をテストするために、資産がその残存寿命内に将来割引されていないキャッシュフローの確率重み付け推定値を用いて、資産の価値が回収可能かどうかを決定するのが一般的である。長期資産と他の資産および負債とは、キャッシュフローを独立して識別可能な最低レベルのグループを決定することができる。

資産の帳簿価値が上記の分析により回収できない場合には、資産減値を確認し、その場合、資産はその公正価値に減記される。資産が決定しやすい公正価値がない場合、割引キャッシュフローモデルを使用して、資産の公正価値を決定することができる。1つの資産が単独でキャッシュフローを識別できることがない場合には、その資産を使用しようとしなくなった場合には、減価費用を計上する

事件があったり

負債が発生した可能性が高く、金額が合理的に推定できる場合、私たちは事項に関連する費用を計算しなければならない。意外な状況は訴訟、環境救済、または契約手配から来るかもしれない。単一の負債金額が合理的に推定できないが、範囲が合理的に推定できる場合には、範囲内の最適な推定された金額を反映するか、またはその範囲内で推定されていない場合には、任意の他の推定よりもその範囲内の最低推定とみなされる可能性のある金額を計算すべきである。課税金額は、クレーム、和解提案、政府機関の要求、独立第三者による推定、他の責任者の決定、その寄付能力の評価、および我々の以前の経験を含む可能性がある様々な情報を評価することによって決定される。私たちは保険会社が受ける可能性のある賠償に対する推定責任を減らさないつもりだ。保険引受人の収益は現金や契約書を受け取ることで現金化されたときに入金されます。訴訟は高度に不確実であり、いかなる特定の事件においても常に異常な結果が出る可能性があり、これは私たちの収益とキャッシュフローを減少させる可能性がある。

私たちは呼吸器責任の請求のために多くの準備金を記録した。未解決および将来の呼吸器責任クレームシェアのコスト推定は、現在存在する事実と状況に基づいており、残りのクレームの数と性質を含む。我々の推定に影響を与える可能性のある事態の発展には、(I)将来のクレーム数の大きな変化、(Ii)未支払クレームの却下比率の変化、(Iii)解決クレームの平均費用の重大な変化、可能なクレームグループの和解を含む、(Iv)これらのクレームのための法的費用の大きな変化、(V)受信されたクレームの性質の変化、またはこれらのクレームの実行可能性に対する我々の評価の変化、(Vi)裁判および控訴結果、(Vii)これらのクレームに適用される法律および手続きの変化、などが含まれるが、これらに限定されない。(Viii)呼吸器クレームを支払う当事者の財務的可能性、および破産手続きにおける一方の事態の発展、(Ix)呼吸器クレームのいくつかの当事者が維持する保険カバー範囲の枯渇または回収可能度の変化、または企業前のすべての人によって提供される賠償の利用可能性の変化、(X)法律と和解費用を支払う当事者間のコスト配分の変化、および(Xi)私たちの責任シェアを推定するための仮定がもはや合理的ではない。私たちはこのような潜在的な状況が現在推定されている既存と未来のクレーム責任シェアに及ぼす影響を確認することができない。埋蔵量は関連する計量日の場合に可能かつ評価可能な金額に限られているからです, また,潜在的な発展がこれらの既存や将来のクレームの責任シェアに与える影響を予測することには固有の困難があり,合理的な可能性がある

28

現在と将来のクレームの負債は変更中です♪the the the短期的にはこの変化は実質的なものかもしれません. 備考をご参照くださいS私たちのConsolidaの注釈はTED財務諸表詳細については開ける呼吸器負債.負債入植地と.

所得税

私たちの業務の性質は世界的であり、私たちは多くの司法管轄区域で税金を払わなければならない。税法や税率はこれらの管轄区域で大きく異なり、これらの国の政治や経済気候によって変化する可能性がある。私たちは各管轄区の税法に対する私たちの解釈に基づいて納税申告書を提出します。

私たちの世界的な所得税の支出を決定し、関連する税金資産と負債を記録する際には、重大な判断が必要だ。しかも、私たちの税務状況は時々世界各地の税務当局によって挑戦されている。私たちは税金と関連する利息の準備金と、今後数年で税務機関にお金を支払う可能性が高い場合の罰金を記録した。法律、税率、税務監査、または審査の任意の重大な影響は、所得税支出、有効税率、および/またはキャッシュフローの調整をもたらす可能性がある

私たちは税務当局が不確定な税収頭寸を維持する可能性が高いかどうかの評価に基づいて、不確定税収頭寸の福祉を記録する。この敷居に達していなければ、税収状況が確定していない税収割引は確認されない。敷居に達した場合、確認された税収割引は、最終和解時に実現される可能性が50%を超える最大額である。この分析は,税務当局がとった立場とすべての関連事実を十分に理解していると仮定しているが,金銭的時間的価値は考慮されていない。また、これらの不確定な税収状況に利息と罰金を計上し、このような費用を総合経営報告書の所得税に計上する。

そのほか、著者らは各種繰延税金項目資産の推定値控除を確立し、純営業赤字の繰越、資本損失の繰越、外国税収控除とその他の所得税控除を含む。推定手当は、これらの繰延税金資産を使用する能力を考慮し、これらの項目の価値をより回収可能と考えられる金額に低下させる。私たちがこれらの繰延税金資産を利用する能力はアメリカ公認会計原則に基づいて決定された。3年間の累積損失がある司法管轄区では、最近の歴史結果を利用して繰延税金資産の回収可能性を評価します。もし私たちが3年間の累積利益を持っていれば、私たちは実際の結果と予想された未来の傾向に基づいて、私たちの未来の課税所得額の予測を検討するだろう。私たちは四半期ごとに審査を行います。営業収入目標を達成できなければ、繰延税項目の純資産回収可能度の評価を変える可能性があり、この変化は、繰延税項目の純資産計上の一部または全部に対する推定値の増加を招く可能性がある。推定免税額の増加は追加の所得税支出を招き、これらの税収属性が実現可能な時期に推定免税額を放出することは、私たちの所得税支出を減少させる。

重大会計政策

私たちはまた以下の8項目の付記Aで議論された他の重要な会計政策を持っている。いくつかのポリシーは、推定を使用することを含むが、一般に、同様に測定困難または主観的測定の推定または判断を必要としないので、重要な定義に適合しない。しかし、このような政策は連結財務諸表を理解するために重要だ。

最近発表された会計公告

私たちの連結財務諸表に添付されているBの議論を参照してください。

経営成果

CABOTは2つの報告可能な部門に分けられている:補強材料と性能化学品。 2022年度第2四半期に資産を剥離する前に、同社以前の浄化ソリューション事業は、個別の報告可能部門である。CABOTは業務目的のため、アメリカ、ヨーロッパ、中東、アフリカ地域、アジア太平洋地域の3つの地理的地域にも組織されている。本報告で述べた期間の業務成果の検討は,これらの構造を反映している。

財務状況と経営結果の分析は、私たちの連結財務諸表と付記と一緒に読まなければなりません。カレンダー年を指定しない限り、本議論で言及したすべての年は、9月30日までの財政年度を指します。

本節では、2022年度と2021年度の運用結果と、2022年度と2021年度の年次比較について議論する。我々の2020年度業績の検討および2021年度と2020年度の年度比較については、2021年11月29日に米国証券取引委員会に提出された2021年9月30日現在の会計年度10-K表年次報告第7項の“経営実績”と“キャッシュフローと流動性”というタイトルの下での議論を参照されたい。

29

用語と非公認会計基準財務計量の定義

我々の操作結果を検討する際には,以下に述べるいくつかのタームを用いる

製品の組み合わせ“という言葉は、販売されている製品のタイプおよび等級の組み合わせ、または販売製品の地理的領域の組み合わせを意味し、これがビジネスおよび/または細分化された市場の収入または収益性に及ぼす積極的または消極的な影響を意味する。

“所得税(支出)福祉·有効税率と営業税率の調整”というタイトルでの議論は、上記期間中の“実際の税率”および“営業税率”の検討と照合、および経営陣の次の会計年度の営業税率範囲の予測を含む。私たちの営業税率は非GAAP財務指標であり、私たちの有効税率の代替案と見なすべきではなく、有効税率はGAAP財務指標の中で最も比較可能性がある。営業税率には、特定の税目や離散税目の所得税(費用)福祉は含まれていない。特定の項目の所得税(支出)利益は、特定の項目が発生した課税管区の適用税率を用いて決定され、特定の項目の性質に基づく当期および繰延所得税(支出)利益を含む。離散税項には、推定手当の変化、不確定な税務状況、および法律の変化の税収影響、および不確定再投資主張の変化による歴史的収益に対する課税額などが含まれるが、これらに限定されない。私たちの営業税率の定義は他社が使っている定義とは違うかもしれません。経営陣は、この非公認会計基準財務指標は、一致した上で毎年我々の税率を比較するのに役立つので、我々の投資家が毎年比較し、これらの項目の影響がなければ、現在の業務の税率がいくらであるかを知るのに有用な補足情報であると考えている。

“2022年度と2021年度の比較--業務部門別”というタイトルの下での議論は、法人税前に継続的に運営される収入(損失)と関連会社から特定の項目および他の未分配項目の権益を減算する非公認会計基準財務測定指標である本部営業税前利益の検討を含む。私たちの最高経営決定者、つまり私たちのCEO総裁は、部門の利税前の利益を利用して各部門の経営業績を評価し、部門に資源を分配します。私たちは、部門の利税前の利益総額を報告することができる総部門の利税前利益を反映し、私たちの投資家に有用な補足情報を提供していると信じています。それは私たちの運営実力と業績の重要な指標であるため、投資家が経営陣の観点から私たちの業績を見ることができ、個別の業務部門の業績を検討するために背景を提供してくれます。本社の配当税前利益は、所得税と関連会社の配当収益の前の収入(損失)の代替案とみなされてはならず、これは米国公認会計基準財務測定基準の中で最も直接的な比較可能性指標である。分部利税前利益総額と関連会社が経営を続けている所得税と権益前収益(損失)の台帳は、“2022年度と2021年度の比較--業務分部別”の見出しに掲げられている。投資家はこの非GAAP測定基準に関連する局限性を考慮すべきであり、この測定基準は1つの会社と別の会社の間で比較性が不足している可能性がある。

部門別利税前の利益総額を算出する際には、関連会社の継続経営の所得税及び権益収益前の収益(損失)から除外する(I)管理層は、我々が行っている部門の業績の費用及び収入項目を代表することができないと考え、“特定の項目”と呼び、(Ii)特定の会社の賃金や本部費用、特殊項目や計画に関連するコストなど、未分配の会社管理費用を含む利息支出や他社コストなどの業務部門に割り当てられていない項目。私たちはこれを“他の未分配物”と呼ぶ。経営陣は、ある項目として確認された項目を取り除き、ある費用や収入項目の存在やスケジュールによる違いを解消することで、異なる時期の経営業績比較を促進すると考えているが、これらのプロジェクトは米国公認会計基準に基づいて明らかではなく、これらのコストや収益に影響を与えることなく、私たちの経営業績を評価するのに役立つと考えている。以下に、本社の配当税前利益から除外されたが、我々の米国公認会計原則が継続的に経営している所得税前収入(損失)と関連会社の収益における権益を含む収入および費用項目について説明する。

|

|

• |

資産減価費用は、主に営業権、他の長期資産、または販売待ち資産の減価に関連する費用を含む。 |

|

|

• |

制御権変更に関する加速コストと従業員奨励報酬が含まれている当社の浄化ソリューション業務の剥離に関する費用。 |

|

|

• |

私たちの以前の特殊流体業務の剥離に関する特許使用料手配の和解から利益を得た |

|

|

• |

法律及び環境準備金及び事項は、通常以前の業務に関連する事項又は正常業務プロセス以外で発生した事項のコスト又は収益を含む。 |

|

|

• |

コスト計画または工場閉鎖に関連するコストまたは収益、主に(I)従業員離職コスト、(Ii)再構成行動に関連する資産減価費用、(Iii)環境コストおよび契約終了罰金を含む施設閉鎖コスト、および(Iv)再構成工場または場所に関連する土地または設備の売却によって得られる収益を含む、世界的な再編活動。 |

30

|

|

• |

取引コスト、統合中に生じる余分なコスト、およびいくつかの管理およびビジネスプロセスをCabotプロセスに移行させる関連コストを含む買収および統合関連費用。 |

|

|

• |

間接税決済は、間接税を回収できる有利な決済を含めて免除される。 |

|

|

• |

売却企業の収益(赤字) |

|

|

• |

年金計画の終了または年金計画の多雇用主計画への移行に関連する費用または福祉を含む従業員福祉計画決済。 |

|

|

• |

安価な企業買収に関連した収益 |

|

|

• |

土地を売却して得た収益。 |

需要駆動要因と収益性に影響を与える重要な要素

需要駆動要素と私たちの収益力に影響を与える重要な要素は細分化市場によって違います。補強材では,長期需要は,i)世界を走行する車両マイル数,ii)生産された原設備と交換タイヤの数,iii)自動車製造の数によって主に推進されている。過去数年間、経営業績は、i)タイヤまたは工業ゴム製品の生産量レベルおよび需要を満たすレベルの変化による販売量の増加または減少、ii)原材料コストの変化および原材料コストの変化に応じて製品販売価格を調整する能力、iii)顧客および販売製品の組み合わせまたは販売地域を含む価格設定および製品組み合わせの変化、iv)世界および地域のカーボンブラック生産能力利用率、v)組換えおよび他のコスト節約活動による固定コスト節約、など、複数の要因によって推進されてきた。Vi)新興経済における私たちの生産量と市場地位の増加、vii)私たちの製造施設のエネルギー利用および生産量向上技術の影響を含む生産能力管理および技術投資、viii)タイヤアプリケーションで使用されている特許エラストマー複合材料技術に関する特許権使用料および技術支払い、および 9)我々のエネルギーセンター販売と公共事業コストに関するエネルギー価格の変化。

高性能化学品の面で、長期需要は主に建築とインフラ、自動車業界によって推進され、電気自動車、電子製品、インクジェット印刷と消費財業界の電池販売を含む。近年、高性能化学品の経営業績は、i)先に述べた業界販売量の増加または減少、ii)顧客価格および販売製品の組み合わせまたは販売地域を含む価格および製品組み合わせの変化、iii)顧客アプリケーション性能を向上させるための差別化製品を提供する能力、iv)このような差別化製品のための価値定価を得る能力、v)原材料コストに対する販売価格の変化、およびvii)顧客用途のための新製品の能力を採用することによって推進されている。

2022年度の業績概要

2022年度には、2021年度と比較して、関連会社の所得税前収入(赤字)及び権益収益が低下しており、これは、主に剥離浄化ソリューション事業に係る減価及び販売損失費用によるものである。この減少は私たちの強化材料と高性能化学製品部門の高い収益部分によって相殺される。

2022年度と2021年度の対比-合併

純売上高とその他の営業収入および利益

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

純売上高とその他の営業収入 |

|

$ |

4,321 |

|

|

$ |

3,409 |

|

|

毛利 |

|

$ |

885 |

|

|

$ |

799 |

|

2021年度に比べ、2022年度の純売上高は9.12億ドル増加した。純売上高の増加は主に有利な価格と製品セット(合計11億ドル)とより高い販売台数(7600万ドル)によるものである私たちの補強材と高性能化学品部門ではそして、そしてエネルギーセンター副産物の増加収入(4900万ドル)。これらの成長は一部は我々の浄化ソリューション業務(1.6億ドル)と外貨換算の悪影響(1.08億ドル)によって相殺された。有利な価格と製品の組み合わせは、有利な2022年のタイヤ顧客協定によって推進され、より高い原料およびエネルギーコストによるより高い価格であり、これらのコストは、通常、私たちの強化材料部門の顧客に転嫁され、高性能化学品部門の投入コスト(原材料とエネルギーを含む)および他のコスト(包装および輸送を含む)が上昇する前に、目標とした増加措置および価格上昇を受けている。高い販売量は私たちが材料部門のすべての地区のより強い需要及び電池材料とインクジェット応用の持続的な勢いを増強するためであり、一部は私たちの高性能化学品部門の工場停止の影響を相殺した。エネルギーセンターの副産物収入の増加はエネルギー価格の上昇によって推進されている。

31

毛利増額$で86 財政収入は100万ドルに達した2022AS前期と比較して2021. 毛利が増加した主な原因は販売量の増加だ全ての地域で, もっと高い補強材中の単位辺距離区分的な原因はお得な価格と私たちの製品の組み合わせ 2022年顧客契約そして単位利益率が高い高性能化学品細分化市場因る 値段我々の特殊炭素と気相金属酸化物製品ラインを増加させ、有利な製品組み合わせを提供する

販売と管理費用

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

販売と管理費用 |

|

$ |

258 |

|

|

$ |

289 |

|

販売と管理費用が1ドル減少しました31 2022年度は2021年度と比較して100万円である。減少の主な原因は1,700万豪ドル2022年度の土地売却の恩恵を受け、2021年度と比較して、私たちの呼吸器事務法定準備金に関連する費用が減少した。

研究と技術費

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

研究と技術費 |

|

$ |

55 |

|

|

$ |

56 |

|

2022年度の研究·技術費は2021年度に比べて100万ドル減少した

減価費用と販売損失

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

事業売却損失と資産減価費用 |

|

$ |

207 |

|

|

$ |

— |

|

販売損失と資産減価費用 売却浄化ソリューション業務に関する情報は,我々の合併財務諸表付記Dに記載されている

利子と配当収入

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

利子と配当収入 |

|

$ |

11 |

|

|

$ |

8 |

|

2022年度の利息·配当収入は、2021年度に比べて300万ドル増加しており、これは主に金利上昇によるものである。

利子支出

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

利子支出 |

|

$ |

56 |

|

|

$ |

49 |

|

2022年度の利息支出は2021年度に比べて700万ドル増加しており、これは主に金利上昇によるものである。

その他の収入(費用)

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

その他の収入(費用) |

|

$ |

(9 |

) |

|

$ |

(7 |

) |

その他の支出は2022年度に増加した$22021年度と比較して100万である。この変化は主に不利な外貨影響によるものであり、主にアルゼンチンペソの対ドル大幅安によるものである。通貨市場投資の収益部分はこの増加を相殺した

32

(規定)収益所得税と有効税率と営業税率の入金

|

|

|

9月30日までの年度 |

|

|||||||||||

|

|

|

2022 |

|

|

2021 |

|

||||||||

|

|

|

所得税割引 |

|

料率率 |

|

|

所得税割引 |

|

料率率 |

|

||||

|

(百万ドル) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

実際の税率(1) |

|

$ |

(102 |

) |

|

30 |

% |

|

$ |

(123 |

) |

|

30 |

% |

|

差し引く:非公認会計基準税項調整(2) |

|

|

32 |

|

|

|

|

|

|

(4 |

) |

|

|

|

|

営業税率 |

|

$ |

(134 |

) |

|

26 |

% |

|

$ |

(119 |

) |

|

27 |

% |

|

(1) |

総合財務諸表付記Qにおける所得税引当(福祉)と連邦法定税率で計算された税額支出の入金を参照してください。 |

|

(2) |

営業税項目の準備を達成するために作成した非公認会計原則税項調整はいくつかの項目及び個別税項の所得税(支出)利益を含み、詳細は上記の“条項及び非公認会計基準財務措置の定義”の節を参照されたい。 |

2022年9月30日までの1年間で、所得税の福祉(支出)は1.02億ドル、2021年度の支出は1.23億ドルだった。2022年9月30日までの年間所得税福祉(支出)には、我々の浄化ソリューション業務を剥離する税務影響と、特定のエンティティの不確定再投資主張の変化による歴史的および現在の収益に対する源泉徴収税が含まれている。私たちの所得税は私たちが経営している税務管轄区の収入の組み合わせとある税務管轄区の推定免税額の影響を受けます。

2023年度については、私たちの営業税率は26%から28%になると予想しています。私たちは不合理な努力がなければ、異常損益、将来の再編に関連するコスト、買収に関連する費用、訴訟結果を含む“特定の項目”に割り当てられる事項を合理的に予測することができないので、営業税率範囲と有効税率範囲との前向きな協調を提供していない。これらの項目は不確定であり、様々な要素に依存し、今後の期間の有効税率に実質的な影響を与える可能性がある。

関連会社の収益における権益と非持株権益に起因する純収益(損失)、税引き後純額

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

関連会社の純収益中の権益、税引き後純額 |

|

$ |

10 |

|

|

$ |

3 |

|

|

非持株権益の純収益(損失)に帰することができる 税引き後純額 |

|

$ |

34 |

|

|

$ |

36 |

|

2022年度に比べて、2022年度の関連会社の税収控除後の株式収益が700万ドル増加したのは、主にインドとベネズエラの株式関連会社の方が収益性が高いためである。

非持株権益の純収益(赤字)が2022年度に2021年度より200万ドル減少したのは、主に中国における合弁企業の収益が低下し、部分的に相殺されたためである チェコ共和国での私たちの合弁企業の収益を増加させた。

カーバート社の純収益に帰することができる

2022年度にCabot Corporationによる純収入は#ドルであることを報告しました209百万ドル3.62収益1株当たり希釈した普通株)。2021年度には,Cabot社による純収入が2.5億ドル(希釈後の普通株1株当たり収益4.34ドル)であることを報告した。2022年度の減少幅は主に浄化ソリューションの販売損失と資産減価費用により,補強材と高性能化学品のEBIT総額の増加によって部分的に相殺される.

33

財政.財政2022財政と比較して2021-ビジネス別に細分化

次の表は、2022年度および2021年度の持続的な経営からの所得税前収益および関連会社の権益、特定の項目、税引前、その他の未分配項目、および総部分利税前利益(赤字)を示している。いくつかの項目およびその他の未割当項目の詳細は、下表および総合財務諸表に付記Tに記載されている。

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

未収前に経営を続ける収入 関連会社の収益における税金と権益 |

|

$ |

335 |

|

|

$ |

406 |

|

|

差し引く:ある項目、税引前 |

|

|

(183 |

) |

|

|

(34 |

) |

|

減算:その他の未割当項目 |

|

|

(124 |

) |

|

|

(110 |

) |

|

部門利税前利益合計 |

|

$ |

642 |

|

|

$ |

550 |

|

2022年度には、所得税と関連会社の持分収益を差し引く前の持続運営収入(赤字)が#ドル減少した71百万ドルと本部の配当税前の利益は9200万ドル増加した。関連会社所得税と権益前収益(赤字)の減少額は主に浄化ソリューションの販売損失と資産減価費用が2.07億ドルであったが、増加した総部門利税前利益9200万ドルと安価な買収収益2400万ドルで部分的に相殺された。

いくつかの項目:

2022年度および2021年度の一部プロジェクトの詳細は以下の通り

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

格安購入企業の収益(付記C) |

|

$ |

24 |

|

|

$ |

— |

|

|

土地売り収益 |

|

|

17 |

|

|

|

— |

|

|

特殊流体資産剥離に関する優位性 |

|

|

5 |

|

|

|

— |

|

|

従業員福祉計画決済その他の費用 |

|

|

1 |

|

|

|

(4 |

) |

|

売却業務損失及び資産減価費用(付注D) |

|

|

(207 |

) |

|

|

— |

|

|

法律と環境事項及び備蓄(注S) |

|

|

(9 |

) |

|

|

(25 |

) |

|

浄化ソリューション資産剥離関連費用 |

|

|

(5 |

) |

|

|

— |

|

|

買収と統合に関する費用 |

|

|

(6 |

) |

|

|

(5 |

) |

|

世界的な再編活動 |

|

|

(3 |

) |

|

|

(11 |

) |

|

間接税決済相殺 |

|

|

— |

|

|

|

12 |

|

|

他のいくつかのプロジェクトは |

|

|

— |

|

|

|

(1 |

) |

|

ある項目を合計して、税引前 |

|

|

(183 |

) |

|

|

(34 |

) |

|

非公認会計基準税額調整 |

|

|

32 |

|

|

|

(4 |

) |

|

ある項目の合計(税金控除) |

|

$ |

(151 |

) |

|

$ |

(38 |

) |

我々は、“用語定義と非公認会計基準財務計量”というタイトルの下での議論で、これらの費用および収入項目について説明した

その他の未割当項目:

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

利子支出 |

|

$ |

(56 |

) |

|

$ |

(49 |

) |

|

未分配会社コスト |

|

|

(59 |

) |

|

|

(58 |

) |

|

一般に収入が分配されていない |

|

|

1 |

|

|

|

— |

|

|

差し引く:関連会社の純収益中の権益、税引き後純額 |

|

|

10 |

|

|

|

3 |

|

|

その他未割当項目合計 |

|

$ |

(124 |

) |

|

$ |

(110 |

) |

34

“他の未割当項目”と呼ばれる項目に関する議論は、“用語定義および非公認会計基準財務計量”のタイトルの下で見つけることができる。未分配会社コストの残高には、主に上場企業の管理に関する各支部に割り当てられていない支出と、進行中の会社プロジェクトに関する会社業務発展コストが含まれる。一般に未分配収入(費用)残高には,外貨取引による収益(損失),他の外貨リスク管理活動を差し引いた純額,利息収入,配当収入,会社が稼いでいない収入調整に関する損益がある。

2022年度には、他の未分配プロジェクトの総額が#ドル増加しました142021年度と比較して、主により高い金利とより高い持分付属会社収益が利息支出を増加させたためである

補強材

2022年度および2021年度の補強材の売上高および課税前利益は以下の通りです

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

補強材販売 |

|

$ |

2,575 |

|

|

$ |

1,781 |

|

|

補強材EBIT |

|

$ |

408 |

|

|

$ |

329 |

|

2022年度には補強材の売上が増加した794 2021年度と比較すると主に有利な価格と製品の組み合わせ(合計7.99億ドル)とより高い販売台数(7200万ドル)によるものだが、一部は外貨換算の悪影響(7600万ドル)によって相殺されている。有利な価格と製品の組み合わせは主に2022日の例年有利な顧客契約とより高い原料とエネルギーコストのためであり、これらのコストは通常私たちの顧客に転嫁される。2022年度のより高い販売台数は、すべての地域のより強い需要によって推進されている。不利な為替レートの影響は主に外貨のドルに対する疲弊によるものだ。

2022年度には、補強材利税前利益が2021年度より7900万ドル増加した。T.Tこの成長は高い単位利益率(1.09億ドル)と高い販売台数(3100万ドル)によって推進されているが、一部は高い固定コスト(4500万ドル)と外貨換算の悪影響(1600万ドル)によって相殺されている。高い単位利益率は主に有利な2022年の顧客合意及び著者らのエネルギーセンターのより高いエネルギー価格と生産量利益のメリットによるものである。売り上げが増加した理由は、すべての地域で需要が増加したからだ。固定料金増加の主な原因は公共事業に関連した費用増加だ。不利な為替レートの影響は主に外貨のドルに対する疲弊によるものだ。

高性能化学品

2022年度および2021年度の高性能化学品の売上および利税前利益は以下の通り

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

性能添加剤の販売 |

|

$ |

1,013 |

|

|

$ |

796 |

|

|

制定された解決策販売 |

|

|

359 |

|

|

|

352 |

|

|

高性能化学品の販売 |

|

$ |

1,372 |

|

|

$ |

1,148 |

|

|

高性能化学品税引前利益 |

|

$ |

234 |

|

|

$ |

211 |

|

2022年度の性能化学品の売上高は2021年度より2.24億ドル増加したそれは.この成長は主に有利な価格と製品の組み合わせ(合計2.51億ドル)とより高い販売台数(400万ドル)によるものだが、一部は外貨換算の悪影響(3200万ドル)によって相殺されている。有利な価格と製品の組み合わせは、細分化市場全体の投入コストが上昇する前に定価が向上したためだ。販売量の増加は私たちの電池材料製品ラインへの需要が増加し、私たちのガス状金属酸化物製品ラインの販売量の低下が電池応用の販売増加への推進を部分的に相殺したためである。不利な為替レートの影響は主に外貨のドルに対する疲弊によるものだ。

2022年度には、高性能化学品の利子税前利益が2021年度より2300万ドル増加した主な原因は単位利益率(6400万ドル)と販売台数(100万ドル)の増加だが、一部は高い固定コスト(3300万ドル)と外貨換算の悪影響(700万ドル)によって相殺されている。高い単位利益率は、私たちの特殊炭素と気相金属酸化物製品ラインの強力な定価と有利な製品の組み合わせによって推進された。販売量が増加したのは私たちの電池材料製品ラインへの需要が増加したためで、一部は私たちのスモーク金属酸化物製品ラインの低い数量によって相殺された。不利な外貨両替の影響は主に外貨両替がドルに弱いためです。固定コストは、私たちの成長担体、より高い公共事業コスト、そして一般的なインフレコストの増加を支持するために増加する。

35

精製液

2022年度および2021年度の浄化ソリューションの売上高および利税前利益は以下の通りです

|

|

|

9月30日までの年度 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:百万) |

|

|||||

|

浄化ソリューションの販売 |

|

$ |

97 |

|

|

$ |

257 |

|

|

浄化ソリューションEBIT |

|

$ |

— |

|

|

$ |

10 |

|

我々は2022年3月に浄化ソリューション業務を剥離した。当社の連結財務諸表付記Dを参照してください。

2023年度展望

補強材では、2023日の例年の顧客協議で安定した販売台数とより高い価格を維持し、部門利税前利益の前年比増加を推進することが予想される。

高性能化学品では、特にヨーロッパと中国では、当社の特殊炭素と気相金属酸化物製品ラインの需要が弱まっているため、今年度上半期の業績が負の影響を受けることが予想される。脱在庫の終了と需要のより正常化に伴い、わが電池材料とインクジェット製品ラインの販売が引き続き増加し、同部門の業績は年間を通じて改善されると予想される。

強いドルからの逆風が外貨結果のドル価値にマイナス影響を与え、金利上昇が変動金利債務の金利を増加させることも予想される。

流動性と資本資源

概要

我々の流動性状況は、現金と現金等価物に借入可獲得性を加えて測定し、2022年度に2.5億ドル減少し、主に期末未返済商業手形残高の増加によるものである。高い商業手形残高が純運営資本の増加に用いられているのは,原材料コスト上昇が我々の在庫残高に与える影響と,価格上昇が我々の売掛金残高に与える影響によるものである.2022年9月30日現在、私たちの現金と現金等価物は2.06億ドルで、循環信用協定での借金利用可能金額は8.56億ドルです。

私たちは以下の2つの信用協定によって借金を得ることができる

|

|

• |

$1 モルガン大通銀行と行政代理として、シティバンクはシンジケート代理として、他の融資先と締結した10億無担保循環信用協定(“米国信用協定”)は、2026年8月に満期になり、2023年8月またはそれまでに実行することができ、満期日を1年延長することができる。“米国信用協定”は、運営資金、信用状、および他の一般企業用途に使用することができる商業手形の発行を支援する |

|

|

• |

3億ユーロの無担保循環信用協定(“ユーロ信用協定”、および米国信用協定、“信用協定”)は、富国銀行、国民協会、および他の融資者によって行政エージェントとして機能し、米国信用協定が早期に終了すべきである場合、この合意は2024年5月またはそれ以上に満了する。ユーロクレジット協定下の借金は、私たちの海外子会社の収益をアメリカに送金し、私たちの海外子会社が私たちまたは任意の子会社に借りている債務を返済し、運営資金や一般企業用途に使うことができます。 |

2022年9月30日現在、私たちは信用協定下の債務契約を遵守しており、その中で限られた例外状況を除いて、四半期ごとにレバーテストを遵守することを要求し、合併純債務と合併EBITDAの比率が3.50から1.00を超えないことを要求した。総合純債務は総合債務と定義され、(I)無制限現金と現金等価物と(Ii)1.5億ドルのうち少ない者が相殺する。

36