hp-20220930会計年度誤り20220000046765Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201613メンバーP 3 YP 1 YHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありません121212Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用Http://Fasb.org/us-GAAP/2022#SellingGeneralと管理費用00000467652021-10-012022-09-3000000467652022-03-31ISO 4217:ドル00000467652022-11-09Xbrli:共有00000467652022-09-3000000467652021-09-30ISO 4217:ドルXbrli:共有00000467652020-10-012021-09-3000000467652019-10-012020-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2019-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2019-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2019-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2019-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2019-09-3000000467652019-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2019-10-012020-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2019-10-012020-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2019-10-012020-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2019-10-012020-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2019-10-012020-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2020-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2020-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2020-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2020-09-3000000467652020-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2020-10-012021-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2020-10-012021-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2020-10-012021-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2020-10-012021-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2020-10-012021-09-300000046765米国-GAAP:会計基準更新201613メンバーアメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2020-09-300000046765米国-GAAP:会計基準更新201613メンバーSRT:累計調整有効期限調整メンバ2020-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2021-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2021-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2021-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2021-10-012022-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2021-10-012022-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-012022-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2021-10-012022-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2021-10-012022-09-300000046765アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300000046765US-GAAP:AdditionalPaidInCapitalMembers2022-09-300000046765アメリカ-公認会計基準:前払いメンバーを保留2022-09-300000046765アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300000046765米国-公認会計基準:財務省株式公開金メンバー2022-09-30HP:位置0000046765HP:TerraViciDrilingSolutionsInc.TerraViciMemberUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2019-12-31Xbrli:純0000046765HP:TerraViciDrilingSolutionsInc.TerraViciMemberUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2019-12-012019-12-310000046765HP:掘削技術会社の買収メンバー2022-09-300000046765HP:掘削技術会社の買収メンバー2021-09-300000046765アメリカ-GAAP:前払い費用と他の現在の資産メンバー2022-09-300000046765アメリカ-GAAP:前払い費用と他の現在の資産メンバー2021-09-300000046765アメリカ-GAAP:前払い費用と他の現在の資産メンバー2020-09-300000046765米国-GAAP:他の非現在の資産メンバ2022-09-300000046765米国-GAAP:他の非現在の資産メンバ2021-09-300000046765米国-GAAP:他の非現在の資産メンバ2020-09-300000046765SRT:RevisionOfPriorPeriod再分類調整メンバ2021-09-300000046765SRT:RevisionOfPriorPeriod再分類調整メンバ2020-09-300000046765SRT:最小メンバ数2021-10-012022-09-300000046765SRT:最大メンバ数2021-10-012022-09-300000046765HP:ReimbursementsOfOutOfPocketExpensesMembers2021-10-012022-09-300000046765HP:ReimbursementsOfOutOfPocketExpensesMembers2020-10-012021-09-300000046765HP:ReimbursementsOfOutOfPocketExpensesMembers2019-10-012020-09-300000046765SRT:最小メンバ数2022-09-300000046765SRT:最大メンバ数2022-09-300000046765SRT:累計調整有効期限調整メンバ2020-10-010000046765SRT:累計調整有効期限調整メンバ2020-10-012020-10-010000046765米国-GAAP:地理的分布外国人メンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-10-012022-09-300000046765米国-GAAP:地理的分布外国人メンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-10-012021-09-300000046765米国-GAAP:地理的分布外国人メンバー米国-公認会計基準:地理集中度リスクメンバーHP:国際ソリューション細分化市場のメンバーSRT:南米メンバアメリカ-GAAP:販売収入細分化市場のメンバー2021-10-012022-09-300000046765米国-GAAP:地理的分布外国人メンバー米国-公認会計基準:地理集中度リスクメンバーHP:国際ソリューション細分化市場のメンバーSRT:南米メンバアメリカ-GAAP:販売収入細分化市場のメンバー2020-10-012021-09-30ISO 4217:VEBISO 4217:ドル0000046765SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-10-012022-09-300000046765SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-10-012022-09-300000046765アメリカ-GAAP:機械とデバイスのメンバー2022-09-300000046765アメリカ-GAAP:機械とデバイスのメンバー2021-09-300000046765US-GAAP:公共施設在庫管材良好メンバー2021-10-012022-09-300000046765US-GAAP:公共施設在庫管材良好メンバー2022-09-300000046765US-GAAP:公共施設在庫管材良好メンバー2021-09-300000046765米国-GAAP:不動産投資のメンバーSRT:最小メンバ数2021-10-012022-09-300000046765SRT:最大メンバ数米国-GAAP:不動産投資のメンバー2021-10-012022-09-300000046765米国-GAAP:不動産投資のメンバー2022-09-300000046765米国-GAAP:不動産投資のメンバー2021-09-300000046765US-GAAP:PropertyPlantAndEquipmentOtherTypesMemberSRT:最小メンバ数2021-10-012022-09-300000046765SRT:最大メンバ数US-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-10-012022-09-300000046765US-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-09-300000046765US-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-09-300000046765アメリカ-アメリカ公認会計基準:建設中のメンバー2022-09-300000046765アメリカ-アメリカ公認会計基準:建設中のメンバー2021-09-300000046765HP:国内と国際的慣例FlexRigs 3とFlexRigs 4資産グループのメンバー2022-09-300000046765HP:国内と国際的慣例FlexRigs 3とFlexRigs 4資産グループのメンバー2019-10-012020-09-300000046765HP:国内と国際的慣例FlexRigs 3とFlexRigs 4資産グループのメンバーHP:北米ソリューションのメンバーは2019-10-012020-09-300000046765HP:国際ソリューション細分化市場のメンバーHP:国内と国際的慣例FlexRigs 3とFlexRigs 4資産グループのメンバー2019-10-012020-09-300000046765HP:InProcessDrilingEquipmentMember2019-10-012020-03-310000046765HP:回転在庫メンバー2019-10-012020-03-310000046765HP:InProcessDrilingEquipmentMember2020-09-300000046765HP:回転在庫メンバー2020-09-3000000467652019-10-012020-03-310000046765HP:InProcessDrilingEquipmentMemberHP:北米ソリューションのメンバーは2019-10-012020-03-310000046765HP:回転在庫メンバーHP:国際ソリューション細分化市場のメンバー2019-10-012020-03-310000046765HP:DomesticNon SuperspecAssetGroupMemberHP:北米ソリューションのメンバーは2020-10-012021-09-300000046765HP:DomesticNon SuperspecAssetGroupMemberHP:北米ソリューションのメンバーは2021-10-012022-09-300000046765HP:DomesticNon SuperspecAssetGroupMemberHP:北米ソリューションのメンバーは2021-03-31HP:Rig0000046765HP:DomesticNon SuperspecAssetGroupMemberHP:北米ソリューションのメンバーは2021-01-012021-03-310000046765HP:DomesticNon SuperspecAssetGroupMemberHP:北米ソリューションのメンバーは2021-04-012021-06-300000046765HP:FlexRigs 4 AssetGroupMember2021-09-300000046765HP:FlexRigs 4 AssetGroupMember2021-09-012021-09-300000046765国:アラブ首長国連邦HP:FlexRigs 4 AssetGroupMember2021-09-300000046765国:アメリカHP:FlexRigs 4 AssetGroupMember2021-09-300000046765HP:FlexRigs 4 AssetGroupMember2021-10-012022-09-300000046765HP:FlexRigs 4 AssetGroupMember2022-09-300000046765HP:AssetsRelatedToTruckingServicesAndCasinoRunningServicesMembersHP:北米ソリューションのメンバーは2021-10-012022-09-30HP:サービス0000046765HP:AssetsRelatedToTruckingServicesAndCasinoRunningServicesMembersHP:北米ソリューションのメンバーは2022-09-300000046765HP:AssetsRelatedToTruckingServicesAndCasinoRunningServicesMembersHP:北米ソリューションのメンバーは2021-11-032021-11-15HP:取引0000046765HP:AssetsRelatedToTruckingServicesAndCasinoRunningServicesMembersHP:北米ソリューションのメンバーは2021-11-152021-11-150000046765HP:AssetsRelatedToTruckingServicesAndCasinoRunningServicesMembers2022-09-300000046765HP:PartialRigSubstructuresMembersHP:北米ソリューションのメンバーは2022-03-310000046765HP:PartialRigSubstructuresMembersHP:北米ソリューションのメンバーは2022-09-300000046765HP:PartialRigSubstructuresMembersHP:北米ソリューションのメンバーは2021-12-310000046765HP:PartialRigSubstructuresMembersHP:北米ソリューションのメンバーは2021-10-012022-09-300000046765HP:国際ソリューション細分化市場のメンバーHP:国際FlexRigMember2022-03-310000046765HP:国際ソリューション細分化市場のメンバーHP:国際FlexRigMember2022-09-300000046765HP:国際ソリューション細分化市場のメンバーHP:国際FlexRigMember2021-10-012022-09-300000046765HP:国際ソリューション細分化市場のメンバーHP:国際FlexRigMember2021-12-310000046765HP:国際ソリューション細分化市場のメンバーHP:国際FlexRigMember2022-01-012022-03-310000046765HP:AssetsRelatedToTruckingServicesAndCasinoRunningServicesMembers2021-10-012022-09-300000046765HP:メキシコのオフショア湾のメンバーHP:オフショア·プラットフォームRigMember2020-10-012021-09-300000046765HP:メキシコのオフショア湾のメンバーHP:オフショア·プラットフォームRigMember2021-09-300000046765HP:DrilingEquipmentAndSparesMember2020-10-012021-09-300000046765US-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-10-012022-09-30HP:工業サイト0000046765アメリカ-GAAP:LandAndBuildingMembers2022-09-300000046765アメリカ-GAAP:LandAndBuildingMembers2021-09-300000046765米国-GAAP:デバイス構成員2022-09-300000046765米国-GAAP:デバイス構成員2021-09-300000046765HP:TulsaCorporation Officeレンタルメンバー2022-09-30HP:更新オプション0000046765HP:TulsaIndustrialFacilityLeaseMember2022-09-300000046765HP:HoustonAssembly FacilityMembers2022-09-300000046765SRT:最小メンバ数HP:HoustonAssembly FacilityMembers2022-09-300000046765SRT:最大メンバ数HP:HoustonAssembly FacilityMembers2022-09-300000046765HP:HoustonAssembly FacilityMembers2021-09-300000046765米国-GAAP:技術的権利の発達したメンバー2021-10-012022-09-300000046765米国-GAAP:技術的権利の発達したメンバー2022-09-300000046765米国-GAAP:技術的権利の発達したメンバー2021-09-300000046765米国-GAAP:Intelligence ectualPropertyMember2021-10-012022-09-300000046765米国-GAAP:Intelligence ectualPropertyMember2022-09-300000046765米国-GAAP:Intelligence ectualPropertyMember2021-09-300000046765アメリカ-公認会計基準:業界名メンバー2021-10-012022-09-300000046765アメリカ-公認会計基準:業界名メンバー2022-09-300000046765アメリカ-公認会計基準:業界名メンバー2021-09-300000046765US-GAAP:クライアント関係メンバ2021-10-012022-09-300000046765US-GAAP:クライアント関係メンバ2022-09-300000046765US-GAAP:クライアント関係メンバ2021-09-300000046765HP:HP技術細分化メンバーアメリカ公認会計基準:評価技術割引現金流量メンバーHP:MeasurementInputExspectedCashFlowPeriodメンバー2021-10-012022-09-30HP:年0000046765米国-公認会計基準:投入割引率を測るメンバーHP:HP技術細分化メンバーアメリカ公認会計基準:評価技術割引現金流量メンバー2021-10-012022-09-300000046765HP:安全ではない高度な注意事項が2025年に発表されました2022-09-300000046765HP:安全ではない高度な注意事項が2025年に発表されました2021-09-300000046765HP:安全でない高度な注意問題2031人2022-09-300000046765HP:安全でない高度な注意問題2031人2021-09-300000046765HP:安全でない高度な注意問題2031人2021-09-290000046765HP:安全ではない高度な注意事項が2025年に発表されました2018-12-200000046765HP:安全ではない高度な注意事項が2025年に発表されました2021-10-012021-12-310000046765HP:A 2018 CreditFacilityDue 11月2025月2021-04-160000046765HP:A 2018 CreditFacilityDue 11月2022年4月2022-03-080000046765HP:A 2018 CreditFacilityMember2018-11-130000046765US-GAAP:LetterOfCreditMemberHP:A 2018 CreditFacilityMember2018-11-130000046765HP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765HP:A 2018 CreditFacilityMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2018-11-132018-11-130000046765US-GAAP:連邦基金有効交換率メンバーHP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765HP:OneMonthSecuredOvernightFinancingRateSOFROvernightIndexSwapRateMemberSRT:最小メンバ数HP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765SRT:最小メンバ数HP:A 2018 CreditFacilityMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2018-11-132018-11-130000046765SRT:最大メンバ数HP:A 2018 CreditFacilityMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2018-11-132018-11-130000046765SRT:最小メンバ数アメリカ公認会計基準:基本比率メンバーHP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765SRT:最大メンバ数アメリカ公認会計基準:基本比率メンバーHP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765SRT:最小メンバ数HP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765SRT:最大メンバ数HP:A 2018 CreditFacilityMember2018-11-132018-11-130000046765HP:A 2018 CreditFacilityMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-09-300000046765HP:A 2018 CreditFacilityMember2021-10-012022-09-300000046765SRT:最大メンバ数HP:A 2018 CreditFacilityMember2018-11-130000046765HP:A 2018 CreditFacilityMember2022-09-300000046765HP:UnsecuredStandaloneLineOfCreditFacilityMembers2022-09-300000046765US-GAAP:LetterOfCreditMemberHP:BilateralLineOfCreditWithBankOneMember2022-09-300000046765US-GAAP:LetterOfCreditMemberHP:BilateralLineOfCreditWithBankThreeMember2022-09-300000046765US-GAAP:LetterOfCreditMemberアメリカ公認会計基準:副次的事件メンバー2022-10-012022-10-310000046765米国-GAAP:国内/地域メンバー2022-09-300000046765アメリカ-公認会計基準:州と地方法律法規のメンバー2022-09-300000046765アメリカ-公認会計基準:外国人メンバー2022-09-300000046765アメリカ-公認会計基準:研究メンバー米国-GAAP:国内/地域メンバー2022-09-300000046765アメリカ-公認会計基準:外国人メンバーアメリカ-公認会計基準:研究メンバー2022-09-3000000467652022-09-072022-09-070000046765米国-GAAP:累積定義された福祉計画調整メンバー2022-09-300000046765米国-GAAP:累積定義された福祉計画調整メンバー2021-09-300000046765米国-GAAP:累積定義された福祉計画調整メンバー2020-09-300000046765米国-GAAP:累積定義された福祉計画調整メンバー2021-10-012022-09-300000046765HP:YPFSAメンバー2021-11-122021-11-120000046765HP:YPFSAメンバー2021-11-1200000467652023-10-012022-09-3000000467652024-10-012022-09-3000000467652022-10-012022-09-300000046765米国-公認会計基準:従業員株式オプションメンバー2021-10-012022-09-300000046765HP:Omnibus IncentivePlan 2016年1月2020-10-012021-09-300000046765HP:Omnibus IncentivePlan 2016年1月2019-10-012020-09-300000046765HP:Omnibus IncentivePlan 2016年1月2021-10-012022-09-300000046765HP:Omnibus IncentivePlan 2016年1月2022-09-300000046765米国-公認会計基準:制限された株式メンバーHP:Omnibus IncentivePlan 2020メンバー2021-10-012022-09-300000046765HP:Omnibus IncentivePlan 2020メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-10-012022-09-300000046765HP:契約掘削コスト減価償却と償却メンバーの排除2021-10-012022-09-300000046765HP:契約掘削コスト減価償却と償却メンバーの排除2020-10-012021-09-300000046765HP:契約掘削コスト減価償却と償却メンバーの排除2019-10-012020-09-300000046765米国-公認会計基準:研究·開発費メンバー2021-10-012022-09-300000046765米国-公認会計基準:研究·開発費メンバー2020-10-012021-09-300000046765米国-公認会計基準:研究·開発費メンバー2019-10-012020-09-300000046765アメリカ-公認会計基準:販売一般と管理費用メンバー2021-10-012022-09-300000046765アメリカ-公認会計基準:販売一般と管理費用メンバー2020-10-012021-09-300000046765アメリカ-公認会計基準:販売一般と管理費用メンバー2019-10-012020-09-300000046765アメリカ-公認会計基準:再構成料金メンバー2021-10-012022-09-300000046765アメリカ-公認会計基準:再構成料金メンバー2020-10-012021-09-300000046765アメリカ-公認会計基準:再構成料金メンバー2019-10-012020-09-300000046765米国-公認会計基準:制限された株式メンバー2019-10-012020-09-300000046765米国-公認会計基準:制限された株式メンバー2021-10-012022-09-300000046765米国-公認会計基準:制限された株式メンバー2022-09-300000046765米国-公認会計基準:制限された株式メンバー2021-09-300000046765米国-公認会計基準:制限された株式メンバー2020-09-300000046765米国-公認会計基準:制限された株式メンバー2019-09-300000046765米国-公認会計基準:制限された株式メンバー2020-10-012021-09-300000046765US-GAAP:PhantomShareUnitsPSUsMembers2021-10-012022-09-300000046765US-GAAP:PhantomShareUnitsPSUsMembers2020-10-012021-09-300000046765US-GAAP:PhantomShareUnitsPSUsMembers2019-10-012020-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2021-10-012022-09-30HP:コンポーネント0000046765HP:FirstComponentOfPerformanceUnitMember2021-10-012022-09-300000046765HP:SecondコンポーネントOfPerformanceUnitMember2021-10-012022-09-30HP:一部0000046765SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2021-10-012022-09-300000046765SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2021-10-012022-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2022-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2021-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2020-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2019-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2020-10-012021-09-300000046765アメリカ公認会計基準:パフォーマンス共有メンバー2019-10-012020-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300000046765アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-09-300000046765HP:ADNOCDrilingMembers2021-09-012021-09-300000046765HP:ADNOCDrilingMembers2021-09-300000046765HP:ADNOCDrilingMembersHP:ADNOCDrilingMembers2021-09-300000046765HP:Galileo技術メンバー2021-10-012022-09-300000046765アメリカ公認会計基準:転換可能債務メンバーHP:Galileo技術メンバー2022-09-30Utr:レート0000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーHP:Galileo技術メンバー2021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーHP:Galileo技術メンバー2020-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーHP:Galileo技術メンバー2021-10-012022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーHP:Galileo技術メンバー2020-10-012021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーHP:Galileo技術メンバー2022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-10-012022-09-300000046765HP:スレンベルシェ株式会社のメンバー2021-10-012022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-10-012021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300000046765HP:Gethermal Investmentsメンバー2022-09-300000046765HP:Gethermal Investmentsメンバー2021-09-300000046765アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-09-300000046765アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-09-300000046765米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-09-300000046765米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-09-300000046765米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-09-300000046765アメリカ公認会計基準:固定収益基金メンバー2022-09-300000046765アメリカ公認会計基準:固定収益基金メンバー2021-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:PrivateEquityFundsDomesticMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:PrivateEquityFundsDomesticMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:PrivateEquityFundsDomesticMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:PrivateEquityFundsDomesticMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-公認会計基準:共同基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:共同基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:共同基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-GAAP:石油と天然ガス財産のメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:石油と天然ガス財産のメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-GAAP:石油と天然ガス財産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-GAAP:石油と天然ガス財産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:PrivateEquityFundsDomesticMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:PrivateEquityFundsDomesticMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:PrivateEquityFundsDomesticMemberアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-GAAP:PrivateEquityFundsDomesticMemberアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:債券メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ公認会計基準:バランス基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ公認会計基準:バランス基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ公認会計基準:バランス基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ公認会計基準:バランス基金メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:プライベート·エクイティ·ファンド外国人メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-公認会計基準:共同基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:共同基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:共同基金メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-GAAP:石油と天然ガス財産のメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:石油と天然ガス財産のメンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-GAAP:石油と天然ガス財産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-GAAP:石油と天然ガス財産のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-300000046765アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-09-3000000467652022-02-012022-02-2800000467652022-06-232022-06-230000046765HP:北米ソリューションのメンバーは2021-10-012022-09-300000046765HP:メキシコのオフショア湾のメンバー2021-10-012022-09-300000046765HP:国際ソリューション細分化市場のメンバー2021-10-012022-09-300000046765アメリカ-GAAP:他のすべての部門のメンバー2021-10-012022-09-300000046765US-GAAP:部門間メンバ削除HP:北米ソリューションのメンバーは2021-10-012022-09-300000046765HP:メキシコのオフショア湾のメンバーUS-GAAP:部門間メンバ削除2021-10-012022-09-300000046765HP:国際ソリューション細分化市場のメンバーUS-GAAP:部門間メンバ削除2021-10-012022-09-300000046765アメリカ-GAAP:他のすべての部門のメンバーUS-GAAP:部門間メンバ削除2021-10-012022-09-300000046765US-GAAP:部門間メンバ削除2021-10-012022-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:北米ソリューションのメンバーは2021-10-012022-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバー2021-10-012022-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー2021-10-012022-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-10-012022-09-300000046765アメリカ公認会計基準:運営部門メンバー2021-10-012022-09-300000046765HP:北米ソリューションのメンバーは2020-10-012021-09-300000046765HP:メキシコのオフショア湾のメンバー2020-10-012021-09-300000046765HP:国際ソリューション細分化市場のメンバー2020-10-012021-09-300000046765アメリカ-GAAP:他のすべての部門のメンバー2020-10-012021-09-300000046765US-GAAP:部門間メンバ削除HP:北米ソリューションのメンバーは2020-10-012021-09-300000046765HP:メキシコのオフショア湾のメンバーUS-GAAP:部門間メンバ削除2020-10-012021-09-300000046765HP:国際ソリューション細分化市場のメンバーUS-GAAP:部門間メンバ削除2020-10-012021-09-300000046765アメリカ-GAAP:他のすべての部門のメンバーUS-GAAP:部門間メンバ削除2020-10-012021-09-300000046765US-GAAP:部門間メンバ削除2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:北米ソリューションのメンバーは2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバー2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバー2020-10-012021-09-300000046765HP:北米ソリューションのメンバーは2019-10-012020-09-300000046765HP:メキシコのオフショア湾のメンバー2019-10-012020-09-300000046765HP:国際ソリューション細分化市場のメンバー2019-10-012020-09-300000046765アメリカ-GAAP:他のすべての部門のメンバー2019-10-012020-09-300000046765US-GAAP:部門間メンバ削除HP:北米ソリューションのメンバーは2019-10-012020-09-300000046765HP:メキシコのオフショア湾のメンバーUS-GAAP:部門間メンバ削除2019-10-012020-09-300000046765HP:国際ソリューション細分化市場のメンバーUS-GAAP:部門間メンバ削除2019-10-012020-09-300000046765アメリカ-GAAP:他のすべての部門のメンバーUS-GAAP:部門間メンバ削除2019-10-012020-09-300000046765US-GAAP:部門間メンバ削除2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:北米ソリューションのメンバーは2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバー2019-10-012020-09-300000046765アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-10-012022-09-300000046765アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-10-012021-09-300000046765アメリカ-公認会計基準:材料対帳プロジェクトメンバー2019-10-012020-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-10-012022-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-10-012021-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:北米ソリューションのメンバーは2022-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:北米ソリューションのメンバーは2021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバー2022-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバー2021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー2022-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー2021-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-09-300000046765アメリカ公認会計基準:運営部門メンバー2022-09-300000046765アメリカ公認会計基準:運営部門メンバー2021-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-09-300000046765国:アメリカ2021-10-012022-09-300000046765国:アメリカ2020-10-012021-09-300000046765国:アメリカ2019-10-012020-09-300000046765国/地域:AR2021-10-012022-09-300000046765国/地域:AR2020-10-012021-09-300000046765国/地域:AR2019-10-012020-09-300000046765国:BH2021-10-012022-09-300000046765国:BH2020-10-012021-09-300000046765国:BH2019-10-012020-09-300000046765国:アラブ首長国連邦2021-10-012022-09-300000046765国:アラブ首長国連邦2020-10-012021-09-300000046765国:アラブ首長国連邦2019-10-012020-09-300000046765国/地域:CO2021-10-012022-09-300000046765国/地域:CO2020-10-012021-09-300000046765国/地域:CO2019-10-012020-09-300000046765HP:OtherForeignMember2021-10-012022-09-300000046765HP:OtherForeignMember2020-10-012021-09-300000046765HP:OtherForeignMember2019-10-012020-09-300000046765国:アメリカ2022-09-300000046765国:アメリカ2021-09-300000046765国/地域:AR2022-09-300000046765国/地域:AR2021-09-300000046765国/地域:CO2022-09-300000046765国/地域:CO2021-09-300000046765HP:OtherForeignMember2022-09-300000046765HP:OtherForeignMember2021-09-300000046765アメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバーHP:北米ソリューションのメンバーは2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー米国-GAAP:従業員サービスメンバー2020-10-012021-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー米国-GAAP:従業員サービスメンバー2020-10-012021-09-300000046765米国-GAAP:従業員サービスメンバー2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバー米国-公認会計基準:その他の再構成メンバーHP:北米ソリューションのメンバーは2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー米国-公認会計基準:その他の再構成メンバー2020-10-012021-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー米国-公認会計基準:その他の再構成メンバー2020-10-012021-09-300000046765米国-公認会計基準:その他の再構成メンバー2020-10-012021-09-300000046765アメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバーHP:北米ソリューションのメンバーは2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバー米国-GAAP:従業員サービスメンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバー米国-GAAP:従業員サービスメンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー米国-GAAP:従業員サービスメンバー2019-10-012020-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバー米国-GAAP:従業員サービスメンバー2019-10-012020-09-300000046765米国-GAAP:従業員サービスメンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:株に基づく報酬支出利益メンバーHP:北米ソリューションのメンバーは2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:メキシコのオフショア湾のメンバーHP:株に基づく報酬支出利益メンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーHP:国際ソリューション細分化市場のメンバーHP:株に基づく報酬支出利益メンバー2019-10-012020-09-300000046765アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバーHP:株に基づく報酬支出利益メンバー2019-10-012020-09-300000046765アメリカ-アメリカ公認会計基準:会社非部門メンバーHP:株に基づく報酬支出利益メンバー2019-10-012020-09-300000046765HP:株に基づく報酬支出利益メンバー2019-10-012020-09-300000046765アメリカ公認会計基準:副次的事件メンバー2022-10-1700000467652022-09-070000046765アメリカ公認会計基準:副次的事件メンバー2022-10-012022-10-3100000467652022-09-012022-09-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで九月三十日, 2022

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

手数料書類番号1-4221

ヘルムリッチ&ペイン社は

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 73-0679879 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

南ボルダー通り一四三七号、スイートルーム一四零四, タルサ, オクラホマ州74119

(主な行政事務室住所)(郵便番号)

(918) 742-5531

(登録者の電話番号、市外局番を含む)

適用されない

(前氏名、前住所、前財政年度、

前回の報告から変更があれば)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株式(額面0.10ドル) | HP | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してくださいはい、そうです ☒ No ☐

登録者が法案第13節又は第15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください。はい。☐違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ |

| 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

2022年3月31日まで,すなわち登録者が最近完成した第2財期の最終営業日,登録者非関連会社が保有する普通株の総時価は約#ドルである4.50ニューヨーク証券取引所での10億ドルの終値に基づいて42.78ドル。

2022年11月9日発行普通株式数:105,394,298

登録者は、2023年に開催される株主総会の2023年依頼書の一部を引用して本10−K表の第3部に組み込む。2023年に委託書は、本10−K表に関連する会計年度終了後120日以内に米国証券取引委員会に提出される。

| | | | | | | | |

| ヘルムリッチ&ペイン社は | |

| 10-Kを形成するためのインデックス |

| | |

| | ページ |

第1部 | | 6 |

第1項 | 業務.業務 | 6 |

第1 A項 | リスク要因 | 18 |

項目1 B | 未解決従業員意見 | 34 |

第二項です | 属性 | 34 |

第三項です | 法律訴訟 | 35 |

第四項です | 炭鉱安全情報開示 | 35 |

第II部 | | 36 |

五番目です | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 36 |

第六項です | 保留されている | 37 |

第七項 | 経営陣の財務状況と経営成果の検討と分析 | 37 |

第七A項 | 市場リスクの定量的·定性的開示について | 52 |

第八項です | 財務諸表と補足データ | 54 |

第九項です | 会計と財務情報開示の変更と相違 | 102 |

第9条 | 制御とプログラム | 102 |

プロジェクト9 B | その他の情報 | 102 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 102 |

第三部 | | 102 |

第10項 | 役員·幹部と会社の管理 | 102 |

第十一項 | 役員報酬 | 103 |

第十二項 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 103 |

十三項 | 特定の関係や関連取引、取締役の独立性 | 103 |

14項です | チーフ会計士費用とサービス | 103 |

第4部 | | 103 |

第十五項 | 展示品と財務諸表の付表 | 103 |

第十六項 | 表格10-Kの概要 | 106 |

サイン | 108 |

2022 FORM 10-K | 2

2022 FORM 10-K | 2

本年度報告におけるForm 10−K(“Form 10−K”)には、改正された1933年証券法第27 A条(“証券法”)と改正された1934年証券取引法第21 E条(“取引法”)により定義された前向き陳述が含まれている。本10-K表に含まれる歴史的事実陳述を除くすべての陳述は、当社の将来の財務状況、業務戦略、予算、予想コストおよび将来の業務の計画および管理目標、契約条項、および融資および資金に関する陳述を含むが、これらに限定されず、すべて前向きな陳述である。さらに、前向き表現は、すべての非歴史的事実の表現を含み、“可能”、“将”、“予想”、“意図”、“推定”、“予想”、“信じ”、“予測”、“プロジェクト”、“目標”、“継続”またはそれらの否定または同様の用語を使用することによって識別することができる。展望的陳述は、リスク、不確実性、および仮定の影響を受ける現在の計画、推定、および予想に基づく。私たちはこのような展望的陳述に反映された予想が合理的だと思うにもかかわらず、私たちはこのような予想が正しいことが証明されることを保証できない。実際の結果は、このような前向きな陳述によって示されているか、または予想されているものとは大きく異なるかもしれない。このような陳述に含めることは、そのような計画、推定、または期待を達成するとみなされてはならない。

これらの展望的な陳述は、私たちの将来可能性または仮定された経営結果に関する情報と、以下の態様についての陳述を含む

•私たちの経営戦略は

•私たちの収入、収入、1株当たりの収益、市場シェアの推定

•私たちの資本構造と配当金や株の買い戻しによって株主に現金を返す能力

•私たちの将来の資本支出の額と性質、私たちはどのように資本支出に資金を提供することが予想されています

•将来の石油と天然ガス価格の変動は

•私たちの掘削プラットフォームと既存または潜在的な顧客の行動を請け負う

•石油輸出国機構(“オーペック”)加盟国および他の産油国(総称して“オーペック+”)は、生産量レベルまたは石油と天然ガス価格に関する他の事項について行動したり、紛争の影響を受けたりする

•私たちの顧客の将来の掘削活動レベルと資本支出の変化は、世界の資本市場と流動性、石油と天然ガス価格の変化やその他の原因によって、私たちがより多くの掘削プラットフォームを遊休または積層したり、私たちの資本支出を増加させたり、掘削プラットフォームの建設、アップグレード、調達を招いたりする可能性があります

•コロナウイルス(“新冠肺炎”)の大流行などの公衆衛生危機の持続効果と影響

•世界のドリルの需給、競争、技術の変化

•一般的または特定の業界の経済的条件、機械的故障、性能、または他の理由により、私たちの契約は、理由の有無にかかわらず、キャンセル、一時停止、再交渉、または終了される可能性がある

•私たちの業務と運営を拡大し発展させ

•私たちは法的訴訟の最終結果が私たちの財務業績に実質的な影響を与えないと信じている

•連邦と州立法と規制行動と政策の影響は、私たちのコストに影響を与え、運営制限や遅延や他の私たちの業務に悪影響を及ぼす

•嵐やハリケーン(残骸または破片除去を含む)、衝突、座礁、噴火、火災、爆発、他の事故、テロ、または他の関連があるかどうかにかかわらず、保険カバー範囲および契約賠償が不足している可能性があり、強制実行できない、または他の方法では得られない環境または他の責任、リスク、損害または損失

•地政学的事態の発展と緊張、戦争と産油国の不確実性の影響(ロシアのウクライナ侵攻および様々なグローバル行為者が何らかの関連する政治的または経済的反応および反制措置をとるか、または世界経済への全体的な影響を含む)

•世界経済の全般的な減速、サプライチェーンの中断とインフレ圧力、および会社への影響など、世界の経済状況

2022 FORM 10-K | 3

•私たちの財務状況と流動性は

•私たちの有効税率、税務状況、監査結果、税法、条約と条例の変化、納税評価、納税義務を含む税務事項

•ネットワークセキュリティ、攻撃、または私たちの情報技術システムの破壊が発生した

•気候変動が私たちの業務に与える潜在的な影響、温室効果ガス法規、および気候変化に関する天気モデルの頻度と深刻度変化の影響

•潜在的な長期資産減価;

•私たちの持続可能な開発戦略には、会社の責任、持続可能な開発、および環境問題に関連する期待、計画または目標、およびその戦略の実行によって生じる任意の関連する名声リスクが含まれる。

実質的な結果が展望性陳述で議論された予想または結果と大きく異なる可能性のある重要な要素は、10-K表の第1 A項“リスク要因”および第7項“経営層の財務状況および経営結果の議論および分析”で開示される可能性がある。すべての内容は、このような警告的陳述によって明確に制限されている、私たちまたは私たちを代表する者のすべての後続の書面および口頭前向き陳述に起因することができる。潜在的な危険と不確実性のため、私たちはあなたにこのような前向きな陳述に過度に依存しないように注意します。法的要求がない限り、私たちは内部推定、予想、または他の態様の変化に基づいて、これらの前向きな陳述を更新または修正する義務がない。

本要約は、これらのリスクのほんの一部にすぎない、我々のビジネスが直面する主なリスクおよび不確実性を簡単に示す。これらのリスクおよび不確実性に関するより完全な議論は、本テーブルの10−Kプロジェクト1 Aである“リスク要因”に記載されている。私たちが今知らないことや私たちが現在どうでもいいと思う他の危険もまた私たちに影響を及ぼすかもしれない。これらのリスクのいずれかが発生すれば、私たちの業務、財務状況、または経営結果は実質的な悪影響を受ける可能性がある。私たちの業務は以下の主なリスクと不確実性の影響を受けている

業務と運営リスク

•石油や天然ガス産業の活動レベルは

•世界の経済状況と石油と天然ガスの価格変動

•掘削サービスとソリューション業務の競争が激しい

•新しい技術は私たちの掘削方法や設備をあまり競争力がなくなる可能性がある

•私たちの掘削と技術関連業務は多くの操作リスクに直面しており、私たちはこれらのすべてのリスクに全面的な保険を提供していません

•ネットワークセキュリティのリスク

•私たちの買収、処分、投資に関するリスク

•技術紛争の影響

•突発的な事件の影響

•私たちの管理依存と経験のある人材への競争

•1人以上の大顧客の影響を失っています

•私たちが現在たまっている掘削サービスと解決策の収入は最終的には達成できないかもしれない

•国家石油会社との契約に関連したリスクです

•固定コストは、掘削プラットフォームの利用率と日料率の低下に比例して低下してはならない

•掘削設備や用品が不足しています

•私たちが事業を展開している特定の国での労働組合の努力と労働法規

2022 FORM 10-K | 4

•公衆衛生危機、流行病と流行病の影響と影響、例えば新冠肺炎の大流行

•代替技術の改善や新たな発見の影響

•外国でビジネスをするリスクは

金融リスク

•私たちの債務協定の契約は私たちがいくつかの活動に従事する能力を制限する

•私たちはドリルと他の資産に関する減価費用を記録することを要求されるかもしれない

•信用格付けの引き下げの影響

•資本市場に参入する能力は限られているかもしれません

•信用、市場、金利リスクは私たちの有価証券の価値に否定的な影響を及ぼすかもしれない

•私たちはすべての借金を返済するために現金を作ることができません

•ロンドン銀行の同業解体(“LIBOR”)の非返済債務への影響を他の金利で代替した

法律と規制リスク

•温室効果ガス規制と気候変動の影響

•水力圧裂や石油と天然ガス工業の他の側面に関する新しい立法と規制措置の影響

•持続可能な開発目標と計画に関する私たちの声明と開示に関する危険

•米国の“海外腐敗防止法”や外国の賄賂立法を遵守していない

•プライバシーとデータ保護に関する複雑で変化する法律と法規

•エネルギー部門や関連業界に具体的に影響を与える政府政策、任務、条例

•法的請求と訴訟の影響

•追加税負担の影響は、純営業損失と税収控除の制限、および/または私たちの重大な繰延税の純負債を使用しています

•政府や環境法を遵守したり改正したりしません

私たちの普通株や会社構造に関するリスク

•将来の配当金を減らしたり一時停止したりするかもしれません

•私たちの普通株の市場価格は大きく変動する可能性がある

•わが社の管理文書のいくつかの条項は、わが社の買収をより困難にする可能性があります

•気候変動、化石燃料、その他の環境、社会とガバナンス(“ESG”)問題に対する公衆と投資家の感情は、私たちの資本コストと普通株価格に与える影響。

2022 FORM 10-K | 5

Helmerich&Payne,Inc.(“H&P”は,その子会社とともに“会社”,“私たち”,“私たち”または“私たち”と識別され,別の説明や文意がない限り)は,1940年2月3日にデラウェア州法律により登録成立し,1920年最初に設立された企業の継承者である.我々は性能をガイドとする掘削解決方案と技術を提供し、石油·ガス探査と生産会社に炭化水素をより安全かつ経済的に採掘することを目的としている。私たちは多くの石油·天然ガス探査と生産会社の重要なパートナーですが、私たちは主に石油と天然ガス生産価値チェーンの掘削部分に集中しています。我々の技術サービスは,掘削作業の効率と精度,井筒の品質と配置を向上させるための技術の開発,普及,商業化に注力している

我々の掘削サービス業務は,北米ソリューション,メキシコ湾近海,国際ソリューションの報告が可能な運営業務部門に分類される。私たちの北米ソリューション業務は主にテキサス州にありますが、伝統的にも他の州で運営されており、具体的には需要に依存しています。これらの州はコロラド州、ルイジアナ州、ニューメキシコ州、ノースダコタ州、オハイオ州、オクラホマ州、ペンシルバニア州、ユタ州、西バージニア州、ワイオミング州を含む。また、私たちのオフショアメキシコ湾業務はルイジアナ州とメキシコ湾のアメリカ連邦水域で行われ、私たちの国際ソリューション業務は主に4つの国際場所に掘削プラットフォームと/またはサービスを持っています:アルゼンチン、バーレーン、コロンビア、アラブ首長国連邦

オクラホマ州タルサにある限られた数の商業不動産を所有し運営しています私たちの不動産投資にはショッピングセンターが含まれています366,000賃貸可能な平方フィートと約176エーカーの未開発不動産。私たちの研究開発は内部開発も含めて、開発中の技術の外部買収も含まれている。私たちが完全に所有している専属自己保険会社(“専属自己保険”)は主に私たちの労働者の賠償、一般責任、自動車責任、掘削プラットフォームの財産と医療止損計画に損害免除額を提供するために使われています。同社と捕虜者と第三者保険会社は、これらの計画がカバーする重大な事件の財務的影響を制限するために、超過財産や傷害再保険計画を維持する。私たちの不動産業務、私たちの新しい研究開発プロジェクト孵化器計画、そして私たちの完全所有の専属自己保険会社はすべて“その他”に含まれています

2022 FORM 10-K | 6

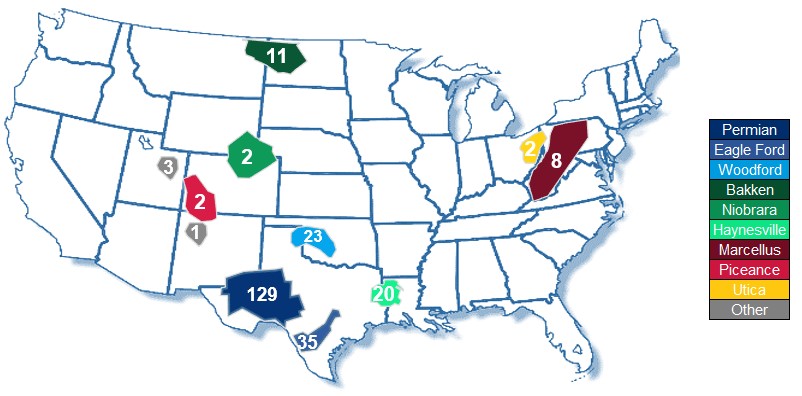

次の図は、2022年9月30日現在の北米ソリューション報告の細分化市場における盆地別の利用可能な掘削機の数を示しています

次の表は、2022年9月30日までの北米ソリューション掘削プラットフォームに関するいくつかの情報を示しています

| | | | | | | | | | | | | | | | | | | | |

北米ソリューション艦隊 北米ソリューション艦隊 |

| 位置 | Super-Spec FlexRig®1 | 非超仕様FlexRig®2 | 総艦隊 |

| 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う |

| TX | 132 | 96 | 3 | — | 135 | 96 |

| NM | 40 | 34 | — | — | 40 | 34 |

| わかりました。 | 21 | 13 | 1 | — | 22 | 13 |

| 引っ張る | 11 | 9 | — | — | 11 | 9 |

| ネオジム | 11 | 10 | — | — | 11 | 10 |

| パ.パ | 5 | 4 | — | — | 5 | 4 |

| 会社 | 1 | 1 | 2 | 2 | 3 | 3 |

| WV | 3 | 3 | — | — | 3 | 3 |

| UT! | 3 | 3 | — | — | 3 | 3 |

| ああ、ああ | 2 | — | — | — | 2 | — |

| WY | 1 | 1 | — | — | 1 | 1 |

| 合計する | 230 | 174 | 6 | 2 | 236 | 176 |

(1)交流駆動、最小1500馬力ウインチ、最小750,000ポンド。フック定格、7500ポンド/平方インチスラリー循環システム、およびマルチウェルライナー能力。

(2)交流駆動1500馬力ウインチ500,000または750,000ポンドですフック負荷額値が5,000または7,500ポンド/平方インチのスラリー循環システムを有していても、多井ライナー能力がない可能性がある。

2022 FORM 10-K | 7

次の表は2022年9月30日までのメキシコ湾近海掘削プラットフォームの情報を示しています

| | | | | | | | | | | | | | | | | | | | |

メキシコ湾近海艦隊 |

| 位置 | 浅水1 | 深水1 | 総艦隊 |

| 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う |

ルイジアナ州2 | 3 | — | — | — | 3 | — |

| メキシコ湾 | 1 | 1 | 3 | 3 | 4 | 4 |

| 合計する | 4 | 1 | 3 | 3 | 7 | 4 |

(1)深水掘削プラットフォームは浮遊施設で作業し、浅水掘削プラットフォームは固定施設で作業する。

(2)掘削プラットフォームは放置され、国家水域ではなく陸地に積まれている。

次の表は、2022年9月30日までの国際ソリューション掘削プラットフォームに関するいくつかの情報を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

国際解決案船団 |

| 位置 | AC(FlexRig® 3)1 | AC(FlexRig® 4)2 | 他のコミュニケーション | サイリスタ3 | 総艦隊 |

| 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う | 利用可能総数量 | ドリルを請け負う |

| アルゼンチン | 12 | 8 | 4 | — | — | — | 4 | — | 20 | 8 |

| コロンビア | 2 | — | — | — | 1 | 1 | 2 | 2 | 5 | 3 |

| バーレーン | — | — | 3 | 1 | — | — | — | — | 3 | 1 |

| 合計する | 14 | 8 | 7 | 1 | 1 | 1 | 6 | 2 | 28 | 12 |

(1)アルゼンチンの4つの超規格掘削プラットフォームを除いてFlexRigは® 3交流駆動、1500馬力のウインチ、75万ポンドを搭載。フック積載額の値。オプションの滑り止めまたは走行システム、第3のスラリーポンプ、および7500ポンド/平方インチの高圧スラリーシステムを備えることができる

(2)FlexRig® 4モデルは敷地面積が小さく、高度移動性に設計されています。この掘削プラットフォームは30万ポンドの重量を備えている。マスト、400馬力の頂駆と2つの泥ポンプ。Range 3ドリルは使用時に後退しなかった。この掘削プラットフォームは水平および垂直掘削が可能であるが,主に垂直掘削に用いられている。

(3)サイリスタ整流器(SCR)システムは、1つ以上の交流発電ユニットが生成した交流(AC)を直流(DC)に変換する。6つのSCR掘削プラットフォームのうち,1つに2100馬力のウインチを搭載し,残りの5つに3000馬力のウインチを搭載して深常規井を掘削した。

一般情報

私たちは西半球最大の超規格交流伝動陸上ドリルのサプライヤーです。著者らは主に北米と南米で運営し、専門にシェールと非常規資源業務に従事し、アメリカと国際地点の石油ガス生産盆地で挑戦的な複雑な油井を掘削する。米国では、大規模独立、大型、中型、小型石油会社、主に非従来のシェール盆地に集中した民間独立会社(私募株式支援会社を含む)を含む多様な顧客グループを持っている。南米と中東では、私たちの顧客は主に主要な国際と国内石油会社を含む

2022、2021、または2020年度には、私たちの総合併収入の10%以上を占める個人顧客はいません

2022 FORM 10-K | 8

次の表に2022、2021、2020年度の運用統計を示す

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 九月三十日まで |

| 北米の解決策 | | メキシコ湾近海 | | 国際解決策 |

| 2022 | | 2021 | | 2020 | | 2022 | | 2021 | | 2020 | | 2022 | | 2021 | | 2020 |

営収日数1 | 59,672 | | | 39,199 | | 49,003 | | 1,460 | | | 1,552 | | 1,922 | | 3,036 | | | 1,815 | | 4,605 |

平均アクティブドリル数2 | 163 | | 107 | | 134 | | 4 | | 4 | | 5 | | 8 | | 5 | | 13 |

期末アクティブドリル数3 | 176 | | 127 | | 69 | | 4 | | | 4 | | | 5 | | | 12 | | | 6 | | | 5 | |

| 期末利用可能ドリル数 | 236 | | 236 | | 262 | | 7 | | | 7 | | | 8 | | | 28 | | | 30 | | | 32 | |

(1)私たちがその間に確認した収入の契約日数と定義します。

(2)アクティブドリルは会社に収入をもたらす;したがって、“平均アクティブドリル”は適用中に収入を生成する平均ドリル数を表す。この指標の計算方法は,収入日数を適用期間内の総日数(すなわち365日)で割ることである。これは、私たちの船団を削減すること、および/または販売すべき資産に再分類された掘削プラットフォームの影響を含む。当社の連結財務諸表には4--財産、工場、設備が付記されています

(3)期間の適用終了日に収入が生じるドリル数と定義する

北米ソリューション細分化市場

私たちは北米最大規模、技術最先端の交流駆動掘削機隊を運営しており、アメリカの大部分のシェールと非常規盆地で業務を行っていると信じている。私たちは少なくとも三つの最も活発な石油盆地でリードした市場シェアを持っています。その中には二畳紀盆地、鷹灘シェールとウッドフォードシェールが含まれています。私たちのほとんどの現役掘削プラットフォームは水平井や方向性井を掘削することができる。2022年9月30日現在,米国における陸上掘削市場の総占有率は約22%,米国陸上掘削分野におけるSuperSpec市場シェアは約34%である。アメリカでは業界最大の超規格艦隊を持っていますh 230個の掘削プラットフォーム、そのうち174個 2022年9月30日に契約を締結しました。全体的に言えば、私たち236人中176人が 2022年9月30日まで、市場の掘削プラットフォームは契約通りに活躍し、119個の固定期限契約で、57件の仕事が良好だった。

著者らはこの細分化市場の掘削技術で解決策に基づく方法を実現し、性能をガイドとした掘削サービスを提供し、より高いレベルの掘削効率、精度、一致性、最適化と人為的エラーを減少させ、より高品質の井戸筒を作成し、同時に全体的なリスクを下げることを目的としている。この技術は、顧客の目標と所望の結果に応じて独自の挑戦に対応することを目的としており、これらの目標と結果は通常、井戸によって異なり、盆地によって異なる

2022年度には、北米ソリューション部門は約86.8%(18億ドル)の総合運用収入に貢献したが、2021年度と2020年度では、北米ソリューション部門は約84.2%(10億ドル)と83.1%(15億ドル)の総合運用収入に貢献した。北米では、私たちの顧客は主に大型総合石油会社、大型独立石油会社、小型石油会社、個人独立会社(私募株式支援会社を含む)から来ています。2022年度には、我々最大の北米ソリューション掘削顧客に提供される掘削サービス収入は、北米ソリューション部門収入の約7.9%(1.41億ドル)を占める。

メキシコ湾近海区間

私たちのメキシコ湾近海部分は1968年から運営されており、現在メキシコ湾の7つのプラットフォーム掘削プラットフォームで構成されている。掘削設備や人員を提供し、プラットフォームを持つオペレータは通常、生産設備や他に必要な施設を提供する。私たちの海上掘削船隊は通常の固定脚プラットフォームと海底に接続された浮式プラットフォームで作業し、これらのプラットフォームは係留ロープ、例えばSPARsと張力脚プラットフォームを持っている。また、掘削プラットフォームを持つ顧客プラットフォームに管理契約サービスを提供しています。

2022年9月30日現在、7つの海上掘削プラットフォームのうち4つが契約を締結している。2022年度には、メキシコ湾オフショア事業が私たちの総合運営収入の約6.1%(1億255億ドル)に貢献し、2021年度と2020年度には、それぞれ約10.4%(1.264億ドル)と8.1%(1.431億ドル)に貢献した。2022年度には、最大の海上掘削顧客に提供された掘削サービス収入の合計が、オフショア収入の約76.6%(9610万ドル)を占めた。

2022 FORM 10-K | 9

国際解決策細分化市場

私たちの国際ソリューション部門は主にアルゼンチン、コロンビア、バーレーン、アラブ首長国連邦で業務を展開しています。2022年9月30日現在、12の陸地掘削プラットフォームがアメリカ以外の場所で働くことを契約しています。2022年度には、私たちの国際ソリューション事業が総合運営収入の約6.6%(1億361億ドル)に貢献しているのに対し、2021年度と2020年度では、それぞれ約4.8%(5790万ドル)、8.1%(1億442億ドル)となっている。

アルゼンチン2022年9月30日まで、私たちはアルゼンチンで20個の利用可能な掘削プラットフォームを持っている。2022年度、アルゼンチンの掘削事業による収入は、私たちの総合運営収入の約4.4%(9140万ドル)を占め、2021年度と2020年度には、アルゼンチンの掘削事業による収入は、それぞれ私たちの総合運営収入の2.3%(2790万ドル)と4.8%(8440万ドル)を占めている。2022年度に、アルゼンチンの2つの最大顧客に提供した掘削サービス収入は、私たちの総合運営収入の約3.5%を占め、私たちの国際運営収入の約53.3%を占めている。アルゼンチンの掘削契約は主に大型国際あるいは国内石油会社と締結されている。

コロンビア2022年9月30日まで、私たちはコロンビアに5つの利用可能な掘削プラットフォームを持っている。2022年度には、コロンビア掘削事業による収入は、我々の総合運用収入の約1.1%(2200万ドル)を占め、2021年度および2020年度には、コロンビア掘削事業による収入は、それぞれ我々の総合運用収入の約0.1%(170万ドル)および0.4%(640万ドル)を占める。2022年度に、コロンビアにいる2つの最大顧客に提供した掘削サービス収入は、私たちの総合運営収入の約1.1%を占め、私たちの国際運営収入の約16.2%を占めている。コロンビアの掘削契約は主に大型国際あるいは国内石油会社と締結された。

バーレーン 2022年9月30日まで、私たちはバーレーンに3つの利用可能な掘削プラットフォームを持っている。2022年度には、バーレーン掘削事業による収入は、私たちの総合運用収入の約0.8%(1700万ドル)を占め、2021年度と2020年度では、バーレーン掘削事業による収入は、それぞれ私たちの総合運用収入の2.3%(2740万ドル)と1.6%(2870万ドル)を占めている。バーレーンでの私たちのすべての収入は地元の国家石油会社のパートナーから来た。

アラブ首長国連邦 2022年9月30日までの年間で、UAEでの事業は、主に2021年9月に発表された戦略同盟の一部であるADNOC掘削会社P.J.S.C.(“ADNOC掘削”)へのサービス提供を含むアラブ首長国連邦での業務を行っている。一般コンサルティングサービス以外に、HPとADNOC掘削会社の協力にはいくつかの付加価値プロジェクトが含まれており、これらのプロジェクトはHPの専門知識と技術を利用して、より競争力のある井戸完成時間、より高い掘削効率とより良い油井経済効果を提供することを助ける。現在、HPはアラブ首長国連邦に掘削プラットフォームを持っていない。

その他の操作

私たちはオクラホマ州タルサにある限られた数の商業不動産を所有して運営している。私たちの不動産投資にはショッピングセンターと未開発の不動産が含まれている。

2019年10月1日、私たちは捕虜が私たちの労働者賠償、一般責任、自動車責任保険計画の免責額を利用して保険をかけることを選択しました。2019年10月1日までに発生した死傷クレームは業務部門ごとに記録され、将来的にはこれらのクレームの調整が業務部門に反映され続ける。2019年10月1日までに発生したレガシー請求準備金は、それらが解決されるまで、負債として当社の運営部門に保持されます。このような準備金の変化は発生時に部門収益に反映されるだろう。私たちは引き続き捕虜を利用して設備と掘削財産資産損失のリスクを負担するつもりだ。同社と捕虜者と第三者保険会社は、これらの計画がカバーする重大な事件の財務的影響を制限するために、超過財産や傷害再保険計画を維持する。私たちの運営子会社は捕虜に保険料を支払っていますが、通常は外部精算分析によって推定された損失を月ごとに支払います。これらの保険料は現在制限された現金口座に保存されており、リスクが私たちの運営子会社から専属会社に移転することになる。会社は従業員の健康計画のリスクを開放して自己保険を行い、従業員の免責額を超えている。2020年度第2四半期から、捕虜保険会社は、会社の健康計画のうち50,000ドルを超えるクレームを補償する止損計画を発表した。この計画は各保険年度終了時に外部精算師が審査する

同社のインキュベーター計画には、新研究開発プロジェクトに関する活動が含まれている

私たちの不動産業務、私たちの新しい研究開発プロジェクト孵化器計画、そして私たちの完全所有の専属自己保険会社は、私たちの部門が開示した“その他”に含まれています

2022 FORM 10-K | 10

ドリル、設備、研究開発、施設

20世紀90年代末に、我々は1つの戦略措置を取り、新世代掘削機を開発し、これは陸地掘削市場で最も安全で、移動速度が最も速く、性能が最も高い掘削機となる。最初のFlexRigは® 掘削機は1998年に市場に進出した。私たちは引き続き革新し、2002年に私たちの最初の交流駆動ドリルを発売し、それは新しい掘削技術を採用して、安全と環境保護設計を改善した。これらの掘削プラットフォームは直ちに成功し、顧客により高い価値の油井を提供し、AC陸地掘削革命の開始を示している

2005年からは主に新しいFlexRigのすべての価格と契約戦略を変えました® 掘削機は決定された契約によって建設され、魅力的な見返りを生み出した。これまでに200個以上のFlexRigを構築してきました® この戦略に合った掘削プラットフォーム。著者らの戦略の重要な部分は掘削プラットフォームを設計し、掘削プラットフォーム上のハードウェアとソフトウェア能力をアップグレードすることによって持続的な改善を支持し、技術を利用して業界掘削プラットフォームの交換周期を延長することである。これらのアップグレードは、強化された掘削制御システムおよびソフトウェア、複数の井マットを掘削するための滑り止めおよび走行システム、7,500ポンド/平方インチのスラリーシステム、より長い横方向に必要な導管に適合する能力を低下させること、およびスラリーシステムの能力を増加させることを含むが、これらに限定されない。

2011年にFlexRigを発売しました® 単一の位置から複数の井戸の長側方向掘削を行うように設計され、非従来のシェール油貯蔵における水平掘削を行う。新しい設計は早期設計の主要な性能特徴を保留したが、双方向滑り防止システムと設備能力を増加させ、掘削長支井に適している

2016年、私たちはより長い支店井のさらなる発展を見て、より多くの技術的課題をもたらした。当時、私たちは市場に掘削プラットフォームを提供し始め、これらの長い分岐油井を配備し、掘削することができた。この業界は後にこれらのドリルをスーパー規格ドリルと呼び、交流駆動、最小1500馬力のウインチ、最小75万ポンドの具体的な特徴を持っている。フック定格、7500ポンド/平方インチスラリー循環システム、およびマルチウェルライナー能力。また、私たちの設計と建設の能力と私たちの財務力は、私たちの既存の他の掘削プラットフォームをスーパー規格に効率的にアップグレードすることができ、世界最大と考えられる超規格掘削チームを生み出しました。これらの投資のため、今日私たちの国内艦隊の大多数はスーパー規格の掘削プラットフォームで構成されている。2022年9月30日までに234個の超規格掘削プラットフォームを保有しています

2017年には一方向スリップ設計のFlexRigを再構成することで最初の歩行ドリルを発売しました® ドリル。その時から59個のFlexRigを再構成、変換、アップグレードしました®ドリルからスーパー仕様の歩行ドリルまで。

FlexRigチームを長年設計し構築してきました®ドリルは私たちに多くの競争優位性をもたらしてくれた。一つの重要な利点は機械チームの一貫性だ。すべてのAC FlexRigの設計と組み立てを監督しました® ドリル、私たちの様々なドリルカテゴリは多くの共通の部品を共有する。私たちは共同で私たちの掘削プラットフォームの制御システムを設計し、これらのシステムを私たちが望む任意の変更や修正を行う権利がある。統一された艦隊は従業員、設備、技術のために最適な環境を作り、最高効率を実現することは、日々複雑になっている盆地で一致、安全かつ信頼できる運営能力を提供するために重要である。また、私たちのチームは他の競争相手よりも大きな規模を持っていて、既存のFlexRigをアップグレードすることができます®ドリルは資本効率の高い方法で超規格を実現する。乗組員訓練とローテーションの高度な一貫性と、より標準的な機械チームで安全リスクを制御·除去する能力は、より安全で信頼できる方法で顧客により高い性能を提供することができる。また、私たちの船団は、私たちの地域倉庫から掘削プラットフォームに標準化材料を直接提供するコスト効果のある会社が持つサプライチェーンの支援を受けています。

私たちの産業の長期的な挑戦は高品質で一貫した結果を提供することだ。この挑戦に対応するために,内部開発の優れたプロセス技術を利用した。私たちは、私たちの運営に経験豊富な掘削と保守支援を提供し、私たちの掘削システム監視·支援センター(RSM)と遠隔操作センター(ROC)を通じて運転中の非生産的な時間を削減し、掘削性能を向上させ、価値を提供します。私たちのRSMとROCは週7日、毎日24時間誰かが操作しており、私たちの掘削プラットフォームで掘削と掘削サービス性能の傾向を監視して検出することができます。私たちのRSMSにおける監視グループは、私たちの運営業績を全面的に最適化するために、井場従業員および私たちの顧客にリアルタイムの支援とフィードバックを提供します。また、私たちのRSMとROCは、エンジニアと業界の専門家の従業員を持っていて、彼らは私たちの顧客と協力して、井戸の位置、掘削プログラムの実行、および全体の掘削性能を向上させます。監視チームと私たちの性能エンジニアは私たちの掘削作業手順を捕捉し、私たちの顧客に高品質で信頼できる結果を提供するのを助けます。

私たちは現在、ドリルの製造、アップグレード、改造と修正、および私たちのドリルと設備に関連する大修理、再認証、修理に垂直統合ソリューションを提供する2つの施設があります。これらの施設はリーン製造プロセスを利用して品質と効率を向上させ,我々のドリル設備のメンテナンスと摩耗に重要な知見を提供している。テキサス州ガリーナ公園にある工場は主に全体ドリルの組み立て、大修理、再生産と再認証に使われていますが、オクラホマ州タルサの近くにある工場は主にモジュール式ドリル部品の点検と修理に使われています。

2022 FORM 10-K | 11

私たちの技術的支援のための自動化された解決策は引き続き採用されて成長されている。私たちが自動化解決方案を設計するのは顧客業務中の挑戦に対応するためであり、大部分の掘削過程は人工意思決定に深刻に依存して原油と天然ガス採掘を設計、実行と最適化するためである。これらの技術を利用して、人工的な意思決定や実行よりもデータによって駆動される解決策を展開することができ、変異性を低減し、最適な結果を実現するコストを低減することができる。これらの解決策は、井筒の品質と配置を改善し、コストパフォーマンスと油井経済性を改善し、リスクを低減した場合に一貫性をよりよく維持することによって、引き続き私たちの顧客が差別化された価値を提供するのを助けることを目的としている。自動化されたソリューションとアプリケーションに焦点を当て、掘削中にマンマシンコラボレーションプラットフォームを提供することで効率を向上させ、お客様の油井プロジェクトに追加価値を提供することを目指しています。私たちが自主的に掘削する道は引き続き発展し、商業テストの異なる段階でいくつかの解決策がある。私たちが自動掘削に進む過程で、私たちのすべての技術放送は私たちの戦略を制定する上で重要な役割を果たしている。

私たちは以前支援サービスを提供してきましたが、現在はFlexServicesと呼ばれています®それは.これらのサービスには、トラック輸送、地上設備、スリーブ輸送サービス、およびパイプレンタルが含まれる。2022年度第1四半期には、2つの独立した取引によって、2つの利益率の低いサービス製品-トラック輸送および箱詰め輸送サービス-に関連する資産を売却し、この2つのサービスは、2021年度に約2.8%の総合収入に貢献した。私たちのトラック輸送サービス資産の売却は2021年11月3日に完了したが、私たちの下スリーブサービス資産の売却は2021年11月15日に完了し、総対価格から売却コスト600万ドルを引いて、将来の収益の可能性を引き、340万ドルの損失を招いた。2022年9月30日までの年度中に,我々のトラックサービス資産の売却に関する110万ドルの割増収益を確認し,総合経営報告書上の他(売却収益)資産損失でこの収益を確認した。

市場と競争

私たちの業務は石油と天然ガス会社の探査と生産活動のための資本支出レベルに大きく依存している。伝統的に、資本支出水準は石油と天然ガス価格と関連がある。石油と天然ガス価格は時々変動する可能性があり、これは最近と長期的な需給要因に依存する。石油と天然ガス価格の持続的な上昇や下落は通常、私たちの顧客の探査と生産活動に実質的な影響を与える。そのため、石油や天然ガス価格の大幅な下落は、我々の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。2022年9月30日現在,我々の契約では192の現役掘削プラットフォームがあるが,2021年9月30日と2020年9月30日までの契約中の掘削プラットフォームはそれぞれ137個と79個である。我々の業務に関連するリスクに関するさらなる情報は、石油·天然ガス価格の変動および低原油価格が当社の業務に及ぼす影響を含むものであり、本リスト10-Kの項目1 A-“リスク要因”および項目7-“経営陣の財務状況および経営結果の検討および分析”を参照されたい。

私たちの業界競争は非常に激しくて、私たちはFlexRigの品質によって私たちのサービスを区別するために努力しています®ドリルと私たちの工学設計の専門知識、運営効率、ソフトウェア技術、そして安全と環境意識。私たちの多くの市場で、利用可能な掘削プラットフォームの数は通常需要を超え、激しい価格競争を招く。私たちは多くの掘削会社と競争しており、その中のいくつかの会社は私たちの複数の作業エリアで事業を展開している。米国では,Nabors Industries Ltd.,Patterson-UTI Energy,Inc.,Precision Driling Corporation,他の多くの地域ビジネスを持つ競争相手と競合している.国際的に、私たちは運営場所ごとに違う請負業者と直接競争している。メキシコ湾プラットフォーム掘削市場で、私たちは主にNabors Industries Ltd.,Blake International Ris,LLCと競争している。

掘削契約

私たちの掘削契約は入札によってまたは顧客と直接交渉することで得られます。私たちの契約の条項およびレートは、実行されるべき動作の性質、作業の持続時間、提供されるデバイスおよびサービスの数およびタイプ、関連する地理的領域、市場状態、および他の変数によって異なる。多くの場合、私たちの契約は多井やPADと長年のプロジェクトを扱っている。契約は通常、更新または延期条項を含み、お客様が私たちとお客様の双方が同意した価格で実行することができます。ほとんどの場合、契約は掘削プラットフォームの動員と復員のために追加金を支払うことに規定されている。

私たちの掘削契約の期限は一般的に“井戸/板から板まで”、あるいは固定期限です。いずれの井戸の掘削が完了した後も、どちらか一方が“井対井”契約を終了することを選択することができる。固定期限契約は一般的に最短期限は6ヶ月、最長は数年である。これらの契約は、通常、顧客が選択した場合に契約を終了することを規定しているが、契約が固定期限が満了する前に終了した場合には、“早期解約金”を支払うことが含まれている可能性がある。しかし、いくつかの限られた場合、例えば、掘削プラットフォームが破壊され、破産し、私たちが持続的に受け入れられない表現、または掘削プラットフォームが一定の猶予期間および/または違約期間を超えている場合、私たちは私たちに事前解約金を支払わないだろう。

各掘削プラットフォームは、個別の掘削契約の下で運営されており、場合によっては、これらの契約は、FlexPoolと呼ばれる包括的な定期協定の一部である。これらのプロトコルは、複数の掘削プラットフォームを運営する限られた数の顧客と締結されており、通常は米国の複数の盆地にある。FlexPool協定によると、顧客は、最小の掘削日数をカバーし、最小数の掘削プラットフォームを利用し、最低掘削プラットフォームの数を維持すれば、より多くまたは少ない掘削プラットフォームを使用する柔軟性がある(プロトコルで概説されている)。例えば、顧客が操作する掘削プラットフォームの数が最低数未満である場合には、任意の規定に違反する場合には、解約金を事前に支払う必要がある場合がある

2022 FORM 10-K | 12

昼仕事契約

時間計契約とは私たちが日ごとに料金を徴収する契約であり、価格は掘削すべき油井の位置、深さと複雑さ、作業条件、契約期限と市場競争力によって決定される。2022年度には、私たちの掘削サービスの大部分は“昼間作業”契約に基づいて行われる

業績に基づく契約

業績に基づく契約は一種の契約であり、これらの契約に基づいて、双方が合意した予め定められた目標の業績に基づいて補償を受ける。これらの契約タイプは、業界にとって比較的新しく、通常、より低い基本的な日料率を有するが、顧客の同意したいくつかの業績目標を達成または超えることによって、追加補償を得る機会を得ることができる。例えば、いくつかの業績目標は、掘削日数や1日に地域内に掘削される側脚数に応じて設定される。私たちはしばしば私たちの自動化技術解決策を使用して業績目標を達成するのを助ける。これらの契約に関するリスクは合意された業績目標に達しないことと関係がある。もし私たちがこのような目標を達成しなければ、私たちは私たちが“日雇い”契約で得た追加補償を超えないだろう。2022年度全体の運営記録と掘削の専門知識に基づいて、私たちの業績契約は積極的なリスクリターン結果を生み出しました。私たちは私たちの顧客が業績契約をますます採用していることを見て、この傾向は続くと予想しています

契約が滞る

2022年と2021年9月30日現在、私たちの掘削契約の滞納額はそれぞれ12億ドルと6億ドルだ。2022年9月30日に滞っている注文のうち、約30.8%が2024年度以降に完成する見通しだ。在庫の他の情報については、本テーブル10-Kの第7項“経営陣の財務状況と経営成果の検討と分析--契約蓄積”を参照されたい。

従業員

2022年9月30日現在,我々は米国に約7,000人の従業員を有しており,我々の国際業務には約1,000人の従業員がいる。従業員の数は現在と予想される私たちのサービスの需要に応じて変化する。私たちは私たちの従業員の関係がしっかりしていると思う。私たちのアメリカ人従業員の中には労働組合が代表する人は一人もいない。しかし、私たちの何人かの国際従業員たちは労働組合に加入した。

人的資本目標と計画

私たちは1種の文化と仕事環境を創造して、私たちが1種の才能あふれる従業員を誘致、訓練、抜擢と維持することができて、彼らは共に私たちが競争優位を獲得することを助けることができます

核心的価値観と文化

“HPの道”は私たちの目標、核心的価値観、そして私たちの文化を推進する行動を定義している。私たちが努力しているのは私たちの目標をもとに、効率的で責任感のあるエネルギーを通じて生活を改善することだ。強力で健康な文化を育成し、維持することは重要な戦略的重点だ。私たちの核心価値観は私たちが誰であるか、私たちの従業員が他の人、私たちの顧客、パートナー、株主と相互作用する方法を教えてくれます。私たちの肯定的なC.A.R.E.の核心的な価値観は私たちが相互尊重することを意味する。私たちはお互いに関心を持ち、安全の観点から、私たちの従業員は曝露の制御と除去に取り組んでいる(“C.A.R.E.”)彼ら自身と他の人のために。私たちのサービス態度の核心的な価値は私たちが自分の力を尽くして、私たちの周りの人のためにもっと多くのことをすることを意味する。私たちは他人の要求を考慮して、彼らの要求を満たすための解決策を提供する。私たちの革新精神の核心的な価値は私たちが絶えず努力して改善し、新しい方法を試したいということだ。私たちは決定を下す時に長期的な考慮を考慮するつもりだ。私たちのグループ協力の核心的な価値は私たちがお互いに聞いて、グループを越えて共通の目標のために働くことを意味する。私たちは協力して成果を上げ、顧客と株主のために成功することに集中しています。最後に、私たちは正しいことをするために努力する。これは私たちが正直で透明だということを意味する。私たちは難しい状況を処理して決定を下し、必要な時に歯に衣を着せない

人材を引きつけて引き留める

私たちの採用実践と採用対象の決定は私たちの最も重要な活動の中の一つだ。私たちの従業員配置チームはドリル上の人員配置レベルが一致することを確保するために、全面的な人員配備サービスを提供します。同チームは、掘削プラットフォームに基づく従業員の募集、採用、入社、訓練、分配、再分配を担当している。景気低迷期には、元従業員と関係を保ち、最も経験のある人を現場職に呼び戻すことを優先した。また、私たちはソーシャルメディア、現地求人会、従業員推薦ボーナスとアメリカ各地の教育組織を利用して、多元化、積極的、責任感のある従業員を探している。

2022 FORM 10-K | 13

教育と訓練

私たちは、私たちの組織内から未来の管理者やリーダーを育成できるように、私たちの従業員、特に地方で行動する従業員を絶えず訓練し、発展させることに取り組んでいます。私たちの訓練は、安全、責任、道徳的操作、包括的なチームワークを重視した入社手続きから始まった

HPの従業員成長に対する確固とした約束は、私たちが人材管理、訓練と発展を監督する正式な組織発展チームを通じて体現された。職業と安全訓練の仕事に加えて、このチームは開発と後継計画、変革管理イニシアティブと多様性、公平と包摂性(“DE&I”)計画の強化を作成、管理、実施している。この3つの訓練プログラムには

•多様性、公平性、包摂性、包括性チームの特徴を紹介した

•無意識の偏見とわずかな攻撃性

•友情と特権

この3つの授業は従業員を率いて探索性と教育的な旅を行い、独特の視点と好奇心がどのように相互理解、歓迎、尊重と重視する環境を作るかを知る。

HPは様々な訓練計画を提供し、具体的な作業計画からリーダーシップ育成までを提供する。私たちが提供した重要な訓練プログラムは

•新しい職業安全訓練-安全に敏感な職の新入社員に入社計画を提供する。この計画の目的は、従業員に私たちの掘削プラットフォーム上での安全な仕事の準備をしてもらい、必要な認証を提供することであり、すべての職業安全と健康管理局(OSHA)とIADCの訓練、そして会社の文化教育を含む

•短期サービス従業員訓練-専門的な訓練計画は、新就職紹介基礎知識の継続であり、指導者が指導する技術在職訓練を提供することを目的としている

•道徳とコンプライアンス訓練-行動基準、インサイダー取引、反差別と嫌がらせ、データプライバシー、取引コンプライアンス、反腐敗を含むいくつかの具体的な訓練プロジェクトから構成される

•変革提唱者訓練-構造化プロセス、ツール、データを使用して複雑な問題を解決し、結果を推進することを従業員に教えるとともに、リーダーシップと公開講演を強調する

•リーダーシップシリーズトレーニング-すべてのリーダーがオンラインでアクセスし、リーダーHP方式に関する様々なテーマをカバーしています

セキュリティトレーニングおよび重傷および/または死亡(SIF)削減計画

私たちは積極的に配慮した従業員チームに重点を置いた文化を作ることに取り組んでいます。我々は以下の目標のためにC.A.R.Eを積極的に展開しようと努力している

•私たち自身の安全と健康

•他人の安全と健康

•私たちの環境を保護する。

私たちの積極的なC.A.R.E.文化の基礎はすべての人が安全と安全でない仕事の実践について直ちに他人に開放的なフィードバックを提供し、そして自分の健康と安全を脅かす公認された暴露を自発的に是正することである。訓練と責任追及を通じて、HPは私たちの従業員に健康と安全リスクの負の結果を負担するように教育した

セキュリティ·リーダーシップ

20年以上の間、HPはわが業界の他の会社のように安全成功を測定した--OSHAがダメージを記録することができず、総記録傷害発生率(TRIR)の低下はなかった。このように安全を測ることは、経営陣と地方従業員の信頼構築の努力を破壊する可能性があると考えられています。安全成功を曝露(C.A.R.E.)の制御と除去として再定義した自分と他人に対して、従業員に深刻な、生活を変える或いは致命的な傷害の可能性のある危険な予想事件を報告することを奨励し、深刻な傷害暴露を確定し、報告するため、従業員は個人から認められ、金銭奨励を得て、著者らの積極的なC.A.R.E文化を体現する。私たちは信頼が組織健康の鍵であり、安全と運営成功の鍵でもあると信じている。

2022 FORM 10-K | 14

SIF戦略

私たちは、任意のHP掘削プラットフォームまたは施設のSIF曝露を制御し、除去することに取り組んでいます。我々は、お客様の要求や業界基準に応答するために、TRIRのような伝統的なセキュリティ指標を追跡し続けていますが、これらの指標は私たちのセキュリティ文化の基礎としては使用されていません。HPのデータは,OSHAが記録可能な事故のうち,一部のみが潜在的な深刻な傷害を予防する価値があることを示している。ダメージを与えることはないが、深刻なダメージや死亡をもたらす可能性のあるイベントは、将来の深刻な傷害や死亡を予防するためにより多くの学習機会を提供する。これらのデータから,我々は事件調査と是正行動に見合った対応をとっている.深刻な死傷者をもたらす可能性のある事件を優先的に処理する。著者らがHPで得た安全成功はSIF潜在力とSIF減少率など、SIF暴露の除去に関連する重要な性能指標に基づく。私たちはHPの未来の安全に対するビジョンがこのような原則を指導するだろう。

多様性公平性包括性

私たちは、私たちの従業員が重視され、尊重されていると感じる環境を作ることは、尊敬度を促進し、私たちの従業員の独特な才能と視点をよりよく利用して革新を行い、そして私たちが多様な労働力を引き付け、維持する能力を強化することができると信じている。HPはDE&I専門家を招聘し、繁栄したHP女性従業員資源グループを実施し、全世界の従業員代表を持つDE&I諮問委員会を設立した。平等な機会と無差別職場に関する公式政策は私たちの約束を証明する。私たちは組織内の人口統計をよりよく知るために多様性データを積極的に追跡している

従業員福祉、健康、福祉

HPは従業員を重視し、福祉プログラムは従業員の福祉を優先し、競争力のある報酬を提供するために重要だと考えている。私たちの福祉計画のハイライトは

•すべてのフルタイム従業員、週20時間以上働くアルバイト従業員およびその家族に医療、歯科、視力保険を提供する

•すべてのフルタイム従業員および週20時間以上働くアルバイト従業員に会社マッチングインセンティブを提供する401(K)計画;

•雇用主は、生活援助計画、身分窃盗保護、旅行援助計画を含む生命保険給付を支払う

•相談、法律援助、財務指導、身分窃盗解決策を通じて健康支援を提供する従業員支援計画

•HP Way Fundは、避けられない緊急時にHP従業員に経済援助を提供する

•従業員が電話、パソコン、自家用車、レンタカー、ホテルを購入する割引;

•学部学位を取得している任意の従業員に授業料補償を提供する教育援助プログラムであって、場合によっては大学院生学位も含む

保険とリスク管理

私たちの業務は人身死傷、環境、ネットワークと天気リスクを含む多くの運営リスクに直面しています。これらのリスクは私たちを重大な損失と損害クレームに直面させる可能性があります。私たちはこれらのすべてのリスクのためにすべての保険をかけていません。私たちの契約賠償条項は私たちを完全に保護できないかもしれません。さらに、重大な事故または他の事件が発生し、保険または顧客が提供する強制的に実行可能または追跡可能な賠償が完全にカバーされていない場合、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

私たちは私たちの多くの顧客と賠償協定を締結し、私たちはまた責任と他の形の保険を維持している。一般的に、私たちの掘削契約には条項が含まれていて、私たちの顧客に私たちの井戸制御事件と油層損害などを賠償するように要求します。しかしながら、私たち、下請け業者、および/またはサプライヤーの不注意または故意の行為、または州反補償法の理由で、私たちが賠償を得る契約の権利は実行できないか、または制限される可能性がある。私たちの顧客および他の第三者もまた、これらの賠償条項に異議を唱えたり、契約または賠償協定を通じてこれらのリスクを掘削顧客や他の第三者に移すことができないかもしれません。

私たちは保険証書が発効した日から現在のリセットコストの価値保険加入作業地ドリルと関連設備の約です。しかし、このような保険書によると、私たちは多額の賠償免除額に自己保険を提供する。私たちはまたメキシコ湾の積層式掘削プラットフォーム、海上プラットフォーム掘削プラットフォームと“命名嵐”リスクに異なる賠償免除額と保証限度額を加入した。

2022 FORM 10-K | 15

私たちは総合責任保険、自動車保険、労災保険、雇用主責任保険及びその他の特殊な危険保険を受けます。損害賠償額よりも高い保険を購入して、悲劇的な事件に対する私たちのリスクを減らすために。私たちの労働者補償、一般責任、そして自動車責任計画によると、私たちは予想損失の大部分を維持した。私たちは収益損失と業務中断を含む他のいくつかのリスクを自ら保証した。私たちは地下ダム損傷のリスクを保証するために多くの保険を受けることができない。

私たちの保険は私たちの業務によって生じるすべての責任から私たちを保護するためにすべての状況で十分な資金を提供できるわけではないかもしれない。私たちの保険範囲には総保険限度額が含まれています。したがって、私たちはこのような限度額を超える任意の損失の危険を維持する。私たちの全部あるいは一部の保証範囲がキャンセルされないことを保証することはできません。私たちの保険範囲が合理的と思われるレートで提供される保証はありません。あるいは私たちの保証範囲は特定の損失に反応します。また、私たちの保険会社から費用を受け取る時に困難に直面する可能性があります。あるいは私たちの保険会社は私たちの保険クレームの全部または一部を拒否するかもしれません。

政府規則

私たちの業務は時々国内外の政治発展及び各種の連邦、州、外国、地域と地方の法律、規則と条例の影響を受け、以下の方面に関連する法律、規則と条例を含む

·油井と天然ガス井を掘削する

·方向性掘削サービス;

·環境保護

·職場の健康と安全

·労働と雇用

·データプライバシー;

·課税

·デバイス、技術、ソフトウェアの輸出または輸入;

·両替と送還;

•世界的な腐敗防止法

•政府の制裁と禁輸リスト。

我々の業務に適用される環境法律·法規には、“清浄空気法”、“清浄水法”、“1980年包括的環境反応、補償及び責任法”(“CERCLA”)、“資源保護·回収法”(それぞれ改正された)および同様の法律があり、これらの法律は、自然資源への損害、それに反応して責任を負う法律を含む空気排出、水排出または石油または有害物質の環境への進入を規定している。適用される環境法律と法規には,上記の連邦法と類似した外国,州あるいは地方法律が含まれており,これらの法律は空気排出,水排出および危険物質や廃棄物の管理を規範化している。環境法律は、掘削業界(私たちの運営を含む)に実質的な悪影響を及ぼす可能性があり、このような法律を遵守することは、高価な設備の設置や運営変更のような巨額の資本支出を必要とする可能性があり、私たちのドリルの転売価値や使用寿命に影響を与える可能性がある。

職業健康および安全法(“OSHSA”)および他の同様の法律および法規は、従業員の健康および安全の保護を管理している。OHSA危険通信基準、環境保護局“環境保護法”第3章下のコミュニティ知る権利条例、緊急計画とコミュニティ知る権利法案、および同様の州法規と地方法規は、私たちの運営に使用されている危険材料に関する情報の維持を要求し、これらの情報を従業員、州と地方政府、緊急人員、市民に提供する

一部の国は石油と天然ガスの輸入および/または輸出、および自国の石油と天然ガス工業の他の側面を積極的に規制している。また、政府の行動とオペック+の措置は引き続き原油価格の変動を悪化させる可能性がある。世界のある地域では,政府活動は石油·天然ガス会社の探査·開発作業量に悪影響を与え,掘削サービスの需要に影響を与え,継続している可能性が高い。

2022 FORM 10-K | 16

また、米国の“海外腐敗防止法”やその他の反賄賂や反腐敗法を含む他の様々な米国や外国の法律法規にも支配されている。米国の“海外腐敗防止法”や他の司法管轄区のような反賄賂や反腐敗法律は、会社とその中間者が業務を獲得または保留する目的で非米国人に不正な金を支払うことを一般的に禁止している。適用された法律や法規や不適切な行為を守らないことは、私たちに罰金、処罰、または他の制裁を受けるかもしれない。より多くの情報は1 A項目“リスク要因”を参照してください米国の“海外腐敗防止法”や外国の反賄賂立法を守らなければ、私たちの業務に悪影響を及ぼす可能性がある。”

我々はまた、米国財務省外国資産規制弁公室、米国商務部工業·安全保障局、米国税関·国境保護局、その他の国際商品、サービス、技術貿易を管理する米国と非米国の法律法規の管轄を受けている。対象となる貨物の輸出入、または制裁対象国、個人または実体との取引に関するこのような条例には、ライセンス、記録保存、および報告要件が含まれる。税関、関税、制裁、輸出規制に関する適用法律や法規を守らないと、罰金、輸出特権の剥奪、禁止、資産の差し押さえなど、刑事制裁や民事救済を受ける可能性があります。より多くの情報は1 A項目“リスク要因”を参照してください特にエネルギー業界や関連業界に影響を与える政府政策、権限と法規、各種業務に影響を与える規制政策や事項、税収政策や政治的不安定は、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。”

私たちはまた、労働者のための雇用実践基準を制定する米国労働部を含む、他の多くの規制機関によって規制されている。また、私たちは退職基金や他の福祉計画に資金を供給しなければならないが、ある司法管轄区の法律は、従業員が雇用を終了したときに従業員に法定計算された金を支払うことを要求する可能性がある

私たちは、適用される政府規制に対する運営国/地域ごとの遵守状況を監視する。私たちは現在と未来の規制要件に適合するために必要な支出を支払い続けるつもりだ。現在適用されている規則や法規を遵守し、必要な制御措置は、2023年度における私たちの競争地位、資本支出、または収益を著しく変えることはないと予想しています。私たちは、私たちが適用された規則と法規を実質的に遵守しており、これまで、このようなコンプライアンスのコストは私たちの業務や財務状況に重要ではなかったと信じている。しかし、今後の事件、例えば追加の法律·法規、既存の法律·法規の変化、またはその解釈や規制機関のより強力な法執行政策は、実質的な可能性がある私たちの追加支出を必要とするかもしれない。具体的には,近年,環境保全の法律や法規範囲の拡大が加速しており,特に米国以外ではこの傾向が続くことが予想される。したがって、私たちが未来に重大なコンプライアンス費用を発生しないという保証はない。プロジェクト1 A“リスク要因”を参照してください 政府や環境法を遵守したり変えたりすることは、私たちの業務に悪影響を及ぼす可能性がある“と述べた

持続可能性

1世紀以上、HPは顧客がエネルギーを提供するのを助けてきました。私たちは私たちが安全で信頼性があり、効率的にエネルギーを提供できる方法を革新し、改善してきました。会社はその全面的な持続可能な発展戦略を引き続き発展させ、私たちの核心的価値観である“正しいことをする”ことに根ざしている。私たちの持続可能な開発戦略は、排出、多様性、安全などの分野での私たちの影響をよりよく理解するためにデータを使用する。私たちの持続可能な開発戦略と計画に関するより多くの情報は、私たちの持続可能な開発報告と関連情報を見ることで得ることができます。これらの情報は私たちのサイト上にあります

利用可能な情報

私たちのサイトはwww.helmerichpayne.comにあります。このような資料を米国証券取引委員会(“米国証券取引委員会”)に電子的にアーカイブしたり、米国証券取引委員会(“米国証券取引委員会”)に提供したりした後、当サイトの投資家関係欄でForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告、収益ニュース原稿、財務諸表の改訂をできるだけ早く無料で提供する。私たちのウェブサイトに含まれている情報、または私たちのウェブサイト上でアクセス可能な情報は、私たちの持続可能な開発報告および関連情報を含み、本10-Kフォームまたは私たちが米国証券取引委員会に提出または提供する任意の他の文書の一部とみなされてはならない。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれたサイトが設けられている。年次報告、四半期報告、現在の報告、これらの報告の改訂、収益発表、財務諸表、当社の各種コーポレートガバナンス文書も書面の要求に応じて無料で提供することができます。

投資家および他の人は、投資家関係サイト(http://ir.helmerichpayne.com/WebSite/helmerichandpayne/english/0/Investor-relations.html)、米国証券取引委員会申告文書、プレスリリース、公開電話会議、およびネットワーク放送を使用して、投資家に重要な財務情報を発表することに注意しなければならない。私たちはこれらのチャンネルとソーシャルメディアを使用して、私たちの株主と公衆と私たちの会社、私たちのサービス、その他の問題についてコミュニケーションを取ります。私たちがソーシャルメディアで発表した情報は実質的な情報と考えられるかもしれない。そこで、私たちは、投資家、メディア、およびわが社に興味を持っている他の人が、投資家関係サイトに列挙されたソーシャルメディアチャネルで発表された情報を審査することを奨励します。

2022 FORM 10-K | 17

私たちの証券への投資は様々なリスクと関連がある。本10-K表に含まれ引用されている他の情報および本10-K表の他の場所で議論されているリスク要因のほかに、我々の業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性があるため、以下のリスク要因を慎重に考慮すべきである。私たちが現在知らない、あるいは重要ではないと思う他のリスク、不確定要素、事項が存在する可能性があり、これらのリスク、不確定要素、および事項は、私たちの業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性がある。

| | | | | | | | | | | | | | |

私たちの業務は石油と天然ガス業界の活動レベルに依存し、石油と天然ガス業界の活動レベルは石油と天然ガスの現在と予想価格、そしてこれらの価格の変動とその他の要素の重大な影響を受ける。 |

私たちの業務は陸上と海上石油天然ガス産業の条件にかかっている。私たちのサービスの需要と私たちがこのようなサービスに対して受け取ることができるレートは、石油と天然ガス業界の探査と生産活動および支出レベルに依存し、これは石油と天然ガスの価格傾向および市場のこのような価格に対する期待の影響を直接受ける。新冠肺炎疫病とオペック+の活動は原油価格の大幅な下落を招き、2020年度に私たちの掘削活動とサービス価格は大幅に低下した。原油価格は安定して上昇し、私たちのドリル数は回復し続けているが、私たちのドリル活動はまだこれらの事件前のレベルに達していないため、これらの事件は引き続き私たちの業務、財務状況、運営結果に大きな悪影響を与えている。原油価格は地政学的安定が直面している実際と感知脅威、及びオペック+加盟国の生産量変化に特に敏感である。例えば、持続的な紛争およびロシアとウクライナとの間の紛争の持続的または任意の深刻さの増加は、感知されたリスクがより高いため、世界の石油と天然ガス価格の変動性の増加を招き続ける可能性があり、これは、感知されたリスクがより高いため、石油と天然ガス会社の資本支出に相応の負の影響を与える可能性がある。

石油と天然ガスの価格と生産量レベル、およびこれらの価格と生産量レベルに対する市場の予想は安定しておらず、将来的には私たちの業務や運営に悪影響を及ぼす可能性がある。価格と生産量レベルの変動は、私たちがコントロールできない多くの要素の影響を受けている

•石油、天然ガス、関連製品の国内外の需給状況

•石油と天然ガスの探査、開発、生産、輸送のコスト

•資本と大口商品市場の不確実性と石油と天然ガス生産者の資本獲得能力

•例えば、過去数年間に二畳紀盆地で経験した出前制限を含む貯蔵および輸送能力の獲得可能性および制限

•世界経済

•将来の石油と天然ガスの価格と生産量レベルの予想

•現地と国際政治、経済、衛生と天気状況、特に石油と天然ガス生産国では、現地と国際流行病及びその他の災害の影響を含む

•石油輸出国機構、その加盟国、ロシアなどの他の産油国の原油価格と生産量レベルの行動は、これらのレベルが発生する可能性のある変化を発表することを含む

•非オペック国の石油と天然ガスの生産量レベル

•シェール事業の持続的な発展は世界の供給と価格に影響を及ぼす可能性がある

•アメリカや他の世界のエネルギー市場に参加している国の税金政策

•産油地域または他の地理的地域における政治的および軍事的衝突、敵対的行動、または敵対行動、または米国または他の場所でのテロ行為;

•石油や天然ガス採掘に関する技術の進歩や世界のエネルギー需要に影響を与える技術の進歩

•低炭素経済への移行の一部として、開発、開発、市場は代替エネルギーを受け入れている

2022 FORM 10-K | 18

•投資界は石油と天然ガス産業の持続可能なやり方をより重視している

•石油および天然ガスの輸出および/または輸入に対する法律および他の制限または制限;

•石油と天然ガスの使用に影響を及ぼす法律と政府条例;

•石油と天然ガス埋蔵量の探査と開発に影響を与える環境と他の法律法規。

陸地や近海の探査,開発,生産活動のレベルおよび石油と天然ガスの価格は変動しており,将来的には変動し続ける可能性がある。より高い石油と天然ガス価格は、必ずしも活動の増加を意味するわけではありません。なぜなら、私たちのサービスの需要は、通常、私たちの顧客の将来の大口商品価格に対する期待と、私たちの顧客が資金源を獲得してその運営と資本支出に資金を提供する能力によって推進されるからです。しかし,石油や天然ガスに対する世界的な需要は低下し続けており,石油や天然ガスの供給過剰,貯蔵·輸送能力の制限に加え,掘削が完了していない油井や油井を閉鎖し,石油や天然ガス価格が長期的に下位にあるか,あるいは顧客の資本獲得能力が低下しており,将来的には陸や近海地域の探査·開発の減少,および我々のサービスへの需要低下を招く可能性があり,将来的には我々の業務,財務状況,運営業績に大きな悪影響を及ぼす可能性がある。

| | | | | | | | | | | | | | |

世界的な経済状況や石油と天然ガス価格の変動は私たちの業務に悪影響を及ぼす可能性がある。 |

世界経済状況、エネルギーコスト、地政学的問題、サプライチェーン中断、インフレ、獲得性と信用コストに対する懸念は、経済不確定性を悪化させた。米国または他のいかなる国の経済減速や衰退は、石油や天然ガスの供給や需要に深刻な影響を与え、私たちの業務にマイナス影響を与え、私たちの業績に悪影響を及ぼす可能性がある。世界経済状況は石油や天然ガス価格に大きな影響を与え、世界経済状況の停滞や悪化は私たちのサービスへの需要を減少させ、私たちの顧客が探査や掘削開発への計画支出を減少させる可能性がある。不利なグローバル経済状況は、当社の顧客、サプライヤー、および/またはサプライヤーが、その現在の運営レベルを維持または向上させ、その約束を履行し、および/または将来の運営および義務に資金を提供するために必要な融資を得ることができない可能性があります。また、挑戦的な経済状況は、私たちを含めて、私たちのいくつかの顧客が倒産したり、サプライヤーに支払うことができない可能性があります。過去、グローバル経済状況や将来のグローバル経済状況の予想は比較的短い時間で著しく悪化することがあり、グローバル経済状況や将来のグローバル経済状況の予想が短期的に回復するか、または1つまたは複数の要因によって急速に悪化することは保証されていない。これらの状況は私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすかもしれない。

| | | | | | | | | | | | | | |

掘削サービスと解決策の業務競争が激しく、利用可能な掘削機の過剰は私たちの掘削利用率と利益率に悪影響を及ぼす可能性がある。 |

掘削サービスと解決方案の競争は設備の価格、効率、状況、タイプと運営能力、名声、運営安全、環境影響、顧客関係、掘削プラットフォームの可用性と業界内の掘削プラットフォームの過剰生産能力などの要素に関連する。競争は主に地域に基づいており、どの特定の時間でも地域によって大きく異なる可能性がある。陸上ドリルは、活動レベルの変化に対応するために、いつでも1つの地域から別の地域に移行することができ、これは、任意の地域の掘削機の供給過剰を招き、価格競争を激化させる可能性がある。また,近年競争相手による新しい掘削技術の開発が増加しており,サービスを区別する能力に悪影響を及ぼす可能性がある

私たちは定期的に私たちのサービスの価格を高めて、上昇しているコストを相殺し、私たちの資本投資からリターンを得て、他の方法で私たちの株主のためにより高いリターンを作ることを求めています。しかし、私たちが経営している業界の競争は非常に激しく、私たちは既存の価格を向上させたり維持したりする上でいつも成功しているわけではない。私たちは時々価格を上げることができるが、私たちはコスト上昇を相殺するのに十分な速度でそうすることができないかもしれない。私たちの価格を維持できず、コストが増加した時、上昇するコストと資本支出を相殺するために、私たちの価格を高めることは、私たちの掘削プラットフォームの利用率と利益率に不利な影響を与えるかもしれない。

我々の業界が低迷期を経た後,石油や天然ガス価格や掘削活動が反発しても,利用可能な掘削機の数は需要を満たすために必要な数を大きく超える可能性がある。リグが過剰で競争力がある場合、固定期限契約の交換、満期契約の延長、またはスポット市場で新しい契約を得ることが困難になる可能性があり、新しい契約には、より低い日料率と大幅に悪い割引条項が含まれている可能性があり、これは、私たちの業務、財務状況、および運営業績に大きな悪影響を及ぼす可能性がある。2022年9月30日現在、私たちが利用できる掘削プラットフォームのうち79個が契約されていない。

2022 FORM 10-K | 19

また、石油や天然ガスサービスの需要が大幅に減少しているため、私たちのいくつかの競争相手は、破産手続き、債務再融資取引、経営陣の変動、または他の戦略的措置を通じて、運営コストを低減し、市場地位を維持しようとしている可能性がある。これは、これらの競争相手がより強力またはより健康な貸借対照表を持ち、未来に私たちと競争する能力を向上させる可能性がある。私たちはまた、業界状況や業界内の競争を著しく変化させ、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があるライバル間の企業統合を見ることができます。

| | | | | | | | | | | | | | |

新技術は私たちの掘削方法と設備競争力の低下を招く可能性があり、掘削業界の破壊的な傾向に追いつくために、より高いレベルの資本支出を発生させる必要があるかもしれない。新しい掘削プラットフォームの建設と既存の掘削プラットフォームの改善を通じて成長を実現することは保証されていない。 |

我々のサービス市場の特徴は,継続的な技術発展であり,掘削プラットフォームや設備の機能や性能(環境性能を含む)の大幅な改善を招き続ける可能性がある。私たちの顧客は、掘削自動化技術および低排出運営およびサービスのような、更新された、より高い規格の掘削機のサービス、および新しいおよび改善された技術をますます必要としている。これは、掘削船団の分裂をもたらし、より高い規格の掘削機(例えば、交流掘削機)は、一般に、より高い全体利用率レベルおよび日レートで動作する比較的低規格の掘削機(例えば、SCR掘削機)を明らかにする。さらに、多くの低規格の掘削プラットフォームがスタックされており、および/または使用が停止されている

先進的な石油·天然ガス掘削技術の開発と使用を確保する措置を講じているにもかかわらず、技術の変化、競争相手の改善、新技術と技術の改善に対する顧客の需要が増加しており、私たちの設備の競争力を低下させる可能性がある。私たちがそうする保証はありません

•既存の掘削プラットフォームを改善したり、新しい技術的に先進的な掘削プラットフォームを建設するのに十分な資本資源がある

•大型製造プロジェクトが設備或いは材料の納入不足或いは計画外遅延、熟練労働力レベルの不足、設備、材料と労働力コストの意外な増加、設計と工事問題及び財務或いはその他の困難などの多種の要素によるコスト超過を避ける

•遊休、スタック、新しい、またはアップグレードされたドリルの導入に成功した

•私たちの組織と掘削船団の規模の拡大や将来の成長を効果的に管理しています

•既存または新規掘削機を操作するために必要な乗組員を維持する;または

•既存のドリルを改善したり、新しいドリルを建設したりすることで、私たちの財務状況、運営結果、業務または将来性の改善に成功した。

我々が我々の業務のための新しい技術の開発に成功すれば,将来のこれらの技術への需要は保証されない.顧客は私たちの新しい技術を採用したくないか望まないかもしれない。私たちはまた、私たちの技術サービスのために満足できる条項を交渉することができないかもしれないし、新しい技術に対する研究開発投資から期待されるリターンを得るために十分な価格を確保できないかもしれません

既存の掘削プラットフォームや設備のアップグレードに成功しなかったり、顧客のニーズに適したタイムリーかつ経済的に効率的な方法で新しい掘削プラットフォームを構築することができなければ、私たちのサービスへの需要が低下する可能性があり、市場シェアを失う可能性がある。私たちが将来実施する可能性のある1つまたは複数の技術は、私たちが予想していたように働かないかもしれないので、私たちの業務、財務状況、運営結果、および名声は不利な影響を受けるかもしれない。さらに、新しい技術、サービス、または基準は、私たちのいくつかのサービス、ドリル、または設備を時代遅れにする可能性があり、これは私たちの競争力を低下させ、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼすかもしれない。

| | | | | | | | | | | | | | |

私たちの掘削と技術関連業務は環境と天気リスクを含む多くの運営リスクに直面しており、これは私たちを重大な損失と損害クレームに直面させる可能性がある。私たちはこれらのすべてのリスクのためにすべての保険をかけていません。私たちの契約賠償条項は私たちを完全に保護できないかもしれません。 |

私たちの運営は、悪天候、井戸噴出、爆発、油井火災、油井暴走、設備故障、汚染と油層損傷を含む業務に固有の多くの危険の影響を受けている。これらの危害は環境と貯蔵層に重大な破壊、人員死傷、作業停止、設備と財産を深刻に損傷或いは破壊し、そして産油層及び周囲の土地と水域に重大な損害を与える可能性がある。重大な環境や財産破壊を招く事故やその他の事件、あるいは我々従業員や他の人員の死傷に関連して、連邦、州、地方当局の調査を引き起こす可能性もある。このような事故やその他の事件、その後の危機管理は、調査と救済に大量の費用を発生させ、私たちの名声に永久的な損害、顧客の流失、保険を受けることができない可能性があります

2022 FORM 10-K | 20

メキシコ湾でのオフショア事業もまた、近海水域の汚染や野生動物や生息地への関連負の影響、不利な海状況、航空機や海上船との衝突によるプラットフォームの損傷や破壊を含む不利な環境条件による潜在的な重大なリスクと責任に直面している。私たちのメキシコ湾近海業務はまた第三者の井戸噴出や石油や危険物質の無制限放出の負の影響を受ける可能性があり、これらの第三者のオフショア業務は私たちの業務とは関係がない。私たちはメキシコ湾でいくつかの掘削プラットフォームを経営している。メキシコ湾はしばしばハリケーンと他の極端な天気条件を経験し、気候変化は頻度と深刻さを増加させるかもしれない。次の文を参照−気候変動の実際の影響および温室効果ガスおよび気候変動の規制は、私たちの業務に負の影響を及ぼす可能性がある強風と激しい波による被害は長い間、被害が修復されるまで、私たちのプラットフォームの掘削プラットフォームの作業を制限するかもしれません。また,顧客プラットフォームやその地域の他の関連施設の破損により,運営中断に遭遇する可能性がある。テキサス州ヒューストン航路付近の製造工場もレンタルしました。私たちの主要メーカーと他のサプライヤーもメキシコ湾沿岸地域に位置しており、ハリケーンやその他の極端な天気条件の破壊や妨害を受ける可能性があり、これは逆に運営コストの増加や収入の減少を招き、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちの業務では、顧客と相互賠償協定を締結するのが慣例であり、これは私たちと私たちの顧客が私たちそれぞれの人員、下請け業者、財産に対して責任を負うことを意味します。一般的に、私たちの掘削契約には条項が含まれていて、私たちの顧客に私たちの井戸制御事件と油層損害などを賠償するように要求します。しかし、私たち、私たちの下請け業者、および/またはサプライヤーの不注意または故意の行為のため、私たちが賠償を得る契約の権利は実行できないか、または制限される可能性があります。さらに、テキサス州、ニューメキシコ州、ワイオミング州、ルイジアナ州を含むいくつかの州は、一般的に“油田反賠償法案”と呼ばれる法規を公布し、契約に含まれるまたは契約中の賠償に関するいくつかの賠償協定を明確に制限し、会社を財務損失に直面させる可能性がある。しかも、他の州は似たような油田反賠償法案を公布するかもしれない

私たちの顧客と他の第三者もまた私たちの契約賠償義務について議論したり、履行できないかもしれません。したがって、私たちは契約や賠償協定を通じてこれらのリスクを私たちの顧客と他の第三者に移すことができないかもしれない。もし私たちが十分な賠償や保険の責任を得ていない場合、私たちの業務、財務状況、経営結果に実質的な悪影響を及ぼす可能性があります。

私たちは保険証書が発効した日から現在のリセットコストの価値で作業用地掘削機と関連設備に保険をかけます。私たちはまたメキシコ湾の積層式掘削プラットフォーム、海上プラットフォーム掘削プラットフォームと“命名嵐”リスクに異なる賠償免除額と保証限度額を加入した。また、私たちは総合一般責任、自動車責任、労災賠償と雇用主責任、その他の特殊な危険を保証します。損害賠償額よりも高い保険を購入して、悲劇的な事件に対する私たちのリスクを減らすために。場合によっては、私たちは特定の保険証書の多額の賠償免除額を自己保険する。私たちの労働者補償、一般責任、そして自動車責任計画によると、私たちは予想損失の大部分を維持した。同社は収益損失と業務中断を含む他のいくつかのリスクを自ら保証する。私たちは地下ダム損傷のリスクを保証するために多くの保険を受けることができない。私たちの保険は私たちの業務によって生じる可能性のあるすべての損失と責任から私たちを守るためにすべての状況で十分な資金を提供しないだろう。私たちの保険範囲には総保険限度額が含まれています。したがって、私たちはこのような限度額を超える任意の損失の危険を維持する。保険範囲が合理的と思われるレートで提供され続けることは保証されない、あるいは私たちの保険範囲は特定の損失に反応するだろう。また、私たちの保険には新冠肺炎などの流行病に関連した損失が含まれていないかもしれない。また、私たちの保険会社から費用を受け取る時に困難に直面する可能性があります。あるいは私たちの保険会社は私たちの保険クレームの全部または一部を拒否するかもしれません。

重大な事故または他の事件が発生し、保険または顧客が提供する強制的に実行可能または回収可能な賠償が完全にカバーされていない場合、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある

| | | | | | | | | | | | | | |

私たちの業務はネットワークセキュリティリスクの影響を受けている。 |

私たちの行動は効果的で安全な情報技術システムに依存する。情報技術システムへの脅威は,ネットワーク攻撃やネットワークイベントによる脅威を含めて増加し続けている.ネットワークセキュリティリスクは、恐喝ソフトウェア攻撃、サービス拒否攻撃、マルウェア、不正アクセスしようとするデータおよび許可されていない発行、当社のデータおよび個人情報の破損または損失、従業員または内部エラー、通信中断、私たちの知的財産権の損失、またはFlexRigの盗難を含むことができますが、これらに限定されません®他の敏感またはノウハウ、我々の財産および装置の損失または破損を含む、我々のデータ伝送システムまたは他のネットワークセキュリティおよびインフラシステム。2021年には、同社は、選択された従業員の永続的オプションとして、フルタイムまたは兼職リモートワークを選択します。私たちはかなりの数のオフィス従業員がテレワークをしている。遠隔作業は、遠隔ネットワークおよびオンライン会議サービスの使用に大きく依存し、これらのサービスは、従業員が当社のインフラの外で動作することを可能にし、場合によっては、自分の個人機器を使用することもでき、これは、遠隔アクセスの増加および他のネットワークセキュリティ関連イベントによる敏感な情報への不正アクセスを含む追加のネットワークセキュリティリスクに直面させる。また、ロシアがウクライナに侵入するなど、地政学的緊張や衝突は、サイバーセキュリティ攻撃のリスクをさらに増加させる可能性がある

2022 FORM 10-K | 21

私たち自身のシステムまたは第三者サプライヤーに関するネットワークセキュリティイベントの可能性:

•私たちの掘削プラットフォームの運営を妨害します運営技術や当社の情報技術システムを含めて

•私たちの競争力にマイナスの影響を与えます

•資金の窃盗や流用を許可しています

•独自や機密情報の紛失、破損、流用を招く

•私たちを訴訟規制行動潜在的責任に直面させ

•私たちの名声被害、停止、収入損失を招き、ネットワークセキュリティ事件の予防、応答或いは緩和のコストを増加させた。

私たちの業務、財務、その他のシステム、そして私たちの第三者サプライヤーのシステムは影響を受ける可能性があり、これは長い間気づかれないかもしれない。このようなリスクを低減するために様々なプログラムや制御を利用しているが、我々が実施するプログラムおよび制御、または第三者サービスプロバイダに実施を促すプログラムおよび制御は、我々のシステム、情報、または他の財産を保護するのに十分である保証はない。また,クライアントや我々が依存している他の第三者も同様のネットワークセキュリティの脅威に直面しており,我々の業務や運営に直接または間接的に影響を与える可能性がある.ネットワークイベントや攻撃の発生は、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。さらに、ネットワークイベントの発展に伴い、私たちは、私たちの保護措置を修正または強化し、またはネットワークイベントの影響を調査または修復するために、追加の費用を負担する必要があるかもしれない

| | | | | | | | | | | | | | |

私たちの買収、処置、投資は予想された収益を生じない可能性があり、最初に予想されていなかったリスクをもたらす可能性があり、これは私たちの流動性、総合経営業績、総合財務状況に重大な悪影響を及ぼす可能性がある。 |

資産の購入や売却、業務、投資、合弁企業の権益など、様々な取引を通じて効率と価値を最大化する機会を求め続けている。例えば,2018年11月と2019年8月に,Angus Jamieson ConsultingとDrillScan Energy SASの買収をそれぞれ完了した。他にも、これらの戦略取引の目的は、節約、創造効率、新製品またはサービスの提供、現金または収入の生成、またはリスクの低減を達成することである。買収取引は手元の現金を使うこともできるし、追加借款や普通株を発行することで資金を集めることもできる。このような取引はまた私たちの流動性、総合経営結果、そして総合的な財務状況に影響を及ぼすかもしれない。

これらの取引は危険にも関連しており、私たちは確実にすることができない

•私たちが試みたいかなる買収も発表された条項に従って完成するか、あるいは全く完成しないだろう

•任意の買収は、収入の増加または十分な資本収益または他の期待収益の提供をもたらす

•財務報告、開示、およびネットワークおよび情報セキュリティに関連するものを含む、任意の買収は、財務報告、開示、およびネットワークおよび情報セキュリティに関連するものを含む、私たちの業務および内部統制に成功するだろう

•買収前に行われた職務調査は、財務や法律リスクの開放を招く可能性があることを発見したり、既知のリスクのリスクを適切に定量化したりする

•どんな処置も収益、収入、キャッシュフローの減少を招くことはない

•現金による買収は、資本支出や他の用途に利用可能な現金に悪影響を与えない

•統合努力を含めたどんな処置、投資、または買収も、管理資源を移転しないだろう。

私たちはいくつかの買収された買収価格の一部を商標権と他の無形資産に分配した。営業権に割り当てられた金額は、購入価格が取得した純資産を確認できる部分を超えている。2022年9月30日現在、私たちは4570万ドルの営業権と他の無形資産を持っており、純額は6720万ドルです。もし私たちの未来の業務環境や経営業績に負の変化が現れて、私たちは商業権或いは無形資産の減価を確定するならば、私たちはそのような資産について減価費用を計上することを要求されます。

2022 FORM 10-K | 22

| | | | | | | | | | | | | | |

技術的紛争は私たちの運営に否定的な影響を与えたり、私たちの費用を増加させるかもしれない。 |

ドリルは、第三者の権利の潜在的侵害、または特許権を含む第三者の権利の侵害に関連する可能性がある独自技術および装置を使用する。私たちのドリルと技術サービスに関連する大部分の知的財産権は私たちまたは私たちのいくつかのサプライヤーが所有しています。私たちまたは私たちの顧客またはサプライヤーは、時々、私たちが所有したり使用したりする設備や技術の知的財産権を侵害することによって紛争が発生します。したがって、私たちは、いくつかのデバイスまたは技術の使用を停止することが要求され、私たちのドリルまたは技術の修正を余儀なくされるか、またはデバイスまたは技術を使用するために許可料または特許使用料を支払うことが要求される重要な装置または技術を得ることができない可能性がある。さらに、もし私たちが第三者に私たちの権利を強制することに成功しなかった場合、あるいは第三者が私たちにその権利を強制することに成功した場合、私たちは競争優位性を失うかもしれない。したがって、私たちまたは私たちの顧客またはサプライヤーに関連するいかなる技術的紛争も、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

| | | | | | | | | | | | | | |

アクシデントは私たちの業務を混乱させ、私たちの運営結果に悪影響を及ぼすかもしれない。 |

コンピュータシステムの中断、計画外停電、掘削プラットフォームの火災または爆発、ハリケーンおよび竜巻などの自然災害(その発生頻度および重症度は気候変動によって増加する可能性がある)、戦争またはテロ、供給中断、設備故障、私たちの業務に影響を与える法律および/または法規の変化、大流行疾患、および私たちが日々接続している世界または他の原因によって生じる可能性のある他の予見できない状況を含むが、これらに限定されないが、私たちの業務に悪影響を及ぼす可能性がある。私たちはこのような事件の発生や結果を予測できない。しかしながら、このようなイベントは、予測不可能な負債を生じる可能性があり、掘削および関連技術サービスを提供する能力を低下させ、私たちのサービスの需要を減少させるか、またはサービスを提供する難しさまたはコストを増加させる可能性があり、これらのイベントは、最終的には、私たちの業務、財務状態、および運営結果に大きな悪影響を及ぼす可能性がある。

| | | | | | | | | | | | | | |

管理への依存や経験豊富な人員への競争は、私たちの運営や財務業績に悪影響を及ぼす可能性があります。 |

私たちは私たちの幹部と他の重要な従業員たちの努力に大きく依存して私たちの運営を管理している。同様に、私たちは高スキル者を利用して私たちの業務を運営し、支援し、新しい技術を開発します。使用率が高い場合には,合格者を見つけることや維持することは困難である可能性があり,最近石油と天然ガス価格が下落し続けている間に油田サービス人員が減少しており,いずれも将来的に労働コストの上昇を招く可能性がある。私たちはまた労働者の流失と労働力不足に直面する可能性があり、これは私たちが運営する司法管轄区域の要求と他の新冠肺炎法規の施行の結果である。経営陣メンバーの流失や適格者の誘致と維持ができないことは、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。また、病気、障害、死亡により管理職メンバー、適格者、大量の従業員を意外に失ったことは、私たちに悪影響を及ぼす可能性があります。

| | | | | | | | | | | | | | |

1つ以上の私たちの大顧客を失うことは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。 |

2022年度には、10大掘削サービスおよびソリューション顧客から約45.5%の総合運用収入を獲得し、3つの最大顧客(彼らの付属会社を含む)から約19.0%の総合運用収入を得た。もし私たちの1つ以上の大きな顧客が契約を終了し、私たちと既存の契約を更新できなかった場合、または私たちの新しい契約の付与を拒否した場合、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。また、石油と天然ガス探査と生産会社との統合は利用可能な顧客数を減少させる可能性がある。

| | | | | | | | | | | | | | |

私たちが現在滞っている掘削サービスと解決策の収入は低下する可能性があり、最終的には定期契約として実現されない可能性があり、場合によっては事前解約支払いなしに終了される可能性がある。 |

定期掘削契約は通常、顧客が選択した場合に終了することが規定されており、契約が固定期限が切れるまでに終了すれば、“早期解約金”を支払うことになります。しかし、いくつかの限られた場合、例えば、掘削プラットフォームが破壊され、私たちの破産、私たちの持続的に受け入れられない表現、または一定の猶予期間を超え、および/または違約期間が掘削プラットフォームに渡され、私たちは事前解約金を得ないだろう。私たちが事前に支払いを中止することを滞納されても、顧客は支払いの早期終了を拒否することができないか、または支払いを拒否する可能性がある。私たちがコントロールできない事件のため、私たちはこれらの契約を履行できないかもしれません。私たちの顧客は低迷した市場状況のような様々な理由で、契約のキャンセルや再交渉を求めているかもしれません。2022年9月30日現在、会社の約束によると、私たちの掘削サービスは将来の収入の約12億ドルに滞っている。既存の契約期間のカバー範囲が、新しい定期契約または既存の契約の価格修正によって相殺されない可能性があるので、私たちの掘削サービスの在庫は、時間の経過とともに減少する可能性があり、これは、低原油価格や下落、および顧客が資本支出を削減するなど、多くの要因の結果である。私たちまたは私たちの顧客は、私たちまたは彼らの契約義務を履行することができず、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼすかもしれません。

2022 FORM 10-K | 23

| | | | | | | | | | | | | | |

私たちの国家石油会社との契約は私たちが非政府顧客との契約よりも通常よりも大きなリスクに直面するかもしれません。 |

私たちは現在掘削プラットフォームを持って運営しており、外国の国有石油会社との契約に基づいて技術を展開している。将来、私たちは私たちの国際解決策業務を拡大し、国有石油会社とより多くの重要な契約を締結するかもしれない。これらの契約の条項は交渉できない条項を含む可能性があり、私たちが他の契約で負担するよりも大きな商業、政治、運営、および他のリスクに直面させるかもしれない。外国契約は、私たちの運営に関連する他の損害(間接損害を含む)および人身傷害クレームに直面する可能性があり、または私たちの顧客は、短期通知、契約または政府行動の場合に無断で契約を終了するリスク、または早期支払いを提供できない可能性がある条件下で契約を終了するリスクに直面する可能性がある。私たちは増加したリスクの開放が私たちの将来の業務に悪影響を与えない保証はなく、契約リスクに応じた国家石油会社の掘削プラットフォーム数や技術配備数を増加させない保証もない。国有石油会社との契約に伴うリスクは、最終的には我々の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

| | | | | | | | | | | | | | |

私たちの掘削サービス運営費用には固定コストが含まれており、これらのコストは掘削プラットフォームの利用率と日費率の低下に比例して低下しない可能性がある。 |

私たちの掘削サービス運営費用には、私たちの掘削設備の運営、維持、サポートに関連するすべての直接および間接コストが含まれており、これらのコストは、通常、日費率および利用率の変化の影響を受けない。収入および/または活動が減少した時期には、私たちのいくつかの固定コスト(減価償却など)は低下しない可能性があり、一般に追加のコストが生じる可能性がある。減少した時間の中で利用しかしながら、コストの低減は、維持および冷畳掘削プラットフォームに関連する追加コストが生じる可能性があるので、または、地域の残りの掘削プラットフォームをサポートする必要があるので、特定の地理的領域でのサポート事業のコストを完全に低減することができない可能性があるからである。したがって、昼間料金および/または利用率の低下による収入低下は、掘削サービスおよび解決策費用のそれに応じた低下によって相殺されない可能性があり、これは、私たちの業務、財務状態、および運営業績に大きな悪影響を及ぼす可能性がある。

| | | | | | | | | | | | | | |

掘削設備、供給品、または他の重要な材料の不足は私たちの運営に悪影響を及ぼす可能性がある。 |

掘削サービスと解決策業務は強い周期性を持っている。掘削サービスやソリューションの需要増加やサプライチェーン中断中には、掘削設備や供給の遅れや不足が生じる可能性があり、私たちのサプライヤーは掘削部品の修理により長い時間を要する可能性があります。また、掘削サービスおよびソリューション業務の契約義務や市場制限により、サプライヤーは、顧客に転嫁できない設備、用品、サービスの価格向上を求める可能性がある。さらに、いくつかの重要な掘削プラットフォーム部品、部品および設備も、限られた数量のサプライヤーから購入、製造または修理され、場合によっては、これらのサプライヤーの資本は少ない可能性があり、任意の業務損失、エネルギー業界の低迷、サプライチェーン中断または信用減少または獲得可能性の不比例の影響を受ける。近年、グローバル·サプライチェーンでは複数の中断や遅延が発生し、キー部品の修理が遅延し、基本原材料から半導体など多くの分野の供給と不足が引き締められ、コストが上昇しており、このような中断や遅延は短期的に続き、今後も続く可能性が予想される。これまで、業界の先頭者として、著者らはキー掘削プラットフォームの部品、部品と設備を提供とサービスする複数のサプライヤーと短期と長期需要計画を行うことによって、これらの遅延、中断と不足を有効に管理した。しかし、もし私たちが将来これらの中断と遅延を効果的に管理できなければ、それらは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼすかもしれない。

| | | | | | | | | | | | | | |

私たちが業務を展開しているいくつかの国では、労働組合の努力と労働規制は、私たちのコストを大幅に増加させたり、私たちの柔軟性を制限したりするかもしれない。 |

私たちのいくつかの国際従業員たちは労働組合に加入しており、私たちは時々私たちの労働力の他の部分を労働組合に加入させるために努力するかもしれない。私たちは将来、労働組合が私たちの国際従業員を代表する労働組合と既存の契約を再交渉するために努力したり、ストライキ、停止、他の労働力の中断の影響を受けるかもしれない。例えば、短い労働者ストライキはアルゼンチンでよく見られ、私たちの運営部門も過去にこのようなストライキを経験したことがある。追加的な労働組合の努力は、成功すれば、新しい集団交渉合意や停止は、私たちの労働コストを大幅に増加させ、私たちの収入を減少させ、あるいは私たちの運営柔軟性を制限するかもしれない。

2022 FORM 10-K | 24

| | | | | | | | | | | | | | |

公衆衛生危機、流行病と流行病、例えば新冠肺炎疫病の影響と影響は、私たちの業務、財務状況と運営業績に実質的な悪影響を与える可能性がある。 |

公衆衛生危機、流行病、流行病、例えば新冠肺炎の大流行、およびこのような事件に対する恐怖は、世界の石油と天然ガスの需要、私たちのサービスに対する需要レベルを含む、私たちの業務、私たちの顧客の業務、世界経済に悪影響を与え続けている可能性がある。この流行病の他の影響は、世界金融市場の大幅な変動と混乱、原油価格の持続的な変動とオペック+生産をめぐる関連不確実性、掘削活動の一時停止、コストへの影響、労働者の損失、労働力不足、サプライチェーン中断または設備不足、物流制約、顧客の私たちのサービスに対する需要と業界全体の需要、石油と天然ガス会社の資本支出、私たちの流動性、私たちの証券と取引市場の価格、私たちの資本市場に入る能力、資産減少値と他の会計変化、を含む可能性があり、継続することができる。私たちの顧客の中には、破産を経験しているか、または他の理由でサプライヤーに支払うことができません。私たちを含めて、従業員は病気、旅行制限(国境閉鎖、他のコミュニティ対応を含む)によって影響を受けています。このような公衆衛生危機、流行病、流行病は絶えず変化しており、私たちの業務運営と財務業績が引き続き影響を受ける程度は、新冠肺炎ウイルスの持続時間、深刻度、持続的な地域の巻き返しなど、様々なコントロールできない要素に依存している;ウイルスの新しい変種の出現、深刻かつ伝播;政府がこのような疫病をコントロールと治療するために取った行動の影響と有効性、政府の政策と制限、ワクチン接種の躊躇、ワクチンの許可、自発的あるいは強制的な隔離、およびこれらの不確実性をめぐる世界的な対応措置。

| | | | | | | | | | | | | | |

代替エネルギー技術の改善や新たな発見は、私たちの財務状況や運営結果に重大な悪影響を及ぼす可能性がある。 |

私たちの業務は石油と天然ガス業界の活動レベルに依存するため、代替エネルギー技術のいかなる改善や新しい発見も、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

| | | | | | | | | | | | | | |

私たちの業務や経営結果は、外国の政治、経済、社会的不安定リスク、外国為替制限と切り下げ、特定の国での業務に関連する様々な現地法律の悪影響を受ける可能性があります。 |

私たちは現在南米(主にアルゼンチンとコロンビア)と中東で掘削事業を持っている。未来、私たちは私たちの業務の地理的カバー範囲をさらに拡大するかもしれない。したがって、私たちは、社会不安、ストライキ、テロ、戦争、従業員の拉致、国有化、交渉や契約の修正を強要すること、紛争(技術的紛争を含む)の解決が困難なこと、契約条項の実行、設備の没収、石油·天然ガス探鉱権と掘削権の没収、税収政策、外貨制限、収入と資本送金の制限、為替変動、経済·業界に対する政府の所有権と規制、国有石油会社の経済·金融不安定、および制限的な政府規制を含む、いくつかの政治、経済、および他の不確定要素にさらされている。行動を展開する特定の地域の主権に対する外国の官僚の遅延と普遍的な危険。