tve-2022093000013769862022会計年度虚像——Http://Fasb.org/us-GAAP/2022#その他負債Http://Fasb.org/us-GAAP/2022#その他負債. 後続事件デリバティブ取引における推定値変動

11月までXX2022年には、市場金利上昇により、TVAの未実現損失の金利スワップ派生負債と関連規制資産は2022年9月30日より約1億2千万ドル減少すると予想される

11月までXX2022年、TVAの大口商品契約デリバティブ資産と関連する未実現収益規制負債は2022年9月30日より約4800万ドル減少すると予想される。2022年9月30日と比較して、赤字を達成していない大口商品デリバティブ負債と関連規制資産は200万ドル減少すると予想される。TVAのFHP下での大口商品デリバティブ資産と関連する未実現収益規制負債は、2022年9月30日と比較して約5000万ドル減少したと推定される。2022年9月30日と比較して、TVAのFHP項下の大口商品デリバティブ負債と関連規制資産の未実現損失は約2700万ドル増加したと予想される。このような変化は主に最近の天然ガス価格の減少によるものだ。

120482502700013769862021-10-012022-09-3000013769862022-09-30Xbrli:共有ISO 4217:ドルTVE:人00013769862021-09-3000013769862020-10-012021-09-3000013769862019-10-012020-09-3000013769862020-09-3000013769862019-09-300001376986TVE:電力計画投資メンバー2019-09-300001376986TVE:Power Program RetainedEarningsMembers2019-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2019-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2019-09-300001376986TVE:電力計画投資メンバー2019-10-012020-09-300001376986TVE:Power Program RetainedEarningsMembers2019-10-012020-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2019-10-012020-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2019-10-012020-09-300001376986TVE:電力計画投資メンバー2020-09-300001376986TVE:Power Program RetainedEarningsMembers2020-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2020-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2020-09-300001376986TVE:電力計画投資メンバー2020-10-012021-09-300001376986TVE:Power Program RetainedEarningsMembers2020-10-012021-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2020-10-012021-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2020-10-012021-09-300001376986TVE:電力計画投資メンバー2021-09-300001376986TVE:Power Program RetainedEarningsMembers2021-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2021-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001376986TVE:電力計画投資メンバー2021-10-012022-09-300001376986TVE:Power Program RetainedEarningsMembers2021-10-012022-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2021-10-012022-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2021-10-012022-09-300001376986TVE:電力計画投資メンバー2022-09-300001376986TVE:Power Program RetainedEarningsMembers2022-09-300001376986TVE:非電力プロジェクト投資ネットワークメンバー2022-09-300001376986アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-3000013769862015-09-300001376986アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2022-09-300001376986アメリカ-公認会計基準:その他の部分公正価値公正価値開示メンバー2021-09-30Xbrli:純0001376986アメリカ-GAAP:核工場のメンバー2021-10-012022-09-300001376986アメリカ-GAAP:核工場のメンバー2020-10-012021-09-300001376986アメリカ-GAAP:核工場のメンバー2019-10-012020-09-300001376986アメリカ-GAAP:FossilFuelPlantMembers2021-10-012022-09-300001376986アメリカ-GAAP:FossilFuelPlantMembers2020-10-012021-09-300001376986アメリカ-GAAP:FossilFuelPlantMembers2019-10-012020-09-300001376986TVE:Water PlantMember2021-10-012022-09-300001376986TVE:Water PlantMember2020-10-012021-09-300001376986TVE:Water PlantMember2019-10-012020-09-300001376986米国-公認会計基準:天然ガス加工工場のメンバー2021-10-012022-09-300001376986米国-公認会計基準:天然ガス加工工場のメンバー2020-10-012021-09-300001376986米国-公認会計基準:天然ガス加工工場のメンバー2019-10-012020-09-300001376986米国-GAAP:電力伝送メンバー2021-10-012022-09-300001376986米国-GAAP:電力伝送メンバー2020-10-012021-09-300001376986米国-GAAP:電力伝送メンバー2019-10-012020-09-300001376986US-GAAP:OtherPlantInServiceMember2021-10-012022-09-300001376986US-GAAP:OtherPlantInServiceMember2020-10-012021-09-300001376986US-GAAP:OtherPlantInServiceMember2019-10-012020-09-300001376986アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:その他の現在の資産メンバー2022-09-300001376986アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:その他の現在の資産メンバー2021-09-300001376986アメリカ-GAAP:FossilFuelPlantMembers2022-09-300001376986アメリカ-GAAP:FossilFuelPlantMembers2021-09-300001376986米国-公認会計基準:天然ガス加工工場のメンバー2022-09-300001376986米国-公認会計基準:天然ガス加工工場のメンバー2021-09-300001376986アメリカ-GAAP:核工場のメンバー2022-09-300001376986アメリカ-GAAP:核工場のメンバー2021-09-300001376986米国-GAAP:電力伝送メンバー2022-09-300001376986米国-GAAP:電力伝送メンバー2021-09-300001376986TVE:Water PlantMember2022-09-300001376986TVE:Water PlantMember2021-09-300001376986US-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-09-300001376986US-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-09-300001376986TVE:多用途破損メンバー2022-09-300001376986TVE:多用途破損メンバー2021-09-300001376986TVE:他の執事メンバー2022-09-300001376986TVE:他の執事メンバー2021-09-300001376986TVE:AdditionalDepreationfor CoalFiredFleetMember2021-10-012022-09-300001376986アメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-10-012022-09-300001376986アメリカ-GAAP:PropertyPlantAndEquipmentMembers2020-10-012021-09-300001376986アメリカ-GAAP:PropertyPlantAndEquipmentMembers2019-10-012020-09-300001376986TVE:運営リース責任メンバー2022-09-300001376986TVE:運営リース責任メンバー2021-09-300001376986TVE:金融リース責任者2022-09-300001376986TVE:金融リース責任者2021-09-300001376986米国-GAAP:他の非現在の資産メンバ2022-09-300001376986米国-GAAP:他の非現在の資産メンバ2021-09-300001376986SRT:最小メンバ数TVE:EnergyRightMember2021-10-012022-09-300001376986SRT:最大メンバ数TVE:EnergyRightMember2021-10-012022-09-300001376986TVE:EnergyRightMember2021-10-012022-09-300001376986アメリカ公認会計基準:売掛金メンバー2022-09-300001376986アメリカ公認会計基準:売掛金メンバー2021-09-300001376986TVE:EnergyRightLoanReserveメンバー2022-09-300001376986TVE:EnergyRightLoanReserveメンバー2021-09-300001376986TVE:経済発展融資集合準備メンバー2022-09-300001376986TVE:経済発展融資集合準備メンバー2021-09-300001376986TVE:経済発展融資専門融資準備メンバー2022-09-300001376986TVE:経済発展融資専門融資準備メンバー2021-09-300001376986US-GAAP:延期プロジェクトコストメンバ2022-09-300001376986US-GAAP:延期プロジェクトコストメンバ2021-09-300001376986TVE:金利デリバティブの未実現損失メンバー2022-09-300001376986TVE:金利デリバティブの未実現損失メンバー2021-09-300001376986アメリカ-GAAP:延期燃料コストメンバー2022-09-300001376986アメリカ-GAAP:延期燃料コストメンバー2021-09-300001376986アメリカ-GAAP:年金コストメンバー2022-09-300001376986アメリカ-GAAP:年金コストメンバー2021-09-300001376986TVE:非コアメンバー2022-09-300001376986TVE:非コアメンバー2021-09-300001376986米国-GAAP:リモートコストメンバー2022-09-300001376986米国-GAAP:リモートコストメンバー2021-09-300001376986TVE:コアキャンセルコストメンバー2022-09-300001376986TVE:コアキャンセルコストメンバー2021-09-300001376986TVE:その他現在の規制資産ではないメンバー2022-09-300001376986TVE:その他現在の規制資産ではないメンバー2021-09-300001376986アメリカ-GAAP:繰延収入税課金メンバー2022-09-300001376986アメリカ-GAAP:繰延収入税課金メンバー2021-09-300001376986アメリカ-GAAP:繰延派生ツールGainLossMembers2022-09-300001376986アメリカ-GAAP:繰延派生ツールGainLossMembers2021-09-300001376986米国-GAAP:事後福祉コストメンバー2022-09-300001376986米国-GAAP:事後福祉コストメンバー2021-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2012-09-300001376986TVE:JsccgMember2012-09-300001376986TVE:Holdcoメンバー2012-09-300001376986TVE:SCCGMember2013-09-3000013769862013-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-10-012022-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-10-012021-09-300001376986アメリカ-公認会計基準:可変利益実体の主要利益メンバー2019-10-012020-09-300001376986TVE:その他の長期債務メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバー2021-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2021-09-300001376986TVE:コアメンバー2021-10-012022-09-300001376986TVE:非核メンバー2021-10-012022-09-300001376986TVE:非核メンバー2020-10-012021-09-300001376986TVE:コアメンバー2020-09-300001376986TVE:非核メンバー2020-09-300001376986TVE:コアメンバー2020-10-012021-09-300001376986TVE:コアメンバー2021-09-300001376986TVE:非核メンバー2021-09-300001376986TVE:コアメンバー2022-09-300001376986TVE:非核メンバー2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2021-10-012022-09-300001376986TVE:SCCGMember2013-08-090001376986TVE:JsccgMember2012-01-1700013769862012-01-170001376986TVE:Holdcoメンバー2022-09-300001376986TVE:Parrs 1998シリーズDBondMembers2022-09-300001376986TVE:Parrs 1998シリーズDBondMembers2021-10-012022-09-300001376986TVE:Parrs 1999シリーズメンバー2022-09-300001376986TVE:Parrs 1999シリーズメンバー2021-10-012022-09-300001376986TVE:A 2021シリーズメンバー2021-10-012022-09-300001376986TVE:A 880591 EX 6メンバー2021-09-300001376986TVE:A 880591 EY 4メンバー2022-09-300001376986TVE:A 880591 EY 4メンバー2021-09-300001376986TVE:総会員2021-10-012022-09-300001376986TVE:総会員2020-10-012021-09-300001376986TVE:A 2009シリーズBMembers2021-10-012022-09-300001376986TVE:A 2009シリーズBMembers2020-10-012021-09-300001376986TVE:A 2011シリーズメンバー2021-10-012022-09-300001376986TVE:A 2011シリーズメンバー2020-10-012021-09-300001376986TVE:A 1998シリーズHMembers2021-10-012022-09-300001376986TVE:A 1998シリーズHMembers2020-10-012021-09-300001376986TVE:A 2012シリーズメンバー2021-10-012022-09-300001376986TVE:A 2012シリーズメンバー2020-10-012021-09-300001376986TVE:DebtOfVariableInterestEntiesMember2021-10-012022-09-300001376986TVE:DebtOfVariableInterestEntiesMember2020-10-012021-09-300001376986TVE:総会員2021-10-012022-09-300001376986TVE:総会員2020-10-012021-09-300001376986TVE:総会員2022-09-300001376986TVE:A 880591 En 8メンバー2021-10-012022-09-300001376986TVE:A 880591 En 8メンバー2022-09-300001376986TVE:A 880591 En 8メンバー2021-09-300001376986台商:A 880591 EF 512 1520メンバー2021-10-012022-09-300001376986台商:A 880591 EF 512 1520メンバー2022-09-300001376986台商:A 880591 EF 512 1520メンバー2021-09-300001376986台商:A 880591 EF 561521メンバー2021-10-012022-09-300001376986台商:A 880591 EF 561521メンバー2022-09-300001376986台商:A 880591 EF 561521メンバー2021-09-300001376986TVE:A 880591 ER 9メンバー2021-10-012022-09-300001376986TVE:A 880591 ER 9メンバー2022-09-300001376986TVE:A 880591 ER 9メンバー2021-09-300001376986TVE:A 880591 EW 8メンバー2021-10-012022-09-300001376986TVE:A 880591 EW 8メンバー2022-09-300001376986TVE:A 880591 EW 8メンバー2021-09-300001376986TVE:A 880591 Cj 9メンバー2021-10-012022-09-300001376986TVE:A 880591 Cj 9メンバー2022-09-300001376986TVE:A 880591 Cj 9メンバー2021-09-300001376986TVE:A 880591 EU 2メンバー2021-10-012022-09-300001376986TVE:A 880591 EU 2メンバー2022-09-300001376986TVE:A 880591 EU 2メンバー2021-09-300001376986TVE:A 880591300メンバー2021-10-012022-09-300001376986TVE:A 880591300メンバー2022-09-300001376986TVE:A 880591300メンバー2021-09-300001376986TVE:A 8805914092021-10-012022-09-300001376986TVE:A 8805914092022-09-300001376986TVE:A 8805914092021-09-300001376986TVE:A 880591 Dm 1メンバー2021-10-012022-09-300001376986TVE:A 880591 Dm 1メンバー2022-09-300001376986TVE:A 880591 Dm 1メンバー2021-09-300001376986TVE:A 880591 EX 6メンバー2021-10-012022-09-300001376986TVE:A 880591 EX 6メンバー2022-09-300001376986TVE:A 880591 Dp 4メンバー2021-10-012022-09-300001376986TVE:A 880591 Dp 4メンバー2022-09-300001376986TVE:A 880591 Dp 4メンバー2021-09-300001376986TVE:A 880591 Dv 1メンバ2021-10-012022-09-300001376986TVE:A 880591 Dv 1メンバ2022-09-300001376986TVE:A 880591 Dv 1メンバ2021-09-300001376986TVE:A 880591 Ef 5メンバー2021-10-012022-09-300001376986TVE:A 880591 Ef 5メンバー2022-09-300001376986TVE:A 880591 Ef 5メンバー2021-09-300001376986TVE:A 880591 Dx 7メンバー2021-10-012022-09-300001376986TVE:A 880591 Dx 7メンバー2022-09-300001376986TVE:A 880591 Dx 7メンバー2021-09-300001376986TVE:A 880591 Ck 6メンバー2021-10-012022-09-300001376986TVE:A 880591 Ck 6メンバー2022-09-300001376986TVE:A 880591 Ck 6メンバー2021-09-300001376986TVE:A 880591 Cs 9メンバー2021-10-012022-09-300001376986TVE:A 880591 Cs 9メンバー2022-09-300001376986TVE:A 880591 Cs 9メンバー2021-09-300001376986TVE:A 880591 Cp 5メンバー2021-10-012022-09-300001376986TVE:A 880591 Cp 5メンバー2022-09-300001376986TVE:A 880591 Cp 5メンバー2021-09-300001376986TVE:A 880591バージョン0メンバー2021-10-012022-09-300001376986TVE:A 880591バージョン0メンバー2022-09-300001376986TVE:A 880591バージョン0メンバー2021-09-300001376986TVE:A 880591 Eh 1メンバー2021-10-012022-09-300001376986TVE:A 880591 Eh 1メンバー2022-09-300001376986TVE:A 880591 Eh 1メンバー2021-09-300001376986TVE:A 880591 EP 3メンバー2021-10-012022-09-300001376986TVE:A 880591 EP 3メンバー2022-09-300001376986TVE:A 880591 EP 3メンバー2021-09-300001376986TVE:A 880591 Du 3メンバー2021-10-012022-09-300001376986TVE:A 880591 Du 3メンバー2022-09-300001376986TVE:A 880591 Du 3メンバー2021-09-300001376986TVE:A 880591 Eb 4メンバー2021-10-012022-09-300001376986TVE:A 880591 Eb 4メンバー2022-09-300001376986TVE:A 880591 Eb 4メンバー2021-09-300001376986TVE:A 880591 Dz 2メンバー2021-10-012022-09-300001376986TVE:A 880591 Dz 2メンバー2022-09-300001376986TVE:A 880591 Dz 2メンバー2021-09-300001376986TVE:A 880591 Ej 7メンバー2021-10-012022-09-300001376986TVE:A 880591 Ej 7メンバー2022-09-300001376986TVE:A 880591 Ej 7メンバー2021-09-300001376986TVE:A 880591 ES 7メンバー2021-10-012022-09-300001376986TVE:A 880591 ES 7メンバー2022-09-300001376986TVE:A 880591 ES 7メンバー2021-09-300001376986TVE:A 880591 EY 4メンバー2021-10-012022-09-300001376986SRT:シーン予測メンバ2024-09-300001376986SRT:シーン予測メンバ2025-09-300001376986SRT:シーン予測メンバ2026-09-300001376986SRT:シーン予測メンバ2027-09-300001376986SRT:シーン予測メンバ2028-09-300001376986アメリカ公認会計基準:非安全債務メンバー2022-09-300001376986アメリカ公認会計基準:短期債務メンバー2022-09-300001376986アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-30TVE:クレジット施設0001376986US-GAAP:LetterOfCreditMember2022-09-300001376986US-GAAP:LetterOfCreditMember2021-09-300001376986TVE:Kemper LagoonCreekLeaseholdInterestメンバー2021-10-012022-09-300001376986アメリカ-公認会計基準:他の規制機関の資産負債メンバーUS-GAAP:InterestRateSwapMember2021-10-012022-09-300001376986アメリカ-公認会計基準:他の規制機関の資産負債メンバーUS-GAAP:InterestRateSwapMember2020-10-012021-09-300001376986アメリカ-公認会計基準:他の規制機関の資産負債メンバーTVE:FHPMでの商品契約メンバー2021-10-012022-09-300001376986アメリカ-公認会計基準:他の規制機関の資産負債メンバーTVE:FHPMでの商品契約メンバー2020-10-012021-09-300001376986TVE:A 2.5億ポンド通貨交換メンバー2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーTVE:A 2.5億ポンド通貨交換メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 2.5億ポンド通貨交換メンバー2022-09-300001376986TVE:A 2.5億ポンド通貨交換メンバー2021-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーTVE:A 2.5億ポンド通貨交換メンバー2021-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 2.5億ポンド通貨交換メンバー2021-09-300001376986TVE:1.5億ポンド通貨交換メンバー2022-09-300001376986TVE:1.5億ポンド通貨交換メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:1.5億ポンド通貨交換メンバー2022-09-300001376986TVE:1.5億ポンド通貨交換メンバー2021-09-300001376986TVE:1.5億ポンド通貨交換メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2021-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:1.5億ポンド通貨交換メンバー2021-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMember2022-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMemberアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMemberTVE:InterestPayableCurrentMember2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 100 BillionNotionalInterestRateSwapMember2022-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMember2021-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMemberアメリカ-公認会計基準:売掛金と売掛金メンバー2021-09-300001376986TVE:A 100 BillionNotionalInterestRateSwapMemberTVE:InterestPayableCurrentMember2021-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:A 100 BillionNotionalInterestRateSwapMember2021-09-300001376986US-GAAP:InterestRateSwapMember2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーUS-GAAP:InterestRateSwapMember2022-09-300001376986US-GAAP:InterestRateSwapMemberTVE:InterestPayableCurrentMember2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:InterestRateSwapMember2022-09-300001376986US-GAAP:InterestRateSwapMember2021-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーUS-GAAP:InterestRateSwapMember2021-09-300001376986US-GAAP:InterestRateSwapMemberTVE:InterestPayableCurrentMember2021-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーUS-GAAP:InterestRateSwapMember2021-09-300001376986TVE:A 4200万通知金利交換メンバー2022-09-300001376986TVE:A 4200万通知金利交換メンバー2021-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーTVE:A 4200万通知金利交換メンバー2021-09-300001376986アメリカ-公認会計基準:商品契約メンバー2022-09-300001376986米国-公認会計基準:その他の現在の資産メンバーTVE:CommodityContract NotUnderFHPMメンバ2022-09-300001376986米国-GAAP:他の非現在の資産メンバTVE:CommodityContract NotUnderFHPMメンバ2022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバーTVE:CommodityContract NotUnderFHPMメンバ2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:CommodityContract NotUnderFHPMメンバ2022-09-300001376986アメリカ-公認会計基準:商品契約メンバー2021-09-300001376986アメリカ-公認会計基準:商品契約メンバー米国-GAAP:他の非現在の資産メンバ2021-09-300001376986アメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2021-09-300001376986TVE:FHPMでの商品契約メンバー2022-09-300001376986アメリカ公認会計基準:売掛金メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986米国-公認会計基準:その他の現在の資産メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986米国-GAAP:他の非現在の資産メンバTVE:FHPMでの商品契約メンバー2022-09-300001376986TVE:FHPMでの商品契約メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986TVE:FHPMでの商品契約メンバー2021-09-300001376986TVE:A 2800万通知メンバー2022-09-300001376986TVE:A 1400万通知メンバー2022-09-300001376986TVE:A 2001通貨スワップ契約メンバー2021-10-012022-09-300001376986TVE:A 2001通貨スワップ契約メンバー2022-09-30ISO 4217:ポンド0001376986TVE:A 2003 CurrencySwapContractメンバー2021-10-012022-09-300001376986TVE:A 2003 CurrencySwapContractメンバー2022-09-300001376986SRT:天然ガス備蓄メンバ2022-09-300001376986SRT:天然ガス備蓄メンバ2021-09-300001376986米国-公認会計基準:その他の契約メンバー2021-09-300001376986米国-公認会計基準:通貨スワップメンバー2022-09-300001376986米国-公認会計基準:通貨スワップメンバー2021-09-300001376986US-GAAP:InterestRateContractMembers2022-09-300001376986US-GAAP:InterestRateContractMembers2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-GAAP:担保証券メンバー2022-09-300001376986TVE:CreditOfCustomersMember2021-10-012022-09-30TVE:お客様0001376986SRT:ムーディA 1 RatingMembers2021-10-012022-09-300001376986SRT:MoodyB 1 RatingMembers2021-10-012022-09-30TVE:単位0001376986米国-公認会計基準:株式基金メンバー2022-09-300001376986アメリカ-GAAP:不動産ファンドのメンバー2022-09-300001376986アメリカ-公認会計基準:信用メンバー2022-09-300001376986アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-09-300001376986TVE:PrivateRealEState財団のメンバー2022-09-300001376986テレビ局:PrivateCreditMember2022-09-300001376986TVE:Ndtメンバー2021-10-012022-09-300001376986TVE:Ndtメンバー2020-10-012021-09-300001376986TVE:芸術会員2021-10-012022-09-300001376986TVE:芸術会員2020-10-012021-09-300001376986TVE:SerpMember2021-10-012022-09-300001376986TVE:SerpMember2020-10-012021-09-300001376986TVE:LTD CPMember2021-10-012022-09-300001376986TVE:LTD CPMember2020-10-012021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986TVE:FHPMでの商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:FHPMでの商品契約メンバー2022-09-300001376986SRT:関連エンティティメンバ2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-09-300001376986SRT:関連エンティティメンバ2021-09-300001376986STPR:AL2021-10-012022-09-300001376986STPR:AL2020-10-012021-09-300001376986STPR:AL2019-10-012020-09-300001376986STPR:GA2021-10-012022-09-300001376986STPR:GA2020-10-012021-09-300001376986STPR:GA2019-10-012020-09-300001376986STPR:KY2021-10-012022-09-300001376986STPR:KY2020-10-012021-09-300001376986STPR:KY2019-10-012020-09-300001376986STPR:MS2021-10-012022-09-300001376986STPR:MS2020-10-012021-09-300001376986STPR:MS2019-10-012020-09-300001376986STPR:NC2021-10-012022-09-300001376986STPR:NC2020-10-012021-09-300001376986STPR:NC2019-10-012020-09-300001376986STPR:TN2021-10-012022-09-300001376986STPR:TN2020-10-012021-09-300001376986STPR:TN2019-10-012020-09-300001376986STPR:バージニア州2021-10-012022-09-300001376986STPR:バージニア州2020-10-012021-09-300001376986STPR:バージニア州2019-10-012020-09-300001376986TVE:局所電力会社のメンバー2021-10-012022-09-300001376986TVE:局所電力会社のメンバー2020-10-012021-09-300001376986TVE:局所電力会社のメンバー2019-10-012020-09-300001376986TVE:IndustriesDirectlyServedMember2021-10-012022-09-300001376986TVE:IndustriesDirectlyServedMember2020-10-012021-09-300001376986TVE:IndustriesDirectlyServedMember2019-10-012020-09-300001376986TVE:連邦政府や他のメンバー2021-10-012022-09-300001376986TVE:連邦政府や他のメンバー2020-10-012021-09-300001376986TVE:連邦政府や他のメンバー2019-10-012020-09-300001376986SRT:シーン予測メンバ2022-10-012023-09-300001376986TVE:20年間の契約構成員2021-10-012022-09-300001376986TVE:20年間の契約構成員2021-10-012022-09-300001376986TVE:5年間の契約手配メンバー2022-09-300001376986TVE:5年間の契約手配メンバー2021-10-012022-09-300001376986TVE:5年間の契約手配メンバー2021-10-012022-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2020-10-012021-09-300001376986アメリカ-公認会計基準:売掛金と売掛金メンバー2019-10-012020-09-300001376986SRT:最小メンバ数2021-10-012022-09-300001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-09-300001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-09-300001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-09-300001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-09-300001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-10-012022-09-300001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-10-012021-09-300001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-10-012022-09-300001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-10-012021-09-300001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-09-300001376986TVE:年金およびその他の退職後に定義された福祉計画負債は現在のメンバーではない2022-09-300001376986TVE:年金およびその他の退職後に定義された福祉計画負債は現在のメンバーではない2021-09-300001376986アメリカ-公認会計基準:年金計画定義の福祉メンバー2019-10-012020-09-300001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2019-10-012020-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-10-012022-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-10-012021-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-10-012022-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-10-012021-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-09-300001376986TVE:PostMedicareEligibleMemberMemberMemberersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-09-300001376986TVE:PostMedicareEligibleMemberMemberMemberersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-09-300001376986TVE:PostMedicareEligibleMemberMemberMemberersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-10-012022-09-300001376986TVE:PostMedicareEligibleMemberMemberMemberersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-10-012021-09-300001376986SRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-09-300001376986SRT:シーン予測メンバアメリカ-公認会計基準:年金計画定義の福祉メンバー2024-09-300001376986アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:年金コストメンバー2021-10-012022-09-300001376986TVE:PreMedicareEligiblePerCapitaClaimCostsMembersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2019-10-012020-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:年金コストメンバー2021-10-012022-09-300001376986TVE:PreMedicareEligiblePerCapita貢献メンバーアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2019-10-012020-09-300001376986TVE:PostMedicareEligibleMemberMemberMemberersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-09-300001376986TVE:PostMedicareEligibleMemberMemberMemberersアメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2019-10-012020-09-300001376986SRT:最小メンバ数2022-09-300001376986SRT:最大メンバ数2022-09-300001376986TVE:年金計画割引率メンバー2022-09-300001376986TVE:年金計画割引率メンバー2021-10-012022-09-300001376986TVE:年金給付予想比率を計画資産に戻すメンバー2022-09-300001376986TVE:年金給付予想比率を計画資産に戻すメンバー2021-10-012022-09-300001376986TVE:生活コスト調整分野2022-09-300001376986TVE:生活コスト調整分野2021-10-012022-09-300001376986TVE:資産を増やすメンバー2022-09-300001376986TVE:資産を増やすメンバー2021-09-300001376986TVE:資産の増加を防ぐメンバー2022-09-300001376986TVE:資産の増加を防ぐメンバー2021-09-300001376986TVE:資産防御メンバー2022-09-300001376986TVE:資産防御メンバー2021-09-300001376986TVE:影響敏感資産のメンバー2022-09-300001376986TVE:影響敏感資産のメンバー2021-09-300001376986米国-公認会計基準:株式証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2022-09-300001376986TVE:第一選択証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:第一選択証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーTVE:第一選択証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:第一選択証券メンバー2022-09-300001376986アメリカ-公認会計基準:会社債務証券メンバー2022-09-300001376986アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300001376986米国-公認会計基準:担保融資認可証券メンバー2022-09-300001376986米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2022-09-300001376986アメリカ-公認会計基準:アメリカ政府メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-09-300001376986米国-公認会計基準:外国政府債務証券メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:外国政府債務証券メンバー2022-09-300001376986米国-公認会計基準:外国政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:外国政府債務証券メンバー2022-09-300001376986アメリカ-公認会計基準:債務担保許可メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:債務担保許可メンバー2022-09-300001376986米国-公認会計基準:市政債券メンバー2022-09-300001376986米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001376986TVE:担保商業担保融資担保証券メンバー2022-09-300001376986TVE:担保商業担保融資担保証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986TVE:担保商業担保融資担保証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986TVE:担保商業担保融資担保証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001376986TVE:EquitySecurityComming FundsMembers2022-09-300001376986TVE:EquitySecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986TVE:EquitySecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:EquitySecurityComming FundsMembers2022-09-300001376986TVE:DebtSecurityCommingledFundsMember2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:DebtSecurityCommingledFundsMember2022-09-300001376986TVE:DebtSecurityCommingledFundsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:DebtSecurityCommingledFundsMember2022-09-300001376986TVE:BlendedSecurityComming FundsMembers2022-09-300001376986TVE:BlendedSecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986TVE:BlendedSecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:BlendedSecurityComming FundsMembers2022-09-300001376986アメリカ公認会計基準:固定収益基金メンバー2022-09-300001376986アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:固定収益基金メンバー2022-09-300001376986アメリカ公認会計基準:現金と現金等価物のメンバー2022-09-300001376986アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-09-300001376986テレビ局:PrivateCreditMember2022-09-300001376986テレビ局:PrivateCreditMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986テレビ局:PrivateCreditMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーテレビ局:PrivateCreditMember2022-09-300001376986アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-09-300001376986アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2022-09-300001376986TVE:PrivateRealEState財団のメンバー2022-09-300001376986TVE:PrivateRealEState財団のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986TVE:PrivateRealEState財団のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:PrivateRealEState財団のメンバー2022-09-300001376986TVE:CashCollateralForBorroedSecuritiesMembers2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:CashCollateralForBorroedSecuritiesMembers2022-09-300001376986TVE:CashCollateralForBorroedSecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:CashCollateralForBorroedSecuritiesMembers2022-09-300001376986アメリカ-公認会計基準:将来のメンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:将来のメンバー2022-09-300001376986アメリカ-公認会計基準:将来のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:将来のメンバー2022-09-300001376986アメリカ-公認会計基準:メンバー交換2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:メンバー交換2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:メンバー交換2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:メンバー交換2022-09-300001376986米国-米国公認会計基準:外国為替契約メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-米国公認会計基準:外国為替契約メンバー2022-09-300001376986米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー2022-09-300001376986US-GAAP:InterestRateSwapMember2022-09-300001376986US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001376986US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:InterestRateSwapMember2022-09-300001376986US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-09-300001376986US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2022-09-300001376986米国-公認会計基準:株式証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:株式証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:株式証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:株式証券メンバー2021-09-300001376986TVE:第一選択証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:第一選択証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーTVE:第一選択証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:第一選択証券メンバー2021-09-300001376986アメリカ-公認会計基準:会社債務証券メンバー2021-09-300001376986アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-09-300001376986米国-公認会計基準:担保融資認可証券メンバー2021-09-300001376986米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:担保融資認可証券メンバー2021-09-300001376986アメリカ-公認会計基準:アメリカ政府メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-09-300001376986米国-公認会計基準:外国政府債務証券メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:外国政府債務証券メンバー2021-09-300001376986米国-公認会計基準:外国政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-公認会計基準:外国政府債務証券メンバー2021-09-300001376986アメリカ-公認会計基準:債務担保許可メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:債務担保許可メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:債務担保許可メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:債務担保許可メンバー2021-09-300001376986米国-公認会計基準:市政債券メンバー2021-09-300001376986米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-09-300001376986TVE:担保商業担保融資担保証券メンバー2021-09-300001376986TVE:担保商業担保融資担保証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986TVE:担保商業担保融資担保証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986TVE:担保商業担保融資担保証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-09-300001376986TVE:EquitySecurityComming FundsMembers2021-09-300001376986TVE:EquitySecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986TVE:EquitySecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:EquitySecurityComming FundsMembers2021-09-300001376986TVE:DebtSecurityCommingledFundsMember2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:DebtSecurityCommingledFundsMember2021-09-300001376986TVE:DebtSecurityCommingledFundsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:DebtSecurityCommingledFundsMember2021-09-300001376986TVE:BlendedSecurityComming FundsMembers2021-09-300001376986TVE:BlendedSecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986TVE:BlendedSecurityComming FundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:BlendedSecurityComming FundsMembers2021-09-300001376986アメリカ公認会計基準:固定収益基金メンバー2021-09-300001376986アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986アメリカ公認会計基準:固定収益基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:固定収益基金メンバー2021-09-300001376986アメリカ公認会計基準:現金と現金等価物のメンバー2021-09-300001376986アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-09-300001376986テレビ局:PrivateCreditMember2021-09-300001376986テレビ局:PrivateCreditMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986テレビ局:PrivateCreditMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーテレビ局:PrivateCreditMember2021-09-300001376986アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-09-300001376986アメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:プライベートエクイティ·ファンドのメンバー2021-09-300001376986TVE:PrivateRealEState財団のメンバー2021-09-300001376986TVE:PrivateRealEState財団のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986TVE:PrivateRealEState財団のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:PrivateRealEState財団のメンバー2021-09-300001376986TVE:CashCollateralForBorroedSecuritiesMembers2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーTVE:CashCollateralForBorroedSecuritiesMembers2021-09-300001376986TVE:CashCollateralForBorroedSecuritiesMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーTVE:CashCollateralForBorroedSecuritiesMembers2021-09-300001376986アメリカ-公認会計基準:将来のメンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:将来のメンバー2021-09-300001376986アメリカ-公認会計基準:将来のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:将来のメンバー2021-09-300001376986アメリカ-公認会計基準:メンバー交換2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:メンバー交換2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:メンバー交換2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:メンバー交換2021-09-300001376986米国-米国公認会計基準:外国為替契約メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-米国公認会計基準:外国為替契約メンバー2021-09-300001376986米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-米国公認会計基準:外国為替契約メンバー2021-09-300001376986US-GAAP:InterestRateSwapMember2021-09-300001376986US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-09-300001376986US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:InterestRateSwapMember2021-09-300001376986US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2021-09-300001376986アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2021-09-300001376986US-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:SecuritiesSoldUnderAgreement sToRepurcheMembers2021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2019-10-010001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-10-012021-09-300001376986アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-10-012022-09-30TVE:年0001376986SRT:最大メンバ数2021-10-012022-09-300001376986アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2021-10-012022-09-300001376986SRT:最小メンバ数アメリカ公認会計原則:他の年金計画が確定した福祉メンバー2021-10-012022-09-300001376986アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-10-012022-09-300001376986アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2020-10-012021-09-300001376986SRT:シーン予測メンバアメリカ公認会計原則:他の年金計画が確定した福祉メンバー2022-10-012023-09-300001376986TVE:年金およびその他の退職後に定義された福祉計画負債は現在のメンバーではない2020-09-30TVE:メガワットTVE:メガワット0001376986SRT:シーン予測メンバ2023-09-300001376986TVE:連邦法律メンバーによる合意の購入に必要2022-09-30TVE:保険レベルTVE:原子炉TVE:プログラム0001376986TVE:一般メンバー2022-09-300001376986米国-公認会計基準:その他の非現在の責任メンバーTVE:一般メンバー2022-09-300001376986TVE:一般メンバーアメリカ-公認会計基準:売掛金と売掛金メンバー2022-09-300001376986TVE:環境プロトコルのメンバー2022-09-300001376986SRT:関連エンティティメンバ2021-10-012022-09-300001376986SRT:関連エンティティメンバ2020-10-012021-09-300001376986SRT:関連エンティティメンバ2019-10-012020-09-300001376986SRT:関連エンティティメンバ2020-09-300001376986SRT:シーン予測メンバ2022-11-140001376986SRT:シーン予測メンバアメリカ-GAAP:繰延派生ツールGainLossMembers2022-11-140001376986SRT:シーン予測メンバアメリカ-GAAP:繰延派生ツールGainLossMembers2022-11-140001376986SRT:シーン予測メンバTVE:FHPMメンバでの遅延派生ツールGainLossUnder2022-11-140001376986SRT:シーン予測メンバTVE:FHPMメンバでの遅延派生ツールGainLossUnder2022-11-14 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

x 年次報告根拠

1934年証券取引法第13条、15(D)又は37条

本財政年度末まで九月三十日, 2022

あるいは…。

o 1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号000-52313

テネシー渓谷当局

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

会社の代理機関ですアメリカです1つの国会法案から生まれる (登録設立又は組織の国又はその他の管轄区域) | | 62-0474417 (税務署雇用主身分証明書番号) |

| |

ピーク山道400 W ノクスビル, テネシー州 (主にオフィスアドレスを実行) | | 37902 (郵便番号) |

(865)632-2101

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 適用されない | 適用されない | 適用されない |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい、そうですo 違います。x

登録者がこの法第13節,第15(D)節または第37節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

はい、そうですo 違います。x

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13、15(D)または37条の提出を要求するすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうですx違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

はい、そうですx違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバo新興成長型会社o規模の小さい報告会社o

非加速ファイルサーバ x ファイルマネージャを加速するo

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 o

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 x

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。

はい、そうですo 違います。x

TVA非関連会社が保有する普通株推定総時価:適用されない2022年3月31日まで

2022年11月14日発行普通株式数:適用されない

| | | | | |

| カタログ表 |

GLOSSARY OF COMMON ACRONYMS....................................................................................................................................................................................................... | 4 |

FORWARD-LOOKING INFORMATION......................................................................................................................................................................................................... | 6 |

GENERAL INFORMATION............................................................................................................................................................................................................................ | 8 |

| | |

第1部 |

| | |

| ITEM 1. BUSINESS...................................................................................................................................................................................................................................... | 9 |

The Corporation................................................................................................................................................................................................................................. | 9 |

Service Area....................................................................................................................................................................................................................................... | 10 |

Customers.......................................................................................................................................................................................................................................... | 11 |

Rates.................................................................................................................................................................................................................................................. | 12 |

| Power Supply and Load Management Resources............................................................................................................................................................................. | 13 |

Fuel Supply......................................................................................................................................................................................................................................... | 20 |

Transmission...................................................................................................................................................................................................................................... | 22 |

Weather and Seasonality.................................................................................................................................................................................................................... | 23 |

Competition........................................................................................................................................................................................................................................ | 23 |

Research and Development............................................................................................................................................................................................................... | 23 |

Flood Control Activities....................................................................................................................................................................................................................... | 24 |

Environmental Stewardship Activities................................................................................................................................................................................................. | 25 |

Economic Development Activities...................................................................................................................................................................................................... | 25 |

Regulation.......................................................................................................................................................................................................................................... | 25 |

Taxation and Tax Equivalents............................................................................................................................................................................................................. | 27 |

Environmental Matters....................................................................................................................................................................................................................... | 27 |

| Human Capital Management.............................................................................................................................................................................................................. | 34 |

| | |

ITEM 1A. RISK FACTORS............................................................................................................................................................................................................................ | 40 |

| | |

ITEM 1B. UNRESOLVED STAFF COMMENTS............................................................................................................................................................................................ | 54 |

| | |

ITEM 2. PROPERTIES.................................................................................................................................................................................................................................. | 55 |

Generating Properties........................................................................................................................................................................................................................ | 55 |

Transmission Properties..................................................................................................................................................................................................................... | 57 |

Natural Resource Stewardship Properties......................................................................................................................................................................................... | 57 |

Buildings............................................................................................................................................................................................................................................. | 57 |

Disposal of Property........................................................................................................................................................................................................................... | 57 |

| | |

ITEM 3. LEGAL PROCEEDINGS.................................................................................................................................................................................................................. | 58 |

| | |

ITEM 4. MINE SAFETY DISCLOSURES...................................................................................................................................................................................................... | 58 |

| | |

第II部 |

| | |

| 第5項登録者の普通株権益の市場、関連株主事項及び発行者が権益証券を購入する。 | 59 |

| | |

ITEM 6. RESERVED........................................................................................................................................................................................................ | 59 |

| | |

| 項目7.経営層の財務状況と経営結果に対する討論と分析。 | 59 |

| Business and Mission......................................................................................................................................................................................................................... | 59 |

Executive Overview............................................................................................................................................................................................................................ | 62 |

| Results of Operations......................................................................................................................................................................................................................... | 63 |

Liquidity and Capital Resources......................................................................................................................................................................................................... | 69 |

| Off-Balance Sheet Arrangements....................................................................................................................................................................................................... | 73 |

| Key Initiatives and Challenges........................................................................................................................................................................................................... | 73 |

Critical Accounting Estimates......................................................................................................................................................................................... | 81 |

New Accounting Standards and Interpretations................................................................................................................................................................................. | 86 |

Legislative and Regulatory Matters.................................................................................................................................................................................................... | 86 |

| Environmental Matters....................................................................................................................................................................................................................... | 87 |

| Legal Proceedings.............................................................................................................................................................................................................................. | 87 |

Risk Management Activities............................................................................................................................................................................................................... | 87 |

| | |

ITEM 7A. QUANTITATIVE AND QUALITATIVE DISCLOSURES ABOUT MARKET RISK........................................................................................................................... | 89 |

| | |

ITEM 8. FINANCIAL STATEMENTS AND SUPPLEMENTARY DATA.......................................................................................................................................................... | 90 |

Consolidated Balance Sheets............................................................................................................................................................................................................ | 90 |

Consolidated Statements of Operations............................................................................................................................................................................................. | 92 |

Consolidated Statements of Comprehensive Income (Loss)............................................................................................................................................................. | 93 |

Consolidated Statements of Cash Flows........................................................................................................................................................................................... | 94 |

Consolidated Statements of Changes in Proprietary Capital............................................................................................................................................................. | 95 |

Notes to Consolidated Financial Statements..................................................................................................................................................................................... | 96 |

独立公認会計士事務所レポート(PCAOB ID)42) ...................................................................................................................................... | 154 |

| |

| | | | | |

第九項.会計及び財務開示の面で会計士の変更及び相違。 | 156 |

| | |

ITEM 9A. CONTROLS AND PROCEDURES............................................................................................................................................................................................... | 156 |

Disclosure Controls and Procedures.................................................................................................................................................................................................. | 156 |

Internal Control over Financial Reporting........................................................................................................................................................................................... | 156 |

Report of Independent Registered Public Accounting Firm................................................................................................................................................................ | 157 |

| | |

ITEM 9B. OTHER INFORMATION................................................................................................................................................................................................................ | 158 |

| |

ITEM 9C. DISCLOSURE REGARDING FOREIGN JURISDICTIONS THAT PREVENT INSPECTIONS..................................................................................................... | 158 |

| |

第三部 |

| |

ITEM 10. DIRECTORS, EXECUTIVE OFFICERS, AND CORPORATE GOVERNANCE............................................................................................................................. | 159 |

| Directors.............................................................................................................................................................................................................................................. | 159 |

| Executive Officers............................................................................................................................................................................................................................... | 160 |

| Disclosure and Financial Code of Ethics............................................................................................................................................................................................ | 161 |

| Committees of the TVA Board............................................................................................................................................................................................................ | 161 |

| | |

ITEM 11. EXECUTIVE COMPENSATION..................................................................................................................................................................................................... | 163 |

| Compensation Discussion and Analysis............................................................................................................................................................................................. | 163 |

| CEO Pay Ratio Disclosure................................................................................................................................................................................................................. | 200 |

| Executive Compensation Tables and Narrative Disclosures.............................................................................................................................................................. | 206 |

| Retirement and Pension Plans........................................................................................................................................................................................................... | 210 |

| Nonqualified Deferred Compensation................................................................................................................................................................................................ | 212 |

| 退職、退職、中止、終了、死亡或いは障害のため獲得可能な金がある。 | 215 |

| Other Agreements.............................................................................................................................................................................................................................. | 220 |

| Director Compensation....................................................................................................................................................................................................................... | 220 |

| Compensation Committee Interlocks and Insider Participation.......................................................................................................................................................... | 221 |

| Compensation Committee Report...................................................................................................................................................................................................... | 221 |

| |

プロジェクト12.ある実益所有者と管理職の保証所有権及び関連株主事項。 | 222 |

| | |

第十三項.ある関係及び関連取引、並びに取締役の独立性 | 222 |

| Director Independence....................................................................................................................................................................................................................... | 222 |

| Related Party Transactions................................................................................................................................................................................................................ | 222 |

| | |

ITEM 14. PRINCIPAL ACCOUNTANT FEES AND SERVICES...................................................................................................................................................................... | 224 |

| | |

第4部 |

| | |

ITEM 15. EXHIBITS, FINANCIAL STATEMENT SCHEDULES..................................................................................................................................................................... | 225 |

| | |

| ITEM 16. FORM 10-K SUMMARY................................................................................................................................................................................................................. | 228 |

| |

SIGNATURES................................................................................................................................................................................................................................................ | 229 |

| | | | | | | | |

| 常用略語語彙 |

以下は、2022年9月30日までの財政年度のForm 10-K年度報告で使用可能ないくつかの用語または略語の定義である |

| |

| 用語または頭文字の略語 | | 定義する |

| トランプの切り札 | | 負担できるクリーンエネルギー |

| ACPA | | 修正案を反窃盗する |

| | |

| AOCI | | その他の総合収益を累計する |

| アロ | | 資産廃棄債務 |

| 芸術.芸術 | | 資産退職信託基金 |

| 債券.債券 | | 債券、手形、その他の負債の証拠 |

| CAA | | “清浄空気法” |

| CCR | | 石炭燃焼残渣 |

| CERCLA | | 総合環境応答、補償、責任法案 |

会社2 | | 炭酸ガス |

| 新冠肺炎 | | コロナウイルス病2019 |

| コーラ | | 生活費調整 |

| CSAPR | | 州間大気汚染規則 |

| CTS | | 燃焼タービンユニット |

| CVA | | 信用評価調整 |

| CWA | | “清浄水法” |

| そうですか。 | | 例年 |

| DBOT | | 下方混合の供給 |

| DCP | | 給与繰延計画 |

| デア | | 多様性公平性包括性獲得可能性 |

| 徳 | | 分散型エネルギー |

| 名無しさん | | エネルギー省 |

| 環境影響報告書 | | 環境影響報告書 |

| 脳電計 | | 除染制限案内 |

| EMP | | 電磁パルス |

| CEO(S) | | 行政命令 |

| 環境保護局 | | 環境保護局 |

| EPRI | | 電力科学研究院 |

| ERC | | 企業リスク理事会 |

| FASB | | 財務会計基準委員会 |

| FERC | | 連邦エネルギー管理委員会 |

| FHP | | 金融ヘッジ計画 |

| FIP | | 連邦実施計画 |

| FPA | | “連邦権力法案” |

| | |

| 会計原則を公認する | | アメリカで一般的に受け入れられている会計原則 |

| 広汽集団 | | 電力網アクセス料金 |

| 温室効果ガス | | 温室効果ガス |

| | |

| IRP | | 総合資源計画 |

| IWD | | 包容と多様性 |

| JSCCG | | ジョン·ザビエル共同循環発電有限責任会社 |

| | |

| キロワット | | キロワット |

| キロワット時 | | キロワット時 |

| LPCS | | 地元電力会社取引先 |

| LTA | | 長期合意 |

| | |

| マット.マット | | 水銀と空気有毒物質基準 |

| | | | | | | | |

| MD&A | | 経営陣の財務状況と経営成果の検討と分析 |

| MLGW | | メンフィス光、気と水事業部 |

| MMBtu | | 百万英熱単位 |

| MTM | | 時価で値段を計算する |

| メガワット | | メガワット |

| NAAQS | | 国家環境大気品質基準 |

| NAV | | 純資産額 |

| 非破壊検査 | | 原子力退役信託基金 |

| ニール | | 原子力発電保険有限会社 |

| “国家環境政策法” | | “国家環境政策法” |

| NERC | | 北米電力信頼性会社 |

| N.NES | | ナッシュビル電力サービス |

違います。x | | 窒素酸化物 |

| NPDES | | 国家除染消化システム |

| NRC | | 核管理委員会 |

| 原発が発展する | | 原子力開発有限責任会社 |

| ニュー交所 | | ニューヨーク証券取引所 |

| 保監所 | | その他全面収益(赤字) |

| OMB | | 管理·予算局 |

| パールズ | | プッシュ可能な自動金利リセット証券 |

| | |

| QTE | | 合格した技術装備とソフトウェア |

| RCRA | | “資源保護と回収法案” |

| 地域経済協力機構 | | 再生可能エネルギー証明書 |

| SCCG | | Southaven共同循環発電有限責任会社 |

| SCR | | 選択的触媒還元システム |

| アメリカ証券取引委員会 | | アメリカ証券取引委員会 |

| SERP | | 行政員退職計画を補充する |

| SHLLC | | 南文ホールディングス有限責任会社 |

| SIPS | | 国家実施計画 |

| SMR | | 小型モジュール型原子炉 |

だから…。2 | | 二酸化硫黄 |

| SOA | | 精算師協会 |

| | |

| TDEC | | テネシー州環境と自然保護部 |

| 同前の士 | | 米国債インフレ保証証券 |

| TPBAR | | ラジウムを発生させる可燃吸収棒 |

| TVA法案 | | 1933年に改正されたテネシー渓谷管理局法案 |

| TVA取締役会 | | TVA取締役会 |

| TVARS | | テネシー渓谷管理局退職制度 |

| アメリカ財務省は | | アメリカ財務省は |

| USACE | | アメリカ陸軍工兵団 |

| VIE | | 可変利益実体 |

| XBRL | | 拡張可能なビジネスレポート言語 |

前向き情報

この2022年9月30日までの財政年度Form 10−K年度報告(“年次報告”)には、将来の事件と将来の業績に関する前向きな陳述が含まれている。純粋に歴史的な陳述を除いて、他のすべての陳述は前向きな陳述である可能性がある。場合によっては、前向き記述は、“可能”、“予想”、“はず”、“予想”、“予想”、“信じ”、“計画”、“プロジェクト”、“計画”、“予測”、“仮説”、“予測”、“推定”、“目標”、“可能”、“可能”、“推測”、“予測”、“仮説”、“予測”、“推定”などの言葉を使用することによって識別することができる。“目標”,“抱負”,“目標”,“求める”,“戦略”,“目標”,これらの語の否定,あるいは他の類似した表現.

テネシー渓谷管理局(“テネシー渓谷管理局”)は、いかなる前向き陳述の背後にある仮定も合理的であると考えているが、テネシー渓谷管理局はこれらの陳述の正確性を保証していない。多くの要素は実際の結果が任意の展望性陳述中の結果と大きく異なることを招く可能性がある。これらの要素には

•重大なプロジェクトの重大な遅延および追加コスト、および/またはTVAがその既存および将来の負荷を満たし、その炭素削減願望を達成するために必要な資産を含む、必要な規制承認、許可証または許可を得ることができない

•TVAが運営されているか否かにかかわらず、TVAに与えることができるかもしれない核施設で発生した事件は、他にも、核施設の建設、所有権、運営または退役または使用済み燃料貯蔵の規制または制限の増加をもたらす可能性があり、TVAは遡及保険料を支払い、保険の獲得可能性および負担性を低下させ、TVAの既存の核装置の運営コストを増加させるか、またはTVAがこれらまたは他の施設の将来の建設を放棄することをもたらす可能性がある

•石炭燃焼残渣(“CCR”)施設を含む核施設または他の発電および関連施設の運転に関連するリスク

•資産運営の規制承認を得ることができない、または失うことを含む、特定の資産、特に核施設の運営を継続することができない

•TVAがCCR施設を管理し運営するための巨額の追加コスト

•物理的攻撃、脅威、または他の干渉、TVAの施設を損傷したり、TVAの運営を妨害したり;

•CCR施設および使用済み核燃料貯蔵施設が予想通りに運転できず、老朽化または技術的問題を含むTVAの発電、送電、航行、洪水防止、および関連資産およびインフラを含む、収入損失、損害または他のコストがTVAの財務諸表または予測に反映されていないことを含むTVAの発電、送電、航行、洪水防止および関連資産およびインフラ

•第三者のクレーム、自然資源損害、環境清掃活動、または施設またはインフラの故障などの意外な事件に関連した罰金または罰金のために、TVA財務諸表に予見されていないコストまたは負債;

•TVA施設で発生した事件は、他の以外にも、生命損失、環境破壊、施設破損または損失または他人の財産損失を招く可能性がある

•他のユーティリティまたはTVA施設の問題または間欠的電源の増加を含む、TVAの信頼性に悪影響を及ぼすイベント

•TVA送電システムが属する州間送電網の信頼性に影響を与えるイベントや変化、TVA送電網の流量を増加させるイベントまたは変化を含む、非TVA運営に関連する送電線、ダムおよび他の施設のイベントまたは変化

•燃料、購入された電力または他の重要なプロジェクトまたはサービスの供給が中断され、その理由は、経済状況、天気状態、物理的またはネットワーク攻撃、政治発展、国際貿易制限または関税、法的行動、鉱山閉鎖または減少、燃料輸出の増加、TVA供給者に影響を与える環境規制、輸送または交付制限、原材料不足、サプライチェーン困難、労働力不足、ストライキ、インフレまたは同様の事件、およびTVAが予算でその資産および完成プロジェクトを運営する能力を阻害する可能性があることを含む可能性がある

•TVAが発電資産の適切な組み合わせに関する決定を変更することをもたらす

•TVAが炭素削減目標を達成できなかったことによるコストまたは他の課題;

•気候変動および他の環境事項に関連する法律、法規、行政命令または解釈、およびこれらの法律、法規、行政命令または解釈を遵守するコストを含む、新しい、修正された、または既存の法律、法規、行政命令または行政命令または解釈

•既知の、予期された、または新しい環境要件を遵守するコストのうちのいくつかは、多くのTVAが劣化した石炭火力発電ユニットの継続運転を割に合わないか、または運転停止をもたらす可能性があり、永久である可能性がある

•アメリカが取った行動または行動しない(“アメリカ”)国の債務上限や政府計画支出の自動削減に関する政府

•既存または潜在的な顧客ニーズに十分に迅速に応答することができないか、または納付者の利益を損なうためにのみ行動することができない

•現在または未来の法律または行政訴訟の否定的な結果;

•TVAの活動を制限するために特化された連邦立法であって、TVAの保護されたサービス領土の喪失、レートを制定するための唯一の権力を失うこと、またはテネシー川系または現在TVAに委託されている不動産を管理する権力を失うこと、TVAに追加の環境法規または北米電力信頼性会社の追加の要求を遵守することを要求すること、TVAの剥離またはTVAの特定の資産の売却を要求すること、#年に規定されている債券、手形または他の債務証拠(総称して“債券”と呼ばれる)の債務上限を低下させることを含む、TVA活動を制限するための連邦立法

1933年に改正されたテネシー州渓谷管理法、アメリカ法典第16編831-831条(“テネシー州渓谷管理法”)またはテネシー州渓谷管理局の資金使用を制限する

•TVAの資産またはTVAに依存する第三者資産に対するネットワーク攻撃;

•他の予見不可能な事件は、貿易および投資協定資産またはその支援インフラに否定的な影響を及ぼす

•TVAの年金計画、その他の退職後福祉計画または医療計画に関する重大な将来拠出の必要;

•核施設の退役やその他の資産廃棄によりTVAが増加した財務負債

•TVAの核引退信託(“NDT”)または資産退職信託(“ART”)への追加寄付を要求または決定すること;

•収入および費用推定数と実際の収入および発生した費用との差額

•TVAの借入能力の制限は、TVAが債務上限に近づいたり、実質的に債務市場に参入する機会を失ったりするなどの原因である可能性がある

•TVA資本コストの増加は、債券市場の変化、TVAまたは米国政府信用格付けの変化、またはTVAがその債務上限に近づいた場合、TVAの代替融資への依存を増加させる可能性がある

•将来のいくつかの仮定は不正確であり、経済予測、予想されるエネルギーと大口商品価格、コスト推定、施工スケジュール、電力需要予測、需要を満たす適切な発電組み合わせ、および潜在的な監督環境の仮定を含む

•TVA生産の電力需要が大幅に低下した原因は、不況や衰退、顧客流失、非再生可能エネルギーまたは集中発電源への電力需要の減少、分散エネルギーの利用増加、エネルギー効率と節約の向上、または代替発電およびエネルギー貯蔵技術の改善を含む可能性がある

•クリーンエネルギーを使用した生産に対する顧客のエネルギー選好の変化

•TVAまたはその現地電力会社顧客(LPCS)の新規または流失顧客;

•それ以外にも、TVAサービスエリアの人口増加はエネルギー需要の増加を招く可能性がある

•技術変化は,他にもクライアントとの関係に影響を与える可能性があり,TVAにその運営方式を変更することが要求される

•経済の変化と金融市場の変動

•取引相手の信頼性や信用

•電力、石炭、ウラン、天然ガス、燃料油、原油、建築材料、試薬、排出権などの商品の市場価格変動

•株式証券、債務証券、またはその他の投資の市場価格変動

•金利、通貨為替レート、インフレ率の変化

•適切な合格、多様化、包括的な労働力を引き付けることができなかった

•TVA取締役会(“TVA取締役会”)の定足数を失うことは、TVAが変化するビジネス条件に適応する能力を制限する可能性がある

•TVA取締役会やTVA上級管理職メンバーの変化は、TVAの運営方式に影響を与える可能性がある

•天気状況は、変化した天気パターン、極端な天気状況、および気候変化が引き起こす可能性のある他の事件、例えば洪水、干ばつ、野火、氷雪嵐を含み、TVAの電力供給能力を阻害する可能性があり、顧客の電力需要がTVA当時の電力供給を超え、あるいは他の方法で純収入にマイナス影響を与える可能性がある

•テネシー川系やカンバーランド川水系または他の場所の水供給や水質に影響を及ぼす事件は、テネシー州の発電能力を妨害する可能性がある

•火災、地震、爆発、太陽事件、電磁パルス、地磁気擾乱、干ばつ、洪水、ハリケーン、竜巻、極地渦、凍結事件または他の死傷事件、戦争、国家緊急事態、テロ活動、流行病、または他の類似破壊的または破壊的事件などの悲劇的な事件;

•一部のコストに対して規制会計を使用することはできない

•TVAの財務制御システムは、詐欺問題や状況を制御したり、エラーを発見したりする上で効率が悪い

•TVAの開示制御および手続きまたは財務報告に対するそれの内部統制は無効である

•2019年コロナウイルス病(“新冠肺炎”)あるいは未来の大流行の悪影響;

•TVAは、公衆がDERまたはエネルギー効率スキームをより多く使用することを含む、そのビジネス戦略を成功的に実施することができない

•TVAは、公共事業業界と顧客の選好の変化に適応し、コスト競争力を維持するためにビジネスモデルを調整することができない

•TVAの名声への否定的な影響

•他の予見できない事件。

また、第1部、項目1 A、リスク要因、および第2部、項目7、経営層の財務状況および業務成果の議論および分析を参照し、議論は、実際の結果が任意の前向き陳述における結果とは大きく異なる要因をもたらす可能性がある。新しい要素は時々出現し、TVAはすべてのこれらの要素或いは任意の要素或いは要素の組み合わせがTVA業務の程度に影響する可能性があることを予測できず、或いは結果が任意の前向き陳述に含まれる結果と大きく異なることを招く。法的要求がない限り、TVAは陳述発表後に発生した事態の推移を反映するために、いかなる前向き陳述も更新する義務はない。

一般情報

財政年度

参考年(2022年、2021年など)2022年9月30日までの財政年度のForm 10−K年度報告では TVAは9月30日までの財政年度であるが,第III部第10項“役員,役員と会社ガバナンス”で役員と役員に関する伝記で言及されている年と,“CY”で始まる年を除いて,言及された年は例年を指す。

備考

“付記”とは、本年報第II部第8項“財務諸表及び補足資料”に掲載されている総合財務諸表を付記する。

属性

TVAは不動産を持たず、通常は不動産権益も持たない(総称して“不動産”と呼ぶ)。TVAは米国(“米国”)の名義で不動産を取得し,この不動産の合法的な所有権はTVAに米国の代理人として委託され,TVA法案の実現を目的としている。TVAはTVAの名義で個人財産を獲得する.したがって,文脈がTVAの個人財産を指すことを示していない限り,本年度報告でTVA財産に言及したいかなる声明も,TVAをその代理人として依頼した米国不動産を指すものと捉えるべきである。

利用可能な情報

1934年の証券取引法(以下、“取引法”と略す)第37条の規定に基づき、テキサス州退役軍人管理局は、米国証券取引委員会(米国証券取引委員会)に年度、四半期、現在の報告を提出する。報告書が米国証券取引委員会に電子的に提出または米国証券取引委員会に提出された後、合理的に実行可能な場合、公衆はwww.TVA.comでこのような報告を無料で得ることができる。TVAウェブサイト上に含まれているか、またはそれを介してアクセス可能な情報は、本年度報告またはTVAが米国証券取引委員会に提出した任意の他の報告または文書に組み込まれているとみなされてはならず、本年度報告または任意の他の報告または文書の一部とみなされてはならない。“米国証券取引委員会”のすべての報告は、米国証券取引委員会ウェブサイトから無料で取得することができる。

第1部

プロジェクト1.ビジネス

地下鉄会社

一般情報

テネシー渓谷管理局(“TVA”)は米国(以下“米国”と呼ぶ)の企業機関と機関である。これは1933年に連邦立法総裁フランクリン·D·ルーズベルトの提案に応じて設立された。TVA創設の目的の1つは,テネシー川の就航を改善し,テネシー川系内およびオシュロ川とミシシッピ川下流の破壊的な洪水による破壊を減少させ,米国南東部サービスエリアでのTVAの経済発展を促進し,TVA運営施設から発生する電力を販売することである。今日,TVAは全国最大の公共電力システムを運営しており,約1000万人に電力を供給している。

TVAはまたテネシー川及びその支流とある海岸線を管理し、通年の就航、洪水損失の減少及び負担と信頼できる電力を提供する。これらの主要な目的と一致して、テネシー州はまた河川システムと公共土地を管理し、娯楽機会を提供し、十分な給水、水質改善、文化と自然資源の保護及び経済発展を提供する。TVAは他の連邦や州機関と協力してこれらの管理職責を履行しており,これらの機関は河川システムのいくつかの面で管轄権と権力を持っている。また,TVA取締役会は,テネシー谷での管理活動とそのエネルギー活動についてTVAに相談する2つの理事会である地域資源管理理事会と地域エネルギー理事会を設置した。

最初に、すべてのTVA業務は連邦支出によって資金援助された。TVA電力計画への直接支出は1959年に終了し,TVA管理,経済発展,多機能活動への支出は1999年に終了した。1999年以降,TVAのすべての運営資金のほとんどが電力販売と電力系統融資から来ている。TVAの電力系統融資には、主に売却債券、手形または他の債務証拠(総称して“債券”)が含まれ、次はリース手配のような他の融資形態である。完全所有の政府会社として、TVAは株式証券を発行する権利がない。

TVAのサービス使命

TVAは人民のために建設され,連邦立法によって作成され,独特の使命を担っている−この地域の資源を総合的に管理することで7州地域の生活の質を改善する。TVAの使命は主に3つの重要な分野に集中している

•エネルギー--信頼性、低コスト、クリーンなエネルギーを提供します

•環境−この地域の自然資源を愛護し,

•経済発展-持続可能な経済成長を創出する。

TVAの戦略的重点

TVAの使命は1933年の設立以来変わらないが,TVAの運営環境は変化しつつある。そのサービス使命を継続し、同時に未来の成功のために発展させるためには、TVAは5つの戦略優先事項を実現しなければならない

•強力なパートナーシップ-TVA顧客と利害関係者の共同成功によって進歩を促進する

•人の強み-TVA従業員一人ひとりのエネルギー、情熱、創造性を拡大すること

•優れた運営−TVA一流の名声をもとに,信頼できるサービスと競争力のある電力を提供する

•革新を刺激する-TVAとその顧客とコミュニティのための革新的な解決策を求める;

•財務力-エネルギーコストを可能な限り低い水準に維持しながら未来に投資する。

TVAの戦略財務計画

TVAはその戦略優先事項と使命の実現を支援するための戦略財務計画を策定した。TVAの戦略財務計画は2020年から2030年まで継続され,顧客選好とTVAの使命を調整する上で柔軟であるとともに,財務結果の長期予測を構築している。戦略財務計画の主要な重点領域は基本金利の不変の維持、債務の安定化、長期契約期間とTVA長期約束の間の整合性の確立、業務効率の向上及び公共権力モデルの推進を含む。TVAがプランを実行する際に,ボタンを押す

仮定と重点分野が変化する可能性がある。

サービスエリア

TVAのサービスエリア、すなわち電力を売るエリアは、1933年に改正されたテネシー渓谷管理局法案(“TVA法案”)によって定義されている。TVAはテネシー州の大部分の地域,アラバマ州北部,ミシシッピ州東北部とケンタッキー州南西部およびジョージア州北部,ノースカロライナ州西部,バージニア州南西部の一部の地域に電力を供給している。TVA法案によれば、あるわずかな例外を除いて、TVAは、連邦立法が許可されていない場合に、TVA電力を分譲する卸顧客(“現地電力会社顧客”または“LPCS”)またはTVA電力を分譲する卸売顧客(“現地電力会社顧客”または“LPCS”)と、TVA電力を製造する効力を有する契約を締結することができず、TVA電力顧客またはそのLPCSは、1957年7月1日にTVAまたはそのLPCSの主要な電力源の地域以外の電力供給源である。この条項は“柵”と呼ばれ,TVAの販売活動を制限しているため,TVAが規定されたサービスエリア内での販売を実質的に制限している.

注意事項

これらの地点を除くテネシー渓谷地域の13の太陽エネルギー施設のうち,TVAは約1メガワットの太陽光発電能力を有し,そのうち7つはテネシー州,2つはアラバマ州,2つはミシシッピ州,1つはバージニア州,1つはケンタッキー州である。参照してください電源および負荷管理リソースTVAのすべての電源資源について説明する。

また,連邦電力法(“FPA”)には,TVAがそのサービスエリア内で電力を販売する能力の保護を支援する条項が含まれている.この条項は“盗難防止”条項と呼ばれ,連邦エネルギー管理委員会(“FERC”)がTVAにその送電線を他社に提供するよう命令し,TVAが規定するサービス範囲内で顧客に電力を供給することを禁止している。したがって、反窃盗条項はTVAが直面する顧客流出リスクを減少させる。しかし、この条項の保護が制限される可能性があり、将来的に連邦立法によって廃止される可能性がある反窃盗条項を迂回するためのいくつかの努力があった。参照してください競争してプロジェクト1 A、リスク要因—規制、立法、法的リスク —TVAは保護されたサービス領土を失う可能性があります第2部,プロジェクト7,経営陣の財務状況と経営成果の検討と分析−立法と規制事項21を付記する— 引受金とその他の事項— 法律訴訟 — 反窃盗修正案への挑戦.

2022年のTVAの電力販売収入は124億ドルであり,TVAのほぼ全収入を占めている。付記17-を参照収入.収入過去3年間の毎年州別の収入に関する詳細な情報。

顧客

TVAは主に電力卸であり,電力をLPCSに売却し,小売価格で電力を顧客に転売する。TVAのLPCSは,(1)市政当局と他の自治体実体(“市政当局”)と(2)顧客所有エンティティ(“協同組合”)からなる.これらの市町村や協同組合は公共電力システムを経営しており,その主な目的は利益ではなく,公衆や協同組合メンバーに電力を供給することである。TVAは,あるエンドユーザ顧客にも直接電力を販売しており,主に大型商業や工業負荷および負荷が5,000キロワット(“kW”)を超える連邦機関であるTVAやLPCが新たな電力顧客にサービスを提供するかどうかは,適用されるTVA−LPC卸電力契約に依存する。契約ごとにLPCの規模とどのTVAインフラ投資の金額をバランスさせ,どちらが新規顧客サービスを提供する権利があるかを決定する式を含むまた,TVAシステムに必要な電力を超え,TVA法案の規定に適合した場合には,他の特定電力系統との交換電力スケジュールに応じて販売することができる。第2部,第7項,経営陣の財務状況と経営成果の検討と分析を参照−経営成果— 財務業績 — 営業収入そして付記17-収入.収入過去3年間の年間運営収入に関する詳細な情報。

地元電力会社取引先

2022年,LPCSからの収入はTVA総運営収入の約90%を占めている。TVAは2022年9月30日までに153社のLPCと卸電力契約を締結した。これらの契約の各々は、LPCがLPCの顧客にサービスを提供するために必要なすべての電力をTVAに購入することを要求するが、TVAと長期契約を締結したLPCが得ることができる電力供給柔軟性プロトコルは、LPCが特定の期間内にその1時間当たりのエネルギー売上の約5%までの電力を現地で生産または購入することを可能にし、その個人顧客の需要を満たすことができる。LPCS購入権は5年または20年の契約によって終了します

TVA最大のLPCSであるメンフィス光,気と水部門(MLGW)とナッシュビル電力サービス会社(NES)はそれぞれ5年と20年の終了通知期間契約を締結した。MLGWとNESの売上高はそれぞれTVA 2022年の総営業収入の9%と8%を占めている。MLGWを含むいくつかのLPCは将来のエネルギー選択の選択を評価している。

TVAとLPCSは引き続き協力し,テネシー谷周辺の消費者の変化する需要を満たしている。TVAには、LPC電力契約の期限をTVAの長期約束とよりよく一致させることができるパートナー合意オプションがある。協力関係手配によると,LPC電力契約は毎年自動的に更新され,20年間の終了通知がある。場合によっては、TVAが将来の合意の規定に従ってレートを増加させることができなかったことを含む、協力関係スケジュールを終了することができる。参加したLPCは、彼らの長期的な約束と引き換えに、3.1%の卸売請求書を得ることができ、これは、TVAが対応する期間内にその長期財務約束を回収することができるようにする。TVAは、参加するLPCSに、その個人顧客の需要を満たすために、一定期間にわたって局所発電またはその1時間当たりのエネルギー売上の約5%までのエネルギー売上を購入することを可能にする発電柔軟性と呼ばれる柔軟性オプションを提供する。2022年11月14日までに147社のLPCSとTVAが“パートナー協定”,80社のLPCSが“電力供給柔軟性協定”に署名した。

TVAとLPCS間の電力契約は,LPCSがTVA取締役会が策定した卸売価格で電力を購入することを規定している。TVA法案により,TVA取締役会は契約条項と条件および規制によりLPCSを仕様化する権利があり,TVA法案の目的を実現している。TVAは主にTVAの電力卸契約条項によりLPCSを規制する。TVAとLPCSとの間のすべての電力契約は、TVAから購入された電力が、同じカテゴリの消費者において差別されずにエンドユーザに販売および割り当てられなければならないことを要求し、直接的または間接的な差別的料金、リベート、または他の特別な特典を禁止する。また,TVAはこれらの条項によりLPCSの電力系統収入を電力系統目的のみに確保しようとしている卸電力契約条項もある。また,これらの契約のほとんどは,LPCがその顧客にTVA電力を転売しなければならない転売料率と費用を規定している。これらの料率は、電力卸コストの変化を含むコストの変化を反映するために、TVAの承認に応じて時々改正される

TVAはまた、サービス実践ポリシーの枠組みを介して、顧客保証金、支払いなしでサービスを終了し、消費者に情報および課金を提供するLPCポリシーを規制する。テネシー州の規制枠組みはテネシー州谷の差別納付者に一致した規制政策を提供するとともに、現地の考慮を認めた。TVA電力卸契約における規制条項は、最低実行可能料率で十分な電力供給を提供する目標を含むTVA法案の目標を実現することを目的としている。参照してください税率−税率方法論下です。

他の取引先

2022年、直接サービスを行う工業顧客からの収入はTVA総運営収入の約7%を占める。これらのクライアントとの契約は、クライアントまたはTVAによって最短通知期間内に終了され、最短通知期間は、クライアントの契約要件およびサービスを提供する期間を含む多くの要因に応じて変化する。TVAは7つの連邦顧客にもサービスを提供しており,米国エネルギー省(DOE)施設や軍事施設が含まれており,これらの施設はTVA 2022年の総運営収入の約1%を占めている。

その他の収入

その他の収入には,主に転送費とネットワーク伝送費,電力生産副産物蒸気の販売,TVAと顧客との相互接続点渡し費用,再生可能エネルギー証明書(“REC”)の販売,およびいくつかの他の副次的項目がある。2022年、その他の収入はTVA総運営収入の約1%を占める

料率率

監督局に差配する

TVA法案は,TVA取締役会が独自にTVAが徴収する電気料金を決定することを規定している。これらの費用率は司法審査を受けず、どの州や他の連邦規制機関の審査や承認も受けない。TVA法案によれば、TVAは、資金を提供するのに十分な毛収入を生成するのに十分な電力課金率を払わなければならない

•電力システムの運転、維持、管理

•税金(“税収等価物”)の代わりに各州と県に支払われる

•未済債務に対する債務超過

•米国財務省(“米国財務省”)に支払われ、TVA電力施設への政府の支出投資の返済とリターン(“電力計画支出投資”)と、

•TVA取締役会は、電力系統資産投資、未償還債券の満期前廃棄、電力計画支出投資の追加削減、TVA電力事業に関する他の目的のための適切な追加保証金と考え、実行可能な最低金利で電力を売却する目標を含むTVA法案の主な目標を適切に考慮する可能性がある。付記22を参照-関連先.

TVAは2014年に償還電力計画支出に10億ドルを投資する要求を完了したが,そのため,この金額の返済は料率制定の構成要素ではなくなった。

料率方法論

TVAは季節的使用時間バッチ率構造を用いて,基本需要とエネルギー率,燃料率と電力網アクセス費(“GAC”)それは.基本料金を設定する際には、TVAを使用します債務超過範囲(“DSC”)年間に必要な収入は、DSCレート法を同様に採用する他の公的権力エンティティと同様の方法で計算される。DSC方法によれば、金利の計算は、実体がその運営コストを支払うことができ、債務元金と利息を支払う義務を履行し、追加の保証金を加えることができる。このような税率を制定する方法は、特に(完全でなければ)TVAのような債務融資を通過するエンティティに適用され、TVAによって生成される毛収入が以下のTVA法案に規定された要求を満たすのに十分であることを確保するのに役立つ監督局に差配する上です。

TVAは燃料予測コストを反映した月額率で燃料コストと燃料コスト調整に関する税項等値支払いを回収する。燃料コストは、(1)標準サービス(住宅および小型商業顧客)、(2)契約需要が5メガワットを超える大型一般取引顧客、および(3)契約需要が5メガワットより大きい大型製造顧客の3種類に割り当てられる。燃料コストは,彼らの1時間あたりの負荷とTVAが1時間ごとに増加するスケジューリングコストに応じてこれら3種類のクライアントに割り当てられる.毎月の燃料総コストには,天然ガス,燃料油,石炭,購入電力,排出限度額,核燃料や他の燃料関連商品のコスト,およびこれらの商品のコストをヘッジするために購入されたデリバティブの実現損益がある。

TVAの料金構造は、TVAの長期価格に注目することを含み、方法は、費用率を潜在的コスト駆動要素と一致させ、競争力のある工業料率と負担される住宅料率を維持しながら価格設定信号を発行することである。GACは固定コストをよりよく回収し、定価方法はエネルギーの卸売コストをより正確に反映し、電力網の信頼性と関連固定コストの価値を確認する。TVAの近代的な価格設定方法は請求書の安定性を提供するとともに、TVAのすべての顧客の信頼性と公平性を維持している。TVAは,必要に応じてLPCSや直接サービスとの業界連携を継続し,この方法との一致を確保する.

電源および負荷管理リソース

一般情報

TVAは,電力の節約と効率的な使用を促進し,必要に応じて資産を購入,建設またはリースしたり,購入契約を締結したりすることで,生産能力と電力供給需要のバランスを取ろうとしている。TVAは多様なエネルギー組み合わせの使用も求め,クリーン(低炭素またはゼロ炭素排出)資源からより多くの電力供給を得ることに取り組んでいる。

TVAはその発電組合に投資して機械チームの近代化を実現するとともに,TVAが競争力のある料率と高い信頼性を保ち,炭素排出削減に取り組んでいる。TVAが2035年までの石炭火力隊の引退の影響を評価し続けるのに伴い,同社はTVAパラダイスやコルバート工場が行っているプロジェクトのような柔軟な低炭素排出天然ガス工場の増加を信頼性を維持する戦略として評価している。また,TVAは小型モジュール化炉(“SMR”)のような新興の先進核技術を評価することにより,原子力の将来に投資することに取り組んでいる。TVAは水力発電寿命延長計画も実施しており,水電船団の可用性と柔軟性の向上に重点を置いている。2022年8月、“2022年インフレ低減法”(“インフレ低減法”と略称する)が法律に署名し、TVAを含むいくつかの免税実体が、ある場合にはクリーンエネルギーへの投資を奨励する税収控除を直接支払う資格があることが規定された。TVAは現在、関連する適格投資の任意の税金控除から利益を得ることができるかどうかを決定するために、インフレ低減法案を評価している。第2部,第7項,経営陣の財務状況と経営成果の検討と分析を参照−主な計画 — 最適なエネルギーの組み合わせです

また,より多くの短期電力交換を促進する自動化エネルギー交換プラットフォームが2022年に発効した。エネルギー交換は既存の市場の強化になるだろう。第2部,第7項,経営陣の財務状況と経営成果の検討と分析を参照−主な計画 — 最適エネルギー組合 — 自動化エネルギー交換プラットフォーム.

2022年9月30日までに、TVAが運営する発電施設は、3つの原子力発電所、17の天然ガスおよび/または燃料発電所、5つの石炭火力発電所、29の通常水力発電所、1つの揚水発電所、1つのディーゼル発電所、13の太陽エネルギー装置を含む。プロジェクト2財産を参照してください属性を生成している— ネットワーク能力はこれらの施設のユニットについて議論していますTVAはまた,期限が24時間未満の短期契約を含む期間別のPPAによって権力を獲得する.参照してください電気購入その他の合意下です。

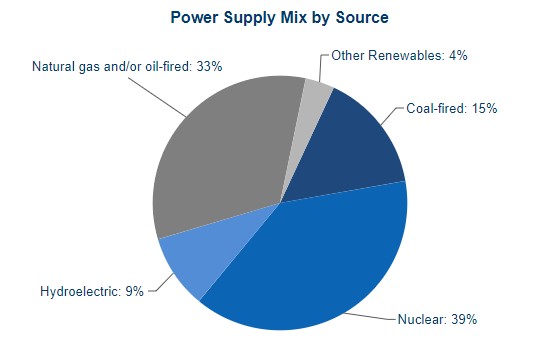

表にTVAの発電量と購入電力量を示し,発電量別に全発電量と購入電力量に占める割合(キロワット時単位)を示す

| | | | | | | | | | | | | | | | | | | | |

発電源別の総電力供給 9月30日まで年度をやめる |

代用資源(1) | | 2022 | | 2021 | | 2020 |

| 核.核 | | 39% | | 41% | | 42% |

| 天然ガスおよび/または石油燃料 | | 22% | | 21% | | 22% |

| 石炭を燃やす | | 13% | | 15% | | 13% |

| 水力発電 | | 8% | | 10% | | 10% |

| 電力を外部購入する | | 18% | | 13% | | 13% |

| | | | | | |

| | | | | | |

注意事項

(1)表示されたすべての期間において、TVA施設からの非水力電気再生可能資源は1%未満であるため、上表には示していない。購入した電力は非水力電気再生可能エネルギー供給の大部分を占めている。TVAは,その購入した電力の一部で発生したRECをあるクライアントに販売する.第二部を参照して、項目7、経営層の財務状況及び経営成果の検討及び分析— 重要な取り組みと挑戦 — 最適なエネルギー組合-再生可能エネルギー購入協定。

TVAは炭素排出源発電量を削減する道に沿って進み続けるが,電力需要により使用量が変動する。また,TVAはシステムの信頼性を維持し,低コストなエネルギーを提供するために運営決定を継続している.

核.核

TVAは2022年9月30日現在、7ユニットを含む3つの核施設が稼働している。Browns Ferry原発(“Browns Ferry”)のユニットは沸騰水型原子炉ユニットであり,Sequoyah原発(“Sequoyah”)とWatts Bar原発(“Watts Bar”)のユニットは圧水炉ユニットである。次の表に各ユニットの運転情報を示します。

| | | | | | | | | | | | | | | | | | | | |

TVA原発 2022年9月30日 |

原子力発電ユニット | | 夏季純容量(MW) | | 純輸送力 因子 2022 (%) | | 有効期限が満了する

運営の

許可証 |

| ブランズフェリー1ユニット | | 1,227 | | 92.8 | | 2033 |

| ブランズフェリー2ユニット | | 1,208 | | 100.2 | | 2034 |

| ブランズフェリー3ユニット | | 1,227 | | 83.5 | | 2036 |

| Sequoyahユニット1 | | 1,152 | | 97.7 | | 2040 |

| Sequoyahユニット2 | | 1,140 | | 84.8 | | 2041 |

| アメリカワッツ棒ユニット1 | | 1,157 | | 85.3 | | 2035 |

| アメリカワッツ棒ユニット2 | | 1,121 | | 64.1 | | 2055 |

他核計画それは.TVAは早期の現場許可証を持ち,テネシー州オークリッジのクリンチ川原発でSMRを潜在的に建設·運営することができ,2022年にTVA取締役会は先進的な核技術を探索する綱領的方法(“新核計画”)を承認した。第2部,第7項,経営陣の財務状況と経営成果の検討と分析を参照−重要な取り組みと挑戦 — 最適エネルギー組合 — 小型モジュール型原子炉.

他の核問題です核施設の運営はTVAを廃棄物処理,退役,保険要求,訴訟リスクに直面させている。参照してください燃料供給 — 核燃料以下は使用済み核燃料と低放射性廃棄物に関する議論であり、注21-支払いの引き受けとあります--またはありますTVAの核退役責任及び関連信託と核保険の検討,及び付記21-約束と事項-法的訴訟TVA核計画に関する法的手続きに関する議論は,引用により本明細書に組み込まれている。

天然ガスおよび/または燃料

2022年9月30日現在,TVAの天然ガス·燃油機隊は101個のガスタービン発電ユニット(81台の単循環ユニット,1台のコージェネレーションユニットと14台の共同サイクル発電ユニット,夏季の純容量11,777メガワット,およびエレン燃焼タービン施設の5台のアイドルユニット:2,3,11,17,18号機)からなる。66台の単純サイクルユニットは現在、高速起動応答能力を有しており、約10分以内に完全に発電することができる。天然ガス発電所の経済スケジューリングは天然ガスの日常価格にも,石炭火力発電所などの他の利用可能な中間資源の価格にも依存する。TVAは、ピークまたはバックアップ電力需要を満たすために単純なサイクルセルを使用する。TVAの2019年総合資源計画(IRP)計画は,今後10年間で太陽エネルギーを大幅に拡張する予定である。天然ガスチームは,全天候の信頼性を提供し,坂道の管理や間欠的な柔軟性を支援することでこのような拡張を支援している。また,TVAが石炭燃焼機隊を評価する際には,柔軟な低炭素排出天然ガス工場を増加させることを評価し,信頼性を保つ戦略とした。

項目2を参照して、属性-プロパティの生成、注8-賃貸借契約注11を付記する-可変利益エンティティそして、そして 付記14--債務やその他の債務TVAがあるガスタービンユニット(“CT”)と締結したレンタルスケジュールを検討した。TVAのポートフォリオの多様化と空気排出削減戦略により,TVAは将来的に天然ガス施設への購入,建設,リースによるさらなる戦略投資を決定する可能性がある。第二部を参照して、項目7、経営層の財務状況及び経営成果の検討及び分析-重要な取り組みと課題-ベストエネルギー組合 -天然ガスユニットある天然ガス施設で行われているプロジェクトに関する議論.

石炭を燃やす

TVAは2022年9月30日現在,石炭火力発電所5基を保有しており,その中には25台の在役ユニットが含まれており,夏季の純設備容量6,580メガワットを占めている。TVAは、ユニットが発電中であり、使用可能であるか、または設備故障、検査または修理のために一時的に利用できない場合、ユニットが活性化状態にあると考えている。他のすべての石炭燃焼ユニットは引退されたと考えられている。2019年、TVA取締役会はBull Run化石工場(Bull Runと略称する)が2023年12月までに引退することを許可した。

過去数十年間、石炭火力発電所はますます厳格な監督管理要求を受け、“清浄空気法”(CAA)、“クリーン水法”(CWA)と“資源保護と回収法”(RCRA)下の要求を含む。TVAは,すべての適用州と連邦法規を満たすために,その石炭燃焼残渣(“CCR”)貯蔵地点のプログラム的評価を約束している。第2部、項目7、経営陣の議論と

財務状況及び経営成果分析-主な取り組みと課題−石炭燃焼残渣 −石炭残渣施設。

TVAはよりバランスのとれた発電計画に向かって発展しており,より低コストでよりクリーンなエネルギー発電技術に依存している。2010年9月30日以来、TVAは夏の石炭火力発電機の純設備容量を7653メガワット減少させた。2019年のIRP公表後,TVAは残りの石炭船団の廃棄評価を行い,長期計画を策定した。これらの評価は,老朽化した石炭チームが全国最古のチームの一つであり,物質条件や性能の悪化挑戦を経験していることを示している。石炭船団の年齢が向上していることや,変化する発電状況で石炭船団の生成を調整することは困難であるため,性能挑戦が増加することが予想される。TVAは2035年までに余剰石炭燃焼機チームの淘汰の影響を評価しており,環境審査,公衆投入,TVA取締役会の承認を含む評価を行っている。現在,カンバーランド化石工場(“カンバーランド”)とキングストン化石工場(“キングストン”)の潜在的な退役と世代交代,公衆の投入過程を評価する環境審査が行われている。第2部,第7項,経営陣の財務状況と経営成果の検討と分析を参照−重要な取り組みと挑戦 — 最適エネルギー組合.

ディーゼル発電機

TVAは2022年9月30日までに5台からなるディーゼル発電ユニットを保有しており,9を占めている

夏季の純発電能力はメガワットである。このようなユニットたちは現在送電網発電にスケジューリングされていない。

アライ熊山揚水発電所

TVAは2022年9月30日現在,アライグマ山揚水発電所(“アライグマ山”)に4台のユニットを有しており,総夏季純発電能力は1,654メガワットである。これらのユニットは伝送システムと発電のバランスをとるために使用される。TVAはその船団が需要低迷期に発生した電力を利用してポンプを操作し,これらのポンプはアライグマ山のダムを満たしている。そして,需要ピーク時には水が放出され,ポンプが逆動作し,発電タービンとして機能する。新たな水電気揚水エネルギーはTVAが探索しているいくつかの技術の1つであり,その脱炭素努力の一部として電力網の信頼性と弾性を確保している。

再生可能エネルギー資源

ますます多くの消費者と企業がよりクリーンなエネルギーを求めるにつれ、公共事業業界も絶えず発展しており、これらの需要を満たす。TVAの発展に伴い、製品定価、エネルギー伝送、および顧客のための新製品とサービスの開発を通じて、変化する顧客選好をサポートし、その業務方式に影響を与える。多くの企業は持続可能性に集中し、より多くのエネルギー効率と再生可能エネルギー選択を要求している。また,TVAはクリーン資源からより多くの電力供給を得ることを求め,炭素排出削減に努めている。そこで,TVAは水力発電寿命延長計画により既存の水電資産に投資し,再生可能エネルギー購入プロトコルを獲得し,再生可能エネルギー組合せを増加させている。新たな公共事業規模の太陽エネルギーが増加しており,一部の原因は顧客のTVAによるグリーン投資計画の需要である。TVAは再生可能エネルギーを奨励し,様々な既存計画やサービスにより再生可能資源を提供している。再生可能エネルギーに関する情報は以下のとおりである電気購入その他の合意TVAの購入プロトコルについては,更新可能なプロトコルの情報が含まれている.

伝統的な水力発電ダム。TVAの水力発電船隊は2022年9月30日現在,テネシー川水系の29の通常水電ダム,106台の現役発電ユニット,夏季純設備容量3,754メガワット,およびウィルバー水力発電施設の3台:1−3号機を含み,長期運休しており,2022年9月30日には使用開始できなかった。TVAの水力発電所発電量は,降雨量と径流量,初期水位,発電ユニットの可用性,競合する水管理目標を実現するために必要な水を含む多くの要因に依存する。これらの要因が不利な場合、TVAはよりコストの高い発電所と購入電力への依存を増加させなければならない。また,カンバーランド川系統上の9つの米国陸軍工事兵団(USACE)ダムから発生するエネルギーの一部はTVA電力系統に貢献しており,USACEダムからの発電はTVAが持つダム発電に影響するのと同じ要因に依存している. 参照してください天気と季節下と 第2部第7項 経営陣の財務状況と経営成果の検討と分析-重要な取り組みと挑戦--ダム安全保障の取り組み。

Hiwa See水力発電2号機は独特な可逆式水車/発電機を持ち,ポンプと水車として機能し,TVA平衡基本負荷発電能力を増強した。2022年9月30日まで、海華西水電2号ユニットは通常の水電夏季電力網設備容量の86メガワットを占めている

ハイドリュー寿命延長計画TVAの水力発電寿命延長計画は2021年に始まり,TVAの膨大な水力発電船隊の回復と保護に重点を置き,効率と柔軟性を向上させ,この重要なクリーンエネルギー資産の長期信頼性を確保することである。水力発電はTVAの未来のエネルギー組み合わせの重要な構成要素であり続けるだろう。炭素削減計画,他の再生可能エネルギーを電力組合せに統合する能力,TVAが変化する顧客のクリーンエネルギーに対する選好を満たす能力に重要な役割を果たしている。

ダム安全保障計画TVAには、ダム安全事件のリスクを低減することを目的とした連邦ダム安全ガイドラインに基づく手続きが含まれている既定のダム安全計画がある。この計画は、建物の安全のための意思決定、救済項目の決定、TVAの河川ダム行動の優先順位の決定を含む、システムと徹底したプロセスによってリスクを分析、評価、管理する。優先順位は大衆に対するリスクと資産保護を減らすことによって推進される。TVAは,ダム安全計画の一部として,検査,モニタリング,維持などの活動により,ダムの通常の看護を継続している。