添付ファイル99.1最新のビジネス動向

展望性陳述とリスク要素本文書は“1995年個人証券訴訟改革法”で定義された“br}”前向き陳述“を含む。WellTowerが“可能”、“会”、“予定”、“すべき”、“信じる”、“予想”、“予想”、“プロジェクト”、“形式的”、“推定”または同様の表現を使用する場合、WellTowerは歴史問題に関する陳述だけではなく、前向きな陳述をしている。将来の業績の保証ではなく,リスクや不確実性に関連しており,WellTowerの実際の結果は前向き陳述で議論されているWellTowerの予想と大きく異なる可能性がある。これは、これらに限定されないが、新冠肺炎の大流行の影響、CARE法案と将来の刺激または他の新冠肺炎救済立法の実施と影響の不確実性、経済状況、資金の利用可能性およびコストを含む資本市場の状況、政府調査および懲罰的和解に対応するための法規および支払い政策の遵守および変更、および事業者/テナントが費用効果で十分な責任および他の保険を得ることが困難であること、融資条項の変化を含む医療業界が直面している問題である可能性がある。医療·高齢者住宅業界内の競争;経営者/テナント経営実績や財務状況の負の発展は、含まれるがこれらに限定されない, 彼らは賃貸料を支払い、ローンを返済する能力;WellTowerは期待通りに新しい投資または買収を行うことができず、利益の結果を得ることができなかった;予想通りに新しい投資または買収を行うことができなかった;自然災害および他の天災行為がWellTowerの財産に影響を与える;br}WellTowerは空き時に同様の比率で空間を再レンタルする能力;WellTowerは資産売却と類似の比率で販売収益にタイムリーに再投資する能力;事業者/テナントまたは合弁パートナーの破産または破産;合弁パートナーの協力;MedicareおよびMedicaid報告率および運営要求に影響する政府法規;事業者/テナントまたは事業者/テナントの負債または契約に対するクレーム;将来の投資または買収に関連する予期せぬ困難および/またはbr支出;WellTower物件に影響を与える環境保護法;WellTower財務報告を管理するルールまたはやり方の変化;ドルと外貨為替レートの変動;WellTowerがその不動産投資信託基金の資格を維持する能力;キー管理者の採用と活用;およびWellTowerが米国証券取引委員会に不定期に提出した報告書に記載されている他のリスク。WellTowerには、新しい情報、未来のイベント、または他の理由でも、実際の結果が任意の前向き陳述で予測された結果と異なる可能性がある理由を更新または修正する義務はありません。 2

最近のハイライト−2022年5月10日の前回業務更新 (1)2022年第2四半期指導更新·2022年第2四半期普通株株主純収益(NICS)指導範囲の中点を1株希釈後23.5セントに引き上げる。更新されたNICSガイドラインは希釈後の1株22 c-25 cの範囲を予定しているが、以前のガイドラインは1株当たり希釈後20 c-25 c·QTD高齢者住宅運営(SHO) 基本面が予想より良いことに押されて、2022年第2四半期の標準化FFO案内範囲の中点を1株85.5 c·更新後の2022年第2四半期FFOガイドラインは1株当たり希釈後84 c-87 cの範囲を想定し、最初のガイドライン範囲は今年これまでに発表或いは完成した28億ドルの資本配備の1株82 c-87 cである。買収機会セットは引き続き拡大する(2)·22四半期の収益発表以来、約7.5億ドルの新資本配備が発表または完了した;2020年10月以来、YTD資本配備総額は28億ドルと84億ドル ·Wellの最近の資本配置は強く維持される見通しで、契約下では約20億ドル、すべての物件タイプと資本構造の機会を含む(3)·流動性状況は依然として特別であり、未決済ATM株および予想処分とローン返済からの総収益は20億ドルを超える。UPREITが最近転換合意に達したことに伴い、 は25カ所の不動産のマンションユニットを買収し、Total Wellness Housing Platformを10,000ユニット·2022年6月6日に近く、Calamarから25物件のマンションユニットを5.02億ドルまたは1セット172,000ドルで購入する協定を発表した。その後、販売者は運営組合(OP Units)の受け入れへの興味が高まった。この取引の資金は現金から債務を負担することが予想される, UPREIT運営パートナーシップ(“OP”)単位·取引完了後、すでに米国の中価格帯年齢制限と目標年齢賃貸住宅の最大所有者であるWellTowerは市場リーダーの地位を著しく拡大し、合計10,000軒近くの住宅·WellTowerを持つWellness Houseプラットフォームが2019年に始まり、クローバーポートフォリオを買収し、その後Sparrow、Treplus、現在のCalamarを含むまで拡大している。その中で、2022年第2四半期の高級住宅運営組合の更新·2022年6月3日まで、SHOポートフォリオの現品入居率は80ベーシスポイント 増加し、予想に符合し、本四半期の全世界の新冠肺炎ケースはある程度上昇した(3)·賃貸ピークに入ったにもかかわらず、本四半期から現在まで、入居率は広く増加し、アメリカは70ベーシスポイント増加し、カナダは80ベーシスポイント増加した。イギリスと190ベーシスポイント·定価能力は強く維持され、公認の契約率は強く増加し、市場費率もある程度改善された·QTD機構の人件費は引き続き低下しているが、最近従業員COVID案件はある程度増加しているにもかかわらず。多くの事業者の報告申請量や採用傾向が改善·新冠肺炎がさらに急増しない限り、今年の残り時間の四半期ごとの仲介労働力支出はさらに低下する見通し1。本プレゼンテーション終了時の補足財務措置3 2を参照してください。年初から2020年10月までの買収·融資の比例総投資を含め、StoryPoint、Oakmont、マンションポートフォリオ買収協定を発表します。開発資金3は含まれていません。2022年6月3日現在

資本展開|約20億ドルの契約取引(1) 2020年10月に攻撃に転じて以来、Wellは約84億ドルの資本展開·追加的な高自信外部成長を完了または発表し、既存株主の長期1株当たり収益上昇を推進するために ·契約下の重要な取引(すべて発行運営単位で資金を調達):·Oakmont:慣例成約条件に基づいて、7つのSHコミュニティを3.44億ドルで買収する合意は、レバレッジなしIRRを1桁と予想している。取引は、以前に発表されたStoryPoint取引の残りの部分を現金とOP Units·StoryPoint発行で資金提供する予定です。総取引は1桁までのレバレッジ内部収益率 を生成し、現金、債務の負担、OP Units·Calamarマンションポートフォリオの発行により資金を調達する予定だ:マンション25軒(20カ所の比較的新しいレトロ物件と建設中の物件を含む)を5.02億ドルまたは172,000ドルで購入することに同意した。18カ所の安定物件と2カ所の賃貸物件の平均楼齢は8年。取引は現金、債務負担、運営単位で調達資金を発行する予定·br契約で規定されている約20億ドルを除いて、他の20億ドルの機会·COVIDに関する挑戦、労働市場圧力を評価している, 変化するマクロ経済状況は、より多くの最近の買収機会をもたらす可能性がある(2)·将来の資本展開の巨大な能力は、未決済のATM株および予想処置とローン返済からの総合収益が20億ドルを超える。UPREIT運営パートナーを受け入れる可能性のあるより大きな興味 がPremier高齢者住宅事業者と追加の長期独占パートナーシップを締結したことを見て、全国トップクラスの高齢者住宅事業者の一人である退職無限会社(“Rui”)と長期独占協力協定を締結し、東海岸に重要な業務·Ruiの運営がポートフォリオ占有率90%以上に卓越しており、仲介労働力をほとんど利用しないWellTower-Rui関係は6~10の資産で宣教師を退職する予定である|Kelowna,BC Oakmont Fountaingrove Lodge|Santa Rosaグレンウッド広場|バンクーバーにあるCA Lofts、ワシントン州4.年初から2020年10月までの割合での買収と融資総投資、StoryPoint、Oakmont、マンションポートフォリオ買収協定を含む。開発資金は含まれていない2.2022年6月3日まで

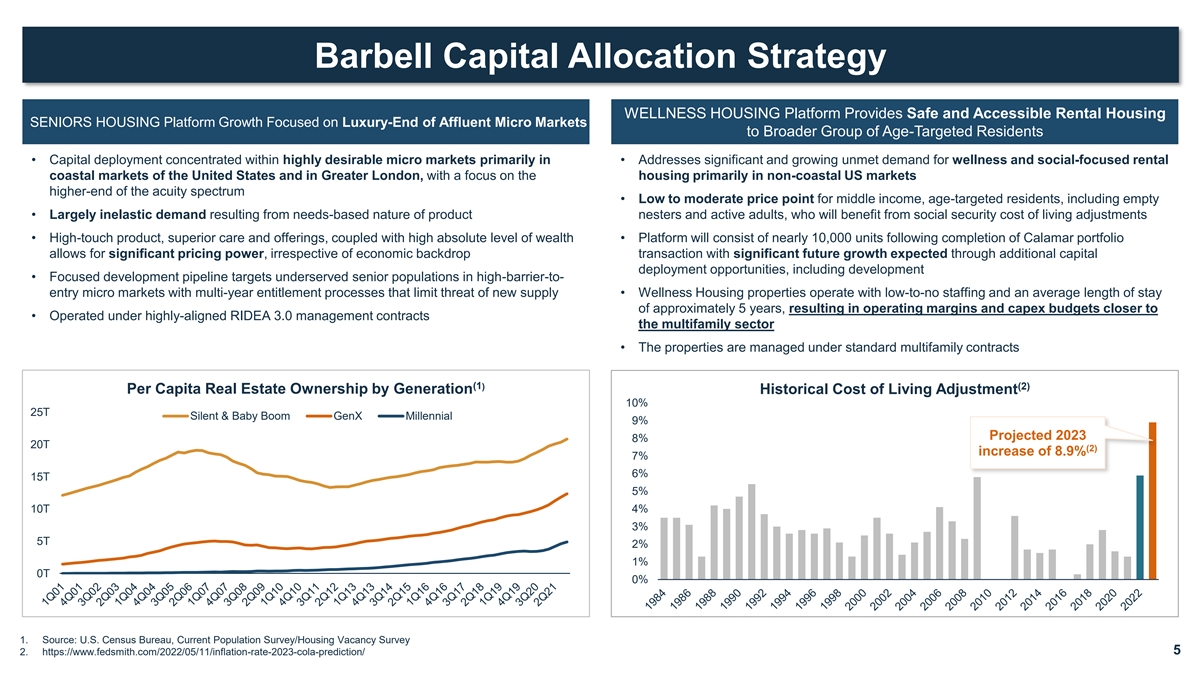

Barbell資本分配戦略健康住宅プラットフォームはより広範な年齢層住民に豪華端富裕マイクロ市場に集中した高齢者住宅プラットフォームの増加·資本配置は非常に理想的なマイクロ市場に集中し、主にアメリカと大ロンドン地区の健康と社会を重点とした賃貸市場の巨大かつ増加する需要を解決し、アメリカ非沿海市場の住宅に重点的に注目し、鋭敏度の高いハイエンド市場·中所得に対して、年齢を目標とする住民の低~中価格、空洞を含む·弾力性のない需要がほとんどないのは、製品の入れ子者と活発な成人の需要に基づく性質により、社会保障生活コスト調整·高接触製品、高度ケア、製品に加え、高絶対富レベル·Calamarポートフォリオが完了すると、プラットフォームは経済的背景取引の影響を受けることなく、10,000個近くのユニットからなる大幅な価格決定権を可能にし、将来的には追加的な資本配置機会によって著しい成長を実現することが予想される。開発に重点を置いた開発プロジェクトを含め,敷居の高いマイクロ市場への参入を目指しているサービス不足の高齢者 長年の権利プログラムを持つ高齢者は,新たな供給を制限できる脅威·Wellness住宅物件の運営者が少なく,平均滞在期間は約5年である, 営業利益率と資本支出予算をより近づける·高度に一致した上で3.0管理契約多家庭部門·物件を標準的な多世帯契約に基づいて管理する(1)(1)(2)P Pe er r Capi Capita Rea Real l E ES State Tate Ow Owne Owner Rship Hip by GE Gena Nourtion歴史生活コスト調整10%2 25 50 TK Sisi Len TNT&Babba Bo BYO Bo Mom GEG Ne XnX MIM Lle nlial 9%予想2023 8%2{br 00}TK(2)8.9%7%6%1 15 5 T 0 K 5%1 10 00 TK 4%3%5 T 50 K 2%1%0 T 0 K 0%1ソース:米国勢調査局、現在の人口調査/住宅空き家率調査2.http://www.fedsmith.com/2022/05/11/インフレ率-2023-コーラ-予測/ 5

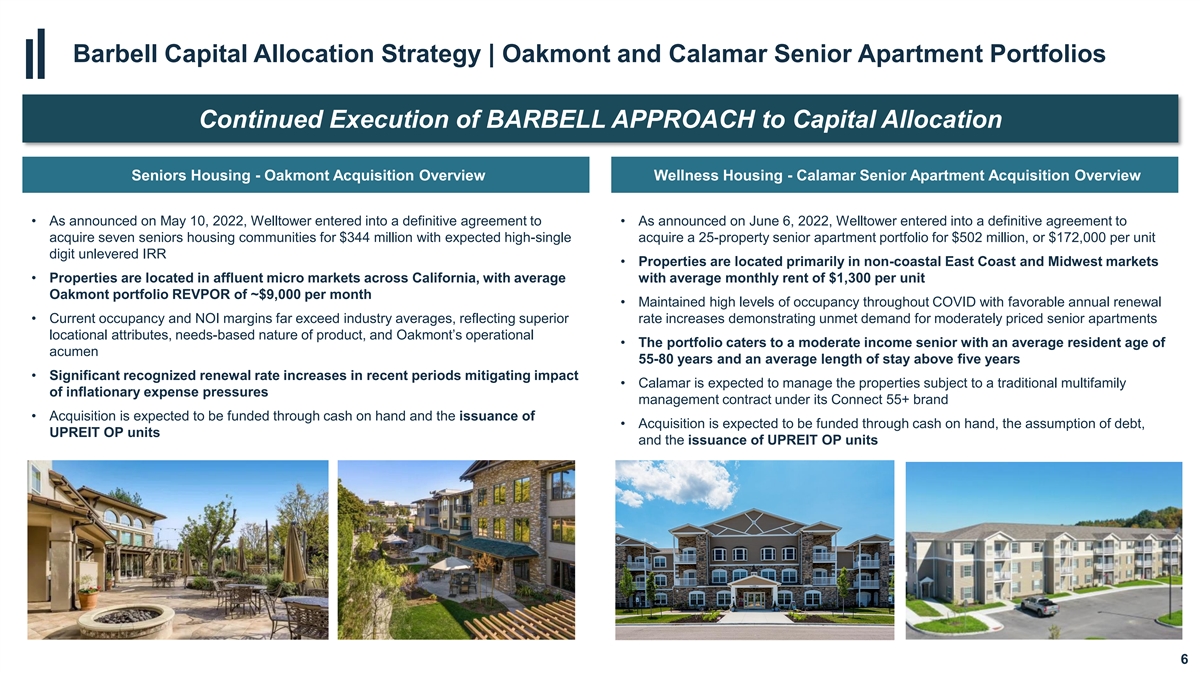

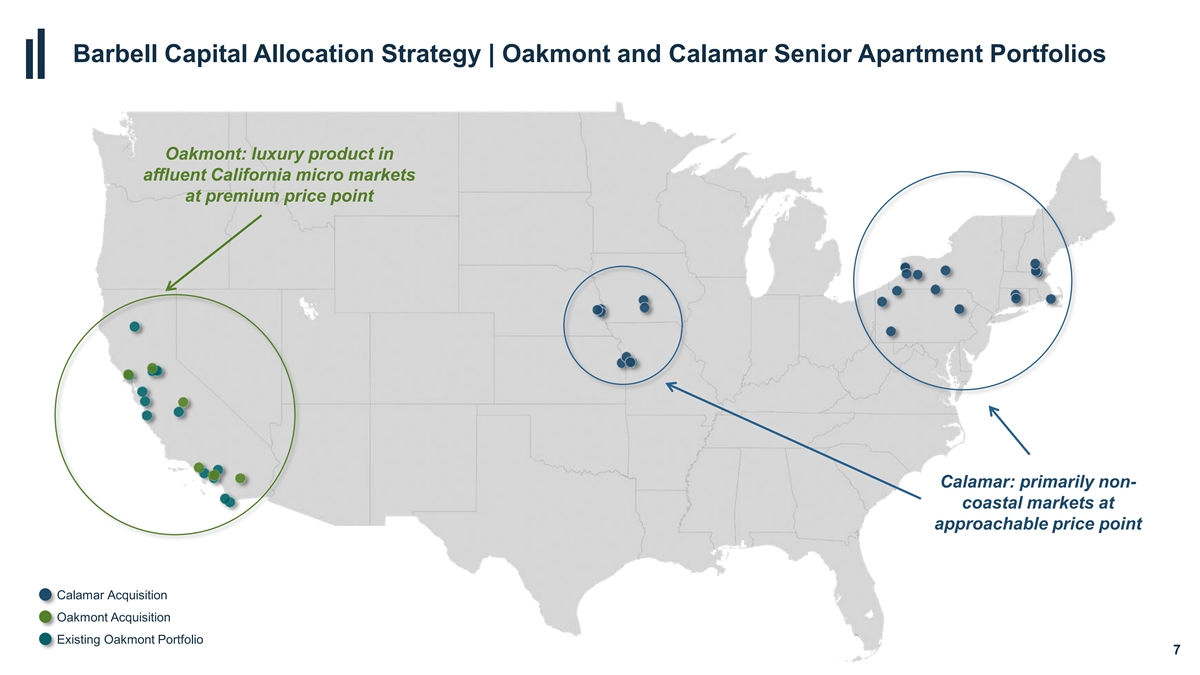

Barbell資本分配戦略|OakmontとCalamar High マンションポートフォリオはBarbell方法を継続して資本分配高齢者住宅-Oakmont買収概要Wellness住宅-Calamarマンション買収概要·2022年5月10日に発表されたように、WellTower が最終合意に達した·2022年6月6日に発表されたように、WellTowerが最終合意を達成し、7つの高齢者住宅コミュニティを3.44億ドルで買収し、High-Singleが5.02億ドルで25物件を有する高級マンション投資組合 を5.02億ドルまたは単位単位あたり無レバーIRR$172,000ドル·主要非沿岸物件とカリフォルニア州西部に位置するマイクロ不動産市場·カリフォルニア州西部に位置するマイクロ不動産市場に投資することを予定している。平均月賃貸料は1セットあたり1,300ドル,Oakmont Portfolio REVPORは約月9,000ドル·COVID期間全体で高い入居率を保ち,毎年良好な更新がある·現在の入居率とNOI利益率は業界平均をはるかに超えており, は住宅価格の大幅な上昇を反映しており,中価格帯の高級マンションの需要が地理的属性,需要に基づく製品の性質,Oakmontの運営·このポートフォリオは中所得者のニーズに合わせ、平均居住年齢は55~80歳、平均居住期間は5年を超える·ここ数年公認の契約更新率は著しく向上し、影響を軽減する·CalamarはそのConnect 55+ブランド管理brによる伝統的な多世帯インフレ支出圧力管理契約·買収は手元現金で資金を調達する予定·買収資金は手元現金brから債務を負担し、UPREop IT単位とUPREop IT単位6を発行する予定だ

Barbell資本配置戦略|OakmontとCalamar High マンションポートフォリオOakmont:裕福なカリフォルニアマイクロ市場で贅沢品をプレミアムで販売Calamar:主に非沿岸市場で、価格は合理的でCalamarはOakmontを買収して既存のOakmontポートフォリオ 7を買収

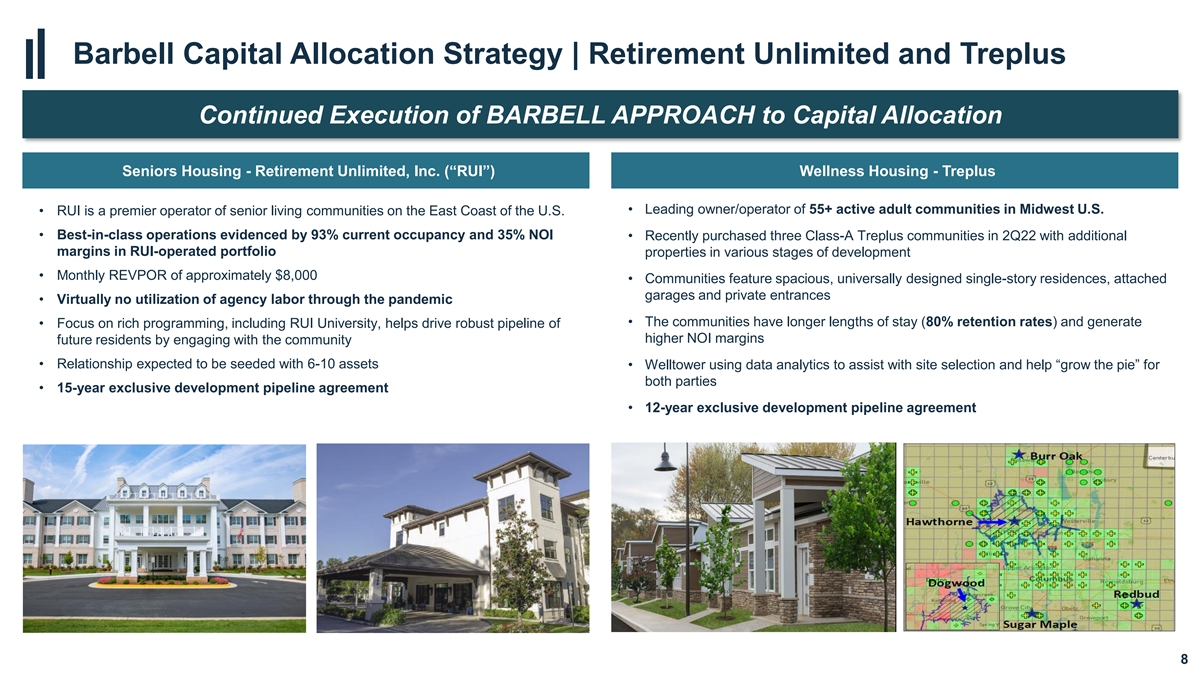

バーベル資本分配戦略|退職無限とTreplus と瑞とTreplusの独占的長期戦略パートナー関係は、バーベル資本分配方法が引き続きバーベル資本分配方法を実行する高齢者住宅-退職無限を示している。会社(“RUI”) Wellness House-Treplus·アメリカ中西部55+アクティブ成人コミュニティのトップ所有者/事業者·RUIはアメリカ東海岸老年生活コミュニティの主要事業者·93%の現在入居率と35%のNOIが一流の運営を証明している·最近22四半期にA類Treplusコミュニティを3つ購入し、異なる開発段階のRui運営のポートフォリオ業で利益率を増加させた·毎月REVPOR約8,000ドル· コミュニティは広い、普遍的に設計された単層住宅を特徴としている。付属車庫とプライベート入口·疫病期間中に機関労働力がほとんど利用されていない·コミュニティにはより長い滞在時間(80% 保持率)があり発生·豊富な計画に集中しており,瑞大学を含め,コミュニティとの接触により,より高いNOI利益率の将来の住民の強力なパイプライン·関係の推進を支援し,6−10資産をシードとするbr·WellTowerはデータ分析支援立地を用いて,双方の“大きなケーキ作り”を支援·15年独占開発パイプラインプロトコル·12年独占開発パイプラインプロトコル8

世界金融危機ケース研究GFC期間の弾性需要は高齢者住宅の需要性質によって駆動される(2)TTM市場賃貸料増加(1)高齢者住宅平均入居率オフィスビル小売多戸工業高齢者住宅4.0%95%高齢者住宅入居率はGFC 2.0%期間中安定を維持 2008年住宅価格は0.0%90%-2.0%-4.0%85%-6.0%-8.0%80%-10.0%-12.0%75%2009-2010 2011 2012 1.ソース:1 Q 22 NIC MAP 99 Data 9 2.ソース:Costar,NICマッピング

高齢者住宅更新10

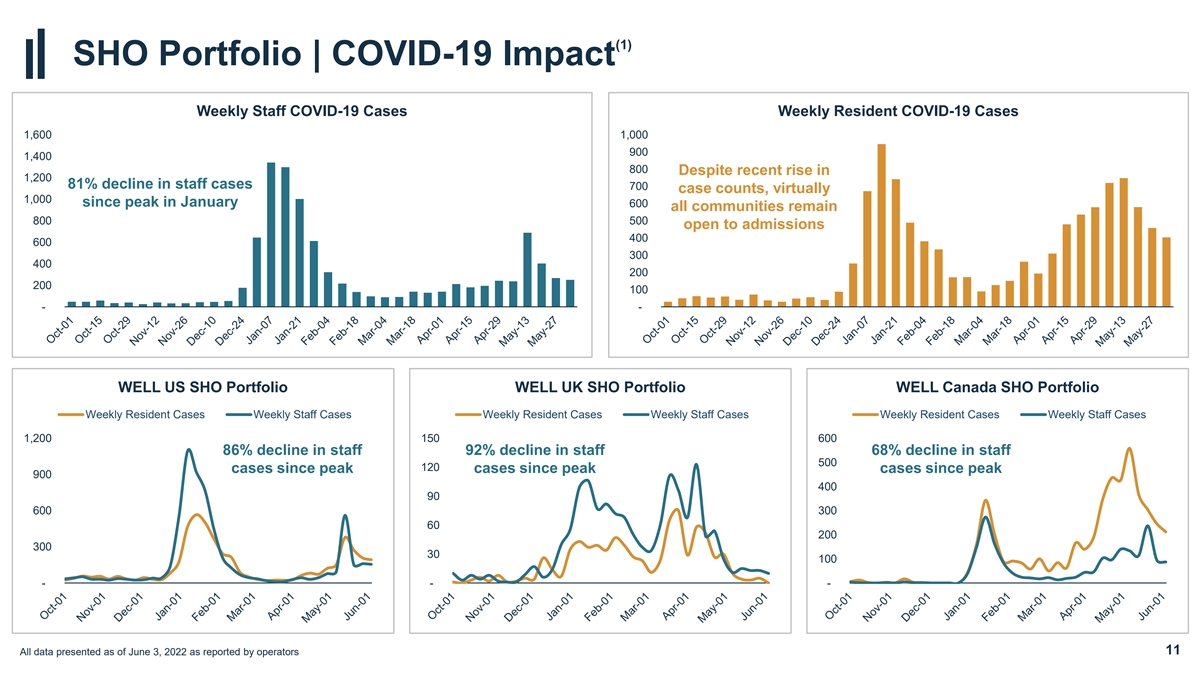

(1)WHOポートフォリオ|新冠肺炎影響週刊従業員新冠肺炎ケース週刊[br}住民新冠肺炎ケース1,600 1,000 900 1,400 800最近従業員ケース数が1,200 81%上昇したにもかかわらず、従業員ケース数は700例低下した。600年1月にピークに達して以来、ほぼ1,000すべてのコミュニティは800 500個の開放募集を維持しており、400 600 300 400 200 200 100- WellアメリカSHOポートフォリオWellイギリスSHOポートフォリオWellカナダSHOポートフォリオ毎週1,200 150 600 86%スタッフの低下92%スタッフ低下 68%スタッフ500低下120ピーク900 400 90 600 600 300 60 300 30 100--キャリア報告2022年6月3日までのすべてのデータ11

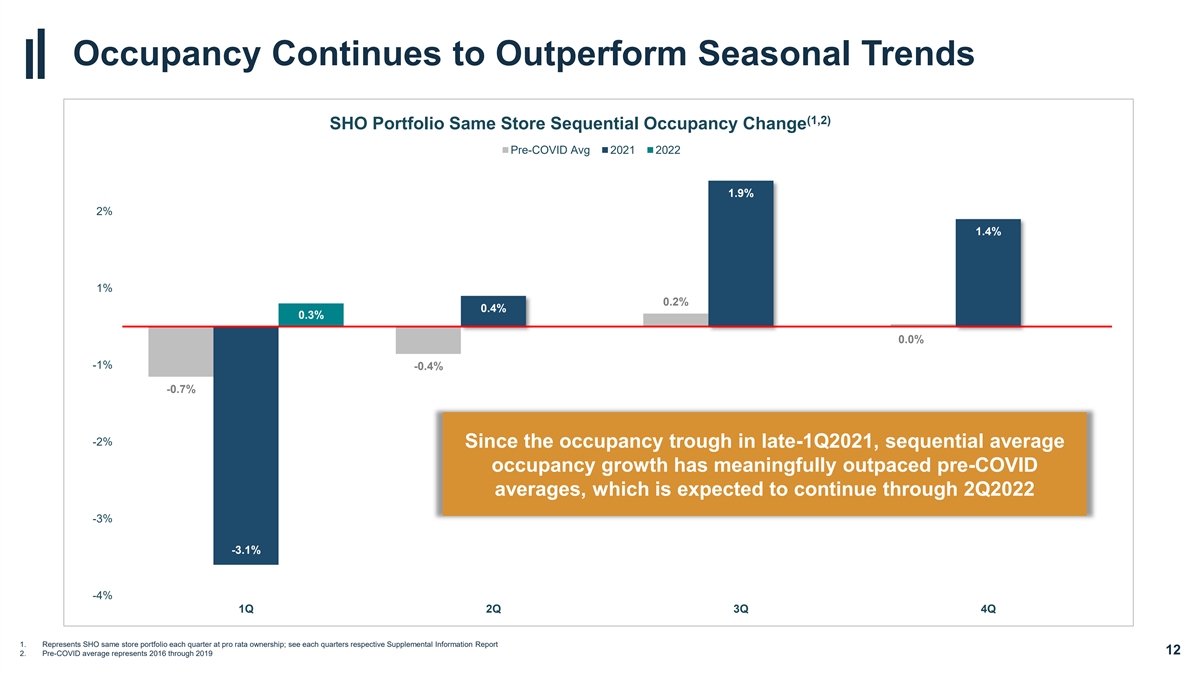

入居率は引き続き季節的傾向を超えている(1,2)SHOポートフォリオ 同店順の入居率変化2021 2022 1.9%2%1.4%1%0.2%0.4%0.3%0.0%-1%-0.4%-0.7%-2%2021年第1四半期末の入居率が低くなって以来、連続平均入居率の増加は新冠疫病前の平均水準を明らかに超えた。このうち は2022年第2四半期-3%-3.1%~4%1 Q 2 Q 3 Q 4 Q 1まで続くと予想されています。SHOと同じ店舗の組み合わせを四半期ごとに割合で持っていることを示しています。四半期ごとの補足情報報告12 2.COVID前の平均値は、2016年から2019年までを表しています

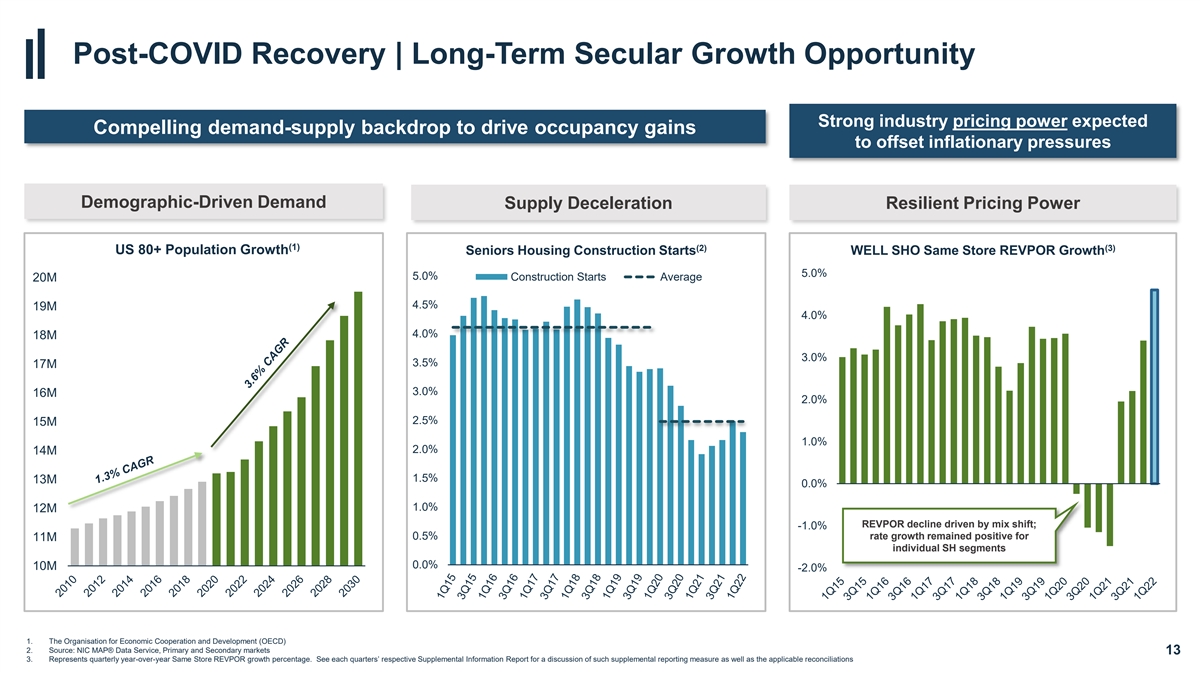

COVID後の回復|長期成長機会強い 業界の価格決定力期待納得できる需要-供給背景は入居率の増加を推進し、インフレ圧力人口駆動の需要供給減速弾性価格決定権を相殺するために(1)(2)(3)アメリカ80+人口増加高齢者住宅 建設着工良好SHO同店REVPORは5.0%5.0%2000万建築着工平均4.5%19 M 4.0%18 M 3.0%3.5%173.0%16 M 2.0%2.5%15 M 1。0%2.0%14 M 1.5%13 M 0.0%1.0%12 M REVPORは、混合ドリフト駆動によって低下した。-1.0%0.5%成長率 1100万SH細分化市場プラス成長0.0%10 M-2.0%1.経済協力開発機構(OECD)2.ソース:NIC MAP®データサービス、一級と二級市場13.四半期を代表して前年比増加 同店純利益増加率。各四半期それぞれの補足情報報告を参照して、このような補足報告措置及び適用される入金を検討してください

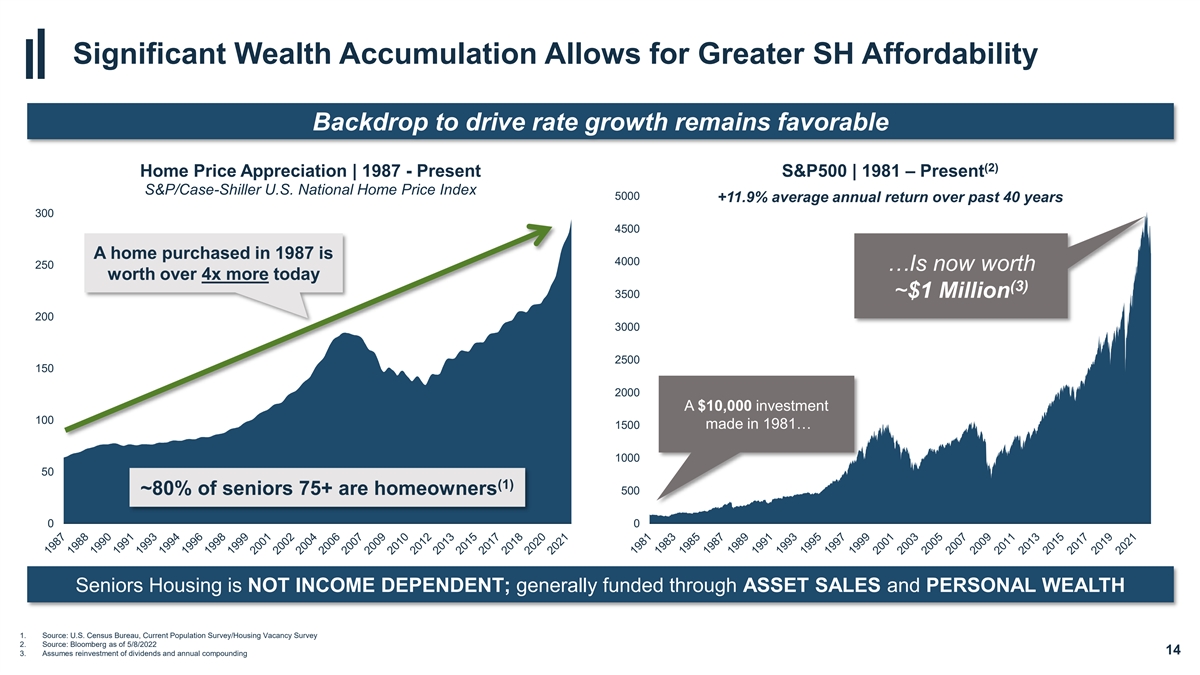

巨大な富の蓄積が上海の購買力をより強くして住宅価格増加を推進している背景は依然として有利である(2)住宅価格上昇|1987年-現在の標準プール500|1981年-現在の標準プール/CASE-SHILLER米国全国住宅価格指数5000+11.9%過去40年間の平均年間収益率300 4500軒A住宅が1987年に購入したのは4000 250…現在の価値は現在の4倍以上(3)~100万ドル3500 200 3000 2500 150 2000 1981年に行われた10,000ドル投資100 1500…1000 50(1)~80%の75歳以上の老人は住宅主500 0 0高齢者住宅は収入に依存しない;通常資産と個人富の売却を通じて資金を調達する1.出所:アメリカ国勢調査局、現在の人口調査/住宅空き家率調査2.出所:ブルームバーグ社現在2022年5月8日まで14 3.配当と年間複利再投資を仮定する

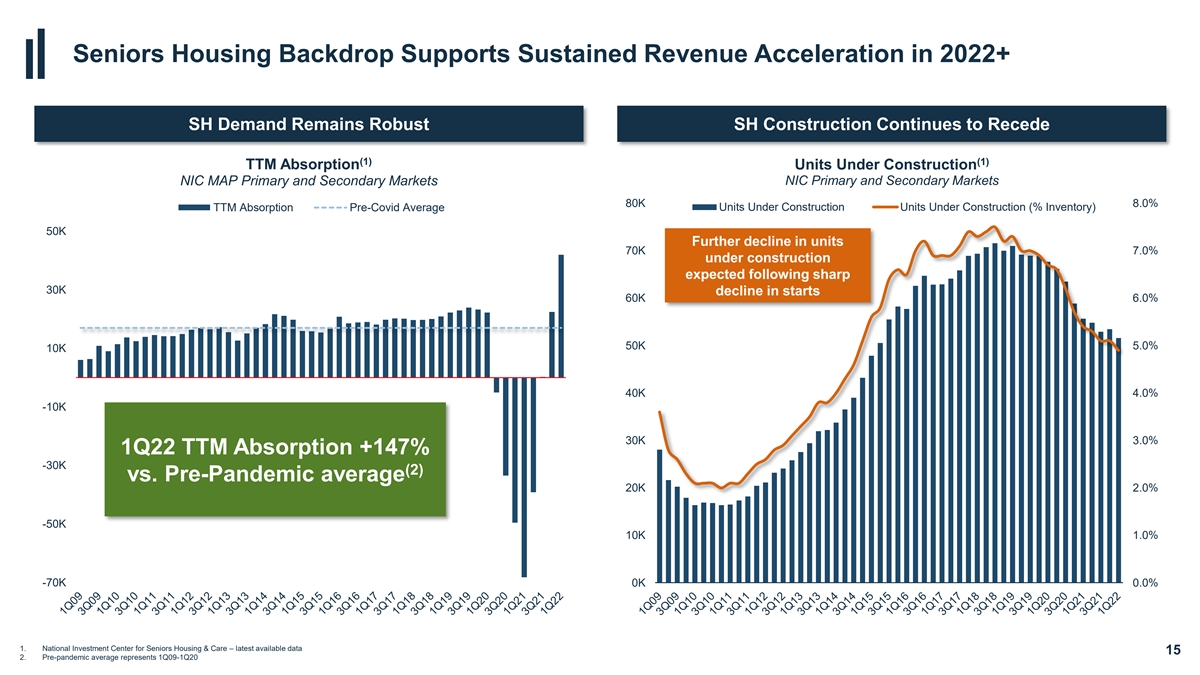

高齢者住宅背景支持2022年の持続的な収入加速+SH需要強いSH建設業が引き続き低下(1)(1)建設中TTM吸収単位NIC MAP一二級市場NIC一二級市場NIC一二級市場80 K 8.0%TTM建設中平均建設単位(在庫%)50 K建設単位70 Kはさらに低下7.0%稼働量は大幅に低下60 K 6.0%50 K 5.0%10 K 40 K 4.0%-10 K 30 K 3.0%1 Q 22 TTM吸収+147%-30 K(2)疫病発生前との平均レベル20 K 2.0%-50 K 10 K 1.0%-70 K 0 K 0.0%1.国家高齢者住宅と介護投資センター-最新利用可能データ15 2.疫病発生前の平均レベルは2009年第1四半期-第1四半期20を代表している

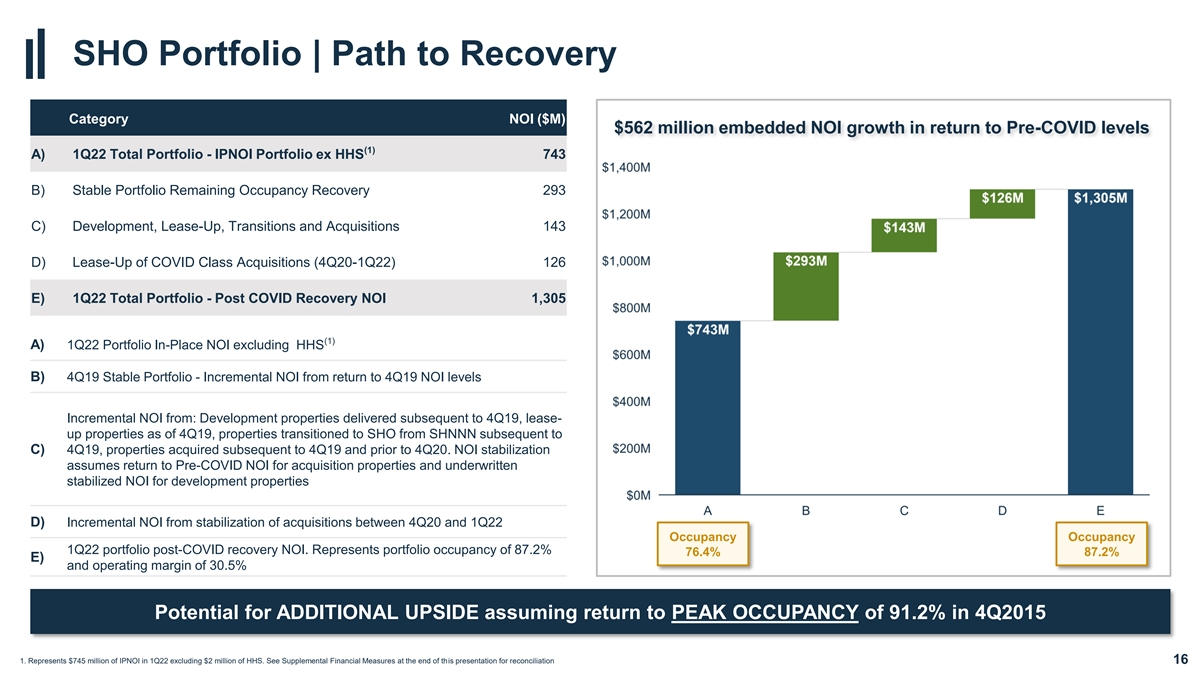

SHOポートフォリオ|回復経路カテゴリNOI(百万ドル)$5.62億ドル 埋め込みNOI成長COVID前の水準に戻る(1)A)1 Q 22総ポートフォリオ-IPNOIポートフォリオ(HHS 743 Bを含まない)安定したポートフォリオ残存占有回復293 C)開発、レンタル、移行、および買収143 D)レンタルCOVIDカテゴリ 買収(第4四半期20-1 Q 22)126 E)1 Q 22総ポートフォリオ-COVID回復後NOI 1,305(1)A)1 Q 22ポートフォリオ原位置NOI(HHS Bを含まない)4Q 19年安定NOI増加NOI:開発{b}物件から第4四半期まで賃貸物件は19年第4四半期まで、SHNNNからSHOに移行した物件は19年第4四半期以降、買収した物件は19年第4四半期以降から2020年第4四半期までとなっている。NOI安定仮定買収物件のNOIがCOVID前のNOI 開発物件の引受安定NOI D)2020年第4四半期から2012年第1四半期までの入居率1 Q 22ポートフォリオのCOVID回復後のNOIの安定による増分NOI。代表ポートフォリオの入居率は87.2%(76.4%)と運営利益率30.5%(2015年第4四半期入居率91.2%)、運営利益率30.5%だった。22年第1四半期IPNOIの7.45億ドルを表し、200万ドルのHHSは含まれていない。このプレゼンテーションの最後の補充財務措置を参照してください。入金16

資本導入更新17

第4四半期以来の資本配置(1)資本配備数Σ 初期収益率は5.9%であった。約7.9%の安定収益率が低い最後の1ドルのリスク開放と革新的な構造は下り保護総投資84億ドルを提供し、最高の1桁から10代までの無レバレッジIRR好 を生成することが予想される場外投資の予測分析と独占オペレータ関係を実行するための場外投資の総取引82.創造性投資によるリスク調整後のリターン資本スタック横断資本スタックOMとSH Property買収326の債務投資は株式証および/または安価な購入オプションの形で株式アップ承認株式証および/または安価な購入オプションの形で高齢者住宅単位を買収した高齢者住宅を買収する。平均1物件投資2,150万ドル34 Kは、リセットコストを大幅に割引して強化されたダウンリンク保護平均値を提供するために、リセットコストを大幅に下回っている。最近のドルベースの取引$194,000/単位 株式会社の最近の市場取引定価はリセットコストよりも高く,新たな供給量をさらに削減している。最後のドルベースイギリス取引GB 40 K/単位StoryPoint Fort Wayne|オタイ牧場Oakmont Ivy ParkにあるFort Wayne|Chula カリフォルニア州HarborChase of Veroビス|Veroビス|FL 18 1。2020年10月以来の買収とローンの比例総投資を含み、StoryPoint、Calamar、Oakmont買収合意を発表し、開発資金brは含まれていません

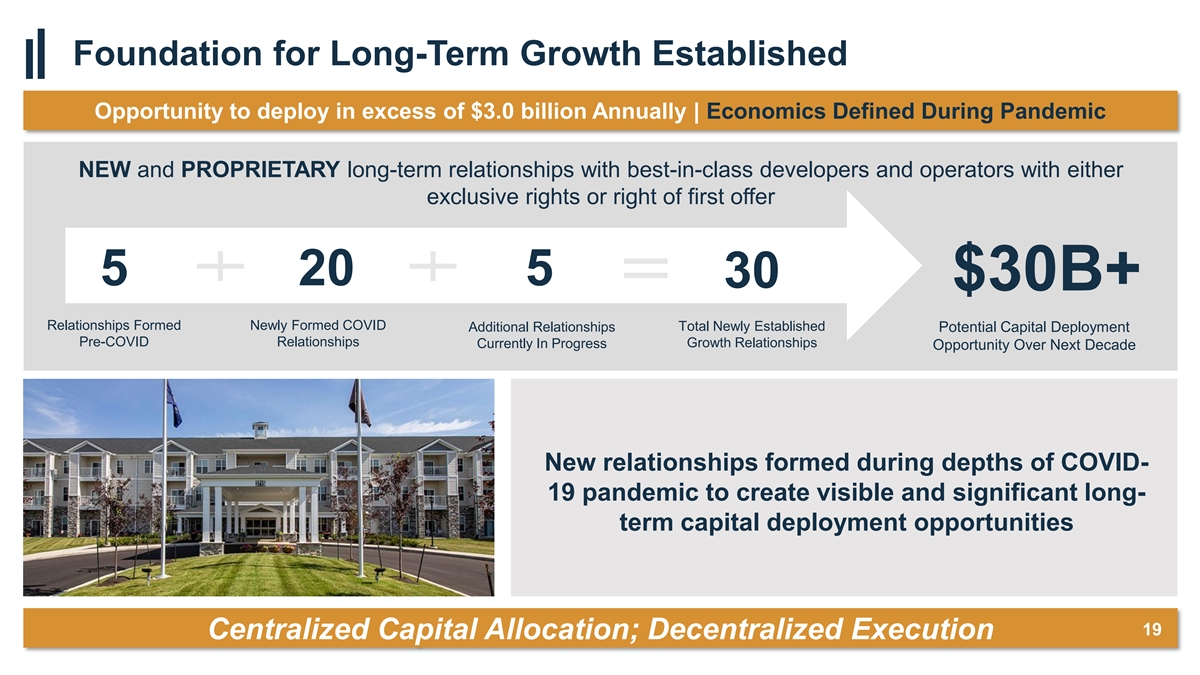

長期成長基盤は、毎年30億ドルを超える展開の機会を確立した|大流行期間中に定義された経済学と専有権または優先購入権を持つ一流開発者と事業者は新しいと独自の長期関係を構築した5 20 5 30$30 B+は新たに形成された潜在資本配置の新しい関係新しい潜在資本配備前の関係を構築した新しい関係現在成長中の今後10年間の機会新しい関係新冠肺炎疫病が最も深刻な時に を形成して可視かつ重要な長期資本配置機会を創出する19集中資本分配;分散実行

WellTower概要20

WellTower at S&P+%BBB BBa 1$57 B 2.8 Enterprise(1) 配当収益率500(1)価値125,000+~2300万平方フィート英フィナンシャル·タイムズ紙高齢者住宅と外来施設健康住宅単位世界最大の健康と健康不動産プラットフォーム1.FactSet,2022年6月3日21まで

リーダーチーム山克·ミトラ·ティモシー·G·マクヒュー·ジョン·F·バーカート最高経営責任者、最高経営責任者兼最高財務官、マシュー·G·マックイーン·アイサ·メノン·ジョシュア·T·フェヴェグ、総法律顧問兼最高会計官上級副総裁、会社秘書福祉住宅と開発会社

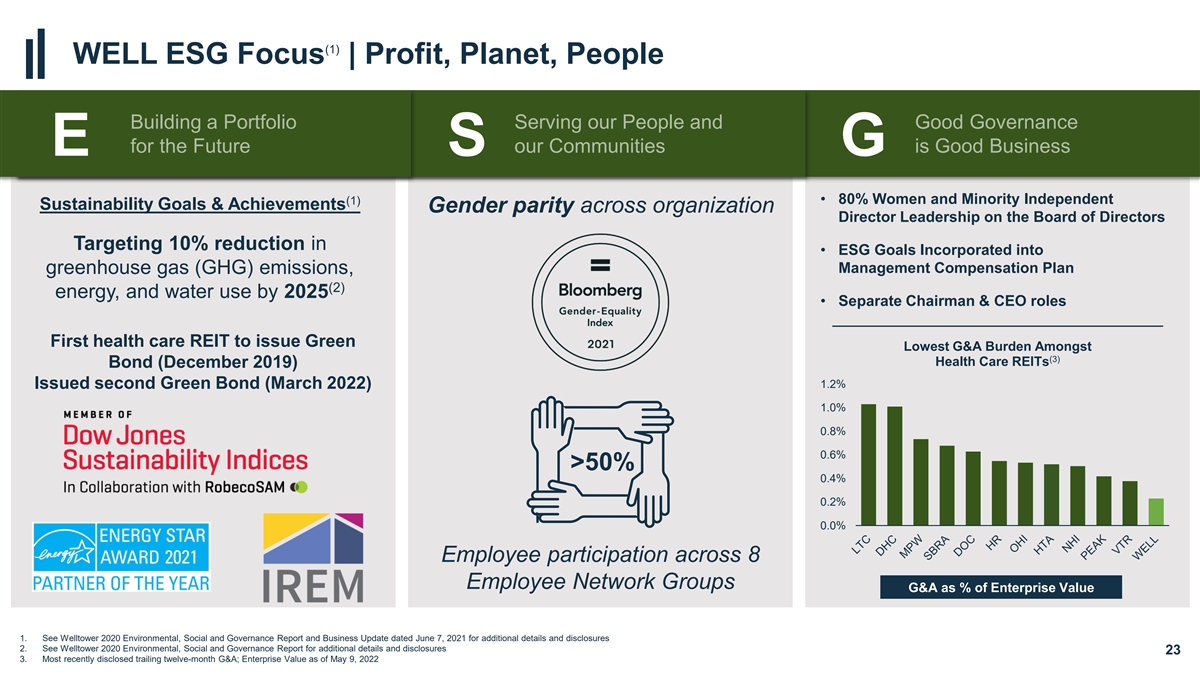

(1)ESG|利益に注目して、地球、人はポートフォリオを構築して私たちの人々と未来の良好なガバナンス私たちのコミュニティは、良い企業E S G·80%女性とマイノリティ独立である(1)持続可能な開発目標と取締役会のジェンダー平等を達成する取締役会のジェンダー平等 取締役目標10%削減·ESG目標を温室効果ガス(GHG)排出削減、給与計画(2)エネルギーを管理し、2025年までに和用水·独立の会長と最高経営責任者役初のヘルスケアREITがグリーン を発行する(3)ヘルスケアREITs債券(2019年12月)でG&A負担が最も低い(3)ヘルスケアREITs債券(2022年3月)1.2%1.0%0.8%0.6%>50%0.4%0.2%0.2%従業員ネットワークグループG&Aに参加し、企業価値のパーセンテージ1を占める。より詳細な情報や開示については、2021年6月7日に発表された“2020年WellTower環境、社会·ガバナンス報告およびビジネス更新”を参照されたい。より多くの詳細を理解し、23 3を開示するための社会およびガバナンス報告書。最近開示された12ヶ月間のG&Aを追跡した。2022年5月9日までの企業価値

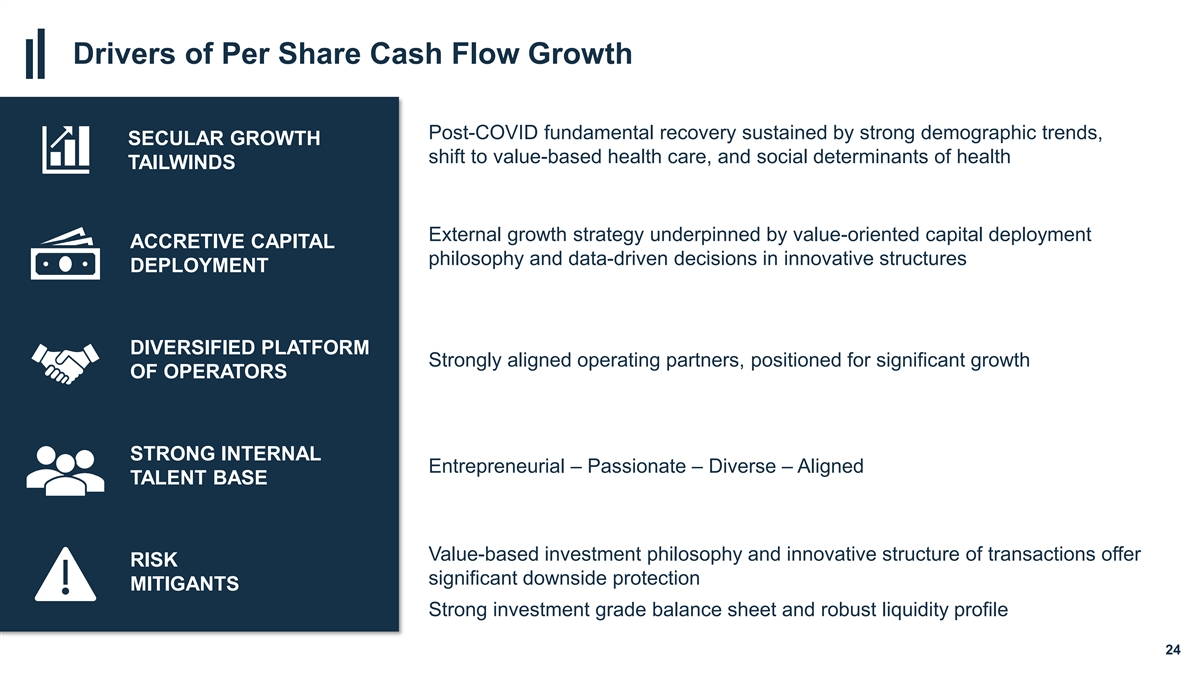

各キャッシュフロー成長の駆動要素COVID後の基本面回復 強い人口傾向、長期成長は価値に基づく医療保健及び健康な社会決定要素に転換し、外部成長戦略の価値をガイドとする資本配置付加価値資本哲学と革新構造中のデータ駆動決定配置多元化プラットフォームが緊密に結合した運営パートナーを支持し、事業者の著しい成長のために強力な内部企業家を定位する-情熱-多元化-多元化-人材基礎価値に基づく投資理念と革新の取引構造を調整することはリスクの著しい下行保護緩和の強力な投資レベル資産負債表と強力な流動性状況24

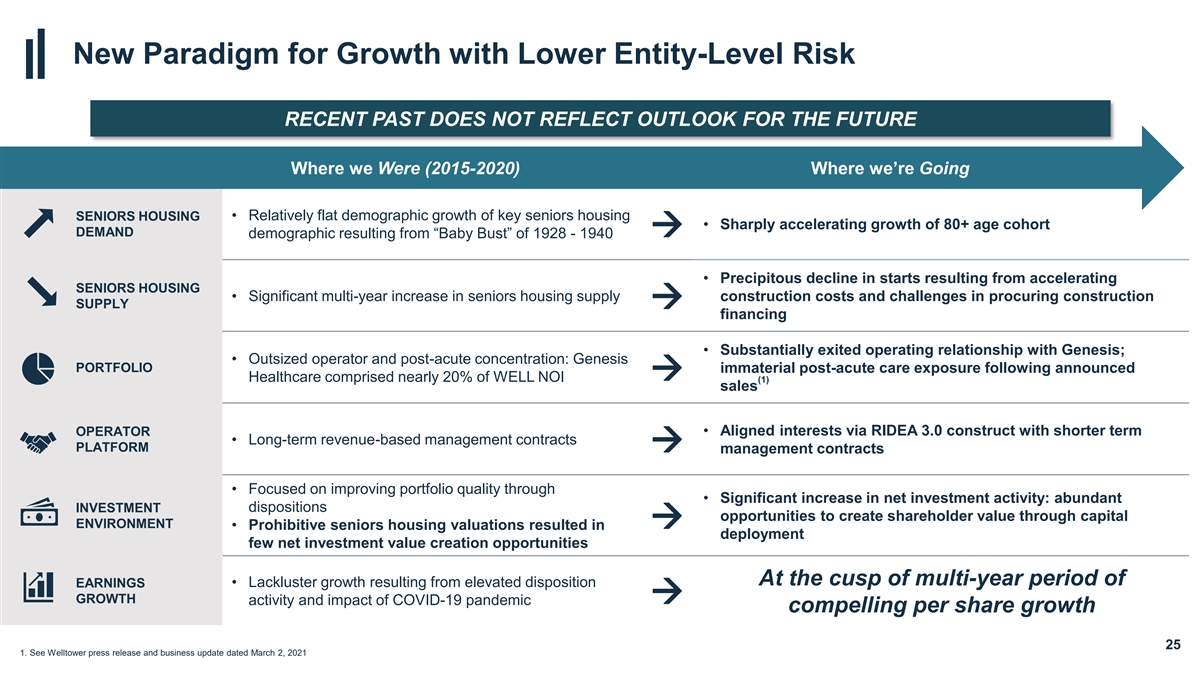

低い実体レベルのリスクを持つ成長新モデル最近の過去は、私たちの将来(2015年から2020年)の見通しを反映していない·高齢者住宅に住宅を提供する鍵となる高齢者の人口増加は相対的に横ばい·1928年から1940年の“乳児バブル破裂”により、80歳以上の高齢者の需要が大幅に増加·人口統計 高齢者住宅加速による稼働率の急激な低下·高齢者住宅供給建設コストの著しい増加および調達建築供給→融資面の挑戦br建築供給→融資の実質的に創世との運営関係から撤退した。·超大事業者と急性後集中度:発表→その後、Genesisポートフォリオ非実質的急性介護暴露Well NOIの20%近くを占める(1)販売事業者·lidea 3.0建設により短期的な利益と一致する·長期収入に基づく管理契約プラットフォーム→管理契約·純投資活動によるポートフォリオの質向上に注力:豊富な投資処分機会、資本環境による株主価値創出·尻込み高齢者住宅推定値による長年収益期の先端部には純投資価値創造機会はほとんどない·処置増加→活動増加と新冠肺炎大流行の影響で成長無力 1株当たり25.1%増加。WellTower 3月2日のプレスリリースと業務更新を参照してください。2021年

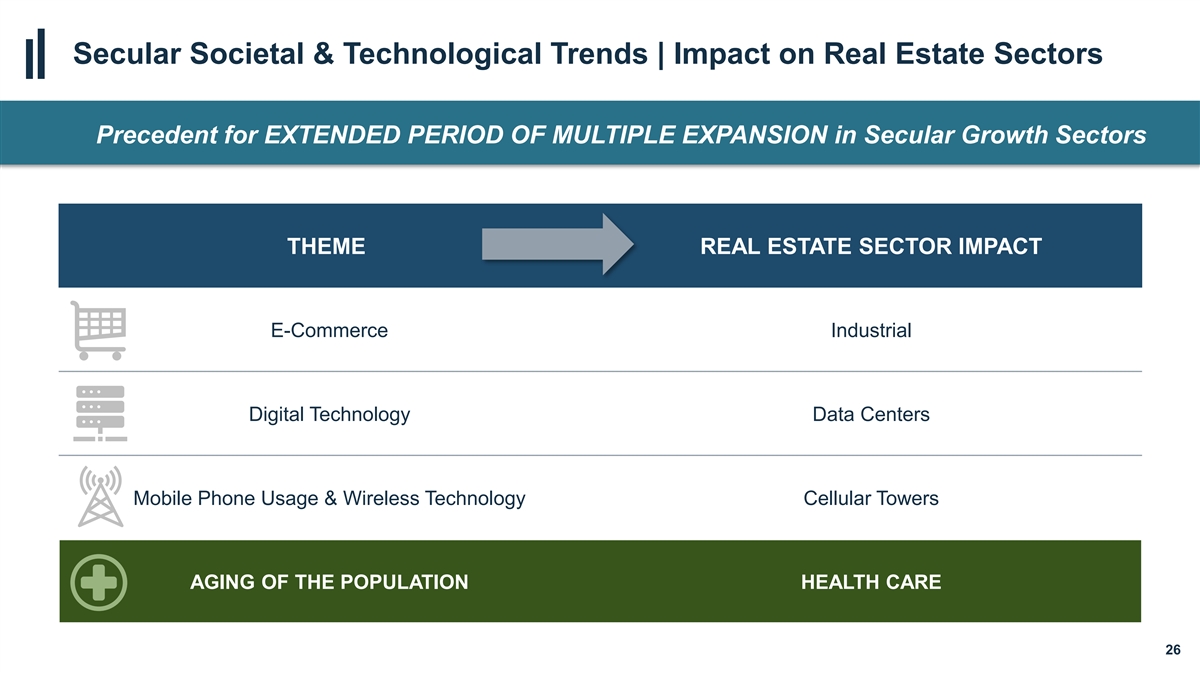

長期社会と技術動向|不動産への影響br業界長期多重拡張の前例テーマ不動産業界影響電子商取引工業デジタル技術データセンター携帯電話使用と無線技術ハニカム塔高齢化人口健康保健26

(1)均衡レンタル構造はインフレ圧力の影響を緩和した SHOポートフォリオの中でレンタル期間が短いレンタル約はより頻繁に賃貸料を時価建てSHO SH三網LT/PAC暴徒医療システム病院の理想的な自動車のSHOを許可する(2)(2)(3)2012年第1四半期NOI 2022 NOI 41%危険 過去10年16%5%21%28%(4)約2.8年総投資組合加重平均レンタル期限1.加重平均レンタル期限2.2012年第1四半期報告の年化NOIを代表する。詳細については、“2012年第1四半期補足情報報告”を参照してください。3.NOIが到着したことを示します。より多くの情報と入金については、本プレゼンテーションの末尾の補足財務措置4を参照してください。SHO住民合意の50%が1月1日にリセットされ、50%が周年記念日(Br)(6ヶ月)にリセットされると仮定します。2022年第1四半期補足開示の加重平均レンタル期限/満期日:SH NNN=10年、LT/PAC=8年、外来=7年;医療システム=14年、細分化市場レベル27 1 Q 2022賃貸料収入に基づく

高齢者住宅28

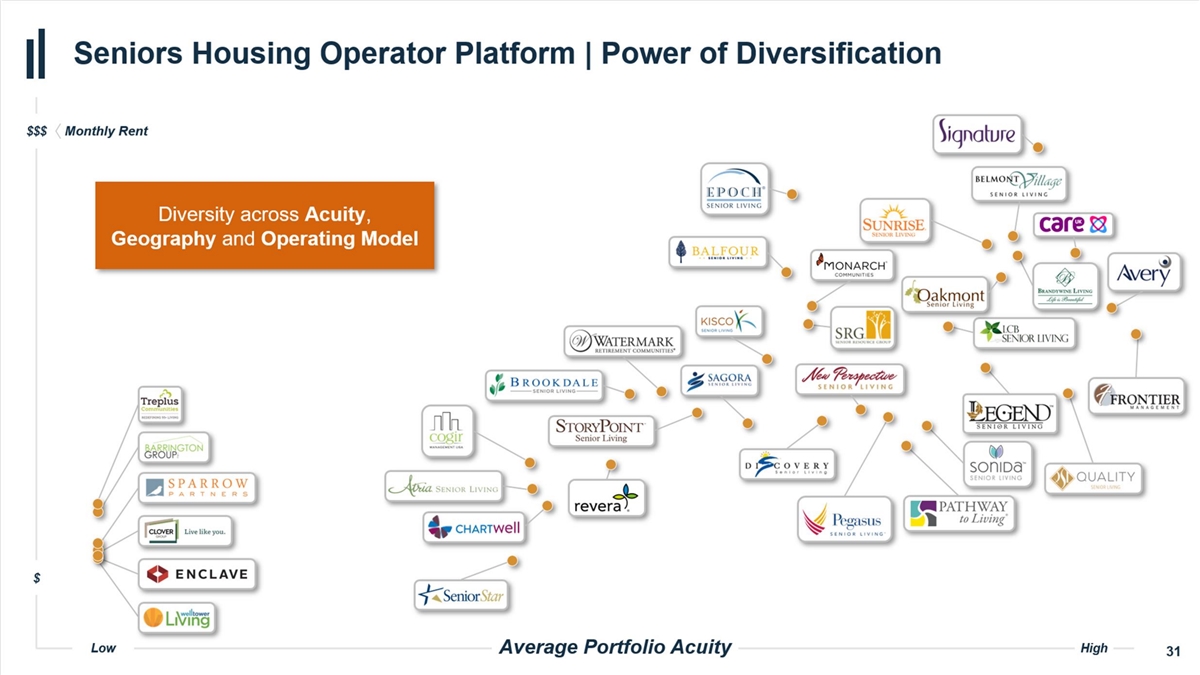

高齢者住宅事業者プラットフォーム|多様化の力$ 地域·地域·運営モデルの月収多様性$低平均ポートフォリオ精度29 25 29

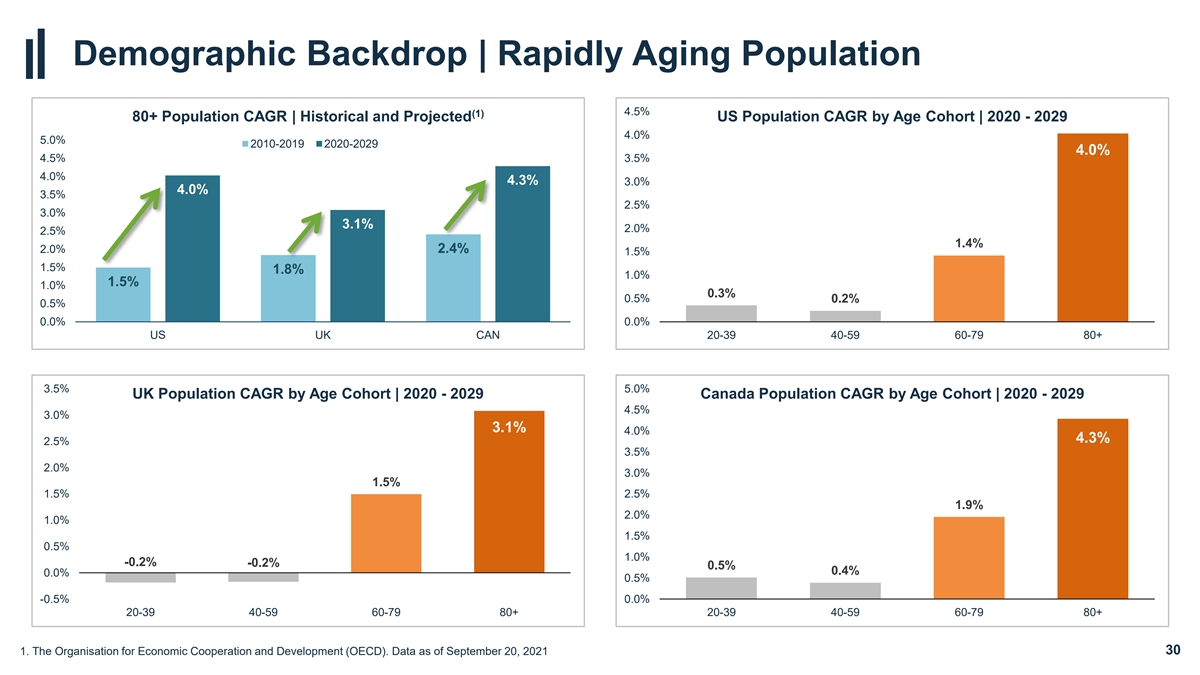

Demographic Backdrop | Rapidly Aging Population 4.5% (1) 80+ Population CAGR | Historical and Projected US Population CAGR by Age Cohort | 2020 - 2029 4.0% 5.0% 2010-2019 2020-2029 4.0% 4.5% 3.5% 4.0% 4.3% 3.0% 4.0% 3.5% 2.5% 3.0% 3.1% 2.0% 2.5% 1.4% 2.0% 2.4% 1.5% 1.5% 1.8% 1.0% 1.5% 1.0% 0.3% 0.5% 0.2% 0.5% 0.0% 0.0% US UK CAN 20-39 40-59 60-79 80+ 3.5% 5.0% UK Population CAGR by Age Cohort | 2020 - 2029 Canada Population CAGR by Age Cohort | 2020 - 2029 4.5% 3.0% 3.1% 4.0% 4.3% 2.5% 3.5% 2.0% 3.0% 1.5% 1.5% 2.5% 1.9% 2.0% 1.0% 1.5% 0.5% 1.0% -0.2% -0.2% 0.5% 0.4% 0.0% 0.5% -0.5% 0.0% 20-39 40-59 60-79 80+ 20-39 40-59 60-79 80+ 1. The Organisation for Economic Cooperation and Development (OECD). Data as of September 20, 2021 30

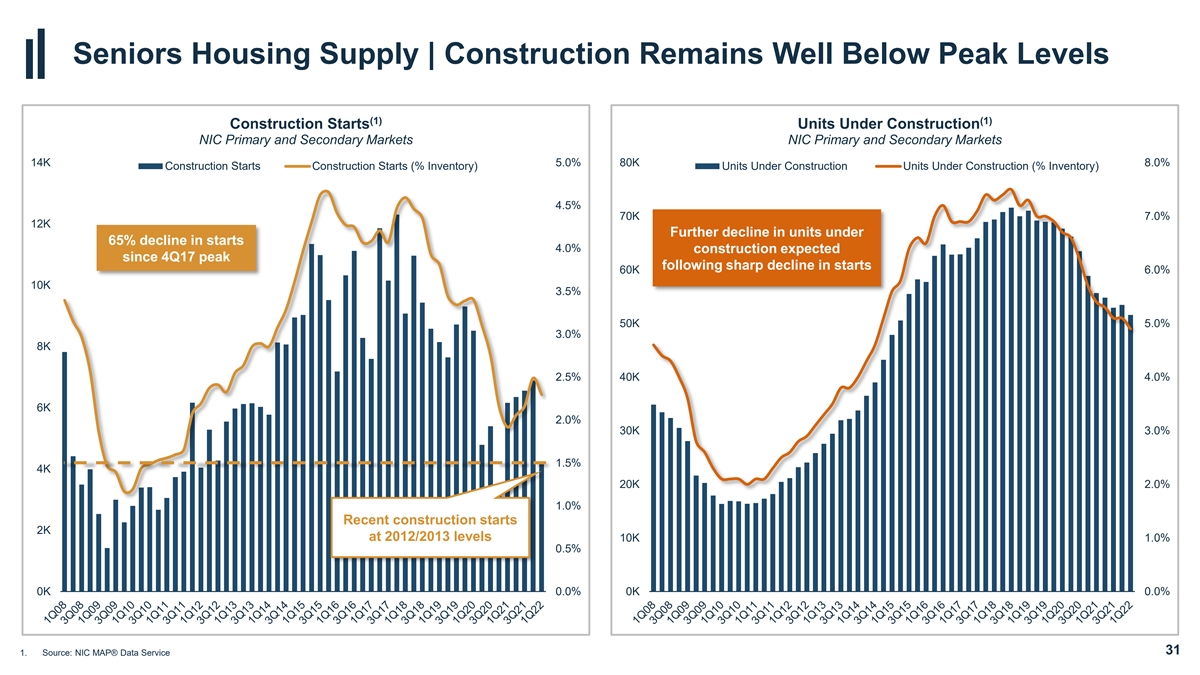

高齢者住宅供給|建築業はピークをはるかに下回るレベル (1)(1)建設単位NIC一二級市場14 K 5.0%80 K 8.0%建築着工(%在庫)建設単位(% 在庫)4.5%70 K 7.0%12 K着工数はさらに65%着工数4.0%着工数4.0%着工ピーク後に建設予定60 K 6.0%10 K 3.5%50 K 5.0%3.0%8 K2.5%40 K 4.0%6 K 2.0%30 K 3.0%1.5%4 K 20 K 2.0%1.0% 最近2012年/2013年レベルで稼働2 K 10 K 1.0%0.5%0 K 0.0%0 K 0.0%0 K 0.0%31 1.ソース:NIC MAP®データサービス

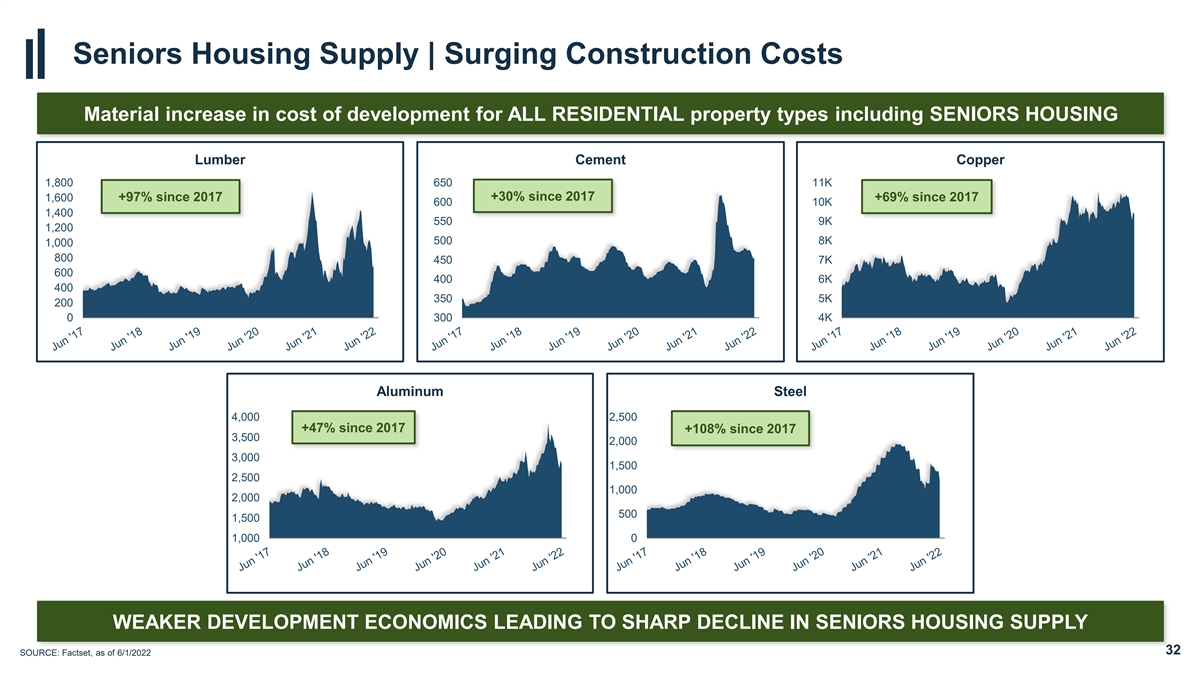

高齢者住宅供給|高騰する建築コスト材料の増加 すべての住宅タイプの開発コストは2017年以来1 800 650 11 K 1,600+97%2017年以来+30%2017年以来+69%2017年以来600 10 K 1,400 550 9 K 1,200 500 8 K 1,800 450 7 K 600 400 6 K 400 5 K 200 0 300 4 Kアルミニウム鋼4,000,500+47%2017年以来3,500 2,000 1,500 2,500 1,500 1,500 1,000 0経済の発展により高齢者住宅供給量が急激に低下した32ソース:FactSet,2022年6月1日現在

貸借対照表更新-先に2022年5月10日に開示されたように 33

(1)この前5月10日に開示されたように、機会を利用して。2022年の規律厳格化の重点は、高効率と低コストの資本源と多様な資本源の間で保証と無担保の支点を獲得して循環資本を獲得して、ポートフォリオの品質を向上させてコストと獲得可能な債務融資に基づいて市場の非効率融資80億ドルを利用することである|公開株式80億ドル150億ドル·2015年以来ATMと滴滴計画を通じて効率的に調達した資金150億ドル|処置·2015年以来完成した資産売却360億ドル130億ドル|債務·2015年の新冠肺炎大流行以来発行された無担保債、平均金利は大流行前の3.5%·投資級資産負債表(BBB++債務表)に近い/BA 1)130億ドル·40億ドル循環クレジット LIBOR+77.5ベーシスポイント34 1.2022年3月31日までのすべてのデータ

貸借対照表のハイライト-先に2022年5月10日に開示されたように、最近の流動性状況ハイライト·2022年1月1日以来、我々(2)現金と制限された現金367ドルATM計画に基づき、長期販売協定により2090万株の普通株が売却され、総収益は約19億ドル信用限度額3,700ドル·2022年5月9日現在、約1,950万株の未決済総流動性4ドルが使用可能である。067将来18億ドルの毛収入が発生すると予想される(3)予想収益br保有の販売待ち資産および返済ローン352ドル(1)2022年3月31日現在の純債務/調整後EBITDAは7.10倍。SHOポートフォリオ(4)市場株式発行の余剰収益1,760ドル入居率と利益率の回復は、今後数四半期のレバレッジ指標のさらなる改善を推進する見通しであり、短期利用可能流動性総額6,179ドル·純債務/調整後EBITDAは6.22倍であると仮定して2022年第1四半期稼働率投資活動、2022年第2四半期投資活動、(5)売却·決済持分で売却された資産売却益を持つ無担保債務遵守長期基礎第1四半期公約遵守·キャッシュフローが谷底に近いにもかかわらず、貸借対照表能力は依然として強い保証債務5.9%1.50 x゚·2024年までに重大な無担保優先手形満期日がない4.17 x>1.50 xカバー率1.本プレゼンテーション終了時の補充財務措置2.2022年3月31日までの現金残高は3.67億ドル3.2022年1月1日までの販売待ち資産保有予想収益2.65億ドルと2022年3月31日までの最近の予想返済ローン8700万ドル4.Well‘s市場計画により発行された株は5月9日まで決済されていない, 2022年5.WellTowerの無担保債務契約定義は最近更新され、2021年3月1日以降に優先無担保手形が発行された市場前例を反映している。更新定義に基づくCovenant計算は,有担保負債が総資産の4.9%,総負債が総資産の35.4%,未担保資産が無担保債務の2.73倍,固定費用カバー率:4.17倍である

レバレッジは5月10日に公開されたように2022年有機的 SH NOI予想形式から回復中の脱レバー化純債務減少/調整後EBITDA 7.20 x 7.10 x 0.02 x 7.00 x 0.05 x 5.62億ドルEBITDAは(6)前の0.73倍COVID占有レベルに回復する見通し6.80 x 6.60 x Credit Outlook 6.40 x加重平均期間6.9年6.20 x 6.22 x BBB+Baa 1.00 x(1)1 Q 22 ex HHS 1 Q 22取引運用株式流動形態からの資産決済のQTD取引収益5)(2)(3)(4)長期レバレッジ方式で販売されている販売保有金利運用金利1。2022年第1四半期調整後EBITDA(HHSを含まない)基金の純債務を代表する。本プレゼンテーションの最後の補足財務措置2を参照してください。2022年第1四半期の買収·処分活動を反映する予定調整を含み、すべての取引が2022年1月1日に発生したように。3.2022年第2四半期~2022年5月9日に完了した買収活動4.28億ドルを反映する予定調整を含み、資本化65%の株式と35%の債務、および7000万ドルの処分を想定して、すべての取引が2022年1月1日4に発生したようなものです。2022年第1四半期の販売資産と予想ローン返済に関連する2.81億ドルの収益を反映する予定調整を含めています。2022年にまだ取引が完了していない、まるで取引が2022年1月1日5.富国銀行市場計画で発行された株式決済で長期的に得られた14.8億ドルの収益(2022年5月9日現在決済されていない17.6億ドル から2.78億ドルの収益を引いて、22年第2四半期に完了した4.28億ドルの買収取引に65%の資金を提供する)を反映する予定調整を含む6.潜在NOI上昇36の詳細を知るためにスライド17を参照してください

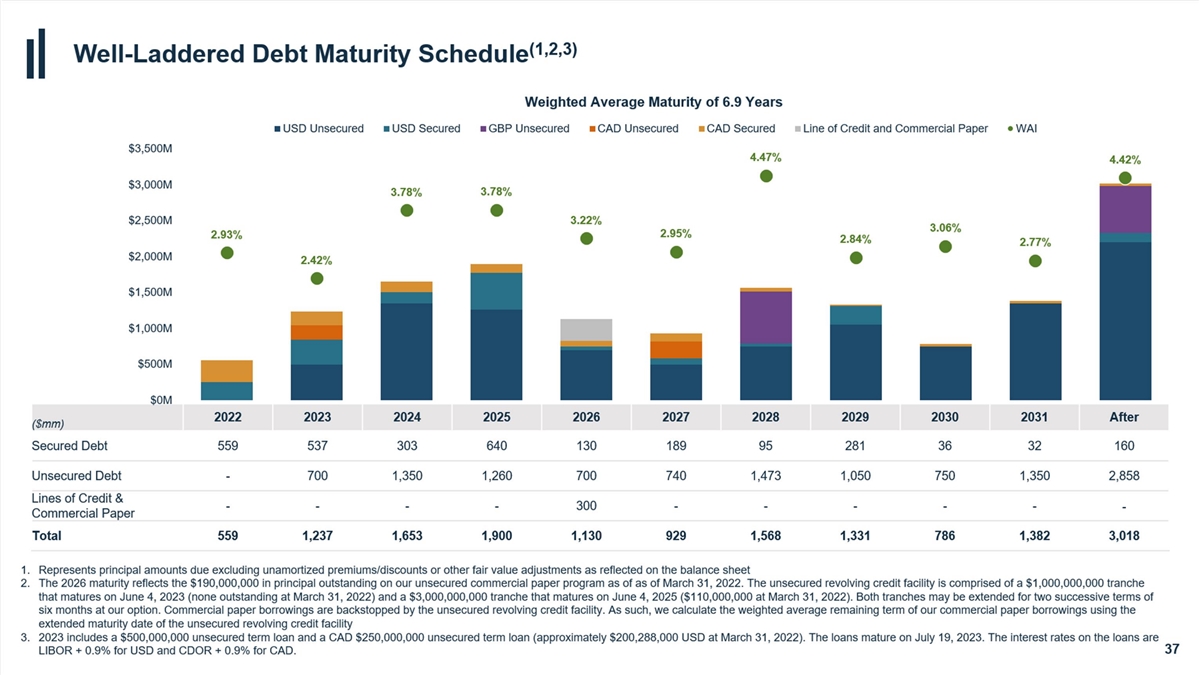

(1,2,3)良好な債務満期表6.9年ドル無担保ドル無担保ポンド無担保CAD無担保CAD無担保クレジットとビジネスチケットの加重平均満期日 ドル3,500 m 4.47%4.42%$3,000 m 3.78%3.78%3.22%$2,500 m 3.06%2.95%2.93%2.84%2.77%$2,000 m 2.42%$1,500 m$1,000 m$500 m$0M 2022 2022 2023 2024 2025 2025 2027 2027 2028 2029 2030 2031(ドル)有担保債務559 537 303 640 9 1895 1 2832-700 1,350 1,260 700 740 1,473 1,050 750 1,350 2,858クレジット&--商業手形総額 559 1,237 1,653 1,900 1,130 929 1,568 1,331 786 1,382 3,018 1.貸借対照表2に反映された未償却/割引または他の公正価値調整の満期元本2を代表します。2026年満期金額は、3月31日現在の無担保商業手形計画の未償還元金190,000,000ドルを反映しています。2022年。無担保循環信用計画には、2023年6月4日に満期となった1,000,000,000ドル分(2022年3月31日現在未返済分)と、2025年6月4日に満期となる3,000,000ドル分(2022年3月31日時点で110,000,000ドル)が含まれています。私たちの選択によると、この二つの債券は2ヶ月連続で6ヶ月間延期することができます。商業手形借款は無担保循環信用によってサポートを提供する。そこで、無担保循環信用スケジュール3の延長期限を用いて、私たちの商業手形借入金の加重平均残存期限を計算します。2023年には500,000,000ドルの無担保定期融資と250,000,000カナダドルの無担保定期融資(2022年3月31日現在、約200,288,000ドル)が含まれています。このようなローンは2023年7月19日に満期になるだろう。ドル貸出金利はLIBOR+0.9%、カナダローン金利はCDOR+0.9%である。37

補充財政措置38

非GAAP財務測定は、収入、純収入とアメリカ公認会計原則(U.S.GAAP)が定義した普通株主(NIC)の純収入が最適な利益測定基準であると考えている。しかし,運営資金(FFO),純営業収入(NOI),現地NOI(IPNOI),同店NOI(SSNOI),REVPORとSame Store REVPOR(SS REVPOR),EBITDAと調整後のEBITDAは我々の経営業績を測る有用な補完指標であると考えられる。EBITDAや調整後のEBITDAは含まれておらず,これらの補完措置は我々が比例所有権に基づいて開示されている。比例金額は,少数パートナーの非持株所有権権益の合併金額を減らし,私たちの少数持分 未合併金額を加えたものである。私たちは合併されていない投資を統制しない。比例開示は有用であると考えられるが、我々の合弁企業が手配した法律や経済的影響を正確に記述できない可能性があり、慎重に使用すべきである。我々の補充報告措置と同様の呼称の財務措置は、投資家、株式と債務アナリスト、および格付け機関によって会社の評価、比較、格付け、投資提案に広く使用されている。我々の経営陣は、これらの財務措置を使用して、内部と外部と歴史的経営実績との比較を促進し、経営決定を行う際に使用する。また、取締役会はこれらの指標を使用して経営層を評価する。すべての補充報告指標は、米国公認会計原則によって決定された経営活動によって提供される純収入または現金流量を代表するものではなく、収益性や流動性を評価する代替指標とみなされてはならない。最後に 我々が定義した補足報告措置, 他の不動産投資信託基金や他社が報告したような当然の項目と比較できない可能性がある。四捨五入のため、多期金額は単一四半期の 金額の合計に等しくない可能性がある。39

FFOおよび標準化FFO不動産資産の歴史的コスト会計 は、減価償却準備によって証明されるように、米国公認会計原則に基づいて、不動産資産の価値が時間の経過とともに予測可能に減少すると暗黙的に仮定する。しかし、不動産価値は歴史的に市場状況に伴い上昇しているため、多くの業界投資家やアナリストは、歴史的コスト会計を採用した不動産会社が経営業績を公表するだけでは不十分だと考えている。これに応じて,全米不動産投資信託協会(NAREIT)はFFOを作成し,REITs経営実績の補完尺度として歴史的コスト減価償却を純収入から除外した。NAREITの定義によると、普通株株主の応占FFOはアメリカ公認会計原則に基づいて計算した普通株株主が純収益を占めるべきであり、不動産販売収益(或いは損失)と減価償却資産減価を含まず、不動産減価償却と償却を加え、そして 未合併実体と非制御権益調整後の純収益である。普通株主による正常化FFOとは,台帳に詳細に説明されているいくつかの項目によって調整されたFFOである.正常化プロジェクトは、いくつかの非日常的または非日常的な収入/支出の調整を含み、これらの収入/支出は、私たちの収益プレスリリースで関連する時期を説明している。普通株主が占めるべき正常化FFOは有用な経営業績補完指標であり、投資家と株式アナリストはこの指標を用いて、意外および/または計り知れない項目による違いを考慮することなく、異なる時期または他のREITsや他社との経営業績を一致的に比較することができるからであると考えられる。. 40

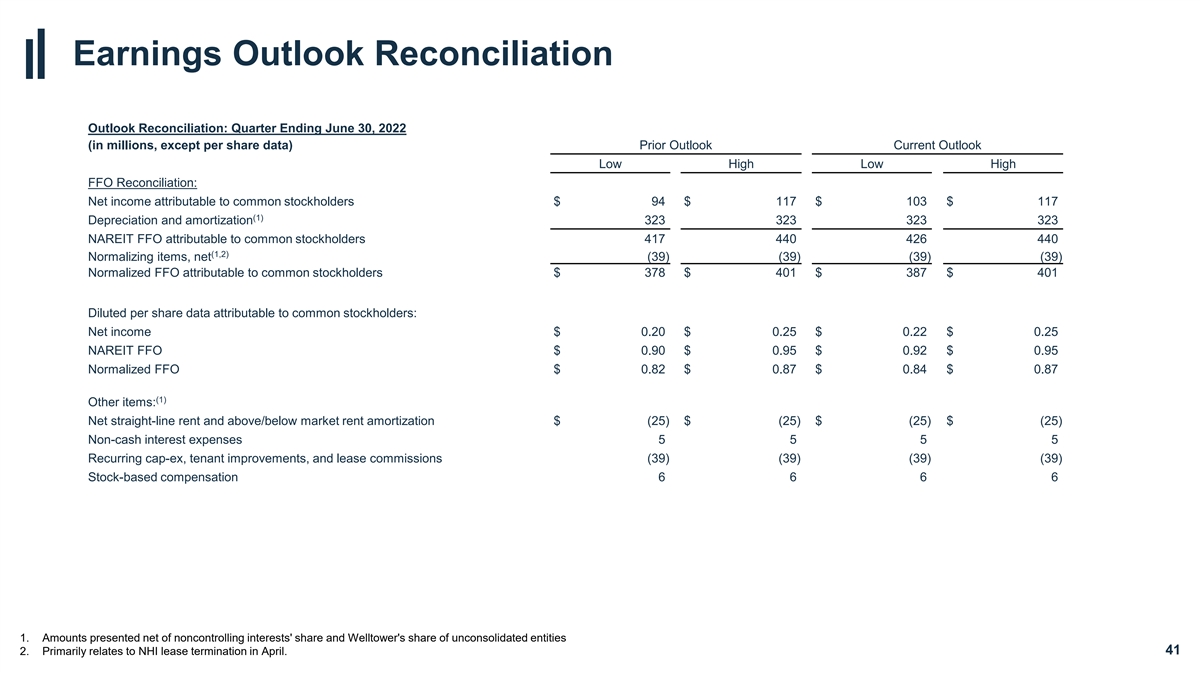

収益展望台帳展望台帳:2022年6月30日までの四半期(単位:百万、1株当たりデータを除く)まで展望現在の展望低低高FFO台帳:普通株株主は純収益$94$117$103$117(1)普通株株主は減価償却および償却323 323 NAREIT FFO 普通株主が純収益417 440 426(1,2)正常化項目を占めるべきである。純収益(39)(39)(39)(39)普通株株主は標準化FFO$378$401$387$401普通株株主を占めなければならない1株当たりデータ:純収益$ 0.20$0.25$0.22$0.25 NAREIT FFO$0.90$0.95$0.92$0.95標準化FFO$0.82$0.87$0.84$0.87(1)その他項目:純直線賃貸料と時価償却賃貸料$(25)$より高い/下回る25)$(25)$(25)非現金支払利息5 5 5 5恒常的上限支出,テナント改善およびリース手数料(39)(39)(39)(39)株式ベースの報酬6 6 6 1.非持株権益シェアおよびWellTowerが未合併エンティティに占めるシェアを差し引いた純額2.主に NHIに関連して4月にレンタルを終了した。41

NOI,IPNOI,SSNOI,REVPOR,SS REVPORは,テナント精算,物件運営費用の減算を含む総収入と定義している。物件運営費用とは、当社の物件を管理、維持、サービスするテナントに関するコストのことです。これらの費用は、物件に関連する賃金および福祉、事業者に支払われる物件管理費、マーケティング、内務、飲食サービス、維持、公共事業、財産税、および保険を含むが、これらに限定されない。一般と行政費用は財産 運営や取引コストとは無関係なコストである。これらの費用には、賃金や福祉、専門サービス、事務費用、会社固定資産償却が含まれていますが、これらに限定されません。IPNOIは利息収入、その他の収入、非IPNOIを含まないNOIを代表し、買収、開発転換、部門移行、処分、販売待ち投資など、本四半期のポートフォリオの変化の時間に応じて調整される。SSNOIは一致した全体を用いて私たちのbr物件の運営業績を評価するために使用され、この全体は私たちのポートフォリオ構成の変化を制御している。本稿で用いたように,同一店舗は通常,ポートフォリオにおける関連年比報告期のそれらの創設物件と定義されている。ブロック、ローンおよび分譲証書、ならびに買収、開発/再建の任意の物件(20%以上の単位が30日以上の大型改修工事を同時に停止することを含む), この期間に販売されるか、または販売されるように分類される は、同じ記憶金額に含まれない。事業者および/または細分化市場移行を行っている物件(高齢者住宅三重網から高齢者住宅と同一事業者が運営するものを除く)も同じ在庫金額から除外されている。正常化には経営陣がSSNOIを考慮する際に適切な調整を含むと考えられ、SSNOIは補充的で非公認会計基準の業績測定基準である。これらのSSNOIを増加または減少させる可能性のある調整は、米国公認会計原則に基づいて作成された財務諸表に反映されていない。重大な正常化指標(各物件タイプのSSNOI増加が0.50%を超える任意の指標として定義される)は、関連する補足報告パッケージで個別に開示および解釈される。本プレスリリースは、不合理な努力なしにGAAPの財務指標に含まれる可能性のある金額を定量化することができないので、SSNOIの総合ベースまたは資産タイプ別の予測範囲の調節は含まれておらず、この調節はある程度の精度を意味し、投資家を困惑させたりミスリードしたりする可能性があると考えられるからである。本プレスリリースには、特定の金額を定量化することができないので、SSNOIの総合的な予測範囲や資産タイプ別の調整は含まれていません。これらの金額は、不合理な努力の下で比較可能なGAAP財務測定基準に計上される必要があります, このような入金はある程度の精度を意味し、投資家を困惑させたりミスリードしたりする可能性があると考えられる。REVPORは私たちの高齢者住宅運営物件の1部屋あたりの毎月の平均収入を表しています。その計算方法は,損益表中の総宿泊費とサービス収入を月平均占有部屋日数で割ることである。SS REVPORは、一貫した全体的に私たちの物件のREVPOR性能を評価するために使用され、私たちのポートフォリオ構成の変化を除去します。SSNOIのための同じ属性プールに基づいており、SSNOIのための任意の収入正常化を含む。著者らはREVPORとSS REVPORを用いて、入居率の変動を考慮することなく、その“br”高齢者住宅運営組合の創造能力と利益潜在力を評価した。彼らは業界や競争相手の統計データと比較するためにも用いられており,知っていれば我々高齢者住宅運営組合の質を評価している。私たちはNOI、IPNOI、SSNOI、REVPORとSS REVPORは投資家に関連と有用な情報を提供したと信じている。それらは非レバー化に基づいて私たちの不動産の不動産レベルでの運営表現を測定するからである。私たちはこれらの指標を用いて資源配分に関する決定を行い、私たちの物件の物件レベル表現を評価した。42

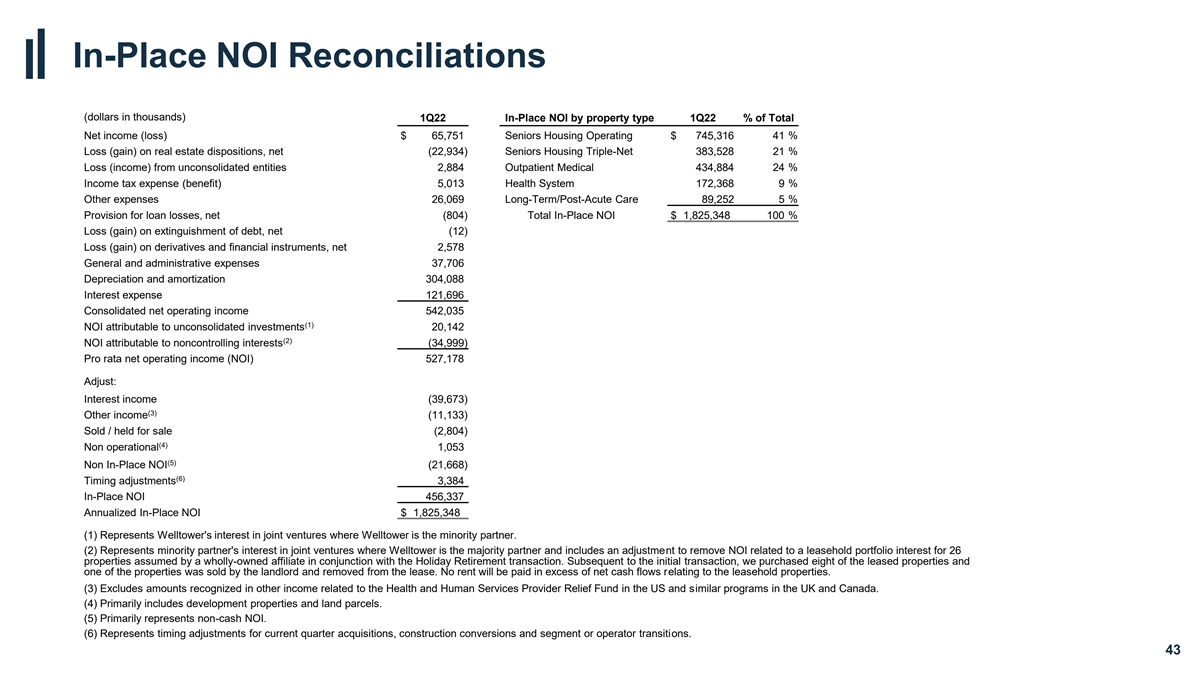

現場NOI調整(千ドル単位)1 Q 22物件タイプ別の現場NOI は総純収入(損失)の22%を占める$65,751高齢者住宅運営$745,316 41%不動産処分損失(収益),純(22,934)高齢者住宅三重純額383,528 21%未合併実体からの損失(収入)2,884 外来医療434,88424%所得税支出(福祉)5,013医療システム172,368 9%その他費用26,069長期/急診介護89,252 5%融資損失準備金純(804)純ローカルNOI$1,825,348債務の純損失(収益)、純(12)派生商品と金融商品の損失(収益)、純2,578一般および行政費用37、706減価償却と償却304,088利息支出121,696合併純営業収入542,035(1) 未合併投資によるNOI 20,142(2)非持株権益によるNOI(34,999)比例純営業収入(NOI)527,178調整:利子収入(39,673)(3)その他の収入133)販売/販売待ち(2,804)(4) 非運営1,053(5)非現地NOI(21,668)(6)時間調整3,384現地NOI 456,337年化現地NOI$1,825,348(1)合弁企業におけるWellTowerの権益を表し、WellTowerは少数のパートナーである。(2)WellTowerが多数のパートナーである合弁企業におけるbr}少数パートナーを代表する権益は、全資本付属会社が休日退職取引で負担する26カ所の物件の賃貸組合権益に関するNOIを除去する調整を含む。初期取引の後, 私たちは8カ所の賃貸物件を購入し、そのうちの1つは大家によって売却され、賃貸契約から除去された。レンタル料は賃貸物件に関するキャッシュフロー正味値 を超えない。(3)米国の健康·公共サービス提供者救済基金およびイギリス·カナダの類似計画に関する他の収入から確認された金額は含まれていない。(4)主に開発物件 とブロックを含む.(5)主に非現金NOIを代表する.(6)代表は、本四半期の買収、建設転換、および部門または事業者移行の時間調整を代表する。43.43

EBITDAと調整後のEBITDAは,レバー率とカバー率により我々の信用力を測定している.レバレッジ率は私たちの貸借対照表資本のどれだけが長期債務に関連しているか、現金と現金等価物および制限現金を差し引くことを示している。私たちは私たちの現在の概況と一致する資本構造を維持するために、十分な資本化比率と カバー率を維持する予定だ。これらの比率はEBITDAと調整後のEBITDAから計算した。EBITDAは,利息支出,所得税,減価償却,償却前の収益(損益表ごとの純収益)を差し引くと定義されている。調整されたEBITDAは、未合併実体を含まないEBITDAと定義され、株式補償支出、融資損失準備、債務清算損益、物件損益/減値、デリバティブおよび金融商品損益、その他の支出、追加収入およびその他の減価費用の調整を含む。我々の運営実績の評価と評価に付加的な情報を提供しているため,EBITDAと調整後のEBITDAおよび純収入は重要な補完指標であると考えられる。私たちのレバレッジ率には純債務と調整後のEBITDAの比が含まれている。純債務は、経営リース負債、現金および現金等価物の減算、および制限された現金を含まない長期債務総額と定義される。44.44

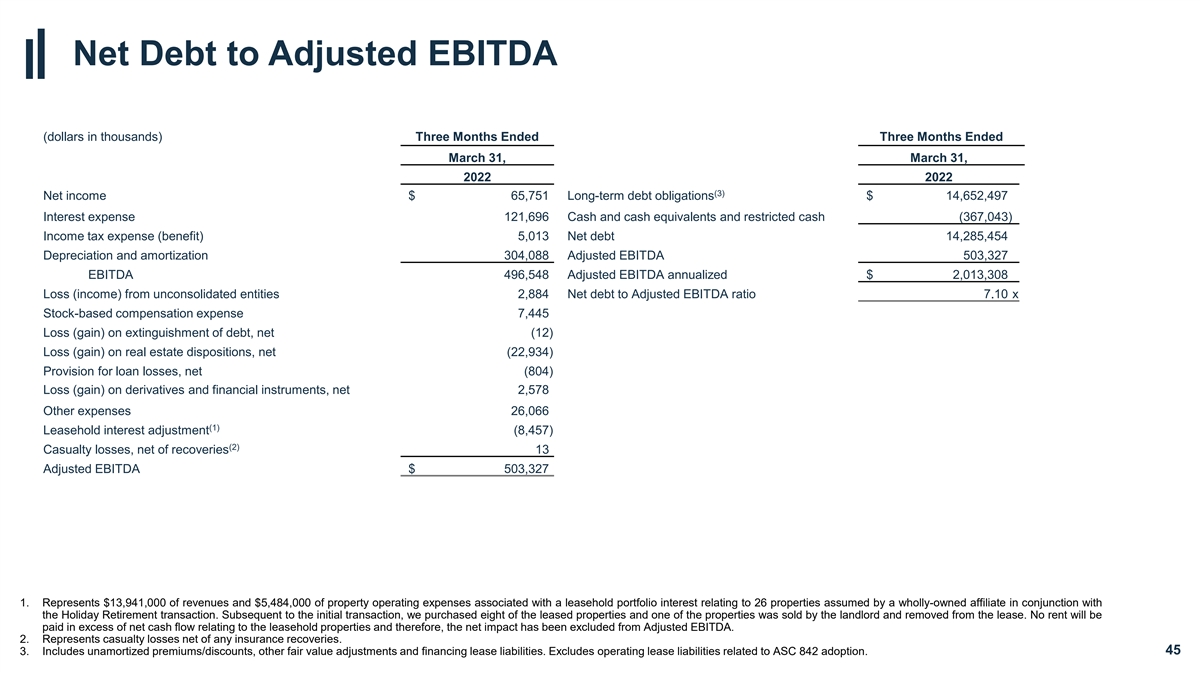

純債務と調整後EBITDAの比(千ドル)2022年3月31日までの3ヶ月間(3)純収益$65,751長期債務債務$14,652,497利息支出121,696現金および現金等価物と制限現金(367,043)所得税支出(収益)5,013純債務14,285,454 調整後EBITDA 503,327 EBITDA 496,548調整後EBITDA年化損失2,013,308ドル調整後EBITDA純債務と調整後EBITDA比率7.10株による補償支出損失7,445 (収益)融資損失準備純額(22,934)、デリバティブ·金融商品純額(804)損失(収益)、その他の支出純額26,066(1)賃貸利息調整(8,457)(2)傷害損失、追戻し純額13,327 1,000ドル収入13,941,000ドルと、全資本合同会社が休日退職取引で負担した26項目の物件に関する賃貸ポートフォリオ利息に関する物件運営費用5,484,000ドルを差し引く。最初の取引の後、私たちは8つの賃貸物件を購入し、そのうちの1つは大家によって売却され、br賃貸から除去された。賃貸料は賃貸物件に関するキャッシュフロー純額を超えないため,純影響は調整後のEBITDAから除外された。2.任意の保険賠償を差し引いた死傷者損失を表します。3.未償却割増/割引、その他の公正価値調整、および融資リース負債を含む。ASC 842の採用に関する経営リース負債は含まれていません。45

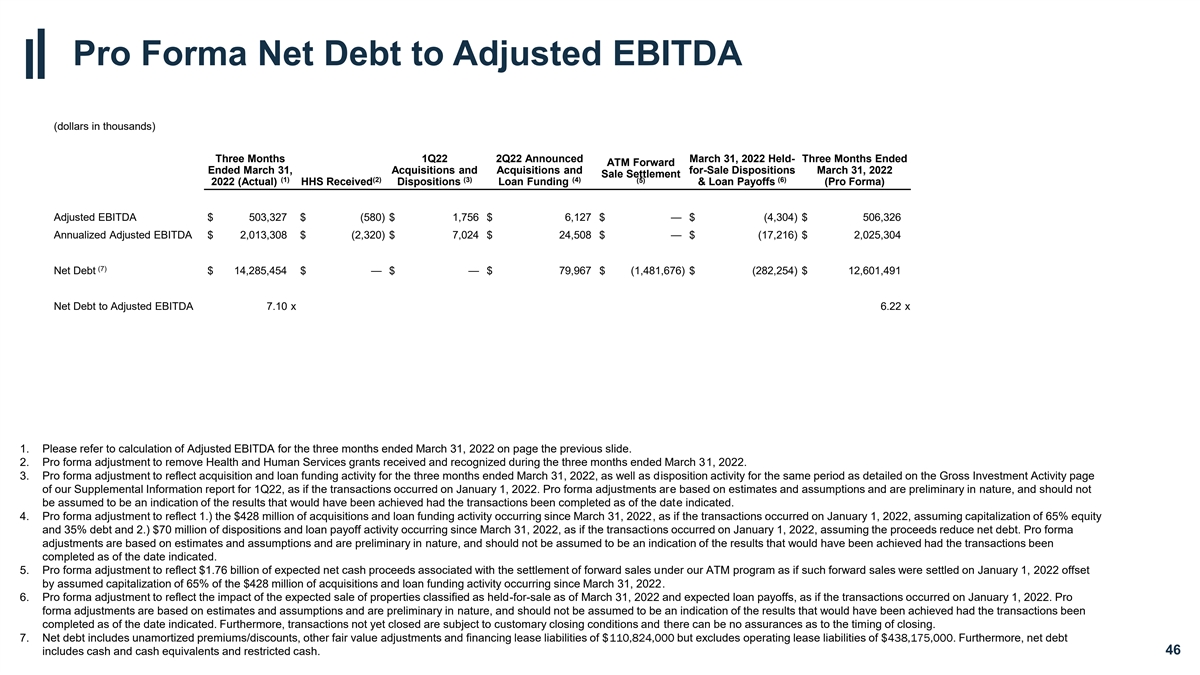

純債務と調整後EBITDAの比(千ドル単位)3ヶ月第1四半期22第2四半期発表2022年3月31日-3月31日までの3ヶ月長期ATM販売決済(1)(2)(3)(4)(5)(6)2022(実際)HHSは処置 ローン資金とローン返済(予定)調整後EBITDA$503,327$(580)$1,756$6,127ドル-$(4,304)$506,326308$(2,320)$7,024$24,508$-(17,216)$2,025,304(7)純債務$14,285,454 $−$−$79,967$(1,481,676)$(282,254)$12,601,491純債務と調整後EBITDAの比7.10 x 6.22 x 1。前のスライドでの計算2022年3月31日までの3カ月間の調整後EBITDAを参照されたい。2.2022年3月31日までの3ヶ月間に受領および確認された保健および公共サービスの贈与をキャンセルするための形式的調整。3.取引が2022年1月1日に発生したように、2022年3月31日までの3ヶ月間の買収·融資活動と、22年第1四半期補足情報報告の総投資活動ページで詳細に説明した同期の処分活動を反映するように調整する予定である。予備試験調整は推定数と の仮定に基づいており、初歩的な性質に属し、取引が示された日に完了すれば結果が得られることを示すものと仮定すべきではない。4.形式的な調整を反映する1.)2022年3月31日以降に発生した4.28億ドルの買収·融資活動は、取引が2022年1月1日に発生したと仮定し、資本化の65%と35%の債務、および2)2022年3月31日以降に発生した7000万ドルの処分と融資返済活動は、取引が2022年1月1日に発生したようになる, 収益が純債務を減少させると仮定する。予備試験調整は、推定および仮定に基づいており、初歩的な性質に属し、示された日に取引が完了した場合に得られる結果を示すと仮定されてはならない。5.我々のATM計画下の長期販売決済に関する17.6億ドルの予想現金純収益 を反映するように調整される予定であり、このような長期販売が2022年1月1日に決済されたように、2022年3月31日以来4.28億ドルの買収と融資融資活動の65%の仮説資本化によって相殺される。6.取引が2022年1月1日に発生したように、2022年3月31日までに被販売物件に分類される予想販売および予想ローン返済の影響を反映するように調整される予定である。予備試験調整は見積もりと仮定に基づいており、初歩的な性質であり、取引が指定された日に完了したときに得られる結果を示すものと仮定すべきではない。また,まだ閉じていない取引は慣例的な閉鎖条件に制約されており,オフの時間は保証されていない.7.純債務には、未償却割増/割引、その他の公正価値調整、および融資リース負債110 824,000ドルが含まれるが、経営リース負債438 175 000ドルは含まれていない。さらに、純債務は現金と現金同等物と制限された現金を含む。46

47