本定価付録の情報は不完全で、変更される可能性があります。本定価付録は,販売要約ではなく,要約や販売を許可しない州でもこれらのチケットを購入する要約を求めるものではない.

完成待ち、期日は2022年6月28日です。

|

価格を補充して、日付は2022年です

製品補充材料MLN-EI-1、日付は2022年3月4日と

目論見書日付:2022年3月4日

|

第四十四条第二項第二項に基づいて提出する

登録説明書第333-262557号

|

|

トロント道明銀行

$

ラッセル2000にリンクされたトップバッファ返却チケット®索引.索引

締め切りは2023年7月19日頃です

高級債務証券、Eシリーズ

|

| • |

これらの債券は以下の投資家のために設計されている:(I)ラッセル2000指数レベルの限られた範囲で非レバレッジ開放を求める®(Ii)損失の一部または全部の元金のリスクを負うことを望むこと、および(Iii)参照資産を構成する株式および他の資産(“参照資産成分”)に対する利息および任意の配当または他の割り当てを放棄することを望む。

|

| • |

最終水準が初期水準最大20.00%以下である場合、投資家は満期時に元本を受け取る。最終水準が初期水準より20.00%以上低ければ、

投資家は初期水準1%から最終水準20.00%を超えるまで低下し、債券元本の1.25%を損失し、全元金を損失する可能性がある。

|

| • |

債券上のいかなる支払いも、元金のいかなる返済も含めて、私たちの信用リスクを負担しなければならない。

|

重要な用語

|

発行元:

|

トロント道明銀行(“TD”)

|

|

参考資産:

|

ラッセル2000®指数(ブルームバーグ社株コード:“RTY”)

|

|

元金金額:

|

債券1枚あたり1,000元であるが,最低投資額は10,000元であり,1,000元を超える整数倍数は限界である.

|

|

期限:

|

約五十四週間です。予想される定価日または発行日を任意に変更する場合、計算エージェントは、チケットの宣言期限が一定に維持されることを保証するために、平均日付および

満期日を調整することができる。

|

|

定価の日付:

|

2022年7月1日の予定です

|

|

発行日:

|

2022年7月7日に予定されており、DTCの定価日に続く3回目の決算日となる。“補完分配計画(利益相反)”を参照。

|

|

期日:

|

2023年7月19日を予定していますが、延期する必要がありますので、詳しくは本稿の“付加条項である市場撹乱事件”を参照されたい。その日が営業日でなければ,

満期日は次の営業日となる.

|

|

満期支払い:

|

期日に現金で支払います。もしあれば、一枚の手形は以下に相当します

·百分率変化が積極的:

元金+(元金×変動率)は、最高リターンを基準とします。

パーセント変動が最高リターンよりも大きい場合、投資家は、参照資産レベルがさらに増加するにもかかわらず(重大である場合がある)、債券のリターンがパーセント変動を下回る可能性がある満期日に1,000.00ドル当たり1,164.00ドルの最高支払い

を受け取るであろう。

·百分率変化が0%以下であるが、バッファ量を超えない(すなわち、変化率が0%~20%である):

元金は1,000ドルです。

·百分率変化が負の数はバッファ量

を超える(すなわち、百分率変化は-20%~-100%である):

元金金額+[元本金額×(パーセント変化+緩衝金額)×下りレバー係数].

最終水準が緩衝水準を下回れば,投資家は初期レベル1%から最終水準20.00%を超え,

手形元金の1.25%を損失し,全元金を損失する可能性がある。手形のどんな支払いも私たちの信用リスクを負わなければなりません。満期支払いを含む手形に関連する任意の計算において使用または生成されたすべての金額は、場合に応じて最も近いbrセントに上方または下方に丸められる。

|

|

百分率変化:

|

次式の商は、百分率で表される:

最終レベル-初期レベル

初期レベル

|

|

最大の見返り:

|

16.40%です。パーセント変化が16.40%以上である場合、16.40%の最高リターンを得ることができ、満了時に最大1,164.00ドルの支払いを得る権利があります。

|

|

バッファサイズ:

|

20.00%は、バッファレベルが初期レベルよりも低い割合に等しい。

|

|

下りレバー

要素:

|

1.25,1/(1バッファ量)に等しい商

|

|

初期レベル:

|

参考資産の定価日の終値レベルは,計算エージェントによって決定される.

|

|

最終レベル:

|

参照資産が以下に指定する“平均日”ごとの終値レベルの算術平均値は,計算エージェントによって決定される.

|

|

平均日

|

2023年7月10日、2023年7月11日、2023年7月12日、2023年7月13日、2023年7月14日と予想される(この日は“最終平均日”と呼ばれる可能性がある)。製品補足の場合、各“平均

日付”は、本明細書の“追加条項-市場中断イベント”に記載されているように、延期される可能性がある“推定日付”である。

|

|

バッファレベル:

|

80.00%の初期レベル(定価日に決定される)は、計算エージェントによって決定される。

|

|

CUSIP/ISIN:

|

89114Y6A4 / US89114Y6A48

|

定価日にあなたのチケットの他の条項を決定するとき、あなたのチケットの推定価値は、1枚当たり940.00ドルから985.00ドルの間で予想され、これは、本定価補足資料P-4ページから始まる“他のリスク要因-推定価値および流動性に関するリスク”および本定価補足資料P-18ページの“チケット推定価値に関する他の情報”でさらに議論される。推定値は債券の公開発行価格を下回ると予想される。

これらの手形は無担保で、銀行の預金口座でも保険の預金もありません。手形は、カナダ預金保険会社、アメリカ連邦預金保険会社、または任意の他の政府機関または機関の保険または保証を受けません。手形は、いかなる証券取引所またはいかなる電子通信ネットワークにも看板や表示されません。

債券は複雑な特徴を持っており、投資債券は多くのリスクに関連している。本定価補足資料P−3ページからの“他のリスク要因”

2022年3月4日の製品補充資料MLN−EI−1(“製品補充資料”)のPS−7ページからの“チケットに特定の追加リスク要因”(“製品補充資料”)と日付が2022年3月4日の目論見説明書(

“目論見説明書”)1ページ目の“リスク要因”を参照。アメリカ証券取引委員会(“アメリカ証券取引委員会”)またはどの州証券委員会も本債券を承認していないか、または承認しておらず、本定価付録、製品付録または目論見書

が真実または完全であることも認定されていない。どんな反対の陳述も刑事犯罪だ。

|

公開発行価格1

|

保証割引2

|

運輸署に支払われた金2

|

|

|

1枚のメモ

|

$1,000.00

|

$10.00

|

$990.00

|

|

合計する

|

$

|

$

|

$

|

| 1 |

投資家が信用された戸籍で債券を購入する公開発行価格は、債券1部あたり990.00元(99.00%)に低下する可能性がある。

|

| 2 |

TD Securities(USA)LLC(“TDS”または“代理人”)は、1,000.00ドルの債券元金当たり10.00ドル(1.00%)の手数料を受け取る。J.P.Morgan Securities LLC(JPMS LLCと呼ぶ)とモルガン大通銀行(JPMorgan Chase Bank,N.A.)が債券の配給代理を担当し、手数料からTDSまで、彼らが今回の発行で受託口座以外の口座に販売した各チケットは、10.00ドルの配給費用を得る。

TDSと配給エージェントは、受託口座への販売手数料と配給費用を放棄する。より多くの情報については、本定価付録の“補完配分計画(利益衝突)”を参照されたい。

|

先に述べた運輸庁の公開発行価格、委託割引、および得られた金は、私たちが最初に発行した債券と関係があります。最終定価補充日

の後に公開発行価格で追加債券を販売し、TDに上記の金額とは異なる引受割引と収益を提供することにする可能性があります。債券におけるあなたの投資リターン(正または負)は、第br}部分で、その債券のために支払われる公開発行価格に依存します。

あなたの付記の他の条項

あなたはこの予備価格補充資料(本“価格補充資料”)と目論見書、ならびに私たちの高級債務証券に関連する製品補充資料MLN-EI-1(“製品補充資料”)、

を読まなければなりません。これらの手形はその一部です。本定価付録で使用するが定義されていない大文字用語は,製品付録に与える意味を持つ.何か衝突が発生した場合、以下の階層構造を基準とする:まず、本価格補充プロトコル、第二に、製品補充プロトコル、最後に、目論見書。説明“は、製品付録に記載されている用語とは、いくつかの重要な点で異なる。あなたはこの価格補充資料をよく読まなければならない。

本価格設定付録は、注釈された条項を含み、予備的または指示的価格設定条項、通信、取引理念、実施構造、サンプル構造、パンフレット、または私たちの他の教育材料を含む任意の他の書面材料の代わりに、注釈された条項を含む。債券は従来の債務証券とは無関係なリスクに関連するため、他の事項に加えて、本稿の“付加リスク要因”、製品副刊の“債券に特定された追加リスク要因”、および目論見書の“リスク要因”に記載されている事項をよく考慮すべきである。私たちは、債券の投資について、投資、法律、税務、会計、その他のコンサルタントに相談することを促します。以下のように、米国証券取引委員会ウェブサイトwww.sec.govでこれらのファイルにアクセスすることができます(または、住所が変更された場合、アメリカ証券取引委員会サイト上の関連日のファイルを確認してください)

| ◾ |

募集説明書日付:2022年3月4日:

アーカイブ/edga/data/947263/000119522066245/d 203088 d 424 b 3.htm

|

| ◾ |

日付は2022年3月4日の製品補充材料MLN−EI−1:

アーカイブ/EDGAR/Data/947263/00014036122008011/brhc 10034639_424 b 3.htm

|

アメリカ証券取引委員会のウェブサイトにある中央指数鍵は0000947263です。本定価付録において、“銀行”、“私たち”、“私たち”または“私たち”とは、トロント道明銀行とその子会社を指す。

当行は債券発行前に条項を変更したり、任意の購入要約を拒否する権利を保留します。注釈条項に変更がありましたら、お知らせし、ご購入に関連した変更をお受けいただくことになります。あなたはまたこのような変更を拒否することを選択することができます。この場合、私たちはあなたの購入提案を拒否するかもしれません。

精選購入注意事項

| • |

参考資産レベルの上昇の潜在的な非レバレッジリスクは開放されているが、最大リターンの制限を受ける-手形は基準資産レベルの初期レベルから最終レベルまでの限られた範囲の成長の非レバレッジリスクの開放を提供する。しかしながら、債券のリターン

が最高リターンを超えないため、投資債券を通して参照資産レベルが増加する可能性がある機会は限られている。

|

| • |

または元金の償還があり、すべての下りリスクに直面する可能性がある-満期になった場合、最終レベルが初期レベル以下であるが、バッファレベル

以上である場合、投資家は、元金金額に相当する各チケットの現金支払いを受け取る。しかし、最終レベルが緩衝レベルより低い場合、投資家は債券元金の1.25%を損失し、1%当たりの最終水準

は初期レベルを超え、下りレバレッジ要因により、債券へのすべての投資を失う可能性がある。手形のいかなる支払いも、元金のいかなる返済も含めて、私たちの信用リスクを負担しなければなりません。

|

他のリスク要因

債券は伝統的な債務証券に投資することとは関係のない危険に関するものだ。本節では,付記条項に関連する最も重大なリスクを紹介する。これらのリスクの他のbrに関する情報は、製品付録の“チケットに特定の他のリスク要因”および募集説明書の“リスク要因”を参照されたい。

投資家はその投資、法律、税務、会計とその他の顧問に相談して、投資債券によるリスク、及び債券がその

に基づいて特定の状況に適しているかどうかを理解しなければならない。

リターン特性に関連するリスク

あなたの手形への投資は損失を招くかもしれません。

債券は元本のリターンを保証しておらず、投資家の債券へのすべての投資が損失を被る可能性がある。最終レベルが初期レベルより低い場合、あなたの投資はレバレッジベースの損失に直面します。具体的には,最終レベルが初期レベルを下回ってバッファ金額を超えると,投資家は債券元本の1.25%を損失し,1%ごとに最終レベルが初期レベルを下回るごとにバッファ金額を超え,投資家は全元金を損失する.

あなたの債券上の潜在的リターンは最高リターンによって制限され、参照資産の直接投資リターンよりも低い可能性があります。

チケットに対する潜在的リターンは、チケットは、参照資産レベル

の限られた範囲の増加に参加する機会のみを提供するので、最高リターンを超えないことに限定される。したがって、手形上でのあなたのリターンは、参照資産または参照資産成分への仮定直接投資、または参照資産または参照資産成分の正面表現に直接関連する証券への投資リターンよりも低い可能性がある。

債券は利息を支払わず、あなたのリターンは似たような期限の従来の債務証券のリターンを下回る可能性がある。

債券は期限が合った従来の固定金利や変動金利債務証券のように、定期的に利息を支払うことはない。チケットから得られるリターンは負の値となる可能性があり、他の投資から得られるリターンよりも低い場合があります。この債券は何の利息も支払わないので、あなたは何の正の見返りも受けないかもしれません。閣下のbr手形へのリターンが正であっても、閣下のリターンはTDの満期日のような有利伝統優先債務証券を下回る可能性があり、あるいは閣下は直接参考資産に直接投資し、参照資産の表現に直接リンクする手形或いは参照資産に直接投資する株式及びその他の資産(“参考資産成分”)を仮定する。あなたがお金の時間価値に影響を与える要素を考慮すると、あなたの投資はあなたのすべての機会コストを反映しないかもしれません。

平均日を除いて、手形の支払金額(ある場合)は、いつでも参照資産レベルにリンクされない。

手形の任意の支払いは、基準資産の各平均日(最終平均日を含む)における終了レベルの算術平均である最終レベルに基づく。基準資産のレベルが初期レベル以上または初期レベル以下であっても、平均日前のバッファレベル以上であっても、その後、平均日に低下し、満期日の支払い(ある場合)が、満了支払いが基準資産の低下前のレベルに関連する場合よりも著しく低い可能性がある。基準資産は、最終平均日またはチケット期間内の他の時間の終市レベルが最終レベルよりも高い可能性があるが、満期日の支払いは、各平均日における基準資産の終了レベルと初期レベルとの算術平均のみから計算される。

手形の支払金額は、ある場合、参照資産の各平均日における受取レベルの算術平均から計算されるので、満期日の支払いは、単一の推定日の終了レベルのみで参照資産のみで計算される金額よりも少ない可能性がある。

満期日払いは、最終レベルを参照して計算され、最終レベルは、参照資産が本明細書に列挙された各平均日の終了レベルの算術平均に等しいであろう。したがって、最終レベルを計算する際に、1つまたは複数の平均日における参照資産の任意の正面表現は、チケットの正のリターンをもたらし、1つまたは複数の他の平均日における参照資産のレベル変化によって緩和され、完全に相殺され、さらには

によって逆転される可能性がある。したがって、基準資産の終了レベルがいくつかの平均日(最終平均日を含む)で初期レベル以上であっても、終値レベルが他の平均日のバッファレベルよりも低く、最終レベルがバッファレベルよりも低い場合、チケットのリターンは負となる。

参考資産特性に関するリスク

参照資産と関連した市場リスクが存在する。

参照資産のレベルは、株価変動、利益、財務状況、会社、業界および規制発展、管理層変動および意思決定およびその他の事件、および一般的な株式市場変動およびレベル、例えば一般的な株式市場変動およびレベル、金利および経済および政治状況など、参照資産、参照資産成分株およびその発行者(“参考資産成分株発行者”)に特定される要因によって大幅に上昇または低下する可能性がある。また、最近のコロナウイルス感染は世界金融市場の変動と世界経済の減速を招いている。コロナウイルス或いはbr}の任意の他の伝染病或いは感染は参照資産成分発行者に不利な影響を与える可能性があり、それによって参照資産に不利な影響を与える。閣下は債券の投資家として、債券の参考資産、参考資産成分株及び参考資産成分株発行者を自ら調査しなければならない。より多くの情報については、本明細書の“参照資産関連情報”を参照されたい。

参照資産は総リターンではなく、価格収益を反映する。

あなたの手形リターンは参照資産の表現に基づいており、これは参照資産成分株の市場価格の変化を反映しています。参照資産は“総リターン”指数または策略ではなく、この指数または策略はこのような価格リターンを反映する以外に、参考資産成分株の任意の配当を反映する。あなたのチケットリターンには、そのような総リターン機能または配当金構成要素は含まれません。

手形は小皿株に関連するリスクの影響を受ける。

ラッセル2000指数の参考資産成分株により,手形は小盤会社に関するリスクの影響を受けている®指数は

小株とみなされる.大盤株会社に比べて、これらの会社の株価変動性は往々にして大きく、出来高が低く、流動性が悪いため、このような指数の変動性は大盤株会社から発行された指数よりも大きい可能性がある。小盤社の株価も大盤社の株価よりも不利な商業や経済発展の影響を受けやすく、小盤社の株取引はあっさりしている可能性がある。また、小時価会社の財務安定性は通常、大盤株会社に及ばず、少数のキーパーソンに依存する可能性があり、これにより、人員の流失が容易になる。小時価会社のアナリストカバー率は往々にして低く、会社生存の早期にある可能性があり、予測が困難である。大時価会社に比べて、このような会社は収入が少なく、製品ラインが少なく、製品やサービス市場シェアがより小さく、財務資源がより少なく、競争優位が弱く、その製品に関連する不利な発展の影響を受けやすい。

私たちは指数スポンサーと何の関係もなく、指数スポンサーが取ったどんな行動にも責任を負わないだろう。

富時ラッセル(“指数保証人”)は当社の連属会社ではなく、いかなる方法でも債券の発売に参加しない。したがって、参照資産レベルや手形支払金額に悪影響を及ぼす可能性のある任意の行動を含む指数保証人のいかなる行動も制御することができない。指数保証人は債券に何の責任もない。したがって、指数保険者は、チケットの価値またはリターンに影響を与える可能性のある行動をとる場合を含む、任意の理由であなたの利益を考慮する義務がありません。私たちが発行債券から得たいかなる収益も指数保証人に渡されません。参照資産に関する指数保険者許可料を支払う必要がない限りです。

参照資産に影響を与える変動は、チケットの時価やリターンに悪影響を及ぼす可能性がある。

指数保険者の政策は、参照資産の計算、参照資産成分の増加、削除または置換、および株式配当、再編または合併のような参照資産成分の変動に影響を与える方法に関し、手形の時価およびリターンに悪影響を及ぼす可能性がある。指数保険者がこれらの政策を変更する場合、例えば、基準資産を計算する方法を変更することによって、または指数保険者が基準資産の計算を停止または一時停止または発行する場合、チケットの時価およびリターンも影響を受ける可能性がある。このようなイベントが発生した場合、計算エージェントは、これらの調整にもかかわらず、チケットの時価およびリターンが悪影響を受ける可能性がある後続指数を選択するか、または製品補足で議論された他の行動を選択することができる。

推定価値と流動性に関するリスク

あなたの債券の見積もり価値はあなたの債券の公開発行価格より低いと予想されます。

あなたの債券の定価日の見積もり価値はあなたの債券の公開発行価格より低いと予想されます。あなたの債券の公開発行価格と債券の推定価値との差額は、以下に関連するコストと期待利益を反映しています

債券の売却と再編成、そして債券の下での私たちの義務をヘッジする。私たちの債務にリスクをもたらし、私たちがコントロールできない市場力の影響を受ける可能性があるため、このヘッジは多かれ少なかれ利益をもたらす可能性があり、損失を招く可能性もある。

あなたの手形の推定価値は私たちの内部融資金利に基づいています。

定価日に発行された債券の見積もり価値は、私どもの内部融資金利を参考にして決定されます。手形の推定価値を決定する際に使用される内部融資金利は、通常、我々の従来の固定金利債務証券の信用利差と、従来の固定金利債務証券のために支払われた借入金利との割引を表す。この割引は、手形の融資価値に対する私たちの見方と、手形の発行、運営、持続的な負債管理コストが私たちの従来の固定金利債務のコストよりも高いこと、および監督管理と内部要求を考慮した任意の資金調達コストに基づいている。私たちの通常の固定金利債務証券の信用利差に隠れた金利、あるいは私たちの従来の固定金利債務証券のために支払われた借入金利があれば、手形の経済条項はあなたに有利になると予想されます。また、他のすべての経済条項が不変のままであると仮定すると、債券使用内部資金金利はいつでも債券の推定価値を増加させることが予想される。

手形の推定価値は、不正確であることが証明され、他の金融機関の価格設定モデルとは異なる可能性がある我々の内部価格モデルに基づく。

あなたのチケットの定価日の推定価値は、価格設定日の内部資金金利のような多くの変数を考慮し、いくつかの主観的仮定に基づいて、これらの仮定は独立したベースで評価または検証されたものではなく、達成されないかもしれないいくつかの主観的仮定に基づいている。また、我々の価格設定モデルは、他の金融機関の定価モデルとは異なる可能性があり、債券価値を推定するための方法は、他の金融機関が二次市場で債券の買い手や売り手である可能性がある方法と一致しない可能性がある。したがって、あなたの債券の二次市場価格は、私たちの内部価格モデルを参考にして決定された債券の推定価値を大幅に下回る可能性があります。また,将来の市場状況や他の関連要因が変化する可能性があり,どの仮定も正しくないことが証明される可能性がある。

あなたの債券の推定価値は、あなたが二次市場で債券を販売する可能性のある価格(ある場合)の予測ではなく、この二次市場価格(あれば)

はあなたの債券の公開発行価格を下回る可能性が高く、あなたの債券の推定価値を下回る可能性もあります。

手形の推定価値は、代理店、私たちの他の関連会社、または第三者が二級市場取引においてチケットを購入することを望む可能性がある価格の予測ではない(彼らが購入したい場合、彼らはそうする義務がない)。いつでも二次市場で債券を売ることができる価格(あれば)は、市場状況や類似規模取引の任意の売買価格差など、予測できない多くの要因の影響を受け、債券の推定価値を大幅に下回る可能性がある。また、あなたの債券の二次市場価格は、私たちの債務の二次市場での証券取引レベルを考慮していますので、債券の売却と構築に関連する様々なコストと期待利益、および債券の下での私たちの義務をヘッジすることを考慮していないので、あなたの債券の二次市場価格はあなたの債券の公開発行価格よりも低くなる可能性があります。したがって、代理店、私たちの他の関連会社、または第三者は、二級市場取引で債券を購入することを望む可能性があり、もしあれば、あなたの債券のために支払う価格よりも低いかもしれませんが、満期日までのどの販売でも大きな損失をもたらす可能性があります。

代理人が最初に第2市場で債券を購入できる仮価格は、あなたの債券の将来の価格を代表しないかもしれません。

すべての関連要因が定価日後に不変であると仮定すると、代理店は最初に二次市場で債券の価格を売買することができる(代理店が債券に市をしていれば、そうする義務がない)債券の定価日における推定価値、および債券の二次市場価値を超える可能性があり、債券発行日からしばらくの間、債券推定価値に関する付加情報の中でさらに検討する。代理人が最初に第2市場で債券を売買できる価格は、債券の将来価格を代表しない可能性がある。

代理割引、発売費用とある期間保証コストは二級市場価格に不利な影響を与える可能性がある。

市況が変わらないことや他の関連要因が変わらないと仮定すると、あなたの債券売却価格(あれば)は公開募集株価を下回る可能性があります。公開発行価格brは含まれています(また、閣下にオファーされたいかなる価格にも、初めての流通について支払われる引受割引、発売費用、および債券項目における私たちの責任をヘッジするコストは含まれていない場合があります)。さらに、このような任意の価格は、例えば、任意の関連するヘッジ取引の確立または解除に関連するコストを考慮した割引のような取引業者割引、追加価格、および他の取引コストを反映する可能性がある。

債券には活発な取引市場がないかもしれない-第2市場で債券を売却することは大きな損失を招く可能性がある。

債券はただ少ないか、第二市場が全くないかもしれない。債券は証券取引所や電子通信ネットワークで発売されたり展示されたりしないだろう。代理店や私たちの他の付属会社は手形の市場をすることができるが、彼らはそうしなければならないのではなく、彼らはいつでも市活動を停止するかもしれない。債券の二次市場が発展しても、大量の流動性を提供しない可能性があり、あなたに有利な価格で取引されない可能性がある。私たちはどんな二級市場でも取引費用が高いと予想している。したがって、どの二級市場でもあなたの債券の購入価格と販売価格の間の差が大きいかもしれません。満期日までに債券を売却すれば、当時の参考資産のレベルにかかわらず、公開発行価格よりも大幅に割引された価格で売却しなければならないかもしれませんので、大きな損失を被る可能性があります。

参照資産のレベルが変化した場合、あなたの手形の時価は同じ方法で変化しない可能性があります。

あなたの手形取引は参考資産の表現とは大きく違うかもしれません。参照資産レベルの変化は、あなたのbrチケットの時価に類似した変化をもたらさない可能性があります。参考資産の水準が債券有効期間内に初期水準よりも高く上昇しても、あなたの債券の時価は増加せず、低下する可能性もある。

ヘッジ活動と利益衝突に関するリスク

あなたと計算エージェントの間には潜在的な利益の衝突がある。

他の事項を除いて,計算エージェントはチケットの満期日払い(あれば)を決定する.我々は計算エージェントを担当し,発行日

の後に異なる計算エージェントを指定することが可能であり,通知することはない.計算エージェントはその機能を実行する際にその判断を行う.例えば、計算エージェントは、参照資産に影響を与える市場撹乱イベント

が発生したかどうかを決定しなければならない可能性があり、これは、計算エージェントがそのイベントが私たちの能力または私たちの付属会社が私たちの対干渉を解除する能力に大きな干渉を与えるかどうかの判断に依存する可能性がある。計算エージェントのこの決定はチケット上の任意の支払いに影響を与える可能性があるため,計算エージェントがこのような決定を行う必要があれば,利益衝突がある可能性がある.エージェントの役割を計算する他の情報については,製品付録の“

アノテーションの一般用語である計算エージェントの役割”を参照されたい.

いずれの平均日(最終平均日を含む)および満期日も、市場干渉イベントおよび延期の影響を受ける。

各平均日(最終平均日を含む)、および満期日は、本明細書および製品付録に記載されているように、1つまたは複数の市場中断イベントが発生するために延期される。計算エージェントが、あるイベントが、チケット維持または平倉ヘッジの全てまたは重要部分の能力を有することを決定した場合、計算エージェントが、あるイベントが私たちまたは私たちの任意の関連会社を深刻に妨害していると判断した場合、私たちまたは私たちの関連会社が達成可能なヘッジの全部または重要部分を決定する。市場撹乱事件の構成およびその市場撹乱事件の結果についての説明は,ここでの“付加条項−市場撹乱事件”と製品付録の“付記の一般条項−市場撹乱事件”を参照されたい。

運輸庁又はその連合会社の取引及び業務活動は、債券の時価及び支払額に悪影響を及ぼす可能性がある。

吾ら、代理人および/または吾などの1つまたは複数の他の連属会社は、参照資産または1つまたは複数の参照資産成分のレベル変動に関連する報酬を購入することによって、証券、先物、オプション、または他の派生ツールを介して、手形の項目の下での私たちの責任をヘッジすることができ、吾などは、任意の上記の資産を購入または販売することによって、そのようなヘッジを調整することができる。私たちおよび/または私たちの1つまたは複数の関連会社は、これらのヘッジキャンペーンから相当な見返りを得るかもしれませんが、チケットの時価およびどのような対応金額も低下します。私たちおよび/または私たちの1つまたは複数の関連会社は、参照資産または1つまたは複数の参照資産成分の業績変化に関連するまたは関連する他のbr証券または金融または派生ツールを発行または引受することも可能である。

これらの取引活動は、手形における所有者の利益と、私たちまたは彼らの自己口座における私たちおよび/または関連会社の利益、私たちおよび/または彼らの顧客のアカウント、ならびに私たちおよび/または彼らが管理するアカウントのための便利な取引(オプションおよび他のデリバティブ取引を含む)における利益との衝突をもたらす可能性がある。このような取引活動は手形保有者の利益を損なうかもしれない。

当社、代理店、および/または当社の別の関連会社は、現在または将来、貸出の発行または投資銀行業務およびM&Aコンサルティングサービスの提供などの参照資産成分発行者と業務を展開する可能性があります。これらのビジネス活動は、私たちおよび/または私たちの1つまたは複数の共同会社(エージェントを含む)の義務と、チケット所有者としてのあなたの利益との間の衝突をもたらす可能性があります。さらに、我々は、

エージェントおよび/または私たちの別のアクセサリ会社が発表されている可能性があり、将来的には、参照資産または1つまたは複数の参照資産成分発行者に関する研究報告を発表する予定である。本研究では,予告なく修正され,意見を発表したり,チケットの購入や所持と一致しないアドバイスを提供したりすることが可能である.私たち、代理店、および/または私たちの別の関連会社のこれらの活動は、参照資産のレベルに悪影響を与え、チケットの時価および対応金額に影響を与える可能性があります。

一般信用特徴に関するリスク

投資家は運輸署の信用リスクに耐えなければならないが、運輸署の信用格付けと信用利息差は債券の時価に不利な影響を与える可能性がある。

債券のリターンは参考資産の表現によって決定されるが、債券のどの満期金の支払いも運輸庁の信用リスクに影響される。この債券は運輸庁の優先無担保債務である。投資家は運輸署が債券のすべての満期金を支払う能力があるかどうかを見なければならないため、投資家は輸送署の信用リスク及び市場の輸送署の資金信に対する見方の変化による影響を受けなければならない。運輸署信用格付けのいかなる引き下げ或いは市場が輸送署の信用リスクを負担するために徴収する信用利益差の増加は、債券の市場価値に不利な影響を与える可能性がある。もしTDが満期時にその財務義務を履行できない場合、投資家は債券条項によって満期になったいかなる金額も受け取っていない可能性がある。

カナダとアメリカ連邦所得税に関するリスク

手形の税務処理の重要な側面はまだ明らかではない。

手形に対するアメリカの税金待遇の重要な側面は不確実だ。あなたの税務状況について税務コンサルタントに相談し、本文と製品付録の“重要なアメリカ連邦所得税の結果”と題する章をよく読まなければなりません。あなたはあなたが手形に投資したアメリカ連邦所得税の結果を税務コンサルタントに相談しなければなりません。

手形に投資するカナダ連邦所得税結果の議論については、“カナダ税収結果補足議論”の下の製品付録の議論を参照されたい。カナダ連邦所得税の非住民所有者でない場合(目論見書に定義されているように)、または二次市場で手形を購入した場合、税務コンサルタントに問い合わせて、手形の購入、保有、処分を理解し、手形の項目の下で満期になる可能性のある支払いの結果を受け取る必要があります。

|

封頂緩衝戻り手形

ラッセル2000にリンクしています® 索引.索引

締め切りは2023年7月19日頃です

|

条項を付加する

本“付加条項”部分における情報補完は、製品補充及び目論見書に記載されている情報の代わりに一致しない場合である。

|

発行:

|

高級債務証券、Eシリーズ

|

|

備考タイプ:

|

封頂緩衝戻り手形

|

|

座席:

|

TDS

|

|

貨幣:

|

ドル

|

|

監視期間:

|

最終レベルを決定するために,計算エージェントは平均日ごとの終値レベルを観察する.

|

|

市場撹乱事件:

|

市場中断イベントが平均日(最終平均日を含む)に発生または継続する場合、影響を受ける平均日は次の有効日に延期される。“有効日”とは、(I)市場混乱事件が発生または継続していない取引日、および(Ii)他の場合に平均日として配置されていない取引日を意味する。予定日直後の第8取引日に終値した場合、第1の後続の有効日は発生しておらず、別の平均日または市場中断イベントが発生していない場合、最終的な平均日となる場合、(1)第8取引日は平均日とみなされ、(8番目の取引日が平均日であるか否かにかかわらず)、および(2)エージェントが上記日の終値レベルを決定すべきである。計算エージェントが平均日に終了レベルを決定することを延期する場合(したがって、最終レベルの決定を延期する)場合、最終平均日と延期前に存在する満期日との間の営業日数を同じに維持するために終了日が延期される。

製品補足の場合、各平均日付は“推定日”である。

が市場撹乱事件を構成するイベントについては,製品付録の“付記一般条項-市場撹乱事件”を参照されたい.

|

|

カナダの税金待遇:

|

注釈に適用される製品付録の“カナダ税金結果補足議論”の議論を参照してください。

|

|

平日:

|

月曜日、火曜日、水曜日、木曜日、または金曜日のいずれかの日は、法定休日でもなく、法的許可でもなく、ニューヨーク市銀行機関の閉鎖を要求する日でもない。

|

|

計算エージェント:

|

TD

|

|

リスト:

|

債券はどんな証券取引所や電子通信ネットワークでも発売されたり展示されたりしないだろう。

|

|

カナダ人は自殺しました

|

“カナダ預金保険会社法”によれば、これらの手形は保釈可能な債務証券(目論見書に記載されているような)ではない。

|

|

法律変更事件:

|

製品付録に反対の規定があるにもかかわらず、適用されない。

|

見返りを仮定する

以下に示す例および表は、説明のためにのみ使用され、仮定例としてのみ、分析を容易にするために、以下の額が四捨五入されている可能性がある。満期日支払い計算を示すための基準資産の仮定的なパーセント変化は、満期日前の参照資産の任意の取引日の実際の初期レベル、最終レベル、またはレベルの推定または予測ではない。いずれの例も初期レベルを100.00,バッファレベルを初期レベルの80.00%,最高収益率を16.40%,下りレバー係数を1.25,所持者が購入したチケット元金総額を1チケットあたり1,000ドルとし,いずれの平均日(最終平均日を含む)でも市場混乱は発生しなかったと仮定した.付記の実際の条項は最終定価

付録に示す.

|

例1-

|

満期支払いは、パーセントが正に変化した場合に計算される。

|

|

|

百分率変化:

|

2.00%

|

|

|

満期支払い:

|

= $1,000.00 + ($1,000.00 × 2.00%), subject to the Maximum Return of 16.40%

= $1,000.00 + $20.00

= $1,020.00

|

|

|

1,000.00ドルの投資については、2.00%の百分率変動により満期時に1,020.00ドルが支払われ、債券収益率は2.00%となった。

|

||

|

例2-

|

百分率が正に変化し、満期支払いが最高リターンを基準とした場合、満期支払いが計算される。

|

|

|

百分率変化:

|

20.00%

|

|

|

満期支払い:

|

= $1,000.00 + ($1,000.00 × 20.00%), subject to the Maximum Return of 16.40%

= $1,000.00 + $164.00

= $1,164.00

|

|

|

1,000.00元の投資については、20.00%のパーセント変動により満期時に1,164.00元が支払われ、債券収益率は16.40%であった。

|

||

|

例3-

|

百分率が負に変化するがバッファ金額を超えない場合には満期支払いを計算する.

|

|

|

百分率変化:

|

-10.00%

|

|

|

満期支払い:

|

満期時に、最終レベルが初期レベル以下であるが、バッファ金額を超えない場合、満期支払いは元金金額に等しくなる。

|

|

|

1,000.00ドルの投資については、-10.00%のパーセント変動により満期時に1,000.00ドルが支払われ、債券収益率は0.00%であった。

|

||

|

例4-

|

計算満期日払いの百分率変化はバッファ金額の負よりも大きい.

|

|

|

百分率変化:

|

-50.00%

|

|

|

満期支払い:

|

$1,000.00 + [$1,000.00 × (-50.00% + 20.00%) × (1 / 0.80)] = $1,000.00 - $375.00 = $625.00.

|

|

|

1,000.00ドルへの投資、-50%の変化は満期に625.00ドルを支払い、a

債券の収益率は-37.50%である。

|

||

次の表は、参照資産の一連の仮定最終レベルが満期日に実現可能な各チケットの仮説支払いを示す。

以下に提案する仮説支払いは、上記で提案された仮定条件に基づいており、以下に示す仮定初期レベル100.00および仮定最終レベルは、参照資産の実際の初期レベルまたは可能な最終レベルを表すものではない。以下の仮定リターンは説明のみのためであり,必ずしも債券購入者に適した実際のリターンではない.分析を容易にするために,次の表の数字

は四捨五入される可能性がある.

|

仮想的な

最終レベル*

|

仮想的な

パーセント

変わる

|

支払い方法は

成熟性

|

投資リターン

備考

|

|

140.00

|

40.00%

|

$1,164.00

|

16.40%

|

|

135.00

|

35.00%

|

$1,164.00

|

16.40%

|

|

120.00

|

20.00%

|

$1,164.00

|

16.40%

|

|

116.40

|

16.40%

|

$1,164.00

|

16.40%

|

|

115.00

|

15.00%

|

$1,150.00

|

15.00%

|

|

110.00

|

10.00%

|

$1,100.00

|

10.00%

|

|

105.00

|

5.00%

|

$1,050.00

|

5.00%

|

|

100.00

|

0.00%

|

$1,000.00

|

0.00%

|

|

95.00

|

-5.00%

|

$1,000.00

|

0.00%

|

|

90.00

|

-10.00%

|

$1,000.00

|

0.00%

|

|

80.00

|

-20.00%

|

$1,000.00

|

0.00%

|

|

75.00

|

-25.00%

|

$937.50

|

-6.25%

|

|

70.00

|

-30.00%

|

$875.00

|

-12.50%

|

|

60.00

|

-40.00%

|

$750.00

|

-25.00%

|

|

50.00

|

-50.00%

|

$625.00

|

-37.50%

|

|

25.00

|

-75.00%

|

$312.50

|

-68.75%

|

|

0.00

|

-100.00%

|

$0.00

|

-100.00%

|

| *平均日ごとの基準資産の終値レベルの算術平均を表します。 | |||

参考資産に関する情報

本文書に含まれる参照資産に関するすべての開示は、参照資産の構成、計算方法、および任意の参照資産構成の変化を含むが、これらに限定されず、開示され得るソースに由来する。これらの情報は指数スポンサーの政策を反映しており、指数スポンサーによって変更される可能性がある。参照資産の著作権および他のすべての権利を有する指数スポンサーは、参照資産の発表を継続する義務はなく、参照資産の発行を停止することができる。以下の参照資産記述において参照される任意のウェブサイトまたはこれらのウェブサイトに含まれる任意の材料は、参照によって本文書に組み込まれていないか、または参照によって本文書に組み込まれているいかなる文書も含まれていない。

以下の図は、参照資産の指定期間の履歴実績に関する情報を示す。我々は,Bloomberg Professionalから次の図の参照資産の履歴実績に関する情報を得た®サービス(“ブルームバーグ”)。

私たちはブルームバーグ社から得た情報の正確性や完全性を独立して確認していない。参考資産の歴史的業績は、その将来の業績の指示とみなされるべきではなく、参照資産の終値レベルや最終レベルを保証することもできない。私たちはあなたに参照資産の表現があなたの初期投資に正のリターンをもたらすという保証がありません。

|

ラッセル2000®索引.索引

|

本定価付録に含まれるラッセル2000に関するすべての開示®指数(“RTY”)は、その構成、計算方法、

およびその構成要素の変化を含むが、これらに限定されず、公開ソースからのものである。これらの情報はフランク·ラッセル社(“富時ラッセル”)の政策を反映しており、同社によって変更される可能性がある。

ラッセルはRTYの著作権と他のすべての権利を持ち,RTYを継続して出版する義務はなく,いつでも出版を停止することが可能である.RTY

はFTSE Russellによって決定,構成,計算され,付記を考慮せずにFTSE RussellはRTYの発行を随時停止することができる.RTYまたは任意の後続指数の計算、保守、または発行については、私たちおよびTDSは何の責任も負いません。

RTYは米国株式市場における2,000社の株式表現を評価し、米国株式市場の小株の表現を追跡することを目的としている。RTYはラッセル3000のサブセットです®指数は、米国最大の3,000社の業績を測る指数であり、米国投資可能株式市場の約98%を占めている。RTYは1986年12月31日現在で

135に設定され,リッチラッセルから計算,保守,発表されている。

トップクラスの成分株および業界および/または業界の重みに関する精選された情報は、リッチ·ラッセルによってそのウェブサイト上で提供されることができる。

RTY基礎株の選択

ラッセルの国家割当方法によると、RTYに組み入れられる資格のあるすべての会社は米国会社に分類されなければならない。一会社が登録設立され、本部所在地が規定されており、かつ同一国の“標準取引所”で取引されている場合(米国預託証券及び米国預託株式が条件を満たしていない)であれば、その会社はその登録国に割り当てられる。この3つの要因のいずれかが異なる場合、富時ラッセルは3つの母国指標(“HCI”)を定義する:登録国、本部国、および最も流動性の強い取引所がある国(2年平均1日ドル取引量によって定義される)。ヒューマンインタフェースを利用して,リッチラッセルは会社資産の主要な位置を3種類のヒューマンインタフェースと比較した.その資産の主要位置が任意のHCIと一致する場合、会社はその資産の主要位置に割り当てられる。会社の資産が主に存在する国/地域を決定するのに十分な情報がない場合、フルタイムラッセルは、会社の主要な収入源の主要国/地域を同様の方法で3つのHCIと比較する。[br}富時ラッセルは、潜在的な売上を減少させるために、平均2年間の資産または収入データを使用してこの分析を行う。資産や収入データから決定的な国/地域の詳細な情報が得られない場合、リッチラッセルは、その国/地域が福祉駆動型会社“BDI”の国/地域でない限り、その本社のある国/地域(会社の主な実行オフィスの住所と定義する)に会社を割り当て、この場合、最も流動性の強い証券取引所がある国/地域に会社が割り当てられる。BDI国にはアンギラ、アンティグア·バーブーダ、アルバ、バハマ、バルバドス、ベリーズ、バミューダ、ボネルがある, 英領バージン諸島、ケイマン諸島、海峡諸島、クック諸島、クラソ、フォークランド諸島、ファロー諸島、ジブラルタル、グエン西島、マーン島、ゼシ島、リベリア、リヒテンシュタイン、マーシャル諸島、モナコ、パナマ、サバ、サンユストリトゥス、サンマルティ島、スリナム、タークス、ケコス諸島。米国領土に登録または本部に登録されているどの会社に対しても、プエルトリコ、グアム、米領バージン諸島などの国/地域を含めて、米国人インタフェースが割り当てられる。米国の上場企業が指数再編のランキング日にリッチ·ラッセルによって中国のN

株に分類されていれば、同社は米国株式市場に組み入れられる資格がない。以下の条件を満たす場合、会社は中国N株とみなされる:(I)会社は人民Republic of China(“中国”)以外で設立された;(Ii)会社はニューヨーク証券取引所、ナスダックまたはニューヨーク証券取引所米国取引所(前ニューヨーク証券取引所MKT)に上場し、(Iii)会社の55%以上の収入または資産は中国から来ている;および(Iv)会社は中国大陸の実体、会社または個人によって制御されている。株主背景が公開情報で決定できない場合、富時ラッセルは、会社の設立と起源が大陸部中国にあるかどうか、および大陸部中国に本社があるかどうかを含む他の基準を考慮する。以下の1つまたは複数の基準を満たす既存の中国N株は、中国N株に分類されなくなる:(I)同社は中国国外で登録設立されなくなる;(Ii)同社はニューヨーク証券取引所、ナスダックまたはニューヨーク証券取引所に上場しなくなる;(Iii)中国からの収入および資産のパーセンテージはいずれも45%以下に低下する、または(Iv)同社は非大陸部の中国国有実体によって買収または持株権を保有する, 会社か個人です。ある会社が中国N株に分類されるべきかどうかを評価する際には、最近の年報の資産と収入データのみを考慮する(すなわち、2年間の平均値はないだろう)。

ラッセルは、シカゴオプション取引所(前BATS)、ニューヨーク証券取引所、ナスダック取引所、ニューヨーク証券取引所米国取引所(前ニューヨーク証券取引所MKT)またはニューヨーク証券取引所ArcaでRTY取引を行う資格のあるすべての証券を“標準取引所”とすることを要求している。掲示板、粉票、場外取引証券は組み入れ条件を満たしていない。株式は、5月の最終取引日の最初の取引日に1.00ドルに達したり、1.00ドルを超えたりしなければならず、br年度再編期間に組み入れられる資格がある。しかしながら、不必要な売上を減少させるために、既存の会員が5月最終日の終値が1.00ドル未満である場合、5月の1日の終値(主にbr}取引所から)の平均値が1.00ドル以上である場合、会員は資格に適合するとみなされる。既存の指数メンバーが5月のランキング日に取引されていない場合は、資格を保持するために、条件に適合する別の米国取引所で1.00ドル以上の価格で取引しなければならない。初回公募株は四半期ごとに増加し、その一級取引所の終値はその資格期限の最終日に1.00ドル以上に達しなければ、指数に入れる資格がない。

RTY資格に適合する証券リストを決定するための重要な基準の1つは、5月の最終取引日までの市場価格、すなわち年度再編時に考慮される証券の市場価格に総流通株数を乗じた総時価である。適用される場合、時価は、普通株式、非限定的交換可能株式、および組合単位/会員権益を使用して決定される。優先株、転換可能優先株、償還可能株式、参加優先株、株式承認証、権利または信託領収書のような他の形態の株式は、計算範囲内ではない。

普通株の複数の株式種別が存在すれば,それを統合する.普通株株種別が互いに独立している場合(例えば、追跡株)には、各カテゴリが個別に考慮されている。複数の株式カテゴリが存在する場合、リッチラッセルは、1つの主要取引ツールを決定し、主要取引ツール(一般に最も流動性の強い)の価格を使用して時価を計算する。

総時価3000万ドル以下の会社はRTYを得る資格がない。同様に、市場で5%以下の株式しかない会社はRTYに参加する資格がない。特許使用料信託、有限責任会社、閉鎖型投資会社、空白小切手会社、特殊目的買収会社、有限責任組合企業もラッセル米国指数に入れる資格がない。事業開発会社、取引所取引基金、共同基金も除外された。掲示板、粉票、場外取引証券は組み入れ条件を満たしていない。最後に、RTY資格を得るためには、1社の1日平均ドル取引量は世界中央値を超えなければならず、世界中央値は投資可能国/地域のすべての証券を1日平均ドル取引量でランキングすることで決定される。

年間再建はRTYを完全に再構築する過程だ。毎年5月の最終取引日に会社普通株のその一級取引所での終値レベルに基づいて,富時ラッセルは条件を満たす会社当時の既存時価を利用してRTYの構成を再編した。RTYの再建は、6月の最後の金曜日に発生するか、または、6月の最後の金曜日が29日または30日である場合、

再建は前の金曜日に発生する。また,富時ラッセルは最近の再編期間に策定された時価ガイドラインに基づき,四半期ごとにRTYに初公募株(IPO)を増加させている。

会員資格を決定した後、証券の株式は、公衆に利用可能な株式のみを含むように調整される。これは一般に“自由浮動”と呼ばれる。調整の目的は、購入できず、投資可能機会セットに属さない資本を市場計算から除外することである。

許可協定

ラッセル2000®Indexはリッチ·ラッセルの商標で、TDライセンスが使用されています。手形は富時ラッセルによってスポンサーされ、裏書きされ、販売され、または普及されたわけではなく、富時ラッセルは投資手形が賢明かどうかについて何も述べなかった。

ラッセルはラッセル2000の正確性および/または完全性を保証しない®指数またはラッセル2000指数に含まれる任意のデータ®インデックスは、ラッセル2000のいかなるエラー、漏れ、または中断にも責任を負いません®索引をつける。ラッセル2000の使用によって計算エージェント、チケット保持者、または任意の他の個人またはエンティティが得られた結果の場合、ラッセルは、明示的または暗黙的に保証されない®指数またはラッセル2000指数に含まれる任意のデータ®本明細書に記載されたライセンスプロトコルの下で許可される権利または任意の他の用途に関連するインデックス。ラッセルはいかなる明示的または黙示も保証されないので,ラッセル2000の適合性や特定の用途の適用性については何も保証されないことを明らかにする®指数またはラッセル2000指数に含まれる任意のデータ®索引をつける。上記のいずれの情報も制限することなく、富時ラッセルは、利益損失を含む任意の特殊、懲罰的、間接的、または後果的損害に対して、これらの損害が発生する可能性があることが通知されても、いかなる場合もいかなる責任も負わない。

これらの手形は、富時ラッセルによって支援され、裏書きされ、販売され、または普及されたものではない。ラッセルは、一般的な投資証券または特に債券に投資する賢明なことまたはラッセル2000に関する債券所有者または任意の公衆に明示的または黙示された陳述または担保を行わない®一般的な株式市場表現や一部の株式市場表現の指数を追跡する。ラッセルは“ラッセル2000”を出版®指数は、ラッセル2000指数に投資するための任意またはすべての株に対するラッセルの入手可能性を示唆または示唆するものではない®インデックスはベースである.フルタイムラッセルとTD

の唯一の関係は,リッチラッセルとラッセル2000のいくつかの商標および商品名の許可である®指数は,リッチラッセルによって決定,作成,計算され,TDやチケットは考慮されない.リッチラッセルはbrに責任がなく、ノートや任意の関連文献や出版物も審査されておらず、富時ラッセルはその正確性または完全性または他の方面に対していかなる明示的または暗示的な陳述や保証をしていない。ラッセルは、予告なく、随時変更、修正、終了、または任意の方法でラッセル2000を変更する権利を保持しています®索引をつける。ラッセルは債券の管理、マーケティング、または取引に対して何の義務も責任も負わない。

“ラッセル2000®“ラッセル3000”と®“FTSE Russellの米国や他の国/地域における登録商標である。

歴史情報

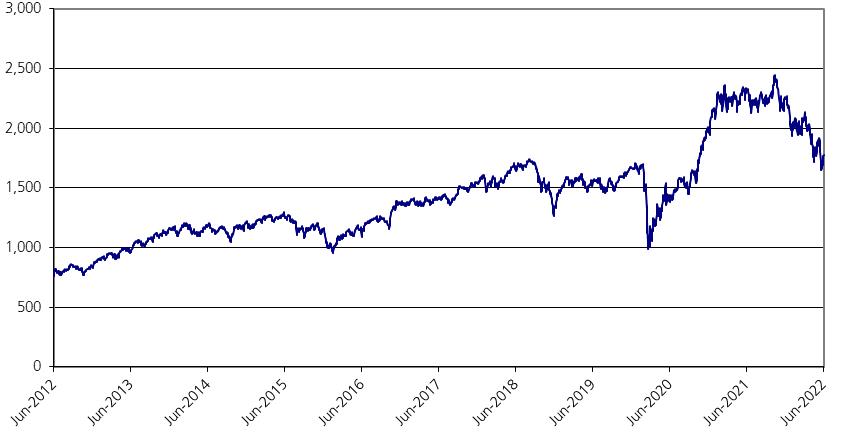

次の図は、2012年6月27日から2022年6月27日までの参考資産の表現を示している。

ブルームバーグ社から参考資産の歴史的業績に関する情報を得ました。以下の図を参照してください。

私たちはブルームバーグ社から得た情報の正確性や完全性を独立して確認していない。参照資産の歴史的表現は、その未来表現の指標とみなされるべきではなく、参照資産の任意の平均日の終値レベルでも保証されないし、または参照資産の表現は、あなたの初期投資が正のリターン

を得ることを保証することはできない。

ラッセル2000®索引(RTY)

過去の表現は未来の結果を代表するものではない。

アメリカ連邦所得税の重大な結果は

あなたの手形への投資がアメリカ連邦所得税に与える影響は不確定です。法律、規制、司法、あるいは行政機関は、米国連邦所得税の目的に対してどのように手形を処理すべきかを直接議論していない。以下にこれらの税金結果のいくつかをまとめますが、製品付録

の“重要なアメリカ連邦所得税結果”の節でより詳細な議論を読んで、特定の場合の税金結果についてあなたの税務コンサルタントと議論することをお勧めします。本議論は、1986年に改正された“米国国税法”(以下、“規則”と略す)、最終的、一時的、提案された米国財務省(以下、“財務省”と略す)の法規、裁決および決定に基づいており、いずれの場合も、これらの法規、裁決および決定は本協定の発効日から発効し、これらはすべて変化し、追跡力を持つ可能性がある。州、現地、非アメリカの法律で規定されている税収結果はここで議論されていない。米国国税局(“国税局”)は、あなたの債券への投資によって生じた米国連邦所得税の結果について裁決を求めていません。以下の議論は国税局に拘束力がありません。本議論は、“非米国所有者”というタイトルで議論されている場合を除いて、初期発行時に手形を購入し、米国連邦所得税目的でその手形を資本資産として保有する米国人所有者にのみ適用される。

アメリカの税金待遇です。付記の条項により,運輸庁及び閣下は同意し,法定又は規制変更又は行政決定又は司法裁決の逆がない場合には,閣下の付記を参考資産に関する前払いデリバティブ契約と同定する。保有者は彼らの税務顧問に問い合わせて、上記の考慮要因の重要性と潜在的な影響を理解してください。もしあなたの手形がこのように処理された場合、手形の課税処分時に、一般的に損益を確認しなければなりません。その金額は、このような課税処分によって達成された金額と手形内の納税根拠との間の差額に等しくなければなりません。手形でのあなたの納税基礎は通常手形のコストに等しくなければなりません。債券を1年以上保有している場合は、当該等損益は一般に長期資本損益でなければならない(そうでなければ、1年以下を保有している場合は、当該等損益は短期資本損益でなければならない)。資本損失の控除には制限がある。

私たちが受け取ったいくつかの事実によると、私たちのアメリカ特別税務顧問Fry、Frank、Harris、Shriver&Jacobson LLPは、あなたのメモを上記のように処理することが合理的だと考えている。しかしながら、チケットの税務処理に特化した権威機関がないため、あなたのチケットは、税務目的のために単一または支払債務ツールとみなされる可能性もあり、またはいくつかの他の特徴に基づいて、チケットから収入を得る時間および性質は、上記の処理方式と実質的に異なる可能性があり、製品付録の“重要な米国連邦所得税結果-代替処理”の節でさらに説明されたbr}のように、上記の処理方法とは逆になる可能性がある。

法律が別に要求がある以外に、財務省とアメリカ国税局が他の処理方式がもっと適切だと思わない限り、TDは上述の処理方式に従って、そして製品補充品の“重大なアメリカ連邦所得税結果”の項目の下で、アメリカ連邦所得税目的のためにあなたの手形を処理するつもりです。

公告2008-2。2007年、アメリカ国税局は手形所持者の税金に影響を与える可能性があるという通知を発表した。2008-2号公告によると、国税局と財務省は、手形などのツールの所持者が現在の基礎に基づいて一般収入を計算すべきかどうかを積極的に考慮している。彼らが最終的にどのような指導意見を発表するのか確信できない(もしあれば)。しかし,このような指導の下で,チケット保持者は最終的に当期収入を要求される可能性があり,これは遡及適用可能である.米国国税局および財務省も、そのようなツールの追加的な収益または損失が一般的または資本とみなされるべきかどうか、そのようなツールの非米国所有者が収入を計算すべきとみなされる任意の源泉徴収に対応すべきかどうか、および法典1260節の特殊な“推定所有権規則”をそのようなツールに適用すべきかどうかを含む他の関連問題を考慮している。私たちは米国と非米国の保有者に彼らの税務顧問に相談し、上述した考慮要因が彼らの債券への投資の重要性と潜在的な影響を理解することを促す。

純投資収入に徴収される医療保険税。個人、遺産、またはいくつかの信託の米国所有者として、遺産または信託に属する場合、その全部または一部の“純投資収入”または“未分配純投資収入”に3.8%の税を追加的に納付する必要があり、その中には、手形に関連する任意の収入または収益を含むことができるが、その純投資収入または分配されていない純投資収入(場合によっては)を限度とし、その純投資収入または未分配投資収入(場合によっては)は、その他の修正された調整総収入に加算され、未婚個人にとって20万ドルを超える。申告書を共同で提出する既婚納税者(または配偶者)は250,000ドルであり、申告表を単独で提出した既婚個人は125,000ドル、または遺産または信託の最高税レベル開始時のドル金額である。3.8%の医療保険税は、従来の所得税とは異なる方法で決定される。アメリカの保有者は3.8%の医療保険税の結果について彼らの税務顧問に相談しなければならない。

指定された外国金融資産。米国の手形保有者が金融機関が開設した口座に手形を保有しておらず、その手形と他のいくつかの“指定外国金融資産”(特定の帰属規則の適用)との合計価値が適用のハードルを超えている場合、米国の手形保有者はその手形について報告義務を負う必要がある可能性がある。もしアメリカの所有者がその手形の開示を要求されたら、そうしなければ、重罰を受けるかもしれない。

アメリカの所有者ではありません。もしあなたが非米国所有者である場合、遵守規則871(M)節およびFATCAは以下に説明します。あなたは一般にあなたのチケット支払いについてアメリカの源泉徴収税を支払うべきではありませんか、またはあなたの非アメリカ身分に関するいくつかの認証および識別要件を遵守する場合、私たち(および/または適用可能な源泉徴収代理人)に正しく署名して完全に記入した適用IRSフォームW-8を提供することを含む場合、一般的にあなたの手形支払いについてアメリカ源泉徴収税または一般的に適用される情報報告およびバックアップ源泉徴収要件を支払うべきではありません。“規則”第897節及び“規則”第871(M)節に別の規定があるほか、以下に述べるように、手形の課税処分によって得られる収益は、(I)当該収益が有効に関連していない限り、一般に米国税を納付しなければならない

非米国所有者と米国で行われている貿易または業務は、(Ii)非米国所有者が米国に居住している外国人ではなく、その納税年度内に米国に183日以上滞在し、いくつかの他の条件を満たしているか、または(Iii)非米国所有者が現在または以前に米国と何らかの他の関連がある。

第八百九十七条。参考資産成分発行者が規則897節で指摘した“米国不動産ホールディングス”(“USMPHC”)とみなされるかどうかを決定しようとはしない。債券が規則897節で定義された“米国不動産権益”(“USURPI”)とみなされるべきかどうかも決定しようとはしていない。このようなエンティティおよび手形がこのように処理されている場合、手形の課税処分を非米国所有者に帰属し、純額で米国連邦所得税を計算することを含むいくつかの不利な米国連邦所得税結果が適用される可能性があり、このような課税処置の総収益は、15%の源泉徴収税を支払う必要がある可能性がある。米国でない所有者はその税務顧問に問い合わせ、このようないかなるエンティティもUSUPHC

と見なすことが可能かどうかを理解し、手形をUSRPIと見なすべきである。

第八百七十一条(M)。税法871(M)条によれば、非米国保有者に支払われるか、または非米国保有者に支払われるとみなされる特定のbr“配当等価物”は、30%の源泉徴収税(適用可能な所得税条約によって減免することができる)を徴収すべきであり、これらの“配当等価物”は、1つまたは複数の配当金を支払う米国株式証券または米国持分証券を含む指数を意味する。手形が配当に関するお金を支払うことが規定されていなくても、源泉徴収税が適用されることができる。国庫条例では、源泉徴収税は、2016年以降に発行された増分が1である指定持分フックツール(“Delta-one指定持分フックツール”)について支払いまたは支払いとみなされるすべての配当等価物、および2017年以降に発行されたすべての他の指定持分フックツールの支払いまたは支払いとみなされるすべての配当等価物に適用されると規定されている。しかし、米国国税局は、支払い済みまたは支払われたとみなされる配当等価物の源泉徴収がDelta-One指定株式フックツールではなく、2023年1月1日までに発行される特定の株式フックツールに適用されないことを規定するために、財務省および国税局が財務省法規の発効日を修正しようとしていることを宣言する指導意見を発表した。

私たちの判断によると、このチケットは参照資産または任意の参照資産成分に対して“Delta-One”ではなく、私たちの米国特別税務コンサルタントは、このチケットはDelta-Oneによって指定された株式に関連するツールであるべきではなく、したがって配当等価物に差し押さえられてはならないと考えている。私たちの決定はアメリカ国税局に拘束力がなく、アメリカ国税局はこの決定に同意しないかもしれない。また,規則871(M)節の適用は,付記条項の設定日の決定に依存する.もし源泉徴収が必要なら、私たちは追加的な金額を支払わないだろう。

しかしながら、条項設定日の後、参照資産に影響を与えるいくつかのイベントが発生した場合、あなたのチケットは、税務目的で再発行されるとみなされる可能性があり、

任意の参照資産構成またはあなたのチケットは、このようなイベントが発生した後、Delta-Oneによって指定された持分リンクツールとしてみなされ、配当等価物の源泉徴収によって制限される可能性がある。さらに、参照資産、任意の参照資産成分、または手形について、または何らかの他の取引が行われている場合、規則871(M)節に規定される源泉徴収税または他の税金は、本規則の下の手形にも適用される可能性がある。参照資産、任意の参照資産構成、または付記に関連する他の取引を入力または入力した場合、規定871(M)節の他の取引のbr}コンテキストにおける付記の適用状況を理解するために、税務コンサルタントに問い合わせなければなりません。

債券の配当等価物の30%源泉徴収税が債券に適用されることに不確実性があるので、規則871(M)節および30%源泉徴収税の債券投資に対する潜在的な適用について税務コンサルタントにお問い合わせください。

“外国口座税収は法案に従う”。“外国口座税法”(FATCA)は、2010年3月18日に公布され、“源泉徴収可能金”(すなわち、利息(および元の発行割引)、配当金、他の固定または決定可能な年間または定期収入を含む米国からのいくつかの支払い、および米国由来の利息または配当を生成することができる財産の総収益を処分する)および“通過支払い”(すなわち、受取人が同意(または要求されている)が、その機関(または関連するアクセサリ)においてアカウントを有する任意の米国人の識別情報を開示することに同意しない限り、特定の外国金融機関(およびそのいくつかのアクセサリ)に支払われる支払可能なお金は、アカウントに関するいくつかの情報を毎年報告する。FATCA

はまた、任意の主要米国所有者(または彼らが主要米国所有者を有していないことを証明しない)を開示していないいくつかの外国エンティティに、30%の税率で源泉徴収可能なお金を支払うことを要求する。場合によっては、保有者は、そのような税金の払い戻しまたは免除を受ける資格がある可能性がある。

最終及び臨時財務省条例及び米国国税局の他の指導によると、FATCA下の源泉徴収及び報告要求は、一般に特定の“差し止め可能な支払い”に適用され、販売または処分された毛収入には適用されず、特定の外国直通支払いにのみ適用され、このような支払いは、“外国直通支払い”という言葉を定義する最終規定が公表されて2年後に支払われることを前提としている。源泉徴収が必要であれば、私たち(または適用可能な支払いエージェント)は、このように源泉徴収された金額について追加の金額を支払うことを要求されないだろう。米国FATCA管理機関と政府間協議がある司法管轄区域内に位置する外国金融機関と非金融外国実体

は異なる規則によって制約される可能性がある。

投資家は、FATCAのアプリケーションについて彼らの税務コンサルタントに相談しなければならず、特に彼らがFATCAルールに従って金融機関に分類される可能性がある場合(または彼らが外国実体を介して手形を持っている場合)。

提案された立法。2007年、国会は、この法案が可決された場合、法案成立後に購入した手形の所有者に、手形期間内に利息を支払わないにもかかわらず、手形期間内に利息収入を計算しなければならない立法を提出した。

また、2013年、衆議院拠出委員会は、金融商品に関するいくつかの提案立法を草案の形で公表した。この立法が可決されれば、この立法の効果は通常、手形などの手形の年間時価計算を要求し、いくつかの例外を除いて、すべての収益と損失は通常の処理である。

将来的に類似または同じ法案が可決されるかどうか、またはそのような法案があなたのチケットの税務処理に影響を与えるかどうかは予測できません。可能な法的変更とチケットの税務処理に及ぼす可能性のある影響を理解するために、税務コンサルタントにお問い合わせをお勧めします。

米国および非米国所有者に、米国連邦所得税法のその特定の場合の適用状況および任意の州、現地、非米国または他の税収管轄区域(TDを含む)の法律に従って手形を購入、実益所有、および処分することによって生じる任意の税収結果について、その税務顧問に相談するように促す。

補完分配計画(利益相反)

私たちは運送庁の共同経営会社TDSを債券発売の代理に任命した。流通契約の条項によると、TDSは公開発売価格から本定価補充資料の表紙に掲載されている引受割引に相当する割引を減算し、TDに債券を購入する。J.P.Morgan Securities LLC(JPMS LLCと呼ぶ)とJPMorgan Chase Bank,N.A.は債券の配給代理

を担当し,手数料からTDSまで,今回の発行で受託口座以外の口座に販売されている各債券に対して,10.00ドルの配給費用を得る.TDSおよび配給エージェントは、受託口座への販売手数料および配給費用を放棄する。運輸署は運輸署に発売や債券発売で演じた役割に関する何らかの支出を支払い、運輸署は発売や債券発売で演じた役割について運輸署に費用を支払う。さらに、私たちまたは私たちの付属会社は、この製品に関連するいくつかの電子プラットフォームサービスを提供するために、非付属ブローカーに費用を支払うだろう。

債券は発行日に交付されることが予想され、定価後の3番目のDTC決算日となる予定だ。改正された1934年の“証券取引法”(以下、“取引法”と略称する)第15 c 6-1条によると、取引双方に明確な約束がない限り、二級市場の取引は一般に2つのDTC決済日内に受け渡しする必要がある(T+2)。そのため、債券納入前の2つのDTC決算日前の任意の日に中古市場で債券を売買する購入者は、中古市場取引が予定通りに納品できないことを防止するために、他の受け渡し手配を指定しなければならない。

利益が衝突する。TDSはTDの付属会社であるため,金融業界規制局(FINRA)ルール5121の意味により,今回の発行には“利益衝突”が存在する。また、運輸庁は初公開債券の純収益を受け取り、FINRA規則第5121条で指摘されている追加利益衝突を生じる。今回の債券発行はFINRA規則5121の規定に基づいて行われる。FINRA規則5121によれば、アカウント所有者が事前に書面で承認されていない場合、TDSまたは我々の任意の他のアクセサリエージェントは、今回発売されたチケットを裁量権を行使するアカウントに売却してはならない。

当社、TDS、当社の別の連属会社、またはサードパーティは、最初にチケットを販売する際に、本定価補足資料および参照によって本明細書に組み込まれた任意の文書を使用することができる。さらに、私たち、TDS、私たちの別の連属会社または第三者は、最初の販売後に、チケットの市取引において、本価格補足資料を使用し、参照によって本明細書に組み込まれた任意の文書を使用することができる。買い手が私たち、TDS、私たちの別の関連会社、または第三者からチケットを購入した場合、私たち、TDS、私たちの別の関連会社、または第三者が販売確認書で買い手に別途通知しない限り、本定価補足部分は市取引に使用されるだろう。

EEAと連合王国の小売投資家への製品の販売は禁止されています

債券は、欧州経済区内の任意の散財投資家に発売、販売、または他の方法で発売することを意図しておらず、発売、販売、または他の方法で発売すべきではない。このような目的について、散財投資家とは、(I)改正された2014/65/EU号命令第4(1)条(11)ポイントで定義された小売顧客、(Ii)改正された2002/92/EC号命令が指す顧客を指し、(10)条改正された第2003/71/EC号命令第10点によって定義された専門顧客資格に適合しない、または(Iii)非修正された2003/71/EC号命令によって定義された合資格投資家を指す。したがって、(EU)第1286/2014号規則(改正された“EU優先株規則”)に規定されている重要な資料文書に基づいて、債券を発売または販売するか、または他の方法で欧州経済区の散財投資家に債券を発売することはないため、EU優先株規則に基づいて、債券を発売または販売するか、または他の方法で欧州経済区の任意の散財投資家に債券を発売することは違法である可能性がある。

債券は、発売、販売、または他の方法でイギリス(“イギリス”)に売却される予定ではなく、散家投資家も、発売、販売、または他の方法で発売すべきではない。これらの目的に関して、イギリスの散財投資家とは、(I)“2018年欧州連合(脱退)法”に基づいて国内法律の一部を構成する(EU)条例第2017/565号条例第2条(8)点で定義された散財顧客を指し、“2018年金融商品市場(改正)(EU離脱)条例”(SI 2018/1403)(時々改正または置換される可能性がある)の改正を受ける。(Ii)“2000年金融サービス·市場法”(“FSMA”)と、EUWAによってイギリス国内法律の一部を構成しているため、FSMAが実施(EU)2016/97命令のために制定された任意の規則または条例に基づいて指定された顧客を含まない顧客。又は(Iii)は、“株式募集定款規程”第2条で定義された合資格投資家ではなく、“EU定款規程”(“イギリス株式募集定款規則”)に基づいているので、それは地元法律の一部を構成している。したがって、EUWA(“イギリスPRIIPs規則”)によれば、PRIIPs規則は、イギリス国内の法律の一部であるので、イギリスPRIIPs規約によれば、債券の発売または販売、または他の方法で任意の散財投資家に債券を発売するか、または他の方法で任意の散財投資家に債券を発売することが違法である可能性がある。

手形の推定価値に関する補足資料

債券の最終条項は、当時の市場状況に応じて、債券が最初に公衆に定価された日(定価日と呼ぶ)に決定されます。

は、最終定価補充文書で投資家に伝えられます。

債券の経済条項は、TDSまたは私たちの他の関連会社に支払われる予定の任意の販売手数料、非関連仲介機関への許可または支払いが予想される販売許可権、割引、手数料または費用、ならびに私たちまたは私たちの任意の関連会社が債券を構築することによって得られる推定利益を含む、我々の内部融資金利(これは私たちの内部借入金利、市場基準および私たちの借入金意欲などの変数に基づく)およびいくつかの要因に基づいている。私たちは債券に関連する可能性のある見積もりコストと、私たちがヘッジ債券の下の責任によって生じる可能性のある見積もりコストを計算します。私たちの内部融資金利は、通常、私たちの基準債務証券が二次市場で取引されるレベルよりも割引されているため、私たちの基準債務が二次市場で取引されるレベルではなく、債券の内部融資金利を使用することは、債券の経済条項に悪影響を及ぼすことが予想される。

本定価補足ページの表紙で、私たちは手形の推定価値範囲を提供した。推定価値範囲は、多くの変数を考慮し、いくつかの仮定に基づいて、変動性、金利(予測金利、現在の金利および履歴金利)、価格感受性分析、債券の満期時間、および私たちの内部融資金利を含む、我々の内部価格モデルを参照して決定されるかもしれない。推定価値に関するより多くの情報は、P-3ページから始まる“他のリスク要因--推定価値および流動性に関するリスク”を参照されたい。我々の内部融資金利は、通常、我々の基準債務証券の二次市場取引のレベルよりも割引があるため、他のすべての経済条件が一定のままであると仮定した場合、債券の内部融資金利は、我々の基準債務証券の二次市場取引のレベルではなく、債券の推定価値を増加させることが予想される。より多くの情報については、“他のリスク要因-推定価値および流動性に関連するリスク--あなたの手形の推定価値は、私たちの内部融資金利に基づいている”という議論を参照してください

私たちの定価日の推定価値は、債券の二次市場での取引価格の予測でもなく、代理店が二次市場で債券を売買する価格でもない。正常市場及び融資の場合、代理店又は当社の別の共同経営会社は、第二市場要約で当該ロットの債券を購入しようとしているが、このようにする義務はない。

すべての関連要因が定価日後に変わらないと仮定すると、代理店が最初に二次市場で債券を売買する価格(あれば)は、私たちの定価日の推定価値を超える可能性があり、発行日後約3ヶ月と予想されます。私たちなどは、債券の期限内に発生する債券に関する他のコストを、投資家に有効に償還するために有効なbr債務の推定コストの一部を適宜選択することができるので、私たちは債券の期限内に発生する債券に関する他のコストを期待しなくなります。私たちはこの適宜選択を行い、債券の期限と私たちが債券流通業者と達成可能な任意の合意を含む一連の要素に基づいて、この一時返済期間を決定します。このようにして投資家に有効に返済された推定コスト金額は、販売期間全体に比例して割り当てられない可能性があり、このような精算を随時停止したり、チケット発行日後に市場状況の変化や他の予測できない要因に応じて販売期間の継続時間を修正したりすることが可能である。

私たちはこの定価付録P-3ページから始まる“他のリスク要因”を読むことを強くお勧めします。