異なる名前で登録された正本付記が複数提出されている場合、元の付記の異なる登録と同じように多くの本配達状の単独コピーを記入、署名、提出する必要がある

本明細書に記載され入札された元のチケットの1つまたは複数の登録所有者(本明細書に記載された目的の場合、用語は、元のチケットの所有者として証券リスト上に出現する帳簿転送施設を含むべきである)によって署名される場合、証明書または別個の書面譲渡または交換文書に裏書きする必要はない

本送達手紙が登録所有者以外の他の人によって署名された場合、

このような元のチケットは、発行者が満足し、登録所有者によって正式に署名された形態で裏書きしなければならないか、または単独の書面譲渡または交換文書が添付されており、いずれの場合も、元のチケットに登録されている所有者の名前または名前と完全に一致して署名しなければならない

受託者、遺言執行人、管理人、保護者、受託者、遺言執行人、管理人、保護者、実際の弁護士は受託又は代表として行動する会社又はその他の上級職員は、署名時に、発行者が放棄しない限り、発行者を満足させる適切な証拠を提出し、その権利を有するようにしなければならないと明記しなければならない

本指示3に要求される証明書上の裏書き又は単独の書面譲渡書又は為替手形への署名は、合格した担保機関によって保証されなければならない

本契約書上の署名は合格した保証人

機関が保証しなければならず,以下の原始手形が提出されていない限り:(I)本保険契約書に記入されていないタイトルは?特殊発行説明?または??特別交付説明?の所持者;または(Ii)合格保証人機関の

口座である.本手紙または撤回通知(場合に応じて)における署名が担保を提供する必要がある場合、そのような保証は、登録された全国的な証券取引所または金融業監視局の会社、米国に事務所または代理機関を設置している商業銀行または信託会社のメンバー、または1934年の証券取引法(改正)第17 AD-15条に示される別の資格を満たす保証人機関(条件を満たす保証人機関)によって提供されなければならない。元の手形が本提出書簡人以外の他の人の名義で登録されている場合、交換された元の手形は、発行者が自ら決定した満足できる1部以上の譲渡または交換文書の裏書きを添付しなければならず、または1つ以上の書面文書を添付し、登録所有者によって正式に署名され、署名は合格した保証機関によって保証されなければならない

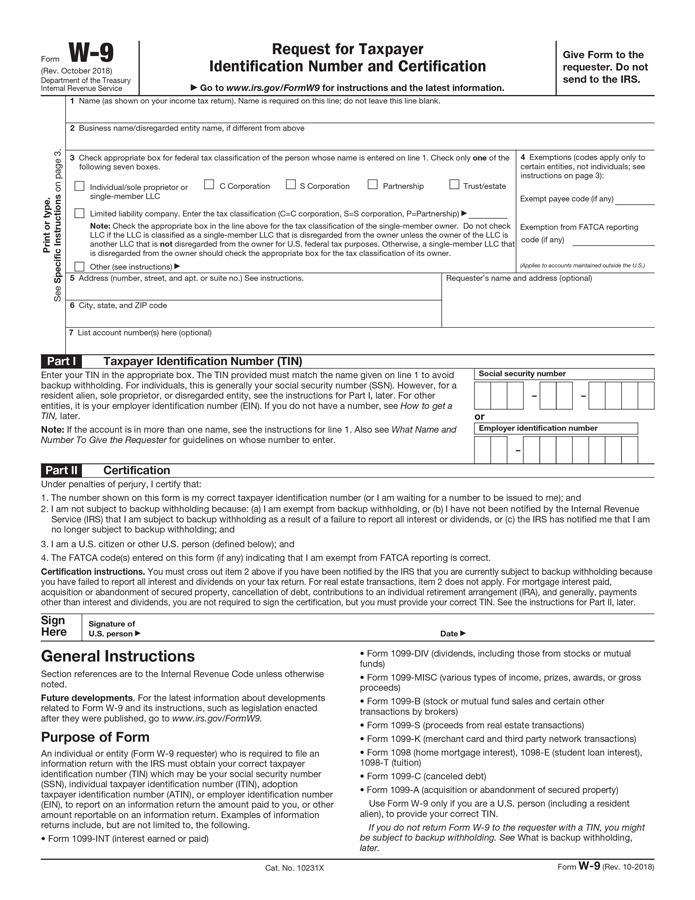

4.特定の配布および交付要件

適用される場合、入札者は、交換チケットまたは交換されていない元のチケット証明書の発行または交付された名前およびアドレス(本入札書に署名した人の名前またはアドレスと異なる場合)を明記しなければならない。異なる名称で発行される場合には、指定された納税者の識別番号も明記されなければならず、第8条で述べたように、適切に記入された米国国税表W−9または国税表W−8を提供しなければならない(場合によっては)。課金譲渡によって元のチケットを提出した所有者は、交換されていない元のチケットクレジットを、所有者によって指定された課金譲渡施設のアカウントにクレジットすることを要求することができる

5.譲渡税

入札されていないか、または両替を受けていない元金金額を表す交換手形または元手形の証明書

が、入札された元の手形の登録所有者以外の誰の名義で登録または発行される場合、または入札された元の手形または取引所手形が、本譲渡状に署名した人以外の誰の名義で登録されるか、または任意の他の理由で譲渡税が徴収される場合、そのような譲渡税(登録所有者または任意の他の人に徴収されることにかかわらず)は、適用される所有者によって支払われる。満足できる納税または免税証明書を提出しなければ、譲渡税の金額は直接その適用所持者に請求書を発行します

- 12 -