添付ファイル99.1

![]()

Taseko 報告2022年第2四半期の財務業績

| 本プレスリリースを読む際には、会社の財務諸表と経営陣の議論と分析(MD&A)を同時に読むことができ、 はWww.tasekomines.comはwww.sedar.comで提出します。 は別の説明がない限り、すべての通貨金額をカナダドルで表しています。Tasekoの75%の株式を持つジブラルタル鉱場はブリティッシュコロンビア州中南部ウィリアムズ湖市北部に位置する。別の説明がない限り、本プレスリリースで述べた生産量および販売量はいずれも100%に基づいている |

2022年8月8日、バンクーバー-Taseko Mines Limited(トロント証券取引所株式コード:TKO;ニューヨーク証券取引所米国株コード:TGB、ロンドン証券取引所:TKO)(以下、“Taseko”または“会社”)は、2022年第2四半期、Taseko運営が提供するキャッシュフローは1,830万ドル、空前の収益は720万ドル、調整後EBITDA*は170万ドル、調整後純損失*は1,610万ドル、あるいは1株当たり0.06ドルの損失であると報告した。

Taseko最高経営責任者兼最高経営責任者スチュアート·マクドナ(Br)は、“2022年上半期、採鉱作業はジブラルタル鉱坑の低い品位の上層ベンチで順位付けされた。これらの小さい複雑な鉱帯は私たちの採鉱設備に挑戦し、貧困率がより高く、銅品位が予想を下回った。この工場は第2四半期に設計生産能力で運転したが、低い頭品位により回収率が低く、銅生産量は2100万ポンドであった。

採鉱作業は現在ジブラルタル鉱坑に深く入り込んでおり、未来のいくつかの四半期の比較的に高品位鉱石はこの坑に位置する。今年下半期の銅生産量は大幅に上昇することが予想され,7月に950万ポンドの銅brが生産されたため,四半期末以来改善が見られた。我々は当初1.15億ポンド(+/−5%)の銅生産量指針を達成する予定であったが,上半期のより挑戦的な条件を考慮すると,現在はこの区間の低端にあると予想される

私たちはこの間の平均銅価格は1ポンド4.08ドルを実現しましたが、本四半期末の価格の下落は私たちの財務業績に影響を与えました。負のbr価格調整と合計700万ドルの在庫減記を確認したからです。未来を展望して、私たちは2023年6月までに1ポンド3.75ドルの最低価格を保護する貴重な銅対を持っています。

McDonaldさんは、“コスト面では、引き続き第2四半期の燃料コストの上昇の影響を見て、ディーゼル油価格の環状比は23%上昇し、前年同期比70%近く上昇した”と追加した。燃料を除いて、私たちの総サイト支出は前の四半期と前年とほぼ一致している。第2四半期の生産量低下に押されて銅1ポンドあたりの総運営コスト(C 1)*は上昇したが,生産量の増加に伴い,これらの単位コストは2022年下半期に大幅に低下する。ディーゼルオイル価格は最近第2四半期の高値から反落した

“フィレンツェ銅業では、米国環境保護局(”EPA“)が地下注水制御許可証草案の公開評議期間を開始するのを待っている。この許可証は商業生産施設を建設して運営するために必要な最後の重要な許可証だ。環境保護局のすべての兆候は、許可証に未完成プロジェクトが残っておらず、最終的な内部署名を完了していることを示している。パブリック意見期間は45日を予定している。第2四半期には、昨年約束された長期納期プロジェクトの調達を含む2,700万ドルの開発コストが発生した。UICの最終許可を得るまで、今フィレンツェの資本支出は減速します“とマクドナさんは続けた。

*GAAP実績尺度ではありません。プレスリリースの締めくくりを参照

|

第2四半期回顧

| • | 第2四半期の運営キャッシュフローは1,830万ドル、未損失と償却前の採鉱運営収益は720万ドル、純損失は530万ドル(1株当たり0.02ドルの赤字) |

| • | ジブラルタルは本四半期に2070万ポンド銅 を生産した。原鉱品位は平均0.17%で予想を下回ったが,これはジブラルタル鉱坑上部板岩採掘の鉱帯が複雑であり,採鉱貧化が正常採鉱よりも貧化したためである。下半期の品位と銅生産量は大幅に改善されると予想される |

| • | ジブラルタル鉱坑の鉱石が柔らかくなったため、鉄鋼工場の生産量はここ数四半期の表現を超え、期待に合致した。本四半期の銅回収率は77.3%であり、低い頭品位の影響を受けた |

| • | 敷地総コスト*は、主にディーゼルコスト上昇の影響で第2四半期に増加した |

| • | ジブラルタルは本四半期に銅価格1ポンドあたり4.08ドルを平均して2170万ポンド(銅100%)を販売した |

| • | 第2四半期の銅価格の下落により一時価格はマイナス550万ドルに調整され、鉱石在庫は150万ドル減少した。 |

| • | 調整後のEBITDA*は170万ドル、調整後の純損失*は1,610万ドル(1株当たり損失0.06ドル)で、負の仮価格調整と在庫減記 ; |

| • | 当社は2023年中まで最低銅価格を保護する銅環契約を締結している。第2四半期末の未返済銅価格圏は3070万ドルの未実現収益を招いた。四半期末以降、この収益のうち1,520万ドルは、7月の契約を支払い、2022年の残り時間の銅価格下限を1ポンド4.00ドルから3.75ドルに再定価した後、現金収益として達成された |

| • | フィレンツェ銅業の今季発生した開発コストは、SX/EW工場の主要加工設備に支払うさらなる費用、他の工事前の活動、持続現場コストを含む2,700万ドルである |

| • | 2022年6月30日現在、同社の現金残高は1.76億ドル であり、利用可能な流動資金は約2.4億ドルであり、その中には未抽出の5000万ドルの循環信用手配が含まれている。 |

*GAAP実績尺度ではありません。プレスリリースの締めくくりを参照

| |

ハイライト

| 運営データ(ジブラルタル--100%基数) | 6月30日までの3ヶ月間 | 6月30日までの6ヶ月間 | ||||

| 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | |

| トン(百万)を採掘する | 22.3 | 24.9 | (2.6) | 42.6 | 56.9 | (14.3) |

| トン(百万)を粉砕する | 7.7 | 7.2 | 0.5 | 14.7 | 14.4 | 0.3 |

| 生産量(百万ポンド銅) | 20.7 | 26.8 | (6.1) | 42.0 | 49.0 | (7.0) |

| 売上高(百万ポンド銅) | 21.7 | 26.7 | (5.0) | 49.1 | 48.7 | 0.4 |

| 財務データ | 6月30日までの3ヶ月間 | 6月30日までの6ヶ月間 | ||||

| (千元プラス、1株を除く) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる |

| 収入.収入 | 82,944 | 111,002 | (28,058) | 201,277 | 197,743 | 3,534 |

| 未計上と償却前の採鉱業務収益* | 7,221 | 54,482 | (47,261) | 49,994 | 84,795 | (34,801) |

| 運営が提供するキャッシュフロー | 18,344 | 72,502 | (54,158) | 70,097 | 69,219 | 878 |

| 調整後EBITDA* | 1,684 | 47,732 | (46,048) | 39,823 | 71,454 | (31,631) |

| 調整後純収益* | (16,098) | 9,948 | (26,046) | (9,936) | 4,414 | (14,350) |

| 1株当たり基本収益(“調整後1株当たり収益”)* | (0.06) | 0.04 | (0.10) | (0.03) | 0.02 | (0.05) |

| 純収益(赤字)(GAAP) | (5,274) | 13,442 | (18,716) | (179) | 2,225 | (2,404) |

| 1株当たり基本収益(“EPS”) | (0.02) | 0.05 | (0.07) | - | 0.01 | (0.01) |

*GAAP実績尺度ではありません。プレスリリースの締めくくりを参照

| |

運営状況を審査する

ジブラルタル鉱(75%)

| 運営データ(100%基準) | Q2 2022 | Q1 2022 | Q4 2021 | Q3 2021 | Q2 2021 | |

| トン(百万)を採掘する | 22.3 | 20.3 | 23.3 | 25.2 | 24.9 | |

| トン(百万)を粉砕する | 7.7 | 7.0 | 7.4 | 7.4 | 7.2 | |

| 帯鋼比 | 2.8 | 2.6 | 2.2 | 1.3 | 2.3 | |

| 1トンあたりのミルの現場運営コスト(カナダドル)* | $11.13 | $11.33 | $9.94 | $8.99 | $9.16 | |

| 銅精鉱 | ||||||

| トップレベル(%) | 0.17 | 0.19 | 0.24 | 0.28 | 0.22 | |

| 銅回収率(%) | 77.3 | 80.2 | 80.4 | 84.2 | 83.3 | |

| 生産量(百万ポンド銅) | 20.7 | 21.4 | 28.8 | 34.5 | 26.8 | |

| 売上高(百万ポンド銅) | 21.7 | 27.4 | 23.8 | 32.4 | 26.7 | |

| 在庫(百万ポンド銅) | 2.7 | 4.0 | 9.9 | 4.9 | 3.5 | |

| モリブデン精鉱 | ||||||

| 生産量(千ポンド) | 199 | 236 | 450 | 571 | 402 | |

| 売上高(千ポンド) | 210 | 229 | 491 | 502 | 455 | |

| 単位データ(生産1ポンド当たりのドル)* | ||||||

| 現場運営コスト* | $3.25 | $2.95 | $2.02 | $1.53 | $2.02 | |

| 副産物信用* | (0.15) | (0.18) | (0.30) | (0.25) | (0.25) | |

| 現場運営コスト、副産物信用を差し引いた純額* | $3.10 | $2.77 | $1.72 | $1.28 | $1.77 | |

| 物件外コスト | 0.37 | 0.36 | 0.22 | 0.29 | 0.25 | |

| 総運営コスト(C 1)* | $3.47 | $3.13 | $1.94 | $1.57 | $2.02 |

第2四半期回顧

ジブラルタルは本四半期に2070万ポンドの銅を生産した。本四半期の原品位は平均0.17%と予想を下回ったが,これはジブラルタル鉱坑上部板岩の鉱石が複雑であり,採鉱貧化が正常採鉱枯渇化よりも高かったためである。採鉱がジブラルタル鉱坑に深く入るにつれて,鉱石品位は今年度の残り時間で改善されることが予想され,そこの鉱帯はより一致し,性質が簡単であるからである。

現在の採掘段階の輸送距離が長いため、第2四半期には2230万トンが採掘され、2021年より低下した。ジブラルタル鉱石が柔らかくなったため、研削鉱の生産量は前の四半期より改善され、予想に合致した。

剥離比率は2.8であり,ジブラルタル坑と前四半期の平均値 と一致した。鉱山計画によると,第2四半期に鉱石在庫も180万トン減少し,鉱山の磨鉱飼料を補充した。

Taseko 75%の株式のジブラルタルにおける総コスト*は7610万ドル(うち は資本剥離1190万ドルを含む)であり,第1四半期とほぼ一致しているが,昨年同期より1160万ドル高く,ディーゼルコストの上昇が原因であり,ディーゼル価格が2021年より70%近く高く,他の投入コストも増加しており,工場で使用されている研磨媒体を含めている。

*GAAP実績尺度ではありません。プレスリリースの締めくくりを参照

| |

業務回顧 --続

品位が低いため、第2四半期のモリブデン生産量は19.9万ポンドであった。モリブデンの平均価格が1ポンド当たり18.37ドルの場合、モリブデンは第2四半期に銅1ポンド当たり0.15ドルの副産物クレジットを生成した。

第2四半期に生産された1ポンド当たりの非物件コスト*は0.37ドル であり,海洋運賃(燃料油コストを含む)と処理·製油費用(TCRC)の増加を反映しており,前年同四半期,2021年第2四半期の実物市場の緊張によりスポット入札が極めて低いTCRCを獲得した。

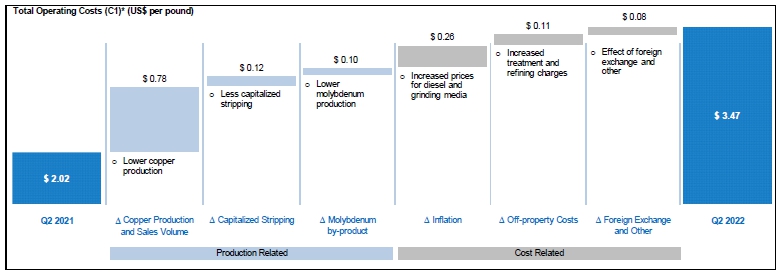

本四半期の1ポンド当たり生産の総運営コスト(C 1)*は3.47ドルで、昨年第2四半期より1ポンド当たり1.45ドル高く、次の図のようになった

前年同期と比較して、2022年第2四半期のc 1コスト差は1.45ドルであり、その中の0.78ドルは銅生産量の低下、0.12ドルは資本化採鉱コストの減少、0.10ドルはモリブデン生産量の低下、0.26ドルはディーゼルと研磨媒体価格の上昇によるインフレ、0.11ドルは処理と精製費用の増加、0.08ドルは他の雑項目コストの影響が有利な外貨影響によって相殺された。

ジブラルタルの見通し

鉱石の品質と品位の向上に伴い,ジブラルタル鉱坑の採鉱進行が深まり,下半期に銅生産量が大幅に増加することが予想される。経営陣はまだ が最初の1.15億ポンド(+/−5%)の銅生産量指針に達すると予想しているが,今年上半期のより挑戦的な条件を考慮して,現在はこの範囲の低い端にあると予想されている。

当社は現在、2023年6月30日までに、その大部分が生産量に帰属できる最低銅価格が1ポンド3.75ドルであることを保証するために、銅価格上限契約 を締結している。生産量の向上に加え、このような銅対沖保護は、ジブラルタル鉱の今後数四半期の安定財務業績と運営利益率の基礎を築くべきである。

*GAAP実績尺度ではありません。プレスリリースの締めくくりを参照

| |

ジブラルタルの見通し--続

当社は短期銅価格変動を管理するために銅価格オプションを購入する上で長期的な記録を持っています。この戦略は会社のキャッシュフローを保障しており、br社はフィレンツェ銅業の商業施設の建設に準備していると同時に、銅価格が引き続き反発すれば、銅価格の著しい上り空間を提供し続ける。2022年上半期、銅価格は平均1ポンド4.43ドルで、現在は1ポンド当たり約3.55ドルである。

2022年3月、当社はジブラルタル鉱の新たな明らかかつ可能な硫化物埋蔵量を706百万トンと発表し、2021年12月31日までに40%増加した。新しい埋蔵量推定は鉱山寿命を23年まで著しく延長することを許可し、回収可能な金属総量は30億ポンド銅と5300万ポンドモリブデン である。

新しい保護区のハイライトは

| • | 7.06億トンの銅品位0.25% |

| • | 銅30億ポンドモリブデン5300万ポンドを回収できます |

| • | 23年間の鉱山寿命は、平均年間生産量は約1.29億ポンドの銅と230万ポンドのモリブデンであった |

| • | 鉱齢平均帯比は2.4:1であった |

| • | 1ポンド3.50ドルの長期銅価格で計算すると、税後の純現在価値は11億ドル(75%)、自由キャッシュフローは23億ドル(75%)となる1. |

1正味現在価値とキャッシュフローは、長期銅価格1ポンド4.25ドル(2022年)、3.90ドル(2023年)と3.50ドル、モリブデン価格 長期1ポンド18ドル(2022年)、15ドル(2023年)と13ドルに基づいており、為替レートは1.3:1(C元:ドル)、割引率は8%である。

フィレンツェ銅鉱

フィレンツェ銅鉱の商業生産施設はアメリカ国内で消費される最も環境に優しい銅源の一つであり、炭素排出、水とエネルギー消費は伝統的な鉱山より明らかに低い。これは低コストの銅鉱プロジェクトであり,21年間の鉱山寿命で年間生産能力は8500万ポンドの銅である。予想されるC 1*運営コストが1ポンド1.10ドルであるため、フィレンツェ銅業は世界の銅コスト曲線の最低4分の1に位置し、世界のすべての銅鉱の中で環境足跡が最も小さい銅鉱の一つとなる。

2018年以降,当社はフィレンツェで生産試験施設(“PTF”)の運営に成功し,その場銅回収(“ISCR”)プロセス が許可条件下で運転時に高品質な陰極を生産できることを証明した。

フィレンツェ銅業の次の段階は、国際採鉱およびリサイクル商業施設の建設と運営であり、会社が発表した2017 NI 43-101技術報告によると、資本コストは230,000,000ドル(回収保証金および運営資本を含む)と推定される。1ポンド3.00ドルの保守銅価格で計算すると,フィレンツェ銅業では37%の税後内部回収率が発生することが予想され,7.5%の割引率で計算した税後純現在値は6.8億ドル,税後回収期間は2.5年である。

| |

フィレンツェ銅山

2020年12月,会社はアリゾナ州環境品質部が発行した帯水層保護許可証(APP)を取得した。アプリの過程で、フィレンツェ銅業は現地のコミュニティメンバー、事業主と民選官僚の強力な支持を得た。もう1つに必要な許可 は,米国環境保護局(EPA)が発行した地下注水制御許可(UIC)であり,商業ISCR施設を建設する前に必要な最後の許可手順である。2021年11月22日,環境保護局は同社にUICライセンスの初稿を提供した。Tasekoのプロジェクト技術チームは2021年12月初めにUICライセンス草案の審査を完了し,重大な問題は認められなかった。私たちは環境保護局がUIC草案の公開評議期間を始めるのを待っている。環境保護局のすべての兆候は,許可証に未完成プロジェクトが残っておらず,最終的な内部署名を完了していることを示している。一般意見期間は45日を予定している。

商業生産施設の詳細な工事と設計はすでに2021年に完成し、調達活動は順調に進展し、会社はすでに大部分の初歩的なbr保証金を支払い、SX/EW工場に関連する主要な加工設備の肝心な契約を授与した。同社は2022年上半期にフィレンツェに商業施設活動を含む5220万ドルのコストを発生させた。2022年6月30日現在、フィレンツェ銅業には残りの設備を納入するための2,230万ドルの未償還調達約束がある。この戦略資本を配置し、キー契約を付与することは、プロジェクト実行計画を保護し、インフレリスクとサプライチェーン中断の潜在的な影響を低減し、最終的なUIC許可を得た後に順調に施工段階に移行することを保証する。

長期成長戦略

Tasekoの戦略は、安定した採鉱管区の銅に重点を置いた一連の補完プロジェクトを買収·開発することで会社を発展させてきた。私たちはこれが株主に長期的な見返りをもたらすと信じ続けている。私たちの他の開発プロジェクトはブリティッシュコロンビア州にあります。

黄頭銅鉱プロジェクト

イエローヘード鉱業会社(“イエローヘード”) は8.17億トンの埋蔵量と25年間の鉱山寿命を持ち,税前純現在値は13億ドルであり,8%の割引率で計算すると,会社2020 NI 43−101技術報告によると,銅価格は1ポンド3.10ドルである。2年間の建設期間中、このプロジェクトの資本コストは13億ドルと見積もられている。最初の5年間の運営において、銅当量の品位は平均0.35% であり、平均年間2億ポンドの銅を生産し、副産物の信用を差し引いた平均c 1*コストは銅1ポンド当たり1.67ドルである。イエロヘード銅鉱プロジェクトには貴金属副産物が含まれており、44万オンスの金と1900万オンスの白銀を含み、現在の価格で計算すると、その寿命価値は10億ドルを超える。

同社の現在の取り組みは,brの環境アセスメントプロセスへの進出を推進することに重点を置いており,先住民を含むbr地域コミュニティと接触し続けている。同社はまた,環境評価やプロジェクト許可を支援するためにベースラインデータやモデリングを収集している。

新しく繁栄した金銅プロジェクト

2019年12月,ブリティッシュコロンビア州の参加の下,国民政府に代表されるTasekoはTasekoと秘密対話を行い,Tasekoが提案した金銅鉱(現在,新繁栄と呼ばれる)の衝突の長期的解決を図るとともに,Tasekoのビジネス利益とT&SCirc;in Nationを認めて反対した。

| |

長期成長戦略

対話は2019年12月7日に双方が合意した合意の支持を得ており,Te≡Tan Biny(魚湖)付近のTe Taseko任期と地域に関するいくつかの未解決訴訟や規制事項 について1年間停止することで合意した。この停滞は2020年12月4日に延長され、新冠肺炎の流行により延期された建設的な対話を継続する。対話はまだ完了していないが、建設的であり、2021年12月、各当事者は、彼らとブリティッシュ·コロンビア州が長期的かつ双方ともに受け入れられる衝突解決策を求め続けることができるように、ポーズを1年間延長することに同意した。

エリー-Nbプロジェクト

環境モニタリングと製品マーケティングのアリNbプロジェクトに関するイニシアティブが継続されている。コンバータ試験テストは進行中であり、商業プロセス施設の設計をサポートし、マーケティング目的に最終製品サンプルを提供するために追加のプロセスデータを提供している。

会社は2022年8月9日(火)午前11:00に電話会議とインターネット中継を主宰する。東部時間(午前8:00)太平洋)これらの結果を検討する。経営陣がコメントした後、アナリストと投資家向けの質疑応答コーナーがある。

トロントの無料電話:トロント:800-289-0720;イギリス:08002796877;またはログインサイト:tasekomines.com/Investors/Events に電話し、エントリコード8913919を使用することができます。

電話会議は、2022年8月23日までに再生するために保存され、トロントの647−436−0148に電話することによって、北米で888−203−1112にかけて無料で聴くか、またはtasekomines.com/Investors/Events上でオンラインで聴くことができ、着信コード8913919を使用することができる。

Tasekoについてもっと知りたい場合は、会社のサイトwww.tasekomines.comにアクセスしたり、連絡したりしてください

投資家関係部副総裁ブライアン·ベルゴット電話番号:1-800-667-2114

スチュアート·マクドナ

社長兼最高経営責任者

このプレスリリースの情報を承認したり承認したりしない規制機関は何もない。

| |

非GAAP業績評価基準

本文はいくつかの非公認会計基準業績 が国際財務報告準則が規定していない標準化意味の測定標準を含む。これらの措置は他の発行者が使用している措置とは異なる可能性があり,他の発行者が報告した措置と比較できない可能性もある。当社は、これらの指標は通常、ある投資家と国際財務報告基準の通常の指標と組み合わせて使用され、彼らの会社の業績に対する理解を強化すると信じている。これらの措置は会社の財務諸表に由来し、一致した上で実施される。次の表はこれらの非公認会計基準計量と最も直接比較可能な“国際財務報告基準”計量の入金を提供した。

総運営コストと現場運営コスト、副産物信用を差し引いた純額

販売総コストには,br在庫に計上されたすべてのコストと,回収可能な輸送および保険コストが含まれる.現場運営コストは,販売コストから在庫,損失と償却,回収可能保険と輸送コストの純変化を差し引くことで計算される。現場運営コストから副産物信用を差し引いた純額は,現場運営コストから副産物信用を差し引くことで計算される。現場運営コストは,副産物信用1ポンドあたりの純額 を差し引くと,適用コストの総和を生産した銅ポンドで割ることで計算される。1ポンド当たりの総運営コスト は現場運営コストの総和であり、副産物信用と物件外コストを差し引いて生産した銅ポンドである。副産物 積分は,期間内モリブデン(処理コストを差し引いた)と銀の実販売量を期間内に生産した総銅 ポンドで割って計算した。このような措置は列挙された期間の一致に基づいて計算される。

|

(別の説明がない限り、千カナダドル単位)- 75%基数 |

2022 Q2 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 販売コスト | 90,992 | 89,066 | 57,258 | 65,893 | 74,056 |

| もっと少ない: | |||||

| 損耗と償却 | (15,269) | (13,506) | (16,202) | (17,011) | (17,536) |

| 生産品在庫の純変化 | (3,653) | (7,577) | 13,497 | 762 | (4,723) |

| 鉱石在庫の純変化 | (3,463) | (3,009) | 4,804 | 6,291 | 2,259 |

| 輸送コスト | (4,370) | (5,115) | (4,436) | (5,801) | (4,303) |

| 現場運営コスト | 64,237 | 59,859 | 54,921 | 50,134 | 49,753 |

| より少ない副産物のポイント: | |||||

| モリブデン、処理費用を差し引いた算入 | (3,023) | (3,831) | (7,755) | (8,574) | (6,138) |

| シルバー、繰延収入の償却は含まれていません | 36 | 202 | (330) | 300 | 64 |

| 現場運営コスト、副産物信用を差し引いた純額 | 61,250 | 56,230 | 46,836 | 41,860 | 43,679 |

| 銅総生産量(千ポンド) | 15,497 | 16,024 | 21,590 | 25,891 | 20,082 |

| 1ポンド当たりの総コストは | 3.95 | 3.51 | 2.17 | 1.62 | 2.18 |

| 期間の平均為替レート(カナダドル/ドル) | 1.28 | 1.27 | 1.26 | 1.26 | 1.23 |

|

現場運営コスト、副産物信用を差し引いた純額 (1ポンドあたり) |

3.10 | 2.77 | 1.72 | 1.28 | 1.77 |

| 現場運営コスト、副産物信用を差し引いた純額 | 61,250 | 56,230 | 46,836 | 41,860 | 43,679 |

| 追加物件外コスト: | |||||

| 処理と精製コスト | 2,948 | 2,133 | 1,480 | 3,643 | 1,879 |

| 輸送コスト | 4,370 | 5,115 | 4,436 | 5,801 | 4,303 |

| 総運営コスト | 68,568 | 63,478 | 52,752 | 51,304 | 49,861 |

| 総運用コスト(C 1)(1ポンド当たり) | 3.47 | 3.13 | 1.94 | 1.57 | 2.02 |

| |

敷地総コスト

工事現場総コストには,販売コストを計上した工事現場運営コストと,期間内に物件,工場および設備を計上する採鉱コストがある。この措置は,Tasekoが本四半期にジブラルタル鉱場で発生した総運営コストに占めるシェアを計上することを目的としており,これらのコストは列挙期間の一致基準で計算される。

|

(別の説明がない限り、千カナダドル単位)- 75%基数 |

2022 Q2 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 現場運営コスト | 64,237 | 59,859 | 54,921 | 50,134 | 49,753 |

| 追加: | |||||

| 資本化剥離コスト | 11,887 | 15,142 | 12,737 | 10,882 | 14,794 |

| 敷地総コスト | 76,124 | 75,001 | 67,658 | 61,016 | 64,547 |

調整後純収益

調整後の純収入 (損失)は、“国際財務報告基準”に基づいて報告された純収入から次の取引の影響を差し引く:

| • | 外貨損益を実現していない |

| • | 派生ツールの未実現損益;および |

| • | 長期債務の損失を清算し、実現された外貨収益を含む割増金の支払いを要求する。 |

経営陣は,これらの取引 は我々のコア採鉱業務の基本的な経営業績を反映しておらず,必ずしも将来の経営業績 を示唆しているとは限らないと考えている。また,デリバティブの未実現損益,金融商品の公正価値の変動および実現されていない外貨損益は報告期間の基本経営業績を必ずしも反映していない。

| (千元プラス、1株を除く) |

2022 Q2 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

| 純収益(赤字) | (5,274) | 5,095 | 11,762 | 22,485 |

| 為替損失を実現しない | 11,621 | (4,398) | (1,817) | 9,511 |

| 派生ツールの未実現損失 | (30,747) | 7,486 | 4,612 | (6,817) |

| 調整推定税影響 | 8,302 | (2,021) | (1,245) | 1,841 |

| 調整後純収益 | (16,098) | 6,162 | 13,312 | 27,020 |

| 調整して1株当たりの収益 | (0.06) | 0.02 | 0.05 | 0.10 |

| (千元プラス、1株を除く) |

2021 Q2 |

2021 Q1 |

2020 Q4 |

2020 Q3 |

| 純収益(赤字) | 13,442 | (11,217) | 5,694 | 987 |

| 為替損失を実現しない | (3,764) | 8,798 | (13,595) | (7,512) |

| 長期債務の決算はすでに外貨収益を実現している | - | (13,000) | - | - |

| 長期債務返済損失 | - | 5,798 | - | - |

| 長期債務返済時の割増価格 | - | 6,941 | - | - |

| 派生ツールは損失を実現していない | 370 | 802 | 586 | 1,056 |

| 調整推定税影響 | (100) | (3,656) | (158) | (285) |

| 調整後純収益 | 9,948 | (5,534) | (7,473) | (5,754) |

| 調整して1株当たりの収益 | 0.04 | (0.02) | (0.03) | (0.02) |

| |

調整後EBITDA

調整後のEBITDAは会社業績と債務超過能力の補完指標として列報された。証券アナリスト,投資家,その他の利益に関連する側は調整後のEBITDAを用いて業界内の会社を評価することが多く,その多くの会社は業績報告に調整後のEBITDA を採用している。“高収益”証券の発行者も調整後のEBITDAを提出しており、投資家、アナリスト、格付け機関が、これらの発行者が債務超過義務を履行する能力を測るのに役立つと考えているからだ。

調整後のEBITDAは 利息,所得税,減価償却前の純収益を控除し,継続経営業績を指示していない項目の影響も除去した。いくつかの費用項目を増加させ、純収入からいくつかの収入項目 を差し引く。これらのプロジェクトは、報告期間または将来の経営業績における会社の基本的な経営業績を再現または反映することができない

| • | 為替損益を実現していない |

| • | 派生ツールの未実現損益 |

| • | 長期債務決済損失(財務費用を含む)と割増価格の支払い; |

| • | 長期債務決済の実現された外貨収益;および |

| • | 株式ベースの給与額を償却する。 |

| (千加元) |

2022 Q2 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

| 純収益(赤字) | (5,274) | 5,095 | 11,762 | 22,485 |

| 追加: | ||||

| 損耗と償却 | 15,269 | 13,506 | 16,202 | 17,011 |

| 財務費用 | 12,236 | 12,155 | 12,072 | 11,875 |

| 財政収入 | (282) | (166) | (218) | (201) |

| 所得税費用 | 922 | 1,188 | 9,300 | 22,310 |

| 為替損失を実現しない | 11,621 | (4,398) | (1,817) | 9,511 |

| 派生ツールの未実現損失 | (30,747) | 7,486 | 4,612 | (6,817) |

| 株式ベースの給与費用の償却(回収) | (2,061) | 3,273 | 1,075 | 117 |

| 調整後EBITDA | 1,684 | 38,139 | 52,988 | 76,291 |

| (千加元) |

2021 Q2 |

2021 Q1 |

2020 Q4 |

2020 Q3 |

| 純収益(赤字) | 13,442 | (11,217) | 5,694 | 987 |

| 追加: | ||||

| 損耗と償却 | 17,536 | 15,838 | 18,747 | 23,894 |

|

財務費用(長期債務の決済を含む損失 プレミアムを要求しています) |

11,649 | 23,958 | 10,575 | 11,203 |

| 財政収入 | (184) | (75) | (47) | (4) |

| 所得税費用 | 7,033 | (4,302) | (2,724) | (580) |

| 為替損失を実現しない | (3,764) | 8,798 | (13,595) | (7,512) |

| 長期債務の決算はすでに外貨収益を実現している | - | (13,000) | - | - |

| 派生ツールは損失を実現していない | 370 | 802 | 586 | 1,056 |

| 株式ベースの給与費用の償却 | 1,650 | 2,920 | 1,242 | 2,501 |

| 調整後EBITDA | 47,732 | 23,722 | 20,478 | 31,545 |

| |

未計上損失と償却前の採鉱業務収益(損失)

未計上損失と償却前の採鉱業務収益(損失)とは,採鉱業務に損失と償却後の収益を加えたものである。当社は、当社の運営や財務状況を理解し、投資家に財務結果に関するさらなる情報を提供するための測定基準を開示します。この測定基準は、私たちの財務諸表に由来し、一致した上で適用されます。

| 3か月まで 6月30日、 |

6か月まで 6月30日、 | |||

| (千加元) | 2022 | 2021 | 2022 | 2021 |

| 採鉱業務の収益 | (8,048) | 36,946 | 21,219 | 51,421 |

| 追加: | ||||

| 損耗と償却 | 15,269 | 17,536 | 28,775 | 33,374 |

| 未計上と償却前の採鉱業務収益 | 7,221 | 54,482 | 49,994 | 84,795 |

1トンあたりのミルの現場運営コスト

| (千カナダドル、1トン当たりの粉砕量を除く) |

2022 Q2 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 現場運営コスト(販売コストに含まれる) | 64,237 | 59,859 | 54,921 | 50,134 | 49,753 |

| 粉砕量(千トン)(75%基数) | 5,774 | 5,285 | 5,523 | 5,576 | 5,429 |

| 1トンあたりのミルの現場運営コスト | $11.13 | $11.33 | $9.94 | $8.99 | $9.16 |

| |

前向き情報に関する警告

このドキュメントには、これらの声明が発表された日までのTasekoの予想、推定、および予測に基づく“前向き声明” が含まれています。一般に、これらの前向き表現は、“展望”、“予想”、“プロジェクト”、“目標”、“信じ”、“推定”、“予想”、“br}”意図“、”べき“などの前向き用語を使用することによって識別することができる。

展望性陳述は既知と未知のリスク、不確定性とその他の要素の影響を受け、これらのリスク、不確定性とその他の要素は会社の実際の結果、活動レベル、業績或いは成果を招く可能性があり、このような展望性陳述と明示或いは暗示の内容は大きく異なる。これらは含まれているが、これらに限定されない

| • | 新冠肺炎への影響及び地方、省、連邦と国際政府の我々の業務(私たちのサプライヤー、顧客、サプライチェーン、従業員と請負業者を含む)に対する脅威に対する反応及び全体的な経済状況の不確実性、特に私たちが生産した銅と他の金属の需要に関連する不確定性; |

| • | 会社の探査と開発活動に関連する不確定性とコスト、例えば鉱化の連続性或いはある物件に鉱物資源或いは埋蔵量が存在するかどうかに関する不確定性とコストを確定する |

| • | 私たちの鉱物埋蔵量、鉱物資源、生産性と生産時間、未来の生産量と未来の現金、および生産と粉砕総コストの推定の正確性に関する不確実性 |

| • | 採鉱プロジェクトの期待または予想コスト、支出と経済リターン推定の実行可能性研究を提供することに関する不確実性; |

| • | 開発プロジェクトが必要なライセンスを取得する能力に関する不確実性と、第三者の反対によるプロジェクト遅延; |

| • | 意外な司法や規制手続きと関連した不確実性 |

| • | 私たちの探査と開発活動および採鉱作業に影響を与える法律、法規と政府政策の変化とその影響、特に法律、法規と政策 |

| • | 全体的な経済状況、金融市場、および銅、金および他の鉱物および商品の需要と市場価格の変化、例えばディーゼル、鉄鋼、コンクリート、電力および他の形態のエネルギー、採鉱設備、為替レートの変動、特にドルとカナダドルの価値変動、および資本と融資の持続可能な獲得性 |

| • | 長期販売ツールの影響は、銅価格の変動と為替レート変動及び取引相手の契約違反のリスクを防止し、そして を市場リスクに計上する |

| • | 保険不足のリスクや採鉱リスクを保証できない保険 |

| • | 重要な従業員流出のリスク;私たちは財務状況を報告するための会計政策と方法が変化するリスクであり、重要な会計仮説と推定に関連する不確実性を含む |

| • | 採掘に関する環境問題と責任は,鉱石の加工と堆積,および |

| • | 私たちが鉱山を経営する市場では、労働スト、停止、br、あるいは他の労働者雇用の中断または困難、あるいは環境危害、工業事故あるいは他の事件、私たちの鉱山の鉱物生産を中断する第三者の介入を含む |

Tasekoに関するより多くの情報は、投資家は、同社が米国証券取引委員会に提出したForm 40−F年度文書www.sec.gov およびwww.sedar.comで閲覧可能な自国の司法文書を閲覧すべきである。

前向きな情報に関する警告声明

本議論は、 が“前向きな陳述”とみなされる可能性のあるいくつかの陳述を含む。本討論では歴史事実に関する陳述以外に、会社が予想した未来の生産量、埋蔵量の潜在力、探査掘削、採掘活動及び事件或いは発展に関連するすべての陳述はすべて前向きな陳述である。このような前向き表現に表現されている期待は合理的な仮定に基づいていると考えられるが,このような表現は将来の業績を保証することはできず,実際の結果や発展は前向き表現中のbr}と大きく異なる可能性がある.実際の結果と展望性陳述中の結果が大きく異なる要素は市場価格、採掘と探査成功、資本と融資の持続可能性及び全体経済、市場或いは商業状況を含む可能性がある。投資家は、どのような陳述も未来の業績を保証することができず、実際の結果や事態の発展は展望性陳述で予測されたものと大きく異なる可能性があることに注意してください。本MD&Aで行われたすべての前向き陳述は,これらの警告的声明によって制限される.法的要件が適用されない限り、私たちは新しい情報、未来の事件、または他の理由でいかなる前向きな陳述の意図や義務を更新または修正するつもりもない。これらの前向き声明および我々の業務に関連するリスクおよび不確実性に関するより多くのbrに関する情報は、米国証券取引委員会およびカナダ省級証券監督管理機関に提出された最新の40−F年度情報テーブルを参照されたい。