|

Taseko鉱業有限公司 経営陣の議論と分析 |

この管理討論と分析(“MD&A”)は、読者がTaseko Mines Limited(“Taseko”、“We”、“Our”または“Company”)、私たちの運営、財務業績、および現在および未来のビジネス環境を理解するのを助けることを目的としている。本MD&Aは、国際財務報告基準(“IFRS”)国際会計基準第34号に基づいて作成された2022年6月30日までの3ヶ月及び6ヶ月の簡明総合財務諸表及びその付記(“財務諸表”)を補充及び補充することを目的としている。カナダ証券管理人サイトwww.sedar.comおよび米国証券取引委員会(“米国証券取引委員会”)ウェブサイトwww.sec.govのEDGAR部分で入手できる本MD&Aおよび会社の他の公開文書を審査しながら財務諸表を審査することを奨励します。

本MD&Aの締め切りは2022年8月8日である.別の説明がない限り、本プロトコルで説明されるすべてのドルの数字はカナダドルで表される。本MD&Aには非GAAP業績指標への引用が含まれており、これらの指標は星番号で表され、22ページで更なる解釈を提供し、それらの計算を含む。

前向きな情報に関する警告声明

この議論は“前向きな陳述”と見なすことができるいくつかの陳述を含む。歴史事実に関する陳述以外に、本討論中に会社が予想した未来の生産量、埋蔵量の潜在力、探査掘削、採掘活動及び事件或いは発展に関連するすべての陳述はすべて前向きな陳述である。私たちはこれらの展望性陳述の中で表現された期待は合理的な仮定に基づいていると考えているが、これらの陳述は未来の表現を保証することはできず、実際の結果や発展は展望性陳述中のものと大きく異なる可能性がある。実際の結果と展望性表現中の結果が大きく異なる要素は市場価格、新冠肺炎(CoronaVirus)の大流行による全世界経済事件、採掘と探査成功、資本と融資の持続可能性及び全体経済、市場或いは商業状況を含む可能性がある。投資家は、どのような陳述も未来の業績の保証ではなく、実際の結果或いは発展は展望性陳述中の予測と大きく異なる可能性があることに注意してください。本MD&Aで行われたすべての前向き陳述は,これらの警告的声明によって制限される.法的要求が適用されない限り、私たちは新しい情報、未来の事件、または他の理由でいかなる前向きな陳述を更新または修正することもなく、いかなる義務も負わない。これらの前向き声明および我々の業務に関連するリスクおよび不確実性に関するより多くの情報は、会社が米国証券取引委員会およびカナダ省レベルの証券監督管理機関に提出した他の公開文書で見つけることができる。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

カタログ

| 概要 | 3 |

| ハイライト | 3 |

| 運営状況を審査する | 5 |

| ジブラルタルの見通し | 7 |

| フィレンツェ銅鉱 | 7 |

| ESG年次報告書 | 8 |

| 長期成長戦略 | 9 |

| 市場レビュー | 10 |

| 財務業績 | 11 |

| 財務状況審査 | 16 |

| 四半期業績概要 | 20 |

| 重要な会計政策と試算 | 20 |

| 財務報告書の内部統制と開示統制 | 21 |

| キーパーソン | 22 |

| 非GAAP業績評価基準 | 22 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

概要

Tasekoは銅に集中した鉱業会社であり,北米の大トン数鉱物を買収,開発,運営することで長期株主価値を創出することを求めており,これらの鉱物は1つの鉱山を数十年支えることができる。同社の主要な運営資産は75%の株式を持つジブラルタル銅鉱であり、この銅鉱はブリティッシュコロンビア州中部に位置し、北米最大の銅鉱の一つである。Tasekoはフィレンツェ銅鉱も所有しており,フィレンツェ銅鉱は最も環境に優しい銅鉱源の一つであり,建設中であり,イエロー黒徳銅鉱,新繁栄金銅,エリニオブプロジェクトである。

ハイライト

| 運営データ(ジブラルタル--100%基数) | 6月30日までの3ヶ月間 | 6月30日までの6ヶ月間 | ||||||||||||||||

| 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | |||||||||||||

| トン(百万)を採掘する | 22.3 | 24.9 | (2.6 | ) | 42.6 | 56.9 | (14.3 | ) | ||||||||||

| トン(百万)を粉砕する | 7.7 | 7.2 | 0.5 | 14.7 | 14.4 | 0.3 | ||||||||||||

| 生産量(百万ポンド銅) | 20.7 | 26.8 | (6.1 | ) | 42.0 | 49.0 | (7.0 | ) | ||||||||||

| 売上高(百万ポンド銅) | 21.7 | 26.7 | (5.0 | ) | 49.1 | 48.7 | 0.4 | |||||||||||

| 財務データ | 6月30日までの3ヶ月間 | 6月30日までの6ヶ月間 | ||||||||||||||||

| (千元プラス、1株を除く) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 収入.収入 | 82,944 | 111,002 | (28,058 | ) | 201,277 | 197,743 | 3,534 | |||||||||||

| 未計上と償却前の採鉱業務収益* | 7,221 | 54,482 | (47,261 | ) | 49,994 | 84,795 | (34,801 | ) | ||||||||||

| 運営が提供するキャッシュフロー | 18,344 | 72,502 | (54,158 | ) | 70,097 | 69,219 | 878 | |||||||||||

| 調整後EBITDA* | 1,684 | 47,732 | (46,048 | ) | 39,823 | 71,454 | (31,631 | ) | ||||||||||

| 調整後純収益* | (16,098 | ) | 9,948 | (26,046 | ) | (9,936 | ) | 4,414 | (14,350 | ) | ||||||||

| 1株当たり基本収益(“調整後1株当たり収益”)* | (0.06 | ) | 0.04 | (0.10 | ) | (0.03 | ) | 0.02 | (0.05 | ) | ||||||||

| 純収益(赤字)(GAAP) | (5,274 | ) | 13,442 | (18,716 | ) | (179 | ) | 2,225 | (2,404 | ) | ||||||||

| 1株当たり基本収益(“EPS”) | (0.02 | ) | 0.05 | (0.07 | ) | - | 0.01 | (0.01 | ) | |||||||||

|

Taseko鉱業有限公司 経営陣の議論と分析 |

第2四半期回顧

第2四半期の運営からのキャッシュフローは1830万ドル、採鉱業務からの損失と償却前収益*は720万ドル、純損失は530万ドル(1株当たり0.02ドルの赤字)

ジブラルタルは本四半期に2070万ポンドの銅を生産した。原鉱品位は平均0.17%であり、予想を下回ったが、これはジブラルタル鉱坑上部板岩採掘の鉱帯が複雑で、採鉱貧化が正常レベルより高かったためである。下半期には銅品位と銅生産量が大幅に改善されることが予想される

ジブラルタル鉱坑の鉱石が柔らかくなったため、鉄鋼工場の生産量はここ数四半期の表現を超え、期待に合致した。本四半期の銅回収率は77.3%であり、低品位の影響を受けた

敷地総コスト*第2四半期に増加したのは、主にディーゼルコスト上昇の影響である

ジブラルタルは本四半期に銅2170万ポンド(100%)を販売し、平均銅価格は1ポンド4.08ドルであった

第2四半期の銅価格の下落により暫定価格は550万ドルマイナス調整され、鉱石在庫は150万ドル減少した

調整後のEBITDA*は170万ドル、調整後の純損失*は1610万ドル(1株当たり0.06ドル)で、負の仮価格調整と在庫減記が含まれている

同社は2023年中までの最低銅価格を保護するために銅環契約を制定した。第2四半期末の未返済銅価格圏は3070万ドルの未実現収益を招いた。四半期末以降、この収益のうち1,520万ドルは、7月の契約支払い時に現金収益として実現され、2022年の残り時間の銅価格下限を1ポンド4.00ドルから3.75ドルに再定価することによって達成された

この四半期にフィレンツェ銅業が発生した開発コストは2700万ドルで、SX/EW工場の主要な加工設備に支払われるさらなる費用、他の工事前の活動、および持続的な現場費用が含まれている

2022年6月30日現在、会社の現金残高は1.76億ドルで、利用可能な流動資金は約2.4億ドルで、その中には未抽出の5000万ドルの循環信用手配が含まれている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

運営状況を審査する

ジブラルタル鉱(75%)

| 運営データ(100%基準) | Q2 2022 | Q1 2022 | Q4 2021 | Q3 2021 | Q2 2021 | ||||||||||

| トン(百万)を採掘する | 22.3 | 20.3 | 23.3 | 25.2 | 24.9 | ||||||||||

| トン(百万)を粉砕する | 7.7 | 7.0 | 7.4 | 7.4 | 7.2 | ||||||||||

| 帯鋼比 | 2.8 | 2.6 | 2.2 | 1.3 | 2.3 | ||||||||||

| 1トンあたりのミルの現場運営コスト(カナダドル)* | $ | 11.13 | $ | 11.33 | $ | 9.94 | $ | 8.99 | $ | 9.16 | |||||

| 銅精鉱 | |||||||||||||||

| トップレベル(%) | 0.17 | 0.19 | 0.24 | 0.28 | 0.22 | ||||||||||

| 銅回収率(%) | 77.3 | 80.2 | 80.4 | 84.2 | 83.3 | ||||||||||

| 生産量(百万ポンド銅) | 20.7 | 21.4 | 28.8 | 34.5 | 26.8 | ||||||||||

| 売上高(百万ポンド銅) | 21.7 | 27.4 | 23.8 | 32.4 | 26.7 | ||||||||||

| 在庫(百万ポンド銅) | 2.7 | 4.0 | 9.9 | 4.9 | 3.5 | ||||||||||

| モリブデン精鉱 | |||||||||||||||

| 生産量(千ポンド) | 199 | 236 | 450 | 571 | 402 | ||||||||||

| 売上高(千ポンド) | 210 | 229 | 491 | 502 | 455 | ||||||||||

| 単位データ(生産1ポンド当たりのドル)* | |||||||||||||||

| 現場運営コスト* | $ | 3.25 | $ | 2.95 | $ | 2.02 | $ | 1.53 | $ | 2.02 | |||||

| 副産物信用* | (0.15 | ) | (0.18 | ) | (0.30 | ) | (0.25 | ) | (0.25 | ) | |||||

| 現場運営コスト、副産物信用を差し引いた純額* | $ | 3.10 | $ | 2.77 | $ | 1.72 | $ | 1.28 | $ | 1.77 | |||||

| 物件外コスト | 0.37 | 0.36 | 0.22 | 0.29 | 0.25 | ||||||||||

| 総運営コスト(C 1)* | $ | 3.47 | $ | 3.13 | $ | 1.94 | $ | 1.57 | $ | 2.02 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

運営分析

第2四半期回顧

ジブラルタルは本四半期に2070万ポンドの銅を生産した。本四半期の原鉱品位は平均0.17%であり、予想を下回ったが、これはジブラルタル鉱坑上部板岩中の鉱石が複雑で、採鉱貧化が正常レベルより高かったためである。採鉱がジブラルタル鉱坑に深く入るにつれて,今年の残り時間の鉱石品位は改善されることが予想され,そこの鉱帯はより一致し,性質が簡単であるからである。

第2四半期に2230万トンが採掘され,2021年の採鉱率に比べて低下したのは,現段階で採掘された輸送距離が長いためである。ジブラルタル鉱石の軟化は期待に合っているため、磨鉱生産量は前の四半期より改善された

剥離比率は2.8であり,ジブラルタル坑と前四半期の平均と一致した。採鉱計画によると、第2四半期に鉱石在庫も180万トン減少し、同鉱の磨鉱飼料を補充した。

ジブラルタルでは,Taseko 75%の株式の総現場コスト*は7610万ドル(1190万ドルの資本剥離を含む)であり,第1四半期とほぼ一致しているが,昨年同期より1160万ドル高く,ディーゼルコストの上昇,ディーゼル価格が2021年より70%近く高いこと,工場で使用されている研磨媒体を含む他の投入コストが増加していることが原因である

品位が低いため、第2四半期のモリブデン生産量は19.9万ポンドであった。モリブデンの平均価格が1ポンド当たり18.37ドルの場合、モリブデンは第2四半期に銅1ポンド当たり0.15ドルの副産物クレジットを生成した。

第2四半期に生産された1ポンド当たりの非物件コスト*は0.37ドルであり,2021年第2四半期のスポット市場が逼迫した場合,スポット入札が極めて低いTCRCを得たため,海洋運賃(燃料油コストを含む)と処理·製油費用(TCRC)の増加を反映している。

この四半期の生産1ポンド当たりの総運営コスト(C 1)*は3.47ドルで、昨年第2四半期より1ポンド当たり1.45ドル高く、次の図のようになった

前年同期と比較して、2022年第2四半期のC 1コスト差は1.45ドルであり、そのうち0.78ドルは銅生産量の減少、0.12ドルは資本化採鉱コストの減少、0.10ドルはモリブデン生産量の低下、0.26ドルはディーゼルと研磨媒体価格の上昇によるインフレ、0.11ドルは処理と精製費用の増加、0.08ドルは有利な為替レートの影響によって相殺された他の雑コスト影響である

|

Taseko鉱業有限公司 経営陣の議論と分析 |

ジブラルタルの見通し

鉱石の品質と品位の向上に伴い,ジブラルタル鉱坑の採鉱進展はさらに深くなり,下半期の銅生産量は大幅に増加することが予想される。経営陣はまだ1.15億ポンド(+/−5%)の原始銅生産量指針に達すると予想されているが,上半期のより挑戦的な条件を考慮して,現在はこの区間の低い端にあると予想される。

当社は現在、2023年6月30日までに、その大部分が生産量に帰属できる最低銅価格が1ポンド当たり3.75ドルであることを保証するために、銅価格上限契約を締結している。生産量の向上に加え、このような銅対沖保護に加えて、ジブラルタル鉱の未来のいくつかの四半期の安定財務業績と運営利益率の基礎を築くべきである。

当社は短期銅価格変動を管理するために銅価格オプションを購入する上で長期的な記録を持っています。この戦略は、会社がフィレンツェ銅業商業施設を建設しようとする際に、会社のキャッシュフローを保障するとともに、銅価格が反発し続ける場合には相当な銅価格上り空間を提供し続ける。2022年上半期、銅価格は平均1ポンド4.43ドルで、現在は1ポンド当たり約3.55ドルである

2022年3月、当社はジブラルタル鉱の新たな明らかかつ可能な硫化物埋蔵量を7.06億トンと発表し、2021年12月31日までに40%増加した。新しい埋蔵量推定は鉱山寿命を23年まで大幅に延長することを許可し、総可採金属は30億ポンドの銅と5300万ポンドのモリブデンである。

新しい保護区のハイライトは

·7.06億トン銅品位0.25%;

·回収可能な銅30億ポンド、モリブデン5300万ポンド

·鉱山寿命23年、平均年間生産量は約1.29億ポンド銅と230万ポンドモリブデン

·地雷寿命平均バンド比は2.4:1

·税後純現在価値は11億ドル(75%)、自由キャッシュフローは23億ドル(75%)、長期銅価格は1ポンド3.50ドル1.

1純現在価値とキャッシュフローは長期銅価格1ポンド当たり4.25ドル(2022年)、3.90ドル(2023年)と3.50ドル、長期モリブデン価格は1ポンド18ドル(2022年)、15ドル(2023年)と13ドル、為替レートは1.3:1(C元:ドル)、割引率は8%である。

フィレンツェ銅鉱

フィレンツェ銅業の商業生産施設はアメリカ国内で消費される最も環境に優しい銅源の一つであり、炭素排出、水とエネルギー消費は伝統的な銅鉱より大幅に低い。これは低コストの銅プロジェクトであり,21年間の鉱山寿命で年間生産能力は8500万ポンドの銅である。予想されるC 1*運営コストが1ポンド1.10ドルであるため、フィレンツェ銅業は世界の銅コスト曲線の最低4分の1に位置し、世界のすべての銅鉱の中で最小の環境足跡の一つになる。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

当社は2018年以降、原位置銅回収(“ISCR”)プロセスが許可条件下で運転時に高品質なカソードを生産できることを証明するために、フィレンツェで生産試験施設(“PTF”)の運営に成功している

フィレンツェ銅業の次の段階はISCR商業施設の建設·運営であり、同社が発表した2017年のNI 43−101技術報告によると、資本コストは2.3億ドル(回収保証金や運営資本を含む)と推定される。1ポンド3.00ドルの保守銅価格で計算すると,フィレンツェ銅業では37%の税後内部回収率が発生することが予想され,7.5%の割引率で計算した税後純現在値は6.8億ドル,税後回収期間は2.5年である

2020年12月,アリゾナ州環境品質部が発行した帯水層保護許可証(APP)を取得した。アプリの過程で、フィレンツェ銅業は現地のコミュニティメンバー、事業主と民選官僚の強力な支持を得た。もう1つに必要な許可は,米国環境保護局(EPA)が発行する地下注入制御許可(UIC)であり,ISCR商業施設を建設する前に必要な最後の許可手順である。2021年11月22日,環境保護局は同社にUICライセンスの初稿を提供した。Tasekoのプロジェクト技術チームは2021年12月初めにUICライセンス草案の審査を完了し,重大な問題は認められなかった。私たちは環境保護局がUIC草案の公開評議期間を始めるのを待っている。環境保護局のすべての兆候は、許可証に未完成のプロジェクトがなく、彼らが最終的な内部署名を完了していることを示している。一般意見期間は45日を予定している。

商業生産施設の詳細な工事と設計は2021年に完成し、調達活動は順調に進展し、会社はすでに大部分の初期保証金を支払い、SX/EW工場に関連する主要な加工設備の肝心な契約を授与した。同社は2022年上半期にフィレンツェに商業施設活動を含む5220万ドルのコストを発生させた。2022年6月30日現在、フィレンツェ銅業には残りの設備を渡すための2230万ドルの未償還調達約束がある。この戦略資本を配置し、キー契約を付与することは、プロジェクト実行計画を保護し、インフレリスクとサプライチェーン中断の潜在的な影響を低減し、UICの最終許可を得た後に順調に施工段階に移行することを保証する。

ESG年次報告書

2022年5月、同社は年間環境、社会、ガバナンス(ESG)報告書を発表し、世界の採鉱業の最も重要なESGテーマと指標について、会社の2021年の業績と結果に関する詳細な情報を提供した。

2021年のESG報告では,Tasekoは初めてエネルギー管理,水管理,干拓,生物多様性の分野で長期目標を確立した。さらにその会社は持続可能な会計基準委員会(SASB)フレームワークは、グローバル採鉱業特有の一致および比較可能なESG指標を提供する。

2021年のESGハイライトは:

|

Taseko鉱業有限公司 経営陣の議論と分析 |

レポート全文は、以下のサイトで表示およびダウンロードできますWww.tasekomines.com/esg。

長期成長戦略

Tasekoの戦略は、安定した採鉱司法管轄区の銅に重点を置いた一連の補完プロジェクトを買収·開発することで会社を発展させてきた。私たちはまだこれが株主に長期的な見返りをもたらすと信じている。私たちの他の開発プロジェクトはブリティッシュコロンビア州にあります

黄頭銅鉱プロジェクト

イエローヘード鉱業会社(“イエローヘード”)は8.17億トンの埋蔵量と25年間の鉱山寿命を持ち,税前純現在値は13億ドルであり,8%の割引率で計算すると,会社の2020年NI 43−101技術報告によると,銅価格は1ポンド3.10ドルである。2年間の建設期間中、このプロジェクトの資本コストは13億ドルと見積もられている。最初の5年間の運営において、銅当量の品位は平均0.35%であり、平均年間2億ポンドの銅を生産し、副産物の信用を差し引いた平均C 1*コストは銅1ポンド当たり1.67ドルである。Yellohead銅鉱プロジェクトは貴金属副産物を含み、44万オンスの金と1900万オンスの白銀を含み、現在の価格で計算すると、その寿命価値は10億ドルを超える。

同社の現在の取り組みは,環境アセスメントプロセスの推進に重点を置いており,第一民族を含む地域コミュニティと継続的に接触しながら追加的な工事を行っている。同社はまた,環境評価やプロジェクト許可を支援するためのベースラインデータやモデルを収集している。

新しく繁栄した金銅プロジェクト

2019年12月、T≡ilhqot‘in国民政府に代表されるT≡ilhqot’in NationとTasekoはブリテンコロンビア州の参加の下で秘密対話を行い、Tasekoが提案した金銅鉱(現在、新繁栄と呼ばれる)の衝突について長期的な解決策を求め、Tasekoのビジネス利益およびTailohqot‘in Nationがこのプロジェクトに反対することを認めることを試みた。

対話は2019年12月7日に双方が合意した合意の支持を得ており、この合意は、Te譚必尼(魚湖)付近の地域に関するいくつかの懸案された訴訟や規制事項を1年間停止することを規定している。2020年12月4日、この停滞は、新冠肺炎の流行により延期された建設的な対話を継続するために延長された。対話はまだ完了していないが、建設的であり、2021年12月、各当事者は、彼らとブリティッシュコロンビア州が双方が受け入れられる長期的な衝突解決策を求め続けることができるように、ポーズをさらに1年延長することに同意した。

エリー-Nbプロジェクト

エリニオブプロジェクトに関する環境モニタリングと製品マーケティング活動が継続されている。コンバータのパイロットテストは進行中であり、商業プロセス施設の設計を支援し、マーケティング目的のために最終製品サンプルを提供するために、より多くのプロセスデータを提供している。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

市場レビュー

| 銅 | モリブデン | カナダドル/ドル両替 |

|

|

|

価格(大口商品1ポンドあたり)

(ソースデータ:カナダ銀行、プース金属、ロンドン金属取引所)

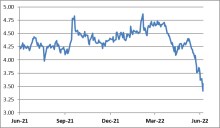

銅価格は現在1ポンド約3.55ドルで、6月の大幅な売りから回復しており、その売りは世界的な景気後退懸念と中国経済の予想鈍化によるものだ。2022年3月、ウクライナ衝突による不確定性、上昇し続けるインフレ率と低い倉庫在庫レベルにより、銅価格は1ポンド5.09ドルの過去最高を記録した。新冠肺炎がスタートして以来、現品市場状況の緊張、それに伴うサプライチェーンのボトルネック、経済刺激措置によるインフレ圧力及び地政学的挑戦により、銅価格は着実に回復している。欧州はロシアへのエネルギー依存から脱却し,代替エネルギーにさらに投資する必要に迫られており,中期的に銅需要の増加を加速させるはずである。交通電化と政府の建設·インフラ投資への関心は、再生可能エネルギー、電化、2050年までの純ゼロ目標達成に注力する取り組みを含め、本質的に銅集約型であり、2035年には銅需要が2倍になると予想される。これらすべての要因は引き続き銅価格の上昇にかつてない中期触媒を提供し続けているが,マクロ経済の不確実性や米国や世界経済衰退のリスクにより,銅価格は短期的に変動することが予想される。一部のアナリストは現在建設中の開発プロジェクトと潜在的な短期需要コールバック予測に基づいて、2023年までに銅市場にバランスが現れる可能性があるが、銅の中長期的な見通しは依然として非常に有利である。スタンダード·グローバルが2022年7月に発表した“銅市場展望”と題する報告によると、銅の未来:差し迫った供給不足はエネルギー転換を短絡させるのだろうか?2035年までに世界の銅需要は現在の2,500万公トンから約5,000万トンに倍増すると予想される。銅業の長年にわたる新しい一次鉱山への供給投資が不足した後、銅に対する需要が増加し、内在的な低回収率に加え、今後10年間に強力な銅価格を支持し、新たな供給を刺激することが予想される。

同社の収入の約6%はモリブデン販売から来ている。2021年の間、モリブデンの平均価格は1ポンド15.94ドルで、一ポンド当たり20.00ドル以上に達した。現在、モリブデン価格は1ポンド当たり約14.05ドルであり、鉄鋼需要及びウクライナ衝突による石油と天然ガス業界の繁栄に推進され、2022年の余剰時間の見通しは強い。同社の販売協定は、公表されたプース金属会社の報告に基づいてモリブデンの定価を決定する。

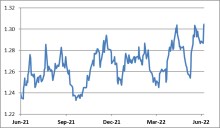

ジブラルタル鉱の約80%のコストはカナダドルで価格されるため、カナダドル/ドルレートの変動は会社の経営業績や単位生産コストに重大な影響を与える可能性があり、これらのコストはドルで価格され、場合によってはドルで価格される。全体的に言えば、カナダドルは第2四半期の平均為替レートが前四半期とかなり似ているにもかかわらず、四半期全体で軟調だった。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務業績

収益.収益

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||||||||

| (千加元) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 純収益(赤字) | (5,274 | ) | 13,442 | (18,716 | ) | (179 | ) | 2,225 | (2,404 | ) | ||||||||

| 未実現純為替損失 | 11,621 | (3,764 | ) | 15,385 | 7,223 | 5,034 | 2,189 | |||||||||||

| 長期債務の決算はすでに外貨収益を実現している | - | - | - | - | (13,000 | ) | 13,000 | |||||||||||

| 長期債務返済損失 | - | - | - | - | 12,739 | (12,739 | ) | |||||||||||

| 派生ツールの未実現損失 | (30,747 | ) | 370 | (31,117 | ) | (23,261 | ) | 1,172 | (24,433 | ) | ||||||||

| 調整推定税影響 | 8,302 | (100 | ) | 8,402 | 6,281 | (3,756 | ) | 10,037 | ||||||||||

| 調整後純収益* | (16,098 | ) | 9,948 | (26,046 | ) | (9,936 | ) | 4,414 | (14,350 | ) | ||||||||

2022年6月30日までの3カ月間、同社の純損失は530万ドル(1株当たり0.02ドルの赤字)だったが、前四半期の純収益は1340万ドル(1株0.05ドル)だった。本期間の純損失は,主に銅生産量と販売量の低下,LME銅平均価格の低下,ディーゼルなどの投入コストの上昇によるフィールドコストの上昇および2022年第2四半期の資本化による廃棄物剥離コストの低下である。これらの影響を部分的に相殺したのは,改訂後のジブラルタル備蓄が推定された経済耐用年数を延長したため,消費と償却が前期間より減少したことである。

カナダドルの疲弊による3,070万ドルの銅価格環の未実現収益と1,160万ドルの優先保証手形を実現していない未実現為替損失を除いた後、2022年6月30日までの3ヶ月間、会社の調整後の純損失は1,610万ドル(1株当たり0.06ドル)であったが、2021年同期調整後の純収益は990万ドル(1株当たり0.04ドル)だった。

2022年6月30日までの6カ月間、会社の純損失は20万ドル(1株当たり0.01ドル)だったが、前四半期の純収益は220万ドル(1株0.01ドル)だった。この6ヶ月間の純損失は主にLME銅価格の平均下落、投入コストの上昇による敷地コストの上昇及び2022年下半期の資本化による廃棄物剥離コストの低下によるものである。これらの影響を部分的に相殺したのは,改訂後のジブラルタル備蓄が推定された経済耐用年数を延長したため,消費と償却が前期間より減少したことである。

2021年上半期の純収入も、2021年第1期のドル安および2億5千万ドル8.75%高級担保手形(“2022年手形”)の決算によって新たに発行された2026年手形による純為替収益800万ドルをリスコアリングするプラスの影響を受けている。2022年債返済時に記録された1,270万ドルの決済損失も2021年上半期のGAAP純収入を減少させた。

カナダドルの疲弊による銅環銅オプションによる収益2,330万ドルと未償還優先担保手形の未償還為替損失720万ドルを除いた後、2022年6月30日までの6ヶ月間、会社調整後の純損失は990万ドル(1株当たり0.03ドル)だったが、2021年同期調整後の純収益は440万ドル(1株当たり0.02ドル)だった。

本四半期の負仮価格調整は、調整後の純利益(損失)を調整することはなく、時間の経過とともにこれらの調整が正常化または逆転するためである。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

収入.収入

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||||||||

| (千加元) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 精鉱に銅が含まれている | 87,183 | 102,571 | (15,388 | ) | 201,638 | 181,321 | 20,317 | |||||||||||

| 銅価格の決済時の調整 | (5,469 | ) | 2,953 | (8,422 | ) | (4,809 | ) | 6,528 | (11,337 | ) | ||||||||

| モリブデン精鉱 | 3,704 | 5,544 | (1,840 | ) | 7,774 | 11,230 | (3,456 | ) | ||||||||||

| 為替レートの決済時の調整 | (384 | ) | 1,372 | (1,756 | ) | (282 | ) | 2,240 | (2,522 | ) | ||||||||

| 白銀 | 1,155 | 1,220 | (65 | ) | 2,674 | 2,445 | 229 | |||||||||||

| 毛収入総額 | 86,189 | 113,660 | (27,471 | ) | 206,995 | 203,764 | 3,231 | |||||||||||

| 減算:処理と精製コスト | (3,245 | ) | (2,658 | ) | (587 | ) | (5,718 | ) | (6,021 | ) | 303 | |||||||

| 収入.収入 | 82,944 | 111,002 | (28,058 | ) | 201,277 | 197,743 | 3,534 | |||||||||||

| (他に説明がない限り、千英で計算する) | ||||||||||||||||||

| 精鉱中の銅の販売1 | 15,668 | 19,280 | (3,612 | ) | 35,448 | 35,199 | 249 | |||||||||||

| 平均仮銅価格(1ポンドあたり) | 4.33 | 4.34 | (0.01 | ) | 4.46 | 4.15 | 0.31 | |||||||||||

| 平均銅価格(1ポンド当たり)を達成しました | 4.08 | 4.48 | (0.40 | ) | 4.37 | 4.31 | 0.06 | |||||||||||

| LME銅価格平均価格(ドル/ポンド) | 4.31 | 4.40 | (0.09 | ) | 4.43 | 4.12 | 0.31 | |||||||||||

| 平均為替レート(ドル/カナダドル) | 1.28 | 1.23 | 0.05 | 1.27 | 1.25 | 0.02 | ||||||||||||

1この金額には,約3.5%の製錬所対応控除純額が含まれており,販売されている純対応ポンド銅を計算している。

2022年6月30日までの3カ月間の銅収入は2021年同期より1,540万ドル減少し,そのうち1,920万ドルの減少は販売量が360万ポンド(75%)減少したが,ドルの強さの有利な影響により,減少分は380万ドルで相殺された。銅価格は本四半期末に調整されたため、本四半期の臨時価格は550万ドルに調整され、そのうち260万ドルまたは1ポンド0.13ドルは第1四半期の出荷量と関係がある。

2022年6月30日までの6カ月間の銅収入は2021年同期より2,030万ドル増加し,そのうち130万ドルの増加は2022年上半期の銅価格上昇およびドル強化の有利な影響により,売上高が20万ポンド(75%)と1,900万ドル増加したためである。6月の銅価格環境の低下により、2022年上半期のマイナス仮価格は480万ドルに調整されたが、2021年上半期の銅価格は上昇傾向にあった。

2022年6月30日までの3ヶ月のモリブデン収入は2021年同期より190万ドル減少し、主に販売量が18.4千ポンド(75%基数)減少し、一部はモリブデン平均価格の上昇に相殺され、モリブデン平均価格は1ポンド当たり18.37ドルであったが、前の時期は1ポンド当たり14.32ドルであった。

2022年6月30日までの6ヶ月間のモリブデン収入は2021年同期より350万ドル減少し、主に販売量が42.6万ポンド(75%基数)低下し、一部はモリブデン平均価格の上昇に相殺され、モリブデン平均価格は1ポンド当たり18.74ドルであったが、前の時期は1ポンド当たり12.80ドルであった。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

販売コスト

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||||||||

| (千加元) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 現場運営コスト | 64,237 | 49,753 | 14,484 | 124,096 | 96,909 | 27,187 | ||||||||||||

| 輸送コスト | 4,370 | 4,303 | 67 | 9,485 | 7,608 | 1,877 | ||||||||||||

| 生産品在庫変動状況 | 3,653 | 4,723 | (1,070 | ) | 11,230 | 2,464 | 8,766 | |||||||||||

| 鉱石在庫の変化 | 3,463 | (2,259 | ) | 5,722 | 6,472 | 5,967 | 505 | |||||||||||

| 生産コスト | 75,723 | 56,520 | 19,203 | 151,283 | 112,948 | 38,335 | ||||||||||||

| 損耗と償却 | 15,269 | 17,536 | (2,267 | ) | 28,775 | 33,374 | (4,599 | ) | ||||||||||

| 販売コスト | 90,992 | 74,056 | 16,936 | 180,058 | 146,322 | 33,736 | ||||||||||||

| 1トン当たりのミルの現場運営コスト* | $ | 11.13 | $ | 9.16 | $ | 1.97 | $ | 11.22 | $ | 8.95 | $ | 2.27 | ||||||

2022年6月30日までの3カ月間、ディーゼルコストが710万ドル増加したため、研磨媒体を含む他のコストは450万ドル増加し、現場運営コストは前四半期より1450万ドル増加した。2021年第2四半期(1480万ドル)と比較して、第2四半期の資本化の採鉱コスト(1190万ドル)も290万ドル減少した。

2022年6月30日までの6カ月間,ディーゼルコストが1,150万ドル増加したため,研磨媒体を含む他のコストは650万ドル増加し,現場運営コストは前四半期比2,720万ドル増加した。2021年第2四半期(3620万ドル)と比較して、下半期の資本化の採鉱コスト(2700万ドル)も920万ドル減少した。

販売コストも銅精鉱在庫や鉱石在庫の変化の影響を受けている。第2四半期には、製造品で130万ポンドの銅が追加販売され、Taseko 75%のシェアが370万ドルの生産コストを増加させた。また、2022年第2四半期に鉱石在庫は180万トン減少するとともに、銅価格の下落により、鉱石在庫は可変動純値に減記され、生産コストが350万ドル増加した。

紀元前南西部2021年第4四半期の極端な洪水事件により、2022年第1四半期に販売された年末完成品のうち600万ポンドの追加銅があり、2022年上半期の生産コストは1120万ドル増加した。2022年上半期には鉱石在庫も320万トン減少し、生産コストが650万ドル増加した。

2022年6月30日までの3カ月と6カ月の損失と償却はそれぞれ前の時期より230万ドルと460万ドル減少し,ジブラルタル埋蔵量の更新により残存鉱山寿命と生産単位の推定が変化し,鉱山寿命を7年間延長したためである。また,現在ジブラルタル鉱坑から採掘されている鉱石に比べて,2021年上半期にPollyanna坑から採掘された鉱石トンの方が1トン当たりの減価償却コストが高い。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

その他営業費用

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||||||||

| (千加元) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 一般と行政 | 3,297 | 5,166 | (1,869 | ) | 5,998 | 10,462 | (4,464 | ) | ||||||||||

| 株式ベースの報酬 | (2,113 | ) | 1,608 | (3,721 | ) | 967 | 4,398 | (3,431 | ) | |||||||||

| 派生ツールの実現損失 | 2,298 | 1,709 | 589 | 4,645 | 2,898 | 1,747 | ||||||||||||

| 派生ツールの未実現損失 | (30,747 | ) | 370 | (31,117 | ) | (23,261 | ) | 1,172 | (24,433 | ) | ||||||||

| プロジェクト評価支出 | 110 | 136 | (26 | ) | 278 | 448 | (170 | ) | ||||||||||

| その他の収入、純額 | (318 | ) | (444 | ) | 126 | (655 | ) | (796 | ) | 141 | ||||||||

| (27,473 | ) | 8,545 | (36,018 | ) | (12,028 | ) | 18,582 | (30,610 | ) | |||||||||

2021年同期と比較して、2022年6月30日までの3ヶ月と6ヶ月の一般·行政費用が低下しているのは、主に会社役員後継計画の一部として、退職幹部に関する雇用·コンサルティングサービスが2021年に計上されているためである。

株式ベースの報酬支出は、株式オプションと業績株単位の償却および繰延株式単位の費用からなる。2021年同期と比較して、2022年6月30日までの3カ月と6カ月の株式ベースの報酬支出が低下したのは、主に当社の四半期の株価下落によるものである。より多くの資料は財務諸表付記14に掲載されている。

2022年6月30日までの3カ月間に、会社がデリバティブで230万ドルの赤字を達成したのは、主に銅環保険料の費用を支払い、現金外決済の四半期の生産保険料を支払うためだったが、2021年第2四半期の損失は170万ドルだった

デリバティブ商品の損失は2022年6月30日までの6カ月間で460万ドルで、主に上半期に生産された銅環をカバーするためのプレミアムを現金で決済したが、2021年上半期の純損失は290万ドルで、現金で決済した燃料コールオプションを含む50万ドルの利益が達成されたためだ

2022年6月30日までの3カ月間、派生ツールの未実現純収益3,070万ドルは主に2022年の残り時間および2023年上半期の未返済銅価格圏の公正価値調整と関係があるが、2021年第2四半期の未実現純損失はわずか40万ドルだった。

プロジェクト評価支出は新しい繁栄プロジェクトに関連した費用だ。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

財務支出と収入

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||||||||

| (千加元) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 利子支出 | 10,083 | 9,671 | 412 | 20,158 | 18,845 | 1,313 | ||||||||||||

| 融資費用の償却 | 626 | 480 | 146 | 1,241 | 1,052 | 189 | ||||||||||||

| 財務費用--繰延収入 | 1,436 | 1,394 | 42 | 2,809 | 2,762 | 47 | ||||||||||||

| PERの増加 | 91 | 104 | (13 | ) | 183 | 209 | (26 | ) | ||||||||||

| 財政収入 | (282 | ) | (184 | ) | (98 | ) | (448 | ) | (259 | ) | (189 | ) | ||||||

| 長期債務返済損失 | - | - | - | - | 5,798 | (5,798 | ) | |||||||||||

| 11,954 | 11,465 | 489 | 23,943 | 28,407 | (4,464 | ) | ||||||||||||

2021年2月に発行された新優先担保手形の全体的な利息が増加したため、2022年6月30日までの3カ月と6カ月の利息支出は前年同期比増加した。

繰延収入調整の財務支出はOsisko Gold Royalties Ltd.(“Osisko”)と達成した白銀販売分流手配の前払い預金の隠れ融資部分である。

2021年2月に完成した優先担保手形再融資の一部として、当社は2021年3月3日に2.5億ドルの優先担保手形を償還し、400万ドルの繰延融資コストの台帳と180万ドルの償還期間内に支払われる追加利息コストを含む580万ドルの会計損失を招いた。同社はまた、2022年債の決済について690万ドルの一度償還割増を支払い、この割増価格を財務費用とは別に開示している。

所得税

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||||||||

| (千加元) | 2022 | 2021 | 変わる | 2022 | 2021 | 変わる | ||||||||||||

| 当期所得税費用 | (531 | ) | 810 | (1,341 | ) | (12 | ) | 941 | (953 | ) | ||||||||

| 所得税を繰延する | 1,453 | 6,223 | (4,770 | ) | 2,122 | 1,790 | 332 | |||||||||||

| 所得税費用 | 922 | 7,033 | (6,111 | ) | 2,110 | 2,731 | (621 | ) | ||||||||||

| 実際の税率 | (21.1)% | 34.3% | (55.4)% | 109.3% | 55.1% | 54.2% | ||||||||||||

| カナダ法定金利 | 27.0% | 27.0% | - | 27.0% | 27.0% | - | ||||||||||||

| ブリティッシュコロンビア州の鉱物税率 | 9.5% | 9.5% | - | 9.5% | 9.5% | - | ||||||||||||

2022年6月30日までの3ヶ月と6ヶ月の全体所得税支出は、会計上確認された収入の繰延所得税支出によるものである。第2四半期の実質税率は負であり、ブリティッシュコロンビア州鉱物と所得税合併税率36.5%を下回った。これは、高級担保手形が為替損失を実現していない納税不可、及び財務費用、派生ツールの収益及び一般と行政コストをブリティッシュコロンビア省鉱産税から差し引くことができないためである。

高度担保手形の外貨再評価は、実現前に税務目的で確認されていないため、資本損失の場合、それらが適用された場合、実質税率は法定税率よりも著しく高いか、または下回る可能性があり、2021年と2022年6月30日までの3ヶ月と6ヶ月の場合のように、この2つの期間に対する純収益(損失)がある。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

当期所得税はブリティッシュコロンビア州に対して鉱業税を支払うべきとの見積もりである。

財務状況審査

貸借対照表審査

| 六月三十日 | 十二月三十一日 | ||||||||

| (千加元) | 2022 | 2021 | 変わる | ||||||

| 現金および現金等価物 | 175,676 | 236,767 | (61,091 | ) | |||||

| その他流動資産 | 100,868 | 100,460 | 408 | ||||||

| 財産·工場·設備 | 919,862 | 837,839 | 82,023 | ||||||

| その他の資産 | 8,236 | 8,129 | 107 | ||||||

| 総資産 | 1,204,642 | 1,183,195 | 21,447 | ||||||

| 流動負債 | 100,409 | 85,172 | 15,237 | ||||||

| 債務: | |||||||||

| 高級担保手形 | 506,733 | 497,388 | 9,345 | ||||||

| 設備関連融資 | 25,090 | 34,361 | (9,271 | ) | |||||

| 収入を繰り越す | 48,159 | 45,356 | 2,803 | ||||||

| その他負債 | 160,449 | 162,400 | (1,951 | ) | |||||

| 総負債 | 840,840 | 824,677 | 16,163 | ||||||

| 権益 | 363,802 | 358,518 | 5,284 | ||||||

| 純債務(債務から現金及び等価物を差し引く) | 356,147 | 294,982 | 61,165 | ||||||

| 発行済み普通株式総数(百万株) | 286.4 | 284.9 | 1.4 |

当社の資産は主に物件、工場および設備からなり、ジブラルタルおよび採鉱業務の資本密集性質を反映している。その他の流動資産は主に売掛金、在庫(精鉱在庫、鉱石在庫と供給)、前払い費用と有価証券を含む。集中在庫、売掛金、現金残高は輸送と現金決済スケジュールの変化に伴って変動する。

2022年6月30日までの6ヶ月間で、フィレンツェ銅鉱開発コストおよびジブラルタルの資本支出(持続的かつ新しい資本プロジェクトを含む)5220万ドルを含む不動産、工場、設備が8200万ドル増加した。

2022年6月30日までの6カ月間で、純債務が6120万ドル増加したのは、主にフィレンツェ銅業開発への現金投資、持続的な債務返済、およびカナダドルのドル純借金への疲弊の影響によるものだ。

繰延収入は、ジブラルタル未来白銀生産におけるTasekoのシェアを販売するために、Osiskoから受信された前金に関する

2022年8月8日現在、発行済み普通株は286,376,919株、株式オプションは9,524,166株である。これらのツールおよびその行使条項に関するより多くの資料は、財務諸表付記14に記載されている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

流動性キャッシュフロー資本資源

2022年6月30日現在、会社の現金と現金等価物は1兆757億ドル(2021年12月31日-2.368億ドル)だった。

2022年第2四半期の銅販売量と資本剥離が減少したため、2022年6月30日までの3カ月間、運営提供キャッシュフローは1,830万ドルだったが、前四半期は7,250万ドルだった。2021年第2四半期、同社は2060万ドルの売掛金を受け取り、主に2021年第1四半期の出荷に用いられた。

2022年6月30日までの6カ月間、運営が提供したキャッシュフローは7010万ドルだったのに対し、前四半期は6920万ドルだった。今期の業務提供のキャッシュフローは、2021年第4四半期に繰り越した1410万ドル過剰在庫の売却に積極的な影響を受けている。

2022年6月30日までの3カ月間、投資活動用の現金は5360万ドルだったが、前年同期は3500万ドルだった。第2四半期のキャッシュフロー投資には、ジブラルタル2650万ドルの資本支出(うち1190万ドルが資本化剥離コスト、610万ドルが資本維持、850万ドルが資本プロジェクト)、2420万ドルがフィレンツェ銅業の開発コスト、300万ドルが2023年上半期の生産に必要な銅環プレミアムの支払いに使われた

2022年6月30日までの6カ月間、投資活動のための現金は1.015億ドルだったが、前年同期は7900万ドルだった。下半期のキャッシュフロー投資には、ジブラルタル4880万ドルの資本支出(うち2700万ドルは資本化剥離コスト、970万ドルは資本維持、1210万ドルは資本プロジェクト)、4520万ドルはフィレンツェ銅業、730万ドルは2022年7月から2023年6月までに生産された銅リングを購入するために使用される

2022年6月30日までの3カ月間、融資活動のための現金純額は580万ドルで、510万ドルの設備ローンとリース元金返済、70万ドルの利息支払いが含まれている。

2022年6月30日までの6ヶ月間、融資活動のための現金純額は3,090万ドルで、1,020万ドルの設備ローンと賃貸元金返済、1,940万ドルの利息、および2022年1月に帰属する業績シェア単位の決済に190万ドルが含まれている。2021年6月30日までの6カ月間、融資活動が提供した現金純額は1兆555億ドルで、2026年2月期に発行された4億ドル7%優先担保手形(“2026年手形”)の純額を含む。

流動性見通し

2022年6月30日現在、会社は1.76億ドルの現金残高と5000万ドルの未抽出循環信用手配を含む約2.4億ドルの利用可能な流動資金を持っている。

2022年7月、当社は現金収益1,520万ドルを実現し、そのうち530万ドルは7月の裁定契約の決済から、990万ドルは8月から12月までの銅価格裁定契約を改訂し、執行底価格を1ポンド4.00ドルから1ポンド3.75ドルに引き下げ、3500万ポンドの銅を購入する。

2023年6月までに6500万ポンドの銅生産の最低底値は1ポンド3.75ドルであり、ジブラルタルは今後12ヶ月間安定した営業利益率とキャッシュフローを維持することが予想される。

公表された2017年NI 43-101技術報告によると、フィレンツェ銅業の資本コスト(回収保証金や運営資本を含む)は約2億3千万ドルと推定されている。当社には今後12ヶ月以内に他の発展プロジェクトの重大な資本計画はありません

|

Taseko鉱業有限公司 経営陣の議論と分析 |

銅価格の回復が遅い場合、あるいはフィレンツェの建築コストが増加したり、他の開発プロジェクトの計画が大きく変化した場合、会社は追加の外部資金を必要とするかもしれない。必要に応じて、同社は、特許使用料、売却プロジェクト権益、合弁企業、または追加の手形発行を含む追加資本を、株式融資または資産売却によって調達することができる。当社は、現行の金属価格及びジブラルタルからの予想運営キャッシュフロー、相対推定値、流動資金需要、契約制限及びその他の要素を含む複数の要因に基づいて、当社の資金コストの最適化及び株主価値の最大化を含む。

銅とモリブデン市場価格の将来的な変化は、会社の将来の開発プロジェクト投資、債務債務、その他の資本用途に利用可能な現金のタイミングと金額にも影響を与える可能性がある。短期的に大口商品価格リスクを低減するために,Tasekoはジブラルタル銅生産のかなりの部分で銅価格オプションを締結しているが,当社はこの点で長期的な記録を持っている(“ヘッジ戦略”参照)。

ヘッジ戦略

同社は一般的に銅精鉱出荷時の銅価格を出荷価値の90%としている。顧客の引受契約が固定価格オプションを提供していない場合、会社は取引相手である金融機関と直接見積期限対沖を行うことができ、出荷価値までの100%の積み込み価格を決定することができる。

市場での突然や意外な銅価格の変動を防ぐために、当社のヘッジ策は、銅売却オプションを利用して将来の大部分の銅生産量の最低価格を確保することを目的としており、このような銅売却オプションは直接購入できるか、大量の現金を販売する銅コールオプションから一部の資金を提供することができる。銅の打頭寸の金額と持続時間は特定の業務リスク要素の評価に基づいており、銅定価の将来性を結合している。銅価格及び銅量リスクを定期的に検討し,十分な収入保障を確保する。打頭寸は、通常、必要な価格保護を提供するために、既定の底価格(すなわち、銅から見た下落オプションの実行価格)で四半期を増加させることによって拡大される。ヘッジ計画コストの考慮には、ジブラルタルの推定生産コスト、銅価格傾向の評価、および関連期間における会社の固定資本需要の評価が含まれる。

銅価格の変動あるいは段階的な変動期間中、当社は未平倉ヘッジ契約を再審査し、銅価格保護を維持しながら、市場に応じて銅販売権(下限)またはコールオプション(上限)レベルを調整すべきかどうかを決定する可能性がある。2022年7月に、当社はその4.00ドルの引受で530万ドルの現金を保障し、990万ドルの収益を受け取り、その満期日の2022年8月から2022年12月までの3500万ポンドの銅の銅領契約を調整し、銅の実行価格を1ポンド4.00ドルから1ポンド当たり3.75ドルに下げ、上限償還価格を1ポンド当たり5.40ドルに維持した

当社は、このような戦略が費用対効果がある場合の外貨や燃料価格を含む、投入コスト上昇のリスクを軽減するために、潜在的なヘッジ機会を時々探す。今年初めにウクライナ戦争が勃発して以来、ディーゼル油価格は大幅に上昇した。石油·ディーゼル価格の衝撃による潜在的な営業利益率の圧迫を防ぐため、同社は金融機関からディーゼルコールオプションを購入し、その採鉱船団が使用するディーゼル油に価格上限を提供している。Tasekoは年末までにディーゼル価格保護を実施し,その現場着地ディーゼルコストを2022年第3四半期に1リットル当たり1.65ドル,2022年第4四半期に1リットル当たり1.71ドルと推定した。次の数四半期に、会社はこの保護を2023年まで延長することを求め続けるだろう。

以下は、同社がヘッジを完了していない概要です

|

Taseko鉱業有限公司 経営陣の議論と分析 |

| 名目金額 | 実行価格 | 期限が切れるまで | 原始コスト | |

| 2022年8月8日 | ||||

| 銅製の襟 | 3500万ポンド | 1ポンド3.75ドル1ポンド5.40ドル | 8月から12月まで 2022 |

360万ドル |

| 銅製の襟 | 3000万ポンド | 1ポンド3.75ドル 1ポンド4.72ドルです |

2023年1月から6月まで | 300万ドル |

| 燃料コールオプション | 300万リットル | 1リットル当たり1.01ドル | 8月から9月まで 2022 |

10万ドル |

| 燃料コールオプション | 600万リットル | 1リットル当たり1.05ドル | 10月から12月まで 2022 |

30万ドル |

引受金とその他の事項

支払いを引き受ける

| 満期払い | |||||||||||||||||||||

| (千加元) | 残差 of 2022 |

2023 | 2024 | 2025 | 2026 | その後… | 合計する | ||||||||||||||

| 債務: | |||||||||||||||||||||

| 2026年ノート | - | - | - | - | 515,440 | - | 515,440 | ||||||||||||||

| 利子 | 18,040 | 36,081 | 36,081 | 36,081 | 18,040 | - | 144,323 | ||||||||||||||

| 設備ローン: | |||||||||||||||||||||

| 元金 | 2,633 | 4,706 | 1,375 | - | - | - | 8,714 | ||||||||||||||

| 利子 | 209 | 198 | 18 | - | - | - | 425 | ||||||||||||||

| 賃貸負債: | |||||||||||||||||||||

| 元金 | 4,673 | 2,840 | 1,378 | 1,302 | 896 | - | 11,089 | ||||||||||||||

| 利子 | 250 | 295 | 185 | 101 | 24 | - | 855 | ||||||||||||||

| レンタル関連の債務: | |||||||||||||||||||||

| 家賃支払い | 1,314 | 5,497 | - | - | - | - | 6,811 | ||||||||||||||

| 一人当たり1 | - | - | - | - | - | 85,349 | 85,349 | ||||||||||||||

| 資本支出 | 20,860 | 3,969 | 15 | - | - | - | 24,844 | ||||||||||||||

| その他の支出 | |||||||||||||||||||||

| 交通関係のサービス2 | 5,054 | 11,254 | 11,254 | 4,618 | 823 | - | 33,003 | ||||||||||||||

1 表に示した環境回復経費は,廃棄資産に必要な法律と建設的債務の推定費用の現在値であり,退役やその他の場所修復活動を含め,主にジブラルタル銅鉱とフィレンツェ銅鉱に用いられている。同社は2022年6月30日現在、ジブラルタル干拓保証の75%シェアに合計5940万ドルの保証債券を提供している。フィレンツェ銅業について、同社は安全回収のための合計1,260万ドルの保証債券を連邦と州規制機関に提供している。

2輸送に関連するサービス約束には海運と港湾荷役サービスが含まれており、この2つのサービスはいくつかの経営状況でキャンセルできる。

同社は2022年6月30日までに、フィレンツェ銅鉱プロジェクト設備に関する資本支出約束を行い、総額は2230万ドルだった。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

同社はジブラルタル社の75%の権益を持ついくつかの設備ローンとレンタルに100%の保証を提供する。そのため、当社は合弁パートナーの25%の債務を保証し、2022年6月30日現在、この債務総額は750万ドルとなっている。

同社はまた、ジブラルタル合弁企業がブリティッシュコロンビア州に発行した保証債券に対して100%の賠償を行った。そのため、当社はこの債務に占める合弁パートナーの25%のシェアを賠償し、2022年6月30日現在、この債務は合計730万ドルに達した。

四半期業績概要

| 2022 | 2021 | 2020 | ||||||||||||||||||||||

| (千元プラス、1株を除く) | Q2 | Q1 | Q4 | Q3 | Q2 | Q1 | Q4 | Q3 | ||||||||||||||||

| 収入.収入 | 82,944 | 118,333 | 102,972 | 132,563 | 111,002 | 86,741 | 87,398 | 87,780 | ||||||||||||||||

| 純収益(赤字) | (5,274 | ) | 5,095 | 11,762 | 22,485 | 13,442 | (11,217 | ) | 5,694 | 987 | ||||||||||||||

| 基本1株当たりの収益 | (0.02 | ) | 0.02 | 0.04 | 0.08 | 0.05 | (0.04 | ) | 0.02 | - | ||||||||||||||

| 調整後純収益(損失)* | (16,098 | ) | 6,162 | 13,312 | 27,020 | 9,948 | (5,534 | ) | (7,473 | ) | (5,754 | ) | ||||||||||||

| 調整後の基本1株当たり収益* | (0.06 | ) | 0.02 | 0.05 | 0.10 | 0.04 | (0.02 | ) | (0.03 | ) | (0.02 | ) | ||||||||||||

| 調整後のEBITDA* | 1,684 | 38,139 | 52,988 | 76,291 | 47,732 | 23,722 | 20,478 | 31,545 | ||||||||||||||||

| (別の明記を除いて1ポンド当たり) | ||||||||||||||||||||||||

| 暫定銅価格 | 4.33 | 4.57 | 4.40 | 4.21 | 4.34 | 3.92 | 3.30 | 2.99 | ||||||||||||||||

| 銅価格が実現した | 4.08 | 4.59 | 4.37 | 4.26 | 4.48 | 4.09 | 3.69 | 3.15 | ||||||||||||||||

| 総運用コスト* | 3.47 | 3.13 | 1.94 | 1.57 | 2.02 | 2.23 | 2.82 | 2.00 | ||||||||||||||||

| 銅の売り上げ(百万ポンド) | 16.3 | 20.5 | 17.9 | 24.3 | 20.0 | 16.5 | 18.8 | 21.4 | ||||||||||||||||

過去8四半期の財務業績は,販売価格を実現した銅,モリブデン価格,為替レートの変動に影響することと,銅等級と出荷時間による四半期販売量の変化が収入確認に影響していることを反映している。

重要な会計政策と試算

当社の主要会計政策は2021年度総合財務諸表付記2.4に掲載されています。“国際財務報告基準”に従って財務諸表を作成することは管理層に判断、推定と仮定を要求し、これらの判断、推定と仮定は会計政策の応用及び資産、負債、収入と費用の報告金額に影響を与える。実際の結果はこれらの推定とは異なる可能性がある。私たちは推定数字と基本的な仮定を検討していくつもりだ。会計推定数の改訂は、推定計数の改訂期間および影響を受けた任意の将来の期間で確認される。

当社の会計政策を応用する過程において、判断する必要がある重要な範疇は、共同手配を決定し、在庫制御権を移転して収入を確認する時間、環境修復準備、埋蔵量及び資源推定、機能通貨、白銀売買協定項目の下で前払いする会計処理(報告は繰延収入)、業務或いは資産買収処理の査定、その他の繰延税金資産の回収を含む。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

主要な推定領域は、埋蔵量と資源推定、資産推定と減価費用または輸出の計量、在庫推定値、工場と設備寿命、税務準備、環境回復準備、金融商品と派生商品の推定値、資本化剥離コストと株式ベースの補償を含む。経営陣がこれらの分野について行った主な推定および仮定は、これらの総合財務諸表の付記に適宜開示されている

埋蔵量と資源推定の正確性は現有のデータの数量と品質、及び工事と地質解釈において行われた仮説と判断に依存し、各種の要素に基づいて改訂を行う可能性がある。埋蔵量と資源推定の変化は物件、工場と設備の帳簿価値に影響する可能性がある;減価償却費用の計算、生産過程で発生する剥離コストの資本化、及び環境修復準備に関連する現金流量の時間手配。

大口商品の予測価格、為替レート、生産コストと採収率の変化は備蓄と資源の経済地位を変える可能性がある。商品の予測価格,為替レート,生産コストと回収率,および割引率仮定は,単独または共通であっても,デリバティブ金融商品,在庫,物件,工場や設備および無形資産の帳簿価値,および減価費用や打抜きの計測に影響する可能性がある。

会計政策は2022年6月30日までの3カ月と6カ月で変化しなかった。

財務報告書の内部統制と開示統制

会社の経営陣は財務報告と開示制御及び手続きの十分な内部統制の確立と維持を担当している。

当社の財務報告内部統制制度は、公表された財務諸表の作成と公報について管理層と取締役会に合理的な保証を提供することを目的としている。財務報告書の内部統制には、以下の条件を満たす政策と手続きが含まれる

(1)会社の資産を合理的かつ詳細かつ正確に反映した取引および処分の記録を保存することに関する

(2)国際財務報告基準に基づいて財務諸表を作成するために必要に応じて取引を記録することを保証する合理的な保証を提供し、会社の収支が会社の管理層および取締役の許可のみに基づいて行われること

(3)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用または処分会社の資産を防止またはタイムリーに発見することについて合理的な保証を提供する。

当社の開示制御及びプログラムに関する内部制御制度は、経営者が自社に関する重要な資料を他人に了承し、開示することを確保し、当社が証券法例に基づいて提出又は提出した年度書類、中間書類又はその他の報告において開示すべき資料が証券法例が指定した時間帯に記録、処理、まとめ及び報告することを保証することを目的としている

すべての内部制御システムには,どんなに良く設計されていても,固有の限界がある.したがって、有効と判断された制度であっても、財務報告及び開示に合理的な保証を提供することしかできない

2022年6月30日までの間、私たちは財務報告及び開示制御及びプログラムの内部統制に大きな影響を与えないか、あるいは合理的に財務報告及び開示の内部統制に重大な影響を与える可能性がある。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

キーパーソン

主な管理職には会社の取締役会メンバーと高級管理者が含まれる。

当社はある重要な管理者を代表して退職後の固定納付年金計画に支払いを行います。この退職補償計画(“RCA信託”)は、退職時または退職後に特定の行政者に福祉を提供し、彼らの長期サービスを表彰することを目的としている。退職後、参加者はRCA信託下の供出累積価値の分配を受ける権利がある。固定年金計画の払込債務は、幹事提供サービス実行中に補償費用であることが確認される。

特定の執行官たちは統制権福祉を終了して変更する権利がある。無断終了が発生した場合,制御権変更を除いて,これらの実行幹事は12カ月から18カ月までの賃金の異なる額を得る権利がある.コントロール権が変更された場合、コントロール権変更後12ヶ月以内に無断終了や辞任が発生した場合、これらの役員は12ヶ月から24ヶ月までの賃金と累積ボーナスの異なる金額を得る権利があり、これらの個人が保有するすべての株式オプションはすべて帰属する。

上級管理者や取締役も会社の株式オプション計画に参加している(財務諸表付記14参照)

主要管理職(取締役会の全メンバーおよび執行幹事を含む)の報酬は以下のとおりである

| 3か月まで 六月三十日 |

6か月まで六月三十日 | |||||||||||

| (千加元) | 2022 | 2021 | 2022 | 2021 | ||||||||

| 賃金と福祉 | 826 | 975 | 5,698 | 4,529 | ||||||||

| 退職後福祉 | 196 | 628 | 374 | 1,227 | ||||||||

| 株式ベースの報酬(回収) | (2,252 | ) | 1,526 | 366 | 4,063 | |||||||

| (1,230 | ) | 3,129 | 6,438 | 9,819 | ||||||||

非GAAP業績評価基準

本文書には、国際財務報告基準に規定されていない標準化の意味がない非公認会計基準業績評価基準が含まれている。これらの措置は他の発行者が使用している措置とは異なる可能性があり,他の発行者が報告した措置と比較できない可能性もある。当社は、ある投資家は通常これらの指標と伝統的な国際財務報告基準指標を結合して使用し、彼らの会社の業績に対する理解を強化すると考えている。これらの措置は会社の財務諸表に由来し、一致した上で実施される。次の表はこれらの非公認会計基準計量と最も直接比較可能な“国際財務報告基準”計量の入金を提供した。

副産物信用を差し引いた総運営コストと現場運営コスト

販売総コストには、在庫に計上されたすべてのコストと、回収可能な輸送コストと保険料が含まれる。現場運営コストは,販売コストから在庫,損失と償却,回収可能保険と輸送コストの純変化を差し引くことで計算される。現場運営コストから副産物信用を差し引いた計算方法は,現場運営コストから副産物信用を差し引くことである。現場運営コストは,副産物1ポンドあたりの純額を差し引くと,適用コストの総和を生産した銅ポンドで割ることで計算される。1ポンド当たりの総運営コストは現場運営コストの総和であり、副産物信用と物件外コストを差し引いて生産された銅ポンドで割った。副産物信用の計算は,モリブデン(処理コストを差し引く)と銀の実販売量をその期間に生産された銅の総ポンドで割ったものである。このような措置は列挙された期間の一致に基づいて計算される。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

| (別の説明がない限り、千カナダドル単位)- 75%基数 |

2022Q2 | 2022Q1 | 2021Q4 | 2021Q3 | 2021Q2 | ||||||||||

| 販売コスト | 90,992 | 89,066 | 57,258 | 65,893 | 74,056 | ||||||||||

| もっと少ない: | |||||||||||||||

| 損耗と償却 | (15,269 | ) | (13,506 | ) | (16,202 | ) | (17,011 | ) | (17,536 | ) | |||||

| 生産品在庫の純変化 | (3,653 | ) | (7,577 | ) | 13,497 | 762 | (4,723 | ) | |||||||

| 鉱石在庫の純変化 | (3,463 | ) | (3,009 | ) | 4,804 | 6,291 | 2,259 | ||||||||

| 輸送コスト | (4,370 | ) | (5,115 | ) | (4,436 | ) | (5,801 | ) | (4,303 | ) | |||||

| 現場運営コスト | 64,237 | 59,859 | 54,921 | 50,134 | 49,753 | ||||||||||

| より少ない副産物のポイント: | |||||||||||||||

| モリブデン、処理費用を差し引いた算入 | (3,023 | ) | (3,831 | ) | (7,755 | ) | (8,574 | ) | (6,138 | ) | |||||

| シルバー、繰延収入の償却は含まれていません | 36 | 202 | (330 | ) | 300 | 64 | |||||||||

| 現場運営コスト、副産物信用を差し引いた純額 | 61,250 | 56,230 | 46,836 | 41,860 | 43,679 | ||||||||||

| 銅総生産量(千ポンド) | 15,497 | 16,024 | 21,590 | 25,891 | 20,082 | ||||||||||

| 1ポンド当たりの総コストは | 3.95 | 3.51 | 2.17 | 1.62 | 2.18 | ||||||||||

| 期間の平均為替レート(カナダドル/ドル) | 1.28 | 1.27 | 1.26 | 1.26 | 1.23 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額(1ポンドあたり) | 3.10 | 2.77 | 1.72 | 1.28 | 1.77 | ||||||||||

| 現場運営コスト、副産物信用を差し引いた純額 | 61,250 | 56,230 | 46,836 | 41,860 | 43,679 | ||||||||||

| 追加物件外コスト: | |||||||||||||||

| 処理と精製コスト | 2,948 | 2,133 | 1,480 | 3,643 | 1,879 | ||||||||||

| 輸送コスト | 4,370 | 5,115 | 4,436 | 5,801 | 4,303 | ||||||||||

| 総運営コスト | 68,568 | 63,478 | 52,752 | 51,304 | 49,861 | ||||||||||

| 総運用コスト(C 1)(1ポンド当たり) | 3.47 | 3.13 | 1.94 | 1.57 | 2.02 |

敷地総コスト

工事現場総コストには,販売コストを計上した工事現場運営コストと,期間内に物件,工場および設備を計上する採鉱コストがある。この措置は,本四半期のジブラルタル鉱場で発生した全作業費用に占めるTasekoのシェアを計上することを目的としており,この費用は上記期間の一致から計算されている。

| (特に説明を除いて,千カナダドル単位)-75%基数 | 2022Q2 | 2022Q1 | 2021Q4 | 2021Q3 | 2021Q2 | ||||||||||

| 現場運営コスト | 64,237 | 59,859 | 54,921 | 50,134 | 49,753 | ||||||||||

| 追加: | |||||||||||||||

| 資本化剥離コスト | 11,887 | 15,142 | 12,737 | 10,882 | 14,794 | ||||||||||

| 敷地総コスト | 76,124 | 75,001 | 67,658 | 61,016 | 64,547 |

|

Taseko鉱業有限公司 経営陣の議論と分析 |

調整後純収益

調整後の純収入(赤字)は、“国際財務報告基準”に基づいて報告された純収入から次の取引の影響を差し引く

経営陣は、これらの取引は我々のコア採鉱業務の基本的な経営業績を反映しているわけではなく、必ずしも未来の経営業績を代表するとは限らないと考えている。また,デリバティブの未実現損益,金融商品の公正価値の変動および未実現外貨損益は報告期間の基本経営業績を必ずしも反映していない

| (千元プラス、1株を除く) | 2022Q2 | 2022Q1 | 2021Q4 | 2021Q3 | ||||||||

| 純収益(赤字) | (5,274 | ) | 5,095 | 11,762 | 22,485 | |||||||

| 為替損失を実現しない | 11,621 | (4,398 | ) | (1,817 | ) | 9,511 | ||||||

| 派生ツールの未実現損失 | (30,747 | ) | 7,486 | 4,612 | (6,817 | ) | ||||||

| 調整推定税影響 | 8,302 | (2,021 | ) | (1,245 | ) | 1,841 | ||||||

| 調整後純収益 | (16,098 | ) | 6,162 | 13,312 | 27,020 | |||||||

| 調整して1株当たりの収益 | (0.06 | ) | 0.02 | 0.05 | 0.10 |

| (千元プラス、1株を除く) | 2021Q2 | 2021Q1 | 2020Q4 | 2020Q3 | ||||||||

| 純収益(赤字) | 13,442 | (11,217 | ) | 5,694 | 987 | |||||||

| 為替損失を実現しない | (3,764 | ) | 8,798 | (13,595 | ) | (7,512 | ) | |||||

| 長期債務の決算はすでに外貨収益を実現している | - | (13,000 | ) | - | - | |||||||

| 長期債務返済損失 | - | 5,798 | - | - | ||||||||

| 長期債務返済時の割増価格 | - | 6,941 | - | - | ||||||||

| 派生ツールは損失を実現していない | 370 | 802 | 586 | 1,056 | ||||||||

| 調整推定税影響 | (100 | ) | (3,656 | ) | (158 | ) | (285 | ) | ||||

| 調整後純収益 | 9,948 | (5,534 | ) | (7,473 | ) | (5,754 | ) | |||||

| 調整して1株当たりの収益 | 0.04 | (0.02 | ) | (0.03 | ) | (0.02 | ) |

調整後EBITDA

調整後のEBITDAは,会社の業績と債務超過能力の補完評価である。調整後のEBITDAは証券アナリスト,投資家,その他の関係者によって業界内の会社の評価に用いられることが多く,その多くは業績報告に調整後のEBITDAを用いている。“高収益”証券の発行者も調整後のEBITDAを提出しており、投資家、アナリスト、格付け機関が、これらの発行者が債務超過義務を履行する能力を測るのに役立つと考えているからだ

調整後のEBITDAは利息,所得税,減価償却前の純収益を控除し,継続経営業績指標とは考えられない項目の影響も除去した。いくつかの支出項目を増加させ、純収入からいくつかの収入項目を差し引いた。これらのプロジェクトは、報告期間または将来の経営業績における会社の基本的な経営業績を再現または反映できない可能性がある

|

Taseko鉱業有限公司 経営陣の議論と分析 |

| (千加元) | 2022Q2 | 2022Q1 | 2021Q4 | 2021Q3 | ||||||||

| 純収益(赤字) | (5,274 | ) | 5,095 | 11,762 | 22,485 | |||||||

| 追加: | ||||||||||||

| 損耗と償却 | 15,269 | 13,506 | 16,202 | 17,011 | ||||||||

| 財務費用 | 12,236 | 12,155 | 12,072 | 11,875 | ||||||||

| 財政収入 | (282 | ) | (166 | ) | (218 | ) | (201 | ) | ||||

| 所得税費用 | 922 | 1,188 | 9,300 | 22,310 | ||||||||

| 為替損失を実現しない | 11,621 | (4,398 | ) | (1,817 | ) | 9,511 | ||||||

| 派生ツールの未実現損失 | (30,747 | ) | 7,486 | 4,612 | (6,817 | ) | ||||||

| 株式ベースの給与費用の償却(回収) | (2,061 | ) | 3,273 | 1,075 | 117 | |||||||

| 調整後EBITDA | 1,684 | 38,139 | 52,988 | 76,291 |

| (千加元) | 2021Q2 | 2021Q1 | 2020Q4 | 2020Q3 | ||||||||

| 純収益(赤字) | 13,442 | (11,217 | ) | 5,694 | 987 | |||||||

| 追加: | ||||||||||||

| 損耗と償却 | 17,536 | 15,838 | 18,747 | 23,894 | ||||||||

| 財務費用(長期債務決済損失と保険料を含む) | 11,649 | 23,958 | 10,575 | 11,203 | ||||||||

| 財政収入 | (184 | ) | (75 | ) | (47 | ) | (4 | ) | ||||

| 所得税費用 | 7,033 | (4,302 | ) | (2,724 | ) | (580 | ) | |||||

| 為替損失を実現しない | (3,764 | ) | 8,798 | (13,595 | ) | (7,512 | ) | |||||

| 長期債務の決算はすでに外貨収益を実現している | - | (13,000 | ) | - | - | |||||||

| 派生ツールは損失を実現していない | 370 | 802 | 586 | 1,056 | ||||||||

| 株式に基づく給与費用の償却 | 1,650 | 2,920 | 1,242 | 2,501 | ||||||||

| 調整後EBITDA | 47,732 | 23,722 | 20,478 | 31,545 |

未計上損失と償却前の採鉱業務収益(損失)

未計上損失と償却前の採鉱業務収益(損失)とは,採鉱業務に損失と償却後の収益を加えたものである。当社は、この指標を我々の財務諸表から派生し、一致した上で適用して、当社の経営結果や財務状況を理解し、投資家に財務結果に関するさらなる情報を提供することを目的としている。

|

Taseko鉱業有限公司 経営陣の議論と分析 |

| 3か月まで六月三十日 | 6か月まで六月三十日 | |||||||||||

| (千加元) | 2022 | 2021 | 2022 | 2021 | ||||||||

| 採鉱業務の収益 | (8,048 | ) | 36,946 | 21,219 | 51,421 | |||||||

| 追加: | ||||||||||||

| 損耗と償却 | 15,269 | 17,536 | 28,775 | 33,374 | ||||||||

| 未計上と償却前の採鉱業務収益 | 7,221 | 54,482 | 49,994 | 84,795 | ||||||||

1トンあたりのミルの現場運営コスト

| (千カナダドル、1トン当たりの粉砕量を除く) | 2022Q2 | 2022Q1 | 2021Q4 | 2021Q3 | 2021Q2 | ||||||||||

| 現場運営コスト(販売コストに含まれる) | 64,237 | 59,859 | 54,921 | 50,134 | 49,753 | ||||||||||

| 粉砕量(千トン)(75%基数) | 5,774 | 5,285 | 5,523 | 5,576 | 5,429 | ||||||||||

| 1トンあたりのミルの現場運営コスト | $ | 11.13 | $ | 11.33 | $ | 9.94 | $ | 8.99 | $ | 9.16 |