付表14 A

第十四条第十四条に基づく委託書

“1934年証券取引法”

登録者は を提出した

登録者以外の者が提出する

対応するボックスを選択します:

| ¨ | 初歩委託書 |

| ¨ | 秘密は,委員会のみが使用する(規則14 a-6(E)(2)許可) |

| ¨ | 最終依頼書 |

| ¨ | 権威付加材料 |

| þ | 規則第十四aの十二条に基づいて書類を求める |

Avalara,Inc.

(その定款に示された登録者名)

アメリカホスト星有限責任会社

リチャード·H·ベイリー

(依頼書を提出した者の氏名は,登録者でなければ)

申請料の支払い(適切なブロックを選択):

| þ | 何の費用もかかりません。 |

| ¨ | 取引法第14 a-6(I)(4)及び0-11条に基づいて計算される費用。 |

| 1) | 取引所に適用される各種類の証券の名前: | |

| 2) | 取引が適用される証券総数: |

| 3) | 取引法規0-11に従って計算された1件当たりの取引単価または他の基礎価値(申請料の金額を計算し、どのように決定するかを説明する) |

| 4) | 提案された取引の最大合計価値: | |

| 5) | 支払われた総費用: | |

| ¨ | 以前予備材料と一緒に支払った費用です。 |

| ¨ | 取引法規によれば、0-11(A)(2)の規定によって費用の任意の部分が相殺された場合、この枠を選択し、相殺費用が以前に支払われた出願を指定してください。以前に提出された出願は、宣言番号または表または添付表を登録し、提出日によって識別される。 |

| 1) | 以前支払った金額: | |

| 2) | 表、別表、または登録宣言番号: | |

| 3) | 提出側: | |

| 4) | 提出日: |

Avalaraの最初と最大の投資家の一人 は会社をVista Equity Partnersに売却することに反対しています

Altairは販売過程のタイミングが悪く、欠陥があり、販売会社の切迫性がないとしている

Vistaと提案された取引は同社の価値を大きく過小評価している

Avalaraの他の株主に公開状を送る

カリフォルニア州サンローサ-2022年9月8日-Avalara,Inc.(ニューヨーク証券取引所コード:AVLR)(ニューヨーク証券取引所コード:AVLR)の初公開株前天使投資家Altair US,LLC(“Altair”または“WE”)と会社最大株主の一人 は今日,AvalaraのVista Equity Partners (“Vista”)への売却に強く反対することを発表した。AltairはまたAvalaraの他の株主に公開書簡を発行し、Altairがなぜこの取引に反対票を投じるのかを説明した。

アバラ取締役会は穏やかな向かい風の中で負けることを決定し、資本市場と世界経済が動揺した時にこの急速な成長と成功した会社を売却することを決定し、特に限られた欠陥のある売却過程を経験した後、Altair米国のリチャード·H·ベイリー取締役社長は“アバラ取締役会が温和な向かい風の中で負けることを決定したことに、特に限られた欠陥のある売却過程を経験した後、Altairは極めて失望した”と述べた。ベイリーさんは続けて言った。“何よりも、交渉後の価格は、アバララの所有者の巨大な潜在力の補償を補償することははるかにできない。私たちは会社の見通しに情熱を持っています。他のAvalara投資家のように、一時的な逆風に耐えて、会社の極めて明るい未来のメリットを得たいと思います“

AltairからAvalaraの他の株主への手紙の全文は以下の通りです

2022年9月8日

尊敬するAvalara株主の皆さん:

Altair US,LLC(“Altair”または“WE”)は,Avalara,Inc.(“Avalara”または“会社”)(ニューヨーク証券取引所コード:AVLR)の長期投資家である.私たちは2004年に会社最初の外部株主の一人として初めて会社に投資し、会社が初めて公募株を公開する前に、1回の個人投資を除いて、他のすべての投資で追加の株式を購入しました。今日、私たちはAvalaraの約1.0%の流通株を持っており、私たちは会社最大と在任期間が最も長い株主の一人になりました。

私たちはアバラが株主のためにもっと多くの価値を作る機会があると信じている。税務コンプライアンスはすべての企業にとって重要であるが、複雑性とリスクが絶えず増加しているにもかかわらず、多くの企業は引き続き手動で税金を計算し、申告書を提出する。私たちは、競争の限られた市場で簡単で自動化された税務取引解決策を提供することによって、Avalaraはマクロ経済状況の影響を受けることなく、今後数年にわたって複合成長を達成できる明確で長い道を持っていると信じている。簡単に言うと、Avalaraは根本的に穏健な企業であり、弾力性のあるビジネスモデルを持ち、リーディングカンパニーと強固なパートナー関係を築き、世界のすべての取引の一部になる納得できる機会がある。[1]

1スコット·マクフランジ最高経営責任者は、2022年6月28日アバラ2022年アナリストの日(まず、世界のすべての取引の一部になる明確で統一されたビジョンを持っています。私はこれまで以上にこのビジョンを実現する自信を持っています)。

Avalara最高財務責任者Ross Tenenbaumが今年5月に言ったように

私たちは巨大な低浸透率市場に向けており、私たちはこの分野のリーダーであり、競争力のある堀と差別化されたビジネス戦略を持っている。私たちの位置は私たちの市場機会で先頭を占めることだ[2]

ちょうど6月28日、Tenenbaumさんは再びアバラの見通しに大きな情熱を表しました:

“私たちはまだ大市場への浸透の初期段階にあります。私たちは依然として成長物語だと信じています。私たちは数十億ドルの収入の会社を設立する過程で、今後数年以内に強い成長を維持することができます。私たちはまた利益率を大幅に向上させることで、私たちがこれをすることができると信じている[3]

アバレラのリーダーチームは、世界経済環境が困難であるにもかかわらず、アバレラは成功の準備ができていると苦心して説明し、会社は“長期的かつ強力な成長会社であり、有利な地位にあり、有利で挑戦的な時期に成長を実現できる”と述べた[4]

驚いたことにアバララ取締役会(以下取締役会) が選択します今は会社を売りました。管理チームはマクロ経済環境が不確定 であるにもかかわらず、潜在的な買手の一時停止を招くにもかかわらず、未来への自信を示している。同時に、資本市場は不安定で、私募株式基金は非常に慎重に行われているが、Avalaraなどの大型買収の債務融資市場は私募株式会社が合理的な利益率を支払う能力を制限している。何よりも同社は初の運営利益を達成しようとしている[5] これは,より大きく異なる買手群に対してより魅力的になると信じている.このような状況を考慮して、取締役会は今Avalaraのために買い手を探すのは間違ったタイミングだ。

さらに悪いことに、取締役会が選択した販売“過程”には深刻な欠陥と局限性が存在し、一時的な衝動的な遊びであり、外部からの問い合わせと買い手の意思の駆動を受けて、入念な設計とタイミング手配を経て、需要と競争の緊張を創造するのではない。

この欠陥のあるプロセスは、Avalaraの現在の株主がこの魅力的な業務の将来の収益の請求権を放棄するのに十分ではない“交渉”の価格を招いているのは不思議ではない。取締役会や経営陣個人はこの取引に満足しているかもしれませんが(これは6000万ドルを超える[6](br}彼らのポケットにある)、そして会社の財務コンサルタントゴールドマン·サックス(手厚い取引費を稼ぐだろう$7500万[7])、Avalaraの長期株主は、彼らの会社への約束と会社の将来の潜在力への投資のため、公平なbr補償を受けていない。

会社の約束は明らかだ。Avalaraは2桁の四半期と年ごとの収入増加を実現し、運営利益を実現しようとしている[8] あります

2CFO Ross Tenenbaum、2022年第1四半期収益電話会議、2022年5月6日。

3CFO Ross Tenenbaum,Avalara 2022分析師日,2022年6月28日。

4スコット·マクフランジ最高経営責任者は、2022年第1四半期収益電話会議、2022年5月6日。

5アバララが2022年8月24日にアメリカ証券取引委員会に提出した初歩的な委託書を見て、その中で2022年と2023年の非公認会計基準の営業収入はそれぞれ損益バランスと5200万ドルに達し、非公認会計基準の営業収入はその後の2年間で毎年約2倍になると予想されている。

6アバラ予備委託書は、2022年8月24日に米国証券取引委員会 70に提出された。

7ID. at 62.

8文章を見て5を打つ.

短期的な課題に対応するために約15億ドルの現金備蓄があります[9]魅力的な業界で、彼は指揮と保護のリーダーシップを持っている。[10]

したがって、これらすべては根本的な問題を提起します:なぜ今会社を売却しているのですか?私たちは取締役会の意思決定過程が両方の影響を受けることを心配しています。この両方は会社を売却する上で大きな経済的利益を持っています:アバラ経営陣、彼らはこの取引から6000万ドル以上の収益を得ることになります[11](そうでなければ、最近見たよりも複雑なマクロ経済環境を制御しなければならない)と会社の財務コンサルタントゴールドマン·サックスは、取引を決定するために7500万ドルの費用を得る[12]これは買い手とその付属会社と長期的かつ利益的な関係にある(ゴールドマン·サックスは過去2年間だけでこれらの会社から1億2千万ドルを超える手数料を取得した)。[13]これらの利益衝突は、アバララ取締役会が提案取引のタイミングと利点に関する任意の真の独立、客観的な意見を受けたかどうかという重要な問題を提起した。取締役会は誰に頼っていますか。

私たちはこの取引に反対票を投じるつもりだ。

タイミングが悪い

Avalaraは長期的なファンダメンタルズが非常に魅力的な会社であるにもかかわらず、“競争力のある堀”であるにもかかわらず、一方だけがAvalara買収の最終提案を提出した[14] 我々の考えでは,この不幸であまり理想的でない結果は,販売過程のタイミングが悪く,欠陥がある結果である.

金利上昇、インフレ、サプライチェーン中断、消費者支出への懸念などのマクロ経済要素は2022年に深刻な経済混乱と不確定性をもたらした。アバララは確かにこのような挑戦を免れることができない。2022年第1四半期、販売とマーケティング能力制限は新予約量と追加販売予約量の増加が予想より遅く、会社の国際業務はいくつかの疲弊に直面しており、原因は大型市場パートナーとの契約定価の低下である。

これと同時に、動揺した資本市場は株式評価を低下させ、大型買収取引の融資を困難にした。ラッセル3000指数は2022年上半期に20%下落し、史上最悪のスタートとなった。[15]科学技術会社にとって、これらの問題は成長正常化と大流行後の需要によって更に複雑になり、投資家のこの業界に対する自信を動揺させた。これらの経済不確実性と資本市場環境のリスクを考慮すると、アバララの株価が2022年第1四半期に約23%下落したことは意外ではない。

投資家の高リスク資産の撤退に伴い、Avalaraの株価は下落したが、会社の長期見通しが根本的に損なわれた形跡はない。上述したように、5月と6月には、会社役員は引き続き会社の見通しに自信を持っており、経済減速が会社の中長期に大きな影響を与えることへの懸念を打ち消した。注目すべきは5月に

9アバララが2022年8月9日に米国証券取引委員会に提出した2022年6月30日までの四半期10-Q表を参照すると、14.6億ドルの現金および現金等価物が示されている。

10スコット·マクフランジ最高経営責任者、2022年6月28日アヴァララ2022年アナリスト日 ([W]私たちは競争力のある3つのお堀を作りました:私たちのパートナーのお堀、私たちの内容のお堀、そして私たちのプラットフォームのお堀は、私たちを競争から守るべきで、最近私たちが市場シェアを獲得することを追求する過程で攻撃的な武器になりました。

11アバラ予備委託書は、2022年8月24日70分に米国証券取引委員会に提出された。

12ID. at 62.

13ID. at 60.

14CFO Ross Tenenbaum、2022年第1四半期収益電話会議、2022年5月6日。

15資料ソース:FactSet.

例えば、財務報告電話会議で、Tenenbaumさんは、Avalaraの幅広いお客様の多様性が“隔離”に寄与すると述べています[会社]衝撃から電子商取引とより広範な経済へと、その国際業務は今後も“巨大なチャンスとグリーンな空間”となっている。[16]

同社の予測は、短期的な経済中断が業務の中長期的な見通しにわずかな影響を与えるだけであるという経営陣の自信も反映している。Br社の“5月予測”は2022年の非GAAP営業損失を1,100万ドル,2023年の非GAAP営業収入を5,500万ドルと予測しているが,会社の最新の“7月予測”は,会社の2022年の損益バランス(改善) ,2023年の非GAAP営業収入は5,200万ドルであることを示している。[17]

不確実な経済期に直面していますが幹部チームは会社が難関を乗り越えることに成功すると信じています[18]·株式市場の低迷および融資市場が動揺している場合、取締役会は、タイミングが会社の売却価値を最大化する最適なタイミングであると考えることは不可解である。

よく見ると、この誤った考えはアバララ取締役会に由来しているわけでもないように見える。代わりに取締役会は様々な私募株式に夢中になっているようです-日和見主義の時間に行動しているのは間違いありません彼らにとっては低迷と動揺した公開株式市場は推定値を潜在的な買収者に魅力的にしているため、買収者は3月と4月に潜在的な買収について同社と交渉していた。入国調査のテーマになるのは間違いなく甘やかされていますが、私たちは取締役会は売却手続きを取る必要がない一時的に緊張した経済環境と非友好的な融資市場で。

7月まで、取締役会の手続きによると、Avalaraへの提案が満期になるため、高収益社債と米国国債収益率の利差は1月より200ベーシスポイント拡大し、融資の可用性と任意の買収の債務コストに著しく影響した。注目すべきは、第2四半期に発表された50億から100億ドルの私募株式買収数が前年同期比40%以上低下したことだ[19]経済と金融市場が動揺しているからだ。[20]

取締役会が一度でも一度しか行わないアバラ売却のタイミングが提案数と“オークション”の競争性に影響していることは間違いない。興味を持つかもしれないいくつかの締約国は、特に不利な市場条件を理由にこのプロセスから脱退した[21]不確実なマクロ経済環境があります[22]Vista自体も最初に提案を提出しておらず、一部の原因は“金融市場の悪化”により融資を受けにくいためだ[23]そして返された興味指標 が最初の提案を下回っており,一部の原因は“金融市場の悪化”である[24]

16アバラ2022年第1四半期収益電話会議、2022年5月5日。

17アバラ予備委託書は、2022年8月24日に米証券取引委員会に提出され、期間は63-64。

18今年5月、取締役会はアバララが早ければ2023年に運営利益を達成する可能性があることを示す中期予測を承認した。アバララが2022年8月24日に米国証券取引委員会に提出した予備委託書63ページを参照されたい。

19資料源:ブルームバーグ社。

20資料源:Aaron KirchfeldとMichelle F.Davis著“取引仲介者は記録がM&A割れに譲位した際に立ち直る”ブルームバーグしかし、2022年6月30日(“買収会社の支出は5月まで前年同期比増加しており、多額の取引所を完成させるために必要なレバレッジ融資を得ることは急に困難であることが判明した”)

21アバラは2022年8月24日39分に米証券取引委員会に初歩的な依頼書を提出した(“G側はゴールドマンに通知し、挑戦的な市場状況のため、アバラに関連した潜在的な取引を探索しないことを決定した”一方、“C側はアバラの上級管理職メンバーに通知し、市場状況のため…意向指示を提出しない”)それは.

22ID. at 41.

23ID.

24ID. at 49.

販売審査に興味のある会社の多くは、第2四半期は取引を交渉する時ではないと考えている。実際、この業界で良好な記録を持つ成熟した私募株式会社は、アバラに買収要約を提出する自信がない(または十分または安価な融資を得ることができない)取締役会を意外に思わせるべきではありませんか全体的な市場状況と公認された買収市場が混乱していることを考慮する。

逆に、驚くべきことに、取締役会はこれらの悪いタイミングの明らかな兆候を無視して、依然として会社を売却し続けている。

販売過程に欠陥がある

市場が動揺している間に売却手続きが開始されたため、取締役会 は、内面的価値に対する取締役会の見方に合った興味指示を提供する入札者は誰もいないことを予想すべきである。これはまさに起こったことだ。実際、Avalaraの最近の業務見通しは確実性が不足しているため、魅力的な提案に資金を提供することができず、取締役会のスケジュールに最終見積を提出できる入札者もいない。

提案書を提出する締め切りが来てまた過ぎた時、会社 はいかなる最終提案書も受け取っておらず、取締役会は7月16日に潜在的な売却過程を終了することを正確に決定した[25]これは取締役会がこの“売却”過程でした最も賢明なことだ。

不幸にも、これは持続的な決定ではない。

逆に、Vistaが交渉テーブルに戻ると、取締役会はVistaと熱心に交渉し、価格は最初に表示された興味より10%近く低かった。取締役会のこの基礎の上での参加は間違いなくVistaに取締役会が取引を完了する非合理的な願望とその交渉地位が弱いというシグナルを送った。その時からVistaが優勢になり、交渉を通じて自分にとって非常に有利な取引を達成することができた。

一時的な金融市場の混乱に適応するために、著しく低い価格で入札者と交渉することに同意したこの変わった交渉措置は--最も明らかで最悪の手続きの欠陥かもしれないし、補うことができずに売却過程を汚しているが、それは唯一の欠陥ではないに違いない。

最初から、同社の財務顧問であるゴールドマン·サックスは強力な販売プロセスを行うことができなかった。Justとのつながりを始めました三つ潜在的な買い手。この過程に参加した少数のいくつかの会社 はすべて同社と数ケ月交渉し、同社の将来性の高い国際拡張に成長資本を提供した。その後、メディアで販売過程の噂が出ると、ゴールドマン·サックスはまた“様々な当事者”から追加入場興味を受けた[26]ゴールドマン·サックスはこのような潜在的な買い手や資金源に関心を持っていないようですどんなものでもこれらのパーティー。

取締役会のプログラムは,基本的に3月と4月に会社との取引に興味を示している限られた数の会社とインタラクションを行い,局から電話をかけるあと3社増やすだけでそれは.私たちは、この過程が深刻に不足しており、特に挑戦的な市場条件の下で、この欠陥を悪化させていると考えている

25ID. at 41.

26ID. at 40.

プロセスは取締役会が“無店”条項を受け入れることを望むことであり、これは会社が取引発表後に他の提案を募集または奨励する能力を深刻に制限している。

実際、Vistaが第一選択の買手であったと推定することは合理的ではない。結局ゴールドマン·サックスは8000万ドル以上の利益を含むVistaと長期的な関係を持っています[27] 過去2年間Vistaとその付属会社とポートフォリオ社からの費用。アヴァラ·取締役マセララ·マーティンはVistaが制御する会社の取締役会メンバーであり、アバラ取引を担当するVistaパートナーを含むVista専門家が4人いることも忘れません。アヴァララ取締役ラジフ·シンガーもウィスタが買収した会社の取締役会のメンバーでもある。Vistaは“論理的”と“既知”の買い手かもしれないが、ゴールドマン·サックスが7,500万ドルの取引費を稼ぐ簡単な方法であり、会社の上級指導者チームがより挑戦的な運営環境を避けながら巨額の収入を得る簡単な方法でもある。売却価格が株主にとって最適ではない。

しかし、Vistaが優先取引先であるかどうかにかかわらず、取締役会は、ゴールドマン·サックスとVistaの利益の関係と、その取引に支払われた巨額の成功費用の間で、ゴールドマン·サックスは取引を予測的に推薦することができ、ほとんど利用可能な取引で十分であることを明確に見なければならない。

経営陣とゴールドマン·サックスが提唱したこの取引の深刻な利益衝突は、取締役会が合理的で慎重な手続きに従っているかどうかという深刻で不安な問題を引き起こしている。アバラ経営陣はこの取引で6000万ドルの報酬を得る[28] (非従業員取締役を含まない270万ドル[29])。 当社の取締役2人は現在またはVista関連会社の取締役会に勤めています。ゴールドマン·サックスはVistaとその付属会社と密接な仕事関係にあり、過去2年間、Vista株主とその付属会社から約8000万ドルの費用(他の4300万ドルを含まない)を得た[30])、取引が完了すると、 は7000万ドルを獲得します[31](そして推定500万ドルの電話取引純収益[32]). これらの深刻な利益衝突と真の独立した財務的提案の不足は、偏見と欠陥のあるプロセスをもたらし、これは意外にVistaとゴールドマン·サックスの大量の取引をもたらしたわけではないが、Avalaraの株主を失望させた。

取締役会は、取引を達成するか、または潜在的な買い手と互恵関係を維持する上で強力な財務的インセンティブを持たない会社である独立した財務コンサルタントから第2の意見を容易に得ることができる。では、なぜ取締役会はもう一人の衝突のない財務顧問を招聘して、この重要な取引のタイミング、流れ、条項を客観的に審査しないのですか?取締役会は、このような独立財務顧問が、取締役会とゴールドマン·サックスが取引を達成するタイミングや欠陥のある方法を疑問視している。

価格もそうです。

27ID. at 60.

28 ID. at 68.

29ID. at 68.

30 ID. at 60.

31 ID. at 62.

32 ID. at 62.

値段が足りない

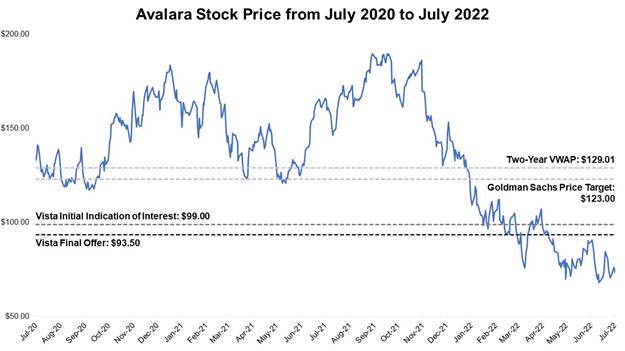

取締役会がわけもなく急いで会社を売却するのは当然かもしれないが、売却過程の設計が不適切で、実行に力がないが、Avalara株主に最大の価値をもたらすことができる。交渉で達成された取引価格は1株93.50ドルで、この価格をはるかに下回っている。

1資料ソース:FactSet.(ニューヨーク証券取引所株式コード:AVLR)2022年7月6日現在のデータ、すなわちメディア報道推測合併前の最終取引日である。Vista初期意向“は、アバララ予備委託書39ページに開示されたアバララ普通株1株当たり97ドル~101.00ドル区間の中点で計算される。

何人かの売り手アナリストと投資家が[33] 公開は取引価格を疑っている:

| · | 巨大で浸透されていない税務コンプライアンス自動化ソフトウェア市場におけるAvalaraのリードを考慮すると、提案された取引価格は少し平凡であるというのが我々の初歩的な見方である (ウィリアム·ブレア、2022年8月8日) |

| · | 私たちは彼らが現在の隠れた推定値よりもよくできるかどうかを知りたいです。 [私たちは]これには驚きません[もし…。]最終的に株主のために実現されたのはやや高い価格だ(李ヨセフ) |

| · | “私たちの今日の午前中の投資家の会話は情熱に欠けています。私たちは信じています[近いうちに]展望は倍数取引を推進するかもしれませんこれは正しいと証明されるかもしれません[長い間]一部の投資家が望んでいるよりも低いかもしれません(Evercore ISI) |

33アナリストの見積もりを使用した許可は求められても得られていない。

| · | “[W]e are a little surprised at AVLR’s willingness to sell at $93.50 given its recently laid out medium-term targets ($250 million of FCF by CY 25) and an aspirational goal of reaching $3 billion in revenue.”(レイモンド·ジェームズ) |

アナリストと投資家の感情以外に、5つの客観的な価値評価基準は、取引価格が十分に高くなく、公平な取引価格は1株110ドルをはるかに超えることを示している

| 1. | アナリストの目標価格。取引が発表される前に、売り手アナリストのAvalaraに対する平均目標価格は1株117ドルを超えた。2019年6月以降、目標価格は100ドル以上となっており、当時の同社のLTM収入は今日の半分以下だった取引発表の前日、ゴールドマン·サックス自身がAvalaraを研究したアナリストが示した目標価格は1株123ドル(取引価格より32%割増)だったそれは.通常,制御権変更取引は売手の価格中央値

目標の上で発生する.例えば、ゴールドマン·サックスがその公平な意見のために選択した比較可能な取引では、取引価格は平均15%割増する[34]取引公告前日までの平均目標価格

[35]Avalaraでは,取引額は20%である割引する売り手の平均目標価格まで。

|

| 2. | 歴史評価倍数。Avalaraの上場企業としての全過程において、その企業価値中央値は今後12ヶ月の予想収入の12.9倍である。2020年初めから、疫病が駆動する顧客需要モードの転換により、会社の増加速度は

を加速し、その市場収益率は更に高くなった:今後12ケ月の予測収入の16.5倍

である。提案中の取引推定値は期待収入の8.1倍であり、同社の歴史的推定値を大きく下回っている。

|

| 3. | 融資コストが大幅に上昇する前に、私募株式会社がこれに興味を持っている兆しがある。2022年3月と4月、アバララの高級管理チームメンバーが私募株式会社の興味を受け始めた。この間、Avalaraの株価は1株90ドル以上だった。25%の適度なプレミアムであっても-これは比較可能な取引と一致しており、私募株式会社は支払うことを望んでいるかもしれない。そうでなければ、彼らは手を差し伸べないだろう--Avalaraの取引価格は1株当たり110ドルよりはるかに高くなるだろう。[36] |

| 4. | 熊市の割増。取引が発表されるまでの1年間、Avalaraの総株主収益率は-44%であったが、ゴールドマン·サックス審査の比較可能な取引の平均収益率は+19%であった。[37]危険回避市場環境で株価が下落している会社よりも,最近高値の会社が獲得した保険料は,より高くなく低いと予想されるべきである。しかし、Avalaraが提供するプレミアムは、比較可能な取引のプレミアム中央値よりも低い。 |

34資料ソース:FactSet.データとは、開示された取引価値に基づく加重平均値である。

35資料源:FactSetと会社届出ファイル。取引 とは、Ping Identity (Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、Mandiant(Google)、 Medallia(Thoma Bravo)、Proofpoint(Thoma Bravo)、Pluralsight(Vista)、Slack(Salesforce)、au(Salesce)、旗艦ソフトウェア(Helltir)、Frir(Hleman)、Vista(Sestive)、Tableforce(Salesce)、旗艦ソフトウェア(Helbman)、Inbesio(Sesio)、Inbesio(Sestive)、Tableforce(Sestive)、Silsesio(Sestive)、“取引分析精選”における取引を指すことができます。NetSuite(甲骨文),Demandware (Salesforce),Marketo(Vista),Cent(Vista),太陽風(Thoma Bravo),Concur(SAP),Sourcefire(シスコ)である.

36出所します。FactSet。比較取引リストは、上記の脚注35を参照されたい。

37資料ソース:FactSet.データとは,開示された 取引額に基づく重み付き平均値である.

5.調整後に影響を受けない価格 まで保険料をかけます。ゴールドマン·サックスの公平意見書によると、Avalara株の“妨害されていない”価格は7月6日の終値(Br)、つまり買収の噂が浮上した前日だという。アバラの株価がその後上昇したのかもしれないが、一部の原因はこの取引の噂だ。しかし、7月6日から8月5日まで、つまり取引発表前の最後の取引日は、上場会社よりも[38]7月の広範囲の市場反発期間(これもAvalaraの株価を押し上げるに違いない)、株価は平均13%上昇した。[39] 取引のうわさがない場合でも,アバララはこのような表現を達成する可能性が高い.したがって、当社の真の“妨害されていない”価格(7月5日に同業者のリターンを加えた)は、ゴールドマン·サックスが使用した73.54ドルではなく、1株当たり83.15ドルと推定される。 を適用することで取引の単日割増中央値を比較することができる[40]真の が妨害されていない価格の場合、Avalaraの価格は1株103ドルを超える。

結論.結論

私たちはアバラが20年近く持っていることを誇りに思っている。会社の強力な競争的地位と希望に満ちた未来に基づいて、私たちは今後数年間Avalaraを独立した実体として持ち続けることに完全に満足している。私たちはAvalara上場企業の歴史において、収入増加が初めて減速したことを知った。しかし、同社の1、2四半期の収入増加がやや鈍化したのは根本的なビジネス問題ではなく、この状況が続くとも思わない。

税務コンプライアンスソフトウェア市場とは関係のないこのマクロ経済苦境に直面して、取締役会は会社が経済の谷の中で実行することを堅持し、未来にもっと強くなり、価値を創造することを計画すべきである。会社を売却する場合は、穏健な融資市場で優位な地位で売却すべきであり、良好な競争が激しい過程を実行した後にのみ販売することができる。今はその時ではない。

代わりに、提案された取引は悪いタイミングと欠陥のある手続きの産物だ。この価格は会社の内在的な価値ではなく、悲観的な感情とめまぐるしく変化する市場動態を反映している。私たちは、短期的には、AvalaraはVistaが提案した1株93.50ドルをはるかに超える価値を株主にもたらすことができ、長期的には、Avalaraはその利益成長戦略を実行しながら、この価値を増加させることができると信じている。

私たちの考えでは、今は会社を売る理由がなく、絶対にこの価格 では売っていません。したがって、私たちはこの取引に反対する。

私たちはアバラが最大の長期的価値を創出する最適な方法について私たちの観点を発表することを期待している。

真心をこめて

//s//

リチャード·H·ベイリー

経営役員

アメリカホスト星有限責任会社

38“比較可能上場企業”とは、Alteryx、BigCommerce、BlackLine、Coupa Software、Datadog、Elastic、HubSpot、MongoDB、Okta、PagerDuty、PayLocity、Shopify、SmartSheet、Zscalerを含む会社財務コンサルタント“選定上場企業比較可能会社分析”の会社を意味する。

39資料ソース:FactSet.2022年7月6日から2022年8月5日までのデータ。 データとは、算定期間開始時の時価に基づく加重平均である。

40比較取引リストは、上記の脚注35を参照されたい。

参加者に関するいくつかの情報

Vista Equity Partners Management,LLCの合同会社Avalara,Inc.(“会社”(ニューヨーク証券取引所株式コード:AVLR)の提案買収(“合併”)については,2022年8月8日にデラウェア州のLava Intermediate,Inc.(“親会社”)とLavaのワシントン会社および親会社の完全子会社Lava{br>Merge Sub,Inc.(“合併協定”)と協定と合併計画を締結した。参加者 (定義は後述)は,米国証券取引委員会に最終依頼書および付随する依頼書を提出し,代表 を株主特別総会(以下“特別総会”と呼ぶ)で合併合意の採択と株主特別総会が提出可能な他の提案について投票することに反対する(“依頼書募集”)を募集する予定である.エージェントが募集した参加者は,デラウェア州有限責任会社Altair US,LLC(“Altair US”)とAltair USマネージャRichard Bailey (総称して“参加者”)である予定である.本合意日には、各参加者は、合計850,892株の当社普通株式を所有していると見なすことができる。

参加者は,重要な情報が含まれているため,会社のすべての株主が代理声明や他のエージェント材料が利用可能な場合に を読むよう強く提案した.このような依頼書材料 は、米国証券取引委員会のサイトで無料で提供され、サイトはhttp://www.sec.govである。また、本依頼書を募集した参加者は、要求に応じて依頼書のコピーを無料で提供する。コピーを請求する要求はSROWLAND@SHAREHOLDERSDESERVEBETTER.COMに送信しなければならない.

アメリカのホスト会社について

彦星は家族の理財室である。

投資家とメディアの連絡先

スタンレー·ローラン

Phone: (925) 708-5611

メール:srowland@share holdersessvebetter.com