添付ファイル99.1

Maxline投資家プレゼンテーション2022年9月

前向き陳述に関する免責声明本陳述には、1933年“証券法”(改訂本)第27 A節と1934年“証券取引法”(改訂本)第21 E節の意味に適合する前向き陳述が含まれている。別の説明がない限り、すべての前向き陳述は、本報告が発表された日までのMaxLineの推定、予測、および仮定に基づく。これらの展望性表現は以下の表現を含むが、これらに限定されない:Maxlineの成長計画と戦略;アドレス指定可能な市場総量とサービス可能市場の推定;予想される市場傾向(増加傾向を含む);Maxlineの技術は破壊的な潜在力を持っている;MaxlineはSilicon Motion(“合併”)の買収が顧客、サプライヤーと従業員にもたらす予想された運営収益を提案している;業界傾向は、予想されるグローバルNAND需要を含むが、合併後の予想されるアドレス指定可能な市場の総拡張;合併後の合併会社の予想財務業績;および合併の予想終了日を含む。これらの展望的陳述は既知および未知のリスク、不確定性および他の要素に関連し、これらの要素は実際の結果と展望性陳述の中で明示的または暗示的な任意の未来の結果とは大きく異なる可能性があり、含まれるがこれらに限定されない:私たちの業界の激しい競争;私たちの業界内のサプライチェーンリスクの増加, 輸送と材料コストの増加と納期延長を招く重大な輸送遅延;私たちのサプライチェーンと世界経済のインフレ傾向;地政学的リスク;私たちの大部分の収入の限られた数量の顧客への依存;私たちの製品の平均販売価格の潜在的な低下;合併が求めている潜在的な利益は完全に実現されていない可能性がある;合併は完成できないかもしれない、あるいは完成できないかもしれない、不適切に延期される可能性がある。統合がSilicon MotionまたはMaxlineの販売と経営業績およびMaxlineがキー管理、マーケティング、技術および他の人員の能力に与える影響を公開発表した;統合業務のコストと合併による取引費用を含む合併に関連する巨額の費用;Maxlineが努力したにもかかわらず、Silicon Motionのキーパーソンは取引完了後にSilicon Motionに雇われなくなる可能性がある;Maxlineの取引懸案中の運営能力および誰かまたはその部分を買収する能力のいくつかの制限;合併協定の下でのMaxLineの義務とは、適用される反独占承認を得るために何らかの緩和措置をとる必要がある可能性がある義務と、場合によっては停止費を支払う義務とを含み、いずれの場合も、合併協定の条項および条件によって制限される。これらのリスクと不確定要因に加えて、投資家は、2022年6月30日までの10-Q表四半期報告を含むMaxLineが米国証券取引委員会(“米国証券取引委員会”)に提出した文書の“リスク要因”の欄に含まれるリスクおよび不確定要因を調べるべきである, 私たちは2022年7月27日にアメリカ証券取引委員会にこの書類を提出した。これらのスライドは,先に提供されたガイダンスの確認や更新を構成していない.MaxLineは、新しい情報、未来のイベント、または他の理由でも、(そのような義務を負わないことを明示的に示す)いかなる前向き陳述を更新または修正する義務もない。より多くの情報と,これらの情報をどこで見つけることができるかという情報は,MaxLineとSilicon Motionが提案した業務統合について行われている.提案された取引について、MaxLineはSilicon Motionの依頼書とMaxLineの目論見書を含むS-4表の登録声明を米国証券取引委員会(“米国証券取引委員会”)に提出した。依頼書/募集説明書と本通信はMaxLine証券を売却する要約ではなく、いかなる要約や売却を許可しない州でMaxLine証券を買収する要約を求めるわけでもない。MaxLineおよびSilicon Motionは、S-4表の登録声明およびSilicon Motion証券所有者に提供された他のファイルを取得した後、これらの文書を慎重に完全に読むように投資家および証券保持者に促す。投資家および証券保有者は、米国証券取引委員会のウェブサイトでS-4表の登録説明書を無料で取得することができる, Www.w.アメリカ証券取引委員会です。政府です。Maxlineが米国証券取引委員会に提出した文書のコピー(入手できれば)はMaxLineのサイトで無料で取得でき,サイトはwwwである.最大線形です。あるいはMaxLineの投資家関係部,電子メール:IR@MaxLineに連絡する.COMです。Silicon Motionによって提出または提供されたファイルのコピー(それらが利用可能な場合)は、Silicon Motionのサイトで無料で取得でき、サイトはhttp://wwwである。シリカゲルが動きます。あるいはSilicon Motion社の投資家関係部に連絡し,電子メールはIR@siliconMotionである.COMです。非GAAP財務指標本通信はある非GAAP財務指標を含む可能性があり、MaxLine管理層はこれらの指標が投資家に有用であると考え、管理層がどのようにMaxLineの業務を評価するかを反映している。非GAAP財務指標とGAAP財務指標の間の更なる詳細と調整はMaxLineサイトの投資家関係部分で調べることができ、その発表した財務業績ニュース原稿の一部とする。将来の費用を予測する能力に関する内在的不確実性、特に株式ベースの補償及び関連税収影響及び潜在的減価に関連する費用のため、私たちは展望性非公認会計基準財務情報を入金しない。2

Maxline Snapshotがブロードバンド、接続とインフラ分野でリードしている半導体サプライヤーは2003年に設立され、2010年にIPO従業員1,775+グローバルIPグループ1,700+特許収入*11.1億FY 22 E 1株当たり収益*4.18 FY 22 Eグローバルフットプリントプロジェクトセンター競争優勢5 Y CAGR 20%+EBIT利益率32%*CapitalIQ 2022年9月1日までの共通認識平均推定は、Maxlineの意見を代表せず、Maxlineの未来の指導或いは推定を構成しない

全面的に多様な端末市場組合せ長期とMXL特定成長機会広帯域接続工業/多市場インフラストラクチャゲートウェイSoC RFフロントエンドMoCA/イーサネットWiFi電源/アナログインターフェースPAM 4 DSP TRX/MOD

成長する市場需要を満たし、市場シェアと内容を増加させ、運営レバレッジを推進して利益成長を実現する実行計画5一流の技術を利用して私たちが増加している端末市場を超え、強力なリターン市場戦略成長戦略財務戦略を提供する

市場戦略目標と動的成長型市場への対応

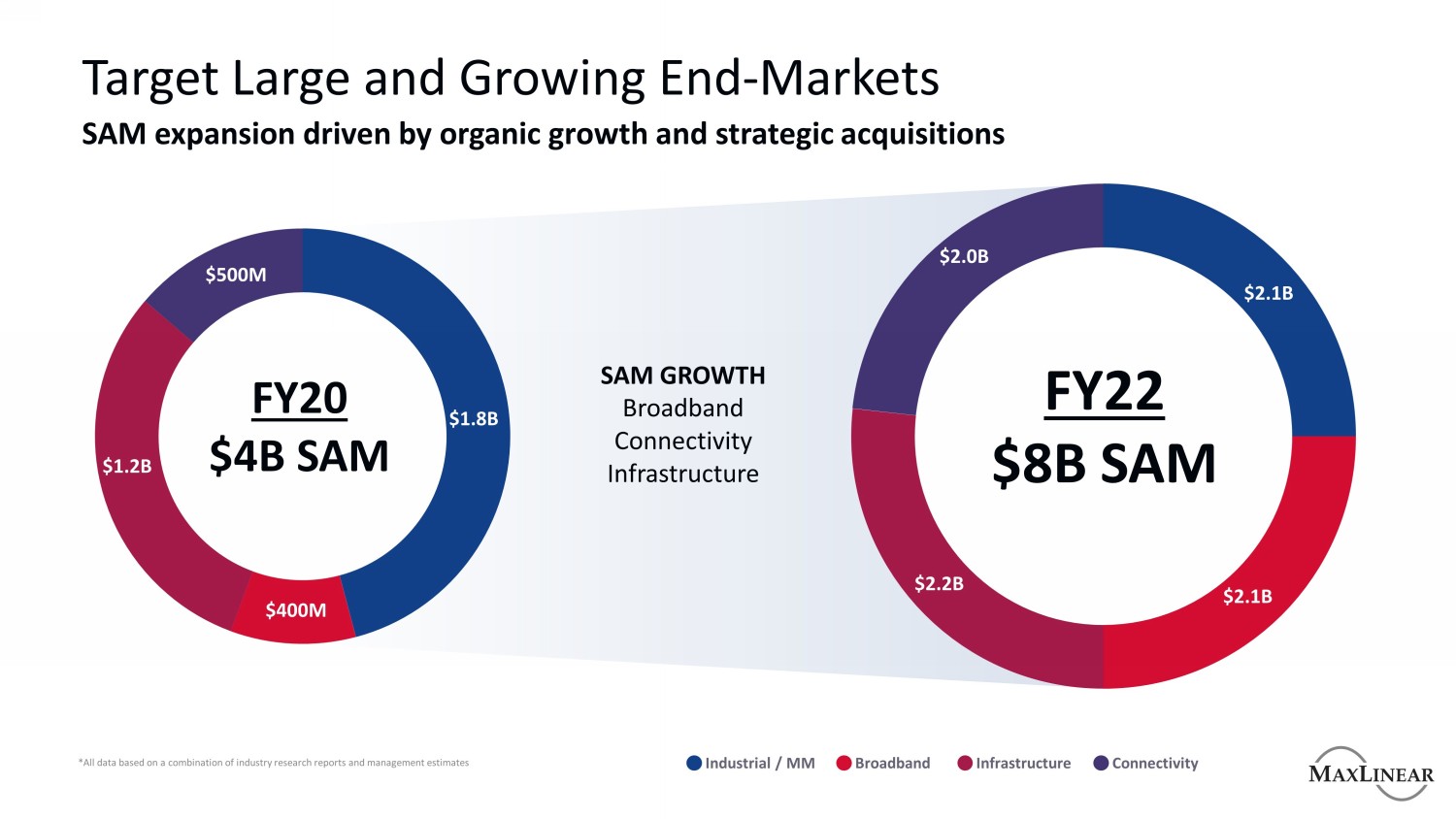

*すべてのデータは、業界研究報告と管理層推定の組み合わせ目標に基づいて、有機成長および戦略買収によって推進された大型かつ持続的な端末市場SAM拡張20年度4億ドルSAM成長広帯域接続インフラ5億ドル18億ドル12億ドル4億ドル22年度8億SAM$220億21億ドル工業/MMブロードバンドインフラ接続

プラットフォーム方法は、我々のSAM移行を広帯域プラットフォームプロバイダに拡張し、より高いコンテンツ機会FY 19-ケーブルゲートウェイFY 22-ケーブルゲートウェイケーブルFE/チューナMoCAケーブルFE/チューナMoCA WiFi GW SoC電源イーサネットSLIC/SLACゲートウェイコンテンツ機会を3倍以上増加させている

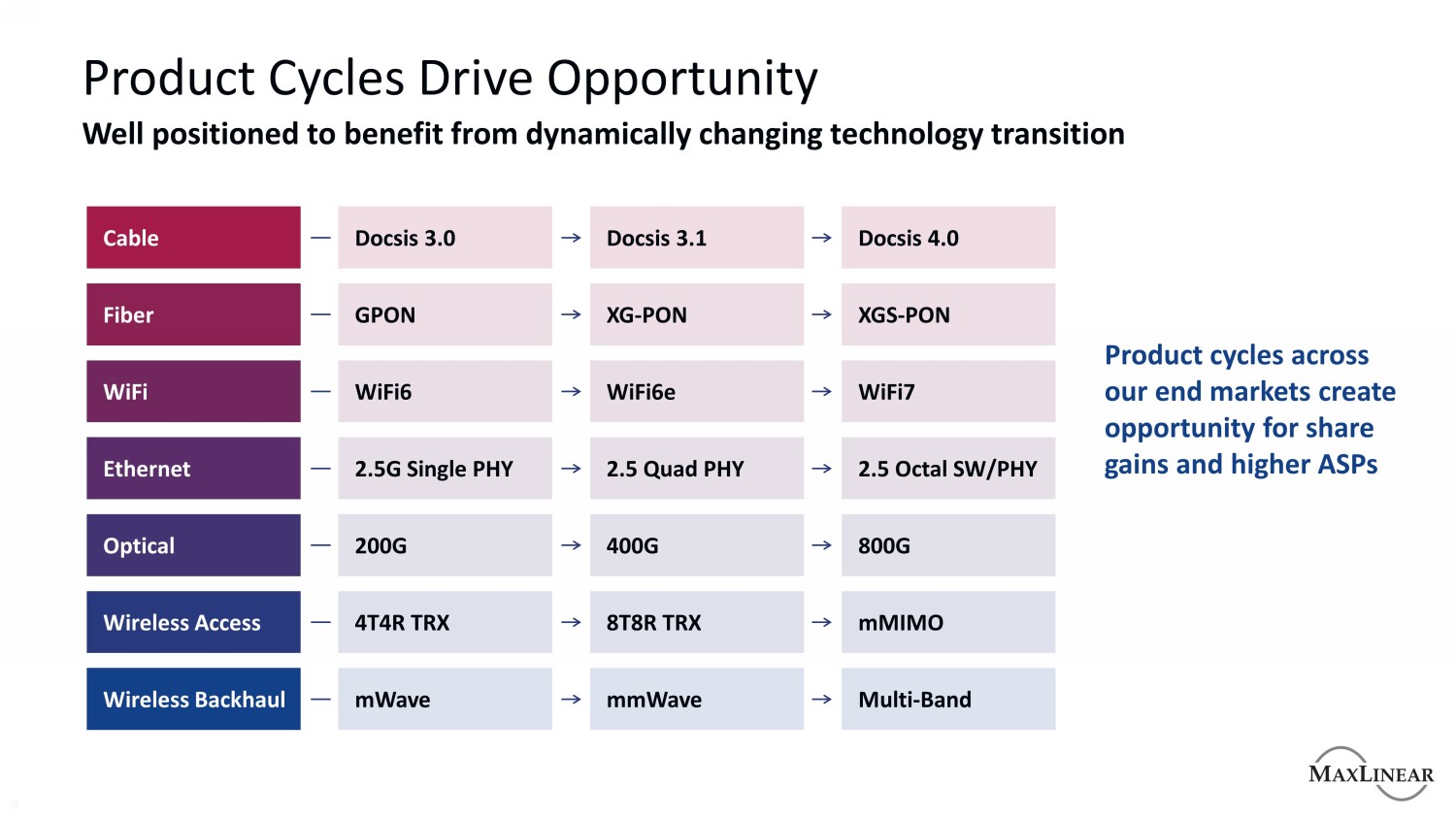

製品周期はOpportunity 9を有利に推進し、動的変化の技術移行から利益を得て、わが端末市場の製品周期は市場シェアの増加とより高いASP無線バックホール無線アクセス光ファイバイーサネットWiFi光ケーブルMWave 4 T 4 R TRX 200 G 2.5 G単一PHY WiFi6 GPON Docsis 3.0 mm Wave 8 T 8 R TRX 400 G 2.5 4つのPHY WiFi6 e XG-PON Docsis 3.1マルチバンドmMIMO 800 G 2.5 8チャネルソフトウェア/PHY WiFi7 XGS-P ON Docsis 4.0機会を創出する

長期的な傾向の強いマクロ駆動要素は長期的な成長をサポート広帯域接続光ファイバ無線アクセス光ファイバゲートウェイ市場は2030年までに7%の複合年成長率で増加し、WiFiアクセスポイントの増加速度は10%を超え、WiFi6超大規模データセンター流量の年間70%の増加を受けて、5 G移行はRRHトランシーバのアドレス可能市場を2倍にした

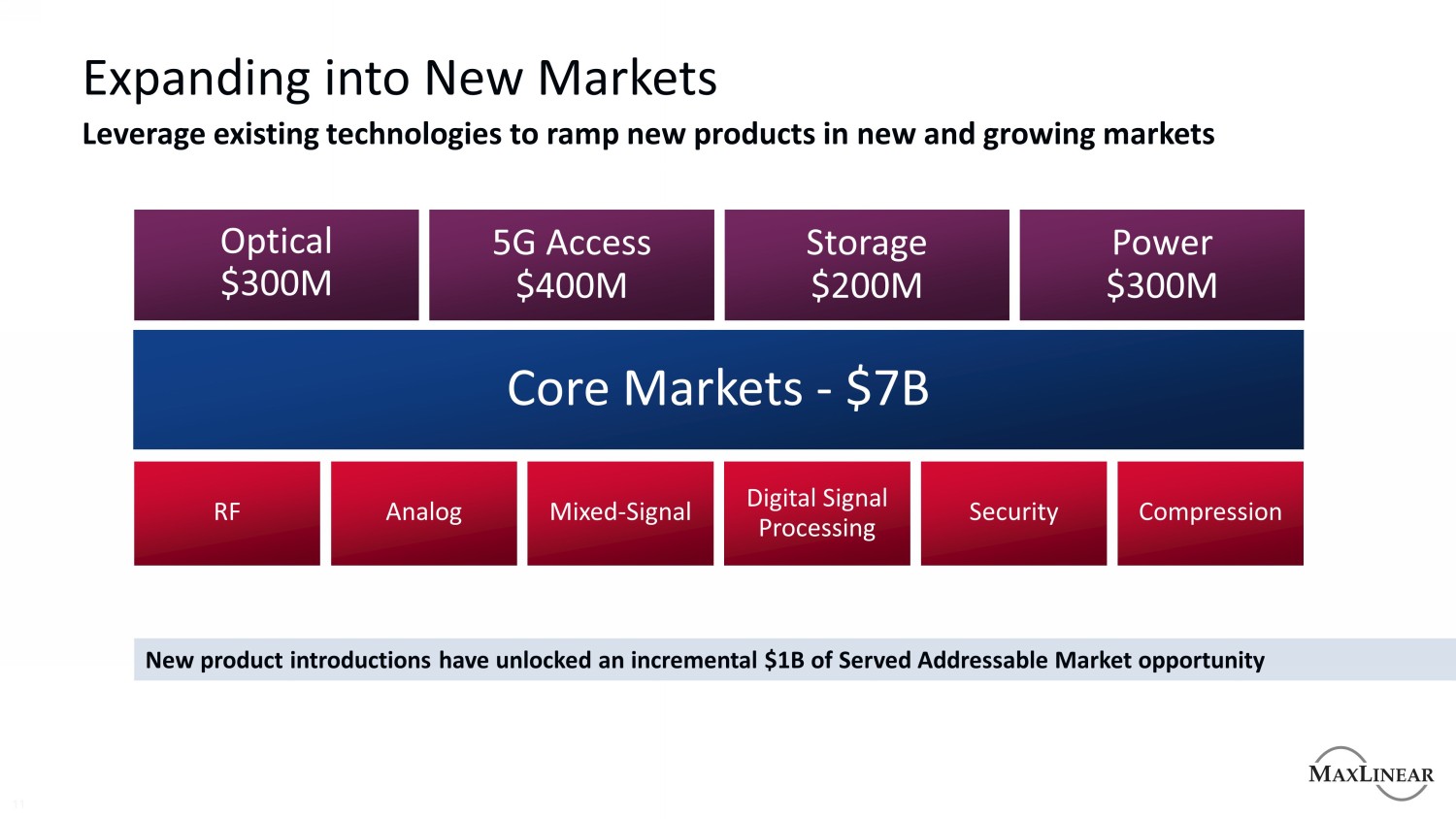

新市場への拡張11既存技術を利用して新しいかつ成長する市場で新製品無線周波数アナログハイブリッド信号デジタル信号処理安全圧縮光ファイバ$3億5 Gアクセス$4億ストレージ$2億電源$3億コア市場--新製品の発売は10億ドルの潜在市場ビジネスチャンスを放出した

成長戦略は各プラットフォームの市場シェアと内容を増加させる

長期成長動力製品の革新は、成長コンテンツと共有ファイバ·ゲートウェイWiFi無線インフラ光ストレージの機会をもたらす

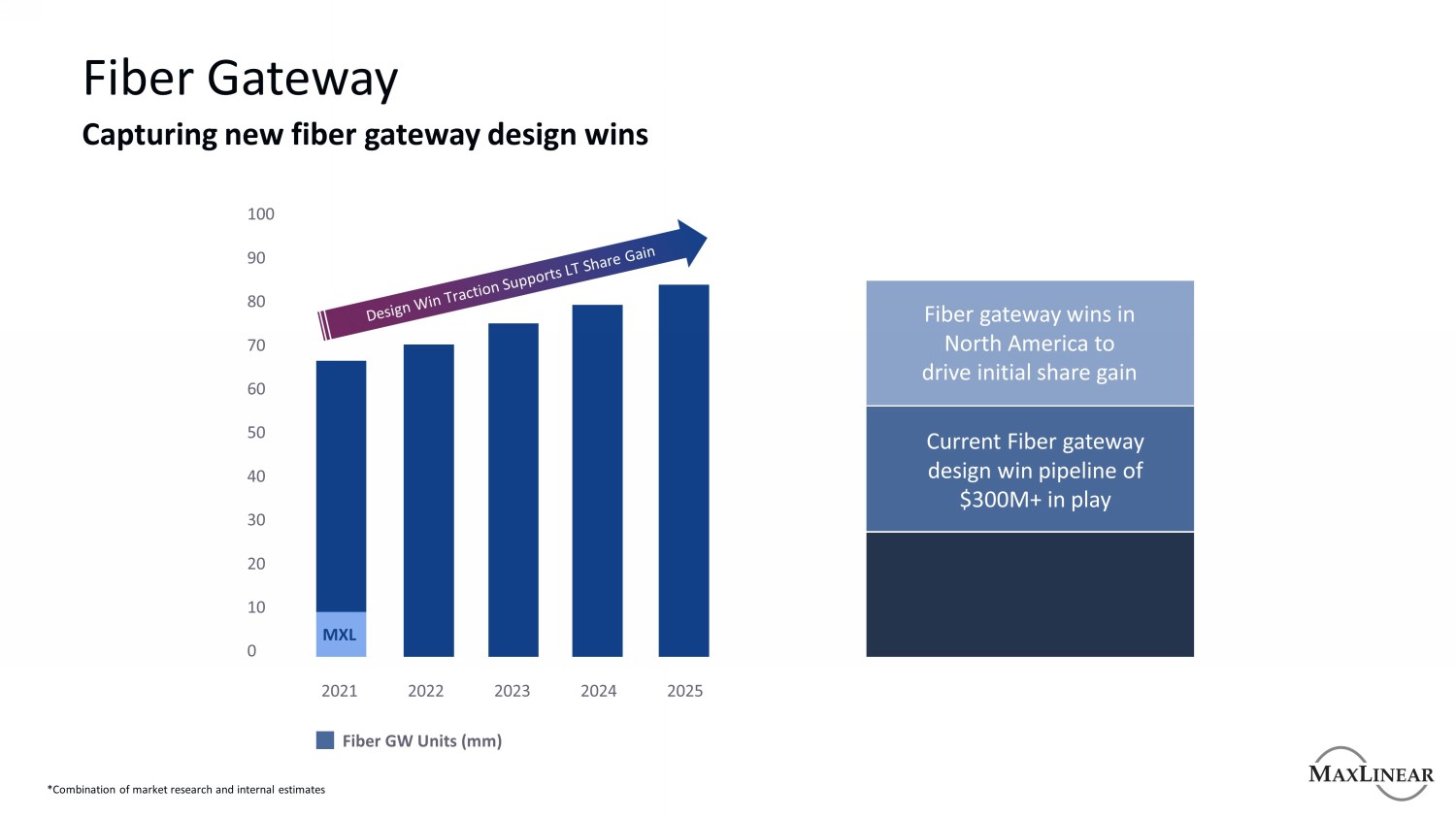

光ファイバゲートウェイ取り込み新しいファイバゲートウェイ設計受賞2022 2023 2024 2025 2021 MXL 100 90 90 80 70 60 50 40 30 20 10 0ファイバ·ゲートウェイは北米で初歩的なシェアを獲得現在のファイバゲートウェイ設計は3億ドル以上を獲得*市場研究と内部推定を組み合わせた結果

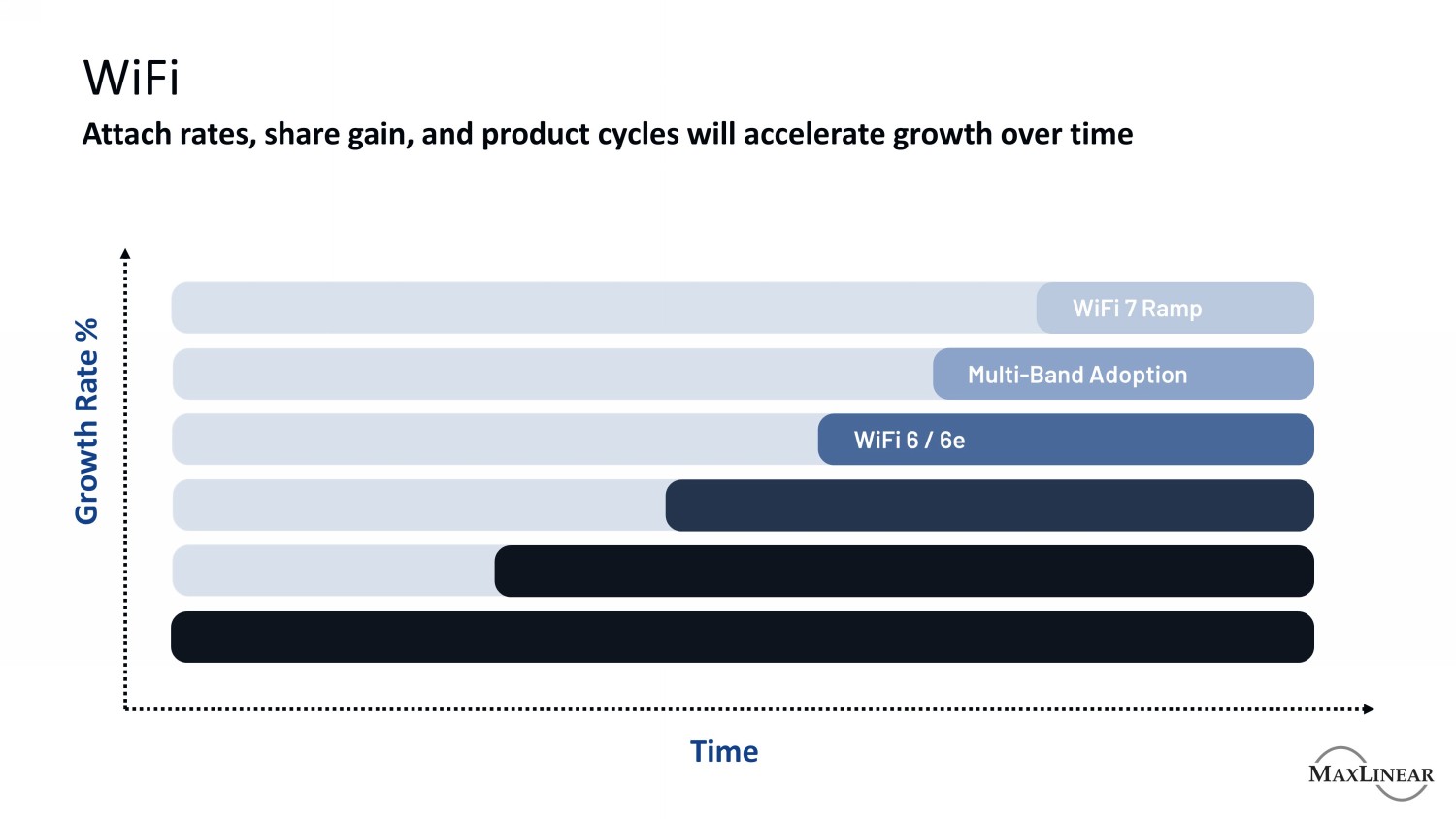

WiFi販売率、シェア増加、製品サイクルは時間の経過とともに成長率を加速しますWiFi 7ランプマルチバンドはWiFi 6/6 Eを採用しています

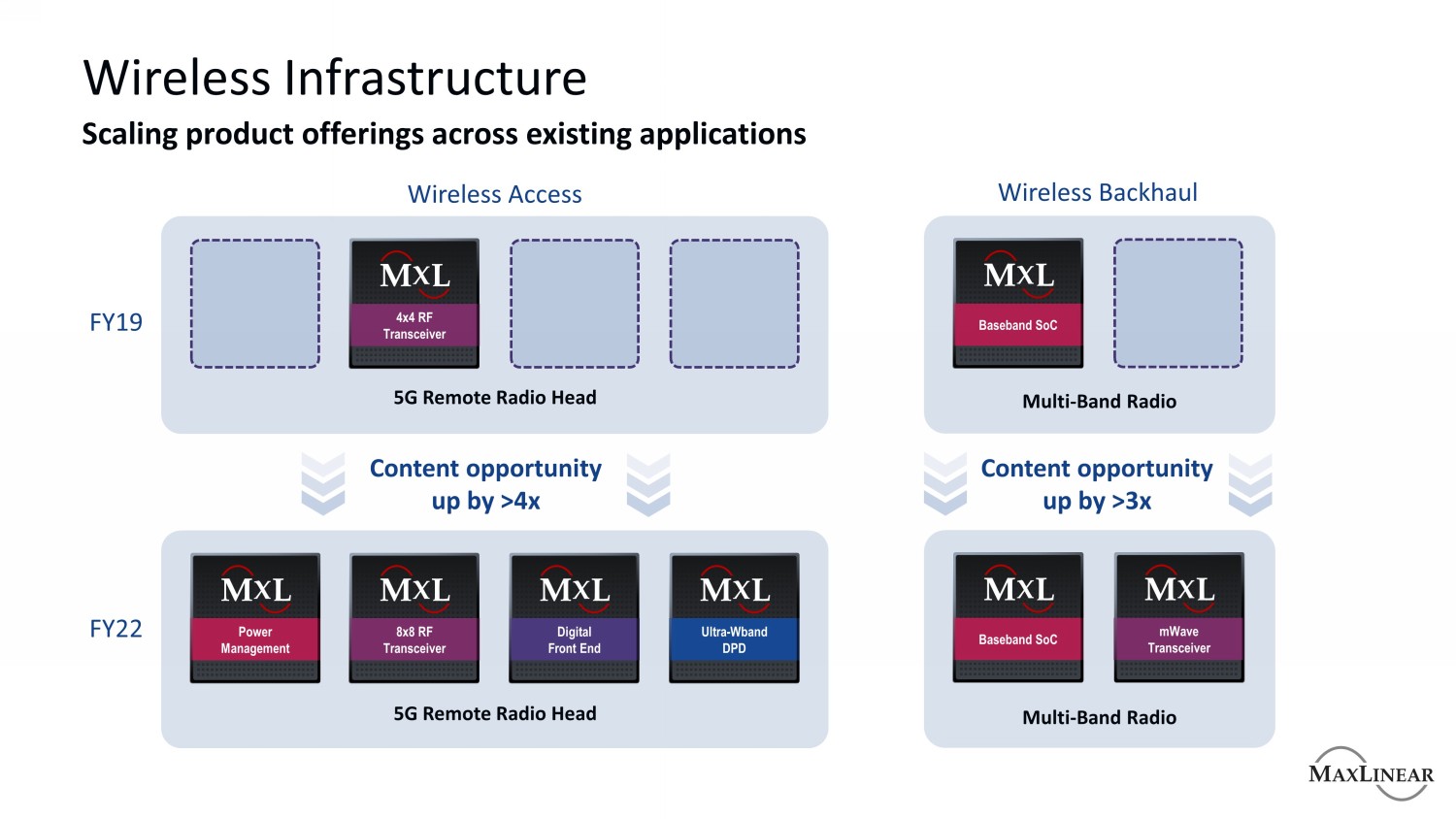

無線インフラストラクチャ既存のアプリケーション拡張製品にわたる無線アクセス無線バックホール2012年度コンテンツビジネスの増加>4倍コンテンツビジネスチャンス増加>3 x 4 x 4 RFトランシーバベースバンドSoC 8 x 8 RFトランシーバベースバンドSoC電源管理超Wband DPDデジタルフロントエンドMWaveトランシーバ5 G遠隔無線ハンドピース5 G遠隔ハンドピース無線マルチバンド無線マルチバンド無線帯域無線

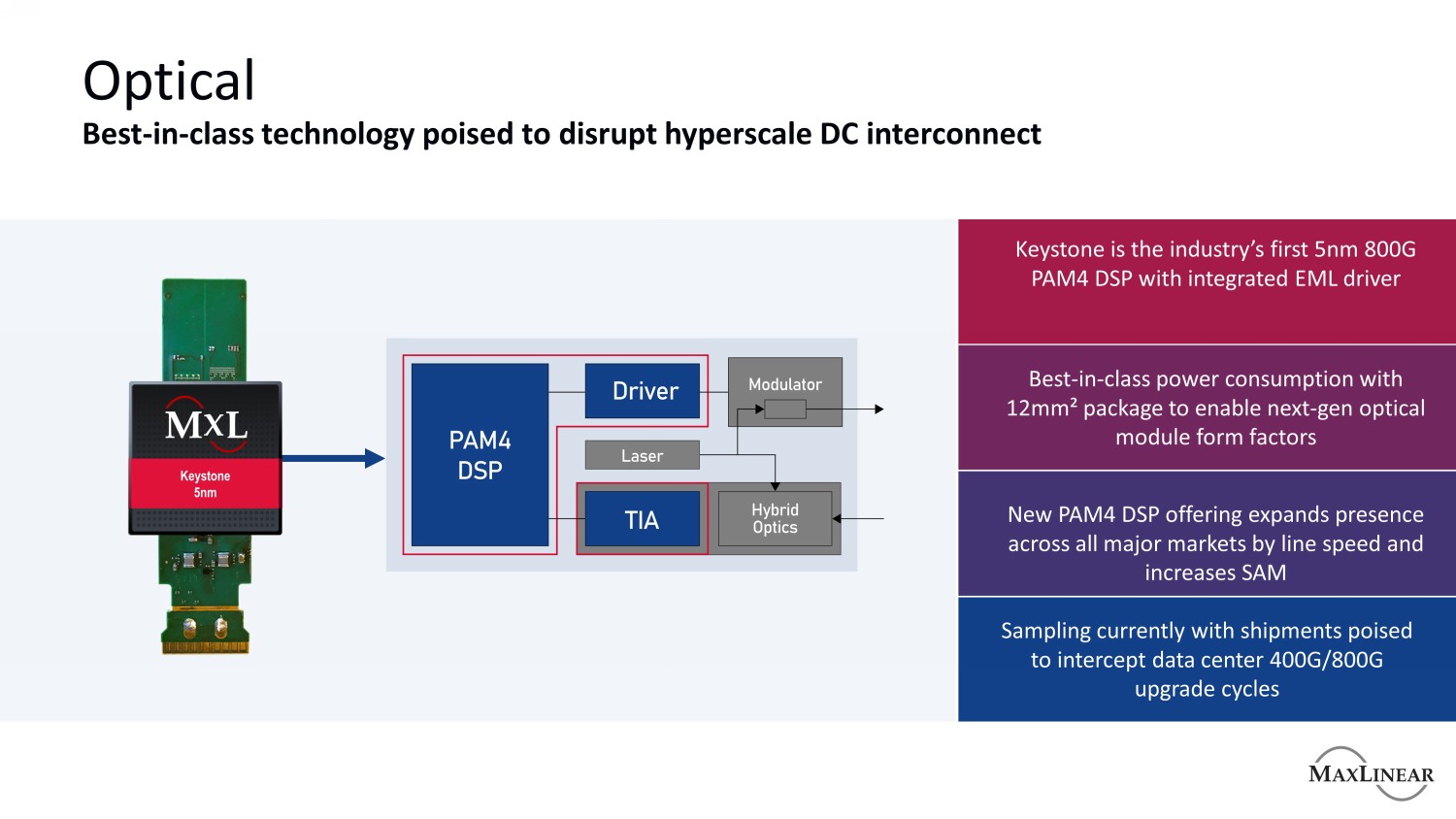

光ファイバ一流技術は超大規模DC相互接続Keystoneを転覆することが期待され、業界初の5 nm 800 G PAM 4 DSPであり、EMLドライブを集積し、12 mm?パッケージの同類の最適な消費電力を採用し、次世代光学モジュールの外形サイズの新しいPAM 4 DSP製品を支持し、線速を通じてすべての主要な市場での存在を拡張し、そしてSAM Keystone 5 nmサンプリングを増加し、現在出荷量はデータセンター400 G/800 Gアップグレード周期を準備している

ストレージ新製品の発売は、増加するインフラストラクチャ空間でのシェア圧縮を推進し、ストレージのHadoop圧縮のための40 Gbps~640 Gbpsのストレージ、IPSec、およびSSLを最適化するソリューションは、低レベル4圧縮比および10倍低遅延プラグアンドプレイハードウェア加速ソリューション9240プロセッサおよびDX 2040 PCIカードを提供します

財務戦略は経営レバレッジと株主リターンを推進する

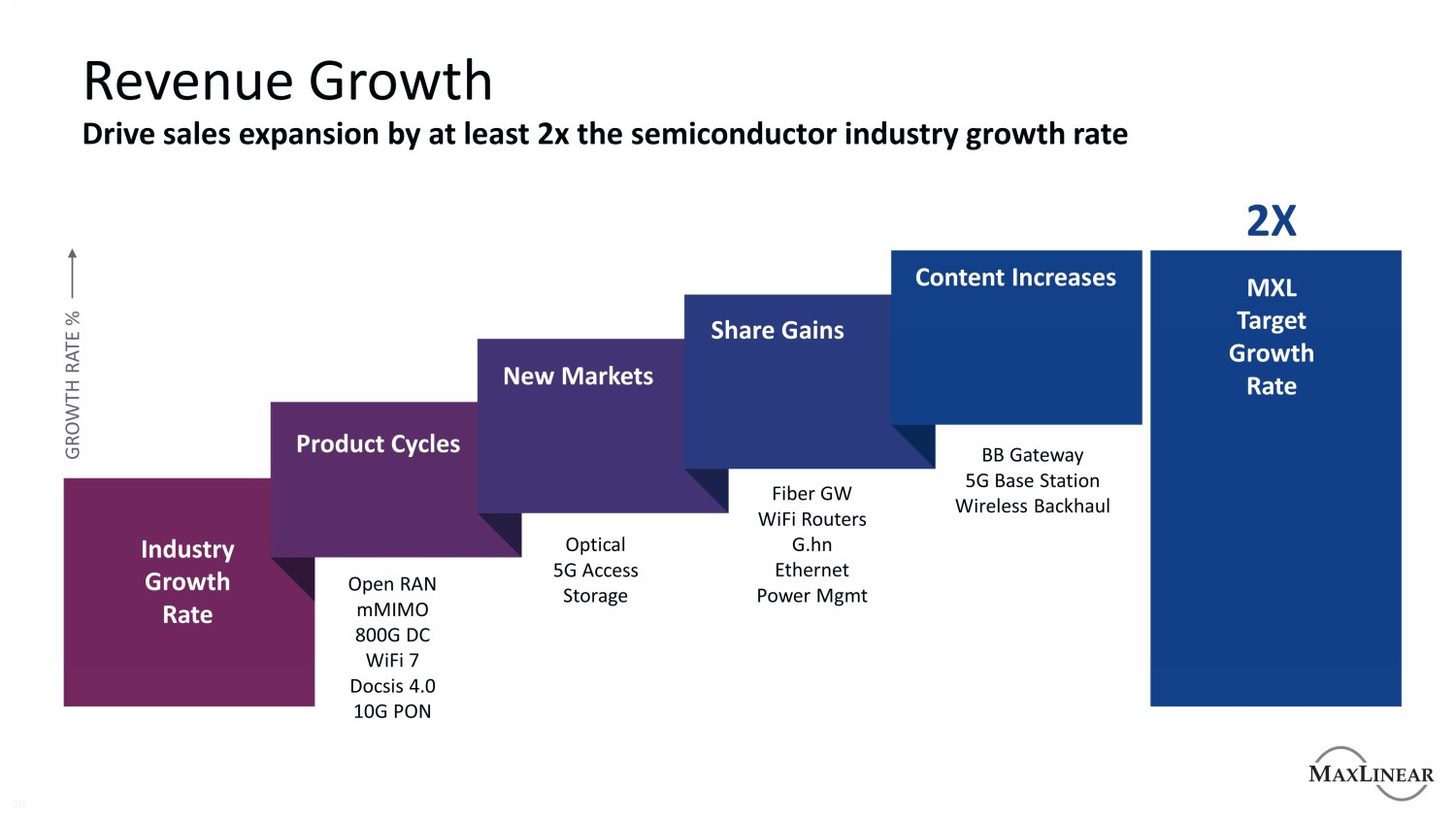

収入増加20販売増加少なくとも2倍半導体業界成長率業界成長率MXL目標成長率製品周期内容増加新市場シェア増加ファイバGW WiFiルータG.hnイーサネット電源管理BBゲートウェイ5 G基地局無線バックホールファイバ5 GアクセスストレージOpen RAN mMIMO 800 G DC WiFi 7 Docsis 4.0 10 G PON 2 X成長率%

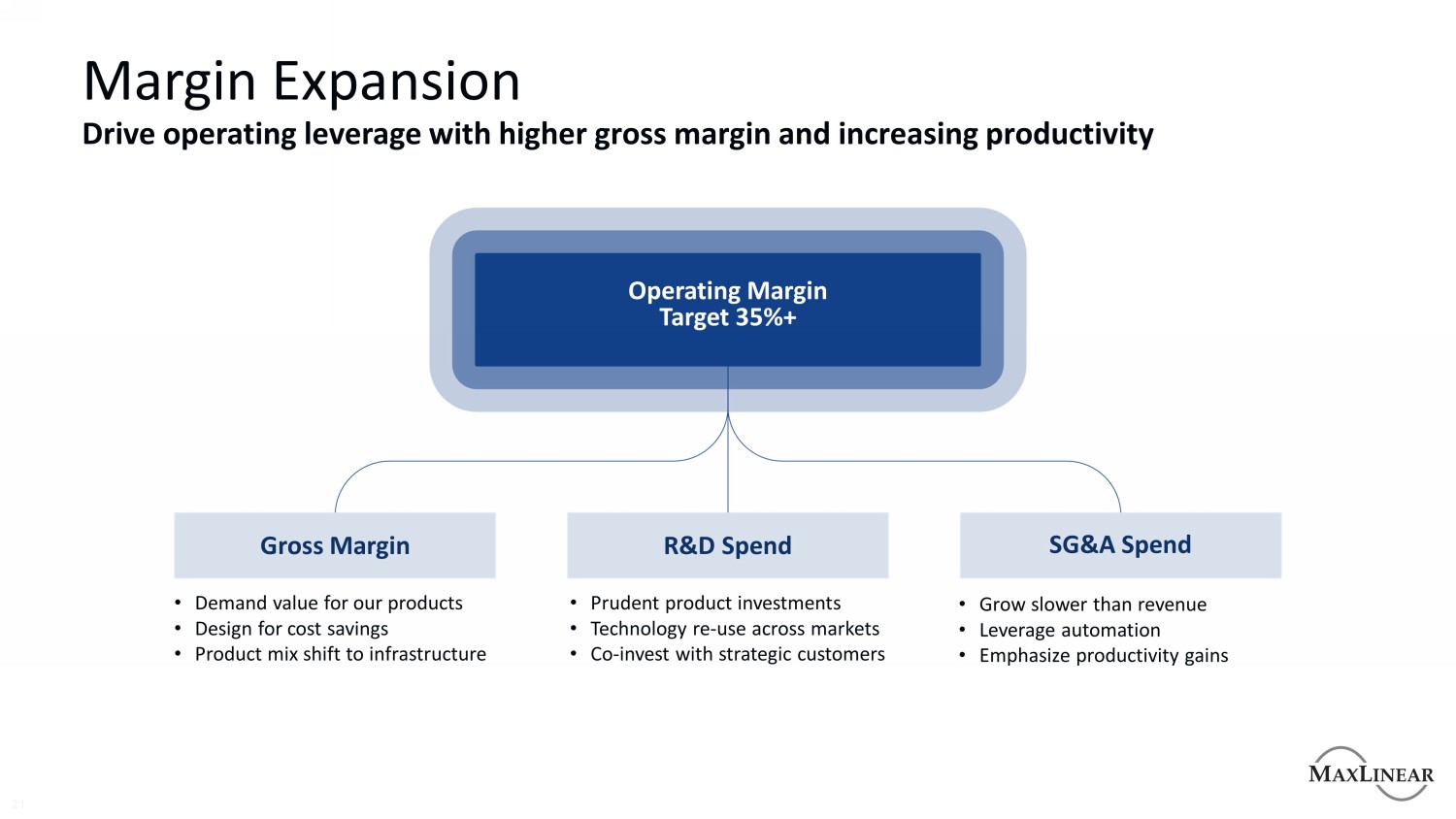

利益率拡大21より高い毛金利とより高い生産性で運営レバーを推進·収入よりも成長が遅い·自動化を利用·生産性向上を強調·慎重な製品投資·市場間技術重複使用·戦略顧客との共同投資·製品の需要価値·コスト節約のための設計·製品構造からインフラ向け毛金利目標35%+研究開発支出SG&A支出

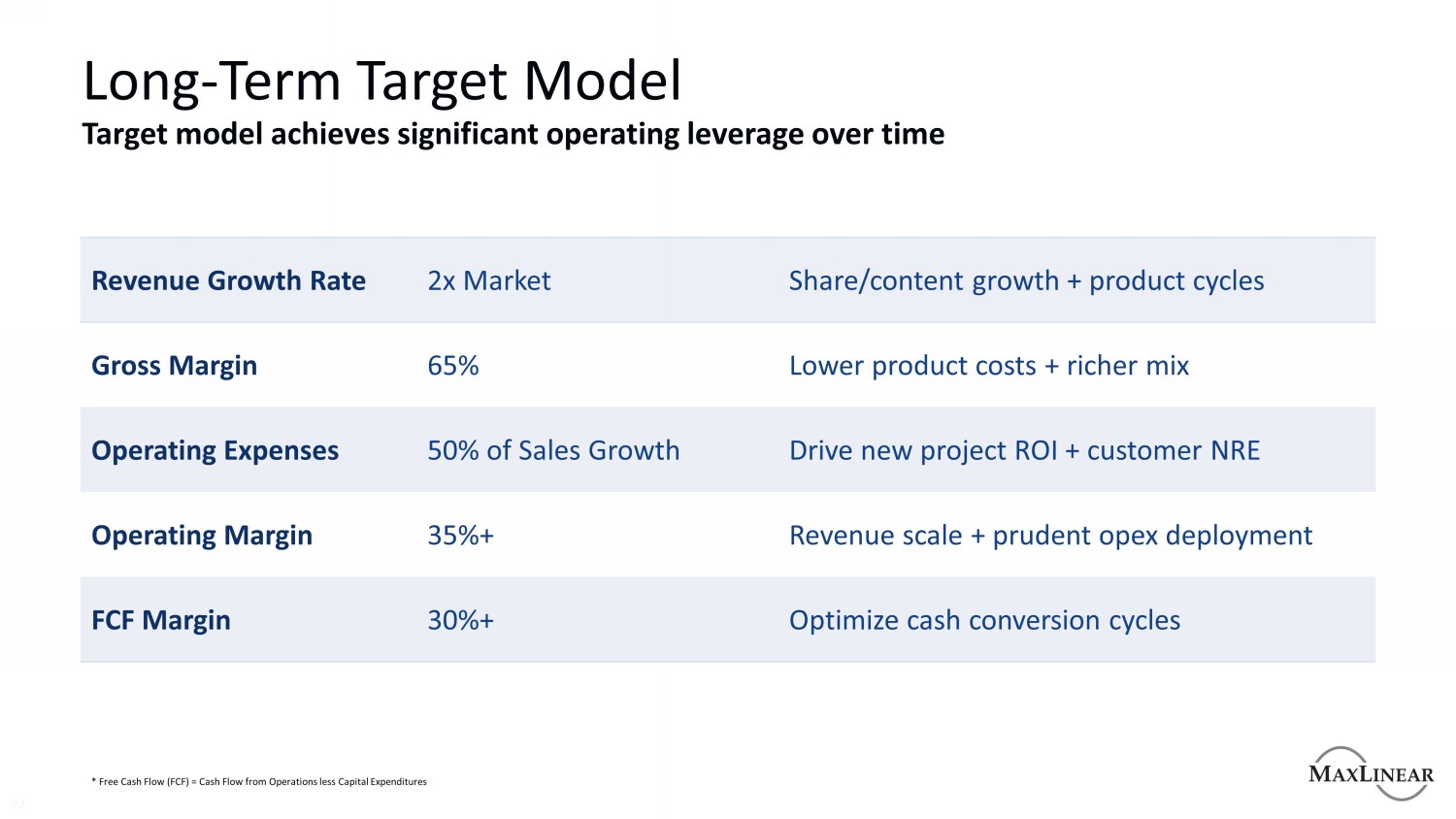

長期目標モデル22目標モデルは、時間の経過とともに顕著な運営レバレッジ収入成長率2倍市場シェア/コンテンツ成長+製品周期毛金利65%より低い製品コスト+より豊富な組合せ運営費用50%の販売増加を達成し、新プロジェクトROI+顧客NRE運営利益率35%+収入規模+慎重運営展開FCF利益率30%+現金変換サイクルの最適化*自由キャッシュフロー(FCF)=運営キャッシュフローから資本支出を減算

Maxlineはシリコン動建築の変革的規模を買収します

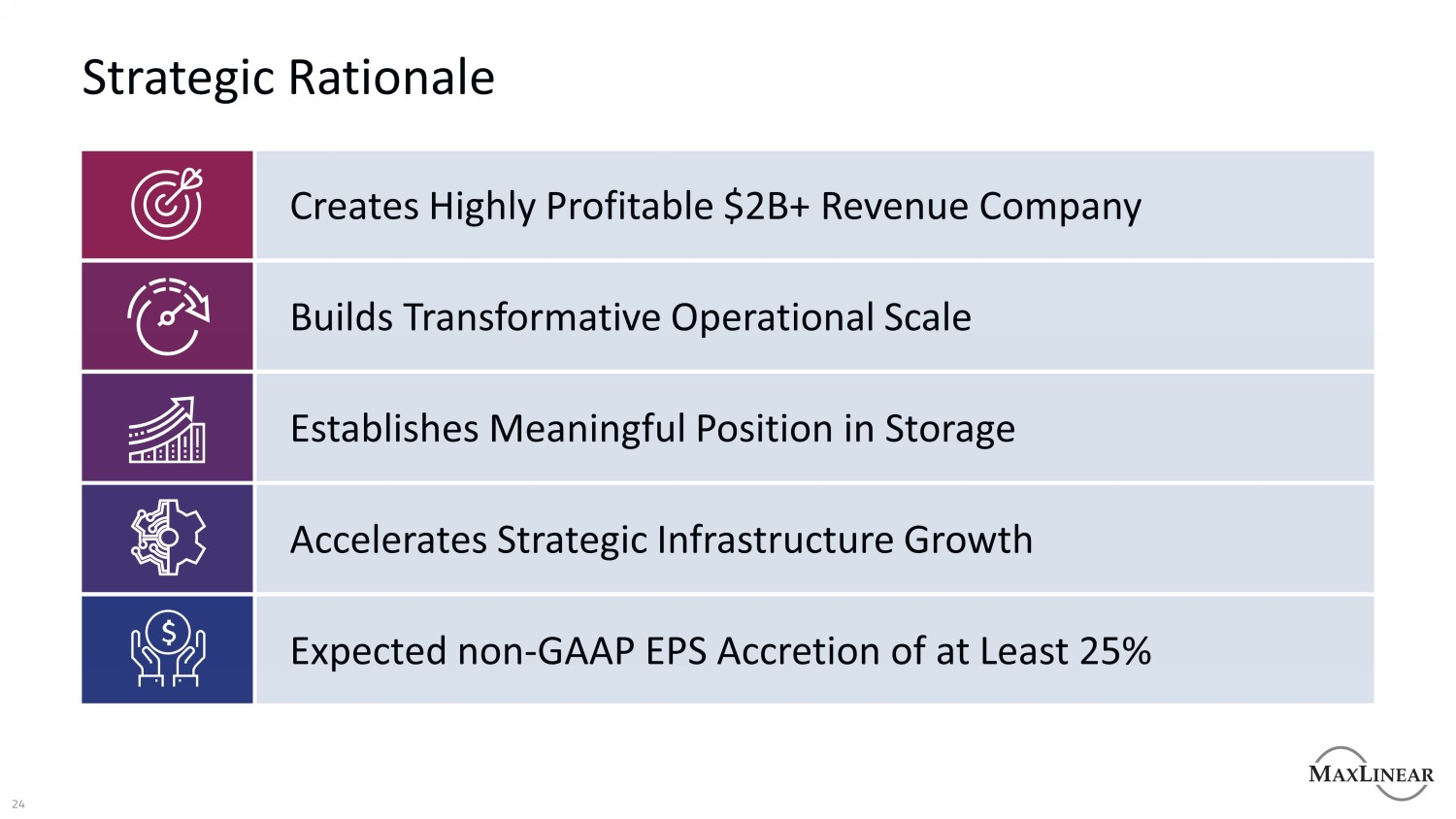

24戦略理念加速戦略インフラ成長ストレージ分野で有意義な地位を確立変革的な運営規模を確立して高い利益を創出する20億ドル+収入会社は非GAAP 1株当たり少なくとも25%の増加を見込んでいる

2 5合併により20億ドル以上の収入を有する企業が作成され、MaxLineの意見やMaxLineを構成する将来の指導または推定ではありません

変革的運営規模従業員数>3,000名従業員IP組合>4,000件の特許出荷量>10億LTM収入~20億LTM研究開発投資~4億LTM増強規模を構築し、顧客、サプライヤーと従業員に相当な運営収益をもたらす

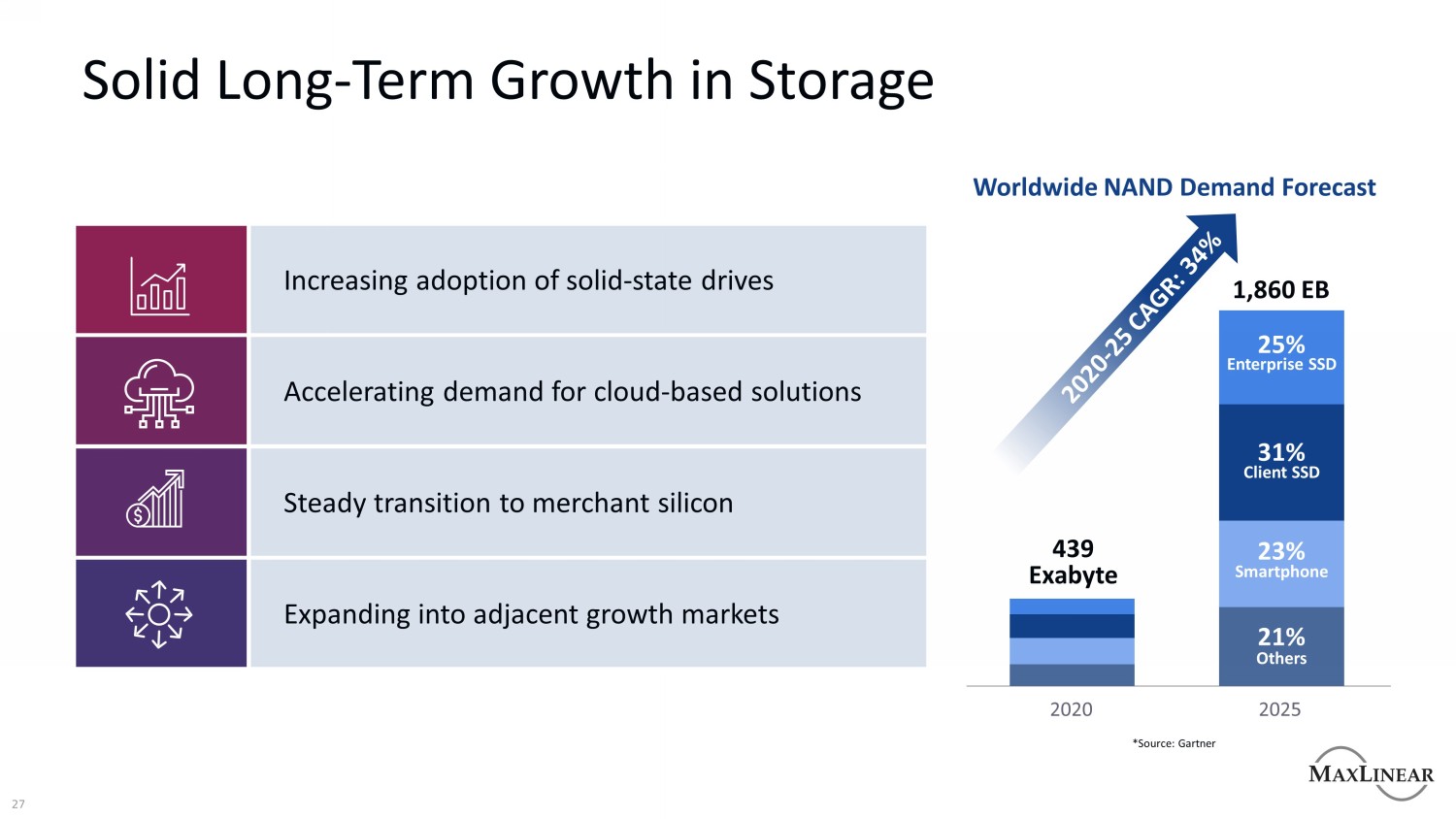

27ストレージ分野の安定した長期成長1,860 EB 439 EB 25%31%23%21%企業SSDクライアントSSDスマートフォンその他のグローバルNAND需要予測2020 2025近隣の成長市場への着実な移行商用チップクラウドベースのソリューションの需要増加への需要増加*ソース:Gartner

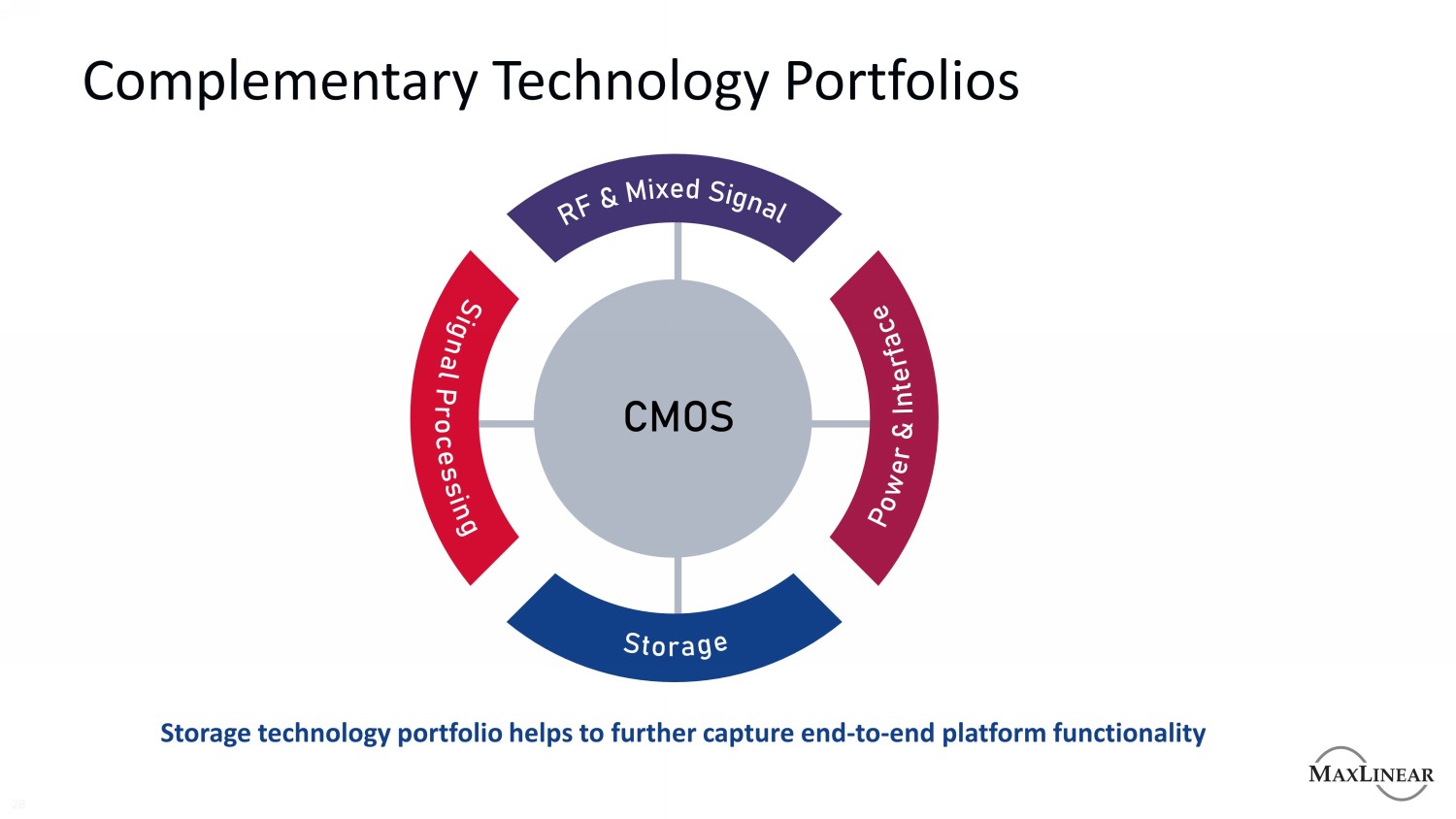

補足技術製品セット28ストレージ技術製品ポートフォリオは、エンドツーエンドプラットフォーム機能のさらなる捕捉に役立ちます

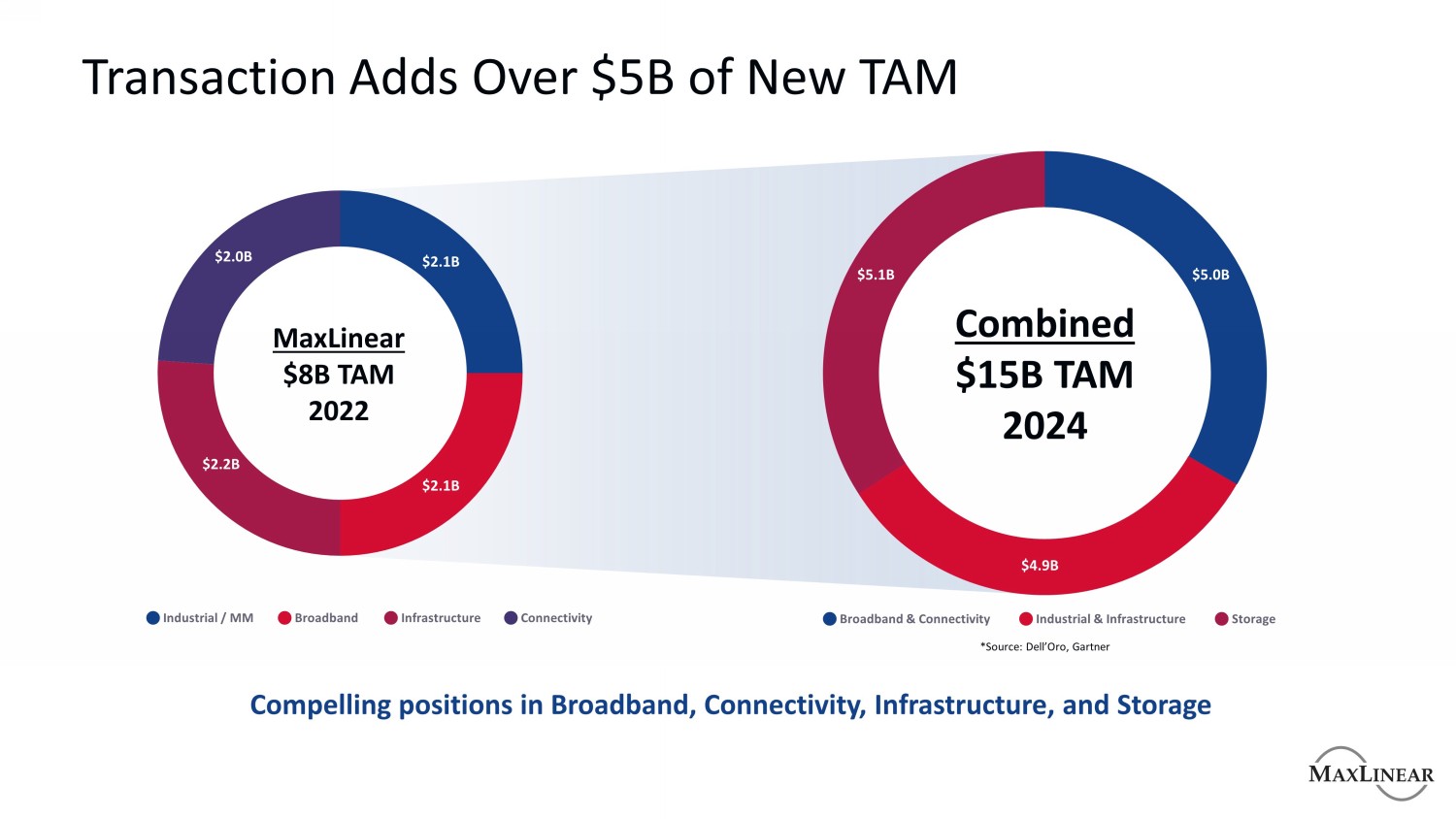

取引は、50億ドルを超える新しいTAM MaxLine$80億TAM 2022$20億ドル21億ドル合併後$150億TAM 2024$51億ドル50億ドル工業/MM広帯域インフラストラクチャ接続広帯域および接続産業とインフラストラクチャは、広帯域、接続、インフラ、ストレージ分野に記憶されています*ソース:Dell‘Oro、Gartner

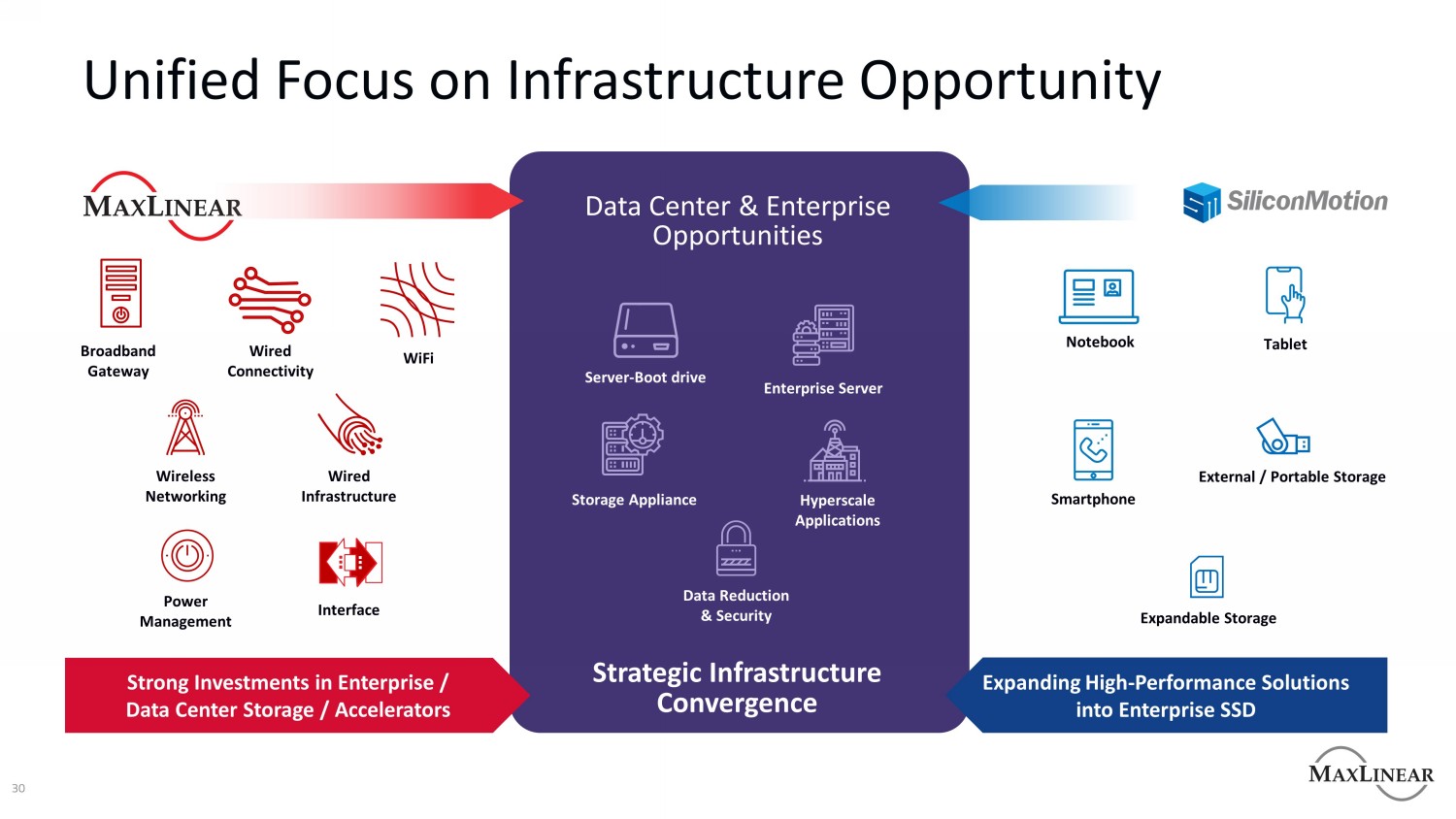

30インフラストラクチャビジネスデータセンターおよび企業ビジネス戦略インフラストラクチャ融合サーバ-Boot Driveエンタープライズサーバストレージデバイス超大規模アプリケーションデータ削減およびセキュリティに統一的に注目すると、企業/データセンターストレージ/アクセラレータにおける高性能ソリューションを企業/データセンターストレージ/アクセラレータへの高性能ソリューションの強い投資に拡張します

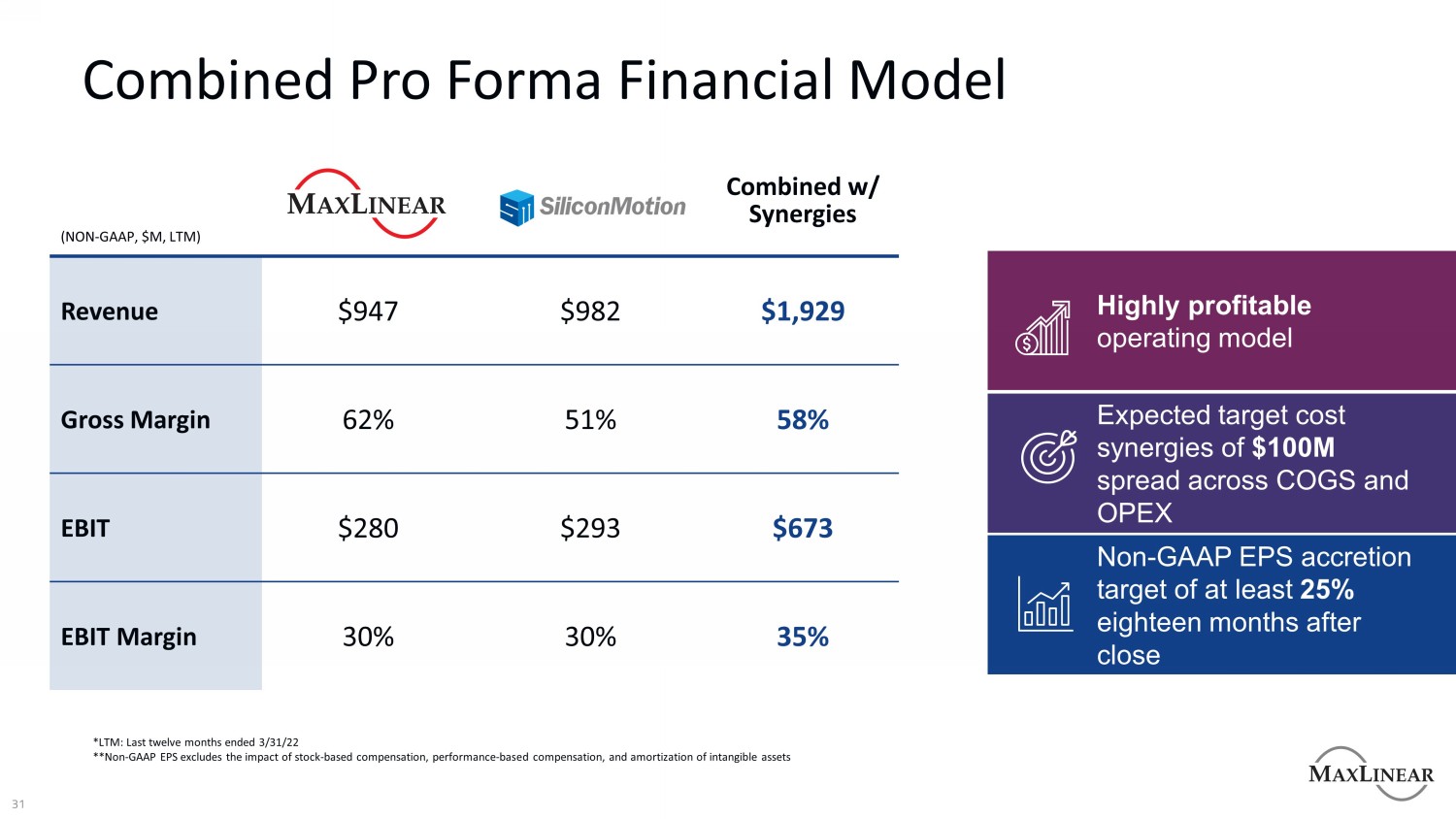

31合併形態財務モデル合併相乗効果収入$947$982$1,929毛金利62%51%58%利税前利益$280$293$673利税前利益利益率30%30%35%高利益運営モデル予想目標コスト相乗効果1億ドルCOGSおよびOPEX非GAAPの1株当たり収益の閉鎖後18カ月で少なくとも25%の付加価値目標*LTM:22年3月31日までの過去12ヶ月**非GAAPの1株当たり収益には、株式ベースの報酬、業績ベースの報酬および無形資産集約への影響は含まれていない

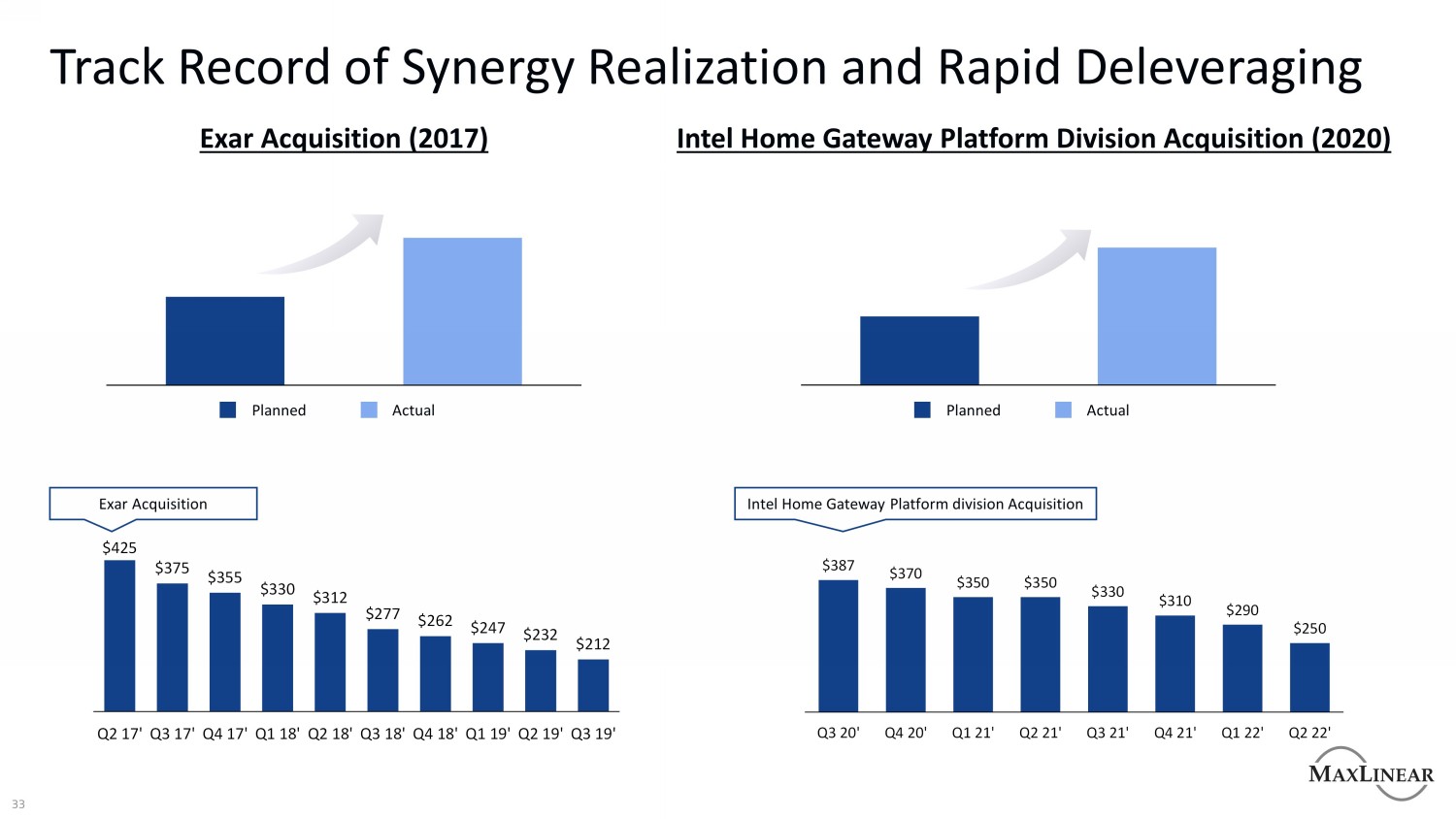

$387$370$350$330$310$290$250 Q 3 20‘Q 4 20’Q 1 21‘Q 2 21’Q 3 21‘Q 1 22’Q 2 22‘$425$355$330$312$277$262$247$232$212 Q 3 17’Q 4 17‘Q 1 18’Q 2 18‘Q 3 18’Q 4 18‘Q 1 19’Q 2 19‘Q 3 19’買収インテルホームゲートウェイプラットフォーム部門Exar買収(2017)インテルホームゲートウェイプラットフォーム部門実買収(2020)インテルホームゲートウェイプラットフォーム部門実買収(2020)

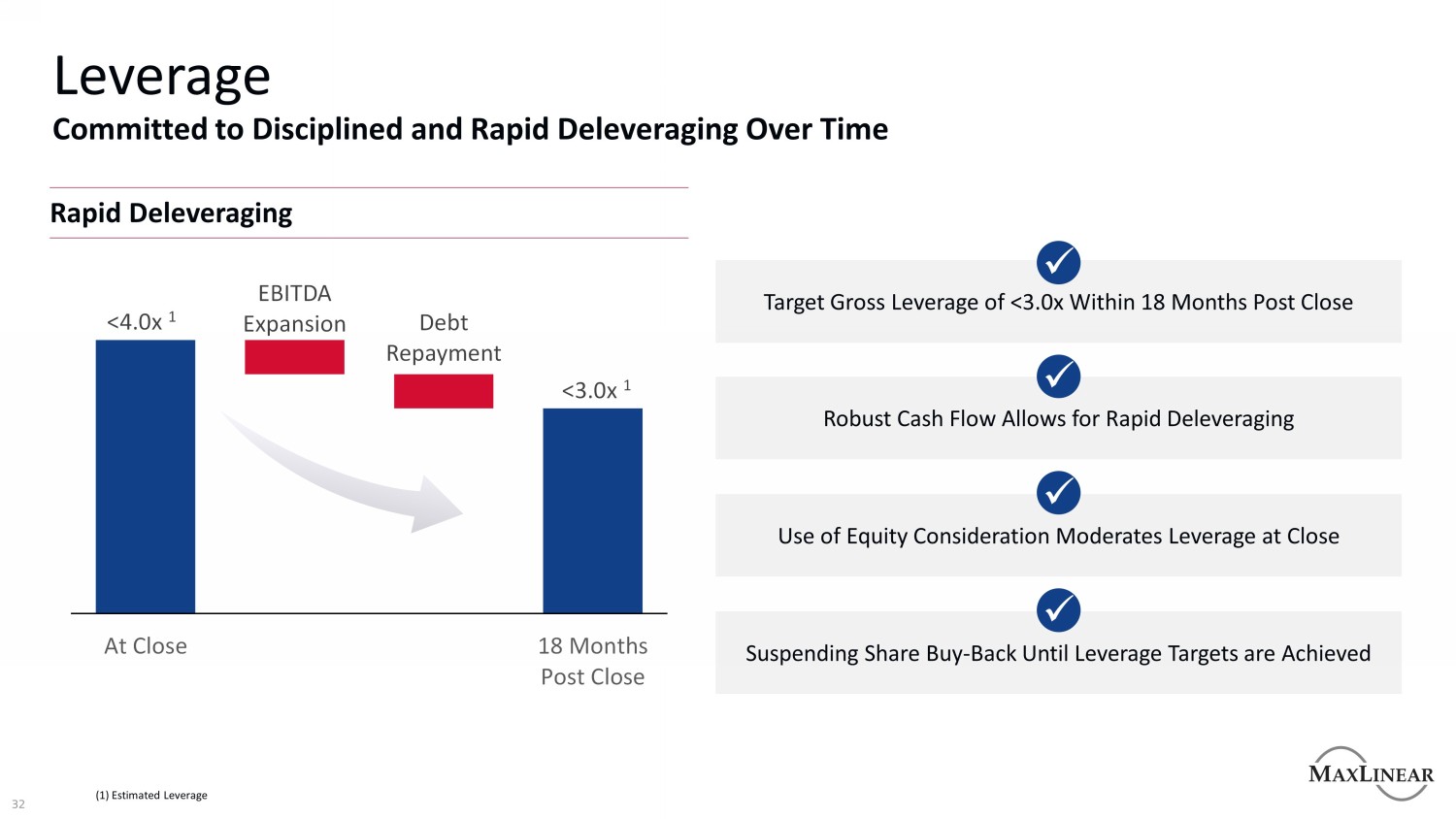

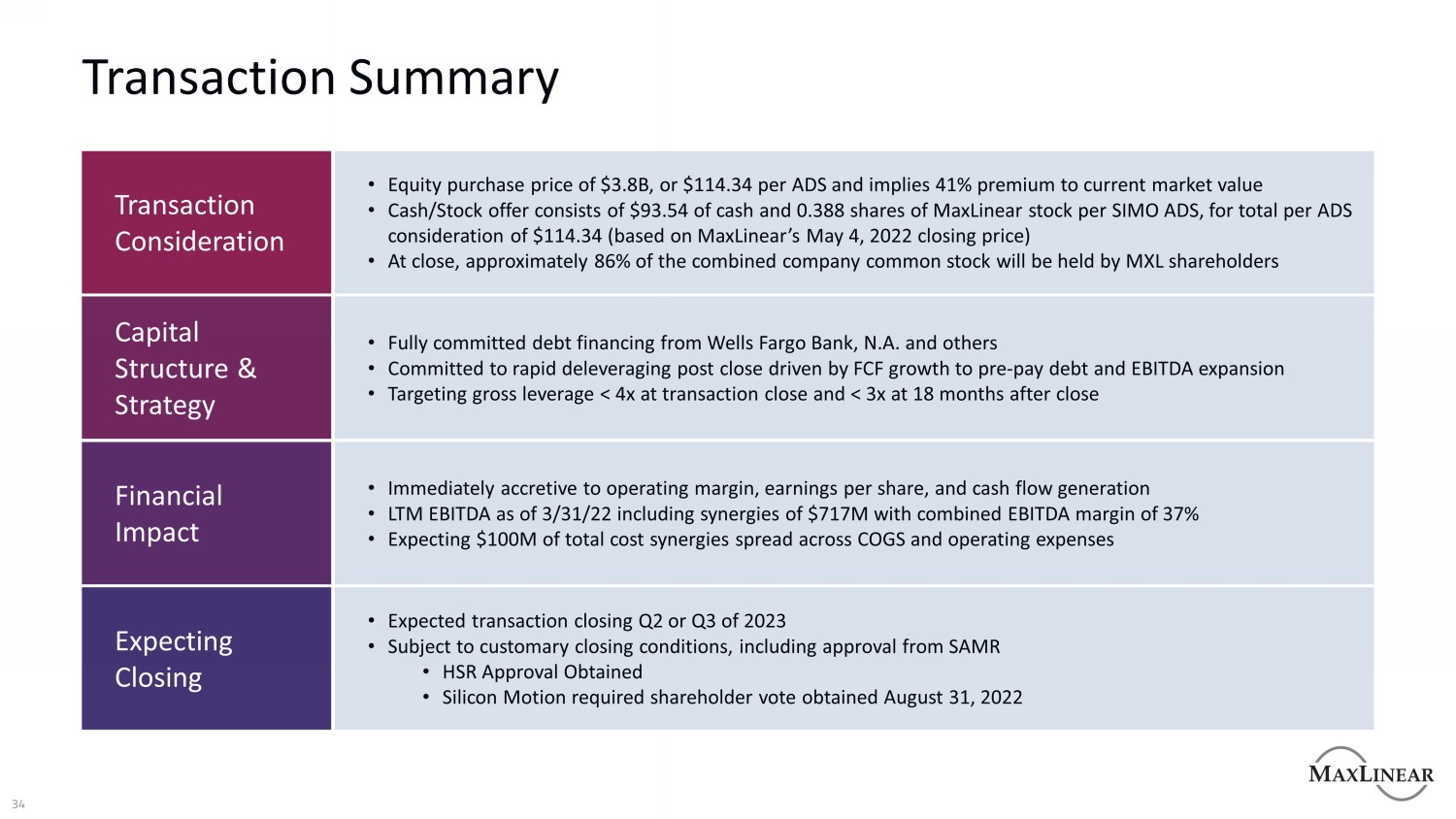

34取引概要予想完了·予想取引完了2023年第2四半期または第3四半期·SAMRの承認獲得·HSR承認獲得·Silicon Motionが株主投票による2022年8月31日の財務影響の即時増加·営業利益率の即時増加、1株当たり収益とキャッシュフロー発生·2012年3月31日までのLTM EBITDAは、7.17億ドルの相乗効果を含み、合併EBITDA利益率は37%である·COGSと運営費資本構造と戦略上1億ドルの総コスト相乗効果を実現する予定·富国銀行からの全面債務融資、N.A.と他社·FCF成長に後押しされ,終値後は前払い債務とEBITDA拡張·総レバー を狙う急速な脱レバー化に取り組んでいる

ありがとうございます