dxcm-20220930誤り2022Q3000109355712/310.02434760.03226040.0066620.00949280.500010935572022-01-012022-09-3000010935572022-10-20Xbrli:共有00010935572022-09-30ISO 4217:ドル00010935572021-12-31ISO 4217:ドルXbrli:共有00010935572021-01-012021-12-31Xbrli:純00010935572022-07-012022-09-3000010935572021-07-012021-09-3000010935572021-01-012021-09-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300001093557US-GAAP:AdditionalPaidInCapitalMembers2022-06-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300001093557アメリカ-公認会計基準:前払いメンバーを保留2022-06-300001093557米国-公認会計基準:財務省株式公開金メンバー2022-06-3000010935572022-06-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-012022-09-300001093557US-GAAP:AdditionalPaidInCapitalMembers2022-07-012022-09-300001093557米国-公認会計基準:財務省株式公開金メンバー2022-07-012022-09-300001093557アメリカ-公認会計基準:前払いメンバーを保留2022-07-012022-09-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-012022-09-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300001093557US-GAAP:AdditionalPaidInCapitalMembers2022-09-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300001093557アメリカ-公認会計基準:前払いメンバーを保留2022-09-300001093557米国-公認会計基準:財務省株式公開金メンバー2022-09-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300001093557US-GAAP:AdditionalPaidInCapitalMembers2021-06-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300001093557アメリカ-公認会計基準:前払いメンバーを保留2021-06-300001093557米国-公認会計基準:財務省株式公開金メンバー2021-06-3000010935572021-06-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-012021-09-300001093557US-GAAP:AdditionalPaidInCapitalMembers2021-07-012021-09-300001093557米国-公認会計基準:財務省株式公開金メンバー2021-07-012021-09-300001093557アメリカ-公認会計基準:前払いメンバーを保留2021-07-012021-09-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-012021-09-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300001093557US-GAAP:AdditionalPaidInCapitalMembers2021-09-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001093557アメリカ-公認会計基準:前払いメンバーを保留2021-09-300001093557米国-公認会計基準:財務省株式公開金メンバー2021-09-3000010935572021-09-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001093557US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001093557アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001093557アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001093557米国-公認会計基準:財務省株式公開金メンバー2021-12-310001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-09-300001093557US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-09-300001093557米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-09-300001093557アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-09-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-09-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001093557US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001093557アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001093557アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001093557米国-公認会計基準:財務省株式公開金メンバー2020-12-3100010935572020-12-310001093557アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-09-300001093557US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-09-300001093557米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-09-300001093557アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-09-300001093557アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-09-3000010935572022-06-102022-06-1000010935572022-06-100001093557SRT:最小メンバ数2022-01-012022-09-300001093557SRT:最大メンバ数2022-01-012022-09-300001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-010001093557SRT:シーン先に報告されたメンバ2020-12-310001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2020-12-310001093557Dxcm:RevisionOfPriorPeriod AdjustmentStockSplitMember2020-12-310001093557SRT:シーン先に報告されたメンバ2021-12-310001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2021-12-310001093557Dxcm:RevisionOfPriorPeriod AdjustmentStockSplitMember2021-12-310001093557SRT:シーン先に報告されたメンバ2021-07-012021-09-300001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2021-07-012021-09-300001093557SRT:シーン先に報告されたメンバ2021-01-012021-09-300001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2021-01-012021-09-300001093557SRT:シーン先に報告されたメンバ2022-09-300001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2022-09-300001093557SRT:シーン先に報告されたメンバ2022-07-012022-09-300001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2022-07-012022-09-300001093557SRT:シーン先に報告されたメンバ2022-01-012022-09-300001093557SRT:RevisionOf優先期間会計基準更新調整メンバ2022-01-012022-09-300001093557米国-GAAP:制限株式単位RSUメンバー2022-07-012022-09-300001093557米国-GAAP:制限株式単位RSUメンバー2021-07-012021-09-300001093557米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001093557米国-GAAP:制限株式単位RSUメンバー2021-01-012021-09-300001093557アメリカ公認会計基準:保証メンバー2022-07-012022-09-300001093557アメリカ公認会計基準:保証メンバー2021-07-012021-09-300001093557アメリカ公認会計基準:保証メンバー2022-01-012022-09-300001093557アメリカ公認会計基準:保証メンバー2021-01-012021-09-300001093557アメリカ公認会計基準:転換可能債務証券メンバー2022-07-012022-09-300001093557アメリカ公認会計基準:転換可能債務証券メンバー2021-07-012021-09-300001093557アメリカ公認会計基準:転換可能債務証券メンバー2022-01-012022-09-300001093557アメリカ公認会計基準:転換可能債務証券メンバー2021-01-012021-09-300001093557Dxcm:CollaborativeArrangementInitialPaymentMemberアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2018-12-280001093557Dxcm:CollaborativeArrangementInitialPaymentMemberアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2018-12-310001093557Dxcm:CollaborativeArrangementInitialPaymentMemberアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2018-10-012018-12-310001093557DXCM:協調的なスケジュールマイルストーン報酬メンバーアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2019-01-012019-12-310001093557Dxcm:CollaborativeArrangementInitialPaymentMemberアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2021-10-012021-12-310001093557Dxcm:CollaborativeArrangementApprovalMilestoneメンバーアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2022-03-310001093557DXCM:協調的なスケジュールマイルストーン報酬メンバーアメリカ-公認会計基準:連携性手配メンバーDXCM:VerilyLifeScienceメンバー2022-03-310001093557アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001093557アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001093557アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001093557アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300001093557アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300001093557アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300001093557アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-09-300001093557米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001093557米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001093557米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001093557米国-GAAP:ビジネス紙のメンバー2022-09-300001093557アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300001093557アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300001093557アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-09-300001093557アメリカ-公認会計基準:会社債務証券メンバー2022-09-300001093557DxCM:超国家メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001093557DxCM:超国家メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001093557DxCM:超国家メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-09-300001093557DxCM:超国家メンバー2022-09-300001093557アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001093557アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001093557アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001093557アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-12-310001093557アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-12-310001093557アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-12-310001093557アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-12-310001093557米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001093557米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001093557米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001093557米国-GAAP:ビジネス紙のメンバー2021-12-310001093557アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001093557アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001093557アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001093557アメリカ-公認会計基準:会社債務証券メンバー2021-12-310001093557DxCM:超国家メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001093557DxCM:超国家メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001093557DxCM:超国家メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001093557DxCM:超国家メンバー2021-12-310001093557US-GAAP:公正価値測定非日常的なメンバー2022-09-300001093557US-GAAP:公正価値測定非日常的なメンバー2021-12-310001093557DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001093557DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001093557アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2022-09-300001093557アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2021-12-310001093557アメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001093557アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001093557US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:外国為替長期メンバー2022-09-300001093557US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001093557アメリカ-公認会計基準:本土メンバー2022-09-300001093557アメリカ-公認会計基準:本土メンバー2021-12-310001093557アメリカ-GAAP:BuildingMembers2022-09-300001093557アメリカ-GAAP:BuildingMembers2021-12-310001093557アメリカ-GAAP:家具と固定機器のメンバー2022-09-300001093557アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001093557US-GAAP:ComputerEquipmentMembers2022-09-300001093557US-GAAP:ComputerEquipmentMembers2021-12-310001093557米国-GAAP:デバイス構成員2022-09-300001093557米国-GAAP:デバイス構成員2021-12-310001093557アメリカ-公認会計基準:リース改善メンバー2022-09-300001093557アメリカ-公認会計基準:リース改善メンバー2021-12-310001093557アメリカ-アメリカ公認会計基準:建設中のメンバー2022-09-300001093557アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001093557DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-300001093557DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001093557アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2022-01-012022-09-300001093557アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2021-01-012021-12-310001093557アメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-300001093557アメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001093557DxCM:ConvertibleNotesDue 2023メンバー2022-09-300001093557DxCM:ConvertibleNotesDue 2023メンバー2021-09-300001093557DxCM:ConvertibleNotesDue 2025メンバー2022-09-300001093557DxCM:ConvertibleNotesDue 2025メンバー2021-09-300001093557DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2018-11-300001093557DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2018-11-012018-11-300001093557アメリカ-アメリカ公認会計基準:普通株式メンバーDxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-01-012021-12-310001093557アメリカ-アメリカ公認会計基準:普通株式メンバーDxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-300001093557Dxcm:DebtInstrumentConversionTermOneMemberSRT:最小メンバ数DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-30Utr:D0001093557Dxcm:DebtInstrumentConversionTermOneMemberSRT:最大メンバ数DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-300001093557DxCM:ConvertibleNotesDue 2023メンバーDxcm:DebtInstrumentConversionTermの2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-300001093557SRT:最大メンバ数DxCM:ConvertibleNotesDue 2023メンバーDxcm:DebtInstrumentConversionTermの2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-01-012022-09-300001093557US-GAAP:DesignatedAsHedgingInstrumentMemberDxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2018-11-300001093557US-GAAP:DesignatedAsHedgingInstrumentMemberDxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2018-11-012018-11-300001093557アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2020-05-310001093557アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2020-05-012020-05-310001093557Dxcm:DebtInstrumentConversionTermOneMemberSRT:最小メンバ数アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2022-01-012022-09-300001093557Dxcm:DebtInstrumentConversionTermOneMemberSRT:最大メンバ数アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2022-01-012022-09-300001093557Dxcm:DebtInstrumentConversionTermの2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2022-01-012022-09-300001093557SRT:最大メンバ数Dxcm:DebtInstrumentConversionTermの2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2022-01-012022-09-300001093557US-GAAP:LineOfCreditMember2021-10-012021-10-310001093557US-GAAP:LineOfCreditMember2022-09-300001093557US-GAAP:LineOfCreditMember2021-10-310001093557US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-09-300001093557SRT:最小メンバ数US-GAAP:LineOfCreditMember2022-09-300001093557SRT:最大メンバ数US-GAAP:LineOfCreditMember2022-09-300001093557US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:LineOfCreditMember2022-01-012022-09-300001093557SRT:最小メンバ数US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:LineOfCreditMember2022-01-012022-09-300001093557SRT:最大メンバ数US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:LineOfCreditMember2022-01-012022-09-300001093557Dxcm:SimpleRiskFreeRateRFRMemberSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-01-012022-09-300001093557Dxcm:SimpleRiskFreeRateRFRMemberSRT:最大メンバ数US-GAAP:LineOfCreditMember2022-01-012022-09-300001093557Dxcm:SimpleRiskFreeRateRFRMemberUS-GAAP:LineOfCreditMember2022-01-012022-09-300001093557SRT:最小メンバ数US-GAAP:LineOfCreditMember2022-01-012022-09-300001093557SRT:最大メンバ数US-GAAP:LineOfCreditMember2022-01-012022-09-300001093557SRT:最大メンバ数DxCM:ConvertibleNotesDue 2023メンバーアメリカ-GAAP:高齢者の注意事項メンバー2018-11-012018-11-300001093557SRT:最大メンバ数アメリカ-GAAP:高齢者の注意事項メンバーDxCM:ConvertibleNotesDue 2025メンバー2020-05-012020-05-310001093557DxCM:連邦準備銀行ニューヨーク金利NYFRBMemberUS-GAAP:LineOfCreditMember2022-01-012022-09-300001093557米国-GAAP:販売コストメンバー2022-07-012022-09-300001093557米国-GAAP:販売コストメンバー2021-07-012021-09-300001093557米国-GAAP:販売コストメンバー2022-01-012022-09-300001093557米国-GAAP:販売コストメンバー2021-01-012021-09-300001093557米国-公認会計基準:研究·開発費メンバー2022-07-012022-09-300001093557米国-公認会計基準:研究·開発費メンバー2021-07-012021-09-300001093557米国-公認会計基準:研究·開発費メンバー2022-01-012022-09-300001093557米国-公認会計基準:研究·開発費メンバー2021-01-012021-09-300001093557DxCM:一般販売と管理メンバー2022-07-012022-09-300001093557DxCM:一般販売と管理メンバー2021-07-012021-09-300001093557DxCM:一般販売と管理メンバー2022-01-012022-09-300001093557DxCM:一般販売と管理メンバー2021-01-012021-09-300001093557米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001093557アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-09-300001093557Dxcm:共有買い戻し計画メンバー2022-07-260001093557Dxcm:AcceleratedShareRepurchareASRembers2022-08-010001093557Dxcm:AcceleratedShareRepurchareASRembers2022-08-032022-08-030001093557Dxcm:AcceleratedShareRepurchareASRembers2022-08-012022-08-31Dxcm:セグメント0001093557国:アメリカ2022-07-012022-09-300001093557国:アメリカ2021-07-012021-09-300001093557アメリカ-GAAP:非アメリカのメンバー2022-07-012022-09-300001093557アメリカ-GAAP:非アメリカのメンバー2021-07-012021-09-300001093557国:アメリカ2022-01-012022-09-300001093557国:アメリカ2021-01-012021-09-300001093557アメリカ-GAAP:非アメリカのメンバー2022-01-012022-09-300001093557アメリカ-GAAP:非アメリカのメンバー2021-01-012021-09-300001093557米国-GAAP:SalesChannelThroughIntermediaryMembers2022-07-012022-09-300001093557米国-GAAP:SalesChannelThroughIntermediaryMembers2021-07-012021-09-300001093557米国-GAAP:SalesChannelDirectlyToConsumer Member2022-07-012022-09-300001093557米国-GAAP:SalesChannelDirectlyToConsumer Member2021-07-012021-09-300001093557米国-GAAP:SalesChannelThroughIntermediaryMembers2022-01-012022-09-300001093557米国-GAAP:SalesChannelThroughIntermediaryMembers2021-01-012021-09-300001093557米国-GAAP:SalesChannelDirectlyToConsumer Member2022-01-012022-09-300001093557米国-GAAP:SalesChannelDirectlyToConsumer Member2021-01-012021-09-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

| | | | | |

| ☒ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

| 本四半期末まで2022年9月30日 |

| あるいは…。 |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| そこからの過渡期について |

依頼書類番号:000-51222

Dexcom,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 33-0857544 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

6340順次ドライバ, サンディエゴ, カルシウム.カルシウム92121

(主にオフィスアドレスを実行)

(858) 200-0200

(登録者の電話番号、市外局番を含む)

(前氏名、前住所、前財政年度、前回報告以来変化があれば)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.001ドルです | | DXCM | | ナスダック世界ベスト市場 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| | | | |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | | |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

2022年10月20日までに 386,258,125登録者は普通株式の株式を発行した。

| | | | | | | | |

| | ページ |

第1部財務情報 |

第1項。 | 財務諸表 | |

| 2022年9月30日と2021年12月31日までの連結貸借対照表(監査なし) | 3 |

| 2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の総合業務報告書(監査なし) | 4 |

| 2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の総合収益表(未監査) | 5 |

| 2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の株主権益総合レポート(監査なし) | 6 |

| 2022年と2021年9月30日までの9ヶ月間の総合キャッシュフロー表(監査なし) | 8 |

| 連結財務諸表付記(監査なし) | 10 |

第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 30 |

第三項です。 | 市場リスクの定量的·定性的開示について | 43 |

第四項です。 | 制御とプログラム | 44 |

第2部:その他の情報 |

第1項。 | 法律訴訟 | 45 |

第1 A項。 | リスク要因 | 45 |

第二項です。 | 未登録株式証券販売と収益の使用 | 86 |

第三項です。 | 高級証券違約 | 86 |

第四項です。 | 炭鉱安全情報開示 | 86 |

五番目です。 | その他の情報 | 86 |

第六項です。 | 陳列品 | 87 |

| サイン | 88 |

| | | | | | | | | | | |

| 2022年9月30日 | | 2021年12月31日 |

| (単位:百万、額面データを除く) | | | (調整後)* |

| 資産 | | | |

| 流動資産: | | | |

| 現金と現金等価物 | $ | 698.1 | | | $ | 1,052.6 | |

| 短期有価証券 | 1,673.8 | | | 1,678.6 | |

| 売掛金純額 | 564.1 | | | 514.3 | |

| 在庫品 | 311.0 | | | 357.3 | |

| 前払い資産と他の流動資産 | 151.5 | | | 81.6 | |

| 流動資産総額 | 3,398.5 | | | 3,684.4 | |

| 財産と設備、純額 | 1,002.5 | | | 801.8 | |

| 経営的リース使用権資産 | 73.1 | | | 88.1 | |

| 商誉 | 24.7 | | | 26.5 | |

| 無形資産、純資産 | 24.4 | | | 31.5 | |

| 繰延税金資産 | 342.3 | | | 290.5 | |

| その他の資産 | 33.7 | | | 10.5 | |

| 総資産 | $ | 4,899.2 | | | $ | 4,933.3 | |

| 負債と株主権益 | | | |

| 流動負債: | | | |

| 売掛金と売掛金 | $ | 764.2 | | | $ | 573.0 | |

| 給料と関連費用を計算しなければならない | 112.7 | | | 125.2 | |

| 短期経営賃貸負債 | 20.9 | | | 20.5 | |

| 収入を繰り越す | 2.7 | | | 2.1 | |

| 流動負債総額 | 900.5 | | | 720.8 | |

| 長期優先転換可能手形 | 1,968.8 | | | 1,981.8 | |

| 長期経営賃貸負債 | 82.1 | | | 98.6 | |

| その他長期負債 | 123.3 | | | 90.0 | |

| 総負債 | 3,074.7 | | | 2,891.2 | |

| 引受金とその他の事項 | | | |

| 株主権益: | | | |

優先株、$0.001額面は5.0認可株数は百万株違います。2022年9月30日及び2021年12月31日に発行及び発行された株式 | — | | | — | |

普通株、$0.001額面は800.0認可株数は百万株393.1百万ドルと386.22022年9月30日現在、発行済み株式と発行済み株式はそれぞれ百万株となっている391.4百万ドルと388.02021年12月31日現在、発行済み株と発行済み株はそれぞれ百万株となっている | 0.4 | | | 0.4 | |

| 追加実収資本 | 2,072.1 | | | 2,108.7 | |

その他の総合収益を累計する | (41.1) | | | 0.5 | |

| 利益を残す | 388.1 | | | 138.7 | |

在庫株は、コストで計算する6.92022年9月30日の百万株と3.42021年12月31日、百万株 | (595.0) | | | (206.2) | |

| 株主権益総額 | 1,824.5 | | | 2,042.1 | |

| 総負債と株主権益 | $ | 4,899.2 | | | $ | 4,933.3 | |

| | | |

*完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。すべての新聞列の期間もすでに調整されて反映されている四つ-1人の株式分割。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

付記をご参照ください

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| 2022 | | 2021 | | 2022 | | 2021 |

| (単位:百万、1株当たりのデータは含まれていない) | | | (調整後)* | | | | (調整後)* |

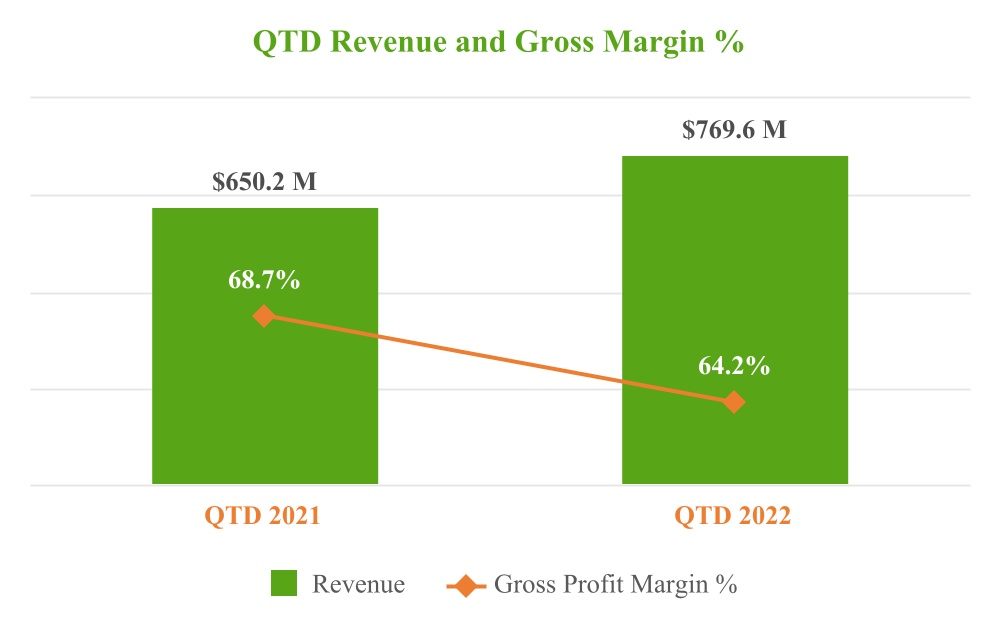

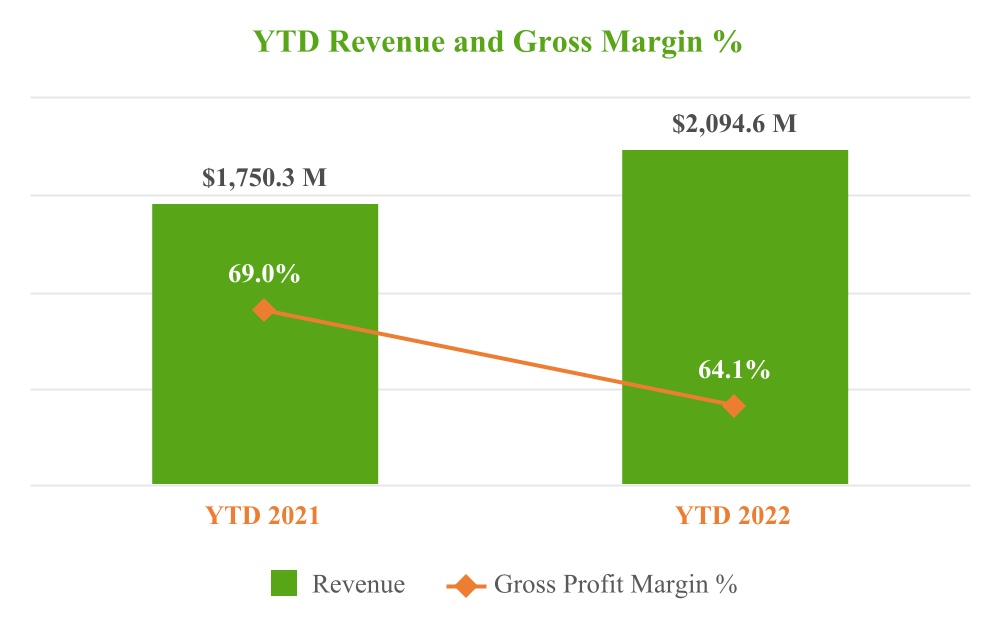

| 収入.収入 | $ | 769.6 | | | $ | 650.2 | | | $ | 2,094.6 | | | $ | 1,750.3 | |

| 販売コスト | 275.4 | | | 203.3 | | | 752.8 | | | 542.4 | |

| 毛利 | 494.2 | | | 446.9 | | | 1,341.8 | | | 1,207.9 | |

| 運営費用: | | | | | | | |

| 研究開発 | 110.3 | | | 128.8 | | | 367.9 | | | 367.3 | |

| | | | | | | |

| 無形資産の償却 | 1.8 | | | 1.3 | | | 5.7 | | | 2.3 | |

| 販売、一般、行政 | 234.6 | | | 198.5 | | | 702.4 | | | 573.1 | |

| 総運営費 | 346.7 | | | 328.6 | | | 1,076.0 | | | 942.7 | |

| 営業収入 | 147.5 | | | 118.3 | | | 265.8 | | | 265.2 | |

| 利子支出 | (4.6) | | | (4.6) | | | (13.9) | | | (14.1) | |

| | | | | | | |

| 株式投資収益 | — | | | — | | | 0.2 | | | — | |

| 利息とその他の収入,純額 | 3.3 | | | (1.7) | | | 5.5 | | | (0.7) | |

| 所得税前収入 | 146.2 | | | 112.0 | | | 257.6 | | | 250.4 | |

| 所得税費用 | 45.0 | | | 24.7 | | | 8.2 | | | 28.2 | |

| 純収入 | $ | 101.2 | | | $ | 87.3 | | | $ | 249.4 | | | $ | 222.2 | |

| | | | | | | |

| 1株当たりの基本純収入 | $ | 0.26 | | | $ | 0.23 | | | $ | 0.64 | | | $ | 0.57 | |

| 1株当たりの基本純収入を計算するための株 | 389.8 | | | 387.4 | | | 390.4 | | | 386.5 | |

| 希釈して1株当たり純収益 | $ | 0.24 | | | $ | 0.21 | | | $ | 0.60 | | | $ | 0.54 | |

| 希釈した1株当たりの純収益を計算するための株 | 425.8 | | | 430.3 | | | 428.0 | | | 427.9 | |

| | | | | | | |

*完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。すべての新聞列の期間もすでに調整されて反映されている四つ-1人の株式分割。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

付記をご参照ください

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| 2022 | | 2021 | | 2022 | | 2021 |

| (単位:百万) | | | (調整後)* | | | | (調整後)* |

| 純収入 | $ | 101.2 | | | $ | 87.3 | | | $ | 249.4 | | | $ | 222.2 | |

| その他総合収益(損失)、税引き後純額: | | | | | | | |

| 翻訳調整とその他 | (19.6) | | | (1.3) | | | (34.9) | | | (1.4) | |

| 取引可能債務証券の未実現収益(赤字) | 1.5 | | | (0.1) | | | (6.7) | | | (0.4) | |

| その他総合損失総額,税引き後純額 | (18.1) | | | (1.4) | | | (41.6) | | | (1.8) | |

| 総合収益 | $ | 83.1 | | | $ | 85.9 | | | $ | 207.8 | | | $ | 220.4 | |

| | | | | | | |

| *完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

付記をご参照ください

| | |

| Dexcom,Inc. |

| 株主権益合併報告書 |

| (未監査) |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

|

| | 2022年9月30日までの3ヶ月 |

| (単位:百万) | | 普通株 | | その他の内容

支払い済み

資本 | | その他の総合損失を累計する | | 利益を残す | | 在庫株 | | 合計する

株主の

権益 |

| 株 | | 金額 | |

| 2022年6月30日の残高 | | 392.6 | | | $ | 0.4 | | | $ | 2,028.9 | | | $ | (23.0) | | | $ | 286.9 | | | $ | (37.3) | | | $ | 2,255.9 | |

| | | | | | | | | | | | | | |

| 従業員株購入計画普通株の発行 | | 0.2 | | | — | | | 12.4 | | | — | | | — | | | — | | | 12.4 | |

| | | | | | | | | | | | | | |

| 在庫株を購入する | | (6.6) | | | — | | | — | | | — | | | — | | | (557.7) | | | (557.7) | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 株式ベースの給与費用 | | — | | | — | | | 30.8 | | | — | | | — | | | — | | | 30.8 | |

| 純収入 | | — | | | — | | | — | | | — | | | 101.2 | | | — | | | 101.2 | |

| その他総合損失、税引き後純額 | | — | | | — | | | — | | | (18.1) | | | — | | | — | | | (18.1) | |

| 2022年9月30日の残高 | | 386.2 | | | $ | 0.4 | | | $ | 2,072.1 | | | $ | (41.1) | | | $ | 388.1 | | | $ | (595.0) | | | $ | 1,824.5 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021年9月30日までの3ヶ月 |

| (単位:百万) | | 普通株 | | その他の内容

支払い済み

資本 | | その他の総合収益を累計する | | 利益を残す | | 在庫株 | | 合計する

株主の

権益 |

| 株 | | 金額 | |

| 2021年6月30日の残高(調整後)* | | 387.0 | | | $ | 0.4 | | | $ | 1,794.8 | | | $ | 2.8 | | | $ | 56.7 | | | $ | (100.0) | | | $ | 1,754.7 | |

| 持分激励計画に基づいて普通株を発行する | | 0.3 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 従業員株購入計画普通株の発行 | | 0.1 | | | — | | | 11.6 | | | — | | | — | | | — | | | 11.6 | |

| | | | | | | | | | | | | | |

| 2023年紙幣の両替 | | 0.8 | | | — | | | 26.7 | | | — | | | — | | | 5.6 | | | 32.3 | |

| 2023年の手形両替の手形セット期間保証効果 | | (0.5) | | | — | | | 65.1 | | | — | | | — | | | (65.1) | | | — | |

| 株式ベースの給与費用 | | — | | | — | | | 27.5 | | | — | | | — | | | — | | | 27.5 | |

| | | | | | | | | | | | | | |

| 純収入 | | — | | | — | | | — | | | — | | | 87.3 | | | — | | | 87.3 | |

| その他総合損失、税引き後純額 | | — | | | — | | | — | | | (1.4) | | | — | | | — | | | (1.4) | |

| 2021年9月30日の残高(調整後)* | | 387.7 | | | $ | 0.4 | | | $ | 1,925.7 | | | $ | 1.4 | | | $ | 144.0 | | | $ | (159.5) | | | $ | 1,912.0 | |

| | | | | | | | | | | | | | |

*完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。すべての新聞列の期間もすでに調整されて反映されている四つ-1人の株式分割。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

付記をご参照ください

| | |

| Dexcom,Inc. |

| 株主権益合併報告書 |

| (未監査) |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

|

| | 2022年9月30日までの9ヶ月間 |

| (単位:百万) | | 普通株 | | その他の内容

支払い済み

資本 | | その他の総合収益を累計する | | 利益を残す | | 在庫株 | | 合計する

株主の

権益 |

| 株 | | 金額 | |

| 2021年12月31日の残高(調整後)* | | 388.0 | | | $ | 0.4 | | | $ | 2,108.7 | | | $ | 0.5 | | | $ | 138.7 | | | $ | (206.2) | | | $ | 2,042.1 | |

| 持分激励計画に基づいて普通株を発行する | | 1.5 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 従業員株購入計画普通株の発行 | | 0.3 | | | — | | | 22.5 | | | — | | | — | | | — | | | 22.5 | |

| 規制承認マイルストーンの達成に関する普通株式発行は、発行コストを差し引く | | 2.9 | | | — | | | (189.3) | | | — | | | — | | | 189.2 | | | (0.1) | |

| 在庫株を購入する | | (6.6) | | | — | | | — | | | — | | | — | | | (557.7) | | | (557.7) | |

| 2023年紙幣の両替 | | 0.4 | | | — | | | 4.2 | | | — | | | — | | | 13.2 | | | 17.4 | |

| 2023年の手形両替の手形セット期間保証効果 | | (0.3) | | | — | | | 33.5 | | | — | | | — | | | (33.5) | | | — | |

| 株式ベースの給与費用 | | — | | | — | | | 92.5 | | | — | | | — | | | — | | | 92.5 | |

| 純収入 | | — | | | — | | | — | | | — | | | 249.4 | | | — | | | 249.4 | |

| その他総合損失、税引き後純額 | | — | | | — | | | — | | | (41.6) | | | — | | | — | | | (41.6) | |

| 2022年9月30日の残高 | | 386.2 | | | $ | 0.4 | | | $ | 2,072.1 | | | $ | (41.1) | | | $ | 388.1 | | | $ | (595.0) | | | $ | 1,824.5 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021年9月30日までの9ヶ月間 |

| (単位:百万) | | 普通株 | | その他の内容

支払い済み

資本 | | その他の総合収益を累計する | | 利益剰余金(累積損失) | | 在庫株 | | 合計する

株主の

権益 |

| 株 | | 金額 | |

| 2020年12月31日の残高(調整後)* | | 384.4 | | | $ | 0.4 | | | $ | 1,726.5 | | | $ | 3.2 | | | $ | (78.2) | | | $ | (100.0) | | | $ | 1,551.9 | |

| 持分激励計画に基づいて普通株を発行する | | 2.8 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 従業員株購入計画普通株の発行 | | 0.2 | | | — | | | 20.3 | | | — | | | — | | | — | | | 20.3 | |

| 高度転換手形に関する税収割引 | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 2023年紙幣の両替 | | 0.8 | | | — | | | 26.7 | | | — | | | — | | | 5.6 | | | 32.3 | |

| 2023年の手形両替の手形セット期間保証効果 | | (0.5) | | | — | | | 65.1 | | | — | | | — | | | (65.1) | | | — | |

| 株式ベースの給与費用 | | — | | | — | | | 87.1 | | | — | | | — | | | — | | | 87.1 | |

| | | | | | | | | | | | | | |

| 純収入 | | — | | | — | | | — | | | — | | | 222.2 | | | — | | | 222.2 | |

| その他総合損失、税引き後純額 | | — | | | — | | | — | | | (1.8) | | | — | | | — | | | (1.8) | |

| 2021年9月30日の残高(調整後)* | | 387.7 | | | $ | 0.4 | | | $ | 1,925.7 | | | $ | 1.4 | | | $ | 144.0 | | | $ | (159.5) | | | $ | 1,912.0 | |

| | | | | | | | | | | | | | |

*完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。すべての新聞列の期間はすでに調整して反映させた四つ-1人の株式分割。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

付記をご参照ください

| | | | | | | | | | | |

| 9か月で終わる |

| 九月三十日 |

| 2022 | | 2021 |

| (単位:百万) | | | (調整後)* |

| 経営活動 | | | |

| 純収入 | $ | 249.4 | | | $ | 222.2 | |

純収入と業務活動で提供される現金を照合する調整: | | | |

| 減価償却および償却 | 119.6 | | | 69.9 | |

| 株式ベースの報酬 | 92.5 | | | 87.1 | |

| | | |

| 非現金利子支出 | 4.7 | | | 5.8 | |

| 株式投資はすでに赤字を達成している | (0.2) | | | — | |

| | | |

| 所得税を繰延する | (53.6) | | | 0.2 | |

| その他の非現金収入と費用 | 31.9 | | | 30.5 | |

| 経営性資産と負債変動状況: | | | |

| 売掛金純額 | (51.6) | | | (90.6) | |

| 在庫品 | 43.6 | | | (106.2) | |

| 前払い資産とその他の資産 | (81.2) | | | (18.2) | |

| 経営的リース使用権資産と負債純額 | (6.1) | | | (0.1) | |

| 売掛金と売掛金 | 171.3 | | | 128.9 | |

| 給料と関連費用を計算しなければならない | (14.0) | | | 0.5 | |

| 繰延収入とその他の負債 | 30.7 | | | 6.7 | |

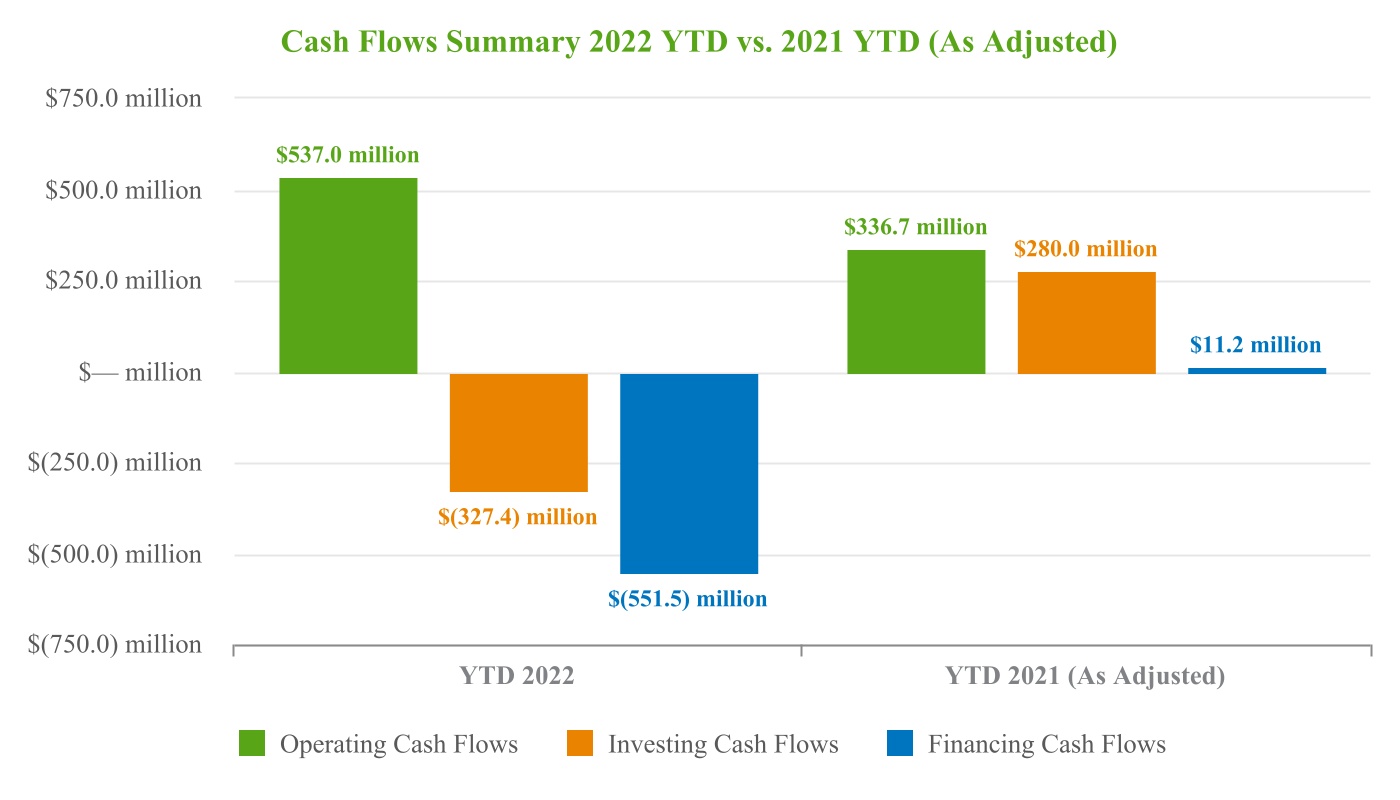

| 経営活動が提供する現金純額 | 537.0 | | | 336.7 | |

| 投資活動 | | | |

| 有価証券を購入する | (1,397.7) | | | (1,540.2) | |

| 有価証券の売却と満期の収益 | 1,387.8 | | | 2,165.3 | |

| | | |

| 財産と設備を購入する | (301.3) | | | (309.0) | |

| 買収,買収現金を差し引いた純額 | (3.9) | | | (31.6) | |

| その他の投資活動 | (12.3) | | | (4.5) | |

| 投資活動提供の現金純額 | (327.4) | | | 280.0 | |

| 融資活動 | | | |

| | | |

| | | |

| 普通株発行の純収益 | 22.5 | | | 20.3 | |

| 在庫株を購入する | (557.7) | | | — | |

| その他の融資活動 | (16.3) | | | (9.1) | |

| 融資活動提供の現金純額 | (551.5) | | | 11.2 | |

| 現金、現金等価物および限定現金に及ぼす為替レート変動の影響 | (12.6) | | | (0.9) | |

| 現金、現金等価物、および制限現金の増加(減少) | (354.5) | | | 627.0 | |

| 期初現金、現金等価物、および限定現金 | 1,053.6 | | | 818.2 | |

| 現金、現金等価物、制限された現金、期末 | $ | 699.1 | | | $ | 1,445.2 | |

| | | |

| 現金、現金等価物、制限された現金の入金、期末: | | | |

| 現金と現金等価物 | $ | 698.1 | | | $ | 1,444.3 | |

| 制限現金 | 1.0 | | | 0.9 | |

| 現金総額、現金等価物、および限定現金 | $ | 699.1 | | | $ | 1,445.2 | |

| | | |

| | | | | | | | | | | |

| 9か月で終わる |

| 九月三十日 |

| 2022 | | 2021 |

| | | (調整後)* |

| 非現金投資と融資取引の追加開示: | | | |

| 2023年債券に転換するために発行された株式 | $ | 35.9 | | | $ | 94.5 | |

| 2023年手形の転換時に手形によるヘッジで受け取った株式 | $ | (33.5) | | | $ | (65.1) | |

| 売掛金と売掛金に計上した財産と設備を購入する | $ | 60.3 | | | $ | 30.2 | |

| 経営性リース負債と引き換えに使用権資産 | $ | (0.7) | | | $ | 12.2 | |

| 融資リース負債と引き換えに使用権資産 | $ | 15.8 | | | $ | 6.3 | |

| | | |

| *完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

付記をご参照ください

Dexcom,Inc.は医療設備会社であり、世界各地の患者、看護人員と臨床医師が糖尿病を管理するための連続血糖モニタリング(CGM)システムを開発と販売している。文意が別に言及されている以外、用語“私たち”、“会社”或いは“Dexcom”はすべてDexCom、Inc.及びその子会社を指す。

我々は、中期財務情報の米国公認会計原則または公認会計原則、ならびに米国証券取引委員会または米国証券取引委員会S-X規則第10条および10-Q表の説明に基づいて、添付の監査されていない総合財務諸表を作成した。したがって、それらは、GAAPによって要求される完全な財務諸表に必要なすべての情報および開示を含まない。経営陣は、すべての調整が含まれており、その中には公正新聞に必要とされる正常な日常的な調整のみが含まれていると考えている。

2022年9月30日までの3カ月と9カ月の経営業績は、2022年12月31日までの年度の予想業績を必ずしも代表するとは限らない。私たちは製品販売から得た収入が四半期ごとに変動すると予想している。私たちは業界の典型的な季節性を経験し、毎年第1四半期の売上高は前年第4四半期より低下している。

本合併財務諸表は、我々が2022年2月14日に米国証券取引委員会に提出した10-K表年次報告書に含まれる2021年12月31日までの監査された合併財務諸表とその関連付記と併せて読まなければならない。

これらの連結財務諸表はDexCom、Inc.と私たちの完全子会社の勘定を含む。すべての重大な会社間残高と取引は合併で販売された。我々は、以前の財務諸表に報告されているいくつかの金額を再分類し、現在の列報方式に適合している。我々の総合経営報告書では,無形資産に関する償却費用と販売,一般,行政費用を分けて列記している。

私たちは各子会社が主に現金を発生し、支出する環境を審査することで、私たちの国際子会社の本位貨幣を決定します。機能通貨が現地通貨である国際子会社については、資産と負債の期末レートと各期間の収入、コスト、費用の平均レートを用いて財務諸表をドルに換算する。我々は,総合貸借対照表の権益部分に包括収益と累積他の全面収益(損失)を計上する中で換算に関する調整を行っている。顧客と仕入先との間で本位貨幣以外の通貨での取引およびある会社間の利息や他の収入(費用)取引所による損益を我々の総合経営報告書に記録します。

2022年6月10日に会社は四つ2022年5月19日現在、その普通株は、登録されている株主に1回の長期株式分割を行う。普通株の額面は$である0.001一株ずつです。すべての株式及び各株資料はすべての提出期間の株式分譲状況を反映するために遡及調整された。

公認会計原則に基づいて連結財務諸表を作成する際には、私たちの連結財務諸表に報告された金額および付記に添付されている開示に影響を与えるいくつかの推定および仮定を作成する必要がある。大量の推定を必要とする分野には、リベート、取引価格、売掛金の回収可能性、過剰または古い在庫および在庫の推定値、訴訟または事項のある計算項目、世界規模での私たちの税収調達金額、および繰延税金資産の現金化能力が含まれる。正確な推定を確立し,合理的な仮定を用いるつもりであるが,実際の結果は我々の推定とは異なる可能性がある.

売掛金は一般に領収書金額で入金され、流通業者の売掛金は即時支払い割引を差し引いた後、直接顧客の売掛金は一般に可変動純値で入金され、これは請求拒絶の見積もりと歴史的返済経験に基づいて決定され、帳簿年齢種別を考慮することなく決定される。売掛金は利息を計算しない.私たちは歴史的傾向、顧客の財務状況、外部市場要素に基づいて重要な顧客の信頼を評価する。私たちは一般的に顧客が担保を提供する必要がない。潜在的な信用損失について、私たちは不良債権準備を保留した。不良債権は、適切な催促努力が尽きた後、顧客口座が回収できないと判断された場合は、予備からログアウトします。一般的に、1年以上超過した売掛金残高は回収できないと考えられています。

私たちを集中的な信用リスクに直面させる可能性のある金融商品は主に現金、現金等価物、短期有価証券、売掛金を含む。私たちは現金と投資をいくつかの主要な金融機関に置くことで、信用リスクへの開放を制限します。投資の多様化とその満期日に関するガイドラインも策定し,元本の維持と流動性の最大限の向上を目指している。私たちはこれらのガイドラインを定期的に審査し、収益率と金利の傾向と私たちの業務や財務状況の変化に基づいて修正します。

在庫はコストまたは可変現純値の中で低いものを基準として、先入先出の原則に従って1つずつ計算します。製品が規制部門の承認を得る可能性があり、関連コストが製品の商業化によって回収できる場合には、商業発売に備えて生産された在庫を資本化する。多くの要素を考慮して、監督管理申請の審査過程の状況、管理層の将来可能な商業用途に対する判断、及び現金化可能な純価値を含む。

潜在的過剰または時代遅れ在庫の在庫調整と、在庫を現金化可能な純価値として記述するために、品質管理テストに合格していない在庫を記録します。これらの調整に影響を与える要因は、既存および新製品の手元および注文在庫と推定された将来の使用量および売上高との比較、および品質制御テストデータの判断および廃棄および時代遅れの可能性の仮定である。一旦減記すると、これらの調整は恒久的であると考えられ、関連在庫を処分または販売するまでは流されない。

私たちの製品はカスタマイズされた製品とコンポーネントが必要ですが、これらの製品とコンポーネントは現在限られたソースから得ることができます。品質の考慮、コストあるいは法規の要求の制限のため、私たちは単一の源からいくつかのコンポーネントと材料を調達します。

歴史的に見ると、私たちの在庫備蓄は私たちの実際の損失を補うのに十分だ。しかし、実際の製品ライフサイクル、製品品質、または市場状況が我々の仮定と異なる場合、追加の在庫調整を行う必要があり、商品を販売するコストを増加させる必要があるかもしれない。

私たちの収入は、総称して再使用可能なハードウェアと呼ばれる販売使い捨てセンサおよび私たちの再使用可能な送信機および受信機からのものである。本節では,再利用可能なハードウェアと使い捨てセンサをコンポーネントと呼ぶ.コントロール権が私たちの顧客に転送される時、私たちは通常収入を確認します。金額は私たちが獲得する権利があると予想される純対価格を反映しています。

収入をどのように確認すべきかを決定する際には,契約中の履行義務の決定,履行義務が単独であるかどうかの決定,個々の履行義務ごとに取引価格を割り当てる義務,取引価格に含まれる可変対価金額の推定,単独の履行義務を決定する収入確認時間を含む5ステッププログラムを採用した.

契約と履行義務

私たちは顧客調達注文を顧客との契約と見なし、多くの場合、これらの注文は流通業者または第三者支払者との合意によって管轄される。契約ごとに,クライアントにコンポーネントを譲渡する義務は単独で履行されており,コンポーネントごとに異なると考えられる.Dexcom共有に無料ソフトウェア、モバイルアプリケーション、更新も提供しています® 遠隔監視システム。Dexcom株の独立販売価格®予想コストに保証金を加える方法で試算されました。

成約価格

コンポーネントの取引価格は私たちが期待していた純対価格を反映している。取引価格は、一般に、返済率および支払者の組み合わせに関する現在および将来の予想を含む、契約料率からクレーム拒否の推定および支払者の歴史的償還経験を減算することに基づく。

可変考慮事項

部品の制御権がクライアントに移行した場合、販売時の取引価格を計算する際に可変対価格の推定を含む。可変価格には、返金、返金、専門流通業者および卸売業者料金、製品返品条項、タイムリーな支払い割引、および様々な他の販売促進またはインセンティブのような顧客への対価格が含まれていますが、これらに限定されません。私たちは可変対価格に関連する支出を、私たちが支払う必要がない時に売掛金を減らすか、支払いを要求されたときに負債として分類します。

推定数

私たちは各報告日に取引価格調整と可変考慮に対する私たちの十分性を検討します。もし私たちが受け取った実際の対価格金額が私たちの推定と違うなら、私たちの推定を調整します。これはこのような違いが既知の期間に報告された収入に影響を与えます。このような判断のいずれかが変化した場合、特定の時期に報告された私たちの収入額が大幅に増加または減少する可能性がある。

戻ってきて

私たちと管理型医療機関(例えば薬局福祉マネージャー、政府、第三者商業支払人)の定価計画は、主にアメリカで返却する必要があります。私たちは契約手配、返却点の影響を受けた製品の推定値、既知の事件や傾向、ルート在庫データに基づいて返却ポイントの準備を推定します。

記憶容量に応じて料金を計算する

私たちは主にアメリカの政府実体と共に記憶容量に応じて料金を使用する計画に参加し、この計画によると、製品の定価は交渉価格より低く、その調達コストと低い交渉価格との差額に等しい。私たちは主に製品と計画の歴史的経験、記憶容量別使用課金計画下の現在の契約価格とチャネル在庫データに基づいて、記憶容量に応じて料金を計算して準備します。

取引先への掛け値

私たちは製品価格の固定パーセントに基づいてある流通業者に管理費とサービス料を支払います。これらの費用は独自の商品やサービスと交換するためのものではないため、取引価格の低下が確認された。私たちは実際の純売上高と顧客と協議した契約料率に基づいてこれらの費用を計算します。

製品を返品する

彼らの販売協定条項によると、ほとんどの流通業者は返品権を持っていない。ディーラーは通常限られた時間内に損失、破損、欠陥、または不合格製品を通知してくれます。私たちは通常1つを提供します“30日内返金保証“計画では、初回エンドユーザー顧客は再使用可能なハードウェアを返金することができます。私たちは主に歴史経験に基づいて返品の影響を受けるべき収入金額を推定して履歴収益率を適用して、私たちの製品の返品支出を推定します。また,流通ルートにおける在庫の推定賞味期限や顧客条項の変化など,他の特定の要因も考慮した.

即時支払割引

私たちは顧客に適時な支払い割引を提供し、所定の期限内に支払うと、譲渡製品の領収書価格の調整につながる可能性があります。私どもは実際の純売上高と契約割引率に基づいて即期支払割引を試算しております。

他の販売促進や奨励手配

他の販売促進またはインセンティブは、患者に提供される商業保険共同支払い援助、製品発表に関連する販売促進計画、または他のターゲットを絞った販売促進活動を含むが、これらに限定されない定期的に顧客に提供される。私たちは見積もりクレーム数と私たちが収入と確認した製品販売に関する毎回のクレームコストの見積もりに基づいて、奨励金を稼ぐ準備金を記録した。

収入確認

収入確認の時間は業績義務を履行した場合を基本としている。我々のコンポーネントに関するほとんどの性能義務はある時点で満たされており,その時点では通常我々の製品出荷時に発生する.直接注文とディーラー注文の条項は通常 米国注文の船上運賃(FOB)出荷先又は国際注文の自由運送人(FCA)出荷先。いくつかの販売取引については、制御権は、製品が顧客に渡されたときに転送される。

私たちの無料ソフトウェア、モバイルアプリケーション、および更新が別個の性能義務とみなされている場合、収入は、関連する再使用可能なハードウェアコンポーネントの推定寿命内に時間的にレートで確認される。

私どもが販売している部品には保証書保証が含まれています。

契約残高

契約残高とは、商品又はサービスを顧客又は顧客に移して契約に基づいて対価格を支払ったときに、合併貸借対照表に表示された金額を意味する。これらの契約残高には売掛金と繰延収入が含まれている。支払い条件は契約タイプとお客様タイプによって異なりますが、通常範囲は30至れり尽くせり90何日ですか。

2022年9月30日現在の売掛金には、未開の売掛金#ドルが含まれています8.7百万ドルです。私たちは12ヶ月以内に領収書を発行して、領収書を発行していないすべての売掛金を回収したいです。

顧客と契約を締結し、制御権が移転又は関連履行義務を履行する前に受領又は満了した現金支払いを行う場合には、繰延収入を記録する。

私たちの履行義務は一般に最初の契約締結日から12ヶ月以内に履行されます。12ヶ月後に決済される契約履行義務に関する繰延収入残高は#ドル23.62022年9月30日までの百万ドルと16.12021年12月31日まで。これらの残高は私たちの総合貸借対照表に含まれている他の長期負債に含まれている。本報告に掲げる期間では,従来の各期間で履行されていた履行から確認された収入は本期間では重要ではない.

繰延販売コスト

繰延販売コストは、収入確認基準を満たしていないが製品が出荷され在庫から発行された取引に関連している。繰延販売コストは、私たちの総合貸借対照表の前払い資産と他の流動資産に含まれています。

奨励的報酬コスト

私たちは通常、内部販売者に関連する奨励的な報酬が発生した時に支出します。このようなコストの償却期間は、資本化すれば1年もっと少ないかもしれません私たちはこれらのコストを私たちの総合経営報告書の販売、一般、行政費用に記録します。

2020年8月、FASBはASU 2020-06を発表し、転換可能な債務ツールの会計処理を簡略化し、実体自己持分契約のデリバティブ範囲の例外に関する指導意見を改訂し、1株当たり収益を希釈して計算指導意見を修正した。

私たちは以前、会計基準コード、またはASC,470-20に従い、発行時に各転換可能債務ツールを2つの会計単位に分割することを要求し、1つは発行時の転換不可能債務借入金利に基づく負債部分であり、もう1つは株式部分である。ASU 2020-06によると、私たちは今、私たちのすべての転換可能な債務ツールを単一の会計単位として負債として計算しています。ASC 815-15によると、デリバティブとして分岐する必要がないという重大な転換特徴がなく、私たちの転換可能な債務ツールも高いプレミアムで発行されていないと結論したからです。ASU 2020-06完全遡及の方法を採用しているため、2020年1月1日までのすべての未償還転換可能債務ツールに指導を適用することが求められています。

ASU 2020−06を採用し、2020年1月1日までに確認しました67.8百万ドルの累計効果を調整して、利息支出が減少した利益とドルを増加させます242.3株式部分を除去するための追加実納資本は100万ユーロ減少した。私たちは、列挙された期間の累積調整を反映するためにこれらの財務諸表を更新した。我々は、新たな会計指針に要求される変動を表示するために、前期財務諸表および関連付記に“調整された”ラベルを貼り付けた。

以下は,我々が最初にASC 470-20レガシー指導の下で報告した2020年12月31日と2021年までの総合貸借対照表の変化の概要であり,我々が採用した新ASU 2020-06指導下の調整後総合貸借対照表と比較して,我々のものを反映している四つ-1対1順株式分割:

| | | | | | | | | | | | | | | | | | | | | | | |

| 合併貸借対照表 | 2020年12月31日まで |

| (単位:百万) | 前に報じたように | | ASU 2020-06調整 | | 株式分割調整 | | 調整後の |

| 繰延税金資産 | $ | 216.4 | | | $ | 91.3 | | | $ | — | | | $ | 307.7 | |

| 長期優先転換可能手形 | 1,667.2 | | | 365.9 | | | — | | | 2,033.1 | |

| 普通株 | 0.1 | | | — | | | 0.3 | | | 0.4 | |

| 実収資本を追加する | 2,125.3 | | | (398.5) | | | (0.3) | | | 1,726.5 | |

| 赤字を累計する | $ | (202.1) | | | $ | 123.9 | | | $ | — | | | $ | (78.2) | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 合併貸借対照表 | 2021年12月31日まで |

| (単位:百万) | 前に報じたように | | ASU 2020-06調整 | | 株式分割調整 | | 調整後の |

| | | | | | | |

| 繰延税金資産 | $ | 220.8 | | | $ | 69.7 | | | $ | — | | | $ | 290.5 | |

| | | | | | | |

| 長期優先転換可能手形 | 1,702.7 | | | 279.1 | | | — | | | 1,981.8 | |

| 普通株 | 0.1 | | | — | | | 0.3 | | | 0.4 | |

| 実収資本を追加する | 2,504.5 | | | (395.5) | | | (0.3) | | | 2,108.7 | |

| 利益剰余金(累積損失) | $ | (47.4) | | | $ | 186.1 | | | $ | — | | | $ | 138.7 | |

以下は、我々が最初にASC 470-20従来のガイドラインに基づいて報告した2021年9月30日までの3ヶ月と9ヶ月の合併運営レポートの変化の概要であり、私たちが採用した新しいASU 2020-06ガイドラインに基づいて調整された合併運営レポートと比較して、これは私たちの四つ-1対1順株式分割:

| | | | | | | | | | | | | | | | | |

| 連結業務報告書 | 2021年9月30日までの3ヶ月 |

| (単位:百万、1株当たりのデータは含まれていない) | 前に報じたように | | ASU 2020-06調整 | | 調整後の |

| | | | | |

| 利子支出 | $ | (25.1) | | | $ | 20.5 | | | $ | (4.6) | |

| 所得税前収入 | 90.7 | | | 21.3 | | | 112.0 | |

| 所得税費用 | 19.8 | | | 4.9 | | | 24.7 | |

| 純収入 | 70.9 | | | 16.4 | | | 87.3 | |

| 1株当たりの基本純収入 | 0.18 | | | 0.05 | | | 0.23 | |

希釈して1株当たり純収益(1) | $ | 0.18 | | | $ | 0.03 | | | $ | 0.21 | |

| | | | | |

| 希釈した1株当たりの純収益を計算するための株 | 402.0 | | | 28.3 | | | 430.3 | |

| | | | | |

| 連結業務報告書 | 2021年9月30日までの9ヶ月間 |

| (単位:百万、1株当たりのデータは含まれていない) | 前に報じたように | | ASU 2020-06調整 | | 調整後の |

| | | | | |

| 利子支出 | $ | (75.1) | | | $ | 61.0 | | | $ | (14.1) | |

| 税引き前収益 | 188.6 | | | 61.8 | | | 250.4 | |

| 所得税支出 | 14.5 | | | 13.7 | | | 28.2 | |

| 純収入 | 174.1 | | | 48.1 | | | 222.2 | |

| 1株当たりの基本純収入 | 0.45 | | | 0.12 | | | 0.57 | |

希釈して1株当たり純収益(2) | $ | 0.44 | | | $ | 0.10 | | | $ | 0.54 | |

| | | | | |

| 希釈した1株当たりの純収益を計算するための株 | 399.3 | | | 28.6 | | | 427.9 | |

(1)ASU 2020-06年度によると、1株当たりの純収入のための希薄純収入は$を含む2.8百万加算控除税後の利息支出は、想定された優先転換可能手形の転換によるものである。

(2)ASU 2020-06年度によると、1株当たりの純収入のための希薄純収入は$を含む8.6百万加算控除税後の利息支出は、想定された優先転換可能手形の転換によるものである。

以下に,2022年9月30日までの総合貸借対照表およびASC 470−20によるレガシー指導を,我々が採用した新ASU 2020−06指導と比較して2022年9月30日までの3カ月と9カ月の総合運用報告書の概要を示す。

| | | | | | | | | | | | | | | | | |

|

| 合併貸借対照表 | 2022年9月30日まで |

| (単位:百万) | ASC 470-20による計算 | | ASU 2020-06調整 | | ASU 2020-06報告書によると |

| 前払い資産と他の流動資産 | $ | 168.6 | | | $ | (17.1) | | | $ | 151.5 | |

| 繰延税金資産 | 271.3 | | | 71.0 | | | 342.3 | |

| | | | | |

| 長期優先転換可能手形 | 1,753.1 | | | 215.7 | | | 1,968.8 | |

| 実収資本を追加する | 2,466.5 | | | (394.4) | | | 2,072.1 | |

| 利益を残す | $ | 155.5 | | | $ | 232.6 | | | $ | 388.1 | |

| | | | | | | | | | | | | | | | | |

| 連結業務報告書 | 2022年9月30日までの3ヶ月 |

| (単位:百万、1株当たりのデータは含まれていない) | ASC 470-20による計算 | | ASU 2020-06調整 | | ASU 2020-06報告書によると |

| | | | | |

| 利子支出 | $ | (25.5) | | | $ | 20.9 | | | $ | (4.6) | |

| 所得税前収入 | 125.3 | | | 20.9 | | | 146.2 | |

| 所得税費用 | 40.8 | | | 4.2 | | | 45.0 | |

| 純収入 | 84.5 | | | 16.7 | | | 101.2 | |

| 1株当たりの基本純収入 | 0.22 | | | 0.04 | | | 0.26 | |

希釈して1株当たり純収益(1) | $ | 0.21 | | | $ | 0.03 | | | $ | 0.24 | |

| | | | | |

| 希釈した1株当たりの純収益を計算するための株 | 398.9 | | | 26.9 | | | 425.8 | |

| | | | | |

| 連結業務報告書 | 2022年9月30日までの9ヶ月間 |

| (単位:百万、1株当たりのデータは含まれていない) | ASC 470-20による計算 | | ASU 2020-06調整 | | ASU 2020-06報告書によると |

| 債務返済損失 | $ | (0.4) | | | $ | 0.4 | | | $ | — | |

| 利子支出 | (76.0) | | | 62.1 | | | (13.9) | |

| 所得税前収入 | 195.1 | | | 62.5 | | | 257.6 | |

| 所得税支出 | (7.8) | | | 16.0 | | | 8.2 | |

| 純収入 | 202.9 | | | 46.5 | | | 249.4 | |

1株当たりの基本純収入(2) | 0.52 | | | 0.12 | | | 0.64 | |

| 希釈して1株当たり純収益 | $ | 0.51 | | | $ | 0.09 | | | $ | 0.60 | |

| | | | | |

| 希釈した1株当たりの純収益を計算するための株 | 401.1 | | | 26.9 | | | 428.0 | |

(1)ASU 2020-06年度によると、1株当たりの純収入のための希薄純収入は$を含む2.8百万加算控除税後の利息支出は、想定された優先転換可能手形の転換によるものである。

(2)ASU 2020-06年度によると、1株当たりの純収入のための希薄純収入は$を含む8.3百万加算控除税後の利息支出は、想定された優先転換可能手形の転換によるものである。

私たちはパートナーと協定を締結し、私たちの製品を開発して商業化するかもしれない。これらの計画は、開発、規制、または販売ベースのマイルストーンのような、いくつかのイベントの発生に応じて支払われるお金を含むことができる。

私たちがこのような合意を考慮する時、私たちは各取引の独特な性質、条項、事実、そして状況を考慮するつもりだ。以下はいくつかの例示的な活動であり、私たちはそれをどのように説明するか

•普通株を発行してパートナーに資産買収としての対価格を支払うことにより、ASCテーマ718“補償-株式補償”の範囲内の貨物と交換するために、非従業員に株式ベースの支払いを支払うとみなされる。年間このようなマイルストーンのコスト確認の金額と時間

我々の財務諸表は、ASC 718項目の特定のタイプの権益ツールの会計によって駆動され、このツールは、任意の履行条件を含むプロトコル条項に適合する。

•規制機関の承認前に発生した資産買収で行われている研究開発(“IPR&D”)に関する価値は、他に将来的な用途がないため研究·開発費に計上されている。

•規制機関の承認時またはその後に発生した資産買収における知的財産権研究開発に関する価値は、通常、無形資産として資本化され、関連製品が将来のキャッシュフローに貢献すると予想される期間に償却される。

普通株株主が1株当たりの基本純収入を占めるべき計算方法は、普通株株主が純収益を当期に発行された普通株の加重平均で割るべきである。1株当たりの純収入は、期間内に発行された普通株の加重平均で計算され、薄くすると、潜在的普通株等価物で計算される。

潜在的希釈普通株は、制限株式単位(RSU)、履行株式単位(PSU)、株式承認証、および我々の優先変換可能手形から発行可能な株を含む。株式単位、株式単位及び引受権証を行使する際に発行できる潜在的な普通株を売却し、在庫株方法によって期間ごとの平均株価を決定する。我々の優先変換可能チケットを変換する際に発行可能な潜在的希薄普通株式は、IF変換方法を用いて決定される。純損失期間中は、その影響が逆薄になるため、すべての潜在的希薄化普通株を計算期間中の1株当たり純損失から除外した。

表に示す期間の1株当たり基本と希釈後の純収益の計算方法を示す。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| (単位:百万) | 2022 | | 2021 | | 2022 | | 2021 |

| | | 調整後の | | | | 調整後の |

| 純収入 | $ | 101.2 | | | $ | 87.3 | | | $ | 249.4 | | | $ | 222.2 | |

| 仮定した優先転換可能手形変換による税引後利息支出を差し引く | 2.8 | | | 2.8 | | | 8.3 | | | 8.6 | |

| 純収益--薄給 | $ | 104.0 | | | $ | 90.1 | | | $ | 257.7 | | | $ | 230.8 | |

| | | | | | | |

| 普通株1株当たり純収益 | | | | | | | |

| 基本的な情報 | $ | 0.26 | | | $ | 0.23 | | | $ | 0.64 | | | $ | 0.57 | |

| 薄めにする | $ | 0.24 | | | $ | 0.21 | | | $ | 0.60 | | | $ | 0.54 | |

| | | | | | | |

| 基本加重平均流通株 | 389.8 | | | 387.4 | | | 390.4 | | | 386.5 | |

| 希釈潜在普通株を発行しました: | | | | | | | |

| | | | | | | |

| 制限株式単位 | 0.5 | | | 2.0 | | | 0.9 | | | 2.1 | |

| 株式承認証 | 8.6 | | | 12.6 | | | 9.8 | | | 10.8 | |

| 高度変換可能手形 | 26.9 | | | 28.3 | | | 26.9 | | | 28.5 | |

| 希釈加重平均流通株 | 425.8 | | | 430.3 | | | 428.0 | | | 427.9 | |

普通株主の1株当たり償却後の純収益に計上されていない発行済み逆希釈証券は以下のように計算される

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| (単位:百万) | 2022 | | 2021 | | 2022 | | 2021 |

| | | 調整後の | | | | 調整後の |

| 制限株式単位 | 1.3 | | | — | | | 0.5 | | | — | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

最近採用された会計公告

FASBは2020年8月にASU第2020-06号を発表しました債務--転換可能な債務および他のオプション(主題470-20)と派生ツールおよびヘッジ--エンティティ自身の権益の契約(主題815-40)それは.この新しい指針は変換可能なツール会計の複雑さを減らすことを目的としている。この指針はまた、希釈後の1株当たり収益計算における変換可能ツールの入金方式に関連し、変換可能ツール条項の開示を強化することを要求する。エンティティは、部分的に遡及または完全にたどる移行方法を採用するASU 2020−06を使用することができる。これがASUは2021年12月15日以降の財政年度内に公共企業実体に有効であり,これらの財政年度内の過渡期を含む。2020年12月15日以降の事業年度の早期採用を許可し、これらの事業年度内の移行期間を含む我々は2022年第1四半期にASU 2020-06を採用し、全面的に遡及する方法を採用し、これまでの各報告期間における新基準の応用状況を反映した。

最近発表された未採用の会計公告

FASBは2021年10月にASU 2021-08号を発表した企業合併(主題805):顧客との契約から契約資産と契約負債を計算する本ガイドラインは、企業合併において顧客と達成した収入契約の会計処理を改善することを目的としている。新たな指導意見は、企業合併で購入した契約資産および契約負債を、特別テーマ606に基づいて確認および計量することを購入者に要求する。ASU 2021−08は,2022年12月15日以降の財政年度内に公共企業実体に有効であり,これらの財政年度内の過渡期を含め,早期採用を許可している。修正案は採択日または後に発生した企業合併に前向きに適用されなければならない。この指導が私たちの連結財務諸表に与えるいかなる影響も、私たちがいつ、そして将来の業務統合が完了するかどうかにかかっています。

2022年3月、FASBはASU 2022-01号を発表した派生商品とヘッジ(テーマ815):公正価値ヘッジ--ポートフォリオ階層法この指導意見はヘッジ会計のポートフォリオ階層法と関係がある。今回の更新中の改訂は会計処理を明らかにし、ヘッジ期間保証報告の一致性を促進し、これらのヘッジ期間保証値は投資組合せ層方法を採用した。ASU 2022−01は2022年12月15日以降の財政年度内に公共企業実体に有効であり,これらの財政年度内の過渡期を含む。私たちは現在この指導が私たちの連結財務諸表に及ぼす影響を評価している。

2018年11月20日、ウィリー生命科学有限責任会社(Alphabet社)とウィリーアイルランド株式会社(総称して“ウィリー”)と改訂·再署名された協力·許可協定を締結し、これを再署名の協力協定と呼びます。これは,我々の最初の連携·許可プロトコルをVerlyに置き換え,2015年8月10日に日付を変更し,2016年10月にこの元の合意下の印税義務条項を含む改正を行った。再署名された協力協定によると、我々とVerlyは、特定の次世代CGM製品の共同開発を継続することに同意し、1つ以上の追加のCGM製品を開発することが可能であり、これらの製品に対して独占的に商業化する権利を有する。

再署名された協力協定はまた、血液または間質血糖モニタリング製品の開発、製造、および商業化においてVerlyの知的財産権およびVerlyのいくつかの特許を使用することを可能にする独占的な許可を提供している(一般にCGM分野に属さないと理解されるいくつかの例外によって制限されている)。また、これらのタイプの血糖モニタリング製品といくつかのCGM製品セットソフトウェア機能を開発、製造、商業化するために、Verly他の知的財産権下の非独占的許可権を提供している。再署名された協力協定は,特定の時間や他の目標に応じて,ビジネス上の合理的な努力を用いて連携テーマとなるCGM製品を開発·発売·発売し,デクスコンとVerlyがそれぞれ1人の実行主催者が定期的に面会し,協議一致で(限られた権限範囲内で)連携に関する決定を行うことを規定している.

Verlyが再署名された協力協定の共同開発計画下の義務を履行し、私たちに付与されたライセンス、および元のプロトコルの改訂を考慮すると、私たちは前払いと報酬を支払い、いくつかの目標を達成した後、またはマイルストーンのために潜在的な未来のお金を支払う。

私たちは普通株式の中のあるいはマイルストーンを株式ツールとしてASCテーマ718の範囲で計算します。監督·販売に基づくマイルストーンは、業績に基づく奨励とみなされ、業績条件が達成されたときに付与され、それぞれまたはマイルストーンが実現可能とされたときに認められる。マイルストーンの価値は私たちの終値#ドルに基づいています29.572018年12月28日1株当たり。

2018年第4四半期に第1期費用$を支払いました250.0100万ドルを発行することで7,363,772私たちの普通株の株。1ドルを記録しました217.7私たちの総合経営報告書に百万ドルを支出します

この記念碑的な支払いは資本化基準を満たしていないため、2018年はこの普通株の発行に関連している。この費用の価値は私たちの終値#ドルに基づいています29.572018年12月28日、必要な規制承認を得た日は、業績に基づく報酬の発表日でもある。2019年、私たちは1ドルの現金奨励金を支払いました3.2いくつかの開発義務が完了したため、600万ユーロを支払い、総合経営報告書でこれらを研究開発費として入金しました。

2021年第4四半期に、規制承認マイルストーンが実現する可能性があることを確認し、記録しました87.1私たちの総合運営報告書では、研究·開発費は100万ドルです。この費用は、規制部門の承認前に資産買収で得られた知的財産権の研究開発に関連しているため、将来的には代替用途がない。

2022年第1四半期に規制部門の承認を得て発表しました2,945,508私たちが関連するマイルストーンを達成することと関連した普通株式。販売に基づく追加マイルストーンの支払いは5,154,640私たちの普通株は特定の収入目標を達成した後に満期になって支払うことができる。販売ベースのマイルストーンは、将来の商業製品のいくつかの収入目標の達成状況に依存する。2022年9月30日現在、販売ベースのマイルストーンが実現可能なかどうかは未定であるため、これらのマイルストーンのコストは確認されていない。すべてのマイルストーンは現金や私たちの普通株の株で支払うことができ、私たちが選択する。もし私たちがこれらのマイルストーン支払いを現金で支払うことを選択すれば、どのような現金支払いも、所与のマイルストーン支払いのために発行された株式数に、関連するマイルストーンが実現された日の株式価値を乗じ、任意の株式分割、配当、または同様の事件が有効になるように調整することになる。私たちは私たちの普通株の株で販売に基づいたりマイルストーンを支払うつもりだ。

再署名された協力協定は、他方が再署名された協力協定に違反して終了しない限り、2028年12月31日まで続く。販売ベースの最初のマイルストーン事件を完了し、それに応じたマイルストーン費用を支払った後、再署名された協力協定の期限は、他方が再署名された協力協定の重大な違約行為に違反して合意を終了しない限り、2033年12月31日まで延長される。

公正な価値に応じて恒常的に計量された資産と負債

私たちは、活発な市場で、同じツールを使用した調整されていない市場オファーの一級金融商品の公正な価値を推定する。

私たちの第2レベルの金融商品の公正な価値は、アクティブな市場のオファーを直接観察するのではなく、同じまたは比較可能なツールの市場オファーを使用する主要な専門価格源から来ている。この専門的な価格設定源から得られる公正価値は、定価モデルに基づいてもよく、この定価モデルによれば、すべての重要な観察可能な投入は、満期日、発行日、決算日、基準収益率、報告取引、ブローカー-取引業者のオファー、発行価格差、基準証券、入札、要約または他の市場に関連するデータを観察することができ、または実質的に全資産期限の観察可能な市場データから導出または確認することができる。私たちは私たちの主要な定価サービスが提供する二級有価証券ポートフォリオ残高の公正価値と私たちの投資マネージャーが提供する公正価値を比較することによって、私たちの主要な定価サービスが提供する市場オファーを検証します。

次の表は、2022年9月30日までに公正価値レベルで分類された公正価値の恒常的な計量の金融資産をまとめたものである

| | | | | | | | | | | | | | | | | | | | | | | |

| 公正価値計量使用 |

| (単位:百万) | レベル1 | | レベル2 | | レベル3 | | 合計する |

| 現金等価物 | $ | 478.1 | | | $ | — | | | $ | — | | | $ | 478.1 | |

| | | | | | | |

| 売却可能な債務証券: | | | | | | | |

アメリカ政府機関は (1) | — | | | 1,327.0 | | | — | | | 1,327.0 | |

| 商業手形 | — | | | 201.8 | | | — | | | 201.8 | |

| 会社の債務 | — | | | 131.5 | | | — | | | 131.5 | |

| 超国の | — | | | 13.5 | | | — | | | 13.5 | |

| 売却可能な債務証券総額 | — | | | 1,673.8 | | | — | | | 1,673.8 | |

| | | | | | | |

その他の資産(2) | 8.9 | | | — | | | — | | | 8.9 | |

| | | | | | | |

| 公正な価値に応じて恒常的に計量された総資産 | $ | 487.0 | | | $ | 1,673.8 | | | $ | — | | | $ | 2,160.8 | |

(1)アメリカ政府が支援する企業やアメリカ政府機関が発行した債務が含まれている。

(2) 上級管理者の繰延報酬計画に従って保有する資産を含み、その中には主に共同基金が含まれている.

次の表は、2021年12月31日まで、公正価値階層構造によって公正価値の恒常的に計量された金融資産をまとめています

| | | | | | | | | | | | | | | | | | | | | | | |

| 公正価値計量使用 |

| (単位:百万) | レベル1 | | レベル2 | | レベル3 | | 合計する |

| 現金等価物 | $ | 791.4 | | | $ | 40.0 | | | $ | — | | | $ | 831.4 | |

| | | | | | | |

| 売却可能な債務証券: | | | | | | | |

| アメリカ政府機関は | — | | | 1,210.6 | | | — | | | 1,210.6 | |

| 商業手形 | — | | | 189.7 | | | — | | | 189.7 | |

| 会社の債務 | — | | | 224.3 | | | — | | | 224.3 | |

| 超国の | — | | | 54.0 | | | — | | | 54.0 | |

| 売却可能な債務証券総額 | — | | | 1,678.6 | | | — | | | 1,678.6 | |

| | | | | | | |

その他の資産(1) | 7.0 | | | — | | | — | | | 7.0 | |

| | | | | | | |

| 公正な価値に応じて恒常的に計量された総資産 | $ | 798.4 | | | $ | 1,718.6 | | | $ | — | | | $ | 2,517.0 | |

(1) 上級管理者の繰延報酬計画に基づいて保有する資産を含み、これらの資産は主に共同基金からなる。

いくつありますか 違います。2022年9月30日までの3ヶ月と9ヶ月以内に3級証券の転入または流出 and 2021.

私たちは公正な価値に基づいて日常的に計量されないいくつかの他の投資を持っている。これらの投資の帳簿価値は あります $17.02022年9月30日までの百万ドルと4.52021年12月31日まで。私たちはそれらを私たちの合併貸借対照表の他の資産に計上する。これらのエンティティは個人的に所有されており,入手可能な情報が限られているため,これらの投資の公正な価値を恒常的に見積もることはできない.入手可能な資料を随時監査し、公正価値に大きな影響を与える事件や環境変化を発見した場合には、そのような投資の帳簿価値を調整します。

高度変換可能手形の公正価値

取引価格(レベル1投入)により、我々の高度な変換可能チケットの公正価値は以下の通りである

| | | | | | | | | | | |

| 第1級公正価値計量を用いる |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

| | | |

| 2023年に期限が切れた高度変換可能手形 | $ | 1,533.4 | | | $ | 2,589.6 | |

| 2025年に満期になった高度変換可能手形 | 1,118.6 | | | 1,432.9 | |

| 発行された高度変換可能手形の公正価値総額 | $ | 2,652.0 | | | $ | 4,022.5 | |

我々の高度な変換可能手形の帳簿価値に関するより多くの情報は、ご参照ください高度変換可能手形連結財務諸表付記5に。

外貨とデリバティブ金融商品

私たちは時々外貨契約を使用して外貨リスクを管理する。私たちの外貨契約はヘッジとして指定されていないので、これらの派生ツールの公正価値変動は収益の中で確認され、関連する外貨資産と負債の現在の収益影響を相殺している。この等派生ツールの公正価値は見積市場価格を基準とし、この等市場価格は一次投入であり、派生ツールは期末に総合貸借対照表に流動資産或いは流動負債を計上し、このツールの性質と一致する。デリバティブの収益と損失は利息とその他の収入(費用)を計上し、純額は私たちの総合経営報告書に計上します。

2022年9月30日と2021年12月31日までの名目金額は51.0百万ドルとドル40.0いくつかの外貨リスクをヘッジするために、それぞれ100万ドルが返済されていない。2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月で、金融緩和活動が私たちの連結財務諸表に与える影響は大きくありません。

私たちの外貨開放口はそれぞれ違いますが、主にオーストラリアドル、ポンド、カナダドル、ユーロ、マレーシアリンギットに集中しています。私たちのリスク管理計画の一部として、外貨リスクが私たちの財務業績に与えるコストと影響を監視します。私たちは派生金融商品を投機や取引目的に使用したり、リスク管理以外の活動に使用しないつもりだ。私たちはこれらの金融商品のための担保を必要とする必要もなく、私たちは信用リスクを緩和するための主要な純額決済計画もありません。

公正価値非日常的基礎計量の資産と負債

権威の指針によると、私たちは非日常的な基礎の上で公正な価値に基づいていくつかの非金融資産と負債を計量する。これらの計量は通常,割引キャッシュフロー法やコスト法と第三レベル投入を用いて行われる。これらのプロジェクトには、企業合併において最初に公正な価値で計量された非金融資産と負債、および減価評価において公正な価値で計量された非金融長期資産が含まれる。一般的に、非金融資産には、商業権、無形資産および財産と設備が含まれており、減値指標がある場合は公正価値で計量され、減値が確認された場合にのみ公正価値で入金される。録画しました違います。2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月間の重大な減価損失。

短期有価証券には、売却可能な債務証券が含まれており、現在の日付は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | |

| 2022年9月30日 |

| (単位:百万) | 償却する

コスト | | 毛収入

実現していない

収益.収益 | | 毛収入

実現していない

損 | | 推定数

市場

価値がある |

| 売却可能な債務証券: | | | | | | | |

アメリカ政府機関は(1) | $ | 1,336.8 | | | $ | — | | | $ | (9.8) | | | $ | 1,327.0 | |

| 商業手形 | 202.0 | | | — | | | (0.2) | | | 201.8 | |

| 会社の債務 | 132.4 | | | — | | | (0.9) | | | 131.5 | |

| 超国の | 13.5 | | | — | | | — | | | 13.5 | |

| 売却可能な債務証券総額 | $ | 1,684.7 | | | $ | — | | | $ | (10.9) | | | $ | 1,673.8 | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 2021年12月31日 |

| (単位:百万) | 償却する

コスト | | 毛収入

実現していない

収益.収益 | | 毛収入

実現していない

損 | | 推定数

市場

価値がある |

| 売却可能な債務証券: | | | | | | | |

| アメリカ政府機関は | $ | 1,212.1 | | | $ | — | | | $ | (1.5) | | | $ | 1,210.6 | |

| 商業手形 | 189.8 | | | — | | | (0.1) | | | 189.7 | |

| 会社の債務 | 224.6 | | | — | | | (0.3) | | | 224.3 | |

| 超国の | 54.1 | | | — | | | (0.1) | | | 54.0 | |

| 売却可能な債務証券総額 | $ | 1,680.6 | | | $ | — | | | $ | (2.0) | | | $ | 1,678.6 | |

(1)アメリカ政府が支援する企業やアメリカ政府機関が発行した債務が含まれている。

2022年9月30日現在、私たちの契約満期日が12ヶ月に及ぶ債務証券の推定時価は$1.67十億ドルです。2021年12月31日現在、契約満期日から12ヶ月まで、最長18ヶ月までの債務証券の推定時価は$1.3610億ドル320.7それぞれ100万ドルです2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月間、我々が債務証券を売却した総損益は顕著ではない。

私たちは定期的に私たちの債務証券ポートフォリオを審査して、信用損失や他の潜在的な評価問題によってどんな投資が損なわれているかを決定します。投資の公正価値が余剰コストベースより低い債務証券に対して、著者らはすでに個人証券レベルで各種の数量化要素を評価し、投資の性質、信用格付けの変化、金利変動、業界アナリスト報告と減値の深刻さを含むが、これらに限定されない。2022年9月30日現在、債務証券を売却できる未実現損失は、主に市場信用利差を含む金利上昇によるものであり、特定の証券に関する信用リスクの増加によるものではない。したがって、私たちは信用損失準備金を記録していない。私たちはこれらの投資を売るつもりはなく、私たちはその償却コストベースを回収する前にこれらの投資を売却することを要求されることはあまりありません。これらのコストベースは期限が切れている可能性があります。

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

| 原料.原料 | $ | 165.2 | | | $ | 145.2 | |

| 製品の中で | 31.6 | | | 16.2 | |

| 完成品 | 114.2 | | | 195.9 | |

| 総在庫 | $ | 311.0 | | | $ | 357.3 | |

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

| 前払い費用 | $ | 90.5 | | | $ | 51.9 | |

| 課税所得税 | 33.0 | | | 2.3 | |

| その他流動資産 | 28.0 | | | 27.4 | |

| 前払い資産とその他の流動資産総額 | $ | 151.5 | | | $ | 81.6 | |

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

土地(1) | $ | 25.6 | | | $ | 15.6 | |

家を建てる(1) | 54.3 | | | 49.1 | |

| 家具と固定装置 | 32.8 | | | 30.7 | |

| コンピュータソフトウェアとハードウェア | 57.4 | | | 52.7 | |

| 機械と設備 | 360.6 | | | 272.9 | |

| 賃借権改善 | 272.4 | | | 251.6 | |

| 建設中の工事 | 537.9 | | | 360.7 | |

| 総コスト | 1,341.0 | | | 1,033.3 | |

| 減価償却累計と償却を差し引く | (338.5) | | | (231.5) | |

| 財産と設備の合計 | $ | 1,002.5 | | | $ | 801.8 | |

(1) 融資リース使用権資産を表示する。

その他の資産は$33.7百万ドルとドル10.5それぞれ2022年9月30日と2021年12月31日まで。その他の資産増加の主な原因は、個人持株実体への長期持分投資と定期預金の増加である。

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

| | | 調整後の |

| 売掛金貿易 | $ | 198.1 | | | $ | 189.4 | |

| 税金·監査·弁護士費を計算しなければならない | 33.7 | | | 40.6 | |

| リベートすべきである | 467.0 | | | 260.5 | |

| 課税保証 | 13.4 | | | 12.9 | |

| 契約義務 | — | | | 15.0 | |

| その他負債を計算すべき | 52.0 | | | 54.6 | |

| 売掛金と売掛金総額 | $ | 764.2 | | | $ | 573.0 | |

| | | |

|

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

| 給料·ボーナス·税金を計算すべきだ | $ | 83.3 | | | $ | 91.8 | |

| その他の課税従業員福祉 | 29.4 | | | 33.4 | |

| 賃金総額と関連費用を計算しなければならない | $ | 112.7 | | | $ | 125.2 | |

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

融資リース義務 | $ | 60.4 | | | $ | 57.0 | |

| | | |

| 収入を繰延し,長期 | 23.6 | | | 16.1 | |

| 繰延税金負債 | 5.3 | | | 5.9 | |

| その他納税義務 | 25.5 | | | 2.8 | |

| その他負債 | 8.5 | | | 8.2 | |

| その他長期負債総額 | $ | 123.3 | | | $ | 90.0 | |

私たちの高度な転換可能な手形の帳簿価値は以下の通りです

| | | | | | | | | | | |

| (百万ドル) | 2022年9月30日 | | 2021年12月31日 |

| | | 調整後の |

| 元金金額: | | | |

| | | |

| 2023年に期限が切れた高度変換可能手形 | $ | 774.8 | | | $ | 792.3 | |

| 2025年に満期になった高度変換可能手形 | 1,207.5 | | | 1,207.5 | |

| 元金総額 | 1,982.3 | | | 1,999.8 | |

| | | |

| 未償却債務発行コスト | (13.5) | | | (18.0) | |

| 高度転換手形の帳簿金額 | $ | 1,968.8 | | | $ | 1,981.8 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

|

IF変換価値が元金を超える優先変換可能チケットについては,示した日付まで,元本超過額は以下のとおりである

| | | | | | | | | | | |

| (単位:百万) | 2022年9月30日 | | 2021年12月31日 |

| | | |

| 2023年に期限が切れた高度変換可能手形 | $ | 749.5 | | | $ | 1,797.3 | |

| 2025年に満期になった高度変換可能手形 | — | | | 141.8 |

手形の合計’-転換価値が元金を超える場合 | $ | 749.5 | | | $ | 1,939.1 | |

| | | |

次の表は、示されている期間の利息支出構成要素と私たちの各高度変換可能手形の実際の金利をまとめています。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| (百万ドル) | 2022 | | 2021 | | 2022 | | 2021 |

| | | 調整後の | | | | 調整後の |

| 現金利息支出: | | | | | | | |

契約利息(1) | $ | 2.3 | | | $ | 2.4 | | | $ | 6.7 | | | $ | 7.0 | |

| 非現金利息支出: | | | | | | | |

| | | | | | | |

| 債務発行原価償却 | 1.4 | | | 1.5 | | | 4.3 | | | 4.5 | |

| 優先手形確認の利子支出総額 | $ | 3.7 | | | $ | 3.9 | | | $ | 11.0 | | | $ | 11.5 | |

| | | | | | | |

| 実際の金利: | | | | | | | |

| | | | | | | |

| 2023年に期限が切れた高度変換可能手形 | 1.1 | % | | 1.1 | % | | 1.1 | % | | 1.1 | % |

| 2025年に満期になった高度変換可能手形 | 0.5 | % | | 0.5 | % | | 0.5 | % | | 0.5 | % |

| | | | | | | |

| | | | |

(1) 2023年債券の利息は発行時に累算し、半年ごとに支払い、それぞれ毎年6月1日と12月1日に支払われる。2025年債券の利息は発行時に累算を開始し、半年ごとに支払い、それぞれ毎年5月15日と11月15日に支払われる。 |

2023年に有効期限の0.75%プレミアム変換可能チケット

2018年11月、1ドルの発売を完了しました850.0百万無担保優先転換可能手形元金総額、宣言金利は0.75債券の満期日は2023年12月1日(以下“2023年債券”と呼ぶ)である。最初の購入者の割引と発売に直結するコストを差し引いたところ、発売の純収益は約#ドルだった836.6百万ドルです。2023年の債券の予備為替レートは1,000元あたりの債券元金24.3476株で、約1,000ドルの転換価格に相当する41.071株当たり、最高変換率は32.2604であるように調整することができる。我々は2023年手形を発行すると同時に、転換手形ヘッジ(“2023年手形ヘッジ”)および株式承認証(“2023年株式承認証”)について取引を行うことができる。2023年の債券は現金、株、または両者の組み合わせで決済でき、完全に私たちが自分で決めます。2023年債を想定したIF−変換方法を用いて,1株当たり収益を希釈した発行済み普通株の加重平均株式を算出した。

2023年に債券が満期になるまで元金は支払われません。何らかの根本的な変化と合併、合併または資産売却および慣行の逆希釈調整に関する制限を除いて、2023年に関連する契約

手形には、いくつかの違約事件を含む習慣条項と契約が含まれており、違約事件の後、2023年に手形が満期になり、直ちに支払われる可能性がある。

2021年12月31日までの12ヶ月間、ドルを持っています57.72023年に転換を選択した債券の元本総額は百万ドルである。私たちは普通株と在庫株の組み合わせを発行することでこれらの転換を解決する。私たちは発表しました1,403,1122021年12月31日までの12ヶ月以内に転換した2023年手形の株式を受け取り、その中で794,588株は在庫株から発行された。受け取りました967,380我々が2023年手形を発行しながら購入した普通株は,2023年手形の一部ヘッジ行使から,以下のようになる.

$の保持者17.52022年9月30日までの9ヶ月間で、2023年に転換を選択した債券の元金総額は100万ドルである。私たちは在庫株でこれらの転換を決済した。私たちは発表しました425,188在庫株決済転換後の2023年債券。受け取りました287,280我々が2023年手形を発行しながら購入した普通株は,2023年手形の一部ヘッジ行使から,以下のようになる.2022年9月30日までの3ヶ月間、大量の転換が第4四半期に決済された。

所有者が選択可能な転換権

2023年の債券保有者は、その債券の全部または一部を現金で買い戻すことを要求する権利があります100基本的な変動(チケットに関する契約で定義された者)が発生した場合,元金の%は,任意の課税および未払い利息を加える.また、期限前、またはデクスコンが償還通知を出した後に何らかの根本的な変化が生じる保有者の2023年手形の転換率を向上させることが求められる。

2023年チケットの所有者は、2023年9月1日前の営業日午後5時までに、自分の選択に応じてチケットの全部または一部を変換することができ、元金は1,000ドルの倍数となる

(1)2019年3月31日以降の任意のカレンダー四半期内(かつこのカレンダー四半期内のみ)、Dexcom普通株の最後の報告販売価格が少なくとも20以下の期間における取引日(連続の有無にかかわらず)30前のカレンダー四半期の最終取引日に終了した連続取引日以上130この取引日ごとに、2023年債券に換算価格のパーセンテージが適用される

(2)その間に5人いつでも後の営業日の間5人2023年債券の$1,000元金あたりの取引価格は2023年債券の1,000ドル当たり元金5人-連続取引日期間未満98この取引日には、デクスコン普通株の最近の報告販売価格の積パーセントと2023年債券の適用換算率

(3)もし私が償還日の直前の予定取引日の受信市の前の任意の時間に任意のまたは全部の2023年債券を償還することに等しい

(4)特定の会社の取引が発生した時。

2023年9月1日以降、ニューヨーク市時間午後5時まで、期限の直前の第2の予定取引日に、2023年チケットの所有者は、上記にかかわらず、そのチケットの全部または一部を変換することができる。

上記の場合(1)は、2021年12月31日、2022年3月31日、2022年6月30日までの四半期内に発生した。したがって、2023年債券は2022年1月1日から2022年9月30日までの間に所有者によって選択的に転換することができる。上記の場合(1)も2022年9月30日までの四半期内に発生するため、2023年手形は2022年10月1日から2022年12月31日までの間に所持者の選択に応じて両替可能な状態を維持する。“2023年ノート”に関する転換活動の説明については、上記を参照されたい。

転換権を選ぶことができます

デクストンは2021年12月1日までに2023年債を償還する権利がない。デクスパコンは、2021年12月1日以降、2023年9月1日までに、普通株の最終報告販売価格が少なくとも130当時有効だった換算価格の%は、少なくとも20任意期間の取引日(連続するか否かにかかわらず)30連続取引日期間は,Dexcomが償還通知を出した日までの取引日(前の取引日を含む)である.償還価格は100償還の2023年債券元金のパーセンテージを、償還日(ただし償還日を除く)の課税及び未払い利息を別途加算する。

2023年手形ヘッジ

2023年債の発売については、2018年11月に2023年債の初期購入者2名(“2023年取引相手”)と転換手形ヘッジ取引を締結し、最大購入権を持たせております20.7100万株私たちの普通株、初期価格は$です41.07各株、すべての項目を調整することができる。2023年の手形ヘッジのコストは1ドル218.9百万ドルを持分ツールとして会計処理して218.9百万

2018年の追加実収資本。2023年手形ヘッジは2023年12月1日に満期になります。もし私たちの普通株式の1日当たりの出来高加重平均価格が2023年手形ヘッジの実行価格を超える場合、2023年手形ヘッジは、2023年手形の任意の変換時の潜在的持分希釈を減少させることが予想され、および/または転換後2023年手形元金を超える現金支払いを支払う必要があることを相殺する。2023年チケットヘッジレートの実行価格は、最初に2023年チケットの変換価格に対応し、2023年チケットヘッジ条項に従っていくつかの調整が行われる。導入の影響は希釈後の1株当たり収益を計算する上で常に逆薄であるため、2023年の手形ヘッジの行使は逆薄と考えられると仮定する。2023年手形と株式が2023年手形ヘッジの一部を行使して受け取った転換活動についての説明は、上記を参照されたい。

2023年株式承認証

2018年11月には買収のために2023年の取引相手にも引受権証を売却しました20.7百万株の私たちの普通株です。2023年の権証は純株式決済が必要で、比例して計算される権利証の数はそれぞれになります602024年3月1日からの予定取引日。$を受け取りました183.82023年に権利証を売却した現金収益は100万ドルで、2018年に追加の実収資本を記録しました。2023年の権利証は、所与の測定期間内の私たちの普通株の価格が2023年の権利証の実行価格を超える場合、私たちの1株当たりの収益に希薄化効果をもたらす可能性がある。2023年の権利証の実行価格は最初に$49.60また、株式証明書合意の条項に基づいて若干の調整を行わなければならない。希釈後の1株当たり収益の加重平均発行された普通株を計算する際に、著者らは在庫株方法を用いて2023年株式承認証を転換すると仮定した。

2025年に有効期限の0.25%高度変換手形

2020年5月に1ドルの発行を完了しました1.21億無担保優先転換可能手形元金総額、宣言金利は0.25債券の満期日は2025年11月15日(以下“2025年債券”と呼ぶ)。最初の購入者の割引と発行に直接関連する見積もりコストを差し引いたところ、今回発行された純収益は約#ドルだった1.19十億ドルです。2025年債券の予備為替レートは1,000元あたり債券元金6.6620株で、約1,000ドルの転換価格に相当する150.111株当たり、調整することができ、最高転換率は9.4928である。2025年に債券は現金、株、あるいは両者の組み合わせで決済でき、完全に私たちが自分で決めます。2025年債を想定したIF変換方法を用いて、1株当たり収益を希釈した発行済み普通株の加重平均株式を算出する。

2025年に債券が満期になるまで元金は支払われません。いくつかの基本的な変化と合併、合併或いは資産売却及び常習反償却調整に関する制限以外に、2025年手形に関連する契約は常習条項と契約を含み、ある違約事件を含み、違約事件後、2025年手形は満期と即時支払いが可能である。

所有者が選択可能な転換権

もし根本的な変化があれば(2025年手形に関する契約で定義されているように)、2025年手形の所持者は、その全部または一部の手形を現金で買い戻すことを要求する権利があり、価格は1002025年債券元金の%には、別途任意の未払い利息が加算されます。場合によっては、2025年手形の所有者は、完全な根本的な変化(契約の定義のような)によって、またはデクスコンが償還通知を出した後にその手形を変換し、為替レートを向上させる権利がある。

ニューヨーク市時間2025年8月15日前の営業日午後5時までに、2025年債券保有者は、元金が1,000ドルの倍数である場合にのみ、その債券の全部または一部を変換することができます

(1)2020年9月30日以降の任意のカレンダー四半期内(かつこのカレンダー四半期内のみ)、Dexcom普通株の最終販売価格が少なくとも20以下の期間における取引日(連続の有無にかかわらず)30前のカレンダー四半期の最終取引日に終了した連続取引日以上130債券は、このような取引日ごとに換算価格のパーセンテージを適用する

(2)その間に5人いつでも後の営業日の間5人債券の1,000元当たりの元本の取引価格はその日の連続取引日となる5人連続取引日期間は98最近報告されたデクスコン普通株販売価格の積パーセントと、この取引日手形の適用換算率

(3)もし吾等が任意又はすべての債券を償還する場合は、償還日直前の所定の取引日に市の前の任意の時間に償還することができる

(4)特定の会社の取引が発生した時。

2025年8月15日以降、ニューヨーク市時間午後5時まで、満期日直前の営業日に、2025年チケットの所有者は、上記にかかわらず、チケットの全部または一部を変換することができる。

転換権を選ぶことができます

デクストンは2023年5月20日までに2025年債を償還しないかもしれない。デクスパコンは2023年5月20日以降および2025年8月15日までに、普通株の最終報告販売価格が少なくとも130当時有効だった換算価格の%は、少なくとも20任意期間の取引日(連続するか否かにかかわらず)30連続取引日期間は,Dexcomが償還通知を出した日までの取引日(前の取引日を含む)である.償還価格は100償還の2025年期債券元金のパーセンテージを、償還日(ただし償還日を除く)の課税及び未払い利息を別途加算する。

循環信用協定の条項

2021年10月に、吾らは先に2018年12月に締結し、2020年5月に改訂された信用協定(“信用協定”)を改訂及び再署名した2つ目の改訂された信用協定(“改訂された信用協定”)を締結した。改訂された信用協定は5年制#ドルの元金で利用可能な循環信用スケジュールを提供します200.0100万ドルで最高で$に増加します500.0私たちの習慣条件と貸手の承認によると、私たちは100,000,000ドル(“信用手配”)を選択することができる。改正された信用協定は2026年10月13日に満了する。改訂信用協定項の下の借金は一般企業用途とすることができ、運営資本と資本支出を含む。

私たちが改訂した信用協定の可用性と未返済借入金に関する情報は以下の通りです

| | | | | |

| (単位:百万) | 2022年9月30日 |

| 元金が使える | $ | 200.0 | |

| 信用状分項ローン | 25.0 | |

| 未返済借金 | — | |

| 未払済信用状 | 7.3 | |

| 総利用可能残高 | $ | 192.7 | |

改正信用協定によると、循環ローンは吾等が選択した3つの基本金利に、吾等のレバレッジ率に基づく一連の適用金利のうちの1つを加算する。最初の基本金利は予備基本金利(“ABR”)であり、ABR借款を構成する融資はABRに適用される金利で利息を計上しなければなりません0.375%から1.000%です。ABRは(A)“ウォール·ストリート·ジャーナル”が最後に引用した最優遇金利であり,(B)ニューヨーク連邦準備銀行(NYFRB)金利プラス1%の0.5,および(C)調整後のロンドン銀行間同業借り換え金利(LIBO金利)の中で最も高く,期限は1カ月である1%です。第2の基本金利は期限基準金利であり、期限基準借入金ごとの融資は、調整後のLibo金利、調整後のユーロ銀行間同業借り換え金利(“EURIBOR金利”)、調整後のストックホルム銀行間同業借り換え金利(“STIBOR”)、調整後の加元借り換え金利(“CDOR”)、調整後のオーストラリアドル金利(“AUD”)、調整後の銀行手形基準金利(“BKBM金利”)または調整後の東京銀行間同業借り上げ金利(“Tibor金利”)の金利に応じて計上される1.375%から2.000%です。第三の基本金利は毎日簡単報告基金金利(“RFR”)であり、毎日簡単報告基金ローンを構成するローンの年間金利は、適用される毎日簡単報告基金金利プラスに等しいべきである1.375%から2.000%追加追加0.0326%です。以下の費用の承諾料もお支払いいたします0.175%和0.250私たちのレバレッジ率によると、四半期ごとに支払われる循環ローンは一日当たり未使用金額の%です。

改訂信用協定の項目の下で、吾らの責任は吾らの現有及び未来の全資本が所有する国内付属会社が保証し、そして徳勤及び保証人のほとんどの資産の優先保証権益を担保とし、吾などの国内付属会社及び一級海外付属会社の全部或いは一部の持分を含むが、不動産と知的財産権は含まれていない(責任質拘束を受けなければならない)。改訂された信用協定には、いくつかの債務、留置権、投資、連属会社との取引、配当およびその他の制限された支払い、二次債務および付属債務文書の修正を制限する契約、および徳勤またはその任意の国内付属会社の売却およびレンタル取引が記載されている。改訂された信用協定もまた私たちが最高レバー率と最低固定料金カバー率を維持することを要求する。2022年9月30日まで、私たちはこの条約を遵守した。

2022年9月30日まで、私たちはまた私たちの国際業務に関する保証手配を持っていて、オーストラリアドルを抵当にします9.8百万定期預金は私たちの総合貸借対照表上の非流動“他の資産”に含まれている。

正常な業務過程において、私たちは商業保険、製品責任、知的財産権、雇用関連事項を含む様々なクレーム、クレーム、法律行動の影響を時々受ける。さらに、私たちは時々私たちが正常な業務過程で発生した問題について、商業および雇用に関する事項を含めて、異なる第三者に請求または訴訟を提起するかもしれない。

2021年12月31日までの年度と2022年9月30日までの9ヶ月間、アボット糖尿病看護会社(“アボット”)のあるエンティティと米国国内外の複数の司法管轄区域で特許侵害、有効性、その他の特許関連訴訟について相互に苦情を述べた。私たちはこのような事件の中で私たちの知的財産権を保護し、アボットの侵害疑惑を弁護するために、私たちのクレームと弁護を積極的に求めるつもりだ。

私たちは私たちが現在解決されていない他の法的訴訟の当事者であると信じていません。これらの訴訟の結果は、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性があります。既存または未来に正常な業務プロセスまたは他の態様で発生する法的訴訟が、私たちの業務、財務状況、または経営結果に重大な悪影響を与えないことを保証することはできない。

年間有効税率は31.12022年通年の%は、州と外国所得税、控除できない役員報酬、連邦研究税収相殺による未確認税収割引の増加が原因で、米国連邦法定税率とは異なる。有効税率は3.22022年9月30日までの9ヶ月は、主に通常業務の所得税支出によるものであるが、従業員の株式給与の離散超過税収割引とウィリーマイルストーン支払い部分が相殺されていることが確認された。

株式ベースの報酬

私たちの株式ベースの報酬費用は、RSU、PSU、私たちの従業員株式購入計画(ESPP)に関連しています。次の表は、私たちが示した期間の連結経営報告書に含まれるシェアベースの給与支出をまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

九月三十日 | | 9か月で終わる

九月三十日 |

| (単位:百万) | 2022 | | 2021 | | 2022 | | 2021 |

| 販売コスト | $ | 3.0 | | | $ | 2.0 | | | $ | 8.1 | | | $ | 6.6 | |

| 研究開発 | 10.8 | | | 9.8 | | | 32.0 | | | 31.3 | |

| 販売、一般、行政 | 17.0 | | | 15.7 | | | 52.4 | | | 49.2 | |

| 株式に基づく報酬総支出 | $ | 30.8 | | | $ | 27.5 | | | $ | 92.5 | | | $ | 87.1 | |

2022年9月30日現在、RSU、PSU、ESPPに関する未確認推定補償費用は合計#ドル201.9100万ドル、2026年までに認められると予想される。

株式奨励活動

2022年9月30日までの9ヶ月以内に帰属するRSUおよびPSUの総帰属日公正価値は$である135.2百万ドルとドル17.3それぞれ100万ドルです

株式買い戻し計画と国庫株

2022年7月26日、私たちの取締役会の正式認可委員会は1ドルまでの株式買い戻し計画を承認し、承認しました700.0百万株は普通株を発行しており、買い戻し期限は2023年6月30日に終了することはない(“株式買い戻し計画”)。株式買い戻し計画に基づいて買い戻しした普通株が在庫株となる。株式買い戻し計画によると、我々普通株の買い戻しは、時々公開市場で、私的に協議された取引または他の方法で行うことができ、私たちが適宜決定し、1934年に改正された証券取引法で公布された規則10 b-18及び他の適用される連邦及び州の法律及び法規に規定された制限に基づいて行うことができる。

2022年8月1日、モルガン·チェース銀行全国協会(JP Morgan)と株式買い戻しを加速する合意に達し、買い戻し額は最高$に達した700.02022年9月29日までに、私たちの普通株は100万株に加速的に増加するだろう。2022年8月3日私たちは$を支払いました700.0モルガン·チェースに100万ドルを渡しました3.0百万株普通株。ASRプロトコルでの最終名目金額は#ドルである557.7百万か約6.6百万株私たちの普通株は、2022年8月1日から2022年8月31日までのASR期間の私たちの普通株の日平均出来高加重平均価格に基づいて割引を引きます。ASR協定は2022年9月1日に締結された。

ASRは私たち自身の普通株式をインデックスとする長期契約である。長期契約は株式分類のすべての適用基準を満たしているため,デリバティブツールには計上していない.基本と希釈後の1株当たり純収入の加重平均流通株を計算する際には、金融機関が委託してくれた株式を在庫株として反映している。

買い戻しした普通株は再発行またはログアウトするまで在庫株として保有する。私たちは株式の買い戻しの最終処分を確定していないので、私たちは引き続き在庫株として保有して、それらを解約するのではありません。株式買い戻し計画によると、将来の株式買い戻しは我々の経営陣が自ら決定し、将来の株式買い戻し計画の認可は我々の取締役会の最終決定にかかっている。株式買い戻し計画は、いつでも延長、修正、一時停止、終了することができるいかなる金額や数量の株の買い戻しも要求しない。

報告可能な細分化市場

運営部門は離散財務情報を持つ企業の構成要素として決定され、首席運営決定者はそれのために資源配分のレベルを決定しなければならない。また,分部報告の指導意見は,何らかの定量化の重要性のハードルを指摘している。私たちの業務のすべての構成要素は運営部門の定義に適合していない。

私たちは現在私たちの運営を世界的に管理していると考えています1つは報告可能な部門は、私たちの経営意思決定者総裁とCEOが私たちの業務を審査し、投資と資源構成決定を行い、運営業績を評価する方法と一致します。

収入の分類

私たちは地理的地域と主要な販売ルートによって収入を細分化する。我々は、収入をこれらのカテゴリに分解して、ASC主題606の開示目標、すなわち、収入およびキャッシュフローの性質、金額、時間、および不確実性が経済的要因の影響をどのように受けるかを説明することを決定した。

Dexcomの登録地はアメリカにあります。私たちは北米、アジア太平洋、ヨーロッパ、中東での直販チームと、アメリカ、アフリカ、アジア、ヨーロッパ、ラテンアメリカ、中東のある国、オーストラリア、カナダ、ニュージーランドでの流通手配を通じて、私たちのCGMシステムを販売しています。

地理的地域別の収入

2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の間、アメリカ以外のどの国の収入が私たちの総収入の10%以上を占めている次の表は私たちの二つの主要な地理市場であるアメリカとアメリカ以外の収入を示しています。これは私たちがそれに部品を渡す地理的位置に基づいています。私たちの長期資産の大部分はアメリカにある。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

2022年9月30日 | | 3か月まで

2021年9月30日 |

| (百万ドル) | 金額 | | 全体のパーセントを占める | | 金額 | | 全体のパーセントを占める |

| アメリカです | $ | 573.4 | | | 75 | % | | $ | 489.6 | | | 75 | % |

| アメリカ以外の国 | 196.2 | | | 25 | % | | 160.6 | | | 25 | % |

| 総収入 | $ | 769.6 | | | 100 | % | | $ | 650.2 | | | 100 | % |

| | | | | | | |

| 9か月で終わる

2022年9月30日 | | 9か月で終わる

2021年9月30日 |

| (百万ドル) | 金額 | | 全体のパーセントを占める | | 金額 | | 全体のパーセントを占める |

| アメリカです | $ | 1,535.6 | | | 73 | % | | $ | 1,332.3 | | | 76 | % |

| アメリカ以外の国 | 559.0 | | | 27 | % | | 418.0 | | | 24 | % |

| 総収入 | $ | 2,094.6 | | | 100 | % | | $ | 1,750.3 | | | 100 | % |

顧客の販路別収入

次の表は、2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月の主要販売ルート別の収入を示しています

| | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

2022年9月30日 | | 3か月まで

2021年9月30日 |

| (百万ドル) | 金額 | | 全体のパーセントを占める | | 金額 | | 全体のパーセントを占める |

| 総代理店 | $ | 656.2 | | | 85 | % | | $ | 552.3 | | | 85 | % |

| 直接 | 113.4 | | | 15 | % | | 97.9 | | | 15 | % |

| 総収入 | $ | 769.6 | | | 100 | % | | $ | 650.2 | | | 100 | % |

| | | | | | | |

| 9か月で終わる

2022年9月30日 | | 9か月で終わる

2021年9月30日 |

| (百万ドル) | 金額 | | 全体のパーセントを占める | | 金額 | | 全体のパーセントを占める |

| 総代理店 | $ | 1,768.4 | | | 84 | % | | $ | 1,438.9 | | | 82 | % |

| 直接 | 326.2 | | | 16 | % | | 311.4 | | | 18 | % |

| 総収入 | $ | 2,094.6 | | | 100 | % | | $ | 1,750.3 | | | 100 | % |

| | | | | | | | | | | | | | |

プロジェクト2−経営陣の財務状況と経営成果の検討と分析 |

前向き陳述に関する警告説明

本文書には、以下の経営層の財務状況及び経営結果に関する議論及び分析が含まれており、デクスコン又はその経営陣の意図、信念、期待及び未来戦略に関する前向きな陳述が含まれており、これらの陳述は純粋に歴史的ではない。これらの展望的陳述は未来の事件や私たちの未来の財務表現に関連する連邦証券法の意味に合致する。場合によっては、“可能”、“可能”、“予想”、“計画”、“予想”、“信じ”、“推定”、“意図”、“潜在的”または“継続”などの用語、またはこれらの用語または他の同様の用語の否定語によって識別することができる。展望性表現は本報告の日までに行われたものであり、未来の事件に関連して、各種のリスクと不確定要素の影響を受け、実際の結果は展望性表現の予想と大きく異なる可能性がある。これらのリスクと不確実性は、衛生大流行や他の伝染性疫病(例えば、進行中の新冠肺炎大流行)が私たちの業務に与える影響を含むが、これらに限定されない。実際の結果が大きく異なるリスクおよび不確定要因は、本四半期報告第2部1 A項“リスク要因”、本四半期報告の他の部分、および米国証券取引委員会に提出された他の報告書により包括的に記述されている可能性がある。私たちはこの報告日の後にいかなる前向き陳述も更新する義務はなく、これらの前向き陳述を実際の結果と一致させる義務もない。以下の議論と分析、ならびに私たちの総合財務諸表と本四半期報告書の第1項の第1項の関連注釈を読むべきです。

| | | | | | | | | | | |

| 私たちは誰ですか | | |

| 著者らは医療設備会社であり、主に世界各地の患者、看護人員と臨床医師が糖尿病を管理するために、連続血糖モニタリング(CGM)システムの設計、開発と商業化に集中している。 私たちはアメリカ食品医薬品局(FDA)の承認を得て、2006年に私たちの最初の製品を商業化した。最新世代システムDexcom G 6を発売しました®総合連続血糖モニタリングシステム、またはG 6、2018年。 文意が別に言及されている以外、用語“私たち”、“会社”或いは“Dexcom”はすべてDexCom、Inc.及びその子会社を指す。 | |

| | | |

| | | | | | | | |

| | グローバル業務 |

| | 著者らは北米、アジア太平洋地区、ヨーロッパと中東に直売組織を創立し、内分泌学者、内科医師と糖尿病教育従事者などの医療保健専門者に呼びかけ、彼らは患者を教育と影響して持続血糖モニタリングを採用することができる。私たちの直売努力を補充するために、私たちはすでにアメリカ、アフリカ、アジア、ヨーロッパ、ラテンアメリカと中東のある国とオーストラリア、カナダとニュージーランドで流通手配を達成し、流通業者が私たちの製品を販売することを許可しました。 |

| | |

| | |

| | 未来の発展の方向 |

| | 製品開発: 性能や利便性の向上に注力した将来の世代技術を開発し,知的インスリン投与を可能にする予定である。長期的には、我々は引き続きネットワークプラットフォームを発展させ、改善し、開放構造、接続性、および他の設備と通信可能な送信機を備えさせる計画である。我々の努力を拡大し,CGM患者のデータや指標を蓄積し,予測モデリングや機械学習を用いて患者の行動を知らせることができるインタラクティブなCGM知見を生成する予定である。 |

| | |

| | |

| | パートナー関係:また,インスリンポンプ会社やインスリン送達システム(自動インスリン送達システムを含む)を開発した会社や機関との発展パートナーシップを求め,支援し続けている。 |

| | |

| | |

| | 新しいチャンス:非インスリン使用の2型糖尿病患者,糖尿病前期患者,肥満者,妊婦,入院患者など,我々のサービスをどのように他の機会に拡張するかを模索している。最終的に、私たちは私たちの技術専門を血糖モニタリング以外の製品に応用するかもしれない。 |

| | |

| | |

| | | | | | | | | | | | | | |

|

| | 持続的新冠肺炎の大流行の影響 |

| | 2020年、2021年と2022年の間に、著者らは新型コロナウイルス株-SARS-CoV-2及びその変種或いは新冠肺炎による挑戦的な社会と経済条件の影響を受けた。これらの状況は引き続き私たちの運営に様々な財務的影響を与え、私たちの人員が個人でも遠隔地でも安全に操作できるように予防措置を講じる必要がある。発生するコストには、増加した賃金コスト、コンサルティング支援、ITインフラ、施設に関するコストが含まれる。 |

| | | | |

| | 新冠肺炎が大流行した結果,FDAの法執行裁量権に関するコミュニケーションと協調し,Dexcom CGMシステムを病院や他の医療機関に提供した。持続的な新冠肺炎疫病が私たちの運営と財務業績に与える影響の程度は、疫病の持続時間と蔓延、私たちの顧客と私たちの販売周期への影響、従業員或いは業界事件、そして私たちのサプライヤーへの影響を含むいくつかの事態の発展に依存し、これらはすべて不確定で予測できない。持続的な新冠肺炎疫病及びその不利な影響は私たち、私たちの顧客、サプライヤー或いは第三者業務パートナーが業務を展開する場所でより一般的になったため、私たちの全世界業務は適度な中断を経験した。私たちは、顧客が私たちの製品に対する個人健康保険を失ったことを含む、供給制限や顧客需要の減少に遭遇する可能性があり、これは、私たちの業務、運営結果、および将来の全体的な財務パフォーマンスに大きな悪影響を及ぼす可能性があります。私たちは現在、第三者が私たちの設備に部品と材料を製造し、消毒サービスなどのサービスを提供して、私たちは世界各地の多くのサプライヤーからこれらの材料とサービスを購入しています。 |

| | | | |

| | 持続的な新冠肺炎疫病はすでに私たちの製造と流通能力に不利な影響を与え続ける可能性がある。持続的な新冠肺炎疫病に関連する中断は、アメリカと他の国/地域の亡命現地注文を含み、従業員、サプライヤー、流通業者、その他の人が製造施設を使用し、私たちの製品を輸送したり、私たちの製品を製造するために必要なコンポーネントを阻止する可能性がある。例えば、持続的な新冠肺炎疫病が私たちの次世代CGM製品の製造にもたらした世界的な制限により、私たちはいくつかのサプライチェーンの中断を経験した。また、持続的な新冠肺炎の流行に関連したグローバルサプライチェーンの中断は製品不足を招いており、これは私たちの設備製造能力に影響を与え続ける可能性がある。本10-Q表の提出日まで、行っている新冠肺炎疫病が著者らの財務状況、運営或いは指導結果にどの程度の影響を与える可能性があるかはまだ確定していない。持続的な新冠肺炎疫病の影響は今後一定期間になって初めて著者らの運営結果と全体の財務業績に完全に反映される。新冠肺炎の大流行がわれわれの業務に及ぼす可能性のある影響のさらなる検討については,本四半期報告第II部第1 A項の“リスク要因”を参照されたい。 |

私たちの財務状況と経営結果の討論と分析は私たちがアメリカ公認会計基準に基づいて作成した総合財務諸表に基づいています。これらの連結財務諸表を作成する際には、連結財務諸表の日付の報告された資産および負債額、または有資産および負債の開示、および報告期間内に報告された収入および費用に影響を与える推定および仮定を行う必要がある。持続的な基礎の上で、私たちは私たちの推定と判断を評価する。我々は歴史的経験や当時の状況では合理的な様々な他の要因を推定していると考えられるが,これらの要因の結果は資産や負債の帳簿価値を判断する基礎となっており,そのような資産や負債の帳簿価値は他の源から容易に見られるものではない。異なる仮定または条件では、実際の結果は、これらの推定値とは異なる可能性がある。

我々の重要会計政策は,2021年12月31日までの財政年度のForm 10−K年度報告に含まれる総合財務諸表の付記1で説明した。我々の報告書の財務結果を十分に理解し評価するための最も重要な会計推定は,2021年12月31日までの財政年度Form 10−Kにおける経営陣の財務状況と経営結果の検討と分析第7項で述べられている。2022年9月30日までの9ヶ月間、私たちのキー会計推定に大きな変化はありません。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 財務業績概要 |

私たちが業務を評価するための最も重要な財務指標は収入の増加、毛利益、営業収入、純収入と運営キャッシュフローです。 |

2022年9月30日までの3ヶ月間の主なポイントは、 |

|

|

| 収入.収入 | | | 毛利 | | | 営業収入 | | | 純収入 | | | 運営中です

キャッシュフロー |

| 7億69億ドル | | | 4.942億ドル | | | 1億475億ドル | | | 1.012億ドル | | | 2兆932億ドル |

2021年の同時期より18%増加 | | | 2021年同期比11%増 | | | 2021年同期比25%増 | | | 2021年同期比16%増 | | | 2021年同期比19%増 |

| | | | | | | | | | | | |

|

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

2022年第3四半期までに、合計23.7億ドルの現金、現金等価物、短期有価証券を持っています。

概要に述べた持続的な新冠肺炎疫病がわが社に与える一般的な影響以外に、将来を展望して、私たちの業務は以下の影響を受ける可能性が予想される

•世界的に糖尿病と診断された人の発症率や糖尿病管理や治療に関する費用が増加している。

•医療清算政策と計画の変化。

•医療保健提供者と消費者のデジタル健康技術に対する需要は日々増加しており、コストを低減する。

•消費者の自身の健康に対する更なるインフォームドコンセント決定に対する期待興味を強化し、生命に危害を及ぼす疾患の予防、早期診断と伝統的な医療保健環境以外の慢性病を管理する新しい潜在的選択を促進する。

•持続的な製品革新と他のCGM機器メーカーからの競争。

•私たちのマレーシアでの生産施設の建設に伴い、私たちは効率的に規模拡張を行うことができる。

•私たちは、私たちのパイプライン内の製品に対する規制機関のマーケティング許可を得て、それを商業化することに成功し、特に私たちの次世代G 7 CGMシステムを開発し、得ることができます。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

2022年9月30日までの3ヶ月と2021年9月30日までの3ヶ月 |

| 9月30日までの3ヶ月間 | | 2022 - 2021 |

| (単位:百万、1株を除く) | 2022 | | 収入のパーセントを占める(1) | | 2021 | | 収入のパーセントを占める(1) | | $Change | | 変更率 |

| | | | | (調整後)* | | | | | | |

| 収入.収入 | $ | 769.6 | | | 100 | % | | $ | 650.2 | | | 100 | % | | $ | 119.4 | | | 18 | % |

| 販売コスト | 275.4 | | | 36 | % | | 203.3 | | | 31 | % | | 72.1 | | | 35 | % |

| 毛利 | 494.2 | | | 64.2 | % | | 446.9 | | | 68.7 | % | | 47.3 | | | 11 | % |

| 運営費用: | | | | | | | | | | | |

| 研究開発 | 110.3 | | | 14 | % | | 128.8 | | | 20 | % | | (18.5) | | | (14) | % |

| | | | | | | | | | | |

| 無形資産の償却 | 1.8 | | | — | % | | 1.3 | | | — | % | | 0.5 | | | 38 | % |

| 販売、一般、行政 | 234.6 | | | 30 | % | | 198.5 | | | 31 | % | | 36.1 | | | 18 | % |

| 総運営費 | 346.7 | | | 45 | % | | 328.6 | | | 51 | % | | 18.1 | | | 6 | % |

| 営業収入 | 147.5 | | | 19 | % | | 118.3 | | | 18 | % | | 29.2 | | | 25 | % |

| 利子支出 | (4.6) | | | (1) | % | | (4.6) | | | (1) | % | | — | | | — | % |

| | | | | | | | | | | |

| 利息とその他の収入,純額 | 3.3 | | | — | % | | (1.7) | | | — | % | | 5.0 | | | ** |

| 所得税前収入 | 146.2 | | | 19 | % | | 112.0 | | | 17 | % | | 34.2 | | | 31 | % |

| 所得税費用 | 45.0 | | | 6 | % | | 24.7 | | | 4 | % | | 20.3 | | | 82 | % |

| 純収入 | $ | 101.2 | | | 13 | % | | $ | 87.3 | | | 13 | % | | $ | 13.9 | | | 16 | % |

| | | | | | | | | | | |

| 1株当たりの基本純収入 | $ | 0.26 | | | ** | | $ | 0.23 | | | ** | | $ | 0.03 | | | 13 | % |

| 希釈して1株当たり純収益 | $ | 0.24 | | | ** | | $ | 0.21 | | | ** | | $ | 0.03 | | | 14 | % |

| | | | | | | | | | | |

(1) 四捨五入の理由で、各百分率の合計は総数に等しくない可能性がある。 |

| *完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。列報のすべての期間も、4送り1の株式分割を反映するように調整されている。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

**意味がない |

収入.収入

私たちが製品販売から得た収入は四半期ごとに変動すると予想されています。私たちは通常季節的な状況を経験して、毎年第1四半期の売上高は前年第4四半期より低いです。このような季節的販売モデルは、米国の年間保険免除額のリセットと資金不足の柔軟な支出口座と関係がある。

販売コスト

販売コストには、組み立て、試験人工および廃棄、および私たちの製造運営を支援する工場間接費用が含まれ、販売または生産された各製品に関連する直接人工および材料コストが含まれる。工場管理費用には、施設、材料調達と制御、製造工程、品質保証、監督と管理が含まれる。これらのコストは、主に賃金、付加福祉、株式ベースの給与、施設費用、用品、購入サービスである。私たちのすべての製造コストは販売コストに含まれています。

研究開発

著者らの研究開発費用は主に著者らの持続血糖モニタリング技術、臨床試験、監督管理費用、品質保証計画、臨床試験材料と製品に関連する工程と研究費用を含む。研究開発費は主に従業員の給与と関係があり、賃金、付帯福祉、株式ベースの給与、臨時従業員費用が含まれる。著者らはまた、臨床現場精算、臨床試験製品と関連する出張費用を含む大量の臨床試験運営費用を発生した。私たちの研究開発費には、設計サービス、請負業者、開発材料の費用も含まれています。

販売、一般、行政

私たちの販売、一般と行政費用は主に給料、福祉と幹部、財務、販売、マーケティング、情報技術、行政機能の株式報酬を含みます。その他の重要な費用には、手数料、マーケティングおよび広告、ITソフトウェアライセンスコスト、保険、外部法律顧問および独立監査師の専門費用、訴訟費用、特許出願費用、コンサルティング費用が含まれています。

利子支出

利息支出には主に私たちの高度な転換可能な手形と関連した費用が含まれている。

株式投資収益

株式投資収益は株式売却投資の実現した収益からなる。

利息とその他の収入,純額

利息及びその他の収入(支出)は、純額は、主に我々の取引可能債務証券と組み合わせた利息収入と、外国為替変動の影響による外国為替取引収益及び損失とを含む。

| | | | | | | | |

|

| | 2022年9月30日までの3ヶ月 2021年9月30日までの3ヶ月 |

| | |

| 収入.収入 | | 収入増加は主に私たちの全世界の顧客群の持続的な増加により、私たちの使い捨てセンサーの販売量が増加したが、私たちのルートと製品戦略の変化に関する組合せ変化と価格部分はこの増加を相殺した。

2022年9月30日までの3カ月間では,使い捨てセンサやその他の収入は総収入の約87%を占め,再利用可能なハードウェア収入は総収入の約13%を占めていた。2021年9月30日までの3カ月間では,使い捨てセンサやその他の収入は総収入の約84%を占め,再使用可能なハードウェア収入は総収入の約16%を占めていた。 |

| | |

| | |

| 販売コストと毛利 | | 販売コストと毛利益の増加は主に販売量の増加によるものである。

2021年第3四半期と比較して、2022年第3四半期の毛金利低下の主な原因は価格、製品とルートの組み合わせの変化及び外貨販売の収入に対する圧力である。 |

| | |

| | |

| 研究開発費 | | 研究開発費が減少した要因は,新製品ソフトウェア開発や重大な増強に関する低い第三者費用や相談費が1350万ドル減少し,380万ドルであったことである 新CGM装置の設定と検証コストに関するコストはより低く,臨床試験コストはより低い260万ドルであった。

私たちは依然として、研究開発への重点投資は、私たちの未来の成長と市場での競争地位と、私たちの核心業務戦略に重要な新製品と更新サービスの開発に重要だと信じている。 |

| | |

| | |

| | |

| | |

| | |

| 販売、一般、管理費用 | | 販売、一般、管理費用が増加し、主な原因は1230万ドルです 給与に関するコストは主に従業員数の増加、広告·マーケティングコストが670万ドルであるため、世界的なマーケティング活動が増加し、訴訟に関連する法的費用が490万ドル、出張·娯楽費が160万ドルであることが原因である。 |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| 所得税費用 | | 2022年9月30日までの3カ月間,正常経常業務の年間有効税率が31.4%から31.1%に低下したのは,主に海外業務の影響によるものと予想される。2022年9月30日までの3カ月間、重大な離散項目は確認されなかった。

2021年9月30日までの3ヶ月間の所得税支出は、主に従業員の株式の給与に基づいて確認された超過税収割引に起因するが、正常に日常的に運営されている所得税支出によって相殺される。 |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

2022年9月30日までの9ヶ月と2021年9月30日までの9ヶ月 |

| 9月30日までの9ヶ月間 | | 2022 - 2021 |

| (単位:百万、1株を除く) | 2022 | | 収入のパーセントを占める(1) | | 2021 | | 収入のパーセントを占める(1) | | $Change | | 変更率 |

| | | | | (調整後)* | | | | | | |

| 収入.収入 | $ | 2,094.6 | | | 100 | % | | $ | 1,750.3 | | | 100 | % | | $ | 344.3 | | | 20 | % |

| 販売コスト | 752.8 | | | 36 | % | | 542.4 | | | 31 | % | | 210.4 | | | 39 | % |

| 毛利 | 1,341.8 | | | 64.1 | % | | 1,207.9 | | | 69.0 | % | | 133.9 | | | 11 | % |

| 運営費用: | | | | | | | | | | | |

| 研究開発 | 367.9 | | | 18 | % | | 367.3 | | | 21 | % | | 0.6 | | | — | % |

| | | | | | | | | | | |

| 無形資産の償却 | 5.7 | | | — | % | | 2.3 | | | — | % | | 3.4 | | | ** |

| 販売、一般、行政 | 702.4 | | | 34 | % | | 573.1 | | | 33 | % | | 129.3 | | | 23 | % |

| 総運営費 | 1,076.0 | | | 51 | % | | 942.7 | | | 54 | % | | 133.3 | | | 14 | % |

| 営業収入 | 265.8 | | | 13 | % | | 265.2 | | | 15 | % | | 0.6 | | | — | % |

| 利子支出 | (13.9) | | | (1) | % | | (14.1) | | | (1) | % | | 0.2 | | | (1) | % |

| | | | | | | | | | | |

| 株式投資収益 | 0.2 | | | — | % | | — | | | — | % | | 0.2 | | | ** |

| 利息とその他の収入,純額 | 5.5 | | | — | % | | (0.7) | | | — | % | | 6.2 | | | ** |

| 所得税前収入 | 257.6 | | | 12 | % | | 250.4 | | | 14 | % | | 7.2 | | | 3 | % |

| 所得税費用 | 8.2 | | | — | % | | 28.2 | | | 2 | % | | (20.0) | | | (71) | % |

| 純収入 | $ | 249.4 | | | 12 | % | | $ | 222.2 | | | 13 | % | | $ | 27.2 | | | 12 | % |

| | | | | | | | | | | |

| 1株当たりの基本純収入 | $ | 0.64 | | | ** | | $ | 0.57 | | | ** | | $ | 0.07 | | | 12 | % |

| 希釈して1株当たり純収益 | $ | 0.60 | | | ** | | $ | 0.54 | | | ** | | $ | 0.06 | | | 11 | % |

| | | | | | | | | | | |

(1) 四捨五入の理由で、各百分率の合計は総数に等しくない可能性がある。 |

| *完全な遡及に基づいて採用された変換可能ツールの簡略化された会計指導を反映するために、2021年の金額を調整しました。列報のすべての期間も、4送り1の株式分割を反映するように調整されている。さらなる情報については、付記1、“組織および重要会計政策”を参照されたい。 |

**意味がない |

| | | | | | | | |

|

| | 2022年9月30日までの9ヶ月間 2021年9月30日までの9ヶ月間 |

| | |

| 収入.収入 | | 収入増加の主な原因は 私たちの全世界の顧客群の持続的な増加により、私たちの使い捨てセンサーの販売量は増加しましたが、私たちのルートと製品戦略の変化により、組み合わせの変化と価格部分はこの増加を相殺しました。

2022年9月30日までの9ヶ月間、使い捨てセンサーとその他の収入は総収入の約86%を占め、重複使用可能なハードウェア収入は総収入の約14%を占めている。2021年9月30日までの9カ月間では,使い捨てセンサやその他の収入は総収入の約84%を占め,再使用可能なハードウェア収入は総収入の約16%を占めていた。 |

| | |

| | |

| 販売コストと毛利 | | 販売コストと毛利益の増加は主に販売量の増加によるものである。

2021年と比較して、2022年の毛金利低下の主な原因は価格、製品とルートの組み合わせの変化、外貨販売の収入に対する圧力である。 |

| | |

| | |

| 研究開発費 | | 研究開発費増加の主な原因は、給与関連コストが1790万ドル増加したことであり、これは主に従業員数の増加や個別の些細な項目の様々な増加によるものであるが、主に新製品ソフトウェア開発や重大な改善に関する低い第三者費用や相談費2080万ドルによって部分的に相殺されている。

私たちは依然として、研究開発への重点投資は、私たちの未来の成長と市場での競争地位と、私たちの核心業務戦略に重要な新製品と更新サービスの開発に重要だと信じている。 |

| | |

| | |

| | |

| | |

| | |

| 販売、一般、管理費用 | | 販売,一般,行政費用が増加した要因は,主に従業員数の増加による補償関連コストが3,500万ドル,グローバルマーケティング活動の増加による広告·マーケティングコストが3,010万ドル,訴訟に関する法律費用が1,350万ドル,出張·娯楽費が930万ドル,減価償却費用が910万ドルであり,主に財産や設備残高の増加および業務移行活動に関する加速減価償却によるものである。 |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| 所得税費用 | | 2022年9月30日までの9ヶ月間の所得税支出は、主に通常の経常的業務の所得税支出によるものであり、従業員が株式の報酬(許可されていない役員報酬純額)とVerelyマイルストーン支払いに基づいて確認した超過税収割引および研究開発税収控除によって相殺される。

2021年9月30日までの9ヶ月間の所得税支出は、主に通常の経常事業によるものであるが、株式の従業員報酬に基づいて確認された超過税収割引(許可されていない役員報酬を差し引く)と、イギリスの純営業損失繰延税金資産のリスコアリングに関する一度の税収割引によって相殺されるのは、イギリスの税率が19%から25%に引き上げられ、2023年4月から発効するためである。 |