アメリカです

アメリカ証券取引委員会

_________________________________________

ワシントンD.C.,20549

FORM

(第1号修正案)

(マーク1)

|

|

1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告本財政年度末まで

|

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告_から_への過渡期 |

あるいは…。

|

|

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告当社の幽霊会社の報告が必要なイベント日_ |

For the transition period from _______________________ to _________________________

手数料書類番号

_________________________________________

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

ブリティッシュコロンビアでは

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

取締役CEO兼最高経営責任者

電話:

Eメール:

(会社の連絡先の名前、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

ありません

この法第十二条(G)に基づいて登録又は登録される証券:

授業ごとのテーマ:

無額面価値

_________________________________________

同法第15条(D)に基づいて報告義務を有する証券:

ありません

年次報告までの期間が終了した時点で、会社の各種資本または普通株の流通株数を説明した

登録者が証券法第405条で定義された有名な経験豊富な会社である場合は、再選択マークで示してください。

Yes ☐

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。

Yes ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

Yes ☐

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ 加速ファイルサーバ

新興成長型会社

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。ガンギエイ

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| ☐ | アメリカは会計原則を公認している |

| ☒ |

|

| ☐ | 他にも |

前の質問に答えたときに“その他”をチェックした場合、登録者がどの財務諸表項目に従うかをチェックマークで示してください

☐ Item 17 ☐ Item 18

これが年次報告である場合、登録者が空殻会社であるか否かをチェックマークで示す(“取引法”第12 b-2条で定義されるように:

はい、違います

2012年のJumpStart Our Business Startups Act(“JOBS法案”)によると、Tower One Wireless Corp.は“新興成長型会社”に分類されている。雇用法案によると、新興成長型企業は、“サバンズ-オキシリー法案”第404条(B)条の監査役認証要件を含むいくつかの報告要件の制約を受けない。この免除により、会社の監査人は、会社の財務報告の内部統制の評価を証明し、報告する必要がないであろう。同社はまた、いくつかの新しいまたは改正された会計基準が民間会社に適用される前にこれらの基準を採用しなければならない規定を含むいくつかの他の規定を遵守することを免除されている。1933年の証券法による有効登録声明が初めて普通株式証券を売却した日から5周年後の本年度の最終日には、収入が10億ドルを超えるにもかかわらず、または3年以内に10億ドルを超える転換不能債券を発行した場合、会社はこの地位を失い、そうでなければ、会社は大型加速申請者とみなされた日にこの地位を失うことになる。

説明的説明

Tower One Wireless Corp.(“当社”)は、当社が最初に2022年5月19日に米国証券取引委員会(“米国証券取引委員会”)に提出したForm 20-F年次報告(“元提出文書”)を改訂するために、このForm 20-F/A表第1号修正案(“同改正案”)を提出している。会社は、最初に提出された書類のうち、会社の業務や運営に関するいくつかの開示を修正するためにこの修正案を提出している

上述したようにしない限り、修正案は、元の出願に規定されたいかなる情報も修正せず、2022年5月19日の元の出願提出後に発生したいかなるイベントにも反映されない

カタログ表

| 第1部 | ||

| 項目1.役員、上級管理者、コンサルタントの身分 | 1 | |

| 項目2.見積統計データと予想スケジュール | 1 | |

| プロジェクト3.重要な情報 | 1 | |

| 項目4.会社に関する情報 | 11 | |

| プロジェクト4 Aです。未解決従業員意見 | 21 | |

| プロジェクト5.ビジネスと財務審査 | 21 | |

| 項目6.役員、上級管理職、従業員 | 30 | |

| 項目7.大株主と関連者取引 | 39 | |

| 項目8.財務情報 | 40 | |

| 項目9.見積もりとリスト | 41 | |

| 項目10.補足情報 | 41 | |

| プロジェクト11.市場リスクに関する定量的かつ定性的開示 | 52 | |

| 第12項.持分証券を除く証券説明 | 54 | |

| 第II部 | 54 | |

| プロジェクト13.配当金の滞納および配当金の滞納 | 54 | |

| 項目14.保持者の権利を保証するための実質的な修正および収益の使用 | 54 | |

| プロジェクト15.制御とプログラム | 54 | |

| プロジェクト16 A。監査委員会財務専門家 | 54 | |

| プロジェクト16 B。道徳的規則 | 54 | |

| プロジェクト16 Cです。チーフ会計士費用とサービス | 55 | |

| プロジェクト16 Dです。監査委員会の上場基準の免除 | 55 | |

| プロジェクト16 E。当社及び関連購入者が株式証券を購入する | 55 | |

| プロジェクト16 Fです。登録者の認証会計士を変更する | 55 | |

| プロジェクト16 Gです。会社の管理 | 56 | |

| プロジェクト16 H炭鉱安全情報開示 | 56 | |

| 第三部 | ||

| プロジェクト17.財務諸表 | 57 | |

| プロジェクト18.財務諸表 | 57 | |

| プロジェクト19.展示品 | 57 | |

| サイン | 58 |

本年度報告20-F表では、“私たち”、“私たち”、“会社”への言及は、Tower One Wireless Corp.とその前身(場合によっては)とその子会社との個別または共通名称を指す。

プロフィール

私たちは根拠です“ビジネス会社法”2005年9月12日私たちはブリティッシュコロンビア州とオンタリオ州の報告会社で、私たちの普通株はカナダ証券取引所(CSE)に上場して取引しています。

第1項 役員·上級管理職·コンサルタントの身分

適用されません。

項目2.見積統計データと予想スケジュール

適用されない

プロジェクト3.重要な情報

A. 選定された財務データ

以下の精選情報は、会社の連結財務諸表や付記とともに読み、本20-F表とともに提出しなければなりません。別の説明がない限り、この情報および本20−Fテーブル内の他のすべての財務情報は、カナダドルで表される

財務情報は、国際会計基準委員会(“IASB”)が発表した国際財務報告基準(“IFRS”)に基づいて列報されている。

| 期間は終わりました | FYE 2021(国際財務報告基準) | FYE 2020(国際財務報告基準) | FYE 2019(国際財務報告基準) |

| 総収入 | $10,687,626 | $9,126,082 | $5,413,594 |

| 純収益(赤字) | ($4,594,288) | ($3,674,304) | ($8,147,268) |

| 株主は純収益を占めるべきだ | ($4,185,480) | ($2,364,633) | ($4,977,237) |

| 純収益と全面赤字 | ($3,454,371) | ($3,165,858) | ($8,474,964) |

| 1株当たりの基本損失と赤字 | ($0.05) | ($0.05) | ($0.13) |

| 加重平均株 | 97,423,247 | 93,867,588 | 63,389,446 |

| 現在までの年度 | FYE 2021(国際財務報告基準) | FYE 2020(国際財務報告基準) | FYE 2019(国際財務報告基準) |

| 総資産 | $21,886,971 | $11,109,460 | $16,001,049 |

| 純資産(負債) | ($14,798,215) | ($11,443,589) | ($8,302,017) |

| 株本 | $17,481,406 | $16,900,668 | $16,876,382 |

| 払い込み黒字 | $1,678,992 | $1,706,089 | $2,303,721 |

| 赤字を累計する | ($32,247,379) | ($25,352,460) | ($23,585,459) |

| 発行済み普通株式と未発行普通株 | 100,473,582 | 94,103,732 | 93,389,446 |

| 配当をする | ゼロドル | ゼロドル | ゼロドル |

1

貨幣

次の表は、ニューヨーク連邦準備銀行によって税関目的で認証された外貨為替の為替レート、すなわち“昼購入率”を示し、以下の期間の終了時にドルをカナダドルに両替し、これらの期間の平均レート(1日昼購入率による)および示された期間の高レートおよび低レート範囲を示す

| 十二月三十一日までの年度 | |||

| 2021 | 2020 | 2019 | |

| ($/C$) | ($/C$) | ($/C$) | |

| 期末 | 0.7827 | 0.7822 | 0.7699 |

| 期間は高水準にある | 0.8312 | 0.7822 | 0.7332 |

| 期間中の価格は低いです | 0.7727 | 0.7084 | 0.7699 |

| 期間の平均値 | 0.7981 | 0.7462 | 0.7537 |

2022年4月29日、本20-F表の日付より前に発表された最新の週刊昼買いレート報告によると、2022年4月29日現在、ドルをカナダドルに変換する昼購入レートは1カナダドル対0.7811ドルとなっている。

B. 資本化と負債化。

適用されません。

C. 収益を提供して使用する理由。

適用されません。

D. 展望的陳述と危険要素。

前向きに陳述する

本20−Fテーブルおよび参照によって本明細書に組み込まれた文書は、前向きな陳述を含む。私たちのこれらの展望的陳述は、私たちの未来の事件に対する予想と予測に基づいており、これらの予想と予測は、私たちが現在把握している情報から得られたものである。このような展望的な陳述は未来の事件や私たちの未来の表現と関連がある。非歴史的な前向きな陳述、特に“可能性”、“会議”、“はず”、“予想”、“予想”、“考慮”、“推定”、“信じ”、“計画”、“予測”、“潜在的”または“継続”またはこれらのような用語を使用する前向きな陳述を識別することができる。

これらの展望的陳述を評価する際には、以下の要因および以下の“リスク要因”に記載されている要因を考慮すべきである

• 会社の国際業務に影響を与える既存または新税法または方法の変化、通信場所の所有権および運営または国際買収に特化した費用(いずれか1つは遡及適用または強制執行可能)、または会社が申請した予想される税金地位を得ることができなかった

• 収益または他の資金の送金に課税するか、または他の方法で資本分配を制限する法律または条例;

• インフレや通貨安を含む特定の国または地域の政治的または経済的条件の変化

• 既存の通信場所に遡及的に適用することができる区画条例または建築法を変更する

• 徴収又は政府は外資所有権の制限又は返還又は剥離を要求することを規定している

• 会社の顧客のスペクトルライセンスを制限または停止するか、または以前のライセンス下のトラフィックを一時停止または終了すること

• 反賄賂法や同様の現地反賄賂法を遵守しない

• 材料現場の安全問題

• 会社の収入に及ぼす新たなナンバープレート追加料金の大幅な増加または実施の影響

• 受動的インフラストラクチャを共有するための価格または他の同様の法律法規を制定する

• 不確定または不一致の法律、条例、裁決または法律または司法システムが追跡可能に実行された結果、および司法手続きの遅延;

• 外貨為替レートの変化には、その国際業務に関連する会社業務、投資、融資取引所による変化が含まれる。

2

このような要素と他の要素は私たちの実際の結果がどんな前向きな陳述と大きく違うことをもたらすかもしれない。前向きな陳述はただ予測に過ぎない。本20-F表で議論されている前向きイベントおよび本明細書に参照によって本明細書に組み込まれた文書は発生しない可能性があり、実際のイベントおよび結果は当社と大きく異なる可能性があり、私たちに関するリスク、不確実性、および仮定の影響を受ける可能性がある。法的要件が適用されない限り、私たちは、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を公開更新または修正する義務を負わない。

リスク要因

会社業務の性質上、会社普通株への投資は高度な投機的とみなされなければならない。次のリスクと不確実性は、同社が存在する可能性のある唯一のリスクと不確実性ではない。当社は現在知らないか、当社が現在重要ではないと考えている他のリスクや不確定要素も当社の業務、運営、将来の見通しを損なう可能性があり、普通株価格の下落を招く可能性がある。実際に次のリスクの1つが発生すれば、会社の業務が損害を受ける可能性があり、その財務状況や経営業績が大きな影響を受ける可能性がある。他の場所で説明されているリスクや本20-F表の他の情報に加えて、会社は以下のリスク要因に注目している

会社リスク

当社はその顧客とインフレ自動上昇条項を掲載した10年間かつ撤回できない契約を締結しているが、当社の業務は無線通信サービスや無線インフラへの需要に依存しており、このような需要の鈍化は当社に悪影響を及ぼす可能性がある。さらに、事業者のネットワーク投資の減少は、会社の事業に重大な悪影響を及ぼす可能性がある(新規テナントまたはネットワークサービスの需要の減少を含む)

当社はその顧客と10年間の取消不能契約を締結し、この契約はインフレ自動上昇条項を掲載しているが、当社の無線インフラに対する需要はその顧客のアンテナ空間に対する需要に依存し、アンテナ空間の需要はその顧客の無線通信サービスに対する需要に依存する。同社の顧客がその無線インフラを使用したいかどうか、またはその無線インフラの既存のレンタル契約を更新または延長するかどうかは、様々な要素の影響を受ける

• 消費者の無線接続に対する需要

• 無線インフラまたは関連する土地資本の利用可能性または容量;

• 無線インフラの位置

• 顧客の財務状況は、彼らの収益性および獲得可能性または資金コストを含む

• 顧客がネットワーク投資を維持または増加させ、またはその資本構成戦略を変更することを望むかどうか

• 商用スペクトルの獲得可能性とコスト;

• クライアントは、ネットワーク共有、ローミング、共同開発、または転売プロトコルをより多く使用する

• 顧客間の統合または統合;

• 顧客のビジネスモデルの変化や成功

• 無線インフラの拡散に対する地方または州の制限を含む政府法規

• 無線インフラを建設するコストは

• (1)特定の地理的領域に無線接続を提供するために必要な無線インフラストラクチャの数またはタイプに影響を与えるか、または他の方法で無線インフラストラクチャを代替または代替するか、または(2)いくつかの既存の無線ネットワークを時代遅れまたは退役させることを含む技術的変化

• 顧客のサービスニーズを効率的に満たすことができる。

無線接続や無線インフラの需要鈍化は、会社の成長にマイナス影響を与えたり、他の方法で会社に大きな悪影響を与えたりする可能性がある。企業の顧客または潜在的顧客が金融および信用市場の中断またはその他の理由で十分な資本を調達できず、その業務計画に資金を提供できない場合、彼らは支出を減少させる可能性があり、これは、会社の予想成長または会社の無線インフラまたはネットワークサービスの需要に悪影響を及ぼす可能性がある。同社の顧客ネットワーク投資の金額、時間、組み合わせは可変であり、これらのリスク要因に記載されている様々な事項の大きな影響を受ける可能性がある。オペレータのネットワーク投資の変化は、通常、その無線インフラの需要に影響を与える。したがって、新しいシステム、新しい技術(セルを含む)の遅延実施、またはカバレッジまたは容量を拡大する計画のようなオペレータ計画の変化は、その無線インフラストラクチャの需要を減少させる可能性がある。さらに、無線接続に対する消費者の需要の減少または全体的な経済状況を含む多くの要因のため、無線業界は減速または増加の減速を経験する可能性がある。経済環境の疲弊または不確実性が無線産業に悪影響を与えないことは保証されず、これは、その無線インフラまたはネットワークサービスの需要を減少させることを含む、会社のトラフィックに実質的な悪影響を及ぼす可能性がある。また、経済減速は、サイトレンタル顧客やネットワークサービスの競争を激化させる可能性がある。無線業界の減速や事業者ネットワーク投資の減少は、会社の業務に重大な悪影響を及ぼす可能性がある。

3

新しい技術は、無線インフラの需要を減少させるか、または収入に悪影響を及ぼす可能性がある。

無線ネットワークの効率、アーキテクチャ、設計の改善は、会社の無線インフラの需要を減少させる可能性がある。例えば、信号結合技術またはネットワーク機能仮想化のような、その顧客のネットワーク共有、共同開発、または転売プロトコルの新しい技術を促進することができ、会社の無線インフラの需要を減少させる可能性がある。さらに、WiFi、DAS、フェムトセル、他のセルまたは衛星(例えば、近接軌道)およびメッシュ伝送システムのような他の技術は、これらの技術が存在しなければ、将来的には、無線インフラストラクチャ上で予期されるまたは所望のレンタルを代替または代替する可能性がある。さらに、無線デバイスの範囲、効率、および容量を向上させる新しい技術は、会社の無線インフラの需要を減少させる可能性がある。新技術による会社の無線インフラ需要のいかなる重大な減少も、会社の収入にマイナス影響を与えたり、会社に重大な悪影響を与えたりする可能性がある。

企業業務の拡張または発展は、製品供給またはその他の戦略的成長機会を買収、増加させることを含み、会社の業務中断を招く可能性があり、これは会社の運営または財務業績に悪影響を及ぼす可能性がある

会社は将来の潜在的な買収、製品供給の増加、またはその他の戦略的成長機会を含む、その業務の拡大と発展を求めることができる。通常のビジネスプロセスでは、会社は、それが従事する可能性のある様々な潜在的取引または他の活動を審査、分析、評価することができる。本稿の発表日まで、同社はいかなる買収についても合意していない。このような取引または活動は、トラフィック中断、リスクの増加、または他の方法でそのトラフィックに負の影響を与える可能性がある。他の事項を除いて、このような取引と活動は可能である

• 当社とその顧客との業務関係を破壊することは、具体的には、このような取引や活動の性質や取引相手に依存する

• 経営陣の時間や注意力を他の業務操作から移す

• 収入または利益率目標、運営協同効果、または他の期待収益を達成できなかった

• 会社の業務の運営リスクや変動性を増加させる;または

• これは、現在または未来の従業員が会社の将来の役割を不確定に感じる可能性があり、これは、会社が重要なマネージャーまたは他の従業員を維持または吸引する能力に悪影響を及ぼす可能性がある。

企業が土地権益を含む無線インフラの権利を保持できなかった場合、会社の業務は悪影響を受ける可能性がある。同社の無線インフラが所在する物件権益は、そのタワー下の土地権益を含み、賃貸権益からなる。このような権利の損失は、会社が業務を展開したり、収入を創出する能力を妨害する可能性がある。様々な理由で、無線インフラストラクチャを購入する前に、会社は、タイトルまたは他の問題に関するすべての情報にアクセス、分析、または検証することができるわけではないかもしれない。しかも、その会社は商業的に実行可能な条項に従って土地契約を更新できないかもしれない。当社には、そのタワーの所在土地権益を保持する権利があるか否かは、手数料権益及び永久地権を含む当該等の土地を購入する能力があるか否か、又は当該等の土地に関する賃貸借条項を再交渉又は延長する能力があるか否かに依存する。同社がその無線インフラが存在する財産権の権利を保持できない場合、その業務は悪影響を受ける可能性がある。

会社のある国の政治、経済、その他の不確実性は会社の業務にマイナス影響を与える可能性がある

同社の業務は現在、米国、コロンビア、エクアドル、メキシコにある。コロンビアには法治を尊重する長い伝統があるが、この伝統は近年、現政府の政策と案の支持を得ているが、私たちの計画や行動がコロンビアの将来の事態の悪影響を受けない保証はない。コロンビアにおける同社の既存資産および提案活動は、既存の契約、許可証および許可証または他の合意が徴収されること、国有化、再交渉または廃棄のリスク、法律または税収政策の変化、通貨交換制限、変化する政治的条件、国際通貨変動を含む政治的、経済的、および他の不確実性の影響を受ける。将来的には、経済、税収、あるいは国の重要施設(例えば通信)の運営や規制における政府の行動が会社に大きな影響を与える可能性がある。法規のいかなる変化や政治的態度の転換も当社がコントロールできるものではなく、その業務に悪影響を及ぼす可能性がある。会社の業務は異なる程度で政府法規の影響を受ける可能性があり、これらの法規は未来の拡張に対する制限、価格規制、輸出規制、外国為替規制、収益送金、所得税及び/又は営業税或いは徴収に関連する。

特に、コロンビア、エクアドル、メキシコでの事業展開は、会社の業務と運営に以下のような独特のリスクをもたらしている

4

法律制度

大陸法域として、コロンビア、エクアドル、メキシコの法制度はカナダと米国の一般法司法管轄区とは異なる。許可証、許可証、申請または他の法的手配が、政府の変動、政府当局または他の機関の行動、またはそのような手配の効力および実行によって悪影響を受けないことは保証されない。

許可証と許可証

コロンビア、メキシコ、エクアドルでの同社の業務活動は、政府の承認を得て事業を発展させることができるかもしれないことに依存している。政府の承認又は許可又は無異議証明書を受領した場合のいかなる遅延も、会社の運営を遅延させる可能性があり、又は会社の契約手配の状況又は契約義務を履行する能力に影響を与える可能性がある。

収入を国内に振り込む

現在、コロンビア、エクアドル、メキシコから資本を送金し、コロンビア、エクアドル、メキシコから外国実体に収入を分配することには何の制限もない。しかし、今後コロンビア、エクアドル、メキシコの資本送金や収入分配に制限が加えられない保証はない。

外貨変動

同社は現在、米国、コロンビア、メキシコ、エクアドルでの業務運営を計画しており、外貨変動の影響を受けており、その財務状況に大きな影響を与える可能性がある。同社はカナダドルとドルを持っていて、ドルでコロンビア、メキシコあるいはエクアドルに送金し、コロンビアとメキシコでドルをコロンビアペソあるいはメキシコペソに両替します(場合によって)。同社の重要な為替レートはドル、カナダ元、コロンビアペソ、メキシコペソだ。同社は米国、コロンビア、メキシコ、エクアドルの事業に資金を提供しているが、その業績はドル、コロンビアペソ、メキシコペソに対するドルとカナダドルの悪影響を受ける可能性がある。以前と未来の株式融資はカナダドル収益を発生させ、会社の活動に資金を提供し、これらの収益は主にドル、コロンビアペソ、メキシコペソで発生する。このような融資の資金がカナダドルで維持されれば、会社の業績はカナダドル、ドル、メキシコペソ、コロンビアペソ間の為替レートの不利な変化の大きな影響を受ける。しかし、同社はその大部分の債務融資活動を調整することで、各適用管轄区域の契約通貨と一致させることで、外国為替変動のリスクを最小限に抑えることを試みている。

会社の運営はまた、カナダの対外貿易、税収、投資に影響を与える法律や政策の悪影響を受ける可能性がある。コロンビア、メキシコ、エクアドルでの当社の業務に関するトラブルが発生した場合、当社は外国裁判所や法廷の専属管轄権を管轄している可能性があり、あるいは外国人をカナダ裁判所の司法管轄区に置くことができない場合や、そのような他の司法管轄区でカナダの判決を執行できない可能性があります。主権免除の原則により、当社も政府機関への権利行使によって阻害または阻止される可能性がある。

エクアドルの経済と法的状況はまだ不確定であり、これは私たちの財務状況、運営結果、そしてキャッシュフローに影響を及ぼすかもしれない。

エクアドルの全体的な経済状況は過去10年間で改善されたにもかかわらず、エクアドルの政治、経済、法律環境の過去数年間の変化性質はその国のビジネス環境に不確定な要素をもたらした。

私たちの業務に悪影響を及ぼす可能性のある国際的かつ国内的な状況により、エクアドルの経済は将来的に収縮する可能性がある。

近年の世界経済·金融危機の影響や世界経済の全般的な疲弊は、エクアドルなどの新興経済体にマイナスの影響を与える可能性がある。世界的な金融不安定はエクアドルの経済に影響を与え、エクアドルの成長率の鈍化を招き、あるいは経済衰退を招き、貿易と財政バランスおよび失業率に影響を与える可能性がある。

通貨·財政政策や外国為替制度の突然の変化は現地の経済産出に急速に影響を与える可能性があるが、ある経済部門が適切な投資水準を欠くことは長期的な成長を低下させる可能性がある。国際金融市場に参入する機会は制限されるかもしれない。そのため、公共支出の増加は公共収入の増加とは関連がなく、エクアドルの財政業績に影響を与え、経済成長レベルに影響を与える可能性のある不確定要素が生じる可能性がある。

5

ラテンアメリカ、エクアドル、その他の新興市場国の経済と市場状況の悪化は私たちの普通株価格に影響を与える可能性がある。

国ごとに経済状況が異なるにもかかわらず、一国の事態発展に対する投資家の反応は、他国の資本市場の変動を招く可能性がある。例えば、ラテンアメリカの政治的·経済的事件はエクアドルのリスクに対する投資家の見方に影響を及ぼす可能性がある。経済、商業、投資政策はしばしば変化し、エクアドルでビジネスをするリスクとコストを増加させる可能性がある。ラテンアメリカの将来の事態発展に対する投資家の反応、特に私たちの隣国の反応は、この地域の国が発行した証券市場に悪影響を与え、外国投資家がラテンアメリカに流入する資本を減少させ、地域経済の更なる一体化の計画に不確定性をもたらす可能性がある。

コロンビアの安全とゲリラ活動は同社の業務にマイナス影響を与える可能性がある

コロンビアには特定の麻薬犯罪組織と他のテロ集団と関連した安全問題の公開歴史がある。コロンビア政府軍と反政府反乱組織と不法準軍事組織との40年間にわたる武力衝突は続いており、両組織とも麻薬貿易によって援助されていると考えられている。反乱分子は民間人を攻撃し続け、その国の多くの地域で暴力ゲリラ活動が続いている。

長年、政府とコロンビア革命武装勢力(FARC)ゲリラとの間で平和交渉が行われてきた。最近では、特に農村地域での体制と発展のさらなる強化を目的とした紛争終結の解決策が達成された。政府が直面している最大の課題は、恒久平和を維持し、復員したコロンビア革命武装勢力のメンバーを犯罪グループに再集結するのではなく、庶民の生活に再統合させることだ。コロンビア平和協定締結後、コロンビア革命武装勢力はコロンビアの政党となり、最近、バイデン政府はコロンビア革命武装勢力を外国テロ組織リストから除外した。

ゲリラ活動を減らしたり防止しようとし続けることは会社の未来の運営を混乱させる可能性がある。同社はコロンビアでの業務や人員の安全を確定または維持できない可能性があり、この暴力行為は今後の業務に影響を与える可能性がある。コロンビアの誘拐および/またはテロ活動のいかなる増加もサプライチェーンを混乱させ、適格な個人が会社の運営に参加することを阻止する可能性がある。また、コロンビアの状況が改善されていないとの見方は、会社がタイムリーまたは費用効果のある方法で資本を得る能力を阻害する可能性があると考えられる。

コロンビアの社会不安と不安定は会社の運営を混乱させる可能性がある

一般に,社会が不安定であるため,コロンビアで電信業を経営している会社はある程度の業務中断を経験している。このような不確実性は、会社事業者の会社タワーへのアクセス中断を含む予測不可能な方法で運営に影響を与える可能性がある。その会社がこのようなリスクと関連した財政的結果から身を守ることに成功する保証はない。しかも、もし会社が損害を受けたら、このようなリスクはどんな状況でも保険に加入できないかもしれない。

メキシコの政治的リスク、社会不安、不安定さ

同社のほとんどの業務はメキシコにあります。そのため、同社はメキシコで事業を展開することは、通貨変動や可能な政治、社会、または経済不安定を含む特定のリスクに直面している。また、会社の活動は、政治的安定とその経営に関連する業界に関する政府法規の影響をある程度受ける可能性がある。メキシコでの経営は会社を異なる程度の政治、経済、その他のリスクと不確定要素に直面させ、これらのリスクと不確定要素は停止、会社の業務活動の封鎖、資産の流用を招く可能性がある。その会社のいくつかの資産はメキシコの麻薬密売グループが活動している地域に位置するかもしれない。これらのリスクおよび不確実性は、テロ、人質ハイジャック、現地麻薬活動、Gangの活動、軍事弾圧、没収、為替レートの極端な変動、高インフレ率、労働騒動、戦争または内乱のリスクを含むが、これらに限定されないが、既存の特許権、許可証、許可証および契約の再交渉または廃止、税収政策の変化、外国為替と送還の制限、および変化する政治的条件、通貨規制および政府法規は、現地請負業者の契約の付与または外国請負業者にある司法管轄区の市民またはその管轄区域からの物資の購入を要求する傾向がある。当社では将来このような社会的不安定や労働力の中断が起こらない保証はありません。メキシコの将来の社会不安定、労働力の中断といかなる公共秩序の不足、特に会社運営への潜在的な影響は、現在のところ不明である。このような不確実性は、供給および市場中断、および装置を1つの場所から別の場所に移動させる能力を含む予測不可能な方法で運営に影響を与える可能性がある, 公共道路を含めてインフラが中断されたり、目標になったり、社会的不安定、労使紛争や抗議活動によって付随的な被害を受ける可能性がある。会社は、そのような活動から会社の資産を保護し、放置または放置された設備に予備費用を発生させたり、会社の資産への潜在的な損害を救済するために、将来的に巨額の費用を発生させることを要求されるかもしれない。その会社がこのようなリスクと関連した財政的結果から身を守ることに成功する保証はない。しかも、もし会社が損害を受けたら、このようなリスクはどんな状況でも保険に加入できないかもしれない。

反賄賂や腐敗法の適用は会社の運営に影響を与える可能性がある

同社の業務は多くの司法管轄区域の法律によって管轄されており、これらの法律は一般的に賄賂やその他の形式の腐敗を禁止している。その従業員または請負業者の不正行為のため、会社またはそのいくつかの子会社、従業員または請負業者は、贈賄または腐敗で告発される可能性がある。その会社がこのような違反を犯していることが発見された場合、その従業員または請負業者の腐敗問題を防止または解決できなかったことを含む可能性があり、その会社は重い処罰および名声被害を受ける可能性がある。ただ一つの調査自体が、重大な会社の混乱、高い法的コスト、強制和解(例えば、内部監督の強制実施)を招く可能性がある。さらに、賄賂疑惑と腐敗有罪判決は、その会社が政府や非政府組織と協力する能力を弱める可能性がある。このような有罪判決または告発は、会社が1つの国または地域から正式に排除され、国家または国際訴訟、政府制裁または罰金、プロジェクトの一時停止または遅延、時価低下、および投資家のより多くの懸念を招く可能性がある。

会社がその業務を規範化する法律や法規を遵守していない場合、これらの法律または法規は随時変化する可能性があり、会社は罰金を科され、一部の業務を経営する権利さえ失う可能性がある。

会社の業務はコロンビア、メキシコ、エクアドルの法律を含む様々な法律法規に適用される。適用要件を守らないと民事処罰につながる可能性があり、あるいは会社に賠償義務や契約規定違反を請求する可能性があります。当社では、既存または将来の法律または法規がその業務に悪影響を与えたり、追加コストをもたらしたりしない保証はありません。このような要素は会社に重大な悪影響を及ぼすかもしれない。

現在または将来の法律や法規の変化は、現在のように業務を経営する能力を制限する可能性がある

会社の業務やテナントの業務は様々な法律法規に拘束されています。いくつかの司法管轄区域では、これらの法規は遡及適用または施行され、これは会社に既存のタワーの修正または撤去を要求することができる。当社はコロンビア、メキシコ、エクアドルに運営付属会社を設置しているため、このような司法管轄区域の法律に管轄されなければならない。例えば、コロンビア交通部は、地方当局とコミュニティに環境影響の存在と人々の健康への負の影響を説明するための議定書を制定した。区画当局およびコミュニティ組織は、タワーの新規建設、修正、サイトに新しいアンテナまたはサイトアップグレードのコストを追加することが遅延、阻止または増加する可能性があるため、コミュニティに通信サイトを建設することに反対することが多く、テナントの需要に応える会社の能力を制限する。携帯電話発射塔から学校,病院,住宅までの距離に関する規定は地方当局に依存しており,コロンビアでは市町村が電気通信インフラに関する事項を自主的に管理する権利があるためである。既存の規制政策は、会社の通信場所に関連する建設プロジェクトのスケジュールやコストに重大な悪影響を及ぼす可能性があり、新しい法規を採用し、遅延を増加させたり、会社に追加コストをもたらしたり、あるいはある場所のこのようなプロジェクトを阻止したりする可能性があり、規定を守らないことは、個人訴訟当事者に罰金や賠償損失を科すことになる可能性がある。いくつかの管轄区域では、区画条例や建築法規は場所の位置によって変わる可能性がある, これは、当社のある既存のタワーを修正するコストが増加したり、このような変化に適合することを確実にするためにいくつかのタワーを撤去したりすることで収入を減少させる可能性がある。これらの要因は、会社の業務、経営結果、あるいは財務状況に重大な悪影響を及ぼす可能性がある。

6

コロンビア、メキシコ、エクアドル税法の変化は会社の業務と運営に悪影響を及ぼす可能性がある

新しい税金法律、法規または規則を導入するか、またはコロンビア、メキシコまたはエクアドルの既存の税金法律、法規または規則を変更するか、またはそれを異なる解釈または適用することは、当社の税金増加、または他の政府の課金、関税または徴収をもたらす可能性がある。新しい税務法律、法規または規則が公布されないか、または当社のいかなる利益が追加課税されるか、または当社に重大な悪影響を及ぼす可能性がある方法で既存の税務法律、法規または規則を変更、解釈、または適用しない保証はありません。

無線携帯電話または無線インフラ装置の無線周波数放射が健康に悪影響を及ぼすことが証明された場合、将来の潜在的クレームは、会社の運営、コスト、または収入に悪影響を及ぼす可能性がある。

近年、無線周波数放射とある負の健康影響との間の潜在的な関係は、ある形式の癌を含み、ずっと科学界の大量の研究のテーマである。当社は将来無線周波数放射に関するクレームが出ない保証はなく、このような研究結果が当社に不利にならない保証もありません。セルラまたは他の無線接続サービスに関連する潜在的な健康リスクに対する公衆の見方は、無線会社の増加を緩和または弱める可能性があり、これは逆に会社の増加を減速または弱める可能性がある。特に、これらの感知された健康リスクに対する公衆の否定的な見方および法規は、無線サービスに対する市場の受け入れを緩和または弱める可能性がある。無線周波数放射と可能な負の健康影響との間に関連が確立された場合、会社の運営、コスト、または収入は実質的な悪影響を受ける可能性がある。当社は現在このような件について重大な保険を維持していません。

会社がそのタワー下での土地権利を保障できなければ、その業務や経営業績は悪影響を受ける。

当社のタワーに関する不動産権益は主に賃貸権益と分譲権益から構成されている。特定の塔でこれらの権益を失うことは、会社が塔跡を運営し、収入を創出する能力を妨げる可能性がある。会社が鉄塔を建設する前に詳細な職務調査および所有権検索を完了したにもかかわらず、様々な理由で、会社は常に通信サイト買収を完了する前に所有権および他の問題に関するすべての情報にアクセス、分析、確認する能力があるわけではなく、そのアクセスおよびサイトを運営する権利に影響を与える可能性がある。当社も時々土地所有者とタワー下土地の土地契約条項について紛争する可能性があり、当社のタワー地盤への参入や運営能力に影響を与える可能性があります。また、様々な理由により、土地所有者は、当社と土地契約を更新したくない可能性があり、土地に対する権利を失う可能性があり、または土地賃貸統合業者を含む第三者に土地権益を譲渡する可能性があり、これは、当社が商業的に実行可能な条項で土地契約を更新する能力に影響を与える可能性がある。会社はそのタワー下の土地に対する権利を保護できず、その業務や経営業績に重大な悪影響を及ぼす可能性がある。

環境と職業安全健康法によると、同社は責任がある可能性がある

同社の運営は、コロンビアDAAC-FAN(コロンビア連邦航空局)が実施している市政区画規定と高度制限を含む環境と職業安全健康法律法規の要求を受けている。その中の多くの法律と法規は情報報告書と記録保存の要求を含んでいる。当社はすべての環境要求を常に守っているわけではないかもしれません。もしその会社がこれらの要求を何も守らなかった場合、巨額の罰金や処罰が科される可能性がある。このような法律法規の要求は複雑で、変化が頻繁で、未来はもっと厳しくなるかもしれない。いくつかの法領域では、このような法律と規定は追跡可能に適用または施行されることができる。これらの要求は変わる可能性があり、あるいは将来的に負債が発生し、会社の業務、運営結果、または財務状況に重大な悪影響を及ぼす可能性がある。

7

会社のタワー、データセンター、あるいはコンピュータシステムは自然災害や他の予見できない事件の影響を受ける可能性があり、会社の保険はこれらの事件に十分な保険を提供しない可能性がある。

同社のタワーは、氷嵐と風害、竜巻、洪水、ハリケーンと地震、その他の予見不可能な事件、例えばテロ行為などの自然災害に関連するリスクに直面している。そのタワーまたはデータセンターの任意の破損または破壊、またはアクセスできないことは、テナントにサービスを提供する能力に影響を与え、テナントの流失を招く可能性があり、これは、その業務、運営結果、または財務状態に大きな悪影響を及ぼす可能性がある。

会社の正常な業務活動の一部として、情報技術と他の計算機資源に依存して重要な運営、報告とコンプライアンス活動を行い、その業務記録を維持する。会社のコンピュータシステムおよびそのバックアップシステムが損傷、劣化、破損または破壊された場合、または他の方法で正常な動作を停止した場合、会社の運営が中断される可能性があり、または意図せずに独自または機密情報(そのテナントまたは大家に関する情報を含む)が盗用されることを許可することは、会社の名声を損なう可能性があり、これらの問題を解決するために巨額の費用を生成することを会社に要求する可能性がある。

その会社には、将来の重大な事件に関する修理や再建費用を支払うのに十分な保険がないかもしれない。また、会社は、様々な原因(構造的欠陥を含む)により倒壊したタワーによる被害に責任を負う可能性があり、会社の名声を損なう可能性があり、十分な保険カバーがない可能性のある費用を発生させることを求めている。

同社の業務は主にカナダや米国以外の管轄区にあるため、同社は一般的に外国業務リスクの影響を受けている

現在、同社の業務はコロンビア、メキシコ、エクアドルを含む外国司法管轄区で行われているが、これに限定されない。同社は、海外販売に関する売掛金が、その未払い帳簿と売掛金総額の大きな部分を占め続けると予想している。したがって、会社の運営は、外国政府の政策や立法の変化や社会的不安定、会社がコントロールできない他の要素の悪影響を受ける可能性があり、これらの要素は、外国経済の衰退、徴収、国有化、送金収益の制限または制限、売掛金の受取期間の延長と入金の難しさ、消費者のセンスと傾向の変化、既存の契約または許可証の再交渉または廃止、規制要件や管理者、通貨変動と切り下げ、外国為替規制、経済制裁と特許権使用料と増税、テロ活動のリスク、革命、国境紛争、関税の実施およびその他の貿易障壁と保護主義的なやり方を含むが、これらに限定されない。税収政策には,特許使用料や税収増加およびトレーサビリティ税クレーム,金融市場の変動や為替変動,知的財産権保護の困難,労使紛争,外国政府による会社業務の分野の主権によるリスクが含まれる。会社の運営は、社会、政治、経済の不安定さ、およびこれらの外国司法管轄区域の影響による対外貿易、税収、投資の法律や政策の悪影響を受ける可能性もある。会社の運営中断および/またはその契約の経済的完全性が意外な理由で脅かされた場合、その業務が損なわれる可能性がある。

会社がその業務を展開している外国司法管轄区の業務に関連する紛争が発生した場合、会社は外国裁判所の排他的管轄権によって管轄される可能性があり、あるいは外国人をカナダ裁判所の司法管轄区域に置くことができない場合、またはそのような他の司法管轄区でカナダの判決を執行することができない可能性がある。主権免除の原則により、当社も阻害されたり阻止されたりする可能性があり、政府ツールにおける権利を行使することができない。そのため、当社の海外司法管区における活動は、当社がコントロールできない要因の大きな影響を受ける可能性があり、これらの要因のいずれも当社に重大な悪影響を及ぼす可能性があります。

当社はその経営しているいくつかの国や地域で政治的·経済的不安定とみなされる可能性があり、場合によっては、何らかの手続きを履行できなかったり、関連証拠が得られなかったりすると、当社の実体の有効性や当社の行動に疑問を提起する可能性がある。当社の経営陣は、今後採用される可能性のある追加会社や規制手続きの影響を予測することはできませんが、そのような法律や法規が当社の経営コストを大幅に増加させたり、任意の分野での運営に影響を与えたりするかどうかを含めています。

当社は将来的に現在業務を展開している管轄区域以外で協定を締結し、活動を展開する可能性があり、この拡張は当社が過去に直面したことのない挑戦とリスクをもたらす可能性があり、いずれも当社の運営結果および/または財務状況に悪影響を及ぼす可能性がある。

8

同社の業務は約6.5年の経営歴史がある

同社は運営を開始して以来、そのすべてのプロジェクトのために十分な資金を獲得したが、それは依然として資本不足、現金不足、人員、財務とその他の資源面の制限、収入の不足、その成長目標を達成できないリスクを含む任意の企業に関連するすべての業務リスクと不確定要素に直面している。会社の業務が将来的に利益を出すことは保証されないし、その運営資金需要を満たすのに十分なキャッシュフローが生じる。たとえその会社が確かに利益を達成したとしても、それはこの利益水準を予測することができない。もしその会社が長期的に赤字になったら、それは経営を続けることができないかもしれない。

私たちの収入の大部分はテナントとの関係から来ている。

私たちの総営業収入の大部分(約37%)は、Telefónica S.A.との賃貸契約から来ています。私たちとTelefónica S.A.との契約期間は10年ですが、もし彼らが私たちが彼らと合意した義務を履行したくない場合、私たちの収入、運営結果、財務状況、流動性は実質的で不利な影響を受けるでしょう。しかも、私たちはスペイン電気通信のテナントと長期的に契約しているので、私たちは彼らの持続的な財政的実力に依存している。もし私たちの現在のテナントや未来のテナントが彼らの業務計画を支援するのに十分な資金を集めることができなければ、彼らは支出を減少させる可能性があり、これは私たちの通信サイトと私たちのサービス業務の需要に重大で不利な影響を与える可能性がある。長期的な経済低迷やその他の理由で、私たちの1つまたは複数の重要なテナントが財務困難や破産申請に遭遇した場合、売掛金を回収できなくなる可能性がある。私たちの現在のテナントを失ったり、そのテナントまたは未来のテナントから得られた予想される賃貸収入の全部または一部の損失は、私たちの業務、運営業績、または財務状況に大きな悪影響を及ぼす可能性があります。

会社は経営陣とキーパーソンに頼っています

会社の成功はその上級管理職の能力、専門知識、判断力、判断力、誠意にかかっている。雇用契約は、通常、キーパーソンサービスを保持する主な方法として使用されるが、これらのプロトコルは、これらの従業員がサービスを提供し続けることを保証することはできない。同社は、ある目標分野で必要なスキルや経験を持つ合格者を募集することで、その管理と技術専門を強化しようとしている。会社は従業員を引き留めることができず、十分な追加従業員を引き付けることができず、工事や技術支援資源を引き付けることができず、会社の財務状況や運営結果に重大な悪影響を与える可能性がある。どのような個人サービスの損失も、会社の業務、経営業績、財務状況に重大な悪影響を及ぼす可能性がある。

同社は腐敗や外国政府との取引の歴史のある国で業務を展開しており、これにより私たちの国際活動に関するリスクが高まっている。

私たちが国際的に業務を展開する時、私たちは1977年の米国の反海外腐敗法と他の法律を遵守しなければならない。これらの法律は、米国と他の商業実体が業務を獲得または保留するために米国に証券を登録し、外国政府およびその官僚や政党に不正な支払いまたは要約を支払うことを禁止しなければならない。私たちは腐敗が存在することが知られている国で業務を展開し、第三者と合意した。さらなる国際拡張はこのような接近にもっと多くの接触を含むかもしれない。これらの国での私たちの活動は、1977年の反海外腐敗法を含む様々な法律に違反する可能性があり、これらの当事者が常に私たちの支配を受けているわけではなくても、従業員やコンサルタントが無許可で支払いを提供するリスクをもたらす可能性がある。私たちの政策は私たちの従業員とコンサルタントがこのような接近を阻止するための保障措置を実施することだ。しかし、私たちの既存の保障措置と未来のどんな改善も無効であることが証明される可能性があり、私たちの従業員やコンサルタントは私たちが責任を負うかもしれない行動に従事するかもしれない。1977年の“反海外腐敗法”違反行為は刑事や民事制裁を招く可能性があり、他の責任を負う可能性があり、これは私たちの業務、経営業績、財務状況に負の影響を与える可能性がある。

外国の個人発行者として、私たちは米国委託書規則の制約を受けず、1934年に“証券取引法”に規定されたいくつかの報告書の免除も受けない。

外国民間発行者として、改正された1934年証券取引法(“取引法”)における委託書の提供及び内容に関する規則及び規定を遵守することを免除し、我々の高級管理者、取締役及び主要株主も、取引法第16節に含まれる報告及び短期運転利益回収条項の制約を受けない。また、取引法によれば、取引法に基づいて証券を登録している国内会社のように、米国証券取引委員会(“米国証券取引委員会”)に年間報告書および財務諸表を頻繁にまたはタイムリーに提出する必要はなく、取引法によれば、通常、米国証券取引委員会への四半期報告書の提出を免除することができる。

9

もし私たちが外国の個人発行者の地位を失ったら、私たちは外国の個人発行者が利用できる表よりも詳細で広いアメリカ国内発行者テーブルの定期報告書と登録声明をアメリカ証券取引委員会に提出することを要求されるだろう。私たちはアメリカ公認会計原則に基づいて私たちの財務諸表を提出しなければなりません。また、アメリカ国内発行者に適用される会社管理やり方に適合するために、私たちのいくつかの政策の修正を要求されるかもしれません。このような改装と修正は追加的な費用を伴うだろう。

いずれの課税年度も米国連邦所得税の“受動的外国投資会社”であれば、米国普通株保有者は不利な米国連邦所得税の結果の影響を受ける可能性がある。

もし私たちが米国国税法(改正)第1297節で言及した“受動型外国投資会社”(“PFIC”)であれば、いかなる納税年度内にも、米国の持株者が普通株を保有していれば、いくつかの不利な米国連邦所得税結果は米国持株者に適用される可能性がある。私たちはずっとPFICであることを信じませんし、本課税年度あるいは合理的に予測可能な未来にアメリカ連邦所得税のPFICになることを望んでいません。アメリカ国税局(IRS)が私たちのこの方面の決定を疑問視しないことを保証することはできませんが、本課税年度あるいはその後のいかなる納税年度にPFICにならないことも保証できません。我々のPFICとしての可能な地位は毎年決定されなければならないため,変化する可能性がある。この決定は、私たちの収入と資産の構成、私たちの資産の市場評価(私たちの営業権を含む)、私たちの現金残高支出計画および任意の発行された収益、および複雑な法律と規制規則の適用に依存し、これらの規則は変化したり変化したりする可能性がある。したがって、私たちはどんな課税年度内にも、私たちが個人投資会社にならないという保証はない。PFICであれば、普通株の米国保有者は、普通株の売却によって確認された収益および普通株に関連するいくつかの実際的または分配されたとみなされる収益を最高普通所得税税率で課税し、繰延されているとみなされるいくつかの税収に対して利息費用を徴収し、追加の報告要件を受け取るなど、不利な米国連邦所得税結果の影響を受ける可能性がある。

その会社は配当金を支払ったことがなく、未来の配当金支払いを評価しようとしているにもかかわらず、永遠に配当金を支払わないかもしれない。

当社は将来配当金を派遣する能力を評価しようとしていますが、当社は現在利益や配当記録はなく、将来的には普通配当金は発行されない可能性があります。その会社が支払った配当金は課税され、抑留される可能性がある。将来的に現金配当金を派遣する(あれば)は当社の取締役会が定期的に審査し、利益、財務状況及び資本要求、融資協定の制限、商業機会及び条件及びその他の要素を含む当時の条件に依存する。

同社は持続的な経営リスクに直面している

当社の総合財務諸表は継続経営基準に基づいて作成されており、その上で、1つの実体は正常な業務過程でその資産を現金化し、その負債を返済できるとみなされている。同社の将来の運営は、株式や債務融資を決定し、成功させることと、将来の不確定な時間に利益運営を実現することに依存する。会社が株式や債務融資を成功させたり、利益を達成することは保証されない。財務諸表は資産や負債の帳簿価値や分類に関する調整は一切発効しませんが、当該等の調整は当社が経営を継続できない場合に発効します。

世界と国の健康問題は、最近の新冠肺炎(コロナウイルス)のような大流行病や伝染性疾患の発生を含め、会社の業務や運営に悪影響を及ぼす可能性がある

新冠肺炎疫病の発生は世界各国の政府と企業が緊急措置を取ってコロナウイルスの伝播を抑制し、同時に基本サービスの維持を求めている。これらの措置には、社会的距離に限定されないが、不必要な企業の一時閉鎖、在宅および在宅勤務の政策、自己実施の隔離期間、国境閉鎖、および旅行禁止、または制限が含まれる。これらの措置は大多数の経済部門の小売や商業活動を深刻に混乱させ、金融市場の極端な変動をもたらした。これは、多くの企業が業務運営を減少または停止し、消費者支出を減少させたため、失業率の上昇を示す経済の急激な低下を招いた。新冠肺炎の伝播を抑制する措置が持続的に存在する限り、これらの不利な経済状況は持続することが予想され、これらの措置が徐々に廃止されても、場合によっては引き続き存在する可能性があり、特に、特定の顧客や従業員を含む特定の公衆集団を考慮して、新冠肺炎に対する健康懸念から自発的にこれらの措置を継続することを選択する可能性がある。

これらの措置および条件は、私たちの業務、財務状況、流動性、および財務業績に悪影響を及ぼす可能性があり、新冠肺炎の流行に対応するための措置が依然として存在または再導入され、これらの措置および条件を段階的または完全に廃止する際に、以下を含むが、これらに限定されないが、このような悪影響は実質的である可能性がある

10

- 資本を得る方法は影響を受けるかもしれません

- 再融資を受ける機会は限られているかもしれない

- 資金コストが増加する可能性があります

- 顧客が私たちの領収書の支払いを遅延させることは流動性に影響を与える可能性がある

- 鉄塔の建設コストが増加する可能性があります

- 封鎖された地域にタワーを建てる能力が影響を受ける可能性がある。

第四項です 会社についての情報

A. 会社の歴史と発展

名称と設立法団

当社は根拠として“ビジネス会社法”(ブリティッシュコロンビア州)(以下“BCBCA”)は2005年9月12日に“太平洋治療有限会社”に改称した。2017年1月12日、Tower Three取引(定義は後述)の完了に伴い、会社は“Tower One Wireless Corp.”と改名した

当社本社及び登録及び記録事務所はカナダバンクーバー豪街600-535号室に位置し、郵便番号:V 6 C 2 Z 4。同社の電話番号は(917)546-3016で、そのサイトはWwwww.Tower eronewireless.comそれは.我々のサイト上の情報は本20-Fテーブルの一部を構成していない.

同社はブリティッシュコロンビア州とオンタリオ州の申告会社で、その普通株はカナダ証券取引所(“CSE”)とフランクフルト証券取引所に上場し、場外取引市場グループが運営するPink Open Marketに上場して取引する。

商業の全体的な発展

Tower Three取引(以下の定義)を完了する前に,同社は発展段階の専門製薬会社であり,晩期臨床療法の開発と許可された線維化,勃起機能障害(ED)や他の適応の新しい化合物の開発に専念している

重大な買収·処分その他の事件

3号棟取引

二零一七年一月十二日、会社、三号棟及び三号棟株主(“売却株主”)との間で改正されて発効した株式交換協定(“買収協定”)によると、当社とコロンビア共和国法により2015年12月30日に設立された有限責任会社三号棟SAS(“三号塔”)との“根本的変更”取引(“三号塔取引”)を完成させることにより、当社は発行会社30,000,000株普通株(各30,000,000株)を介して、売却株主から3号棟100%の証券を買収する。株式(“普通株”)を比例売却株主に売却し、完成後、3基目は現在当社の完全子会社となっている。3番塔の取引が完了した後、会社はコロンビア、アルゼンチン、アメリカで主要業務を開始した。

当社の取締役会(“取締役会”)は、3号タワー取引を完了した後に再編されました。取締役会は現在、アレハンドロ·オジョア、ファビオ·アレクサンダー·ヴァスケス、ロバート·ホズリー、ヒューゴ·オジョアの4人のメンバーで構成されている。同社の上級管理職は現在、アレハンドロ·オジョア(総裁兼最高経営責任者、臨時最高財務官、臨時会社秘書)、ルイス·パラ(最高経営責任者)で構成されている。詳細については、以下の“役員·上級管理職”を参照されたい。

Innervision取引

2018年12月31日、当社はその全額付属会社Tower Threeを通じてコロンビア法律に基づいて登録設立された民間会社Innervision S.A.S.(“Innervision”)の90%の株式を所有しています。

2019年10月、会社はInnervision余剰普通株の買収を完了し、これらの普通株はこれまでTower Threeに属していなかった。当社は残りの10%権益を2,685ドル(7,000,000ドルコロンビアペソ)で買収します。会社はこれまでInnervisionを制御していたため,今回の取引により会社所有権株式が変化し,株式取引として入金された。

11

進化型技術会社SAを買収する

当社は2017年3月30日、Evotech SA(“Evotech”)の株主と株式購入契約を締結し、Evotechの65%の株式を買収した。Evotechはアルゼンチンの法律に基づいて設立された民間会社だ。EEvotechは2016年3月10日の設立以来、セルラ基地局の建設の各種許可を取得し、アルゼンチンの主要な電気通信事業者2社と2つの主なレンタル契約を締結した。研華の65%の株式を取得するために、当社は研華の原始株主に350,000ドルを支払い、研華に400,000ドルを運営費として移転した。同社はまた研華科技の株主に1500,000株の普通株を発行し、公正価値は48,000ドルである。また、会社は50のタワーまたは双方が合意した数の少ないタワーを建設するのに必要な資金を出資することを約束し、総額は最大3,500,000ドルに達する。

2021年6月に、当社は36,243ドル(30,000ドル)の現金および6,300,000株の公正価値569,520ドルの普通株を発行し、Tower Oneが所有していない研華科技26.25%の普通株を追加購入し、その持ち株比率を65%から91.25%に増加させた。

タワー建築と技術サービス会社を買収します

2017年10月18日、当社は建築技術サービス会社(“TCTS”)の株主と信託契約を締結し、TCTSの70%の所有権権益を買収した。TCTSの70%の持分を取得するために、当社はTCTSの業務と財務を経営することを承諾し、今回の買収について現金或いは持分の代価を提供しなかった。TCTSはフロリダ州マイアミに本部を置くフロリダ州会社で、2010年に設立され、その顧客に全面的な電気通信サービスを提供し、タワー造営需要のすべてをカバーする交鍵解決策を含み、無線インフラ、タワー建築解決方案と光ファイバから家庭までを含む。TCTSはT-Mobile,エリクソン,Signfoxを含む複数の大手と有効なプライマリサービスプロトコルを締結している.

2019年3月1日、当社はTCTSの残り30%の所有権権益を106,121ドル(80,000ドル)の総買収価格で買収する協定を締結した。当社は以前にTCTSを制御していたため、この取引により当社の所有権持分が変化し、株式取引として入金された。

2019年8月1日、当社は第三者EnerVisa US LLC(“EnerVisa”)と合弁合意を締結し、TCTSの50%の流通株を330,397元(250,000ドル)で売却し、TCTSの運営に資金を提供した。当社は、TCTSの50%の株式を売却することは支配権を失うことにはならないと確定した。株式の発行には持分取引が計上されており、それによる非持株権益は698,030ドルである。2020年12月31日現在、当社はTCTS 50%流通株を売却する全金額(330,397ドル-250,000ドル)を受信している

メキシコに拡張する

2018年4月3日、同社はメキシコの民間タワー社Comercializadora Mexmaken,SA de CVと買収協定を締結した。買収の対価格として、同社は1株0.185ドルで7500,000株の普通株を発行し、総価値は1,387,500ドルである。買収完了後,当社はComercializadora Mexmaken,SA de CVの90%の発行および発行済み株を有し,後者は当社の付属会社となった。Comercializadora Mexmaken,SA de CVは、メキシコ電気通信業界のセルラー発射塔を所有、建設、レンタルし、AT&Tと主な賃貸契約を締結した。この取引は2018年5月18日に成功した。

2018年、Comercializadora Mexmaken,SA de CVとRedes Altanは新しいプライマリサービスプロトコルを取得した。この新しい合意によると、同社は本報告の日までにメキシコに36のタワーを建設している。

2020年2月,同社はComercializadora Mexmaken,SA de CVをTower one Wirelessメキシコ,SA de CVと改称した。

塔式取引

当社は2018年11月21日に第三者と資産購入協定を締結し、コロンビアにあるいくつかのタワー資産の売却に同意した。当社は買い手が約束手形形式で立て替えた1,300,000ドルを受け取りました。この金の年利率は10%で、要求に応じて満期になり、会社の最高経営責任者の個人保証によって保証される。2018年12月31日までの年間で、当社が本期票について発生した利息支出は14,840ドルであり、まだ支払い待ちであり、総合財務状況表の支払利息に記入しています。2019年1月にタワー販売が完了した後、本チケットは無効になりました。

2019年12月27日、当社は第三者と資産購入協定を締結し、これにより当社はアルゼンチンにあるいくつかのタワーの売却に同意しました。同社は2019年12月31日までの年度後、これらのタワーを売却し、収益は1,204,942ドル。

12

当社は2020年6月23日に第三者と資産購入協定を締結し、この合意に基づき、当社はメキシコにあるいくつかのタワー構築物、地盤および関連契約の売却に同意し、2019年2月13日に調印されたある開発協定に関連し、総収益は約2,749,731ドルとなった。

2020年12月18日、当社は第三者と資産購入協定を締結し、この合意に基づき、当社はメキシコに位置するいくつかの塔式構築物、地盤および関連契約の売却に同意し、2019年2月13日に調印されたある開発協定に関連し、総収益は1,032,458ドルであった。

2021年8月9日、当社は非関連先との資産譲渡協定を完了し、この合意に基づき、当社はアルゼンチンにあるあるタワー構造、場所、関連契約の売却に同意し、総収益は3,870,126ドルであった。

Tower Three WirelessデルエクアドルSAを買収

当社は2021年9月20日、TowerThree Wireless DelエクアドルSA(“T 3エクアドル”)の唯一の株主と株式譲渡協定を締結し、所有権の90%を取得した。2019年の合併以来、T 3エクアドルは最小規模の運営のみを行い、いくつかの都市と初歩的な合意を締結し、これらの都市事務所でT 3エクアドルにT 3エクアドルがタワーを建設する権利のある公共空間リストを提供した。同社は90%の株式の対価格として920ドル(720ドル)を支払った。

企業間関係

以下の表に同社の重要な会社間関係を示す

| 子会社 | 場所:参入する | 投票率 実益が持つ証券は 制御されたり指揮されたり 直接または間接的に 1号塔 |

| 3号塔SA | アルゼンチンブエノスアイレス | 100% |

| 2号棟SA | アルゼンチンブエノスアイレス | 100% |

| 進化技術SA(1) | アルゼンチンブエノスアイレス | 91.25% |

| タワー式3つのSA | コロンビアボゴタ | 100% |

| ドイツ商業銀行Mexmaken sa de CV | メキシコシティメキシコ | 90% |

| エクアドル3タワー無線サービス会社 | エクアドル | 90% |

| タワー建築と技術サービス有限会社 | アメリカフロリダ州マイアミ | 50% |

| Innervision S.A.S(2) | コロンビアボゴタ | 100% |

メモ:

(1)2021年6月に、当社は36,243ドル(30,000ドル)の現金および6,300,000株の公正価値569,520ドルの普通株を発行し、Tower Oneが所有していない研華科技26.25%の普通株を追加購入し、その持株比率を65%から91.25%に増加させた。

(2)当社は現在、その全額付属会社Tower Threeを通じてInnervision S.A.S(“Innervision”)100%権益を間接的に保有している。

私募する

転換可能債券と引受権証発行

2019年6月、当社の総金額が1,500,000ドルのいくつかの転換可能債券の条項を以下のように修正しました

- 転換価格は普通株当たり0.09ドルに低下した

- 元500万部の株式証明書の満期日を2020年11月13日まで延長した

- 当社は既存株式引受証所持者1人当たり新たな普通株引受権証(“株式承認証”)を発行し、合わせて15,000,000件の新株式引受証を発行する。1部の新規株式証明書はその所有者に1株当たり0.09ドルの使用価格で会社の普通株を買収する権利を持たせ、1部の新承認株式証は2020年11月13日に満期になる

- 当社はすべての元引受権証及び新承認持分証のそれぞれ満期日前の任意の時間に、合計300,000.00ドルの価格ですべての元引受権証及び新株式証明書を買い戻す権利があります。

13

2019年9月、当社は既存の貸手とさらに期限を延長しました。

既存の貸手との融資条項の延長を考慮するため、当社は当該等の貸主と合意し、元金の下で返済されていない総金額について10%の罰金を支払う。2019年12月31日現在、当社は罰金75,000元を支払い、総合全面損失表に罰金を利息支出としています。

2019年12月、当社は既存の貸手とさらに期限を延長しました。

既存の貸手との融資条項を延長することを考慮して、当社は当該等の貸金者と合意し、元金下で未返済の総金額について1%の罰金を支払い、元金の未返済の総金額について2%の罰金を余分に支払い、未返済の金額が2020年1月14日までに返済されていなければならない。

2019年12月31日現在、当社は罰金7,500元を支払い、総合全面損失表で罰金を利息支出としています。

当社は2020年4月30日、1つの決済·解除協定により、転換可能債券の貸手に1株0.07ドルで714,286株の普通株を発行したと発表した。和解協定を締結したのは,当社の転換可能な債券融資に関する未返済債務を処理するためである

2020年6月に、当社は転換可能債券項下の余剰未済債務の全額返済を完了した。この金を償還した後、当社は転換債券手配によって立て替えられたすべての金を全額返済し、転換可能債券手配に基づいて登録されたすべての保証権益の履行を許可した。残りの未満期株式証明書は廃止されたか、または期限が切れた。

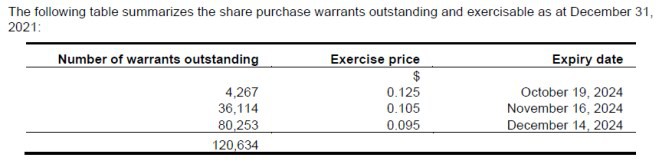

当社は2021年12月31日までに債券融資(定義は後述)および120,634件の代理権証の発行を完了した(定義は後述)。当社は2021年12月31日から2022年4月29日まで、債券融資第4弾(定義は以下参照)に関する1,347,800件の代理権証を発行した。

債券融資

発売覚書免除により、当社は2021年10月20日に私募(“債券融資”)の予備完了(“予備完了”)を完了し、最高額は10,000,000ドルである。債券融資により、会社はA類とB類単位を提供する(定義は後述)。Aクラス単位ごとに100ドルで発行され,現金で支払うか同値な会社既存付属担保債券(“既存債券”)で交換され,(I)元金100ドルの付属有担保債券,元金100ドル,年利10%,満期日2022年9月30日(単位あたり“A類債券”),および(Ii)25株普通株を含み,価格は0.09375ドル(総称して“A類単位”と呼ぶ)とされる。B類単位ごとに100ドルで発行され、現金支払いまたは交換で同値な既存債券は、(1)元金100ドルの付属保証債券、年利10%、満期日2023年9月30日(単位あたり“B類債券”)と、(2)普通株50株、1株当たり普通株価格0.09375ドル(総称して“B類単位”と呼ぶ)とを含む

債券融資の純収益は、敷地買収、許可証の許可と支払い、適用税収のすべての側面を含むタワーの建設と購入およびインフラ発展に使用される。証券法規の適用が許可された場合、当社は、適用証券法に基づいて登録された任意の免除市場取引業者(各市場取引業者)に、A類単位の総購入価格の最高5%(5%)とB類単位の総購入価格の最高8%(8%)の現金補償を提供する。当社も、同社などのEMDSに普通株引受権証(“代理権証”)を発行し、EMDSが株式承認証を発行するプレスリリース発表前の取引日の普通株式取得価格に相当する行使価格で、そのカテゴリ既発売単位の総購入価格8%(8%)に相当する普通株を購入することを許可し、債券融資適用部分終了後36ヶ月以内に行使することができる

最初の取引では、同社は合計72個のB類単位を発行し、総収益は7200ドルだった。B類単位は3600株の普通株と72株のB類債券からなる。同社は4,267件の代理権証を発行し、あるEMDに576ドルの現金手数料を支払った。代理人株式証は普通株式1株当たり0.125ドルの価格で行使でき、36ケ月間、発行日から計算することができる。すべての初期成約に関連して発行された証券は、2022年2月20日に満期となった法定保有期間の制限を受けている。

14

2021年11月16日、会社は債券融資の2回目の終了(“第2回終了”)を完了した。2回目の成約では、同社は計437個のB類単位と37個の甲類単位を発行し、1単位あたりの価格は100ドル、総収益は47,400ドルだった。この37個のA類単位は合計925株の普通株と37個のA類債券を含む。この437個のB類単位は合計21,850株の普通株と437個のB類債券を含む。単位の発行については,会社は36,114件の代理権証を発行し,1社のEMDに3,681ドルの現金手数料を支払った.代理権証は発行日から36ヶ月以内に、1株当たり0.105ドルで行使することができる。第二次成約に関連して発行されたすべての証券は、2022年3月17日に満期となる法定保有期間の制限を受けている

2021年12月15日、会社は債券融資の3回目の終了(“第3回終了”)を完了した。3つ目の取引終了時には,会社はB単位786個と甲類単位167個を発行し,1単位あたりの価格は100ドル,総収益は95,300ドルであった.クラスA単位167個には、合計4,175株の普通株式および167個のA類債券が含まれています。786個のB類単位は、合計39,300株の普通株と786個のB類債券を含む。単位の発行については,会社は80,253件の代理権証を発行し,1社のEMDに7,123ドルの現金手数料を支払った.代理権証は発行日から36ヶ月以内に、1株0.095ドルで行使できる。

2022年4月22日、会社は債券融資の4回目の終了(“第4回終了”)を完了した。第四の締め切りには、会社は1単位当たり100ドルで5,002個のB単位と8,476個のA単位を発行し、総収益は1,347,800ドルであり、そのうち28,800ドルは現金で支払い、1,319,000ドルは会社の既存の付属保証債券を交換することで支払われる。この8,476個のA類単位は合計211,900株の普通株と8,476個のA類債券を含む。5,002個のB類単位は、合計250,100株の普通株と5,002個のB類債券からなる。単位の発行については,会社は1,347,800件の代理権証を発行し,あるEMDに46,989ドルの現金手数料を支払った.代理株式証明書は1株0.08ドルの価格で1,347,800株の普通株を行使することができ、有効期間は36ケ月であり、発行日から計算する。

Aクラス単位とBクラス単位は複合金融商品の定義に適合する.“国際会計基準32.31”によれば、複合金融商品が金融負債および資本部分を含むと判定された場合、まず負債の公正価値が計算され、その後、残りの部分が資本部分に割り当てられる。したがって,A類単位とB類単位は償却コストで計量された財務負債であり,残りの部分は持分に割り当てられる。これは、当社の総合財務諸表付記3に開示されている複合金融商品会計政策と一致する。

主要資本支出

同社の主な資本支出は、無線発射塔サイトの買収と、これらのサイトでセルラー発射塔を開発することである。同社は主に資本市場で調達した資金を、私募、債券計画、第三者の金融債務、経営活動による現金など、これらの資本投資に資金を提供している。

2022年4月30日までに、現在建設中のタワーは48基で、その中の28基はコロンビア、16基はエクアドル、4基はメキシコにある。

インターネット利用可能性やその他の情報

米国証券取引委員会は、www.sec.govに、我々の委託書および情報声明、例えば電子的に米国証券取引委員会に文書を提出する会社のような発行者に関する他の情報を含む現在の報告および定期報告を含む相互接続サイトを設置している。私たちのサイトはHttp://www.Tower eronewireless.com.

本明細書で言及されるすべてのウェブサイトは、非アクティブテキスト参照のみであり、これは、そのようなウェブサイト上に含まれる情報が、明示的に指定されない限り、そのようなウェブサイトに含まれる情報を本文書の一部と見なすべきではないことを意味する。

B. 業務の概要

同社は純粋でオンデマンドで建設されたタワー所有者、事業者、マルチテナント通信不動産開発業者である。同社の主な業務は、通信場上の空間をサービス国のモバイルネットワーク事業者(“MNO”)にリースすることであり、レンタル期間は10年を超え、インフレエスカレーターを含む。各タワーには初期の主なテナント約束と追加の1~3つのテナントまたは組み合わせの空間があります。固定テナントがいない場合、会社は何のタワーも建てません。同社はラテンアメリカ最大のスペイン語国家:アルゼンチン、コロンビア、メキシコでタワー関連のサービスを提供している。これらのタワー関連サービスには、敷地買収、区画および許可、構造分析および建築が含まれており、これらのサービスは、その敷地上に新たなテナントや設備を追加することを含む会社の敷地賃貸業務を主に支援している。BTSはタワーを建てる前にテナントと長期賃貸契約を締結する過程です。条項は、テナントと締結された総賃貸契約(“MLA”)で概説されている。同社は2021年12月31日現在、コロンビア、エクアドル、メキシコの主要多国籍企業と12件のMLA協定を締結し、合計400カ所以上の地点にたまっている。最近、同社はエクアドルにタワーを建設し始めた。エクアドルでは2021年12月31日現在、タワーが完成していないにもかかわらず、2022年4月末現在、エクアドルで4つのタワーの建設が完了している。

15

電気通信タワー業界

電気通信タワー産業は、異なる構造タイプ(モノポール、自立型、リンク式、および屋根式)をMNOにレンタルして、ハニカムサイトを作成する。セルサイトは、アンテナアレイによってサービスされるMNO無線ネットワーク内の領域である。同社は1つのタワーに複数のMNOテナントを収容することができるが、増加コストはわずかである。各追加テナントは“コーディネート”と呼ばれている。

MNOのための塔を建てる過程は、MNOが塔会社に“捜索環”を配布することから始まった。探索ループは、特定の全地球測位システムまたは“GPS”座標を囲む半径およびMNOの高度な要件を表す。この探索ループ内のセルサイトは,MNOがそのクライアントに高品質なセルラーカバレッジを提供するために重要である.主にセルラーサイトの位置の重要な性質のため,セルサイトが位置に着くとMNO間に遷移はほとんど発生しない.検索リングを発表した後、同社はタワーを建てる場所を探した。この過程は“サイト買収”と呼ばれ、1日から90日かかる。敷地買収過程を完了した後、又は多くの場合、プロセスを完了するとともに、会社は地方当局及び民間航空管理局(コロンビア)、国家航空宇宙局(アルゼンチン)又は民間航空総局(メキシコ)の許可を求める。最後のステップはタワーを建てることで、通常30日もかからない。開始から終了まで,個々のMNO塔跡の投入には平均約180日を要した。

場所の取得、許可、建設過程は、これらのサービスに専念する専門第三者会社にもアウトソーシングされる。同社には、法律、現場買収、工事、建設監督を含む内部グループが設置されており、これらの分野を監督し、受け入れられた時間、品質、サービスを管理する。

テナント賃貸条項は、契約期間、構造タイプ別賃貸料、代理管理賃貸料、現地インフレ調整の年間値上げを含む当社とテナント間の賃貸契約に掲載されている。

会社のタワー製品セット

その子会社を通じて、2022年4月30日までに、同社は239基のタワーを建設し、そのうち4基はエクアドルに位置し、221基はコロンビアに位置し、14基はメキシコに位置する。同社の239基の在役タワーのうち,41基(41基)に2番目のテナント,すなわち1基あたり1.17人のテナントがある。また,2022年4月30日現在建設中のタワーは48基であり,そのうち16基はエクアドル,28基はコロンビア,4基はメキシコである。

同社のタワー製品の組み合わせの概要については、以下を参照されたい

| 国 | 構築されています塔楼 | 組み合わせる | 宿泊客 | 塔の下建設 |

| エクアドル | 4 | 0 | 4 | 16 |

| コロンビア | 221 | 41 | 262 | 28 |

| メキシコだ | 14 | 0 | 14 | 4 |

| 合計する | 239 | 41 | 280 | 48 |

16

上記の要約反映会社は、コロンビアに位置する22基のタワーを2018年に2,516,354ドル(ドル)で第三者に売却し、2019年にアルゼンチンにあるタワー10棟を約1,500,000ドル(ドル)で第三者に売却し、2020年6月から12月にかけてメキシコでメキシコにある37タワーを約3,800,000ドルで販売し、2021年にはアルゼンチンに位置する47タワーを約1,700,000ドル(ドル)で第三者に販売することを反映している。

製品とサービス

同社の収入は主にエクアドル、コロンビア、メキシコで所有·運営されているタワーのテナントレンタルから来ている。仕事の重点は、構造タイプ別のレンタル金額、現地インフレによる年間成長と調整、配置条項と最低インフラ設計要求を含む構造タイプごとのレンタル条項を概説した。レンタル料を支払う金額は、タワーの位置、高さ、タワー上の設備数を含む複数の要因に依存する。ビル現場の費用には保険料と維持費が含まれており、場合によっては財産税も含まれている。地代、電力、燃料コストは同社のテナントに転嫁される。タワー業界では、タワーレベルキャッシュフロー(“TCF”)の定義は、テナントのレンタル収入からタワー現場の費用を差し引くことである。同社はまた、あるタワーを売ることで収入を得ている。

同社の業務はコロンビア、アルゼンチン、メキシコ、アメリカに集中してきた。2021年12月31日までの年間、アルゼンチン、コロンビア、メキシコ、米国における会社の総収入はそれぞれ2,916,089ドル、5,430,749ドル、158,272ドル、0ドルであり、アルゼンチン、コロンビア、メキシコ、米国での総資産はそれぞれ552,557ドル、19,087,983ドル、2,357,981ドル、167,640ドルである。

| アルゼンチンドル | コロンビア $ |

メキシコだ $ |

ユナイテッド航空 国/地域 アメリカです $ |

カナダ元 | 合計する $ |

|

| 2021年12月31日 | ||||||

| タワー賃貸料収入 | 678,002 | 2,014,364 | 147,902 | - | - | 2,840,268 |

| サービス収入 | - | 3,416,385 | - | - | 2,182,516 | 5,598,900 |

| 販売収入 | 2,238,087 | - | 10,370 | - | - | 2,248,547 |

| 総収入 | 2,916,089 | 5,430,749 | 158,272 | - | 2,182,516 | 10,687,626 |

| 2020年12月31日 | ||||||

| タワー賃貸料収入 | 945,647 | 550,418 | 278,281 | - | - | 1,774,346 |

| サービス収入 | - | - | - | 346,317 | 626,319 | 972,636 |

| 販売収入 | 1,244,773 | 14,439 | 5,119,888 | - | - | 6,379,100 |

| 総収入 | 2,190,420 | 564,857 | 5,398,169 | 346,317 | 626,319 | 9,126,082 |

| 2019年12月31日 | ||||||

| タワー賃貸料収入 | 1,102,810 | 292,848 | 244,978 | - | - | 1,640,636 |

| サービス収入 | - | - | - | 561,759 | - | 561,759 |

| 販売収入 | - | 3,069,670 | 141,529 | - | - | 3,211,199 |

| 総収入 | 1,102,810 | 3,362,518 | 386,507 | 561,759 | - | 5,413,594 |

ラテンアメリカの電気通信市場は

一般情報

近年ラテンアメリカはモバイルブロードバンドネットワークの建設においてかなりの進展を得ている(ラテンアメリカでは16万人を超えるタワーが推定されている)にもかかわらず、この地域の人口の約10%、すなわち約6400万人は依然としてモバイルブロードバンドネットワークにアクセスできない。ラテンアメリカの特徴は人口が密集していて、都市が雑然としていることですが、広い人が少ない地域、山脈、熱帯雨林と島もあります。ほとんどの人が都市や郊外に住んでいるにもかかわらず、現在モバイルブロードバンドにアクセスできない可能性が最も高いのは、農村地域に住んでいる一部の人(人口の20%)である。

17

これまで、モバイルネットワーク事業者が採用した業務モデルは、カバー範囲を現在のレベルに拡大する上で有効であることが証明されてきたが、会社は、過疎、未接続地域、多くのラテンアメリカ諸国の経済情勢が困難であるため、投資コストが高く、リターンの潜在力が限られており、挑戦に満ちた市場環境により、伝統的なネットワーク配備を介して遠隔地にさらに進出することはより大きな挑戦であると考えている。したがって、モバイルネットワーク事業者は、従来のネットワーク配備を補完するために、代替方法、特にインフラ共有および他の生態系参加者とのパートナーシップを採用することが増えている。さらに、彼らは、より多くのセルラーサイトを配備し、販売およびマーケティングに資金を投入することによって、自分のコアビジネスに集中することを望んでいる。

同社は,この地域の政府がモバイルブロードバンドのアクセスと利用の普及を望んでいることがモバイルネットワーク事業者の共通目標であると考えている。同社は、政府とモバイル業界の間で多レベルの方法や協力が必要と予想しており、前者は政策や計画を通じて業界主導の計画を支援し、適切なインセンティブと有利な環境を創出し、サービス不足地域に接続を拡張する。同社はまた、多くの場合、モバイルネットワーク事業者がカバーを改善する努力は、重いカバー義務、厳格なサービス品質(“Qos”)期待、新しいインフラ配置をめぐる制限的な計画法を含む政府と政策立案者からの非効率的かつ困難な規制によって阻害されており、これらは共に挑戦的な規制環境を構成していると考えている。多くの市場では、この状況は減少し続けており、これらの市場の成熟に伴い、厳格な許可スケジュールや政府財産を利用して配備速度を向上させるなど、多くの計画をとっている。

また,ラテンアメリカでモバイルブロードバンドサービスを利用できる人口の90%のうち,1.6億人をやや上回っている,すなわち人口の約4分の1がこのサービスを購読している.これは、人口の4分の3が現在、主に負担能力および/または消費者挑戦のためにモバイルブロードバンドサービスを注文していないことを意味する。

ラテンアメリカのモバイルネットワーク事業者は、複数の異なる需要にわたって資本を割り当てる際に困難なバランスに直面している:カバー義務を満たすためにネットワーク拡張プロジェクトに投資するか、またはサービス品質予想を満たすために既存のサービスエリアのネットワーク容量を向上させる(ラテンアメリカのほとんどの国の各セルサイトは3,500人を超えるユーザ(加入者)を有し、米国および他の発達した市場のユーザは約1,000以下である)。同社は、モバイルネットワーク事業者に追加的な負担をもたらし、投資拡大カバーのビジネス理由をさりげなく弱化させていると考えている。当社は,タワー社は当社と同様に,事業者や事業者のインフラ整備に有効な投資を提供する有利な環境を提供する上で役割を果たしていると考えている。

同社のインフラ共有は、モバイルネットワーク事業者の独立した配備と比較して、モバイルネットワーク事業者がネットワークをより効率的に配備し、資産利用率を最適化し、運用コストを低減することを目的としている。インフラの重複を最大限に減らすことも目的であり、日増しに増加する環境や公共安全懸念により、インフラの重複が多くの国で注目されている。

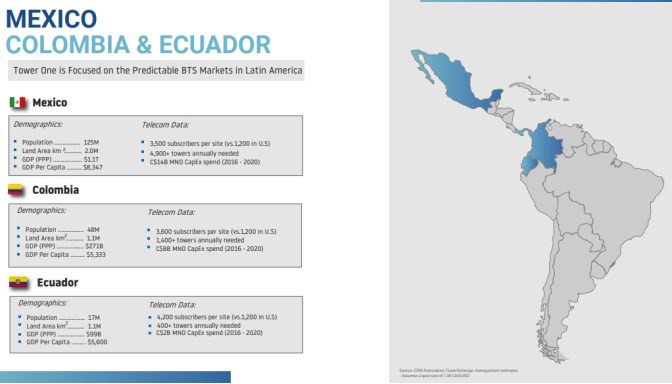

焦点市場:コロンビアエクアドルメキシコ

同社はコロンビア、エクアドル、メキシコでラテンアメリカ最大のスペイン語国家で事業を展開している。同社の重点市場は総人口約1億9千万人と推定されている。

18

資料源:The World Factbook

同社は、現在これらの市場には60,000を超えるタワーサイトがあり、各タワーには3,500人を超える加入者がいると推定している。この数字は、米国の各セル基地局の約1200人のユーザの平均レベルとは大きく異なり、同社は、この地域により多くの送信塔が必要であることを示していると考えている。また、同社は、これらの市場においてセルラーサイトがさらに増加する重要な駆動要因の1つは、個々のユーザの移動データ消費が大幅に増加していることであると考えている。2016年、ラテンアメリカのユーザあたりの移動データ消費量は月0.9 GBであり、GSMA協会(GMSA)の予測によると、2021年には約6倍、月5.4 GBに達するという。

|

需要データ |

エクアドル |

コロンビア |

メキシコだ |

総市場 |

アメリカです。 |

|

各セルサイトの加入者 |

4,200 |

3,600 |

3,500 |

約です。3600 |

約です。1,200 |

|

塔楼遺跡 |

5,930 |

17,943 |

36,258 |

60,401 |

約です。 300,000 |

|

毎年必要なタワー |

400+ |

1,400+ |

4,900+ |

7,700 |

適用されない |

|

MNO資本支出(‘16-’20) |

20億ドル |

80億カナダドル |

140億カナダドル |

340億カナダドル |

適用されない |

資料源:TowerXchange、GSMA、経営陣見積もり

エクアドル市場

エクアドルの人口は1700万人で、1人当たりのGDPは約5600ドルだ。TowerXchangeのデータによると,2018年10月現在,エクアドルには5930基地局が推定されており,セルサイトあたり約4200人のユーザがいる.同社は、エクアドルは毎年400以上のタワーが需要を満たす必要があるとしており、2016年から2020年までに、GSMAによると、多国籍企業は資本支出に約20億ドルを費やす計画だと考えている。主な多国籍企業にはCNT、Otecel(エクアドル電気通信)、America Movilがある。

同社は、アルゼンチン市場は鉄塔会社にとって多くの積極的な特徴を持っている--3社の規模が大きく、競争の激しいモバイル事業者が市場シェアを奪い合い、浸透率は高いがユーザーの成長潜在力が大きく、繁栄している4 Gモバイル市場であると考えている。カバー目標を実現し,大型人口センターの移動データ増加を満たすためには,大量のタワーインフラが必要となる. 最新の政治·経済事件はまだ評価中で、移動事業者のタワー建設成長への影響を理解する。

19

コロンビア市場

コロンビアには4800万人の人口がおり、1人当たりのGDPは約5333ドルだ。TowerXchangeのデータによると,2018年10月現在,コロンビアには17,943基の基地局があり,セルサイトあたり約3,626名のユーザがいる.同社は,コロンビアには需要を満たすために毎年1,400基以上のタワーが必要であると考えており,2016年から2020年までにGSMAによると,多国籍企業は資本支出に約80億ドルを費やす計画であると考えられる。主なMNOにはAvantel,Claroコロンビア,Telefonica,WOM,TIGOがある。同社はコロンビアの5大事業者と協力し、Telefonica、Claro、Tigo、WOM、AvantelとMLAを締結した。同社は、将来のセルラーサイトのさらなる需要駆動要因には、インフラに有利な政治的雰囲気、事業者LTEの配備、およびTIGO計画の3億ドルを超えるネットワーク投資が含まれると考えている。

2019年12月、政府は700 MHzスペクトルを競売にかけ、競売に参加したMNOは今後4年以内に電気通信サービスを受けるべき3000以上の場所を獲得した。この約束は多国籍企業にとって強制的であり、これはコロンビアでのタワー企業の成長が強力な基礎になると信じている。

メキシコ市場

メキシコの人口は1.25億人で、1人当たりのGDPは8347ドルだ。TowerXchangeのデータによると,2018年10月現在,メキシコには36,258基の基地局があり,セルサイトあたり約3,535人のユーザがいる.メキシコには需要を満たすために毎年4,900以上のタワーが必要であり,2016年から2020年までにGSMAによると,多国籍企業は資本支出に約140億カナダドルをかける計画であると考えられる。主要な多国籍企業にはAltan Redes、AT&Tメキシコ会社、Telcel、Telefonicaが含まれる。Altan、AT&T、Telefonicaは同社の顧客である30%以上の市場シェアを占めている。同社は,将来のセルラーサイトのさらなる需要駆動要因には,最近注目されているスペクトルオークション,アルタン社の全国的な無線ブロードバンド卸計画およびモバイルデータ消費の増加があると考えている。

競争

その会社は競争が非常に激しい業界で運営されている。競争相手の規模はそれぞれ異なり、小型民間組織から大型上場企業まで。同社は、価格、ネットワーク密度、サービス速度、資本獲得の道、品質とサイト買収戦略はその業界会社に影響する主要な競争要素であると考えている。

コロンビアでは8つのタワー会社に満たない;エクアドルでは8つのタワー会社に満たない;メキシコでは12のタワー会社に満たない。同社は、その業務にはこれらの国の顧客にサービスを提供する十分な空間があると信じている。

季節性

適用されない

C.組織構造

以下は同社の子会社および会社の所有権の割合と司法管轄権である

|

実体.実体 |

国 |

所有権パーセント |

機能通貨 |

|

|

2021 |

2020 |

|||

|

付属会社 |

|

|

|

|

|

タワーワンWireless Corp.(“Tower One”) |

カナダ |

父級 |

父級 |

カナダドル |

|

二号塔SA(“二号塔”) |

アルゼンチン |

100% |

100% |

アルゼンチンペソ |

|

三号塔(“三号塔”) |

コロンビア |

100% |

100% |

コロンビアペソ |

|

3号棟SA(“3号館”) |

アルゼンチン |

100% |

100% |

アルゼンチンペソ |

|

Innervision SAS(“Innervision”) |

コロンビア |

100% |

100% |

コロンビアペソ |

|

エヴァテック社は |

アルゼンチン |

91.25% |

65% |

アルゼンチンペソ |

|

タワー建設と技術サービス有限責任会社(TCTS) |

アメリカです |

50% |

50% |

ドル |

|

Tower One WirelessメキシコS.A.de C.V.(“Mexmaken”) |

メキシコだ |

90% |

90% |

メキシコペソ |

|

TowerThree Wireless delエクアドルS.A.(“T 3エクアドル”) |

エクアドル |

90% |

適用されない |

ドル |

20

同社は2022年4月30日現在、本報告の日までに239のタワーを建設し、他に48基が建設されている。コロンビアでは,同社は221のタワーを建設しており,41個の配置,28個が建設中である。メキシコでは、同社には14基の完成した塔と4基の建設中の塔がある。エクアドルでは、同社には4つの建てられたタワーと16基の建設中のタワーがある。

同社のタワーにおける権益は、長期地上賃貸協定、地役権、許可証又は政府実体から付与された通行権によるレンタルを含む様々な所有権から構成されている。典型的な塔場は、塔場を取り囲む庭、1つの塔構造、および様々な送信、受信、および交換装置を収容する1つまたは複数の装置シェルターからなる。さらに、同社の敷地には、通常、予備または補助発電機と電池が含まれている。

国際財務報告基準によると、当社が所有する電気通信鉄塔はコストから累積償却と累積減価損失を差し引いてPP&Eに計上されている。しかしながら、これらのタワーの公平な市場価値は、長年生成された自由キャッシュフローから計算することができ、これらのキャッシュフローの価値は、通常、建築コストの2倍~3倍である。過去数年間、同社はこのような推定方法を支援するいくつかの取引を完了し、電気通信タワー取引に関するより多くの情報をTowerXchangeで見つけることができる。

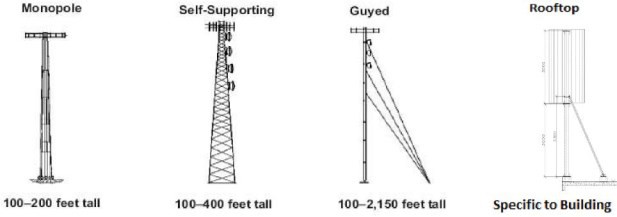

会社鉄塔の主な構造パターンには単極鉄塔、自立型鉄塔、屋根鉄塔がある。単極塔は1種の管状構造であり、主に空間制限或いは美学的問題の解決に用いられる。単極塔の高さは通常100フィートから200フィートの間です。大都市地域で典型的な通信鉄塔場に用いられる単極鉄塔場は,1,000平方フィート未満のブロックで構成することができる。自己受容式タワー(“SST”)は、他の援助なしにコンパイルおよび接続されて形成された自立式フレームである。SSTタワーは従来の形式のタワーを持ち,風圧や塔の位置の地理的条件に耐えるように設計されている.SSTの高さは100から400フィートの間であってもよい.屋上リースは、モバイルネットワーク事業者が各セルサイトに50平方フィートを取り付けるだけでよい可能性があるので、通常はわずかな空間しか必要としない。

私たちの本社はカナダバンクーバー豪街600-535号にあります。郵便番号:V 6 C 2 Z 4です。

コロンビアに地域事務所を設置しています。住所はCalle 84 A No.1 12-18 ofです。メキシコボゴタ:Lago Nargis 34 Piso 3−A,Colonia Granada,CDMX C.P 1520;エクアドル:Inglaterra No.31−49,Pichincha,Quito;米国:5301 NW 74これは…。フロリダ州マイアミ通り、三三一六六です。私たちは現在これらのオフィスを借りています。

プロジェクト4 Aです 未解決従業員意見

適用されません。

五番目です。 経営と財務回顧と展望

A.経営実績

以下の財務状況と経営結果についての議論は、国際財務報告基準に基づいて作成された2021年12月31日現在、2020年12月31日現在、2019年12月31日までの各財政年度の財務諸表に基づいており、これらの財務諸表に合わせて読まなければならない。この討論には特定の危険と不確実性に関する前向きな陳述が含まれている。私たちはあなたに私たちの業務と財務業績が重大なリスクと不確実な要素の影響を受けているということを想起させます。項目3.D、“重要な情報--リスク要因”を参照。

一般情報

同社は純粋なBTS鉄塔所有者、事業者、マルチテナント通信不動産開発業者である。同社の主な業務は、通信場上の空間を多国籍企業にレンタルすることだ。同社はラテンアメリカ最大のスペイン語国家:アルゼンチン、コロンビア、メキシコでタワー関連のサービスを提供している。これらのタワー関連サービスには、敷地買収、区画および許可、構造分析および建築が含まれており、これらのサービスは、その敷地上に新たなテナントや設備を追加することを含む会社の敷地賃貸業務を主に支援している。BTSは建設を行う前にテナントと長期敷地レンタル契約を締結するところです。同社は2021年12月31日現在、エクアドル、コロンビア、メキシコの主要MNOと12件のMLA協定に調印した。

企業のハイライト

同社の重点は、2021年12月31日までの年度と本報告日までの中期である

21

- 経営陣は、会社のタワー事業や一般運営資金を支援するために資金調達に積極的に専念し続けている。この努力の下、当社は2021年3月11日にItau CorpBanca Columbia SA(“Itau”)と融資協定を締結し、合計31,632,000,000元を当社に貸し出し、いくつかのタワーの発展を支援することができた。融資は,融資で得られた金から資金を提供するタワーを担保とし,そのようなタワーに関連するタワーレンタル料を受け取る経済的権利であり,利息は年間4.615分のプラスIBR 6カ月であり,2030年9月に満期となる。

- Innervision SASは、Tower Oneのタワー建設ニーズを満たすために支援会社として設立された。顧客(MNO)への納入が急速に増加しているため、これらの会社は、サービスとしてタワーを提供し、追加のメンテナンスサービス(予防·是正)を提供することを要求している。全体的に、これは追加の収入源を提供し、インフレ期と原材料価格の上昇に直面して建設コストと保護措置を一致させる方法を提供する。2021年第4四半期から、この新たな収入は蓄積と増加を開始した。

- 発売覚書免除により、4回の発売が完了し、最高金額は10,000,000ドルに達した。上記“債券融資”を参照。

- 2022年1月18日、会社は債権者の1,039,751ドルの債務を返済し、1株0.064ドルの価格で16,273,267株の普通株と交換した。Globo inmobiliarioは、2022年1月13日現在の発行済み株式と発行済み株の13.70%を占める合計16,273,267株の普通株を買収したというプレスリリースを発表した。Globo inmobiliarioは投資目的で当社の証券を持っています。

- 2022年4月12日、同社はエクアドルの子会社を通じてTelefonicaと新しい契約を締結し、鉄塔の敷地を建設し、設備に融資することを発表した。

経営成果

次の表には、2019年12月31日までの年間のいくつかの厳選された経営実績およびその他の財務情報を示しています

| 2021 | 2020 | 変わる 2020年からto 2021 |

2019 | 自己変更 2019 to 2020 |

|

| $ | $ | $ | $ | $ | |

| 収入.収入 | 10,687,626 | 9,126,082 | 1,561,544 | 5,413,594 | 3,712,488 |

| 広告と販売促進 | 235,243 | 133,726 | 101,517 | 46,789 | 86,937 |

| 償却する | 1,436,058 | 1,260,439 | 175,619 | 1,261,964 | (1,525) |

| 帳簿を壊す | 78,056 | 38,410 | 39,646 | 150,551 | (112,141) |

| 外国為替 | (397,940) | 540,633 | (938,573) | 21,576 | 519,057 |

| 利息、融資費用、付加価値 | 2,127,429 | 1,205,657 | 921,772 | 1,912,553 | (706,896) |

| 維持と運営 | 984,171 | 942,370 | 41,801 | 1,001,161 | (58,791) |

| オフィスやその他 | 884,896 | 869,732 | 15,164 | 963,460 | (79,938) |

| 専門費用と相談 | 1,780,545 | 2,395,170 | (614,625) | 2,366,030 | 29,140 |

| シェアに基づく報酬 | 130,000 | 0 | 130,000 | 0 | 0 |

| 旅行する | 103,369 | 154,043 | (50,674) | 214,065 | (60,022) |

| その他収入合計 | (1,569,015) | (122,633) | (1,446,382) | 114,378 | (237,011) |

| 総合純収益 | (3,454,371) | (3,165,858) | (288,513) | (8,474,964) | 5,309,106 |

2021年12月31日までの年度の総合純損失総額は3,454,371ドル、あるいは1株当たりの普通株損失は0.05ドルであるのに対し、2020年12月31日までの年度の総合純損失は3,165,858ドル、または普通株1株当たり0.04ドルの赤字であり、2019年12月31日までの年度の総合純損失は8,474,964ドル、あるいは普通株1株当たり0.13ドルの赤字である。2021年12月31日までの年度の純総合損失は前年より増加し、主に無形資産の減価によるものだ。前年と比較して,2020年12月31日までの年度の純総合損失が減少したのは,主に収入増加により,主にメキシコやアルゼンチンのタワー販売収入が増加したが,これらの販売に関する運営増加および利息,融資費用,増価の減少分は収入の増加を相殺した。2019年12月31日までの年度の総合純損失は前年より減少し、主に収入増加やその他の支出の減少によるものだが、運営関連支出の増加分は相殺され、主に当社の2019年の運営が前年比増加したことと関係がある。2018年度の総合損失純額は2017年度より減少し、主に収入の増加とその他の支出の減少によるものであるが、運営関連支出の増加部分は相殺され、主に当社の2018年の運営が前年より増加したことと関係がある。

22

2021年12月31日までの年度の他支出総額は1,569,015ドルであるのに対し,2020年12月31日までの年度の他支出は122,633ドルであり,2019年12月31日現在の年度の総支出は114,379ドルである。2021年12月31日までの年度別支出が前年より増加したのは,主に2021年にアルゼンチンで販売されたタワーに関するMLAによる無形資産減額1,056,716ドルによるものである。2020年12月31日までの年度別支出は前年より増加し,主に純通貨頭寸損益(1,769,222ドル)の影響であったが,ログアウトされたタワーのログアウト減少(865,475ドル)で相殺された。

当社の2021年12月31日までの広告·普及支出総額は235,243ドルですが、2020年12月31日までの年度の広告·普及費は133,726ドルですが、2019年12月31日までの年度の広告·普及費は46,789ドルです。広告と販売促進費用には、広告と販売促進費用、飲食と娯楽費用、手数料費用が含まれています。手数料支出は取引と融資活動を決済する一次費用である。2021年12月31日までの年度の広告·販売促進費が前年より増加したのは、主に会社が2021年の間に新たな広告努力を実施したためである。2020年12月31日までの年度の広告·普及費が前年より増加したのは、主に2020年の手数料支出の増加(前年比60,115ドル)によるものである。

当社の2021年12月31日までの年間償却総額は1,436,058ドルですが、2020年12月31日までの年間販売総額は1,260,439ドルで、2019年12月31日までの年間販売総額は1,261,964ドルです。前年と比較して、2021年12月31日までの年間償却が増加したのは、主にT 3の追加償却が254,192ドルであったためである。前年と比較して,2020年12月31日までの年間償却減少の要因は,T 3とMexmakenの償却増加であり,それぞれ15,838ドルと36,768ドルであった。

当社の2021年12月31日までの年度の不良債権総額は78,056ドルですが、2020年12月31日までの年度の不良債権は38,410ドル、2019年12月31日までの年度の不良債権は150,551ドルです。前年と比較して、2021年12月31日までの1年間の不良債権が増加したのは、主にMexmakenの追加準備金(63652ドル)によるものである。前年と比較して,2020年12月31日現在の年度不良債権減少は,主にEvotechの準備金減少(105,562ドル)によるものである。

2021年12月31日までの年度の会社の外貨支出総額は397,940ドルであるのに対し,2020年12月31日までの年度の外貨支出は540,633ドルであり,2019年12月31日現在の年度の外貨支出は21,576ドルである。前年と比較して、2021年12月31日までの年間の外貨支出が減少したのは、主にT 3に関する額(前年比897,859ドル)であった。前年と比較して、2020年12月31日までの年間の外貨支出が増加しており、主に会社間融資調整の結果となっている。

当社の2021年12月31日までの年度の利息、融資費用および付加価値総額は2,127,429ドルですが、2020年12月31日までの年度の利息、融資費用および増額は1,205,657ドルで、2019年12月31日までの年度の利息、融資費用および増額は1,912,553ドルです。2021年12月31日までの年度の利息,融資費用および増額が前年より増加したのは,主に2021年にToおよびT 3で追加融資(それぞれ428,256ドルおよび327,873ドル)を獲得したためである。2020年12月31日までの年度の利息、融資費用および増額が前年度より減少したのは、主に2019年の利息調整(601,433ドル)を計上して利息を(677,617ドル)に減少させたためである。

2021年12月31日までの年度の保守·運営費総額は984,171ドルであるのに対し,2020年12月31日までの年度のメンテナンス·運営費は942,370ドル,2019年12月31日現在の年度のメンテナンス·運営費用は1,001,161ドルである。2021年12月31日現在の年間メンテナンス·運営費増加の要因は、Mexmaken従業員の解雇補償が59,066ドルであることである。2019年12月31日と比較して,2020年12月31日までの年間保守·運転費用が減少した要因は,TCTSのコストが合計315,875ドル減少したことであり,これは乗組員の賃金が賃金や賃金ではなく塔場コストに計上されているためである。

23

収入.収入

2021年は2020年と比較して

2021年12月31日までの年間総収入は10,687,626ドルに増加したが,2020年12月までの総収入は9,126,082ドルであり,主な原因は2021年のコロンビアでの売上増加(4,867,305人)であり,タワー建設サービスの主な駆動力である。また、毎月の恒常的サービス料は2020年の1106,330ドルから2021年の1,981,748ドルに増加した。

2020年は2019年と比較して

2020年12月31日までの年間総収入は9,126,082ドルに増加したが,2019年12月31日現在の総収入は5,413,594ドルであり,これは主にメキシコ(37基)とアルゼンチン(10基)で販売されているタワーが増加し,また,その間に完成した新しいタワーによりサービス収入が545,587ドル増加したためである。同社は2021年の収入は主に多国籍企業の既存と未来の塔地での月レンタル料から来ると予想している。

費用.費用

2021年は2020年と比較して

専門費は2020年12月31日までの年度の2,395,170ドルから2021年12月31日までの年度の1,780,545ドルに低下し,これは主に管理職や役人の賃金や賃金の減少およびボーナス課税額の減少によるものである。2021年12月31日までの年間では,オフィスや雑役費用が884896ドルに増加したが,2020年12月31日までの年度は869 732ドルであり,販売,一般,行政費の増加が主な原因である。2021年12月31日までの年間では、広告·販売促進収入が235,243ドルに増加したが、2020年12月31日までの年度は133,726ドルであり、これは主に会社がマーケティング改善のために追加的な努力をしたためである。2021年12月31日までの年間で、会社が発生した出張費用は103,369ドル(2020年12月31日-154,043ドル)だった。減少の主な原因は新冠肺炎による隔離である。2021年12月31日までの1年間に、会社は2,127,427ドルの利息、融資費用、銀行手数料を発生したが、前年は会社が新たな融資を完了したため、利息、融資費用、銀行費用は1,205,657ドルだった。2021年12月31日までの1年間で、保守·運営費は2020年12月31日の942,370ドルから984,171ドルに増加し、主にメキシコ子会社の一部従業員の解雇補償によるものとなった。当社は2021年12月31日までに1,139,917ドルを記録して外国為替換算収益を実現していません。原因はコロンビアペソ、アルゼンチンペソです, メキシコのペソとドルはカナダ元に両替します。当社の届出通貨はカナダドルです。総合グループ内の各エンティティのビットコインは以下のとおりである:Tower One Wireless Corp.はカナダ元、Tower Three及びInnervisionはコロンビアマント、Evolution Technology S.A.及びTower 3はアルゼンチンマント、TCTSはドル、及びMexmakenはメキシコマントである。為替レート変動による変化により、当社は累計換算調整を記録しました。

2020年は2019年と比較して

2020年12月31日までの年間では,専門費が2395,170ドルに増加したが,前年は2,366,030ドルであり,これは主に相談費の増加によるものであった。2020年12月31日に終了した1年間で、事務·雑費用は2019年12月31日に終了した年度の949 670ドルから869 732ドルに低下し、アルゼンチンの業務減少が主な原因となった。2020年12月31日までの年間では、広告·販売促進収入が133,726ドルに増加したが、2019年12月31日現在の年度は46,789ドルであり、これは主に会社経営陣が決定したマーケティング戦略の変化によるものである。2020年12月31日までの年間で発生する出張費用は154,043ドル(2019年12月31日-214,065ドル)である。減少の主な原因は、新冠肺炎の隔離により、会社は2019年12月31日までの年間で1205657ドルの利息、融資費用、銀行手数料が発生したが、前年は2020年に適用された金利低下により1912553ドルが発生したことである。2020年12月31日までの年間で、2019年12月31日と比較して、メンテナンス·運営費用が1,001,161ドルから942,370ドルに低下したのは、主に会社が効率化し、運営コストが発生し、収入を創出したためである。2020年12月31日までの年間で508ドルを記録しました, 446機能通貨と列報通貨の違いによって生じる未達成外貨収益は、他の完全な損失に計上されている。当社の届出通貨はカナダドルです。総合グループ内の各実体のビットコインは以下の通りである:Tower One Wireless Corp.はカナダ元であり、Tower Three及びInnervisionはコロンビアマントであり、Evolution Technology S.A.及びTower 3はアルゼンチンマントであり、TCTSはドルであり、Mexmakenはメキシコマントである。為替レート変動による変化により、当社は累計換算調整を記録しました。

24

インフレの影響

2018年5月、アルゼンチンのペソは深刻な切り下げを経験し、2018年のアルゼンチンの3年間の累計インフレ率が100%を超えたため、2018年12月31日、2019年、2020年、2021年の年度までに、当社はアルゼンチンが悪性インフレ状態にあることを決定した。2021年は2020年と比較してインフレ率は50.94%です。会社の子会社EEvotechがアルゼンチンで運営しており、Evotechの本位貨幣はアルゼンチンペソです

過去2会計年度のインフレが私たちの収入や収入に実質的な影響を与えているとは思わないが、アルゼンチンの悪質なインフレ情勢は2021年に120,357ドルの純通貨ヘッドインチの収益を得るのを助けてくれ、2020年の純通貨ヘッドは318,659ドルであり、アルゼンチンや私たちが運営する他の市場のインフレがさらに上昇することは私たちの支出を増加させる可能性があり、これは私たちの顧客に提供する商品やサービスの価格から回収できないかもしれない。インフレが金利上昇を招き、資本市場に他の悪影響を及ぼす場合、それは私たちの財政状況や収益力に悪影響を及ぼす可能性がある。

外貨変動

同社は主にコロンビア、アルゼンチン、メキシコで収入、費用と資本支出を発生させ、外貨為替レートの変化によるリスクに直面している。行政と本部に関連したいくつかの費用はカナダとアメリカで発生した。また、会社が外貨の金融資産や負債を持っており、会社を外貨リスクに直面させている。カナダドルとコロンビアペソ、メキシコペソまたはアルゼンチンペソ間の通貨レートが大きく変化し、会社の経営業績、財務状況および/またはキャッシュフローに影響を与える可能性がある。

2020年、同社の外貨換算調整に関する収益は508,446ドルだったが、2019年は327,696ドルの赤字、2018年は480,132ドルの赤字となった。2020年の外貨両替損失は主にアルゼンチンの悪性インフレの結果だ。会社の本位貨幣はカナダドルであり,Tower ThreeはコロンビアとコロンビアPesoで業務を展開し,EvotechはアルゼンチンとアルゼンチンPesoで業務を展開し,Comercializadora MexmakenはメキシコとメキシコPesoで業務を展開している。2021年12月31日現在、会社は以下の外貨建て金融商品を持っている

| アルゼンチンペソ | コロンビア語 ペソ |

メキシコペソ | アメリカです ドル |

合計する | |

| $ | $ | $ | $ | $ | |

| 現金 | 95,002 | 750,276 | 8,891 | 130,955 | 985,125 |

| 売掛金 | 433,233 | 6,608,587 | 419,240 | 692 | 7,461,725 |

| 売掛金と売掛金 | (159,773) | (7,145,543) | (584,213) | (480,830) | (8,370,319) |

| 取引先預金 | - | (4,382,299) | (917,284) | (1,917) | (5,301,501) |

| 支払利息 | - | (465,313) | - | - | (465,313) |

| リース責任 | - | (2,244,504) | (87,901) | - | (2,332,405) |

| ローンに対処する | - | (12,777,514) | (121,221) | - | (12,898,735) |

| 関係者ローン | - | - | - | - | - |

| ネットワークがあります | 368,503 | (19,656,310) | (1,282,488) | (351,099) | (20,921,396) |

2020年には外貨換算損失が増加したにもかかわらず、外貨変動はこれまで会社の財務業績に実質的な影響を与えていなかった。したがって,当社はいかなるデリバティブも使用せず,外貨レート変動に対するリスク開放を減少させるため,通貨変動へのリスク開放は行わない。経営陣は、当社が現在直面している外国為替リスクは重大ではないとしている。しかし、会社はコロンビア、メキシコ、アルゼンチンのペソの変動が会社の将来の財務業績に影響する可能性があると予想している。同社はこの潜在的な影響をモニタリングしようとしており、この変動が重大になれば、ヘッジ政策が制定される可能性がある。

25

肝心な会計見積もり

当社の会計政策は、2021年12月31日現在と2020年12月31日現在の監査財務諸表付記3に掲載されています。国際財務報告基準(IFRS)に基づいて財務諸表を作成することは、管理層に会計政策を選択し、推定することを要求する。このような見積もり数は財務諸表に大きな影響を及ぼす可能性がある。実際の額は使用する見積り数と大きく異なる可能性があるため,業務結果に影響を与える.ここには、以下の態様のための仮定が含まれる

• 無形資産減価準備の決定;

• 信用損失の準備の決定

• 資産帳簿価値の回収可能性の決定

• 装置の使用寿命を決定する

• 賃貸負債の増分借入金利を測定するための決定;

• 価値シェアに基づく支払いと補償の決定。

監督管理

コロンビア

私たちのコロンビアのタワーレンタル業務は建築、登録、標識と維持の面でコロンビア国家、州と地方の監督管理要求の制約を受けています。コロンビアは32の省と1つの首都区に分かれており、1つの省として(ボゴタもクンドナマカ州の首府である)。各省は市政に細分化され,市政ごとに市政席が割り当てられ,市政は農村地域の市政委員会と都市部の市政委員会に細分化された。各省には地方政府があり、省長と議会は直接選挙で選出され、任期は4年、各市町村は市長と議会が指導する。すべてのコシミエントルやコムナーに民間選挙の地方行政委員会があります。首都を除いて、他の4つの都市は特殊な特徴によって区(実際には特別行政区)に指定されている。バランゲラ、カタヘナ、サンマルタ、ブエナビントゥラです。一部の省には地方行政区画が設けられており,これらの地方都市は人口が集中しており,市町村距離が近い(例えばアンティオキアやクンドナマカでは)。人口の少ない省(例えばアマゾン州、ウォーペス省、ウィチャダ省)では、市政当局と地方行政当局の混合体である“コヒミエントス省”などの特別行政区画が実施されている。遠隔地の既存インフラの多くは,建物,公園,広場などの開放空間,残された固話電気通信インフラや公共事業を含め,政府や公共機関の所有である。

インフラ整備やアンテナ立地については、移動事業者や鉄塔会社が各アンテナや鉄塔の立地について市町村の地元承認を得る必要がある。明確な国家政策が不足しているため,各市政当局は独自の政策や手順をとり,モバイルネットワークを配備する技術的要求と衝突することがある.

B.流動資金と資本資源。

概要

当社は発展段階会社であり、2017年に3号タワー取引が完了するまで定期的な現金流入はありません。以下は、2021年12月31日、2020年、2019年12月31日までの財政年度の流動性と資本資源に関する精選財務データである。

26

2021年12月31日まで、2020年と2019年12月31日までの年度比較

| 期間は終わりました | |||||

| 2021 | 2020 | 変わる 2021年の間に and 2020 |

2019 | 変わる 2020年の間 and 2019 |

|

| $ | $ | $ | $ | $ | |

| 現金 | 1,059,386 | 122,759 | 936,627 |

56,629 | 66,130 |

| 流動資産 | 7,554,418 |

1,691,241 | 5,863,177 |

2,959,907 | (1,268,666) |

| 流動負債 | 24,303,734 |

20,815,824 | 3,487,910 |

20,018,665 | 797,159 |

| 運営資金 | (16,749,316) |

(19,124,583) | 2,375,267 |

(17,058,758) | (2,065,825) |

| 赤字を累計する | (32,247,379) |

(25,352,460) | (6,894,919) |

(23,585,459) | (1,767,001) |

| 運営に使われている現金 | (5,416,863) |

398,219 | (2,008,355) |

3,119,626 | (2,721,407) |

| 融資活動によるキャッシュフロー | 8,373,029 |

1,048,786 | 7,324,293 |

74,684 | 972,102 |

| 利子収入 | ありません | ありません | ありません | ありません | ありません |

2021年12月31日現在、会社の現金は1,059,386ドル(2020年度は122,759ドル、2019年度は56,629ドル)、運営資本は(16,749,316ドル)(2020年度は19,124,583ドル、2019年度は17,058,758ドル)。運営資本の計算方法は,流動資産から流動負債を差し引くことである。

2020年度と比較して、2021年度の現金は936,627ドル増加した。

2021年、同社は新ローンから12,388,018ドルの現金を獲得した。

2021年12月31日までの年間では、会社は主に5,834,167ドルをかけてタワーを建設して運営を続けているが、2020年12月31日は2,656,546ドルである。

2021財政年度の運転資金は2020財政年度より2,375,267ドル増加し、主な原因は売掛金残高の減少、処分保有している販売対象資産の減少、売掛金および売掛金の増加(332,000ドル)、支払利息の増加である。

2020年12月31日までの財政年度と比較して、2021年12月31日現在の財政年度の流動負債は3,487,910ドル増加しており、これは主に債券を非流動から流動に再分類することを含む融資の増加によるものであるが、年内に売却されるタワーによる顧客預金減少分はこの増加を相殺している。

払い込み黒字

2021年に株式オプションと引受権証の推定公正価値を確認したことによる拠出黒字は1,678,992ドルであったのに対し、2020財政年度は1,706,089ドルであった。2021年12月31日までの年間で921,780件の権利証が満期になって行使されなかった。株式証明書の期限が切れた時、33535ドルは入金黒字から赤字に転換した。2020年と比較して、2021年の払込黒字が減少する主な原因は株式承認証の満期である。

株本

2021年12月31日、会社の株式は100,473,582株の発行および発行された普通株を含む17,481,406ドルである。(2020年-16,900,668ドル、94,103,732株の発行および発行された普通株式を含む)。2020年4月30日、会社は転換社債保有者に罰として714,286株の普通株を発行し、公正価値は24,286ドルであった。罰金の公正価値は確定しにくいため、普通株は付与日普通株の公正価値によって推定される。

27

経営活動

2021年度のビジネスで使用される現金は5,416,863ドル(2020年度は398,219ドル、2019年度は3,119,626ドル)です。2020財政年度と比較して,2021財政年度業務活動で使用される現金が増加し,売掛金(4 434 677ドル)と前払い費用(3 068 979ドル)が変化したことが主な原因である。

投資活動

2021年12月31日、2020年、2019年12月31日までの会計年度、投資活動で使用された純現金はそれぞれ2,073,663ドル、1,379,208ドル、3,482,264ドルだった。2021年の投資活動のための現金は、主にハニカム発射塔を建設するための現金を含み、この部分は、2021年に発射塔を売却して受け取った現金を相殺する。

融資活動

当社の2021年の融資活動からの現金流入は8,373,029ドルであり,これは主に今年度発生したすべての債務返済と新債務の補償によるものである。当社の二零年の融資活動からの現金流入は1,048,786ドルであり,主に今年度のすべての債務返済および新規債務の補償によるものである。

資本支出

2021、2020および2019年の会社の資本支出は、それぞれ5,834,167ドル、2,656,546ドル、および3,634,144ドルです。長年の資本支出の支出は主に蜂の巣塔の建設によるものだ。

借金をする

未返済ローン

2021年12月31日現在、未返済ローン総額は14,321,874ドル。これらのローンの詳細は以下の通りである

|

|

2021 |

2020 |

貨幣 |

条項 |

|

|

$ |

$ |

|

|

|

|

1,423,139 |

1,356,793 |

ドル |

無担保で必要に応じて満期になる |

|

|

317,330 |

- |

コロンビアペソ |

保証があります。四半期ごとに返済して、2027年10月までです。 |

|

|

2,538,643 |

- |

コロンビアペソ |

保証がありますので、必要に応じて支払います。 |

|

|

3,820,652 |

412,567 |

コロンビアペソ |

保証は、関連プロジェクトの完了時に期限が切れます |

|

|

5,288,629 |

614,265 |

コロンビアペソ |

保証されて、2028年4月に期限が切れます |

|

|

676,115 |

790,309 |

コロンビアペソ |

無担保、2023年10月満期 |

|

|

42,677 |

79,567 |

コロンビアペソ |

無担保で、月ごとに返済し、2023年5月まで |

|

|

93,468 |

150,984 |

コロンビアペソ |

無担保で、月ごとに返済し、2023年12月まで |

|

|

121,221 |

148,245 |

メキシコペソ |

無担保で必要に応じて満期になる |

|

|

- |

31,857 |

アルゼンチンペソ |

無担保で必要に応じて満期になる |

|

|

14,321,874 |

3,584,587 |

|

|

|

|

|

|

|

|

|

|

4,208,925 |

3,440,732 |

ローンの当期分 |

|

|

|

10,112,949 |

143,855 |

融資の長期分 |

|

|

|

14,321,874 |

3,584,587 |

|

|

当社は2021年12月31日までの年間融資による利息支出432,576ドルについて、307,863ドル(240,875ドル)はまだ支払われておらず、総合財務状況表の支払利息に計上している。

28

債券.債券

2021年12月31日から2022年4月29日まで、当社は第4弾の発売先に含まれる債券14,977頭を融資した。当社は2021年12月31日までの年度内に、債券融資の上位3回で計1,499頭の債券を発行した。各単位の発行価格は100ドルで、会社の既存債券を現金で支払うか交換する。二零年十二月三十一日現在、当社は債券を発行していません。2019年12月31日までの年間で、会社は9,880頭の債券を発行し、1株当たりの価格は100ドル、総収益は988,000ドルだった。債券は当社のすべての既存と買収後の個人財産を担保とし、利息は毎月支払う10%で、それぞれ2022年9月30日または2023年9月30日に満期となる。債券融資で発行された債券については,当社は1,468,434件の代理権証を発行し,あるEMDに58,369ドルの現金手数料を支払った。

未来流動性

当社は2021年12月31日現在、累計32,247,379ドルの赤字を計上しており、資金は主に関連側と第三者の融資から来ています。

したがって、会社の持続的な運営は、会社が将来的に十分な収入を生み出し、持続的な財務支援を獲得し、株式融資を完了する能力に依存する。予測可能な未来において、同社は、その運営からその運営資金需要を支援するのに十分なキャッシュフローを生成することができず、持続的な運営およびセルラー基地局の建設に資金を提供するために、将来の株式発行および短期借款に依存しなければならない可能性がある。我々の現在の業務レベルと現在の将来の経済環境への期待に基づいて、将来の株式発行および短期借款(これは市場状況に依存する)によって追加的な資金を提供しなければ、私たちの業務のキャッシュフローおよび利用可能な現金は、今後12ヶ月の業務資本需要を満たすのに十分ではないと考えられる。さらに、私たちは将来的に事業や資産を買収したり、より多くの資本プロジェクトを行うことを約束するかもしれない。買収を含む資産·収益拡大の長期目標を実現するためには、追加の資本資源が必要となる。取引の規模に応じて、必要な資本資源は巨大かもしれない。必要な資源は、運営キャッシュフロー、手元現金、私たちの資産を担保にした借金や証券発行から来ます。本稿の発表日まで、同社はいかなる買収についても合意していない。

会社の将来の運営に資金を提供し、行政·管理費を支払うために、会社は株式を売却することで資金を調達することができる。多くの要素は同社の過去の記録、及びその管理経験と能力を含む同社の資金調達能力に影響を与える。いくつかの要素のせいで、実際の資金需要は計画とは違うかもしれない。経営陣は、長期的には必要に応じて株を調達できると信じているが、関連するリスクが彼らのコントロールを超えている可能性も認識している。もしこのような危険が完全に現実になったら、それは運営を継続するために十分な資金を集めることができないかもしれない。

C.研究開発、特許、ライセンスなど

研究·開発活動は会社の業務や運営に重要ではないため、会社は過去3年間研究·開発政策を研究していない。

D.トレンド情報

当社の20-F表内の他の開示に加えて、当社は、当社の収入、収入、収益力、流動資金または資本資源に重大な悪影響を及ぼす可能性があり、または開示された財務情報が将来の経営結果または財務状況を示すとは限らない傾向、不確実性、需要、承諾またはイベントが合理的に当社の収入、収益力、流動資金または資本資源に重大な悪影響を及ぼす可能性があることを知らない。

E.表外スケジュール

当社は当社の財務状況、財務状況の変化、収入、支出、経営結果、流動資金、資本支出または資本資源に現在または未来に重大な影響を与える表外手配に参加していません。

F.契約義務の表開示

以下の開示を除き、2021年12月31日現在、私たちの最新会計年度終了貸借対照表に反映された長期債務義務、資本(融資)賃貸義務、経営賃貸義務、購入義務、またはその他の長期負債に関する契約義務は何もありません。次の表の支払いには私たちの契約義務の見積もり将来元金と利息支払いが含まれています。

29

|

|

携帯する |

契約書 |

少ないです 1年 |

1 - 3 年.年 |

4 - 5 年.年 |

5時以降に 年.年 |

|

|

$ |

$ |

$ |

$ |

$ |

$ |

|

売掛金と売掛金 |

10,039,853 |

10,039,853 |

10,039,853 |

- |

- |

- |

|

支払利息 |

668,805 |

668,805 |

294,826 |

- |

- |

373,979 |

|

ローンに対処する |

14,321,874 |

14,321,874 |

4,208,925 |

232,288 |

95,266 |

9,785,395 |

|

関係者ローン |

1,560,394 |

1,560,394 |

1,560,394 |

- |

- |

- |

|

支払債券 |

1,905,577 |

1,905,577 |

- |

1,905,577 |

- |

- |

|

リース責任 |

2,332,405 |

8,871,097 |

790,036 |

2,370,107 |

1,397,191 |

4,389,367 |

|

合計する |

30,828,908 |

30,828,908 |

16,894,034 |

4,507,973 |

1,492,456 |

14,548,741 |

第六項です。 役員、上級管理者、従業員

役員と上級管理職

次の表に私たちの役員と役員に関するいくつかの情報を示します

| 氏名と職位 | 過去5年間の主な職業 年.年 |

日取り 会う約束をする オフィス |

ごく普通である 株 Vbl.保有 |

パーセント 共通の 株 卓越した(1) |

| アレハンドロ·オジョアInterim最高財務責任者臨時秘書総裁CEO兼取締役 | Tower Three SASの創業者で最高経営責任者;Mackie Research Capital Corporation投資銀行業務のコンサルタントで、ラテンアメリカに集中しています | 2017年1月12日 | 12,005,000 | 11.95% |

| ルイス·パラ 首席運営官 |

QMCコロンビア社パートナー兼共同創業者:Ingeant SAパートナー兼共同創業者。 | 2017年8月15日 | ありません | ありません |

| ファビオ·アレクサンダー·ヴァスケス 役員.取締役 |

彼はTower Threeの共同創業者で、フロリダ州で航空業務に従事して25年を超えている。 | 2017年1月12日 | 12,000,000 | 11.94% |

| ロバート·ニコラス·ホズリー 役員.取締役 |

進化黄金会社の役員(2014年3月4日以来) 射手地質有限会社の所有者 Cervus Business Management Inc. Howe and Bay Financial Corpのパートナー 当社の元CEOです。 |

2016年2月1日 |

ありません | ありません |

| ヒューゴ·オジョア 役員.取締役 |

SAPトラックと自動車部品会社の所有者と事業者。 コロンビアで商業不動産を所有し経営しています |

2020年9月9日 | 8,118,055 | 8.08% |

(1) 2021年12月31日現在、私たちは100,473,582株の普通株流通株を持っている。

私たちのすべての役員は次の株主総会に在任します。当社は、当社またはその任意の付属会社とサービス契約を締結し、雇用終了時の福祉について規定する取締役は何もいません。

同社の監査委員会はアレハンドロ·オジョア、ファビオ·ヴァスケス、ロバート·ホズリーからなる。

以下は私たちの役員と上級管理職が私たちに提供してくれたいくつかの個人情報です。任意の主要株主、顧客、サプライヤーまたはその他の人々との任意の手配または了解に基づいて、取締役または役員を取締役または当社の幹部に任命することは一切ありません。

30

アレハンドロ·オジョア社長&取締役CEO(年齢:41歳)

オジョアさんは、金融サービス業界で18年以上の仕事経験を持っています。モルガン·スタンレー、保誠証券、レイモンド·ジェームズなどと協力していた。Ochoaさんはラテンアメリカに焦点を当てて投資銀行事業のコンサルタント/株主であるMackie Research Capital Corporationです。オジョアはスペイン語に精通しており、南米資本市場をよく知っている。

ラテンアメリカに集中して、彼の専門分野は採鉱とエネルギー取引、融資、戦略資産売却を含み、コロンビア、メキシコ、ペルーに重点を置いている。彼はまたアメリカ、アルゼンチン、コロンビアの電気通信インフラ会社を担当している。オジョアさんは、金融専門を中心に、フロリダの国際大学で理科の学士号を取得しています。オジョアさんは、我々の取締役ヒューゴ·オジョアの息子です。

ルイス·パラ(年齢:51歳)

パラさんは、石油天然ガス、建築、電気通信会社で25年以上のプロの経験を持つ幹部です。

Parraさんは、会社に入社する前に、国際企業QMC Telecomで地域マネージャーを務めていましたが、これまでは、石油天然ガスや電気通信産業を中心に異業種の建設に取り組んでいたIngeant S.A社を共同で設立しました。

Parraさんは、コロンビア大学で土木技術者の学位を取得し、企業金融、プロジェクト管理、プロジェクト評価の分野で大学院教育を受けています

ファビオ·アレクサンダー·ヴァスケス取締役(Sequoia Capital)(年齢:55歳)

ワークスさんはフロリダ州で航空事業に従事して25年以上になるreeの共同創業者です。彼はマイアミ行政航空会社の発展と拡張に重要な役割を果たし、マイアミ行政航空会社は成功した豪華チャーター便航空会社であり、ラテンアメリカの顧客にサービスを提供する。ヴァスケスはコロンビア市民で、コロンビアで数十年の仕事経験がある。

ロバート·ホズリー役員専門家(年齢:40歳)

ロバート·ホーズリーさんは、金融、投資家関係、マーケティング管理、M&Aに専念する10年以上の公開市場経験を持っています。ホズリーは取締役や複数の上場企業や民間会社の顧問を務め、消費財、エネルギー、採鉱、石油天然ガス、栄養食品と製薬、技術など多くの業界で働いたことがある。Evolving Gold Corp.(2015年3月15日以来)の取締役メンバーでもあり、Fortify Resources Inc.(2015年11月15日以来)の最高経営責任者であり、両社とも中交所上場企業である。

ヒューゴ·オジョア(67歳)

ヒューゴ·オジョアは裸一貫からの起業家で、商用トラック/自動車部品業務SAP Truck&Auto Parts Corp.の国際業務の経営に良好な記録を持っている。トラック/自動車部品業務の経営に成功して40年以上になる。シエプの最高経営責任者として、多くのグローバル自動車会社の流通を獲得し、同社が中国で製造し、世界で流通する独立ブランドを設立した。SAP以外に、オジョアはコロンビアで商業不動産を所有し、経営しています。オジョアさんは、私たちの社長であるアレハンドロ·オジョアの父であり、私たちのCEO、臨時CEO、臨時会社の秘書、役員です

B.補償。

報酬.報酬

会社取締役会(以下、“取締役会”と略す)は、取締役及び上級管理者に支払う報酬を決定することができる。取締役会の報酬委員会(“報酬委員会”)は、取締役会の審査及び承認に協力し、取締役及び高級管理者の報酬構造を承認する。

役員及び行政職の報酬、報酬証券は含まれていません

以下の表は、すべての計画および非計画報酬、直接および間接報酬、報酬、経済または財政的報酬、報酬、福祉、フィードまたは他の方法での支払い、支払い、付与、付与、または他の方法での支払い、支払い、付与、付与、与え、または他の方法で会社に提供されるサービスを含む、任意の身分での直接または間接支払い、対応、付与、または他の方法で提供されるサービスを示している:

31

| 名称と ポスト |

財政.財政 年.年 一段落した |

給料は、 相談する 費用は、 ロケータや 選挙委員会($) |

ボーナス.ボーナス($) | 委員会 会議でも 費用.費用($) |

価値があります 追加手当($) |

すべての価値 他にも 補償する($) |

合計する 補償する($) |

| アレハンドロ·オジョア取締役社長CEO CEO臨時財務官兼臨時会社秘書 | 20212020 | 267,392 468,300 |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

267,392 468,300 |

| 聖地アゴ·ロッシ 元首席財務官 |

2021 2020 |

17,000 336,300 |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

17,000 336,300 |

| ルイス·パラ最高経営責任者 | 2021 2020 |

207,165 320,300 |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

207,165 320,300 |

| ファビオ·アレクサンダー·ファスケス役員 | 2021 2020 |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

| ロバート·ホズリー役員 | 2021 2020 |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

| ヒューゴ·オジョア取締役 | 2021 2020 |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

ありません ありません |

(1) アレハンドロ·オジョアは2017年1月12日に会社の最高経営責任者兼取締役総裁に任命された。また、2021年1月31日、アレハンドロ·オジョアは臨時首席財務官と臨時会社秘書に任命された。

(2) サンディエゴ·ロッシは2019年3月1日から2021年1月31日まで会社の首席財務官を務めた。

(3) ルイス·パラは2017年8月15日に会社の首席運営官に任命された。

(4) ファビオ·アレクサンダー·ファスケスは2017年1月12日に会社役員総裁に任命された。

(5) ロバート·ホズリーは2016年2月2日に会社役員総裁に任命された。

(6) ヒューゴ·オジョアは2020年9月9日に会社役員に任命された。

私たちは私たちの幹部と役員のために年金、退職、または他の福祉としてどんな金額も支払ったり予約したりしない。

私たちが賠償したクレームによるすべての取締役と上級管理者の損失を保障するために、取締役と上級管理者責任保険と会社補償保険を提供します。私たちの既存の保険範囲は2021年1月1日に満期になりましたが、私たちは保険を更新するつもりです。

株式オプションその他補償証券

次の表は、2021年12月31日までの1年間に、会社またはその任意の子会社が、会社またはその任意の子会社に直接または間接的に提供されるサービスを提供するために付与または発行する各取締役およびその指定役員のすべての補償証券を示す

32

| 補償証券 | |||||||

| 名称と ポスト |

タイプ: 補償する 防衛を強化する |

量 補償する 証券、 量 潜在的な 証券と パーセント クラス |

日取り 公開したり グラント |

問題は、 転換する 体を鍛えたり 値段($) |

終業する 値段 安全か 潜在的な セキュリティ保護を有効にする 日取り グラント |

終値 安全部門や 潜在的な セキュリティレベルは 年末.年末 |

期日まで |

| アレハンドロ·オジョア取締役社長CEO CEO臨時財務官兼臨時会社秘書 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| 聖地アゴ·ロッシ元財務責任者 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ルイス·パラ最高経営責任者 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ファビオ·アレクサンダー·ファスケス役員 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ロバート·ホズリー役員 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ヒューゴ·オジョア役員 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

役員および指名された行政員が補償証券を行使する

次の表は、2021年12月31日までの年間における役員または指定役員の報酬証券の毎回の行使を示している

| 名称と ポスト |

タイプ: 補償する 防衛を強化する |

量 潜在的な 証券 鍛えられた(#) |

トレーニングをする 値段 一人一人が 防衛を強化する($) |

日取り トレーニングをする |

終業する 単価 セキュリティ保護を有効にする 日取り トレーニングをする($) |

差別化する その間に トレーニングをする 価格と 終値 日付: トレーニングをする($) |

総価値 運動にかけて 日取り($) |

| アレハンドロ·オジョア取締役社長CEO CEO臨時財務官兼臨時会社秘書 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| 聖地アゴ·ロッシ元財務責任者 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ルイス·パラ最高経営責任者 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ファビオ·アレクサンダー·ヴァスケス役員 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ロバート·ホズリー役員 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

| ヒューゴ·オジョア役員 | 適用されない | 適用されない | ありません | ありません | ありません | ありません | ありません |

33

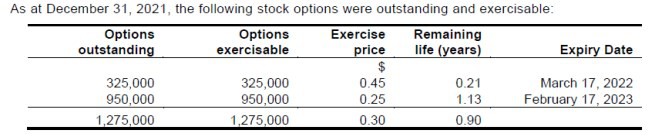

2021年12月31日までの持分給与計画情報

| 計画種別 | 第(A)欄発行する証券の数 運動中に支給する F未完了のオプションまたは 帰属時 |

(B)欄加重平均 行権価格 未平倉オプション |

第(C)欄余剰証券数 未来に発行することができる 株式報酬計画の下で |

| 証券保有者が承認した持分補償計画 | 3,275,000(1) | $0.30 | 16,819,716 |

| 証券保有者の許可を得ていない持分補償計画 | 適用されない | 適用されない | 適用されない |

| 合計する | 3,275,000 | $0.30 | 16,819,716 |

(1) 1株当たり0.3ドルで行使可能な1,275,000株の購入権および2,000,000,000株の履行株式単位(“PSU”)を含み、帰属完了時に普通株、すなわち債券融資におけるすべての既存債券単位の少なくとも60%で債券融資中の単位に変換することができる。

(2) 会社が2020年12月31日に発行済みおよび発行済み普通株100,473,582株で計算する。

当社には株主の承認を得ていない持分補償計画は何もありません。

2021年株式インセンティブ計画

取締役会は2016年5月20日に株主総会で株式オプション計画(“オプション計画”)を採択し、2021年8月16日に取締役会が総合株式激励計画(“2021年株式激励計画”)を採択し、2021年9月22日の会社株主周年総会でこの計画を承認した。“2021年株式インセンティブ計画”は、会社の従来の株式オプション計画(以下、“これまでのオプション計画”と略す)に代わっている。2021年持分インセンティブ計画はスクロール計画であり、その中で規定されている調整規定(普通株式分割または合併を含む)に適合した場合、2021年株式インセンティブ計画によって付与された奨励を行使または決算する際に発行可能な普通株式総数は、当社が時々発行·発行する普通株式の20%を超えてはならず、2021年12月31日現在、この数字は20,094,716株である。2021年配当インセンティブ計画は、行使、決済、または終了された奨励に含まれる普通株が2021年株式インセンティブ計画下での後続付与に使用可能になるため、付与に使用可能な奨励数は、発行済みおよび発行済み普通株数の増加とともに増加するため、“常青樹”計画とされている。

2021年株式インセンティブ計画はまた、(A)いつでも(当社のすべての証券ベースの補償スケジュールに従って)内部人に発行される普通株式の総数は、会社が発行した普通株および発行済み普通株の10%を超えてはならないこと、および(B)任意の年間(当社のすべての証券ベースの補償スケジュールに従って)に内部人に発行される普通株は、会社が発行した普通株および発行済み普通株の10%を超えてはならないことを規定する。当社が買収された会社の発行済み株式オプション又は他の持分に基づく奨励を負担又は代替することにより発行される任意の普通株は、2021年の持分インセンティブ計画により付与された奨励の行使により発行可能な普通株式数を減少させてはならない。

計画管理人(2021年の株式インセンティブ計画における定義)は取締役会によって決定され、最初は取締役会であった。2021年株式インセンティブ計画は、将来的に取締役会自身が管理または取締役会の委員会に委託し続ける可能性がある。計画管理人は、計画管理人が決定可能な要因に基づいて、どの取締役、高級管理者、コンサルタントおよび従業員が2021年の持分インセンティブ計画下での奨励、奨励を付与する1つまたは複数の時間、奨励の付与または没収の条件、任意の報酬に含まれる普通株の数、任意の奨励の使用価格、奨励付与に応じて発行可能な株式に制限または制限を加えるかどうか、および任意のこのような制限または制限の性質、任意の奨励に対する実行可能性または帰属の任意の加速または放棄終了を決定する。また、計画管理人は2021年株式激励計画を解釈し、2021年株式激励計画に関連するガイドラインと他の規則を通じて、すべての他の決定を行い、2021年株式激励計画の実施と管理に必要或いは提案したすべての他の行動をとることができる。

すべての役員、従業員、コンサルタントは2021年株式激励計画に参加する資格がある。2021年株式激励計画によると、どのような個人が奨励を受ける権利があるかの程度は計画管理人単独と絶対適宜決定される。

株式オプション、RSU、PSUの奨励は2021年の株式激励計画に基づいて行うことができる。すべての奨励は計画管理人が自ら決定した条件、制限、制限、行権価格、帰属、和解と没収条項の制約を受け、そして2021年の株式激励計画に規定された制限を受け、通常奨励協定によって証明される。また、“2021年持分インセンティブ計画”に規定されている制限に基づいて、法律を適用することにより、計画管理者は、奨励の付与または支払いを加速または延期し、未完成の奨励を廃止または修正し、奨励または奨励に基づいて発行された普通株に適用される任意の条件を放棄することができる。

34

二零二一年十二月三十一日、残り2,000,000個の発行された単位は、帰属完了後に普通株式、すなわちすべての既存債券のうち少なくとも60%の単位で債券融資中の単位を交換することができる。2022年1月10日、当社は帰属を転換するPSUにより2,000,000株の普通株を発行した。

雇用協定

当社は、2021年12月31日まで、以下に述べる以外に、当社の現近地天体又は取締役と任意の雇用、相談又は管理協定又は手配を締結していない。

当社は、アレハンドロ·オジョアさんと、同社のさん総裁兼最高経営責任者を採用するための採用契約を締結し、2018年10月31日から発効します。この協定は事前に終わらない限り、今まで無期限に続くだろう。契約によると、会社は毎年240,000ドルの基本賃金をオジョアさんに支払うことに同意しました。同社は実際にオジョアさんに合計267,392ドルを支払った。差が生じた理由は,毎月約2000ドルが健康保険の支払いや毎月補償金の調整に用いられているからである。オジョアさんは、2019年1月1日より、(A)当社の発行済み普通株式総数の1%に相当する資格を有し、又は(B)当該会社(連属会社を含む)が所有する300(300)以上(雇用契約で定義される)のいずれか1年間で発行された普通株式総数の2%を有する資格を有する。

当社はLuis Parraさんと採用契約を結び、2018年10月31日から発効し、Luis Parraさんを当社の首席経営責任者として採用します。この協定は事前に終わらない限り、今まで無期限に続くだろう。契約によると、会社はParraさんに毎年18万ドルの基本給を支払うことに同意した。同社は実際にパラに合計207,165ドルを支払った。差が生じた理由は,毎月約2000ドルが健康保険の支払いや毎月補償金の調整に用いられているからである。パラさんは、12月31日までに完成したタワーおよびテナントそれぞれについて(雇用契約で定義されている)現金でボーナスを稼ぐ資格がありますST毎年です。また、Parraさんは、2019年1月1日から、協定の記念日ごとに、当社が発行した普通株式総数の1分の1(1%)に相当する資格を得る資格を有しています。

当社は2018年10月31日にSantiago Rossiさんと契約を結び、2019年3月31日から有効になり、当社の首席財務官として採用されました。契約によると、会社はRossiさんに年間18万ドルの基本賃金を支払うことに同意しました。ロッシさんは、12月31日までに完成したタワーとテナントごとに(雇用契約の定義に従って)現金でボーナスを稼ぐ資格がありますST毎年です。また、2019年1月1日から、契約の各周年の日に、Rossiさんは、当社が発行した普通株式の総数の1%(1%)に相当する資格を得る資格があります。この無期限の合意は2021年2月に終了した。

35

会社の管理

管理局の構成

経営陣の独立監督を容易にするために、当社取締役会(“取締役会”)は、取締役会が大多数の独立取締役からなる目標を確立した。しかし、会社の規模や限られた経営履歴のため、取締役会はこの目標を達成するために十分な候補者を募集することができなかった。取締役と当社に直接的または間接的な重大な関係がなければ、独立とみなされる。“実質的関係”とは、取締役会が合理的な予想が取締役の独立判断の行使を妨害すると考えている関係である。合格した独立取締役の基準を確立する際に、取締役会はカナダ上場会社に適用される国家文書58-101-コーポレートガバナンス実践開示で概説した独立基準を採用した。取締役会には現在4人の役員がいます。NI 52-110の定義によると、同社のCEO兼社長のオジョアさんは、会社の実行委員であるため“独立”ではなく、ホースリーさんとヴァスケスさんは独立している。

取締役会の任務は、会社の最良の利益に沿って行動し、経営陣を監督することだ。取締役会は経営陣が提案した長期戦略計画と年間業務予算の承認を担当している。重大な契約と業務取引およびすべての債務と株式融資取引も取締役会の審議と承認を必要とする。許可されていない管理職または取締役会の各委員会が負担するいかなる責任もまだ取締役会が負担する。取締役会は、当社の事務状況に適合するように定期的に会議を開催し、必要に応じて会議を開催し、当社がその役割を果たすことができるようにしています。

取締役会長はアレハンドロ·オジョアさんで、彼は臨時のCEO兼CEO兼社長であるため、独立した取締役ではありません。

役員の職責

ブリティッシュコロンビア州の法律によると、私たちの役員は忠誠の義務があり、誠実に誠実に行動して、私たちの最良の利益を実現することを期待しています。私たちの役員も、似たような場合に合理的で慎重な人が行使する慎重、勤勉、スキルを行使する責任があります。私たちへの注意義務を履行する際には、私たちの役員は会社の条項を守ることを確保しなければなりません。もし私たちの役員の責任が違反されたら、株主は損害賠償を請求する権利があります。

本局の機能と権力には以下のようなものがある

• 株主周年大会を開催し、株主に仕事を報告する

• 発行されたが発行されていない普通株、発行された普通株を償還または購入する

• 配当と分配を宣言する

• 将校を任命し,将校の任期と報酬を決定する

• 当社の借金権力を行使し、当社の財産を抵当に入れる

• 普通株の譲渡を承認し、当該普通株を我々の株式登録簿に登録することを含む。

ポジション記述

取締役会はまだどの取締役会議長または議長または最高経営責任者のための書面説明を作成していない。当社の規模と少数の上級管理者のみを考慮して、取締役会は現在、それぞれの職責を決定するために職責を確定する必要はないと考えている。

役員の指名

当社には正式な手続きや委員会が新しい有名人を推薦して取締役会に入るための新しい有名人はいません。指名された有名人は、通常、取締役会メンバー間の正式な議論と非公式な議論を含む取締役会メンバー募集の結果である

資格

役員には持株資格がありません。

位置づけと継続教育

新役員が任命された場合、彼らは彼らの以前の経験に見合った会社の技術、商業、業界、取締役責任に関する指導を受ける。新役員はまた当社と取締役会の各委員会が権限を与えた歴史的公開情報を受け取ります。取締役会会議には、会社の経営陣や従業員の陳述も含まれ、取締役たちに会社の業務についてより多くの理解を持たせる可能性がある。また,新任役員が管理職を定期的に訪問·会見し,適切な状況で継続的な研修機会を求めることも奨励している。

36

評価する

取締役会は、それ自身の有効性、および各取締役会委員会メンバーおよび取締役の有効性および貢献を定期的に評価する。

興味のある取引

取締役は、彼または彼女が利害関係を有する任意の契約または取引について投票することができるが、契約または取引の審議時または前に、契約または取引における取締役の権益特性およびその事項に対する任意の投票を開示することが条件である。

取締役会委員会

私たちの取締役会は監査委員会を設立したが、現在報酬委員会はない。

監査委員会

監査委員会には、多国間文書52−110(“MI 52−110”)に規定されている各種職責がある。監査委員会は、当社の会計及び財務報告慣行及び手続、並びに当社の財務諸表の監査を監督する。監査委員会の主な職責は、(I)会社の監査役および臨時首席財務官と共に社内制御プログラムを審査することを含む社内統制および会計プログラムの品質、完全性および適切性を監督すること、(Ii)会社の内部および外部報告手続き、年度および四半期財務諸表、関連経営陣の議論および分析、および他のすべての重大な持続的に開示される文書の品質および完全性を審査および評価すること、(Iii)管理層及び非常勤原子力数師とプログラム或いは財務及び会計常規の重大な変化、審査過程中に遭遇した困難及び管理層が財務諸表を作成する際に行った重大な判断についてそれぞれ検討する;(Iv)財務報告に関する法律及び監督管理規定の遵守状況を監査する;(V)当社の原子力師及び独立監査士の採用を審査及び事前承認する費用;及び(Vi)自社の会計政策を評価し、及び管理層及び監査管理層及び監査監査の管理層及び監査の会計原則及びやり方の重大な変化を考慮、承認及び監査する。

監査委員会規約

監査委員会規約は、本20-F表の証拠品としてアーカイブされています。

監査委員会の構成

上述したように、監査委員会のメンバーはアレハンドロ·オジョア、ファビオ·ヴァスケス、ロバート·ホズリーだ。監査委員会のすべての会員たちは金融に精通していると思われる。

監査委員会のメンバーが当社と直接的または間接的な重大な関係がない場合、そのメンバーは独立している。実質的関係とは、取締役会がメンバーの独立判断の行使を合理的に妨害する可能性があると考えている関係である。

監査委員会のメンバーの一人が考慮された金融に明るいもし彼または彼女が一連の財務諸表を読んで理解する能力があれば、これらの財務諸表が提示する会計問題の広さと複雑さは、一般に会社の合理的な予想で提出された問題の広さと複雑さに相当する。

関連教育と経験

アレハンドロ·オジョアとロバート·ホズリーの伝記は上記を参照されたい。

特定の免除に関する事前承認政策

監査委員会は非監査サービスの採用に関する具体的な政策と手続きを採択しなかった。当社の監査役は実質的な非監査サービスを提供していません。

37

報酬委員会

当社は現在、取締役会が報酬委員会が通常履行する機能を果たしているため、報酬委員会は報酬委員会を持っていない。

D.従業員

同社は2021年12月31日現在、以下の国·地域で68人の従業員を雇用している

|

国 |

従業員数 |

|

コロンビア |

55 |

|

アルゼンチン |

5 |

|

エクアドル |

1 |

|

メキシコだ |

3 |

|

アメリカです |

4 |

同社は現場買収、タワー製造、土木工事を第三者にアウトソーシングしている。同社は2021年12月31日現在、上記の各カテゴリに44社の第三者がアウトソーシングしており、具体的には以下の通り

| アウトソーシングサービス | 場所買収 | 鉄塔製造 | 土木工事 |

| コロンビア | 10 | 5 | 15 |

| エクアドル | 2 | 2 | 2 |

| メキシコだ | 2 | 3 | 3 |

E.株式所有権。

次の表には,2021年12月31日までに,(A)我々が知っている5%(5%)を超える普通株を保有する実益所有者1人あたりの氏名,これらの者ごとに実益所有する普通株式数,および(B)このような人1人および我々の全取締役と役員が全体として実益として所有する普通株の名称と上級職員の名前,我々の普通株実益保有株式数,およびそのように保有する普通株率を示す.他に説明がある以外に、すべての人は私たちの普通株の株式に対して唯一の投票権と投資権を持っている。他の説明に加えて、利益所有権には普通株式に対する直接利益が含まれる

| 氏名と職位 | 普通株 Vbl.保有 |

一般的なパーセント 未償還株(1) |

パーセント 行われた投票 |

| アレハンドロ·オジョア社長、最高経営責任者、臨時財務官、臨時会社秘書&役員 | 12,005,000 | 11.95% | 11.95% |

| ルイス·パラ 首席運営官 |

ありません | ありません | ありません |

| ファビオ·アレクサンダー·ヴァスケス 役員.取締役 |

12,000,000 | 11.94% | 11.94% |

| ロバート·ニコラス·ホズリー 役員.取締役 |

ありません | ありません | ありません |

| ヒューゴ·オジョア | 8,118,055 | 8.08% | 8.08% |

38

(1) 2021年12月31日発行の100,473,582株普通株に基づく。

2021年12月31日現在、当社の登録·譲渡代理報告によると、当社が発行·発行した普通株は100,473,582株である。このうち、49,655,207株はカナダ住民に登録され、45,982,347株を含めてCDS&Co.に登録され、CDS&Co.はカナダ証券信託有限会社の代理人である。49,655,207株はカナダの106人の株主に登録され、そのうちの一家はCDS&Co.である。私たちの50,811,944株は米国住民に登録され、18,589,876株が預託信託会社の著名人Cede&Co.に登録されている。この50,811,944株は9人のアメリカ人株主に登録されており、そのうちの1人はサイード社です。私たちは6,431株が他の国の住民(株主1人)に登録されています。

答え:大株主です。

項目6.E、“株式所有権”を参照されたい。

B.関連者取引。

以下の部分は、(A)1つまたは複数の中間者によって当社または当社によって制御または共同制御された企業との間の重大な取引または融資を直接または間接的に制御すること、(B)共同経営会社、(C)当社に大きな影響力を有する個人およびその家族の近親を直接または間接的に所有すること、(D)当社の役員および上級管理者およびそのような個人家庭の近親を含む当社の主要管理者、およびそのような個人家庭の近親を含む、当社との間の重大な取引または融資を直接または間接的に制御することについて概説する。または(E)(C)または(D)項に記載のいずれかの人が投票権の重大な権益を直接または間接的に所有する企業、またはその人がそれに重大な影響を与えることができる企業。

関連側への融資には、関連側個人や会社から得られた融資や下敷きが含まれています。2021年12月31日と2020年12月31日現在、当社と関連側の融資残高は以下の通りです

|

2021 |

2020 |

貨幣 |

料率率 |

条項 |

|

$ |

$ |

|

|

|

|

1,560,394 |

3,839,459 |

ドル |

12%-18% |

無担保で必要に応じて満期になる |

|

- |

18,546 |

コロンビアペソ |

0% |

無担保で必要に応じて満期になる |

|

- |

12,743 |

アルゼンチンペソ |

18% |

無担保で必要に応じて満期になる |

|

1,560,394 |

3,870,748 |

|

|

|

いくつかの関連者ローンについては、当社は融資が最初の満期日に達した後、2018年6月30日までに毎月10%の違約金を発生させている。当社は2018年12月31日までに、同社などの毎月の罰金に関する財務支出528,132ドル(407,500ドル)を支払いました

当社は2018年12月31日現在、当社を代表して発生した費用を支払うために、関連先に224,976ドルを前借りしています。このお金は総合財務状況表の他の入金に含まれています。前払い金額は無担保、無利子、必要に応じて満期となる。2019年12月31日までの年度中に、当社は同金額を回収できないと考え、残高を売却した。

当社は2021年12月31日までに、上記関連者ローンについて利息支出702,495ドル(549,717ドル)(2020-352,439ドル(262,994ドル))を発生させた。2021年12月31日現在、168,741ドル(2020-562,260ドル)の未払い利息とローン罰金は、総合財務状況表の支払利息に計上されている。

2019年1月

2019年1月、当社は3社の関連先貸主と融資を再協議し、融資満期日を延長した。

39

2019年9月

2019年9月、当社はいくつかの関連先貸主と融資残高を統合し、これらの金額の満期日を2020年3月30日まで延長した。

融資満期日を延長する代償として、会社は保有者に2,381,301件の株式引受権証を発行することに同意し、公平価値は180,714ドルである。引受権証は普通株1株0.09ドルで5年間行使することができる。2020年12月31日まで、これらの権利証はまだ発行されていない。株式承認証を発行する債務の公正価値は、ブラック·スコルスモデルと以下の加重平均仮定を用いて計算される

| 期日の株価を授ける | $0.08 |

| 行権価格 | $0.09 |

| 期待寿命 | 5年間 |