pm-20220930000141332912/312022Q3虚像Http://Fasb.org/us-GAAP/2022#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#InterestIncomeExpenseNet00014133292022-01-012022-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-09-300001413329午後:A 2.500備考20222メンバー2022-01-012022-09-300001413329午後:A 2.625注意:2023メンバー2022-01-012022-09-300001413329午後:A 2.125 Noteesdue 20232022-01-012022-09-300001413329午後:A 3.600注意事項2023メンバー2022-01-012022-09-300001413329午後:A 2.875注意:20241メンバー2022-01-012022-09-300001413329午後:A 2.875注意:20242メンバー2022-01-012022-09-300001413329午後:A 0.625注意:2022 4月2022-01-012022-09-300001413329午後:A 3.250注意:2022年4月2022-01-012022-09-300001413329午後:A 2.750注意:2025月2022-01-012022-09-300001413329午後:A 3.375備考20252022-01-012022-09-300001413329午後:A 2.750注意:2022年6月2022-01-012022-09-300001413329午後:A 2.875注意:2026メンバー2022-01-012022-09-300001413329午後:A 0.125備考20262022-01-012022-09-300001413329午後:A 3.125備考20272022-01-012022-09-300001413329午後:A 3.125備考2028月2022-01-012022-09-300001413329午後:A 2.875注意:20292022-01-012022-09-300001413329午後:A 3.375備考20292022-01-012022-09-300001413329午後:A 0.800注意:20312022-01-012022-09-300001413329午後:A 3.125備考2033メンバー2022-01-012022-09-300001413329午後:A 2.000/20362022-01-012022-09-300001413329午後:A 1.875注意事項2037メンバー2022-01-012022-09-300001413329午後:A 6.375注意:2038月2022-01-012022-09-300001413329午後:A 1.450注意:2039メンバー2022-01-012022-09-300001413329午後:A 4.375備考20412022-01-012022-09-300001413329午後:A 4.500備考2042メンバー2022-01-012022-09-300001413329午後:A 3.875 Noteesdue 2042メンバー2022-01-012022-09-300001413329午後:A 4.125備考2043メンバー2022-01-012022-09-300001413329午後:A 4.875注意2043メンバー2022-01-012022-09-300001413329午後:A 4.250注意2044月2022-01-012022-09-3000014133292022-10-21Xbrli:共有ISO 4217:ドル00014133292021-01-012021-09-30ISO 4217:ドルXbrli:共有00014133292022-07-012022-09-3000014133292021-07-012021-09-3000014133292022-09-3000014133292021-12-3100014133292020-12-3100014133292021-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001413329米国-公認会計基準:財務省株式構成員2020-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2020-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-09-300001413329アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-09-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-09-300001413329US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-09-300001413329米国-公認会計基準:財務省株式構成員2021-01-012021-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300001413329US-GAAP:AdditionalPaidInCapitalMembers2021-09-300001413329アメリカ-公認会計基準:前払いメンバーを保留2021-09-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001413329米国-公認会計基準:財務省株式構成員2021-09-300001413329アメリカ公認会計基準:非制御的利益メンバー2021-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001413329米国-公認会計基準:財務省株式構成員2021-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2021-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-09-300001413329アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-09-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-09-300001413329US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-09-300001413329米国-公認会計基準:財務省株式構成員2022-01-012022-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300001413329US-GAAP:AdditionalPaidInCapitalMembers2022-09-300001413329アメリカ-公認会計基準:前払いメンバーを保留2022-09-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300001413329米国-公認会計基準:財務省株式構成員2022-09-300001413329アメリカ公認会計基準:非制御的利益メンバー2022-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300001413329US-GAAP:AdditionalPaidInCapitalMembers2021-06-300001413329アメリカ-公認会計基準:前払いメンバーを保留2021-06-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300001413329米国-公認会計基準:財務省株式構成員2021-06-300001413329アメリカ公認会計基準:非制御的利益メンバー2021-06-3000014133292021-06-300001413329アメリカ-公認会計基準:前払いメンバーを保留2021-07-012021-09-300001413329アメリカ公認会計基準:非制御的利益メンバー2021-07-012021-09-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-012021-09-300001413329US-GAAP:AdditionalPaidInCapitalMembers2021-07-012021-09-300001413329米国-公認会計基準:財務省株式構成員2021-07-012021-09-300001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300001413329US-GAAP:AdditionalPaidInCapitalMembers2022-06-300001413329アメリカ-公認会計基準:前払いメンバーを保留2022-06-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300001413329米国-公認会計基準:財務省株式構成員2022-06-300001413329アメリカ公認会計基準:非制御的利益メンバー2022-06-3000014133292022-06-300001413329アメリカ-公認会計基準:前払いメンバーを保留2022-07-012022-09-300001413329アメリカ公認会計基準:非制御的利益メンバー2022-07-012022-09-300001413329アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-012022-09-300001413329US-GAAP:AdditionalPaidInCapitalMembers2022-07-012022-09-300001413329米国-公認会計基準:財務省株式構成員2022-07-012022-09-300001413329PM:非制御的利益購入PhilipMorrisTtnMamulleriSanayiVeTicaretAMembers2022-03-31Xbrli:純0001413329PM:非制御的利益追求PhilipMorrisPazarlamaVeSatAMメンバー2022-03-310001413329PM:非制御利益購入メンバ2022-01-012022-03-310001413329PM:非制御利益購入メンバ2022-03-310001413329午後:AGSnusAktieselskabMember2021-05-060001413329午後:AGSnusAktieselskabMember2021-05-062021-05-060001413329午後:FertinPharmaASMembers2021-09-150001413329午後:FertinPharmaASMembers2021-09-152021-09-15ISO 4217:DKK0001413329PM:現金考慮メンバー午後:FertinPharmaASMembers2021-09-152021-09-150001413329PM:ConsiderationForPaymentToSettleIndetednessMember午後:FertinPharmaASMembers2021-09-152021-09-150001413329SRT:最小メンバ数午後:FertinPharmaASMembers2021-09-152021-09-150001413329SRT:最大メンバ数午後:FertinPharmaASMembers2021-09-152021-09-150001413329午後:VecturaGroup PlcMember2021-09-15ISO 4217:ポンドXbrli:共有0001413329午後:VecturaGroup PlcMember2021-12-310001413329午後:VecturaGroup PlcMember2021-09-152021-09-15ISO 4217:ポンド0001413329午後:VecturaGroup PlcMemberSRT:最小メンバ数2021-09-152021-09-150001413329SRT:最大メンバ数午後:VecturaGroup PlcMember2021-09-152021-09-150001413329午後:VecturaGroup PlcMember2022-07-012022-09-300001413329PM:OtiTopicIncAssetAcquisitionMember2021-08-090001413329PM:OtiTopicIncAssetAcquisitionMember2021-08-092021-08-090001413329国/地域:UA2022-09-30午後:従業員0001413329ウクライナ戦争のメンバーは国/地域:UA2022-09-300001413329ウクライナ戦争のメンバーは国:ロシア2022-09-300001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー国/地域:UA2022-01-012022-09-300001413329ウクライナ戦争のメンバーは国/地域:UAPM:市場管理と研究コストメンバー2022-01-012022-09-300001413329ウクライナ戦争のメンバーは国/地域:UA2022-01-012022-09-300001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー国/地域:UA2022-07-012022-09-300001413329ウクライナ戦争のメンバーは国/地域:UAPM:市場管理と研究コストメンバー2022-07-012022-09-300001413329ウクライナ戦争のメンバーは国/地域:UA2022-07-012022-09-300001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー国:ロシア2022-01-012022-09-300001413329ウクライナ戦争のメンバーは国:ロシアPM:市場管理と研究コストメンバー2022-01-012022-09-300001413329ウクライナ戦争のメンバーは国:ロシア2022-01-012022-09-300001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー国:ロシア2022-07-012022-09-300001413329ウクライナ戦争のメンバーは国:ロシアPM:市場管理と研究コストメンバー2022-07-012022-09-300001413329ウクライナ戦争のメンバーは国:ロシア2022-07-012022-09-300001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー2022-01-012022-09-300001413329ウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー2022-01-012022-09-300001413329ウクライナ戦争のメンバーは2022-01-012022-09-300001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー2022-07-012022-09-300001413329ウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー2022-07-012022-09-300001413329ウクライナ戦争のメンバーは2022-07-012022-09-300001413329PM:A 2022パフォーマンス向上計画メンバー2022-05-310001413329PM:A 2022パフォーマンス向上計画メンバー2022-09-300001413329PM:A 2017非従業員取締役プログラムメンバー2017-05-310001413329PM:A 2017非従業員取締役プログラムメンバー2022-09-300001413329米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001413329米国-GAAP:制限株式単位RSUメンバー2021-01-012021-09-300001413329米国-GAAP:制限株式単位RSUメンバー2022-07-012022-09-300001413329米国-GAAP:制限株式単位RSUメンバー2021-07-012021-09-300001413329米国-GAAP:制限株式単位RSUメンバー2022-09-30PM:年0001413329午後:GrantDateFairValueMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001413329午後:公平価値メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001413329アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-09-300001413329アメリカ公認会計基準:パフォーマンス共有メンバー2022-09-300001413329アメリカ公認会計基準:パフォーマンス共有メンバー2021-09-30PM:パフォーマンス指標0001413329SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-09-300001413329SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-09-300001413329PM:PerformanceShareUnitsOtherPerformanceMetricsMembers2022-01-012022-09-300001413329PM:PerformanceShareUnitsTSRPerformanceMetricMember2022-01-012022-09-300001413329アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-09-300001413329PM:PerformanceShareUnitsOtherPerformanceMetricsMembers2021-01-012021-09-300001413329PM:PerformanceShareUnitsTSRPerformanceMetricMember2021-01-012021-09-300001413329午後:GrantDateFairValueMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-09-300001413329午後:公平価値メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-09-300001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-09-300001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-09-300001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-012022-09-300001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-012021-09-300001413329退職後の福祉計画のメンバー2022-01-012022-09-300001413329退職後の福祉計画のメンバー2021-01-012021-09-300001413329退職後の福祉計画のメンバー2022-07-012022-09-300001413329退職後の福祉計画のメンバー2021-07-012021-09-300001413329米国-GAAP:事後福祉コストメンバー2022-01-012022-09-300001413329米国-GAAP:事後福祉コストメンバー2021-01-012021-09-300001413329米国-GAAP:事後福祉コストメンバー2022-07-012022-09-300001413329米国-GAAP:事後福祉コストメンバー2021-07-012021-09-3000014133292022-04-012022-06-300001413329EUの一部のメンバーは2021-12-310001413329PM:EasternEurope SegmentMember2021-12-310001413329中東アフリカ細分化市場のメンバーは2021-12-310001413329午後:東南アジアの一部メンバー2021-12-310001413329午後:東アジア-オーストラリア細分化市場メンバー2021-12-310001413329アメリカの細分化市場のメンバーは2021-12-310001413329午後:WellnessandHealthcareメンバー2021-12-310001413329EUの一部のメンバーは2022-01-012022-09-300001413329PM:EasternEurope SegmentMember2022-01-012022-09-300001413329中東アフリカ細分化市場のメンバーは2022-01-012022-09-300001413329午後:東南アジアの一部メンバー2022-01-012022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバー2022-01-012022-09-300001413329アメリカの細分化市場のメンバーは2022-01-012022-09-300001413329午後:WellnessandHealthcareメンバー2022-01-012022-09-300001413329EUの一部のメンバーは2022-09-300001413329PM:EasternEurope SegmentMember2022-09-300001413329中東アフリカ細分化市場のメンバーは2022-09-300001413329午後:東南アジアの一部メンバー2022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバー2022-09-300001413329アメリカの細分化市場のメンバーは2022-09-300001413329午後:WellnessandHealthcareメンバー2022-09-300001413329EUの一部のメンバーは2021-12-312021-12-310001413329米国-公認会計原則:商標メンバー2022-01-012022-09-300001413329米国-公認会計原則:商標メンバー2022-09-300001413329米国-公認会計原則:商標メンバー2021-12-310001413329米国-GAAP:技術的権利の発達したメンバー2022-01-012022-09-300001413329米国-GAAP:技術的権利の発達したメンバー2022-09-300001413329米国-GAAP:技術的権利の発達したメンバー2021-12-310001413329アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-09-300001413329アメリカ公認会計基準:その他無形資産メンバー2022-09-300001413329アメリカ公認会計基準:その他無形資産メンバー2021-12-310001413329米国-GAAP:販売コストメンバー2022-01-012022-09-300001413329PM:市場管理と研究コストメンバー2022-01-012022-09-300001413329午後:WellnessandHealthcareメンバー2022-09-300001413329米国-GAAP:技術的権利の発達したメンバー午後:WellnessandHealthcareメンバー2022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001413329米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329米国-米国公認会計基準:外国為替契約メンバー午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329米国-米国公認会計基準:外国為替契約メンバー午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329アメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329アメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329午後:その他負債すべきメンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329午後:その他負債すべきメンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329アメリカ公認会計基準:その他の資産メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329アメリカ公認会計基準:その他の資産メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329アメリカ公認会計基準:その他の責任メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-09-300001413329アメリカ公認会計基準:その他の責任メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバー2022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:その他の現在の資産メンバー2021-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー午後:その他負債すべきメンバー2022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー午後:その他負債すべきメンバー2021-12-310001413329米国-公認会計基準:非指定メンバーアメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2022-09-300001413329米国-公認会計基準:非指定メンバーアメリカ公認会計基準:その他の資産メンバー米国-米国公認会計基準:外国為替契約メンバー2021-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバー2022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバー2021-12-310001413329米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-09-300001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-09-300001413329米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-09-300001413329米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2022-01-012022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2021-01-012021-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-09-300001413329US-GAAP:InterestRateContractMembers2022-01-012022-09-300001413329US-GAAP:InterestRateContractMembers2021-01-012021-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2022-01-012022-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2021-01-012021-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-09-300001413329米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2022-01-012022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2021-01-012021-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-09-300001413329米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001413329米国-米国公認会計基準:外国為替契約メンバー2021-07-012021-09-300001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2021-07-012021-09-300001413329米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001413329米国-GAAP:販売コストメンバー米国-米国公認会計基準:外国為替契約メンバー2021-07-012021-09-300001413329米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2022-07-012022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2021-07-012021-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-米国公認会計基準:外国為替契約メンバー2021-07-012021-09-300001413329US-GAAP:InterestRateContractMembers2022-07-012022-09-300001413329US-GAAP:InterestRateContractMembers2021-07-012021-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2022-07-012022-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembers2021-07-012021-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-07-012022-09-300001413329アメリカ公認会計基準:利息支出メンバーUS-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-07-012021-09-300001413329米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-07-012022-09-300001413329米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-07-012021-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001413329アメリカ公認会計基準:利息支出メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-07-012021-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2022-07-012022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーPM:市場管理と研究コストメンバー2021-07-012021-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-07-012022-09-300001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-07-012021-09-300001413329SRT:最大メンバ数米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-09-300001413329アメリカ公認会計基準:公正価値ヘッジメンバー2022-09-300001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2022-01-012022-09-300001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2021-01-012021-09-300001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2022-07-012022-09-300001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2021-07-012021-09-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-12-310001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2020-12-310001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-06-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-06-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-01-012022-09-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-01-012021-09-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-07-012022-09-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-07-012021-09-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2022-09-300001413329アメリカ公認会計基準:累計GainLossCashFlowHedgeIncludingNon ControlingInterestメンバー2021-09-300001413329米国-米国公認会計基準:外国為替契約メンバー2022-09-300001413329アメリカ公認会計基準:他の投資会社のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-30PM:細分化市場0001413329PM:地理細分化市場のメンバー2022-01-012022-09-300001413329EUの一部のメンバーは2021-01-012021-09-300001413329EUの一部のメンバーは2022-07-012022-09-300001413329EUの一部のメンバーは2021-07-012021-09-300001413329PM:EasternEurope SegmentMember2021-01-012021-09-300001413329PM:EasternEurope SegmentMember2022-07-012022-09-300001413329PM:EasternEurope SegmentMember2021-07-012021-09-300001413329中東アフリカ細分化市場のメンバーは2021-01-012021-09-300001413329中東アフリカ細分化市場のメンバーは2022-07-012022-09-300001413329中東アフリカ細分化市場のメンバーは2021-07-012021-09-300001413329午後:東南アジアの一部メンバー2021-01-012021-09-300001413329午後:東南アジアの一部メンバー2022-07-012022-09-300001413329午後:東南アジアの一部メンバー2021-07-012021-09-300001413329午後:東アジア-オーストラリア細分化市場メンバー2021-01-012021-09-300001413329午後:東アジア-オーストラリア細分化市場メンバー2022-07-012022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバー2021-07-012021-09-300001413329アメリカの細分化市場のメンバーは2021-01-012021-09-300001413329アメリカの細分化市場のメンバーは2022-07-012022-09-300001413329アメリカの細分化市場のメンバーは2021-07-012021-09-300001413329午後:WellnessandHealthcareメンバー2021-01-012021-09-300001413329午後:WellnessandHealthcareメンバー2022-07-012022-09-300001413329午後:WellnessandHealthcareメンバー2021-07-012021-09-300001413329PM:可燃性製品メンバーEUの一部のメンバーは2022-01-012022-09-300001413329PM:可燃性製品メンバーEUの一部のメンバーは2021-01-012021-09-300001413329PM:可燃性製品メンバーEUの一部のメンバーは2022-07-012022-09-300001413329PM:可燃性製品メンバーEUの一部のメンバーは2021-07-012021-09-300001413329PM:EasternEurope SegmentMemberPM:可燃性製品メンバー2022-01-012022-09-300001413329PM:EasternEurope SegmentMemberPM:可燃性製品メンバー2021-01-012021-09-300001413329PM:EasternEurope SegmentMemberPM:可燃性製品メンバー2022-07-012022-09-300001413329PM:EasternEurope SegmentMemberPM:可燃性製品メンバー2021-07-012021-09-300001413329中東アフリカ細分化市場のメンバーはPM:可燃性製品メンバー2022-01-012022-09-300001413329中東アフリカ細分化市場のメンバーはPM:可燃性製品メンバー2021-01-012021-09-300001413329中東アフリカ細分化市場のメンバーはPM:可燃性製品メンバー2022-07-012022-09-300001413329中東アフリカ細分化市場のメンバーはPM:可燃性製品メンバー2021-07-012021-09-300001413329PM:可燃性製品メンバー午後:東南アジアの一部メンバー2022-01-012022-09-300001413329PM:可燃性製品メンバー午後:東南アジアの一部メンバー2021-01-012021-09-300001413329PM:可燃性製品メンバー午後:東南アジアの一部メンバー2022-07-012022-09-300001413329PM:可燃性製品メンバー午後:東南アジアの一部メンバー2021-07-012021-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:可燃性製品メンバー2022-01-012022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:可燃性製品メンバー2021-01-012021-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:可燃性製品メンバー2022-07-012022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:可燃性製品メンバー2021-07-012021-09-300001413329アメリカの細分化市場のメンバーはPM:可燃性製品メンバー2022-01-012022-09-300001413329アメリカの細分化市場のメンバーはPM:可燃性製品メンバー2021-01-012021-09-300001413329アメリカの細分化市場のメンバーはPM:可燃性製品メンバー2022-07-012022-09-300001413329アメリカの細分化市場のメンバーはPM:可燃性製品メンバー2021-07-012021-09-300001413329PM:可燃性製品メンバー2022-01-012022-09-300001413329PM:可燃性製品メンバー2021-01-012021-09-300001413329PM:可燃性製品メンバー2022-07-012022-09-300001413329PM:可燃性製品メンバー2021-07-012021-09-300001413329PM:リスク低減製品のメンバーEUの一部のメンバーは2022-01-012022-09-300001413329PM:リスク低減製品のメンバーEUの一部のメンバーは2021-01-012021-09-300001413329PM:リスク低減製品のメンバーEUの一部のメンバーは2022-07-012022-09-300001413329PM:リスク低減製品のメンバーEUの一部のメンバーは2021-07-012021-09-300001413329PM:EasternEurope SegmentMemberPM:リスク低減製品のメンバー2022-01-012022-09-300001413329PM:EasternEurope SegmentMemberPM:リスク低減製品のメンバー2021-01-012021-09-300001413329PM:EasternEurope SegmentMemberPM:リスク低減製品のメンバー2022-07-012022-09-300001413329PM:EasternEurope SegmentMemberPM:リスク低減製品のメンバー2021-07-012021-09-300001413329中東アフリカ細分化市場のメンバーはPM:リスク低減製品のメンバー2022-01-012022-09-300001413329中東アフリカ細分化市場のメンバーはPM:リスク低減製品のメンバー2021-01-012021-09-300001413329中東アフリカ細分化市場のメンバーはPM:リスク低減製品のメンバー2022-07-012022-09-300001413329中東アフリカ細分化市場のメンバーはPM:リスク低減製品のメンバー2021-07-012021-09-300001413329PM:リスク低減製品のメンバー午後:東南アジアの一部メンバー2022-01-012022-09-300001413329PM:リスク低減製品のメンバー午後:東南アジアの一部メンバー2021-01-012021-09-300001413329PM:リスク低減製品のメンバー午後:東南アジアの一部メンバー2022-07-012022-09-300001413329PM:リスク低減製品のメンバー午後:東南アジアの一部メンバー2021-07-012021-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:リスク低減製品のメンバー2022-01-012022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:リスク低減製品のメンバー2021-01-012021-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:リスク低減製品のメンバー2022-07-012022-09-300001413329午後:東アジア-オーストラリア細分化市場メンバーPM:リスク低減製品のメンバー2021-07-012021-09-300001413329PM:リスク低減製品のメンバーアメリカの細分化市場のメンバーは2022-01-012022-09-300001413329PM:リスク低減製品のメンバーアメリカの細分化市場のメンバーは2021-01-012021-09-300001413329PM:リスク低減製品のメンバーアメリカの細分化市場のメンバーは2022-07-012022-09-300001413329PM:リスク低減製品のメンバーアメリカの細分化市場のメンバーは2021-07-012021-09-300001413329PM:リスク低減製品のメンバー2022-01-012022-09-300001413329PM:リスク低減製品のメンバー2021-01-012021-09-300001413329PM:リスク低減製品のメンバー2022-07-012022-09-300001413329PM:リスク低減製品のメンバー2021-07-012021-09-300001413329中東アフリカ細分化市場のメンバーは国:サナ州2021-01-012021-09-300001413329PM:SmokingAndHealthClassActionsMember午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers国:カリフォルニア州2015-05-272015-05-27PM:メーカー0001413329アメリカ-公認会計基準:司法ルールメンバーPM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.MembersPM:SmokingAndHealthClassActionsMember午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers国:カリフォルニア州2015-05-272015-05-27ISO 4217:CAD0001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthClassActionsMember午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2015-05-272015-05-27午後:原告0001413329午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2015-10-012015-10-300001413329午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMemberPM:ImperialTobaccoLtd.メンバー国:カリフォルニア州2015-10-012015-10-300001413329アメリカ-公認会計基準:司法ルールメンバーPM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.MembersPM:SmokingAndHealthClassActionsMember午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers国:カリフォルニア州2019-03-012019-03-010001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthClassActionsMember午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2019-03-012019-03-010001413329アメリカ-公認会計基準:司法ルールメンバー午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersPM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.MembersPM:SmokingAndHealthClassActionsMember国:カリフォルニア州2019-03-012019-03-010001413329午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2019-03-012019-03-010001413329午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2019-01-012019-03-310001413329PM:SmokingAndHealthClassActionsMember午後:Cecilia Letourneauメンバー国:カリフォルニア州2015-05-272015-05-270001413329アメリカ-公認会計基準:司法ルールメンバーPM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.MembersPM:SmokingAndHealthClassActionsMember午後:Cecilia Letourneauメンバー国:カリフォルニア州2015-05-272015-05-270001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthClassActionsMember午後:Cecilia Letourneauメンバー午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2015-05-272015-05-270001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthClassActionsMember午後:Cecilia Letourneauメンバー午後:RothmansBensonAndHedgesInc.RBHメンバー国:カリフォルニア州2019-03-012019-03-010001413329午後:アダムスメンバーアメリカ-公認会計基準:係争中のメンバー国:カリフォルニア州2009-07-102009-07-10午後:タバコ0001413329午後:スザンナ·ジャックのメンバーアメリカ-公認会計基準:係争中のメンバー国:カリフォルニア州2012-06-202012-06-200001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-30PM:訴訟ケース0001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2021-09-300001413329PM:SmokingAndHealthClassActionsMemberPM:可燃性製品メンバー2022-09-300001413329PM:SmokingAndHealthClassActionsMemberPM:可燃性製品メンバー2021-09-300001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2022-09-300001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2021-09-300001413329午後:LabelRelatedClassActionMemberPM:可燃性製品メンバー2022-09-300001413329午後:LabelRelatedClassActionMemberPM:可燃性製品メンバー2021-09-300001413329PM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329PM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2021-09-300001413329午後:PublicCivilActionsメンバーPM:可燃性製品メンバー2022-09-300001413329午後:PublicCivilActionsメンバーPM:可燃性製品メンバー2021-09-300001413329午後:ケース決定収集者や一般メンバー2022-09-300001413329午後:事件発生時にメンバーを保留2022-09-300001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthInsondualActionsメンバー国/地域:AR午後:HugoLespadaメンバー2016-08-052016-08-05ISO 4217:ARS0001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthInsondualActionsメンバー国/地域:AR午後:クラウディア·ミランノメンバー2021-06-172021-06-170001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthInsondualActionsメンバー国/地域:AR午後:クラウディア·ミランノメンバー2021-07-022021-07-020001413329アメリカ-公認会計基準:司法ルールメンバーPM:SmokingAndHealthInsondualActionsメンバー国/地域:AR午後:クラウディア·ミランノメンバー2021-12-162021-12-160001413329国/地域:ARPM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー国:カリフォルニア州2022-09-300001413329国/地域:CLPM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329国:PH値PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329国/地域:trPM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329午後:スコットランドのメンバーPM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329国:アメリカPM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329国:brPM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2022-09-300001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー国:カリフォルニア州2022-09-300001413329国:KRPM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2022-09-300001413329国:呉昌俊PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2022-09-300001413329国:呉昌俊午後:ラゴス州検事総長のメンバーPM:HealthCareCostRecoveryActionsMemberアメリカ-公認会計基準:係争中のメンバー2008-03-132008-03-130001413329国:呉昌俊PM:HealthCareCostRecoveryActionsMember午後:カノン州検事総長アメリカ-公認会計基準:係争中のメンバー2007-05-092007-05-090001413329国:呉昌俊午後:ニューヨーク州検事総長のメンバーPM:HealthCareCostRecoveryActionsMemberアメリカ-公認会計基準:係争中のメンバー2008-10-172008-10-170001413329国:呉昌俊PM:HealthCareCostRecoveryActionsMember午後:総長OfOyoStateメンバーアメリカ-公認会計基準:係争中のメンバー2007-05-252007-05-250001413329国:呉昌俊PM:HealthCareCostRecoveryActionsMember州検事総長のメンバーはアメリカ-公認会計基準:係争中のメンバー2008-02-262008-02-260001413329国:KRPM:HealthCareCostRecoveryActionsMember2014-04-142014-04-14午後:患者0001413329国/地域:ITPM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2022-09-300001413329PM:個人タグ関連ケースのメンバー国/地域:CLPM:可燃性製品メンバー2022-09-300001413329国/地域:ベトナム午後:PublicCivilActionsメンバーPM:可燃性製品メンバー2022-09-300001413329午後:他の時間メンバー午後:タイ政府特別調査部とメンバーアメリカ-公認会計基準:係争中のメンバー国/地域:2016-01-182016-01-18午後:被告0001413329午後:他の時間メンバー午後:タイ政府特別調査部とメンバー国/地域:2016-01-182016-01-18ISO 4217:THB0001413329午後:他の時間メンバー午後:タイ政府特別調査部とメンバー国/地域:2019-11-012019-11-300001413329午後:他の時間メンバー午後:タイ政府特別調査部とメンバー国/地域:2022-06-012022-06-010001413329午後:他の時間メンバー午後:タイ政府特別調査部とメンバー国/地域:2017-01-262017-01-260001413329午後:他の時間メンバー午後:タイ政府特別調査部とメンバー国/地域:2020-03-012020-03-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2016-11-012017-03-31ISO 4217:KRW0001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2016-01-012016-12-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2017-01-012017-03-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2020-01-012020-01-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2020-06-012020-06-300001413329午後:他の時間メンバー午後:SaudArabiaCustomsGeneral AuthorityCaseMember国:サナ州2022-09-30ISO 4217:合成開口レーダ0001413329午後:他の時間メンバー2022-06-152022-06-150001413329カナダ政府のメンバーは2020-10-170001413329カナダ政府のメンバーは2022-03-310001413329午後:MedicagoIncMemberアメリカ-公認会計基準:財務保証メンバー2022-08-310001413329PM:PhilipMorrisInvestmentBVMembers午後:MedicagoIncMember2021-12-310001413329PM:PhilipMorrisInvestmentBVMembers午後:MedicagoIncMember2022-09-300001413329SRT:シーン予測メンバSRT:最小メンバ数2022-01-012022-12-310001413329SRT:最大メンバ数SRT:シーン予測メンバ2022-01-012022-12-310001413329SRT:最小メンバ数2022-01-012022-09-300001413329SRT:最大メンバ数2022-01-012022-09-3000014133292021-10-012021-10-31ISO 4217:IDR0001413329午後:ドル使用注意事項メンバーSRT:最小メンバ数2022-09-300001413329SRT:最大メンバ数午後:ドル使用注意事項メンバー2022-09-300001413329午後:ドル使用注意事項メンバー2022-01-012022-09-300001413329午後:ドル使用注意事項メンバー2022-09-300001413329午後:ドル使用注意事項メンバー2021-12-310001413329SRT:最小メンバ数午後:EuroNoteesPayableMemberPM:外貨本位券ログアウトメンバー2022-09-300001413329SRT:最大メンバ数午後:EuroNoteesPayableMemberPM:外貨本位券ログアウトメンバー2022-09-300001413329午後:EuroNoteesPayableMemberPM:外貨本位券ログアウトメンバー2022-01-012022-09-300001413329午後:EuroNoteesPayableMemberPM:外貨本位券ログアウトメンバー2022-09-300001413329午後:EuroNoteesPayableMemberPM:外貨本位券ログアウトメンバー2021-12-310001413329午後:スイスフランス·ノーツのメンバーPM:外貨本位券ログアウトメンバー2022-09-300001413329午後:スイスフランス·ノーツのメンバーPM:外貨本位券ログアウトメンバー2021-12-310001413329米国-GAAP:NoteesPayableOtherPayableメンバーPM:外貨本位券ログアウトメンバー2022-01-012022-09-300001413329米国-GAAP:NoteesPayableOtherPayableメンバーPM:外貨本位券ログアウトメンバー2022-09-300001413329米国-GAAP:NoteesPayableOtherPayableメンバーPM:外貨本位券ログアウトメンバー2021-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-09-300001413329アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001413329午後3:00-4:00信用限度額のキャンセル1月31:232022-09-300001413329PM:MultiYearRevolvingCreditFacilityExpiring 2月10 2026月2022-09-300001413329長年改革信用施設満期9月29日2026年2022-09-300001413329PM:MultiYearRevolvingCreditFacilityExpiring 2月10 2027月2022-01-280001413329長年改革信用施設満期9月29日2027年2022-09-2000014133292022-09-302022-09-300001413329午後:高齢者が安全でない橋施設のメンバー2022-05-112022-05-110001413329午後:高齢者が安全でない橋施設のメンバー2022-05-110001413329午後:高齢者不安全ローン期間メンバー2022-06-23ISO 4217:ユーロ0001413329アメリカ-公認会計基準:債務ツール返済期間のメンバー午後:高齢者不安全ローン期間メンバー2022-06-230001413329アメリカ-公認会計基準:債務ツール返済期間のメンバー午後:高齢者不安全ローン期間メンバー2022-06-232022-06-230001413329アメリカ公認会計基準:債務ツール返済期間の2人のメンバー午後:高齢者不安全ローン期間メンバー2022-06-230001413329午後:高齢者が安全でない橋施設のメンバー2022-06-230001413329午後:高齢者不安全橋面施設と高齢者非安全ローンメンバー2022-09-302022-09-30PM:施設0001413329米国-GAAP:累積換算調整メンバー2022-09-300001413329米国-GAAP:累積換算調整メンバー2021-12-310001413329米国-GAAP:累積換算調整メンバー2021-09-300001413329米国-GAAP:累積定義された福祉計画調整メンバー2022-09-300001413329米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001413329米国-GAAP:累積定義された福祉計画調整メンバー2021-09-300001413329アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-09-300001413329アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310001413329アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-09-300001413329PM:EquityMethodInvestmentGoodwillメンバ2022-09-300001413329PM:EquityMethodInvestmentGoodwillメンバ2021-12-3100014133292021-01-012021-12-310001413329午後:メトロポリタン都市のメンバー2022-09-300001413329午後:EITAMメンバー2022-09-300001413329午後:STAEMメンバー2022-09-300001413329午後:STAEMメンバー午後:EITAMメンバー2022-09-300001413329午後:STAEMメンバーPM:Management EtDeveloppementDesActifsEtDesRessourcesHoldingMADARHoldingMembers2022-09-300001413329午後:RothmansBensonAndHedgesInc.RBHメンバー2019-03-220001413329午後:時間:メンバー午後:PMメンバー2022-09-300001413329午後:IPMインドのメンバー2022-09-300001413329午後:メトロポリタン都市のメンバー2022-01-012022-09-300001413329午後:メトロポリタン都市のメンバー2021-01-012021-09-300001413329午後:メトロポリタン都市のメンバー2022-07-012022-09-300001413329午後:メトロポリタン都市のメンバー2021-07-012021-09-300001413329午後:他の関係者メンバー2022-01-012022-09-300001413329午後:他の関係者メンバー2021-01-012021-09-300001413329午後:他の関係者メンバー2022-07-012022-09-300001413329午後:他の関係者メンバー2021-07-012021-09-300001413329午後:メトロポリタン都市のメンバー2022-09-300001413329午後:メトロポリタン都市のメンバー2021-12-310001413329午後:他の関係者メンバー2022-09-300001413329午後:他の関係者メンバー2021-12-310001413329US-GAAP:契約終了メンバー2021-01-012021-09-300001413329US-GAAP:契約終了メンバー2021-07-012021-09-300001413329US-GAAP:契約終了メンバー2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329PM:組織設計最適化メンバー2021-12-310001413329PM:組織設計最適化メンバー米国-GAAP:従業員サービスメンバー2021-12-310001413329資産担保メンバーPM:組織設計最適化メンバー2021-12-310001413329アメリカ-公認会計基準:欧州連合メンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329アメリカ-公認会計基準:欧州連合メンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329東欧のメンバーはアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329東欧のメンバーはアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329午後:中東とアフリカのメンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329午後:中東とアフリカのメンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329アメリカ公認会計基準:運営部門メンバー午後:南アジアと東南アジアのメンバー米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329アメリカ公認会計基準:運営部門メンバー午後:南アジアと東南アジアのメンバー米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329午後:東アジアとオーストラリアのメンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329午後:東アジアとオーストラリアのメンバーアメリカ公認会計基準:運営部門メンバー米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは米国-GAAP:従業員サービスメンバー2021-01-012021-09-300001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは米国-GAAP:従業員サービスメンバー2021-07-012021-09-300001413329午後:東アジアとオーストラリアのメンバーアメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバー2021-01-012021-09-300001413329午後:東アジアとオーストラリアのメンバーアメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバー2021-07-012021-09-300001413329SRT:シーン予測メンバ2022-01-012022-12-310001413329午後:オセアグループのメンバーアメリカ公認会計基準:副次的事件メンバー2022-10-19

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

(マーク1)

| | | | | |

| ☑ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで2022年9月30日

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

For the transition period from to

手数料書類番号001-33708

(登録者の正確な氏名はその定款に記載)

| | | | | |

| バージニア | 13-3435103 |

(明またはその他の司法管轄権

会社や組織) | (税務署の雇用主

識別番号) |

| | | | | | | | | | | |

| 公園通り120番地 | ニューヨークです | ニューヨークです | 10017 |

| (主にオフィスアドレスを実行) | | | (郵便番号) |

| | | | | | | | |

| 登録者の電話番号は市外局番を含んでいます | (917) | 663-2000 |

前氏名、前住所、前財政年度は、前回の報告以来変化があれば

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株で額面がない | | 午後3時半 | | ニューヨーク証券取引所 |

| 2.500% Notes due 2022 | | PM 22 C | | ニューヨーク証券取引所 |

| 2.625% Notes due 2023 | | PM 23 | | ニューヨーク証券取引所 |

| 2.125% Notes due 2023 | | PM 23 B | | ニューヨーク証券取引所 |

| 3.600% Notes due 2023 | | PM 23 A | | ニューヨーク証券取引所 |

| 2.875% Notes due 2024 | | PM 24 | | ニューヨーク証券取引所 |

| 2.875% Notes due 2024 | | PM 24 C | | ニューヨーク証券取引所 |

| 0.625% Notes due 2024 | | PM 24 B | | ニューヨーク証券取引所 |

| 3.250% Notes due 2024 | | PM 24 A | | ニューヨーク証券取引所 |

| 2.750% Notes due 2025 | | PM 25 | | ニューヨーク証券取引所 |

| 3.375% Notes due 2025 | | PM 25 A | | ニューヨーク証券取引所 |

| 2.750% Notes due 2026 | | PM 26 A | | ニューヨーク証券取引所 |

| 2.875% Notes due 2026 | | PM 26 | | ニューヨーク証券取引所 |

| 0.125% Notes due 2026 | | PM 26 B | | ニューヨーク証券取引所 |

| 3.125% Notes due 2027 | | PM 27 | | ニューヨーク証券取引所 |

| 3.125% Notes due 2028 | | PM 28 | | ニューヨーク証券取引所 |

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 2.875% Notes due 2029 | | PM 29 | | ニューヨーク証券取引所 |

| 3.375% Notes due 2029 | | PM 29 A | | ニューヨーク証券取引所 |

| 0.800% Notes due 2031 | | PM 31 | | ニューヨーク証券取引所 |

| 3.125% Notes due 2033 | | PM 33 | | ニューヨーク証券取引所 |

| 2.000% Notes due 2036 | | PM 36 | | ニューヨーク証券取引所 |

| 1.875% Notes due 2037 | | PM 37 A | | ニューヨーク証券取引所 |

| 6.375% Notes due 2038 | | PM 38 | | ニューヨーク証券取引所 |

| 1.450% Notes due 2039 | | PM 39 | | ニューヨーク証券取引所 |

| 4.375% Notes due 2041 | | PM 41 | | ニューヨーク証券取引所 |

| 4.500% Notes due 2042 | | PM 42 | | ニューヨーク証券取引所 |

| 3.875% Notes due 2042 | | PM 42 a | | ニューヨーク証券取引所 |

| 4.125% Notes due 2043 | | PM 43 | | ニューヨーク証券取引所 |

| 4.875% Notes due 2043 | | PM 43 A | | ニューヨーク証券取引所 |

| 4.250% Notes due 2044 | | PM 44 | | ニューヨーク証券取引所 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No ¨

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです þ No ¨

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ þ ファイルマネージャを加速する☐

非加速ファイルサーバ☐規模の小さい報告会社☐

Emerging growth company ☐

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する¨

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No þ

2022年10月21日には1,550,202,305登録者の普通株の流通株は,1株当たり額面がない

フィリプモリスです。

カタログ

| | | | | | | | |

| | | ページ番号. |

| | |

| 第I部- | 財務情報 | |

| | |

| 第1項。 | 財務諸表(監査なし) | |

| | |

| 年間簡明総合収益表 | |

| 2022年と2021年9月30日までの9ヶ月間 | 3 |

| 2022年9月30日と2021年9月30日までの3ヶ月 | 4 |

| | |

| 年度簡明総合収益総合報告書 | |

| 2022年と2021年9月30日までの9ヶ月間 | 5 |

| 2022年9月30日と2021年9月30日までの3ヶ月 | 6 |

| | |

| 簡明総合貸借対照表は | |

| 2022年9月30日と2021年12月31日 | 7 – 8 |

| | |

| 年間現金フロー表簡明総合報告書 | |

| 2022年と2021年9月30日までの9ヶ月間 | 9 – 10 |

| | |

| 年度株主権益簡明総合報告書 | |

| 2022年と2021年9月30日までの9ヶ月間 | 11 |

| 2022年9月30日と2021年9月30日までの3ヶ月 | 12 |

| | |

| 簡明合併財務諸表付記 | 13 – 50 |

| | |

| 第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 51 – 116 |

| | |

| 第四項です。 | 制御とプログラム | 117 |

| | |

| 第II部- | その他の情報 | |

| | |

| 第1項。 | 法律訴訟 | 118 |

| | |

| 第1 A項。 | リスク要因 | 118 |

| | |

| 第二項です。 | 未登録株式証券販売と収益の使用 | 119 |

| | |

| 第六項です。 | 陳列品 | 120 |

| | |

サイン | | 121 |

この報告書で、“PMI”、“私たち”はフィリプモリス国際会社とその子会社を意味する。

本報告の商標及びサービスマークは、フィリプモリス国際会社子会社の登録財産又はその許可により、斜体で表示される。

第1部-財務情報

項目1.財務諸表

フィリプモリス国際会社とその子会社

簡明合併損益表

(単位は100万ドルで、1株当たりのデータは除く)

(未監査)

| | | | | | | | | | | |

| | 9月30日までの9ヶ月間 |

| | 2022 | | 2021 |

| 消費税を含めた収入 | $ | 60,638 | | | $ | 61,393 | |

| 製品に消費税をかける | 37,028 | | | 38,092 | |

| 純収入(付記10) | 23,610 | | | 23,301 | |

| 販売コスト(付記3及び6) | 8,191 | | | 7,223 | |

| 毛利 | 15,419 | | | 16,078 | |

| マーケティング、行政、研究費(付記3と17) | 6,097 | | | 6,050 | |

| | | |

| | | |

| 営業収入 | 9,322 | | | 10,028 | |

| 利子支出,純額 | 418 | | | 482 | |

| 退職金やその他の従業員福祉費(付記5) | 16 | | | 82 | |

| 所得税前収益 | 8,888 | | | 9,464 | |

| 所得税支給 | 1,835 | | | 2,078 | |

| 株式投資と証券(収益)/損失、純額 | 20 | | | (95) | |

| 純収益 | $ | 7,033 | | | $ | 7,481 | |

| 非持株権の純収益に起因することができる | 382 | | | 465 | |

| 仕入マネージャー指数の純収益 | $ | 6,651 | | | $ | 7,016 | |

1株当たりデータ(注8): | | | |

| 基本1株当たりの収益 | $ | 4.28 | | | $ | 4.49 | |

| 希釈して1株当たり収益する | $ | 4.27 | | | $ | 4.48 | |

| | | |

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

簡明合併損益表

(単位は100万ドルで、1株当たりのデータは除く)

(未監査)

| | | | | | | | | | | |

| | 9月30日までの3ヶ月間 |

| | 2022 | | 2021 |

| 消費税を含めた収入 | $ | 20,888 | | | $ | 21,617 | |

| 製品に消費税をかける | 12,856 | | | 13,495 | |

| 純収入 | 8,032 | | | 8,122 | |

| 販売コスト(付記3及び6) | 2,935 | | | 2,596 | |

| 毛利 | 5,097 | | | 5,526 | |

| マーケティング、行政、研究費(付記3と17) | 2,129 | | | 2,071 | |

| | | |

| | | |

| | | |

| | | |

| 営業収入 | 2,968 | | | 3,455 | |

| 利子支出,純額 | 138 | | | 154 | |

| 退職金やその他の従業員福祉費(付記5) | 7 | | | 27 | |

| 所得税前収益 | 2,823 | | | 3,274 | |

| 所得税支給 | 622 | | | 735 | |

| 株式投資と証券(収益)/損失、純額 | (21) | | | (49) | |

| 純収益 | 2,222 | | | 2,588 | |

| 非持株権の純収益に起因することができる | 135 | | | 162 | |

| 仕入マネージャー指数の純収益 | $ | 2,087 | | | $ | 2,426 | |

1株当たりデータ(注8): | | | |

| 基本1株当たりの収益 | $ | 1.34 | | | $ | 1.55 | |

| 希釈して1株当たり収益する | $ | 1.34 | | | $ | 1.55 | |

| | | |

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

簡明総合総合収益表

(単位:百万ドル)

(未監査)

| | | | | | | | | | | | | | |

| | 9月30日までの9ヶ月間 |

| | 2022 | | 2021 |

| 純収益 | | $ | 7,033 | | | $ | 7,481 | |

| 所得税控除後のその他の総合収益(損失): | | | | |

通貨換算調整の変化: | | | | |

未実現収益(損失)、所得税純額$(控除)340) in 2022 and $(34) in 2021 | | (352) | | | 245 | |

| | | | |

| | | | |

純損失と以前のサービスコストの変化: | | | | |

純収益(損失)と先のサービス費用、所得税純額#ドルを差し引く29 in 2022 and $(7) in 2021 | | 63 | | | 27 | |

償却純損失、従来のサービスコストと純移行コスト、所得税純額を差し引く(37) in 2022 and $(54) in 2021 | | 164 | | | 241 | |

| | | | |

ヘッジ価値を計上する派生ツールの公正価値変動: | | | | |

収益(損失)が確認され、所得税純額$(控除)106) in 2022 and $(15) in 2021 | | 523 | | | 85 | |

収益に移行した損失は,所得税を差し引いて純額が$となる18 in 2022 and $3 in 2021 | | (106) | | | (4) | |

| | | | |

| その他総合収益(損失)合計 | | 292 | | | 594 | |

| 総合収益総額 | | 7,325 | | | 8,075 | |

| あまり全面的でない収益は | | | | |

| 非制御的権益 | | 385 | | | 398 | |

| | | | |

| 購買マネージャー指数の総合収益 | | $ | 6,940 | | | $ | 7,677 | |

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

簡明総合総合収益表

(単位:百万ドル)

(未監査)

| | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 |

| | 2022 | | 2021 |

| 純収益 | | $ | 2,222 | | | $ | 2,588 | |

| 所得税控除後のその他の総合収益(損失): | | | | |

通貨換算調整の変化: | | | | |

未実現収益(損失)、所得税純額$(控除)158) in 2022 and $(9) in 2021 | | (571) | | | 18 | |

| | | | |

| | | | |

純損失と以前のサービスコストの変化: | | | | |

純収益(損失)と従来のサービスコスト、所得税純額$(7) in 2022 and $(2) in 2021 | | 27 | | | 7 | |

償却純損失、従来のサービスコストと純移行コスト、所得税純額を差し引く(15) in 2022 and $(18) in 2021 | | 54 | | | 79 | |

| | | | |

ヘッジ価値を計上する派生ツールの公正価値変動: | | | | |

収益(損失)が確認され、所得税純額$(控除)52) in 2022 and $(3) in 2021 | | 222 | | | 8 | |

収益に移行した損失は,所得税を差し引いて純額が$となる9 in 2022 and $3 in 2021 | | (51) | | | (6) | |

| | | | |

| その他総合収益(損失)合計 | | (319) | | | 106 | |

総合収益総額 | | 1,903 | | | 2,694 | |

| あまり全面的でない収益は | | | | |

| 非制御的権益 | | 61 | | | 123 | |

| | | | |

| 購買マネージャー指数の総合収益 | | $ | 1,842 | | | $ | 2,571 | |

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

簡明総合貸借対照表

(単位:百万ドル)

(未監査)

| | | | | | | | | | | |

| 九月三十日

2022 | | 十二月三十一日

2021 |

| 資産 | | | |

| 現金と現金等価物 | $ | 5,368 | | | $ | 4,496 | |

売掛金(#ドルを引いたものを差し引く45 in 2022 and $70 in 2021) | 3,862 | | | 3,123 | |

その他の入金(#ドルの引当を引く)33 in 2022 and $36 in 2021) | 749 | | | 817 | |

在庫: | | | |

| たばこの葉 | 1,440 | | | 1,642 | |

| 他の原材料 | 1,712 | | | 1,652 | |

| 完成品 | 4,001 | | | 5,426 | |

| 7,153 | | | 8,720 | |

| | | |

| その他流動資産 | 1,903 | | | 561 | |

流動資産総額 | 19,035 | | | 17,717 | |

財産·工場·設備はコストで計算する | 13,845 | | | 14,732 | |

| 減算:減価償却累計 | 8,235 | | | 8,564 | |

| 5,610 | | | 6,168 | |

| 商誉(付記6) | 6,127 | | | 6,680 | |

| その他無形資産、純額(付記6) | 2,224 | | | 2,818 | |

| 株式投資(付記14) | 4,087 | | | 4,463 | |

| 所得税を繰延する | 682 | | | 895 | |

その他の資産(#ドルの手当を差し引く19 in 2022 and $21 in 2021) | 2,952 | | | 2,549 | |

| 総資産 | $ | 40,717 | | | $ | 41,290 | |

簡明な連結財務諸表の付記を参照。

継続する

フィリプモリス国際会社とその子会社

簡明総合貸借対照表

(単位:100万ドル、共有データを除く)

(未監査)

| | | | | | | | | | | |

| 九月三十日

2022 | | 十二月三十一日

2021 |

| 負債.負債 | | | |

| 短期借款(付記12) | $ | 2,818 | | | $ | 225 | |

| 長期債務の当期部分(付記12) | 2,641 | | | 2,798 | |

| 売掛金 | 3,342 | | | 3,331 | |

| 負債を計算すべきである | | | |

| マーケティングと販売 | 700 | | | 811 | |

| 所得税を除いた税金 | 5,001 | | | 6,324 | |

| 雇用コスト | 968 | | | 1,146 | |

| 配当金に応じる | 1,990 | | | 1,958 | |

| 他にも | 2,268 | | | 1,637 | |

| 所得税 | 1,044 | | | 1,025 | |

| | | |

| 流動負債総額 | 20,772 | | | 19,255 | |

長期債務(付記12) | 21,762 | | | 24,783 | |

| 所得税を繰延する | 923 | | | 726 | |

| 雇用コスト | 2,597 | | | 2,968 | |

| 所得税その他負債 | 2,066 | | | 1,766 | |

| 総負債 | 48,120 | | | 49,498 | |

あるいは事項があります(付記10) | | | |

株主権益 | | | |

普通株で額面がない (2,109,316,3312022年と2021年に発行される株) | — | | | — | |

| 追加実収資本 | 2,204 | | | 2,225 | |

| 企業の収益に再投資する | 33,865 | | | 33,082 | |

| その他の総合損失を累計する | (9,288) | | | (9,577) | |

| 26,781 | | | 25,730 | |

Less: cost of repurchased stock (559,123,183そして559,146,3382022年と2021年の株) | 35,918 | | | 35,836 | |

| 仕入マネージャー指数株主赤字総額 | (9,137) | | | (10,106) | |

| 非制御的権益 | 1,734 | | | 1,898 | |

| 株主総損失額 | (7,403) | | | (8,208) | |

| 総負債と株主権益 | $ | 40,717 | | | $ | 41,290 | |

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

キャッシュフロー表簡明連結報告書

(単位:百万ドル)

(未監査)

| | | | | | | | | | | | |

| | 9月30日までの9ヶ月間 | |

| | 2022 | | 2021 | |

| 経営活動提供の現金 | | | | |

| | | | |

| 純収益 | $ | 7,033 | | | $ | 7,481 | | |

| | | | |

| 純収益が営業キャッシュフローと一致するように調整する | | | | |

| 無形資産の減価償却·償却·減価 | 898 | | | 719 | | |

| 所得税を繰延する準備 | (146) | | | (18) | | |

| 資産減額と脱退コスト、支払い済み現金を差し引く(付記17) | (79) | | | (34) | | |

| | | | |

| 変化する現金の影響、買収された会社の影響を差し引く | | | | |

| 売掛金純額 | (963) | | | (354) | | |

| 棚卸しをする | 793 | | | 1,235 | | |

| 売掛金 | 275 | | | 165 | | |

| 負債その他流動資産を計上しなければならない | (326) | | | (1,020) | | |

| 所得税 | (190) | | | (264) | | |

| 年金プラン支払い、返金後の純額を差し引く(注5) | 38 | | | (219) | | |

| 他にも | 377 | | | 244 | | |

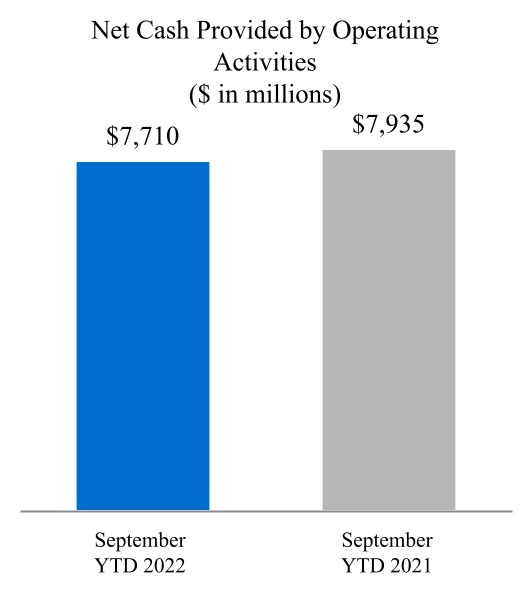

| 経営活動が提供する現金純額 | 7,710 | | | 7,935 | | |

| | | | |

| 投資活動によって提供される現金 | | | | |

| | | | |

| 資本支出 | (730) | | | (459) | | |

| 買収,買収現金を差し引いた純額 | — | | | (1,869) | | |

| 株式投資 | (20) | | | (26) | | |

| | | | |

| 純投資ヘッジおよびその他の派生ツール(付記7) | 634 | | | 278 | | |

| 他にも | (35) | | | 58 | | |

| 投資活動のための現金純額 | (151) | | | (2,018) | | |

簡明な連結財務諸表の付記を参照。

継続する

フィリプモリス国際会社とその子会社

現金フロー表簡明連結報告書(継続)

(単位:百万ドル)

(未監査)

| | | | | | | | | | | |

| | 9月30日までの9ヶ月間 |

| | 2022 | | 2021 |

| 融資活動で提供された現金 | | | |

| | | |

| 元の期限に分けた短期借入金活動: | | | |

| 純発行部数(返済)-90日以下 | $ | 2,619 | | | $ | (18) | |

| 発行期限が90日を超える債券 | 795 | | | — | |

| 返済--期限が90日を超える | (795) | | | — | |

| | | |

| 償還長期債務 | (1,979) | | | (1,979) | |

| 普通株買い戻し | (209) | | | (94) | |

| | | |

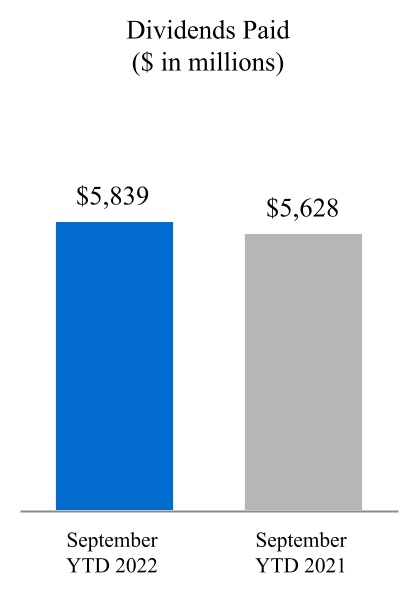

| 支払済み配当金 | (5,839) | | | (5,628) | |

| | | |

非統制資本その他に支払う(付記2) | (663) | | | (457) | |

| 融資活動のための現金純額 | (6,071) | | | (8,176) | |

| 現金、現金等価物および限定現金に及ぼす為替レート変動の影響 | (614) | | | (226) | |

| | | |

現金、現金等価物、および限定現金(1): | | | |

| (減少を)増やす | 874 | | | (2,485) | |

| 期初残高 | 4,500 | | | 7,285 | |

| 期末残高 | $ | 5,374 | | | $ | 4,800 | |

(1) 上述した現金、現金等価物、および制限現金は、限定現金#ドルを含む6百万ドルとドル3092022年と2021年9月30日までの百万ドルと4百万ドルとドル52021年12月31日と2020年12月31日現在、簡明総合貸借対照表の他の流動資産にそれぞれ計上されている。2021年9月30日現在、制限された現金は、主にPMI買収Vectura Group plc(“Vectura”)の余剰資金に関連している。Vecturaの買収のさらなる詳細については、付記2を参照されたい買収する.

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

株主(損失)権益簡明連結報告書

2022年と2021年9月30日までの9ヶ月間

(単位:百万ドル、1株を除く)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | PMI株主(赤字)資本 | | | | | |

| | ごく普通である

在庫品 | | その他の内容

支払い済み

資本 | | 収益.収益

再投資は

♪the the the

業務.業務 | | 積算

他にも

総合損失 | | コスト

すでに買い戻した

在庫品 | | 非制御性

利益. | | | 合計する |

| 残高、2021年1月1日 | $ | — | | | $ | 2,105 | | | $ | 31,638 | | | $ | (11,181) | | | $ | (35,129) | | | $ | 1,936 | | | | $ | (10,631) | | |

| 純収益 | | | | | 7,016 | | | | | | | 465 | | | | 7,481 | | |

| 所得税を差し引いたその他の総合収益(赤字) | | | | | | | 661 | | | | | (67) | | | | 594 | | |

| 株式奨励の支給 | | | 76 | | | | | | | 76 | | | | | | 152 | | |

発表された配当金($3.651株当たり) | | | | | (5,719) | | | | | | | | | | (5,719) | | |

| 非持株権益に金を支払う | | | | | | | | | | | (459) | | | | (459) | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 普通株を買い戻す | | | | | | | | | (94) | | | | | | (94) | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 買収する | | | | | | | | | | | 44 | | | | 44 | | |

| 残高、2021年9月30日 | $ | — | | | $ | 2,181 | | | $ | 32,935 | | | $ | (10,520) | | | $ | (35,147) | | | $ | 1,919 | | | | $ | (8,632) | | |

| 残高、2022年1月1日 | $ | — | | | $ | 2,225 | | | $ | 33,082 | | | $ | (9,577) | | | $ | (35,836) | | | $ | 1,898 | | | | $ | (8,208) | | |

| 純収益 | | | | | 6,651 | | | | | | | 382 | | | | 7,033 | | |

| 所得税を差し引いたその他の総合収益(赤字) | | | | | | | 460 | | | | | (168) | | | | 292 | | |

| 株式奨励の支給 | | | 9 | | | | | | | 117 | | | | | | 126 | | |

発表された配当金($3.771株当たり) | | | | | (5,868) | | | | | | | | | | (5,868) | | |

| 非持株権益に金を支払う | | | | | | | | | | | (368) | | | | (368) | | |

| | | | | | | | | | | | | | | |

| 普通株を買い戻す | | | | | | | | | (199) | | | | | | (199) | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| その他(注2) | | | (30) | | | | | (171) | | | | | (10) | | | | (211) | | |

| 残高、2022年9月30日 | $ | — | | | $ | 2,204 | | | $ | 33,865 | | | $ | (9,288) | | | $ | (35,918) | | | $ | 1,734 | | | | $ | (7,403) | | |

簡明な連結財務諸表の付記を参照。

フィリプモリス国際会社とその子会社

株主(損失)権益簡明連結報告書

2022年9月30日と2021年9月30日までの3ヶ月

(単位:百万ドル、1株を除く)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | PMI株主(赤字)資本 | | | | | |

| | ごく普通である

在庫品 | | その他の内容

支払い済み

資本 | | 収益.収益

再投資は

♪the the the

業務.業務 | | 積算

他にも

総合損失 | | コスト

すでに買い戻した

在庫品 | | 非制御性

利益. | | | 合計する |

| 残高、2021年7月1日 | $ | — | | | $ | 2,143 | | | $ | 32,465 | | | $ | (10,665) | | | $ | (35,056) | | | $ | 1,913 | | | | $ | (9,200) | | |

| 純収益 | | | | | 2,426 | | | | | | | 162 | | | | 2,588 | | |

| 所得税を差し引いたその他の総合収益(赤字) | | | | | | | 145 | | | | | (39) | | | | 106 | | |

| 株式奨励の支給 | | | 38 | | | | | | | 3 | | | | | | 41 | | |

発表された配当金($1.251株当たり) | | | | | (1,956) | | | | | | | | | | (1,956) | | |

| 非持株権益に金を支払う | | | | | | | | | | | (161) | | | | (161) | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 普通株を買い戻す | | | | | | | | | (94) | | | | | | (94) | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 買収する | | | | | | | | | | | 44 | | | | 44 | | |

| 残高、2021年9月30日 | $ | — | | | $ | 2,181 | | | $ | 32,935 | | | $ | (10,520) | | | $ | (35,147) | | | $ | 1,919 | | | | $ | (8,632) | | |

| 残高、2022年7月1日 | $ | — | | | $ | 2,165 | | | $ | 33,755 | | | $ | (9,043) | | | $ | (35,921) | | | $ | 1,784 | | | | $ | (7,260) | | |

| 純収益 | | | | | 2,087 | | | | | | | 135 | | | | 2,222 | | |

| 所得税を差し引いたその他の総合収益(赤字) | | | | | | | (245) | | | | | (74) | | | | (319) | | |

| 株式奨励の支給 | | | 39 | | | | | | | 3 | | | | | | 42 | | |

発表された配当金($1.271株当たり) | | | | | (1,977) | | | | | | | | | | (1,977) | | |

| 非持株権益に金を支払う | | | | | | | | | | | (111) | | | | (111) | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 残高、2022年9月30日 | $ | — | | | $ | 2,204 | | | $ | 33,865 | | | $ | (9,288) | | | $ | (35,918) | | | $ | 1,734 | | | | $ | (7,403) | | |

簡明な連結財務諸表の付記を参照。

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

注1紹介の背景と根拠:

背景

フィリプモリス国際会社は、米国バージニア州(本明細書では米国、アメリカまたはアメリカ合衆国とも呼ばれる)に登録設立されたホールディングス会社であり、その子会社および付属会社およびそのライセンス保持者は、熱不燃焼、蒸気および経口ニコチン製品を含む米国以外の市場でタバコおよび低リスク製品の製造と販売に主に従事している。これらの財務諸表の中で、“調達マネージャー指数”という言葉はフィリプモリス国際会社とその子会社を意味する

低リスク製品(RRP)は、PMIによって使用される用語であり、喫煙を継続する喫煙者ではなく、存在、存在、可能性、またはこれらの製品に変更する可能性がある喫煙者にダメージを与えるリスクが小さい製品を意味する。PMIは異なる開発、科学的評価、そして商業化の段階にある一連のRRPを持つ

プラットフォーム1“は、PMIによって使用される用語であり、精密に制御された加熱装置を使用して、特殊な設計および独自のタバコユニットを挿入して加熱してエアロゾルを生成するPMIの低リスク製品を意味する。

陳述の基礎

PMIの中期簡明総合財務諸表は監査されていない。このような中期簡明総合財務諸表はアメリカ公認会計原則(“アメリカ公認会計原則”)に従って作成され、一致した基礎の上で応用されている。購買担当者指数管理層は、中間業績を公平に陳述するために必要なすべての調整が報告に反映されているとしている。このようなすべての調整は正常な日常的な調整だ。購買マネージャー指数に起因する任意の中期の純収入および純収益は、必ずしも年間の予想結果を表すとは限らない。

2021年第3四半期、PMIはFertin Pharma A/S、Vectura Group plcを買収した。2022年3月31日、PMIは、これらのエンティティVectura Fertin Pharmaを統合した新しい健康およびヘルスケア事業を発売した。この業務の経営結果は健康·ヘルスケア部門(従来の他のカテゴリー)で報告されている。詳細については付記2を参照されたい買収するそして注9細分化市場報告.

数年前のいくつかの額は今年度の列報に合うように再分類された。2022年第1四半期、Fertin Pharmaの製品ラインは健康·医療部門からEU部門(低リスク製品カテゴリー)に移行した。詳細は付記6を参照されたい営業権その他無形資産,純額それは.この変化は、PMIの総合財務状況、経営結果、またはキャッシュフローに任意の時期に実質的な影響を与えない。

これらのレポートは、PMI 2021年12月31日現在の年次報告Form 10-Kに登場する監査された総合財務諸表および関連付記とともに読まなければならない。

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

注2買収:

非制御的権益を購入する

トルコ-2022年第1四半期、PMIは残りを買収25フィリプモリスTütün Mamulleri Sanayi ve Ticaret A.゚における持株比率。(前身はPhilsa Philip Morris SabancSigara ve Tütüncük Sanayi ve Ticaret A.)そして24.75フィリプモリスPazarlama veの%持分はA.゚からのものです。(前身はフィリプモリス社、フィリプモリス社、Pazarlama ve Sat A.゚。)Sabanci Holdingはトルコのパートナーから、取引コストおよび残りの配当権を含む総買収価格で約$を買収した223百万ドルです。今回の買収の結果として、PMIは現在100これらのトルコ子会社の割合ですこれらの株式を購入した残りの株式はPMIの追加実収資本を#ドル減少させた30百万ドル、他の総合損失を累計して#ドル増加します171主に2022年第1四半期に累積通貨換算損失を非持株権益からPMIの累積他の総合損失に再分類した後である。

企業合併

AG鼻腔-2021年5月6日、PMI買収100AG Snus Aktieselskab(“AG Snus”)はデンマークに本社を置く会社であり、そのスウェーデン子会社“スウェーデンタバコの家”はAG SNUSの完全所有であり、同社は経口タバコ(即ち鼻タバコ)と現代経口薬(即ちニコチン袋入り)の製品カテゴリを経営している。購入価格は$です28現金は百万ドルで、購入した現金を差し引くと、追加あるいは支払いがあれば最高#ドルに達します10百万ドルは主に製品開発と業績目標と関係があります2年制ピリオド。AG SNUSの経営実績はEU部門に含まれており、実質的ではない

フェルチン製薬会社-2021年9月15日、PMI買収100デンマークに本社を置くFertin Pharma A/S社(“Fertin Pharma”)の株式。Fertin Pharmaは経口投与システムと口腔内投与システムに基づく薬物と保健製品の開発者とメーカーである。今回の買収の資金は既存の現金から来ている。総代価は$821百万(デンマーククローナ)5.2億ドル現金を含めて$580100万ドルで$を支払います241Fertin Pharmaの債務を返済することと関連した100万ドル。購入価格は$821百万ドルを現金に割り当てる(#ドル24売掛金と在庫を含む百万ドル)、流動資産(#ドル69資産、工場、設備を含む非流動資産(#ドル)228百万ドル、営業権378100万ドルと他の無形資産(#ドル)245100万ドルは、主に顧客関係、開発された技術、および進行中の研究開発(“IPR&D”)を含み、一部は流動負債(#ドル)によって相殺される44百万ドル、主に売掛金と売掛金を含む)と非流動負債(#ドル79百万ドルは主に所得税の繰延です)。営業権は、主に取得された研究開発能力と、単独確認資格に適合しないいかなる無形資産によって提供される未来の成長機会に起因する。営業権は所得税から控除できません。無形資産を償却してその推定使用年数内に償却しなければならない8至れり尽くせり19何年もです。2022年9月30日までの9ヶ月間、購入マネージャー指数は購入価格配分のいかなる計算期間調整も記録していない。最終買収価格配分は2022年9月30日までのスリム化連結貸借対照表に反映されている

ビクトゥラ--第3四半期から2021年9月15日まで、PMIが持株権を獲得74.77Vectura Group plc(“Vectura”)は、イギリスに本社を置く吸入療法会社で、全発行株式の割合を占めている。これらの株式は一連の公開市場で買収要約を購入して受け入れたもので、価格は165一株一ペンスです。追加要約を受け入れ、適用されたイギリス法に基づいてVectura株式を強制的に買収する権利を行使したため、PMIは対を完了しました1002021年第4四半期のVecturaのシェア。今回の買収資金は、今回の買収に資金を提供する指定口座に特化した既存の現金から来ている。

総購入価格は$1,384百万ポンド1.0億)のために100%のVectura株を現金で割り当てる($136売掛金と在庫を含む百万ドル)、流動資産(#ドル89資産、工場、設備を含む非流動資産(#ドル)67百万ドル、営業権780100万ドルと他の無形資産(#ドル)486主に先進技術と知的財産権の研究開発を含む100万ドルで、一部は流動負債(#ドル)によって相殺される100100万ドル主に負債と非流動負債(#ドル)74百万ドルは主に所得税の繰延です)。営業権は、主に取得された研究開発能力と、単独確認資格に適合しないいかなる無形資産によって提供される未来の成長機会に起因する。営業権は所得税から控除できません。無形資産を償却してその推定使用年数内に償却しなければならない3至れり尽くせり13何年もです。2022年第3四半期、購買マネージャー指数は購入価格分配に対してある計量期間の調整を行い、買収日までに存在する事実と状況を反映し、販売権の増加を招いた#ドル190百万ドルです。増加は主に他の無形資産の減少(#ドル)によるものだ233100万ドル減少しました

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

所得税負債(ドル)43百万)。最終買収価格配分は2022年9月30日までのスリム化連結貸借対照表に反映されている

上記業務合併の予想経営結果はまだ報告されていないが、全体的な影響はPMIの総合収益表に重要ではないからである。

資産買い入れ

2021年8月9日、PMIが買収された100米国呼吸器系薬物開発会社OtiTheme,Inc.の株式の30%は末期乾燥粉吸入型アスピリンを用いて急性心筋梗塞を治療している。成約価格は1ドルです38百万ドルの現金と取引費用、追加または支払いがあります13100万ドルは、主にPMIが達成可能だと思ういくつかの重要なマイルストーンと関連がある。さらに、PMIは最大$に満たない可能性があります25いくつかのマイルストーンの実現状況によると、今後の追加または支払いに100万ドル増加する。購入マネージャー指数は、乾燥粉吸入型アスピリン治療のIPRと開発は、買収された総資産のすべての公正な価値を基本的に代表するので、この取引を資産買収として処理する。買収の日には、調達マネージャー協会は、買収された知的財産権の研究と開発は将来的に他の用途がないことを決定した。したがって,調達マネージャー指数は#ドルの費用を記録している512021年第3四半期、研究開発コストをマーケティング、行政、研究コストに増加させる。

先に注1で議論したように紹介の背景と根拠2022年3月31日、PMIは、Fertin Pharma、VecturaおよびOtiTheme,Inc.を1つの運営部門に統合する新しい健康および医療サービスVectura Fertin Pharmaを発売した。

注3ウクライナ戦争:

2022年2月のウクライナ戦争勃発以来、PMIの主な優先順位はそれを超えることである1,300その国にいる従業員とその家族

ウクライナ

PMIはウクライナでの運営を一時停止し、2022年2月末にハルコフにある工場を閉鎖したことを含む。戦争の影響は予測できず、長期資産の減値審査を引き起こす可能性があるが、PMIは2022年9月30日現在、減値分析を実行するために必要な情報(すなわち収入、製造、および商業計画の予測)を推定することができない。PMIはウクライナの生産施設、在庫、または他の資産がどんな大きな被害を受けているかを知らない。したがって、PMIは長期資産の減少値を記録していない。2022年9月30日現在、PMIのウクライナ業務は約471総資産は百万ドルで、会社間残高は含まれていません。これらの総資産は$を含む75百万、$342百万ドルとドル32それぞれ売掛金,在庫と財産,工場と設備である.

ロシア

PMIは、すべての新製品発表および商業、革新、および製造投資を含むロシア連邦での計画投資を一時停止しました。サプライチェーンの継続的な中断と規制環境が変化する中、PMIはロシアでの製造業務を削減する措置も講じ、ロシア市場からの秩序ある撤退の選択を検討している。PMIは2022年9月30日までロシア国内で継続的に運営されているため、長期資産や他の資産の減値を記録していない。しかし、調達マネージャー指数は、以下の表に示す具体的な資産減記を記録している。2022年9月30日現在、PMIのロシア業務は約2.6総資産は10億ドルで、会社間残高を含まない。これらの総資産は$を含む635百万、$683百万、$424百万ドルとドル150売掛金、在庫、物件、工場及び設備及び販売権はそれぞれ百万元である。また、約#ドルもあります4402022年9月30日現在、簡明総合株主権益表では、累計外貨換算損失が累計他の全面赤字に反映されている。

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

PMIは、2022年9月30日現在、その簡明な連結収益報告書に戦争駆動の状況に関する税引き前費用が以下のように記録されている

| | | | | | | | | | | | | | | | | | | | | | | |

| (単位:百万) | 2022年9月30日までの9ヶ月間 | | 2022年9月30日までの3ヶ月 |

| 販売コスト | マーケティング、管理、研究コスト | 合計する | | 販売コスト | マーケティング、管理、研究コスト | 合計する |

ウクライナ1 | $ | 28 | | $ | 31 | | $ | 59 | | | $ | 3 | | $ | 5 | | $ | 8 | |

ロシア2 | 18 | | 51 | | 69 | | | (3) | | 1 | | (2) | |

| 合計する | $ | 46 | | $ | 82 | | $ | 128 | | | $ | — | | $ | 6 | | $ | 6 | |

1これらの費用は、主に在庫減額、売掛金の追加手当、調達マネージャー協会の人道主義的努力費用であり、その従業員の賃金更新が含まれている

2これらの費用は,主に上記の商業決定に関する機械や在庫減記によるものである.

PMIは事態の進行を監視し続け、さらなる料金が必要かどうかを判断するだろう。

注4株式計画:

2022年5月、PMIの株主はフィリップモリス2022年業績インセンティブ計画(“2022年計画”)を承認した。2022年計画は2017年の業績インセンティブ計画に代わり、代替された計画の下で追加的な支出はありません。2022計画によれば、PMIは、条件を満たす従業員に制限株式および制限株式単位、業績に基づく現金インセンティブ、および業績に基づく持分奨励を付与することができる。…まで252022年計画によると、PMIは100万株の普通株を発行する可能性がある。2022年9月30日現在、2022年計画により付与可能な株式は24,976,300.

2017年5月、PMI株主はフィリプモリスの2017年度非従業員役員株式報酬計画(“2017年度非従業員取締役計画”)を承認した。非従業員取締役の定義とは、調達マネージャー取締役会のメンバーを意味し、当該メンバーは、調達マネージャー又は調達マネージャーではなく、少なくとも以下の株式を有する会社の全従業員を直接又は間接的に所有する50同社の役員選挙で投票する権利のある全カテゴリー株の総投票権の割合。…まで12017年の非従業員役員計画によると、100万株のPMI普通株が付与される可能性がある。2022年9月30日現在、この計画により付与可能な株式は894,346.

制限株式単位(RSU)奨励

2022年9月30日と2021年9月30日までの9ヶ月以内に、合格従業員の株式およびRSU奨励に関する加重平均付与日の1株当たりの公正価値は以下の通りである

| | | | | | | | | | | | | |

| 量

株

授与する | | 各RSU賞の加重平均付与日公正価値 | | |

| 2022 | 1,579,680 | | | $ 104.96 | | | |

| 2021 | 1,998,160 | | | $ 82.06 | | | |

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

RSU報酬に関する補償費用は以下のとおりである

| | | | | | | | |

| RSU賞に関する補償費用 |

| (単位:百万) | 9月30日までの9ヶ月間 | 9月30日までの3ヶ月間 |

| 2022 | $ 109 | | $ 35 | |

| 2021 | $ 106 | | $ 33 | |

2022年9月30日現在、PMIは187非既得性RSU決裁に関する未確認補償コスト総額の100万ドル。コストは報酬の元の制限期間内に確認されますこれは通常3年裁決日の後、または死亡、障害、または#歳になったとき58.

2022年9月30日までの9ヶ月間で1,570,131RSU賞を授与する。すべての既得報酬の付与日公正価値は約$である123百万ドルです。2022年9月30日までの9カ月間,付与されたRSU奨励の総公正価値は約$であった171百万ドルです

業績シェア単位(PSU)賞

PMIは、2022年9月30日と2021年9月30日までの9ヶ月間、ある幹部にPSU賞を授与した。PSU賞はいくつかの業績指標を達成することが要求され、これらの指標は授与時に予め定められており、通常は超えている3年制性能サイクル。2022年9月30日までの9ヶ月以内に承認されたこのようなPSUの業績指標には、予定の同行グループに対するPMIの総株主リターン(TSR)と絶対基準(TSR)が含まれている40%重み)、PMIの通貨中性年度調整後に希釈した1株当たり収益成長率(30%重み)、および2つの駆動要因からなる持続可能な開発指数:

•製品の持続可能性 (20PMIを測定することは、無煙製品のメリットを最大化するための努力、タバコを段階的に淘汰すること、健康および医療保健への純積極的な影響を求めること、および消費後の浪費を減少させることである

•運営の持続可能性 (10PMIの気候変化への対応、自然保護、供給チェーン中の人々の生活の質の改善及びエンパワーメントと包容的な職場の育成における進展を測定した

2021年9月30日までの9ヶ月以内に承認されたこのようなPSUのパフォーマンス指標には、所定の同行グループに対するPMIのTSRおよび絶対ベース(40%重み)、PMIの通貨中性年度調整後に希釈した1株当たり収益成長率(30重み)、およびPMI遷移の具体的な指標に対するPMIの表現、PMIとして定義されたRRPSおよび任意の他の不燃製品の純収入が、業績期間の最後の年におけるPMIの総純収入のパーセント(30%重み)

重み付き性能要因の合計三つこのようなPSU報酬の各指標は、終了時に付与されるPSUのパーセンテージを決定する3年制性能サイクル。このようなPSUの最低パーセントはゼロ目標の割合は100最大パーセントです200それは.このような与えられたPSUは参加者に権利を与えます1つは普通株株。集約重み付けPSU性能係数は100目標数のPSUが付与される.業績周期終了時には,参加者は業績周期内の普通株獲得配当数に相当する累積配当金の額を獲得する権利がある

2022年9月30日と2021年9月30日までの9ヶ月間、合格社員に付与された株式およびPSU奨励に関する1株当たりの公正価値は以下の通り

| | | | | | | | | | | | |

| 付与済み株式数 | 授与日

公平な価値は他の業績指標によって制約される | 授与日

公正価値はTSR業績指標によって制約される | |

| (1株あたり) | (1株あたり) |

| 2022 | 451,790 | | $ 105.07 | | $ 143.94 | | |

| 2021 | 574,410 | | $ 81.86 | | $ 106.93 | | |

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

他の業績指標に制約されたPSU奨励の付与日公正価値は,付与日PMI株の市場価格に基づいて決定される.TSR業績指標に制約されたPSU市場奨励の授与日の公正価値はモンテカルロシミュレーションモデルを用いて決定された以下では、TSRパフォーマンス指標に基づいてPSU報酬の付与日公正価値を決定するためのものとする:

| | | | | | | | | | | | |

| 2022 | | 2021 | |

無リスク金利(a) | 1.6 | % | | 0.2 | % | |

予想変動率(b) | 28.6 | % | | 31.7 | % | |

(a)アメリカ国債収益率曲線によると。

(b)観察された履歴変動性によって決定される.

PSU賠償金に関する報酬支出は以下のとおりである

| | | | | | | | |

| PSU賞に関する報酬支出 |

| (単位:百万) | 9月30日までの9ヶ月間 | 9月30日までの3ヶ月間 |

| 2022 | $ 44 | | $ 13 | |

| 2021 | $ 58 | | $ 12 | |

2022年9月30日現在、PMIは54帰属していないPSU決裁に関する未確認補償コスト総額の100万ドル。費用は賞の実行期間内に確認されたり、死亡、障害、または#歳に達した場合に確認されます58.

2022年9月30日までの9ヶ月間で669,960PSU賞を授与する。すべての既得報酬の付与日公正価値は約$である54百万ドルです。PSU奨励金の総許容価値は2022年9月30日までの9カ月間で約$であった74百万ドルです。

注5福祉計画:

PMI子会社の従業員に年金保険を提供することは、適切と考えられる範囲内で、個別の計画によって提供され、多くの計画は現地の法律の要求によって管轄されている。さらに、PMIは、ほとんどの米国退職社員およびいくつかの非米国退職社員に医療および他の福祉を提供する。一般的に、米国の退職社員ではない医療福祉は地方政府計画によってカバーされている

簡明総合収益表の年金と他の従業員福祉コストは以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの9ヶ月間 | | 9月30日までの3ヶ月間 |

| (単位:百万) | 2022 | | 2021 | | 2022 | | 2021 |

| 年金純コスト | $ | (71) | | | $ | (4) | | | $ | (22) | | | $ | (2) | |

| 退職後の費用純額 | 81 | | | 80 | | | 27 | | | 27 | |

| 退職後純コスト | 6 | | | 6 | | | 2 | | | 2 | |

| 年金や他の従業員の福祉総コスト | $ | 16 | | | $ | 82 | | | $ | 7 | | | $ | 27 | |

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

年金計画

純サイクル利益コストの構成要素

定期年金純費用は以下の部分からなる

| | | | | | | | | | | | | | | | | | | | | | | |

| | 年金.年金(1) |

| | 9月30日までの9ヶ月間 | | 9月30日までの3ヶ月間 |

| (単位:百万) | 2022 | | 2021 | | 2022 | | 2021 |

| サービスコスト | $ | 176 | | | $ | 220 | | | $ | 57 | | | $ | 73 | |

| 利子コスト | 58 | | | 36 | | | 20 | | | 11 | |

| 計画資産の期待リターン | (267) | | | (278) | | | (87) | | | (92) | |

| 償却: | | | | | | | |

| 純損失 | 139 | | | 236 | | | 45 | | | 78 | |

| 前期サービスコスト | (1) | | | 2 | | | — | | | 1 | |

| | | | | | | |

| | | | | | | |

| 定期年金純コスト | $ | 105 | | | $ | 216 | | | $ | 35 | | | $ | 71 | |

(1)主に非アメリカの固定福祉退職計画です。

雇い主が金を供給する

PMIは、それらが減税可能であり、その基金年金計画の特定の資金要件を満たす限り、貢献する計画である。雇用主が提供する$852022年9月30日までの9カ月間、年金計画は返金を含まずに計100万ドルを支払った。2022年第2四半期にPMIは#ドルの現金返金を受け取りました123割引率や資産価値の変化によりこの計画資金が過剰になり,その1項目の年金計画は100万ドル減少した。現在、PMIは2022年の残り時間内に約#ドルの追加寄付を提供する予定です57現行の税収·福祉法によると、その年金計画は100万ドル増加した。しかしながら、税収や他の福祉法の変化や、資産パフォーマンスが年金資産の想定長期収益率よりも大幅に高いか、または金利や通貨金利の変化により、この推定値は変化する可能性がある。

注6営業権と他の無形資産、純額:

営業権の変動状況は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (単位:百万) | EU.EU | 東欧 | 中東とアフリカは | 南アジアと東南アジア | 東アジアとオーストラリア | アメリカ.アメリカ | 健康と医療 | 合計する |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 残高、2021年12月31日 | $ | 1,397 | | $ | 295 | | $ | 79 | | $ | 2,828 | | $ | 539 | | $ | 611 | | $ | 931 | | $ | 6,680 | |

| 以下の理由で変更されます | | | | | | | | |

| | | | | | | | |

| 貨幣 | (200) | | (36) | | (8) | | (238) | | (49) | | (6) | | (206) | | (743) | |

| 他にも | — | | — | | — | | — | | — | | — | | 190 | | 190 | |

| | | | | | | | |

| 残高、2022年9月30日 | $ | 1,197 | | $ | 259 | | $ | 71 | | $ | 2,590 | | $ | 490 | | $ | 605 | | $ | 915 | | $ | 6,127 | |

営業権減少の要因は為替変動であるが、2021年のVectura Group plc買収に関する最終買収価格配分部分で相殺されている。これらの業務合併のさらなる詳細については、付記2を参照されたい買収する.

2022年9月30日現在、営業権は主にギリシャ、インドネシア、メキシコ、フィリピン、セルビアでのPMIの業務グループと、2021年9月に買収されたFertin Pharma A/SとVectura Group pll.の最終買収価格配分を反映している

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

注1で述べたように紹介の背景と根拠2022年第1四半期、Fertin Pharmaの製品ラインは健康·医療部門からEU部門に移行した。したがって、上の表の2021年12月31日期初めの営業権残高には、再分類された#ドルが含まれています24健康と医療部門からEU部門に100万ユーロを提供する

その他の無形資産の詳細は以下の通り

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2022年9月30日 | | 2021年12月31日 |

| (単位:百万) | 加重平均残存寿命 | 総帳簿金額 | 累計償却する | ネットワークがあります | | 総帳簿金額 | 累計償却する | ネットワークがあります |

| 無形資産の償却はできない | | $ | 1,267 | | | $ | 1,267 | | | $ | 1,312 | | | $ | 1,312 | |

| 無形資産を償却すべきです | | | | | | | | |

| 商標 | 11年.年 | 1,119 | | $ | 639 | | 480 | | | 1,201 | | $ | 639 | | 562 | |

| | | | | | | | |

| 特許を含む発達した技術 | 8年.年 | 568 | | 214 | | 354 | | | 859 | | 63 | | 796 | |

他にも(1) | 11年.年 | 213 | | 90 | | 123 | | | 238 | | 90 | | 148 | |

| その他無形資産総額 | | $ | 3,167 | | $ | 943 | | $ | 2,224 | | | $ | 3,610 | | $ | 792 | | $ | 2,818 | |

(1)主に流通ネットワークと顧客関係が含まれている。

償却不能無形資産には、主にインドネシアやメキシコでPMIが買収された商標と、PMI 2021年の業務合併に関連した最終購入価格配分(主に研究·開発が行われている)が含まれる。2021年12月31日以来の低下は,2021年のVectura Group plc買収に関する最終買収価格配分によるものであり,金額は#ドルである3百万ドル、為替レートは$に変動します42百万ドルです

償却すべき無形資産の帳簿総額は2021年12月31日から減少しており、2021年のPMI業務合併に関する最終購入価格配分およびその他の金額が#ドルの変動が原因である225百万ドル、為替レートは$に変動します173百万ドルです。これらの業務合併のさらなる詳細については、付記2を参照されたい買収する.

2021年12月31日以来の累計償却の変化は、主に2022年の#ドルの償却によるものである101100万ドルと減価費用 $112百万ドルの部分は為替レートの変動によって相殺されます62百万)。2022年9月30日までの9カ月間の無形資産償却は販売コスト(ドル)に計上されている41100万ドルとマーケティング、管理、研究コスト($60PMIに対する百万ドルの簡素化総合収益表。

今後5年間の毎年の償却費用は#ドルと推定される127百万以下、無形資産の償却を必要とする追加取引が発生しなかったと仮定する。

2022年第2四半期、PMIは、営業権および償却不可能無形資産の潜在的減価の年間審査を完了し、違います。この審査のため、減価費用が必要です。しかし、PMIのロシア報告部門の資産には、外国為替や大口商品市場、サプライチェーン、および現在の経済、政治、社会条件の変動により、これらの資産の公正な価値を予測することが困難であるため、関連リスクが残っている。以上の情報については、注釈3を参照されたいウクライナ戦争それは.PMIの各報告単位の公正価値はその帳簿価値より大きく高いが、健康と医療保健報告単位を除いて、その公正価値は低い20最近の評価商誉潜在減値期間中の公正価値は帳簿価値のパーセンテージを超えた。健康と医療保健報告部門の公正価値は割引キャッシュフローモデルを用いて決定された。PMIは、仮定、推定、または市場要因の任意の変化が将来の減少をもたらす可能性があるので、この報告単位を監視し続けるだろう

購買マネージャー指数に記録されている税引前減価費用は#ドルです112百万 2022年9月30日現在、全体的な経済と市場状況の影響を反映し、健康と

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

医療部門です。減価は健康·医療部門で開発された技術で決定された無形資産の帳簿価値を#ドルに低下させる308百万ドルです。これらの無形資産の公正価値は主に多期超過収益法を用いて確定される。この減価費用は2022年9月30日までの3カ月と9カ月の簡明総合収益表に販売コストを計上している。

注7金融商品:

概要

調達マネージャー協会はアメリカ合衆国以外の市場で業務を展開し,世界各地に製造·販売施設を設置している。PMIはいくつかの金融商品を利用して外貨と金利の開放を管理する。PMIがデリバティブ金融商品を使用するのは、主に相殺的な開放を創出することで、外貨レートや金利変動による市場リスクの開放を減少させるためだ。PMIはレバレッジデリバティブの一方ではなく、政策によってはデリバティブ金融商品を投機目的に使用しない。基本的に、PMIのすべての派生金融商品は総純額決済手配を守らなければならず、これにより、参加者が違約した場合、相殺権が発生する。これらの契約には、決算純額決済権による相殺可能な強制実行権が含まれているが、PMI選択は、総合貸借対照表において毛額をもとにこれらの契約を列記する。このような手配に関連した担保は現金形式であり、制限されない。ヘッジ会計資格に適合する金融商品は、開始時であっても、期間保証期間中であっても、ヘッジ期間中であっても、ヘッジされた保証商品と被期間保証項目との間で特定のレベルの有効性を維持しなければならない。PMIは正式にヘッジツールとヘッジ項目との間の性質と関係、およびそのリスク管理目標、各種ヘッジ取引を行う戦略とヘッジ有効性を評価する方法を記録した。さらに、予測取引のヘッジについては、予測取引の重要な特徴および予想条項を具体的に決定し、各予測取引が発生する可能性がなければならない。予測された取引が発生しない可能性が高いと考えられる場合,収益や損失は収益で確認される

PMIは、受け渡し可能および無元金受け渡し長期外貨契約、外貨スワップおよび外貨オプションを使用し、総称して外貨契約(“外国為替契約”)、および金利契約と呼ばれ、第三者と会社間の実際と予測取引の為替レートと金利変化の影響を減少させる。外国為替契約と金利契約を総称して派生商品契約(“デリバティブ契約”)と呼ぶ。PMIリスク開放の主要通貨には、ユーロ、インドネシア盾、円、メキシコペソ、フィリピンペソ、ロシアルーブル、スイスフランが含まれる

各期間末の未返済デリバティブ名義総額は以下の通り

| | | | | | | | |

| (単位:百万) | 2022年9月30日 | 2021年12月31日 |

| ヘッジツールとして指定された派生ツール契約: | | |

| 外国為替契約 | $ | 13,034 | | $ | 9,501 | |

| 金利契約 | 5,000 | | 900 | |

| | |

| ヘッジツールとして指定されていない派生ツール: | | |

| 外国為替契約 | 20,067 | | 10,337 | |

| 合計する | $ | 38,101 | | $ | 20,738 | |

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

2022年9月30日と2021年12月31日まで、簡明総合貸借対照表に含まれるPMIデリバティブ契約の公正価値は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 派生資産 | | 派生負債 |

| | | | 公正価値 | | | | 公正価値 |

| | | はい。 | | はい。 | | | | はい。 | | はい。 |

| (単位:百万) | 貸借対照表分類 | | 2022年9月30日 | | 2021年12月31日 | | 貸借対照表分類 | | 2022年9月30日 | | 2021年12月31日 |

| ヘッジツールとして指定された派生ツール契約: | | | | | | | | | | | |

| 外国為替契約 | その他流動資産 | | $ | 587 | | | $ | 166 | | | その他負債を計算すべき | | $ | 7 | | | $ | 31 | |

| その他の資産 | | 751 | | | 22 | | | 所得税その他負債 | | 19 | | | 187 | |

| 金利契約 | その他流動資産 | | 192 | | | 7 | | | その他負債を計算すべき | | 4 | | | 3 | |

| その他の資産 | | — | | | — | | | 所得税その他負債 | | 80 | | | 3 | |

| ヘッジツールとして指定されていない派生ツール: | | | | | | | | | | | |

| 外国為替契約 | その他流動資産 | | 158 | | | 37 | | | その他負債を計算すべき | | 180 | | | 75 | |

| その他の資産 | | 7 | | | — | | | 所得税その他負債 | | — | | | — | |

| 簡明総合貸借対照表に記載されている派生ツール契約総額 | | | $ | 1,695 | | | $ | 232 | | | | | $ | 290 | | | $ | 299 | |

| 簡明総合貸借対照表における未相殺の総額 | | | | | | | | | | | |

| 金融商品 | | | (170) | | | (126) | | | | | (170) | | | (126) | |

| 寄付した現金抵当品を受け取る/承認する | | | (1,257) | | | (93) | | | | | (53) | | | (151) | |

| 純額 | | | $ | 268 | | | $ | 13 | | | | | $ | 67 | | | $ | 22 | |

PMIは標準推定モデルを用いて外国為替契約と金利契約の公正価値を評価し,これらの推定モデルは観察しやすい市場投入を基礎としている.購買マネージャー指数の外貨長期契約、外貨スワップ契約と金利契約の公正価値は、当時の外国為替即期為替レートと利差およびツールそれぞれの満期日に基づいて決定される。PMIの通貨オプションの公正価値は、外国為替スポットレートおよび利差、通貨変動性、および満期日に基づくブラック·スコアズ方法を使用して決定される。PMIのデリバティブ契約は、2022年9月30日と2021年12月31日までに二次に分類されている

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

2022年9月30日と2021年9月30日までの9ヶ月間、PMIの派生契約が簡明総合収益表と総合収益表に与える影響は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (税引き前、単位:百万) | 9月30日までの9ヶ月間 |

| デリバティブの他の総合収益/(損失)で確認された損益金額 | | 損益表

損益分類

浅談導数 | | その他総合収益/(損失)から収益の損益額に再分類する | | 収益で確認された収益/(赤字)金額 | | |

| 2022 | | 2021 | | | | | | 2022 | | 2021 | | 2022 | | 2021 | | |

| ヘッジツールとして指定された派生ツール契約: | | | | | | | | | | | | | | | | | |

| キャッシュフローのヘッジ: | | | | | | | | | | | | | | | | | |

| 外国為替契約 | $ | 325 | | | $ | 93 | | | | | 純収入 | | $ | 151 | | | $ | 30 | | | | | | | |

| | | | | | | 販売コスト | | — | | | — | | | | | | | |

| | | | | | | マーケティング、管理、研究コスト | | (17) | | | (14) | | | | | | | |

| | | | | | | 利子支出,純額 | | (5) | | | (5) | | | | | | | |

| 金利契約 | 304 | | | 7 | | | | | 利子支出,純額 | | (5) | | | (4) | | | | | | | |

| 公正価値ヘッジ: | | | | | | | | | | | | | | | | | |

| 金利契約 | | | | | | | 利子支出,純額(a) | | | | | | $ | (81) | | | $ | — | | | |

純投資ヘッジ(b): | | | | | | | | | | | | | | | | | |

| 外国為替契約 | 1,088 | | | 325 | | | | | 利子支出,純額(c) | | | | | | 116 | | | 117 | | | |

| ヘッジツールとして指定されていない派生ツール: | | | | | | | | | | | | | | | | | |

| 外国為替契約 | | | | | | | 利子支出,純額 | | | | | | 56 | | | 39 | | | |

| | | | | | | マーケティング、管理、研究コスト(d) | | | | | | (160) | | | 298 | | | |

| 合計する | $ | 1,717 | | | $ | 425 | | | | | | | $ | 124 | | | $ | 7 | | | $ | (69) | | | $ | 454 | | | |

(a) これらの契約の収益(損失)はヘッジ項目の公正価値変動によって相殺される

(b)主にユーロとドル間の為替レートと金利変化に関する純投資セット期間収益(赤字)

(c)有効性テストから除外された金額の報酬を示す

(d) 外貨レートの変化によるこれらの契約の収益(損失)部分は,ヘッジファンドの基礎会社間融資と第三者融資による(損失)と収益によって相殺される

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

2022年9月30日と2021年9月30日までの3ヶ月間のPMIのデリバティブ契約が簡明総合収益表と総合収益に与える影響は以下の通りである

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (税引き前、単位:百万) | 9月30日までの3ヶ月間 |

| デリバティブの他の総合収益/(損失)で確認された損益金額 | | | | 損益表

損益分類

浅談導数 | | その他総合収益/(損失)から収益の損益額に再分類する | | 収益で確認された収益/(赤字)金額 | | |

| 2022 | | 2021 | | | | | | 2022 | | 2021 | | 2022 | | 2021 | | |

| ヘッジツールとして指定された派生ツール契約: | | | | | | | | | | | | | | | | | |

| キャッシュフローのヘッジ: | | | | | | | | | | | | | | | | | |

| 外国為替契約 | $ | 77 | | | $ | 2 | | | | | 純収入 | | $ | 70 | | | $ | 13 | | | | | | | |

| | | | | | | 販売コスト | | — | | | — | | | | | | | |

| | | | | | | マーケティング、管理、研究コスト | | (7) | | | (2) | | | | | | | |

| | | | | | | 利子支出,純額 | | (1) | | | (1) | | | | | | | |

| 金利契約 | 197 | | | 9 | | | | | 利子支出,純額 | | (2) | | | (1) | | | | | | | |

| 公正価値ヘッジ: | | | | | | | | | | | | | | | | | |

| 金利契約 | | | | | | | 利子支出,純額(a) | | | | | | $ | (24) | | | $ | — | | | |

純投資ヘッジ(b): | | | | | | | | | | | | | | | | | |

| 外国為替契約 | 558 | | | 133 | | | | | 利子支出,純額(c) | | | | | | 48 | | | 35 | | | |

| ヘッジツールとして指定されていない派生ツール: | | | | | | | | | | | | | | | | | |

| 外国為替契約 | | | | | | | 利子支出,純額 | | | | | | 13 | | | 14 | | | |

| | | | | | | マーケティング、管理、研究コスト(d) | | | | | | (225) | | | 102 | | | |

| 合計する | $ | 832 | | | $ | 144 | | | | | | | $ | 60 | | | $ | 9 | | | $ | (188) | | | $ | 151 | | | |

(a) これらの契約の収益(損失)はヘッジ項目の公正価値変動によって相殺される

(b)主にユーロとドル間の為替レートと金利変化に関する純投資セット期間収益(赤字)

(c)有効性テストから除外された金額の報酬を示す

(d) 外貨レートの変化によるこれらの契約の収益(損失)部分は,ヘッジファンドの基礎会社間融資と第三者融資による(損失)と収益によって相殺される

キャッシュフローヘッジ

調達マネージャー指数は、ある予測取引に関連する外貨両替と金利リスクをヘッジするために派生契約を締結した。資格を満たすキャッシュフローヘッジ契約に関する収益と損失は、基礎ヘッジ取引がPMIの簡明な総合収益表で報告されるまで、他の全面赤字を累積する構成要素として繰延される。PMIは2022年9月30日現在、次の段階を超えない予測取引をヘッジしている15ヶ月です2024年5月に満期になるデリバティブ契約を除く。これらのヘッジの影響は主にPMI簡明統合キャッシュフロー表の経営キャッシュフローに含まれる。

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

公正価値ヘッジ

PMIは固定金利から変動金利までの契約を締結し、公正価値ヘッジとして指定され、基準金利変動による固定金利ドル建て債務公正価値変化のリスクを最大限に減少させる。公正価値ヘッジに指定されたデリバティブ契約については、派生製品の収益又は損失及びヘッジプロジェクトのヘッジ収益又は損失はヘッジリスクに起因し、当期収益で確認すべきである。2022年9月30日現在、公正価値損益累積調整を含む対沖債務の帳簿金額は#ドル9111,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000ドルと簡明総合貸借対照表には長期債務として記録されている。すでに沖債務帳簿額面に対して公正価値収益/(損失)に計上された累計金額は#ドルである842022年9月30日まで。

対外経営における純投資ヘッジ

PMIはデリバティブ契約とある外貨建て債務ツールを純投資ヘッジに指定し、主にそのユーロ純資産である。2022年9月30日と2021年9月30日までの9ヶ月間、これらの債務ツールに関する税引前収益/(損失)額は#ドルであり、通貨換算調整内累計他の全面赤字の一部となっている525百万ドルとドル181それぞれ100万ドルです2022年9月30日と2021年9月30日までの3ヶ月間で、これらの債務ツールに関する税引前収益/(損失)額は#ドルであり、通貨換算調整内累計他の全面赤字の一部となっている267百万ドルとドル71それぞれ100万ドルです純投資ヘッジ支払いのための割増と決済は、PMIの簡明総合キャッシュフロー表に含まれる投資キャッシュフローである

その他の派生商品

PMIはすでにいくつかの付属会社間の会社間融資、第三者ローン及び予想買収関連取引に関連する外貨両替及び金利リスクをヘッジするために派生契約を締結した。経済ヘッジとして有効であるが,これらの契約はヘッジ会計を適用しないため,これらの契約に関する収益(損失)はPMIの簡明総合収益表で報告する。買収関連取引はPMI簡明総合現金フロー表の投資キャッシュフローに計上されている。

他の包括的損失の累計で報告された合格ヘッジ活動

他の総合損失の累計で報告されたデリバティブ収益または損失は,資格に適合したヘッジ活動の結果である。これらの収益または損失を収益に移すと,関連するヘッジプロジェクトの相応の収益または損失によって相殺される所得税控除後の他の累積総合損失に対するヘッジ活動の影響は以下の通りである

| | | | | | | | | | | | | | | | | |

| (単位:百万) | 9月30日までの9ヶ月間 | | 9月30日までの3ヶ月間 |

| | 2022 | 2021 | | 2022 | 2021 |

| 期初めまでの損益 | $ | 4 | | $ | (85) | | | $ | 250 | | $ | (6) | |

| 派生ツール(収益)/損失から収益への移行 | (106) | | (4) | | | (51) | | (6) | |

| 価値変動を公平に承諾する | 523 | | 85 | | | 222 | | 8 | |

| 9月30日現在の収益/(赤字)、 | $ | 421 | | $ | (4) | | | $ | 421 | | $ | (4) | |

2022年9月30日に調達マネージャー指数は189他の全面的な損失を計上した派生ツール収益は今後12カ月以内に簡明総合収益表に再分類される。これらの収益は、それぞれのヘッジ取引の利益影響表によって大きく相殺されることが予想される。

あるいは特徴がある

PMIの派生商品ツールは含まれていないか、または特徴的である。

信用開放と信用リスク

PMIは、取引相手が義務を履行しない場合に信用損失に直面する。PMIは不良表現が生じないと予想されるが、そのリスクは、金融商品の公正価値から受信または質入れされた任意の現金担保を減算することに限定される。仕入マネージャー指数

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

信用審査と信用限度額を使用し、各種の主要な国際銀行と金融機関を取引相手として選択と持続的に監視することによって、積極的にそれが直面する信用リスクを監視する。

その他の投資

PMI投資は、主に通貨市場基金で構成され、1級に分類され、公正価値は#ドルである1182022年9月30日は100万人。2022年9月30日までの9ヶ月と3ヶ月の間、これらの投資の未実現税前収益は取るに足らない。

注81株当たりの収益:

基本1株当たり収益と希釈後の1株当たり収益(“EPS”)の計算方法は以下のとおりである

| | | | | | | | | | | | | | | | | |

| (単位:百万) | 9月30日までの9ヶ月間 | | 9月30日までの3ヶ月間 |

| | 2022 | 2021 | | 2022 | 2021 |

| 仕入マネージャー指数の純収益 | $ | 6,651 | | $ | 7,016 | | | $ | 2,087 | | $ | 2,426 | |

株式支払報酬の少ない分配と未分配収益によるものとすることができる | 18 | | 21 | | | 5 | | 7 | |

| 基本的に1株当たり収益と希釈後の1株当たり純収益 | $ | 6,633 | | $ | 6,995 | | | $ | 2,082 | | $ | 2,419 | |

| 基本1株当たりの収益の加重平均株式 | 1,550 | | 1,558 | | | 1,550 | | 1,558 | |

| | | | | |

| 追加または発行可能な業績株式単位(PSU) | 2 | | 2 | | | 2 | | 2 | |

| 希釈後の1株当たり収益の加重平均株式 | 1,552 | | 1,560 | | | 1,552 | | 1,560 | |

配当金または配当等価物を没収できない権利を含む非帰属株式支払い報酬は、参加証券であるので、2段階法に従ってPMIに計上される1株当たり収益が計算される。

2022年と2021年の計算では違います。株を逆希釈して奨励する。

注9細分化市場報告:

PMIの子会社および付属会社は、主にアメリカ合衆国以外の市場でタバコやRRPの製造·販売に従事しており、熱不燃焼、蒸気および経口ニコチン製品を含む。PMIの部門は、一般に地理的地域ごとに組織され、地域で販売されている可燃性および低リスク製品カテゴリを含む地域の運営および財務業績を担当する部門マネージャーによって管理される。PMIは現在あります6人地理的区分:EU;東欧;中東とアフリカ;南アジアと東南アジア;東アジアとオーストラリア;アメリカ;健康と医療区分。健康·医療部門はPMIの新業務Vectura Fertin Pharmaの経営実績からなる。詳細については付記2を参照されたい買収するそれは.PMIは、顧客がいる地理エリアに基づいて、その地理部門の純収入と営業収入を記録する

PMIの首席運営決定者は、地理的細分化市場の表現を評価し、地域ごとに販売されているすべての製品カテゴリの結果を含む地域運営収入に基づいてリソースを分配する。健康と医療部門の業務運営は個別に管理され評価されている

PMIは、顧客と締結された契約から得られた純収入からPMI毎に地理的位置および製品カテゴリ別に分類される6人地理的区間です。Vectura Fertin Pharmaが上述したような新しい健康およびヘルスケア事業については、顧客と契約を締結した純収入が健康およびヘルスケア部門に含まれる。PMIは、これは、その収入およびキャッシュフローの性質、金額、タイミング、および不確実性が経済的要因の影響をどのように受けるかを最もよく描写していると考えられる

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

細分化データは以下のとおりである

| | | | | | | | | | | | | | | | | |

| (単位:百万) | 9月30日までの9ヶ月間 | | 9月30日までの3ヶ月間 |

| 2022 | 2021 | | 2022 | 2021 |

| 純収入: | | | | | |

| EU.EU | $ | 9,229 | | $ | 9,250 | | | $ | 3,074 | | $ | 3,192 | |

| 東欧 | 2,733 | | 2,632 | | | 1,109 | | 941 | |

| 中東とアフリカは | 2,977 | | 2,306 | | | 980 | | 945 | |

| 南アジアと東南アジア | 3,295 | | 3,284 | | | 1,138 | | 1,065 | |

| 東アジアとオーストラリア | 3,810 | | 4,509 | | | 1,200 | | 1,523 | |

| アメリカ.アメリカ | 1,367 | | 1,320 | | | 474 | | 456 | |

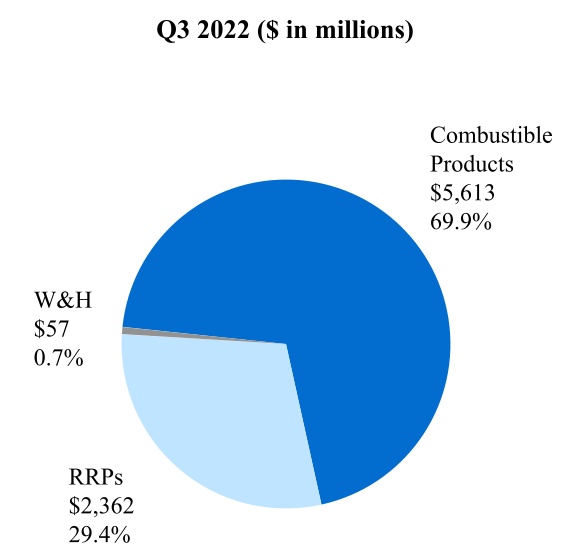

| 健康と医療 | 199 | | — | | | 57 | | — | |

| 純収入 | $ | 23,610 | | $ | 23,301 | | | $ | 8,032 | | $ | 8,122 | |

| 営業収入(赤字): | | | | | |

| EU.EU | $ | 4,441 | | $ | 4,811 | | | $ | 1,395 | | $ | 1,680 | |

| 東欧 | 860 | | 913 | | | 425 | | 338 | |

| 中東とアフリカは | 1,451 | | 739 | | | 432 | | 388 | |

| 南アジアと東南アジア | 1,135 | | 1,208 | | | 384 | | 348 | |

| 東アジアとオーストラリア | 1,315 | | 2,041 | | | 398 | | 631 | |

| アメリカ.アメリカ | 336 | | 367 | | | 85 | | 121 | |

| 健康と医療 | (216) | | (51) | | | (151) | | (51) | |

| 営業収入 | $ | 9,322 | | $ | 10,028 | | | $ | 2,968 | | $ | 3,455 | |

カタログ表

フィリプモリス国際会社とその子会社

簡明合併財務諸表付記

(未監査)

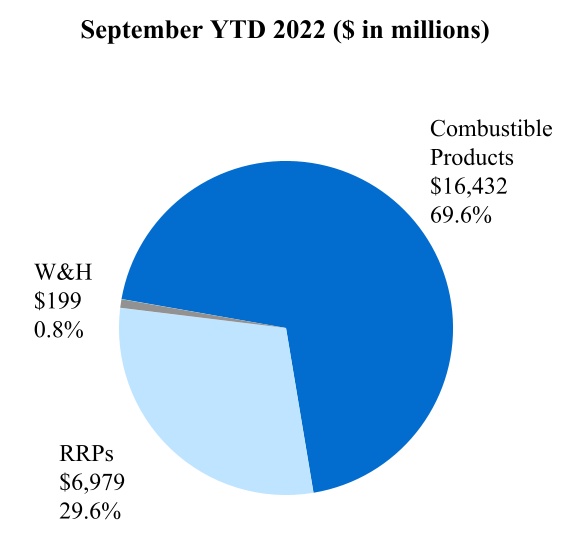

PMIの製品別純収入は以下の通り

| | | | | | | | | | | | | | | | | |

| (単位:百万) | 9月30日までの9ヶ月間 | | 9月30日までの3ヶ月間 |

| 2022 | 2021 | | 2022 | 2021 |

| 純収入: | | | | | |

| 燃える製品: | | | | | |

| EU.EU | $ | 5,625 | | $ | 6,283 | | | $ | 1,862 | | $ | 2,170 | |

| 東欧 | 1,774 | | 1,681 | | | 732 | | 635 | |

| 中東とアフリカは | 2,771 | | 2,208 | | | 909 | | 901 | |