2022年第3四半期収益2022年10月27日

このような材料は経営陣の計画と目標に関する陳述を含むが、これらに限定されない前向きな陳述を含む。このような資料の中のどんな非歴史的事実の陳述も展望的な陳述だ。これらの材料に“予想”,“信じる”,“継続”,“可能”,“推定”,“br}”,“予想”,“予定”,“可能”,“計画”,“プロジェクト”,“将”および類似の表現を用いるのは,すべての前向き表現がこのような表現を含むわけではないが,前向き表現を識別するためである.展望性表現は私たちの未来の計画、目標、期待と意図と関係があり、歴史的事実ではないため、既知と未知のリスク、不確定性とその他の要素に関連し、これらの要素は実際の結果或いは業績がこれらの前向き表現と明示的或いは暗示する未来の結果或いは業績と大きく異なることを招く可能性がある。他の要因に加えて、以下の要素は、実際の結果が、これらの材料中の前向きな陳述および私たちの許可者の口頭陳述に含まれる結果と大きく異なる可能性がある:燃料、旅行関連サービスまたは医療関連サービスへの需要の低下、および支払いおよび取引処理活動を含む全体的な経済状況の影響、燃料価格および燃料価格差レベルおよび変動の影響、それによる会社の収入および純収入への影響を含む。信用損失の影響および規模は、詐欺に起因することができる損失、会社またはその第三者サービスプロバイダの技術システムまたは第三者サービスプロバイダの技術システム違反または他の問題、およびそれによってその名声に与える任意の負の影響を含む, 債務または顧客または商家との関係;銀行および証券監督機関の行動、および会社およびその実業銀行のこれに対する反応、または銀行または金融法規が発生する可能性のある変化を含み、会社の実業銀行、会社の親会社である会社または他の子会社または付属会社に影響を与える;会社の競争相手のように会社の技術能力および提供されたサービスを迅速に拡大することができなかった;主要顧客とパートナー合意および関係を維持または更新できなかったか、またはこのような合意下の数を維持できなかったか、マスターカードまたはVisa契約および規則の適用要求を遵守できなかった;金利およびインフレ率の変動、財務省の非銀行委託者に適用された規定を遵守できなかった。新冠肺炎疫病の会社従業員に対する影響程度は、新変種の出現と採用の対応措置を含み、

は現在予想を超えた業務、運営結果と財務状況、特に以下の方面で:従業員の吸引と維持能力;交換費の制限或いは圧縮;会社の業務拡張と買収努力の影響;会社投資は期待した戦略価値を産生しなかった;業務或いは従業員関係が発生する可能性のある不利な変化, 買収完了によるbr;買収完了後の合併業務期待財務業績の不確定性;会社買収が期待した協同効果とコスト節約を実現できなかった;会社の信用標準変化の影響;外貨為替レートが会社の運営、収入と収入に与える影響;会社債務ツールが会社運営に与える影響;会社の全体的な運営、業績または借金能力に対するレバレッジの影響、特に買収の結果、会社の大量の発行された普通株を公開市場に売却または処分する影響、またはそのような売却または処分が発生する可能性があると考えられる影響;追加の普通株または株式フック証券の発行は、会社の転換可能な手形または他の理由によるものであっても、会社の株主に与える希釈である可能性がある。LIBORのグローバル基準金利から代替率への転換の影響、会社のある報告単位の公正価値の評価が変化すれば減価費用、訴訟の不確実性、および会社が2022年3月1日に米国証券取引委員会に提出した2021年12月31日現在のForm 10-K年次報告第1 A項で決定された他のリスクおよび不確実性。会社の展望的陳述はいかなる連合、合併、買収の潜在的な未来の影響を反映していない, 処分や株の買い戻し。前向き陳述

は,これらの資料が初めて提出された日まで,これらの陳述に過度に依存すべきではないことを説明している。当社は新しい情報、未来の事件、あるいはその他の理由でいかなる前向き陳述を更新する義務も負いません。非GAAP情報:我々が非GAAP指標を使用した他の重要な情報と開示、特に調整後の純収入については、2022年10月27日に発表された最新収益プレスリリースを参照されたい。(I)GAAP営業収入と非GAAP分部調整後の営業収入総額,(Ii)GAAP営業収入と非GAAP調整後営業収入,(Iii)非GAAP調整後株主純収入(または“調整後純収益”または“ANI”)とGAAP株主が純収益を占めるべき関係および(Iv)希釈後の1株当たり純収益とGAAP希釈後の1株当たり純収益との関係については,本プレゼンテーションの付録を参照されたい。注:当社は連結財務諸表の金額を千に四捨五入し、基本的な全ドル金額からすべての百分率と1株当たりのデータを計算します。したがって、四捨五入のため、いくつかの金額は、報告書の数字に完全に基づいて再計算されない可能性がある。前向きな陳述第3四半期22

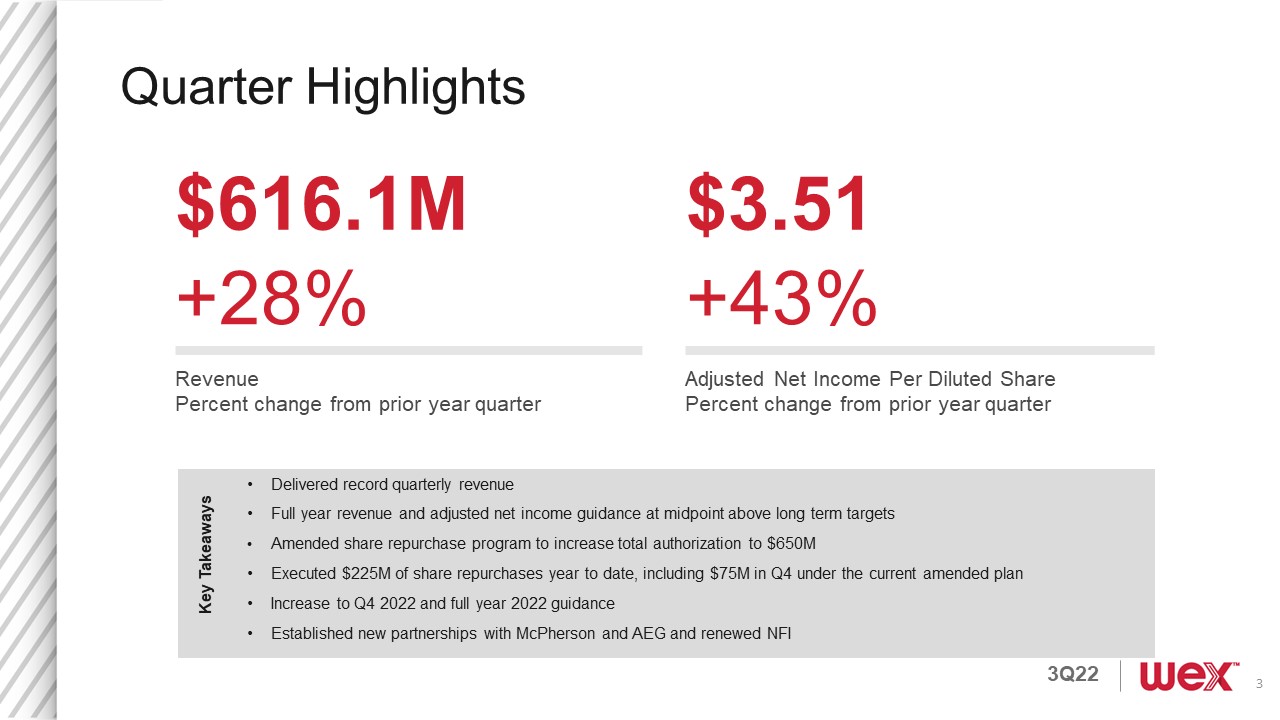

四半期ハイライト6.161億ドル調整後の1株当たり償却純収益は前年比28%増加$3.51調整後の1株当たり償却純収益は同変化+43%年間営業と調整後の純収益指針は長期目標中点よりも記録的な四半期収入を提供し、調整後の純収益指針改訂後の株式買い戻し計画は認可総額を6.5億ドルに増加し、今年はこれまでに2.25億ドルの株式買い戻しを実行し、現在の改訂後の計画に基づいて2022年第4四半期の7500万ドルと2022年通年指導とマクファーソンとAEGとの新たなパートナー関係を構築し、NFIの鍵となる出前を更新した

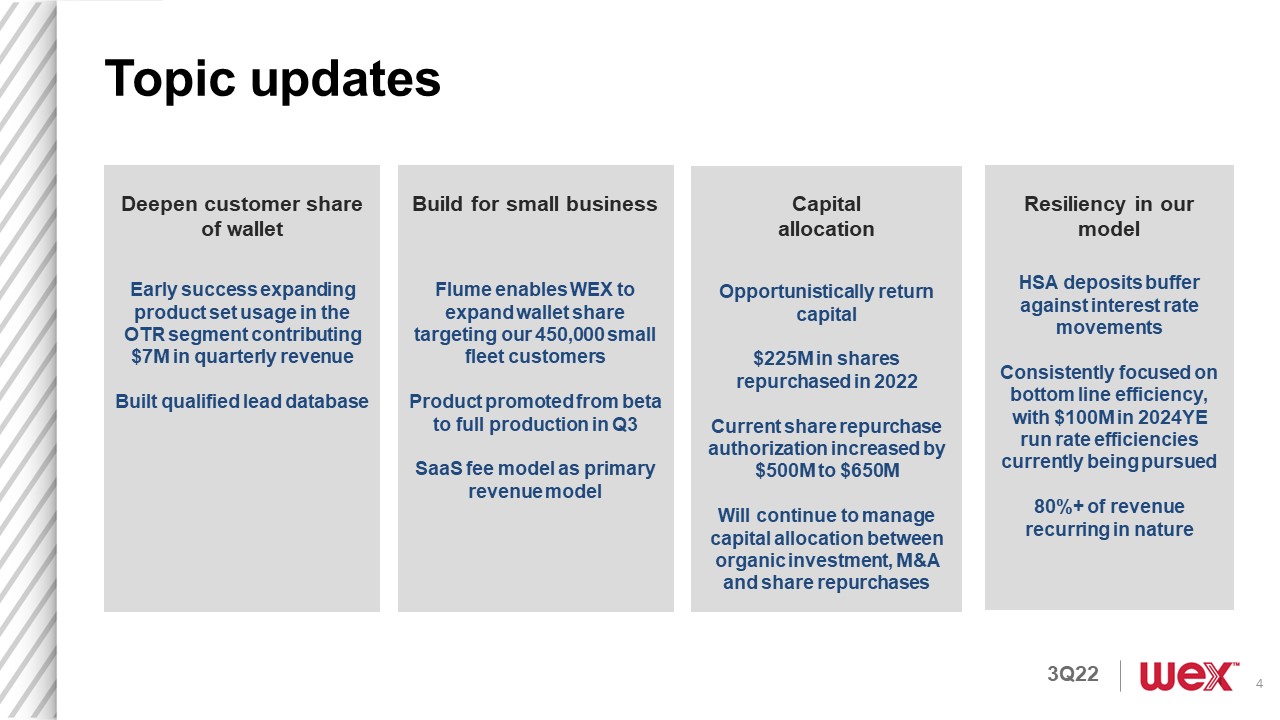

小規模企業のために資本分配弾力性を構築我々のモデルFlumeの中で、WEXが我々の450,000個の小型船団顧客に対して財布シェアを拡張することができるようにし、第3四半期にテスト版からSaaS費用モデルの全面生産にアップグレードし、主要な収入モデルとして資本2022年に買い戻した株2.25億ドルを日和見的に返すことができ、現在の株式買い戻し許可を5億ドルから6.5億ドル増加させることは、有機投資、M&Aと株式買い戻しの間の資本分配HSA預金緩衝金利変動を継続的に管理し、一貫してベースラインの効率に注目し、2024年に1億ドルの稼働率効率を実現現在80%以上の収入自然循環テーマ更新を追求しており、Walletのシェアの早期拡張に成功したOTR細分化市場の製品集使用に700万ドルを貢献した四半期収入が合格した販売手がかりデータベースを構築した

2022年第3四半期の財務実績

会社業績(1株当たりデータを除く)3 Q 22 3 Q 21$≡Yr/Yr%≡Yr/Yr総収入

収入$616,129$482,764$133,365 28%株主は純収益$(44,145)$48,318$(92,463)NM希釈後1株当たり純収益$(1.00)$1.07$(2.07)NM調整後純収益

株主は純収益$157,753$111,116$46,637を占めるべきである。1株当たり希釈後の株主は$3.51$2.45$1.0643%NM=無意味

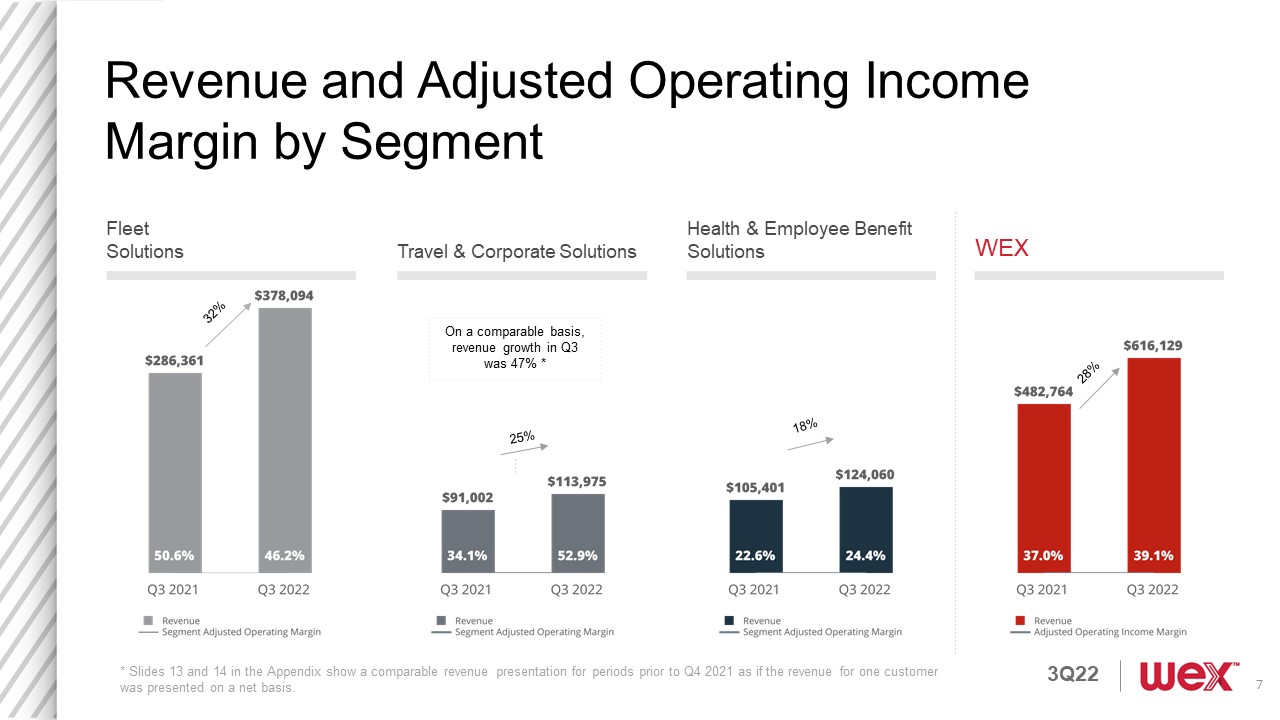

7機チームソリューション出張と企業ソリューション健康と従業員福祉ソリューションWEX収入と部門別調整後の営業収入利益率32%25%18%28%*付録のスライド13および14は、顧客の収入が純額ベースで展示されているように、2021年第4四半期までの比較可能な収入表示を示している。比較可能なベースで、第3四半期の収入増加は47%であった*第3四半期

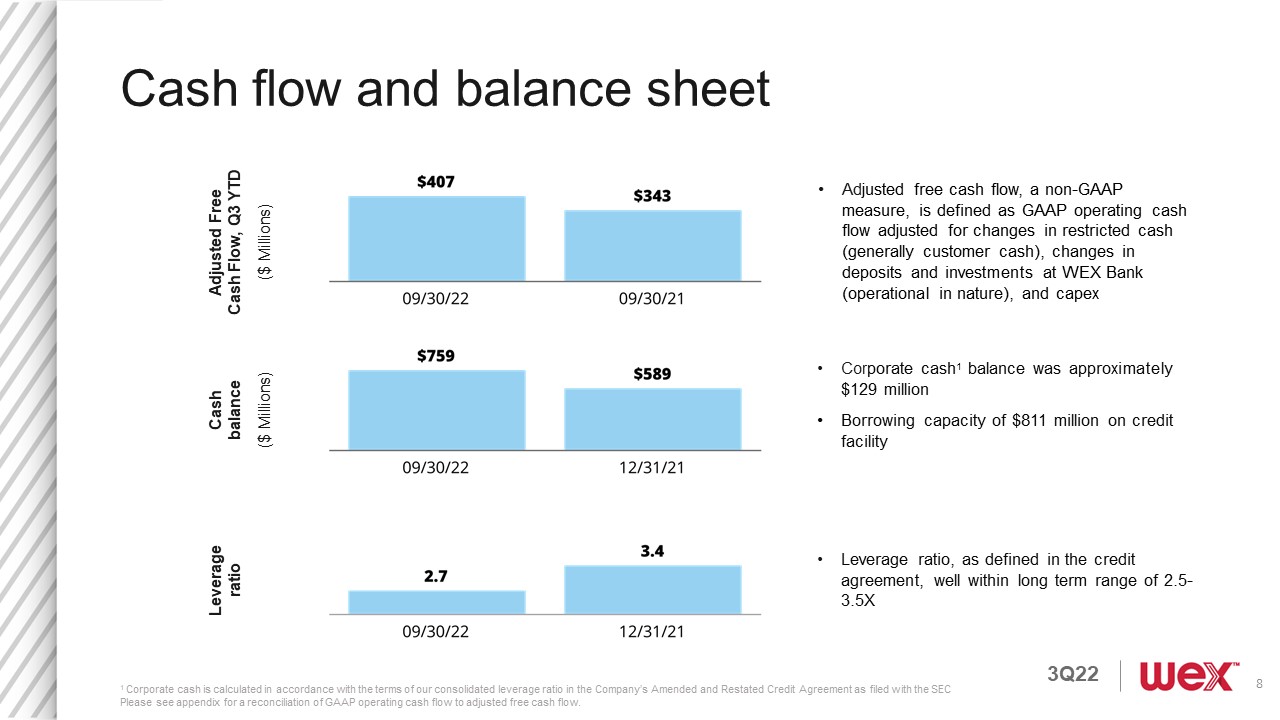

現金流量と貸借対照表1会社の現金は、アメリカ証券取引委員会に提出された会社が改訂し、再署名した信用協定のうち、私たちのbr総合レバレッジ条項に基づいて計算されます。付録を参照して、会計基準経営性現金流量と調整後の自由現金流量の入金を知ってください。会社の現金残高約1.29億ドルの借入能力8.11億ドルの信用手配は自由キャッシュフローを調整し、第3四半期の現金残高(百万ドル)のレバレッジ率は、信用プロトコルで定義されているように、完全に2.5-3.5倍の長期範囲内で自由キャッシュフローを調整し、非GAAP測定基準はGAAP運営キャッシュフローと定義し、制限された現金(通常は顧客現金)の変化に基づいて調整を行う。WEX銀行の預金と投資変化(

性質で運営)と資本支出

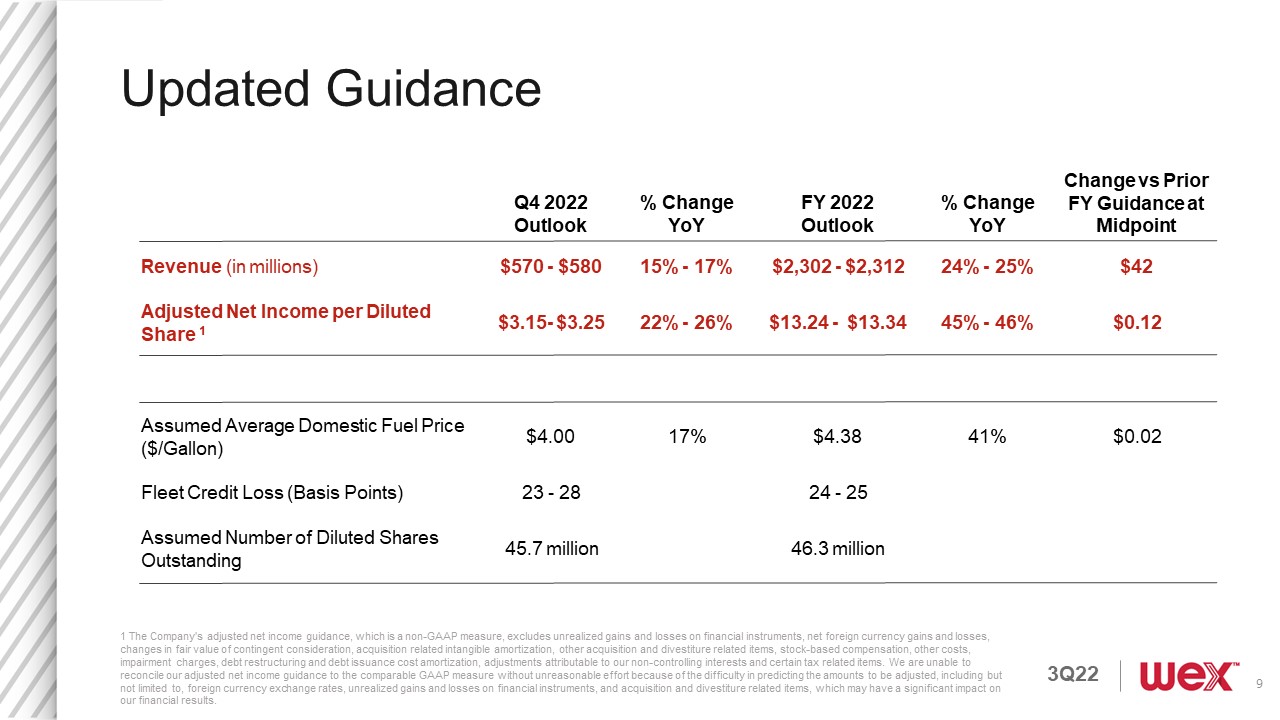

更新指針1当社の調整された純収益指針は非公認会計原則計量であり、金融商品の未実現損益、外貨純損益、或いは代価のある公正な価値変動、買収に関連する無形償却、その他の買収及び剥離プロジェクト、株式に基づく報酬、その他のコスト、減値費用、債務再編及び債務発行コストの償却、著者らの非持株権益の調整及びいくつかの税務関連項目に起因することができる。調整する金額を予測することは困難であるが,外貨為替レート,金融商品の未実現収益や損失,買収·剥離関連項目を含むが,これは我々の財務業績に大きな影響を与える可能性があるため,合理的な努力なしに我々のbr調整後の純収益指針を可比GAAP測定基準と協調させることはできない。2022年度第4四半期同変化%2022年度同比変化%前期より変化

収入中央値$570-$580 15%-17%$2,302-$2,312 24%-25%$42調整後の1株当たり希釈後純収益1$3.15-$3.25 22%-26%$13.24-$13.34 45%-46%$0.12想定家庭用燃料平均価格

(ドル/ガロン)$4.00 17%$4.38 41%$0.02艦隊信用損失(基点)23/28 24/25希釈後未償還株式数4,570万4,630万と仮定する

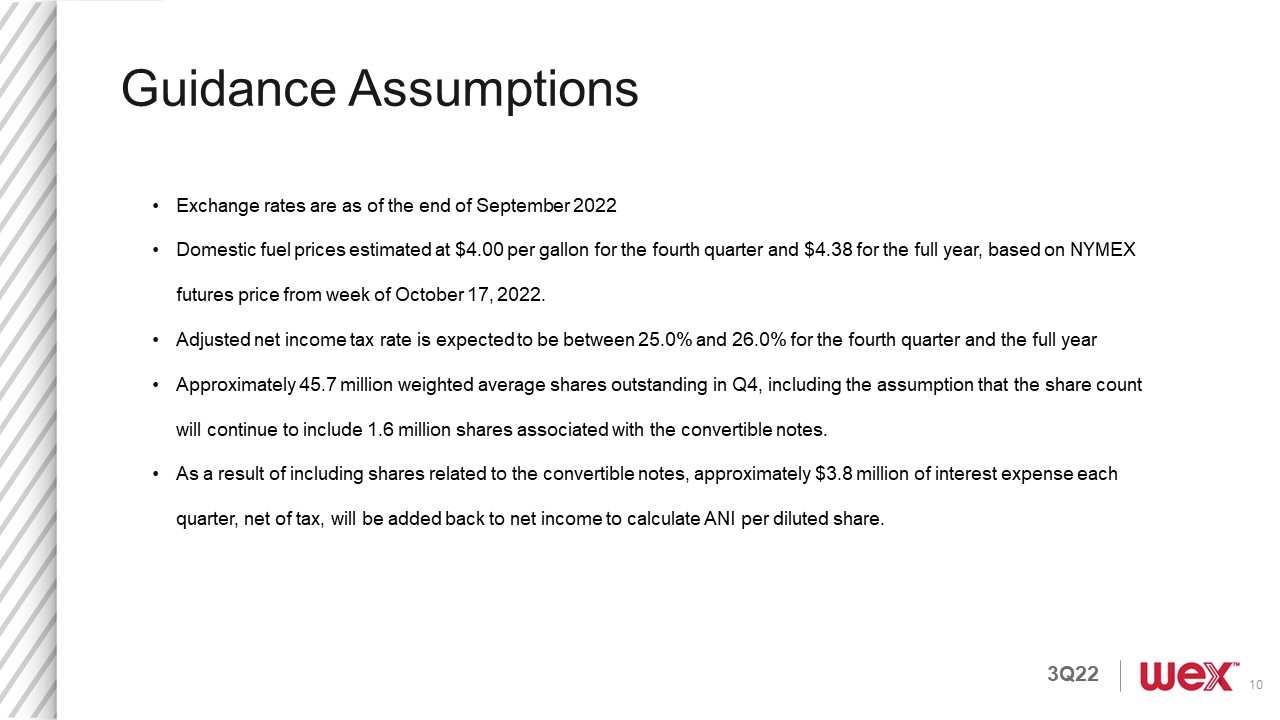

指導は為替レートを2022年9月末までの国内燃料価格と仮定し、ニューヨーク商品取引所の2022年10月17日の先物価格によると、第4四半期は1ガロン4.00ドル、通年では1ガロン4.38ドルと推定されている。第4四半期調整後の純所得税税率は25.0%から26.0%の間と予想され、通年第4四半期には約4570万株の加重平均流通株があり、株式総数は引き続き転換可能手形に関する160万株を含むと予想される。転換手形に関するbr株が計上されているため、四半期ごとに約380万ドルの利息支出(税引き後純額)が純収入に加算され、希釈後の1株当たりの純資産収益率が計算される。第3四半期22

付録

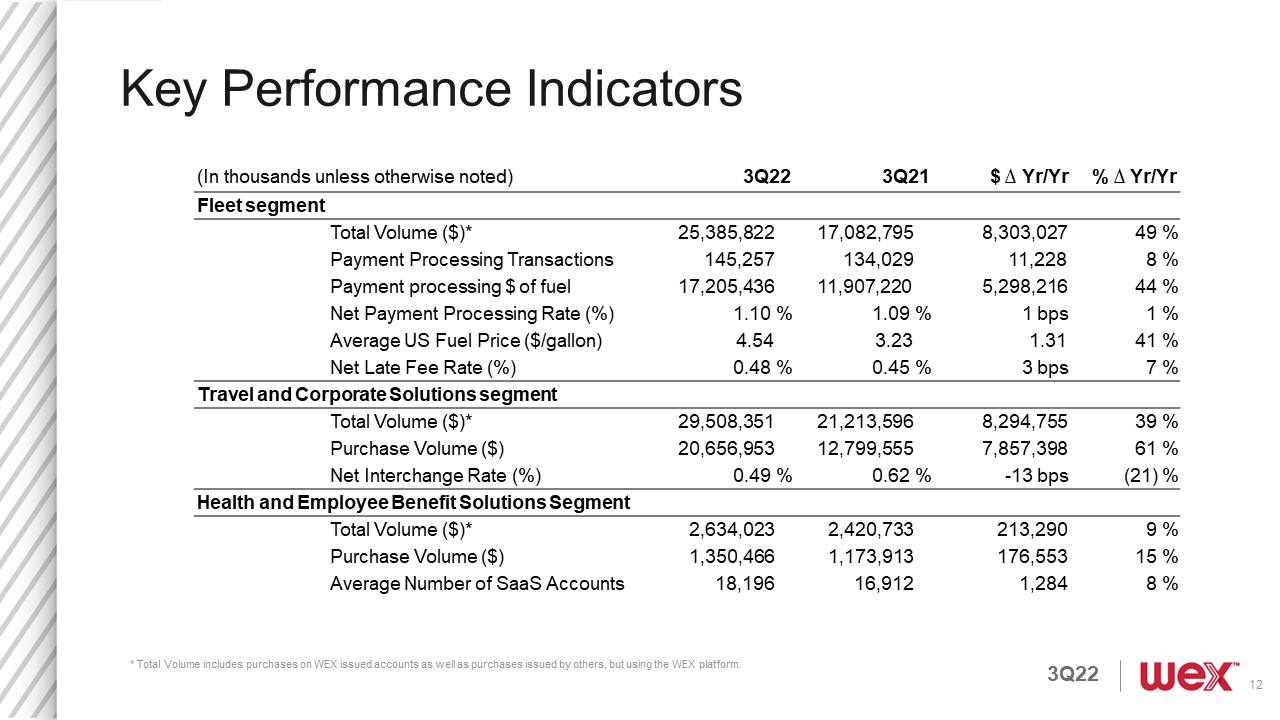

重要な業績指標(千単位では、別途説明しない限り)3 Q 22 3 Q 21$年次/年%

年/年間/年機隊部分総出来高(ドル)*25,385,822 17,082,795 8,303,027 49%支払い処理取引145,257 134,029 11,228 8%燃料支払い処理ドル17,205,436 11,907,220 5,298,216 44%純支払処理率(%)1.10%1ベーシスポイント1ベーシスポイント1%平均アメリカ燃料価格(ドル/ガロン)4.54 3.23 1.31 41%純滞納率(%)0.48%0.45%3 bps 7%旅行と企業ソリューション部門総取引量(ドル)*

29,508,351,213,596 8,294,755 39%調達量(ドル)20,656,953 12,799,555 7,857,398 61%純交換率(%)0.49%0.62%~13ベーシスポイント(21)%健康と健康従業員福祉ソリューション部門総量

(ドル)*2,634,023 2,420,733 213,290 9%調達量(ドル)1,350,466 1 173,913 176,55315%SaaS口座平均18,196 16,912 1,284%*総調達量WEX発行口座上の購入量

と他の人が発行した購入量を含み、WEXプラットフォームを使っています第3四半期22

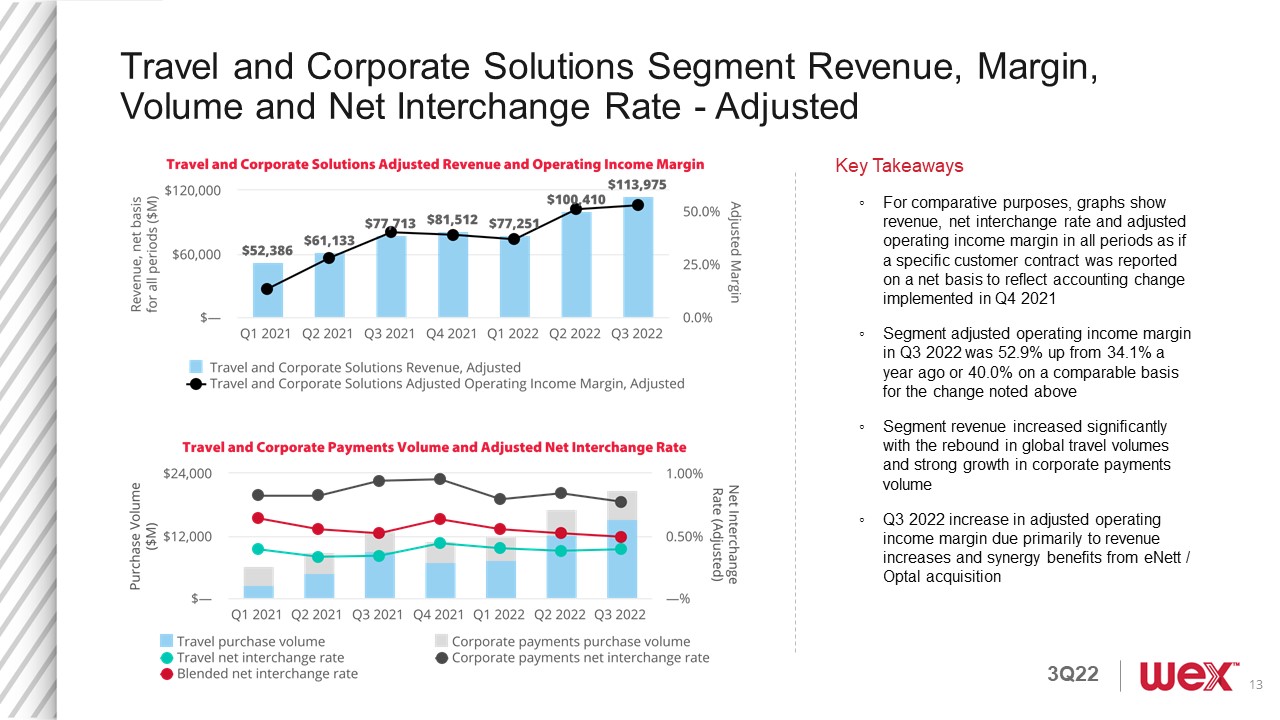

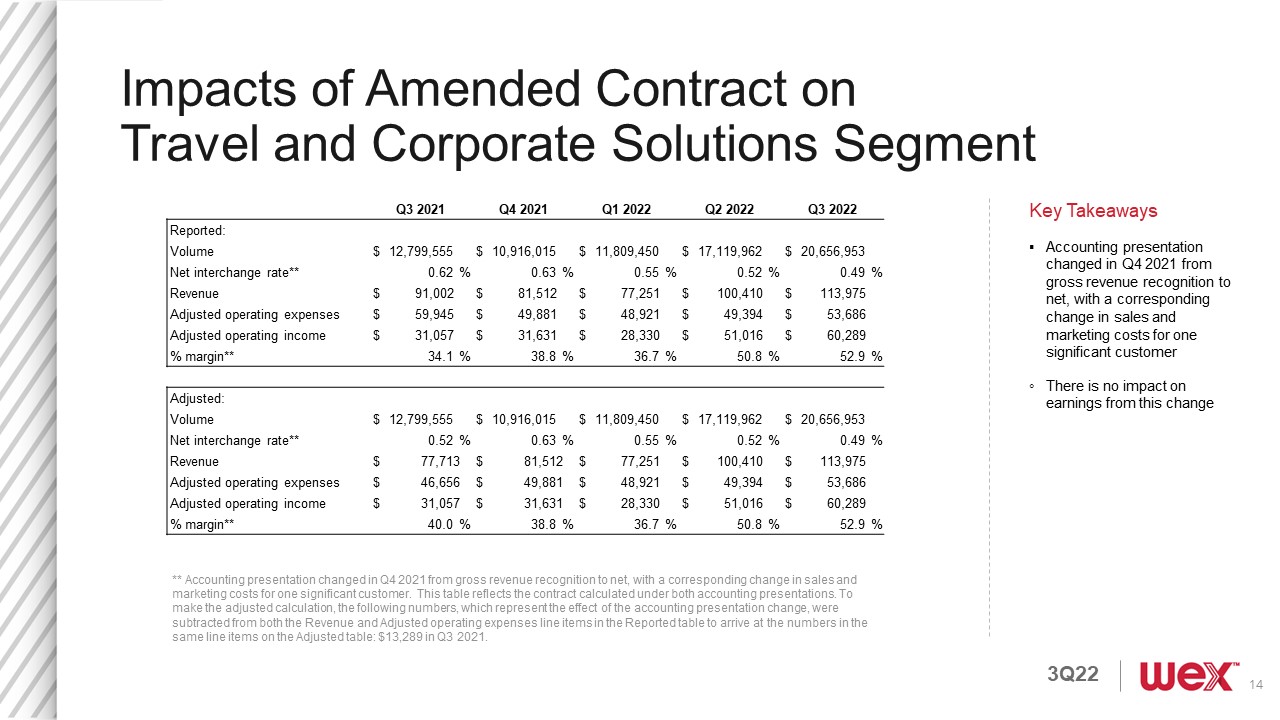

旅行と企業ソリューション部門収入、利益率、業務量と純相互交換率-調整後の重要な要素

は比較目的で収入をグラフに示している。すべての期間の純相互交換率と調整後の営業利益率は、2021年第4四半期に実施された会計変化を反映するために特定の顧客契約を純ベースで報告するように、2022年第3四半期調整後の営業利益率は52.9%であり、1年前の34.1%または上記変化の40.0%を上回るベースでの利益率は、世界旅行量の反発と企業支払量の強い増加により、部門収入が2022年第3四半期調整後の営業利益率を著しく増加させ、主に収入増加とeNett/Optal買収第3四半期の協同利益によるものである

改訂契約の旅行と企業ソリューション部門への影響2021年第3四半期2021年第4四半期2021年第1四半期2022年第2四半期

2022年第3四半期報告:取引量$12,799,555$10,916,015$11,809,450$17,119,962$20,656,953純交換率**0.62%0.63%0.52%0.49%収入$91,002$81,512$77,251$100,$113,410975

調整後営業費$59,945$49,881$48,921$49,394$53,686調整後営業収入$31,057$31,631$28,330$51,016$60,289%利益率**34.1%38.8%36.7%50.8%52.9

%調整後:売上$12,799,555$10,916,015$11,809,450ドル17,119,962ドル20,656,953純為替レート**0.52%0.63%0.52%0.49%収入ドル77,713ドル81,512ドル77,251ドル100,410ドル113,975調整後の運営費用$46,656ドル49,881ドル48,921ドル49,394ドル53,686調整後の運営収入$31,057ドル31,631ドル28,330ドル51,016$60,289%利益率**40.0%38.8%36.7%50.8%52.9%**会計列報

は2021年第4四半期に毛収入確認から純収益に変更され、重要な顧客の販売とマーケティングコストもそれに応じて変化した。この表は、この2種類の会計報告書から計算された契約を反映している。

調整後の計算を行うために,報告表中の収入と調整後の運営費用行項目から代表会計列報変更の影響を引いた以下の数字から,調整後表の

相同プロジェクトにおける数字:2021年第3四半期13,289ドルを得た。2021年第4四半期会計列報を毛収入確認から純収入に変更, 重要な顧客の販売とマーケティングコストがそれに応じて変化した場合、この変化は収益に影響を与えない(第22四半期

非GAAP台帳GAAP営業収入と分部調整後営業収入と調整後営業収入総額の入金

は9月30日までの3ヶ月。2022年2021年営業収入21,288$100,822未分配会社費23,918 20,977買収関連無形償却42,486 46,965その他買収·剥離関連項目4,142 7,012減価費用136,486-株ベース給与27,873,166その他コスト8,806,1,711債務再編コスト72

部門調整後の総営業収入$265,071ドル199,773未分配会社料金(23,918)(20,977)調整後の営業収入241,153ドル178,796 322 Q 22

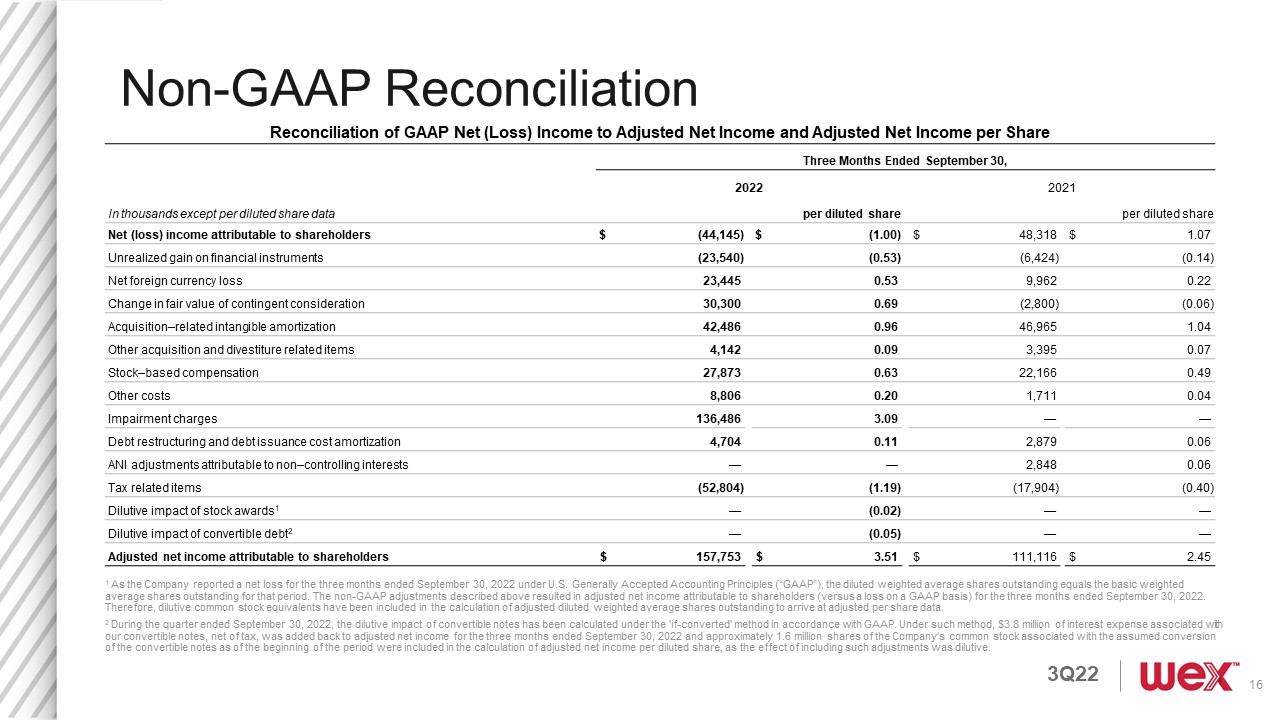

非GAAP対帳GAAP純(損失)収入と調整後の純収入と調整後の1株当たり純収入(単位:千、希釈後の1株当たりデータを含まない)株主は、1株当たり希釈後の純(損失)収入$(44,145)$(1.00)$48,318$1.07

金融商品未実現収益(23,540)(0.53)(6,(424)(0.14)外貨純損失23,445 0.539,962 0.22または対価公正価値変動30,300 0.69(2,800)

(0.06)買収関連無形償却42,486 0.96,965.04その他買収·剥離関連項目4,142 0.093,395 0.07株式報酬27,873 0.63 22,166 0.49その他のコスト8,806 0.201,711 0.04減価費用136,486 3.09--債務再編および債務発行コスト償却4,704 0.11 2,879 0.06非持株資本のANI調整-

-2,848 0.06税務関連項目(52,804)(1.19)(17、株式奨励の償却影響1-(0.02)−−転換可能債務の償却影響2−(0.05)−調整後の株主は純収益$157,753$3.51$111,116$2.45 1社は米国公認会計原則(“GAAP”)に基づき2022年9月30日までの3カ月間の純損失を報告した, 希釈後の発行済み加重平均株式

は,その期間のほぼ発行された加重平均株式に等しい。上記の非GAAP調整により2022年9月30日までの3ヶ月間の調整後株主は純収益を占めるべきである(GAAPベースの損失と比較)。そのため、希釈普通株等価物は調整後希釈加重平均流通株の計算に計上され、調整後の1株当たりデータが得られた。2 2022年9月30日までの四半期内に、転換可能な手形の償却影響は、公認会計原則に従って“転換すれば”の方法で計算されている。この方法によると,2022年9月30日までの3カ月間に,我々の転換可能手形に関する380万ドルの利息支出(税引き後純額)が調整後の純収益に再計上され,期初に想定した転換可能手形に関する約160万株の会社普通株(Br)が調整後の1株当たり希釈後の純収益に計上され,このような調整の影響が希釈されているためである。第3四半期22

当社の非公認会計原則調整後の純収益には、金融商品の未実現損益、外貨純損益、または価格の公正な価値変動、買収に関連する無形償却、その他の買収と剥離関連項目、株式による補償、減価費用、br}その他のコスト、債務再編と債務発行コストの償却、私たちの非持株権益の調整、およびいくつかの税務関連の項目は含まれていない。会社の非公認会計基準調整後の営業収入には、買収に関連する無形償却、その他の買収·剥離関連項目、株式ベースの報酬、その他のコスト、債務再編コスト、減価費用は含まれていない。分部調整後の営業収入総額にはこれらと同じ調整が含まれており、

はさらに割り当てられていない会社費は含まれていない。調整後の純収入、調整後の営業収入、分部調整後の営業収入総額は公認会計原則で計算されていないが、これらの非GAAP計量は会社の報告や計画過程に不可欠な一部であり、会社の首席運営決定者は分部調整後の営業収入を用いて私たちの営業部門間で資源を分配する。当社は、会社経営陣が会社の業績を評価する際に排除した上記の具体的な項目を排除しているため、これらの措置は完全であると考えている。具体的には、公認会計基準に基づいて会社の業績を評価するほか、管理層は、金利交換協定や投資証券を含む金融商品の非現金、時価ベースの調整が含まれていないため、上記の項目を含まずに会社の業績を評価する, 経営陣が会社の基礎業務の傾向を認識·評価するのを支援し、そうでなければ、これらの金融商品に関連する四半期の非現金収益の変動により曖昧になる可能性がある。また、金融商品の時価ベースの非現金調整は正確に予測することが困難であり、過去と今後の数四半期の比較を評価することが困難である。純外貨損益は主に現金、売掛金、売掛金残高、ある外貨建ての会社間手形、およびこれらの項目に関連する外貨ヘッジのいかなる損益によって本位貨幣

に再計量される。これらの項目を排除することは、経営陣

が異なる時期の経営業績変化を比較するのに役立ち、そうでなければ為替レート変動によって曖昧になる可能性がある。または対価のある公正な価値変動は、健康貯蓄口座委託者または次項委託者を担当するいくつかの契約権利を取得することに関連しており、この変動は将来の金利仮定の変動に依存し、当社の持続的な経営に大きな影響を与えない。また、金融商品の非現金、時価ベースの調整は正確に予測することが困難であるため、歴史と今後の数四半期の比較を評価することは困難である。会社は、ある融資コスト、投資銀行費用、保証と賠償保険、いくつかの統合関連費用と買収された無形資産の償却、および資産剥離の収益と損失を含むいくつかの買収に関連するコストは予測できないと考えている, 当社の制御範囲を超える可能性があり、買収または剥離された業務や当社の持続的な運営とは無関係な要因に依存します。また,買収の規模や複雑さは買収に関連するコストの大きさを推進することが多く,

はこのような将来のコストを説明できない可能性がある.当社は、買収に関するコストや資産剥離の損益を除くことは、当社の財務業績と当社の歴史的経営業績および当社の他社の財務業績との比較に有利であると考えています。株式報酬は非現金料金であるため、他の形態の報酬とは異なる。例えば、現金賃金は一般的に固定された現金コストと変わらない現金コストを持つ。対照的に、株式報酬に関連する費用

は、通常、従業員が最終的に受け取る現金金額に関係なく、会社のコストは、株式の報酬推定方法および基本的な仮定、すなわち

に基づいて時間とともに変化する可能性がある。減価費用は非現金資産のログアウトであり,会社の継続経営に関する恒常的なコストは反映されていない。当社は、これらの非日常的な費用を除去することは、当社の財務業績を会社の歴史的経営業績および同業界他社の財務業績と比較するのに役立つと考えており、継続経営業績を評価する際には、このようなプロジェクトが一致せず、予想される将来の運営費用を反映していない場合には、いくつかの他のコストも計上せず、当社の業務の現在または過去の運営のファンダメンタルズへの洞察も提供していません。非日常的な専門サービス費用が含まれています, 決定されたいくつかの計画(技術計画を含む)に関連するコストは、業務をさらに簡素化し、会社の効率を向上させ、協同効果を創造し、会社の運営をグローバル化することを目的としており、これらは、規模と効率を向上させ、将来の収益性を向上させるためである。2021年9月30日までの9ヶ月間、その他のコストには、サプライヤー契約の終了による罰金も含まれています。債務再編および債務発行コストの償却は当社の持続的な経営とは関係ありません。債務再編コストは一貫して発生しているわけではなく,予想される将来の運営費用を反映しておらず,我々の業務の現在または過去の運営のファンダメンタルズ

も洞察できない.また,債務発行コストの償却は融資方法に依存するため,融資方法は会社によって異なる可能性があり,これらのコストを除くことはbrの歴史的結果やわが業界内の他社との比較に役立つと考えられる。非持株権益の調整を占めるべきであり、非持株権益の償還価値の調整を含み、業務の持続的な運営に重大な影響がない。税務関連項目とは、会社の公認会計基準税項準備と会社調整後の税前純収入に基づく予想税額支出との差額、及びいくつかの離散税項の影響を指す。当社の調整された所得税の純額を計算するための方法は、当社の公認会計基準の税額計上を計算する方法と同じです。会社はある会社の費用を私たちの運営部門に分配しません, これらの項目は中央制御されているため,どの報告すべき部分にも直接帰属することはできない.同様の理由から、WEXは、調整後の純収入、調整後の営業収入、分部調整後の営業収入総額は、会社の業績を評価する際にも投資家に有用である可能性があるとしている。しかし、調整された純収益、調整された営業収入及び分部の調整された営業収入の総額はすべて非公認会計原則計量であるため、それらは公認会計原則に基づいて定められた経営活動の純収益、営業収入或いは現金流量に取って代わる或いは優れていると見なすべきではない。また,WEXが使用している調整された純収入,調整された営業収入,パート調整された営業収入総額は,他社が採用している類似タイトル計測と比較できない可能性がある。非公認会計基準が第3四半期に入金される

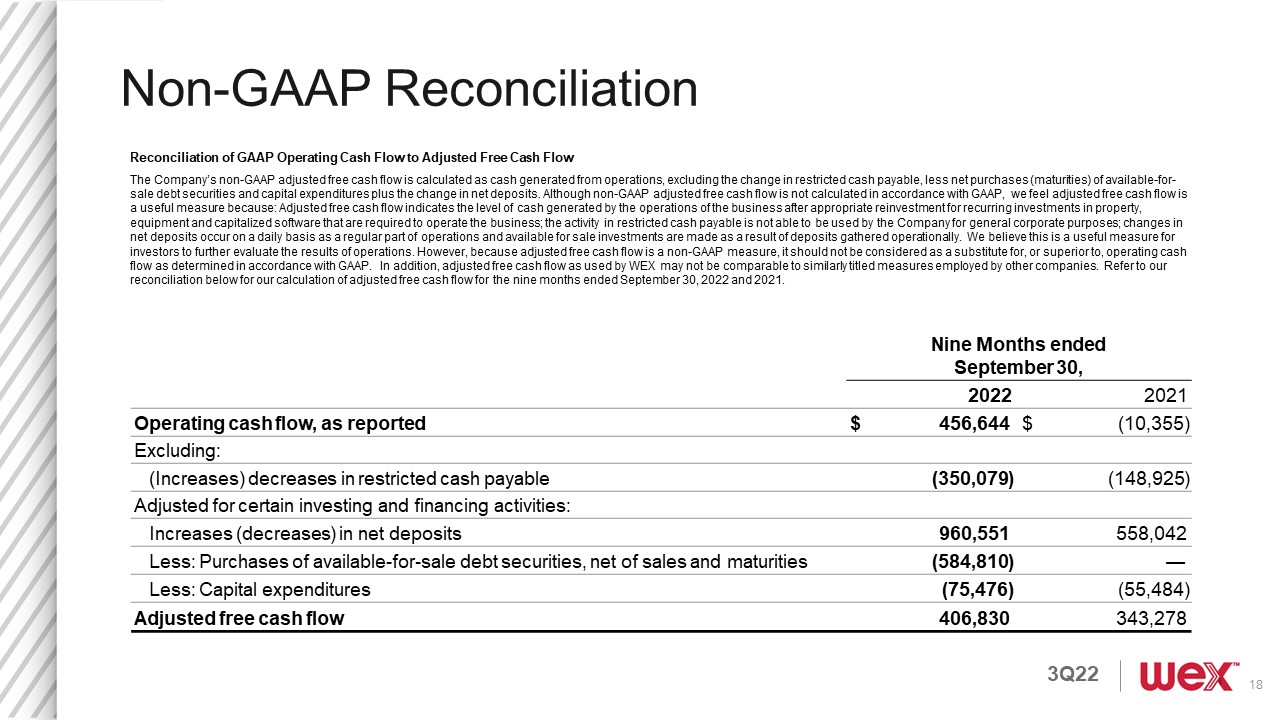

GAAP経営性キャッシュフローと調整後の自由キャッシュフローの入金会社の非GAAP調整後の自由キャッシュフローは運営による現金計算であり、限定的なキャッシュフローの変化は含まれておらず、売却債務証券や資本支出の純購入量(満期日)を減算して純預金変化を加える。調整後の自由現金流量は,調整後の自由現金流量が企業運営による現金レベル

が運営企業に必要な財産,設備,資本化ソフトウェアの経常投資後に生じる現金レベルを適切に再投資することを表すため,有用な測定基準であると考えられる。現金対応を制限する活動は当社の一般企業用途には利用できない;預金純額は業務の通常部分として毎日変化しており、販売可能な投資は業務上収集された預金によるものである。私たちはこれが投資家が運営結果をさらに評価するための有用な措置だと思う。しかし、調整後の自由現金流量は非公認会計原則計量であるため、公認会計原則に基づいて決定された営業現金流量に代替または優れているとみなされてはならない。また,WEXが使用している調整後の自由キャッシュフローは,他社が採用している類似見出し指標に匹敵しない可能性がある.2022年9月30日と2021年9月30日までの9ヶ月間の調整後の自由キャッシュフローの計算については、次の台帳を参照されたい。2022年9月30日までの9ヶ月間の営業キャッシュフローは、456,644ドル(10,355)と報告されており、含まれていません:(増加)制限現金減少(350,079)(148, 925)ある投資および融資活動に対する調整:純預金増加(減少)960,551 558,042減少:販売可能な債務証券の購入、販売および満期日の控除(584,810)-減少:資本支出

(75,476)(55,484)調整後自由キャッシュフロー406,830,830,278非公認会計基準調整第3四半期22