審査が必要な初稿と機密草案および重大改正brは法律顧問の要求に応じて表列(C)(2)(A)取締役会特別委員会のために用意された項目α検討材料2022年7月25日

これらの材料はEvercore Group L.L.C.(“Evercore”)がアルファ(“当社”)取締役会特別委員会のために用意されており,これらの材料はアルファ社(“当社”)に直接送信されており,具体的な予想以外のいかなる目的にも使用または依存してはならない。これらの材料は、会社および/または他の潜在的取引参加者が提供または代表する当社および/または他の潜在的取引参加者によって提供される情報に基づいており、これらの情報は、共通ソースまたはEvercoreから他の方法で検討される。Evercoreは,そのような情報を独立に調査したり確認したりする責任を負わず,そのような情報のすべての重大な面での完全かつ正確な に依存する.このような資料が当社の管理層および/または他の潜在的取引参加者によって作成または検討され、または公開ソースから取得された将来の財務パフォーマンスの推定および予測を含む場合、 Evercore仮説は、これらの管理層が現在得られている最適な推定および判断を反映する基準に基づいて合理的に作成される(または公開ソースから得られる推定および予測については、合理的な推定を表す)。このような情報の正確性または完全性については、明示的または暗示的な陳述または保証はなされず、本明細書に含まれるいかなる内容もそうではなく、過去、現在、または未来に関する陳述とみなされてはならない。これらの材料は会社の業務や事務に詳しい特定の人のために設計されている。これらの材料は評価の唯一の根拠とすることを意図していないし、以下の方面に関する提案とみなされてはならない, すべての取引またはその他の事項。これらの材料はEvercoreによって開発されEvercoreに所有され,当社取締役会特別委員会の利益と内部使用のために用意されている。これらの材料は、州または連邦証券法に基づいて開示または届出を公開するためではなく、会社取締役会特別委員会が本明細書に記載された潜在的取引を評価するために作成されたものであり、Evercoreによって事前に書面で同意されず、材料の全部または一部を複製、伝播、引用または引用してはならない。これらの材料は、任意の取引のための任意の融資またはこれに関連する任意の証券を提供または購入する約束を提供または手配することでもなく、任意の証券の売却または購入の要約またはbrのオファーを構成するものでもない。Evercoreは これらの材料を更新または修正する義務を負いません。これらの材料は、Evercoreおよびその付属会社の他の業務分野の他の専門家が知っている情報を反映していない可能性がある。Evercoreおよびその関連会社は、法律、会計、または税務提案を提供しない。 したがって、本明細書に含まれる任意の税務事項に関する陳述は、Evercoreまたはその関連会社が書いたものでもなく、いかなる納税者にも使用されることもなく、当該納税者に適用可能な税務処罰から逃れるためにいかなる納税者によっても使用されることはできない。 すべての人は自分の具体的な状況に基づいて、本文で述べた取引或いは事項の影響について独立コンサルタントに法律、会計と税務提案を求めなければならない。

審査が必要な予備と秘密草案と重大な改訂 法律顧問の要求に応じて目録部分実行要約一アルファ状況分析二アルファ資産概要三アルファ財務予測4予備推定分析5.水会社補足情報B.鉱物資源会社補足情報付録A.加重平均資本コストB.水会社推定明細C.補足分析D.補足職務調査詳細

審査が必要な予備·機密草案および弁護士Iの要求に応じた重大な改訂。要約を実行する

ΣEvercore Group L.L.C.(“Evercore”)は,アルファ取締役会(“Alpha”)特別委員会(“特別委員会”)に,ハロルド·G·ハム信託会社とハムファミリーメンバー(総称して“ハムファミリー”と呼ぶ)の利益に関連して設立されたいくつかの信託基金が,アルファ社の全普通株(“普通株”)の流通株を買収しようとしている材料を喜んで提供している。HAMMファミリーが所有する普通株株式とAlpha長期激励計画(“株を除く”) (“提案取引”)の項下の普通株基礎株式奨励株式を除いて、HAMMファミリーは合計約2.997億株の普通株を持ち、Alpha 6月13日までの普通株総流通株の約83%を占めている。“2022年請求書”(“予備提案”)は、ハムファミリーが普通株(普通株を除く)の1株当たり発行済み株式(“提案対価格”)を70.00ドルで買収することを提案したことを指摘し、 以下に注目した:普通株より2022年6月13日までの終値に対して約9%の割増を提案し、普通株より2022年6月13日までの30日間のVWAPプレミアムより約11%、2022年から6月13日までの間に取引される普通株のVWAPプレミアムより約21%高い, 2022オクラホマ州一般会社法第1081.H条によると、ハムファミリーはアルファ普通株の買収にのみ興味があり、任意のアルファ普通株の売却や他の戦略代替案を求めることには興味がない。以下の材料は、以下の材料を含む。以下の材料は、以下の材料を含む。アルファの基本鉱物権益業務(“鉱物資源会社”または“TMRC”)、アルファの炭素捕捉業務への投資(“ピーク炭素解決策”または“ピーク”)、およびいくつかの他の投資?アルファ管理層(“アルファ管理”)が提供するアルファ財務予測(“アルファ財務予測”)の回顧、およびアルファ管理層がこのような財務予測を得る際に使用する仮定の審査アルファ1の予備的な推定値

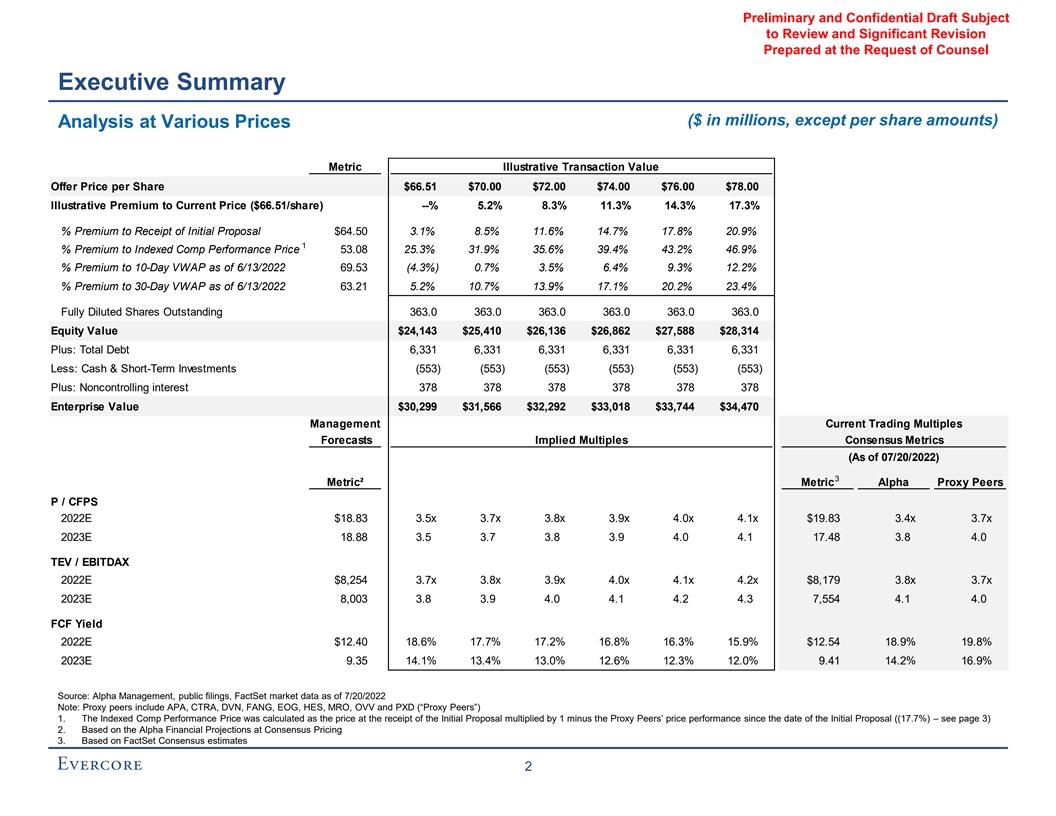

弁護士による要約の要求に応じて準備された審査が必要な予備および秘密草案と重大な改正(百万ドル、価格別分析指標説明取引価値1株当たり価格$66.51$70.00$72.00$74.00$76.00$78.00説明的 現在の割増(1株当たり66.51ドル)-%5.2%8.3%11.3%14.3%17.3%初期提案を受けたプレミアム$64.50 3.1%8.5%11.6%14.7%17.8%20.9%1%割増指数化会社業績価格53。08 25.3%31.9%35.6%39.4%43.2%46.9% 2022年6月13日まで10日間VWAPプレミアム69.53(4.3%)0.7%3.5%6.4%9.3%12.2%30日VWAPまで2022年6月13日まで63.21 5.2%10.7%13.9%17.1%20.2%23.4%未償還株式363。0 363.0 363.0 363.0持分価値24ドル、143 $25,410$26,136$26,862$27,588$28,314プラス:総債務6,331 6,3316,3316,331 6,331少ない:現金と短期投資(553)(553)(553)(553)(553)プラス:非ホールディングス資本378 378 378企業価値$30,299 $31,566$32,292$33,018$33,744$34,470管理層の現在の取引倍数予測暗黙的コンセンサス倍数指標(2022年7月20日現在)3 Metric²Metric Alpha Proxy Peers P/CFPS 2022 E$18.83 3.5 x 3.7 x 3.9 x 4.0 x 4.1 x$19.83 3.4 x 3.7 x 2023 E 18.88.3.3.3.3.3.3.3.4.4.4.4.4.4.4.0 TEV/EBITDAX 2022 E$8,254 3.7 x 3.8 x 4.0 x 4.2 x$8,173.83 x 3.73 x 3.73 x 2023 E,003 3.8 3.9 4.0 4.2 4.3 7,554.1.0 FCF収益率202 E$12.40 18.6%17.7%17.2%16.8%16.3%15.9%$12.54 18.9%19.8%2023 E 9.35 14.1%13.4%13.0%12.6%12.3%12.0%9.41 14.2%16.9%FactSet 2022年7月20日までの市場データ注:代理同行はAPA、CTRA、DVN、FANG、EOG、HES、MROを含む, OVVとPXD(“エージェント 同行”)1.インデックスを組み込んだComp性能価格の計算方法は,初期提案を受けたときの価格に1を乗じて初期提案日からエージェント同行の価格表現((17.7%)-3ページ目) 2.Alpha Financialによる合意定価による予測3.FactSetコンセンサス推定2

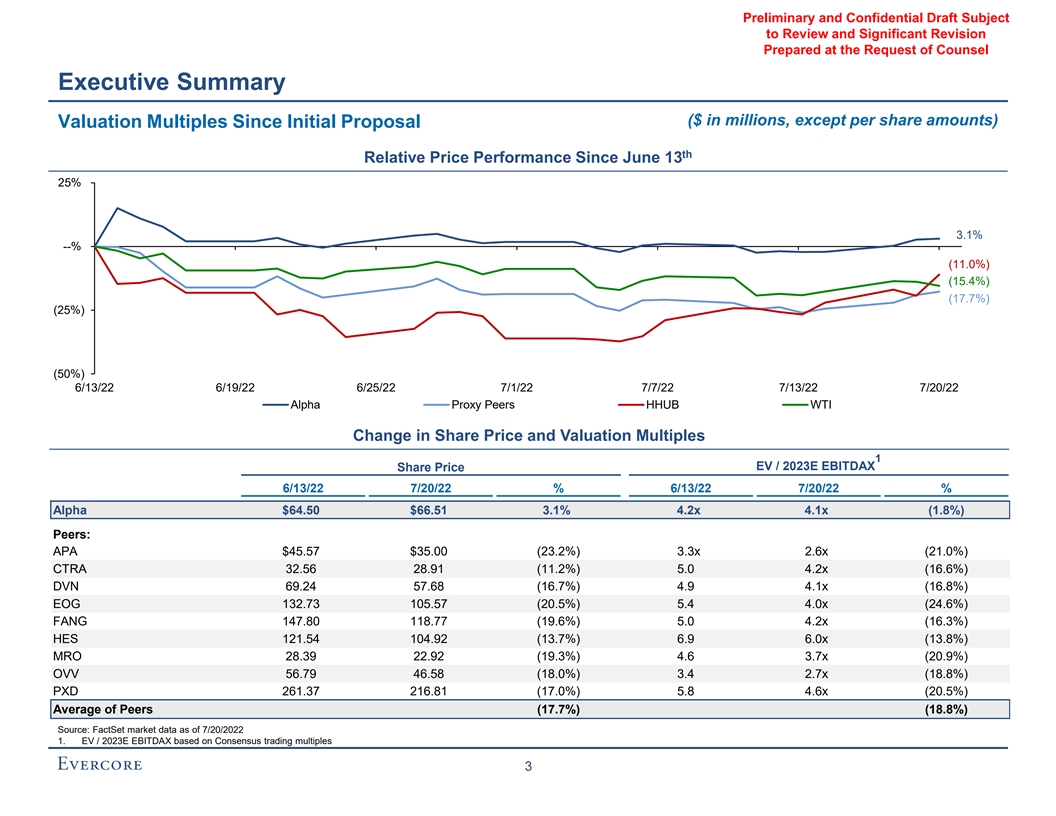

弁護士による要約の要求に応じて準備された審査が必要な予備および秘密草案と重大な改正(百万ドル、最初の提案以来の推定倍数25%3.1%-%(11.0%)(15.4%)(17.7%)(25%)(50%)6/13/22 6/19/22 6/25/22 7/22 7/22 7/22 7/22 7/20/22アルファ代理同行HUB WTI株価と推定倍数変化1 EV/2023 E EBITDAX株価6/13/227/20/22%6/13/22 7/20/22%Alpha$64.50$66.51 3.1%4.2 x 4.1 x(1.8%)同業者:APA$45.57 $35.00(23.2%)3.3 x 2.6 x(21.0%)CTRA 32.56 28.91(11.2%)5.0.2 x(16.6%)DVN 69.24 57.68(16.7%)4.9 4.1 x(16.8%)EOG 132.73 105.57(20.5%)5.4.0 x(24.6%)芳147.80 118.77(19.6%)5.0.2 x(16.3%)HES 121.54 104.92(13.7%)6.9 6.0 x(13.8%)MRO 28.39 22.92(19.3%)4.6 3.7 x(20.9%)OVV 56.79 46.58(18.0%)3.4 2.7 x(18.8%)PXD 261.37 216.81(17.0%)5.8.6 x(20.5%)同業者平均(17.7%)(18.8%)出所:2022年7月20日現在の事実集市場データ1.EV/2023 E EBITDAXコンセンサス取引 市場収益率3

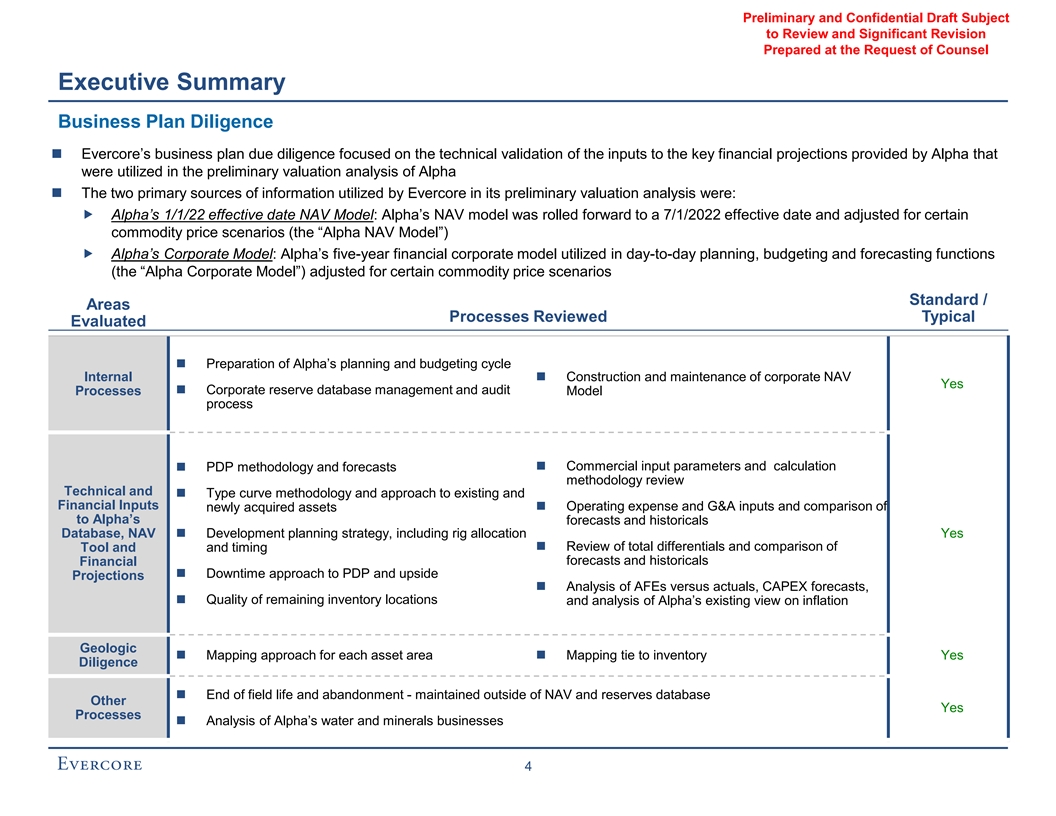

審査が必要な予備と機密草案と重大な改正法律顧問の要求に応じて要約業務計画を実行する準備勤勉Evercoreの業務計画の職務調査は、Alphaの初期推定分析に使用されるAlphaが提供するキー財務予測の入力に対する技術検証 Evercoreがその予備評価分析に使用する2つの主要な情報源は、Alphaの1/1/22発効日の純資産値モデル:Alphaの純資産値モデルは7/1/2022発効日に前進し、いくつかの大口商品価格のシナリオに基づいて調整される(Alphaの純資産値モデルは7/1/2022発効日に進む。The“Alpha NAV Model”)Alphaの会社モデル:Alphaの5年間財務会社モデルは日常計画 に用いられる予算と予測機能(“アルファ会社モデル”)はある大口商品価格情景に対して調整標準/領域プロセスを回顧し、典型的な評価α計画と予算編成周期企業資産純値の内部評価を回顧した。会社準備データベース管理と監査プロセスモデルプロセスの商業投入パラメータと計算PDP方法と予測 方法論審査技術と財務タイプ曲線方法と方法既存と財務投入運営費用とG&A投入及び新しい買収資産とアルファ予測と履歴データベースの比較、 資産純値発展計画戦略、掘削プラットフォームの分配は審査総差異及びツールと時間予測と履歴データの比較財務·停止時間方法PDPと上り予測Σ 分析AFEと実態、資本支出予測である, 残在庫位置の品質とアルファ既存のインフレの観点から資産地域ごとの地質マッピング方法を分析して在庫のマッピングとリンクさせることは 勤勉な油田の寿命終了と廃棄-資産正味値と埋蔵量データベースのほかにアルファの水と鉱物業務を維持することである4

弁護士の要求に応じて準備すべき審査の予備と秘密草案と重要な改訂2.アルファ状況分析

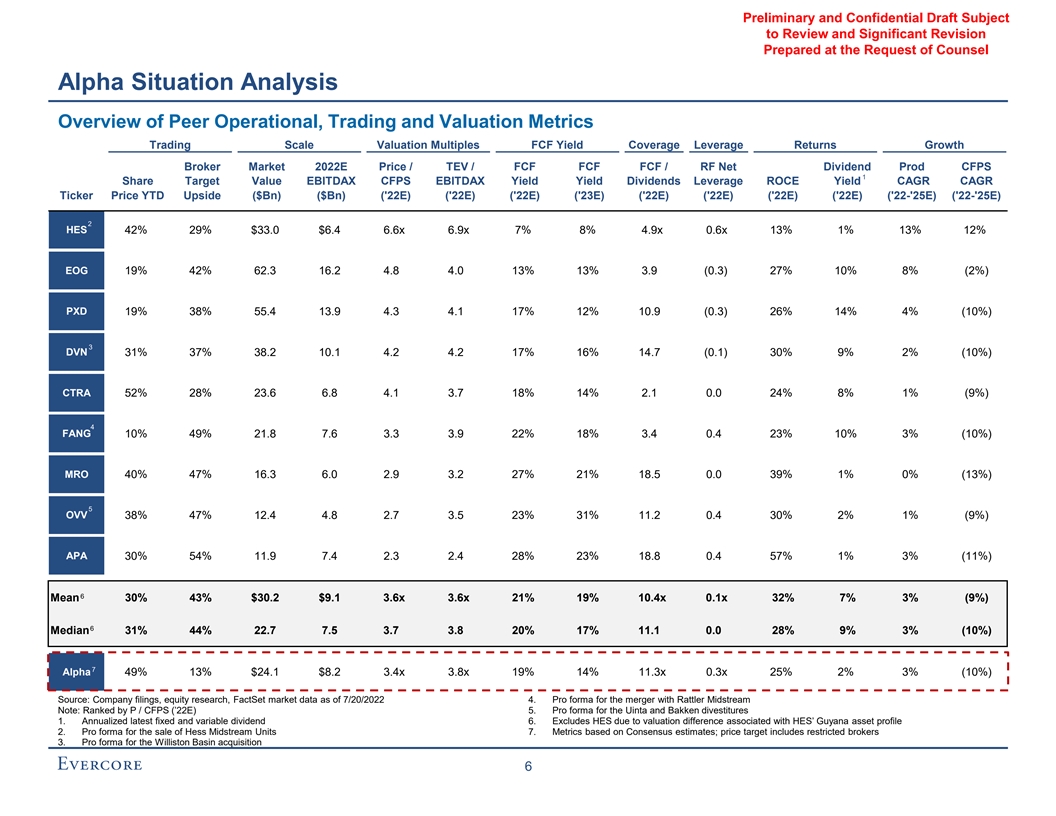

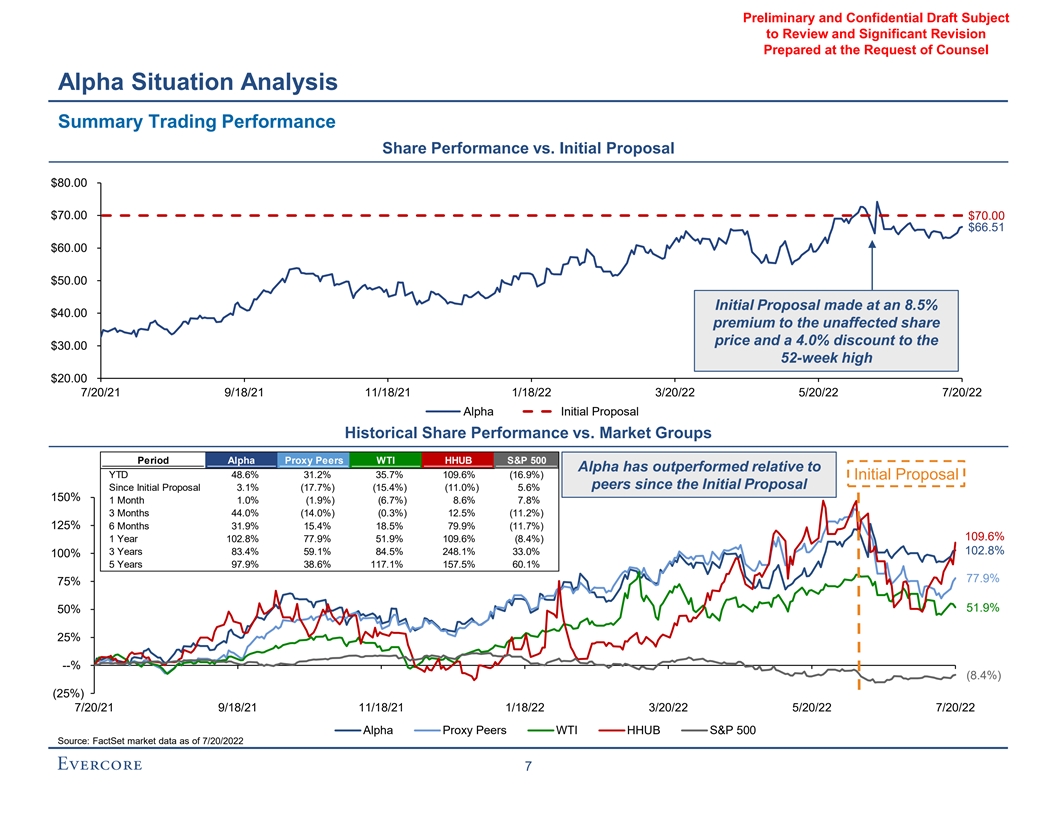

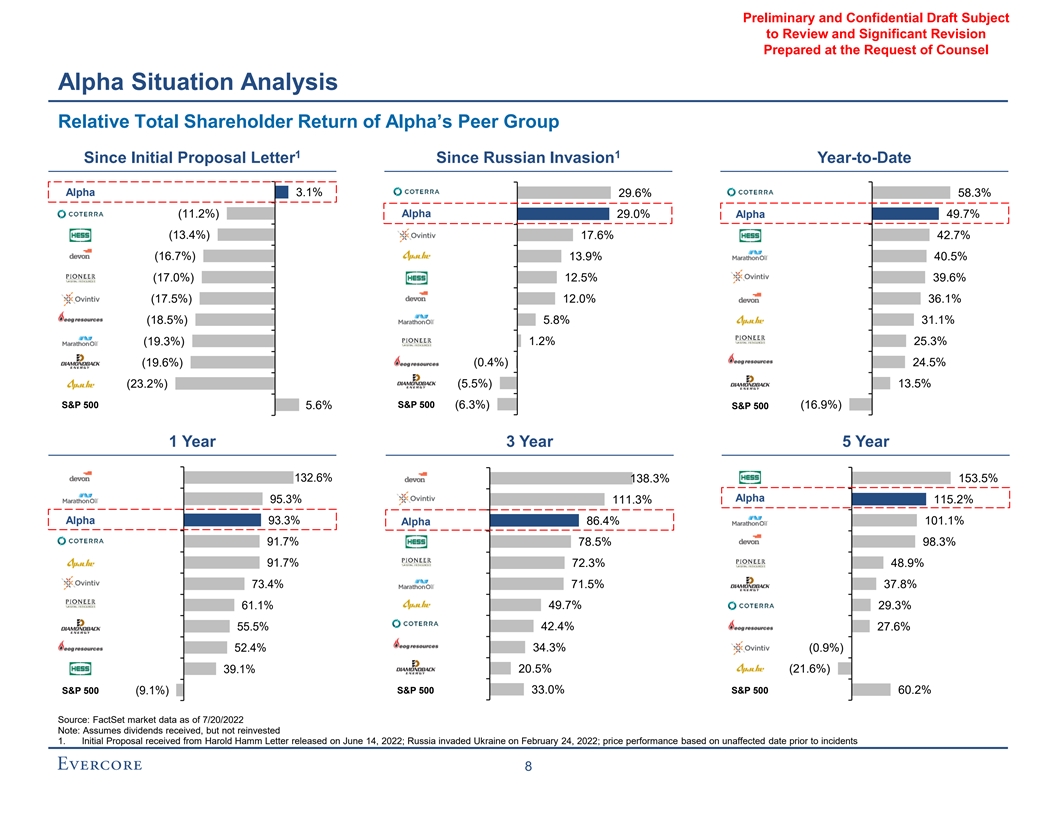

法律顧問アルファ情勢分析委員の要求に応じて準備した予備と秘密草案と重大な改訂 今年これまで、探査と開発会社の表現は市場より明らかに良かったが、最初の提案以来、大口商品価格の下落により、株価が下落した原因は、市場予想が潜在的な景気後退に関連する需要が低下し始めたことである。今年のこれまでの表現に加え、標準プル500指数の表現に加えて、アルファとそのいくつかの同業者の過去1年間の表現は標準プル500指数 より良い。3年と5年の展望最初の提案以来、Alphaの表現はずっと石油と他の同業者より優れているにもかかわらず、E&P推定指標は依然として歴史的に低い点にある;Alphaは現在EBITDAXに基づく取引価格とキャッシュフローの比はその同業者範囲の中央値にあり、Alphaは現在その同業者の取引と一致して以下のページでこれらの取引動態を検査し、Alphaの資本構造と期限 概況を探索し、取引業者の目標と格付け、株主名簿を審査し、そして信用概要を提供する5

法律顧問アルファの要求に応じて準備された審査が必要な予備と秘密草案と重要な改正 同行運営状況分析概要、取引と評価指標取引規模推定倍数FCF収益率カバーレバレッジ収益増加ブローカー市場2022 E価格/TEV/FCF FCF FCF/RF純配当金製品CFPS 1株式目標値EBITDAX CFPS EBITDAX収益率配当レバレッジROCE CAGR CAGR Ticker価格YTDアップ($Bn)($Bn)(‘22 E)(’22 E)(‘23 E)(’22-‘2 52 E)(’22-25 E)2 H 42%Br}29%$33.0$6.6 x 6.9 x 7%8%4.9 x 0.6 x 13%1%13%12%EOG 19%42%62.3 16.2 4.8%13%3.9(0.3)27%10%8%(2%)PXD 19%38%55.44.117%12%10.9(0.3)26%14%4%(10%)3 DVN 31%37%38.2 10.1 4.2 17%16%14.7(0.1)30%9%2 (10%)CTRA 52%28%23.6 6.8 4.1 3.718%14%2.0 24%8%1%(9%)4方10%49%21.8 7.6 3.922%18%3.423%10%3%(10%)MRO 40%47%16.3 6.0.9 3.2 27%21%18.5 0.39%1%0%(13%)5 OVV 38%47%12.4 4.8 2.5 23%31%11.2 0.4 30%2% 1%(9%)APA 30%54%11.9.4.3.4 28%23%18.8 0.4 57%1%3%(11%)6平均30%43%302$9.1 3.6 x 3.6 x 21%19%10.4 x 0.1 x 32%7%3%(9%)6中央値31%44%22.7.7.5 3.820%17%11.1 0.0%9%3%(10%)7 Alpha 49%13%$24.1$8.2 3.4 x 3.8 x 19% 14%11.3 x 0.3 x 25%2%3%(10%)ソース:会社届出書類,株式研究、Factset 2022年7月20日までの市場データ4.Rattler Midstreamと合併する予定数注:P/CFPS(‘22 E)で5.UintaとBakken資産剥離の予想数 1.年化最新固定と可変配当金6.HESを含まないため、HESガイアナ資産概況に関する推定値の差2.Hess Midstream単位の売却予想数7.コンセンサス推定に基づく指標;目標価格brは制限されたブローカーを含む3.ウィリストン盆地買収の形式6

検討すべき予備と秘密草案と重大な修正Alpha弁護士の要求に応じて準備要約取引実績を分析初期提案株と比較初期提案初期提案は影響を受けていない株価割増8.5%$40.00、30.00ドルの52週高値より4.0%割引$20.00 7/20/21 9/18/21 1/18/22 3/20/22 5/20/22 7/20/22 Alpha初期アドバイス歴史株表現市場グループ期間中のAlphaエージェント同行WTI HUB標準プル500 Alpha対YTD 48.6%31.2%35.7%109.6%(16.9%)初期アドバイス同業者は初期アドバイス以来優れている3.1%(17.7%)(15.4%)(11.0%)5.6%150%1ヶ月1.0%(1.9%)(6.7%)8.6%%7.8%3ヶ月44.0%(14.0%)(0.3%)12.5% (11.2%)125%6ヶ月31.9%15.4%18.5%79.9%(11.7%)109.6%1年102.8%77.9%51.9%109.6%(8.4%)3年83.4%59.1%84.5%248.1%33.0%102.8%100%5年97.9%38.6%117.1%157.5%60.1%77.9%51.9%50%25%-%(8.4%)(25%)7/20/21 9/18/21 11/18/21/18/22 3/20/22 5/20/22 7/20/22アルファエージェント同行WTI HUB S&P 500ソース:Factset 2022年までの7/20の市場データ

審査が必要な予備と秘密草案と重大な改訂 Alpha弁護士の要求に応じて準備した状況分析ロシア侵入以来のAlphaの同業者集団1ロシア侵入以来の相対総株主リターン年初からAlpha 3.1%29.6%58.3%(11.2%)Alpha 29.0%Alpha 49.7%(13.4%)17.6%42.7%(16.7%)13.9%40.5%(17.0%)12.5%39.6%(17.5%)12.0%36.1%(18.5%)5.8%31.1%(19.3%)1.2%25.3%(19.6%)(0.4%)24.5%(23.2%)(5.5%)13.5%標準プール500指数5.6%(6.3%)標準プール500指数(16.9%)1年3年5年132.6% 138.3%153.5%Alpha 95.3%111.3%115.2%Alpha 93.3%Alpha 86.4%101.1%91.7%98.3%78.5%91.7%72.3%48.9%73.4%71.5%37.8%61.1%49.7%29.3%55.5%42.4%27.6%52.4%34.3%(0.9%)39.1%20.5%(21.6%)スタンダードプール500 33.0%スタンダードプール500(9.1%) 60.2%ソース:2022年7月20日現在の市場データ注:配当金を受信したとすると、しかし再投資ではありません1.2022年6月14日に発表されたハロルド·ハムから初歩的な提案を受けましたロシアは2022年2月24日にウクライナに侵入した;コストパフォーマンス は事件発生前に影響を受けなかった日付8に基づく

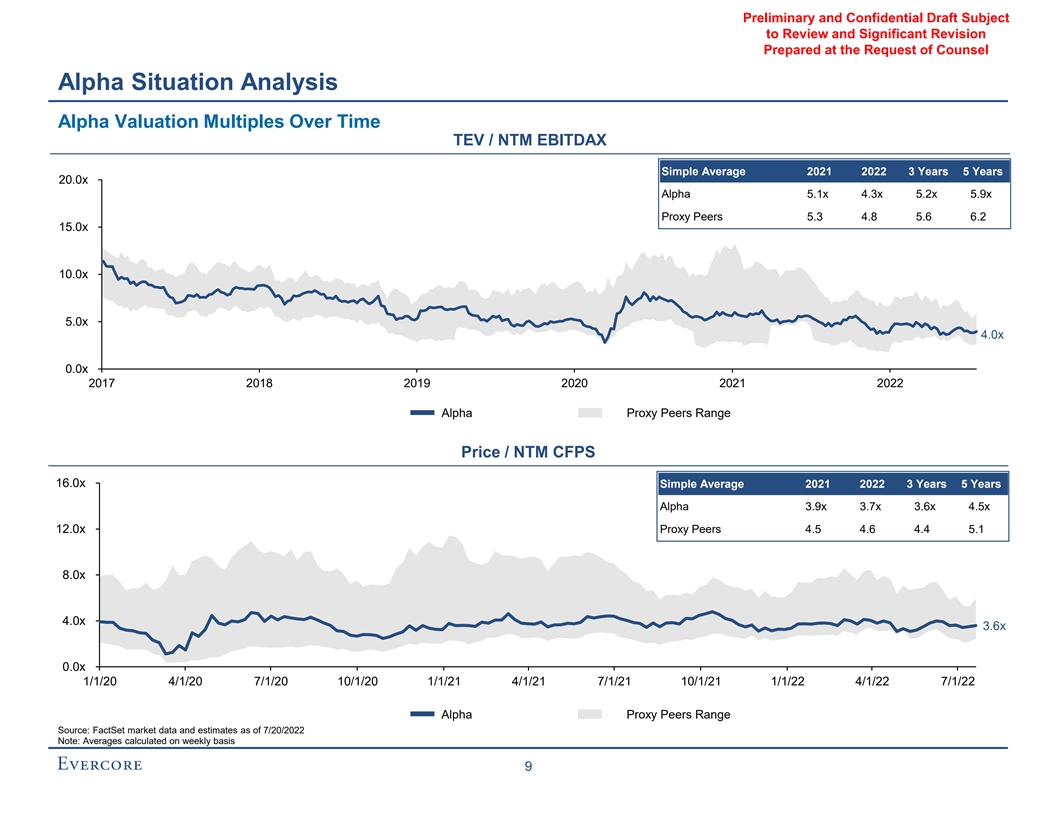

審査が必要な予備と秘密草案と重大な改正 法律顧問Alpha状況分析Alpha推定倍数経時的TEV/NTM EBM EBITDAX Simple Average 2022 3年5年20.0 x Alpha 5.1 x 4.3 x 5.2 x 5.9 x Proxy Peers 5.3 4.8.8.6.8.6.0 x 10.0 x 5.0 x 4.0 x 0.0 x 2017 2019 20 20 2020 2021 2022 Alphaエージェント同業者範囲価格/NTM CFPS 16.0 x Simple Average 2021 2022 3年Alpha 3.73 x 3.6 x 4.5 x 12.0 xエージェントピア4.5.4.4.4.1.0 x 4.0 x 3.6 x 0.0 x 1/1/20 4/1/20 7/1/20 10/1/21 7/1/21 10/1/21 1/1/22 4/1/22 7/1/22アルファエージェントピア範囲ソース:FactSet市場データと2022年7月20日までの予測注:週ごとの平均値9

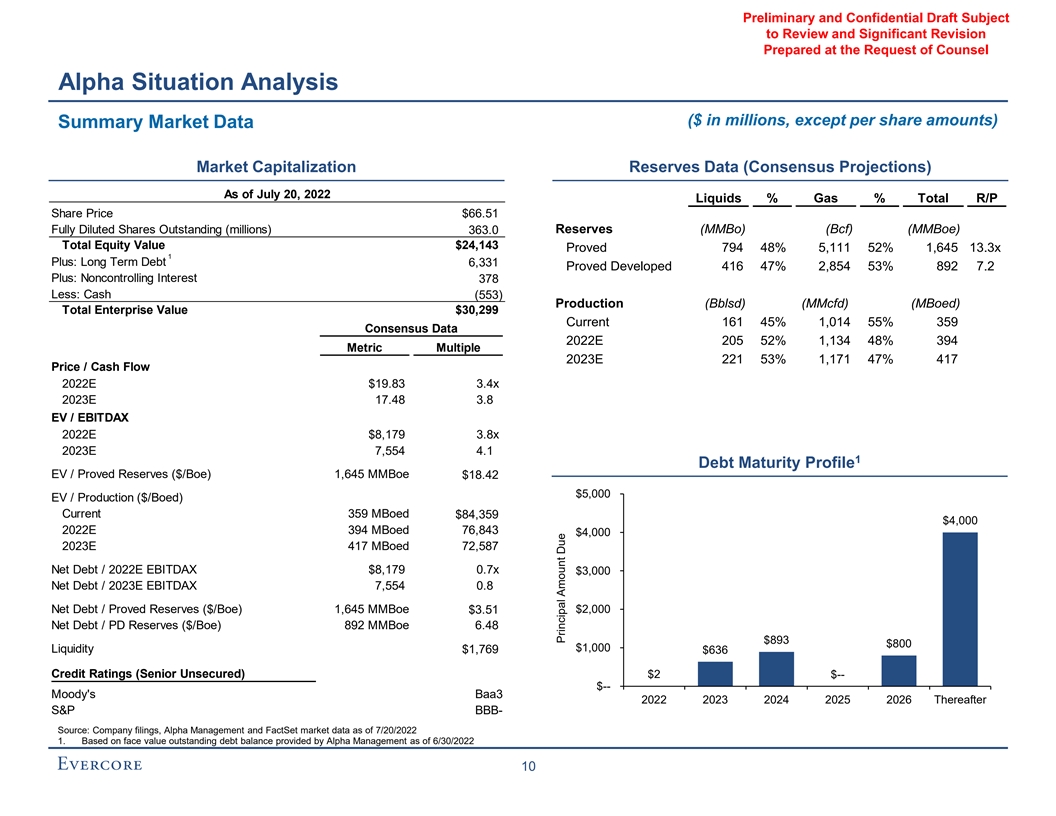

審査が必要な予備·秘密草案と重大な改正 法律顧問アルファ状況分析(百万ドル、1株当たり金額を除く)の要求に応じて準備された要約市場データ時価準備データ(コンセンサス予測)は7月20日現在、2022年液体%ガス%総収入株価 $66.51$66.51未償還(百万)埋蔵量(MMBO)(Bcf)(MBoe)363.0総持分価値$24,143証明794 48%5,111 52%1,645 13.3 x 1 Plus:長期債務6,331開発が確認された416 47%2,854 53%892.2 Plus:非ホールディングス 権益378減少:現金(553)生産(Bblsd)(MMcfd)(Boed)企業総価値$30,299 161現在4551%1,014559%359%データ22259%394指標倍数2023 E 221 53%1,171 47%417価格/キャッシュフロー2022 E$19.83 x 2023 E 17.48 3.8 EV/EBITDAX 2022 E$8,179 3.8 x 2023 E 7,554.1債務期限EV/明らかにされた埋蔵量(ドル/BOE)1,645 MBoe$18.42$5,000 EV/Products(ドル/BOED)現在359 MBoe$84,359$4,000 2022 E 394 Med 76,843$4,000債務2023 E 417 MBoed 72,179$3,000$3.51$2,000純債務/PD準備(ドル/BOE)892 MBoe 6.48$893$800$1,000流動性$1,769$636信用格付け (高度無担保)$2$--ムーディBaa 3 2022 2023 2024 2025 2026その後標準プールBBB-ソース:会社届出書類、Alpha ManagementとFactSet 2022年7月20日までの市場データ1.Alpha管理層が提供した2022年6月30日までの未返済債務残高額面 10満期元金に基づく

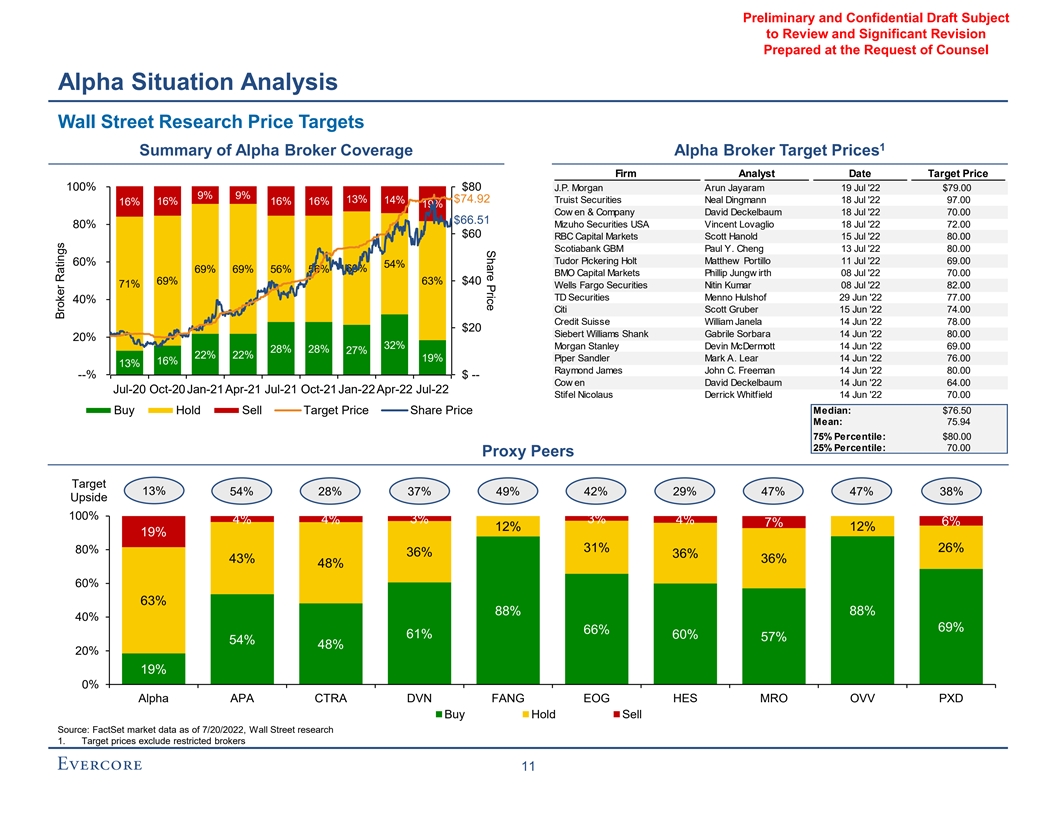

株価の予備と秘密草案審査とbr法律顧問Alpha情勢分析の要求に応じて準備する重大な改訂ウォールストリート研究目標1 Alphaブローカーカバー範囲Alpha Broker目標価格会社アナリスト日付目標価格100%$80 J.P.モルガンArun Jayaram 19月19日 ‘22$79.00 9%9%13%13%$74.92 14%Truist証券Neal Dingmann 18月18日’22 97.00 16%1 6%16%16%19%乳牛会社David Deckelbaum 7月18日‘22 70.00$66.51 80%みずほ証券アメリカ文森特ラグリオ187月‘22’72.00$60 RBC資本市場 スコット·ハノーダー15月‘22 80.00カナダ豊業銀行ポール·Y·程13月13日’22 80.00トドゥアピックリンホルトマシュー·ポティョ11月‘22 69.00 60%54%69%69%56%56%BMO資本市場フィリップ·ジュグ8月8日’22 70.00%63%$40 71%富国銀行証券Nitin Kumar 08 7月22 82.00 TD証券Hulshf 29 Jun‘22 77.00 40%Citi Gruber 15 Jun’22 74.00Suisse William Janela 14 Jun‘22 78.00$20 4 5 7 7 9 8 9 5 9 Siebert Williams Shank Gabrile Sorbara 14 Jun’22 80.00 20%32%モルガン·スタンレー·マクドモント14 Jun‘22 69.00 28%28%22%22%22%Piper Sandler Mark A.Lear 14 J un’22 76.00 16%13%Raymond James John C.Freeman 14 Jun‘22 88-%$--David Deckelbaum 14 Jun 22.00-20-7月21日10月21日1月21日4月22日7月22日ニコラス·デレク·ホイットフィールド14月22日70.00中央値:$76.50買い保有売却目標株価平均:75.94 75%パーセンタイル値:$80.00 25%パーセンタイル値:70.00代理同行目標13%54%28%37 49%29%47%47%38%アップ100%4%4%3%3%4%7%12%12%19%31%26%36%36%43%36%36%48%60%63%88%88%40%69%66%61%60%57%54%48%20%19%0%Fang EOG HES MRO OVV PXD購入売却元:FactSet市場データ2022年7月20日現在, ウォールストリート研究1.目標価格に制限されたブローカーは含まれていない11のブローカー格付け

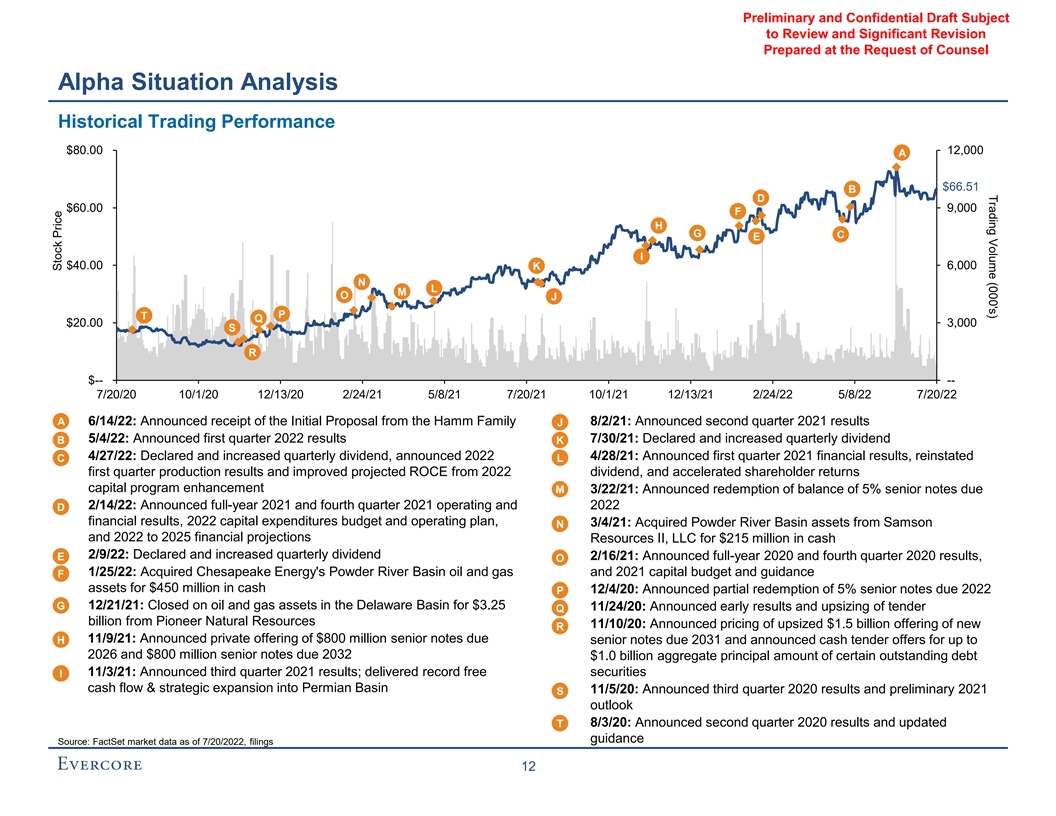

出来高(000‘s)予備および秘密草案は、弁護士アルファ情勢分析履歴取引実績$80.00 12,000オーストラリアドル66.51 BD$60.00 9,000 FHG CE I$40.00 6,000 K NLM O J P T Q$20.00 3、000 SR$-7/20/20 10/1/20 12/13/20 2/24/21 5/8/21 7/20/21 10/21 12/13/21 2/24/22 5/8/22 7/20/22 A·6/14/22:Hammファミリーの予備提案書の受信を発表8/2/21:2021年第2四半期業績J·5/4/22を発表:2022年第1四半期業績7/30/21四半期配当金B K·4/27/22:四半期配当金の発表と増加2022年4月28日発表:2021年第1四半期の財務業績を発表し、第1四半期の生産業績を回復し、2022年配当の予想ROCEを改善し、株主リターン資本計画を加速してM 3/22/21を増強する:5%満期優先手形残高の償還を発表·2/14/22:2021年通年と2021年第4四半期運営と2022年D財務業績を発表、2022年資本支出予算と運営計画、3/4/21:Samson Nと2022年から2025年までの粉河流域資産財務予測資源IIの買収、LLC買収2.15億ドル現金·2/9/22: を発表し、四半期配当金E 2/16/21:2020年通年と2020年第4四半期業績を発表, O·1/25/22:チェサピックエネルギー会社の粉底河盆地石油と天然ガスを4.5億ドルで買収し、2021年の資本予算と指導F資産の現金12/4/20:2022年満期の5%優先手形PG·12/21/21:デラウェア盆地の石油と天然ガス資産を3.25 11/24/20ドルで終了:予備業績を公表し、Pioneer Naturalからの入札Q億 資源11/10/20:引き上げ後の15億ドルの新規発行定価11/9/21:8億ドル優先手形の非公開発行を発表2031年満期のH優先手形と2026年までの8億ドル優先手形と2032年満期の8億ドル優先手形(Br)の特定の未返済債務の元金総額11/3/21:公表された2021年第3四半期の業績;記録的な無料証券Iキャッシュフローと二畳紀盆地への戦略拡張11/5/20:2020年第3四半期業績と予備2021 S展望8/3/20を公表:2020年第2四半期業績と更新T指導源:FactSet 2022年までの7/20の市場データを公表し、12件の株価を提出する

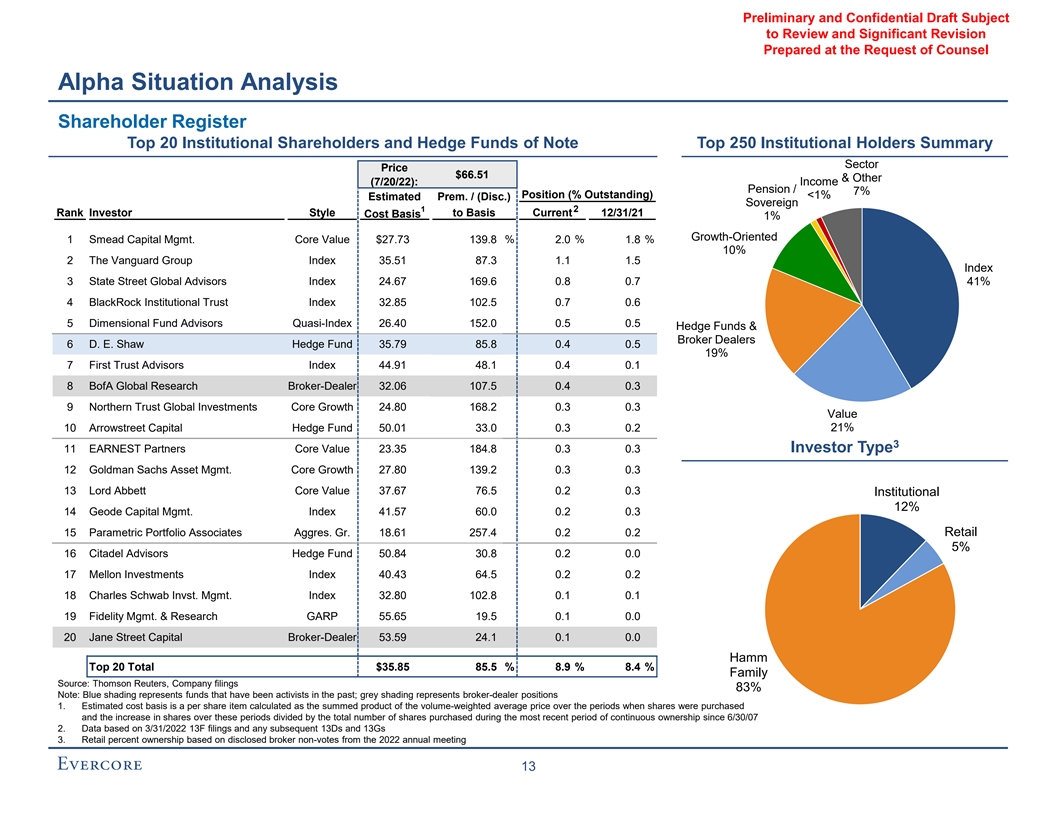

審査が必要な予備と秘密草案と重大な改正 法律顧問Alpha状況分析株主名簿上位20の機関株主とヘッジファンド上位250の機関保有者要約業界価格$66.51とその他(7/20/22):収入年金/7% 頭寸(%未償還)

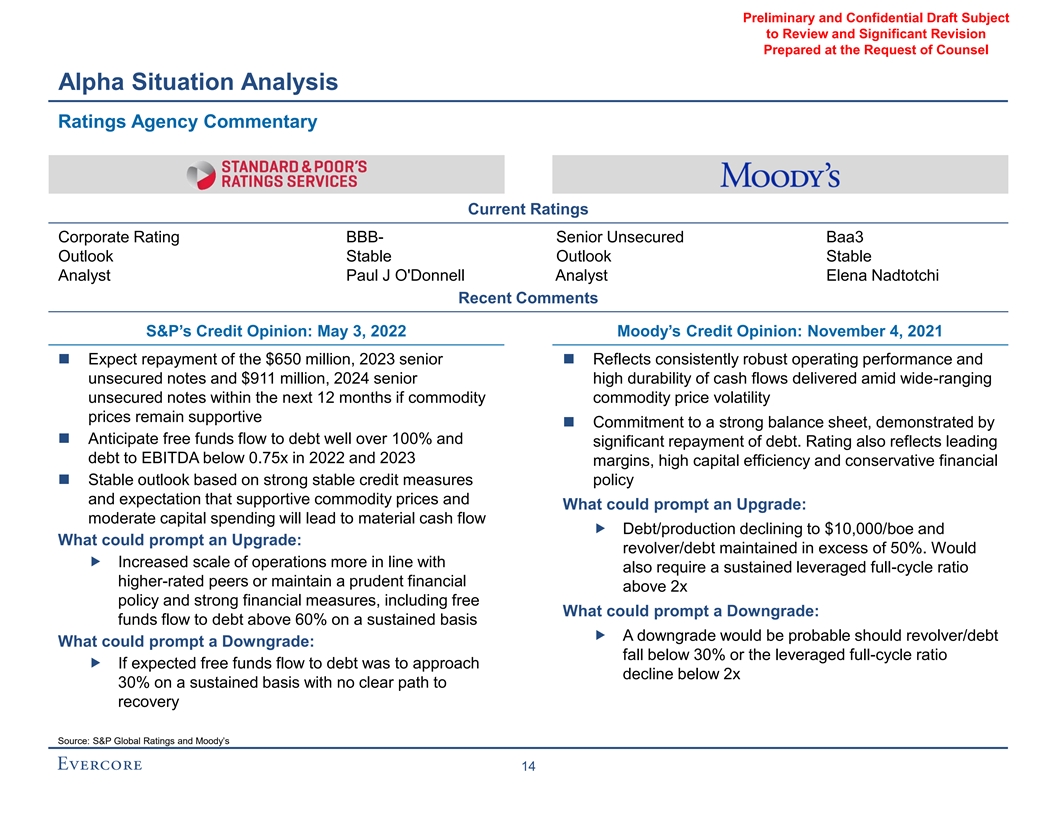

法律顧問アルファ状況分析格付け機関は現在の格付け会社の格付けbbb-高級無担保BAA 3展望安定見通し安定アナリストポール·J·オドナアナリストエレナ·ナドッチの最近の評論 標普信用観点:2022年5月3日ムーディーズ信用観点:2021年11月4日に6.5億ドルの返済を予定しており、2023年の高級資産は一貫した強力な経営業績と無担保手形と9.11億ドルを反映している。2024年に今後12ヶ月以内に範囲の広い無担保手形によって提供されるキャッシュフローの高耐久性大口商品価格変動が強力な貸借対照表に対する承諾を継続的に支持すれば、この約束 は自由資金が債務に流入する割合が100%をはるかに超え、債務を大量に返済することが予想されることを示している。格付けはまた2022年と2023年の利益率による債務EBITDAが0.75倍以下であり、高資本効率と保守的な財務安定の見通しを反映し、brの強力な安定信用措置政策と大口商品価格の支持に対する期待、及びアップグレードを促進する可能性のある要素を反映している:適度な資本支出は物質キャッシュフロー/生産を10,000ドル/boeに低下させ、及びbrのアップグレードを促進する可能性のある要素:左輪拳銃/債務は50%以上を維持している。?拡大された業務規模がより適合しているかどうかも継続的なレバレッジ率全周期比率格付けの高い同業者、あるいは慎重な財務を2倍以上維持する政策と強力な財務措置 , 格下げを招く可能性のある自由要素を含む:資金が60%以上の債務に流れ続けている場合?左輪拳銃/債務:30%以下またはレバレッジ全周期比率brに低下することが予想される場合、自由資金の債務への流れの予想は2×30%以下に低下し続け、明確な回復経路がなければ、格下げされる可能性が高い。出所:スタンダードグローバル格付けとムーディーズ14

弁護士IIIの要求に応じて準備された検討が必要な予備および秘密草案と重要な改正。Alpha資産概要

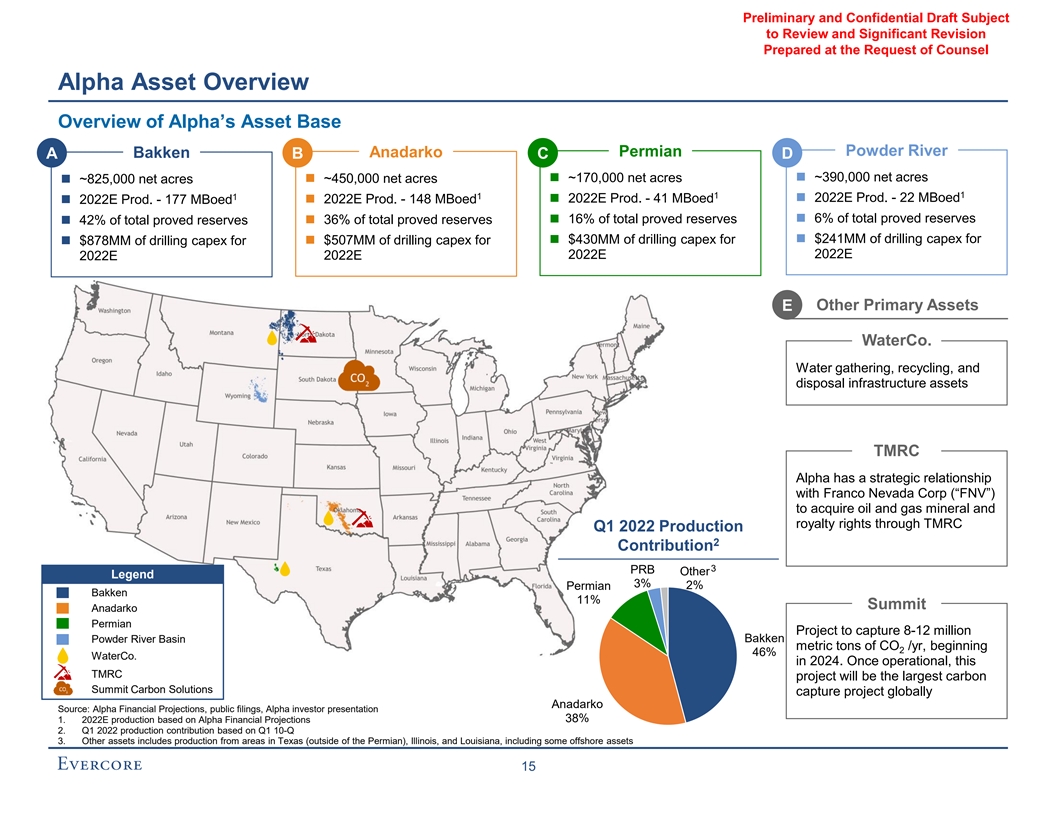

審査が必要な予備と秘密草案と重大な改訂アルファ弁護士の要求に応じて準備した資産概要アルファの資産基礎粉末河川アナダコ二畳紀AバケンB C D≡~390,000純エーカー~450,000純エーカー~170,000エーカー~825,000エーカー1 1 ̄2022 E製品。-41 MB®2022 E製品。-22 MB®2022 E製品-177 MB®2022 E製品。-148 MBed総明らか埋蔵量の6%総調査埋蔵量の36%総調査埋蔵量の16% 総明らか埋蔵量の42%$241 mm掘削資本支出$430 mm掘削資本支出$878 MM掘削資本支出$507 mm掘削資本支出2022 E 2022 E 2022 Eその他の主要資産Watco。水brはインフラ資産TMRC Alphaとフランコネバダ社(FNV)を収集、回収と処分して戦略的パートナーシップを構築し、TMRC 2022年第1四半期生産2貢献3 PRBその他 伝説3%2%二畳紀巴ケン11%ピークアナダコ二畳紀プロジェクトを通じて、800-1,200万粉末河盆地バケン公トン/年のCOを捕獲し、開始時は2 46%水務会社であった。2024年に。運営が開始されると、このTMRCプロジェクトは世界最大の炭素サミット炭素捕獲プロジェクト 解決策捕捉プロジェクトAnadarkoソースとなる:アルファ財務予測、公開申告、アルファ投資家プレゼンテーション1.2022 Eアルファ財務予測に基づく生産量38%2.2022年第1四半期の生産量貢献は、第1四半期10~第3四半期に基づく。他のbr資産には、テキサス州(二畳紀以外)、イリノイ州、ルイジアナ州地域の生産量が含まれており、いくつかのオフショア資産15を含む

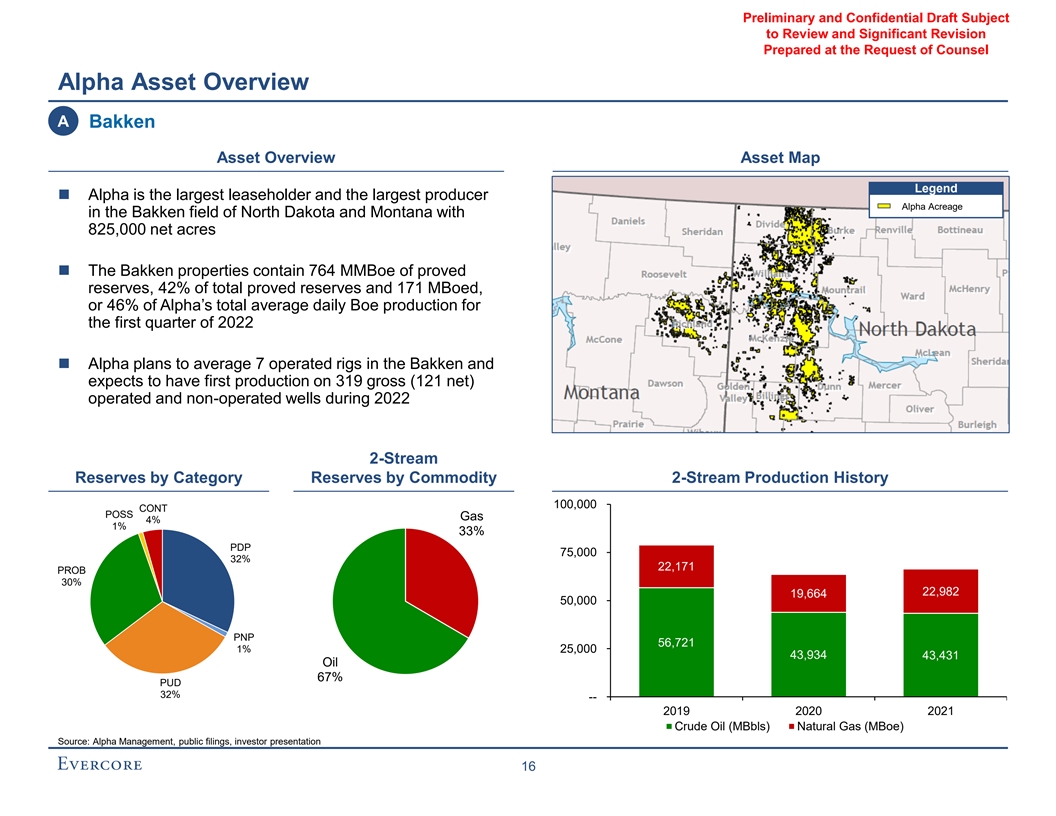

審査が必要な予備と秘密草案と重大な改正法律顧問アルファ資産概要の要求に応じて準備されたバケン資産概要資産概観図伝奇アルファはノースダコタ州とモンタナ州バケン油田最大のテナントと最大の生産者アルファ栽培面積825,000エーカーのバルカン資産に764メガバイトの明らかな埋蔵量を含み、総明らかな埋蔵量の42%を占めている。またはアルファ社の2022年第1四半期の1日平均総生産量の46%を占めるアルファ社は、バルカン地域で7つの掘削プラットフォームを平均的に運営する計画であり、2022年に319口の運営と未運営油井で初めて2-商品別の2流貯蔵量の2-河川埋蔵量の歴史100,000 CONT POSS天然ガス4%1%33%PDP 75,000 32%22,171 Prob 30%22,982 19,664 50,000 PNP 56,721 1%25,000 43,934,431石油67%PUD 32%22,171 Prob 30%22,982 19,664 50,000 PNP 56,721 1%25,000 43,934,431石油67%PUD 32%-2019年天然ガス(MBBS)ソース:アルファ管理、公共投資家プレゼンテーション、16

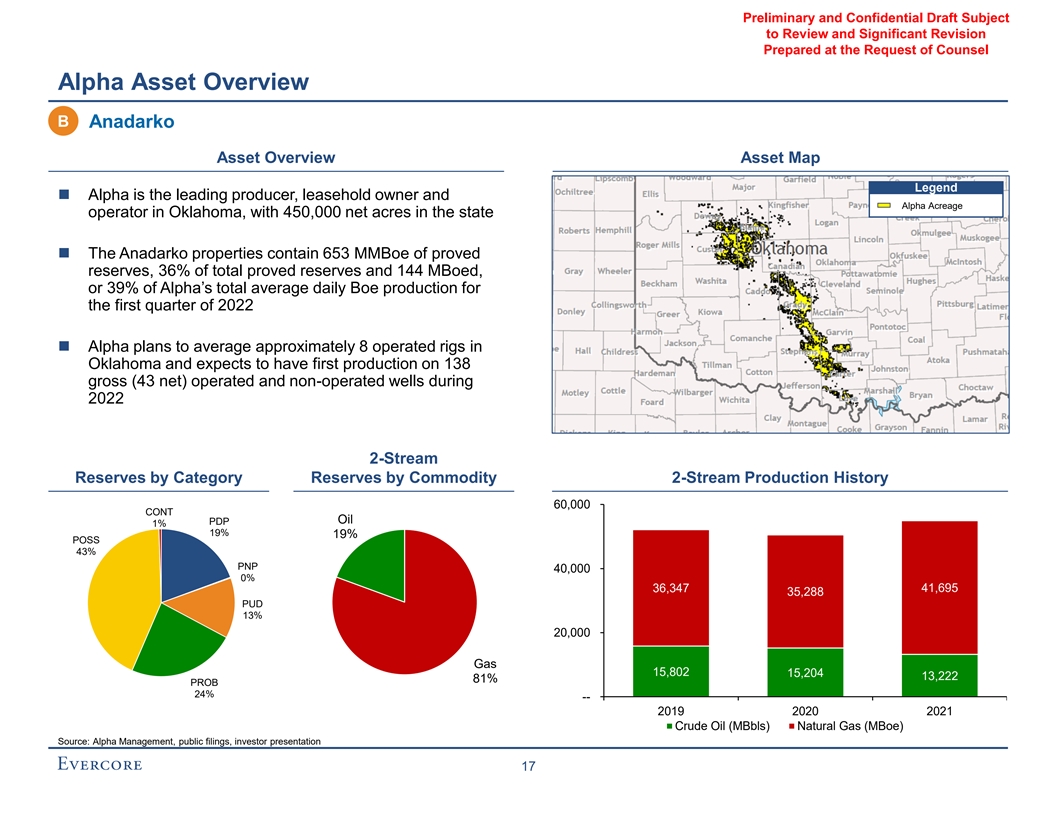

アナダコ資産概要Bアナダコ資産概観図伝奇αはオクラホマ州の有力なメーカー、レンタル権所有者とアルファ栽培面積事業者であり、オクラホマ州に450,000エーカーのアナダコ資産に653メガバイトの明らかな埋蔵量を含み、総明らかな埋蔵量の36%,144メガバイトを占めている。またはアルファ社の2022年第1四半期の1日平均総生産量の39%を占めるアルファ社はオクラホマ州で平均約8つの掘削プラットフォームを運営する予定で、2022年に138総(43口純)で運営と未運営油井で初めて2-商品別の2流貯蔵量60,000 CONT石油PDP 1%19%19%POSS 43%PNP 40,000 0%36,347 41,695 35,288 PUD 13%20,000天然ガス15,802,802,13,22%Prob 24%2019年天然ガス(MBBS)ソース:アルファ管理、公共申告、投資家プレゼンテーション17

審査すべき予備と機密草案及び法律顧問であるアルファ資産概覧C二畳紀資産概覧図伝奇アルアルファはパイオニア会社から92,000エーカーのアルファ純エーカーを買収して二畳紀に入り、現在約170,000エーカーの純エーカー(Br)の二畳紀財産に284メガバイトの明らかな埋蔵量を含み、総明らかな埋蔵量の12%と40メガバイトを占めている。またはアルファ社の2022年第1四半期の総日生産量の11%を占めるアルファ社は、行動中に平均約3つの掘削プラットフォームを運営する予定であり、翌年には41総(36純)で運転および未運営油井で初生産を予定している-商品別の渓流埋蔵量25,000 CONT POSS天然ガスPDP 6%0%19% 27%20,000 4,531 4,123 PNP 1%15,000 3,621,000 PUD 16,920 Prob 21%15,595 53%石油12,907,5,000 73%-2019年2021年原油(MBBLS)天然ガス(MBBE)ソース:投資家プレゼンテーション18

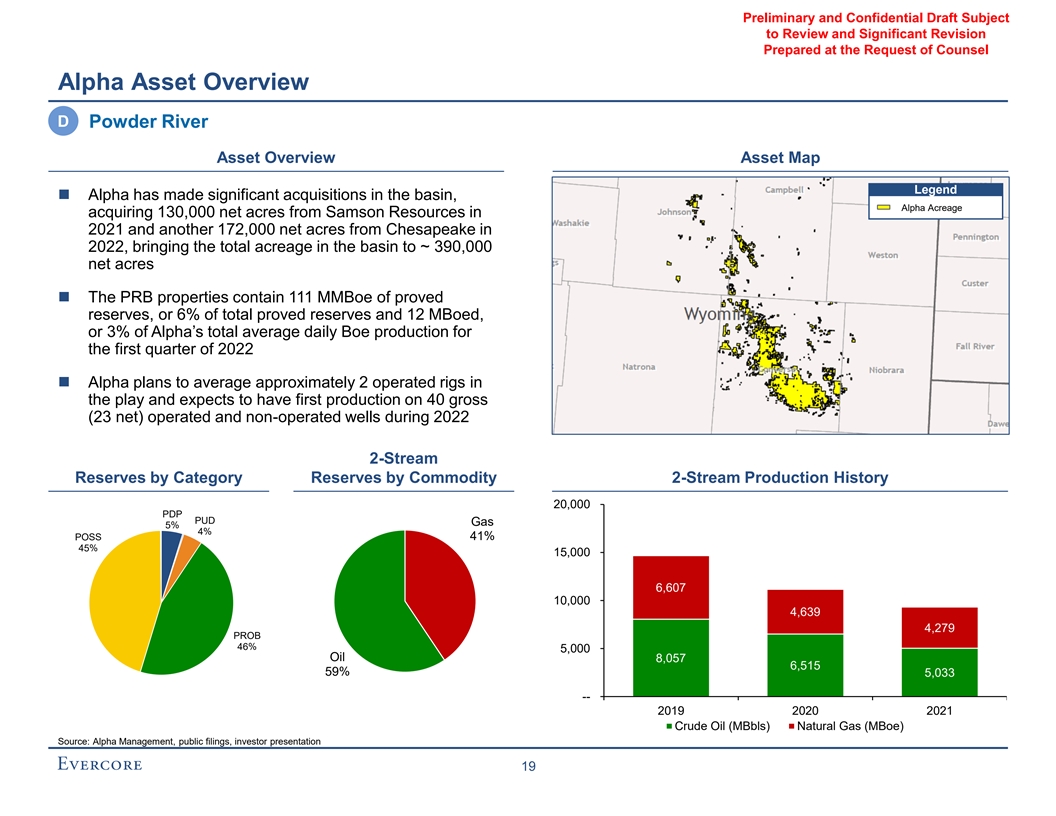

審査が必要な予備と秘密草案と重大な改正は法律顧問アルファ資産概観D粉河資産概観図の要求に応じて、br}アルファはこの盆地で重大な買収を行い、アルファ栽培面積は2021年にサムソン資源会社から130,000エーカーの純エーカーを買収し、br}2022年にチェサピックから他の172,000エーカーの純エーカーを買収し、盆地の総栽培面積を約390,000エーカーに達し、すでに明らかにされた埋蔵量111 MBoe、あるいは総明らかな埋蔵量の6%と12 MBoed,アルファ社の2022年第1四半期の総日生産量の3%を占めるアルファプランは、行動中に平均約2つの掘削プラットフォームを運営し、2022年の間に40口の総(23純)運営と非運営油井で商品2流生産履歴別のカテゴリ埋蔵量2,000 PDP PUD天然ガス5%4%POSS 41%45%15,000 6,607 10,000 4,639 4,639 4,279 Prob 46%5,000油8,057 6,59515%5,033-2019 2020 2021年原油(MBBLS)ソース: アルファ管理、公開申告、投資家デモ19

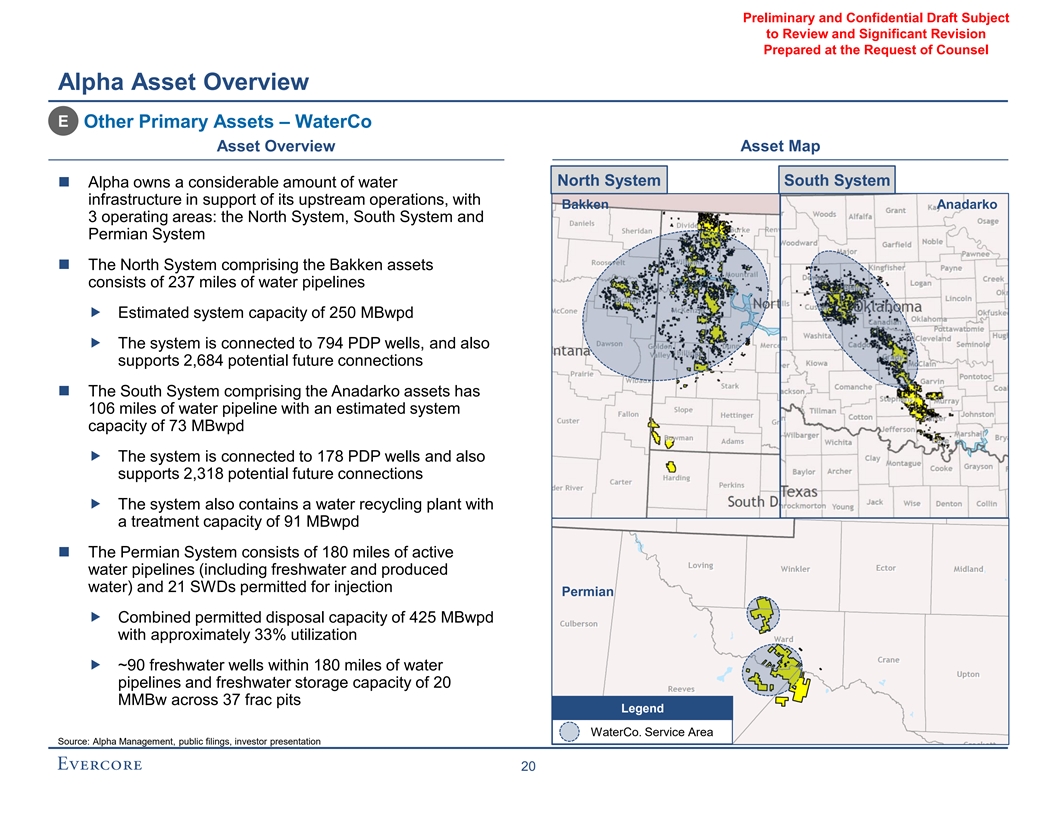

法律顧問であるアルファ資産概要Eその他の主要資産-水務資産概観図北部システムアルファはかなりの数の水利インフラを持ってその上流運営を支持しており、バケンアナダコ3作業区:北部システム、南部システムと二畳紀システムVIバケン資産からなる北部システムは237マイルの長さの送水管からなり、システム容量は250 MBwpd と推定され、このシステムは794のPDP井に接続されている。また、アナダコ資産を含む2,684個の潜在的な将来接続をサポートする南方システムは、106マイルの長さの送水管を有し、システム容量は73 MBwpdと推定されている。178個のPDP井が接続されており、2,318個の潜在的な将来接続をサポートしている。このシステムは、91 MBwpd≡二畳紀システムが180マイルの現役送水管(淡水と採水を含む)と21個の注入可能なSWDを含む水循環工場を備えている。二畳紀が許可する総処分能力は425 MBwpdで、利用率は約33%~180マイルの90個の淡水井戸を含む。淡水貯蔵能力は20 MMBwで、37の裂谷を越え、伝奇水務会社である。サービス分野ソース:Alpha管理、公開申告、投資家プレゼンテーション20

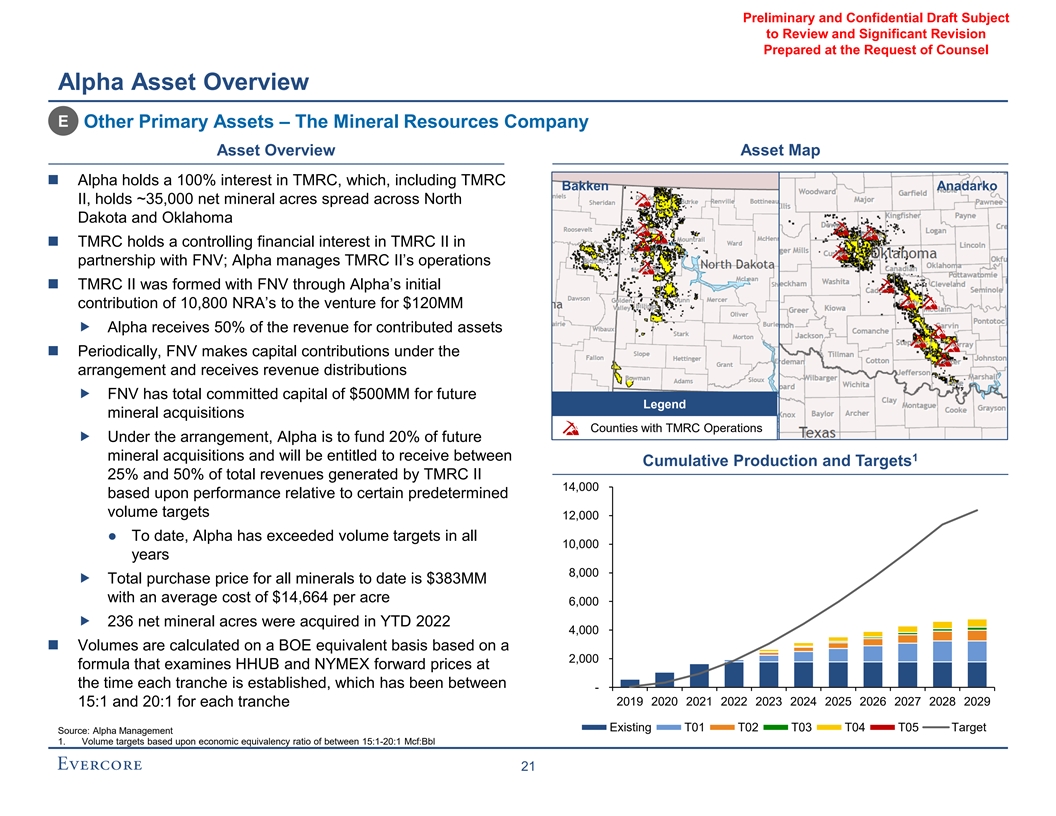

審査された予備と秘密草案と重大な改訂 法律顧問アルファ資産概要Eの他の主要資産の要求に応じて準備された-鉱物資源会社資産概要図αはTMRCの100%権益を保有し、TMRC Bakken Anadarko IIを含み、ノースダコタ州とオクラホマ州に分布する35,000エーカーの純鉱物エーカーを有し、TMRCとFNVはTMRC IIの制御持分を保有し、TMRCとFNVはTMRC IIの制御持分を保有している。Alpha管理TMRC IIの運営会社TMRC IIはFNVと Alphaを介して合弁企業に10,800 NRAを初期出資して120 mmドルで設立され,Alphaは定期的に貢献資産収入の50%を受け取り,FNVは手配に応じて出資して収入 FNVを受け取り将来の連想鉱物買収に合計500 mmドルの承諾資本を提供し,この手配により,TMRC運営部と500,000,000ドルの承諾資本がある.アルファは将来の鉱物買収に20%の資金を提供し、Br}1累積生産量とTMRC IIによる総収入の25%~50%を得る権利がある目標は、ある所定の生産量目標に対する表現に基づいてこれまで12,000アルファがすべての10,000年 8,000年に生産量目標8,000アールを超えており、これまでのすべての鉱物の総購入価格は383ドルであり、平均コストは1エーカー当たり14,664ドルであり、2022年に236ムーの純鉱物エーカー4,000ムーをイギリス中央銀行の当量計算式に基づいて計算し、この式は1ロット当たりのHHUBとNYMEX長期価格を検査した。-2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 15:1と20:1の間に既存の各ロットT 01 T 02 T 03 T 04 T 05目標 ソース:アルファ管理1.15:1-20:1 McF:bbl 21経済当量比に基づく量的目標

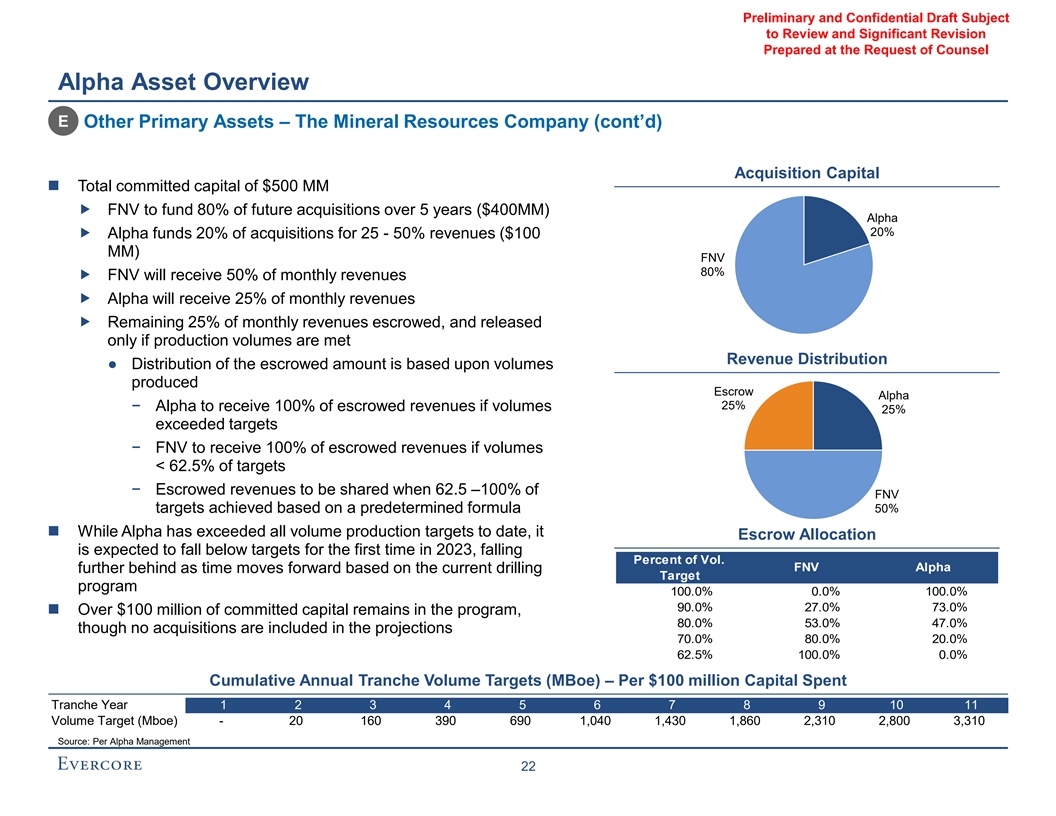

検討すべき予備と機密草案および法律顧問アルファ資産の概要E他の主要資産の要求に応じて準備された重大な改正 鉱物資源会社(CONT‘D)買収資本の約束資本総額の5年以内の80%の将来の買収提供資金 アルファ20%-50%収入(100 MMドル)アルファ20%アルファが毎月収入の50%アルファが毎月収入の25%アルファが毎月収入の25%残り25%は月収の25%を得る。生産量が満たされた場合にのみ収入分配ホスト金額の分配が発表されるホスト生産の数α25%−アルファ数量が25%を超える場合に100%ホスト収入 を得る数が25%を超える場合、目標は−FNVが100%ホスト収入 を得ることである

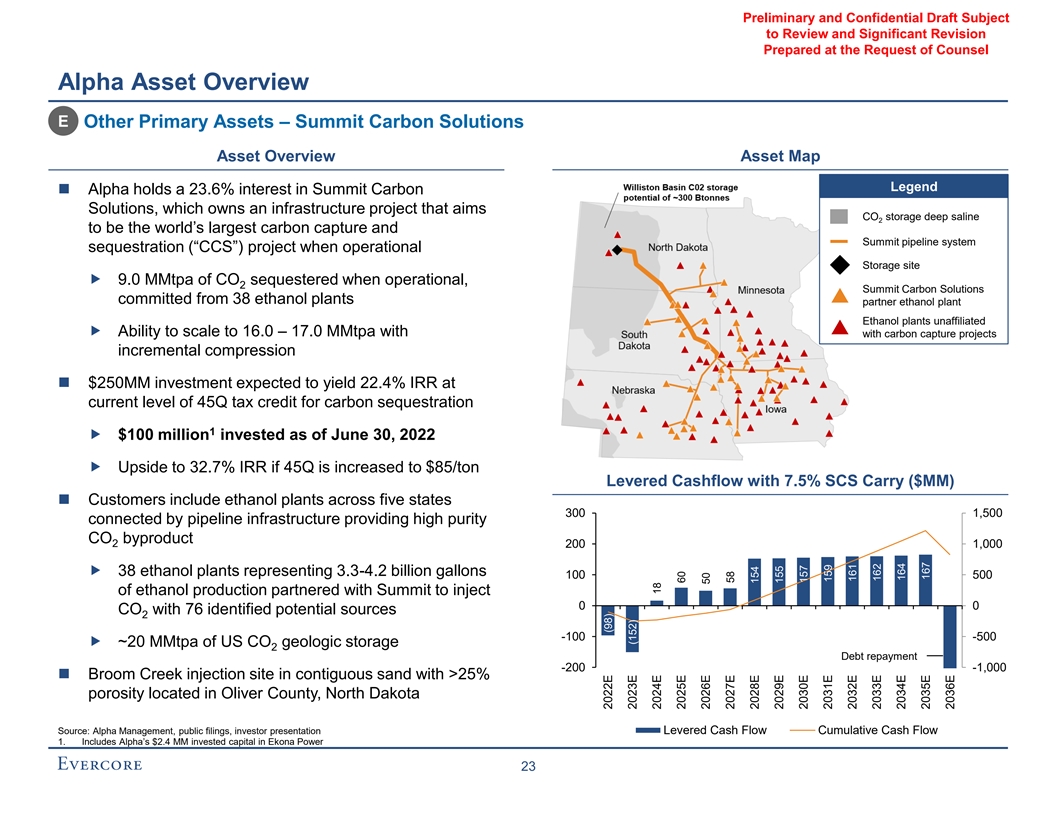

法律顧問アルファ資産概要Eその他の主要資産-ピーク炭素解決方案資産概要資産概況資産図の要求に応じて準備された予備と秘密草案と重大な改正 アルファはピーク炭素解決方案23.6%の権益を持ち、同社はCO貯蔵深度塩水2を世界最大の炭素捕獲とサミットパイプラインシステム封印(CCS)プロジェクトとすることを目的としたインフラプロジェクトを持っており、貯蔵サイト900万トンのCOが運営時に隔離された時、Alphaはこのプロジェクトの23.6%の権益を持っている。2 ピーク炭素解決策38社のエタノール工場パートナーエタノール工場からの独立エタノール工場は、炭素捕獲プロジェクトを通じて16.0-17.0 Mtpa増量圧縮オスミウム$250 MM投資 を拡張する能力があり、現在45 Q税収免除の場合、6月30日までの炭素隔離1?1億ドル投資で22.4%のIRRが発生すると予想されている。2022年に45 Qが85ドル/トンのレバーキャッシュ流に増加すれば、レバーキャッシュ流は7.5%SCS Carry($MM)Carry($br)顧客は5つの州のエタノール工場300 1,500を含み、パイプラインインフラを介して接続され、高純度CO副産物2 200 1,000を提供する;38軒のエタノール工場、33-42億ガロンに相当する100 500ガロンエタノール生産はSummitと協力し、0 COを注入し、76個の確定した潜在源2-100-500?~20 MtpaのアメリカCO地質貯蔵所2は債務-200-1,000 Broom Creek注入場所に位置し、オリバー 県、資料源:アルファ管理、公開申告、投資家陳述レバレッジフロー累積キャッシュフロー1.アルファ在Ekona Power 23 2022 E(98)(152)2023 E 2024 E 18 2025 E 60 50 2026 E 2027 E 58 2028 E 154 2029 E 2029 E 157 2031 E 159 161 2032 E 2033 E 162 2034 E 164 2035 E 2036 Eの240万ドルの投資資本

弁護士IVの要求に応じて準備された審査が必要な予備と機密草案と重要な改訂br}Alpha財務予測

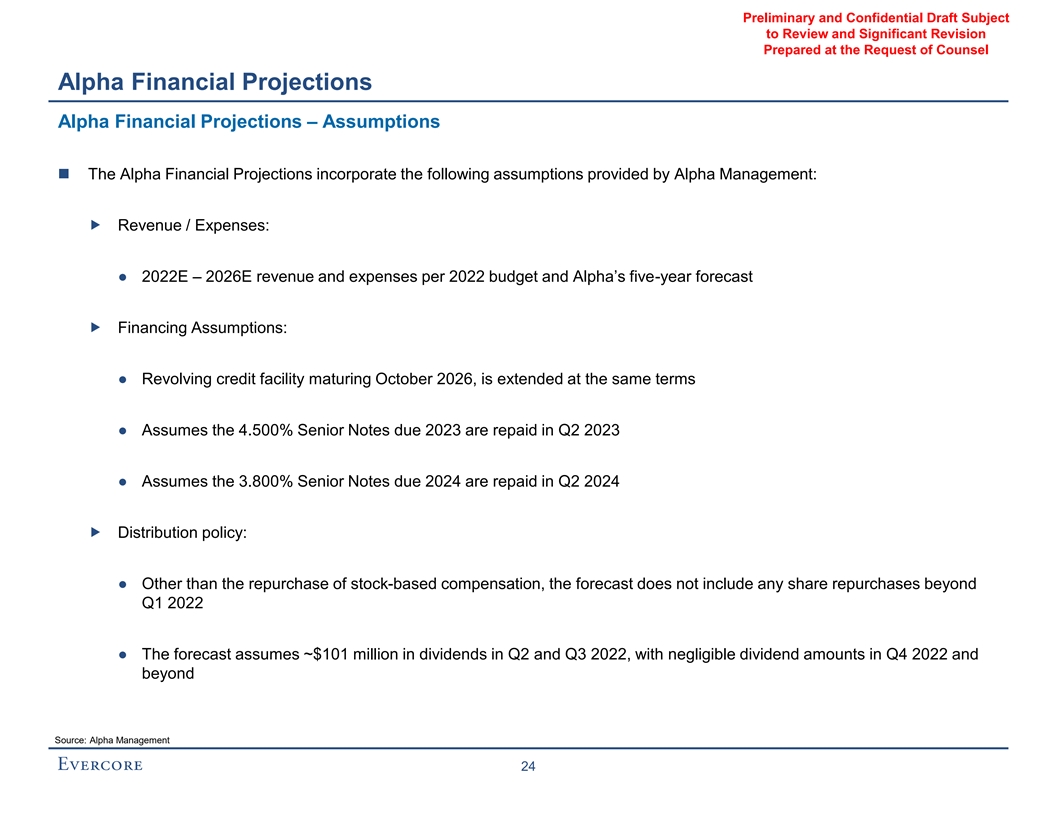

法律顧問アルファ財務予測アルファ財務予測-アルファ財務予測の要求を仮定して準備された予備と秘密草案と重大な改正アルファ財務予測はアルファ管理層が提供する以下の仮定を取り入れた:a収入/ 支出:2022 E-2026 E 2022年予算当たりの収入と支出とアルファの5年予測融資仮定:2026年10月満期の循環信用手配、同じ条項で延期した2023年満期の4.500の優先手形が2023年第2四半期償還仮説2024年満期の3.800の優先手形が2024年第2四半期に分配政策を償還すると仮定する:株による報酬買い戻し以外に、2022年第1四半期以降のいかなる株式買い戻し予測も含まれていないと予測する2022年第2四半期と第3四半期の配当金は約1.01億ドルであり、2022年第4四半期以降の配当金額は無視できる

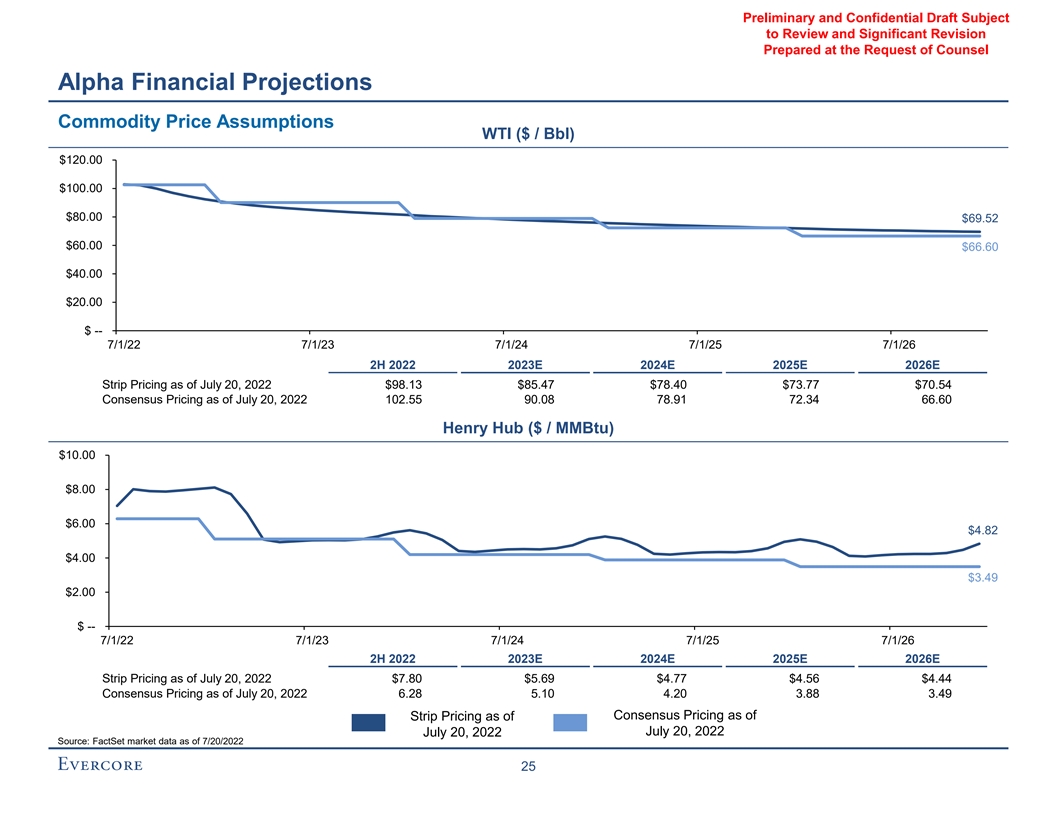

検討が必要な予備および秘密草案と重大な改正法律顧問アルファ金融予測商品価格仮定wtf(ドル/bbl)$120.00$100.00$80.00$69.52$60.00$66.60$40.00$--7/1/22 7/1/23 7/24 7/1/25 7/26 2 H 2022 2023 E 2024 E 2025 E 2026 E 2024 E 2025 E 2026 E 2026 Eストリップ定価 現在2022年7月20日定価$98.13$85.47$78.40$73.77$70.542022 102.55 90.08 78.91 72.34 66.60 Henry Hub($/MMBtu)$10.00$8.00$6.00$4.00$3.49$2.00$-7/1/22 7/1/23 7/24 7/1/25 7/1/26 2022年下半期 2023 E 2024 E 2025 E 2026 Eストライプ定価2022年7月20日現在$7.80$5.69$4.77$4.44 7月20日現在2022 6.28 5.10 4.20 3.88 3.49 2022年7月20日までの一致定価源:FactSet Market 2022年7月20日までのデータ25

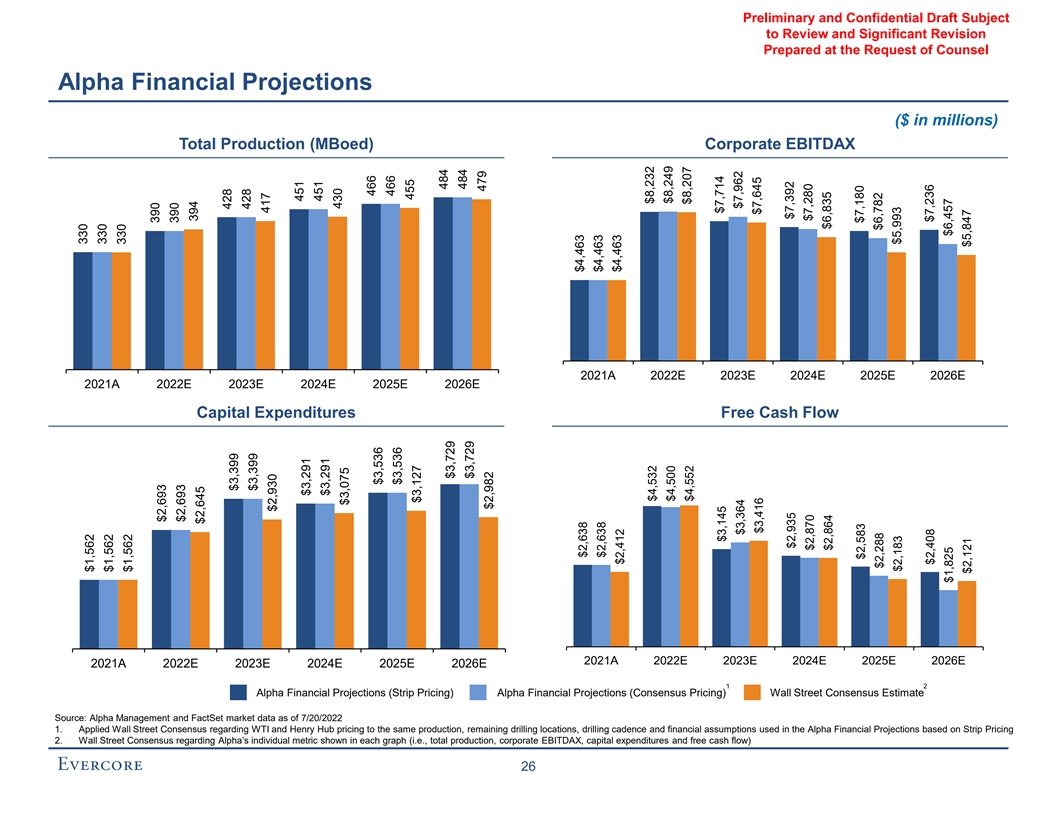

会社EBITDAX 2021 A 2022 E 2023 E 2024 E 2025 E 2026 E 2021 A 2026 E 2021 A 2022 E 2023 E 2023 E 2024 E 2026 E 2022 E 2023 E 2024 E 2024 E 2026 E資本支出自由キャッシュフロー2021 A 2022 E 2023 E 2024 E 2024 E 2026 E 20220 E 20220 E 2023 E 2023 E 2024 E 2026 E 2026 E 1 2アルファ財務予測(帯状定価)アルファ財務予測(コンセンサス)ウォール·ストリート·コンセンサス推定元:アルファ経営陣とFactSetデータ{b}7/20/20钻井节奏和基于带状定价的Alpha财务预测中使用的财务假设2.华尔街对每个图表中显示的Alpha个别指标(即总产量、公司EBITDAX、资本支出和自由现金流)26 330$1,562 330$1,562 330$1,562 330$2,693 390$2,693 394$2,645 428$3,399 428$3,399 417$3,930 417$3,291 451$3,291 451$3,536 466$3,536 466$3,536 7,55$3,127 484$3,729 463$2,962$3,729 479$2,463$2,693 390$4,563$2,412$4,207$4,532$8,532$4,532$4,532$4,532$4,532$8,532$4,532$8,532$4,532$4,532$8,532$4,532$4,532$4,532$4,532$4,532$8,532$4,532$8,532$4,532$8,532$4,532$8,532$4,532$8,532$8,532$4,532$8,532$4,532$4,532$8,532$4,532$8,532$4,532$8,532$4,532$8,532$4,532$4,532$4,532$4,532$4,532$4,532$4,532$4,532$4,532$4,532$4,532$8,532$4,532$4,532$4,532$4,532$4,532$8,532$4,532$8,532$4,532$4,532$4,532$4,532$4,532$4,5

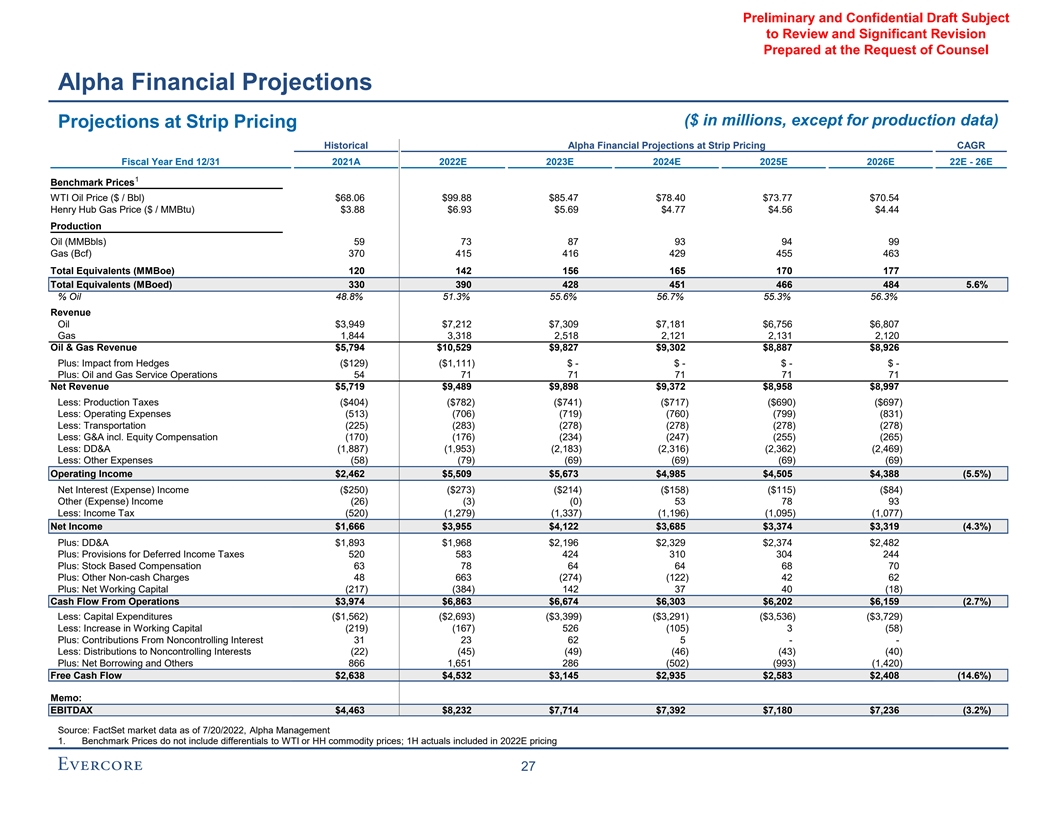

Alpha財務予測弁護士の要求に応じて準備された審査が必要な予備と秘密草案と重大な改正(百万ドル、生産データを除く)帯状定価履歴Alpha予測帯状定価2021 A 2022 E 2023 E 2024 E 2025 E 2026 E 22 E−26 E 1基準価格WTI原油価格(ドル/バレル)$68.06$99.88$85.47$78.40$73.77$70.54 Henry Hub天然ガス価格(ドル/MMBtu)$3.88$6.93$5.69$4.77$4.56$4.44生産石油(MMBbls)59 73 7341 5 416 429 455 463総当量(Me))120 142 156 165 170 177総当量(MBoed)330 390 428 451 466 484 5.6%石油48.8%51.3%55.6%56.7%55.3%56.3%石油収入$3949$7,212$7,309$7,181$6,756$6,807 Gas 1,844 3,3182,5182,121 2,131 2,120 石油·天然ガス収入$5,794$10,529$9,827$9,302$8,887$8,926プラス:ヘッジインパクト($129)($1,111)$-プラス:石油·天然ガスサービス運営54 71 71 71純収入$5,719$9,489$9,898$9,372$8,958$8997少ない:生産 税(404ドル)(782ドル)(741ドル)(717)(690ドル)(697ドル)少ない:運営費用(513)(706)(719)(799)(831)少ない:輸送(225)(283)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278))株式給与(170)(176)(234)(247)(255)(265)マイナス: DD&A(1,887)(1,953)(2,183)(2,316)(2,362)(2,469)マイナス:他の費用(58)(79)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)69)(69)(69純利息(費用)収入($250)($273)($214)($158)($115)($84) その他(費用)収入(26)(3)(0)53 78 93減少:所得税(520)(1,279)(1,337)(1,196)(1,095)(1,077)純収入$1,666$3,955$4,122$3,685$3,374$3,319(4.3%)プラス:DD&A$1,893$1968元2,196元2,329元2,374元です, 482プラス:繰延所得税準備金520 583 424 310 304 244プラス:株式ベース報酬63 78 64 64 68 70プラス:その他非現金料金48 663(274)(122)42 62プラス:運営資本純額(217)(384)142 40(18)運営キャッシュフロー$3,974$6,863$6,674 $6,303$6,202$6,159(2.7%)減算:資本支出($1,562)($2,693)($3,399)($3,291)($3,536)($3,536)729)減算:営業資本増加(219)(167)526(105)3(58)プラス:非制御的権益の貢献31 23 62 5--減算: の非制御的権益への分配(22)(45)(49)(46)(43)(40)プラス:純借入金と他の866 1,651 286(502)(993)(1,420)自由キャッシュフロー$2,638$4,532$3,145$2,935$2,583$2,408(14.6%)備考:EBITDAX$4,463$8,7,232714$7,392 $7,180$7,236(3.2%)ソース:FactSet 2022年7月20日までの市場データ、Alpha Management 1.基準価格はWTIまたはHH大口商品価格の差を含まない;2022年E定価に含まれる1 H実データ27

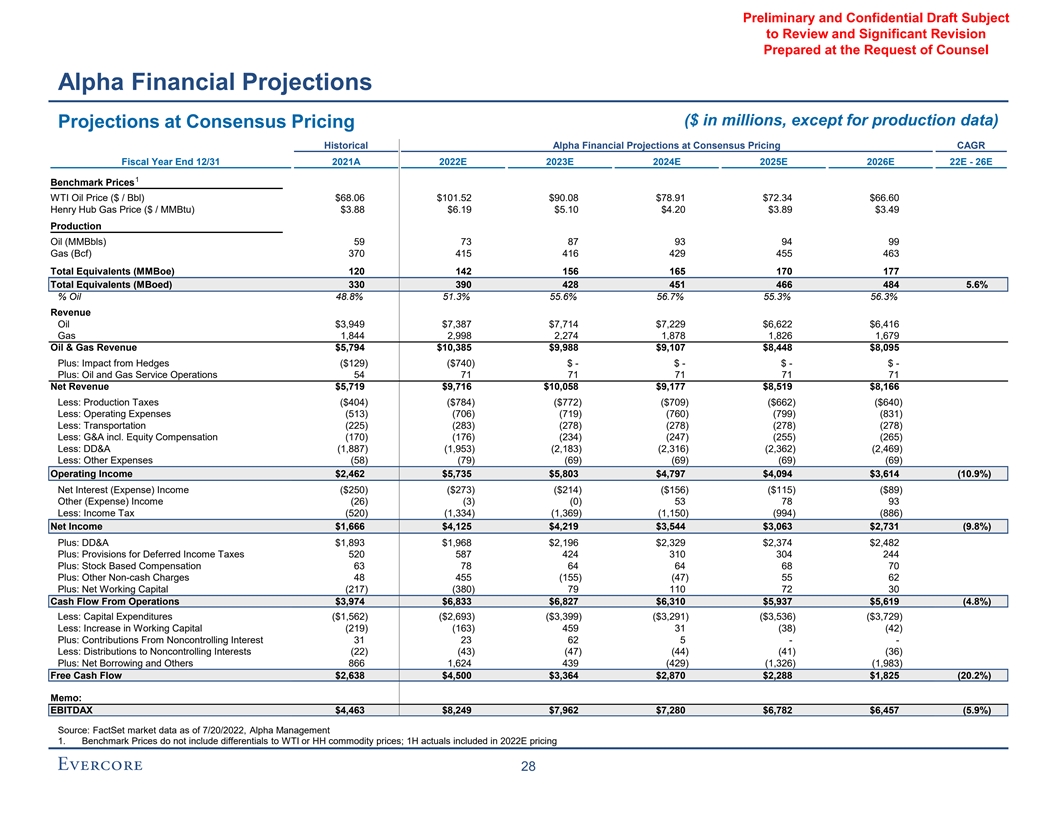

Alpha財務予測弁護士の要求に応じて準備された審査が必要な予備と秘密草案と重大な改正(百万ドル、コンセンサス価格予測履歴Alphaコンセンサス定価CAGR財務予測2021 A 2022 E 2023 E 2024 E 2025 E 2026 E 22 E-26 E 1基準価格WTI原油価格(ドル/バレル)$68.06$101.52$90.08$78.91$72.34$66.60 Henry Hub天然ガス価格(ドル/MMBtu)$3.88$6.19$5.10$4.20$3.89$3.49石油(MMBbls)59 73 87 93 94 99天然ガス(Bcf)370 87 93 455 463総当量(MBoe)120 142 156 165 170 177総当量(MBoed)330 390 428 451 466 484 5.6%石油48.8%51.3%55.6%56.7%55.3%56.3%石油収入$3949$7,387$7,714$7,229$6,622$6,416 Gas 1,844 2,998 2,274 1,878 1,826 1,679石油·天然ガス収入$5,794$10,385$9,988$9,107$8,448$8,095プラス:ヘッジインパクト($129)($740)$-プラス:石油·天然ガスサービス運営54 71 71純収入$5,719$9,716$10,058$9,177$8,519$8166減税: 生産税(404ドル)(784ドル)(772ドル)(709ドル)(662ドル)(640ドル)減算:運営費用(513)(706)(719)(760)(799)(831)減算:輸送(225)(283)(278)(278)(278)(278)(278)(278)(278)(278)(278)(278)株式報酬(170)(176)(234)(247)(255) (265)減算:DD&A(1,887)(1,953)(2,183)(2,316)(2,362)(2,469)減算:他の費用(58)(79)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)(69)純利息(費用)収入($250)($273)($214)($156) ($115)($89)その他(費用)収入(26)(3)(0)53 78 93減少:所得税(520)(1,334)(1,369)(1,150)(994)(886)純収入$1,666$4,125$4,219$3,544$3,063$2,731(9.8%)プラス:DD&A$1,893$1,968$2,196,2329ドル2374ドル2, 482プラス: 繰延所得税準備金520 587 424 310 304 244プラス:株式ベース報酬63 78 64 64 68 70プラス:その他非現金料金48 455(155)(47)55 62プラス:運営資本純額(217)(380)79 110 72 30運営キャッシュフロー$3,974 $6,833$6,827$6,310$5,937$5,619(4.8%)減算:資本支出($1,562)($2,693)($3,399)($3,291)($3,536)729)減算:運営資本の増加(219)(163)459 31(38)(42)プラス:非制御的資本の寄与31 23 62 5- 減算:非制御的資本の分配(22)(43)(47)(44)(41)(36)プラス:純借入金と他の866 1,624 439(429)(1,326)(1,983)自由キャッシュフロー$2,638$4,500$3,364$2,870$2,288$1,825(20.2%)備考:EBITDAX$4,463$8,(20.2%)249$7,962 $7,280$6,782$6,457(5.9%)ソース:FactSet 2022年7月20日までの市場データ、Alpha Management 1.基準価格にはWTIやHH大口商品価格の差額は含まれていない。2022年E定価に含まれる1 H実データ28

弁護士Vの要求に応じて準備された審査が必要な予備と秘密草案と重大な改正予備評価分析

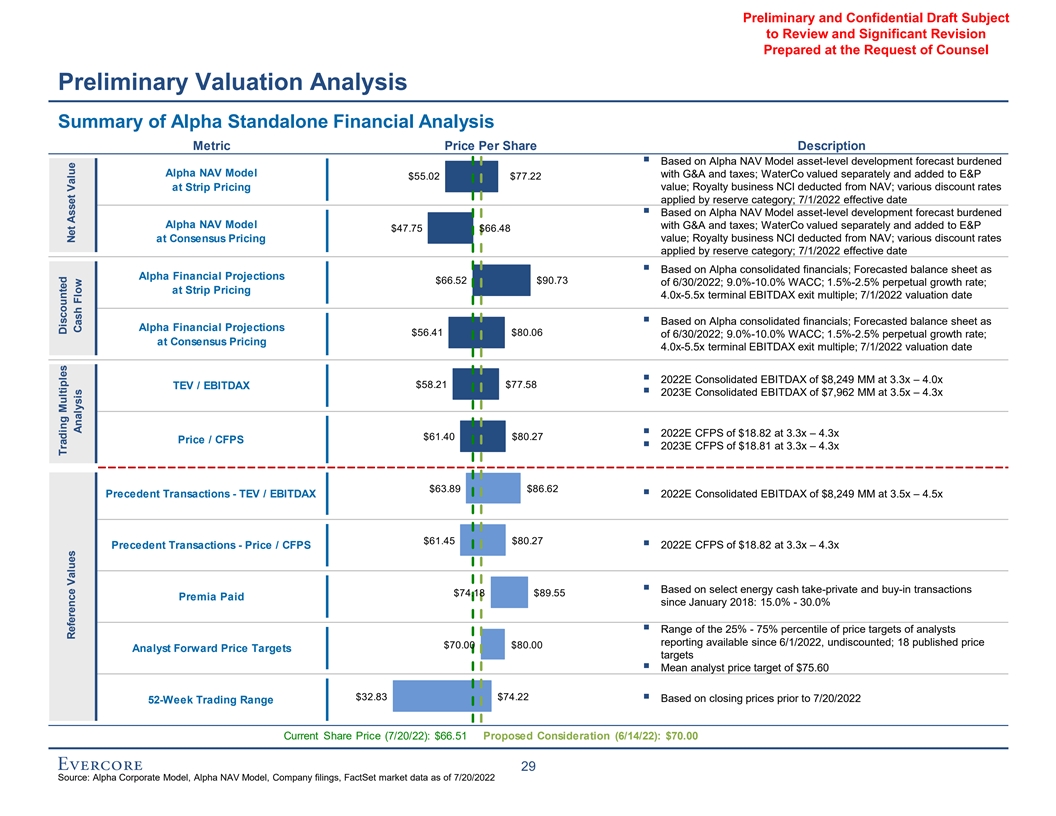

弁護士の要求に応じて作成された予備と秘密草案および重大な改訂 弁護士の要求に応じて準備した予備推定分析アルファ独立財務分析指標1株当たり価格説明要約アルファ資産純資産価値モデルに基づく資産レベル開発予測負担アルファ資産純資産価値モデル G&Aと税収を含む資産純資産モデル;単独推定してE&P$55.02ドル77.22ドル(ストリップ定価価値で計算);特許権使用料業務純資産純資産額は資産純資産値から差し引く;予備カテゴリで適用される各種割引率;アルファ資産純価モデルに基づく7/1/2022発効日Σ 資産純資産値モデルレベル予測G&Aと税費アルファを含む純資産値モデルの開発Wotco単独評価とコンセンサス定価価値によるE&P$47.75$66.48;特許権使用料業務NCIは資産純資産から差し引かれ、予備別アプリケーションの各種割引率 ;アルファ連結財務に基づく7/1/2022年有効日VI;アルファ財務予測の貸借対照表として$66.52$90.73/6/30/2022;9.0%~10.0%WACC%;1.5%-2.5%永久成長率;帯状 定価4.0 x-5.5 x端末利税前利益脱退倍数;アルファ合併財務の7/1/2022年日推定;予測貸借対照表はAlpha Financial予測2022年6月30日$56.41$80.06、WACCは9.0%-10.0%、永久成長率は1.5%-2.5%、コンセンサスによる定価4.0 x-5.5 x端末EBITDAX脱退倍数。7/1/2022推定日Σ2022 E 3.3 x-4.0 x$58.21$77.58 TEV/EBITDAX≡2023 E合併EBITDAXは7,962 MM、3.5 x -4.3 x≡2022 E合併EBITDAXは18.82ドル、3.3 x-4.3 x$61.40$80.27価格/cfps≡2023 E CFPSは18.81ドル、3.3 x-4.3 x$63.89$86.62前例取引-TEV/EBITDAX 2022 E合併EBITDAXは8ドル, 249 MM、3.5倍 -4.5 x$61.45$80.27前例取引-ベストエネルギー現金民営化と購入取引に基づいて、価格/CFPS≡2022 E CFPSは18.82ドル、3.3倍-4.3倍$74.18$89.55 2018年1月以降に支払われたプレミアム:15.0%-30.0% 2022年6月1日以来提供されたアナリスト報告の25%-75%目標100%の範囲で、割引はありません。18公表価格$70.00$80.00アナリスト予想価格目標アナリスト平均目標価格$75.6$32.83$74.22 2022年7月20日までの終値52週取引範囲現在の株価(7/20/22):$66.51提案対価格(6/14/22):$70.00ソース:アルファ会社モデル,アルファ資産純値モデル,会社文書,事実集2022年7/20までの市場データ取引倍数割引基準値分析現金流量流量

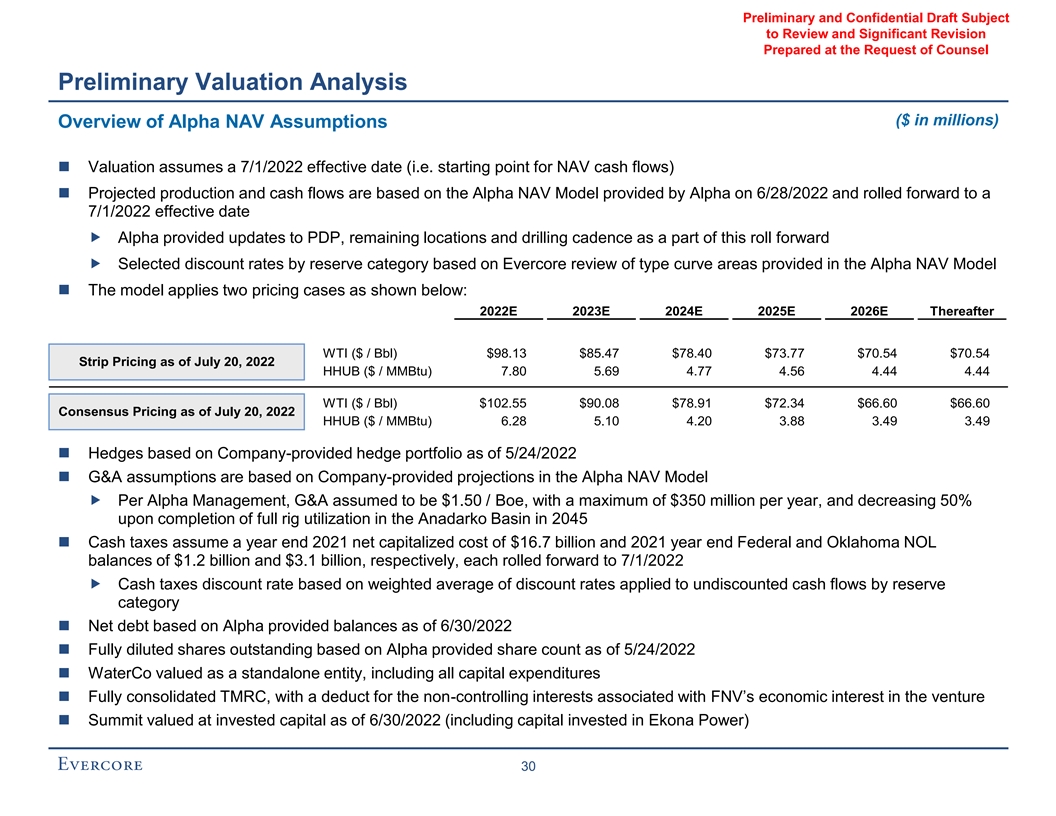

検討が必要な予備·秘密草案と重大な改正弁護士の要求に応じて準備された予備推定分析(百万ドル)アルファ資産純資産額仮定概要アルファ資産純資産価値仮定推定2022年7月1日発効日(すなわち資産純資産フローの起点)予測生産量とキャッシュフローは、アルファが2022年6月28日に提供するアルファ資産純資産価値モデルに基づいて、2022年7月1日発効日までスクロールし、アルファPDPに更新を提供し、残りの位置と掘削リズムを前転の一部 Alpha NAV Model≡で提供されているEvercoreによるタイプ曲線領域の審査埋蔵量別に選択した割引率このモデルは2種類の定価例を適用し,以下に示す:2022 E 2023 E 2024 E 2025 E 2026 Eその後WTI(ドル/バレル)$98.13$85.47 $78.40$73.77$70.54$70.54 7月20日までの帯状定価,2022年HHUB(ドル/MMBtu)7.80 5.69 4.77 4.56 4.44 4.44 WTI(ドル/Bbl)$102.55$90.08$78.91$72.34$66.60$66.60コンセンサス定価2022年7月20日までHHUB(ドル/MMBtu)6.28 5.10 4.20 3.88 3.49 3.49ヘッジ会社が提供するヘッジポートフォリオ2022年5月24日現在G&A仮説に基づいて会社が提供する予測に基づいて、G&Aを1.5ドル/バレル、最高年間3.5億ドルとし、2045年にアナダコ盆地で掘削プラットフォームの全利用を完了した後に50%削減したと仮定すると、現金税は2021年末に純資本コストが167億ドル、2021年末に連邦とオクラホマ州の純資産残高がそれぞれ12億ドルと31億ドルとなると仮定する, 各キャッシュ税割引率は、準備種別別の未割引キャッシュフローに適用される加重平均キャッシュ税割引率に基づいて純債務アルファが提供する2022年6月30日までの残高アルファ提供株式数に基づく2022年5月24日現在の水務は、すべての資本支出を完全に統合したTMRCを含む独立エンティティとして推定され、リスク投資サミットにおけるFNVの経済的権益に関する非持株権益(Ekona Powerに投資する資本を含む)30を差し引く

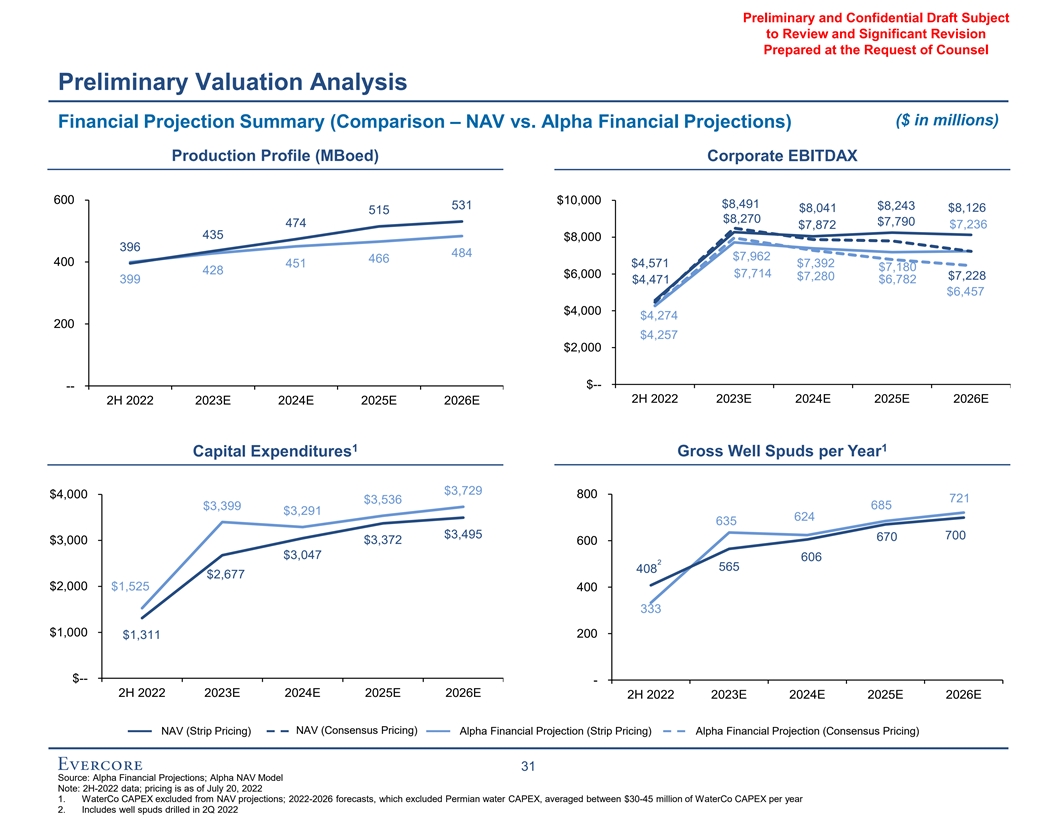

審査が必要な予備および秘密草案と重要な修正弁護士の要求予備推定分析(百万ドル単位)財務予測要約(比較-資産純資産とアルファ財務予測)生産プロファイル(MBoed)会社EBITDAX 600$10,000$8,491 531 $8,243$8,041$8,126 515$8,270$7,790 474$7,872$7,872$7,236 435$8,000 396 484$7,962 466 451$4,571$7,392$7,180 428$7,714$6,000$7,228,399,4$2276$2274$4,2257$2246,4257$2257,4256$2257,4227$4257,2227$800 721$3,536 685$3,399$3,291 624 635$3,495 700 670$3,000$3,372 600$3,047 606 2 565 408$2,677$2,000$1,525 400 333$1,000 200$1,311$-2 H 2022 2023 E 2024 E 2025 E 2026 E 2 H 2022 2023 E 2024 E 2025 E NAV(一致定価)アルファ財務予測(一致定価)アルファ財務予測(一致定価)31ソース:アルファ財務予測;Alpha NAVモデル(Br)注:2022年下半期データ;2022年7月20日までの定価1.水務資本支出は資産純値予測に含まれていない;2022-2026年予測は、二畳紀水資本支出を含まず、平均年間水務資本支出は3,000万ドルから4,500万ドルの間である2.2022年第2四半期に掘削した油井漏れを含む

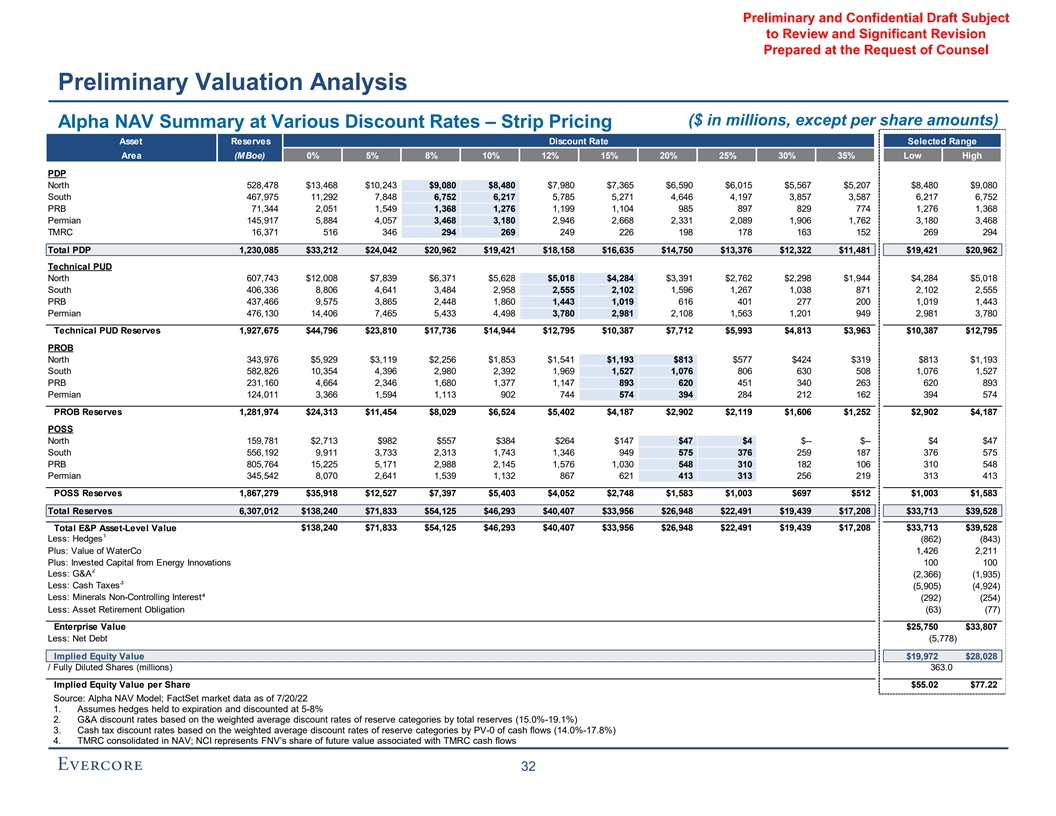

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Preliminary Valuation Analysis ($ in millions, except per share amounts) Alpha NAV Summary at Various Discount Rates – Strip Pricing Asset Reserves Discount Rate Selected Range Area (MBoe) 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP North 528,478 $13,468 $10,243 $9,080 $8,480 $7,980 $7,365 $6,590 $6,015 $5,567 $5,207 $8,480 $9,080 South 467,975 11,292 7,848 6,752 6,217 5,785 5,271 4,646 4,197 3,857 3,587 6,217 6,752 PRB 71,344 2,051 1,549 1,368 1,276 1,199 1,104 985 897 829 774 1,276 1,368 Permian 145,917 5,884 4,057 3,468 3,180 2,946 2,668 2,331 2,089 1,906 1,762 3,180 3,468 TMRC 16,371 516 346 294 269 249 226 198 178 163 152 269 294 Total PDP 1,230,085 $33,212 $24,042 $20,962 $19,421 $18,158 $16,635 $14,750 $13,376 $12,322 $11,481 $19,421 $20,962 Technical PUD North 607,743 $12,008 $7,839 $6,371 $5,628 $5,018 $4,284 $3,391 $2,762 $2,298 $1,944 $4,284 $5,018 South 406,336 8,806 4,641 3,484 2,958 2,555 2,102 1,596 1,267 1,038 871 2,102 2,555 PRB 437,466 9,575 3,865 2,448 1,860 1,443 1,019 616 401 277 200 1,019 1,443 Permian 476,130 14,406 7,465 5,433 4,498 3,780 2,981 2,108 1,563 1,201 949 2,981 3,780 Technical PUD Reserves 1,927,675 $44,796 $23,810 $17,736 $14,944 $12,795 $10,387 $7,712 $5,993 $4,813 $3,963 $10,387 $12,795 PROB North 343,976 $5,929 $3,119 $2,256 $1,853 $1,541 $1,193 $813 $577 $424 $319 $813 $1,193 South 582,826 10,354 4,396 2,980 2,392 1,969 1,527 1,076 806 630 508 1,076 1,527 PRB 231,160 4,664 2,346 1,680 1,377 1,147 893 620 451 340 263 620 893 Permian 124,011 3,366 1,594 1,113 902 744 574 394 284 212 162 394 574 PROB Reserves 1,281,974 $24,313 $11,454 $8,029 $6,524 $5,402 $4,187 $2,902 $2,119 $1,606 $1,252 $2,902 $4,187 POSS North 159,781 $2,713 $982 $557 $384 $264 $147 $47 $4 $-- $-- $4 $47 South 556,192 9,911 3,733 2,313 1,743 1,346 949 575 376 259 187 376 575 PRB 805,764 15,225 5,171 2,988 2,145 1,576 1,030 548 310 182 106 310 548 Permian 345,542 8,070 2,641 1,539 1,132 867 621 413 313 256 219 313 413 POSS Reserves 1,867,279 $35,918 $12,527 $7,397 $5,403 $4,052 $2,748 $1,583 $1,003 $697 $512 $1,003 $1,583 Total Reserves 6,307,012 $138,240 $71,833 $54,125 $46,293 $40,407 $33,956 $26,948 $22,491 $19,439 $17,208 $33,713 $39,528 $138,240 $71,833 $54,125 $46,293 $40,407 $33,956 $26,948 $22,491 $19,439 $17,208 $33,713 $39,528 Total E&P Asset-Level Value 1 Less: Hedges (862) (843) Plus: Value of WaterCo 1,426 2,211 Plus: Invested Capital from Energy Innovations 100 100 2 Less: G&A (2,366) (1,935) 3 Less: Cash Taxes (5,905) (4,924) Less: Minerals Non-Controlling Interest⁴ (292) (254) Less: Asset Retirement Obligation (63) (77) Enterprise Value $25,750 $33,807 Less: Net Debt (5,778) Implied Equity Value $19,972 $28,028 / Fully Diluted Shares (millions) 363.0 Implied Equity Value per Share $55.02 $77.22 Source: Alpha NAV Model; FactSet market data as of 7/20/22 1. Assumes hedges held to expiration and discounted at 5-8% 2. G&A discount rates based on the weighted average discount rates of reserve categories by total reserves (15.0%-19.1%) 3. Cash tax discount rates based on the weighted average discount rates of reserve categories by PV-0 of cash flows (14.0%-17.8%) 4. TMRC consolidated in NAV; NCI represents FNV’s share of future value associated with TMRC cash flows 32

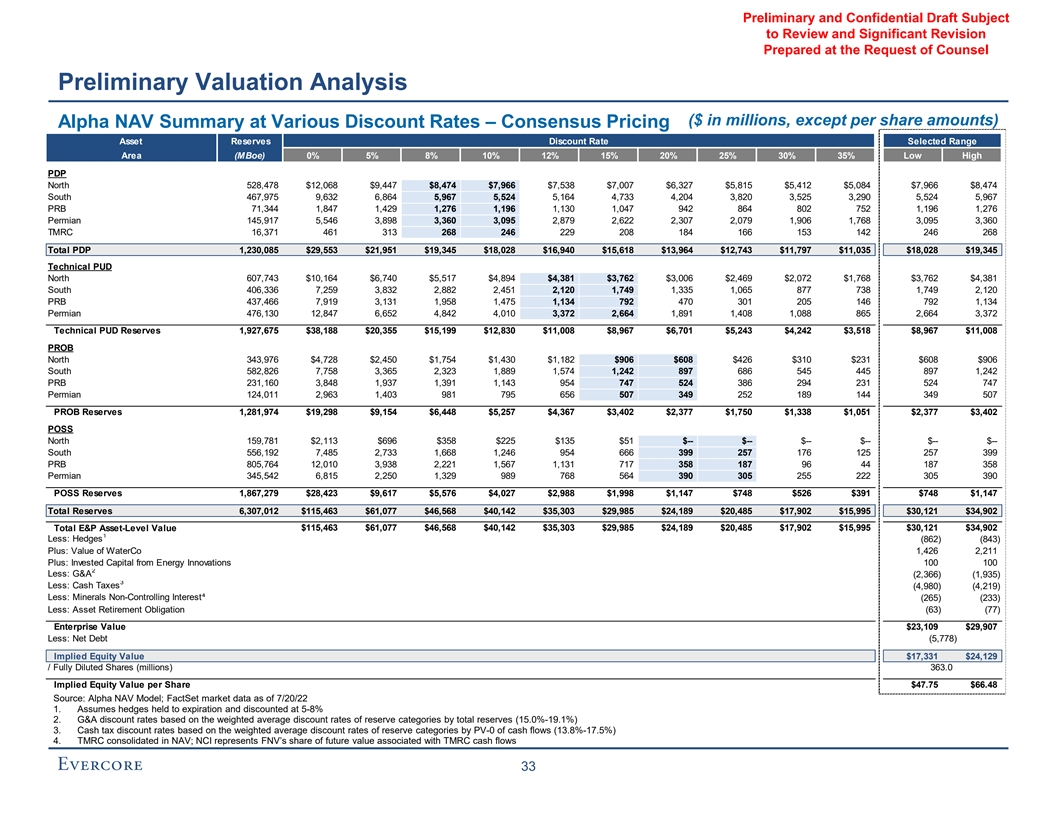

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Preliminary Valuation Analysis ($ in millions, except per share amounts) Alpha NAV Summary at Various Discount Rates – Consensus Pricing Asset Reserves Discount Rate Selected Range Area (MBoe) 0% 5% 8% 10% 12% 15% 20% 25% 30% 35% Low High Discount Rates PDP North 528,478 $12,068 $9,447 $8,474 $7,966 $7,538 $7,007 $6,327 $5,815 $5,412 $5,084 $7,966 $8,474 South 467,975 9,632 6,864 5,967 5,524 5,164 4,733 4,204 3,820 3,525 3,290 5,524 5,967 PRB 71,344 1,847 1,429 1,276 1,196 1,130 1,047 942 864 802 752 1,196 1,276 Permian 145,917 5,546 3,898 3,360 3,095 2,879 2,622 2,307 2,079 1,906 1,768 3,095 3,360 TMRC 16,371 461 313 268 246 229 208 184 166 153 142 246 268 Total PDP 1,230,085 $29,553 $21,951 $19,345 $18,028 $16,940 $15,618 $13,964 $12,743 $11,797 $11,035 $18,028 $19,345 Technical PUD North 607,743 $10,164 $6,740 $5,517 $4,894 $4,381 $3,762 $3,006 $2,469 $2,072 $1,768 $3,762 $4,381 South 406,336 7,259 3,832 2,882 2,451 2,120 1,749 1,335 1,065 877 738 1,749 2,120 PRB 437,466 7,919 3,131 1,958 1,475 1,134 792 470 301 205 146 792 1,134 Permian 476,130 12,847 6,652 4,842 4,010 3,372 2,664 1,891 1,408 1,088 865 2,664 3,372 Technical PUD Reserves 1,927,675 $38,188 $20,355 $15,199 $12,830 $11,008 $8,967 $6,701 $5,243 $4,242 $3,518 $8,967 $11,008 PROB North 343,976 $4,728 $2,450 $1,754 $1,430 $1,182 $906 $608 $426 $310 $231 $608 $906 South 582,826 7,758 3,365 2,323 1,889 1,574 1,242 897 686 545 445 897 1,242 PRB 231,160 3,848 1,937 1,391 1,143 954 747 524 386 294 231 524 747 Permian 124,011 2,963 1,403 981 795 656 507 349 252 189 144 349 507 PROB Reserves 1,281,974 $19,298 $9,154 $6,448 $5,257 $4,367 $3,402 $2,377 $1,750 $1,338 $1,051 $2,377 $3,402 POSS North 159,781 $2,113 $696 $358 $225 $135 $51 $-- $-- $-- $-- $-- $-- South 556,192 7,485 2,733 1,668 1,246 954 666 399 257 176 125 257 399 PRB 805,764 12,010 3,938 2,221 1,567 1,131 717 358 187 96 44 187 358 Permian 345,542 6,815 2,250 1,329 989 768 564 390 305 255 222 305 390 POSS Reserves 1,867,279 $28,423 $9,617 $5,576 $4,027 $2,988 $1,998 $1,147 $748 $526 $391 $748 $1,147 Total Reserves 6,307,012 $115,463 $61,077 $46,568 $40,142 $35,303 $29,985 $24,189 $20,485 $17,902 $15,995 $30,121 $34,902 $115,463 $61,077 $46,568 $40,142 $35,303 $29,985 $24,189 $20,485 $17,902 $15,995 $30,121 $34,902 Total E&P Asset-Level Value 1 Less: Hedges (862) (843) Plus: Value of WaterCo 1,426 2,211 Plus: Invested Capital from Energy Innovations 100 100 2 Less: G&A (2,366) (1,935) 3 Less: Cash Taxes (4,980) (4,219) Less: Minerals Non-Controlling Interest⁴ (265) (233) Less: Asset Retirement Obligation (63) (77) Enterprise Value $23,109 $29,907 Less: Net Debt (5,778) Implied Equity Value $17,331 $24,129 / Fully Diluted Shares (millions) 363.0 Implied Equity Value per Share $47.75 $66.48 Source: Alpha NAV Model; FactSet market data as of 7/20/22 1. Assumes hedges held to expiration and discounted at 5-8% 2. G&A discount rates based on the weighted average discount rates of reserve categories by total reserves (15.0%-19.1%) 3. Cash tax discount rates based on the weighted average discount rates of reserve categories by PV-0 of cash flows (13.8%-17.5%) 4. TMRC consolidated in NAV; NCI represents FNV’s share of future value associated with TMRC cash flows 33

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Preliminary Valuation Analysis ($ in millions, except per share values) Alpha Discounted Cash Flow Analysis – Strip Pricing For Years Ending December 31, Perpetuity LTM EBITDAX 2H 2022E 2023E 2024E 2025E 2026E Multiple Growth EBITDAX $4,257 $7,714 $7,392 $7,180 $7,236 $7,236 $7,236 Less: Tax Depreciation and Amortization (1,588) (2,864) (2,232) (1,964) (1,696) (3,729) EBIT $2,670 $4,849 $5,160 $5,215 $5,540 $3,506 1 Less: Taxes (133) (572) (1,290) (1,304) (1,385) (877) EBIAT $2,536 $4,277 $3,870 $3,912 $4,155 $2,630 Plus: Tax Depreciation and Amortization 1,588 2,864 2,232 1,964 1,696 3,729 Less: Change in Working Capital (314) (71) 105 (3) 58 -- Less: Capital Expenditures (1,588) (3,493) (3,291) (3,536) (3,729) (3,729) Unlevered Free Cash Flow $2,222 $3,578 $2,916 $2,336 $2,180 $2,630 EBITDAX Multiple / Perpetuity Growth Rate 4.8x 2.0% Implied Terminal Value $34,370 $35,064 22,846 23,308 PV of Terminal Value @ 9.5% Discount Rate 11,168 11,168 Plus: PV of Unlevered Free Cash Flow @ 9.5% Discount Rate Implied Enterprise Value $34,014 $34,476 Less: Net Debt as of 6/30/22 ($5,778) ($5,778) Implied Equity Value $28,236 $28,698 Fully Diluted Shares Outstanding (mm) 363.0 363.0 Implied Equity Value per Share $77.78 $79.06 Exit Multiple Sensitivity Perpetuity Growth Rate Sensitivity WACC Terminal Exit Multiple WACC Perpetuity Growth Rate 3.25x 4.00x 4.75x 5.50x 6.25x 1.0% 1.5% 2.0% 2.5% 3.0% 8.50% $60.24 $70.59 $80.95 $91.31 $101.66 8.50% $82.28 $87.06 $92.57 $99.01 $106.61 9.00% 59.06 69.20 79.35 89.49 99.64 9.00% 76.55 80.65 85.33 90.73 97.03 9.50% 57.91 67.85 77.78 87.72 97.66 9.50% 71.50 75.04 79.06 83.64 88.94 10.00% 56.79 66.52 76.26 85.99 95.73 10.00% 67.02 70.10 73.57 77.50 82.00 55.69 65.23 74.76 84.30 93.84 63.01 65.71 68.74 72.13 75.99 10.50% 10.50% Implied Perpetuity Growth Rate Sensitivity Implied Exit Multiple Sensitivity WACC Perpetuity Growth Rate WACC Terminal Exit Multiple 1.0% 1.5% 2.0% 2.5% 3.0% 3.25x 4.00x 4.75x 5.50x 6.25x 4.5% (4.4%) (2.8%) (1.7%) (0.9%) (0.3%) 4.5% 10.4x 12.1x 14.5x 18.2x 24.2x 7.0% (2.1%) (0.5%) 0.6% 1.4% 2.1% 7.0% 6.1 6.6 7.3 8.1 9.1 9.5% 0.2% 1.8% 3.0% 3.8% 4.5% 9.5% 4.3 4.5 4.8 5.2 5.6 12.0% 2.5% 4.2% 5.3% 6.2% 6.8% 12.0% 3.3 3.5 3.6 3.8 4.0 14.5% 4.8% 6.5% 7.7% 8.6% 9.2% 14.5% 2.7 2.8 2.9 3.0 3.2 34 Source: Alpha Financial Projections 1. 25% tax rate based upon long term effective rate in NAV model

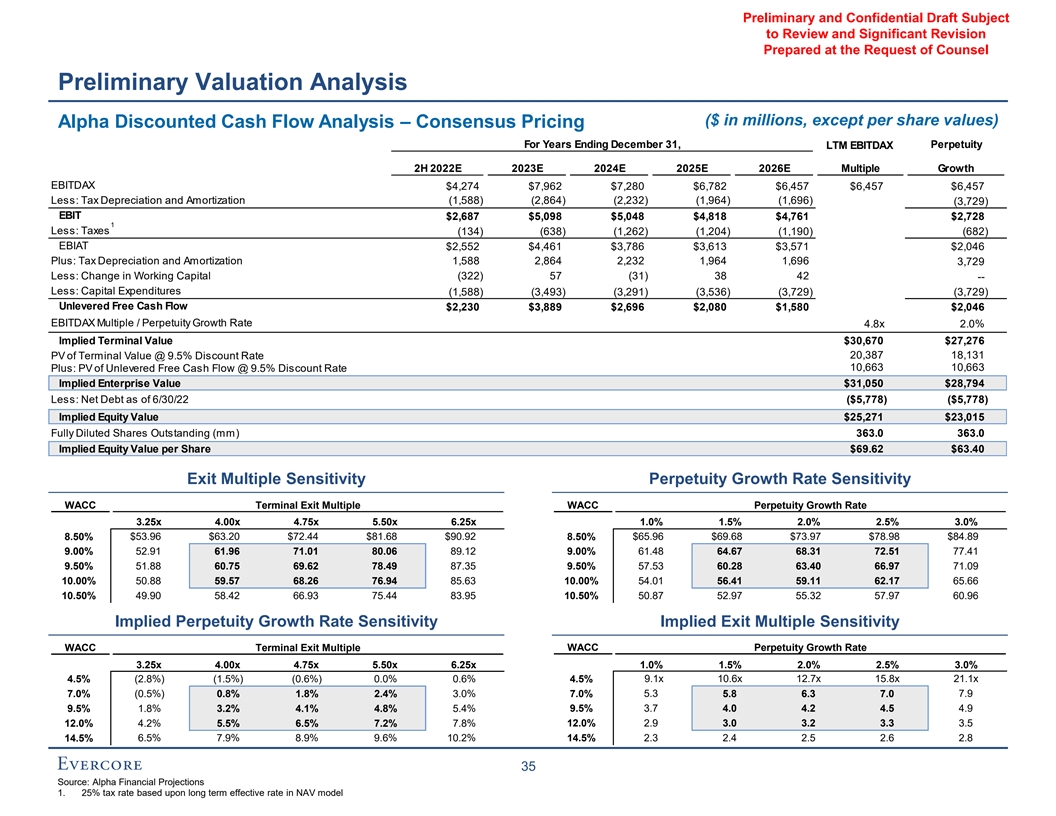

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Preliminary Valuation Analysis ($ in millions, except per share values) Alpha Discounted Cash Flow Analysis – Consensus Pricing For Years Ending December 31, Perpetuity LTM EBITDAX 2H 2022E 2023E 2024E 2025E 2026E Multiple Growth EBITDAX $4,274 $7,962 $7,280 $6,782 $6,457 $6,457 $6,457 Less: Tax Depreciation and Amortization (1,588) (2,864) (2,232) (1,964) (1,696) (3,729) EBIT $2,687 $5,098 $5,048 $4,818 $4,761 $2,728 1 Less: Taxes (134) (638) (1,262) (1,204) (1,190) (682) EBIAT $2,552 $4,461 $3,786 $3,613 $3,571 $2,046 Plus: Tax Depreciation and Amortization 1,588 2,864 2,232 1,964 1,696 3,729 Less: Change in Working Capital (322) 57 (31) 38 42 -- Less: Capital Expenditures (1,588) (3,493) (3,291) (3,536) (3,729) (3,729) Unlevered Free Cash Flow $2,230 $3,889 $2,696 $2,080 $1,580 $2,046 EBITDAX Multiple / Perpetuity Growth Rate 4.8x 2.0% Implied Terminal Value $30,670 $27,276 20,387 18,131 PV of Terminal Value @ 9.5% Discount Rate 10,663 10,663 Plus: PV of Unlevered Free Cash Flow @ 9.5% Discount Rate Implied Enterprise Value $31,050 $28,794 Less: Net Debt as of 6/30/22 ($5,778) ($5,778) Implied Equity Value $25,271 $23,015 Fully Diluted Shares Outstanding (mm) 363.0 363.0 Implied Equity Value per Share $69.62 $63.40 Exit Multiple Sensitivity Perpetuity Growth Rate Sensitivity WACC Terminal Exit Multiple WACC Perpetuity Growth Rate 3.25x 4.00x 4.75x 5.50x 6.25x 1.0% 1.5% 2.0% 2.5% 3.0% 8.50% $53.96 $63.20 $72.44 $81.68 $90.92 8.50% $65.96 $69.68 $73.97 $78.98 $84.89 9.00% 52.91 61.96 71.01 80.06 89.12 9.00% 61.48 64.67 68.31 72.51 77.41 9.50% 51.88 60.75 69.62 78.49 87.35 9.50% 57.53 60.28 63.40 66.97 71.09 10.00% 50.88 59.57 68.26 76.94 85.63 10.00% 54.01 56.41 59.11 62.17 65.66 49.90 58.42 66.93 75.44 83.95 50.87 52.97 55.32 57.97 60.96 10.50% 10.50% Implied Perpetuity Growth Rate Sensitivity Implied Exit Multiple Sensitivity WACC Perpetuity Growth Rate WACC Terminal Exit Multiple 1.0% 1.5% 2.0% 2.5% 3.0% 3.25x 4.00x 4.75x 5.50x 6.25x 4.5% (2.8%) (1.5%) (0.6%) 0.0% 0.6% 4.5% 9.1x 10.6x 12.7x 15.8x 21.1x 7.0% (0.5%) 0.8% 1.8% 2.4% 3.0% 7.0% 5.3 5.8 6.3 7.0 7.9 9.5% 1.8% 3.2% 4.1% 4.8% 5.4% 9.5% 3.7 4.0 4.2 4.5 4.9 12.0% 4.2% 5.5% 6.5% 7.2% 7.8% 12.0% 2.9 3.0 3.2 3.3 3.5 14.5% 6.5% 7.9% 8.9% 9.6% 10.2% 14.5% 2.3 2.4 2.5 2.6 2.8 35 Source: Alpha Financial Projections 1. 25% tax rate based upon long term effective rate in NAV model

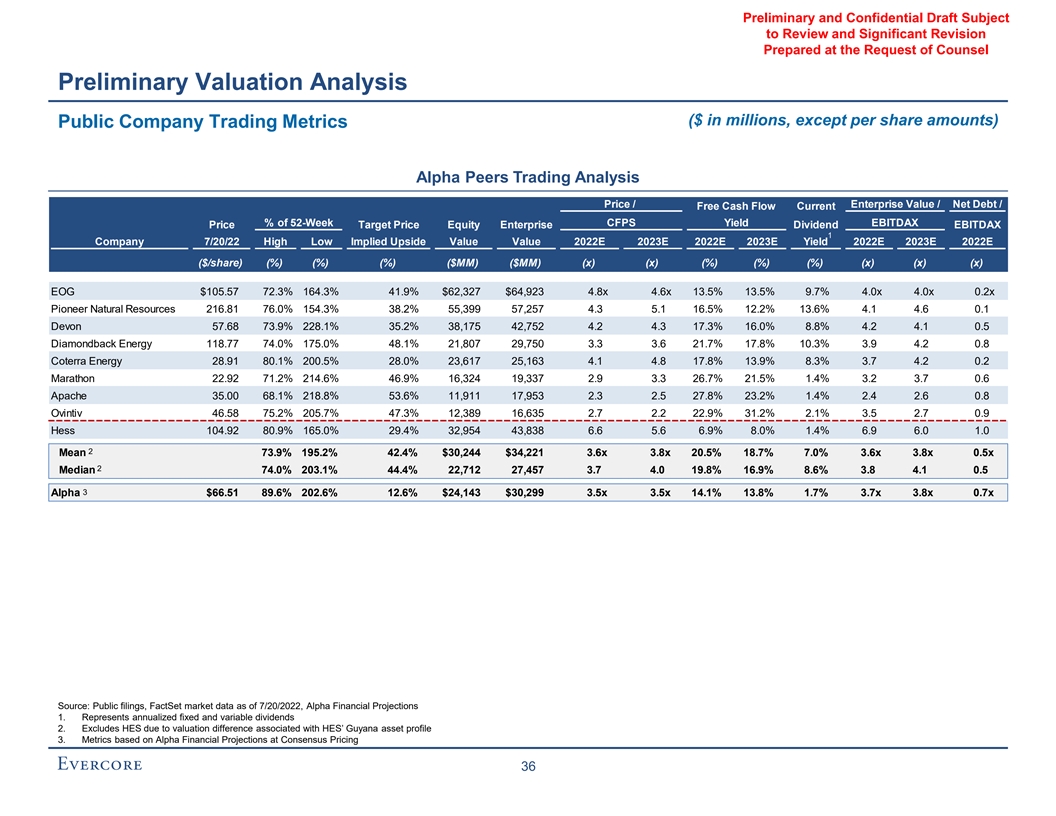

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Preliminary Valuation Analysis ($ in millions, except per share amounts) Public Company Trading Metrics Alpha Peers Trading Analysis Price / Enterprise Value / Net Debt / Free Cash Flow Current % of 52-Week CFPS Yield EBITDAX Price Target Price Equity Enterprise Dividend EBITDAX 1 Company 7/20/22 High Low Implied Upside Value Value 2022E 2023E 2022E 2023E Yield 2022E 2023E 2022E ($/share) (%) (%) (%) ($MM) ($MM) (x) (x) (%) (%) (%) (x) (x) (x) EOG $105.57 72.3% 164.3% 41.9% $62,327 $64,923 4.8x 4.6x 13.5% 13.5% 9.7% 4.0x 4.0x 0.2x Pioneer Natural Resources 216.81 76.0% 154.3% 38.2% 55,399 57,257 4.3 5.1 16.5% 12.2% 13.6% 4.1 4.6 0.1 Devon 57.68 73.9% 228.1% 35.2% 38,175 42,752 4.2 4.3 17.3% 16.0% 8.8% 4.2 4.1 0.5 Diamondback Energy 118.77 74.0% 175.0% 48.1% 21,807 29,750 3.3 3.6 21.7% 17.8% 10.3% 3.9 4.2 0.8 Coterra Energy 28.91 80.1% 200.5% 28.0% 23,617 25,163 4.1 4.8 17.8% 13.9% 8.3% 3.7 4.2 0.2 Marathon 22.92 71.2% 214.6% 46.9% 16,324 19,337 2.9 3.3 26.7% 21.5% 1.4% 3.2 3.7 0.6 Apache 35.00 68.1% 218.8% 53.6% 11,911 17,953 2.3 2.5 27.8% 23.2% 1.4% 2.4 2.6 0.8 Ovintiv 46.58 75.2% 205.7% 47.3% 12,389 16,635 2.7 2.2 22.9% 31.2% 2.1% 3.5 2.7 0.9 Hess 104.92 80.9% 165.0% 29.4% 32,954 43,838 6.6 5.6 6.9% 8.0% 1.4% 6.9 6.0 1.0 2 Mean 73.9% 195.2% 42.4% $30,244 $34,221 3.6x 3.8x 20.5% 18.7% 7.0% 3.6x 3.8x 0.5x 2 Median 74.0% 203.1% 44.4% 22,712 27,457 3.7 4.0 19.8% 16.9% 8.6% 3.8 4.1 0.5 3 Alpha $66.51 89.6% 202.6% 12.6% $24,143 $30,299 3.5x 3.5x 14.1% 13.8% 1.7% 3.7x 3.8x 0.7x Source: Public filings, FactSet market data as of 7/20/2022, Alpha Financial Projections 1. Represents annualized fixed and variable dividends 2. Excludes HES due to valuation difference associated with HES’ Guyana asset profile 3. Metrics based on Alpha Financial Projections at Consensus Pricing 36

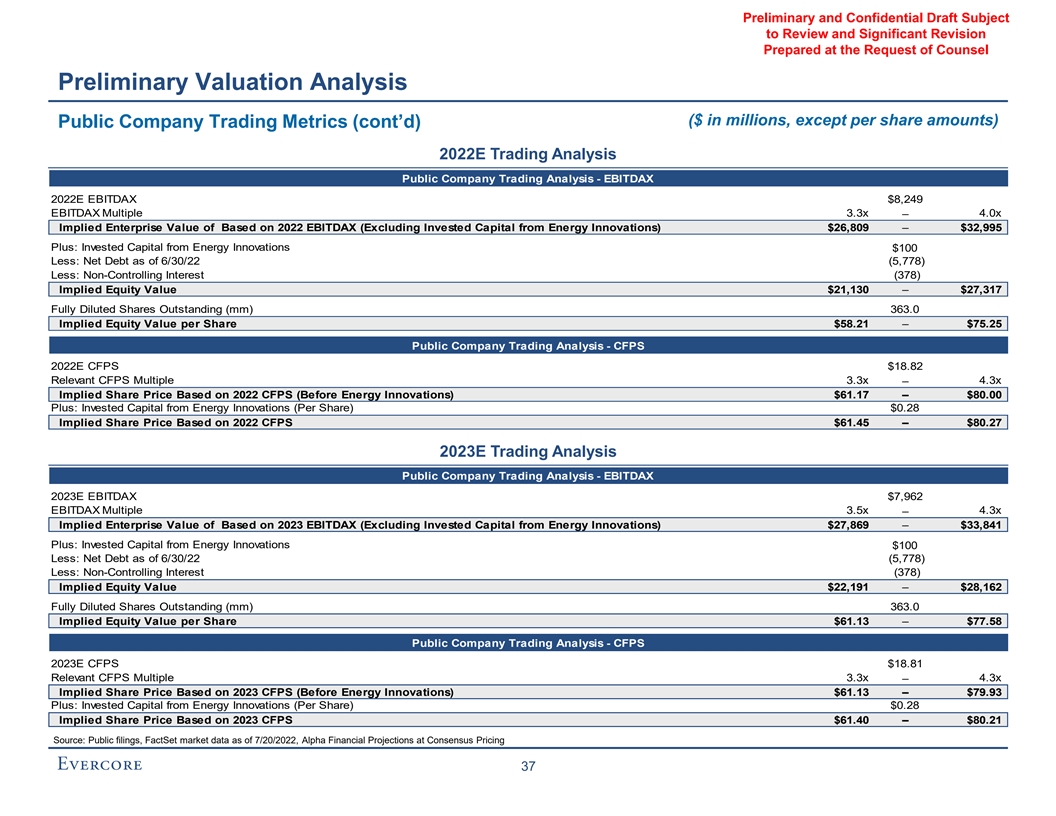

審査が必要な予備·秘密草案と重大な改正法律顧問の要求に応じて準備された予備評価分析(百万ドル、1株当たり金額を除く)上場企業取引指標(続)2022年E取引分析1上場企業取引分析-EBITDAX 2022 E EBITDAX $8,249 EBITDAX倍数3.3 x-4.0 x隠れ企業価値2022年EBITDAX(エネルギー革新からの投資資本を含まない)$26,809-32,995プラス:エネルギー革新からの投資資本$100以下:6/30/22までの純債務 減算:非持株資本(378)暗黙的資本価値$21,130-$27,317未償還株式(Mm)363.0暗黙的資本1株当たり価値$58.21-$75.25上場企業取引分析-CFPS 2022 E CFPS$18.82 関連CFPS倍数3.3 x 4.3-暗黙的株価2022年CFPS(エネルギー革新前)$61.17-$80.00に基づく:エネルギー革新からの投資資本(1株あたり)$0.28 2022年CFPSに基づく暗黙的株価$61.45- $80.27 2023 E取引分析-EBIT DAX 20 23 EBITX$7,962 EBITDAX×2023年EBITDAXの3.5 x-4.3倍暗黙的企業価値EBITDAX(エネルギー革新からの投資資本を含まない)$27,869- $33,841プラス:エネルギー革新からの投資資本$100減算:6/30/22(5,778)までの純債務減算:非持株権益(378)隠れ持分価値$22,191-$28,上場企業取引分析-CFPS 2023 E CFPS$18.81関連CFPS×3.3 x 4.3倍-2023年CFPSによる暗黙的株価(エネルギー革新前)$61.13-$79.93プラス:エネルギー革新からの投資資本 革新(1株当たり)$0.28 2023年CFPSに基づく暗黙的株価$61.4-$80.21ソース:公開申告, FactSet 2022年7月20日までの市場データ、Alpha Financial予測コンセンサス価格37

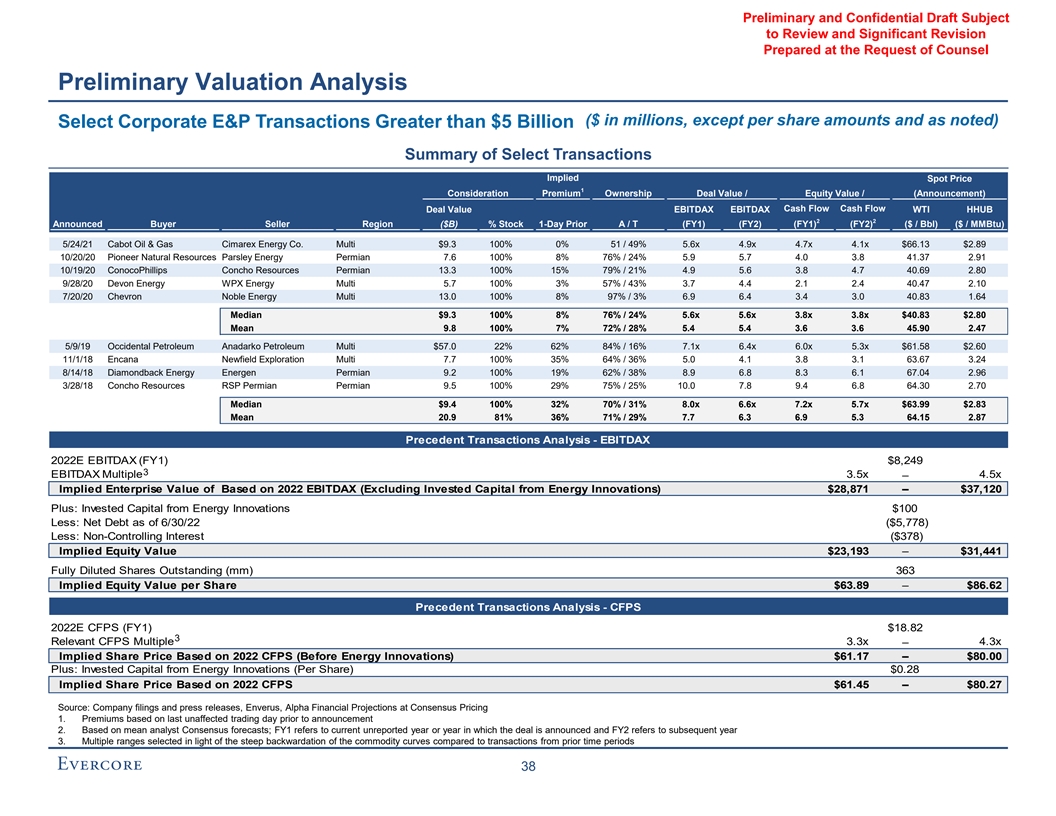

弁護士の予備評価分析の要求に応じて準備された予備と秘密草案と重大な改正br(百万ドル。1株当たり金額と上述したように)50億ドルを超える会社E&P取引選択取引要約隠れスポット価格1 割増所有権取引価値/持分価値/(公告)キャッシュフロー取引価値EBITDAX EBITDAX WTI HHUB 2が発表した買い手エリア($B)%株式1日前A/T(FY 1)(FY 2)($/BBBL)($/MMBtu)5/24/21 Cabot Oil&Gas Cimarex Energy Co。%0%51/49%5.6 x 4.9 x 4.7 x 4.1 x$66.13$2.89 10/20/20パイオニア自然資源パセリエネルギー二畳紀7.6 100%8%76%/24%5.9 5.7 4.0 3.8 41.37 2.91 10/19/20コンフィ石油サザエ資源13.3%15%79%/21%4.9 5.6 3.8 4.7 40.69 2.80 9/28/20ドイツエネルギーWPX Energy MULI5.7 100%3%57%/43%3.7.4.2.2.2.4 40.47 2.107/20/20山形貴金属エネルギー多項式13.0 100%8%97%/3%6.9 6.4 3.0 40.83 1.64中央値$9.3 100%8% 76%/24%5.6 x 5.6 x 3.8 x$40.83$2.80平均9.8 100%72%/28%5.4.4.4.3.6 45.90 2.47 5/9/19西洋石油アナダコ石油会社$57.0 22%62%84%84%/16%7.1 x 6.4 x 6.0 x 5.3 x$61.58$2.60 11/1/18 Encana Newfield探査会社 7.7 100%35%64%/36%5.0.4.3.3.3.3.63.67 3.24 8/14/18響尾蛇エネルギー二畳紀9.2 100%62%62%/38%8.9 6.8 8.3 6.1 67.04 2.96 3/28/18サザエ資源二畳紀RSPダイオキシン9.5 100%29%75%/25%10.8 7.8 9.4 6.8 64.30 2.70中央値 $9.4 100%32%70%/31%8.0 x 6.6 x 7.2 x 5.7 x$63.99$2.83平均20.9 81%36%71%/29%7.7 6.39 5.3 64.15 2.87前例取引分析-EBITDAX 2022 E EBITDAX(FY 1)$8,249 3 EBITDAX乗数3.5倍-4.5倍2022 EBITDAXに基づく暗黙的な企業価値(エネルギー革新からの投資資本を含まない)$28, 871-37,120ドルプラス:エネルギー革新投資資本100ドル減少:6月30日現在の純債務(5778ドル)減少:非持株権益(378ドル)隠れ持株価値 23,193-31ドル、441未完済完全希釈株式(Mm)363隠れ1株当たり価値$63.89-$86.62前例取引分析-CFPS 2022 E CFPS(FY 1)$18.82 3関連CFPS×3.3 x 4.3倍-暗黙的株価 2022年CFPS(エネルギー革新前)$61.17-$80.00プラス:エネルギー革新投資資本(1株当たり)$0.28 2022年CFPSの暗黙的株価$61.45-$80.27ソース:会社届出とプレスリリース、Enverus, Alpha Financialコンセンサス定価で予測する1.発表前の最後の影響を受けていない取引日に基づくプレミアム2.アナリストの平均合意に基づく予測;第1年度とは、取引が発表された現在の未報告年度または年度を指し、第2年度は、その後の3年目を意味する。これまでの期間の取引と比較して、大口商品曲線の大幅なスポット割増に基づいて、複数の範囲38が選択されている

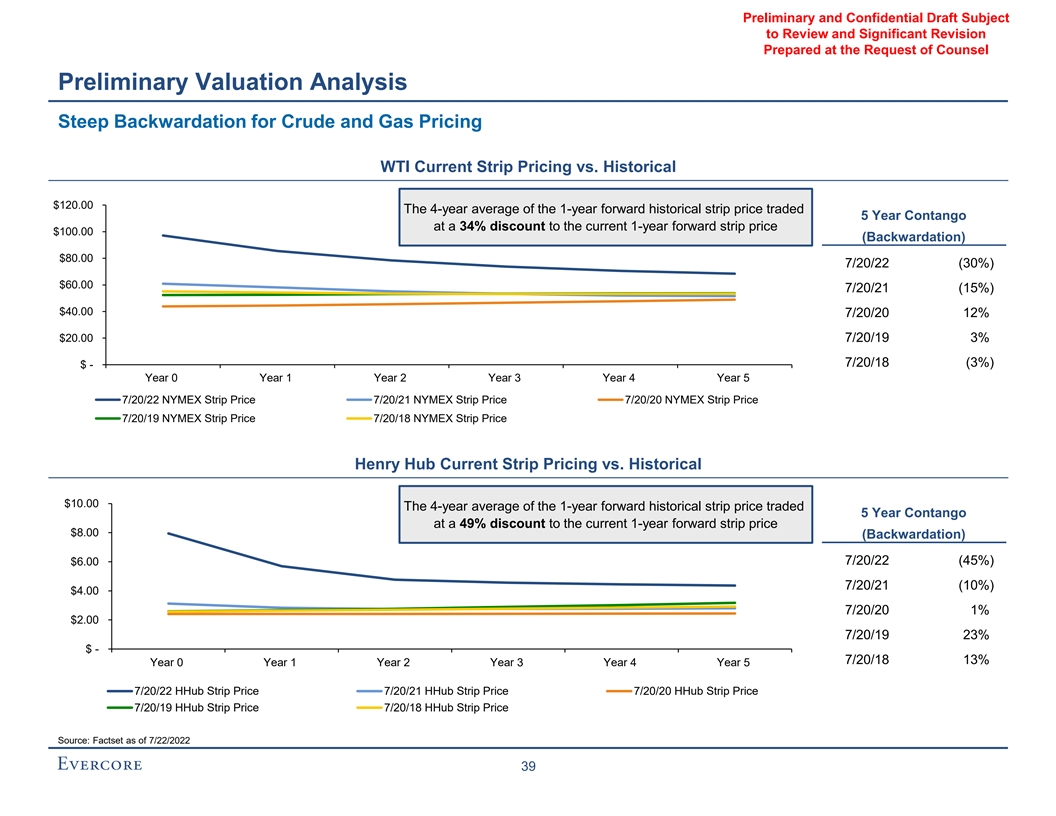

検討が必要な予備および秘密草案と重大な改正法律顧問の要求に応じて準備された予備推定分析原油および天然ガス価格の大幅なスポットプレミアムWTI現在の帯鋼価格を過去価格と比較した120.00ドル5年長期歴史帯鋼価格の4年平均取引価格は、現在の1年長期帯鋼価格より34%割引$100.00(スポット割増)$80.00 7/20/22(30%)$60.00 7/20/21(15%)$47/20/20 12%$20.00 7/20/20/19 3%7/20/18(3%)$-年0年1年2年3年4年7/20/22 NYMEXストライプ価格7/20/21 NYMEXストライプ価格7/20/19 NYMEXストライプ価格7/20/18 NYMEXストライプ価格Henry Hub現在のストライプ価格と歴史$10.00年長期歴史ストライプ価格の4年平均取引5年 ConTango価格は現在の1年長期ストライプ価格8.00ドルより49%割引(スポットプレミアム)6.00 7/20/22(45%)7/20/21(10%)$4.00 7/20/20 1%$2.00 7/20/18 13%年1年2年2年3年7月20日HHubストリップ価格 7/20/21 HHubストリップ価格7/20/20 HHubストリップ価格7/20/19 HHubストリップ価格7/20/18 HHubストリップ価格源:2022年7月22日までのデータ

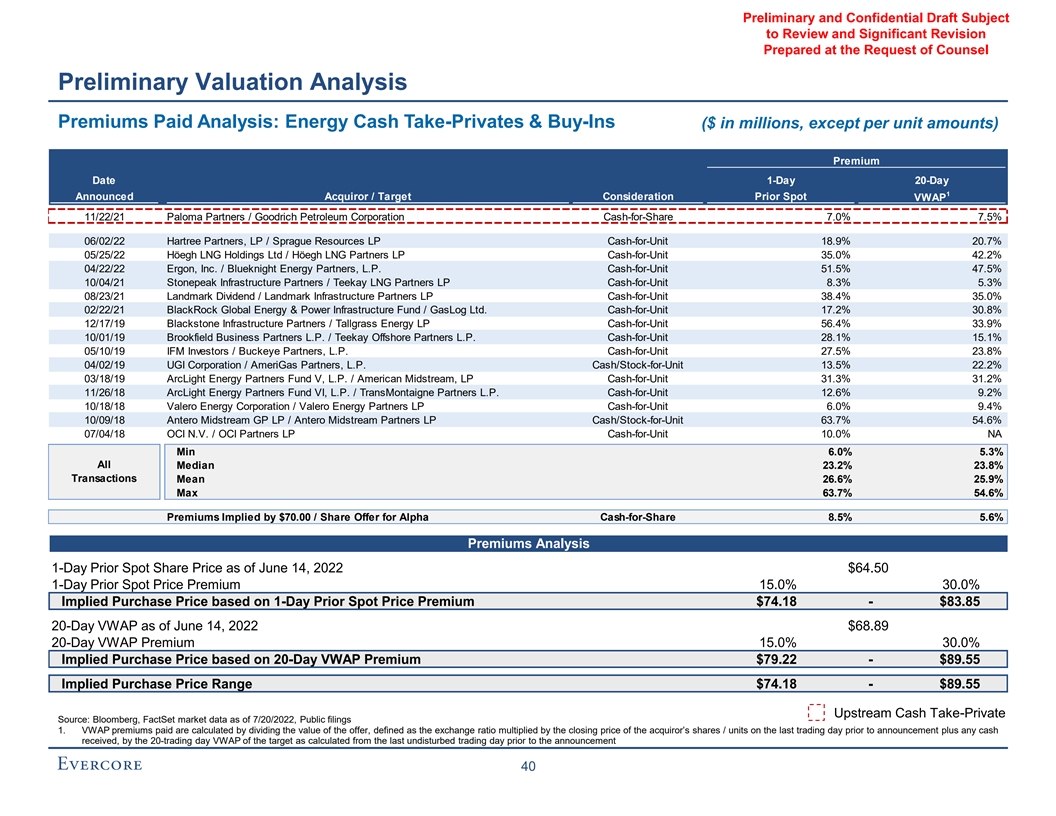

審査が必要な予備と秘密草案および重大な改訂 弁護士の要求に応じて準備された予備評価分析支払プレミアム分析:エネルギー現金引受-プライベートおよび購入(百万ドル、単位金額あたりを除く)プレミアム日1-20-1日に買収/目標対価格 を発表する前のスポットVWAP 11/22/21 Paloma Partners/Goodrich Petroleum Corporation Cash-for-Share 7.5%06/02/22 Hartree Partners,LP/Spraogue Resources LP現金交換単位18.9%20.7%05/25/22 Höegh LNG Holdings Ltd/Höegh LNG Partners LP 現金交換単位35.0%42.2%04/22/22 Ergon,Inc./Blueknight Energy Partners,L.P.現金交換単位51.5%47.5%10/04/21石峰インフラ投資パートナー/Teekay LNG Partners LP現金交換単位8.3%5.3%08/23/21マイルストーン配当/マイルストーン インフラパートナーLP現金交換単位38.4%35.0%02/22/21ベレードグローバルエネルギー電力インフラ基金/GasLtd.17.2%30.8%12/17/19黒石インフラパートナー/Tallgras Energy L P現金交換単位56。4%33.9% 10/01/19 Brookfield Business Partners L.P./Teekay Offshore Partners L.P.現金交換単位28.1%15.1%05/10/19 IFM Investors/Buckeye Partners,L.P.現金交換単位27.5%23.8%04/02/19 UGI Corporation/ameriGas Partners,L.P.現金/株式単位 13.5%22.2%03/18/19 ArcLight Energy Partners Fund V,L.P./American Midstream,LP 31.3%31.2%11/26/18 ArcLight Energy Partners Fund VI, L.P./TransMontaigne Partners L.P.現金交換12.6%9.2%10/18/18 Valero Energy Corporation/Valero Energy Partners LP現金交換6.0%9.4%10/09/18 Antero Midstream GP LP/Antero Midstream Partners LP現金/株式交換63.7%54.6%07/04/18 OCI N.V./OCI Partners LP現金交換10.0%NA最低6.0%5.3%いずれも中央値23.2%23.8% 取引は、26.6%25.9%最大63.7%54.6%割増、すなわち1株70.00ドルのアルファ現金交換見積8.5%5.6%割増分析6月14日までの1日前のスポット株価を意味する。2022ドル64.50ドル1日前スポットプレミアム15.0%30.0%暗黙 2022年6月14日までの20日間のVWAP前のスポット価格プレミアム$74.18-$83.85$68.89 20日間VWAPプレミアム15.0%30.0%20日間VWAPプレミアムによる暗黙的購入$79.22-$89.55暗黙的購入価格範囲$74.18- $89.55上流現金支払い-プライベートソース:Bloomberg,FactSet 2022年7月20日までの市場データ公開申告文書1.支払われたVWAPプレミアムの計算方法は,買収側が発表前の最終取引日の終値に買収側株/単位を乗じて発表前の最終取引日の終値に受信した任意の現金を加え,発表前の最後の妨害されていない取引日から計算を開始したターゲットの20取引日のVWAP 40で割った価値を計算する方法である

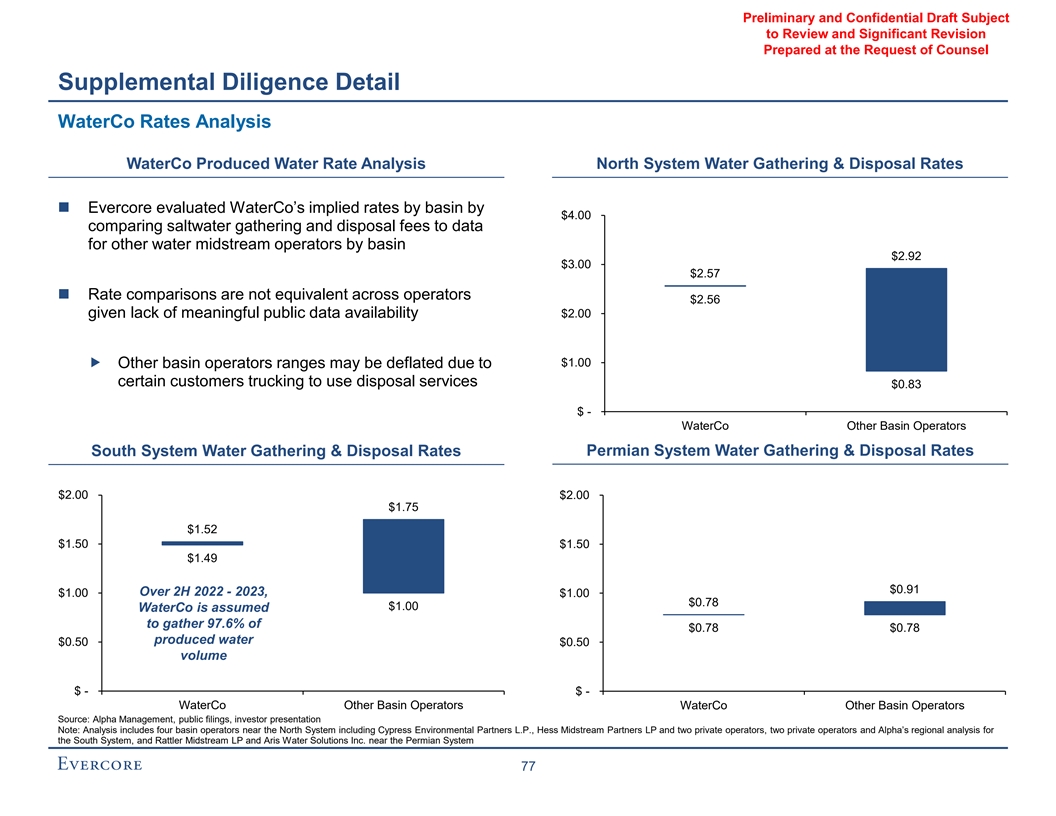

弁護士A·ウォーターコ補足情報の要求に応じて準備された審査が必要な予備·秘密草案と重要な改訂

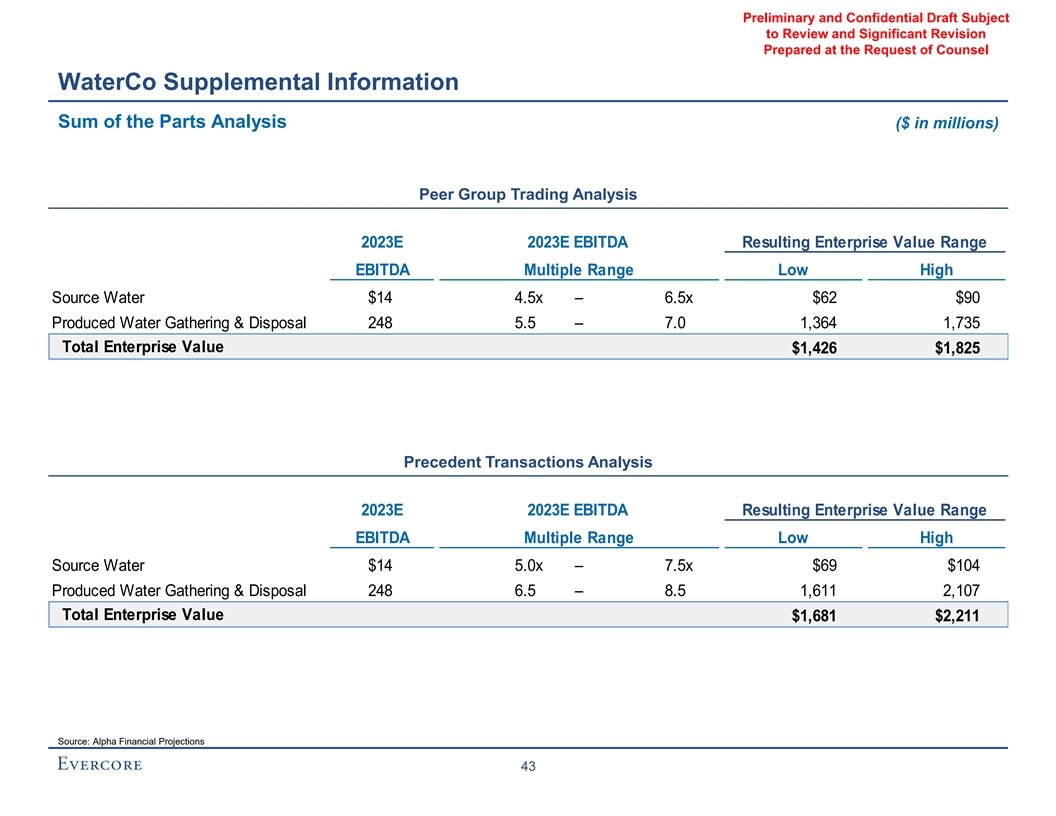

法律顧問ウォーターコ補充情報推定方法の要求に応じて準備された予備と秘密草案と重大な改訂 以下に、水務会社の企業総価値を予備評価する際にEvercoreが予備評価を行う際に用いる方法 仮説評価日を2022年7月1日に方法記述方法記述指標/仮説VI同業者グループと処分業務部門に適用した評価総和に基づいて水務会社の評価値を評価する指標/仮定EBITDA企業価値/倍数 を同業者グループと処分業務部門(“SOTP”)2023年EBITDA取引分分析関連EBITDA企業価値の現在の市場企業価値倍数に適用することを述べた。類似資産を有する会社については,水源水と産出水ごとの推定前例の和に基づいて水務会社の評価企業価値/EBITDA倍数を2023 E EBITDA取引に適用した類似資産に関する歴史取引 類似資産分析41

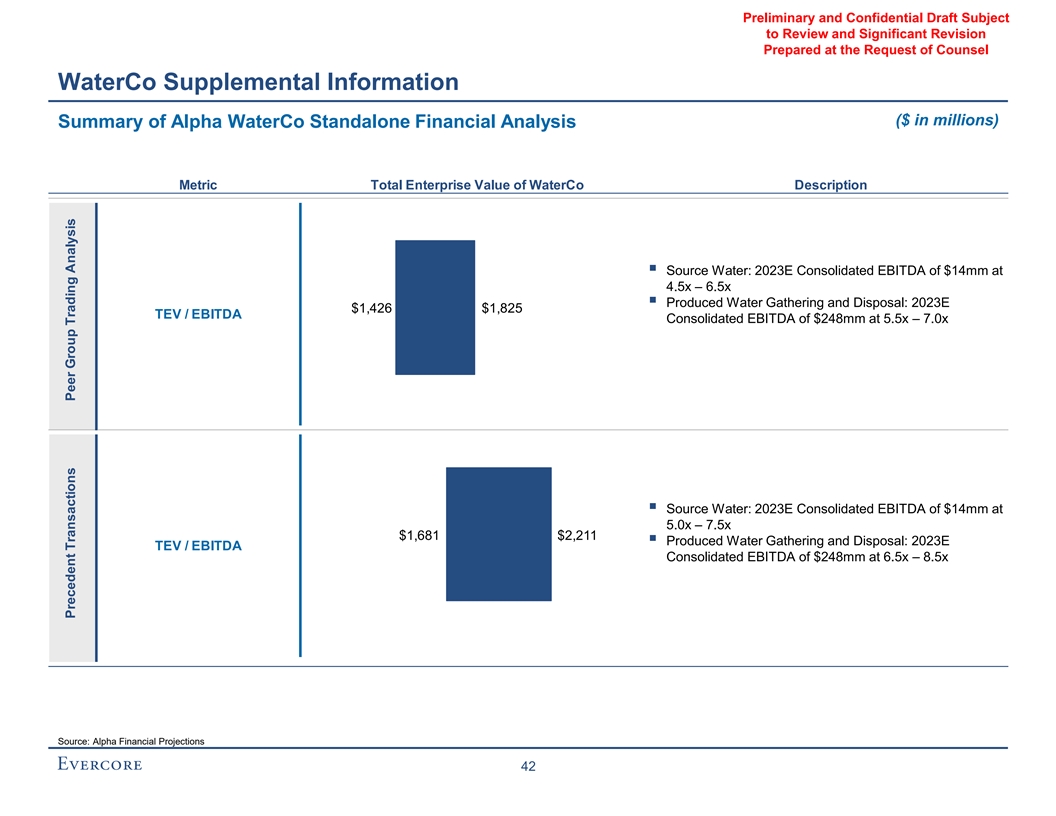

審査が必要な予備·機密草案および重要な改正 すべき法律顧問ウォーターコ補足情報(百万ドル単位)アルファ−ウォルター科独立財務分析指標要約水務会社記述オスミウム由来水:2023 E総合EBITDA$14 mm,4.5 x−6.5倍オスミウム採水収集と処置:2023 E$1,426$1,825 TEV/EBITDA総合EBITDA$248 mm,5.5 x−7.0 xオスミウム水源水:2023 E総合EBITDA$14 mm,5.0 x−7.5 x$1,681 $2,211採水収集と処置:2023 E総合EBITDA$14 mm,5.0 x−7.5 x$1,681 $2,211採水収集と処置:2023 E総合EBITDA$14 mm,5.0 x−7.5 x$1,681 $2,211採水収集と処分:2023 E総合EBITDA$14 mm,5.0 x−7.5 x$1,681 $2,211採水採取と処分:2023 E総合EBITDA$14 mm,5.0 x−7.5 x$1,681 $2,211°O 0 x 0.05 E総合EBITDA$4.05 E総合EBITDA$14 mm,5.0 x−7.5 x$1,681 $2,211°EBITDAは2.48億ドル、6.5倍-8.5倍出所:アルファ財務予測42前例取引同業者グループ取引分析

審査が必要な予備と機密草案および重大な改訂弁護士の要求に応じて準備した補足情報部分分析合計(百万ドル単位)同業者グループ取引分析2023 E 2023 E EBITDA結果企業価値範囲EBITDA多範囲高水源EBITDA$14 4.5 x−6.5 x$62$90生産水収集と処分248 5.5−7.0 1,364 1,735企業総価値$1,426$1,825先例取引分析2023 E EBIDA結果企業価値EBITDA多範囲高EBITDA$14 5.0 x−7.5 x$69$104による水収集と処置248.5-8.5 1,611 2,107企業総価値$1,681$2,211ソース:アルファ財務予測43

弁護士Bの要求に応じて準備された審査が必要な予備と秘密草案と重大な改正鉱物資源会社補足情報

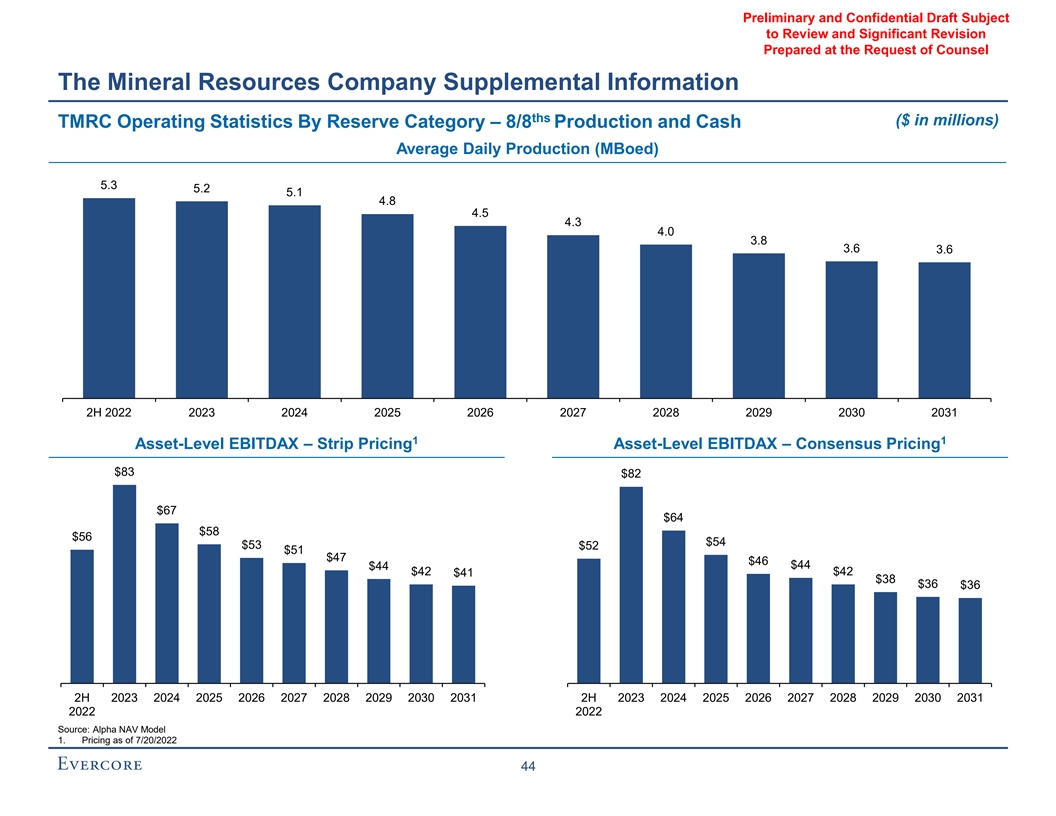

審査が必要な予備と機密草案と重大な改正鉱物資源会社の法律顧問の要求に応じて補足情報TH(百万ドル単位)TMRCの埋蔵量別運営統計-8/8生産量と現金平均日生産量(MBoed)5.5.5.5.5.5.4.8 4.4.0 3.8 3.6 H 2022 2023 2023 2024 2025 2026 2028 2029 2029 2030 2031 1資産レベルEBIDAX-帯状定価EBI TDAX-一致定価$83$82$67$64$56$54$51$47$46$44$42$42$41$38$36$36 2 H 2023 2024 2025 2026 2027 2028 2030 2031 2 H 2023 2024 2025 2027 2027 2029 2029 2022ソース:Alpha NAV Model 1

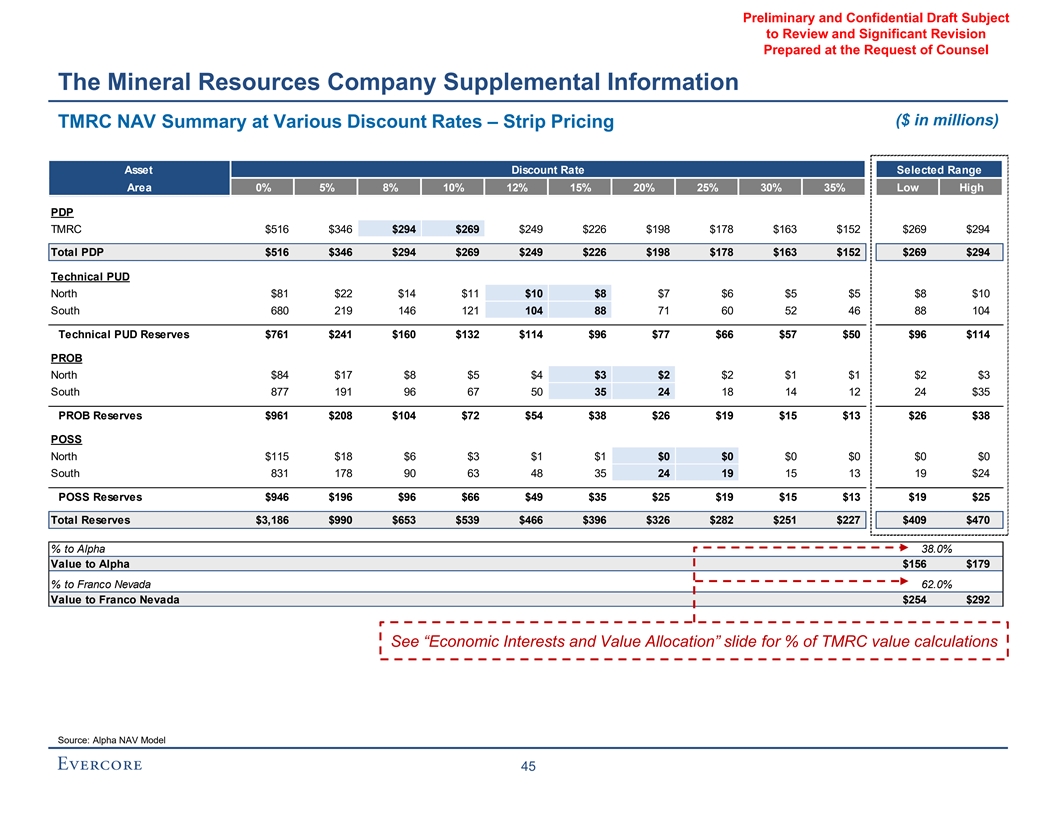

検討が必要な予備および秘密草案と重要な改正法律顧問の要求に応じて準備された鉱物資源会社補足情報(百万ドル単位)TMRC資産純資産額を割引率別にまとめ-帯状定価資産割引率選択範囲0%5%8%10%10%12%15%20%25%30%低割引率PDP TMRC$516$346$294$269$269$249$226$198$178$516$346$294$269$249$226$198$178$178$178$163$1 52$269$294技術PUD$22$14$14$8$6$5$5$10$8$10$10$Br}146 121 104 71 60 46 88 104技術PUD埋蔵量$761$241$160$132$114$96$77$66$57$50$96$114プローブ北$84$17$8$5$4$2$2$2$2$1$2$3南877 191 96 50 50 35 18 14 14 12 24$35プローブ$961$208$104$72$54$38$26 $19$15$13$26$38 POSS北$115$18$6$6$3$1$1$0$0$0$0$0$0$178 90$15$15$15$15$19$19$19$339$19$19$19$19$19$339$19$19$19$339$19$19$19$339$19$46 88 104技術PUD埋蔵量$761$241$241$132$114$96$77$66$57$50$96$114プローブ北$84$17$8$5$3$2$2$2$2$3南877 191 96$35$18$18$6$35$3$1$1$0$0$0$0$0$0$178 90$15$15$15$19$19$339$19$19$339$19$366$19$339$19$46 88 104技術PUD埋蔵量$761$241$160$160$132$114$96$77$66$57$50$96$114プローブ北$84$8$5$3$2$2$1$2$2$3南877 191 96 50 50 35 18 18 14 14 12 24$35$35$35$3$1$1$0$0$0$0$0$0$0$0$0$178$326$282$251$227 $409$470対アルファ価値38.0%対アルファ$156$179対フランコネ華達価値62.0%フランコネバダ$254$292に対して“経済的利益と価値配分”スライドを参照してください。TMRC価値計算のパーセンテージ源を理解してください:アルファ資産純資産モデル45

レビューが必要な予備およびセキュリティ草案と重要な改正法律顧問の要求鉱物資源会社の補足情報の準備(百万ドル単位)TMRC資産算入異なる割引率の概要-コンセンサス定価資産割引率選択範囲0%5%8%10%12%15%20%25%30%低割引率PDP TMRC$461$461$313$268$246$229$208$184$153$142$268$246$268全体PDP$461$313$268$246$208$184$184$166$153$246$246$268技術NAND 56$18$7$6$6$4208$268$888$268$268技術Br}131 109 95 80 65 48 43 80 95技术PUD储量$639$211$143$119$104$88$72$61$53$47$88$104 Prob North$64$13$7$5$4$3$2$1$1$1$2$3 South 700 158 81 44 32 22 16 13 11 22 22$32 Prob储量$764$171$88$62$47$34$24 $18$14$12$24$34 POSS北$95$15$5$2$1$0$0$0$0$0$0$0$0南684 150 55 42$1$1$7$5$0$0$0南684 150 55$1$1$1$7$5$0$0$0南684 150 55 42$1$1$7$2$3南700 158 81 58 44 32 22 16 13 11 22 22$17$14$14$17$14$12$17总计$764$171$88$62$47$34$24$34 POSS北区$95$15$5$2$2$1$0$0$0$0$0$0$0南区684 150 55 42$1$1$14$12 17$22 POB储量$14$14$17$14$12$17总储量$764$171$88$62$62$62$323$323$301$262$234$213$375 $428%対アルファ価値38.0%対アルファ$142$163%フランコネ華達価値62.0%対フランコネバダ$233$265 TMRC価値計算を占める“経済的利益と価値配分”スライドのパーセンテージを参照してください:アルファ資産純資産モデル46

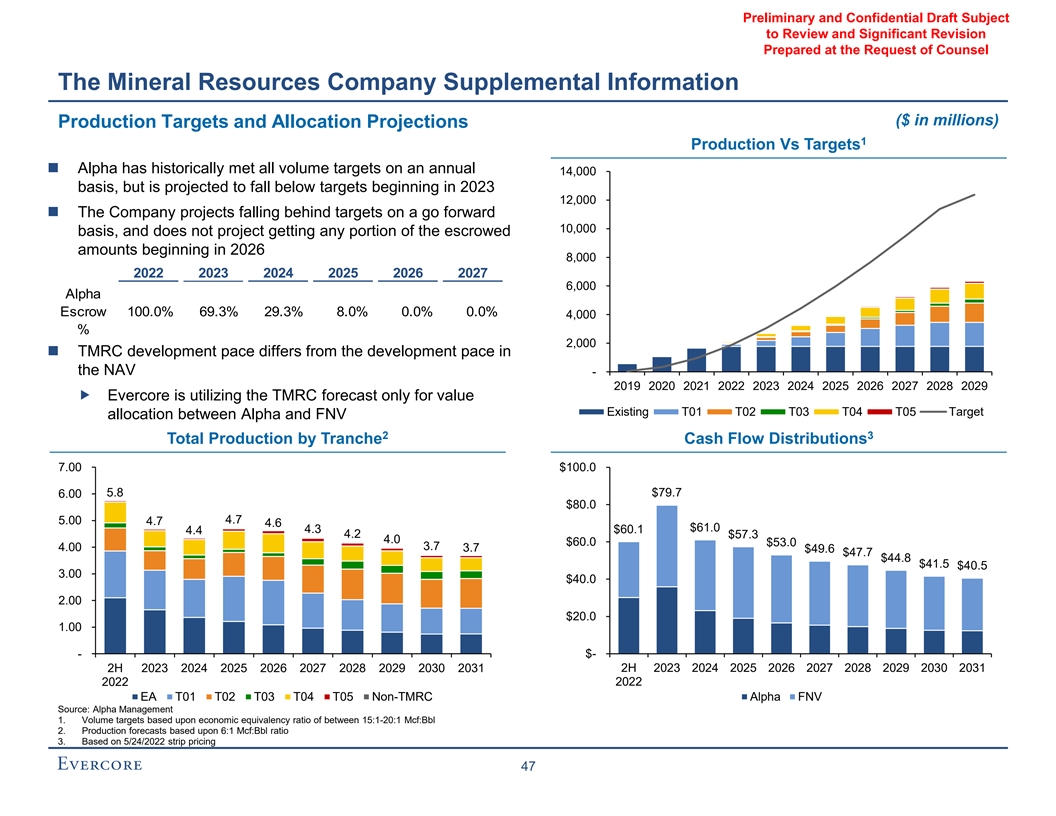

審査が必要な予備·秘密草案と重大な改正法律顧問の要求に応じて準備された鉱物資源会社補足情報(百万ドル単位)の生産目標と分配予測1生産量と目標αは従来からすべての生産量目標を達成しており、年間生産量は14,000,000であるが、2023年から目標12,000を下回ると予想されており、同社は今後10,000年で目標に遅れていると予想している。また,2026年からホスト金額のどの部分も獲得する予定はない 2025 2026 2027 6,000アルファホスト100.0%69.3%29.3%8.0%0.0%0.0%4,000%2,000≡TMRC開発速度とNAV-20192020 2022 2023 2024 2025 2025 2026 2027 2028 2029 Alpha TMRCの予測既存T 01 T 02 T 03 T 04 T 05ターゲット割当てアルファとFNV 2 3間のターゲット割当て7.00ドル100.0 5のみである.8$79.7 6.00$80.0 5.00 4.7.7 4.6$61.0 4.3$60.1 4.4 4.2$57.3 4.0$60.0$53.0.7 4.7$49.6$47.7$44.8$41.5$40.5 3.00$40.0 2.00$20.0 1.00$-2 H 2023 2024 2029 2031 2023 2024 2025 2027 2027 2028 2029 2030 2030 2031 2022 EA T 02T 03 T 04 T 05非TMRC Alpha FNV 源:Alpha Management 1.15:1-20:1 Mcf:Bbl経済当量比に基づく生産量目標2.6:1 Mcf:Bbl比率に基づく生産量予測3.2022年5月24日の帯鋼定価47に基づく

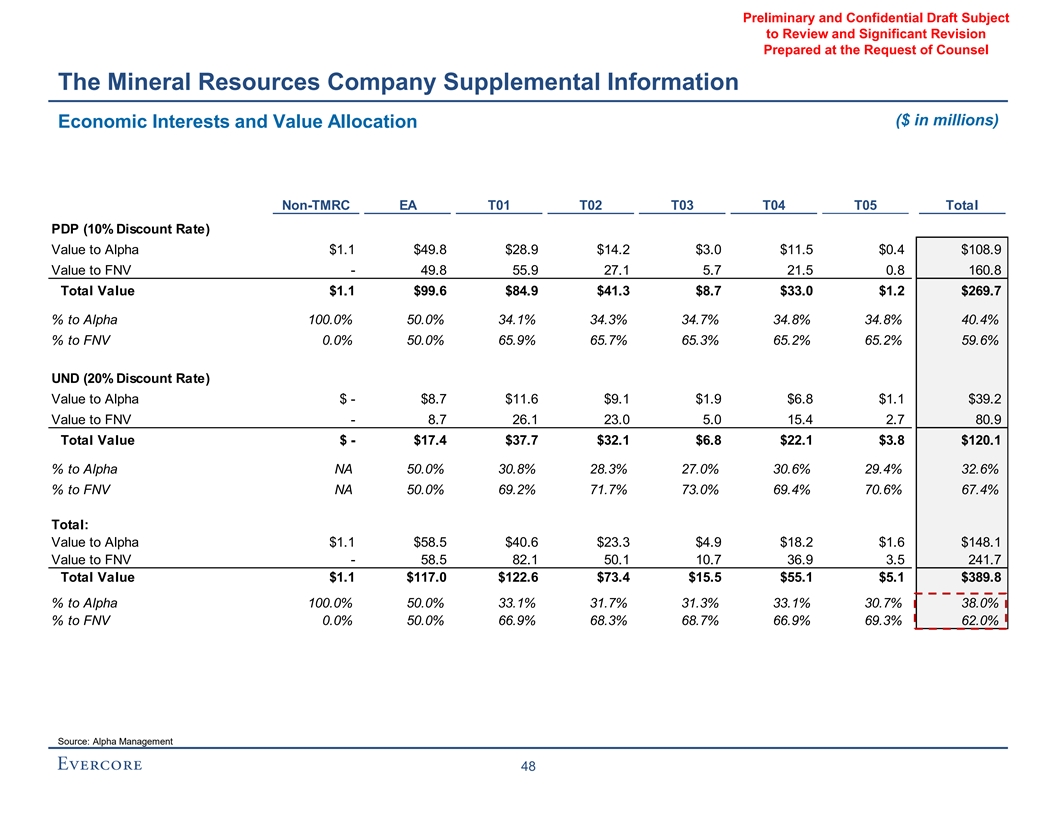

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel The Mineral Resources Company Supplemental Information ($ in millions) Economic Interests and Value Allocation Non-TMRC EA T01 T02 T03 T04 T05 Total PDP (10% Discount Rate) Value to Alpha $1.1 $49.8 $28.9 $14.2 $3.0 $11.5 $0.4 $108.9 Value to FNV - 49.8 55.9 27.1 5.7 21.5 0.8 160.8 Total Value $1.1 $99.6 $84.9 $41.3 $8.7 $33.0 $1.2 $269.7 % to Alpha 100.0% 50.0% 34.1% 34.3% 34.7% 34.8% 34.8% 40.4% % to FNV 0.0% 50.0% 65.9% 65.7% 65.3% 65.2% 65.2% 59.6% UND (20% Discount Rate) Value to Alpha $ - $8.7 $11.6 $9.1 $1.9 $6.8 $1.1 $39.2 Value to FNV - 8.7 26.1 23.0 5.0 15.4 2.7 80.9 Total Value $ - $17.4 $37.7 $32.1 $6.8 $22.1 $3.8 $120.1 % to Alpha NA 50.0% 30.8% 28.3% 27.0% 30.6% 29.4% 32.6% % to FNV NA 50.0% 69.2% 71.7% 73.0% 69.4% 70.6% 67.4% Total: Value to Alpha $1.1 $58.5 $40.6 $23.3 $4.9 $18.2 $1.6 $148.1 Value to FNV - 58.5 82.1 50.1 10.7 36.9 3.5 241.7 Total Value $1.1 $117.0 $122.6 $73.4 $15.5 $55.1 $5.1 $389.8 % to Alpha 100.0% 50.0% 33.1% 31.7% 31.3% 33.1% 30.7% 38.0% % to FNV 0.0% 50.0% 66.9% 68.3% 68.7% 66.9% 69.3% 62.0% Source: Alpha Management 48

審査が必要な初稿と機密草案及び弁護士の要求に応じた重大な改訂付録

弁護士Aの要求に応じて準備された審査を必要とする予備と機密草案と重大な改訂加重平均資本コスト分析

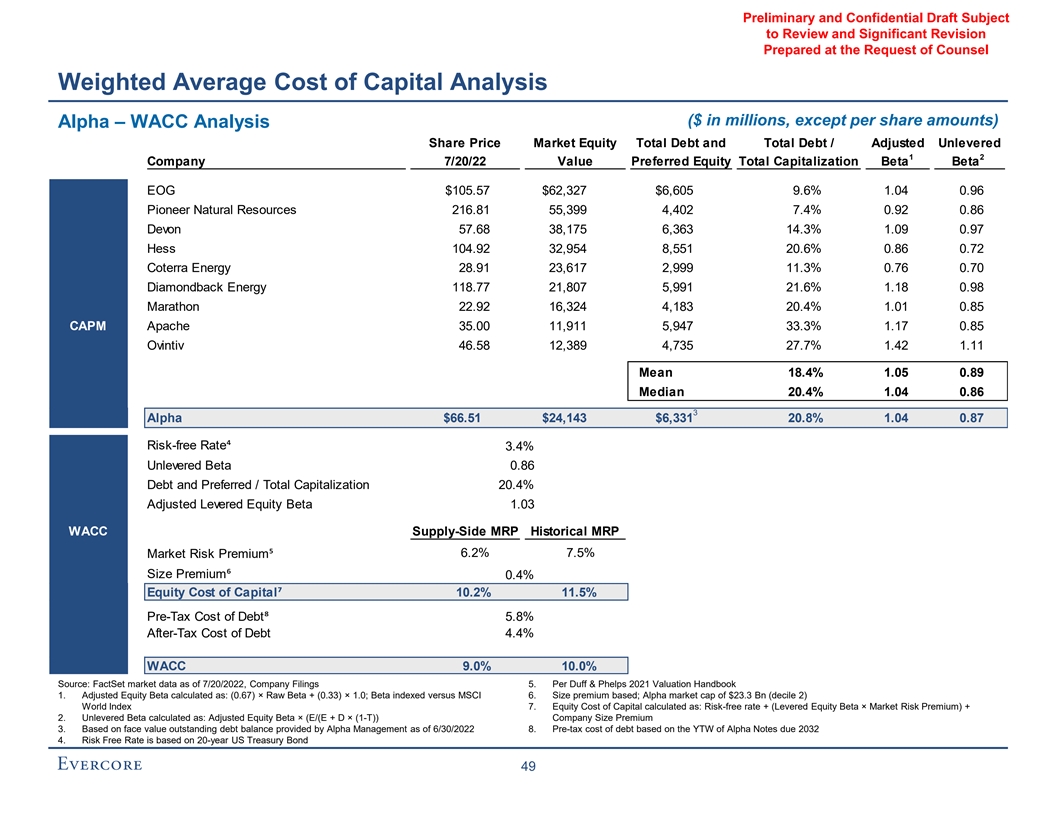

審査が必要な予備と秘密草案と重大な改正弁護士の要求に応じて加重平均資本コスト分析(百万ドル、1株当たり金額を除く)アルファ-ウォーケン分析株価市場株式総債務と総債務/調整後未レバー化1 2社7/20/22 価値優先株総株式Beta EOG$105.57$62,327$6,605 9.6%1.04 0.96パイオニア自然資源216.81 55,399 4,402 7.4%0.92 0.86徳文57.68,175 6,6104.92 32,954 8,551 20.6%0.86 0.72 Coterra エネルギー28.91 23,6172,999 11.3%0.76 0.70ガラガラヘビエネルギー118.77 21,8075,991 21.6%1.18 0.98マラソン22.92 16,324 4,183 20.4%1.01 0.85 CAPMアパッチ35.00 11,9115,947 33.3%1.17 0.85オベンティフ58 46.12,389 4,735 27.7%1.42 1.11平均18.4%1.05 0.89中央値20.4%1.04 0.863α$66.51$24,143$6,331 20.8%1.04 0.87無リスク金利3.4%未レバー化ベータ0.86債務と優先/総資本20.4%調整後レバー権益ベータ1.03 WACC供給側過去MRP 6.2%7.5% 市場リスクプレミアム規模プレミアム0.4%資本権益コスト0.4%税前債務コスト5.8%税後債務コスト4.4%WACC 9.0%10.0%ソース:2022年7月20日までのFactset市場データ, 会社届出文書5.Duff& フェルプス2021年推定マニュアル1.調整後の株式ベータ係数計算は:(0.67)×原始ベータ係数+(0.33)×1.0;ベータ係数はモルガン·スタンレー資本国際指数6.に対して規模割増に基づいている。Alpha時価23.3 Bn(10進2)世界指数7.資本の権益コスト 計算方法は:無リスク金利+(レバー権益Beta×市場リスクプレミアム)+2.無レバーBetaの計算式は:調整後の権益Beta×(E+D×(1-T))会社規模プレミアム3.Alpha Managementが提供した2022年6月30日までの未返済債務額面 Alpha Managementが提供した2022年6月30日までの未償還債務残高8.20 32年満期のAlpha手形に基づくYTW計算の債務税前コスト4.無リスク金利20年期アメリカ国債49

弁護士B·ウォーターコの要求に応じて準備された審査が必要な予備と秘密草案と重大な修正br推定詳細

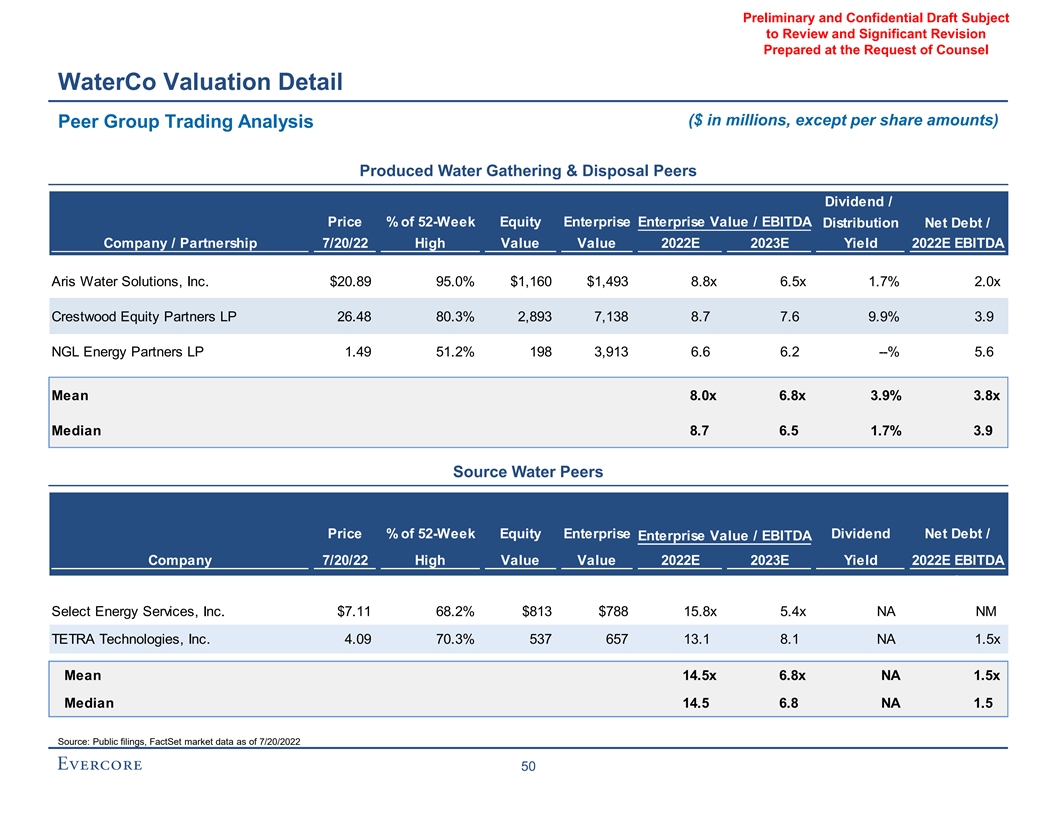

審査すべき予備と秘密草案と重大な改正法律顧問ウォーターコの要求に応じて準備した評価詳細(百万ドル、1株当たり金額を除く)同業者取引分析による水収集と処分同業者52週の株式企業価値の配当/価格パーセンテージ /EBITDA分配純債務/会社/パートナーシップ7/20/22高値2022 E 2023 E収益率2022 E EBITDA ARIS水解決方案、$20.89 95.0%$1,160$1,493 8.8 x 6.5 x 1.7%2.0 x Crestwood Equity Partners LP 26.48 80.3%2,893 7,138 8.7.6 9.9%3.9 NGL Energy Partners LP 1.49 51.2%198 3,913 6.6 6.2-%5.6平均値8.0 x 6.8 x 3.9 x中央値8.7.5.1.73%水源同業者価格%52週株式企業配当純債務/企業価値/EBITDA社7/20/22高価値 価値2022 E 2023 E収益2022 E EBITDA\選択エネルギーサービス、$7.11 68.2%$813$788 15.8 x 5.4 x NA NM TETRA Technologies,Inc.4.09 70.3%537 657 13.1 8.1 NA 1.5 x平均14.5 x 6.8 x NA 1.5 x中央値14.5 6.8 NA 1.5ソース:公開申告文書,FactSet 2022年7月20日までの市場データ

検討すべき予備と秘密草案と重大な改正法律顧問ウォーターコの要求に応じて準備された評価詳細(百万ドル、1株当たり金額を除く)前例M&A取引分析による水収集と処分前例取引日EBITDAは 買収/目標(売り手)価値倍数5/16/22響尾蛇エネルギー/響尾蛇中流$2,200 8.3 x 9/10/21水橋ホールディングスを発表した。LLC/南デラウェア盆地で生産された水インフラ(高露潔エネルギー)NA 4/15/21 StoneHill Environmental Partners(Golden Gate Capital)/Watfield Midstream NA 3/9/21 Pilot Water Solutions LLC/Felix Water,LLC NA 10/1/20 Blackbuck Resces LLC/White City Water Infrastructure(Cimarex Energy Co)。北米12/16/19水橋資源有限責任会社/ デラウェア州盆地水インフラ資産(Primexx Energy Partners,Ltd.)185 NA 10/24/19 InstarAGF Asset Management Inc./油田水物流有限責任会社(NGP Energy Capital Management,LLC)490.9/9/26/19 NGL Energy Partners LP/Hillstone 環境パートナー,LLC(Golden Gate Capital)600 7.0/31/19潟湖水解決案/水インフラ資産(大陸資源)85 NA 5/14/19 NGL Energners/ComLP/無限LPLLC 890 8.3 12/20/18 Water Bridge Resources LLC/9 SWD油井およびその他のライセンス(NGL Energy Partners LP)239 9.6 11/12/18 Tallgras Energy,LP/5 Bakken SWDおよび集水資産(NGL Energy Partners LP)91 NA 10/31/18 Water Bridge Resources LLC/デラウェア盆地水務 インフラ資産(Halcón Resources Corporation)200 9.1 10/5/18 Nuverra EnvironmentSolutions Inc.LLC 140 5.0 Tallgras Energy Partners,LP/BNN WESTERN, 有限責任会社(ワイティン石油天然ガス会社)75 9.0 9/18/15 Antero Midstream Partners LP/アパラチア淡水輸送と産出水処理と処分(Antero Resources Corp)1,050 8.8平均値7.6倍中央値8.3 Min 5.0 Max 9.6ソース:公開届出,Factset 2022年7月20日までの市場データ51

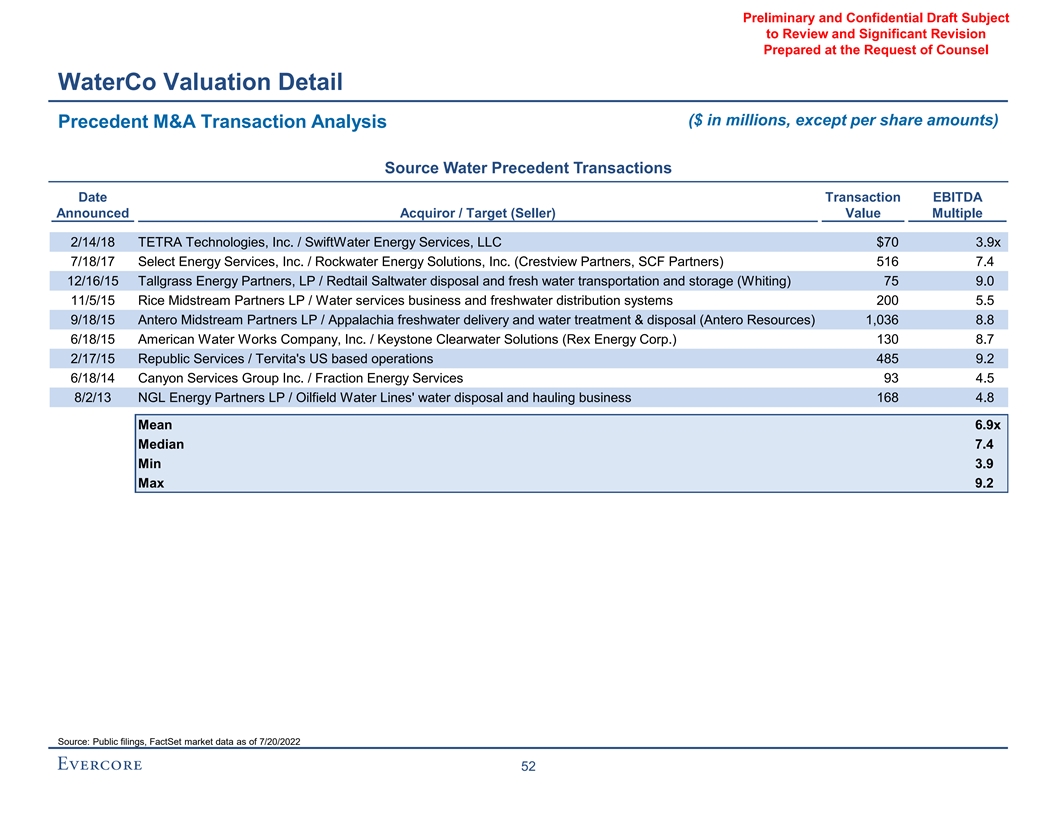

検討すべき予備と秘密草案および重大な改正 法律顧問の要求に応じて準備された評価詳細(百万ドル、1株当たり金額を除く)前例M&A取引分析源水務先例取引日取引EBITDAは、買収/目標(売り手) Value Multiple 2/14/18 TETRA Technologies,Inc./Swifwater Energy Services,LLC$70 3.9 x 7/18/17 Select Energy Services,Inc./Rockwater Energy Solutions,Inc.(Crestview Partners,SCF Partners)7.4/12/15 Talls Energters,Partners,7.4/16/15 Talls Energy Parters,Inc.(Crestview Partners,SCF Partners)7.4/17 Select Energy Services,Inc.)LP/ 紅尾塩水処理と淡水輸送と貯蔵(Whiting)75 9.0 11/5/15米中流パートナーLP/給水サービス業務と淡水分配システム200 5.5 9/18/15 Antero Midstream Partners LP/アパラチア淡水輸送と水処理と処分(Antero Resources)1,036 8.8 6/18/15アメリカ水務会社、会社/Keystone Clearwater Solutions(Rex Energy Corp.)130 8.7 2/17/15 Republic Services/Tervitaの米国運営485 9.2 6/18/14 Canyon Services Group Inc./分数エネルギーサービス93.5 8/2/13 NGL Energy Partners LP/油田給水管の水処理と輸送業務168 4.8は平均6.9倍中央値7.4/3.9最大9.2ソース:公開届出、FactSet市場データ2022/7/20まで

弁護士Cの要求に応じて準備された審査が必要な予備及び機密草案及び重要な改訂。その他の分析

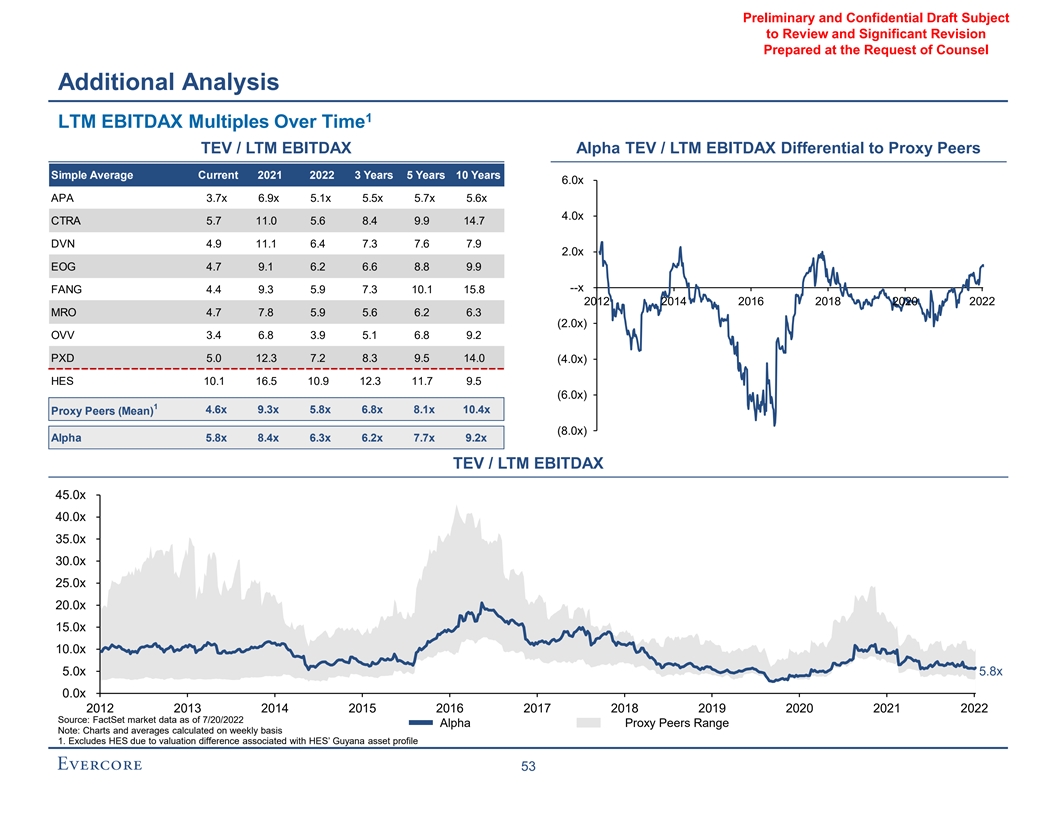

審査が必要な予備と秘密草案と重大な修正 弁護士の要求に応じて準備された追加分析1 LTM EBITDAXの経時的変化の倍数TEV/LTM EBITDAX Alpha TEV/LTM EBITDAXとエージェント同行の違い現在単純平均2021 2022年10年6.0 x APA 3.7 x 6.9 x 5.1 x 5.5 x 5.7 x 5.6 x 4.0 x CTRA 5.7.0 5.6.4.4 9.9 14.7 D VN 4.9 116.1 7.6.7.9 2.0 xEOG 4.7 9.1 6.2 6.6.8 9.9--x Fang 4.4 9.3 5.9 7.3 15.8 2012 2014 2016 2018 2020 2022 MRO 4.7.8 5.9 5.6.6.3(2.0 x)OVV 3.4.8 3.5.8 9.2 PXD 5.0 12.3 8.3 9.5 14.0(4.0 x)HES 10。1 16.5 10.9 12.3 11.7 9.5(6.0 x)1.6 x 9.3 x 5.8 x 6.8 x 8.1 x 10.4 xエージェントピア(平均値)(8.0 x)Alpha 5.8 x 8.4 x 6.3 x 6.2 x 7.2 x 9.2 x TEV/LTM EBITDAX 45.0 x 40.0 x 35.0 x 30.0 x 25.0 x 20.0 x 15.0 x 10.0 x 5.8 x 0.0 x 2012{b r}2013 2014 2016 2017 2018 2020 2021出典2022年7月20日までのFactSet市場データアルファエージェント同業者範囲注:グラフと週ごとに計算した平均値1.HESガイアナに関する推定差 資産プロファイル53は含まれていない

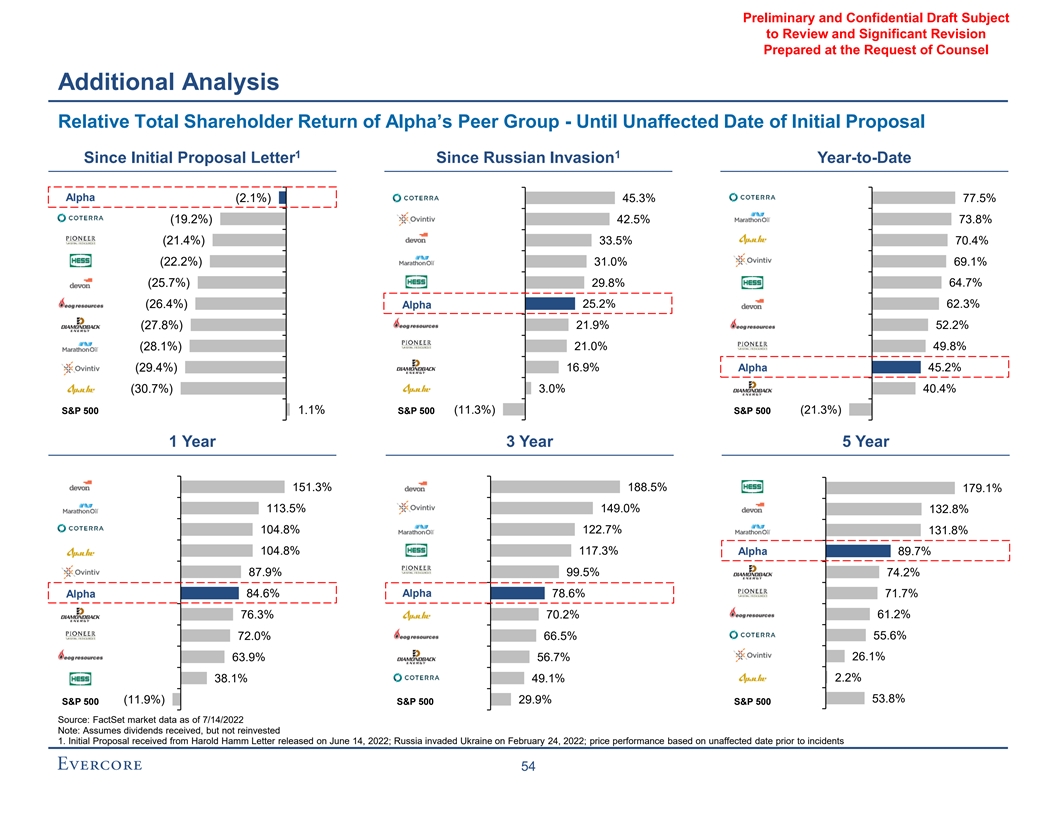

検討が必要な予備および秘密草案と重大な改正 法律顧問の要請に応じて準備された追加分析アルファ同業者グループの相対株主総リターン-ロシア侵攻以来最初に提案された1ロシア侵攻以来の影響を受けなかった日アルファ (2.1%)45.3%77.5%(19.2%)42.5%73.8%70.4%(21.4%)33.5%(22.2%)31.0%69.1%(25.7%)%)29.8%64.7%(26.4%)25.2%62.3%アルファ(27.8%)21.9%52.2%(28.1%)21.0%49.8%(29.4%)16.9%アルファ45.2%(30.7%)3.0%40.4%(11.3%)標準プール500 1.1%標準プール500(21.3%)1年3年間5年151.3%188.5%179.1%113.5%149.0%132.8%104.8%122.7%131.8%104.8%117.3%Alpha 89.7%87.9%99.5%74.2%Alpha 84.6%Alpha 78.6%71.7%76.3%70.2%61.2%72.5%65.6%63.9%56.7%26.1%2.2%38.1%49.1% 53.8%(11.9%)29.9%標準プール500指数源:2022年7月14日までのFactSet市場データ注:配当金を受け取ったと仮定すると、しかし再投資ではありません1.2022年6月14日に発表されたハロルド·ハムから初歩的な提案を受けましたロシアは2022年2月24日にウクライナに侵入した;事件発生前に影響を受けなかった日付から計算したコストパフォーマンス54

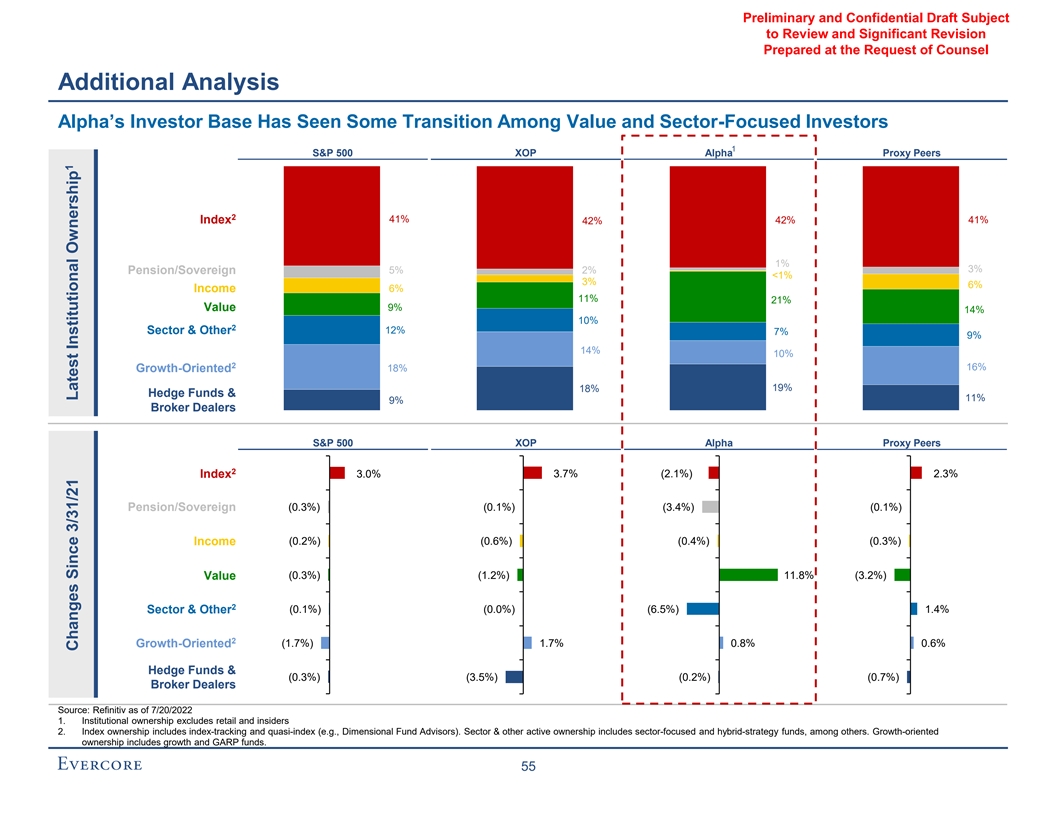

検討すべき予備と秘密草案と重大な改正 法律顧問の要求に応じて準備した追加分析アルファ投資家基礎は価値投資家と業界投資家の間にいくつかの転換が現れた1標準プール500指数XOPアルファエージェント同行2 41%指数42%42%41%1%3%5%2%年金/主権

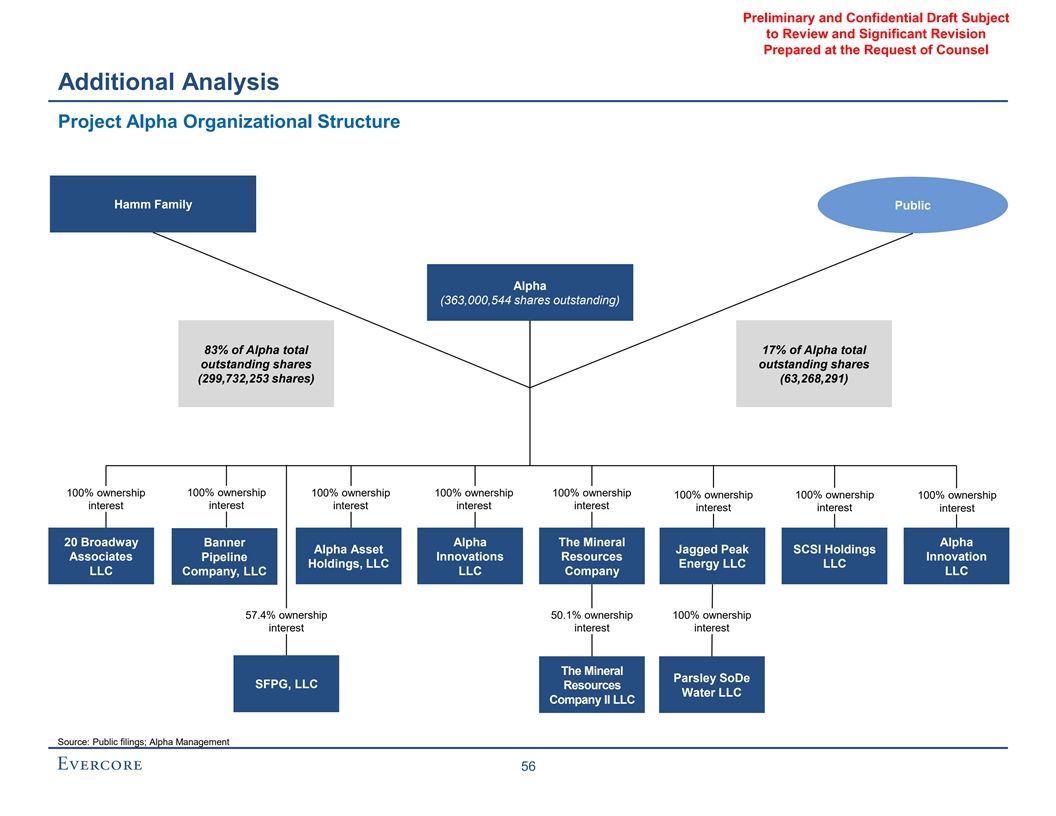

審査が必要な予備と秘密草案および重大な改正 法律顧問の要求に応じて準備された追加分析項目Alpha組織構造HAMM家庭公共Alpha(363,000,544株式流通株)83%Alpha合計17%流通株(299,732,253 株)(63,268,291)100%所有権100%所有権権益20ブロードウェイ旗Alpha鉱物資源鋸歯状ピークSCSI Holdings共同経営パイプ革新資源持株有限責任会社エネルギー有限責任会社、57.4%所有権50.1%所有権100%所有権権益br}パセリSMPG,LLC Resources Water LLC Company II LLCソース:公開届出;Alpha管理56

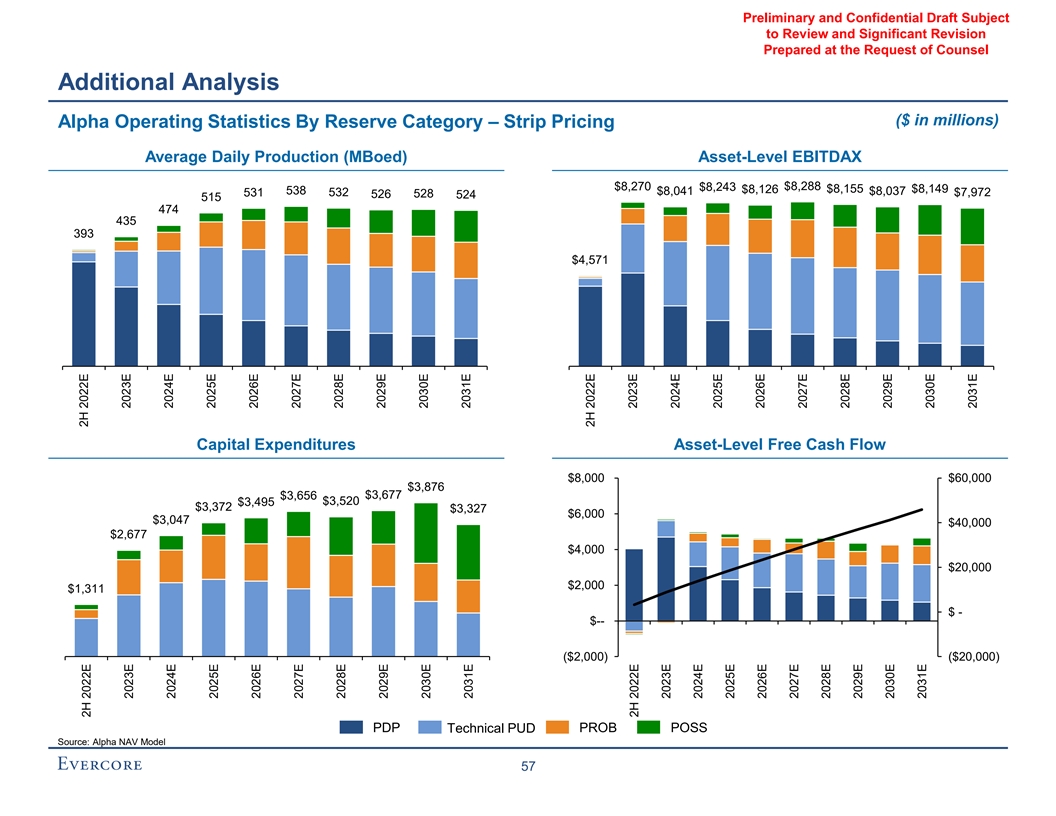

必要な予備と秘密草案と重要な改正法律顧問の要求に応じて準備された追加分析(百万ドル単位)Alpha運営統計データ備蓄カテゴリ-帯帯価格平均日生産量(MBOED)資産レベルEBITDAX$8,270$8,243$8,288$8,126$8,155$8,149 538 $8,041$8,037 532$7,972 531 528 526 474 4435 393$4,571資本支出資産レベル自由キャッシュフロー$8,000$60,000$3,876$3,677$3,656$3,520$3$372$3,000$3$3,$3,000$3,000$3$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000(MBOED)資産レベルEBITDAX$8,270$8,243$8,288$8,155$8,149 538 $8,041$8,037 532$7,972$3,677$3,656$3,520$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3$3,000$3,000$3,000$3,000(MBOED)資産レベルEBITDAX$8,270$8,243$8,288$8,155$8,149 538 $8,041$8,037$8,037$7,972$3,677$3,656$3,500$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,000$3,377$2022 E 2 H 2022 E 2023 E 2023 E 2024 E 2025 E 2025 E 2026 E 2026 E 2027 E 2027 E 2028 E 2029 E 2029 E 2030 E 2031 E 2031 E 2 H 2022 E 2023 E 2023 E 2024 E 2025 E 2026 E 2026 E 2027 E 2027 E 2028 E 2028 E 2029 E 2029 E 2030 E 2031 E 2031 E 2030 E 2027 E 2028 E 2029 E 2029 E 2030 E 2031 E 2030 E 2030 E 2028 E 2029 E 2029 E 2030 E 2031 E 2030 E

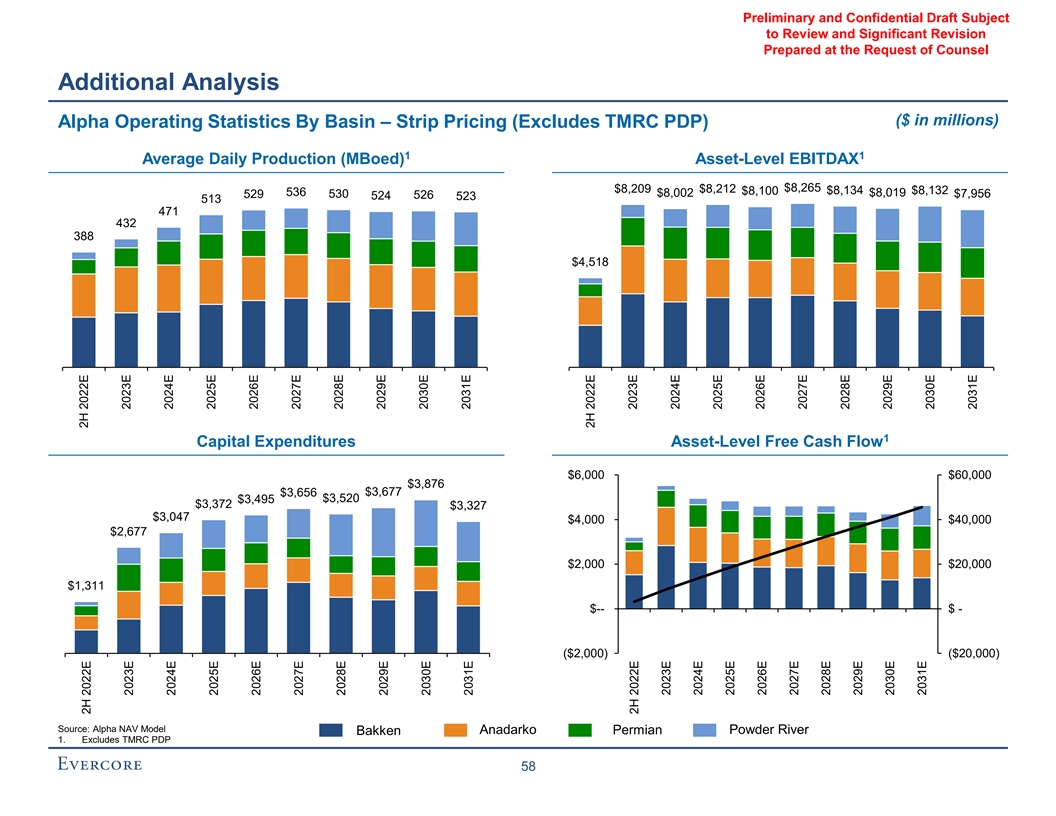

検討が必要な予備および秘密草案と重要な改正法律顧問の要請に応じて準備された追加分析(百万ドル単位)盆地地帯別価格のAlpha運営統計(TMRC PDPを除く)1 1平均日生産量(MBoed)資産レベルEBITDAX$8,265$8,209$8,212$8,100$8,134 $8,132 536 530$8,002$8,019$7,956 529 526 523 432 388$4,518 1資本支出資産レベル自由キャッシュフロー$6,000$60,000$3,656$3,495$3,520$3,000$2,000$2,000$2,$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$TMRC PDP 58 2 H 2022 E 2 H 2022 E 2023 E 2023 E 2024 E 2025 E 2025 E 2026 E 2026 E 2027 E 2028 E 2028 E 2029 E 2029 E 2030 E 2031 E 2031 E 2029 E 2031 E 2031 E 2023 E 2023 E 2024 E 2025 E 2025 E 2026 E 2027 E 2027 E 2029 E 2031 E 2030 E 2031 E 2031 E 2026 E 2027 E 2029 E 2029 E 2031 E 2030 E 2031 E 2026 E 2027 E 2029 E 2029 E 2031 E 2030 E 2031 E 2026 E 2027 E 2027 E 2029 E 2031 E 2030 E 2030 E 2031 E 2026 E 2027 E 2029 E 2031 E 2030 E 2030 E 2031 E 2026 E 2027 E 2029 E 2031 E 2030 E 2030 E 2025 E 2026 E 2027 E 2029 E 2031 E 2030 E

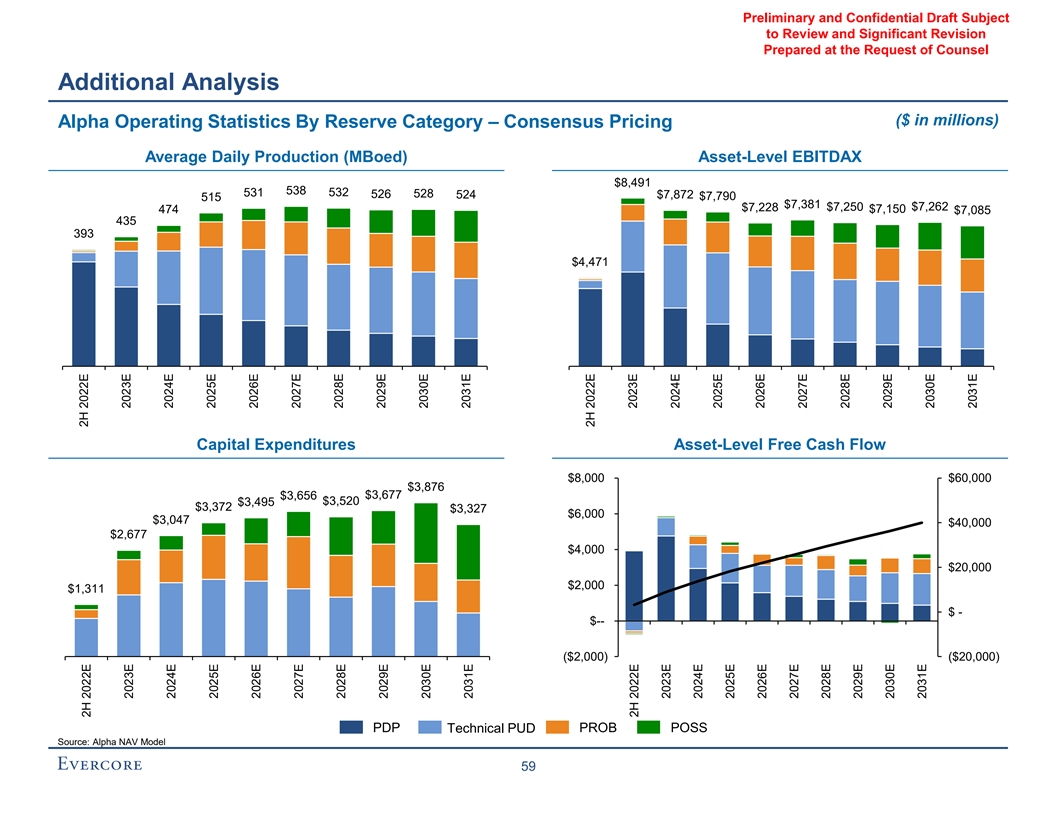

必要な予備と秘密草案と重要な改正法律顧問の要求に応じて追加分析(百万ドル単位)Alpha運営統計(備蓄別)-コンセンサス定価平均日生産量(MBOED)資産レベルEBITDAX$8,491 538 532 531 528 526 524$7,872 $7,790 515$7,381$7,250$7,262$7,228 474$7,150$7,085 435 393$4,471資本支出資産レベル自由キャッシュフロー$8,000$60,000$3,876$3,677$3,520$3,495$3,000$3,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2,000$2022 E 2 H 2022 E 2023 E 2023 E 2024 E 2025 E 2025 E 2026 E 2026 E 2027 E 2027 E 2028 E 2029 E 2029 E 2030 E 2031 E 2031 E 2 H 2022 E 2023 E 2023 E 2024 E 2025 E 2026 E 2026 E 2027 E 2027 E 2028 E 2028 E 2029 E 2029 E 2030 E 2031 E 2031 E 2030 E 2027 E 2028 E 2029 E 2029 E 2030 E 2031 E 2030 E 2030 E 2028 E 2029 E 2029 E 2030 E 2031 E 2030 E

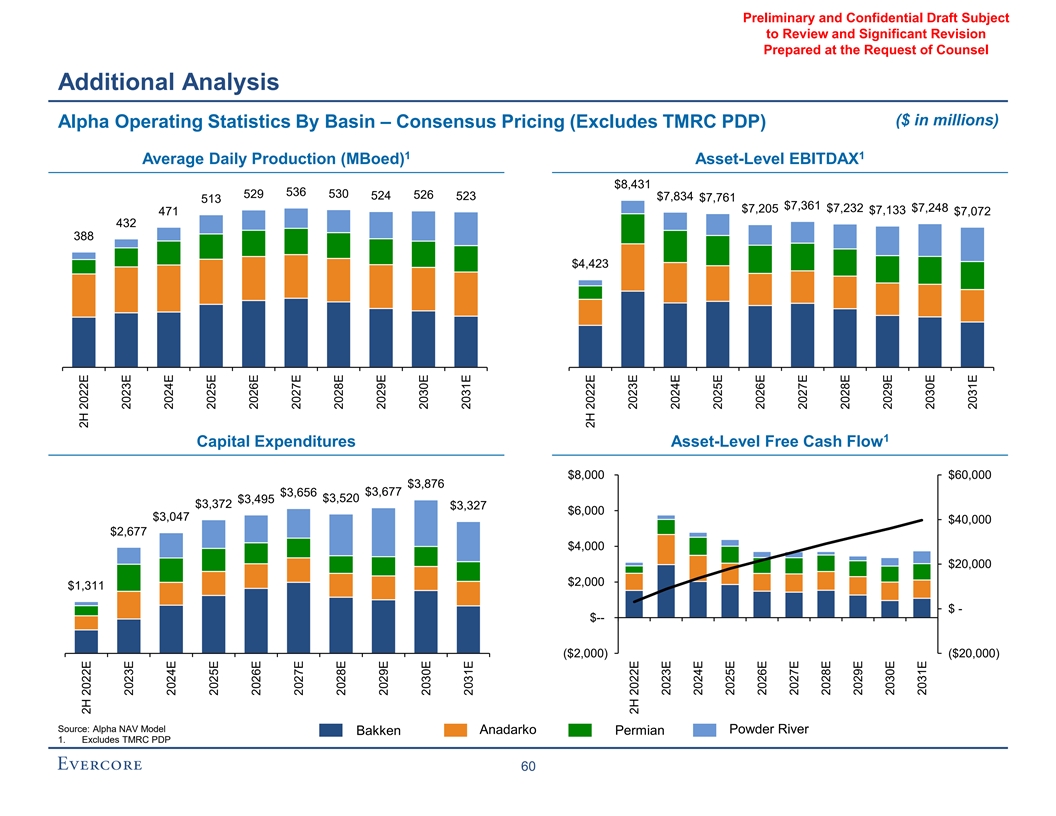

需要审查的初步和保密草案和重要修订应律师的请求准备的额外分析(以百万美元为单位)Alpha运营统计数据(不包括TMRC PDP)1 1平均日产量(MBoed)资产水平EBITDAX$8,431 536 530 529 526 524 523 $7,834$7,761 513$7,361$7,232$7,248$7,205$133 471$7,072 432 388$4,423 1资本支出资产水平自由现金流$8,000$60,000$3,676$3,656$3,495$3,520$3,372$3,627$3,047$2,677$4,000$2,000$2,000$ $1,311$-($2,000)($2,000)来源:Alpha资产水平自由现金流$8,000$60,000$3,876$3,656$3,495$3,520$3,372$3,627$3,047$2,677$4,000$2,000$2,000$ $1,311$-($2,000)($2,000)来源:Alpha$60,000$3,876$3,656$3,495$3,520$3,372$3,627$6,000$3,047$2,677$4,000$2,000$2,000$ $1,311$-($2,000)($2,000)モデル粉河バルカンアナダ科二畳紀1.TMRC PDP 60 2 H 2022 E 2 H 2022 E 2023 E 2023 E 2024 E 2024 E 2025 E 2026 E 2026 E 2027 E 2027 E 2028 E 2029 E 2027 E 2031 E 2031 E 2028 E 2028 E 2029 E 2022 E 2022 E 2023 E 2023 E 2024 E 2024 E 2025 E 2025 E 20231 E 2026 E 2027 E 2027 E 2028 E 2028 E 2029 E 2030 E 20 E 2031 E 2026 E 2027 E 2027 E 2028 E 2028 E 2029 E 2030 E 20E 31 31 E 2031 E 2026 E 2027 E 2027 E 2028 E 2029 E 2031 E 2027 E 2031 E 2027 E 2028 E 2028 E 2029 E 2030 E 2031 E 2026 E 2027 E 2027 E 2028 E 2028 E 2029 E 2031 E 2027 E 2028 E 2028 E 2031 E 2028 E 2023 E 2023 E 2024 E 2025 E 2026 E 2027 E 2028 E 2029 E 2029 E 2026 E 2027 E 2027 E 2028 E 2029 E 2029 E 2030 E

弁護士D.の要求に応じて準備された審査が必要な予備と秘密草案と重要な改訂 職務調査の詳細を補充する

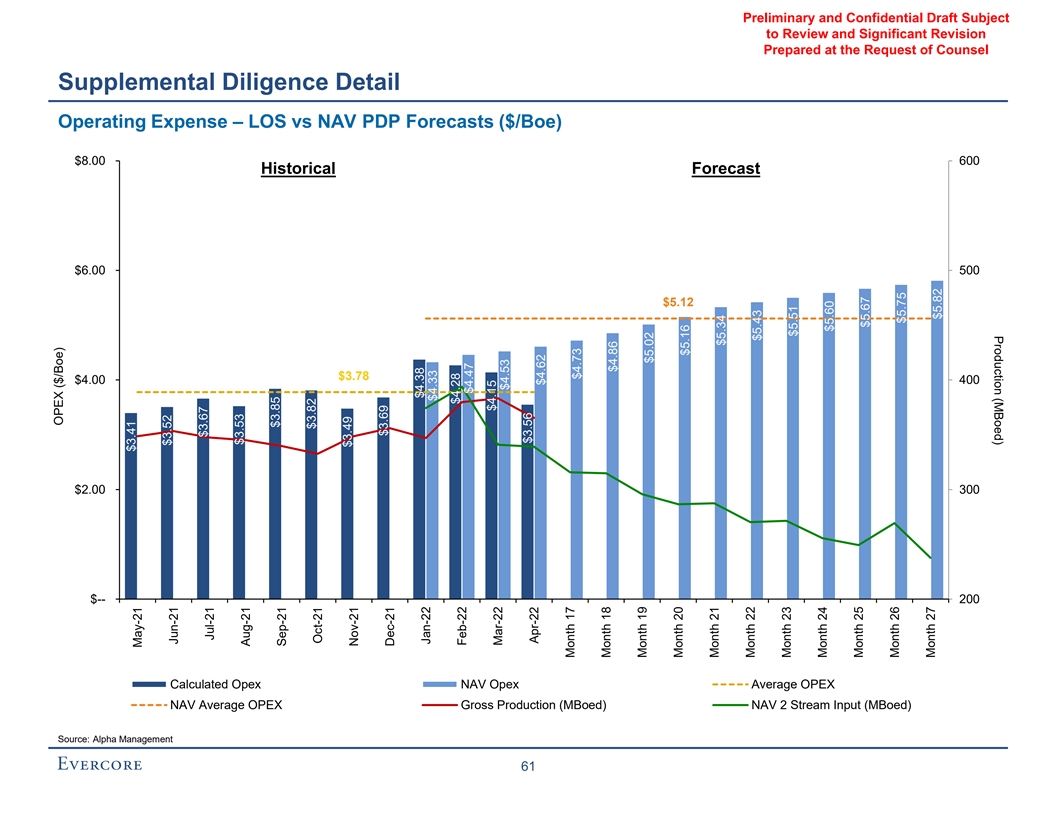

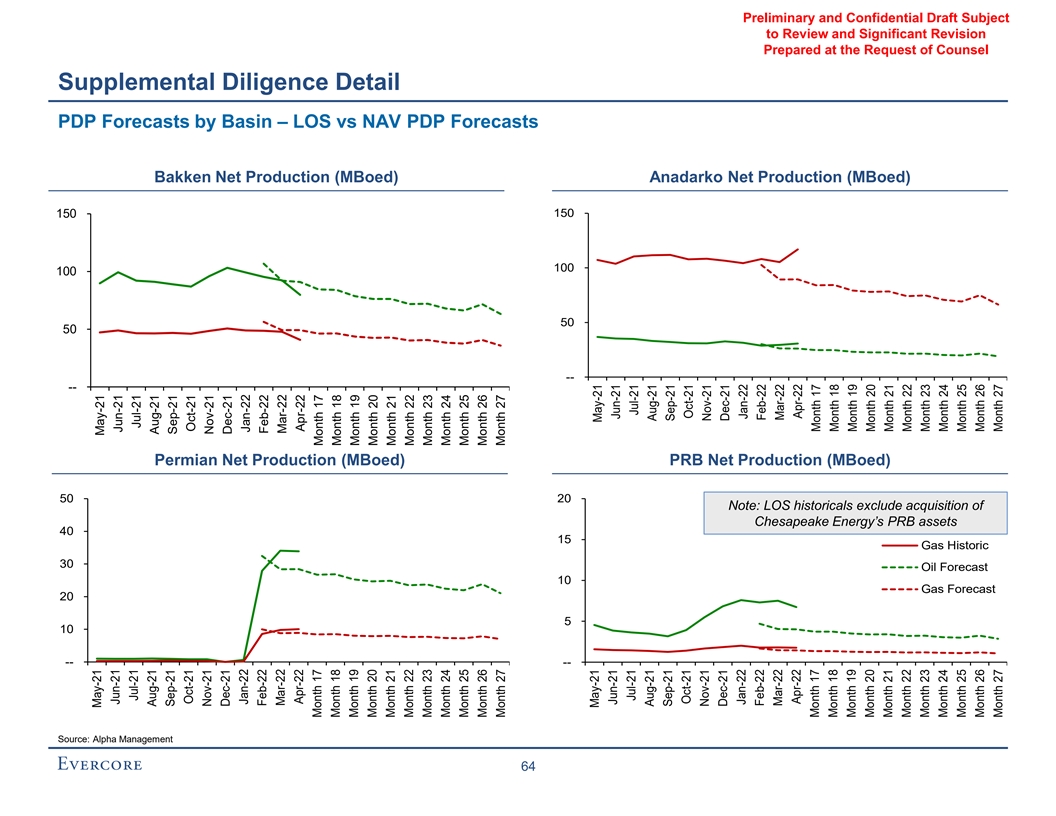

生産(MBoed)予備および機密草案は、法律顧問の要求に応じて準備された重大な改訂補充職務調査詳細運用費用を検討する必要があります-LOSと資産純資産PDP予測(ドル/BoE)$8.00 600歴史予測$6.00 500$5.12$3.78$4.00 400$2.00 300$--200計算運用コストNAV 運用支出平均運用コスト資産純値平均運用コスト総収入(MBoed)NAV 2 Stream Input(MBoed)ソース:Alpha Management 61 OPEX($/BoE)$3.41 5月21日$3.52 Jun-21$3.67$3.53 8月21日$3.85 9月21日$3.82 10月21日$3.49 11月21日$3.69 12月21日$4.38 1月22日$4.33$4.28 2月22日$4.47$4.15 3月22日$4.53$3.56 4月22日$4.62月17$4.73月18$4.86月19$5.02月20$5.16月21$5.34月22$5.43月23$5.51月24$5.60月25$5.26$5.75月27$5.82

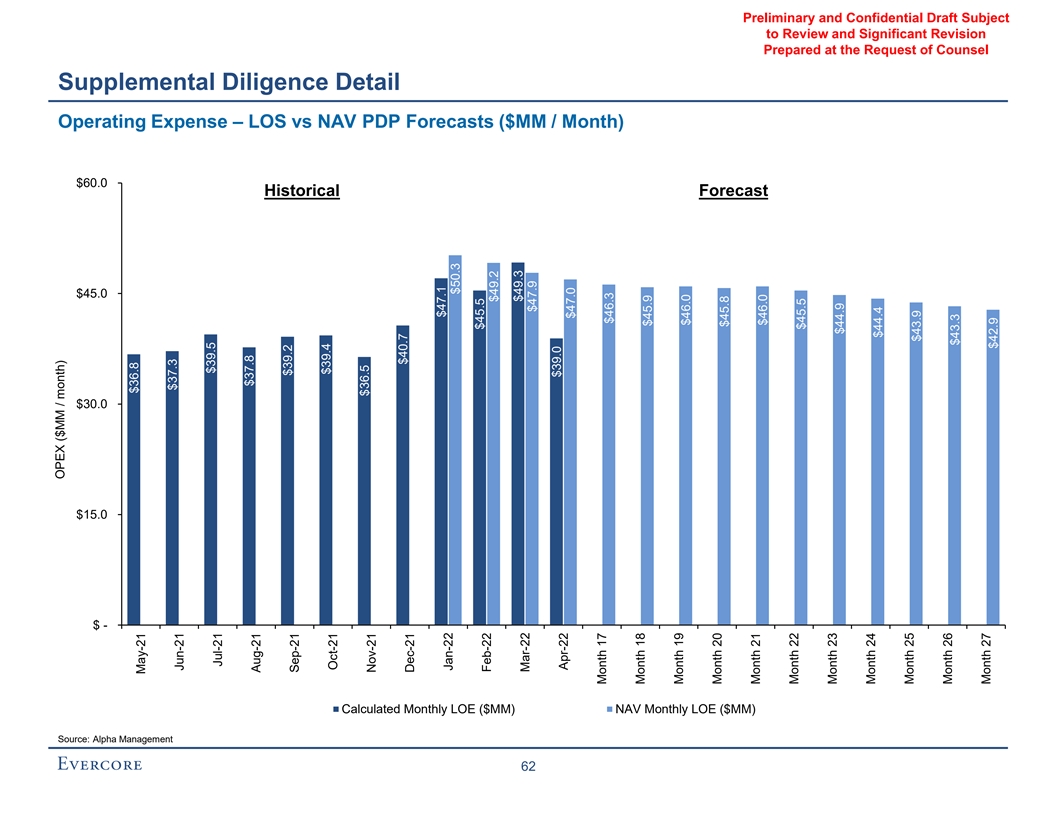

審査が必要な予備と機密草案および弁護士の要求に応じた重大な改訂補充職務調査詳細運営費-LOSとNAV PDP予測($MM/月)$60.0歴史予測$45.0$30.0$15.0$-計算毎月LOE($MM)NAV毎月LOE($MM)ソース: Alpha Management 62 OPEX($MM/月)$36.8 5-21$37.3 Jun-21$39.5 7-21$37.8-21$39.2 9月-2$39.4$10-21$36.5-21$4012月21日$47.1 1月から22日$50.3$45.5 2月から22日$49.2$49.3 3月22日$47.9$39.0 4月~22日$47.0月17$46.3月18$45.9 月19$46.0月20$45.8月21$46.0月22$45.5月23$44.9月24$44.4月25$43.9月26$43.3月27$42.9

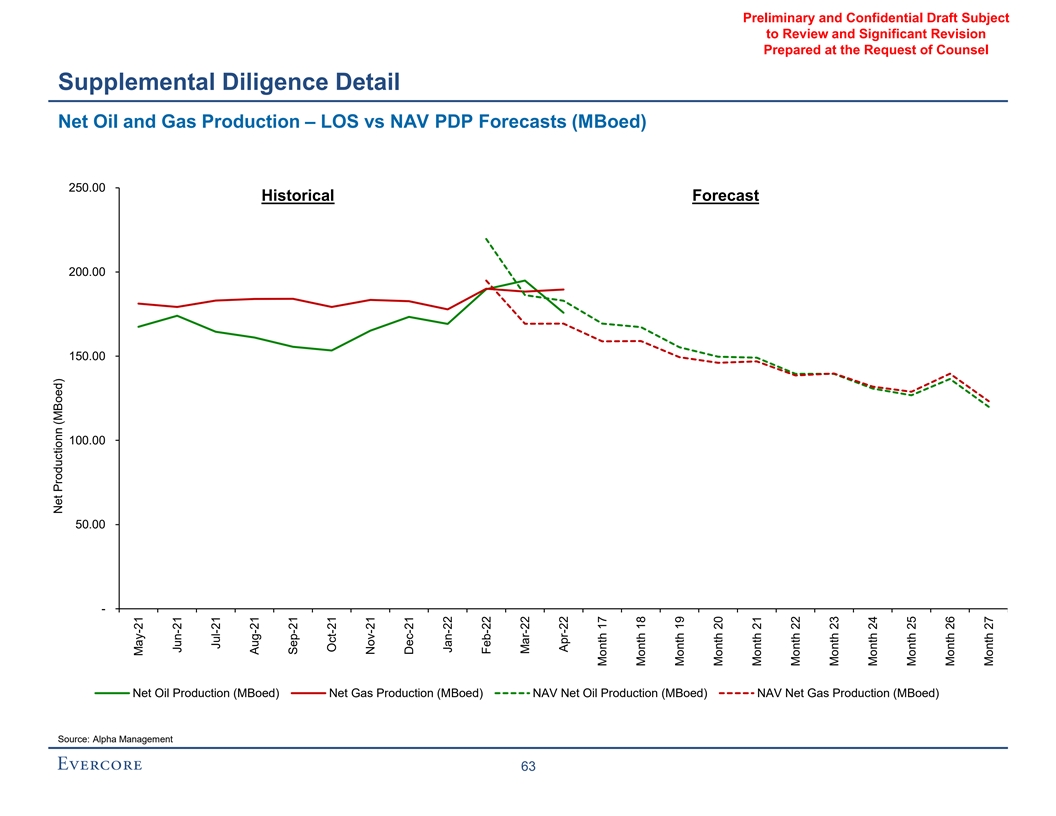

審査が必要な予備と機密草案と重大な改正法律顧問の要求に応じて補充職務調査の詳細石油と天然ガスの純生産量-LOSと純資産額PDP予測(MBOED)250.00歴史予測200.00 150.00 50.00-純石油生産量(MBOED)純石油純生産量(MBOED)純石油純生産量(MBOED)純天然ガス生産量(MBOED)出所:Alpha Management 63純生産量(MBED)5月21日~6月21日7月21日~9月21日10月21日~12月21日2月22日-4月22日-22ヶ月17ヶ月18ヶ月19ヶ月20ヶ月 21ヶ月22ヶ月23ヶ月24ヶ月25ヶ月26ヶ月

検討が必要な予備と秘密草案と重大な改正法律顧問の要求に応じて準備する補充勤勉詳細PDP予測盆地別PDP予測-LOSとNAV PDP予測Bakken純生産量(MBoed)Anadarko純生産量(MBoed)150 100 100 50-二畳紀純生産量 (MBoed)PRB純生産量(MBoed)50 20注:LOS歴史記録チェサピックエネルギー会社のPRB石油資産履歴40 15天然ガス歴史30石油天然ガス予測10天然ガス予測20 5 10-21Br}6月21日7月21日7月21日8月21日9月21日9月21日10月21日10月21日11月21日12月21日1月22日1月22日2月22日3月22日4月22日4月22日4月22日17ヶ月17ヶ月18ヶ月18ヶ月19ヶ月20ヶ月21ヶ月22ヶ月23ヶ月24ヶ月25ヶ月26ヶ月26ヶ月27ヶ月27ヶ月6月21日7月21日7月21日8月21日8月21日9月21日10月21日10月21日11月21日12月21日1月22日1月22日2月22日3月22日3月22日4月22日17月18月19月20月21日21月22月22日23月22日25月25月26月27

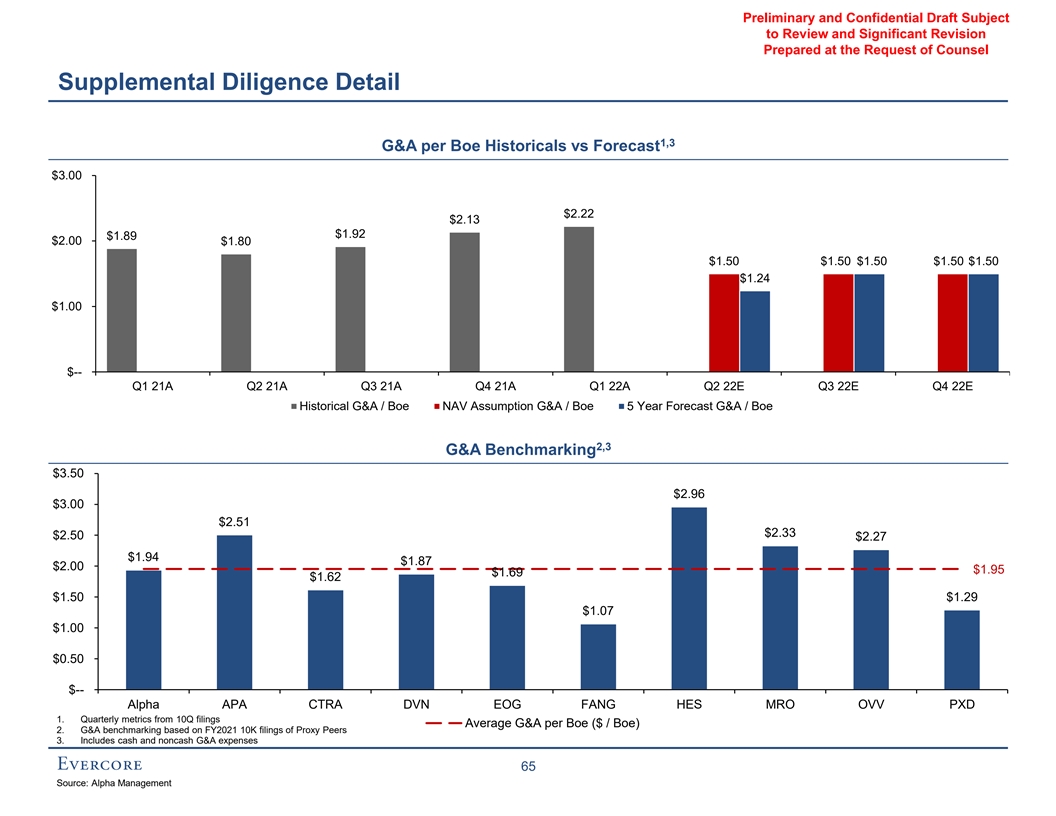

法律顧問の要求に応じて準備された検討が必要な予備および秘密草案と重大な改正 英国中央銀行の履歴データの補完的職務調査詳細情報1,3 G&Aと予測の比較$3.00$2.22$2.13$1.92$1.89$2.00$1.80$1.50$1.50$1.50$1.50$1.00$-Q 1 2 A Q 2 21 A Q 3 Q 4 21 A Q 1 22 A Q 2 22 E Q 3 22 E Q 4 22 E歴史G&A/BOE純資産純値仮説G&A/BOE 5年予測G&A 2,3 G&Aベンチマークテスト$3.50$2.96$3.00$2.51$2.33$2.50$2.27$1.94$1.87$2.00$1.95$1.69$1.62$1.50$1.29$1.00$0.50$--Alpha APA CTRA DVN EOG Fang HES MRO OVV PXD 1.10 Q申告の四半期指標各BOEの平均G&A($/BOE)2.2021年度10 K年度代理申告に基づくG&AG準3.現金と非現金G&A支出源:Alpha Management

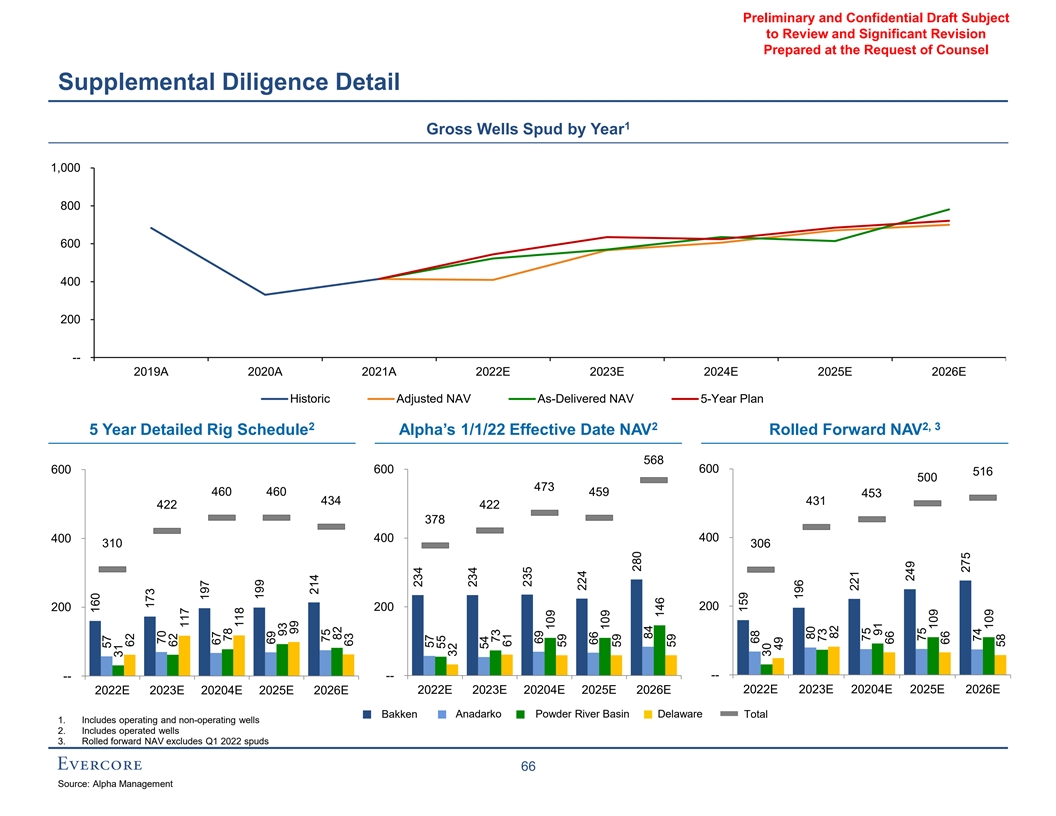

審査が必要な予備と秘密草案と重大な改正弁護士の要求に応じて職務調査の詳細を補充する準備1総油井から1,000 800 600 400 200-2019 A 2021 A 2022 E 2023 E 2024 E 2025 E 2026 E歴史調整後の資産純資産額は納入純資産額5年計画2 223 5年間の詳細掘削計画Alphaの1/1/22有効日資産算入前ロールNAV 568 600 600 600 516 500 473 460 460 459 453 434 434 422 378 400 400 400 306 200 200-2022 E 2026 E 2022 E 2023 E 2026 E 2022 E 2022 E 2023 E 20 2044 E 2025 E 2026 Eアナダコファンデーション川流域デラウェア州バケン合計1.運営井と非運営井3を含む.NAVを前に進めるQ 1 2022 spuds 66ソース:Alpha Management 160 57 31{173}br67 78 118 199 69 69 99 214 75 82 63 234 57 55 32 234 54 73 61 235 69 109 59 224 66 109 59 280 146 59 59 59 159 49 196 80 73 82 221 75 91 66 66 109 275 109 58

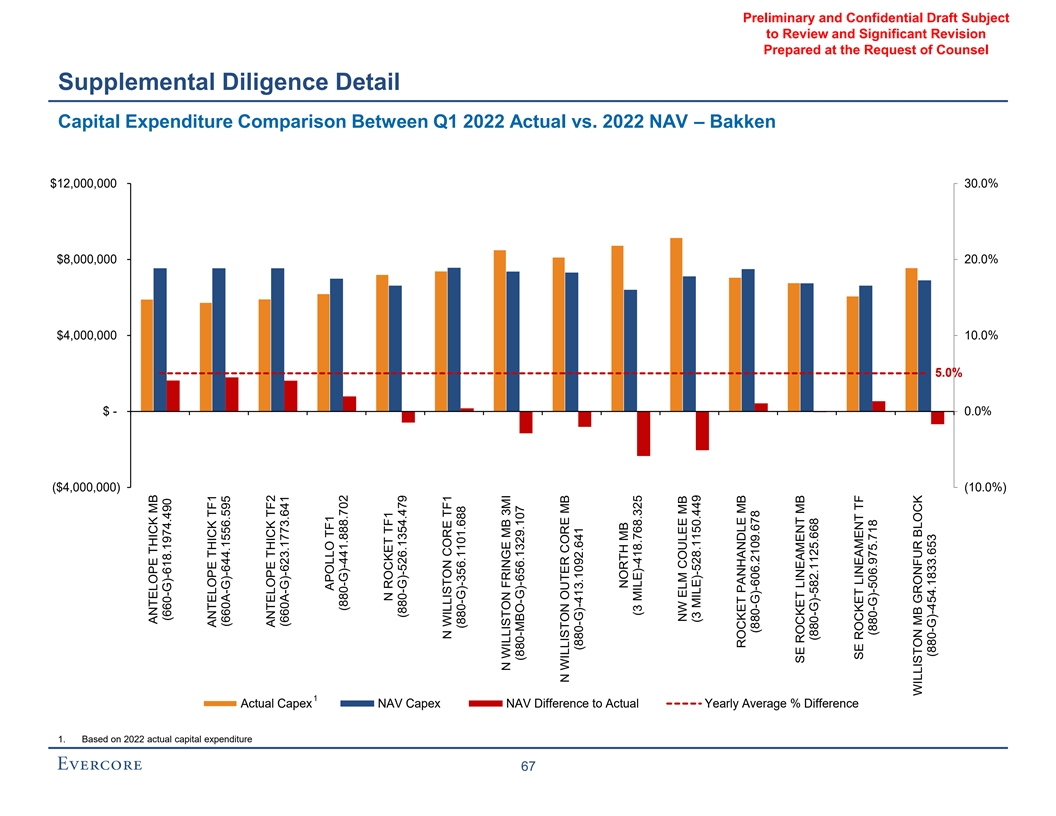

審査が必要な予備と秘密草案と重大な改正弁護士の要求に応じた補充勤勉詳細資本支出2022年第1四半期の実資本支出と2022年の資産純資産額との比較$12,000,000 30.0%$8,000,000 20.0%$4,000,000 10.0%5.0%$-0%($4,000,000)(10.0%)1 実資本支出純資産額は実年平均純資産額と1%異なる。2022年の実資本支出67羊厚MB(660-G)-618.1976.490カモシカ厚TF 1(660 A-G)-644.1556.595カモシカ厚TF 2(660 A-G)-623.1773.641 アポロTF 1(880-G)-441.888.702 NロケットTF 1(880-G)-526.1354.479 NウィリストンコアTF 1(880-G)-356.1101.688 NウィリストンエッジMB 3 MI(880-MBO-G)-656.1329.107 Nウィリストン外核MB(880-G)-413.1092.641北MB(3マイル)-4 18.768.325北楡核MB(3マイル)-528.1150.449ロケット狭長柄MB(880-G)-606.2109.678 SEロケットシリーズMB(880-G)-582.1125.668 SEロケットシリーズTF(880-G)-506.975.718ウィリストンMBグループ(880-G)-454.1833.653

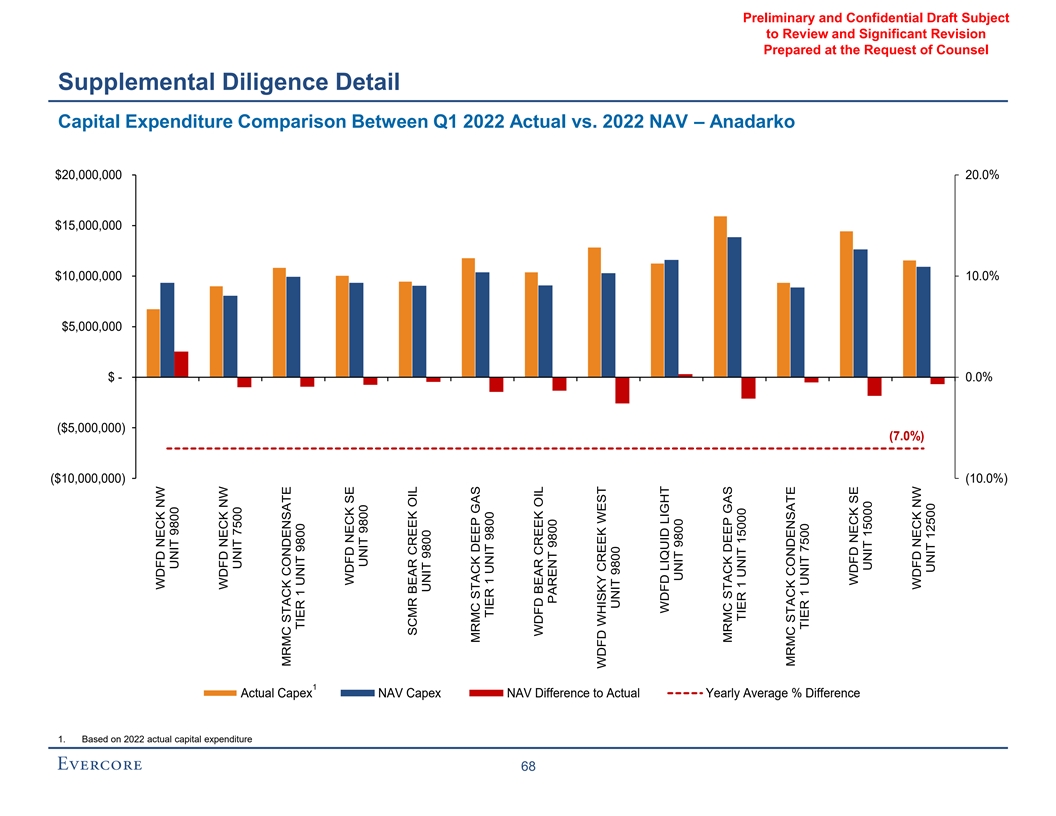

審査が必要な予備と秘密草案と重大な改正弁護士の要求補充準備完了調査詳細資本支出2022年第1四半期実資本支出と2022年資産純資産額の比較Anadarko$20,000,000 20.0%$15,000,000$10,000 10.0%$5,000,000$-0%($5,000,000)(7.0%) $($10,000,000)(10.0%)1実資本支出資産純分と実年平均差額1.2022年実資本支出68 WDFD Neck NW単位9800 WDFD NNW単位7500 MRMCスタック凝縮油第1級9800 Neck NW単位NW9800 SCMR Bear Creek油ユニット9800 MRMCスタック深層天然ガス一次ユニット9800 WDFD Bear Creek油親社9800 WDFDウイスキーCreek Westユニット9800 WDFD液体光ユニット9800 MRMCスタック深気一次ユニット15000 MRMCスタック凝縮油一次ユニット7500 WDFD Neck SEユニット15000 WDFD Neck NWユニット12500

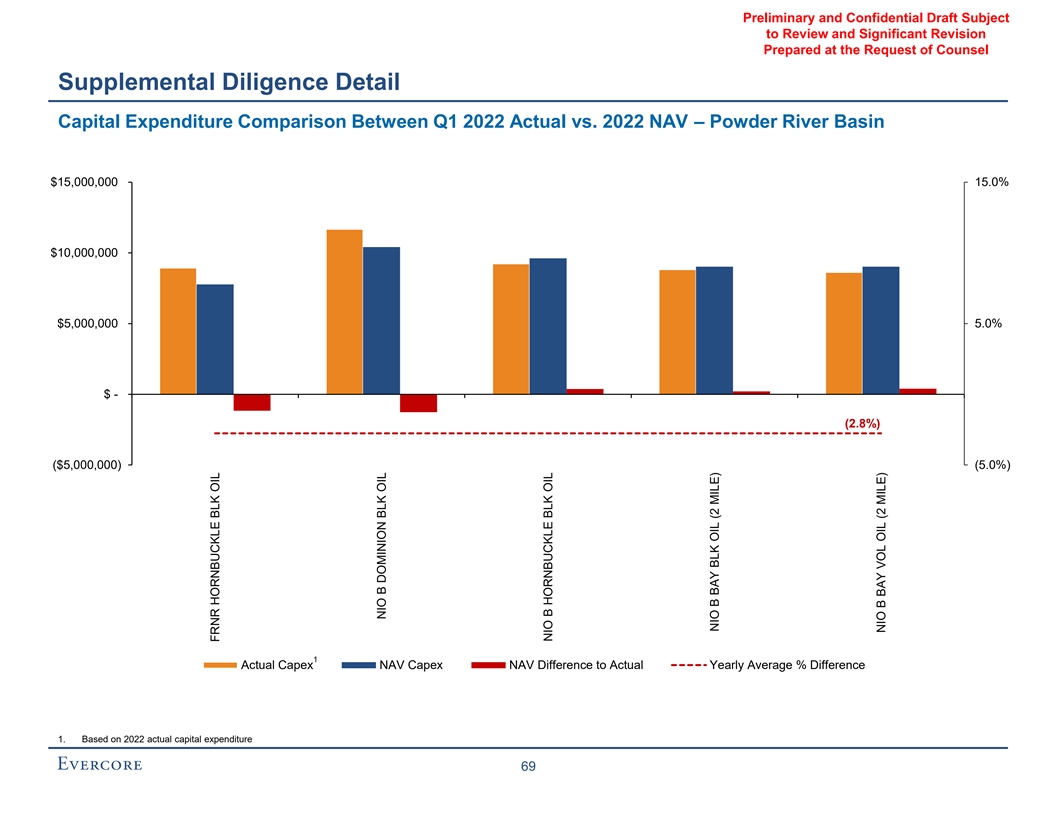

検討すべき予備草案と秘密草案および法律顧問の要求に応じて準備された重大な改正補足勤勉詳細資本支出2022年第1四半期の実資本支出と2022年の資産純資産値との比較-粉末流域$15,000 15.0%$10,000,000$5,000$5,000 5.0%$-(2.8%)(5,000,000ドル)(5.0%)1 実資本支出と実年平均純資産額との差1.2022年の実資本支出69 FRNR Hornbake BLK石油蔚来B Dominion BLK石油蔚来B BBLK石油蔚来B BLK石油蔚来B BBLK石油蔚来を参照して、2022年の実資本支出69 FRNR Hornbake BLK石油蔚来B Dom

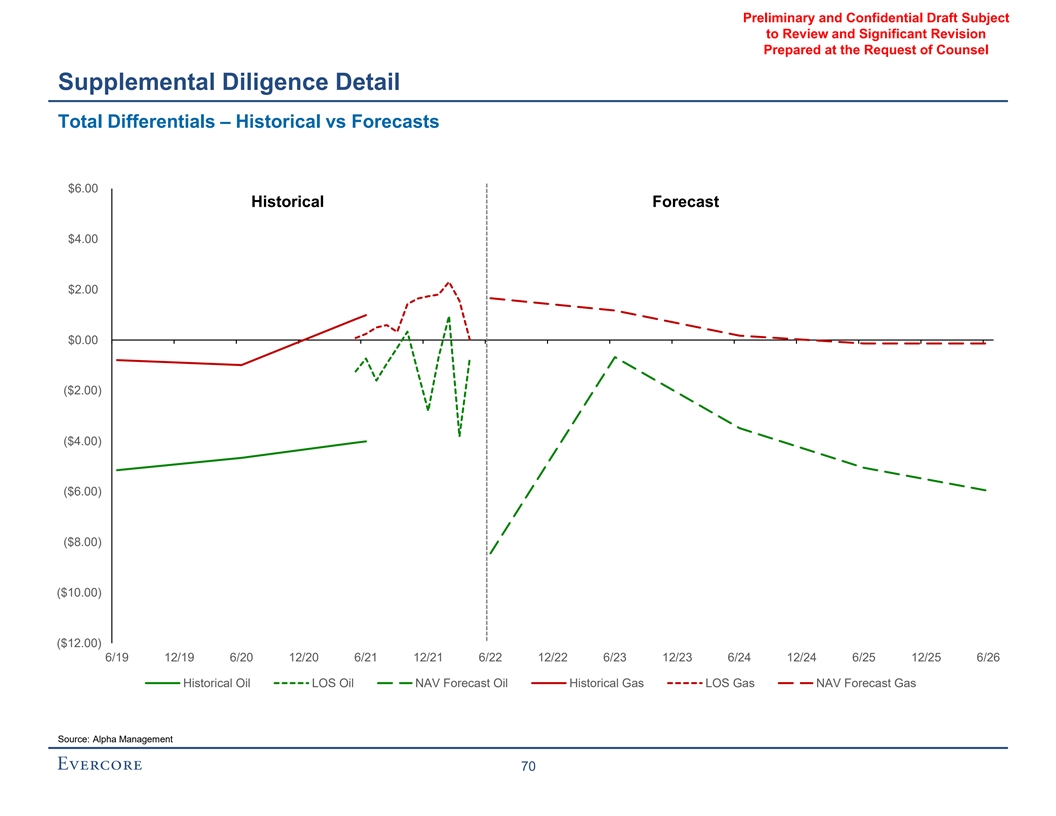

審査が必要な予備と機密草稿および重大な改訂 弁護士の要求に応じて職務調査の詳細情報の総差異を補充する準備-歴史と予測$6.00履歴予測$4.00$2.00$0.00($6.00)($8.00)($10.00)($12.00)($12.00)6/19 12/19 6/20 12/20 6/21 12/21 6/22 12/22 6/23 12/23 6/24/24 6/25 12/25 6/26履歴石油LOS石油NAV予測石油履歴天然ガスLOS天然ガスNAV予測ガス源:Alpha Management 70

弁護士の要求に応じて準備された予備および秘密草案と重大な改訂[br}補完職務調査詳細曲線審査≡職務調査は、今後5年間に開発された最高価値タイプ曲線に重点を置いてデータベース内の既存タイプ曲線を検討し、エンタルピーモデル中のタイプ曲線を会社データベース中のタイプ曲線と会社データベース中のタイプ曲線と既存の最も近い坑井と比較し、データベースに最近のPDP井戸がない場合、会社71が提供する追加シミュレーション井グループを補完した

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Supplemental Diligence Detail (units in MBbl) Unadjusted PDP and Undeveloped Gross Oil EUR – Bakken PDP Well Count 34 21 17 15 27 -- 26 2 22 16 833 633 982 531 1,052 -- 536 536 891 877 Max EUR Avg EUR 479 522 603 427 535 -- 392 489 620 608 Min EUR 275 310 396 191 248 -- 262 442 334 240 1,200 1,000 800 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 629 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 620 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 615 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 607 608 608 608 608 608 608 608 608 608 608 608 608 608 608 608 608 600 603 603 603 603 603 603 603 603 603 603 603 603 603 603 603 603 603 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 602 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 576 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 535 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 531 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 532 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 528 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 530 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 522 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 494 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 492 489 489 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 479 467 467 467 467 467 467 467 467 467 467 467 467 467 467 465 465 465 465 465 465 465 465 465 465 465 465 465 465 427 427 427 427 427 427 427 427 427 427 427 427 427 427 427 400 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 401 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 392 200 -- WILLISTON MB W ROCKET MB N CENTRAL SE ROCKET ANTELOPE THICK WILLISTON MB S WILLISTON SW ROCKET MBO EAGLE TF (660A- ANTELOPE THICK (880-G)- (880-G)- ROCKET MB LINEAMENT MB MB (660-G)- (1100-G)- CORE TF1 (880- (1000-G)- G)- TF2 (660A-G)- 504.2894.709 536.1018.659 (880)- (880-G)- 618.1974.490 479.2934.722 G)- 540.737.804 608.1321.672 623.1773.641 Source: Company Data Utilized all lateral lengths 72 Gross Oil EUR Mbbl

Preliminary and Confidential Draft Subject to Review and Significant Revision Prepared at the Request of Counsel Supplemental Diligence Detail (units in MBbl) Normalized PDP and Undeveloped Gross Oil EUR – Anadarko Basin PDP Well Count 24 60 3 22 14 2 6 32 14 6 Max EUR 357 3,335 1,375 469 496 1,979 268 1,808 324 175 184 973 998 260 259 1,575 187 1,124 169 122 Avg EUR 21 155 691 60 87 1,170 140 824 57 92 Min EUR 4,000 3,000 2,000 1 1,5 ,57 75 5 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 1,45 45 45 45 45 45 45 45 45 45 45 45 45 452 2 2 2 2 2 2 2 2 2 2 2 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,4 ,45 5 5 5 5 5 5 5 5 5 5 5 5 55 5 5 5 5 5 5 5 5 5 5 5 5 5 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,25 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 59 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,2 ,26 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 61 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,1 ,12 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 24 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 1,000 998 998 998 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 973 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 937 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 936 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 718 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 693 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 464 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 465 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 424 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 425 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 304 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 276 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 277 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 260 259 259 259 259 259 259 259 259 259 259 259 259 259 259 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 257 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 209 187 187 187 187 187 187 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 184 169 169 169 169 169 169 169 169 169 169 169 169 169 169 122 122 122 122 122 122 -- MRMC STACK WDFD SCMR BEAR WDFD NECK SE WDFD NECK NW SPRG NECK WDFD SPRG WDFD NECK NW WDFD CONDENSATE DRIFTWOOD OIL CREEK OIL UNIT UNIT 15000 UNIT 15000 SOUTH UNIT DRIFTWOOD DRIFTWOOD UNIT 9800 DRIFTWOOD TIER 1 UNIT 9800 WEST UNIT 15000 9800 15000 CONDENSATE UNIT 15000 CONDENSATE UNIT 15000 UNIT 9800 Source: Company Data Utilized all lateral lengths and normalized to respective well lateral length. 73 Gross Oil EUR Mbbl