アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表格20-F

(マーク1)

|

☐ |

1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

2019年12月31日までの財政年度

あるいは…。

|

☐ |

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

あるいは…。

|

☐ |

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

この幽霊会社が報告した事件の日付が必要です

そこからの過渡期について

依頼ファイル番号:001-38514

朴新教育有限公司

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

ケイマン諸島

(登録成立または組織の司法管轄権)

創建ビル16階

海淀区丹嶺街18番地

北京、1000 80

人民Republic of China

(主にオフィスアドレスを実行)

行政総裁の沙雲龍さん

創建ビル16階

海淀区丹嶺街18番地

北京、1000 80、人民Republic of China

Tel: +86 10 8260 5578

メール:shayunlong@pxjy.com

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

|

|

|

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

米国預託株式(米国預託株式1株当たり2株普通株に相当し、1株当たり0.00005ドル) |

新品 |

ニューヨーク証券取引所 |

|

普通株、一株当たり0.00005ドルです* |

|

ニューヨーク証券取引所 |

*取引には使用されず、米国預託株式のみがニューヨーク証券取引所に上場することと関係があります。

この法第十二条(G)に基づいて登録又は登録される証券:

ありません

(クラス名)

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

174,025,810株の普通株で、1株当たり0.00005ドルの価値があり、2019年12月31日現在

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。そうかどうか

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。そうかどうか

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。はい、違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。はい、違います

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい

|

大型加速ファイルサーバ |

☐ |

|

ファイルマネージャを加速する |

|

|

非加速ファイルサーバ |

☐ |

|

新興成長型会社 |

|

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

国際会計基準理事会(Other)が発表した米国GAAP国際財務報告基準

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。プロジェクト17プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)

☐ Yes No

(過去5年間の破産手続きに関する発行者にのみ適用)

裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告書を提出したか否かを再選択マークで示す。イエスか否か

カタログ表

|

|

ページ |

|

序言:序言 |

2 |

|

前向きに陳述する |

3 |

|

第1部 |

4 |

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

4 |

|

第二項です。 |

見積統計データと予想スケジュール |

4 |

|

第三項です。 |

重要な情報 |

4 |

|

第四項です。 |

その会社に関する情報 |

36 |

|

プロジェクト4 Aです。 |

未解決従業員意見 |

68 |

|

五番目です。 |

経営と財務回顧と展望 |

68 |

|

第六項です。 |

役員、上級管理者、従業員 |

86 |

|

第七項。 |

大株主および関係者取引 |

93 |

|

第八項です。 |

財務情報 |

94 |

|

第九項です。 |

見積もりと看板 |

95 |

|

第10項。 |

情報を付加する |

95 |

|

第十一項。 |

市場リスクの定量的·定性的開示について |

103 |

|

第十二項。 |

株式証券を除くその他の証券説明 |

104 |

|

第II部 |

106 |

|

十三項。 |

プロジェクトの違約、配当金の滞納、滞納 |

106 |

|

14項です。 |

所有者を担保する権利と収益の使用を実質的に改正する |

106 |

|

第十五項。 |

制御とプログラム |

106 |

|

第十六項。 |

[保留されている] |

107 |

|

プロジェクト16 A。 |

監査委員会財務専門家 |

107 |

|

プロジェクト16 B。 |

道徳的準則 |

107 |

|

プロジェクト16 Cです。 |

チーフ会計士費用とサービス |

107 |

|

プロジェクト16 Dです。 |

免除監査委員会は上場基準を遵守する |

107 |

|

プロジェクト16 E。 |

発行者および関連購入者が株式証券を購入する |

108 |

|

プロジェクト16 Fです。 |

登録者の認証会計士を変更する |

108 |

|

プロジェクト16 Gです。 |

会社の管理 |

108 |

|

16 H項です。 |

炭鉱安全情報開示 |

108 |

|

第三部 |

109 |

|

17項です。 |

財務諸表 |

109 |

|

第十八項。 |

財務諸表 |

109 |

|

プロジェクト19. |

展示品 |

109 |

|

サイン |

111 |

i

序言:序言

別の説明がない限り、本テーブルの20−Fの年次報告では、以下の語の意味は以下のとおりである

|

|

• |

“アメリカ預託証明書”とは私たちのアメリカ預託株のことで、1株当たりの2つの普通株を表し、“アメリカ預託証明書”は私たちのアメリカ預託証明書を証明するアメリカ預託証明書を意味する |

|

|

• |

“中国”または“中華人民共和国”とは、人民Republic of Chinaを指し、本年度報告には香港、マカオ、台湾は含まれていない |

|

|

• |

“K-12”とは、1年生から高校最後の年までの3年を意味する |

|

|

• |

“K-12退学率”とは、退学者数とその授業入学時の入学総人数との比である |

|

|

• |

“K-12小クラス使用率”とは、K-12指導小クラスの授業に参加する学生数がその授業の最大人数に占める割合である |

|

|

• |

“K-12クラス学生保留率”とは、ある特定の期間内に、K-12クラス指導授業を完了した後、私の学習センターでK-12クラス授業(普及プロジェクトを含まない)を継続した学生数が、同期にK-12クラス授業を終えた学習者の総数の割合を占めることである |

|

|

• |

“学習センター”とは、私たちVIEまたはその子会社が特定の地理的位置で直接所有·運営するK-12指導サービス、留学試験準備課程または留学相談サービスを提供する教育施設を意味する。疑問を免れるために、“学習センター”に関する提案法や計算には、ユニバーサル教育ブランドで経営されている特許学校は含まれていない |

|

|

• |

“普通株”とは、私たちの普通株のことで、一株当たり0.00005ドルの価値があり、一株当たり一票があります |

|

|

• |

“人民元”または“人民元”とは、中国の法定通貨を指す |

|

|

• |

“学校”または“学校”とは、私たちの買収と業務について、(I)中国で民営学校経営許可証を取得するために必要なK-12指導サービスと留学試験サービスを提供する実体、(Ii)中国で留学コンサルティングサービスまたはオンライン教育サービスを提供する実体を指す |

|

|

• |

“学生登録”とは、学生が一定時間以内に登録および有料の授業総数を累積することを意味し、1人の学生が複数の授業を登録した場合、複数の学生登録を計上する |

|

|

• |

“一線都市”とは、経済発展が強く、一人当たり可処分所得が高い都市であり、北京、上海、広州、深センを含む |

|

|

• |

“二線都市”とは30省の省都都市とある経済が発達した地級市を指す |

|

|

• |

“訓練機関”又は“訓練機関”とは、K-12指導或いは留学備考サービスを提供する学習センターを指し、中華人民共和国政府の関係部門で法人又は私営非企業実体として登録されている |

|

|

• |

“ドル”“ドル”または“ドル”とは、米国の法定通貨を意味する |

|

|

• |

“可変利益実体”、“VIE”あるいは“朴新教育教育”とは朴新教育教育科学技術集団有限会社を指し、同社は中国会社であり、私たちはこの会社に株権がないが、私たちはこの実体に対する有効な制御及び私たちはこの実体の主要な受益者であるため、その財務結果はすでにアメリカ公認会計基準に基づいて私たちの総合財務諸表に組み込まれている |

|

|

• |

“私たち”、“私たちの会社”、“私たちの”あるいは“朴新教育有限会社”は朴新教育有限会社、ケイマン諸島免除の有限責任会社、及びその子会社を指し、文意が別に指摘されている以外に、そのVIEとVIEの子会社を含む。 |

私たちは人民元で私たちの財務業績を表します。私たちはいかなる人民元あるいはドルの金額がすでにあるいは任意の特定の為替レートでドルあるいは人民元に両替された可能性があることを示しません。中国政府のその外貨準備に対する制御は、一部は人民元を外貨に両替する直接監督管理と対外貿易に対する制限である。読者の便宜のため、本年度報告には何らかの外貨金額からドルへの換算が含まれています。別の説明を除いて、すべての人民元をドルに両替するレートは6.9618元対1.00ドルであり、これは2019年12月31日から発効した米連邦準備委員会理事会理事会H.10の統計データに規定されているレートである。

2

前向きに陳述する

このForm 20-F年次報告書には、私たちの経営陣の信念と仮定と、私たちが現在把握している情報に基づく前向きな陳述が含まれています。歴史的事実以外のすべての陳述は前向きな陳述だ。これらの陳述は未来の事件または私たちの未来の財務表現と関係があり、既知と未知のリスク、不確定要素、および他の要素に関連し、私たちまたは私たちの業界の実際の結果、活動レベル、表現または成果は、これらの前向き陳述によって明示または暗示された任意の未来の結果、活動レベル、表現または成果と大きく異なる可能性がある。

あなたは、“可能”、“可能”、“将”、“すべき”、“将”、“予想”、“計画”、“目標”、“意図”、“予想”、“信じ”、“推定”、“予測”、“潜在”、“プロジェクト”または“継続”などの用語、またはこれらの用語の否定または他の同様の表現によって識別することができる。前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

|

|

• |

私たちは新しい教師やコンサルタントの能力を招聘し訓練しています |

|

|

• |

オンラインプラットフォームを運営するために必要な技術インフラを維持し改善する能力は |

|

|

• |

私たちのサービスとブランドの需要と市場受容度への期待 |

|

|

• |

私たちは最初の公募株で得られた資金の使用を期待しています |

|

|

• |

私たちが経営している市場の一般的な経済とビジネス状況は |

|

|

• |

会社の構造、商業、業界に関連する政府政策と法規; |

|

|

• |

上記のいずれかに基づいているか、またはそれに関連する仮定。 |

あなたは、本年度報告書および本年度報告書で言及され、本年度報告書の証拠品として完全に提出された文書を読み、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければなりません。実際の結果が現在の予想と大きく異なることを招く可能性のある要素は、“第3項.主要な情報--3.D.リスク要素”と本年度報告の他の部分に開示された要素を含むが、これらに限定されない。これらのリスクまたは不確実性のうちの1つまたは複数が発生した場合、または私たちの基本的な仮定が正しくないことが証明された場合、実際のイベントまたは結果は、前向き陳述における示唆または予測と大きく異なる可能性がある。しかも、私たちは持続的な環境で運営している。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできず、あるいはいかなる要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。法律に別の要求がない限り、私たちは、陳述の日の後、または意外な事件の発生を反映するために、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を公開更新または修正する義務はない。どんな展望的声明も未来の業績に対する保証ではない。

3

第1部

適用されません。

適用されません。

次の表にわが社が厳選した総合財務情報を示します。2017年12月31日現在、2018年及び2019年12月31日までの選定総合全面収益表及び選定総合キャッシュフローデータ、及び2018年12月31日及び2019年12月31日までの選定総合貸借対照表データは、当社が米国公認会計原則又は米国公認会計原則に基づいて作成した審査総合財務諸表に基づいて作成されたものである。2016年12月31日までの選定総合包括収益表および選定総合キャッシュフローデータ、および2016年12月31日および2017年12月31日現在の選定総合貸借対照表データは、当社が本報告に含まれておらず、米国公認会計原則に基づいて作成された審査総合財務諸表に由来している。

以下に列挙する選定財務データは“第5項.経営及び財務回顧及び展望”及び総合財務諸表及び当該などの報告書の付記と一緒に読まなければならない。以下に列挙される歴史的結果は、必ずしも未来の期間に得られる財務結果を示すとは限らない。

4

業務報告書データを統合する

|

|

|

12月31日までの年度 |

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

|

|

|

(関連データの共有と共有を除いて、千で) |

|

|

選定された連結業務報告書

データ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純収入 |

|

|

439,181 |

|

|

|

1,282,562 |

|

|

|

2,228,117 |

|

|

|

3,103,958 |

|

|

|

445,856 |

|

|

収入コスト(1) |

|

|

257,995 |

|

|

|

794,342 |

|

|

|

1,242,889 |

|

|

|

1,629,447 |

|

|

|

234,055 |

|

|

毛利 |

|

|

181,186 |

|

|

|

488,220 |

|

|

|

985,228 |

|

|

|

1,474,511 |

|

|

|

211,801 |

|

|

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

販売費用(1) |

|

|

123,370 |

|

|

|

444,927 |

|

|

|

848,088 |

|

|

|

1,083,795 |

|

|

|

155,677 |

|

|

一般と行政費用(1) |

|

|

185,496 |

|

|

|

362,748 |

|

|

|

775,883 |

|

|

|

748,259 |

|

|

|

107,481 |

|

|

総運営費 |

|

|

308,866 |

|

|

|

807,675 |

|

|

|

1,623,971 |

|

|

|

1,832,054 |

|

|

|

263,158 |

|

|

営業損失 |

|

|

(127,680 |

) |

|

|

(319,455 |

) |

|

|

(638,743 |

) |

|

|

(357,543 |

) |

|

|

(51,357 |

) |

|

利子支出 |

|

|

— |

|

|

|

5,556 |

|

|

|

51,901 |

|

|

|

71,099 |

|

|

|

10,213 |

|

|

利子収入 |

|

|

464 |

|

|

|

549 |

|

|

|

2,826 |

|

|

|

25,542 |

|

|

|

3,669 |

|

|

為替損失 |

|

|

— |

|

|

|

— |

|

|

|

7,621 |

|

|

|

(243 |

) |

|

|

(35 |

) |

|

転換可能な手形公正価値変動損失

派生負債及び株式承認証 |

|

|

— |

|

|

|

70,336 |

|

|

|

131,748 |

|

|

|

104,589 |

|

|

|

15,023 |

|

|

転換可能手形清算損失 |

|

|

— |

|

|

|

— |

|

|

|

900 |

|

|

|

— |

|

|

|

— |

|

|

所得税前損失 |

|

|

(127,216 |

) |

|

|

(394,798 |

) |

|

|

(828,087 |

) |

|

|

(507,446 |

) |

|

|

(72,889 |

) |

|

所得税費用 |

|

|

388 |

|

|

|

2,436 |

|

|

|

5,322 |

|

|

|

12,188 |

|

|

|

1,751 |

|

|

純損失 |

|

|

(127,604 |

) |

|

|

(397,234 |

) |

|

|

(833,409 |

) |

|

|

(519,634 |

) |

|

|

(74,640 |

) |

|

差し引く:以下の要因による純収入

非制御的権益 |

|

|

(48 |

) |

|

|

79 |

|

|

2 |

|

|

|

(1,101 |

) |

|

|

(158 |

) |

|

普通株主は純損失を占めなければならない

朴新教育有限公司 |

|

|

(127,556 |

) |

|

|

(397,313 |

) |

|

|

(833,411 |

) |

|

|

(518,533 |

) |

|

|

(74,482 |

) |

|

1株当たりの純損失は普通株に帰する

朴新教育有限公司の株主 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

基本的希釈の |

|

|

(1.29 |

) |

|

|

(3.98 |

) |

|

|

(5.78 |

) |

|

|

(3.03 |

) |

|

|

(0.44 |

) |

|

アメリカ預託株式の純損失は普通に帰することができる

朴新教育有限公司の株主 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

基本的希釈の |

|

|

(2.58 |

) |

|

|

(7.96 |

) |

|

|

(11.56 |

) |

|

|

(6.06 |

) |

|

|

(0.88 |

) |

|

基本シェアを計算する際に用いる重み付き平均シェア

希釈して1株当たり純損失 |

|

|

98,670,361 |

|

|

|

99,705,361 |

|

|

|

144,157,947 |

|

|

|

170,903,317 |

|

|

|

170,903,317 |

|

|

加重平均米国預託株式の計算に基づく応用

希釈して1株当たり純損失 |

|

|

49,335,181 |

|

|

|

49,852,680 |

|

|

|

72,078,973 |

|

|

|

85,451,659 |

|

|

|

85,451,659 |

|

|

|

|

12月31日までの年度 |

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

|

|

|

(単位:千) |

|

|

株式に基づく報酬配分

費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

収入コスト |

|

|

— |

|

|

|

1,152 |

|

|

|

6,420 |

|

|

|

4,352 |

|

|

|

625 |

|

|

販売費用 |

|

|

991 |

|

|

|

3,058 |

|

|

|

28,848 |

|

|

|

21,870 |

|

|

|

3,141 |

|

|

一般と行政費用 |

|

|

50,272 |

|

|

|

51,625 |

|

|

|

339,689 |

|

|

|

204,218 |

|

|

|

29,335 |

|

|

合計する |

|

|

51,263 |

|

|

|

55,835 |

|

|

|

374,957 |

|

|

|

230,440 |

|

|

|

33,101 |

|

2018年1月1日、財務会計基準委員会が発表した会計基準更新2014-09、顧客との契約収入(主題606)を採択し、2018年1月1日現在完了していないすべての契約に修正された遡及方法を適用しました。テーマ606を採用した累積影響により、2018年1月1日現在、私たちは期初累計赤字人民元4830万元を純減少させました。

5

連結貸借対照表データ

|

|

|

12月31日まで |

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

|

|

|

(千単位で、共有予定データは除く) |

|

|

選択された総合貸借対照表データ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

流動資産総額 |

|

|

136,380 |

|

|

|

307,678 |

|

|

|

916,303 |

|

|

|

927,992 |

|

|

|

133,297 |

|

|

総資産 |

|

|

594,117 |

|

|

|

2,008,393 |

|

|

|

2,737,019 |

|

|

|

4,707,055 |

|

|

|

676,126 |

|

|

流動負債総額 |

|

|

478,385 |

|

|

|

1,270,784 |

|

|

|

1,931,220 |

|

|

|

3,308,361 |

|

|

|

475,216 |

|

|

総負債 |

|

|

511,421 |

|

|

|

2,161,178 |

|

|

|

2,189,147 |

|

|

|

4,446,997 |

|

|

|

638,771 |

|

|

転換可能優先株 |

|

|

120,000 |

|

|

|

120,000 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

普通株(1株当たり0.00005ドル

100,0000,000, 100,000,000, 1,000,000,000 and

1,000,000,000 shares authorized, 100,000,000,

100,000,000, 188,627,228 and 188,627,228

shares issued and 100,000,000, 100,000,000,

165,038,164株および174,025,810株発行済み株

as of December 31, 2016, 2017, 2018 and 2019,

(別れ) |

|

|

34 |

|

|

|

34 |

|

|

|

62 |

|

|

|

62 |

|

|

|

9 |

|

|

株主(赤字)/権益総額 |

|

|

(37,304 |

) |

|

|

(272,785 |

) |

|

|

547,872 |

|

|

|

260,058 |

|

|

|

37,355 |

|

2019年1月1日には、財務会計基準委員会が発表した会計基準更新2016−02、リース(テーマ842)を採用し、示した比較期間を調整することなく、改正された遡及移行法を採用した。テーマ842を採択した後、私たちは貸借対照表で使用権資産と相応の賃貸負債を確認し、それぞれ10.459億元と9.704億元だった。使用権資産と賃貸負債との違いは前払い賃貸料によるものである

キャッシュフローデータを統合する

|

|

|

12月31日までの年度 |

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

|

|

|

(単位:千) |

|

|

選択された統合キャッシュフローデータ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

経営活動による現金純額 |

|

|

81,409 |

|

|

|

80,266 |

|

|

|

(92,905 |

) |

|

|

24,684 |

|

|

|

3,544 |

|

|

投資活動のための現金純額 |

|

|

(89,259 |

) |

|

|

(629,704 |

) |

|

|

(156,917 |

) |

|

|

(411,309 |

) |

|

|

(59,080 |

) |

|

融資活動による現金純額 |

|

|

70,000 |

|

|

|

629,386 |

|

|

|

831,506 |

|

|

|

204,246 |

|

|

|

29,339 |

|

|

現金と現金等価物の純増加/(減少)、

制限された現金 |

|

|

62,150 |

|

|

|

83,644 |

|

|

|

629,815 |

|

|

|

(175,947 |

) |

|

|

(25,273 |

) |

|

現金と現金等価物、および制限された現金

年初 |

|

|

43,368 |

|

|

|

105,518 |

|

|

|

189,162 |

|

|

|

818,977 |

|

|

|

117,639 |

|

|

現金と現金等価物、および期末制限現金

年度最優秀 |

|

|

105,518 |

|

|

|

189,162 |

|

|

|

818,977 |

|

|

|

643,030 |

|

|

|

92,366 |

|

非公認会計基準財務指標

米国公認会計原則に基づいて提出された総合財務諸表を補完するために、調整後のEBITDAと調整後の純損失を追加の非公認会計原則財務測定基準としても使用した。私たちはこれらの非公認会計基準財務指標を提案したのは、私たちの経営陣がそれらを使用して私たちの経営業績を評価するからです。また、これらの非GAAP財務指標は、投資家や他の人に有用な情報を提供し、我々の経営陣と同じ方法で私たちの総合経営結果を理解し評価し、異なる会計期間の財務結果と当業者会社の財務結果を比較するのに役立つと信じています

調整後のEBITDAや調整後の純損失は,純損失や任意の他の業績評価基準の代替案,あるいは我々の経営業績の指標として単独で考慮または解釈されるべきではない。投資家が歴史上の非GAAP財務指標と最も直接比較可能なGAAP指標と比較することを奨励する。ここで示した調整後EBITDAと調整後純損失は他社が提供している類似タイトル指標と比較できない可能性がある。他社は類似見出しの指標を異なる方法で計算し,我々のデータの比較指標としての有用性を制限する可能性がある.私たちは単一の財務測定基準に依存するのではなく、投資家たちと他の人たちが私たちの財務情報を全面的に検討することを奨励する

6

調整されたEBITDAは純損失であり、減価償却、償却、利息支出、利息収入及び所得税支出(利益)を含まず、株式を基礎とした補償支出、転換可能な手形、派生負債及び株式証明公正価値変動損失及び転換可能手形清算損失を計算していない。表に示した期間の純損失と調整後のEBITDAの台帳を示す

|

|

|

12月31日までの年度 |

|

|

|

|

2018 |

|

|

2019 |

|

|

2019 |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

|

|

|

(単位:千) |

|

|

純損失 |

|

|

(833,409 |

) |

|

|

(519,634 |

) |

|

|

(74,640 |

) |

|

追加: |

|

|

|

|

|

|

|

|

|

|

|

|

|

所得税費用 |

|

|

5,322 |

|

|

|

12,188 |

|

|

|

1,751 |

|

|

財産·工場·設備の減価償却 |

|

|

57,696 |

|

|

|

77,859 |

|

|

|

11,184 |

|

|

無形資産の償却 |

|

|

32,749 |

|

|

|

34,938 |

|

|

|

5,019 |

|

|

利子支出 |

|

|

51,901 |

|

|

|

71,099 |

|

|

|

10,213 |

|

|

利子収入 |

|

|

(2,826 |

) |

|

|

(25,542 |

) |

|

|

(3,669 |

) |

|

EBITDA |

|

|

(688,567 |

) |

|

|

(349,092 |

) |

|

|

(50,142 |

) |

|

追加: |

|

|

|

|

|

|

|

|

|

|

|

|

|

株式ベースの給与費用 |

|

|

374,957 |

|

|

|

230,440 |

|

|

|

33,101 |

|

|

転換可能な手形公正価値変動損失

派生負債及び株式承認証 |

|

|

131,748 |

|

|

|

104,589 |

|

|

|

15,023 |

|

|

転換可能手形清算損失 |

|

|

900 |

|

|

|

— |

|

|

|

— |

|

|

調整後EBITDA |

|

|

(180,962 |

) |

|

|

(14,063 |

) |

|

|

(2,018 |

) |

調整された純損失とは、株式に基づく補償支出前の純損失、及び転換可能な手形、派生負債及び株式認証公正価値変動の損失を差し引くことである。以下の表に示した期間の純損失と調整後の純損失の台帳を示す

|

|

|

12月31日までの年度 |

|

|

|

|

2018 |

|

|

2019 |

|

|

2019 |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

|

|

|

(単位:千) |

|

|

純損失 |

|

|

(833,409 |

) |

|

|

(519,634 |

) |

|

|

(74,640 |

) |

|

追加: |

|

|

|

|

|

|

|

|

|

|

|

|

|

株式ベースの給与費用 |

|

|

374,957 |

|

|

|

230,440 |

|

|

|

33,101 |

|

|

転換可能な手形公正価値変動損失

派生負債及び株式承認証 |

|

|

131,748 |

|

|

|

104,589 |

|

|

|

15,023 |

|

|

転換可能手形清算損失 |

|

|

900 |

|

|

|

— |

|

|

|

— |

|

|

調整後純損失 |

|

|

(325,804 |

) |

|

|

(184,605 |

) |

|

|

(26,516 |

) |

適用されません。

適用されません。

私たちの商工業に関連するリスク要因は

私たちの経営歴史は限られていて、私たちの歴史財務と経営業績、成長率と収益力は未来の業績を反映できないかもしれません。

私たちは2015年5月からK-12カウンセリングサービスを提供し、2015年6月から海外留学カウンセリングサービスを提供しています。2017年と2018年には,我々のK-12授業にはそれぞれ1,238,070と1,765,684名の学生が登録されており,2019年には,我々のK-12授業には2,799,851名の学生が登録されており,朴新教育オンライン学校が提供するオンライン授業の193,064名の学生が含まれている.2017年、2018年、2019年、私たちの海外留学指導プロジェクトの在校生はそれぞれ37653人、80665人、72174人だった

7

私たちの業務規模と経営規模は近年急速に増加しているにもかかわらず、私たちは2017年、2018年、2019年にそれぞれ3.195億元、6.387億元、3.575億元(5140万ドル)の運営損失を出した。2017年12月31日、2018年12月31日、2019年12月31日までの累計赤字は、それぞれ6.796億元、14.693億元、19.912億元(2.86億ドル)だった。事業拡大に伴い、コストも運営費も増加し、利益を実現したり維持したりする上で困難に直面する可能性があると予想しています。私たちの計画は引き続き私たちの業務を拡大することに伴い、私たちは大量の資源を投入して、新しい学校や実体を買収し、新しい買収した学校を統合し、私たちのサービスと授業をアップグレードし、私たちのブランドと採用教師をマーケティングする必要があるかもしれません。予想される収入増加を達成できなかった場合は、さらなる運営損失を招く可能性がある。したがって、私たちは私たちが利益を達成したり維持したり、あるいは私たちが未来に損失を受けないということを保証することはできません。

私たちの業務拡張とますます複雑になっている運営を効率的に管理し、買収した業務をうまく統合することができない可能性があり、これは私たちの業務を損なう可能性があります。

私たちは買収と内部成長の急速な拡大を通じて、顧客群や市場機会の増加に対応するために、異なる地理的地域での業務を拡大していく予定です。2015年5月に運営を開始して以来,我々の直営学習センターの数は2015年12月31日の99個から2019年12月31日の446個に増加した.私たちの急速な拡張は、私たちの管理、人員、運営、技術、および他の資源の多くの需要を招き続けるだろう。買収後の持続可能な有機的成長は、買収された学校の運営、システムインフラ、管理理念を統合する能力に大きく依存する。買収学校の統合は極めて複雑で時間がかかり、大量の資源承諾、標準化の統合過程及び十分な計画と実施が必要である。買収された学校の統合に関わる主な課題は

|

|

• |

標準化された統合プロセスと業績管理システムを実施し、管理理念、全グループ戦略、コンプライアンス措置と評価基準が各買収された学校で有効に実行されることを保証する |

|

|

• |

買収はサービスの質や業務の重点の不利な変化にはならないことを、私たちが買収した学校の学生に示す |

|

|

• |

私たちが買収した学校の合格教育専門家を引き留め |

|

|

• |

買収された学校の戦略、マーケティング、または他の重要な関係を維持する |

|

|

• |

コストを低減して新製品や新技術を発売するための研究·開発活動の調整と最適化; |

|

|

• |

新たに買収された学校に私たちのデータ管理システムを統合する。 |

私たちは私たちが買収した学校を速やかに統合することができないかもしれませんし、私たちの拡張を効果的かつ効率的に管理できないかもしれません。これは私たちの財務状況や経営業績に大きな悪影響を与えます。

また、私たちは買収された学校スポンサー会社のスポンサーや株主として登録する必要がある。買収された学校の元スポンサーや株主と締結された買収協定は、通常、原スポンサーまたは株主は、現地主管部門にこのような登録を完了する義務があると規定しているが、このような登録を速やかに完了することができることを保証することはできない。

私たちの授業や留学相談プロジェクトに学生を誘致して引き留めることができなければ、私たちの業務や将来性に実質的な悪影響を及ぼす可能性があります。

私たちの業務の成功は、私たちの授業や留学相談プログラムの学生登録数に大きく依存しています。私たちは引き続き学生を私たちの授業やコンサルティングプロジェクトに誘致することができて、これは私たちの業務の持続的な成功と成長に重要です。この能力は様々な要素に依存し、私たちは協同効果を創造し、私たちの業務を補充し、新しい授業を開発し、私たちの既存の授業を改善して、市場傾向と学生需要の変化に応答し、質の高い教育内容とコンサルティングサービスを絶えず開発し、私たちの地理的カバー範囲を拡大し、一致と質の高い教育を維持しながら私たちの成長を管理し、より広範な潜在学生に私たちの授業を効果的に売り込み、競争圧力に効果的に対応することを含む。様々なマーケティングや採用方法を用いて、新メディアでの口コミ推薦や普及努力など、学生を誘致し、入学者数を増やす。費用対効果のある方法で販売とマーケティング戦略を実施できなければ、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

8

私たちは学生の学習成績の向上と満足できる学習体験を提供することで、既存の学生とその保護者を維持することができ、これも私たちの業務成功の鍵である。私たちが学生の学業成績を高める能力は、個々の学生の学習能力、態度、努力、時間と資源投入に大きく依存しており、これらは私たちがコントロールできるものではない。学生は私たちのプロジェクトに参加した後、私たちのサービスに不満を感じたり、私たちのサービスが彼らの期待に達していないと思うかもしれません。しかも、私たちの授業はすべての学生やその親の要求を満たすことができないかもしれない。私たちのサービスに対する満足度は多くの要素の影響を受ける可能性があり、その中の多くの要素は、私たちの授業やコンサルティング計画の授業や内容の質や有効性とは無関係である可能性がある。学生や保護者が、私たちが購読している学習体験を提供していないと思っている場合、彼らは既存の授業を脱退または更新しないことを選択することができる。私たちのK-12グループクラスと留学試験準備授業に対して、私たちは通常、退講を決定した学生に残りの授業の払い戻しを提供します。私たちのK-12個性化コースと全日制指導コースについては、すべての残りの授業を終了することを決定した学生に返金を提供します。私たちの留学相談サービスに対して、私たちは通常、採用や関連ビザを取得できなかった学生に相談費を払い戻します。これは市場の慣例に合っています。朴新教育ネット校が通常価格で提供する生放送授業については、私たちは通常退学した学生に授業残りの授業の払い戻しを提供する。過去に重大な返金要求に遭遇したことがありませんが、ますます多くの学生が返金を要求すれば、私たちのキャッシュフローは, 営業収入と業績は悪影響を受ける可能性があります。また,我々のプロジェクトに参加した後に自分の表現を向上させることができなかったり,我々の学習経験に満足していない学生も他の学生を推薦しないことを選択することができ,逆に登録学生数に悪影響を与える可能性がある.

もし私たちが学生を私たちの授業や留学相談プロジェクトに誘致して引き留めることができなければ、私たちの収入が低下する可能性があり、これは私たちの業務、財務状況、運営業績に実質的な悪影響を及ぼす可能性がある。

過去数年のように買収目標を効率的に決定または追求することができない可能性があり、適切な目標を決定することができても、コスト効果のある方法でこのような取引を達成できない可能性があり、このような買収の予想収益を失う可能性がある。

歴史的に見て、私たちは新しい学校や企業を選択的に買収することで、私たちのネットワークを著しく拡大した。既存の事業を補完するために、新たな学校や企業を選択的に買収または投資していきたいと考えています。しかし、中小規模買収対象の数の減少や買収者数の増加により、将来的に適切な買収や投資候補を見つけることができない可能性がある。また、私立学校や研修機関に関する法令の変化は、対象企業がこれらの法令を遵守することが買収の重要な要因の一つであるため、適切な買収目標の数に影響を与える可能性がある。私たちが適切な候補者を見つけることができても、私たちは私たちが商業的に受け入れられる条項で取引を完了できないかもしれないし、取引に資金を提供できないかもしれない。もし私たちが適切な候補者を見つけたり、必要な取引を完成させることができなければ、私たちの成長と拡張は阻害されるかもしれない。

最近発生したコロナウイルスは私たちの収入、運営業績、財務状況に悪影響を及ぼす可能性がある。

2020年1月以来、新型コロナウイルス(新冠肺炎と略称する)は迅速に中国の多くの地域と世界各地に伝播した。疫病の深刻さにより、中国政府と政府機関は多くの行動を取り、旅行と社交パーティーの制限、地方政府の隔離、小中学校の閉鎖など、ウイルスの伝播を緩和しようとしている。新冠肺炎の発生は私たちの業務に妨害をもたらした。2020年2月初めから、中国政府が講じた新冠肺炎伝播抑制措置に対応するため、中国におけるすべての学習センターを閉鎖した。疫病の制約を受けて、私たちの経営陣と従業員は疫病の影響を軽減するために最善を尽くし、インターネットで行われていることと新しい授業を提供することに集中し、可能な限り運営を継続している。2月末現在,2020年の冬休み期間に開設された団体クラス授業では,約93%の学生がオンラインプラットフォームで授業を行っている.オンライン授業に移行する過程で、私たちは一部の学校の学生に割引を提供しました。割引幅は通常残りのクラスの授業料の5%~30%です。2020年第2四半期の潜在的な退講状況を考慮しないと、2020年第1四半期の学生数は約88万人で、2019年第4四半期の872,950人に比べて安定しており、2019年第1四半期の402,061人に比べて増加している。しかし、学校閉鎖は私たちの春学期の授業の学生募集に悪影響を与え、逆に2020年の残り時間の業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

最近中国外の新冠肺炎のケースが急増しているため、中国政府は学校の休校や社交集会の制限を延長する可能性があり、私たちは長い間学習センターの閉鎖を余儀なくされる可能性がある。また、ウイルスが世界的に爆発したため、学生や保護者は海外留学計画を延期したり放棄したりする可能性があり、これは私たちの留学準備課程や留学相談サービスの学生募集に実質的な悪影響を与える可能性がある。新冠肺炎疫病による中断持続時間と強度はまだ確定されていない。疫病がいつコントロールされているのかは不明であり,いつ私たちの学校や学習センターを再開できるかは不明であり,影響が短期的か長期的かは予測できない。新冠肺炎疫病は私たちの2020年の運営業績、財務状況、業務の将来性に実質的な不利な影響を与える可能性があり、退学と払い戻しや学生数の大幅な減少による私たちの収入に重大な悪影響を与えるか、あるいは私たちの長期資産が大幅に引き下げられたり、減少したりすることを含むが、これらに限定されない

9

新冠肺炎が私たちの財務業績に与える影響の程度はその未来の発展にかかっているだろう。もし新冠肺炎の発生が適時かつ効果的にコントロールされなければ、私たちの業務運営と財務状況はいかなる経済成長の減速、運営中断、あるいは他の私たちが予測できない要素によって実質的で不利な影響を受ける可能性がある。新冠肺炎疫病をめぐる重大な不確定性のため、現在業務中断の程度と関連する財務影響を合理的に推定することができない。

中国の私立教育に関する新法規や法規要求の変化は、私たちの業務運営と将来性に影響を与える可能性がある。

中国では、教育は高度に規制されている産業だ。関連法律法規は比較的新しく発展しており、これらの法律法規の解釈と実行には重大な不確定性が存在する。したがって、場合によっては、どのような行動または非作為が適用される法律および規定に違反または遵守されているとみなされる可能性があるかを決定することは困難である可能性がある。

2016年11月7日、全国人民代表大会常務委員会は、2017年9月1日から施行され、2018年12月29日にさらに改正される“中華人民共和国民営教育促進法>または改正民営教育法の改正に関する決定”を発表した。2016年12月30日、教育部を含む5つの中華人民共和国政府部門は“民営学校分類登録実施条例”を発表した。“分類登録条例”によると、既存の私立学校は、政府主管部門に非営利または営利私立学校として登録することを選択しなければならない。私立学校が牟利学校として登録を選択した場合、(I)財務清算を行う必要がある。(Ii)土地、校舎及び物件の業権を明らかにする;(Iii)関連税を納付する;及び(Iv)新たな私立学校運営許可証を再申請し、関係当局に再登録する必要がある。“プロジェクト4.B.会社情報B.業務概要条例-中華人民共和国民営教育条例-私立学校分類登録実施条例”を参照

2018年8月10日、中華人民共和国法務省は“中華人民共和国民営教育促進法実施細則改正草案(意見募集稿)”を発表し、社会に公開して意見を求めた。施行細則草案が法律に署名された場合、それらは私たちの業務にいくつかの影響を与えるだろう。例えば:

|

|

• |

実施細則草案によると、幼稚園幼児或いは小中学生に課外指導サービスを提供する民営訓練教育実体は、県級以上の政府教育部門の許可と厳格な監督管理が必要である;言語技能、芸術、スポーツ、科学技術、研究などの人格発展課程を提供する民営訓練教育実体は、事前に教育政府機関の許可を得る必要がない法人単位として登録することができる |

|

|

• |

実施細則草案によると、証書が付与されていないためにオンライン訓練および教育サービスを提供する民営学校、またはそのようなオンライン訓練および教育に任意のオンラインプラットフォームまたはシステムを提供する科学技術会社は、関連するインターネット運営許可を得なければならず、省レベルの教育部門または人的資源および社会保障部門に記録し、そのオンラインプラットフォームまたはシステムに申請する実体または個人の身分を審査および記録しなければならない。 |

実施細則草案の概要については、“項目4.B.業務概要条例-中華人民共和国民営教育条例-中華人民共和国民営教育促進法実施細則改正草案”を参照されたい。2020年3月31日現在、実施細則草案はまだ発効しておらず、最終的な承認が待たれており、さらなる修正が必要かもしれない。改正された私立教育法とその関連実施細則はコンプライアンス制度に大きな変化をもたらすことが予想される。改正された私立教育法や任意の関連法規を完全に遵守したまま、当社の業務をタイムリーまたは根本的に運営することができる保証はありません。

改正された民営教育法制度の下で、中華人民共和国政府当局は2018年と2019年に教育業界と放課後指導サービス市場に関する複数の法規と細則を公布し、(I)“小中学生の放課後負担の軽減と放課後訓練機関の検査実施に関する通知”(Ii)“授業後指導機関の監督管理に関する意見”、“Iii)”放課後教育機関の具体的な管理体制の整備に関する通知“(Iv)”オンライン授業後訓練の実施に関する意見“、(5)規範化教育携帯アプリの秩序ある健全な発展を誘導することに関する意見。これらの新しい規則は授業後の指導業務に対して一連の要求を提出した.具体的な内容は“第4項.当社B.業務概要条例--”中華人民共和国民営教育条例--放課後教育機関の発展の規範化に関する意見“を参照されたい。私たちはこれらの法規と規則を遵守することを確保するために努力してきたが、ある法規と規則が新しい要求を提出し、中国政府当局はこのような法規と規則を解釈、実施、実行する権利があるため、私たちの努力が直ちに完全な遵守を招くことは保証されていない。もし私たちがこれらの規則を適時に遵守できなかった場合、関連学習センターは修正、罰金、私たちの不適切な操作の収益を没収したり、私たちの不適切な操作を一時停止したりすることを命じられる可能性があり、これは私たちの業務と運営結果に実質的な悪影響を与える可能性がある。はい

10

また,監督部門は授業後の指導機関の運営に対してさらに具体的かつ厳しい要求を行う可能性があるため,不確実性がある。私たちはこれらの要求を迅速に満たすことができないかもしれないし、これらの要求を遵守することによって追加コストが発生する可能性があり、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

中国の現行の法律と政策及び発表される可能性のある民営教育業界に関連する新しい法律或いは政策の解釈と応用は、中国の民営教育業務(私たちの業務を含む)の既存と将来の外国投資とその業務と活動の合法性に大きな不確実性をもたらした。中国の民営教育業務に対する監督管理の不確定性と複雑性を考慮して、現有或いは未来の法律法規に違反することが発見されるリスクもある。

私たちは様々な経営許可証と許可証を取得し、中国での指導サービスの登録と届出を行う必要があります。これらの要求を守らなければ、私たちの業務運営に実質的な悪影響を及ぼす可能性があります。

中国の法律と法規によると、訓練機関は指導サービスを提供するために、関連政府部門のいくつかの許可証、許可と承認を得なければならず、そしてそれに届出或いは登録を完了しなければならない。2016年12月30日に公布された改正民営教育法と“営利性民営学校監督管理実施細則”によると、各営利性訓練機関は法人単位に登録され、“民営学校経営許可証”を申請し、営業許可証を取得しなければならない。さらに、彼らの指導支店はまた必要な許可証や登録届出を完了しなければならない。実施細則草案によると、民営訓練機関が許可された都市内に指導支店を設立することを許可し、このような民営訓練機関の審査機関と指導支店のある地方教育部門が登録届出を完了した後である。また、中国政府機関は不定期に法規と細則を公布し、授業後の訓練機関の資質と証明書に対して一定の検査を行うことができる。例えば2018年2月13日教育部は他の3つの政府当局と, “小中学生の放課後負担軽減に関する通知”を共同で発表し,放課後訓練機関に対して検査を実施した。これらの政府部門は2018年に授業後の訓練機関に対して一連の検査を行い、そして重大な安全上の危険が存在する休業自己検査の修正を命じ、許可証或いは民営学校経営許可証を適切に設立していない場合、政府主管部門の指導の下で関連資質証明書を申請する。

2019年12月31日までに、私たちは152軒の訓練機関が民営学校の運営許可を得る必要があり、299軒の指導支店は許可或いは登録届出を完了する必要がある。これらの訓練機関と指導支店のうち,22の訓練機関は民営学校経営許可証を持たず,196の指導支店は現地教育部門に規定の届出を完了していない。

中国地方当局が関連規則や法規を解釈、実施、実行する上でかなりの情動権を持っていること、および私たちがコントロールできない他の要素を考慮すると、私たちはすべての必要な許可証、許可証、承認と届出、あるいはすべての必要な評価を獲得し、維持することができないかもしれない。私たちの既存または将来の任意の訓練機関またはその指導支店が必要な許可、許可および承認を得られなかった場合、必要な届出を行うことができなかった場合、またはすべての必要な登録を完了することができなかった場合、その訓練機関またはその訓練分岐機関は処罰される可能性がある。これらの措置には、罰金、違反行為の迅速な是正が命じられている可能性があり、または規制機関が違反行為が深刻であると判断した場合、学校は徴収された雑費の返還を命じられ、監督機関に返却された雑費の倍数を罰として支払い、さらには運営停止を命じられる可能性もある。

私たちの産業は激しい競争に直面しており、もし私たちが効果的に競争できなければ、私たちは私たちの市場シェアを失う可能性があり、私たちの収益性は不利な影響を受けるかもしれない。

中国の民間教育市場は高度に分散し、競争が激しく、競争が継続して激化することが予想される。私たちは提供されたすべてのサービスで、オンラインとオフライン形式、そして私たちが運営するすべての地理的市場を含む競争に直面している。

私たちの競争相手のいくつかは私たちよりも多くの資源を持っているかもしれませんし、私たちよりも多くの資源を投入して、彼らの授業、サービス、製品を開発、普及、販売することができ、私たちは学生の需要、試験材料、入学基準、市場傾向、あるいは新技術の変化に反応するよりも速いかもしれません。そのため、激しい競争により、私たちの学生入学者数が減少する可能性がある。また、私たちが提供した包括的な計画とは異なり、私たちのいくつかの競争相手は、私たちの単一のビジネス分野に集中し、すべてのリソースをそのビジネスラインに投入することが可能です。これらの会社は私たちよりも早くこれらの市場が変化する技術、学生の好み、市場状況に適応するかもしれない。したがって、私たちのいくつかの競争相手はしたがって、このようなビジネス分野で私たちに対する競争優位性を持っているかもしれない。

インターネットの利用が多くなり,ネットワークビデオ会議やオンラインテストシミュレータなどの技術の進歩により,私立教育サービスを提供する地理や物理施設に関するアクセス障害が解消されている.私たちはすでにオンラインサービスを発売し、私たちのオンラインサービス製品を拡大することを計画していますが、私たちはオンラインサービスの発展と拡大を計画しています

11

サービスは私たちの競争相手ほど速くないかもしれません。そのため、多くの国際または国内ブランド、さらにはローカルサービス提供者は、インターネットを利用して、高速で、経済的に効率的に大量の学生に彼らの授業、サービス、および製品を提供することができるかもしれないが、資本支出は以前に必要なものよりも少ない。したがって、私たちは、学生を引き留めたり、新しい市場機会を求めたりするための競争に対応するために、授業費用の削減や支出の増加を要求される可能性があり、これは私たちの収入や収益力の低下を招く可能性がある。私たちが事業を拡大するにつれて、私たちはまたますます激しい競争に直面するだろう。私たちはあなたに私たちが現在または未来の競争相手と競争することに成功するということを保証することはできない。もし私たちが私たちの競争地位を維持したり、他の方法で競争圧力に効果的に対応できなければ、私たちは私たちの市場シェアを失う可能性があり、私たちの収益性は不利な影響を受けるかもしれない。

私たちは合格した教師と顧問を十分な数の採用、訓練、そして維持することができないかもしれない。

教師と留学コンサルタントは私たちが教育とサービスの質と、私たちのブランドと名声を維持するのを手伝ってくれた。私たちは必要な経験と資質を持つ教師やコンサルタントを引きつけ続ける能力があり、これが私たちの業務成功の重要な要素です。私たちは教育に力を入れ、私たちの教育やコンサルティングサービス協定を遵守し、効果的な指導を提供するために、経験豊富な教師やコンサルタントを招聘することを求めている。中国の教師採用市場は競争が激しく、私たちはまた、私たちの教師と顧問が学生の需要、教育方法、その他の必要な変化を理解することを確保するために、持続的な訓練を提供しなければならない。

中国の法律法規は、義務教育段階で学術科目を教える教師および高等教育入学に関連する科目は関連する教育資格を持たなければならないことを要求している。本年度報告日現在も,上記科目の一部の教師は関連する教育資格を取得していない。私たちはこの教師たちに関連した教育資格を取得することを要求することを正式に通知した。しかし、私たちはあなたに私たちの教師が直ちに申請して教師の資格を得ることができるか、あるいは全くできないということを保証することはできません。もし私たちの教師が必要な教育資格をタイムリーに申請して得ることができない場合、あるいは根本的にできない場合、私たちはこのような規定を守らない行為を是正したり、罰を受けたり、私たちの私立学校運営許可証を維持できないかもしれません。

また、2018年11月8日に改訂された“小中学校教師の職業道徳違反行為懲戒処分方法”は、小中学校教師が有償指導活動に参加したり、学生を課外訓練機関に紹介したりすることを禁止している。もし私たちのいずれかの教師が上記の規定で私たちの学校で教え続けることができなければ、私たちの授業設定を維持するためにフルタイムの教師を招聘しなければならないかもしれない。また、私たちは外国人教師を招聘し、私たちは彼らのために中国での仕事と滞在許可を申請する必要がある。もし私たちが私たちの外国人教師のためにそのような許可を得ることができなければ、私たちは彼らとの雇用関係を終わらせなければならないかもしれない。

経験のある常勤教師を募集するためには、応募者に競争力のある報酬プランを提供し、魅力的な職業発展の機会を提供しなければならない。私たちは過去に合格教師やコンサルタントを募集したり訓練したりする上で大きな困難に直面していませんでしたが、将来私たちが十分な数の合格教師とコンサルタントを採用、訓練、維持できる保証はありません。これは私たちの業務、財務状況、経営業績に実質的な悪影響を与える可能性があります。

私たちが新しい教育サービスの開発や導入に成功したり、私たちの業務計画を効果的に実施できなければ、私たちの業務や財務業績は影響を受ける可能性があります。

私たちの業務の将来の成功は、私たちが新しい教育サービスの開発と業務発展計画を展開する能力にある程度かかっています。新教育サービスの計画時間や発売はリスクや不確定要因の影響を受ける。実時間は,最初に提案した任意の時間フレームワークとは大きく異なる可能性がある.例えば、我々は最近、オンライン-合併-オフライン戦略を実施しており、この戦略に基づいて、2018年11月に朴新教育オンライン学校を導入し、2019年1月から私たちのグループクラスの学生に平日のオンライン指導授業と個性化指導授業を提供することを含む、授業ベースのK-12指導サービスを補完するオンラインサービスを強化している。これらの新しいサービスでは重大な技術的困難に遭遇していませんが、これらの新しいオンラインサービスは将来的にシステム中断やエラーが発生しないことを保証することはできません。また、2019年4月から中国で大学入試や芸術大学入試を準備している高校生のためにフルタイムのカウンセリングを提供しています。予期しない動作、技術、または他の問題は、私たちの1つまたは複数の新しい教育サービスまたは計画の開始および運営を遅延または阻止する可能性がある。また、私たちの新しい教育プロジェクトを成功させるためには、大量の人的資本、財政資源、管理時間と注意力を投入する必要があるかもしれない。私たちの教育サービス組合の拡張を経済的に効率的に管理できなければ、私たちの業務は負の影響を受けるかもしれない。

私たちの新しいサービスが市場の承認を得たり、増額収入を生成したり、私たちのこのような新しいサービスや計画の運営が私たちの業務範囲または適用可能な許可要件に適合することを保証することはできません。もし私たちが市場開発、マーケティング、販売に私たちの新しい教育サービスと計画の努力が成功しなければ、私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性がある。

12

私たちの留学試験準備課程や留学相談サービスの運営歴史は限られています。私たちの新しい授業とサービスは私たちのK-12指導サービスほど魅力的ではないかもしれません。

2017年にユニバーサル教育とZMN教育を買収する前に、私たちの収入と運営の大部分はK-12カウンセリングサービスから来ています。私たちの留学試験準備課程や留学相談サービスの運営歴史は限られています。私たちは引き続き私たちの留学備考課程と留学コンサルティングサービスの統合と拡大に力を入れることを計画しているため、私たちの留学試験課程と留学コンサルティングサービスの改善、拡大、普及の努力は成功しないかもしれません。私たちは私たちのK-12指導サービスに相当する収益力を実現できず、甚だしきに至っては実現できません。

既存の授業の内容を改善したり、費用効果に合った方法で新しい授業をタイムリーに開発することはできないかもしれません。

私たちは定期的に既存の授業の内容を更新し、学生のニーズと最新の市場傾向を満たすために新しい授業を開発しています。私たちはまた、授業、試験制度、試験材料、入学基準と技術面のいかなる変化にも注目している。中国と国外の採用評価試験は試験科目、技能重点、問題型と試験方式などの面で絶えず変化と発展している。例えば、トーフルやヤースなどの主要な英語試験の多くはコンピュータ試験の形で提供されるようになってきており、中国のある大学では独立して管理されている試験や採用プログラムに合格して一部の学生を募集することが許可されている。このような変化は私たちの授業材料と教育方法を絶えず更新して改善することを要求する。また、新しい授業を開設したり、既存の授業を修正したりするには、授業や授業の発展により多くの資源を投入し、新しい教師を訓練したり、既存の教師に持続的な訓練を提供したり、市場普及作業を強化し、資源を再分配する必要があるかもしれない。私たちは新しい授業内容の経験が限られているかもしれません。新しい授業を既存の授業に統合するために、私たちのシステムを修正する必要があるかもしれません。市場ニーズの変化に効果的に対応できなかったり、タイムリーかつ費用対効果的に新しい授業を導入したりすることができなければ、私たちの経営業績や財政状況は悪影響を受ける可能性がある。

私たちの成功は私たちの高度管理チームと他のキーパーソンの持続的な努力にかかっており、もし私たちが彼らのサービスを失ったら、私たちの業務は損害を受けるかもしれない。

私たちの成功はある程度私たちの高級管理チームとキーパーソンの持続的なサービス、努力と動力、特に私たちの創始者、会長兼最高経営責任者の沙雲龍さんにかかっている。もし私たちの1人以上の上級管理職やキーパーソンが現在の職を続けることができない場合、適切な後継者を見つけることができない可能性があり、私たちの業務が中断される可能性があります。

業務の発展に伴い、私たちはもっと多くの人員を募集し続ける必要があるだろう。必要な技能を備えた人員供給不足は、私たちが既存の製品とサービスを管理し、新しいサービスを発売し、業務を拡大する能力にマイナス影響を与える可能性がある。民営教育業界は経験のある管理者に対する競争が激しく、合格する候補者は少なく、私たちの高級管理者、私たちの学校の経験のある校長或いはその他の肝心な人員のサービスを維持することができないかもしれないし、高い素質の高級管理者或いは肝心な人員を引き付けることができないかもしれない。高度管理チームや校長のために優秀な候補者を育成する内部研修と昇進制度を構築しているが、これらの候補者の数やこれらの候補者を訓練して将来の職を担当する速度は、私たちの急速な増加と一致しないかもしれない。さらに、私たちの上級管理チームのメンバー、校長、または私たちの任意の他のキーパーソンが競争相手や競争相手を構成する会社に参加した場合、私たちは教師、学生、およびスタッフを失う可能性があります。私たちのすべての幹部と重要な職員たちは秘密とスポーツ禁止の義務を持っている。しかし、もし私たちの役員やキーパーソンが私たちと何かトラブルが発生すれば、中国の法律制度に不確実性があるため、これらの個人に対して法的訴訟に成功することは難しいかもしれない。

私たちは訴訟、紛争、規制調査に関連するリスクに直面しており、これらのリスクは私たちの収益性、財務状況、見通しに悪影響を及ぼす可能性がある。

私たちの正常な業務過程で、私たちは今、将来も、法的行動、紛争、規制調査を受けているかもしれない。私たちはまた、私たち、私たちの役員および上級管理者、または私たちの他の付属会社が時々参加するかもしれない、または将来発展する可能性のある法律および規制手続きおよび調査に関連するリスクに直面しており、私たちの業務および運営が必要な許可証、免許または他の承認が不足しているか、または法律に違反または遵守していないいかなる行為によっても、私たちに課される罰金または他の処罰に直面しているかもしれません。政府または規制機関、投資家、顧客、サービスプロバイダ、または競争相手は、民事、刑事または規制調査および訴訟において、私たち、私たちの役員および上級管理者、または私たちの他の付属会社にクレームを出す可能性があります。これらの主張は、証券法、知的財産権法、データ保護およびプライバシー法、労働法および雇用法、侵害法、および契約法を含むが、これらに限定されない、司法管轄地域別の様々な法律によって主張することができる。例えば、2020年2月6日、米国証券取引委員会または米国証券取引委員会は、わが社の会長兼最高経営責任者の沙雲龍氏とその妻に伝票を発行し、わが社の証券取引に関する文書の提供を要求している。2018年11月26日に公開発表しました

13

その日から6ヶ月以内に、私たちの上級管理チームのメンバーは、彼らの個人資金を使用して私たちのアメリカ預託証明書、または上級管理職の株式購入計画を購入するだろう。伝票は米証券取引委員会に調査を促す取引を具体的には説明していないが、沙雲龍と妻は、上級管理職の株購入計画が指定された時間内に、共同口座で複数回購入し、計画を進めていると述べている。米国証券取引委員会の調査は現在進行中であり、沙雲竜はさらなる伝票や調査を受ける可能性がある。アメリカ証券取引委員会も私たちをこれらの調査に参加させるかもしれませんが、私たちと沙雲龍さんはアメリカ証券取引委員会に全面的に協力するつもりです。また、私たちは、私たちの役員、上級管理者、他の従業員の取引活動をより良く処理し、監視するために、当社の会社の管理とコンプライアンス手続きを強化することを計画しています。現在、調査がまだ行われているため、私たちは調査結果を予測できない

訴訟と規制手続きは高価で時間がかかる可能性があり、経営陣の注意と資源を私たちの運営から移すかもしれない。任意の訴訟や規制手続きにおいて私たちに不利な結果や裁決が発生した場合、私たちは、損害賠償金や政府または監督機関に加えられた罰金を勝訴側に支払うことを要求される可能性があり、これは、私たちの運営結果やキャッシュフローに悪影響を及ぼす可能性があります。私たちの名声は、私たちの役員や上級管理者、または他の関連会社が任意の訴訟、規制手続き、または調査に参加することによって悪影響を受ける可能性があります。

私たちのブランドと名声に対するいかなる損害も、私たちの全体的な業務、将来性、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちは市場が私たちの“朴新教育”、“環球教育”、“ZMN教育”などのブランドに対する認知、及び私たちのK-12指導と海外留学指導業界の良い名声は、私たちの業務の成功に重要な貢献をしたと信じている。私たちはまた私たちのブランドを維持して普及させることが私たちの競争優位性を維持するために必須的だと信じている。多くの場合、私たちのブランドと名声は不利な影響を受けるかもしれない

|

|

• |

私たちの学生はサービスや学習体験に満足していません |

|

|

• |

私たちは私たちの授業を異なる学科に拡張し、私たちの地理や製品のカバー範囲を拡大したので、私たちのサービス標準の品質と一貫性を維持することができなかった |

|

|

• |

私たちの学習センター施設は親や学生が望む基準に達していません |

|

|

• |

私たちの先生、留学コンサルタント、あるいはスタッフは学生とその親にタイムリーなフィードバックと十分な関心を提供できませんでした |

|

|

• |

私たちの役員、管理者、教職員、および他の従業員は、私たちの従業員が販売およびマーケティング活動において潜在的な学生に行った虚偽の陳述、および他の詐欺活動を含む不正行為または他の不適切な活動の疑いがある |

|

|

• |

私たちは経営学習センターの許可証、許可証、または他の政府の許可を失った |

|

|

• |

私たちが適用された法律と法規を遵守できなかったことによる政府と規制調査または処罰; |

|

|

• |

質の低い学習センター経営者は、私たちのブランドや私たちのブランド名に似たブランドを悪用し、詐欺活動を行い、市場で混乱を作っています。 |

我々の学習センターネットワークの拡大にともない,上記のいずれの場合も可能性が増加する.これらの事件は、私たちの学生とその保護者の私たちの学習センターに対する見方だけでなく、教育界の他の有権者や公衆の見方にも影響を与える。伝統メディアに加えて、中国はインスタントメッセンジャーアプリケーション、ソーシャルメディアサイト、その他の形式のインターネットベースのコミュニケーションを含むソーシャルメディアプラットフォームをますます使用し、個人が多くの消費者と他の興味のある人に触れることができるようになっている。わが社、株主、付属会社、役員、上級管理者、教職員、その他の従業員に関する情報は、これらのプラットフォームに随時発表することができます。わが社、私たちの学習センターまたはサービスに関する否定的なコメント、コメントまたは告発は、是非曲直にかかわらず、ソーシャルメディアプラットフォームを介して伝播すると、私たちのブランド、公衆のイメージ、名声を損なう可能性があり、さらに学生の流失を招き、私たちの業務、財務状況、運営結果、将来性に実質的な悪影響を与える可能性がある。

ユニバーサル教育にもフランチャイズの学校があります。私たちのフランチャイズ業者の制御は彼らと締結した契約と私たちの標準化された監督と監督手続きに基づいています。これは直接所有権よりも有効かもしれません。包括的かつ厳格な監督手順を保ち,加盟業者学習センターの運営を標準的に指導し,教育施設に加盟するすべての教師や管理者に強制的な訓練を完了させることを求めているが,我々の加盟業者は彼らの業務を独立して管理しているため,加盟施設の日常運営に責任を負う。また,加盟者とその教師や従業員が学生やその親と直接交流することである.もしフランチャイズ業者或いはその従業員の表現が理想的でない或いは違法行為、或いは特許経営施設内でいかなる事故或いは操作問題が発生した場合、私たちは名声或いは財務損失を被る可能性があり、更に私たちの全体業務に不利な影響を与える可能性がある。AS

14

私たちは主に口コミ推薦に頼って潜在的な学生を誘致します。もし私たちの名声やブランドが悪化すれば、私たちの全体の業務、将来性、財務状況と運営結果は実質的で不利な影響を受けるかもしれません。

また、私たちと業務関係にある第三者サービスプロバイダは、彼らが私たちの学生と交流したときに不満や不法な行為が発生したので、私たちの名声やブランドを損なう可能性がある。私たちは、印刷授業材料サービスを提供するプリンタ、活動を主催したり、数学や他の科学コンテストを組織する組織、海外視察やサマーキャンプや冬キャンプを提供する海外教育サービスプロバイダなど、第三者サービスプロバイダと密接な協力関係にある。これらの第三者サービス提供者は私たちの学生と直接交流し、彼らのサービスを提供することができる。信頼性と評判の良いサービスプロバイダとの連携関係を選択的に構築していますが、これらの第三者サービスプロバイダが満足できない、不適切または不法な行為をせず、私たちの名声やブランドを損なうことがなく、私たちの業務が損なわれる可能性があることを保証することはできません。

私たちの学生や他の人が私たちのオフィスで遭遇した意外や被害は、私たちの名声に悪影響を与え、私たちに責任を負わせ、巨額の費用を発生させる可能性があります。

私たちの場所で事故や学生または他の人を傷つけた場合、私たちの従業員または請負業者の私たちの場所での行動や不注意によって引き起こされた事故や傷害を含む場合、私たちの施設は安全ではないと思われるかもしれません。これは、親が彼らの子供を私たちの授業に参加させたくないかもしれません。私たちはまた施設のメンテナンスが不適切であることや教師や他の従業員の監督が不足していることでクレームに直面する可能性があります。私たちの校舎内では、私たちの業務や財務状況に実質的かつ不利な影響を与える学生被害に遭遇していませんが、将来何の被害も起こらないことを保証することはできません。私たちの保険カバー範囲は私たちを様々なクレームから完全に保護するのに十分ではないかもしれない。“私たちには有限責任保険があります。私たちまたは私たちの任意の従業員または独立請負業者に対する責任クレームは、私たちが学生の名声や能力を吸引し、維持することに悪影響を及ぼす可能性がある。このようなクレームが成功しなくても、不利な宣伝をもたらし、大量の費用を発生させ、私たち管理者の時間と注意をそらす可能性がある。

賃貸料コストを抑えることができず、合理的な価格で必要な場所で賃貸契約を取得できなかったり、私たちの賃貸物件に関する規定を遵守できなかったりすると、私たちの業務に重大な悪影響を及ぼす可能性があります。

現在、私たちのほとんどのオフィスと学習センターはレンタル場所にあります。各レンタル期間が終わると、私たちはレンタル期間の延長を協議しなければならない。もし私たちが受け入れられる条件で交渉を延期できなければ、私たちは別の場所に引っ越すことを余儀なくされるか、あるいは中国の不動産価格が長年上昇していることを考慮すると、レンタル料が大幅に上昇する可能性がある。これは私たちの運営を混乱させ、私たちの収益性に悪影響を及ぼすかもしれない。私たちは他の企業といくつかの非常に理想的な場所を争っています。大家さんたちはすでに私たちの競争相手と一等地の長期賃貸契約を締結しているかもしれません。したがって、私たちは理想的な場所で新しい賃貸契約を得ることができないか、受け入れ可能な条項で既存の賃貸契約を更新できないか、または契約を更新することができない可能性があり、これは私たちの業務に悪影響を及ぼす可能性がある。

2019年12月31日現在、私たちの756件の賃貸契約では、賃貸者が133セットの賃貸物件から私たちに賃貸物件の有効財産権証明書または許可証明書のコピーを受け取ることができません。いくつかの賃貸物件の使用は、当該等の物件の業権証明書又は賃貸契約に規定されている承認用途に適合していない。2019年12月31日現在、当社または当社のレンタル者がレンタル権益の欠陥により直面する可能性のある任意の訴訟、クレーム、または調査をご了承いただけません。しかし、所有権証明書や賃貸許可証明書の不足によって第三者や政府当局に疑問を提起されて中止された場合、罰金や処罰は受けられないと予想されますが、影響を受けた学習センターの移転を余儀なくされ、移転に関連する追加費用が発生する可能性があります。もし私たちが商業的に許容できる条件で適切な代替場所を見つけることができなければ、私たちの業務と経営結果は重大で不利な影響を受ける可能性がある。

また、適用された中国の法律や法規によると、吾らは関係政府当局に署名した賃貸契約を登録·アーカイブしなければならないが、場合によっては吾らはそれをできなかった。登録されていないことは、中国の法律によって締結された賃貸契約の有効性や実行可能性に影響を与えることはないが、関係地方当局が一定時間後も登録要求を満たしていない場合は、未登録の賃貸ごとに各当事者に人民元1,000元から10,000元の罰金を科すことができる。

私たちは消防安全規定を守らなかった訓練機関の大部分を持っている。

中国消防安全法規によると、いくつかの法定免除以外に、建築工事と内装工事は一般的に消防安全許可証を取得し、或いは消防安全届出を完成しなければならない。2019年12月31日まで、私たちは私たちの訓練機関とその指導支店のために626カ所の営業場所を借りて、その中の385カ所はすでに上述の消防安全許可証と届出要求を遵守しました。地元の消防部門に57カ所の物件の検査を手配しました

15

消防安全検査に合格した書面を取得した。また、建築部門は他の98単位の建物の建設に関連する消防安全許可証を取得しており、私たちは現在このような部門の内装について更なる消防安全届出を完成させている。しかし,2019年12月31日現在,消防安全許可証や消防安全検査による書面証拠も得られておらず,残りの86のレンタル営業場所に必要な消防安全届出も行われていない。私たちはあなたに保証することはできません。私たちは現在のすべての場所で消防安全許可証を直ちにまたは完全に取得し、私たちの違反を是正することができますか、あるいは他の方法で関連する消防安全法律と法規を完全に遵守することができて、私たちは指定された時間内に修正したり、私たちの違反行為のために運営を一時停止することを要求することができます。したがって、私たちは私たちの現在のいくつかの場所を占有することができず、私たちの業務を関連する消防安全法律や法規に適合する他の場所に移すことを命じられる可能性があり、私たちの業務、運営結果、財務状況に重大で不利な影響を及ぼす可能性があることを保証することはできません。

また、中国消防安全法律法規によると、児童活動場所は一般的に建物の3階以上に位置することはできず、具体的には建物の防火条件に依存する。2019年12月31日まで、私たちの子供向けのK-12と留学計画の一部を含む90の子供活動営業場所は、建物の3階以上に位置しています。しかし,消防安全届出の規定を遵守したり,現地消防部門に消防安全検査を手配したりし,60カ所の営業場所消防安全検査に合格した書面を取得した。残りの30の営業場所を検査したところ、消防安全規定に違反していることが発見されれば、私たちの業務、経営業績、財務状況に重大かつ不利な影響を与える可能性があり、罰金や休業を受ける可能性があります。

消防安全規定を遵守するために、訓練機関およびその指導支店は、既存のレンタル契約の終了または終了を要求し、任意の関連する終了または破壊費用、および移転、改修、改装費用を支払うことを要求し、また、私たちの予定の授業を混乱させ、いくつかの授業を延期またはキャンセルさせ、関連する授業料を返還させる可能性があり、これらはすべて私たちの財務業績に重大な悪影響を及ぼす可能性がある。

私たちは私たちのオンラインプラットフォームの許可要求と関連した危険と不確実性に直面するかもしれない。

中国のインターネット業界と教育業界は中国政府の高度な規制を受けている。私たちがオンライン教育サービスと製品を提供する時、私たちは私たちの業務運営に適用されるすべての必要な承認、許可証、または許可を得て維持し、私たちの教育サービスのために中国ですべての必要な登録と届出を行う必要がある。私たちはすでに私たちのいくつかのオンラインプラットフォームのためにインターネットコンテンツプロバイダ許可証を取得し、朴新教育オンライン学校を含む残りのオンラインプラットフォームを私たちの既存のインターネットコンテンツプロバイダ許可証に登録するか、またはこれらのプラットフォームのための新しいインターネットコンテンツプロバイダ許可証を申請するつもりである。中国の現行法律法規の解釈と実施はまだ発展しているため、私たちは私たちの運営のために追加の許可証や許可証を申請する必要があるかもしれないし、新しい法律と法規も公布されるかもしれない。

例えば、私たちは補足授業材料としていくつかの視聴覚コンテンツを私たちのウェブサイトで提供する。政府部門が我々の関連活動が“インターネット視聴番組サービス管理方法”に規定されている“インターネット視聴番組サービス”の定義に属すると認定した場合、我々のVIE及びその子会社は、インターネットを介して視聴番組を伝播する許可証を取得する必要がある可能性がある。政府当局が我々が提供するオンライン授業が関連規則における“放送テレビ番組”の定義に適合していると認定すれば、“放送テレビ番組制作·経営許可証”の取得を要求される可能性もある。朴新教育ネット学校は“ラジオテレビ番組制作経営許可証”を取得したまた、私たちは私たちのオンライン教育製品のためにオンライン配信サービス許可証を取得する必要があるかもしれません。例えば、朴新教育オンライン学校、朴新教育双師教室、朴新教育精品クラス、外教クラスと歌はすべてオンラインです。もし私たちがこのような許可証を取得できなければ、私たちはさらに罰金、法的制裁、または私たちがサービスを提供するオンライン授業を一時停止する命令を受けるかもしれない。

過去、私たちは私たちのオンラインプラットフォームの許可要求を守らなかったために実質的な罰金や他の処罰を受けなかった。しかし、もし私たちがすべての適用された法律要求を守ることができなければ、私たちは罰金を科され、私たちの不適切な経営から得られた収益を没収し、私たちの不適切な経営を一時停止したり、不適切な学校の経営許可証を取り消したりすることができます。これらはすべて私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼす可能性があります。

もし私たちが買収によって生じた名誉や無形資産が損なわれれば、収益に重大な費用を計上する必要があるかもしれません。これは私たちの経営業績に悪影響を与えます。

アメリカ公認会計原則に基づいて、著者らは買収会計方法を用いて私たちの買収に対して会計計算を行い、このような買収は重大な商業権と無形資産を生み出した。これらの資産は将来的に減価される可能性があり、このような買収後の運営業績に大きな悪影響を及ぼす可能性がある。アメリカの公認会計基準によると、審査する必要があります

16

事件や環境変化が帳簿価値が回収できない可能性があることを示した場合、私たちの償却可能無形資産は減値に計上される。耐用年数を決定できる商誉や無形資産がない場合は毎年減値テストを行わなければならず,事実や状況を審査する必要があれば,より頻繁に減値テストを行う必要がある。我々の無形資産の帳簿価値が回収できない可能性のある要因は、株価や時価の低下、わが業界の成長速度の鈍化や低下を含む状況の変化と考えられる可能性がある。将来、私たちは、営業権または無形資産の任意の減価を決定する間に、私たちの財務諸表に重大な収益費用を計上する必要があるかもしれません。これは、私たちの経営業績に大きな悪影響を及ぼすかもしれません。

2017、2018、2019年には、買収によって生じた名誉または無形資産に関する減価損失は確認されていません。将来、私たちは、私たちの営業権または無形資産減価決定の間に、私たちの財務諸表に重大な収益費用を記録する必要があるかもしれません。これは私たちの経営業績に大きな悪影響を及ぼすかもしれません。

もし私たちが私たちの知的財産権を保護できなければ、私たちのブランドと業務は影響を受けるかもしれない。

私たちの著作権、商標、商号、インターネットドメイン名は、私たちのブランド認知度を発展させ、向上させる能力にとって非常に貴重だと思います。私たちの著作権、商標、商号、そしてドメイン名を不正に使用することは、私たちの名声とブランドを損なうかもしれない。私たちの主要なブランド名、ロゴ、ドメイン名はすべて中国に登録されています。私たちの独自の授業と授業材料は著作権によって保護されている。第三者が私たちの任意の知的財産権を不正に使用することは、私たちの業務と名声に悪影響を及ぼすかもしれない。私たちは著作権、商標、商業秘密法律、および従業員や請負業者と締結された秘密協定によって知的財産権を保護します。私たちはまた私たちの知的財産権を侵害したり流用したりするいかなる行為も定期的に監視している。しかし、第三者はまだ適切な許可なしに私たちの知的財産権を取得して使用する可能性があり、中国の監督管理機関の知的財産権法執行には不確実性がある。私たちは私たちの知的財産権を強化するために訴訟と他の法的手続きに訴える必要があるかもしれない。このような訴訟、訴訟、または他の法的手続きは困難で、高価で時間がかかる可能性があり、私たちの管理職の注意と資源を分散させる可能性がある。さらに、私たちは私たちの知的財産権を効果的に実行したり、他の人が私たちの知的財産権を不正に使用することを防止することができるということを保証することはできません。もし私たちが将来私たちの商標、著作権、そして他の知的財産権を十分に保護できなければ、私たちはこれらの権利を失うかもしれません。私たちのブランドは損害を受けるかもしれません。私たちの業務、財務状況、そして経営結果は不利な影響を受けるかもしれません。

私たちは時々私たちの第三者知的財産権の使用に関する紛争と行政処罰に直面するかもしれない。

私たちが開発または使用した商標、ロゴ、商号、技術、製品、コンテンツ、授業材料、またはいかなる知的財産権も、第三者が保有する知的財産権を侵害しないか、または侵害しないことを保証することはできません。私たちと私たちの学校は私たちの知的財産権侵害を主張する第三者と紛争してきましたが、私たちは将来このような紛争の影響を受け続けるかもしれません。例えば、2017年7月、私たちが2017年8月に買収した北京環球教育有限会社、あるいは北京環球教育は、IDP教育有限会社の法律顧問、ケンブリッジ大学地方試験シンジケート、イギリス文化協会(総称してIDPクレーム人と呼ぶ)のケンブリッジ大学学長と学者から手紙を受け取った。この手紙の中で、IDP請求人は北京環球教育が彼らの商標権を侵害したと主張し、北京環球教育とそのすべての学校と学習センターに登録を取り消し、“雅思”、“雅思”、“雅思”などの文字を含む商標の使用を停止することを要求した ” and “

” and “ これらの文字を商号やロゴから削除します2017年7月から2019年10月まで、国内流出者クレーム者と交渉しました。2019年9月と10月には、イギリス文化協会を代表して行動するBC教育コンサルティング(北京)有限会社やBC教育と何らかの協力協定を締結し、BC教育のビジネスパートナーとなりました。協力協定を守るために、私たちは“ヤース”や“を使うのをやめます

これらの文字を商号やロゴから削除します2017年7月から2019年10月まで、国内流出者クレーム者と交渉しました。2019年9月と10月には、イギリス文化協会を代表して行動するBC教育コンサルティング(北京)有限会社やBC教育と何らかの協力協定を締結し、BC教育のビジネスパートナーとなりました。協力協定を守るために、私たちは“ヤース”や“を使うのをやめます 我々のドメイン名と商号では“Global Education”を用い,我々のドメイン名や商号では“Global Education”を用いる.英国文化協会以外にも、IDPクレーム者は、私たちの権利侵害疑惑に対してさらなる行動を取っていませんが、彼らが将来私たちに何の法的訴訟も提起しないことを保証することはできません。

我々のドメイン名と商号では“Global Education”を用い,我々のドメイン名や商号では“Global Education”を用いる.英国文化協会以外にも、IDPクレーム者は、私たちの権利侵害疑惑に対してさらなる行動を取っていませんが、彼らが将来私たちに何の法的訴訟も提起しないことを保証することはできません。

2017年8月、北京環球教育は培生(北京)管理コンサルティング有限会社または培生北京の休校通知書を受け取り、北京環球教育及びその一部の特許経営学校が培生有限会社の知的財産権を侵害していることを告発したが、これらに限定されない /Longman“商標およびいくつかの他の商標およびブランドは、侵害者に侵害を直ちに停止することを要求します。北京環球教育は告発の侵害行為を停止し、培生集団の知的財産権を使用するすべての特許経営学校に手紙を送り、告発された侵害行為を停止するよう要求した。これらのフランチャイズ学校が告発された侵害行為を適時または完全に停止すること、あるいは私たちの是正措置が培生北京或いは培生有限会社を満足させることが証明されることを保証することはできません。2019年12月31日まで、培生北京と培生はいずれも権利侵害の疑いについて北京環球教育或いは私たちに対して法的訴訟を含むいかなるさらなる行動も取らなかった。しかし、培生北京或いは培生が未来に北京環球教育或いは私たちに対していかなる法律訴訟を提起しないことを保証することはできない。

/Longman“商標およびいくつかの他の商標およびブランドは、侵害者に侵害を直ちに停止することを要求します。北京環球教育は告発の侵害行為を停止し、培生集団の知的財産権を使用するすべての特許経営学校に手紙を送り、告発された侵害行為を停止するよう要求した。これらのフランチャイズ学校が告発された侵害行為を適時または完全に停止すること、あるいは私たちの是正措置が培生北京或いは培生有限会社を満足させることが証明されることを保証することはできません。2019年12月31日まで、培生北京と培生はいずれも権利侵害の疑いについて北京環球教育或いは私たちに対して法的訴訟を含むいかなるさらなる行動も取らなかった。しかし、培生北京或いは培生が未来に北京環球教育或いは私たちに対していかなる法律訴訟を提起しないことを保証することはできない。

上記のいずれかまたは他の第三者が私たちに訴訟を起こした場合、私たちは彼らの知的財産権を侵害したと告発し、これらの任意のまたは他のクレームに対する弁護は高価で時間がかかり、私たちの管理職と他の人員のエネルギーと資源を著しく分散させる可能性がある。このような訴訟で下されたいかなる不利な裁決も

17

あるいは私たちが第三者当事者になる可能性のある訴訟手続きは、第三者に許可を求め、持続的な印税を支払うこと、またはマーケティング関連ブランドやサービスの流通を禁止することを要求する第三者に重大な責任を負わせるかもしれません。もし私たちが商業的に合理的な条項や許可を得ることができない場合、私たちは代替技術や著作権を探したり、代替商標やブランドを設計したり(あれば)、あるいは関連サービスの販売や関連ブランドの普及を延期または一時停止させることを余儀なくされるかもしれません。私たちは大量の費用を発生させる可能性があり、経営陣にこれらの第三者侵害クレームを弁護する際に、その是非にかかわらず大きな関心を持つことを要求する。長引く訴訟はまた、私たちの顧客または潜在的な顧客に、私たちのサービスの使用を延期、減少、またはキャンセルさせる可能性があります。さらに、このようなクレームは、私たちの業務運営に妨害を与え、私たちの名声を損なう可能性があり、私たちの業務、財務状況、運営結果、および見通しは実質的な悪影響を受ける可能性があります。

私たちの業務は季節的な変動の影響を受けており、これは私たちの運営結果が四半期ごとに変動し、アメリカ預託証明書の価格変動を招く可能性があります。

私たちの業界は通常季節性を経験します。主にサービス日数と学生入学者数の季節的な変化によるものです。季節的な変動は私たちの業務に影響を与え続ける可能性がある。一般的に、より多くの学生が私たちの授業に参加するにつれて、私たちは夏休み中により高い収入を創出した。私たちの第1四半期の収入も一般的に低いです。中国の春節休暇と相対的に短い冬休み時間のため、私たちが冬休み期間に提供する授業は少ないからです。我々は,提供されたサービスからK-12カウンセリングコースと留学備考コースの収入を確認しているため,ある月の収入はこのような季節的要因のマイナス影響を受けることが予想される.しかし、私たちのコストと支出は、必ずしも学生の入学人数、サービス日数、純収入の変化に対応しているわけではありません。私たちは年間を通じてマーケティングと普及、教師採用、教師訓練、授業開発への支出とコストが生じるからです。全体的に、私たちの業務の歴史的な季節性は相対的に穏やかであるにもかかわらず、私たちの運営結果は引き続き季節的な変動を経験することが予想される。これらの変動は私たちのアメリカ預託証明書の価格変動を招き、それに悪影響を及ぼす可能性がある。

中国法規の要求に沿って様々な強制的な社会保障計画のために十分な支払いを支払うことができなかったことは私たちに処罰を与える可能性があります。

中国の法律法規は従業員に年金、医療保険、労災保険、失業保険、生育保険と住宅積立金支払いを含むいくつかの法定の社会福祉を支払うことを要求している。地域によって経済発展の違いを考慮すると、地方政府は通常、強制的な社会保障計画に対して地方的な要求を実施する。私たちは様々な強制的な社会保障計画のために料金を払っていないし、適用される中国の労働関連法律を遵守しておらず、賃金滞納の処罰を受ける可能性がある。私たちはこのような計画の支払いと滞納金と罰金を支払うことを要求されるかもしれない。もし私たちが給与が低すぎる従業員の福祉で滞納金や罰金を受けたら、私たちの財務状況と経営業績は不利な影響を受けるかもしれません。

私たちは有限責任保険があります。業務中断保険に加入しません。

私たちは私たちの業務と運営に関連する様々なリスクに直面しており、私たちの保険カバー範囲は限られている。詳細は“項目4.会社B.業務概要-保険”を参照されたい。私たちが直面しているリスクは、私たちの学習センターの事故や負傷、重要な管理と人員の損失、業務中断、自然災害、テロ、社会的不安定、または私たちがコントロールできない他のいかなる事件も含む。中国の保険業はまだ発展の初期段階にあるため、中国の保険会社が提供する商業関連の保険製品は限られている。私たちは業務中断保険やキーパーソン生命保険は何もありません。私たちの責任保険の保証範囲は私たちを様々なクレームから十分に保障するのに十分ではないかもしれません。私たちは将来商業的に合理的な条項や十分な責任保険を得ることができないという保証もありません。業務中断、法的手続き、または自然災害、または私たちの制御範囲を超えた他のイベントは、私たちの巨額のコストおよび資源移転をもたらす可能性があり、これは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちの情報技術システムのいかなる中断や中断、あるいは学生データの漏洩は私たちの名声を損なう可能性があり、私たちの運営を乱す可能性があります。

私たちの顧客関係管理システム、企業資源計画システム、朴新教育教師と学生アプリケーション、各種クラウドベースのオンライン製品とサービスのような当社のシステムと情報技術インフラの開発、安定した運用と効率的な維持は、私たちのオンラインとオフラインプロジェクトの魅力と私たちの業務運営管理に重要です。したがって、我々の情報技術システムの任意の重大な障害、我々の情報技術システムの任意の中断または障害、または第三者から許可を得たプログラムの任意の使用権を失うことは、我々の業務中断をもたらす可能性がある。また、私たちのシステムに技術的な障害が発生し、学生データの漏洩を招き、身分や連絡情報を含めて、経済的かつ名声的な損失を受けることになります。本年度の報告日まで、私たちの情報システムは重大な誤りや技術的な問題に遭遇しておらず、学生データの重大な漏洩は私たちの名声を損ない、私たちの運営を混乱させる可能性もありません。もし私たちがエラーや他のサービス品質や信頼性の問題に遭遇した場合、あるいは情報システムを設計、開発、実施、利用できない場合、私たちの戦略目標と収益性を達成する能力は不利な影響を受ける可能性があり、私たちの名声やブランドを損なう可能性があり、私たちの業務や運営結果に実質的で不利な影響を与える可能性がある。

18

私たちは海外の教育サービス提供者との関係が悪化するかもしれない。

私たちは様々な海外学校や機関、海外試験機関と協力し、海外留学計画や試験を提供しています。これらの関係は,より多様な授業や授業を提供することができ,他の海外教育サービスプロバイダと提供する授業に追加料金を徴収することができる.これらの関係を通じて、私たちはまた私たちのブランドと名声を高め、国際教育方法と経験にもっと触れることができます。

もし私たちがこれらの海外教育サービスプロバイダとの関係が悪化したり、他の方法で破損したり、終了したりすれば、もし私たちがこれらの関係から得た利益が減少すれば、私たち自身の行動、私たちのパートナーの行動、私たちの競争相手を含む任意の第三者の行動、または私たちがコントロールできない規制機関や他のエンティティの行動によっても、私たちの業務、見通し、財務状況、および運営結果は不利な影響を受ける可能性がある。

私たちはいくつかのブランドで学校を経営し、授業後の教育サービスを提供しており、これは私たちの学生や保護者のブランドに対する認知度を希釈するかもしれない。

私たちが経営しているK-12塾の大部分と一部の海外留学塾は朴新教育-YESSATと朴新教育-フォーブスのような共同ブランドで経営されています。私たちは多くの異なるブランドで私たちの大部分の留学指導学校を運営しています。例えばZMN教育、ユニバーサル教育とマイルストーン教育です。複数のブランドを維持することは、私たちの学生とその保護者のブランドに対する認知度を希釈し、私たちの全体的なマーケティング費用を増加させる可能性があります。異なるブランド間に資源を割り当てる必要があるからです。長期的には、私たちの企業像を形作るために、統一的なブランド“朴新教育”を普及させるつもりで、これは私たちが提供する全方位的な教育サービスを代表しています。市場が私たちの新会社のイメージに良好に反応すれば、将来的に私たちの連合ブランド名と異なるブランドを“朴新教育”に変換することを求めるかもしれない。しかし、私たちの新しいブランドの市場での露出率と認知度が限られていることを考慮して、私たちの潜在学生が私たちの新しいブランドを受け入れるかどうかを保証することはできません。私たちは大量の財務資源を生産し、かなりの経営陣を私たちの既存ブランドと私たちの新しい会社のイメージを統合することに注意を向けるかもしれません。これは私たちの業務、経営結果、財務状況に悪影響を及ぼすかもしれません。

私たちは自然災害、衛生流行病、そして他の疫病に関連するリスクに直面しており、これらのリスクは私たちの行動を深刻に混乱させるかもしれない。

教育業界は衛生流行病の影響を受けやすく、例えば鳥インフルエンザ、深刻な急性呼吸器症候群或いはSARS、新冠肺炎、エボラ或いはその他の流行病の爆発である。また、私たちの業務は、雪、嵐やハリケーンなどの悪天候条件や地震などの自然災害の妨害や他の悪影響を受ける可能性があります。これらの状況は学生募集の廃止につながる可能性があり、私たちの学習センターを一時的または長期的に閉鎖する必要があり、これらの施設にレンタル料や他の費用を支払う義務がある。もし私たちが施設で衛生流行病の予防とコントロールに不注意があることが発見されたら、私たちは訴訟に直面し、追加費用を負担しなければならないかもしれない。そのため、中国のいかなる衛生疫病の発生と自然災害の発生はすべて私たちの業務運営を深刻に混乱させ、そして私たちの流動性、財務状況と経営業績に重大な不利な影響を与える可能性がある。

効果的な内部統制制度を実施·維持できなければ、私たちの運営結果を正確かつタイムリーに報告したり、詐欺を防止することができない可能性があり、投資家の信頼と私たちの米国預託証明書の市場価格は大きな悪影響を受ける可能性がある。

最初の公募まで、私たちは民間会社で、会計員や他の資源は限られていて、私たちの内部統制や手続きの問題を解決することができませんでした。2016年12月31日と2017年12月31日までの総合財務諸表を作成したところ、我々と独立公認会計士事務所は、米国上場企業会計監督委員会基準(PCAOB)が確立した基準に基づいて、財務報告の内部統制に重大な欠陥、その他の制御欠陥があることを発見した。発見された重大な弱点は、私たちがアメリカ公認会計原則に符合する全面的な会計政策と手順書の不足と関係がある。私たちはこの重大な弱点と他の統制欠陥を補うためにいくつかの措置を継続して実施するつもりだ。2018年12月31日現在、上記の実質的な短板が補完されていると認定しています。2018年12月31日までの年度総合財務諸表を作成したところ、2018年12月31日現在の財務報告内部統制には何らかの制御欠陥があることが分かった。2019年12月31日まで、私たちはこのような制御欠陥が修復されたと判断した。私たちはまた財政報告書に対する内部統制を改善するための措置を取った。しかし、私たちはあなたにこのような措置が財務報告の内部統制における私たちのこれらの欠陥を完全に解決するかもしれない、あるいは私たちが完全に修復されたと結論を出すかもしれないということを保証することはできません。

アメリカの上場企業として、私たちは2002年の“サバンズ-オキシリー法案”を守らなければならない。2002年サバンズ-オキシリー法第404条、または第404条は、本年度報告書から、Form 20-Fの年間報告書に、我々の財務報告の内部統制に関する経営者報告書を含むことを要求する。また、JOBS法案で定義されている“新興成長型会社”ではなくなると、独立公認会計士事務所は、財務報告の内部統制に対する我々の有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制を無効だと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると思っていても、もし私たちの独立公認会計士事務所が独自の独立テストを行った場合、もしそれが私たちの内部統制や私たちの統制が記録、設計、操作、または審査のレベルに満足していない場合、あるいは関連要求の解釈が私たちと異なる場合、合格した報告書を発行することができます。また、私たちは上場企業になっているので、予測可能な未来に、私たちの報告義務は私たちの管理、運営、財務資源、システムに大きな圧力を与えるかもしれません。私たちは評価テストと必要などんな救済措置もタイムリーに達成できないかもしれない。

19

我々の内部制御プログラムを記録してテストする過程で、404節の要求を満たすために、財務報告内部統制における他の弱点や不足が発見される可能性がある。さらに、私たちが財務報告書の内部統制に対する十分性を維持できなかった場合、これらの基準は時々修正され、補充され、修正されるので、私たちは第404条に基づいて財務報告を効果的に内部統制したという結論を持続的に得ることができないかもしれない。一般的に、効果的な内部統制環境を実現し、維持できなければ、私たちの財務諸表に重大な誤報が発生し、私たちの報告義務を履行できない可能性があり、投資家が私たちが報告した財務情報に自信を失ってしまう可能性がある。これは逆に私たちが資本市場に参入する機会を制限し、私たちの運営結果を損ない、私たちのアメリカ預託証明書の取引価格を低下させる可能性がある。また、財務報告の無効な内部統制は、より大きな詐欺や会社の資産乱用のリスクに直面する可能性があり、私たちが上場している証券取引所からの退市、規制調査、民事または刑事制裁に直面する可能性があります。

私たちは将来的に株式オプションや他の持分インセンティブを付与し続けており、これは株式ベースの報酬支出の増加につながる可能性がある。

朴新教育は2014年12月に2014年の偉大な人材株式激励計画を採択し、この計画に基づいて合計142,783,400件のオプションを付与し、2015年から2017年までの朴新教育教育の株式を購入した。私たちはこの計画を原始計画と呼ぶ。2018年3月、我々は朴新教育有限公司の2018年の偉大な人材株式激励計画を採択し、その計画に基づいて朴新教育有限公司の6,592,538株の普通株を購入するオプションを付与し、当初の計画の下で付与され発行されたオプションの代わりに付与した。2019年12月31日現在、同計画によると、5,929,076件の未返済オプションがあり、その保有者に5,929,076株の朴新教育有限公司の普通株を購入させる権利がある。我々は2018年2月に朴新教育有限公司の2018年度人材株式激励計画を採択し、この計画の下でのすべての奨励に基づいて購入株権を付与し、最大16,400,000株の普通株を購入することを許可した。2018年3月31日、我々はこの計画に基づいて1640万株の普通株を購入する選択権を付与した。2019年3月、我々は朴新教育有限公司2019年傑出人材株式激励計画を採択し、この計画に基づいて最大8,879,986株の普通株を購入するための購入株権を付与することを許可した。2019年3月6日、私たちはこの計画に基づいて8,879,986株の普通株を購入する選択権を付与した。

私たちは、財務会計基準委員会またはFASB、会計基準アセンブリ、またはASC、第718主題、報酬-株式報酬に基づいて株式ベースの報酬を計算しなければならない。これは、通常、会社が日持分奨励の公正価値に基づいて、株式オプションおよび他の持分インセンティブの公正価値を費用として確認し、株主に持分奨励と引き換えにサービスを提供することを要求している間に報酬支出を確認することを要求する。2017、2018及び2019年に、当社は株式報酬支出人民元5580万元、人民元3.75億元および人民元2.304億元(3,310万ドル)を発生させた。私たちの株式インセンティブ計画で付与された株ベースの報酬報酬に関する費用は、私たちの将来の純収益を大幅に減少させるかもしれません。しかし、株式インセンティブ計画の下で付与された規模を制限し、株式ベースの報酬支出を最大限に減らすと、キーパーソンを引き付けたり引き留めたりすることができない可能性がある。

個人情報に関する政府法規やその他の法的義務を遵守しないことは、業務中に個人情報を収集、保存、使用するため、私たちの業務に悪影響を及ぼす可能性があります。

私たちは業務中に個人情報を収集、保存、使用することが多い。インターネットとモバイルプラットフォームでの個人情報の受信、記憶、共有、使用、処理、開示、保護において、私たちは中国の法律法規の制約を受けている。“項目4.会社の情報に関する事項B.業務概要及び法規及び公民個人情報保護条例”を参照。様々な解釈によって、このような法律と法規の範囲が変化する可能性がある。このような義務の説明と適用は私たちの接近と一致しない可能性がある。また、中央網信委員会弁公室、工業·情報化部、公安部、国家市場監督管理総局は2019年1月23日に共同で公告を発表し、違法な違反で個人情報を収集して使用するモバイルインターネット応用に対して監督管理検査を展開した。本公告は、事業者がそのサービスとは無関係な個人情報を収集することを禁止するか、またはユーザ許可をデフォルト設定として設定すること、プラグイン許可をバンドルすること、またはユーザ許可を得ることができない場合にインストールを一時停止することによって、ユーザに許可を強制する。2019年11月28日、国家インターネット情報弁公室、工業·情報化部、公安部、国家市場監督管理総局はさらに共同で通知を発表し、個人情報を不正に収集して使用する行為を分類認定した。上記の公告と通知が比較的新しいため、新しい要求に適応するために私たちの業務を迅速に調整できることを保証することはできません。これらの法律を守らなければ, 私たちは関係当局の処罰を受ける可能性があり、消費者権益提唱団体または他の人が私たちの訴訟または否定的な公開声明を受ける可能性があるので、私たちの運営や名声は悪影響を受ける可能性がある。

私たちは学生に教育講義や他の材料を印刷して提供する上でリスクと不確実性に直面している。

私たちVIEのある子会社は私たちの学生に教材やその他の資料を印刷して配布しています。出版管理条例によると、出版、印刷、複製、輸入、出版物の発行に従事する単位は、関連許可を取得しなければならない。“項目4.会社B.に関する情報B.出版物発行に関連する業務概要及び法規法規”を参照

20

これまでの“内部情報性出版物管理方法”によれば、内部情報性出版物の印刷に従事するエンティティは、出版許可書ではなく、内部情報性出版物印刷許可証を取得することを許可する。このような内部情報出版物は、販売ではなく、内部情報コミュニケーションおよび作業指導のための出版物として定義される。2015年4月、“内部情報性出版物管理方法”が発効し、これまでの“内部情報性出版物管理方法”が廃止された。新規定によると、内部情報性出版物印刷許可証は小中学生の教科書や教材の印刷出版には適用されなくなった。さらに、新しい規定は、内部情報出版物印刷許可証を取得したエンティティが、その顧客または公衆に内部情報出版物を提供することを禁止する。

新規定の下で,印刷や学生への授業講義や他の材料の提供が出版活動とみなされるかどうかは不明である。新聞出版総署またはその地方支店または他の主管部門が、このような活動が出版に属すると考えている場合、私たちは、重罰、罰金、法的制裁を受けるか、または印刷の一時停止を命じられ、学生に教育講義および他の材料を提供する可能性がある。

私たちが受け入れた様々な支払い方法は私たちを第三者決済処理と関連したリスクに直面させる。

私たちは銀行振込、中国の主要銀行が発行したクレジットカードとデビットカードによるオンライン支払い、アリペイ、WeChat決済、銀聯などの第三者オンライン決済プラットフォームによる支払いを含む様々な支払い方法を受け入れています。私たちは私たちが提供する様々な支払い方法に関連した詐欺や他の不正活動の影響を受けやすいかもしれない。私たちはまた、電子資金送金を管理する様々な規則、法規、要求に制限されており、これらの規則、法規、要求は変化したり、再解釈されたりして、私たちが遵守することが困難または不可能になる可能性がある。もし私たちがこれらの規則や要求を守らなければ、私たちは罰金とより高い取引費を受け、学生のクレジットカードやデビットカードの支払いを受け入れることができず、電子資金振込を処理したり、他のタイプのオンライン支払いを促進することができなくなり、私たちの業務、財務状況、運営結果は実質的で不利な影響を受ける可能性がある。

わが国の会社構造に関するリスク要因

中国政府が我々の業務運営構造を構築する協定が適用される中国の法律や法規に適合していないことを発見すれば、私たちは厳しい処罰を受ける可能性がある。

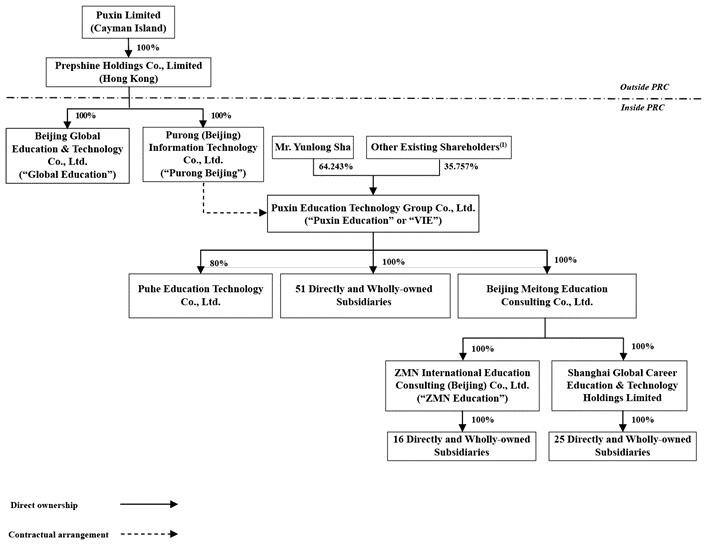

現在、中国の法律法規は、中国で教育業務に投資する外国実体は、中国国外で教育サービスを提供する関連経験を持つ教育機関でなければならないことを要求している。私たちケイマン諸島登録持株会社は教育機関ではなく、教育サービスを提供していません。これらの制限のため、私たちは主に朴新教育教育科学技術グループ有限会社あるいは朴新教育教育或いはVIE及びその子会社を通じて中国で私たちのK-12指導業務と海外留学指導業務を経営している。私たちは朴新教育とその株主と一連の契約案を達成した。我々のVIEおよびその子会社は、中国のK-12カウンセリング業務および海外留学指導業務に関連するいくつかのライセンスと許可を持っている実体である。私たちはずっと私たちのVIEとその子会社に依存して私たちの業務を運営することを予想してきた。詳細は項目4.会社情報-C.組織構造-組織構造を参照されたい。

もし、私たちの所有権構造と契約手配が、中国の既存または未来の任意の法律または法規に違反していることが発見された場合、または私たちは、中国の教育業界を管理する教育部、商務部または商務部(中国の外商投資を管理する)、民政部(改正された民間教育法の施行後に中国非営利民営学校の登録を管理する)、国家市場監督管理総局(旧国家工商行政管理総局)を含む中国関連規制機関が取得できなかった場合、改正民営教育法が施行された後、営利私立学校の中国での登録と運営を管理することは、このような違反行為を処理する上で広範な適宜決定権を持つことになる

|

|

• |

中国の子会社および/またはVIEおよびその子会社が保有する業務および経営許可証を取り消し、 |

|

|

• |

中国の子会社、私たちのVIE、およびその子会社間の任意の関連者取引を停止または制限し、 |

|

|

• |

私たち、私たちの中国子会社、または私たちのVIEおよびその子会社が遵守できない可能性のある罰金、処罰、または他の要求を適用します |

|

|

• |

私たちに関連する所有権構造またはトラフィックを再構成し、私たちのVIEとの契約スケジュールを終了するか、または私たちのVIEの持分質権を無効にすることを要求し、これは、逆にVIEを強化し、VIEから経済的利益を得るか、またはVIEを効果的に制御する能力に影響を与える |

|

|

• |

私たちが最初の公募株で得た資金を使用して、中国での業務と運営に資金を提供することを制限または禁止します |

|

|

• |

私たちまたは私たちのVIEおよびその子会社が融資源を使用することを制限したり、他の方法で私たちまたは彼らが業務を展開する能力を制限したりします。 |

21

これらの行動のいずれも、私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損なう可能性があり、更に私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。上記のいずれかの事件により、朴新教育及びその子会社の活動を指導することができなくなったり、朴新教育及びその子会社から経済的利益を得ることができなくなったりする場合、米国公認会計基準に基づいて私たちの財務諸表に朴新教育及びその子会社を合併することができない可能性がある。

外商投資法の解釈と実施、及びそれが私たちの現在の会社構造、会社管理、業務、財務状況と経営結果の実行可能性にどのように影響するかについて、不確定性が存在する。

2019年3月15日、全人代は外商投資法を公表し、2020年1月1日から施行され、“中外合弁経営企業法”、“中外合作経営企業法”、“外商独資企業法”及びその実施細則と付属法規に代わった。これは比較的新しい法律であるため、その解釈と実施にはまだ不確実性があり、適切な措置を講じて外商投資法や関連規則を遵守しなければ、私たちに実質的で不利な影響を与える可能性がある。例えば、外商投資法は、契約手配を外商投資の一形態に明確に分類していないが、“外商投資”の定義の下で、外国投資家が法律、行政法規で規定されている方式、あるいは国務院が規定している他の方法で中国への投資を含む網羅的な規定がある。そのため、それはまだ余地が残っており、未来の法律、行政法規あるいは国務院は契約手配を外商投資の一形式に規定しており、その時、私たちの契約手配が外商が中国に投資する市場参入要求に違反しているとみなされるかどうかは不確定であり、もしそうであれば、私たちの契約手配はどのように処理するだろうか。また、将来の法律、行政法規、または国務院が規定している規定が、会社に既存の契約手配についてさらなる行動を要求すれば、私たちは大きな不確実性に直面する可能性があり、私たちがこのような行動を迅速にあるいは根本的に達成できないかどうかは定かではない。最悪の場合, 私たちは、既存の契約スケジュールの解除および/または関連業務の処分を要求される可能性があり、これは、現在の会社構造、コーポレートガバナンス、業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちの中国での業務はVIEとその株主との契約手配に依存しており、これは運営制御を提供する上で直接所有権よりも有効である可能性がある。

私たちはVIEとその株主との契約手配に依存して、私たちのK-12カウンセリングや海外留学指導業務を運営していく予定です。これらの契約スケジュールについての説明は,“項目4.会社に関する情報であるC.組織構造である組織構造”を参照されたい。しかしながら、VIEおよびその子会社に対する制御権を提供してくれる点で、これらの契約スケジュールは、直接持分所有権よりも有効である可能性がある。もし私たちのVIEとその株主が契約手配下の義務を履行できなかった場合、わが社の財務状況や業績に大きな悪影響を与えます。例えば、契約手配は中国の法律によって管轄され、中国で仲裁を通じて紛争を解決することが規定されている。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も契約が規定する仲裁手続きに従って解決される。中国の商事仲裁制度は米国などの他の管轄区のように発達していない。

したがって、中国の商業仲裁制度や法律制度の不透明な要素は、これらの契約手配を実行する能力を制限する可能性がある。また、法的構造や契約配置が既存または将来の中国の法律·法規に違反していることが発見された場合、罰金または他の法律または行政処罰を受ける可能性がある。

どのような政府行為によって、VIEおよびその子会社の活動を指導する権利が失われたり、VIEおよびその子会社から実質的にすべての経済的利益および余剰利益を得る権利が失われ、私たちの所有権構造および運営を満足できる方法で再構成することができない場合、私たちはVIEおよびその子会社の財務業績を強化することができなくなるだろう。

私たちのVIEまたはその株主は契約手配の義務を履行できないかもしれない。

朴新教育またはその任意の株主が契約手配下の義務を履行できなかった場合、私たちは契約下での権利を実行するために大量のコストと資源を生成しなければならない可能性があり、特定の履行または禁止救済を求め、損害賠償を要求することを含む中国の法律下の法的救済に依存し、これらは無効である可能性がある。例えば、朴新教育の株主が、私たちがこれらの契約に基づいてコールオプションを行使する際に、朴新教育教育の株式を私たちや私たちの指定者に譲渡することを拒否する場合、あるいは彼らが私たちに約束を守らない場合、私たちは彼らの契約義務を履行するように法的行動を取らなければならないかもしれない。

私たちの契約で手配されたすべての重大な合意は中国の法律によって管轄され、北京仲裁を通じて合意下の論争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。中国の法制度はアメリカなどの他の管轄区ほど発達していない。したがって、中国の法制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。中国の法律によると、仲裁人の裁決は終局であり、当事者は仲裁に対して上訴することはできない

22

また、当事者が仲裁裁決を認める手続きを通じて中国裁判所で仲裁裁決を実行することしかできない場合、追加の費用と遅延が生じる。もし私たちがこれらの契約を実行できなければ、私たちのVIEとその子会社を効果的にコントロールすることができないかもしれません。私たちの業務を展開する能力はマイナスの影響を受ける可能性があります。

私たちVIEの株主は私たちと実際的または潜在的な利益と衝突する可能性があり、わが社の最良の利益に合致しない。

朴新教育教育の株主沙雲龍氏、梁高氏、Gang理想自動車氏、空雲氏、上海信托橋投資管理有限会社、寧波梅山保税港区智美五期株式投資有限組合企業、天津楢仙教育科学技術有限会社は当方と実際或いは潜在的な利益衝突が存在する可能性がある。これらの株主は、私たちのVIEおよびその子会社を効果的に制御し、彼らから経済的利益を得る能力に重大で不利な影響を与える可能性がある、または私たちのVIEの違反または違約を招く可能性があり、既存の契約の更新を拒否または拒否することができる。例えば、これらの株主は、契約手配された満期金をタイムリーに送金できなかったことを含む、VIEとの合意を私たちに不利な方法で履行させる可能性があります。私たちはあなたに、利益の衝突が発生した時、これらの株主のいずれかまたはすべての人がわが社の最適な利益を行動するか、またはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。現在、私たちはこれらの株主とわが社との間の潜在的な利益の衝突を解決するための何の手配もありません。もし私たちとこれらの株主との間のいかなる利益の衝突や紛争も解決できなければ、私たちは法的手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、私たちをこのような法的手続きの結果の大きな不確実性に直面させる可能性がある。

私たちは私たちの中国子会社が支払う配当金、手数料、その他の割り当てに依存して、私たちに可能ないかなる現金と融資需要に資金を提供して、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力を阻害する可能性があります。

私たちは持株会社で、主に私たちの中国子会社が支払う配当金と費用に依存して、私たちの株主への配当金と他の現金分配(私たちがそうすることを選択した)の支払い、私たちが発生する可能性のあるいかなる債務の返済、そして私たちの運営費用の支払いを含む私たちの現金需要を満たす。私たちの中国子会社の収入はまた私たちのVIEが支払うサービス料にかかっています。中国の現行法規は、私たちの中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あれば)から配当金を支払うことしかできないことを許可している。中国法律の適用要求によると、私たちの中国子会社はある法定準備のために資金を予約した後にのみ配当金を派遣することができる。このような備蓄は現金配当金として分配できない。私たちの学校が改正私立教育法に基づいて営利私立学校に登録された後、各学校は、準備金がその登録資本の50%に達するまで、毎年少なくとも10%の税引後利益(あれば)を法定準備金として計上することを要求される可能性がある。批准実施細則によると、私たちはどの営利民営学校もその年間純収入の25%以上を発展基金として備蓄しなければならない。さらに、もし私たちの中国子会社または私たちのVIEが将来彼ら自身を代表して債務を発生させれば、債務を管理するツールは彼らが私たちに配当金や他の支払いを支払う能力を制限するかもしれない。いずれの当該等の制限は、当該等の実体に配当金を派遣したり、吾等にサービス料又は他の費用を支払う能力に重大な影響を与える可能性があり、それにより、吾等の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性がある。

私たちVIEと私たちの間の契約スケジュールは中国税務機関によって検討されるかもしれません。後者は私たちまたは私たちのVIEとその子会社が追加の税金を不足していることを発見するかもしれません。

中国の法律と法規によると、関連側間の取引は距離を保つべきであり、中国税務機関の監査や質疑を受ける可能性がある。もし中国税務機関が私たちの中国完全子会社の普栄(北京)情報技術有限会社あるいは普栄北京普栄情報技術有限会社、私たちのVIEとその株主間の契約手配は独立原則に従って行われないと認定し、譲渡定価調整を通じて私たちのVIEの収入を調整するならば、私たちは重大な不利な税収結果に直面する可能性がある。譲渡定価調整(これに含まれる)は、普栄北京と私たちVIEの税負担増加(中国税務目的を含む)をもたらす可能性がある。また、中国の税務機関は、以前の税金優遇を放棄し、以前の納税年度の追加税金を支払うことを要求し、普栄北京と私たちのVIEが以前の税金を少なくすることに滞納金とその他の処罰を加えることを要求するかもしれない。これまで、多くの上場企業は、米国で上場した会社を含む似たような契約手配を採用してきた。私たちの知る限り、中国の税務機関はこれらの会社に実質的な処罰を加えていない。しかし、私たちは今後どのような他の会社や私たちにもこのような処罰を加えないということを保証することはできません。もし私たちのVIEの納税義務が大幅に増加した場合、または彼らが追加の納税義務、滞納金、または他の処罰を受けることが発見された場合、私たちの純収入は減少するかもしれない。

もし私たちの任意のVIEおよびその子会社が破産または清算手続の対象となった場合、私たちは、そのエンティティが保有する資産を使用して享受する能力を失う可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの現在の中国での業務は私たちの完全中国子会社北京普栄、私たちのVIE、その株主とその子会社間の一連の契約手配を通じて行われています。これらの手配の一部として、私たちの教育関連の、私たちの業務運営に重要な資産のほとんどは、私たちのVIEとその子会社が持っています。もしこれらのいずれかが

23

もし会社が倒産した場合、その資産の全部または一部が第三者債権者の留置権または権利によって制限され、私たちは業務活動の一部または全部を継続できない可能性があり、これは私たちの業務、財務状況、および経営業績に大きな悪影響を及ぼす可能性がある。任意のVIEおよびその子会社が自発的または非自発的清算手続きを経験した場合、その持分所有者または無関係な第三者債権者は、これらの資産の一部または全部に関連する権利を要求する可能性があり、これは、私たちの業務運営能力を阻害し、私たちの業務、私たちの収益能力、および私たちの米国預託証明書の市場価格に重大で不利な影響を与える可能性がある。

我々がコントロールしている無形資産(印鑑や印鑑を含む)の受託者やライセンスユーザは、その責任を果たすことができない場合があり、またはこれらの資産を流用または乱用することができる。

中国の法律によると、会社取引の法律文書は、我々の業務に依存する協定及び契約を含み、署名実体の印鑑又は印鑑を用いて署名されたか、又はその指定された法律代表が署名し、関連する中国工商部門に登録及び届出する。

私たちの印鑑の物理的安全を維持するために、私たちは通常許可された従業員だけが入ることができる安全な位置に保存します。私たちはこのような許可された従業員を監視しますが、関連手続きはすべての乱用や不注意を防ぐのに十分ではないかもしれません。私たちの従業員は、例えば、私たちの承認されていない契約を締結することによって、または私たちの子会社、私たちのVIE、またはその任意の子会社を統制することを求めることによって、職権を乱用するリスクがあります。もし誰かの従業員が何らかの理由で私たちの印鑑と印鑑を取得、濫用または流用したり、その他の無形資産をコントロールしたりする場合、私たちの正常な業務運営は妨害される可能性があります。私たちは、問題を解決し、私たちの運営中の経営陣を移転するために、多くの時間と資源に関連する会社や法的行動を取らなければならないかもしれません。

中国の海外持株会社の中国実体への融資と直接投資の監督管理、および政府の通貨両替の制御は、私たちが初めて公募株で得た資金を使用して私たちの中国子会社、私たちのVIE及びその子会社に融資や追加出資を提供することを延期する可能性があり、これは私たちの流動性と私たちの業務融資と業務拡大の能力を損なう可能性がある。

吾らが中国付属会社に移転したいかなる資金も、株主としての融資や登録資本の増加としても、中国の関連政府当局の承認または登録を経なければならない。中国の外商投資企業に対する関連規定によると、私たちの中国子会社への出資は商務部またはその現地支店に届出し、中国の他の政府部門に登録しなければならない。また、(A)我々の中国子会社が取得した任意の外国融資は、国家外国為替管理局又は外管局又はその現地支店に登録されなければならず、(B)我々の中国子会社は、法定限度額を超える融資を受けてはならない。私たちがVIEに提供するいかなる中長期ローンも、国家発改委と外国為替局またはその現地支店の承認を受けなければならない。将来の中国子会社への出資や外国融資について、これらの政府の承認を得たり、このような登録を完了したりすることはできないかもしれません(もしあれば)。もし吾らが当該等の承認を得られなかったり,当該等の登録を完了しなかったりすれば,初公開発売で得られた金や我々の中国での業務を資本化する能力を用いて負の影響を受ける可能性があり,我々の流動資金や我々の業務に資金を提供し,業務を拡張する能力に悪影響を及ぼす可能性がある。

また、2015年3月30日、外匯局は“外商投資企業の外貨資金決済管理の改革に関する通知”、又は第19号通知を発表し、外商投資企業がその外貨出資を人民元に変換することに関する規定を発表した。第19号通知は全国範囲内で外商投資企業の外貨資金決済管理改革を開始し、外商投資企業が自ら外貨資金を決済することを許可したが、外商投資企業が外国為替資金を人民元資金に換算して業務範囲を超えた支出に使用することを引き続き禁止した。2016年6月、外匯局は“資本項目決済管理規定の改革と規範化に関する通知”を発表した。第19号通知と第16号通知は、外商投資企業がその外国為替資本を換算した人民元資金をその業務範囲を超えた支出、投融資(銀行が発行した証券投資や担保製品を除く)、非関連企業への融資や建設や非自家用不動産の購入などを引き続き禁止することを禁止している。私たちは中国が初めて公募した収益が人民元の形で使用されることを期待しているため、私たちの中国子会社、私たちのVIE、私たちのVIEの子会社はこのような出資や融資を使用する前に任意の出資額や融資をドルから人民元に変換する必要がある。そのため、第19号通書、第16号通書、関連外国為替規則は、初めて公募した純額をドルで人民元に両替し、得られた金の純額を我々のVIEとその付属会社に移す能力を大幅に制限する可能性があり、業務拡大の能力に悪影響を及ぼす可能性がある。2019年10月23日, 外国為替局は、すべての外商投資企業が外貨資本を用いて人民元に換算して中国への株式投資を行うことを許可することを含む“国境を越えた貿易投資の利便化のさらなる推進に関する通知”を発表し、株式投資が真実である限り、適用法律に違反せず、外商投資ネガティブリストに適合している。しかし、国家外国為替管理局第28号通知は新たに公布されたため、安全かつ有能な銀行が実際にこの規定をどのように実行するかは不明である。

24

中国でのビジネスに関わるリスク要因

中国の経済、政治と社会条件、およびいかなる政府政策、法律と法規の変化は、中国全体の経済や教育サービス市場に悪影響を及ぼす可能性がある。

私たちのほとんどの業務は中国で行われています。私たちのほとんどの収入は中国から来ています。そのため、私たちの業務、将来性、財務状況と経営結果は中国の経済、政治と法律発展の影響を大きく受けている。

中国経済は多くの点で多くの先進国の経済とは異なる。20世紀70年代末以来、中国経済は計画経済からより市場化された経済へと転換してきたが、中国政府はこの業界を監督する上で引き続き重要な役割を果たしている。中国政府は引き続き資源を配置し、外貨債務の発生と支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大に制御している。これらの政策、法律、法規のいかなる変化も、中国の経済や教育サービス市場に悪影響を及ぼす可能性があり、これは私たちの業務を損なう可能性がある。たとえば,最近のいくつかの都市の政策変化は,授業後のカウンセリングサービスの範囲がさらに規範化される可能性があることを示している.上海と成都は地方性法規と政策を公布し、その中には個人指導サービス提供者が学齢前の児童に基礎教育サービスを提供することを禁止することと、義務教育段階で全日制学生の募集を禁止することが含まれているが、寒い夏休みを除く。

中国経済は過去二三十年間で著しい成長を経験したが、地理的にも異なる経済部門の間でも、成長は不均衡であった。私たちの教育サービスに対する需要は、中国の経済条件に大きく依存している。中国の経済成長のどのような著しい減速も、私たちの潜在的な学生が私たちの学校での入学計画を延期したり取り消したりする可能性があり、これは逆に私たちの収入を減少させるかもしれない。また、中国の政治体制のいかなる突然の変化や社会動乱の発生は、私たちの業務、将来性、財務状況、経営業績に実質的な悪影響を与える可能性がある。

中国の法制度に関する不透明な要素は私たちに悪影響を及ぼすかもしれない。

中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法系と異なるのは,大陸法系以前の裁判所判決は参考になるが,その先例価値は限られていることである。1979年以来、中国の法律法規は中国の外商投資に対する利益保護を大幅に強化した。しかし、これらの法律法規の歴史が短いことと、中国の法律制度の急速な変化を考慮すると、これらの法律法規の解釈は常に一致していない可能性があり、これらの法律法規の実行には重大な不確定性があり、これらのいかなる不確定性も既存の法律保護を制限する可能性がある。もう一つの不透明な要素は、中国の行政と司法機関が法定規則と契約条項を解釈、実施または実行する上で重大な情状権を持っているが、行政と司法手続きの結果を予測することと、私たちが中国で享受する可能性のある法律保障レベルは、いくつかの発達した法律制度よりも困難かもしれないことである。これらの不確実性は、中国の法律や法規を遵守する政策や行動に対する私たちの決定に影響を与え、私たちの権利を実行する能力に影響を与える可能性がある。さらに、規制の不確実性が利用される可能性があり、不適切な法的行動や脅威によって、私たちから支払いや利益を搾取しようとしている。したがって、このような不確実性は、私たちの運営費用やコストを増加させ、私たちの業務や運営結果に大きな悪影響を及ぼす可能性があります。

法律手続きを履行したり、外国の判決を実行したり、外国の法律に基づいて中国起訴年報で指名された私たちや私たちの経営陣の面で困難に直面するかもしれません。

当社はケイマン諸島に有限責任免除会社として登録され、中国でほとんどの業務を行っている。私たちのほとんどの資産は中国にある。私たちのすべての幹部と高級管理者は大きく中国の内部に住んでいて、大多数は中国公民です。そのため、吾等の株主が吾等又は内地人に中国に法的手続き書類を送達することは困難である可能性がある。また、中国はケイマン諸島や他の多くの国や地域と相互に裁判所判決を認め、執行する条約を締結していない。したがって、中国から見ると、拘束力のある仲裁条項に拘束されていない任意の事項に関するこれらの非中国司法管轄区域裁判所の判決を認めて実行することは困難または不可能である可能性がある。

政府の通貨両替のコントロールは私たちが純収入を有効に利用する能力を制限し、あなたの投資価値に影響を与える可能性があります。

私たちのほとんどの収入は人民元で計算されています。したがって、通貨両替の制限は、人民元を使用して生じる収入が、私たちの将来の中国以外のいかなる業務活動に資金を提供するか、あるいは米ドルで私たちの株主とアメリカ預託株式保有者に配当金を支払う能力を制限する可能性がある。中国の現行の法律と法規によると、人民元は貿易やサービスに関連する外国為替取引や配当分配のような経常項目を自由に両替することができる。しかし、人民元の中国国外での直接投資、ローン、あるいは証券投資は自由に両替できず、このような用途が外管局の承認を得ない限り、自由に両替できない。例えば、我々中国子会社資本項目下の外国為替取引は、外貨建て債務の元金支払いを含み、厳格な外国為替規制と外管局の承認要求を受けている。このような制限は私たちが資本支出のために外貨を得る能力に影響を及ぼすかもしれない。

25

私たちの中国子会社はその持分を持つオフショア子会社に配当金を宣派し、配当金を外貨に両替し、中国国外の株主に送金することが許可された。また、私たちの中国子会社が清算を行うと、清算で得られたお金が外貨に両替され、中国国外でその持分を持っている海外子会社に割り当てられる可能性があります。また、朴新教育教育清盤であれば、普栄北京はそれぞれ沙雲龍先生、高亮先生、Gang理想自動車先生、空さん、上海信託橋、寧波智美及び天津楢仙と契約した授権書に基づいて、沙雲龍先生、梁高先生、Gang理想自動車先生、空雲さん、上海信託橋、寧波智美及び天津楢仙将などが朴新教育教育清盤について受け取る可能性のあるすべての資産を無償或いは中国法律で許可された最低代価で普栄北京に譲渡することを要求することができる。普栄北京はその後、このような収益を外貨に両替して私たちに分配し、配当金或いはその他の分配の形で中国国外に送金することができる。一旦中国国外に送金されると、吾などに支払う配当金、分配或いはその他の清算収益は中国法規によるそれの更なる移転或いは使用の制限を受けない。

我々の中国付属会社及び我々の中国付属会社を通じて作成された上記の割り当ては、さらなる承認を得る必要がないほか、我々VIEが中国国外の直接投資、ローン又は証券投資のために生じる任意の人民元建て収入の任意の両替は上記の制限によって制限される。私たちのVIE及びその子会社が生成したいかなる未払いの中国子会社の人民元建て収入と私たちの中国子会社による配当申告と支払いとして使用されていない収入を転換して使用する必要がある場合、上記の制限は私たちがこのような収入の交換能力を直接受け入れて使用することを制限する。したがって、私たちの業務と財政状況は不利な影響を受けるかもしれない。また、中国の監督管理部門が将来、人民元の両替にもっと厳しい制限を加えないことを保証することはできません。特に外国為替取引の面では。

M&Aルールや国家安全法規を含むいくつかの中国法規は、複雑な承認手続きが必要になる可能性があり、中国を買収することで成長を実現することが困難になる可能性がある。

M&A規則は追加の手続きと要求を設け、外国投資家の中国でのM&A活動をより時間と複雑にする可能性がある。例えば、外国投資家が中国国内企業を制御する場合、商務部に通知しなければならない。2016年に改正されたM&A規則は全体的にM&A活動の制限を緩和したが、オフショア会社の国内会社のいくつかの国内会社と同じ実体または個人関連の買収は、依然として商務部の承認を受ける必要がある。また、商務部が2011年8月に発表した“外国投資家の国内企業M&Aに関する安全審査の実施細則”は、外国投資家が国家安全に関連する業界でM&Aを行う際には、商務部の国家安全審査を受けなければならないことを求めている。さらに、委託代理または契約制御によって取引構造を手配することを含む、審査プログラムを回避しようとするいかなる活動も禁止される。

中国のM&A活動に関するこれらの規定の解釈と実行には重大な不確定性がある。また、これらの要求を守るのに非常に時間がかかる可能性があり、必要な通知、審査、承認手続きが深刻に遅延したり、中国でM&A取引を完了する能力に影響を与えたりする可能性がある。したがって、私たちが買収を通じて成長を求める能力は実質的な悪影響を受けるかもしれない。

また、商務部がVIE及びその株主との契約手配が商務部の承認を得るべきであると認定した場合、救済承認を申請する必要があるかもしれません。私たちは私たちが商務部の承認を得ることができるということをあなたに保証できない。私たちはまた、商務部の行政罰金や処罰を受ける可能性があり、中国での業務活動を制限し、外貨資金の両替と中国への送金を延期したり制限したり、あるいは私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性のある他の行為をとることを要求します。

中国住民の海外投資外貨登録に関する中国の規定は、私たちの中国住民の実益所有者や私たちの中国子会社に法的責任を負わせたり、罰を受けたりして、私たちの中国子会社への出資能力を制限し、中国子会社がその登録資本を増加させたり、私たちに利益を分配する能力を制限したり、他の面で私たちに悪影響を与える可能性があります。

外匯局はすでに規定を発表し、2014年7月4日から施行された“国内住民が特殊な目的担体を介した投融資と往復投資外貨管理に関する問題に関する通知”又は第37号通知及びその付属書を含み、中国住民に、中国機関と個人を含み、その合法的に所有する国内企業又は海外資産又は利益の合法的なすべての資産又は持分で、直接又は間接的にオフショア実体を制御して海外投融資を行うことを要求し、国家外匯局地方支店に登録しなければならない。第37号通達下の“制御権”という言葉は広義には中国住民が買収、信託、委託、投票権、買い戻し、交換可能債券或いはその他の手配などの方式でオフショア特別目的ツールで取得した経営権、受益権又は決定権と定義されている。第37号通達は、特別目的担体に任意の重大な変化が発生した場合、例えば、中国個人出資の増加又は減少、株式譲渡又は交換、合併、分立又はその他の重大な事件のように、登録を改訂することをさらに要求する。もし特別目的担体権益を持つ中国株主が外国為替局に規定の登録を完了できなかった場合、この特別目的担体の中国付属会社はオフショア親会社への利益分配とその後の国境を越えた外国為替活動を禁止される可能性があり、この特別目的担体がその中国付属会社に追加資本を注入する能力は制限される可能性がある。さらに進む, 上記の各安全登録要求を遵守できなければ、中国の法律に基づいて送金責任を負うことになる可能性がある。

26

2015年2月13日、外匯局は“直接投資外貨管理政策のさらなる簡略化と改善に関する通知”、または第13号通知を発表し、2015年6月1日から施行した。第13号通知によると、入国外国直接投資及び海外直接投資の外国為替登録申請は、第37号通知に要求された外国為替登録を含めて、外国為替局ではなく条件に適合する銀行に提出される。条件を満たした銀行は外国為替局の監督の下で直接申請を審査し、登録を受理する。

この等の規定は,我々が中国住民のための直接及び間接株主に適用され,後日中国住民に株式を発行する際に行われる任意の海外買収や株式譲渡に適用される可能性がある。しかし、実際には、異なる地方外匯局支店の外国為替局条例の適用と実施には異なる見方やプログラムがある可能性があり、また、第37号通知が最近発表されたため、その実行状況には不確実性が残っている。

外管局の監督を受けなければならないすべての株主は、第37号の通達の規定に従って必要なすべての登録を完了したことを知っています。しかし、私たちはこのすべての個人が必要な書類や更新をタイムリーにまたは根本的に提出しないことができるということを保証することはできません。私たちが今または将来わが社で直接または間接的な権益を持っているすべての中国人住民の身分を知り続ける保証はありません。もしそのような個人が登録を完了したり更新したりできなかった場合、私たちの中国子会社は罰金と法的処罰を受ける可能性があり、外国為替局は私たちの中国子会社が私たちの会社に配当金を分配したり、私たちの会社から外貨建ての融資を受ける能力を制限したり、私たちの中国子会社への追加資本の注入を阻止したりすることを含む、私たちの国境を越えた投資活動と私たちの外国為替活動を制限するかもしれない。したがって、私たちの業務運営と私たちがあなたに製品を配布する能力は実質的な悪影響を受ける可能性があります。

中国の労働力コストの上昇は私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある。

中国の労働力コストは中国経済の発展とともに増加している。私たちの人件費は、フルタイムやアルバイト教師、コンサルタント、行政職員の福祉を含めた賃金や様々な法定従業員福祉を含め、引き続き増加すると予想される。私たちがサービス価格を上げることでこれらの増加した労働コストを私たちの学生に転嫁することができない限り、私たちの収益性と運営結果は実質的な悪影響を受ける可能性がある。

私たちの株式インセンティブ計画の従業員参加者が中国市民であれば、外国為替局に登録する必要があるかもしれない。私たちはまた中国の監督管理の不確実性に直面しており、これは私たちが中国市民である従業員に株式インセンティブを付与する能力を制限するかもしれない。

外匯局が2012年2月15日に発表した“国内個人の海外上場会社株激励計画への参加に関する問題に関する通知”あるいは“第7号通知”によると、中国公民と非中国公民は中国に1年以上連続して居住し、海外上場会社の株式激励計画に参加し、少数の場合を除いて、国内合格代理人(当該海外上場会社の中国子会社であってもよい)を介して外匯局に登録し、その他の手続きを行う必要がある。当該等の中国個人が株式を売却し、海外上場会社が配当金を割り当てて得た外貨収入及びその他の任意の収入は、中国国内代理機関が設立及び管理する中国国内集団外貨口座に全額送金し、その後、当該等の個人に分配しなければならない。また、このような国内個人は、海外受託機関を保留し、株式オプションの行使と株式売買に関する事項を処理しなければならない。海外上場会社は株式激励計画を重大に変更したり、新しい株式激励計画を制定してから3ヶ月以内に、国内代理機関はまた外匯局に登録を更新する必要がある。

私たちは時々私たちの従業員を代表して外為局やその現地支店に私たちの登録を申請したり更新したりする必要があります。これらの従業員は私たちの株式インセンティブ計画のオプションや他の株式ベースのインセンティブ報酬、または私たちの株式インセンティブ計画の大きな変化を得ています。しかし、私たちはいつも私たちが通告7に該当する任意の種類の株式インセンティブを持っている従業員を代表して私たちの登録を申請したり、更新したりすることができないかもしれませんし、このような申請や更新登録が成功することを保証することもできません。もし吾らや吾などの株式奨励計画参加者(中国公民)が第7号通告を遵守できなかった場合、吾等及び/又は吾等株式奨励計画参加者は罰金及び法律制裁を受ける可能性があり、これらの参加者はその株式購入権を行使したり、その株式販売で得られた金を中国に送金する能力が追加的に制限される可能性があり、吾等は当社の株式奨励計画に基づいて中国公民である従業員に株式奨励を付与することを阻止される可能性がある。

人民元価値の変動はあなたの投資に実質的な悪影響を及ぼす可能性があります。

人民元の米ドルやその他の通貨に対する貨幣価値の変化は、中国の政治経済条件の変化や中国の外貨政策などの要素の影響を受けている。私たちはあなたに未来の人民元の対ドルが大幅に値上がりしたり、大幅に値下がりしないことを保証できません。市場力と中国や米国政府の政策が将来、人民元の対ドルレートにどのように影響するかを予測することは難しい。

人民元のいかなる大幅な切り上げやリスコアリングも、私たちのアメリカ預託証明書の価値と外貨で計算されたいかなる対応配当金にも重大な悪影響を及ぼす可能性がある。より具体的には、もし私たちが人民元をドルに両替することを決定すれば、ドルの人民元の上昇は私たちが利用できるドルの数にマイナスの影響を与えるだろう。送られます

27

私たちが初めて公募株で得たドルを人民元に変換して私たちの運営に使う必要がある程度で、人民元のドル高は私たちが転換から得た人民元金額に悪影響を与えるだろう。また、人民元の対ドルレートの切り上げや切り下げは、私たちの業務や経営業績の根本的な変化に影響を与えることなく、ドル建てのアメリカ預託証券の価格に実質的な悪影響を与える可能性がある。

中国企業所得税法によると、私たちは中国の“住民企業”に分類される可能性があり、これは私たちと私たちの非中国株主やアメリカ預託株式保有者に不利な税収結果をもたらすかもしれない。

中国企業所得税法とその実施細則は、中国国外に設立された“実際の管理機関”が中国国内に位置する企業は、中国税法により“住民企業”とみなされていると規定している。実施細則“は、”事実上の管理機関“を、企業の業務、人事、財務、資産を実質的に管理または制御する管理機関と定義する。2009年4月22日、国家工商行政管理総局は、1つまたは複数の中国会社によって制御される外国企業が、以下のすべての条件を満たすことを規定する第82号通知を発表した。(1)日常的な運営を担当する高級管理部門とコア管理部門は主に中国にある;(2)その財務と人的資源決定は、中国国内の個人または機関によって決定または承認されなければならない場合、常駐企業に分類され、その“事実上の管理機関”は中国国内に設置される。(三)企業の主要資産、会計帳簿、会社印章、取締役会及び株主総会紀要、ファイルは中国国内にある。(四)議決権を有する役員又は高級管理者の少なくとも半分は中国国内にある。SATは2011年7月27日に公報を発表し、第82号通告の実施により多くの指導を提供した。この公告は住民身分認定、認定後管理、主管税務機関のいくつかの事項を明確にした。本通知及び公告は、中国企業がコントロールするオフショア企業にのみ適用されるが、中国個人がコントロールするオフショア企業には適用されない, 通告と公告中の行政解明で提出された確定基準は、国家税務総局がオフショア企業の税務住民の身分を確定する際にどのように“事実上の管理機関”テスト及び管理措置をどのように実施すべきかという一般的な立場を反映している可能性があり、これらの企業が中国企業であっても中国個人がコントロールしているかを反映している可能性がある。

“住民企業”と確定された年度から、任意の配当金、利益及びその他の持分投資収益は“中華人民共和国企業所得法”及びその実施細則の規定に従って納税すべきである。

私たちは中国税務について、私たちは中国住民企業ではないと信じている。企業の税務住民身分は中国税務機関の決定にかかっているため、もし私たちが中国の“住民企業”とみなされたら、25%の統一税率で私たちの全世界の収入に対して中国企業所得税を納めます。私たちの中国の“住民受給者”の身分のため、私たちは既存の中国子会社と時々設立するかもしれない任意の他の中国子会社から私たちに割り当てられた配当金は中国配当金の源泉徴収税を免除することができます。これは私たちの全体的な有効税率、私たちの所得税支出、そして私たちの純収入に実質的な悪影響を及ぼすかもしれない。また、我々の株主や米国預託株式保有者に支払われる配当金(あれば)は、分配可能利益の減少により減少する可能性がある。また、もし私たちが中国の“住民企業”とみなされた場合、私たちが私たちのアメリカ預託証明書または普通株について支払った配当金と、私たちのアメリカ預託証明書または普通株譲渡によって実現された収益は、中国国内からの収入とみなされる可能性がある。この場合、非住民企業株主(私たちのアメリカ預託証明書保持者を含む)に支払われた配当金から10%の税金を源泉徴収する必要があるかもしれません。また、非住民企業株主(我々の米国預託株式保有者を含む)が、米国預託証明書または普通株を売却または処分することにより得られた収益は、10%の税率で中国税を納付する可能性がある。また、吾等が中国住民企業とみなされている場合、吾等の非中国個人株主(米国預託株式保有者を含む)に支払われた配当金及び当該等株主が米国預託証券又は普通株を譲渡して得られた任意の収益は、20%の税率で中国税を支払うことができる(配当については、当該等配当金は源から源泉徴収することができる)。どの中国の納税義務も適用された税金条約によって減少することができる。しかし、, もし私たちが中国住民企業とみなされれば、非中国株主がその税務居住国と中国との間のいかなる税収協定のメリットを享受できるかどうかはまだ不明である。このような税金は、アメリカでの預託証明書または普通株でのあなたの投資収益を減らすことができます。

“中国企業所得税法”によると、われわれの中国子会社の源泉徴収負債には重大な不確定性があり、われわれの中国子会社がわれわれのオフショア子会社に支払う配当金は、ある条約の利益を享受する資格に適合していない可能性がある。

“中国企業所得税法”及びその実施細則によると、外商投資企業は経営を通じて発生した利益を中国国外の直接持株会社に分配し、10%の予定税率で源泉徴収税を徴収する。香港と中国の間の特別手配によると、香港住民企業が中国会社の25%を超える持分を持っていれば、この税率は5%に下げることができる。私たちの中国子会社は私たちの香港子会社が完全に所有しています。

また、国家税務総局が2009年2月20日に発表した“税収条約配当規定管理に関する問題に関する通知”によると、納税者は税収条約が規定する利益を享受するために何らかの条件を満たす必要がある。このような条件は、(1)納税者が配当に関する実益所有者でなければならないこと、および(2)中国付属会社から配当を受け取る会社の株主は、配当金を受け取る前に12ヶ月以内に連続して直接所有権のハードルを達成しなければならないことを含む。また、国家税務総局は2018年2月3日に“税収条約における”実益所有者“問題に関する通知”を発表し、“実益所有者”の地位を決定するいくつかの具体的な要素を規定した。

中国中央政府と他の国或いは地区政府との間の税収協定或いは手配に基づいてより低い税率の配当金を享受するには、関連税務機関の審査或いは承認を経なければならない。したがって、私たちはあなたに保証することはできません。私たちは税金条約に基づいて、私たちの中国子会社から受け取った配当金に対して任意の割引の事前引き上げ税率を受ける権利があります。

28

我々は非中国持株会社が中国住民企業の株式を間接的に譲渡する不確定性に直面している。