cost-2021082910-K虚像2021年8月29日2021会計年度好市多/新規000090983208/29本当です虚像441,823,811155,810,963,2740.010.01100,000,000100,000,000————0.010.01900,000,000900,000,000441,825,000441,255,000441,825,000441,255,000P 5 Y1113756381536536436124485805802.3002022-05-18利息は半年ごとに支払います1001012.7502024-05-18利息は半年ごとに支払います1001013.0002027-05-18利息は半年ごとに支払います1001011.3752027-06-20利息は半年ごとに支払います1001011.6002030-04-20利息は半年ごとに支払います1001011.7502032-04-20利息は半年ごとに支払います1001010.002021-06-28利息は半年ごとに支払いますP 5 YP 3 YP 5 Y 0 M 0 D00009098322020-08-312021-08-29ISO 4217:ドル00009098322021-02-14Xbrli:共有00009098322021-09-280000909832アメリカ-公認会計基準:製品メンバー2020-08-312021-08-290000909832アメリカ-公認会計基準:製品メンバー2019-09-022020-08-300000909832アメリカ-公認会計基準:製品メンバー2018-09-032019-09-010000909832アメリカ-公認会計基準:メンバー2020-08-312021-08-290000909832アメリカ-公認会計基準:メンバー2019-09-022020-08-300000909832アメリカ-公認会計基準:メンバー2018-09-032019-09-0100009098322019-09-022020-08-3000009098322018-09-032019-09-01ISO 4217:ドルXbrli:共有00009098322021-08-2900009098322020-08-300000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2018-09-020000909832US-GAAP:AdditionalPaidInCapitalMembers2018-09-020000909832アメリカ公認会計原則:他の総合収入メンバーを累計2018-09-020000909832アメリカ-公認会計基準:前払いメンバーを保留2018-09-020000909832米国-GAAP:親会社のメンバー2018-09-020000909832アメリカ公認会計基準:非制御的利益メンバー2018-09-0200009098322018-09-020000909832アメリカ-公認会計基準:前払いメンバーを保留2018-09-032019-09-010000909832米国-GAAP:親会社のメンバー2018-09-032019-09-010000909832アメリカ公認会計基準:非制御的利益メンバー2018-09-032019-09-010000909832アメリカ公認会計原則:他の総合収入メンバーを累計2018-09-032019-09-010000909832US-GAAP:AdditionalPaidInCapitalMembers2018-09-032019-09-010000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2018-09-032019-09-010000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2019-09-010000909832US-GAAP:AdditionalPaidInCapitalMembers2019-09-010000909832アメリカ公認会計原則:他の総合収入メンバーを累計2019-09-010000909832アメリカ-公認会計基準:前払いメンバーを保留2019-09-010000909832米国-GAAP:親会社のメンバー2019-09-010000909832アメリカ公認会計基準:非制御的利益メンバー2019-09-0100009098322019-09-010000909832アメリカ-公認会計基準:前払いメンバーを保留2019-09-022020-08-300000909832米国-GAAP:親会社のメンバー2019-09-022020-08-300000909832アメリカ公認会計基準:非制御的利益メンバー2019-09-022020-08-300000909832アメリカ公認会計原則:他の総合収入メンバーを累計2019-09-022020-08-300000909832US-GAAP:AdditionalPaidInCapitalMembers2019-09-022020-08-300000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2019-09-022020-08-300000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2020-08-300000909832US-GAAP:AdditionalPaidInCapitalMembers2020-08-300000909832アメリカ公認会計原則:他の総合収入メンバーを累計2020-08-300000909832アメリカ-公認会計基準:前払いメンバーを保留2020-08-300000909832米国-GAAP:親会社のメンバー2020-08-300000909832アメリカ公認会計基準:非制御的利益メンバー2020-08-300000909832アメリカ-公認会計基準:前払いメンバーを保留2020-08-312021-08-290000909832米国-GAAP:親会社のメンバー2020-08-312021-08-290000909832アメリカ公認会計基準:非制御的利益メンバー2020-08-312021-08-290000909832アメリカ公認会計原則:他の総合収入メンバーを累計2020-08-312021-08-290000909832US-GAAP:AdditionalPaidInCapitalMembers2020-08-312021-08-290000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2020-08-312021-08-290000909832アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-290000909832US-GAAP:AdditionalPaidInCapitalMembers2021-08-290000909832アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-290000909832アメリカ-公認会計基準:前払いメンバーを保留2021-08-290000909832米国-GAAP:親会社のメンバー2021-08-290000909832アメリカ公認会計基準:非制御的利益メンバー2021-08-29コスト:倉庫0000909832国:アメリカ2021-08-29費用:国/地域0000909832国:カリフォルニア州2021-08-290000909832国:MX2021-08-290000909832国:JP2021-08-290000909832国:GB2021-08-290000909832国:KR2021-08-290000909832国:台湾2021-08-290000909832国/地域:オーストラリア2021-08-290000909832国:ES2021-08-290000909832国:IS2021-08-290000909832国:アメリカ2020-08-300000909832国:カリフォルニア州2020-08-300000909832コスト:その他の国際運営メンバー2021-08-290000909832コスト:その他の国際運営メンバー2020-08-3000009098322021-05-102021-08-290000909832国:アメリカアメリカ公認会計基準:運営部門メンバー2019-09-010000909832国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2019-09-010000909832コスト:その他の国際運営メンバーアメリカ公認会計基準:運営部門メンバー2019-09-010000909832国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2019-09-022020-08-300000909832コスト:その他の国際運営メンバーアメリカ公認会計基準:運営部門メンバー2019-09-022020-08-300000909832国:アメリカアメリカ公認会計基準:運営部門メンバー2019-09-022020-08-300000909832国:アメリカアメリカ公認会計基準:運営部門メンバー2020-08-300000909832国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2020-08-300000909832コスト:その他の国際運営メンバーアメリカ公認会計基準:運営部門メンバー2020-08-300000909832国:アメリカアメリカ公認会計基準:運営部門メンバー2020-08-312021-08-290000909832国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2020-08-312021-08-290000909832コスト:その他の国際運営メンバーアメリカ公認会計基準:運営部門メンバー2020-08-312021-08-290000909832国:アメリカアメリカ公認会計基準:運営部門メンバー2021-08-290000909832国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2021-08-290000909832コスト:その他の国際運営メンバーアメリカ公認会計基準:運営部門メンバー2021-08-290000909832アメリカ-公認会計基準:外国為替長期メンバー2021-08-290000909832アメリカ-公認会計基準:外国為替長期メンバー2020-08-300000909832アメリカ-公認会計基準:メンバー2021-08-290000909832アメリカ-公認会計基準:メンバー2020-08-300000909832コスト:従業員メンバー2020-08-312021-08-290000909832国:フランス2021-08-290000909832国:CN2021-08-2900009098322020-03-172020-03-1700009098322020-03-170000909832アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー米国-GAAP:ShortTermInvestmentsメンバー2021-08-290000909832アメリカ公認会計基準:預金メンバー資格認証米国-GAAP:ShortTermInvestmentsメンバー2021-08-290000909832米国-GAAP:ShortTermInvestmentsメンバー2021-08-290000909832アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー米国-GAAP:ShortTermInvestmentsメンバー2020-08-300000909832アメリカ公認会計基準:預金メンバー資格認証米国-GAAP:ShortTermInvestmentsメンバー2020-08-300000909832米国-GAAP:ShortTermInvestmentsメンバー2020-08-300000909832アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-08-290000909832アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2020-08-300000909832アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:外国為替長期メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-290000909832アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:外国為替長期メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2020-08-300000909832アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-290000909832アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2020-08-300000909832アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-08-290000909832アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2020-08-30Xbrli:純0000909832料金:上位ノードゼロパーセントDueJunewentyTwentyOneMembers2021-08-290000909832コスト:高齢者ノード1分3分75分6分20分7メンバー2021-08-290000909832コスト:高齢者ノード1分3分75分6分20分7メンバー2021-08-290000909832コスト:上位ノードOneintSixZeroPercentDueAprilTwentyThirtyMembers2021-08-290000909832コスト:上位ノードOneintSixZeroPercentDueAprilTwentyThirtyMembers2021-08-290000909832コスト:上位ノード1.75%4月20時30分メンバー2人2021-08-290000909832コスト:上位ノード1.75%4月20時30分メンバー2人2021-08-290000909832コスト:高齢者ノード2つポイント1つ5パーセント5ヶ月8ヶ月20人1人のメンバー2019-09-010000909832コスト:高齢者ノード2点2ポイント5%1月20日2人のメンバー2019-09-010000909832コスト:高齢者ノード2つポイント1つ5パーセント5ヶ月8ヶ月20人1人のメンバー2019-09-010000909832コスト:高齢者ノード2点2ポイント5%1月20日2人のメンバー2019-09-010000909832コスト:高齢者ノード2点3 0%DueMay 8人10人20人2人2021-08-290000909832コスト:高齢者ノード2点3 0%DueMay 8人10人20人2人2020-08-300000909832料金:高齢者2人ポイント7人5パーセント5ヶ月8人20人4人メンバー2021-08-290000909832料金:高齢者2人ポイント7人5パーセント5ヶ月8人20人4人メンバー2020-08-300000909832料金:高齢者3人パーセント5人8人20人7人2021-08-290000909832料金:高齢者3人パーセント5人8人20人7人2020-08-300000909832コスト:高齢者ノード1分3分75分6分20分7メンバー2020-08-300000909832コスト:上位ノードOneintSixZeroPercentDueAprilTwentyThirtyMembers2020-08-300000909832コスト:上位ノード1.75%4月20時30分メンバー2人2020-08-300000909832費用:その他期限借金メンバー2021-08-290000909832費用:その他期限借金メンバー2020-08-300000909832コスト:高齢者ノード2点3 0%DueMay 8人10人20人2人2021-08-290000909832コスト:高齢者ノード2点3 0%DueMay 8人10人20人2人2020-08-312021-08-290000909832コスト:高齢者ノード2点3 0%DueMay 8人10人20人2人2017-05-180000909832料金:高齢者2人ポイント7人5パーセント5ヶ月8人20人4人メンバー2021-08-290000909832料金:高齢者2人ポイント7人5パーセント5ヶ月8人20人4人メンバー2020-08-312021-08-290000909832料金:高齢者2人ポイント7人5パーセント5ヶ月8人20人4人メンバー2017-05-180000909832料金:高齢者3人パーセント5人8人20人7人2021-08-290000909832料金:高齢者3人パーセント5人8人20人7人2020-08-312021-08-290000909832料金:高齢者3人パーセント5人8人20人7人2017-05-180000909832コスト:高齢者ノード1分3分75分6分20分7メンバー2020-08-312021-08-290000909832コスト:高齢者ノード1分3分75分6分20分7メンバー2020-04-160000909832コスト:上位ノードOneintSixZeroPercentDueAprilTwentyThirtyMembers2020-08-312021-08-290000909832コスト:上位ノードOneintSixZeroPercentDueAprilTwentyThirtyMembers2020-04-160000909832コスト:上位ノード1.75%4月20時30分メンバー2人2020-08-312021-08-290000909832コスト:上位ノード1.75%4月20時30分メンバー2人2020-04-160000909832料金:上位ノードゼロパーセントDueJunewentyTwentyOneMembers2021-08-290000909832料金:上位ノードゼロパーセントDueJunewentyTwentyOneMembers2020-08-312021-08-290000909832米国-GAAP:他の非現在の資産メンバ2021-08-290000909832米国-GAAP:他の非現在の資産メンバ2020-08-300000909832米国-公認会計基準:その他現在の負債メンバー2021-08-290000909832米国-公認会計基準:その他現在の負債メンバー2020-08-300000909832米国-公認会計基準:その他の非現在の責任メンバー2021-08-290000909832米国-公認会計基準:その他の非現在の責任メンバー2020-08-300000909832アメリカ-公認会計原則:支部発表メンバー2020-08-312021-08-290000909832アメリカ-公認会計原則:支部発表メンバー2019-09-022020-08-3000009098322020-08-312020-11-220000909832費用:特殊部門メンバー2020-08-312021-08-290000909832アメリカ-公認会計原則:支部発表メンバー2021-05-102021-08-2900009098322019-04-260000909832コスト:A 2019アワード計画メンバー2019-01-242019-01-240000909832米国-GAAP:制限株式単位RSUメンバー2020-08-312021-08-290000909832SRT:最大メンバ数コスト:A 2019アワード計画メンバー2019-01-240000909832SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2019-01-24コスト:CloingSharePricePerOpeningSharePrice00009098322020-12-1100009098322020-11-3000009098322020-12-010000909832コスト:非従業員役員メンバー2020-08-312021-08-290000909832米国-GAAP:制限株式単位RSUメンバー2021-08-290000909832アメリカ公認会計基準:パフォーマンス共有メンバー2020-08-312021-08-290000909832コスト:OtherThan 2017税改革メンバー2020-08-312021-08-290000909832コスト:OtherThan 2017税改革メンバー2019-09-022020-08-300000909832コスト:OtherThan 2017税改革メンバー2018-09-032019-09-010000909832米国-公認会計基準:会計基準更新201609メンバー2020-08-312021-08-290000909832米国-公認会計基準:会計基準更新201609メンバー2019-09-022020-08-300000909832米国-公認会計基準:会計基準更新201609メンバー2018-09-032019-09-0100009098322020-05-112020-08-300000909832国:アメリカアメリカ公認会計基準:運営部門メンバー2018-09-032019-09-010000909832国:カリフォルニア州アメリカ公認会計基準:運営部門メンバー2018-09-032019-09-010000909832コスト:その他の国際運営メンバーアメリカ公認会計基準:運営部門メンバー2018-09-032019-09-010000909832料金:食品や雑貨メンバー2020-08-312021-08-290000909832料金:食品や雑貨メンバー2019-09-022020-08-300000909832料金:食品や雑貨メンバー2018-09-032019-09-010000909832コスト:非食品系メンバー2020-08-312021-08-290000909832コスト:非食品系メンバー2019-09-022020-08-300000909832コスト:非食品系メンバー2018-09-032019-09-010000909832料金:FreshFoodMember2020-08-312021-08-290000909832料金:FreshFoodMember2019-09-022020-08-300000909832料金:FreshFoodMember2018-09-032019-09-010000909832コスト:他のメンバー2020-08-312021-08-290000909832コスト:他のメンバー2019-09-022020-08-300000909832コスト:他のメンバー2018-09-032019-09-01 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

☒

| 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

2021年8月29日までの財政年度

あるいは…。

| | | | | |

☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号0-20355

好市多卸会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| ワシントン | | 91-1223280 |

(明またはその他の司法管轄権

会社や組織) | | (国際税務局雇用主身分証明書番号) |

湖畔大通り999号, イサカ, 瓦98027

(主な行政事務室住所)(郵便番号)

登録者の電話番号は市外局番を含んでいます(425) 313-8100

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 上の各取引所の名称

どの登録されていますか |

| 普通株、額面0.01ドル | | コスト | | ナスダック世界ベスト市場 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐ No ☒

2021年2月14日現在,登録者の非関連会社が保有する投票権のある株の総時価は$である155,810,963,274.

2021年9月28日現在、登録者普通株の流通株数は441,823,811.

引用で編入された書類

当社は2022年1月20日に開催される年次株主総会の委託書の内容の一部を引用して編入する第三部この表の10-K

好市多卸会社

2021年8月29日までの財政年度Form 10−K年度報告

カタログ

| | | | | | | | |

| | ページ |

第1部 | | |

| 第1項。 | 業務.業務 | 3 |

| 第1 A項。 | リスク要因 | 9 |

| 項目1 B。 | 未解決従業員意見 | 19 |

| 第二項です。 | 属性 | 19 |

| 第三項です。 | 法律訴訟 | 19 |

| 第四項です。 | 炭鉱安全情報開示 | 19 |

| | |

第II部 | | |

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 20 |

| 第六項です。 | 保留されている | 21 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 22 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 31 |

| 第八項です。 | 財務諸表と補足データ | 33 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 65 |

| 第9条。 | 制御とプログラム | 65 |

| プロジェクト9 B。 | その他の情報 | 66 |

| | |

第三部 | | |

| 第10項。 | 役員·幹部と会社の管理 | 66 |

| 第十一項。 | 役員報酬 | 66 |

| 第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 66 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 66 |

| 14項です。 | 最高料金とサービス | 66 |

| | |

第4部 | | |

| 第十五項。 | 展示·財務諸表明細書 | 66 |

| 第十六項。 | 表格10-Kの概要 | 69 |

| サイン | 70 |

前向きな陳述に関する情報

本報告に含まれるいくつかの陳述は前向き陳述であり、1995年“個人証券訴訟改革法”、1933年“証券法”第27 A節と1934年“証券取引法”第21 E節の規定に符合する。これらは、私たちの予想または将来起こりうる活動、事件、条件または発展に対する陳述を含み、販売増加、比較可能な売上高の変化、新規開業の既存場所への蚕食、価格または費用の変化、収益表現、1株当たりの収益、株式ベースの報酬支出、倉庫の開業と閉鎖、資本支出、ある会計基準の採用の影響、将来の財務報告、融資、利益率、投資資本収益率、戦略方向、費用制御、会員契約率、買い物頻度、訴訟、および私たちの製品やサービスに対する需要などの事項と関係があるかもしれない。前向き陳述は、“予想”、“信じる”、“継続”、“可能”、“推定”、“予想”、“予定”、“可能”、“計画”、“潜在”、“予測”、“プロジェクト”、“求める”、“すべき”、“目標”、“会する”、“会する”を用いることもできる。似たような表現やこれらの用語の否定ですこのような前向きな陳述は、リスクおよび不確定要因に関連し、実際のイベント、結果、または表現が、そのような陳述によって示された場合とは大きく異なる可能性があり、タイトルが含まれているが、限定されない“プロジェクト1 A--リスク要因そしてタイトルは“プロジェクト7−経営陣の財務状況と経営成果の検討と分析“および連結財務諸表と本報告項目8との関連付記に。前向きな陳述は発表の日からのみ発表され、私たちは法律の要求がなければ、これらの陳述を更新することを約束しない。

第1部

プロジェクト1-ビジネス

好市多卸会社とその子会社(好市多或いは好市多)は1983年にワシントン州シアトルで運営を開始した。私たちは主にアメリカ(アメリカ)の会員制倉庫の運営に従事しています。プエルトリコ、カナダ、イギリス、メキシコ、日本、韓国、オーストラリア、スペイン、フランス、アイスランド、中国、台湾にあるホールディングス子会社。コストコが世界で運営している倉庫は、2021年8月29日、2020年8月30日、2019年9月1日現在、それぞれ815、795、782個。同社は米国、カナダ、メキシコ、イギリス、韓国、台湾、日本、オーストラリアで電子商取引サイトを経営している。私たちの普通株はナスダック世界の精選市場で取引され、コードは“COST”

我々は52/53週の財政年度を報告し,13週間の期間からなり,8月末に最も近い日曜日に終了した。最初の3四半期は各四半期が3つの時期で構成され、第4四半期は4つの時期から構成されている(53週の1年間の第13期のうち5週間)。私たちの運営における重要な季節的影響は冬休暇中の純売上高と収益の増加です。2021年、2020年、2019年はそれぞれ2021年8月29日、2020年8月30日、2019年9月1日までの52週財政年度に関連している

一般情報

私たちが会員倉庫や電子商取引サイトを運営する理念は、私たちの会員に限られた国家ブランドと自社ブランド製品の低価格を提供し、幅広いカテゴリーの中で選択することで、高販売量と迅速な在庫回転が生じることです。大量調達、効率的な配送、および飾り気のない自助式倉庫施設で商品を処理することによる運営効率を減らすことと組み合わせて、これらの数量と売上高は、多くの他の小売業者の毛金利(純売上高から商品コストを差し引いた)を著しく下回る利益運営を実現することができる。私たちは普通支払いを要求される前に在庫を売ります。事前支払い割引を利用した場合でもそうです

私たちは直接メーカーから大部分の商品を購入し、それをクロスドッキングの集荷(倉庫)や直接私たちの倉庫に運びます。私たちの倉庫は製造業者から大量の貨物を受け取り、これらの貨物を迅速に倉庫に輸送する。この過程は貨物輸送量と荷役効率を創出し、従来の多段階配送ルートに関するコストを低減した。私たちのe-には

商業業務は私たちの倉庫を通じて商品を輸送して、私たちは大きな物品に対する物流業務、そして私たちのサプライヤーとの直送とその他の配達を通じて手配します。

私たちの平均倉庫面積は約146,000平方フィートで、新しいユニットより少し大きい。フロア平面図の設計は,販売空間の使用,商品の処理,在庫制御において経済的かつ効率的であるためである.買い物客は主に商品の品質と安い価格に惹かれるため、私たちの倉庫はあまり精巧ではありません。輸出入と会員制を厳格にコントロールすることによって、私たちの在庫損失(縮小)は典型的な小売業務よりはるかに低いと信じています。

私たちの倉庫は平均週7日、70時間働いています。ガソリン作業は通常労働時間を延長します。運営時間は他の小売業者よりも短く,倉庫運営固有の他の効率により,販売量に対して労働コストが低いためである。商品は通常、販売階の上方の棚に格納され、大量の商品が入ったトレイに陳列され、必要な労力が低減される。一般的に、国/地域によっては、コストコ連合ブランドカード、デビットカード、現金および小切手、連合ブランドカード所有者リベート、役員会員2%奨励証明書、および私たち独自のプリペイドカード(店舗カード)を含むいくつかのクレジットカードを受け入れます

私たちの戦略は私たちが常に他の場所より低いと思う価格で私たちのメンバーに範囲の広い高品質の商品を提供することです。私たちは大多数の商品を迅速に販売されるモデル、サイズ、色に制限しようと努力している。我々のコア倉庫業務では,我々の倉庫あたりのアクティブ在庫単位(SKU)は4,000個未満であり,他の主要小売業者を明らかに下回っている.私たちのどこでも平均オンラインSKUは9,000から11,000個で、その中のいくつかも私たちの倉庫で提供されています。多くの消耗品は箱、段ボール、あるいは多包装の数量だけで販売されている。

私たちの会員が満足している政策によると、私たちは普通返品を受けます。ある電子製品に対して、私たちは普通90日間の返品政策があります。そして無料で技術サポートサービスを提供し、保証を延長します。特定の電子製品で追加の第三者保証を販売します。

以下のカテゴリの商品とサービスを提供します

コア商品類(またはコア業務):

•食品と雑貨(雑貨、干し雑貨、キャンディー、冷蔵庫、冷蔵庫、熟食店、お酒、タバコを含む)

•非食品(従来のハードラインおよびコード;主要な家電製品、電子製品、保健および美容用品、ハードウェア、庭および庭、スポーツ用品、タイヤ、玩具および季節用品、事務用品、自動車ケア、郵便料金、チケット、衣類、小型家電、家具、家政、家庭用品、特別注文キオスクおよび宝石を含む)

•生鮮食品(肉、農産物、サービス熟食店、パン店を含む)

倉庫付属施設(ガソリン、薬局、光学機器、フードコート、補聴器、およびタイヤ取り付けを含む)その他の業務(電子商取引、ビジネスセンター、旅行などを含む)

倉庫支援業務は主に私たちの倉庫内や倉庫の近くで運営され、会員のより頻繁な買い物を奨励します。ガソリンスタンドのある倉庫の数は国によって違いますが、私たちは韓国でも中国でもガソリン業務をしていません。2021年末までに636個のガソリンスタンドを運営しましたわがガソリン事業の純売上高は2021年の総純売上高の約9%を占めています。

私たちの他の業務販売は、当社の倉庫業務(コア業務と倉庫支援業務)と相補的な製品やサービスを販売しています。私たちの電子商取引業務は会員に便利でより広い商品とサービス選択を提供しています。2021年、電子商取引の純売上高は総純売上高の約7%を占めた。この数字には、ビジネス配信、旅行、当日雑貨、様々な他のサービスなど、特定の国/地域で提供されている他のオンラインサービスは含まれていません。私たちのビジネスセンターは飲食サービス、コンビニとオフィスのために注文したものを提供し、無予約ショッピングと配達サービスを提供します。ビジネスセンターは私たちの倉庫の総数に含まれています。コストコTravelは休暇サービスを提供しています

コストコ会員向けのコース、ホテル、クルーズ船、その他の旅行製品(アメリカ、カナダ、イギリスで提供)。

私たちは多くのブランド商品の生産者たちと直接購入関係がある。私たちはどのサプライヤーからも大量の商品を得ていない。新冠肺炎疫病はすでにある製品の流れと供給の中断と遅延を影響し続ける可能性があることを含む未曽有の供給制限をもたらした。供給源が利用できなくなった時、私たちは代替源を探すつもりだ。私たちも自社ブランドの商品を購入して製造しています。品質と会員の需要が高ければ、私たちの会員に大きな価値があります。

私たちの細分化された市場と地理的地域のいくつかの財務情報は注12本報告項目8に含まれる連結財務諸表。

会籍

私たちの会員は私たちのすべての倉庫とウェブサイトで彼らの会員資格を使用することができる。金星会員は個人に開放されている;商業会員は営業許可証、小売許可証、または類似の書類を持っている個人を含む企業に限られている。商業会員は追加のカード保有者(付属会社)を追加することができ、同じ年会費を適用することができる。会員は金星会員には適用されない。私たちのアメリカとカナダでの会員の年会費は60ドルで、他の国と地域で違います。すべての有料会員には無料ホームカードが含まれています

2021年末、私たちの米国とカナダでの会員契約率は91%、世界規模での契約継続率は89%だった。ほとんどの会員たちは更新日から6ヶ月以内に更新します。私たちの契約更新率は追跡計算であり、報告日の7~18ヶ月の間の更新を含む。私たちの会員数はアクティブ会員と報告日の12ヶ月以内に更新されていない会員を含んでいます。2020年末には、米国やカナダと一致するように会員統計方法を世界的に標準化し、2020年にカード保有者総数を約200万人増加させ、そのうち130万人が有料会員となった。この変化は2019年に影響を与えていない。会員料金収入と継続料金計算は影響を受けません。私たちの会員は以下のように構成されています

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 金星 | 50,200 | | | 46,800 | | | 42,900 | |

| 共同経営会社を含む業務 | 11,500 | | | 11,300 | | | 11,000 | |

| 有料会員総数 | 61,700 | | | 58,100 | | | 53,900 | |

| 家庭カード | 49,900 | | | 47,400 | | | 44,600 | |

| カード保有者の総数 | 111,600 | | | 105,500 | | | 98,500 | |

有料カード保有者(付属会社を除く)は、米国とカナダの幹部会員にアップグレードする資格があり、60ドルの年会費を追加で支払う。メキシコ、イギリス、日本、韓国、台湾でも役員会員資格を提供していますが、年会費は違います。実行メンバーは条件に合った購入に対して2%の報酬(通常毎年最高1,000ドル)を獲得し、コストコ倉庫でしか両替できません。この計画はまた、自動車や家庭保険、コストコ自動車購入計画および小切手印刷のような様々な商業および消費者サービスの追加的な節約と福祉を提供する(メキシコおよび韓国を除く)。このようなサービスは一般的に第三者によって提供され、州と国によって異なる。2021年末までの実行会員総数は2560万で、米国とカナダの有料会員(付属会社を除く)の55%を占め、他の国際業務有料会員(付属会社を除く)の17%を占めている。彼らは一般的に他の会員たちより買い物が頻繁で、もっと多くの消費をする。

人力資本

私たちの道徳的基準は私たちに“私たちの従業員の面倒を見る”ことを要求し、これは“私たちのメンバーの面倒を見る”義務の根本だ。私たちはまた私たちの販売、一般と行政(SG&A)の費用を慎重にコントロールして、高品質の商品とサービスを安く販売できるようにしなければなりません。従業員の給与と福祉は私たちが商品コストに次ぐ最大の支出であり、慎重に監視されている。

2021年末までに、私たちは世界に28.8万人の従業員を持っている。ほとんど(約95%)が私たちの会員倉庫や流通ルートに雇われ、約17,000人の従業員が労働組合が代表している。私たちはまだピーク時に季節の従業員を雇用している。細分化された市場別従業員の総数は

| | | | | | | | | | | | | | | | | |

| 従業員数 |

| 2021 | | 2020 | | 2019 |

| アメリカです | 192,000 | | | 181,000 | | | 167,000 | |

| カナダ | 47,000 | | | 46,000 | | | 42,000 | |

| 他の国際組織 | 49,000 | | | 46,000 | | | 45,000 | |

| 従業員総数 | 288,000 | | | 273,000 | | | 254,000 | |

私たちの倉庫は小売業の生産性が最も高い倉庫の一つであり、これは私たち従業員の奉仕精神と効率のおかげだと信じています。私たちは彼らに雇用を提供するだけでなく、彼らに職業生活を提供することを求めている。私たちの業務の多くの属性はこの目標に貢献している;より重要なのは、私たちの会員倉庫と流通ルートで働く従業員に競争力のある報酬と福祉を提供すること、内部からの昇進を約束すること、および少なくとも50%の従業員ベースを維持することが常勤従業員の比率であることだ。これらの属性は、特にこの産業にとって高い生存率を考えるのに役立つ。2021年、アメリカでは、少なくとも1年間働いてくれた従業員の割合が90%を超えている。

“私たちの従業員を愛する”という約束はまた、多様化、公平、包容を実現するための基礎であり、包容と尊重の職場を作ることでもある。2021年、私たちはマネージャーの人種、偏見、公平なテーマの訓練とコミュニケーションを追加し、私たちの従業員人口統計をより多く理解しました。包容性の違いはわが社の発展に非常に重要です。それはより多くの機会、革新、そして従業員満足度をもたらし、私たちが業務を展開するコミュニティとつながっている。

コストコは私たちの会員たちと従業員の健康と安全を保護し、私たちのコミュニティにサービスするのを助けるために堅固に努力している。新型肺炎の流行とそれによる挑戦に対応するために、2020年3月から大多数の小時間労働者に割増賃金を提供し、2021年2月まで丸1年継続し、当時のプレミアムの一部は米国での時間賃金表に永久的に組み込まれていた。2020年秋には、2021学年まで子供や学校の需要に配慮するために、従業員に追加の有給休暇を提供するようになった。新型コロナウイルス(新冠肺炎)の全世界範囲内の影響の持続的な発展に伴い、著者らは情勢の変化を密接に注目し、公衆衛生指導を遵守している。

私たちの計画と計画の詳細については、私たちの持続可能な開発約束の“従業員”(私たちのサイトに位置しています)を参照してください。本報告および当社サイト上の他の情報は、本年度報告には含まれておらず、本年度報告のいかなる部分も構成されていない。

競争

私たちの業界は競争が激しく、価格、商品の品質と選択、位置、利便性、流通戦略と顧客サービスなどの要素に基づいています。私たちは、スーパー、スーパー、インターネット小売業者、ガソリンスタンド、硬質割引店、デパート、専門店、単一カテゴリまたは小範囲の商品を販売する事業者を含む世界的、国、地域の卸売業者や小売業者と競争しています。ウォルマート、タジット、クロガーとアマゾンはアメリカでの主要な一般商品小売競争相手です。私たちはまた他の倉庫クラブと競争して、ウォルマートのサムクラブと北京の卸売クラブを含めて、アメリカの多くの主要な大都市地域と私たちのいくつかの他の国際支店はいくつかのクラブがあります。

知的財産権

私たちは、様々な程度で、私たちの商標、商号、著作権、独自のプロセス、商業秘密、商業外観、ドメイン名、および同様の知的財産権が、私たちの業務に重大な価値を増加させ、私たちの成功に重要だと信じている。私たちはコストコWholesale商標と私たちの自社ブランドKirkland Signatureを含む、私たちの有名ブランドの開発と保護に多くの資金を投入した。コクランの象徴的な製品は高品質で、提供する価格は通常国家ブランドより低く、コストを下げることに役立ち、私たちの商品製品を変わって、そして通常もっと高い利益率を得ることができると信じています。私たちは私たちの自社ブランド製品の販売浸透率を引き続き増加させる予定だ。

私たちは、商標法と著作権法、商業秘密保護、およびサプライヤー、従業員、他の人との秘密保持、許可、その他の合意に基づいて、私たちの知的財産権を保護します。商標登録の獲得性および持続時間は国によって異なるが、商標は通常有効であり、それらが使用されて登録を維持している限り、無期限に継続することができる。

利用可能な情報

私たちのアメリカのサイトはwww.ost co.comです。我々は、米国証券取引委員会(米国証券取引委員会)にこのような資料を提出または提出した後、適切で実行可能な範囲内で、当サイトの投資家関係欄を介して、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、委託書およびForm 3、4および5、およびこれらの報告の任意の修正をできるだけ早く無料で提供する。私たちのサイト上の情報は、アメリカ証券取引委員会に提出された本報告書や他の任意の報告書の一部ではありません。米国証券取引委員会は、報告書、依頼書、および情報声明、および発行者(例えば、会社)に関する他の情報を含むウェブサイトを維持し、これらの情報は、www.sec.govである米国証券取引委員会に電子的に提出される。

サバンズ·オクスリ法第406条によると、私たちは高官のための道徳基準を制定した。コードのコピーは、コストコWholesale Corporation秘書に手紙を書くことで無料で得ることができ、コストコWholesale Corporation、999 Lake Drive、Issaquah,WA 98027。当社が本規則を任意の修正(技術的、行政的または非実質的な修正を除く)した場合、または黙示免除を含む任意の免除を最高経営責任者、最高財務官または首席会計官および制御者に付与する場合、修正または免除の性質、発効日、および適用対象を(当社のウェブサイト上または米国証券取引委員会に提出されたForm 8-K報告書で)開示します。

私たちの執行官に関する情報は

次はコストコの幹部、彼らの地位、そして年齢を列挙する。全員が25年以上会社で働いています

| | | | | | | | | | | | | | |

| 名前.名前 | | ポスト | | 執行者

将校.将校

以来 | | 年ごろ |

| クレイグ·エリネク | | 社長とCEOです。エリネクは2012年1月から総裁兼CEOを務め、2010年2月から取締役CEOを務めている。2010年2月から2011年12月まで総裁兼首席運営官。これまでは2004年から常務副社長を務め、商品販売業務を担当していた。 | | 1995 | | 69 |

| リチャード·ガランティ | | 常務副総裁兼首席財務官。ガランティは1995年1月以来取締役の一員だった。 | | 1993 | | 65 |

| ジム·C·クロール | | 常務副総裁、北方事業部首席運営官。クローールさんは、2013年から2018年1月までの間、非食品·電子商取引商品の上級副社長です。 | | 2018 | | 59 |

| パトリック·J·カラン | | 常務副局長総裁、行政部。カランさんは、2013年から2018年12月までの間、人的資源·リスク管理部の上級副社長を務めました。 | | 2019 | | 59 |

| ラス·D·ミラー | | 執行副総裁、南方事業部、メキシコ首席運営官。Mr.Miller,2001年から2018年1月まで,上級副総裁,カナダ西部地域。 | | 2018 | | 64 |

| ジェームズ·P·マーフィー | | 執行副総裁、国際首席運営官。マーフィー氏は2004年から2010年10月まで高級副総裁国際職を務めた。 | | 2011 | | 68 |

| ジョセフ·P·ポッター | | 執行副総裁、東区とカナダ支社の首席運営官。ポート·ラさんは、1994年からこれらの職を務め、2010年以来、首席多様性担当者を務めてきた。 | | 1994 | | 69 |

| ティモシー·L·ロス | | 総裁常務副主任、付属業務、製造、ビジネスセンター。さん副社長は1995年から2012年12月まで、食品雑貨や自社ブランドの販売を担当している | | 2013 | | 69 |

| ヨラム·ルバ年科 | | 常務副総裁、東北と東南地域。魯巴年科さんは2013年から2021年9月まで東南部地区の高級副総裁兼総経理を務め、1998年から2013年まで東北地区の運営副社長を務めた。 | | 2021 | | 57 |

| ロン·M·ヴァヘリス | | 常務副社長総裁、商品販売首席運営官。2015年8月から2016年6月まで不動産開発部部長高級副総裁を務め、2010年から2015年7月まで西北地区総経理高級副総裁を務めた。 | | 2016 | | 56 |

プロジェクト1 A--リスク要因

次のリスクは、当社の業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があります。私たちはまた、アメリカや世界で運営されているすべての会社や、他の私たちが今知らない、あるいは私たちが今どうでもいいと思っているリスクに適用される他のリスクの影響を受ける可能性がある。管理部門と一緒にこれらのリスク要因を慎重に検討しなければならない'年間財務状況及び経営成果の検討と分析第七項そして、私たちの連結財務諸表と本報告項目8の関連付記です。

業務と運営リスク

私たちはアメリカとカナダの業務の財政的表現に強く依存している。

私たちの財務と運営業績は私たちのアメリカとカナダ業務に強く依存しています。この二つの業務はそれぞれ2021年の純売上高と営業収入の86%と81%を占めています。アメリカでは、私たちはカリフォルニア業務に高度に依存しており、2021年のカリフォルニア業務はアメリカの純売上高の28%を占めている。私たちの他の国内市場と比べて、私たちのカリフォルニア市場は全体的により大きな割合の高容量倉庫を持っています。これらの業務のいずれの大幅な減速や持続的な低下も、私たちの業務や財務業績に重大な悪影響を及ぼす可能性があります。私たちのアメリカ業務、特にカリフォルニア業務とカナダ業務の財務業績が低下したのは、倉庫の売上高の増加より緩やかまたは低下することができること(比較可能な売上高)、労働力、医療保健、エネルギーコストの増加を含む運営費用の負の傾向、倉庫開業目標を達成できなかったこと、新倉庫が既存の倉庫を蚕食すること、販売組み合わせが毛金利の低い製品に転換すること、失業率の上昇と住宅価格の低迷を含む市場経済状況の変化または不確定性、高品質と革新的な新製品を一貫して提供できなかったためかもしれない。

既存市場や新市場での事業拡大、統合買収を含む当社の成長戦略の実施に成功しない可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちの成長は私たちが物件を買収し、新しい倉庫と倉庫を建てたり賃貸したりする能力にある程度かかっている。私たちは他の小売業者や企業と適切な場所を競争する。現地の土地使用やその他、私たちの倉庫や倉庫の建設と運営を制限する法規や、地域コミュニティが特定の場所に私たちの倉庫や倉庫を設置することに反対する行動や、私たちの運営を制限する現地の法律や環境法規によって、適切な場所を見つける能力に影響を与え、場所や倉庫や倉庫を建設、レンタル、運営するコストを増加させる可能性があります。私たちはまた受け入れ可能な条件でレンタルや購入協定を交渉することが難しいかもしれない。また、一部の司法管轄区域は、私たちを含めて、いくつかの大型小売業者や倉庫クラブの経営や拡張計画を阻止または制限するための法律や法規を制定または提出している。これらの要因や他の類似要因を効率的に管理できなければ、新たな倉庫や倉庫をタイムリーに建設またはレンタル·運営する能力に影響を与える可能性があり、将来の成長や利益に大きな悪影響を及ぼす可能性がある。

私たちはより大きな全体的な市場シェアを得るために既存の市場で拡張することを求めている。新しい倉庫は、私たちの既存の倉庫から会員を引き付けることができ、彼らの比較可能な販売実績、会員流量、および収益性に悪影響を及ぼす可能性がある。

私たちは新しい市場に倉庫を開設し続けるつもりだ。関連リスクには、私たちに慣れていないため会員を誘致することが困難であること、他の卸売クラブ事業者の会員を誘致すること、地元会員の選好にあまり詳しくないこと、市場の季節的な違いがある。新市場への参入は新たなライバルや既存のライバルと競争させる可能性があり、これらのライバルは巨大で既存の市場が存在する。新しい倉庫や新しい電子商取引サイトが利益を上げることは保証できませんが、将来の収益性は延期されたり、実質的な悪影響を受けたりする可能性があります。

私たちは、サプライチェーンと配送ルートの速度、正確性、効率を向上させるために、投資と買収を継続して行うことができます。これらの投資の効果は新たな場所を開設するよりも予測が困難である可能性があり、予想されるメリットや予想される収益率を提供できない可能性がある。

私たちは会員増加、忠誠度、ブランド認知度を保つことができず、私たちの運営結果に悪影響を及ぼす可能性があります。

会員の忠誠度と成長は私たちの業務に必須的だ。私たちは会員基盤の増加をどの程度実現し、役員会員の浸透率を増加させ、高い契約率を維持しており、私たちの収益力に大きな影響を与えている。私たちのブランドや名声に対する損害は可比売上高にマイナス影響を与え、会員の信頼度を下げ、契約率とそれに応じた純売上高と会員費収入を低下させ、私たちの運営業績にマイナス影響を与える可能性がある。

コクランの看板ブランドで多くの製品を販売しています。一貫した製品品質、競争力のある価格、およびこれらの製品の可用性を維持することは、会員ロイヤルティを発展させ、維持するために重要である。これらの製品の利益率は通常国家ブランド製品よりも高く、私たちの総売上高に占める割合はますます大きくなっています。もしコクランの象徴的なブランドが会員認定度や自信を失ったら、私たちの販売と毛金利の結果は不利な影響を受ける可能性があります。

商品流通や加工、包装、製造、その他の施設の中断は販売や会員満足度に悪影響を及ぼす可能性がある。

私たちは主に私たちの倉庫を通過する商品の受け入れと配布過程の秩序的な運営に依存する。私たちはまた、いくつかの独自ブランドの製品を生産することを含む、加工、包装、製造、その他の施設に依存して、私たちの業務をサポートします。私たちは私たちの運営が効率的だと信じているが、火災、竜巻、ハリケーン、地震、流行病、または他の極端な天気条件や悲劇的な事件、労働問題、または他の輸送問題による中断は、私たちの倉庫への生産と商品の配送の遅延を招く可能性があり、これは販売と私たちのメンバーの満足度に悪影響を及ぼすかもしれない。我々の電子商取引業務は第三者や内部物流プロバイダに大きく依存しており,これらのプロバイダがタイムリーにサービスを提供できない場合には,業務は負の影響を受ける.

私たちは消費傾向を適時に識別したり効果的に対応できないかもしれません。これは会員との関係、私たちの製品とサービスの需要、そして私たちの市場シェアにマイナスの影響を与えるかもしれません。

私たちの会員たちが望む製品とサービスを一貫して成功的に予測することは難しい。私たちの成功は私たちが人口構造と消費者の選好傾向を識別して対応する能力にある程度依存する。変化する消費者の味、選好(環境、社会および管理実践に関連する選好を含む)および消費モデルにタイムリーまたは効果的に反応できなければ、会員との関係、私たちの製品とサービスの需要、および私たちの市場シェアに負の影響を与える可能性がある。もし私たちの販売傾向を予測し、それに応じて私たちの調達を調整することができなければ、過剰な在庫があるかもしれません。これは追加の値下げを招く可能性があります。あるいは欠品と納品遅延に遭遇する可能性があります。これはより高いコストを招くかもしれません。両方とも私たちの運営業績を低下させます。これは純売上高、毛金利、営業収入に悪影響を及ぼす可能性がある。

私たちの情報技術(IT)システムの可用性と性能は、私たちの業務に重要です。ITプロジェクトを成功させ、ITシステムを私たちの業務に利用できるようにできなければ、私たちの運営に悪影響を与えます。

ITシステムは私たちの業務を展開する上で重要な役割を果たしている。これらのシステムは、非常に大量の取引を処理し、支払い取引を行い、私たちの在庫を追跡して評価し、商業的意思決定を行うために重要な報告を生成するために使用される。これらのシステムの故障や中断は、サプライヤーから製品やサービスを購入し、私たちの製造工場で商品を生産し、製品を効率的に私たちの倉庫に移し、私たちのメンバーに製品を販売する能力に悪影響を及ぼす可能性があります。私たちは大規模な技術と情報技術改造プロジェクトを行っている。これらは失敗しています

プロジェクトは私たちの業務計画に悪影響を及ぼす可能性があり、私たちの日常業務運営を損なう可能性があります。私たちが処理している取引量が大きいことを考慮して、停電、コンピュータと電気通信故障、ウイルス、内部あるいは外部セキュリティホール、従業員エラー、火災、地震、竜巻、ハリケーンなどの悲劇的な事件による中断を防ぐために、強力なデジタル弾力性を確立することが重要だ。私たちのキーITシステム、データセンター、バックアップシステムのどんな破壊的な故障も、ITサービスを回復するリソースに大量の投資を必要とし、業務サービス損失、商品輸送コストの増加、私たちのメンバーへのサービス提供ができないなど、私たちの業務運営を深刻な被害を受ける可能性があります。私たちは現在、私たちのデジタル弾力性を維持して強化するために多くの投資を行っており、これらのプロジェクトの失敗や遅延は高い代価を払って、私たちの業務に損害を与える可能性がある。IT転換を効率的かつ効率的に行うことができなければ、競争的地位を失い、財務状況や運営結果に悪影響を及ぼす可能性がある。

私たちは、倍に増加した脅威環境において、個人と商業情報のプライバシーとセキュリティを維持し、世界のプライバシーとデータ保護法規を遵守する必要がある。そうしなければ、メンバー、サプライヤー、従業員における私たちの名声を含め、私たちの業務を損なう可能性があり、多くの追加コストを招き、訴訟や規制行動の対象となる可能性があります。

日々増加するセキュリティ脅威とより複雑なネットワーク不正行為は私たちのシステム、ネットワーク、製品とサービスにリスクを構成している。我々はITシステムやネットワークに依存しており,そのいくつかは第三者が管理しており,我々のほとんどの業務活動に関連している.さらに、私たちは、私たちの業務、メンバー、サプライヤー、および従業員に関する敏感な情報を収集し、保存し、処理します。これらのITシステムやネットワークを運営し、これらのデータを安全な方法で処理し、維持することは、私たちの業務運営や戦略に重要です。新冠肺炎の流行による遠隔作業の増加も可能な攻撃面を増加させた。不正アクセスシステム、ネットワーク、データの脅威は、私たち自身も私たちと協力する第三者も、ますます頻繁で複雑になっている。ネットワークセキュリティ攻撃の範囲は、複雑なコンピュータ犯罪および高度な持続的脅威を含むランダム試みから調整および的確な攻撃まで可能である。釣り攻撃は特に突出しており,恐喝ソフトウェア攻撃の担い手として,これらの攻撃の広さや頻度が増加している.私たちは職員たちを私たちの安全な仕事の一部として訓練するつもりだが、このような訓練が完全に効果的であることは不可能だ。これらの脅威は,我々のシステムとネットワークのセキュリティ,および我々のデータの機密性,完全性,可用性にリスクを与える.我々のITシステムおよびネットワーク、またはサードパーティによって管理されるシステムおよびネットワークには、一定期間気づかれない脆弱性が存在する可能性がある。私たちのネットワークセキュリティとコンプライアンスは、このようなリスクを緩和しようと努力していますが、私たちと私たちの第三者サービスプロバイダが実施し、実施している行動と制御は、私たちのシステム、情報、または他の財産を保護するのに十分である保証はありません。

重大なサイバーセキュリティ攻撃の潜在的な影響には、名声損害、訴訟、政府の法執行行動、処罰、システム中断、機密または他の保護された情報の不正発行、データ破損、ITシステムへの当社の投資価値の縮小、ネットワークセキュリティ保護および修復コストの増加が含まれる。これは私たちの競争力、運営結果、財務状況に悪影響を及ぼす可能性があり、私たちのビジネスモデルによると、深刻なのは、メンバーの自信を失うこともある。さらに、私たちが維持している保険範囲と第三者との賠償計画は、ネットワークセキュリティ事件に関連するクレーム、コスト、責任をカバーするのに十分ではないかもしれない。また、我々が収集、保存、処理したデータは、EUの“一般データ保護条例”、“カリフォルニア消費者プライバシー法”、“健康保険携帯性および責任法案”、および各州および世界の他の新興のプライバシーおよびネットワークセキュリティ法律のような様々な米国および国際法律によって制限されており、これらの法律は、規定違反行為に重大な潜在的罰を科す可能性がある

私たちは支払いと関連した危険に直面している。

ベストクレジットカードとデビットカード、現金と小切手、共同ブランドカード保持者リベート、行政会員2%奨励証明書と私たちの商店カードを含む様々な支払い方法を受けます。私たちが私たちの会員たちに新しい支払い選択を提供する時、私たちは追加的な規則、法規、コンプライアンス要件、そしてより高い詐欺損失の制約を受けるかもしれない。いくつかの支払い方法については、交換費と他の関連の受け入れ費と、追加の取引処理費を支払います。私たちは第三者に依存してクレジットカードとデビットカードと私たちの商店カードに支払い取引処理サービスを提供します。もしこのような当事者たちが私たちにこのようなサービスを提供したくないか、または提供できなければ、私たちの業務を混乱させるかもしれない。我々はまた,データセキュリティルール,認証要求,電子資金移転を管理するルールを含む,変化する支払カード関連やネットワーク運営ルールに制限されている.例えば、私たちは、個人カード保有者データの物理的および電子記憶、処理および送信に関するセキュリティに関するコンプライアンスガイドおよび基準を含む支払カード業界データセキュリティ基準に準拠する。もし私たちの内部システムが破られたり損傷したりした場合、私たちはカード補充費用を負担し、罰金とより高い取引費を受け、私たちのメンバーのクレジットカード支払いを受け入れる能力を失う可能性があり、私たちの業務と経営業績は不利な影響を受ける可能性があります。

私たちが販売している製品は私たちのメンバーに病気や被害を与え、私たちの名声を傷つけ、私たちを訴訟に直面させるかもしれない。

もし私たちの商品には、人間が消費する食品とプレハブ食品、薬品、子供が含まれています'製品、ペット製品および耐久財、適用される安全またはラベル基準に適合していないか、または私たちのメンバーに適合していないと考えられる'期待がなければ、私たちは販売損失、コスト増加、訴訟、または名声被害に遭遇する可能性がある。このようなものを売ることは私たちの会員たちに病気や怪我のリスクをもたらすかもしれない。このような疾患または傷害は、栽培、製造、貯蔵、運搬および輸送段階で導入された異物、物質、化学品、他の試薬または残留物の存在、または設計欠陥を含む、許可されていない第三者の改ざん、製品汚染または変質に起因する可能性がある。私たちのサプライヤーは通常契約で製品安全法律を遵守することを要求されています。私たちは彼らに依存して、私たちが購入した製品が安全と他の基準を満たしていることを保証します。私たちは政府の検査と規制を受け、すべての実質的な面で適用される法律と法規を遵守しようと努力しているが、私たちは消費や使用が私たちの製品が病気や被害を引き起こさないこと、あるいはこのような事件に関連したクレーム、訴訟、政府の調査を受けないことで、コストの高い製品のリコールやその他、私たちの業務や運営結果に悪影響を及ぼす可能性のある責任を負うことができない。製品責任クレームが成功しなかったり、全面的に追及されなかったりしても、負の宣伝は、既存および潜在的なメンバーにおける私たちの名声および当社の会社やブランドイメージに悪影響を及ぼす可能性があり、これらの影響は長期的である可能性がある。

もし私たちが私たちのメンバーのために関連した全方位的な体験を発展させることに成功しなければ、私たちの運営結果は不利な影響を受けるかもしれない。

全チャンネル小売は急速に発展しており、私たちは絶えず変化するメンバーの期待と競争相手の新しい発展に追いつかなければならない。私たちの会員はますます携帯電話、タブレットPC、パソコンと他のデバイスを使ってソーシャルメディアを通じて買い物をして、特に新冠肺炎の後に私たちと交流しています。私たちは私たちのウェブサイトとモバイルアプリケーションに投資している。メンバー向けの関連技術をタイムリーに製造、改善、開発できなければ、私たちの競争能力や運営結果は不利な影響を受ける可能性があります。

高い素質の従業員を吸引、訓練、維持できないことは私たちの業務、財務状況と運営結果に不利な影響を与える可能性がある。

私たちの成功は私たちの高級管理者と他の重要な運営、IT、販売、行政を含む私たちの従業員の持続的な貢献にかかっている。上級管理職の後継計画を確定·実施できなければ、我々の業務にマイナス影響を与える可能性がある。私たちはますます多くの合格従業員を引きつけ、育成し、維持し、同時に関連する労働力コストをコントロールし、私たちの核心価値観を維持しなければならない。著者らは労働力と福祉コストを制御する能力は多くの内部と外部要素の影響を受け、疫病の持続的な影響、監督管理の変化、普遍的な賃金レベル及び医療保健とその他の保険コストを含む。私たちは他の小売企業や非小売企業とこれらの従業員を争い、大量の資源訓練を投入して彼らを激励した。私たちが将来高い素質の従業員を引き付けることができることは保証されません。これは私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

私たちは私たちの保険範囲内でない財産、死傷者、または他の損失を招くかもしれない。

従業員保健福祉、労働者賠償、一般責任、財産損失、役員と高級管理者責任、車両責任、在庫損失とその他のリスクのクレームは主に自己保険を通じて資金を提供する。特定のリスクに対して保険範囲を維持し、非常に大きな損失によるリスクを制限する。リスク保留と規制要求に関する私たちの決定によると、保険の種類や金額は時々変化する可能性がある。重大なクレーム或いは事件、監督管理の変化、医療コスト或いは保険維持のコストが大幅に上昇し、あるいは十分な保険カバー範囲を維持できなかったことは、すべて私たちの財務状況と運営結果に不利な影響を与える可能性がある。

私たちは壊滅的な財産損失のために特定の危険を保険しているにもかかわらず、私たちは任意の倉庫、倉庫、製造または家庭事務施設の任意の有形損傷または破壊、在庫損失または損傷、および業務中断によって生じる損失リスクの大きな一部を担っている。このような損失は私たちのキャッシュフローと経営業績に大きな影響を与える可能性があります。

市場や他の外部リスクは

私たちは他の小売業者や倉庫クラブ事業者からの激しい競争に直面しており、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

小売業は競争が激しい。私たちは会員、従業員、ウェブサイト、製品とサービスを争い、他の重要な側面でアメリカと他の国の現地、地域、国の卸売業者と競争し、他の倉庫クラブ事業者、スーパー、スーパーセンター、インターネット小売業者、ガソリンスタンド、硬質割引店、デパートと専門店、単一カテゴリまたは小範囲の商品を販売する事業者を含む。このような小売業者と倉庫クラブ事業者の競争方式は、定価、選択と可用性、サービス、位置、利便性、商店営業時間、ウェブサイトおよびモバイルアプリケーションの魅力と使いやすさを含む様々な種類があります。オンラインとモバイルチャネル小売の発展は顧客が買い物を比較する能力を高め、競争を強化した。いくつかの競争相手は私たちよりもっと大きな財力と技術能力を持っていて、商品をよく獲得して、より大きな市場浸透率を持っています。私たちは競争圧力、小売市場の変化、あるいは顧客の期待に効果的に対応できず、市場シェアの損失を招き、私たちの財務業績にマイナス影響を与える可能性がある

国内と国際的な一般経済要因は、私たちの業務、財務状況、経営結果に悪影響を及ぼす可能性があります。

エネルギーとガソリン価格の上昇、インフレ、失業率、医療コスト、消費者債務レベル、為替レート、金融市場の動揺、住宅と不動産市場の疲弊、消費者自信の低下、政府財政に関連する変化と不確定要素

税率、関税、関税または他の制限、主権債務危機、流行病および他の健康危機、および他の経済的要因の変化を含む税収政策は、製品構造の変更、または在庫購入のコストまたは能力に影響を与える可能性がある。また、各国、特に中国、米国、イギリスの行動は多くの商品のコストを高め、関税が私たちのいくつかの商品コストに与える影響に不確実性をもたらした。私たちのリスク開放度は(他を除く)商品タイプ、徴収される税率、関税徴収の時間に依存します。私たちの純売上高と毛金利への影響は、潜在的なコスト増加に対応するために、私たちの販売と定価戦略の影響をある程度受けています。これらの潜在的な影響は不確実だが、それらは私たちの業績に悪影響を及ぼすかもしれない。

ある大口商品の価格は、製造業と私たちの倉庫小売業務に使用されるガソリンと消耗品を含み、歴史上の波動性があり、国内外の需給変化、インフレ圧力、労働力コスト、競争、市場投機、政府法規、税収と納品周期性遅延などの要素の影響を受ける。大口商品価格の迅速かつ重大な変化と、私たちが価格を私たちのメンバーに転嫁する能力と願望は私たちの販売と利益率に影響を与えるかもしれません。これらの要素はまた、私たちの商品コストと販売、一般と行政費用を増加させ、他の面で私たちの運営と財務業績に悪影響を及ぼす可能性があります。全体的な経済状況はまた、戦争勃発やテロ行為などの事件の影響を受ける可能性がある。

商品コスト上昇などのインフレ要因は、私たちの業務、財務状況、経営結果に悪影響を及ぼす可能性があります。商品のインフレが私たちのコントロール能力を超えていれば、価格を調整できない可能性があり、消費者ニーズにマイナスの影響を与えることなく、様々なコスト増加の影響を十分に相殺することができる。ある商品種別はインフレの影響を受けて私たちが近年経験しているものよりも高く、原因は他を除いて、主に大流行病の持続的な影響と不確定な経済環境によるものである

サプライヤーは競争力のある価格で良質な商品を提供することができないかもしれません。あるいは私たちの高い基準を遵守できないかもしれません。それによって、私たちの業務、商品在庫、販売、利益率に悪影響を与えます。

私たちは競争力のある価格で十分な数の良質な商品を購入する能力に大きく依存している。私たちが必要な数量が持続的に増加しているため、私たちは引き続き供給、適切な価格設定、あるいは新製品を獲得することを保証することができません。どのサプライヤーも彼らが私たちに販売する条項を変更したり、私たちへの販売を停止することができます。会員の要求は欠品を招き、販売と利益の損失をもたらす可能性がある。

私たちは多くの国内外のメーカーと輸入業者から製品を購入する。私たちは受け入れ可能な条件で適切な商品を得ることができない、あるいは肝心なサプライヤーを失うことは、私たちにマイナスの影響を与えるかもしれない。私たちは新しいサプライヤーと関係を発展させることができないかもしれませんが、他の源からの製品は、あれば品質が悪いか価格が高いかもしれません。私たちは高品質基準を守るために努力しているので、供給可能性は限られているかもしれません。特にいくつかの食品は、私たちが要求する大量の供給が持続的に存在しないかもしれません。

私たちのサプライヤー(および彼らが依存する材料およびサービス)は、労使紛争、労働組合組織活動、財務流動性、自然災害、極端な天気条件、突発的な公共衛生事件、供給制限、および一般経済および政治的条件を含むリスクの影響を受け、これらの要素は、彼らが受け入れ可能な商品をタイムリーに提供する能力を制限するかもしれない。私たちの1つ以上の供給者は、私たちの品質管理、包装、法律、法規、労働、環境、または動物福祉基準に従わないかもしれません。これらの欠陥は私たちへの商品の納品が遅延または阻止される可能性があり、私たちの会員にこのような商品を販売する前に識別できない可能性があります。この失敗はリコールや訴訟を招き、他の方法で私たちの名声やブランドを損ない、コストを増加させ、他の方法で私たちの業務に悪影響を及ぼす可能性がある。

為替レートの変動は私たちの経営結果に悪影響を及ぼす可能性があります。

2021年、カナダを含む国際業務はそれぞれ私たちの純売上高と運営収入の28%と36%を占めている。私たちの倉庫に占める国際業務の割合はますます大きくなっており、国際的な成長を続ける予定です。連結財務諸表を作成するために、現在の為替レートを用いて国際業務の財務諸表を現地通貨からドルに換算する。将来的に私たちに不利な為替レート変動は、私たちカナダや他の国際業務の財務パフォーマンスに悪影響を与え、私たちの業務業績に相応の悪影響を及ぼす可能性があります。私たちが国際的に拡大し続けるにつれて、為替レートの変動に対する私たちの開放は増加するかもしれない。

私たちが購入した製品の一部は商品販売国現地通貨以外の通貨で支払われています。為替レートの変動は私たちの商品コストを増加させる可能性があり、メンバーに転嫁しないかもしれません。したがって、通貨レートの変動は私たちの経営結果に悪影響を及ぼす可能性がある。

自然災害、極端な天気状況、突発的な公共衛生事件、または他の悲劇的な事件は、私たちの業務、財務状況、および運営結果にマイナスの影響を及ぼす可能性がある。

ハリケーン、台風、洪水、地震、野火、干ばつなどの自然災害と極端な気象条件、銃撃事件を含むテロまたは暴力行為、エネルギー不足、流行病と隔離を含む公衆衛生問題、特に私たちの中央オペレーティングシステムと行政者がいるカリフォルニア州やワシントン州では、私たちの運営と財務業績に否定的な影響を与える可能性がある。このような事件は、私たちの財産が実際に損害を受ける可能性があり、商店の営業時間が制限されていること、会員が実体場所に行く回数の減少、倉庫、倉庫、製造または家庭事務施設の一時閉鎖、十分な労働力の一時的な不足、当社のITシステムの中断、一部のローカルまたは海外サプライヤーの製品供給の一時的または長期的な中断、海外を往復する貨物輸送の一時的な中断、私たちの倉庫または倉庫への貨物の配送の遅延、および私たちの倉庫の製品供給が一時的に減少することをもたらす可能性がある。公衆衛生問題は,米国でも海外でも,我々の運営を撹乱し,サプライヤーやメンバーの運営を撹乱したり,消費者支出や自信レベルに悪影響を及ぼす可能性がある。これらの事件はまた、私たちの製品に対する需要を減らしたり、製品の調達を困難にしたり、不可能にしたりする可能性もあります。私たちは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある一部またはすべての場所の運営を一時停止することを要求されるかもしれない。

新冠肺炎疫病は引き続き多方面で著者らの業務、財務状況と経営業績に影響を与える。

新冠肺炎疫病の持続的な影響は高度に予測できないと不安定であり、ある業務運営、私たちの製品とサービスに対する需要、在庫状況、商売のコスト、労働力の獲得性、在庫の獲得、サプライチェーン運営、私たちが未来の業績を予測する能力、訴訟リスク及び私たちの財務業績などに影響している。

この大流行は世界経済と私たちの従業員、メンバー、サプライヤーと私たちと業務往来のある他の個人と実体に広範かつ持続的な影響を与えた。新冠肺炎がどの程度伝播し続けるか、ウイルスを抑制しようとする措置の範囲と持続時間には、旅行禁止と制限、隔離、現地避難命令、および企業と政府の閉鎖など、かなりの不確実性が存在する。大流行および政府または私たちがとる可能性のある任意の予防的または保護的行動は、業務中断、会員流量の減少、および特定の商品種別の売上の減少を招き、運営費用を増加させる可能性がある

この大流行病は引き続き全世界のサプライチェーンに影響を与え、商業活動の制限と制限に中断と遅延をもたらし、ある国内と国際サプライチェーンを緊張させ、そして引き続きある製品の流動或いは供給に負の影響を与える可能性がある。いくつかの製品に対するメンバーの需要はすでに大流行の進展に伴い変動し続ける可能性がある

行動が変化し、これは需要を満たすために在庫レベルを予測および/または調整する能力に挑戦する可能性がある。同様に、オンライン購入製品の需要増加は、私たちの実行操作にも影響を与え、納品遅延を招き、いくつかのSKUが品切れで販売を損失しています。

適切な対応ができなかった、あるいは大流行をめぐる変化するイベントに対する反応が不足していると考えられ、私たちのブランドに名声を損なう可能性があり、販売損失、および従業員、メンバー、サプライヤー、監督機関、または他の当事者のクレームに直面させる可能性がある。また,将来われわれの施設で発生した新冠肺炎確定診断例は,一時的あるいは持続的な労働力不足や施設閉鎖を招く可能性があり,我々の業務や運営結果に負の影響を与える。いくつかの法域はすでに労働者賠償の獲得性を拡大したり、労働者賠償措置の推定に適用することを目的とした措置を取っている。このような行動は私たちが直面しているクレームリスクを増加させ、私たちの費用を増加させるかもしれない。

他の要素や不確実性は含まれているが、これらに限定されない

•大流行の深刻さと持続時間は、私たちが業務を展開している地域の未来におけるウイルスの変異や関連変異を含む

•全体的な経済不確実性、失業率、衰退圧力を含む変化するマクロ経済要素

•労働市場の変化は私たちと私たちの供給者に影響を及ぼす

•大流行に対応するために大量の時間と他の資源を投入することは私たちの業務業績と措置に未知の結果をもたらす

•大流行が消えた時、回復の速度。

•消費者の行動を含めて私たちの業務に及ぼす疫病の長期的な影響

•金融と信用市場の混乱と変動。

もし新冠肺炎が引き続きアメリカと世界経済、私たちの業務、運営結果、キャッシュフローまたは財務状況に負の影響を与える場合、それはまた、消費者行動と期待、競争、ブランド名声、戦略措置の実施、ネットワークセキュリティ脅威、支払い関連リスク、技術システム中断、サプライチェーン中断、労働力可用性とコスト、訴訟、遠隔作業手配と規制要求による運営リスクに関連するリスクを含むが、本節で説明した他のリスクを増加させる可能性がある。

気候変動に関連した要素は私たちの業務に悪影響を及ぼすかもしれない。

私たちは流通と倉庫業務で天然ガス、ディーゼル、ガソリン、電力を使用する。二酸化炭素や他の温室効果ガス排出を規制する政府法規はコンプライアンスや商品コストを増加させる可能性があり,他のエネルギー投入に影響を与える法規は我々の収益力に実質的な影響を与える可能性がある。気候変化、極端な天気条件、野火、干ばつと海面上昇は、現在経験しているコストと数量で商品を調達する能力に影響を与える可能性がある。私たちはまた大量のガソリンを販売しており、ガソリンの需要は気候変動に対する懸念の影響を受ける可能性があり、より厳しい規制に直面している

金融市場の期待に達することができなければ、私たちの株式の市場価格や変動性に悪影響を及ぼす可能性がある。

現在の私たちの株価は、私たちの将来の経営業績に対する市場の高い期待を反映していると思います。これらの予想を達成できなかったり、遅延したりして、私たちの倉庫と電子商取引の比販売増加率、会員契約率、新会員契約、毛金利、収益、1株当たり収益、新倉庫開業或いは配当或いは株式買い戻し政策を含めて、すべて私たちの株価を下落させる可能性があります。

法律と規制リスク

私たちは、私たちの経営が置かれている国や地域の特定の立法、司法、会計、規制、政治、経済的要因に関連するリスクを受けており、これは私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性があります。

2021年末までに、米国以外で251の倉庫を運営しており、国際業務を拡大していく予定です。未来の国際経営業績は様々な要素のマイナス影響を受ける可能性があり、その中の多くの要素は私たちがアメリカで直面している状況と類似しており、その中のいくつかの要素は私たちがコントロールできない。これらの要因には、イギリスのEU離脱、私たちが現在または未来に業務を展開している任意の国や地域の他の事項など、政治的および経済的条件、規制制限、通貨法規、政策変化が含まれる。国際業務に影響を及ぼす可能性のある他の要因には、対外貿易(関税や貿易制裁を含む)、通貨·財政政策、米国と外国政府、機関、同様の組織の法律法規、歴史的に米国よりも安定した場所に主要施設を持つことに関連するリスクがある。国際業務固有のリスクには、国際業務を管理するコストや困難、不利な税収結果、知的財産権法執行の困難なども含まれる。

会計基準の変更及び管理層が複雑な会計事項に関連する主観的な仮定、見積もりと判断は私たちの財務状況と経営業績に重大な影響を与える可能性がある。

会計原則と関連声明、実施ガイドライン、解釈は、自己保険負債を含む当社の業務に関連する広範な事項に適用され、これらは非常に複雑で、私たちの経営陣の主観的な仮定、推定、判断に関連しています。規則や解釈の変更、または私たちの経営陣の基本的な仮定、推定、または判断の変更は、私たちの報告または予想される財務業績を著しく変化させ、私たちの総合財務諸表に大きな影響を与える可能性があります。

私たちはサバンズ-オキシリー法404条に要求される制御措置の評価に関連するリスクに直面している。

2002年サバンズ-オキシリー法第404条は、財務報告及び開示制御及びプログラムの内部統制の有効性を管理層に評価することを要求する。財務報告や開示制御プログラムに対して有効な内部統制を維持することができない場合、財務情報を正確に記録、処理、報告し、所定の期間内に財務諸表を作成する能力が悪影響を受ける可能性があり、これは、管理資源と法律及び他の費用の支払いが必要な訴訟や調査に直面し、投資家の財務諸表に対する信頼に悪影響を与え、株価に悪影響を及ぼす可能性がある

税率の変化、新しいアメリカまたは外国税法、および追加の税金義務を負うことは、私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

私たちはアメリカと多くの外国司法管轄区で様々な税金と税金と送金義務を納めなければなりません。さらに、いつでも、私たちは付加価値税、販売ベースの税金、賃金税、製品税、輸入税、または他の非所得税の審査を受けることができます。私たちは、法律、法規、行政実践、原則、当局の評価、および税収に関する解釈(異なる司法管轄区域の税収規則を含む)の変化によって、追加の税金支出を確認し、追加の税金責任を負担したり、損失と処罰を招いたりする可能性がある。私たちは事業所のある国で制定された税率に基づいて所得税を計算する。各国の税率の違いにより、私たちが運営している各管轄区の収益の変化により、私たちの全体的な税収支出が不利に変化する可能性があります。また、制定税率の変化や税務監査の不利な結果は、譲渡定価紛争を含め、我々の財務状況や運営結果に重大な悪影響を及ぼす可能性がある。

危険材料の使用、貯蔵、排出および処分、危険および非危険廃棄物およびその他の環境事項に関する法規に重大な変更または遵守できなかったことは、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

危険物質の使用、貯蔵、排出、処分、危険と非危険廃棄物、その他の環境事項の面で、私たちはますます範囲の広い一連の連邦、州、地域、地方、そして国際法律と法規を遵守しなければならない。これらの法律を遵守しないことは、私たちのメンバー、従業員、または他の人に被害を与える可能性があり、環境コンプライアンス、救済または補償要求を満たす巨額のコスト、または政府機関または裁判所が運営に厳しい処罰または制限を加えることを招き、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。

我々の工場の運営には,廃水,雨水および農業·食品加工廃棄物の処理と処理,アミノ冷凍機,騒音,においや粉塵管理,機械化処理設備の操作,その他の環境や公衆の健康や安全に影響を及ぼす可能性のある操作を含む冷凍システムの使用·維持が必要である。現在および将来の環境、健康および安全基準を遵守しないことは、私たちの従業員に罰金および処罰、罹患または負傷、およびそのような疾患または負傷に関連するクレームまたは訴訟を科し、施設の運営を一時的に閉鎖または制限する可能性がある。

私たちは多くの法的手続きと監査に参加しており、その中のいくつかの結果は私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちの業務は多くの法律法規を守らなければならない。コンプライアンスが実現できなかったことは、私たちを訴訟や他の手続きに直面させ、損害賠償、罰金、処罰、救済費用につながる可能性がある。私たちは大陪審調査、政府と機関の調査、そして消費者、雇用、侵害、無受取財産法、その他の訴訟を含む多くの法律手続きと監査に参加しているか、または参加することができます。環境救済や政府当局が起動した他のプログラムを含めて,これらのプログラムや他の意外な状況の結果を確実に予測することはできない。その中のいくつかの訴訟、監査、無受取財産法およびその他の意外な状況の結果は、私たちの財務状況および運営結果に悪影響を及ぼす可能性のある行動を取るか、または私たちの財務状況および運営結果に悪影響を及ぼす可能性のある行動をとることを要求するか、または私たちの資金を支払う必要があるかもしれない。しかも、このような訴訟と訴訟を弁護することは、巨額の費用と管理分流と関連があるかもしれない'注意力と資源を持っています

プロジェクト1 B--未解決スタッフの意見

ない。

プロジェクト2--物件

倉庫属性

2021年8月29日までに815の会員倉庫を運営しています

| | | | | | | | | | | | | | | | | |

| 自分の土地

建物があります | | 土地を借りる および/または 家を建てる(1) | | 合計する |

| アメリカとプエルトリコ | 454 | | | 110 | | | 564 | |

| カナダ | 89 | | | 16 | | | 105 | |

| 他の国際組織 | 101 | | | 45 | | | 146 | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| 合計する | 644 | | | 171 | | | 815 | |

_______________

(1)171件の賃貸契約のうち、121件が純土地賃貸契約で、コストコはこのビルを所有している。

2021年末まで、私たちの倉庫の運営面積は約1.189億平方フィートです:アメリカは8320万平方フィート、カナダは1490万平方フィート、その他の国際倉庫は2080万平方フィートです。配送や物流施設に関する総面積は約3140万平方フィートである。また、いくつかの自社ブランドの製品を生産することを含む、様々な加工、包装、製造、その他の施設を経営しています。

プロジェクト3−法的訴訟

法律訴訟に関する議論を参照する注11本報告項目8に含まれる連結財務諸表。

プロジェクト4−炭鉱安全情報開示

適用されません。

第II部

項目5−登録者普通株市場,関連株主事項,発行者による株式証券の購入

市場情報と配当政策

私たちの普通株はナスダック世界の精選市場で取引され、コードは“COST”。2021年9月28日、私たちは9958人の登録株主がいます

配当金の支払いは取締役会によって発表されなければならない。配当金を決定する際に考慮される要素は、私たちの収益性と予想される資本需要を含む。このような条件を満たした場合、私たちは現在四半期ごとに配当金を支払い続ける予定だ。

発行人が株式証券を購入する

次の表は、2021年第4四半期の普通株式買い戻し活動の情報(100万ドル、1株当たりのデータを含まない)を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | | | 購入株式総数 | | 1株平均支払価格 | | 公開発表の計画の一部として購入した株式総数(1) | | この計画に基づいて購入可能な株の最高ドル価値 |

| May 10—June 6, 2021 | | 102,000 | | | $ | 381.50 | | | 102,000 | | | $ | 3,338 | |

| June 7—July 4, 2021 | | 108,000 | | | 387.32 | | | 108,000 | | | 3,296 | |

| 2021年7月5日-8月1日 | | 63,000 | | | 412.73 | | | 63,000 | | | 3,270 | |

| 2021年8月2日-8月29日 | | 45,000 | | | 446.15 | | | 45,000 | | | 3,250 | |

| 第4四半期合計 | | 318,000 | | | $ | 398.76 | | | 318,000 | | | |

_______________

(1)買い戻し計画は、2019年4月に取締役会が承認した4,000ドルのライセンスの下で行われ、2023年4月に満了します

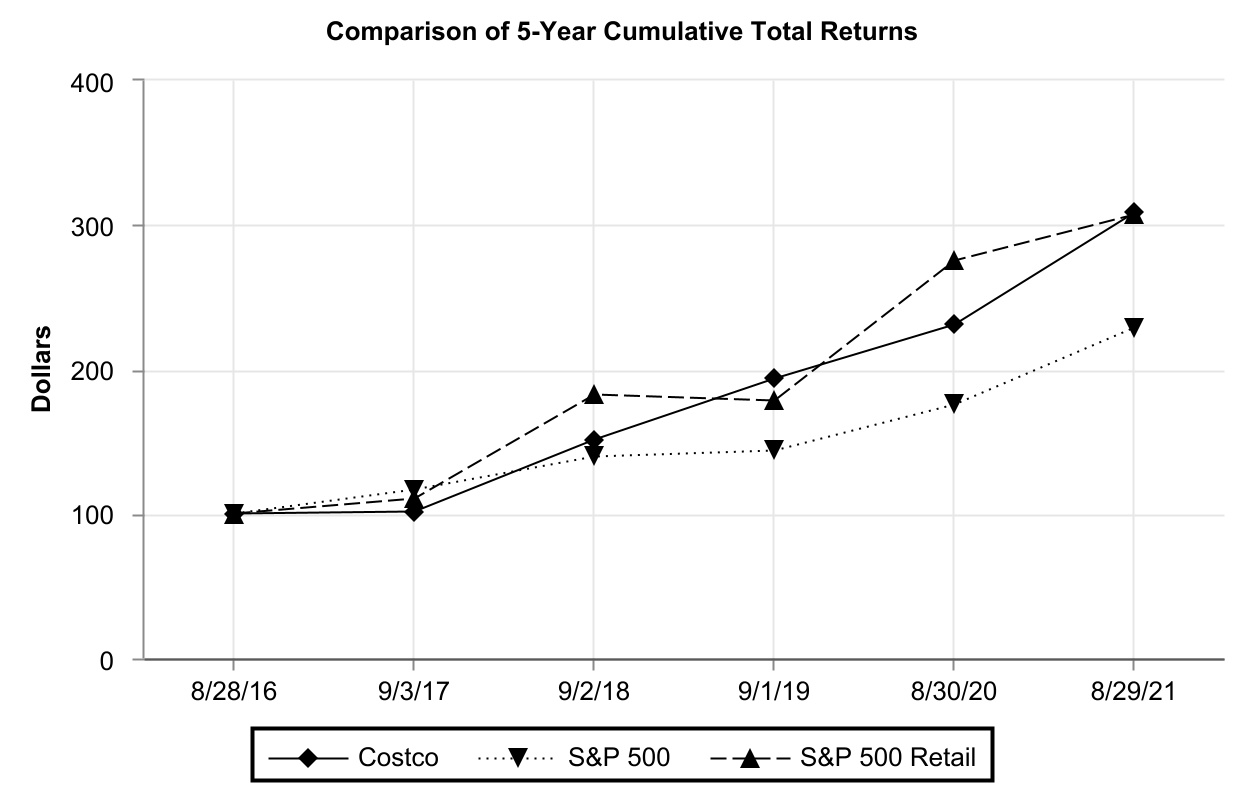

[パフォーマンスチャート]

次の図は、2016年8月28日から2021年8月29日までの5年間に、100ドルのコストコ普通株、標準プール500指数と標準プール500小売指数を投資した累計総株主リターン(株価高と配当再投資)を比較したものである。

下図は、10年間の倉庫あたりの平均売上に関する情報を提供する。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

|

| | 倉庫あたりの平均売上高* |

| | (売上高は百万円で) |

| 開いた年 | Whesの数 | | | | | | | | | | |

| 2021 | 20 | | | | | | | | | | $ | 140 | |

| 2020 | 13 | | | | | | | | | $ | 132 | | 152 | |

| 2019 | 20 | | | | | | | | $ | 129 | | 138 | | 172 | |

| 2018 | 21 | | | | | | | $ | 116 | | 119 | | 141 | | 172 | |

| 2017 | 26 | | | | | | $ | 121 | | 142 | | 158 | | 176 | | 206 | |

| 2016 | 29 | | | | | $ | 87 | | 97 | | 118 | | 131 | | 145 | | 173 | |

| 2015 | 23 | | | | $ | 83 | | 85 | | 94 | | 112 | | 122 | | 136 | | 163 | |

| 2014 | 30 | | | $ | 108 | | 109 | | 115 | | 125 | | 140 | | 144 | | 155 | | 182 | |

| 2013 | 26 | | $ | 99 | | 109 | | 113 | | 116 | | 124 | | 137 | | 144 | | 158 | | 186 | |

| 2012年までに | 607 | $ | 155 | | 163 | | 169 | | 170 | | 169 | | 175 | | 188 | | 195 | | 205 | | 232 | |

| 合計する | 815 | 155 | | 160 | | 164 | | 162 | | 159 | | 163 | | 176 | | 182 | | 192 | | 217 | |

| | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| | 財政年度 |

| *1年目の売上高は年率に換算します。 |

| 2017年は53週間の会計年度です |

プロジェクト6--保留

プロジェクト7−経営陣の財務状況と経営成果の検討と分析(百万単位で、1株当たり、1株当たり、会員費、倉庫棚卸しデータは含まれていません)

以下の経営層は財務状況と経営結果(MD&A)に対する討論と分析を行い、経営結果と財務状況の理解を促進することを目的としている。MD&Aは,我々の合併財務諸表と付随する財務諸表付記(本表第II部分,第8項)の補足であり,これと併せて読むべきである.本節では,2020年と比較した2021年の業務成果について一般的に議論する.2020年の経営結果と2019年と比較した財務状況の変化に関する議論は、第2部、第7項、2020年度の財務状況及び経営成果についての経営陣の検討及び分析、2020年10月7日に米国証券取引委員会(SEC)に提出されたForm 10−Kを参照されたい。2021年には、強硬派とソフト派商品カテゴリを非食品カテゴリに統合した。この変化は私たちの業務結果の討論に実質的な影響を与えなかった

概要

私たちの利益の最も重要な駆動力は純売上高の増加であり、特に売上高の増加に匹敵すると考えられる。純売上高には、当社のコア商品カテゴリ(食品および雑貨、非食品および生鮮食品)、倉庫補助カテゴリ(ガソリン、薬局、光学、食品広場、補聴器およびタイヤ設置を含む)、および他のビジネス(電子商取引、ビジネスセンター、旅行、およびその他を含む)が含まれています。比売上高を開業1年以上の倉庫の純売上高と定義し,改築,移転,拡張,1年以上運営する電子商取引サイトに関する売上高を含む。同様の販売増加は、新規会員と既存会員の買い物頻度と、彼らが毎回訪問する金額(平均チケット)を増加させることで実現される。販売比較は、通貨レートの変動(私たちの国際業務の結果合併に関連する)、ガソリン価格と関連する競争条件の変化、特に私たちがコントロールできないいくつかの要因の影響を受ける可能性がある。これらのプロジェクトを含まない可比売上高が高ければ高いほど、私たちは私たちのいくつかの販売、一般、行政(SG&A)費用を利用して、売上高のパーセンテージを下げ、収益性を高めることができます。比較可能な販売増加を創出することは、まず私たちのメンバーに適切な価格で適切な商品を提供する問題であり、私たちが長期的に繰り返し展示しているスキルだと信じています。純売上高増加のもう一つの重要な要素は、インフレやデフレの影響、特に米国を含む事業を展開している経済体の健康状態である。純売上高の増加と毛金利も私たちの競争の影響を受けて、私たちの競争は激しくて広く、広範な世界、国と地域の卸売業者と小売業者に関連しています, 電子商取引を運営している会社も含まれています全体的な経済健康状態や競争変化を制御または確実に予測することはできませんが、私たちはこれらの変化に適応するために私たちの業務を調整することで歴史的な成功を得ていると信じています。例えば、私たちの定価と商品の組み合わせを調整することによって、私たちの自社ブランド商品の浸透率を増加させ、オンライン製品を通過することを含む。

私たちのコンセプトは競争力のある価格で会員に良質な商品とサービスを提供することです。私たちは短期的に受け取る価格を最大限に高めることに集中するのではなく、良質な商品に対する私たちのメンバーの“定価の権威”を維持することを求めています--一貫して最も競争力のある価値を提供している--という見方を求めています。私たちの商品定価への投資は、販売を推進したり、競争を満たしたりするために商品価格を下げ、コストが増加した場合に価格安定を維持することを含むかもしれません。増加したコストを私たちの会員に転嫁するのではなく、すべての利益率が純売上高のパーセント(毛金利率)にマイナス影響を与えます。私たちは私たちのガソリン事業が会員を誘致したと信じているが、私たちの非ガソリン事業に比べて、その毛金利は通常低い。我々の非ガソリン業務に比べて、そのSG&A費用が純売上高に占める割合も低い。ガソリン販売浸透率の向上は一般的に私たちの毛金利パーセントを下げるだろう。急速に変化するガソリン価格は私たちの最近の純売上高の増加に大きな影響を与えるかもしれません。一般的に、ガソリン価格の上昇は純売上高の増加に有利であり、販売基数が高いことから、私たちの毛金利パーセントにマイナス影響を与えているが、純売上高の割合を占めるSG&A費用が減少している。ガソリン価格の下落は逆の効果をもたらすだろう。また、各国、特に中国、アメリカ、イギリスの行動は

関税が私たちのいくつかの商品の費用の不確実性にどのように影響を及ぼすかについて。私たちのリスク開放度は(他を除く)商品タイプ、徴収される税率、関税徴収の時間に依存します。いくつかの商品カテゴリーが受けているインフレの影響は私たちが近年経験しているよりもっと高い。私たちの純売上高と毛金利への影響はコスト増加に対応するための私たちの商品マーケティングと定価戦略の影響をある程度受けています。これらの潜在的な影響は不確実だが、それらは私たちの業績に悪影響を及ぼすかもしれない。

私たちはまた新しい倉庫を開設することで純売上高の増加を実現しています。我々の倉庫基地の増加に伴い、利用可能かつ理想的な場所はより入手困難になり、面積増加は増加の相対的に小さい構成要素となった。しかし、このような成長の負の側面には、既存倉庫に対する初期運営収益性が低いことや、既存市場が開業した際の既存倉庫の販売蚕食が含まれており、これらの重要性は、我々の業務全体の結果と関連しているため、これらの重要性は低下し続けている。海外市場の基数が小さいため、海外市場での営業床面積の成長率は通常高く、この状況は続くと予想される。私たちの国内や国際での電子商取引業務の増加も売上を増加させましたが、私たちの倉庫業務に比べて、その毛金利は通常低いです。

会員形態は私たちの業務の不可分の一部であり、私たちの収益性に大きな影響を与えます。この形態は、会員のロイヤルティを強化し、持続的な費用収入を提供することを目的としている。私たちは会員基盤の増加をどの程度実現し、実行メンバーの浸透率を増加させ、高い契約率を維持しており、これは私たちの収益性に重要な影響を与えている。新市場と比較して、既存市場に倉庫を開設した場合、私たちの有料会員増加率は悪影響を受ける可能性がある。

私たちの財政的業績は統制費用に大きくかかっている。私たちは私たちがこの分野で成功したと信じているが、いくつかの重大な費用部分は私たちのコントロール、特に医療と光熱費を超えている。従業員の給与の面で、私たちの理念は彼らの給料と福祉を最小限にしないことだ。逆に、従業員流動率の減少と従業員満足度向上の長期目標を達成するためには、大部分の従業員の給与水準を業界平均よりも高く維持する必要があると考えられる。例えば、これは私たちが他の雇用主が彼らに転嫁することを求める可能性のある労働力の費用を負担することにつながるかもしれない。私たちの業務利益率は非常に低いため、総合収益表における各種項目の適度な変化、特に商品コストと販売、一般と行政費用は、純収入に大きな影響を与える可能性がある。

私たちの運営モデルはアメリカ、カナダ、その他の国際運営部門とほぼ同じです(参照注12(本報告項目8に記載の連結財務諸表を参照)。他の国際部門のいくつかの業務は、比較的高い面積成長率、低い賃金および福祉コストが売上に占める割合、直接的な会員倉庫競争が少ないか、または電子商取引業務がないかを有する。

我々の総合経営業績を検討する際には、ドルに対する外貨の変化の影響を指し、これは、国際業務の財務業績を現地通貨からドルに換算して財務報告を行うための外国為替レートの差を指す。為替変動のこの影響は、当期通貨為替レートと前時期比可能通貨為替レートとの差額に基づいて計算される。ガソリン価格変動が純売上高に及ぼす影響は,当期のガソリン1ガロンあたりの販売平均価格と前の可比期間平均価格との差額から計算される。

私たちの財政年度は8月31日に最も近い日曜日に終わった。2021年、2020年、2019年はそれぞれ2021年8月29日、2020年8月30日、2019年9月1日までの52週財政年度に関連している。提案されたいくつかの割合は、丸め前の実際の結果に基づいて計算される。別の説明がない限り、言及された純収入は、コストコの純収入に起因することができることを意味する

2021年のハイライトは:

•我々は22の新しい倉庫を開設し、その中には2つの移転が含まれている:アメリカは12個、カナダ部門は4つ、他の国際部門は4つ追加されているのに対し、2020年には3つの移転を含む16の倉庫が新設された

•純売上高は18%増の192,052ドルに達し、売上高と2020年と2021年に開設された新倉庫の売上高より16%増加した

•会員料収入が9%増の3877ドルに達したのは、役員会員への登録とアップグレードが推進されたからだ

•毛金利率が7ベーシスポイント低下したのは、主に販売浸透率が私たちのコア商品種別から私たちの倉庫支援業務と他の業務に移ったためである

•SG&A費用が純売上高に占める割合が40ベーシスポイント低下したのは、主に新冠肺炎に関する売上高増加と賃金増加の影響を利用したためである

•2021年の有効税率は24.0%、2020年は24.4%

•純収入は25%増加し、5,007ドルに達し、あるいは1株当たり希釈後の収益は11.27ドルであり、2020年には4,002ドル、あるいは1株当たり希釈後の収益は9.02ドルである

•私たちは2020年12月に1株10.00ドルの特別現金配当金を支払い、2021年4月に四半期現金配当金を1株0.70ドルから0.79ドルに増加させ、合計5748ドルに増加させた

新冠肺炎

2021年の間、私たちの販売グループは大流行前のレベルに回復し始めた。これには、非食品および私たちの多くの倉庫支援業務および他の事業の販売増加が含まれており、その中のいくつかは2020年に閉鎖または制限を経験している。CoVIDに関する供給や物流制限はいくつかの商品種別に悪影響を与えており,予想される将来でも同様であると予想される。

2021年、私たちは新冠肺炎に関連した5.15億ドルの増給を支払った。新冠肺炎に関する増額賃金と福祉コストは2020年3月1日から始まり,2021年2月28日に終了し,合計約825万ドルとなった。

2021年3月1日から、私たちは恒久的に小時間工と大多数の受給倉庫従業員の賃金を引き上げた。年率換算の税引前コストは約400ドルと見積もられている。また、米国のいくつかの分野では、政府は、我々従業員を含む様々な従業員に追加賃金の支払いを要求することを検討しており、より高いコストを招くことになる。

行動の結果

純売上高

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

純売上高 | $ | 192,052 | | $ | 163,220 | | $ | 149,351 |

純売上高の増加: | | | | | |

| アメリカです。 | 16 | % | | 9 | % | | 9 | % |

| カナダ | 22 | % | | 5 | % | | 3 | % |

| 他の国際組織 | 23 | % | | 13 | % | | 5 | % |

| 会社の総数 | 18 | % | | 9 | % | | 8 | % |

売上高よりも伸びています | | | | | |

| アメリカです。 | 15 | % | | 8 | % | | 8 | % |

| カナダ | 20 | % | | 5 | % | | 2 | % |

| 他の国際組織 | 19 | % | | 9 | % | | 2 | % |

| 会社の総数 | 16 | % | | 8 | % | | 6 | % |

外貨やガソリン価格変動の影響を含まない可比売上高(1): | | | | | |

| アメリカです。 | 14 | % | | 9 | % | | 6 | % |

| カナダ | 12 | % | | 7 | % | | 5 | % |

| 他の国際組織 | 13 | % | | 11 | % | | 6 | % |

| 会社の総数 | 13 | % | | 9 | % | | 6 | % |

_______________

(1)2019年9月1日現在の年間収入確認基準の影響は含まれていない

純売上高

2021年の純売上高は28,832ドル増加し、18%増となった。この改善は可比売上高が16%増加したことにより、2020年と2021年には新倉庫の売上も増加した。すべてのコア商品種別の売上は増加しているが、非食品種別の売上高は特に強い。私たちの倉庫支援業務や他の業務の売上高の伸びも強く、主に電子商取引やガソリン業務です。いくつかの商品カテゴリーが受けているインフレの影響は私たちが近年経験しているよりもっと高い

2020年と比較して、ドルに対する外貨の変化は、約2759ドル、または169ベーシスポイントの純売上高に積極的な影響を与えており、私たちのカナダや他の国際業務によるものである。ガソリン価格の変化は純売上高に積極的な影響を与え,2020年に比べて1,636ドル,あるいは100ベーシスポイント増加し,1ガロンあたり平均価格が12%上昇したためである。ガソリン販売量は約10%増加し、純売上高に1469ドルの積極的な影響、すなわち90ベーシスポイントを与えた。

売上高よりも

2021年、可比売上高は16%増加し、ショッピング頻度と平均チケットの増加はそれに積極的な影響を与えた。上半期の80%増加に牽引され、2021年の電気事業者は売上高より44%増加することができる

会員料

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 会員料 | $ | 3,877 | | $ | 3,541 | | $ | 3,352 |

| 会費がかさむ | 9 | % | | 6 | % | | 7 | % |

2021年、役員会員への登録·アップグレードに後押しされ、会員費は9%上昇した。外貨対ドルレート変化の積極的な影響を除いて、会費は8%上昇した。2021年末までの米国とカナダでの会員契約率は91%、世界的に89%だった。私たちの契約更新率は追跡計算であり、報告日の7~18ヶ月の間の更新を含む。私たちは繰延に基づいて会費収入を計算し、1年間の会員期間内に比例して確認します

毛利率

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 純売上高 | $ | 192,052 | | $ | 163,220 | | $ | 149,351 |

| より低い商品コスト | 170,684 | | 144,939 | | 132,886 |

| 毛利率 | $ | 21,368 | | $ | 18,281 | | $ | 16,465 |

| 毛金利パーセント | 11.13 | % | | 11.20 | % | | 11.02 | % |

我々のコア商品種別(食品と雑貨,非食品と生鮮食品)の毛金利は,コア商品売上高(総純売上高ではなく)に占める割合で示したところ,23ベーシスポイント増加した.この措置は、販売浸透率と我々の倉庫付属業務や他の業務の毛金利変化の影響を除去した。すべての種類の食品は増加し、その中で非食品の増加が最も顕著だった。

2020年と比較して、総毛金利は7ベーシスポイント低下した。ガソリン価格上昇が2021年の純売上高に与える影響を除いて、毛金利率は11.22%で、2ベーシスポイント増加した。この増加は,我々のコア商品種別(主に非食品)と我々の倉庫支援業務と他の業務(主に電子商取引)が2つの基点を改善したためである.この比較も2020年に記録された3ベーシスポイントの在庫準備金の積極的な影響を受けているが、今年はこのような準備金はない。毛金利パーセンテージが負の影響を受けた3つの基点は2%の奨励を増加したためであり、2つの基点は後進先出が商品コストの上昇による費用である。2021年、ドルに対する外貨の変化は毛金利に約301ドルの積極的な影響を与えた。

私たちの倉庫補助業務と他の業務、私たちの核心商品種別及び後進先出費用のため、アメリカ部門の毛金利は部門自身の売上高のパーセンテージで表され、ガソリン価格変化が純売上高に与える影響(部門毛金利パーセント)は含まれていませんが、2020年のある在庫の準備金によって部分的に相殺されます。私たちのカナダと他の国際業務が増加したのは、主に私たちの倉庫支援と他の業務と私たちのいくつかの核心商品カテゴリによるものです。このような成長は2%増加した奨励部分によって相殺された。

販売、一般、行政費用

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| SG&A料金 | $ | 18,461 | | $ | 16,332 | | $ | 14,994 |

| SG&A費用が純売上高の割合を占める | 9.61 | % | | 10.01 | % | | 10.04 | % |

2020年と比較して、純売上高に占めるSG&A費用の割合は40ベーシスポイント低下した。ガソリン価格インフレの影響を差し引くと、SG&A費用が純売上高に占める割合は9.69%と32ベーシスポイント低下した。倉庫運営やその他の業務が24ベーシスポイント低下したのは、主に賃金が売上を増加させたためだ。2021年2月28日現在の新冠肺炎による賃金増分は8ベーシスポイント低下した。中央運営コストは5ベーシスポイント低下した。株式報酬費用は3ベーシスポイント低下し、Innew買収に関連するコストは1ベーシスポイント低下した。これらの減少額は,2020年の製品税評価の一部撤回に関する5ベーシスポイントの増加と,2021年第4四半期のある情報技術資産のログアウトに関する4ベーシスポイントの増加に相殺され,これらの資産は我々の情報システムの現代化の一部としては利用されなくなると予想される.2021年、ドルに対する外貨の変化は私たちのSG&A費用を約228ドル増加させた。

事前に開く

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 開業前費用 | $ | 76 | | | $ | 55 | | | $ | 86 | |

| 移転を含む倉庫開放 | | | | | |

アメリカです | 13 | | | 9 | | | 18 | |

| カナダ | 5 | | | 4 | | | 3 | |

| 他の国際組織 | 4 | | | 3 | | | 4 | |

| 移転を含む倉庫開放総数 | 22 | | | 16 | | | 25 | |

開業前費用には,新倉庫と移転の始動コスト,新国際市場の開発,新たな製造·流通施設,既存倉庫や会社施設の拡張がある。開業前の料金は,倉庫や施設の開業数,年末に対する開業時間,倉庫が自社であるかレンタルしているか,開業が既存であるか,新しいのか国際市場であるかによって異なる。

利子支出

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 利子支出 | $ | 171 | | | $ | 160 | | | $ | 150 | |

利息支出は主に優先債券と関連がある。私たちの債務スケジュールに関するより多くの情報は、本報告第8項に掲げる連結財務諸表を参照されたい。

利子収入とその他の純額

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 利子収入 | $ | 41 | | | $ | 89 | | | $ | 126 | |

| 外貨取引収益、純額 | 56 | | | 7 | | | 27 | |

| その他、純額 | 46 | | | (4) | | | 25 | |

| 利子収入とその他の純額 | $ | 143 | | | $ | 92 | | | $ | 178 | |

2021年の利息収入減少の主な原因は米国とカナダの金利が低いことだが、平均現金と投資残高の増加分はこの影響を相殺している。外貨取引収益は、純額には長期外貨契約の時価ベースの調整と、私たちカナダと他の国際業務の通貨資産と負債の再評価または決済が含まれている。派生ツールと外貨部分を参照してください注1本報告項目8に含まれる連結財務諸表。2020年には、他の純額はある高級手形の返済に関連した36ドルの費用の影響を受ける。

所得税支給

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 所得税支給 | $ | 1,601 | | | $ | 1,308 | | | $ | 1,061 | |

| 実際の税率 | 24.0 | % | | 24.4 | % | | 22.3 | % |

2021年の有効税率には、株式補償からの超過給付による75ドルのメリット、401(K)計画によって支払われた特別配当金に関連する70ドル、およびいくつかの繰延税金資産の推定手当の減少に関連する19ドルを含む163ドルの離散純税割引が含まれる。これらの福祉は含まれておらず、2021年の税率は26.4%だ

流動資金と資本資源

次の表は、私たちの現金と現金等価物の重要な出所と用途をまとめています

| | | | | | | | | | | | | | | | | |

| 2021 | | 2020 | | 2019 |

| 経営活動が提供する現金純額 | $ | 8,958 | | | $ | 8,861 | | | $ | 6,356 | |

| 投資活動のための現金純額 | (3,535) | | | (3,891) | | | (2,865) | |

| 融資活動のための現金純額 | (6,488) | | | (1,147) | | | (1,147) | |

| | | | | |

私たちの主な流動性源は運営によるキャッシュフロー、現金と現金等価物、そして短期投資だ。2021年末と2020年末までの現金と現金等価物および短期投資はそれぞれ12 175ドルと13 305ドル。これらの残高のうち,2021年末と2020年末の未決済貸方とデビットカードの入金はそれぞれ約1,816ドルと1,636ドルであった。これらの売掛金は普通4日以内に決算します。2021年と2020年のそれぞれ46ドルと70ドルのレート変動は現金と現金等価物に積極的な影響を与え、2019年の為替レート変化は現金と現金等価物にマイナスの影響を与えた

正常な業務過程で発生する重大な契約義務は主に購入義務、長期債務と関連利息支払い、賃貸及び建築と土地購入義務を含む。参照してください付記5そして6本報告項目8に盛り込まれた債務·リースに関する2021年8月29日の未清算額の連結財務諸表

調達義務には、主に商品、設備、第三者サービスに関する契約が含まれており、その大部分は今後12ヶ月で満期になる。建築·土地購入債務には、主に新たな倉庫の開発·開放に関連する契約が含まれており、その大部分(借地約を除く)は今後12ヶ月以内に満期となる。

経営陣は、私たちの現金と投資状況、キャッシュフローを運営し、既存かつ利用可能な信用協定の下での能力は、予測可能な未来における私たちの流動性と資本需要を満たすのに十分だと信じている。私たちは私たちのアメリカでの現在と予想されている資産状況が私たちのアメリカでの流動性要求を満たすのに十分だと信じている

経営活動のキャッシュフロー

2021年、運営活動が提供する純現金総額は8,958ドルであるのに対し、2020年は8,861ドルである。私たちの運営が提供するキャッシュフローは主に純売上高と会員費から来ています。運営に使用される現金流通には、商品サプライヤーへの支払い、倉庫運営コスト(給料や従業員福祉を含む)、光熱費、クレジットカード、デビットカード手数料が含まれることが多い。運営に使う現金には所得税の支払いも含まれています。私たちの商品在庫への純投資(商品在庫と売掛金との差額)の変化は、在庫販売の速度、納品時間を早めるための在庫の早期配備、サプライヤーとの支払い条件、サプライヤーからの割引の前払いなど、いくつかの要因の影響を受けています。

投資活動によるキャッシュフロー

2021年の投資活動のための純現金総額は3535ドルだが、2020年は3891ドルで、主に資本支出と関係がある。2020年、私たちはコストコWholesale物流会社とナヴィトゥス社の少数株を買収した投資活動の純キャッシュフローには短期投資の購入量や満期日も含まれている。

資本支出

私たちの資本に対する主な要求は新しい倉庫と改築された倉庫のために土地、建築、設備を得ることだ。情報システム,製造·流通施設,初期倉庫業務,運営資金にも資本が必要である2021年には資本支出に3,588ドルを費やしましたely $3,800 to $4,200 d2022年度これらの支出は、業務現金、既存の現金および現金等価物、および短期投資によって資金を提供する予定だ。 私たちは開封する22新しい倉庫2021年にさらに約35の新倉庫を開設する予定で、その中には5つの移転先が含まれている。新冠肺炎の原因で、私たちは不動産と建築活動の遅延を経験した。我々の非経常支出需要をさらに検討する場合や,現在の経済環境に応じて,現在の期待が実現するかどうかを検討することは保証されず,計画も変わる可能性がある.

融資活動によるキャッシュフロー

2021年、融資活動のための純現金総額は6488ドルだったが、2020年は1147ドルだった。融資活動のためのキャッシュフローは主に配当金支払い、普通株買い戻しと株式奨励源泉徴収税と関係がある

2020年には4,000元の高級債券元金を発行し、3,200元の高級債券を返済した。

株買い戻し計画

2021年と2020年に、私たちはそれぞれ1,358,000株と643,000株の普通株を買い戻し、平均価格はそれぞれ364.39ドルと308.45ドルで、総額はそれぞれ約495ドルと198ドルです。これらの額は、添付の総合キャッシュフロー表の株式買い戻し残高と異なる可能性があり、会計年度末に決算されていない株の買い戻しが変化しているためである。条件が許可された場合には、米国証券取引委員会規則10 b 5−1の計画に基づいて、公開市場又は大口購入中に時々購入を行う。ワシントン商業会社法によると、買い戻した株は解約されるだろう。私たちが承認した計画によると、2021年末までに購入可能な残り金額は3,250ドルです

配当をする

2021年に発表された現金配当総額は1株当たり12.98ドルだが、2020年には1株2.70ドルとなる。2021年の配当金には1株10.00ドルの特別配当が含まれ、支払い総額は約4430ドルになる。2021年4月、取締役会は私たちの四半期現金配当金を1株当たり0.70ドルから0.79ドルに引き上げた

銀行信用手配と商業手形計画

私たちは運営資金と一般企業の目的のために銀行信用手配を維持する。2021年8月29日現在、私たちのこれらの手配での借入能力は1,050ドルです。私たちの国際業務は銀行信用手配下の総借入能力の中で574ドルを維持しており、その中の201ドルは会社によって保証されている。2021年末までに、銀行信用手配項目の下で返済されていない短期借入金は重要ではなく、2020年末にも未返済の借金はない。

同社が商業信用状と予備信用状に提供した信用状融資総額は235ドルである。2021年末まで、これらの貸金の下の未返済引受総額は197ドルであり、その大部分は予備信用状であり、期限が切れないか、あるいは1年以内に満期になることはない。銀行の信用手配には異なる期限があり、大部分は一年以内で、私たちは普通これらの手配を更新するつもりです。私たちの銀行信用手配によると、いつでも利用できる借入金額から予備信用状と未払い商業信用状の金額を引いてください。

表外手配

経営陣は、私たちの財務状況や財務諸表に影響を与えるか、または現在または未来に大きな影響を与える可能性があると考えています。

肝心な会計見積もり

米国公認会計原則(米国公認会計原則)に基づいて我々の総合財務諸表を作成する際には、財務諸表日の資産および負債額、または資産および負債の開示、および報告期間内の収入および費用の報告金額に影響を与える推定および仮定を要求する。私たちは歴史的経験と私たちが合理的だと思う仮説に基づいて推定し、これらの推定を検討し、評価し続ける。重要会計政策の詳細については,中の議論を参照されたい注1本報告項目8に含まれる連結財務諸表。

保険/自己保険責任

従業員医療福祉、労働者賠償、一般責任、財産損失、役員と高級管理者責任、車両責任、在庫損失及びその他のリスクのクレームは主に自己保険を通じて資金を提供する。あるリスクに対して保険範囲を維持し,非常に大きな損失によるリスクの制限を求める。私たちは完全所有の専属自己保険子会社を含め、異なるリスク管理メカニズムを使用し、再保険計画に参加している。私たちが保持しているリスクに関連する負債は割引されず、歴史的クレーム経験、人口統計要素、深刻性要素、その他の精算仮説を用いて推定される。クレームのコストは高度に予測できず、インフレ率、法規や法律の変化、時間の経過とともにクレームの意外な発展に伴って変動する可能性がある。我々の推定は合理的であると信じ,これらの変数を考慮する程度のカバー範囲を提供しているが,実際のクレームやコストは記録された負債とは大きく異なる可能性がある.歴史的に、私たちの推定を調整することは重要ではない。

最近の会計公告

私たちは最近発表されたどんな会計声明も私たちの財務諸表に実質的な影響を与えないと予想している。

プロジェクト7 A−市場リスクの定量的かつ定性的開示について(百万単位で)

私たちの金融市場リスクへの開放は金利と外貨為替レートの変動に起因している。私たちは投機やレバレッジ取引に従事していないし、取引目的のために金融商品を持ったり発行したりしない。

金利リスク

我々が金利変動によって受ける市場リスクは主に我々の投資保有量に関係しており,これらの投資は現金等価物とされる様々なツールに分散して保有されていることが定義されている注1本報告第8項に掲げる連結財務諸表、および購入日有効満期日は、一般に3ヶ月から5年の政府·機関証券の短期投資である。私たちの投資活動の第一の目標は保証であり、二番目は収益を生むことだ。私たちの短期投資の大部分は固定金利証券です。金利変動により、これらの証券の公正価値が変化する可能性がある

私たちの政策制限米国での投資は、直接アメリカ政府と政府機関債務、アメリカ政府と政府機関債務を担保とした買い戻し協定、アメリカ政府と政府機関通貨市場基金、保険付き銀行残高に限られています。私たちが完全に所有している専属自己保険子会社はアメリカ政府と政府機関債務それにアメリカ政府と政府機関通貨市場基金に投資しています。私たちカナダとその他の国際子会社の投資は主に通貨市場基金、銀行引受為替手形と銀行預金で、通常現地通貨で価格を計算します

2021年末までに、金利が100ベーシスポイント引き上げられれば、公平な市場価値に非実質的な増分変化が生じる。売却可能に分類された投資については、市場変動性や金利変動に関する未実現収益または損失は、総合貸借対照表に他の全面収益を累計する株主権益に反映される。

私たちの長期債務の性質と金額は業務需要、市場状況、その他の要素によって異なるかもしれません。2021年末までの固定金利長期債務は7531ドル。金利変動は固定金利債務の公正な価値に影響を及ぼす可能性がある。参照してください注5私たちの長期債務についてのより多くの情報は、本報告項目8に記載されている総合財務諸表を参照してください。

外貨リスク

私たちの海外子会社は非機能性通貨を使って何らかの取引をしており、これは為替レート変動のリスクに直面しています。我々は、長期外貨契約を使用してこれらの変動を部分的に管理することによって、非機能的外貨建ての既知の将来支出に及ぼすこれらの変動の経済的ヘッジの影響を求める。これらの契約は主に我々の国際子会社のドル商品在庫支出リスクを経済的にヘッジするためであり、これらの子会社の機能通貨はドルではない。私たちはこのような契約を使用することでリスクを低減し、投機的取引をしようとしないことを求めている。会社の長期外国為替契約に関するより多くの情報は、参照されたい付記1そして4本報告項目8に含まれる連結財務諸表。2021年8月29日に機能通貨が非機能通貨為替レートに比べて10%値上がりすると仮定すると、契約の公正価値は149ドル減少し、合併損益表の同じ額の未実現損失を招く。

商品価格リスク

私たちはエネルギー価格変動の影響を受け、特に電力と天然ガス、小売·製造業務で使用されている他の大口商品は、主にアメリカとカナダに位置する私たちのいくつかの倉庫や他の施設と固定価格契約を締結することで、このような変動を部分的に緩和することを求めている。私たちはまたいくつかの可変価格の契約を締結して、電力と天然ガスを購入して、私たちのガソリンスタンドのいくつかの燃料は、指数で計算します。これらの契約は派生ツールの特徴に適合しているが、権威の指導の下で、一般的に“正常購入と正常販売”の例外状況に適合し、時価で調整する必要はない。

プロジェクト8--財務諸表と補足データ

独立公認会計士事務所報告

株主や取締役会に

コストコ卸会社:

連結財務諸表に対するいくつかの見方

コストコWholesale Corporationとその子会社(当社)の2021年8月29日と2020年8月30日までの総合貸借対照表、2021年8月29日、2020年8月30日と2019年9月1日までの52週間の関連総合収益表、全面収益表、権益とキャッシュフロー表、および関連付記(総称して総合財務諸表と呼ぶ)を監査しました。総合財務諸表は,すべての重要な面で,会社の2021年8月29日と2020年8月30日までの財務状況と,2021年8月29日,2020年8月30日と2019年9月1日までの52週間の運営結果とキャッシュフローを公平に反映しており,米国公認会計原則に適合していると考えられる。

我々はまた、米国上場会社会計監督委員会(PCAOB)の基準に従って、会社が2021年8月29日までの財務報告内部統制を監査し、根拠を監査した内部統制--統合フレームワーク(2013)テレデビル委員会が後援して組織委員会が発表した報告と,2021年10月5日の報告書は,社内財務報告の内部統制の有効性について保留されていない意見を示した。

会計原則の変化

会計基準を用いて2016-02-レンタル(ASC 842)を更新したため、当社は2019年9月2日からレンタルの会計方法を変更した。

意見の基礎

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいてこのような連結財務諸表に意見を発表することだ。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項は、監査委員会が監査委員会に伝達または要求する当期総合財務諸表監査によって生じる事項を指すことである:(1)総合財務諸表に対して大きな意味を有する勘定または開示に関するものであり、(2)私たちが特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項またはそれに関連する勘定または開示について個別の意見を提供することはない。

労災賠償自己保険責任の評価

中で議論したように注1総合財務諸表では、当社は歴史的クレーム経験、人口統計要素、深刻性要素、その他の精算仮説を考慮することで、自己保険負債を推定する。2021年8月29日現在、推定された自己保険負債は12.57億ドルで、その一部は米国業務に関連する労働者が自己保険負債を賠償している。

精算モデルにおける会社の基本的な仮定と判断に必要な専門技能や知識の程度を評価するため、評価会社の米国業務における労働者補償自己保険責任を重要な監査事項として決定する。具体的には,精算モデルで用いた会社が選定した損失率と初期期待損失を評価する際には,監査人の主観的判断が必要である

以下は私たちがこの重要な監査問題を解決するために実行した主な手続きだ。著者らは設計を評価し、会社の自己保険従業員補償プロセスに対するある内部制御の運行効果をテストした。これには,精算計算および精算報告審査で用いられた上記の仮定の作成と選択に関する制御が含まれている.私たちは専門的な技能と知識を持つ精算専門家を招聘し、彼らは以下の方面で協力を提供した

•会社が使用している精算モデルが公認の精算基準に適合しているかどうかを評価する

•会社の歴史的推定を実際に発生した損失と支払われた損失と比較することにより、会社が自己保険労働者の賠償責任を推定する能力を評価する

•自己保険労働者が負債を賠償する独立した期待と会社が記録した金額とを比較することにより、会社の精算推定に基づく上記の仮定を評価する

/s/ピマウェイ法律事務所

2002年以来、私たちは同社の監査役を務めてきた。

ワシントン州シアトル

2021年10月5日

独立公認会計士事務所報告

株主や取締役会に

コストコ卸会社:

財務報告の内部統制については

好市多卸会社を監査しました 付属会社’2021年8月29日現在の財務報告内部統制、内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。2021年8月29日現在、当社はすべての重要な面で財務報告に対する有効な内部統制を維持しており、その根拠は内部統制--統合フレームワーク(2013)テレデビル委員会が主催して委員会が発表された。

また、米国上場企業会計監督委員会(PCAOB)の基準に従って、会社の2021年8月29日と2020年8月30日までの総合貸借対照表、および52週間までの関連総合収益表、全面収益表、権益表、現金フロー表を監査した2021年8月29日、2020年8月30日、2019年9月1日関連する付記(総称して連結財務諸表と呼ぶ)と、私たちの日付は2021年10月5日このような連結財務諸表に対して余すところのない意見を表現した。

意見の基礎

当社経営陣は、効果的な財務報告内部統制を維持し、付随する経営陣財務報告内部統制年次報告に含まれる財務報告内部統制の有効性の評価を担当する。私たちの責任は私たちの監査に基づいて、会社の財務報告書の内部統制に意見を述べることです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務報告の有効な内部統制がすべての重要な面で維持されているかどうかを決定するために、合理的な保証を得るために監査を計画し、実行することを要求する。我々の財務報告の内部統制の監査には、財務報告の内部統制を理解すること、重大な弱点があるリスクを評価すること、評価されたリスクテストに基づいて内部統制の設計と運営有効性を評価することが含まれる。私たちの監査はまた、私たちがこのような状況で必要だと思う他の手続きを実行することを含む。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

財務報告の内部統制の定義と限界

会社の財務報告に対する内部統制は、公認された会計原則に基づいて、財務報告の信頼性と外部目的の財務諸表の作成に合理的な保証を提供することを目的としたプログラムである。会社の財務報告に対する内部統制には、(1)合理的で詳細かつ正確かつ公平に会社の資産を反映した取引および処分に関する記録の保存、(2)公認された会計原則に従って財務諸表を作成するために必要な取引が記録されている合理的な保証を提供し、会社の収入および支出は会社の経営陣と取締役の許可のみに基づいて行われる。(三)財務諸表に重大な影響を及ぼす可能性のある不正買収、使用、または処分会社の資産を防止またはタイムリーに発見する合理的な保証を提供する。

その固有の限界のため、財務報告書の内部統制は誤った陳述を防止したり発見できない可能性がある。また,将来的にどのような有効性評価を行うかの予測は,条件の変化により制御不足のリスクが生じる可能性があり,あるいは政策やプログラムの遵守度が悪化する可能性がある.

/s/ピマウェイ法律事務所

ワシントン州シアトル

2021年10月5日

好市多卸会社

合併損益表

(百万単位で、1株当たりのデータを除く)

| | | | | | | | | | | | | | | | | |

| 52週間終了 | | 52週間終了 | | 52週間終了 |

| 八月二十九日

2021 | | 八月三十日

2020 | | 九月一日

2019 |

| 収入.収入 | | | | | |

| 純売上高 | $ | 192,052 | | | $ | 163,220 | | | $ | 149,351 | |

| 会員料 | 3,877 | | | 3,541 | | | 3,352 | |

| 総収入 | 195,929 | | | 166,761 | | | 152,703 | |

| 運営費 | | | | | |

| 商品コスト | 170,684 | | | 144,939 | | | 132,886 | |

| 販売、一般、行政 | 18,461 | | | 16,332 | | | 14,994 | |

| 開業前費用 | 76 | | | 55 | | | 86 | |

| 営業収入 | 6,708 | | | 5,435 | | | 4,737 | |

| その他の収入(費用) | | | | | |

| 利子支出 | (171) | | | (160) | | | (150) | |

| 利子収入とその他の純額 | 143 | | | 92 | | | 178 | |

| 所得税前収入 | 6,680 | | | 5,367 | | | 4,765 | |

| 所得税支給 | 1,601 | | | 1,308 | | | 1,061 | |

| 非持株権益を含めた純収入 | 5,079 | | | 4,059 | | | 3,704 | |

非持株権の純収入に起因することができます | (72) | | | (57) | | | (45) | |

| コストコの純収入によるものです | $ | 5,007 | | | $ | 4,002 | | | $ | 3,659 | |

コストコの1株当たり純利益に起因することができる: | | | | | |

| 基本的な情報 | $ | 11.30 | | | $ | 9.05 | | | $ | 8.32 | |

| 薄めにする | $ | 11.27 | | | $ | 9.02 | | | $ | 8.26 | |

| 計算に使用したシェア(000) | | | | | |

| 基本的な情報 | 443,089 | | | 442,297 | | | 439,755 | |

| 薄めにする | 444,346 | | | 443,901 | | | 442,923 | |

好市多卸会社

総合総合収益表

(百万単位で)

| | | | | | | | | | | | | | | | | |

| | 52週間終了 | | 52週間終了 | | 52週間終了 |

| | 八月二十九日

2021 | | 八月三十日

2020 | | 九月一日

2019 |

非持株権益を含めた純収入 | $ | 5,079 | | | $ | 4,059 | | | $ | 3,704 | |

外貨換算調整その他、純額 | 181 | | | 162 | | | (245) | |

| 総合収益 | 5,260 | | | 4,221 | | | 3,459 | |

差し引く:非持株権益の総合収益 | 93 | | | 80 | | | 37 | |

コストコの全面的な収入によるものです | $ | 5,167 | | | $ | 4,141 | | | $ | 3,422 | |

好市多卸会社

合併貸借対照表

(金額は百万単位で、額面や株式データは含まれていません)

| | | | | | | | | | | |

| 八月二十九日

2021 | | 八月三十日

2020 |

| 資産 | | | |

| 流動資産 | | | |

| 現金と現金等価物 | $ | 11,258 | | | $ | 12,277 | |

| 短期投資 | 917 | | | 1,028 | |

| 売掛金純額 | 1,803 | | | 1,550 | |

| 商品在庫 | 14,215 | | | 12,242 | |

| その他流動資産 | 1,312 | | | 1,023 | |

| 流動資産総額 | 29,505 | | | 28,120 | |

| その他の資産 | | | |

| 財産と設備、純額 | 23,492 | | | 21,807 | |

| 経営的リース使用権資産 | 2,890 | | | 2,788 | |

| その他長期資産 | 3,381 | | | 2,841 | |

| 総資産 | $ | 59,268 | | | $ | 55,556 | |

| 負債と権益 | | | |

| 流動負債 | | | |

| 売掛金 | $ | 16,278 | | | $ | 14,172 | |

| 賃金と福祉を計算すべきである | 4,090 | | | 3,605 | |

| 会員に応じて奨励する | 1,671 | | | 1,393 | |

| 会費を延期する | 2,042 | | | 1,851 | |

| 長期債務の当期部分 | 799 | | | 95 | |

| その他流動負債 | 4,561 | | | 3,728 | |

| 流動負債総額 | 29,441 | | | 24,844 | |

| その他負債 | | | |

| 長期債務,当期債務は含まれていない | 6,692 | | | 7,514 | |

| 長期経営賃貸負債 | 2,642 | | | 2,558 | |

| その他長期負債 | 2,415 | | | 1,935 | |

| 総負債 | 41,190 | | | 36,851 | |

| 引受金とその他の事項 | | | |

| 株権 | | | |

優先株$0.01額面価値100,000,000無発行株式 | — | | | — | |

普通株$0.01額面価値900,000,000ライセンス株;441,825,000そして441,255,000発行済みおよび発行済み株式 | 4 | | | 4 | |

| 追加実収資本 | 7,031 | | | 6,698 | |

| その他の総合損失を累計する | (1,137) | | | (1,297) | |

| 利益を残す | 11,666 | | | 12,879 | |

| コストコ株主資本総額 | 17,564 | | | 18,284 | |

| 非制御的権益 | 514 | | | 421 | |

| 総株 | 18,078 | | | 18,705 | |

| 負債と権益総額 | $ | 59,268 | | | $ | 55,556 | |

好市多卸会社

合併権益表

(百万単位で)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 普通株 | | その他の内容

支払い済み

資本 | | 積算

他にも

全面的に

収入(損) | | 保留する

収益.収益 | | 総コストコ

株主の

権益 | | 非制御性

利益. | | 合計する

権益 |

| | 株(000) | | 金額 | |

| 2018年9月2日の残高 | 438,189 | | | $ | 4 | | | $ | 6,107 | | | $ | (1,199) | | | $ | 7,887 | | | $ | 12,799 | | | $ | 304 | | | $ | 13,103 | |

純収入 | — | | | — | | | — | | | — | | | 3,659 | | | 3,659 | | | 45 | | | 3,704 | |

外貨換算調整その他、純額 | — | | | — | | | — | | | (237) | | | — | | | (237) | | | (8) | | | (245) | |

株に基づく報酬 | — | | | — | | | 598 | | | — | | | — | | | 598 | | | — | | | 598 | |

| | | | | | | | | | | | | | | |

税金の影響を含む制限的株式単位(RSU)の放出 | 2,533 | | | — | | | (272) | | | — | | | — | | | (272) | | | — | | | (272) | |

| | | | | | | | | | | | | | | |

普通株買い戻し | (1,097) | | | — | | | (16) | | | — | | | (231) | | | (247) | | | — | | | (247) | |

発表された現金配当金その他 | — | | | — | | | — | | | — | | | (1,057) | | | (1,057) | | | — | | | (1,057) | |

| 2019年9月1日の残高 | 439,625 | | | 4 | | | 6,417 | | | (1,436) | | | 10,258 | | | 15,243 | | | 341 | | | 15,584 | |

純収入 | — | | | — | | | — | | | — | | | 4,002 | | | 4,002 | | | 57 | | | 4,059 | |

外貨換算調整その他、純額 | — | | | — | | | — | | | 139 | | | — | | | 139 | | | 23 | | | 162 | |

株に基づく報酬 | — | | | — | | | 621 | | | — | | | — | | | 621 | | | — | | | 621 | |

税金の影響を含めて付与されたRSUを放出する | 2,273 | | | — | | | (330) | | | — | | | — | | | (330) | | | — | | | (330) | |

| | | | | | | | | | | | | | | |

普通株買い戻し | (643) | | | — | | | (10) | | | — | | | (188) | | | (198) | | | — | | | (198) | |

| 発表現金株利 | — | | | — | | | — | | | — | | | (1,193) | | | (1,193) | | | — | | | (1,193) | |

| 2020年8月30日の残高 | 441,255 | | | 4 | | | 6,698 | | | (1,297) | | | 12,879 | | | 18,284 | | | 421 | | | 18,705 | |

純収入 | — | | | — | | | — | | | — | | | 5,007 | | | 5,007 | | | 72 | | | 5,079 | |

外貨換算調整その他、純額 | — | | | — | | | — | | | 160 | | | — | | | 160 | | | 21 | | | 181 | |

株に基づく報酬 | — | | | — | | | 668 | | | — | | | — | | | 668 | | | — | | | 668 | |

税金の影響を含めて付与されたRSUを放出する | 1,928 | | | — | | | (312) | | | — | | | — | | | (312) | | | — | | | (312) | |

普通株買い戻し | (1,358) | | | — | | | (23) | | | — | | | (472) | | | (495) | | | — | | | (495) | |

発表現金株利 | — | | | — | | | — | | | — | | | (5,748) | | | (5,748) | | | — | | | (5,748) | |

| 2021年8月29日の残高 | 441,825 | | | $ | 4 | | | $ | 7,031 | | | $ | (1,137) | | | $ | 11,666 | | | $ | 17,564 | | | $ | 514 | | | $ | 18,078 | |

好市多卸会社

統合現金フロー表

(百万単位で)

| | | | | | | | | | | | | | | | | |

| 52週間終了 | | 52週間終了 | | 52週間終了 |

| 八月二十九日

2021 | | 八月三十日

2020 | | 九月一日

2019 |

| 経営活動のキャッシュフロー | | | | | |

| 非持株権益を含めた純収入 | $ | 5,079 | | | $ | 4,059 | | | $ | 3,704 | |

非制御的権益を含む純収入と経営活動が提供する現金純額を調整する | | | | | |

減価償却および償却 | 1,781 | | | 1,645 | | | 1,492 | |

非現金レンタル費用 | 286 | | | 194 | | | — | |

株に基づく報酬 | 665 | | | 619 | | | 595 | |

その他の非現金経営活動、純額 | 85 | | | 42 | | | 9 | |

所得税を繰延する | 59 | | | 104 | | | 147 | |

経営性資産と負債変動状況: | | | | | |

| 商品在庫 | (1,892) | | | (791) | | | (536) | |

| 売掛金 | 1,838 | | | 2,261 | | | 322 | |

| 他の経営性資産と負債、純額 | 1,057 | | | 728 | | | 623 | |

| 経営活動が提供する現金純額 | 8,958 | | | 8,861 | | | 6,356 | |

| 投資活動によるキャッシュフロー | | | | | |

| 短期投資を購入する | (1,331) | | | (1,626) | | | (1,094) | |

| 短期投資の満期日と販売 | 1,446 | | | 1,678 | | | 1,231 | |

| 物件と設備の追加料金 | (3,588) | | | (2,810) | | | (2,998) | |

| 買収する | — | | | (1,163) | | | — | |

| その他の投資活動、純額 | (62) | | | 30 | | | (4) | |

| 投資活動のための現金純額 | (3,535) | | | (3,891) | | | (2,865) | |

| 融資活動によるキャッシュフロー | | | | | |

| 銀行未済金の変動 | 188 | | | 137 | | | 210 | |

| | | | | |

| 短期借款収益 | 41 | | | — | | | — | |

| 長期債券を発行して得られる収益 | — | | | 3,992 | | | 298 | |

| 長期債務を償還する | (94) | | | (3,200) | | | (89) | |

| | | | | |

| | | | | |

| 株式奨励前払税 | (312) | | | (330) | | | (272) | |

| 普通株買い戻し | (496) | | | (196) | | | (247) | |

| 現金配当金 | (5,748) | | | (1,479) | | | (1,038) | |

| 他の資金調達活動、純額 | (67) | | | (71) | | | (9) | |

| 融資活動のための現金純額 | (6,488) | | | (1,147) | | | (1,147) | |

現金および現金等価物に及ぼす為替レート変動の影響 | 46 | | | 70 | | | (15) | |

| 現金と現金等価物の純変化 | (1,019) | | | 3,893 | | | 2,329 | |

| 年明けに現金と現金等価物 | 12,277 | | | 8,384 | | | 6,055 | |

| 年末現金と現金等価物 | $ | 11,258 | | | $ | 12,277 | | | $ | 8,384 | |

| | | | | |

| キャッシュフロー情報の追加開示: | | | | | |

| 年内に支払う現金: | | | | | |

利子 | $ | 149 | | | $ | 124 | | | $ | 141 | |

| 所得税,純額 | $ | 1,527 | | | $ | 1,052 | | | $ | 1,187 | |

非現金投資と融資活動を追加開示します | | | | | |

| 発表されましたがまだ支払われていない現金配当金 | $ | — | | | $ | — | | | $ | 286 | |

| | | | | |

好市多卸会社

連結財務諸表付記

(百万単位の金額は、1株当たり、1株当たり、倉庫数量データは含まれていない)

付記1-主要会計政策の概要

業務説明

コストコWholesale Corporation(コストコまたは当社)はワシントンにある会社で、同社とその子会社が会員制倉庫を運営するコンセプトは、会員に様々な商品カテゴリの限られた国家ブランドと自社ブランド製品の低価格を提供し、高い販売量と迅速な在庫回転を生み出すことだ。2021年8月29日、コストコが運営を開始815グローバル倉庫:564アメリカ(アメリカ)では位置する46ワシントンDCとプエルトリコは105カナダでは39メキシコでは30日本では、29イギリス(イギリス)では16韓国では14台湾では12オーストラリアでは三つスペインでは1つはアイスランドフランス中国にあります同社は米国、カナダ、イギリス、メキシコ、韓国、台湾、日本、オーストラリアで電子商取引サイトを経営している。

陳述の基礎

連結財務諸表には、コストコ、その完全子会社、およびコストコが持株権を持つ子会社の勘定が含まれる。当社は合併実体中の非持株権益を自社株から独立した株式構成部分として報告する。当社とその合併子会社との間のすべての重大な会社間取引は合併中に抹消されました。当社の純収入には台湾の非持株権益を占めるべき収入は含まれていません。別の説明がない限り、言及された純収入は、コストコの純収入に起因することができることを意味する。

財政年度が終わる

同社は52/53週の財政年度で運用されており、年間締め切りは8月31日に最も近い日曜日となっている。2021年、2020年、2019年はそれぞれ2021年8月29日、2020年8月30日、2019年9月1日までの52週財政年度に関連している。

予算の使用

米国公認会計原則(米国公認会計原則)に従って財務諸表を作成し、財務諸表日の資産及び負債額、又は有資産及び負債の開示、及び報告期間内の収入及び費用の報告金額に影響するように管理層に推定及び仮定を要求する。これらの推定と仮定は、会社が合理的と考える歴史と展望性要素を考慮しており、新型コロナウイルス(新冠肺炎)及び関連する公共と民間部門の政策と措置による潜在的な影響を含むが、これらに限定されない。実際の結果は,これらの推定や仮定とは異なる可能性がある.

現金と現金等価物

当社は、すべての現金への入金、購入日満期日が3ヶ月以下の高流動性投資、およびクレジットカードとデビットカード取引からの満期収益(決済期間は最長4日)を現金と現金等価物としている。クレジットカードとデビットカードの売掛金は#ドルです1,816そして$1,636それぞれ2021年末と2020年末に。

同社は支払いを提出する際に主要銀行口座に毎日補充資金を提供している。2021年末と2020年末の支払額に含まれる金額は999そして$810それぞれ、引き出した銀行を代表する未払い金が預金現金の数を超えている。

短期投資

短期投資には通常、債務証券(米国政府·機関債券)が含まれ、購入日の満期日は3カ月から5年となる。会社の決定によると、期限が5年を超える投資は短期投資に分類される可能性があり、これは現在の業務に利用可能な現金投資を表すため、その高流動性の性質に基づいている。売却可能に分類された短期投資は,特定の確認方法を用いて公正価値で入金され,未実現損益は他の全面収益(損失)の累積に反映され,実現するまでである。売却可能な証券(ある場合)を売却した実現損益は、特定の確認ベースで確定し、利息収入及びその他の純額を計上し、総合損益表に計上する。これらの売却可能な投資がアメリカ政府と機関によって発行されていることを考慮すると、その内在的な信用リスクレベルは低い。その公正な価値の変動は主に金利と市場流動性の変化に起因する。満期日に分類される短期投資とは、当社が意図と能力を持って満期日までの金融商品を保有し、任意の関連償却を差し引いて報告し、公正な価値に応じて恒常的に再計量しないことである。

当社は定期的に定性と定量基準を用いてその投資証券の未実現損失の信用減値評価を行っている。証券が信用損失で減値とされた場合、当社は総合収益表で利息収入とその他の純額の損失を確認します。

金融商品の公正価値

当社は公正価値に基づいてある資産と負債を計算します。当社の金融商品の帳簿価値は、現金及び現金等価物、売掛金及び売掛金を含み、その短期的な性質又は変動金利により公正価値に近い。参照してください付記3, 4そして、そして5会社の投資、派生ツール、固定金利債務の帳簿価値と公正価値。

公正価値は、計量日の市場参加者間の秩序ある取引において資産を売却するか、または負債を移転して受信した価格として定義される。公正価値は、公正価値レベルを適用することによって推定され、これは、公正価値を計量する際に観察可能な投入を最大限に使用することを要求する。この3つのレベルの投資は

第1レベル:同じ資産や負債の活発な市場見積もり。

レベル2:市場確認の観察可能な市場ベースの投入または観察不可能な投入

データです。

第三段階:市場データによって確認されていない観察できない重大な投入。

当社が通貨市場共同基金の公正価値を評価するための推定技術は、活発な市場で基金が公表している支援の見積資産純値のような見積に基づく市場価格である。他のすべての非派生金融商品の公正な価値を計量するための推定方法は、独立した外部推定情報に基づく。定価プロセスは、取引、入札価格または価格差、二国間市場、オファー、基準曲線を含む様々な独立した外部推定情報プロバイダからのデータを使用し、国債基準およびLIBORまたは保証された隔夜融資金利およびスワップ曲線、割引率、および市場データフィードを含むがこれらに限定されない。これらはすべて市場で観察されるか、または主に観察可能な市場データから導出または確認されることができる。適用されれば、会社は取引会報告1、2、3級の振込を使用します

移転が発生した報告期間開始時の個別証券の価値。

流動金融負債の公正な価値はその帳簿価値に近い。長期金融負債は、会社の長期債務を含み、これらの債務は、発行価格で貸借対照表に記録され、未償却の割引又は割増及び債務発行コストに基づいて調整され、融資期間内に利子支出として償却される。同社の長期債務の推定公正価値は主に報告の市場価値、最近完成した市場取引及び金利、満期日と信用に基づく推定に基づいている。

売掛金純額

売掛金は主にサプライヤー、再保険、クレジットカード奨励、第三者薬局とその他の入金が含まれています。仕入先の売掛金には割引と一括リベートが含まれています。残高は一般的に毛額に記載されており,任意の関連支払金と分けて列記する.場合によっては、これらの売掛金は、当該仕入先に支払われた関連金と相殺される可能性があり、この場合、売掛金は純額で列記される。受取再保険金は当社の全額所有の専属自己保険付属会社が保有しており、主に再保険手配により譲渡された金額が、再保険項の下で負担する金額の総額を占め、総合貸借対照表の他の流動負債に記載されている。クレジットカード奨励売掛金とは、主にアメリカ連合ブランドのクレジットカード手配で稼いだ金額のことです。第三者薬局の売掛金は、通常、会員保険会社の支払金額と関係があります。その他の売掛金には主に政府実体の売掛金が含まれており、主に税務に関する項目である

売掛金は信用損失準備を差し引いて純額に計上され、この準備はサプライヤーと第三者の信用、歴史経験と現在の経済傾向を考慮している。2021年、2020年、2019年の売掛金査定は重要ではない。

商品在庫

商品在庫には以下の内容が含まれている

| | | | | | | | | | | |

| 2021 | | 2020 |

| アメリカです | $ | 10,248 | | | $ | 8,871 | |

| カナダ | 1,456 | | | 1,310 | |

| 他の国際組織 | 2,511 | | | 2,061 | |

| 商品在庫 | $ | 14,215 | | | $ | 12,242 | |

商品在庫は原価価格または市場価格のうち低いものを基準とします。アメリカの商品在庫はコスト法で計算され、後進先出(LIFO)の原則を採用している。同社は、後進先出法は、現在のコストと現在の収入をより緊密にマッチングさせることで、より公平に運営結果を示していると考えている。必要であれば、同社は四半期ごとに1回のインフレ又はデフレの予想年度影響の調整を記録し、これらの推定値は実際のインフレ率又はデフレ比率及び在庫レベルが確定した後、年末に決定された実際の結果に基づいて調整を行う。商品コストには無形費用が記録されており、2021年8月29日の商品在庫の後進先出累積推定値を増加させる。2020年8月30日までに,コストが低いか市場原則が低いかを考慮した後,後進先出し(FIFO)計算の米国商品在庫は先進先出し(FIFO)に近い.カナダと他の国際商品在庫は主にコスト法と小売在庫法を用いて推定し、先進的な先出し法を採用している。

当社は経験に基づく見積もり数を用いて実物棚卸し間の見積在庫損失を準備した。この準備金は実物棚卸しを反映するために定期的に調整され、これは通常第2四半期と第4四半期に発生する。適切な場合、在庫コストは、これらのリベートが可能で合理的な推定が可能であることを前提として、サプライヤーが利益を得る際、または会社がこれらのリベートを稼ぐ方向に進んでいる場合のリベートを推定することによって減少する。

財産と設備、純額

財産と設備はコストに応じて列記する.減価償却と償却費用は主に直線法を用いて推定使用寿命を計算する。初期賃貸期間の開始後に行われる賃貸改善は、資産の推定使用年数または初期賃貸の残り期間に、レンタル改善の日に合理的に決定された任意の継続期間の両方において短い期間にわたって減価償却される。

同社は一部のコンピュータソフトウェアと内部使用のためのソフトウェアを開発または取得することによるコストを資本化している。開発期間中、このような費用は建設中の工事に含まれる。これらのコストは、資産準備が完了して予想される使用が可能な場合には、装置および固定装置に計上され、その推定使用年数内に直線的に償却される。2021年第4四半期に会社は1ドルを確認しました84合併損益表には、販売、一般、行政費用のいくつかの情報技術資産のログアウトが記録されている。

修理とメンテナンス費用は発生時に計上されます。資産運用方法を増加または変更するため、または資産使用寿命を延長するための改築、改修、および改善のための支出。リフォーム、リフォーム、または改装の間に移動された資産は廃棄されるだろう。2021年末と2020年に販売対象資産に分類される資産は重要ではない次の表は、会社の2021年末と2020年までの財産と設備残高をまとめています

| | | | | | | | | | | | | | | | | |

| 使用可能寿命を見積もる | | 2021 | | 2020 |

| 土地 | 適用されない | | $ | 7,507 | | | $ | 6,696 | |

| 建物と改善策 | 5-50年 | | 19,139 | | | 17,982 | |

| 装置及び固定装置 | 3-20年 | | 9,505 | | | 8,749 | |

| 建設中の工事 | 適用されない | | 1,507 | | | 1,276 | |

| | | 37,658 | | | 34,703 | |

| 減価償却累計と償却 | | (14,166) | | | (12,896) | |

| 財産と設備、純額 | | $ | 23,492 | | | $ | 21,807 | |

当社は,施設の移転や閉鎖時や,事件や環境変化が資産グループ(一般に個別倉庫)の帳簿金額を完全に回収できない可能性がある場合には,長期資産の減価を毎年評価している。保有および使用する資産グループについては、移転する倉庫を含み、資産グループの使用および最終処分によって生じる将来の未割引現金流量がそれぞれの帳票価値を超えると推定された場合、資産グループの帳票価値は回収可能とみなされる。帳簿価値が回収不可能とみなされた場合,保有および使用した資産群別の減価損失は,帳簿価値がその資産群別に公正価値を見積もる部分を超えていることが確認される。販売待ち(処分グループ)に分類された資産グループについて、帳票価値と処置グループの公正価値から売却コストを引いて比較する。当社は第三者ブローカーから市場評価を得ることや他の評価技術を使用することで公正価値を推定します。2021年に確認された減価費用は重要ではない。2020年か2019年に減価費用は確認されていません。

賃貸借証書

同社は、倉庫や他のオフィスや配送施設の土地および/または建物をレンタルしている。賃貸約は、一般に、(A)当時の公平な市場賃貸料または賃貸契約に規定された金利で所定年限の賃貸契約を更新すること、(B)当時の公平な時価で物件を購入すること、または(C)第三者が要約した場合に優先購入権を有することができる、初期期限終了時にこれらの選択肢を行使することができる1つまたは複数のオプションを含む。

いくつかの賃貸契約には、借入期間および階段賃貸料条項が含まれており、これらの条項は、賃貸契約の元の期限と会社が物件をコントロールする日から行使される任意の延期選択権を合理的に決定した上で直線的に確認する。ある賃貸契約は価格指数または最低保証額または販売量の中で大きい者が定期的にレンタル料を増加することを規定している。私たちの賃貸契約にはどんな重大な残存価値保証や重大な制限的なチェーノも含まれていない

会社は最初から契約が賃貸契約なのか賃貸契約が含まれているのかを確定します。同社は当初、割引の将来最低賃貸支払い記録に基づいて融資と経営リースの使用権(ROU)資産と賃貸義務を負っていた。リース期間は、会社がオプションを行使する際に延長する任意のオプションを合理的に決定するリースのキャンセル不可期限と定義されています。当社の賃貸契約に隠されている金利は確定しにくいため、賃貸支払い総額の現在値は当社の逓増借入金利を用いて計算されます。この金利は、当社が担保ベースのリース支払いに相当する金利を類似期限内に借り入れて支払う金利に基づいてポートフォリオ方法で決定されています。同社は金融機関の見積金利を用いて増量借入金金利を計算している。ROU資産減価の評価方法は、上記の純資産および装置に記載された方法と同様である

同社の資産廃棄債務(ARO)は、主にリース終了時に除去しなければならない賃貸改善と関係がある。この等負債は一般に割引負債と表記され、リース期間開始時に改善された推定公正価値を除去して相殺資産に計上される。時間が経つにつれて、このような負債は債務の予想される未来価値に増加するだろう。ARO資産は、賃貸改善資産と同様の減価償却方法を用いて減価償却を行い、建物及び改善工程に含まれる。これらのリースに関連する推定ARO負債は、付随する総合貸借対照表の他の負債に計上される。

商業権と獲得された無形資産

営業権とは買収コストが買収純資産の公正価値を超える部分であり、販売の影響を受けない。当社は第4四半期または状況が帳簿価値が公正価値を超える可能性があることを示した場合、毎年営業権の減値状況を審査する。この評価は報告単位レベルで行われた。定性的評価が公正価値が帳簿価値よりも低い可能性があることを示す場合、定量化分析は、収益法または市場法または両方を組み合わせた方法を使用して達成される。収益法は期待した割引未来の現金流量に基づいて公正価値を推定するが、市場法は比較可能な上場会社と取引を用いて歴史と予想未来の経営業績に適用する指標を制定する。

営業権は総合貸借対照表の他の長期資産に計上される以下の表は報告可能な部門ごとに販売権をまとめた

| | | | | | | | | | | | | | | | | | | | | | | |

| アメリカの業務部門 | | カナダ業務 | | その他の国際業務 | | 合計する |

| 2019年9月1日の残高 | $ | 13 | | | $ | 27 | | | $ | 13 | | | $ | 53 | |

| 貨幣換算の変化 | — | | | — | | | 1 | | | 1 | |

| 採掘する | 934 | | | — | | | — | | | 934 | |

| 2020年8月30日残高 | $ | 947 | | | $ | 27 | | | $ | 14 | | | $ | 988 | |

貨幣換算とその他の面の変化(1) | 6 | | | 1 | | | 1 | | | 8 | |

| 2021年8月29日の残高 | $ | 953 | | | $ | 28 | | | $ | 15 | | | $ | 996 | |

____________

(1)他には購入価格配分の変化が含まれている。参照してください注2.

定期無形資産とは非実質的な無形資産であり、合併貸借対照表中の他の長期資産に計上し、その推定年限内に直線的に償却することは、期待される経済効果のモデルとほぼ同じである。

保険/自己保険責任

従業員保健福祉、労働者賠償、一般責任、財産損失、役員と高級管理者責任、車両責任、在庫損失とその他のリスクのクレームは主に自己保険を通じて資金を提供する。特定のリスクに対して保険範囲を維持し、非常に大きな損失によるリスクを制限する。同社は、完全所有の専属自己保険子会社(専属自己保険)を含む異なるリスク管理メカニズムを使用し、再保険計画に参加している。会社が保持しているリスクに関する負債は割引されておらず,一部は歴史的クレーム経験,人口統計要因,重症度要因,その他の精算仮定を考慮して推定されている。将来発生する状況やクレームがこれらの仮定や歴史的傾向と異なる場合、これらの負債の推定すべき項目は大きな影響を受ける可能性がある。2021年と2020年末に、この保険負債は#ドルだ1,257そして$1,188性質別に,連結貸借対照表の計上すべき賃金と福祉およびその他の流動負債をそれぞれ計上する。

被捕者は直接保険料を徴収し,総合収益表から会社の販売,一般,行政費用における保険料コストを差し引く。被捕者は他の第三者参加者を含む再保険計画に参加した。再保険契約の期限は1年であり,各参加者は次のカレンダー年度開始時に新たな協定を締結することを自ら決定する.再保険計画の参加者合意と接近は参加メンバーの個人的なリスクを制限する。情報が既知の場合には,再保険計画に関する損益表調整および合併貸借対照表への影響を確認する.当社が再保険計画から撤退した場合、当社は保険加入者の先の活動に対する主な義務を保留します。

派生商品

同社は正常な業務過程で外貨為替レートの変動の影響を受ける。それは、長期外貨契約を使用することによってこれらの変動を部分的に管理し、非機能的外貨建ての既知の将来支出に経済的にヘッジする影響を求めている。これらの契約は主に同社の国際子会社がドル以外の機能通貨を用いて行うドル商品在庫支出に関連している。現在、これらの契約はデリバティブヘッジ会計の資格を満たしていない。当社はこれらの契約を用いることでリスクを低減することを求めており、投機的取引に従事するつもりはありません。いくつかの契約は、いくつかのトリガイベントが発生したときに未平倉契約を締結することを要求するクレジットリスクに関連するまたは特徴を含む。2021年末には、純負債頭寸には派生ツールはないが、2020年末の純負債頭寸の派生ツールにとっては、信用リスクに関連するまたは特徴があることをトリガすると、そのようなツールに必要な金額を直ちに返済することは重要ではない。未平倉、未決済長期外国為替契約名義総額は#ドル1,331そして$1,036それぞれ2021年末と2020年末に。参照してください注42021年末と2020年に未決済長期外貨契約の公正価値に関する情報。

未決済長期外貨契約の公正価値純変動に関する利息収入や他の純額で確認された未実現収益や損失は重要ではない はい。 2021, 2020 and 2019.

同社はエネルギー価格変動のリスク、特に電力や天然ガスや小売·製造業務で使用されている他の大口商品の価格変動に直面しており、同社はそのいくつかの倉庫や他の施設(主に米国とカナダ)に固定価格契約を使用することで、この変動を部分的に緩和することを求めている。そのガソリンスタンドに燃料を提供するほか、同社はいくつかの天然ガス調達のために可変価格契約を締結し、指数的に計算した。これらの契約は以下の特徴に合致している

派生ツールは、通常、権威の指導の下で“正常な購入と正常な販売”の例外に適合し、時価で調整する必要はない。

外貨?外貨

当社の国際子会社の本位貨幣は子会社のある国の現地通貨です。外貨記録された資産と負債を貸借対照表日の為替レートで換算する。換算調整は他の全面的な損失を累計計上する。同社は海外業務の収入と支出を年内の平均レートに換算して総合している。

当社は、総合損益表において、機能通貨以外の通貨建ての貨幣資産や負債に関する外貨取引収益と損失をリスコアリングまたは決済することを確認し、利息収入やその他の純額を含む。一般に、これには、ドル現金および現金等価物、および合併子会社のドル支払が含まれており、これらの現金および現金等価物は、その機能通貨として再推定される。長期外貨契約で決済された外貨収益や損失も含まれている。このようなプロジェクトは2021年、2020年、そして2019年に重要ではない。

収入確認

同社は2019年に会計基準更新(ASU)2014-09を採用し、顧客との契約収入の確認の変化を規定している。当社は会員から受け取った対価格金額で販売を確認し、適用時の総運賃を含め、徴収した販売税を差し引いて政府機関と会員申告書に送金します。同社は商品返品の歴史的傾向に基づいて収益を見積もり、それに応じて販売と商品コストを下げる。当社は返金負債および回収資産を毛数に計上し、それぞれ総合貸借対照表内の他の流動負債およびその他の流動資産を計上する。

同社は,食品や雑貨,非食品(従来の強硬路線とソフト路線),および新鮮食品のコア商品種別の商品を提供している。会社は倉庫支援などの業務を通じて拡張された製品やサービスも提供している。商品販売の収入の大部分は販売時に確認します。電子商取引や特殊注文による収入は,一般に会員に出荷する際に確認される.会員に直接搬送される商品については,輸送·運搬コストは発生した履行コストとして総合損益表に計上される商品コストである。いくつかの補助業務では、会員が倉庫で荷物を受け取る時に収入が延期されます。繰延販売は、総合貸借対照表に計上された他の流動負債を計上する。

同社はその大部分の取引の元金であり、毛収入をもとに収入を確認している。商品やサービスが会員に譲渡される前に、会社は依頼者であり、これは、コストコが主に商品販売意思決定を担当し、会員との関係(会員サービスおよび満足度を保証することを含む)を維持し、定価決定権を有する場合に確立される。

当社は1年間の会員期間内に会員料金収入を繰延方式で計算し、払い戻しを差し引いて割合で計算します。2021年末と2020年末の繰延会費は$2,042そして$1,851それぞれ,である.