添付ファイル99.1

2022年2月投資家プレゼンテーション

|2ニューヨーク証券取引所:TPL本プレゼンテーションは、テキサス太平洋土地会社とその子会社(“TPL”または“会社”)に関する一般的な情報を提供することを目的としています。本明細書に含まれるまたは引用された任意の情報は、会社の概要にのみ適用される。本プレゼンテーションを参照して、会社が米国証券取引委員会(“米国証券取引委員会”)に提出した情報を用いて補足することを強く奨励する。当社は、本プレゼンテーションに含まれる情報の正確性または完全性について、明示的または黙示的な陳述または保証を行わず、本明細書に含まれるいかなる内容も、過去または未来への約束または陳述とみなされるであろう。本プレゼンテーションは,本報告のテーマを評価するために必要なすべての情報を含むことを目的としているわけではなく,本報告のどの受信者も,当社および本報告に含まれているまたは言及しているデータに対応して独立した分析を行う.別の説明がない限り、本プレゼンテーションにおける陳述は、本プレゼンテーションが発表された日から発表され、どの内容も、本プレゼンテーションに含まれる情報がその日以降のいつでも正しいことを示唆することはできない。TPLは、適切であると考えられる任意の時間に、本明細書で表現される任意の意見を変更する権利を保持する。当社は、データ、情報または意見を更新する義務を負いませんか、またはそのような変化を市場または任意の他の当事者に通知します, 法律で定められたものを除く。業界や市場データ当社は以前に発表された情報を用いて第三者の同意を求めておらず、第三者の同意も得ていない。任意のSECH宣言または情報は、第三者が本明細書で表現された観点をサポートすることを示すものとみなされてはならない。いかなる第三者報告書、証券取引委員会、または他の規制文書に含まれるいかなる誤った情報についても、会社はいかなる責任も負わない、またはいかなる責任も負わない。会社が置かれている業界は様々な要因の高度な不確実性やリスクの影響を受けており,我々の結果はこれらの第三者出版物で表現されている結果とは大きく異なる可能性がある。本プレゼンテーションに含まれるデータのいくつかは、サード·パーティ·フローの内部メッセージソースおよび上述したサード·パーティ·メッセージ·ソースからの推定値を推定するサード·パーティ·フローの善意の推定に基づく。本プレゼンテーションで言及されたすべての登録されているまたは登録されていないサービスマーク、商標および商品名は、それぞれの所有者の財産であり、ここで使用されるTPLは、これらのサービスマーク、商標および商品名の所有者との連絡を確立すること、またはその裏書きを意味するものではない。展望的陳述本陳述は、米国連邦証券法に適合するいくつかの展望的陳述を含み、これらの展望的陳述は、第三者物流の信念および第三者物流が行っている仮説および現在入手可能な情報に基づいているため、予測困難なリスクおよび不確定要素に関連する。これらの陳述は、戦略、計画、目標、予想、意図、支出および仮定に関する陳述、および他の非歴史的事実に関する陳述を含むが、これらに限定されない。本文書で用いられる語は,“期待”,“信じる”,“見積もる”,“予想”,“予定”のようなものである, “計画”および“プロジェクト”および同様の表現は、前向きな陳述を識別することを目的としている。あなたはこのような展望的な陳述に過度に依存してはいけない。我々が本プレゼンテーションで行った前向きな陳述が反映または提案した我々の計画、意図、および期待は合理的であると信じているが、これらの計画、意図、または期待を実現することはできない可能性があり、実際の結果、業績、または達成は、本文書で想定されているものとは大きく異なる可能性がある。実際の結果が表現または予測結果とは異なる要因をもたらす可能性のあるより多くの情報については、第三者物流会社が米国証券取引委員会に提出した10-Kフォーム年次報告および10-Qフォーム四半期報告を参照されたい。本文書で提供される表,グラフ,その他の分析は説明目的のみであり,それらが記述している傾向,結果,あるいは市場状況が将来継続する保証はない.会社普通株の取引価格は何の保証も保証されておらず、このような証券の取引価格は本稿で示唆した価格ではない可能性がある。第三者物流の未来時期の予測と予想は、顧客の掘削と開発計画、生産量と潜在掘削地点の推定を含む多くの仮説に依存し、これらは大口商品価格の下落、新冠肺炎の大流行の深刻性と持続時間及び関連経済影響或いは他の第三者物流が制御できない要素の影響を受ける可能性がある。これらの材料は一般的な参考に供するだけであり、1)投資、財務、税務、または法的提案、2)いかなる証券の売買の提案としても解釈されるべきではない, または3)任意の証券の引受または購入の要約または要約。これらの材料は、本プレゼンテーションの任意の特定の個人の投資目標、財務状況、適合性、または特別な必要または状況を受信または検討することを考慮しないし、いかなる投資決定の是非曲直な提案ともみなされてはならない。TPLは、本明細書の情報が信頼できると信じているが、Co MPA NYおよびその行動を代表する者は、それが行った声明または任意の他の書面または口頭コミュニケーションの正確性または完全性に対して、法的に規定された安全である明示的または暗示的な陳述または保証を行わず、Co MPA NYは、これらの宣言または通信に関連するいかなる責任(またはその中の任意の不正確または漏れ)を明示的に負わない。このような警告声明は私たちまたは私たちを代表して行動することができるすべての展望的声明を限定する。非GAAP財務計量は、アメリカ合衆国公認会計原則(“G AAP”)に記載された金額に加えて、いくつかの補足的な非GAAP計量を含む。これらの非GAAP計測は、GAAPによって提案された計量よりも相関または正確であると考えられてはならない。アメリカ証券取引委員会の要求によると、私たちの非公認会計基準の計量は純収益と一致し、これは公認会計基準の業績の最も直接的な比較可能性指標である。本報告では,第三者物流は利息,税項,減価償却と償却前の収益(“EBI TDA”),調整後のEBITDAと自由キャッシュフロー(“FCF”)を利用した。TPLは,EBITDA,調整後のEBITDAとFCFは経営や財務業績指標として有用な補完であると考えている。EBITDA, 調整後のEBITDAやFCFは純資産収入の代替品として報告されておらず,単独で考慮したり,純収入の代替品とすべきではない。これらの非GAAP計量と純収入の入金は付録に示し、純収入はGAAPによって計算された最も直接比較可能な財務計量である。免責

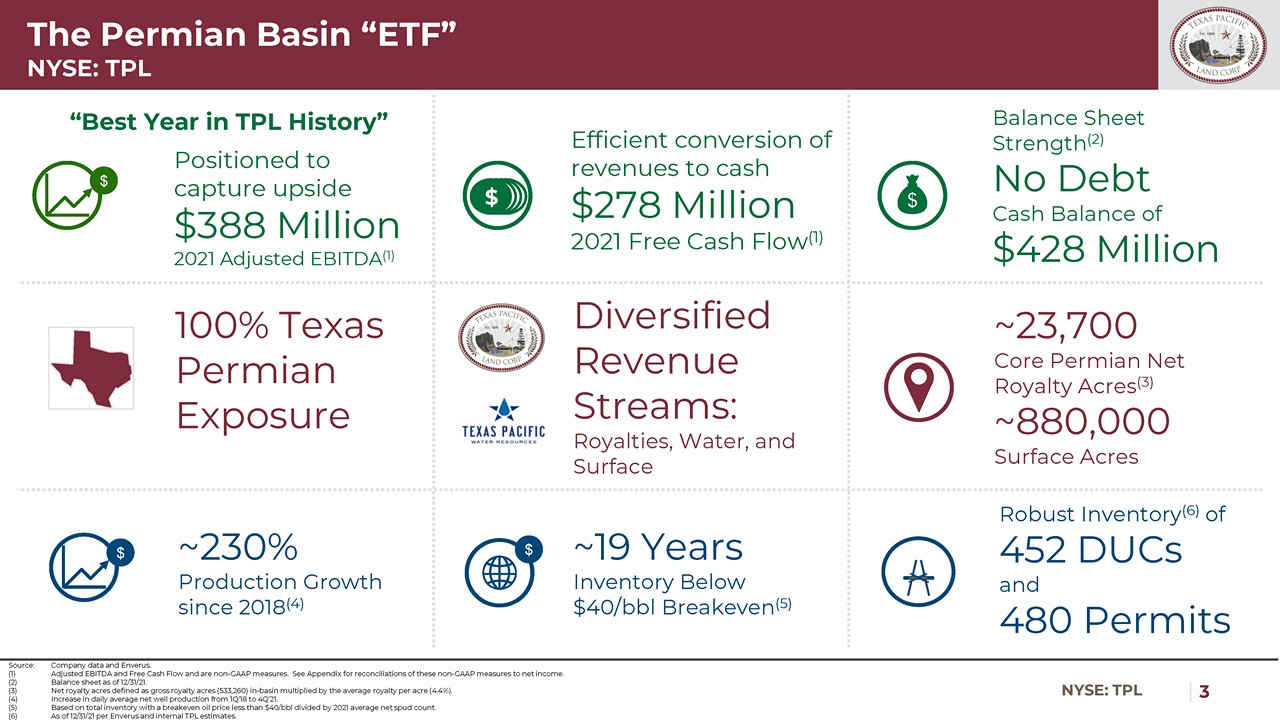

|3ニューヨーク証券取引所:TPL二畳紀盆地ETF NYSE:TPL$$3.88億ドルの上り収益を得るための2021年調整後EBITDA(1)貸借対照表の実力(2)無債務現金残高4.28億ドル~23,700コア二畳紀純特許権使用料エーカー(3)~88万表面エーカー多元化収入源:特許権使用料、水と表面100%テキサス州二畳紀リスク開放源:会社データとEnverus(1)調整後EBITDAと自由現金流量は、いずれも非公認会計基準計量である。これらの非公認会計基準計量による純収益の調節は付録に示す。(2)21/12/31までの貸借対照表。(3)純特許権使用料エーカーは、流域内総特許権使用料エーカー(533,260)にエーカー当たり平均特許権使用料(4.4%)を乗じたものと定義される。(4)1日当たり純井生産量は18年第1四半期から第4四半期21年に増加した。(5)損益平衡原油価格が40ドル/バレル未満の総在庫を2021年の平均純スラリー数で割る。(6)21年12月31日まで,Enverusと内部TPLにより推定する.“第三者物流史上最高の年”$効率的に収入を現金に変換$2.78億ドル2021年自由キャッシュフロー(1)

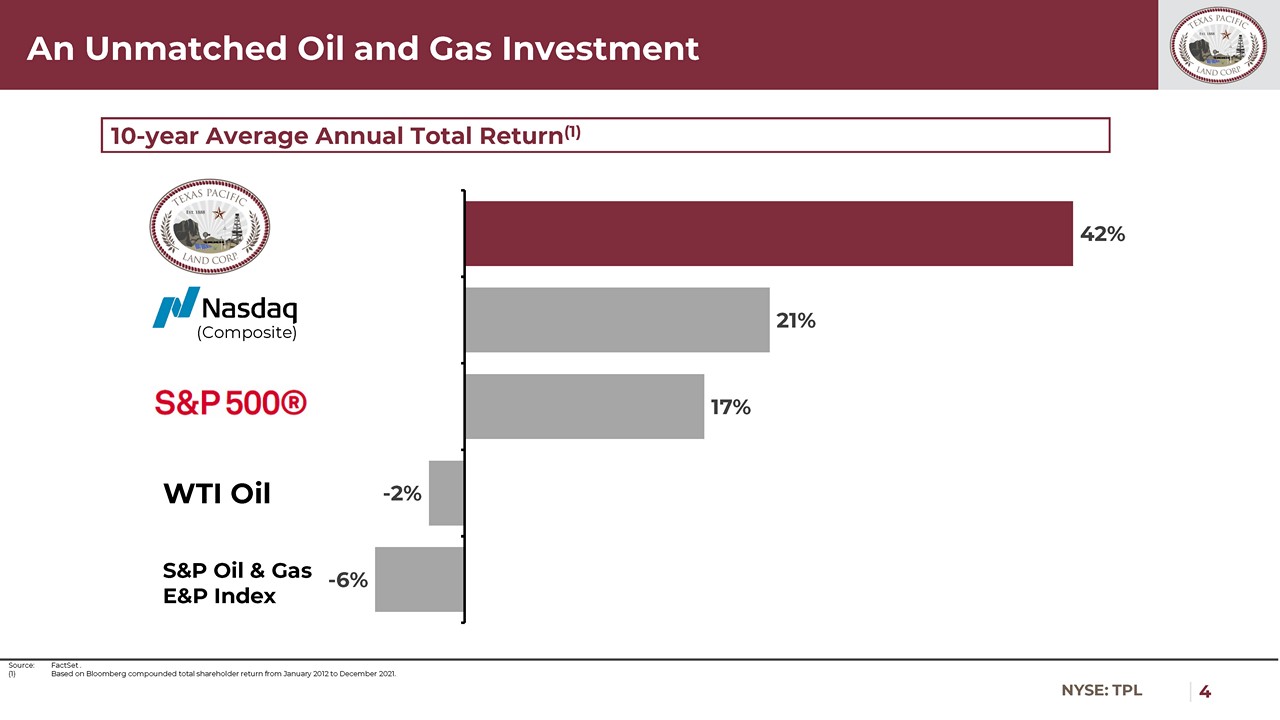

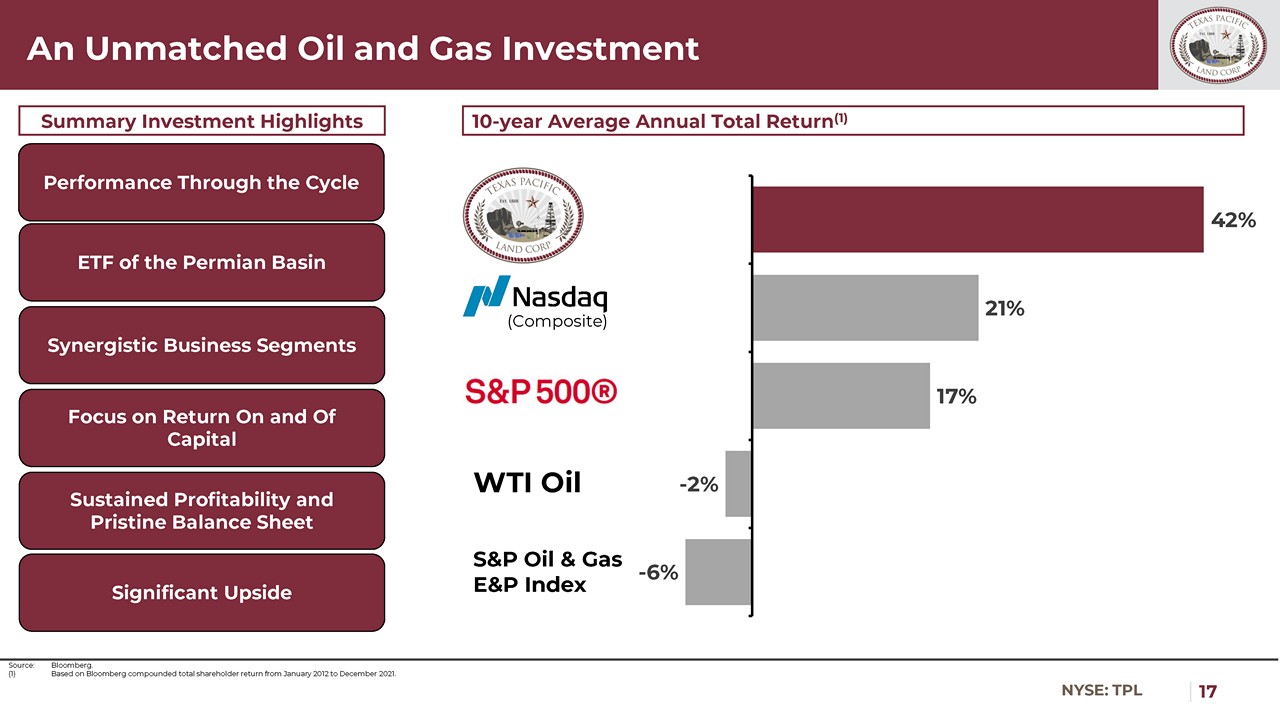

|4ニューヨーク証券取引所:TPL比類のない石油·ガス投資源:FactSet。(1)ブルームバーグが2012年1月から2021年12月までの株主複合総リターンで計算する。(総合)WTI Oil S&P油ガスE&P指数10年平均年総収益率(1)-6%-2%17%21%42%

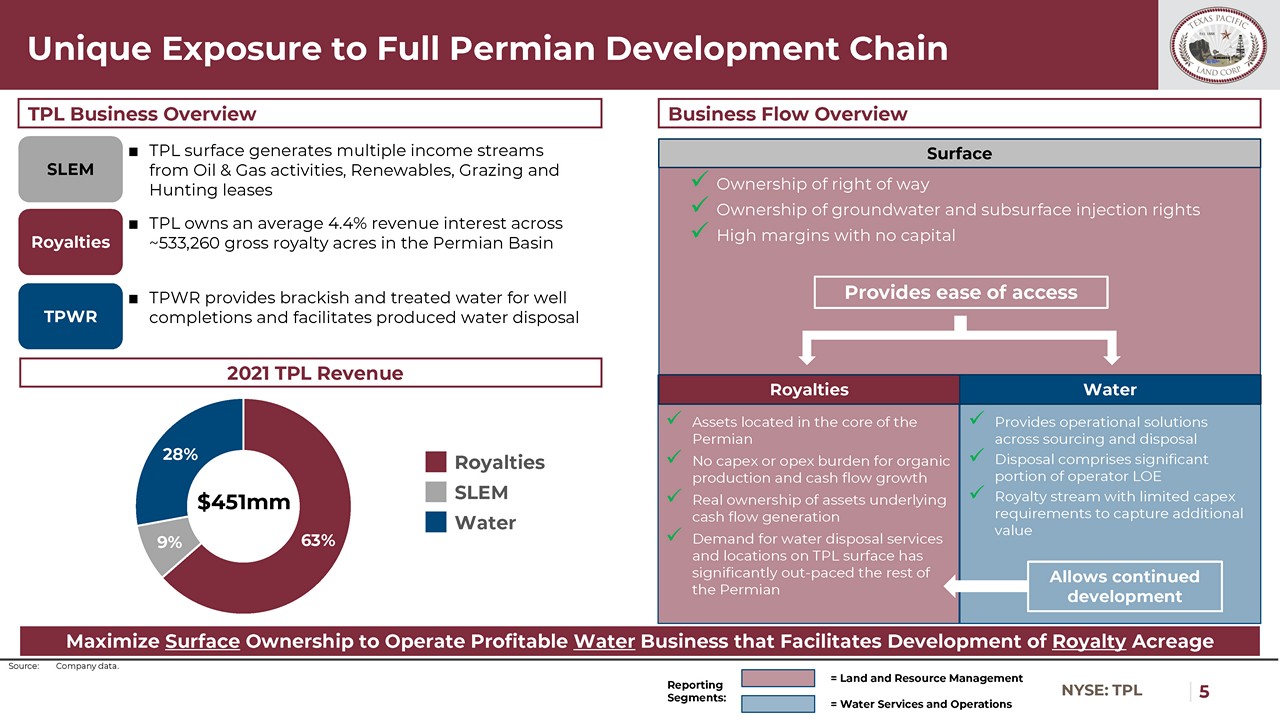

|5ニューヨーク証券取引所:TPL 63%9%28%二畳紀開発チェーン全体に対する独自の開放x路権所有権x地下水および地下注入権x無資本の高利益率地表提供容易性TPLビジネス概要ビジネスフロー概要地表所有権を最大化して利益のある水事業を運営するための特許権使用料面積特許権使用料x二畳紀コアに位置する資産x有機生産およびキャッシュフロー成長資本支出または運営支出負担x潜在資産の実所有権xキャッシュフロー生成x水処理サービスおよび第三者物流表面位置への需要は、二畳紀水務提供運営の他の部分を著しく上回っている。調達と処置にまたがる解決策x処分は事業者LOE x特許権使用料流の大きな部分を占め、限られた資本支出需要を持って追加価値を得る=土地と資源管理=水サービスと運営報告部門:特許権使用料第三方物流は二畳紀盆地で約533,260エーカーの特許権使用料エーカーで平均4.4%の収入権益SLEMを持っている。第三者物流地上は石油と天然ガス活動から多種の収入流を産生する。再生可能エネルギー,放牧,狩猟リース熱圧水スタックは,完井に微塩水と処理水を提供し,産出水の処理を促進し,2021年の第三者物流収入451ドルでソース:会社データの継続開発を許可した。水使用料SLEM

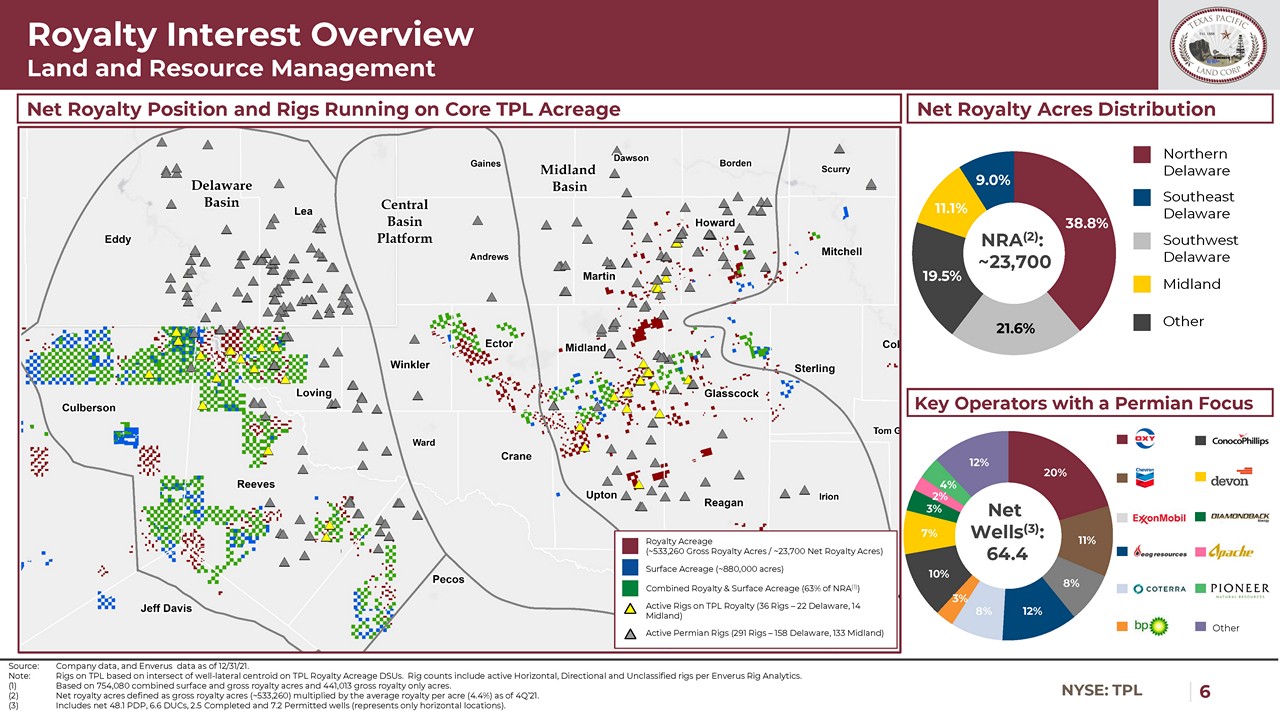

|6ニューヨーク証券取引所:TPL 20%11%8%12%8%3%10%7%3%2%4%12%38.8%21.6%19.5%11.1%9.0%純油井(3):64.4特許使用料権益概要土地と資源管理純特許権使用料頭寸と掘削プラットフォーム運用コア第三者物流面積源:会社データとEnverus 21年12月31日までのデータ。注:第三者物流上の掘削機は、第三者物流の特許権面積上井側質心の交差に基づいている。ドリル数には、Enverusドリル分析におけるアクティブな水平ドリル、指向性ドリル、および未分類ドリルが含まれる。(1)754,080エーカーの地上および総特許権使用料および441,013エーカーの総特許権使用料から計算する。(2)純特許権使用料エーカーは、総特許権使用料エーカー(~533,260エーカー)に2011年第4四半期までの1エーカー当たり平均特許権使用料(4.4%)を乗じたものと定義される。(3)純48.1個のPDP井、6.6個のDucs井、2.5個の完了井、および7.2個の許可井(水平位置のみを表す)を含む。NRA(2):約23,700純特許権使用料エーカー分布主要事業者と二畳紀は他の北部デラウェア州東南部デラウェア州南西部デラウェア州中部他の特許権使用料エーカー(~533,260総特許権使用料エーカー/~23,700純特許権使用料エーカー)合併特許権使用料と表面特許権使用料エーカー(1)TPL特許権使用料(36掘削機-22個デラウェア州、14個米テラン)が活躍した二畳紀掘削機(291掘削機-158個デラウェア州、133個ミデラン)水面掘削機面積(~88万エーカー)に注目した

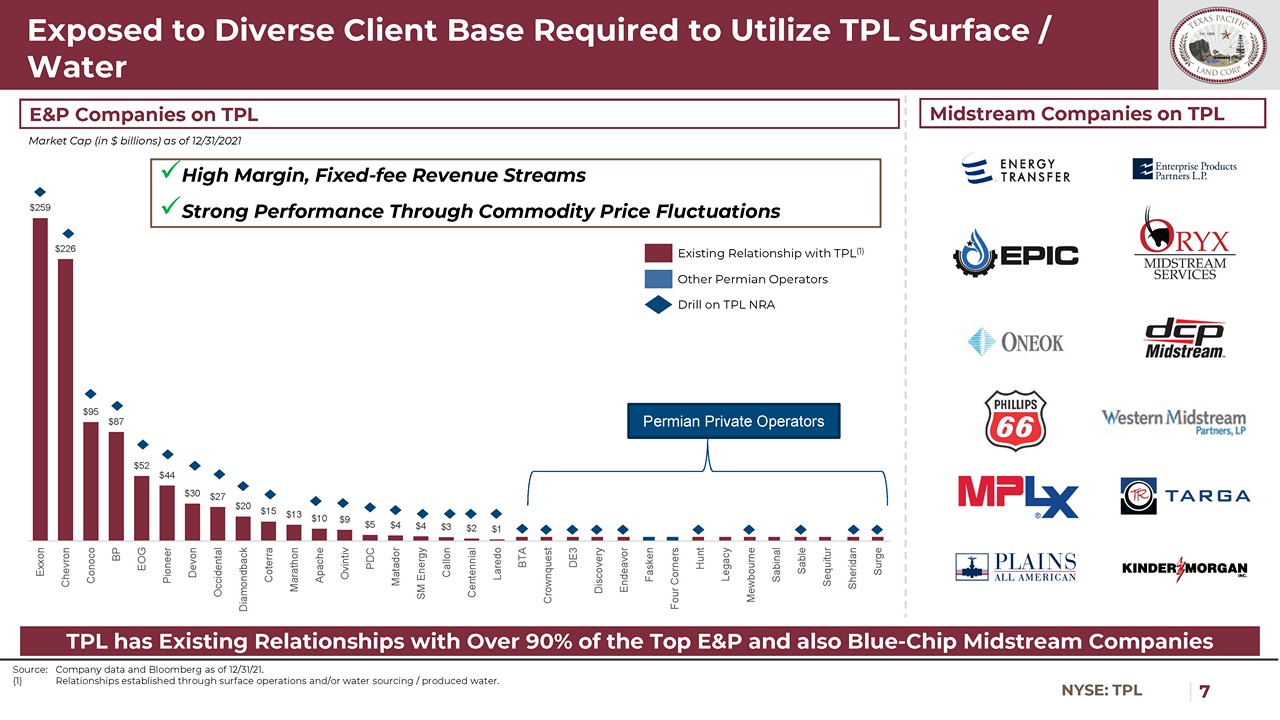

|7ニューヨーク証券取引所:TPL$259$226$95$87$52$44$30$27$20$15$13$10$9$5$4$3$2$1エクソンシボロンコンフィ石油EOGパイオニアDevon西洋ガラガラCoterraマラソンアパッチOvintiv PDC闘士SM Energy Callon 100年Laredo BTA CrownQuest DE 3 Discovery Endeavor Four Corners Hunt Legacy Mewbourne Sablitur Sablitur Sheridan Surx高い利益率を利用して、固定料金は価格ベースに露出していません。(1)地上作業及び/又は取水/採水による関係。第三者物流との既存の関係(1)他の二畳紀事業者が第三者物流でNRA第三者物流会社と90%以上のトップE&P社およびブルーレイグループ中流会社の第三者物流中流会社との既存の関係を掘削2021年12月31日現在、第三者物流中流会社の時価(10億ドル単位)

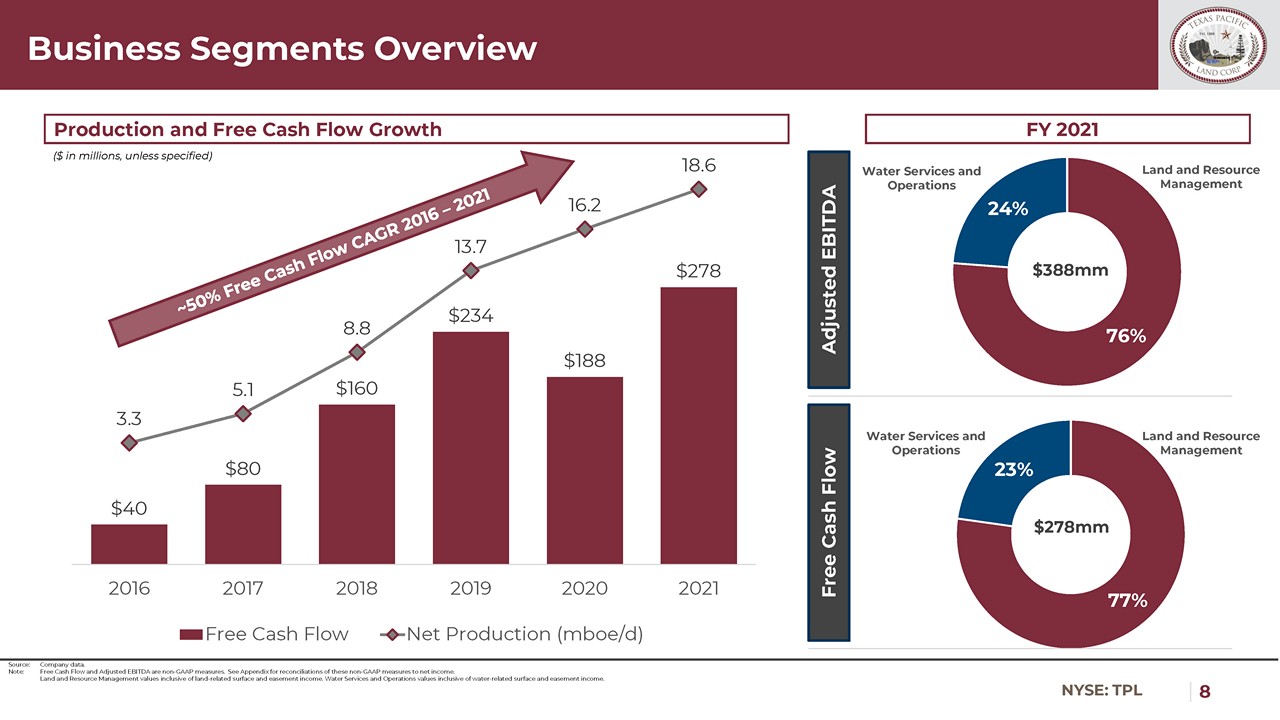

|8ニューヨーク証券取引所:TPL 76%24%77%23%$40$80$160$234$188$278 3.3 5.1 8.8 13.7 16.2 18.6(4.0)1.0 11.0 16.0$0$50$100$150$200$250$300$350$400 2017 2018 2019 2020 2021フリーキャッシュフロー生産量(MBOE/d)ソース:会社データ。注:自由キャッシュフローと調整後のEBITDAは非公認会計基準計量である。これらの非公認会計基準計量と純収入の入金は付録に示す。土地及び資源管理価値は、土地に関する地上及び地役権収入を含む。水務及び業務価値は、水に関する地表権及び地役権収入を含む。業務部門概要調整後のEBITDA 2021年度$278 mm自由キャッシュフロー$388 mm生産と自由キャッシュフロー成長(特に説明しない限り)水サービスと運営土地と資源管理水サービスと運営土地と資源管理

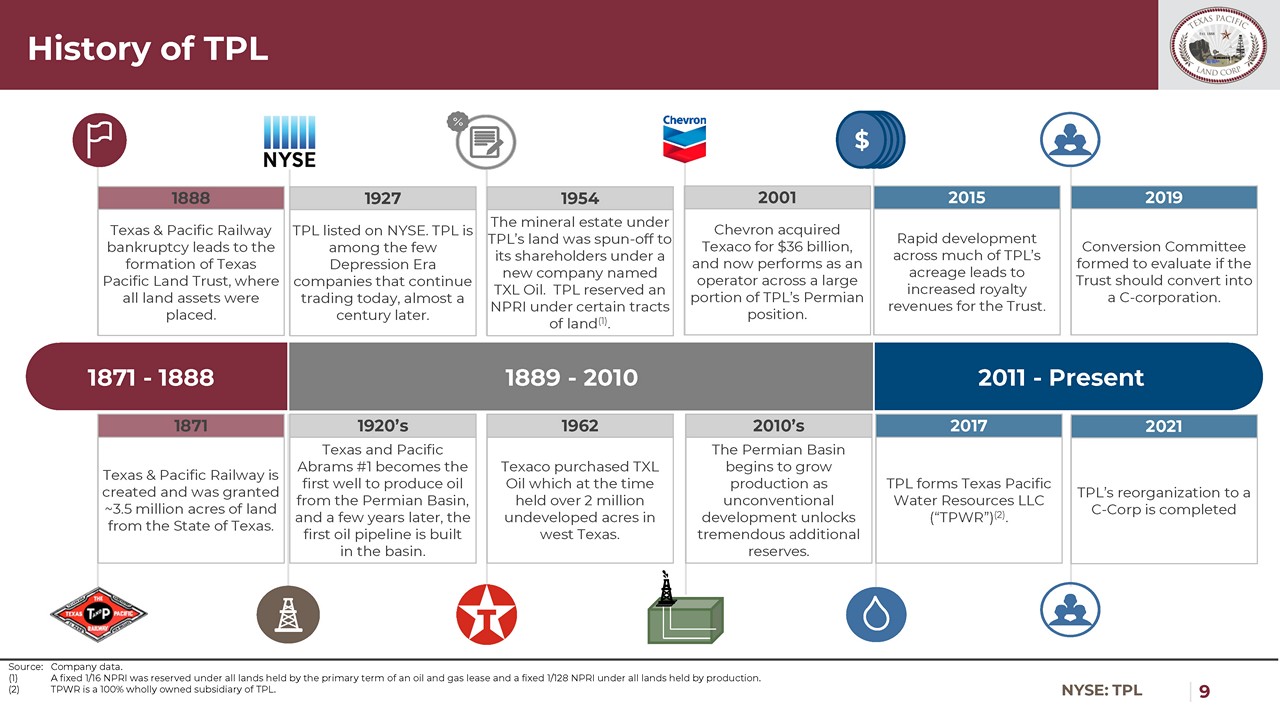

|9ニューヨーク証券取引所:サードパーティ物流履歴ソース:会社データ。(1)石油および天然ガスリースの主要期限に保有されているすべての土地で固定された1/16 NPRIを保持し、すべての生産所有土地で固定された1/128 NPRIを保持する。(2)TPWRは第三者物流の完全子会社である。1871-1888 1889-2010-2011-現在、テキサスと太平洋鉄道会社の倒産によりテキサス太平洋土地信託基金が設立され、すべての土地資産がここに置かれている。1888年、テキサスと太平洋エイブラムス1号井は二畳紀盆地から石油を採掘する最初の油井となり、数年後、最初の油送管はこの盆地に完成した。1920年代,TPL土地下の鉱物は株主に剥離され,TXL Oilという新しい会社が設立された。第三者物流はいくつかの広い土地でNPRI(1)を保持している。1954年、徳士古はTXL石油会社を買収し、同社は当時テキサス州西部に200万エーカー以上の未開発の土地を所有していた。1962年、第三者物流会社の大部分の栽培面積の急速な発展により、信託会社の特許使用料収入が増加した。2015年、シボレーは360億ドルでダースゴを買収し、現在は事業者としてTPLの大部分の二畳紀業務を経営している。2001年に転換委員会を設立し、信託基金がC-会社に転換すべきかどうかを評価する。2019年にテキサスと太平洋鉄道が完成し、テキサス州から約350万エーカーの土地を獲得した。1871年、非常規開発に伴い巨大な追加埋蔵量が放出され、二畳紀盆地は増産を開始した。2010年の第三者物流はテキサス太平洋水資源有限責任会社(“TPWR”)(2)を設立した。2017年に第三者物流がニューヨーク証券取引所に上場した。TPLは大恐慌時代に数少ない数社が1世紀近く経った現在も取引を続けている会社の一つである。1927年$TPLのC−Corpへの組換えは2021年に完了した

|10ニューヨーク証券取引所:第三者キー投資のハイライト持続的な収益力と元の貸借対照表は、二畳紀盆地の資本取引基金のリターンと元のアセットバランスシートの獲得に焦点を当てており、Upside≡最大の特許使用料会社はテキサス州二畳紀盆地の3つの高い利益率の収入源に位置しており、二畳紀の開発強度と関連している-多くの方法が獲得した比類のない地位を獲得しており、~23,700純特許使用料エーカー(“NRA”)を含む(2)および~880、米国レベルのドリル総数の約25%を占めるデラウェア州に興味が集中している。第三者ドリルは2021年に1億ドルを超える株主に最近発表された四半期配当金を1株当たり3.00ドル返し、2021年度に約2000万ドルの普通株を買い戻した2021年度調整後EBITDA(1)利益率86%は有機特許使用料や土地事業の増加のための資本支出がなかった。最低限のミズキンバイ2021年までに債務と現金残高が約4.28億ドルの大きな未開発潜在力:~12%の特許使用料面積のみが約20,000の未開発地点で開発されている(3)TPLが二畳紀最適地域と考えられている地域に高度に集中しており、約19年の在庫が40ドル/バレル損益バランスを下回っている(4)湛水業務は機会を利用して市場シェアを拡大し続け、将来の長期成長を実現する先端地域の表面は、開発コアが強化された開発と制御と技術拡張源を提供しているため、会社データ、ブルームバーグ、ベーカーヒューズ、Enverusは21年12月31日現在。(1)非公認会計基準財務計量とその最も直接比較可能な公認会計基準計量の入金を付録に示す。(2)純特許権使用料エーカーは、総特許権使用料エーカー(~533,260エーカー)に1エーカー当たり平均特許権使用料(4.4%)を乗じたものと定義される。(3)2012年12月31日現在、Enverusと第三者物流の内部見積もりによる。総掘削位置は平均横方向長さで6, 930予想されるDSUに基づいて。(4)損益平衡原油価格が40ドル/バレル未満の総在庫を2021年の平均純スラリー数で割る。協同業務プレートの地表に対する所有権は第三者物流の持続的な発展に道路の水に対する権利と運営解決策を促進する能力を提供し、特許権使用料業務のさらなる増加を促進し、デラウェア州盆地の生産量の持続的な増加に伴い、水処理収入の開放上昇~3.88億ドル調整後のEBITDA(1)2021年度は会社史上最高の18.6 Mboe/d 2021会計年度の平均特許権使用料生産~4.51億ドル会社史上2番目に高い2021年度は処理特許権使用料と水関連地役権からの収入6300万ドル-会社史上2番目に高い

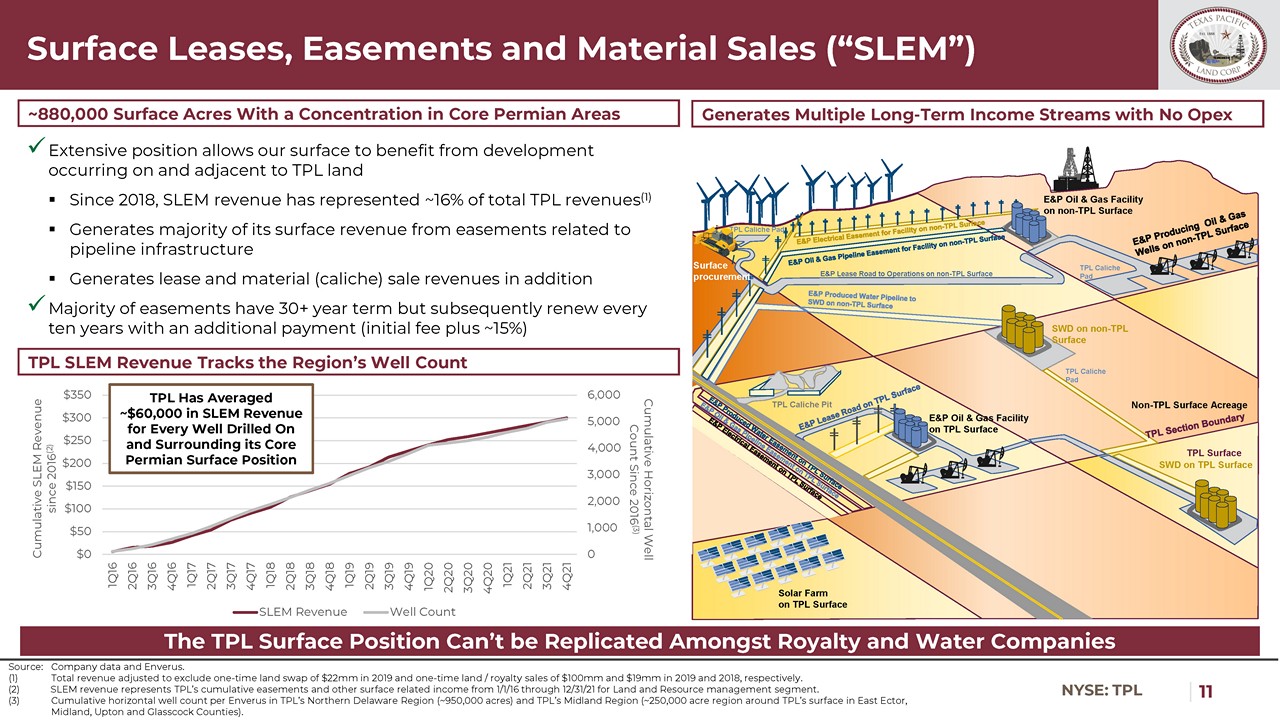

|11ニューヨーク証券取引所:TPL 0 1 000 2 000 3 000 4 000 5 000 6 000$0$50$100$150$200$250$300$350 1 Q 16 2 Q 16 3 Q 16 1 Q 17 2 Q 17 4 Q 17 1 Q 18 2 Q 18 3 Q 18 4 Q 18 1 Q 19 2 Q 19 3 Q 19 4 Q 19 1 Q 20 2 Q 20 3 Q 20 4 Q 20 1 Q 21 2 Q 21 3 Q 21 4 Q 21 201 6年以来の累積レベル井戸数(3)2016年以来の累積SLEM収入(2)SLEM収入井戸xの広い位置は、2018年以来TPL開発およびその近くで発生したTPL開発から利益を得ることができる。地役権収入が第三者物流総収入の16%(1)総収入の大部分を占める地上収入の大部分は、パイプインフラに関連する地役権から別途レンタルと材料(印紙)販売収入x大部分の地役権は30年以上の期限を持っているが、その後10年ごとに継続し、追加費用(開始費プラス~15%)を支払って複数の長期収入流を生成し、運営していない第三者物流は平均掘削とそのコア二畳紀地エピトープあたり約60,000ドルの第三者物流収入第3者地権地上位置は特許権と水務会社の間で複製~880を行うことができない。二畳紀コア区に集中した000エーカー地上調達TPL Caliche Pad E&Pレンタル道路非TPL地上で作業TPL Caliche Pad E&P石油ガス施設TPL Surface太陽エネルギー圃場上のTPL Caliche Pad TPL Caliche Pad非TPL表面上のTPL Caliche Pad SWD非第三者物流表面上の面積TPL地上のSWD非第三者物流表面上のE&P石油ガス施設非TPL表面上のE&P石油ガス施設Thは画像を表示できない。Th TPL SLEM収入この地域を追跡する油井計数源:会社データとEnverus。(1)調整された総収入には、2019年2200万ドルの使い捨て土地交換、2019年および2018年の1億ドルおよび1900万ドルの使い捨て土地/特許使用料販売は含まれていません, それぞれです。(2)SLEM収入とは、土地·資源管理部門の1/1/16から12/31/21年1月1日から12月31日までの間のTPLの累積地役権及びその他の地上関連収入である。(3)第三者物流会社デラウェア州北部地域(約950,000エーカー)と第三者物流会社ミデラン地区(東エクト、ミデラン、アープトン、グラスコック県)第三者物流会社の地表周辺の累計水平井数。地上賃貸·地役権·資材販売(“SLEM”)

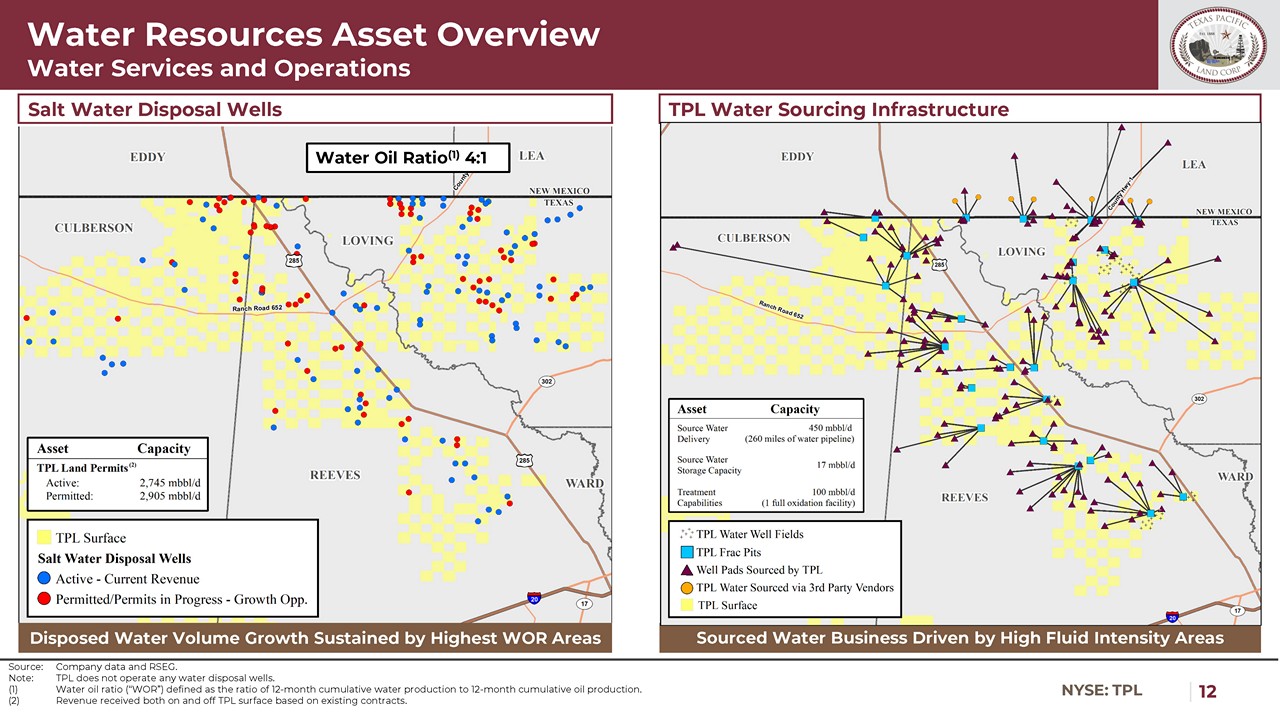

|12ニューヨーク証券取引所:第三者水資源資産の概要水資源サービスと運営源:会社データおよびRSEG。注:第三者物流会社は水処理井は何も経営していません。(1)水油比(WOR)は,12カ月累計産水量と12カ月積算産油量の比率と定義した。(2)既存の契約に従って第三者物流地上および地上で受信された収入。最高含水率地域処理水量の持続的な増加高流体強度地域による水源業務更新塩水処理井第三者物流給水インフラ水油比(1)4:1

|13ニューヨーク証券取引所:TPL$0$10$20$30$40$50$60$70$80$90$0.0$2.0$6.0$8.0$10.0$12.0$14.0$16.0$18.0 WTIクッシング石油価格($/bbl)生産水特許権使用料($MM)WTIクッシング($MM)WTIクッシング($/bbl)成長戦略と競争優位水サービスおよび運営生産水特許権使用料は、TPL処置特権使用料に主に使用される面積源を安定させる:会社データとブルームバーグ社(百万ドル単位)特許使用料に基づくビジネスモデルは、デラウェア州北部重点地域でより多くの処分数を捉えており、2020年の新冠肺炎の挑戦的な下落と原油価格の疲弊にもかかわらず、第三者物流の産水特許権使用料業務は過去最高の年収を生み出し、第三者物流の約450,000エーカーの奉仕範囲内で掘削された現在と将来の油井は、将来の処分特許権使用料の増加に重要な基礎を提供している。第三者物流は契約面積以外で生産された大量の製品に対して特許権使用料を徴収するが、これを第三者物流の関連システムに組み入れて処分し、将来の追加的な増加機会を提供するLEA第三者物流コアデラウェア州北部地区の70%以上または約450,000エーカーの渦流は第三者物流が処分特許権使用料を持つシステムコア北デラウェア州地区約610,000エーカー第三者物流表面積~245,000エーカー2021年の強力な表現に特化している

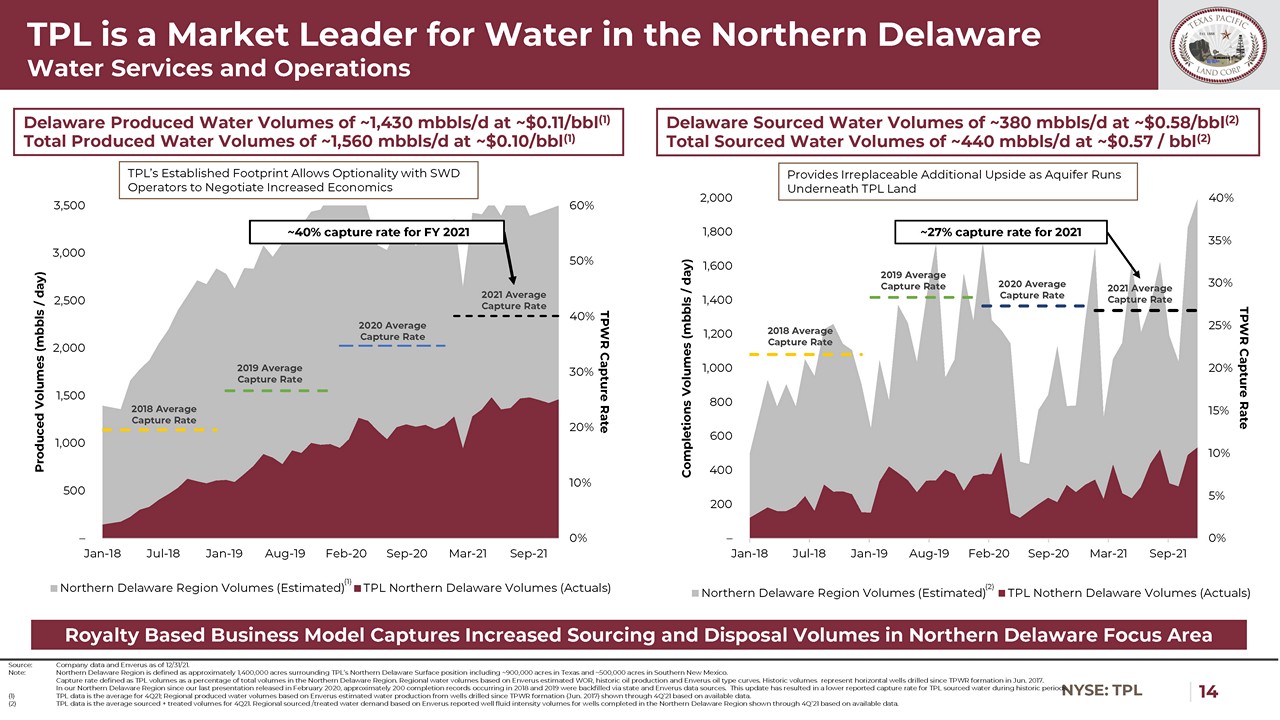

|14ニューヨーク証券取引所:TPL 0%5%10%15%25%25%30%35%40%-200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 1,200 1,400 1,600 1,800 2,000 8-19-2-20-9-9-21 TPWR捕獲完了量(MBbls/日)北デラウェア州地域体積(推定)TPLトラ北華州体積(実際)0%10%20%30%40%50%50%60,000 1,500 2,000 2,500 3,000,000500 1月18日~7月18日8月19日から2月19日から9月20日まで3月20日から9月21日までのTPWR捕獲速度発生量(MBbls/日)北デラウェア州地域生産量(推定)TPL北デラウェア州生産量(実際)源:12/31/21までの会社データおよびEnverus。注:デラウェア州北部地域は、テキサス州の約90万エーカーとニューメキシコ州南部の約50万エーカーを含む第三者物流会社北部デラウェア州の地表位置を囲む約140万エーカーと定義されている。漁獲率は,北デラウェア州地域の総取引量に占める第三者流量のパーセンテージと定義した。地域水量はEnverusが推定したWOR,歴史石油生産量,Enverus石油タイプ曲線に基づいている。歴史体積は2017年6月にTPWRが形成されて以来掘削された水平井を表す。2020年2月に前回のデモを発表して以来デラウェア州北部で, 2018年と2019年の約200 ccを州とEnverusデータソースで埋め戻して記録を完了しました。この更新は,歴史的に報告された低い第三者物流源水の上限転化率を招いた。(1)TPLデータは2011年第4四半期の平均値であり、Enverusに基づく地域収量は、既存データに基づいてTPWR地層(2017年6月)以来の掘削排水量を4 Q‘21で示した。(2)第三者物流データは、21年第4四半期のソース+処理の平均体積である。Enverusに基づく地域源/処理水需要報告は、既存のデータに基づく第4四半期‘21年度にデラウェア州北部で完了した油井の流体強度に基づく。TPLは北デラウェア州水サービスと運営する水市場リーダーであるデラウェア州生産水量約1,430 MBbls/d,約0.11ドル/バレル(1)総生産水量~1,560 MBbls/d、約0.10ドル/bbl(1)デラウェア州水源水量約380 MBbls/d、約0.58ドル/bbl(2)総水源水量約440 MBbls/d、約0.57ドル/bbl(2)帯水層がTPL土地使用料に基づくビジネスモデルで動作することに伴い、代替できない追加的なメリットを提供するTPL土地使用料に基づくビジネスモデル捕獲北デラウェア州重点地域の増加源と処理量(1)2019年平均捕獲率TPL確立の足跡SWD事業者と交渉して増加する経済性(2)2018年平均捕獲率2020年平均捕獲率2020平均捕獲率2020平均捕獲率~27%2021年の漁獲率2021年の平均漁獲率2021年度の平均漁獲率~2021年度の捕獲率40%

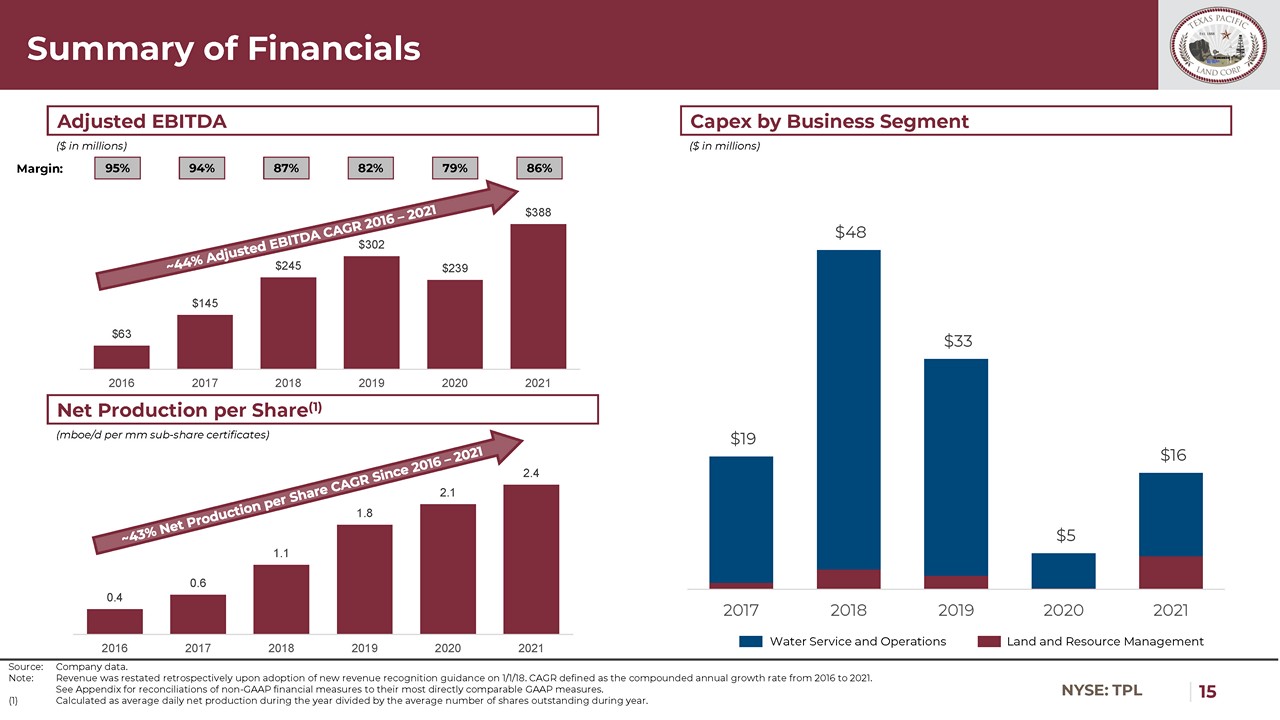

|15ニューヨーク証券取引所:TPL 0.4 1.1.1.8 2.1.4 2017 2018 2019 2020 2021$63$145$245$302$239$388 2016 2017 2018 2019 2020 2021財務概要ソース:会社データ。注:収入は1/1/18年1月1日に新たな収入確認ガイドを採用して再報をさかのぼります。CAGRは2016年から2021年までの複合年間成長率と定義されています。非公認会計基準財務計量とその最も直接比較可能な公認会計基準計量の入金は付録に示す。(1)計算方法は、年内の1日平均純生産量を年内の平均流通株数で割る。1株当たり純収益(1)調整後EBITDA(百万ドル単位)95%94%87%86%利益率:業務部門別資本支出(百万ドル単位)(mboe/d 1 mm分株証明書)82%79%水務および運営土地と資源管理$19$48$33$5$16 2017 2018 2019 2020 2021

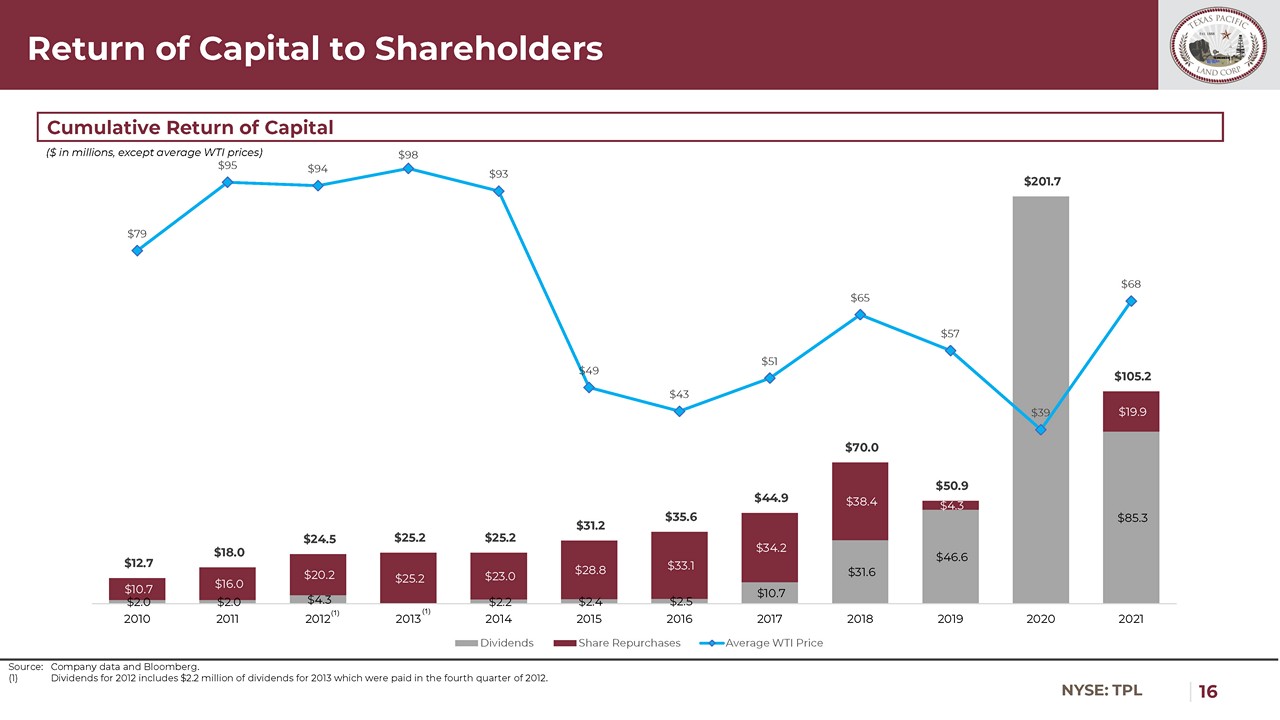

| 16 NYSE: TPL $2.0 $2.0 $4.3 $2.2 $2.4 $2.5 $10.7 $31.6 $46.6 $85.3 $10.7 $16.0 $20.2 $25.2 $23.0 $28.8 $33.1 $34.2 $38.4 $4.3 $19.9 $12.7 $18.0 $24.5 $25.2 $25.2 $31.2 $35.6 $44.9 $70.0 $50.9 $201.7 $105.2 $79 $95 $94 $98 $93 $49 $43 $51 $65 $57 $39 $68 – $10.00 $20.00 $30.00 $40.00 $50.00 $60.00 $70.00 $80.00 $90.00 $100.00 – $50.0 $100.0 $150.0 $200.0 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Dividends Share Repurchases Average WTI Price Return of Capital to Shareholders Source: Company data and Bloomberg. (1) Dividends for 2012 includes $2.2 million of dividends for 2013 which were paid in the fourth quarter of 2012. Cumulative Return of Capital ($ in millions, except average WTI prices) (1) (1)

|17ニューヨーク証券取引所:TPL比類のない石油·ガス投資源:ブルームバーグ社。(1)ブルームバーグが2012年1月から2021年12月までの株主複合総リターンで計算する。持続的な収益性と原始的な貸借対照表に注目資本ETFの収益率と収益率サイクル要約投資ハイライト(総合)WTI石油S&P石油E&P指数による10年平均年総収益率(1)-6%-2%17%21%42%

付録

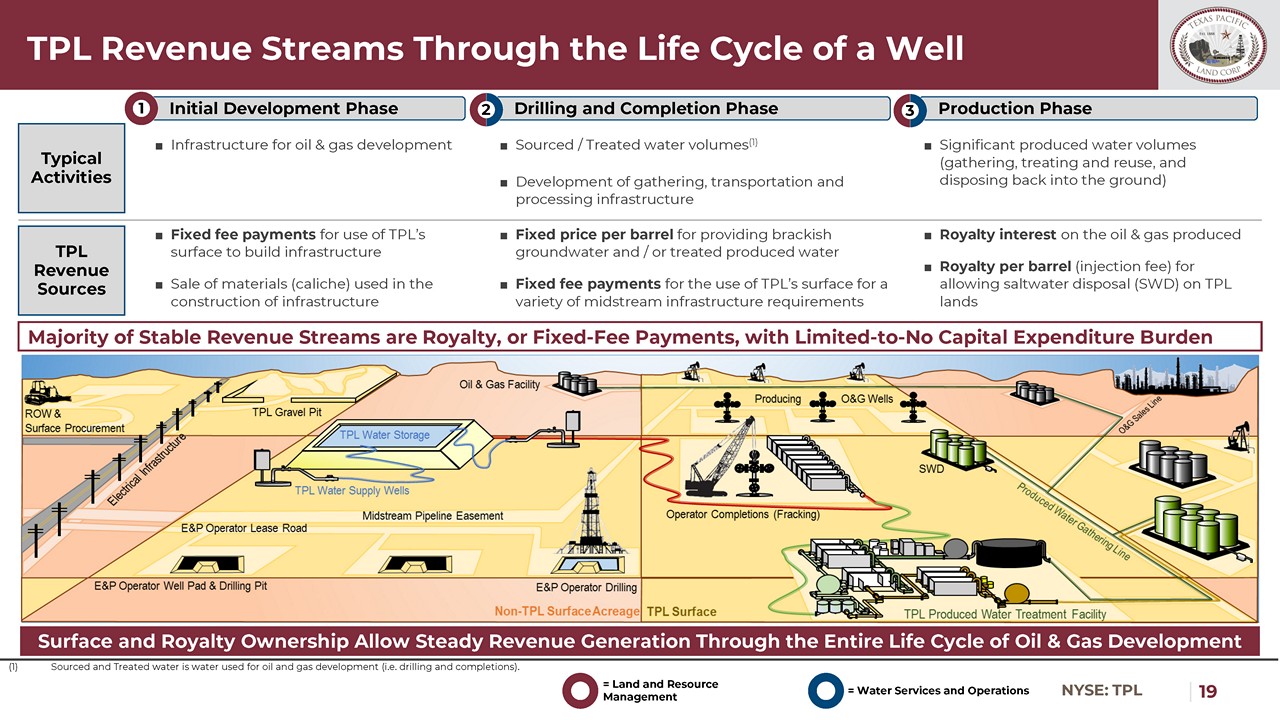

ニューヨーク証券取引所:第三者物流は、井面及び特許権使用料の全ライフサイクルの収入流を介して、石油·天然ガス開発のライフサイクル全体で安定して収入を発生させることを可能にし、石油·天然ガス開発のインフラ初期開発段階掘削及び完了段階生産段階の典型的な活動第三者物流収入源ハ第三者物流地上建設インフラの固定費用支払いを使用してインフラ建設のための材料販売(Caliche)インフラ建設のためのオスミウム源/処理水量(1)φの発展、輸送·処理インフラは、各種中流インフラの要求を満たすために、塩水地下水及び/又は処理された産出水の固定価格1バレル当たりの固定料金を提供し、各種中流インフラの要求を満たす顕著な生産水量(収集、処理及び再利用、地下に埋め戻す)特許権使用料石油及び天然ガス生産の1バレル当たりの特許権使用料(注入費)は、第三者物流土地上の塩水処理(SWD)のほとんどの安定した収入源が特許権使用料、又は固定料金で支払われることを可能にする。有限から無資本支出負担1 2=土地と資源管理=水サービスと運営3(1)出所と処理後の水は石油と天然ガス開発(すなわち掘削と完了)のための水である。

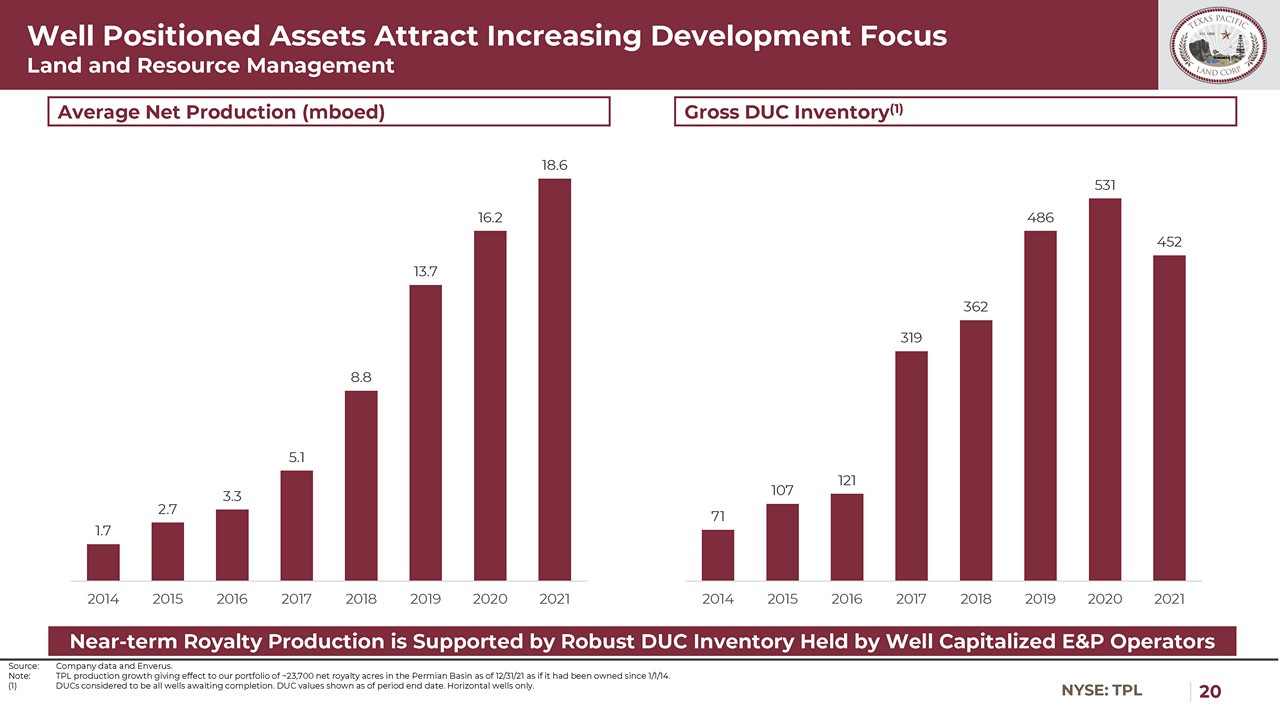

|20ニューヨーク証券取引所:第三者物流の配置が良好な資産は、ますます多くの開発重点土地および資源管理源を引きつけています:会社データおよびEnverus。注:第三者物流生産量の増加は、私たちのポートフォリオが二畳紀盆地での純特許権使用料エーカーを21/12/31で発効させ、それが14/1/1から所有されている場合。(1)Ducsは完成待ちのすべての油井とされている。期間終了日までに表示されるDUC値。水平井に限られている。平均純生産量(MBED)総在庫(1)最近の特許権使用料生産量は、資本余裕の探査と生産事業者が持つ強いDUC在庫の支持を受けて1.7.7.3.5.8 8.8 13.7 16.2 18.6 2014 2015 2016 2017 2018 2019 2020 2021 71 107 319 486 531 452 2014 2015 2016 2017 2018 2019 2020 2021

|21纽约证券交易所:TPL$0$10$20$30$40$50$60$70 1 626 1,251 1,876 2,501 3,126 3,751 4,376 5,001 5,626 8,126 8,751 9,376 10,001 10,626 11,251 11,876 12,501 13,126 13,001 15,626 16,251 16,876 17,501 18,126 18,751 19,376井口PV-10突破(美元/bbl)0%20%40%2,501 126 3,751 5,376 5,251 5,876 1,8,126 8,776 12,376 11,126 8,776 11,876 11,251 11,876 13,776 13,376 13,501 18,126 18,751 19,326 16,376井口PV-10已开发井口($/bbl)0%20%40%60%80%100%120%1 626 6,876 2,501 126 3,751 5,376 5,251,876,501 8,126 8,776 12,376,376 11,251 11,876 13,776 13,501 13,5013,776 13,501 18,126 18,751 19,326 16,376未开发井口($/bbl)0%20%40%40%60%80%100%100%120%1 626 10,6251 6,876 1 126 3,751 5,376资源ワーク利益演算子内部収益率計算の第三者物流在庫からワーク利益演算子(2)ソース:会社データとEnverus.注:Enverusは石油と天然ガスに差額がなく、天然ガスの差額は0.70ドル、天然ガス価格はWTIの25%と仮定した。盆地以外に考慮されている地域は含まれていない。Ducsとライセンスは含まれていません。IRRが負の値である位置は示していない.(1)損益平衡原油価格が40ドル/バレル未満の総在庫を2021年の平均純スラリー数で割る。(2)石油および天然ガス1バレル55.00ドルおよび2.75ドル/立方フィートの統一価格で計算された内部収益率。デラウェア州北部デラウェア州東南部デラウェア州南西部デラウェア州ミドランが2021年の平均純掘削率で計算した在庫寿命が40ドル/バレル(1)~19年未満の在庫寿命2021年の平均純掘削率(IRR)が38%より大きい掘削地点0 1,926 3,852 5,778 7,704 9,631 11,557 13,483,409 17,335,19,261 0 1,926 3,852 5,778 7,704 9,631 11,557 13,409 17,335,19,261 0 1,926 3,852 5,778 7,704 9,631,557 13,409,335,19,261

|22ニューヨーク証券取引所:TPL 62%30%8%4%14%14%15%1%9%24%21%62%23%11%4%10%7%18%9%12%11%11%78%17%5%0%1%17%29%6%6%6%29%最高可視度土地資源管理要約源:会社データとEnverus注:二畳紀盆地水平位置は2011年12月31日現在のみ。(1)許容井戸変換率は、1/1/20~12/31/20、その後、12/31/21に掘削された許容井に基づく。(2)DUC井戸変換率は、1/1/20~12/31/20、12/31/21で完了した井戸を基準とした。(3)1/1/20~12/31/20の間に完了した井戸から計算された完全井変換率。(4)Ducsはすべての完了井であると考えられる。トップ事業者の最高可視度在庫TPLの最近の生産見通し他のデラウェア州北部他中南部デラウェア州南西100%NRI許可井~68%の許可6カ月以内掘削(1)~78%の許可12カ月以内掘削(1)許可井:7.2 100%DUC井~25%のDUC完了6カ月以内(2)~68%のDUC掘削(2)DUC井(4):6.6 100%NRI完成井~91%の完成井を12カ月以内に生産(3 3)を検証した。完了井数:2.5 NRI地域別NRI地域別許可井数:7.2完成井数:2.5 Duc井(4):6.6

|23ニューヨーク証券取引所:第三者平均追加総PDP+PDP未開発総平均LAT。サブエリアNRI NRA DSU PDP完了DUCSは、未開発位置リソース(Mmboe)位置/DSU長さ(Ft)を可能にするデラウェア州北部2.3%9,206 5101,519 78 221 248 9,925 10,472 11,991 16,985 24 6,312デラウェア州東南部2.1%2,126 102 143 9 35 18 822 884 1,027 639 106,553デラウェア州南西部3.0%5,112 132 7-14 11,856 1,8711,967 14 5,336デラウェア州2.4%16,444 744 1,669 270 267 12,603 13,227 14,896 19,591 206,205 mドラン0.5%2,344 1141 119 180 213 6,695 7,207 8,348 5,642 24 8,483他1.8%4,631 128 73 12-754 757 830 6,054合計1.7%23,715 1,216 2,883 207 452 480 20,052 21,191 24,074 25,569 6,975未開発の総地点合計地点ソース:会社データおよびEnverus。注:二畳紀盆地の水平位置のみ、総位置で表示される。1,943個の直井は含まれていません。他の地域は東陸棚、デラウェア州西部と中央盆地台地を含む。開発された位置にはPDP位置と複雑な位置が含まれていることが証明された。(1)計算方法は100%純印税エーカーをDSUエーカーで割った。(2)純特許権使用料エーカーは、総特許権使用料エーカー(533,260)に1エーカー当たり平均特許権使用料(4.4%)を乗じたものと定義される。(3)21年12月31日までEnverusによる.Ducsはすべての井戸が終わるのを待つ油井とされている。(4)未開発資源総量の計算方法は,区画ごとの平均ユーロに区画の総ブロックビット数にEnverusタイプ曲線に対する領域の重み付き平均横長を乗じて7に正規化する, 500フィートよかったですね。未開発資源の総量で捕捉されていない垂直井戸の追加体積。建設された生産拠点は保守的な仮定に基づいて最近キャッシュフローが高い(1)(2)(3)(4)(3)(4)(4)(4)(4)その他未開発地点:20,052個PDP油井:2,883個油井:452本許可油井:480本完成済み油井:207本

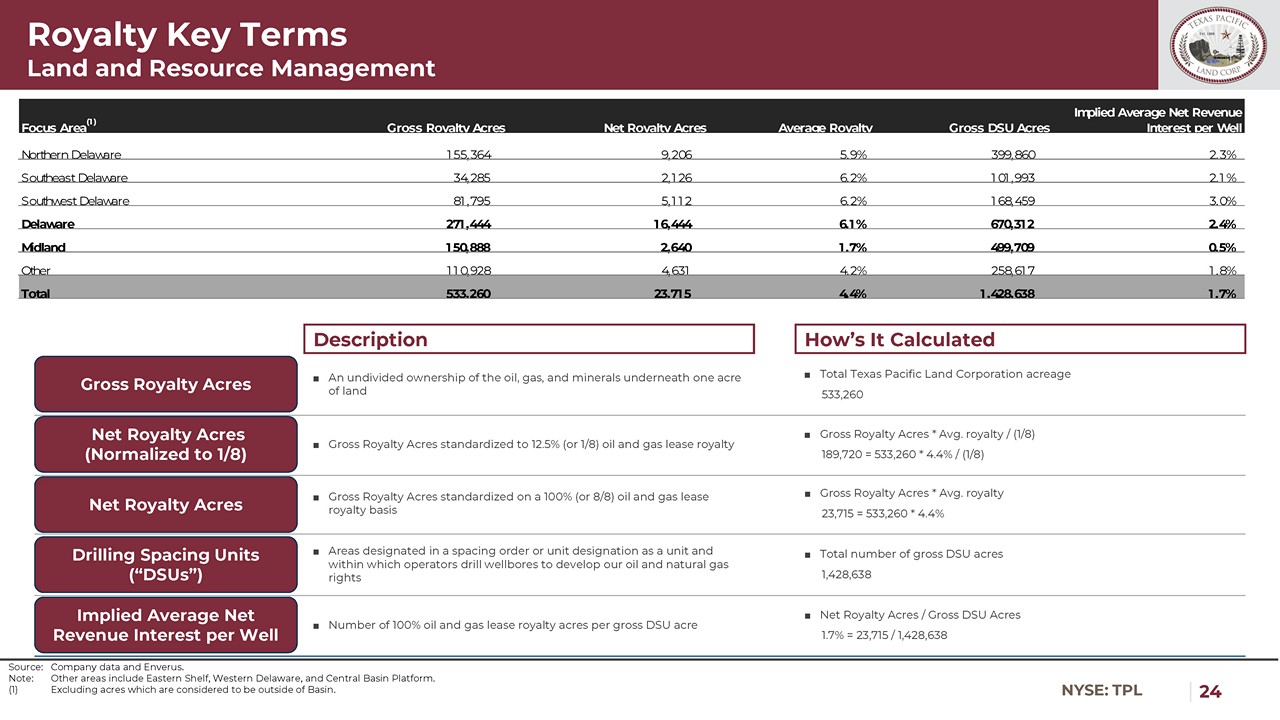

|24ニューヨーク証券取引所:TPL総特許使用料エーカー特許権使用料キー用語土地および資源管理純特許権使用料エーカー(1/8に正規化)純特許権使用料エーカー掘削間隔単位(略称略)隠れ各油井の平均純収入の計算方法DSPU石油、天然ガス、天然ガスの完全所有権を計算する方法総面積533,260アールの総特許権使用料エーカーの標準化は12.5%(または1/8)石油·天然ガス賃貸特許権使用料および総特許権使用料は100%(または8/8)石油·天然ガス賃貸特許権使用料に基づいて標準化された区域は間隔順または単位で指定された区域であり、事業者は井戸を掘削して私たちの石油·天然ガス権利を開発し、1毛あたり石油·天然ガス賃貸特許権使用料エーカー数を100%とする。印税/(1/8)189,720=533,260*4.4%/(1/8)総印税エーカー*平均特許使用料23,715=533,260*4.4%総特許権使用料エーカー1,428,638エーカー純版税エーカー/総特許権使用料エーカー1.7%=23,715/1,428,638ソース:会社データとEnverus注:他の地域には東陸棚、デラウェア州西部、中央盆地プラットフォームが含まれている。(1)盆地内にないとみなされるエーカーは含まれていない。重点地域(1)特許使用料総面積純特許権使用料エーカー平均特許権使用料北デラウェア州155,364 9,206 5.9%399,860 2.3%デラウェア州南東部34,285 2,126%101,993.1%デラウェア州南西部81,795 5,112 6.2%168,459 3.0%デラウェア州271,444 16,444 6.1%670,312 2.4%ミドラン150,888 2,640 1.7%499,709.5.5%その他110,928 4,631 4.2%258,617.8%合計533,260,715 44%1,428,61.38,61.38

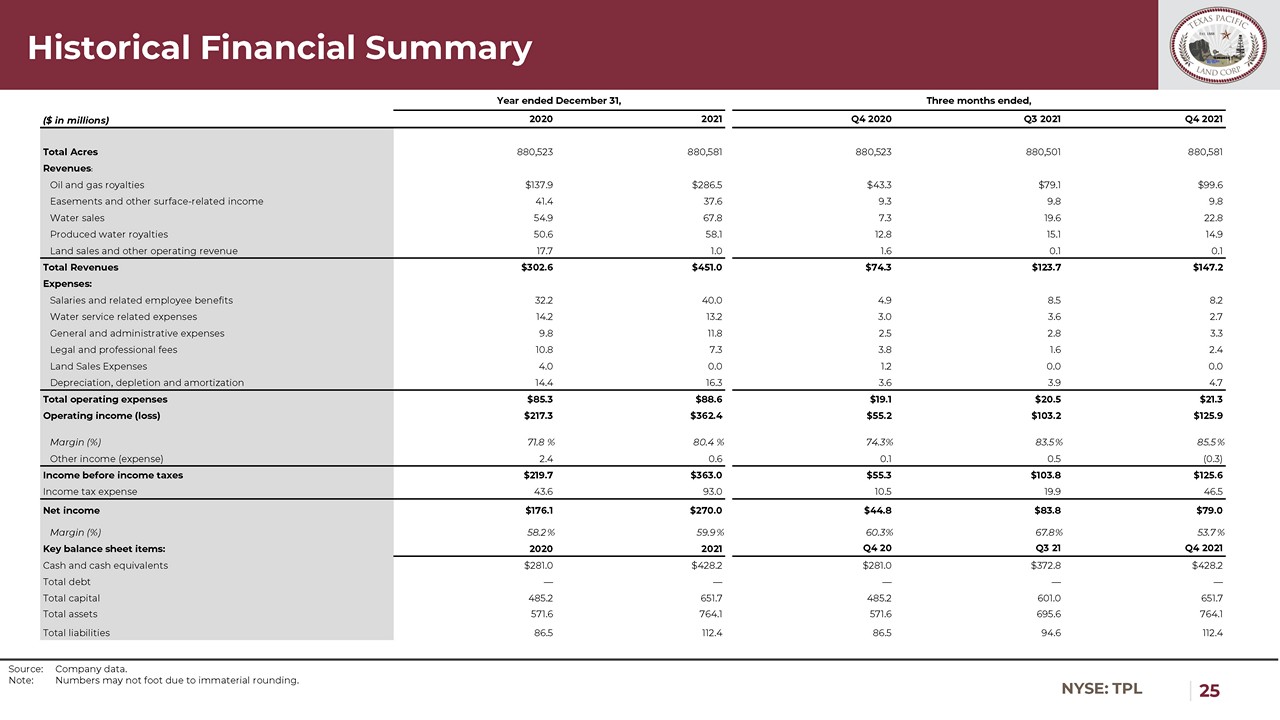

|25 NYSE:TPL|25 NYSE:TPL履歴財務概要ソース:会社データ。注:実質的な丸めではないので、数字は四捨五入ではないかもしれません。12月31日までの年度末まで総収入:石油·天然ガス特許使用料$137.9$286.5$43.3$79.1$99.6地権とその他の地上関連収入41.4 37.6 9.3 9.8 9.8販売水54.9 67.8 7.3 19.6 22.8産水特許使用料50.6 58.1 12.8 15.1 14.9土地販売およびその他の営業収入17.7.1.6.0.1.1総収入$302.6$451.0$74.3$123.7$147.2支出:賃金および従業員福祉32.2 40.0 4.9 8.5.2水務に関連する支出14.2 13.2 3.0.6 2.7一般および行政支出9.8 11.8.2.8.3.3法律および専門費用10.8 7.3.3.3.6.6.6.4.0.0.1.2.0.0.0.0.0.0.0.0減価償却赤字および償却14.4 16.3 3.6 3.7.7営業総支出$85.3$88.6$19.1$20.5$21.3営業収入(赤字)$217.3$362.4$55.2$103.2$125.9利益率(%)71.8%804%74.3%83.5%85。税引前収入$219.7$365.0$55.3$103.8$125.6所得税支出43.6.93.10.5 19.9 46.5純収入$1761$270.0$44.8$83.8$79.0利益率(%)58.2%59.9%60.3%67.8%53.7%主要貸借対照表項目:2021年第4四半期20第3四半期21 2021年第4四半期現金および現金等価物$281.0$428.2$281.0$372.8$428.2総債務-総資本485.2 651.7 485.2 601.2 601.0651.7総資産571.1 761.6 61.6 664.1総負債8.5 112.4 896.5 112.4

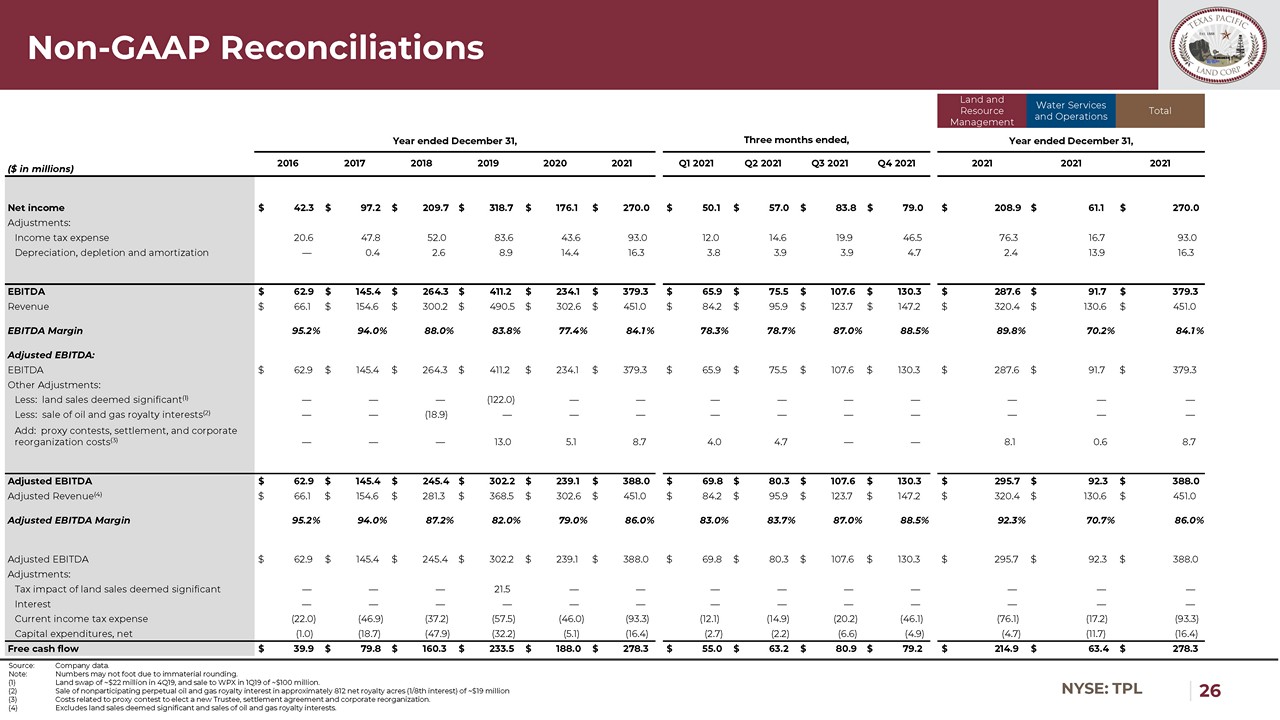

| 26 NYSE: TPL | 26 NYSE: TPL Non - GAAP Reconciliations Source: Company data. Note: Numbers may not foot due to immaterial rounding. (1) Land swap of ~$22 million in 4Q19, and sale to WPX in 1Q19 of ~$100 million. (2) Sale of nonparticipating perpetual oil and gas royalty interest in approximately 812 net royalty acres (1/8th interest) of ~ $19 million (3) Costs related to proxy contest to elect a new Trustee, settlement agreement and corporate reorganization. (4) Excludes land sales deemed significant and sales of oil and gas royalty interests. Land and Resource Management Water Services and Operations Total Year ended December 31, Three months ended, Year ended December 31, ($ in millions) 2016 2017 2018 2019 2020 2021 Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021 2021 2021 Net income $ 42.3 $ 97.2 $ 209.7 $ 318.7 $ 176. 1 $ 270.0 $ 50.1 $ 57.0 $ 83.8 $ 79.0 $ 208.9 $ 61.1 $ 270.0 Adjustments: Income tax expense 20.6 47.8 52.0 83. 6 43.6 93.0 12.0 14.6 19.9 46.5 76.3 16.7 93.0 Depreciation, depletion and amortization — 0.4 2.6 8.9 14.4 16.3 3.8 3.9 3.9 4.7 2.4 13.9 16.3 EBITDA $ 62.9 $ 145.4 $ 264.3 $ 411.2 $ 234.1 $ 379.3 $ 65.9 $ 75.5 $ 107.6 $ 130.3 $ 287.6 $ 91.7 $ 379.3 Revenue $ 66.1 $ 154.6 $ 300.2 $ 490.5 $ 302.6 $ 451.0 $ 84.2 $ 95.9 $ 123.7 $ 147.2 $ 320.4 $ 130.6 $ 451.0 EBITDA Margin 95.2 % 94. 0 % 88. 0 % 83.8% 77. 4 % 84.1 % 78.3% 78.7% 87.0% 88.5% 89.8% 70.2% 84.1 % Adjusted EBITDA: EBITDA $ 62.9 $ 145.4 $ 264.3 $ 411.2 $ 234.1 $ 379.3 $ 65.9 $ 75.5 $ 107.6 $ 130.3 $ 287.6 $ 91.7 $ 379.3 Other Adjustments: Less: land sales deemed significant (1) — — — (122.0) — — — — — — — — — Less: sale of oil and gas royalty interests (2) — — (18.9) — — — — — — — — — — Add: proxy contests, settlement, and corporate reorganization costs (3) — — — 13.0 5.1 8.7 4.0 4. 7 — — 8.1 0.6 8.7 Adjusted EBITDA $ 62.9 $ 145.4 $ 245.4 $ 302.2 $ 239.1 $ 388.0 $ 69.8 $ 80 . 3 $ 107.6 $ 130.3 $ 295.7 $ 92.3 $ 388.0 Adjusted Revenue (4) $ 66.1 $ 154.6 $ 281.3 $ 368.5 $ 302.6 $ 451.0 $ 84.2 $ 95.9 $ 123.7 $ 147.2 $ 320.4 $ 130.6 $ 451.0 Adjusted EBITDA Margin 95.2 % 94. 0 % 87. 2 % 82.0% 79.0% 86.0% 83.0% 83. 7 % 87.0% 88.5% 92.3 % 70.7% 86.0 % Adjusted EBITDA $ 62.9 $ 145.4 $ 245.4 $ 302.2 $ 239.1 $ 388.0 $ 69.8 $ 80 . 3 $ 107.6 $ 130.3 $ 295.7 $ 92.3 $ 388.0 Adjustments: Tax impact of land sales deemed significant — — — 2 1 .5 — — — — — — — — — Interest — — — — — — — — — — — — — Current income tax expense (22.0) (46.9) (37.2) (57.5) (46.0) (93.3) (12.1) (14.9) (20.2) (46.1) (76.1) (17.2) (93.3) Capital expenditures, net (1.0) (18.7) (47.9) (32.2) (5.1) (16.4) (2.7) (2.2) (6.6) (4.9) (4.7) (11.7) (16.4) Free cash flow $ 39.9 $ 79.8 $ 160.3 $ 23 3 . 5 $ 188.0 $ 278.3 $ 55.0 $ 6 3 . 2 $ 80.9 $ 79.2 $ 214.9 $ 63.4 $ 278.3

テキサス州ダラス太平洋大通り一七七号スイートルーム、郵便番号:七五二零一