ddd-20211231誤り会計年度20210000910638P 1 YP 1 YP 1 Y3 DSystems.com/20211231#RightOfUseAsset3 DSystems.com/20211231#RightOfUseAssetURL:www.3 DSystems.com/20211231#LeaseLiablityCurrent20211231#レンタル資本現在3 DSystems.com/20211231URL:www.3 DSystems.com/20211231#LeaseLiablityNonCurrentURL:www.3 DSystems.com/20211231#LeaseLiablityNonCurrent3 DSystems.com/20211231#RightOfUseAsset3 DSystems.com/20211231#RightOfUseAsset20211231#レンタル資本現在3 DSystems.com/20211231URL:www.3 DSystems.com/20211231#LeaseLiablityCurrentURL:www.3 DSystems.com/20211231#LeaseLiablityNonCurrentURL:www.3 DSystems.com/20211231#LeaseLiablityNonCurrent0.0278364P 90 D0.333300009106382021-01-012021-12-3100009106382021-06-30ISO 4217:ドル00009106382022-02-23Xbrli:共有00009106382021-12-3100009106382020-12-31ISO 4217:ドルXbrli:共有0000910638アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310000910638アメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000910638アメリカ-公認会計基準:製品メンバー2019-01-012019-12-310000910638アメリカ-GAAP:サービスメンバー2021-01-012021-12-310000910638アメリカ-GAAP:サービスメンバー2020-01-012020-12-310000910638アメリカ-GAAP:サービスメンバー2019-01-012019-12-3100009106382020-01-012020-12-3100009106382019-01-012019-12-3100009106382019-12-3100009106382018-12-310000910638アメリカ公認会計基準:その他の資産メンバー2021-12-310000910638アメリカ公認会計基準:その他の資産メンバー2020-12-310000910638アメリカ公認会計基準:その他の資産メンバー2019-12-310000910638DDD:DisposalGroupIncluding休業運営資産現在のメンバー2020-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2018-12-310000910638米国-公認会計基準:財務省株式構成員2018-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2018-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2018-12-310000910638米国-GAAP:親会社のメンバー2018-12-310000910638アメリカ公認会計基準:非制御的利益メンバー2018-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2019-01-012019-12-310000910638米国-公認会計基準:財務省株式構成員2019-01-012019-12-310000910638米国-GAAP:親会社のメンバー2019-01-012019-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2019-01-012019-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2019-01-012019-12-310000910638アメリカ公認会計基準:非制御的利益メンバー2019-01-012019-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2019-01-012019-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000910638米国-公認会計基準:財務省株式構成員2019-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000910638米国-GAAP:親会社のメンバー2019-12-310000910638アメリカ公認会計基準:非制御的利益メンバー2019-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000910638米国-公認会計基準:財務省株式構成員2020-01-012020-12-310000910638米国-GAAP:親会社のメンバー2020-01-012020-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000910638アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000910638米国-公認会計基準:財務省株式構成員2020-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000910638米国-GAAP:親会社のメンバー2020-12-310000910638アメリカ公認会計基準:非制御的利益メンバー2020-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000910638米国-GAAP:親会社のメンバー2021-01-012021-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000910638米国-公認会計基準:財務省株式構成員2021-01-012021-12-310000910638アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000910638US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000910638米国-公認会計基準:財務省株式構成員2021-12-310000910638アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000910638アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000910638米国-GAAP:親会社のメンバー2021-12-310000910638アメリカ公認会計基準:非制御的利益メンバー2021-12-31DDD:細分化市場0000910638SRT:シーン先に報告されたメンバアメリカ-公認会計基準:製品メンバー2020-01-012020-12-310000910638アメリカ-公認会計基準:製品メンバーSRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-012020-12-310000910638SRT:シーン先に報告されたメンバアメリカ-GAAP:サービスメンバー2020-01-012020-12-310000910638アメリカ-GAAP:サービスメンバーSRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-012020-12-310000910638SRT:シーン先に報告されたメンバ2020-01-012020-12-310000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-012020-12-310000910638SRT:シーン先に報告されたメンバ2019-01-012019-12-310000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2019-01-012019-12-310000910638SRT:シーン先に報告されたメンバ2021-01-012021-09-300000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2021-01-012021-09-3000009106382021-01-012021-09-300000910638SRT:シーン先に報告されたメンバ2020-01-012020-09-300000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-012020-09-3000009106382020-01-012020-09-300000910638SRT:シーン先に報告されたメンバ2021-01-012021-06-300000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2021-01-012021-06-3000009106382021-01-012021-06-300000910638SRT:シーン先に報告されたメンバ2020-01-012020-06-300000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-012020-06-3000009106382020-01-012020-06-300000910638SRT:シーン先に報告されたメンバ2021-01-012021-03-310000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2021-01-012021-03-3100009106382021-01-012021-03-310000910638SRT:シーン先に報告されたメンバ2020-01-012020-03-310000910638SRT:RevisionOf優先期間会計基準更新調整メンバ2020-01-012020-03-3100009106382020-01-012020-03-310000910638DDD:OqtonIncMember2021-11-012021-11-010000910638DDD:OqtonIncMember2021-11-010000910638DDD:生産技術メンバーDDD:OqtonIncMember2021-11-010000910638アメリカ-公認会計基準:業界名メンバーDDD:OqtonIncMember2021-11-010000910638DDD:バッチバイオテクノロジーIncMembers2021-12-012021-12-010000910638DDD:バッチバイオテクノロジーIncMembers2021-12-010000910638DDD:バッチバイオテクノロジーIncMembers2021-01-012021-12-31DDD:マイルストーン0000910638DDD:バッチバイオテクノロジーIncMembers米国-GAAP:特許メンバー2021-12-010000910638DDD:RobtecMembers2021-12-31Xbrli:純0000910638DDD:RobtecMembers2014-11-2500009106382020-01-072020-01-070000910638DDD:RobtecMembers2020-01-070000910638DDD:無錫東路会員2021-12-310000910638DDD:無錫東路会員2015-04-020000910638DDD:無錫東路会員2017-07-190000910638DDD:無錫東路会員2017-07-192017-07-190000910638DDD:無錫東路会員2019-01-210000910638DDD:無錫東路会員2019-01-212019-01-210000910638DDD:無錫東路会員2021-01-012021-12-310000910638DDD:無錫東路会員2019-01-012019-12-310000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:GIBBSCamCimatronMembers2021-01-012021-01-010000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:GIBBSCamCimatronMembers2021-01-012021-12-310000910638DDD:GIBBSCamCimatronMembersUS-GAAP:HeldForSaleOrDisposedOfBySaleMemberを休業運営2021-12-310000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:オンデマンド製造メンバー2021-09-202021-09-200000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:Simbionixアメリカのメンバー2021-08-242021-08-240000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:オーストラリアODMembers2020-11-012020-11-300000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:オーストラリアODMembers2020-11-300000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:無錫東路会員2020-12-012020-12-310000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:無錫東路会員2021-12-310000910638US-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembersDDD:無錫東路会員2021-01-012021-12-3100009106382022-01-012021-12-3100009106382023-01-012021-12-310000910638アメリカ-公認会計基準:連携性手配メンバー2021-01-012021-12-310000910638アメリカ-公認会計基準:連携性手配メンバー2020-01-012020-12-310000910638アメリカ-公認会計基準:連携性手配メンバー2019-01-012019-12-310000910638米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーDDD:OneCustomerメンバー2021-01-012021-12-310000910638米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーDDD:OneCustomerメンバー2020-01-012020-12-310000910638米国-GAAP:顧客と契約した収入US-GAAP:顧客集中度リスクメンバーDDD:OneCustomerメンバー2019-01-012019-12-310000910638SRT:米国メンバ2021-01-012021-12-310000910638SRT:米国メンバ2020-01-012020-12-310000910638SRT:米国メンバ2019-01-012019-12-310000910638アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-12-310000910638アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-01-012020-12-310000910638アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2019-01-012019-12-310000910638SRT:アジア太平洋地域メンバ2021-01-012021-12-310000910638SRT:アジア太平洋地域メンバ2020-01-012020-12-310000910638SRT:アジア太平洋地域メンバ2019-01-012019-12-310000910638国:アメリカ2021-01-012021-12-310000910638国:アメリカ2020-01-012020-12-310000910638国:アメリカ2019-01-012019-12-310000910638アメリカ公認会計基準:運営部門メンバーDDD:Healthcare細分化市場メンバー2021-01-012021-12-310000910638アメリカ公認会計基準:運営部門メンバーDDD:Healthcare細分化市場メンバー2020-01-012020-12-310000910638アメリカ公認会計基準:運営部門メンバーDDD:業界細分化市場メンバー2021-01-012021-12-310000910638アメリカ公認会計基準:運営部門メンバーDDD:業界細分化市場メンバー2020-01-012020-12-310000910638アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310000910638アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310000910638DDD:Corporationと入金プロジェクトのメンバー2021-01-012021-12-310000910638米国-GAAP:顧客と契約した収入米国-公認会計基準:地理集中度リスクメンバーアメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310000910638米国-GAAP:顧客と契約した収入米国-公認会計基準:地理集中度リスクメンバーアメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310000910638SRT:最小メンバ数2021-01-012021-12-310000910638SRT:最大メンバ数2021-01-012021-12-3100009106382021-02-250000910638SRT:最小メンバ数2021-02-25Utr:SQFT0000910638SRT:最大メンバ数2021-02-250000910638STPR:CO2021-02-2500009106382020-09-01DDD:位置0000910638DDD:テナント使用権資産運用メンバー2020-09-012020-09-010000910638アメリカ-公認会計基準:リース改善メンバー2020-09-012020-09-010000910638DDD:2019年第4四半期2021-12-310000910638DDD:2020年第2四半期2021-12-310000910638DDD:2020年第3四半期2021-12-310000910638DDD:在庫添付ファイルと在庫委員会メンバー2020-01-012020-12-310000910638アメリカ-公認会計基準:本土メンバー2021-12-310000910638アメリカ-公認会計基準:本土メンバー2020-12-310000910638アメリカ-GAAP:BuildingMembers2021-12-310000910638アメリカ-GAAP:BuildingMembers2020-12-310000910638アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2021-01-012021-12-310000910638アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2021-01-012021-12-310000910638アメリカ-GAAP:機械とデバイスのメンバー2021-12-310000910638アメリカ-GAAP:機械とデバイスのメンバー2020-12-310000910638SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-01-012021-12-310000910638アメリカ-GAAP:機械とデバイスのメンバーSRT:最大メンバ数2021-01-012021-12-310000910638US-GAAP:コンピュータソフトウェア無形資産メンバ2021-12-310000910638US-GAAP:コンピュータソフトウェア無形資産メンバ2020-12-310000910638SRT:最小メンバ数US-GAAP:コンピュータソフトウェア無形資産メンバ2021-01-012021-12-310000910638US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最大メンバ数2021-01-012021-12-310000910638DDD:OfficeFurnitureAndEquipmentMember2021-12-310000910638DDD:OfficeFurnitureAndEquipmentMember2020-12-310000910638DDD:OfficeFurnitureAndEquipmentMemberSRT:最小メンバ数2021-01-012021-12-310000910638DDD:OfficeFurnitureAndEquipmentMemberSRT:最大メンバ数2021-01-012021-12-310000910638アメリカ-公認会計基準:リース改善メンバー2021-12-310000910638アメリカ-公認会計基準:リース改善メンバー2020-12-310000910638アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310000910638アメリカ-アメリカ公認会計基準:建設中のメンバー2020-12-310000910638アメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-01-012021-12-310000910638アメリカ-GAAP:PropertyPlantAndEquipmentMembers2020-01-012020-12-310000910638アメリカ-GAAP:PropertyPlantAndEquipmentMembers2019-01-012019-12-310000910638US-GAAP:クライアント関係メンバ2021-12-310000910638US-GAAP:クライアント関係メンバ2020-12-310000910638US-GAAP:クライアント関係メンバ2021-01-012021-12-310000910638DDD:獲得した技術メンバー2021-12-310000910638DDD:獲得した技術メンバー2020-12-310000910638DDD:獲得した技術メンバー2021-01-012021-12-310000910638アメリカ-公認会計基準:業界名メンバー2021-12-310000910638アメリカ-公認会計基準:業界名メンバー2020-12-310000910638アメリカ-公認会計基準:業界名メンバー2021-01-012021-12-310000910638米国-GAAP:特許メンバー2021-12-310000910638米国-GAAP:特許メンバー2020-12-310000910638米国-GAAP:特許メンバー2021-01-012021-12-310000910638米国-公認会計基準:貿易秘書メンバー2021-12-310000910638米国-公認会計基準:貿易秘書メンバー2020-12-310000910638米国-公認会計基準:貿易秘書メンバー2021-01-012021-12-310000910638米国-GAAP:特許技術者2021-12-310000910638米国-GAAP:特許技術者2020-12-310000910638米国-GAAP:特許技術者2021-01-012021-12-310000910638アメリカ公認会計基準:その他無形資産メンバー2021-12-310000910638アメリカ公認会計基準:その他無形資産メンバー2020-12-310000910638アメリカ公認会計基準:その他無形資産メンバー2021-01-012021-12-310000910638DDD:Healthcare細分化市場メンバー2020-12-310000910638DDD:業界細分化市場メンバー2020-12-310000910638DDD:Healthcare細分化市場メンバー2021-01-012021-12-310000910638DDD:業界細分化市場メンバー2021-01-012021-12-310000910638DDD:Healthcare細分化市場メンバー2021-12-310000910638DDD:業界細分化市場メンバー2021-12-310000910638DDD:AlleviAndAdditiveMember2021-01-012021-12-310000910638SRT:米国メンバ2019-12-310000910638アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2019-12-310000910638SRT:アジア太平洋地域メンバ2019-12-310000910638SRT:米国メンバ2020-12-310000910638アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2020-12-310000910638SRT:アジア太平洋地域メンバ2020-12-310000910638DDD:GIBBSCamCimatronMembers米国-公認会計基準:非持続的運営要求販売メンバー2020-12-310000910638DDD:オーストラリアODMembersUS-GAAP:DisposalGroupeldForSaleOrDisposedOfBySaleNotDisContinedOperationsMember2020-12-310000910638アメリカ公認会計基準:転換可能債務メンバーDDD:変換可能な上位ノードDue 2026メンバー2021-11-160000910638アメリカ公認会計基準:転換可能債務メンバーDDD:変換可能な上位ノードDue 2026メンバー2021-11-162021-11-1600009106382021-11-16DDD:日数0000910638アメリカ公認会計基準:転換可能債務メンバーDDD:変換可能な上位ノードDue 2026メンバー2021-12-310000910638SRT:シーン予測メンバ2022-01-012022-12-310000910638SRT:シーン予測メンバ2023-01-012023-12-310000910638SRT:シーン予測メンバ2024-01-012024-12-310000910638SRT:シーン予測メンバ2025-01-012025-12-310000910638SRT:シーン予測メンバ2026-01-012026-12-310000910638アメリカ公認会計基準:RevolvingCreditFacilityMembers2019-02-272019-02-270000910638アメリカ公認会計基準:RevolvingCreditFacilityMembers2019-02-270000910638DDD:TermLoanFacilityMember2019-02-272019-02-270000910638DDD:TermLoanFacilityMember2019-02-270000910638DDD:TermLoanFacilityMember2020-12-310000910638DDD:TermLoanFacilityMember2021-01-012021-12-310000910638US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2019-07-080000910638US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000910638US-GAAP:InterestRateContractMembers米国-公認会計基準:非指定メンバー2021-06-300000910638US-GAAP:InterestRateContractMembers2020-07-012020-07-310000910638US-GAAP:InterestRateContractMembers2021-01-012021-12-310000910638US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2020-12-310000910638アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310000910638アメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-12-310000910638米国-公認会計基準:非指定メンバー2021-12-310000910638米国-公認会計基準:非指定メンバー2020-12-310000910638DDD:供給と引受契約メンバー2020-03-310000910638DDD:供給と引受契約メンバー2021-12-3100009106382020-05-190000910638DDD:アワードメンバー2021-01-012021-12-310000910638米国-GAAP:制限株式単位RSUメンバー2020-12-310000910638米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310000910638米国-GAAP:制限株式単位RSUメンバー2021-12-310000910638DDD:制限株式市場条件メンバー2021-01-012021-12-310000910638DDD:制限された株式業績評価標準メンバー2021-01-012021-12-310000910638アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-010000910638アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-012021-12-01DDD:部分0000910638アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310000910638アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310000910638DDD:制限株式報酬および制限株式単位報酬メンバー2021-01-012021-12-310000910638DDD:制限株式報酬および制限株式単位報酬メンバーSRT:重み平均メンバ2021-01-012021-12-310000910638DDD:2,000,15人の計画メンバーDDD:株式オプションと制限株式奨励メンバー2021-01-012021-12-310000910638米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310000910638米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310000910638DDD:変換可能な上位ノードDue 2026メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-11-160000910638DDD:変換可能な上位ノードDue 2026メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-11-162021-11-160000910638DDD:AtTheMarketEquityOfferingMember2020-08-052020-08-050000910638DDD:AtTheMarketEquityOfferingMember2020-01-012020-12-310000910638DDD:AtTheMarketEquityOfferingMember2020-12-310000910638DDD:RobtecMembers2020-12-310000910638アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000910638アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000910638アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000910638アメリカ-公認会計基準:公正価値入力レベル1メンバー2020-12-310000910638アメリカ-公認会計基準:公正価値入力レベル2メンバー2020-12-310000910638アメリカ-公認会計基準:公正価値投入レベル3メンバー2020-12-310000910638米国-GAAP:国内/地域メンバー2021-01-012021-12-310000910638米国-GAAP:国内/地域メンバー2020-01-012020-12-310000910638米国-GAAP:国内/地域メンバー2019-01-012019-12-310000910638米国-GAAP:国内/地域メンバー2021-12-310000910638アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310000910638DDD:その他の状態収入納税メンバー2021-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-01-012021-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-01-012020-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2018-12-310000910638米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-01-012019-12-310000910638DDD:プリンタ組立および在庫プロジェクトのメンバー2021-12-310000910638DDD:プリンタ組立および在庫プロジェクトのメンバー2020-12-310000910638DDD:資本支出と運営コストメンバー2021-12-310000910638DDD:資本支出と運営コストメンバー2020-12-3100009106382020-08-31DDD:召喚状00009106382019-07-1900009106382019-09-062019-09-060000910638米国-GAAP:累積換算調整メンバー2019-12-310000910638米国-GAAP:累積定義された福祉計画調整メンバー2019-12-310000910638アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2019-12-310000910638DDD:累計LiquidationOfNonUSEntiyAndPurcheOfNonControllingInterestAdjustmentAttribuableToParentMember2019-12-310000910638米国-GAAP:累積換算調整メンバー2020-01-012020-12-310000910638米国-GAAP:累積定義された福祉計画調整メンバー2020-01-012020-12-310000910638アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-01-012020-12-310000910638DDD:累計LiquidationOfNonUSEntiyAndPurcheOfNonControllingInterestAdjustmentAttribuableToParentMember2020-01-012020-12-310000910638米国-GAAP:累積換算調整メンバー2020-12-310000910638米国-GAAP:累積定義された福祉計画調整メンバー2020-12-310000910638アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-12-310000910638DDD:累計LiquidationOfNonUSEntiyAndPurcheOfNonControllingInterestAdjustmentAttribuableToParentMember2020-12-310000910638米国-GAAP:累積換算調整メンバー2021-01-012021-12-310000910638米国-GAAP:累積定義された福祉計画調整メンバー2021-01-012021-12-310000910638アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-01-012021-12-310000910638DDD:累計LiquidationOfNonUSEntiyAndPurcheOfNonControllingInterestAdjustmentAttribuableToParentMember2021-01-012021-12-310000910638米国-GAAP:累積換算調整メンバー2021-12-310000910638米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310000910638アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310000910638DDD:累計LiquidationOfNonUSEntiyAndPurcheOfNonControllingInterestAdjustmentAttribuableToParentMember2021-12-310000910638DDD:A 2020再構成計画メンバー米国-GAAP:FacilityClosingMembers2020-01-012020-12-310000910638DDD:A 2020再構成計画メンバー米国-GAAP:FacilityClosingMembers2020-08-052020-08-050000910638米国-GAAP:従業員サービスメンバー2020-01-012020-12-310000910638米国-GAAP:従業員サービスメンバー2021-01-012021-12-310000910638米国-GAAP:従業員サービスメンバー2021-12-310000910638米国-GAAP:FacilityClosingMembers2020-01-012020-12-310000910638米国-GAAP:FacilityClosingMembers2021-01-012021-12-310000910638米国-GAAP:FacilityClosingMembers2021-12-310000910638米国-公認会計基準:その他の再構成メンバー2020-01-012020-12-310000910638米国-公認会計基準:その他の再構成メンバー2021-01-012021-12-310000910638米国-公認会計基準:その他の再構成メンバー2021-12-310000910638米国-GAAP:従業員サービスメンバー2020-12-310000910638SRT:シーン予測メンバDDD:KumovisGbmHAndTitanRoboticsLLCMメンバー2022-04-012022-06-30

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

__________________

表10-K

☒ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2021

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼文書番号001-34220

__________________________

3 Dシステム会社

(登録者の正確な氏名はその定款に記載)

__________________________ | | | | | |

デラウェア州 | 95-4431352 |

(明またはその他の司法管轄権

会社や組織) | (税務署の雇用主

識別番号) |

333 3 Dシステムループ

石山, サウスカロライナ州29730

(主な行政事務室住所と郵便番号)

(登録者の電話番号、市外局番を含む):(803) 326-3900

_________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株は一株当たり0.001ドルの価値があります | | DDD | | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです☒ 違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☒違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | | |

新興成長型企業であれば、登録者が証券法第13(A)節に提供された任意の新たなまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す。☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います☒

2021年6月30日,登録者の非関連会社が保有する登録者普通株の総時価は$である4,883,584,523それは.この計算については,登録者役員と役員実益が保有する株式を“関連会社が保有する”と仮定する.この仮定はこの人たちが彼らが登録者の付属会社であることを認めてはいけない。

登録者2022年2月23日現在の発行済み普通株式数:128,309,940

参照によって組み込まれたファイル:登録者は,2022年株主総会の最終委託書の一部の内容を引用して本10−K表の第III部に組み込む。

3 Dシステム会社

表格10-Kの年報

2021年12月31日までの年度

カタログ

| | | | | |

第1部 | 4 |

プロジェクト1.ビジネス | 4 |

第1 A項。リスク要因 | 12 |

項目1 B。未解決従業員意見 | 22 |

項目2.財産 | 22 |

項目3.法的訴訟 | 23 |

プロジェクト4.鉱山安全情報開示 | 23 |

第II部 | 23 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 23 |

プロジェクト6.保留 | 24 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 25 |

第七A項。市場リスクの定量的·定性的開示について | 37 |

項目8.財務諸表と補足データ | 37 |

項目9.会計·財務開示面の変更と会計士との相違 | 37 |

第9条。制御とプログラム | 37 |

プロジェクト9 B。その他の情報 | 40 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 40 |

第三部 | 40 |

プロジェクト10.取締役、上級管理者、および企業管理 | 40 |

プロジェクト11.役員報酬 | 40 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 40 |

第十三項特定関係及び関連取引及び取締役独立性 | 40 |

プロジェクト14.主な会計費用とサービス | 41 |

第4部 | 41 |

項目15.物証、財務諸表付表 | 42 |

項目16.表格10-Kの概要 | 45 |

このForm 10-K年次報告(“Form 10-K”)は、1995年の“個人証券訴訟改革法”に適合する前向きな陳述を含み、リスクと不確実性に関連している。多くの展望性陳述は本10-K表第2部第7項に記載されており、タイトルは“経営層の財務状況と経営成果に対する討論と分析”である。展望性表現は既知と未知のリスク、不確定性とその他の要素に関連し、私たちの実際の結果、業績或いは成果は歴史結果或いはこのような展望性表現の明示或いは暗示の未来の結果と大きく異なる可能性がある。多くの場合、前向きな陳述は、“信じる”、“信じる”、“予想する”、“可能”、“将”、“推定”、“意図”、“予想”または“計画”などの用語、またはこれらの用語または他の同様の用語の否定によって識別することができる。展望性陳述は管理職が現有の情報を利用して未来の事件と傾向に対する信念、仮説と現在の予想に基づいて、必然的に不確定性の影響を受け、その中の多くの不確定性は私たちがコントロールできない。展望性陳述に反映される予想は合理的であると考えられるが、展望性陳述はそうではなく、未来の業績または結果としての保証に依存されるべきでもなく、必ずしもこのような業績または結果を実現する時間に対する正確な指示であることが証明されるとは限らない。いくつかの重要な要素は実際の結果が展望性陳述中の表現或いは暗示の結果と大きく異なる可能性がある。このような違いをもたらす可能性のある要素は、第1の部分で議論された要素を含むが、これらに限定されない, 本表の格子10−Kにおける“リスク要因”のタイトル下の1 A項。会社または私たちを代表する個人に起因するすべてのその後の書面および口頭前向き陳述は、今回の議論によって明確に完全に制限されています。法律の要求を除いて、会社はいかなる理由でいかなる前向きな陳述を修正または更新する義務を負わない。

第1部

プロジェクト1.ビジネス

一般情報

3 Dシステム会社(“3 Dシステム”または“会社”または“私たち”または“当社”)は、プラスチック、金属、ワックスおよびバイオインク、材料、ソフトウェア、先進製造サービスおよびデジタル設計ツールのための3 Dプリンタを含む包括的な3 D印刷およびデジタル製造ソリューションを提供する。私たちの解決策は、医療(歯科、医療機器、個人化健康サービスおよび再生医学を含む)および工業(航空宇宙、国防、輸送、および一般製造を含む)の2つの重要な業界の垂直分野の高度な応用をサポートする。私たちは北米と南アメリカ(総称して“アメリカ”と呼ぶ)、ヨーロッパ、中東、アフリカ(総称して“EMEA”と呼ぶ)、アジア太平洋地域とオセアニア(総称して“APAC”と呼ぶ)の子会社とチャネルパートナーを通じて、私たちの製品やサービスをマーケティングしています。

業務戦略

添加剤製造業の採用を加速する

私たちは顧客と協力して、彼らがその生産環境で添加剤製造を採用し、拡大できるようにした。私たちの追加製造能力は、納期の短縮、設計自由度の強化、部品統合、大規模カスタマイズ能力など、お客様が多くの設計と製造課題を解決するのに役立つと信じています。私たちは、顧客が設計と製造過程で加算製造に成功するために必要な規模と広さの技術を持っていて、ハードウェアプラットフォーム、材料、ソフトウェアを含むと信じています。私たちは両方の業務分野で応用を重視し、独自の組み合わせで私たちのプリンタ、材料、ソフトウェア技術を統合して、顧客の製品需要を満たしています。完成すれば、私たちの高度な製造ソリューションを通じて顧客のプロセスを特定の生産レベルに拡張することができ、需要の増加に伴い、顧客を高生産量に拡張することができます。 このようなワークフローの転送は、機能を製造業者にシームレスに転送するために、印刷システム、材料およびソフトウェア、およびプロセス定義を提供することを含む。この方法の結果は、顧客が添加剤を用いて解決策を製造し、材料を消費して部品を生産し、ソフトウェアを用いて印刷プロセスと製造操作を管理し、私たちのサービス製品を利用してメンテナンスとアップグレードを行うため、日常的な収入フローを推進することが予想される。業界を中心としたアプリケーションやソリューション開発における当社の熟練度には、多くの内部資産や機能が含まれています

a.全方位の添加剤は金属、プラスチック、ワックスと生物印刷の需要を満たすためにハードウェア技術と材料を製造する

b.業界と技術応用の専門家、顧客革新と先進製造センター、アフターサービスとサポートを含むサービスインフラ

c.設計、シミュレーション、プロセス管理、および製造実行を含むエンドツーエンド追加製造をサポートするソフトウェアキット

d.規模、生産部品と応用の面で豊富で多様な経験を含み、全世界をカバーし、全世界の顧客にサービスを提供する

我々は,顧客が付加製造戦略を採用できるようにする戦略の一部として,2021年11月にOqtonを買収し,新しい知能,クラウドベースの製造オペレーティングシステム(MOS)プラットフォームを作成する上でリードしているソフトウェア会社である。このプラットフォームは特に柔軟な生産環境のためにカスタマイズされ、これらの環境はその生産ワークフローの中でますます多くの一連の先進的な製造と自動化技術を利用して、添加剤製造解決方案を含む。クラウドに基づく解決方案は工業モノのインターネット、人工知能と機械学習技術を利用して、そのデジタル製造ワークフローを自動化し、その運営を拡張し、その競争地位を強化する顧客に解決策を提供する。 また、2021年5月、添加剤製造印紙準備とワークフローのシミュレーションベースの最適化と自動化に専念したドイツのソフトウェア会社Additive Worksの買収を発表した。このような高度に自動化されたシミュレーションソフトウェアは,実装時間を削減するとともに,製品の良率,スループット,コンポーネント性能を向上させ,生産性を向上させる

再生医学に投資する

添加剤製造分野の早期かつ持続的なイノベーターとして,この技術を新市場に推進する上で豊富な経験を持っている。2021年、私たちは再生医学添加剤の製造応用への関心と投資を拡大することを発表した。再生医学に対する私たちの方法は三つの戦略を含む。最初の戦略は添加剤を使用してヒト臓器移植を作ることだ。毎年、末期臓器不全は数百万人の人々を死亡させる。しかし,ドナー臓器の供給は移植を求める患者の需要を満たすには不十分である。2021年には、重要な戦略パートナーとの協力を含む、臓器印刷開発計画の拡大を発表しました。この計画は2017年に初めて設立され,我々の3 D印刷専門知識と我々パートナーの再生医学とバイオテクノロジー専門知識を組み合わせたものである。これまで,われわれの計画はヒト肺ステントを印刷する能力の開発に集中しており,長期目標はすべての終末期肺疾患患者に移植を受けさせ,長寿と積極的な生活を享受できるようにすることである。この目標を達成する上での進展により,この計画は他の2つの人体器官を含むまで拡大された。

私たちの二番目の戦略は私たちのバイオプリント技術を非臓器人体への応用に関するものだ。私たちは内部開発に集中しており、通常は戦略や開発パートナーと協力し、私たちのバイオプリントや材料の専門知識をパートナーの応用専門知識と組み合わせています。

私たちの第三の再生医学戦略は、私たちのバイオプリント技術を研究実験室に拡張し、医学科学を促進する人たちに先進的な印刷システムと独特な生体材料を提供する。我々が高精度,3次元血管細胞構造を印刷する能力は,新たな,より効率的な薬物療法の開発など,多くの研究分野に応用できると信じている。

我々の再生医学努力を支援するために,2021年12月にVolumeterを買収し,バイオプリント方法とこれらの高度に複雑な生体構造を作成するために必要な基礎技術を用いて人体器官を製造する能力を開発することを使命としているバイオテクノロジー会社である。今回の買収は,バイオプリントや再生医学における我々の既存能力を補完·拡大する予定である。さらに、2021年5月には、バイオプリンタ、生体材料、専門の実験室ソフトウェアを含むバイオ印刷ソリューション開発者であるAlleviの買収を発表した

製品

私たちはお客様に全面的な3 Dプリンタ、材料、ソフトウェア、デジタル設計ツールを提供します。

3 Dプリンタと材料

我々の3 Dプリンタは、いくつかのユニークな印刷エンジンを使用して、3 D設計ソフトウェア、コンピュータ支援設計(“CAD”)ソフトウェア、または他の3 D設計ツールによって生成されたデジタルデータ入力を印刷部品に変換し、これらの印刷エンジンは、様々な材料を使用して独自の階層毎に追加された構築プロセスを使用する。我々の解決策を指向した戦略の一部として、立体平版印刷(SLA)、選択的レーザー焼結、直接金属印刷、マルチスプレー印刷、ColorJet印刷および押出し、およびSLAベースのバイオ印刷を含む幅広い3 D印刷技術を提供する。私たちのプリンタは幅広い材料を使用していますが、その大部分は私たちが開発、混合、販売している独自の材料です。私たちの材料の範囲は広く、プラスチック、ナイロン、金属、複合材料、エラストマー、ワックス、ポリマー歯科材料と生体適合性材料を含む。私たちは自社ブランドと流通手配に基づいて、第三者と一緒に材料を購入したり、開発したりして、私たちの工事材料の組み合わせを強化し、補充します。

私たちは顧客と密接に協力して、その応用における材料の性能を最適化します。私たちの材料科学と調合の方面の専門知識は私たちの工芸、ソフトウェアと設備と結合して、私たちは独特な解決策を提供して、私たちの顧客が彼らの需要に最も合った材料を選択して、最適なコストと性能結果を得ることを助けることができます。

我々の解決策の一部として,我々が現在提供しているプリンタは,直接金属プリンタとバイオプリンタを除いて,内蔵知能を持ち,統合されたクローズドシステムとなっている.これらの統合プリンタについては、スマートカートリッジに包装され、材料搬送システムを用いたこれらのプリンタ専用に設計された材料を提供する。これらの統合材料は、システム機能、生産性、信頼性、および材料の賞味期限を向上させ、内蔵された品質管理システムおよび完全に統合されたワークフローソリューションをお客様に提供することを目的としています。

私たちのバイオプリント解決策については、バイオインク、消耗品、試薬提案を含む研究案も提供します。これらのプロトコルは、細胞および生体材料の印刷前準備、3 D印刷パラメータ設定、および印刷後処理を含む。我々のプロトコルは,研究機関が実験を行い,研究結果を共有し,我々のバイオプリンタの利用率を向上させるために用いられている.

ソフトウェアおよび関連製品

ソフトウェア、スキャナ、触覚デバイスを含むデジタル設計ツールを提供します。著者らは製品設計、シミュレーション、金型と金型設計、3 Dスキャン印刷、逆工程、生産加工、計量、検査と製造作業フローに解決方案を提供する。これらの製品は,顧客にシームレスなワークフローを提供し,Geomagic®などのブランドでマーケティングを行うことを目的としている.また、CADデータを準備および最適化し、添加剤製造プロセスを管理するための3 D Sprintおよび3 DXpert独自ソフトウェアを提供する。これらのソフトウェア製品は、プラットフォーム管理、印刷シミュレーション、印刷キュー管理機能の構築および配置、構築を自動化してサポートします。その結果、印刷品質を向上させ、設計構造を最適化し、設計から製造までの納期を短縮し、製造コストを最小限に抑えることができる

我々のバイオプリンタでは,ソフトウェア解決策としてBioprint Proを提供し,研究者の設計とバイオプリントの重複可能な実験を可能にした。Biorint Proは、実験に基づくワークフロー、基本的なCADモデリング、および最適化された生体材料プリセットを含む。

サービス.サービス

修理と訓練サービス

新しいプリンタのインストール、保守プロトコル、定期的なハードウェアアップグレード、ソフトウェア更新を含む、お客様の現場での新しいプリンタのインストール、メンテナンスプロトコル、定期的なハードウェアアップグレード、ソフトウェア更新を含む、世界規模で当社の製品に様々な顧客サービス、ローカルアプリケーションサポート、オンサイトサポートを提供しています。また、私たちの顧客とパートナーが私たちの技術のために新しいアプリケーションを開発し、特定のアプリケーションでの私たちの技術の使用を促進し、顧客が私たちのプリンタを使用することを訓練し、顧客の現場で私たちのプリンタを維持するサービスを提供します。私たちは直接またはディーラーパートナーネットワークを介してこのようなサービス、備品、および現場支援を提供します。私たちは、顧客支援販売エンジニアを招いて、私たちのグローバル顧客基盤を支援し、パートナーネットワークやサービス製品の強化と改善を求めています。

私たちの3 Dプリンタの保証期間は90日から1年まで様々です。保証期間の後、私たちは通常サービス契約を提供して、お客様は引き続きサービスとメンテナンスサービスを受けることができます。これらのサービス契約は、異なるレベルのサポートおよびオプションを提供し、それに応じて価格を設定します。私たちのサービス契約の権利の一つは、私たちのサービスエンジニアが顧客現場への予防的なメンテナンス訪問を定期的に手配することです。しかも、私たちは彼らがこのようなサービスを実行できるように、私たちのパートナーに訓練を提供する。選択されたプリンタモデルのもう1つの契約許可は、当社の3 DConnectサービスモノ·ネットワーク·プラットフォームを介して能動的な遠隔障害排除機能を提供することです。また、既存のお客様が新しいまたは強化されたプリンタ機能を利用できるように、いくつかのプリンタにアップグレードキットを提供しています。場合によっては、いくつかの古いプリンタのアップグレードサポートおよび保守プロトコルを終了しました。

先進的な製造

私たちは顧客が加算製造戦略を採用するのを助ける一部として、アメリカとヨーロッパ、中東、アフリカ地域の工場を通じて先進的な製造サービスを提供しています。これらの施設は、顧客が彼らの環境に生産を移す前に、私たちの解決策を使って生産をテストし、向上させることで、顧客の製造環境を補完しています。これにより,我々の解決策の一部として,応用と生産の専門知識を提供し,生産プロセスを改善することができる.プロセスの検証と生産量の増加に伴い、顧客は彼らが私たちから購入した設備、材料、ソフトウェア、サービスを使用して生産を彼らの工場に移すことを選択することができる。これらの施設は厳格な品質システムの下で運営され、医療や航空宇宙、国防などの規制された業界の顧客にも利用され、生産を継続的にアウトソーシングする

毎年何十万個もの部品があります。

ソフトウェアサービス

私たちのソフトウェアライセンス製品のほかに、私たちが許可したソフトウェア製品の更新とサポートを含むソフトウェアメンテナンスとクラウドソフトウェア購読を提供します。私たちのライセンスソフトウェアはメンテナンスサービスと一緒に販売されています。メンテナンスサービスの期限は通常1年です。この初期段階の後、私たちの顧客が保険を継続できるように、単年期と複数年期保守契約を提供します。これらのソフトウェアサービス契約には、一般に、無料ソフトウェア更新および様々なレベルの技術サポートが含まれる。また,クラウドに基づく製造オペレーティングシステムとしてOqtonを提供し,デジタル生産ワークフローの自動化を実現し,機器監視,エンドツーエンド製造可視性,生産トレーサビリティを実現することを目指している.当社のクラウド購読ソリューションの場合、お客様のサポートとソフトウェア更新は解決策の一部です。

医療サービス

我々の正確な医療サービスの一部として,手術計画,モデリング,プロトタイプ作成,製造サービスを提供する。医療と歯科設備、解剖モデルと手術ガイドラインとツールの印刷と整理、VSP手術計画解決策を含むモデリング、設計と計画サービスを提供する

世界的な運営

私たちはアメリカ、ヨーロッパ、中東、アフリカ地域、アジア太平洋地域で業務を展開し、これらの地域と世界の他の地域で私たちの製品とサービスをマーケティングしています。

米国(“米国”)以外で業務を維持する場合、我々の業務は、通貨レート変動を含むこのような業務に固有のリスクに直面する。外国為替リスクに関する情報は、本10−K表第I部、第1 A項、“リスク要因”、第II部、第7 A項、“市場リスクに関する定量的·定性的開示”、及び第II部、第8項、“財務諸表及び補足データ”を参照されたい。

マーケティングと顧客

著者らの入市戦略は1種の総合方法に重点を置き、顧客の広範な需要を満たす製造解決方案に全面的な設計を提供することを目的としている。私たちは幅広いマーケティングツールを利用して、世界的に私たちの製品とサービスのための需要と知名度を創出します。私たちのマーケティングとコミュニケーションチームは、マーケティング活動、デジタル展示と拡張、そして活動と的確な垂直セミナー活動を提供することで、私たちの需要生成活動を支援します

私たちは直売チーム、チャネルパートナー、そしてある地域の指定流通業者を通じて私たちの解決策を世界で普及させ、販売しています。当社のお客様の成功チームには、アメリカ、EMEA、アジア太平洋地域の販売専門家、アプリケーションエンジニア、垂直専門家、および他の支援チームが含まれています。これらのチームは私たちの顧客とチャネルパートナーに完全なサービスを提供し、技術相談から私たちのソフトウェア、プリンタ、サービス製品の販売まで担当しています。

私たちの応用エンジニアは顧客と緊密に協力して、複雑な設計と添加剤製造挑戦を解決し、私たちの技術、ソフトウェア、材料とサービスを利用して医療と工業分野の高度な応用を開発します。また、我々の顧客革新センターは、顧客アプリケーションを開発、検証、商業化するために必要な資源を提供しています。

私たちは専門のソフトウェア販売チームを通じて、私たちのOqton製造オペレーティングシステムソフトウェアを含む私たちのソフトウェア解決策を販売します。私たちのソフトウェアは競争相手機器メーカーの3 D印刷装置と一緒に顧客に販売される可能性があり、場合によってはこれらのメーカーを通じて私たちのソフトウェアを転売します

私たちの顧客は医療、歯科、自動車、航空宇宙、耐久品、政府、国防、技術、宝石、電子、教育、消費財、エネルギー、バイオテクノロジーなどを含む様々な業界の大企業と中小企業を含みます。2021年12月31日まで、2020年12月31日と2019年12月31日までの年間で、1つのお客様はそれぞれ私たちの総合収入の22%、13%、11%を占めています。私たちはその顧客と関係を保つことを望んでいる。

生産と仕入先

私たちは3 Dプリンタの組み立てと改修作業をアメリカ、スイス、ベルギーで選定された設計、工事、製造会社にアウトソーシングした。私たちは私たちが彼らに供給した予測と顧客注文に基づいてこれらのサプライヤーから完成品プリンタを購入します。これらのサプライヤーはまた、私たちのプリンタが顧客に出荷される前に品質制御プログラムを行います。これらの活動の一部として、これらのサプライヤーは、地理的に異なる国からの部品およびコンポーネントを我々または第三者サプライヤーから調達する責任がある。我々のプリンタのアウトソーシングプロバイダは、彼らが組み立てたプリンタのサプライチェーンとコンポーネント在庫を担当していますが、私たちのプリンタで使用されているコンポーネント、部品、サブコンポーネントは、通常、いくつかの潜在的なサプライヤーから得ることができます

私たちはサウスカロライナ州ロクヒル、スイスマーリーとオランダソスターバーグの工場で材料を生産しています。私たちはまた第三者と合意して、第三者は私たちの規格に基づいていくつかの材料を混合して、私たち自身のブランドで販売して、第三者からいくつかの補充材料を購入して、私たちの顧客に転売します。

私たちの設備組み立てと材料混合活動、先進製造サービス、およびいくつかの研究と開発活動は、材料の貯蔵、使用と排出を規範化するために、適用される連邦、州と地方法規を遵守しなければならない。私たちは、すべての重大な面で現在発効されているこれらの規定を遵守していると信じており、これらの規定を遵守し続けることは、私たちの資本支出、経営業績、または総合財務状況に重大な悪影響を与えないと予想される。

グローバル業務を持つ会社としては、米国と私たちが運営している複数の外国司法管轄区の法律や、各管理機関の規則や法規を遵守しなければならず、司法管轄区域によって異なる可能性がある。前の時期と比較して、これらの法律、規則、法規を遵守することはなく、私たちの資本支出、運営結果、あるいは競争地位に実質的な影響を与えることもない。

研究と開発

3 D印刷業界は、急速な技術変革とハードウェア、ソフトウェア、および材料の発展を経験し続けている。そのため、我々は、新製品を開発し、私たちの製品とサービスの組み合わせを強化し、私たちの解決策を改善し、拡大するための研究·開発計画を持っている。私たちの努力は往々にして研究機関との発展計画によって強化され、これらの機関は大学、顧客、サプライヤー、組み立てと設計会社、エンジニアリング会社、材料会社、政府、その他のパートナーを含む。

再生医学に関する様々な研究や開発にも従事している。これらの努力は、3 D印刷技術を移植可能な臓器および非臓器人体への応用の開発を含む。これらの努力は新製品を生み出すことが予想され、私たちはこれらの製品を直接または開発やチャネルパートナーと一緒に販売します。

我々の内部で開発された技術プラットフォームのほかに、このような製品や技術所有権を持つビジネスエンティティを買収することで、他社が開発した製品や技術を買収しています。他の場合、我々は、通常、単位ドル当たりの金額またはそのような製品によって生成される収入の一定の割合に基づいて、ライセンス料または使用料の支払いを要求することができるプロトコルによって、または第三者が開発した技術の知的財産権を購入する。

知的財産権

私たちの技術プラットフォームと材料は独自であると考え、著作権、特許、商標、商業秘密によってそれらを保護することを求めています。2021年12月31日と2020年12月31日までに、世界でそれぞれ1332件と1269件の特許を持っています。2021年12月31日と2020年12月31日までに、世界的に261件と312件の未解決特許出願があります。私たちの様々な技術面をカバーする主な特許は2034年までに異なる期間に満了するだろう。

また、私たちは様々なライセンスの締約国であり、これらのライセンスは、私たちが取得できる特許、特許出願、その他の知的財産権の範囲を拡大します。

私たちはまた、アメリカや他の国の様々な会社と許可や交差許可手配を締結し、これらの会社がその製品に私たちの技術を使用したり、私たちの製品で彼らの技術を使用できるようにしました。これらの許可のいくつかの条項によると、米国または他の国/地域で販売されている許可製品の印税を取得または支払う権利がある。これらの特許権使用料の金額は、2021年12月31日までの3年間のいずれの年間運営実績や財務状況に対しても実質的ではありません。

私たちの特許とライセンスは私たちに競争優位を提供してくれたが、私たちの成功はまた私たちのマーケティング、業務発展、応用技術と持続的な研究開発努力にかかっていると信じている。したがって、上記のいずれの特許、特許出願またはライセンスの満了は、私たちの業務や財務状況に大きな影響を与えないと考えられます。

競争

私たちは、3 Dプリンタ、材料、ソフトウェア、医療ソリューションの他のサプライヤー、および従来の製造ソリューションのサプライヤーと競合しています。私たちはこのようなサプライヤーと顧客を争い、チャネルパートナーと私たちのいくつかの製品を争っている。私たちが所有または許可している特許以外の新しい技術や技術を開発することは、追加的な未来の競争を招く可能性がある。

私たちの競争相手は世界と地域に業務があり、その中の多くは公認されたブランドと製品ラインを持っています

主要な競争要因は、我々の技術と材料の機能性と広さ、プロセスと応用技術、解決策の総運営コスト、製品信頼性、および顧客の需要を満たす完全な解決策を提供する能力を含むと信じている。私たちの将来の成功は、私たちが質の高い解決策を提供し、絶えず変化する顧客の需要と市場機会を満たすために新しい製品とサービスを発売し、私たちの技術を新しい応用に拡張する能力にかかっていると信じています。そこで,我々が行っている研究開発計画は,技術進歩を継続し,市場のために革新的な新しい解決策を開発できるようにすることを目的としている。

人力資本

3 Dシステム会社では、産業やヘルスケアアプリケーションに先行する添加剤ソリューションを提供することを目標としています。この目標を支援するために、私たちの第一の任務は、私たちの従業員に投資することであり、トップレベルの人材を導入し、能力や技能を強化し、安全かつ健康な労働環境を確保するための訓練と発展の機会を提供することに重点を置いている。3 D Systemsは2021年12月31日現在で1,721人のフルタイムとアルバイトをしているが,2020年12月31日現在のフルタイムとパートタイムは1,995名である。私たちのすべてのアメリカ人従業員は集団交渉協定によって保護されていない;しかし、アメリカ以外の一部の従業員は現地の法定雇用と労働手配の制約を受けている。私たちは何の実質的な停止も経験しておらず、私たちと従業員の関係は満足できると信じている。

人材育成と参加度

私たちの経営歴史と技術革新経験を通じて、私たちは従業員を維持し、従業員を発展させ、従業員を発展させる重要性を認識した-私たちの従業員は長期的な成功を得る鍵である。私たちの目標は、職場文化と従業員体験を育成し、目的のある革新を推進し、利益成長を実現し、私たちの顧客に“非凡な”サービスを提供することです。そのため、著者らは戦略人材を獲得し、私たちのチームを発展させて肝心な能力と技能を建設し、そして私たちの従業員を誘致、激励と維持することを計画している。私たちは定期的に従業員に対して調査を行い、彼らの文化、職業発展、包容性、誠実さと従業員の成功などの方面でのフィードバックを求めている。変化する業務ニーズを満たすために,戦略的な従業員チームと後任計画,我々の組織設計,文化,価値観の継続的な評価を行った。

多様性公平性包括性

従業員はアメリカ(54%)、ヨーロッパ、中東、アフリカ(36%)、アジア太平洋地域(10%)に分布し、約819人の従業員がアメリカ以外に分布している。この世界的な代表は思想、経験、文化、背景の多様性を促進し、私たちが顧客に革新的な解決策を提供する能力を強化し、私たちの会社の価値を支持し、偉大なチームを構築する。私たちは積極的で多様で、包容的で、安全で、目標を志向する文化を育成し、従業員に平等な成功機会を持たせることに取り組んでいる。私たちが私たちの人材管理戦略を実行する時、多様性、公平性、包摂性は私たちの成功を評価する重要な要素である。私たちは会社全体で私たちの全世界の従業員の代表を監視する

報酬福祉

私たちが設計した報酬計画は、従業員が3 Dシステムの成功を共有することを支援するために、競争性と公平性を持っている。私たちは、現在の業務重点と新興戦略の成功を推進するために、トップレベルの人材を誘致し、維持するために報酬計画を調整している。また、従業員が彼らのニーズを満たす資源があり、彼らの職業や個人生活で成功する時間と支援があると、彼らはすくすくと成長することを認識している。これを支援するために、世界中の従業員に市場競争力のある様々な福祉を提供しています。我々の取締役会の報酬委員会は、役員報酬と長期報酬の交付とを一致させることを目的とした役員報酬と株式計画の設計を監督する

株主価値

職場の健康と安全

私たちは従業員顧客パートナーのために

訪問客と。私たちのポイントは、コミュニケーション、意識、そして明らかなリーダーシップによって重大な安全リスクを低減し、強力な安全文化を推進することです。この約束を達成するのを助けるために、私たちはすべての施設で大量の安全訓練と必要な設備を提供し、私たちの従業員が安全でない行動と条件を能動的に識別し、除去することを教育し、奨励する。私たちは潜在的な高い危険な環境で働いている人たちのための具体的な安全計画を立てた。私たちは組織全体の傷病健康と安全指標を監視して、私たちの安全計画を継続的に評価して、私たちのチームの需要を満たす。

新冠肺炎

私たちの第一の任務は従業員とその家族と地域社会の健康と安全であり、私たちは新冠肺炎の疫病を通じて私たちの業務を管理し続けるからです。全新冠肺炎疫病発生期間中、私たちの指導部は絶えず変化する研究と指導に基づいて、定期的に私たちの新冠肺炎協定を審査と調整する。私たちはすでに私たちのオフィスを再開して、ビジネス旅行を始めて、安全措置が到着して、現地のガイドラインに符合しています。また,我々は世界規模でハイブリッド作業計画を実施し,従業員の遠隔作業により大きな柔軟性を提供している.私たちは地域の伝送速度と監督指導を監視し続け、私たちの従業員を保護し、私たちの顧客のために配達し、私たちのコミュニティを支援し続けています。連邦請負業者のための適切なCoVID安全協定を確保するための米国連邦政府の行政命令および連邦労働力安全タスクフォースが発表した連邦請負業者と下請け業者に対する新冠肺炎職場安全ガイドラインのワクチン接種と職場安全協定を遵守しなければならない。安全な労働環境を支援するために、私たちアメリカ人従業員のためのワクチン政策を策定し、私たちのサイトにアクセスした人が必要な健康と安全予防措置をとることを確保するために訪問者政策を制定しました。

利用可能な情報

私たちのウェブサイトにアクセスして、私たちの会社の文化、行動基準、価値観、持続可能な開発計画についてもっと情報を知ってください。私たちのサイトの住所はwww.3 DSystems.comです。私たちのウェブサイトに含まれる情報は、本10-Kフォームの一部でもなく、参照によって当テーブル10-Kに組み込まれているのでもなく、または私たちが米国証券取引委員会(“米国証券取引委員会”)に記録または提供している任意の他の文書に組み込まれているわけでもない。我々は、米国証券取引委員会を電子的にアーカイブまたは米国証券取引委員会に提供した後、合理的で実行可能な範囲内で、私たちの年間報告書(Form 10-K)、Form 10-Q四半期報告、現在のForm 8-K報告、これらの報告の修正、および米国証券取引委員会に提出した他の文書をできるだけ早く無料で提供します

私たちの多くの会社管理材料は、私たちの行動基準、高級財務管理者と取締役の道徳基準、会社管理ガイドライン、各取締役会常務委員会の現行規則及び私たちの会社定款文書と細則を含めて、私たちのサイトで調べることができます。

私たちの執行官に関する情報は

次の表の情報には、2022年3月1日現在の私たちの各役員の職とその年齢が挙げられています。私たちのすべての執行役員たちは取締役会の指導の下で働いている。私たちのどんな役員や役員の間にも家族関係はありません。

| | | | | |

| 氏名と現在のポスト | 2022年3月1日までの年齢 |

| ジェフリー·A·グレイブス | 60 |

| 社長と最高経営責任者 | |

| ジャグタル·ナルーラ | 51 |

| 常務副総裁兼首席財務官 | |

| チャールズ·W·ハル | 82 |

総裁常務副主任兼再生医学首席技術官 | |

| アンドリュー·M·ジョンソン | 47 |

| 常務副首席法務官兼秘書総裁 | |

| メンノ·エリス | 49 |

| 医療ソリューション執行副総裁 | |

| 熱積普トビエステル | 53 |

| 産業ソリューション執行副総裁 | |

| デイヴィッド·リー | 54 |

| 副社長、添加物製造首席技術者 | |

| フェリックス·ノルドストロン | 43 |

執行副総裁、首席者、文化官兼首席コンプライアンス官 | |

ジェフリー·A·グレイブス, 社長と最高経営責任者それは.グレイブス博士は2020年5月に会社総裁兼最高経営責任者に任命された。当社に入社する前に、グレイブス博士は2012年から2020年5月までMTS Systems Corporationの最高経営責任者総裁と取締役CEOを務めており、同社は世界的なテスト、シミュレーション、測定システムのサプライヤーである。2005年から2012年まで、グレイブス博士はC&D科学技術会社の最高経営責任者兼最高経営責任者を務めた。グレイブス博士は電子部品製造会社ケマイト社で指導職を務め、2001年から2003年まで最高経営責任者、2003年から2005年まで最高経営責任者を務めた。これまで、ゼネラル·エレクトリック、ロクウェル自動化、豪快会社で複数のリーダーや技術職を務めてきた。会社の取締役会に在籍しているほか、グレイブス博士はヘッケゼル社の取締役会に勤めている。

ジャグタル·ナルーラ, 常務副総裁兼首席財務官それは.ナルーラ氏は2020年9月に会社執行副総裁兼首席財務官に任命された。当社に入社する前に、Narula氏はBlackbaud,Inc.で企業戦略と業務発展部の上級副総裁を務め、これまでそこで投資家関係や財務計画を担当していた。また、ゼロックス、ゼネラル·エレクトリック、私募株式会社で財務指導役を務め、責任はますます大きくなっている。

チャールズ·W·ハル, 再生医学首席技術官総裁常務副それは.ヘル氏は会社の創業者の一人で、1993年から私たちの取締役会に勤めてきた。1997年から首席技術官、2000年から常務副総裁、2021年から再生医学首席技術官を務めた。1986年以来、ヘル氏は会社で様々な他の管理職を担当しており、最高経営責任者、取締役会副議長、総裁と最高運営官を含む。

アンドリュー·M·ジョンソン, 常務副首席法務官兼秘書総裁それは.ジョンソン氏は2014年11月以来総裁執行副総裁兼最高法務官を務めてきた。2015年10月から2016年4月まで臨時総裁兼最高経営責任者、最高法務官兼秘書、2012年4月から2014年11月まで総裁副法律総顧問兼秘書を務めた。以前、彼は補佐官の総法律顧問と国務長官補佐官を務めていた。

メンノ·エリス, 医療ソリューション執行副総裁それは.エリス氏は2020年7月から医療解決案部執行副総裁を務めてきた。彼は2016年12月に当社に入社し、上級副総裁戦略および垂直市場を務めた。高級副社長やプラスチック事業部社長を務め、現在は歯科、医療、シミュレーション業務を含む医療ソリューション部門を担当している。入社前は、管理やビジネスコンサルティングサービスで20年間働き、持続可能な長期収入増加に重点を置いていた。

熱積普トビエステル, 産業ソリューション執行副総裁それは.Puthenvetil氏は2020年7月から工業解決案部執行副総裁を務めてきた。入社前,Puthenvetil氏はニューハウスグループで25年間管理コンサルタントを務め,ロッキード·マーティン社,Xcel Energy,起亜自動車,テリスグループなどの会社を支援した。Puthenvetilさんの複数の業界での仕事は、明確な成長戦略を設計し、組織能力と実行能力の一貫性を確保することを招いた。

デイヴィッド·リー, 執行副総裁、首席技術官添加剤製造それは.利博士は2021年6月から添加剤製造首席技術官総裁執行副総裁を務めてきた。彼は添加剤製造業界で30年以上の経験を持っている3 D Systemsに加入する前に、2019年1月から2021年5月まで、Leigh博士は添加剤製造設備サプライヤーEOS GmbHの首席技術官(世界)と首席運営官(北米)を務め、2015年8月から2018年12月まで、Stratasys株式会社子会社Vulcan Labs新興技術の上級副総裁を務めた。Leigh博士はまた、航空宇宙最終使用部品応用の先駆者であり、最初のAS 9100認証添加剤製造工場の一つである嘉実技術を創立した。

フェリックス·ノルドストロン, 執行副総裁、首席者、文化官兼首席コンプライアンス官それは.ノルドストロンさんは2021年8月以来、執行副総裁、首席者、文化官兼首席コンプライアンス官を務めてきた。3 D Systemsに加入する前に、2016年5月から2021年7月まで、NordstromさんはMTS Systems Corporationで上級副総裁と首席リスクとコンプライアンス官を務め、会社の持続可能な発展、商業道徳、内部監査、会社コンプライアンスを担当した。彼女の22年間のキャリアの中で、ノルドストロンは普華永道、タジット、アメリカ銀行で複数の指導者を務めていた。

第1 A項。リスク要因

私たちの業務を評価する際には、重要な要素、イベント、および不確実性に関する以下の議論、および本10-Kテーブルに含まれる前向き情報をよく読むべきです。これらのリスク要因の中で議論されている事件と結果は、私たちの業務、経営業績、流動性、財務状況に重大な悪影響を及ぼす可能性がある。我々は我々の業務に影響を与える重要なリスク要因を以下のように決定して議論していると信じているが,これらのリスク要因は我々が直面しているすべてのリスクを決定することはできず,現在知られていないか,現在重大とは考えていない他のリスクや不確実性が存在する可能性があり,これらのリスクや不確実性は我々の業務,業績,あるいは将来の財務状況に重大な悪影響を及ぼす可能性がある.

運営と財務リスク要因

私たちの販売周期にばらつきがあり、計画や在庫管理が困難になり、将来の財務結果も予測しにくくなります。

私たちの四半期売上高は、四半期ごとの総売上高に比例しない割合が四半期末、特にハードウェア販売に現れるモデルをよく反映しています ソフトウェア製品を使っていますこのような不均衡な販売モデルは、各財政期間の純収入、収益、運営キャッシュフローと運営資本を予測することを困難にし、私たちの四半期業績と財務状況が意外に変化するリスクを増加させ、私たちの在庫管理と物流システムに圧力を与えた。予測された需要が注文より大幅に大きければ、在庫過剰が存在する可能性がある。あるいは、注文が予想需要を大幅に超えた場合、各四半期に受信したすべての注文を完了できない可能性があり、このような注文はキャンセルされる可能性があります。情報システムの故障、コンポーネント価格の変動、コンポーネント不足やグローバル物流中断などの事態の発展は私たちの在庫レベルや運営結果に悪影響を及ぼす可能性があり、その方式は影響を受ける四半期の日数に比例せず、それらが1四半期にいつ発生するかに依存する。

私たちが販売している各種製品は私たちの毛金利に重大な四半期変動を招く可能性がありますが、これらの利益率の変動は運営収入や損失及び純収益或いは損失の変動を招く可能性があります。

私たちは絶えず私たちの製品、材料とサービス供給、私たちが運営している地理的地域、そして私たちが各種の目標製品の応用と顧客に接触するための流通ルートの拡大と改善に努力しています。このような製品、応用、ルートと地区の多様性は一連の毛金利に関連しており、これらの毛金利は毛金利と毛金利の大幅な四半期変動を招く可能性があり、具体的には各四半期の製品出荷量の組み合わせに依存する。また、新製品やサービスの発売は、製造業の起動と起動コストによるものであり、毛金利や毛金利の四半期変動をさらに悪化させる可能性がある。私たちが製品を販売する製品、ルートあるいは地理区域の組み合わせの影響により、私たちは毛金利或いは営業収入或いは損失の面で重大な四半期変動を経験する可能性があります。

私たちの製品とサービスは時々品質問題に遭遇する可能性があり、販売と運営利益率、製品返品、製品責任、保証或いはその他のクレームを減少させ、巨額の費用と名声損害を招く可能性があります。

複雑なハードウェアおよびソフトウェア製品、材料およびサービスを販売しています。これらの製品、材料、およびサービスは、強化機能を初めて発売または発表する際に、検出されていない設計および製造欠陥またはエラーを含む可能性があり、テストが行われたにもかかわらず、製品がインストールされ、顧客によって使用されるまで発見されません。我々が販売しているソフトウェアおよびアプリケーションのような複雑なソフトウェアおよびアプリケーションは、ソフトウェアの予期される動作に意外に干渉する可能性のある“エラー”を含む可能性がある。私たちが第三者から購入したコンポーネントと製品にも欠陥が生じる可能性がある。私たちが販売しているハードウェア、ソフトウェア、材料、サービスのすべての欠陥を検出して修復できる保証はありません。これができない場合、収入損失、製品返品、製品責任、これらの製品およびサービスの受け入れ遅延、流通業者、エンドユーザーまたは他の人のクレーム、増加したエンドユーザサービスとサポートコスト、および重大な保証と他の費用を招き、欠陥を是正し、管理時間と注意を移し、私たちの名声を損なう可能性があります。

税金規則や規制の変化や説明は、私たちの有効税率と将来の収益性に影響を及ぼす可能性がある

私たちはアメリカに本部を置く多国籍企業で、アメリカと外国の複数の税収管区で納税しなければなりません。私たちの将来の有効税率は、私たちの管轄区域の法定税率の変化や税収規則と法規の解釈、法定税率の異なる国の収入や収益金額の変化、または繰延税金資産と負債の推定値の変化の悪影響を受けるかもしれない。アメリカの減税と雇用法案は、私たちの有効な税率と税収状況に影響を与える立法例だ。詳細は、本表格10-K第8項連結財務諸表付記22を参照。

また、米国国税局や他の国内外の税務機関による以前に提出された所得税申告書の監査と審査を受けています。私たちは、私たちの所得税の準備が十分であるかどうかを決定し、現在の検討につながる可能性があると予想される潜在的な調整のために資金を確保するために、これらの審査の潜在的な影響を定期的に評価する。私たちはこれらの推定が合理的だと信じているが、いかなる審査の最終決定が私たちの経営業績や財務状況に悪影響を与えないという保証はない。

ビジネス環境の変化は商業権と他の無形資産の減少を招く可能性がある。

営業権とその他の無形資産は年ごとに減値テストを行わなければならないが、状況は減値を示す可能性が高い。このような状況はビジネス環境の重大な不利な変化や事業または生産ラインを処分することを決定することを含む。顧客ニーズの変化を含む様々な課題により、私たちのビジネス環境はいくつかの不確実性に直面している。私たちは2020年第3四半期以来営業権の減価を記録していませんが、私たちは他の予見できない状況に遭遇し、私たちの営業権や無形資産の価値に悪影響を与え、記録された商標権と無形資産金額の評価を引き起こす可能性があります。業務の減価による営業権や他の無形資産の将来の押し売りは、私たちの経営業績や財務状況に大きな悪影響を及ぼす可能性があります。

新冠肺炎疫病は私たちの財務状況と運営結果に実質的な不利な影響を与える可能性がある

2019年末に中国で発見された新型コロナウイルス株(新冠肺炎)はすでに全世界でアジア、ヨーロッパ、中東、北米などの他の地域に蔓延しており、当局は旅行禁止や制限、隔離、その場と社会的距離令、閉鎖など、無数の前例のない措置を実施している。これらの措置は、私たちの従業員と運営、私たちの顧客の運営、そして私たちのそれぞれのサプライヤー、サプライヤー、パートナーの運営にさらに影響を与える可能性があります。私たちが事業を展開しているすべての国は疫病と新しい変種の影響を受け、疫病をコントロールしようとしている。政府措置や将来講じられる可能性のある措置の最終的な影響や効果は不明である。

このような措置と未来に取られる可能性のある措置が業務に与える影響にはまだ不確実性がある。私たちは、自宅で働くこと、社交的距離、およびある地域でのワクチン強制接種の組み合わせによって、私たちの業務を継続することができるが、これらの政策は、政府法規を遵守し、従業員を保護するために実施されているが、これらの措置は、私たちのいくつかの場所の労働力の利用可能性を減少させる。私たちの顧客施設の使用制限は、お客様のニーズを満たす能力に影響を与える可能性があり、特に時間を延長すれば、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。私たちの顧客はすでに運営中断を経験している可能性があり、これは注文遅延、減少またはキャンセル、または入金リスクを発生させ、私たちの運営結果に悪影響を及ぼす可能性があります

この大流行は経済と需要の不確実性を大幅に増加させた。現在、新冠肺炎と新変種ウイルスの発生と持続的な伝播は引き続き経済減速を招く可能性がある。このような減速や衰退の程度および持続時間のいずれに対しても、大きな不確実性と可視性の欠如が存在する。経済減速や衰退に関連するリスクは、私たちの長期経営能力を損なう可能性があり、私たちの販売、コスト、運営結果、キャッシュフローに悪影響を与えます。大流行による重大な経済不確定性と波動性を考慮して、私たちの製品とサービス需要に与える影響の性質と程度を予測することは困難である。これらの予想は警告なしに変化し、投資家に過度に依存しないように警告する可能性がある。

新冠肺炎の伝播により、私たちは絶えず評価し、場合によっては私たちの業務やり方(従業員の出張、従業員の勤務場所、実際の会議への参加、活動と会議および社交距離措置を含む)を修正し、私たちは政府当局の要求または私たちの従業員、顧客、パートナー、サプライヤー、サプライヤーの最適な利益に最も適合すると思う措置をさらに行動するかもしれない。在宅勤務やその他の措置は、ネットワークセキュリティリスクを含む追加の運営リスクをもたらし、製品開発やテスト、顧客支援、その他の活動を行う方法に影響を与え、私たちの運営に悪影響を及ぼす可能性があります。これらの措置がウイルスによるリスクを軽減するのに十分であるかどうかはまだ確定できず、疾病と労働力の中断は肝心な人員が使用できなくなり、そして私たちが肝心な機能を履行する能力を損害する可能性がある。

私たちは外部サプライヤー、サプライヤー、アウトソーシングパートナーに部品、組み立て、部品を提供することに依存しています

私たちの3 Dプリンタと私たちの材料で使用されている化学品と包装。持続的な新冠肺炎の流行はすでに私たちのアウトソーシングパートナーとサプライチェーンパートナーの供給と物流の中断を招いた。これらの関係が終了したり、これらの中断状況が悪化した場合、私たちの業務は妨害される可能性があります。代替供給源を探しているので、私たちの費用が増加する可能性があります

私たちは選定された設計と製造会社にプリンタの組み立て作業をアウトソーシングした。このようなアウトソーシング活動を行う際にはいくつかのリスクがあります

•私たちは組み立て活動を行う当事者が満足できる方法でできない可能性のあるリスクを招いた

•第三者が現在の顧客のニーズを満たすために必要なプリンタまたは他の製品を満足できる方法で実行できないか、または供給できない場合、プリンタまたは他の製品のリスクを私たちの顧客に供給する

•新冠肺炎の流行を抑制する政府の努力は仕事の遅延やサプライチェーン中断のリスクを招く

•仕入先資本が債務を返済しないリスクと、私たちが数量の限られたサプライヤーと付き合う際に直面するリスクは、以下の通りです。

我々は,第三者サプライヤからプリンタのコンポーネントとサブコンポーネントを購入し,スペア部品としてクライアントに提供する.また、私たちは第三者サプライヤーから私たちの材料のための原材料と包装、そしていくつかのこのような材料を購入します。

私たちの製品には通常いくつかの潜在的な部品サプライヤーがありますが、私たちは現在1つまたは限られた数量のサプライヤーだけを選択して、その中のいくつかのプロジェクトを供給して、私たちのレーザー、材料といくつかのジェット部品を含みます。単一または限られた数のサプライヤーへの私たちの依存は、多くのリスクを含む

•重要な部品の潜在的な不足があります

•これらのサプライヤーの業務は中断された

•製品の性能が不足している

•納品計画、組立能力、品質、コストの制御を減らす。

新型肺炎の流行で私たちのパートナーと私たちの工場の仕入サプライチェーンは散発的な遅延がありました。駅に入って駅を出る物流の追加的な遅延もまた挑戦をもたらした。私たちは代替解決策を探し続けているが、代替サプライヤーからの調達が需要を満たす能力に影響を与える可能性がある。

必要であれば、他のメーカーから私たちの備品や材料に必要なすべての部品を得ることができると信じていますが、様々な持続時間の評価過程に関連する可能性がある任意の新しい仕入先に、私たちの内部手続きに従って“合格”サプライヤーになることを求めています。私たちが材料生産に使用する備品と原材料は異なる納期の影響を受けます。しかも、いつでも、いくつかのサプライヤーは私たちが使用している部品や原材料の生産を停止することを決定するかもしれない。私たちの供給源のいかなる意外な変化、あるいは意外な供給制限は、生産或いは関連コストを増加させ、利益率を下げる可能性がある

もし私たちの予測が実際の注文を超えたら、私たちは移動が遅いか使えない部品在庫を大量に持っているかもしれません。これは私たちのキャッシュフロー、収益力、運営結果に悪影響を及ぼすかもしれません。代わりに、もし私たちの予測が低くて需要を満たすことができなければ、私たちは注文を失うかもしれない。現在取られている新冠肺炎疫病の抑制が私たちのサプライヤー、サプライヤー、パートナーに伝播する措置及び将来取る可能性のある措置が業務に与える影響にはかなりの不確定性があり、特にこのような措置が長い間有効であれば。世界的な業務への疫病の干渉が持続的または悪化した場合、私たちの業務は、より大きなサプライチェーン遅延や、製品や材料の輸送または受け入れの困難に直面する可能性があり、これは、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

より大きな顧客からの収入の損失、持続的な減少、または大幅な低下は、私たちの収入、収益性、および流動性に大きな悪影響を及ぼす可能性があります

私たちが体験したのは収入が 私たちの総合収入の20%以上を占める大顧客。一般的に、私たちの契約は最短持続時間、収入水準、または収益性の保証を含まない。クライアントは、いつでもその契約を終了するか、または要求される製品またはサービスレベルを大幅に低減することができる。当該顧客の財務状況の損失、悪化又は業務の重大な変化は、我々の業務、財務状況及び経営結果に重大な悪影響を及ぼす可能性がある。また、この集中度は、私たちの売掛金の大部分が単一の顧客から来ている可能性があるため、集中的な信用リスクに直面します。もし私たちが売掛金を回収できない場合、あるいは追加準備金を引き出す必要があれば、私たちの業績と現金フローは悪影響を受けるだろう。

もし私たちが運営から純キャッシュフローを作ることができなければ、私たちが追加資本を集めることができなければ、私たちの財務状況は不利な影響を受ける可能性があり、私たちは私たちの成長戦略を実行できないかもしれない。

運営から現金を生成し続けるか、将来の運営資本需要を満たし、資本支出要件を満たすために、他の潜在的な源を探して確保することを保証することはできません。

私たちがそのようなキャッシュフローを生成できない場合、私たちは、資産の売却、再編、または追加債務の発生、または煩雑または高度に希釈される可能性のある条項で追加の株式を取得するような1つまたは複数の代替案をとることを要求されるかもしれない。私たちが追加資本または任意の債務の再融資を得る能力は、資本市場、私たちの当時の財政状況、および任意のこのような融資または債務の条項と条件に依存するだろう。私たちはこのような活動のいずれにも従事できないかもしれないし、理想的な条件でこれらの活動に従事することができないかもしれません。これは私たちの債務不履行をもたらす可能性があります。

運用中にキャッシュフローや株式調達や債務融資による追加資本不足が生じないため、大幅な削減や運営停止を迫られる可能性があるため、私たちの業務や財務状況に悪影響を与えることになります。さらに、必要な資金があれば、魅力的な条項で提供されるか、またはそれらは私たちの既存の株主に顕著な希釈効果を与えないという保証はありません。もし私たちの財務状況が悪化すれば、私たちはより多くの株式や債務融資や他の戦略取引を引き付けることができなくなり、私たちは私たちの成長戦略を実行することができなくなり、私たちは破産したり、破産を宣告されたりする可能性がある。

私たちの情報技術インフラが故障した場合、私たちの業務は悪影響を受けたり、成功したネットワーク攻撃の悪影響を受けたりする可能性があります。

私たちはサイバーセキュリティの脅威を経験し、私たちの情報技術インフラが脅かされ、不正に私たちの敏感な情報を得ようとしている。以前の私たちに対するサイバー攻撃は私たちの業務や財務業績に実質的な影響を与えなかったが、未来の状況はそうではないかもしれない。我々が行ったネットワークセキュリティ評価分析は,我々のネットワークセキュリティ対策を強化する手順を決定し,優先順位を決定した.私たちはサイバー攻撃を発見して対応する能力を強化するために、追加のセキュリティ対策と手続きを継続して実施していく。私たちはネットワーク脆弱性保険を追加し、全社のネットワークセキュリティ意識訓練を実施し、特定の人員を指定してこの脅威に対応しています。このような保障措置が実施されているにもかかわらず、私たちが私たちの情報を十分に保護する保証はなく、私たちが将来何の成功的な攻撃にも遭遇しないという保証はない。私たちが直面している脅威は多種多様で、大多数の業界でよく見られる攻撃から、より高級で、より持続的で、高度で組織的な相手まで、彼らは私たちが提供する製品とサービスのために私たちを目指しています。もし私たちが敏感な情報を保護できなければ、私たちの顧客や政府当局は、私たちの脅威の緩和と検査プロセスと手続きが十分かどうかを疑問に思うかもしれない。しかし、このようなセキュリティ脅威の変化の性質のため、未来のどんな事件の影響も予測できない。

私たちは私たちのネットワークセキュリティ保護措置を修正し、脆弱性や他の暴露を調査し、救済するために多くの追加資源を必要とするかもしれないし、必要な通知をする必要があり、私たちは訴訟と経済的損失を受けるかもしれない。ネットワークまたは他のセキュリティ脅威または中断に関連するこれらのコストは、他の方法で完全に保険に加入するか、または賠償を受けることができない可能性がある。このような事件の発生は、私たちの内部運営、私たちが顧客に提供するサービス、私たちの財務業績、または私たちの名声に悪影響を及ぼす可能性があります。またはそのような事件は、私たちの研究開発努力や他の知的財産権による競争優位性の喪失、または私たちの製品およびサービスの早期時代遅れをもたらす可能性があります。

もし私たちが重要な管理職や他の重要な従業員たちを引き付けて維持することができなければ、私たちの運営は影響を受けるかもしれない。

私たちの成功は私たちの上級管理職と他の重要な会員たちの表現にかかっている。私たちの高度な管理チームは私たちの業務と運営の管理と私たちの戦略の制定と実行に重要だ。私たちの上級管理職やキーパーソンが変化した場合、私たちは通常、検索コストと移転コストを含む増分コストを発生させる。3 D印刷業界は、高度管理者および他の重要な人員(科学、技術、販売員を含む)に対する需要が高く、これらの人材を誘致し、維持できる保証はありません。私たちは合格した人材に対する激しい競争を経験している。

私たちは引き続き競争力のある報酬プランを提供してキーパーソンを引き付け、維持し、これらのポストのための定期的な後継計画を行うつもりだが、これらの従業員のいくつかの競争相手はより多くの資源とより多くの経験を持っており、競争キーパーソンを成功させることは困難である。私たちの研究開発と製造業務のために十分な合格した技術従業員を引き付けることができなければ、私たちは新製品や既存製品の新応用を開発し、商業化することができないかもしれない。また、私たちの工場周辺ではエンジニアを含む重要な人員不足が発生する可能性があり、これは私たちのコストを増加させるために、より多くの費用を払ってキーパーソンを雇用し、維持する必要があるかもしれない。

私たちの債務の返済には大量の現金が必要かもしれません。必要な資金を集めるのに十分な現金や資金がないかもしれません。2026年満期の0%転換可能優先手形(“手形”)の転換、満期時に手形を返済するか、根本的な変化後に必要に応じて手形を買い戻すことができます。

2021年12月31日まで、私たちは4.6億ドルの未返済手形を持っている。私たちは債券を含めて私たちの債務を再融資することができますTESは、私たちの未来の表現に依存しており、これは経済、金融、競争、他の私たちがコントロールできない要素の影響を受けている。 私たちの業務は将来的に運営から十分なキャッシュフローを生み出して債務返済や必要な資本支出を行うことはできないかもしれません。 もし私たちがそのようなキャッシュフローを生成できない場合、私たちは資産の売却、再編債務のような1つまたは複数の代替案を採用することを要求されるか、または煩雑または高度に希釈される可能性のある条項で追加の債務融資または株式資本を得ることができる。 私たちが債務を再融資する能力は資本市場と私たちの現在の財務状況に依存するだろう。 私たちはこのような活動のいずれにも従事できないかもしれないし、理想的な条件でこれらの活動に従事することができないかもしれません。これは私たちの債務不履行をもたらす可能性があります。 しかも、私たちの未来のどんな債務協定にも制限条約が含まれている可能性があり、私たちがこのような代替案を採択することを禁止するかもしれない。 もし私たちがこのような条約を守らなければ、約束違反を招くかもしれないし、治癒したり、違約を放棄しなければ、私たちの借金の加速を招くかもしれない。

債券の条件付転換機能がトリガされると、債券保有者は、指定期間内に自己の選択に応じて随時債券を変換する権利がある。 もし1つ以上の所持者がそのチケットを変換することを選択した場合、私たちは任意の転換元金を現金で支払うことを要求され、これは私たちの流動資金に悪影響を及ぼす可能性がある。 また、所有者が彼らの手形を転換することを選択しなくても、適用される会計規則により、手形のすべてまたは一部の未返済元金を長期負債ではなく流動負債に再分類する必要がある可能性があり、これにより、私たちの運営資本の純額が大幅に減少する。

また、債券保有者は、本行に重大な変動(規制債券の適用契約を参照)が発生した場合には、購入した債券を本金額の100%に等しい買い戻し価格で、債券の全部または一部を買い戻すことを要求する権利がある。もし債券がこれまで転換あるいは買い戻ししなかった場合、本行は債券の満期時に現金で返済しなければならない。

転換債券に関連する必要な現金を支払う能力があるかどうか、債券が大きく変化した場合に債券を買い戻すこと、または債券の満期時に債券を返済または再融資する能力があるかどうかは、市場状況と私たちの未来の表現に依存し、経済、金融、競争、その他の私たちがコントロールできない要素の影響を受ける。私たちはまた、債券発行によって調達された現金収益を最適な生産性と利益の方法で使用しないかもしれない。したがって、私たちは十分な利用可能な現金を持っていないかもしれないし、私たちが債券の買い戻しや償還を要求されたり、転換している債券について現金を支払うときに融資を受けることができるかもしれない。

業務戦略リスク要因

私たちはすでに将来的に重大なリスクと不確定要素に関連する可能性のある戦略的買収と資産剥離を行うことが可能になった。過去や将来の買収の期待メリットを意識していないかもしれませんが、これらの買収の統合は私たちの業務を混乱させ、経営陣の注意をそらす可能性があります。同様に、私たちの将来の潜在的な資産剥離は成功せず、私たちの業務に否定的な影響を及ぼすかもしれない。

私たちは時々私たちの業務目標に合った買収候補を評価するつもりだ。買収にはいくつかのリスクと不確定要素が含まれている

•新たに買収された業務や業務を効率的かつ費用便益的に統合することは困難であり、買収に関連する潜在的利益を実現する能力にも影響を与える可能性がある

•重大な意外なコストや統合に関連する他の問題のリスクに遭遇する可能性がある

•戦略的目標の達成、コストの節約、および他の予想される利益の面で直面している課題

•私たちの市場は予想通りに発展するリスクがなく、得られた技術は私たちがサービスする市場で成功するために必要な技術ではないことが証明された

•私たちが負う重大な責任は、適用される任意の賠償条項の制限または任意の賠償者の財政資源のリスクを超えている

•買収された企業の主要顧客、サプライヤー、その他の業務パートナーとの関係を維持することができない

•移行と統合の間、制御、手続き、そして政策を維持することは困難である

•買収された企業の鍵となる従業員の潜在的な流出

•私たちの既存の業務に対する経営陣の注意力を移すリスク

•地理的に異なる組織や会社文化を調整することは困難であり、異なるビジネス背景を持つ管理者を統合することは困難である

•職務遂行調査プロセスは、買収された会社または技術の重大な問題、債務、または他の挑戦を発見できない可能性がある

•このような買収のメリットが実現する前に、私たちはこのような買収活動に関連して、私たちの経営業績にマイナス影響を与える可能性のある重大なコストのリスクを発生させる

•競争相手の市場地位がより強い市場に入ることはできませんでした

•従業員の解雇、顧客、前株主、または他の第三者のクレームまたは訴訟リスクを負担することに関連する訴訟または他のクレームに直面している

•歴史的財務情報は、合併会社の結果としての私たちのリスクを代表したり、指示したりすることができないかもしれません。

歴史的には、私たちは買収を通じて有機的な成長を実現しており、私たちはこのような方式で成長を続けるつもりだ。他の事項を除いて、私たちのインフラは、私たちの財務と管理制御と管理情報システムの発展、私たちの販売ルートの管理、持続的な資本支出、合格管理者の能力の吸引と保留、新しい人員の育成を継続する必要があるだろう。私たちは、私たちのインフラ、システム、プログラム、ビジネスプロセス、管理制御が私たちのビジネスの成長をサポートするのに十分かどうかを確認することができません。当社の業務および運営のニーズに適応して支援し、買収の運営を効率的かつ効率的に統合するために、新しいまたは強化されたシステム、プログラム、または制御に実装または移行する上での任意の遅延または関連する問題は、お客様の要求を満たし、製品在庫を管理し、財務および管理情報をタイムリーに正確に記録および報告する能力に悪影響を及ぼす可能性があります。このような潜在的な否定的な影響は、買収取引や他の成長機会を達成するための私たちの利益を阻止するかもしれない。

同じように、私たちは過去にして、未来に特定の業務を剥離することができる。資産剥離は多くのリスクに関連し、管理層の注意力、重大なコスト及び支出、営業権及びその他の無形資産減価費用、顧客関係及びキャッシュフローの損失、及び影響を受けた業務の運営中断を含む。資産剥離を速やかに完了または完了できなかったことは、影響を受けた業務の推定値に悪影響を与えたり、再構成費用を招いたりする可能性がある。

買収や剥離が成功しなければ、私たちの競争地位、収入、経営業績、財務状況は不利な影響を受ける可能性がある。

私たちの将来の成功は、変化する技術と顧客のニーズを満たす製品やサービスを提供する能力にかかっていると信じています。

当社のビジネスは、迅速な技術変化、ユーザおよび顧客の要求および選好の変化、新技術を含む新製品およびサービスの頻繁な発売、および新基準および実践の出現の影響を受ける可能性があり、いずれも既存の製品およびノウハウを時代遅れにする可能性があります。したがって、私たちが行っている研究開発計画は、私たちが技術をリードすることができるようにすることを目的としている。私たちは競争力を維持するために、私たちの製品、サービス、技術の機能と特徴を絶えず強化し、改善しなければならないと信じている。しかしリスクがあります私たちはできないかもしれません

•私たちの業務に有用な先行技術を開発したり得ることができます

•私たちの既存の製品を向上させ

•潜在的な顧客のますます複雑かつ多様化する需要、特にプリンタ速度と材料機能の面で、新製品、サービスと技術を開発する

•技術進歩および新興業界標準および慣行にコスト効果とタイムリーな方法で反応する;または

•重要な技術従業員を募集したり維持したりする。

変化する技術と顧客ニーズを満たすことができなければ、私たちの競争地位、収入、運営結果、財務状況は不利な影響を受ける可能性があります。

私たちの再生医学努力の成功は、技術や市場リスクの影響を受ける私たち自身または開発パートナーと協力して製品を開発·商業化することにかかっている。

我々の再生医学業務では,添加剤製造を人体臓器移植や他の非臓器人体応用に応用できる製品の開発が求められている。このような計画は大量の投資を必要とするかもしれないし、実行可能な候補製品の技術的成果は達成できないかもしれない。私たちの開発努力は、商業化された予期せぬ技術や他の障害を含むが、これらに限定されないリスクに直面している。私たちの研究努力によって開発されたどの製品も安全、監督、治療効果のリスクの影響を受け、これらのリスクは商業化の遅延を招き、追加の費用が発生したり、商業化が実現できない可能性がある。また、商業化および規制承認を実現する製品は、第三者支払者の精算、類似症状の解決を目的とした既存または新製品の競争など、市場リスクに直面している

規制、立法、法的リスク要因

私たちはアメリカと他の反腐敗法律、貿易規制、経済制裁、そして似たような法律法規の制約を受けている。もし私たちがこのような法律法規を守らなければ、私たちは民事、刑事、そして行政処罰を受け、私たちの名声を損なうかもしれない

世界的に業務を展開するには、アメリカ政府と各外国司法管轄区域の法律と法規を遵守することが求められています。このような法律と法規は私たちの運営、貿易接近、パートナー、そして投資に制限を加えた。

特に、我々の業務は、米国と外国の反腐敗·貿易規制法律法規の制約を受けており、例えば“反海外腐敗法”(FCPA)やイギリスの“収賄法”(“収賄法”)、米国財務省外国資産規制弁公室(OFAC)、国務院国防貿易規制局(DDTC)、商務部工業·安全保障局(BIS)によって実施されているものを含む輸出規制·経済制裁計画である。外国や外国の顧客と商売をしているため、反腐敗や貿易規制法および制裁規定に違反する高いリスクに直面している。

私たちの業務の一部として、国有商業企業と付き合うことができるかもしれませんが、“反海外腐敗法”の規定によると、これらの企業の従業員は外国人官僚とみなされ、業務を獲得または保留したり、いかなる不正な商業利益を獲得したりするために、外国人官僚に価値のあるものを提供してはいけません。また、反収賄法の規定は、外国公職者への賄賂だけでなく、政府が雇用していない個人との取引にも適用される。私たちが業務を展開しているいくつかの国際場所は発達した法律制度が不足しており、腐敗の程度は正常レベルより高い。ブラジル、中国、インド、発展途上国を含むアメリカ以外での持続的な拡張は

我々が世界的に新たなパートナー関係を発展させることは、将来的に“海外腐敗防止法”、“海外腐敗防止法”あるいは“収賄法”に違反するリスクを増加させる可能性がある。

輸出業者として、私たちは米国や他の私たちの業務に管轄権のある国から製品や技術を輸出することに関する様々な法律法規を遵守しなければならない。米国では、これらの法律には、DDTCによって管理される国際武器密売条例(ITAR)、国際清算銀行が管理する輸出管理条例(EAR)、OFACによって管理される禁輸国や目的地に対する貿易制裁が含まれている。EARは軍事または武器拡散問題を引き起こす製品、部品、技術、ソフトウェア、いわゆる“両用”物品を管理し、ITARは米国軍需品リストに列挙された軍事物品を管理する。いくつかのものを輸送する前に、私たちは輸出許可証を取得したり、許可証免除を受けることができるかどうかを検証しなければならない。これらの法律と法規を守らない行為は、罰金、負の宣伝、そして私たちの製品の輸出能力に対する制限を招く可能性があり、これ以上守らないことはもっと深刻な処罰をもたらす可能性がある

反腐敗および貿易規制法律および制裁法規に違反した行為は、罰金、輸出特権の剥奪、禁止、資産差し押さえ、政府契約の取り消し、許可証の取り消し、および刑事罰金と監禁を含む民事処罰を受け、私たちの名声を損なう可能性があり、マイナスの株主感情をもたらし、私たちの株式価値に影響を与える可能性がある。私たちは、“海外腐敗防止法”、“反賄賂法”、OFAC、DDTC、BISによって管理されている貿易統制と制裁計画を含む、適用される米国と国際反腐敗·貿易統制法律法規の遵守を支援するための政策と手続きを策定し、これらの法律と法規を遵守する訓練を行った。しかし、私たちのすべての従業員、コンサルタント、代理人、または他の関係者たちが私たちの政策とこのような法律法規に違反する行動を取らないという保証はない。しかも、私たちの政策と手続きが私たちが従事する可能性のあるすべての取引でこのような規定に違反したり、いわゆる違反行為を正当化することを効果的に防止することを保証することはできない。特に、私たちのパートナーがこれらの法律によって制限されていなくても、私たちの合弁パートナーがアメリカ国内または海外で取った行動に責任を負わなければならないかもしれない。このような違反は、私たちの政策が禁止されていても、私たちの名声、業務、財務状況、そして運営結果に悪影響を及ぼす可能性がある。また、各州や市役所、大学、その他の投資家は、制裁を受けた国、個人、実体と業務往来のある会社への投資を禁止または制限し続けており、これは私たちの名声、業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。

米国の輸出規制法に違反する可能性のある行為を米連邦政府に開示し、複数の調査を招いた。我々は、将来的に輸出規制法、貿易制裁、政府契約法律法規に違反する可能性のある行為を識別し、防止するためのコンプライアンスプロセスと手続きを実施し、私たちの政府契約コンプライアンスリスクおよび潜在的違反行為を継続的に検討した。行政協定を遵守しない条項または別の政府機関による単独行動の開始は、収入の減少と私たちの名声に追加的な損害を与え、他の面では私たちの業務、経営業績、財務状況に悪影響を及ぼす

2017年10月、我々は前Quickparts.com,Inc.子会社に関する記録を含む、米国輸出規制法に違反する可能性のある記録の提示を求める国際清算銀行の行政伝票を受け取った。また,上記の伝票に回答する情報を収集したところ,我々の内部調査では,DDTC管理のITARの潜在的違反と国際清算銀行が管理する輸出管理条例の潜在的違反が明らかになった

2018年6月8日以降、私たちは国際清算銀行とDDTCに自発的な開示を提出し、許可されていない輸出が可能な多くの技術データを決定した。私たちが行っている貿易コンプライアンスリスク審査と私たちの政府との協力の一部として、2019年11月20日にイラン関連の経済制裁に違反する可能性のある自発的開示に関する予備通知をOFACに提出しました。私たちはこの問題を引き続き調査し、2020年5月20日と2021年12月21日にOFACに最終開示を提出した。 我々が行っている内部調査で発見された問題を解決するために、我々の輸出規制、貿易制裁、政府契約コンプライアンス計画を引き続き強化し、DDTCとBISおよび米司法省、国防省、国土安全保障省、財務省と協力して、これらの問題を継続的に検討する。これらの進行中の審査と関連して、2020年8月、会社はアメリカテキサス州北区地方裁判所から2枚の連邦大陪審の召喚状を受け取った。会社はこの2枚の伝票に対応し、関連調査で米司法省に全力で協力していく。

これらの問題の最終的な解決策を予測することはできないが、米国政府機関の対応により巨額の法的費用やその他の費用を招き続けることが予想されている。

2018年以降、輸出規制法、貿易制裁、政府契約法律法規に違反する可能性のある行為を識別·予防するための新たなコンプライアンスプログラムを実施し、取締役会コンプライアンス委員会を設立し、コンプライアンスリスクに対する取締役会の監督をさらに強化してきた。私たちが他のコンプライアンス強化措置を継続するにつれて、私たちは将来、輸出規制法、貿易制裁、および/または政府契約法に違反する行為がより多くある可能性があることを発見するかもしれない。もし私たちが他の潜在的な違反を発見した場合、私たちは関係機関に自発的な開示情報を提出し、これらの機関と協力して任意の関連調査を行う

もしアメリカ政府が私たちが1つ以上の輸出規制法律、貿易制裁、または政府契約法に違反していることを発見した場合、私たちは様々な民事または刑事罰を受ける可能性がある。法規によると、これらの処罰は罰金に限定されないが、法規によっては巨額の罰金、輸出特権の剥奪、および米国政府契約への参加を一時停止または禁止する可能性がある。私たちはまたこのような違反によって契約クレームの影響を受ける可能性がある。これらの事項に関連する罰金または他の責任のいかなる評価も、私たちの名声と顧客関係を損ない、負の投資家感情をもたらし、私たちの株式価値に影響を与える可能性がある。どんな決議案についても、私たちは追加的な修復措置と計画監視を要求されるかもしれない。現在、米国政府機関がいつ調査を終了するか、またはこれらの事件に関連する第三者が生じる可能性のある任意の処罰、罰金、または他の責任の推定コスト(あれば)またはコスト範囲を決定することは予測できない。

私たちの収入の大部分は米国国外で展開されている業務から来ており、米国以外での業務展開はリスクに直面している。

私たちはアメリカ以外で業務活動を展開する際に多くの固有のリスクに直面しています。管理が不適切であれば、これらのリスクは私たちの顧客から満期金を受け取る能力を含む収益性に悪影響を及ぼす可能性があります。私たちのアメリカ以外のほとんどの業務は高度に発達した国で行われていますが、私たちの業務は以下のような不利な影響を受ける可能性があります

•非米国政府の投資と経営に関する法律、法規、政策の意外な変化、米国会社の海外活動に影響を与える米国の法律

•輸出規制、関税と禁輸、その他の貿易制限、競争、会社のやり方とデータプライバシーの問題を含む規制要求の変化

•政治政策、政治的または内乱、テロまたは流行病、および他の類似した爆発;

•通貨為替レートの変動

•一部の国では、実行契約と知的財産権の保護は限られている

•人員配置と海外業務の管理に困難がある

•腐敗や詐欺ビジネスの発生率が高い国で業務を展開している

•税収の潜在的な不利な変化

•公衆衛生流行病が従業員と世界経済に及ぼす影響

•他の要素は、私たちが業務を展開している具体的な国にかかっている。

これらの不確実性は、私たちと私たちの顧客が将来の業務活動を正確に計画することを困難にし、特定の国/地域の顧客が私たちの製品やサービスの購入を延期する可能性があります。より広く言えば、これらの地政学的、社会的、経済的状況は、世界の金融市場と経済変動を激化させる可能性がある。

テロや武力衝突の結果は予測できず、私たちは私たちの市場機会や私たちの業務に悪影響を及ぼす可能性のある事件を予見できないかもしれない。私たちはテロ、戦争、そして似たような事件による損失と保険加入を中断しなかった。

私たちが運営しているアメリカ以外の地理的地域は通常インフレは高くないと考えられていますが、私たちの海外業務はある会社間取引による通貨レートの変動に非常に敏感であり、これらの取引は通常、それぞれの機能通貨ではなくドル建てで価格を計算しています。

また、私たちの業務は金利、外貨為替レート、大口商品価格の変化による市場リスクに直面しており、これは私たちの業務業績や財務状況に悪影響を及ぼす可能性があります。定期的な運営や融資活動を通して,適切と考えられる場合には,派生金融商品を使用することにより,これらのリスクを最小限に抑えることが求められている。しかし、金利、外貨為替レート、商品価格変化の市場リスクに対するリスクを最小限に抑える努力は、十分でないか、成功していないことが証明される可能性がある。

知的財産権の実行や取得、訴訟や他の手続きによる第三者クレームの弁護に巨額のコストが生じる可能性があります。

我々自身の知的財産権の実行、第三者知的財産権の取得、または第三者知的財産権の有効性、または第三者知的財産権(特許権を含む)の侵害に関連する紛争を実行する上で、私たちは、将来的にも、クレーム、交渉、または複雑で長引く訴訟の影響を受ける可能性がある。知的財産権紛争や訴訟はコストが高い可能性があり、経営陣やキー技術者の注意と精力を移し、私たちの業務コストを増加させ、私たちの業務運営を混乱させる可能性があります。過去の訴訟や紛争を弁護または解決することに成功したにもかかわらず、進行中の訴訟や将来の訴訟や紛争には勝てない可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。

私たちの第三者知的財産権のクレームは私たちに重大な責任を負わせるかもしれません。不利な条項で印税と許可手配を達成することを要求して、私たちの組み立てを阻止することができるかもしれません。私たちは製品の販売を制限する禁止を受けて、私たちの運営や私たちの競争がある市場に深刻な妨害を与え、あるいは様々な許可手配下の契約条項を含むお客様との賠償約束を履行することを要求します。また、私たちは私たちの製品のために必要な第三者知的財産権を取得する際に巨額のコストを発生させるかもしれない。これらはすべて私たちの業務に深刻な損害を与える可能性がある。

私たちは第三者侵害者や不正な複製、使用、または開示から、私たちのデジタルコンテンツを含む私たちの知的財産権と機密情報を保護できないかもしれない。

私たちの知的財産権を守り、様々な技術を通じて私たちのデジタルコンテンツや知的財産権を無許可にコピーして使用しようと努力しているにもかかわらず、不正使用や私たちの権利侵害(“海賊版攻撃”)自体を防ぐことは難しいことです。もし私たちの知的財産権が海賊版攻撃の対象になったら、私たちの業務は損害を受けるかもしれない。

また、私たちは私たちのデジタルコンテンツ、機密情報、そして商業秘密のセキュリティを保護するために努力している。もし私たちの商業秘密を不正に漏らしたら、私たちは商業秘密の保護を失うかもしれない。ビジネス秘密保護を失うことは、第三者が以前秘密にしていた機能をコピーすることで私たちの製品と競争しやすくなり、私たちの業務、運営結果、収入、運営利益率に悪影響を及ぼす可能性があります。私たちはまた秘密協定を使用することで私たちの機密情報と商業秘密を保護しようと努力している。しかし、私たちの機密情報および商業秘密は、私たちの許可なしに漏洩または公表される可能性があり、この場合、私たちは私たちの権利を実行するために高い費用を払うことが困難である可能性がある。

私たちは財務報告の内部統制に重大な欠陥があり、私たちの財務諸表中の重大なミスが予防または発見されない可能性があり、これは私たちの財務諸表の正確性と完全性に対する投資家の信頼に影響を与え、私たちの株価や財務状況にマイナスの影響を与える可能性がある。

上場企業として、私たちはサバンズ-オキシリー法案404条を守らなければならない。第404条の適用要件を遵守できない場合、米国証券取引委員会などの規制機関は、制裁または調査を行うことができ、私たちの独立公認会計士事務所は、私たちが統制している監査に基づいて、財務報告に対する内部統制の有効性を証明することができない可能性がある。有効な内部統制であっても、財務諸表の作成と公平な列報に合理的な保証を提供することしかできない。したがって、我々は、人為的な誤りが存在する可能性があり、制御を回避したり、凌駕したり、または詐欺を含む固有の限界があるため、財務報告の内部統制を防止または発見できない可能性がある。

2020年12月31日までの財務諸表の作成期間中、管理層は、財務報告の内部統制に2つの重大な欠陥があることを発見し、いくつかの制御または設計の制御プログラムの実行不適切さに関連していること、(1)ある非標準契約および非標準契約条項、および(2)内部準備の報告および財務決済過程で使用される分析の審査を行う。これらの制御欠陥の組み合わせ部分は従業員の離職に関連しており、適切な知識や技能を持つ人員が一時的に不足しており、我々の財務諸表の決済過程で有効な審査を行うことができない。さらに、いくつかの制御欠陥は、あまり見られない取引の完全性および検討と関連がある。これらの制御欠陥は、勘定書および開示された誤った陳述を引き起こす可能性があり、これは、私たちの年度または中期総合財務諸表に重大なエラー陳述をもたらす可能性があり、これらのエラー陳述は防止または発見できない。 したがって、経営陣はこのような統制欠陥が重大な弱点を構成すると確定した。

2021年12月31日までの財務諸表作成期間中、管理層は、財務報告の内部統制の有効性の評価を完了し、これらの重大な弱点の制御欠陥の数が減少したにもかかわらず、先に発見された2つの重大な弱点が完全に修復されていないと結論した。また,当社に関連した重大な欠陥が発見された

重大な非通常取引の準備金を含む所得税準備金。2021年12月31日までに解決されていない制御欠陥部分は、従業員訓練と関連しており、設計の制御を適切に実行するか、または財務諸表決済プロセスに関連するいくつかの手動制御を効率的に審査する知識または技能レベルが不足している。しかも、いくつかの制御欠陥は性質があまり見られない取引をタイムリーに検討することと関連がある

プロジェクト9 A“財務報告に関する経営陣の内部統制報告”で述べたように、我々は、2021年1月から、我々の財務報告に関連するより本格的な政策、プロセス、文書プログラムを策定して実施することにより、より多くの会計担当者を採用し、新たな役割を担う新たな人員を育成し、設計された制御プログラムを正確に実行し、財務報告に対する内部統制を改善することを目的としている。2021年には、外部コンサルタントを招聘し、私たちの制御やプログラミングの変化についてアドバイスを提供し、技術会計事項についてアドバイスを提供します。この救済計画を継続し、追加の税務の実質的な弱点を解決するために、私たちは2022年に制御設計と実行の面でより多くの適切な会計、財務、運営と技術知識と経験を持つ従業員を招聘し、無効な制御或いは流れを再設計し、ソフトウェアを実施して、私たちの財務決済と報告及び税務プロセスを強化し、そして正式な制御管理委員会を構築する予定である。

私たちは上記の救済計画が重大な弱点を救済できると信じているが、私たちはいつ重大な弱点を救済することができるかどうかを保証することはできず、追加的な行動やそのような行動のコストが必要かどうかを確定することもできない。しかも、私たちは未来にもっと大きな弱点が発生しないということを保証できない。項目9 A“経営陣財務報告内部統制報告”で議論されている重大な弱点は、私たちの年度や中期連結財務諸表の重大なミスを招いていませんが、重大な弱点を是正できなかったり、財務報告内部統制で新たな重大な弱点を発見できなかったりすることは、私たちの財務諸表中の重大なミスを招く可能性があり、発見されていない可能性があり、国民が会社や私たちの証券の見方に負の影響を与え、私たちの報告や財務義務を履行できない、あるいは重大な弱点を救済するための重大な追加コストが発生し、いずれも私たちの株価にマイナスの影響を与える可能性があります。私たちが将来有利な条件で資金を調達する能力を損なう、あるいは他の方法で私たちの財務状況に否定的な影響を及ぼす。

一般リスク因子

私たちの普通株価格はずっと変動し続ける可能性がある。

私たちの普通株の市場価格はかなりの変動を経験し続ける可能性がある。2020年1月1日から2021年12月31日までの間、私たちの普通株の取引価格は1株4.60ドルの安値から1株56.50ドルの高値まで様々である。多くの要素は、本10-K表の“リスク要因”の節で説明または言及された要素、および他の要因を含む、私たちの普通株式の価格に重大な影響を与える可能性がある

•証券市場での私たちの知覚的価値は

•株式市場の全体的な傾向

•私たちの予測経営業績または私たちの一人以上の競争相手の経営業績が変化したことを発表します

•経営業績、財務状況、または見通しの変化の影響

•私たちのような製品やサービス提供者の市場条件は

•上位管理は不確定または変動する

•証券アナリストの提案または収入または利益予想を変更すること;

•私たちや私たちの競争相手の買収を発表します。

項目1 B。未解決従業員意見

ない。

項目2.財産

私たちの本部はサウスカロライナ州のロックヒルにあります。2021年12月31日までに、米国(62.4万平方フィート)、EMEA(30.2万平方フィート)、アジア太平洋地域(2.8万平方フィート)で約100万平方フィートをレンタルした最も少ない施設を持っている。医療部は約252,000平方フィート,工業部は約457,000平方フィートである。約30万平方フィートは混合用途施設である。

項目3.法的訴訟

法律訴訟に関する情報は、本表格10-K第8項総合財務諸表付記23“訴訟”のタイトルの下に列挙され、参照により本第3項に組み込まれる。

プロジェクト4.鉱山安全情報開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

私たちの普通株はニューヨーク証券取引所に上場し、取引コードは“DDD”です

2022年2月23日現在、私たちの発行済み普通株は約1,503人の登録株主が保有しています。この数字は、被著名人の名義で保有する株式の実益所有権を反映していない。

配当をする

私たちは今支払いもしていませんし、私たちの普通株の配当金も支払っていません。私たちは現在、私たちの業務のために未来の収益を維持するつもりです。未来の普通配当金の発表に関する任意の決定は取締役会が適宜決定し、そして私たちの収益、運営と財務状況、資本要求と取締役会が関連すると考えている他の要素に依存し、デラウェア州会社法の適用要求を含み、この方法は配当金が黒字或いは現在の純利益からしか支払うことができないことを規定する。

私たちの普通株の配当金支払いは、私たちが締結する可能性のある信用協定または他の融資文書の条項、または私たちが時々発行する可能性のある証券条項によって制限されるかもしれない。現在、私たちが配当金を発表したり支払うことを制限する合意や文書はない。

未登録証券の発行と発行者の株式購入証券

2021年までに、吾らは公開市場で何の株式証券も買い戻すことはできないが、我々の2015年奨励株式計画によると、普通株式は吾等に返還され、帰属制限株式奨励に関する源泉徴収税を支払う。当社の持分補償計画に従って発行された証券についての情報は、本10-K表第12項の“特定の利益所有者及び経営陣の保証所有権及び関連株主事項−持分補償計画”を参照されたい。また、本表格10-K第8項連結財務諸表付記18を参照。私たちは2021年に登録されていない株式証券販売に従事していない。

発行者が株式証券を購入する

| | | | | | | | | | | | | | |

| 購入株式(または単位)の総数 | | 1株当たり平均支払価格 | |

| 2021年10月1日-2021年10月31日 | 14,885 | | | $ | 27.67 | | |

| 2021年11月1日-2021年11月30日 | 15,650 | | | 24.33 | | |

| 2021年12月1日-2021年12月31日 | 67,252 | | | 21.54 | | |

| 合計する | 97,787 | | a | $ | 22.92 | | b |

a.帰属制限株に関する源泉徴収義務を支払うために私たちに提出された普通株式を代表します。

b.支払いの平均価格は税収目的で抑留された株の平均時価を反映している。

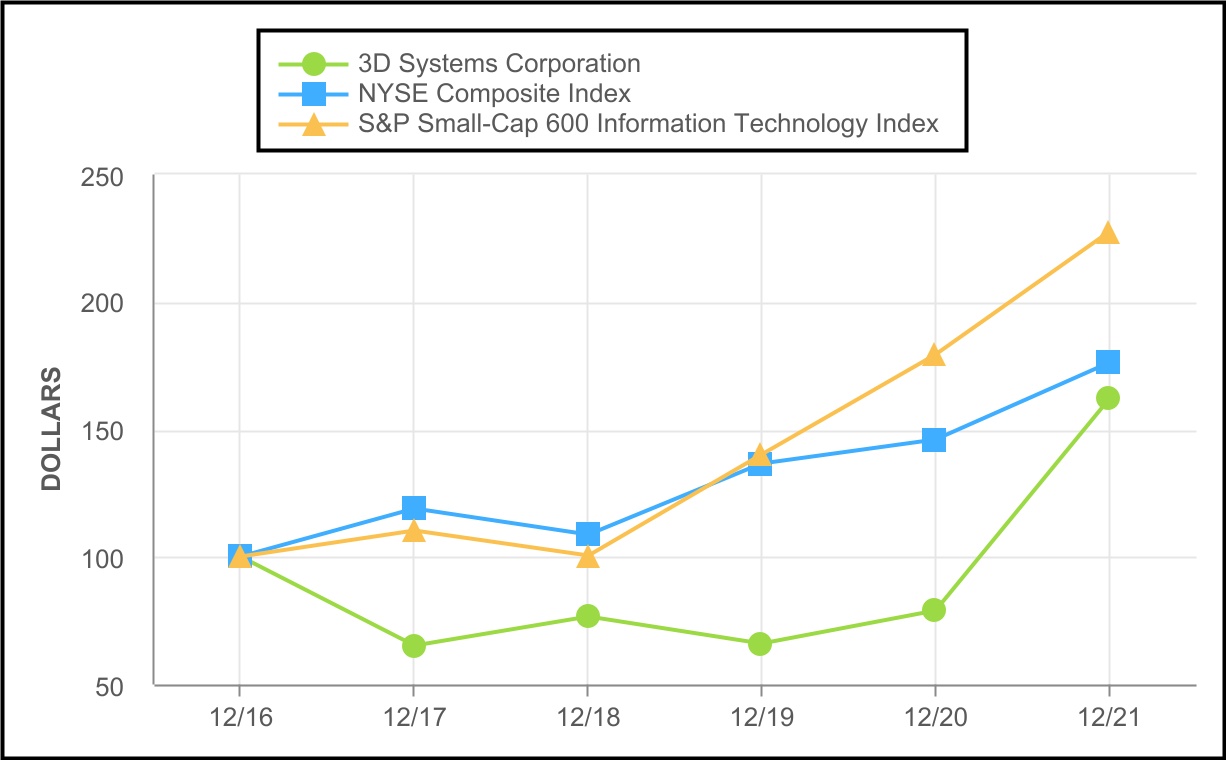

株式表現グラフ

次の図は,2021年12月31日までの5年間に,2016年12月31日に我々普通株に対して行った100ドル投資を想定した累積総リターンを示している。グラフでは、累積総リターンはすべての配当金の再投資を仮定している。グラフは、このようなリターンを、同じ日に(A)ニューヨーク証券取引所総合指数と(B)標準プール小盤600情報技術指数で行われた比較可能な投資の収益率と比較したものであり、この2つの指数は公表された市場指数であり、それらと比較することがある。

投資の総リターンは、配当金が支払われた当年12月31日にすべての配当金に再投資されると仮定しているが、本報告で述べた間、普通株について現金配当金を支払っていない。

5年間の累計総収益比較

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2016年12月31日 | | 2017年12月31日 | | 2018年12月31日 | | 2019年12月31日 | | 2020年12月31日 | | 2021年12月31日 |

| 3 Dシステム会社 | | $ | 100 | | | $ | 65 | | | $ | 77 | | | $ | 66 | | | $ | 79 | | | $ | 162 | |

| ニューヨーク証券取引所総合指数 | | 100 | | | 119 | | | 108 | | | 136 | | | 146 | | | 176 | |

| 標準プール小形株600情報技術指数 | | 100 | | | 110 | | | 100 | | | 140 | | | 179 | | | 227 | |

プロジェクト6.保留

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

以下の議論と分析は、本表格10-K第8項に記載されている総合財務データと我々の総合財務諸表とその付記と併せて読むべきである。本討論に含まれるいくつかの陳述は、1995年の“個人証券訴訟改革法”が指摘した前向き陳述を構成する可能性がある。これらの陳述は多くのリスク、不確定要素、および他の要素に関連し、実際の結果は本10-K表でより全面的に議論されたように、任意の前向き陳述に反映された結果と大きく異なる可能性がある。第1部1 A項の“前向き陳述”と“リスク要因”を参照。1株当たりと1株当たりの金額または別の説明を除いて、すべての金額は千単位である

2020年度の経営結果及び財務状況が2019年度と比較して変化する議論については、第2部、第7項を参照し、経営陣は、2021年3月5日に米国証券取引委員会に提出された我々の2020年度10−K表における財務状況及び経営成果の検討及び分析を行う。

概要と戦略

2020年5月、私たちの最高経営責任者兼総裁のジェフリー·グレイブス博士が招聘された。バセドウ博士は会社に対して初歩的な評価を行い、目標声明を制定し、高信頼性製品の増加が要求される市場において応用に添加剤製造解決方案を提供する先頭になるようにした。彼はこのビジョンを4段階で実現する計画を発表した:2つの重要な業界垂直市場(医療·工業)に再編し、効率を向上させ、非コア資産を剥離し、将来の成長に投資する。

私たちの戦略計画の一部として、私たちは二つの重要な垂直市場を組織した。この仕組みは,我々が解決策に向けた手法を深い業界や顧客知識と一致させることができる.私たちの二つの重要な垂直市場は一連の産業を扱っている。医療には歯科、医療機器、個性化健康サービス、再生医学が含まれる。私たちの産業垂直分野は航空宇宙、国防、輸送、そして一般製造を含む。我々は、材料、ハードウェアプラットフォーム、ソフトウェア、専門サービス、および先進製造の組み合わせによって、顧客のニーズに特化した解決策を設計し、加算製造を伝統的な生産環境に統合する道を作った。そのため、メーカーは設計自由を実現し、敏捷性を向上させ、生産規模を拡大し、全体の運営コストを向上させた。私たちの技術と工芸知識は私たちが毎日製造を追加することで数十万個の生産部品を作ることができるようにしている。

私たちは2021年第2四半期に再編成作業を終えた。コスト削減の努力には、施設数の削減と、私たちの製造と運営コストの検査が含まれています

資産剥離

私たちの四段階計画に合わせて、私たちは添加剤製造に対する私たちの戦略的重点と一致しない一部の業務を剥離した。2021年1月、我々はCimatron Ltd.を6420万ドルで販売し、同社は金型業務およびGibbsCAM数値制御プログラミングソフトウェア事業のためにCimatron統合CAD/CAMソフトウェアを運営している。2021年8月にSimbionix手術シミュレータシリーズを3.05億ドルで販売し、2021年9月に私たちのオンデマンド製造(ODM)事業を8200万ドルで販売しました。すべての販売金額はいつもの会計調整の前です。

我々は現在,計画中の非コア資産剥離を完了し,コア添加剤製造事業の戦略的成長に焦点を当てている。

買収する

2021年11月1日、私たちは通常の会計調整を含まないOqton,Inc.を1.882億ドルで買収した。私たちは1.075億ドルの現金を支払い、2552,904株会社の普通株を発行した。今回の買収が会社の経営業績やキャッシュフローに及ぼす最近の影響は希釈される見通しだ。オクトン社の経営業績は工業部門で報告される予定だ

2021年12月1日、私たちはVolumeter BioTechnologies,Inc.を4,020万ドルで買収し、そのうちの2,480万ドルは現金で支払い、残りは720,022株会社の普通株を発行することで支払われた。3.55億ドルまでの追加支払いがあるかもしれないが、これは、2030年および2035年12月31日までにいくつかの非財務的マイルストーンを達成し、Volumeterを雇用し続けるいくつかのキーパーソンと関連している。どんな追加的な支払いも約半分の現金と半分の会社普通株で支払うだろう。追加支払いは補償費用とされ、マイルストーンが実現可能とされた日から推定実現日まで比例して入金される。マイルストーンがこれ以上実現可能でない場合、記録された任意の補償費用は相殺されるだろう。Volumeterは医療報告機関と細分化された市場の一部となる。この買収は近い-

会社の経営業績やキャッシュフローへの長期的な影響は希釈される見通しだ。

新冠肺炎は大流行に対応する

私たちの第一の任務は従業員とその家族と地域社会の健康と安全であり、私たちは新冠肺炎の疫病を通じて私たちの業務を管理し続けるからです。過去1年間、私たちの指導部は絶えず発展してきた研究と指導に基づいて、私たちの新冠肺炎協定を定期的に審査し、調整した。私たちはすでに私たちのオフィスを再開して、ビジネス旅行を始めて、安全措置が到着して、現地のガイドラインに符合しています。また,我々は世界規模でハイブリッド作業計画を実施し,従業員の遠隔作業により大きな柔軟性を提供している.私たちは地域の伝送速度と監督指導を監視し続け、私たちの従業員を保護し、私たちの顧客のために配達し、私たちのコミュニティを支援し続けています。連邦請負業者のための適切なCoVID安全協定を確保するための米国連邦政府の行政命令および連邦労働力安全タスクフォースが発表した連邦請負業者と下請け業者に対する新冠肺炎職場安全ガイドラインのワクチン接種と職場安全協定を遵守しなければならない。安全な労働環境を支援するために、私たちアメリカ人従業員のためのワクチン政策を策定し、私たちのサイトにアクセスした人が必要な健康と安全予防措置をとることを確保するために訪問者政策を制定しました。

2021年の概要

| | | | | | | | | | | | | | |

| 十二月三十一日までの年度 | |

| (千単位で、1株当たりを除く) | 2021 | | 2020 | |

| 収入: | | | | |

| 製品 | $ | 428,742 | | | $ | 332,799 | | |

| サービス.サービス | 186,897 | | | 224,441 | | |

| 総収入 | 615,639 | | | 557,240 | | |

| 販売コスト: | | | | |

| 製品 | 245,169 | | | 220,415 | | |

| サービス.サービス | 106,692 | | | 113,450 | | |

| 販売総コスト | 351,861 | | | 333,865 | | |

| 毛利 | 263,778 | | | 223,375 | | |

| 運営費用: | | | | |

| 販売、一般、行政 | 227,697 | | | 219,895 | | |

| 研究開発 | 69,150 | | | 74,143 | | |

| 営業権の減価 | — | | | 48,300 | | |

| | | | |

| 総運営費 | 296,847 | | | 342,338 | | |

| 運営損失 | $ | (33,069) | | | $ | (118,963) | | |

2020年8月5日、新たな戦略的重点と組織再編に合わせて、私たちの運営コストを現在の収入水準と一致させ、会社の将来の持続可能かつ利益成長をより良く位置づけるための再編計画を発表した。本表格10-K第8項付記25を参照。

医療部門の成長に後押しされ,2021年12月31日までの年度総合併収入は10.5%増の5840万ドルであり,2021年には非コア業務が剥離されて6兆156億ドルに達したにもかかわらず,2020年12月31日現在の年度は5.572億ドルであった。

2021年12月31日までの年間でHealthcareからの収入は24.2%増加して3.062億ドルに達したが,2020年12月31日までの年間でHealthcareからの収入は2.444億ドルであり,歯科応用への強い需要部分が2021年の資産剥離の影響で相殺されたためである。2021年12月31日現在の年度では、工業売上高は0.4%から3.095億ドル低下しているが、2020年12月31日までの年度は3.108億ドルであり、これは主に2021年の資産剥離の影響によるものであるが、2021年の経済の持続的な強さはこの影響を相殺している。

2021年12月31日までの年間毛利益は18.1%増の4040万ドルで2億638億ドルに達したが、2020年12月31日までの年間毛利益は2兆234億ドルだった。2021年12月31日までおよび2020年12月31日までの年次の毛利率はそれぞれ42.8%および40.1%であった。毛金利の増加は主に前年の年末在庫費用とコスト最適化費用と、生産量の増加により2021年のサプライチェーン間接費用をよりよく吸収したためである。

2021年12月31日までの年度運営費は、2020年12月31日までの3.423億ドルより13.3%減の4550万ドルで、2020年12月31日までの3.423億ドルより減少しており、主に2021年のコスト最適化支出の大幅な低下と2020年に生じる営業権減価費用によるものであるが、2021年には類似した商用減値はない。2021年12月31日までの年度の販売、一般および行政(“SG&A”)支出は、2020年12月31日までの年度の2兆277億ドルより3.5%または7.8百万ドル増加したが、2020年12月31日までの年度は2.199億ドルであり、主に2021年の業績が内部目標よりも良いために高いインセンティブ報酬が生じ、Simbionix従業員に資産剥離に関する一次配当980万ドル、業務投資、株式報酬支出の増加および買収関連の支出が支払われているが、コスト最適化支出の減少分はこのような支出の影響を相殺している。2021年12月31日までの年度の研究開発(R&D)費用は6.7%減の500万ドル、6920万ドルに減少したが、2020年12月31日までの年度は7,410万ドルであり、これは主に資産剥離と前年再編計画が節約したコストによるものである。2020年には4830万ドルの非現金営業権減価費用を記録したが、2021年には減価費用は計上されていない。さらなる議論のために、本表の10-K第8項の連結財務諸表付記11を参照されたい

2021年12月31日までの年度の運営損失は3310万ドルであったが,2020年12月31日までの年度の運営損失は1.19億ドルであった。損失減少は収入および毛利ドルの増加、2020年のコスト最適化計画の恩恵、および2021年に商用減価費用およびコスト最適化支出が減少しなかったことによるものであるが、上記純SG&A費用増加分は損失を相殺した影響である。

2021年と2020年の運営結果

収入比較

本年度の収入は改善され、前年に新冠肺炎疫病のマイナス影響を受けたため、最も深刻なのは2020年上半期であり、私たちの多くの顧客の閉鎖や活動レベルが大幅に低下したため、一部は資産剥離の影響によって相殺された。さらに、ある3 Dプリンタの価格が相対的に高く、それに応じて販売周期が長く、任意の特定の時期における価格の高いプリンタの単位生産量が相対的に低いことを考慮すると、注文および出荷の時間および集中度がある時期から別の時期に移行することは、任意の特定の時期の報告収入に影響を与える可能性がある。

販売量の変化に加えて,収入の1つの時期から別の時期への変化には,(1)製品組合せと平均販売価格変化の総合的な影響,(2)外貨変動の影響,および(3)2021年の剥離業務の影響の3つの主な駆動要因がある。本経営陣の議論や分析で用いられているように,価格と組合せ効果は収入の変化に関係しているが,単位取引量,外貨,資産剥離の変化と具体的に関連することはできない。

私たちは医療と産業部門の製品とサービス販売で収入を稼いでいる。製品カテゴリは、3 Dプリンタおよび対応する材料、医療シミュレータ(2021年第3四半期剥離)、デジタイザ、ソフトウェアライセンス、3 Dスキャナ、および触覚デバイスを含む。サービスカテゴリには、3 Dプリンタおよびシミュレータ(2021年第3四半期剥離)、ソフトウェア保守およびクラウドベースのソフトウェア購読、オンデマンドソリューション(2021年第3四半期剥離)、およびヘルスケアサービスの保守契約およびサービスが含まれる。

次の表に2021年12月31日と2020年12月31日までの年間収入変化を示す。

表1

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (千ドル) | 製品 | | サービス.サービス | | 合計する |

| 収入-2020年 | $ | 332,799 | | | 59.7 | % | | $ | 224,441 | | | 40.3 | % | | $ | 557,240 | | | 100.0 | % |

| 収入の変化: | | | | | | | | | | | |

| 巻 | 137,856 | | | 41.4 | % | | 16,386 | | | 7.3 | % | | 154,242 | | | 27.7 | % |

| 資産剥離 | (26,050) | | | (7.8) | % | | (57,134) | | | (25.5) | % | | (83,184) | | | (14.9) | % |

| 価格/組み合わせ | (21,885) | | | (6.6) | % | | 92 | | | — | % | | (21,793) | | | (3.9) | % |

| 外貨換算 | 6,022 | | | 1.8 | % | | 3,112 | | | 1.4 | % | | 9,134 | | | 1.6 | % |

| 純変化 | 95,943 | | | 28.8 | % | | (37,544) | | | (16.7) | % | | 58,399 | | | 10.5 | % |

| 収入-2021年 | $ | 428,742 | | | 69.6 | % | | $ | 186,897 | | | 30.4 | % | | $ | 615,639 | | | 100.0 | % |

合併総収入は10.5%増加した。販売量の変化に加えて,収入の1つの時期から別の時期への変化には,(1)製品組合せと平均販売価格変化の総合的な影響,(2)外貨変動の影響,および3)2021年の剥離業務の影響の3つの主な駆動要因がある。本経営陣の議論や分析で用いられているように,価格と組合せ効果は収入の変化に関係しているが,単位取引量,外貨,資産剥離の変化と具体的に関連することはできない。2021年12月31日と2020年12月31日までの会計年度のサービスと材料を含む経常収入はそれぞれ3兆969億ドル、3.816億ドルだった。2021年の経常収入の増加は主に材料販売量の増加によるものであるが,一部は資産剥離によって相殺されている。

2021年12月31日と2020年12月31日までの年度では,医療からの製品収入が貢献した2兆177億ドルそして1兆596億ドル工業製品収入はそれぞれ2.11億ドルと1.732億ドル貢献した。ヘルスケアの高い製品収入は主に歯科市場の持続的な強さによるものである。工業製品収入の増加は主に生産量の増加、有利な価格/組合せと外貨影響によるものであるが、一部は資産剥離によって相殺される。

2021年12月31日現在の年度では,サービス収入の低下は主に資産剥離によるものであるが,2021年にはそれほど厳しくないCOVID制限の影響と外貨両替の有利な影響部分で相殺されている。2021年と2020年12月31日までの年度では,医療からのサービス収入はそれぞれ8840万ドルと8690万ドルに貢献し,工業からのサービス収入はそれぞれ9850万ドルと1.376億ドル貢献した。Healthcareのサービス収入が高いのは,医療機器の販売が強いが,一部は資産剥離で相殺されているためである。工業サービス収入の低下は資産剥離によるものであるが,一部は2021年にはそれほど厳しくないCOVID制限の影響で相殺されている。

2021年と2020年12月31日までの会計年度では、米国以外の業務からの収入はそれぞれ総収入の44.6%と50.6%を占めている。

毛利と利回り

次の表に2021年12月31日と2020年12月31日までの年度の毛利と利回りを示す。

表2

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 | | | | | | | | |

| 2021 | | 2020 | | 毛利変動 | | 毛金利の変化 |

| (千ドル) | 毛利 | | 毛利率 | | 毛利 | | 毛利率 | | $ | | % | | ポイント.ポイント | | % |

| 製品 | $ | 183,573 | | | 42.8 | % | | $ | 112,384 | | | 33.8 | % | | $ | 71,189 | | | 63.3 | % | | 9.0 | | | 26.6 | % |

| サービス.サービス | 80,205 | | | 42.9 | % | | 110,991 | | | 49.5 | % | | (30,786) | | | (27.7) | % | | (6.6) | | | (13.3) | % |

| 合計する | $ | 263,778 | | | 42.8 | % | | $ | 223,375 | | | 40.1 | % | | $ | 40,403 | | | 18.1 | % | | 2.7 | | | 6.7 | % |

毛金利の増加は,主に前年の年末在庫費用とコスト最適化費用,および2021年に生産量増加によりサプライチェーン間接費用をよりよく吸収した結果であるが,資産剥離の影響で相殺されている。さらなる議論のために、本表の10-K第8項の連結財務諸表付記8を参照されたい。

.製品毛利益の増加は,主に販売量の増加と,生産能力利用率の著しい向上と,2020年に1,090万ドルを記録した廃棄在庫費用によるものである.サービス業の毛利益の低下は主に資産剥離の影響によるものです.

運営費

次の表に2021年12月31日までと2020年12月31日までの年度の業務費用構成を示す。

表3

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 | | | | |

| 2021 | | 2020 | | 変わる |

| (千ドル) | 金額 | | 収入パーセント | | 金額 | | 収入パーセント | | $ | | % |

| 販売、一般、行政費用 | $ | 227,697 | | | 37.0 | % | | $ | 219,895 | | | 39.5 | % | | $ | 7,802 | | | 3.5 | % |

| 研究開発費 | 69,150 | | | 11.2 | % | | 74,143 | | | 13.3 | % | | (4,993) | | | (6.7) | % |

| 営業権の減価 | — | | | — | % | | 48,300 | | | 8.7 | % | | (48,300) | | | (100.0) | % |

| 総運営費 | $ | 296,847 | | | 48.2 | % | | $ | 342,338 | | | 61.4 | % | | $ | (45,491) | | | (13.3) | % |

SG&A支出増加の要因は,2021年の業績が内部目標よりも良いことによるより高い奨励的報酬であり,Simbionix従業員に支払われる資産剥離に関する使い捨てボーナス980万ドル,業務投資,株式報酬支出の増加,買収に関する支出であるが,一部はコスト最適化支出の減少によって相殺されている。2020年のSG&A費用には,我々の2020年コスト最適化計画に関する2,010万ドルの再編費用が含まれている。再構成に関する追加的な議論は、連結財務諸表付記25を参照されたい。

研究開発費の減少は,主に資産剥離と前年再編計画により節約されたコストである。

2021年12月31日まで、営業権に減価費用はありません。2020年12月31日までに,4,830万ドルの非現金営業権減価費用を記録し,EMEA報告単位に関連し,最終的に

新冠肺炎の疫病が経営環境に与える負の影響。さらなる議論のために、本表の10-K第8項の連結財務諸表付記11を参照されたい。

運営損失

次の表に2021年12月31日までと2020年12月31日までの年間運営損失を示す。

表4

| | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (千ドル) | | 2021 | | 2020 | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 運営損失: | | $ | (33,069) | | | $ | (118,963) | | | |

前年同期と比較して,2021年12月31日までの年度運営損失が減少したのは,主に収入と毛利益の増加,前年コスト最適化計画が節約したコスト,営業権減価費用のないこと,および我々の2020年コスト最適化計画や資産剥離に関する再編費用の減少であったが,前述したように,株やインセンティブ報酬支出の増加部分はこの影響を相殺している。

参照してください“比較する. 収入.収入,” “毛利と利回り” and “運営費“上の図。

利息とその他の収入,純額

次の表は,2021年12月31日までと2020年12月31日までの年度の利息とその他の収入(費用)純額構成を示している。

表5 | | | | | | | | | | | | | | | | |

| | 十二月三十一日までの年度 |

| (千ドル) | | 2021 | | 2020 | | |

| 利息とその他の収入,純額 | | | | | | |

| 為替損失 | | $ | 1,681 | | | $ | (4,762) | | | |

| 利子支出,純額 | | (1,902) | | | (3,991) | | | |

| その他の収入,純額 | | 352,830 | | | (15,694) | | | |

| 利息とその他の費用を合計して純額 | | $ | 352,609 | | | $ | (24,447) | | | |

ユーロ対ドルとポンド対ドルレートの有利な変動により、2021年12月31日までの年間の純為替収益(赤字)は前年同期に比べて改善された。

前年同期と比較して,2021年12月31日までの年度の支払利息純額が減少したのは,主に2021年第1四半期償還5年期1億ドル優先担保定期融資(“定期融資”)と,Cimatron,ODM,Simbionix資産剥離の現金収益および我々の4.6億ドル転換手形発行に関する利息収入によるものである。2021年12月31日までの年度の前年比利益は、先に2021年第1四半期に金利交換を終了したことによる累計他の総合損失で確認された損失の換金で相殺される。

2020年12月31日までの年度と比較して,2021年12月31日までの年度の他の収入(支出)純額が増加したのは,主にCimatron,ODM,Simbionixの資産剥離による3.509億ドルの収益であり,CimatronやSimbionix資産剥離に関する890万ドルの有利な外貨収益が含まれている。

所得税の利益と支出

2021年12月31日と2020年12月31日までの年間で、それぞれ250万ドルの税金優遇と620万ドルの所得税支出を記録した。

2021年、私たちの福祉は660万ドルの米国税優遇と410万ドルの外国司法管轄区の税収支出を反映している。2020年、私たちの支出は180万ドルの米国税収支出と440万ドルの外国司法管轄区の税収支出を反映している。

2021年と2020年の間、私たちの繰延税金資産は、米国と特定の外国司法管轄区を含むいくつかの司法管轄区では実現できない可能性が高いと結論した。したがって、2021年12月31日と2020年12月31日まで、総合貸借対照表に記録されている繰延税金資産の推定準備金はそれぞれ9120万ドルと1.231億ドルである。

さらなる検討については、本表格10−K項目8の連結財務諸表付記2と付記22を参照されたい。

純収益(赤字)

次の表に3 Dシステム会社の2021年12月31日までと2020年12月31日までの純収益(赤字)の主要構成要素を示す。

表6

| | | | | | | | | | | | | | | | | |

| 十二月三十一日までの年度 | | |

| (千ドル) | 2021 | | 2020 | | 変わる |

| 運営損失 | $ | (33,069) | | | $ | (118,963) | | | $ | 85,894 | |

| 他の非経営的プロジェクト: | | | | | |

| 利息とその他の収入,純額 | 352,609 | | | (24,447) | | | 377,056 | |

| 所得税の優遇 | 2,512 | | | (6,184) | | | 8,696 | |

| 純収益(赤字) | $ | 322,052 | | | $ | (149,594) | | | $ | 471,646 | |

| | | | | |

| | | | | |

| | | | | |

| 平均株式は基本的に | 122,867 | | | 117,579 | | | |

| 加重平均株式、希釈した後 | 126,334 | | | 117,579 | | | |

| 1株当たりの収益(損失)、基本 | $ | 2.62 | | | $ | (1.27) | | | |

| 薄めて1株当たりの収益 | $ | 2.55 | | | $ | (1.27) | | | |

2020年12月31日までの年度純損失と比較して,2021年12月31日までの年度の純収益は主にCimatron,ODM,Simbionixの運営損失減少および剥離収益によるものであり,前述したとおりである。参照してください“毛利と利回り”, “運営費“、および利息やその他の収入(支出)、以上の純額。

流動性と資本資源

表7

| | | | | | | | | | | | | | | | | | | | | | | |

| | | 変わる |

| (千ドル) | 2021年12月31日 | | 2020年12月31日 | | $ | | % |

| 現金と現金等価物 | $ | 789,657 | | | $ | 75,010 | | | $ | 714,647 | | | 952.7 | % |

| 売掛金純額 | 106,540 | | | 114,254 | | | (7,714) | | | (6.8) | % |

| 棚卸しをする | 92,887 | | | 116,667 | | | (23,780) | | | (20.4) | % |

| 989,084 | | | 305,931 | | | 683,153 | | | |

| もっと少ない: | | | | | | | |

| 長期債務の当期部分 | — | | | 2,051 | | | (2,051) | | | (100.0) | % |

| 流動使用権負債 | 8,344 | | | 9,534 | | | (1,190) | | | (12.5) | % |

| 売掛金 | 57,366 | | | 45,174 | | | 12,192 | | | 27.0 | % |

| 負債その他の負債を計上しなければならない | 76,994 | | | 69,812 | | | 7,182 | | | 10.3 | % |

| 142,704 | | | 126,571 | | | 16,133 | | | |

| 運営資本 | $ | 846,380 | | | $ | 179,360 | | | $ | 667,020 | | | 371.9 | % |

私たちは私たちが現金を生成する能力に基づいて私たちの流動性を評価し、私たちの運営、投資、融資活動に資金を提供する。このようにする過程で、私たちは現在の手元現金、私たちの販売未返済日数、在庫回転率、資本支出約束と売掛金回転率を審査して分析します。私たちの現金需要は、買収を含まず、主に資金運営資本と資本支出を含む。

2021年12月31日現在、現金と現金等価物および限定現金を含む手元現金総額は7.9億ドルで、2020年12月31日以来7.053億ドル増加した。現金残高が増加した理由は,Cimatron,ODM,Simbionix資産剥離の収益が4.211億ドル,転換手形発行収益が4.465億ドル,運営キャッシュフローが4810万ドルであり,一部は債務返済2140万ドル,資本支出1880万ドル,現在の買収1.397億ドル,株式による報酬純決済1260万ドル,および以前購入した非制御権益に関する630万ドルで相殺されたためである。運営キャッシュフローはCimatron資産剥離に関する660万ドルの源泉徴収税の負の影響を受けている。

我々は、市場状況に応じて株式または債務証券を発行するなど、現金フロー、現金および現金等価物、および他の流動資金源を運営することが予想され、使用可能であり、すべての予測可能な現金需要を満たすのに十分である。

2021年12月31日現在、米国国外で所持している現金は6,270万ドルで、総現金と現金等価物の7.9%を占めているが、2020年12月31日現在、米国国外が保有している現金は4,970万ドルで、総現金と現金等価物の66.2%を占めている。私たちが以前送金していなかった収入はすでにアメリカ連邦所得税を納めているので、私たちはこれらの収入をアメリカに送金するいかなるやり方も重大な連邦と州税を発生しないと予想しています。しかし、これらの配当金は外国の源泉徴収税を支払う必要があり、これにより、当社が発生する税収コストが他の方法で現金を得るコストを超えることになると推定されている。現金等価物は、貨幣市場ツールに保有されている資金からなり、その現在の帳簿価値に従って報告され、これらのツールの短期的な性質のため、この帳簿価値は公正価値に近い。私たちは私たちの信用リスクを最小限にするために努力して、主に投資レベル、流動性ツールに投資し、信用品質制限によってどの発行者に対するリスクも開放します。参照してください“キャッシュフロー“以下のように議論する。

運営資本を構成する他の構成要素の変動は正常業務過程によるものであり,上記では議論されていない.キャッシュフロー表における運営資金プロジェクトの変動額と該当プロジェクトの資産負債表の変動額との差は主に外貨換算調整、買収と資産剥離の結果である。

キャッシュフロー

運営キャッシュフロー

2021年12月31日までの年度,経営活動に提供される現金は4,810万ドル,2020年12月31日までの年度,経営活動に用いられる現金は2,010万ドルである。

2021年12月31日までの年度,運営資本が使用した現金は70万ドル,2020年12月31日までの年度,運営資本が使用した現金は730万ドルであった。2021年12月31日までの1年間、現金流入に関する運転資金の変化は在庫減少と売掛金の増加であるが、売掛金、前払い費用、その他の流動資産の増加および繰延収入と他の負債の減少分によって相殺される。

2020年12月31日までの1年間、現金流出に関連する運営資本の駆動要因は、売掛金、在庫、前払い費用、その他の流動資産の増加、および売掛金の減少であるが、繰延収入と顧客預金および応算と他の流動負債の増加部分はこの減少を相殺している。

投資活動によるキャッシュフロー

2021年12月31日までの年度の投資活動からのキャッシュフローは2兆606億ドルだったが、2020年12月31日までの年度の投資活動用現金は1170万ドルだった。剥離Cimatron,ODM,Simbionixの純収益に関する現金流入は,現在の買収に関する資本支出と支払いによって一部相殺されている。2020年12月31日までの年間で、現金の主な流出は資本支出と関係がある。2021年12月31日と2020年12月31日までの年間資本支出はそれぞれ1880万ドルと1360万ドル。

融資活動によるキャッシュフロー

2021年12月31日までの年度、融資活動に提供された現金は4.058億ドルだったが、2020年12月31日までの年度、融資活動に用いられた現金は1,950万ドルだった。2021年12月31日までの年度の主要現金流入は転換可能手形の発行収益に関係しており,一部は定期融資の償還,株式による補償の決済,および以前購入した非制御権益に関する支払いによって相殺されている。2020年12月31日までの年度の主な現金流出は、定期融資の部分返済、以前購入した非持株権益に関する支払い、株式による補償の決済に関わるが、一部は普通株発行収益によって相殺される。

表外手配

私たちは表外手配もなく、流動性や融資目的のために“構造的債務”、“特別な目的”や同様の未統合エンティティも利用しない。

材料現金需要

同社の主な現金需要には、以下の契約債務とその他の債務が含まれている

負債.負債

2021年12月31日までに、46万ドルの0%未償還転換手形があり、2026年11月に満期になります。経営陣は、業務または他の戦略的機会の現金需要に応じて、融資コストの上昇を招く可能性があるため、追加の長期融資を求めることを適切に考慮することができる。

購入承諾

私たちは法的効力のある貨物とサービス協定に基づいて購入承諾を行い、数量、価格、納品時間について条項を決定します。

賃貸借証書

2021年12月31日現在、同社の経営·融資リース債務は69,849ドルで、主に不動産や設備賃貸に関連しており、そのうち約11,000ドルは今後12カ月以内に支払われる予定だ。また,会社には31,108ドルのレンタル義務があるが,施設は所有者によって建設されているため,レンタルはまだ開始されていない。当社のレンタルの詳細については、総合財務諸表付記7を参照されたい。

物資の現金需要を満たす資金源

同社は、その現金需要を満たすために必要な財務資源を持っており、2022年には正の運営キャッシュフローがあると予想している。今後12ヶ月以降の現金需要は、会社の収益性とその運営資金需要を管理する能力に依存する。会社は上記のように様々な出所からお金を借りることもできますe.

その他契約承諾

転換可能な手形

2021年12月31日まで、私たちは紙幣のすべての協約を守った。

賠償する

通常の業務過程では、顧客又はサプライヤーが当社の製品を使用したことによる第三者知的財産権侵害クレームを賠償するために定期的に協定を締結します。歴史的に見ると、このような賠償条項に関連した費用は高くない。私たちはこのような賠償条項が私たちの未来の運営結果に及ぼす最大の潜在的な影響を推定することができない。

デラウェア州の法律で許可されている範囲内で、取締役または高級管理者がこのような身分で私たちの要求に応じてサービスしている場合、私たちはある事件や事件について私たちの役員と上級管理者に賠償しますが、限られた例外は除外します。これらの賠償義務により、私たちが未来に支払うべき最大の金額は無限であるかもしれない。しかし、私たちは役員と上級管理者の保険があり、未来に支払う金額を取り戻すことができますが、損害額と保険限度額の制限を受けることができます。

金融商品

私たちは様々な国で業務を展開しており、これらの国の機能通貨も使用し、他の通貨も使って国境を越えた取引を行っている。したがって、我々が直面しているリスクは、これらの取引達成日とそのそれぞれの決算日との間で、為替レートの変動が為替損益を招くことである。可能な場合には、これらのリスクを低減するために、我々の貸借対照表と我が子会社の貸借対照表とで同じ通貨の資産及び負債を一致させるように努力する。適切な場合、私たちはこれらの取引によって発生するリスクをヘッジするために外貨契約を締結する。2021年12月31日と2020年12月31日までに、それぞれ4300万ドルと1.018億ドルの名目外国為替契約未平倉があります。このような契約の公正な価値は重要ではない。我々は、ASC 815“派生ツールおよびヘッジファンド”に規定されているヘッジ会計処理資格に適合する文書を準備して維持しないことを選択したため、すべての収益および損失(実現または未実現)は、総合経営報告書および包括収益(損失)において純額が利息およびその他の費用であることを確認した。報告期末の公正価値に基づいて、派生商品は総合貸借対照表に前払い資産と他の流動資産または負債を計上すべきである。

私たちは取引や投機を目的としてヘッジを行いません。私たちの外貨契約は通常短期契約で、普通90日以下で満期になります

本表格10-K第8項連結財務諸表付記15を参照して、更なる討論を行う。

重要な会計政策と重大な見積もり

我々は米国公認会計原則(“GAAP”)に基づいて総合財務諸表を作成した。そうするとき、私たちは、私たちが報告した資産、負債、収入、費用、損益、および資産および負債に関する開示金額に影響を与える推定および仮定をしなければならない。場合によっては、私たちは違う会計政策と推定を合理的に使用することができる。場合によっては、会計推定値の変化は異なる時期に起こる可能性が高い。したがって、実際の結果は私たちの推定とは大きく違うかもしれない。これらの見積もりと実際の結果との間に大きな違いがあれば、私たちの財務状況や経営結果は影響を受けるだろう。我々は,過去の経験とこのような場合に合理的であると考えられる他の仮定に基づいて推定し,これらの推定を継続的に評価する.このような会計見積もりをキー会計政策と見積もりと呼びますので、以下でさらに議論します。私たちは私たちの取締役会の監査委員会と共に私たちの重要な会計政策と推定を検討した。

主要会計政策とその財務諸表への影響の概要については、本表格10-K第8項総合財務諸表の付記2を参照されたい。

収入確認

約束された製品やサービスの制御権が顧客に移行すると,収入は確認され,金額はこれらの製品やサービスから得たい対価格を反映している.私たちの収入の大部分は製品出荷やサービスがお客様に渡された時に確認されました。

私たちが締結した契約は、製品とサービスの様々な組み合わせを含むことができ、これらの組み合わせは通常異なることができ、単独の履行義務として入金することができる。私たちが顧客と締結した多くの契約には複数の履行義務が含まれています。このような手配に対しては,履行義務ごとの相対独立販売価格(“SSP”)に応じて履行義務ごとに収入を割り当てる.契約ごとに義務を履行するSSPを決定する必要がある。ほとんどの項目について、私たちは履歴取引データを使用してSSPを推定する。各製品やサービスを個別に販売する際には、一連の金額を用いてSSPを推定し、様々な製品やサービスの相対SSPに基づいて割引を割り当てるかどうかを決定する必要があります。SSPが直接観察されない場合、例えば、製品またはサービスが単独で販売されていない場合には、市場状況および他の観察可能な投入を含む可能性のある情報を使用してSSPを決定する

場合によっては、顧客、地理的領域、または他の要因によって製品およびサービスを階層化するため、単一の製品およびサービスに対して複数のSSPがある。これらの場合、クライアント規模や地理的領域などの情報を用いてSSPを決定することが可能である。