twtr-20220331誤り2022Q1000141809112/31本当です910.01750010.02409640.076905P 3 Y0.00100014180912022-01-012022-03-310001418091アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-03-310001418091TWTR:第一選択株式購入権限メンバー2022-01-012022-03-3100014180912022-04-22Xbrli:共有00014180912022-03-31ISO 4217:ドル00014180912021-12-31ISO 4217:ドルXbrli:共有00014180912021-01-012021-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバー2021-03-310001418091US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001418091US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001418091US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-03-310001418091US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-03-310001418091SRT:累計調整有効期限調整メンバUS-GAAP:AdditionalPaidInCapitalMembers2020-12-310001418091US-GAAP:AdditionalPaidInCapitalMembers2022-03-310001418091US-GAAP:AdditionalPaidInCapitalMembers2021-03-310001418091米国-公認会計基準:財務省株式構成員2021-12-310001418091米国-公認会計基準:財務省株式構成員2020-12-310001418091米国-公認会計基準:財務省株式構成員2022-01-012022-03-310001418091米国-公認会計基準:財務省株式構成員2021-01-012021-03-310001418091米国-公認会計基準:財務省株式構成員2022-03-310001418091米国-公認会計基準:財務省株式構成員2021-03-310001418091アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001418091アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001418091アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-03-310001418091アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-03-310001418091アメリカ公認会計原則:他の総合収入メンバーを累計2022-03-310001418091アメリカ公認会計原則:他の総合収入メンバーを累計2021-03-310001418091アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001418091アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001418091アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-03-310001418091アメリカ-公認会計基準:前払いメンバーを保留SRT:累計調整有効期限調整メンバ2020-12-310001418091アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-03-310001418091アメリカ-公認会計基準:前払いメンバーを保留2022-03-310001418091アメリカ-公認会計基準:前払いメンバーを保留2021-03-3100014180912021-03-3100014180912020-12-310001418091TWTR:広告サービスのメンバー2022-01-012022-03-310001418091TWTR:広告サービスのメンバー2021-01-012021-03-310001418091TWTR:定期購読と他のメンバー2022-01-012022-03-310001418091TWTR:定期購読と他のメンバー2021-01-012021-03-310001418091国:アメリカ2022-01-012022-03-310001418091国:アメリカ2021-01-012021-03-310001418091国:JP2022-01-012022-03-310001418091国:JP2021-01-012021-03-310001418091TWTR:RestOfWorldMembers2022-01-012022-03-310001418091TWTR:RestOfWorldMembers2021-01-012021-03-3100014180912022-04-012022-03-3100014180912023-01-012022-03-3100014180912024-01-012022-03-310001418091アメリカ公認会計基準:MoneyMarketFundsMembers2022-03-310001418091アメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001418091アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-03-310001418091アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2021-12-310001418091TWTR:会社が説明するビジネス紙と証明書預金メンバー2022-03-310001418091TWTR:会社が説明するビジネス紙と証明書預金メンバー2021-12-310001418091アメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2022-03-310001418091アメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2022-03-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2022-03-310001418091アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091アメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-03-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2022-03-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2022-03-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2022-03-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2021-12-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-GAAP:ビジネス紙のメンバー2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2021-12-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:預金メンバー資格認証2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2021-12-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:アメリカ政府短期債務証券メンバー2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2021-12-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定する米国公認会計基準:Corporationはセキュリティメンバーに注目2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001418091アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001418091米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001418091米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001418091米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-03-31Xbrli:純0001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-03-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバー2022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001418091アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001418091アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001418091米国-GAAP:技術機器のメンバー2022-03-310001418091米国-GAAP:技術機器のメンバー2021-12-310001418091TWTR:家具とレンタル改善メンバー2022-03-310001418091TWTR:家具とレンタル改善メンバー2021-12-310001418091米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-03-310001418091米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001418091アメリカ-アメリカ公認会計基準:建設中のメンバー2022-03-310001418091アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001418091国:アメリカ2022-03-310001418091国:アメリカ2021-12-310001418091アメリカ-GAAP:非アメリカのメンバー2022-03-310001418091アメリカ-GAAP:非アメリカのメンバー2021-12-310001418091TWTR:特許と開発の技術者2022-03-310001418091アメリカ公認会計基準:その他無形資産メンバー2022-03-310001418091TWTR:特許と開発の技術者2021-12-310001418091アメリカ公認会計基準:その他無形資産メンバー2021-12-310001418091TWTR:MoPubMemberUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2022-01-010001418091TWTR:MoPubMemberUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2022-01-012022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-02-280001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-02-012022-02-280001418091アメリカ-公認会計基準:債務ツール返済期間のメンバーアメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-02-012022-02-280001418091アメリカ公認会計基準:債務ツール返済期間の2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-02-012022-02-280001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバー2019-12-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバー2019-01-012019-12-310001418091アメリカ-公認会計基準:債務ツール返済期間3年メンバーアメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-02-012022-02-280001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2018-12-310001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2018-01-012018-12-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2020-12-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2020-01-012020-12-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバー2021-12-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバー2021-01-012021-12-310001418091アメリカ公認会計基準:転換可能債務メンバー2021-03-012021-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバーTWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバーTWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ公認会計基準:転換可能債務メンバー2022-03-310001418091アメリカ-公認会計基準:債務ツール返済期間のメンバーSRT:最小メンバ数TWTR:ConvertibleNotesDueAtTwo千とTwentyOneAndFourMemberアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-31Utr:D0001418091アメリカ-公認会計基準:債務ツール返済期間のメンバーTWTR:ConvertibleNotesDueAtTwo千とTwentyOneAndFourMemberアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091アメリカ公認会計基準:債務ツール返済期間の2人のメンバーTWTR:ConvertibleNotesDueAtTwo千とTwentyOneAndFourMemberアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-31TWTR:D0001418091アメリカ-公認会計基準:債務ツール返済期間のメンバーTWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091アメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバーTWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2018-12-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバー2018-12-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ公認会計基準:転換可能債務メンバー2018-12-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバー2018-01-012018-12-310001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2021-12-310001418091TWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2021-12-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバー2021-12-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NotesDueAt 2,000と30メンバー2022-01-012022-03-310001418091TWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバーTWTR:高齢者NoteesDueAtTwa 2000とTwentySevenメンバー2022-01-012022-03-310001418091TWTR:TheNoteesMembers2022-03-310001418091アメリカ公認会計基準:転換可能債務メンバー2022-03-310001418091アメリカ-GAAP:高齢者の注意事項メンバー2022-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバーTWTR:変換可能ノード数は2,000と2,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091アメリカ-アメリカ公認会計基準:普通株式メンバーTWTR:変換可能ノード数は2,000と20,000メンバであるアメリカ公認会計基準:転換可能債務メンバー2022-01-012022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバーアメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ公認会計基準:転換可能債務メンバー2021-03-012021-03-310001418091アメリカ公認会計基準:保証メンバー2022-01-012022-03-310001418091アメリカ公認会計基準:保証メンバー2021-01-012021-03-310001418091TWTR:変換可能ノードメンバ2022-01-012022-03-310001418091TWTR:変換可能ノードメンバ2021-01-012021-03-310001418091米国-GAAP:制限株式単位RSUメンバー2022-01-012022-03-310001418091米国-GAAP:制限株式単位RSUメンバー2021-01-012021-03-310001418091TWTR:制限された株や他のメンバー2022-01-012022-03-310001418091TWTR:制限された株や他のメンバー2021-01-012021-03-310001418091TWTR:変換可能ノード数は2,000と2,000メンバである2022-03-310001418091TWTR:ConvertibleNotesDueAtTwo千26人のメンバー2022-03-310001418091TWTR:持分インセンティブ計画2,000とメンバー13名2022-03-310001418091TWTR:持分インセンティブ計画2,000とメンバー13名2022-01-012022-03-3100014180912020-03-3100014180912022-02-280001418091TWTR:返品計画を加速するメンバー2022-02-280001418091TWTR:返品計画を加速するメンバー2022-01-012022-03-310001418091TWTR:2千人と13人の従業員株式調達計画メンバー2022-03-310001418091TWTR:2千人と13人の従業員株式調達計画メンバー2022-01-012022-03-310001418091米国-公認会計基準:制限された株式メンバー2022-01-012022-03-310001418091米国-公認会計基準:制限された株式メンバー2022-03-310001418091米国-公認会計基準:制限された株式メンバー2021-12-310001418091アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012022-03-310001418091アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-03-310001418091アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001418091アメリカ公認会計基準:パフォーマンス共有メンバー2022-03-310001418091アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-03-310001418091SRT:ExecutiveOfficerMemberSRT:最大メンバ数TWTR:MarketBasedRestratedStockUnitsMember2022-01-012022-03-310001418091SRT:最小メンバ数TWTR:MarketBasedRestratedStockUnitsMember2020-01-012020-06-300001418091SRT:最大メンバ数TWTR:MarketBasedRestratedStockUnitsMember2022-01-012022-03-310001418091TWTR:MarketBasedRestratedStockUnitsMember2022-01-012022-03-310001418091TWTR:MarketBasedRestratedStockUnitsMember2021-12-310001418091TWTR:MarketBasedRestratedStockUnitsMember2022-03-310001418091TWTR:MarketBasedRestratedStockUnitsMember2021-01-012021-03-310001418091米国-GAAP:制限株式単位RSUメンバー2022-01-012022-03-310001418091米国-GAAP:制限株式単位RSUメンバー2021-12-310001418091米国-GAAP:制限株式単位RSUメンバー2022-03-310001418091米国-GAAP:制限株式単位RSUメンバー2021-01-012021-03-310001418091米国-GAAP:販売コストメンバー2022-01-012022-03-310001418091米国-GAAP:販売コストメンバー2021-01-012021-03-310001418091米国-公認会計基準:研究·開発費メンバー2022-01-012022-03-310001418091米国-公認会計基準:研究·開発費メンバー2021-01-012021-03-310001418091アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-03-310001418091アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-03-310001418091アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-03-310001418091アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-03-310001418091米国-GAAP:ソフトウェア開発メンバー2022-01-012022-03-310001418091米国-GAAP:ソフトウェア開発メンバー2021-01-012021-03-310001418091アメリカ-公認会計基準:外国人メンバー2022-03-310001418091アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-310001418091アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-02-280001418091US-GAAP:SettledLitigationMembers2021-10-012021-12-310001418091TWTR:連邦貿易委員会のメンバーSRT:最小メンバ数アメリカ-GAAP:人気のない規制行動メンバー2020-06-300001418091TWTR:連邦貿易委員会のメンバーSRT:最大メンバ数アメリカ-GAAP:人気のない規制行動メンバー2020-06-300001418091TWTR:連邦貿易委員会のメンバーアメリカ-GAAP:人気のない規制行動メンバー2020-06-300001418091TWTR:連邦貿易委員会のメンバーアメリカ-GAAP:人気のない規制行動メンバー2022-03-012022-03-3100014180912021-01-150001418091アメリカ公認会計基準:副次的事件メンバー米国-GAAP:シリーズAPReferredStockMembers2022-04-150001418091アメリカ公認会計基準:副次的事件メンバー2022-04-150001418091アメリカ公認会計基準:副次的事件メンバー2022-04-152022-04-150001418091SRT:シーン予測メンバTWTR:XHoldingsIIncXHoldingsIIIncAndElonMuskMemberTWTR:Twitter IncMember2022-12-310001418091SRT:シーン予測メンバTWTR:XHoldingsIIncXHoldingsIIIncAndElonMuskMemberTWTR:Twitter IncMember2022-04-252022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

____________________________________________________

表10-Q

____________________________________________________

(マーク1) | | | | | |

| ☒ | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末までMarch 31, 2022

あるいは…。 | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

手数料書類番号001-36164

____________________________________________________

ツイッター会社は

(登録者の正確な氏名はその定款に記載)

____________________________________________________ | | | | | |

デラウェア州 | 20-8913779 |

(明またはその他の司法管轄権

会社や組織) | (税務署の雇用主

識別番号) |

市場街1355番地, 900番のスイートルーム

サンフランシスコ, カリフォルニア州94103

(主な行政事務室住所と郵便番号)

(415) 222-9670

(登録者の電話番号、市外局番を含む)

____________________________________________________

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.000005ドルの価値があります | | TWTR | | ニューヨーク証券取引所 |

優先株購入権 | | 適用されない | | ニューヨーク証券取引所 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☐ |

| | | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ NO ☒

2022年4月22日現在、登録者の発行済み普通株式数は764,180,688.

カタログ | | | | | | | | |

| | |

| 第1部-財務情報 | ページ |

第1項。 | 財務諸表(監査なし) | 6 |

| 2022年3月31日現在と2021年12月31日現在の連結貸借対照表 | 6 |

| 2022年3月31日と2021年3月31日までの3ヶ月間の総合損益表 | 7 |

| 2022年3月31日と2021年3月31日までの3カ月間の総合総合収益表 | 8 |

| 2022年3月31日と2021年3月31日までの3ヶ月間の株主権益総合レポート | 9 |

| 2022年3月31日と2021年3月31日までの3ヶ月間の統合現金フロー表 | 10 |

| 連結財務諸表付記 | 11 |

第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 31 |

第三項です。 | 市場リスクの定量的·定性的開示について | 46 |

第四項です。 | 制御とプログラム | 47 |

| 第2部-その他の資料 | |

第1項。 | 法律訴訟 | 48 |

第1 A項。 | リスク要因 | 48 |

第二項です。 | 未登録株式証券販売と収益の使用 | 74 |

第六項です。 | 陳列品 | 75 |

| サイン | 77 |

前向き陳述に関する特別説明

Form 10-Qに関するこの四半期報告書には、改正された1933年証券法第27 A節と改正された1934年証券取引法第21 E節に適合する前向きな陳述が含まれており、これらの陳述は重大なリスクと不確定要因に関連している。展望的陳述は一般的に未来の事件や私たちの未来の財務や経営業績と関連がある。場合によっては、“可能”、“そうなる”、“予想すべき”、“計画”、“予想”、“可能”、“意図”、“目標”、“プロジェクト”、“考慮”、“信じる”、“推定”、“予測”、“潜在的”または“継続”などの言葉、またはこれらの言葉、または私たちの予想、戦略、計画または意図に関連する他の同様の用語または表現の負の意味を含むので、前向きな陳述を識別することができる。本四半期報告におけるForm 10-Qに関する前向きな陳述は、以下のように含まれるが、これらに限定されない

•我々は、買収のタイミングと完成の予想を含む、エロン·マスクの付属実体による買収を提案した

•Twitterで人々を引き付けて引き留め広告参加度や収入への影響を向上させることができます

•新冠肺炎の影響、アップルの応用追跡透明性政策、ウクライナ戦争、そして私たちのコストと支出の増加を含む収入増加への期待

•私たちの通貨化可能な毎日のアクティブ使用量またはユーザー(MDAU)、mDAUの成長と成長率、および関連する機会の予想、季節的な影響を含む私たちのウェブサイトおよびモバイルアプリケーションの持続的な使用

•私たちの報告書の指標、政策、法執行、私たちのプラットフォーム操作に対する私たちの影響の予想を含む、私たちの健康と安全に関する計画と私たちの他の最優先事項

•新冠肺炎の疫病及び企業と政府の疫病に対する関連対応は私たちの運営と人員、私たちのプラットフォーム上の商業活動と広告主の需要及び私たちの経営業績に与える影響;

•私たちは、販売促進製品、ビデオ、パフォーマンス広告など、私たちの既存の製品とサービスを改善し、私たちの製品とサービスの価値を増加させるために、新しい製品、製品機能、サービスを開発または獲得することができます

•私たちの業務戦略、計画と優先事項、私たちの従業員成長計画、私たちの研究開発活動への投資、資本支出への投資、そしてインフラと新しいデータセンターの能力と信頼性を拡張する計画

•私たちは、私たちが受け入れられる条項でビデオコンテンツを保護する能力を含む、第三者から新しいコンテンツを提供する能力

•私たちは広告主をプラットフォーム、製品、サービスに誘致し、広告主が私たちと一緒に消費する金額を増やすことができます

•私たちは製品やサービスの貨幣化能力を向上させ

•私たちの将来の財務業績は、広告広告の傾向と、各広告投入のコスト、収入、コストおよび支出(株式ベースの報酬を含む)および所得税を含む

•私たちの繰延税金資産に対する期待と私たちの税金と現金税の変動

•プライバシー、データ保護、ネットワークセキュリティ、コンテンツまたは著作権に関連する法律法規の影響;

•未解決の訴訟や裁判所の判決に対する私たちの期待は

•季節的な傾向が私たちの経営結果に与える影響は

•私たちの将来の取引と会社構造が私たちの収入と他の税金に及ぼす影響

•未来の株の買い戻しを期待しています

•私たちの現金および現金等価物、短期投資残高および信用手配、ならびに運営によって生成された現金と、許可された株式買い戻しを含む、私たちの運営資本、資本支出、および他の現金需要を満たすための現金および持続的な資本市場への現金充足

•私たちは既存の技術とネットワークインフラをタイムリーかつ効率的に開発、投資、拡張、調整することができます

•私たちは会社と資産を買収し統合する能力を成功させ

•ウクライナ戦争を含む地政学的事件の影響;

•私たちは国際業務と為替損益に対する期待を持っている。

上記のリストには、Form 10-Qに関する本四半期報告書のすべての前向きな陳述が含まれていない可能性があることを想起させます。

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本四半期報告に含まれる展望性陳述は主に私たちの現在の未来の事件と傾向に対する予想と予測に基づいており、私たちはこれらの事件と傾向は私たちの業務、財務状況、経営業績、キャッシュフロー或いは将来性に影響を与える可能性があると考えている。これらの前向き陳述に記載されたイベントの結果は、“リスク要因”と題する節および本四半期報告10-Q表の他の部分に記載されたリスク、不確定要因、および他の要因の影響を受ける。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確実性が時々出現し、私たちは本10-Q表の四半期報告に含まれる前向き陳述に影響を与える可能性のあるすべてのリスクと不確実性を予測することができない。前向き表現に反映された結果、イベント、および状況が達成または発生することを保証することはできません。実際の結果、イベント、または状況は、前向き表現に記載されているものとは大きく異なる可能性があります。

本四半期報告におけるForm 10−Qに関する前向き陳述は,陳述が行われた日までの事件のみに触れている。我々は、本Form 10-Q四半期報告書になされた任意の前向きな陳述を更新して、本Form 10-Q四半期報告日以降のイベントまたは状況を反映するか、または法律が別途要求されない限り、新しい情報または予期しないイベントの発生を反映する義務はない。私たちは私たちの展望声明で開示された計画、意図、または予想を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。私たちの展望的な陳述は、私たちが未来に行う可能性のあるいかなる買収、合併、処置、合弁企業、あるいは投資の潜在的な影響を反映していない。

重要な指標についての説明

我々は、我々の業務を評価し、私たちの業績を評価し、私たちの業務に影響を与える傾向を決定し、業務計画を制定し、戦略決定を行うための一連の指標を評価した。MDAU、広告活動の変化、広告活動ごとのコストの変化をどのように計算するかについての議論は、“経営陣の財務状況や運営結果の議論と分析--重要な指標”というタイトルの節を参照されたい。

MDAUは、任意の日にtwitter.comを介して、米国預託株式を表示できるTwitterアプリケーションや有料ツイッター製品(購読を含む)を登録したり、認証を経てツイッターにアクセスしたりする個人、組織、他のアカウントと定義しています。1つの期間の平均mDAUは、その期間の1日当たりのmDAU数をその期間で割った日数を表す。MDAUの変化は、私たちが毎日登録または他の方法で検証した活動総アカウントサイズの変化を測定する指標です。MDAUの同比変化を計算するために,今年度までの同じ3カ月の平均mDAUから前年までの3カ月の平均mDAUを減算し,結果を前年までの3カ月の平均mDAUで割った.また,mDAUの計算は標準化された業界手法に基づいているわけではなく,必ずしも同じ方法で計算されるとは限らず,必ずしも他社が提案している類似名称の尺度と比較するとは限らない.同様に、方法が異なるため、mDAUの増加と参加度を測る指標は、第三者が発行した推定値と異なる可能性があり、我々の競争相手の類似タイトル指標と異なる可能性がある。

本四半期報告Form 10-Qに表示されているmDAU数は、社内データに基づいています。これらの数字は,我々が合理的と考えている計量期間推定に基づいているが,世界各地の大量の総口座の使用率や参加度を測る上で固有の課題がある。また、私たちの指標は、迷惑メール、悪意のある自動化、および虚偽のアカウントを含む、サービス上の悪意のある活動を減らすための私たちの全体的な努力である私たちの情報の質の努力の影響を受ける可能性があります。例えば、私たちのプラットフォームには多くの偽りやゴミ口座が存在する。私たちは口座サンプルの内部審査を行い、2022年第1四半期の虚偽またはゴミ口座の平均数はこの四半期のmDAUの5%未満と推定した。一定期間の偽アカウントまたは迷惑メールアカウントは、四半期内の毎月の分析中のサンプル中の偽アカウントまたは迷惑メールアカウントの平均値を表す。この決定を下す際には、重大な判断を適用しているので、虚偽またはゴミアカウントの推定は、そのようなアカウントの実際の数を正確に表すことができず、虚偽またはゴミアカウントの実際の数は、私たちの推定よりも高い可能性がある。私たちは迷惑メールアカウントの総数を推定する能力を高め、それらを私たちのmDAU計算から削除し、私たちの迷惑メール検出能力を改善し、大量の迷惑メールの一時停止、悪意のある自動化と虚偽アカウントを招くことを求めています。私たちはこのような改善を続けるつもりだ。あるアカウントが迷惑メール、悪意のある自動化、または偽のアカウントであることを確認した後、mDAUでカウントを停止します, 他の関連指標もありますまた、個人および組織が複数のアカウントを所有することを可能にするので、個人または組織が所有する複数のアカウントを複数のmDAUと見なす。さらに、組織が使用するいくつかのアカウントは、組織内の多くの人によって使用される。したがって,我々のmDAUの計算は,我々のプラットフォームを用いた個人や組織の実際の数を正確に反映できない可能性がある.

さらに、私たちのmDAUの地理的位置を報告するために収集された地理的位置データは、アカウントが最初にTwitterに登録されたときにアカウントに関連するIPアドレスまたは電話番号に基づく。IPアドレスまたは電話番号は、我々のプラットフォームを使用する際のユーザの実際の位置を常に正確に反映していない可能性がある。たとえば,ある人はその人の実際の位置ではなく,その接続されたプロキシサーバの位置からTwitterにアクセスする.

私たちは定期的に検査し、私たちの内部指標を計算する流れを調整して、その正確性を高めることができます

第1部-財務情報

項目1.財務諸表

Twitter,Inc.

合併貸借対照表

(単位は千で、額面は除く)

(未監査) | | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| 資産 | | | |

| 流動資産: | | | |

| 現金と現金等価物 | $ | 2,283,308 | | | $ | 2,186,549 | |

| 短期投資 | 3,978,645 | | | 4,207,133 | |

売掛金、不良債権を差し引いて純額#ドルを用意する13,947そして$15,278 | 948,142 | | | 1,217,404 | |

| 前払い費用と他の流動資産 | 265,973 | | | 266,484 | |

| 販売待ち資産を保有する | — | | | 40,800 | |

| 流動資産総額 | 7,476,068 | | | 7,918,370 | |

| 財産と設備、純額 | 2,150,581 | | | 2,082,160 | |

| 経営的リース使用権資産 | 1,272,435 | | | 1,195,124 | |

| 無形資産、純額 | 59,725 | | | 69,324 | |

| 商誉 | 1,298,462 | | | 1,301,520 | |

| 税金資産を繰延し,純額 | 941,883 | | | 1,148,573 | |

| その他の資産 | 351,803 | | | 344,445 | |

| 総資産 | $ | 13,550,957 | | | $ | 14,059,516 | |

| 負債と株主権益 | | | |

| 流動負債: | | | |

| 売掛金 | $ | 189,524 | | | $ | 203,171 | |

| 負債その他流動負債を計上しなければならない | 738,778 | | | 918,350 | |

| | | |

| 短期経営賃貸負債 | 208,405 | | | 222,346 | |

| | | |

| | | |

| 流動負債総額 | 1,136,707 | | | 1,343,867 | |

| 長期転換可能手形 | 3,561,067 | | | 3,559,023 | |

| 高級手形、長期手形 | 1,683,114 | | | 693,996 | |

| 長期経営賃貸負債 | 1,173,879 | | | 1,071,209 | |

| | | |

| 繰延およびその他の長期納税負債、純額 | 41,227 | | | 40,691 | |

| その他長期負債 | 50,047 | | | 43,531 | |

| 総負債 | 7,646,041 | | | 6,752,317 | |

引受金及び又は有事項(付記15) | | | |

| 株主権益: | | | |

優先株、$0.000005額面-200,000ライセンス株;ありません発行済みと未償還 | — | | | — | |

普通株、$0.000005額面-5,000,000ライセンス株;763,578そして799,384発行済みおよび発行済み株式 | 4 | | | 4 | |

| 追加実収資本 | 6,677,294 | | | 8,432,112 | |

国庫株は原価で計算します0そして120株 | — | | | (5,295) | |

| その他の総合損失を累計する | (155,522) | | | (117,320) | |

| 赤字を累計する | (616,860) | | | (1,002,302) | |

| 株主権益総額 | 5,904,916 | | | 7,307,199 | |

| 総負債と株主権益 | $ | 13,550,957 | | | $ | 14,059,516 | |

付記はこれらの連結財務諸表の構成要素である。

Twitter,Inc.

合併損益表

(単位は千、1株当たりのデータは除く)

(未監査) | | | | | | | | | | | | | | | |

| 3か月まで

3月31日 | | |

| 2022 | | 2021 | | | | |

収入.収入 | $ | 1,200,984 | | | $ | 1,036,018 | | | | | |

コストと支出 | | | | | | | |

収入コスト | 507,450 | | | 381,008 | | | | | |

研究開発 | 371,695 | | | 250,709 | | | | | |

販売とマーケティング | 299,809 | | | 234,592 | | | | | |

一般と行政 | 149,863 | | | 117,527 | | | | | |

| | | | | | | |

総コストと費用 | 1,328,817 | | | 983,836 | | | | | |

営業収入(赤字) | (127,833) | | | 52,182 | | | | | |

利子支出 | (15,444) | | | (13,185) | | | | | |

利子収入 | 7,962 | | | 11,001 | | | | | |

| その他の収入,純額 | (6,506) | | | 6 | | | | | |

| 資産売却グループの収益 | 970,474 | | | — | | | | | |

所得税前収入 | 828,653 | | | 50,004 | | | | | |

所得税を支給する | 315,367 | | | (18,001) | | | | | |

純収入 | $ | 513,286 | | | $ | 68,005 | | | | | |

1株当たり純収益: | | | | | | | |

基本的な情報 | $ | 0.66 | | | $ | 0.09 | | | | | |

薄めにする | $ | 0.61 | | | $ | 0.08 | | | | | |

1株当たりの純収益を計算するための分子です | | | | | | | |

基本的な情報 | $ | 513,286 | | | $ | 68,005 | | | | | |

薄めにする | $ | 515,313 | | | $ | 68,005 | | | | | |

1株当たりの純利益を計算するための加重平均株: | | | | | | | |

基本的な情報 | 778,937 | | | 795,633 | | | | | |

薄めにする | 838,590 | | | 872,187 | | | | | |

付記はこれらの連結財務諸表の構成要素である。

Twitter,Inc.

総合総合収益表

(単位:千)

(未監査) | | | | | | | | | | | | | | | |

| 3か月まで

3月31日 | | |

| 2022 | | 2021 | | | | |

純収入 | $ | 513,286 | | | $ | 68,005 | | | | | |

| その他の総合損失、税引き後純額: | | | | | | | |

| | | | | | | |

| 売却可能証券投資の未実現損失変動 | (32,177) | | | (11,018) | | | | | |

| 外貨換算調整変動 | (6,025) | | | (19,820) | | | | | |

| 累計その他総合損失純変動 | (38,202) | | | (30,838) | | | | | |

| 総合収益 | $ | 475,084 | | | $ | 37,167 | | | | | |

付記はこれらの連結財務諸表の構成要素である。

Twitter,Inc.

合併株主権益報告書

(単位:千)

(未監査) | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 3か月まで

3月31日 | | |

| 2022 | | 2021 | | | | |

| 株 | | 金額 | | 株 | | 金額 | | | | | | | | |

| 普通株 | | | | | | | | | | | | | | | |

| 期初残高 | 799,384 | | | $ | 4 | | | 796,000 | | | $ | 4 | | | | | | | | | |

| RSU帰属に関する普通株式発行 | 4,121 | | | — | | | 4,400 | | | — | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 株式オプションの行使 | 5 | | | — | | | 523 | | | — | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 持分奨励純額決済に関する被抑留株式 | (114) | | | — | | | (155) | | | — | | | | | | | | | |

| 普通株買い戻し | (39,788) | | | — | | | (2,723) | | | — | | | | | | | | | |

| その他の活動 | (30) | | | — | | | 38 | | | — | | | | | | | | | |

| 期末残高 | 763,578 | | | $ | 4 | | | 798,083 | | | $ | 4 | | | | | | | | | |

| 追加実収資本 | | | | | | | | | | | | | | | |

| 期初残高 | — | | | $ | 8,432,112 | | | — | | | $ | 9,167,138 | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 株式オプションの行使 | — | | | 77 | | | — | | | 1,957 | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 持分奨励純額決済に関する被抑留株式 | — | | | (4,190) | | | — | | | (10,569) | | | | | | | | | |

| 株に基づく報酬 | — | | | 199,210 | | | — | | | 125,399 | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 転換手形を購入してヘッジする | — | | | — | | | — | | | (213,469) | | | | | | | | | |

| 転換手形ヘッジの購入に関する税収 | — | | | — | | | — | | | 49,262 | | | | | | | | | |

| 株式承認証を発行する | — | | | — | | | — | | | 161,144 | | | | | | | | | |

| 普通株買い戻し | — | | | (1,349,915) | | | — | | | (161,552) | | | | | | | | | |

| 加速株式買い戻し協議により長期契約を購入する | — | | | (600,000) | | | — | | | — | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 新会計基準を採用した累積効果調整 | — | | | — | | | — | | | (567,547) | | | | | | | | | |

| 期末残高 | — | | | $ | 6,677,294 | | | — | | | $ | 8,551,763 | | | | | | | | | |

| 在庫株 | | | | | | | | | | | | | | | |

| 期初残高 | — | | | $ | (5,295) | | | — | | | $ | (5,297) | | | | | | | | | |

| 在庫株が廃棄される | — | | | 5,295 | | | — | | | 5,297 | | | | | | | | | |

| 普通株買い戻し | — | | | — | | | — | | | (5,297) | | | | | | | | | |

| 期末残高 | — | | | $ | — | | | — | | | $ | (5,297) | | | | | | | | | |

| その他の総合損失を累計する | | | | | | | | | | | | | | | |

| 期初残高 | — | | | $ | (117,320) | | | — | | | $ | (66,094) | | | | | | | | | |

| その他総合損失 | — | | | (38,202) | | | — | | | (30,838) | | | | | | | | | |

| 期末残高 | — | | | $ | (155,522) | | | — | | | $ | (96,932) | | | | | | | | | |

| 赤字を累計する | | | | | | | | | | | | | | | |

| 期初残高 | — | | | $ | (1,002,302) | | | — | | | $ | (1,125,669) | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 普通株買い戻し | — | | | (127,844) | | | — | | | — | | | | | | | | | |

| 新会計基準を採用した累積効果調整 | — | | | — | | | — | | | 344,776 | | | | | | | | | |

純収入 | — | | | 513,286 | | | — | | | 68,005 | | | | | | | | | |

| 期末残高 | — | | | $ | (616,860) | | | — | | | $ | (712,888) | | | | | | | | | |

| 株主権益総額 | 763,578 | | $ | 5,904,916 | | | 798,083 | | $ | 7,736,650 | | | | | | | | | |

付記はこれらの連結財務諸表の構成要素である。

Twitter,Inc.

統合現金フロー表

(単位:千)

(未監査) | | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 |

| 経営活動のキャッシュフロー | | | |

純収入 | $ | 513,286 | | | $ | 68,005 | |

純収入と経営活動が提供する現金純額を調整する: | | | |

| 減価償却および償却費用 | 160,283 | | | 131,052 | |

| 株に基づく報酬費用 | 177,263 | | | 110,873 | |

| | | |

| 不良支出 | (709) | | | (1,405) | |

| 所得税を繰延する | 190,707 | | | (23,873) | |

| | | |

| | | |

| | | |

| 資産売却グループの収益 | (970,474) | | | — | |

| その他の調整 | 5,992 | | | 4,739 | |

| 資産と負債の変動、買収資産と負担する買収負債の純額を差し引く: | | | |

| 売掛金 | 190,737 | | | 189,297 | |

| 前払い費用と他の資産 | (48,836) | | | (80,989) | |

| 経営的リース使用権資産 | 66,054 | | | 49,246 | |

| 売掛金 | (35,610) | | | (24,808) | |

| 負債その他の負債を計上しなければならない | (67,953) | | | 6,382 | |

| リース負債を経営する | (54,649) | | | (38,335) | |

| 経営活動が提供する現金純額 | 126,091 | | | 390,184 | |

| 投資活動によるキャッシュフロー | | | |

| 財産と設備を購入する | (163,174) | | | (181,181) | |

| 財産と設備を売却して得た収益 | 2,482 | | | 1,835 | |

| 有価証券を購入する | (1,100,837) | | | (1,370,830) | |

| 有価証券満期日収益 | 697,351 | | | 1,221,461 | |

| 有価証券を売却して得られる収益 | 590,593 | | | 1,067,603 | |

| 非上場企業の投資を購入する | (5,014) | | | (30,867) | |

| 資産集団が得た収益 | 1,050,000 | | | — | |

| 金融正義基金に投資する | (6,500) | | | (10,200) | |

| 企業合併,現金買い入れ後の純額を差し引く | — | | | (8,378) | |

| その他の投資活動 | — | | | (9,085) | |

| 投資活動が提供する現金純額 | 1,064,901 | | | 680,358 | |

| 融資活動によるキャッシュフロー | | | |

| 転換手形を発行して得た金 | — | | | 1,437,500 | |

| 優先手形発行で得られた金 | 1,000,000 | | | — | |

| 転換手形を購入して期間保証をする | — | | | (213,469) | |

| 手形のヘッジと同時に株式証明書を発行して得た金 | — | | | 161,144 | |

| 起債コスト | (11,270) | | | (16,769) | |

| | | |

| 普通株買い戻し | (2,077,759) | | | (161,552) | |

| 配当金の株式純額決済に関する支払済み税 | (4,190) | | | (10,569) | |

| 融資リース債務を支払う | — | | | (565) | |

| 株式オプションを行使して得られる収益 | 66 | | | 1,958 | |

| | | |

| 融資活動提供の現金純額 | (1,093,153) | | | 1,197,678 | |

| 現金、現金等価物、および限定的な現金の純増加 | 97,839 | | | 2,268,220 | |

| 現金、現金等価物、および制限現金に及ぼす外貨の影響 | (814) | | | (8,018) | |

| 期初現金、現金等価物、および限定現金 | 2,210,685 | | | 2,011,276 | |

| 期末現金、現金等価物、および制限現金 | $ | 2,307,710 | | | $ | 4,271,478 | |

| 非現金投資·融資活動の補足開示 | | | |

| | | |

| | | |

| 課税財産と設備購入の変動 | $ | 36,166 | | | $ | 57,030 | |

| キャッシュフロー表に記載されている現金、現金等価物、および制限現金の入金 | | | |

| 現金と現金等価物 | $ | 2,283,308 | | | $ | 4,248,702 | |

| 前払い料金と他の流動資産に含まれる制限された現金 | 8,139 | | | 3,516 | |

| 他の資産に含まれる制限された現金 | 16,263 | | | 19,260 | |

| 現金総額、現金等価物、および限定現金 | $ | 2,307,710 | | | $ | 4,271,478 | |

付記はこれらの連結財務諸表の構成要素である。

Twitter,Inc.

連結財務諸表付記

(未監査)

注1重要会計政策の概要

陳述の基礎

連結財務諸表には、Twitter会社およびその完全子会社(総称して“Twitter”または“会社”と呼ばれる)のアカウントが含まれています。合併では、すべての会社間口座と取引がキャンセルされた。

監査されていない総合財務諸表はすでにアメリカ公認会計原則(GAAP)に従って作成された。審査されていない中期総合財務諸表はすでに審査された総合財務諸表の同じ基準に従って作成され、管理層はこのような財務諸表は当社の中期財務状況、経営業績及び現金流量の公正報告に必要な正常、経常的なすべての調整を反映しているが、必ずしも全体の会計年度或いは任意の他の期間の予想結果を反映するとは限らないと考えている。

中期総合財務諸表及び関連付記は,当社の2021年12月31日までの年度のForm 10−K年度報告における総合財務諸表及び関連付記とともに読まなければならない。

前期再分類

ある前期の金額は今期の新聞に合うように再分類された.

予算の使用

公認会計原則に従って会社の総合財務諸表を作成することは、管理層に、資産、負債、収入および費用報告金額に影響を与える推定および仮定、および資産および負債に関する開示を行うことを要求する。リスクと不確定要素のため、実際の結果は会社の推定と大きく異なる可能性があり、これらのリスクと不確定要素は新冠肺炎疫病の全世界への影響による現在の経済環境の不確定要素を含む。これらの見積もりと実際の結果との間に大きな違いがあれば、会社の財務状況や経営業績が影響を受ける。当社は過去の経験や当社が当時の状況で部下が合理的であると考えている他の仮定に基づいて推定し、その等の推定を継続的に評価しています。

最近の会計公告

2022年3月31日までの3ヶ月以内に、会社が2021年12月31日までの財政年度のForm 10−K年度報告に記載されている最近の会計声明と比較して、会社に重大または潜在的な意味を有する会計声明や会計声明の変化はない。

重大会計政策

2021年12月31日までの会計年度では、会社の10-K表年次報告は会社の重大な会計政策に大きな変化はなかった。

注2収入.収入

収入確認

約束された商品またはサービスの制御権が顧客に移転された場合、収入は、これらの商品またはサービスと交換するために、会社が獲得する権利があると期待されている対価格を反映していることを確認する。同社は顧客との契約およびこれらの契約のすべての履行義務を決定した。そして、会社は取引価格を決定し、取引価格を会社が顧客と締結した契約における履行義務に割り当て、会社がその履行義務を履行する際に収入を確認する。当社の収入取引の大部分は標準ビジネス条項や条件に基づいていますが、当社も広告主やデータパートナーと販売契約を締結しており、複数の履行義務に関連する場合があり、非標準条項や条件も含まれている場合があります

地理的位置によって区分された収入は顧客の請求書住所に基づく。次の表は、サービス別収入と地理的地域別収入(千単位)を示している | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| サービス別の収入: | | | | | | | |

| 広告サービス | $ | 1,106,578 | | | $ | 898,840 | | | | | |

定期購読とその他(1) | 94,406 | | | 137,178 | | | | | |

| 総収入 | $ | 1,200,984 | | | $ | 1,036,018 | | | | | |

(1) MoPubの販売やTwitter Blueの発売など、会社のビジネスチャンスをよりよく反映するために、“データライセンスおよびその他の収入”の名前が“購読およびその他の収入”に更新されました。この収入ラインには、Twitter開発者プラットフォーム、Twitter Blue、および他の購読関連製品からの購読収入が含まれています。

| | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| 地域別の収入: | | | | | | | |

| アメリカです | $ | 671,500 | | | $ | 556,220 | | | | | |

| 日本です | 179,593 | | | 169,964 | | | | | |

| 世界の他の地域 | 349,891 | | | 309,834 | | | | | |

| 総収入 | $ | 1,200,984 | | | $ | 1,036,018 | | | | | |

契約残高

当社はその顧客と契約を結び、契約負債(繰延収入)と契約資産(未開請求書収入)が生じる可能性がある。会社契約における支払条項や条件は、その顧客のタイプや場所、購入した製品やサービスによって異なり、その大部分は1年足らずで期限が切れる。収入確認の時間が顧客の支払い時間と異なる場合、会社は未開票収入(その業績は開票日前)または繰延収入(顧客支払いは業績前に受け取る)を確認する。

未開収入(契約資産)

同社は総合貸借対照表に前払費用とその他の流動資産及びその他の資産の形で未開請求書の収入を列記している。その会社の契約には重大な融資部分は含まれていない。同社の未開請求書収入には、主に料金構造が上昇している契約の下で請求書を発行していない金額が含まれています。具体的には、当社は一般に費用構造が増加しているデータ許可手配の収入を直線ベースで確認しているため、確認された収入は当社が契約に基づいて獲得する権利がある金額を代表しているが、確認された収入は当社が期末に請求書を発行する権利がある金額を超えているため、未開請求書の収入が生じている。

繰延収入(契約負債)

当社の繰延収入は主に総合貸借対照表の計算すべき負債及びその他の流動負債に列記されており、会社の契約条項によると、重大な非流動契約負債は何もないと予想される。当社の繰延収入残高には、主にデータライセンス契約に関する履行義務を履行する前に支払うべき現金と、顧客の広告契約に関する支出に応じて顧客に支払う履行義務が含まれており、当社は重大な権利を代表するため、これらの契約の支払いを延期している。当社はデータ提供中にそのデータライセンス契約に関する繰延収入を直線的に確認します。当社は、顧客支出額と重大な権利の相対独立販売価格に基づいて、その広告契約に関する繰延収入を確認します。

次の表に契約残高(千単位): | | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| 未開勘定書の収入 | $ | 35,930 | | | $ | 44,880 | |

| 収入を繰り越す | $ | 67,194 | | | $ | 79,414 | |

2021年12月31日までの繰延収入残高に含まれる2022年3月31日までの3カ月間に確認された収入額は#ドル52.7百万ドルです。この収入には,米国預託株式在庫前期に得られた配当と顧客に提供される物質的権利を利用して確認された収入と,現金支払会社がデータライセンス契約に関する義務を前払いすることで確認された収入がある

前の数期間に弁済(又は部分弁済)された債務から確認された収入額は実質的ではない

2021年12月31日から2022年3月31日までの未開収入残高が減少した要因は、このような費用を直線的に収入として確認しているため、当社のデータ許可手配で確認された収入と請求書を発行した金額との間に差があり、料金構造がアップグレードしているためである。

2021年12月31日から2022年3月31日までの繰延収入残高が減少した要因は、米国預託株式在庫配当の交付と、会社がデータ許可契約に関する履行義務を前払い現金で履行したが、何らかの支出目標を達成するために顧客に提供する米国預託株式配当在庫とデータ許可契約を受信した前払いによって相殺されることである。

余剰履行義務

2022年3月31日現在、当初予想期限が1年を超えた契約のうち残り履行義務配分された取引価格総額は$627.2百万ドルです。この総額には主に長期データライセンス契約が含まれており、当社の短期広告サービス手配に関する繰延収入は含まれていない同社は以下の期間内にこの金額を収入(千単位)として確認する予定である

| | | | | | | | | | | | | | | | | | | | | | | |

| 余剰履行義務 |

|

合計する | | 2022年までの残り時間 | | 2023 | | 2024年とその後 |

| 余剰実績債務で確認される収入が予想される | $ | 627,164 | | | $ | 182,862 | | | $ | 194,894 | | | $ | 249,408 | |

注3現金、現金等価物、短期投資

現金、現金等価物、および短期投資には以下のものが含まれています(千で計算) | | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| 現金と現金等価物: | | | |

| 現金 | $ | 334,478 | | | $ | 336,958 | |

| 貨幣市場基金 | 760,677 | | | 1,000,671 | |

| アメリカ政府と機関証券は | 99,972 | | | — | |

| 会社手形、商業手形、預金証書 | 1,088,181 | | | 848,920 | |

| 現金と現金等価物の合計 | $ | 2,283,308 | | | $ | 2,186,549 | |

| 短期投資: | | | |

| アメリカ政府と機関証券は | $ | 306,805 | | | $ | 374,868 | |

| 会社手形、商業手形、預金証書 | 3,669,368 | | | 3,829,123 | |

| 有価証券 | 2,472 | | | 3,142 | |

| 短期投資総額 | $ | 3,978,645 | | | $ | 4,207,133 | |

2022年3月31日現在、売却可能な債務証券に分類される契約満期日は以下の通り(千単位) | | | | | |

| 3月31日

2022 |

| 1年以内に満期になる | $ | 2,504,096 | |

| 1年から5年後に期限が切れなければならない | 1,472,077 | |

合計する | $ | 3,976,173 | |

次の表は、会社総合貸借対照表で短期投資に分類された売却可能債務証券に関する未実現損益(単位:千)をまとめている

| | | | | | | | | | | | | | | | | | | | | | | |

| March 31, 2022 |

| 毛収入

償却する

コスト | | 毛収入

実現していない

収益.収益 | | 毛収入

実現していない

損 | | 重合する

推定数

公正価値 |

| アメリカ政府と機関証券は | $ | 311,105 | | | $ | — | | | $ | (4,300) | | | $ | 306,805 | |

| 会社手形、商業手形、預金証書 | 3,703,202 | | | 498 | | | (34,332) | | | 3,669,368 | |

短期投資に分類された売却可能債務証券総額 | $ | 4,014,307 | | | $ | 498 | | | $ | (38,632) | | | $ | 3,976,173 | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 2021年12月31日 |

| 毛収入

償却する

コスト | | 毛収入

実現していない

収益.収益 | | 毛収入

実現していない

損 | | 重合する

推定数

公正価値 |

| アメリカ政府と機関証券は | $ | 376,966 | | | $ | 12 | | | $ | (2,110) | | | $ | 374,868 | |

| 会社手形、商業手形、預金証書 | 3,832,983 | | | 4,873 | | | (8,733) | | | 3,829,123 | |

短期投資に分類された売却可能債務証券総額 | $ | 4,209,949 | | | $ | 4,885 | | | $ | (10,843) | | | $ | 4,203,991 | |

2022年3月31日と2021年12月31日まで、12ヶ月以上赤字が続いている売却可能債務証券の未実現総損失は実質的ではない。

当社が債務証券を売却可能な未実現損失が、それが保有する会社手形の信用によるものであるか、他の非信用関連要因、例えば流動資金などを評価するかを評価する方法は、市場価格に基づく会社手形の暗黙的収益率、被投資実体の業務または業界性質、債務に対する時価、信用格付けの変化、および期末後の会社手形の市場価格を評価することである。2022年3月31日現在、債務証券の売却が可能な未実現損失総額は38.6百万ドルです。未実現損失は信用関連として確定されておらず、同社が売却可能な債務証券に関する予想信用損失もない。2022年3月31日現在、短期投資の信用損失支出は記録されていない。

注4公正価値計量

当社は公正な価値に基づいてその現金等価物、短期投資、派生金融商品を計量します。同社は、会社が見積市場価格または市場で観察可能な投入を利用した代替定価源およびモデルを使用してこれらの投資を推定するため、その現金等価物、短期投資および派生金融商品をレベル1または2級に分類している。当社の一級金融資産の公正価値は、同じ対象証券の市場見積に基づいて計算されます。同社の二級金融資産の公正価値は、市場で直接或いは間接的に観察できる投入に基づいており、活発に取引されない可能性のある同じ標的証券の既製定価源を含む。

以下の表は、会社が2022年3月31日まで、2021年12月31日までの公正価値で恒常的に計量する金融資産と負債の公正価値を示しており、これらの公正価値は、三級公正価値レベル(千単位)に基づいている

| | | | | | | | | | | | | | | | | |

| March 31, 2022 |

| レベル1 | | レベル2 | | 合計する |

| 資産 | | | | | |

| 現金等価物: | | | | | |

| 貨幣市場基金 | $ | 760,677 | | | $ | — | | | $ | 760,677 | |

| アメリカ政府と機関証券は | — | | | 99,972 | | | 99,972 | |

| 商業手形 | — | | | 1,076,175 | | | 1,076,175 | |

| 預金証書 | — | | | 12,006 | | | 12,006 | |

| 短期投資: | | | | | |

| | | | | |

| アメリカ政府と機関証券は | — | | | 306,805 | | | 306,805 | |

| 会社手形 | — | | | 2,163,942 | | | 2,163,942 | |

| 商業手形 | — | | | 1,146,247 | | | 1,146,247 | |

| 預金証書 | — | | | 359,179 | | | 359,179 | |

| 有価証券 | 2,472 | | | — | | | 2,472 | |

| その他の流動資産: | | | | | |

| 外貨契約 | — | | | 8,630 | | | 8,630 | |

| 合計する | $ | 763,149 | | | $ | 5,172,956 | | | $ | 5,936,105 | |

| 負債.負債 | | | | | |

| 他の流動負債: | | | | | |

| 外貨契約 | $ | — | | | $ | 5,322 | | | $ | 5,322 | |

| 合計する | $ | — | | | $ | 5,322 | | | $ | 5,322 | |

| | | | | | | | | | | | | | | | | |

| 2021年12月31日 |

| レベル1 | | レベル2 | | 合計する |

| 資産 | | | | | |

| 現金等価物: | | | | | |

| 貨幣市場基金 | $ | 1,000,671 | | | $ | — | | | $ | 1,000,671 | |

| | | | | |

| 商業手形 | — | | | 843,919 | | | 843,919 | |

| 預金証書 | — | | | 5,001 | | | 5,001 | |

| 短期投資: | | | | | |

| | | | | |

| アメリカ政府と機関証券は | — | | | 374,868 | | | 374,868 | |

| 会社手形 | — | | | 2,633,777 | | | 2,633,777 | |

| 商業手形 | — | | | 953,103 | | | 953,103 | |

| 預金証書 | — | | | 242,243 | | | 242,243 | |

| 有価証券 | 3,142 | | | — | | | 3,142 | |

| その他の流動資産: | | | | | |

| 外貨契約 | — | | | 7,849 | | | 7,849 | |

| 合計する | $ | 1,003,813 | | | $ | 5,060,760 | | | $ | 6,064,573 | |

| 負債.負債 | | | | | |

| 他の流動負債: | | | | | |

| 外貨契約 | $ | — | | | $ | 2,125 | | | $ | 2,125 | |

| 合計する | $ | — | | | $ | 2,125 | | | $ | 2,125 | |

次の表は、会社が2022年3月31日までに発行した変換可能手形と優先手形の推定公正価値を示し、この価値は三級公正価値レベル(千単位)に基づく | | | | | | | | | | | | | | | | | |

| March 31, 2022 |

| レベル2 | | レベル3 | | 合計する |

$1.15元金総額は10億ドルである0.252024年満期の転換可能優先債券率(2024年債) | $ | 1,179,555 | | | $ | — | | | $ | 1,179,555 | |

$1.0元金総額は10億ドルである0.3752025年満期の転換優先債券率(2025年債) | — | | 1,130,060 | | 1,130,060 |

$1.44元金総額は10億ドルである02026年満期の転換可能優先債券率(2026年債) | 1,220,438 | | — | | 1,220,438 |

$700.0元金の総額は百万元である3.8752027年満期の優先債券率(2027年債) | 679,875 | | — | | 679,875 |

$1.0元金総額は10億ドルである5.0002030年満期の優先債券率(2030年債券) | 993,750 | | — | | 993,750 |

合計する | $ | 4,073,618 | | | $ | 1,130,060 | | | $ | 5,203,678 | |

2024年債券、2026年債券、2027年債券及び2030年債券の推定公正価値は、市場方法によって決定され、期限内の最後の営業日の場外売買市場に関する推定或いは実際の売買によって決定される。2025年債券の推定公正価値は二項モデルに基づいて決定され、無リスク金利、変動率、割引収益率を含む投入が用いられている。債券のさらなる詳細については、付記11-転換社債および高級債券を参照されたい。

デリバティブ金融商品

当社は金融機関と外貨長期契約を締結し、為替変動が付属会社の機能通貨以外の通貨で建てられた通貨資産や負債に影響を与えることによる収益に悪影響を及ぼすリスクを低減する。これらの契約は、為替変動により会社が重大な貸借対照表リスクに直面することはなく、これらのデリバティブの損益は、駆け込み外貨資産と負債の損益を相殺することを目的としているからである。これらの外貨長期契約はヘッジツールとして指定されていない。

当社は第2級推定値に基づいて公正価値総合貸借対照表に基づいて、この等派生ツールが資産又は負債であることを確認した。当社は派生ツールの公正価値変動(すなわち収益または損失)を他の収入(費用)に計上し、総合損益表に純額を計上している。未清算外貨契約の名目元本は#ドルに相当する786.0百万ドルとドル910.5それぞれ2022年3月31日と2021年12月31日まで。

毛額別に列報された未償還デリバティブの公正価値は以下のとおりである(千計) | | | | | | | | | | | | | | | | | |

| 貸借対照表位置 | | 3月31日

2022 | | 十二月三十一日

2021 |

| 資産 | | | | | |

| ヘッジツールに指定されていない外貨契約 | その他流動資産 | | $ | 8,630 | | | $ | 7,849 | |

| 負債.負債 | | | | | |

| ヘッジツールに指定されていない外貨契約 | その他流動負債 | | $ | 5,322 | | | $ | 2,125 | |

同社は$を確認した3.9百万ドルとドル2.12022年と2021年3月31日までの3カ月間、外貨契約の純損失はそれぞれ100万ドルだった。

注5財産と設備、純額

次の表は、期間中にタイプおよび地理的領域に区分された財産および設備の純額(千で計算)を示します | | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| 財産と設備、純額 | | | |

| 装備 | $ | 2,671,127 | | | $ | 2,603,304 | |

| 家具·レンタル施設の改良 | 517,020 | | | 470,678 | |

| 大文字ソフト | 1,051,084 | | | 948,710 | |

| 建設中の工事 | 225,472 | | | 261,267 | |

| 合計する | 4,464,703 | | | 4,283,959 | |

| 減算:減価償却累計と償却 | (2,314,122) | | | (2,201,799) | |

| 財産と設備、純額 | $ | 2,150,581 | | | $ | 2,082,160 | |

| | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| 財産と設備純額: | | | |

| アメリカです | $ | 2,100,821 | | | $ | 2,038,597 | |

| 国際的に | 49,760 | | | 43,563 | |

| 財産と設備の合計 | $ | 2,150,581 | | | $ | 2,082,160 | |

注6賃貸借契約を経営する

同社は主にオフィススペースやデータセンター施設の運営リースに利用されている。当社は、レンタル能力が過剰であることを決定した場合、いくつかのレンタルオフィススペースを第三者に転貸します。経営リース債務と引き換えに経営リース使用権資産を#ドルとする146.6百万ドルとドル123.5それぞれ2022年と2021年3月31日までの3カ月間で100万ドルに達した。

2022年3月31日現在、経営賃貸と転貸収入に応じて支払われる将来の賃貸金は以下の通り(千単位) | | | | | | | | | | | | | | | |

| 運営中です

賃貸借証書 | | | | | | 転貸

収入.収入 |

| 十二月三十一日までの年度 | | | | | | | |

| 2022年までの残り時間 | $ | 210,209 | | | | | | | $ | (3,302) | |

| 2023 | 234,934 | | | | | | | (3,187) | |

| 2024 | 234,902 | | | | | | | (1,725) | |

| 2025 | 229,758 | | | | | | | (120) | |

| 2026 | 207,427 | | | | | | | — | |

| その後… | 686,129 | | | | | | | — | |

| 将来賃貸支払い(領収書)合計 | 1,803,359 | | | | | | | $ | (8,334) | |

| 差し引く:まだ始まっていない賃貸契約 | (229,432) | | | | | | | |

| 差し引く:推定利息 | (191,643) | | | | | | | |

| リース負債総額を経営する | $ | 1,382,284 | | | | | | | |

総合貸借対照表に記載されている経営リース負債の入金 | | | | | | | |

| 短期経営賃貸負債 | $ | 208,405 | | | | | | | |

| 長期経営賃貸負債 | 1,173,879 | | | | | | | |

| | | | | | | |

| | | | | | | |

| リース負債総額を経営する | $ | 1,382,284 | | | | | | | |

会社が2021年12月31日までの財政年度のForm 10−K年度報告で開示した場合と比較して、会社の2022年3月31日までの3カ月間の経営リースには他に大きな変化はなかった。

注7商誉と無形資産

以下の表に、各期間の営業権活動(千計)を示す | | | | | |

| 商誉 | |

| 2021年12月31日現在の残高 | $ | 1,301,520 | |

| |

| |

| 他にも | (3,058) | |

| 2022年3月31日現在の残高 | $ | 1,298,462 | |

列報の各期間において、営業権残高総額は純残高に等しい違います。減価費用は既に入金された

以下の表に列挙された各期間の無形資産の詳細を示す(千計) | | | | | | | | | | | | | | | | | |

| 総輸送量

価値がある | | 積算

償却する | | 純積載運

価値がある |

| March 31, 2022: | | | | | |

| 特許と開発の技術 | $ | 106,261 | | | $ | (64,650) | | | $ | 41,611 | |

| | | | | |

| 他にも | 23,500 | | | (5,386) | | | 18,114 | |

| 合計する | $ | 129,761 | | | $ | (70,036) | | | $ | 59,725 | |

| 2021年12月31日: | | | | | |

| 特許と開発の技術 | $ | 106,261 | | | $ | (57,988) | | | $ | 48,273 | |

| 集結した労働力 | 23,500 | | | (2,449) | | | 21,051 | |

| 合計する | $ | 129,761 | | | $ | (60,437) | | | $ | 69,324 | |

無形資産に関する償却費用は#ドル9.6百万ドルとドル8.12022年3月31日と2021年3月31日までの3カ月はそれぞれ100万ドル。

2022年3月31日現在の将来予想償却費は以下の通り(千単位)

| | | | | |

| 2022年までの残り時間 | $ | 21,667 | |

| 2023 | 19,467 | |

| 2024 | 6,673 | |

| 2025 | 2,510 | |

| 2026 | 2,410 | |

| その後… | 6,998 | |

| 合計する | $ | 59,725 | |

注8負債その他流動負債を計上しなければならない

以下の表に、列挙された期間の負債および他の流動負債の詳細を示す(千計)

| | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| | | |

| 補償すべきである | $ | 261,051 | | | $ | 325,113 | |

連邦貿易委員会は費用を計上しなければならない(付記15参照) | — | | | 150,000 | |

| 収入を繰り越す | 64,404 | | | 78,541 | |

| 運営と工事コストを計算すべきである | 58,705 | | | 55,682 | |

| 専門サービスに応じる | 57,809 | | | 41,321 | |

| 課税負債 | 54,294 | | | 47,830 | |

| 出版社、コンテンツ、広告ネットワークコストを計算すべきです | 46,083 | | | 45,025 | |

| その他の措置を講じる | 196,432 | | | 174,838 | |

| 合計する | $ | 738,778 | | | $ | 918,350 | |

注9非上場企業への投資

当社は非上場企業に対して戦略的投資を行い,これらの会社は主に公正な価値を容易に決定できない非流通株式証券からなる。当社は被投資者ごとに評価し、被投資者が可変権益実体であるか否かを決定し、そうであれば、当社が可変権益実体の主な受益者であるか否かを判定する。当社は、2022年3月31日現在、当社の総合財務諸表に合併を必要とする可変利益実体がないことを決定しました。同社の非流通株式証券の総帳簿価値は#ドルである213.1百万ドルとドル207.4それぞれ2022年3月31日と2021年12月31日まで。同社が行った投資の最大の損失は帳簿価値である

事件や状況が投資の帳簿価値が回収できない可能性があることを示す場合、当社は個人持株会社の投資の帳簿価値を定期的に評価します違います。減価費用は2022年3月31日と2021年3月31日までの3カ月間で記録されている。当社は、個人持株会社への投資が同じまたは類似した投資の秩序取引に見られる価格変動による公正価値と帳簿価値との差額を上方調整している違います。2022年3月31日と2021年3月31日までの3ヶ月間、引き上げが発生した。2022年3月31日現在、会社は累計で$を上方調整しました85.7同社の個人持株会社への投資は100万ドルだった。

注10資産売却グループ

2022年1月1日、同社はMoPub事業のいくつかの資産のAppLovin Corporationへの売却を完了し、総コストは#ドルとなった1.05十億ドルの現金です。売却された資産は、2021年12月31日現在、総合貸借対照表において、営業権のみを含む売却用資産を保有するように分類されている。取引には何の債務も移転されていない。同社は税引き前収益#ドルを記録した970.52022年3月31日までの3カ月間、MoPub資産グループを総合損益表で売却した費用は100万ドルだった。収益は,売却益から純資産売却の帳簿価値および決済と移行サービス費用を差し引いた超過分である.MoPubの売却により、同社は、パフォーマンスベースの広告、中小企業製品、Twitter上のビジネス活動を含む重要なビジネス分野に集中することができます。今回の売却は,会社の運営や財務結果に大きな影響を与える戦略転換を意味するものではなく,非持続経営として報告する資格はない。

注11転換可能な手形と高級手形

高級付記

2022年2月に同社はドルを発行しました1.010億ドルの元金総額5.000改正された1933年証券法下の第144 A条規則によると、私募で適格機関の買い手に発行された2030年満期の優先手形(2030年債券)、及び1933年証券法下のS規則により米国国外(改正後の証券法)で満期となった優先手形。今回発行された純収益総額は約$である988.7100万ドルを差し引くと11.3何百万もの債券発行費用。

2030年債券は当社の優先無担保債務を代表する。金利が固定されている5.000利息は半年ごとに支払い、2022年9月1日から、毎年3月1日と9月1日に1回利息が支払われる。2030年債券は2030年3月1日に満了する。

会社は2029年12月1日までのいつでも全部または一部の2030年債券を償還することができ、償還価格は1002030年債券元金の%には、別途“補全”割増及び累算及び未払い利息(あれば)を加える。2029年12月1日以降、会社は100償還の2030年期債券元金のパーセンテージを、償還日(ただし償還日を除く)の課税及び未払い利息(あれば)を別途加算する。

2019年、会社はドルを発行しました700.0元金総額は百万ドルである3.8752027年満期の優先債券(2027年債券を2030年債とともに優先債券と呼ぶ)は、1933年証券法(改正)下の第144 A規則に基づいて適格機関の買い手に私募を行い、1933年証券法(改正)下のS規則により米国以外の地域で私募を行う。今回発行された総純収益は約$であった691.9100万ドルを差し引くと8.12027年債の発行に関する債務発行コストは100万ドル。2027年に発行された手形は当社の優先無担保債務を代表します。金利が固定されている3.875年利と利息は半年ごとに支払い、2020年6月15日から毎年6月15日と12月15日に滞納する。2027年に発行された債券は2027年12月15日に満期になる

当社が制御権変更トリガイベント(適用される優先チケット系列の契約で定義されているような)に遭遇した場合、当社は必ず提出しなければならない101購入した優先債券元金の%を、別途加算して(ただし含まない)適用される買い戻し日の課税及び未払い利息(ある場合は除く)。制御権変更トリガイベントは、合併(定義は後述)を含む制御権変更(定義は管限適用優先手形の契約)に発生すると同時に、ムーディーズ投資家サービス会社とスタンダードグローバル格付け会社はそれぞれ適用される高級手形系列の格付けを引き下げ、制御権変更を初公開から制御権変更完了まで60日目に終了する。

以下に定義する合併協定条項に基づいて、当社はその商業上合理的な最大の努力を尽くして、合併が発効した日または後に、完全に親会社が支払い(以下の定義を参照)して支出を支払い、償還、償還、失敗、解除、あるいは他の方法で優先手形を清算しなければならない

転換可能な手形

2018年に同社は$を発行しました1.1510億ドルの元金総額0.25改正された1933年証券法第144 A条によると、2024年満期の転換可能優先債券(2024年債券)は私募方式で適格機関の買い手に発行される。今回発行された純収益総額は約$である1.14億ドル、ドルを差し引くと12.32024年債に関する債務発行コストは100万ドル。

二零二年に当社はSilver Lake Partners V DE(AIV),L.P.(Silver Lake)とSilver Lakeに$締結投資協定(“投資協定”)を発行·販売した1.0当社の元金総額は10億ドルである0.3752025年に満期となる転換可能優先債券の割合(2025年債)。今回発行された純収益総額は約$である985.3100万ドルを差し引くと14.72025年債に関する債務発行コストは100万ドル。

2021年に同社は$を発行しました1.44元金総額は10億ドルである02026年満期の転換可能優先債券(2026年債を2024年債と2025年債とともに転換可能債券と呼ぶ)は、1933年証券法(改正)第144 A条規則に基づいて私募方式で合資格機関のバイヤーに配信される。今回発行された純収益総額は約$である1.42億ドル、ドルを差し引くと16.82026年債に関する債務発行コストは100万ドル。

以下に述べるように,合併が発効した場合,交換可能手形所持者は当社(合併後に残っている実体)に等しいことを要求することができる100元金の%には、計算すべき利息と未払い利息が加算される。債券保有者は、合併発効後に債券換算で債券を提出することを選択することもできる。

交換可能手形は当社の優先無担保債務を代表します。2024年に発行される債券の金利は0.25年利と利息は半年ごとに支払い、それぞれ毎年6月15日と12月15日に滞納する。2025年に発行される債券の金利は0.375年利1回、半年ごとに支払い、それぞれ毎年3月15日と9月15日に滞納する。以下に述べる特別な場合を除き、2026年に発行された債券は利上げされず、2026年に発行された債券の元本金額にも利息は付加されない。2024年債、2025年債券、2026年債はそれぞれ2024年6月15日、2025年3月15日、2026年3月15日に満期となる

2024年、2025年、2026年債の元本は各1,000ドルで、最初はそれぞれ会社普通株の17.5001株、24.0964株、7.6905株に変換でき、初期転換価格約#ドルに相当する57.14, $41.50、と$130.03いずれの場合も,この系列交換手形の契約に記載されている指定事項が発生した場合に調整する必要がある

2024年債保有者は、2024年6月15日期限までの第2の予定取引日の取引が終了するまで、2024年3月15日以降の任意の時間に、彼らの2024年債を選択することができる。2026年債の保有者は、2026年3月15日期限までの第2の予定取引日の取引が終了するまで、2025年12月15日以降の任意の時間に2026年債の転換を選択することができる。2025年債券は、満期日までの予定取引日までのいつでも保有者によって変換することができる。

以下の場合、2024年債および2026年債の保有者は、2024年3月15日まで、および2025年12月15日直前の営業日が終了する直前に、2024年債または2026年債券の全部または任意の部分を2024年3月15日または2026年債の保有者に変換することができる

1)任意のカレンダー四半期内に、普通株式の最後の報告販売価格が少なくとも20以下の期間内の取引日(連続の有無にかかわらず)30前のカレンダー四半期の最終取引日に終了した連続取引日以上130適用される各取引日における一連の変換可能チケットの割合;

2)その間に5人いつでも後の営業日の間5人連続取引日期間(計量期間)は,その取引日において,その系列変換可能チケットの1,000ドルあたりの元金の取引価格(変換可能チケット系列を適用する契約を定義する)は,変換可能チケットを適用した取引日ごとに下回る98Twitter普通株の最近の報告販売価格の製品パーセントおよび適用可能な変換可能なチケットシリーズの各取引日における転換率;または

3)いくつかの特定の会社イベントが発生した場合、以下に説明されるように、以下に説明されるように、重大な変化(適用可能な変換可能チケットシリーズの契約によって定義される)が含まれる。

変換可能手形を変換する際には、会社は状況に応じて現金、普通株または現金と普通株の組み合わせを支払いまたは交付し、会社が選択する。会社が完全に現金である場合、または現金と普通株の支払いと交付の組み合わせによってその変換義務を履行する場合、変換時に満期になった現金および普通株式(ある場合)の金額は、適用される変換可能手形系列の毎日の変換価値(適用される変換可能手形系列の契約によって定義されるように)に基づいて、適用される変換可能手形の取引日毎の割合で計算される30取引日観察期間。

一連の交換可能チケットの関連する基本的な変動購入日まで、重大な変動(例えば、合併)に関する通知を受けた後、交換可能チケット保持者は、合併または他の取引有効日後の任意の時間に、その全部または任意の部分交換可能チケットを返送することができる。 また、合併を含む特定の会社事件が2024年手形、2025年手形または2026年手形の適用期限前に発生すれば、会社はその会社の事件に関連して変換可能手形を選択する所持者の転換率を向上させることが要求される。

適用期限までに合併を含めた根本的な変化が発生すれば、2024年手形、2025年手形または2026年手形の所持者も、以下の価格に相当する買い戻し価格ですべてまたは一部の転換可能な手形を現金で買い戻すことを会社に要求する権利がある100当該等交換可能手形は本金額の%を加算し、当該一連の交換可能手形の買い戻し日の任意の計算及び未払い利息を加算する。

2022年3月20日以降、会社普通株の終値が少なくとも2025年債の終値に達した場合、会社は2025年債を償還する130当時有効だった換算価格の%は、少なくとも20任意期間の取引日(連続するか否かにかかわらず)30連続取引日(当該期間の最終取引日を含む)は、自社が償還通知を提供した日の直前の取引日まで、償還価格を1002025年債券元金の%は、償還日(ただし償還日を除く)の課税及び未払い利息を別途加算する。

2024年と2026年の債券を発売すると同時に、当社はいくつかの銀行の取引相手と交換可能な株式手形のヘッジ取引を締結することにより、当社は初歩的に(いくつかの指定事項を考慮して調整する)購入契約を結ぶ権利がある20.1100万株の普通株で、価格は約1ドルです57.142024年債の1株当たり収益、および合計約11.1100万株の普通株で、価格は約1ドルです130.032026年債の1株当たり収益。関連変換可能手形ヘッジ取引の総コストは#ドルである268.0百万ドルとドル213.52024年と2026年に発行された債券はそれぞれ100万ポンド。また,当社はいくつかの銀行の取引相手に株式承認証を売却し,株式証保有者に初歩的な購入権を持たせる(ある特定の事件を考慮して調整する)契約を結んだ20.1百万株会社普通株、初期執行価格は$80.202024年発行手形の1株当たり収益および合約11.1百万株会社普通株、価格は$163.022026年債の1株当たり収益。同社は$を受け取りました186.8百万ドルとドル161.12024年と2026年の債券発行に関する引受権証を売却して得られる現金収益はそれぞれ百万ドルである

つまり、転換2024年債券および2026年債券の転換によるいかなる実際の償却を相殺し、全体の交換株価を効果的に高めることを目的とした交換株式手形の購入ヘッジ及び売却株式証の売却である57.14$まで80.202024年債の1株当たり収益と$130.03$まで163.022026年債の1株当たり収益。これらの取引はある会計基準に符合するため、転換手形のヘッジと株式証明書を株主権益に計上することができ、派生ツールとして入金しない。2022年3月31日現在、転換可能手形ヘッジと権証取引に関する純コストは、総合貸借対照表上の追加実収資本の減少として記録されている。

転換可能な手形と高級手形

“付記”には以下のものが含まれる(千計) | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| March 31, 2022 | | |

| | 2024年ノート | | 2025年ノート | | 2026年ノート | | 2027年ノート | | 2030年ノート | | | | | | | | |

| 元金金額: | | | | | | | | | | | | | | | | | | |

元金 | | $ | 1,150,000 | | | $ | 1,000,000 | | | $ | 1,437,500 | | | $ | 700,000 | | | $ | 1,000,000 | | | | | | | | | |

未償却債務割引と発行コスト | | (4,547) | | | (8,679) | | | (13,207) | | | (5,756) | | | (11,130) | | | | | | | | | |

帳簿純額 | | $ | 1,145,453 | | | $ | 991,321 | | | $ | 1,424,293 | | | $ | 694,244 | | | $ | 988,870 | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 2021年12月31日 |

| | | | | | | | | | | | | | 2024年ノート | | 2025年ノート | | 2026年ノート | | 2027年ノート |

| 元金金額: | | | | | | | | | | | | | | | | | | | | |

元金 | | | | | | | | | | | | | | $ | 1,150,000 | | | $ | 1,000,000 | | | $ | 1,437,500 | | | $ | 700,000 | |

未償却債務割引と発行コスト | | | | | | | | | | | | | | (5,052) | | | (9,399) | | | (14,026) | | | (6,004) | |

帳簿純額 | | | | | | | | | | | | | | $ | 1,144,948 | | | $ | 990,601 | | | $ | 1,423,474 | | | $ | 693,996 | |

| | | | | | | | | | | | | | | | | | | | |

2022年3月31日までの3ヶ月間の2030年期手形の実質金利は5.24%です。2022年および2021年3月31日までの3カ月間、2024年、2025年、2026年および2027年の債券の実質金利は0.43%, 0.67%, 0.23%、および4.08%です。当社は、2022年3月31日及び2021年3月31日までの3ヶ月以内に確認します2.4百万ドルとドル2.2利子資本化前の債務割引償却と発行コスト償却に関する利息支出はそれぞれ百万ユーロである。当社は、2022年3月31日及び2021年3月31日までの3ヶ月以内に確認します13.3百万ドルとドル10.7それぞれ利息利息に100万ポンドを支出する.債券に関する将来の利息支払総額は$583.9100万ドルと$と59.5百万ドルは、今後12ヶ月以内に支払います

2022年3月31日現在、2024年、2025年、2026年、2027年、2030年債の残存寿命は約26数ヶ月間35数ヶ月間47数ヶ月間68先月、そして95それぞれ数ヶ月です。

次の表は、2022年3月31日までの会社手形の将来元本支払総額(単位:千)をまとめています

| | | | | | | | | | | |

| 転換可能な手形 | | 高級付記 |

| 2022年までの残り時間 | $ | — | | | $ | — | |

| 2023 | — | | | — | |

| 2024 | 1,150,000 | | | — | |

2025 (1) | 1,000,000 | | | — | |

| 2026 | 1,437,500 | | | — | |

| その後… | — | | | 1,700,000 | |

| 合計する | $ | 3,587,500 | | | $ | 1,700,000 | |

(1) 2025年債券は、満期日までの予定取引日までのいつでも、社債償還に関する転換を含む保有者の選択権に応じて転換することができる。

付記12.純収益1株当たり

1株あたりの基本純収入の計算方法は、純収入を当期に発行された加重平均普通株で割る。加重平均発行された普通株は、必要に応じて買い戻しされた株式、例えば、買収に関連して従業員に付与された非帰属制限株、または返還可能株式と、未帰属株式オプションの買収および行使に関連して発行された賠償義務を支持する受託株とを調整する。

1株当たりの純収入の計算方法は、純収入を当期に発行された普通株の加重平均で割ることであり、潜在的な希薄化証券を含む。転換可能な手形に希釈性がある場合、税引き後の利息支出は純収入に加算され、希釈後の1株当たり純収入を計算する。

以下の表は、列報期間中の1株当たり基本純収入と希釈後の純収入の計算(1株当たりのデータを除いて、千単位)を示している | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

1株当たりの基本純収入: | | | | | | | |

| 分子.分子 | | | | | | | |

純収入 | $ | 513,286 | | | $ | 68,005 | | | | | |

| 分母.分母 | | | | | | | |

| 加重平均普通株式発行済み | 780,534 | | | 797,667 | | | | | |

| 買い戻し可能な加重平均制限株 | (1,597) | | | (2,034) | | | | | |

1株当たりの基本純収入を計算するための加重平均株式数 | 778,937 | | | 795,633 | | | | | |

1株当たりの基本純収入 | $ | 0.66 | | | $ | 0.09 | | | | | |

希釈して1株当たりの純収益: | | | | | | | |

| 分子.分子 | | | | | | | |

純収入 | $ | 513,286 | | | $ | 68,005 | | | | | |

| 転換可能手形の利子支出、税引き後純額 | 2,027 | | | — | | | | | |

希釈した1株当たりの純収益を計算するための分子 | 515,313 | | | 68,005 | | | | | |

| 分母.分母 | | | | | | | |

| 基本計算に使用するシェア数 | 778,937 | | | 795,633 | | | | | |

| 証券を希釈する加重平均効果: | | | | | | | |

| 転換可能な手形 | 55,277 | | | 55,277 | | | | | |

| RSU | 3,571 | | | 17,575 | | | | | |

| 株式オプション | 224 | | | 756 | | | | | |

| 他にも | 581 | | | 2,946 | | | | | |

加重平均-希釈後の1株当たり純収益を計算するための株 | 838,590 | | | 872,187 | | | | | |

希釈して1株当たり純収益 | $ | 0.61 | | | $ | 0.08 | | | | | |

希釈された1株当たり純利益を計算する際には、その影響が前記期間中に逆希釈されるので、各期末以下の数の潜在的普通株は含まれない

| | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| 株式承認証 | 31,180 | | 43,467 | | | | |

| 転換可能な手形 | — | | 12,287 | | | | |

| RSU | 56,237 | | 2,354 | | | | |

| 株式買い戻しその他の事項 | 43,119 | | 392 | | | | |

| | | | | | | |

2022年と2021年3月31日までの3ヶ月間に、2024年債、2025年債券、2026年債券が1株当たりの減額収益に計上されている。これらの株式を含む計算の影響は薄くなっているからである。2021年債券は2021年3月31日までの3ヶ月間の1株当たり減額収益の計算に計上されていないが、これらの株式を計算に計上することは反希薄化の影響となるからである。2021年債券は2021年9月に満期償還され、2022年3月31日までの3ヶ月の計算には含まれていない

普通株の平均市場価格が引受権証の行権価格を超える場合は$となる80.202024年に発行された紙幣と額面163.022026年の手形について、会社が利益を出した場合、株式証明書は1株当たりの収益に希薄化効果をもたらす。普通株の平均市場価格は1ドル以下だからだ80.20すべての提出期間について、株式証明書は反ダンピングされている。

注13株主権益

持分激励計画

会社の2013年株式激励計画は2007年の株式激励計画の後続である。2013年株式インセンティブ計画によると、会社普通株発行可能株式数は、2014年度から各年度の初日に増加し、額は(I)に等しい60,000,000株式(Ii)5前会計年度最終日の発行済み株式の割合、又は(Iii)自社取締役会が決定した株式数。

株式買い戻し

2020年3月に会社取締役会は最高買い戻し金額を2.0時間の経過とともに、会社普通株の10億ドル(2020年買い戻し計画)。2022年2月に会社の取締役会は新しいドルを承認しました4.010億株買い戻し計画(2022年買い戻し計画)。その計画は2020年の買い戻し計画の代わりに直ちに施行される。2022年の買い戻し計画の一部として、会社は$を買い戻すための株式買い戻し加速協定(ASR協定)を締結した2.010億ドルの普通株です一定の制限条件の下で、会社は額面を超えた買収価格を追加実収資本に計上し、残りの買収価格は累計損失に計上する。

2022年3月31日までの3ヶ月間に会社は買い戻しました1.9百万株、総金額は$71.52020年の買い戻し計画によるとASRプロトコルについて、同社は#ドルを前払いした2.0億ドルを受け取りました37.8百万株普通株。買い戻しした株式は決済時に直ちにログアウトし、普通株を買い戻して1株当たりの収益を計算するとみなされる。$600.0前金中の100万ドルは未決済の長期契約と評価され、株主権益に分類される。ASR協定の条項によると、残りの株式は2022年第3四半期に交付される予定だ。会社が最終的に買い戻す株式数は、ASR合意期間内の会社普通株の出来高加重平均価格から合意された割引を引いて決定される

残りの許可下の買い戻しは時々公開市場を通じて購入または私的協議の取引を通じて行われる可能性があるが、市場状況、適用の法律規定、その他の関連要素に依存しなければならない。2022年の買い戻し計画には、特定の数の普通株を買収する義務はなく、いつでも適宜一時停止することができる。2022年の買い戻し計画に期限はありません

従業員株購入計画

従業員株購入計画(ESPP)下で売却可能な株式数はすでに増加しており、2014年度から各年度の初日に増加し、金額は(I)に等しい11.3百万株1前会計年度最終日の会社普通株式流通株の割合;または(Iii)会社取締役会が決定したその他の金額。

普通株活動を制限する

同社はある連続従業員にそのいくつかの買収に関連する制限的な普通株を付与した。この株の帰属は,関連従業員が必要なサービス期間内に会社に雇用され続ける場合に依存し,このサービス期間は通常最高である4年発行日から、当社は雇用終了時に未帰属株式を買い戻す権利があります。従業員に発行される制限的普通株の公正価値は、必要なサービス期間内に補償費用を直線的に計上する。

その会社は所有している1.4百万ドルと1.62022年3月31日現在と2021年12月31日現在の未帰属制限普通株はそれぞれ100万株である。2022年3月31日までの3カ月間、会社の制限された普通株活動は重要ではない。

株式オプション活動

その会社は所有している1.0発行済み株式オプションは2022年3月31日と2021年12月31日現在でそれぞれ100万株。2022年3月31日までの3カ月間、会社の株式オプション活動は重要ではない。

業績制限株活動

会社は、会社の年間財務業績目標の実現状況と役員の帰属日(PRSU)までの継続雇用状況に応じて、定期的にその特定の役員に制限株式単位を付与する。これらのPRSUは、通常、各財政年度の上半期に、年間業績目標を決定し、取締役会報酬委員会の承認を受けたときに付与される。同社がPRSUに付与した帰属期限は3年.

次の表は、2022年3月31日までの3ヶ月間の会社PRSUに関する活動(単位は千、1株当たりのデータは含まれていません)をまとめています | | | | | | | | | | | |

| PRSU未完成 |

| 株 | | 重み付けの-

平均補助金-

期日公正価値

1株当たり |

| 2021年12月31日現在の未帰属と未返済 | 456 | | | $ | 52.89 | |

| | | |

| 2021年の付与に関連した追加収益実績株 | 4 | | | $ | 71.22 | |

既得 | (202) | | | $ | 48.36 | |

| 没収またはキャンセルされる | (22) | | | $ | 71.22 | |

| 2022年3月31日現在の未帰属と未返済 | 236 | | | $ | 55.38 | |

2022年と2021年3月31日までの3ヶ月以内に帰属するPRSUの総公正価値は7.2百万ドルとドル9.4それぞれ100万ドルです

市場に基づく限定的な株式単位活動

同社は、大盤指数に対するTwitterの株価表現や、以下の業績までの間にいくつかのTwitter株価目標を達成することに基づいて付与された市場ベースの限定株式単位を役員に付与しています5年そして役員の帰属日までの継続雇用状況。会社は市場ベースのRSUを付与し,帰属期限は三つ至れり尽くせり6年.

次の表は、2022年3月31日までの3ヶ月間の会社の市場ベースの制限株式単位に関する活動(単位は千株、1株当たりデータを除く)をまとめたものである | | | | | | | | | | | |

| 市場によるRSUが頭角を現した |

| 株 | | 重み付けの-

平均補助金-

期日公正価値

1株当たり |

| 2021年12月31日現在の未帰属と未返済 | 2,921 | | | $ | 31.64 | |

| | | |

| | | |

| | | |

| 没収またはキャンセルされる | (256) | | | $ | 34.85 | |

| 2022年3月31日現在の未帰属と未返済 | 2,665 | | | $ | 31.33 | |

2021年3月31日までの3ヶ月以内に帰属する市場ベースRSUの総公正価値は17.2百万ドルです。♪the the the2.72022年3月31日現在、未帰属と発行された市場ベースRSUの百万株は、それぞれの業績期間の目標業績レベルの奨励を代表する。

RSU活性

次の表は、PRSUや市場ベースのRSUは含まれていない2022年3月31日までの3カ月間の会社限定株式単位(RSU)に関する活動をまとめている。この表において、付与されたRSUは、各対応する日付(1株当たりのデータを除いて、千単位)がサービス条件を満たした株式を表す | | | | | | | | | | | |

| 未完成RSU |

| 株 | | 重み付けの-

平均補助金-

期日公正価値

1株当たり |

| 2021年12月31日現在の未帰属と未返済 | 37,394 | | | $ | 48.14 | |

| 授与する | 35,846 | | | $ | 38.35 | |

| 既得 | (3,919) | | | $ | 43.53 | |

| キャンセルします | (1,746) | | | $ | 48.23 | |

| 2022年3月31日現在の未帰属と未返済 | 67,575 | | | $ | 43.22 | |

2022年3月31日および2021年3月31日までの3ヶ月以内の帰属の総公平価値は149.8百万ドルとドル220.7それぞれ100万ドルです

株に基づく報酬費用

株式に基づく報酬費用は受賞者が所属するコストセンターに応じて分配される。職能別株式報酬総支出は以下の通り(千単位) | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| 収入コスト | $ | 12,880 | | | $ | 8,732 | | | | | |

| 研究開発 | 106,604 | | | 65,156 | | | | | |

| 販売とマーケティング | 29,164 | | | 21,171 | | | | | |

| 一般と行政 | 28,615 | | | 15,814 | | | | | |

| 株式に基づく報酬総支出 | $ | 177,263 | | | $ | 110,873 | | | | | |

同社は資本化した$18.7百万ドルとドル14.52022年3月31日と2021年3月31日までの3ヶ月間、内部使用ソフトウェア開発コストに関する株式ベースの報酬支出はそれぞれ百万ドルであった

2022年3月31日までに2.89未帰属報酬に関する未償却株式報酬支出総額10億ドルは、加重平均期間中に確認される予定である3.2何年もです。当社は発生した没収行為を計算します。

注14所得税

当社の中期所得税の税額計上や優遇は通常、その年度有効税率の推定に基づいて決定され、あれば個別項目を調整した。会社が年間有効税率を確実に見積もることができない場合、会計指針は年初から現在までの期間の実際の有効税率の使用を許可する。2022年3月31日までの3カ月間、予測収入の変動や複数の税務管区での課税の影響で、会社はその年間有効税率を合理的に見積もることができないため、この税率を合理的に見積もることができない。

同社は#ドルの所得税準備金を記録した315.4100万ドル所得税収益は$18.02022年3月31日と2021年3月31日までの3カ月はそれぞれ100万ドル。2022年3月31日までの3カ月間、有効税率と連邦法定税率との主な違いは、MoPubの売却収益と関係があり、これは付記10-売却資産グループに記載されており、より高い外国税率と米国の世界無形低税収入の影響を受けている。2021年3月31日までの3ヶ月間、有効税率と連邦法定税率との間の主な差は、外国税率の違い、株式報酬の税収減免、研究開発控除に関連する。

2022年3月31日現在、同社は941.9評価免除額の繰延税金資産は設けられていない。その会社は#ドルの推定手当を持っている1.4210億ドルは、主に外国子会社、カリフォルニア州、マサチューセッツ州の繰延税金資産、および米国連邦の未実現資本損失と関係がある。当社は四半期ごとに繰延税金資産を実現する能力を再評価し続け、将来の証拠が推定手当の一部または全部の放出を許可した場合、それに応じて税収割引を記録する

2022年3月31日現在、同社は413.0100万ドルの未確認の税金の割引があります317.5百万ドルは会社の実際の税率を低下させる可能性があります。確認すれば。カリフォルニア州とマサチューセッツ州繰延税金資産の全額推定免税額のため、残りの確認されていない税金優遇は実際の税率に影響を与えない。

同社はアメリカと複数の外国司法管轄区で税金を払わなければならない。非アメリカ活動からの収入は現地の国の所得税を払わなければなりません。その会社は税務機関によって審査される可能性のある重要な司法管轄区域にアメリカ、カリフォルニア州、アイルランドが含まれている。当社はこのような管轄区域のために十分なお金を確保したと信じています。

注15引受金とその他の事項

信用手配

同社はある貸手と#ドルを提供することを規定する循環信用協定を締結した500.02023年8月7日に満期になった100万人の無担保循環信用手配。当社は信用手配下の融資のために利息を支払い、このような規模とタイプの信用手配のために他の通常の費用を支払う義務があり、前払い費用と未使用の承諾費を含む。信用手配の金利は信用協定に規定されているいくつかの市場金利の計算によって決定される。さらに、信用スケジュールには、現金支払い配当金を含む支払いの制限が含まれている。2022年2月、会社は既存の循環信用協定を修正し、会社が普通株を買い戻すことを許可し、総金額は#ドルを超えない4.0十億ドルです。2022年3月31日現在、信用手配では何の金額も抽出されていない。

契約義務

同社の主な約束には、手形項目の下の債務(元本および利息を含む)、設備、オフィス空間、および共通データセンター施設の運営および融資リース、および撤回できない契約約束が含まれる

2022年3月31日までの3ヶ月間に、会社はドルを発行した1.02030年に発行される債券元本総額は10億ドルである。2022年3月31日現在,会社が2030年手形に関する承諾を返済する契約義務は$である25.82022年12月31日までの年間残存期間は百万ドル50.02023年12月31日、2024年12月31日、2025年12月31日、2026年12月31日、2026年12月31日までの年度1.18この等手形が2030年12月31日までの年度満期返済まで。詳細については、付記11-変換可能なチケットおよび高度なチケットを参照してください。

上記の場合を除き、会社の2021年12月31日までの財政年度のForm 10−K年度報告で開示された承諾と比較して、会社の契約義務項下での承諾は正常業務過程以外に大きな変化はない。

法律訴訟

2016年9月から、米国各州と連邦裁判所は当社、当社取締役および/またはある元上級管理者に対して複数の推定集団訴訟と派生訴訟を提起し、2015年に行われた虚偽と誤った陳述が証券法に違反し、受託責任に違反したことを告発した。デリバティブ訴訟は2021年に和解し、完全に解決された。この推定された集団訴訟は米国カリフォルニア州北区地域裁判所で合併され、2021年9月20日に開廷する予定だ。2021年9月、裁判が開始される前に、会社は株主集団訴訟を終わらせるための拘束力のある合意に達した。提案された集団訴訟と和解は、株主集団訴訟において当社および他の指名された被告に対して提起されたすべてのクレームを解決し、いかなる責任や不当な行為を本人または当社に起因させることなく解決する。提案された和解条項によると、同社は和解金額#ドルを支払った809.52021年第4四半期に手元現金から100万ドルを獲得した。和解協定はまたアメリカカリフォルニア州北区地域裁判所の最終承認を待たなければならない。

2019年10月から、米カリフォルニア州北区地方裁判所は、同社と同社の一部幹部に対して、証券法違反を告発した可能性のある集団訴訟を提起した。同社は、特定のユーザー設定に関する問題を発見し、救済する措置を取っていると発表したため、これらのユーザー設定は広告を指向することを目的としているが、予想されていない効果を達成しておらず、指定されていない損害賠償を求めている。その会社はこのようなクレームに異議を唱え、積極的に訴訟を弁護しようとしている。2020年12月、地域裁判所は原告の訴訟請求を却下した。2022年3月23日,米国第9巡回控訴裁判所は地域裁判所が原告の訴えを却下する決定を確認した。

当社は、アイルランドデータ保護委員会、EU一般データ保護条例(GDPR)に基づいて指定された欧州プライバシー規制機関や他の規制機関に、ある個人データ違反やプライバシー問題を随時通報し、当社の規制適合性の様々な面について問い合わせ、調査を行っている。同社は現在,アイルランドデータ保護委員会のGDPR遵守に関する調査対象である。

同社は2020年7月28日、2011年にFTCおよび連邦貿易委員会法案と合意された同意令に違反したとして、連邦貿易委員会(FTC)の起訴状草案を受け取った。これらの疑惑は、同社が2013~2019年の間にセキュリティおよびセキュリティ目的のために提供した電話番号および/または電子メールアドレスデータを使用した指向性広告に関するものである。同社は、この件の可能な損失範囲は#ドルと推定している150.0百万ドルから百万ドルまで250.0100万ドルで課税額を記録しました150.02020年6月30日までの3ヶ月間2022年3月、会社と連邦貿易委員会は原則として罰金#ドルに同意した150.0会社はこの金を手元の現金から第三者信託機関に預けています

2021年1月15日、デラウェア州衡平裁判所はデラウェア州衡平裁判所にデリバティブ訴訟を提起し、取締役が受託責任に違反したことを告発し、エリオト管理会社のある関連会社と協力協定を締結し、Silver Lake Partnersの関連会社と投資協定を締結し、計画的に最高$を買い戻すことを許可した2.010億ドルの会社普通株です会社と役員はこれらの告発に異議を唱え、積極的に訴訟を弁護しようとしている。被告は2021年3月19日に訴えを却下する動議を提出し,2021年9月10日,裁判所は被告の却下動議を却下した。2021年11月9日、裁判所は、案件を6ヶ月間放置し、会社取締役会の特別訴訟委員会がこれらのクレームを調査するのを待つ動議を承認した。

2021年2月22日、デラウェア州衡平裁判所はジャック·ドルシーに対して派生訴訟を提起し、ドルシーが様々ないわゆるプライバシーやネットワークセキュリティ問題に関する受託責任に違反したことを告発した。双方は会社取締役会のクレームに対する調査結果が出るまでこの訴訟を一時停止することに同意した

当社は現在も参加しており、将来的に正常な業務過程で生じる法律手続き、クレーム、調査、政府照会と調査に参加する可能性があります。これらの訴訟は、プラットフォーム内容またはそれに関連する会社訴訟、知的財産権、プライバシー、データ保護、消費者保護、証券、雇用、および契約権利に関連する事項を含むが、これらに限定されない個人および集団訴訟および行政訴訟を含む。このような訴訟に関連する法的費用やその他のコストは発生時に費用を計上する

当社はその法律顧問と訴訟や事項を記録する責任が必要かどうかを評価します。上記のケース,行動および照会については,当社は関連開発項目を定期的に評価し,損失や関連金額が合理的に見積もる可能性があると考えられた場合に責任を負う。また、当社は、当社が当該等の事項で損失を被る可能性が合理的であり、損失が重大である可能性があり、あるいはその推定された可能な損失範囲を超える可能性があると信じている。上記の推定損失金額または可能な損失範囲を含まない事項については、このような損失または可能な損失範囲は、重大な損失ではないか、または重大な損失である可能性があるが推定できない。

本節で述べた事項の結果,損失の可能性が遠い,合理的に可能であるか可能であるか,または合理的な可能な損失範囲がいつ推定可能であるかは,本質的に不確実である.そのうちの1つまたは複数の問題が経営陣が推定した金額よりも高い金額で当社を和解した場合、当社の財務状況および経営業績は、そのような結果および評価可能な特定の報告期間内に含まれており、重大な悪影響を受ける可能性がある。

非所得税

当社は国内外の税務機関の各種非所得税監査を受けています。これらの監査は主に定例質問、払い戻し請求、従業員福祉を中心に行われている。当社は、これらの監査により生じる可能性のある非所得税を計算し、これらの非所得税が可能であり、合理的に推定できる場合には、これらの非所得税を計算しなければならない。しかしながら、これらの監査の最終結果は、いくつかの事項の複雑性および不確実性、およびいくつかの司法管轄区域の司法手続きのため、会社の予想と大きく異なる可能性がある

賠償する

通常の業務過程において、会社は顧客、パートナー、サプライヤー、サプライヤーとの手配に標準賠償条項を含むことが多い。これらの規定によると、会社は、そのサービス、陳述またはチノーの違反、知的財産権の侵害、またはこれらの当事者に提出された他のクレームによって受けたまたは発生した損失またはクレームを賠償する義務がある可能性がある。このような規定は賠償要求をする時間を制限するかもしれない。以前の賠償要求の歴史が限られていること、および各特定の合意に関連する独特の事実および状況のため、これらの賠償義務の下での最高潜在額を決定することは不可能である。当社は、第三者からのクレームからライセンシーを守るために重大な費用が発生したこともなく、顧客、パートナー、サプライヤー、サプライヤーとの標準サービス保証や手配に基づいて重大な費用が発生したこともありません。このため、2022年3月31日と2021年12月31日現在、会社はこれらの準備金の負債を記録していない。

注16後続事件

権利計画

2022年4月15日、会社取締役会は、2022年4月25日の取引終了時に、会社の普通株式1株当たりの発行済み株式の配当分配を1つの権利(各権利)とすることを許可し、発表した。各権利は、登録所有者がAシリーズ参加優先株の千分の1株を自社に購入する権利があり、額面を$とする0.0000051株当たり、行使価格は$です210.00調整が行われるかもしれません。権利の完全な条項は、当社が権利代理であるノースカロライナ州コンピュータ株式信託会社と2022年4月15日に締結した優先株権利協定(権利協定)に記載されている。請求項は、(1)2023年4月14日に満了し、その日が延期されない限り、または(2)権利が上述したような償還または交換されるであろう

会社取締役会は、強制または他の不公平な買収戦略から株主を保護する権利協定を採択した。一般的にはどんな個人や団体にも大きな罰を与えて15会社の取締役会の承認を受けず、100%以上の普通株式を保有している。そのため、供株契約および発行供株の全体的な効果は、当社の取締役会の承認を得ていない当社の合併、買収または交換要約やその他の業務合併に関連することをより困難にしたり阻害したりする可能性がある。しかし、供給契約及び供給株はすべて当社の取締役会が承認した任意の合併、要約買収或いは交換要約或いはその他の業務合併に関与することはできない。

2022年4月25日、下記合併協定の実行について、取締役会は権利協定の第1号改正案(第1号改正案)を承認した。第1号改正免除承認、署名、交付又は合併協定の履行、又は合併協定の終了前に合併協定の条項に従って合併又は合併協定によって行われる任意の他の取引を完了し、免除(ただし、)(I)割り当て日(定義は権利協定参照)を生成するか、又は権利の行使又は交換を許可するか(定義は権利協定参照)、及び(Ii)権利協定の下の任意の目的について、親会社、買収付属会社又はそれらのそれぞれの共同事業会社を買収者とみなす(定義は権利協定参照)。

改訂の結果、合併協定の条項に従って統合を完了することは、権利計画の条項をトリガしないだろう。

合併協定

当社は2022年4月25日、X Holdings I,Inc.(親会社)、X Holdings II,Inc.(親会社の完全子会社)および(合併合意のいくつかの条項についてのみ)Elon Muskと合併協定と合併計画(合併合意)を締結した。親会社と買収子会社はエレン·マスクの付属会社だ。合併協定は、合併協定に記載されている条項及び条件の規定の下で、買収付属会社が当社と合併して当社(合併)に組み込まれるが、当社は合併後も経営を継続し、親会社(存続会社)の完全子会社となることを規定している。合併協定によれば、合併が発効した場合、会社普通株の1株当たり発行済み株式および発行済み株式(合併協定に記載されているいくつかの例外を除く)がログアウトされ、#ドルを取得する権利に変換される54.20現金、利息(合併対価格)を計算しません。

合併の完了は、(1)会社株主が合併協定を承認すること、(2)改正された1976年の米国“ハート-スコット-ロディノ反トラスト改善法案”による待機期間の満了または終了、および米国およびいくつかの非米国司法管轄区域による反独占および外国投資法の承認、および通常の成約条件の満足または放棄に依存する。(3)米国政府当局又はいくつかの非米国司法管轄区域には、合併を不法に又は禁止し、合併が完了した後に撤回される法律や命令がない。

合併協定には当社と親会社のいくつかの停止権が含まれている。指定有限の場合に合併契約を終了する場合、当社は親会社に終了費用$を支払う必要があります1.0十億ドルです。具体的には、当社が親会社にこの終了費用を支払う必要がある理由は、(1)当社が優れた提案(合併合意を定義する)を構成する競争的買収提案について最終合意を締結するため、または(2)親会社が合併協定を終了することを提案しているためであり、当社取締役会が自社株主が合併協定の採択に反対することを提案したり、任意の競争的買収提案を支持したりするためである。以下の場合、当社も親会社に終了費用を支払う必要がある:(1)当社の50%以上の株式または総合資産の競争的買収提案は公開され、撤回されていない、(2)合併協定は当社の株主が合併協定または当社の深刻な合併協定に違反したために終了した、および(3)合併協定が終了してから12ヶ月以内に、当社は最終合意を締結し、当社の50%以上の株式或いは総合資産について競争的買収提案を提出し、この買収はその後完了する。他に指定された限られた場合に合併契約を終了する場合、親会社は会社に#ドルの停止費を支払わなければなりません1.0十億ドルです。具体的には、当社が合併契約を終了するように、親会社は当社に当該終了費用を支払う必要があり、その理由は、(1)親会社が合併義務を履行する条件を満たしているが、親会社は合併協定に規定されている状況で合併を完了できなかったこと、または(2)親会社がその陳述、保証、または契約に違反し、関連する終了条件を満たすことができなかったためである。マスクさんは、当社が受益者として提供している限りの担保を提供しており、担保(これに含まれる)は、親会社が当社に支払うべき停止費を支払うものであるが、その中に記載されている条件の制限を受けなければならない。

上記の終了権利を除いて、ある制限の場合、合併が2022年10月24日までに完了できなかった場合、いずれも合併合意を終了することができ、合併日は延長される6か月この日までに適用される反独占及び外国投資許可に関する終了条件が満たされていない場合、及び適用される法律又は命令がない場合は、合併を不法又は合併禁止とする。

項目2.経営陣の財務状況と経営成果の検討と分析

以下、当社の財務状況と経営結果の検討と分析は、本10-Q表四半期報告第1項“財務諸表”における総合財務諸表とその関連付記と併せて読むべきである。この討論には危険と不確実性に関する前向きな陳述が含まれている。我々の実際の結果は,以下で議論する結果とは大きく異なる可能性がある.このような差をもたらす可能性がある要因には、以下の決定された要因と、本四半期報告10−Q表の他の部分“リスク要因”の部分的に議論された要因とが含まれるが、これらに限定されない。

四半期の業績が明るい

2022年3月31日までの3カ月間の営業収入は合計12億ドルで、前年比16%増加した

•広告収入は合計11.1億ドルで、前年比23%増加した。

•定期購読とその他の収入は合計9440万ドルで、前年比31%減少した。

•米国の営業収入は合計6兆715億ドルで、前年比21%増加した。

•国際収入は合計5億295億ドルで、前年比10%増加した。

•広告投入総量は前年比12%増加した。

•各プロジェクトの費用は前年比10%増加した。

平均貨幣化可能日アクティブ使用量(MDAU)(1)2022年3月31日までの3カ月間は前年比15·9%増の2兆29億ドルだった。

2022年3月31日までの3カ月間の運営損失は1兆278億ドルで、総収入の11%を占めたが、2021年3月31日までの3カ月間の運営収入は5220万ドルで、総収入の5%を占めた

2022年3月31日までの3カ月の純収益は5億133億ドルだったが、2021年3月31日までの3カ月の純収益は6800万ドルだった。

2022年3月31日現在、現金、現金等価物、有価証券の短期投資総額は62.6億ドル。

これから行われる合併

2022年4月25日、我々は、X Holdings I,Inc.(親会社)、X Holdings II,Inc.(買収子会社)およびエレン·マスク(合併協定のいくつかの条項についてのみ)と合併協定および合併計画(合併協定)を締結した。親会社と買収子会社はエレン·マスクの付属会社だ。合併協定は、合併協定に記載されている条項や条件を満たした場合、買収付属会社はツイッターと合併·合併し、ツイッターは合併後も存在し、親会社の完全子会社となることが規定されている。合併協定によると、合併発効時には、我々普通株の1株当たり発行済み株式および発行済み株式(合併協定で規定されている例外的な場合に制限されている)が抹消され、利息を含まずに54.20ドルの現金を得る権利があることに変換される。

合併の完了は、(1)株主による合併協定の承認、(2)改正された1976年の米国“ハート-スコット-ロディノ反トラスト改進法”による待機期間の満了または終了、および米国およびいくつかの非米国司法管轄区域による反独占および外国投資法の承認を含む、通常の成約条件の満足または放棄に依存する。(3)米国政府当局又はいくつかの非米国司法管轄区域には、合併を不法に又は禁止し、合併が完了した後に撤回される法律や命令がない。

第三者に代替買収提案を求め、第三者に非公開情報を提供し、代替買収提案に関する第三者との議論や交渉に参加する能力は慣例的に制限されているが、慣例的な例外によって制限されている

取引概要については、本四半期報告第I部第1項のForm 10-Qおよび2022年4月26日に米国証券取引委員会に提出されたForm 8-Kの付記16-連結財務諸表について付記されている後続イベントを参照されたい。

| | | | | | | | |

| | |

| | |

(1)2019年3月には、アカウント間で容易に切り替えるために、複数の独立したアカウントをリンクさせる機能を導入しました。その時、主要口座が取った行動によってすべての関連口座がmDAUとみなされるエラーが発生した。これは2019年第1四半期から2021年第4四半期までのmDAUの誇張を招いた。詳細は、以下のタイトル“キー指標”以降の“mDAU再鋳造”の節を参照されたい。 |

新冠肺炎

新冠肺炎疫病はすでに世界各地で重大な影響を与え続け、異なる方法で著者らの業務、運営と財務業績に影響を与える。新冠肺炎疫病の影響は、サプライチェーンの制約、労働力不足とインフレを含み、すでに多くの業界の広告主は支出の面で慎重な態度を持っており、2021年と2022年の第1四半期は私たちの広告収入に適度なマイナス影響を与え、甚だしきに至っては今後一定期間内に私たちの広告収入にマイナス影響を与える可能性がある。新冠肺炎疫病は著者らの業務と全世界の経済活動に対する持続的な影響程度はまだ確定しておらず、未来に再び私たちの業務、運営と財務業績に不利な影響を与える可能性がある。私たちの過去の業績は私たちの将来の業績を反映していないかもしれませんが、収入、運営収入(赤字)、1株当たり純収益(赤字)と1株当たり純収益(赤字)の歴史的傾向が大きく異なる可能性があります。新冠肺炎疫病に関連する我々の業務に対するリスクは,本10−Q表第四半期報告の第II部第1 A項−リスク因子にさらに記述されている。

重要な指標

著者らは以下の重要な指標を含む一連の指標を審査し、私たちの業務を評価し、私たちの業績を評価し、私たちの業務に影響を与える傾向を確定し、業務計画を制定し、戦略決定を行う

金銭化可能な日アクティブ使用量またはユーザ数(MDAU)それは.MDAUは、任意の日にツイッターやTwitterアプリケーションを介してログインするか、または他の方法で認証されてツイッターにアクセスする個人、組織、または他のアカウントと定義し、これらのアプリケーションは、加入を含む米国預託株式または有料ツイッター製品を表示することができる。私たちは、mDAUとその関連成長は、私たちの目標に基づいて私たちの成功を測定し、私たちの受け手の規模と参加度を示す最適な方法だと思います。1つの期間の平均mDAUは、その期間の1日当たりのmDAU数をその期間で割った日数を表す。MDAUの変化は、私たちが毎日登録または他の方法で検証した活動総アカウントサイズの変化を測定する指標です。MDAUの同比変化を計算するために,今年度までの同じ3カ月の平均mDAUから前年までの3カ月の平均mDAUを減算し,結果を前年までの3カ月の平均mDAUで割った.また,mDAUの計算は標準化された業界手法に基づいているわけではなく,必ずしも同じ方法で計算されるとは限らず,必ずしも他社が提案している類似名称の尺度と比較するとは限らない.

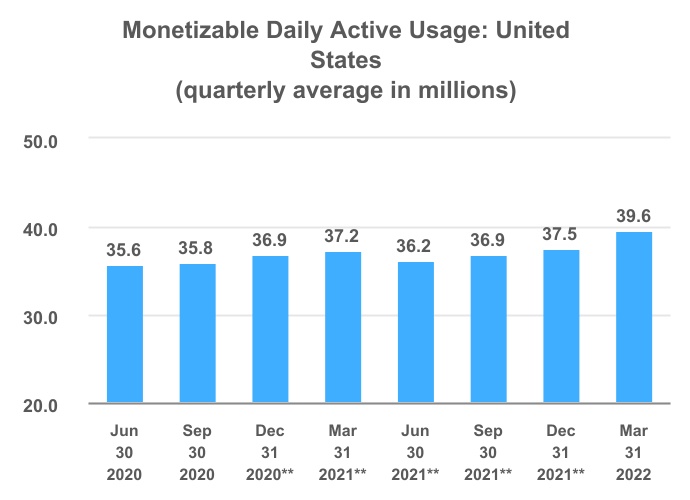

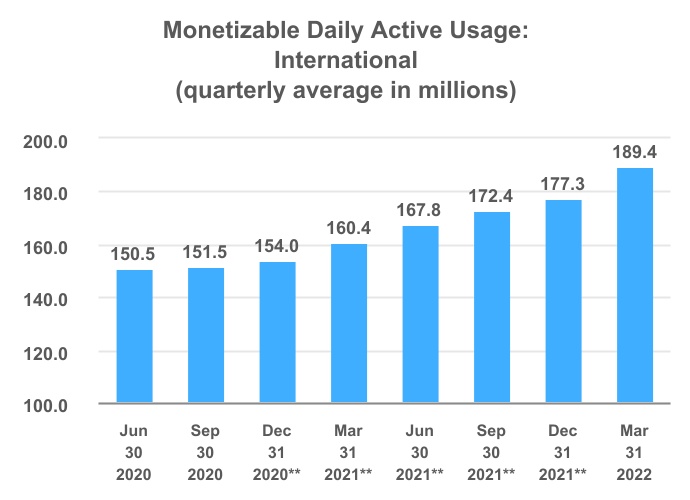

2022年3月31日までの3カ月間の平均mDAU(1)は2.29億で、2021年3月31日までの3カ月間で15.9%増加した。この成長は2022年第1四半期の強い季節性、製品改善、ウクライナ戦争による使用量の増加によって推進された。人々はTwitterに移行し、ニュースを組織し、共有し、支援源を探し、連絡を維持しているからだ。2022年3月31日までの3カ月間、米国と世界の他の地域の平均mDAUはそれぞれ3960万と1.894億で、それぞれ2021年3月31日までの3ヶ月間より6.4%と18.1%増加した

MDAUの変更およびこのメトリックに影響を与える可能性のある要因をどのように計算するかに関する他の情報は、“キーメトリックに関する注意事項”というタイトルの節を参照されたい

*四捨五入のため、米国の平均mDAUと世界の他の地域の平均mDAUの和は、表示された総平均mDAUに等しくない場合があります。

*2019年3月に導入されたエラーにより、2019年第1四半期~2021年第4四半期のmDAUが誇張されました。以上のグラフは、2020年第4四半期から2021年第4四半期までのmDAU更新値を提供しています。詳細については、以下の“mDAU再鋳造”というタイトルの部分を参照されたい。

MDAU再鋳造

2019年3月には、アカウント間で容易に切り替えるために、複数の独立したアカウントをリンクさせる機能を導入しました。その時、主要口座が取った行動によってすべての関連口座がmDAUとみなされるエラーが発生した。これは2019年第1四半期から2021年第4四半期までのmDAUの誇張を招いた。次の表は、2020年第4四半期から2021年第4四半期までのmDAUの更新値と、これらの時間帯の過去の報告値を提供します。私たちは変化幅に関するより多くの詳細を提供するために、絶対値と成長率の両方に小数点を追加した。データ保持政策により、2020年第4四半期までに再予測データが得られないことに注意されたいが、前期調整が2020年第4四半期の調整よりも大きくなる可能性は低いことが予想される。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

再構築mDAU(単位:百万)(1) | | | | | | | | | |

| 3か月まで |

| 十二月三十一日

2021 | | 九月三十日

2021 | | 六月三十日

2021 | | 3月31日

2021 | | 十二月三十一日

2020 |

| アメリカです。 | 37.5 | | 36.9 | | 36.2 | | 37.2 | | 36.9 |

| 国際的に | 177.3 | | 172.4 | | 167.8 | | 160.4 | | 154.0 |

| 全世界 | 214.7 | | 209.3 | | 204.0 | | 197.6 | | 190.9 |

| | | | | | | | | |

先ほど報告したmDAU(単位:百万)(1) | | | | | | | | | |

| 3か月まで |

| 十二月三十一日

2021 | | 九月三十日

2021 | | 六月三十日

2021 | | 3月31日

2021 | | 十二月三十一日

2020 |

| アメリカです。 | 37.8 | | 37.2 | | 36.5 | | 37.6 | | 37.2 |

| 国際的に | 178.8 | | 173.8 | | 169.2 | | 161.7 | | 155.2 |

| 全世界 | 216.6 | | 211.0 | | 205.7 | | 199.3 | | 192.3 |

| | | | | | | | | |

違い(百万単位)(1) | | | | | | | | | |

| 3か月まで |

| 十二月三十一日

2021 | | 九月三十日

2021 | | 六月三十日

2021 | | 3月31日

2021 | | 十二月三十一日

2020 |

| アメリカです。 | -0.3 | | -0.3 | | -0.3 | | -0.3 | | -0.3 |

| 国際的に | -1.5 | | -1.4 | | -1.4 | | -1.3 | | -1.1 |

| 全世界 | -1.9 | | -1.7 | | -1.7 | | -1.6 | | -1.4 |

(1) 四捨五入のため、各指標の合計は、必ずしも示された総金額に等しいわけではない可能性がある。

広告活動の変化と広告活動ごとのコストの変化それは.私たちは広告広告を業績別有料広告製品の一つとの相互作用と定義しています。私たちの広告製品の広告活動は、拡張、転送、販促広告の好きまたは回復、埋め込みビデオの視聴、販促モバイルアプリケーションのダウンロードまたは参加、ウェブサイトリンクのクリック、広告主のマーケティング電子メールの登録、販促広告をプッシュするアカウントに注目する、または外部サイト上で取引を完了するなど、広告主によって設定された目標の完了に基づく。広告投入度の変化は,我々の広告製品の投入度を測る一つの方法であると考えられる.個々の広告参加コストは我々が米国に株式オークション過程を受託した結果であり,地域表現,オークション動態,様々な広告形式に対する需要強度や活動目標によって時期によってコストが異なる.

2022年3月31日までの3ヶ月間、広告投入は2021年3月31日までの3ヶ月より12%増加した。これは、私たちの受け手が増加していることと、ビデオアメリカ預託株式に対する需要が前年比増加したが、一部は低い漏斗広告形態への転換によって相殺され、後者は通常、低い投入率と高い単回広告投入コストを有するためである。2022年3月31日までの3カ月間で,2021年3月31日までの3カ月に比べて1広告あたりの参加コストが10%増加したのは,主に性能製品の組合せ,すなわち低い漏斗広告フォーマットと15秒のビデオ閲覧量と,多くの広告フォーマットの前年比価格上昇幅が鈍化したためである.

経営成果

以下の表は、列挙された各期間の総合収入レポートデータ(千計)を示している | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| 収入.収入 | | | | | | | |

| 広告サービス | $ | 1,106,578 | | | $ | 898,840 | | | | | |

| 定期購読とその他 | 94,406 | | | 137,178 | | | | | |

| 総収入 | 1,200,984 | | | 1,036,018 | | | | | |

コストと支出(1) | | | | | | | |

| 収入コスト | 507,450 | | | 381,008 | | | | | |

| 研究開発 | 371,695 | | | 250,709 | | | | | |

| 販売とマーケティング | 299,809 | | | 234,592 | | | | | |

| 一般と行政 | 149,863 | | | 117,527 | | | | | |

| | | | | | | |

| 総コストと費用 | 1,328,817 | | | 983,836 | | | | | |

営業収入(赤字) | (127,833) | | | 52,182 | | | | | |

| 利子支出 | (15,444) | | | (13,185) | | | | | |

| 利子収入 | 7,962 | | | 11,001 | | | | | |

| その他の収入,純額 | (6,506) | | | 6 | | | | | |

| 資産売却グループの収益 | 970,474 | | | — | | | | | |

所得税前収入 | 828,653 | | | 50,004 | | | | | |

| 所得税を支給する | 315,367 | | | (18,001) | | | | | |

純収入 | $ | 513,286 | | | $ | 68,005 | | | | | |

(1)コストと費用には、株式ベースの報酬支出が含まれており、具体的には以下のようになる(単位:千) | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| 収入コスト | $ | 12,880 | | | $ | 8,732 | | | | | |

| 研究開発 | 106,604 | | | 65,156 | | | | | |

| 販売とマーケティング | 29,164 | | | 21,171 | | | | | |

| 一般と行政 | 28,615 | | | 15,814 | | | | | |

| 株式に基づく報酬総支出 | $ | 177,263 | | | $ | 110,873 | | | | | |

次の表は、収入の割合で表される各時期の総合収益表データを示しています | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

| 収入.収入 | | | | | | | |

| 広告サービス | 92 | % | | 87 | % | | | | |

| 定期購読とその他 | 8 | | | 13 | | | | | |

| 総収入 | 100 | | | 100 | | | | | |

| コストと支出 | | | | | | | |

| 収入コスト | 42 | | | 37 | | | | | |

| 研究開発 | 31 | | | 24 | | | | | |

| 販売とマーケティング | 25 | | | 23 | | | | | |

| 一般と行政 | 12 | | | 11 | | | | | |

| | | | | | | |

| 総コストと費用 | 111 | | | 95 | | | | | |

営業収入(赤字) | (11) | | | 5 | | | | | |

| 利子支出 | (1) | | | (1) | | | | | |

| 利子収入 | 1 | | | 1 | | | | | |

| その他の収入,純額 | (1) | | | — | | | | | |

| 資産売却グループの収益 | 81 | | | — | | | | | |

所得税前収入 | 69 | | | 5 | | | | | |

| 所得税を支給する | 26 | | | (2) | | | | | |

純収入 | 43 | % | | 7 | % | | | | |

収入.収入

私たちの収入のほとんどは広告サービスの販売から来ています。私たちはまた、私たちのデータを第三者に許可し、モバイル広告交換サービスを提供することによって収入を創出する。

広告サービス

私たちの広告収入の大部分は私たちが普及した製品を販売することから来ている。現在、私たちの販売促進製品には以下のものが含まれています

•アメリカの預託株式とツイッターを拡大してそれは.“米国預託株式の普及”は、通常のツイートのように、デスクトップでもモバイル機器でも、時間軸、検索結果、個人資料ページ内に表示される“普及”というラベルが貼られている。独自のアルゴリズムと各アカウントへの関心の理解を使用して、特定のアカウントに関連する販促米国預託株式を提供することができます。私たちの広告主は個人口座の興味図に基づいて受け手を特定することができるようにします。私たちが普及しているアメリカ預託株式は表現別またはイメージ別の広告で、オークションで定価を設定しています。我々の米国預託株式拡張は、ターゲットベースの機能を含み、広告主が広告主によって選択された相互作用タイプにのみ料金を支払うことを可能にし、例えば、ツイート相互作用(例えば、転送、返信、および点賛)、ウェブサイトクリック、モバイルアプリケーションインストールまたは相互作用、新しいフォロワーまたはビデオ視聴を取得することを可能にする。

•アメリカ預託株式ファンそれは.“普及”のレッテルを貼られた米国預託株式ファンは、私たちの広告主に、彼らの業務、製品、またはサービスに興味を持つ視聴者を確立し、成長させる方法を提供してくれた。私たちのファンアメリカ預託株式は業績別に支払う広告で、競売で定価を設定します。

•Twitter接収それは.Twitterの接収には“プロモーション”というタグが貼られており、特定の国や世界的には、一日中話題やスケジュールのトップに登場しています。私たちは毎日固定料金でTwitterの接収を売っています。

広告主に販売されている販売促進製品の大部分はTwitterに掲載されていますが、第三者出版社のサイト、アプリケーション、他の製品に広告主に売っている広告製品を投入することで広告収入を創出しています。

定期購読とその他

MoPubの販売やTwitter Blueの発売など、私たちのビジネスチャンスをよりよく反映するために、“データライセンスおよび他の収入”の名前を“購読および他の収入”に更新します。以下の方法で購読およびその他の収入を生成します:(I)データ製品およびデータライセンスを提供し、私たちのデータパートナーがTwitter開発者プラットフォームを介してTwitter開発者プラットフォームを介して私たちのプラットフォーム上の履歴およびリアルタイムデータにアクセス、分析することを可能にします。(Ii)Twitter Blueのような購読関連製品を提供し、アカウントがTwitter上の独占機能に料金を支払うことができます。私たちのデータパートナーは通常、固定期間内に私たちのデータの全部または一部にアクセスするためにライセンスを購入します。私たちのデータパートナーが許可データを使用して利益を得る時、私たちはデータ許可収入を確認する。“購読およびその他の収入”には、2022年1月1日に販売が完了する前に、MoPub取引所を介して提供されるモバイル広告交換サービスの収入が含まれています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | | | | | | | |

| 2022 | | 2021 | | $Change | | 変更率 | | | | | | |

| (単位:千) | | | | | | | | |

| 広告サービス | $ | 1,106,578 | | | $ | 898,840 | | | $ | 207,738 | | | 23 | % | | | | | | |

| 定期購読とその他 | 94,406 | | | 137,178 | | | (42,772) | | | (31) | % | | | | | | |

| 総収入 | $ | 1,200,984 | | | $ | 1,036,018 | | | $ | 164,966 | | | 16 | % | | | | | | |

2021年3月31日までの3カ月と比較して、2022年3月31日までの3カ月の収入は1.65億ドル増加し、16%増加した。

ウクライナ戦争により一部の大型広告業者は2022年第1四半期に広告活動を一時停止または減速させたが、2022年3月31日までの3カ月間、広告収入は2021年3月31日までの3カ月より2.077億ドル増加し、23%増加した。広告収入の増加は、強力な販売実行、持続的な製品改善、広告顧客ニーズの広範な増加によって推進されている。広告顧客がTwitterに来て新製品やサービスを発売し、Twitterで増加している視聴者と連絡を取っているからである。2022年3月31日までの3ヶ月間、広告収入の増加は、2021年同期と比較して広告投入回数が12%増加し、1回の広告投入コストが10%増加したためである。広告配信回数の増加は,我々の受け手の増加とビデオ米国預託株式への需要が前年比増加したためであるが,部分的にはより低い漏斗広告形式への転換によって相殺され,後者は通常低い投入率と高い1つの広告投入コストを持つ.個々の広告参加コストの増加は,主に性能製品の組合せへの移行によるものであり,これらの製品は低い漏斗広告フォーマットと15秒のビデオ閲覧量であり,多くの広告フォーマットの前年比価格上昇幅が遅い.