|

第四十四条第二項第二項に基づいて提出する

登録説明書第333-259205号

|

||

|

定価補充資料

日付:2022年9月21日

製品募集説明書補編ERN-EI-1、目論見書補編と募集説明書、日付はそれぞれ2021年9月14日です

|

$9,457,000

リンクの緩衝増強返品チケット

1かごの株式指数が満期になる

2023年10月25日

カナダロイヤル銀行

|

||

カナダ王立銀行が発行した緩衝増強リターン手形(“手形”)は、3つの指数

(各指数は1つの“バスケット成分”)からなる均等権バスケット(“バスケット”)の表現にリンクされている。

|

かご組立体

|

コンポーネント重み

|

初期レベル(1)

|

|

|

ダウ工業平均指数TM(“INDU”)

|

1/3

|

30,706.23

|

|

|

ナスダック-100指数® ("NDX")

|

1/3

|

11,851.54

|

|

|

ラッセル2000®索引(“RTY”)

|

1/3

|

1,787.504

|

(1)各バスケット成分の初期レベルは2022年9月20日の終値レベルである。

| • |

バスケットの価値が最初のバスケットレベルから最終バスケットレベルに増加すれば、債券は300%のレバレッジプラスリターンを提供するが、最高償還金額は元金の118.75%である。

|

| • |

最終バスケットレベルが初期バスケットレベルより10%以下低い場合、投資家は元金金額を獲得する。しかし、投資家は最初のバスケット水準から1%低下するごとに、最終バスケット水準が10%を超えるまで、投資家は債券元金の1%を損失する。

|

| • |

手形のどんな支払いも私たちの信用リスクを負わなければなりません。

|

| • |

これらの債券は利息を支払わない。

|

| • |

その債券はどの証券取引所にも上場されないだろう。

|

発行日:2022年9月26日

期日:2023年10月25日

CUSIP:78016 Fv 27

投資債券は多くの危険と関連がある。本定価補足説明書P−8ページからの“部分リスク考慮要因”、日付2021年9月14日の製品目論見補充説明書PS−6ページからの“チケットに特定の他のリスク要因”および日付2021年9月14日の目論見補足説明書第S−2ページからの“リスク要因”を参照。

手形はカナダ預金保険会社、アメリカ連邦預金保険会社、あるいは任意の他のカナダあるいはアメリカ政府機関または金融機関が保証する預金を構成しない。カナダ預金保険会社法第39.2(2.3)項によると、これらの手形は私たちの普通株に転換される制限を受けない。

米国証券取引委員会およびどの州証券委員会も、この手形を承認または承認しておらず、この定価補充が真または完全であることも決定されていない。どんな逆の陳述も刑事犯罪だ。

|

1枚のメモ

|

合計する

|

||

|

公衆向け価格(1)

|

100.00%

|

$9,457,000.00

|

|

|

保証割引と手数料(1)

|

0.22%

|

$20,805.40

|

|

|

収益はカナダロイヤル銀行の所有です

|

99.78%

|

$9,436,194.60

|

(1)いくつかの課金相談アカウントに販売するために手形を購入するいくつかの取引業者は、販売割引の一部または全部を放棄するか、またはbr割引を販売する可能性がある。投資家がこれらの戸籍で債券を購入する公開発行価格は1,000元当たり元金997.80元から1,000元を介することができる。

カナダロイヤル銀行資本市場有限責任会社(“RBCCM”)は、私たちの代理として、1,000ドル当たり債券元金2.20ドルの手数料を取得し、その手数料の一部を使用して他の取引業者への割引を許可し、最大1,000ドルの債券元金2.20ドルに達する。他のディーラーは自分で販売特許権の一部または全部を放棄することを決定することができる。次の“補完分配計画(利益衝突)”を参照されたい。

取引日までの債券の初歩的な推定価値は1,000元当たり元金983.55元であり、公衆に公表された価格を下回っている。手形のいつでも実際の価値は多くの要素を反映し、正確に予測できず、この額を下回る可能性がある。以下では、初期推定値の決定についてより詳細に説明する。

カナダロイヤル銀行資本市場有限責任会社

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

要約.要約

本“要約”部分の情報は、本定価付録、製品募集説明書、目論見書付録および目論見書のより詳細な情報に基づいている。

|

発行元:

|

カナダロイヤル銀行(“ロイヤル銀行”)

|

|

|

引受業者:

|

カナダロイヤル銀行資本市場会社(RBC Capital Markets,LLC)

|

|

|

参考までに

資産:

|

債券は、3つの株式指数からなるバスケット(“バスケット”)の価値にリンクしている(各指数は“バスケット成分”であり、総称して“バスケット成分”と呼ばれる)。バスケット

コンポーネントとそのそれぞれのコンポーネントの重みは,本ファイルの表紙上のテーブルに表示される.

|

|

|

額面:

|

$1,000および$1,000を超える最低額面

|

|

|

取引日

(定価日):

|

2022年9月21日

|

|

|

発行日:

|

2022年9月26日

|

|

|

推定日:

|

2023年10月20日

|

|

|

期日:

|

2023年10月25日

|

|

|

支払い方法は

満期日(持っていれば

成熟まで):

|

最終バスケットレベルが初期バスケットレベルよりも大きい場合(すなわち、パーセント変化が正である場合、投資家は1,000ドル当たり元金のより小さい者を得るであろう:

1.$1,000 + [1,000ドルx(変化率xレバー係数)]そして

2.最大償還金額。

最終バスケットレベルが初期バスケットレベル以下であるが、緩衝レベル以下(すなわち、パーセント変化が0%~10%である)未満である場合、投資家は元本金額を得るであろう。

最終バスケットレベルが緩衝レベルより低い(すなわち、パーセント変化率が-10.01%

と-100%の間)場合、投資家は1,000ドル当たり元金を得る:

$1,000 + [$1,000 x(変化率+バッファパーセント)]

この場合、手形の支払いは元金よりも少なくなり、あなたは元金の一部または大きな部分の金額を損失する可能性があります。

|

|

|

極大値

救いを求める

額:

|

$1,000元金$1,187.50(118.75%に元金を乗じた)

|

|

|

レバー.レバー

要素:

|

300%

|

|

|

バッファ層

百分率:

|

10%

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

|

初期かご

レベル:

|

1バスケット通貨の初期水準は2022年9月20日に100に設定された。

|

|

|

バッファレベル:

|

バッファレベルは2022年9月20日に90に設定した。

|

|

|

決勝かご

レベル:

|

最終バスケットレベルは以下のように計算される

100 × [1+(各バスケットコンポーネントについて、バスケットコンポーネントリターンにそのコンポーネント重みの合計を乗じた)]

上述した各バスケット構成報酬とは,適用された初期レベルから適用される最終レベルへの百分率変化であり,以下のように計算される

最終レベル-初期レベル

初期レベル

|

|

|

パーセント

変更:

|

バスケットの百分率変動はパーセントで表され、小数点以下の2桁に四捨五入すると、以下のようになる

最終バスケットレベル-初期バスケットレベル

初期バスケット水平

|

|

|

初期レベル:

|

各バスケット成分については,2022年9月20日の終値水準であった。本

文書の表紙には,各バスケットコンポーネントの初期レベルが示されている.

|

|

|

最終レベル:

|

各バスケット成分については、推定日の終値レベルである。

|

|

|

主催者がいる

リスク:

|

債券は元金から保護されない。もし最終バスケットのレベルが緩衝レベルより低い場合、あなたは満期時に元金の大きな部分を損失するかもしれない。

|

|

|

計算する

座席:

|

RBCCM

|

|

|

アメリカの税収

治療:

|

手形を購入することにより,各所有者は(法的変更,行政裁決または司法裁決の逆がない場合)手形をバスケットに関する前払い現金決済デリバティブ契約と見なし,米国連邦所得税目的に利用することに同意する.しかし、あなたの手形への投資が米国連邦所得税に与える影響は不確定であり、米国国税局は、手形の課税方法は前に述べた方法とは異なるべきであると断言できる。以下の“米国連邦所得税結果の補足議論”の節と、2021年9月14日の日付の製品募集説明書付録のbr議論(私たちの米国特別税務コンサルタントAshurst LLPの意見を含む)を参照してください。この部分はbr}注釈に適用されます。

|

|

|

副次的な

市場:

|

RBCCM(またはその共同経営会社)はそうする義務はないが、発行後に債券の二次市場を維持することができる。満期前に債券を販売する際に受け取る可能性のあるbr金額は、あなたの債券の元本金額を大幅に下回る可能性があります。

|

|

|

リスト:

|

その債券はどの証券取引所にも上場されないだろう。

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

|

浄空和

解決策:

|

DTC GLOBAL(その間接参加者EuroClearおよびClearstreamによって、ルクセンブルクは、2021年9月14日の日付の目論見書の“所有権および帳簿発行”に記載されている)。

|

|

|

条項

含まれている

“マスター”

注:

|

本定価増刊のP-2とP-3ページに“二級市場”と題する項目及び表紙上のすべての条項、及び期日が2021年9月14日の製品募集説明書付録の“注釈の一般条項”と“アメリカ連邦所得税結果の補充討論”のタイトル下のすべての条項は、すべて本定価増刊によって修正された。

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

あなたのメモの他の条項

この定価付録と日付が2021年9月14日の目論見書と、2021年9月14日の募集説明書の付録と日付が2021年9月14日の製品募集説明書の付録を読まなければなりません。これらは私たちの高度なグローバル中期手形シリーズIに関連しています。これらの手形はその一部です。本定価付録で使用するが定義されていない大文字の意味は,製品目論見付録に与えられた意味と同じである.もし何か衝突があれば、この価格補充条項を基準とします。本説明は,いくつかの重要な点で製品目論見書

付録に記載されている条項とは異なる.あなたはこの価格補充資料をよく読まなければならない。

本価格補足資料は、以下の文書と共に、付記された条項を含み、すべての以前または同期の口頭陳述、および予備または指示的価格設定条項、手紙、取引意思、実施アーキテクチャ、サンプルアーキテクチャ、パンフレット、または当社の他の教育材料を含む任意の他の書面材料を置換する。その他の事項を除いて、閣下は、期日が2021年9月14日の目論見書付録の“リスク要因”及び期日が2021年9月14日の製品募集説明書付録の“債券特有の追加リスク要因”に記載されている事項を慎重に考慮しなければならない。債券は従来の債務証券とは無関係なリスクに関連しているからである。債券に投資する前に、投資、法律、税務、会計、その他のコンサルタントに相談することを促します。アメリカ証券取引委員会(“アメリカ証券取引委員会”)サイトwww.sec.govでこれらのファイルにアクセスすることができます(または、住所が変更された場合、アメリカ証券取引委員会サイト上の関連日のファイルを確認してください)

募集説明書日付:2021年9月14日:

Http://www.sec.gov/アーカイブ/edga/data/1000 275/0001265921009470/rbc 9112412 b 3.htm

日付は2021年9月14日の募集説明書補編:

Http://www.sec.gov/アーカイブ/edga/data/1000 275/0001265921009472/rbcsupp91121024 b 3.htm

製品説明書付録ERN-EI-1日付は2021年9月14日:

https://www.sec.gov/Archives/edgar/data/1000275/000114036121031150/brhc10028901_424b5.htm

私たちのアメリカ証券取引委員会のウェブサイトでの中央指数鍵は1000 275です。本価格表で使われている“私たち”、“私たち”あるいは“私たちの”とはカナダロイヤル銀行のことです。

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

見返りを仮定する

以下に示す例は、説明の目的のためにのみ使用される。満期日支払い計算を示すために使用されるバスケットの仮定的パーセンテージ変化

は、満期日前の任意の取引日のバスケット構成要素レベルの推定または予測ではない。いずれの例も初期バスケットレベル100,緩衝レベル90,緩衝パーセンテージ10%,レバー係数300%,最高償還金額元金118.75%,投資家が1,000ドルの債券元金を購入したこと,および推定値日に市場撹乱事件は発生しなかったことに基づいている。

|

例1-

|

満期支払いは、パーセントが正に変化した場合に計算される。

|

|

|

百分率変化:

|

5%

|

|

|

満期支払い:

|

$1,000 + [$1,000 x (5% x 300%)] = $1,150.00

|

|

|

1,000ドルの投資については、5%のパーセント変動により満期時に1,150.00ドルが支払われ、債券収益率は15%となる。

|

||

|

例2-

|

百分率変動が正の場合は満期支払いを計算するが、債券の支払いは最高償還金額を限度とする。

|

|

|

百分率変化:

|

10%

|

|

|

満期支払い:

|

$1,000 + [$1,000 x (10% x 300%)] = $1,300

|

|

|

1,000ドルの投資については、10%の変化の結果、満期時に1,300ドルを支払うことになります。ただし、最高償還額は1,187.50ドル。したがって、債券の支払額は1,187.50ドルであり、18.75%のリターン率に相当する。

|

||

|

例3-

|

満期支払いは、百分率が負の値に変化した場合に計算される(ただし、最終バスケットレベルは初期バスケットレベルよりも低くない)。

|

|

|

百分率変化:

|

-5%

|

|

|

満期支払い:

|

$1,000

|

|

|

1,000ドルの投資については、-5%のパーセント変化により満期時に1,000ドルが支払われ、債券収益率は0%となる。

|

||

|

例4-

|

最終バスケットレベルがバッファレベルより低い場合に満期支払いを計算する。

|

|

|

百分率変化:

|

-40%

|

|

|

満期支払い:

|

$1,000 + [$1,000 x (-40% + 10%)] = $700

|

|

|

1,000ドルの投資については、-40%のパーセント変化により満期時に700ドルが支払われ、債券収益率は-30%である。

|

||

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

以下に示す表は,説明の目的のみに用いられる.次の表は、バスケット初期レベル100、バッファレベル90、バッファパーセント10%、レバー係数300%、および最高償還金額元本の118.75%に基づく債券のバスケット表現の仮説範囲内の仮説償還金額を示している。

仮定した最終バスケットレベルは左側の第1の欄に表示される.第2列は,これらの仮説の最終バスケットレベルの仮説百分率変化を示している.第3欄は、当該等が最終バスケットレベルであると仮定した償還金額を示し、債券元金金額のパーセンテージで表される。第4欄には,1,000元あたりの元金で支払われた手形償還金額

が表示される.

|

仮想最終バスケットレベル

|

百分率変化を仮定する

|

償還金額は

元金パーセント

金額

|

償還金額

per $1,000 in

元金金額

|

|

140.00

|

40.00%

|

118.75%

|

$1,187.50

|

|

130.00

|

30.00%

|

118.75%

|

$1,187.50

|

|

120.00

|

20.00%

|

118.75%

|

$1,187.50

|

|

110.00

|

10.00%

|

118.75%

|

$1,187.50

|

|

106.25

|

6.25%

|

118.75%

|

$1,187.50

|

|

105.00

|

5.00%

|

115.00%

|

$1,150.00

|

|

102.50

|

2.50%

|

107.50%

|

$1,075.00

|

|

100.00

|

0.00%

|

100.00%

|

$1,000.00

|

|

98.00

|

-2.00%

|

100.00%

|

$1,000.00

|

|

95.00

|

-5.00%

|

100.00%

|

$1,000.00

|

|

90.00

|

-10.00%

|

100.00%

|

$1,000.00

|

|

80.00

|

-20.00%

|

90.00%

|

$900.00

|

|

70.00

|

-30.00%

|

80.00%

|

$800.00

|

|

60.00

|

-40.00%

|

70.00%

|

$700.00

|

|

40.00

|

-60.00%

|

50.00%

|

$500.00

|

|

20.00

|

-80.00%

|

30.00%

|

$300.00

|

|

10.00

|

-90.00%

|

20.00%

|

$200.00

|

|

0.00

|

-100.00%

|

10.00%

|

$100.00

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

選定したリスク考慮要因

投資債券は重大な危険と関連がある。手形に投資することは、任意のバスケット成分に含まれる任意の証券に直接投資することと同じではない。これらのリスクは、製品募集説明書補足資料の“手形特有の他のリスク要因”の節でより詳細に説明されている。募集説明書付録と製品募集説明書

付録に記載されているリスクに加えて、以下の事項を考慮しなければなりません

手形条項に関するリスク

| • |

あなたは満期日に元本より少ない金額を受け取る可能性があります-最終的なbr}バスケットレベルが緩衝レベルより低い場合、債券の投資家は元本の一部または大部分を損失します。この場合、1%あたりのパーセント変動が-10%未満であれば、1%の債券元金を損失するだろう。満期になると、90%までの元金を失うかもしれません。

|

| • |

債券は利息を支払わず、あなたのリターンは、同様の期限の従来の債務証券のリターンよりも低い可能性がある−債券は、同じ期限の従来の固定金利または変動金利債務証券のように定期的に利息を支払うことはない。チケットから得られるリターンは負の値である可能性があり、他の投資から得られるリターン

よりも低い場合があります。たとえあなたの見返りが正であっても、あなたの見返りは、私たちの伝統的な優先利息債務証券のうちの1つを購入して得られたリターンよりも低いかもしれません。

|

| • |

満期日におけるあなたの潜在的な支払いは限られています-債券は、満期支払いが最高償還金額を超えないので、バスケットコンポーネントの付加価値

に参加する機会が少なく、完全に付加価値に参加するバスケットコンポーネントを提供することに関連する証券投資を提供するであろう。したがって、バスケットの正面表現に直接関連する証券に投資した場合、チケットへのリターンはあなたのリターンよりも低くなる可能性があります。

|

| • |

あなたはバスケットに含まれる証券に対していかなる権利も所有しないだろう-手形所有者として、あなたは投票権を持っているか、または現金配当金または他の割り当てまたはバスケットに含まれる証券の所有者が所有する他の権利を所有しないだろう。バスケット構成要素の最終レベルは、バスケット構成要素に含まれる証券について支払う任意の配当金を反映しないであろう;したがって、手形の任意の正のリターンは、そのような証券の潜在的正のリターンよりも低い可能性がある。

|

| • |

手形の支払いは私たちの信用リスクの影響を受け、私たちの信用格付けの変化は手形の市場価値に影響を与えることが予想されます-手形は私たちのbr優先無担保債務証券です。したがって、あなたが満期日のお金を受け取るかどうかは私たちがその時に債務を返済する能力にかかっている。通貨バスケットの価値が初期レベルを決定した日以降に増加しても、場合はそうである。私たちは債券が満期になった時、私たちの財政状況がどうなのか保証できない。

|

|

•

|

1つのバスケットアセンブリのレベルの変化は、他のバスケットアセンブリのレベルの変化によって相殺される可能性がある--1つのバスケットアセンブリのレベルの変化は、他のバスケットアセンブリのレベルの変化とは無関係である可能性がある。1つのバスケット成分のレベルは増加する可能性があり、他のバスケット成分のレベルはあまり増加しない可能性があり、さらには低下する可能性がある。したがって、任意のときのバスケットの価値を決定する際に、1つのバスケット構成要素レベルの増加は、他のバスケット構成要素レベルのより小さい増加または減少によって緩和または完全に相殺されることができる。

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

債券二級市場のリスクについて

| • |

債券には活発な取引市場がない可能性がある-二次市場での販売は重大な損失を招く可能性がある-債券は少ないか、あるいは二次市場

が全くない可能性がある。その債券はどの証券取引所にも上場されないだろう。RBCCMと私たちの他の関連会社はチケットのための市場を構築することができるが、彼らはそうしなければならないわけではない。RBCCMまたは私たちの任意の他の付属会社は、いつでも市活動を停止することができる。債券の第二市場が発展しても、大量の流動資金を提供したり、あなたに有利な価格で取引できるとは限らない。私たちはどんな二級市場でも取引費用が高いと予想している。したがって、どの二級市場でもあなたの債券の購入価格と販売価格の間の差が大きいかもしれません。

|

手形の推定価値に関するリスク

| • |

手形の初期推定価値は、一般に公表された価格よりも低い−本定価付録の表紙の初期推定価値

は、吾等、RBCCM、または我々の任意の付属会社が、いつでも任意の二次市場(存在する場合)でチケットを購入することを望む最低価格を表すものではない。満期前にチケットを販売しようとする場合、その市場価値は、あなたが支払う価格および初期推定価値よりも低い可能性があります。これは,バスケット価値の変化,我々がこのような証券を発行するために支払った借入金金利,および公衆に公表された価格に引受割引と我々のヘッジ債券に関する見積もりコストが計上されているためである。これらの要因は、債券期間内の各種信用、市場および経済要因とともに、任意の中古市場で債券を販売する価格を低下させ、複雑かつ予測不可能な方法で債券の価値に影響を与えることが予想される。市況やその他の関連要因が変わらないと仮定すると、債券の満期前に債券を売却することができる価格(場合によっては)が元の購入価格を下回る可能性があります。これらの販売価格には、債券に関する引受割引やヘッジコストは含まれないと予想されます。売買価格差を除いて、RBCCMが任意の二次市場価格のために決定した債券価値は、債券の定価と初期推定価値を決定するための内部融資金利ではなく、二次金利に基づくと予想される。その結果は, 二次価格は内部融資金利を使用する場合より低いだろう。手形は短期取引ツール

ではない.したがって、あなたは満期まであなたの債券を保有することができて喜んでいなければならない。

|

| • |

本定価補足資料の表紙に設定されたチケットの初期推定価値は見積りのみであり,チケット条項を設定する際に

-チケットの初期推定価値を計算することは,我々がチケット代金を支払う義務に基づく価値と,チケット条項に埋め込まれた派生ツールの中間市場価値である.以下の

“組織ノート”を参照してください。私たちの推定は、私たちの信用利差、配当金、金利と変動率の予想、そして債券の期待期限を含む様々な仮定に基づいている。これらの仮定は未来のイベントのいくつかの予測に基づいており,これらの予測は正しくないことが証明されている可能性がある.他のエンティティの手形や似たような証券の推定値は私たちの価格と大きく異なるかもしれない。

|

取引日以降のいつでも、手形の価値は市場状況の変化を含めて多くの要因によって変化するため、正確に予測することはできない。したがって、いずれかの第2の市場で債券を販売すれば、得られる実際の価値は、債券の初期推定価値と大きく異なるはずである。

利益相反と私たちの取引活動に関するリスク

|

•

|

私たちのビジネス活動は利益の衝突が生じる可能性があります-私たちと私たちの関連会社はバスケットコンポーネントに関連した取引活動に従事することを望んでいますが、これらの取引は手形所有者の口座や彼らを代表する口座のために行われていません。これらの取引活動は、手形における所有者の利益と、オプションおよび他のデリバティブ取引を含む、顧客およびその管理するアカウントのための取引利便性の面で、当社およびその関連会社のその独自のbrアカウントにおける利益との間の衝突をもたらす可能性がある。これらの取引活動がバスケット通貨のレベルに影響を与えると,

は手形所持者の利益に不利である可能性がある.私たちは、私たちの1つまたは複数の付属会社と、現在または将来、バスケットコンポーネントに含まれる会社と業務を展開する可能性があり、br}への融資またはコンサルティングサービスの提供を含む。これらのサービスには投資が含まれるかもしれません

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

銀行とM&Aコンサルティングサービスです。これらの活動は、私たちまたは私たちの1つまたは複数の関連会社の義務と、チケット所有者としてのあなたの利益との間で衝突するかもしれません。また、私たちと私たちの付属会社はすでに発表されているかもしれませんし、将来的にバスケットコンポーネントに関する研究報告書を発表する予定です。本研究では,予告なく修正され,意見を発表したり,チケットの購入や所持と一致しないアドバイスを提供したりすることが可能である.私たちまたは私たちの1つまたは複数の連属会社のこれらの活動は、各バスケット成分のレベルに影響を与え、それによって債券の市場価値に影響を与える可能性がある。

バスケットアセンブリに関連するリスク

| • |

RTYにリンクした手形の投資は小時価株に投資される関連リスク-RTYは時価が相対的に小さい会社が発行した株からなる.大盤株会社に比べて、これらの会社の株価変動性は往々にして大きく、取引量が低く、流動性が悪い。したがって、RTYのレベルは、小盤株だけを追跡しない市場指標のレベルよりも不安定である可能性がある。小盤会社の株価も通常、大盤会社の株価よりも商業や経済発展の不利な要素の影響を受けやすく、小盤会社の株は成約があっさりしている可能性があり、配当しなければ、多くの投資家への吸引力が低下する。また、小盤会社は往々にして大盤会社の成熟に及ばず、財務も不安定で、少数のキーパーソンに依存する可能性がある。彼らは彼らを失いやすいようにしています大盤株会社と比べ、小盤株会社の収入は往々にして低く、製品ラインは更に少なく、目標市場シェアは更に小さく、財務資源は更に少なく、競争優勢は更に弱い。これらの会社はまた、その製品やサービスに関連した不利な発展の影響を受けやすいかもしれない。

|

| • |

NDXにリンクされた手形への投資は、非米国証券市場に関連するリスクの影響を受ける−NDXに含まれるいくつかの証券は、非米国発行者によって発行および/または米国海外で取引されるため、手形への投資は特殊なリスクに関連する。例えば、関連する非米国証券市場は米国証券市場よりも変動が大きい可能性があり、市場発展がこれらの市場に与える影響は米国や他の証券市場とは異なる可能性がある。

|

|

•

|

市場中断イベントや調整により延期される可能性があります−満期日支払いと推定日は、製品募集説明書の付録に記載されているように調整される可能性があります。市場撹乱事件の構成およびその市場撹乱事件の結果の説明については,製品募集説明書付録の“手形一般条項−市場撹乱事件”

を参照されたい。

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

バスケット組立体に関する情報

本定価付録に含まれるバスケットコンポーネントのすべての開示については、バスケットコンポーネントの構成、計算方法、およびそのbrコンポーネントの変化を含むが、これらに限定されず、バスケットコンポーネントスポンサーによって準備された公開ソースに由来する。これらの情報はスポンサーの政策を反映しており、スポンサーによって変更される可能性がある。スポンサーはバスケットコンポーネントの発表を継続する義務はなく,発表を停止することも可能である.指数保険者がバスケット成分の発表を停止した結果は,製品目論見書付録タイトル“一般

手形条項-参考資産レベルの利用不可”の節で検討した。私たちおよびRBCCMは、いかなるバスケット成分または任意の後続指数の計算、維持、または発行にもいかなる責任も負わない。

ダウ工業平均指数TM (“INDU”)

INDUは米国業界の広範な分野を代表する30社の普通株の総合表現指標を提供することを目的としている。INDUに代表される会社は往々にしてそれぞれの業界の市場の先頭者であり、その株は通常個人と機関投資家が広く保有している。INDUは価格重み付け指数であり、これは、INDUにおける基礎株式の重みが、発行者の総時価ではなく、その1株当たり価格に基づくことを意味する。

INDUは平均委員会によって維持されている。同委員会はプダウ指数をマークした3人の代表と“ウォール·ストリート·ジャーナル”の2人の代表で構成されている。平均指数委員会は2010年に設立され、当時ダウ指数はシカゴ商品取引所グループ指数サービス会社の一部となり、同社はシカゴ商品取引所グループとダウ社が所有する合弁会社であった。通常、合併、会社買収、またはコンポーネントコア業務の他の劇的な変化後にのみ、構成が変化する。このようなイベントがコンポーネントを交換する必要がある場合、インデックス全体が検討されます。したがって、変更を行う際には、通常、複数のコンポーネントに関する。成分株選択に関するルールはないが、一般に、1株が良好な名声を有し、持続的な増加を示し、大量の投資家の興味を引き起こし、平均指数がカバーする業界を正確に代表している場合にのみ、その株が追加される。

INDUの構成変更は完全に平均委員会で行われ、INDUに代表される会社、証券取引所、公的機関、または私たちとは協議されません。INDUの構成部分は,固定審査スケジュールによって再作成された他の指数の多くとは異なり,必要に応じて審査を行う.INDUに含まれる普通株は頻繁に

を変更しないことが多く,INDUの対象株は何らかの理由で随時変更される可能性がある.現在INDUに代表される会社は米国とその領土に登録して設立され、その株はニューヨーク証券取引所とナスダックに上場している。

INDUの日常管理に加えて、平均委員会は、INDUがその規定された目標を達成し続けることを保証し、データおよび方法が有効であることを保証するために、任意の12ヶ月以内に少なくとも1回の方法を検討する。場合によっては、スタンダード·ジョーンズ指数は、外部の人に意見を発表するための意見募集の公告を発表するかもしれない。

INDUは最初に12匹の普通株で構成され、1896年に初めて“ウォール·ストリート·ジャーナル”に発表された。INDUは1916年に20株普通株に増加し,1928年に30株普通株

に増加した。1928年以降、INDUの普通株数は30株を維持しており、連続性を保つために、INDUに代表される構成会社は相対的に変化が少ない。

INDUの計算

INDUのレベルは、INDUレベルに含まれる30個の成分株中の1株当たりの一次取引所価格の和であり、INDUレベルに意味のある連続性を提供するための除数で割った。INDUは価格で重み付けされているため、株式分割や成分株の変化は指数レベルの歪みを招く可能性がある。そのために

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

これらの外的要因に関する歪みを防ぐために,除数はINDU内の調整割合を反映した数式によって定期的に変更される.

許可協定

スタンダード(S&P)®標準プール金融サービス会社とダウ·ジョーンズ社の登録商標です®ダウ商標ホールディングス株式会社(“ダウ”)の登録商標です。このような商標は標準プールによって使用されることが許可された。“標準プール®”, “S&P 500®” and “S&P®標準プール金融サービス有限責任会社の商標です。これらの

商標は私たちが何らかの目的で再許可した。INDUは標準プールおよび/またはその付属会社の製品であり、私たちの使用許可を得ています。

債券は、標普ダウ指数有限会社、スタンダードプール金融サービス有限会社、またはその任意の付属会社(総称して“標準ダウ指数”と呼ぶ)によってスポンサー、裏書き、販売または普及されているわけではない。スタンダード·ダウ指数は、債券保有者または任意の公衆者に明示的または黙示的な陳述または担保を行わず、一般的または特に債券に投資することが賢明であるかどうか、またはINDUが一般市場表現を追跡する能力について任意の陳述または保証を行う。INDUにおける標準ダウ指数と我々の唯一の関係は、INDUおよび標準ダウ指数および/またはその第三者許可者のいくつかの商標、サービスマークおよび/または商品名の許可である。INDUは私たちや債券を考慮することなく、標準的なプルダウ指数によって決定され、構成され、計算される。スタンダードダウ指数はINDUを確定、構成、または計算する際に私たちまたは債券保有者の需要を考慮する義務はありません。スタンダード·ダウ·ジョーンズ指数は責任を負わず、債券の価格と金額、債券の発行または売却の時間、あるいは債券を計算して現金に両替する方程式にも関与していない。スタンダード·ダウ·ジョーンズ指数は、債券の管理、マーケティングまたは取引に関する義務または責任を負わない。INDUベースの投資製品が指数表現を正確に追跡したり、正の投資リターンを提供したりする保証はない。スタンダードダウ指数有限責任会社とその子会社は投資コンサルタントではありません。証券や先物契約を指数に組み入れることは、ダウ指数の購入、売却の提案ではありません, あるいはこのような証券や先物契約を持っていても、投資提案とはみなされない。上記の規定があるにもかかわらず、シカゴ商品取引所グループ有限会社及びその連合会社は、当社が現在発行している手形とは無関係な金融製品を独立して発行及び/又は協賛することができるが、このような製品は手形と類似して手形と競合する可能性がある。また、シカゴ商品取引所グループ及びその付属会社は、INDUの業績に関連した金融商品を取引することができる。この取引活動は債券の価値に影響を及ぼすかもしれない。

スタンダード·ダウ指数は、INDUまたはそれに関連する任意のデータまたは任意の通信の十分性、正確性、即時性および/または完全性を保証しないが、これに関連する口頭または書面通信(電子通信を含む)を含むが、これらに限定されない。スタンダード·ダウ·ジョーンズ指数は、その中のいかなるミス、漏れ、または遅延に対してもいかなる損害や責任も負わない。ダウ指数は明示的または暗黙的に保証されておらず、米国、手形所有者、または任意の他の個人またはエンティティに対してINDUまたはそれに関連する任意のデータの適合性または適用性を使用しないか、または得られる結果に対してすべての保証を行わないことを明確にする。上記のいずれの条項も制限することなく、標準プルダジョーンズ指数は、いかなる場合においても、契約損害、侵害行為、厳格な責任、または他の態様にかかわらず、いかなる間接的、特殊、付随、懲罰的または後果的損害にも責任を負わないが、利益損失、取引損失、時間損失、または営業権損失に限定されない。ダウ指数を入札する許可者を除いて、プダウ指数と米国との間のいかなる合意または手配にも第三者受益者はいない。

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

ナスダック-100指数® (“NDX”)

NDXは修正された時価加重指数であり、ナスダック市場に上場する米国と非米国非金融会社の100匹の最大株をカバーしている。それは投資会社を含む財務会社の証券を含まない。ナスダック-100指数®複数の主要業界グループを含む会社は、1985年1月31日に発売され、基本指数値は

250.00であった。1994年1月1日,基本指数値は125.00にリセットされた。ナスダック(以下、ナスダック)は“毎日新聞”を出版した。NDX市場価値に関する最新情報はナスダックから得られ,大量の市場情報

サービスを提供することができる.

NDX成分株証券のいつでものシェア重みは証券ごとの総流通株に基づいており,場合によっては再バランスが必要である.したがって,1株あたりのNDXレベルへの影響はその株式重みの価値に比例する.

指数計算

いずれの時点でも,NDXのレベルは,各成分証券の当時の現在の株式重みの合計価値,すなわち

が各成分証券の総流通株に基づいて,各種類の証券のナスダック株式市場におけるそれぞれの最終販売価格(ナスダック株式市場で公表されている公式終値である可能性がある),

を比例係数(“除数”)で割ることがNDXレベルを報告する基礎となる。除数は、このような集約値をより低い桁に縮小するために使用され、これは、報告

目的のために望ましい。

基礎株式資格基準と年間ランキング審査

初期資格基準

NDXに初歩的に組み入れる資格があるため、1つの証券はナスダック株式市場に上場しなければならず、そして以下の基準を満たす

| • |

この証券の米国での上場は、ナスダック世界選りすぐり市場またはナスダック世界市場でのみ行われなければならない

|

| • |

証券は非金融会社によって発行されなければならない

|

| • |

この証券は破産手続き中の発行者から発行されてはならない

|

| • |

証券は一般に普通株、普通株、米国預託証券または追跡株式でなければならない(クローズドファンド、転換可能債券、取引所取引基金、有限責任会社、有限共同企業権益、優先株、権利、実益権益の株式または単位、権利証、単位および他の派生証券はNDXに含まれず、投資会社の証券も含まれていない)

|

| • |

この証券は3ヶ月の1日平均取引量が少なくとも20万株でなければならない

|

| • |

もし証券が米国以外の司法管轄区の法律に基づいて発行された場合、その証券は米国公認の市場にオプションを上場したり、米国公認のオプション市場で上場オプション取引を行う資格がなければならない

|

| • |

保証された発行者は、最終的な合意や他の手配を締結していない可能性があり、保証が資格に適合しなくなる可能性が高い

|

|

•

|

証券の発行者には、現在監査意見を撤回した年次財務諸表がない可能性がある

|

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

| • |

この証券は、指数規則で決定された“合格取引所”で少なくとも3つの完全なカレンダー月を取引しなければならず、初めて発売された月を含まない。

|

資格基準を継続申請する

また、NDXに引き続き導入される資格があるために、以下の基準が適用される

| • |

この証券の米国での上場は、ナスダック世界選りすぐり市場またはナスダック世界市場でのみ行われなければならない

|

| • |

証券は非金融会社によって発行されなければならない

|

| • |

この証券は破産手続き中の発行者から発行されてはならない

|

| • |

この証券は、以下に説明するランキング審査中に毎年測定される最初の3ヶ月の取引期間内に少なくとも200,000株の1日平均取引量を有しなければならない

|

| • |

証券の発行者が米国以外の司法管区の法律に基づいて組織されている場合、その証券は、米国公認市場に上場するオプションを有しているか、または米国公認オプション市場で上場オプション取引を行う資格がなければならず、ランキング審査中に毎年測定されている

|

| • |

保証発行者が、保証がもはや資格を満たしていない可能性のある最終的な合意または他の手配を締結していない可能性がある

|

| • |

証券の調整時価は、毎月末におけるNDXの総調整時価の0.10%以上でなければならない。ある会社が2ヶ月連続でこの基準に達していない場合、同社は翌月の第3金曜日の終値後にNDXから除名される

|

| • |

証券の発行者には、現在撤回されている監査意見付き年次財務諸表がない可能性がある。

|

ナスダックは注釈を考慮することなく、時々このような資格基準を修正するかもしれない。

年間番付回顧

成分株証券は、以下に示すように、特別な場合を除いて年1回評価(“ランキング審査”)されている可能性がある。適用資格基準を満たした証券は時価別にランキングされている。NDXにあり、上位100位の合格証券(時価ベース)にランクインした合格証券は、NDXに保持される。101~125位の証券も保持され、このような証券は、前回のランキング審査時に上位100位の合格証券にランクインしたり、前回のランキング審査後にNDXに追加されたりすることが前提となる。このような基準を満たしていない証券は交換されるだろう。選択された代替証券は、現在NDXに存在しない最大の時価を有する合格証券である。ランキングに用いられたデータ

は,10月末の市場データを含み,11月末までにEDGARを介して公開提出された米国証券取引委員会文書に提出された総流通株に基づいて更新される.

置換は12月の第3金曜日の終値後に発効する。さらに、年内にランキング審査を除く任意の時間に、ナスダックが、ある成分証券

がNDXに継続的に組み込まれる資格を満たしていないと判定した場合、この証券は、上述した資格基準を満たし、現在NDXに含まれていない最大時価証券に置換されるであろう。

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

索引メンテナンス

ランキング審査以外に、ナスダックは毎日NDX中の証券を監視し、会社事件(例えば株式配当、株式分割といくつかの剥離と配当)による総流通株の変化を知っている。これらの変化に対して,ナスダックは以下の四半期の所定の重み調整手順をとった.もし会社の行動による流通株総数の変化が10%以上であれば、この変化は実際に実行可能な場合にできるだけ早くNDXに行い、通常は同社の行動後10日以内に行われる。そうでなければ、総流通株変動率

が10%未満であれば、このような変動は3月、6月、9月、12月の第3金曜日終値後に四半期ごとに一度に蓄積されて発効する。

いずれの場合も、これらの成分証券の株式重量は、これらの証券において流通株総数が変化する同じ百分率金額に応じて調整される。通常、株式の重量が変化し、成分証券が変化し、あるいは分割、配株或いは特別現金配当によって成分証券価格が変化する限り、ナスダック

は除数を調整し、NDXレベルが上述のいかなる変化によって途切れないことを保証する。すべての変更は事前に発表されます。

指数再均衡

ナスダックの規則によると、新交所は3月、6月、9月、12月に四半期ごとに再バランスを行う。再バランス変更は3月、6月、9月、12月の第3金曜日の終値後に発効します。基礎

指数の完全性を保つ必要があると確定すれば,いつでも指定された重み制約に応じて特殊な再バランスを行うことができる.

一般に、新しい再バランス重みは、上述したプログラムを現在の重みに適用することによって決定される。しかしながら、必要に応じて、ナスダックは、再バランスの重みを決定するために、上記のプログラムを成分証券の実際の現在の時価に時々適用する可能性がある。この場合、ナスダックは実施前に異なる再バランス基礎を発表するだろう。

許可協定

手形は、ナスダックまたはその連属会社(総称して“ナスダック”と呼ぶ)によってスポンサー、裏書き、販売、または普及されるわけではない。ナスダックは、注釈の正当性または適切性、または注釈に関連する説明および開示の正確性または十分性を伝達していない。ナスダックは、一般的または特に債券に投資することが賢明であるかどうか、または新交所が一般株式市場のパフォーマンスを追跡する能力を決定するために、債券保有者または任意の公人に明示的または黙示的な陳述または担保を行わない。ナスダックと私たちの唯一の関係はナスダックの許可です®NDX商標またはサービスマーク、ならびにbr}ナスダックのいくつかの商品名およびNDXの使用は、我々または証券を考慮することなく、ナスダックによって自己決定、作成および計算される。ナスダックには、NDXを決定、構成、または計算する際に、私たちまたはチケット所有者の需要を考慮する義務はありません。ナスダックは責任もなく、手形の発行時間、価格、数量を決めることにも関与しておらず、手形を整理したり計算したりして現金に両替する方程式にも関与していない。ナスダックは債券の管理、マーケティング、または取引に関する責任を負わない。

ナスダックは、NDXまたはその中に含まれる任意のデータの正確性および/または不連続計算を保証しない。NDXまたはその中に含まれる任意のデータの使用によって許可された人、チケット所有者、または任意の他の個人またはエンティティによって得られた結果について、ナスダックは、明示的または暗黙的に保証されない。ナスダックは、明示的または暗黙的に保証されておらず、NDXまたはその中に含まれる任意のデータの適合性、またはbr}特定の目的または用途に適用されるかどうかが保証されていないことを明確に示す。上記のいずれの条項も制限することなく、ナスダックは、いかなる場合においても、そのような損害が発生する可能性があることが通知されても、いかなる利益損失または特別な、付随的、懲罰的、間接的、またはbr後の果物的損害に対してもいかなる責任も負わない。ナスダック®ナスダック100®ナスダック100指数は®ナスダックの商標やサービス商標であり、アメリカに激怒して使用されている。ナスダックはこれらの注釈をまだ渡していない

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

彼らの合法性や適合性。これらの紙幣はナスダックによって発行され、裏書きされ、販売され、普及されたものではない。ナスダックは何の保証もせず、手形にも何の責任も負わない。

ラッセル2000® 索引(“RTY”)

RTYはラッセル投資会社(“ラッセル”)によって開発され、富時国際有限会社とラッセルが2015年に合併して富時ラッセルを設立する前に、ラッセルはロンドン証券取引所グループが全額所有していた。ラッセルは1984年1月1日にRTY(Bloomberg L.P.インデックスコード“RTY”)の発行を開始した。豊富ラッセルはRTYを計算し発表した。1986年12月31日の終値時、RTYは135に設定された。RTYは米国株式市場の小株の表現を追跡することを目的としている。ラッセル3000のサブセットとして®RTY指数はラッセル3000指数のうち最も小さい2000社で構成されています®

インデックス.ラッセル3000®この指数は米国最大の3000社の業績を測定しており、米国投資可能株式市場の約98%を占めている。RTYは富時ラッセル

で決定され,組成と計算され,付記は考慮されない.

RTY基礎株の選択

ラッセルの国家割当方法によると、RTYに組み入れられる資格のあるすべての会社は米国会社に分類されなければならない。一会社の登録が成立し、所定の本部所在地があり、同一国·地域で取引を行う場合(米国預託株式及び米国預託株式が条件を満たしていない場合)、その会社はその登録国·地域に割り当てられる。これら3つの要因のいずれかが異なる場合、フルタイムラッセルは、3つの母国指標(“HCI”)、登録国、本部国、および1つの国内のすべての取引所の流動性が最も強い国(2年平均1日ドル取引量によって定義される)を定義する(“ADDTV”)。富時ラッセルはヒューマンインタフェースを用いて会社資産の主要な位置を3種類のヒューマンインタフェースと比較した。その資産の主要な位置が任意のHCIと一致する場合、会社はその資産の主要なbr位置に割り当てられる。会社の資産が主に存在する国/地域を決定するのに十分な情報がなければ、ラッセルは会社の収入が主に由来する国/地域を用いて類似した方法で3つの高リスク投資機関と比較する。ラッセルは2年間の資産または収益データの平均値を利用して潜在的な売上を減少させる。資産や収入データから決定的な国/地域の詳細な情報が得られなければ,リッチ

ラッセルは,その国/地域が福祉駆動型会社“BDI”の国/地域でない限り,その本社のある国/地域,すなわち会社の主な実行オフィスの住所に会社を割り当て,この場合,最も流動性の強い株式取引所がある国/地域に会社

が割り当てられる.BDI国にはアンギラ、アンティグア·バーブーダ、アルバ、バハマ、バルバドス、ベリーズがある, バミューダ、ボネル、英領バージン諸島、ケイマン諸島、海峡諸島、クック諸島、クラソ、ファロー諸島、ジブラルタル、グンシー島、マーン島、ゼーシー島、リベリア、マーシャル諸島、パナマ、サバ、サンユストリウス、サンマルティ島、タークス、ケコス諸島。米国領土に登録または本部に登録されているどの会社に対しても、プエルトリコ、グアム、米領バージン諸島などの国/地域を含めて、米国人インタフェースが割り当てられる。中国大陸で個人または実体が支配する会社の“N株”は組み入れ条件を満たしていない。

RTYに組み入れる資格のあるすべての証券はアメリカの主要取引所で取引されなければならない。株式は、年度再編期間中に組み入れる資格がある5月の最終取引日の終値が1.00ドル以上に達しなければならない。しかしながら、不必要な売上を減少させるために、既存の会員が5月最終日の終値が1.00ドル未満である場合、5月の1日の終値(その主要取引所から)の平均値が1.00ドル以上である場合、会員は資格に適合するとみなされる。初回公募株は四半期ごとに増加し、終値はその資格期限の最終日に1.00ドルに達しなければ、指数に入れる資格がない。既存株が“ランキング日”(通常は5月の最終取引日であるが、毎年春に決定されたスケジュールを公表している)で取引されていない場合、条件を満たす別の米国取引所の終値

が1.00ドル以上に達した場合、その株は格納される資格がある。

RTY資格に適合する証券リストを決定するための重要な基準の1つは、年度再編時に考慮される証券の5月のランキング日の市場価格に流通株総数を乗じたものとして定義される総時価である。適用される場合、時価は、普通株式、非限定的交換可能株式、および組合単位/会員権益を使用して決定される。優先株、転換可能優先株、償還可能株式、参加優先株、株式承認証、権利、分割払い領収書、または信託領収書のような任意の他の形態の株式は、計算範囲内に含まれない。普通株の種類が複数存在する場合は

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

統合して総流通株を決定する。普通株式カテゴリが互いに独立している場合(例えば、追跡株)には、各カテゴリが単独で含まれていると考えられる。複数の株式カテゴリが存在する場合、定価ツールは、5月のランキング日までの2年間で最も取引量の高い株式カテゴリに指定される。

総時価3000万ドル以下の会社はRTYを得る資格がない。同様に、

市場で5%以下の株式しかない会社はRTY資格を満たしていない。特許権使用料信託会社、有限責任会社、閉鎖型投資会社(米国証券取引委員会が定義した買収基金手数料と支出を報告しなければならない会社は、商業開発会社を含む)、空白小切手会社、特殊目的買収会社、有限組合企業も資格を満たしていない。取引所取引基金と共同基金もまた除外された。掲示板、ピンクのシーツと場外取引証券(“OTC”)は組み入れ条件を満たしていない。

年間再建はRTYを完全に再構築する過程だ。富時ラッセルは,毎年5月のbr}一級取引所普通株の一次取引所での終値レベルに基づいて,条件を満たす会社の当時の既存時価組換えRTYの構成を利用している。RTYの再建は6月の最後の金曜日、または6月の最後の金曜日が29日または30日に発生した場合、再建は前の金曜日に発生する。また、富時ラッセルは、総時価が最近の再編期間に構築された市場調整された資本突破範囲内のランキングに基づいて、RTYに第1公募株(IPO)を四半期ごとに増加させた。

会員資格を決定した後、証券の株式は、公衆に利用可能な株式のみを含むように調整される。これは一般に“自由浮動”と呼ばれる。

調整の目的は,購入できず投資可能機会セットに属さない資本を市場計算から除外することである.

許可協定

リッチ·ラッセルとロイヤル銀行は、ロイヤル銀行およびそのいくつかの付属会社が、費用と交換するために、特定の証券(手形を含む)に関する指数を所有し、発表する権利があることを規定する非独占許可協定を締結した。

FTSE Russellは、RTYまたはRTYに含まれる任意のデータの正確性および/または完全性を保証せず、RTY中の任意のエラー、漏れ、または中断に対していかなる責任も負わない

である。RTYまたはRTYに含まれる任意のデータを使用することによって計算エージェント、チケット保持者、または任意の他の個人またはエンティティが得られた結果の場合、ラッセルが明示的または黙示しない保証

は、本明細書に記載された許可プロトコル下で許可される権利に関連するか、または任意の他の使用のために使用される。リッチ·ラッセルは、明示的または暗黙的に保証されておらず、RTYまたはRTYに含まれる任意のデータの適合性または適合性についてはいかなる保証もなされていないことを明らかにする。上記のいずれの情報も制限することなく、富時ラッセルは、利益損失を含む任意の特殊、懲罰的、間接的、または後果的損害に対して、これらの損害が発生する可能性があることが通知されても、いかなる場合もいかなる責任も負わない。

これらの手形は、富時ラッセルによって支援され、裏書きされ、販売され、または普及されたものではない。ラッセルは、一般的または特に手形に投資される証券が賢明であるかどうか、またはRTYが一般的な株式市場表現または一部の株式市場表現を追跡する能力について、任意の陳述または保証を行うかどうかについて、手形保持者または任意の公衆に明示的または黙示的な陳述または担保を行わない。リッチ·ラッセルが発表したRTYは、RTYに投資するために根拠となる任意またはすべての株の入手可能性に対する富時ラッセルの見方を決して示唆または示唆しない。リッチラッセルとロイヤル銀行との唯一の関係は、ロイヤル銀行または手形を考慮することなく、リッチラッセルおよびRTYのいくつかの商標および商品名の許可であり、これらの商標および商号は、ロイヤル銀行または手形を考慮することなく、富時ラッセルによって決定され、作成され、計算される。ラッセルは“メモ”または任意の関連文献または出版物に対して無責任であり、いかなる関連文献や出版物も審査しておらず、富時ラッセルはその正確性または完全性または他の方面に対していかなる明示的または暗示的な陳述や保証をしていない。ラッセルは、予告なくRTYを随時変更、修正、終了、または任意の方法で変更する権利を保持しています。ラッセルは債券の管理、マーケティング、または取引に対して何の義務も責任も負わない。

“ラッセル2000®“ラッセル3000”と®“FTSE Russellの米国や他の国/地域における登録商標である。

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

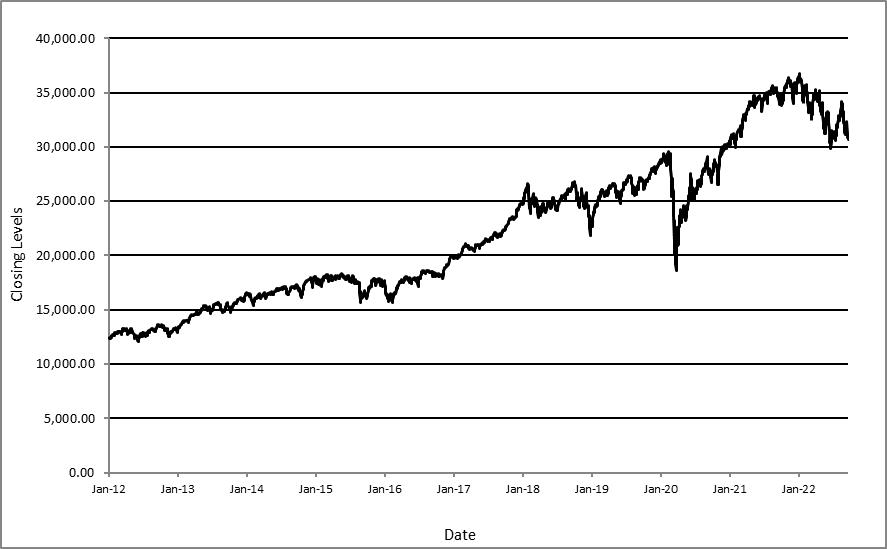

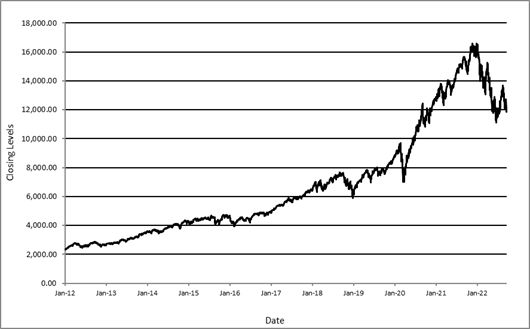

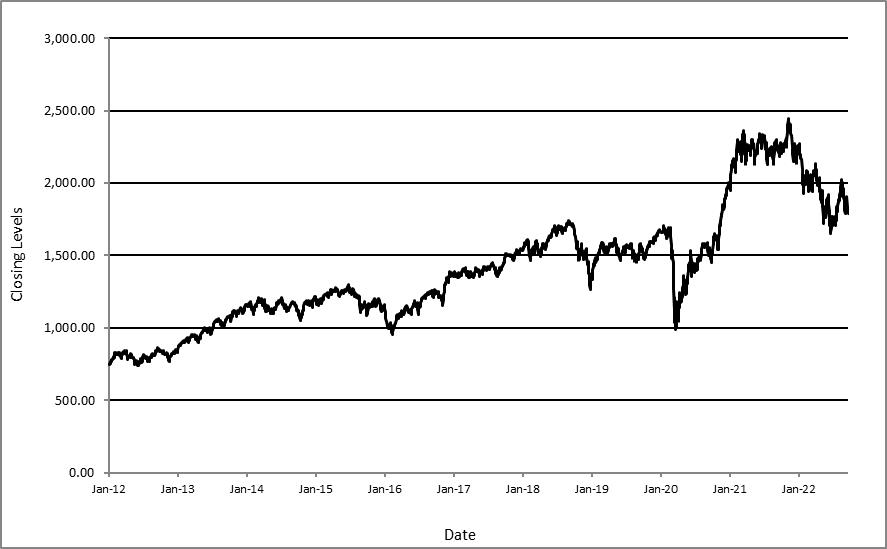

歴史情報

次の図は2012年1月1日から2022年9月20日までの各バスケット構成要素の歴史業績に関する情報を示している。

我々はブルームバーグ金融市場から以下のグラフからバスケットコンポーネントの履歴表現に関する情報を得た.我々はBloomberg Financial Marketsから得られた情報の正確性や完全性を独立して確認していない.の歴史表現は,その未来表現の指標と見なすべきではなく,どのバスケットコンポーネントの未来レベルも保証することはできない.

インドは

過去の表現は未来の結果を表すものではない

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

NDX

過去の表現は未来の結果を表すものではない

RTY

過去の表現は未来の結果を表すものではない

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

補足討論

アメリカ連邦所得税の結果

以下は、2021年9月14日の製品募集説明書付録の“米国連邦所得税の結果を補完的に議論する”における議論を補足し、この議論に代えて一致しないことを開示する

この規則871(M)条によれば、“配当等値”支払いは、米国内からの配当とみなされる。このような支払いは非アメリカ所有者に支払う場合、通常30%のアメリカ源泉徴収税を支払う必要があります。米国財務省の規定によれば、“指定ELI”と呼ばれる株式フックツール(“ELI”)の支払い(支払いとみなされることを含む)は、配当等価物

と見なすことができ、この指定されたELIが“対象証券”内の権益に直接または間接的に関与する場合、一般には、米国連邦所得税について会社として課税されるべきエンティティの任意の権益を意味し、このような利息について支払われるbr}利息が米国ソース配当金を生成する可能性がある。しかし、米国国税局(IRS)は、米国財務省と米国国税局が米国財務省法規の発効日を改正しようとしており、配当金の等値支払いを規定するために2025年1月1日までに発行された非Delta-Oneツールの特定のELIには適用できないとの指導意見を発表した。私たちがチケットがDelta-Oneツールではないことを確認したことに基づいて、非米国所有者はチケット項目の下の配当金等値支払い(あれば)されるべきではない。しかしながら、バスケット成分またはチケットに影響を与えるいくつかのイベントが発生すると(例えば、バスケット成分が再バランスされた場合)、チケットは、米国連邦所得税

目的のために再発行されるとみなされる可能性があり、このような場合には、チケットは、配当金

等値支払いとして引き留められると見なすことができる。入国あるいはすでに入国した非アメリカ保有者, バスケット成分または手形に関連する他の取引は、手形および他の取引における配当等値源泉徴収税の適用を理解するために、その税務コンサルタントに問い合わせなければならない。任意の支払いが源泉徴収を必要とする配当等価物とみなされる場合、私たち(または適用可能な源泉徴収義務者)は、このように源泉徴収された金額について任意の追加金額を支払うことなく、源泉徴収義務者を有することになる。

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

補完分配計画(利益相反)

債券は二零二年九月二十六日に返還され、これは三回目(3)研究開発)取引日以降の営業日(本決済周期を“T+3”と呼ぶ).参照日は2021年9月14日の目論見書の“流通計画”である。我々とRBCCMとの関係に関するより多くの情報は、2021年9月14日の入札説明書における“流通計画-利益衝突”の節を参照されたい。

私たちは取引日の後の2営業日以降の日付に手形を発行します。取引法第15 c 6-1条によると、二級市場の取引は、そのような取引の当事者が別途明確な約束をしない限り、2営業日以内に決済することが一般的である。したがって,予定発行日前の2営業日以上で債券を取引したい購入者は,決済失敗を防ぐために代替決済スケジュールの指定を要求される.

債券の初発売では、債券は額面に等しい購入価格で投資家に提供されるが、本文書の表紙で述べたいくつかの口座は除外される。

あなたの勘定書に表示されたチケット価値は、RBCCMまたは私たちの別のアクセサリ会社がチケット上で取引される場合、RBCCMのチケット価値の推定値に基づく可能性がある(そうする義務はない)。この推定は、RBCCMが当時の市場状況、私たちの信用、および取引コストによって債券に支払われる可能性のある価格に基づくだろう。手形発行日から約3ヶ月以内に、あなたのアカウントの請求書に表示される手形価値は、RBCCMの当時の手形に対する推定価値よりも高い可能性がある。これは、手形の推定価値には、引受割引および私たちのヘッジコストおよび利益が含まれていないが、その間、あなたのアカウント報告書に表示されるチケット価値は、RBCCMの引受割引と私たちのbrヘッジコストと利益との加算を反映するより高い可能性があるからである。この超過予想はこの期間が終わるまで時間の経過とともに減少するだろう。この期間の後、RBCCMがあなたのチケットを買い戻す場合、それは、その推定値を反映した価格で買い戻すことが予想される。

私たちは債券の初発売でこの定価補充資料を使用することができる。さらに、RBCCMまたは我々の別のアクセサリ会社は、チケット

の初期販売後の市販取引においてこの価格補足を使用することができる。私たちまたは私たちの代理人が販売確認書で買い手に別途通知しない限り、本定価の付録は市取引に使用されます。

| |

|

|

緩衝の強化返品チケット

カナダロイヤル銀行

|

構想ノート

債券は私たちの債務証券であり、その見返りはバスケット構成要素の表現とリンクされている。私たちのすべての債務証券の場合と同様に、私たちのbr構造手形を含み、手形の経済用語は、価格設定時の私たちの実際または予想される信頼性を反映する。また、構造的な手形により私たちの運営、融資、債務管理コストが増加し、私たちは通常、これらの手形の下の資金を私たちにより有利な金利で借りていますが、私たちが支払う可能性のある金利は、似たような期限の従来の固定金利や変動金利債務証券に支払う金利よりも安いです。この相対的に低い隠れ借款金利を採用することは二級市場金利ではなく、債券条項の制定時の初歩的な推定価値を下げる1つの要素である。本定価補充資料の表紙に掲載されている推定価値とは異なり、二次市場取引を行うために決定された任意の手形価値は異なる融資金利に基づく可能性があり、これは債券の価値が私たちの初期内部融資金利を使用する場合よりも低い可能性がある。

債券項目の下での支払い責任を履行するために、私たちなどは、発行日にRBCCMまたは私たちの他の付属会社といくつかの期間保証スケジュールを締結することを選択することができる(コールオプション、承認オプション、または他のbr}派生ツールを含む場合がある)。これらのヘッジスケジュールの条項は,我々の信用,金利動向,バスケット成分の変動性

および債券の期限を含む複数の要因を考慮している.債券の経済条項とその初歩的な推定価値部分はこのようなヘッジスケジュールの条項に依存する。

より低い隠れた借入金金利は、債券の経済条項を低下させる一つの要素だ。債券の初期発行価格は引受割引と私たちのヘッジコストも反映しています。これらの要因により、取引日における債券の初歩的な推定価値はその公開募集株価よりも低い。“選定されたリスク考慮-手形の初期推定値は、一般に公表された価格よりも低い”と書かれている。

手形の効力

ノートン·ロス·フルブライトカナダ有限責任会社は、手形の発行と販売は、本行が契約規定に基づいて講じたすべての必要な会社の行動によって正式に許可され、手形が本契約に従って正式に発行され、認証および発行され、支払い時に交付される場合には、手形が有効に発行され、手形の有効性がオンタリオ州またはケベック州法律またはカナダ法律の適用される範囲内で、本行の有効な義務となると考えている。主管機関裁判所が適宜与えることしかできない衡平救済の制約を受けるが、適用破産、手形又は契約に基づいて賠償及び分担を得る権利は、適用法律の制限、破産及び債権者の権利に影響を与える他の一般適用法律、適用される制限法規による制限、及びカナダで判決を下す通貨の制限を受ける可能性がある。この意見はオンタリオ州とケベック州の法律とこれに適用されるカナダ連邦法律に限られている。さらに、本意見は、受託者の許可、署名および交付契約、および署名およびいくつかの事実事項の真正性に関する慣用的な仮定によって制限されており、これらは、2021年9月14日の弁護士レターに記載されており、この手紙は、ロイヤル銀行が2021年9月14日に米国証券取引委員会のForm 6-K表に提出した証拠として5.3に記載されている。

Ashurst LLPの意見によると、債券が契約に従って正式に完成し、募集説明書の付録と目論見書の予想に従って発行·販売される場合、手形は銀行の有効で、拘束力と強制実行可能な義務であり、契約の利益を享受する権利があり、適用される破産、資本不担保、詐欺的譲渡、再編、債権者の権利に関連し、または影響を受ける類似の法律の制限を一時的に緩和し、一般公平原則、公共政策の考慮と裁判所がそれに提訴または法律手続きの適宜決定権の制約を受けることができる。本意見は,本協定が発効した日から発効し,ニューヨーク州の法律に限られている。本意見は、受託者の許可、契約の締結および交付、署名の真正性、およびいくつかの事実問題における弁護士の銀行および他のソースへの依存に関する慣用的な仮定によって制限されており、これらは、2021年9月14日に提出された銀行6-Kフォームの添付ファイル5.4としてアーカイブされている2021年9月14日の法律的意見に記載されている。