第四十四条第二項第二項に基づいて提出する

登録説明書第333-259205号

2021年9月14日の目論見書定価付録SPBELN 543-C、2021年9月14日の第1シリーズ目論見書付録と2021年9月14日の製品目論見書補足PB-1

|

カナダロイヤル銀行

$11,907,000

レバー緩衝プルーフ500指数® 指数にリンクした債券は、2024年1月23日に満期となります

|

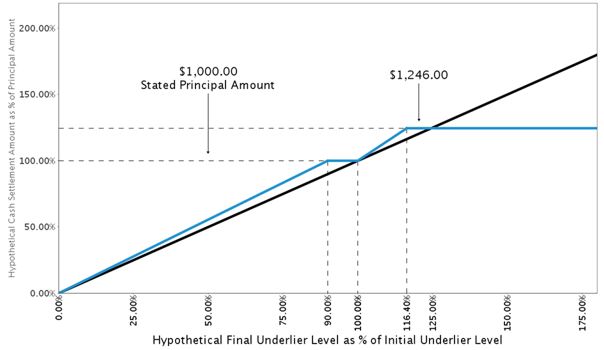

これらの紙幣は利息を計算しません。あなたが規定された期限(2024年1月23日、brの調整に応じて)に支払う金額は標準プール500指数の表現に依存します® 取引日(2022年9月21日)から確定日(2024年1月19日,調整基準)までの間に計算された指数(“低値指数”と呼ぶ).決定された日の最終ベースレベルが初期ベースレベル(3,789.93、すなわち取引日におけるベースレベル)よりも大きい場合、チケットのリターンは正となるが、チケット元金1,000ドルあたりの最高決済金額1,246.00ドルに制限される必要がある。最終ベースレベルが初期ベースレベルよりも低いが、初期ベースレベルの90.00%以上のバッファレベルである場合、あなたのチケット元本は受信されます。もし最終的な基礎レベルがバッファレベルより低い場合、あなたのチケットの見返りは負になるだろう。あなたはこの手形に対するあなたのすべての投資を失うかもしれない。

満期時の支払いを決定するために、初期保証レベルに対する最終保証レベルのパーセンテージが増加または減少する保証収益率を計算します。規定された満期日に、手形元本は1,000ドル当たり、以下の金額に相当する現金を得ることができます

| • |

保証収益率が正(最終保証レベルが初期保証レベルより大きい)である場合、(1)1,000ドルに(2)(A)1,000ドル×(B)150%のアップグレード参加率に(C)保証リターンの積の合計

を乗じて、最高決済額を基準とする;または

|

| • |

保証収益率がゼロまたは負であるが-10.00%(最終保証レベルが初期保証レベル以下であるが10.00%以下)でない場合、1,000ドル;または

|

| • |

保証収益率が負で-10.00%(最終保証レベルが初期保証レベルより10.00%以上低い)を下回る場合、(I)1,000ドルプラス(Ii)×(A)100/90(約1.1111)×(B)保証リターンの和に10.00%×

(C)1,000ドル。この金額は1,000ドル以下になるだろう。

|

取引日まで、私たちの手形の初歩的な推定価値は1,000ドル当たり元金985.12ドルで、最初の発行価格を下回った。メモの実際の価値

はいつでも多くの要因を反映しており,正確に予測できず,この額を下回る可能性がある.以下では、初期推定値の決定についてより詳細に説明する。

あなたのこれらの手形への投資は私たちの信用リスクを含むいくつかのリスクと関連がある。本定価補足資料PS-7ページからの“あなたのbr}注に特化した他のリスク要因”の節を参照してください。

以上は、あなたのメモ用語の簡単な要約に過ぎません。この価格設定付録に提供されている追加情報を読んで、あなたの投資条項とリスクをよりよく理解する必要があります。

|

元の発行日:

|

2022年9月28日

|

元発行価格:

|

元金の100.00%

|

|

引受割引:

|

元金の0.97%

|

発行者の純収益:

|

元金の99.03%

|

本定価補編PS-18ページの“補完分配計画(利益衝突)”を参照されたい.

上に挙げた発行価格、引受割引と純収益は私たちが最初に売った手形と関係があります。本定価補充条項の発表日後に発行価格、引受割引、純収益が上記の金額とは異なる方法で追加チケットを販売することにする可能性があります。これらの手形に対するあなたの投資収益(正でも負でも)は、このような手形の発行価格にある程度依存します。

米国証券取引委員会または任意の他の規制機関は、本定価付録、添付の製品入札説明書付録、付随する入札説明書付録または付随する入札説明書の正確性または十分性を承認していない。どんな反対の陳述も刑事犯罪だ。これらの手形は、カナダ預金保険会社、アメリカ連邦預金保険会社、または任意の他のカナダまたはアメリカ政府機関または機関によって保証される預金を構成しないだろう。“カナダ預金保険会社法”第39.2条(2.3)条

によると、手形は私たちの普通株に変換される制約を受けない。

カナダロイヤル銀行資本市場有限責任会社

価格を補充して、期日は2022年9月21日です。

要約情報

|

本定価付録で提供するチケットを“発売済みチケット”または“チケット”と呼ぶ.各提供された手形は、あなたの手形を含み、以下に説明される条項を有しています。本定価付録では、言及された“カナダロイヤル銀行”、“私たち”、“私たち”および“私たち”はカナダロイヤル銀行のみを指し、言及されたすべての“ドル”または“ドル”はドルを指します。また、“付随募集説明書”とは、2021年9月14日の日付の添付入札説明書と、カナダロイヤル銀行が2021年9月14日に添付した高級中期手形に関する目論見補充説明書、カナダロイヤル銀行の第1シリーズ計画、およびカナダロイヤル銀行が2021年9月14日に添付した製品募集説明書に対してPB-1を補充する言及を意味する。

本節では要約であり,添付製品募集説明書付録PB-1第PS-4ページから始まる“付記の一般条項”と題する章とともに読むべきである.添付の製品募集説明書付録PB-1に記載されているいくつかの機能は、注釈には適用されないことに注意されたい。本定価付録は、付属の製品目論見書付録PB-1のいずれかの相互衝突条項の代わりになる。

|

重要な用語

発行者:カナダロイヤル銀行

控えめ:標準プール500指数® 指数(ブルームバーグ社コード、“SPX指数”)は、標準プルダウ指数有限責任会社(S&P、または“低調スポンサー”)によって発表された

指定通貨:ドル(“$”)

額面:1,000元および1,000元以上1,000元の整数倍。紙幣は1,000ドルの金額でしか送金できません。その後は1,000ドルを増量します

元本金額:1チケットあたりの元本金額は1,000ドル,すべての発行済み手形の元本総額は11,907,000ドルであり,発行者が本定価補充日後の日に余分な数の発行済み手形を販売することを決定した場合,発行された手形の元本総額が増加する可能性がある

元金以外の金額で購入:指定された満期日に手形に支払う金額は、手形の発行価格に応じて調整されませんので、元金に対する割増(または割引)で手形を購入し、指定された満期日まで保有すれば、様々な方法で投資に影響を与える可能性があります。このような手形に対するあなたの投資収益は、元金と同等の価格で手形を購入する場合よりも低い(またはそれ以上)場合があります。また、バッファレベルは、あなたの投資に元本でチケットを購入した場合と同じ保護措置を提供しません。さらに、上限レベルは、あなたの初期投資と比較して、以下に示すパーセントリターンよりも低い(または高い)ようにトリガされます。本定価付録PS-11ページの“-あなたの債券の元の発行価格が元金の割増である場合、あなたの債券のリターンは、元の発行価格が元本または元金に割引された債券のリターンよりも低くなります”を参照されたい

現金決済金額(定められた満期日):手形元金は1,000ドル当たり、所定の満期日に以下の金額に相当する現金をお支払いいたします

| • |

最終ベースレベルが上限レベル以上である場合、最高決済額となる

|

| • |

最終低値レベルが初期低値レベルよりも大きいが上限レベルよりも低い場合、(1)1,000ドルに(2)1,000ドル×(2)上位参加率に(3)低値収益率の積を乗算する

|

| • |

最終低値レベルが初期低値レベル以下であるが、バッファレベル以上である場合、1,000ドルである;または

|

| • |

最終的に添字レベルがバッファレベル未満であれば,(1)$1,000+(2)積(I)バッファレート×(Ii)添字リターンの和に

バッファ金額を加えて(Iii)$1,000を乗算する.この場合、現金決済額は手形元金より少なくなり、あなたは元金の一部または全部を損失します。

|

初期低価格レベル:3,789.93これは取引日の低価格レベルの終値です

最終基準価格レベル:添付製品募集説明書副刊PB-1第PS-5ページ“債券一般条項--確定日及び平均日付”前記br項の下で述べた限られた状況を除いて、付属製品募集説明書の増刊PB-1ページ“付記一般条項-引受業者の

レベルを得ることができない”に規定された調整を受ける。

低値収益率:(1)最終低値レベルから初期低値レベルを減算して(2)初期低値レベルの商で割って百分率で表す

上り参加率:150%

上限レベル:初期低レベルの116.40

最高受取額:1,000元当たり元金1,246.00元

バッファレベル:初期ベースレベルの90.00%(ベースレベルリターン率-10.00%に相当)

バッファ金額:10.00%

バッファ率:初期ベースレベルをバッファレベルで割った商は,約111.11に等しい

PS-2

取引日:2022年9月21日

元発行日(決算日):2022年9月28日

確定日:2024年1月19日、添付されている製品募集説明書にPB-1第PS-5ページの“手形一般条項--確定日と平均日”を補足するように調整されます

指定満期日:2024年1月23日、添付されている製品募集説明書に従ってPB-1第PS-5ページ“手形一般条項--説明満期日”の記述に従って調整することができます

無利子:発行された手形は利息を計算しない

上場しない:発行された手形はいかなる証券取引所や取引業者間見積システムにも上場しない

償還しない:手形が満期になるまで償還する必要はない

終値レベル:下位発起人は、この取引日に当該等の下位に公表された下位又は任意の後継下位の正式な終値レベルである

営業日:同封製品“目論見補足資料PB-1”PS-11ページの“手形一般条項-特別計算規定-営業日”に記載されています

取引日:添付製品募集説明書補足資料PB-1第PS-11ページ“債券一般条項-特別計算規定-取引日-指数”に記載されているように

収益の使用とヘッジ:添付製品募集説明書補編PB-1第PS-14ページ“収益の使用とヘッジ値”に記載されているように

ERISA:添付の株式募集説明書第58ページ“福祉計画投資家注意事項”に記載されているように

計算エージェント:RBC Capital Markets,LLC(“RBCCM”)

ディーラ:RBCCM

米国税収待遇:手形を購入することにより、各所有者は、(法律、行政裁決または司法判断に反対がない場合)その手形を米国連邦所得税目的の前払い現金決済デリバティブ契約とみなすことに同意する。しかし、手形への投資が米国連邦所得税に与える影響は不確定であり、米国国税局は、手形の課税方式は前節で述べた方式とは異なるべきであると断言するかもしれない。添付の入札説明書の“税収結果”の下の議論、および付随する入札説明書の付録の“いくつかの所得税結果”の下の議論、および付随する製品募集説明書付録PB-1の“米国連邦所得税結果補足議論”の下の議論(私たちの米国特別税務顧問Ashurst LLPの意見を含む)、およびこれらの付記に適用される以下の“米国連邦所得税結果補足議論”の下の議論を参照してください。

カナダ税収待遇:手形に投資するいくつかのカナダ連邦所得税結果に関する議論は、添付の入札説明書の“税収結果-カナダ税収”と題する部分を参照してください

CUSIP番号:78016 FUL 6

ISIN番号:US 78016 FUL 65

FDIC:これらの紙幣は連邦預金保険会社、カナダ預金保険会社、あるいは他のカナダあるいはアメリカ政府機関が保証する預金を構成しません

債券:手形は我々の優先債務契約に基づいて発行され、2018年9月7日まで改訂·補充され、目論見書で紹介されている。株式募集説明書4ページからの“債務証券説明”の節を参照して、優先債務契約の説明は、我々が発行した手形項目の下で違約事件を構成する限られた場合を含めて理解してください

PS-3

仮想的例

以下の表とグラフは説明に供するのみである.これらは、将来の投資結果の指示または予測とみなされるべきではなく、他のすべての変数が不変のままであると仮定した場合、決定された日付の様々な仮定の最終的な減価レベルが満期日の現金決済金額に影響を与える可能性があることを説明することのみを意図している。

以下の例は,一連の完全な仮定に基づく最終的な副次的レベルである.誰もあなたのメモ期間内のどの日の副次的レベルも予測できませんし、誰も最終的な副次的レベルが何かを予測することができません。低値は過去に非常に不安定であった-これは,低値レベルが比較的短い時間でかなり変化したことを意味する-その表現はどの未来の時期

でも予測できない.

以下の例での情報はチケットの仮定リターン率を反映しており,チケットはオリジナル発行日に購入され,元金は1,000ドルで満期まで保有していると仮定する.もしあなたが満期前に任意の二級市場であなたのチケットを販売した場合、あなたのリターンはあなたのチケットの販売時の時価に依存し、これは金利および引受業者のような次の表に反映されていないいくつかの要因の影響を受ける可能性があります。さらに、市場状況または私たちの信頼および任意の他の関連要因が変化しないと仮定すると、取引日におけるあなたのチケットの価値(RBCCMによって使用される定価モデルを参照し、私たちの信用利益差を考慮して決定される)は、元本金額よりも著しく低く、受信されたチケット価格は、元本金額よりも著しく低い可能性がある。二次市場におけるあなたのチケットの価値に関するより多くの情報、

次の“チケット特有の他のリスク要因-チケットの初期推定価値に関連するリスク-期限前にチケットを販売することができる価格(あれば)は、元の発行価格および私たちの初期推定値よりも低い可能性があります”を参照してください。表中の情報はまた、以下のブロックにおけるキータームおよび仮定を反映する。

|

重要な用語と仮説

|

|||

|

元金金額

|

$1,000

|

||

|

上り参加率

|

150%

|

||

|

封口レベル

|

最初の低いレベルの116.40%

|

||

|

最高決算額

|

$1,246.00

|

||

|

バッファレベル

|

初期低レベルの90.00%

|

||

|

緩衝速度

|

|

||

|

緩衝量

|

10.00%

|

||

|

予定されていた確定日には,市場撹乱事件も発生せず,非取引日も発生しなかった

低級発起人が低級発起人を計算する方法に影響を与えない

予定発行日に元本価格で購入して指定期限までの手形を保有しております

|

|||

引受人の手形期限内の実際の表現,および満期時の対処金額(あれば)は,以下に示す仮定例や本定価補足資料に他に示すbr}履歴引受人レベルとはほとんど関係ない可能性がある.近時期の弱者の歴史レベルに関する情報は、次の“弱者--弱者の歴史表現”を参照されたい。Brチケットに投資する前に、本価格補足日とチケット購入日との間の二次リスクレベルを決定するために、公開された情報を参照しなければなりません。

また,以下に示す仮定例では適用税収の影響は考慮されていない.あなたの手形に適用される米国の税収処理方式のため、納税義務があなたの手形の税引後収益率に与える影響の程度は、低級株(“低級株”)に含まれる株の税引後収益率よりも相対的に大きい可能性があります。

次の表の左の欄のレベルは、仮定された最終的な低レベルを表し、初期低レベルのパーセンテージで表される。右欄の金額は、対応する仮定最終保証レベル(初期保証レベルとして表されるパーセンテージ)から計算された仮想現金決済額であり、手形元金金額のパーセンテージで表される(千分の1に最も近い百分率に四捨五入する)。したがって,現金決済額を100.000%とすると,吾らが満期日にチケットの1,000ドルあたりの元金金額について交付する現金支払価値がチケットの元本金額

に等しくなることを意味し,これは,対応する仮定に基づく最終引受レベル(初期引受レベルのパーセンテージで表される)と上記の仮定に基づく.

PS-4

|

仮説の最終的には重視されないレベル(百分率で表す

初期低値レベル)

|

現金決済額を百分率で表すと仮定する

元金)

|

|

160.000%

|

124.600%

|

|

150.000%

|

124.600%

|

|

140.000%

|

124.600%

|

|

130.000%

|

124.600%

|

|

120.000%

|

124.600%

|

|

116.400%

|

124.600%

|

|

116.000%

|

124.000%

|

|

110.000%

|

115.000%

|

|

107.000%

|

110.500%

|

|

105.000%

|

107.500%

|

|

100.000%

|

100.000%

|

|

95.000%

|

100.000%

|

|

90.000%

|

100.000%

|

|

80.000%

|

88.889%

|

|

75.000%

|

83.333%

|

|

50.000%

|

55.556%

|

|

25.000%

|

27.778%

|

|

0.000%

|

0.000%

|

例えば、最終引受レベルが初期引受レベルの25.000と決定された場合、前表に偽設定現金決済額の欄に示すように、あなたの手形の満期時に交付された現金決済額は、手形元金金額の約27.778となります。したがって、決済日に元本でチケットを購入し、brが満期になるまで持っていれば、あなたの投資は約72.222%損失します。

最終引受レベルが初期保証レベルの160.000と決定された場合、満期時にチケットに渡される現金決済額の上限を最高決済額

(元金金額のパーセンテージで表す)、または手形元本金額の124.600とし、上表の仮設定現金決済額の欄に示すようにします。したがって、決済日に元本金額でチケットを購入し、満期まで持っていれば、初期ベースレベルの116.400を超える最終ベースレベルの増加から利益を得ることはできません。

PS-5

次の表はまた、現金決済額(あなたの手形元本のパーセンテージで表される)を仮定し、最終的な不良レベル(初期不良レベルのパーセンテージで表される)が横軸に示す任意の仮定レベルであれば、所定のbr}満期日にあなたのチケットに現金決済額を支払うことを示している。グラフは,任意の仮想的な最終低価格レベル(初期低価格レベルとして表される

パーセント)がバッファレベルを下回っており,仮想現金決済額がチケット元金金額の100.00(垂直軸上100.00未満の部分)

を下回るため,チケット所持者が元金を損失することを示している.一方,いずれの仮定も最終低値レベルは初期低値レベル(水平軸上100.00マークの右側部分)よりも大きく,

により現金決済額はレバーベースの手形元金の100.00(垂直軸上100.00%マーク以上の部分)よりも大きいと仮定しているが,最大決済額に制限されている.

|

||

|

ハの音符表現

|

低調な表現 | |

誰も最終的な控えめさを予測できない。手形保持者が満了時に取得する実際の金額およびチケット上の実際の投資収益(ある場合)は、以下に説明する計算エージェントによって決定される実際の最終引受レベルに依存する。しかも、あなたの手形の実際のリターンは元の発行価格にさらに依存するだろう。また,表とグラフ

に基づく仮定は不正確であることが証明されている可能性がある.したがって,チケットへの投資リターン(ある場合)や満期時にチケットを支払う実際の現金決済額は,上の表やグラフに反映されている情報と大きく異なる可能性がある.

PS-6

あなたのメモに特定された他のリスク要因

|

あなたの手形への投資は、以下のリスクの制約、および添付株式説明書付録のS-2ページおよび添付入札説明書の1ページ目からの“リスク要因”の項で述べたリスクを受ける。本明細書に記載されたこれらのリスクおよび本明細書および添付日が2021年9月14日である入札説明書の条項をよく読み、添付の日付が2021年9月14日である入札説明書および日付が2021年9月14日であるカナダロイヤル銀行の製品募集説明書付録PB-1によって補足しなければならない。あなたの手形は普通の債務証券よりもリスクの高い投資だ。しかも、あなたの手形は下位株、すなわち下位株に含まれる株に直接投資することと同じではありません。あなたは提供されたチケットがあなたの特定の状況に適しているかどうかを慎重に考慮しなければならない。

|

手形条項に関するリスク

これらの手形へのすべての投資を失うかもしれません

あなたの投資元金は保護されていません。あなたは多額のお金を失って、手形のすべての投資さえ失うかもしれません。現金決済額(あれば)

は引受人の表現と取引日から確定日までの期間の引受人レベルの変化に依存し、あなたが受け取った金額は手形の元本金額よりはるかに少ないかもしれません。私たちの信用リスクによると、最終引受レベルがバッファレベル以上である場合にのみ、満期時に少なくとも元本金額の手形を受け取ることができます。最終的な保証レベルがバッファレベルを下回る場合、1,000ドルあたりのチケット元金に対して、損失は、(I)バッファレートに(Ii)保証リターンの和を乗じて

バッファ金額に(Iii)1,000ドルを乗じた金額に相当する。あなたは元金の一部または全部を失うかもしれません。したがって、最終的な引受レベルによると、あなたの手形への投資は、手形を購入する際に支払う可能性のある元金の任意のプレミアムが含まれている可能性があり、すべての可能性があります。

さらに、手形が満期日まで持っていない場合、市場状況や私たちの信頼が他の関連要素と変化しないと仮定すると、あなたはチケットの価格

がそれらのために支払う価格よりも明らかに低いかもしれません。

手形は利息を計算しません

あなたは手形の利息支払いを何も受けません。手形満期日の支払金額が手形の元金を超えていても、手形から得られる全体的なリターン

は、現行の市場金利で計上されている類似期限の非指数化債務証券に投資して得られたリターンよりも低い可能性があります。あなたがお金の時間価値に影響を与える要素を考慮すると、あなたの投資はあなたのすべての機会コストを反映しないかもしれません。

あなたの手形の付加価値の潜在力は限られています

あなたのノート期間内に、あなたが低レベルのどんな変化に参加する能力も制限されます。上限レベルのためです。上限レベルは、引受業者のレベルがチケットの期限内に上限レベルを超えても、満期時に受け取る可能性のある各チケットの現金金額

を制限します。したがって、あなたの各手形の支払金額は、基礎株式に直接投資するあなたのリターンよりも著しく低いかもしれません。

確定日を除いて、手形の支払金額は引受業者のレベルとリンクしません

あなた方の手形の支払金額は最終引受額に基づいています。したがって、例えば、確定日

において、引受人の引受レベルが急激に低下すると、満期日の対応額は、その低下前に引受人の引受レベルに対応金額をリンクさせた場合の額を大きく下回る可能性がある。債券の満期時または手形期間内の他の時間の低価格債券の実際のレベルは、最終的な低価格債券レベルよりも高い可能性があるが、確定日を除いて、いつでも低価格債券の閉鎖レベルから利益を得ることはない。

あなたの手形を支払う支払い金額は私たちの信用リスクの影響を受けて、市場は私たちの信用に対する見方はあなたの手形の市場価値に悪影響を与える可能性があります

これらの手形は私たちの無担保債務です。投資家は私たちの信用リスクに支配されており、市場の私たちの信用に対する見方は手形の市場価値に悪影響を及ぼす可能性がある。市場が私たちの信用に対する見方や自信のいかなる低下も、手形の市場価値に悪影響を及ぼす可能性がある。

手形の初歩的な推定価値に関するリスク

債券の初歩的な推定価値は元の発行価格を下回っている

本定価付録表紙に記載されている手形の初期推定価値は、チケットの元の発行価格よりも低く、私たち、RBCCM、または私たちの任意の他の付属会社がいつでも任意の二次市場(存在する場合)でチケットの最低価格を購入することを望んでいるわけではない。これは,主に手形の元の発行価格brが,このような証券を発行するために支払う借入金利(内部融資金利が従来の固定金利債券を発行して資金を借り入れた金利よりも低い)を反映しており,元の発行価格に引受割引と我々の引越手形に関連するコストが計上されているためである.

債券が満期になる前に債券を売却することができる価格(あれば)は元の発行価格と私たちの最初の推定価値を下回るかもしれません

市場状況または任意の他の関連要素が変わらないと仮定すると、満期前にチケットを売ることができる価格(あれば)は、最初の発行価格brと私たちの初期推定価値を下回る可能性があります。これは何でも

PS-7

この販売価格には引受割引や私たちの推定利益と私たちの対沖手形に関するコストは含まれていないと予想されます。さらに、brでチケットを販売する任意の価格は、同様の取引の慣用的な売買価格差を反映し、任意の関連するヘッジ取引のコストを解除する可能性がある。また、任意の二次市場価格のために決定された手形価値は、手形の定価のために使用され、初期推定値を決定するための内部融資金利ではなく、二次市場取引の類似期限の従来の債務証券の金利に反映される収益率にある程度基づくと予想される。したがって、手形の二次市場価格は内部融資金利を使用する場合を下回るだろう。これらの要素は、手形の期限内の各種の信用、市場と経済要素、および潜在的な引受業者レベルの変化に加えて、任意の二級市場で手形を販売できる価格を低下させ、複雑かつ予測不可能な方法で手形の価値に影響を与えることが予想される。

以下の“補完流通計画(利益衝突)”節で述べるように,取引日後の限られた時間内に,あなたの仲介人は,そのときのチケットの推定価値よりも高い価格で

チケットを買い戻すことができる.しかし、他の関連要素に変化がないと仮定して、チケットを販売すれば、得られる可能性のある価格はこの時期に徐々に下がると予想されます。

これらの手形は短期取引ツールのために設計されたものではない。したがって、あなたは期限まであなたの手形を持っていなければならない。

手形の初歩的な推定価値は1つの推定にすぎず,手形条項を整理する際に計算する

我々の手形の初歩的な推定価値は,手形支払いに対する我々の義務の価値と,手形条項に埋め込まれた派生商品の中間市場価値に基づいている.以下の“組織備考”を参照されたい。私たちの推定は、私たちの内部融資金利(私たちの信用利差を表す割引)、基礎株式に対する配当予想、金利と変動性、および手形の予想期限を含む様々な仮定に基づいている。これらの仮定は未来のイベントのいくつかの予測に基づいており,これらの予測は正しくないことが証明されている可能性がある.他のエンティティは手形や類似証券の推定値を

とする可能性があり,その価格は我々とは明らかに異なる.

取引日以降のいつでも,手形の価値は市場状況の変化を含めて多くの要因によって変化するため,正確な予測はできない.したがって、もしあなたが任意の二次市場でチケットを販売すれば、あなたが獲得した実際の価値は、あなたのチケットに対する私たちの初期推定価値と実質的に異なるはずです。

債券二級市場のリスクについて

債券の取引市場は活発ではないかもしれない

このような手形はどの証券取引所にも上場されないだろう。取引業者は二級市場で債券を購入することを意図的に提案したが、そうしなければならないわけではない。取引業者またはその任意の付属会社はいつでも市活動を停止することができる。二級市場があっても、十分な流動性を提供できないかもしれません。チケットを簡単に取引したり、販売したりすることができます。他の取引業者は手形のための二次市場を構築する可能性が低いので、あなたの取引手形の価格は取引業者が手形を購入したい価格に依存するかもしれません(もしあれば)。私たちはどんな二級市場でも取引費用が高いと予想している。したがって、あなたのチケットはどんな二級市場での入札と重要価格の間の差が大きいかもしれません。

期限が切れる前に手形を売ったら、それらを購入した価格よりずっと低い価格で売らなければならないかもしれません。結果的に大きな損失を受けるかもしれません。

あなたの手形の市場価値は多くの予測できない要素の影響を受けるかもしれません

以下の要素はあなたのチケットの市場価値に影響を与えるかもしれません。その中の多くの要素は私たちがコントロールできません

| • |

無視された者のレベル

|

| • |

軽量者レベルの波動性、すなわち変化の頻度と振幅

|

| • |

引受株の配当率

|

| • |

経済、金融、規制、政治、軍事など全体の株式市場や弱い株に影響を与える事件

|

| • |

市場金利と収益率

|

| • |

手形の満期までの残り時間;

|

| • |

私たちの信用は、実際的であっても知覚されていても、私たちの信用格付けの実際または予想されたアップグレードまたは引き下げ、または他の信用評価基準の変化を含む。

|

もし期限が切れる前に手形を販売すれば、これらの要素はあなたの手形がどの市場取引でも獲得する可能性のある価格を含む手形の市場価値に影響を与える可能性があります。

期限が切れる前に手形を売ったら、手形の元金以下の金額を受け取るかもしれません。

低級または低級株の水準や価格が変化すれば,手形の時価は同じように変化しない可能性がある

このような手形の取引はローエンド株やローエンド株とは異なる可能性がある。ロークラス株やロークラス株のレベルや価格(場合によっては)の変化は

によりチケットの時価が比較可能に変化しない可能性がある.このような違いの原因のいくつかは,上記の“--あなたのチケットの市場価値は多くの予測不可能な要因の影響を受ける可能性がある”という節で議論した.

PS-8

弱者に関わるリスク

あなたには株主権利や低価格株を得る権利はありません

あなたの手形に投資することはあなたをローエンド株の所有者にしないだろう。あなたまたはあなたの手形の任意の他の所有者またはすべての人には、投票権、配当金または他の割り当てを得る権利、引受株発行者に請求する任意の権利、または引受株に関連する任意の他の権利がないだろう。あなたの手形は現金で支払います。期限が切れたらどんな金額でも支払うことができます。

あなたは任意の基礎株式の交付を受ける権利がありません。

債券のリターンは低い株で支払われる配当金を反映しないだろう

低価格イニシエータは,低価格株の価格を参考にして低価格株の水準を計算し,低価格株が支払う配当価値を考慮することなく低価格株の価格を計算する.したがって、手形の見返りは、実際に低価格株を持っていて、低価格株から支払われた配当を受け取った場合、その見返りを達成することを反映しない。

もし私たちが本当に持っているなら、私たちはあなたの利益のためにどんな安い株も持っていません

あなたの手形を契約して管理する条項には、私たちの能力または私たちの任意の関連会社が売却、質権、または他の方法で私たちまたは彼らが買収する可能性のあるすべてまたは任意の部分の基礎株式を譲渡する能力に対するいかなる制限も含まれていません。私たちも私たちの関係者も、あなたの利益のために、または他の方法でこのような証券を含むいかなる資産も持っていません。したがって、私たちが破産し、資本が負債を返済しない場合、私たちが持っているどの証券も私たちの債権者の一般債権に支配され、あなたの利益に特化することはありません。

過去の悪い表現は未来表現の指針ではない

被評価者のチケット期限内での実際の表現は,被評価者の履歴レベルとはほとんど関係ない可能性がある.同様に,満期日の対応金額は,本定価補足資料に他の部分に列挙されている仮定リターン表やグラフとあまり関係しない可能性がある.私たちは弱者の未来の表現を予測できない。市場参加者は、手形またはその関連会社のある投資家が行う取引活動を含み、空手形および派生商品頭寸を含み、引受業者のレベルに悪影響を及ぼす可能性がある。

低級保証人の政策と影響低級または低級株の変化は手形の支払額(ある場合)とその市場価値に影響を及ぼす可能性がある

引受人の引受株のレベル、増加、削除或いは代替引受株のレベルを計算する政策、及び当該等の引受株或いはその発行者に影響する変化(例えば株式配当、組換え或いは合併)が引受株のレベルに反映される方式は、引受株のレベルに影響を与え、それによって

手形の満期時の対応金額と満期前手形の時価に影響する可能性がある。基礎保証人がこれらの政策を変更する場合、例えば、基礎レベルを計算する方法を変更する場合、または基礎保証人が基礎レベルの計算を停止または一時停止または公表する場合、手形の対応金額およびその市場価値も影響を受ける可能性があり、この場合、

手形の市場価値を決定することは困難である可能性がある。このようなイベントが発生すると,計算エージェントは満期時の対応金額を決定し,あれば本稿で述べるようになる.

市場中断イベントが発生または継続している場合,計算エージェントは最終ベースレベルの決定を遅らせることができる

計算エージェントが、市場撹乱イベントが発生したか、または継続していると判断した場合、最終ベースレベルの決定を延期することができる。このような遅延が発生した場合、計算エージェントは、市場撹乱事件が発生していないか、または継続して発生しない第1の後続の取引日に引受業者の終値レベルを使用し、

は、添付の製品募集説明書によってPB−1に規定された制限を補充する。市場撹乱事件が確定日に発生または継続すれば、手形の声明期限も延期される可能性がある。

任意の決定された日付の低価格レベルの決定が最後の可能な日に延期されるが、市場撹乱イベントがbrの日に発生するか、または継続される場合、その日は、エージェントが低価格レベルを決定する日を計算する日となるであろう。この場合,計算機構は市場混乱イベントなしに

が優位なレベルを好意的に見積もる.添付の製品募集説明書を参照してPB-1の“手形一般条項--市場撹乱事件”を補充する。

いかなる低価格株式発行者または低価格保証人と私たちまたは取引業者との間にはいかなる従属関係もなく、吾らまたは取引業者はいかなる低価格株式発行者または低価格保証人のいかなる開示にも責任を負わない

私たちは低価格株の発行者や低価格保険者と何の関連もない。しかしながら、本明細書で議論したように、私たち、取引業者、および私たちの他の関連会社は、現在または将来的には、時々基礎株式の発行者と業務往来を行う可能性がある。しかし、私たち、トレーダー、または私たちのそれぞれの関連会社は、低価格株または任意の低価格株に関するいかなる情報の正確性または完全性にもいかなる責任も負いません。手形の投資家として、あなたは低級株と低級株について自分の調査をしなければならない。弱者についてのより多くの情報は、以下の“弱者”というタイトルの部分を参照されたい。

入札対象者や対象株式のいずれの発行者も今回の手形の発行にはいかなる方法でも参加せず,br手形に関するいかなる義務もない.したがって、低価格発起人または低価格株のどの発行者も、br手形の価値に影響を与える可能性のある会社の行動を含む、任意の理由であなたの利益を考慮する義務はありません。

PS-9

私たちの業務とヘッジ活動に関連するリスクと利益衝突

私たちおよび/または私たちの流通業者のヘッジ活動は債券の投資家にマイナスの影響を与える可能性があり、私たちと私たちの顧客および取引相手の利益は債券投資家の利益に逆行する可能性があります

トレーダーまたは私たちの1つまたは複数の他の連属会社および/または流通業者は、ベースまたはベース株式に関連する先物および/または他のツールを購入することによって、私たちと締結され得るヘッジ取引項目の下の義務をヘッジまたは予想ヘッジした。取引業者または吾のような1つまたは複数の他の連属会社および/または流通業者も、任意の時間および時々、前述の任意のbrおよび基礎株式または1つまたは複数の基礎株式にリンクする可能性のある他のツールを購入または販売することによってヘッジを調整し、ヘッジを解除するために、決定日または前に任意の前述の資産を売却することが予想される。

我々、取引業者、または私たちの1つまたは複数の他の付属会社および/または流通業者は、ベースまたはベース株式のレベルまたは価格変化に関連する他のバスケットまたは指数にリンクされた手形に関連するヘッジ取引を行い、調整および解除することもできる。これらのヘッジキャンペーンのいずれも、引受株のレベルに悪影響を及ぼす可能性がある--それによって、手形の市場価値および手形から得られる金額(あれば)に影響を与える。さらに、あなたは、これらの取引が、手形投資家の経済的利益およびインセンティブと一致しない、直接的に反対の経済的利益およびインセンティブを有する、私たち、取引業者、または私たちの他の付属会社および/または流通業者、または私たちのbr顧客または取引相手をもたらすことを予想しなければならない。手形の投資家への潜在的な影響によると、私たち、取引業者、および私たちの他の付属会社および/または流通業者は、これらの取引に対していかなる行動も取らない、または停止する義務がなく、これらのヘッジ活動から相当な見返りを得る可能性があり、同時に手形のbr価値が低下する可能性がある。さらに、もしあなたがそのチケットを購入した流通業者が私たちのためにチケットに関連するヘッジ活動を行ってくれるならば、その流通業者はこのようなヘッジキャンペーンから利益を得る可能性があり、もしあれば、このような利益は流通業者があなたにチケットを販売することによって得られた補償以外になるであろう。あなたは、ヘッジ活動に関連する潜在的な費用が、販売業者がチケットをあなたに売却し、彼らがチケットの販売によって得られる補償をさらに奨励する可能性があることを認識すべきである。

当行および取引業者が本行または顧客のために行う市場活動は、債券の投資家にマイナス影響を与える可能性がある

私たち、ディーラー、私たちの他の付属会社は膨大で多様な顧客群に広範な金融サービスを提供しています。したがって、私たちは誰もが投資家、投資銀行家、研究提供者、投資マネージャー、投資顧問、市商、取引業者、大口ブローカー、または貸金人として機能することができる。これらおよび他の身分では、私たち、トレーダーおよび/または私たちの他の関連会社は、広範なbr投資を購入、販売、または保有し、積極的に証券(私たちが発行した手形または他の証券を含む)、基礎株式、派生商品、融資、信用違約交換、指数、バスケットおよび他の金融商品および製品を購入、または保有し、私たち自身の口座または私たちの顧客の口座のために、他の直接または間接的な利益を持つだろう。これらの証券および他の市場では、これはあなたの利益と一致しない可能性があり、手形の引受レベルおよび/またはbr}価値に悪影響を及ぼす可能性がある。これらの金融市場活動のいずれかは、単独でも全体的にも、あなたの手形の引受権レベルおよび市場価値に悪影響を及ぼす可能性があり、あなたは、私たちの利益および取引業者および/または私たちの他の関連会社、または私たちの顧客または取引相手の利益が時々手形投資家の利益に不利になることを予想すべきである。

これらの取引を行うことに加えて、私たち、取引業者、および私たちの他の関連会社は、私たちの顧客または取引相手のためにこれらの取引を手配することができ、または他の方法で顧客または取引相手にアドバイスまたは協力を提供することができる。これらの活動は、手形または他の証券の他の購入者がその全部または一部に投資をヘッジすることを可能にすることと、手形投資家のビジネス目標または投資戦略と一致しないまたは反対の業務目標または投資戦略を有する可能性のある他の顧客または取引相手のための取引便利を提供することと、取引相手または他の方法で私たち、取引業者、または私たちの他の関連会社に関連するリスクを突破するために、手形または他の証券の他の購入者がその全部または一部に投資することを可能にすることと、を含む様々な目標を達成するために使用することができる。私たち、トレーダー、または私たちの他の関連会社が、内部リスク制限に準拠して、または他の方法で全社、ビジネス部門または製品リスクを管理することができるようにし、および/または、私たち、トレーダー、または私たちの他の関連会社が、それ自身または私たちの顧客または取引相手を代表して、関連市場に対して注釈中の投資家の観点および目標と一致しないまたは反対の方向をとることを可能にする。

私たち、トレーダー、および私たちの他の関連会社は、私たちが発行する可能性のある手形または他の証券と同様の既存または新しいbr製品、基礎株式、または上述したようなまたは関連する他の証券またはツールを含む、様々な証券、金融商品、および他の製品を定期的に市場に提供する。手形の投資家は、私たち、取引業者、および私たちの他の関連会社が証券、金融商品、および流動性または他の側面で手形と競争する可能性のある他の製品を提供することを予想すべきだ。

私たち、取引業者、および私たちの他の関連会社は、定期的に広範な顧客群にサービスを提供し、または他の方法でそれと業務関係を確立し、その中には、私たちおよび株式を引受する発行者を含むことができ、含まれている可能性がある

私たち、取引業者、私たちの他の付属会社は定期的に膨大で多様な顧客群に金融コンサルティング、投資コンサルティング、取引サービスを提供しています。あなたは、私たちまたは彼らが現在または将来そのようなサービスを提供するか、または他の方法で私たちおよび基礎株式の発行者と取引するか、またはこれらのエンティティと直接または間接的に関連する当事者と証券またはツール取引を行うと仮定しなければならない。これらのサービスは、これらの会社に融資を提供すること、または株式投資を行うこと、財務コンサルティングまたは他の投資銀行サービスを提供すること、または研究報告を発表することを含むことができる。取引業者および私たちの他の関連会社は、これらのサービスを提供し、そのような取引に従事し、または私たち自身の口座のために行動するときに、私たちが発行する可能性のある手形または他の証券、引受株、または上述したようなまたは関連する他の証券またはツールに直接的または間接的に影響を与える行動をとる可能性があり、そのような行動は、手形投資家の利益を損なう可能性があることを予想すべきである。さらに、これらの活動のために、私たちの内部の一部の人員、取引業者、または私たちの他の関連会社は、これらの当事者に関する機密材料および非公開情報にアクセスすることができ、これらの情報は、手形の投資家に開示されないかもしれない。

PS-10

計算エージェントとして,RBCCMは満期時に受信した金額(あれば)に影響を与える可能性のある決定を行う権利がある

チケットの計算エージェントとして,RBCCMは,最終的な基礎レベルを決定すること,満期時の現金決済額を決定すること,市場混乱イベントやその日が取引日でないために確定日を遅らせるかどうかを決定することを含むチケットに影響を与える様々な決定を適宜行う.計算エージェントは,添付の製品募集説明書に基づいてPS-6ページを増刊する“アノテーションの一般条項である適用されない基礎レベル”に基づいて基礎価値の中止や修正に関する調整

PB-1を行う権利がある.RBCCMは我々の完全子会社であり、この裁量権を行使することは、チケットの価値に悪影響を及ぼす可能性があり、あなたとRBCCMとの間に利益衝突が生じる可能性がある。市場撹乱事件および市場撹乱事件の結果の説明

については,添付製品募集説明書付録PB−1第PS−7ページからの“手形一般条項−市場撹乱事件”の節を参照されたい。我々は別途通知することなく計算エージェント

を随時交換することができ,RBCCMは随時計算エージェントを辞任することができる.

弱さに関連した投資の価値の評価に頼らなければなりません

通常の業務過程において、私たち、取引業者、私たちの他の関連会社、および任意の他の取引業者は、研究提供者、投資コンサルタント、市商、主要投資家または流通業者として、低級または低級株の予想動向に対して研究または投資観点を表現し、将来そうする可能性がある。これらの観点または報告は、私たちの顧客、私たちのbr付属会社の顧客、および任意の他の取引業者の顧客に伝達される可能性があり、手形内の投資家の目標と一致しないか、または逆になる可能性がある。しかし、このような観点は時々変化するかもしれない。また,低級または低級株に関連する市場で取引を行う他の専門家は,いつでもこれらの実体の観点とは大きく異なる可能性がある.このような理由で、私たちはあなたが複数のソースから低級株または低級株に関する情報を得ることを奨励します。あなたは私たち、取引業者、私たちの他の付属会社、または任意の他の取引業者が表現した観点だけに依存してはいけません。

税務·保険会社または従業員福祉計画投資家に関するリスク

手形における投資の所得税処理の重要な面は不確定である

手形投資に対する税金待遇は不確実だ。私たちはアメリカ国税局またはカナダ税務局に手形投資の税務処理の裁決を要求するつもりはありません。国税局、カナダ税務局、または裁判所はこの定価付録に記載されている税務処理に同意しない可能性があります。

米国国税局は、保有者が手形などの手形の期限内に利息を計算することを要求すべきかどうかを積極的に考慮していることを示しており、保有者が手形の満期またはそれ以上の売却または交換前に手形に関する支払いを受けない場合であっても、所有者が手形などの手形の売却、交換または満期時に確認可能なbrの収益の全部または一部が一般収入とみなされることができるかどうかを確認する必要があることを示している。この過程の結果は不確実であり、適用をたどることができる。

添付の製品募集説明書付録PB-1の“米国連邦所得税の結果を補充討論する”と題する章、添付の入札説明書付録の“ある所得税結果”と題する章及び添付入札説明書の“税務結果”と題する章をよく読んでください。あなたの税務顧問に自分の税務状況を相談すべきです。

保険会社及び従業員福祉計画のいくつかの考慮要因

“1974年従業員退職所得保障法”(改正)または1986年国税法(改正“国税法”)取引規則の制約を受けた年金計画または他の従業員福祉計画の任意の保険会社または受託者は、個人退職口座またはキオ計画(または同様の禁止令に適用される政府計画)を含み、保険会社の資産またはそのような計画を用いた資産購入手形を検討している。上記の任意のカテゴリの購入者または所有者が、チケットの購入および所有によって行われるとみなされる陳述を考慮すると、購入または所有チケットがERISA、国税法、またはbr}の任意の実質的に同様の禁止された“取引禁止”になる可能性があるかどうかについて、その弁護士に相談しなければならない。添付の目論見書58ページの“福祉計画投資家注意事項”では,これについてより詳細な議論が行われている。

債券に関するその他のリスク

別の元の発行価格で追加総額の債券を発売するかもしれません

私たちの唯一の選択によると、私たちは取引日の後に追加総額の手形を売ることにしたかもしれない。その後の販売では、手形の価格は元金と大きく異なる可能性がある(元本より高いか、または下回る)。

もしあなたの債券の元の発行価格が元金のプレミアムである場合、あなたの債券のリターンはbrを下回る債券リターンになり、brの元の発行価格は元本または元金を表す割引に等しい

現金決済額は元の発行価格に応じて調整されません。もしあなたのチケットの元の発行価格が元金と異なる場合、br満期日まで保有するチケットのリターンは、元の発行価格が元金に等しいチケットのリターンとは異なり、そのリターンよりも大幅に低い可能性がある。もしあなたの手形の元の発行価格が元金の割増を表し、あなたがそれを満期まで保有する場合、あなたの手形のリターンは、元の発行価格が元金または元金割引を表す手形のリターンよりも低くなります。

PS-11

さらに、キャッシュレベルおよび上限レベルが投資収益に与える影響は、元本に対するあなたのチケットのために支払われる価格に依存します。

例えば、元本よりも高い価格でチケットを購入する場合、上限レベルは、チケットへの投資増加率が、元本で購入されたチケットまたは元金で購入されたチケットよりも低いことのみを可能にします。同様に、バッファレベルは、チケットのリターンにいくつかの保護を提供すると同時に、元金または元金割引で購入されたチケット

ではなく、チケットへの投資をより大きなパーセント減少させることを可能にするであろう。

アメリカ以外の投資家はいくつかの追加リスクに直面しているかもしれません

これらの紙幣はドルで額面されます。ドル以外の通貨を使用して手形を購入した非米国投資家であれば、為替レートの変化はあなたの投資の価値、価格、またはリターンに悪影響を及ぼす可能性があります。

本定価付録には、手形に関するいくつかの米国税務考慮事項の一般的な説明が含まれている。もしあなたが非アメリカ投資家である場合、あなたの税務コンサルタントに問い合わせて、あなたが住んでいる国/地域の税法に基づいて、税金目的で手形を購入、保有、および処分し、手形の下で満期になる可能性のある支払いの結果を受け取る必要があります。

手形に投資するいくつかのカナダ連邦所得税の結果に関する議論は、添付の入札説明書の“税収結果-カナダ税収”と題する章を参照されたい。もしあなたが非住民所有者でない場合(この用語は、添付の募集説明書の“税金結果-カナダ税金”に定義されています)、または二次市場でチケットを購入した場合、チケットの購入、保有、および処置を理解し、手形の下で満期になる可能性のある支払いの結果を受け取る税務コンサルタントに相談しなければなりません。

PS-12

低調な人

一般情報

控えめなのは標準プール500指数です®指数(ブルームバーグ社株コード“SPX”)。本定価付録に含まれる引受業者に関するすべての情報は、引受業者の構成、計算方法、その構成要素の変化及びその履歴成約値を含むが、引受業者が用意した公開利用可能な情報に由来する。このような情報は低級スポンサーの政策を反映しており、低級スポンサーによって変更される可能性がある。低級スポンサーは低級スポンサーの著作権とすべての権利を持っている。低級スポンサーは発表を続ける義務がなく、発表を中止することもできる。低級主催者が低級発起人を中止または修正した結果は,添付製品募集説明書

補編PB−1第PS−6ページ“付記一般条項--下位レベルが得られない”という節で説明した。

低いレベルは低レベルのスポンサーによって計算されて維持される。吾らまたはRBCCMはいずれもこのような文書の作成に関与していないか、あるいは手形発売の低級または低級保証人についていかなる職務調査も行っていない。チケットの発売については,吾らもRBCCMも低レベルまたは低級保証人に関するこのような公開情報が正確または完全であることを示していない.さらに、チケットを発売する前に発生したすべてのイベント(本定価付録に記載された開示された入手可能な情報の正確性または完全性に影響を与えるイベントを含む)が、引受業者のレベルに影響を与えるか、または開示されたことを保証することはできない。その後開示される任意のこのようなイベントは、満期時に受信された価値に影響を与え、それによって手形の市場価値に影響を与える可能性がある。

マイナー、トレーダー、または私たちそれぞれの連属会社は、現在、または時々、1つまたは複数のそのような発行者に融資を発行すること、またはそのような発行者のうちの1つまたは複数に株式投資を行うこと、またはM&Aコンサルティングサービスのような1つまたは複数のそのような発行者にコンサルティングサービスを提供することを含む、1つまたは複数のそのような発行者に株式投資を行うことを含む、または時々引受業者の1つまたは複数の基礎株式の発行者と業務往来を行う可能性がある。ビジネスプロセスにおいて、私たち、トレーダー、または私たちのそれぞれの関連会社は、1つまたは複数のそのような発行元に関する非公開情報を取得することができ、私たち、トレーダー、または私たちのそれぞれの関連会社は、そのような情報を開示することを約束しません。さらに、私たち、トレーダー、または私たちのそれぞれの関連会社は、そのような発行者に関する研究報告書を時々発表し、将来的に発表する可能性がある。これらの研究報告は、投資家がそのような発行者の証券を購入または保有することを提案しない可能性もあるかもしれない。手形の潜在購入者として、引受人や引受株の発行者を独立して調査し、あなたの判断により、手形の投資について知ることができるようにします。

私たちは、引用によって、低レベルのスポンサーのウェブサイトまたはそれに含まれるいかなる材料もこの価格設定付録に組み込まないつもりだ。本価格補足文書では、文脈が別に規定されていない限り、引受業者への言及は、引受業者の任意の後続引受業者を含み、引受業者への言及は、その任意の後継者を含むであろう。

控えめな人の説明

標準プール500指数®索引.索引

注目されていない人には、米国経済のリーディングカンパニー500社の代表的なサンプルが含まれている。担い手は標準プルダウ指数有限責任会社が計算、維持と発表した。より多くの情報(産業重みを含む)は、低レベルスポンサーのウェブサイトで取得することができる。このサイト上の情報は本定価付録には含まれておらず,本定価付録にも含まれていないことを参考にする.

低値線は、普通株価格動向モデルの指示を提供することを目的としている。基礎価値レベルの計算は、特定期間までの500社普通株の総時価(以下、定義参照)と1941年から1943年までの基礎期500社類似会社普通株の総平均市場価値との比較に基づいている。いずれの弱株の“時価”も1株当たり市場価格にその弱株当時の流通株数を乗じた積である。この500社はニューヨーク証券取引所に上場している500社の最大の会社ではなく、すべての500社が同取引所に上場しているわけでもない。

2017年7月31日から、複数の株式カテゴリーラインを持つ会社は低級に導入される資格がなくなった。2017年7月までに複数の株式種別

線を持つ低レベル株の成分株が導入され、低レベル株に含まれ続ける。もし標準プール500指数が®指数成分株を多株分類線構造に再編し、同社を審査し、引き続き標準プル500指数に組み入れる®指数は標準プール指数委員会によって適宜決定される。また、ある会社の普通株は、ニューヨーク証券取引所、ニューヨーク証券取引所Arca、ニューヨーク証券取引所米国証券取引所(前ニューヨーク証券取引所MKT)、ナスダック世界ベスト市場、ナスダック精選市場、ナスダック資本市場、北京証券取引所(前身はBATS BZX)、比亜迪取引所(前身はBATS BYX)、EDGA取引所(前身はBats EDGA)、EDGX取引所(前身はBats EDGX)に上場しなければならない。

PS-13

標準プール500指数の計算®索引.索引

基礎価値は基本重み付き要約手法を用いて計算される:基礎価値レベルは基礎価値1941−43年の基底期

に対する全500株の基礎株式の総時価を反映しており,基礎期と呼ぶ。

この計算の結果は、経時的な値の処理および追跡を容易にするために、インデックス番号を用いて表現される。

基本期間では、ロークラス株の実際の総時価は指標値10に設定されています。これは通常、符号1941-43=10で表されています。実際には、1日当たりのロークラス株の計算方法は、ロークラス株の総時価を“標準プール500指数除数”と呼ばれる数字で割ったものです。それ自体では、標準プール500指数除数は任意の数字である。しかし,

は低値を計算する際に,低値元期間レベルとの唯一の関連である。標準プール500指数除数は,下位指数の経時的推移に比較可能性を持たせ,下位指数をすべて調整する操作点であり,“標準プール500指数維持”と呼ぶ

スタンダードプール500指数メンテナンスには、会社の再編や剥離による会社の増減、株式変更、株式分割、株式配当、株価調整の監視と完了が含まれています。2019年2月20日から、企業が増加した未調整会社の時価総額は82億ドル以上(これまでに要求された未調整会社の時価総額は61億ドル以上)としなければならない。調整されていない会社の時価基準に適合する会社はまた、少なくとも41億ドルの変動調整後の時価を持たなければならない。

会社の行動によって低価格株レベルが変化することを防ぐためには,低価格株の総時価に影響を与えるすべての会社行動が指数除数

を調整する必要がある.総時価変化の指数除数を調整することにより,弱者のレベルは不変である。これは、弱者のレベルを維持し、株式市場表現の正確なバロメーターとし、弱者の移動が弱者における個別会社の会社の行動を反映しないようにするのに役立つ。すべての指数除数の調整は,終値と引受業者の終値レベルを計算した後に行った.株式分割や株式配当など、一部の会社は、指数除数を調整することなく、発行された普通株と下位会社の株価を簡単に変更するだけでよい。

次の表は、指数メンテナンス調整のタイプをまとめ、指数除数を調整する必要があるかどうかを説明する

|

企業行動タイプ

|

係数を調整する

|

除数平差

必記入項

|

||

|

株式分割

(i.e., 2-for-1)

|

流通株数に2を掛ける

|

違います。

|

||

|

株式発行

(i.e., change ≥ 5%)

|

既発行株式プラス新発行株

|

はい、そうです

|

||

|

株式買い戻し

(i.e., change ≥ 5%)

|

既発行株式から買い戻し株を差し引く

|

はい、そうです

|

||

|

特別現金株利

|

株価から特別配当を差し引く

|

はい、そうです

|

||

|

会社変更

|

新会社の時価から旧会社の時価を差し引く

|

はい、そうです

|

||

|

配給発行

|

親会社価格差し引く

配給価格

請求比率

|

はい、そうです

|

||

|

派生製品

|

親会社価格差し引く

分割会社の価格です。

株式交換比率

|

はい、そうです

|

株式分割と株式配当は引受株の指数因子に影響しないが、分割や配当後、株価も流通株数も標準プルダウ指数有限責任会社が調整するため、引受株の時価は変化しない。すべての株式分割と配当調整は前日終値後に行われた。

表に例示した指数除数を調整する必要がある会社イベントごとに下位株の時価を変化させ,下位株の総時価を変化させ,これを事後総時価と呼ぶ.低価格株の水準,すなわち我々が呼ぶ事前低価格株価値が,影響を受けない低価格株の時価変化の影響を受けないように(増加しても減少しても),新たな指数除数を新たな指数除数と呼び,以下のように導出する

|

会議後の総時価

|

=

|

会議前に低い値をする

|

|

新指数除数

|

PS-14

|

新指数除数

|

=

|

会議後の市場価値

|

|

会議前に低い値をする

|

指数維持過程の大部分は低級会社ごとの流通株数の変化を追跡することに関連している。年に4回、カレンダー四半期ごとに終わりに近い金曜日

に、流通株数のどのような変化に応じて、下地会社の株式総数を更新します。総数更新後,指数除数は担い手の総時価の純変化を補償するように調整される。また、ロークラス会社が現在発行している普通株の5%を超える変動は週に1回精査し、適切な場合には直ちに指数除数を調整している。

Unlierと他の米国指数は2005年に変動調整方法に移行し、指数は会社のすべての流通株ではなく、市場の投資家が一般的に獲得できる株のみを反映する。残存株調整によると、低価格株を計算する際に使用する株式数は、1社の全流通株ではなく、投資家が入手可能な株のみを反映している。浮動

調整には、制御グループ、他の上場企業、または政府機関が保有する株式は含まれていません。

2012年9月、“ブロック所有者”の保有株式を除いて、株式流通株の5%以上を占める株式は流通株から除外され、基本価値を計算した。一般的に、これらの“制御権所有者”には、高級管理者および取締役、私募株式、リスク投資および特殊株式会社、他の持株権を保有する上場企業、戦略パートナー、制限株式保有者、従業員および家庭信託基金、会社に関連する財団、未上場株式種別の所有者、各級政府エンティティ(政府退職/年金基金を除く)、および規制文書に報告されている制御会社の5%以上の株式のいずれかの個人が含まれる。しかしながら、預金銀行、年金基金、共同基金およびETFプロバイダ、会社の401(K)計画、政府退職/年金基金、保険会社の投資基金、資産管理会社および投資基金、独立基金および貯蓄および投資計画などの大口所有者が保有する資産は、通常、浮遊の一部とみなされる。

許可協定

スタンダード(S&P)®標準プール金融サービス有限責任会社とダウの登録商標です®ダウ商標ホールディングス株式会社(“ダウ”)の登録商標です。上記の商標は、標準プルダウ指数有限責任会社によって使用されている。“標準プール500指数®” and “S&P®“S&Pの商標です。これらの商標は、カナダロイヤル銀行によって何らかの目的で再許可されました。ベースラインは、ダウ指数有限責任会社および/またはその関連会社を表示する製品であり、カナダロイヤル銀行の使用許可を得ている。

ライセンス契約では、本定価付録では以下の言語を規定しなければなりません

これらの手形は、標準プルダウ指数会社、ダウ会社、標準プール会社、またはそれらのそれぞれの任意の付属会社(総称して標準プルダジョーンズ指数社と総称する)によってスポンサー、認可、販売、または普及されたものではない。一般的または特別に手形に投資される証券が賢明であるかどうか、または引受業者が一般市場表現を追跡する能力について任意の陳述または保証を行うことは、一般的または特に手形に投資される証券が賢明であるかどうか、または手形所有者または任意の公衆者に明示的または黙示的な陳述または保証を行わない。スタンダード·ダウ指数とカナダ王立銀行との唯一の関係は、ダウ指数の基礎的地位といくつかの商標、サービスマークおよび/または商品名の許可を得ることである。副次的指標はカナダロイヤル銀行や手形を考慮することなく、標準プルダウ指数会社によって決定され、構成され、計算される。スタンダード·ダウ·ジョーンズ指数は、負担者を確定、構成、あるいは計算する際に、カナダロイヤル銀行あるいは手形所持者の需要を考慮する義務はない。スタンダード·ダウ·ジョーンズ指数は、チケットの価格および金額、発行または販売チケットの時間を決定する責任もなく、またはチケットを現金に変換する方程式を決定または計算することに関与していない。スタンダード·ダウ·ジョーンズ指数は、手形の管理、マーケティングまたは取引に関連する義務または責任を負わない。引受業者に基づく投資製品が引受業者の業績を正確に追跡したり、正の投資リターンを提供したりする保証はない。スタンダードダウ指数有限責任会社とその子会社は投資コンサルタントではありません。ダウ指数は証券や先物契約の購入や売却を推奨していません, あるいはその証券や先物契約を持っていても、投資提案とはみなされない。上記の規定があるにもかかわらず、シカゴ商品取引所グループ有限会社およびその関連会社は、カナダロイヤル銀行が現在発行している手形とは無関係な金融商品を独立して発行および/または保有することができるが、これらの製品は、この手形と類似して競合する可能性がある。また、シカゴ商品取引所グループ及びその付属会社は、引受業者の業績に関連した金融商品を取引することができる。このような取引活動は手形の価値に影響を及ぼすかもしれない。

標準ダウ指数は、それに関連する口頭または書面通信(電子通信を含む)を含むが、それに関連する口頭または書面通信を含むが、それに関連する任意のデータまたは任意の通信の十分性、正確性、即時性および/または完全性を保証しない。スタンダード·ダウ·ジョーンズ指数は、その中のいかなるミス、漏れ、または遅延に対してもいかなる損害や責任も負わない。標準ダウ指数は、明示的または黙示されたbr保証されず、カナダ王立銀行、手形保持者または任意の他の個人またはエンティティが、使用またはそれに関連する任意のデータによって得られる適合性または特定の用途または用途の適合性または適用性、または得られる結果に対して任意の保証を行わないことを明確にする。上記のいずれの規定も制限することなく、プダウ指数は、契約、侵害、厳格な責任、または他の態様にかかわらず、いかなる間接的、特殊、付随、懲罰的または事後的損害にも責任を負わないが、利益損失、取引損失、時間損失、または営業権損失を含むが、これらに限定されない。第三者の受益者は誰もいません

PS-15

スタンダード·ダウ·ジョーンズ指数とカナダ王立銀行との間の合意や手配は、ダウ指数を表記する許可者は除外した。

PS-16

弱者の歴史表現

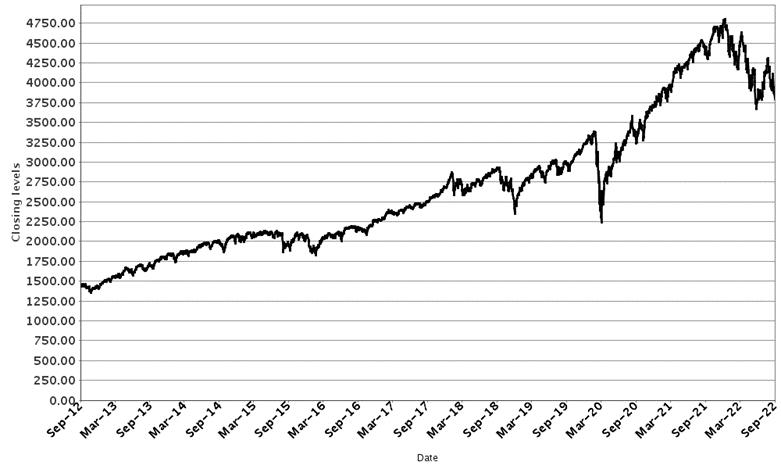

低価格株の終値は過去に変動し続けており、将来的には大幅な変動を経験する可能性がある。以下に示すいずれの期間においても、低価格債券の終値水準のいずれの歴史的上昇または低下傾向も、手形期間内の低価格債券のいつでも多少増加または減少する可能性があることを示していない。

無視された者の歴史的水準はただ参考に供するだけだ。あなたは弱者たちの歴史的水準をその未来表現の指標と見なしてはいけない。私たちはあなたに低級株や低級株の未来表現が満期になった時に元の発行価格よりも高い金額を受け取ることを保証することができません。私たちや私たちのどの付属会社も担い手の表現について何も述べません。また、現在の市場状況を踏まえると、他の場合に比べて、低級債券の歴史表現から反映される傾向が手形期限内での低級債券の表現を反映している可能性は低い可能性がある。引受人の手形期限内の実際の表現,および現金決済金額は,以下に示す履歴レベルとあまり関係がない可能性がある.

下図は2012年9月21日から2022年9月21日までの1日低層歴史終値水準を示している。私たちは独立した検証を経ず、ブルームバーグ金融サービス会社から次の図

に列挙された引受業者の終値レベルを獲得した。

標準プール500指数の歴史的表現® 索引.索引

|

PS-17

アメリカ連邦所得税の結果に関する補足討論

以下は、2021年9月14日の製品募集説明書付録の“米国連邦所得税の結果に関する補足議論”における議論を補足し、この議論に代えて一致しないことを開示する

この規則871(M)条によれば、“配当等値”支払いは、米国内からの配当とみなされる。非米国人所有者に支払う場合、このような支払いは通常30%の米国源泉徴収税を支払う必要がある。米国財務省の規定によれば、“特定のELI”と呼ばれる株式フックツール(“ELI”)の支払い(支払いとみなされることを含む)は、このようなELISが“対象証券”の権益を直接または間接的に言及することを前提とするものと見なすことができ、この権益は、通常、米国連邦所得税の目的のために会社として課税されるべきエンティティ内の任意の権益を意味し、そのような利息の支払いについて米国由来配当金を生成する可能性がある。しかし、米国国税局は、米国財務省と米国国税局が、源泉徴収配当金の等値支払いをDelta-Oneツールではなく2025年1月1日までに発行する特定のELIには適用できないとする米財務省法規の発効日を改正しようとしているという指導意見を発表した。チケットがDelta-Oneツールではないことを我々が決定することにより,非米国所有者は

が差し押さえられたチケット下の配当等値支払いには応じない(あれば).しかしながら、いくつかの基本的権益またはチケットに影響を与えるイベントが発生した場合(例えば、基本資本が再バランスされた場合)、チケットは、米国連邦所得税の目的について再発行とみなされる可能性があり、この場合、手形は、源泉徴収配当金等値支払いとみなされることができる。入国あるいはすでに入国した非アメリカ保有者, 引受人または手形に関連する他のbr取引は、手形およびその他の取引における配当等値源泉徴収税の適用を理解するために、その税務コンサルタントに問い合わせなければならない。もし任意の支払いがバックルを必要とする配当等価物とみなされている場合、私たち(または適用可能な源泉徴収義務者)は、このように源泉徴収された金額について追加の金額を支払うことなく、源泉徴収税を有することになる。

補完分配計画(利益相反)

RBCCMへの販売に同意しており、RBCCMは本定価付録の表紙で指定された価格でチケットを購入した元本金額に同意しています。RBCCM

は、その発行チケットの一部として、元金99.03%に相当する購入価格でチケットを1つまたは複数の他の取引業者に再提供し、後者は、その顧客にこれらのチケットを販売することを通知している。今回の発行に関連するいくつかの電子プラットフォームサービスを提供するために、我々に関連のないブローカーSimon Markets LLCに費用を支払う。ゴールドマン·サックスの付属会社は債券流通に関する取引業者であり、同社はSimon Markets,LLCの間接少数株権を持っている。将来,RBCCMやその付属会社は市取引中にチケットを買い戻して転売することができ,転売価格は転売時の現行市場価格に関連しているか,あるいは協議価格で行うことができる。流通計画、流通契約、および可能な市活動に関するより多くの情報は、添付の募集説明書付録の“補足流通計画”を参照されたい。我々とRBCCMとの関係に関するより多くの情報は、添付の入札明細書における“流通計画-利益衝突”の節を参照されたい。

私たちは2022年9月28日にニューヨークで手形を発行します。これは取引日後5番目の予定営業日です。1934年の証券取引法第15 c 6-1条によると、二級市場の取引は一般に2営業日以内に決済することが要求され、このような取引の当事者が別途明確な約束をしない限り、明確な約束がある。したがって、手形は5営業日(T+5)内に決済されるので、受け渡し前の2営業日前の任意の日に手形取引を行うことを希望する購入者は、決済失敗を防止するために代替決済スケジュールを具体的に説明することを要求される。

RBCCMは、チケットの初期販売においてこの価格補足を使用する可能性がある。さらに、中国人民銀行またはカナダロイヤル銀行の任意の他の関連会社は、初めて販売された手形において、本定価補充条項を使用して市取引を行うことができる。RBCCMまたはその代理人が販売確認書において買い手に別途通知しない限り、本定価補足資料は市取引のために使用される。

RBCCMまたは私たちの別の付属会社は、取引日後にチケット上で取引することができるが、そうする義務はない。それは、チケットの発行日

を買い戻したい後に時々提供される価格は、通常、チケット価値の推定値を反映する。この見積もり価値は、当時の市場状況、私たちの信用、br取引コストを含む様々な要素に基づいている。しかしながら、取引日から約3ヶ月以内に、RBCCM買い戻し手形の価格は、当時の推定値よりも高い可能性がある。これは、手形の推定価値

は、引受割引および私たちのヘッジコストおよび利益を含まないであろうが、RBCCMは、その間に手形を買い戻す価格が最初により高くなる可能性があり、部分引受割引およびヘッジチケットから得られた推定コストおよび利益を反映する可能性があるからである。この超過予想はこの期間が終わるまで時間の経過とともに減少するだろう。その後、RBCCMがチケットに市を作り続ける場合、それは、これらのチケットのために支払われる価格が、その推定価値と、同様の取引の慣用的な売買価格差とを反映することが予想される。さらに、あなたのアカウントの請求書に表示されるチケット価値は、RBCCMがチケットを購入しようとした価格とは異なる可能性があり、RBCCMの価格よりも低い可能性がある。

構想ノート

これらの手形は私たちの債務証券です。私たちのすべての債務証券のように、私たちの構造的手形を含めて、手形の経済用語は私たちの実際または感知された信用状況を反映する。また、構造的な手形により私たちの運営、資金、債務管理コストが増加し、私たちは通常、これらの手形の場合の資金br}類似期間の証券を、従来の固定金利債券または変動金利債券よりも低い金利で借り入れる。この相対的に低い隠れた借金金利は手形の経済条項に反映され、引受割引及び構造的手形に関連する費用と支出を加え、手形条項制定時の初歩的な推定価値を低下させた。

PS-18

手形項目の下での支払い義務を履行するために、私たちは、RBCCM

および/または私たちの他の子会社といくつかのヘッジスケジュールを締結することを選択することができる(予想されるオプション、下落オプション、または他のデリバティブを含む場合がある)。これらのヘッジスケジュールの条項は、私たちの信用、金利動向、手形の期限を含む複数の要素を考慮している。手形の経済的条項とその初歩的な推定部分はこのようなヘッジスケジュールの条項に依存する。私たちのヘッジコストは、手形項目の下でのbr義務に固有のリスクをヘッジすることを考慮して、このような取引相手が達成する期待利益を含むであろう。我々の債務をヘッジすることはリスクをもたらし、取引相手がコントロールできない市場力の影響を受ける可能性があるため、このヘッジは多かれ少なかれ利益を招くか、あるいは損失を招く可能性がある。添付の製品募集説明書付録PB-1 PS-14ページの“収益の使用とヘッジ”を参照されたい。

手形に関連するより低い暗黙的な借入金利、パケット販売割引、およびヘッジ関連コストは、手形の経済的条項を低下させ、取引日における手形の初歩的な推定価値がその元の発行価格よりも低いことをもたらす。“リスク要因-債券の予備推定価値に関連するリスク-債券の初期推定価値が元の発行価格よりも低い”を見る

主注に含まれる用語

本定価付録“要約情報”部分に出現するすべての用語は、“計算エージェント”および“米国税務処理”というタイトルの項目を含み、タイトル“チケットの一般条項-失敗、違約金額、他の条項”のタイトル下に出現する用語、“タイトル下に出現する前5段落の用語”-追加金額の支払い、“タイトル下に出現する条項”-担い手の

レベルの利用不可能、“-市場中断イベント、製品目論見書付録PB-1の“および-加速違約金額”および日付2021年9月14日の第1シリーズMTN目論見書付録と日付2021年9月14日の目論見書に含まれる適用条項は、手形を代表するグローバル主証券に組み込まれ、預託信託会社が保有している。

手形の効力

ノートン·ロス·フルブライトカナダ有限責任会社は、手形の発行と販売は、私たちが契約に基づいて必要なすべての会社の行動によって正式に許可され、手形が契約によって正式に署名され、認証され、発行され、支払い時に交付される場合、手形は有効に発行され、手形の有効性がオンタリオ州またはケベック州の法律またはカナダ法の適用される範囲内で、私たちの有効な義務となると考えている。衡平救済の制約を受ける--主管当局の裁判所が適宜与えることを前提としているが、適用される

破産、手形や契約による賠償と分担を得る権利は適用法の制限を受ける可能性があり、影響を受ける債権者の権利の破産やその他の一般適用法の制限、適用されるbr制限法の制限、カナダで判決を下す通貨の制限は、“貨幣法”(カナダ)に規定されているように必要である。この意見はオンタリオ州とケベック州の法律とこれに適用されるカナダ連邦法律に限られている。また、本意見は、受託者の許可、署名および交付契約、および署名の真正性およびいくつかの事実事項に関する慣例的仮定に関する制約を受けており、これらは、2021年9月14日の弁護士レターで述べられており、この手紙は、2021年9月14日に米国証券取引委員会に提出されたForm 6-Kの添付ファイル5.3として米国証券取引委員会に提出されている。

Ashurst LLPによれば、手形が契約に従って正式に完了し、目論見書の付録と目論見書の予想に従って発行·販売された場合、手形は有効であり、br銀行は契約利益の拘束力と強制実行可能な義務を享受する権利があり、適用される破産、資本不担保、詐欺的譲渡、再編、一時停止、債権者権利に影響を与えるような一般的に適用される法律の制約を受け、一般公平原則、公共政策考慮、裁判所がそれに提訴または法的手続きの適宜決定権を受けることができる制約を受ける。本意見は,本合意発表日から発効し,ニューヨーク州法律に限られている。本意見は、受託者の許可、契約の署名および交付、署名の真正性、および弁護士がいくつかの事実問題において、私たちおよび他のソースの慣用的仮定に依存することに関する制約を受けており、これらは、2021年9月14日の法律的意見に記載されており、この法律的意見は、2021年9月14日のForm 6-K表の添付ファイル5.4としてアーカイブされている。

PS-19

カタログ

定価補充資料

|

要約情報

|

PS-2

|

|

仮想的例

|

PS-4

|

|

あなたのメモに特定された他のリスク要因

|

PS-7

|

|

低調な人

|

PS-13

|

|

アメリカ連邦所得税の結果に関する補足討論

|

PS-18

|

|

補完分配計画(利益相反)

|

PS-18

|

|

構想ノート

|

PS-18

|

|

主注に含まれる用語

|

PS-19

|

|

付記の有効性

|

PS-19

|

|

製品説明書補編PB-1日付は2021年9月14日

|

|

|

要約.要約

|

PS-1

|

|

リスク要因

|

PS-3

|

|

付記一般条項

|

PS-4

|

|

あなたのノートの仮説リターンは

|

PS-13

|

|

収益の使用とヘッジ

|

PS-14

|

|

歴史上の劣勢情報

|

PS-15

|

|

カナダの税収結果に関する補足討論

|

PS-16

|

|

アメリカ連邦所得税の結果に関する補足討論

|

PS-17

|

|

配送補充計画

|

PS-22

|

|

目論見書補足説明書日付:2021年9月14日

|

|

|

本目論見書の副刊について

|

i

|

|

リスク要因

|

S-2

|

|

収益の使用

|

S-14

|

|

私たちが発行可能な手形の説明は

|

S-14

|

|

いくつかの所得税結果

|

S-38

|

|

配送補充計画

|

S-42

|

|

登録声明の一部として提出された書類

|

S-44

|

|

目論見書日付:2021年9月14日

|

|

|

法団に成立した文書を引用する

|

i

|

|

そこでもっと多くの情報を見つけることができます

|

II

|

|

さらに資料を書く

|

II

|

|

本募集説明書について

|

II

|

|

リスク要因

|

1

|

|

カナダロイヤル銀行

|

1

|

|

財務情報の列報

|

1

|

|

前向き陳述に関する注意事項

|

1

|

|

収益の使用

|

2

|

|

合併資本化と負債

|

3

|

|

債務証券説明

|

4

|

|

普通株説明

|

22

|

|

第一優先株の説明

|

24

|

|

手令の説明

|

26

|

|

実行不可能または資本調達が可能でない

|

34

|

|

所有権と帳簿発行

|

35

|

|

税収の結果

|

41

|

|

配送計画

|

55

|

|

利益の衝突

|

57

|

|

福祉計画投資家の考慮要素

|

58

|

|

アメリカでは銀行や経営陣や他の人に対して法律の制限を行っています

|

59

|

|

証券の有効性

|

59

|

|

専門家

|

60

|

|

発行その他の費用

|

60

|

本定価付録、添付されている製品募集説明書付録PB−1、添付の入札説明書付録または添付の入札説明書に参照によって含まれているか、または組み込まれている内容を除いて、私たちは、誰にも情報を提供すること、または任意の陳述を行うことを許可していない。他の人があなたに提供するかもしれない他の情報については、私たちは何の責任も負いませんし、その信頼性を保証することもできません。これらの書類は、ここで提供されるチケットのみを販売する要約であるが、合法的な場合と管轄区域内に限定される。各このような文書に含まれる情報は,それぞれの日付でのみ最新である.

$11,907,000

カナダロイヤル銀行

レバー緩衝プルーフ500指数® 索引-

連結債券は、2024年1月23日に満期になります

カナダロイヤル銀行資本市場有限責任会社

|

|