付表14 A

第十四条第十四条に基づく委託書

“1934年証券取引法”

登録者は を提出した

登録者以外の者が提出する

対応するボックスを選択します:

| ¨ | 初歩委託書 |

| ¨ | 秘密は,委員会のみが使用する(規則14 a-6(E)(2)許可) |

| ¨ | 最終依頼書 |

| ¨ | 権威付加材料 |

| þ | 規則第十四aの十二条に基づいて書類を求める |

Avalara,Inc.

(その定款に示された登録者名)

アメリカホスト星有限責任会社

リチャード·H·ベイリー

(依頼書を提出した者の氏名は,登録者でなければ)

申請料の支払い(適切なブロックを選択):

| þ | 何の費用もかかりません。 |

| ¨ | 取引法第14 a-6(I)(4)及び0-11条に基づいて計算される費用。 |

| 1) | 取引所に適用される各種類の証券の名前: | |

| 2) | 取引が適用される証券総数: |

| 3) | 取引法規0-11に従って計算された1件当たりの取引単価または他の基礎価値(申請料の金額を計算し、どのように決定するかを説明する) |

| 4) | 提案された取引の最大合計価値: | |

| 5) | 支払われた総費用: | |

| ¨ | 以前予備材料と一緒に支払った費用です。 |

| ¨ | 取引法規によれば、0-11(A)(2)の規定によって費用の任意の部分が相殺された場合、この枠を選択し、相殺費用が以前に支払われた出願を指定してください。以前に提出された出願は、宣言番号または表または添付表を登録し、提出日によって識別される。 |

| 1) | 以前支払った金額: | |

| 2) | 表、別表、または登録宣言番号: | |

| 3) | 提出側: | |

| 4) | 提出日: |

2022年9月22日,Altair US,LLCはVista Equity Partners Management,LLCの子会社によるAvalara,Inc.の買収に反対する提案を詳細に説明し,株主へのプレゼンテーション原稿 をリンクしたプレスリリースを発表した.プレスリリースと株主陳述のコピーをそれぞれ添付ファイルAと添付ファイルBとして添付します。

添付ファイルA

Altairは、なぜAltair がVista Equity Partnersに提案されたAvalaraに反対票を投じるつもりなのかを説明するプレゼンテーションを発表します

Altairは、この取引は間違った時間に発生し、欠陥のある過程を経て、価格が間違っていると指摘している

Avalaraを売る必要はないことを繰り返します

カリフォルニア州サンローザ-2022年9月22日-Avalara,Inc.(ニューヨーク証券取引所コード:AVLR)初公募前のエンジェル投資家Avalara,Inc.(ニューヨーク証券取引所コード:AVLR)(以下、Avalara)と会社最大株主の一人であるAltair US,LLC(以下、Altair US,LLC)は、Vista Equity Partners(以下、Vista)への売却計画を拒否する旨のプレゼンテーションを発表した。提案された売却は、2022年10月14日に開催予定の株主特別会議で株主投票が行われる。

このプレゼンテーションは以下のサイトで見ることができます:https://tinyurl.com/5 n 8 v 24 ye。

プレゼンで概説したようにホストはこう信じています

| · | 取引のタイミングは間違っている:取締役会は金利上昇、インフレ、サプライチェーン中断、消費者支出への懸念brなどのマクロ経済要因が株式市場を混乱させる際に、同社の売却を求めることを決定した。同時に、激動した資本市場は融資をより高価にし、買収者は融資を得ることを難しくした。私たちの考えでは、売却会社の切実な需要はない;アバラは十分な現金と明るい未来を持っていて、短期的に運営利益を達成する |

| · | 売却過程に欠陥がある:売却過程は衝動的な決定のようであり、日和見主義買収者の願望と財務顧問ゴールドマン·サックスの指導を受け、ゴールドマン·サックスは高い激励を受け、取引を追求し、完成させた。取締役会の“手続き”が接触する潜在的な買手の数は非常に限られており、Avalaraの財務顧問VistaとAvalara取締役会のメンバーとの密接な関係を考慮すると、Vistaは常に第一選択の買手である可能性が懸念される。 |

| · | 価格不足:誤ったタイミングと深刻な欠陥の流れは、アバラ株主が会社の将来の収益や見通しを放棄する権利を補償するのに十分ではないと考えられる価格 を招いている。Vistaの入札は,取引前の売り手アナリストの目標価格よりもはるかに低く,Avalaraの履歴推定倍数も下回っている.この価格は、市場の第一人者としてのAvalaraの真の潜在力ではなく、最近の悲観的な感情と短い市場動態を反映しており、強力な競争堀と、さらなる成長と利益への明確な滑走路を持っていると考えられる。 |

Altairは、当社が発表した依頼書と発表する依頼書を慎重に読むことを株主に奨励している。

参加者に関するいくつかの情報

Vista Equity Partners Management,LLCの合同会社Avalara,Inc.(“会社”(ニューヨーク証券取引所株式コード:AVLR)の提案買収(“合併”)については,2022年8月8日にデラウェア州のLava Intermediate,Inc.(“親会社”)とLavaのワシントン会社および親会社の完全子会社Lava{br>Merge Sub,Inc.(“合併協定”)と協定と合併計画を締結した。参加者 (定義は後述)は,米国証券取引委員会に最終依頼書および付随する依頼書を提出し,代表 を株主特別総会(以下“特別総会”と呼ぶ)で合併合意の採択と株主特別総会が提出可能な他の提案について投票することに反対する(“依頼書募集”)を募集する予定である.エージェントが募集した参加者は,デラウェア州有限責任会社Altair US,LLC(“Altair US”)とAltair USマネージャRichard Bailey (総称して“参加者”)である予定である.本合意日には、各参加者は、合計850,892株の当社普通株式を所有していると見なすことができる

参加者は,重要な情報が含まれているため,会社のすべての株主が代理声明や他のエージェント材料が利用可能な場合に を読むよう強く提案した.このような依頼書材料 は、米国証券取引委員会のサイトで無料で提供され、サイトはhttp://www.sec.govである。また、本依頼書を募集した参加者は、要求に応じて依頼書のコピーを無料で提供する。コピーを請求する要求はSROWLAND@SHAREHOLDERSDESERVEBETTER.COMに送信しなければならない

免責

本プレスリリースは、本明細書に記載された任意の証券の購入を誰にも販売または招待する要約を構成しない。なお,本プレスリリースにおける議論や意見 および本プレスリリースに含まれる材料は参考にするだけであり,投資アドバイスを提供するつもりはない.本プレスリリースに含まれる明らかな歴史的意味を有さない、または必然的に未来のイベントに依存するすべての陳述は“前向き陳述”であり、将来の業績または結果の保証ではなく、“予想”、“信じ”、“期待”、“潜在”、“可能”、“機会”、“推定”および同様の表現は、通常、前向き陳述を識別するために使用される。本プレスリリースと本稿に含まれる非歴史的事実の予測結果と陳述は,現在の予想に基づいており,本プレスリリースの発表日の に限られており,実際の結果が大きく異なる可能性があるリスクに関連している.Altair US, LLCは,ここで表現された任意の意見を変更する権利を適切であると考える権利を保持している.

Altair US,LLCは、本プロトコルに含まれる任意の宣言または情報を使用して、このような 第三者が行ったまたは発行された宣言から取得または派生した第三者の同意も得られていないことを求めていない。本プロトコルに明示的に規定されていない限り、このような声明または情報は、第三者が本プロトコルで表現された観点をサポートすることを示すものとみなされてはならない。

アメリカのホスト会社について

彦星は家族の理財室である。

投資家連絡先

マッケンジー共同会社

ボブ·マレーセ

(212) 929-5500

メディア連絡先

スタンレー·ローラン

Phone: (925) 708-5611

メール:srowland@ShareholdersDisveBetter.com

添付ファイルB

間違った価格、間違った過程、そして間違った時間投票反対Vistaが提案したAvalara I N VETOR PRES TEN 2022年9月Avalara,Inc.(ニューヨーク証券取引所株式コード:AVLR)Altair US,LLC特権および機密草案-大幅な修正が必要

Altair US,LLC Disc Laimer 2 Avalara,Inc.の提案買収に関する参加者のいくつかの情報.(“会社”)(ニューヨーク証券取引所株式コード:AVLR)Vista Equity Partners Management,LLCの関連会社(“合併”)により,会社は2022年8月8日にLava Intermediate,Inc.と合意と合併計画を締結した。デラウェア州の会社とLava Merge Sub,Inc.ワシントン社と親会社の完全子会社(“合併協定”)である。参加者(定義は後述)は、株主特別総会(“株主特別総会”)で合併協定の採択に反対し、株主特別総会について提出する可能性のある他の提案投票(“依頼書募集”)を米国証券取引委員会に提出する予定である。依頼書募集の参加者は,デラウェア州有限責任会社Altair US,LLC(“Altair US”)とAltair USのマネージャRichard Bailey(“参加者”と総称する)である予定である.本契約日には、各参加者は、合計850,892株の当社普通株式を保有していると見なすことができる。参加者は,会社のすべての株主に,重要な情報が含まれているため,依頼書や他の依頼書材料を獲得する際にそれらを読むことを強く提案した.このような代理材料は米国証券取引委員会のサイトで無料で提供される。アメリカ証券取引委員会です。政府です。なお、今回依頼書を募集した参加者は、依頼書のコピー(あれば)を無料で提供します, ご希望がありましたら、ご提供ください。コピーを請求する要求はSROWLAND@SHAREHOLDERSDESERVEBETTERに送信する.ええ...免責声明本プレゼンテーションは、本明細書に記載された任意の証券の購入を誰にも販売または招待する要約を構成しない。なお,本プレスリリースにおける議論や意見および本プレスリリースに含まれる材料は一般的な参考にすぎず,投資アドバイスを提供するつもりはない.本プレゼンテーションに含まれるすべての明らかでない歴史的陳述または必然的に未来のイベントに依存する陳述は“前向き陳述”であり、未来の業績または結果を保証することはできず、“予想”、“信じる”、“予想”、“潜在”、“可能”、“機会”、“推定”および同様の表現は、一般に前向き陳述を識別するために使用される。本プレゼンテーションに記載されている予測結果と陳述および本プレゼンテーションに含まれる非歴史的事実材料は,現在の予想に基づいており,本プレゼンテーションの発表日までの状況のみを説明し,実際の結果が大きく異なる可能性のあるリスクに触れている.Altair US,LLCは,この情報を更新する義務を負わず,ここで表現された任意の意見を適切と考えられる任意の時間に変更する権利を保持している.Altair US,LLCは、本明細書に含まれる任意の宣言または情報を使用するために、いかなる第三者の同意も得られていない。これらの宣言または情報は、これらの第三者が行ったまたは発行された宣言から取得または派生したものである。本プロトコルに明示的に規定されていない限り、このような声明または情報は、第三者が本プロトコルで表現された観点をサポートすることを示すものとみなされてはならない。

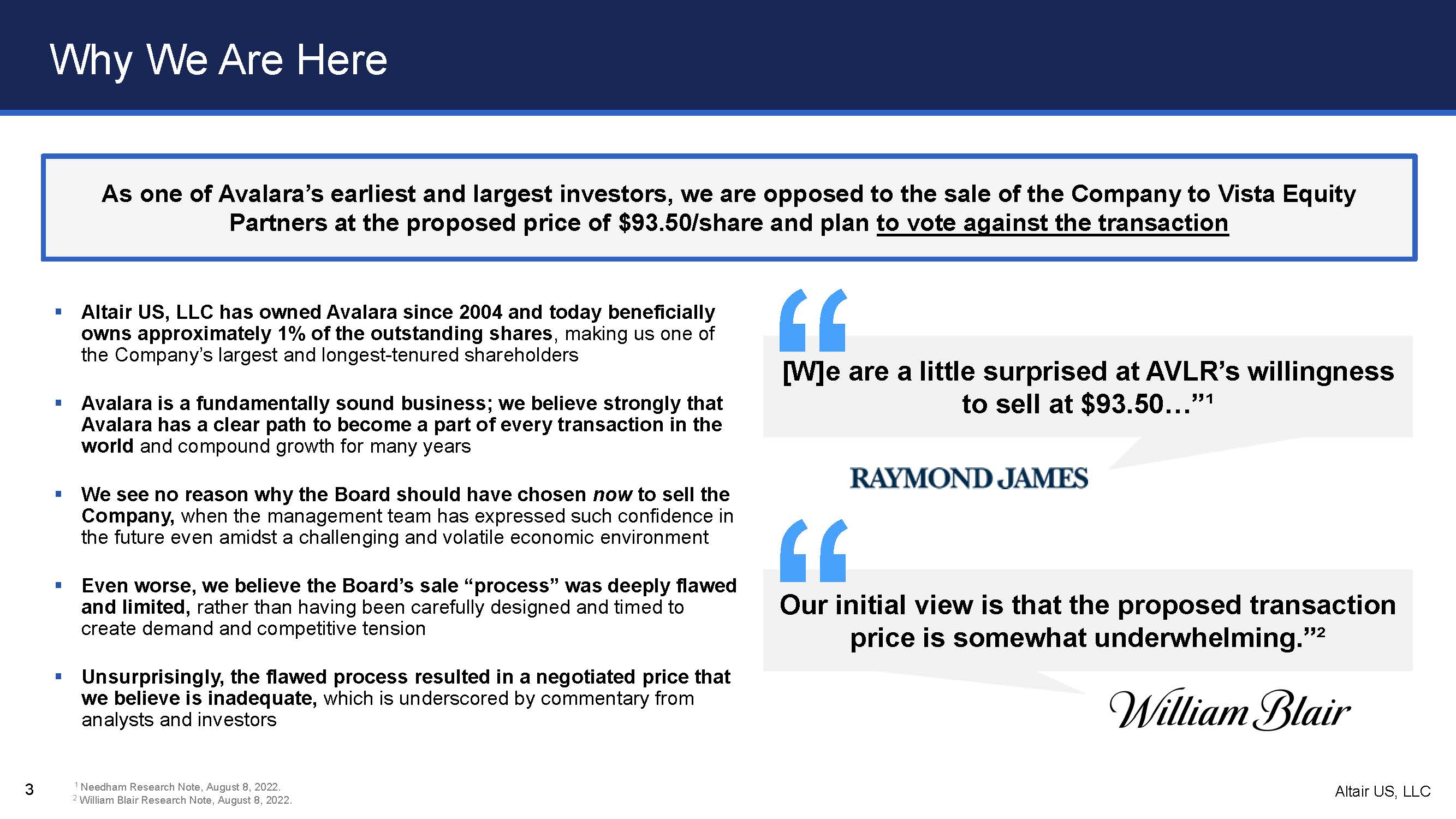

Avalaraは2004年からAvalaraを保有しており、今日の実益は約1%の流通株を持っており、私たちは会社最大かつ在任期間が最も長い株主の一人となり、Avalaraは根本的に穏健な業務である。私たちは、アバララには世界のすべての取引の一部になる明確な道があると信じており、長年の複合成長があると信じており、取締役会が今すぐに売却会社を選択する理由はないと考えており、管理チームが挑戦的で動揺した経済環境で将来への自信を表現した場合、さらに悪いことに、取締役会の売却“プロセス”には深刻な欠陥と限界があると考えられ、慎重な設計やタイミングを経て需要や競争の緊張を作り出すのではなく、不思議ではなく、欠陥のある過程が不十分な価格交渉を招いていると考えられる。アナリストと投資家のコメントはこれを強調し、Avalaraの最初と最大の投資家の一人として、私たちは1株93.50ドルの提案価格で会社をVista Equity Partnersに売却することに反対し、この取引に反対票を投じる計画だ[W]私たちはAVLRが93.5ドル…で販売したいことに少し驚きました。?私たちの初歩的な見方は、提案された取引価格が少し平凡だということだ。ウィリアム·ブレア研究ノート、2022年8月8日。

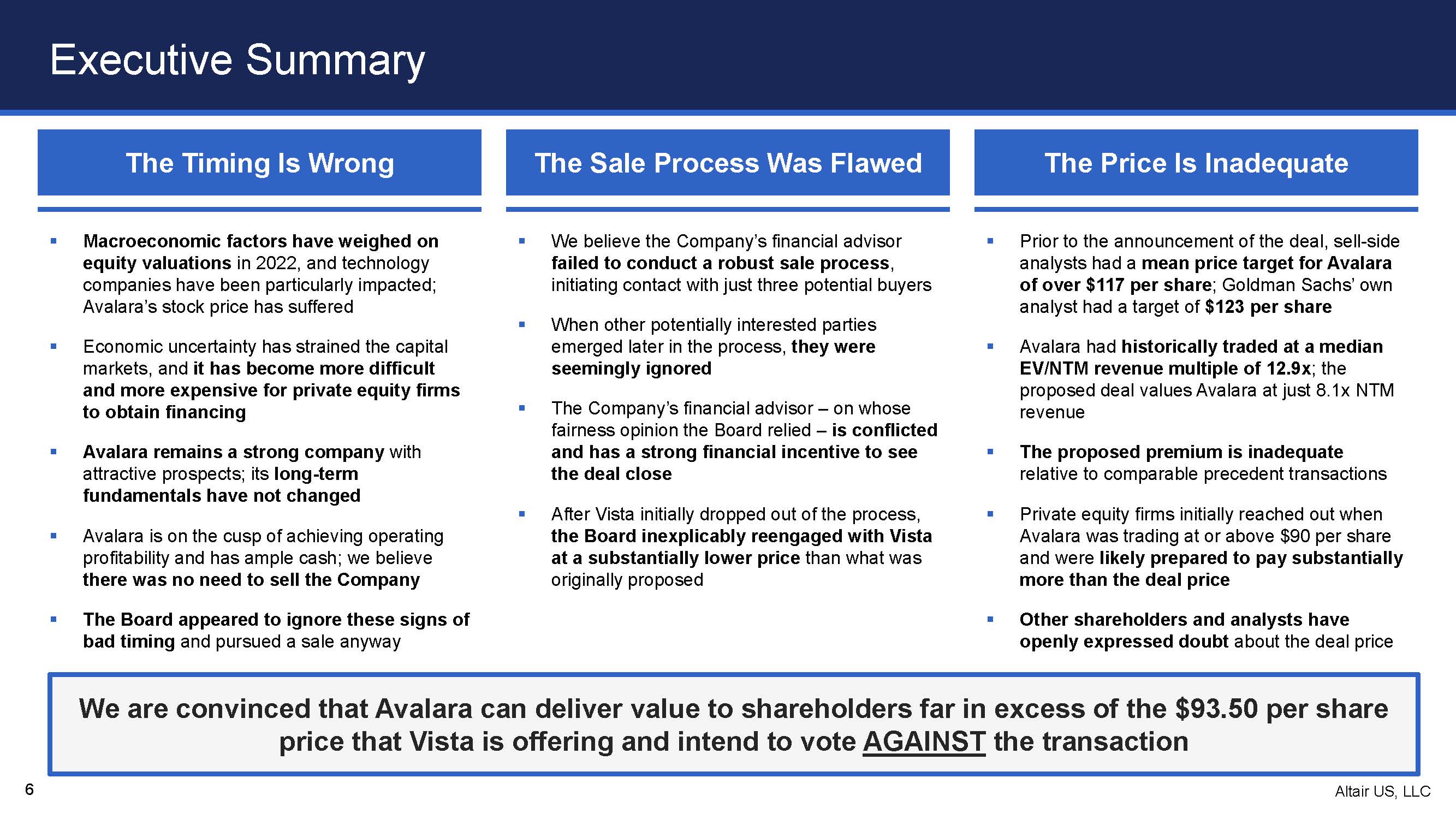

Altair US,LLCディレクトリI実行ダイジェスト5 IIタイミングエラー12 III販売過程に欠陥17 IV価格24 V未満他のオブザーバーも反対32 VI結論35 4

SE C T I O N N E実行概要

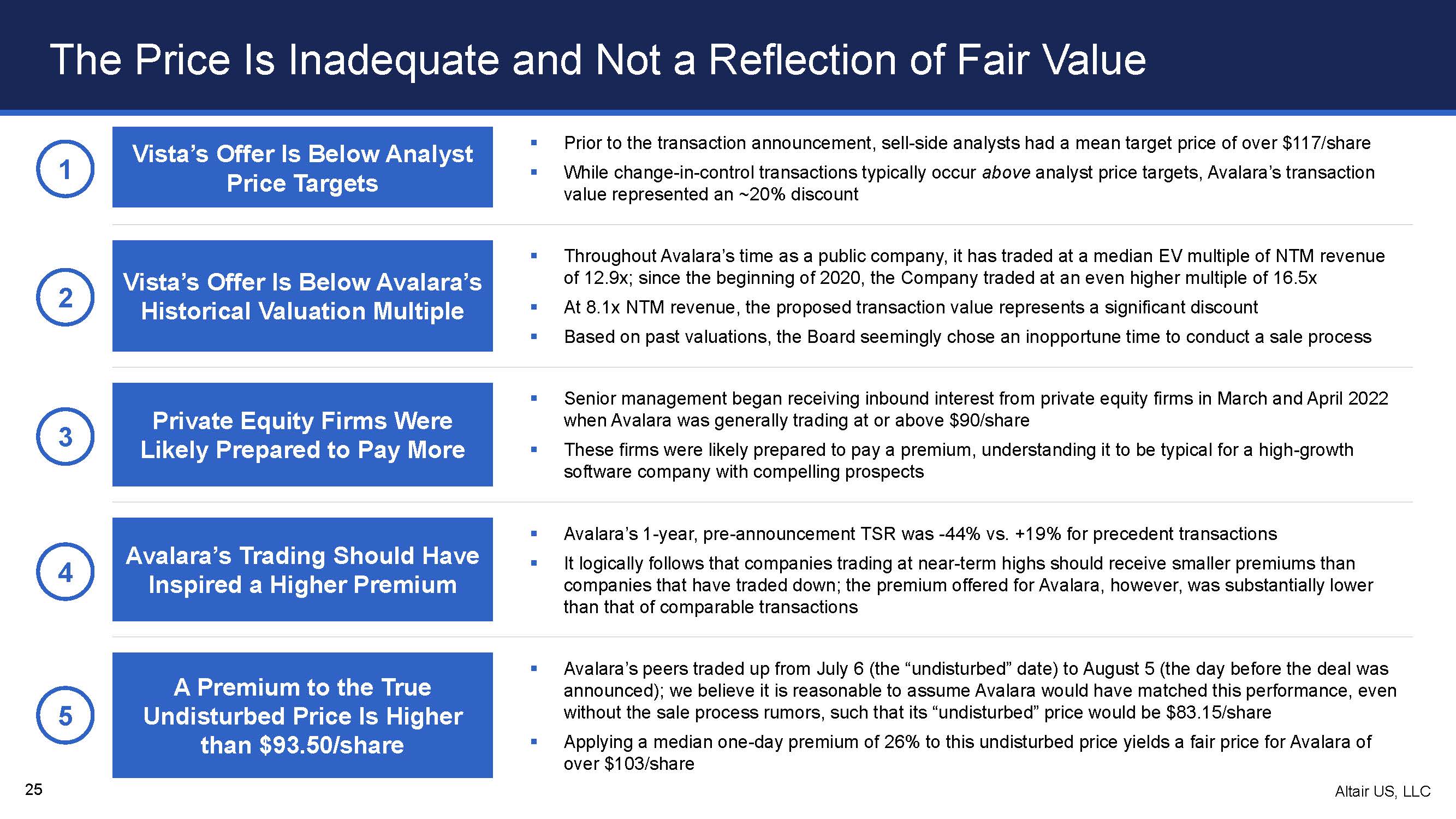

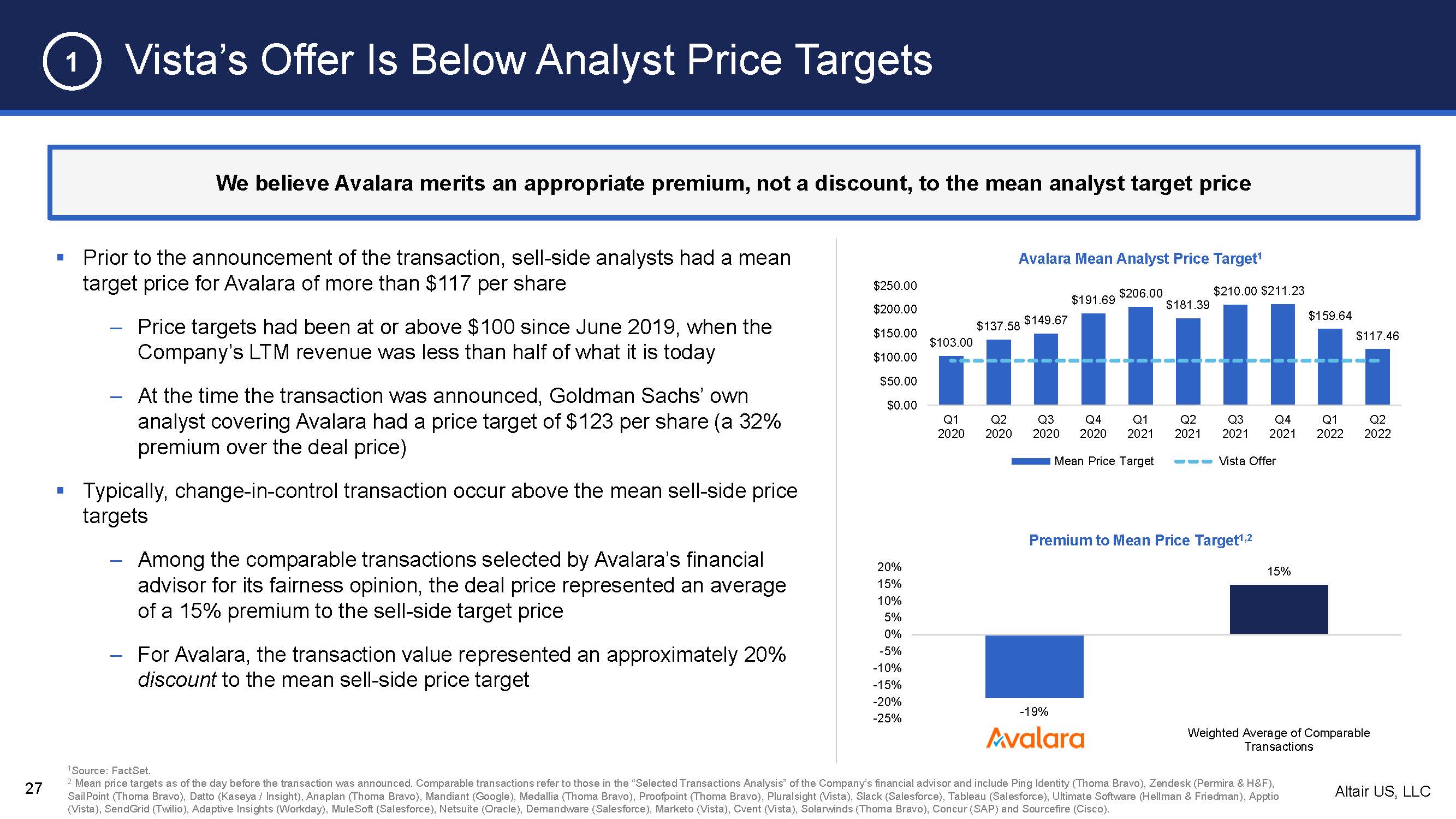

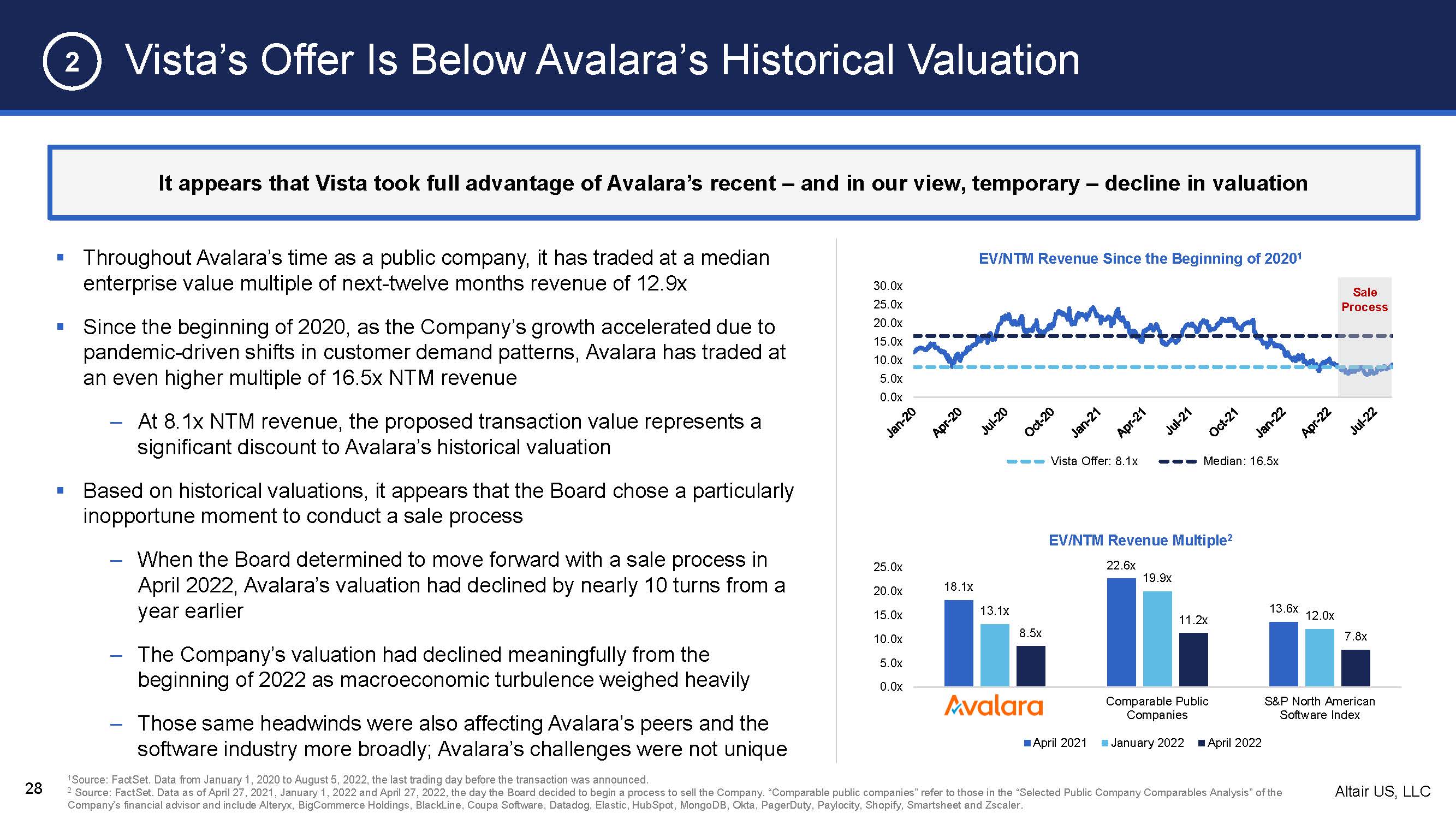

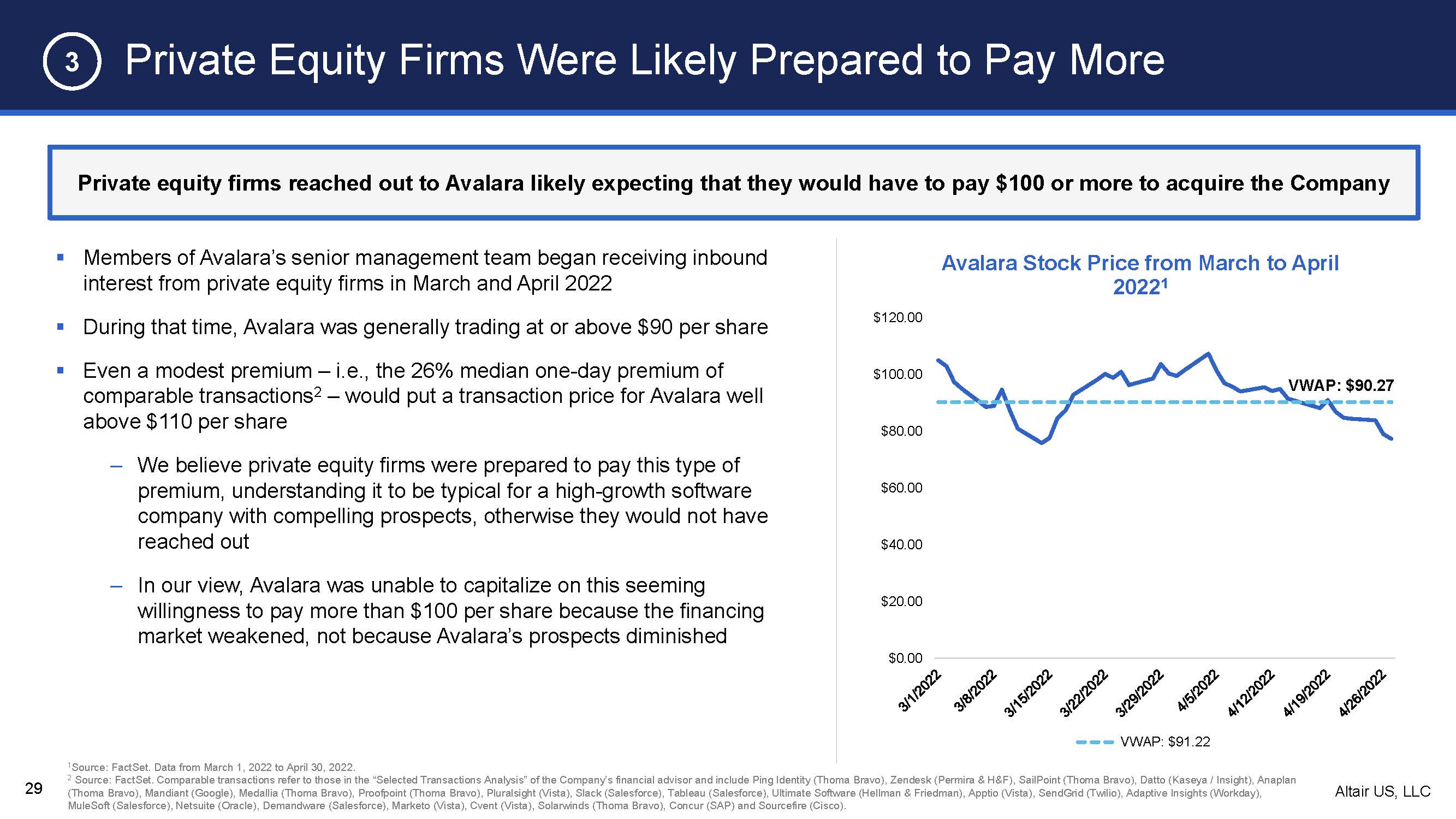

Altair US,LLC実行ダイジェスト6アバララはVistaが提供した1株93.5ドルをはるかに超える価格を株主に提供できると信じており、この取引タイミングの誤った売却過程に欠陥価格不足に投票するつもりであり、マクロ経済要素が2022年の株式評価を妨げ、科学技術会社が受けた影響は特に大きい;アバラの株価は経済不確定性を受けて資本市場に圧力を与え、私募株式会社の融資獲得はより困難になり、高価なアバラは依然として強力な会社であり、魅力的な将来性を持っている。その長期的なファンダメンタルズは変わらず、アバララは運営利益を実現し、十分な現金を持っている。会社を売却する必要はないと思います取締役会はこれらのタイミングの悪い兆候を無視しているようですが、どうしても売却を求めているようです。私たちは、会社の財務コンサルタントが強力な売却過程を行っていないと考えています。3人の潜在的な買い手としか接触していないと思います。他の潜在的な関係者がその後の過程で現れた場合、彼らは会社の財務顧問を無視しているようです-取締役会はその公平な意見に依存しています-矛盾していて、取引が完了したことを見て、Vistaが最初に脱退した後、取締役会は取引発表前に最初に提案した取引を大幅に下回る価格でVistaと交渉した, 売り手アナリストのアバララに対する平均目標価格は1株117ドルを超え、ゴールドマン·サックス自身のアナリストが提示した目標価格は1株123ドルであり、アンバララの歴史上のEV/NTM収入倍数の中央値は12.9倍であり、提案された取引対アバラの推定値は新台湾ドル収入の8.1倍にすぎず、提案されたプレミアム価格は比較可能な前例取引に対して不十分であり、私募株式会社が最初に提出した価格はアバラ1株90ドル以上であり、取引価格よりはるかに高い価格を支払う準備ができている可能性があり、他の株主とアナリストはすでに公開されている取引価格に疑いを示している

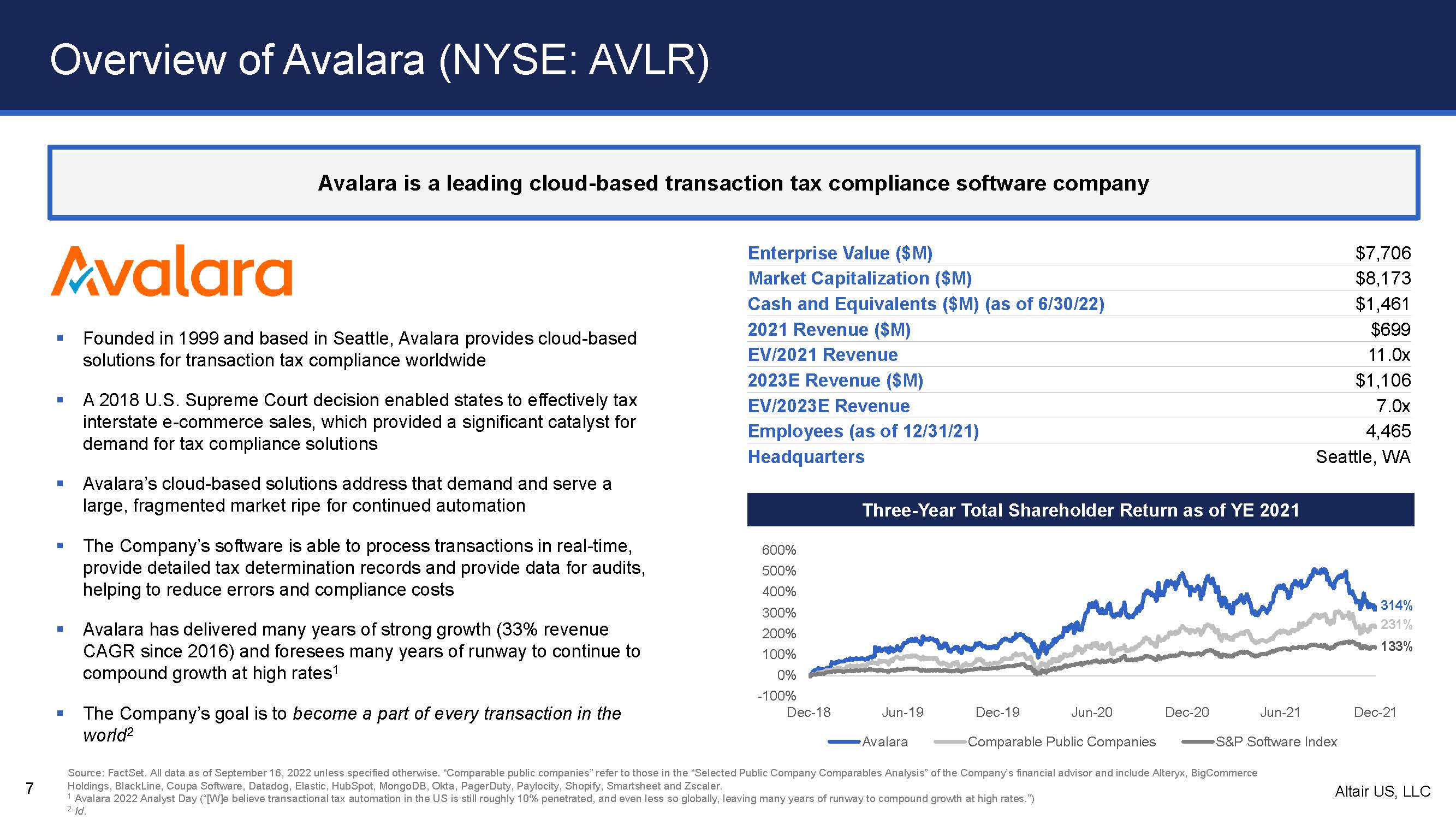

Altair US,LLC VIは1999年に設立され、本社はシアトルにあり、全世界のA 2018 U取引税コンプライアンスにクラウドに基づく解決策を提供している。S.最高裁判所の裁決は各州が州間電子商取引販売に効率的に課税することができ、これは税務コンプライアンス解決策の需要に重要な触媒であるアバララのクラウドベースの解決策がこのような需要を満たし、大型で分散した市場に引き続き自動化された成熟条件を提供し、同社のソフトウェアがリアルタイムで取引を処理し、詳細な税収確定記録を提供し、監査にデータを提供することができる。エラーとコンプライアンスコストの削減を支援Avalaraは長年の強力な成長(2016年以来の収入年複合成長率33%)を達成し、長年の滑走路が高速複合成長を続けることが予想される1.グローバル取引の一部になることを目標としている2 2021年までの3年間の株主総リターン7 Avalara概要(ニューヨーク証券取引所コード:AVLR)Avalaraは、クラウドベースの取引をリードする税務コンプライアンスソフトウェア会社600%500%400%300%200%100%12月18日-12月19日-21 AVA l a ra 12-19-12-20-6-20-21上場企業S&Pソフトウェア指数企業価値(Mドル)時価(Mドル)現金および等価物(Mドル)(2022年6月30日現在)2021年収入(ドル)EV/2021年収2023 E収入(ドル)EV/2023 E収入従業員(2011年12月31日現在)本社ソース:FactSet他の説明がない限り、2022年9月16日までのすべてのデータ。“比較可能上場企業”とは、Alteryx、BigCommerce Holdings、BlackLine、Coupa Software、Datadog、Elastic、HubSpot、MongoDB、Okta、PagerDuty、PayLocity、Shopifyを含む会社財務コンサルタントの“選定上場企業比較分析”の会社のことです, SmartSheetとZscalerです。1アバラ2022年アナリストの日(“[W]取引型税務自動化は米国でも約10%の浸透率があり,世界的にはさらにそうであり,長年の高成長率複合成長の滑走路を残していると考えられる。314%231%133%

Altair US,LLC≡Altair US,LLCはカリフォルニア州サンローサに本社を置く家族理財室であり、私たちは2004年に会社最初の外部株主の一人として最初に当社が最初に公募する前のすべてのプライベート投資で追加の株式を購入しました。今日、私たちはAvalaraの約1.0%の流通株を所有しており、私たちは会社最大かつ在任期間が最も長い株主の一人になり、Avalaraは独立エンティティとして株主のためにより多くの価値を創出する機会があると信じています8 Altair US、LLC概要

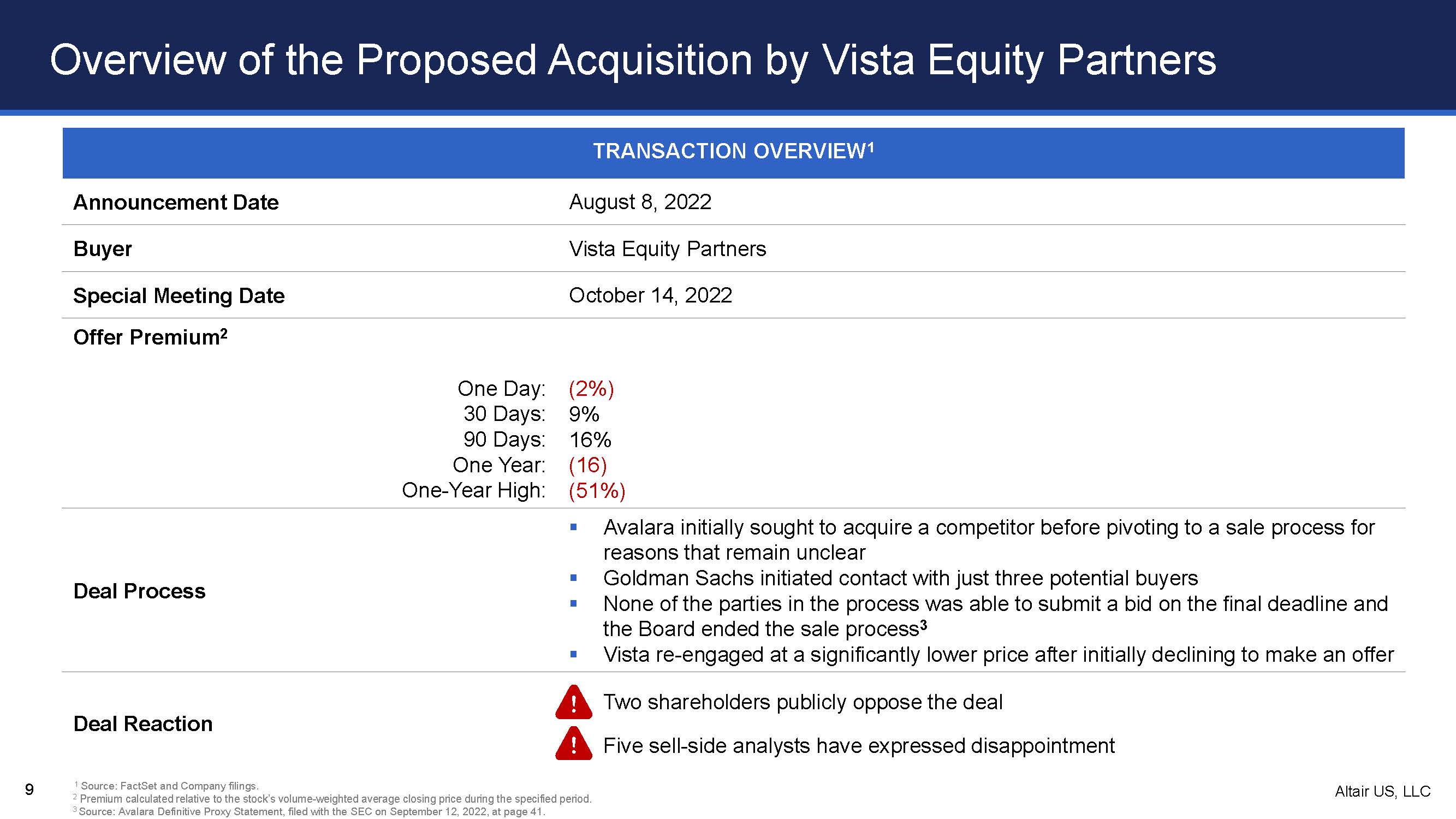

Altair US,LLC Vista Equity Partners提案買収概要取引概要1公告日2022年8月8日買い手Vista Equity Partners特別会議日10月14日。2022年割引プレミアム2日:(2%)30日:9%90日:16%1年:(16)1年高:(51%)取引プロセスアバララは最初に売却プロセスに移行する前に競争相手を買収することを求めたが、原因はまだ不明であり、ゴールドマン·サックスは3人の潜在的な買い手と連絡しただけで、プロセス中の各方面は最終締め切り前にオファーを提出することができず、取締役会は売却プロセスを終了した3つのVistaは最初にカプセル取引反応を拒否した後、2つの株主と著しく低い価格で交渉を再開した。この取引に公然と反対する5人の売り手アナリストは失望の気持ち1源を表現した:事実集と会社の届出文書。2指定された期間における株式の出来高加重平均終値に対して計算される割増。3ソース:アバララ最終依頼書は、2022年9月12日に米証券取引委員会に提出され、41ページ目。9

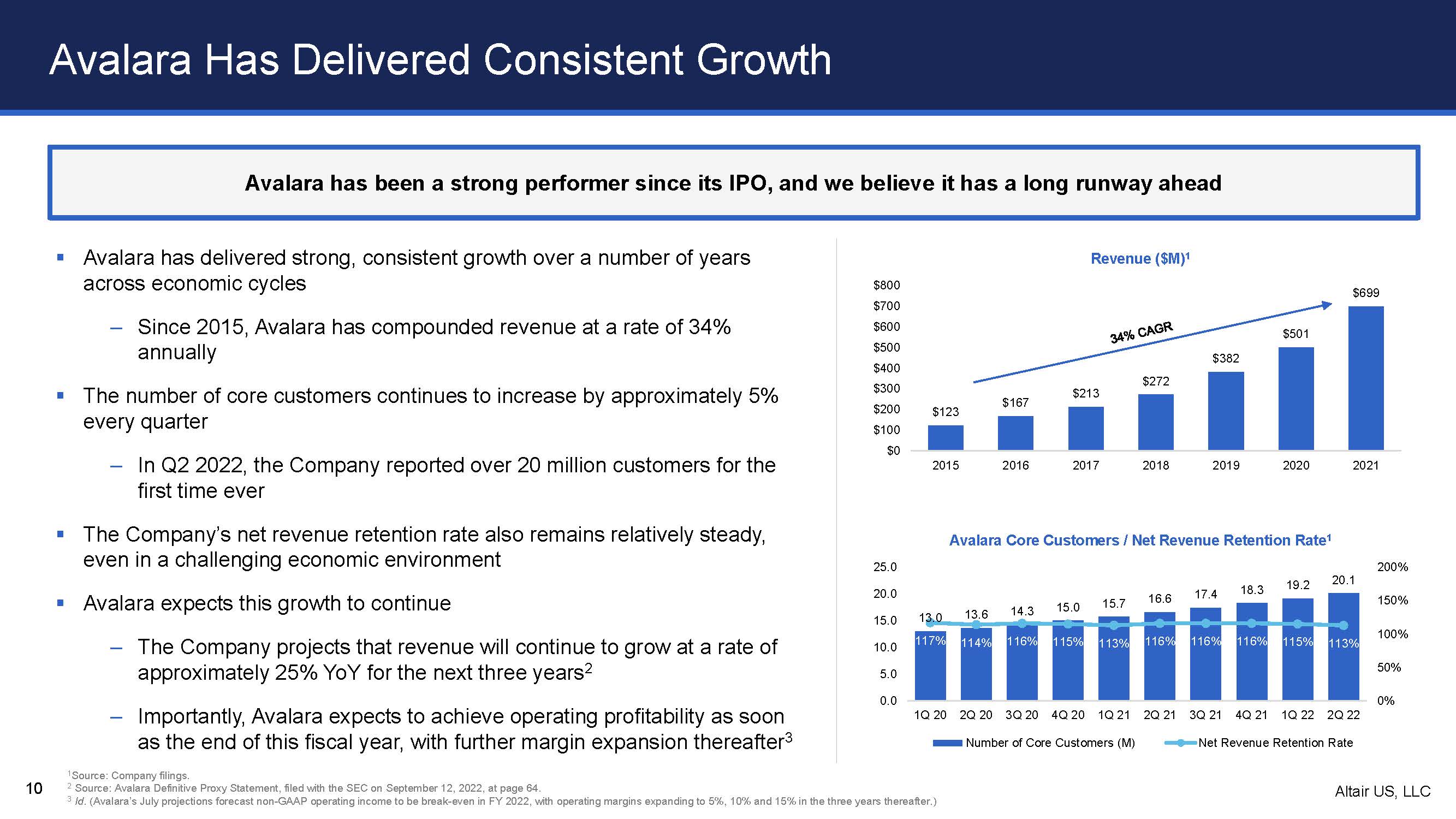

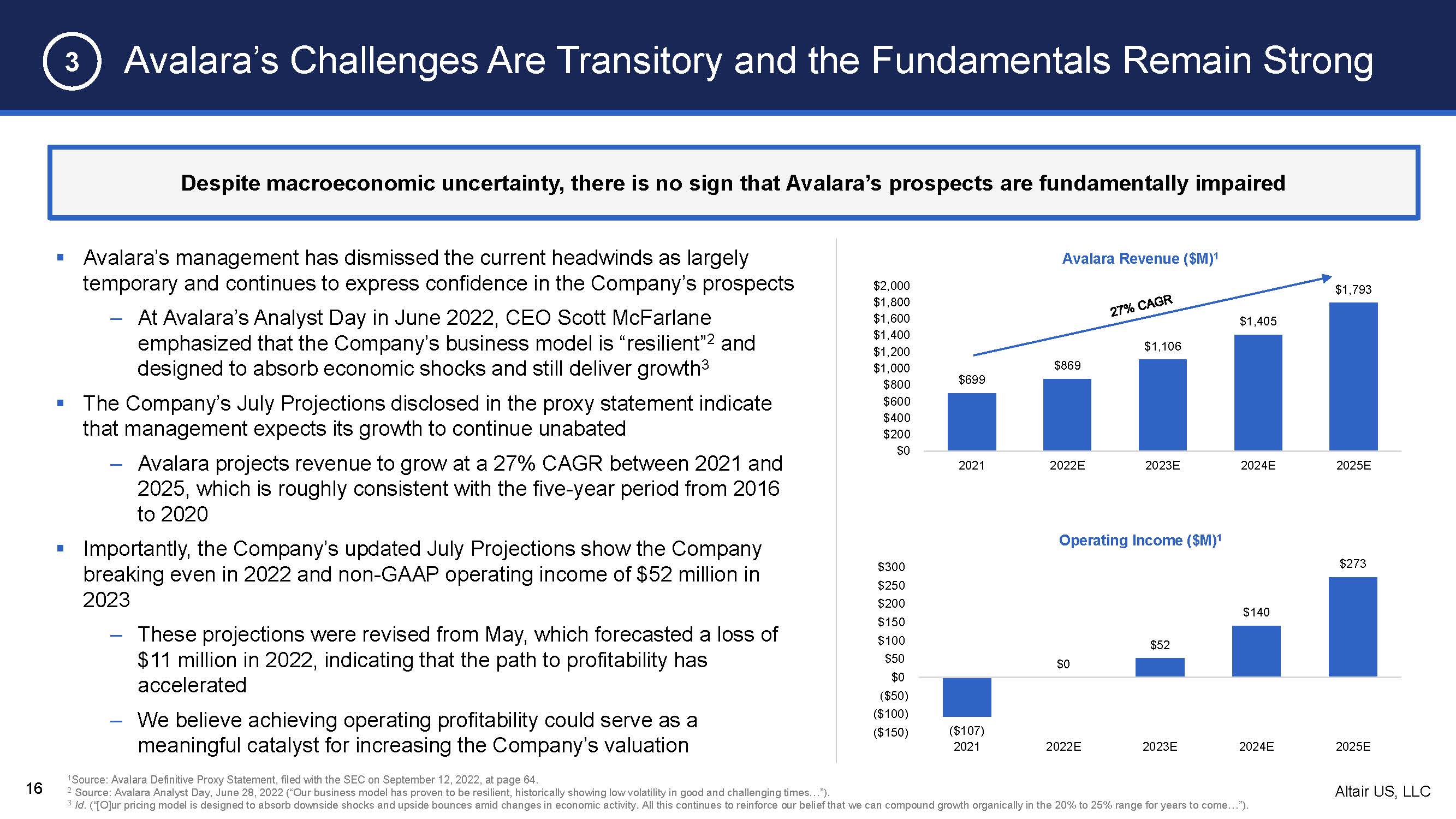

Altair US LLC$123$167$213$272$382$501$699$3 0$3 0$2 0$1 0$0$6 0$5 0$4 0$8 0$7 0 0 20 1 5 20 1 6 20 1 7 8 8 1 8 1 9 20 2 2 1収入($M)1≡Avalaraは長年の経済周期で強力で持続的な成長を遂げてきた−2015年以降、Avalaraの年間複合収入成長率は34%であり、コア顧客数は毎年約5%のペースで増加し続けている−2022年第2四半期、Avalaraの年間複合収入成長率は34%である。同社は2000万人を超える顧客証券会社の純収入保持率も比較的安定していることを初めて報告し、挑戦的な経済環境においても、この成長は10アバララが初公募株以来強い表現となると予想しており、まだ長い道のりがあると信じている-今後3年間の年収は約25%のペースで増加すると予想している2-重要なのは、アバララは早ければ本年度終了時に運営利益を達成し、その後利益率はさらに3 1出所拡大すると予想している:会社届出書類。2ソース:アバララ最終依頼書は、2022年9月12日に米証券取引委員会に提出され、64ページ。3つのID。(Avalara 7月の予測では、2022年度の非GAAP営業収入は損益バランスを実現し、営業利益率は5%に拡大する。13.0 13.6 14.3 15.0 15.7 16.6 17.4 18.3 19.2 20.1 117%114%116%113%116%115%113%50%100%150%200%0.0 5.0 10.0 15.0 20.0 25.0 Avalaraコア顧客/純収入保持率1 1 Q 20 2 Q 20 3 Q 20 4 Q 20 1 Q 21)2 Q 21 3 Q 21 4 Q 21 1 Q 22 2 Q 22純収入保持率

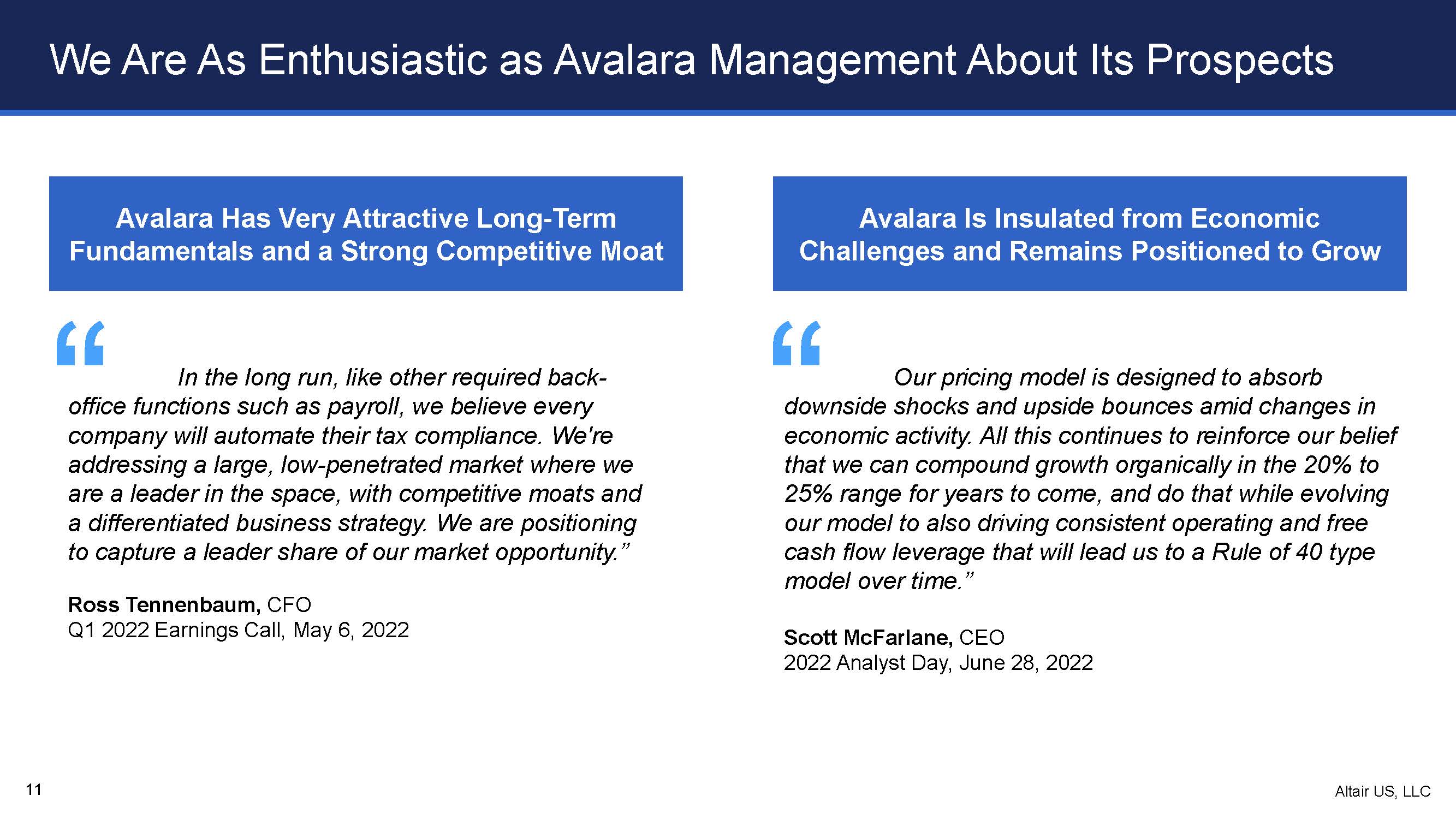

Altair US,LLC私たちはAvalara Managementと同じように、他の必要なバックグラウンド機能(賃金のような)のように、どの会社もその税務コンプライアンスを自動的に実行すると信じています。私たちは巨大な低浸透率市場に向けており、私たちはこの分野のリーダーであり、競争相手の堀と差別化されたビジネス戦略を持っている。私たちは私たちの市場機会の先頭に立つ準備ができている“と述べた。2022年5月6日、Ross Tenenbaum首席財務官は、2022年5月6日に開催された決算電話会議で、アバラは非常に魅力的な長期ファンダメンタルズを有し、強い競争力を有する堀アバラは経済挑戦の影響を受けず、成長地位を維持し、経済活動変化時の下り衝撃と上り反発を吸収することを目的とした価格設定モデルを設定した。このすべてのことは、私たちが今後数年で20%~25%の有機複合成長で、一致した運営と自由現金流のレバーを推進するために、私たちのモデルを発展させることができるという私たちの信念を強化し続け、これは私たちを時間の経過とともに40種類の規則モデルに到達させるだろう“と述べた。スコット·マクフランジCEO 2022年アナリストの日2022年6月28日11

時間がまちがっている

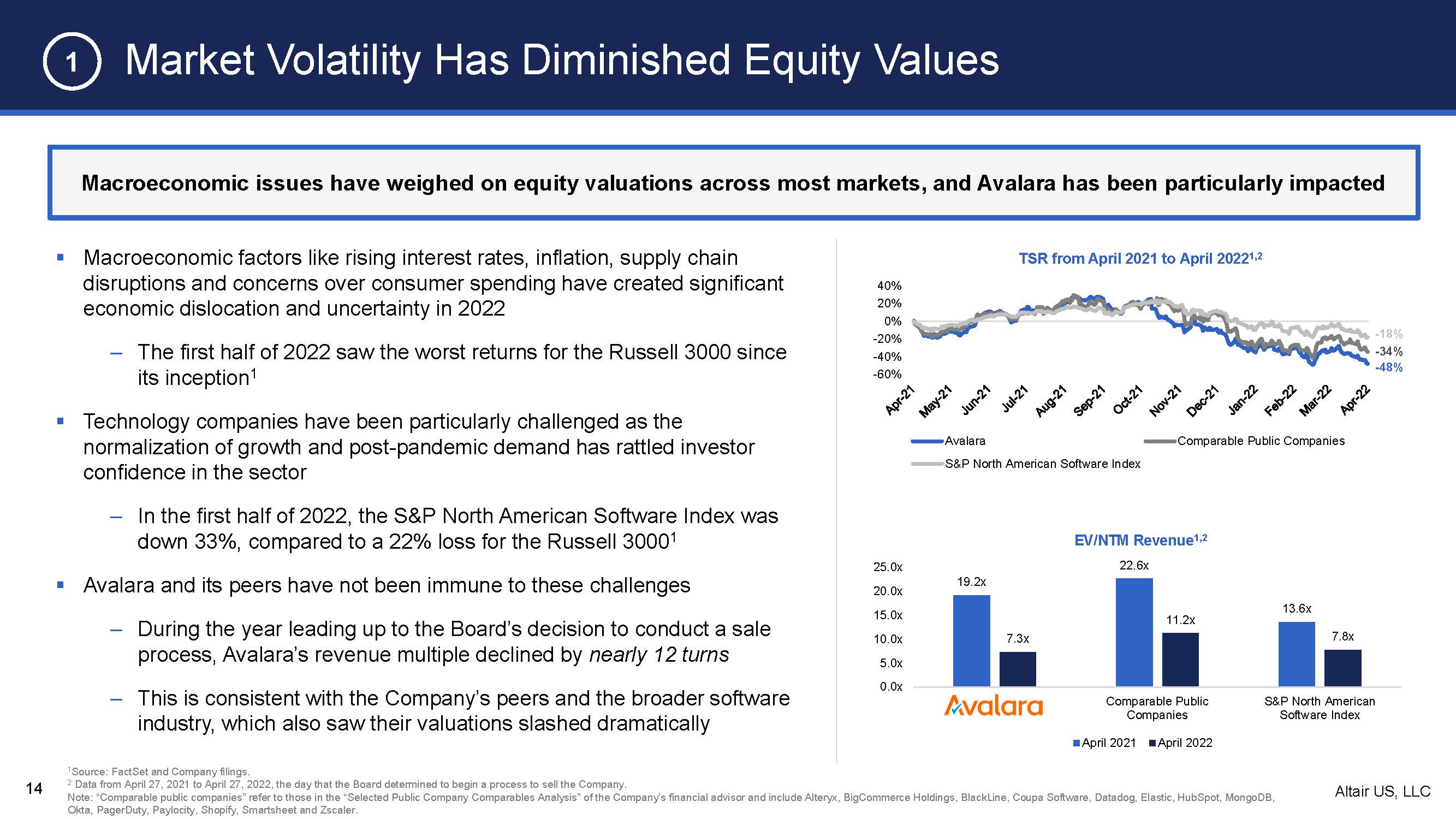

Altair US,LLCは現在Avalara 13を売る誤ったタイミングで市場変動が株式価値を低下させており、挑戦的なマクロ経済環境が2022年に市場を混乱させ、今年上半期のラッセル3000指数の収益率はその成立以来最悪(22%下落)であり、スタンダード北米ソフトウェア指数の打撃はさらに大きかった。アバラとその同業者もこれらの挑戦を免れることができなかったことは不可解であるが、アバラ取締役会が今回の低迷と動揺した株式市場での売却を選択したことは、買収者にとって困難な融資環境であり、市場変動と経済不確実性が買収資金調達をさらに困難にし、特にアバラのような大きな取引である高収益社債と国債収益率の利差が2022年上半期に200ベーシスポイント拡大してアバラから撤退した多方が不利な市場状況を理由にアバララから撤退する過程で直面した挑戦は一時的であり、ファンダメンタルズは依然として強く、管理層はアーバラの将来性に自信を示している。同社は最近、中期予測を改訂し、経済的衝撃を吸収し、現在の逆風の下で成長を実現するための“弾力性”ビジネスモデルを強調し、利益の道が加速しており、収入が引き続き増加し、利益率が拡大していることを示しており、運営利益を実現することが会社の評価を高める有意義な触媒になる可能性があると信じている1 2 2 3

Altair US、LLC金利上昇、インフレ、サプライチェーン中断と消費者支出への懸念などのマクロ経済要素は2022年に深刻な経済混乱と不確定性をもたらした-2022年上半期、ラッセル3000指数はその設立以来最悪のリターンが現れた1.科学技術会社は特に挑戦を受け、成長正常化と大流行後の需要がこの業界に対する投資家の自信を動揺させた-2022年上半期、スタンダード北米ソフトウェア指数は33%下落した。Russell 3000 1≡Avalaraとその同業者がこれらの挑戦を免れなかったのと比較して-取締役会が売却過程を決定するまでの1年間で、Avalaraの収入倍数は12倍近く低下した-これは会社の同業者やより広いソフトウェア業界と一致し、後者の評価も大幅に低下し、14市場の変動性は株価を低下させ、マクロ経済問題は大多数の市場の株価を牽引したが、Avalaraの影響は特に大きかった。2 2021年4月27日から2022年4月27日まで、すなわち取締役会が会社の売却開始を決定した日。注:“可比上場企業”とは、Alteryx、BigCommerce Holdings、BlackLine、Coupa Software、Datadog、Elastic、HubSpot、MongoDB、Okta、PagerDuty、PayLocity、Shopify、SmartSheet、Zscalerを含む会社財務コンサルタントの“上場企業比較分析”の会社のことです。1 19.2 x 13.6 x 7.3 x 11.2 x 7.8 x 25。0 x 20.0 x 15.0 x 10.0 x 5.0 x 0.0 x標準普及北米ソフトウェア指数EV/NTM収入の1,22.6倍上場企業2021年4月2022年4月40%20%-20%-40%-60%2021年4月から2022年4月1, 2上場企業Avalara標準普及北米ソフトウェア指数-18%-3.4%-4.8%より

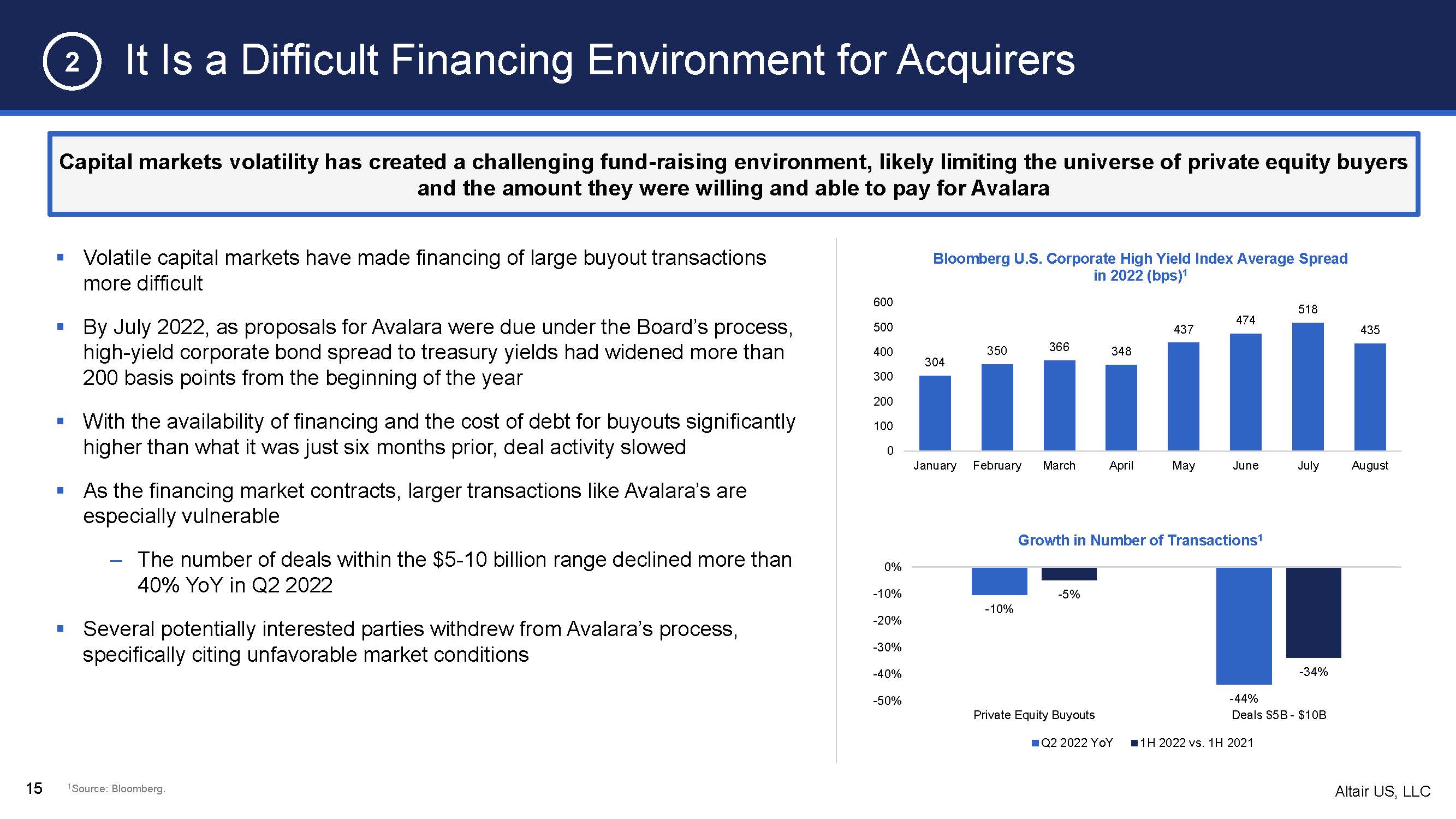

Altair US、LLCの動揺した資本市場は、大型買収取引の融資を2022年7月までにより困難にしているが、取締役会の手続きによると、アバララへの提案が満期になり、高収益社債と国債収益率の利差が年初より200ベーシスポイント以上拡大したため、融資の獲得性と買収の債務コストが6カ月前より著しく高くなり、取引活動は融資市場の収縮に伴い鈍化した。アバララのような大型取引は特に脆弱である-2022年第2四半期、50-100億ドルの範囲内の取引数は前年同期比40%を超え、いくつかの潜在的な利益側がアバラの流れから撤退し、特に不利な市場条件を理由に15買収者にとって融資環境が困難な資本市場の変動は挑戦的な融資環境を創出し、私募株式購入者の範囲を制限し、彼らがアバラに支払うことを望んでいる金額源:ブルームバーグ社である可能性がある。2 304 350 366 348 437 474 518 435 500 400 300 200 100 0600 1月3月6月6月6月ブルームバーグ米国企業高収益指数2022年平均利益差1-10%-20%-5%-10%-30%-40%-34%-50%私募株式買収-44%取引50億-100億取引数量増加2022年第1四半期同2022年上半期と2021年上半期

マクロ経済には不確実性があるにもかかわらず、アバラが直面している挑戦は一時的であり、ファンダメンタルズは依然として強く、アバラの見通しが根本的に損なわれていることを示す兆しはない。()“[O]私たちの定価モデルは経済活動の変化時の下り衝撃と上り反発を吸収することを目的としています。これらすべては、今後数年以内に成長率を20%~25%の範囲で有機的に複合することができるという私たちの信念を強化し続けている。…)それは.3$2 00アザアララ経営陣は現在の逆風を無視し、主にアバラ収入(Mドル)1の一時的なものであると考え、会社の見通しに自信を示し続けている$2,00$1,793$1,8 00-2022年6月のアバララ分析師の日には、CEOスコット·マクファラン$1,600ドル$1,405は、会社のビジネスモデルが“弾力性がある”2と1,400ドル$1,200ドル1,106ドルであることを強調し、経済的衝撃を吸収し、3ドル1ドルの成長を実現することを目的としている。00$8 0$699$869]委託書に開示された会社の7月の予測によると、経営陣はその増加が増加すると予測している$600$400-アバララは、2021年から2021年までの複合年間収入が27%の複合年間成長率で2 2 2022 E 2023 E 2024 E 2025を成長させると予測しており、2016年から2020年までの5年間とほぼ一致している。重要なことは、会社の最新の7月の予測によると、会社の2022年は損益バランスを達成し、2023年の非公認会計基準営業収入は5200万ドルである-これらの予測は、5月から2020年までの5年間の赤字で、2022年に300ドル250ドル150ドル100ドルの運用収入(Mドル)1,52ドル140ドル273万ドルを計上している。利益の道が50ドル0加速0ドル(50ドル)-運営利益を実現することが会社の評価を高める有意義な触媒になると信じています(100ドル)(150ドル)(107ドル)2021 2022 E 2023 E 2024 E 2025 E 16 1元:アバララ最終依頼書、2022年9月12日に米証券取引委員会に提出され、64ページ目。2ソース:Avalaraアナリストの日、2022年6月28日(“私たちのビジネスモデルは弾力性があることが証明されました, 良好で挑戦的な時期に歴史的な低波動性を示しています…“)それは.アメリカホスト、LLC$2 0 0

販売過程に欠陥がある

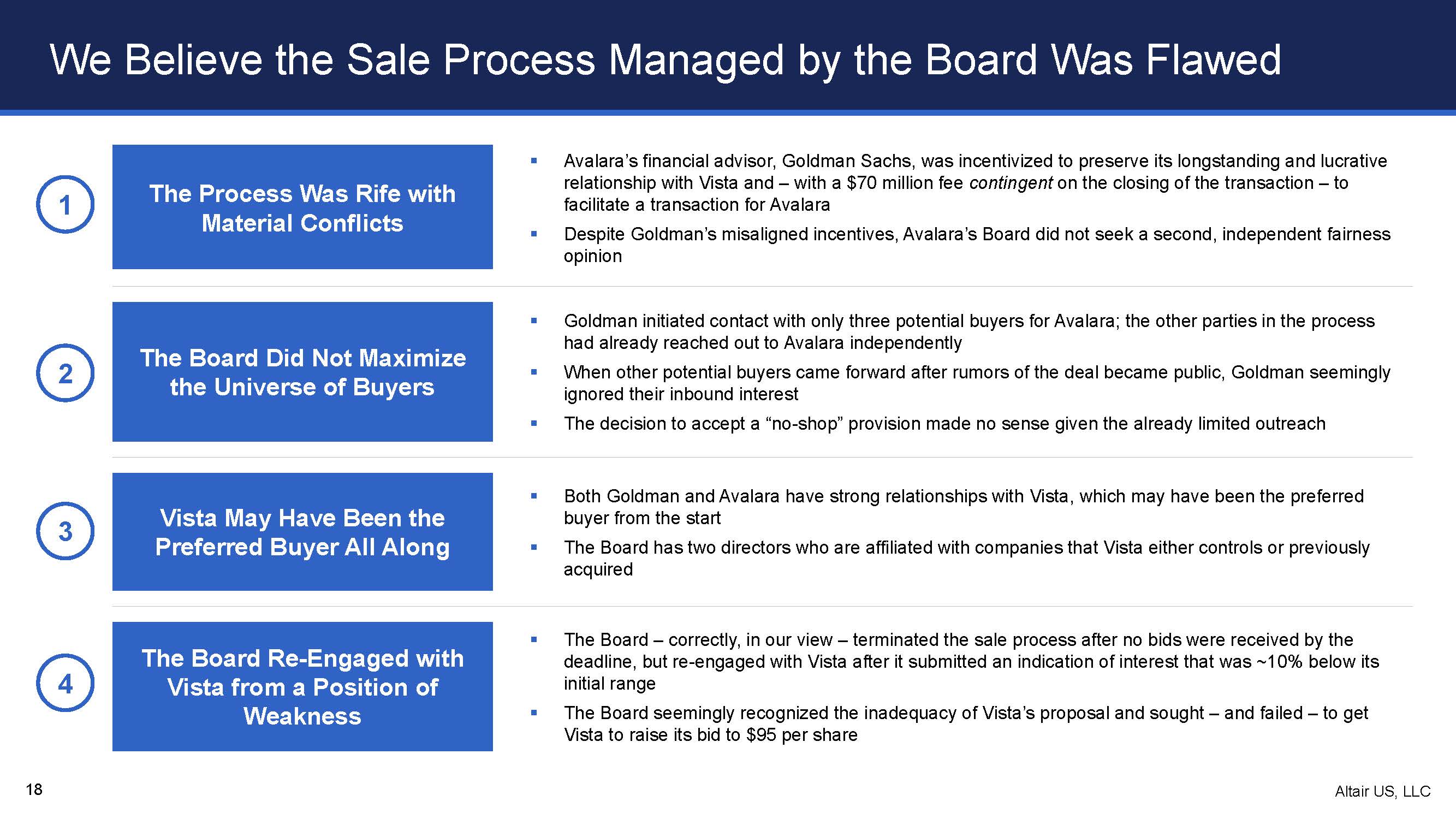

この過程は実質的な衝突に満ちており、アバララの財務顧問ゴールドマン·サックスはVistaとの長期的かつ利益的な関係を維持し、-7,000万ドルの費用は取引の完了に応じて決定された-アバララの取引に便利を提供したが、ゴールドマン·サックスの激励は不適切であったにもかかわらず、アバラ取締役会は第二の独立した公平な意見を求めず、買い手を最大化しなかった宇宙ゴールドマン·サックスはアバラの3人の潜在的な買い手としか接触しなかった。他の潜在的な買い手がこの取引の噂が公開されて立ち上がった時、ゴールドマン·サックスは彼らの外部的な興味を無視して“店なし”条項の決定を受け入れて意味がないようだ。Vistaはずっと優先買い手である可能性があるため、ゴールドマン·サックスとAvalaraはVistaと密接な関係があるかもしれない。後者は最初から優先買い手の取締役会に2人の取締役がいるかもしれない。彼らはVistaがコントロールしていたり、以前買収した会社と関連して取締役会がVistaと再接触して劣勢にあった取締役会は正しい。私たちの考えでは-締め切り前にオファーを受けずに販売過程を終了しましたが、Vistaが初期範囲より約10%低い意向書を提出した後、Vistaと交渉した取締役会はVista提案の不足を認識し、試みたようです-しかし失敗しました-Vistaが入札を1株95ドルに上昇させました取締役会が管理している売却過程に欠陥があると思います18 1 2 3 4

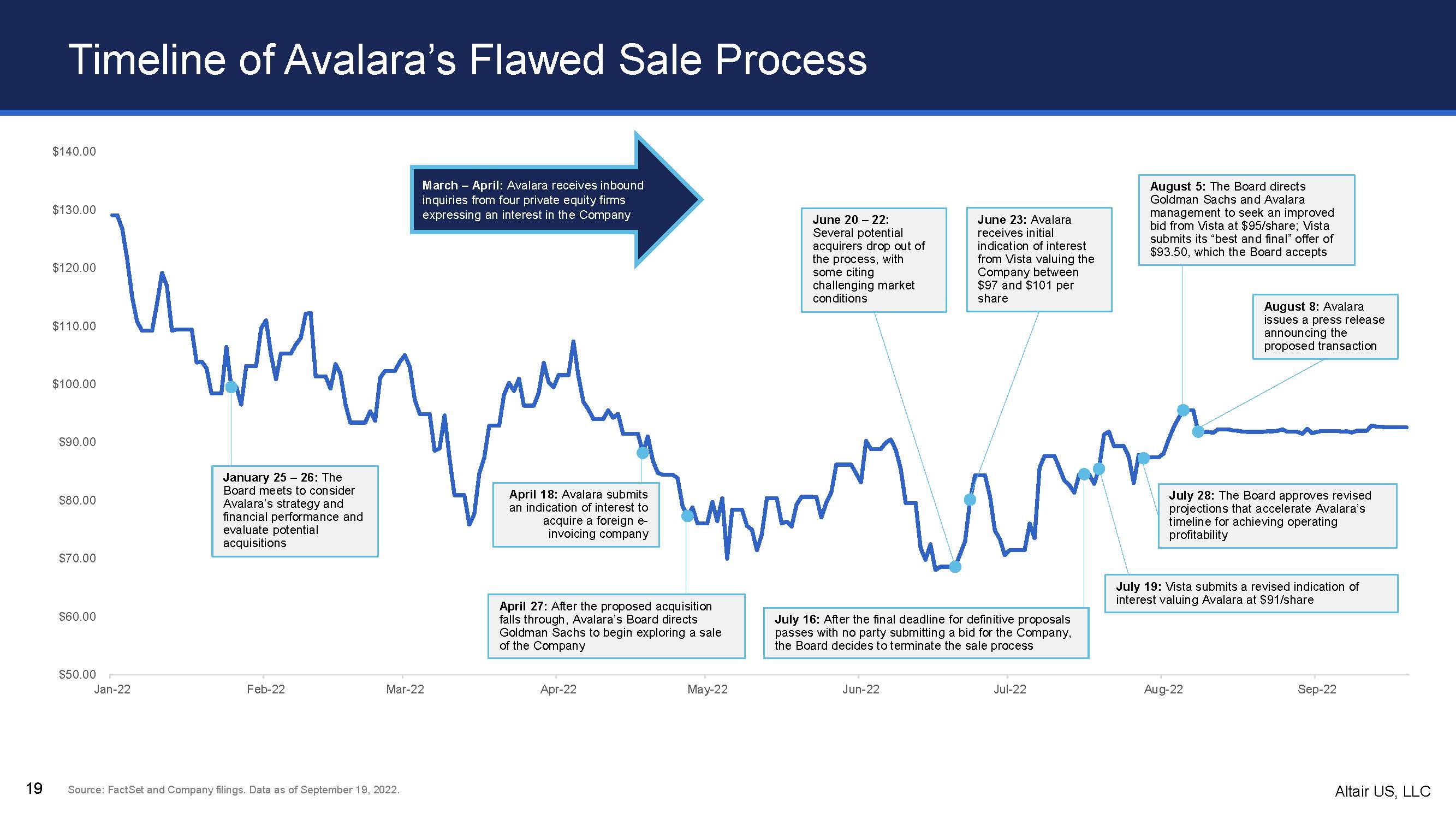

米国Altair社$5 00$6 00$7 00$8 00$9.00$100.00$110.00$120.00$130.00$140.00 1月22日~3月22日AP r-5月22日6月22日l-8月22日~9月22日アバララ欠陥販売プロセススケジュール19ソース:FactSetと会社届出ファイル。2022年9月19日までのデータ。1月25日~26日:取締役会が会議を開き、Avalaraの戦略と財務業績を考慮し、潜在的な買収を評価し、4月18日:Avalaraは外国電子領収書会社の買収意向書を提出した:4月27日:提案された買収失敗後、Avalara取締役会はゴールドマン·サックスに同社の売却計画の模索を開始するよう指示し、6月20日から22日まで:いくつかの潜在的な買収者が買収プロセスから撤退した。一部の人は挑戦的な市場条件6月23日:AvalaraはVistaの初歩的な興味指示を受け、会社の推定値は1株97ドルから101ドルの間で8月8日:Avalaraはプレスリリースを発表し、提案中の取引8月5日を発表した:取締役会はゴールドマン·サックスとAvalara管理層にVista 1株当たり95ドルのより高いオファーを求めるように指示した。Vistaは93.50ドルの“ベストと最終”オファーを提出し、取締役会は7月16日にこのオファーを受けた:最終提案の最終期限が過ぎた後、どちらも同社へのオファーを提出せず、取締役会は売却プロセスの終了を決定した7月19日:Vistaは修正された意向書を提出し、Avalaraの推定値は1株91ドル7月28日:取締役会はAvalaraの運営利益を加速させるための改訂された予測を承認した3-4月:Avalaraは4社の私募株式会社から電話を受け、同社に興味を示した

Altair US,LLC 20は、私たちの考えでは、売却過程は実質的な衝突に満ちており、これらの実質的な衝突は、欠陥と偏見のある売却プロセスをもたらし、株主にとって悪い結果1源である:アバララの最終的な依頼書は、米国証券取引委員会に提出され、2022年9月12日、62ページである。2つのID。3ソース:ゴールドマン·サックス2022年第2四半期収益発表(“2022年第2四半期投資銀行業務純収入は21.4億ドルで、2021年第2四半期より力強い収入41%低下。4ソース:アバララ最終依頼書は、2022年9月12日に米証券取引委員会に提出され、60ページ目。5 IDです。68歳と70歳です1.Avalaraの財務顧問ゴールドマン·サックスは、取引完了後に7,000万ドル(推定500万ドルの上限を加えて取引純収益を上げる)を獲得することを高く奨励している2·ゴールドマン·サックス投資銀行収入が前年比約40%3急落した場合、この金額または費用の額は特に影響力がある--同時にAvalaraに相談すると考えている。ゴールドマン·サックスはVistaと密接な仕事関係にもあります-過去2年間、ゴールドマン·サックスはVistaから8000万ドル以上の手数料4を獲得しましたが、Vistaの平凡な買収要約に反対する可能性はあまりありません。取締役会がゴールドマンから財務提案と公平な意見を受けたことは非常に不安です。取締役会は本当に独立した財務コンサルタントから第2の意見を得ることができましたが、取引を完了することや潜在的な買い手のAvalara経営陣との関係を維持することは強くなく、非従業員取締役もこの取引によって6500万ドルを超える収入を得ることになります5

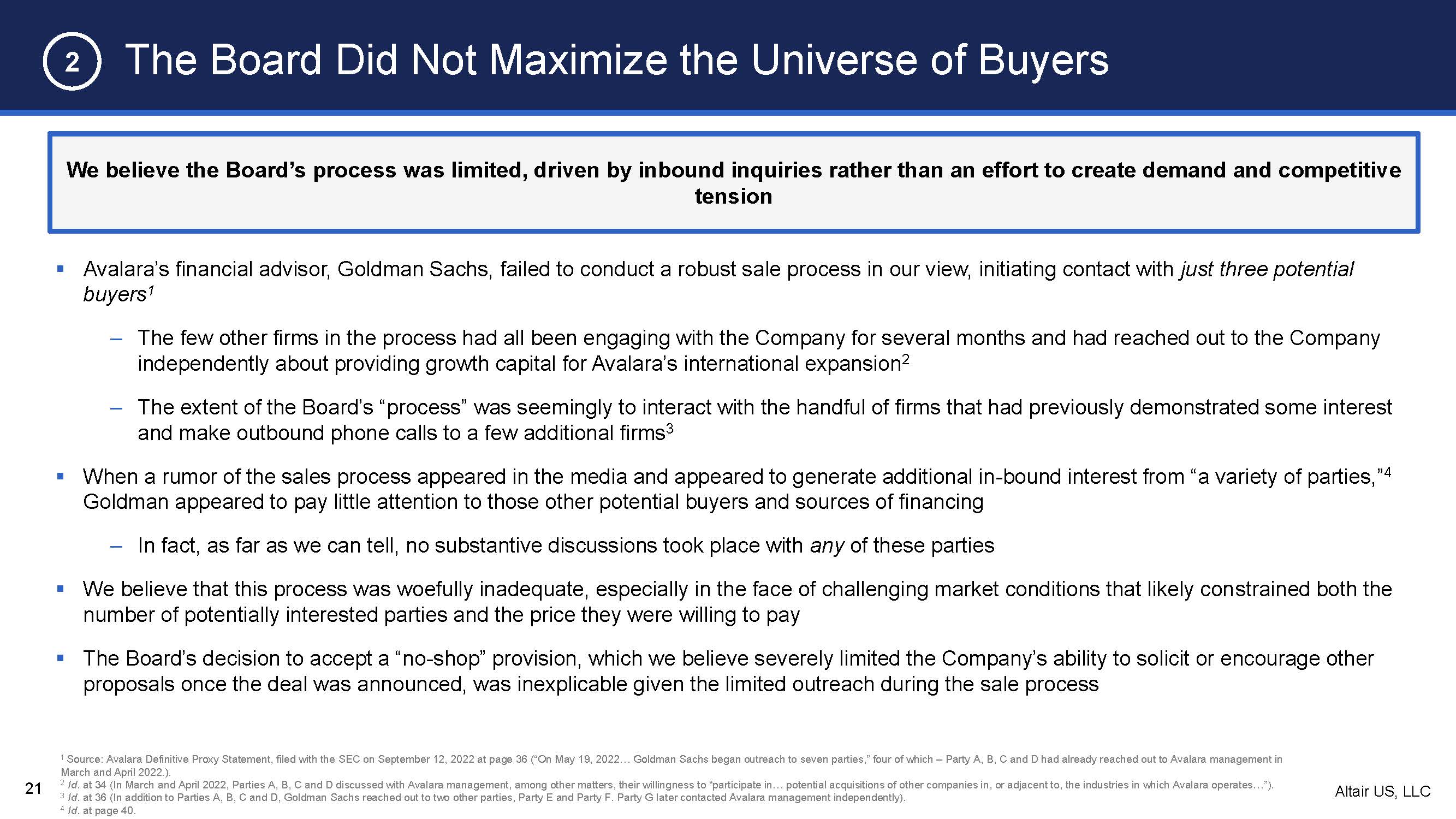

Altair US,LLC 21取締役会は買い手を最大限に拡大していない取締役会の過程は限られていると考え、入国問い合わせ価格の推進を受けて、需要と競争緊張1源を作るためではない:アバララ最終代理声明、2022年9月12日に米国証券取引委員会に提出され、36ページ(“2022年5月19日…ゴールドマン·サックスは七方と接触し始め、“その中で四方--A、B、C、D方は2022年3月と4月にアバラ経営陣と接触した。2つのID。34(2022年3月と4月に、A、B、C、D四方は、アヴァララ経営陣と参加したいかどうかなどを議論した潜在的買収アバラ運営…所属業界内や近隣業界の他社“)それは.3つのID。36歳(A、B、C、Dのほか、ゴールドマンは他の両方、E側とF方に連絡しました。G側はその後、アバラ経営陣に独立して連絡しました)。4つのID。40ページにあります。2私たちの考えでは、ヤバリラの財務顧問ゴールドマン·サックスは強力な売却過程を行うことができなかった。3人の潜在的な買い手との連絡を開始しただけで1--この過程の少数の会社はすでに数ヶ月間同社と交渉しており、アバラの国際拡張に成長資本を提供することについて同社と独立して接触した2-取締役会の“プロセス”の範囲は、少数の数社以前に興味を示した会社と交流し、他のいくつかの会社に電話3回電話したところ、売却過程に関する噂がメディアに現れ、“様々な方面の追加参入興味を引き起こしたようだ。“ゴールドマン·サックスは他の潜在的な買い手や融資源にはあまり注目していないようです, いずれとも実質的な議論は行われていないが、この過程は深刻に不足しており、特に挑戦的な市場条件の下で、潜在的に興味のある当事者の数と彼らが支払いたい価格を制限している可能性があると考えられ、取締役会が“無店”条項を受け入れることを決定したことは、会社が取引発表後に他の提案を求める能力を深刻に制限していると考えられ、売却過程における限られた外展を考慮すると、取締役会の決定は不可解である

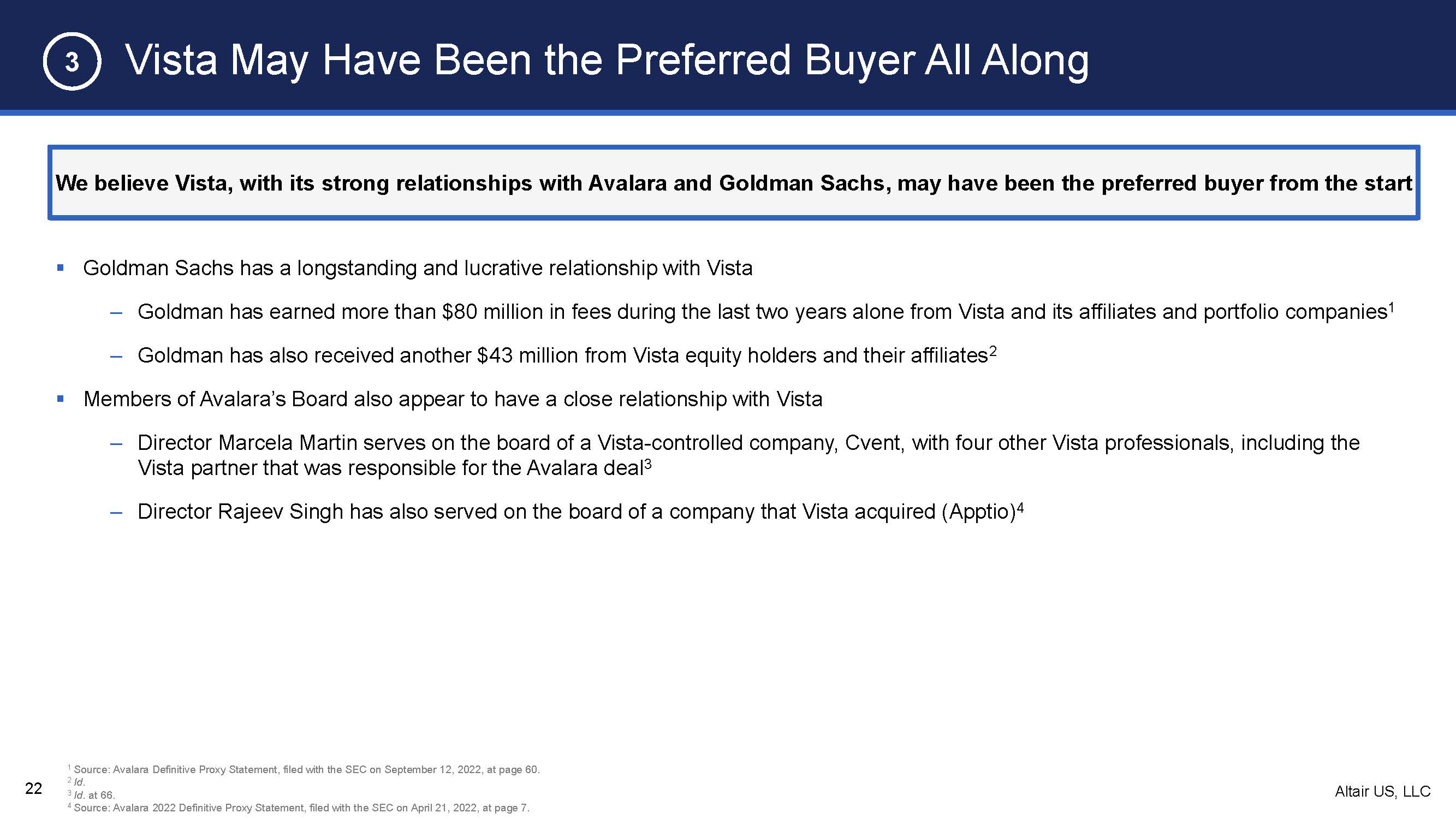

Altair US,LLC 22 Vistaはずっと第一選択の買い手である可能性があるかもしれないが,アバララとゴールドマンとの密接な関係により,Vistaは最初から買い手を優先していた可能性がある3ゴールドマンとVistaは長期的かつ利益的な関係にあるかもしれない-ゴールドマンは過去2年間でVistaとその付属会社とポートフォリオから8000万ドル以上の手数料を稼いだと信じている-ゴールドマンはVistaが支配する会社Cventの取締役会メンバーMarcelaを他の4人のVista専門家とともに務めているアバラ取引3-取締役を担当するVistaパートナーのラジフ·シンガーもVistaで買収した1社の取締役会に4 1元:アバララ最終依頼書を含み、2022年9月12日に米証券取引委員会に提出され、60ページ目。2つのID。3つのID。享年66歳。4ソース:アバララ2022年最終依頼書、2022年4月21日に米証券取引委員会に提出され、7ページ目。

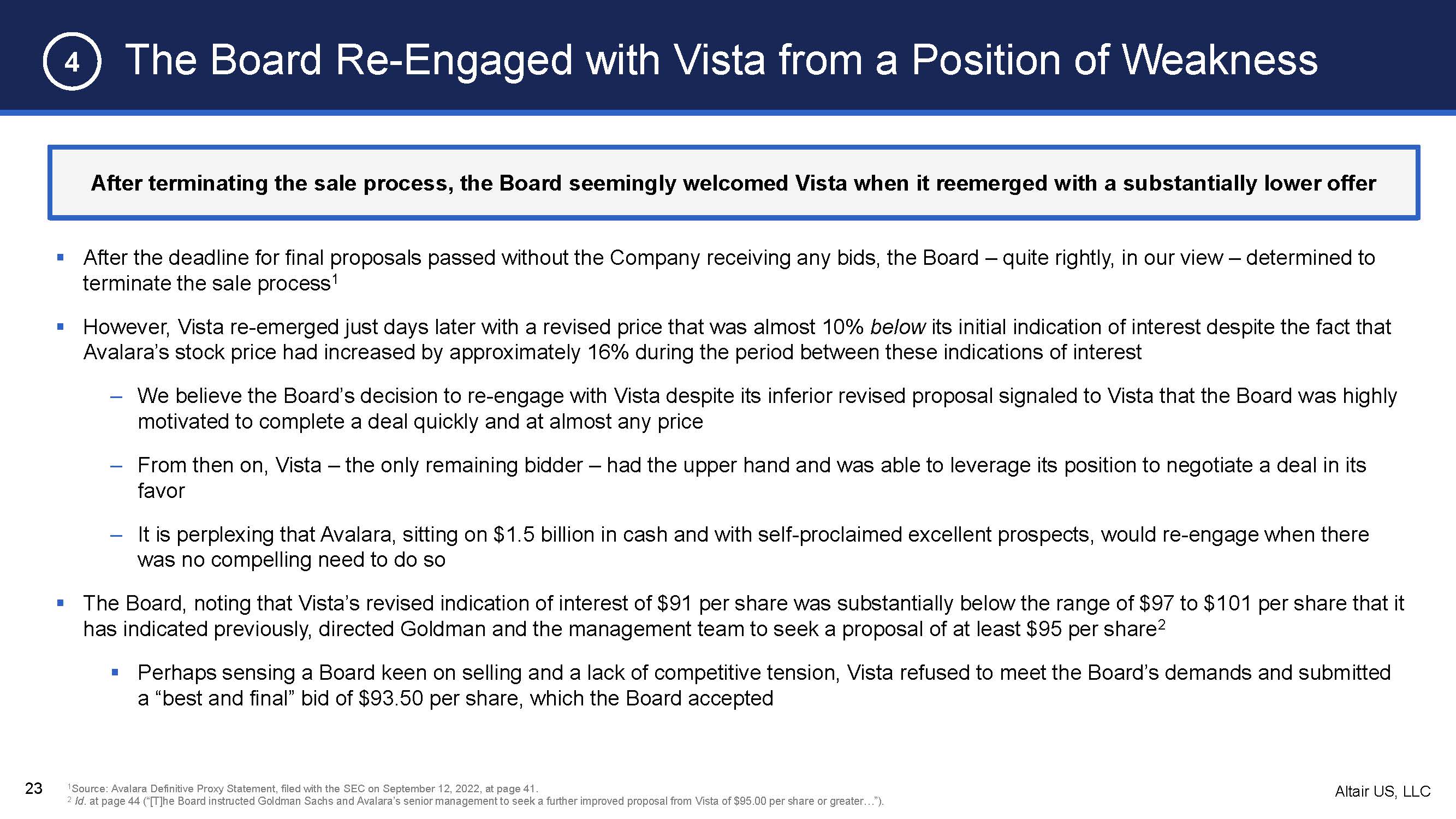

Altair US,LLC 23が売却過程を終了した後、取締役会は弱い立場からVistaと交渉を再開し、Vistaがはるかに低いオファーで再登場した時、取締役会はVistaに1ソース:アバラ最終代理声明を歓迎し、2022年9月12日にアメリカ証券取引委員会に提出し、41ページを歓迎したようだ。2つのID。44ページです(“[T]取締役会はゴールドマン·サックスとアバララの上級経営陣にVistaに1株95ドル以上の…のさらなる改善提案を求めるよう指示した“)それは.4.最終提案締め切りが過ぎた後、会社は何の入札も受けず、取締役会は売却過程を終了することを決定した-私たちの考えでは、これはかなり正しい-しかし、数日後に再出現し、改訂後の価格は最初の興味指標よりほぼ10%低く、これらの興味の兆候の期間内にアバラの株価は約16%上昇したにもかかわらず、取締役会はVistaと再交渉することを決定したと信じている。その改正後の提案の品質が悪いにもかかわらず、Vistaに強いシグナルを発し、取締役会は迅速かつほぼ任意の価格で取引を完了することを強く望んでいる。Vistaは現在残っている唯一の入札者であり、交渉を通じて自分に有利な取引を達成することができる。不思議なことに、15億ドルの現金を抱え、見通しが良いと自称するアバラは、差し迫った必要なしに取締役会に再交渉することになり、Vista修正後の1株91ドルの意向は、以前に示した1株97ドルから101ドルの区間を大きく下回っていることが指摘されている。ゴールドマン·サックスと管理チームに少なくとも1株95ドルの提案を求めるよう指示2.取締役会が売却に熱中していることを感じ、競争緊張はないかもしれないが、取締役会の要求を満たすことを拒否し、1株93.5ドルの“ベスト”オファーを提出し、取締役会は受け入れた

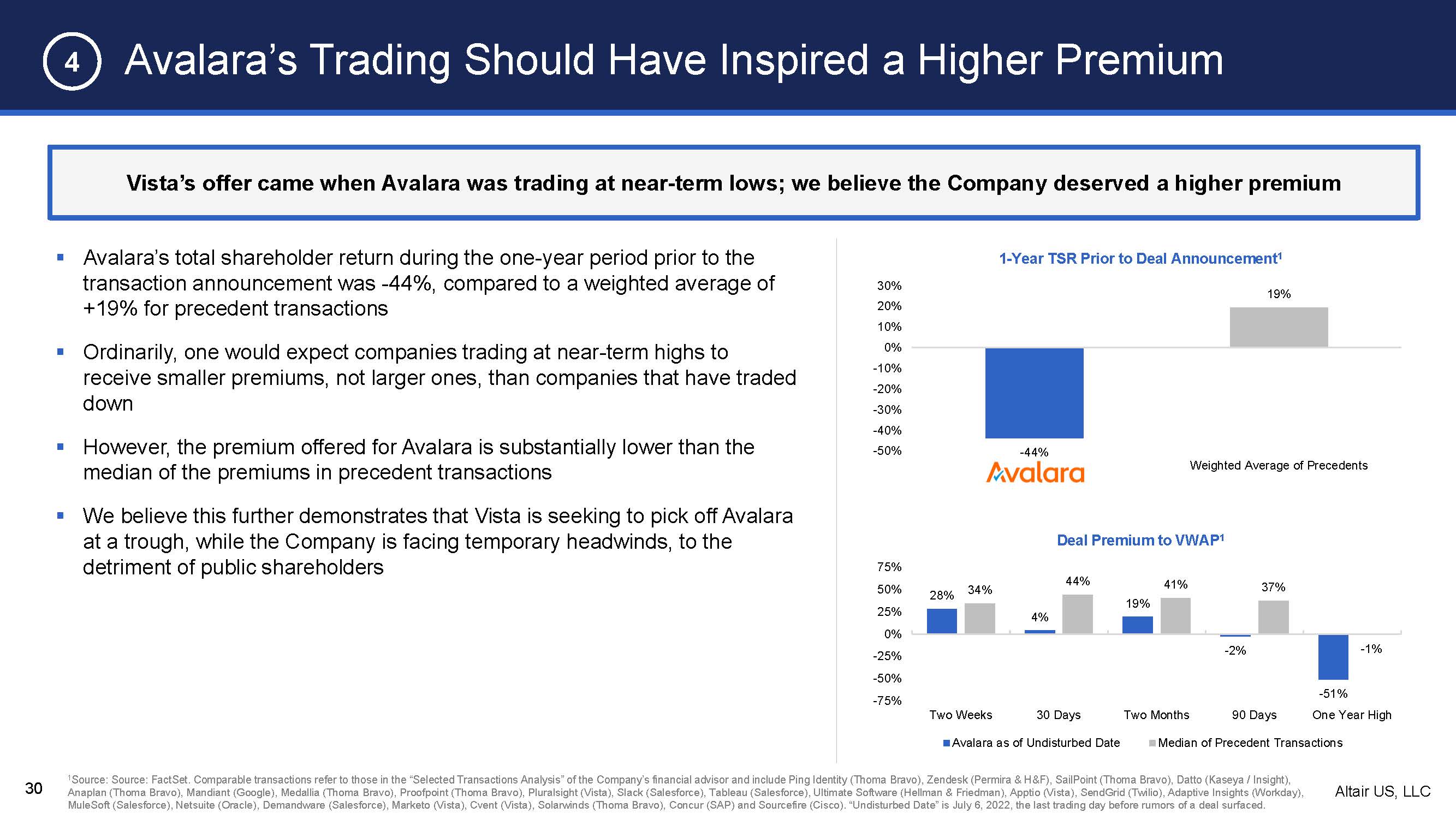

値段が足りない

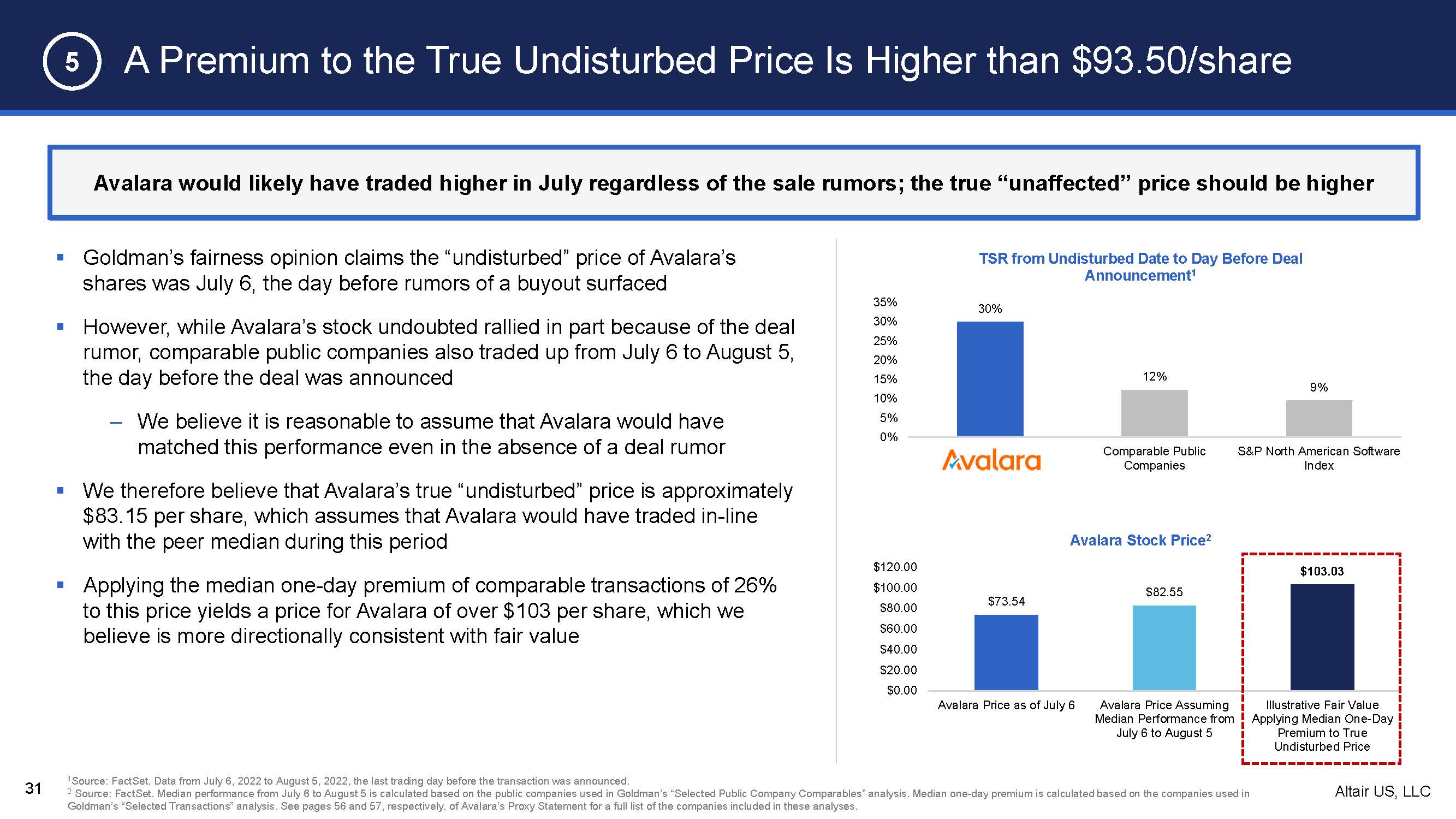

価格が不十分で公正価値25 Vistaの見積もりがアナリストの目標価格を下回っていることを反映することもできない。取引が発表される前に、売り手アナリストの平均目標価格は117ドル/株を超え、制御権変更取引は通常アナリストの目標価格の上で発生し、Avalaraの取引価値は~20%の割引Vistaの見積もりがAvalaraの歴史的推定倍数を下回ってAvalaraが発売されている間、その取引価格のEV中央値は新台湾ドル収入の12.9倍である。2020年初め以来、同社の市場収益率はさらに高く、16.5倍、8.1倍の新台湾ドル収入であり、提案された取引価値は顕著な割引を代表しており、過去の評価に基づいて、取締役会は場違いなタイミングで売却過程を行う私募株式会社を選択したようで、より多くの上級管理職が2022年3月と4月から私募株式会社の入金興味を受ける準備をしている可能性があり、当時のアバララの取引価格は一般的に1株90ドル以上であり、これらの会社はプレミアム価格を支払う準備ができていた可能性がある。アバラの取引は、将来性のある高成長ソフトウェア会社にとって典型的であり、より高いプレミアムアバラの1年期、公告前のTSRは-44%、前例取引のTSRは+19%であるはずである。論理的には、最近の取引高の会社は株価が下落した会社よりも低い割増を得るべきである。しかしアバララへのプレミアムは, Avalaraの同業者は7月6日(“妨害されていない”日)から8月5日(取引発表前日)までの取引価格が上昇し、販売過程の噂がなくても、アバララの“妨害されていない”価格は83.15ドル/株で、これに妨害されていない価格に中央値を適用した単日プレミアム26%Avalaraの公正価格が1,103ドル/株2 3 4 5を超える理由があると考えられる

Altair US,LLC 26 Vistaの見積りはどの基準でも十分ではないと考えられ,Vistaの見積りは合理的と考えられる価値源基準:FactSetを下回っている.2020年7月1日から2022年7月1日までのデータ。$150.00$200.00$50.00 Ju l-20 8月20日11月20日12月20日2月21日AP r-5月21日6月21日8月21日9月21日O c t-11月21日12月21日1月22日AP r-22 5月22日Ju l-22 Avalara株価20120年7月から2022年までの2年間VWAP:$129.01ゴールドマン·サックス初期価格目標:123.00ドルVista意向:$99.00$100.00 Vista最終見積:$93.5

Altair US,LLC®は取引発表前に、売り手アナリストのアバラに対する平均目標価格が1株117ドルを超えていた-2019年6月以降、目標価格は100ドル以上であり、当時同社の長期TM収入は現在の半分未満であった--取引発表時、ゴールドマン·サックス自身がアバララを担当したアナリストの目標価格は1株123ドル(取引価格比割増32%)であったのが一般的である。制御権変更取引は、平均売り手目標価格の上で発生する-Avalaraの財務コンサルタントがその公平な意見のために選択した比較可能な取引では、取引価格は売り手目標価格よりも平均15%プレミアムである-Avalaraでは、取引価値が平均売り手目標価格よりも約20%割引27 Vistaのオファーがアナリスト価格目標よりも低く、割引1ソース:FactSetではなく、Avalara値が平均アナリスト目標に対して適切に割増される価値があると考えられる。2取引日までの平均目標価格を発表します。比較取引とは、Ping Identity(Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、Mandiant(Google)、Medallia(Thoma Bravo)、Proofpoint(Thoma Bravo)、Pluralsight(Vista)、Slack(Salesforce)、Table au(Salesforce)、旗艦ソフトウェア(Hellman&edman)、Friman、tio(Vista)、Vista、Sendio(Silio)、Sendio(Sendio)、Silio(Silio)、Silio(Silio)、Silio(Sendio)、Silio(Silio)、Tableau(Salesforce)、旗艦ソフトウェア(Hellman&edman)、Friman(Vista)、Vista(Tistal)、Sendio(Sendrid)、Silio(Silio)、Silio(Silio)とは、会社財務コンサルタント“取引ベスト分析”における取引のことであり、Ping Identity(Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、適応洞察(Workday),MuleSoft(Salesforce),NetSuite(甲骨文),Demandware(Salesforce),Marketo(Vista),Cventa(Vista),太陽風(Thoma Bravo), Concur(SAP)とSourcefire(シスコ).1$117.46$159.64$210.00$211.23$181.39$206.00$191.69$137.58$149.67$103.00$1 50.00$1 00$5 00$00 0$250.00$200.00 Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 20 20 2 2 0 20 2 1 20 1 20 1 20 1 20 1 20 2 2 Avalara平均アナリスト価格目標1平均価格目標Vista見積-19%15%20%15%5%0%-5%-10%-15%-15%-20%-25%比較可能な取引加重平均プレミアム比平均目標価格1,2

Altair US、LLC VIはアバラの発売期間中、2020年初め以来、その企業価値の中央値倍数は今後12ケ月の営業の12.9倍であり、会社が疫病駆動の顧客需要モードの転換によって加速的に増加することに伴い、アバララの市場収益率は更に高く、16.5倍の新台湾ドル営業-8.1倍の新台湾ドル営業であり、提案した取引価値はアバララの歴史推定値に基づく歴史推定値より明らかに割引された。取締役会は特に場違いなタイミングで売却手続きを選択したようだ-取締役会が2022年4月に売却手続きを推進することを決定した時、Avalaraの推定値は前年より10倍近く低下した--マクロ経済不安の深刻な影響により、2022年初め以来、Avalaraの推定値は大幅に低下した--同様の不利な要素もAvalaraの同業者やより広いソフトウェア業界に影響を与えている。Avalaraの挑戦は唯一無二の28 Vistaの入札がAvalaraを下回る歴史的推定値ではないようであり,Vistaは最近Avalaraを十分に利用しているようである-我々の考えでは,一時的な-推定値低下1ソース:FactSet.2020年1月1日から2022年8月5日まで、つまり取引発表前の最後の取引日となる。2ソース:FactSet。2021年4月27日現在、2022年1月1日現在、2022年4月27日取締役会が会社売却開始を決定した日のデータ。“比較可能上場企業”とは、Alteryx、BigCommerce Holdings、BlackLine、Coupa Software、Datadog、Elastic、HubSpot、MongoDB、Okta、PagerDuty、PayLocity、Shopifyを含む会社財務コンサルタントの“選定上場企業比較分析”の会社のことです, SmartSheetとZscalerです。二三十。0 x 25。2020年初め以来、0 x 20.0 x 15.0 x 10.0 x 5.0 x 0.0 x EV/NTM収入1 Vista割引:8.1 x中央値:16.5 x 18.1 x 13.1 x 19.9 x 13.6 x 12.0 x 8.5 x 11.2 x 7.8 x 25。0 x 20.0 x 15.0 x 10.0 x 5.0 x 0.0 x標準普及北米ソフトウェア指数EV/NTM収益率222.6倍上場企業2021年4月2022年4月販売フローよりも

Altair US,LLCは2022年3月と4月に、アバララの高級管理チームのメンバーが私募株式会社の入株興味を受け取り始めた。その間、アバラの取引価格は1株当たり90ドル以上であり、適度なプレミアムであっても、取引2の単日プレミアム中央値の26%よりも高く、アバラの取引価格を1株110ドルよりはるかに高くすることができる--私募株式会社がこのタイプのプレミアムを支払う予定であると信じている。魅力的な高成長ソフトウェア会社にとっては典型的なプレミアムであることが分かっているからである。そうでなければ、彼らは手を差し伸べることはない--私たちの考えでは、アバララは融資市場が疲弊しているためではなく、1株100ドル以上を支払いたいように見える機会を利用することができず、アバラの見通しが暗くなった29社の私募株式会社がより多くの私募株式会社を支払う準備ができているかもしれないので、彼らは会社1ソース:FactSetを買収するために100ドル以上を支払わなければならないかもしれない。2022年3月1日から2022年4月30日までのデータ。2ソース:FactSet。比較取引とは、Ping Identity(Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、Mandiant(Google)、Medallia(Thoma Bravo)、Proofpoint(Thoma Bravo)、Pluralsight(Vista)、Slack(Salesforce)、Table au(Salesforce)、旗艦ソフトウェア(Hellman&edman)、Friman、tio(Vista)、Vista、Sendio(Silio)、Sendio(Sendio)、Silio(Silio)、Silio(Silio)、Silio(Sendio)、Silio(Silio)、Tableau(Salesforce)、旗艦ソフトウェア(Hellman&edman)、Friman(Vista)、Vista(Tistal)、Sendio(Sendrid)、Silio(Silio)、Silio(Silio)とは、会社財務コンサルタント“取引ベスト分析”における取引のことであり、Ping Identity(Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、適応洞察(Workday),MuleSoft(Salesforce),NetSuite(甲骨文),Demandware(Salesforce),Marketo(Vista),Cventa(Vista),太陽風(Thoma Bravo), Concur(SAP)とSourcefire(シスコ).3 VWAP:$90.27$0。00$20$40$60$80$100.00$120.00アバララ202年3月から4月までの株価:91.22ドル

Avalaraは、取引発表前の1年間の総株主収益率が-44%であったのに対し、前例取引の加重平均収益率は+19%であり、通常、最近株価の高い会社が獲得したプレミアムは引き下げられた会社を下回ると予想されている。しかし、Avalaraに対するプレミアムは前例取引のプレミアム中央値を大きく下回っており、VistaがAvalaraを低谷で買収しようとしていることを示しており、同社は一時的な抵抗に直面していると考えられる。公共株主に不利なことに、Avalaraの取引は、Avalaraの取引価格が最近の安値にあった時、より高いVista入札を奨励すべきだった。この会社はより高い保険料1源を得るべきだと思います比較取引とは、Ping Identity(Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、Mandiant(Google)、Medallia(Thoma Bravo)、Proofpoint(Thoma Bravo)、Pluralsight(Vista)、Slack(Salesforce)、Table au(Salesforce)、旗艦ソフトウェア(Hellman&edman)、Friman、tio(Vista)、Vista、Sendio(Silio)、Sendio(Sendio)、Silio(Silio)、Silio(Silio)、Silio(Sendio)、Silio(Silio)、Tableau(Salesforce)、旗艦ソフトウェア(Hellman&edman)、Friman(Vista)、Vista(Tistal)、Sendio(Sendrid)、Silio(Silio)、Silio(Silio)とは、会社財務コンサルタント“取引ベスト分析”における取引のことであり、Ping Identity(Thoma Bravo)、Zendesk(Permira&H&F)、Sailpoint(Thoma Bravo)、Datto(Kaseya/Insight)、Anaplan(Thoma Bravo)、適応洞察(Workday),MuleSoft(Salesforce),NetSuite(Oracle),Demandware(Salesforce),Marketo(Vista),Cventa(Vista),太陽風(Thoma Bravo),Concur(SAP),Sourcefire(シスコ)である.“予定日”は2022年7月6日, 取引の噂が浮上する前の最後の取引日。4-44%19%30%20%10%0%-10%-20%-30%-40%-50%前例加重平均1年取引公告1年前TSR 1 28%4%19%-2%34%44%41%37%-1%50%25%-25%-50%-75%75%-51%1年取引プレミアム対VWAP比1週間30日2ヶ月間90日Avalara現在前例取引中央値

Altair US、LLC®ゴールドマンの公平な意見は、アバラの株価は7月6日、つまり買収噂が浮上した前日だと主張している。しかし、アバララの株は取引噂である程度上昇していることは間違いなく、似たような上場企業も7月6日から8月5日、つまり取引発表の前日に上昇している-取引の噂がなくてもアバラの株価は横ばいになると考えられる。したがって、アバララの真の“妨害されていない”価格は1株約83.15ドルと考えられる。この期間のアバラの取引が同業者の中央値と一致すると仮定すると、取引の中央値よりも1日26%プレミアムを適用してアバラを生成する価格が1株103ドルを超え、販売噂にかかわらず、公正価値31が真に妨害されていない価格プレミアムが1株93.5ドルを超えることが7月により高くなる可能性があると考えられる。真の“影響を受けていない”の価格はより高いはずである1ソース:FactSet。2022年7月6日から2022年8月5日まで、つまり取引発表前の最終取引日のデータである。2ソース:FactSet。7月6日から8月5日までの業績中央値は、ゴールドマン·サックスの“比較可能上場企業精選”分析に用いた上場企業から算出した。単日保険料の値はゴールドマン·サックスの“精選取引”分析に用いた会社から計算された。56ページと57ページをそれぞれ参照してください, Avalaraの依頼書は、これらの分析に含まれる会社の完全リストを取得する。5 30%12%9%35%30%25%20%15%10%5%0%上場企業スタンダード北米ソフトウェア指数取引発表前日のTSR 1$73.54$82.55$103.03 Avalara価格仮に7月6日から8月5日までの中央値表現Avalara価格は、公開価格が1日のプレミアム中央値を実際の妨害されていない価格$1 2 0.00$1 0.00$8 00$6$4$4.00$2.00$0に適用することを示しています。0 Avalara株価2

他のオブザーバーも反対しました

Altair US,LLCアナリストは価格が低いと一致しており,この取引と推定値は株主にとって中性的な結果であると考えており,Avalara…の前の長期持続可能な成長機会を考慮すると,9倍に近い推定値の方が合理的であると考えている。私たちは、彼らが現在の隠れた推定値よりも良いかどうかを知りたい。1巨大で浸透率の高くない税務コンプライアンス自動化ソフトウェア市場におけるアバララのリードを考慮すると、私たちの最初の観点は、提案された取引価格が少し平凡であることである。1今日の午前の投資家との対話から、私たちは情熱に欠けている…。私たちは信じています[近いうちに]将来性は倍数取引の達成を推進するかもしれませんこれは正しいことが証明されるかもしれません[長期の]これは一部の投資家の予想をやや下回っているかもしれない。“19倍の電気自動車/新台湾ドル収入は、アバララの2020年10月…23倍のピーク市場収益率に比べて大きな割引がある”1[W]最近中期目標(25年度までに2.5億ドルに達するFCF)と30億ドルの収入を達成する野心的な目標が制定されたので、AVLRが93.50ドルで販売したいことに少し驚いた。

別の株主Altair US LLCは、34 AVLRが完全に独立を維持し、今後数年で利益増加を達成する能力があるという取引を公開的に批判した。このため、取締役会がマクロ経済低迷や動揺の中でこの時点でオークションを行う決定は賢明ではないようである。双方が合意した価格はこのような状況で適用されるいかなる統制権のプレミアムも全くないように見える。私たちはVista取引に反対票を投じるつもりだ…。1 Avalara株主2022年9月15日1ソース:Merrion投資管理会社プレスリリース、2022年9月15日。

SEC I O N SSIX結論

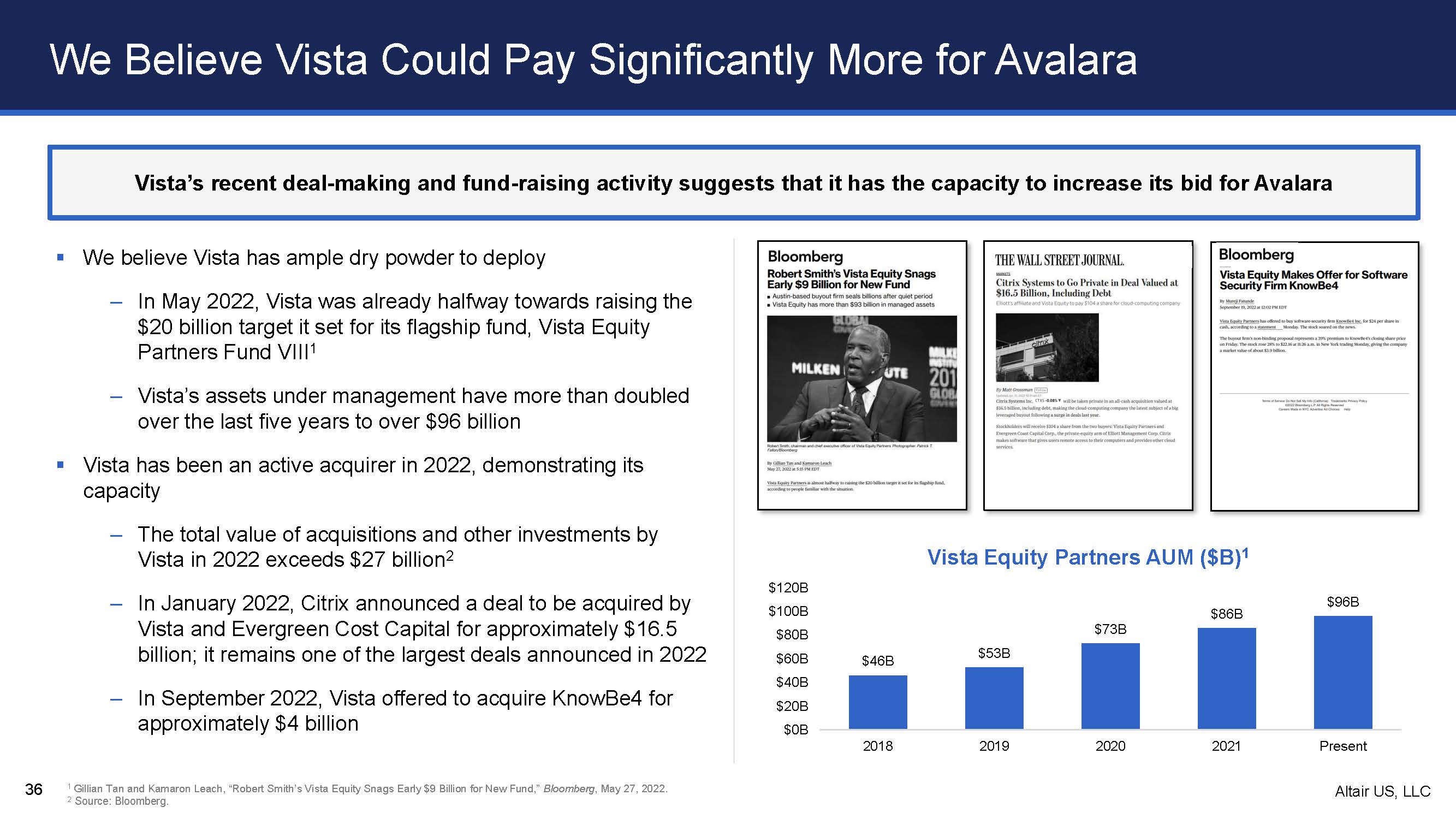

Altair US、LLC私たちはVistaがより高い価格でAvalara 36を買収できると信じています。私たちはVistaが十分な乾燥粉末を配備できると信じています-2022年5月、Vistaはその旗艦基金Vista Equity Partners Fund VIIA 1が設定した200億ドルの目標の半分-Vista管理の資産が過去5年間で倍増し、960億ドル以上に達したVistaは2022年には積極的な購入者であり、その能力を示しています-2022年Vista買収と他の投資の総価値は270億ドル-2022年1月を超えています。CitrixはVistaとEvergreen Cost Capitalが約165億ドルで買収することを発表した。これは2022年に発表された最大の取引の一つである2022年9月、VistaはKnowBee 4 Vistaを約40億ドルで買収する最近の取引と資金調達活動を提案し、Avalara 1 Gillian TanとKamaron Leachへのオファーを向上させる能力があることを示している。“Robert SmithのVista Equity Snages Eight$90億ドルfor New Fund”、ブルームバーグ社、2022年5月27日。資料源:ブルームバーグ社。$46 B$53 B$730 B$86 B$96 B$120 B$100 B$80 B$60 B$40 B$200 B$0 B 2018 2019 2020 2021現在Vista持分パートナーAUM($B)1

我々は、提案されたVista®アバラへの売却に反対する提案中のアバラ株主に反対投票を促す。競争的な堀と長い滑走路を有し、複合成長提案中のアバラ売却を達成するために、誤った時間、誤った過程、および誤った価格株主は、提案されたVista Avalaraアヴァララへの売却に反対すべきである複合成長の歴史を有し、経済状況がどのようにしても市場リーダーとして有利な地位にあるにもかかわらず、競争力が限られ、強い競争力を有する堀は短期的な課題に直面しているにもかかわらず、アバララは根本的に穏健な事業である。取締役会は、私たちと同じように、アバラが世界のすべての取引の一部になると信じているようです。取締役会は、マクロ経済の不確定性と資本市場が動揺しているときに売却することをわけなく決定しています。さらに悪いことに、取締役会の過程には、主に入国調査によって推進されていると考えられており、時間や実行を選んで需要を創出するのではなく、意外ではありません。この欠陥のある過程は、私たちが不十分と考える価格を生み出し、取引価格はアバララの歴史的評価値と売り手アナリストの目標価格よりはるかに低く、プレミアムは比較可能な取引をはるかに下回っており、私たちはアバラを20年近く所有していることを誇りに思っており、私たちは今後数年に会社を持つことに満足している。私たちは最近の適度な成長減速が続くと信じていない。もし会社が売却されれば、アバラは引き続き実行し、株主のために価値を創造できると信じている, それはより有利な環境で、強力な過程の後に優位に置かれなければならない;今はその時ではない

Altair US,LLC連絡情報株主からToll-Free:(800)322-2885 Eメール:proxy@mackenziepartns.com 38