目录

作为一家新兴的成长型公司,不断创新是我们核心精神的一部分,我们将业务转型和增长视为成功的关键因素。在从私营公司过渡到上市公司的过程中,我们也在努力通过最近在制造、软件开发和金融等领域招聘关键人员来扩大我们的业务,以成熟我们的业务。在未来的一年里,我们预计我们将广泛增加我们的销售和营销努力,评估在新市场销售和/或订阅我们的汽车的适当机会。在我们扩大的上市公司领导团队的指导下,我们将继续建立一个多方面的市场进入战略,以优化我们每个目标市场的财务回报和客户体验。

市场机会

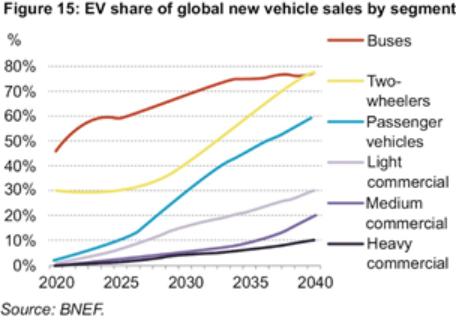

B2C和B2B市场对电动汽车的需求都在迅速增长。根据EVAdoption的数据,在美国的乘用型电动汽车市场,从2019年到2028年,需求预计将以26%的复合年增长率增长,城市地区的需求预计将以特别高的增长率增长。同样,随着监管机构、消费者以及环境、社会和治理利益相关者对公司施加越来越大的压力,要求它们减少碳足迹,包括商用送货车辆在内的企业采用电动汽车的数量预计也将大幅增加,这一转变预计将由轻型商用车市场引领,这是我们最初的一个重要目标细分市场。根据BloombergNEF的数据,从2019年到2028年,美国、欧洲和中国对电动汽车轻型商用车的需求预计将以33%的复合年增长率增长。

B2B-商用车

预计最后一英里快递市场将出现显著增长

根据eMarketer的预测,北美电子商务市场预计将以13%的复合年增长率(2020-2022年)增长,到2022年规模将达到约1万亿美元。这为支持电子商务的运输服务和物流提供商带来了类似的实物增长。电子商务的增长和效率的提高也导致了消费者预期的变化,电子商务提供商越来越多地推动从两天内递送包裹到几个小时内提供递送。这一变化预计将导致对小型送货车辆的需求增加,这些车辆可以有效地执行更小的运量和更频繁的送货路线。因此,根据TechNavio的数据,到2022年,北美的最后一英里快递市场的规模预计也将达到510亿美元,年复合增长率为14%(2020-2024年)。在电动汽车普及率相对较低的今天,存在着巨大的增长机会,车队所有者需要应对消费者和监管机构不断增加的压力,以减少他们的碳足迹。

11