| • | 能够通过提高运营效率、降低成本、增强客户竞争力终端客户端体验,提供可操作的见解,创造差异化 |

| • | 端到端解决方案,包括“设计”、“构建”和“运行” |

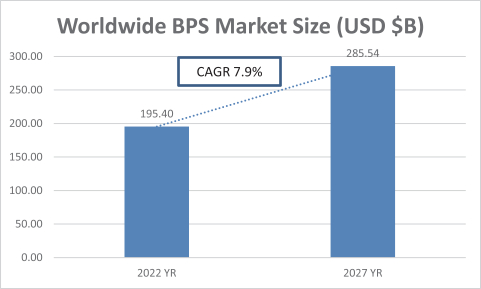

全球BPM行业是一个规模庞大且不断增长的行业。根据高德纳预测:2021年至2027年全球IT服务,2013年第一季度更新,在截至2022年的一年中,由传统和数字组件组成的全球业务流程服务(BPS)市场估计将达到195.4亿美元。高德纳估计,全球BPS市场的收入将从2022年的195.4亿美元增长到2027年的285.54亿美元,复合年增长率为7.9%(由高德纳计算的复合年增长率)。

下表列出了全球BPS市场产生的收入的估计增长:

WNS全球服务基于Gartner研究创建的图表。

来源:Gartner,Inc.,预测:IT服务,全球,2021-2027,23年第一季度更新。Srujan Akurathi,Cathy Tornbohm,Robert Brown,David Ackerman,Colleen Graham,Arup Roy等人,2023年3月30日。

本文中描述的Gartner内容(以下简称“Gartner内容”)代表(S)由Gartner,Inc.(“Gartner”)作为辛迪加订阅服务的一部分发表的研究意见或观点,而不代表事实。Gartner内容截至其原始发布日期(而不是截至本年度报告日期),Gartner内容中表达的观点如有更改,恕不另行通知。

行业趋势继续推动BPM提供商在方法上更具创新性、战略性和前瞻性。在这个不断变化的环境的背景下,我们相信WNS,以及我们关注的领域,数字和数据到洞察能力、指导原则共同创作和以客户为中心、广泛的全球覆盖范围、强大的业务连续性规划方法以及转型和再造工程框架,很好地为我们的客户提供商业价值。我们提供超自动化和支持技术的BPaaS解决方案,旨在帮助公司快速适应不断变化的业务场景并加快其业务转型。此外,我们还提供定制的参与模式,以迎合每个客户的规模和转型之旅。除了传统的基于员工人数的定价模式(通常称为全职员工(FTE))外,我们还提供基于交易、基于订阅和基于结果的定价模式,为客户提供成本灵活性和可衡量的业务收益。

在2023财年,我们总收入的32.3%来自“非全职员工”模特们。这些“非线性”定价模型,其中解除链接BPM提供商的员工人数和收入之间的关系,为提供商创造了一种激励,以提高其员工的生产力,增加对技术的使用,并提高其运营的整体效率。

39