| 专有且机密 ©2023 ENFUSION。版权所有。 Enfusion 2024 年第一季度股东信函 2024 年 5 月 |

| 专有且机密 ©2023 ENFUSION。版权所有。 免责声明 2 前瞻性陈述 我们在本演示中作出的陈述可能包括非历史事实的陈述,根据1933年《证券法》(《证券法》)第27A条和1934年《证券交易法》 (《交易法》)第21E条的定义,包括对未来财务业绩的预期。 通常使用诸如 “预期”、“相信”、“估计”、“期望”、“打算”、“可能”、“计划”、“项目”、 “寻求”、“应该”、“可以”、“将” 等词语以及此类词语或类似表达方式的变体来识别这些前瞻性陈述。我们打算将这些前瞻性陈述 纳入《证券法》第27A条和《交易法》第 21E条所载的前瞻性陈述的安全港条款,并发表本声明是为了遵守这些安全港条款。 这些前瞻性陈述反映了我们目前对计划、意图、预期、战略和前景的看法, 这些看法基于我们目前获得的信息以及我们做出的假设。尽管我们认为这些前瞻性陈述所反映或建议的 计划、意图、预期、战略和前景是 合理的,但我们无法保证这些计划、意图、期望或战略将实现或实现。 此外,实际业绩可能与前瞻性陈述中描述的结果存在重大差异,并将受我们无法控制的 各种风险和因素的影响。有关这些风险和其他可能影响 我们业务、财务业绩和经营业绩的潜在因素的更多信息,请参阅我们向美国证券交易所 委员会提交的文件,包括我们最近提交的10-K表和10-Q表定期报告的 “风险因素” 和 “管理层对 运营财务状况和业绩的讨论和分析” 部分。我们认为没有义务公开更新 任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。 |

| 专有且机密 ©2023 ENFUSION。版权所有。3 尊敬的各位股东, Enfusion在今年年初取得了优异的业绩,这使我们能够实现2024年的目标。我们还于3月19日在劳德代尔堡举办了本季度的首个投资者日,我们在会上详细介绍了Enfusion为实现2024年目标而采取的措施,以及我们在中期实现20%以上的收入增长的目标,即我们定义为2025-2027年。 24 年第一季度亮点: • 我们正在执行我们的战略。第一季度收入同比增长17.3%,收入连续增长255个基点。与去年同期相比,我们调整后的息税折旧摊销前利润率 也大幅增长。我们报告称,第一季度赢得了33个新客户,高于23年第一季度的27个,其中包括更广泛的投资 管理策略和规模,跨地区的渗透率更高。我们赢得的新客户包括五个信贷策略账户,分布在世界各地。 Enfusion本季度在欧洲的扩张得到加强,我们的新账户中有44%在英国境外,高于23年第一季度的27%。我们还高兴地向大家报告,24年第一季度是我们连续第五个季度在斯堪的纳维亚半岛赢得新客户,这是我们正在全球扩张的又一个证据。最后,平均合同价值从21.9万美元连续增长至226,000美元,同比增长3.2%,同比增长7.8%,我们预计随着计划的执行,这一增长将继续增加。 • 产品和服务投资继续推动绩效增长。在第四季度,我们讨论了我们的投资组合工作台能力如何使我们赢得新的 账户,例如犹他州退休系统,而在24年第一季度,Portfolio Workbench的功能和价值为扩大我们与Trium Capital的关系提供了机会。Trium Capital是一家总部位于伦敦的多精品对冲基金,资产管理规模为21亿美元。在服务方面,我们在过去两个季度加快了平均客户入职时间,在24年第一季度,我们 创下了三年来最高的客户入职满意度得分。通过缩短客户的切换时间和加快入职速度,我们看到了更快的收入 确认速度和增长速度。 今年的开局良好,我们相信我们的经济轨迹使我们在中期内走上了成为40条公司的道路。我们正在调整增长和 盈利能力,以维持适当的投资水平,从而实现符合中期目标的强劲而持久的未来增长。我们仍然致力于通过无与伦比的技术、不懈的创新和对客户的专注,为所有 投资工作流程提供支持。 真诚地, Oleg Movchan 首席执行官 |

| 专有和机密专有 ©2024 输液。版权所有。©2023 ENFUSION。版权所有。4 我们的使命 通过我们无与伦比的技术、 的不懈创新和对客户的专注为所有投资工作流程提供动力 所有 工作流程 耐用 金融 简介 不屈不挠 创新 世界级 团队的 使命 我们提供卓越的技术 支持杠杆的客户体验 我们的客户群的深度和 广度不断提高 所有任务组成部分 通过 持久的利润率 转化为增长 从前到后的能力 为所有工作流程提供动力 横跨 资产类别、策略和 投资工具 无与伦比的多租户 技术是我们竞争优势的基础 我们的产品战略反映了 我们的创新思维 由 经验丰富的运营商组成的充满激情的团队 在 多个市场周期中领导大型 组织的经验 客户 Focus SaaS 架构 |

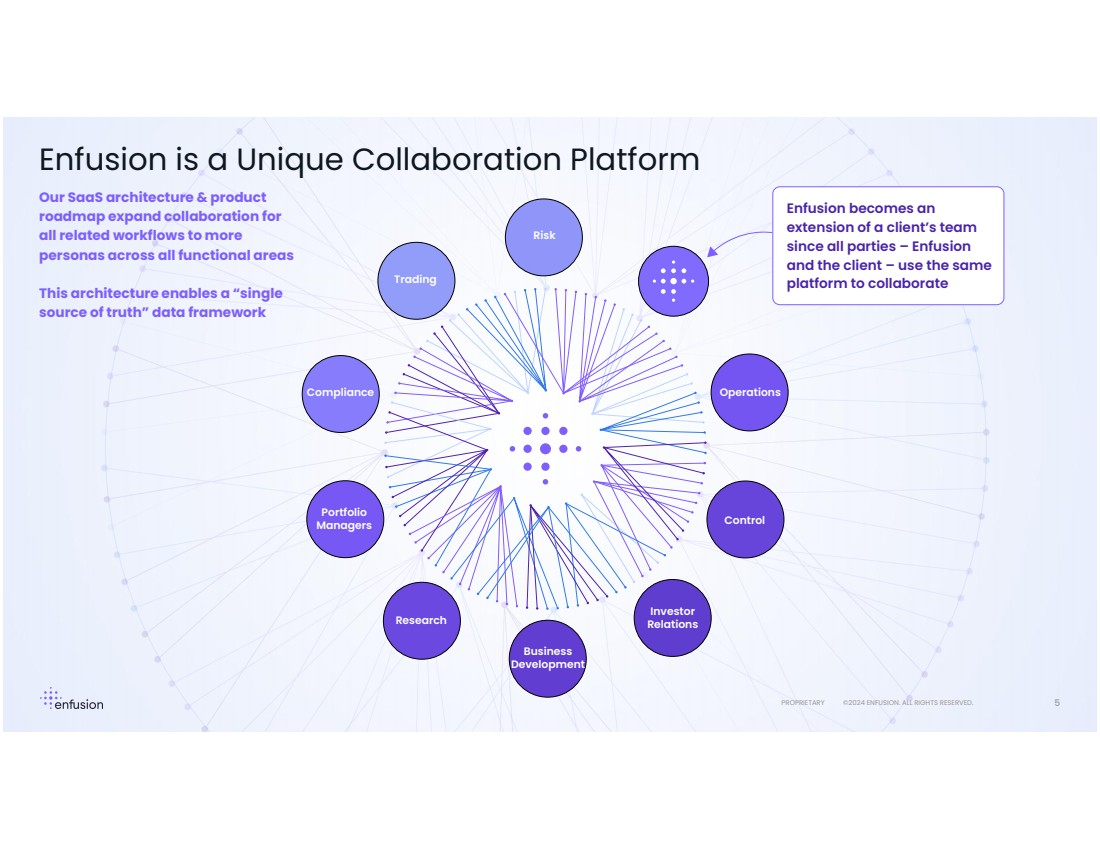

| 专有和机密专有 ©2024 输液。版权所有。©2023 ENFUSION。版权所有。 合规 交易 风险 运营 投资者 关系 业务 开发 投资组合 经理 Enfusion 是一个独特的协作平台 我们的 SaaS 架构和产品 路线图将 所有相关工作流程的协作扩展到所有职能领域的更多 角色 此架构支持 “单一” 真相来源” 数据框架 Control Enfusion 成为客户团队 的 扩展,因为各方 — Enfusion 和客户 — 使用相同的 平台进行协作 5 |

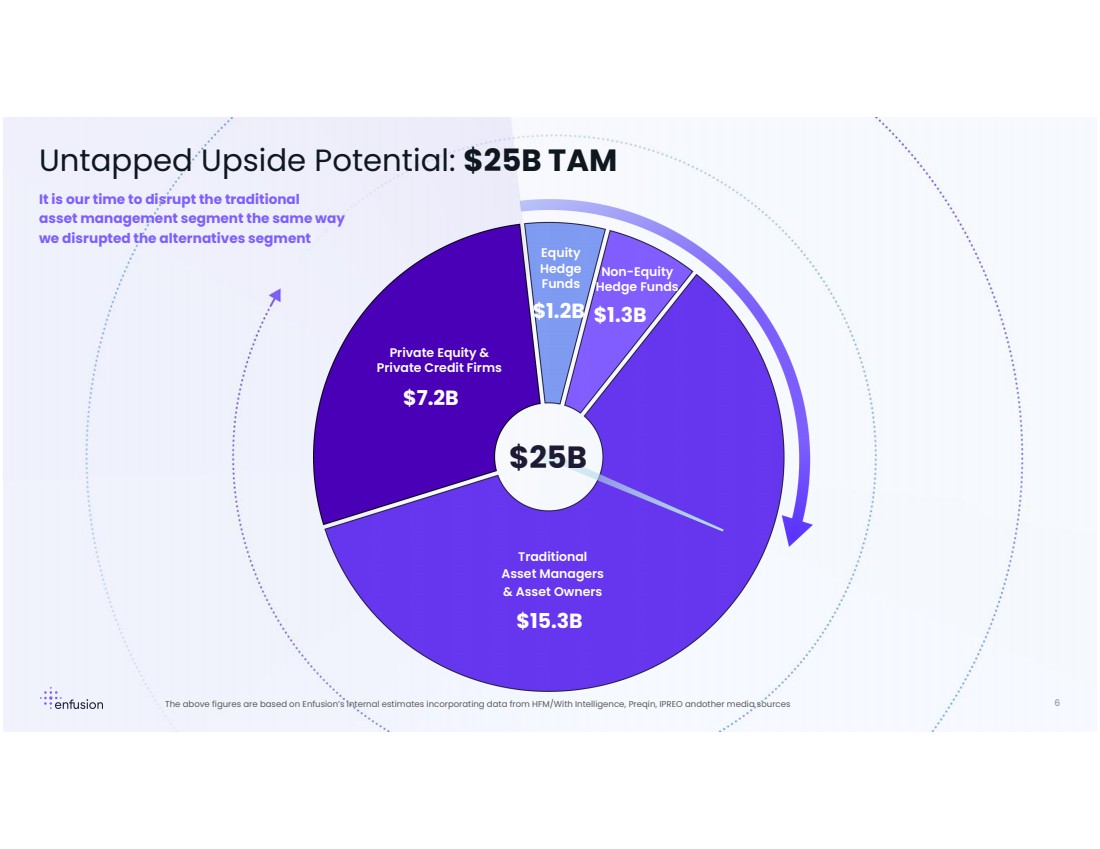

| 专有且机密 ©2023 ENFUSION。版权所有。6 现在是我们颠覆传统的 资产管理板块的时候了,就像 我们颠覆另类投资板块一样 未开发的上行潜力:250亿美元 TAM 250亿美元 $153B 12亿美元 $72B 私募股权和 私人信贷公司 股权 Hedge br br } 基金 非股权 对冲基金 传统 资产管理公司 和资产所有者 上述数字基于Enfusion的内部估计,其中纳入了来自HFM/With Intelligence、Preqin、IPREO和其他媒体来源的数据 |

| 专有且机密 ©2023 ENFUSION。版权所有。 OEMS 和 合规性 投资组合 解决方案 投资组合 施工 工作台 决策 投资组合 分析 报告 参考 数据 记录簿 托管 服务 后台 会计和 运营 br} 未来路线图 初期 2024 年输液产品的演变:2024 年产品涵盖了基础 基准,但要实现全球 机构规模,还需要做更多工作。 接口和 数据平台 7 |

| 专有和机密专有 ©2024 输液。版权所有。©2023 ENFUSION。版权所有。8 完美风暴:Enfusion 为何获胜 从第一天起就采用多租户 SaaS 架构构构建 Enfusion 的历史 开拓性技术 是未来增长的基础 客户竞争 云和可扩展性 客户的上市时间压力 宏观市场趋势 市场的电子化 饮食 企业模式 客户减少了 技术预算 主动管理 费用压缩 |

| 专有且机密 ©2023 ENFUSION。版权所有。 24 年第一季度主要财务亮点 48.1 美元 17.3% 同比增长 调整后自由现金流 Z00 总收入 Z00 调整后息税折旧摊销前利润 Z00 (13.2%) 31.9 美元 66.3% 毛利率 极具吸引力的 SaaS 模式具有 规模、增长和 盈利能力的组合 br} $ 以百万计 毛利 Z00 19.1% 调整后的息税折旧摊销前利润率 9.2 美元 9 (1) 定义和非公认会计准则对账见附录。 (1) (1) 32.6 67.8% 调整后毛利率调整后毛利 Z00 (1) 净收益 Z00 (1.6%) 净收入利润率 (0.8 美元) 运营现金流 Z00 3.2% OCF 利润 1.5 美元 |

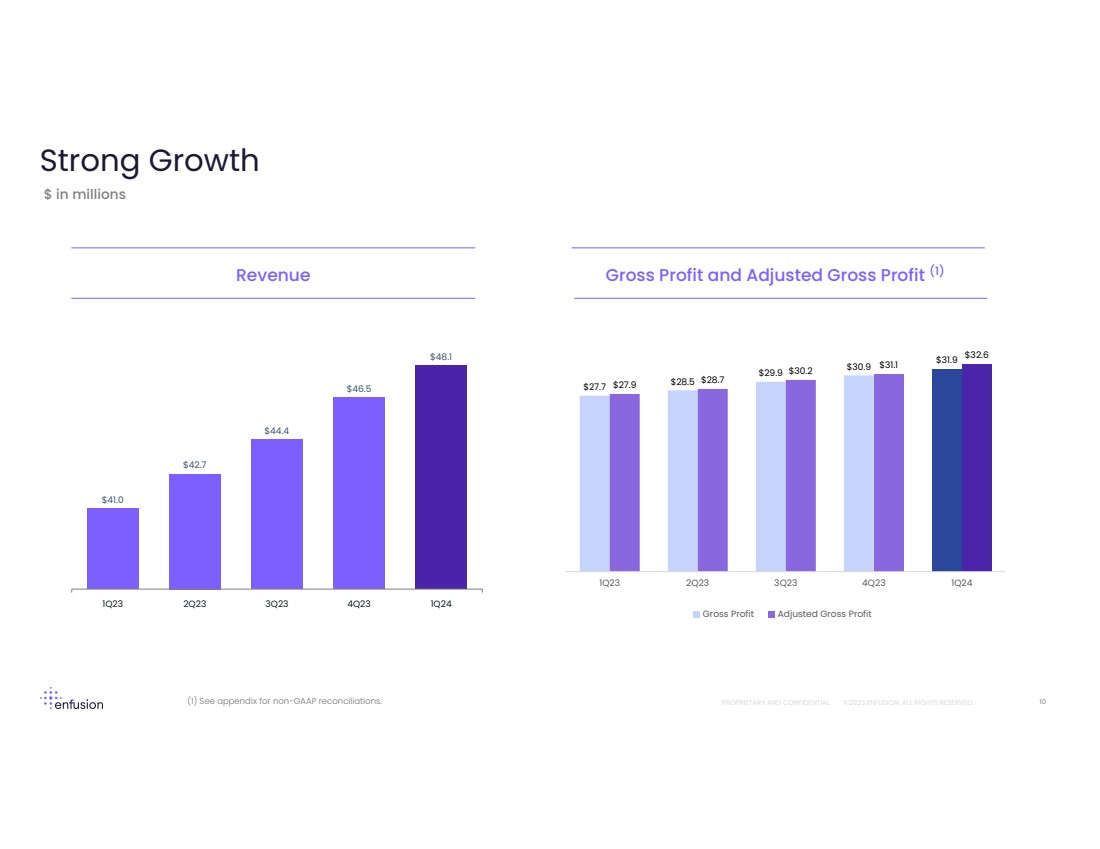

| 专有且机密 ©2023 ENFUSION。版权所有。 百万美元强劲增长 $41.0 42.7 44.4 46.5 48.1 48.1美元 23年第一季度第四季度23年第一季度收入 10 (1) (1) $ (4.1) $ (4.1) 毛利和调整后毛利 (1) (1) 非公认会计准则对账见附录。 27.7 美元 28.5 美元 29.9 美元 30.9 美元 31.9 美元 27.9 美元 28.7 美元 30.2 31.1 32.6 32.6 32.6 32.6 32.6 32.6 3Q23 3Q23 第三季度第四季度第一季度调整后毛利润 |

| 专有且机密 ©2023 ENFUSION。版权所有。 扩大盈利能力 (1) 参见附录了解非公认会计准则对账情况。11 (1) (1) $ (4.1) 4.7 $1.0 $2.7 $0.9 -0.8 $5.7 $8.0 $8.2 $9.8 $9.2 $223 第二季度第三季度第四季度第一季度净收益调整后息税折旧摊销前利润 $0.9 $6.0 $8.2 9.2 $23 第二季度第三季度第四季度第一季度净收益调整后息税折旧摊销前利润 $0.9 $6.0 $12.1 $6.0 $9.2 $23 1.5 -1.6 美元 3.8 美元 9.5 美元 4.3 美元-1.2 美元 23 年第一季度第二季度第 23 季度第 2 季度第 2 季度第 24 季度运营现金流调整后 FCF 美元(以百万计)净收入和调整后息税折旧摊销前利润 (1) (1) 运营现金流和调整后自由现金流 (1) |

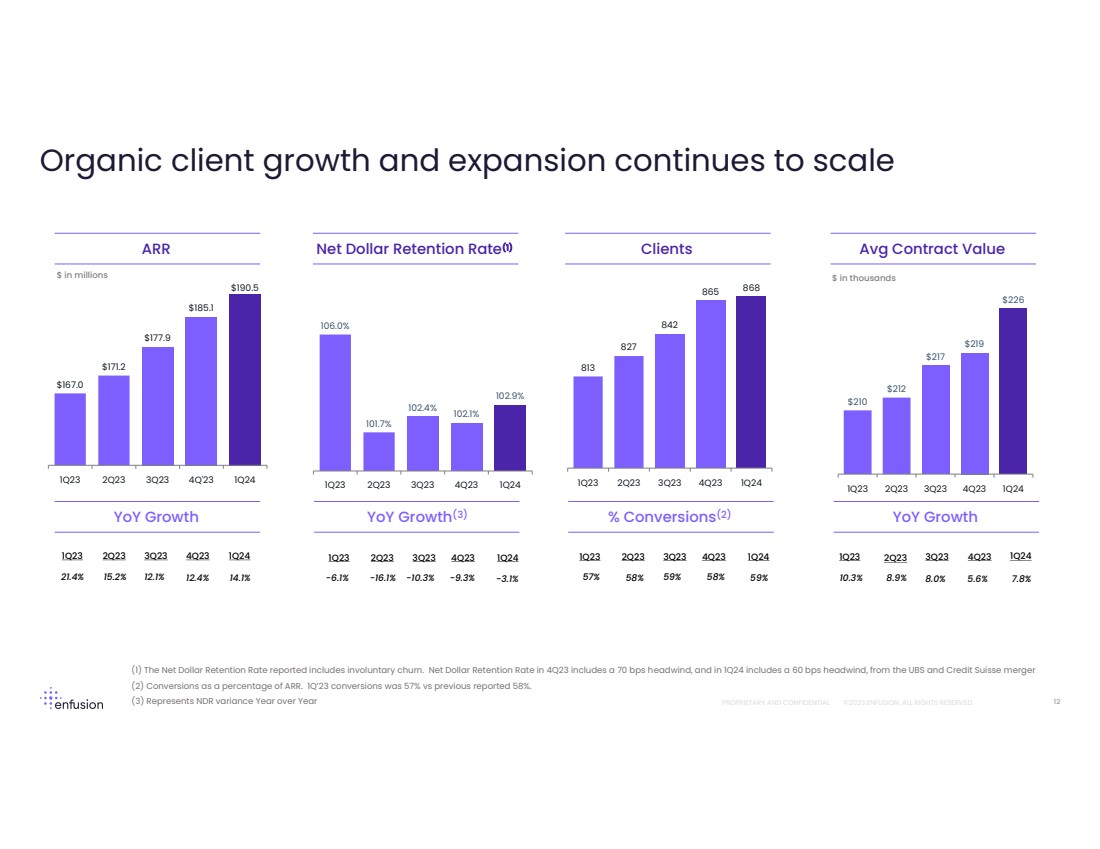

| 专有且机密 ©2023 ENFUSION。版权所有。 $167.0 $171.2 $177.9 $185.1 $190.5 $190.5 2023年第一季度第二季度第四季度24年第一季度 106.0% 101.7% 102.4% 102.1% 102.1% 102.9% 23第二季度第三季度4Q23 1Q24 有机客户增长和扩张继续扩大 12 813 827 842 865 868 2Q23 第二季度第二季度2Q23 4Q24 210 212 217 219 226 226 226 2Q23 3Q23 4Q23 4Q24 2Q24 21.4% 15.2% 57% 57% 58% 10.3% 8.9% 5.6% 美元(单位:百万美元 (1) 报告的净美元留存率包括非自愿流失。23年第四季度的净美元留存率包括70个基点的不利因素,24年第一季度包括瑞银和瑞士信贷合并带来的60个基点的不利因素 (2) 转化率占ARR的百分比。23年第一季度的转化率为57%,而之前报告的58%。 (3) 表示 NDR 同比差异 ARR 23 年第 1 季度第 2 季度第 23 季度第 23 季度第 2 季度第 23 季度第 23 季度第 23 季度第 23 季度第 2 季度第 23 季度第 2 季度第 23 季度第 23 季度第 23 季度第 23 季度第 24 季度以千计 12.4% 58% 8.0% 净美元留存率 (1) 客户 Ava g 合约价值 同比增长同比增长 (3)% 转化率 (2) 同比增长 -6.1% -16.1% -10.3% 23 年第一季度第二季度第 23 季度第三季度第 23 季度第四季度第一季度 -9.3% -3.1% |

| 专有且机密 ©2023 ENFUSION。版权所有。 附录 |

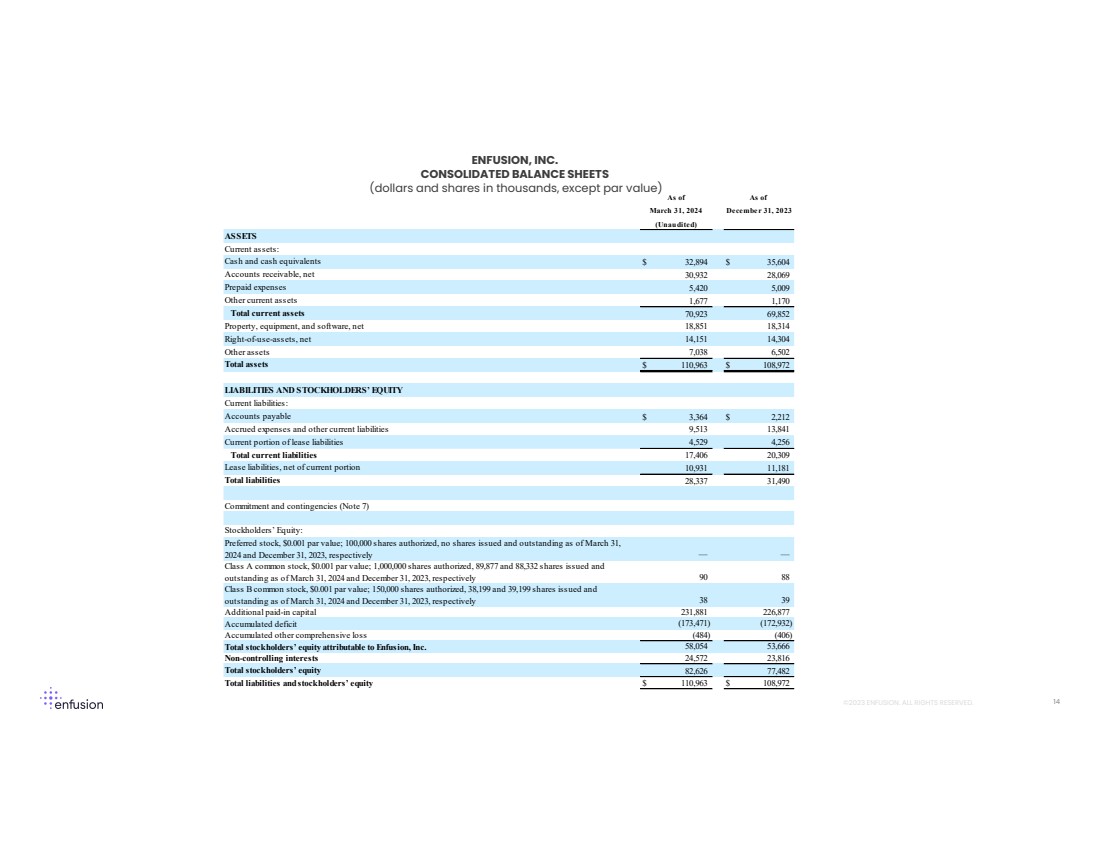

| 专有且机密 ©2023 ENFUSION。版权所有。 ENFUSION, INC. 合并资产负债表 (美元和千股,面值除外) 资产 流动资产: 现金及现金等价物 32,894 美元 35,604 应收账款,净额 30,932 28,069 预付费用 5,420 5,009 其他流动资产 1,677 1,170 总流动资产 70,923 69,852 财产、设备和软件,净额 18,851 18,314 项使用权资产,净额 14,151 14,304 其他资产 7,038 6,502 总资产 110,963 美元 108,972 美元负债和股东权益 流动负债: 应计账款 3,364 美元 2,212 美元应计费用及其他流动负债 9,513 13,841 租赁负债的流动部分 4,529 4,256 流动负债总额 17,406 20,309 租赁负债,扣除流动部分 10,931 11,181 总负债 28,337 31,490 承诺和或有开支(附注 7) 股东权益: 优先股,面值0.001美元;截至3月31日已授权10万股,未发行和流通股票, 2024 年和 2023 年 12 月 31 日分别是 — — A 类普通股,面值为 0.001 美元;已授权 1,000,000 股,已发行 89,877 和 88,332 股, 已发行股票截至2024年3月31日和2023年12月31日,分别有90 88股B类普通股,面值0.001美元;截至2024年3月31日和2023年12月31日,已授权15万股,已发行38,199股和39,199股 已发行股本 38 39 额外实收资本 231,881 226,877 累计赤字 (173,471) (172,932) 累计其他综合亏损 (484) (406) 归属于Enfusion, Inc.的股东权益总额 58,054 53,666 非控股权益 24,572 23,816 股东权益总额 82,626 77,482 总负债和股东权益 110,963 美元 108,972 美元(未经审计) 截至 2024 年 3 月 31 日 2023 年 12 月 31 日 14 |

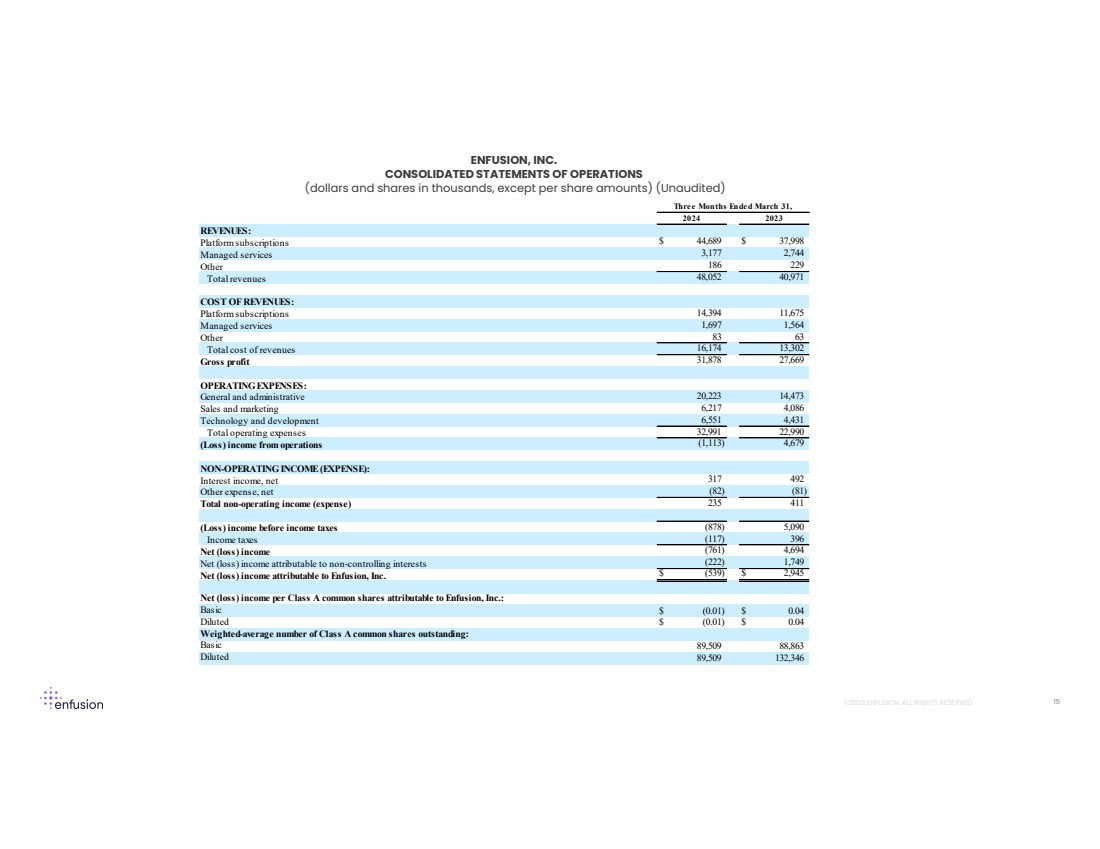

| 专有且机密 ©2023 ENFUSION。版权所有。 收入: 平台订阅美元 44,689 美元 37,998 美元管理服务 3,177 2,744 其他 186 229 总收入 48,052 40,971 收入成本: 平台订阅 14,394 11,675 托管服务 1,697 1,564 其他 83 总收入成本 16,174 13,302 总利润 31,878 27,669 运营费用: 一般和管理 20,223 14,473 销售和营销 6,217 4,086 技术与开发 6,551 4,431 总营业费用 32,991 22,990(亏损)运营收入 (1,113) 4,679 非营业收入(支出): 利息收入,净额 317 492 其他支出,净额 (82) (81) 营业外收入(支出)235 411(亏损)所得税前收入(878)5,090 所得税(117)396 净(亏损)收益(761)4,694 归属于非控股权益的净(亏损)收益(222)1,749 美元归属于Enfusion, Inc.的净(亏损)收益$ (539) $ 归属于Enfusion, Inc. 的每股A类普通股净(亏损)收益为2,945: 基本美元(0.01)0.04美元稀释后美元(0.01)0.04美元已发行A类普通股的加权平均数: Basic 89,509 88,863 稀释后三个月 89,509 132,3462023 年 3 月 31 日结束 ENFUSION, INC. 合并运营报表 (美元和千股,每股金额除外)(未经审计) 15 |

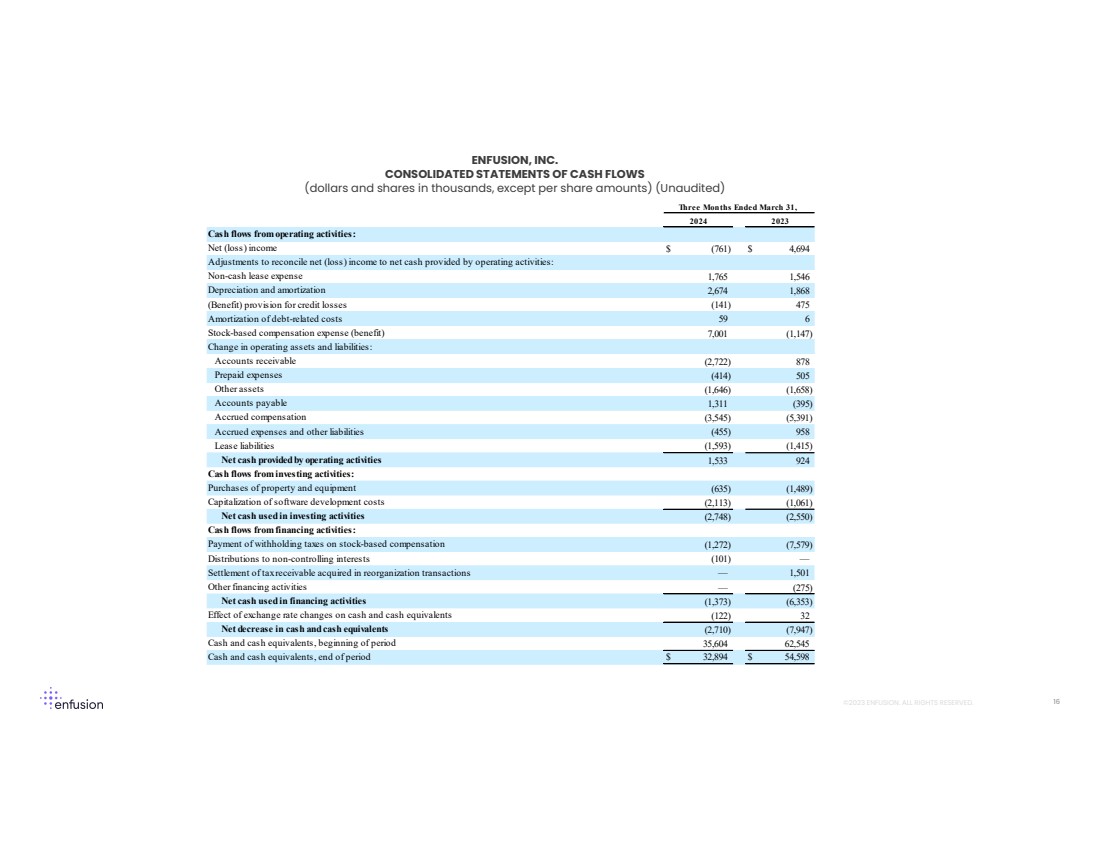

| 专有且机密 ©2023 ENFUSION。版权所有。 经营活动产生的现金流: 净(亏损)收入美元(761)美元 4,694 调整净(亏损)收入与经营活动提供的净现金: 非现金租赁费用 1,765 1,546 折旧和摊销 2,674 1,868(收益)信贷损失准备金(141)475 债务相关成本摊销 59 6 股票相关成本薪酬支出(福利)7,001 (1,147) 运营资产和负债的变化: 应收账款 (2,722) 878 预付费用 (414) 505 其他资产 (1,646) (1,658) 应付账款 1,311 (395) 应计薪酬 (3,545) (5,391) 应计费用和其他负债 (455) 958 租赁负债 (1,593) (1,415) 经营活动提供的净现金 1,533 924 投资活动产生的现金流: 购买房产和设备 (635) (1,489) 软件开发成本资本化 (2,113) (61) 用于投资活动的净现金 (2,748) (2,550) 来自融资活动的现金流: 支付股票薪酬预扣税 (1,272) (7,579) 非控股权益 (101) — 清算重组交易中获得的应收税款 — 1,501 其他融资活动 — (275) 用于融资活动的净现金 (1,373) (6,353) 汇率变动对现金和现金等价物的影响 (122) 32 现金及现金等价物净减少 (2,710) (7,947) 期初现金及现金等价物净减少 35,604 62,545 现金及现金等价物,期末 32,894 美元 54,598 美元,截至三月 31 日的三个月, 2024 年 2023 年 ENFUSION, INC. 合并现金流量表 (美元和千股,每股金额除外)(未经审计) 16 |

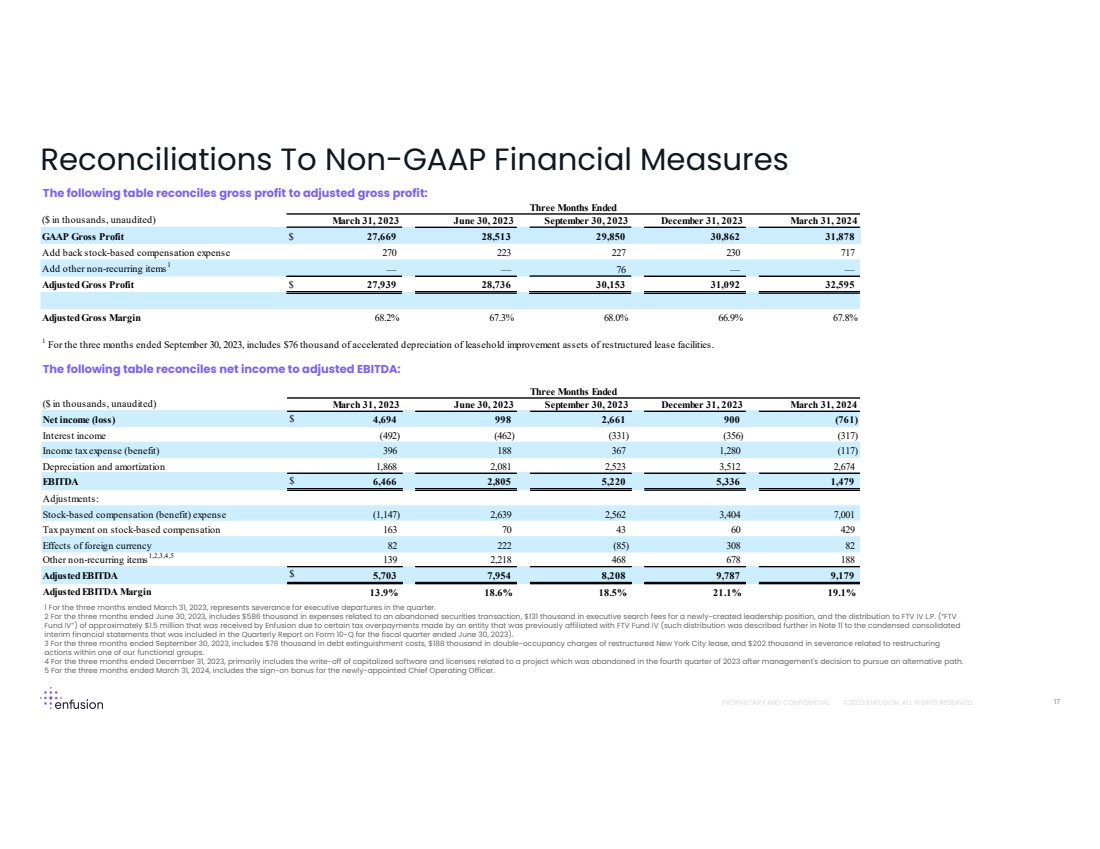

| 专有且机密 ©2023 ENFUSION。版权所有。 非公认会计准则财务指标对账 下表将净收益与调整后的息税折旧摊销前利润进行对账: 下表将毛利与调整后的毛利润进行对账: (千美元,未经审计)2023 年 3 月 30 日 2023 年 9 月 30 日 2023 年 3 月 31 日 GAAP 毛利 27,669 美元 28,513 29,862 31,862 31,862 美元 78 加上股票薪酬支出 270 223 227 230 717 添加其他非经常性项目 1 — — 76 — — 调整后毛利 27,939 美元 28,736 30,153 31,092 32,595 调整后毛利率 68.2% 68.0% 66.9%67.8% 1 在截至2023年9月30日的三个月中,包括重组租赁设施租赁权益改善资产的76,000美元加速折旧。 截至2023年3月31日的三个月 1 表示本季度高管离职的遣散费。 2 在截至2023年6月30日的三个月中,包括与放弃证券交易相关的58.6万美元支出、为新设立的领导职位支付的13.1万美元猎头费,以及向FTV IV L.P.(“FTV 基金IV”)分配的约150万美元,这笔款项是由于先前隶属于FTV Fund IV的实体多缴税款而获得的(例如简明合并 中期财务报表附注11进一步描述了分配,该财务报表包含在截至2023年6月30日的财政季度10-Q表季度报告)。 3 在截至2023年9月30日的三个月中,包括7.8万美元的债务清偿费用、重组后的纽约市租约的18.8万美元二次入住费用,以及与我们的一个职能集团内部重组 行动相关的202,000美元遣散费。 4 在截至2023年12月31日的三个月中,主要包括注销与一个项目相关的资本化软件和许可证,该项目在管理层决定采取其他途径后于2023年第四季度放弃。 5 在截至2024年3月31日的三个月中,包括新任命的首席运营官的签约奖金。 17(千美元,未经审计)2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 12 月 31 日 2024 年 3 月 31 日净收益(亏损)4,694 998 2,661 900 (761) 利息收入 (492) (462) (331) (356) (317) 所得税支出(收益)396 188 367 1,280 (117) 折旧和摊销 1,868 2,081 2,523 3,512 2,674 息税折旧摊销前利润 $6,466 2,805 5,220 5,336 1,479 调整: 股票薪酬(1,147)2,639 2,562 3,404 7,001 股票薪酬的纳税 163 70 43 60 429 外币的影响 82 222 (85) 308 82 其他非经常性项目 1,2,3,4,5 139 2,218 468 678 188 调整后的息税折旧摊销前利润 5,703 美元 7,954 8,208 9,787 9,179 调整后的息税折旧摊销前利润率 13.9% 18.6% 18.5% 21.1% 19.1% 截至三个月 |

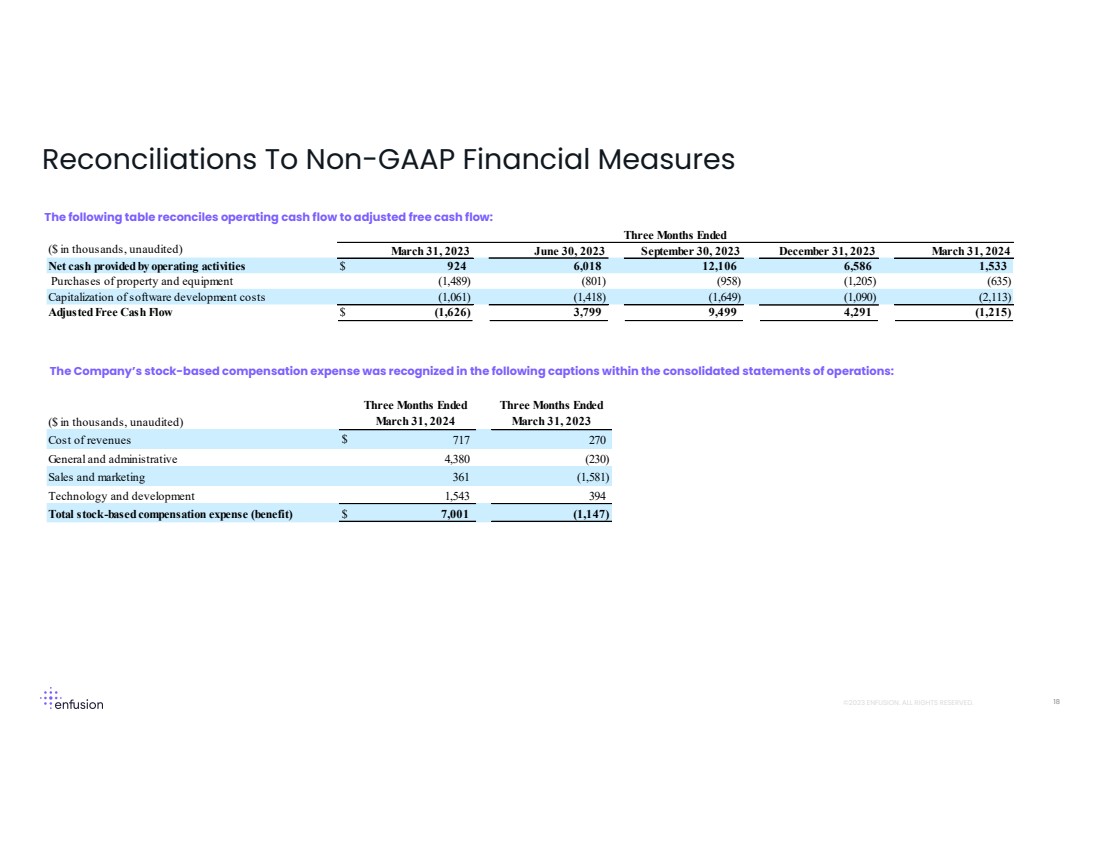

| 专有且机密 ©2023 ENFUSION。版权所有。 非公认会计准则财务指标对账 下表将运营现金流与调整后的自由现金流进行对账: 公司的股票薪酬支出在合并运营报表的以下标题中确认: (千美元,未经审计)2023 年 3 月 31 日 2023 年 9 月 30 日 2023 年 12 月 31 日 2024 年 3 月 31 日运营活动提供的净现金 924 美元 6,24 美元 018 12,106 6,586 1,533 购买不动产和设备 (1,489) (801) (958) (1,205) (635) 软件开发的资本成本 (1,061) (1,418) (1,649) (1,090) (2,113) 调整后的自由现金流 $ (1,626) 3,799 9,499 4,291 (1,215) 截至三个月 (千美元,未经审计) 截至 2024 年 3 月 31 日的三个月 2023 年 3 月 31 日止三个月 收入成本 7美元 17 270 一般和行政 4,380 (230) 销售和营销 361 (1,581) 技术与开发 1,543 394 股票薪酬支出(福利)总额 7,001 美元 (1,147) 18 |

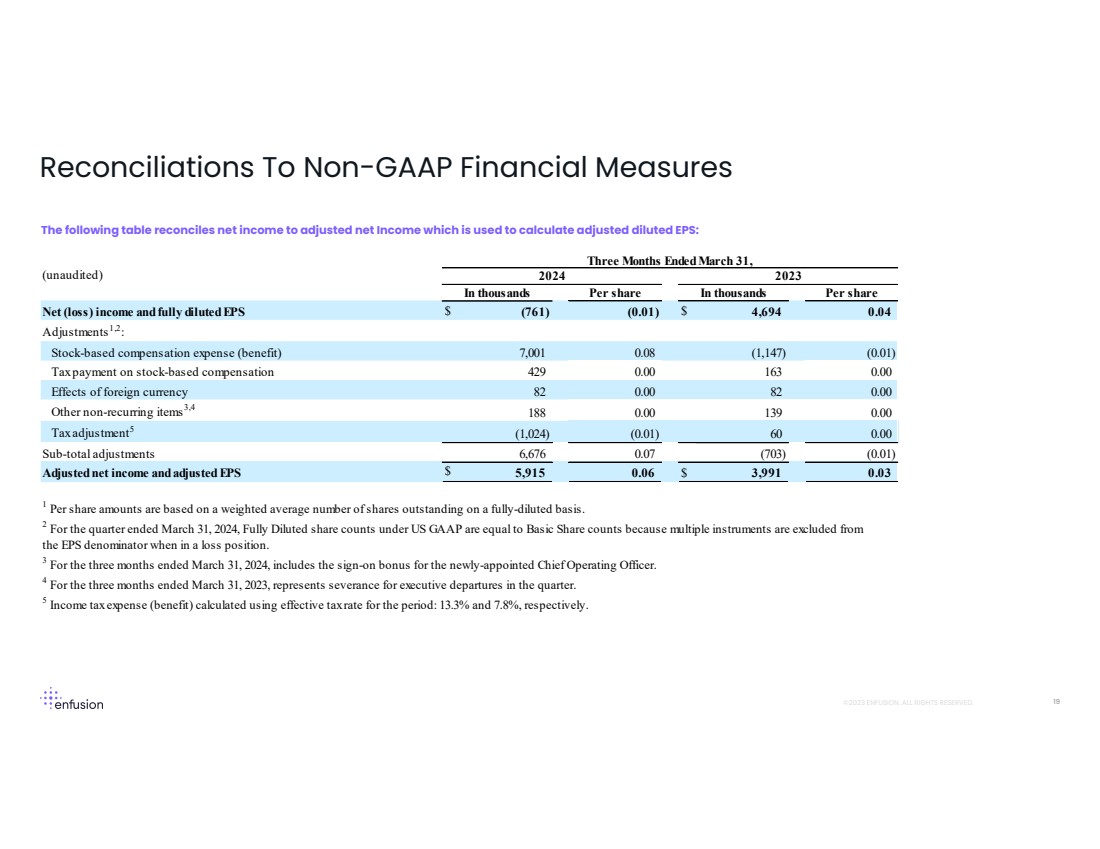

| 专有且机密 ©2023 ENFUSION。版权所有。 非公认会计准则财务指标对账 下表将净收益与调整后净收益进行对账,调整后净收益用于计算调整后的摊薄后每股收益: 1 每股金额基于全面摊薄后的加权平均已发行股票数量。 2 在截至2024年3月31日的季度中,根据美国公认会计原则,全面摊薄后的股票数量等于基本股票数量,因为处于亏损状态时 每股收益分母中不包括多个工具。 3 在截至2024年3月31日的三个月中,包括新任命的首席运营官的签约奖金。 4 在截至2023年3月31日的三个月中,代表该季度高管离职的遣散费。 5 使用该期间的有效税率计算的所得税支出(收益):分别为 13.3% 和 7.8%。 19(未经审计) 每股每股 净(亏损)收益和全面摊薄后的每股收益 $ (761) (0.01) 4,694 美元 0.04 调整1,2: 股票薪酬支出(收益)7,001 0.08(1,147)(0.01) 股票薪酬纳税 429 0.00 0.00 163 0.00 0.00 外币的影响 82 82 其他非经常性项目 3,4 188 0.00 139 0.00 税收调整5 (1,024) (0.01) 60 0.00 调整小计 6,676 0.07 (703) (0.01) 调整后净收益和调整后每股收益 5,915 美元 0.06 美元 3,991 0.03 截至2023年3月31日的三个月, 2023 年以千计数千个 |

| 专有且机密 ©2023 ENFUSION。版权所有。 定义 非公认会计准则财务指标 除了根据公认会计原则编制的财务指标外,本报告和附表还包括调整后的摊薄后每股收益、调整后的息税折旧摊销前利润 利润率、调整后自由现金流、调整后毛利率、调整后净收益和FCF转换,这些都是非公认会计准则财务指标。这些 非公认会计准则财务指标的列报无意孤立考虑,也不得作为根据公认会计原则编制和列报的财务信息的替代或优于这些财务信息。 调整后的摊薄后每股收益、调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率、调整后的自由现金流、调整后的毛利率、调整后的净收益和FCF转换是 衡量我们经营业绩和流动性的补充指标,既不是美国公认会计原则所要求的,也不是按照美国公认会计原则列报的,我们的计算结果可能无法与其他公司报告的类似标题的指标相提并论。 之所以提出这些指标,是因为它们是管理层评估我们的财务业绩和流动性以及用于预测目的的主要衡量标准。这些非公认会计准则财务信息对投资者很有用,因为它消除了某些影响同期可比性的项目,并通过排除某些可能不代表我们的业务、经营业绩或 前景的项目,提供了与过去财务 业绩或流动性保持一致的有关基本业绩和趋势的更多信息。此外,我们认为,证券分析师、投资者和其他利益相关方经常使用这些和类似的衡量标准作为评估公司 经营业绩的手段。 调整后的摊薄后每股收益、调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率、调整后的自由现金流、调整后的毛利率、调整后的净收益和FCF转换是非公认会计准则财务指标,不是衡量我们在美国公认会计原则下的财务业绩或流动性的指标,不应被视为净收益、每股收益、 运营收入、毛利、毛利率或任何其他已确定的业绩指标的替代品根据美国公认会计原则。这些非公认会计准则财务指标作为 分析工具存在局限性,您不应孤立地考虑它们,也不要将其作为根据公认会计原则报告的业绩分析的替代品,而应将其视为我们业务 业绩的补充信息。此外,由于计算方法和 项或事件的调整可能存在差异,这些非公认会计准则财务指标可能无法与其他公司的类似标题的指标进行比较。此外,其他公司可能会使用不同的衡量标准来评估其业绩,所有这些都可能降低这些非公认会计准则 财务指标作为比较工具的用处。 调整后的息税折旧摊销前利润率和调整后息税折旧摊销前利润率 调整后的息税折旧摊销前利润表示扣除利息、税项、折旧和摊销前的收益,经调整后不包括股票薪酬支出、外币 波动的影响以及某些非经常性项目。调整后的息税折旧摊销前利润率表示调整后的息税折旧摊销前利润除以总净收入。 调整后的自由现金流和FCF转换 调整后的自由现金流表示经营活动提供的净现金减去不动产、设备和其他资产的购买,加上现金利息支出。但是,鉴于我们的 非全权支出,调整后的自由现金流并不代表可用于全权支出的剩余现金流。FCF 转换率表示调整后的自由现金 流量除以调整后的息税折旧摊销前利润。 调整后毛利率和调整后毛利率 调整后毛利代表毛利,不包括股票薪酬和其他非经常性项目的影响。调整后的毛利率表示调整后的毛利 除以总净收入。 20 |

| PROPRIETARY AND CONFIDENTIAL ©2023 ENFUSION. ALL RIGHTS RESERVED. Definitions Continued Adjusted Net Income and Adjusted Diluted EPS Adjusted Net Income represents net income adjusted to exclude stock-based compensation expense, the effect of foreign currency fluctuations, certain non-recurring items, and the tax effect of such adjustments. Adjusted Diluted EPS represents Adjusted Net Income divided by fully diluted weighted average shares outstanding. Key Metrics: In connection with the management of our business, we identify, measure and assess a variety of key metrics. The key metrics we use in managing our business are set forth below. Annual Recurring Revenue We calculate Annual Recurring Revenue, or ARR, by annualizing platform subscriptions and managed services revenues recognized in the last month of the measurement period. We believe ARR provides important information about our future revenue potential, our ability to acquire new clients and our ability to maintain and expand our relationship with existing clients. ARR is included in a set of metrics we calculate monthly to review with management as well as periodically with our board of directors. Net Dollar Retention Rate We calculate Net Dollar Retention Rate as of a period end by starting with the ARR for all clients as of twelve months prior to such period end, or Prior Period ARR. We then calculate the ARR from those same clients as of the current period end, or Current Period ARR. Current Period ARR includes expansion within existing clients inclusive of contraction and voluntary attrition and involuntary cancellations. We define involuntary cancellations as accounts that were cancelled due to the client no longer being in business. Post 4Q23, we no longer provide the Net Dollar Retention Rate calculation excluding involuntary cancellation calculations. Our Net Dollar Retention Rate is equal to the Current Period ARR divided by the Prior Period ARR. We believe Net Dollar Retention Rate is an important metric because, in addition to providing a measure of retention, it indicates our ability to grow revenues within existing client accounts. Average Contract Value We calculate Average Contract Value, or ACV, by dividing ARR by the number of clients that are billed at the end of the measurement period. We believe ACV is an important metric because it provides important information about the growth of our clients' accounts. Investors should not place undue reliance on ARR or Net Dollar Retention Rate or Average Contract Value as an indicator of future or expected results. Our presentation of these metrics may differ from similarly titled metrics presented by other companies and therefore comparability may be limited. 21 |