展品99.5

1 Q2 4 Grupoéxito财务业绩2024年5月9日“哥伦比亚证券交易所授予的发行人认可-IR不是对在BVC上市的证券质量或发行人偿付能力的认证”。

2关于前瞻性陈述本文件包含某些基于数据、假设和估计的前瞻性陈述,公司认为这些数据是合理的;但是,这不是历史数据,不应被解释为对未来发生的保证。“预期”、“相信”、“估计”、“预期”、“计划”以及与该公司有关的类似表述旨在识别前瞻性陈述。有关宣布或支付股息、主要经营和融资战略以及资本支出计划的实施、未来经营的方向以及影响财务状况、流动性或经营结果的因素或趋势、与公司的ESG计划、倡议、预测、目标、承诺、预期或前景有关的预期,包括与ESG相关的目标和目标,均为前瞻性陈述。尽管公司管理层认为这些前瞻性陈述所基于的预期和假设是合理的,但不应过分依赖这些前瞻性陈述。Grupoéxito在竞争激烈和快速变化的环境中运营;因此,它无法预测可能影响其业务的所有风险、不确定性或其他因素,它们对其业务的潜在影响,或者风险或风险组合的发生可能产生与任何前瞻性陈述中包含的结果显著不同的程度。可能导致实际结果与此类前瞻性陈述所表明的结果大不相同的重要因素,或可能导致这种差异的重要因素,包括但不限于“项目3”一节中所列的风险和不确定因素。关键信息-D。公司于2023年7月20日向美国证券交易委员会提交的Form 20-F注册声明中的“风险因素”。本文件中包含的前瞻性陈述仅在本文件发布之日作出。除任何适用的法律、规则或法规要求外,Grupoéxito明确表示不承担任何义务或承诺公开发布本新闻稿中包含的任何前瞻性声明的任何更新,以反映其预期的任何变化或本文中包含的任何前瞻性声明所基于的事件、条件或情况的任何变化。本次网络广播中非《国际财务报告准则》财务措施的对账情况见本网络广播演示文稿的附录。

我们的首席执行官▪先生说的话。Carlos Calleja▪1季度24财务和运营亮点▪1 Q 24财务业绩▪结论和问答会议议程3

我们首席执行官卡洛斯·卡列贾·格鲁波·卡列贾先生的4句话

5运营和财务亮点

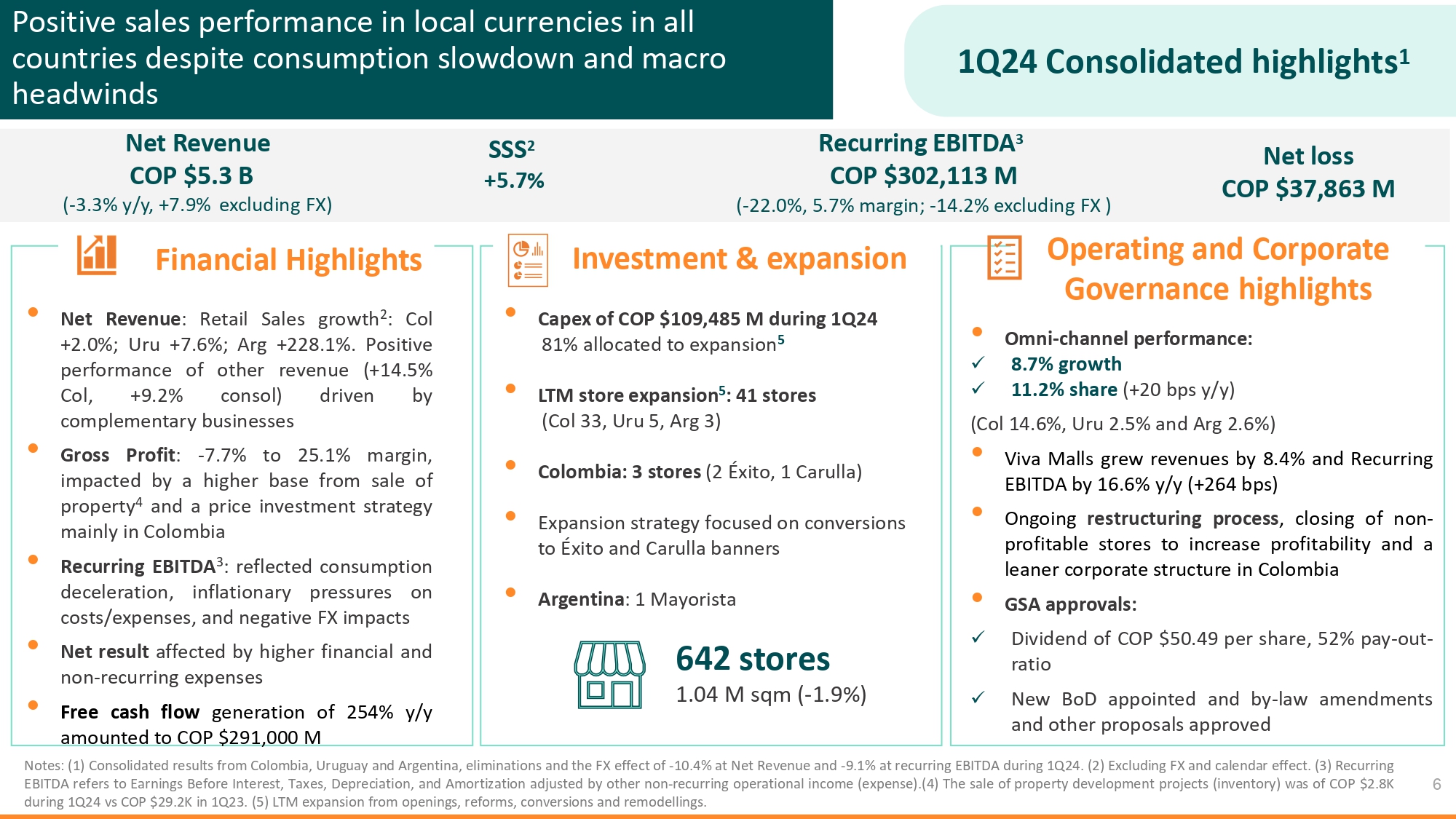

经常性EBITDA 3 COP$302,113M(-22.0%,利润率5.7%;不包括外汇)净收入COP$53亿(-3.3%,同比+7.9%,不包括外汇)注:(1)哥伦比亚、乌拉圭和阿根廷的综合业绩,抵消和-10的外汇影响。净收入为4%,净收入为-9。24季度第一季度经常性EBITDA为1%。(2)不包括外汇和日历效应。(3)经常性EBITDA是指扣除其他非经常性营业收入(费用)调整后的利息、税项、折旧和摊销前利润。(4)物业发展项目的销售(存货)为2元。第一季度8K对COP$29。2K在1Q23。(5)在改革、改造、改造的基础上进行扩展。SSS 2+5.7%1 Q24综合亮点1财务亮点投资与扩张运营和公司治理亮点净亏损COP$37,863 M 6 642门店104万平方米(-1.9%)尽管消费放缓和宏观逆风,但所有国家以当地货币计算的积极销售业绩·全渠道业绩:X 8。7%的增长x 11。2%份额(+20个基点/年)(第14列6%,URU 2。5%和Arg2。6%)·Viva Malls的收入增长了8%。4%,经常性EBITDA增加16%。6%同比(+264个基点)·正在进行的重组过程,关闭非盈利门店以提高盈利能力,以及哥伦比亚更精简的公司结构·GSA批准:X股息为COP 50美元。每股49,52%的派息率x任命的新BOD和批准的章程修正案和其他提案·24季度COP的资本支出109,4.85亿美元·LTM门店扩张5:41家门店(Col 33,URU 5,Arg 3)·哥伦比亚:3家门店(2éxito,1 Carulla)·专注于向爱西托和Carulla横幅转换的扩张战略·阿根廷:1 Mayorista·净收入:零售额增长2:Col+20%;URU+7。6%;Arg+228。1%。其他收入的积极表现(+14.5%的科尔,+9。2%的Consol)由互补业务推动·毛利润:-7。7%对25%。1%利润率,受出售房产的较高基数的影响4和主要在哥伦比亚的价格投资策略·经常性EBITDA 3:反映的消费减速、成本/支出的通胀压力和负面外汇影响·受财务和非经常性费用增加的影响·254%的自由现金流每年产生的自由现金流达到2.91亿COP

财务业绩7

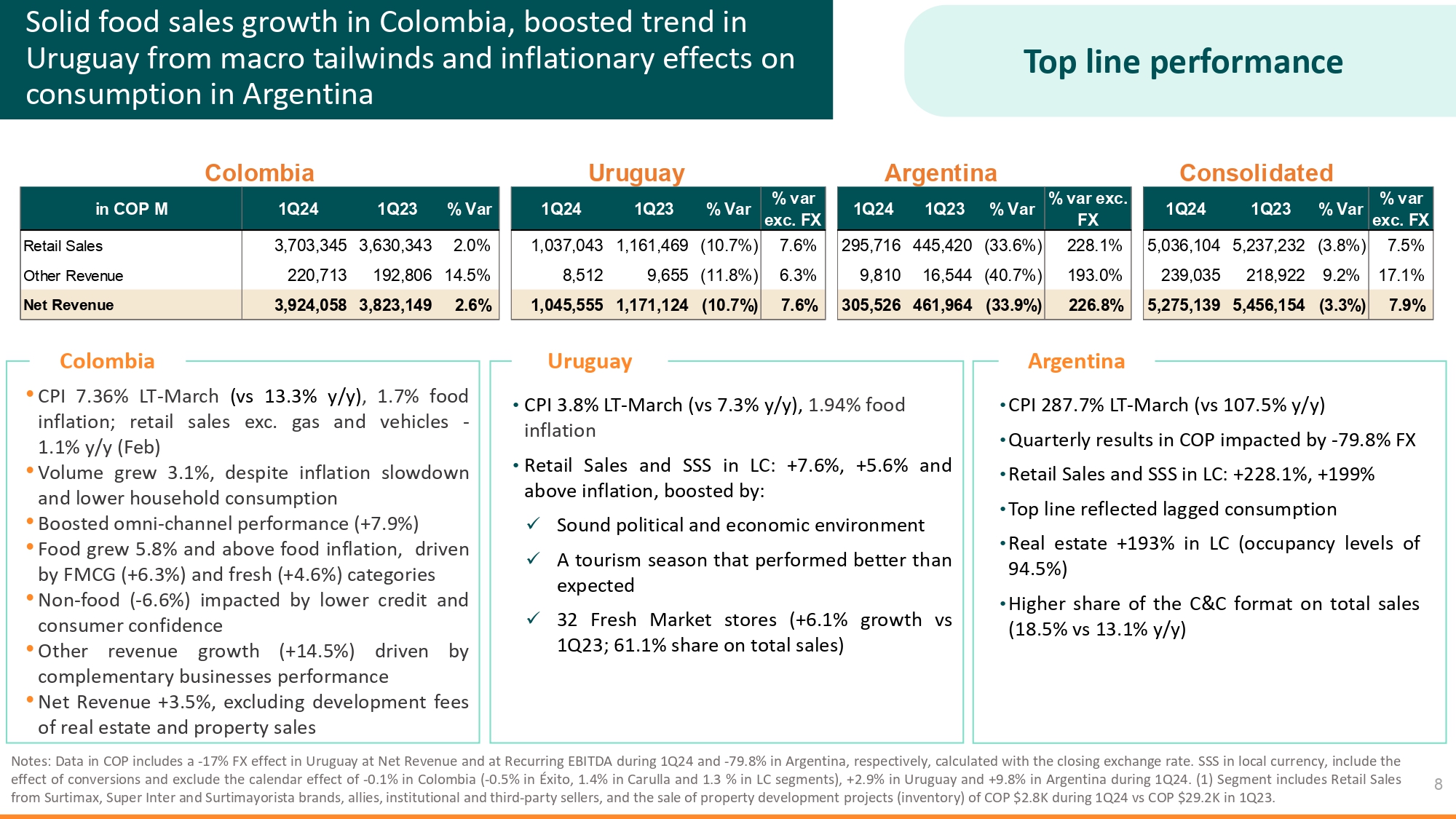

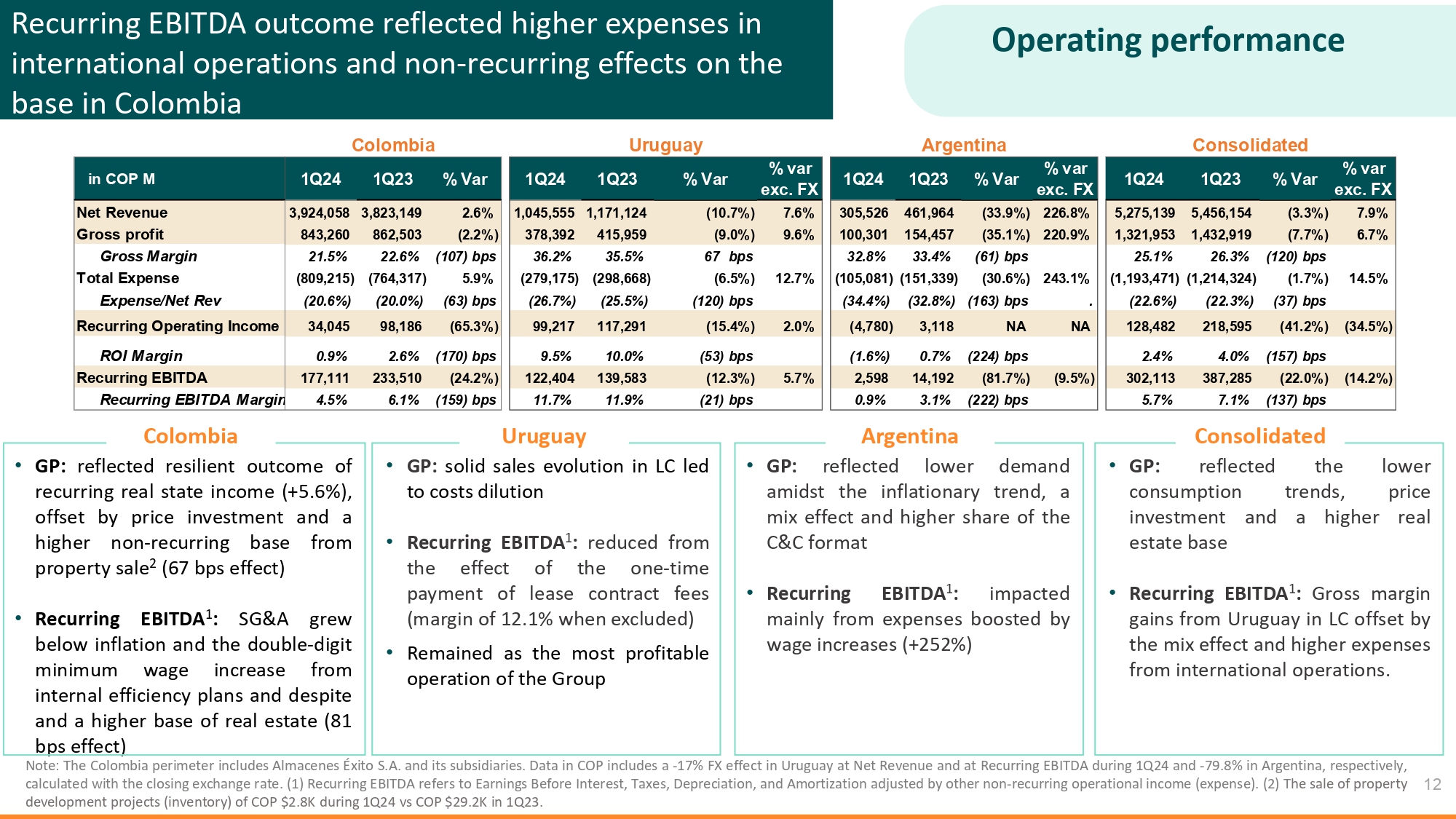

哥伦比亚食品销售的稳健增长,提振了乌拉圭的趋势,这是由于宏观顺风和通胀对阿根廷消费的影响·CPI 7。36%LT-3月(VS 13.3%),1.7%的食品通胀率;零售额除外。汽油和车辆-1.2月份同比增长1%·交易量增长3%。1%,尽管通胀放缓和家庭消费下降·提振了全渠道业绩(+7.9%)·食品增长了5%。8%及以上的食品通胀,由快速消费品(+6。3%)和新鲜(+4%。6%)类别·非食品(-6%)6%)受信贷和消费者信心下降的影响·其他收入增长(+14.5%)由互补业务业绩·净收入+3推动。5%,不包括房地产和物业销售的开发费·CPI 3.8%LT-3月(同比7.3%),1.94%食品通胀·零售销售和社会保障指数立法会:+7。6%,+5%。6%及以上的通胀率,这得益于:x良好的政治和经济环境x表现好于预期的旅游旺季×32家Fresh Market商店(+6。增长1%与第一季度23;61。占总销售额的1%)·CPI 287。7%LT-3月(VS 107.5%y/y)·季度COP受-79的影响。8%外汇·LC的零售额和SSS:+228。1%,+199%·营收反映消费滞后·房地产+193%(入住率水平为94%)。5%)·C&C格式在总销售额中所占份额更高(18.5%对13%。1%y/y)注:COP中的数据包括乌拉圭24季度和79季度净收入和经常性EBITDA的-17%的外汇影响。阿根廷分别为8%,以收盘汇率计算。以当地货币计算的SSS,包括换算的影响,不包括-0的日历影响。哥伦比亚的1%(-0。在埃西托,5%,1。Carulla为4%,1。3%的LC节段),+2。乌拉圭为9%,+9%。在阿根廷,24季度第一季度增长8%。(1)部门包括Surtimax、Super Inter和Surtimayorista品牌、盟友、机构和第三方卖家的零售额,以及房地产开发项目(库存)的销售,COP$2。第一季度8K对COP$29。2K在1Q23。8哥伦比亚阿根廷乌拉圭COP M 1Q24 1Q23%Var 1Q24 1Q23%Var%Var Exc.外汇1Q24 1Q23%VAR%VAR EXC.外汇1Q24 1Q23%VAR%VAR EXC.外汇零售额3,703,345 3,630,343 2.0%1,037,043 1,161,469(10.7%)7.6%295,716,445,420(33.6%)228.1%5,036,104 5,237,232(3.8%)7.5%其他收入220,713 192,806 14.5%8,512 9,655(11.8%)6.3%9,810 16,544(40.7%)193.0%239,035 218,922 9.2%17.1%净收入3,924,058 3,823,149 2.6%1,045,555 1,171,124(10.7%)7.6%30,526,461,964(33.9%)5,456,154(3.3%)7.9%哥伦比亚乌拉圭阿根廷合并

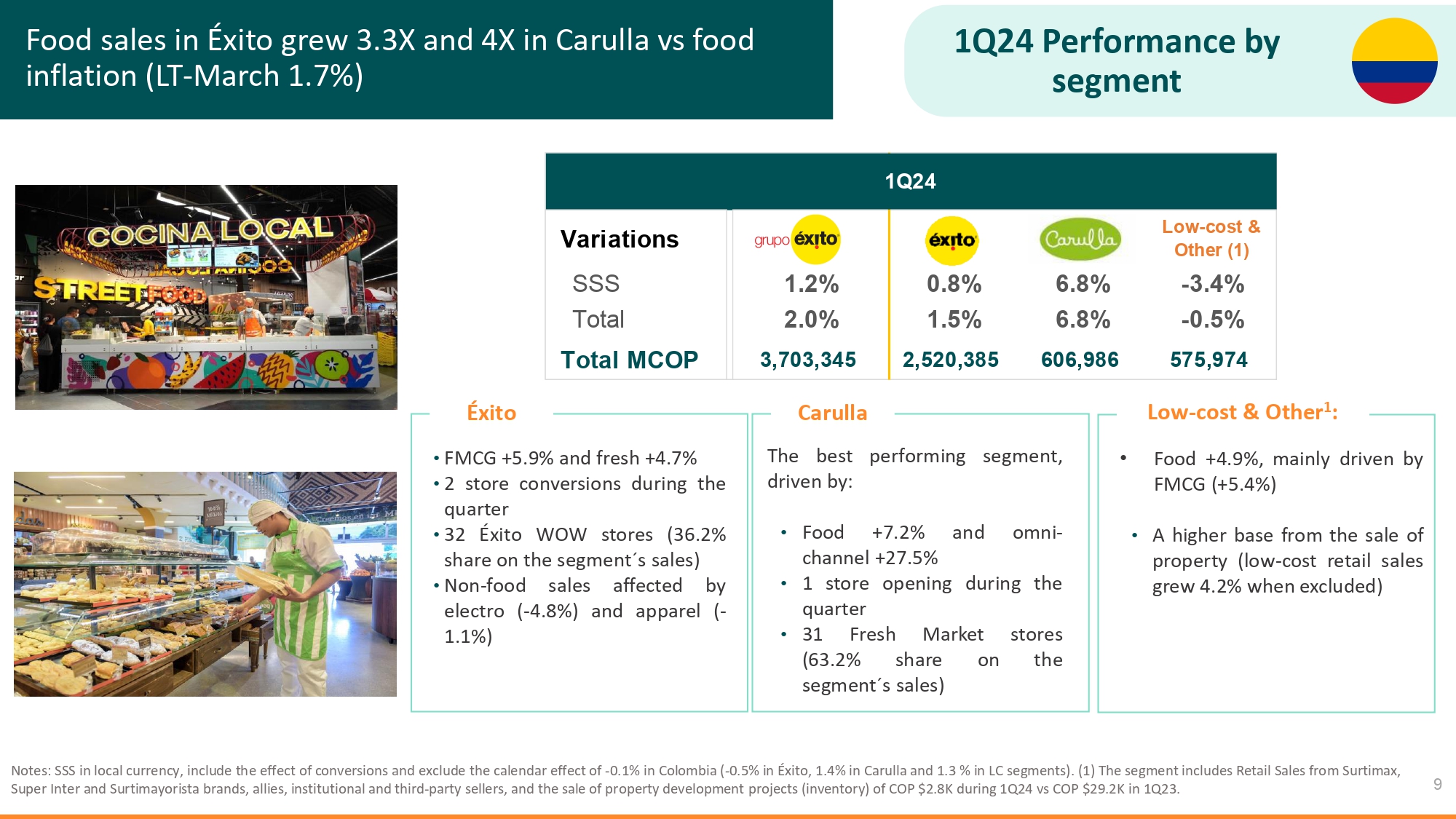

24年第1季度按细分市场划分的业绩9·FMCG+5。9%,新鲜+4%。本季度7%·2家门店转化率·32家爱西托魔兽世界门店(36家2%的份额在该细分市场‘S销售)·非食品S销售受电子影响(-4。8%)和服装(-1)。1%)与食品通胀(LT-3月份1.7%)相比,以Carulla计算的食品销售额分别增长了3.3倍和4倍。注:以当地货币计算的SSS,包括兑换的影响,不包括日历效应-0。哥伦比亚的1%(-0。在埃西托,5%,1。Carulla为4%,1。3%的LC节段)。(1)该部分包括Surtimax、Super Inter和Surtimayorista品牌、盟友、机构和第三方卖家的零售额,以及房地产开发项目(库存)的销售,COP$2。第一季度8K对COP$29。2K在1Q23。最佳表现片段,由:·F od+7.2%,全渠道+27%。本季度开业5%·1家门店·31家生鲜市场门店(63家该细分市场2%的份额(S销售额)·食品+4。9%,主要由快速消费品(+5.4%)·来自房地产销售的更高基数(低成本零售额增长4%。2%(不包括在内)Exito Carulla低成本和其他1:变体低成本和其他(1)SSS 1.2%0.8%6.8%-3.4%总计2.0%1.5%6.8%-0.5%总MCOP 3,703,345 2,520,385 606,986 575,974第一季度24

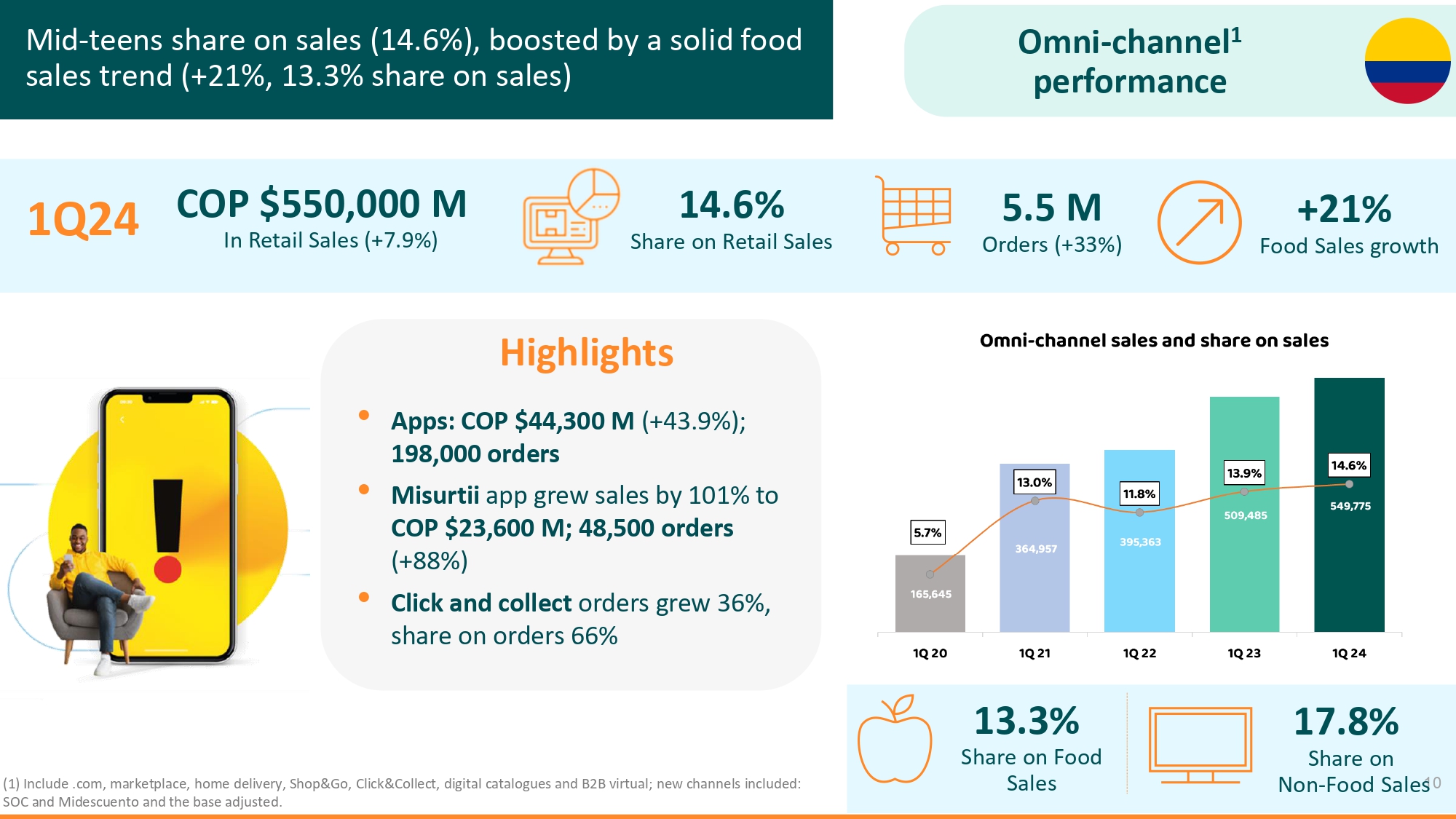

全渠道1性能亮点(1)包括。Com,市场,送货上门,Shop&Go,Click&Collect,数字目录和B2B虚拟;新的渠道包括:SoC和Midescuento,并调整了基数。550万份订单(+33%)第一季度14.6%的零售额中青年销售额份额(14.6%),得益于强劲的食品销售趋势(增长21%,销售额份额13.3%)10 COP零售额55万美元(+7.9%)·应用程序:COP$44,300万(+43.9%);19.8万份订单·Misurtii应用程序销售额增长101%,至COP$23,600万;48,500份订单(+88%)·点击并收集订单增长36%,订单份额66%食品销售份额13.3%食品销售增长21%非食品销售份额17.8%

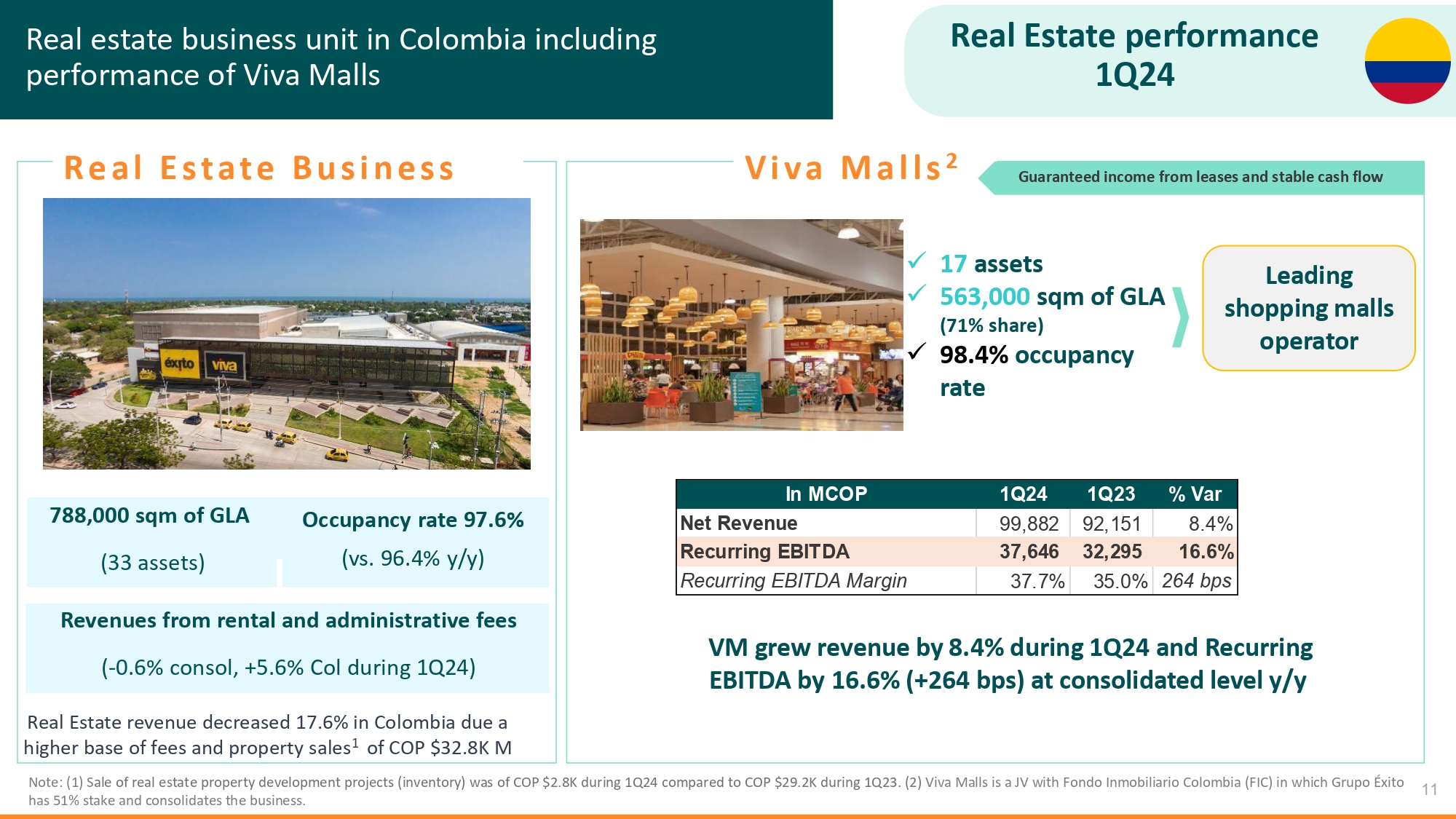

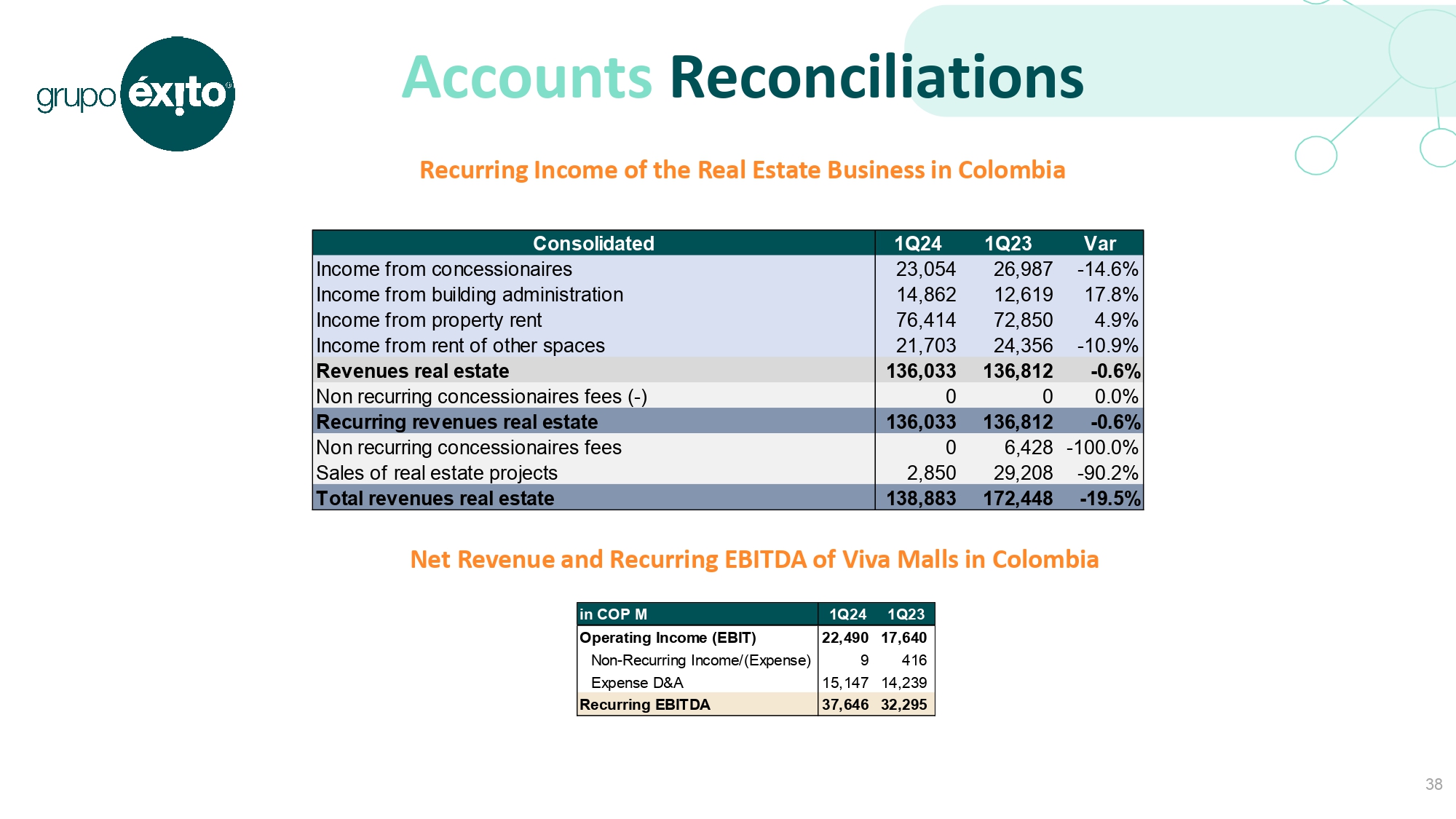

房地产业绩24第一季度哥伦比亚房地产业务房地产收入下降17.6%,原因是费用和物业销售基数较高1 COP$32.8K M 788,000平方米GLA(33项资产)入住率97.6%(vs.96.4%y/y)注:(1)S房地产开发项目(库存)为COP$2。24季度8K,而COP为29美元。2K在1Q23期间。(2)Viva Malls是与哥伦比亚Fondo Inmobiliario(FIC)的合资企业,Grupoéxito持有Fondo Inmobiliario 51%的股份,并整合了业务。11租金和管理费收入(-0.6%控制台,2004年第一季度收入增长5.6%)x 17资产x 563,000平方米GLA(71%份额)x 98.4%入住率Viva Malls 2领先的购物中心运营商有保证的租赁收入和稳定的现金流哥伦比亚房地产业务部门包括Viva Malls的业绩在MCOP 1Q24第一季度综合水平下收入增长8.4%,经常性EBITDA增长16.6%(+264个基点)MCOP 1Q23%Var净收入99,882 92,151 8.4%经常性EBITDA 37,646 32,295 264 16.6%经常性EBITDA利润率37.7%35.0%

经营业绩·GP:反映了经常性房地产收入的弹性结果(+5。6%),被价格投资和物业销售更高的非经常性基数所抵消2(67个基点效应)·经常性EBITDA 1:SG&A增长低于通胀,内部效率计划和更高的房地产基数导致最低工资增长两位数(81个基点效应)·GP:LC的稳健销售发展导致成本稀释·经常性EBITDA 1:由于一次性支付租赁合同费用的影响(利润率为12)而减少。·仍然是集团最赚钱的业务·GP:反映通胀趋势中需求下降,混合效应和C&C格式份额增加·经常性EBITDA 1:主要受到工资上涨(+252%)提振的费用的影响注:哥伦比亚周边包括Almaceneséxito S。答:以及它的子公司。COP中的数据包括乌拉圭24季度和79季度净收入和经常性EBITDA的-17%的外汇效应。阿根廷分别为8%,以收盘汇率计算。(1)经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。(2)出售物业发展项目(存货)2元。第一季度8K对COP$29。2K在1Q23。12综合哥伦比亚、阿根廷、乌拉圭·GP:反映了较低的消费趋势、价格投资和较高的房地产基数·经常性EBITDA 1:乌拉圭在LC的毛利率收益被组合效应和国际业务费用增加所抵消。经常性EBITDA结果反映在COP M第一季度24第一季度23%Var 1Q24第一季度23%Var%Var exc国际业务费用较高以及对哥伦比亚基地的非经常性影响。外汇1Q24 1Q23%VAR%VAR EXC.外汇1Q24 1Q23%VAR%VAR EXC.外汇净收入3,924,058 3,823,149 2.6%1,045,555 1,171,124(10.7%)7.6%305,526 461,964(33.9%)226.8%5,275,139 5,456,154(3.3%)7.9%毛利843,260 862,503(2.2%)378,392 415,959(9.0%)9.6%100,301 154,457(35.1%)220.9%1,321,953 1,432,919(7.7%)6.7%毛利率21.5%22.6%Bps 36.2%35.5%67 32.8%33.4%(61)bps 25.1%26.3%(120)bps总费用(809,215)(764,317)5.9%(279,175)(298,668)(6.5%)12.7%(105,081)(151,339)(30.6%)243.1%(1,193,471)(1,214,324)(1.7%)14.5%费用/净收益(20.6%)(20.0%)(63)bps(26.7%)(25.5%)(120)bps(34.4%)(32.8%)(163)bps。(22.6%)(22.3%)(37)bps经常性营业收入34,045 98,186(65.3%)99,217 117,291(15.4%)2.0%(4,780)3,118 NA 128,482 218,595(41.2%)(34.5%)ROI利润率0.9%2.6%(170)bps 9.5%10.0%(53)bps(1.6%)0.7%(224)bps 2.4%4.0%(157)bpsEBITDA 177,111 233,510(24.2%)122,404 139,583(12.3%)5.7%2,598 14,192(81.7%)(9.5%)302,113 387,285(22.0%)(14.2%)经常性EBITDA利润率4.5%6.1%(159)Bps 11.7%11.9%(21)Bps 0.9%3.1%(222)Bps 5.7%7.1%(137)Bps哥伦比亚乌拉圭阿根廷合并

·24季度COP净亏损37,863美元反映:o经营业绩受到消费滞后和SG&A通胀压力的影响o重组过程中哥伦比亚的非经常性支出增加,包括关闭非盈利门店以提高盈利能力和公司结构更精简o哥伦比亚的财务支出增加,主要是由于哥伦比亚的负面外汇效应突出注:哥伦比亚周边包括Almaceneséxito S。答:以及它的子公司。综合数据包括哥伦比亚、乌拉圭和阿根廷的结果、淘汰赛和外汇效应-10。24季度第一季度净收入4%,以及-9季度。经常性EBITDA为1%。13净亏损反映消费减速、通胀压力和外汇影响净集团份额业绩净业绩变化

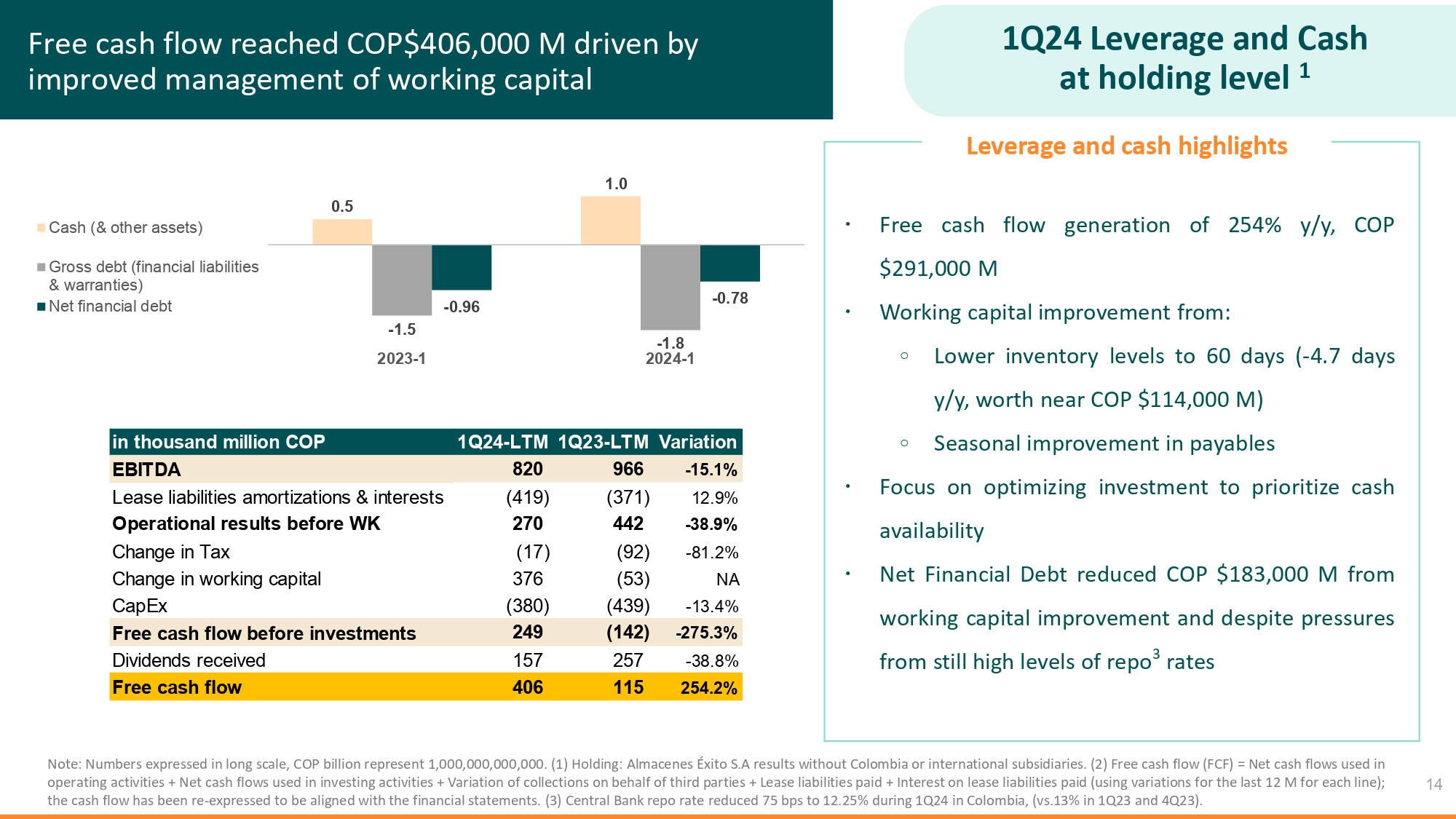

自由现金流达到4.06亿COP,这是由于改善了对营运资本的管理,杠杆和现金持有量为1级·自由现金流的产生为254%/年,COP为2.91亿美元·营运资本从:o较低的库存水平提高到60天(-4.7天同比,价值近1.14亿COP)应付账款的季节性改善·专注于优化投资,以优先考虑现金可用性·净财务债务从营运资本改善中减少了1.83亿COP,尽管存在仍处于较高水平的回购3利率杠杆和现金亮点的压力注:以长期规模表示的数字,COP 10亿代表1,000,000,000,000。(1)控股:艾尔马锡托S。A没有哥伦比亚或国际子公司的结果。(2)自由现金流量(FCF)=经营活动中使用的现金流量净额+投资活动中使用的现金流量净额+代表第三方的收款变动+已支付的租赁负债+已支付的租赁负债利息(使用每行最后12万英镑的变动);现金流量已重新表示,以与财务报表保持一致。(3)央行回购利率下调75个基点至12个基点。25%在哥伦比亚24年第1季度,(vs.13%在1季度23和4季度23)。14 0.5 1.0-1.5-1.8-0.96-0.78 2023-1 2024-1现金(和其他资产)总债务(金融负债和担保)净金融债务(以亿欧元计)COP 1Q24-LTM1Q23-LTM差异EBITDA 820 966-15.1%租赁负债摊销及利息(419)(371)12.9%税前经营业绩270 442-38.9%税收变化(17)(-81.2%营运资本变动-81.2%资本支出(380)(439)-13.4%投资前自由现金流量249(142)-275.3%收到股息157257-38.8%自由现金流量406 115 254.2%

15个结论

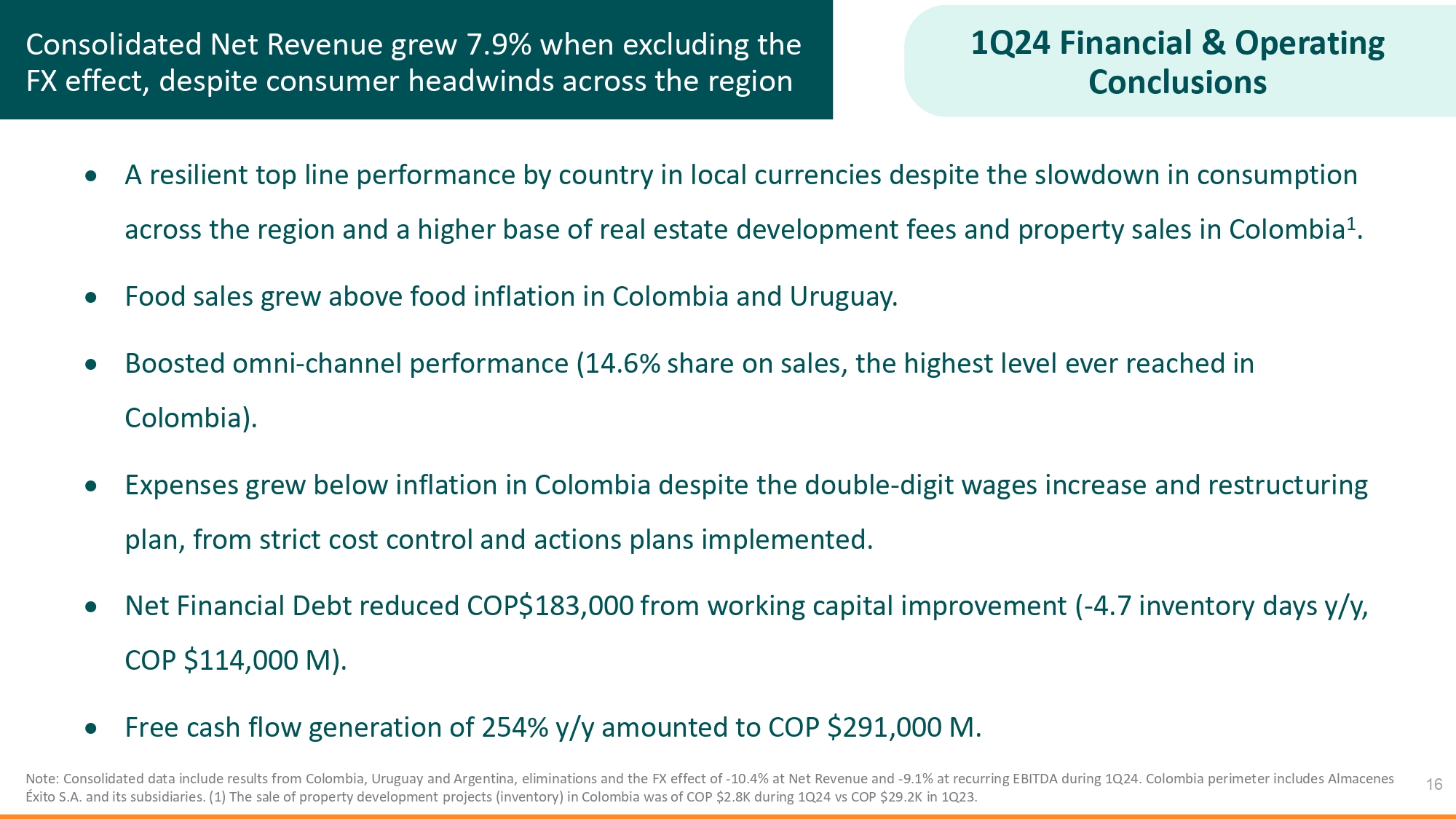

按国家按当地货币计算的有弹性的收入表现,尽管整个区域的消费放缓,哥伦比亚的房地产开发费和房地产销售基数较高1。在哥伦比亚和乌拉圭的食品销售增长超过了食品通胀。提升了全渠道业绩(销售额占有率为14.6%,是哥伦比亚有史以来的最高水平)。尽管实施了两位数的工资增长和重组计划,但由于严格的成本控制和行动计划,哥伦比亚的支出增长低于通胀。净财务债务从营运资本改善中减少了183,000美元(-4.7个库存天数/年,COP为114,000万美元)。自由现金流年收入为254%,达到291,000,000 COP。注:合并数据包括哥伦比亚、乌拉圭和阿根廷的结果、抵消和-10的外汇效应。净收入为4%,净收入为-9。24季度第一季度经常性EBITDA为1%。哥伦比亚的外围包括阿尔马塞内斯·埃西托·S。答:以及它的子公司。(1)哥伦比亚房地产开发项目(存货)的销售为COP$2。第一季度8K对COP$29。2K在1Q23。剔除外汇影响后,综合净收入增长7.9%,尽管整个地区都存在消费者逆风24财务和运营结论16

将控制权移交给Grupo Calleja。未来将面临主要挑战的明确战略:?加强商业战略,以促进收入增长和提高销售额/平方米,主要在哥伦比亚?专注于优化埃西托、卡鲁拉、迪斯科、德沃托和利伯塔德旗帜的门店组合?实现效率的成本控制举措?应对挑战和推动业绩的更精简的公司结构举措未来的长期战略17

附录18

词汇和注释:·数字以长比例尺表示,COP十亿代表1,000,000,000,000。·增长和变化是与去年同期相比的,除非另有说明。·总数和百分比可能反映因数字四舍五入而产生的差异。·所有利润率均按净收入的百分比计算。词汇:·哥伦比亚结果:合并阿尔马塞涅斯·埃西托·S。答:及其在中国的子公司。·综合结果:Almaceneséxito结果、哥伦比亚和在乌拉圭和阿根廷的国际子公司。·调整后的EBITDA:扣除利息、税项、折旧和摊销前的收益加上联营和合资企业的业绩。·每股收益:在完全摊薄的基础上计算每股收益。·财务结果:利息、衍生品、金融资产/负债估值、外汇变动和其他与现金、债务和其他金融资产/负债有关的影响。·自由现金流量=经营活动中使用的现金流量净额加上投资活动中使用的现金流量净额加上代表第三方的收款变动加上支付的租赁负债加上支付的租赁负债利息(使用每行最后1200万英镑的变动);现金流量已重新表示,以便与财务报表保持一致。·GLA:可出租总面积。·GMV:总商品价值。·控股:Almaceneséxito的业绩没有哥伦比亚和国际子公司。·净收入:与零售销售和其他收入相关的总收入。·零售额:与零售业相关的销售额。·其他收入:与补充业务(房地产、保险、旅游等)有关的收入。)和其他收入。·经常性EBITDA:扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整后的营业利润。·经常性营业利润(ROI):由SG&A费用和D&A调整后的毛利润。·SSS:同店销售水平,包括门店转换的影响,不包括日历影响。19个

Grupo Calleja:Grupoéxito 20的新控制器

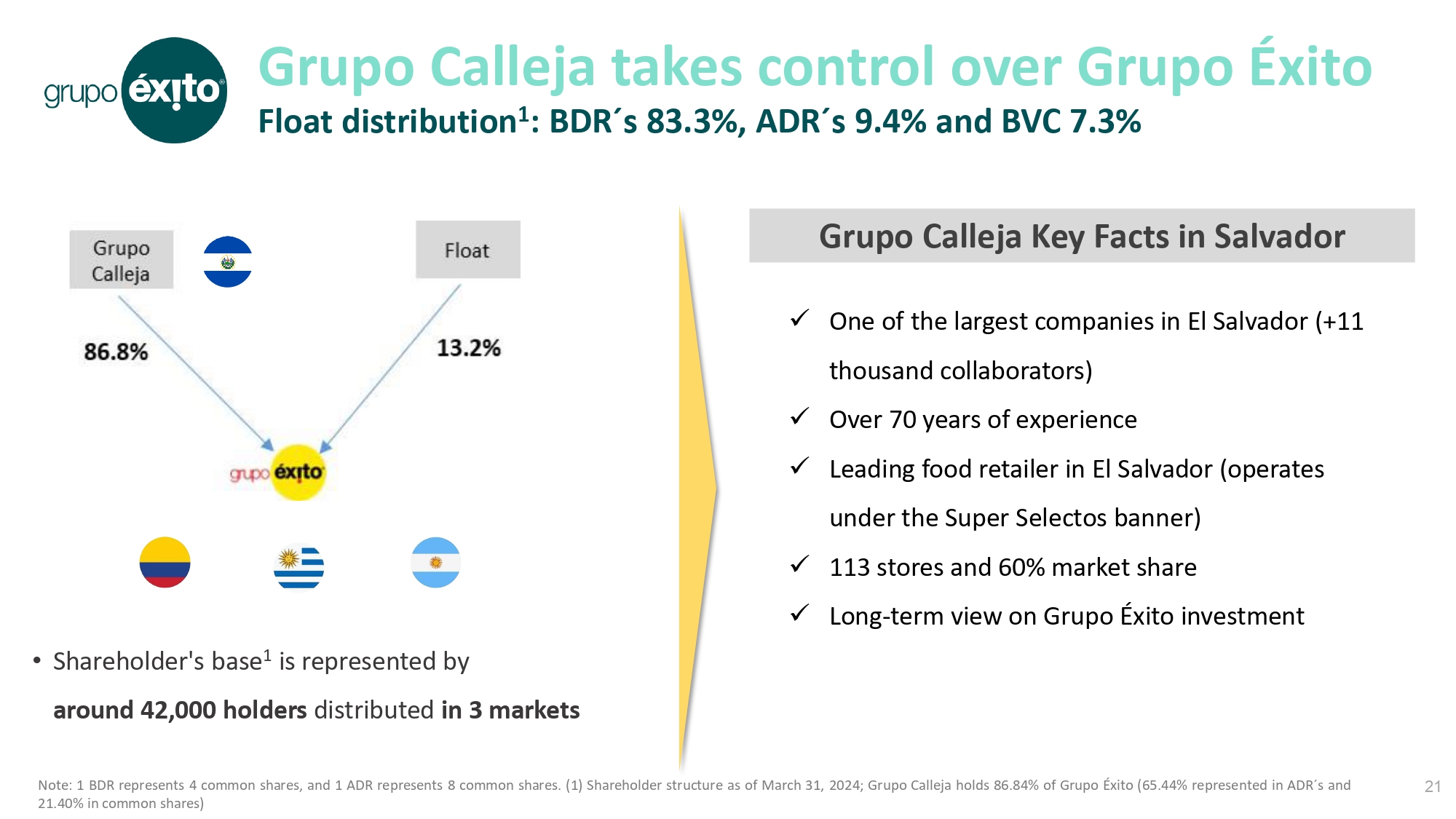

Grupo Calleja控制Grupoéxito浮动分销1:S 83.3%,ADR S 9.4%,BVC 7.3%21·股东基础1代表分布在3个市场的约42,000名持有人Grupo Calleja在萨尔瓦多的关键事实x萨尔瓦多最大的公司之一(+11,000名合作者)x 70多年的经验x萨尔瓦多领先的食品零售商x在超级选择的旗帜下运营)x 113家门店和60%的市场份额x对Grupoéxito投资的长期看法注意:1 BDR代表4股普通股,1 ADR代表8股普通股。(1)截至2024年3月31日的股东结构;Grupo Calleja持有86股。Grupoéxito集团84%的股份(65%美国存托凭证S占44%,美国存托凭证占21%。普通股持股40%)

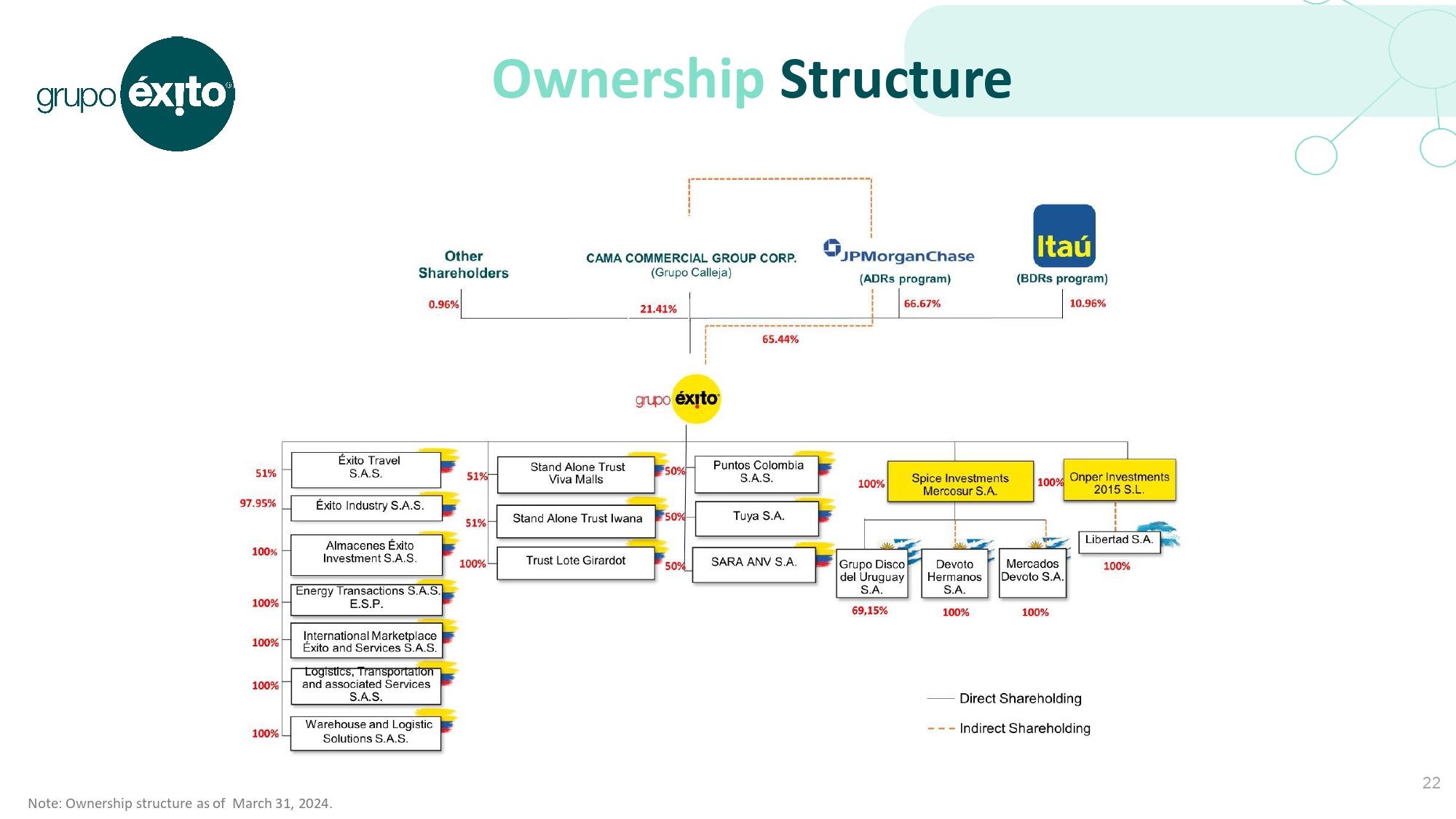

所有权S结构注:截至2024年3月31日的所有权结构。22

23企业战略的最新进展

管理团队卡洛斯·马里奥·吉拉尔多哥伦比亚总经理乌拉圭总经理拉蒙·夸利亚塔24岁阿根廷总经理让·克里斯托夫·蒂耶拉斯首席执行官Grupoéxito Juan Carlos Calleja

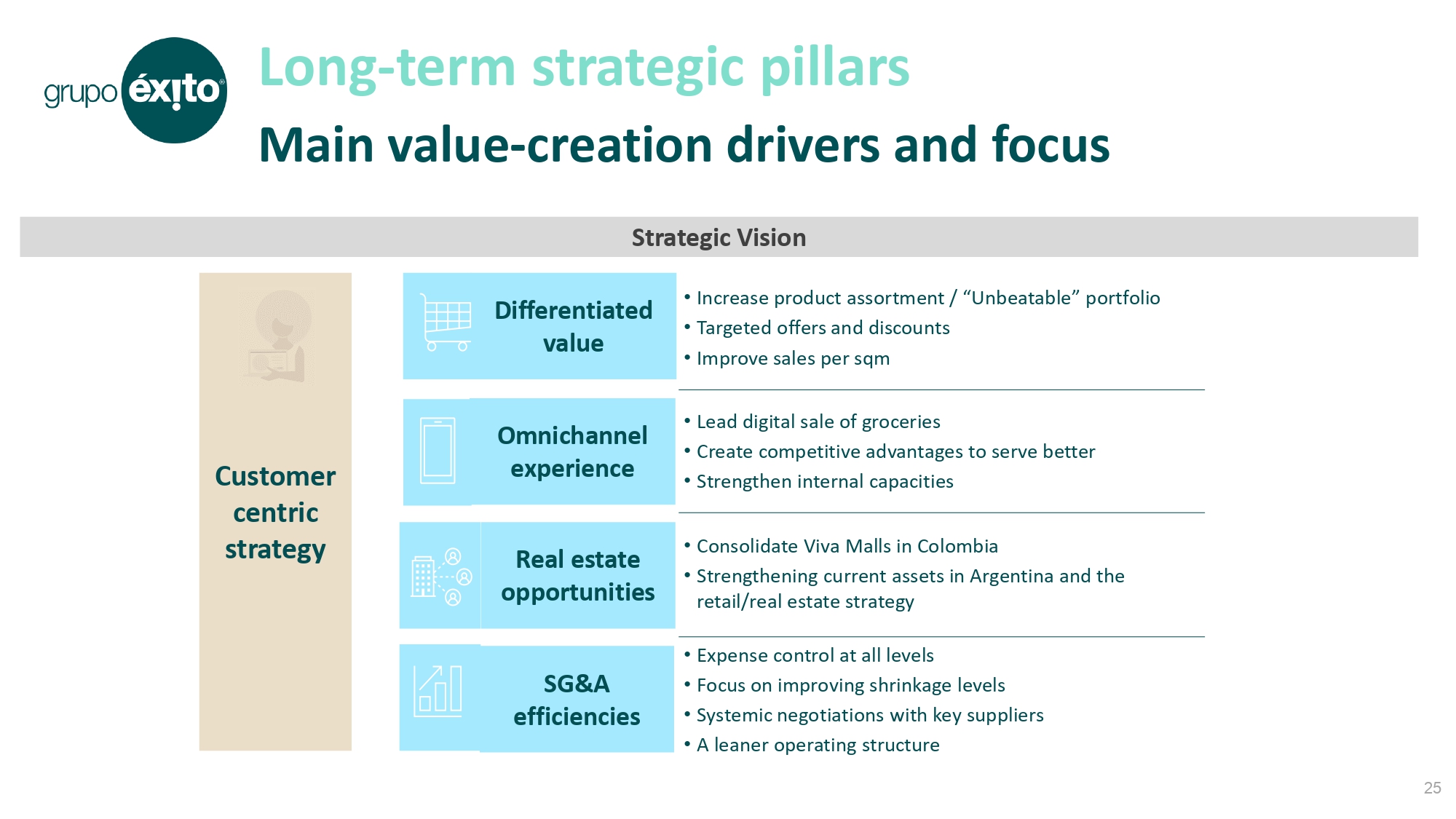

长期战略支柱主要价值创造驱动因素和重点25以客户为中心的战略差异化价值·增加产品种类/“无与伦比”的产品组合·有针对性的优惠和折扣·改善每平米销售渠道体验·领导食品的数字化销售·创造竞争优势以提供更好的服务·加强内部能力房地产机会·巩固哥伦比亚的Viva购物中心·加强阿根廷的现有资产和零售/房地产战略SG&A效率·各级费用控制·专注于改善收缩水平·与关键供应商进行系统性谈判·更精简的运营结构战略愿景

应对挑战和推动业绩的举措26事实挑战哥伦比亚·在对结果和潜力的贡献方面最相关的运营·定位良好的零售和互补性业务·该地区领先的全方位平台·正现金流结果·最赚钱的业务部门·该国领先的零售企业·稳固的宏观和消费者环境阿根廷·弹性业绩和过去几年改善的趋势·高利率影响消费者信贷、图亚和非食品业业绩·仍然高通胀降低家庭支出并影响公司的费用结构·全国范围内竞争加剧焦点:·改善品种,·每平米销售额和效率计划·逐步将门店基地转换为爱西托和Carulla旗帜·进一步实施Wow和Freshmarket模式,重点是:·跨国际运营的最佳实践,以获得运营效率·对业绩的负面外汇影响·消费和支出的通胀压力重点:·效率计划·加强零售/房地产双重战略,以提高当前乌拉圭RE投资组合的盈利能力

ESG战略六大支柱,具有明确的目的、战略重点和贡献,与可持续发展目标保持一致,努力到2030年在哥伦比亚消除慢性儿童营养不良·交流和提高认识·创造资源和联盟·影响公共政策·与基金会密切合作·零饥饿零营养可持续贸易可持续贸易我的星球健康生活方式我们的人民治理与诚信促进可持续贸易做法·促进可持续供应链·发展盟友和供应商·保持当地和直接采购·SDG#8/#12体面工作和经济增长/负责任的消费和生产环境保护·管理气候变化的行动·实现包装和塑料的循环经济·可持续机动性和房地产倡议·保护生物多样性·SDG#13气候行动鼓励更健康和平衡的生活方式·关于健康习惯和生活的教育·商品和服务贸易鼓励健康的生活方式·SDG#3良好的健康和福祉促进多样性和包容性·促进社会对话·发展我们的人民做人做事·支持性别平等·SDG#5和#8性别平等体面工作和经济增长与利益攸关方建立信任·促进公司治理的最佳做法·尊重人权·建立道德和透明度标准·促进多样化和包容性环境·促进沟通·SDG#16和平、正义和强大的机构27

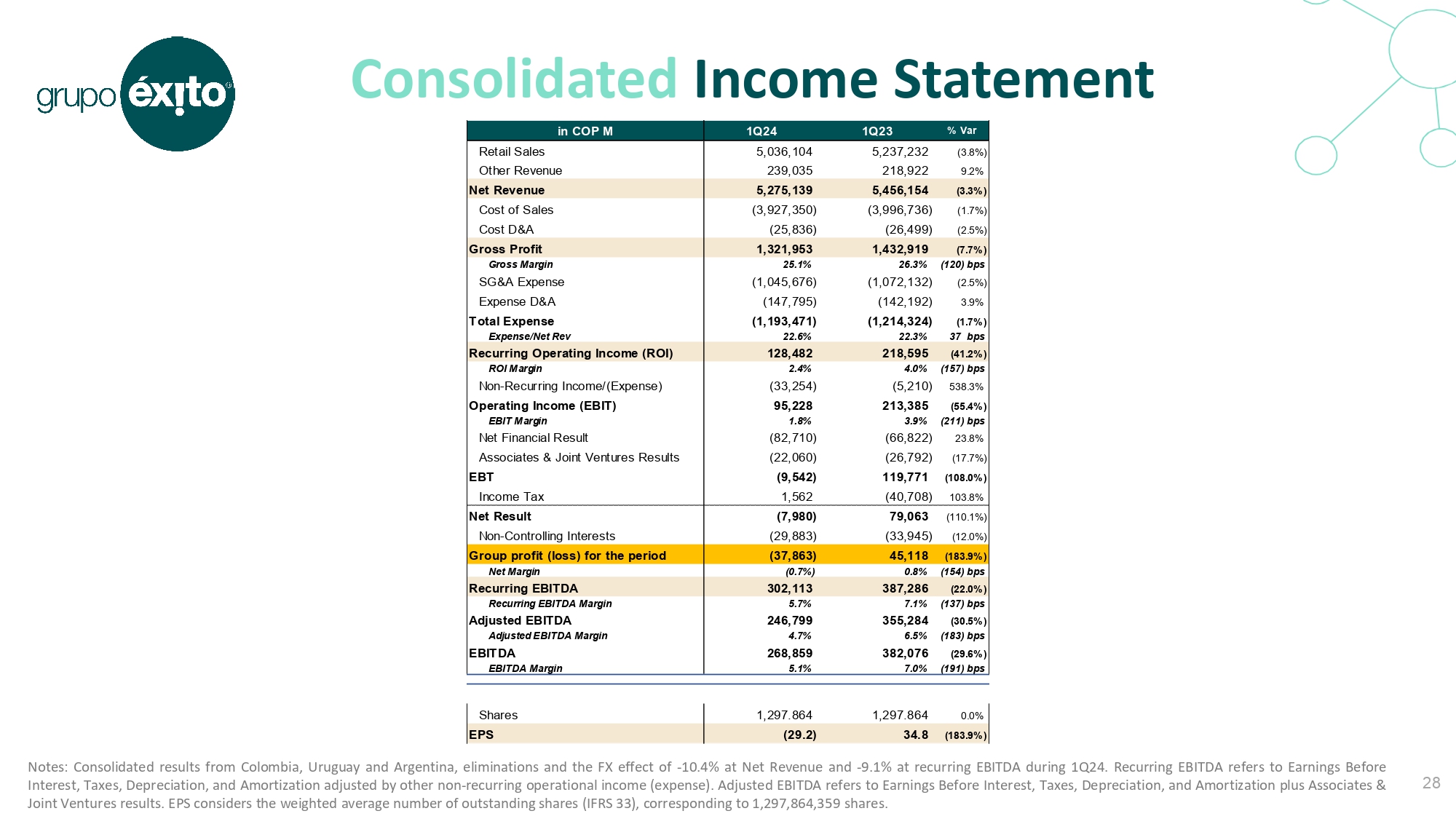

合并损益表附注:哥伦比亚、乌拉圭和阿根廷的合并结果、抵销和-10年度的外汇影响。净收入为4%,净收入为-9。24季度第一季度经常性EBITDA为1%。经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。调整后的EBITDA是指扣除利息、税项、折旧和摊销前的收益B加上A联营和合资企业的业绩。每股收益考虑加权平均流通股数量(IFRS 33),相当于1,297,864,359股。28 COP M 1Q24第一季度23%Var零售额5,036,104 5,237,232(3.8%)其他收入239,035 218,922 9.2%净收入5,275,139 5,456,154(3.3%)销售成本(3,927,350)(3,996,736)(1.7%)D&A成本(25,836)(26,499)(2.5%)毛利润1,321,953 1,432,919(7.7%)毛利率25.1%26.3%(120)SG&A费用(1,045,676)(1,072,132)(2.5%)D&A费用(147,795)(142,192)3.9%总费用(1,193,471)(1,214,324)(1.7%)费用/净收益22.6%22.3%37个基点经常性营业收入128,482 218,595(41.2%)投资收益率2.4%4.0%(157)基点非经常性收入/(费用)(33,254)(5,210)538.3%营业收入(息税前利润)95,228 213,385(55.4%)息税前利润1.8%3.9%(211)净财务业绩(联营和合资企业业绩(22,060)(26,792)(17.7%)税前利润(9,542)119,771(108.0%)所得税1,562(40,708)103.8%净业绩(7,980)79,063(110.1%)非控股权益(29,883)(33,945)(12.0%)本季度集团利润(亏损)(37,863)45,118(183.9%)净利润率(0.7%)0.8%(154个基点)经常性息税前利润302,113 387,286(经常性EBITDA利润率5.7%7.1%(137)基点调整后EBITDA 246,799 355,284(30.5%)调整后EBITDA利润率4.7%6.5%(183)基点EBITDA 268,859 382,076(29.6%)EBITDA利润率5.1%7.0%(191)基点每股1,297.864 1,297.864 0.0%每股收益(29.2)34.8(183.9%)

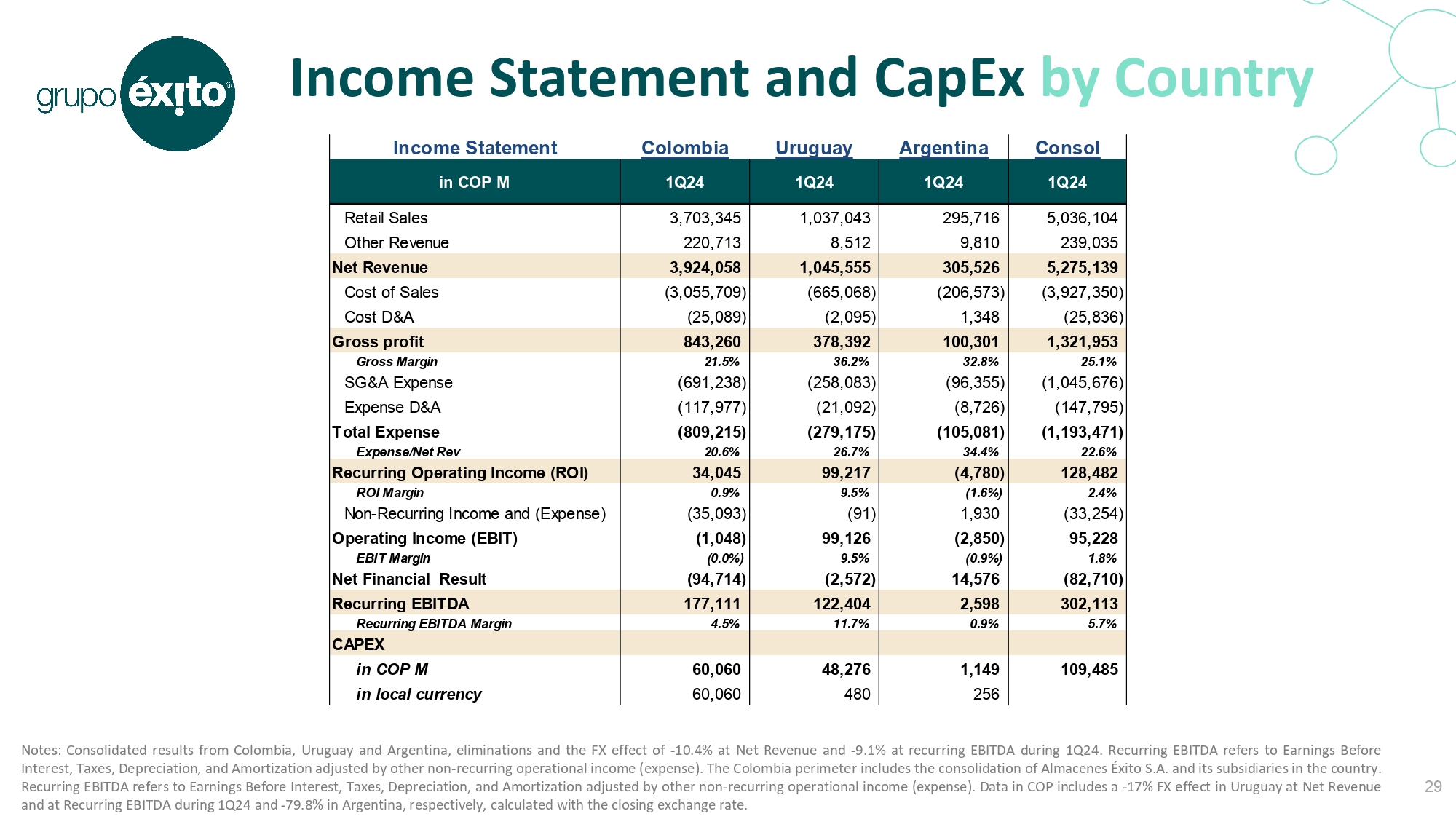

按国别说明列出的损益表和资本支出:哥伦比亚、乌拉圭和阿根廷的合并结果、抵销和-10年度的外汇影响。净收入为4%,净收入为-9。24季度第一季度经常性EBITDA为1%。经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。哥伦比亚的周边包括巩固的阿尔马塞内斯·埃西托·S。答:及其在中国的子公司。经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。COP中的数据包括乌拉圭24季度和79季度净收入和经常性EBITDA的-17%的外汇效应。阿根廷分别为8%,以收盘汇率计算。29哥伦比亚乌拉圭阿根廷Consol M1Q24 1Q24 1Q24 1Q24零售额3,703,345 1,037,043 295,716 5,036,104其他收入220,713 8,512 9,810 239,035净收入3,924,058 1,045,555 305,526 5,275,139销售成本(3,055,709)(665,068)(206,573)(3,927,350)D&A成本(25,089)(2,095)1,348(25,836)毛利润843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG&A费用(691,083)(96,676)(1,927,350)毛利843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG&A费用(691,083)(96,673)(1,927,350)D&A费用(25,089)(2,095)1,348(25,836)毛利润843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG费用(691,083)(96,673)(1,045,676)D&A费用(25,089)(2,095)1,348(25,836)毛利润843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG费用(691,883)(96,676)(1,045,350)(8,726)(147,795)总费用(809,215)(279,175)(105,081)(1,193,471)费用/净修订20.6%26.7%34.4%22.6%经常性营业收入(ROI)34,045 99,217(4,780)128,482 ROI利润率0.9%9.5%(1.6%)2.4%非经常性收入和(费用)(35,093)(91)1,930(33,254)营业收入(EBIT)(1,048)99,126(2,850)95,228 EBIT利润率(0.0%)9.5%(0.9%)1.8%净财务业绩(94,714)(2,572)14,576(82,710)经常性EBITDA 177,111 122,404 2,598 302,113经常性EBITDA利润率4.5%11.7%0.9%5.7%资本支出60,060 48,276 1,149 109,485以当地货币60,060 480 256计算

综合资产负债表注:综合数据包括哥伦比亚、乌拉圭和阿根廷的数字。30 2023年12月每股资产百分比资产17,291,241 16,339,761 5.8%流动资产5,359,656 5,283,091 1.4%现金及现金等价物1,410,742 1,508,205(6.5%)存货2,638,962 2,437,403 8.3%应收账款614,940 704,931(12.8%)应收税金资产583,737 524,027 11.4%持有待售资产17,095 12,413 37.7%其他94,180 96,112(2.0%)非流动资产3,221,555 3,080,622%其他无形资产393,921,366,64.6%厂房和设备4,197,005 4,069,765 3.1%投资物业1,746,654 1,653,345 5.6%使用权1,790,441 1,361,253 31.5%联营公司和合资企业262,998 232,558 13.1%递延税项资产239,232 197,692 21.0%其他79,779 95,066(16.1%)2023年3月负债9,597,226 8,917,952 7.6%流动负债7,358,067 7,144,623 3.0%贸易应付款4,496,384 5,248,777(14.3%)租赁负债28436 282,180(0.3%)-短期借款负债133,188 139,810(4.7%)应缴税款负债115,290 107,331 7.4%其他275,466 337,131(18.3%)非流动负债2,239,159 1,773,329 26.3%应付贸易款项19,342 37,349(48.2%)租赁负债1,717,427 1,285,779 33.6%借款-长期借款206,368 236,811(12.9%)其他准备金11,613 11,630(0.1%)递延纳税负债238,421 156,098 52.7%其他38,318 37,571 2.0%股东权益7,694,015 7,421,809 3.7%

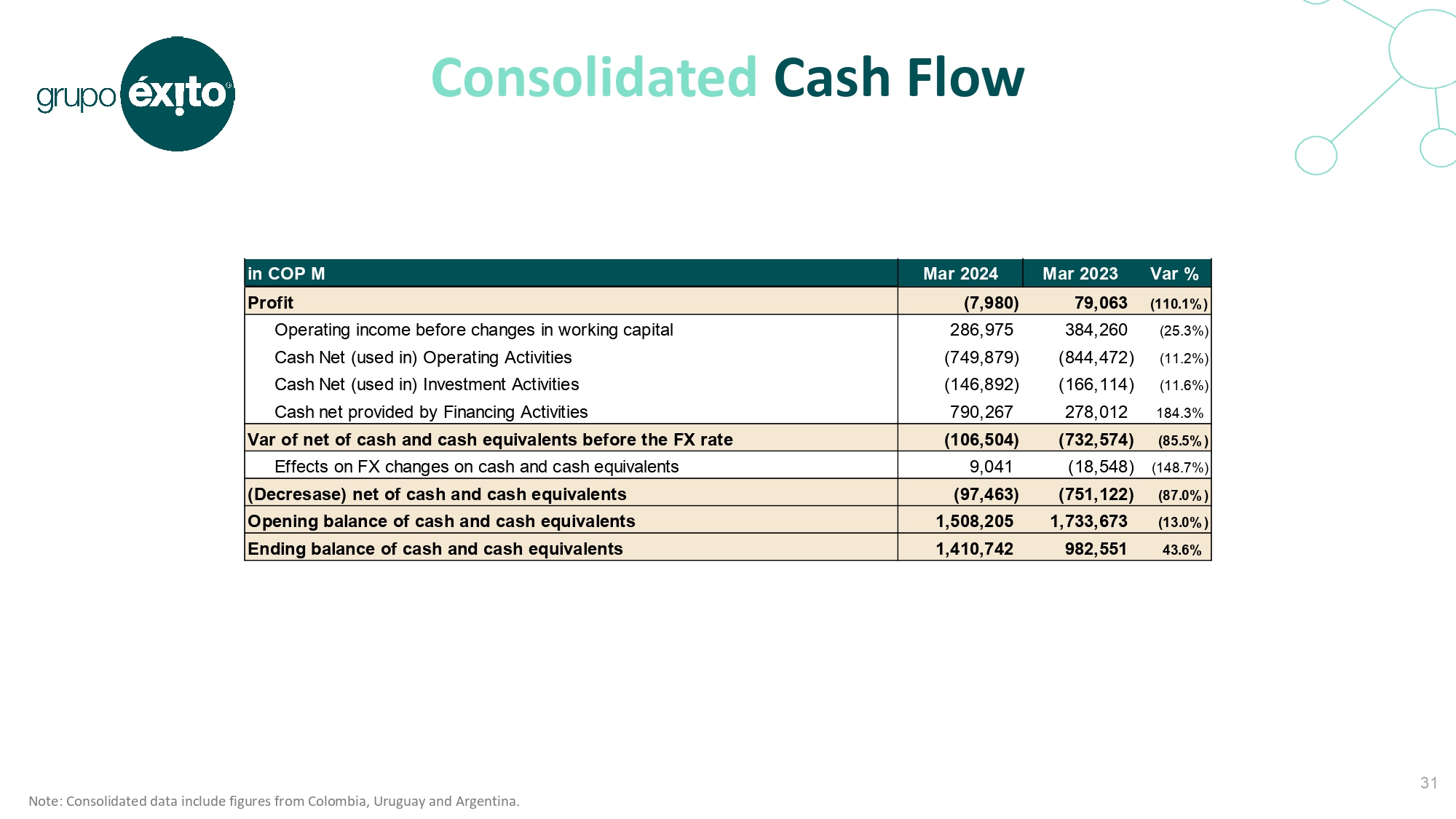

综合现金流注:综合数据包括哥伦比亚、乌拉圭和阿根廷的数字。营运资本变动前的营业收入286,975 384,260(25.3%)经营活动中使用的现金净额(749,879)(844,472)(11.2%)投资活动中使用的现金净额(146,892)(166,114)(11.6%)融资活动提供的现金净额790,267 278,012 184.3%扣除现金和现金等价物后的现金净额(106,504)(732,574)(85.5%)现金和现金等价物的外汇变动9,041(18,548)(148.7%)(减少)现金和现金等价物净额(97,463)(751,122)(87.0%)现金和现金等价物的期初余额1,508,205 1,733,673(13.0%)现金和现金等价物的期末余额1,410,742 982,551 43.6%

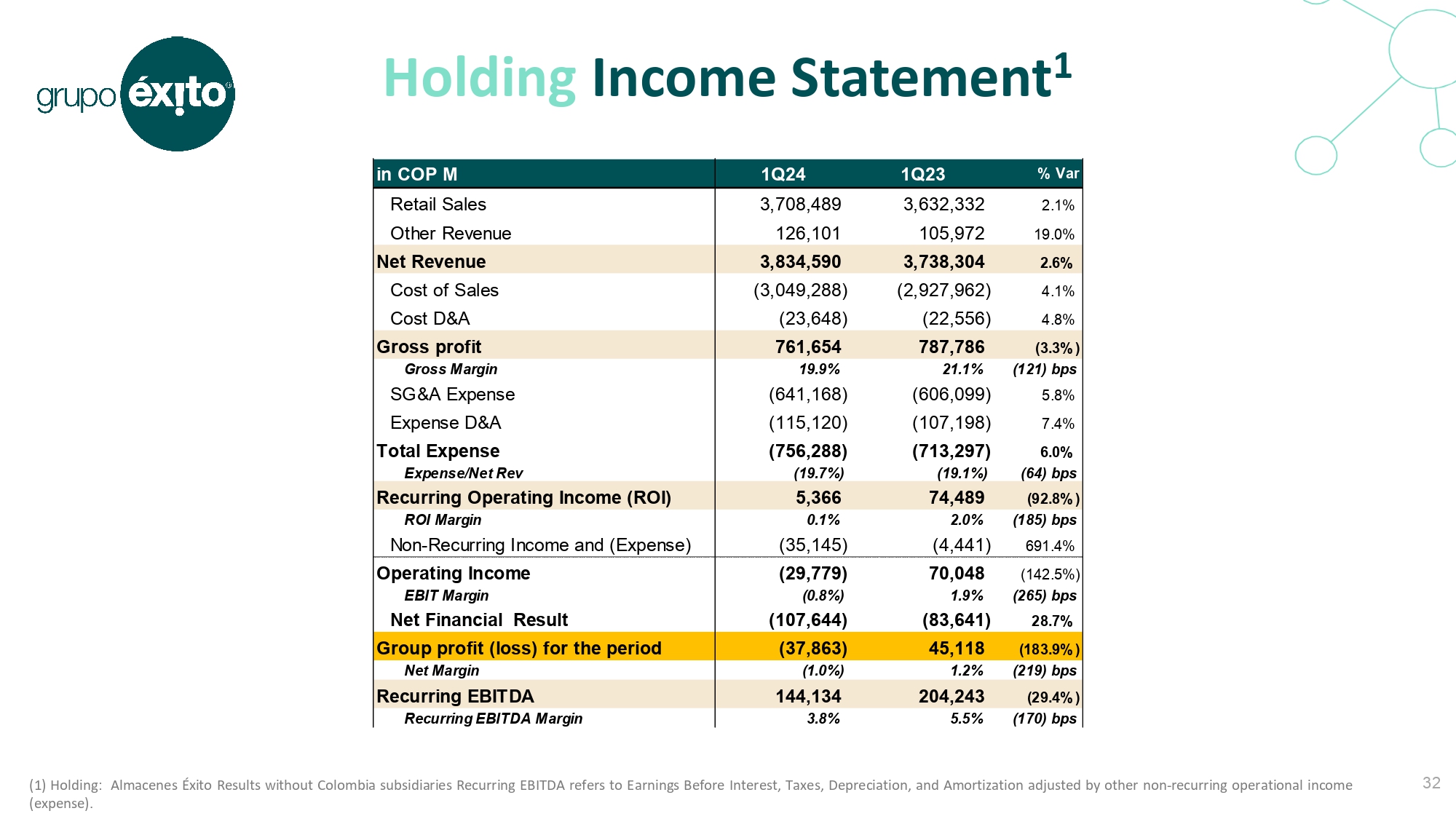

持有损益表1(1)持有:不含哥伦比亚子公司的Almaceneséxito业绩经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。32在COP M 1Q24第一季度23%Var零售额3,708,489 3,632,332 2.1%其他收入126,101 105,972 19.0%净收入3,834,590 3,738,304 2.6%销售成本(3,049,288)(2,927,962)4.1%成本D&A(23,648)(22,556)4.8%毛利润761,654 787,786(3.3%)毛利率19.9%21.1%(121)SG&A费用(641,168)(606,099)5.8%费用D&A(115,120)(107,198)总费用(756,288)(713,297)6.0%费用/净收益(19.7%)(19.1%)(64)基点经常性营业收入(ROI)5,366 74,489(92.8%)ROI利润率0.1%2.0%(185)基点非经常性收入和(费用)(35,145)(4,441)691.4%营业收入(29,779)70,048(142.5%)息税前利润(0.8%)1.9%(265)基点净财务业绩(107,644)(83,641)28.7%集团利润(亏损)(37,863)45,118(183.9%)净利润率(1.0%)1.2%(219)基点经常性EBITDA 144,134 204,243(29.4%)经常性EBITDA利润率3.8%5.5%(170)基点

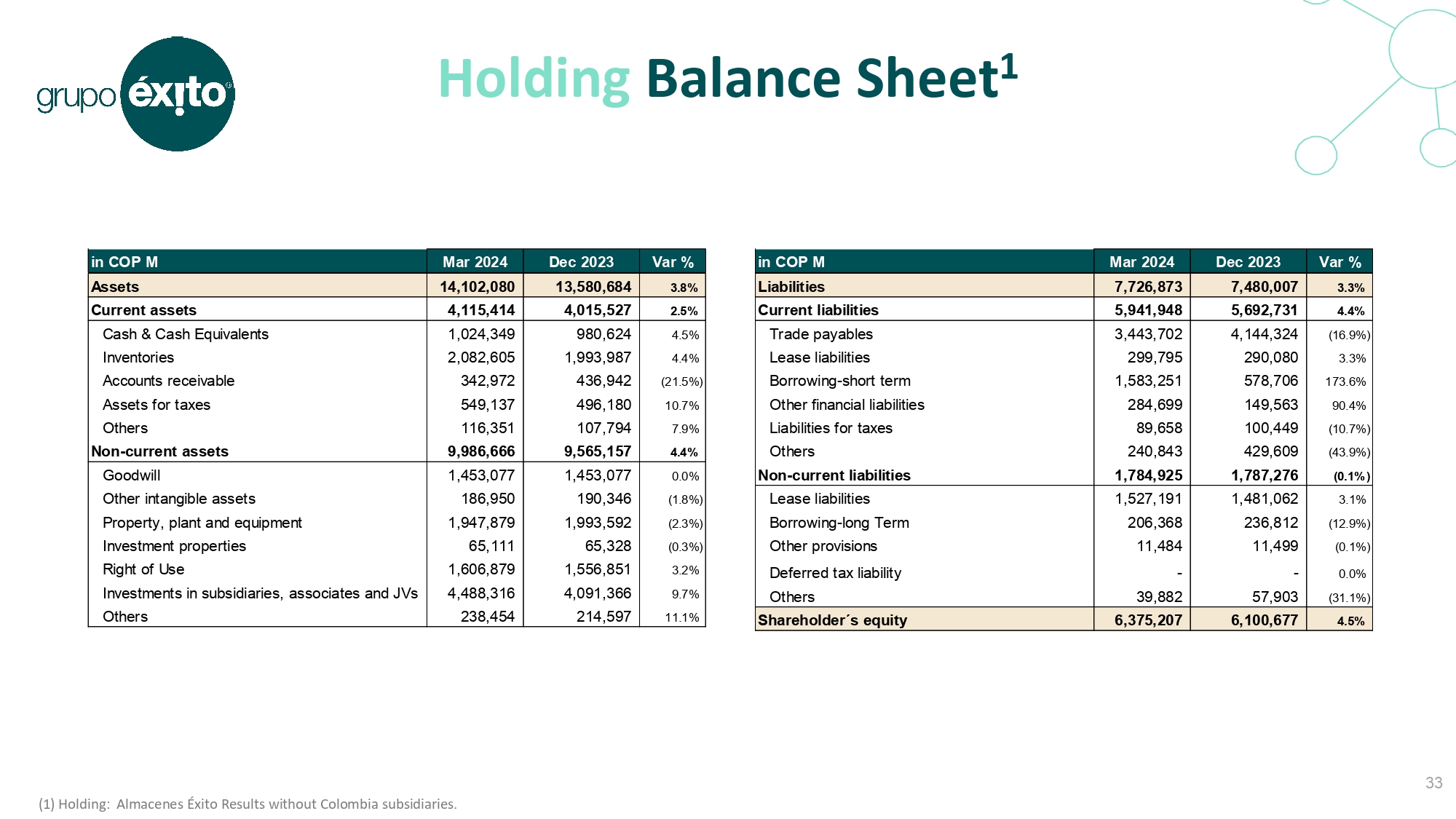

控股资产负债表1(1)控股:Almaceneséxito在没有哥伦比亚子公司的情况下取得业绩。33 2023年3月每股收益变动%资产14,102,080 13,580,684 3.8%流动资产4,115,414 4,015,527 2.5%现金及现金等价物1,024,349 980,624 4.5%存货2,082,605 1,993,987 4.4%应收账款342,972 436,942(21.5%)应收税金资产549,351 107,556,180 10.7%其他116,351 107,794 7.9%非流动资产9,986,666 9,565,157 4.4%商誉1,453,077 1,453,077%其他无形资产186,950,190,346(1.8%)物业,厂房及设备1,947,879 1,993,592(2.3%)投资物业6,111 65,328(0.3%)联营公司及合资企业4,488,316 4,091,366 9.7%其他238,454 214,597 11.1%2024年3月12,723年12月Var%负债7,726,873 7,480,007 3.3%流动负债5,941,948 5,692,731 4.4%贸易应付账款3,443,702 4,144,324(16.9%)租赁负债299,795 290,080 3.3%借款-短期1,583,251,578,706 173.6%其他金融负债284,699 149,563 100,449(10.7%)其他240,843 429,609(43.9%)非流动负债1,784,925 1,787,276(0.1%)租赁负债1,527,191 1,0662 3.1%长期借款负债89,658 100,449(10.7%)其他240,843 429,609(43.9%)非流动负债1,784,925 1,787,276(0.1%)租赁负债1,527,191 1,0862 3.1%条款206,368 236,812(12.9%)其他条款11,484 11,499(0.1%)递延纳税义务--0.0%其他39,882 57,903(31.1%)S股东权益6,375,207 6,100,677 4.5%

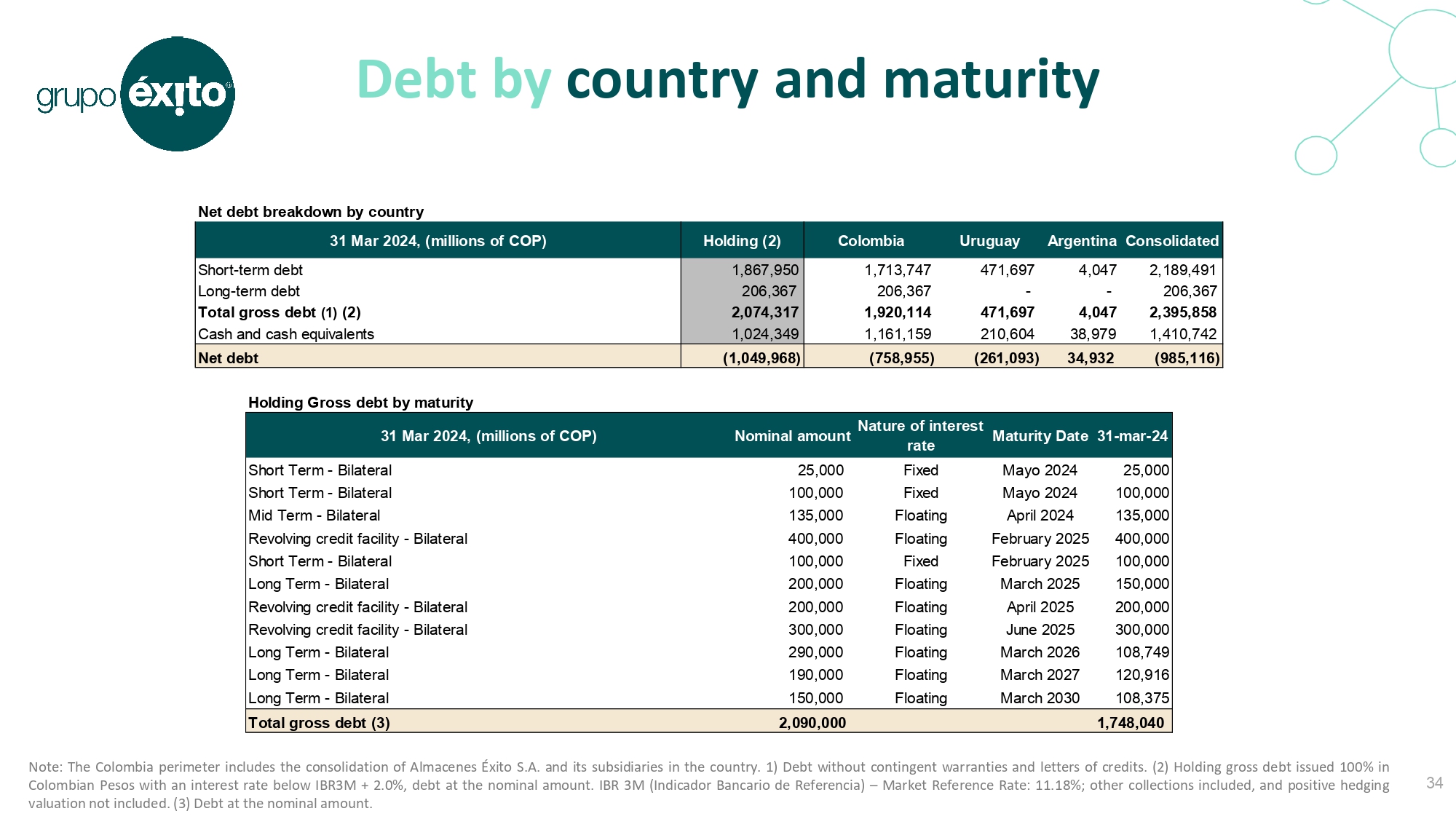

按国家和到期日分列的债务注:哥伦比亚周边包括阿尔马塞内斯·埃西托·S的合并。答:及其在中国的子公司。(一)无或有保证和信用证的债务。(2)持有以哥伦比亚比索100%发行、利率低于IBR 3 M+2的总债务。0%,债务为名义金额。IBR 3 M(参考银行指数)-市场参考利率:11。18%;包括其他集合,不包括正对冲估值。(三)名义债务。34 2024年3月31日按国家分列的净债务细目,(百万COP)持有(2)哥伦比亚乌拉圭阿根廷合并短期债务1,867,950 1,713,747 471,697 4,047 2,189,491长期债务206,367 206,367--206,367总债务(1)(2)2,074,317 1,920,114 471,6974,047 2,395,858现金及现金等价物1,024,349 1,161,159 210,604 38,979 1,410,742净债务(1,049,968)(758,955)(261,093)34,932(985,116)截至2024年3月31日持有总债务,(百万COP)名义金额利率到期日31-3月24日短期-双边25,000固定梅奥2024 25,000短期-双边100,000固定梅奥2024 100,000中期-双边135,000浮动2024年4月135,000循环信贷安排-双边400,000浮动2025年2月400,000短期-双边100,000固定2025年2月100,000长期-双边200,000浮动2025年3月150,000循环信贷安排-双边200,000浮动2025年4月200,000循环信贷安排-双边300,000浮动2025年6月300,000长期-双边29,000浮动2026 108,749长期-双边190,000浮动2027 120,916长期-双边150,000浮动2030 108,375总债务(3)2,090,000 1,748,040

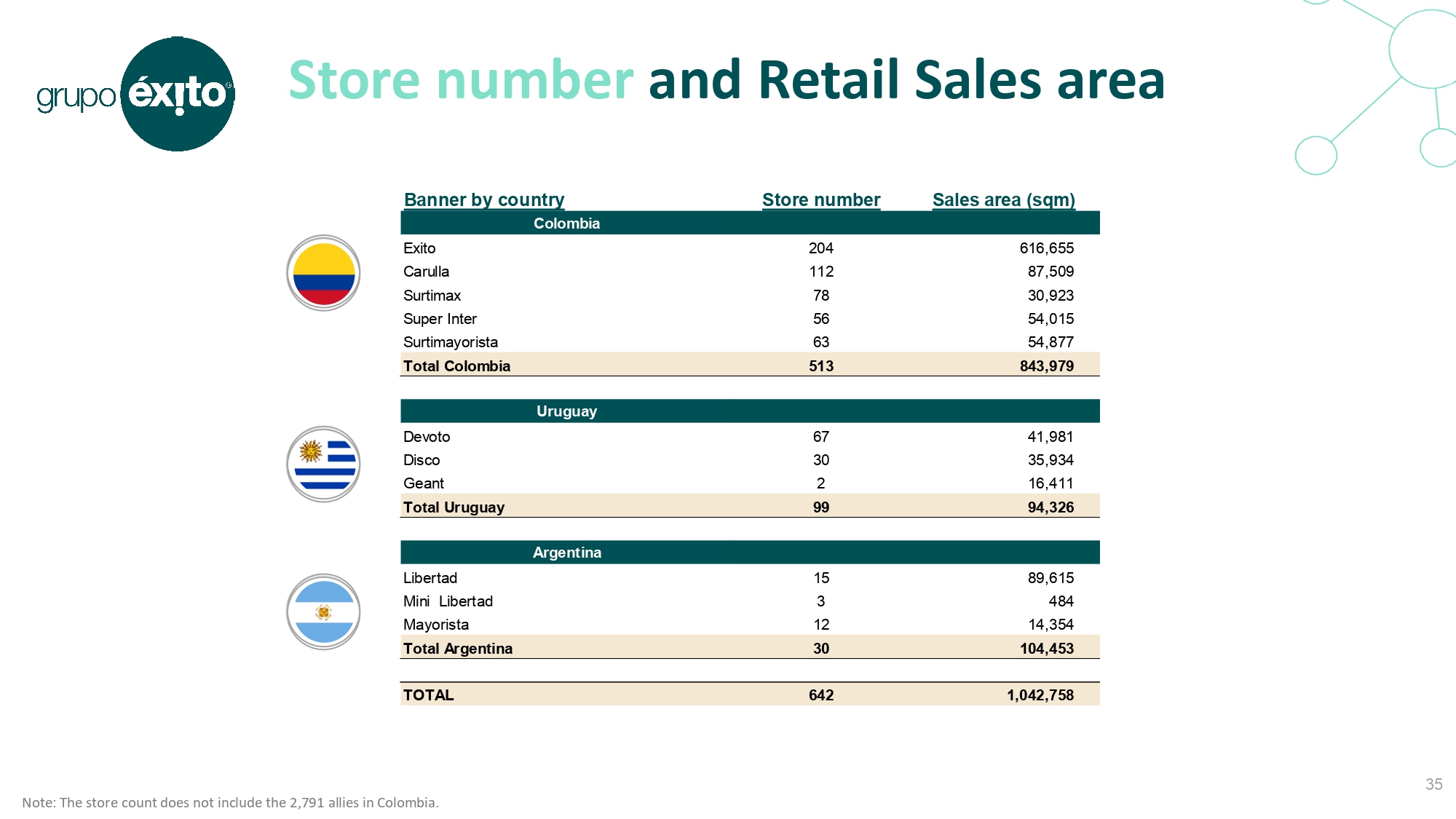

门店数量和零售面积注:门店数量不包括在哥伦比亚的2,791家盟友。35按国家商店编号划分的旗帜销售面积哥伦比亚出口204 616,655 Carulla 112 87,509 Surtimax 78 30,923超级国米56 54,015 Surtimayorista 63 54,877哥伦比亚513 843,979乌拉圭Devoto 67 41,981迪斯科舞厅30 35,934 Geant 2 16,411总计乌拉圭99 94,326阿根廷Libertad 15 89,615 Mini Libertad 3 484 Mayorista 12 14,354总计阿根廷30 104,453总计642,042,758

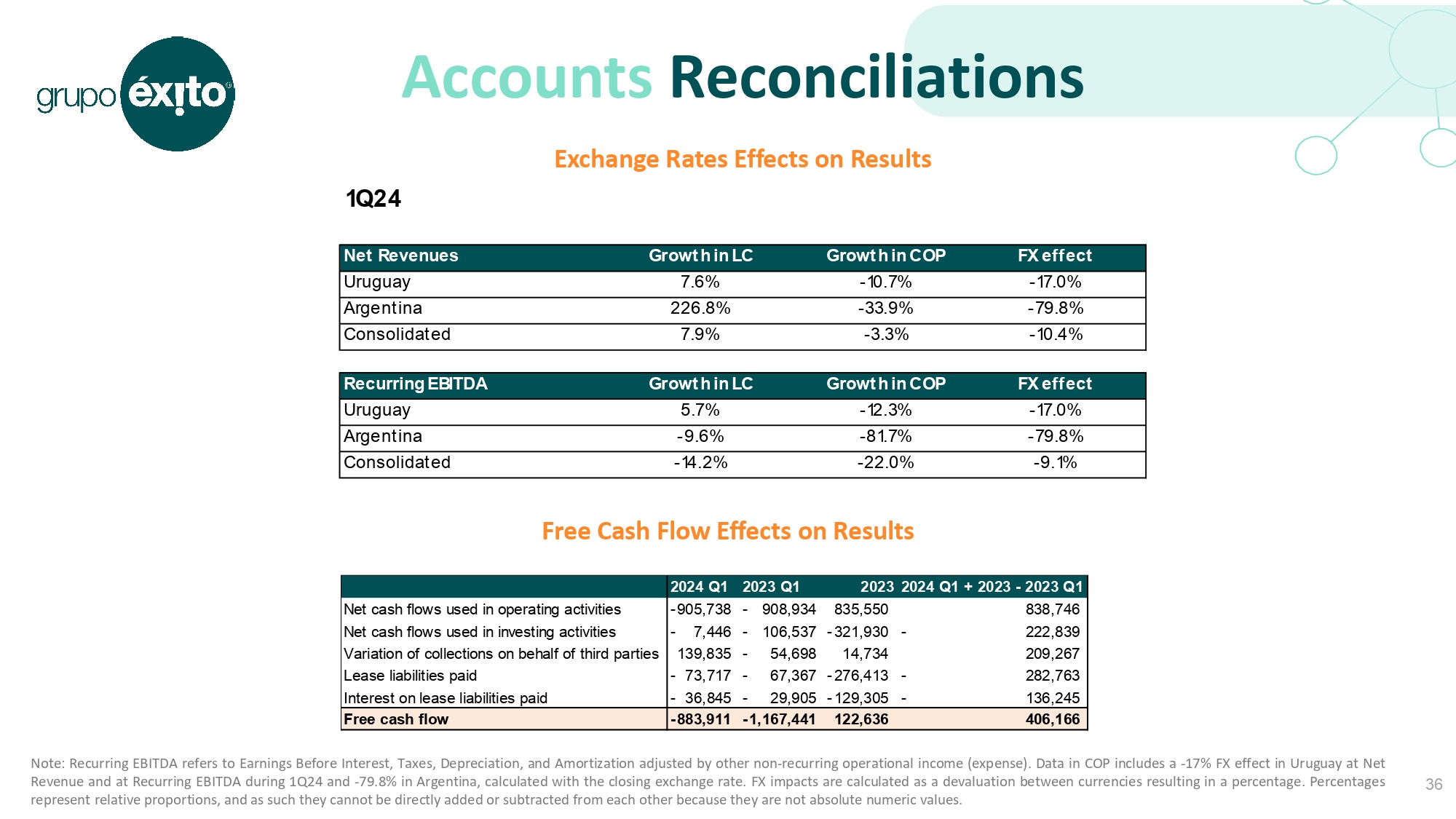

帐户调整汇率对业绩的影响注:经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。COP中的数据包括乌拉圭24季度和79季度净收入和经常性EBITDA的-17%的外汇效应。阿根廷为8%,按收盘汇率计算。外汇影响以货币之间的贬值计算,从而产生一个百分比。百分比代表相对比例,因此它们不能直接彼此相加或相减,因为它们不是绝对数值。36 24年第一季度收入增长乌拉圭净收入增长7.6%-10.7%-17.0%阿根廷226.8%-33.9%-79.8%合并-7.9%-3.3%-10.4%经常性息税前利润增长乌拉圭5.7%-12.3%-17.0%阿根廷-9.6%-81.7%-79.8%合并-14.2%-22.0%-9.1%自由现金流对业绩的影响2024Q1 2023年Q1 20232024 Q1+2023年-2023年第一季度经营活动中使用的现金流量净额905,738-908,934-835,550 838,746投资活动中使用的现金流量净额7,446-106,537-321,930-222,839-代表第三方的收款变动139,835 54,698-14,734 209,267已支付的租赁负债73,717-67,367-276,413-282,763-已支付租赁负债利息36,845-29,905-129,305-136,245-自由现金流量883,911-1,167,441-122,636 406,166

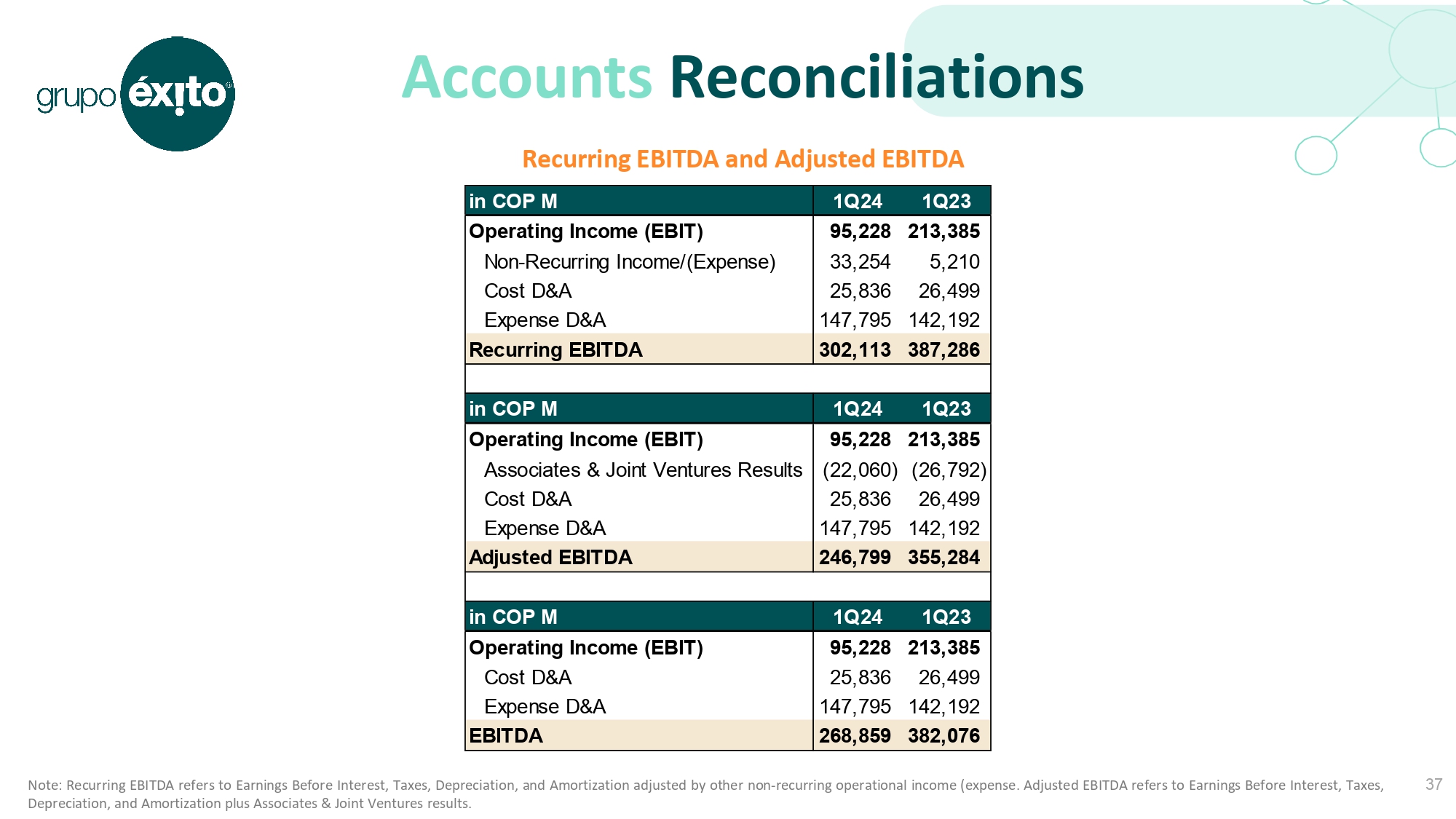

帐户调节经常性EBITDA和调整后EBITDA注:经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。调整后的EBITDA是指扣除利息、税项、折旧和摊销前的收益B加上A联营和合资企业的业绩。37 COP M 1Q24 1Q23营业收入(EBIT)95,228 213,385非经常性收入/(支出)33,254 5,210成本D&A 25,836 26,499费用D&A 147,795 142,192经常性EBITDA 302,113 387,286 COP M 1Q24 1Q23营业收入(EBIT)95,228 213,385联营和合资企业业绩(22,060)(26,792)成本D&A 25,836 26,499 D&A 147,795 142,192调整后EBITDA 246,799 355,284 M 1Q24 1Q23成本D&A 95,228 213,385成本D&A 25,836,499 D&A 147,895 142,192 EBITDA 262,385

营业收入(EBIT)22,490 17,640非经常性收入/(支出)9 416支出D&A 15,147,239经常性EBITDA 37,646 32,295综合收入23,054 26,987-14.6%建筑管理收入14,862 12,619 17.8%物业租金收入76,414 72,850 4.9%其他空间租金收入21,703 24,356-10.9%收入136,033 136,812-0.6%经常性收入房地产136,033 136,812-0.6%非经常性特许经营人费用0.6,428-100.0%房地产项目销售额2,850 29,208-90.2%总收入房地产138,883 172,448-19.5%

玛丽亚·费尔南达·莫雷诺R.投资者关系部主管电话:+(57)312 796 2298 mmorenor@Grupo-exito.coméxito Calle 80,Cr59 A No.79-30波哥大,哥伦比亚www.grupoexito.com.co exitoInvest or.relationship@Grupo-exito.com·哥伦比亚证券交易所授予的发行人认可-IR并不是对BVC上市证券的质量或发行人的偿付能力的认证“。电话:+6049696 306560电子邮件:teresita.alzate@grupo-exito.comCR 48 No.32B Sur-139,Av.拉斯维加斯恩维加多,哥伦比亚