展品99.4

| | |

|

Almaceneséxito S.A.

合并 第一季度财务业绩

哥伦比亚恩维加多,2024年5月8日-Almaceneséxito S.A.(‘Grupoéxito’或《公司》)(bvc:éxito/adr:exto/bdr: EXCO32)公布了截至2024年3月31日的第一季度业绩(1Q24)。所有数字均以百万(M)或十亿(B)哥伦比亚比索(COP) 表示,除非另有说明并以大比例尺表示(COP B代表1,000,000,000,000)。合并数据包括来自哥伦比亚、乌拉圭和阿根廷的 结果以及淘汰赛。

尽管消费放缓和宏观逆风,但所有国家以当地货币计算的销售业绩都是积极的

主要业务亮点

财务亮点

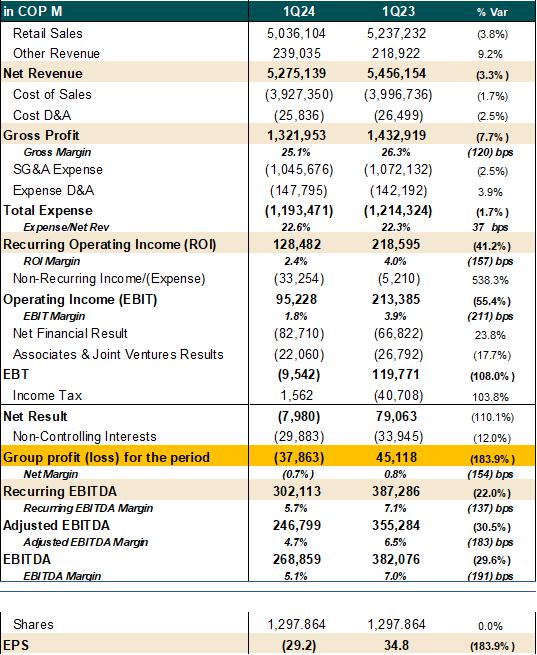

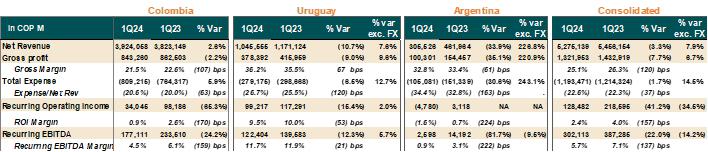

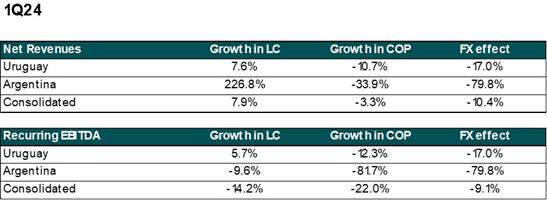

| ● | 综合净收入在24年第一季度达到53亿COP,反映了我们在Latam的所有业务以当地货币计算的积极销售业绩(COL+2.0%;URU+7.6%;Arg+228.1%),以及由互补业务推动的其他收入的稳健发展(+14.5%COL,+9.2%Consol)。由于外汇对业绩的负面影响,COP的净收入下降了-3.3%(剔除 后下降了7.9%)。 |

| ● | 毛利在24年第一季度达到13.2亿COP(COP为-7.7%,剔除汇率影响后为+6.7%),利润率为25.1%(-120个基点),反映了消费趋势、价格投资和更高的房地产基础。 |

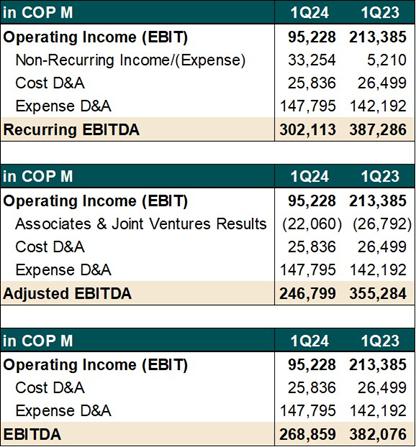

| ● | 经常性EBITDA1在24年第一季度达到COP 302,113万美元,利润率为5.7%(-137个基点),这是由乌拉圭的毛利率收益推动的,被混合效应和国际运营费用的增加所抵消。 |

| ● | 净亏损37,863,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000 |

| ● | 易办事2本季度COP-每股普通股29.2美元,而COP为34.8美元。 |

| ● | 股息为每股50,49美元,派息率为52%。 |

| ● | 在3月21日举行的GSM会议上批准的所有提案,包括任命新的董事会。 |

经营亮点

| ● | 2014年第一季度的综合资本支出达到109,4.85亿COP,其中81%集中在扩张(零售和房地产)、创新、全渠道和数字转型活动上。 |

| ● | LTM门店扩张3:41家门店(Col 33,URU 5,Arg 3),共642家门店, 104万平方米。在哥伦比亚的扩张战略侧重于商店改装成爱西托和Carulla横幅。 |

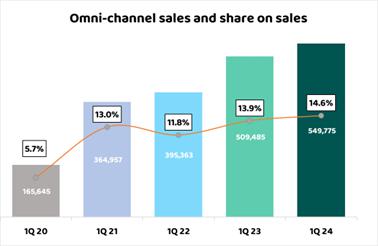

| ● | 全渠道销售额在综合水平上增长了8.7%,占本季度总销售额的11.2%(COL 14.6%,URU 2.5%,Arg 2.6%)。 |

| (1) | 经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,经 其他非经常性营业收入(费用)调整。(2)每股收益考虑加权平均流通股数量(IFRS 33),相当于1,297,864,359股。(三)从开放、改革、转换、改造中拓展。 |

| | |

|

公司治理

| ● | 2024年1月22日,Grupoéxito宣布了在哥伦比亚和美国的投标结果,其中Calleja集团共收购了86.84%的股份;美国存托证券和普通股分别代表了65.1%和21.41%的股份。报价为11.75亿美元,换取100%的流通股,相当于每股0.9053美元。 |

| ● | 2024年1月30日,根据哥伦比亚金融监管局发布的2014年第028号外部通告的规定,本公司向监管机构提交了《2023年最佳企业实践报告》(“Código PaíS”)的实施情况。 |

| ● | 3月21日,在S总部召开的股东大会常会通过了以下事项:(一)截至2023年12月31日的首席执行官和董事会管理报告、年度公司治理报告和分离合并的财务报表,(二)任命新的董事会和薪酬费用,(三)年度股息COP$50.49,用于 1,297,864,359股流通股,(四)修改公司股东大会议事规则, (V)董事会选举和继任政策修正案,以及(Vi)公司董事会薪酬政策修正案。 |

管理结构的变化

| ● | 2024年3月10日,卢卡斯·洛佩兹·林斯先生,自2022年5月16日起担任市场营销副总裁 总裁先生,经与本公司双方同意,终止其工作关系。卡米洛·加雷戈·费雷尔先生于2016年1月19日起担任总裁服务副总裁,他辞去了职务,被任命为负责公司S效率的负责人。 |

| ● | 2024年3月21日,公司S董事会任命卡洛斯·卡列贾·哈克先生为Grupoéxito首席执行官。Calleja先生致力于巩固各运营部门的共同愿景,并建立集团认同感,共同努力实现共同目标,尊重每个国家的特殊性和需求,寻求让所有客户在集团门店获得差异化和包容性的购物体验。 卡洛斯·马里奥·吉拉尔多·莫雷诺先生将继续担任哥伦比亚业务总经理,何塞·加布里埃尔·洛艾扎·埃雷拉先生被任命为执行副总裁总裁,领导哥伦比亚零售业务的商业和运营流程。 |

2

| | |

|

| I. | 合并损益表 |

注:综合数据包括哥伦比亚、乌拉圭和阿根廷的业绩 、抵销和外汇效应,24季度净收入为-10.4%,经常性EBITDA为-9.1% 。经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。调整后的EBITDA是指扣除利息、税项、折旧和摊销前的收益加上联营公司和合资企业的业绩。每股收益考虑加权平均流通股数量(IFRS 33),相当于1,297,864,359股。

3

| | |

|

| 二、 | 净收入业绩 |

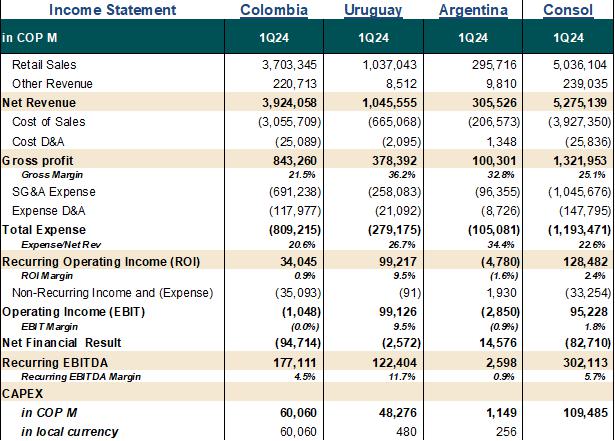

24季度综合净收入下降3.3%(剔除汇率影响后+7.9%)至COP 53亿美元。

综合零售额下降3.8%(不计汇率影响+7.5%),合计COP为50亿元。在24年第一季度,SSS增长了5.7%。业绩反映了公司在所有运营国家以当地货币计算的积极销售业绩,这一趋势受到消费放缓和哥伦比亚物业销售较高的非经常性基数的影响。

以当地货币计算的总销售业绩 反映了哥伦比亚食品销售趋势的演变(+5.8%,高于1.7%的食品通胀指数)和乌拉圭的稳健销售增长(+7.6%,高于3.8%的总通胀指数)。受消费和通胀影响的影响,阿根廷的销售表现具有弹性(+228.1%,而报告的通货膨胀率为287.7%)。

全渠道继续为销售业绩做出贡献,本季度增长8.7%。24年第1季度,全渠道销售额份额为11.2%(同比增长20个基点)。LTM商店 扩展141家门店(Col 33,URU 5,Arg 3)也推动了季度零售额的增长。

综合其他收入在24年第一季度增长9.2%(不包括外汇)(+17.1%),这是由互补业务业绩推动的哥伦比亚(+14.5%)和阿根廷(以当地货币计算+193%)的稳健增长推动的,房地产入住率稳定在94.4%。

|

|

注:来自哥伦比亚、乌拉圭和阿根廷的合并结果、抵消和外汇效应在24季度净收入中为-10.4%。COP中的数据包括乌拉圭的-17%的外汇效应 和阿根廷的-79.8%的汇率效应(按收盘汇率计算)。(1)从开放、改革、改造和整修中进行扩张。

4

| | |

|

哥伦比亚:2024年第一季度,净收入增长2.6%;净销售额总计37亿COP(+2.0%)和SSS(+1.2%),推动了全渠道(+7.9%,14.6%), 销量增长(+3.1%)和食品销售业绩(+5.8%)高于食品通胀(1.7%)。哥伦比亚业务占2014年第一季度合并净销售额的近73%。

考虑到24年第一季度失业率上升至11.9%,以及哥伦比亚消费继续减速,这主要是由于该国家庭支出减少, 表现强劲;3月份消费者信心指数降至-13%,连续第三个月下降。通货膨胀率从13.34%降至7.36%,食品通货膨胀率降至1.73%(同比21.81%),为2018年以来的最低水平。房地产销售的较高非经常性基数也影响了营收业绩。

注:以当地货币计算的SSS包括 兑换的影响,不包括哥伦比亚在24年第一季度-0.1%的日历影响(埃西托为-0.5%,Carulla为+1.4%,LC部门为 +1.3%)。(1)细分市场包括Surtimax、Super Inter和Surtimayorista品牌、盟友、机构和第三方卖家的销售额,以及房地产开发项目(库存)的销售,2014年第一季度COP为280万美元,23年第一季度COP为2920万美元。

其他收入在2014年第一季度增长了14.5%,反映了来自补充业务的更高收入。

2014年第一季度,爱西托业务约占哥伦比亚销售组合的68%。《S》的业绩反映了快消品品类(+5.9%)、生鲜(+4.7%)的良好表现,以及爱西多周年纪念等商业活动的贡献。 《爱西多魔兽世界》的32家门店也对业绩做出了贡献,在该板块的S销售额中占据了36.2%的份额。从负面来看, 低消费背景继续影响电子(-4.8%)和服装(-1.1%)类别。

Carulla细分市场约占哥伦比亚2014年第一季度销售组合的16%。得益于全渠道销售的稳健表现(+27.5%,27.3%),快速消费品推动的食品品类增长(+8.1%),大西洋沿岸和咖啡地区的两位数增长 以及31家Fresh Market门店的业绩(S销售额占63.2%)。

低成本和其他细分市场 ,包括Super Inter、Surtimax和Surtimayorista横幅、盟友、机构、第三方卖家、房地产销售 开发项目(库存)和其他,约占哥伦比亚24年第一季度销售组合的16%。S的业绩受到食品品类增长4.9%的支持,但被房地产销售的较高基数(剔除后增长+4.2%)所抵消。

5

| | |

|

哥伦比亚的全渠道销售额(包括网站、市场、送货上门、Shop&Go、Click&Collect、数字目录和B2B虚拟,加上新的渠道 ISOC和Midescuento)较23季度增长7.9%,达到549,7.75万COP;零售额份额上升至14.6%(23季度为13.9%),是哥伦比亚有史以来的最高水平。

食品品类的两位数增长(食品销售额增长21%,食品销售额增长13.3%)推动了全渠道销售。利率上升和可支配收入下降等宏观不利因素导致非食品类下降9.6%(非食品类销售占17.8%)。

与去年同期相比,主要关键绩效指标S在2014年第一季度的结果如下:

| o | 订单:达到550万(+33%)。 |

| o | 电子商务销售额:达到22.5万COP美元 |

| o | MiSurtii销售额:达到23,600万COP(+101%)和48,500个订单。 |

| o | 应用程序:销售额为443亿美元(+43.9%)和19.8万个订单。 |

| o | Rppi:交货量增长了38%。 |

| o | 市场销售额:下降19.7%(非食品类销售额占21.2%)。 |

| o | Turbo:订单增长了44.3%,通过Rppi实现了58%的销售额份额。 |

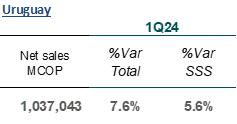

| ü | 乌拉圭:在24年第1季度,乌拉圭贡献了近 至21%的综合零售额。截至3月的最后12个月通胀率为3.8%(2023年3月为7.3%),食品成分倾向于下降趋势,在最后12个月仅增长1.94%。乌拉圭业务以当地货币计算的零售额增长7.6%(+5.6%SSS),并计入兑换的影响;业绩高于报告通胀,得益于良好的政治和经济环境、强劲的旅游旺季以及32家Fresh Market门店的贡献(同比增长6.1%;在总销售额中的份额为61.1%)。 |

6

| | |

|

该业务报告的市场份额 增长了0.5个百分点。根据Scania截至3月份的数据,增长至48.9%,原因是:(I)所有横幅的稳健销售业绩和(Ii)32家Fresh Market门店的贡献 。

注:以当地货币计算的SSS,包括换算的影响和24年第一季度2.9%的日历影响。

阿根廷:

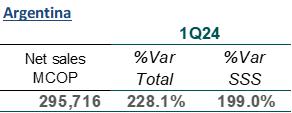

阿根廷的业务对综合零售额的贡献接近6%,哥伦比亚比索的业绩包括24季度-79.8%的外汇效应 。

2014年第一季度,阿根廷的净收入为305,526万元(以当地货币计算为+226.8%),零售额为295,716万元(以当地货币计算为+228.1%,以社会保障体系计算为+199%)。根据阿根廷咨询公司Ecolatina的数据,截至3月份,过去12个月的通货膨胀率为287.7%,而去年同期的通胀率为107.5%。零售额增长低于通胀,原因是消费滞后,特别是自2023年底以来,受高贬值影响。

在2014年第一季度重点介绍:(I)现金自运模式的业绩(12家小马约里斯塔门店,销售份额18.5%),(Ii)全渠道业绩(+142.8%,份额2.6%),以及 (Iii)更高的房地产收入(以当地货币计算),来自改善的商业趋势和强劲的入住率(94.5%)。

注:以当地货币计算的SSS,包括换算的影响和24季度9.8%的日历影响。

7

| | |

|

| 三. | 经营业绩 |

注:综合数据包括哥伦比亚、乌拉圭和阿根廷的业绩、抵销和外汇效应,24年第一季度净收入为-10.4%,经常性EBITDA为-9.1%。 COP数据包括乌拉圭按净收入计算的外汇效应为-17%,24年第一季度经常性EBITDA为-79.8%,按收盘汇率计算,阿根廷为-79.8%。(1)经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,经其他非经常性营业收入(费用)调整 。(2)二零一四年第一季物业发展项目(存货)的销售金额为二百八十万元,而二三年第一季则为二百九十万元。

24季度综合毛利下降7.7% (不含外汇)+6.7%,利润率占净收入的百分比达到25.1%(-120个基点),与去年同期相比, 主要受消费趋势下降、价格投资、房地产基数上升的影响2和外汇效应。

| ● | 哥伦比亚的毛利润在24季度下降了2.2%,利润率为21.5%(-107个基点)。这一结果反映了经常性房地产收入(+5.6%)的弹性结果,但被价格投资和物业销售的较高非经常性基数所抵消2(67bps效果)。 |

| ● | 乌拉圭的毛利润在24年第一季度下降了9%(以当地货币计算为+9.6%),利润率上升至净收入的36.2% (+67个基点)。强劲的业绩反映了本季度由于Fresh Market Concept(销售占有率为61.1%)的强劲表现 抵消了销售成本而带来的稳健的销售增长。 |

| ● | 阿根廷的毛利于二四年第一季度下降35.1%(以当地货币计算+220.9%)至占净收入的32.8% 百分比(-61个基点)。反映的毛利润反映了较低的消费趋势、面对通胀的价格投资 以及较高的C&C格式份额(18.5%对13%的份额y/y)。 |

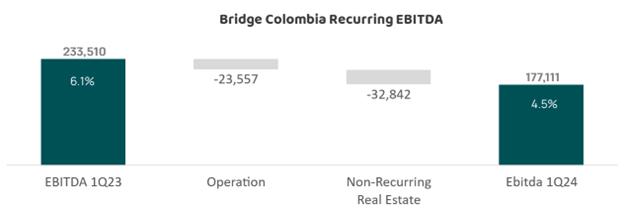

合并经常性EBITDA1与去年同期相比, 在2014年第一季度实现了302,113万COP(-22.0%;不包括外汇),利润率占净收入的百分比为5.7%(-137个基点)。该季度的业绩反映了该地区的消费减速、受通胀压力影响的国际业务支出增加、哥伦比亚的非经常性基础房地产基数较高(COP$32,842,000,000)以及汇率的负面影响(乌拉圭下降17%,阿根廷下降79.8%),抵消了乌拉圭的毛利率收益。

8

| | |

|

注:经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。

哥伦比亚:与去年同期相比,24季度经常性EBITDA下降了24.2% ,利润率占净收入的百分比为4.5%(-159个基点)。由于内部效率计划和较高的房地产基数(COP$32,842 M,81个基点),SG&A的增长低于通胀和两位数的最低工资增长。

注:经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。

乌拉圭:二四年第一季度经常性EBITDA较去年同期下降12.3%(以当地货币计算为+5.7%),占净收入的百分比为11.7%(-21个基点), 主要受一次性支付租赁合同费用(+11%,不包括费用时利润率12.1%)的影响;乌拉圭业务继续 为集团最赚钱的业务部门。

阿根廷:24季度经常性EBITDA 下降81.7%(按当地货币计算-9.5%)。24季度经常性EBITDA利润率为0.9%(-222个基点),占净收入的百分比。业绩反映了消费下降导致价格投资、成本的通胀压力和支出(主要是劳动力成本和外汇效应)影响的净收入。

9

| | |

|

| 四、 | 集团净收入 |

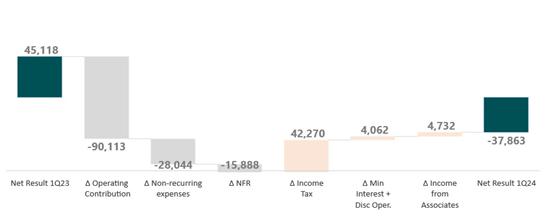

在24年第一季度,该公司报告净亏损378.63亿COP,原因是:

| ü | 经营业绩受到消费滞后和SG&A通胀压力的影响。 |

| ü | 哥伦比亚重组过程中的非经常性支出增加,包括关闭非盈利门店以提高盈利能力 和更精简的公司结构。 |

| ü | 较高的财务支出主要来自哥伦比亚的负面汇率效应。 |

注:合并数据包括哥伦比亚、乌拉圭和阿根廷的业绩 、抵销和外汇效应-24季度净收入为10.4%,经常性EBITDA为-9.1%。

每股收益(EPS)

| ● | 考虑到加权平均流通股数量(IFRS 33),稀释后每股普通股收益为每股COP-29.2美元,而去年同期的COP为34.8美元,相当于1,297,864,359股。 |

| V. | 资本支出和扩张 |

资本支出

| ● | 24年第一季度的综合资本支出达到1094.85亿美元,其中81%用于期间的扩张、创新、全渠道和数字转型活动,其余用于运营结构、IT系统更新和物流的维护和支持。 |

食品零售业的扩张

| ● | 在2014年第一季度,该公司开设了4家门店:哥伦比亚的3家门店(2家Herxito门店和1家Carulla门店),以及阿根廷的1家MiniMayorista门店。 |

| ● | 在过去的12个月里,Grupoéxito总共开设了41家门店,包括开业、改革、改造和翻新(哥伦比亚33家,乌拉圭5家,阿根廷3家)。该公司拥有食品零售店642家,地理位置多样化:哥伦比亚513家,乌拉圭99家,阿根廷30家,综合销售面积达到104万平方米。门店数量不包括哥伦比亚的2770个盟国(+1060个LTM)。 |

10

| | |

|

| 六、六、 | 持有的现金和债务1 级别 |

注:以长刻度表示的数字,COP十亿 表示10亿。(1)控股:Almaceneséxito S.A在没有哥伦比亚或国际子公司的情况下取得业绩。(2)自由现金流量(FCF)=经营活动使用的现金流量净额+投资活动使用的现金流量净额+代表第三方的收款变动 支付的租赁负债+支付的租赁负债利息(使用每条线最后12万的变动);现金流量按照财务报表重新表达。(3)哥伦比亚的中央银行回购利率在24年第一季度下降了75个基点至12.25%(与23年第一季度和23年第四季度的13%相比)。

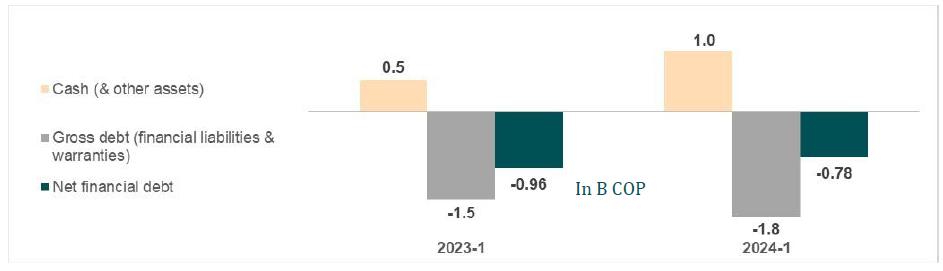

扎实的营运资本改进 来自:

| ● | 自由现金流同比增长254%,COP为29.1万美元 |

| ● | 营运资本的改善来自: |

| o | 将库存水平降低至60天(-4.7天/年,价值近11.4万美元)。 |

| o | 应付账款的季节性改善。 |

| ● | 专注于优化投资,以优先考虑现金可获得性。 |

| ● | 净财务债务从营运资本的改善中减少了18.3万COP 尽管来自仍然较高的回购水平的压力3费率。 |

11

| | |

|

| 七、 | 结论 |

| ● | 将控制权移交给Grupo Calleja。 |

| ● | 面对主要挑战的明确战略: |

| ● | 加强商业战略,以促进收入增长并提高销售额/平方米,主要是在哥伦比亚, |

| ● | 将 的重点放在商店组合的优化上,以爱西托、卡鲁拉、迪斯科、Devoto和Libertad为横幅, |

| ● | 成本 控制计划以实现效率, |

| ● | 更精简的公司结构。 |

| ● | 尽管整个地区的消费放缓,哥伦比亚的房地产开发费和房地产销售基数较高,但按国家计算的以当地货币计算的收入表现具有弹性 1. |

| ● | 在哥伦比亚和乌拉圭,食品销售增长超过了食品通胀。 |

| ● | 提升了全渠道业绩(销售额占有率为14.6%,这是哥伦比亚有史以来的最高水平)。 |

| ● | 哥伦比亚的支出增长低于通胀,尽管实施了两位数的工资增长和重组计划,因为实施了严格的成本控制和行动计划。 |

| ● | 净财务债务从营运资本改善中减少了18.3万COP(-4.7库存天数/年,COP 11.4万美元)。 |

| ● | 自由现金流同比增长254%,COP为29.1万美元 |

注:合并数据包括来自哥伦比亚、乌拉圭和阿根廷的 业绩、抵销和外汇效应,24季度净收入为-10.4%,经常性EBITDA为-9.1%。哥伦比亚PERIMETER包括Almaceneséxito S.A.及其子公司。(1)哥伦比亚房地产开发项目(库存)的销售额在2014年第一季度为28万COP,而在23年第一季度为29.2万COP。(5)从开放、改革、改造和改建中扩展LTM。

12

| | |

|

| 八. | 电话会议和网络广播 |

Almaceneséxito S.A.

(BVC:Exito/NYSE:EXTO/B3:EXCO32)

是否将主持一次会议,并诚挚邀请您讨论公司的S2024年第一季度业绩电话会议

日期:2024年5月9日(星期四)

时间:上午10:00东部时间

上午9点哥伦比亚时间

Grupo Exito的推介:

Juan Carlos Calleja,首席执行官

哥伦比亚总经理卡洛斯·马里奥·吉拉尔多

首席财务官伊万娜·温德穆勒

玛丽亚·费尔南达·莫雷诺,董事投资者关系部

要访问此 电话,请单击此处:加入Microsoft团队会议

Almaceneséxito S.A.将于2024年5月8日(星期三)股市收盘后公布2024年第一季度收益。

2014年第一季度业绩将附有演示文稿 ,可在该公司网站www.grupoexito.com的“股东和投资者”下获得该演示文稿,链接如下:https://www.grupoexito.com.co/en/financial-information

即将出版的金融出版物

2024年第二季度收益发布-2024年8月12日

13

| | |

|

| IX. | 附录 |

备注:

| ● | 以长比例尺表示的数字,COP十亿代表10亿。 |

| ● | 与去年同期相比的增长和变化,除非另有说明。 |

| ● | 总和和百分比可能会反映由于对数字进行四舍五入而产生的差异。 |

| ● | 所有利润率以净收入的百分比计算。 |

| ● | 百分比代表相对比例,因此它们之间不能直接相加或相减,因为它们不是绝对数值。 |

词汇:

| ● | 哥伦比亚的结果:Almaceneséxito S.A.及其在该国的子公司的合并。 |

| ● | 合并结果:Almaceneséxito结果, 哥伦比亚和乌拉圭和阿根廷的国际子公司。 |

| ● | 调整后的EBITDA:扣除利息、税项、折旧和摊销前的收益加上联营和合资企业的业绩。 |

| ● | 每股收益:在完全稀释的基础上计算的每股收益。 |

| ● | 财务结果:利息、衍生工具、金融资产/负债估值、外汇变动及其他与现金、债务及其他金融资产/负债有关的影响。 |

| ● | 自由现金流量(FCF)=经营活动中使用的现金流量净额加上投资活动中使用的现金流量净额加上代表第三方的收款变动加上已支付的租赁负债加上已支付的租赁负债利息(使用每行最后12万英镑的变动);现金流量按照财务报表重新表示。 |

| ● | GLA:可出租总面积。 |

| ● | GMV:总商品价值。 |

| ● | 控股:Almaceneséxito的业绩没有哥伦比亚 和国际子公司。 |

| ● | 净收入:与零售额和其他收入相关的总收入 。 |

| ● | 零售额:与零售业务相关的销售额。 |

| ● | 其他收入:与补充业务相关的收入 (房地产、保险、旅游等)和其他收入。 |

| ● | 经常性EBITDA:扣除利息、税项、折旧和摊销前的利润,由其他非经常性营业收入(费用)调整。 |

| ● | 经常性营业利润(ROI):由SG&A费用和D&A调整后的毛利润。 |

| ● | SSS:同店销售水平,包括门店转换的影响 ,不包括日历影响。 |

14

| | |

|

| 1. | 合并损益表 |

注:哥伦比亚、乌拉圭和阿根廷的综合业绩、抵销和外汇影响在24季度净收入为-10.4%,经常性EBITDA为-9.1%。经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。调整后的EBITDA是指扣除利息、税项、折旧和摊销前的收益加上联营和合资企业的业绩。每股收益考虑 加权平均流通股数量(IFRS 33),相当于1,297,864,359股。

15

| | |

|

| 2. | 按国家分列的损益表和资本支出 |

注:哥伦比亚、乌拉圭和阿根廷的综合业绩、抵销和外汇影响在24季度净收入为-10.4%,经常性EBITDA为-9.1%。经常性EBITDA 指扣除利息、税项、折旧和摊销前的收益(扣除利息、税项、折旧和摊销前的收益)。 哥伦比亚的范围包括Almaceneséxito S.A.及其在哥伦比亚的子公司的合并。经常性EBITDA 指扣除利息、税项、折旧和摊销前的收益(经其他非经常性营业收入(费用)调整)。 COP中的数据包括按收盘汇率计算的乌拉圭净收入和阿根廷经常性EBITDA分别为-17%和-79.8%的外汇影响。

16

| | |

|

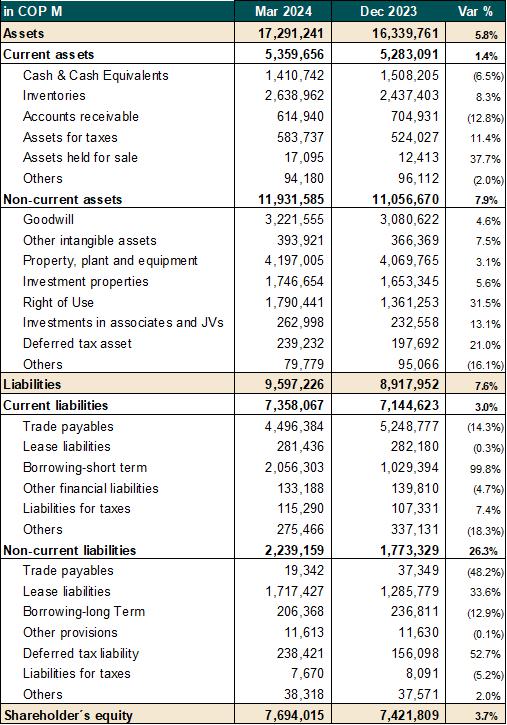

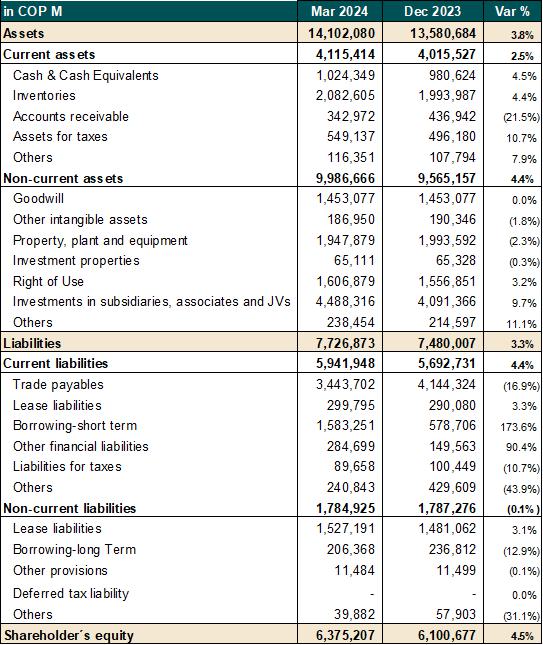

| 3. | 合并资产负债表 |

注:综合数据包括哥伦比亚、乌拉圭和阿根廷的数据。

17

| | |

|

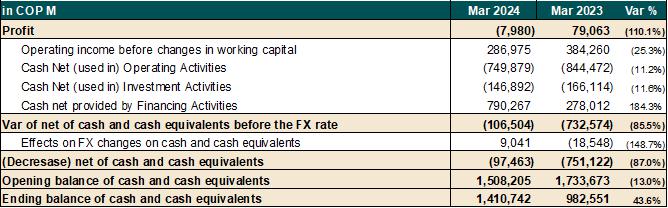

| 4. | 合并现金流 |

注:综合数据包括哥伦比亚、乌拉圭和阿根廷的数据。

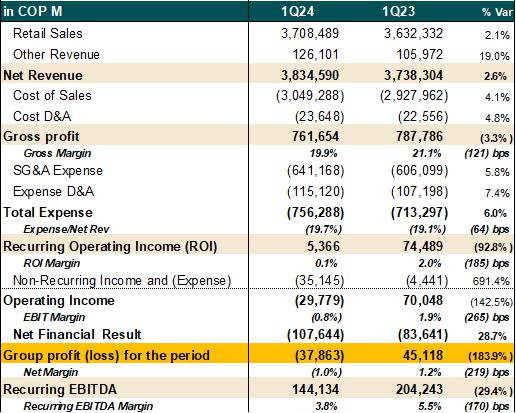

| 5. | 阿尔马塞涅斯·埃西托1收益表 |

控股:Almaceneséxito Results 没有哥伦比亚子公司。经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,经 其他非经常性营业收入(费用)调整。

18

| | |

|

| 6. | 阿尔马塞涅斯·埃西托1资产负债表 |

| (1) | 控股:Almaceneséxito在没有哥伦比亚或 国际子公司的情况下取得业绩。 |

19

| | |

|

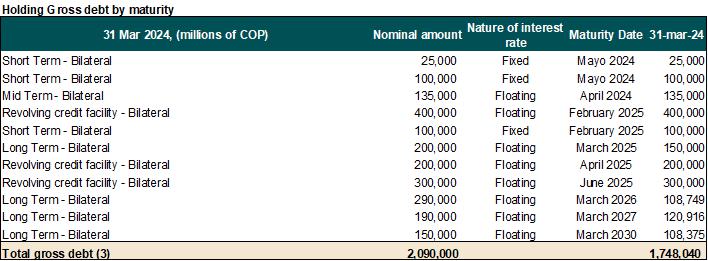

| 7. | 按国家/地区、货币和期限列出的债务 |

注:哥伦比亚周边包括Almaceneséxito S.A.及其在该国的子公司的合并。(一)无或有保证和信用证的债务。(2)持有以哥伦比亚比索100%发行、利率低于IBR3M+2.0%的总债务,为名义债务。IBR 3M(指标银行)-市场参考率:11.18%;包括其他集合,不包括正对冲估值。(3)名义债务 。

| 8. | 商店和销售区 |

注:商店数量 不包括在哥伦比亚的2770名盟友。

20

| | |

|

| 9. | 帐目对账 |

汇率对业绩的影响

自由现金流对业绩的影响

注:经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益,由其他非经常性营业收入(费用)调整。COP中的数据包括乌拉圭24年第一季度净收入和经常性EBITDA的汇率影响-17%,阿根廷的汇率影响为-79.8%。 外汇影响是按货币之间的贬值计算得出的百分比。百分比代表相对比例,因此它们不能直接相加或相减,因为它们不是绝对数值。

21

| | |

|

经常性EBITDA和调整后EBITDA

注:经常性EBITDA是指扣除利息、税项、折旧和摊销前的收益 ,由其他非经常性营业收入(费用)调整。调整后的EBITDA指的是扣除利息、税项、折旧和摊销前的收益加上联营和合资企业的业绩。

22

| | |

|

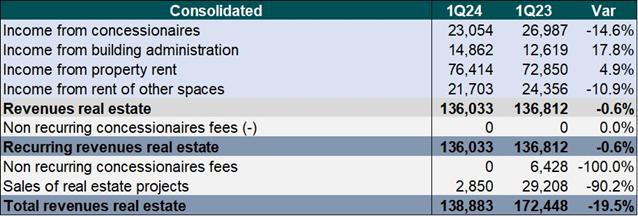

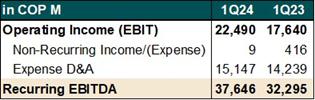

房地产业务经常性收入

哥伦比亚Viva购物中心的净收入和经常性EBITDA

23

| | |

|

关于前瞻性陈述的说明

本文档包含基于数据、假设和估计的某些前瞻性陈述,公司认为这些陈述是合理的;但这不是历史数据, 不应被解释为对未来发生的保证。与公司有关的“预期”、“相信”、“计划”、 及类似表述旨在识别前瞻性陈述。有关宣布或支付股息、主要经营和融资战略及资本支出计划的实施、未来经营方向以及影响财务状况、流动性或经营结果的因素或趋势、与公司ESG计划、计划、预测、目标、承诺、预期或前景相关的预期 ,包括与ESG相关的目标和目标,均为前瞻性陈述。尽管公司管理层认为此类前瞻性陈述所基于的预期和假设是合理的,但不应过度依赖前瞻性陈述。

Grupoéxito是在一个竞争激烈且快速变化的环境中运营的;因此,它无法预测 可能影响其业务的所有风险、不确定性或其他因素,它们对其业务的潜在影响,或者风险或风险组合的发生在多大程度上可能产生与任何前瞻性陈述中包含的结果大不相同的结果。可能导致实际结果与此类前瞻性陈述所表示的结果大不相同的重要因素,或可能导致此类差异的重要因素,包括但不限于在公司于2023年7月20日提交给美国证券交易委员会的20-F表格注册声明中“第3项.关键信息-D.风险因素”一节中列出的风险和不确定因素。

本文中包含的前瞻性陈述仅在本新闻稿发布之日作出。除任何适用的法律、规则或法规要求外,Grupoéxito 明确表示不承担任何义务或承诺公开发布本新闻稿中包含的任何前瞻性声明的任何更新,以反映其预期的任何变化或本文中包含的任何前瞻性 声明所基于的事件、条件或情况的任何变化。

非《国际财务报告准则》财务措施网络广播的对账见附录。

24

| | |

|

IR和PR联系人

玛丽亚·费尔南达·莫雷诺·R

投资者关系主管

+(57) 312 796 2298

邮箱:mmorenor@grupo-exito.com

哥伦比亚波哥大,Elxito Calle 80,Cr59 A No.79-30

克劳迪娅·莫雷诺B。

公关与传播董事

+(57)604 96 96分机305174

邮箱:claudia.moreno@grupo-exito.com

CR 48编号32B SUR-139-恩维亚多,哥伦比亚

公司描述

Grupoéxito是哥伦比亚和乌拉圭领先的食品零售平台,在阿根廷东北部也有相关业务。公司的S具有强大的创新能力,使其能够快速转型和适应新的消费趋势,并在人才素质的支持下增加了竞争优势。

Grupoéxito在 地区领先于全渠道,并已建立了以全客户为重点的全面生态系统,为客户提供其品牌实力、多种 模式以及广泛的渠道和服务,以促进他们的购物体验。

通过流量和资产货币化战略实现零售收入的多样化,使Grupoéxito成为提供盈利互补性业务组合的先驱,例如在哥伦比亚和阿根廷拥有购物中心的房地产以及信用卡、虚拟钱包和支付网络等金融服务。该公司还在哥伦比亚提供其他业务,如旅行、保险、移动和转账。

2019年,Grupoéxito公开推出了数字化转型战略,并整合了一个强大的平台,拥有哥伦比亚的exito.com和carulla.com,乌拉圭的devoto.com和geant.com,以及阿根廷的hiperLibertad.com等知名网站。此外,该公司提供点击提货服务、数字目录、送货上门以及应用程序和Marketplace等不断增长的渠道,通过这些服务,Grupoéxito在其运营的国家/地区实现了令人印象深刻的数字覆盖。

2023年,在强大的零售执行力、在该地区成功的全渠道战略和零售模式创新的推动下,综合净收入达到211亿美元。该公司经营着649家多业态和多品牌的门店:艾希托、吉昂特和Libertad品牌的大卖场;Carulla、Disco和Devoto品牌的高端超市;Carulla和艾希托、Devoto和Libertad Express品牌的近邻。该公司以低成本的 格式在哥伦比亚运营Surtimax、Super Inter和Surtimayorista横幅,在阿根廷运营Mini Mayorista横幅。

25