附录 99.2

2024 年第一季度收益报告 2024 年 5 月 6 日

免责声明 2 前瞻性陈述本演示文稿包含 1995 年《私人证券诉讼改革法》所定义的前瞻性陈述。这些陈述基于管理层的信念和假设。尽管公司认为这些前瞻性声明所反映或建议的计划、意图和期望是合理的,但公司无法向您保证它将实现或实现这些计划、意图或期望。前瞻性陈述本质上受风险、不确定因素和假设的影响。通常,非历史事实的陈述,包括有关公司可能或假设的未来行动、业务战略、事件或大量运营结果的陈述,都是前瞻性陈述。在某些情况下,这些陈述的开头、后面可能是 “相信”、“估计”、“期望”、“项目”、“预测”、“可能”、“将”、“应该”、“寻求”、“计划”、“计划”、“预期” 或 “打算” 等字样,或这些术语的否定词或其变体或类似术语。前瞻性陈述并不能保证业绩。您不应过分依赖这些仅代表截至本文发布之日的陈述。您应该明白,除其他外,以下重要因素可能会影响公司的未来业绩,并可能导致这些业绩或其他结果与公司前瞻性陈述中表达或暗示的结果存在重大差异:公司盈利增长和管理增长、维持与客户关系、在行业内竞争和留住关键员工的能力;公司可能受到全球经济、商业、竞争和/或其他因素的不利影响;任何的结果可能对公司或其他人提起的法律诉讼;未来汇率和利率;以及本报告中指出的其他风险和不确定性,包括已经或将要向美国证券交易委员会提交的文件中 “风险因素” 下的风险和不确定性。除非法律要求,否则公司没有义务公开更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。非公认会计准则财务指标本报告包括某些非公认会计准则财务指标,这些指标不是根据美国普遍接受的会计原则(“GAAP”)编制的,可能与其他公司使用的非公认会计准则财务指标不同。该公司认为,息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益有助于投资者评估公司的财务业绩。公司内部使用这些衡量标准来制定预测、预算和运营目标,以管理和监控其业务,评估其基本历史业绩和/或衡量激励性薪酬,因为我们认为,这些非公认会计准则财务指标通过仅涵盖相关和可控的事件来描述业务的真实业绩,使公司能够更有效地评估和规划未来。由于下文所列财务指引的审慎性质,无法具体量化此类财务指导中包含的非公认会计准则财务指标中未包括的费用,包括折旧、摊销、利息和税收,这些费用是将此类财务指导中包含的非公认会计准则财务指标与公认会计准则指标进行对账所必需的,因此提供准确的预测非公认会计准则对账是不可行的不费吹灰之力。因此,不包括估计的可比GAAP指标的披露,也不包括前瞻性非GAAP财务指标的对账。此外,公司的债务协议包含契约,这些契约使用这些衡量标准的变体来确定债务契约的合规性。该公司认为,投资者应该能够获得与其管理层在分析经营业绩时使用的相同工具集。不应将 EBI TDA、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益视为衡量美国公认会计原则下的财务业绩的指标,且不包括在息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益中的项目是理解和评估公司财务业绩的重要组成部分。因此,这些关键业务指标作为分析工具存在局限性。不应将它们视为净收入或根据美国公认会计原则得出的任何其他绩效衡量标准的替代方案,也不应将其视为衡量公司流动性的开放式现金流的替代方案,也可能与其他公司使用的类似标题的非公认会计准则指标不同。请参阅下表,了解净收入与息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益和调整后每股收益的对账情况。本演示文稿中有关我们的行业和我们经营的市场(包括我们的总体预期和竞争地位、商业机会和市场规模、增长和份额)的行业和市场信息陈述基于来自独立行业组织和其他第三方来源的信息、来自内部研究的数据和管理估计。管理层的估计来自公开信息以及上述信息和数据,并基于我们对此类信息和数据的解释所做的估算和计算。上述信息和数据不准确,可能被证明是不准确的,因为由于原始数据可用性和可靠性的限制、数据收集过程的自愿性质以及其他限制和不确定性,无法始终对信息进行完全确切的验证。因此,请注意,本演示文稿中的数据和统计信息可能与我们的竞争对手提供的信息或市场研究机构、咨询公司或独立来源当前或未来研究中发现的信息有所不同。

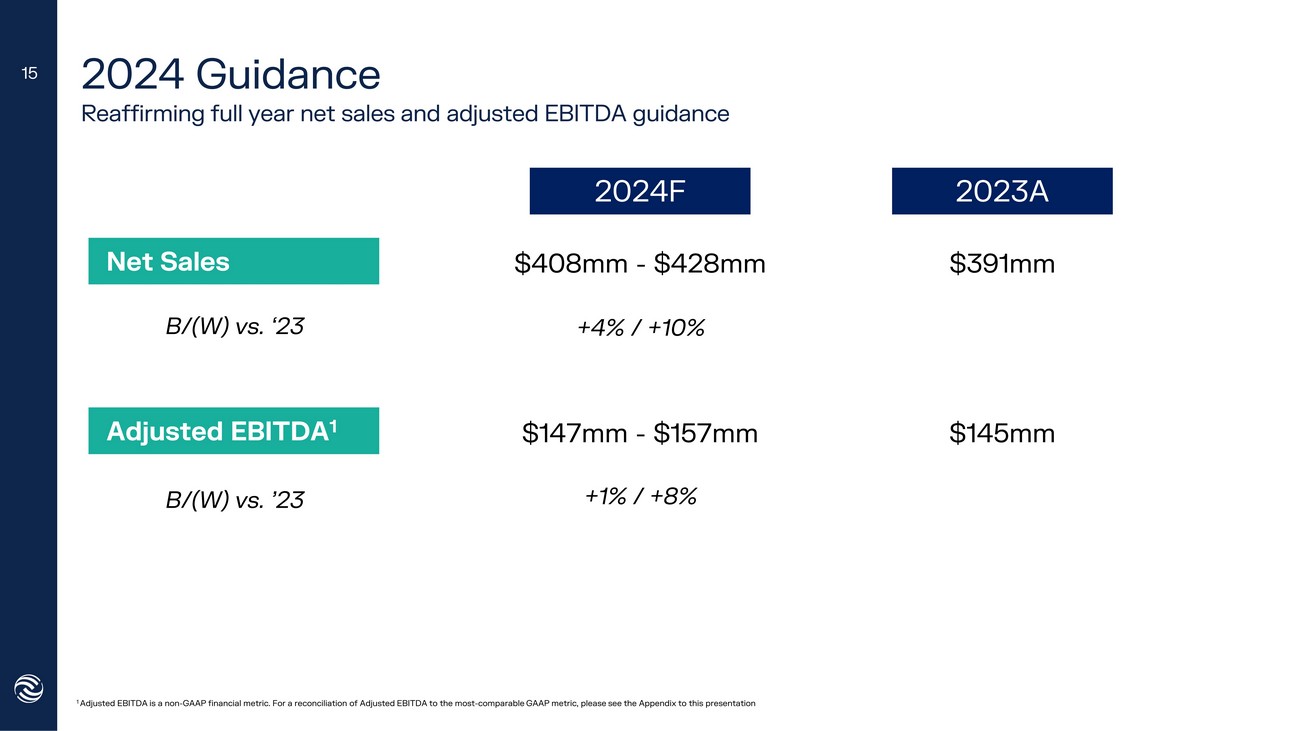

摘要重申2024年全年净销售额预计在4.08亿美元至4.28亿美元之间的指导方针,调整后的息税折旧摊销前利润为1.47亿美元至1.57亿美元。鉴于现金产生强劲,董事会宣布派发每股0.30美元的特别现金股息,这反映了对为股东创造价值的承诺以及对继续创造强劲自由现金流的信心。发卡机构报告称,第一季度实现了增长 24 并对来年保持乐观展望,这表明由于以下原因,在客户获取和留住方面持续投资持续的消费者需求净销售额:与23年第一季度相比,24年第一季度增长了9%,达到创纪录的1.04亿美元,而有史以来最强劲的国内季度被国际净销售额下降所抵消。1调整后的息税折旧摊销前利润是一项非公认会计准则财务指标。有关调整后息税折旧摊销前利润与根据公认会计原则编制的最直接可比指标的对账,请参阅附录3调整后的息税折旧摊销前利润1:受净销售额增加的推动,24年第一季度与23年第一季度相比增长了6%,至3,800万美元,本季度推出的备受瞩目的客户卡计划,包括限量版美国运通达美储备、罗宾汉金卡以及各种金融科技公司和国际银行

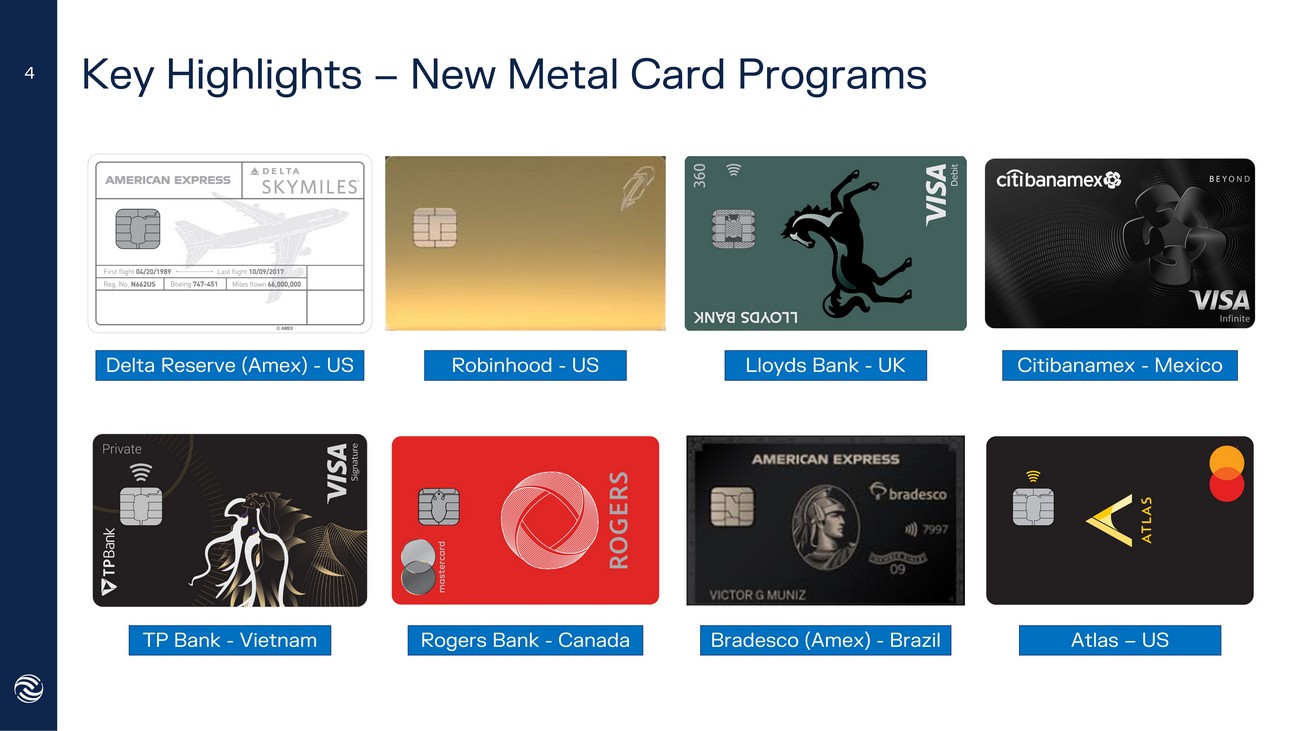

主要亮点-新金属卡计划 4 TP 银行-越南 Robinhood-美国达美储备银行(Amex)-美国花旗银行-墨西哥布拉德斯科(Amex)-巴西阿特拉斯-美国罗杰斯银行-加拿大劳埃德银行-英国

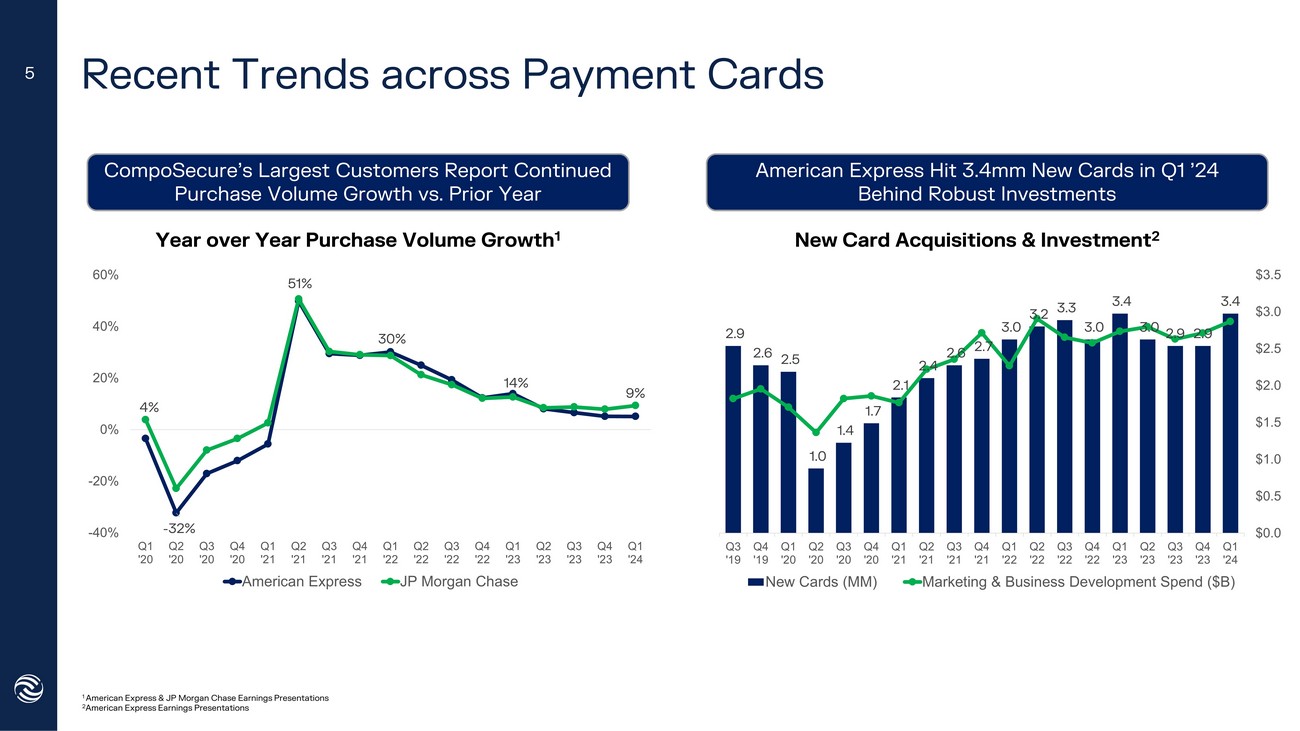

-32% 30% 14% 4% 51% 9% -40% 20% 60% 60% 20% 60% 20年第一季度20年第一季度20年第四季度20年第一季度21年第二季度21年第二季度21年第四季度21年第一季度22年第二季度22年第三季度22年第三季度23年第四季度23年第四季度24年美国运通摩根大通近期支付趋势卡片 1 美国运通和摩根大通财报表 2 美国运通财报表 CompoSecure 的最大客户报告称,购买量与上年同比持续增长购买量增长 1 5 美国运通在 24 年第一季度达到了 340 万张新卡,这是强劲的投资新卡收购的背后投资 2 2.9 2.6 2.5 2.5 1.0 1.4 2.4 2.6 2.7 3.0 3.2 3.0 3.0 2.9 3.4 3.0 2.9 3.0 2.9 3.0 2.5 3.0 4.0 19年第一季度'20年第一季度'20年第一季度'20年第一季度'21季度第三'21年第一季度'21年第一季度'22年第三季度'22季度4'22年第一季度'22年第一季度'23年第一季度'23 Q2 '23 Q2 3 '23 年第四季度 '23 年第一季度 24年第一季度 0.0 美元 0.5 美元 1.0 美元 1.5 美元 2.0 美元 2.5 美元 3.0 美元新卡 (MM) 营销和业务发展支出 (B 美元)

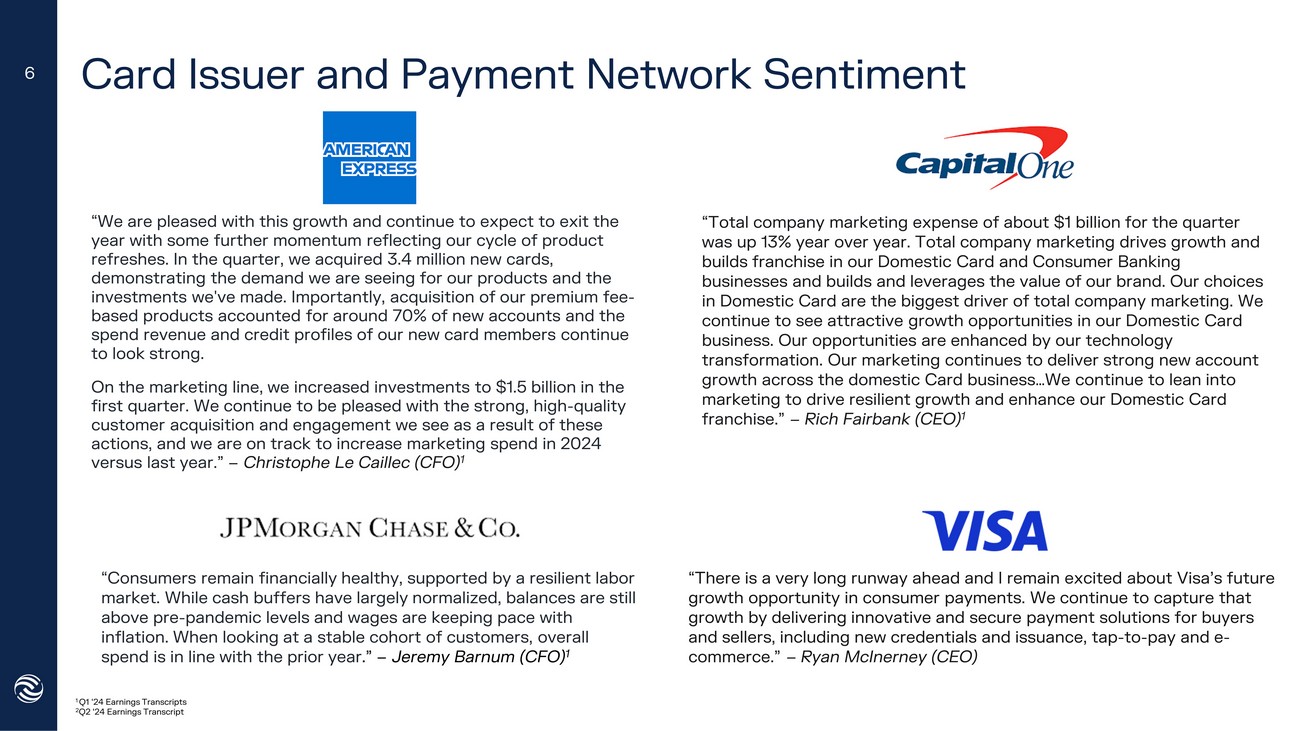

发卡机构和支付网络信心指数24年第一季度收益记录224年第二季度收益记录 “我们对这种增长感到满意,并预计今年将以进一步的势头退出,这反映了我们的产品更新周期。在本季度,我们购买了340万张新卡,这表明了我们对产品的需求和所做的投资。重要的是,收购我们的保费产品约占新账户的70%,我们的新信用卡会员的支出收入和信用状况继续保持强劲。在营销方面,我们在第一季度将投资增加到15亿美元。我们仍然对这些行动带来的强劲、高质量的客户获取和参与度感到满意,我们有望在2024年与去年相比增加营销支出。” — Christophe Le C aillec(首席财务官)1 6 “在弹性劳动力市场的支持下,消费者保持财务健康。尽管现金缓冲已基本正常化,但余额仍高于疫情前的水平,工资与通货膨胀保持同步。从稳定的客户群体来看,总体支出与去年持平。” — 杰里米·巴纳姆(首席财务官)1 “前面还有很长的路要走,我仍然对Visa在消费者支付领域的未来增长机会感到兴奋。我们将继续通过为买家和卖家提供创新和安全的支付解决方案,包括新的凭证和发行、点击支付和电子商务,来实现这一增长。” — Ryan McInerney(首席执行官)“本季度公司总营销支出约10亿美元,同比增长13%。公司的全面营销推动了增长,为我们的国内信用卡和个人银行业务建立了特许经营权,并建立和利用了我们品牌的价值。我们在国内卡方面的选择是公司整体营销的最大推动力。我们的国内卡业务继续看到有吸引力的增长机会。我们的技术转型增加了我们的机会。我们的营销继续为整个国内信用卡业务带来强劲的新账户增长... 我们将继续倾向于市场营销,以推动弹性增长并增强我们的国内卡特许经营权。” — Rich Fairbank(首席执行官)1

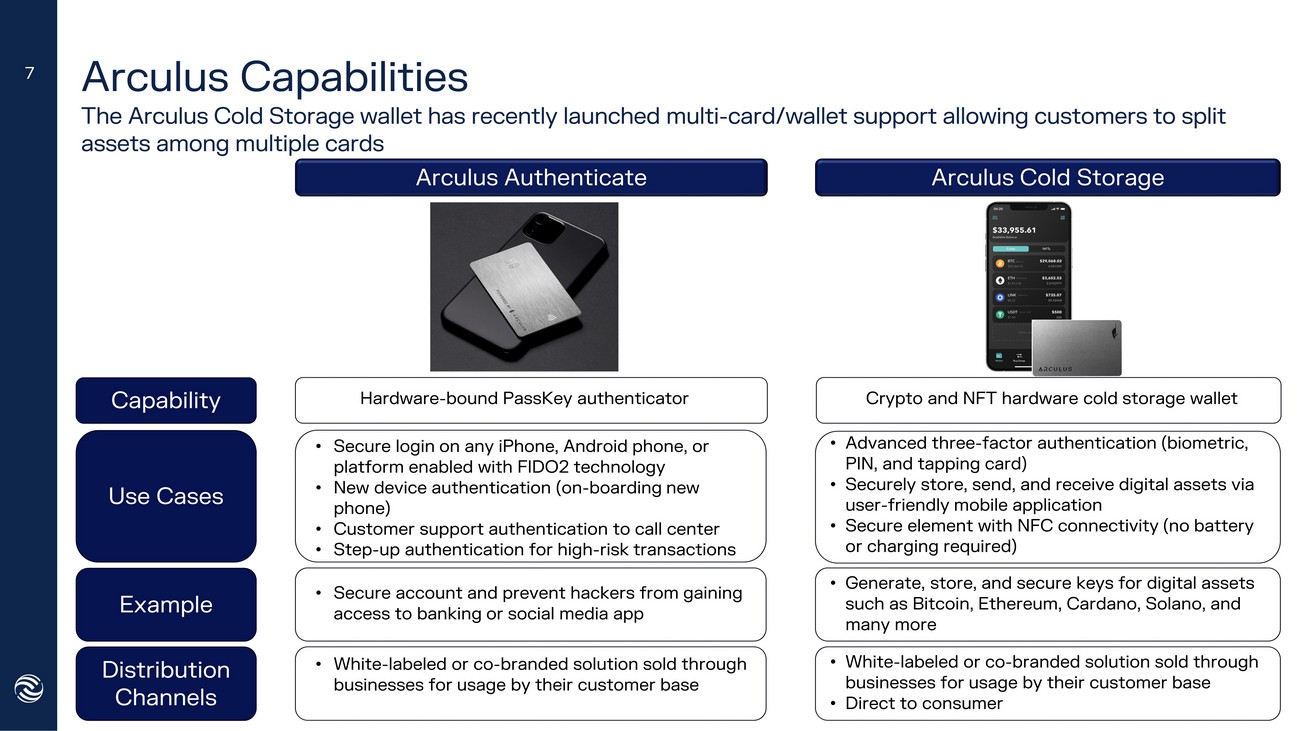

Arculus Capabilities Arculus Cold Storage 钱包最近推出了多卡/钱包支持,允许客户在多张卡之间分配资产 7 Arculus 身份验证 Arculus 冷库硬件绑定 PassKey 身份验证器 • 在任何启用 FIDO2 技术的 iPhone、Android 手机或平台上安全登录 • 新设备身份验证(登机新手机)• 客户支持对呼叫中心进行身份验证 • 针对高风险交易的加强身份验证 • 保护账户并防范黑客从获得银行或社交渠道开始媒体应用程序 • 通过企业出售白色标签或联名解决方案供其客户群使用 • 为比特币、以太坊、卡尔达诺、索拉诺等数字资产生成、存储和安全密钥 • 通过企业出售白色标签或联名解决方案供其客户群使用 • 直接面向消费者的能力用例示例分销渠道加密和 NFT 硬件冷库钱包 • 高级三因素身份验证(生物识别、PIN 和窃听)card) • 通过以下方式安全存储、发送和接收数字资产用户友好的移动应用程序 • 具有 NFC 连接的安全元件(无需电池或充电)

财务概览

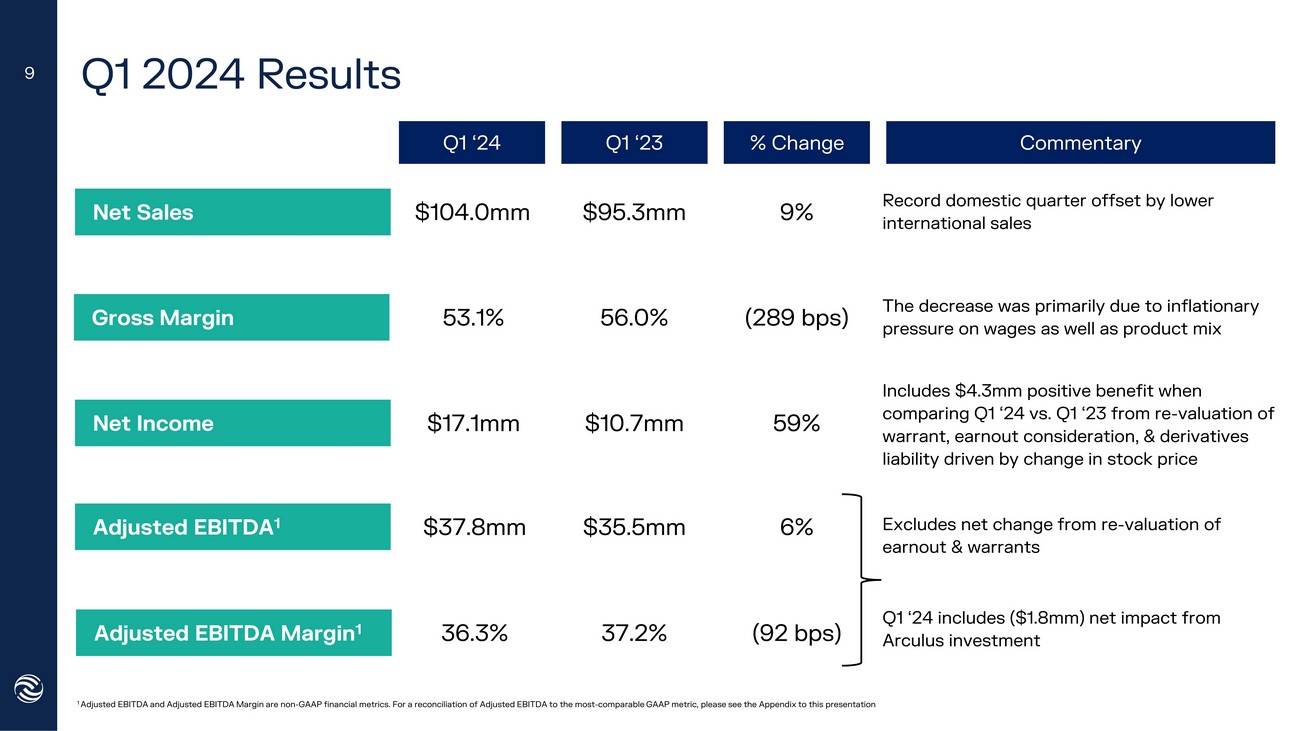

2024年第一季度业绩3,780万美元第二季度年初至今 22年净销售额1.04亿美元 36.3% 1,710万美元 53.1% 9,530万美元1,070万美元 56.0% 35.5亿美元 37.2% 9% 创纪录的国内季度被国际销售下降所抵消 59% (289 个基点) 6% (92 个基点) 调整后的息税折旧摊销前利润率第 1 季度调整后息税折旧摊销前利润率第 1 季度变化 23% 评论1调整后的息税折旧摊销前利润和调整后的息税折旧摊销前利润率是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与最可比的GAAP指标的对账情况,请参阅本报告附录。下降的主要原因是工资和产品组合面临的通货膨胀压力。包括将24年第一季度与23年第一季度相比由股价变动驱动的权证再估值、收益对价和衍生品负债产生的430万美元正收益不包括收益再估值的净变化和认股权证24年第一季度包括Arculus投资的净影响(180万美元)9

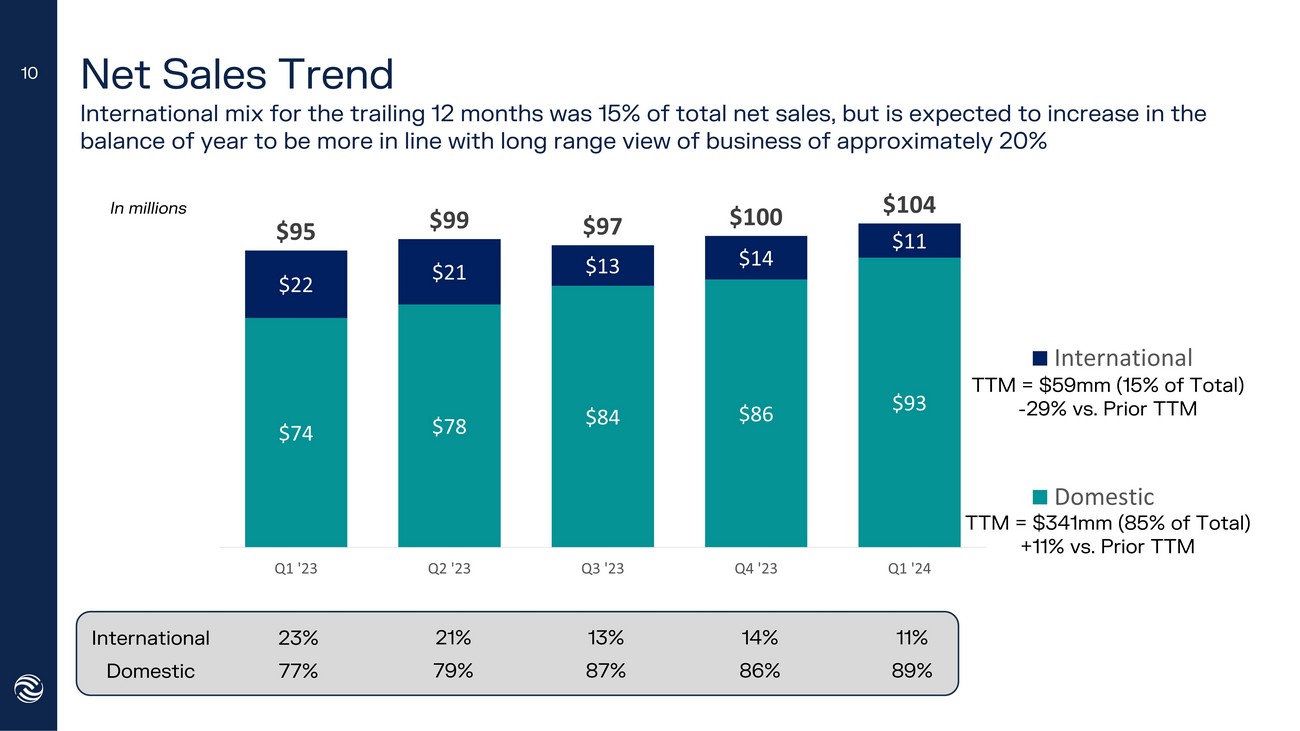

74 美元 78 美元 84 美元 86 美元93 美元 22 美元 21 美元 13 美元 11 美元 95 美元 97 美元 100 美元 104 美元 23 年第一季度第 2 季度第 23 季度第 4 季度第 24 季度国际国内净销售趋势过去 12 个月的国际国内净销售额占总净销售额的 15%,但预计将在今年余下的时间内增长,更符合大约 20% 的长期业务前景(百万美元)国内 13% 87% 21% 79% 14% 86% 10 23% 77% TTM = 5,900 万美元(占总额的 15%)-29% 相比之前的 TTM = 3.41 亿美元(占总额的 85%)+11% 与之前的 TTM 11% 89%

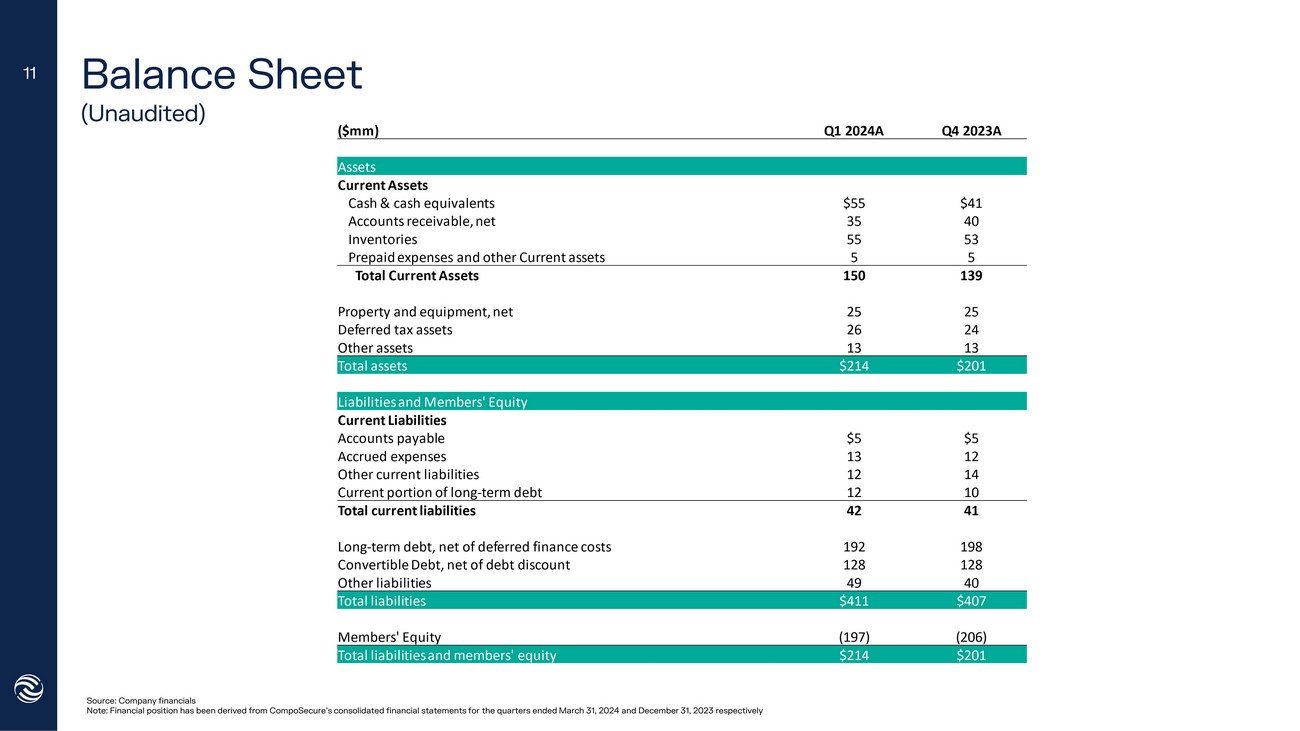

资产负债表(未经审计)来源:公司财务状况注:财务状况分别来自CompoSecure截至2024年3月3日、1日和2023年12月31日的季度的合并财务报表 11 Q4 202 A(百万美元)资产流动资产 41 美元 55 现金及现金等价物 40 35 应收账款,净额 53 55 库存 5 预付费用和其他流动资产 139 150 流动资产总额 25 25 财产和设备,净额 24 26 递延所得税资产 13 13 其他资产 201 214 美元总资产负债和成员权益流动负债 5 5 美元应付账款 12 13 应计费用 14 12 其他流动负债 10 12 长期债务的流动部分 41 42 流动负债总额 198 192 长期债务,扣除递延融资成本 128 128 可转换债务,扣除债务折扣 40 49 其他负债 407 411 美元总负债 (206) (197) 成员权益 201 214 美元总负债和成员权益

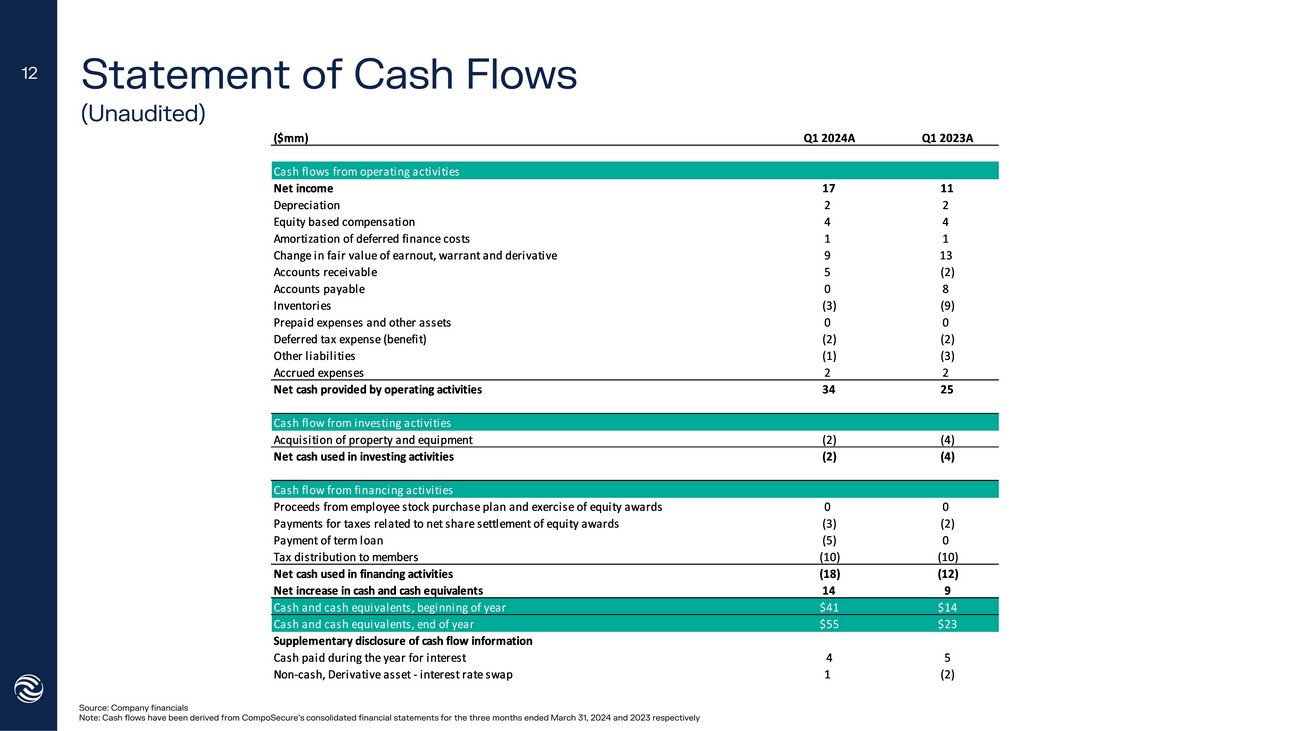

现金流量表(未经审计)来源:公司财务状况注:现金流分别来自CompoSecure截至2022年3月31日和2023年3月31日的三个月的合并财务报表 12

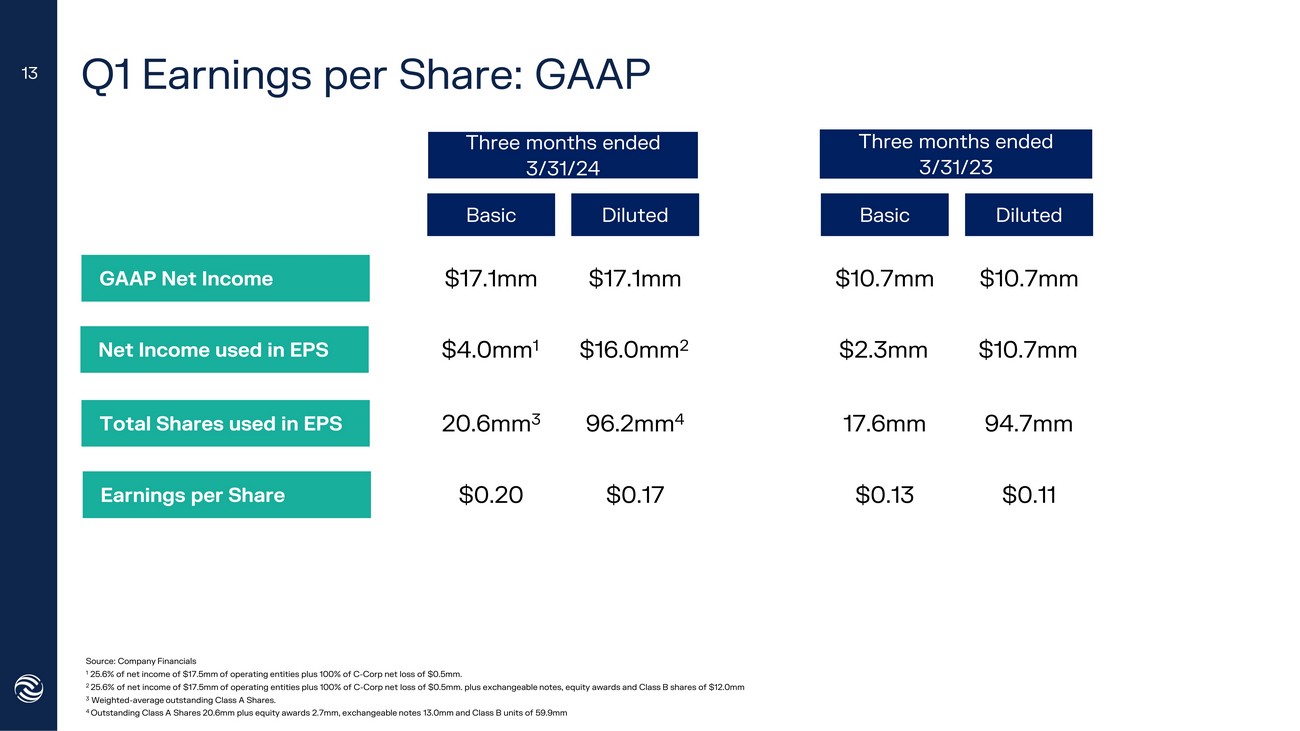

第一季度每股收益:GAAP 2,060万美元第三季度年初至今 22年第二季度基本GAAP净收入1,710万美元 0.20美元40万美元 1截至23年3月31日的三个月 1710万美元1,600万美元 2 9,620万美元 2 9,620万美元 4 0.17亿美元 1,070万美元 230万美元 1,070万美元 9,470万美元0.13美元每股收益总额0.11美元每股收益中使用的股票摊薄后每股收益基本摊薄13美元来源:公司财务状况1 17.5万美元运营实体净收益的25.6%,外加C公司100%的净亏损为0.5万美元。2 17.5万美元运营实体净收益的25.6%加上C-Corp的100%净亏损50万美元。外加可兑换票据、股权分红和1200万美元的B类股票3股加权——平均已发行A类股票。4股已发行的A类股票2,060万股外加270万股股权奖励、130万美元的可交换票据和599万美元的B类单位

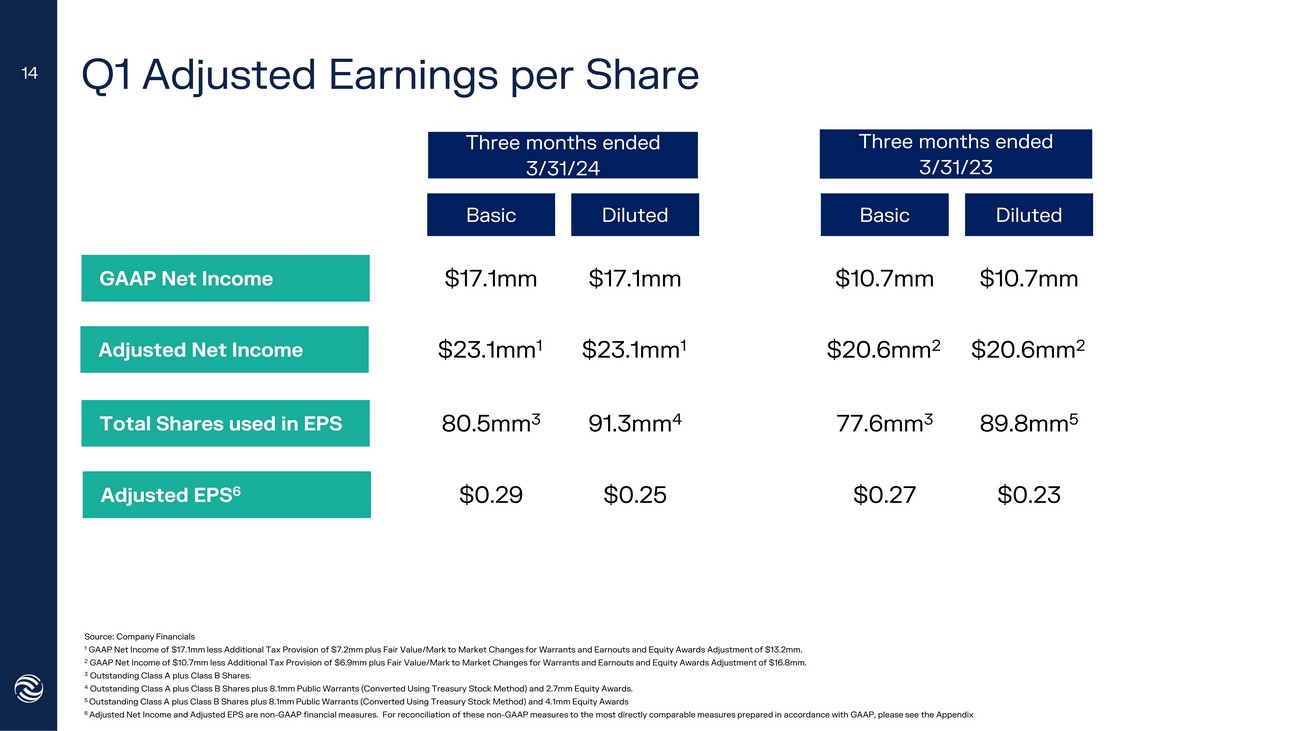

第一季度调整后每股收益 80.5mm 3 年初至今 22 年第二季度基本收入为 1710 万美元 0.29 美元 2,310 万美元 1 截至二零一三年三月三十一日止三个月 1710 万美元 2,310 万美元 1 9,130 万美元 4 0.25 美元 1070 万美元 2,060 万美元 2 7,760 万美元 3 89.8mm 2 0.27 调整后净额 0.27 美元收益每股收益调整后每股收益6股摊薄后基本摊薄后的总股数 14 来源:公司财务状况1 GAAP净收益为1710万美元减去720万美元的额外税收准备金加上认股权证和Ea到期的公允价值/市值变化以及1320万美元的股票奖励调整。2 GAAP净收益为1,070万美元减去690万美元的额外税收准备金加上认股权证和Ea的公允价值/市值变化以及1680万美元的股票奖励调整。3股A类流通股加B类股票。4股A类流通股加B类股票外加810万股公共认股权证(使用美国库存股法转换)和270万股A股权证。5股A类未偿还股票加B类股票加上810万股公共认股权证(使用美国库存股法转换))和410万股权战ds 6调整后净收益和调整后每股收益是非公认会计准则财务指标。有关这些非公认会计准则指标与根据公认会计原则编制的最直接可比指标的对账,请参阅附录

2024年指引重申全年净销售额和调整后的息税折旧摊销前利润指导调整后的净销售额息税折旧摊销前利润 1 2023A 3.91亿美元 1.45亿美元 1 调整后的息税折旧摊销前利润是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与最具可比性的公认会计原则指标的对账情况,请参阅本报告附录4.08亿美元-4.28亿美元 1.47亿美元-1.57亿美元 2024财年 +4%/+10% B/ (W) 对比 23年+1%/+8% B/ (W) vs '23 15年

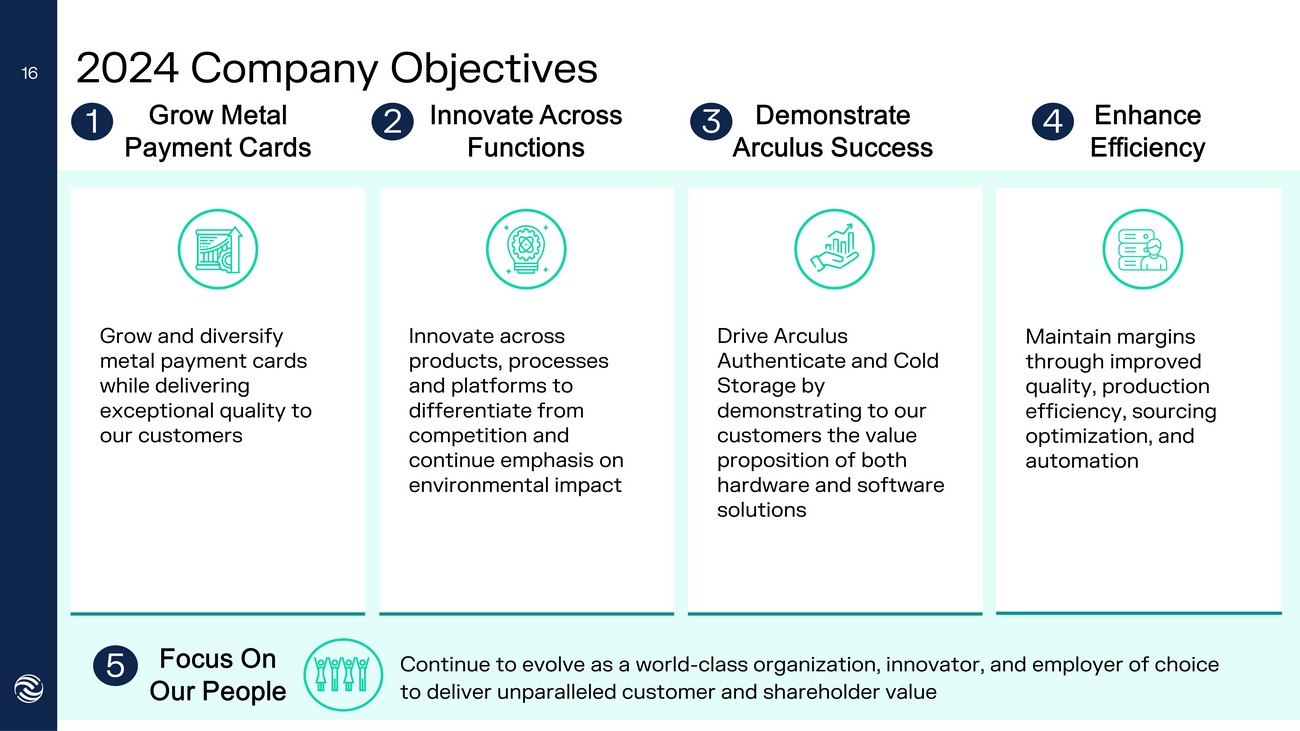

2024 年公司目标通过向客户展示硬件和软件解决方案的价值主张,发展和多样化金属支付卡,在产品、流程和平台上进行创新,在竞争中脱颖而出,继续强调环境影响 Drive Arculus 身份验证和冷库通过提高质量、生产效率、优化采购和自动化来保持利润 Grow Metal 支付卡 16 跨职能创新演示 Arculus成功增强效率 1 4 3 2 继续发展成为世界一流的组织、创新者和首选雇主,为客户和股东创造无与伦比的价值关注我们的员工 5

投资者关系联系人 ir.composecure.com 肖恩·曼苏里 720-330-2829 ir@composecure.com 17 17

附录

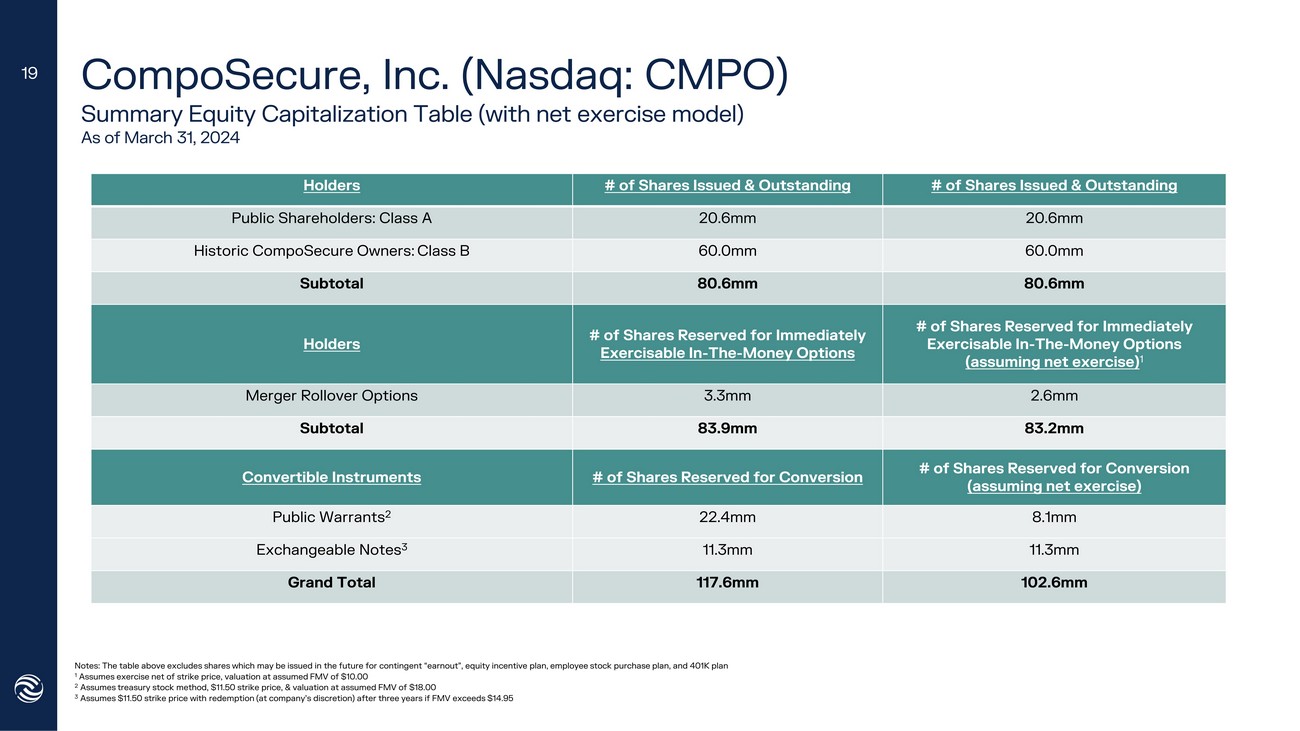

CompoSecure, Inc.(纳斯达克股票代码:CMPO)概要股本表(含净行使模型)截至2024年3月31日持有人已发行和流通股票数量已发行和流通公众股东数量:A类2060万2060万历史CompoSecure所有者:B类60.0mm 60.0mm 80.0m小计80.6mm持有人保留立即行使的股票数量——货币期权预留给的股票数量可立即行使的货币期权(假设净行使量)1 合并展期权 3.3mm 2.6mm 小计 83.9mm 83.2mm 可转换期权工具预留用于转换的股票数量预留用于转换的股票数量(假设净行使量)公开认股权证 2 22.4mm 8.1mm 可交换票据 3 11.3mm 11.3mm 总计 117.6mm 102.6mm 注:上表不包括将来可能作为或有的 “收益”、股权激励计划、emp loy ee股票购买计划和401K计划发行的股票 1 假设行使扣除罢工价格,假设FMV的估值为10.00美元 2 假设库存股法,行使价为11.50美元,假设FMV的估值为18.00美元 3 假设行使价为11.50美元如果 FMV 超过 14.95 美元,则在三年后兑换(由公司自行决定)19

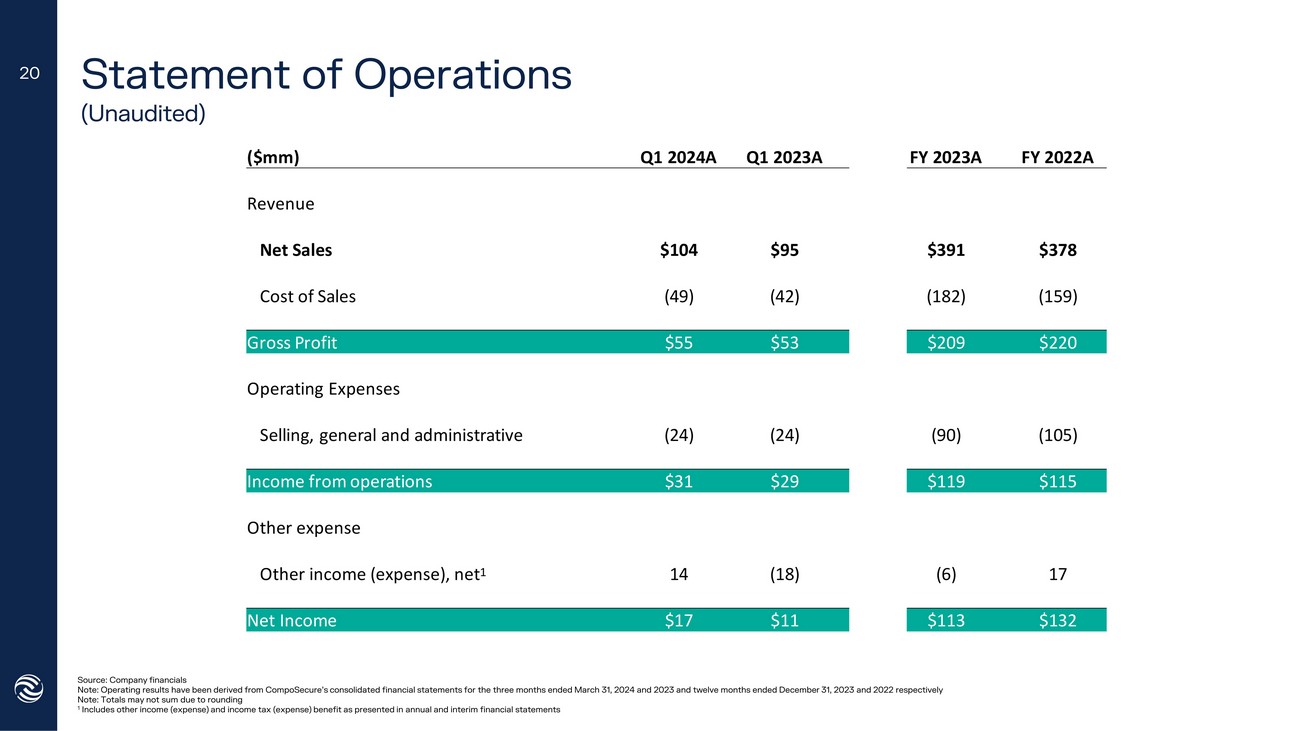

运营报表(未经审计)20 来源:公司财务状况注:经营业绩分别来自CompoSecure截至2024年3月31日和2023年3月31日的三个月以及截至2023年12月31日和2022年12月31日的十二个月的合并财务报表注:由于四舍五入,总额可能不相加 1 包括2022财年和2023年第一季度年度和中期财务报表中列报的其他收入(支出)和所得税(支出)收益 1 2024A(百万美元)收入 378 美元 391 美元 95 美元 104 美元净销售额 (159) (182) (42) (49) 销售成本 220 美元 209 美元 53 美元55 美元总利润运营支出 (105) (90) (24) (24) 销售、一般和管理费用 115 美元 119 美元 29 美元 31 美元运营收入其他费用 17 (6) (18) 14 其他收入(支出),净额 1 132 美元 113 美元 11 美元净收入 17 美元

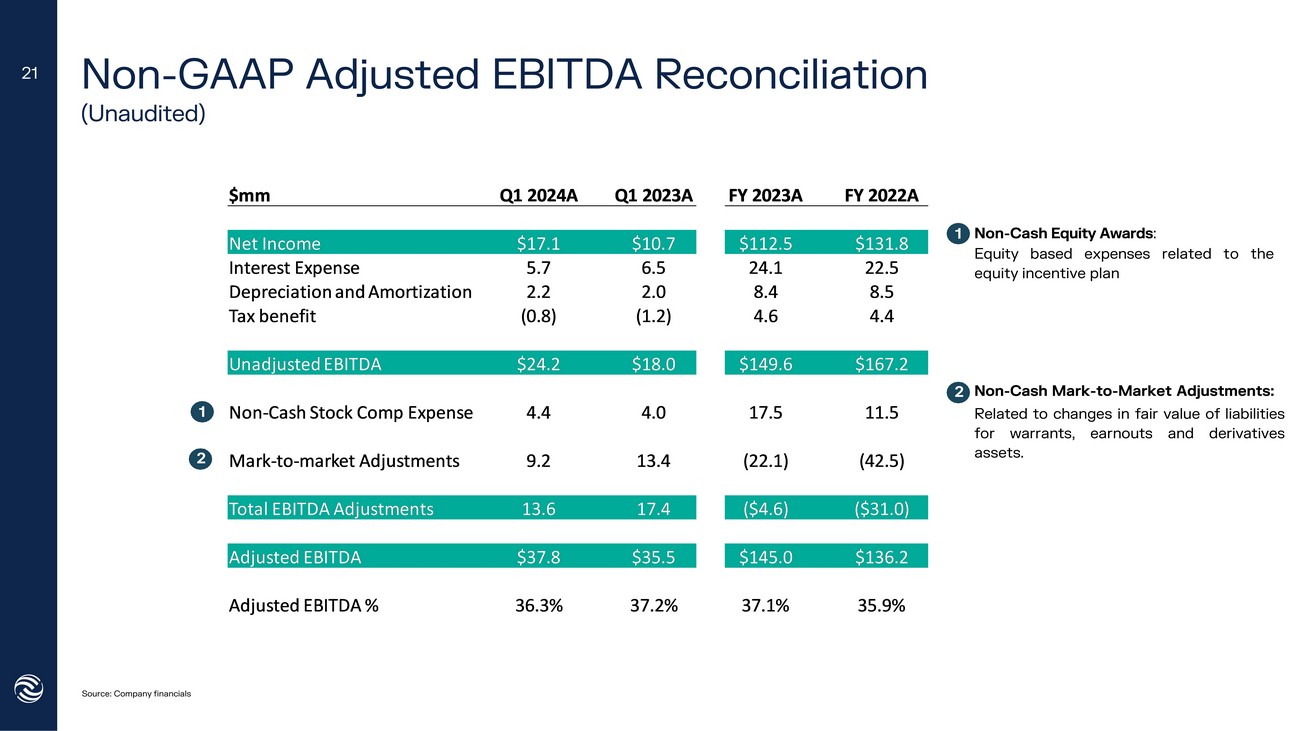

非公认会计准则调整后的息税折旧摊销前利润对账(未经审计)来源:公司财务非现金股权奖励:与股权激励计划相关的权益支出非现金额度与市场调整:与认股权证、收益和衍生品资产负债公允价值变动有关。1 2 1 2 21 2022财年第一季度2023A财年第一季度400万美元 131.8 美元 112.5 美元 10.7 美元 17.1 净收益 22.5 24.1 6.5 5.7 利息支出 8.5 8.4 2.0 2.2 折旧和摊销 4.4 4.6 (1.2) (0.8) 税收优惠 167.2 美元 149.6 美元 149.6 美元 18.0 美元 24.2 未经调整的息税折旧摊销前利润 11.5 17.5 4.0 4.4非现金股票比较支出(42.5)(22.1)13.4 9.2 按市值调整(31.0 美元)(4.6 美元)17.4 13.6 总息税折旧摊销前利润调整 136.2 美元 145.0 美元 35. 5 37.8 37.8 调整后息税折旧摊销前利润 35.9% 37.1% 36.3% 调整后息税折旧摊销前利润%

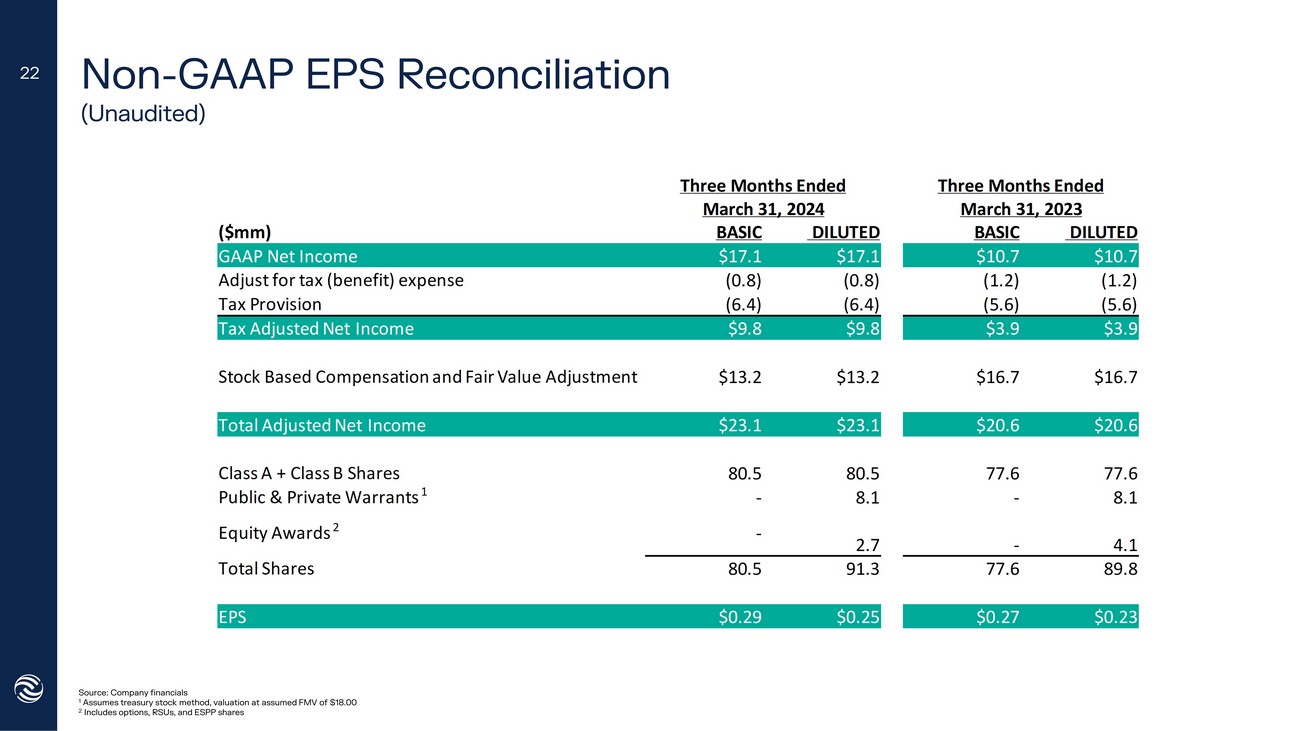

非公认会计准则每股收益对账(未经审计)22 来源:公司财务状况 1 假设库存股方法,估值为18.00美元 2 包括期权、限制性股票单位和ESPP股票截至2023年3月31日的三个月,截至2024年3月31日的三个月,摊薄基本基本摊薄基本面(百万美元)10.7美元 17. 1 GAAP净收益(1.2)(1.2)(0.8)(0.8)税收(福利)支出调整 (5.6) (5.6) (6.4) (6.4) 税收准备金 3.9 美元 3.9 美元 9.8 美元 9.8 美元税收调整后净收入 16.7 美元 16.7 美元 13.2 美元 13.2 美元 13.2 美元 13.2 美元股票薪酬和公允价值调整 20.6 美元 20.6 美元 23. 1调整后净收益总额 77.6 77.6 80.5 80.5 A类+ B类股票 8.1-8.1-公共和私人认股权证 1 4.1-2.7-股票奖励 2 89.8 77. 6 91.3 80.5 总股份 0.23 0.27 0.25 美元每股收益 1 使用公司的混合税率计算 2 包括认股权证负债和收益对价负债的公允价值变动 3 假设A类股票和B类股票均参与收益并在期末未偿还。4假设库存股法,按假设的FMV为18.00美元的估值 5 公司未包括其影响可交换票据在其已发行股份总额中用于摊薄调整后每股净额的百分比。