根据规则424(b)(5)提交

注册号:333-277230

招股说明书

补编

(截止日期为2024年3月1日的招股说明书)

10,380,000股普通股

地衣

中国有限公司

本

为开曼群岛豁免有限责任公司利臣中国有限公司(“本公司”、“利臣中国”、“利臣中国有限公司”)发售证券。这是根据本招股说明书及随附的招股说明书,直接向选定投资者发售最多10,380,000股A类普通股(“A类普通股”),面值为每股0.00004美元,发行价为每股A类普通股0.7美元。

我们的A类普通股在纳斯达克资本市场或纳斯达克上市,代码为“LICN”。2024年5月1日,我们A类普通股在纳斯达克上最新报出的售价为每股1.33美元。

截至2024年5月1日,我们非关联公司持有的已发行A类普通股或公众流通股的总市值约为

美元3,670万美元,这是根据截至2024年5月1日非关联公司持有的18,060,000股A类普通股和每股2.03美元的股价计算的,这是我们的A类普通股在2024年4月29日在纳斯达克的收盘价。根据F-3表格I.B.5的一般指示,只要非联营公司持有的已发行普通股总市值保持在75,000,000美元以下,我们在任何12个月期间的首次公开发售中出售的证券的价值都不会超过我们普通股总市值的三分之一。在

本招股说明书补充日期之前(包括该日)的12个日历月内,我们并未根据Form F-3的一般指示I.B.5出售任何证券。

投资者

请注意,您购买的不是总部位于中国的运营公司的股票,而是由我们位于中国的子公司运营的开曼群岛控股公司的股票,这种结构给投资者带来了独特的风险。

此

为开曼群岛控股公司普通股发售。我们通过中国子公司开展业务。您

不会也可能永远不会直接拥有总部位于中国的运营实体的所有权。我们不使用可变利息实体(“VIE”)

结构。

在本招股说明书中,除文意另有所指外,凡提及“利臣中国”、“利臣中国有限公司”、

“我们”、“我们”、“本公司”时,均指控股公司利臣中国有限公司。

凡提及“附属公司”、“营运附属公司”或“中国附属公司”,均指利臣

中国有限公司根据人民Republic of China法律成立的附属公司。凡提及“集团”

,即指利臣中国有限公司及其综合附属公司。

中国有限公司是一家开曼群岛控股公司,不是一家中国运营公司。作为一家本身并无实质业务的控股公司,其在中国的所有业务及业务均透过其中国附属公司进行及营运。由于我们作为开曼群岛控股公司的公司结构由我们的中国子公司进行运营,因此对投资者来说存在独特的风险。

此外,中国监管机构可能会改变有关本公司所在行业的外资所有权的规则和规定,这可能会导致我们的业务发生实质性变化和/或我们正在注册出售的证券的价值发生实质性变化,包括可能导致此类证券的价值大幅缩水或变得一文不值。

我们普通股的投资者应该意识到,他们并不直接持有中国运营实体的股权。但我们只购买开曼群岛控股公司利臣中国有限公司的股权,该公司间接拥有中国附属公司的100%股权

。我们本次发售的普通股是我们开曼群岛控股公司的股份,而不是我们在中国的子公司的股份。见“风险因素-与在中国经商有关的风险-根据中国法律,我们未来的离岸发行可能需要中国证监会(”证监会“)或其他中国政府机构的备案、批准或其他管理要求,如果需要,我们无法

预测我们能否或在多长时间内能够完成向中国证监会的备案程序,并获得此类批准或完成此类

备案(视情况而定)。”在随附的招股说明书第14页和我们最新的20-F表格年度报告中。

投资我们的普通股涉及很高的风险。在购买任何普通股之前,您应仔细阅读从所附招股说明书

第13页开始的“风险因素”中关于投资我们普通股的重大风险的讨论

以及我们最新的20-F表格年度报告。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个领域进行实质性的控制。我们在中国的经营能力可能会因其法律法规的变化而受到损害,包括与税收、环境法规、土地使用权、财产和其他事项有关的法律法规。这些

司法管辖区的中央政府或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们支付额外的费用

并努力确保我们遵守此类法规或解释。因此,未来政府的行动,包括决定不继续支持最近的经济改革,回归更集中的计划经济或区域经济,或在执行经济政策方面的地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们放弃在中国房地产中的任何权益。见招股说明书第13页上的“风险因素-与在中国经商有关的风险

-与中国法律制度有关的不确定性,包括有关法律执行的不确定性,以及中国在几乎没有事先通知的情况下法律法规的突然或意外变化可能对我们造成不利影响并限制您和我们可获得的法律保护”。“中国政府对境外发行和外国投资中国发行人施加更多监督和控制的任何行动,都可能显著限制或完全阻碍我们向投资者发售或继续发售我们的A类普通股的能力

,并导致我们的A类普通股的价值大幅缩水或一文不值。并购规则和某些其他中国法规为外国投资者收购中国公司建立了复杂的程序,这可能会使我们更难通过收购中国实现增长“,见招股说明书第16页,在招股说明书第20页和我们最新的20-F年度报告中写道:如果中国政府对中国的海外发行和/或外国投资施加更多的监督和控制,我们可能会失去向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅缩水或一文不值。

具体地说,由于我们几乎所有的业务都是通过中国子公司进行的,我们在中国的业务面临某些法律和业务风险,包括中国政府法律、政治和经济政策的变化,中国与美国的关系,或者中国或美国的法规可能会对我们的业务、财务状况和经营业绩产生重大不利影响。管理我们当前业务运营的中国法律法规有时是模糊和不确定的,因此,这些风险可能导致我们的业务和/或我们普通股的价值发生重大变化,或者可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致我们普通股的价值大幅下降或一文不值。最近,中国政府在事先没有事先通知的情况下,发起了一系列监管

行动和声明来规范中国的业务经营,包括打击证券市场的非法活动,加强对中国境外上市公司的可变利益主体结构的监管,

采取新措施扩大网络安全审查范围,扩大反垄断执法力度。

正如我们的中国律师天元律师事务所所确认的那样,在《网络安全审查办法》于2022年2月15日生效后,我们将不再接受中国网信办或《民航局》的网络安全审查,因为我们目前

没有超过100万的用户个人信息,并且预计在可预见的将来我们将收集超过100万用户的个人信息,我们理解这可能会使我们受到网络安全审查措施的影响;

如果网络数据安全管理条例草案按建议颁布,我们也不受CAC的网络数据安全审查,因为我们目前没有超过100万用户的个人信息,也不收集影响或可能影响国家安全的数据,我们预计在可预见的未来我们不会收集超过100万用户的个人信息或影响或可能影响国家安全的数据,我们理解这可能会使我们受到

安全管理草案的约束。见《风险因素--与中国做生意有关的风险》。

2023年2月17日,中国证监会发布了《关于境内公司境外发行上市备案管理安排的通知》,并发布了一套由《境内公司境外证券发行上市试行管理办法》或试行办法及五条配套指引组成的新规。同日,证监会还发布了《关于境内企业境外上市备案管理安排的通知》,简称《通知》。试行办法于2023年3月31日起施行。《试行办法》完善了监管制度,将境外直接和间接发行上市活动纳入中国证监会备案管理。

对备案主体、备案时间点和备案程序进行了明确规定。境内公司在境外市场发行上市的,应当按照试行办法的要求向中国证监会办理备案手续。中国境内公司在境外间接发行上市的,发行人应当指定境内主要经营主体作为境内责任主体,并向中国证监会备案。试行办法还对重大事件的报道提出了要求。违反试行办法的,如未履行备案程序就在境外发行和上市证券,

将承担法律责任,包括100万元人民币(约合15万美元)至1,000万元人民币(约合150万美元)以下的罚款,《试行办法》通过行政处罚问责和将相关市场参与者的合规状况纳入证券市场诚信档案,增加了违法者的成本。

根据《通知》,自2023年3月31日《试行办法》施行之日起,

备案范围内已在境外上市或符合下列情形的境内企业均为“已有企业”:

《试行办法》于2023年3月31日生效前,境外间接发行上市申请已获境外监管机构或境外证券交易所批准

(如注册书已在美国市场生效),

无需履行境外监管机构或境外证券交易所的发行上市监管程序;并

将于2023年9月30日前完成境外发行上市。现有企业不需要立即向中国证监会备案,涉及再融资等备案事项的,应按要求向中国证监会备案。已提交有效境外发行上市申请但截至2023年3月31日《试行办法》施行之日仍未获得境外监管机构或境外证券交易所批准的境内企业,可合理安排向中国证监会提出申请的时间,并在境外发行上市前向中国证监会完成备案。

此外,境外上市公司还必须在试行办法规定的期限内提交其后续发行、发行可转换公司债券和可交换债券以及其他等值发行活动的备案文件。因此,

我们将被要求在股票发行完成后三个工作日内向中国证监会提交与本注册声明相关的文件。我们将开始准备与中国证监会备案相关的报告和其他必要材料,

将在适当时候提交给中国证监会。然而,如果吾等未能根据中国法律法规及时维护备案程序的许可和批准

,吾等可能会受到主管监管机构的调查、罚款或处罚、责令

暂停相关业务并纠正任何违规行为、被禁止从事相关业务或进行任何发行,而这些风险可能导致吾等业务发生重大不利变化、限制吾等向投资者发售或继续发售证券的能力,或导致此类证券大幅贬值或变得一文不值。由于《通知》和《试行办法》是新发布的,备案要求及其实施存在不确定性。我们未能或被认为未能完全遵守此类新的监管要求,可能会显著限制或完全阻碍我们向投资者提供证券的能力

或继续向投资者提供证券,对我们的业务运营造成重大中断,并严重损害我们的声誉,这可能会对我们的财务状况和运营结果产生实质性和不利的影响,并可能导致我们证券的价值大幅缩水或一文不值。请参阅随附的招股说明书第14页和我们最新的20-F年度报告中的“风险因素-与在中国经商有关的风险-中国证监会(”证监会“)或其他中国政府机构根据中国法律可能需要对我们未来的离岸发行提出的

备案、批准或其他管理要求,如果需要,我们无法预测我们能否或在多长时间内能够向中国证监会完成备案程序并获得此类批准或完成此类

备案”。

截至本招股说明书日期,据我们的中国律师天元律师事务所称,虽然根据《试行办法》,我们必须完成与我们的发行相关的备案程序,但实际上没有任何中国相关法律或法规要求我们向外国投资者发行证券

,我们也没有收到中国证监会、CAC或任何其他对我们的业务具有管辖权的中国当局对此次发行提出的任何查询、通知、警告、制裁或

任何监管反对。

全国人民代表大会常务委员会或中国人民代表大会常务委员会或其他中国监管机构未来可能颁布

法律、法规或实施细则,要求我们公司或我们的任何子公司在美国上市前必须获得中国监管机构的批准。换句话说,尽管公司没有收到在美国交易所上市的任何拒绝,但我们的运营可能会受到直接或间接的不利影响;我们向投资者提供或继续提供证券的能力

可能会受到现有或未来与其业务或行业相关的法律和法规,或者中国政府当局的干预或中断的影响,我们向投资者提供或继续提供证券的能力可能会受到阻碍,我们的证券的价值可能会大幅下降或变得一文不值。如果我们或我们的子公司

(I)没有收到或维持此类许可或批准,(Ii)无意中得出结论认为不需要此类许可或批准,(Iii)适用的法律、法规或解释发生变化,我们必须在未来获得此类许可或

批准,或(Iv)中国政府在事先没有事先通知的情况下进行的任何干预或中断。看见“风险

从所附招股说明书第13页开始的《中国经营风险》和我们最新的20-F年度报告,讨论这些法律和运营风险以及在决定购买我们的普通股之前应考虑的信息

。

此外,自2021年以来,中国政府加强了反垄断监管,主要体现在三个方面:(1)成立国家反垄断局;(2)修订出台反垄断法律法规,包括:《反垄断法》(2021年10月23日公布的修订草案)、各行业反垄断指南、公平竞争审查制度实施细则;(3)扩大针对互联网公司和大型企业的反垄断执法。截至本招股说明书发布之日,中国政府最近发布的与反垄断问题相关的声明和监管行动并未影响我们开展业务、接受外国投资或在美国或其他外汇市场上市的能力,因为本公司及其中国子公司均未从事受这些声明或监管行动约束的垄断行为

。

根据《要求外国公司负责任法案》(HfCAA),如果上市公司会计监督委员会(PCAOB)无法

连续三年检查发行人的审计师,发行人的证券不得在美国证券交易所交易。PCAOB于2021年12月16日发布了一份确定报告,发现PCAOB无法检查或调查总部位于以下地区的完全注册的会计师事务所:(1)内地中国,人民Republic of China,因为

由一个或多个内地当局担任;和(2)香港,特别行政区和中华人民共和国属地

,因为一个或多个香港当局担任职务。此外,PCAOB的报告确定了受这些决定影响的具体注册会计师事务所。2021年6月22日,美国参议院通过了《加速控股外国公司问责法》,2022年12月29日,总裁·拜登签署了题为《2023年综合拨款法案》(《综合拨款法案》)的立法,其中包含了与《加速持有外国公司问责法》相同的条款,并对《美国证券交易委员会法案》进行了修订,要求

美国证券交易委员会必须禁止发行人的证券在美国任何证券交易所交易,如果其审计师连续两年而不是三年不接受美国上市公司会计准则委员会的检查。从而缩短了触发禁止交易的时间。2022年8月26日,PCAOB宣布已与中国证券监督管理委员会和中国财政部签署了议定书声明(SOP)。SOP连同两个规范检查和调查的议定书协议(统称为“SOP协议”)建立了一个具体的、负责任的框架,使PCAOB能够按照美国法律的要求对总部设在中国内地和香港的中国和香港的审计公司进行全面检查和调查。2022年12月15日,PCAOB宣布,它能够确保2022年完全进入PCAOB注册的会计师事务所,检查和调查总部位于内地中国和香港的会计师事务所。PCAOB董事会撤销了之前2021年关于PCAOB

无法检查或调查总部位于内地中国和香港的完整注册会计师事务所的裁决。然而,PCAOB能否继续令人满意地对总部设在内地和香港的注册会计师事务所中国进行检查存在不确定性,取决于我们和我们的审计师

控制之外的许多因素。PCAOB继续要求完全进入内地中国和香港,并计划在2023年初及以后恢复

定期检查,并继续进行调查并根据需要启动新的调查

。PCAOB还表示,如果需要,它将立即采取行动,考虑是否需要向HFCAA发布新的决定

。

我们的审计师,独立注册会计师事务所Enrome LLP,作为在美国上市公司的审计师和在PCAOB注册的公司,受美国法律的约束,PCAOB根据这些法律进行定期检查

以评估Enrome LLP是否符合适用的专业标准。Enrome LLP总部设在新加坡。截至本招股说明书的日期,Enrome LLP不在2021年12月发布的PCAOB确定报告中确定的PCAOB公司名单中。

我们的审计师,截至2020年12月31日财年的B&V和截至2021年12月31日财年和2022财年的TPS Thayer都位于美国,B&V于2022年1月从PCAOB撤回了注册。TPS Thayer总部位于德克萨斯州苏格兰德,其在PCAOB的注册于2020年9月生效,目前正在接受PCAOB的检查。见

《风险因素-与在中国经商有关的风险-美国证券交易委员会》和上市公司会计准则委员会最近的联合声明,纳斯达克提交的拟议规则修改,以及《外国公司问责法》,这些都呼吁在评估新兴市场公司的审计师资格时,对新兴市场公司实施更多和更严格的标准,尤其是不受审计委员会审查的非美国审计师

。这些发展可能会给我们的招股说明书和我们最新的20-F年报第29页所附的招股说明书第29页“增加不确定性”。

我们的

管理层定期监控组织内每个实体的现金状况,并每月编制预算,以确保

每个实体都有必要的资金来履行其在可预见的未来的义务,并确保充足的流动性。如果

需要现金或潜在的流动资金问题,我们将向我们的首席财务官报告,并经我们的董事会批准

,我们将根据适用的中国法律和

法规为子公司进行公司间贷款。然而,由于中国政府干预或对我们或我们的子公司转移现金或资产的能力施加限制和限制,资金或资产可能无法用于中国或香港以外的业务或其他用途

。见“风险因素--与在中国做生意有关的风险--如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府干预或施加限制

以及中国政府对我们或我们的子公司转移现金或资产的能力的限制,资金或资产可能无法用于中国或香港以外的运营或其他用途

。”

根据《中华人民共和国现行外汇管理条例》,利润分配、贸易劳务外汇交易等经常项目的支付,无需国家外汇管理局或外汇局事先批准,可按照一定的程序要求,以外币支付。因此,我们的中国子公司能够以外币向我们支付股息,而无需外管局的事先批准,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东

或我们的公司股东的最终股东(中国居民)在海外的投资登记。但是,将人民币兑换成外币并从中国汇出以支付资本支出,如偿还外币贷款,需要获得有关政府部门的批准或登记。中国政府也可在未来自行决定限制经常账户交易使用外币。中国现行法规允许我们的中国子公司只能从根据中国会计准则和法规确定的累计利润(如果有的话)中向本公司支付股息。

截至本招股说明书日期,香港政府对资金在香港境内、流入和流出香港(包括从香港到中国的资金)的转移

没有任何限制或限制,但涉及洗钱和犯罪活动的资金转移除外。开曼群岛法律规定,公司只能从利润或股票溢价中支付股息,并且只有在股息支付之日之后,公司仍有能力在正常业务过程中偿还到期债务的情况下,公司才能支付股息。除此之外,利臣中国股份有限公司向股东分红的能力没有限制。请参阅“招股说明书摘要-向我们的子公司转移现金和从我们的子公司转移现金”和“风险因素-与在中国做生意有关的风险-到

企业中的现金或资产在中国或香港或中国或香港实体的范围内,由于中国政府干预或对我们或我们的子公司转移现金或资产的能力进行干预或施加

限制和限制,资金或资产可能无法用于中国或香港以外的运营或其他用途,“风险

因素-与在中国做生意有关的风险-我们是一家控股公司,我们依赖我们的子公司支付股息,这受中国法律的限制”,以及“风险因素-与在中国做生意有关的风险

-我们的中国子公司在向我们支付股息或支付其他

款项方面受到限制,这可能对我们开展业务的能力产生重大不利影响。”

作为一家控股公司,我们可能依赖我们的子公司支付的股息和其他股权分配,包括那些总部位于中国的子公司,以满足我们的现金和融资需求。如果我们的任何中国子公司未来代表自己产生债务,管理该等债务的工具可能会限制它们向我们支付股息的能力。根据开曼群岛法律,LICHEN中国有限公司可透过贷款或出资方式向我们在香港注册成立的附属公司提供资金,而不受资金额限制

。根据香港相关法律,我们的子公司可以通过股息分配向利臣中国有限公司提供资金,而不受资金金额的限制。从香港到开曼群岛的股息转移没有任何限制。根据中国现行法规,福建省利臣管理咨询有限公司(“利臣外企”或“利臣紫讯”)只能从根据中国会计准则及法规厘定的累计利润(如有)中向本公司派发股息。公司之间的资金调拨适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年修订,《关于民间借贷案件的规定》),于2020年8月20日起施行,规范自然人、法人和非法人组织之间的融资活动。根据我们的中国律师天元律师事务所的建议,《关于私人借贷案件的规定》并不禁止使用一家子公司产生的现金为另一家子公司的运营提供资金。吾等并未接获任何可能限制我们的中国附属公司在中国附属公司之间转移现金的能力的其他限制。于截至二零二零年十二月三十一日止财政年度,利臣紫讯向当时为中国个人的利臣紫讯最终股东支付股息人民币3,000万元(约430万美元)。本公司在截至2021年12月31日的财政年度内并无派发股息、派发股息或转让股份。截至本招股说明书日期,除上述2020财年的股息支付外,本公司及其子公司均未向投资者进行其他转让、股息或分配

,也未有投资者向本公司或其子公司进行转让、股息或分配。截至本招股说明书日期,利臣中国有限公司与其任何附属公司之间并无任何股息、分派或转让。我们预计在可预见的未来不会派发任何现金股息。此外,截至本招股说明书之日,一家子公司产生的现金不会用于另一家子公司的运营,我们预计在子公司之间转移现金的能力不会遇到任何困难或限制

。请参阅所附招股说明书第7页的“招股说明书概要--与我们子公司之间的现金转移”和通过引用纳入本招股说明书的“综合财务报表”。

此

是一项自助承销产品。有关这些安排的更多信息,请参阅本招股说明书增刊S-28页开始的“分销计划”。

根据联邦证券法的定义,我们

是一家“新兴成长型公司”,因此,我们将遵守降低的上市公司报告要求。有关更多信息,请参阅所附招股说明书第5页上的“招股说明书摘要--作为一家新兴成长型公司的影响”

和“招股说明书摘要--作为一家外国私人发行人的影响”。

投资于我们根据本招股说明书发行的证券涉及高度风险。您应该仔细阅读和考虑本招股说明书中的

“风险因素”部分,在您作出投资决定之前,风险因素在我们最新的20-F表格年度报告、通过引用并入本文的其他报告以及适用的招股说明书中阐述。

证券交易委员会、开曼群岛金融管理局或任何州证券委员会均未批准或不批准这些证券,也未确定本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

| | |

每股

普通股 | | |

总计 | |

| 公开发行价 | |

$ | 0.70 | | |

$ | 7,266,000 | |

| 扣除费用前的收益,付给我们 | |

$ | 0.70 | | |

$ | 7,266,000 | |

我们

预计,根据本招股说明书补充说明书及随附的招股说明书发行的A类普通股将于2024年5月7日左右交付,符合惯例的成交条件。

本招股说明书附录的日期为2024年5月2日。

目录表

招股说明书

补编

| |

|

页面 |

| 关于本招股说明书副刊 |

|

S-II |

| 常用定义术语 |

|

S-III |

| 关于前瞻性陈述的特别通知 |

|

S-IV |

| 招股说明书补充摘要 |

|

S-1 |

| 风险因素 |

|

S-13 |

| 大写 |

|

S-17 |

| 稀释 |

|

S-18 |

| 收益的使用 |

|

S-19 |

| 我们提供的证券说明 |

|

S-20 |

| 配送计划 |

|

S-28 |

| 法律事务 |

|

S-29 |

| 专家 |

|

S-29 |

| 以引用方式将文件成立为法团 |

|

S-30 |

| 在那里您可以找到更多信息 |

|

S-31 |

招股说明书

| |

|

页面 |

| 关于这份招股说明书 |

|

II |

| 常用定义术语 |

|

三、 |

| 关于前瞻性陈述的特别通知 |

|

四. |

| 招股说明书摘要 |

|

1 |

| 风险因素 |

|

13 |

| 资本化与负债 |

|

32 |

| 稀释 |

|

32 |

| 收益的使用 |

|

33 |

| 普通股的说明 |

|

33 |

| 手令的说明 |

|

41 |

| 债务证券说明 |

|

43 |

| 对单位的描述 |

|

51 |

| 股份申购合同及股份申购单位说明 |

|

52 |

| 对权利的描述 |

|

53 |

| 配送计划 |

|

54 |

| 课税 |

|

55 |

| 费用 |

|

55 |

| 材料合同 |

|

55 |

| 材料变化 |

|

55 |

| 法律事务 |

|

56 |

| 专家 |

|

56 |

| 专家和律师的利益 |

|

56 |

| 民事责任的可执行性 |

|

56 |

| 以引用方式将文件成立为法团 |

|

57 |

| 在哪里可以找到更多信息 |

|

58 |

关于

本招股说明书附录

我们于2024年2月21日向美国证券交易委员会(“美国证券交易委员会”)提交了一份采用F-3表格(编号333-277230)的注册声明,利用与本招股说明书附录中描述的证券相关的搁置注册流程,该注册声明于2024年3月1日由美国证券交易委员会宣布生效。根据这一搁置登记程序,我们可以不时地在一个或多个产品中,一起或单独发售我们的A类普通股、债务证券、认股权证、权利和单位的任何组合,或随附招股说明书中所述的任何组合,最高可达100,000,000美元。

我们在此次发行中出售A类普通股。

此

文档分为两部分。第一部分是本招股说明书附录,它描述了本次发行的具体条款,并对附带的招股说明书和通过引用并入招股说明书附录中的文档进行了补充和更新。第二部分(随附的招股说明书)提供了更多的一般信息,其中一些信息不适用于本产品。

您应阅读整个招股说明书附录以及随附的招股说明书和通过引用并入的文档

,这些文档在本招股说明书附录和随附的招股说明书中的“通过引用并入文档”和“在哪里可以找到其他信息”

中描述。

如果

本招股说明书补充书和随附招股说明书之间的发行说明不同,您应依赖本招股说明书补充书中包含的信息

。但是,如果其中一份文件中的任何声明与另一份

文件中的声明不一致——例如,本招股说明书补充文件和随附

招股说明书中以引用方式并入的文件——日期较晚的文件中的声明将修改或取代先前的声明。除

另有特别说明外,我们不会以引用的方式将根据任何外国私人发行人表格6—K报告提交的任何信息纳入本

招股说明书补充文件或随附招股说明书。

对于本招股说明书附录或随附的招股说明书而言,包含在通过引用方式并入或被视为通过引用并入本招股说明书或随附的招股说明书的文件中的任何

陈述将被视为被修改或取代,前提是本招股说明书附录或随附的招股说明书中包含的陈述对该陈述进行了修改或取代。如此修改或取代的任何此类陈述,除非经如此修改或取代,否则不会被视为构成本招股说明书附录或随附的招股说明书的一部分。

我们

还注意到,吾等在作为任何文件

的证物存档的任何协议中作出的陈述、担保和契诺完全是为了该协议各方的利益而作出的,在某些情况下,包括在此类协议各方之间分摊风险的目的,并且除非您是该协议的一方,否则不应被视为对您的陈述、保证或契诺。此外,此类声明、

保证或契诺只有在作出或明确提及时才是准确的。因此,除非您是此类协议的一方,否则不应依赖此类陈述、担保和契诺来准确反映我们当前的事务状态。

通常

使用定义术语

在本招股说明书中,除文意另有所指外,凡提及“利臣中国”、“利臣中国有限公司”、

“我们”、“我们”、“本公司”时,均指控股公司利臣中国有限公司。

凡提及“附属公司”、“营运附属公司”或“中国附属公司”,均指利臣

中国有限公司根据人民Republic of China法律成立的附属公司。凡提及“集团”

,即指利臣中国有限公司及其综合附属公司。除非另有说明,否则在本招股说明书中,引用

:

| ● | “中国”或“中华人民共和国”是指人民的Republic of China; |

| ● | “A类普通股”是指利臣中国股份有限公司的A类普通股,每股票面价值0.00004美元; |

| ● | “B类普通股”是指利臣中国股份有限公司的一类股份,称为“B系列普通股”,每股票面价值0.00004美元; |

| ● | “利臣中国”或“利臣”指开曼群岛豁免公司利臣中国有限公司; |

| ● | 联想咨询BVI是指联想咨询投资有限公司,一家获得英属维尔京群岛豁免的公司,也是利臣中国的全资子公司

; |

| |

●

|

“联想咨询香港”指联想咨询有限公司(香港),该公司是联想咨询的全资子公司。 |

| ● | “丽晨”或“丽晨紫讯”是指福建省丽晨管理咨询有限公司,该有限公司是根据中国法律成立的外商独资公司,也是联想咨询香港的全资子公司; |

| ● | “立辰教育”是指厦门市传奇教育服务有限公司,该有限公司是根据中华人民共和国法律成立的有限责任公司,是立辰WFOE的全资子公司; |

有关前瞻性陈述的特别通知

本招股说明书附录包括并纳入了修订后的1933年《证券法》(以下简称《证券法》)第27A节和《交易法》第21E节所指的前瞻性陈述。我们打算将此类前瞻性陈述

纳入《1995年美国私人证券诉讼改革法》中有关前瞻性陈述的安全港条款。除历史事实陈述外,本招股说明书及随附的招股说明书中包含或引用的所有有关我们的战略、未来运营、财务状况、未来收入、预计成本、前景、计划和管理目标的陈述,包括但不限于关于潜在收购交易是否以及何时结束的讨论、对我们增加收入的能力的预期、对运营效率的期望、对融资的期望以及对我们业务战略的期望,均为前瞻性陈述。“预期”、“相信”、“估计”、“预期”、“打算”、“可能”、“计划”、“项目”、“将”、“将”以及类似的表述旨在识别前瞻性表述,尽管并非所有前瞻性表述都包含这些识别词语。我们不能保证我们真的会实现我们的前瞻性声明中披露的计划、意图或期望,您不应过度依赖我们的前瞻性声明。有许多重要因素可能会导致我们的实际结果与这些前瞻性陈述所表明的结果大相径庭。这些重要因素包括:

我们在本招股说明书附录和随附的招股说明书中以引用方式并入的文件中确定的因素,以及我们在本招股说明书附录和随附的招股说明书中以引用方式包括或并入的其他信息。请参阅

“风险因素”。您应阅读本招股说明书附录和随附的招股说明书中所作的这些因素和其他警示声明,以及我们以引用方式并入的适用于所有相关前瞻性陈述的文件中

,无论它们出现在本招股说明书附录和随附的招股说明书中,还是在通过引用并入本招股说明书的文件中。除非法律要求,否则我们不承担任何义务更新我们所作的任何前瞻性陈述。

招股说明书

补充摘要

本摘要重点介绍了有关我们的精选信息,以及本招股说明书、随附的招股说明书和通过引用并入的文档中包含的更详细的信息。此摘要并不完整,不包含您在投资我们的证券之前应考虑的所有信息。在作出投资决策之前,您应仔细阅读和考虑本招股说明书附录、随附的招股说明书和文件,包括财务报表和相关说明,以及通过引用纳入本招股说明书副刊的信息,包括本招股说明书副刊从S至13页开始的财务报表和“风险因素”,然后再做出投资决定。如果您投资我们的证券,您将承担很高的风险。

业务

概述

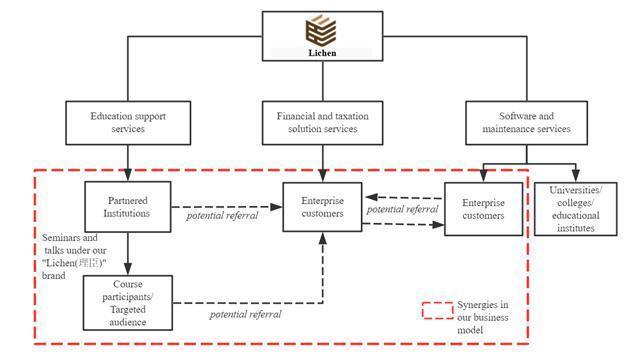

通过我们的中国子公司,我们在中国提供(I)金融和税务解决方案服务;(Ii)教育支持服务;以及(Iii)软件和维护服务。我们的服务之间的联系和协同作用如下图所示:

为企业客户提供的财税解决方案服务主要包括财税相关管理咨询、内控管理咨询、年度或定期咨询、内部培训和一般咨询。

向我们的合作机构(“合作机构”)提供的教育支持服务主要包括提供营销、运营和技术支持,以及销售教学材料。

我们为企业客户提供的软件和维护服务主要包括销售财税分析软件

和销售财税培训软件。

金融

和税务解决方案服务

我们

专注于为中国的商业公司提供金融和税务解决方案服务。我们认为,每个公司,无论其规模大小,都应该采用健全的财务和税收管理制度,以实现增长和可持续发展。本着这样的理念

作为指导原则,我们的金融和税务解决方案服务根据个人客户的特定需求和要求进行定制

。

教育

支持服务

我们的

教育支持服务提供给我们的合作机构。截至本招股说明书发布之日,我们已与中国11个省市和20个城市的23家合作机构进行了合作。合作机构是教育服务提供商,主要从事为企业家、高级管理人员以及财务和税务管理人员组织各种研讨会、讲座和培训课程。从我们管理层的个人和商业网络以及我们的营销举措(即我们的讲座和合作机构举办的研讨会),希望建立教育机构的潜在客户可以与我们接洽并

发起与我们的讨论,以期成为我们的合作机构。

软件

和维护服务

作为我们合作协议的一部分,紫讯一直为我们的合作机构提供财税培训软件和教务管理系统

。

利用我们对企业在企业客户日常运营中对财税管理和分析工具的需求,

我们于2017年开始投资开发我们第一个财税分析软件,即企业财务情报分析系统V1.0,并从2019年开始将其商业化销售给我们的企业客户。

对于我们于2014年开发的财税培训系统利臣教育会计实务系统V1.0,

它侧重于学生或用户的实践体验,通过模拟、说明和提供各种会计任务的实践

在实际业务实践中,如记账、税务计算、报税和开具增值税发票。此后,我们在利臣教育会计实务系统V1.0的基础上更新和开发了一些新的培训系统。到目前为止,LICHEN Education拥有8个财税培训软件的版权。

截至本招股说明书发布之日,我们尚未遇到任何产品召回、责任索赔或重大投诉。

我们的软件产品。

售后服务

我们的

客户若聘用我们提供财务及税务相关的咨询服务,可参加我们的合作机构提供的课程。

持续的培训可以增强客户的财税观念,确保我们为他们提供的

财税解决方案的持续实施。我们还提供一般的客户服务,在客户提出疑问时作出回应,以便及时解决他们的问题。

合作机构还将不时举办讲座和研讨会,由我们经验丰富的高级管理人员、

内部顾问或外部专家主持,我们的客户将受邀参加。至于我们的合作院校,我们为他们提供持续的

支援,包括学校管理及运作方面的运作及技术支援,以及为合作院校的

教职员及雇员提供培训,以提升他们的教学质素。在软件产品方面,我们为财税培训软件和财税分析软件提供自购买之日起

年内的软件安装、培训

及售后技术和维护服务,如电话、即时通讯和远程支持服务。

销售

和市场营销

我们

相信,“Lichen”的品牌知名度对我们吸引新客户及保持与现有客户的业务合作

和关系至关重要,我们的推广和营销工作旨在提高我们的品牌知名度和

声誉。通常,我们通过合作机构以及我们的高管和董事的个人和业务

网络来吸引新客户。

此外,我们还与合作机构、商业

联合会和商业协会一起组织营销活动,如研讨会、讲座和咨询活动,充分利用我们积累的资源和关系。透过与

合作院校的业务关系,我们一方面可向他们提供我们的教育支援服务,另一方面可利用

他们的业务网络及地理覆盖范围,向他们举办的研讨会、讲座

及课程的参与者推广我们的品牌及服务。截至本招股说明书日期,我们已派遣外部专家及内部顾问参与并提供超过1,000个为其目标受众举办的讲座、课程及研讨会。

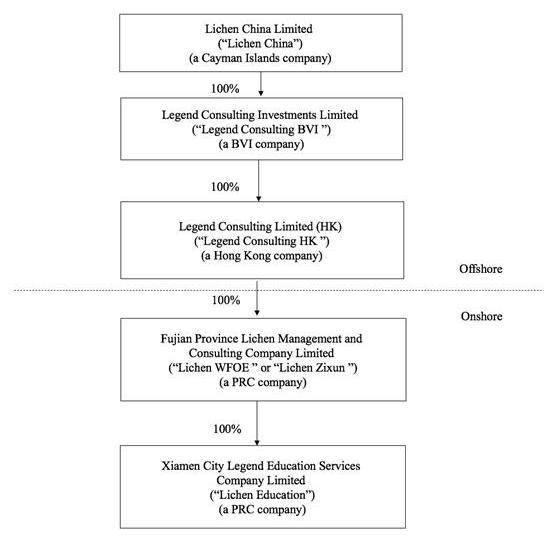

公司历史和结构

下图显示了利臣中国有限公司及其主要子公司截至本招股说明书之日的公司结构。

控股

公司结构

中国地衣有限公司于2016年4月13日根据开曼群岛法律注册成立。于本招股说明书日期,本公司的法定股本为50,000,000美元,分为1,000,000,000股A类普通股及250,000,000股B类普通股,其中18,370,000股A类普通股及9,000,000股B类普通股已发行及发行。本公司为控股公司,目前并未积极从事任何业务。地衣中国有限公司以股权形式控制及收取其中国附属公司经营业务的经济利益(如有)。

联想咨询BVI于2013年12月20日根据英属维尔京群岛的法律注册成立,承担有限责任。联想咨询是本公司的全资子公司。联想咨询BVI是一家控股公司,目前并未积极从事任何业务。

联想咨询香港有限公司成立于2014年1月8日,根据香港法律成立。联想咨询香港是联想咨询BVI的全资子公司。它是一家控股公司,并未积极从事任何业务。

紫讯地衣成立于2004年4月14日,根据中华人民共和国法律成立。利臣紫讯是联想咨询香港

的全资附属公司,是我们的主要经营实体。

地衣教育成立于2014年7月30日,是根据中华人民共和国法律成立的。地衣教育是利臣紫讯的全资子公司,是我们的经营实体。

由于我们的公司结构,LICN支付股息的能力可能取决于我们的运营子公司支付的股息。

如果我们现有的运营子公司或任何新成立的子公司未来代表自己产生债务,管理其债务的工具可能会限制它们向我们支付股息的能力。

作为一家新兴成长型公司的影响

我们

符合并选择成为2012年JumpStart Our Business Startups Act或JOBS Act中定义的“新兴成长型公司”。新兴成长型公司可以利用特定的减少的报告和其他负担,否则通常适用于上市公司

。这些规定包括但不限于:

| |

● |

在我们的定期报告、委托书和注册说明书中减少了关于新兴成长型公司高管薪酬安排的披露。 |

| |

● |

根据《2002年萨班斯-奥克斯利法案》,在评估我们对财务报告的内部控制时,豁免审计人员的认证要求。 |

我们(br}将一直是一家“新兴成长型公司”,直到(I)财政年度的最后一天(A)在业务合并结束五周年之后,(B)我们的年总收入至少为12.35亿美元

或(C)我们被视为大型加速申请者,这意味着我们的非附属公司持有的股权证券的市值在我们上一个第二财季的最后一个营业日超过7亿美元,以及(Ii)我们在前三年期间发行了超过10亿美元的不可转换债券的日期。

作为外国私人发行商的含义

根据修订后的1934年《证券交易法》(《证券交易法》),我们

是一家外国私人发行人。因此,我们不受适用于美国国内上市公司的某些条款的约束。例如:

| |

● |

我们

不需要像国内上市公司那样频繁地提供《交易所法案》报告或定期报告和当前报告; |

| |

● |

对于中期报告,我们被允许只遵守我们本国的要求,这些要求没有

适用于国内上市公司的规则那么严格; |

| |

● |

我们

不需要在某些问题上提供相同水平的披露,例如高管薪酬; |

| |

● |

我们

不受旨在防止发行人选择性披露重大信息的FD法规条款的约束; |

| |

● |

我们

不需要遵守《交易法》中规范就根据《交易法》注册的证券征集委托、同意或授权的条款

;以及 |

| |

● |

我们

无需遵守《交易法》第16条的规定,该条款要求内部人士提交有关其持股情况和交易活动的公开报告,并为任何“空头交易”实现的利润确立内幕责任。 |

《追究外国公司责任法案》的含义

美国法律

和法规,包括《外国公司问责法案》,可能会限制或取消我们与某些公司完成

业务合并的能力,特别是那些在中国拥有大量业务的收购候选人。

2021年3月24日,美国证券交易委员会通过了关于实施HFCAA某些披露和文件要求的暂行最终规则

。如果美国证券交易委员会根据美国证券交易委员会随后确定的程序将确定的发行人确定为“未检验”年,则该发行人将被要求遵守本规则。2021年6月22日,美国参议院通过了《加速追究外国公司责任法案》,2022年12月29日,总裁·拜登签署了题为《2023年综合拨款法案》(简称《综合拨款法案》)的立法,其中包含了与《加速外国公司问责法案》相同的条款,并对《加快外国公司问责法案》进行了修订,要求美国证券交易委员会禁止发行人的证券在其审计师连续两年而不是三年不接受PCAOB检查的情况下在美国任何证券交易所交易。从而缩短了触发禁止交易的时间。2021年9月22日,PCAOB通过了实施HFCAA的最终规则,该规则为PCAOB提供了一个框架,以供PCAOB根据HFCAA确定PCAOB是否因为位于外国

司法管辖区的一个或多个当局的立场而无法检查或调查位于该司法管辖区的完全注册的会计师事务所。

2021年12月2日,美国证券交易委员会发布修正案,最终敲定实施《HFCAA》提交和披露要求的规则。

规则适用于美国证券交易委员会认定为已提交年度报告并提交了由位于外国司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB因外国司法管辖区当局的立场而无法进行全面检查或调查的注册人。2021年12月16日,PCAOB发布了一份报告,确定

由于中国当局在中国内地和香港注册的会计师事务所中国在该等司法管辖区的职位,它无法完全检查或调查PCAOB注册的会计师事务所。2022年8月26日,PCAOB宣布,它已与中国证券监督管理委员会和中国的财政部签署了

一份礼宾声明。

SOP连同两项规范检查和调查的议定书协议(统称为“SOP协议”),

建立了一个具体的、负责任的框架,使PCAOB能够按照美国法律的要求,对中国和香港的审计公司进行全面的检查和调查。2022年12月15日,PCAOB宣布,能够

确保在2022年全面检查和调查PCAOB注册的会计师事务所,总部设在中国内地和香港的中国

。PCAOB董事会撤销了之前2021年关于PCAOB无法全面检查或调查总部设在中国内地和香港的注册会计师事务所中国的决定。然而,PCAOB是否能够继续令人满意地对总部设在中国内地和香港的注册会计师事务所中国进行检查存在不确定性,并取决于我们和我们的审计师无法控制的许多因素。PCAOB继续要求

在内地中国和香港完全进入,并计划在2023年初及以后恢复定期检查,并继续进行调查并根据需要启动新的调查。PCAOB还表示,如果需要,它将立即采取行动,考虑是否需要向HFCAA发布新的决定。

我们的审计师,独立注册会计师事务所Enrome LLP,作为在美国上市公司的审计师和在PCAOB注册的公司,受美国法律的约束,PCAOB根据这些法律进行定期检查

以评估Enrome LLP是否符合适用的专业标准。Enrome LLP总部设在新加坡。截至本招股说明书的日期,Enrome LLP不在2021年12月发布的PCAOB确定报告中确定的PCAOB公司名单中。

我们的审计师,截至2020年12月31日财年的B&V和截至2021年12月31日财年和2022财年的TPS Thayer都位于美国,B&V于2022年1月从PCAOB撤回了注册。TPS Thayer总部位于德克萨斯州苏格兰德,其在PCAOB的注册于2020年9月生效,目前正在接受PCAOB的检查。

但是,

我们不能向您保证,纳斯达克或监管机构在考虑了我们的审计师的审计程序和质量控制程序的有效性、人员和培训的充分性,或与我们财务报表审计相关的资源、地理范围或经验的充分性

后,是否会对我们应用其他更严格的标准。见“风险因素--与在中国做生意有关的风险”--美国证券交易委员会和上市公司会计准则委员会最近发表的联合声明、纳斯达克提交的拟议规则修改

以及《外国公司责任追究法案》都呼吁在评估新兴市场公司的审计师资格时,对新兴市场公司实施更多、更严格的标准,尤其是那些不受上市公司会计准则委员会审查的非美国审计师。这些发展可能会给我们的招股说明书第29页上的发售增加不确定性。

向我们的子公司转账和从我们的子公司转账

我们

目前没有维护任何现金管理政策,这些政策规定了公司、我们的子公司或投资者之间现金转移的目的、金额和程序。相反,资金可以根据适用的中国法律和法规进行转移。

如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府干预或对我们或我们的子公司转移现金或资产的能力进行干预或施加限制,资金或资产可能无法

用于中国或香港以外的资金运营或其他用途。

根据《中华人民共和国现行外汇管理条例》,利润分配、贸易劳务外汇交易等经常项目的支付,无需国家外汇管理局或外汇局事先批准,可按照一定的程序要求,以外币支付。因此,我们的中国子公司能够以外币向我们支付股息,而无需外管局的事先批准,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东

或我们的公司股东的最终股东(中国居民)在海外的投资登记。但是,将人民币兑换成外币并从中国汇出以支付资本支出,如偿还外币贷款,需要获得有关政府部门的批准或登记。中国政府也可在未来自行决定限制经常账户交易使用外币。中国现行法规允许我们的中国子公司只能从其根据中国会计准则和法规确定的累计利润(如有)中向本公司支付股息。

截至本招股说明书日期,香港政府对资金在香港境内、流入和流出香港(包括从香港到中国的资金)没有任何限制或限制,但涉及洗钱和犯罪活动的资金转移除外。开曼群岛法律规定,公司只能从利润中支付股息。除此之外,利臣中国有限公司向投资者转移现金的能力没有任何限制。见“风险因素-与在中国开展业务有关的风险-如果业务中的现金或资产在中国或香港或中国或香港实体,则由于中国政府干预或对我们或我们的子公司转移现金或资产的能力进行干预或施加

限制和限制,资金或资产可能无法用于中国或香港以外的运营或其他用途,“风险

因素-与在中国做生意相关的风险-我们依赖中国子公司支付的股息和其他股权分配为我们可能有的任何现金和融资需求提供资金,而我们中国子公司向我们付款的能力的任何限制都可能对我们开展业务的能力产生重大不利影响,”以及“风险因素-与在中国做生意相关的风险-我们的中国子公司在向我们支付股息或其他付款方面受到限制,这可能对我们开展业务的能力产生重大不利影响。”

作为一家控股公司,我们可能依赖我们的子公司支付的股息和其他股权分配,包括那些总部位于中国的子公司,以满足我们的现金和融资需求。如果我们的任何中国子公司未来代表自己产生债务,管理该等债务的工具可能会限制它们向我们支付股息的能力。根据开曼群岛的法律,LICHEN中国有限公司可通过贷款或出资向我们在英属维尔京群岛和香港注册成立的子公司提供资金,而不受资金金额的限制。根据英属维尔京群岛和香港的相关法律,我们的子公司可以通过股息分配向利臣中国有限公司提供资金,而不受资金金额的

限制。香港向英属维尔京群岛及英属维尔京群岛的股息转移并无限制。中国现行法规

允许我们的外商独资企业只能从其根据中国会计准则和法规确定的累计利润(如果有的话)中向本公司支付股息。

中国有货币和资本转移规定,要求我们遵守资本流动的某些要求。公司可以通过投资(通过增加公司在中国子公司的注册资本)将现金(美元)转移到其中国子公司。公司在中国境内的子公司可以在必要时通过活期借贷的方式相互调剂资金。公司之间的资金调拨适用于2020年8月20日实施的《关于民间借贷案件的规定》,以规范自然人、法人和非法人组织之间的融资活动。正如我们的中国律师天元律师事务所所建议的那样,《关于私人借贷案件的规定》并不禁止使用一家子公司产生的现金

为另一家子公司的运营提供资金。我们尚未接到任何可能限制我们的中国子公司在中国子公司之间转移现金的能力的其他限制。本公司在中国的附属公司迄今并无向本公司转让任何收益或现金

。截至本招股说明书发布之日,控股公司与其子公司之间尚未发生任何资产或现金转移。截至本招股说明书发布之日,尚未向美国投资者派发任何股息或分红。公司的业务主要通过其子公司进行。本公司为控股公司,其重大资产完全由其中国附属公司持有的所有权权益组成。本公司依赖其子公司支付的股息来满足其营运资本和现金需求,包括必要的资金:(I)向股东支付股息或现金分配,(Ii)偿还任何债务和(Iii)支付运营费用。由于中国法律及法规(见下文)规定,在派发股息前,须将税后收入10%的年度拨款

拨入一般储备基金,因此本公司的中国附属公司在这方面及下文所述的其他方面,在将其部分净资产

转移至本公司作为股息方面的能力受到限制。

对于从本公司向其子公司转移现金的

,增加本公司在中国子公司的注册资本需要向当地商务部门备案,而股东贷款则需要向国家外汇管理局或其当地局备案。除向国家外汇管理局申报外,对这种现金转移或收益分配没有限制或

限制。

关于股息支付,我们注意到以下几点:

| |

1. |

中华人民共和国法规目前只允许从累积利润中支付股息,这是根据会计准则和中华人民共和国法规确定的(对中华人民共和国法规的深入描述如下所述); |

| |

2. |

根据中国会计准则,我们的中国子公司每年至少要留出税后净收入的10%作为法定盈余公积金,直至累计达到注册资本的50%; |

| |

4. |

我们的中国子公司还可以将其税后利润的一部分用于员工福利和奖金基金;除清算情况外,这些资金也不得分配给股东;本公司不参与共同福利基金;以及 |

| |

5. |

债务的产生,特别是管理此类债务的工具,可能会限制子公司向股东支付股息或进行其他现金分配的能力。 |

如果,

由于上述原因,我们的子公司在需要时无法向公司支付股东股息和/或其他现金支付

,公司进行运营、进行投资、进行收购或从事其他需要营运资金的活动的能力可能会受到重大不利影响。然而,只要资本不转进或转出中国,我们的运营和业务,包括我们在中国的子公司的投资和/或收购,就不会受到影响。

在截至2020年12月31日的财政年度内,利臣紫讯向当时为中国个人的利臣紫讯最终股东支付了人民币3,000万元(约430万美元)的股息。在截至2021年12月31日的财政年度内,本公司并无派发股息、派发股息或转让股份。截至本招股说明书之日,本公司或其附属公司并无向投资者作出任何其他转让、派息或分配,亦无投资者向本公司或其附属公司作出任何转让、派息或分配。

于本招股说明书日期,利臣中国有限公司与其任何附属公司之间并无任何股息、分派或转让。

在可预见的未来,本公司拟将所得收益用于研发、开发新产品及扩大产能。因此,我们预计在可预见的未来不会派发任何现金股息。此外,截至本招股说明书的日期

,一家子公司产生的现金不会用于资助另一家子公司的运营,我们预计

我们在子公司之间转移现金的能力不会遇到任何困难或限制。

中华人民共和国条例

根据中华人民共和国的规定,境内公司必须保留至少相当于其年度税后利润10%的盈余公积金,直至该准备金达到企业在中国的法定账户注册资本的50%为止。

上述准备金只能用于特定目的,不得作为现金股息分配。地衣紫讯和利臣教育均为内资公司;因此,各自均受上述可分配利润限制。

由于中国法律及法规规定,在派发股息前,须预留税后收入10%的年度拨款作为一般储备基金,因此,本公司的中国附属公司将其净资产的一部分作为股息或其他形式转移至本公司的能力受到限制。

监管权限

Our

Subsidiaries currently have obtained all material permissions and approvals required for our operations in compliance with the relevant

PRC laws and regulations in the PRC, including the business license and agency bookkeeping license. The business license is a permit

issued by Market Supervision and Administration that allows the company to conduct specific business within the government’s geographical

jurisdiction. The agency bookkeeping license is issued by the financial department to enterprises, allowing enterprises to accept entrusted

bookkeeping business. The business license and agency bookkeeping license are the only two permissions and approvals that our PRC subsidiaries

are required to obtain to conduct our business in China. In addition, Lichen China Limited, Legend Consulting BVI and Legend Consulting

HK are not required to obtain any permissions or approvals from any Chinese authorities to operate our business as of the date of this

prospectus. However, applicable laws and regulations may be tightened, and new laws or regulations may be introduced to impose additional

government approval, license and permit requirements. If we or our Subsidiaries inadvertently conclude that such permissions and approvals

relating to the operations of our business are not required, fail to obtain and maintain such approvals, licenses or permits required

for our business, or fail to respond to changes in the applicable laws, regulations, interpretations and regulatory environment, we or

our subsidiaries could be subject to liabilities, monetary penalties and even operational disruption, which may materially and adversely

affect our business, operating results, financial condition and the value of our Class A Ordinary Shares, significantly limit or completely

hinder our ability to offer or continue to offer securities to investors, or cause such securities to significantly decline in value

or become worthless.

正如我们的中国律师天元律师事务所确认的那样,我们和我们的子公司在2022年2月15日网络安全审查措施生效后,不受中国网信办或“CAC”的网络安全审查,因为我们目前没有超过100万的用户个人信息,并且预计我们在可预见的未来不会收集超过100万用户的个人信息,我们理解这些信息可能会使我们受到网络安全审查措施的影响。如果网络数据安全管理条例草案按建议颁布,我们也不受CAC的网络数据安全审查,因为我们目前没有超过100万用户的个人信息,也没有收集影响或可能影响国家安全的数据,而且我们预计在可预见的未来,我们不会收集超过100万用户的个人信息或影响或可能影响国家安全的数据,我们了解,否则可能会

使我们受到网络数据安全管理草案的约束。但是,不断变化的适用法律、法规或解释可能要求我们在未来这样做。因此,如果未来未能事先获得中国证监会、中国民航总局或任何其他中国当局的批准,我们的A类普通股在外国证券交易所上市和交易可能会对我们的业务

产生重大不利影响。如果我们或我们的子公司无意中得出结论认为不需要此类批准或许可,未能获得并保持

所需的此类批准或许可,则我们或我们的子公司可能因

未寻求中国证监会、CAC批准而面临中国证监会、CAC或其他中国监管机构的处罚。这些制裁可能包括对我们在中国的业务的罚款和处罚、对我们在中国的业务的限制

、推迟或限制将本次发行所得资金汇回中国、限制或禁止我们在中国的子公司支付或汇款股息,或可能对我们的业务、财务状况、经营业绩、声誉、前景、A类普通股的交易价格以及向外国投资者发售登记的证券的能力产生重大不利影响的其他行动。

2006年8月8日,六家中国监管机构联合通过了《境外投资者并购境内企业条例》或《并购规则》,自2006年9月8日起施行,并于2009年6月22日修订。

并购规则要求,为境外上市而成立并由中国公民直接或间接控制的离岸特殊目的载体

在境外上市和在境外证券交易所交易该特殊目的载体的证券,必须获得中国证监会的批准。基于我们对本招股说明书

时有效的中国法律法规的理解,我们将不需要根据并购规则向中国证监会提交本次发行和我们普通股在纳斯达克上市和交易的申请。然而,并购规则将如何解读或实施仍存在一些不确定性,我们中国律师以上概述的意见受任何新的法律、规则和法规或与并购规则相关的任何形式的详细实施和解释的影响。我们不能向你保证,包括中国证监会在内的中国相关政府机构也会得出同样的结论。

近日,中共中央办公厅、国务院办公厅联合印发了《关于严厉打击证券违法活动的意见》,并于2021年7月6日向社会公布。

《关于严厉打击证券违法活动的意见》强调,要加强对证券违法活动的管理,加强对中资企业境外上市的监管。将采取推进相关监管制度建设等有效措施,应对中国境外上市公司的风险和事件,以及网络安全和数据隐私保护要求等事项。目前仍不确定中国政府当局将如何监管海外上市,以及我们是否需要获得任何具体的监管批准。此外,

如果中国证监会或其他监管机构后来颁布新的规则或解释,要求我们本次发行和任何后续发行都必须获得他们的批准,我们可能无法获得此类批准,这可能会显著限制或完全阻碍我们向投资者提供或继续提供证券的能力。2021年12月24日,中国证监会会同中国等政府有关部门发布了《国务院关于境内公司境外证券发行和上市管理的规定(征求意见稿)》和《境内公司境外证券发行和上市备案办法(征求意见稿)》(《境外上市条例草案》)。《境外上市条例》征求意见稿要求:

中国境内企业拟在境外发行上市(“境外发行上市”),应履行中国证监会备案手续并向中国证监会报送相关信息。境外发行上市包括直接发行上市和间接发行上市。在中国境内进行主要业务活动的企业,以相关中国境内企业的股权、资产、收入或其他类似权利和利益为基础,以境外企业(“境外发行人”)的名义

发行股票并上市的,根据《境外上市条例》草案,该等活动应被视为间接境外发行上市(“间接发行上市”)。因此,根据海外上市规则草案,建议的发行将被视为

间接海外发行和上市。因此,在境外上市规则草案生效后,本公司将被要求完成

备案程序并向中国证监会提交相关信息。

2021年12月28日,中国网信办会同有关部门正式发布《网络安全审查办法(2021年)》,自2022年2月15日起施行,取代原《网络安全审查办法(2020)》。《网络安全审查办法(2021年)》规定,购买网络产品和服务的关键信息基础设施运营者和开展影响或可能影响国家安全的数据处理活动的网络平台运营者(连同关键信息基础设施运营者)

应进行网络安全审查,任何控制用户个人信息100万以上的网络平台运营者,如欲在境外上市,必须经过

网络安全审查办公室的网络安全审查。由于我们不是运营商,也不控制超过

百万用户的个人信息,因此我们不需要根据《网络安全办法(br}审查(2021年)》申请网络安全审查。

2023年2月17日,中国证监会发布了《关于境内公司境外发行上市备案管理安排的通知》,并发布了一套由《境内公司境外证券发行上市试行管理办法》或试行办法及五条配套指引组成的新规。同日,证监会还发布了《关于境内企业境外上市备案管理安排的通知》,简称《通知》。试行办法于2023年3月31日起施行。《试行办法》完善了监管制度,将境外直接和间接发行上市活动纳入中国证监会备案管理。

对备案主体、备案时间点和备案程序进行了明确规定。境内公司在境外市场发行上市的,应当按照试行办法的要求向中国证监会办理备案手续。中国境内公司在境外间接发行上市的,发行人应当指定境内主要经营主体作为境内责任主体,并向中国证监会备案。试行办法还对重大事件的报道提出了要求。违反试行办法的,如未履行备案程序就在境外发行和上市证券,

将承担法律责任,包括100万元人民币(约合15万美元)至1,000万元人民币(约合150万美元)以下的罚款,《试行办法》通过行政处罚问责和将相关市场参与者的合规状况纳入证券市场诚信档案,增加了违法者的成本。

根据《通知》,自2023年3月31日《试行办法》施行之日起,

备案范围内已在境外上市或符合下列情形的境内企业均为“已有企业”:

《试行办法》于2023年3月31日生效前,境外间接发行上市申请已获境外监管机构或境外证券交易所批准

(如注册书已在美国市场生效),

无需履行境外监管机构或境外证券交易所的发行上市监管程序;并

将于2023年9月30日前完成境外发行上市。现有企业不需要立即向中国证监会备案,涉及再融资等备案事项的,应按要求向中国证监会备案。已提交有效境外发行上市申请但截至2023年3月31日《试行办法》施行之日仍未获得境外监管机构或境外证券交易所批准的境内企业,可合理安排向中国证监会提出申请的时间,并在境外发行上市前向中国证监会完成备案。

此外,境外上市公司还必须在试行办法规定的期限内提交其后续发行、发行可转换公司债券和可交换债券以及其他等值发行活动的备案文件。因此,

我们将被要求在股票发行完成后三个工作日内向中国证监会提交与本注册声明相关的文件。我们将开始准备与中国证监会备案相关的报告和其他必要材料,

将在适当时候提交给中国证监会。然而,如果吾等未能根据中国法律法规及时维护备案程序的许可和批准

,吾等可能会受到主管监管机构的调查、罚款或处罚、责令

暂停相关业务并纠正任何违规行为、被禁止从事相关业务或进行任何发行,而这些风险可能导致吾等业务发生重大不利变化、限制吾等向投资者发售或继续发售证券的能力,或导致此类证券大幅贬值或变得一文不值。由于《通知》和《试行办法》是新发布的,备案要求及其实施存在不确定性。我们未能或被认为未能完全遵守此类新的监管要求,可能会显著限制或完全阻碍我们向投资者提供证券的能力

或继续向投资者提供证券,对我们的业务运营造成重大中断,并严重损害我们的声誉,这可能会对我们的财务状况和运营结果产生实质性和不利的影响,并可能导致我们证券的价值大幅缩水或一文不值。见招股说明书第14页“风险因素-与在中国经商有关的风险-中国证监会(”证监会“)或其他中国政府机关根据中国法律可能需要对我们未来的离岸发行提出备案、批准或其他管理要求,如有需要,我们无法

预测我们能否或在多长时间内能够向中国证监会完成备案程序并获得此类批准或完成此类

备案”。

截至本招股说明书日期,我们的中国律师天元律师事务所表示,尽管根据《试行办法》,我们必须完成与我们的发行相关的备案程序,但实际上没有任何中国相关法律或法规要求我们向外国投资者发行证券

,我们也没有收到中国证监会、CAC或任何其他对我们的业务具有管辖权的中国当局对此次发行的任何查询、通知、警告、制裁或任何监管反对。

然而,对于如何在海外上市的背景下解释或实施并购规则,仍然存在一些不确定性,以上总结的意见受到任何新的法律、规则和法规或与并购规则相关的任何形式的详细实施和解释的影响。

我们不能向您保证,包括中国证监会在内的相关中国政府机构将得出与我们的中国法律顾问相同的结论,因此我们可能面临中国证监会或其他中国监管机构的监管行动或其他制裁。这些监管机构

可能会对我们在中国的业务处以罚款和处罚,限制我们在中国的经营特权,推迟或限制将本次发行所得款项汇回中国,限制或禁止我们的中国子公司支付或汇款股息,或

采取可能对我们的业务、财务状况、经营业绩、声誉和

前景以及股票交易价格产生重大不利影响的其他行动。目前尚不确定该公司未来何时以及是否需要获得中国政府的许可

才能在美国交易所上市,即使获得了许可,它是否会被拒绝或撤销。

中国政府可能随时干预或影响我们的运营,这可能会导致我们的运营发生实质性变化。例如,中国政府最近发布了

对某些行业(如教育和互联网行业)产生重大影响的新政策,我们不排除

未来将发布有关任何行业的法规或政策,这些法规或政策可能对我们公司的业务、财务状况和经营业绩产生不利影响。最近,中国政府在事先没有事先通知的情况下发起了一系列监管行动和

声明来规范中国的业务经营,包括打击证券市场的非法活动

,加强对中国境外上市公司的可变利益主体结构的监管,采取新措施扩大网络安全审查范围,扩大反垄断执法力度。正如我们的中国法律顾问确认的那样,我们目前在中国开展业务不受CAC的网络安全审查,原因是:(I)我们在业务运营中不拥有大量个人信息;以及(Ii)在我们业务中处理的数据与国家安全无关,因此可能不会被当局归类为核心或重要数据。此外,经吾等中国法律顾问确认,吾等不受中国反垄断执法机构的合并管制审查,原因是

吾等向吾等提供并经吾等核数师审计的收入水平,以及吾等目前预期不会提出或实施对中国收入超过人民币4亿元的任何公司的控制权或决定性影响。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个部门进行实质性控制。我们在中国的经营能力可能会因其法律法规的变化而受到损害,包括与税收、环境法规、土地使用权、财产和其他事项有关的法律法规。这些司法管辖区的中央或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们方面支付额外的费用和努力,以确保我们遵守此类法规或解释。因此,政府未来的行动,包括决定不继续支持最近的经济改革,回归更集中的计划经济或在执行经济政策时的地区或地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们

剥离我们在中国房地产中的任何权益。见招股说明书第13页上的“风险因素-与中国经商有关的风险

-与中国法律制度有关的不确定性,包括执法方面的不确定性,以及中国在几乎没有事先通知的情况下法律法规的突然或意外变化可能对我们造成不利影响,并限制您和我们可获得的法律保护”。“中国政府对境外发行和境外投资中国发行人施加更多监督和控制的任何行动,都可能显著

限制或完全阻碍我们向投资者发售或继续发售我们的A类普通股的能力,并导致我们的A类普通股价值大幅缩水或一文不值。并购规则和某些中国其他法规为外国投资者收购中国公司设立了复杂的程序,这可能会使我们更难通过收购中国来追求增长“,招股说明书第16页”,以及“如果中国政府

可能对中国的海外和/或外国投资发行人进行的发行施加更多监督和控制,我们可能失去向投资者提供或继续提供证券的能力,导致此类证券的价值大幅下降或一文不值”

。

尽管我们尚未收到继续在美国交易所上市或进行日常业务运营的任何拒绝,但立法或行政法规制定机构将在多长时间内做出回应,将修改或颁布哪些现有或新的法律或法规或详细的实施和解释(如果有的话),以及这些修改或新的法律法规将对我们的日常业务运营、接受外国投资和在美国或其他外汇上市的能力产生的潜在影响是非常不确定的。欲了解更多详细信息,请参阅招股说明书第31页上的“风险因素--与在中国经商有关的风险--此次发行可能需要获得中国证监会的批准,如果需要,我们无法预测我们

能否获得批准”以及“我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种

法律法规的约束”。我们可能对不正当使用或盗用客户提供的个人信息承担责任“,见招股说明书第25页。

供品

| 本行根据本招股说明书补充资料发行的证券 |

|

10,380,000股A类普通股 |

| |

|

|

| 发行价 |

|

每股A类普通股0.70美元 |

| |

|

|

| 本次发行前已发行的普通股总数 |

|

18,37万股A类普通股 |

| |

|

|

| 紧随本次发行后的已发行普通股总数 |

|

28,750,000股A类普通股 |

| |

|

|

| 收益的使用 |

|

我们打算将此次发行的净收益用于营运资金和一般公司用途。见本招股说明书增刊S-19页“募集资金的使用”。 |

| |

|

|

| 风险因素 |

|

投资我们的证券涉及高度风险。对于在决定投资我们的证券之前您应该仔细考虑的因素的讨论,请参阅本招股说明书增刊的S-13页开始的“风险因素”标题下的参考信息或通过引用并入本招股说明书附录的其他文件中。 |

| |

|

|

| 上市 |

|

我们的A类普通股在纳斯达克上市,代码是“LICN”。 |

风险因素

以下是应仔细考虑的某些风险的摘要

连同本招股说明书附录中包含或以引用方式并入的其他信息、随附的招股说明书以及通过引用并入的文件,这些信息已由我们随后根据《交易法》提交的文件进行了更新。

具体而言,您应仔细考虑通过参考我们截至2023年12月31日的20-F表格年度报告和随附的招股说明书并入的风险因素。如果实际发生以下任何事件,我们的业务、经营业绩、前景或财务状况都可能受到重大不利影响。下面描述的风险并不是我们

面临的唯一风险。我们目前不知道的或我们目前认为不重要的其他风险也可能严重损害我们的业务运营

并可能导致您的投资完全损失。

与本次发行和我们的A类普通股相关的风险

我们的股价可能会波动,可能会大幅下跌。

我们普通股的市场价格可能会

波动,这既是因为我们的财务业绩和前景发生了实际和预期的变化,也是因为股票市场的普遍波动。可能导致我们股价波动的因素可能包括,在本节讨论的其他因素中,

以下:

| ● | 本公司或其他零售业务公司的财务结果和前景的实际或预期变化

; |

| ● | 解除对我们已发行的股权证券或出售额外股权证券的锁定、托管或其他转让限制; |

| ● | 自然灾害、恐怖主义行为、战争行为或内乱时期;以及 |

此外,股票市场不时经历价格和交易量的大幅波动,零售商股权证券的市场价格波动极大,有时会受到价格和交易量的剧烈变化。这些广泛的市场波动可能会对我们普通股的市场价格产生实质性的不利影响。

由于我们的管理层将在如何使用此次发行所得收益方面拥有广泛的自由裁量权

,我们可能会以您不同意的方式使用所得收益。

我们的管理层在运用此次发行的净收益方面将拥有极大的灵活性

。您将依赖我们管理层对这些净收益使用的判断,作为您投资决策的一部分,您将没有机会影响收益的使用方式。

净收益的投资方式可能不会为我们带来有利的回报或任何回报。如果我们的管理层未能有效地使用这些资金,可能会对我们的业务、财务状况、经营业绩、

和现金流产生实质性的不利影响。

未来出售我们的A类普通股,

无论是我们还是我们的股东,都可能导致我们A类普通股的价格下跌。

如果我们的现有股东在公开市场上出售或表示有意出售大量我们的普通股,我们普通股的交易价格可能会大幅下降

。同样,公开市场上认为我们的股东可能会出售我们的普通股也可能压低我们股票的市场价格。我们普通股价格的下跌可能会阻碍我们通过发行额外的普通股或其他股权证券来筹集资金的能力。此外,我们发行和出售额外普通股或可转换为我们普通股或可为我们普通股行使的证券,或认为我们将发行此类证券,可能会降低我们普通股的交易价格,并使我们未来出售股权证券的吸引力降低或不可行。

我们不知道普通股的市场是否会持续,也不知道普通股的交易价是多少,因此您

可能很难出售您的普通股。

虽然我们的普通股在纳斯达克上交易,但活跃的普通股交易市场可能无法持续。您可能很难在不压低普通股市场价格的情况下出售您的普通股。由于这些和其他因素,您可能无法出售您的普通股

。此外,不活跃的市场还可能削弱我们通过出售普通股筹集资金的能力,或者可能削弱我们以普通股为对价达成战略合作伙伴关系或收购公司或产品的能力。

证券分析师可能不会涵盖我们的普通股

,这可能会对我们普通股的市场价格产生负面影响。

我们普通股的交易市场将在一定程度上取决于证券或行业分析师发布的关于我们或我们业务的研究和报告。我们对独立分析师没有任何

控制权(前提是我们聘请了各种非独立分析师)。我们目前没有,也可能永远不会

获得独立证券和行业分析师的研究报道。如果没有独立证券或行业分析师开始对我们进行报道

,我们普通股的交易价格将受到负面影响。如果我们获得独立的证券或行业分析师

报道,如果一名或多名跟踪我们的分析师下调了我们的普通股评级,改变了他们对我们股票的看法,或发表了关于我们业务的不准确或不利的研究报告,我们普通股的价格可能会下跌。如果这些

分析师中的一个或多个停止报道我们或未能定期发布有关我们的报告,对我们普通股的需求可能会减少,我们可能会

在金融市场失去可见性,这可能会导致我们普通股的价格和交易量下降。

我们的现有股东将因此次发行而立即经历稀释,并可能因未来的股票发行或其他股权发行而经历未来的稀释

。

我们相信,由于此次发行,我们的现有股东将

立即经历相对于每股A类普通股有形账面净值的稀释。我们在2023年12月31日的有形账面净值为5539万美元,或每股A类普通股3.17美元。在以每股A类普通股0.70美元的发行价出售10,380,000股A类普通股

,并扣除吾等就是次发行而应付的估计发售费用

后,截至2023年12月31日,吾等经调整的有形账面净值为6,256万美元,或每股A类普通股2.24美元。这意味着对我们现有股东的有形账面净值每股A类普通股立即减少0.92美元,对参与此次发行的投资者立即增加每股A类普通股有形账面净值1.54美元。

我们未来可能会发行额外的普通股或其他可转换为我们普通股或可交换为我们普通股的证券。我们不能向您保证,我们将能够以等于或高于本次发行中投资者支付的每股普通股价格的每股普通股价格,在任何其他发售或其他交易中出售我们的普通股或其他证券。我们在未来交易中出售额外普通股或可转换为或可交换为我们普通股的其他证券的每股普通股价格可能高于或低于本次发行的每股普通股价格。如果我们真的增发任何此类普通股,这种增发也将导致

所有其他股东的比例所有权和投票权减少。

由于我们预计不会在可预见的将来支付股息

,您必须依靠我们普通股的价格升值来获得投资回报。

我们目前打算保留我们大部分(如果不是全部)的可用资金和未来的任何收益,为我们业务的发展和增长提供资金。因此,我们预计在可预见的未来不会支付任何现金股息。因此,您不应依赖对我们普通股的投资作为未来股息收入的来源

。

根据开曼群岛法律的某些要求,我们的董事会拥有是否派发股息的完全决定权

。此外,我们的股东可以通过普通的

决议宣布股息,但股息不得超过我们董事会建议的金额。根据开曼群岛法律,开曼群岛公司可以从利润或股票溢价账户中支付股息,但在任何情况下都不能支付股息

如果这会导致公司无法偿还在正常业务过程中到期的债务。即使我们的董事会决定宣布并支付股息,未来分红的时间、金额和形式(如果有的话)将取决于我们未来的经营业绩和现金流、我们的资本要求和盈余、我们从子公司收到的分派金额、我们的财务状况、合同限制以及

我们董事会认为相关的其他因素。因此,您对我们普通股的投资回报可能完全取决于我们普通股未来的任何价格增值

。不能保证我们的普通股会升值,甚至不能保证您购买普通股时的价格不变。您对我们普通股的投资可能无法实现回报,甚至可能损失您对我们普通股的全部投资。

卖空者所采用的技术可能会压低我们普通股的市价。

卖空是指出售卖家并不拥有的证券,而是从第三方借入的证券,目的是在以后的

日期回购相同的证券,然后返还给贷款人。卖空者希望从出售借入的证券和购买置换股票之间的证券价值下降中获利,因为卖空者预计在此次购买中支付的价格低于其在

出售中收到的价格。由于证券价格下跌符合卖空者的利益,许多卖空者发布或安排发布对相关发行人及其业务前景的负面评论,以制造负面市场势头

并在卖空证券后为自己创造利润。这些做空攻击在过去曾导致市场上的股票抛售。

在美国上市的上市公司

其绝大多数业务都在中国,这些公司一直是卖空的对象。大部分审查和负面宣传

都集中在对财务报告缺乏有效内部控制的指控上,导致财务和会计违规行为

和错误,公司治理政策不充分或缺乏遵守,在许多情况下,还有欺诈指控。因此,

这些公司中的许多公司现在正在对这些指控进行内部和外部调查,在此期间,这些公司会受到股东诉讼和/或SEC执法行动的影响。

我们未来可能会成为卖空者提出的不利指控的对象。任何此类指控都可能伴随着我们普通股市场价格的不稳定时期和负面宣传。如果我们成为任何不利指控的对象,无论此类指控被证明是真是假,我们都可能不得不花费大量资源来调查此类指控和/或为自己辩护。

虽然我们会强烈防御任何此类卖空者攻击,但我们可能会因言论自由原则、适用的联邦或州法律或商业保密问题而受到限制

针对相关卖空者的诉讼方式可能会受到限制。

这种情况可能代价高昂且耗时,并可能分散我们的管理层对业务增长的注意力。即使此类指控最终被证明是毫无根据的,针对我们的指控可能会严重影响我们的业务运营和股东权益,

我们普通股的任何投资价值可能会大幅缩水或变得一文不值。

作为在开曼群岛注册成立的获豁免有限责任公司,我们获准在公司治理事宜上采用某些与纳斯达克公司治理上市标准有很大不同的母国做法;与我们完全遵守纳斯达克公司治理上市标准的情况相比,这些做法对股东的保护可能较少

。

作为在纳斯达克上市的开曼群岛有限责任公司注册的豁免公司,我们遵守纳斯达克公司治理上市标准。

然而,纳斯达克规则允许像我们这样的外国私人发行人遵循其母国的公司治理做法。开曼群岛(我们的祖国)的某些公司治理实践可能与纳斯达克公司治理上市标准有很大不同

。在我们的公司治理方面,我们一直依赖并计划依赖母国的做法。具体而言,我们不需要就以下事项寻求股东批准:(I)发行20%或以上的已发行普通股或在非公开发售中的投票权;(Ii)根据将设立或重大修订的购股权或购买计划或其他已作出或重大修订的股权补偿安排发行证券;(Iii)在发行或潜在发行将导致本公司控制权变更的情况下发行证券;及(Iv)与收购另一公司的股票或资产有关的某些收购。因此,与适用于美国国内发行人的纳斯达克公司治理上市标准相比,我们的股东可能获得的保护较少。

我们的股东获得的某些对我们不利的判决可能无法强制执行。

我们是一家开曼群岛公司,我们的所有资产基本上都位于美国以外。我们目前的所有业务都在中国进行。此外,我们的大多数高管和董事

是美国以外国家的国民和居民,他们的所有资产都位于美国以外的地方。因此,如果您认为您的权利受到美国联邦证券法或其他方面的侵犯,您可能很难或不可能在美国对我们或这些个人提起诉讼。

即使您成功提起此类诉讼,开曼群岛和中国的法律也可能使您无法

执行针对我们的资产或我们董事和高级管理人员的资产的判决。

我们是《交易法》规定的规则所指的外国私人发行人,因此,我们不受适用于美国国内上市公司的某些条款的约束。

由于我们是根据《交易法》

的外国私人发行人,我们不受美国证券规则和法规中适用于美国国内发行人的某些条款的约束,包括:

| ● | 《交易所法案》规定的要求向美国证券交易委员会提交10-Q表格季度报告或8-K表格当前报告的规则; |

| ● | 根据《交易所法》登记的证券的委托书、同意书或授权书的征集事宜的《交易所法》章节; |

| ● | 交易所法案中要求内部人士提交其股票所有权和交易活动的公开报告的条款,以及从短时间内进行的交易中获利的内部人士的责任;以及 |

| ● | 根据FD规则,重大非公开信息发行人的选择性披露规则

。 |

我们被要求在每个财政年度结束后四个月内提交表格

20-F的年度报告。有关财务业绩和重大事件的新闻稿也将以Form 6-K的形式提供给美国证券交易委员会。然而,与美国国内发行人要求向美国证券交易委员会备案的信息相比,我们需要向美国证券交易委员会备案或提供的信息将不那么广泛,也不那么及时。因此,如果您投资美国国内发行商,您可能无法获得相同的

保护或信息。

大写

下表列出了我们截至2023年12月31日的资本状况:

| ● | 在实际基础上,从我们截至2023年12月31日的经审计的综合财务报表中获得,通过引用将其并入本招股说明书

补编;以及 |

| ● | 按经调整基准进一步发行及出售10,380,000股A类普通股,发行价为每股A类普通股0.70美元,扣除吾等应支付的估计发售费用

。 |

您应将此表与我们的合并财务报表和注释一起阅读,这些报表和注释包含在本招股说明书附录和随附的招股说明书中引用的信息中。

截至2023年12月31日

(除非另有说明,否则除每股和每股数据外,所有金额均以千美元为单位)

| | |

2023年12月31日 | |

| | |

实际 | | |

调整后的 | |

| | |

$ | | |

$ | |

| 股东权益: | |

| | |

| |

| 普通股,实际发行的17,500,000股A类普通股,调整后的27,880,000股A类普通股 | |

$ | 1 | | |

$ | 1 | |

| 额外实收资本(1) | |

| 14,893 | | |

| 22,059 | |

| 法定准备金 | |

| 1,737 | | |

| 1,737 | |

| 留存收益 | |

| 48,222 | | |

| 48,222 | |

| 累计其他综合损失 | |

| (3,433 | ) | |

| (3,433 | ) |

| 股东权益总额 | |

$ | 61,420 | | |

$ | 68,586 | |

| 总市值 | |

$ | 61,420 | | |

$ | 68,586 | |

备注:

| (1) | 额外实收资本是指本次发行中以每股0.70美元的公开发行价出售A类普通股

,并扣除我们估计应支付的发售费用。作为调整后信息的形式仅供参考。我们估计,该等净收益约为7166,000,000美元(7,266,000美元的发售所得款项总额减去我们估计应支付的发售费用约100,000美元)。 |

稀释

我们在2023年12月31日的有形账面净值为5539万美元,或每股A类普通股3.17美元。“有形账面净值”是总资产减去负债和无形资产的总和。每股有形账面净值是有形账面净值除以流通股总数

。

在落实以每股普通股0.70美元的发行价出售10,380,000股A类普通股后,并扣除吾等就是次发行而应付的估计发售费用

,吾等于2023年12月31日的经调整有形账面净值为6,256万美元,或每股A类普通股2.24美元。这意味着对我们现有股东的每股A类普通股有形账面净值立即减少0.92美元,对参与此次发行的投资者的每股A类普通股有形账面净值立即增加1.54美元。

下表说明了本次发行的普通股发行后每股普通股向股东摊薄的有形净值:

| 普通股每股公开发行价 | |

美元 | 0.70 | |

| 截至2023年12月31日的每股普通股有形账面净值 | |

美元 | 3.17 | |

本招股说明书项下投资者应占每股普通股的减幅

补编 | |

美元 | 0.92 | |

| 本次发行后每股普通股调整后有形账面净值 | |

美元 | 2.24 | |

| 新投资者每股普通股有形账面净值摊薄 | |

美元 | 1.54 | |

以上表格和讨论基于截至2023年12月31日已发行的1750万股A类普通股。

有关摊薄的讨论,以及量化摊薄的表格,假设不会对我们的普通股行使任何未偿还认购权。

收益的使用

我们估计,扣除我们预计应支付的发售费用后,本次发售的净收益约为71.66亿美元。

我们打算将此次发行的净收益

用于营运资金和其他一般公司用途。

我们使用所得款项的金额和时间

将因多个因素而异,包括我们的运营产生或使用的现金数额,以及我们业务的增长率

(如果有)。因此,我们将保留广泛的自由裁量权分配本次发行的净收益。

我们提供的证券说明

LICHEN中国有限公司为获豁免公司,根据经修订的开曼群岛公司法(修订本)(“开曼群岛公司法”)注册成立。根据吾等经修订及重述的章程大纲及经修订及重述的公司章程细则,本公司的法定股本为50,000,000美元,分为1,000,000,000股每股面值0.00004美元的A类普通股及250,000,000股每股面值0.00004美元的B类普通股。截至本招股说明书日期,已发行和已发行的A类普通股和B类普通股分别为18,37万股和9,000,000股。

以下为本公司经修订及重述的组织章程大纲及细则及开曼群岛公司法的主要条款摘要,以涉及本公司普通股的重大条款。本公司经修订及重述的组织章程大纲及章程细则的副本已作为证物存档于本招股说明书的20-F表格的最新年度报告中,以供参考。

一般信息

于本招股说明书日期,根据吾等经修订及重述的组织章程大纲,本公司获授权发行1,000,000,000股每股面值0.00004美元的A类普通股及250,000,000股每股面值0.00004美元的B类普通股。截至本招股说明书日期,已发行和发行的A类普通股和B类普通股分别为18,37万股和9,000,000股。

A类普通股和B类普通股的持有者将拥有相同的权利,但投票权和转换权除外。我们发行的所有A类普通股和

B类普通股均已缴足股款,无需评估。代表普通股的股票以登记形式发行。

分红

根据开曼群岛公司法,本公司普通股持有人有权

获得本公司董事会可能宣布的股息。董事可不时宣布派发本公司已发行及已发行股份的股息(包括中期股息)及分派,并授权

从本公司合法可供支付的资金中支付该等股息及分派。股息也可以从股票溢价账户中宣布或支付,或开曼群岛公司法允许的其他方式支付,前提是在任何情况下,如果派息会导致我们的公司无法偿还在正常业务过程中到期的债务,我们就不能支付股息。

投票权

于本公司每次股东大会上,以投票方式或举手表决,每名亲身或由受委代表(或如股东为公司,则由其正式授权代表)出席的股东可就其持有的每股A类普通股投一(1)票,及就其持有的每股B类普通股投十(10)票。A类普通股和B类普通股的持有人应始终作为一个类别对股东的所有决议进行投票。于任何股东大会上,主席有责任以其认为适当的方式决定任何建议决议案是否已获通过,其决定结果应向大会公布,并记入会议纪录。于任何股东大会上,于大会上付诸表决的决议案须以投票方式表决

,除非在投票表决结果公布前或宣布时,该大会主席或一名或多名股东亲身或委任代表要求举手表决。

董事的选举

董事可由我们的股东通过普通决议

任命。董事亦可由本公司董事决议委任,惟董事总数(不包括候补董事)在任何时候均不得超过根据经修订及重述的组织章程细则而厘定的人数。

股东大会

本公司任何董事均可在开曼群岛境内或境外按董事认为必要或

合适的时间、方式及地点召开股东大会。董事召开股东大会,应向通知发出之日在本公司股东名册上登记为股东并有权在大会上投票的股东和本公司每位董事,发出至少五天的股东大会通知。本公司董事会必须应

一名或多名股东的书面要求召开股东大会,因为在该申请存放之日持有公司实收资本不少于10%的股东

有权在公司股东大会上投票。

不得在任何股东大会上处理任何事务

,除非在会议开始处理事务时出席会议的法定人数。会议的法定人数为(I)两名或以上股东亲身或委派代表出席;或(Ii)只要有任何股份在纳斯达克资本市场(及本公司股份于其上市交易的任何其他证券交易所)上市,一名或以上股东持有的股份相当于有权在该股东大会上投票的已发行

股份不少于三分之一。如果在指定的会议时间起计半小时内未达到法定人数,应股东要求召开的会议应解散。在任何其他情况下,大会将延期至下周同一天、同一时间、同一地点或董事决定的其他时间或其他地点举行。

如在续会上,自指定的会议时间起计半小时内未有足够法定人数出席,则出席的股东即构成法定人数,并可处理召开会议所要求的事务。本公司董事会主席(如有)应主持本公司每次股东大会,或如无主席,或如董事会主席在股东大会指定举行时间后15分钟内仍未出席或不愿出席,则出席的董事应推选

一人担任股东大会主席。

董事会议

根据《开曼群岛公司法》及本公司经修订及重述的组织章程细则,本公司的管理权交由本公司的董事会管理,董事会将就董事的决议案投票作出决定。在任何董事会议上,如果有两名董事出席,则法定人数为

,除非董事另有规定。如果只有一个董事,该董事即构成法定人数。在计算法定人数时,董事及其指定的替补董事应仅视为一人。在委派其出席的董事会议上,董事委派的替补人员或代理人应计入法定人数。可由董事在会议上采取的行动,也可以通过全体董事书面同意的董事决议来采取。

优先购买权

根据开曼群岛法律或我们经修订及重述的组织章程大纲及细则,并无适用于我们发行A类普通股的

优先购买权。

转换

根据B类普通股持有人的选择,每股B类普通股可随时转换为一股A类普通股。A类普通股在任何情况下都不能转换为B类普通股。

普通股的转让

在本公司经修订及重述的组织章程大纲及细则及适用证券法的限制下,本公司任何股东均可透过转让人签署并载有受让人名称及地址的书面转让文件,转让其全部或任何A类普通股或B类普通股。我们的董事会可以通过决议拒绝或延迟登记任何A类普通股或B类普通股的转让

而无需给出任何理由。

清盘

在清盘或其他方面的资本回报

(转换、赎回或购买股份除外)时,可供普通股持有人分配的资产应

按实缴资本的比例分配给我们的股份持有人。如果我们可供分配的资产不足以偿还所有实收资本,则资产将进行分配,以便我们的股东按实收资本的比例承担损失。

催缴普通股和没收普通股

本公司董事会可不时在指定付款时间前至少14天向股东发出通知,要求股东就其普通股未支付的任何款项作出催缴,惟催缴股款不得于自上次催缴股款的指定付款日期起计一个月内支付。如在董事根据经修订及重述的组织章程细则发出第二次通知后,催缴仍未支付,则已催缴但仍未支付的普通股将被没收。

股份回购

开曼群岛公司法及我们经修订及重述的组织章程大纲及章程细则允许吾等购买吾等的股份,但须受某些限制及要求的规限。

吾等的董事仅可在符合《开曼群岛公司法》、吾等经修订及重述的组织章程大纲及章程细则以及纳斯达克、美国证券交易委员会或我们证券所在的任何其他认可证券交易所不时施加的任何适用要求的情况下,代表吾等行使此项权力。

只要获得必要的股东及董事会批准,吾等可按吾等选择或此等股份持有人

选择的赎回条款,以该等条款及方式发行股份,惟须符合开曼群岛公司法的规定。

根据开曼群岛公司法,任何股份的回购可从本公司的利润、股份溢价

账目或为该等回购目的而发行新股所得款项中支付。如果回购

所得款项是从本公司的资本中支付的,本公司必须在付款之日后立即能够在正常业务过程中偿还到期的债务。此外,根据开曼群岛公司法,任何股份不得回购(1)除非已缴足股款,(2)如回购将导致没有已发行股份,及(3)除非

购买方式(如未根据经修订及重述的组织章程大纲及章程细则获授权)已获吾等股东决议案批准

。此外,根据开曼群岛公司法,本公司可接受免费交回任何缴足股款股份,除非交回股份会导致没有已发行股份

(作为库存股持有的股份除外)。

股份权利的变更

任何类别或系列股份所附带的权利(除非该类别或系列股份的发行条款另有规定),不论本公司是否正在清盘,

如获该类别或系列股份已发行股份四分之三的持有人书面同意,或经该类别或系列股份持有人在另一次会议上通过的特别决议案批准,

可予更改。除非该

类别股份的发行条款另有明确规定,否则授予已发行任何类别股份的

持有人的权利不得被视为因增设或发行与该现有类别股份同等的股份而被视为改变。

我们被授权发行的股票数量和已发行股票数量的变化

我们可不时通过必要多数股东的决议

:

| ● | 修订和重述本公司的组织章程大纲,以增加本公司的法定股本,或注销截至决议通过之日未被任何人认购或同意认购的任何股份; |

| ● | 将我们的授权和

已发行股票细分为更多数量的股票;以及 |

| ● | 将我们的授权

和已发行股票合并为较少数量的股票。 |

查阅簿册及纪录

根据开曼群岛法律,我们普通股的持有者将无权查阅或获取我们的成员登记册或公司记录的副本。但是,我们将向股东提供年度经审计的财务报表。请参阅“在哪里可以找到更多信息”。

非居民股东或外国股东的权利

我们修订的

和重述的组织章程大纲和章程细则对非居民或外国股东持有或行使我们股份投票权的权利没有任何限制

。此外,在我们修订和重述的组织章程大纲和章程细则中,没有任何条款规定股东持股必须披露的门槛

。

增发普通股

本公司经修订及重述的组织章程大纲及细则

授权本公司董事会在有足够授权但未发行的股份的情况下,按本公司董事会的决定不时增发普通股。

获豁免公司

根据《开曼群岛公司法》,我们是一家获得豁免的有限责任公司。《开曼群岛公司法》区分了普通居民公司和豁免公司。任何在开曼群岛注册但主要在开曼群岛以外开展业务的公司都可以向

申请注册为豁免公司。获豁免公司不得在开曼群岛与任何人士、商号或公司进行贸易,但如为促进获豁免公司在开曼群岛以外经营的业务,则不在此限:

| |

● |

如果其未在开曼群岛证券交易所上市,则禁止向开曼群岛公众发出任何邀请以认购其任何证券; |

| |

● |

可以获得不征收任何未来税收的承诺(期限最长30年); |

“有限责任”是指每个股东的责任仅限于股东在公司股份上未支付的金额。

公司法中的差异

《开曼群岛公司法》效仿英国法律,但没有遵循英国最新的成文法。此外,《开曼群岛公司法》不同于适用于美国公司及其股东的法律。以下是适用于我们的《开曼群岛公司法》条款与适用于在特拉华州注册成立的公司的法律之间的重大差异的摘要。

合并及类似安排

《开曼群岛公司法》允许开曼群岛公司之间以及开曼群岛公司和非开曼群岛公司之间的合并和合并。就此等目的而言,“合并”是指将两间或两间以上的组成公司合并,并将其业务、财产及债务归属于其中一间公司,作为尚存的公司;而“合并”则指将两间或两间以上的组成公司合并为一间合并公司,并将该等公司的业务、财产及债务归属合并后的公司。

为了实施这种合并或合并,每个组成公司的董事必须批准一份书面的合并或合并计划,然后必须由每个组成公司的股东的特别决议和该组成公司的公司章程中规定的其他授权(如果有)授权。

合并或合并计划必须连同《开曼群岛公司法》所规定的必要声明及承诺一并提交开曼群岛公司注册处

,包括有关经合并或尚存公司的偿债能力的声明、每一组成公司的资产及负债清单,以及承诺将向每一组成公司的成员及债权人发出合并或合并证书副本,以及将于开曼群岛

宪报刊登有关合并或合并的通知。持不同意见的股东如遵守开曼群岛公司法所规定的程序,除某些例外情况外,有权获支付其股份的公允价值。如果各方无法达成一致,股份的公允价值将由开曼群岛法院确定。按照这些法定程序进行的合并或合并不需要法院批准。

此外,还有促进公司重组的法律规定,条件是该安排须得到将与之达成安排的每一类股东和债权人的多数批准,并且他们还必须代表亲自或委托代表出席为此目的而召开的会议和会议的每一类

股东或债权人(视情况而定)的四分之三。会议的召开和随后的安排必须得到开曼群岛大法院的批准。

《开曼群岛公司法》规定,在开曼群岛注册成立的公司的股东有权提出异议和进行评估,并有权在对合并或合并持异议时获得其股份的公允价值。

收到异议通知的公司

必须在规定的期限内向每位异议股东提出书面要约,以公司确定的公允价值价格购买其股票,如果股东同意,必须在提出要约后30天

内向异议股东支付款项。如果没有商定价格,该公司必须向开曼群岛大法院提交请愿书,要求确定所有持不同意见的股东的股份的公允价值,并允许任何持不同意见的股东参与该等诉讼

。

如果开曼群岛大法院

因此批准了该安排和重组,则异议股东将不享有类似于评估权的权利,而评估权

通常是提供给特拉华州公司的异议股东的,提供了就司法确定的股份价值收取现金付款的权利

。

开曼群岛公司法亦载有

一项强制收购的法定权力,可能有助在

要约收购时“排挤”持异议的少数股东。要约人在四个月内提出收购要约,并被百分之九十以上的股份持有人接受的,要约人可以在四个月期满后的两个月内,要求剩余股份持有人按照要约的条件转让该等股份。可以向开曼群岛大法院提出异议。

股东诉讼与中小股东保护

原则上,我们通常是起诉我们作为一家公司的不当行为的适当原告,作为一般规则,小股东不得提起衍生品诉讼。然而,基于开曼群岛极有可能具有说服力的英国当局,大法院可以期待

适用并遵循普通法原则(即源自开曼群岛开创性的英国案例的规则福斯诉哈博特案,以及

其例外情况,该例外情况限制了股东可以代表公司提起派生诉讼或

个人诉讼以主张反映公司遭受的损失的情况),该例外情况允许少数股东在下列情况下以公司的名义对下列行为提起

集体诉讼或派生诉讼:

| ● | 构成对少数人

欺诈的行为,其中不法行为者本身控制着公司,因此他们不会导致公司提起

诉讼。 |

如公司(并非银行)的股本分为股份,则大法院可应持有公司已发行股份不少于五分之一的成员的申请,委任审查员审查公司事务,并按大法院指示的方式

作出报告。

董事和高级管理人员的赔偿和责任限制

开曼群岛公司法并不限制

公司的组织章程大纲及细则可就高级人员及董事的弥偿作出规定的范围,

除非开曼群岛法院认为任何该等弥偿违反公共政策,例如就民事欺诈或犯罪后果作出弥偿。本公司经修订及重订的公司章程大纲及细则

允许对高级职员及董事因其职务而招致的损失、损害、成本及开支作出弥偿,除非该等损失或损害分别因其本身的故意疏忽或违约而招致或持续。该行为标准通常与《特拉华州普通公司法》允许的特拉华州公司行为标准相同。

鉴于根据证券法产生的责任的赔偿可能允许我们的董事、高级管理人员或根据上述条款控制我们的人员,我们已被告知,美国证券交易委员会认为此类赔偿违反证券法中表达的公共政策,因此

不可执行。

董事的受托责任

根据特拉华州公司法,特拉华州公司的董事对公司及其股东负有受托责任。这项义务有两个组成部分:

注意义务和忠诚义务。注意义务要求董事本着善意行事,具有通常谨慎的人在类似情况下会采取的谨慎态度。根据这一义务,董事必须告知自己并向股东披露关于重大交易的所有合理可用的重大信息。忠诚义务要求董事以他合理地认为符合公司最佳利益的方式行事。不得利用公司职位谋取私利

或利益。这一义务禁止董事的自我交易,并要求公司及其股东的最佳利益优先于董事、高管或控股股东拥有的、并非由股东普遍分享的任何利益。

一般而言,董事的行为被推定为在知情的基础上本着善意并真诚地相信所采取的行动符合公司的最佳利益。然而,这一推定可能会因违反受托责任之一的证据而被推翻。如果董事就交易提交此类证据,董事必须证明交易在程序上是公平的,并且交易对公司具有公允价值。

根据开曼群岛法律,开曼群岛公司的董事是公司的受托人,因此认为他或她对公司负有以下义务--真诚行事以维护公司的最大利益的义务,而不是根据他或她的董事身份谋取个人利润的义务(除非公司允许他或她这样做),不将自己置于公司利益与其对第三方的个人利益相冲突的境地的义务,以及为实现该等权力的目的而行使权力的义务。开曼群岛一家公司的董事

对该公司负有技能和谨慎行事的义务。英国和英联邦法院在所需技能和照顾方面已朝着客观标准迈进,开曼群岛可能也会遵循这些规定。

股东书面同意诉讼

根据特拉华州公司法,公司可以通过修改公司注册证书,取消股东书面同意的行为权利。我们的公司章程

规定,股东可通过由有权在股东大会上就公司事项投票而无需召开会议的每位股东

签署或代表其签署的一致书面决议批准公司事项。

股东提案

根据特拉华州公司法,股东

有权在年度股东大会上提出任何提案,只要该提案符合管理

文件中的通知规定。特别会议可以由董事会或管理文件中授权的任何其他人召集,但股东不得召集特别会议。

开曼群岛公司法并无赋予开曼群岛获豁免公司的股东要求召开股东大会的任何权利或于股东大会上提呈任何建议的任何权利。但是,

这些权利可以在公司章程中规定。我们的公司章程允许持有本公司

实缴股本10%或以上的股东要求召开股东大会。除了要求召开股东大会的权利外,我们的组织章程细则

未向股东提供在会议上提出提案的其他权利。作为开曼群岛的豁免公司,

我们没有法律义务召开股东周年大会,除非公司章程中有明确规定。

累计投票

根据特拉华州公司法,除非公司的公司章程有明确规定,否则不允许对董事选举进行累计投票。

累计投票可能会促进小股东在董事会中的代表性,因为它允许小股东在单一董事上投股东有权投的所有票,从而增加了股东在选举董事方面的投票权。《开曼群岛公司法》并无禁止累积投票权的规定,但我们的组织章程细则并未就累积投票权作出规定。

董事的免职

根据特拉华州公司法,公司的董事可在获得有权投票的多数流通股的批准后被除名,除非公司注册证书

另有规定。根据我们的公司章程,董事可以通过股东的普通决议,有理由或无理由地免职。

与有利害关系的股东的交易

特拉华州公司法包含适用于特拉华州公司的企业合并法规,根据该法规,除非公司通过修订其公司注册证书而明确选择不受该法规管辖,否则在该人成为利益股东之日起三年内,禁止该公司与

“有利害关系的股东”进行某些业务合并。感兴趣的

股东通常是指在过去三年内拥有或拥有目标公司15%或以上已发行有表决权股份的个人或团体。这将限制潜在收购者对目标进行两级收购的能力,在这种情况下,

所有股东将不会得到平等对待。如果除其他事项外,在该股东成为有利害关系的股东的日期之前,董事会批准了导致该人成为有利害关系的股东的企业合并或交易,则该法规不适用。这鼓励特拉华州公司的任何潜在收购者与目标公司的董事会就任何收购交易的条款进行谈判。开曼群岛公司法没有类似的法规。

因此,我们无法利用特拉华州企业合并法规提供的保护类型。然而,尽管开曼群岛法律不规范公司与其大股东之间的交易,但如上所述,董事

负有某些受托责任,包括本着公司最大利益真诚行事的义务。我们的公司章程要求

董事在董事会审议任何合同或交易时或之前披露他们在该合同或交易中的利益性质以及对该合同或交易的任何表决。

解散;清盘

根据特拉华州公司法,除非董事会批准解散提议,否则解散必须得到持有公司总投票权100%的股东的批准。只有由董事会发起解散,才能获得公司

流通股的简单多数批准。特拉华州法律允许特拉华州公司在其公司注册证书中加入与董事会发起的解散有关的绝对多数投票要求。根据《开曼群岛公司法》,公司可以通过开曼群岛法院的命令或其成员的特别决议进行清盘,如果公司无法在债务到期时偿还债务,则可以通过股东的普通决议进行清盘。法院有权在若干特定情况下下令清盘,包括法院认为公正和公平的情况。根据《开曼群岛公司法》和我们的组织章程,我们的公司可以通过我们股东的特别决议解散、清算或清盘。

股份权利的变更

根据特拉华州公司法,除非公司注册证书

另有规定,否则公司可在获得该类别流通股的多数批准的情况下更改该类别股票的权利。根据本公司的组织章程细则,如本公司的股本分为多于一个类别的股份,则经持有该类别已发行股份四分之三的持有人的书面同意,或经该类别股份持有人在另一次股东大会上通过的特别决议案批准,我们可更改任何类别股份所附带的权利。

管治文件的修订

根据特拉华州公司法,公司的治理文件可在有权投票的流通股的多数批准下进行修改,除非公司注册证书

另有规定。在开曼群岛公司法允许的情况下,我们的组织章程大纲和章程细则只有在我们的股东通过特别决议的情况下才能进行修改。

上市

我们的A类普通股在

纳斯达克资本市场挂牌上市,代码为“LICN”。

转会代理和注册处

A类普通股的转让代理和登记机构为Vstock Transfer,LLC。

配送计划

这是一次自我承销的发行。本招股说明书

附录是注册声明的一部分,允许我们的高级管理人员和董事直接向公众出售股票,

他们出售的任何普通股不向他们中的任何人支付佣金或其他报酬。我们并未就发售普通股订立任何承销协议、安排或谅解。如果我们保留可能被视为承销商的经纪人

,我们将向美国证券交易委员会提交招股说明书补充文件。本次发行仅通过向潜在投资者交付本招股说明书附录和随附的认购协议来进行。我们的高级管理人员和董事

将出售股票,并打算将其提供给朋友、家人、业务熟人和感兴趣的各方。在代表我们提供证券时,我们的董事和高级管理人员将依靠交易商注册规则3A4-1中根据交易法

规定的避风港。

规则3A4-1规定了与发行人有关联的人可以参与发行人的证券发售而不被视为经纪自营商的条件。

这些条件如下:

| a. | 我们的高级管理人员和董事

在参与时不受《交易所法案》第3(A)(39)节所定义的法定取消资格的约束; |

| b. | 我们的高级管理人员和董事

将不会因其参与证券交易而获得直接或间接的佣金或其他报酬。 |

| c. | 我们的高级管理人员和董事

在参与发行时不是,也不会是经纪自营商的相联者;以及 |

| d. | 我们的高级管理人员和董事

符合《交易法》规则3A4-1第(A)(4)(Ii)款的条件,即(A)主要履行或主要打算在发售结束时为本公司或代表本公司履行重大职责,但与证券交易有关的职责除外;以及(B)在之前的

12个月内不是经纪商或交易商,或不是经纪商或交易商的联系人;及(C)根据第(A)(4)(I)及(A)(4)(Iii)段,除

外,并无每12个月参与向任何发行人出售及要约证券超过一次。 |

吾等已与投资者订立证券购买协议

,据此,吾等将向投资者出售A类普通股,总发行价为7,266,000美元。我们与投资者协商了此次发行的证券价格。

在确定价格时考虑的因素包括我们A类普通股最近的市场价格、此次发行时证券市场的总体状况

、我们竞争的行业的历史和前景、我们过去和现在的业务以及我们未来收入的前景。

我们于2024年5月2日直接与投资者签订了证券购买协议,我们只会向与我们签订了证券购买协议的投资者进行销售。

我们预计,根据本招股说明书附录及随附的招股说明书发售的A类普通股将于2024年5月7日左右交付,但须遵守惯例成交条件。

法律事务

我们由Ortoli Rosenstadt LLP代表,涉及美国联邦证券和纽约州法律的某些法律事务。本招股说明书根据开曼群岛法律不时提供的证券的合法性和有效性

由Appleby传递。Ortoli

Rosenstadt LLP在受开曼群岛法律管辖的问题上可能依赖Appleby。有关中国法律的法律问题将由天元律师事务所转交给我们。

专家

本公司截至2023年12月31日止年度的综合财务报表

以引用方式并入本招股说明书,乃依据独立注册会计师事务所Enrome LLP经其授权作为会计及审计专家所提供的报告

而如此列载。Enrome LLP的办公室位于新加坡塞西尔街143号,#19-03/04 GB Building。

在本招股说明书中引用的截至2022年和2021年12月31日止年度的综合财务报表是根据独立注册会计师事务所TPS Thayer的报告编制的,TPS Thayer是一家独立注册会计师事务所,经其作为会计和审计专家授权而提供的报告。TPS Thayer的办公室位于德克萨斯州糖地6号套房1600Hwy 6 Suite 100,邮编77478。

以引用方式将文件成立为法团

美国证券交易委员会允许我们在此招股说明书中通过引用将我们向其提交或向其提供的文件进行补充,这意味着我们可以通过向您推荐这些文件来向您披露重要信息

。我们通过引用并入本招股说明书附录中的信息构成本招股说明书附录的一部分。当我们通过向美国证券交易委员会提交的未来备案来更新通过引用并入的文件中包含的信息时,本招股说明书附录中通过引用并入的信息将被视为自动

更新和取代。换句话说,如果本招股说明书附录中包含的信息与通过引用并入本招股说明书附录中的信息之间存在冲突或不一致,您应以后来提交的文档

中包含的信息为准。

我们在本招股说明书中引用了以下文件作为补充:

| |

● |

我们于2024年4月4日向美国证券交易委员会提交的截至2023年12月31日的财政年度Form 20-F年度报告; |

| |

|

|

| |

● |

我司于2024年4月5日向美国证券交易委员会提交了境外私人发行人Form 6-K报告; |

| |

|

|

| |

● |

包含在我们于2022年9月7日提交给美国证券交易委员会的8-A表格登记声明中的对我们A类普通股的描述,以及为更新该描述而提交的任何修订或报告

; |

| |

|

|

| |

● |

在本招股说明书补编日期之后、本招股说明书补编所提供证券的发售终止之前向美国证券交易委员会提交的任何未来20-F表格年度报告;以及 |

| |

|

|

| |

● |

我们在本招股说明书附录日期之后向美国证券交易委员会提供的任何未来境外私人发行人的6-K表格报告,该等报告通过引用被纳入注册说明书中,本招股说明书补充部分是该报告的一部分。 |

就本招股说明书附录而言,在通过引用并入本招股说明书附录的文件中所包含的任何陈述将被视为被修改或取代,只要本招股说明书附录或任何其他随后提交的文件中包含的陈述也通过引用被并入或被视为通过引用并入本招股说明书补充说明书、修改或取代该陈述。修改的

或替代声明不需要说明它已经修改或取代了先前的声明,也不需要包括它修改或取代的文档中规定的任何其他信息。

除非通过引用明确并入,否则本招股说明书补编中的任何内容均不得被视为通过引用并入向美国证券交易委员会提供但未备案的信息。本招股说明书附录中以引用方式并入的所有文件的副本(这些文件中的证物除外),除非该等证物是通过引用方式特别并入本招股说明书附录中的,否则将免费提供给每个人,包括任何受益的

所有人,如果此人提出书面或口头请求,则收到本招股说明书补编的副本:

中国地衣有限公司

湖滨北路新港广场15楼

厦门市思明区

福建省,中国,361013

+86-592-5586999

您应仅依赖我们

通过引用并入或在本招股说明书附录中提供的信息。我们没有授权任何人向您提供不同的信息。

我们不会在任何不允许要约或出售的司法管辖区出售这些证券。您不应假设

本招股说明书附录中包含或引用的信息在包含该信息的文档的日期

以外的任何日期都是准确的。

在那里您可以找到更多信息

在美国证券交易委员会规则允许的情况下,本招股说明书附录

省略了本招股说明书附录中包含的某些信息和证物。

由于本招股说明书附录可能不包含您认为重要的所有信息,因此您应该审阅

这些文档的全文。如果我们提交了一份合同、协议或其他文件作为注册说明书的证物,本招股说明书是其补充部分,您应该阅读该证物以更完整地了解所涉及的文件或事项。本招股说明书附录中关于合同、协议或

其他文件的每一项陈述,包括上文讨论的通过引用并入的陈述,其全部内容均通过参考实际文件进行限定。

我们必须遵守适用于外国私人发行人的《交易法》的定期报告和其他

信息要求。因此,我们被要求向美国证券交易委员会提交

报告,包括Form 20-F年度报告和其他信息。向美国证券交易委员会备案的所有信息都可以通过互联网在美国证券交易委员会网站www.sec.gov上查阅,并可在美国证券交易委员会维护的公共参考设施中复制

该公共参考设施位于华盛顿特区20549。在支付复印费后,您可以写信至美国证券交易委员会索要这些文档的副本。

作为一家外国私人发行人,根据《交易法》,我们不受有关委托书的提供和内容的规则的约束,我们的高管、董事和主要股东也不受《交易法》第16节所载的报告和短期周转利润追回条款的约束。此外,根据交易所法案,我们将不会被要求像其证券根据交易所法案注册的美国公司那样,频繁或及时地向美国证券交易委员会提交定期或当前报告

和财务报表。

招股说明书

中国地衣有限公司

$100,000,000

A类普通股

购股合同

股份申购单位

认股权证

债务证券

权利

单位

我们可能不时在一个或多个

发行中提供A类普通股、股份购买合同、股份购买单位、认股权证、债务证券、权利或单位,

我们统称为“证券”。根据本招股说明书,我们可能提供和

出售的证券的初始发行价总额不超过100,000,000美元。

我们可能会以不同的系列、不同的时间、不同的金额、不同的价格以及在每次发售时或之前确定的条款,发售和出售本招股说明书中所述的任何证券组合。本招股说明书介绍了这些证券的一般条款以及发行这些证券的一般方式。我们将在本招股说明书的附录中提供这些证券的具体条款。招股说明书附录还将说明发行这些证券的具体方式,并可能补充、更新或修改本招股说明书中包含的信息

。本招股说明书不得用于完成证券销售,除非附有适用的招股说明书

附录。在您投资之前,您应该阅读本招股说明书和任何适用的招股说明书附录。

我们可能会不时以固定价格、市场价格或协商价格向承销商、其他购买者、代理商或通过这些方法的组合

提供和出售证券。如果任何承销商参与出售与本招股说明书

有关的任何证券,承销商的名称和任何适用的佣金或折扣将在招股说明书附录中列出。

此类证券的发行价和我们预计从此类出售中获得的净收益也将在招股说明书

附录中列出。有关证券销售方式的更完整说明,请参阅本招股说明书中其他部分的“分销计划”。

根据一般指示I.B.5。根据表格

F-3,在任何情况下,只要我们有投票权的普通股和非关联公司持有的无投票权普通股的总市值保持在75,000,000美元以下,我们在任何12个月期间的公开首次公开发行中出售的证券的价值都不会超过我们A类普通股总市值的三分之一。在本招股说明书日期

之前(包括该日)的12个历月内,吾等并无根据F-3表格I.B.5一般指示发售或出售任何证券。

我们的A类普通股在纳斯达克资本市场交易,代码为“LICN”。2024年2月20日,纳斯达克资本市场报告的A类普通股收盘价为1.30美元。适用的招股说明书补充文件将包含有关其他上市信息(如适用),

如果有,在纳斯达克资本市场或其他证券交易所上市的招股说明书补充文件所涵盖的证券。我们的股票可能会出现

价格波动。请参阅本招股章程“风险因素”一节及我们最近的20-F表年报所载的相关风险因素。

除非在适用的招股说明书中另有说明,否则我们的购股合同、购股单位、认股权证、债务证券、权利和单位不会在任何证券或证券交易所或任何自动交易商报价系统上上市。

请投资者注意,您不是

购买一家中国运营公司的股票,而是购买一家开曼群岛控股公司的股票,该公司的业务

由我们在中国的子公司进行,这种结构对投资者来说具有独特的风险。

这是开曼群岛控股公司

普通股的发行。我们透过中国附属公司开展业务。您将不会也可能永远不会拥有位于中国的运营实体的直接所有权

。我们不使用可变利益实体(“VIE”)结构。

除文义另有所指外,本招股章程内所提述的“理臣中国”、“理臣中国有限公司”、“我们”、“本公司”、“本公司”均指控股公司理臣中国有限公司。“子公司"、

“运营子公司”或“中国子公司”指的是利辰中国有限公司

根据中华人民共和国法律成立的子公司。凡提及“本集团”,均指利辰中国有限公司及其合并

附属公司。

Lichen China Limited is a Cayman Islands holding

company and is not a Chinese operating company. As a holding company with no material operations of its own, it conducts all of its operations

and operates its business in China through its PRC subsidiaries. Because of our corporate structure as a Cayman Islands holding company

with operations conducted by our PRC subsidiaries, it involves unique risks to investors. Furthermore, Chinese regulatory authorities

could change the rules and regulations regarding foreign ownership in the industry in which the Company operates, which would likely result

in a material change in our operations and/or a material change in the value of the securities we are registering for sale, including

that it could cause the value of such securities to significantly decline or become worthless. Investors in our ordinary shares should

be aware that they do not directly hold equity interests in the Chinese operating entities, but rather are purchasing equity solely in

Lichen China Limited, our Cayman Islands holding company, which indirectly owns 100% equity interests in the PRC subsidiaries. Our ordinary

shares offered in this offering are shares of our Cayman Islands holding company instead of shares of our subsidiaries in China. See “Risk

Factors - Risks Related to Doing Business in China - The filing, approval or other administration requirements

of the Chinese Securities Regulatory Commission (the “CSRC”) or other PRC government authorities may be required in connection

with our future offshore offering under PRC law, and, if required, we cannot predict whether or for how long we will be able to complete

the filing procedure with the CSRC and obtain such approval or complete such filing, as applicable.” on page 14.

投资我们的普通股涉及

高风险。在购买任何普通股之前,阁下应仔细阅读本招股章程第13页开始的“风险因素”中有关投资于我们的

普通股的重大风险的讨论。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个领域进行实质性的控制。我们在中国的经营能力可能会因其法律法规的变化而受到损害,包括与税收、环境法规、土地使用权、财产和其他事项有关的法律法规。这些

司法管辖区的中央政府或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们支付额外的费用

并努力确保我们遵守此类法规或解释。因此,未来政府的行动,包括决定不继续支持最近的经济改革,回归更集中的计划经济或区域经济,或在执行经济政策方面的地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们放弃在中国房地产中的任何权益。参见第13页中的“风险因素-与在中国经商有关的风险

-与中国法律制度有关的不确定性,包括有关法律执行的不确定性,以及中国在几乎没有事先通知的情况下法律法规的突然或意外变化可能对我们产生不利影响并限制您和我们可获得的法律保护”,

“中国政府对境外发行和境外投资中国发行人施加更多监督和控制的任何行动,都可能显著限制或完全阻碍我们向投资者发售或继续发售我们的A类普通股的能力,并导致我们A类普通股的价值大幅缩水或一文不值。并购规则和某些其他中国法规为外国投资者收购中国公司设立了复杂的程序,

这可能会使我们更难通过收购中国来追求增长“,见第20页,”如果中国政府对以中国为基础的发行人在海外和/或外国投资进行的发行施加更多监督和控制,我们可能失去向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅下降或一文不值“。

特别是,由于我们几乎所有的业务都是通过中国子公司进行的,我们在中国的业务面临一定的法律和运营风险,包括中国政府的法律、政治和经济政策、中国与美国的关系、中国或美国的法规可能会对我们的业务、财务状况和经营结果产生重大和不利的影响。

管理我们当前业务运营的中国法律法规有时是模糊和不确定的,因此,这些风险可能

导致我们的业务和/或我们普通股的价值发生重大变化,或者可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致我们普通股的价值大幅缩水

或一文不值。最近,中国政府在事先没有事先通知的情况下,发起了一系列监管行动和声明,以规范中国的业务经营

,包括打击证券市场违法行为,加强对中国境外上市公司的监管,采用可变利益主体结构,采取新措施扩大网络安全审查范围,扩大反垄断执法力度。

正如我们的中国律师天元律师事务所

确认的那样,在《网络安全审查办法》于2022年2月15日生效后,我们将不会

接受中国网信办或“CAC”的网络安全审查,因为我们目前没有超过100万的用户个人信息,并且

预计我们在可预见的未来将收集超过100万用户的个人信息,我们理解

否则我们可能会受到网络安全审查措施的影响;如果网络数据安全管理条例草案按建议颁布,我们也不受CAC的网络数据安全审查,因为我们目前没有超过100万的用户个人信息,也不收集影响或可能影响国家安全的数据,而且我们预计在可预见的未来,我们不会收集超过100万用户的个人信息或影响或可能影响国家安全的数据,我们理解这可能会使我们受到安全管理草案的约束。见《风险因素-中国经商相关风险

》。

2023年2月17日,中国证券监督管理委员会(简称证监会)公布了《关于境内公司境外发行上市备案管理安排的通知》,并发布了由《境内公司境外发行上市试行管理办法》、《试行办法》及五项配套指引组成的一套新规定。同日,中国证监会还发布了《关于境内企业境外上市备案管理安排的通知》,简称《通知》。试行办法于2023年3月31日起施行。试行办法完善了监管制度,将境外发行上市活动的直接和间接

纳入中国证监会备案管理。详细说明了备案实体、时间点和程序的要求

。境内公司在境外市场发行上市,应当按照试行办法的要求,向中国证监会办理备案手续。境内公司在境外市场间接发行上市的,发行人应当指定境内主要经营主体,作为境内责任主体,向中国证监会备案。试行办法还对重大事件的报道提出了要求。违反试行办法的,如未履行备案程序就在境外发行和上市证券,将承担法律责任,包括罚款人民币100万元(约合15万美元)至人民币1,000万元(约合150万美元),试行办法通过行政处罚强化责任追究,并将相关市场参与者的合规状况纳入证券市场诚信档案,增加了违法者的成本。

根据《通知》,自2023年3月31日《试行办法》施行之日起

起,备案范围内的境内企业已在境外上市或者符合下列情形的均为“已有企业”:试行办法于2023年3月31日生效前,境外间接发行上市申请已获境外监管机构或境外证券交易所批准

(如注册书已在美国市场生效),不需履行境外监管机构或境外证券交易所的发行上市监管程序。并将于2023年9月30日前完成海外发行上市。现有企业不需要立即向中国证监会备案,涉及再融资等备案事项的,应按要求向证监会备案。已提交有效境外发行上市申请

但截至2023年3月31日《试行办法》生效之日仍未获得境外监管机构或境外证券交易所批准的境内企业,可合理安排向中国证监会提出申请的时间,

应在境外发行上市前向中国证监会完成备案。

此外,境外上市公司还必须在试行办法规定的期限内,提交其后续发行、发行可转换公司债券和可交换债券以及其他等值发行活动的备案。因此,我们将被要求在完成与本注册声明相关的发行后

三个工作日内向中国证监会提交文件。我们将开始准备与中国证监会备案相关的报告和其他必要材料,并将在适当时候提交给中国证监会。

然而,如果我们没有根据中国法律法规及时维护备案程序的许可和批准,

我们可能会受到主管监管机构的调查、罚款或处罚,被勒令暂停相关业务并纠正

任何违规行为,禁止从事相关业务或进行任何发行,这些风险可能导致我们的业务发生重大不利变化。限制我们向投资者提供或继续提供证券的能力,或导致此类证券大幅贬值或变得一文不值。由于《通知》和《试行办法》是新发布的,备案要求及其实施存在不确定性

。我们未能或被认为未能完全遵守此类新的监管要求,可能会显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,

对我们的业务运营造成重大干扰,并严重损害我们的声誉,这可能会对我们的财务状况和经营结果产生实质性和不利的影响,并可能导致我们的证券价值大幅缩水或一文不值。

参见《中国备案文件中的风险因素-与经营业务相关的风险》,根据中国法律,我们未来的离岸发行可能需要中国证券监督管理委员会(“中国证监会”)或其他中国政府机构的批准或其他管理要求

,如果需要,我们无法预测我们是否能够或能够在多长时间内完成向中国证监会的备案程序,并获得该等批准或完成该等备案,视情况而定“。

截至本招股说明书日期,我们的中国律师天元律师事务所

表示,尽管根据《试行办法》我们必须完成与我们的发行相关的备案程序,但实际上并没有任何中国相关法律或法规要求我们向外国投资者发行证券时获得任何中国当局的许可,我们也没有收到中国证监会、CAC或任何其他对我们的业务具有管辖权的中国当局对此次发行的任何查询、通知、警告、制裁或任何监管反对。

全国人民代表大会常务委员会、中国全国人大常委会或其他中国监管机构未来可能会颁布法律、法规或实施细则,要求我们公司或我们的任何子公司在美国上市前必须获得中国监管部门的批准。也就是说,虽然公司没有收到在美国交易所上市的拒绝,但我们的运营可能会受到不利影响,

直接或间接;我们向投资者提供或继续提供证券的能力可能会受到与其业务或行业相关的现有或未来法律法规或中国政府当局的干预或中断的潜在阻碍,我们向投资者提供或继续提供证券的能力可能会受到阻碍,我们证券的价值可能会大幅下降或变得一文不值,如果我们或我们的子公司(I)未收到或维持此类许可或批准,(Ii)无意中得出结论认为不需要此类许可或批准,(Iii)适用的法律、法规或解释发生变化,我们必须在未来获得此类许可或批准。或(Iv)中国政府在没有事先通知的情况下进行的任何干预或中断。看见“风险因素-与在中国做生意有关的风险“本招股说明书从第13页开始,讨论这些法律和经营风险

以及在决定购买我们的普通股之前应考虑的信息。

此外,自2021年以来,中国政府

加强了反垄断监管,主要在三个方面:(1)成立国家反垄断局;(2)修订并颁布反垄断法律法规,包括:《反垄断法(2021年10月23日公布的修正案草案)》、各行业反垄断指南、公平竞争审查制度实施细则

;(3)扩大针对互联网公司和大企业的反垄断执法。截至本招股说明书发布之日,中国政府近期有关反垄断问题的声明和监管行动并未影响我们开展业务、接受外国投资或在美国或其他外汇市场上市的能力,因为本公司及其中国子公司均未从事受这些声明或监管行动约束的垄断行为。

根据《要求外国公司承担责任法案》,如果上市公司会计监督委员会或PCAOB连续三年无法检查发行人的审计师,发行人的证券将被禁止在美国证券交易所交易。PCAOB于2021年12月16日发布了一份

认定报告,发现PCAOB无法检查或调查总部设在以下地区的完全注册的上市会计师事务所:(1)中国人民Republic of China的内地中国,因为一个或多个内地当局担任中国的职位;(2)作为中华人民共和国特别行政区的香港,因为一个或多个香港当局担任的职位

。此外,PCAOB的报告确定了受这些决定影响的具体注册会计师事务所。2021年6月22日,美国参议院通过了《加速追究外国公司责任法案》,2022年12月29日,总裁·拜登签署了题为《2023年综合拨款法案》(简称《综合拨款法案》)的立法,其中包含了与《加速外国公司问责法案》相同的条款,并对《美国证券交易委员会法案》进行了修订,要求美国证券交易委员会禁止发行人的证券在其审计师连续两年而不是三年的情况下在美国任何证券交易所进行交易。从而缩短了触发禁止交易的时间。2022年8月26日,PCAOB

宣布已与中国证券监督管理委员会和中国财政部

签署了《议定书声明》。SOP连同两个规范检查和调查的议定书协议(统称为“SOP协议”),

建立了一个具体的、负责任的框架,使PCAOB能够按照美国法律的要求,对位于内地和香港的审计公司中国进行全面检查和调查。2022年12月15日,PCAOB宣布,能够

确保在2022年全面检查和调查PCAOB注册的会计师事务所,总部设在中国内地和香港的中国

。PCAOB董事会撤销了之前2021年关于PCAOB无法全面检查或调查总部设在中国内地和香港的注册会计师事务所中国的决定。然而,PCAOB是否能够继续令人满意地对总部设在中国内地和香港的注册会计师事务所中国进行检查存在不确定性,并取决于我们和我们的审计师无法控制的许多因素。PCAOB继续要求

在内地中国和香港完全进入,并计划在2023年初及以后恢复定期检查,并继续进行调查并根据需要启动新的调查。PCAOB还表示,如果需要,它将立即采取行动,考虑是否需要向HFCAA发布新的决定。

我们的审计师Enrome LLP是一家独立注册的公共会计师事务所,作为在美国上市公司的审计师和在PCAOB注册的公司,

受美国法律的约束,PCAOB根据这些法律进行定期检查,以评估Enrome LLP是否符合适用的专业标准。Enrome LLP总部设在新加坡。截至本年度报告日期,Enrome LLP

未包括在2021年12月发布的PCAOB确定报告中PCAOB确定的公司名单中。我们的审计师,包括截至2020年12月31日财年的B&V和截至2021年12月31日和2022年12月31日财年的TPS Thayer,均位于美国。B&V已于2022年1月从PCAOB撤回注册。TPS Thayer总部位于德克萨斯州糖地,其在PCAOB的注册已于2020年9月生效,目前正在接受PCAOB的检查。见“风险因素--与在中国做生意有关的风险”--美国证券交易委员会和上市公司会计准则委员会最近发表的联合声明、纳斯达克提交的拟议规则修改

以及《外国公司责任追究法案》都呼吁在评估新兴市场公司的审计师资格时,对新兴市场公司实施更多、更严格的标准,尤其是那些不受上市公司会计准则委员会审查的非美国审计师。这些发展可能会给我们的产品带来不确定性“,见第29页。

我们的管理层定期监控组织内每个实体的现金状况,并每月编制预算,以确保每个实体都有必要的资金来履行其在可预见的未来的义务,并确保充足的流动性。如果需要现金或存在潜在的流动性问题,我们将向我们的首席财务官报告,并经我们的董事会批准,我们将根据适用的中国法律和法规为子公司进行公司间贷款。然而,由于中国政府干预或施加限制,以及中国政府对我们或我们的子公司转移现金或资产的能力的限制,资金或资产可能无法

用于中国或香港以外的业务或其他用途。见“风险因素-与在中国做生意有关的风险

-如果业务中的现金或资产位于中国内地或香港或中国内地或香港实体,则由于中国政府干预或对我们或我们的子公司转让现金或资产的能力进行干预或施加限制,资金或资产可能无法用于中国内地或香港以外的运营或其他用途

。”

根据中国现行的外汇法规,

利润分配、贸易和服务相关外汇交易等经常项目的支付可以用外币支付,而无需事先获得国家外汇管理局或外汇局的批准,并遵守某些程序要求。因此,我们的中国子公司可以向我们支付外币股息,而无需外管局的事先批准

,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东或我们的公司股东的最终股东(他们是中国居民)进行海外投资登记。然而,人民币兑换成外币并从中国汇出以支付资本支出,如偿还以外币计价的贷款

,则需要获得有关政府部门的批准或登记。中国政府未来还可以酌情限制经常账户交易使用外币。中国现行法规允许我们的中国子公司只能从其根据中国会计准则和法规确定的累计利润(如有)中向本公司支付股息。截至本招股说明书日期,除涉及洗钱及犯罪活动的资金转移外,香港政府对资金在香港境内、流入及流出香港(包括由香港转移至中国的资金)并无任何限制或限制。开曼群岛法律规定,公司只能从利润或股票溢价中支付股息,并且只有在紧随股息支付之日之后,公司仍有能力在正常业务过程中偿还到期债务的情况下,公司才可以支付股息。

除此之外,利臣中国有限公司向股东支付股息的能力没有限制。请参阅《招股说明书--与我们子公司之间的现金往来摘要》和《风险因素--与在中国开展业务有关的风险

--如果业务中的现金或资产位于中国内地或香港或中国内地或香港实体,则由于中国政府干预或对我们或我们的子公司转移现金或资产的能力进行干预或施加限制和限制,资金或资产可能无法用于中国或香港以外的运营或其他用途

。“风险因素-与在中国做生意有关的风险-我们

是一家控股公司,我们依赖我们的子公司支付股息,这受中国法律的限制,”

和“风险因素-与在中国做生意有关的风险-我们的中国子公司在向我们支付股息或其他付款方面受到限制,这可能对我们开展业务的能力产生重大不利影响

。”

作为一家控股公司,我们可能依赖我们的子公司(包括总部设在中国的子公司)支付的股息和其他股权分配来满足我们的现金和融资需求。

如果我们的任何中国子公司未来代表自己产生债务,管理该等债务的工具可能会限制它们向我们支付股息的能力

。根据开曼群岛法律,LICHEN中国有限公司可透过贷款或出资方式向我们在香港注册成立的附属公司提供资金,而不受资金数额的限制。我们的附属公司

根据香港相关法律允许通过股息分配向利臣中国有限公司提供资金,而不受资金金额的

限制。从香港向开曼群岛转移股息没有任何限制。中国现行法规允许福建省利臣管理咨询有限公司(“利臣WFOE”或“利臣紫讯”)

只能从按照中国会计准则和法规确定的累计利润(如有)中向本公司支付股息。公司之间的资金调拨适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年修订,《关于民间借贷案件的规定》),

于2020年8月20日起施行,规范自然人、法人和非法人组织之间的融资活动。根据我们的中国律师天元律师事务所的建议,《关于私人借贷案件的规定》并不禁止使用一家子公司产生的现金

为另一家子公司的运营提供资金。我们并未获通知任何其他限制,

可能限制我们的中国附属公司在中国附属公司之间转移现金的能力。在截至2020年12月31日的财政年度内,利臣紫讯向当时为中国个人的利臣紫讯最终股东支付了人民币3,000万元(约合430万美元)的股息。在截至2021年12月31日的财政年度内,该公司没有进行此类股息、分配或转移。截至本招股说明书发布之日,除上述2020财年派息外,本公司及其子公司均未向投资者进行其他转让、股息或分配,也无投资者向本公司或其子公司进行转让、股息或分配

。截至本招股说明书日期,利臣中国有限公司与其任何附属公司之间并无任何股息、分派或转让。我们预计在可预见的未来不会支付任何现金股息。此外,截至本招股说明书的日期

,一家子公司产生的现金不会用于资助另一家子公司的运营,我们预计

我们在子公司之间转移现金的能力不会遇到任何困难或限制。见本招股说明书第7页的“招股说明书摘要--与子公司之间的现金往来”和“合并财务报表”,并将其作为参考纳入本招股说明书。

我们是联邦证券法所定义的“新兴成长型公司”

,因此,上市公司的报告要求将会降低。有关更多信息,请参阅第5页的“招股说明书

摘要-作为一家新兴成长型公司的影响”和“招股说明书摘要-作为一家外国私人发行商的影响”。

除非附有招股说明书附录,否则本招股说明书不得用于发售或出售我们的证券。本招股说明书或任何招股说明书附录中包含或合并的信息仅在本招股说明书或该等招股说明书附录(视情况而定)的日期为止是准确的,而无论本招股说明书的交付时间或我们证券的任何出售时间

。

投资于根据本招股说明书

发行的证券涉及高度风险。在作出投资决定之前,您应仔细阅读和考虑本招股说明书中的“风险因素”

部分,以及我们最新的20-F年报、本文引用的其他报告以及适用的招股说明书附录中所述的风险因素。

证券交易委员会、开曼群岛金融管理局或任何州证券委员会均未批准或不批准这些证券,也未确定本招股说明书是否属实或完整。任何相反的陈述都是刑事犯罪。

本招股说明书的日期为:2024年

目录

| |

|

页面 |

| 关于这份招股说明书 |

|

II |

| 常用定义术语 |

|

三、 |

| 关于前瞻性陈述的特别通知 |

|

四. |

| 招股说明书摘要 |

|

1 |

| 风险因素 |

|

13 |

| 资本化与负债 |

|

32 |

| 稀释 |

|

32 |

| 收益的使用 |

|

33 |

| 普通股的说明 |

|

33 |

| 手令的说明 |

|

41 |

| 债务证券说明 |

|

43 |

| 对单位的描述 |

|

51 |

| 股份申购合同及股份申购单位说明 |

|

52 |

| 对权利的描述 |

|

53 |

| 配送计划 |

|

54 |

| 课税 |

|

55 |

| 费用 |

|

55 |

| 材料合同 |

|

55 |

| 材料变化 |

|

55 |

| 法律事务 |

|

56 |

| 专家 |

|

56 |

| 专家和律师的利益 |

|

56 |

| 民事责任的可执行性 |

|

56 |

| 以引用方式将文件成立为法团 |

|

57 |

| 在哪里可以找到更多信息 |

|

58 |

阁下应仅依赖本招股章程或任何招股章程补充文件所载

或以提述方式并入的资料。我们没有授权任何人向您提供不同的

或额外的信息。如果任何人向您提供了不同或不一致的信息,您不应依赖这些信息。本招股说明书

不是出售证券的出售要约,也不是在任何不允许要约或出售的司法管辖区内征求购买证券的购买要约。您应假设本招股说明书或任何招股说明书补充资料中出现的信息,以及我们之前向SEC提交并通过引用合并的信息

,仅在这些文件的正面日期准确无误。

我们的业务、财务状况、经营业绩和前景自这些日期以来可能发生了变化。

关于这份招股说明书

本招股说明书是注册声明的一部分

,我们已使用“货架”注册流程向SEC提交了该声明。根据此货架注册流程,我们可以

在一次或多次发行中出售本招股说明书中所述证券的任何组合,总发行价最高为100,000,000美元。

每次出售证券时,我们将提供

本招股说明书的补充文件,其中包含有关所发售证券的具体信息以及该发售的具体条款。

补充文件亦可增加、更新或更改本招股章程所载的资料。如果本招股说明书

中的信息与任何招股说明书补充文件中的信息有任何不一致之处,您应依赖招股说明书补充文件。

我们可以向或通过

承销团或经销商、通过代理或直接向购买者提供和销售证券。

每次发行证券的招股说明书补充文件将详细描述该次发行的分配计划。

对于任何证券的发行

(除非招股说明书补充中另有规定),承销商或代理人可以超额分配或进行交易,以稳定

或将所发行证券的市场价格维持在高于公开市场的水平。此类交易

一旦开始,可随时中断或终止。见“分配计划”。

请仔细阅读本招股说明书及

任何招股说明书补充文件,以及以引用方式并入本招股说明书的“以引用方式并入文件”

项下的文件,以及下文“您可以在何处获得更多信息”项下所述的其他信息。

潜在投资者应注意,

此处所述证券的收购可能会产生税务后果。您应阅读适用的

招股说明书补充资料中包含的税务讨论,并就您的具体情况咨询您的税务顾问。

阁下应仅依赖本招股章程及任何招股章程补充文件所载

或以提述方式并入本招股章程及任何招股章程补充文件的资料。我们未授权任何人向您提供其他

信息。本招股章程于或自若干司法权区分发或管有可能受法律限制。本招股说明书

不是出售这些证券的出售要约,也不是在不允许要约或

出售的任何司法管辖区或要约或出售人不具备资格的任何司法管辖区或不允许

向任何人要约或出售的任何司法管辖区征求购买这些证券的购买要约。本招股说明书所载资料仅于本招股说明书刊发日期准确,而以引用方式并入的任何资料

于以引用方式并入的适用文件刊发日期准确,而不论本招股说明书或任何证券出售的交付时间

。我们的业务、财务状况、运营结果和前景可能自这些日期起发生了变化。

常用定义术语

在本招股说明书中,除文意另有所指外,凡提及“利臣中国”、“利臣中国有限公司”、“我们”、“本公司”时,均指控股公司利臣中国有限公司。凡提及“附属公司”、

“营运附属公司”或“中国附属公司”,是指利臣中国有限公司根据人民Republic of China法律设立的附属公司。凡提及“集团”,均指利臣中国有限公司及其合并附属公司。除非另有说明,否则在本招股说明书中,凡提及:

| ● | “中国”或“中华人民共和国”是指人民的Republic of China; |

| |

● |

“A类普通股”是指利臣中国股份有限公司的A类普通股,每股票面价值0.00004美元; |

| |

● |

“B类普通股”是指利臣中国股份有限公司的一类股份,称为“B系列普通股”,每股票面价值0.00004美元; |

| |

● |

“利臣中国”或“利臣”是指开曼群岛豁免公司利臣中国有限公司; |

| |

● |

“联想咨询英属维尔京群岛”指联想咨询投资有限公司,一家获英属维尔京群岛豁免的公司,也是利臣中国的全资子公司; |

| |

● |

“联想咨询香港”指联想咨询有限公司(香港),联想咨询有限公司是联想咨询BVI的全资附属公司; |

| |

● |

“丽晨WFOE”或“丽晨紫讯”是指福建省丽晨管理咨询有限公司,该公司是根据中国法律成立的外商独资公司,是联想咨询香港公司的全资子公司; |

| |

● |

“丽晨教育”是指厦门市传奇教育服务有限公司,该有限公司是根据中国法律成立的有限责任公司,是丽晨WFOE的全资子公司; |

| |

● |

“人民币”指人民币,或中华人民共和国的法定货币; |

| |

● |

“美元”、“美元”和“美元”是美国的法定货币; |

关于前瞻性陈述的特别通知

本招股说明书包含前瞻性陈述。

除有关历史事实的陈述外,本招股说明书中包含的所有陈述,包括有关我们未来经营业绩和财务状况、我们的业务战略和计划以及我们未来经营目标的陈述,均为前瞻性陈述。

“相信”、“可能”、“将会”、“估计”、“继续”、“预期”、“打算”、“期望”及类似表述均为前瞻性陈述。我们的这些前瞻性陈述主要基于我们目前对未来事件和趋势的预期和预测,我们认为这些事件和趋势可能会影响我们的财务状况、运营结果、业务战略、短期和长期业务运营和目标、

和财务需求。这些前瞻性陈述会受到大量风险、不确定因素和假设的影响,包括本招股说明书中“风险因素”一节、本文引用文件以及任何适用的招股说明书附录中类似标题下所描述的因素。此外,我们的运营环境竞争激烈且瞬息万变。

新的风险时有出现。我们的管理层无法预测所有风险,也无法评估所有因素对我们业务的影响,或任何因素或因素组合可能导致实际结果与我们可能做出的任何前瞻性陈述中包含的结果大不相同的程度。鉴于这些风险、不确定性和假设,本招股说明书中讨论的未来事件和趋势可能不会发生,实际结果可能与前瞻性陈述中预期或暗示的情况大不相同。

您不应依赖前瞻性陈述

作为对未来事件的预测。前瞻性陈述中反映的事件和情况可能无法实现或发生。

尽管我们认为前瞻性陈述中反映的预期是合理的,但我们不能保证未来的结果、活动、业绩或成就的水平。除适用法律另有要求外,我们没有义务在本招股说明书发布之日后更新任何前瞻性陈述,或使这些陈述与实际结果或修订后的预期相符。

招股说明书摘要

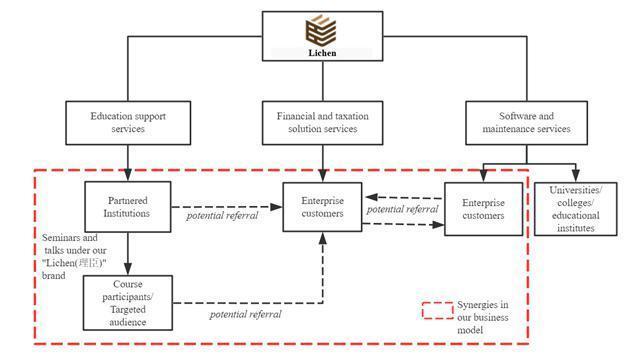

业务概述

通过我们的中国子公司,我们在中国提供(I)金融和税务解决方案服务;(Ii)教育支持服务;以及(Iii)软件和维护服务。我们的服务之间的联系和协同效应如下图所示:

为企业客户提供的财税解决方案服务主要包括财税相关管理咨询、内控管理咨询、年度或定期咨询、内部培训和一般咨询。

为我们的

合作机构(“合作机构”)提供的教育支持服务主要包括提供营销、运营和技术支持

以及销售教学材料。

为企业客户提供的软件和维护服务主要包括销售财税分析软件和销售财税培训软件。

金融和税务解决方案服务

我们专注于为中国的商业公司提供金融和税务解决方案。我们认为,每一家公司,无论其规模大小,都应该采用健全的财务和税收管理制度,以实现增长和可持续发展。本着这样的理念作为指导原则,我们的金融和税务解决方案服务是根据个人客户的特定需求和要求进行定制的。

教育支援服务

我们的

教育支持服务提供给我们的合作机构。截至本招股说明书发布之日,我们已与中国11个省市和20个城市的23家合作机构进行了合作。合作机构是教育服务提供商,主要从事为企业家、高管以及财税高管组织各种研讨会、讲座和培训课程。通过我们管理层的个人和商业网络以及我们的营销举措(由合作机构主办的讲座和研讨会),希望建立教育机构的潜在客户可以与我们接洽并发起讨论,以期成为我们的合作机构。

软件和维护服务

作为合作协议的一部分,李晨紫讯一直在为我们的合作机构提供财务和税务培训软件和教务管理系统。

利用我们对企业在企业客户日常运营中的财税管理和分析工具的需求

,我们于2017年开始投资开发我们第一个财税分析软件--企业财务情报分析系统V1.0,并从2019年开始将其商业化销售给我们的企业客户。

关于我们的利臣教育会计实践系统V1.0,这是一个于2014年开发的财税培训系统,它专注于学生或用户的实践体验,通过模拟、说明和提供各种会计任务的实践,如记账、税务计算、报税和开具增值税发票等实际业务实践。此后,我们在利臣教育会计实务系统V1.0的基础上更新和开发了一些新的培训系统。到目前为止,LICHEN教育拥有财税培训软件的八项版权

。

截至本招股说明书发布之日,我们尚未收到任何有关软件产品的产品召回、责任索赔或重大投诉。

售后服务

聘请我们提供财务和税务相关咨询服务的客户可以参加我们的合作机构提供的课程。持续培训可以提升客户的财务和税务概念,并确保我们为他们提供的财务和税务解决方案持续实施。我们还提供一般客户服务,在客户提出问题时给予答复,以便及时解决他们的

问题。

合作机构还会不时举办讲座和研讨会,由我们经验丰富的高级管理人员、内部顾问或外部专家主持,邀请我们的客户参加。至于我们的合作院校,我们为他们提供持续的支持,包括在学校管理和运营方面的运营和技术支持,以及对合作院校的教职员工进行培训,以提高他们的

教学质量。对于我们的软件产品,我们在购买财税培训软件和财税分析软件后一年内提供软件安装、培训和售后技术和维护服务,如电话、即时通信和远程支持服务。

销售和市场营销

我们相信“Lichen”的品牌认知度对于我们吸引新客户以及与现有客户保持业务合作和关系的能力至关重要。

我们的推广和营销努力旨在提高我们在客户中的品牌知名度和声誉。通常,我们通过合作机构的推荐以及高管和董事的个人和业务网络吸引新的

客户。

此外,我们还利用积累的资源和人脉,与我们的合作机构、商业联合会和商业协会组织

营销活动,如研讨会、讲座和咨询活动。通过与我们合作机构的业务关系,我们一方面可以为他们提供我们的教育支持服务,另一方面通过利用他们的业务网络和地理覆盖范围,向他们组织的这些研讨会、讲座和课程的参与者宣传我们的品牌和服务

。截至本招股说明书发布之日,我们已部署外部专家和内部顾问参与并提供了1,000多个针对目标受众组织的讲座、课程和研讨会。

公司历史和结构

下图说明了我们的公司结构:

控股公司结构

Lichen China Limited于2016年4月13日根据开曼群岛法律注册成立。截至本招股说明书日期,公司的法定股本为50,000美元,分为1,000,00,000股A类普通股和250,000,000股B类普通股,其中18,370,000股A类普通股

和9,000,000股B类普通股已发行和发行。该公司是一家控股公司,目前没有积极从事

任何业务。您不得持有运营中国子公司的股权。此外,立晨中国有限公司通过股权控制并获得

其中国子公司业务运营(如果有)的经济利益。我们不使用可变利息

实体(“VIE”)结构。

我们的子公司和

业务职能

联想咨询BVI于2013年12月20日根据英属维尔京群岛的法律注册成立,承担有限责任。联想咨询BVI是

公司的全资子公司。联想咨询BVI是一家控股公司,目前并未积极从事任何业务。

联想咨询香港有限公司根据香港法律成立于2014年1月8日。联想咨询香港是联想咨询BVI的全资子公司。它是一家控股公司

,没有积极从事任何业务。

地衣紫讯成立于2004年4月14日,是根据中国法律成立的。利臣紫讯是联想咨询香港的全资附属公司,是我们的主要经营实体。

地衣教育成立于2014年7月30日,是根据中华人民共和国法律成立的。丽辰教育是丽辰紫讯的全资子公司,是我们的经营实体。

风险因素摘要

投资我们的A类普通股涉及高度风险。这一总结并没有解决我们面临的所有风险。请参阅本招股说明书第13页“风险因素”标题下所载及并入本招股说明书的资料。

在中国做生意的相关风险

从本招股说明书第13页开始,与在中国开展业务相关的风险包括但不限于:

| |

● | “与中国法律制度有关的不确定性,包括执法方面的不确定性,以及中国在事先通知很少的情况下法律法规的突然或意想不到的变化,都可能对我们造成不利影响,并限制您和我们获得的法律保护。”参见第13页。 |

| ● | 根据中国法律,我们未来的离岸发行可能需要中国证券监督管理委员会(“证监会”)或其他中国政府机构的备案、批准或其他管理要求,如果需要,我们无法预测我们能否或在多长时间内能够完成向中国证监会的备案程序,并获得批准或完成备案(视情况而定)。参见第14页。 |

| ● | “中国政府对境外发行和外国投资中国发行人施加更多监督和控制的任何行动,都可能显著限制或完全阻碍我们向投资者发售或继续发售我们的普通股的能力,并导致我们的普通股价值大幅缩水或一文不值。并购规则和中国其他一些法规为外国投资者收购中国公司设立了复杂的程序,这可能会使我们更难通过收购中国实现增长。 |

| ● | “在中国以外的股东调查或诉讼或其他涉及外国实体的情况下,获取所需信息存在重大的法律和其他障碍。”

见第17页。 |

| ● | “中国监管境外控股公司对中国实体的贷款和直接投资

可能会延迟或阻止我们使用此次发行和/或未来融资活动的收益向我们的中国运营子公司提供贷款或额外出资。”参见第17页。 |

| ● | “我们必须将募集资金汇给中国,才能让我们在中国的业务受益,这个过程可能需要几个月的时间才能完成。”参见第18页。 |

| ● | “中国对境外控股公司向中国实体的贷款和对中国实体的直接投资的监管,可能会推迟或阻止我们向我们在中国的运营子公司提供贷款或额外的出资

。”参见第19页。 |

| ● | 中国政府政治和经济政策的不利变化可能会对中国的整体经济增长产生实质性的不利影响,这可能会减少对我们产品和服务的需求,并对我们的竞争地位产生实质性的不利影响。参见第19页。 |

| ● | “我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种法律法规的约束。我们可能会对不正当使用或挪用客户提供的个人信息承担责任。请参阅第25页。 |

| ● | “根据HFCAA,我们的证券交易可能被禁止,因此,如果后来确定PCAOB由于外国司法管辖区当局的立场而无法检查或彻底调查我们的审计师,交易所可能决定将我们的证券摘牌。”参见第31页。 |

| ● | 美国证券交易委员会和PCAOB最近的联合声明,纳斯达克提交的规则修改建议,以及《外国公司问责法》都呼吁在评估新兴市场公司的审计师资格时,对其实施更多和更严格的标准

,尤其是不受PCAOB检查的非美国审计师

。这些发展可能会增加我们的产品供应的不确定性。“参见第29页。 |

| ● | “此次发行可能需要中国证监会的批准,如果需要,我们无法预测能否获得批准。”

见第31页。 |

| ● | 对于业务中的现金或资产在中国或香港或中国或香港实体的范围,由于中国政府对我们或我们的子公司转移现金或资产的能力进行干预或施加

限制和限制,这些资金或资产可能无法

用于中国或香港以外的运营或其他用途。参见第24页。 |

成为一家新兴成长型公司的意义

我们符合并选择成为2012年JumpStart Our Business Startups Act或JOBS Act中定义的“新兴成长型公司”。新兴成长型公司可能会利用特定的减少报告和其他一般适用于上市公司的负担。这些规定

包括但不限于:

| |

● |

减少在我们的定期报告、委托书和注册说明书中披露新兴成长型公司高管薪酬安排;以及 |

| |

● |

根据2002年的《萨班斯-奥克斯利法案》,在评估我们对财务报告的内部控制时,豁免审计师的证明要求。 |

我们将一直是一家“新兴成长型公司”

,直到(I)财政年度的最后一天(A)业务合并结束五周年之后,(B)我们的年总收入至少为12.35亿美元,或(C)我们被视为大型加速申报公司,这意味着截至我们上一个第二财季的最后一个营业日,我们非附属公司持有的股权证券的市值超过7亿美元。以及(Ii)我们在之前三年期间发行了超过10亿美元的不可转换债券的日期

。

成为外国私人发行人的含义

根据修订后的1934年《证券交易法》(以下简称《交易法》),我们是一家外国私人发行人。因此,我们不受适用于美国国内上市公司的某些条款的约束。例如:

| |

● |

我们不需要像国内上市公司那样频繁地提供交易法报告或定期报告和当前报告; |

| |

● |

对于中期报告,我们被允许只遵守我们本国的要求,这些要求没有适用于国内上市公司的规则那么严格; |

| |

● |

我们不需要在某些问题上提供相同水平的披露,例如高管薪酬; |

| |

● |

我们获豁免遵守旨在防止发行人选择性披露重要资料的FD规例的条文; |

| |

● |

我们不需要遵守《交易法》中规范就根据《交易法》登记的证券征求委托书、同意或授权的条款;以及 |

| |

● |

我们不需要遵守《交易法》第16条的规定,该条款要求内部人士提交其股份所有权和交易活动的公开报告,并规定内幕人士对从任何短期交易中实现的利润承担内幕责任。 |

追究外国公司责任的含义

法案

包括《追究外国公司责任法案》在内的美国法律法规可能会限制或取消我们与某些

公司完成业务合并的能力,尤其是那些在中国拥有大量业务的收购对象。

On March 24, 2021, the SEC adopted interim

final rules relating to the implementation of certain disclosure and documentation requirements of the HFCAA. An identified issuer

will be required to comply with these rules if the SEC identifies it as having a “non-inspection” year under a process to

be subsequently established by the SEC. On June 22, 2021, the U.S. Senate passed the Accelerating Holding Foreign Companies

Accountable Act, and on December 29, 2022, legislation entitled “Consolidated Appropriations Act, 2023” (the “Consolidated

Appropriations Act”) was signed into law by President Biden, which contained, among other things, an identical provision to the

Accelerating Holding Foreign Companies Accountable Act and amended the HFCAA by requiring the SEC to prohibit an issuer’s securities

from trading on any U.S stock exchanges if its auditor is not subject to PCAOB inspections for two consecutive years instead of three,

thus reducing the time period for triggering the prohibition on trading. On September 22, 2021, the PCAOB adopted a final rule implementing

the HFCAA, which provides a framework for the PCAOB to use when determining, as contemplated under the HFCAA, whether the PCAOB is unable

to inspect or investigate completely registered public accounting firms located in a foreign jurisdiction because of a position taken

by one or more authorities in that jurisdiction.

On December 2, 2021, the SEC issued amendments

to finalize rules implementing the submission and disclosure requirements in the HFCAA. The rules apply to registrants that the SEC

identifies as having filed an annual report with an audit report issued by a registered public accounting firm that is located in a foreign

jurisdiction and that PCAOB is unable to inspect or investigate completely because of a position taken by an authority in foreign jurisdictions.

On December 16, 2021, the PCAOB issued a report on its determinations that it is unable to inspect or investigate completely PCAOB-registered

public accounting firms headquartered in mainland China and in Hong Kong, because of positions taken by PRC authorities in those

jurisdictions. On August 26, 2022, the PCAOB announced that it had signed a Statement of Protocol (the “SOP”) with the

China Securities Regulatory Commission and the Ministry of Finance of China. The SOP, together with two protocol agreements governing

inspections and investigations (together, the “SOP Agreement”), establishes a specific, accountable framework to make possible

complete inspections and investigations by the PCAOB of audit firms based in mainland China and Hong Kong, as required under U.S. law.

On December 15, 2022, the PCAOB announced that it was able to secure complete access to inspect and investigate PCAOB-registered

public accounting firms headquartered in mainland China and Hong Kong completely in 2022. The PCAOB Board vacated its previous 2021 determinations that the PCAOB was unable to inspect or investigate completely registered public accounting firms headquartered in mainland

China and Hong Kong. However, whether the PCAOB will continue to be able to satisfactorily conduct inspections of PCAOB-registered

public accounting firms headquartered in mainland China and Hong Kong is subject to uncertainties and depends on a number of factors

out of our and our auditor’s control. The PCAOB continues to demand complete access in mainland China and Hong Kong moving

forward and is making plans to resume regular inspections in early 2023 and beyond, as well as to continue pursuing ongoing investigations

and initiate new investigations as needed. The PCAOB has also indicated that it will act immediately to consider the need to issue new

determinations with the HFCAA if needed.

我们的审计师Enrome LLP是一家独立注册的

公共会计师事务所,作为在美国公开交易的公司的审计师,并且是在PCAOB注册的事务所,

受美国法律的约束,PCAOB根据这些法律进行定期检查,以评估Enrome LLP是否符合适用的专业标准。Enrome LLP总部位于新加坡。截至本年报日期,Enrome LLP未被列入2021年12月发布的PCAOB裁定报告中的PCAOB确定公司名单。我们的核数师,截至二零二零年十二月三十一日止财政年度的B&V及截至二零二一年及二零二二年十二月三十一日止财政年度的TPS Thayer均位于美国。

B&V已于2022年1月撤回其在PCAOB的注册。TPS Thayer总部位于德克萨斯州Sugar Land,其在PCAOB的注册

于2020年9月生效,目前正在接受PCAOB的检查。

但是,我们无法向您保证纳斯达克或

监管机构是否会在考虑我们的审计师

审计程序和质量控制程序的有效性、人员和培训的充分性或资源的充分性、地理覆盖范围或

与我们财务报表审计相关的经验后,对我们适用额外和更严格的标准。请参阅“风险因素-与在中国开展业务有关的风险”

-SEC和PCAOB最近发表的联合声明、纳斯达克提交的拟议规则变更以及《外国公司责任法案》(Holding Foreign Companies Accountable Act)都要求在评估新兴市场公司审计师资格时,对这些公司适用额外且更严格的标准,特别是不受PCAOB检查的非美国审计师。这些发展

可能会增加我们产品的不确定性”(第29页)。

向我们子公司和从我们的子公司转移现金

我们

目前没有维护任何现金管理政策,这些政策规定了公司、我们的子公司或投资者之间现金转移的目的、金额和程序。相反,资金可以根据适用的中国法律和法规进行转移。

如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府干预或对我们或我们的子公司转移现金或资产的能力施加限制和限制,资金或资产可能无法

用于中国或香港以外的运营或其他用途。

根据《中华人民共和国现行外汇管理条例》,利润分配、贸易劳务外汇交易等经常项目的支付,无需国家外汇管理局或外汇局事先批准,可按照一定的程序要求,以外币支付。因此,我们的中国子公司可以向我们支付外币股息,而无需外管局的事先批准,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东或我们的公司股东的最终

股东的海外投资登记。但是,将人民币兑换成外币并从中国汇出以支付资本费用,如偿还外币贷款,需要获得有关政府部门的批准或登记

。中国政府未来还可酌情限制经常账户交易使用外币。中国现行法规只允许我们的中国子公司从其根据中国会计准则和法规确定的累计利润(如有)中向本公司支付股息

。截至本招股说明书日期

,除涉及洗钱和犯罪活动的资金转移外,香港政府对香港境内、流入和流出香港的资金(包括从香港转移到中国的资金)没有任何限制或限制。开曼群岛法律规定,公司只能从利润中支付股息。除此之外,利臣中国有限公司向投资者转移现金的能力没有任何限制。见“风险因素-与在中国做生意有关的风险”

-如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府干预或施加限制

以及中国政府对我们或我们的子公司转移现金或资产的能力的限制,资金或资产可能无法用于中国或香港以外的运营或其他用途。“风险因素

-与在中国经商有关的风险-我们依赖中国子公司支付的股息和其他股权分配来为我们可能有的任何现金和融资需求提供资金,我们在中国的子公司向我们付款的能力的任何限制都可能对我们开展业务的能力产生实质性的不利影响,”以及“风险因素-与在中国经商有关的风险

-我们的中国子公司在向我们支付股息或其他付款方面受到限制,这可能对我们开展业务的能力产生重大的不利影响

。”

作为一家控股公司,我们可能依赖我们的子公司(包括总部设在中国的子公司)支付的股息和其他股权分配来满足我们的现金和融资需求。如果我们的任何中国子公司未来代表自己产生债务,管理此类债务的工具可能会限制它们向我们支付股息的能力。根据开曼群岛法律,LICHEN中国有限公司可

通过贷款或出资向我们在英属维尔京群岛和香港注册成立的子公司提供资金,而不受资金金额的限制。根据英属维尔京群岛和香港各自的法律,我们的子公司可以通过股息分配向利臣中国有限公司提供资金,而不受资金金额的限制。

对于股息从香港转移到英属维尔京群岛和从英属维尔京群岛转移到开曼群岛没有限制。中国现行法规允许我们的外商独资企业只能从根据中国会计准则和

法规确定的累计利润(如果有的话)中向本公司支付股息。

中国有货币和资本转移规定,要求我们遵守资本流动的某些要求。公司可以通过投资(通过增加公司在中国子公司的注册资本)将现金(美元)转移到其中国子公司。公司在中国境内的子公司可以在必要时通过活期借贷的方式相互调剂资金。公司之间的资金调拨适用于2020年8月20日实施的《关于民间借贷案件的规定》,以规范自然人、法人和非法人组织之间的融资活动。正如我们的中国律师天元律师事务所所建议的那样,《关于私人借贷案件的规定》并不禁止使用一家子公司产生的现金

为另一家子公司的运营提供资金。我们尚未接到任何可能限制我们的中国子公司在中国子公司之间转移现金的能力的其他限制。本公司在中国的附属公司迄今并无向本公司转让任何收益或现金

。截至本招股说明书发布之日,控股公司与其子公司之间尚未发生任何资产或现金转移。截至本招股说明书发布之日,尚未向美国投资者派发任何股息或分红。该公司的业务主要通过其子公司进行。本公司为控股公司,其重大资产完全由其中国附属公司持有的所有权权益组成。本公司依赖子公司支付的股息作为营运资金和现金需求,包括必要的资金:(I)向股东支付股息或现金分配,(Ii)偿还任何债务义务

和(Iii)支付运营费用。由于中国法律及法规(见下文)规定,在派发股息前,每年须将税后收入的10%拨备于一般储备金内,因此本公司的中国附属公司在这方面及在下文所述的其他方面,在将其部分净资产作为股息转移至本公司的能力方面受到限制。

对于从本公司向其子公司转移现金的