| 全球。已连接。可持续。 24 年第一季度财务 业绩 2024 年 5 月 2 日公司、 技术和数据的聚会场所 |

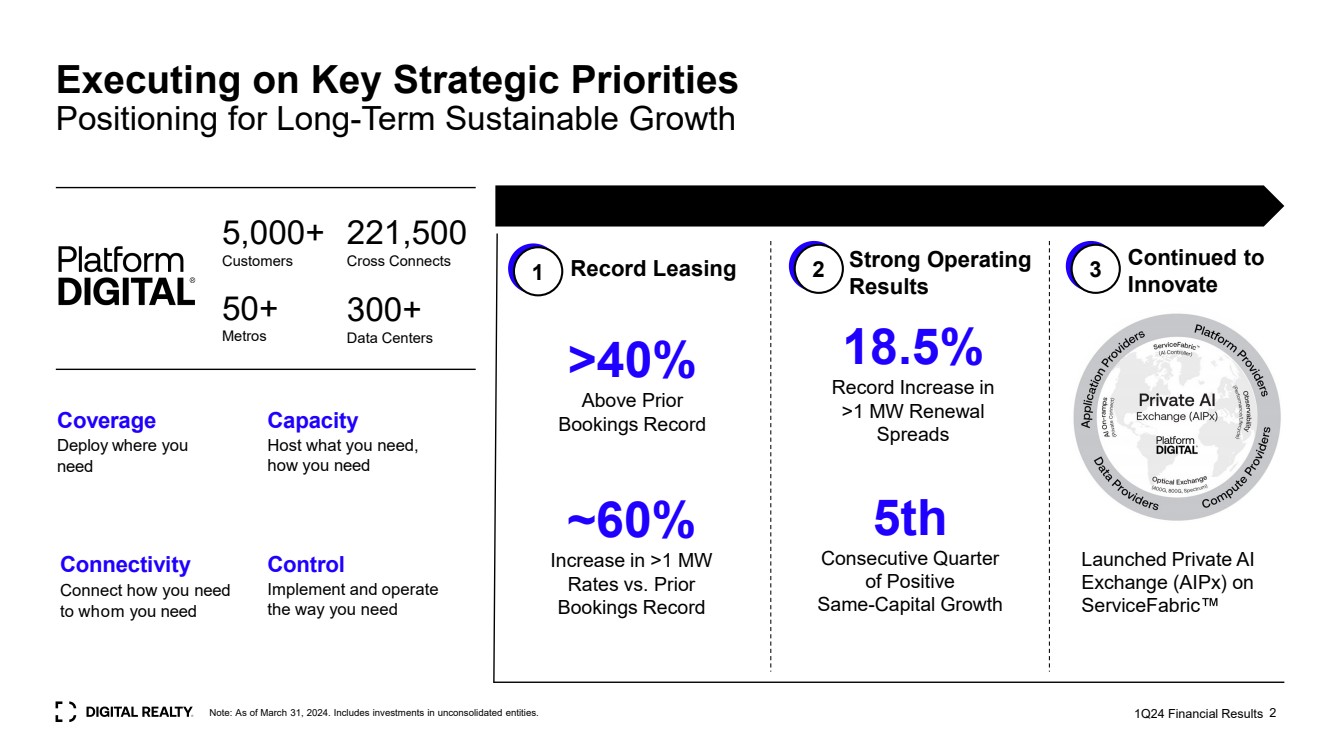

| 5,000 多个 客户 221,500 个交叉连接 50+ Metros 300+ 数据中心 容量 托管您所需, 覆盖范围 在您需要 的地方 部署 连接 随心所欲地连接 br} 你需要的方式 第 1 季度财务业绩 2 执行关键战略优先事项 为长期可持续增长进行定位 注意:截至 2024 年 3 月 31 日。包括对未合并实体的投资。 1 创纪录的租赁业绩 2 3 强劲的经营 业绩 继续 创新 ~ 60% 与之前的 预订量记录相比 预订量创纪录高出 40% 18.5% 续订 利差 连续第 5 个季度 } 的 正同资本增长 在 ServiceFabric 上线了私人 AI 交易所 (AIPx) |

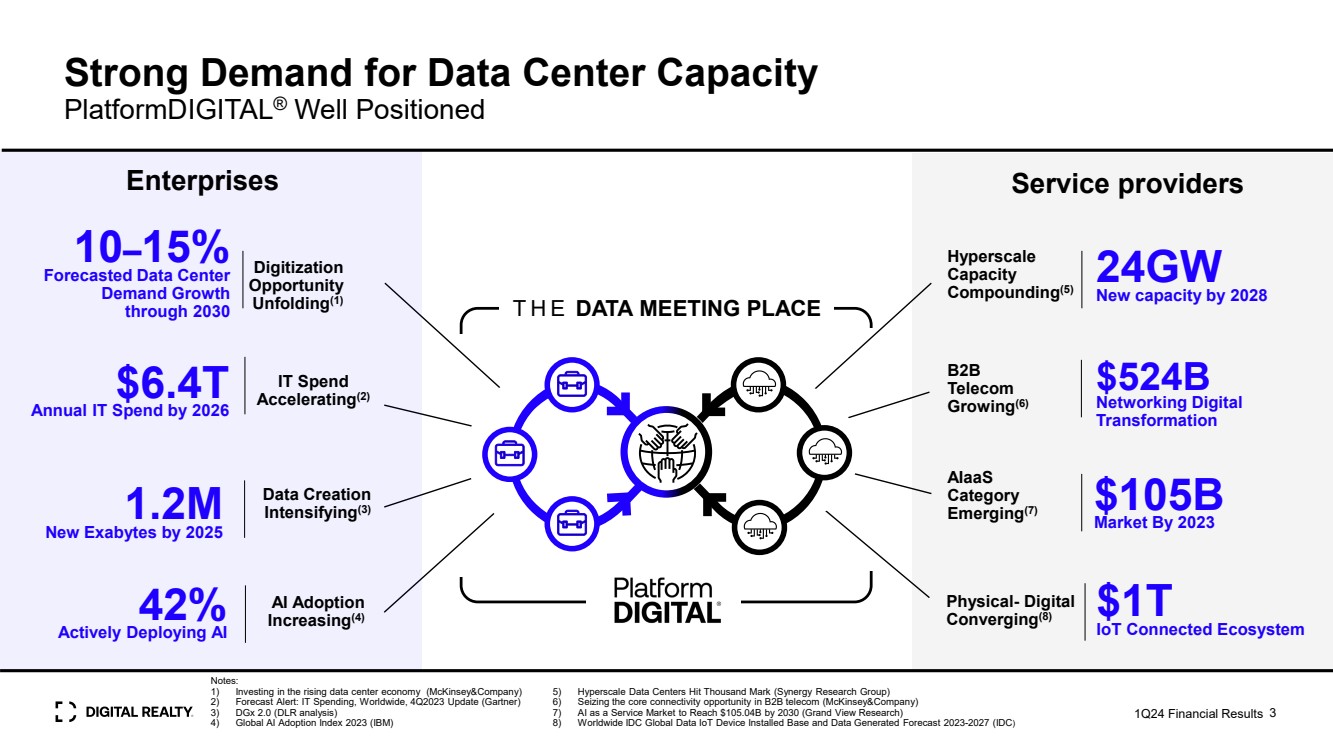

| 企业服务提供商 数据交汇处 对数据中心容量的强劲需求 PlatformDigital® 定位良好 IT 支出 加速 (2) 数据创建 加强 (3) 人工智能的采用 增加 (4) 超大规模 容量 复利 (5) BR} 电信 $6.4T (6) 到 2026 年每年 IT 支出增长 120 万 到 2025 年 120 万新艾字节 42% 积极部署人工智能 数字化 机会 展开 (1) 预测数据中心 到 2030 年 10—15% 需求增长 类别 新兴市场 (7) 物理-数字 融合 (8) 24GW 到 2028 年新增容量 5240 亿美元 网络数字化 转型 到 2023 年市场 1T 美元 物联网互联生态系统 注: 1) 投资于崛起的数据中心经济(麦肯锡&公司) 2) 预测提醒:全球 IT 支出,4Q2023 更新 (Gartt) Ner) 3) dGx 2.0(德国航空航天局分析) 4) 2023 年全球人工智能采用指数 (IBM) 24 年第一季度财务业绩 3 5) 超大规模数据中心达到千人大关(协同研究小组) 6) 抓住B2B电信(麦肯锡&公司)的核心连接机会 7) AI 作为到2030年,服务市场将达到1050.4亿美元(Grand View Research) 8)全球IDC全球数据物联网设备安装量和2023-2027年数据生成数据预测(IDC) |

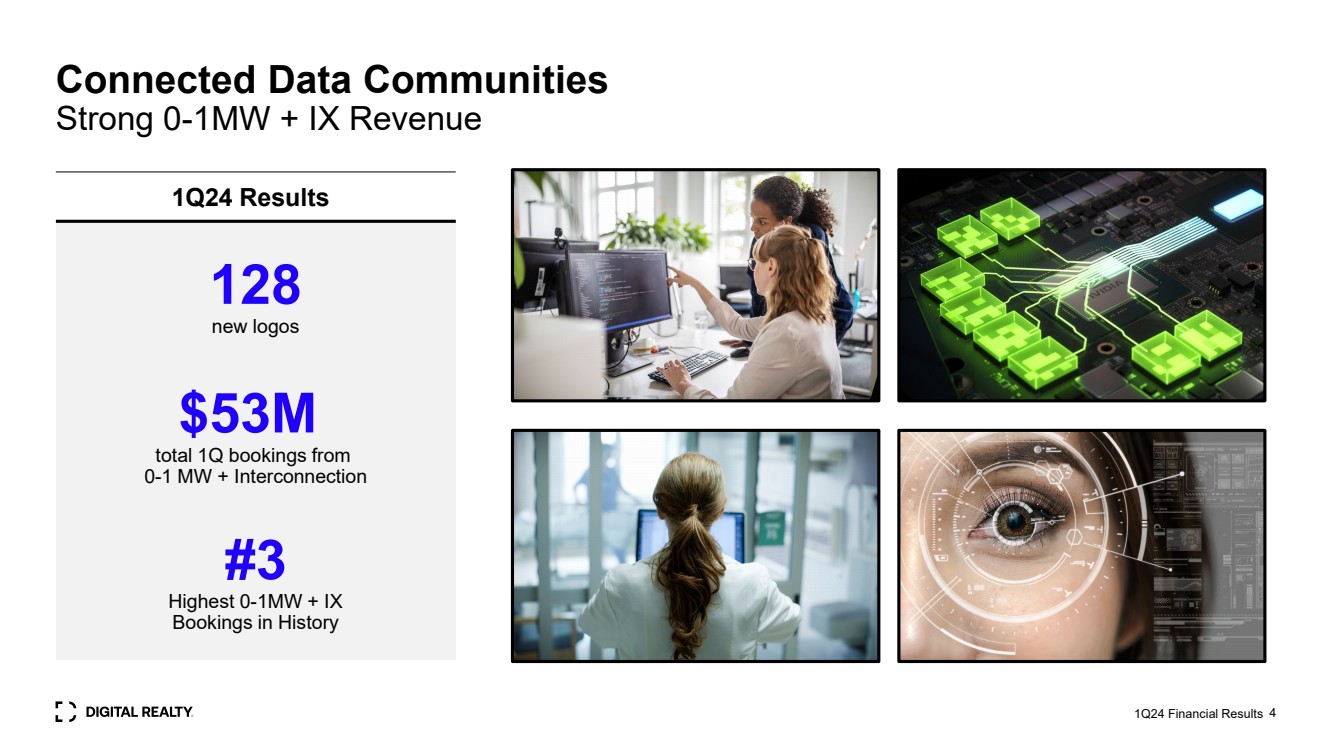

| 24 年第一季度财务业绩 4 个互联数据社区 强劲的 0-1MW + IX 收入 128 个新标志 第一季度总预订量为 5,300 万美元 0-1 兆瓦 + 互联 #3 历史上最高的 0-1MW + IX 1Q24 业绩 |

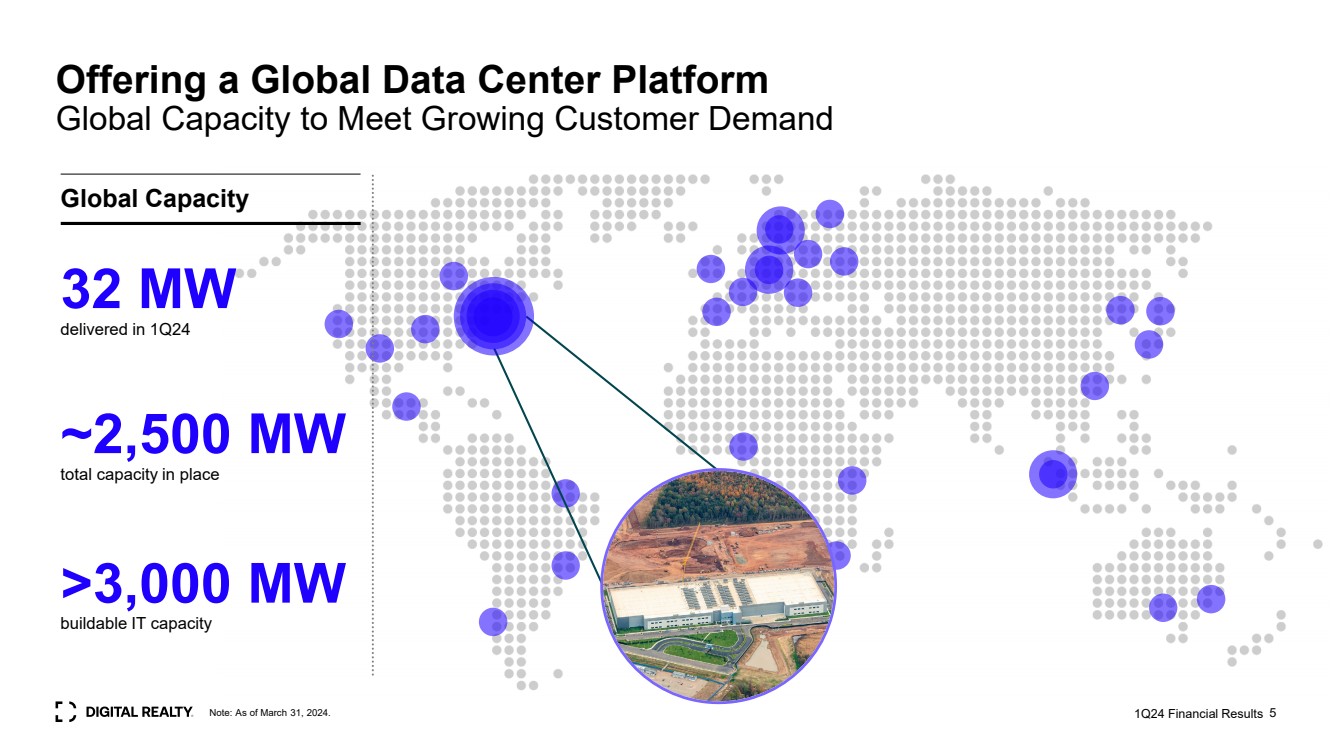

| 注意:截至 2024 年 3 月 31 日。第 1 季度财务业绩 24 年第一季度交付 5 32 兆瓦 提供全球数据中心平台 全球容量以满足不断增长的客户需求 全球容量 ~2,500 兆瓦 到位总容量 >3,000 兆瓦 可建信息技术容量 |

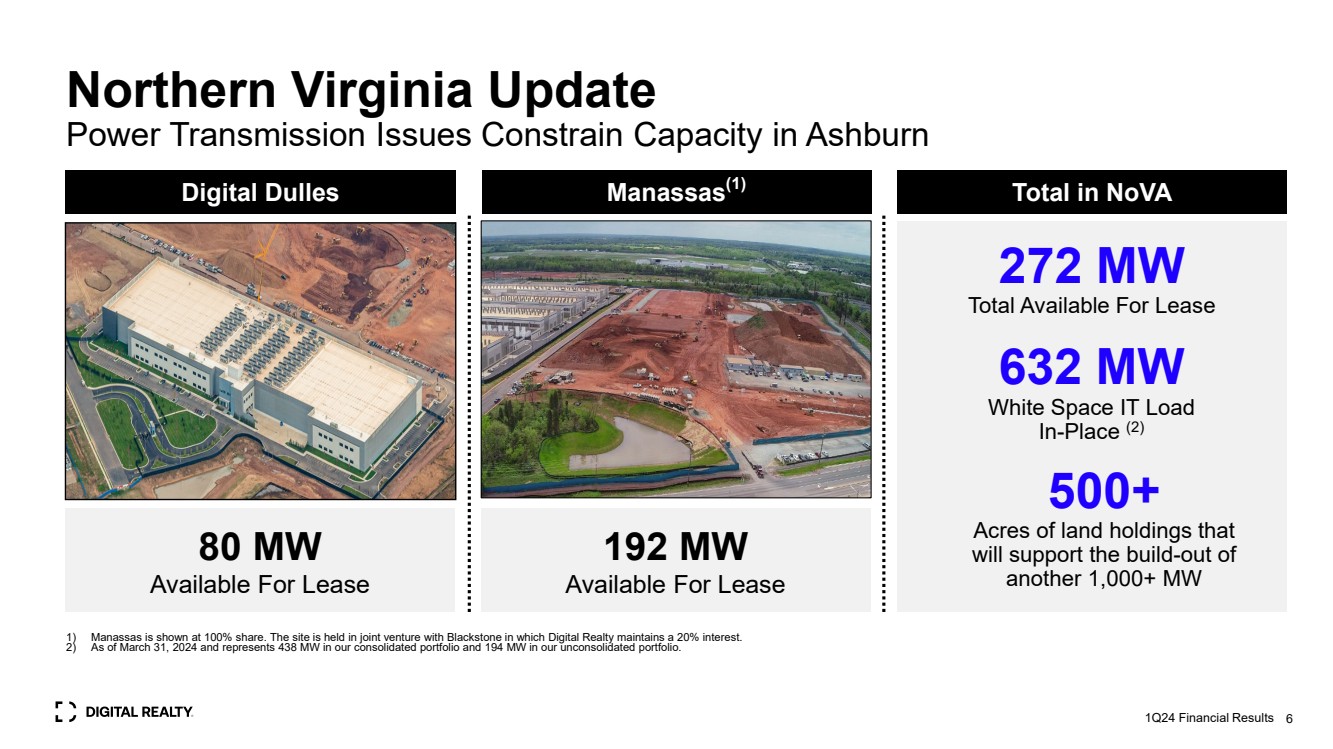

| 272 兆瓦 可供租赁的总容量 632 兆瓦 空白空间 IT 负载 就地 (2) 北弗吉尼亚州更新 输电问题限制了阿什本 数字杜勒斯马纳萨斯的容量 NoVa (1) 80 兆瓦 可供出租 192 兆瓦 可供出租 500+ 英亩 将支持 再扩建1,000多兆瓦的持有土地中, 24年第一季度财务业绩6 (1) 马纳萨斯的份额为100%。该网站与黑石集团合资持有,Digital Realty持有该公司20%的权益。 2) 截至2024年3月31日,在我们的合并投资组合中占438兆瓦,在未合并投资组合中占194兆瓦。 |

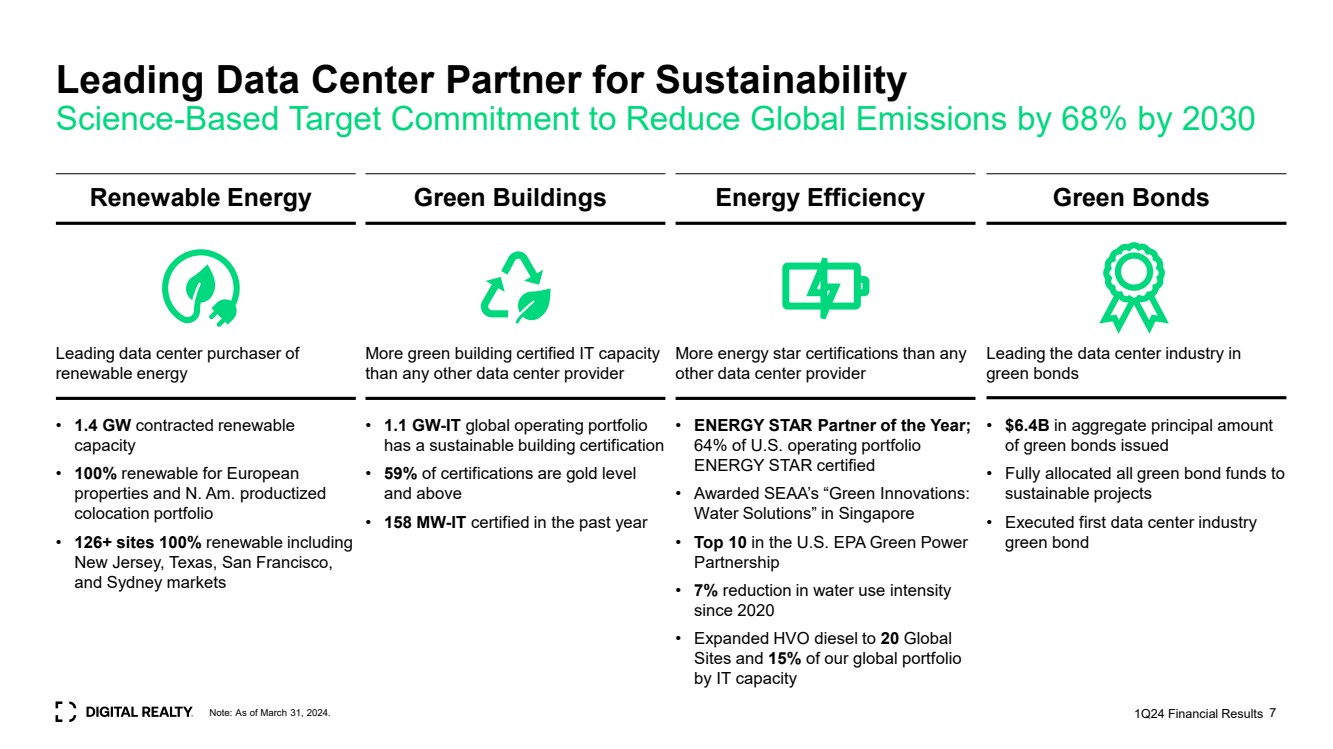

| 注意:截至 2024 年 3 月 31 日。24 年第一季度财务业绩 7 个领先的可持续发展数据中心合作伙伴 以科学为基础的目标承诺到 2030 年将全球排放量减少 68% • 1.4 吉瓦合同可再生 容量 • 欧洲 房产和北美产品化 托管组合 100% 可再生资源,包括 新泽西州、德克萨斯州、旧金山, } 和悉尼市场 绿色建筑认证的IT容量 比任何其他数据中心提供商都要多 • 能源之星年度合作伙伴; 占美国运营投资组合的64% 获得能源之星认证 • 荣获新加坡SEAA的 “绿色创新: 水解决方案” 奖项 • 美国环保署绿色电力 伙伴关系排名前十 • 自2020年以来用水强度降低了7% • 按信息技术容量将重燃柴油扩展到全球20个 基地和全球投资组合 的15% 在 绿色债券方面处于数据中心行业领先地位 可再生能源 可再生能源的主要数据中心购买者 • 1.1 GW-IT 全球运营组合 拥有可持续建筑认证 • 59% 的认证为金级 和以上 • 过去一年获得了 158 个 MW-IT 认证 绿色建筑节能绿色债券 比任何 其他数据中心提供商 更多的能源之星认证 • 发行的绿色债券本金总额为64亿美元 • 将所有绿色债券资金全部分配给 可持续项目 • 首次执行数据中心行业 绿色债券 |

| Social 表现出对 多元化、公平和包容性的承诺: 成立了五个员工 资源小组,并签署了首席执行官 多元化和包容性行动承诺 12 个慈善组织 作为 “周二捐赠” 活动的一部分予以支持 《新闻周刊》评选的 2023 年 2024 年美国最具社会责任感的公司 为所有利益相关者提供增长 24 年第一季度财务业绩 8 名 JUST Capital 美国最公正的公司 治理 Susan Swanezy 加入了 董事会 董事会 董事会多元化增至 44% 女性 或种族多元化 2021 2023 由 提名和企业 治理委员会对 ESG 进行正式监督; 《联合国全球契约》签署方 任命玛丽·霍根·普鲁斯为 董事会主席,这与 我们对强有力治理的承诺一致 调整所有权要求 符合美国证券交易委员会 标准的法律 |

| 24 年第一季度财务 业绩 24 年第一季度财务业绩 9 |

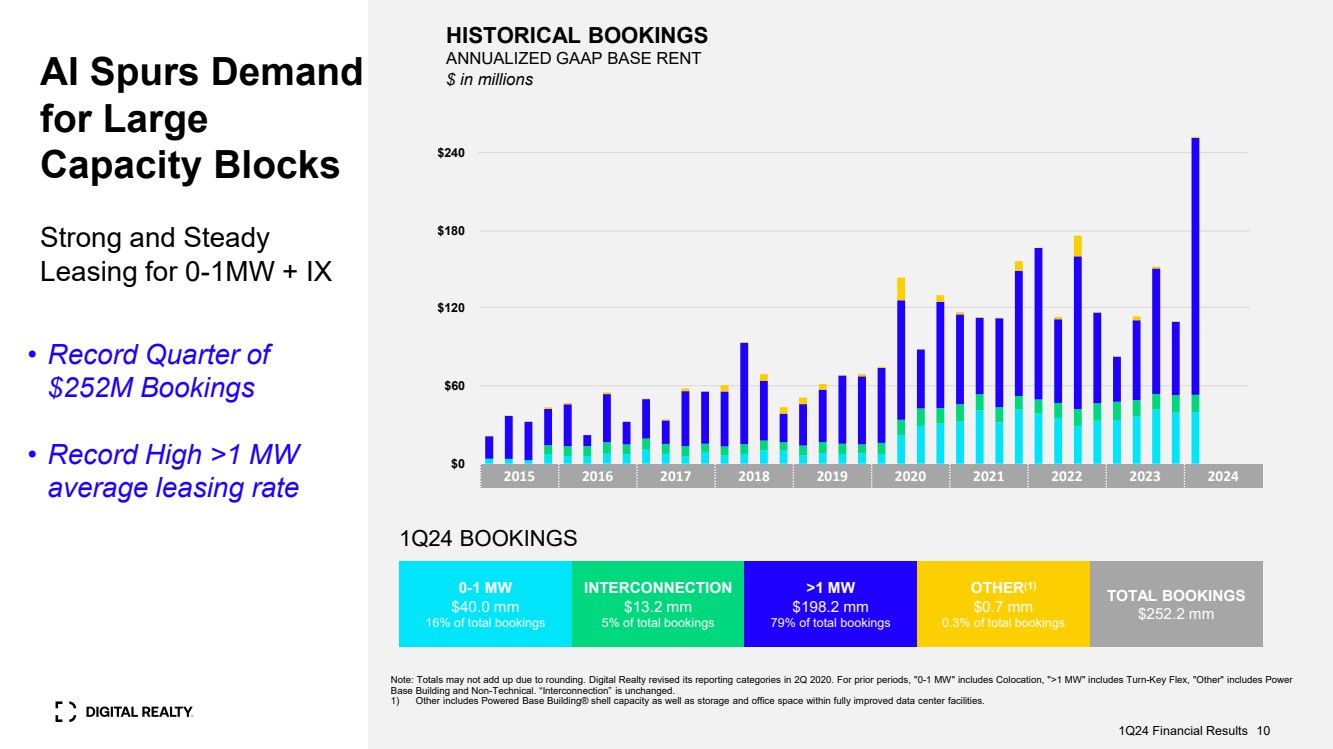

| 注意:由于四舍五入,总数可能不相加。数字房地产在2020年第二季度修订了其报告类别。对于之前的时期,“0-1 兆瓦” 包括托管,“>1 兆瓦” 包括交钥匙灵活性,“其他” 包括电力 基地建筑和非技术设施。“互连” 保持不变。 1) 其他包括 Powered Base Building® 外壳容量以及经过全面改善的数据中心设施内的存储和办公空间。 24 年第一季度预订 历史预订 年化 GAAP 基本租金 AI 刺激了对大型 容量区块 的百万美元需求 0-1MW + IX 0-1 兆瓦 40.0 MW 40.0 mm 占总预订量的 16% 13.2 mm 占总预订量的 5% } >1 兆瓦 198.2 mm 占总预订量的 79% 其他 (1) 0.7 mm 总预订量的 0.3% 252.2 mm 2015 2017 2018 2019 2020 2021 2023 2023 2024 年 • 创纪录的季度预订量 2.52 亿美元 • 创纪录的 >1 兆瓦 平均租赁率 美元 0 $60 $120 $180 $24024 年第一季度财务业绩 10 |

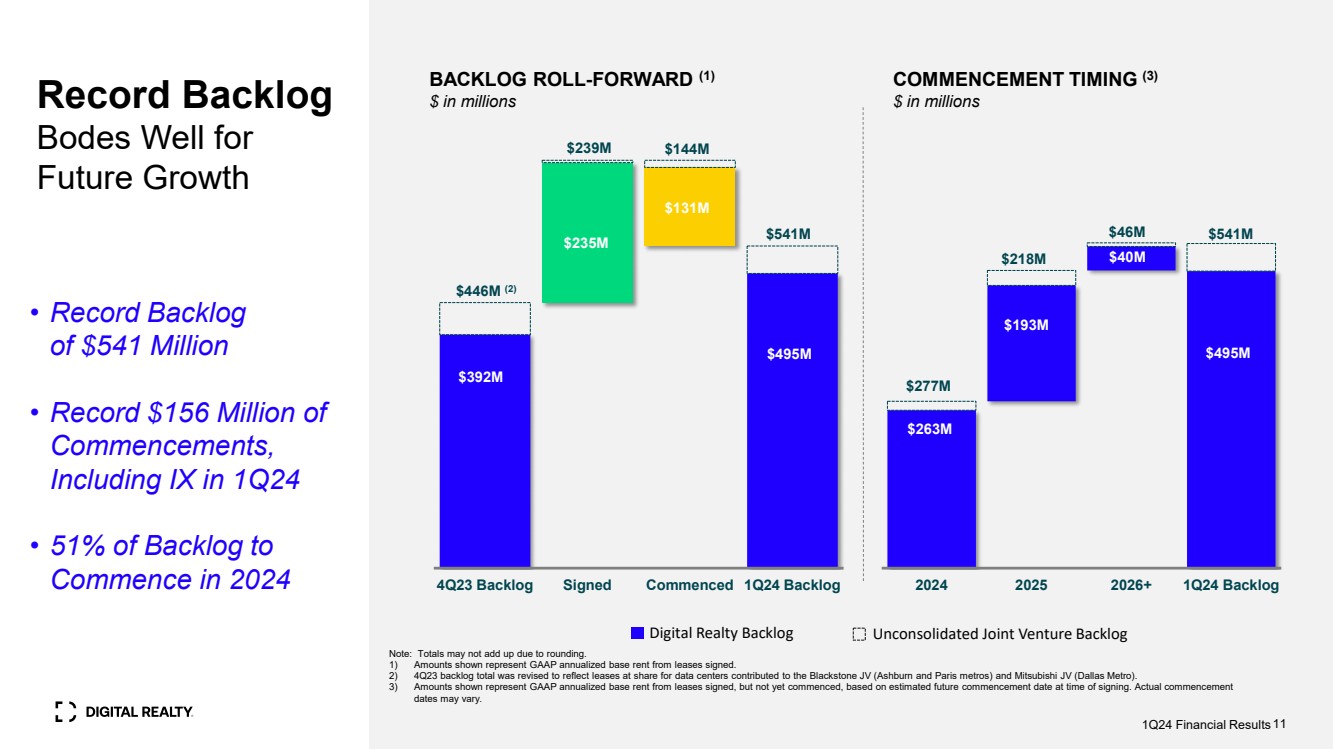

| 2024 2025 2026+ 第 1 季度待办事项 注意:由于四舍五入,总数可能不相加。 1) 显示的金额代表已签署租约的GAAP年化基本租金。 2) 对二零二三年第四季度的待办事项总额进行了修订,以反映向黑石集团合资公司(阿什本和巴黎地铁)和三菱合资企业(达拉斯地铁)提供的数据中心的份额租约。 3) 根据签署时预计的未来开始日期,显示的金额代表已签署但尚未开始的租约的GAAP年化基本租金。实际开始 日期可能会有所不同。 创纪录的待办事项 对 未来的增长来说是个好兆头 积压 ROLL-FORWARD (1) 百万美元 未合并的合资企业待办事项 开工时间 (3) $ 以百万计 • 创纪录的积压 5.41亿美元 • 创纪录的1.56亿美元的 开工量, 包括第一季度的 IX 24 • 51% 的 待办事项将于 2024 年开始 24 年第一季度财务业绩11 1.93 亿美元 4,000 万美元 4.95 亿美元 2.18 亿美元 已签订的 23 年第 4 季度待办事项已开始签订第 1 季度待办事项 4,600万美元 3.92 亿美元 4.46 亿美元 (2) 2.39 亿美元 2.39 亿美元 1.44亿 2.35亿美元 1.31 亿美元 5.41 亿美元 4.95亿美元 4.95亿美元 2.63 亿美元 |

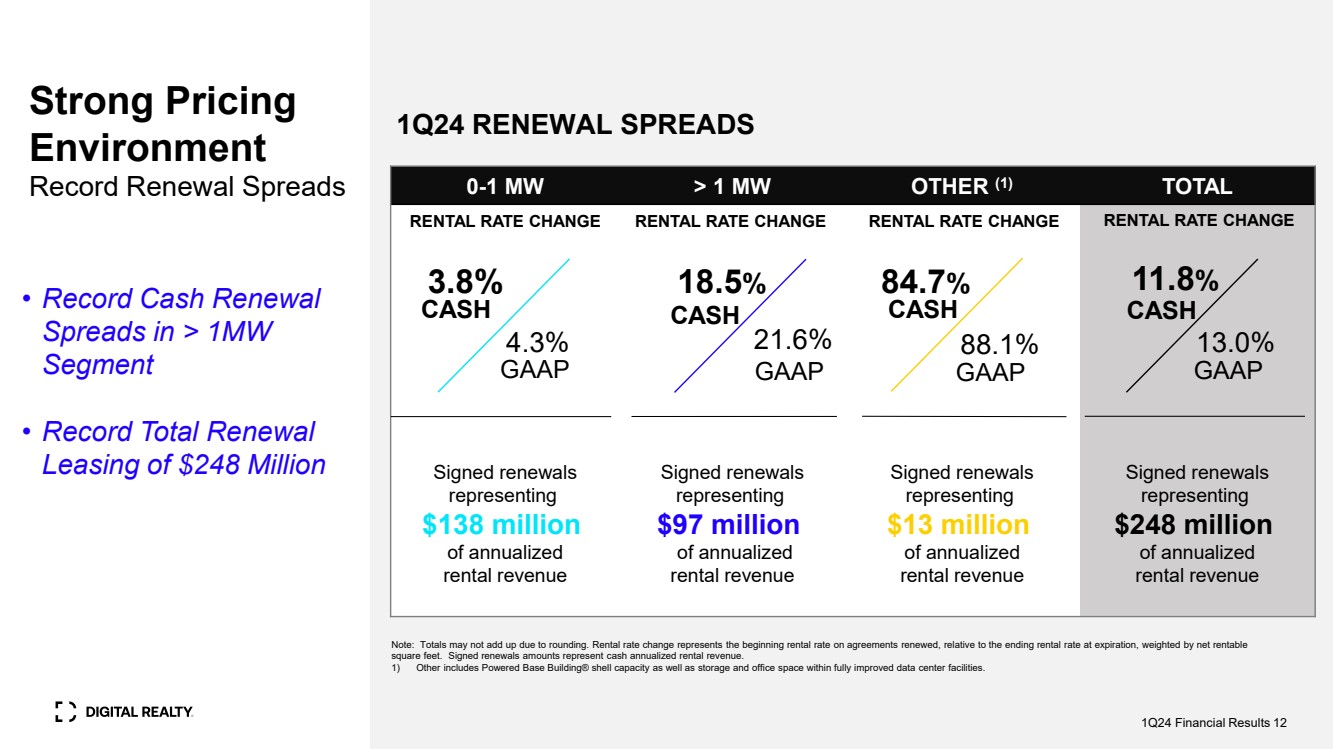

| 强劲的定价 环境 创纪录的续订利差 24 年第一季度的续订利差 0-1 兆瓦 > 1 兆瓦其他 (1) 总计 签订的续约 代表年化 租金收入 1.38 亿美元 年化 租金收入 已签订的续约 br} 代表年化 1,300 万美元 年化租金收入 签订续约 年化 租金收入 2.48亿美元 租金变动租金率变动租金率变动 4.3% 18.5% GAAP 注意:由于四舍五入,总数可能不相加。租金变动表示续订协议的起始租金率与到期时的期末租金相对,再加上净可租金 平方英尺。签署的续订金额代表现金年化租金收入。 1) 其他包括 Powered Base Building® 外壳容量以及经过全面改善的数据中心设施内的存储和办公空间。 • 创纪录的现金续订 > 1MW 板块的利差 • 创纪录的续约 租赁总额为2.48亿美元 3.8% CASH 21.6% 84.7% 现金 88.1% 11.8% CASH 13.0% 13.0% GAAP 第一季度财务业绩 12 |

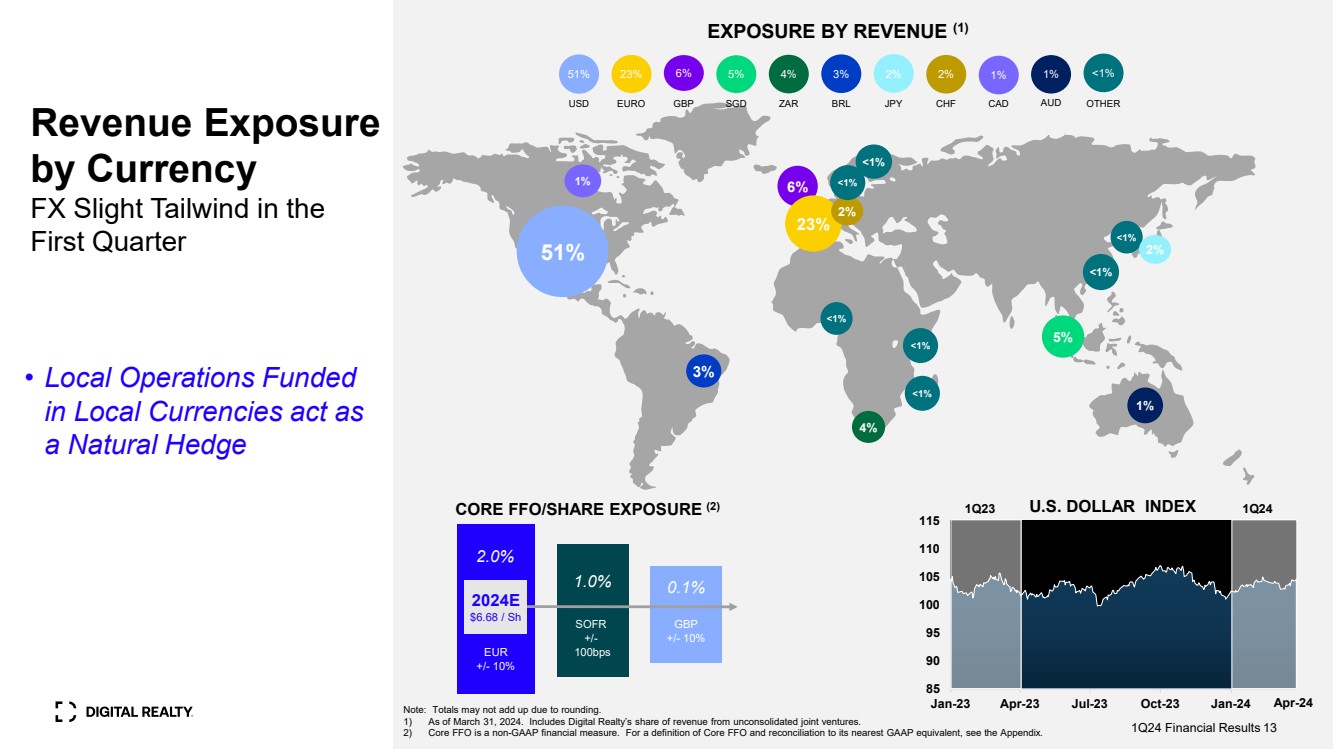

| 按货币划分的收入敞口 FX 第一季度略有顺风 51% 1% 6% 23% 23% 5% 5% 1% 1% |

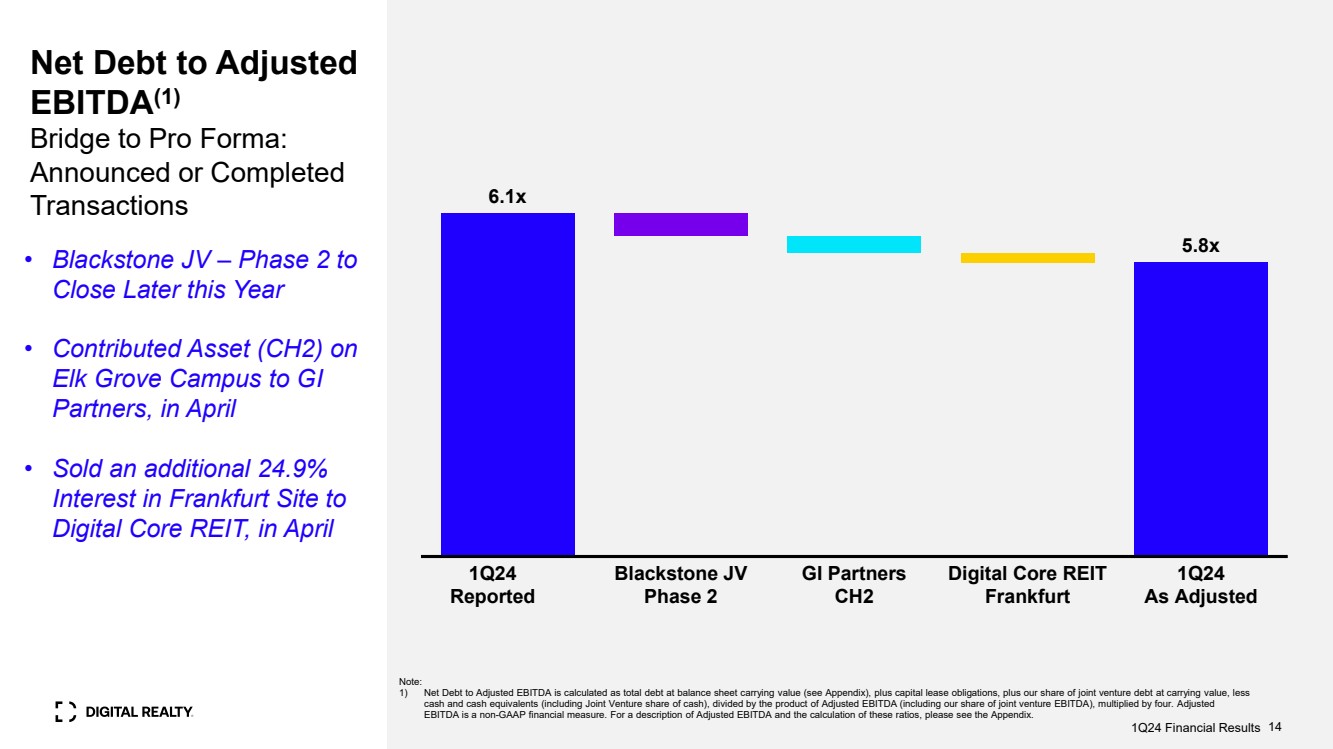

| 净负债与调整后 息税折旧摊销前利润 (1) 过渡到预期: 已宣布或已完成的 交易 注: 1) 净负债与调整后息税折旧摊销前利润之比按资产负债表账面价值(见附录)加上资本租赁义务加上我们在合资企业债务中的份额减去 现金和现金等价物(包括合资企业股份)计算现金)除以调整后息税折旧摊销前利润(包括我们在合资企业息税折旧摊销前利润中所占份额)乘以四。调整后 息税折旧摊销前利润是一项非公认会计准则财务指标。有关调整后息税折旧摊销前利润的说明以及这些比率的计算,请参阅附录。 • Blackstone JV — 第 2 阶段至 将于今年晚些时候关闭 • 4月 Elk Grove Campus向GI 合作伙伴出资资产(CH2)。• 4月,向数字核心房地产投资信托基金出售了法兰克福场地24.9% 的权益 14 6.1x 5.8x 第一季度报告 黑石集团合资企业 第二阶段 GI Partners CH2 数字核心房地产投资信托基金 法兰克福 经调整后 24 年第 1 季度财务业绩 |

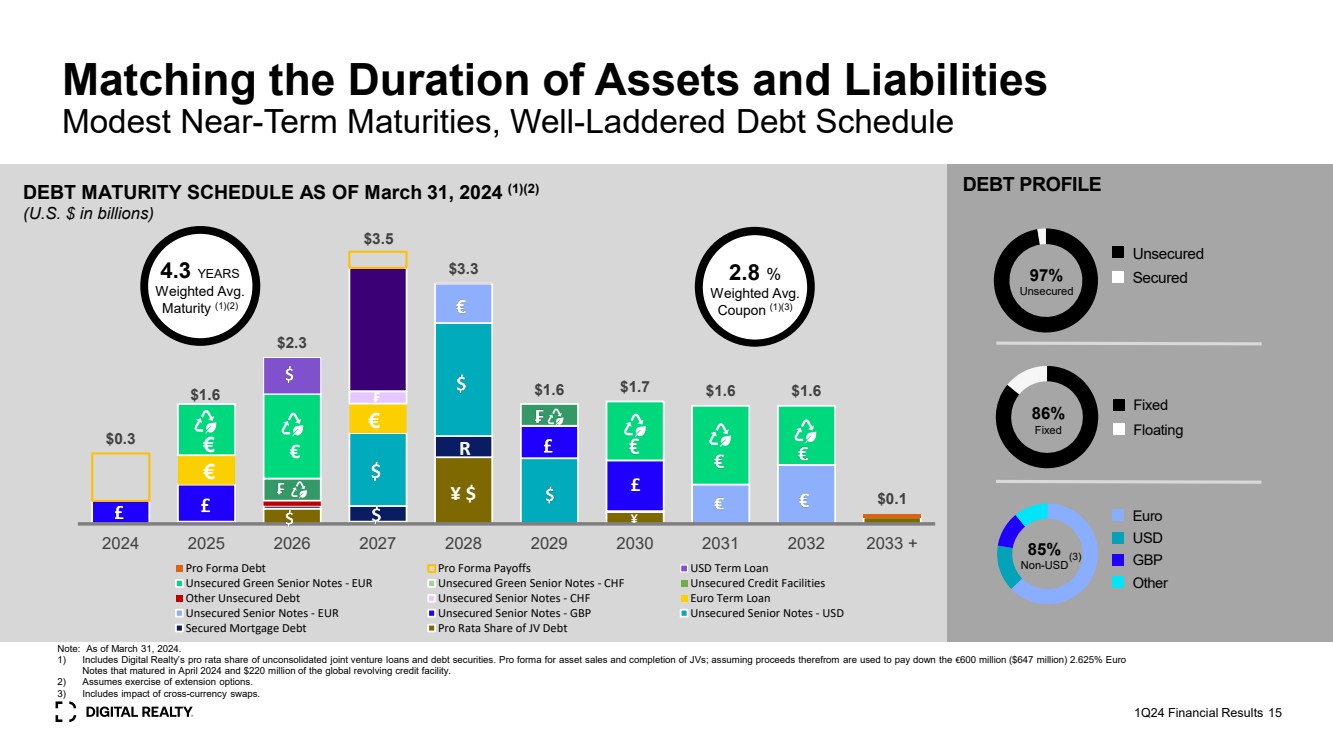

| 与资产负债期限相匹配 适度的短期到期日,截至2024年3月31日的债务到期日程表 (1)(2) (以十亿美元计) (以十亿美元计) 注意:截至2024年3月31日。 1) 包括Digital Realty在未合并的合资企业贷款和债务证券中的比例份额。资产出售和合资企业竣工的预计;假设其收益用于偿还2024年4月到期的6亿欧元(6.47亿美元)2.625%的欧元 票据和2.2亿美元的全球循环信贷额度。 2) 假设行使扩展期权。 3) 包括跨货币互换的影响。 4.3 年 加权平均值 到期日 (1) (2) 债务概况 97% 无抵押 无抵押贷款 85% 非美元 欧元 美元 其他 86% 固定 浮动 2.8% 加权平均值 优惠券 (1) (3) 第一季度财务业绩 (3) 15 $0.3 $1.6 $3.5 $3.3 $1.6 1.6 $1.6 $1.6 $1.6 $0.1 2024 2026 2027 2028 2029 2030 2031 2032 2033 + 暂定债务预计回报美元定期贷款 无抵押绿色优先票据-欧元无抵押绿色优先票据票据——瑞士法郎无抵押信贷额度 其他无抵押债务无抵押优先票据——瑞士法郎欧元定期贷款 无抵押优先票据——欧元无抵押优先票据——美元 有担保抵押贷款债务按比例计合资债务的份额 € € € ¥$ |

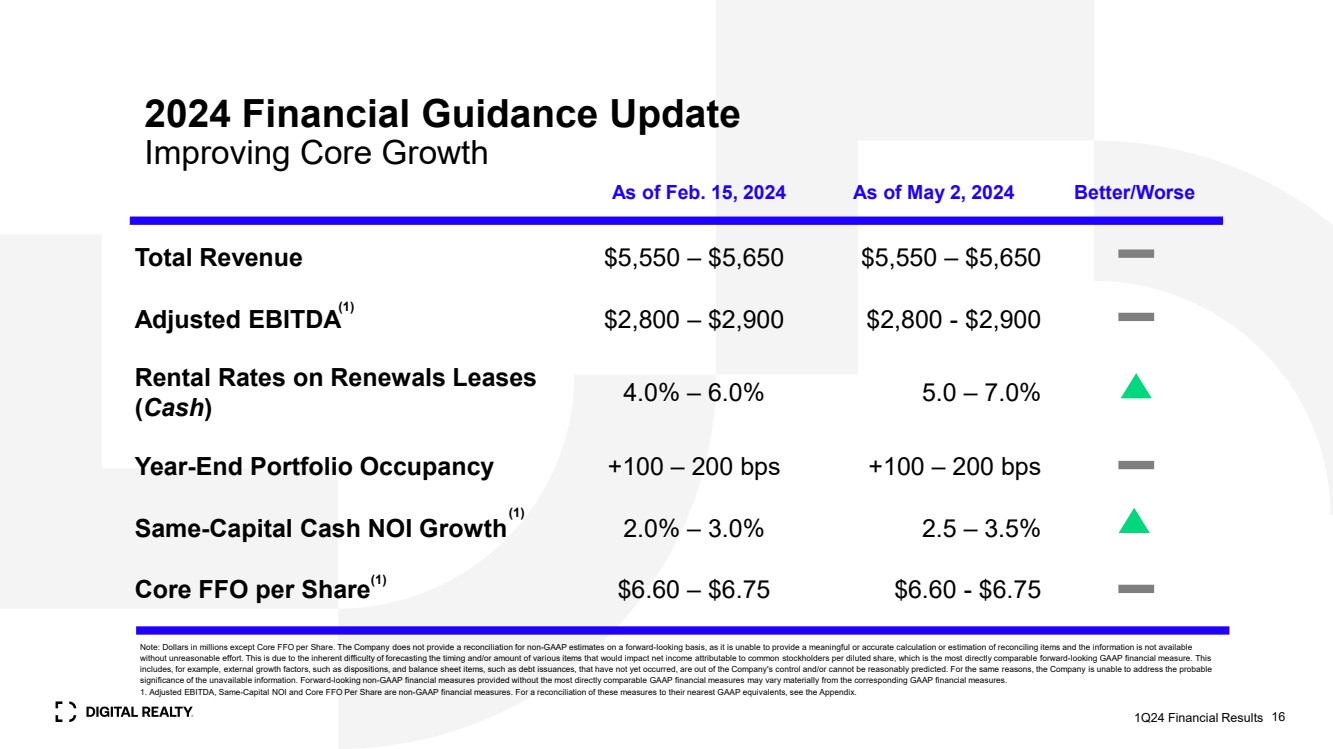

| 2024 年财务指导更新 改善核心增长 16 截至 2024 年 2 月 15 日,好/差 总收入 5,550 美元 — 5,650 美元 5,550 美元 — 5,650 美元调整后息税折旧摊销前利润 2,800 — 2,900 美元 2,900 美元 续约租金率 4.0% — 6.0% — 7.0% 年终投资组合占用率 +100 — 200 亿 +100 — 200 个基点 同资本现金净收益增长 2.0% — 3.0% 2.5 — 3.5% 每股核心FFO 6.60 — 6.75 美元 6.75 美元 6.60 美元至 6.75 美元注意:除每股核心FFO以外的百万美元。公司不提供前瞻性非公认会计准则估算的对账表,因为它无法对对账项目提供有意义或准确的计算或估计,而且如果不进行不合理的努力,就无法获得信息 。这是因为很难预测影响摊薄后每股普通股股东净收益的各种项目的时间和/或金额,而摊薄后每股净收益是最直接可比的前瞻性公认会计原则财务指标。例如,这 包括外部增长因素,例如处置,以及尚未发行、公司无法控制和/或无法合理预测的资产负债表项目,例如债券发行。出于同样的原因,公司无法解决不可用信息可能产生的 重要性。在没有最直接可比的GAAP财务指标的情况下提供的前瞻性非公认会计准则财务指标可能与相应的GAAP财务指标存在重大差异。 1。调整后的息税折旧摊销前利润、同资本净资产净值和每股核心FFO均为非公认会计准则财务指标。要将这些指标与最接近的GAAP等值进行对账,请参阅附录。 24 年第一季度财务业绩 (1) (1) (1) |

| 全球问答 。 已连接。 可持续。 24 年第一季度财务业绩 17 |

| 18 实现多元化 并增强 资本 来源 加强 客户 价值 主张 创新 和 整合 为长期可持续增长做好准备 PlatfarcDigital® 是人工智能、云和混合IT 的首选 创纪录的新租赁和强劲的 经营业绩 并推出了 Private AI Exchange (AIPx) 截至4月 第一季度财务业绩共筹集了超过10亿美元的 新资金 |

| 附录 24 年第一季度财务业绩 19 |

| 附录 管理层关于非公认会计准则指标的声明 本演示文稿中包含的信息包含管理层认为有助于了解我们的业务的某些非公认会计准则财务指标,如下文所述。我们对非公认会计准则财务指标的定义和计算可能与其他房地产投资信托基金的定义和计算有所不同,因此, 可能不具有可比性。不应将非公认会计准则财务指标视为净收入或任何其他公认会计准则业绩衡量标准的替代方案,也不应将其视为衡量流动性的运营、投资或融资活动现金流的替代方案。 运营资金(FFO): 我们根据全国房地产投资信托协会(Nareit)在《纳雷特运营资金白皮书——2018年重报》中制定的标准来计算运营资金(FFO)。FFO代表净收益(亏损)(根据 GAAP计算),不包括房地产交易的收益(或亏损)、减值准备金、房地产相关折旧和摊销(不包括递延融资成本的摊销)、未合并的合资房地产相关折旧和摊销、与非控股权益相关的运营伙伴对账项目中的非控股权益以及未合并合伙企业和合资企业调整后的非控股权益。管理层使用FFO作为补充业绩衡量标准,因为在排除房地产相关折旧和摊销以及 房产处置的损益和损益以及调整未合并的合伙企业和合资企业后,它提供的绩效衡量标准可以反映入住率、租金和运营成本的趋势。我们还认为,作为衡量房地产投资信托基金业绩的广泛认可的衡量标准,投资者将使用FFO作为将我们的经营业绩与其他房地产投资信托基金的经营业绩进行比较的基础。但是,由于FFO不包括折旧和摊销,既没有反映使用或市场条件导致的数据中心价值的变化, ,也没有反映维持数据中心运营业绩所需的资本支出和资本化租赁佣金水平,所有这些都具有实际经济影响,并可能对我们的财务状况和运营业绩产生重大影响,因此FFO作为衡量我们 业绩的效用是有限的。其他房地产投资信托基金可能无法根据Nareit的定义计算FFO,因此,我们的FFO可能无法与其他房地产投资信托基金的FFO相提并论。FFO只能被视为根据GAAP计算的净收入的补充,以衡量我们 的业绩。 来自运营的核心资金(Core FFO): 我们将运营核心资金或核心FFO作为补充运营衡量标准,因为在排除某些不反映核心收入或支出流的项目时,它提供的绩效衡量标准可以反映我们的核心业务运营 业绩的趋势。我们通过加减FFO(i)其他非核心收入调整,(ii)交易和整合费用,(ii)提前清偿债务所产生的损失,(iv)与已赎回优先股相关的/发行成本收益,(v)遣散费、股权 加速和法律费用,(vi)外汇重估的收益/亏损以及(vii)其他非核心支出调整,(vii)其他非核心支出调整来计算核心FFO。由于其中某些调整会对我们的财务状况和经营业绩产生实际经济影响,因此Core FFO作为衡量我们业绩的效用是有限的。 其他房地产投资信托基金计算核心FFO可能与我们不同,因此,我们的核心FFO可能无法与其他房地产投资信托基金的核心FFO相提并论。核心FFO应仅被视为根据GAAP计算的净收入的补充,以衡量我们的业绩。 息税折旧摊销前利润和调整后息税折旧摊销前利润: 我们认为,扣除利息前的收益、提前清偿债务、所得税、折旧和摊销所产生的损失,或息税折旧摊销前利润,以及调整后息税折旧摊销前利润(定义见下文)是有用的补充业绩衡量标准,因为它们使投资者能够在不受非现金折旧和摊销或债务成本的 影响的情况下查看我们的业绩 DA、未合并的合资企业房地产相关的折旧和摊销、未合并的合资企业利息支出和税款费用、遣散费、股权加速和法律费用、 交易和整合费用、出售/解散收益、减值准备金、其他非核心调整、净非控股权益、优先股分红以及与已赎回优先股相关的发行成本。调整后的息税折旧摊销前利润是息税折旧摊销前利润,不包括未合并的合资 企业房地产相关的折旧和摊销、未合并的合资企业利息支出和税款、遣散费、股权加速以及法律费用、交易和整合费用、出售/解散收益、减值准备金、其他非核心调整、净非控股权益、优先股股息以及与已赎回优先股相关的收益/发行成本。此外,我们认为,证券分析师、投资者和其他利益相关方经常使用息税折旧摊销前利润和调整后息税折旧摊销前利润来评估房地产投资信托基金。由于息税折旧摊销前利润和 调整后息税折旧摊销前利润是在包括利息支出和所得税在内的经常性现金费用之前计算的,不包括租赁佣金等资本化成本,并且未根据资本支出或其他业务经常性现金需求进行调整,因此它们作为衡量我们 业绩的效用是有限的。其他房地产投资信托基金计算息税折旧摊销前利润和调整后息税折旧摊销前利润可能与我们不同,因此,我们的息税折旧摊销前利润和调整后息税折旧摊销前利润可能无法与其他房地产投资信托基金的息税折旧摊销前利润和调整后息税折旧摊销前利润进行比较。因此,息税折旧摊销前利润和调整后息税折旧摊销前利润应仅被视为对根据公认会计原则计算的净收益的补充,以衡量我们的财务业绩。 净营业收入 (NOI) 和现金 NOI: 净营业收入或 NOI 表示租金收入、租户报销收入和互联收入减去公用事业支出、租赁物业运营费用、财产税和保险费用(如运营报表所示)。股东、 公司管理层和行业分析师通常使用NOI来衡量公司租赁投资组合的经营业绩。现金净收益是指NOI减去直线租金以及高于和低于市场水平的租金摊销。股东、公司管理层和行业分析师通常使用现金 NOI 来衡量以现金为基础的房地产经营业绩。但是,由于NOI和现金NOI不包括折旧和摊销,既没有反映使用或市场条件导致的数据中心价值的变化,也没有反映维持数据中心运营业绩所需的资本支出和资本化 租赁佣金水平,所有这些都具有实际经济影响,并可能对我们的运营业绩产生重大影响,因此NOI和现金NOI作为衡量我们业绩的效用是有限的。其他房地产投资信托基金计算NOI和现金 NOI可能与我们不同,因此,我们的NOI和现金NOI可能无法与其他房地产投资信托基金的NOI和现金NOI相提并论。NOI和现金NOI仅应被视为根据GAAP计算的净收益的补充,以衡量我们的业绩。 Same—Capital Cash NOI: Same-Capital Cash NOI 是指截至上一年度2022年12月31日拥有且在建总可出租平方英尺不足 5% 的建筑物,不包括2023-2024年正在进行或预计将进行开发活动的建筑物、归类为待售 的建筑物,以及在列报的所有期限内出售或出资给合资企业的建筑物(经当前调整后的前期数字反映了情况)资本池)。 24 年第一季度财务业绩 20 |

| 附录 前瞻性陈述 本演示文稿中的此信息包含联邦证券法所指的前瞻性陈述,这些陈述基于当前的预期、预测和假设,涉及可能导致实际结果和 业绩出现重大差异的风险和不确定性。此类前瞻性陈述包括与以下内容相关的陈述:我们的经济前景;我们的预期投资和扩张活动;我们的合资企业;PlatformDigital® 的预期收益和时机;数据 重力指数 dGx;公共云服务支出;人工智能和数据监管的潜在影响;我们的可持续发展举措;外币折算调整对我们财务状况的预期持续需求;我们的流动性驱动因素;需求以及经济增长展望;业务驱动力;我们的预期开发计划和竣工情况,包括时机、总平方英尺、IT容量和完工后的空地空间; 租赁工作和托管计划的预期可用性;组织举措;我们的产品供应;我们的互联数据社区;合资机会;占用率和总投资;我们对物业的预期投资;我们预计的稳定时间和 稳定物业的目标回报;我们的预期未来收购;收购战略;可用库存和开发战略;租赁合同的签署和开始以及相关的租金收入; 租赁的签署和开始之间的滞后;我们的2023年待办事项;未来租金;我们预期的同店投资组合增长;我们对开发竣工和收购的预期增长和稳定;租赁展期和预期的租金变化;我们的再租赁利差;我们对 投资的预期收益率;我们对租赁到期时资本投资的预期在现有数据中心上或托管空间;债务到期日;租赁到期日;我们的其他预期的未来财务和其他业绩,包括指导和 此类业绩所依据的假设;客户的资本投资;我们的计划和意图;未来的数据中心利用率、利用率、增长率、趋势、供求关系;数据中心扩张计划;估计的千瓦/兆瓦需求;资本支出;新租约 和租金上涨对我们租金的影响收入和经营业绩;对我们发展价值的估计投资组合;我们满足流动性需求的能力,包括筹集额外资本的能力;市场预测;预计的财务 信息和契约指标;核心FFO运行率和NOI增长;其他前瞻性财务数据;租赁预期;我们在某些行业的租户敞口;我们对外汇汇率波动敏感度的预期和基本假设;以及我们为未来需求提供资金的充足性。您可以使用前瞻性术语来识别前瞻性陈述,例如 “相信”、“期望”、“可能”、“将”、“应该”、“寻求”、“大约”、“打算”、“计划”、 “预期”、“估计” 或 “预期” 或这些词语和短语的否定词语或短语,这些词语或短语是预测或表示无关的未来事件、趋势和讨论仅限于历史问题。此类陈述基于 管理层的信念和根据管理层当前可用信息做出的假设。此类陈述受风险、不确定性和假设的影响,不能保证未来的表现,并可能受到已知和未知 风险、趋势、不确定性和我们无法控制的因素的影响。如果其中一种或多种风险或不确定性成为现实,或者基本假设被证明不正确,则实际结果可能与预期、估计或预测的结果存在重大差异。 一些风险和不确定性可能导致我们的实际业绩、业绩或成就与我们的数据中心和数据中心基础设施的适用性、连接或电力供应延迟或中断、 我们的物理和信息安全基础设施或服务出现故障或违规行为所表达的风险和不确定性存在重大差异;或前瞻性陈述所暗示的风险和不确定性包括:数据中心需求减少或信息技术支出减少;租金减少 费率,增加了运营成本或空置率上升;竞争加剧或数据中心空间的可用供应;我们的数据中心和数据中心基础设施的适用性、连接或电力供应的延迟或中断,或我们的物理和信息安全基础设施或服务出现故障或 违反;违反我们与客户签订的合同规定的义务或限制;我们对重要客户的依赖、主要客户或大量 小客户破产或破产,或默认客户租约或不续约;我们无法成功开发和租赁新的物业和开发空间,以及物业开发的延误或意外成本;当前全球和 当地经济、信贷和市场状况的影响;全球供应链或采购中断或供应链成本增加;通货膨胀加剧对我们成本的影响,例如运营和一般及管理费用、利息支出 以及房地产收购和施工成本;信息安全和数据隐私泄露;在外国司法管辖区和不熟悉的大都市地区管理国际业务以及收购或运营房产的困难;我们未能实现计划和运营中断或与近期收购相关的未知或或有负债的 预期收益;我们未能成功整合和运营收购或开发的房产或企业;难以确定用于收购和完成收购的房产 ;与合资投资相关的风险,包括我们对此类投资缺乏控制所造成的风险;与使用债务为业务活动提供资金相关的风险,包括再融资和利率风险、我们未能在到期时偿还债务、我们的信用评级发生不利变化或我们违反贷款机制和协议中包含的契约或其他条款;我们未能获得必要的债务和股权融资,以及我们对外部资本来源的依赖;金融 市场的波动和变化外币汇率;不利的经济或房地产我们的行业或我们出售的行业领域的发展,包括与房地产估值和减值费用以及商誉 和其他无形资产、疫情、疫情或其他全球事件减值费用相关的风险;我们无法有效管理增长;损失超过保险承保范围;我们无法吸引和留住人才;对我们的运营以及客户、供应商和业务伙伴 运营的影响;预期的经营业绩预计的短期内与这些预期相关的收购和描述;环境负债、与自然灾害相关的风险以及我们无法 实现可持续发展目标;我们无法遵守适用于我们公司的规章制度;Digital Realty Trust, Inc. 未能维持其用于联邦所得税目的的房地产投资信托基金的地位;出于联邦所得税目的,Digital Realty Trust, L.P. 没有资格成为合伙企业 ;对我们从事某些业务的能力的限制活动;以及地方、州、联邦的变化以及国际法律法规,包括与税收、房地产和分区法律以及不动产税 税率上调相关的法律法规;可能影响我们的任何财务、会计、法律或监管问题或诉讼的影响。 此处包含的风险并非详尽无遗,其他因素可能会对我们的业务和财务业绩产生不利影响。我们在截至2023年12月31日止年度的10-K表年度报告以及向美国证券交易委员会提交的其他 文件中讨论了许多其他重大风险。这些风险仍然与我们的业绩和财务状况有关。此外,我们在竞争激烈且瞬息万变的环境中运营。新的风险因素不时出现, 管理层不可能预测所有这些风险因素,也无法评估所有这些风险因素对业务的影响,也无法评估任何因素或因素组合在多大程度上可能导致实际业绩与任何 前瞻性陈述中包含的结果存在重大差异。我们明确表示不承担任何更新前瞻性陈述的责任,无论是由于新信息、未来事件还是其他原因。数字地产、数字地产信托、数字地产标志、Interxion、Turn-Key Flex、Powered 基地大楼、PlatformDigital、数据重力指数 dGx、ServiceFabric、AnyScale Colo和无处不在的数据中心架构(PDx)等是数字房地产信托公司在美国 和/或其他国家的注册商标和服务标志。所有其他名称、商标和服务标志均为其各自所有者的财产。 24 年第一季度财务业绩 21 |

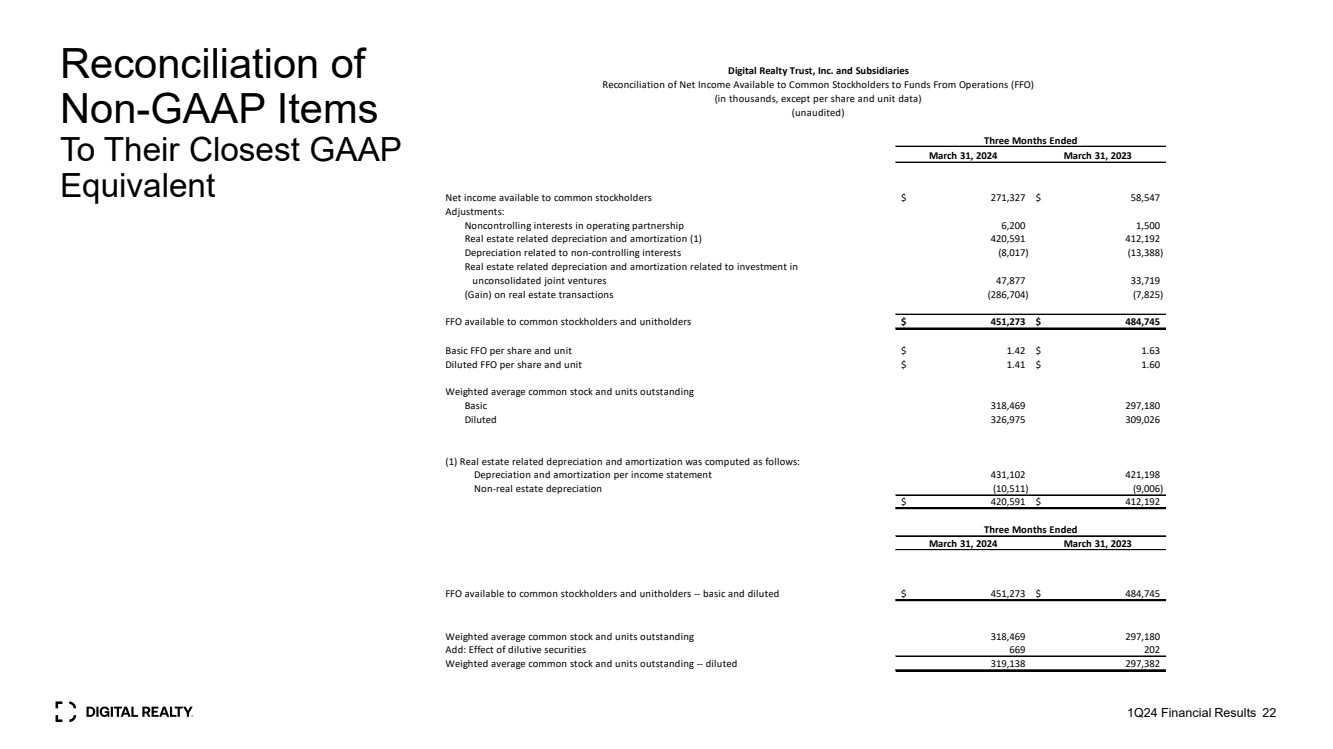

| 非公认会计准则项目 与其最接近的GAAP 等值的对账 第一季度财务业绩 2024 年 3 月 31 日 2023 年 3 月 31 日普通股股东可获得的净收益 271,327 美元 58,547 美元调整: 运营合伙企业中的非控股权益 6,200 1,500 房地产相关折旧和摊销 (1) 420,591 412,192 与非控股权益相关的折旧 (1) 420,591 412,192 折旧 (8,017) (13,388) 与投资 未合并合资企业相关的房地产相关折旧和摊销 47,877 33,719(收益)房地产交易 (286,704) (7,825) FFO 可供普通股股东和单位持有人使用 451,273 美元 484,745 美元每股和单位基本 FFO 1.42 美元 1.63 美元摊薄后每股和单位 FFO 1.41 美元 1.60 美元 1.60 加权平均普通股和已发行单位 Basic 318,469 297,180 摊薄 326,975 309,026 (1) 房地产相关折旧和摊销的计算方法如下: 每份损益表的折旧和摊销额 431,102 421,198 非房地产折旧 (10,511) (9,006) 420,591 美元 412,192 美元 2024 年 3 月 31 日 2023 年 3 月 31 日 FFO 可供普通人使用股东和单位持有人——基本和摊薄后的451,273美元 484,745美元加权平均普通股和已发行单位 318,469 297,180 添加:稀释证券的影响 669 202 加权平均已发行普通股和单位——摊薄后的319,138 297,382 截至三个月的数字房地产信托公司及子公司 普通股股东可获得的净收益对账表运营资金 (FFO) (以千计,每股和单位数据除外) (未经审计) (未经审计) 截至三个月 |

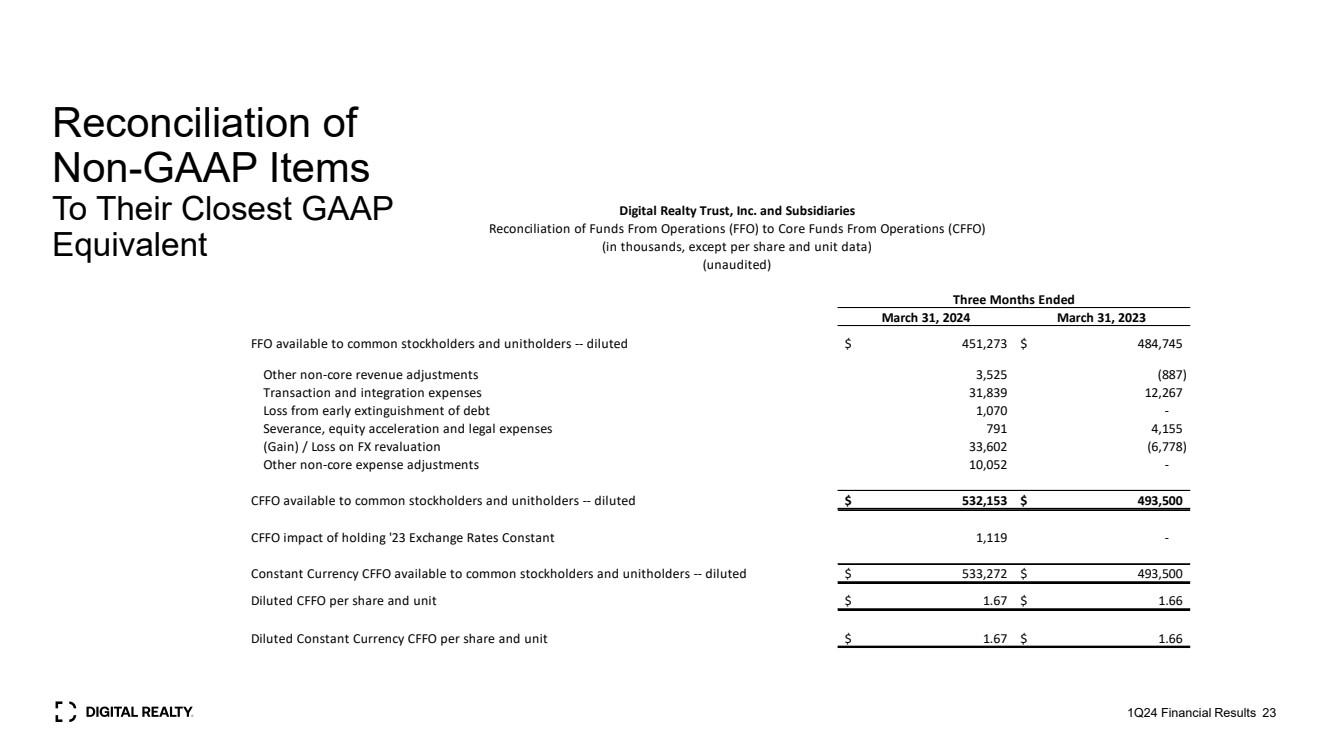

| 非公认会计准则项目 与其最接近的 GAAP 等价物 第一季度财务业绩对账 2024 年 3 月 31 日 2023 年 3 月 31 日 FFO — 摊薄后 451,273 美元 484,745 美元 484,745 美元其他非核心收入调整 3,525 (887) 交易和整合费用 31,839 12,267 美元提前注销的亏损债务减免 1,070- 遣散费、股权加速和法律费用 791 4,155(收益)/外汇重估亏损 33,602 (6,778) 其他非核心支出调整 10,052- CFFO 可供普通股股东和单位持有人——摊薄后532,153美元 493,500 美元 CFFO 持有 '23 年汇率不变的影响 1,119- 普通股股东和单位持有人可获得的固定货币 CFO — 稀释后 533,272 美元 493,500 美元稀释后每股和单位的 CFFO 1.67 美元 1.66 美元 1.66 美元摊薄后每股固定货币 1.67 美元 1.66 美元 Realty Trust, Inc. 及其子公司 运营资金 (FFO) 与核心运营资金 (CFFO) 的对账 (以千计,每股和单位数据除外) (未经审计) 截至三个月 |

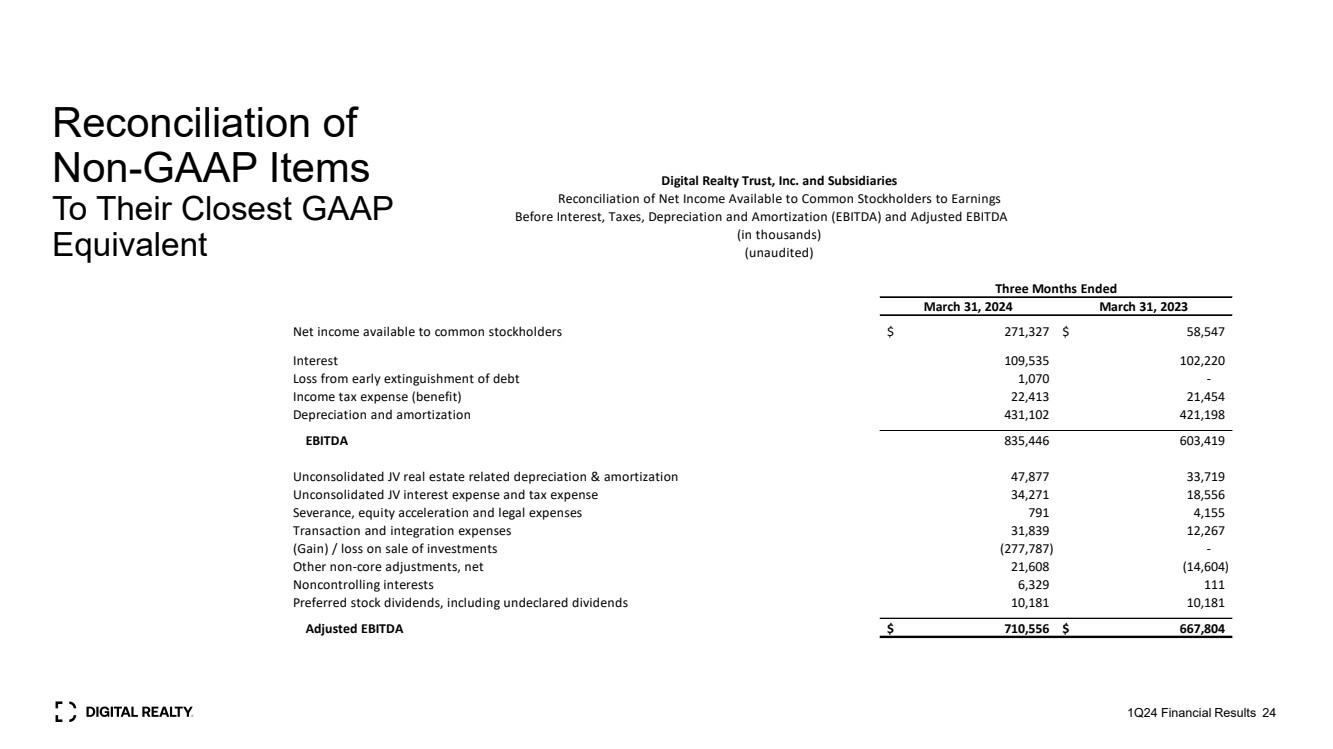

| 非公认会计准则项目 与其最接近的 GAAP 等价物 第一季度财务业绩的对账 2024 年 3 月 31 日 2023 年 3 月 31 日普通股股东可获得的净收益 271,327 美元 58,547 利息 109,535 102,220 提前清偿债务造成的损失 1,070- 所得税支出(收益)22,413 21,454 折旧和摊销 4340 1,102 421,198 息税折旧摊销前利润 835,446 603,419 未合并的合资企业房地产相关折旧和摊销 47,877 33,719 未合并合资企业利息支出和税收支出 34,271 18,556 遣散费、股权加速和法律费用费用 791 4,155 交易和整合费用 31,839 12,267(收益)/出售投资亏损(277,787)- 其他非核心调整,净额 21,608(14,604) 非控股权益 6,329 111 优先股股息,包括未申报的股息 10,181 10,181 调整后的息税折旧摊销前利润 710,556 美元 667,804 美元数字房地产信托, Inc. 及其子公司 普通股股东可获得的净收益与收益 (以千计) (未经审计) (未经审计) 扣除利息、税项、折旧和摊销(EBITDA)和调整后的三个月EBITDA |

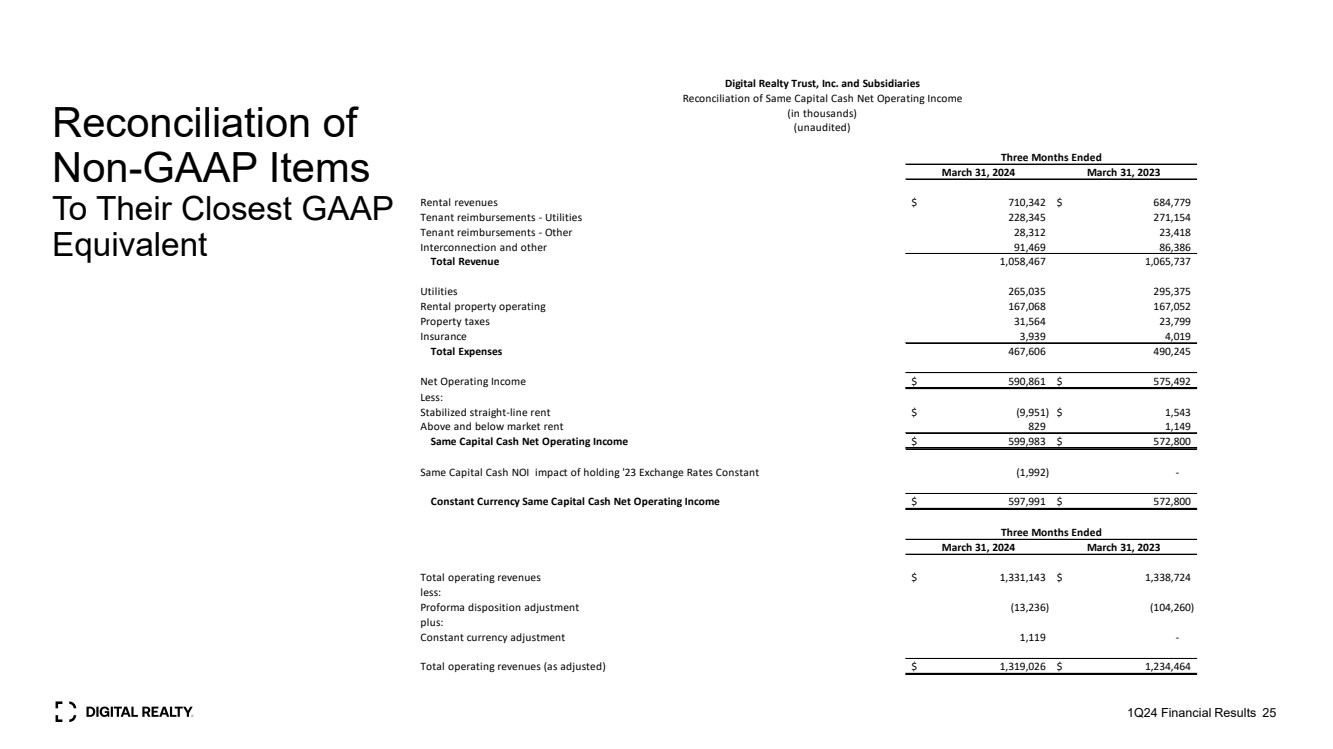

| 非公认会计准则项目 与其最接近的 GAAP 第 24 季度财务业绩对账 2024 年 3 月 31 日 2023 年 3 月 31 日租金收入 710,342 美元 684,779 美元租户报销-公用事业 228,345 271,154 租户报销-其他 28,312 23,418 互联和其他91,469 86,386 总收入 1,058,467 1,065,737 公用事业 265,035 295,375 出租物业经营 167,068 167,052 财产税 31,564 23,799 保险 3,939 4,019 总支出 467,606 490,245 净营业收入美元 590,245 美元 575,492 减去: 稳定的直线租金 $(9,951) 1,543 美元高于或低于市场租金 829 1,149 同等资本现金净营业收入 599,983 美元 572,800 美元同等资本现金 NOI 保持23年汇率不变的影响 (1,992)- 固定货币相同资本现金净营业收入 597,991 美元 572,800 美元 2023 年 3 月 31 日 2023 年 3 月 31 日总营业收入减去 1,331,143 美元 1,338,724 美元: 预计处置调整 (13,236) (104,260) 加: 固定货币调整 1,119- 总营业收入(经调整后)1,319,026 美元 1,234,464 美元截至三个月 截至三个月 Digital Realty Trust, Inc. 及其子公司 相同资本现金净营业收入的对账 (以千计) (未经审计) |

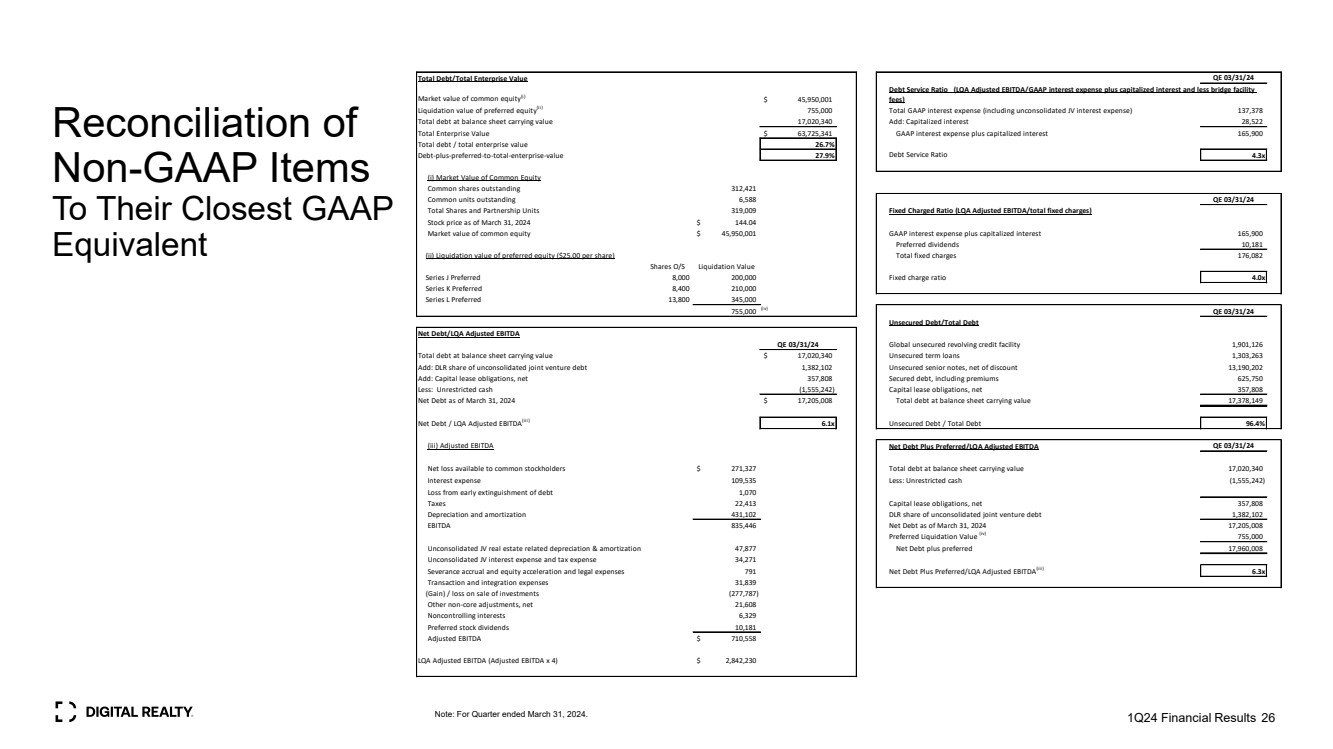

| 非公认会计准则项目 与其最接近的公认会计准则 26 的对账 26 注:截至2024年3月31日的季度。第一季度财务业绩 债务总额/企业总价值 QE 03/31/24 普通股市值 (i) 45,950,001 美元优先股清算价值 (ii) 755,000 GAAP利息支出总额(包括未合并的合资企业利息支出)7,378 按资产负债表账面价值计算的债务总额 17,020,340 添加:资本化利息 28,522 企业总价值 63,725,341 美元 GAAP 利息支出加上资本化利息 165,900 总债务/总额企业价值 26.7% 债务加上优先股占企业总价值 27.9% 的偿债比率 4.3x (i) 普通股市值 已发行普通股的市值 312,421 股已发行普通股 6,588 QE 03/31/24 QE 总股份和合伙单位 319,009 固定收费比率(LQA 调整后的息税折旧摊销前利润/固定费用总额) 截至的股票价格 2024 年 3 月 31 日 144.04 美元普通股市值 45,950,001 美元 GAAP 利息支出加上资本化利息 165,900 美元优先股股息 10,181 (ii) 优先股的清算价值(每股 25.00 美元)总计固定费用 176,082 股 O/S 清算价值 J 系列优先股 8,000 200,000 固定费用比率 4.0x K 系列优先股 8,400 210,000 210,000 210,000 系列 L 优先股 13,800 345,000 755,000 (iv) QE 03/31/24 无抵押债务/债务总额 QE 03/31/24 全球无抵押循环信贷额度总计 1,901,126 按资产负债表账面价值计算的债务账面价值为17,020,340美元无抵押定期贷款 1,303,263 添加:德国航空航天中心在未合并合资企业债务中所占份额1,382,102份无抵押优先票据,扣除折扣13,190,202美元添加:资本租赁债务,净额357,808 有担保债务,包括保费 625,750 扣除:非限制性现金(1,555,242)资本租赁债务,截至2024年3月31日的净负债 357,808 美元 17,205,008 美元按资产负债表账面价值计算的总负债 17,378,149 净负债/LQA 调整后息税折旧摊销前利润 (iii) 6.1x 无抵押债务/总负债 96.4% (iii) 调整后息税折旧摊销前利润净额 96.4% (iii) 债务加上优先股/LQA 调整后的息税折旧摊销前利润 QE 03/31/24 普通股股东可获得的净亏损 271,327 美元按资产负债表账面价值计算的债务总额 17,020,340 利息支出 109,535 减去:非限制性现金 (1,555,242) 早盘亏损债务的清偿 1,070 税收 22,413 资本租赁债务,净额 357,808 折旧和摊销 431,102 DLR 未合并合资企业债务的份额 1,382,102 息税折旧摊销前利润 835,446 截至2024年3月31日的净负债 17,205,008 优先清算价值 (iv) 755,000 未合并合资房地产相关折旧和摊销 47,877 净负债加上优先股17,960,008 8 未合并的合资企业利息支出和税收支出 34,271 遣散费应计和权益加速及法律费用 791 净负债加上优先股/LQA 调整后息税折旧摊销前利润 (iii) 6.3x 交易和整合费用 31,839(收益)/出售投资亏损(277,787) 其他非核心调整,净额 21,608 非控股权益 6,329 股优先股股息 10,181 调整后息税折旧摊销前利润 710,558 美元 LQA 调整后息税折旧摊销前利润(调整后息税折旧摊销前利润 x 4)2,842,230 美元(LQA 调整后息税折旧摊销前利润/公认会计准则利息资本支出加上利息并减少桥接设施 费用) |

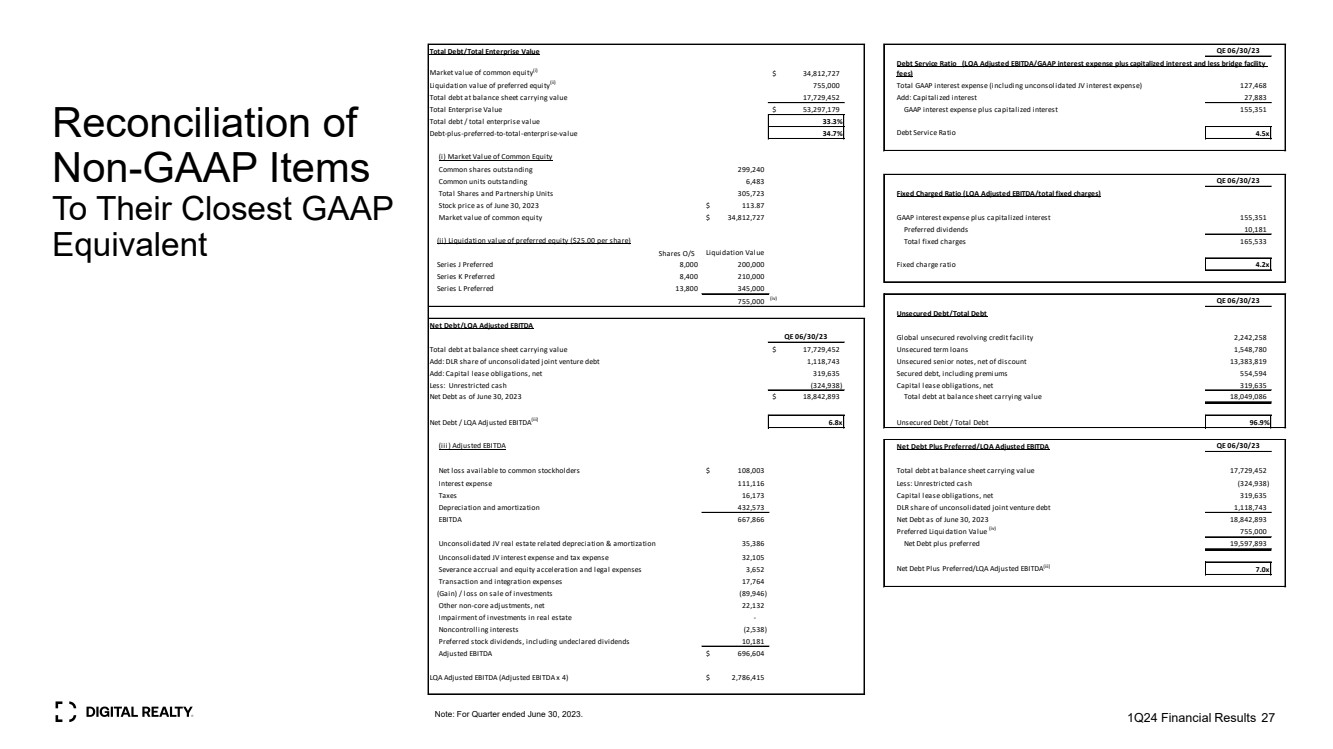

| 非公认会计准则项目 与其最接近的公认会计准则 等值的对账 27 债务总额/企业总价值量化宽松 06/30/23 普通股市值 (i) 34,812,727 美元优先股清算价值 (ii) 755,000 GAAP利息支出总额(包括未合并的合资公司利息支出)127,468 按资产负债表账面价值计算的总债务17,729,452添加:化利息 27,883 企业总价值 $53,297,179 GAAP 利息支出加上资本化利息 155,351 债务总额/企业总价值 33.3% 债务加上优先权比企业总价值 33.3% 债务加上优先权比企业总额-价值 34.7% 还本付息比率 4.5x (i) 普通股的市值 已发行普通股的市值 299,240 股已发行普通股 6,483 QE 06/30/23 股和合伙单位总股份 305,723 固定收费比率(LQA 调整后的息税折旧摊销前利润/固定费用总额) 截至2023年6月30日的股票价格 113.87美元普通股市值34,812,727美元 AP 利息支出加上资本化利息 155,351 股优先股息 10,181 (ii) 优先股的清算价值(每股 25.00 美元)固定费用总额 165,533 股 O/S 清算价值 系列 J优先 8,000 200,000 固定费用比率 4.2x K 系列优先 8,400 210,000 L系列优先 13,800 345,000 755,000 (iv) 量化宽松 06/30/23 无抵押债务/总债务 调整后息税折旧摊销前利润 QE 06/30/23 全球无抵押循环信贷额度 2,242,258 按资产负债表账面价值计算的总债务为 17,729,452 美元无抵押定期贷款 1,548,72 美元 80 添加:德国航空航天中心在未合并合资企业债务中的份额为1,118,743份无抵押优先票据,扣除折扣后的13,383,819份添加:资本租赁债务,净额319,635笔有担保债务,包括保费554,594减去:非限制性现金(324,938)资本租赁债务,截至2023年6月30日的净负债为319,635美元 18,842,893美元,资产负债表账面价值为18,049,086净负债/LQA调整后息税折旧摊销前利润(iii)6.8倍无抵押债务/总债务 96.9% (iii) 调整后的息税折旧摊销前利润净负债加上优先股/LQA 调整后息税折旧摊销前利润 06/QE 30/23 普通股股东可获得的净亏损108,003美元按资产负债表账面价值计算的总债务17,729,452利息支出111,116减去:非限制性现金(324,938) 税收16,173资本租赁债务,净额319,635折旧和摊销432,573 DLR 未合并合资企业债务的份额 1,118,743 息税折旧摊销前利润 667,866 截至2023年6月30日的净负债 18,842,893 优先清算价值 (iv) 755,000 未合并合资房地产相关折旧和摊销 35,386 净负债加上优先权19,597,893 未合并合资企业利息支出和税收支出 32,105 遣散费应计和权益加速及法律费用 3,665 52 净负债加上优先股/LQA 调整后息税折旧摊销前利润 (iii) 7.0 倍 交易和整合费用 17,764(收益)/出售投资亏损(89,946) 其他非核心调整,净22,132房地产投资减值- 非控股权益(2,538) 优先股股息,包括未申报的股息 10,181 调整后息税折旧摊销前利润 696,604 美元 LQA 调整后息税折旧摊销前利润(调整后息税折旧摊销前利润 x 4)2,786,415 美元债务还本付息率(LQA 调整后息税折旧摊销前利润/公认会计准则利息支出加上资本化利息,减去过渡融资费用 费用) 注意:截至2023年6月30日的季度。24年第一季度财务业绩 |

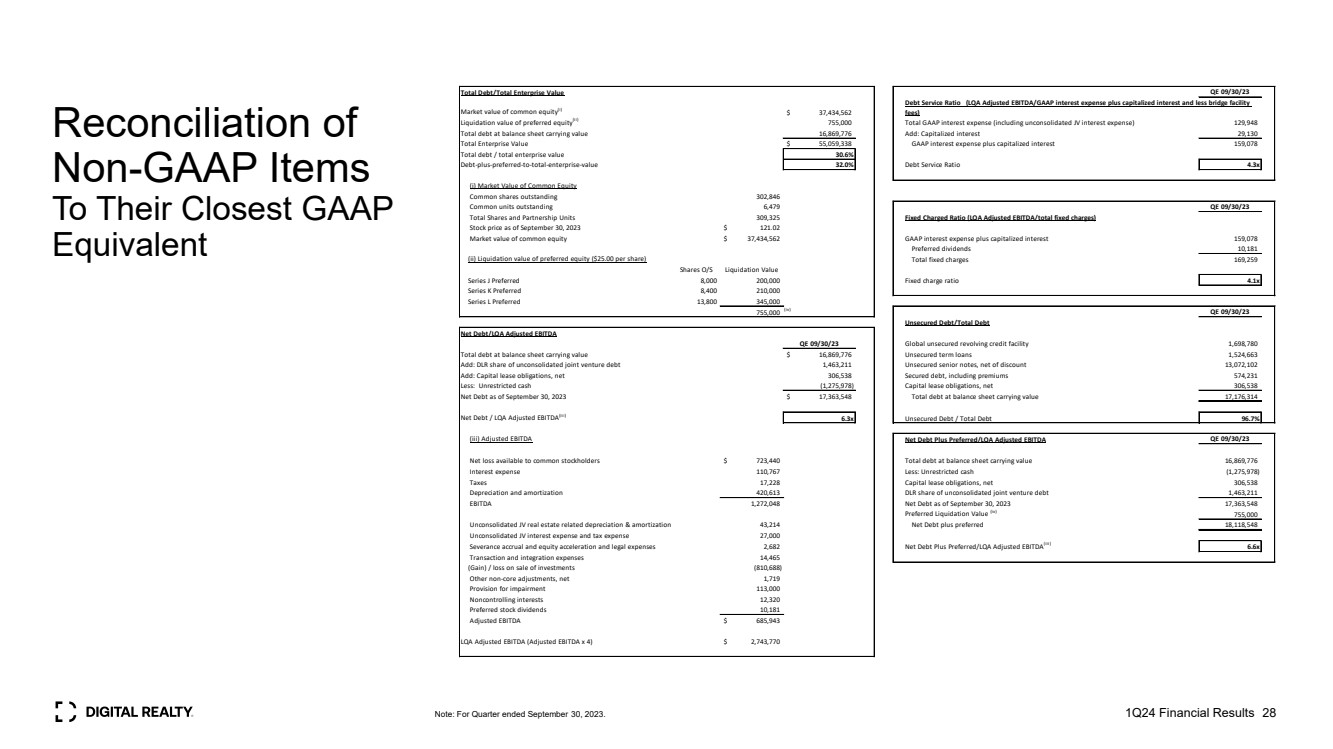

| 非公认会计准则项目 与其最接近的 GAAP 等值的对账 注:截至2023年9月30日的季度。第一季度财务业绩 28 总债务/企业总价值 QE 09/30/23 普通股市值 (i) 37,434,562 美元优先股清算价值 (ii) 755,000 GAAP利息支出总额(包括未合并的合资企业利息支出)129,948 按资产负债表账面价值计算的债务总额 16,869,776 添加:资本化利息 29,130 企业总价值 55,059,338 美元 GAAP 利息支出加上资本化利息 159,078 总负债/总计企业价值 30.6% 债务加上优先股占企业总价值 32.0% 还本付息率 4.3x (i) 普通股的市值 已发行普通股的市值 302,846 股已发行普通股 6,479 QE 09/30/23 QE 总股份和合伙单位309,325 固定收费比率(LQA 调整后的息税折旧摊销前利润/固定费用总额) 截至9月的股票价格 2023 年 30 日 121.02 美元普通股市值 37,434,562 美元 GAAP 利息支出加上资本化利息 159,078 美元优先股股息 10,181 (ii) 优先股的清算价值(每股 25.00 美元)固定费用总额 169,259 股 O/S 清算价值 J 系列优先股 8,000 200,000 固定费用比率 4.1x K 系列优先股 8,400 210,000 210,000 210,000 份 L 系列优先股 13,800 345,000 755,000 (iv) QE 09/30/23 无抵押债务/总债务 QE 09/30/23 全球无抵押循环信贷额度总债务 1,698,780 按资产负债表账面价值计算为16,869,776美元无抵押定期贷款1,524,663美元添加:德国航空航天局在未合并合资企业债务中的份额1,463,211份无抵押优先票据,扣除折扣后的13,072,102添加:资本租赁债务,净额 306,538 笔有担保债务,包括保费 574,231 减去:非限制性现金(1,275,978)资本租赁债务,截至2023年9月30日的净负债 306,538 美元 17,363,548 美元按资产负债表账面价值计算 17,176,314 净负债/LQA 调整后息税折旧摊销前利润 (iii) 6.3 倍无抵押债务/总债务 96.7% (iii) 调整后息税折旧摊销前利润净负债加上优先股/LQA 调整后的息税折旧摊销前利润 QE 09/30/23 年普通股股东可获得的净亏损 723,440 美元按资产负债表账面价值计算的总负债总额 16,869,776 利息支出 110,767 减去:非限制性现金 (1,275,978) 税 17,228 资本租赁债务,净额 306,538 折旧和摊销 420,613 DLR 未合并合资企业债务的份额 1,463,211 息税折旧摊销前利润 1,272,048 截至2023年9月30日的净负债 17,363,548 份优先清算价值 (iv) 755,000 未合并合资企业房地产相关折旧和摊销 43,214 净负债加上优先权 18,118,548 未合并合资企业利息支出和税收支出 27,000 应计遣散费、权益加速和法律费用 2,682 净负债加上优先权/LQA 调整后息税折旧摊销前利润 (iii) 6.6x 交易和整合费用14,465(收益)/出售投资亏损(810,688) 其他非核心调整,净额 1,719 减值准备金 113,000 非控股权益 12,320 股优先股股息 10,181 调整后息税折旧摊销前利润 685,943 美元 LQA 调整后息税折旧摊销前利润(调整后息税折旧摊销前利润 x 4)2,743,770 美元债务还本付息率(LQA 调整后息税折旧摊销前利润/公认会计准则利息支出加资本化利息支出)利息减去过渡设施 费用) |

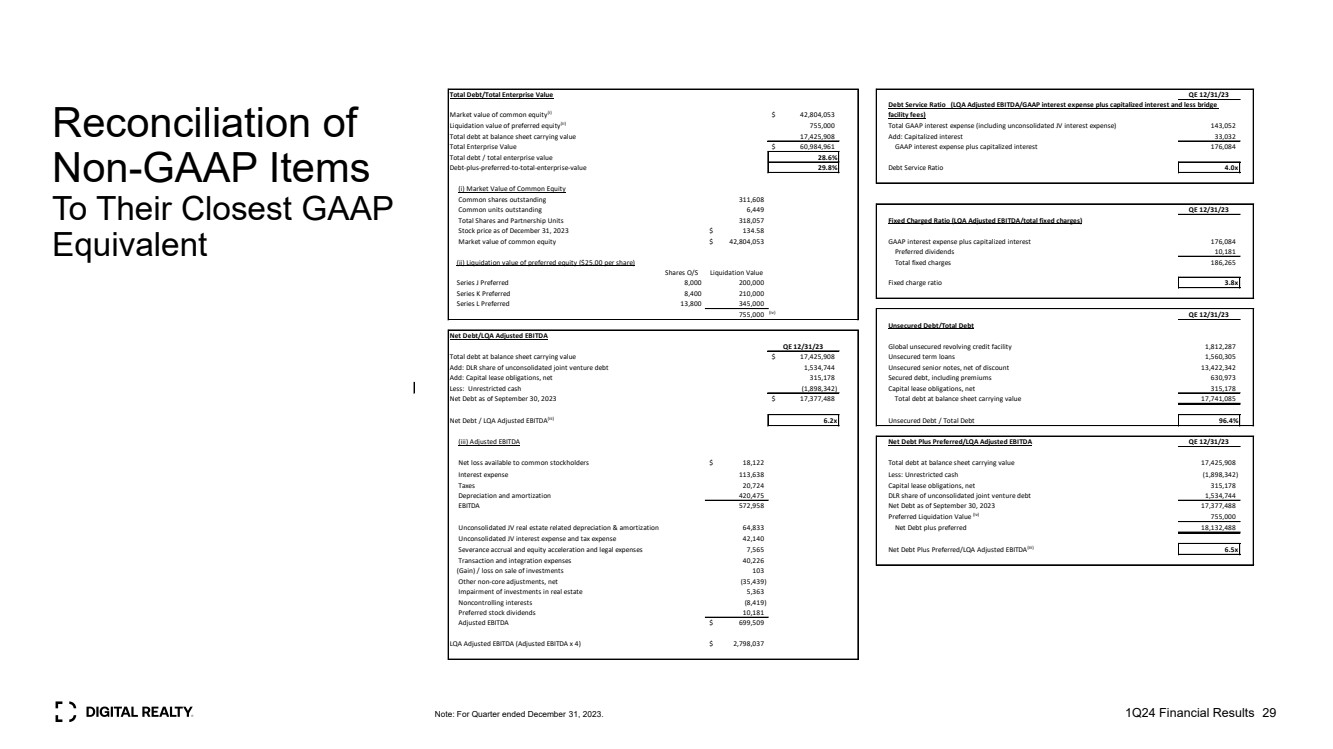

| Reconciliation of Non-GAAP Items To Their Closest GAAP Equivalent Note: For Quarter ended December 31, 2023. 1Q24 Financial Results 29 Total Debt/Total Enterprise Value QE 12/31/23 Market value of common equity(i) $ 42,804,053 Liquidation value of preferred equity(ii) 755,000 Total GAAP interest expense (including unconsolidated JV interest expense) 143,052 Total debt at balance sheet carrying value 17,425,908 Add: Capitalized interest 33,032 Total Enterprise Value $ 60,984,961 GAAP interest expense plus capitalized interest 176,084 Total debt / total enterprise value 28.6% Debt-plus-preferred-to-total-enterprise-value 29.8% Debt Service Ratio 4.0x (i) Market Value of Common Equity Common shares outstanding 311,608 Common units outstanding 6,449 QE 12/31/23 Total Shares and Partnership Units 318,057 Fixed Charged Ratio (LQA Adjusted EBITDA/total fixed charges) Stock price as of December 31, 2023 $ 134.58 Market value of common equity $ 42,804,053 GAAP interest expense plus capitalized interest 176,084 Preferred dividends 10,181 (ii) Liquidation value of preferred equity ($25.00 per share) Total fixed charges 186,265 Shares O/S Liquidation Value Series J Preferred 8,000 200,000 Fixed charge ratio 3.8x Series K Preferred 8,400 210,000 Series L Preferred 13,800 345,000 755,000 (iv) QE 12/31/23 Unsecured Debt/Total Debt Net Debt/LQA Adjusted EBITDA QE 12/31/23 Global unsecured revolving credit facility 1,812,287 Total debt at balance sheet carrying value $ 17,425,908 Unsecured term loans 1,560,305 Add: DLR share of unconsolidated joint venture debt 1,534,744 Unsecured senior notes, net of discount 13,422,342 Add: Capital lease obligations, net 315,178 Secured debt, including premiums 630,973 Less: Unrestricted cash (1,898,342) Capital lease obligations, net 315,178 Net Debt as of September 30, 2023 $ 17,377,488 Total debt at balance sheet carrying value 17,741,085 Net Debt / LQA Adjusted EBITDA(iii) 6.2x Unsecured Debt / Total Debt 96.4% (iii) Adjusted EBITDA Net Debt Plus Preferred/LQA Adjusted EBITDA QE 12/31/23 Net loss available to common stockholders $ 18,122 Total debt at balance sheet carrying value 17,425,908 Interest expense 113,638 Less: Unrestricted cash (1,898,342) Taxes 20,724 Capital lease obligations, net 315,178 Depreciation and amortization 420,475 DLR share of unconsolidated joint venture debt 1,534,744 EBITDA 572,958 Net Debt as of September 30, 2023 17,377,488 Preferred Liquidation Value (iv) 755,000 Unconsolidated JV real estate related depreciation & amortization 64,833 Net Debt plus preferred 18,132,488 Unconsolidated JV interest expense and tax expense 42,140 Severance accrual and equity acceleration and legal expenses 7,565 Net Debt Plus Preferred/LQA Adjusted EBITDA(iii) 6.5x Transaction and integration expenses 40,226 (Gain) / loss on sale of investments 103 Other non-core adjustments, net (35,439) Impairment of investments in real estate 5,363 Noncontrolling interests (8,419) Preferred stock dividends 10,181 Adjusted EBITDA $ 699,509 LQA Adjusted EBITDA (Adjusted EBITDA x 4) $ 2,798,037 Debt Service Ratio (LQA Adjusted EBITDA/GAAP interest expense plus capitalized interest and less bridge facility fees) |

| Thank you |