第一季度财务摘要 | ||||||||||||||

| 穆迪公司 (MCO) 收入 | 穆迪分析 (MA) 收入 | 穆迪投资者服务 (MIS) 收入 | ||||||||||||

1Q 2024 | 1Q 2024 | 1Q 2024 | ||||||||||||

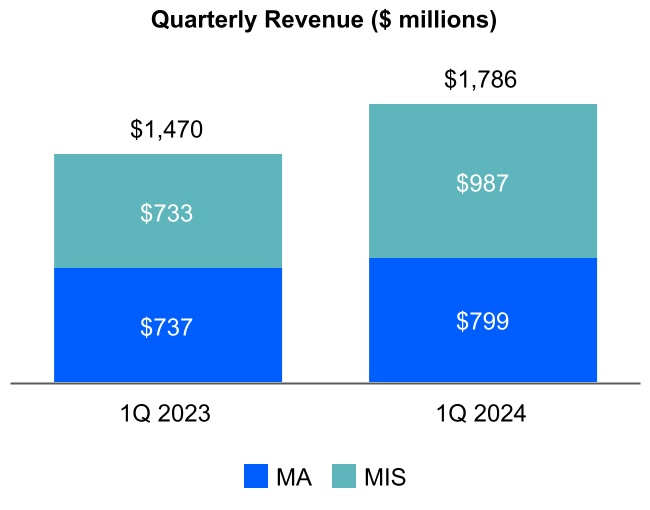

18 亿美元 21% | 7.99 亿美元 8% | 9.87 亿美元 35% | ||||||||||||

| MCO 摊薄后每股收益 | MCO 调整后的摊薄后每股收益1 | MCO 预计2024财年 | ||||||||||||

1Q 2024 | 1Q 2024 | 摊薄后每股 | ||||||||||||

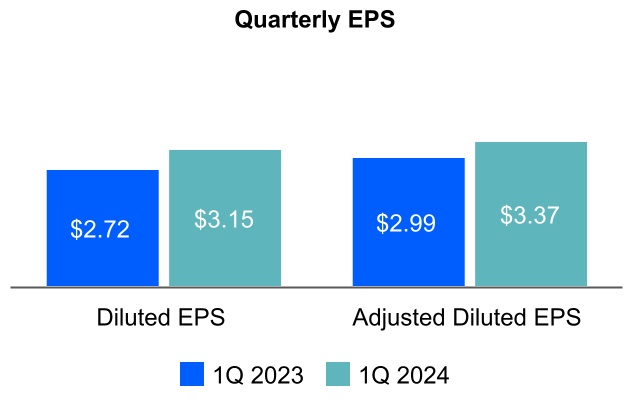

$3.15 ⇑ 16% | $3.37 ⇑ 13% | 9.55 美元到 10.15 美元 | ||||||||||||

调整后的摊薄后每股收益1 | ||||||||||||||

| 10.40 美元到 11.00 美元 | ||||||||||||||

“我们强劲的第一季度财务表现证明了我们的特许经营权的独特力量,随着发行市场的反弹,我们提供了巨大的运营杠杆作用,使我们能够为创新和业务投资提供资金,同时实现强劲的收益增长。这种创新和投资使穆迪能够在指数风险时代抓住新的机遇。” | |||||

Rob Fauber 总裁兼首席执行官 | |||||

“穆迪第一季度实现了令人印象深刻的21%收入增长。穆迪投资者服务收入增长了35%,这得益于市场状况的改善和机会主义活动,推动了多个资产类别的强劲发行。穆迪分析实现了8%的收入和10%的ARR2增长,这得益于对我们的KYC解决方案和行业领先数据的强劲需求。鉴于这些业绩,我们正在将调整后的摊薄后每股收益1的预期范围缩小至10.40美元至11.003美元之间。” | |||||

Noémie Heuland 首席财务官 | |||||

1 有关调整后指标与美国公认会计原则的对账情况,请参阅本新闻稿末尾的表格。 2 有关年化经常性收入 (ARR) 指标的定义和更多信息,请参阅本新闻稿末尾的表 9。 3 截至2024年5月2日的指导方针。有关完整的指导清单以及公司在其指导方针中使用的假设,请参阅表11-“2024年展望”。 | |||||

| 收入 | ||

| 穆迪公司(MCO) | ||

2024 年第一季度 | ||

•收入比上年增长了21%。 •MA连续第65个季度实现增长,收入比上年同期增长8%。 •由于市场状况改善,债务资本市场因机会主义发行而激增,MIS的收入较上年同期增长了35%。 •外币兑换对MCO、MA和MIS的收入没有实质性的影响。 | ||

| 穆迪分析 (MA) | ||

2024 年第一季度 | ||

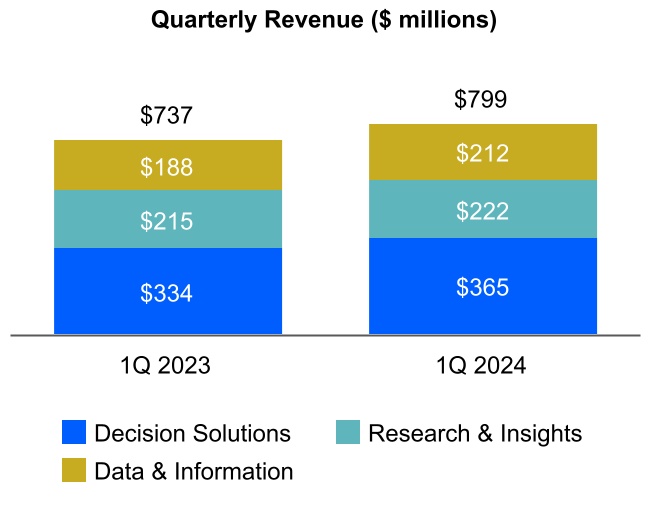

•收入较上年同期增长了8%。 •经常性收入占并购总收入的95%。 •ARR2现在为31亿美元,较上年的28亿美元增长了10%,这要归因于我们无与伦比的数据、分析和工作流程解决方案继续满足金融、企业和政府部门广泛客户群的需求用例。 •ARR增长的全年指引3仍处于较低的两位数百分比范围内,这是一种固定货币和有机指标。 •并购收入增长的全年指引3目前处于较高的个位数百分比区间,这主要是由于最近几个月美元走强。 | ||

| 穆迪投资者服务公司 (MIS) | ||

2024 年第一季度 | ||

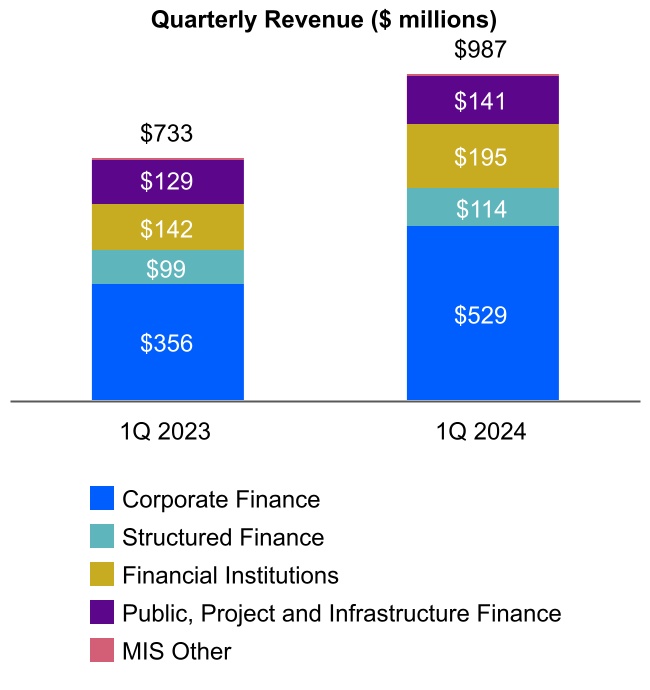

•今年开局强劲,收入与去年同期相比增长了35%。 •在今年晚些时候出现潜在的宏观经济和地缘政治相关波动之前,机会主义发行人利用了紧缩的信贷利差和强劲的投资者需求。 •收入增长由企业融资带动,较上年同期增长了49%。再融资水平的提高和并购活动的改善推动了杠杆贷款发放活动增长了118%。投资级行业受益于大量的交易流,包括跨多个行业的多笔巨额交易。 •由于利差收窄推动发行量大幅增加,主要是CLO和ABS,结构性融资收入在多个资产类别中均有所增长。 •金融机构的发行水平是近年来最强劲的,受到了不经常发行人活动增加的有利影响。 •公共、项目和基础设施融资收入受益于有利的发行组合。 | ||

| 运营费用和利润 | ||

MCO 运营费用 | ||

2024 年第一季度 | 2024 年全年预测3 | |||||||

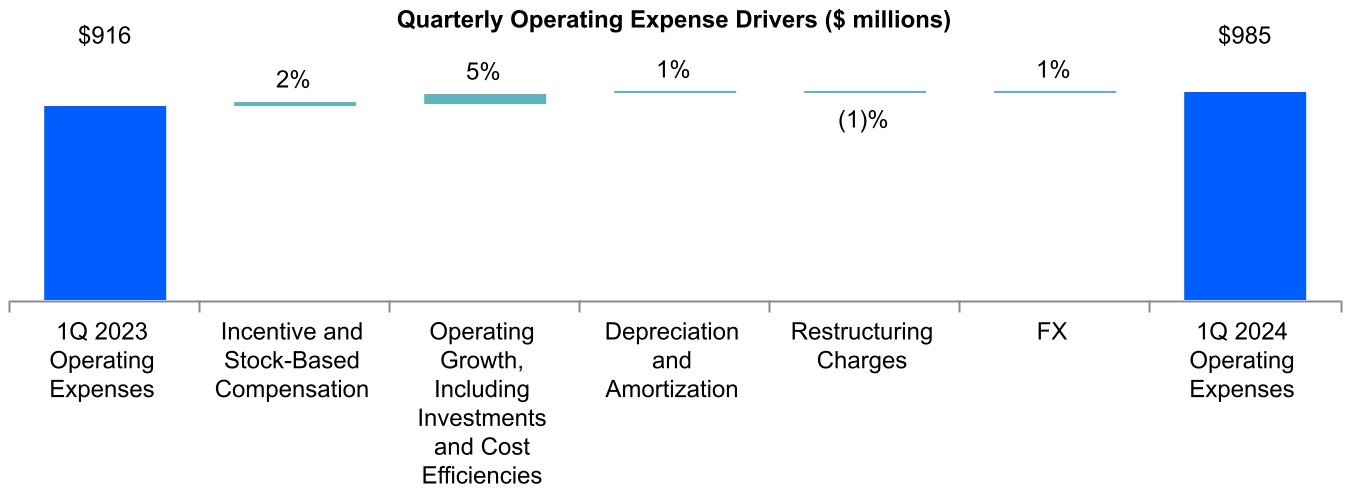

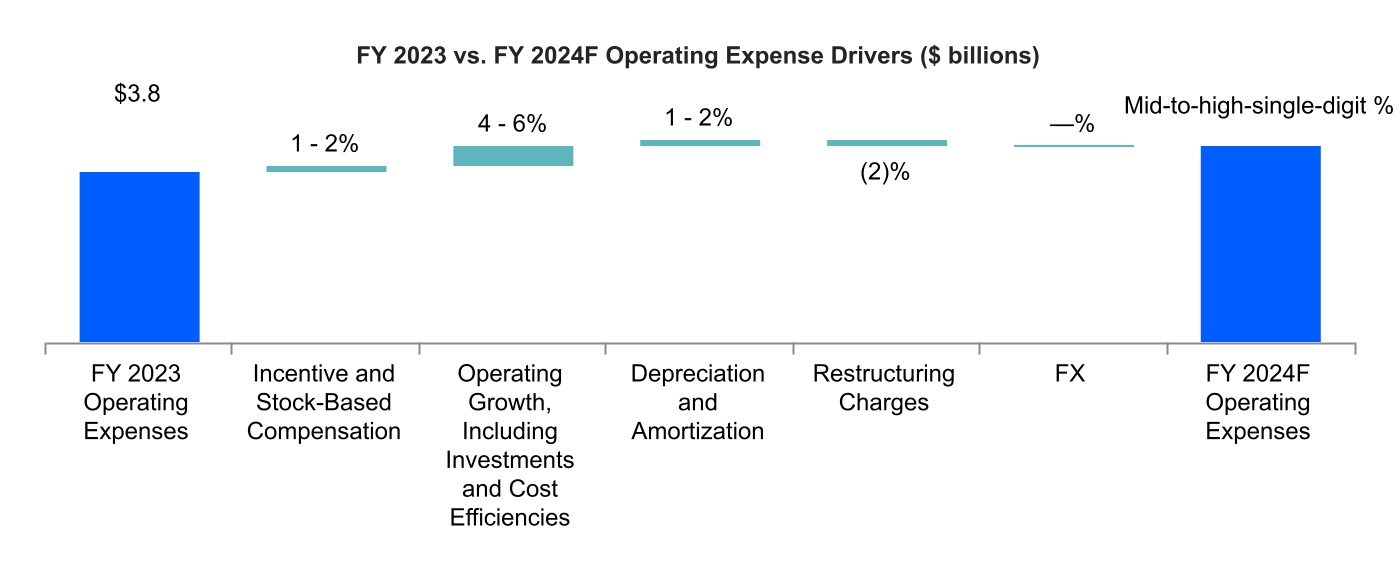

•运营费用比上年同期增长了8%,这要归因于对产品和技术创新计划的持续投资,以及激励性薪酬应计和股票薪酬的增加。 •根据2022-2023年地理位置重组计划采取的行动所获得的收益部分抵消了运营支出的增长。 •外币折算对运营支出产生了1%的不利影响。 | •预计到2024年,运营费用将在中到较高的个位数百分比范围内增长。 •运营增长的潜在驱动因素基本保持不变,包括对平台建设、产品创新和生成式人工智能计划增量战略投资的影响。 •预计外币折算将对2024年全年运营支出产生不实质性的影响。 | |||||||

营业利润率和调整后的营业利润率1 | ||

2024 年第一季度 | ||

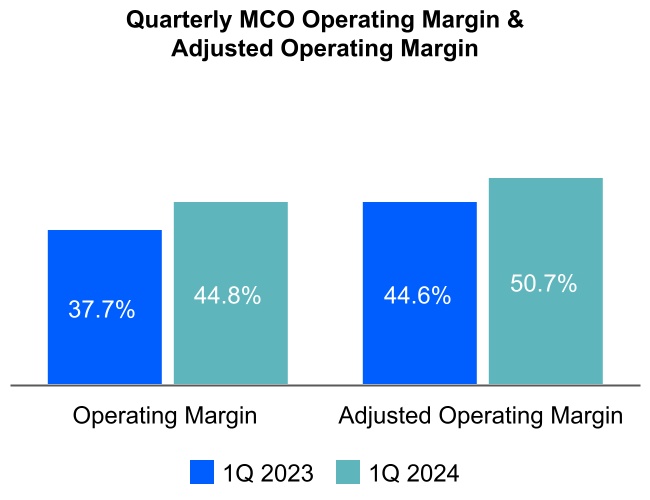

•MCO的营业利润率为44.8%,调整后的营业利润率1为50.7%。 •MA调整后的营业利润率为29.7%,高于上年同期的28.9%,这是由于战略投资继续与持续的成本管理举措保持平衡。 •MIS调整后的营业利润率为64.6%,高于去年同期的56.8%,这凸显了该业务的运营杠杆作用和严格的费用管理方法。 •外币折算对营业利润率和调整后的营业利润率都没有实质性的影响1。 | ||

| 每股收益 (EPS) | ||

摊薄后每股收益和调整后的摊薄每股收益1 | ||

2024 年第一季度 | ||

•摊薄后和调整后的摊薄后每股收益均较上年同期有所增长,这主要是由于发行活动增加所产生的MIS收入强劲,以及市场对并购数据、分析和软件解决方案的持续需求。 •有效税率为23.3%,大大高于去年同期报告的1.0%,这要归因于2023年第一季度美国国内外税收管辖区内不确定税收状况的有利解决方案。 | ||

| 资本配置和流动性 | ||

向股东返还的资本和自由现金流1 | ||

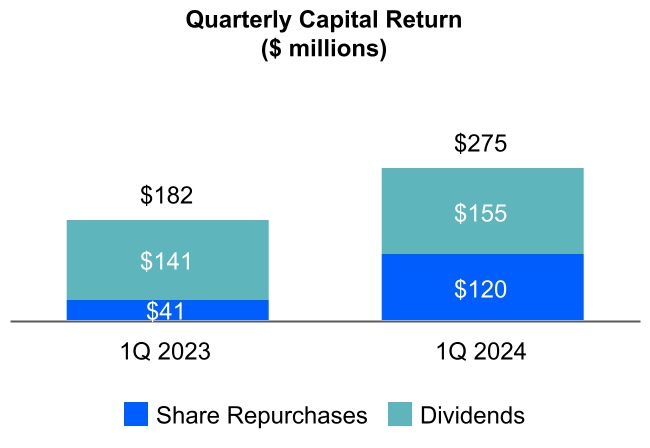

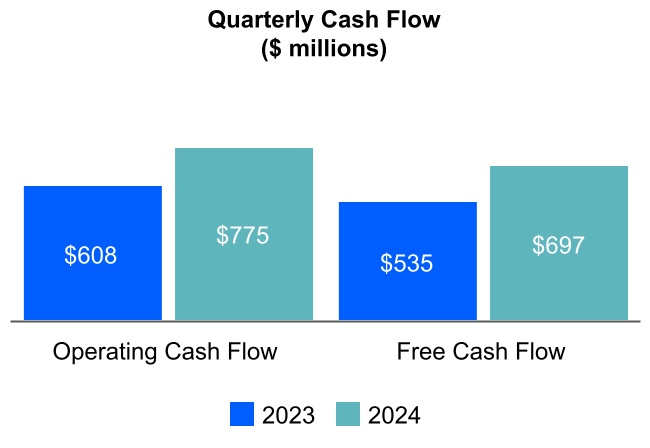

•前三个月的运营现金流为7.75亿美元,自由现金流1为6.97亿美元。 •自由现金流的增加1主要是由这两个板块(主要是管理信息系统)收入增长带来的净收入增加所推动的。这一增长反映了对评级、数据和软件分析的相关性和持续需求。 •2024年4月26日,董事会宣布定期派发每股MCO普通股0.85美元的季度股息。股息将于2024年6月7日支付给2024年5月17日营业结束时的登记股东。 •在2024年第一季度,穆迪回购了30万股股票,平均每股成本为384.20美元,并净发行了50万股股票,这是其员工股票薪酬计划的一部分。净额包括为员工工资税预扣的股份。 •2024 年 2 月 5 日,董事会批准了额外的 10 亿美元股票回购权限。截至2024年3月31日,穆迪的已发行股票为1.826亿股,剩余约12亿美元的股票回购权限。 •截至2024年3月31日,穆迪有69亿美元的未偿债务和12.5亿美元的未提取循环信贷额度。 | ||

| 假设和展望 | ||

| 预测项目 | 目前的假设 | 最近一次公开披露的假设 | ||||||

美国国内生产总值 (1) 增长 | 1.5% - 2.5% | 1.0% - 2.0% | ||||||

欧元区国内生产总值 (1) 增长 | 0.5% - 1.5% | NC | ||||||

| 全球政策利率 | 保持较高水平,2024年下半年将逐步降低利率 | 从 2024 年第二季度开始逐步降息 | ||||||

| 美国高收益利差 | 在350-450个基点左右波动,周期性波动 | 在 400-500 个基点左右波动,周期性波动 | ||||||

| 美国通货膨胀率 | 到年底将下降至2.0% | 到年底将降至2.0% | ||||||

| 欧元区通货膨胀率 | 大型经济体到年底将下降至2.0% | 大型经济体到年底将下降至2.0%左右 | ||||||

| 美国失业率 | 年内波动约4.0% | 全年平均在 4.0% 至 4.5% 之间 | ||||||

| 全球高收益违约率 | 到年底下降至3.0%至3.5% | 在2024年上半年升至5.0%,然后在年底之前回落至4.0%左右 | ||||||

| 全球管理信息系统评级发行 | 在中到较高的个位数百分比范围内增长 | NC | ||||||

| 英镑/美元汇率 | 今年剩余时间为1.26美元 | 全年1.27美元 | ||||||

| 欧元/美元汇率 | 今年剩余时间为1.08美元 | 全年 1.10 美元 | ||||||

NC——公司当前的假设与上次公开披露的该项目假设之间没有区别。 注意:当前的所有假设均截至2024年5月2日。所有最近公开披露的假设均截至2024年2月13日。 (1) 国内生产总值增长代表实际国内生产总值。 | ||||||||

| 电话会议详情 | ||

| 日期和时间 | 美国东部时间(美国东部时间)2024年5月2日上午11点30分。 | |||||||

| 网络直播 | 该网络直播及其重播可通过穆迪投资者关系网站ir.moodys.com的 “活动与演讲” 内观看。 | |||||||

| 拨入 | 美国和加拿大 | ‘+1-800-715-9871 | ||||||

其他来电者 | ‘+1-646-307-1963 | |||||||

| 密码 | 515 6491 | |||||||

| 拨入重播 | 重播将在2024年5月2日的电话会议结束后立即播出,直至2024年6月1日。 | |||||||

美国和加拿大 | ‘+1-800-770-2030 | |||||||

其他来电者 | ‘+1-647-362-9199 | |||||||

| 密码 | 515 6491 | |||||||

| 关于穆迪公司 | ||

| 1995年私人证券诉讼改革法案下的 “安全港” 声明 | ||

三个月已结束 3月31日 | |||||||||||

| 金额以百万计,每股金额除外 | 2024 | 2023 | |||||||||

| 收入 | $ | 1,786 | $ | 1,470 | |||||||

| 费用: | |||||||||||

| 正在运营 | 467 | 428 | |||||||||

销售、一般和管理 | 413 | 386 | |||||||||

| 折旧和摊销 | 100 | 88 | |||||||||

| 重组 | 5 | 14 | |||||||||

| 支出总额 | 985 | 916 | |||||||||

| 营业收入 | 801 | 554 | |||||||||

| 非营业(支出)收入,净额 | |||||||||||

| 利息支出,净额 | (62) | (48) | |||||||||

其他非营业收入,净额 | 13 | — | |||||||||

| 非营业(支出)收入总额,净额 | (49) | (48) | |||||||||

| 所得税准备金前的收入 | 752 | 506 | |||||||||

| 所得税准备金 | 175 | 5 | |||||||||

| 归属于穆迪公司的净收益 | $ | 577 | $ | 501 | |||||||

| 归属于穆迪普通股股东的每股收益 | |||||||||||

| 基本 | $ | 3.16 | $ | 2.73 | |||||||

| 稀释 | $ | 3.15 | $ | 2.72 | |||||||

| 已发行股票的加权平均数 | |||||||||||

| 基本 | 182.6 | 183.3 | |||||||||

| 稀释 | 183.4 | 184.1 | |||||||||

| 以百万为单位的金额 | 2024年3月31日 | 2023年12月31日 | |||||||||

| 资产 | |||||||||||

| 流动资产: | |||||||||||

| 现金和现金等价物 | $ | 2,476 | $ | 2,130 | |||||||

| 短期投资 | 58 | 63 | |||||||||

应收账款,扣除2024年35美元和2023年35美元的信贷损失备抵后 | 1,835 | 1,659 | |||||||||

| 其他流动资产 | 437 | 489 | |||||||||

| 流动资产总额 | 4,806 | 4,341 | |||||||||

财产和设备,扣除2024年1,320美元和2023年1,272美元的累计折旧 | 613 | 603 | |||||||||

| 经营租赁使用权资产 | 260 | 277 | |||||||||

| 善意 | 5,909 | 5,956 | |||||||||

| 无形资产,净额 | 1,983 | 2,049 | |||||||||

| 递延所得税资产,净额 | 270 | 258 | |||||||||

| 其他资产 | 1,170 | 1,138 | |||||||||

| 总资产 | $ | 15,011 | $ | 14,622 | |||||||

| 负债和股东权益 | |||||||||||

| 流动负债: | |||||||||||

| 应付账款和应计负债 | $ | 976 | $ | 1,076 | |||||||

| 经营租赁负债的流动部分 | 109 | 108 | |||||||||

| 长期债务的当前部分 | 685 | — | |||||||||

| 递延收入 | 1,612 | 1,316 | |||||||||

| 流动负债总额 | 3,382 | 2,500 | |||||||||

| 递延收入的非流动部分 | 61 | 65 | |||||||||

| 长期债务 | 6,259 | 7,001 | |||||||||

| 递延所得税负债,净额 | 458 | 402 | |||||||||

| 不确定的税收状况 | 201 | 196 | |||||||||

| 经营租赁负债 | 280 | 306 | |||||||||

| 其他负债 | 635 | 676 | |||||||||

| 负债总额 | 11,276 | 11,146 | |||||||||

| 穆迪股东权益总额 | 3,575 | 3,318 | |||||||||

| 非控股权益 | 160 | 158 | |||||||||

| 股东权益总额 | 3,735 | 3,476 | |||||||||

负债和股东权益总额 | $ | 15,011 | $ | 14,622 | |||||||

| 三个月已结束 3月31日 | |||||||||||

| 以百万为单位的金额 | 2024 | 2023 | |||||||||

来自经营活动的现金流 | |||||||||||

| 净收入 | $ | 577 | $ | 501 | |||||||

净收入与经营活动提供的净现金的对账: | |||||||||||

| 折旧和摊销 | 100 | 88 | |||||||||

| 基于股票的薪酬 | 53 | 47 | |||||||||

| 递延所得税 | 25 | — | |||||||||

应收账款信贷损失准备金 | 4 | 3 | |||||||||

其他运营资产和负债的净变动 | 16 | (31) | |||||||||

| 经营活动提供的净现金 | 775 | 608 | |||||||||

来自投资活动的现金流 | |||||||||||

| 增资 | (78) | (73) | |||||||||

| 购买投资 | (50) | (45) | |||||||||

| 投资的销售和到期日 | 46 | 55 | |||||||||

购买对非合并关联公司的投资 | (2) | — | |||||||||

| 为收购支付的现金,扣除获得的现金 | (12) | — | |||||||||

| 用于投资活动的净现金 | (96) | (63) | |||||||||

来自融资活动的现金流 | |||||||||||

股票薪酬计划的收益 | 20 | 11 | |||||||||

回购与股票薪酬相关的股份 | (53) | (45) | |||||||||

库存股 | (120) | (41) | |||||||||

分红 | (155) | (141) | |||||||||

| 用于融资活动的净现金 | (308) | (216) | |||||||||

汇率变动对现金和现金等价物的影响 | (25) | 21 | |||||||||

| 现金和现金等价物的增加 | 346 | 350 | |||||||||

现金和现金等价物,期初 | 2,130 | 1,769 | |||||||||

现金和现金等价物,期末 | $ | 2,476 | $ | 2,119 | |||||||

三个月已结束 3月31日 | |||||||||||

| 以百万为单位的金额 | 2024 | 2023 | |||||||||

| 利息: | |||||||||||

| 借款费用 | $ | (74) | $ | (70) | |||||||

UTP 和其他税收相关负债 (1) | (4) | 18 | |||||||||

| 定期养老金费用净额——利息部分 | (6) | (6) | |||||||||

| 收入 | 22 | 10 | |||||||||

| 利息支出总额,净额 | $ | (62) | $ | (48) | |||||||

其他非营业收入,净额: | |||||||||||

| 外汇损失 | $ | (3) | $ | (26) | |||||||

| 定期净养老金收入——非服务和非利息成本部分 | 8 | 9 | |||||||||

| 对非合并关联公司的投资收益 | — | 2 | |||||||||

| 投资收益 | 3 | 5 | |||||||||

其他 (2) | 5 | 10 | |||||||||

其他非营业收入,净额 | $ | 13 | $ | — | |||||||

| 非营业(支出)收入总额,净额 | $ | (49) | $ | (48) | |||||||

(1) 截至2023年3月31日的三个月的金额反映了主要与税务问题解决相关的税收相关利息支出减少了2200万美元。 | ||

(2) 截至2023年3月31日的三个月的金额反映了与有利解决各种税务问题相关的900万美元收益。 | ||

截至3月31日的三个月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 2024 | 2023 | ||||||||||||||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | MA | 错了 | 淘汰 | 合并 | MA | 错了 | 淘汰 | 合并 | |||||||||||||||||||||||||||||||||||||||

| 外部收入总额 | $ | 799 | $ | 987 | $ | — | $ | 1,786 | $ | 737 | $ | 733 | $ | — | $ | 1,470 | |||||||||||||||||||||||||||||||

| 细分市场间收入 | 3 | 47 | (50) | — | 3 | 45 | (48) | — | |||||||||||||||||||||||||||||||||||||||

| 总收入 | 802 | 1,034 | (50) | 1,786 | 740 | 778 | (48) | 1,470 | |||||||||||||||||||||||||||||||||||||||

| 运营、销售和收购 | 564 | 366 | (50) | 880 | 526 | 336 | (48) | 814 | |||||||||||||||||||||||||||||||||||||||

| 调整后的营业收入 | $ | 238 | $ | 668 | $ | — | $ | 906 | $ | 214 | $ | 442 | $ | — | $ | 656 | |||||||||||||||||||||||||||||||

| 调整后的营业利润率 | 29.7 | % | 64.6 | % | 50.7 | % | 28.9 | % | 56.8 | % | 44.6 | % | |||||||||||||||||||||||||||||||||||

| 折旧和摊销 | 82 | 18 | — | 100 | 70 | 18 | — | 88 | |||||||||||||||||||||||||||||||||||||||

| 重组 | 2 | 3 | — | 5 | 8 | 6 | — | 14 | |||||||||||||||||||||||||||||||||||||||

| 营业收入 | $ | 801 | $ | 554 | |||||||||||||||||||||||||||||||||||||||||||

| 营业利润率 | 44.8 | % | 37.7 | % | |||||||||||||||||||||||||||||||||||||||||||

截至3月31日的三个月 | |||||||||||||||||||||||||||||||||||

| 2024 | 2023 | ||||||||||||||||||||||||||||||||||

| 以百万为单位的金额 | 交易 | 经常出现 | 总计 | 交易 | 经常出现 | 总计 | |||||||||||||||||||||||||||||

| 决策解决方案 | $ | 37 | $ | 328 | $ | 365 | $ | 40 | $ | 294 | $ | 334 | |||||||||||||||||||||||

| 10 | % | 90 | % | 100 | % | 12 | % | 88 | % | 100 | % | ||||||||||||||||||||||||

| 研究与见解 | $ | 4 | $ | 218 | $ | 222 | $ | 5 | $ | 210 | $ | 215 | |||||||||||||||||||||||

| 2 | % | 98 | % | 100 | % | 2 | % | 98 | % | 100 | % | ||||||||||||||||||||||||

| 数据与信息 | $ | 1 | $ | 211 | $ | 212 | $ | — | $ | 188 | $ | 188 | |||||||||||||||||||||||

| — | % | 100 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

| MA 总计 | $ | 42 | $ | 757 | $ | 799 | $ | 45 | $ | 692 | $ | 737 | |||||||||||||||||||||||

| 5 | % | 95 | % | 100 | % | 6 | % | 94 | % | 100 | % | ||||||||||||||||||||||||

| 企业融资 | $ | 399 | $ | 130 | $ | 529 | $ | 230 | $ | 126 | $ | 356 | |||||||||||||||||||||||

| 75 | % | 25 | % | 100 | % | 65 | % | 35 | % | 100 | % | ||||||||||||||||||||||||

| 结构性融资 | $ | 59 | $ | 55 | $ | 114 | $ | 45 | $ | 54 | $ | 99 | |||||||||||||||||||||||

| 52 | % | 48 | % | 100 | % | 45 | % | 55 | % | 100 | % | ||||||||||||||||||||||||

| 金融机构 | $ | 122 | $ | 73 | $ | 195 | $ | 70 | $ | 72 | $ | 142 | |||||||||||||||||||||||

| 63 | % | 37 | % | 100 | % | 49 | % | 51 | % | 100 | % | ||||||||||||||||||||||||

| 公共、项目和基础设施融资 | $ | 96 | $ | 45 | $ | 141 | $ | 86 | $ | 43 | $ | 129 | |||||||||||||||||||||||

| 68 | % | 32 | % | 100 | % | 67 | % | 33 | % | 100 | % | ||||||||||||||||||||||||

| MIS 其他 | $ | 1 | $ | 7 | $ | 8 | $ | — | $ | 7 | $ | 7 | |||||||||||||||||||||||

| 12 | % | 88 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

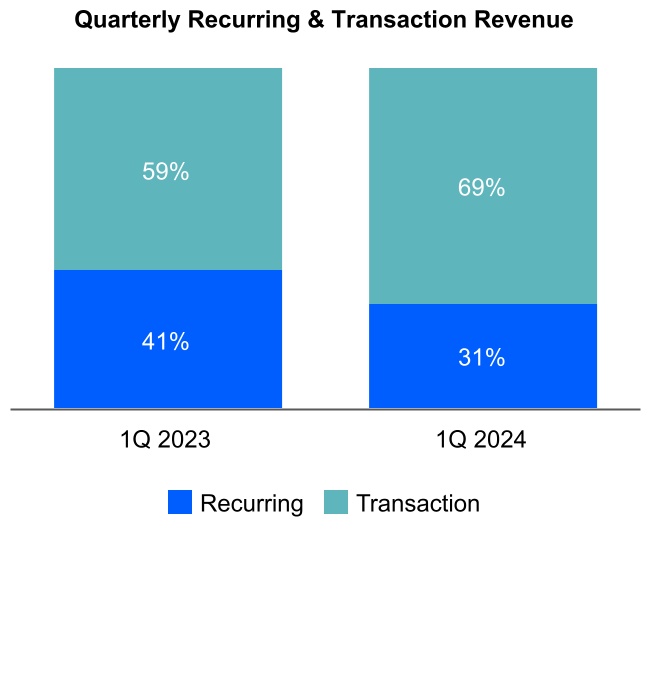

| 管理信息系统总数 | $ | 677 | $ | 310 | $ | 987 | $ | 431 | $ | 302 | $ | 733 | |||||||||||||||||||||||

| 69 | % | 31 | % | 100 | % | 59 | % | 41 | % | 100 | % | ||||||||||||||||||||||||

| 道达尔穆迪公司 | $ | 719 | $ | 1,067 | $ | 1,786 | $ | 476 | $ | 994 | $ | 1,470 | |||||||||||||||||||||||

| 40 | % | 60 | % | 100 | % | 32 | % | 68 | % | 100 | % | ||||||||||||||||||||||||

截至3月31日的三个月 | |||||||||||

| 以百万为单位的金额 | 2024 | 2023 | |||||||||

| 营业收入 | $ | 801 | $ | 554 | |||||||

| 折旧和摊销 | 100 | 88 | |||||||||

| 重组 | 5 | 14 | |||||||||

| 调整后的营业收入 | $ | 906 | $ | 656 | |||||||

| 营业利润率 | 44.8 | % | 37.7 | % | |||||||

| 调整后的营业利润率 | 50.7 | % | 44.6 | % | |||||||

| 截至3月31日的三个月 | |||||||||||

| 以百万为单位的金额 | 2024 | 2023 | |||||||||

| 经营活动提供的净现金 | $ | 775 | $ | 608 | |||||||

| 增资 | (78) | (73) | |||||||||

| 自由现金流 | $ | 697 | $ | 535 | |||||||

| 用于投资活动的净现金 | $ | (96) | $ | (63) | |||||||

| 用于融资活动的净现金 | $ | (308) | $ | (216) | |||||||

| 以百万为单位的金额 | 2024年3月31日 | 2023年3月31日 | 改变 | 成长 | |||||||||||||||||||

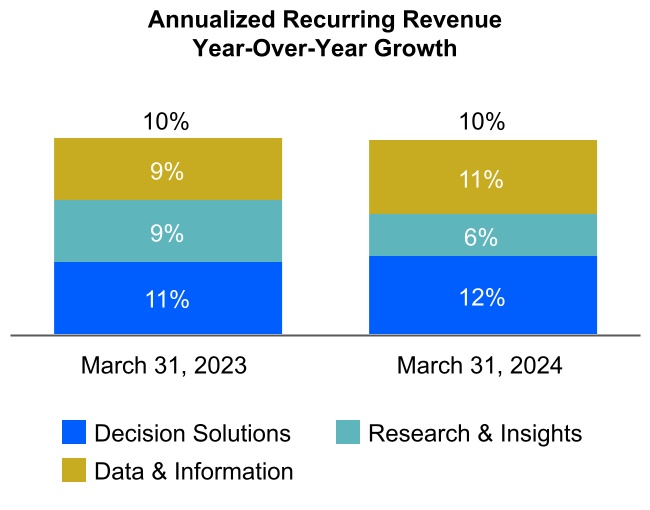

| MA ARR | |||||||||||||||||||||||

| 决策解决方案 | |||||||||||||||||||||||

| 银行业 | $ | 424 | $ | 389 | $ | 35 | 9% | ||||||||||||||||

| 保险 | 552 | 500 | 52 | 10% | |||||||||||||||||||

| KYC | 344 | 291 | 53 | 18% | |||||||||||||||||||

整体决策解决方案 | $ | 1,320 | $ | 1,180 | $ | 140 | 12% | ||||||||||||||||

| 研究与见解 | 895 | 843 | 52 | 6% | |||||||||||||||||||

| 数据和信息 | 844 | 761 | 83 | 11% | |||||||||||||||||||

| MA ARR 总计 | $ | 3,059 | $ | 2,784 | $ | 275 | 10% | ||||||||||||||||

截至3月31日的三个月 | |||||||||||||||||

| 以百万为单位的金额 | 2024 | 2023 | |||||||||||||||

| 归属于穆迪普通股股东的净收益 | $ | 577 | $ | 501 | |||||||||||||

| 与税前收购相关的无形摊销费用 | $ | 49 | $ | 51 | |||||||||||||

| 与收购相关的无形摊销费用税 | (12) | (12) | |||||||||||||||

| 与收购相关的净无形摊销费用 | 37 | 39 | |||||||||||||||

| 税前重组 | $ | 5 | $ | 14 | |||||||||||||

| 重组税 | (1) | (4) | |||||||||||||||

| 净重组 | 4 | 10 | |||||||||||||||

| 调整后净收益 | $ | 618 | $ | 550 | |||||||||||||

截至3月31日的三个月 | |||||||||||||||||

| 2024 | 2023 | ||||||||||||||||

| 归属于穆迪普通股股东的摊薄后每股收益 | $ | 3.15 | $ | 2.72 | |||||||||||||

| 与税前收购相关的无形摊销费用 | $ | 0.27 | $ | 0.28 | |||||||||||||

| 与收购相关的无形摊销费用税 | (0.07) | (0.06) | |||||||||||||||

| 与收购相关的净无形摊销费用 | 0.20 | 0.22 | |||||||||||||||

| 税前重组 | $ | 0.03 | $ | 0.08 | |||||||||||||

| 重组税 | (0.01) | (0.03) | |||||||||||||||

| 净重组 | 0.02 | 0.05 | |||||||||||||||

| 调整后的摊薄每股收 | $ | 3.37 | $ | 2.99 | |||||||||||||

| 注意:上表中的税收影响是使用该项目所涉司法管辖区的有效税率计算得出的。 | ||

截至2024年5月2日的穆迪公司2024年全年指导方针 | ||||||||

| 穆迪公司 | 当前指南 | 最近公开披露的指导方针 | ||||||

| 收入 | 在高个位数到低两位数的百分比范围内增加 | NC | ||||||

运营费用 | 在中到较高的个位数百分比范围内增长 | NC | ||||||

营业利润率 | 37% 到 39% | NC | ||||||

调整后的营业利润率 (1) | 44% 到 46% | NC | ||||||

利息支出,净额 | 2.40 亿美元至 2.6 亿美元 | NC | ||||||

有效税率 | 22% 到 24% | NC | ||||||

| 摊薄后每股 | 9.55 美元到 10.15 美元 | 9.45 美元到 10.20 美元 | ||||||

调整后的摊薄后每股收益 (1) | 10.40 美元到 11.00 美元 | 10.25 美元到 11.00 美元 | ||||||

运营现金流 | 2.3 到 25 亿美元 | NC | ||||||

自由现金流 (1) | 1.9 到 21 亿美元 | NC | ||||||

股票回购 | 大约 10 亿美元 (视可用现金、市场状况、并购机会和其他正在进行的资本配置决策而定) | NC | ||||||

| 穆迪分析 (MA) | 当前指南 | 最近公开披露的指导方针 | ||||||

并购收入 | 在较高的个位数百分比范围内增加 | 增长了大约 10% | ||||||

ARR (2) | 在低两位数的百分比范围内增长 | NC | ||||||

| MA 调整后的营业利润率 | 30% 到 31% | NC | ||||||

| 穆迪投资者服务公司 (MIS) | 当前指南 | 最近公开披露的指导方针 | ||||||

管理信息系统收入 | 在高个位数到低两位数的百分比范围内增加 | NC | ||||||

| MIS 调整后的营业利润率 | 56% 到 58% | 55.5% 到 57.5% | ||||||

NC——公司当前的指导方针与上次公开披露的该项目指引没有区别。 注意:截至2024年5月2日的所有当前指导方针。所有最新公开披露的指引均为截至2024年2月13日。 (1) 这些指标是调整后的衡量标准。有关这些指标与可比的美国公认会计原则指标的对账情况,请参见下文。 (2) 有关ARR指标的定义和更多信息,请参阅本财报中的表9。 | ||||||||

预计在截至年底的年底 2024年12月31日 | |||||

| 营业利润率指导 | 37% 到 39% | ||||

| 折旧和摊销 | 大约 7% | ||||

| 重组 | 可以忽略不计 | ||||

| 调整后的营业利润率指引 | 44% 到 46% | ||||

| 预计在截至年底的年底 2024年12月31日 | |||||

| 运营现金流指导 | 2.3 到 25 亿美元 | ||||

| 减去:资本支出 | 大约 4 亿美元 | ||||

| 自由现金流指南 | 1.9 到 21 亿美元 | ||||

| 预计在截至年底的年底 2024年12月31日 | |||||

| 摊薄后的每股收益指引 | 9.55 美元到 10.15 美元 | ||||

| 与收购相关的无形资产摊销 | 大约 0.80 美元 | ||||

| 重组 | 大约 0.05 美元 | ||||

| 调整后的摊薄后每股收益指引 | 10.40 美元到 11.00 美元 | ||||