美国 美国

证券交易委员会

华盛顿特区,20549

表格

或

对于

截止的财政年度

或

或

从_

委托文件编号:

(注册人在其章程中明确规定的姓名)

不适用

(将注册人姓名翻译成英文)

(公司或组织的管辖权 )

山东省,

电话:0536-2185222

(主要执行办公室地址 )

电话:

电子邮件:

山东省,

(公司联系人姓名、电话、电子邮件和/或传真号码和地址)

根据该法第12(B)条登记或将登记的证券:

| 每个班级的标题 | 交易代码(S)。 | 注册的每个交易所的名称 | ||

根据该法第12(G)条登记或将登记的证券:

无

根据该法第15(D)条负有报告义务的证券:

无

指明截至年度报告所涉期间结束时发行人的每一类资本或普通股的流通股数量 :

截至2023年12月31日,发行人已

用复选标记表示注册人是否为《证券法》第405条规定的知名经验丰富的发行人。

☐:是的,☒是的

如果此报告是年度报告或过渡报告, 请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或第15(D)节提交报告。

☐:是的,☒是的

用复选标记表示注册人: (1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年《证券交易法》第13节或第15(D)节要求提交的所有报告,以及(2)在过去90天内是否一直遵守此类提交要求。

☒

用复选标记表示注册人 是否在过去12个月内(或注册人 被要求提交此类文件的较短时间内)在其公司网站上以电子方式提交了根据S-T法规(本章232.405节)第405条规定必须提交的所有互动数据文件。

☒

用复选标记表示注册者 是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中“大型加速申请者”、“加速申请者”和“新兴成长型公司”的定义。

| 大型加速文件管理器☐ | ☐中的加速文件管理器 | |||

| 新兴成长型公司: |

如果一家新兴成长型公司根据美国公认会计原则编制其

财务报表,请用复选标记表示注册人是否已选择不使用延长的过渡期来遵守†根据《交易所法案》第13(A)节提供的任何新的或修订的财务会计准则。

†术语“新的或修订的财务会计准则” 是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

用复选标记表示注册人

是否已就其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告进行内部控制的有效性提交了一份报告,并证明了编制或发布其审计报告的注册会计师事务所对其财务报告的内部控制的有效性。

如果证券是根据该法第(Br)12(B)节登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误进行了更正。

通过勾选标记检查这些错误 更正是否是重复陈述,需要根据§240.10D-1(b)对注册人的任何执行 官员在相关恢复期内收到的激励性补偿进行恢复分析。☐

用复选标记表示注册人使用了哪种会计基础来编制本备案文件中包括的财务报表:

| ☒ | 发布的国际财务报告准则 | 其他☐ | ||

| 国际会计准则理事会 |

如果在回答前一个问题时勾选了“其他”,请用复选标记表示登记人选择遵循哪个财务报表项目。

第17项第18项

如果这是一份年度报告,请用勾号表示注册人是否是空壳公司(如1934年《证券交易法》第12b-2条所定义)。

☐:是的.

(仅适用于过去五年内参与破产程序的发行人 )

用复选标记表示注册人 是否在根据联邦法院确认的计划分发证券后,提交了1934年《证券交易法》第12、13或15(D)节要求提交的所有文件和报告。

☐:是,☐:否

目录表 :

| 引言 | II | |||

| 第 部分I | 1 | |||

| 第 项1. | 董事、高级管理人员和顾问的身份 | 1 | ||

| 第 项2. | 报价 统计数据和预期时间表 | 1 | ||

| 第 项3. | 密钥 信息 | 1 | ||

| 第 项。 | 关于公司的信息 | 49 | ||

| 项目 4A。 | 未解决的 员工意见 | 86 | ||

| 第 项5. | 运营和财务回顾与展望 | 86 | ||

| 第 项6. | 董事、高级管理层和员工 | 110 | ||

| 第 项7. | 主要股东和关联方交易 | 117 | ||

| 第 项8. | 财务信息 | 120 | ||

| 第 项9. | 优惠和上市 | 121 | ||

| 第 项10. | 其他 信息 | 122 | ||

| 第 项11. | 关于市场风险的定量和定性披露 | 129 | ||

| 第 项12. | 除股权证券外的证券说明 | 130 | ||

| 第 第二部分 | 131 | |||

| 第 项13. | 违约、 股息拖欠和拖欠 | 131 | ||

| 第 项14. | 材料 对担保持有人权利和收益使用的修改 | 131 | ||

| 第 项15. | 控制 和程序 | 131 | ||

| 第 项16 | [已保留] | 132 | ||

| 第 项16A。 | 审计委员会财务专家 | 132 | ||

| 第 16B项。 | 道德准则 | 132 | ||

| 第 项16C。 | 委托人 会计师费用和服务 | 133 | ||

| 第 项16D。 | 豁免 审计委员会的上市标准 | 133 | ||

| 第 16E项。 | 发行人和关联购买者购买股权证券 | 133 | ||

| 第 16F项。 | 更改注册人的认证会计师 | 133 | ||

| 第 项16G。 | 公司治理 | 133 | ||

| 第 项16H。 | 矿山 安全泄漏 | 133 | ||

| 项目 16i. | 披露有关阻止检查的外国司法管辖区的信息 | 133 | ||

| 项目 16J。 | 内部人士 交易政策 | 133 | ||

| 项目 16k | 网络安全 | 133 | ||

| 第 第三部分 | 134 | |||

| 第 项17. | 财务报表 | 134 | ||

| 第 项18. | 财务报表 | 134 | ||

| 第 项19. | 展品 | 134 | ||

i

引言

除 另有说明外,本年度报告(以下简称“年报”)表格20-F所载数字均已作四舍五入调整。因此,在各种表格中显示为总计的数字可能不是其前面的数字 的算术聚合。

为清楚起见,本年度报告遵循先名后姓的英文命名惯例,而不考虑个人的姓名是中文还是英文。本年度报告中包含的数字可能会进行舍入调整。 因此,各表中显示为合计的数字可能不是其前面数字的算术聚合。 本年度报告中包含的某些市场数据和其他统计信息基于独立行业组织、出版物、调查和预测的信息。本年度报告中包含的部分市场数据和统计信息也基于管理层的估计和计算,而这些估计和计算是基于我们对上述独立消息来源、我们的内部研究以及我们对中国信息技术行业的了解而得出的。虽然我们相信这些信息 是可靠的,但我们没有独立核实任何第三方信息,我们的内部数据也没有经过任何独立的 来源核实。

| ● | 除非 另有特别说明,否则本年度报告中使用的术语(在描述我们的合并财务信息时除外), 术语“我们”、“我们的”、“我们的”和“宏利”指宏利 集团公司,开曼群岛控股公司及其子公司; |

| ● | “控股股东”指刘杰; |

| ● | "CRF" 是指冷轧成形。 |

| ● | "CNC" 是指计算机数字控制。 |

| ● | “宏利 开曼”是指宏利集团公司,一家开曼群岛豁免公司。 |

| ● | "宏力 发展"指宏力发展有限公司,一家英属维尔京群岛公司。 |

| ● | "宏力 科技"指宏力科技有限公司,一家英属维尔京群岛公司。 |

| ● | “宏力香港”指宏力香港有限公司,一家香港公司。 |

| ● | "宏力 山东"和/或"VIE"指山东宏力特种管有限公司,一家中国公司。 |

| ● | "北京浩振"指北京浩振重工科技有限公司,一家中国公司。 |

| ● | "宏力 WFOE"是指山东祥丰重工股份有限公司,有限公司,一家中国公司 |

| ● | "迈拓山东"指山东迈拓重工有限公司,一家中国公司。 |

| ● | "浩臻山东"指山东浩臻重工科技有限公司,一家中国公司。 |

| ● | " 中国经营实体"是指VIE、鸿利山东及其子公司。 |

| ● | "ROP" 是指翻车保护结构。 |

| ● | "中国" 和"中华人民共和国"指中华人民共和国,就本年报而言,包括澳门和香港 。 |

| ● | "股份"、"股份"或"普通股"指鸿利集团股份有限公司的普通股,每股面值0.0001美元; |

| ● | 所有 提及"人民币"、"人民币"和"人民币"均指中国大陆的法定货币,所有提及"港币"均指香港的法定货币,所有提及"美元"和"美元" 均指美国的法定货币。 |

这份20-F表格的年度报告包括我们截至2023年12月31日和2022年12月31日的年度经审计的综合财务报表。

除非另有说明,否则本申请文件中的所有货币数字均以美元表示。任何表格中标识为总金额的金额与其中列出的金额总和之间的任何差异都是由于舍入造成的。我们的报告货币是美元,我们的功能货币是人民币。本年度报告 包含某些外币金额到美元的折算,以方便读者。除根据相关会计规则及另有说明外,本年报内所有人民币兑美元的折算均按人民币7.0999元兑1美元、2023年12月31日的年终即期汇率或截至2023年12月31日的年度平均汇率7.0809元兑1美元的汇率进行。他说: 在我们对运营指标进行期间对比的情况下,此类计算基于人民币金额,而不是折算后的美元等值。我们不表示 本年度报告中提及的人民币或美元金额可以或可以按任何特定汇率或根本不兑换为美元或人民币。

市场和行业数据

本年度报告中使用的市场数据和某些行业预测 来自内部调查、市场研究、公开提供的信息和行业出版物。 行业出版物一般声明,其中包含的信息是从据信可靠的来源获得的,但 不保证此类信息的准确性和完整性。同样,内部调查、行业预测和市场研究虽然被认为是可靠的,但尚未经过独立核实,我们不对此类信息的准确性做出任何陈述。

II

第 部分I

项目 1.董事、高级管理层和顾问的身份

不适用 。

第 项2.优惠统计和预期时间表

不适用 。

第 项3.关键信息

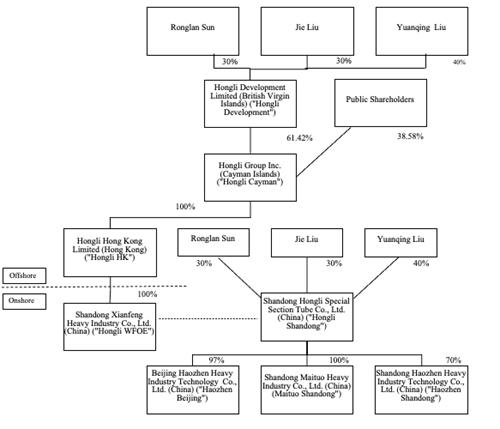

宏力外商独资企业与宏力山东之间的合同安排

鸿利开曼之全资附属公司鸿利外商独资企业与鸿利山东 于二零二一年四月订立一系列合约安排。此类合同安排包括一系列三项协议, 以及股东授权书(“POA”)和不可撤销的配偶同意书。鸿利开曼 或其附属公司均无于中国经营实体拥有任何股权。

合同安排旨在允许宏力开曼根据美国公认会计原则将宏力山东的运营和财务业绩 合并在宏力开曼的财务报表中,并将其作为会计目的的主要受益人。

因中国法律规定 由于限制外资在某些行业或其他领域的所有权,如电信和互联网,许多总部位于中国的运营公司不得不通过合同安排或VIE结构在美国交易所上市,而不直接拥有主要运营实体的所有权。 然而,尽管其他一些总部位于中国的运营公司的业务不属于中国法律禁止或限制外商直接投资的任何敏感行业,但一些位于中国的运营公司以及位于山东的弘利,由管理层自行决定。仍选择利用这种VIE结构在海外上市,以避免大量成本和时间。如果宏利山东选择在没有该等合约安排的情况下直接在美国交易所上市,则宏利山东将需要 就将中国经营实体转换为外商独资实体获得若干监管批准,而本公司约需3-6个月时间才能完成转换,但无法确定转换将于何时成功完成 。因此,管理层选择采用VIE架构,当时中国政府并没有发起一系列监管行动和声明以规范中国的业务运营,包括加强对使用可变利益实体进行海外上市的监管。

中国政府在事先没有事先通知的情况下,发起了一系列监管行动和声明来规范中国的业务经营,包括打击证券市场的非法活动 ,加强对利用可变利益主体进行海外上市的监管,采取新措施扩大网络安全审查范围,以及扩大反垄断执法力度。由于我们选择了这种VIE结构, 我们明白,如果我们拥有运营实体的直接股权,我们可能会受到某些风险和不确定性的影响,否则这些风险和不确定性可能不会存在。VIE结构有可能影响您的投资的固有风险,包括不如直接所有权的有效性和确定性,以及执行合同安排条款的潜在巨额成本。见“项目3.关键信息 -D.风险因素-我们依赖与VIE和VIE股东的合同安排来巩固中国经营实体的财务业绩。我们不拥有VIE的股权、外国直接投资或通过此类所有权或投资对VIE进行控制。作为一家开曼群岛控股公司,我们可能很难在中国执行我们根据与宏利山东、其创始人和所有者的合同安排可能拥有的任何权利,因为我们所有的合同 安排都受中国大陆中国法律的管辖,并规定在中国通过仲裁解决纠纷,而中国的法律环境不如美国发达。见“项目3.关键信息-D.风险因素- VIE或其股东未能履行我们与他们的合同安排下的义务,将对我们的经营结果产生重大的不利影响。此外,如果中国政府机关或法院认为这些合同安排与适用的中国法律法规相抵触,或者 因公共政策原因而不能执行,则这些合同安排可能无法在中国执行。见“项目3.关键信息--D.风险因素--中国政府对我们和中国经营实体开展业务活动的方式具有重大影响。我们或中国经营实体目前不需要获得中国当局或机构的许可或批准才能在美国交易所上市 ,也不需要执行合同安排,但是,如果VIE或控股公司需要获得 批准而被中国当局或机构拒绝在美国交易所上市,我们将无法继续在美国交易所上市或继续向投资者提供证券,这可能会对投资者的利益产生重大影响,并导致我们普通股的 价值大幅缩水或一文不值。如果我们无法执行这些合同安排,我们可能无法巩固宏利山东的财务业绩,我们的经营业绩可能会受到实质性的 和不利影响。更多信息请参见“第三项关键信息-D.风险因素-与我们公司结构有关的风险”和“第三项关键信息-D.风险因素-与在中国做生意有关的风险”。

1

VIE的运营需要中国当局的许可。

中国经营实体的运作受中国内地法律法规的管辖。中国实体已获得内地政府机关或机构的所有必要许可及批准,可在内地开展业务。 中国。宏利开曼及其附属公司及作为中国经营实体的中国经营实体并无收到内地中国政府当局或机构就VIE于内地中国的经营作出任何否认。宏利香港为一间控股公司,除持有宏利WFOE全部已发行股权外,并无其他业务,并可将从宏利WFOE收取的任何股息或付款(如有)作为股息分配予宏利开曼,或将宏利开曼的现金收益 转移至宏利WFOE。截至本公告日期,宏利香港已获得香港政府就其活动所需的所有许可证或许可。

2023年2月17日,中国证监会发布了《试行办法》及五项配套指引,并于2023年3月31日起施行。根据试行办法,除其他要求外, (1)境内公司寻求在境外直接或间接发行或上市证券,应向中国证监会履行备案程序;境内公司未完成备案程序的,该境内公司可能受到行政处罚; (2)发行人同时符合下列条件的,境外发行上市应确定为境内公司境外间接发行上市:(1)发行人最近一个会计年度境内经营主体的资产、净资产、收入或利润总额占发行人同期经审计的合并财务报表中相应数字的50%以上;(二)境内公司主要经营活动在中国境内进行,或者主要业务所在地在中国,或者发行人负责经营管理的高级管理人员多为中国公民 或者在中国有住所;(三)境内公司在境外间接发行上市的,发行人应指定一家境内主要经营主体负责向中国证监会办理所有备案手续,并在提交境外发行上市申请后三个工作日内向中国证监会报送。根据证监会通知,试行办法施行之日(即2023年3月31日)前已在境外上市的境内公司,视为现有发行人。现有发行人不需要立即完成备案程序,但应要求其在后续发行完成后三个工作日内向中国证监会备案。

2023年2月24日,中国证监会、财政部、国家保密局和国家档案局中国发布了《关于加强境内公司境外证券发行上市保密和档案管理的规定》,或《档案规则》,并于2023年3月31日起施行。根据《档案规则》,境内公司寻求境外上市应严格遵守中华人民共和国有关法律法规和《档案规则》,增强保守国家秘密和加强档案管理的法律意识,建立健全保密和档案管理制度,并采取必要措施履行保密和档案管理义务。境内企业不得泄露国家秘密和国家机关工作秘密,不得损害国家安全和社会公共利益。此外,境内公司计划直接或通过其境外上市实体向证券公司、证券服务提供者和境外监管机构等有关个人或实体公开披露或提供包含国家秘密或政府机构工作秘密的文件和资料的,应首先依法经 主管部门批准,并向同级保密行政主管部门备案。此外,境内公司计划直接或通过其境外上市实体向包括证券公司、证券服务提供者和境外监管机构在内的有关个人和实体公开披露或提供 有损国家安全或公共利益的其他文件和资料的,应严格履行国家有关法规规定的相关程序。 《档案规则》还规定,境内公司向包括证券公司、证券服务提供者、境外监管机构和个人在内的任何主体 提供会计档案或会计档案副本,应按照国家有关规定履行正当程序。

2

如果我们未能完全遵守新的监管要求,可能会严重限制或完全阻碍我们发售或继续发售普通股的能力 ,对我们的业务运营造成重大干扰,严重损害我们的声誉,对我们的财务状况和经营业绩造成重大和 不利影响,并导致普通股大幅贬值或 变得一文不值。见“项目3.关键信息-D.风险因素”--与中国法律制度有关的不确定性可能会对我们产生重大不利影响“;”项目3.关键信息--D.风险因素--我公司普通股在境外交易所上市交易未能获得中国证券监督管理委员会的事先批准,可能会推迟首次公开发行,也可能对我公司普通股的业务、经营业绩、声誉和交易价格产生重大不利影响。“;”项目3.关键信息--D.风险因素--中国证监会近日发布了关于中国公司赴境外上市的新规定。虽然截至本年报日期,此类规定尚未生效,但中国政府可能会对中国的发行人进行的海外公开发行施加更多监督和控制,这可能会显著限制或完全阻碍我们向投资者发售或继续发售我们的普通股的能力,并可能导致我们的普通股价值大幅下跌或变得一文不值。“; 和”监管-与并购监管和海外上市相关的监管。

On December 28, 2021, the Cyberspace Administration of China (the “CAC”), together with twelve other government agencies in mainland China, published the Measures for Cybersecurity Review which became effective on February 15, 2022, which required that any “network platform operator” controlling personal information of no less than one million users which seeks to list in a foreign stock exchange should also be subject to cybersecurity review. As the PRC operating entities’ business is engaged in cold roll formed steel profile manufacturing in mainland China and do not involve the collection of personal data of at least 1,000,000 users, implicate cybersecurity, we believe that neither we, nor the PRC operating entities are “network platform operator(s)”, and subject to the cybersecurity review of the CAC. On July 7, 2022, the CAC issued the Security Assessment Measures for Outbound Data Transfers which became effective on September 1, 2022, and it requires that a data processor to provide data abroad under specific circumstances shall apply for the security assessment in respect of the outbound data transfer. As the PRC operating entities do not engage in any operation of information in infrastructure or involve the process of personal data of more than 1,000,000 individual, and have not provided over 100,000 individual’s personal information or over 10,000 individual’s sensitive personal information since January 1 of the last years abroad, further, the PRC entities have not involved the “important data” under the Security Assessment Measures for Outbound Data Transfer. We believe that we, our subsidiaries, or the VIE are not subject to the security assessment of outbound data transfer under the Security Assessment Measures for Outbound Data Transfers. As of the date of this Annual Report, we are of the view that we are in compliance with the applicable PRC laws and regulations governing the data privacy, personal information and information and outbound data transfer in all material respects, including the data privacy, personal information and outbound data transfer requirements of the CAC, and we have not received any complaints from any third party, or been investigated or punished by any PRC competent authority in relation to data privacy and personal information protection. However, as there remains significant uncertainty in the interpretation and enforcement of relevant PRC cybersecurity laws and regulations, we could be subject to cybersecurity review or security assessment of outbound data transfer, and if so, we may not be able to pass such review in relation to the initial offering or such security assessment in relation to outbound data transfer. In addition, we could become subject to enhanced cybersecurity review or investigations launched by PRC regulators in the future. If we (i) do not receive or maintain such permissions or approvals, (ii) inadvertently conclude that such permissions or approvals are not required, or (iii) applicable laws, regulations, or interpretations change and we are required to obtain such permissions or approvals in the future, it may result in fines or other penalties, including suspension of business, and revocation of prerequisite licenses, as well as reputational damage or legal proceedings or actions against us, which may have material adverse effect on our business, financial condition or results of operations. If we are not able to fully comply with the Measures for Cybersecurity Review, our ability to offer or continue to offer securities to investors may be significantly limited or completely hindered, and our securities may significantly decline in value or become worthless. See “Item 3. Key Information-D. 风险因素 —鉴于近期发生的事件表明,中国网络空间管理局对数据安全(特别是 寻求在外汇交易所上市的公司)加强了监管,尽管此类监管不适用于我们,但我们可能会遵守 各种中国法律和其他有关数据保护的义务以及任何其他规则,任何不遵守适用法律和义务的行为 都可能对中国经营实体的业务、我们在纳斯达克资本市场的上市、财务 状况、经营业绩和发行产生重大不利影响。”

3

红利 红利开曼、其子公司和中国经营实体之间的现金分配或转移

截至本年报日期 ,宏力香港、宏力外商独资企业及中国经营实体概无向宏力开曼派付任何股息。 截至本年报日期,本公司并无向任何美国投资者派发股息或分派。我们打算保留任何未来 收益,以再投资于中国经营实体的业务扩张并为其提供资金,我们预计在可预见的将来不会支付任何现金 股息。截至本年报日期,鸿利开曼、鸿利香港、鸿利外商独资企业以及 中国经营实体并无采纳或维持任何其他现金管理政策及程序。

鸿利开曼是一家控股公司,本身没有任何实质性业务,也不直接产生任何收入。从海外融资活动筹集的现金收益,包括任何证券发行的现金收益,可由鸿利开曼转让给弘利香港,然后通过 出资或股东贷款(视情况而定)转让给弘利WFOE。根据中国相关法规允许的红利WFOE与VIE之间的某些合同协议,现金收益可从红利WFOE流向VIE。中国在招股结束后将这类募集资金汇回内地的过程可能会很耗时。我们可能无法利用该等收益发展中国经营实体的业务,直至中国经营实体在内地中国收到该等收益。境外控股公司向中国境内实体进行的任何资金转移,无论是作为贷款还是作为增加注册资本,均须经中国批准或登记或向内地有关政府部门备案。中国境内经营主体和宏利外商投资企业购入的任何外债,均须在中国国家外汇管理局(“外汇局”)或其地方分支机构登记或符合相关要求,且宏利外商投资企业购入的外债不得超过各自项目投资额与注册资本之差或宏利外商投资企业净资产的2.5倍(可能因中国国家宏观调控政策变化而变动)。VIE获得的外国贷款不得超过VIE净值的2.5倍(可能会因内地中国的国家宏观调控政策变化而变化)。根据适用的《中国境内外商投资企业条例》,中国对中国经营实体的出资必须在其当地分支机构向国家市场监管总局、商务部在其当地分支机构备案,并在外汇局授权的当地银行进行登记。项目3.关键信息-D.风险因素-与中国经商有关的风险 -中国内地中国监管境外控股公司对中国实体的贷款和直接投资,以及政府对货币兑换的控制,可能会延误我们使用首次公开发行或任何未来发行的收益向我们的子公司提供贷款或额外出资,这可能会对我们的 流动性以及我们为中国运营实体的业务提供资金和扩大业务的能力产生重大不利影响。”

在 我们目前的公司架构下,我们依赖鸿利香港和鸿利外商独资企业的股息支付,以满足我们可能拥有的任何现金和融资需求 ,包括向股东支付股息和其他现金分配或支付我们可能发生的任何债务所需的资金:

| ● | 宏力 外商独资企业的股息分配能力基于其可分配收益。中国大陆现行法规允许宏力 外商独资企业根据适用的中国法律法规向宏力香港支付股息,根据该法规,宏力外商独资企业只能从其根据中国会计准则和法规确定的累计利润(如有)中向宏力香港支付股息 。此外, 鸿利外商独资企业可根据适用中国法规允许的相关协议向鸿利香港支付款项。 此外,宏利外商独资企业须预留若干税后溢利,为本节下文所述的法定储备提供资金。 |

| ● | 根据 香港法律法规,截至本年报日期,香港政府 对资本在香港境内、进出香港并无限制(包括从香港到中国内地的资金),但涉及洗钱和犯罪活动的资金转移 以及本文讨论的香港和中国内地之间的某些税务限制 下面在这一节。因此,鸿利香港可进一步将从鸿利外商独资企业收到的任何股息或付款(如有)作为股息分派予 鸿利开曼。 |

| ● | 根据 开曼群岛法律,开曼群岛公司可以从利润或股份溢价金额中支付其股份股息,条件是 在任何情况下,如果股息将导致公司无法支付其在正常业务过程中到期的债务 ,则不得支付股息。如果我们决定在未来支付我们的任何普通股股息,作为控股公司,除非我们从未来发行中收到 所得款项,否则我们将取决于从鸿利香港收到资金,而这将取决于收到股息 或从鸿利外商独资企业支付的款项(如有),这将取决于VIE根据 中华人民共和国法律法规以及双方之间的合同安排支付的款项。 |

| ● | 我们普通股的现金 股息(如有)将以美元支付。中国政府亦对 人民币兑换为外币及将货币汇出中国实施管制。因此,我们在完成 获取和汇款用于支付利润股息(如果有的话)所需的行政程序时可能会遇到困难。此外, 如果鸿利外商独资企业、鸿利香港或VIE在未来自行产生债务,则债务管理工具可能会限制其支付股息或进行其他付款的能力 。如果鸿利外商独资企业、鸿利香港或VIE无法直接或间接向鸿利开曼派发股息或支付 ,我们可能无法就普通股派付股息。 |

4

中华人民共和国经营实体之间的资金调拨 适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二修正案,《关于民间借贷案件的规定》),该规定于2021年1月1日起施行,规范自然人、法人和非法人组织之间的融资活动。《关于民间借贷案件的规定》规定,民间借贷合同无效:(一)贷款人骗取金融机构贷款转贷;(二)贷款人向其他营利法人转借资金,向其工作人员募集资金,非法吸收公众存款;(三)未依法取得借贷资格的贷款人以营利为目的向社会不特定对象放贷;(四)出借人知道或者应当知道借款人意图将借款资金用于非法或犯罪目的;(五)违反公共秩序或良好道德;(六)违反法律、行政法规的强制性规定的,出借人将资金借给借款人。

此外,中国大陆政府对人民币兑换为外币实行管制,在某些情况下, 还对将货币汇出中国大陆实行管制。如果外汇管制制度阻止我们获得足够的 外汇来满足我们的外汇需求,我们可能无法将现金转出中国大陆,并以外汇向股东支付股息 。无法保证中国政府不会干预或限制我们在组织内或向外国投资者转移或分配现金的能力,这可能导致我们无法或 禁止在中国大陆境外进行转移或分配,并可能对我们的业务、财务状况 和经营业绩造成不利影响。见"项目3。关键信息—D. 风险因素—与在中国开展业务有关的风险 — 对货币兑换的限制可能会限制我们有效利用收入的能力。”

如果 就税务而言,我们被视为中国大陆税务居民企业,则我们向海外股东支付的任何股息可能 被视为来自中国的收入,因此可能会按最高10.0%的税率缴纳中国预扣税。 VIE(山东宏力)向宏力外商独资企业支付的某些款项须缴纳中国大陆税费,包括营业税和增值税。

此外,鸿利外商独资企业及中国经营实体每年须至少预留10%的税后溢利( 如有),以提供法定储备金,直至该储备金达到其注册资本的50%。中国大陆的每个此类实体也可以 留出一部分税后利润,为可选的员工福利基金提供资金,但预留金额(如果有)由其股东会酌情决定。虽然法定储备金可用于(除其他外)增加注册资本和消除超过各自公司保留收益的未来亏损,但储备金 不得作为现金股息分派,除非清算。

Pursuant to the Arrangement between Mainland China and the Hong Kong Special Administrative Region for the Avoidance of Double Taxation and Tax Evasion on Income, or the Double Tax Avoidance Arrangement, the 10% withholding tax rate may be lowered to 5% if a Hong Kong resident enterprise owns no less than 25% of a mainland China project. However, the 5% withholding tax rate does not automatically apply, and certain requirements must be satisfied, including without limitation that (a) the Hong Kong project must be the beneficial owner of the relevant dividends; and (b) the Hong Kong project must directly hold no less than 25% share ownership in the mainland China project during the 12 consecutive months preceding its receipt of the dividends. In current practice, a Hong Kong project must obtain a tax resident certificate from the Hong Kong tax authority to apply for the 5% lower mainland China withholding tax rate. As the Hong Kong tax authority will issue such a tax resident certificate on a case-by-case basis, we cannot assure you that we will be able to obtain the tax resident certificate from the relevant Hong Kong tax authority and enjoy the preferential withholding tax rate of 5% under the Double Taxation Arrangement with respect to dividends to be paid by Hongli WFOE to its immediate holding company, Hongli HK. As of the date of this Annual Report, we have not applied for the tax resident certificate from the relevant Hong Kong tax authority. Hongli HK intends to apply for the tax resident certificate when Hongli WFOE plans to declare and pay dividends to Hongli HK. See “Item 3. Key Information-D. Risk Factors - 与在中国开展业务有关的风险—根据企业所得税法, 关于鸿利外商独资企业的预扣税责任存在重大不确定性,且鸿利外商独资企业向鸿利香港支付的股息可能不符合享受某些 条约利益的资格。”

5

财务 与VIE相关的信息

下表显示截至2023年12月31日及2022年12月31日止年度的精选简明综合收益表及全面收益表及现金流量,以及截至2023年12月31日及2022年12月31日的精选简明综合资产负债表,显示母公司、宏利开曼、其附属公司(宏利香港及宏利WFOE)、VIE及其附属公司的财务资料、注销分录及综合资料。

精选简明合并操作报表

| 对于 截至二零二三年十二月三十一日止年度 | ||||||||||||||||||||||||

洪利-开曼群岛 | 子公司 (Hong孔) | 宏利WFOE (中国大陆) | VIE及其 附属公司 | 淘汰 | 合并 合计 | |||||||||||||||||||

| 收入 | $ | $ | $ | $ | 15,997,954 | $ | $ | 15,997,954 | ||||||||||||||||

| 咨询 VIE及其子公司的费用收入 | $ | $ | $ | 800,491 | $ | $ | (800,491 | ) | $ | |||||||||||||||

| 分享 VIE收入 | $ | 800,491 | $ | 800,491 | $ | $ | $ | (1,600,982 | ) | $ | ||||||||||||||

| 分享 子公司收入 | $ | 64,242 | $ | 299 | $ | (64,541 | ) | $ | ||||||||||||||||

| 好处 通过VIE和VIE的子公司 | $ | $ | $ | $ | - | $ | $ | |||||||||||||||||

| 咨询 宏利WFOE提供服务相关费用 | $ | $ | $ | $ | (800,491 | ) | $ | 800,491 | $ | |||||||||||||||

| 净收入 | $ | 864,722 | $ | 800,491 | $ | 800,491 | $ | - | $ | (1,600,982 | ) | $ | 864,722 | |||||||||||

| 综合 收益(亏损) | $ | 590,315 | $ | 526,084 | $ | 526,084 | $ | (384,754 | ) | $ | (1,052,168 | ) | $ | 205,561 | ||||||||||

| 截至2022年12月31日止的年度 | ||||||||||||||||||||||||

| 洪利-开曼群岛 (开曼群岛) | 子公司 (香港) | 宏利WFOE (中国大陆) | VIE及其子公司 | 淘汰 | 合并合计 | |||||||||||||||||||

| 收入 | $ | - | $ | - | $ | - | $ | 20,283,245 | $ | - | $ | 20,283,245 | ||||||||||||

| 来自VIE和VIE子公司的咨询费收入 | $ | - | $ | - | $ | 2,932,363 | $ | - | $ | (2,932,363 | ) | $ | - | |||||||||||

| 来自子公司的收入份额 | $ | 2,932,363 | $ | 2,932,363 | $ | - | $ | - | $ | (5,864,726 | ) | $ | - | |||||||||||

| 通过VIE和VIE的子公司获得的好处 | $ | - | $ | - | $ | - | $ | - | $ | - | $ | - | ||||||||||||

| 与宏利WFOE提供的服务相关的咨询费 | $ | - | $ | - | $ | - | $ | (2,932,363 | ) | $ | 2,932,363 | $ | - | |||||||||||

| 净收入 | $ | 2,932,363 | $ | 2,932,363 | $ | 2,932,363 | $ | - | $ | (5,864,726 | ) | $ | 2,932,363 | |||||||||||

| 综合收益(亏损) | $ | 2,860,779 | $ | 2,860,779 | $ | 2,860,779 | $ | (874,682 | ) | $ | (5,721,558 | ) | $ | 1,986,097 | ||||||||||

| 截至2021年12月31日止的年度 | ||||||||||||||||||||||||

| 洪利-开曼群岛(开曼群岛) | 子公司(香港) | 宏利WFOE (中国大陆) | VIE与其合作伙伴 附属公司 | 淘汰 | 已整合 总计 | |||||||||||||||||||

| 收入 | $ | - | $ | - | $ | - | $ | 21,713,138 | $ | - | $ | 21,713,138 | ||||||||||||

| 来自VIE和VIE子公司的咨询费收入 | $ | - | $ | - | $ | 2,095,301 | $ | - | $ | (2,095,301 | ) | $ | - | |||||||||||

| 来自子公司的收入份额 | $ | 2,095,301 | $ | 2,095,301 | $ | - | $ | - | $ | (4,190,602 | ) | $ | - | |||||||||||

| 通过VIE和VIE的子公司获得的好处 | $ | - | $ | - | $ | - | $ | - | $ | - | $ | - | ||||||||||||

| 与宏利WFOE提供的服务相关的咨询费 | $ | - | $ | - | $ | - | $ | (2,095,301 | ) | $ | 2,095,301 | $ | - | |||||||||||

| 净收入 | $ | 2,095,301 | $ | 2,095,301 | $ | 2,095,301 | $ | 1,106,911 | $ | (4,190,602 | ) | $ | 3,202,212 | |||||||||||

| 综合收益 | $ | 2,120,978 | $ | 2,120,978 | $ | 2,120,978 | $ | 1,353,915 | $ | (4,267,633 | ) | $ | 3,449,216 | |||||||||||

6

选定的浓缩合并 资产负债表

| 截至2023年12月31日 | ||||||||||||||||||||||||

| 洪利-开曼群岛(开曼群岛) | 子公司(香港) | 王洪利(内地中国) | VIE及其子公司 | 淘汰 | 合并合计 | |||||||||||||||||||

| 现金和现金等价物 | $ | 4,676 | $ | 1,766 | $ | 74,805 | $ | 734,422 | $ | - | $ | 815,669 | ||||||||||||

| VIE和VIE子公司应收咨询费 | $ | $ | $ | $ | $ | $ | ||||||||||||||||||

| 流动资产总额 | $ | 7,427,289 | $ | 8,368,666 | $ | 8,197,189 | $ | 11,702,178 | $ | (24,878,430 | ) | $ | 10,816,892 | |||||||||||

| VIE投资 | $ | 13,890,430 | $ | 13,890,430 | $ | 13,890,430 | $ | $ | (41,671,290 | ) | $ | |||||||||||||

| 对子公司的投资 | $ | 64,242 | $ | 64,541 | $ | (128,783 | ) | |||||||||||||||||

| 汇兑调整 | $ | (274,407 | ) | $ | 274,407 | |||||||||||||||||||

| 通过VIE及其子公司积累的利益 | $ | $ | $ | $ | $ | $ | ||||||||||||||||||

| 非流动资产总额 | $ | $ | $ | $ | 21,311,778 | $ | $ | 21,311,778 | ||||||||||||||||

| 总资产 | $ | 21,107,554 | $ | 22,323,637 | $ | 22,087,619 | $ | 33,013,956 | $ | (66,404,096 | ) | $ | 32,128,670 | |||||||||||

| VIE和子公司利润与母公司和已抵押股权分享 | $ | $ | 13,954,672 | $ | 13,954,797 | $ | 13,890,430 | $ | (41,799,899 | ) | $ | |||||||||||||

| 总负债 | $ | 1 | $ | 22,323,637 | $ | 22,087,619 | $ | 33,013,956 | $ | (66,404,096 | ) | $ | 11,021,117 | |||||||||||

| 股东权益总额 | $ | 21,107,553 | $ | - | $ | - | $ | - | $ | - | $ | 21,107,553 | ||||||||||||

| 总负债与股东权益 | $ | 21,107,554 | $ | 22,323,637 | $ | 22,087,619 | $ | 33,013,956 | $ | (66,404,096 | ) | $ | 32,128,670 | |||||||||||

| 截至2022年12月31日 | ||||||||||||||||||||||||

| 宏利开曼群岛(开曼群岛) | 子公司(香港) | 宏利WFOE (内地中国) | VIE与其合作伙伴 附属公司 | 淘汰 | 已整合 总计 | |||||||||||||||||||

| 现金和现金等价物 | $ | - | $ | - | $ | - | $ | 2,085,033 | $ | - | $ | 2,085,033 | ||||||||||||

| VIE和VIE子公司应收咨询费 | $ | - | $ | - | $ | 4,981,757 | $ | - | $ | (4,981,757 | ) | $ | - | |||||||||||

| 流动资产总额 | $ | - | $ | - | $ | 4,981,757 | $ | 14,064,401 | $ | (4,981,757 | ) | $ | 14,064,401 | |||||||||||

| 对子公司的投资 | $ | 4,981,757 | $ | 4,981,757 | $ | - | $ | - | $ | (9,963,514 | ) | $ | - | |||||||||||

| 通过VIE及其子公司积累的利益 | $ | - | $ | - | $ | - | $ | - | $ | - | $ | - | ||||||||||||

| 非流动资产总额 | $ | 4,981,757 | $ | 4,981,757 | $ | - | $ | 22,099,738 | $ | (9,963,514 | ) | $ | 22,099,738 | |||||||||||

| 总资产 | $ | 4,981,757 | $ | 4,981,757 | $ | 4,981,757 | $ | 36,164,139 | $ | (14,945,271 | ) | $ | 36,164,139 | |||||||||||

| 应向宏利WFOE支付咨询费 | $ | - | $ | - | $ | - | $ | 4,981,757 | (4,981,757 | ) | $ | - | ||||||||||||

| 总负债 | $ | - | $ | - | $ | - | $ | 27,671,203 | $ | (4,981,757 | ) | $ | 22,689,446 | |||||||||||

| 股东权益总额 | $ | 4,981,757 | $ | 4,981,757 | $ | 4,981,757 | $ | 8,492,936 | $ | (9,963,514 | ) | $ | 13,474,693 | |||||||||||

| 总负债与股东权益 | $ | 4,981,757 | $ | 4,981,757 | $ | 4,981,757 | $ | 36,164,139 | $ | (14,945,271 | ) | $ | 36,164,139 | |||||||||||

7

精选简明合并现金流量表

| 截至2023年12月31日止的年度 | ||||||||||||||||||||||||

| 宏利开曼群岛(开曼群岛) | 子公司(香港) | 王洪利(内地中国) | VIE及其子公司 | 淘汰 | 合并合计 | |||||||||||||||||||

| 经营活动提供的净(用于)现金 | $ | (10 | ) | $ | (299 | ) | $ | 84,568 | $ | 1,517,288 | $ | (716,630 | ) | $ | 884,917 | |||||||||

| 用于投资活动的现金净额 | $ | (8,368,965 | ) | $ | 2,065 | $ | (9,562 | ) | $ | (2,253,634 | ) | $ | 8,376,462 | $ | (2,253,634 | ) | ||||||||

| 融资活动提供(用于)的现金净额 | $ | 8,373,652 | $ | $ | $ | (586,781 | ) | $ | (7,404,776 | ) | $ | 382,094 | ||||||||||||

| 截至2022年12月31日止的年度 | ||||||||||||||||||||||||

| 宏利开曼群岛(开曼群岛) | 子公司 (香港) | 宏利WFOE (内地中国) | VIE与其合作伙伴 附属公司 | 淘汰 | 已整合 总计 | |||||||||||||||||||

| 经营活动提供的净现金 | $ | - | $ | - | $ | - | $ | 2,493,024 | $ | - | $ | 2,493,024 | ||||||||||||

| 用于投资活动的现金净额 | $ | - | $ | - | $ | - | $ | (11,670,592 | ) | $ | - | $ | (11,670,592 | ) | ||||||||||

| 融资活动提供的现金净额 | $ | - | $ | - | $ | - | $ | 10,841,222 | $ | - | $ | 10,841,222 | ||||||||||||

| 截至2021年12月31日止的年度 | ||||||||||||||||||||||||

| 洪利开曼群岛 (开曼群岛) | 子公司 (香港) | 宏利WFOE (内地中国) | VIE与其合作伙伴 附属公司 | 淘汰 | 已整合 总计 | |||||||||||||||||||

| 经营活动提供的净现金 | $ | - | $ | - | $ | - | $ | 1,139,648 | $ | - | $ | 1,139,648 | ||||||||||||

| 用于投资活动的现金净额 | $ | - | $ | - | $ | - | $ | (3,051,348 | ) | $ | - | $ | (3,051,348 | ) | ||||||||||

| 融资活动提供的现金净额 | $ | - | $ | - | $ | - | $ | 983,364 | $ | - | $ | 983,364 | ||||||||||||

对子公司和VIE的投资前滚

| 余额,2021年1月1日 | $ | 8,039,380 | ||

| 本年度综合收益 | 3,449,216 | |||

| 平衡,2021年12月31日 | 11,488,596 | |||

| 本年度综合收益 | 1,986,097 | |||

| 平衡,2022年12月31日 | 13,474,693 | |||

| 本年度综合收益 | 1,986,097 | |||

| 平衡,2023年12月31日 | 13,680,265 | |||

| 本年度综合收益 | $ | 205,561 |

A. [已保留]

B. 资本化和负债化

不适用 。

C. 提供和使用收益的原因

不适用 。

D. 风险因素

8

风险因素摘要

您 应仔细考虑以下风险因素以及本年度报告中包含的所有其他信息。对我们证券的投资 涉及高度风险。在作出投资决定之前,您应仔细考虑以下所述风险以及本年度报告中包含的所有其他 信息。下面描述的风险和不确定性代表了我们的业务所面临的已知重大风险。如果实际发生以下任何风险,我们的业务、财务状况或运营结果 都可能受到影响。在这种情况下,您可能会损失全部或部分投资。

与中国经营实体的商业和行业有关的风险

与中国经营实体的业务和行业相关的风险和不确定性包括但不限于:

| ● | 我们中国运营实体的业务严重依赖他们的劳动力, 他们面临着炼钢行业常见的各种运营风险。这些危险来自于在工业现场工作、操作重型机械和执行其他危险活动。 |

| ● | 中国经营实体有3个主要客户。然而,不能保证中国经营实体将保持或改善与没有长期合同的客户的关系。 |

| ● | 中国经营实体过去一直依赖银行贷款和从股东股权出资中获得的收益来满足其资本金要求。我们不能向您保证,中国经营实体将能够在未来获得资本,以满足其产品开发的资本需求,并维持运营和改善财务业绩。 |

| ● | 为进行有效的增长管理,中国运营实体将被要求继续改进其运营、管理和财务 系统和控制。中国经营实体未能有效管理增长可能导致经营和财务效率低下,这将对其盈利能力产生负面影响。 |

| ● | 中国运营实体成功的关键之一是他们经验丰富的研发团队,使他们能够成为客户的“定制配置文件商店”。中国的经营实体与其他类似的产品制造公司争夺人才。对这些人员的激烈竞争可能会导致他们的薪酬成本增加,这可能会对我们的运营业绩和财务业绩产生实质性的不利影响。 |

| ● | 中国经营实体在其制造业务中使用各种化学品并产生大量排放。因此,中国的经营实体受中国关于空气排放、废水排放以及固体废物管理和处置等问题的各种国家和地方环境法律法规的约束。 |

| ● | 我们 是一家获得豁免的开曼群岛公司,我们几乎所有的资产都位于美国以外。此外,我们所有的董事和官员(除一名独立的董事外)都是美国以外国家的国民和居民。这些人的大部分资产位于美国境外。因此,您可能很难将美国境内的流程 送达给这些人员。您可能也很难执行在美国法院获得的美国法院判决 包括基于美国联邦证券法中针对我们及其高级管理人员和董事的民事责任条款的判决, 这些人(除一家独立的董事公司外)都不是美国居民,并且其重大资产位于美国境外。 |

9

与我们的公司结构相关的风险

我们 还受到与公司结构相关的风险和不确定因素的影响,包括但不限于:

| ● | 我们 一直依赖并预期将继续依赖与VIE的合同安排,以合并中国经营实体的财务业绩 。根据现行合约安排,吾等依赖综合可变权益实体及其 股东履行合约项下之责任,以综合VIE之财务业绩。 |

| ● | 如果 VIE或其股东未能履行其各自在合约安排下的义务,我们可能不得不产生大量 成本并花费额外资源来执行该等安排。我们还可能必须依赖中国法律下的法律救济,包括 寻求特定履行或禁令救济,以及要求赔偿,我们无法保证您在中国法律下有效。 |

| ● | 根据 适用的中国法律和法规,关联方之间的安排和交易可能在进行交易的纳税年度后十年内接受 中国内地税务机关的审计或质疑。如果中国大陆税务机关确定鸿利外商独资企业、VIE 与VIE股东之间的合同安排并非按公平原则订立,导致根据适用的中国法律、规则及法规导致不允许的税收减少 ,我们可能面临重大和 不利的税务后果,并以转让定价调整的形式调整VIE的收入。 |

| ● | VIE持有对其业务运营至关重要的某些资产,包括工业用地和生产设施的使用权 。如果 VIE破产或面临解散或清算程序,我们可能会失去使用和享用VIE持有的对其业务运营至关重要的资产的能力。 |

与在中国做生意有关的风险

外商独资企业和中国经营实体的总部设在中国大陆,宏力香港在香港成立为控股公司,而中国经营实体的全部业务均在中国,因此,我们和中国经营实体总体上面临与在中国经营业务有关的风险和不确定性 ,包括但不限于以下各项:

| ● | 中国经营实体的绝大部分业务在中国进行,我们的净收入 的很大一部分来自订约实体位于中国的客户。因此,我们的业务、财务状况、运营结果、前景以及我们可能进行的某些交易在很大程度上可能会受到中国经济、政治和法律发展的影响。法律制度的风险包括法律的执行以及中国的规章制度 可能在不事先通知的情况下迅速变化。 |

| ● | 中国 还没有发展出一个完全完整的法律体系,最近颁布的法律法规可能不足以涵盖中国经济活动的所有方面。由于中华人民共和国行政和法院机关在解释和执行 法律条款和合同条款方面有很大的自由裁量权,因此可能难以评估行政和法院诉讼的结果以及 我们享有的法律保护水平。 |

| ● | 中国政府已经并继续通过 监管和国有制对中国经济的几乎每一个部门行使实质性控制。我们在中国的经营能力可能会受到中国法律法规(包括与税收、环境法规、土地使用权、财产和其他事项相关的法律法规)的变更的影响。 |

| ● | 中国政府已经并将继续通过 监管和国有制对中国经济的几乎每一个部门行使实质性控制。我们在中国的经营能力可能会因中国法律法规的变化而受到损害,其中包括 与制造、环境法规、土地使用权、财产和其他事项有关的法律法规。中国政府可能随时干预 或影响我们的运营,或可能对海外进行的发行和/或外国投资于中国 发行人实施更多控制,这可能导致我们的运营和/或我们登记出售的证券价值发生重大变化。 |

| ● | 中国法律法规的解释和应用存在重大不确定性,包括但不限于 管理中国经营实体业务的法律法规,以及在某些情况下执行和履行我们与客户的安排 。我们无法预测现行或新中国法律或法规的诠释 可能对中国经营实体的业务产生何种影响。 |

| ● | 我们的所有 资产均位于美国境外,首次发行所得款项将主要存放在 美国境外的银行。此外,我们的大多数董事和管理人员居住在美国境外。因此,如果 您认为我们侵犯了您的权利(无论是根据美国联邦或州证券法或其他法律),或者如果您对我们提出索赔,则您可能 难以或不可能对我们或在美国的这些个人提起诉讼。 |

10

| ● | 如果PCAOB从2021年开始连续三年无法检查我们的审计师,则根据HFCA法案,我们的 普通股可能被禁止在国家交易所或“场外”市场进行交易。PCAOB于2021年12月16日发布了一份认定报告,该报告 发现PCAOB无法检查或调查总部位于:(1)中国大陆中国和(2)香港的完全注册的公共会计师事务所。此外, PCAOB的报告确定了受这些决定影响的具体注册会计师事务所。 |

| ● | 中国政府对在海外进行的发行和/或对中国发行人的外国投资施加更多监督和控制的任何行动都可能显著 限制或完全阻碍我们向投资者提供或继续提供证券的能力 并导致此类证券的价值大幅缩水或一文不值。 |

| ● | 即使 虽然目前我们不受有关收集、使用、共享、保留、安全和转移机密和私人信息(如个人信息和其他数据)的中华人民共和国法律的约束,但这些法律仍在继续发展,而中国政府未来可能会采取其他规则和限制。不遵守规定可能会导致处罚或其他重大法律责任。 |

| ● | 《关于境内居民境外投融资和特殊目的载体往返投资外汇管理有关问题的通知》,国家外汇局第37号通知要求中国境内居民(包括中国境内个人和法人单位以及因外汇管理被认定为中国境内居民的外国个人)在外汇局或其境内分支机构办理与其直接相关的登记。或间接的 境外投资活动。 |

| ● | 我们 是根据开曼群岛法律注册成立的获豁免有限责任公司 ,我们的大部分业务在中国进行,而我们的大部分资产 位于中国。此外,我们的所有高级管理人员在很大程度上都居住在中国的内部,其中许多是中国公民。因此,我们的股东可能很难向我们或内地中国境内的人士送达法律程序文件。 |

与我们普通股相关的风险

除上述风险 外,我们还面临与我们普通股有关的一般风险和不确定性,包括但不限于以下各项:

| ● | 我们 是一家外国私人发行人,因此,我们不受与美国国内发行人相同的要求 。根据《交易法》,我们将受到报告义务的约束,在某种程度上,这些义务比美国国内报告公司的报告义务更宽松,频率更低。 |

| ● | 我们 可能会经历与我们的实际或预期经营业绩、财务状况或前景无关的极端股价波动,这将使潜在投资者难以评估我们普通股的快速变化价值。 |

| ● | 我们的 管理层将拥有广泛的自由裁量权来使用初始发行的净收益,包括营运资金、可能的收购和其他一般公司用途, 我们可能会以股东不同意的方式使用或投资这些收益。 |

| ● | 我们 目前打算保留任何未来收益,为中国经营实体的业务运营和扩张提供资金,我们预计在可预见的未来不会宣布或支付任何股息 。 |

| ● | 我们股票的公开发行价大大高于我们普通股的预计每股有形账面净值。您将立即体验到大量的 稀释。 |

11

与中国经营实体的商业和行业有关的风险

我们中国经营实体的业务涉及对其员工的职业危害。

我们中国运营实体的运营严重依赖他们的员工,他们面临着炼钢行业典型的各种运营风险。这些危险源于在工业现场工作、操作重型机械和执行其他危险活动 。尽管中国经营实体为其员工提供职业健康和安全培训,并相信他们的安全标准和程序是足够的,但由于意外情况、员工未能遵循适当的安全程序、人为错误或其他原因,其现场和设施过去曾发生过事故,未来可能会发生事故。 如果这些情况中的任何一种在未来发生,可能会导致人身伤害、业务中断、可能的法律责任、损害我们的商业声誉和公司形象,在严重情况下,还可能造成死亡。其中任何一项都可能对我们的业务、财务状况、运营结果或前景产生重大 不利影响。中国经营实体拥有一般责任和工伤赔偿保险,以保障其免受此类风险,但我们未来获得的保险范围内的赔偿(如有)可能不能在发生索赔时完全抵消其成本。

中国经营实体可能无法准确预测其产品的需求。

中国经营实体根据与客户的讨论以及内部需求预测 来订购原材料和供应品,并计划生产。如果他们无法准确预测其产品的需求(无论是总体数量还是特定产品), 他们可能会遇到产品发货延迟和客户不满的情况,这可能会对我们的业务、运营结果 和财务状况造成不利影响。

中国经济增长的巨大不确定性可能会损害中国经营实体产品的需求。

虽然 中国在过去20年中取得了显著增长,但由于国家结构控制方面的不确定性 以及其他因素,增长率可能会下降。如果中国的增长率放缓,甚至下降,对中国运营 实体产品的需求可能相应减少。因此,中国经营实体的业务可能会受到经济条件放缓的不利影响 ,这将对其产品的销售、本公司的运营和财务状况产生负面影响。

关税 可能对中国经营实体的产品需求造成重大负面影响。

Import tariffs, other trade barriers and protectionist policies could negatively affect steel prices and the PRC operating entities’ exports to international markets, particularly the United States. Such import barriers adversely affect the PRC operating entities’ business by limiting their access to or competitiveness in foreign steel markets. For example, as the PRC operating entities are currently developing the US market, the PRC operating entities might anticipate a significant increase of cost of goods for their sales if any to the United States as a result from tariffs on steel and steel products imports imposed by the U.S. government. The U.S. government imposed a 25% tariff on steel imports in March 2018 under “Section 232” from nearly all foreign countries. In addition to the Section 232 tariff, the U.S. government has imposed hefty anti-dumping and subsidy countervailing duties on a wide range of steel imports from China. With regard to the PRC operating entities in particular, the Section 232 tariff had a limited effect on their U.S. sales, because the tariffs on their exports to the United States had already reached 25% before 2018. There was no additional tariff on their U.S. exports in respect of the Section 232 tariff or the US-China trade war. However, you should not expect that the PRC operating entities’ sales of products would continue to offset the potential increase in the pricing of the steel products due to any increased tariffs. As a result of increasing costs, the potentially increased pricing by the PRC operating entities could have an adverse effect on their operations and financial conditions and our financial conditions.

中国经营实体的业务也受到全球经济状况的影响。

由于 中国经营实体配置产品应用于 韩国、日本、美国和瑞典的企业生产的不同类型的机器和设备,世界各地对机器和设备的需求将在一定程度上 影响中国经营实体的业务。此外,中国经营实体提供广泛的产品出口到韩国、日本、美国和瑞典,因此中国经营实体的业务也取决于与全球经济状况相关的因素,例如业务状况、利率、信贷可用性以及销售产品的区域和当地市场的适用税收。

12

如果中国经营实体的客户所经营的行业经历长期放缓,我们的 收入将减少。

中国经营实体的 产品主要作为客户所经营的项目和机器的关键部件, 涉及广泛的行业。因此,中国经营实体须受影响 该等经济行业分部的经济状况的一般变动影响。倘中国经营实体之客户所经营之行业分类 并无增长或倘该等行业出现收缩,则对中国经营实体产品之需求将减少。对 中国经营实体产品的需求通常受多项主要经济因素的影响,包括但不限于 利率、基础设施项目私人和政府投资的可用性和规模以及 整体全球经济的健康状况。如果中国及中国经营实体 经营所在的其他市场的经济活动下降,或中国经营实体依赖其销售的行业持续放缓,则对其产品的需求及 我们的收入将同样下降。

中国运营实体在竞争激烈的行业中运营。如果中国经营实体无法成功竞争,他们可能会 失去市场份额给他们的竞争对手。

定制型材和相关产品的国内市场竞争激烈。中国经营实体当前或潜在的 竞争对手包括中国和海外的大型和规模制造商。他们的一些竞争对手可能比我们拥有更高的品牌知名度、 更大的客户或供应商群体、更长的运营历史和更丰富的营销资源。客户可能会以各种方式权衡他们的 经验和资源,从而增加我们竞争对手各自的市场份额。这种竞争 影响了中国经营实体销售其产品的价格,以及其留住或吸引客户的能力。

您 不应期望中国经营实体能够成功地与现有或潜在的竞争对手竞争, 此类竞争压力可能会对我们的业务、财务状况和经营业绩造成重大不利影响。未能 与现有或新的竞争对手成功竞争可能导致中国运营实体失去市场份额、客户和 其他业务伙伴。

原材料可用性的任何 下降或成本的增加都可能严重影响我们的收益。

制造中国经营实体产品所用的主要原材料是钢。中国经营实体的制造业务在很大程度上依赖于原材料的供应。原材料的可获得性可能会下降,其价格可能会大幅波动。于截至2023年、2023年、2022年及2021年12月31日止财政年度内,宏利山东分别向上海万和供应链管理有限公司(“上海万和”)采购约358万美元、520万美元及880万美元的原材料,占本公司原材料的比例分别约为48%、50%及65%。此外,红利山东与上海万和签订了采购框架协议,有效期至2024年12月31日。根据该协议,红利山东可根据特定采购合同采购原材料,并自动续签两年。虽然中国经营实体不依赖其现有供应商,并可能在市场上找到替代品,但我们不能向您保证,如果其主要供应商不能或不愿以其接受的条件向其提供原材料,其运营将不会中断。 这可能会导致利润下降,并损害我们在行业中的声誉。如果中国经营实体的 原材料成本增加,如果他们不得不使用替代供应商,甚至是他们现有的供应商,他们可能无法将这些更高的成本全部或根本转嫁给他们的客户。原材料价格的任何上涨都可能大幅增加他们的成本 ,从而降低他们的收入。

我们 有相当大的客户集中度,有限数量的客户占我们收入的很大一部分。

我们的很大一部分收入来自几个主要客户。 中国运营实体有三个主要客户,Lovol、韩国沃尔沃和SDLG,在截至2023年12月31日和2021年12月31日的财年中,这三家公司的总销售额约为1200万美元,分别占75%和1500万美元,占销售额的74%和1560万美元,占72%。 *所有这些主要客户在中国经营实体的平均年限为10年,我们认为他们与他们的关系稳定而稳固。当很大比例的总收入集中在有限数量的客户的情况下时,就会存在固有风险。我们无法预测这些客户对我们产品和服务的未来需求水平,也无法预测这些客户在市场上对我们产品的未来需求。若该等客户 因市场、经济或竞争情况导致销售下降或延迟,中国经营实体可能会被迫降低其产品价格,或该等客户可能会减少中国经营实体产品的采购量,这可能会对利润率及财务状况产生不利影响,并可能对我们的收入及经营业绩造成负面影响。 如果中国经营实体的上述三大客户中的任何一个终止购买中国经营实体的产品, 此类终止将对我们的收入、经营业绩及财务状况产生重大负面影响。

13

中国经营实体的任何主要客户的流失可能会减少我们的收入和盈利能力。

我们认为,在每个 期间,中国经营实体的主要客户为该期间占我们收入10%以上的客户。中国运营实体拥有3个主要客户,即Lovol、韩国沃尔沃和SDLG,在截至2023年、2022年和2021年12月31日的财年,这三家公司的总销售额分别约为1,200万美元、75%、1,500万美元和1,560万美元,占总销售额的72%。*所有这些主要客户在中国经营实体的平均年限为10年,我们认为他们与他们的关系 稳定而稳固。

然而, 无法保证中国经营实体将维持或改善与没有长期 合同的客户的关系。如果中国经营实体无法与主要客户维持长期关系,或不时以同等客户替换主要客户 ,则该等销售损失可能对我们的业务、财务状况 及经营业绩造成不利影响。

我们 无法筹集资金可能会对我们的财务状况和经营业绩造成重大不利影响。

宏利山东VIE目前正在进行一项总成本估计为2,490万美元的扩张计划,这将显著提高其产能和利润率,以及其市场份额和规模。若吾等不能筹集资金及不能成功执行中国经营实体的业务计划,中国经营实体可能无法按其预期有效增长,或无法满足其现有客户增加的需求,或无法回应潜在客户的新订单,这可能对我们的业务、财务状况及经营业绩造成重大不利的 影响。

中国经营实体未来将需要大量额外资金。无法保证中国经营实体将获得 额外融资。

中国经营实体过去一直依赖银行贷款和从股东股权出资中获得的收益来满足其资本金要求。我们不能向您保证,中国经营实体未来将能够获得资本,以满足其产品开发的资本需求,并维持运营和改善财务业绩。 如果中国经营实体无法满足其未来营运资金和一般业务用途的资金需求, 它们可能会出现运营亏损,限制其营销努力,并减少或消除资本支出。如果是这样的话, 我们的经营业绩、业务业绩和财务状况将受到不利影响。如果不能以合理的条款获得足够的额外融资,中国经营实体可能无法实施其扩张计划或为其运营购买额外的 设备,他们将不得不相应地修改其业务计划。

中国内地 中国对境外控股公司对中国实体的贷款和直接投资的监管,以及政府对货币兑换的控制 可能会延误我们使用首次公开发行和未来任何发行所得向我们的子公司提供贷款或额外出资的时间,这可能会对我们的流动资金以及我们为中国经营实体提供资金和扩大业务的能力产生重大不利影响。

鸿利开曼是一家离岸控股公司,根据合同安排透过中国经营实体在内地经营中国。经政府批准和额度限制,我们可以向我们的子公司提供贷款,也可以向我们在中国的子公司追加出资。

14

根据中国法律将其视为外商投资企业的中国鸿利外商独资企业的 贷款均受中国法规和 外汇贷款登记的约束。例如,我们向中国宏利外商独资企业提供的贷款用于资助其活动,不得超过法定限额 ,且必须在当地国家外汇管理局注册。此外,外商投资企业在经营范围内,应当按照真实、自用的原则使用资金。外商投资企业的资金不得用于下列用途:(一)直接或者间接用于企业经营范围以外的支付或者有关法律、法规禁止的支付;(二)直接或者间接用于投资银行保本产品以外的证券投资,但有关法律、法规另有规定的除外;(三)向非关联企业发放贷款,但营业执照明确允许的除外;(四)支付购买非自用房地产的相关费用(外商投资房地产企业除外)。

外汇局发布《国家外汇管理局关于改革外商投资企业资本金结算管理有关问题的通知》,即《国家外汇管理局关于改进外商投资企业外币资本金支付结算管理有关操作问题的通知》、《国家外汇管理局关于加强外汇业务管理有关问题的通知》、《关于进一步明确和规范部分资本项目外汇业务管理有关问题的通知》,自2015年6月起施行。虽然外汇局第十九号通知允许外商投资企业外币注册资本折算成人民币资本用于中国内部的股权投资,但也重申了外商投资企业外币资本折算人民币不得直接或间接用于其业务范围外的原则。因此,在实际操作中,外汇局是否会允许将这笔资金用于对中国的股权投资还是个未知数。外管局于2016年6月9日发布了《国家外汇管理局关于改革和规范资本项目外汇结算管理政策的通知》,重申了《外管局第19号通知》中的部分规定,但将禁止利用外商投资公司外币注册资本转换成的人民币资本发放人民币委托贷款改为禁止利用此类资本向非关联企业发放贷款。违反国家外汇管理局第19号通知和第16号通知的行为可能会受到行政处罚。外管局通函 19和外管局通函16可能会大大限制我们将所持有的任何外币(包括首次发行所得款项净额)转移至弘力外币期货交易所的能力,这可能会对我们的流动资金以及我们为中国的中国经营实体提供资金和扩大业务的能力造成不利影响。

2019年10月23日,外管局发布了《关于进一步促进跨境贸易投资便利化的通知》,即《外管局第28号通知》,并于同日起施行。外管局第二十八号通知在符合一定条件的情况下,允许经营范围不包括投资的外商投资企业和非投资性外商投资企业利用其资本金对中国进行股权投资。由于国家外汇管理局第28号通知最近才发布,其解释和实际执行仍存在很大的不确定性。

鉴于中国法规对境外控股公司向中国实体的贷款和对中国实体的直接投资施加的各种要求,以及中国政府未来可能酌情限制经常账户交易使用外币的事实,我们无法向您保证,我们将能够完成必要的政府登记或及时获得必要的政府 批准,涉及未来向中国子公司提供的贷款或我们未来向中国的弘力WFOE的出资。因此,对于我们是否有能力在需要时为子公司提供及时的财务支持,存在不确定性。如果吾等未能完成此等注册或未能取得此等批准,吾等使用预期从首次公开发售所得款项以及将我们在中国的业务资本化或以其他方式提供资金的能力可能会受到负面影响,这可能会对我们的流动资金及我们为中国营运实体的业务提供资金及扩展业务的能力造成重大不利影响 。

15

对货币兑换的限制 可能会限制我们有效利用收入的能力。

我们所有的收入都是以人民币计价的。人民币目前可以在“经常项目”下兑换,“经常项目”包括股息、贸易和服务相关的外汇交易,但不能在“资本项目”下兑换,“资本项目”包括外国直接投资和贷款,包括我们可能从在岸子公司获得的贷款。目前,中国子公司可以购买外币进行“经常项目交易”的结算,包括向我们支付股息,符合某些程序要求,无需外汇局批准。但是,中国政府有关部门可能会限制或取消我们未来购买外币进行经常账户交易的能力。由于我们预计我们未来收入的很大一部分将以人民币计价,任何现有和未来的货币兑换限制都可能限制我们利用以人民币计价的收入 为我们在中国境外的业务活动提供资金和/或将现金转移到中国以外币向我们的股东支付股息的能力。资本项目下的外汇交易仍受限制,需要获得外管局和其他相关中国政府部门的批准或登记。这可能会影响我们通过为子公司进行债务或股权融资而获得外币的能力。此外,不能保证中国政府不会干预 或对我们在组织内或向外国投资者转移或分配现金的能力施加限制,这可能导致 无法或禁止在中国之外进行转移或分配,并可能对我们的业务、财务状况和经营业绩产生不利影响。

在 任何增长期间,中国经营实体可能会遇到与其运营和财务系统及控制有关的问题,包括质量控制以及交付和生产能力。

中国经营实体的产品市场的任何显著增长或其进入新市场可能需要额外的管理、运营、财务和其他方面的员工。截至2024年4月10日,中国经营实体拥有163名员工。中国经营实体还需要继续 扩大、培训和管理其员工。未来的持续增长将使他们的管理层承担更多的责任, 识别、招聘、维护、整合和激励新员工。

中国经营实体可能会遇到营运资金短缺的问题,因为他们可能需要额外的资金来购买材料和用品、开发新产品和雇用更多的员工。

为进行有效的增长管理,中国运营实体将被要求继续改进其运营、管理和财务 系统和控制。中国经营实体未能有效管理增长可能导致经营和财务效率低下,这将对其盈利能力产生负面影响。我们不能向投资者保证,中国经营实体将能够 及时和有效地满足不断增长的需求,并保持其现有和潜在客户所要求的质量标准。

我们欠贷款人和其他债权人的债务很大,如果我们遇到无法满足的付款要求,可能会对我们的业务和未来前景产生不利影响 。

截至2023年12月31日,我们的流动资产约为1,080万美元,流动负债约为770万美元。 截至2022年12月31日,我们的流动资产约为1,400万美元,流动负债约为1,240万美元。

于截至2023年12月31日止财政年度,中国经营实体 与银行订立多项贷款协议,总额约906万美元,以促进其营运。 于2023年12月31日,短期贷款余额约572万美元,长期贷款余额334万美元。在截至2023年12月31日的财政年度内,未偿还贷款的利率从2%到6.8%不等。截至2023年12月31日,几乎所有未偿还的银行贷款都由我们的首席执行官刘杰先生的家人和某些第三方公司担保。于截至2022年12月31日止年度,中国经营实体与银行订立各项贷款协议,金额合共约1,660万美元,以促进其营运。截至2022年12月31日止年度的未偿还贷款利率由年息4.3%至6.8%不等。*所有银行贷款都在一年内到期。截至2022年12月31日,所有未偿还的银行贷款基本上由我们的首席执行官刘杰杰先生的家族成员、该家族成员拥有的公司以及某些第三方公司提供担保。*截至2021年12月31日的年度,中国经营实体与银行签订了各种贷款协议,总金额约为566万美元,以促进其 的运营。截至2021年12月31日止年度内未偿还贷款的利率由年息4.35厘至6.95厘不等。所有银行贷款均在一年内到期。截至2021年12月31日,几乎所有未偿还的银行贷款都由我们的首席执行官刘杰先生的家族成员、这些家族成员拥有的公司以及某些第三方公司提供担保。

16

我们偿还这些债务和履行义务的能力还将取决于我们的现金储备、可用的额外融资和持续的 经营业绩。从历史上看,中国经营实体一直在利用其历史资金优化中国经营实体的销售和生产 ,而中国经营实体一直在其正常运营过程中从其业务中产生正现金流 。为进一步发展及拓展业务,中国经营实体正在寻求银行贷款以资助及执行其扩张计划,且不能保证中国经营实体将拥有或能够取得银行贷款以履行该等扩张计划项下到期的付款责任。如果宏利山东未能履行其付款和其他义务,包括其金融契约和担保范围要求,可能会导致此类贷款协议下的违约。 如果宏利山东根据其贷款协议违约,宏利山东可能不得不兑现其营运资金的保证金,这可能对业务和经营业绩产生重大影响。

如果中国经营实体未能在到期时履行这些义务,将对其继续经营业务的能力产生重大不利影响,并可能导致其清算,导致我们股东的全部价值损失。

我们 不能向您保证中国运营实体的内部增长战略将会成功,这可能会对我们的增长、财务状况、运营结果和现金流造成负面 影响。

中国经营实体的战略之一是通过增加新产品的开发和提高现有产品的质量来实现内部增长。然而,这种扩张存在许多障碍,包括但不限于来自类似企业的竞争加剧、中国经营实体改善其产品和产品组合以实现其研发努力的好处的能力、国际贸易和关税壁垒、意外成本、与海外营销努力相关的成本和保持有吸引力的汇率。因此,我们不能向您保证,中国运营实体将能够成功克服这些障碍,并在任何其他市场建立其产品。中国运营实体无法成功实施这一内部增长战略可能会对我们的增长、未来的财务状况、运营结果或现金流产生负面影响。

中国经营实体的业务有赖于其高级管理层的持续努力。如果中国经营实体的一名或多名主要高管 不能或不愿继续担任目前的职位,高级管理层的业务可能会受到严重干扰。

中国经营实体的业务运作有赖于其高级管理层的持续服务,尤其是本年度报告中点名的高管。虽然中国经营实体为其管理层提供了不同的激励措施,但我们不能向您保证中国经营实体可以继续保留其服务。如果他们的一名或多名主要高管不能 或不愿继续担任他们目前的职位,中国经营实体可能无法轻易地接替他们,或者根本无法取代他们,他们的未来增长可能会受到限制,他们的业务可能会受到严重干扰,我们的财务状况和经营业绩可能会受到实质性和不利的影响,中国经营实体可能会产生招聘、培训和留住合格人员的额外费用。此外,虽然中国经营实体已与其管理层订立保密及竞业禁止协议,但不能保证其管理团队的任何成员不会加入中国经营实体的竞争对手 或组成竞争业务。如果中国经营实体与其现任或前任高级管理人员之间发生任何纠纷,中国经营实体可能不得不产生巨额成本和开支以执行中国的此类协议,或者中国经营实体可能根本无法执行这些协议。

17

中国经营实体的业务在很大程度上依赖于其关键研发人员,他们拥有在行业中有价值的技能 ,中国经营实体可能不得不积极竞争他们的服务。

中国运营实体成功的关键之一是他们经验丰富的研发团队,使他们能够成为客户的“定制配置文件商店”。中国的经营实体与其他类似的产品制造公司争夺人才。对这些人员的激烈竞争可能会导致他们的薪酬成本增加,这可能会对我们的运营业绩和财务业绩产生实质性的不利影响。中国运营实体的主要研发人员和我们的总经理已与我们签订了竞业禁止和保密协议,但我们不能向您保证,中国运营实体不会因该等合同义务而失去他们。中国经营实体未来的成功及其业务增长的能力 将部分取决于这些个人的持续服务以及中国经营实体识别、聘用和 留住更多合格人员的能力。如果中国经营实体无法吸引和留住合格员工,它们可能无法 实现其业务和财务目标。

中国运营实体可能无法阻止他人未经授权使用其知识产权,这可能导致 客户流失、减少我们的收入并损害其竞争地位。

The PRC operating entities rely on a combination of copyright, trademark, software registration, anti-unfair competition and trade secret laws, as well as confidentiality agreements and other methods to protect our intellectual property rights. To protect their trade secrets and other proprietary information, key R&D personnel and their general managers are required to enter into confidentiality agreements. These agreements might not provide effective protection for the trade secrets, know-how or other proprietary information in the event of any unauthorized use, misappropriation or disclosure of such trade secrets, know-how or other proprietary information. Implementation of intellectual property-related laws in China has historically been lacking, primarily because of ambiguities in the PRC laws and difficulties in enforcement. Accordingly, intellectual property rights and confidentiality protections in China may not be as effective as those in the United States or other developed countries, and infringement of intellectual property rights continues to pose a serious risk of doing business in China. Policing unauthorized use of proprietary technology is difficult and expensive. The steps the PRC operating entities have taken may be inadequate to prevent the misappropriation of their proprietary technology. Unauthorized copying, other misappropriation, or negligent or accidental leakage of their proprietary technologies could enable third parties to benefit from their technologies without obtaining their consent or paying them for doing so, which could harm the business and competitive position of the PRC operating entities. Though the PRC operating entities are not currently involved in any litigation with respect to intellectual property, they may need to enforce their intellectual property rights through litigation. Litigation relating to their intellectual property may not prove successful and might result in substantial costs and diversion of resources and management attention.

中国运营实体可能面临知识产权侵权索赔,辩护可能耗时且成本高昂。如果中国 经营实体未能就此类索赔进行辩护,我们可能会失去重大知识产权,并且可能无法 继续提供其现有产品。

中国经营实体的成功在很大程度上取决于他们能否在不侵犯第三方知识产权,特别是专利的情况下使用和开发其技术。中国经营实体可能面临与潜在专利侵权相关的风险 他们开发的用于为客户生产轮廓产品的我们的型材产品的专利。 中国经营实体可能会受到涉及侵犯第三方其他知识产权的诉讼 。中国经营实体可能不知道与其产品有关的知识产权注册或申请 可能会引起对其的潜在侵权索赔。也可能存在授权给中国运营实体并由其依赖的技术,这些技术可能会受到第三方的侵权或其他相应的指控或索赔,这可能会损害我们依赖此类技术的能力。中国经营实体因雇用可能从其前雇主那里挪用知识产权的新员工而面临额外风险。提出侵权索赔的当事人可能能够获得 禁制令,以阻止中华人民共和国运营实体提供涉及涉嫌侵犯知识产权的服务或使用技术 。知识产权诉讼既昂贵又耗时,可能会转移管理层对我们业务的注意力。 针对中国运营实体的成功侵权索赔,无论是否有正当理由,都可能要求他们 支付巨额损害赔偿金,开发非侵权技术,或重新塑造自己的品牌,或者签订 可能无法以可接受的条款获得的版税或许可协议,并停止制造、许可或使用侵犯第三方 知识产权的产品。旷日持久的诉讼还可能导致现有或潜在客户推迟或限制其购买或使用中华人民共和国经营实体的产品,直至此类诉讼得到解决,或者在某些情况下可能要求中华人民共和国经营实体赔偿其客户的侵权索赔。这方面的任何知识产权索赔或诉讼 ,无论中国经营实体最终胜诉或败诉,都可能损害中国经营实体的声誉,并对其业务、经营业绩或财务状况产生重大不利影响。

18

疫情 以及流行病、自然灾害、恐怖活动、政治动荡和其他疫情可能会扰乱我们的交付和运营, 这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

全球大流行或对传染性疾病传播的恐惧,如埃博拉病毒病(EVD)、2019年冠状病毒病(新冠肺炎)、中东呼吸综合征(MERS)、严重急性呼吸综合征(SARS)、H1N1流感、H7N9流感和禽流感,以及飓风、地震、海啸或其他自然灾害,都可能扰乱我们的业务运营,减少或限制我们的运营和服务,产生保护我们员工和设施的巨额 成本,或导致地区或全球经济困境,这可能会对我们的业务、财务状况、财务状况和其他自然灾害产生实质性不利影响以及手术的结果。实际或威胁的战争、恐怖活动、政治动荡、内乱和其他地缘政治不确定性可能会对我们的业务、财务状况和运营结果产生类似的不利影响 。2022年2月24日,俄罗斯联邦发动了对乌克兰的入侵,这对全球经济产生了直接影响,导致某些原材料、商品和服务的能源价格和价格上涨,这反过来又加剧了美国和全球其他国家的通胀,并严重扰乱了金融市场。我们和 中国运营实体目前在俄罗斯或乌克兰没有任何运营或业务,但是,我们可能会间接 对其造成的任何重大中断产生不利影响,并可能继续升级。此外,美国和其他国家对俄罗斯实施了制裁,这增加了俄罗斯采取报复性行动的风险,包括发动网络攻击。 即使中国经营实体的业务在中国从事CRF型材制造,并且在 地方没有任何措施来缓解此类潜在的网络攻击,但这些攻击可能会对全球其他关键基础设施和金融机构产生附带影响,这可能会对我们的运营产生不利影响。目前很难评估此类威胁的可能性和任何潜在影响。这些事件中的任何一个或多个都可能阻碍我们的运营和交付努力,并 对我们的销售业绩产生不利影响,甚至在很长一段时间内,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的财务和经营业绩可能会受到流行病、自然灾害和其他灾难的不利影响。

疫情爆发可能对中国经营实体的业务造成重大不利影响,包括但不限于新冠肺炎、猪流感、禽流感、中东呼吸综合征(MERS-CoV)和严重急性呼吸综合征(SARS-CoV)。我们的财务 和经营业绩受到了新冠肺炎、自然灾害等灾难的不利影响。由于新冠肺炎的影响,中国的运营实体经历了减速和临时停产。如果停产或停产持续很长一段时间,或减少对其产品的需求,中国经营实体的业务 可能受到重大不利影响。在疫情暴发期间,中国可能会采取一定的卫生措施,包括对传染病流行地的来访者进行隔离。为控制中国或我们目标市场的传染病 或其他不利公共卫生事态发展而采取的任何长期限制措施,都可能对中国经营实体的业务运营产生重大不利影响。

19

同样的,自然灾害,战争(包括战争的可能性)、恐怖主义活动(包括恐怖主义活动的威胁)、社会动荡 和为应对而采取的加强旅行安全措施、旅行相关事故以及地缘政治不确定性和 国际冲突,将影响旅行量,进而可能对中国经营实体的 业务和经营业绩造成重大不利影响。此外,中国经营实体可能没有充分准备好应对重大事件或危机的应急计划或 恢复能力,因此,其运营连续性可能受到不利和重大影响, 进而可能损害其声誉。

如果 中国经营实体无法继续创新,或如果中国经营实体未能适应其行业的变化, 我们的业务、财务状况和经营业绩将受到重大不利影响。

定制型材产品行业有开发高端和高科技产品的趋势,以满足不断变化的客户需求 。此外,中国经营实体的竞争对手不断开发不同类型钢材 产品的创新,以提升客户的体验。中国经营实体继续在其基础设施、 研发和其他领域投入大量资源,以增强其现有产品,并推出新产品,以吸引更多 参与者进入其市场。该行业发生的变化和发展也可能要求中国经营实体重新评估其业务模式,并对其长期战略和业务计划作出重大改变。 中国经营实体未能进行创新和适应这些变化将对我们的业务、财务状况 和经营业绩造成重大不利影响。

如果 中国经营实体未能以有效且具有成本效益的方式推广和维护其品牌,我们的业务和经营成果 可能会受到损害。

我们 认为,有效地培养和保持对中国经营实体品牌的认识对于吸引新客户 和留住现有客户至关重要。成功推广中国经营实体的品牌及其吸引客户的能力 在很大程度上取决于其营销努力的有效性及其产品推广渠道的成功性。 中国经营实体未来的市场推广工作很可能会要求其产生重大额外开支。 这些努力可能不会在近期内或根本不会导致收入增加,即使有,收入的任何增加 也不会抵消所产生的费用。如果中国经营实体未能成功推广和维护其品牌,同时产生 大量费用,我们的经营业绩和财务状况将受到不利影响,这可能会损害中国经营实体发展业务的能力。

新的业务线或新产品可能会给我们带来额外的风险。

中国经营实体可能不时在现有业务范围内实施新业务或提供新产品。 这些努力存在着巨大的风险和不确定性,特别是在市场尚未充分发展的情况下 。在开发和营销新业务线和/或新产品时,中国经营实体可能会投入大量时间和资源 。引入和开发新业务线和/或新产品的初始时间表可能无法实现 ,价格和盈利能力目标可能不可行。外部因素,如遵守法规、竞争性替代品 和不断变化的市场偏好,也可能影响新业务线或新产品的成功实施。此外, 任何新业务线和/或新产品都可能对我们内部控制系统的有效性产生重大影响。 在开发和实施新业务线或新产品时未能成功管理这些风险, 可能会对我们的业务、经营业绩和财务状况造成 重大不利影响。

20

设备故障 或减产或停工可能对中国经营实体的生产造成不利影响。缺乏保险 可能会使中国经营实体面临重大成本和业务中断。

中国经营实体的 生产能力受到设备故障的影响,以及因意外 事件(例如火灾、爆炸和恶劣天气条件)而导致灾难性损失的风险。中国经营实体概无为其业务的资产、财产及潜在负债投保任何保险。缺乏保险可能使他们的业务得不到充分的保护, 损失。倘中国经营实体因火灾、爆炸、水灾、其他自然灾害 或事故或业务中断而蒙受重大损失或负债,则我们的经营业绩可能受到重大不利影响。

根据《反海外腐败法》,我们 可能会承担责任,任何认定我们违反了《反海外腐败法》 法案,都可能对我们的业务产生重大不利影响。

We are subject to the Foreign Corrupt Practice Act, or FCPA, and other laws that prohibit improper payments or offers of payments to foreign governments and their officials and political parties by U.S. persons and issuers as defined by the statute for the purpose of obtaining or retaining business. We will have operations, agreements with third parties and make sales in South-East Asia, which may experience corruption. The existing business of the PRC operating entities in Asia creates the risk of unauthorized payments or offers of payments by one of the employees, consultants, or sales agents of our Company, because these parties are not always subject to the control of the PRC operating entities. It will be our policy to implement safeguards to discourage these practices by our employees. Also, our existing safeguards and any future improvements may prove to be less than effective, and the employees, consultants, or sales agents of our Company may engage in conduct for which we might be held responsible. Violations of the FCPA may result in severe criminal or civil sanctions, and we may be subject to other liabilities, which could negatively affect our business, operating results and financial condition. In addition, the government may seek to hold our Company liable for successor liability for FCPA violations committed by companies in which we invest or that we acquire.

环境 法规对中国经营实体的运营施加了大量成本和限制。

中国经营实体使用各种化学品,并在其制造业务中产生大量排放。因此,中国 经营实体须遵守中国有关空气排放 、废水排放、固体废物管理和处置等问题的多项国家和地方环境法律法规。这些法律和法规可能会限制或限制他们的操作 ,并使他们承担不遵守规定的责任和处罚。虽然中国经营实体认为其设施 实质上符合所有适用的环境法律及法规,但与遵守这些法律及法规有关的重大意外成本和负债 风险是中国经营实体业务的固有部分。 未来可能会发展、出现或被发现,从而产生新的环境合规性或补救责任和成本。 虽然中国经营实体认为他们能够遵守现有的环境法规和法规要求,且 合规成本已包含在预算成本估算中,但合规成本可能比 预期的更具限制性和成本更高。

不遵守当前或未来的建筑和环境法规可能导致潜在的重大经济损失和罚款。

由于 中国经营实体业务的运营影响环境,中国经营实体必须遵守 中国所有适用的国家和地方环境法律法规。中国经营实体须进行环境影响评估程序,并于开始营运前通过若干检查及批准程序。中国经营 实体亦须就各种环境 事宜向相关环境保护当局登记或获得有关环境保护当局的批准,例如排放其经营所产生的废物。

21

中国经营实体打算在未来通过建立新设施来增加其产能。中国经营实体将被要求 获得某些环境、施工和安全批准,并完成这些设施的某些审查和验收程序 。他们可能无法及时或根本无法获得该等批准或完成该等程序。如果 中国相关政府部门出于任何原因确定中国经营实体不遵守环境 和建筑法律法规,中国经营实体可能被要求支付罚款,暂停或停止其在 相关场所的经营。此外,由于环境、健康和安全法律法规的要求可能会发生变化, 可能会采用更严格的法规,中国经营实体可能无法准确预测遵守 这些法律法规的成本,而成本可能会很大。

您 可能难以执行对我们不利的判决。

洪利开曼群岛是一家获得豁免的开曼群岛公司,我们几乎所有的资产都位于美国以外。我们几乎所有的资产和我们目前大部分的业务运营都是在中国进行的。此外,我们所有的董事和 高管(除一家独立的董事公司外)都是美国以外国家的国民和居民。这些人的很大一部分资产位于美国以外。因此,您可能很难在美国境内向这些人员送达传票。您可能也很难执行美国联邦法院在美国联邦法院获得的判决,包括基于美国联邦证券法 针对我们及其高管和董事的民事责任条款的判决,他们中没有人(除一名独立董事外)是美国境内居民,其重大资产位于美国境外。

我们的开曼群岛法律顾问Ogier(Cayman)LLP告知我们,开曼群岛的法院不太可能(I)承认或执行美国法院根据美国或美国任何州证券法的民事责任条款而获得的对我们或我们的董事或高级管理人员不利的判决;以及(Ii)在开曼群岛提起的最初 诉讼中,根据美国或美国任何州的证券法条款对我们或我们的董事或高级管理人员施加民事责任 ,只要该等条款施加的责任是惩罚性的。在这种情况下,尽管目前美国和开曼群岛之间没有关于强制执行在美国取得的判决的法定执行或条约。开曼群岛法院将承认和执行有管辖权的外国法院的外国货币判决,而无需根据案情进行重审 ,其原则是,如果满足某些条件,有管辖权的外国法院的判决要求判定债务人有义务支付已作出判决的款项。对于要在开曼群岛执行的外国判决,此类判决必须是由有管辖权的法院(开曼群岛法院将适用开曼群岛国际私法规则以确定该外国法院是否是有管辖权的法院)作出的终局和决定性判决,并且不得涉及与开曼群岛关于同一事项的判决不一致的税收或罚款或处罚,不得以欺诈为理由或以某种方式获得弹劾,或者不得强制执行,违反自然正义或开曼群岛的公共政策。此外,不确定开曼群岛法院是否会执行:(1)美国法院根据美国联邦证券法的民事责任条款对我们或其他人提起的诉讼 中获得的判决;或(2)根据证券法对我们或其他人提起的原始 诉讼。Ogier已通知我们,开曼群岛法律存在不确定性,涉及根据证券法的民事责任条款从美国法院获得的判决是否会被开曼群岛法院裁定为刑法、惩罚性判决。如果同时在其他地方提起诉讼,开曼群岛法院可以搁置执行程序。

资本和信贷市场的潜在干扰可能对中国经营实体的业务造成不利影响,包括流动性需求的短期资金的可用性 和成本,这可能对我们的经营业绩、现金流和财务状况造成不利影响 。

全球经济的潜在 变化可能会影响业务和客户信贷的可用性。中国经营实体可能需要依赖 信贷市场,特别是从中国银行获得的短期借款,以及资本市场,以满足我们的财务承诺 和短期流动性需求,如果其经营活动的内部资金无法分配用于此类用途。 信贷和资本市场的中断可能会对它们利用此类短期银行贷款的能力产生不利影响。中国 经营实体能否获得该等信贷融资项下的资金取决于作为该等 融资方的银行履行其融资承诺的能力,这可能取决于中国政府的经济政策。倘该等银行于短期内出现资本及流动资金短缺或 中国经营实体及其他借款人的借贷要求过多,则可能无法 履行其对中国经营实体的资金承诺。

信贷和资本市场的长期 中断可能是由于不确定性、法规的变化或增加、替代品的减少 或金融机构的倒闭而导致的,这些都可能对我们获得业务所需的流动性产生不利影响。任何中断都可能 需要我们采取措施保存现金,直到市场稳定,或者直到可以安排替代信贷安排或其他资金以满足 我们的业务需求。这些措施可能包括推迟资本支出,减少或取消现金的自由使用。该等事件将对我们的经营业绩、现金流量及财务状况造成不利影响。

22

与我们的公司结构相关的风险

我们 依赖与VIE和VIE股东的合同安排,综合中国经营实体的财务业绩 。我们没有VIE的股权所有权、直接外国投资或通过此类所有权或投资控制VIE。

我们 一直依赖并预期将继续依赖与VIE的合约安排,以综合中国经营实体的财务业绩 。我们没有股权所有权、直接外国投资或通过此类所有权或投资控制VIE 。

如果我们拥有VIE的直接所有权,我们将能够行使我们作为股东的权利来实现VIE董事会的变化,进而 可以在任何适用的受托责任的约束下,在管理层和运营层面实施变化。然而,根据目前的合同安排,我们依赖VIE及其股东履行合同义务来巩固VIE的财务结果。VIE的股东可能不符合我们公司的最佳利益,或者不能履行这些合同规定的义务。在吾等拟透过与VIE的合约安排整合中国经营实体的财务 结果期间,该等风险始终存在。虽然我们有权根据合同安排更换VIE的任何股东 ,但如果VIE的任何股东不合作或与该等合同有关的任何争议仍未解决,我们将不得不通过执行中国法律和仲裁、诉讼和其他法律程序来执行我们在这些合同下的权利,因此将受到中国法律制度的不确定性的影响。见“项目3.关键信息-D. 风险因素--与中国法律制度有关的不确定性可能对我们产生重大不利影响。” 因此,我们不拥有VIE的股权、外国直接投资或通过此类所有权或投资控制VIE。

如果VIE或其股东未能 履行我们与他们的合同安排项下的义务,将对我们的经营业绩造成重大 不利影响。

如果 VIE或其股东未能履行其各自在合约安排下的义务,我们可能不得不产生大量 成本并花费额外资源来执行该等安排。我们还可能必须依赖中国法律下的法律救济,包括 寻求特定履行或禁令救济,以及要求赔偿,我们无法保证您在中国法律下有效。 例如,如果VIE的股东拒绝将其在VIE中的股权转让给我们或我们的指定人(如果我们根据这些合同安排行使 购买选择权),或者如果他们以其他方式对我们恶意行事,那么我们可能 必须采取法律行动迫使他们履行合同义务。

我们 合同安排下的所有协议均受中国法律管辖,并规定在中国通过仲裁解决争议。因此,这些合同将根据中国法律进行解释,任何纠纷将按照中国法律程序解决。 中国的法律体系不如其他一些司法管辖区,如美国。因此,中国法律体系中的不确定性可能会限制我们执行这些合同安排的能力。同时,有一些规定 对中国经营实体不利。关于合并可变利益实体中的合同安排应如何在中国法律下解释或执行,也很少有先例和正式指导,如果有必要采取法律行动,此类仲裁的最终结果仍存在重大不确定性。此外,根据中国法律,仲裁员的裁决是最终裁决,当事人不能在法庭上对仲裁结果提出上诉,除非此类裁决被主管法院撤销或裁定不可执行。如果败诉方未能在规定的期限内执行仲裁裁决,胜诉方只能通过仲裁裁决认可程序在中国法院执行仲裁裁决,这将需要额外的费用和延误。如果我们无法执行这些合同安排,或者如果我们在执行这些合同安排的过程中遇到重大延误或其他障碍,我们可能无法合并中国经营实体的财务业绩,我们的经营业绩可能会受到负面影响。见“项目3.关键信息-D.风险因素--与我们的公司结构相关的风险--”中国法律法规的解释和执行方面的不确定性可能会限制我们可以获得的法律保护。

23

如果我们无法行使我们对进行我们全部或绝大部分业务的中国经营实体资产的合同权利,我们的 普通股可能会贬值或变得毫无价值。

我们 是一家在开曼群岛注册注册的离岸控股公司。作为一家本身并无实质业务的控股公司,我们透过与宏利山东及其附属公司的合约安排,综合中国经营实体的财务业绩。我们一直依赖并预计将继续依赖与中国运营实体的合同安排来运营我们的核心业务。如果中国政府认定构成VIE结构一部分的合同安排不符合中国法规,或如果这些法规在未来发生变化或被不同解释,则很可能导致我们的业务发生重大变化,如果我们无法 整合中国运营实体的财务业绩,我们的普通股可能会贬值或变得一文不值。

VIE的 股东可能与我们存在实际或潜在的利益冲突,这可能会对我们的业务和财务状况产生重大不利影响 。

VIE的股东目前是我们的控股股东,拥有61.42%的股权。于本报告日期,VIE的股东分别为持有VIE 30%股权的宏利开曼行政总裁兼主席刘杰先生、持有VIE 40%股权的刘元庆先生及持有VIE 30%股权的孙荣兰女士。截至本报告日期,VIE的这三名股东也是宏利发展的股东,宏利发展拥有宏利开曼61.42%的股权。刘元庆先生是红利山东的创始人,刘杰先生的父亲,孙荣兰女士是刘元庆先生的配偶,刘杰先生的母亲。刘元庆先生和孙荣兰女士已向刘杰先生授予他们的代理权,让他们在所有需要股东批准的公司交易中投票表决他们在宏利发展的股份。 因此,刘杰可被视为对宏利发展持有的普通股拥有独家投票权及投资决定权。然而,我们预计,由于我们可能考虑进行任何潜在的股权融资,他们的持股将被稀释,因此他们可能与我们存在实际或潜在的利益冲突 。这些股东可能违反或拒绝续订我们与他们之间的现有合同安排,这可能会对我们有效整合中国经营实体的财务业绩的能力产生重大不利影响。我们不能 向您保证,当出现利益冲突时,这些股东中的任何一个或所有股东将以我们公司的最佳利益行事,或者 此类冲突将以有利于我们的方式得到解决。如果我们不能解决我们与这些 股东之间的任何利益冲突或纠纷,我们将不得不依靠法律程序,这可能会导致我们的业务中断,并使我们面临任何此类法律程序结果的重大不确定性。

如果 我们控制性非有形资产(包括VIE的印章和印章)的保管人或授权使用者未能履行 责任,或挪用或滥用这些资产,我们的业务和运营可能会受到重大不利影响。

根据 中国法律,公司交易的法律文件,包括我们业务所依赖的协议和合同,均使用 签字实体的印章或印章,或由指定在 国家市场监督管理总局(“SAMR”)相关地方分局(前称国家工商行政管理总局 )登记备案的法定代表人签字签署。我们通常通过加盖印章或印章的方式签署法律文件,而不是指定的法定代表人 签署文件。

我们 使用两种主要类型的印章:公司印章和财务印章。印章是中国公司用来合法授权 文件的印章或印章,通常用来代替签名。我们通常使用公司印章来提交给政府机构的文件,例如 变更业务范围、董事或公司名称的申请,以及法律信函。我们通常使用财务印章进行 和收款,包括开具发票。公司印章的使用必须得到部门经理和 总裁办公室的批准,财务印章的使用必须得到我们的财务部门的批准。我们的子公司和合并VIE的印章 通常由相关实体持有,以便文件可以在当地执行。虽然我们通常使用印章来执行合同,但 我们子公司和合并VIE的注册法定代表人显然有权代表该等实体签署合同, 无需印章,除非该等合同另有规定。

24

为了维护印章的人身安全,我们通常将印章存放在安全的位置,只有总裁办公室或财务部门指定的 关键员工才能进入。我们指定的法律代表通常无权查看印章。尽管我们制定了审批程序并监督我们的关键员工,包括我们子公司和合并VIE的指定法定代表人,但这些程序可能不足以防止所有滥用或疏忽的情况。我们的主要员工或指定的法定代表人存在滥用职权的风险,例如,通过约束我们的子公司 并合并违反我们利益的合同,因为如果签约方 依据我们印章或我们法定代表人的签字的表面权威真诚行事,我们将有义务履行这些合同。如果任何指定的法定代表人为了获得对相关实体的控制权而获得印章的控制权,我们将需要股东 或董事会决议指定新的法定代表人采取法律行动,要求归还印章,向有关当局申请新的印章,或以其他方式就法定代表人的不当行为寻求法律补救。如果任何指定的 法定代表人出于任何原因获得并滥用或挪用我们的印章和印章或其他控制无形资产,我们的正常业务运营可能会受到干扰。我们可能不得不采取公司或法律行动,这可能涉及大量时间和资源来解决问题,同时分散管理层对我们运营的注意力,我们的业务运营 可能会受到实质性的不利影响。

与VIE有关的合同安排可能会受到内地中国税务机关的审查,他们可能会确定我们或VIE欠额外的税款,这可能会对我们的财务状况和您的投资价值产生负面影响。

根据适用的中国法律和法规,关联方之间的安排和交易可在进行交易的纳税年度后十年内受到内地中国税务机关的审计或质疑。内地中国企业所得税法要求在大陆的每一家中国企业向有关税务机关提交年度企业所得税申报单及其与关联方的交易情况报告。税务机关发现关联方交易不符合公平原则的,可以对税收进行合理调整。如果内地中国税务机关认定宏利外商独资企业、VIE及VIE股东之间的合约安排并非以独立方式订立,以致根据适用的中国法律、规则及法规,导致不允许的 减税,并以转让定价调整的形式调整VIE的收入,我们可能会面临重大的 及不利的税务后果。转让定价调整除其他事项外,可能导致VIE 为内地中国税务目的而记录的费用扣减减少,这反过来可能增加其纳税负担,而不会减少宏利WFOE的税收支出。 此外,如果宏利WFOE要求VIE的股东根据这些合同安排以象征性或无价值的方式转让其在VIE的股权,此类转让可被视为礼物,并对我们的宏利FOE和VIE缴纳内地中国的所得税 。此外,内地中国税务机关可根据有关规定,对调整后未缴税款的VIE处以滞纳金等处罚。如果我们合并的可变利息实体的纳税义务增加,或者如果需要支付滞纳金和其他罚款,我们的财务状况可能会受到实质性的不利影响。

如果VIE破产或受到解散或清算程序的约束,其经营业务的能力可能会受到重大 和不利的阻碍,这可能会对我们的经营结果产生重大和不利影响。

VIE持有对其业务运营至关重要的某些资产,包括工业用地和生产设施的使用权。根据合同安排,未经我们事先同意,VIE不得以任何方式出售、转让、抵押或处置其资产或其在业务中的合法或实益权益。然而,如果VIE的股东违反合同安排,自愿清算VIE,或VIE宣布破产,其全部或部分资产 受到第三方债权人的留置权或权利的约束,或在未经我们同意的情况下被以其他方式处置,VIE可能无法 继续其部分或全部业务活动,这可能对我们的经营结果产生重大不利影响。如果VIE经历自愿或非自愿清算程序,独立的第三方债权人可能会要求对部分或全部这些资产的权利,从而阻碍其经营业务的能力,这可能对我们的财务状况和经营结果产生重大和不利影响。

25

由于 是纳斯达克资本市场规则下的“受控公司”,我们可以选择免除公司的某些公司治理要求,因为这些要求可能会对我们的公众股东产生不利影响。

我们的董事和高级职员实益拥有我们已发行普通股的大部分投票权。根据纳斯达克资本市场第4350(C)条规则,一家由个人、集团或其他公司持有超过50%投票权的公司 是“受控公司”,可以选择不遵守某些公司治理要求,包括 根据“纳斯达克资本市场规则”定义的大多数董事是独立的要求,以及我们的薪酬 以及提名和公司治理委员会完全由独立董事组成的要求。尽管我们不打算依赖纳斯达克上市规则中的 “受控公司”豁免,但我们可以选择在未来依赖这一豁免。如果 我们选择依靠“受控公司”豁免,我们董事会的大多数成员可能不是 独立董事,我们的提名、公司治理和薪酬委员会可能不完全由独立 董事组成。因此,在我们仍然是依赖豁免的受控公司期间以及在我们不再是受控公司之后的任何过渡期内,您将无法获得受纳斯达克资本市场公司治理要求约束的公司股东所享有的同等保护。我们作为受控公司的地位可能会导致 我们的普通股对某些投资者的吸引力降低,或者以其他方式损害我们的交易价格。

对于 只要我们是一家新兴成长型公司,我们就不会被要求遵守适用于其他上市公司的某些报告要求,包括与会计准则和高管薪酬披露有关的要求。

根据《就业法案》,我们被归类为“新兴成长型公司”。与其他上市公司不同,只要我们是一家新兴成长型公司,可能在首次公开募股结束后长达五个完整的财政年度,我们就不会被要求(I)提供 审计师关于管理层根据《萨班斯-奥克斯利法案》第404(B)节对我们的财务报告内部控制制度有效性进行评估的 证明报告。(Ii)遵守PCAOB 通过的要求强制轮换审计公司或补充审计师报告的任何新要求,其中要求审计师提供有关审计和发行人财务报表的额外信息,(Iii)就大型上市公司要求的高管薪酬提供某些披露,或(Iv)就高管薪酬进行不具约束力的咨询投票。我们将在长达五年的时间内保持 一家新兴成长型公司,尽管如果我们在一个财年的收入超过1.235美元,非附属公司持有的普通股市值超过7亿美元,或者在三年内发行超过10亿美元的不可转换债券,我们将更快失去这一地位。

对于我们依赖新兴成长型公司可用的任何豁免的程度,与非新兴成长型公司的发行人相比,您收到的有关我们的 高管薪酬和财务报告内部控制的信息会更少。如果一些投资者 因此发现我们的普通股吸引力下降,我们的普通股交易市场可能会变得不那么活跃,我们的股价可能会更加波动。

我们 是证券法所指的“新兴成长型公司”,如果我们利用新兴成长型公司可获得的某些披露要求豁免,这将使我们的业绩更难与 其他上市公司进行比较。

我们 是证券法所指的“新兴成长型公司”,经《就业法案》修订。JOBS法案第102(B)(1)节豁免新兴成长型公司遵守新的或修订的财务会计准则,直到 私营公司(即那些尚未宣布生效的证券法注册声明或没有根据《交易法》注册的证券类别)被要求遵守新的或修订的财务会计准则。 JOBS法案规定,公司可以选择退出延长的过渡期,并遵守适用于非新兴成长型公司的要求,但任何选择退出的选择都是不可撤销的。我们选择不选择这种延长的 过渡期,这意味着当发布或修订一项标准时,如果该标准对上市公司或私营公司有不同的应用日期 ,我们作为一家新兴成长型公司,可以在私营公司采用新的或修订的 标准时采用新的或修订的标准。这将使我们的财务报表与另一家上市公司进行比较,因为另一家上市公司既不是新兴成长型公司 ,也不是新兴成长型公司,因为所使用的会计准则存在潜在的差异,因此很难或不可能选择不使用延长的过渡期。

26

我们发现了财务报告内部控制中的重大弱点和重大缺陷。如果我们不能建立和维护有效的财务报告内部控制制度 ,我们可能无法准确报告财务结果或防止欺诈。

正如PCAOB制定的标准所定义的那样,重大缺陷是财务报告的内部控制 的缺陷或缺陷的组合,因此公司年度或中期合并财务报表的重大错报很有可能无法得到及时防止或发现。正如我们在截至2023年12月31日的财政年度的 年度报告中所述,我们的管理层在内部控制的设计和操作中发现了重大缺陷 原因如下:

| ● | 公司缺乏内控部门等关键监控机制,无法对公司的风险管理、业务战略和财务报告程序进行监督和监控; |

| ● | 本公司没有充分设计和记录管理评审控制,以适当地发现和防止某些会计错误,并在合并财务报表的脚注中遗漏了披露信息。 |

| ● | 公司在会计部门缺乏足够的资源和专业知识,具备美国公认会计准则和SEC报告经验,无法及时提供 准确的信息。 |

我们还确定了以下缺陷,我们认为这些缺陷非常严重。根据PCAOB制定的标准, “重大缺陷”是指财务报告内部控制的缺陷或缺陷的组合,其严重程度低于实质性缺陷,但足以引起负责监督我们财务报告的人员的注意,如下所示:

| ● | 缺乏对财务结算和报告流程的正式内部控制; 和 |

| ● | 缺乏正式的风险评估流程 |

根据PCAOB制定的标准 的定义,重大缺陷是指财务报告内部 控制的缺陷或缺陷的组合,使得公司年度 或中期合并财务报表的重大错报有合理的可能性无法及时预防或发现。

为了解决公司财务报告内部控制方面存在的重大弱点和重大不足,我们已:(A)继续努力寻找一位在美国公认会计准则和美国证券交易委员会报告及合规要求方面具有足够经验的经验丰富的外部顾问;(B)继续努力为包括首席财务官在内的现有人员提供持续的美国公认会计准则培训课程;(C)继续努力设立内部审计部门,并提高内部控制制度的有效性;以及(D)我们继续努力在相关级别实施必要的审查和控制,所有重要文件和合同将提交其首席执行官办公室保留。我们计划将首次公开募股的收益的5%用于招聘人员,包括但不限于 给在美国公认会计准则以及内部控制和资本市场经验方面具有专业知识的经验丰富的人员和/或顾问。

我们 不能确定这些措施是否能成功地纠正重大缺陷,或者将来 不会发现其他重大缺陷。如果我们的努力不成功,或未来出现其他重大弱点或控制缺陷, 我们可能无法及时准确地报告我们的财务业绩,或帮助防止欺诈,这可能导致我们报告的财务业绩 出现重大错误陈述,导致投资者失去信心或退市,并导致我们普通 股票的市价下跌。此外,它可能反过来限制我们进入资本市场,损害我们的经营成果,并导致我们证券交易价格的下降 。此外,对财务报告的内部控制不力可能会使我们面临更大的 欺诈或滥用公司资产的风险,并可能使我们从上市的证券交易所退市、监管 调查以及民事或刑事制裁。吾等亦可能须重列过往期间之财务报表。由于 我们作为一家新兴增长型公司的地位,我们不需要从我们的独立注册会计师那里获得 关于我们在可预见的将来对财务报告的内部控制的证明,因此您将无法依赖该证明。

27

与在中国做生意有关的风险

与中国法律制度有关的不确定性 可能会对我们产生重大不利影响。

中华人民共和国法律制度是以成文法规为基础的民法制度。与普通法制度不同,大陆法系下的先前法院判决可供参考,但其先例价值有限。

1979年,中国政府开始颁布一套全面的经济法规体系。 过去四十年来,立法的整体效果显著加强了对在华各种形式的外国投资 的保护。然而,中国尚未发展出一个完全一体化的法律体系,最近颁布的法律和法规可能 不足以涵盖中国经济活动的所有方面。特别是,这些法律和法规的解释和执行涉及不确定性。由于中华人民共和国行政和法院机关在解释和执行 法律条款和合同条款方面有很大的自由裁量权,因此可能难以评估行政和法院诉讼的结果以及 我们享有的法律保护水平。这些不确定性可能会影响我们对法律要求相关性的判断以及 执行合同权利或侵权索赔的能力。此外,监管方面的不确定性可能会通过不正当或琐碎的 法律行动或威胁来利用,试图从我们那里获取付款或利益。

此外,在中国,任何行政和法院诉讼程序都可能旷日持久,导致大量成本和资源的转移 和管理层的注意力。

中国法律法规在解释和执行方面的不确定性 可能会限制我们可以获得的法律保护。

中国的法律体系是以成文法规为基础的,以前的法院判决作为先例的价值有限。由于这些法律法规 是相对较新的法律法规,而且中国的法律体系继续快速发展,许多法律、法规和规则的解释并不总是统一的,这些法律、法规和规则的执行存在不确定性。

有时,我们可能不得不诉诸行政和法院程序来执行我们的合法权利。然而,由于中国行政 和法院当局在解释和实施法定和合同条款方面拥有很大的自由裁量权,因此 评估行政和法院诉讼的结果以及我们享有的法律保护水平可能比在更发达的法律体系 中更困难。此外,中国法律制度部分基于政府政策及内部规则。因此,我们可能无法 及时更新这些政策和规则。此类不确定性,包括我们合同、财产(包括知识产权)和程序权利的范围和影响 的不确定性,可能对我们的业务造成重大不利影响 ,并阻碍我们继续运营的能力。

28

如果PCAOB无法检查我们的审计师,根据《外国公司问责法案》(HFCA Act),我们的普通股可能被禁止 在国家交易所交易。我们的普通股退市或退市威胁,可能会对您的投资价值产生重大不利影响 。

加速追究外国公司责任法案 要求美国证券交易委员会禁止发行人的证券在任何美国证券交易所交易,如果 其审计师连续两年没有接受PCAOB检查。2021年9月22日,PCAOB通过了实施HFCA法案的最终规则 ,该规则为PCAOB提供了一个框架,以供PCAOB根据HFCA法案的设想,确定 PCAOB是否因为 该司法管辖区一个或多个当局的立场而无法检查或调查位于该司法管辖区的完全注册的会计师事务所。2021年12月16日,PCAOB发布了一份认定报告, 发现PCAOB无法检查或调查总部位于以下两个地区的完全注册的会计师事务所:(1)内地 中国和(2)香港。

我们的审计师RBSM LLP是PCAOB的独立注册公共会计师事务所,作为美国上市公司的审计师,受美国法律的约束,PCAOB根据这些法律进行定期检查,以评估其是否符合适用的专业标准。我们的审计师总部位于纽约州纽约,并定期接受PCAOB的检查。PCAOB目前有权检查我们审计师的工作底稿 。我们的审计师没有出现在PCAOB的确定报告中。

2022年12月15日,PCAOB裁定 PCAOB能够完全访问总部位于内地和香港的注册会计师事务所中国 ,并投票撤销先前的相反裁决。然而,PCAOB是否能够继续令人满意地对总部设在内地和香港的注册会计师事务所中国进行检查 仍存在不确定性,并取决于我们和我们的审计师控制之外的许多因素。PCAOB正在继续要求在内地中国和香港完成 准入,并已计划在2023年初及以后恢复定期检查, 并继续进行调查,并根据需要启动新的调查。PCAOB表示,如果需要,它将立即采取行动,考虑是否需要根据《HFCA法案》发布新的裁决,而不必再等一年 重新评估其裁决。

然而,最近的事态发展将给我们的服务增加不确定性 ,我们不能向您保证,纳斯达克或监管机构在考虑了我们审计师的审计程序和质量控制程序的有效性、人员的充分性和 培训,或者与我们财务报表审计相关的资源、地理范围或经验的充分性后,是否会对我们应用额外的更严格的标准。

29

与我们的审计师和相关监管发展相关的任何不确定性都可能导致我们普通股的市场价格受到重大不利影响,我们的证券 可能被摘牌或禁止在国家证券交易所交易。如果届时我们的普通股无法在另一家证券交易所上市 ,退市将大大削弱您出售或购买我们普通股的能力 ,而与潜在退市相关的风险和不确定性将对我们普通股的价格产生负面影响。

中国的 经济、政治和社会状况,以及任何政府政策、法律和法规的变化,可能会在 很少事先通知的情况下迅速发生,并可能对中国经营实体的业务和我们普通股的价值造成重大不利影响。

中国经营实体的绝大部分业务在中国进行,我们的净收入 的很大一部分来自订约实体位于中国的客户。因此,我们的业务、财务状况、运营结果、前景以及我们可能进行的某些交易在很大程度上可能会受到中国经济、政治和法律发展的影响。

中国的 经济在很多方面与大多数发达国家的经济都有不同,包括政府参与的程度、发展水平、增长率、外汇管制和资源配置。虽然中国经济在过去的二三十年中经历了显著的 增长,但无论是在地域上还是在经济的各个部门之间,增长都不均衡。对中国经营实体产品的需求 在很大程度上取决于中国的经济状况。中国 经济增长的任何放缓都可能导致中国经营实体的潜在客户推迟或取消购买中国经营实体产品的计划,这反过来又可能减少我们的净收入。

虽然 自20世纪70年代末以来,中国经济一直在从计划经济向市场经济过渡,但中国政府 继续通过实施产业政策在规范产业发展方面发挥重要作用。中国政府还通过分配资源、控制外国货币债务的发生和支付、制定货币政策以及为特定行业或公司提供优惠待遇等方式,对中国经济增长行使 重大控制。 这些政策、法律和法规的任何变更都可能很快而无需事先通知,并可能对中国的经济造成不利影响 ,并可能对我们的业务和普通股的价值造成重大不利影响。

中华人民共和国政府已实施多项措施,鼓励外商投资和可持续经济增长,并指导金融和其他资源的配置 。然而,我们不能向您保证中国政府不会废除或修改这些措施或引入 对我们产生负面影响的新措施,或者更具体地说,我们不能向您保证中国政府不会对我们发起 可能的政府行动或审查,因为这可能会对我们的运营造成重大影响,我们的普通股的价值 可能会迅速贬值。

中国政府对我们和中国经营实体必须开展业务活动的方式施加重大影响。 我们或中国经营实体目前无需获得中国当局或机构的许可或批准才能 在美国交易所上市,也无需执行合同安排,但是,如果VIE或控股公司被要求 获得批准,但未获得中国当局或机构在美国交易所上市的许可,我们将无法 继续在美国交易所上市或继续向投资者提供证券,这可能会严重影响 投资者的利益,并导致我们普通股的价值大幅下跌或一文不值。

中国政府已经并继续通过 监管和国有制对中国经济的几乎每一个部门行使实质性控制。中国经营实体在中国经营的能力可能会因其法律和法规(包括与税务、环境法规、土地使用权、财产和其他事项相关的法律和法规)的变化而受到损害。这些司法管辖区的中央 或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要 我们和中国经营实体额外的支出和努力,以确保遵守这些法规 或解释。因此,政府在未来的行动,包括不继续支持最近的经济改革 和返回更加集中的计划经济或在执行经济政策方面的区域或地方差异的任何决定, 可能对中国或其特定地区的经济状况产生重大影响,并可能要求我们放弃我们在中国房地产中持有的任何权益。

30

因此, 公司的业务部门可能受到 所在省份的各种政府和监管部门的干预。公司可能受到各种政治和监管实体的监管,包括各种地方和市政机构以及政府分支机构。公司可能会增加遵守现有和新通过的法律和法规所需的成本,或因任何不遵守而受到的处罚。倘中国经营实体未能实质上遵守 任何现有或新采纳的法律及法规,则中国经营实体的业务营运可能受到重大不利影响 ,而我们普通股的价值可能大幅减少或变得毫无价值。

未来,中国政府当局可能会 加强对像我们这样的中国发行人在海外和/或外国投资进行的发行的监督和控制。 我们何时以及是否需要获得中国当局或机构的其他许可或批准才能在美国证券交易所上市或签订合同安排(包括追溯),以及即使获得此类许可 ,也不确定是否会被拒绝或撤销。中国政府当局采取的此类行动可能会在任何时候干预或影响中国经营实体的运营,直接或间接影响,超出我们的控制范围。因此,任何此类行动都可能对中国经营实体的运营产生不利影响,并显著限制或阻碍我们向您提供证券或继续向您提供证券的能力,并导致此类证券的价值大幅缩水或一文不值。

中国政府可能随时干预或影响我们的运营,或可能对海外进行的发行 和/或外国对中国发行人的投资施加更多控制,这些行为可能对我们的运营产生重大不利影响,严重限制 或完全阻碍我们向投资者提供或继续提供证券的能力,并导致我们普通股的价值 大幅下跌或一文不值。

中国政府已经并将继续通过 监管和国有制对中国经济的几乎每一个部门行使实质性控制。中国经营实体在中国经营的能力可能会因其法律和法规(包括与制造、环境法规、土地使用权、财产和其他事项相关的法律和法规)的变化而受到损害。这些司法管辖区的中央 或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要 我们额外的支出和努力,以确保我们遵守此类法规或解释。因此, 政府在未来的行动,包括不继续支持最近的经济改革和返回 更加集中的计划经济或在执行经济政策方面的区域或地方差异的决定,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们剥离我们在中国房地产中持有的任何权益。

中国经营实体的业务受到各种政府和监管机构的干预。中国的经营实体可能受到各种政治和监管实体的监管,包括各种地方和市政机构以及政府分支机构。我们可能会因遵守现有和新通过的法律法规或任何不遵守的处罚而招致必要的增加成本。中国经营实体的运营可能直接或间接受到与中国经营实体的业务或行业有关的现有或未来法律法规的不利影响,这可能导致我们的运营发生进一步的重大变化,并可能对我们的普通股价值产生不利影响。

31

此外, 鉴于中国政府最近的声明表明有意对中国的海外和/或外国投资发行人进行的发行施加更多监督和控制,尽管根据我们的中国法律顾问的建议,我们目前不需要 获得任何中国当局或机构的许可或批准,也没有收到任何在美国交易所上市的拒绝, 不确定我们未来是否或何时可能需要获得中国政府的许可才能在美国交易所上市。 即使获得了这样的许可,以后是否会被拒绝或撤销,这可能会显著限制或完全 阻碍我们向投资者提供或继续提供我们的证券的能力,并导致我们的股票价值大幅下跌 或一文不值。

中国经营实体的业务运营位于中国大陆,当地规管中国经营实体当前业务运营的法律法规 有时模糊不清且不确定,且该等法律法规的任何变更可能会很快 ,且几乎不会损害我们的盈利能力。

中国法律法规的解释和应用存在重大不确定性,包括但不限于 管理中国经营实体业务的法律法规,以及在某些情况下执行和履行我们与客户的安排 。法律和法规有时很模糊,可能会在未来发生变化,其 官方解释和执行可能涉及很大的不确定性。新颁布的法律 或法规(包括现行法律法规的修订)的生效和解释可能会延迟,如果中国经营实体依赖的法律法规,而该法律法规随后以与我们对这些法律法规的理解不同的方式 或法规的理解 ,则中国经营实体的业务可能会受到影响。影响现有业务和拟议未来业务的新法律和法规 也可以追溯适用。我们无法预测现行或新中国法律或法规的诠释可能对中国经营实体的业务产生什么影响 。

中华人民共和国法律制度是以成文法规为基础的民法制度。与普通法制度不同,大陆法系下的先前法院判决可供参考,但其先例价值有限。由于这些法律法规相对较新,且中国的法律体系继续快速发展,许多法律、法规和规则的解释并不总是统一的,这些法律、法规和规则的执行存在不确定性。

1979年,中华人民共和国政府开始颁布全面规范经济事务的法律法规体系。三十年来立法的总体效果大大加强了对中国各种形式的外资投资的保护。然而,中国还没有形成一个完全完整的法律体系,最近颁布的法律法规可能不足以涵盖中国经济活动的方方面面。特别是,这些法律和条例的解释和执行存在不确定性。由于中国行政和法院当局在解释和执行法定条款和合同条款方面拥有很大的自由裁量权,因此可能很难评估行政和法院诉讼的结果以及我们享有的法律保护水平。这些不确定性可能会影响我们对法律要求的相关性的判断,以及我们执行合同权利或侵权索赔的能力。此外,监管的不确定性可能会被利用,通过不正当或轻率的法律行动或威胁,试图从我们那里获取付款或利益。

此外,中国的法律制度部分基于政府政策和内部规则,其中一些没有及时公布,或者根本没有 ,可能具有追溯力。因此,我们可能直到违反这些政策和规则之后的某个时间才会意识到我们违反了这些政策和规则。此外,中国的任何行政和法院诉讼都可能旷日持久,导致巨额费用 ,并转移资源和管理层的注意力。

有时,我们可能不得不诉诸行政和法院程序来执行我们的合法权利。然而,由于中华人民共和国 行政和法院当局在解释和执行法定和合同条款方面拥有很大的自由裁量权, 与更发达的法律制度相比,评估行政和法院诉讼的结果以及我们享有的法律保护水平 可能更加困难。此外,中国法律体系部分基于可能具有追溯效力的政府政策和内部规则 (其中一些政策和内部规则没有及时公布或根本没有公布)。因此, 我们可能在违反这些政策和规则之后才意识到我们违反了这些政策和规则。此类不确定性,包括 我们合同、财产(包括知识产权)和程序权利的范围和影响的不确定性,以及 未能应对中国监管环境的变化,可能对中国经营实体的业务造成重大不利影响,并 阻碍我们继续经营的能力。

32

近日, 中共中央办公厅、国务院办公厅联合印发了 《关于依法严厉打击非法证券活动的意见》或《意见》, 于2021年7月6日向社会公布。《意见》强调要加强对非法证券活动 的管理,加强对中国企业境外上市的监管。采取有效措施,如推动 相关监管制度建设,应对中国概念境外上市公司的风险和事件, 网络安全和数据隐私保护要求等事项。本意见和 将要颁布的任何相关实施细则可能会使我们在未来遵守合规要求。

我们 依靠附属公司支付的股息和其他股权分配来满足我们可能存在的任何现金和融资需求, 对附属公司向我们付款的能力的任何限制都可能对我们开展业务的能力产生重大不利影响 。

宏利开曼是一家控股公司,我们依赖我们子公司支付的股息和其他股权分配来满足我们的现金和融资需求,包括向我们的股东支付股息和其他现金分配以及偿还我们可能产生的任何债务所需的资金。如果未来宏利WFOE和宏力山东 自行产生债务,管理债务的工具可能会限制它们向我们支付股息或进行其他 分配的能力。此外,内地中国税务机关可能会要求我们的子公司调整其应纳税所得额,这将对其向我们支付股息和其他分配的能力造成重大不利影响。

根据 中国法律法规,宏力外商独资企业(作为在中国的外商独资企业)只能从其各自的累计 税后利润中支付股息(根据中国会计准则和法规确定)。此外,外商独资企业 每年须至少拨出其累计税后利润的10%(如有),作为某些法定储备金的资金, 直至该等资金总额达到其注册资本的50%为止。外商独资企业 可酌情将其根据中国会计准则计算的税后利润的一部分分配给员工福利和奖金基金。这些储备金 以及员工福利和奖金基金不能作为现金股利分配。

2016年第四季度, 持续的资本外流和人民币兑美元贬值,中国人民银行和外管局实施了一系列资本管制措施,其中包括 对中国企业为海外收购、股息支付和股东贷款偿还汇出外汇进行更严格的审查程序。 中国政府可能会继续加强其资本控制,我们子公司的股息和其他分派可能会在未来受到 更严格的审查。对我们的子公司向我们支付股息或作出其他分派的能力的任何限制,可能会对我们的业务增长、进行投资或收购、 支付股息或以其他方式为中国经营实体提供资金和开展业务的能力产生重大不利影响。

根据企业所得税法, 有关宏力外商独资企业的预扣税负债存在重大不确定性, 宏力外商独资企业应付予宏力香港的股息可能不符合资格享受某些条约利益。

Under the PRC EIT Law and its implementation rules, the profits of a foreign invested enterprise generated through operations, which are distributed to its immediate holding company outside the PRC, will be subject to a withholding tax rate of 10%. Pursuant to a special arrangement between Hong Kong and mainland China of the PRC, such rate may be reduced to 5% if a Hong Kong resident enterprise owns more than 25% of the equity interest in the PRC company. Hongli WFOE is wholly-owned by Hongli HK. Moreover, under the Notice of the State Administration of Taxation on Issues regarding the Administration of the Dividend Provision in Tax Treaties promulgated on February 20, 2009, the tax payer needs to satisfy certain conditions to enjoy the benefits under a tax treaty. These conditions include: (1) the taxpayer must be the beneficial owner of the relevant dividends, and (2) the corporate shareholder to receive dividends from the mainland China subsidiary must have continuously met the direct ownership thresholds during the 12 consecutive months preceding the receipt of the dividends. Further, the State Administration of Taxation promulgated the Notice on How to Understand and Recognize the “Beneficial Owner” in Tax Treaties on October 27, 2009, which limits the “beneficial owner” to individuals, projects or other organizations normally engaged in substantive operations, and sets forth certain detailed factors in determining the “beneficial owner” status. In current practice, a Hong Kong enterprise must obtain a tax resident certificate from the relevant Hong Kong tax authority to apply for the 5% lower PRC withholding tax rate. As the Hong Kong tax authority will issue such a tax resident certificate on a case-by-case basis, we cannot assure you that we will be able to obtain the tax resident certificate from the relevant Hong Kong tax authority. As of the date of this Annual Report, we have not commenced the application process for a Hong Kong tax resident certificate from the relevant Hong Kong tax authority, and there is no assurance that we will be granted such a Hong Kong tax resident certificate.

即使 在我们取得香港税务居民证后,根据适用的税法和法规,我们仍须向中国内地相关税务机关提交所需的 表格和资料,以证明我们可以享受中国预扣税税率降低5%。鸿利 香港计划在计划申报和支付股息时取得所需资料并向相关税务机关备案,但 无法保证中国内地税务机关将批准从鸿利香港收到的股息的5%预扣税税率。

33

汇率波动 可能对我们的经营业绩和普通股价格产生重大不利影响。

Substantially all of our revenues and expenditures are denominated in RMB, whereas our reporting currency is the U.S. dollar. As a result, fluctuations in the exchange rate between the U.S. dollar and RMB will affect the relative purchasing power in RMB terms of our U.S. dollar assets and the proceeds from our initial public offering. Gains and losses from the re-measurement of assets and liabilities that are receivable or payable in RMB are included in our consolidated statements of operations. The re-measurement has caused the U.S. dollar value of our results of operations to vary with exchange rate fluctuations, and the U.S. dollar value of our results of operations will continue to vary with exchange rate fluctuations. A fluctuation in the value of RMB relative to the U.S. dollar could reduce our profits from operations and the translated value of our net assets when reported in U.S. dollars in our financial statements. This could have a negative impact on our business, financial condition or results of operations as reported in U.S. dollars. If we decide to convert our RMB into U.S. dollars for the purpose of making payments for dividends on our ordinary shares or for other business purposes, appreciation of the U.S. dollar against the RMB would have a negative effect on the U.S. dollar amount available to us. In addition, fluctuations in currencies relative to the periods in which the earnings are generated may make it more difficult to perform period-to-period comparisons of our reported results of operations.

The value of the RMB against the U.S. dollar and other currencies is affected by, among other things, changes in China’s political and economic conditions and China’s foreign exchange policies. On July 21, 2005, the PRC government changed its decade-old policy of pegging the value of the RMB to the U.S. dollar, and the RMB appreciated more than 20% against the U.S. dollar over the following three years. However, the PBOC regularly intervenes in the foreign exchange market to limit fluctuations in RMB exchange rates and achieve policy goals. During the period between July 2008 and June 2010, the exchange rate between the RMB and the U.S. dollar had been stable and traded within a narrow range. Since June 2010, the RMB has fluctuated against the U.S. dollar, at times significantly and unpredictably. Since October 1, 2016, Renminbi has joined the International Monetary Fund (IMF)’s basket of currencies that make up the Special Drawing Right (SDR), along with the U.S. dollar, the Euro, the Japanese yen and the British pound. In the fourth quarter of 2016, the RMB has depreciated significantly in the backdrop of a surging U.S. dollar and persistent capital outflows of China. With the development of the foreign exchange market and progress towards interest rate liberalization and Renminbi internationalization, the PRC government may in the future announce further changes to the exchange rate system and we cannot assure you that the Renminbi will not appreciate or depreciate significantly in value against the U.S. dollar in the future. It is difficult to predict how market forces or PRC or U.S. government policy may impact the exchange rate between the Renminbi and the U.S. dollar in the future.

中国政府仍然面临着巨大的国际压力,要求其采取灵活的货币政策。人民币的任何大幅升值或 贬值都可能对我们的收入、盈利和财务状况以及我们美元普通股的价值和应付的任何 股息造成重大不利影响。例如,如果我们需要将首次公开募股所得的美元 转换为人民币以支付我们的运营费用,人民币兑美元的升值 将对我们从转换所得的人民币金额产生不利影响。相反,人民币 兑美元大幅贬值可能会大幅减少我们收益的美元等值,进而可能对我们普通股的价格造成不利影响 。

中国提供了有限的对冲选择 ,以减少我们对汇率波动的风险敞口。虽然我们可能决定在未来进行套期保值交易,但这些套期保值的可用性和有效性可能是有限的,我们可能无法充分对冲我们的风险敞口,甚至根本无法对冲。此外,我们的货币汇兑损失可能会因中国的外汇管制规定而放大,这些规定限制了我们将人民币兑换成外币的能力。因此,汇率的波动可能会对我们的普通股价格产生实质性的不利影响。

政府对货币兑换的控制可能会限制我们有效利用净收入的能力,并影响您的投资价值。

The mainland China government imposes controls on the convertibility of the RMB into foreign currencies and, in certain cases, the remittance of currency out of mainland China. We receive substantially all of our net revenues in RMB. Under our current corporate structure, we rely on dividend payments from Hongli HK and Hongli WFOE to fund any cash and financing requirements we may have, including the funds necessary to pay dividends and other cash distributions to our shareholders or to pay any debt we may incur. Under existing PRC foreign exchange regulations, payments of current account items, such as profit distributions and trade and service-related foreign exchange transactions, can be made in foreign currencies without prior approval from SAFE by complying with certain procedural requirements. Therefore, our subsidiaries are able to pay dividends in foreign currencies to us without prior approval from SAFE, subject to the condition that the remittance of such dividends outside of the PRC complies with certain procedures under PRC foreign exchange regulation, such as the overseas investment registrations by the beneficial owners of our company who are PRC residents. But approval from or registration with appropriate government authorities is required where RMB is to be converted into foreign currency and remitted out of mainland China to pay capital expenses such as the repayment of loans denominated in foreign currencies.

34

鉴于 2016年人民币走软导致中国大陆资本大量外流,中国政府实施了更严格的 外汇政策,并加强了对主要境外资本流动的审查。国家外汇管理局实施了更多的限制和实质性的审查程序 ,以监管资本账户下的跨境交易。中国政府也可酌情 限制将来以外币进行经常账户交易。如果外汇管制制度 阻止我们获得足够的外汇来满足我们的外汇需求,我们可能无法向股东支付外汇股息 。

如果 未能按照中国法规的要求为各种员工福利计划提供足够的供款,我们可能会受到处罚。

根据中国法律法规,我们 须参加各种政府资助的员工福利计划,包括某些 社会保险、住房基金和其他福利性付款义务,并按相当于工资(包括奖金和津贴)的某些 百分比的金额向计划供款,在中国经营实体经营业务的地点,最高限额为当地政府 不时指定的最高限额。鉴于不同地区的经济发展水平不同,中国地方政府 并未贯彻落实员工福利计划的要求。 如果当地政府认为我们的供款不足,我们可能会因任何少付员工福利而缴纳迟缴费或罚款,我们的财务状况和经营业绩可能会受到不利影响。

目前,我们正在根据最低标准为计划缴费,尽管中国法律要求此类缴费必须基于员工的实际工资,最高可达当地政府规定的最高金额。如果我们因支付过低的员工福利而受到滞纳金或罚款,我们的财务状况和经营业绩可能会受到不利影响。

并购规则和中国其他一些法规为外国投资者收购中国公司建立了复杂的程序,这可能会使我们更难通过收购中国实现增长。

2006年8月由六个中国监管机构通过并于2009年修订的《外国投资者并购境内公司条例》或《并购规则》,以及其他一些关于并购的法规和规则,确立了可能使外国投资者的并购活动更加耗时和 复杂的额外程序和要求,包括在某些情况下要求外国投资者控制中国境内企业的任何控制权变更交易事先通知中国商务部 。此外,《反垄断法》要求,如果触发了一定的门槛,应在业务集中之前通知商务部。此外,商务部于2011年9月起施行的《安全审查办法》规定,外国投资者实施的引起“国防和安全”关切的并购,以及外国投资者可能通过其获得对国内企业“国家安全”关切的事实上的控制权的并购,均须接受商务部严格的 审查,并禁止任何试图绕过安全审查的活动,包括通过委托代理或合同控制安排安排交易。未来,我们和中国运营实体可能会通过收购互补业务来发展我们的业务。遵守上述条例和其他相关规则的要求完成此类交易可能非常耗时,任何必要的审批程序,包括获得商务部或其地方对应部门的批准,都可能延误或抑制我们和中国经营实体完成此类交易的能力,这可能会影响 扩大中国经营实体的业务或保持其市场份额的能力。

如果我们 未能事先获得中国证监会批准,我们的普通股在 境外证券交易所上市和交易,可能会延迟首次发行,或可能对我们的业务、经营业绩、 声誉和普通股的交易价格造成重大不利影响。

并购规则规定,由中国公司或个人直接或间接控制的为上市目的而成立的离岸特殊目的载体(“SPV”)在 其证券在境外证券交易所上市和交易之前,必须获得中国证监会的批准。2006年9月21日,中国证监会发布了《办法》,规定了特殊目的机构申请中国证监会批准境外上市所需提交的文件和材料。 然而,并购规则的适用尚不清楚,目前国内领先的律师事务所对中国证监会批准要求的范围和适用性还没有达成共识。我们尚未选择根据 并购规则自愿申请批准。基于对中国现行法律、规则及法规的理解,吾等相信在纳斯达克首次公开发售普通股上市及交易可能无需中国证监会的批准 ,因为宏利外资并非透过与任何中国境内公司合并或收购而成立的,其定义见 并购规则。

35

如果需要中国证监会事先批准,我们可能面临中国证监会或其他中国监管机构的监管行动或其他制裁。这些当局可能会对我们在内地的业务中国处以罚款和处罚,限制我们在内地的经营特权中国,延迟或限制将首次公开发售所得款项汇回中国,或采取可能对我们的业务、财务状况、经营业绩、声誉和前景,以及我们普通股的交易价格产生重大不利影响的其他行动。中国证监会或其他中国监管机构也可能采取行动,要求或建议我们在交易结束前终止首次公开发行。

中国证监会近日发布了中国公司赴境外上市的新规定。此类规则 可能会使我们在未来受到其他合规性要求的约束。

2023年2月17日,中国证监会发布了《试行办法》及五项配套指引,并于2023年3月31日起施行。根据试行办法,除其他要求外, (1)境内公司寻求在境外直接或间接发行或上市证券,应向中国证监会履行备案程序;境内公司未完成备案程序的,该境内公司可能受到行政处罚; (2)发行人同时符合下列条件的,境外发行上市应确定为境内公司境外间接发行上市:(1)发行人最近一个会计年度境内经营主体的资产、净资产、收入或利润总额占发行人同期经审计的合并财务报表中相应数字的50%以上;(二)境内公司主要经营活动在中国境内进行,或者主要业务所在地在中国,或者发行人负责经营管理的高级管理人员多为中国公民 或者在中国有住所;(三)境内公司在境外间接发行上市的,发行人应指定一家境内主要经营主体负责向中国证监会办理所有备案手续,并在提交境外发行上市申请后三个工作日内向中国证监会报送。根据证监会通知,试行办法施行之日(即2023年3月31日)前已在境外上市的境内公司,视为现有发行人。现有发行人不需要立即完成备案程序,但应要求其在后续发行完成后三个工作日内向中国证监会备案。境内公司未按规定完成备案手续或者隐瞒重大事实或者在备案文件中伪造重大内容的,可能受到责令改正、警告、罚款等行政处罚,其控股股东、实际控制人、直接负责的主管人员和其他直接责任人员也可能受到警告、罚款等行政处罚。

2023年2月24日,中国证监会、财政部、国家保密局、中国国家档案局发布了《档案规则》,并于2023年3月31日起施行。根据《档案规则》,境内公司,包括境外上市公司的境内实体,寻求境外上市,应严格遵守中华人民共和国适用的法律法规和《档案规则》,增强保守国家秘密和加强档案管理的法律意识,建立健全保密和档案管理制度,并采取必要措施履行保密和档案管理义务。境内公司不得泄露国家秘密和国家机关工作秘密,不得损害国家安全和公共利益。此外,境内公司计划直接或通过其境外上市实体向证券公司、证券服务提供者和境外监管机构等有关个人或实体公开披露或提供包含国家秘密或政府机构工作秘密的文件和材料,应依法经主管部门批准,并向同级保密行政部门备案。此外,境内公司计划直接或通过其境外上市实体向证券公司、证券服务提供者和境外监管机构等有关个人和实体公开披露或提供其他有损国家安全或公共利益的文件和资料的,应严格履行国家有关法规规定的相关程序。《档案规则》还规定,境内公司向证券公司、证券服务提供者、境外监管机构和个人等任何单位提供会计档案或者会计档案复印件,应当按照国家有关规定履行正当手续。

36

由于吾等于2023年3月31日前完成上市及首次公开发售 ,故吾等认为本公司的上市及首次发售不受试行办法所规定的要求所规限。然而,由于《试行办法》和《档案规则》是新发布的,其实施和解释以及它们将如何影响未来的融资存在很大的不确定性。如果我们未能完全遵守新的监管要求,可能会严重限制或完全阻碍我们发售或继续发售普通股的能力,对我们的业务运营造成重大干扰,严重损害我们的声誉,对我们的财务状况和经营业绩产生重大不利影响 ,并导致普通股大幅贬值或变得一文不值。

任何未能遵守中华人民共和国有关员工股票激励计划注册要求的法规,可能会使中华人民共和国 计划参与者或我们受到罚款和其他法律或行政处罚。

In February 2012, SAFE promulgated the Notices on Issues Concerning the Foreign Exchange Administration for Domestic Individuals Participating in Stock Incentive Plans of Overseas Publicly-Listed Companies, replacing earlier rules promulgated in March 2007. Pursuant to these rules, PRC citizens and non-PRC citizens who reside in China for a continuous period of not less than one year who participate in any stock incentive plan of an overseas publicly listed company, subject to a few exceptions, are required to register with SAFE through a domestic qualified agent, which could be the PRC subsidiary of such overseas listed company, and complete certain other procedures. In addition, an overseas entrusted institution must be retained to handle matters in connection with the exercise or sale of stock options and the purchase or sale of shares and interests. We and our executive officers and other employees who are PRC citizens or who have resided in the PRC for a continuous period of not less than one year and who are granted options or other awards under the share compensation plan will be subject to these regulations when our company becomes an overseas listed company upon the completion of the initial offering. Failure to complete the SAFE registrations may subject them to fines and legal sanctions and may also limit our ability to contribute additional capital into our and limit our subsidiaries’ ability to distribute dividends to us. We also face regulatory uncertainties that could restrict our ability to adopt additional incentive plans for our directors, executive officers and employees under PRC law.

我们 面临着中国税务申报义务的不确定性,以及我们运营公司 股权的某些间接转让的后果。中国税务机关加强对收购交易的审查可能会对我们未来可能进行的 收购产生负面影响。

中国税务机关通过颁布实施《国家税务总局关于进一步完善和调整外商直接投资外汇管理政策的通知》或第59号文,加强了对非居民企业直接或间接转让某些应税资产(特别是 中国居民企业股权)的审查,《关于加强 非居民企业股权转让所得企业所得税管理的通知》,或2008年1月起施行 的698号文,国家税务总局发布《关于非中国居民企业间接转让资产有关企业所得税问题的通知》,即7号文,以取代2015年2月生效的第698号通告中的部分现行规则。

根据698号通知,非居民企业通过处置境外控股公司的股权间接转让中国“居民企业”的股权进行“间接转让”的,如果该间接转让被认为是在没有合理商业目的的情况下滥用公司 结构,则作为转让方的非居民企业可能被征收中国企业所得税。因此,从此类间接转让中获得的收益可能需要缴纳高达10%的中国税。第698号通知还规定,非中国居民企业以低于公平市价的价格将其在中国居民企业的股权转让给关联方的,有关税务机关有权对该交易的应纳税所得额进行合理的 调整。

37

In February 2015, the SAT issued Circular 7 to replace the rules relating to indirect transfers in Circular 698. Circular 7 has introduced a new tax regime that is significantly different from that under Circular 698. Circular 7 extends its tax jurisdiction to not only indirect transfers set forth under Circular 698 but also transactions involving transfer of other taxable assets, through the offshore transfer of a foreign intermediate holding company. In addition, Circular 7 provides clearer criteria than Circular 698 on how to assess reasonable commercial purposes and has introduced safe harbors for internal group restructurings and the purchase and sale of equity through a public securities market. Circular 7 also brings challenges to both the foreign transferor and transferee (or other person who is obligated to pay for the transfer) of the taxable assets. Where a non-resident enterprise conducts an “indirect transfer” by transferring the taxable assets indirectly by disposing of the equity interests of an overseas holding company, the non-resident enterprise being the transferor, or the transferee, or the PRC entity which directly owned the taxable assets may report to the relevant tax authority such indirect transfer. Using a “substance over form” principle, the PRC tax authority may disregard the existence of the overseas holding company if it lacks a reasonable commercial purpose and was established for the purpose of reducing, avoiding or deferring PRC tax. As a result, gains derived from such indirect transfer may be subject to PRC enterprise income tax, and the transferee or other person who is obligated to pay for the transfer is obligated to withhold the applicable taxes, currently at a rate of 10% for the transfer of equity interests in a PRC resident enterprise.

2017年10月17日,国家统计局发布了《关于非居民企业所得税源头扣缴有关问题的通知》,即第37号通知,于2017年12月1日起施行,698号通知自2017年12月1日起生效。国家税务总局于2018年6月15日发布了《关于修改若干税收规范性文件的公告》,对《国家税务总局第37号通知》中的某些条款进行了修改。37号通知等,简化了对非居民企业征收的所得税的代扣代缴手续。

我们 面临报告和未来私募股权融资交易、股票交易或涉及非中国居民企业投资者转让本公司股份的其他交易 的不确定性。中国税务机关可就申报事项向 此类非居民企业或扣缴义务的受让人追究,并要求我们的子公司 协助申报。因此,我们和非居民企业在此类交易中可能面临根据第59号通告或第7号通告和第37号通告须申报 义务或被征税的风险,并可能被要求花费宝贵资源以遵守 号通告、第7号通告和第37号通告或确定我们和非居民企业不应根据这些 通告征税,可能对我们的财务状况及经营业绩造成重大不利影响。

中国税务机关根据国家税务总局第59号文、第7号文和第37号文的规定,有权根据所转让的应税资产公允价值与投资成本之间的差额,对应税资本收益进行调整。虽然我们目前 没有计划在中国或世界其他地方进行任何收购,但我们将来可能会进行可能涉及 复杂公司结构的收购。如果我们根据《中国企业所得税法》被视为非居民企业,并且如果中国税务机关 根据国家税务总局第59号文或第7号文和第37号文对交易的应纳税所得额进行调整,则我们与该等潜在收购相关的所得税成本将增加,这可能会对我们的财务状况 和经营业绩产生不利影响。

此外,根据全国人民代表大会常务委员会颁布的, 后于2018年8月31日修订并于2019年1月1日起施行的《个人所得税法》,个人不具备 合理经营目的的其他安排,取得不当税收收益的,税务机关有权按照合理的方法进行税收调整,调整后需要加征税款的,可以加征税款,收取利息。 因此,作为中国居民的我们的实益拥有人可能被视为进行了不合理商业目的的其他安排 ,并就该间接转让获得了不正当的税收收益,因此被征税。

由于我们是一家获开曼群岛豁免的公司,并透过合约安排综合中国经营实体的财务业绩,而中国经营实体的大部分业务在中国进行,因此阁下可能无法对吾等、吾等的高级职员及董事、中国营运实体或其高级职员及董事提起诉讼,或强制执行阁下可能获得的任何判决。您或海外监管机构也可能难以对中国进行调查或取证。

宏利开曼在开曼群岛注册成立并注册。我们的所有资产都位于美国以外,我们首次公开募股和未来融资的收益将主要存放在美国以外的银行。此外,我们的大多数董事和官员都居住在美国以外。我们是一家控股公司,本身并无实质业务, 我们透过合约安排综合中国经营实体的财务业绩。中国经营实体的所有资产及 高级管理人员和董事均位于中国。因此,如果您认为我们侵犯了您的权利(无论是根据美国联邦或州证券法还是其他法律),或者如果您向我们提出索赔,您可能很难或不可能在美国对我们或这些个人提起诉讼。即使您成功提起此类诉讼,开曼群岛和中国的法律也可能不允许您执行针对我们的资产或我们董事和高级管理人员的资产的判决。

38

It may also be difficult for you or overseas regulators to conduct investigations or collect evidence within China. For example, in China, there are significant legal and other obstacles to obtaining information needed for shareholder investigations or litigation outside China or otherwise with respect to foreign entities. Although the authorities in China may establish a regulatory cooperation mechanism with its counterparts of another country or region to monitor and oversee cross-border securities activities, such regulatory cooperation with the securities regulatory authorities in the Unities States may not be efficient in the absence of practical cooperation mechanism. Furthermore, according to Article 177 of the PRC Securities Law, or “Article 177,” which became effective in March 2020, no overseas securities regulator is allowed to directly conduct investigation or evidence collection activities within the territory of the PRC. Article 177 further provides that Chinese entities and individuals are not allowed to provide documents or materials related to securities business activities to foreign agencies without prior consent from the securities regulatory authority of the PRC State Council and the competent departments of the PRC State Council. While detailed interpretation of or implementing rules under Article 177 have yet to be promulgated, the inability for an overseas securities regulator to directly conduct investigation or evidence collection activities within China may further increase difficulties faced by you in protecting your interests.

美国当局就违反美国证券法律和法规的行为对我们、本年度报告中提及的我们的董事和执行人员(一名独立董事除外)提起诉讼的能力可能受到限制。因此,您可能无法获得与美国国内公司投资者相同的保护 。