目录表

· | 在我们的网站和移动应用程序上曝光; |

· | 在我们俱乐部品牌的社交媒体频道上曝光; |

· | 在老特拉福德的数字周边广告牌上曝光; |

· | 在采访背景下曝光;以及 |

· | 有权管理针对其详细信息存储在我们的CRM数据库中的客户的促销活动。 |

赞助商对我们知识产权的任何使用都是经过许可的。然而,我们保留对我们的知识产权的所有权。

赞助商发展和战略

我们通过发达的商业活动基础设施达成赞助协议。我们有一支专注于开发商业机会和寻找新赞助商的销售团队。我们的目标是潜在的赞助商,我们相信这些赞助商将从与我们的品牌的联系中受益,并拥有必要的财政资源来支持整合的营销关系。通过与赞助商建立牢固的关系,我们创造了可观的收入,并利用赞助商的联合品牌营销策略进一步发展了我们的品牌。我们成功地执行了按地域和产品分类的方法来销售我们的赞助权。

我们为航空、饮料、物流和酒店等特定行业的公司提供全球范围内的类别独家经营权。我们还为旅游等某些行业在特定地理区域内提供独家赞助权。

在寻求任何个人合作伙伴关系时,我们的目标是根据潜在赞助商的行业和营销目标为该赞助建立一个指示性价值。只有当我们认为赞助反映了我们所提供的价值时,我们才会寻求赞助。我们目前的战略是更密切地关注更大的、成熟的全球品牌,而不是区域合作伙伴关系。

我们相信,某些关键行业在体育赞助方面发挥了积极作用。我们在这些行业中有许多赞助商,我们相信,通过有选择地瞄准其余行业的公司,以及通过额外的赞助安排增加现有行业的收入,我们有很大的潜力扩大这个平台。亚洲等高增长市场是我们赞助努力的重要因素,我们预计亚洲将成为我们许多潜在赞助商的主要关注点。

我们的赞助商

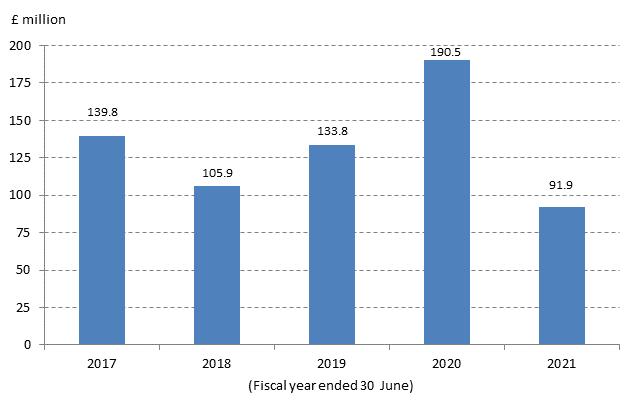

下图显示了我们在过去五个财年每年的赞助收入:

赞助收入

37