目录表

第三步:推荐和匹配。通过我们的工作流系统Cloudbank,在信贷驱动型服务和我们的轻资本模式下,我们然后向我们的金融机构合作伙伴推荐潜在借款人的个人资料和定价建议,并与他们分享我们的初步信用评估结果,以帮助他们进行最终风险管理和信贷决策,包括贷款期限、批准的信用额度和贷款产品的其他关键条款。对于洲际交易所,我们仅根据初步信用筛选结果向金融机构合作伙伴推荐潜在借款人,不提供定价建议。

第4步:金融机构的最终风险管理和信贷决策.金融机构合作伙伴根据各自的信贷流程及监管指引进行最终风险管理及作出信贷决策。

第五步:授信额度审批通知.在进行最终风险管理后,每个金融机构合作伙伴将响应我们的工作流程系统,指示批准或拒绝,如果批准,则指示他们的最大信贷风险水平。在收到金融机构合作伙伴的信贷批准决定后,我们通过我们的平台将该等信息传递给潜在借款人。

下图说明了在信用驱动服务和我们的轻资本模式下,信贷额度审批阶段的逐步工作流程和交易流程。

就ICE而言,由于我们只会在初步信贷筛选后向金融机构推荐潜在借款人,我们并不参与信贷额度审批步骤,金融机构提供自己的贷款产品,并直接通知借款人其信贷审批决定。下图显示ICE下信贷额度审批阶段的分步工作流程和交易流程。

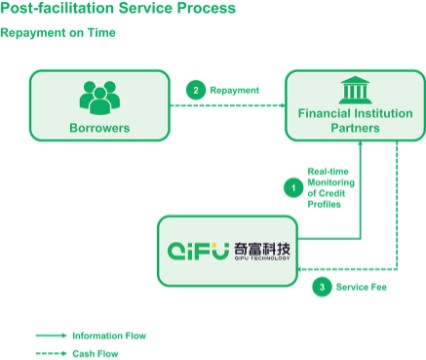

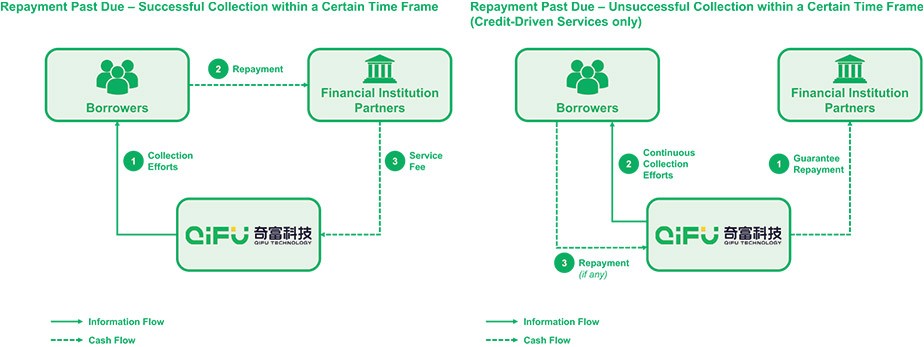

第二阶段:贷款提取

一旦授予信贷额度,潜在借款人可随时要求提取,但须符合金融机构合作伙伴批准的信贷限额。在收到提款请求后,Argus Engine会进行简化的信用评估,以确保潜在借款人继续有资格提款,并通知我们的金融机构合作伙伴,完成最终的风险管理并作出提款决定。我们承诺将提款决定通知借款人,与借款人匹配的金融机构合作伙伴将向借款人发放贷款。一旦贷款本金转移至借款人,我们就向金融机构合作伙伴提供的服务确认来自贷款促进服务的收入。

82