任务有一个单位使用 m etitiv e a. ·。vanta e com 和其他元素在一起 _。来源 A Ii etime o · 0 · 1 · all l o · e n e-r. i n e-r. i 在铀中

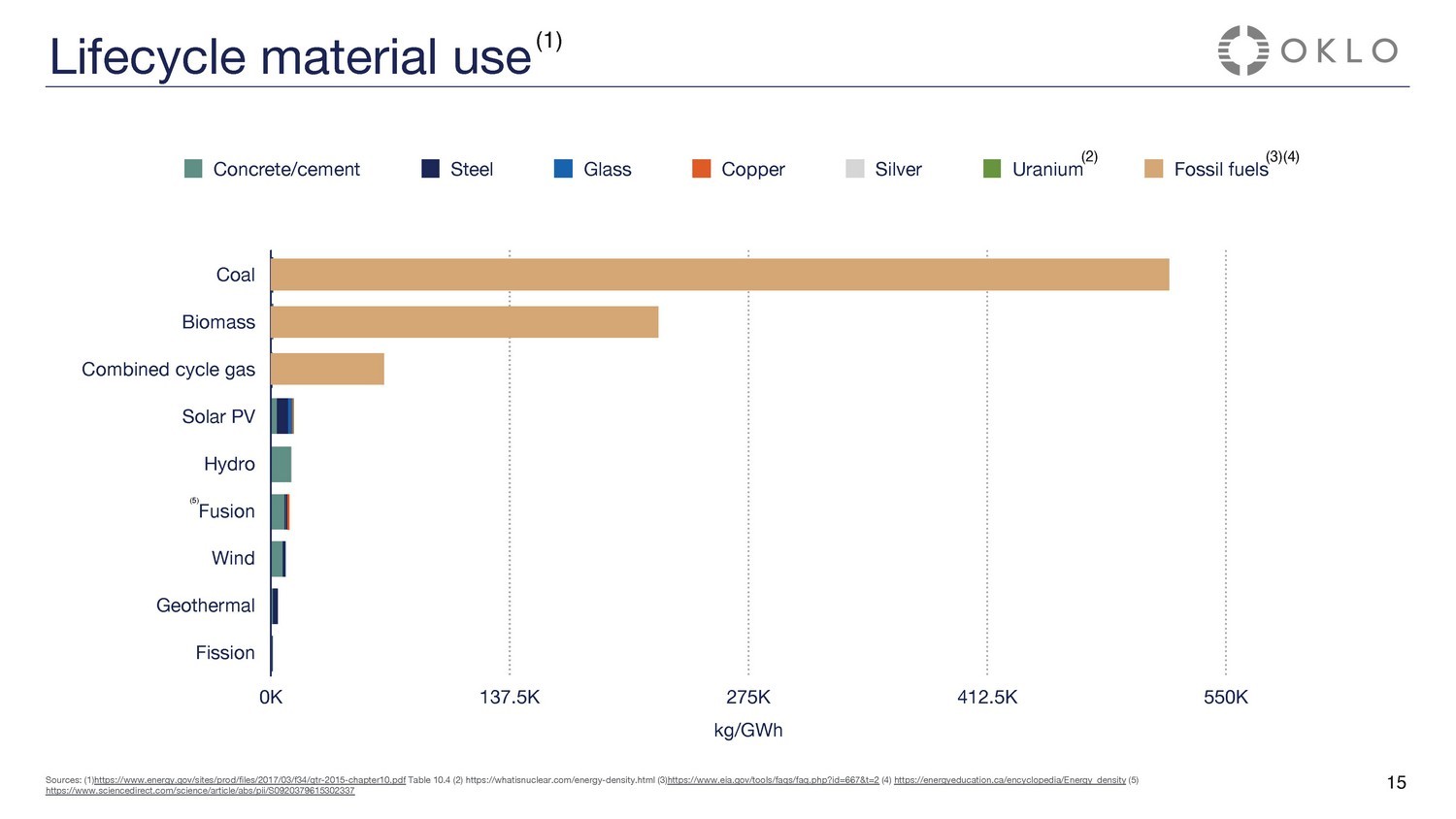

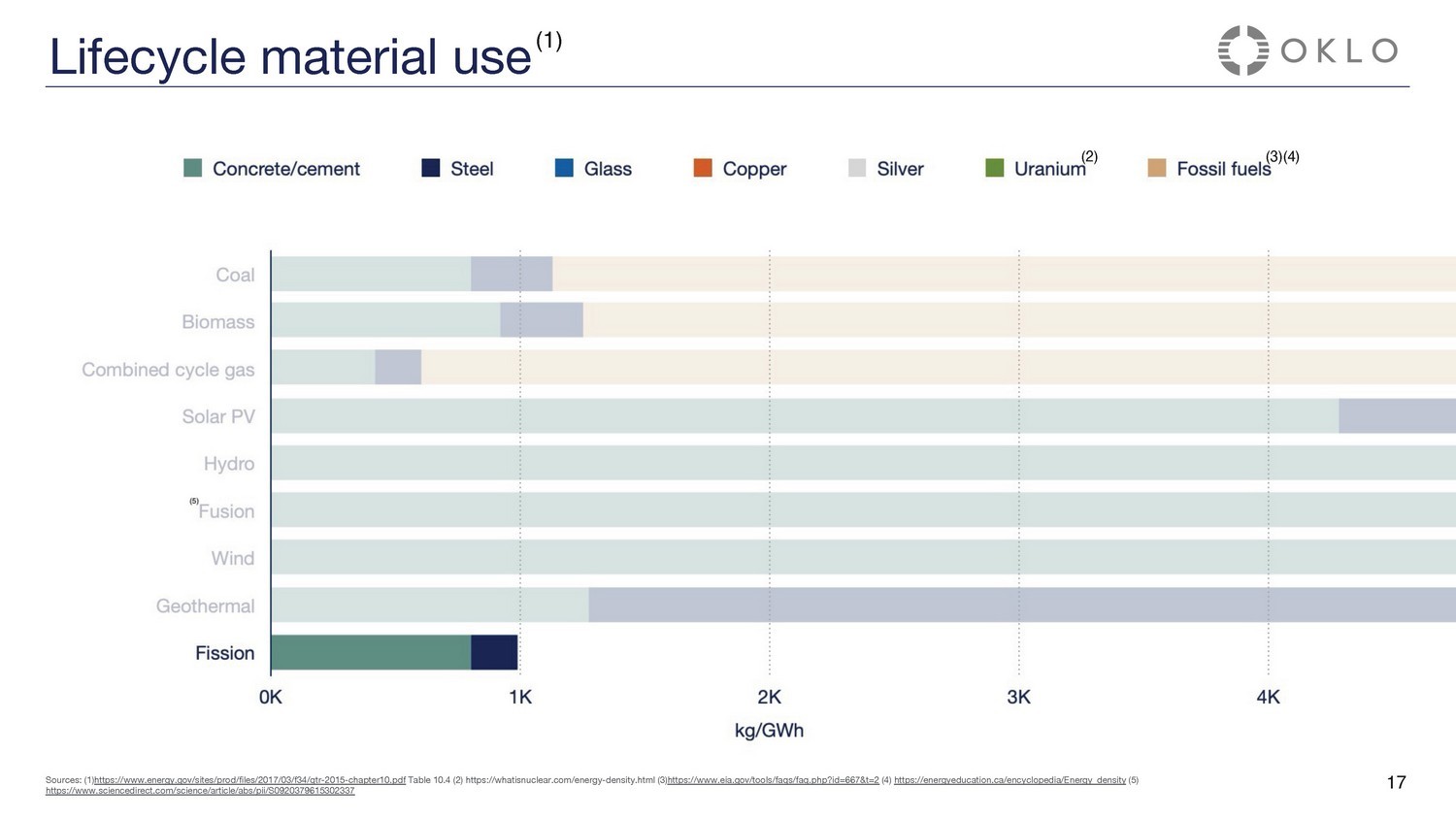

煤炭生物质联合循环气体太阳能光伏氢能聚变风能地热裂变 275K kg/GWh 0K 137.5K 412.5K 550K Conc r ete/水泥钢玻璃铜银铀化石燃料 (5) L i f e c yc le m a t e ria l u s e (1) (3) (4) 来源:(1) https: //w ww .energy.energy.gov/sites/prod/files/2017/03/f34/qtr-2015-chapter10.pdf 表 10.4 (2) https://whatisnuclear.com/energy-density.html (3) https: //w ww .eia.gov/tools/faqs/faqs/faq。phpid=667&t=2 (4) https://energyeducation.ca/encyclopedia/Energy_density (5) https: //w。Sciencedirect.com/Science/article/abs/PII/s0920379615302337 15

(2) (3) (4) L i f e c yc le m a t e ria l u s e (1) 1 6 来源:(1) https: //w ww .energy.gov/sites/prod/files/2017/03/f34/qtr-2015-chapter10.pdf 表 10.4 (2) https://whatisnuclear.com/energy-density.html (3) https: //w ww .eia.gov/tools/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faq pid=667&t=2 (4) https://energyeducation.ca/encyclopedia/Energy_density (5) https: //w ww ww .sciencedirect.com/science/article/abs/pii/s0920379615302337 16

(2) (3) (4) L i f e c yc le m a t e ria l u s e (1) 1 6 来源:(1) https: //w ww .energy.gov/sites/prod/files/2017/03/f34/qtr-2015-chapter10.pdf 表 10.4 (2) https://whatisnuclear.com/energy-density.html (3) https: //w ww .eia.gov/tools/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faq。pht。pid=667&t=2 (4) https://energyeducation.ca/encyclopedia/Energy_density (5) https: //w ww ww .sciencedirect.com/science/article/abs/pii/s0920379615302337 17

✓ 电力销售模式 ✓ 技术 ✓ 大小是 Oklo 部署的关键 1 8 18

现在,回顾一下最近一些令人兴奋的公告 19

通过INL于2019年启动的竞争程序,Oklo被选为获得燃料材料的途径。在奥罗拉燃料制造设施运营之前,SDS标志着美国能源部全面批准程序的初始阶段。美国能源部批准俄克拉荷马州奥罗拉燃料制造设施21的安全设计战略

2 2 俄克拉荷马州宣布了与俄亥俄州南部多元化倡议(SODI)签订的土地权利协议 1,该协议为两个计划中的强国提供了购买土地的选择权注:(1)俄亥俄州与SODI之间购买房地产的选择权和优先拒绝权土地采购 22

2 3 Aurora Powerhouse JACOB DEWITTE Co.——创始人兼首席执行官

什么是极光?24

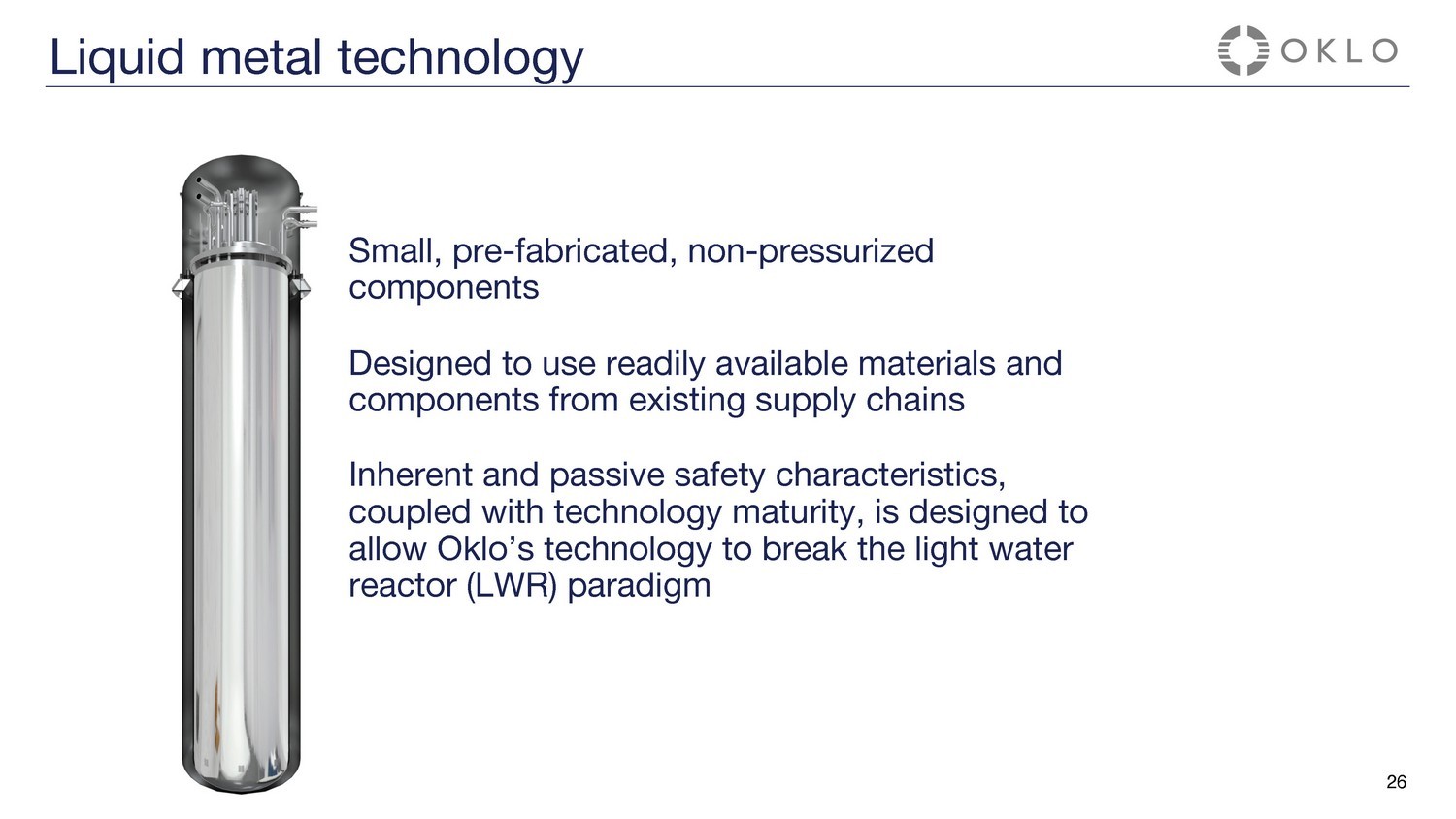

Aurora 下一代裂变能量基于已验证技术的小型快速反应堆本质上是安全的设计简单、现代、流线型的设计 25

小型、预制的、非加压的组件专为使用现有供应链中现成的材料和组件而设计固有的被动安全特性,加上技术成熟度,旨在让 Oklo 的技术打破轻水反应堆 (LWR) 模式液态金属技术 26

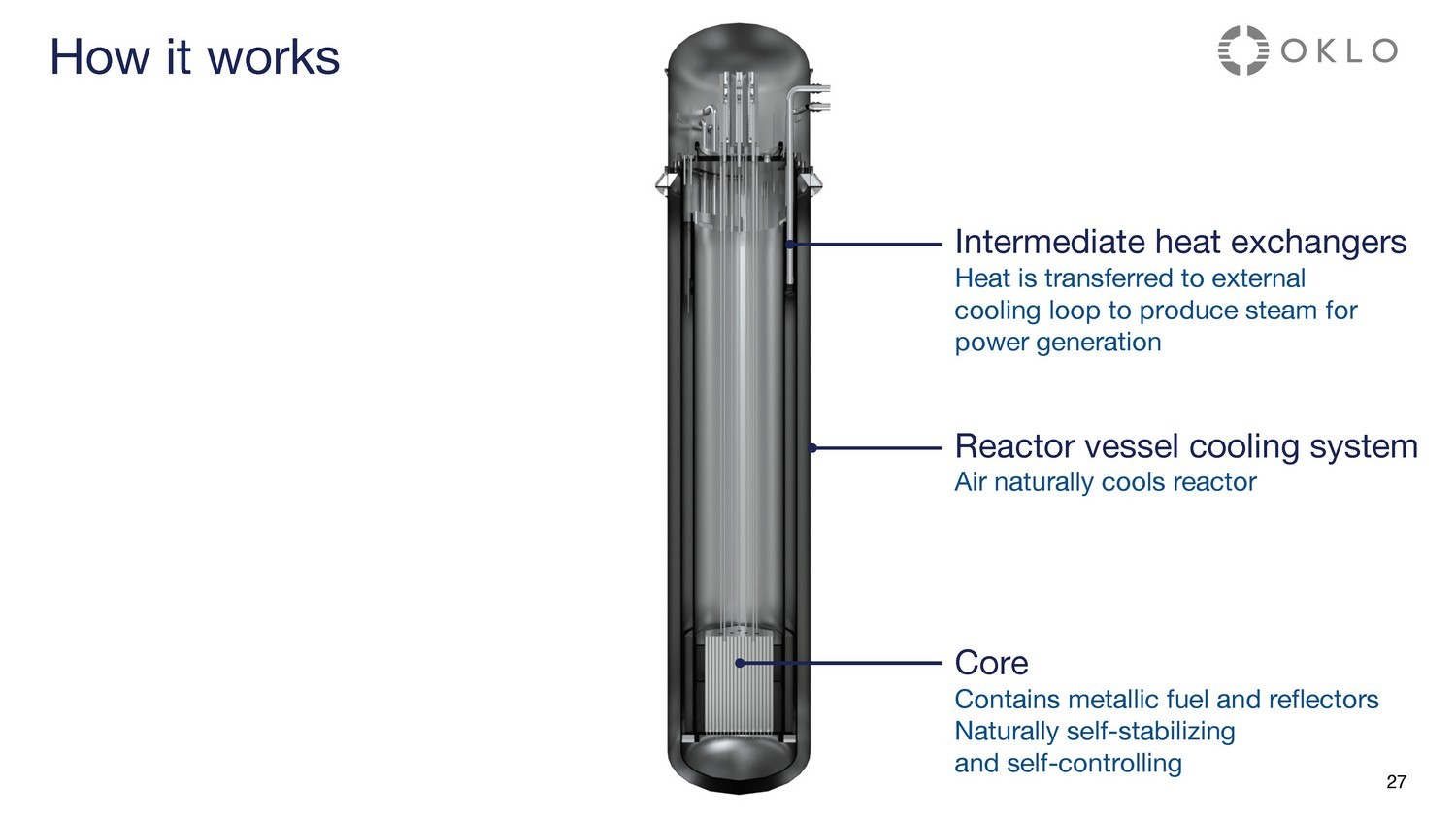

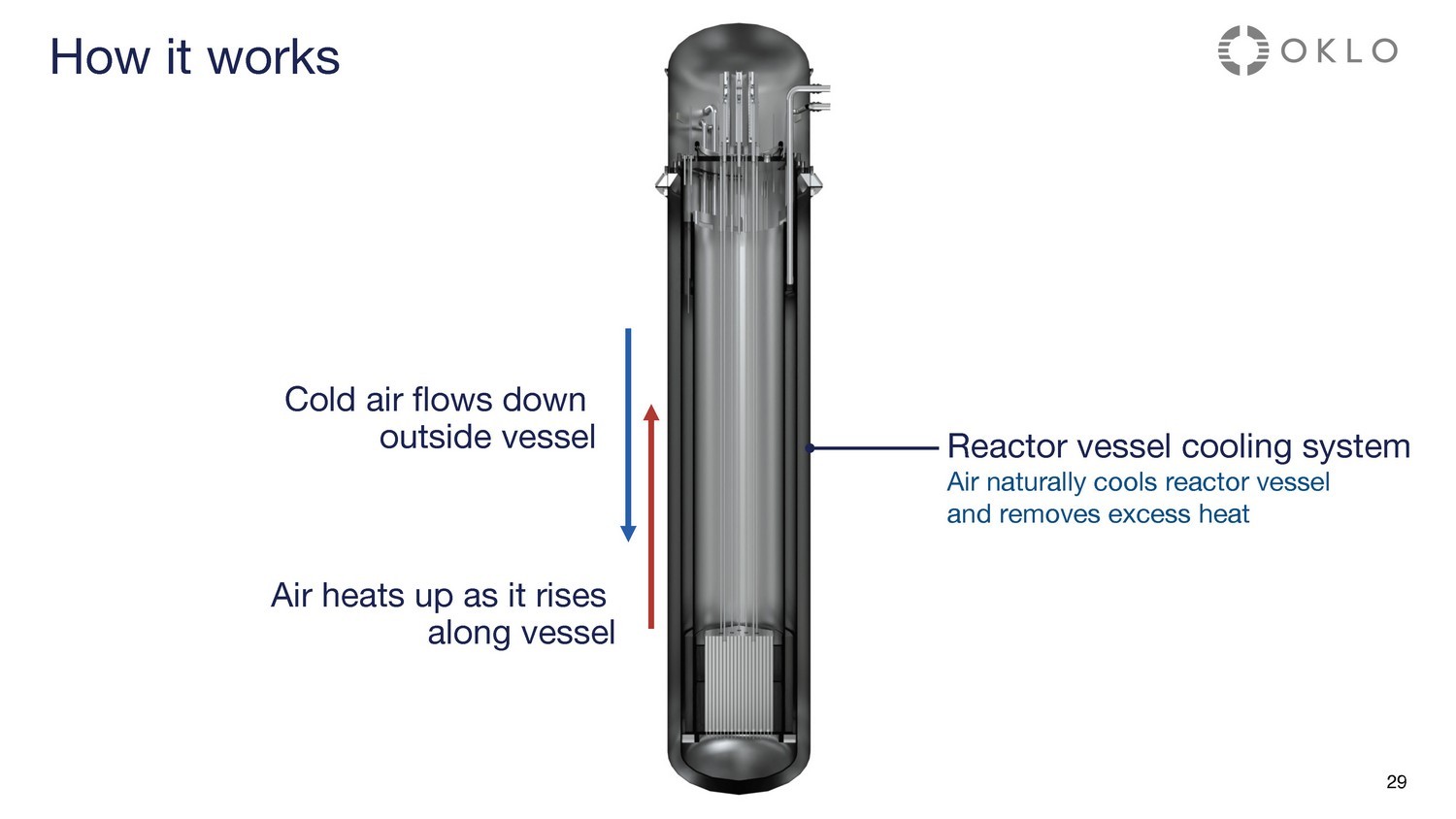

核心包含金属燃料和反射器自然具有自稳定性和自控性的中间热交换器热量传递到外部冷却回路以产生用于发电的蒸汽反应堆容器冷却系统空气自然冷却反应堆 27 它的工作原理

核心冷却剂在从燃料中排出热量时会升温热冷却剂升起 28 个中间热交换器冷却剂在通过中间热交换器传递热量时冷却剂冷却剂冷却剂水槽的工作原理

空气沿着容器升高时会升温冷空气向下流到容器外反应堆容器冷却系统空气自然冷却反应堆容器并去除多余的热量 29 它的工作原理

反应堆模块功率转换系统蒸汽发生器工作原理 30

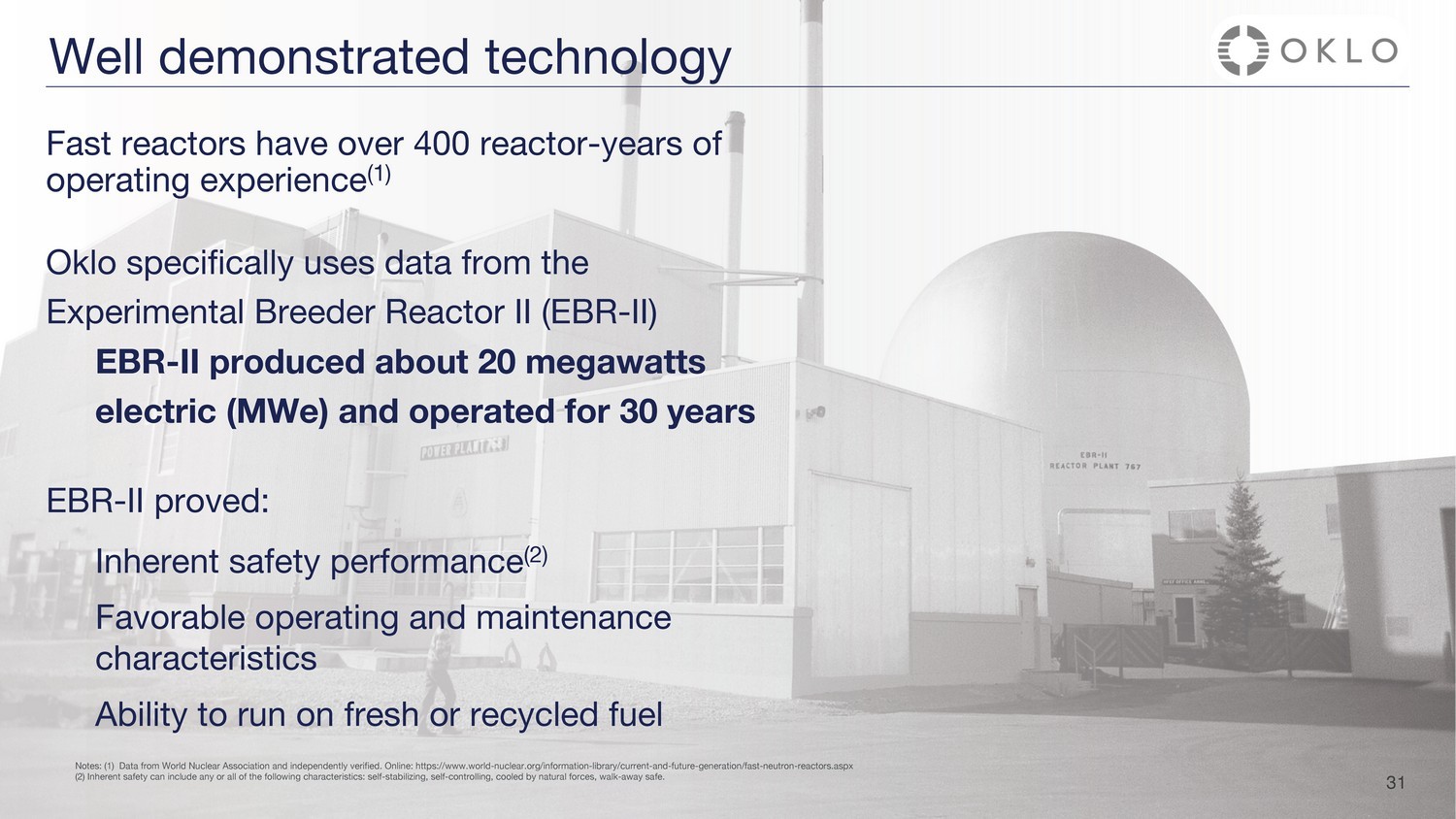

31 座快速反应堆拥有 400 多座反应堆——多年的运行经验 (1) Oklo 专门使用来自实验增殖反应堆二号 (EBR-II) 的数据 EBR-II 生产了大约 20 兆瓦的电力 (mWe) 并运行了 30 年久经考验的技术 EBR-II 已得到证实:固有的安全性能 (2) 良好的运行和维护特性能够使用新燃料或再生燃料运行注:(1) 来自世界核协会和独立的数据已验证。在线:https://www.world-nuclear.org/information-library/curren-curren-curren-curren-curren-information-library/curren-curren-curren-clear.org/information-library/curren-curren-curren-gast-reactors.aspx

32 预计施工时间预计的工厂设计寿命

3 3 监管路径与进展 CAROLINE COCHRAN Co-创始人兼首席运营官

34 从历史上看,新核电站的监管之路漫长,导致设计、建造和运营成本居高不下。• 旧的反应堆技术(通常是水冷反应堆)在监管指导中充斥着巨大且相对不灵活的先例。• 新反应堆陷入困境——22:监管机构需要数据才能获得新反应堆的许可,为了获得数据,必须对新反应堆进行许可(如果仅作为研究反应堆)并运行了多年。Oklo 着手通过使用具有固有安全性的成熟技术来满足现行法规,从而解决历史挑战。俄克拉荷马州于2016年开始与美国核监管委员会(NRC)进行正式合作。当时,奥克洛是唯一一家与核管制委员会进行正式互动的非水冷反应堆开发商。我们之所以投资核管制委员会的审查程序,是因为这对于进入美国市场至关重要,而且由于核管制委员会在核监管领导方面的全球作用,与核管制委员会的合作支持俄克拉荷马州的最终全球扩张目标。尽管具有挑战性,但核管制委员会已显示出批准许可证的能力,自1975年以来已颁发了63份许可证。(1)解决历史监管挑战注意:(1)从NRC NUREG 1350第4卷汇编的信息。在线:https://www.nrc.gov/reading-rm/doc-collections/nuregs/staff/sr1350/index.html

35 设计施工许可证运营许可证1989年以前,在 “第50部分” 程序中,施工许可证只能与运营许可证分开发放。(1)这造成了建造无法及时或根本无法获得运营许可证的建筑的风险。有早期的设计批准形式,但是 “第 50 部分” 流程中不存在设计认证。监管程序说明:(1) 10 CFR 第 52 部分于 1989 年通过。

36 由于大多数核技术设计人员只是开发人员,他们可以寻求核管制委员会的批准后将其出售给公用事业公司。例如,NuScale (1) 和 AP1000 (2) 寻求了 NRC 设计认证。设计认证审查的期限在6至10年之间。(3)设计施工许可证运营许可监管程序注意:(1)NuScale设计认证审查刚刚超过6年,于2017年1月提交并于2023年2月获得认证(2)AP1 000设计认证审查期限为8.4年,因为它是在2002年3月提交的,并于2011年12月获得认证(3)迄今为止的设计认证审查时间范围从 6.1 年到 9.6 年。

37. 制定了综合许可程序,允许同时对施工和运营进行许可。但是,它没有作为一个步骤得到充分利用,因为开发人员首先完成设计步骤,然后是公用事业公司的施工和运营步骤。例如,沃格尔核电站的AP1000。设计施工许可证运营许可证监管程序

38 Oklo打算建造、拥有和运营,而不仅仅是向公用事业公司出售设计。Oklo是第一家试点(2018年)然后(在2020年)提交了设计、施工和运营的定制组合许可证申请(COLA)的公司。定制COLA不仅有望提高效率(NRC给出的COLA审查时间表为30-36个月),(1)而且还是一个可重复的过程。设计施工许可证运营许可证注意事项:(1)如随后的幻灯片所述,2022年提交的申请在2022年被NRC拒绝,但没有偏见,要求提供更多信息监管程序

39 未来的 COLA 可以作为 “后续的 COLA”(S-COLA)提交给初始 “参考COLA”(R-COLA)场地 D esi g n 施工许可证运营许可证俄克拉荷马州根据美国能源部批准的燃料制造设施安全设计战略提供的燃料分配在 INL (1) 申请场地使用许可 • 新鲜或再生燃料 • Centrus 伙伴关系 • 其他战略燃料合作伙伴关系其他地点 INL 工厂以前的 a p p p li ca t i o n e x p er i en ce 其他工厂备注:(1)爱达荷国家实验室(“INL”),一个部门 ✓能源国家实验室,是国家领先的核能研究与开发中心。监管和许可程序

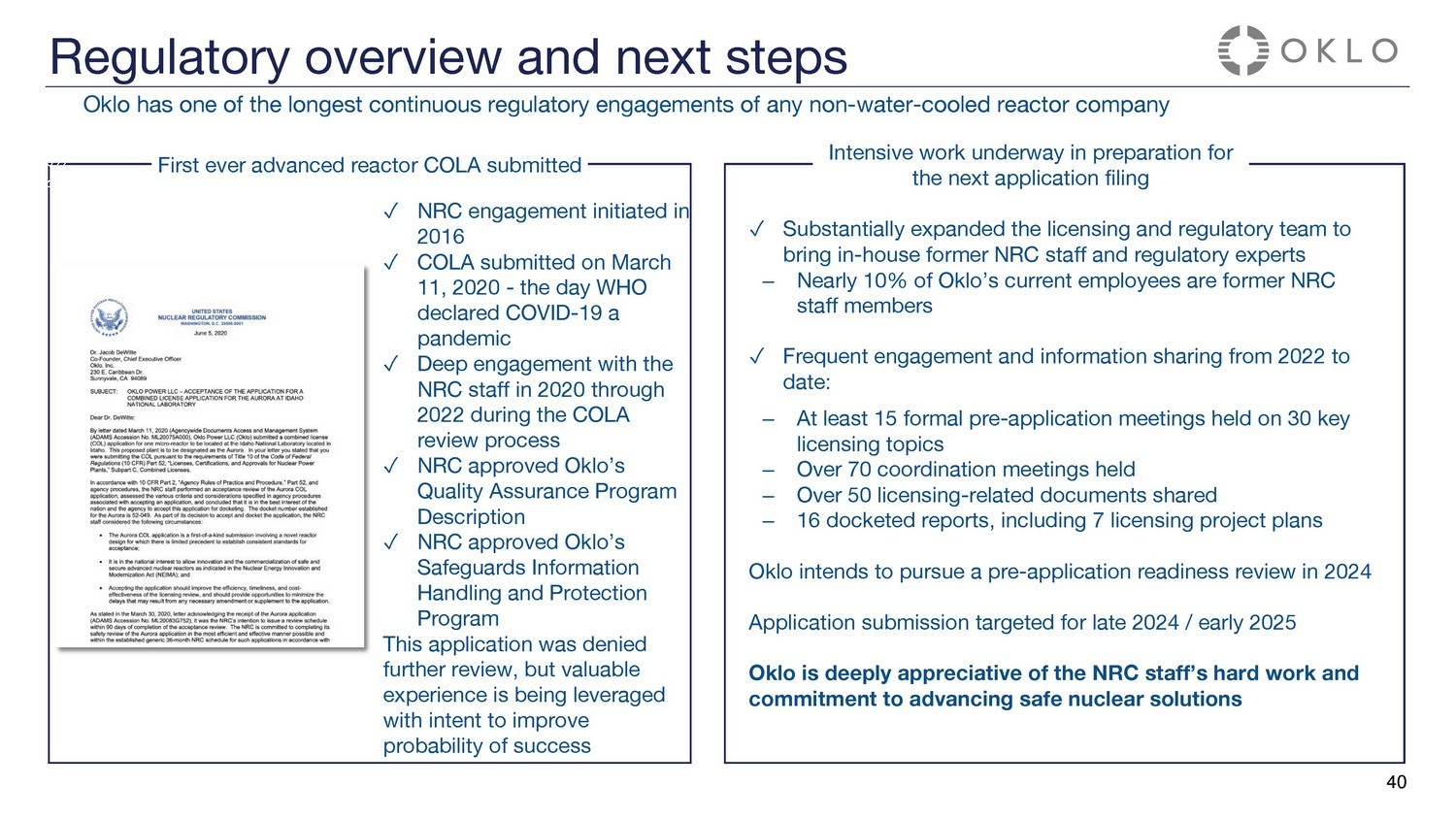

40 俄克拉荷马州是所有非水冷反应堆公司中持续监管时间最长的国家之一 COLA 提交了有史以来第一座先进的反应堆 ✓ 核管制委员会于 2016 年启动 ✓ COLA 于 2020 年 3 月 11 日,即世卫组织宣布 COVID-19 为大流行的那一天提交 ✓ 在 COLA 审查过程中于 2020 年至 2022 年与核管制委员会工作人员进行了深入接触 ✓ 核管制委员会批准了俄克拉的质量保证计划描述 ✓ 核管制委员会批准了俄克拉的保障信息处理和保护计划此申请被拒绝进一步审查,但有宝贵的经验旨在提高成功概率密集工作正在进行中,为下一次申请做准备工作 ✓ 大幅扩大了许可和监管团队,引进了前核管制委员会工作人员和监管专家——Oklo的现有员工中有近10%是前核管制委员会工作人员 ✓ 从2022年至今频繁参与和信息共享:—就30个关键许可主题举行了至少15次正式的申请前会议—举行了70多次协调会议—共享了50多份许可相关文件— 16 份备审报告,包括 7 项许可项目计划 Oklo 打算在 2024 年进行申请前准备情况审查。申请提交时间定于 2024 年底/2025 年初。Oklo 对核管制委员会工作人员为推进安全核解决方案所做的辛勤工作和承诺深表感谢。监管概述和后续步骤

4 1 问答 Jake DeWitte | Caroline Cochran

休息 42 15 分钟

在液化天然气服务中回收燃料 M e g a w a t t t —— 谁是我们的焦耳和焦耳 Str e a m li n i ng d ep l o y ment 43

4 4 市场和客户开发 BRIAN GITT 业务发展主管

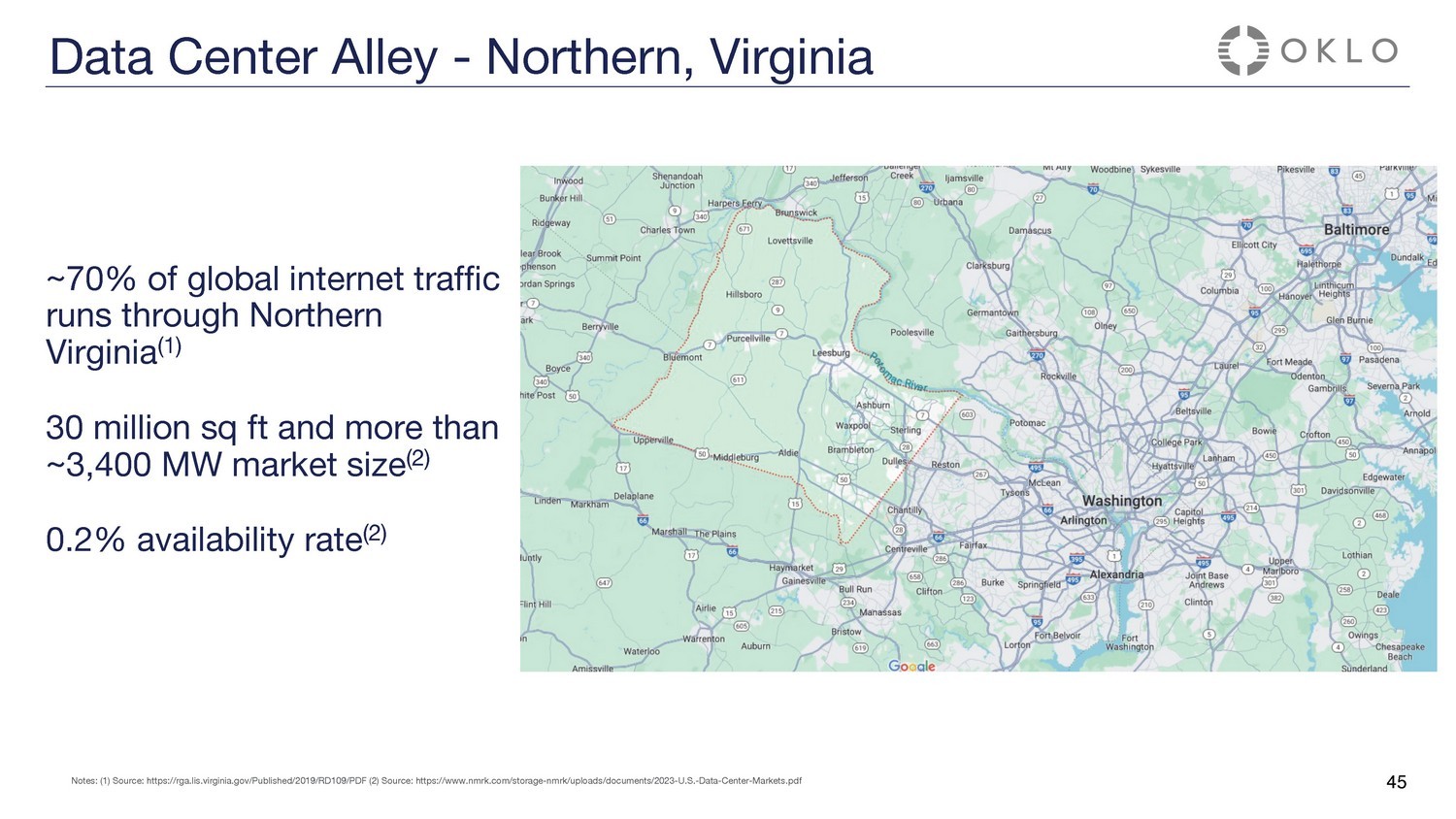

全球45~70%的互联网流量流经北弗吉尼亚州(1)3000万平方英尺,市场规模超过约3,400兆瓦(2)0.2%的可用率(2)数据中心胡同——弗吉尼亚州北部备注:(1)来源:https://rga.lis.virginia.gov/Published/2019/RD109/PDF(2)来源:https://www.nmrk.com/storage-nmrk/uploads/documents/2023-美国-数据-中心-Markets.pdf

46 来源:波士顿咨询集团,《GenAI对电力的影响:GenAI如何推动美国数据中心繁荣到2030年将用电量增加三倍》

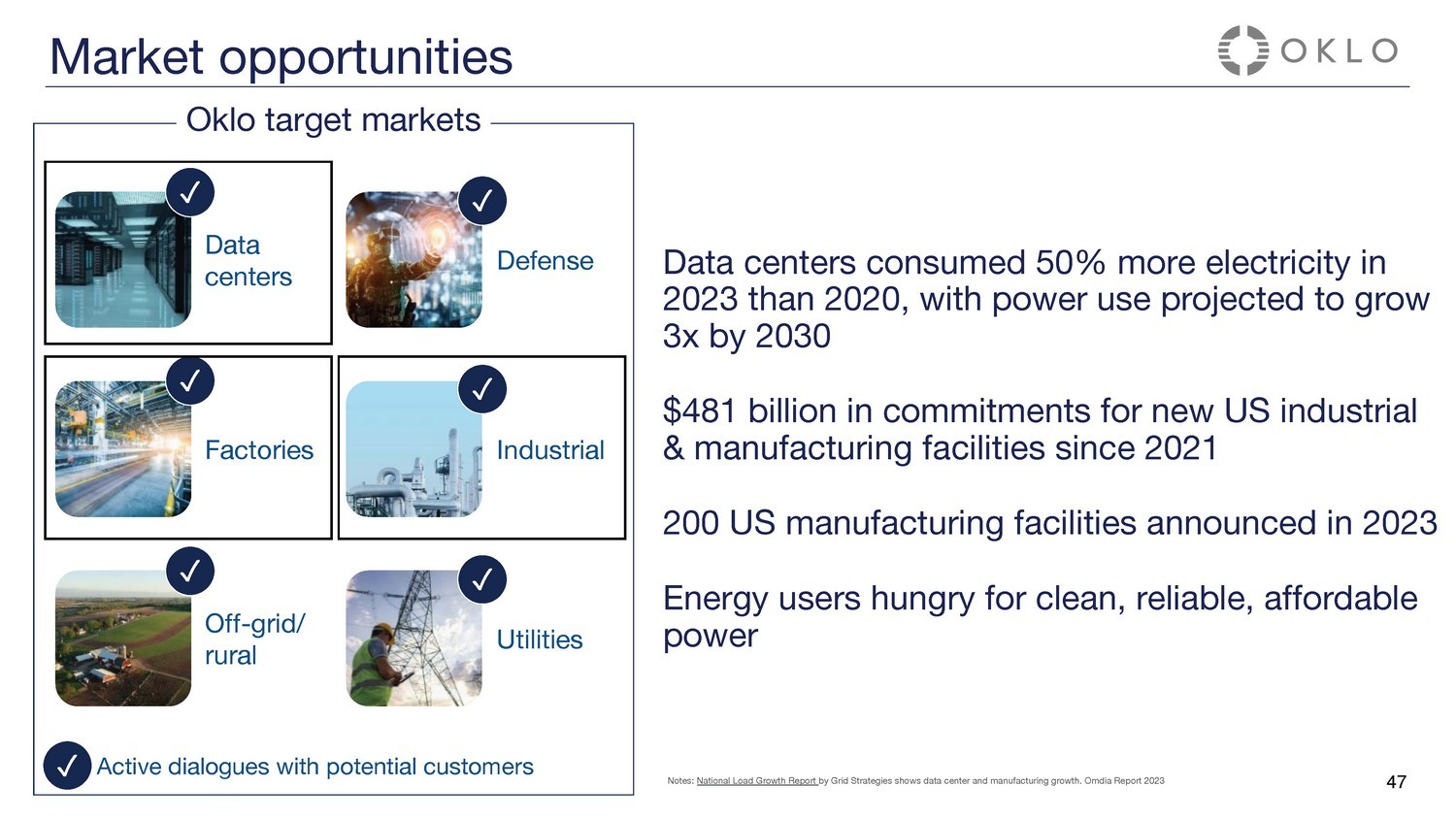

47个数据中心在2023年的用电量比2020年增加了50%,用电量预计将增长3倍。自2021年以来,美国新工业和制造设施的承诺为4,810亿美元。2023年美国宣布了200个制造设施的能源用户渴望获得清洁、可靠、负担得起的电力的俄克拉荷马州目标市场D e f e n see Off-g r i d /农村公用事业 s s 工厂与潜在客户的积极对话:Grid Strategies发布的全国负荷增长报告显示了数据中心和制造业的增长。2023 年 Omdia 报告市场机会

48 为中大西洋和中西部13个州的6500万人提供服务电力需求正在增长——数据中心枢纽每年增长高达7%严厉的气候政策迫使化石燃料电厂退役的速度快于其更换速度 21% 的PJM当前装机容量面临退役的风险新服务队列主要包括可再生能源(94%)和天然气(6%)——可再生能源项目的历史完成率约为5%注:(1)来源:PJM 的能源转型:资源报废、替代和风险。俄克拉荷马州目前没有关于PJM的协议。这仅作为Oklo认为客户将从其产品中受益的潜在领域来说明问题。(1) 案例研究:PJM

从历史上看,主要有三种提供电力的选择:1.建造更多的输电线路 2.构建更多第 3 代。使用可用电源前往新地点 49 当今的解决方案需要及时、清洁、可靠且成本低廉的选择有限

节能——通过购电协议简化的 1 步许可流程(与 2 步相比)简化了为能源用户购买可靠的清洁能源俄克拉荷马州目标市场数据 ce n t ers d e f e n se 工厂工业关闭 — g r i d/农村公用事业公司与潜在客户的积极对话 50 为什么潜在客户喜欢俄克拉荷马州

5 1 供应链与部署 SCOTT AUERBACH 电力工程总监

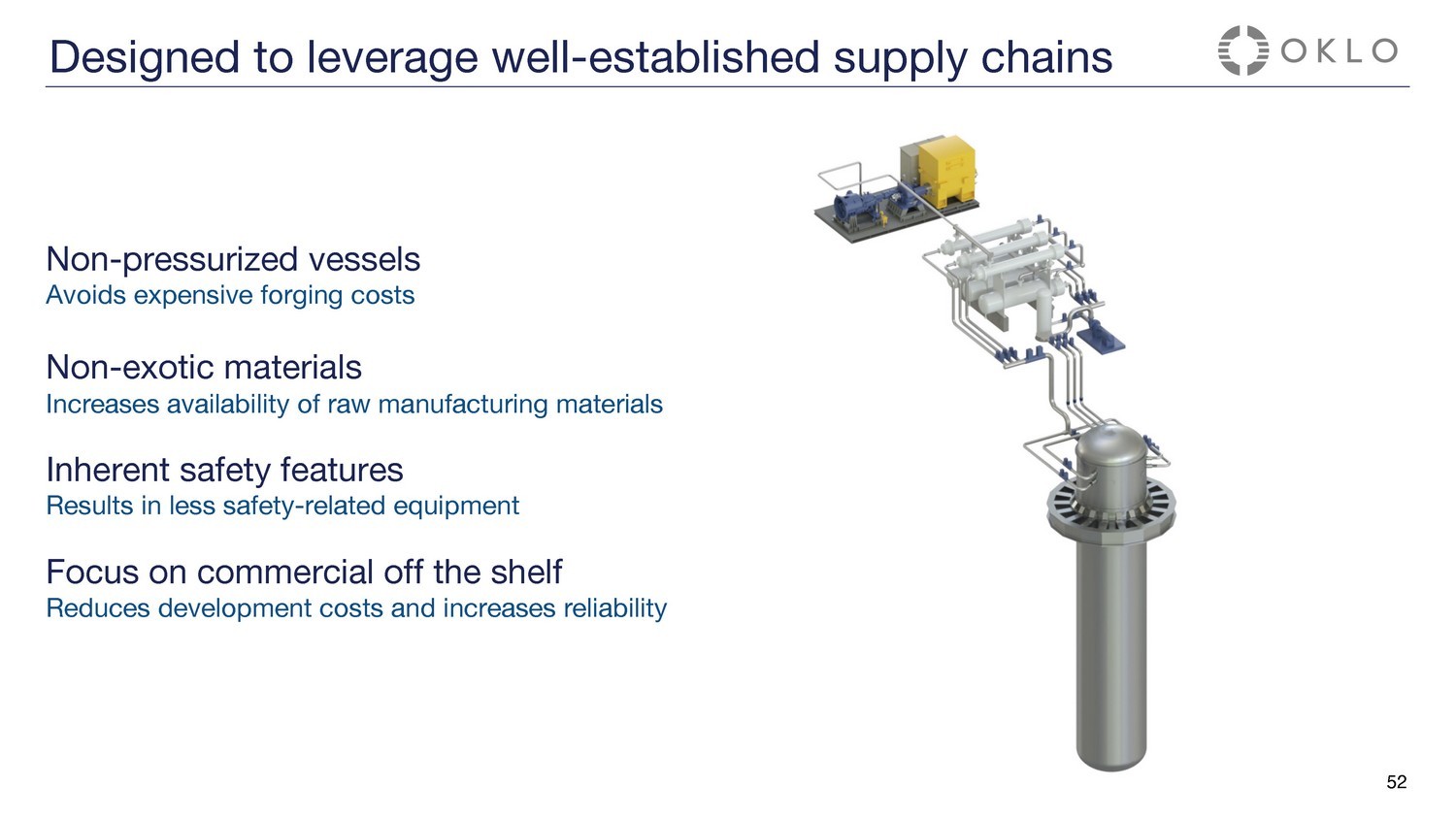

非加压容器避免昂贵的锻造成本非特殊材料提高原材料的可用性固有的安全特性导致安全性降低相关设备专注于商用现成品降低开发成本并提高可靠性 52 专为利用完善的供应链而设计

由于 Aurora 的设计具有可扩展性且本质上是安全的,因此 Oklo 可以与西门子能源等主要供应商合作,将发电系统扩展到:• 利用成熟的工业蒸汽轮机产品线;• 利用具有丰富运营经验的成熟产品;以及 • 受益于全球的庞大业务来支持部署和维护。53 潜在的供应链合作伙伴关系

预计在俄克拉荷马州计划中的发电厂中大规模部署相同的设备将带来潜在的效率:• 允许大量购买,从而实现批量折扣 • 备件计划在所有计划中的发电厂之间共享,从而减少维护停机时间 • 制造、施工、运营和维护效率带来的预期成本节约将成倍增长供应链的优势在规模上成倍增长 5 4 54

5 5 回收 ED PETIT DE MANGE 燃料回收总监

56 使用成熟的技术回收燃料 Oklo正在投资开发现有废弃核燃料废物的商业规模回收利用,除了创造大量可能的收入来源外,还可能节省80%的燃料成本。但这不仅适用于未来,它已经是一项成熟的技术,Oklo目前正在INL的Aurora燃料制造设施合作制造再生燃料。Oklo正在与美国能源部合作,通过四项总额超过1700万美元的美国能源部成本分摊奖励实现回收商业化。

资源回收 57 注:二手燃料成分来源:https://info.ornl.gov/sites/publications/Files/Pub37993.pdf

资源回收 58 注:二手燃料成分来源:https://info.ornl.gov/sites/publications/Files/Pub37993.pdf

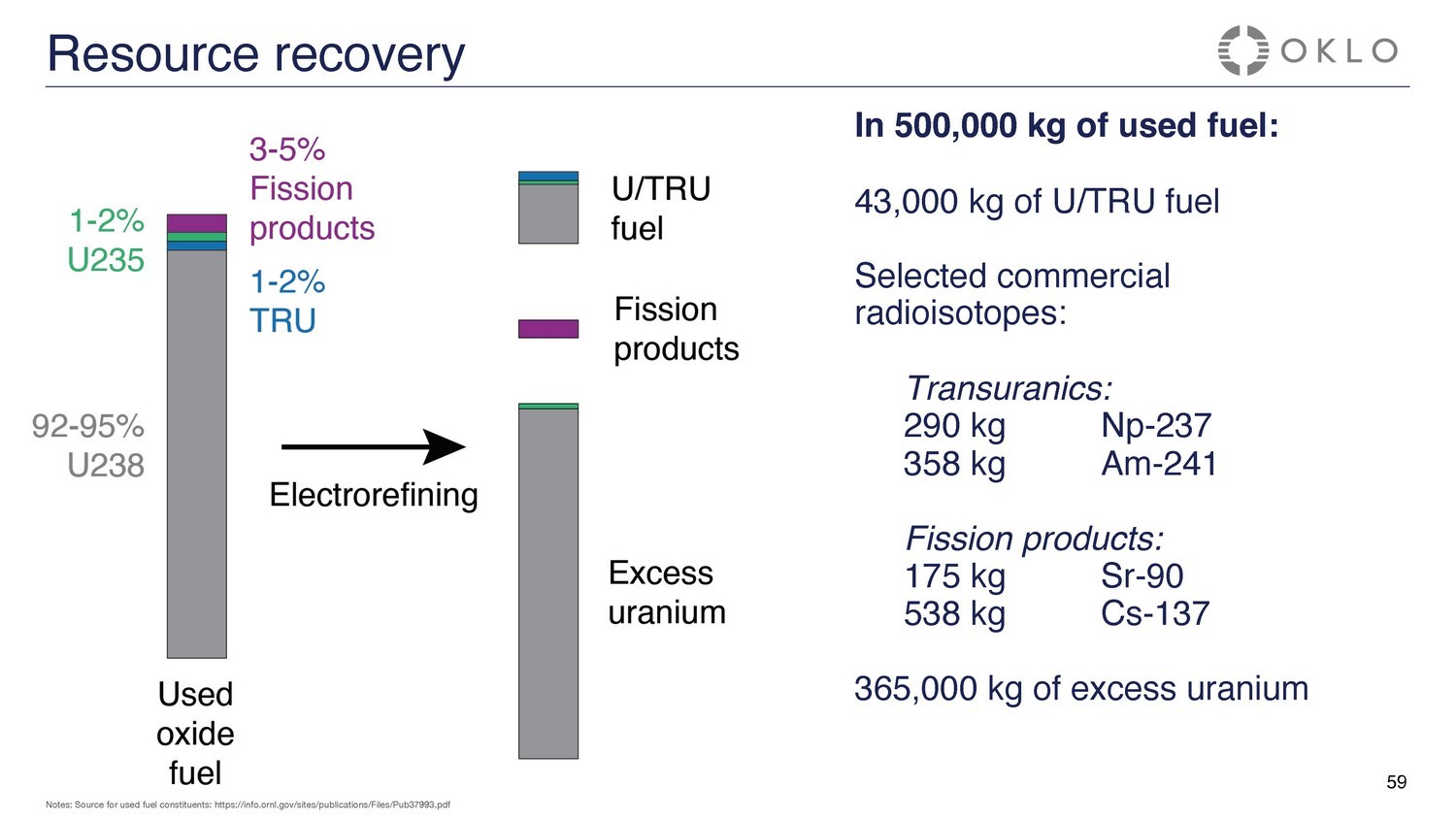

资源回收在 500,000 千克二手燃料中:43,000 千克 U/TRU 燃料精选商用放射性同位素:Transuranics:59 注:二手燃料成分来源:https://info.ornl.gov/sites/publications/Files/Pub37993.pdf 290 kg 358 kg Np-237 A m-241 裂变产物:175 kg 538 kg Sr-90 Cs-137 365,000 千克多余铀

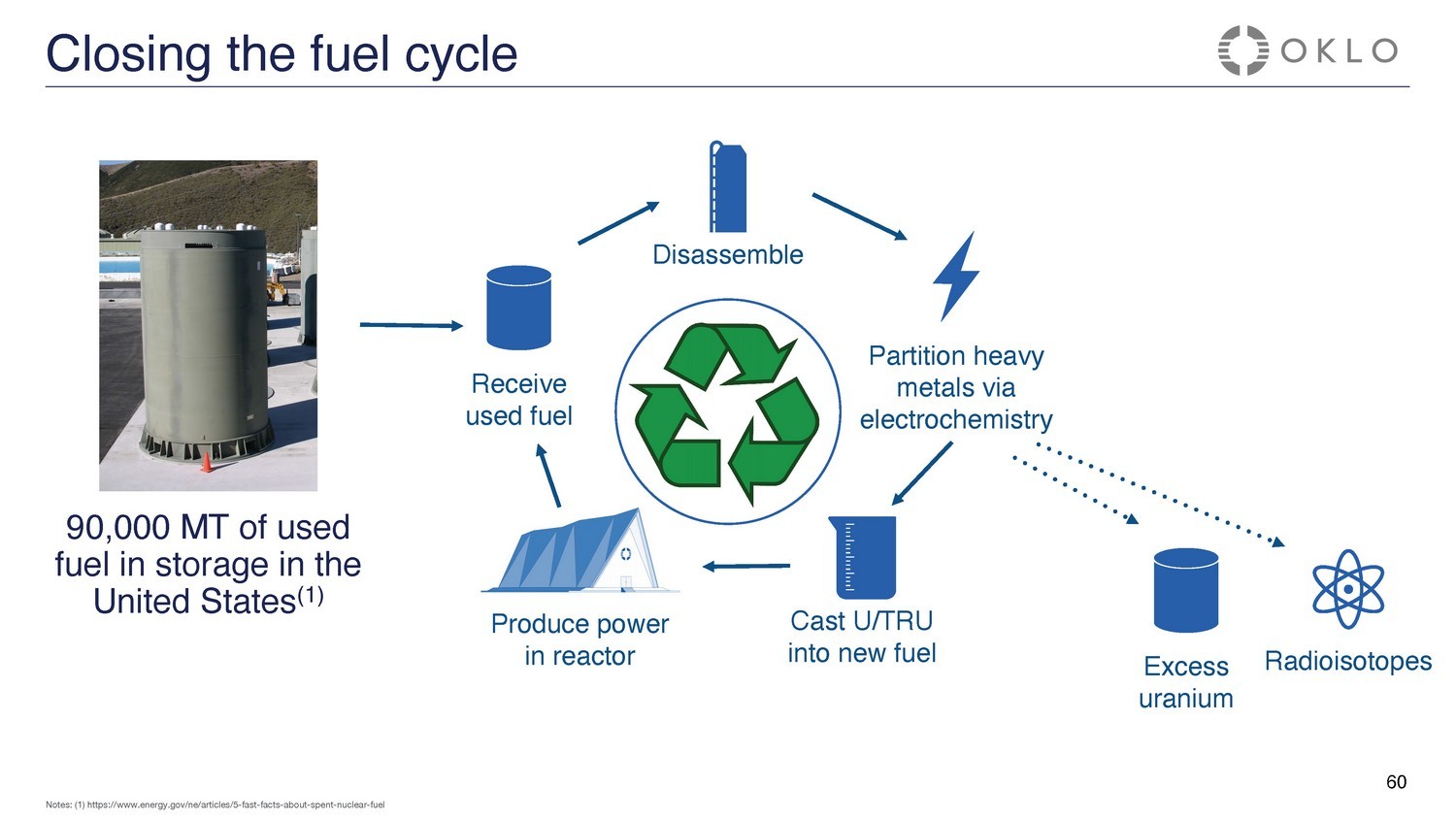

在反应堆中产生能量将 U/TRU 铸成新的燃料通过 e l 等分割重金属 r oche mist r y 接收二手燃料拆卸关闭燃料循环多余的 U r an i um 放射性同位素在 60 中储存的 90,000 吨二手燃料注意:(1) https://www.energy.gov/ne/articles/5-快速——事实——关于——乏——核——燃料美国 (1)

61 回收的潜在收入和节省额237亿尼泊尔-241~28万美元/千克-66万美元/千克~15万美元/千克-1,500,000美元/千克有了U/TRU,我们有可能将燃料成本降低80%以上收取回收服务费的机会放射性同位素也具有商业价值 Transuranics:裂变产品:Sr-90 Cs-137 ~280,000美元/千克-5,000,000美元/千克 ~9,000美元/千克过剩的铀有可能比开采的铀便宜注意:Sr-90:放射性同位素会议与材料用户和潜在用户的市场讨论,以及http://large.stanford.edu/courses/2011/ph240/kumar2/docs/dpst-82-842.pdf Am-241:https://edu.rsc.org/elements/americium/2020001.article#:~:text=This%20isotope%20costs%20around%20%241500,is%20100%20times%20m 或者 %20 昂贵。Np-237:https: //w ww .corrosionSource.com/periocitable/Neptunium#: ~:text=the%20o.r.n.l.% 20has%20237np%20of% 20% 20% 24280% 2Fg 和 http://www.chemistry.pomona.edu/chemistry/periodic_table/elements/neptunium/the%20facts.htm Cs-137:https: //w ww .osti.gov/biblio/5712006

6 2 资产回报与交易经济学 CRAIG BEALMEAR 首席财务官

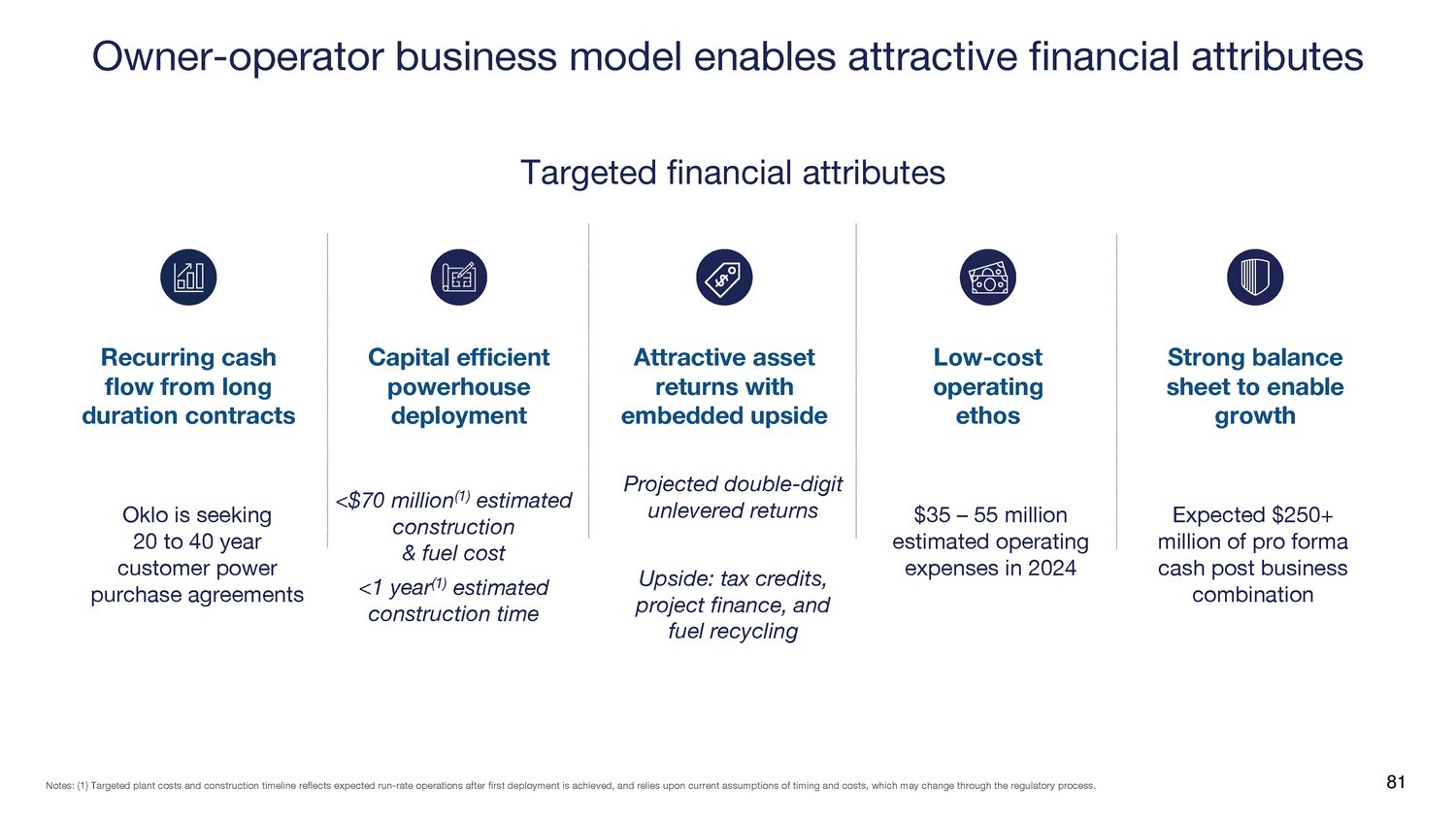

63 长期合同产生的经常性现金流资本效率强劲的部署具有内在上行空间的诱人资产回报率强劲的资产负债表可促进增长低成本 op e r a t i n g ethos 有针对性的财务属性所有者-运营商的商业模式可带来有吸引力的财务属性

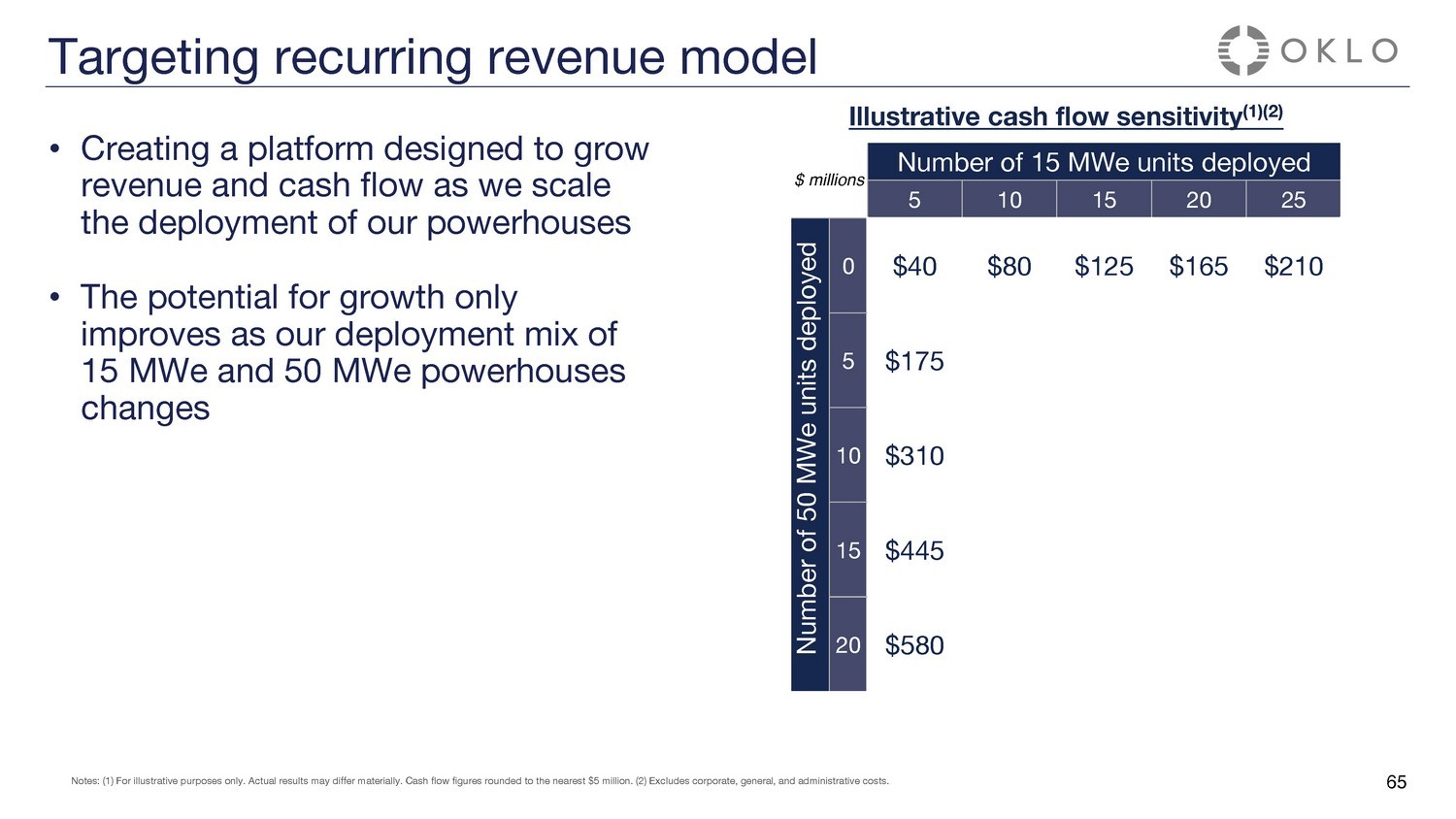

说明性现金流敏感度 (1) (2) 注:(1) 仅用于说明目的。实际结果可能存在重大差异。现金流数字四舍五入至最接近的500万美元。(2)不包括公司、一般和管理成本。64百万美元部署的15兆威单位的数量 5 10 15 20 25 40 $80 125 $165 $210 目标经常性收入模式 • 创建一个旨在随着我们扩大强大部署而增加收入和现金流的平台

说明性现金流敏感度 (1) (2) 注:(1) 仅用于说明目的。实际结果可能存在重大差异。现金流数字四舍五入至最接近的500万美元。(2)不包括公司、一般和管理成本。6500万美元部署的15兆威机组数量5 10 15 20 25 部署的50兆威单位数量 0 40 美元 80 美元 125 165 210 美元 5 175 美元 10 310 美元 15 445 20 580 美元目标经常性收入模式 • 创建旨在扩大强国部署的同时增加收入和现金流的平台 • 潜力只有随着我们15兆瓦和50兆瓦发电厂的部署组合发生变化,增长才会改善

说明性现金流敏感度 (1) (2) 注:(1) 仅用于说明目的。实际结果可能存在重大差异。现金流数字四舍五入至最接近的500万美元。(2)不包括公司、一般和管理成本。66 百万美元部署的 15 兆威机组数量 5 10 15 20 25 部署的 50 兆威单位数量 0 40 美元 80 125 美元 125 165 美元 210 美元 215 美元 260 美元 300 美元 345 美元 10 310 美元 350 美元 435 480 美元 15 445 美元 530 570 美元 615 570 美元 680 美元 20 665 美元 705 美元750 美元目标经常性收入模式 • 创建一个旨在随着我们扩大强大部署规模而增加收入和现金流的平台 • 只有当我们部署了 15 兆瓦和50 兆瓦时,增长潜力才会提高强国变革 • 每个强国预计都将得到期限为20至40年的客户购电协议的支持

瞄准经常性收入模式 • 创建一个旨在随着我们扩大强国部署规模而增加收入和现金流的平台 • 只有随着我们部署的15兆瓦和50兆瓦电力的变化,增长潜力才会提高 • 每个强国预计都将由期限为20至40年的客户购电协议提供支持 • 燃料回收预计将改善现金流说明性现金流敏感度 (1) (2) 注:(1) 对于仅用于说明目的。实际结果可能存在重大差异。现金流数字四舍五入至最接近的500万美元。(2)不包括公司、一般和管理成本。67百万美元部署的15兆威机组数量5 10 15 20 25 部署的50兆威单位数量 0 40 美元 80 美元 125 165 210 美元 5175 215 美元 260 美元 300 345 美元 10 310 350 美元 435 480 美元 15 445 530 570 美元 615 570 美元 680 美元 20 665 美元 705 美元 750 美元

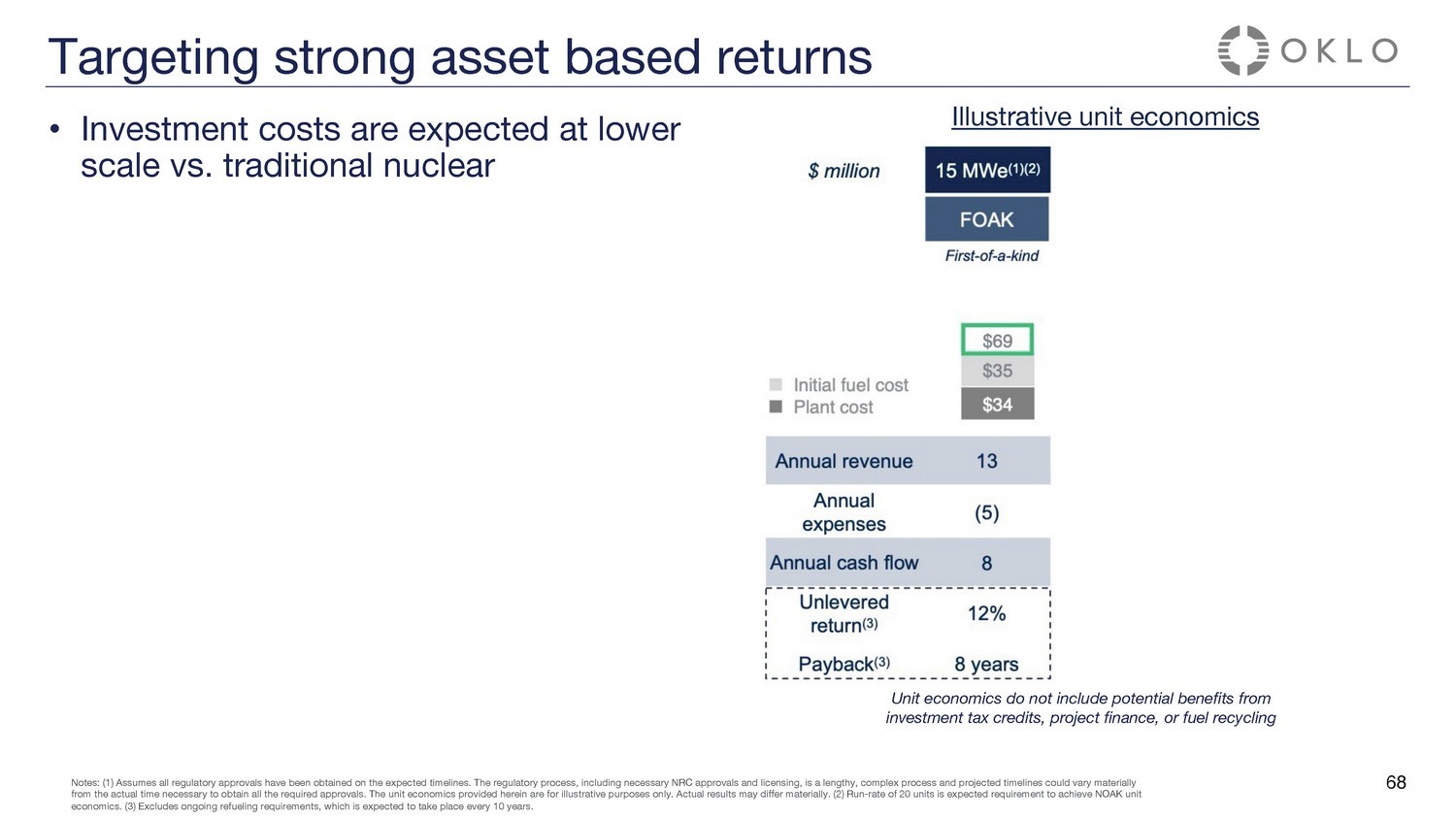

说明性单位经济学瞄准强劲的资产回报单位经济学不包括投资税收抵免、项目融资或燃料回收的潜在收益 • 与传统核能相比,预计投资成本规模较低 6 8 68 注:(1)假设所有监管部门均在预期的时间表内获得批准。监管程序,包括必要的核管制委员会批准和许可,是一个漫长而复杂的过程,预计的时间表可能与获得所有所需批准所需的实际时间存在重大差异。此处提供的单位经济学仅用于说明目的。实际结果可能存在重大差异。(2)运行——要实现NOAK机组的经济性,预计需要20个单位的运行速度。(3)不包括持续的加油要求,该要求预计每10年进行一次。

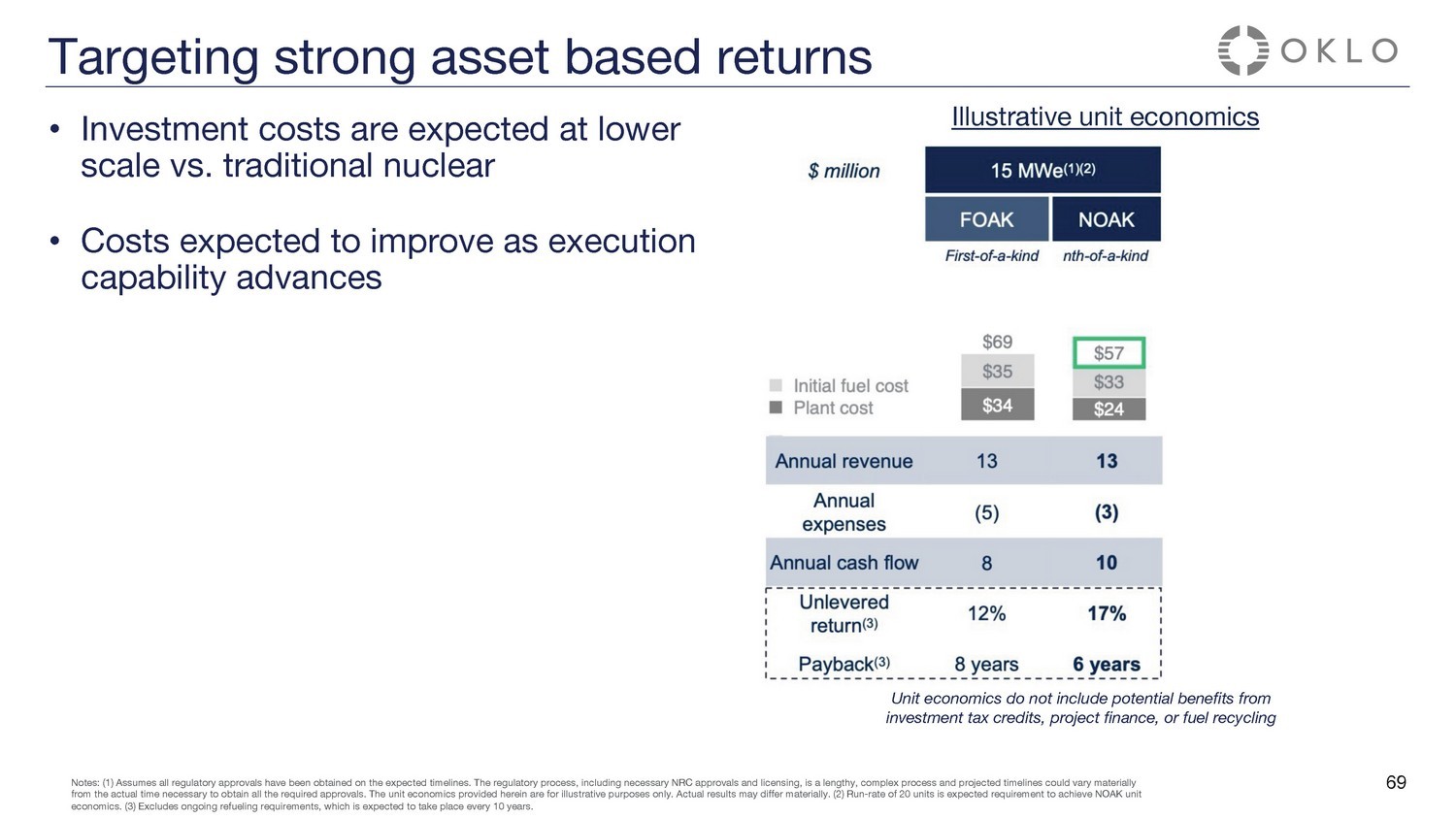

说明性的单位经济学单位经济学不包括投资税收抵免、项目融资或燃料回收的潜在收益目标是强劲的资产回报 • 与传统核能相比,预计投资成本将降低 • 随着执行能力的提高,成本预计将提高 6 8 69 注:(1) 假设所有监管部门均已在预期的时间表内获得批准。监管程序,包括必要的核管制委员会批准和许可,是一个漫长而复杂的过程,预计的时间表可能与获得所有所需批准所需的实际时间存在重大差异。此处提供的单位经济学仅用于说明目的。实际结果可能存在重大差异。(2)运行——要实现NOAK机组的经济性,预计需要20个单位的运行速度。(3)不包括持续的加油要求,该要求预计每10年进行一次。

说明性的单位经济学单位经济学不包括投资税收抵免、项目融资或燃料回收的潜在收益以强劲的资产回报为目标 • 与传统核能相比,预计投资成本将降低 • 随着执行能力的提高,成本预计将提高 • 旨在推动规模经济的15兆瓦电转向50兆瓦的强国 6 8 70 注:(1) 假设所有监管部门均已在预期的时间表上获得批准。监管程序,包括必要的核管制委员会批准和许可,是一个漫长而复杂的过程,预计的时间表可能与获得所有所需批准所需的实际时间存在重大差异。此处提供的单位经济学仅用于说明目的。实际结果可能存在重大差异。(2)运行——要实现NOAK机组的经济性,预计需要20个单位的运行速度。(3)不包括持续的加油要求,该要求预计每10年进行一次。

说明性的单位经济学单位经济学不包括投资税收抵免、项目融资或燃料回收的潜在收益以强劲的资产回报为目标 • 与传统核能相比,预计投资成本将降低 • 随着执行能力的提高,成本预计将有所提高 • 从15兆瓦向旨在推动规模经济的50兆瓦强国转变 • 创建一个旨在产生丰厚回报的平台 6 8 71 注:(1) 假设所有监管部门均已在预期的时间表内获得批准。监管程序,包括必要的核管制委员会批准和许可,是一个漫长而复杂的过程,预计的时间表可能与获得所有所需批准所需的实际时间存在重大差异。此处提供的单位经济学仅用于说明目的。实际结果可能存在重大差异。(2)运行——要实现NOAK机组的经济性,预计需要20个单位的运行速度。(3)不包括持续的加油要求,该要求预计每10年进行一次。

• 与传统核能相比,投资成本预计将降低 • 随着执行能力的提高,成本预计将有所改善 • 旨在推动规模经济的发电厂从15兆瓦电向50兆瓦电力 • 创建旨在产生丰厚回报的平台 • 回收、投资税收抵免和项目融资有望改善这些业绩说明性单位经济学不包括投资税收抵免、项目融资或燃料回收的潜在收益瞄准强劲的资产回报 6 8 72 注:(1) 假设全部已按预期时间表获得监管部门的批准。监管程序,包括必要的核管制委员会批准和许可,是一个漫长而复杂的过程,预计的时间表可能与获得所有所需批准所需的实际时间存在重大差异。此处提供的单位经济学仅用于说明目的。实际结果可能存在重大差异。(2)运行——要实现NOAK机组的经济性,预计需要20个单位的运行速度。(3)不包括持续的加油要求,该要求预计每10年进行一次。

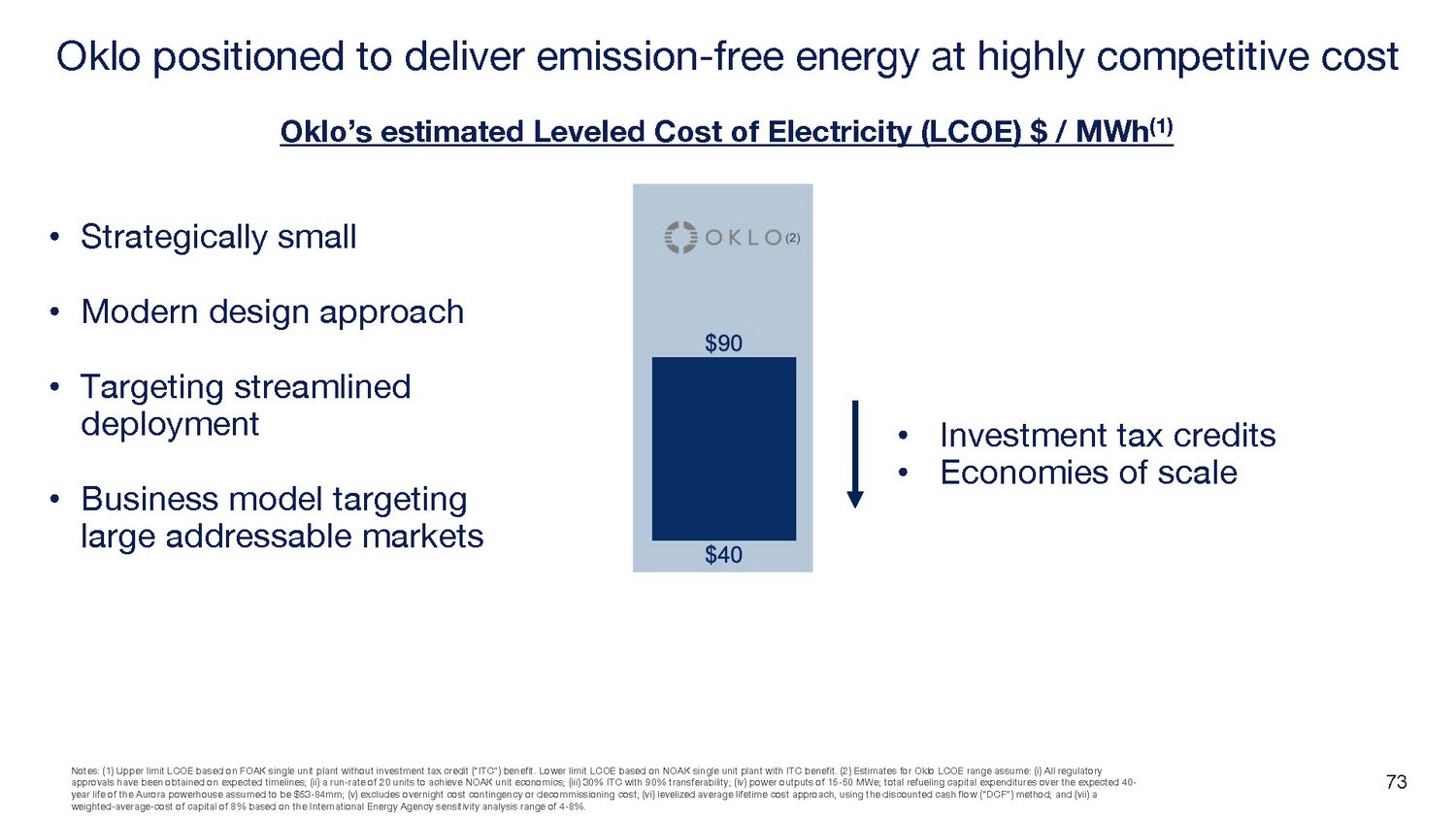

7 3 注意事项:(1)基于不带投资税收抵免(“ITC”)优惠的FOAK单单元工厂的LCOE上限。LCOE下限基于具有ITC优势的NOAK单机组电厂。(2)对俄克拉荷马州LCOE范围的估计假设:(i)所有监管部门的批准均按预期时间表获得;(ii)运行速率为20个机组以实现NOAK机组经济性;(iii)30%的ITC,90%的可转移性;(iv)15-50兆瓦的功率输出;在预期的40年寿命内总燃料资本支出假设Aurora的强国为53至8400万美元;(v) 不包括隔夜成本、应急费用或退役成本;(vi) 使用折扣后的平均生命周期成本方法进行平衡现金流(“DCF”)法;以及(vii)根据国际能源署敏感度分析范围为4-8%,加权平均资本成本为8%。Oklo 定位于以极具竞争力的成本提供无排放能源 • 目标是简化部署 • 针对大型潜在市场的商业模式 Oklo 的估计水平电力成本 (LCOE) 美元/兆瓦时 (1) • 战略规模小 • 现代设计方法 • 投资税收抵免 • 规模经济 73

7 4 注意事项:(1)基于不带投资税收抵免(“ITC”)优惠的FOAK单单元工厂的LCOE上限。LCOE下限基于具有ITC优势的NOAK单一装置工厂。(2)仅用于说明目的。用于确定先进核能、带电池存储的可再生能源和具有碳捕集功能的天然气的LCOE估算值的假设目前尚不可用。因此,此处提供的相应LCOE数据可能无法为与Oklo的估计值进行比较提供合适的依据。实际结果可能存在重大差异。(3)俄克拉荷马州LCOE范围的估计假设:(i)所有监管部门均按预期时间表获得批准;(ii)运行率为20个机组以实现NOAK机组经济性;(iii)30%的ITC和90%的可转让性;(iv)功率输出为15-50兆瓦;假设Aurora强国40年寿命内的总燃料资本支出为53美元-84mm;(v)不包括隔夜成本应急费用或退役成本;(vi)使用折扣现金流(“DCF”)方法的均衡平均终身成本法;以及(vii)根据国际能源署灵敏度分析范围为4-8%,加权平均资本成本为8%。(4)能源部(商业升空之路:高级核能报告——2023年3月)。核能是一种可靠的清洁能源解决方案,如今可大规模部署其他清洁的企业能源选择目前无法大规模部署估计清洁企业能源的LCOE(美元/兆瓦时)(1)(2)Oklo有望以极具竞争力的成本提供无排放能源 74

75 高效管理运营开支以实现最大效益 2023年约1,050万美元并购(调整后成本)重点员工人数增长与我们的运营需求保持一致战略伙伴关系利用合作伙伴关系推进资产计划无需大量内部资源投资有条不紊地增长优先考虑运营效率我们目前估计,2024年的运营支出为3500万至5500万美元低成本运营理念

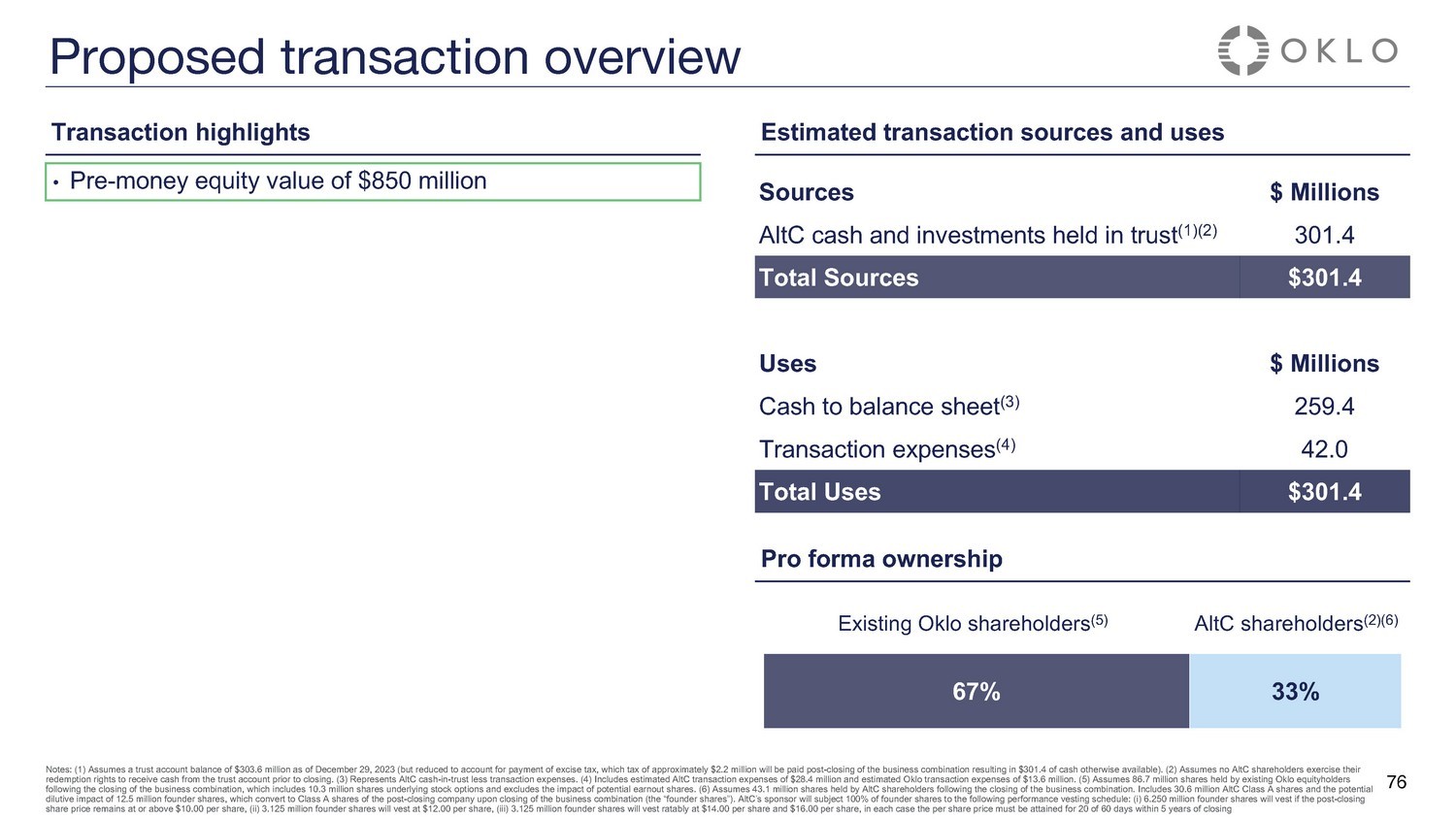

• 盘前权益价值8.5亿美元拟议交易概述交易要点预计交易来源和使用来源百万美元AltC现金和信托投资 (1) (2) 301.4 总来源 301.4 美元使用百万美元现金进行资产负债表 (3) 259.4 交易费用 (4) 42.0 总使用301.4美元预计所有权67%注:(1) 假设截至12月29日的信托账户余额为3.036亿美元,2023 年(但由于消费税的缴纳而有所减少),该税约220万美元将在业务关闭后支付组合产生3.014美元的本来可用现金)。(2)假设没有AltC股东在收盘前行使赎回权从信托账户中获得现金。(3)表示AltC的信托现金减去交易费用。(4)包括估计的2,840万美元的AltC交易费用和估计的1,360万美元的Oklo交易费用。(5)假设现有Oklo股权持有人在收盘后持有8,670万股股票业务组合中,包括1,030万股标的股票期权,不包括潜在收益股票的影响。(6)假设在业务合并完成后,AltC股东持有4,310万股股票。包括3,060万股AltC A类股票和1,250万股创始人股票的潜在摊薄影响,这些股票在业务合并结束时转换为收盘后公司的A类股票(“创始人股份”)。AltC的赞助商将按以下业绩归属计划对100%的创始人股票进行归属:(i)如果收盘后股价保持在每股10.00美元或以上,则将归属62.5万股创始人股票;(iii)312.5万股创始人股票将按每股14.00美元和每股16.00美元比例归属,每股价格都必须在关闭 76 33% 的俄克拉荷马州现有股东 (5) AltC 股东 (2) (6) 后 5 年内获得 60 天中的 20 天

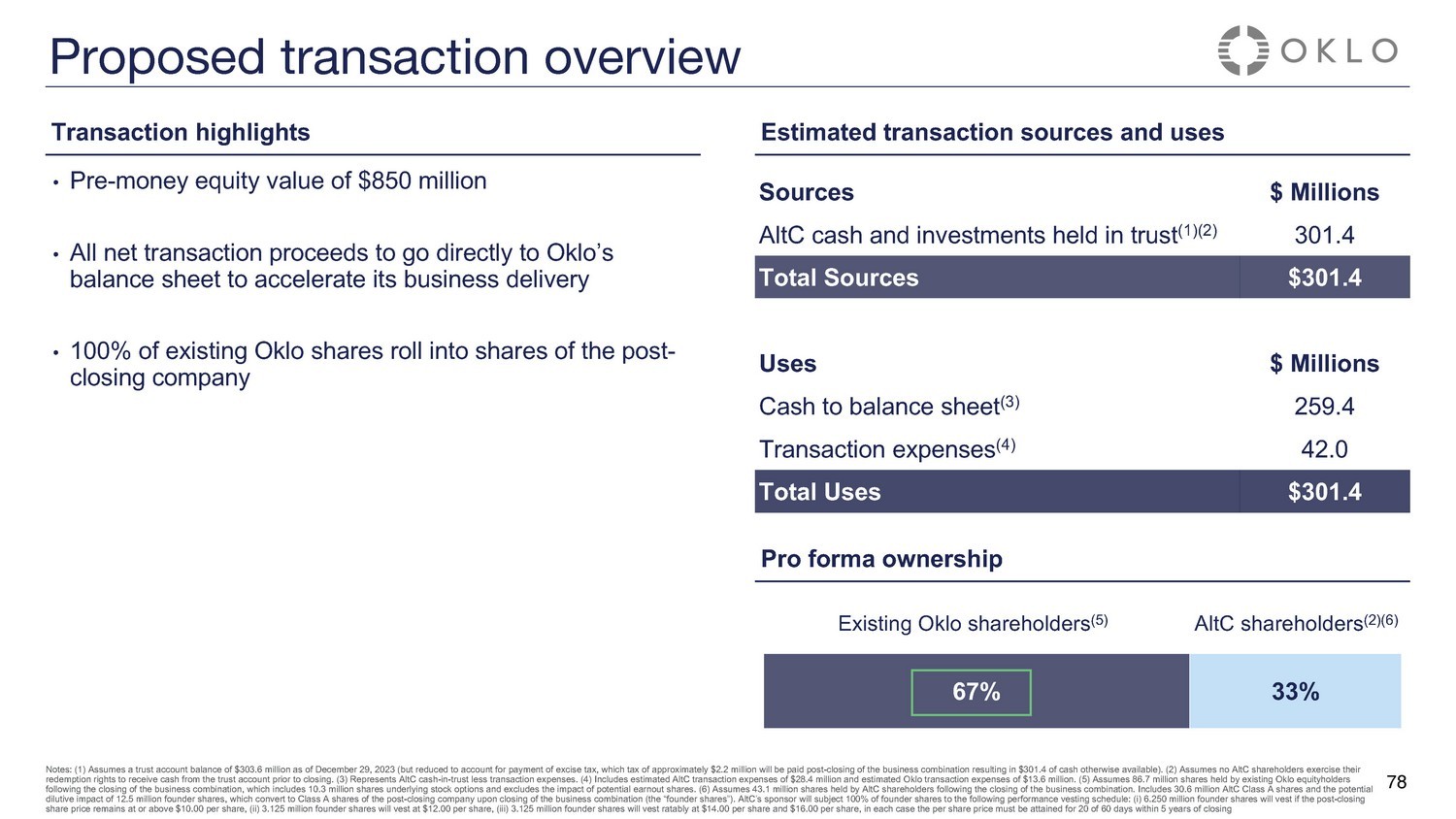

• 盘前权益价值8.5亿美元 • 所有净交易收益将直接进入俄克拉荷马州的资产负债表以加速其业务交付拟议交易概述交易要点预计交易来源和使用来源 AltC现金和信托投资 (1) (2) 百万美元 301.4 美元总来源 301.4 美元总来源 301.4 美元资产负债表 (3) 259.4 交易费用 (4) 42.0 总使用量 301.4 美元预计所有权 67% 票据:(1) 假设截至2023年12月29日的信托账户余额为3.036亿美元(但已减少到该余额支付消费税,大约220万美元的税款将在业务合并结束后支付,否则将产生301.4美元的现金)。(2)假设没有AltC股东在关闭前行使赎回权从信托账户中获得现金。(3)代表AltC信托现金减去交易费用。(4)包括估计的2840万美元的AltC交易费用和估计的1340万美元的Oklo交易费用 600 万。(5) 假设俄克拉荷马州现有股权持有人在收盘后持有8,670万股股票业务合并中,包括1,030万股标的股票期权,不包括潜在收益股票的影响。(6)假设AltC股东在业务合并结束后持有4,310万股股票。包括3,060万股AltC A类股票和1,250万股创始人股票的潜在摊薄影响,这些股票在业务合并结束时转换为收盘后公司的A类股票(“创始人股份”)。AltC的赞助商将按以下业绩归属计划对100%的创始人股票进行归属:(i)如果收盘后股价保持在每股10.00美元或以上,则将归属62.5万股创始人股票;(iii)312.5万股创始人股票将按每股14.00美元和每股16.00美元比例归属,每股价格都必须在关闭 77 33% 的俄克拉荷马州现有股东 (5) AltC 股东 (2) (6) 后 5 年内获得 60 天中的 20 天

• 盘前权益价值为8.5亿美元 • 所有净交易收益将直接进入Oklo的资产负债表,以加速其业务交付 • Oklo现有股份的100%计入收盘后公司的股票拟议交易概述交易要点交易要点估计的交易来源和使用来源 AltC现金和信托持有的投资(1)(2)百万美元 301.4 美元总来源 301.4 美元使用现金进行资产负债表(3)交易费用(4)25百万美元 9.4 42.0 总使用量 301.4 美元预计所有权 67% 注意:(1) 假设一个信托账户截至2023年12月29日,余额为3.036亿美元(但已扣除消费税,该税约220万美元将在业务合并结束后支付,从而产生301.4美元的可用现金)。(2)假设没有AltC股东在关闭前行使赎回权从信托账户中获得现金。(3)代表AltC信托现金减去交易费用。(4)包括估计的交易费用。AltC的交易费用为2,840万美元,俄克拉荷马州的估计交易费用为1,360万美元。(5)假设业务合并结束后,俄克拉荷马州现有股权持有人持有8,670万股股票,其中包括1,030万股标的股票期权,不包括潜在收益股票的影响。(6)假设业务合并结束后AltC股东持有4,310万股股票。包括3,060万股AltC A类股票和1,250万股创始人股票的潜在摊薄影响,这些股票在业务合并结束时转换为收盘后公司的A类股票(“创始人股份”)。AltC的赞助商将按以下业绩归属计划对100%的创始人股票进行归属:(i)如果收盘后股价保持在每股10.00美元或以上,则将归属62.5万股创始人股票;(iii)312.5万股创始人股票将按每股14.00美元和每股16.00美元比例归属,每股价格都必须在关闭 78 33% 的俄克拉荷马州现有股东 (5) AltC 股东 (2) (6) 后 5 年内获得 60 天中的 20 天

• 盘前股权价值为8.5亿美元 • 所有净交易收益将直接进入Oklo的资产负债表,以加快其业务交付 • Oklo现有股份的100%计入收盘后公司的股份 • AltC的赞助商将对100%的保留股份进行业绩归属拟议交易概述交易要点交易要点估计的交易来源和使用来源 AltC现金和信托投资(1)(2)百万美元 301.4 美元总来源301.4美元总来源301.4美元使用量现金到资产负债表 (3) 交易费用 (4) 百万美元 259.4 42.0总使用301.4美元的预计所有权67%注:(1)假设截至2023年12月29日的信托账户余额为3.036亿美元(但减少了消费税,大约220万美元的税将在业务合并结束后支付,从而产生301.4美元的可用现金)。(2)假设没有AltC股东在关闭前行使赎回权从信托账户中获得现金。(3) 表示AltC信托现金减去交易费用。(4) 包括估计的28.4美元的AltC交易费用百万股,俄克拉荷马州的交易费用估计为1,360万美元。(5)假设现有俄克拉荷马州股东在业务合并结束后持有8,670万股股票,其中包括1,030万股标的股票期权,不包括潜在收益股票的影响。(6)假设AltC股东在业务合并结束后持有4,310万股股票。包括3,060万股AltC A类股票和1,250万股创始人股票的潜在摊薄影响,这些股票在业务合并结束时转换为收盘后公司的A类股票(“创始人股份”)。AltC的赞助商将按以下业绩归属计划对100%的创始人股票进行归属:(i)如果收盘后股价保持在每股10.00美元或以上,则将归属62.5万股创始人股票;(iii)312.5万股创始人股票将按每股14.00美元和每股16.00美元比例归属,每股价格都必须在关闭 79 33% 的俄克拉荷马州现有股东 (5) AltC 股东 (2) (6) 后 5 年内获得 60 天中的 20 天

80 注释:(1) 假设截至2023年12月29日,信托账户余额为3.036亿美元(但减少了消费税,大约220万美元的税款将在业务合并结束后支付,从而产生3.014美元的可用现金)。(2) 假设没有AltC股东在关闭前行使赎回权从信托账户中获得现金。(3) 代表AltC现金——流入-信托减去交易费用。(4) 包括估计的2,840万美元的AltC交易费用和Oklo的估计交易支出为1,360万美元。(5)假设现有俄克拉荷马州股权持有人在业务合并结束后持有8,670万股股票,其中包括1,030万股标的股票期权,不包括潜在收益股票的影响。(6)假设业务合并结束后AltC股东持有4,310万股股票。包括3,060万股AltC A类股票和1,250万股创始人股票的潜在摊薄影响,这些股票在业务合并结束时转换为收盘后公司的A类股票(“创始人股份”)。AltC的赞助商将按以下业绩归属计划对100%的创始人股票进行归属:(i)如果收盘后股价保持在每股10.00美元或以上,则将归属62.5万股创始人股票;(iii)312.5万股创始人股票将按每股14.00美元和每股16.00美元比例归属,每股价格都必须在收盘后的5年内获得60天中的20天。(7) 如果收盘后的股价保持在,俄克拉荷马州现有股东收益股份将按比例归属在收盘后的5年内,60天中有20天或超过每股12.00美元、14.00美元和16.00美元。交易要点 • 盘前权益价值为8.5亿美元 • 所有净交易收益将直接进入Oklo的资产负债表,以加快其业务交付 • Oklo现有股份的100%计入收盘后公司的股份 • AltC的赞助商将对100%的保留股份进行业绩归属 • Oklo的创始人和AltC的赞助商股票将交错锁定——在业务合并结束后的3年内上涨 • 15.5 俄克拉荷马州现有股东可获得0万股盈利股票(收入为12美元、14美元和每股16美元)(7)拟议交易概述预计交易来源和使用来源:百万美元AltC现金和信托投资(1)(2)301.4 总来源 301.4 美元使用百万美元现金进行资产负债表(3)259.4 交易费用(4)42.0 总使用301.4美元预计所有权67% 33%俄克拉荷马州现有股东(5)AltC股东(2)(6)

81 长期合同产生的经常性现金流资本效率强劲的部署具有内在上行空间的诱人资产回报率强劲的资产负债表可促进增长低成本 op e r a t i n g ethos Oklo 正在寻求为期 20 至 40 年的客户购电协议

8 2 问答杰克·德威特 | 卡罗琳·科克伦克雷格·比尔米尔 | 尼古拉斯·约翰逊

8 3 为什么 Oklo SAM ALTMAN Oklo and Co 董事长——AltC Acquisition Corp. 创始人兼首席执行官

8 4 闭幕词 JACOB DEWITTE Co-创始人兼首席执行官

强劲的产品市场契合度明确的监管路径庞大的市场兴趣可扩展的供应链清晰的燃料供应路径看重未来还有上行空间闭幕词 8 5 85

风险因素 86 除非上下文另有要求,否则术语 “我们”、“我们的” 和类似名称均指Oklo Inc. 1.我们的商业计划需要大量投资。如果与拟议的业务合并相关的重大赎回,我们可能需要对业务计划进行重大调整或寻求额外资本。视我们的可用资本资源而定,我们可能需要推迟或停止预期的近期支出,这可能会限制我们实现其他一些战略目标的能力和/或减少可用于进一步发展设计、销售和制造工作的资源,从而对我们的业务前景、财务状况、经营业绩和现金流产生重大影响。2.为了实现我们的业务计划,除了拟议的业务合并所产生的任何资金外,我们还将需要额外的资金。此类资金可能会稀释我们的投资者,因此无法保证任何此类资金的可用性或条款。任何此类资金和相关条款将在很大程度上取决于市场状况和我们在寻求此类资金时的业务进展。3.我们预计的公司支出和实现盈利的能力受到许多风险和不确定性的影响,包括与通货膨胀影响相关的不确定性、不断变化的监管要求、原材料和核燃料的可用性、全球冲突、全球供应链挑战以及零部件制造和测试的不确定性、当地和国内能源政策、国际能源政策、国际贸易政策、政府合同和采购规则等因素。因此,我们的总支出有可能高于我们目前的估计水平,任何增加都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。4.通货膨胀和成本上涨可能会给我们带来更大的影响。尽管材料成本、劳动力或其他通货膨胀或经济驱动因素的影响将影响整个核能和能源转型行业(包括太阳能和风能等可再生电力),但整个行业的相对影响将不一样,行业内部的特殊影响将取决于许多因素,包括材料使用、技术、设计、供应协议结构、项目管理和其他因素,这可能会导致竞争力发生重大变化我们的技术以及我们出售强国的能力, 这可能会对我们的业务前景, 财务状况, 经营业绩和现金流产生重大不利影响. 5.我们是一家处于早期阶段的公司,有财务损失(例如负现金流)的历史,我们预计至少在我们的强国实现商业可行之前,将承担巨额支出和持续的财务损失,而这种情况可能永远不会发生。 6。如果我们未能有效地管理增长,我们可能无法执行我们的业务计划,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。7.我们尚未出售任何发电厂,也没有与任何客户签订任何具有约束力的合同,以提供电力和供热,也无法保证将来我们能够这样做。这种有限的商业运营历史使得评估我们的前景以及我们可能遇到的风险和挑战变得困难。8.我们的商业计划包括使用投资税收抵免、生产税收抵免或其他形式的政府资金来资助我们强国的商业发展,并且无法保证我们的项目有资格获得这些抵免,也无法保证将来会有资格获得政府资助。9.将我们的强国推向市场所需的时间和资金可能会大大超过我们的预期。10.由于多种因素,包括预制程度、标准化程度、现场施工、长期潜在客户采购、承包商绩效、工厂资格测试和其他现场具体考虑因素,我们对发电厂的施工和交付时间表的估算可能会增加。11.我们目前没有采用任何风险分担结构来降低与我们的强国交付和绩效相关的风险。我们在首次商业交付时可能遇到的任何延迟或挫折,或者未能获得未来订单的最终投资决定,都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响,并可能损害我们的声誉。任何未能有效更新我们强国的设计、施工和运营以确保成本竞争力都可能降低我们强国的适销性,并对我们预期的部署计划产生不利影响。我们的业务计划和我们实现盈利的能力依赖于我们强国的两种配置(15 兆瓦和50 兆瓦)的同时开发,并对学习、效率和监管部门批准做出了某些假设,这种并行开发方法可能不准确或不正确。这些假设的任何不利变化都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。 14。我们的业务计划和实现盈利的能力也可能依赖于我们强国其他配置(100 兆瓦或其他规模)的开发,并对这种新的开发方法可能不准确或不正确的结果,对学习、效率和监管部门的批准做出了某些假设。对这些假设的任何不利变化都可能对我们的业务前景, 财务状况以及经营业绩和现金流产生重大的不利影响.我们的成本估算对更广泛的经济因素高度敏感,我们控制或管理成本的能力可能受到限制。部署像Aurora这样的首创巨头的资本和运营成本很难预测,本质上是可变的,并且会因各种因素而发生重大变化,包括场地特定因素、客户离场要求、监管监督、运营协议、供应链可用性对反应堆和电厂性能的影响、通货膨胀和其他因素。16.后续部署降低成本的机会同样不确定。如果无法在预期的时间范围或规模内实现成本降低,则与替代技术相比,Aurora可能不具有成本竞争力,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响,并可能损害我们的声誉。17.将我们的核燃料大规模推向市场所需的时间和资金可能大大超出我们的预期。我们对时间表和资金需求的假设或预期的任何重大变化,或任何重大超支或其他意外的成本增加或延迟,都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响,并可能损害我们的声誉。先进的裂变能市场尚未建立,可能无法实现我们预期的增长潜力,或者增长速度可能比预期的要慢,可能会被新技术或现有技术的新应用所取代或过时。美国再生核燃料市场尚未建立,可能无法实现我们预期的增长潜力,或者增长速度可能比预期的要慢,因此我们在回收方面的投资可能不合时宜。20.我们和我们的客户在政治敏感的环境中运作, 公众对裂变能的看法会影响我们的客户和我们. 21. 我们的技术需要监管部门的批准,而影响监管要求、流程和监管这些技术能力的放射性材料处理和使用的政策可能会发生变化,无法获得监管部门的批准,从而对我们的业务产生不利影响。22.我们的商业计划涉及与政府和政府附属实体签订合同,合同程序、规章制度的任何变更或延迟都可能延长我们建造和运营工厂的时间范围,这可能会对我们的业务产生重大不利影响。23.竞争对手宣布的不良事件的发生、重大项目的取消、项目时间表的延迟、成本结构的调整以及其他负面进展可能会对我们的运营、财务业绩和未来前景产生影响。24.涉及美国或全球核能设施的事件,包括涉及放射性材料的事故、恐怖行为或其他引人注目的事件,可能会对公众对核能安全的看法、我们的客户和我们运营的市场产生重大不利影响,这种不利影响可能会减少对核能的需求,增加监管要求和成本,或导致可能对我们的业务产生重大不利影响的责任或索赔。尽管我们认为我们的成本估算是合理的,但考虑到供应链的可用性、制造成本、监管程序的进展或其他因素,包括特别影响我们强国的意外成本增加,成本估算可能会显著增加。26.由于许多因素,包括监管和施工的复杂性,建造新的燃料制造设施具有挑战性,而且可能比我们预期的时间更长或成本更高。27.我们目前尚未寻求也没有收到第三方成本估算,但预计将来会这样做。此类第三方成本估算可能大大高于我们目前的估计,这可能会影响我们强国的适销性以及我们对业务计划和未来盈利能力的预期 28.独立开发商建设和运营或使用电力购买协议的先例有限, 其他与部署裂变发电厂相关的电表或离网商业模式. 29.与现有的大型轻水反应堆舰队相比,这种类型、配置和规模的金属燃料快速反应堆的运行经验有限。这可能会导致施工成本, 部署时间, 维护要求, 不同的功率输出和更高的运营费用, 超出预期. 30. 与传统的电力和供热应用相比,在偏远环境或工业应用中运行核电站具有额外的风险和成本。此类部署可能需要额外的成本,包括与许可程序、工厂配置控制、最低运营人员、培训、安全基础设施、辐射保护、政府报告和核保险相关的成本,所有这些费用都可能高得令人望而却步或降低技术的竞争力。31.来自现有或新竞争对手或技术的竞争可能导致我们面临价格下行压力、客户订单减少、利润率降低、无法利用新的商机以及失去市场份额。32.成功商业化新的或对现有替代性无碳能源发电技术的进一步改进,例如在化石燃料发电厂、风能、太阳能或聚变中增加碳捕集和封存/储存机制,可能会被证明更具成本效益或对全球能源市场更具吸引力,因此可能会对市场需求和我们成功实现目标发电厂商业化的能力产生不利影响。与其他来源产生的电力和/或热量相比,我们的发电和/或热的成本可能不具有成本竞争力,并且无法保证我们能够收取相对于其他能源的溢价,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。34.石油、天然气和其他形式能源的供应和成本的变化受市场波动的影响,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生不利影响。我们依赖数量有限的供应商来提供某些材料和组件,其中一些是高度专业化的,是专为首次使用或仅用于我们的发电厂而设计的。我们和我们的第三方供应商可能无法获得足够的材料或提供的组件来满足我们的制造和运营需求,也无法以优惠的条件获得此类材料。此外, 某些组件只能从国际供应商处获得. 36.我们的业务运营在很大程度上依赖于与供应商签订基本材料和组件的协议,这些材料和组件将用于建造我们的发电厂、燃料制造设施和回收设施。37.由于各种原因,客户可能会撤销或退出非约束性协议,这可能会对我们的收入来源、项目时间表和整体财务业绩产生不利影响。38. 我们在爱达荷州的计划燃料设施、爱达荷州和俄亥俄州的计划发电厂以及未来的任何设施的运营将受到美国联邦和州级政府机构的严格监管,包括美国核监管委员会(“NRC”)以及我们可能开展业务的其他司法管辖区的监管机构。我们的运营和业务计划可能会受到政府政策和优先事项变化的重大影响. 39.我们的业务受严格的美国出口管制法律和法规的约束。这些法律法规或美国政府许可政策的不利变化,我们未能根据这些法律法规及时获得美国政府的授权,或者我们未能遵守这些法律法规,可能会对我们的全球扩张能力产生重大不利影响,从而影响我们的业务前景、财务状况、经营业绩和现金流。40.政府机构预算的变化以及国家实验室和其他政府机构的人员短缺可能会延长我们预计的监管批准和施工时间表. 41.我们正在向核管制委员会申请一项新颖的设计,这将要求核管制委员会批准我们的安全系统设计以及其他批准,并可能导致额外的分析和设计变更,包括某些系统的潜在重新设计,并可能导致成本增加和监管批准延迟。 42。我们尚未向核管制委员会提交更新的综合运营许可申请,Aurora产品系列中的任何强国尚未获得核管制委员会或任何其他监管机构的批准或许可,可在任何地点使用,并且无法保证这些设计的批准或许可以及此类批准或许可的时机(如果有)。43.现有的核管制委员会框架尚未适用于许可核燃料回收设施用于商业用途,也无法保证核管制委员会将在我们预期的时间表或根本上支持我们拟议的核燃料回收设施的开发。44.我们的燃料制造设施将受到美国政府的严格监管,可能包括核管制委员会和美国能源部,因此无法保证这些设施的批准或许可。Aurora强国的设计尚未在任何国家获得批准,必须先获得逐国批准,然后才能部署这些发电站。批准可能会延迟或拒绝,或者可能需要修改我们的设计,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。46.我们的业务涉及有毒、危险和/或放射性材料的使用、运输和处置,不论过失或疏忽都可能导致赔偿责任。47.与许多先进的裂变反应堆一样,我们的强国预计将部分依赖目前尚未大规模供应的高检定低浓缩铀(“HALEU”)。获得国内供应的HALEU可能需要大量的政府援助、监管部门的批准以及额外的第三方开发和投资,以确保供应。如果我们无法进入HALEU,或者我们的准入延迟,我们制造燃料以及发电和/或供热的能力将受到不利影响,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。 48。我们必须获得政府许可才能在我们的燃料设施运营中拥有和使用放射性材料,包括铀同位素。未能获得或维持或延迟获得此类许可证可能会影响我们为客户发电和/或供热的能力,并对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。49.我们必须获得监管部门的批准,才能在我们的强大设计中使用各种材料。这包括较长的交货期的辐照测试和分析,如果结果不令人满意,可能需要重新设计或使用替代供应商。50.我们可能需要某些材料和组件,这些材料和组件的生产数量有限,可能主要在美国境外生产。培养关键材料和零部件的供应链制造能力取决于供应链合作伙伴,可能需要美国或其他政府的合作,如果不在假定的时间表或成本内完成,可能会导致短缺和延误。51.未解决的乏核燃料储存和处置政策问题及相关成本可能会对我们回收乏燃料作为强国潜在燃料来源的计划产生重大的负面影响。此外,美国有关储存和处置发电厂废燃料的政策以及/或客户对与这些政策相关的风险的负面看法,可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大的负面影响。52.我们的业务性质要求我们与各种政府实体进行互动,这使我们受此类政府实体的政策、优先事项、法规、授权和资金水平的约束,任何变更都可能对我们产生负面或正面影响。53.潜在的未来客户还可能要求我们遵守他们自己与政策、优先事项、法规、控制和规定相关的独特要求,包括为环境、社会和治理相关标准或目标提供数据和相关保障。54. 购电协议是我们预期的电力销售业务模式的关键组成部分,在某些情况下,客户可能能够宣布这些合同的全部或部分无效。由于客户需求或与客户签订的合同发生变化,我们可能需要寻找替代的客户电力和/或散热量,或者可能需要取消与特定客户和场所相关的许可工作。55.购电协议可能包括对未按期提供足够电能和/或热能的处罚,这可能会导致负债和现金流减少。56.由于违反环境法或承担责任, 我们可能会承担巨额费用. 57.税法的变化可能会对我们的业务前景和财务业绩产生不利影响. 58.美国政府的预算赤字和国民债务,以及美国政府无法完成任何政府财政年度的预算或拨款程序,都可能对我们的业务前景、财务状况、经营业绩和现金流产生不利影响。59.我们依靠知识产权法和保密协议来保护我们的知识产权。我们还可能依赖我们从第三方获得许可的知识产权。我们未能保护我们的知识产权,侵犯第三方知识产权,或者我们无法获得或续订使用第三方知识产权的许可,可能会对我们的业务产生不利影响。不确定的全球宏观经济和政治状况可能会对我们的业务前景, 财务状况, 经营业绩和现金流产生重大不利影响. 61.我们依靠主要高管和管理层来执行我们的业务计划和开展业务。关键人员的离职可能会对我们的业务产生重大的不利影响. 62.我们的业务计划要求我们吸引和留住合格的人员,包括具有高度技术专长的人员。我们未能成功招聘和留住有经验和合格的人员, 可能会对我们的业务产生重大不利影响. 63.能源需求减少或气候相关政策的变化可能会改变市场状况, 降低我们产品的竞争力并影响公司业绩. 64.我们继续经营的能力存在很大疑问,无论拟议的业务合并是否完善,我们未来都可能需要额外的资金。65.从2022年1月开始,像我们这样的以增长为导向的公司的市值急剧下降,尤其是与特殊目的收购公司(“SPAC”)签订业务合并协议的公司。最近几个月,通货膨胀压力、利率上升以及其他不利的经济和市场力量导致了市值的下降。因此,我们的证券面临潜在的下行压力,这可能导致信托基金可用现金的大量赎回。如果进行大量赎回,我们的已发行普通股的流通量将减少,这可能会导致我们的证券价格进一步波动,并对我们在拟议业务合并完成后的融资能力产生不利影响。66.通过SPAC合并(例如拟议的交易)组建的公司的证券,相对于合并前的SPAC的股价,价格可能会出现大幅下跌。

风险因素

除非上下文另有要求,否则 “我们”、 “我们”、“我们的” 和类似名称是指 Oklo Inc.

1。我们的商业计划需要大量投资。如果与拟议的业务 合并相关的大量赎回,我们可能需要对业务计划进行重大调整或寻求额外资本。根据我们的可用资本 资源,我们可能需要推迟或停止预期的短期支出,这可能会限制我们实现其他一些战略目标的能力和/或 减少可用于进一步发展设计、销售和制造工作的资源,从而对我们的业务前景、 财务状况、经营业绩和现金流产生重大影响。

2。为了实现我们的业务计划,除了拟议的 业务合并所产生的任何资金外,我们还需要额外的资金。此类资金可能会稀释我们的投资者,因此无法对任何此类资金的可用性或条款 提供任何保证。任何此类资金和相关条款将在很大程度上取决于市场状况以及我们在寻求此类资金时的 业务进展。

3.我们预计的公司支出和实现盈利的能力受到许多风险和不确定性的影响, 包括与通货膨胀影响、不断变化的监管要求、原材料和核燃料可用性、 全球冲突、全球供应链挑战和零部件制造与测试的不确定性、地方和国内能源政策、 国际能源政策、国际贸易政策、政府合同和采购规则等因素相关的不确定性。因此, 我们的总支出可能高于我们目前的估计水平,任何增加都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。

4。通货膨胀和成本上涨可能会给我们带来更大的影响。尽管材料成本、劳动力、 或其他通货膨胀或经济驱动因素的影响将影响整个核能和能源转型行业(包括太阳能和风能等可再生 电源),但整个行业的相对影响将不一样,行业内的特殊影响 将取决于多种因素,包括材料使用、技术、设计、供应协议结构、项目 管理和其他因素,这可能会导致我们的竞争力发生重大变化技术和我们出售 强国的能力,这可能会对我们的业务前景、财务状况、经营业绩和 现金流产生重大不利影响。

5。我们是一家有财务损失(例如负现金流)历史的早期公司,我们预计至少在我们的强国实现商业可行之前,将产生巨额的 支出和持续的财务损失,而这种情况可能永远不会发生。

6。如果我们未能有效地管理增长,我们可能无法执行我们的业务计划,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大的不利影响 。

7。我们 尚未出售任何发电厂,也没有与任何客户签订任何具有约束力的合同来提供电力和供热, 无法保证我们将来能够这样做。这种有限的商业运营历史使得评估我们的 前景以及我们可能遇到的风险和挑战变得困难。

8。我们的 商业计划包括使用投资税收抵免、生产税收抵免或其他形式的政府资金为我们强国的 商业开发提供资金,并且无法保证我们的项目有资格获得这些抵免,也无法保证政府 将来会有资格获得这些抵免。

9。将我们的强国推向市场所需的时间和资金可能会大大超过我们的预期。

10。由于多种因素,包括预制程度、标准化、现场施工、长线采购、承包商绩效、工厂资格测试 以及其他特定场地的考虑因素,我们对发电厂的施工和交付时间表的估算可能会增加。

11。 我们目前不采用任何风险分担结构来降低与 强国的交付和绩效相关的风险。我们在首次商业交付时可能遇到的任何延迟或挫折,或者未能获得未来订单的最终投资决定 都可能对我们的业务前景、财务状况、经营业绩和现金 流产生重大不利影响,并可能损害我们的声誉。

12。任何 未能有效更新我们强国的设计、施工和运营以确保成本竞争力,都可能降低 我们强国的适销性,并对我们的预期部署计划产生不利影响。

13。我们的 业务计划和我们实现盈利的能力依赖于我们强国 的两种配置(15 兆瓦和50 兆瓦时)的同步开发,并对学习、效率和监管部门批准做出了某些假设,因为这种 并行开发方法可能不准确或不正确。对这些假设的任何不利变化都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响 。

14。我们的 商业计划和实现盈利的能力也可能依赖于我们强国其他配置(100 兆瓦或其他规模)的发展,并对这种 新开发方法可能不准确或不正确的结果,对学习、效率和监管部门批准做出某些假设。对这些假设的任何不利变化都可能对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响 。

15。我们的 成本估算对更广泛的经济因素高度敏感,我们控制或管理成本的能力可能受到限制。部署像Aurora这样的首创巨头的资本 和运营成本很难预测,其内在可变 ,并且会根据各种因素发生重大变化,包括场地特定因素、客户承购要求、 监管监督、运营协议、供应链可用性对反应堆和电厂性能的影响、 通货膨胀和其他因素。

16。 后续部署降低成本的机会同样不确定。如果无法在预期的时间范围或规模内实现成本降低 ,则与替代技术相比,Aurora可能不具有成本竞争力,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响,并可能损害我们的声誉。

17。 将我们的核燃料大规模推向市场所需的时间和资金可能会大大超出我们的预期。对我们的时间表和资金需求的假设或预期发生任何 重大变化,或任何重大超支或其他意外的 成本增加或延迟,都可能对我们的业务前景、财务状况、经营业绩 和现金流产生重大不利影响,并可能损害我们的声誉。

18 先进的裂变能市场尚未建立,可能无法实现我们预期的增长潜力,或者增长速度可能比预期的要慢,可能会被新技术或现有技术的新应用所取代或过时。

87

19。 美国再生核燃料市场尚未建立,可能无法实现我们预期的增长潜力 ,或者增长速度可能比预期的要慢,因此我们在回收方面的投资可能不合时宜。

20。 我们和我们的客户在政治敏感的环境中运营,公众对裂变能的看法会影响我们的 客户和我们。

21。 我们的技术需要监管部门的批准,有关放射性材料处理和使用的政策可能会影响监管 的要求、流程和监管这些技术的能力,可能会发生变化,使监管部门的批准无法实现, 对我们的业务产生不利影响。

22。 我们的业务计划涉及与政府和政府附属实体签订合同,签订 程序、规章和规章的任何变更或延迟都可能延长我们建造和运营工厂的时间范围,这可能会对我们的业务产生重大不利影响 。

23。 竞争对手宣布的不良事件的发生、重大项目的取消、项目时间表的延迟、成本结构的调整、 和其他负面进展可能会影响我们的运营、财务业绩和未来前景。

24。 涉及美国或全球核能设施的事件,包括涉及放射性材料的事故、恐怖行为或其他引人注目的 事件,可能会对公众对核能安全的看法、 我们的客户和我们运营的市场产生重大不利影响,这种不利影响可能会减少对核能的需求,增加 的监管要求和成本,或导致可能对我们产生重大不利影响的责任或索赔商业。

25。 虽然我们认为我们的成本估算是合理的,但如果考虑到 供应链的可用性、制造成本、监管程序的进展或其他因素,包括特别影响我们强国的 意外成本增加,则成本估算可能会显著增加。

26。 由于许多因素,包括监管和施工的复杂性, 建造新的燃料制造设施具有挑战性,并且可能需要比我们预期更长的时间或成本更高。

27。 我们目前尚未寻求也没有收到第三方成本估算,但预计将来会这样做。此类第三方成本 估计值可能大大高于我们目前的估计,这可能会影响我们强国的适销性以及我们对业务计划和未来盈利能力的预期 。

28。 独立开发商的建设和运营,或使用电力购买协议,其他与部署裂变发电厂相关的电表背后 或离网商业模式的先例有限。

29。 与现有的大型轻水反应堆舰队相比,这种类型、配置和规模的金属燃料快速反应堆的运行经验有限。这可能会导致施工成本、部署时间表、维护 要求超出预期、不同的功率输出和更高的运营费用。

30。 与传统的电力和供热应用相比,在偏远环境或工业应用中运营核电站具有额外的风险和成本。此类部署可能需要额外的成本,包括与 许可程序、工厂配置控制、最低运营人员、培训、安全基础设施、辐射防护、 政府报告和核保险相关的成本,所有这些成本都可能高得令人望而却步或降低技术的竞争力。

31。 来自现有或新竞争对手或技术的竞争可能导致我们面临价格下行压力、客户 订单减少、利润率降低、无法利用新的商机以及失去市场份额。

32。 成功商业化新的或对现有替代性无碳能源发电技术的进一步改进, ,例如在化石燃料发电厂、风能、太阳能或聚变中增加碳捕集和封存/储存机制,可能会证明 更具成本效益或对全球能源市场更具吸引力,因此可能会对市场需求以及我们 成功商业化目标强国的能力产生不利影响。

33。 与来自其他来源的电力和/或热量相比,我们的发电和/或热量的成本可能不具有成本竞争力,并且无法保证我们能够收取相对于其他能源的溢价,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大影响 并对我们的业务前景、财务状况、经营业绩和现金流产生不利影响。

34。 石油、天然气和其他形式能源的供应和成本的变化受市场波动的影响, 可能会对我们的业务前景、财务状况、经营业绩和现金流产生不利影响。

35。 我们依赖数量有限的供应商来提供某些材料和组件,其中一些是高度专业化的, 的设计是为了首创或仅用于我们的发电厂。我们和我们的第三方供应商可能无法获得足够的 材料或提供的组件来满足我们的制造和运营需求,也无法以优惠条件获得此类材料。此外, 某些组件只能从国际供应商处获得。

2

36。 我们的业务运营严重依赖于与供应商就基本材料和组件达成协议, 将用于建造我们的发电厂、燃料制造设施和回收设施。

37。 客户可能会由于各种原因撤销或退出不具约束力的协议,这可能会对我们的收入来源、 项目时间表和整体财务业绩产生不利影响。

38。 我们在爱达荷州的计划燃料设施、爱达荷州和俄亥俄州的计划发电厂以及未来的任何设施的运营将受到美国联邦和州级政府机构的严格监管,包括美国核监管委员会(“NRC”) 以及我们可能开展业务的其他司法管辖区的监管机构。我们的运营和业务计划可能会受到政府政策和优先事项变化的显著 影响。

39。 我们的业务受严格的美国出口管制法律和法规的约束。这些法律法规 或美国政府的许可政策发生不利的变化,我们未能根据这些法律法规及时获得美国政府的授权,或 我们未能遵守这些法律法规,可能会对我们的全球扩张能力产生重大不利影响,因此 影响我们的业务前景、财务状况、经营业绩和现金流。

40。 政府机构预算的变化以及国家实验室和其他政府机构的人员短缺可能 延长我们预计的监管批准和建设时间表。

41。 我们正在向核管制委员会申请一项新颖的设计,这将要求核管制委员会在其他批准中批准我们的安全系统设计,并可能导致额外的分析和设计变更,包括某些系统的潜在重新设计,并可能 导致成本增加和监管批准延迟。

42。 我们尚未向核管制委员会提交更新的综合运营许可证申请,Aurora 产品 系列中的任何强国尚未获得核管制委员会或任何其他监管机构的批准或许可,可在任何地点使用,这些 设计的批准或许可以及此类批准或许可(如果有)的时机无法保证。

43。 现有的核管制委员会框架尚未适用于许可核燃料回收设施用于商业用途,也没有 保证 NRC 将在我们预期的时间表或 完全支持我们拟议的核燃料回收设施的开发。

44。 我们的燃料制造设施将受到美国政府的严格监管,可能包括核管制委员会和美国 能源部,因此无法保证这些设施的批准或许可。

3

45。 Aurora 强国的设计尚未在任何国家获得批准,必须在逐国 的基础上获得批准,然后才能部署强国。批准可能会延迟或拒绝,或者可能需要修改我们的设计, 可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。

46。 我们的业务涉及有毒、危险和/或放射性材料的使用、运输和处置,无论过失或疏忽都可能导致 责任。

47。 我们的强国,与许多先进的裂变反应堆一样,预计将部分依赖于目前尚未大规模供应的高测定低浓缩铀(“HALEU”) 。获得国内供应的HALEU可能需要大量的政府援助、监管机构 的批准以及额外的第三方开发和投资,以确保可用性。如果我们无法进入HALEU,或者我们的准入 延迟,我们制造燃料以及发电和/或供热的能力将受到不利影响,这可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大不利影响。

48。 我们必须获得政府许可才能在我们的燃料设施 运营中拥有和使用放射性材料,包括铀同位素。未能获得或维持此类许可证或延迟获得此类许可证可能会影响我们为客户发电和/或 取暖的能力,并对我们的业务前景、财务状况、经营业绩和现金 流量产生重大不利影响。

49。 我们必须获得监管部门的批准才能在我们的强大设计中使用各种材料。这包括较长的交货期辐照 测试和分析,如果结果不令人满意,可能需要重新设计或使用替代供应商。

50。 我们可能需要某些材料和组件,这些材料和组件的生产数量有限,可能主要在美国境外 生产。培养关键材料和零部件的供应链制造能力取决于供应链合作伙伴 ,可能需要美国或其他政府的合作,如果不在 假定的时间表或成本内完成,可能会导致短缺和延误。

51。 未解决的乏核燃料储存和处置政策问题及相关成本可能会对我们回收乏燃料作为强国潜在燃料来源的计划产生重大的负面影响 。此外,美国与储存和处置 来自我们发电厂的废燃料相关的政策和/或客户对与这些政策相关的风险的负面看法可能会对我们的业务前景、财务状况、经营业绩和现金流产生重大的负面 影响。

52。 我们的业务性质要求我们与各种政府实体进行互动,这使我们受此类政府实体的政策、优先事项、 法规、授权和资金水平的约束,任何变更都可能对我们产生负面或正面影响。

53。 潜在的未来客户还可能要求我们遵守他们自己与其遵守 政策、优先事项、法规、控制和规定有关的独特要求,包括为环境、社会、 和治理相关标准或目标提供数据和相关保障。

4

54。 购电协议是我们预期的电力销售业务模式的关键组成部分,在某些情况下,客户可以 取消全部或部分合同。由于客户需求或与 客户签订的合同发生变化,我们可能需要寻找替代的客户电力和/或散热量,或者 可能需要取消与特定客户和场地相关的许可工作。

55。 电力购买协议可能包括对未按期提供足够电能和/或热能的处罚,这可能导致 负债和现金流减少。

56。 我们可能会因违反环境法或承担环境法规定的责任而承担巨额费用。

57。 税法的变化可能会对我们的业务前景和财务业绩产生不利影响。

58。 美国政府的预算赤字和国民债务,以及美国政府无法完成任何政府财政年度的预算 或拨款程序,都可能对我们的业务前景、财务状况、 经营业绩和现金流产生不利影响。

59。 我们依靠知识产权法和保密协议来保护我们的知识产权。我们还可能依赖我们从第三方许可的知识产权 。我们未能保护我们的知识产权,侵犯第三方知识产权 财产或我们无法获得或续订使用第三方知识产权的许可,可能会对我们的业务产生不利影响。

60。 不确定的全球宏观经济和政治状况可能会对我们的业务前景、财务状况、 经营业绩和现金流产生重大不利影响。

61。 我们依靠主要高管和管理层来执行我们的业务计划和开展业务。关键人员的离职 可能会对我们的业务产生重大不利影响。

5

62。 我们的业务计划要求我们吸引和留住合格的人员,包括具有高度技术专长的人员。我们 未能成功招募和留住有经验和合格的人员,可能会对我们的业务产生重大不利影响。

63。 能源需求减少或气候相关政策的变化可能会改变市场状况,降低我们产品的竞争力 并影响公司业绩。

64。 我们继续经营的能力存在很大疑问,无论拟议的业务合并是否完成,我们未来都可能需要额外的资金。

65。 从2022年1月开始,像我们这样的以增长为导向的公司的市值急剧下降,尤其是与特殊目的收购公司(“SPAC”)签订业务合并协议的 公司。在最近 个月中,通货膨胀压力、利率上升以及其他不利的经济和市场力量导致了市值的下降。因此,我们的证券面临潜在的下行压力,这可能导致信托基金可用的 现金大量赎回。如果进行大量赎回,我们的已发行普通股的流通量将减少, 这可能会导致我们的证券价格进一步波动,并对我们在拟议业务合并收盘 后的融资能力产生不利影响。

66。 通过SPAC合并(例如拟议的交易)组建的公司的证券 相对于合并前的SPAC的股价可能会出现大幅下跌。

47. Our powerhouses, like many advanced fission reactors, are expected to rely, in part, on high assay low enriched uranium ("HALEU") which is not currently available at scale. Access to a domestic supply of HALEU may require significant government assistance, regulatory approval, and additional third-party development and investment to ensure availability. If we are unable to access HALEU, or our access is delayed, our ability to manufacture fuel and to produce electricity and/or heat will be adversely affected, which could have a material adverse effect on our business prospects, financial condition, results of operations and cash flows.

48. We must obtain governmental licenses to possess and use radioactive materials, including isotopes of uranium, in our fuel facility operations. Failure to obtain or maintain, or delays in obtaining, such licenses could impact our ability to generate electricity and/or heat for our customers and have a material adverse effect on our business prospects, financial condition, results of operations and cash flows.

49. We must obtain regulatory approvals for the use of various materials in our powerhouse designs. This includes long lead time irradiation testing and analysis, which may require redesign or use of alternative suppliers if results are unsatisfactory.

50. We may require certain materials and components which are only produced in limited quantity and may be predominantly produced outside of the United States. Cultivating supply chain manufacturing capacity for key materials and components depends on supply chain partners and may require cooperation from the United States or other governments and may result in shortages and delays if not accomplished within assumed timelines or costs.

6

51. Unresolved spent nuclear fuel storage and disposal policy issues and associated costs could have a significant negative impact on our plans to recycle spent fuel as a potential fuel source for our powerhouses. Additionally, U.S. policy related to storage and disposal of used fuel from our power plant and/or negative customer perception of risks relating to these policies could have a significant negative impact on our business prospects, financial condition, results of operations and cash flows.

52. The nature of our business requires us to interact with various governmental entities, making us subject to the policies, priorities, regulations, mandates and funding levels of such governmental entities and we may be negatively or positively impacted by any change thereto.

53. Prospective future customers may also require that we comply with their own unique requirements relating to their compliance with policies, priorities, regulations, controls and mandates, including provision of data and related assurance for environmental, social, and governance related standards or goals.

54. Power purchase agreements are a key component to our anticipated business model for sales of power, and customers may be able to void all or part of these contracts under certain circumstances. We may need to find substitute customer power and/or heat offtake, or may need to cancel licensing work related to particular customers and sites as a result of changes in customer demand or contracts with customers.

55. Power purchase agreements may include penalties for not delivering sufficient electric and/or heat energy on schedule, which may result in liabilities and reductions in cash flow.

56. We could incur substantial costs as a result of violations of, or liabilities under, environmental laws.

57. Changes in tax laws could adversely affect our business prospects and financial results.

58. The U.S. government's budget deficit and the national debt, as well as any inability of the U.S. government to complete its budget or appropriations process for any government fiscal year could have an adverse impact on our business prospects, financial condition, results of operations and cash flows.

59. We rely on intellectual property law and confidentiality agreements to protect our intellectual property. We may also rely on intellectual property we license from third parties. Our failure to protect our intellectual property rights, our infringement of third-party intellectual property or our inability to obtain or renew licenses to use intellectual property of third parties, could adversely affect our business.

60. Uncertain global macro-economic and political conditions could materially adversely affect our business prospects, financial condition, results of operations and cash flows.

7

61. We depend on key executives and management to execute our business plan and conduct our operations. A departure of key personnel could have a material adverse effect on our business.

62. Our business plan requires us to attract and retain qualified personnel including personnel with highly technical expertise. Our failure to successfully recruit and retain experienced and qualified personnel could have a material adverse effect on our business.

63. Reduction in energy demand or changes in climate-related policies may change market conditions, reducing our product's competitiveness and affecting company performance.

64. There is substantial doubt about our ability to continue as a going concern, and we may require additional future funding whether or not the proposed business combination is consummated.

65. Beginning in January 2022, there has been a precipitous drop in the market values of growth-oriented companies like ours, particularly companies that entered into business combination agreements with Special Purpose Acquisition Companies (“SPACs”). In recent months, inflationary pressures, increases in interest rates and other adverse economic and market forces have contributed to these drops in market value. As a result, our securities are subject to potential downward pressures, which may result in high redemptions of the cash available from the trust fund. If there are substantial redemptions, there will be a lower float of our common stock outstanding, which may cause further volatility in the price of our securities and adversely impact our ability to secure financing following the closing of the proposed business combination.

66. Securities of companies formed through SPAC mergers such as the proposed transaction may experience a material decline in price relative to the share price of the SPAC prior to the merger.

8