美国

证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据规则 13a-16 或 15d-16

的

1934 年《证券交易法》

在这个月里

2024 年 4 月

Vale S.A.

Praia de Botafogo nº 186,18 楼,

Botafogo

22250-145 里约热内卢,RJ,巴西

(主要行政办公室地址)

(用复选标记表示注册人是以 20-F 表格或 40-F 表格的封面提交 还是将提交年度报告。)

(Check One) 20-F 表格 x 40-F 表格 §

淡水河谷在 24 年第一季度的业绩

里约 德热内卢,4 月 24 日第四, 2024. “在 我们对卓越运营的承诺的推动下,我们在2024年取得了良好的开端。在铁矿石解决方案业务中,我们的铁矿石销售额同比增长了15%, 得益于强劲的产量,这是自2019年以来第一季度的最高产量。我们的增长项目也在取得进展,这将有助于 提高我们产品组合的质量和灵活性。在能源转型金属业务中, Salobo综合体业绩的改善,加上Salobo 3工厂的扩建,推动了铜产量和销售量的增长。我们的加拿大镍矿业务也取得了令人鼓舞的成绩 ,自有矿石的供应量有所提高。根据我们对社会的承诺, 我们为巴西提前两年实现了 100% 的可再生能源消耗量而感到自豪。在我们继续前进的过程中, 我们将继续致力于建设一个更大的淡水河谷。”,首席执行官爱德华多 巴托洛梅奥评论道。

精选财务指标

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净营业收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 总成本和开支(前布鲁马迪尼奥和取消大坝特征)1 | (5,897) | (5,403) | 9% | (7,278) | -19% |

| 与布鲁马迪尼奥事件和取消水坝特征相关的费用 | (41) | (111) | -63% | (396) | -90% |

| 调整后的息税前利润 | 2,724 | 3,058 | -11% | 5,599 | -51% |

| 调整后的息税前利润率 (%) | 32% | 36% | -4 p.p. | 43% | -11 个晚上 |

| 调整后 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 调整后的息税折旧摊销前利润率 (%) | 41% | 44% | -3 个点 | 49% | -8 个晚上 |

| 预计调整后的息税折旧摊销前利润(包括关联公司和合资企业的息税折旧摊销前利润) 2 3 4 | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 预计调整后的息税折旧摊销前利润(不包括关联公司和合资公司的息税折旧摊销前利润) 2 3 4 | 3,279 | 3,687 | -11% | 6,730 | -51% |

| 归属于淡水河谷股东的净收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 净负债 5 | 10,105 | 8,226 | 23% | 9,560 | 6% |

| 扩大的净负债 | 16,388 | 14,359 | 14% | 16,164 | 1% |

| 资本支出 | 1,395 | 1,130 | 23% | 2,118 | -34% |

|

1 包括24年第一季度6,700万美元、23年第四季度3500万美元和23年第四季度8200万美元的调整,以反映按市价计算的流媒体交易的表现。 2 不包括与布鲁马迪尼奥相关的费用。 3 从24年第一季度开始,将报告息税折旧摊销前利润,包括来自关联公司和合资企业的息税折旧摊销前利润, 重报了前几个时期。以前,息税折旧摊销前利润仅反映从关联公司和合资公司获得的股息。欲了解更多信息,请参阅 调整后的息税折旧摊销前利润部分。 4 包括从关联公司和合资公司获得的股息。 5 包括租赁(国际财务报告准则第16号)。 | |||||

亮点

商业 业绩

| · | 第一季度Proforma调整后的息税折旧摊销前利润(包括关联公司和合资企业按比例计算的息税折旧摊销前利润为2.03亿美元)为35亿美元,同比下降9%,环比下降49%,这主要是由于铁矿石 粉末已实现价格疲软。季度变化也受到季节性销售下降的影响。 |

| · | 铁矿石销售额增长了820万吨(+15%),而铜 的销售额同比增长了14.1万吨(+22%),这两者都得益于持续的运营改善。 |

| · | 铁矿石罚款 C1 现金成本 ex-3第三方尽管巴西雷亚尔升值带来负面影响,但派对购买量同比略有下降,在第一季度达到23.5美元/吨。 |

| · | 第一季度产生的自由现金流总额为20亿美元,相当于 息税折旧摊销前利润与现金转化率的比例为57%,这得益于第四季度销售收入的强劲增长。 |

| 1 |

严格的 资本配置

| · | 正如预期的那样,第一季度资本支出为14亿美元,同比增长3亿美元。Serra Sul 项目估计,资本支出向上修正至28亿美元,这主要是由于投入 和服务成本的增加,投入和服务采购成本的增加,这是 项目批准以来通货膨胀经济情景的综合影响,以及该项目安装许可证的发放推迟了将近18个月。该项目在26年下半年启动的 以及淡水河谷2024年约65亿美元的资本支出预期保持不变。 |

| · | 截至3月31日,债务和租赁总额为147亿美元st, 2024年,环比增长8亿美元,这主要是由于淡水河谷股份公司和淡水河谷基本金属在我们的负债管理 计划中筹集了新贷款。 |

| · | 截至3月31日,净负债扩大至164亿美元st, 2024年,环比增长2亿美元,这主要是受净负债增加的推动。淡水河谷扩大的净负债目标仍为100-200亿美元。 |

价值 的创建和分配

| · | 作为4项拨款的一部分,拨款2.75亿美元第四本季度的 回购计划。截至本报告发布之日,4第四回购计划已完成17%[1], 回购了2990万股股票。 |

最近的事态发展

| · | 同意以27亿雷亚尔收购Cemig Geraão e Transmissão S.A. 在Alianca Geraão de Energia S.A.(“Alianca Energia”)持有的全部45%的股份。 收盘后,我们将持有Alianca Energia100%的股份。Alianca Energia的发电资产组合由巴西的七座水力发电厂和三个风力发电场组成,装机容量为1,438兆瓦,平均实物担保为755兆瓦。该交易符合淡水河谷在巴西建立基于可再生能源的能源矩阵的战略,并支持 其以具有竞争力的成本实现运营脱碳的承诺。 |

聚焦 并强化核心

| · | 铁矿石解决方案的发展势头增强: |

| · | 美国政府能源部已选择淡水河谷美国 开始就两党基础设施法和通货膨胀降低法案的资金进行奖励谈判。淡水河谷的目标是投资高达2.829亿美元 开发一座专为美国直接还原路线定制的铁矿石压块工厂,并计划在巴西 和全球建造类似的设施。煤球技术由淡水河谷在巴西开发,旨在支持全球钢铁行业, 世界的第一家工厂于 2023 年在巴西维多利亚落成。 |

| · | 建造一辆独特的能源转型金属车辆: |

| · | 上周,美国外国投资委员会 (CFIUS)批准了能源转型金属伙伴关系的最终监管批准。交易预计将在未来几周内完成 。 |

| · | 关于PTVI撤资的最终协议已于二月份签署 。根据协议,淡水河谷加拿大有限公司(“VCL”)将获得约1.6亿美元[2] 在交易完成时以现金支付,预计交易将在2024年结束前,即满足惯例成交条件后进行。建成后,VCL将持有PTVI33.9%的股份。 |

推广 可持续采矿

| · | 淡水河谷已提前两年,即2025年,巴西实现了100%的可再生电力消耗。据此,该公司将其间接二氧化碳清零2该国的排放。此外, 它仍然致力于到2030年在全球运营中实现100%的可再生电力消耗,即目前的88.5%。 |

[1] 与 2023 年 10 月第 4 次回购计划有关,总计 股 1.5 亿股。

[2] 考虑到15,600印尼盾/美元和商定的每股3,050印尼盾的股价。

| 2 |

| · | 位于瓦尔杰姆格兰德建筑群内的佩内里尼亚大坝于3月被国家矿业局从紧急级别中移除 。该建筑物收到了一份积极的稳定状况声明 (DCE),证明了其安全性。这是该公司的12份报告第四大坝将在过去两年里退出应急级别。 |

| · | 根据Sustainalytics的评估,淡水河谷的ESG风险评级从去年的 35.3提高到4月的31.2,这进一步认可了我们为建立更安全、更可持续的公司所做的努力。 |

赔偿

| · | 布鲁马迪尼奥综合赔偿协议继续取得进展, 69% 的商定承诺已完成,并符合和解截止日期。 |

| · | 在马里亚纳的赔偿中,大约360亿雷亚尔用于补救 和补偿,大约85%的重新安置案件现已完成。 |

| 3 |

调整后 EBITDA

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净营业收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 齿轮 | (5,367) | (4,949) | 8% | (6,891) | -22% |

| SG&A | (140) | (118) | 19% | (146) | -4% |

| 研究和开发 | (156) | (139) | 12% | (231) | -32% |

| 运营前和停工费用 | (92) | (124) | -26% | (108) | -15% |

| 与布鲁马迪尼奥和取消水坝特征相关的费用 | (41) | (111) | -63% | (396) | -90% |

| 其他运营费用¹ | (142) | (73) | 95% | 98 | 不是。 |

| 员工和合资企业的息税折旧摊销前利润 | 203 | 138 | 47% | 219 | -7% |

| 调整后的息税前利润 | 2,724 | 3,058 | -11% | 5,599 | -51% |

| 折旧、摊销和损耗 | 714 | 656 | 9% | 855 | -16% |

| 调整后 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 预计调整后息税折旧摊销前利润(包括关联公司和合资企业息税折旧摊销前利润)²,³ | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 预计调整后的息税折旧摊销前利润(不包括关联公司和合资企业的息税折旧摊销前利润)²,³,4 | 3,279 | 3,687 | -11% | 6,730 | -51% |

|

¹ 包括 对24年第一季度6,700万美元、23年第一季度3500万美元和23年第四季度8,200万美元的调整,以反映按市场价格计算的流媒体交易 的表现。 ² 不包括与布鲁马迪尼奥有关的 费用。 3 从24年第一季度开始,将报告息税折旧摊销前利润,包括来自关联公司和合资企业的息税折旧摊销前利润, 重报了前几个时期。以前,息税折旧摊销前利润仅反映从关联公司和合资公司获得的股息。 4 包括从关联公司和合资公司获得的股息。 | |||||

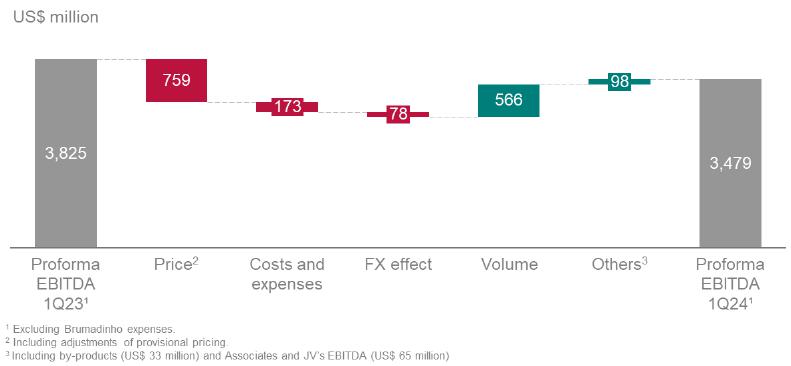

Proforma 息税折旧摊销前利润(包括员工和合资企业的息税折旧摊销前利润)——百万美元,24年第一季度对比23年第一季度

|

Proforma 息税折旧摊销前利润——修订后的报告惯例: 遵循 国际报告惯例,淡水河谷更改了其预计息税折旧摊销前利润的定义,纳入了 “联营公司和合资 企业的息税折旧摊销前利润”,这是衡量其 “股权业绩” 的标准,不包括:(i)净财务成本;(ii)折旧、损耗、 和摊销;(iii)税收和(iv)减值。重报了这些中期财务报表中的比较信息 ,以反映调整后息税折旧摊销前利润定义的这一变化。 此外, 由于对能源转型金属板块进行了资产重组和治理,“其他” 板块进行了重组,以更好地分配对铁矿石解决方案和能源转型金属业务的直接影响。从截至3月31日的期间开始,这些 效果分配给每个区段st, 2024. 如需了解更多信息,请访问淡水河谷的24年第一季度财务报表。 |

| 4 |

销售 和价格变现

的销售量-矿物和金属

| '000 公吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 铁矿石 | 63,827 | 55,659 | 15% | 90,328 | -29% | |

| 铁矿石粉末 | 52,546 | 45,861 | 15% | 77,885 | -33% | |

| 只读存储器 | 2,056 | 1,665 | 23% | 2,158 | -5% | |

| 颗粒 | 9,225 | 8,133 | 13% | 10,285 | -10% | |

| 镍 | 33 | 40 | -18% | 48 | -31% | |

| 铜¹ | 77 | 63 | 22% | 98 | -21% | |

| 黄金作为副产品('000 盎司)¹ | 97 | 72 | 35% | 125 | -22% | |

| 银作为副产品('000 盎司)¹ | 433 | 406 | 7% | 513 | -16% | |

| PGM('000 盎司) | 73 | 74 | -2% | 59 | 24% | |

| 钴(公吨) | 465 | 621 | -25% | 492 | -5% | |

| ¹ 包括来自镍和铜业务的销售。 | ||||||

平均已实现价格

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 铁矿石-62% 的铁参考价格 | 123.6 | 125.5 | -2% | 128.3 | -4% |

| 铁矿石粉淡水河谷CFR/FOB已实现价格 | 100.7 | 108.6 | -7% | 118.3 | -15% |

| 颗粒 CFR/FOB (wmt) | 171.9 | 162.5 | 6% | 163.4 | 5% |

| 镍 | 16,848 | 25,260 | -33% | 18,420 | -9% |

| 铜2 | 7,632 | 9,298 | -18% | 7,867 | -3% |

| 黄金(美元/盎司)12 | 2,079 | 1,845 | 13% | 2,125 | -2% |

| 白银(美元/盎司)2 | 23.0 | 22.1 | 4% | 24.6 | -7% |

| 钴(美元/吨)1 | 30,502 | 32,830 | -7% | 35,438 | -14% |

|

¹ 对上面列出的价格 进行了调整,以反映与流媒体交易相关的交付产品的市场价格。 2 包括来自镍和铜业务的销售。 | |||||

成本

按业务领域划分的 COGS

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 铁矿石解决方案 | 4,006 | 3,290 | 22% | 5,092 | -21% |

| 能源过渡金属 | 1,360 | 1,620 | -16% | 1,735 | -22% |

| 其他 | - | 39 | -100% | 64 | -100% |

| COGS 总量¹ | 5,367 | 4,949 | 8% | 6,891 | -22% |

| 折旧 | 678 | 613 | 11% | 819 | -17% |

| COGS,不计折旧 | 4,689 | 4,336 | 8% | 6,072 | -23% |

| ¹ COGS在24年第一季度的货币敞口如下:52.0%巴西雷亚尔,42.0%美元,5.8%加元和0.2%其他货币。 | |||||

开支

运营 费用

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| SG&A | 140 | 118 | 19% | 146 | -4% |

| 行政 | 120 | 100 | 20% | 121 | -1% |

| 人事 | 56 | 45 | 24% | 48 | 17% |

| 服务 | 32 | 28 | 14% | 41 | -22% |

| 折旧 | 10 | 11 | -9% | 10 | - |

| 其他 | 22 | 16 | 38% | 22 | - |

| 出售 | 20 | 18 | 11% | 25 | -20% |

| 研发 | 156 | 139 | 12% | 231 | -32% |

| 运营前和停工费用 | 92 | 124 | -26% | 108 | -15% |

| 与布鲁马迪尼奥和取消水坝特征相关的费用 | 41 | 111 | -63% | 396 | -90% |

| 其他运营费用 | 209 | 108 | 94% | (16) | 不是。 |

| 运营费用总额 | 638 | 600 | 6% | 865 | -26% |

| 折旧 | 36 | 43 | -16% | 35 | 3% |

| 运营费用,不计折旧 | 602 | 557 | 8% | 830 | -27% |

| 5 |

布鲁马迪尼奥

布鲁马迪尼奥的影响 和 24 年第一季度的去定性

| 百万美元 |

准备金 余额 23 年 12 月 31 日 |

息税折旧摊销前收益的影响2 | 付款 | 外汇和其他调整3 |

准备金 余额 24 年 3 月 31 日 |

| 去描述性 | 3,451 | (61) | (119) | (60) | 3,211 |

| 协议和捐款¹ | 3,060 | (6) | (135) | (25) | 2,894 |

| 拨款总额 | 6,511 | (67) | (254) | (85) | 6,105 |

| 产生的费用 | - | 108 | (108) | - | - |

| 总计 | 6,511 | 41 | (362) | (85) | 6,105 |

|

¹ 包括综合赔偿协议、个人、劳动和紧急赔偿、尾矿清除和封闭工程。 2 包括对准备金和支出估计数的修订,包括贴现率的影响。 3 包括外汇、现值和其他调整。 | |||||

从 2019 年到 24 年第一季度布鲁马迪尼奥的影响和去定性

| 百万美元 |

EBITDA 影响 |

付款 |

PV & FX 调整² |

准备金 余额 24 年 3 月 31 日 |

| 去描述性 | 5,130 | (1,715) | (204) | 3,211 |

| 协议和捐款¹ | 9,113 | (6,467) | 248 | 2,894 |

| 拨款总额 | 14,243 | (8,182) | 44 | 6,105 |

| 产生的费用 | 3,087 | (3,087) | - | - |

| 其他 | 180 | (178) | (2) | - |

| 总计 | 17,510 | (11,447) | 42 | 6,105 |

|

¹ 包括综合赔偿协议、个人、劳动和紧急赔偿、尾矿清除和封闭工程。 ² 包括外汇、现值和其他调整。 | ||||

布鲁马迪尼奥的现金流出和去定性承诺1,2:

| 十亿美元 | 从 2019 年到 24 年第一季度支付 |

24 年第 2 季度到 24 季度第 4 季度 |

2025 |

2026 |

2027 |

每年 平均值 2028-2035³ |

| 去描述性 | 1.7 | 0.5 | 0.6 | 0.6 | 0.5 | 0.3 |

| 综合赔偿协议和其他赔偿条款 | 6.4 | 0.9 | 1.0 | 0.7 | 0.3 | 0.14 |

| 产生的费用 | 3.1 | 0.4 | 0.4 | 0.4 | 0.3 | 0.45 |

| 总计 | 11.2 | 1.8 | 2.0 | 1.7 | 1.1 | - |

|

1 假设巴西雷亚尔兑美元的汇率为4.9962,估计2024-2035年期间的现金流出。 2 在扣除司法存款和通货膨胀调整后,未按现值折现值列报的金额。 3 据估计,在2028-2035年期间,去特征化准备金的年平均现金流为2.65亿美元。 4 与2030年到期的《综合赔偿协议》相关的支出。 5 与截至2028年的支出相关的支出。 | ||||||

| 6 |

净收入

预计息税折旧摊销前利润与净收入的对账

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 预计调整后的息税折旧摊销前利润 | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 布鲁马迪尼奥和对大坝的描述去除 | (41) | (111) | -63% | (396) | -90% |

| 调整后 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 非流动资产的减值逆转(减值和处置),净额 1 | (73) | (39) | 87% | (203) | -64% |

| 员工和合资企业的息税折旧摊销前利润 | (203) | (138) | 47% | (219) | -7% |

| 股权业绩和归属于非控股权益的净收益(亏损) | 116 | (96) | 不是。 | (1,176) | 不是。 |

| 财务业绩 | (437) | (530) | -18% | (874) | -50% |

| 所得税 | (448) | (418) | 7% | (709) | -37% |

| 折旧、损耗和摊销 | (714) | (656) | 9% | (855) | -16% |

| 归属于淡水河谷股东的净收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 1包括对24年第一季度的6,700万美元、23年第一季度的3500万美元和23年第四季度的8,200万美元的调整,以反映按市场价格计算的流媒体交易的表现。 | |||||

财务 业绩

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 财务费用,其中: | (339) | (320) | 6% | (380) | -11% |

| 利息总额 | (171) | (180) | -5% | (190) | -10% |

| 利息资本化 | 5 | 5 | - | 5 | - |

| 其他 | (145) | (107) | 36% | (163) | -11% |

| 财务费用 (REFIS) | (28) | (38) | -26% | (32) | -13% |

| 财务收入 | 109 | 121 | -10% | 105 | 4% |

| 股东债券 | 164 | (47) | 不是。 | (483) | 不是。 |

| 衍生品¹ | 2 | 192 | -99% | 200 | -99% |

| 货币和利率互换 | (13) | 216 | 不是。 | 218 | 不是。 |

| 其他(大宗商品等) | 15 | (24) | 不是。 | (18) | 不是。 |

| 外汇和货币变动 | (373) | (476) | -22% | (316) | 18% |

| 财务业绩,净额 | (437) | (530) | -18% | (874) | -50% |

| ¹ 衍生品的现金效应是24年第一季度收益4,300万美元。 | |||||

影响24年第一季度净收益的主要 因素对比23年第一季度

| 百万美元 | 评论意见 | |

| 23年第一季度归属于淡水河谷股东的净收益 | 1,837 | |

| 更改为: | ||

| 预计息税折旧摊销前利润 | (346) | 主要是由于铁矿石粉、镍和铜的已实现价格下降,但部分被铁矿石和铜销售量的增加所抵消。 |

| 布鲁马迪尼奥和对大坝的描述去除 | 70 | |

| 非流动资产的减值和处置 | (34) | |

| 员工和合资企业的息税折旧摊销前利润 | (65) | |

| 股权业绩和归属于非控股权益的净收益(亏损) | 212 | 没有 23 年第一季度的减值影响。 |

| 财务业绩 | 93 | 股东债券按市值计价和收益对交易所变化的积极影响。 |

| 所得税 | (30) | |

| 折旧、损耗和摊销 | (58) | |

| 24年第一季度归属于淡水河谷股东的净收益 | 1,679 |

| 7 |

资本支出

增长 和维持项目执行

| 百万美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 成长项目 | 367 | 26.3 | 326 | 28.8 | 13% | 481 | 22.7 | -24% |

| 铁矿石解决方案 | 320 | 22.9 | 236 | 20.9 | 36% | 374 | 17.7 | -14% |

| 能源过渡金属 | 39 | 2.8 | 72 | 6.4 | -46% | 95 | 4.5 | -59% |

| 镍 | 32 | 2.3 | 20 | 1.8 | 60% | 84 | 4.0 | -62% |

| 铜 | 7 | 0.5 | 52 | 4.6 | -87% | 11 | 0.5 | -36% |

| 能源及其他 | 8 | 0.6 | 18 | 1.6 | -56% | 12 | 0.6 | -33% |

| 维持项目 | 1,028 | 73.7 | 804 | 71.2 | 28% | 1,637 | 77.3 | -37% |

| 铁矿石解决方案 | 681 | 48.8 | 512 | 45.3 | 33% | 946 | 44.7 | -28% |

| 能源过渡金属 | 328 | 23.5 | 263 | 23.3 | 25% | 664 | 31.4 | -51% |

| 镍 | 274 | 19.6 | 204 | 18.1 | 34% | 520 | 24.6 | -47% |

| 铜 | 54 | 3.9 | 59 | 5.2 | -8% | 144 | 6.8 | -63% |

| 能源及其他 | 19 | 1.4 | 29 | 2.6 | -34% | 27 | 1.3 | -30% |

| 总计 | 1,395 | 100.0 | 1,130 | 100.0 | 23% | 2,118 | 100.0 | -34% |

成长项目

第一季度增长项目的投资 总额为3.67亿美元,同比增长4,100万美元,这要归因于Serra Sul 1.2 Mtpy、Capanema和Onía Puma 2的执行支出增加和熔炉项目,随着这些项目建设的推进。

Serra Sul 每年1.2亿吨的项目估计资本支出已上调至28亿美元(从15亿美元),这是由于:(i)投入 和服务采购成本增加,这要归因于该项目批准以来的通货膨胀经济情景以及安装许可证的发放延迟了将近18个月,(ii)工厂加工线的工程设计变更的综合影响, 和 (iii) 应急预算审查.该项目将在26年下半年启动,每年增加2,000万吨的产能保持不变。

增长项目进度指标[3]

| 项目 | 24 年第一季度资本支出 | 财务进展1 | 身体进步 | 评论意见 |

| 铁矿石解决方案 | ||||

|

北方 系统 240 Mtpy 容量: 10 Mtpy 启动: 1H23 资本支出: 7.72 亿美元 |

30 | 87% | 98%2 | 在铁路上,横跨雅昆达河的桥已经完工。在港口,预计将在第二季度获得运营许可。该矿装料仓的负载测试已重新编程为第二季度。 |

|

Serra Sul 120 Mtpy3 容量: 20 Mtpy 启动: 2H26 资本支出: 28.44亿美元 |

125 | 37% | 68% | 矿山的半移动式破碎机和西走廊的传送带的组装已经开始。长途输送带的土建工程已经开始,并于三月份进行现场组装。在工厂,混凝土正在按计划铺设。 |

|

卡帕内玛的 最大化 容量: 18 Mtpy 启动: 1H25 资本支出: 9.13 亿美元 |

89 | 53% | 74% | 设备、破碎机械、结构和传送带的组装如期在第三季度前准备就绪。该项目开始了预调试活动,对变电站和二次回路设备进行了临时通电。 |

|

briquettes Tubarão 容量: 6 Mtpy 初创企业: 4Q23(工厂 1)| 2H24(工厂 2) 资本支出: 正在审查中4 |

24 | - | 98% | 2号工厂正在调试干燥和混合工艺,8个压块处理步骤中的2个,现在预计将于年中启动。 |

| 能源过渡金属 | ||||

|

一次 Puma 2和熔炉 容量: 12-15 ktpy 启动: 2H25 资本支出: 5.5亿美元 |

33 | 24% | 36% | 拆除旧建筑物的工作已经结束。第二座熔炉的组装、详细的工程设计和设备的采购正在进行中。 |

|

1 截至24年第一季度末的资本支出与预期的资本支出相比。 2 考虑矿山、工厂和物流的实际进展。 3 该项目包括每年将S11D矿厂的产能增加2,000万吨。 4 正在修订项目范围,以提高标准和与现有资产的业务协同效应。 | ||||

[3] 淡水河谷董事会的批准, 运营前费用包含在估计的总资本支出信息中。

| 8 |

维持项目

第一季度 用于维持我们业务的投资总额为10.28亿美元,同比增长2.24亿美元,这主要是由于Voisey's Bay矿山扩建项目(VBME)的支出增加,以及对加强运营的投资增加,包括:(i)位于S11D的紧凑式破碎 ;以及(ii)对卡拉加斯第一工厂进行改造,以实现 100% 的干法加工只读存储器。

VBME项目的资本支出 比其估计的资本支出增加了2亿美元,主要用于工程调整和改善矿山 的开发执行。该项目已进入后期执行阶段,里德布鲁克矿和主要地面设施已全面投入运营,东部深海的全部矿山资产预计将于2024年底投入运营。

维持 项目进度指标[4]

| 项目 | 24 年第一季度资本支出 | 财务进展1 | 身体进步 | 评论意见 |

| 铁矿石解决方案 | ||||

|

紧凑型 破碎机 S11D 容量: 50 Mtpy 启动: 2H26 资本支出: 7.55亿美元 |

46 | 22% | 33% | 主破碎结构建筑物一楼已经铺设混凝土。第二台破碎机的土建工程已经开始。西部走廊传送带的施工预计将于24年上半年完成。 |

|

N3 — 北塞拉 容量: 6 Mtpy 启动: 2H26 资本支出: 840万美元 |

1 | 18% | 18% |

安装许可证和植被抑制授权正在等待中,并从 26 年上半年到 26 年下半年对启动进行了审查。

|

|

VGR 1 工厂改造3 容量: 17 Mtpy 启动: 2H24 资本支出: 670万美元 |

10 | 49% | 89% | Vargem Grande 综合计划(适用于 3 个项目)3) 已发行。随着所有基桩的完工,土木工程已接近完成。 |

| 能源过渡金属 | ||||

|

Voisey 的 海湾地雷扩建项目 容量: 45 ktpy (Ni) 和 20 ktpy (Cu) 初创公司: 1H212 资本支出: 29.4亿美元 |

121 | 88% | 94% | Reid Brook Powerhouse是最终完工的地表资产,已完成70%,预计将在第三季度末投入运行。在扩建项目的地下部分,里德布鲁克的视野已经完成。Eastern Deeps 的矿山开发已经结束。散装物料处理系统、脱水和支持设施的建设正在进行中。东方深海的全部矿山资产预计将于2024年底投入运营。 |

|

1 截至24年第一季度末的资本支出与预期的资本支出相比。 2 2021年第二季度,淡水河谷实现了里德布鲁克矿床的首次矿石产量,这是该项目开发的两个地下矿山中的第一个。 第二个矿床 Eastern Deeps 已开始从该矿床中开采开发矿石,并正在继续按计划增加产量 。 3 VGR 1 是一个由三个同步项目组成的项目,即 VGR I 废物控制系统、水资源充足和VGR I Revamp,均旨在 促进生产能力的恢复。提供的进度数据侧重于该计划的主要项目,即VGR I废物控制 系统。 | ||||

维持按类型划分的 资本支出——24 年第一季度

| 百万美元 |

铁矿石 解决方案 |

能源转型材料 | 能源及其他 | 总计 |

| 加强运营 | 366 | 145 | 2 | 513 |

| 替代项目 | 9 | 133 | - | 142 |

| 过滤和干式堆叠项目 | 28 | - | - | 28 |

| 大坝管理 | 42 | 5 | - | 47 |

| 对水坝和废物堆放场的其他投资 | 53 | 9 | - | 62 |

| 健康与安全 | 60 | 26 | 3 | 89 |

| 社会投资和环境保护 | 65 | 2 | - | 68 |

| 行政及其他 | 57 | 8 | 14 | 79 |

| 总计 | 681 | 328 | 19 | 1,028 |

[4] 淡水河谷董事会的批准, 运营前费用包含在估计的总资本支出信息中

| 9 |

自由现金流

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 预计息税折旧摊销前利润 | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 营运资金 | 1,468 | 739 | 99% | (852) | 不是。 |

| 布鲁马迪尼奥和去名化费用 | (362) | (313) | 16% | (668) | -46% |

| 所得税和REFIS | (506) | (337) | 50% | (259) | 95% |

| 资本支出 | (1,395) | (1,130) | 23% | (2,118) | -34% |

| 合伙人和合资企业 | (203) | (138) | 47% | (219) | -7% |

| 其他 | (481) | (362) | 33% | (221) | 118% |

| 自由现金流 | 2,000 | 2,284 | -12% | 2,513 | -20% |

| 现金管理等 | (1,795) | (2,364) | -24% | (2,181) | -18% |

| 现金及现金等价物的增加/减少 | 205 | (80) | 不是。 | 332 | -38% |

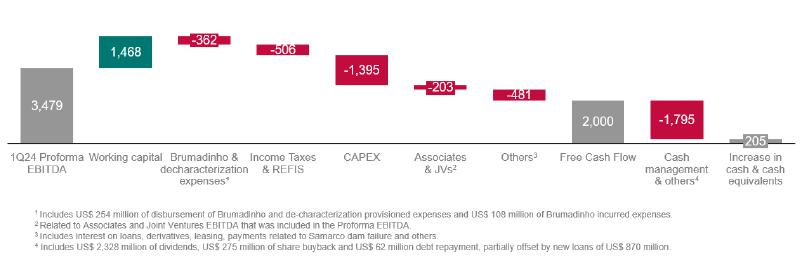

自由 现金流产生在24年第一季度达到20亿美元,同比减少2.84亿美元,这主要是由预计息税折旧摊销前利润 降低(同比减少3.46亿美元)、资本支出增加(同比增长2.65亿美元)和正营运资金(同比增长7.29亿美元)共同造成的。

在本季度 中,营运资金的积极变化在很大程度上是由于 23 年第四季度销售的强劲现金收取以及 供应商付款期限的延长,但上个季度消费后的库存积累部分抵消了这些变化。

在 第一季度,淡水河谷的现金产生和头寸主要用于向股东分配23.28亿美元的股息以及 回购2.75亿美元的股票。

自由 现金流 — 百万美元,第 1 季度

| 10 |

债务

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 债务总额¹ | 13,248 | 11,464 | 16% | 12,471 | 6% |

| 租赁(国际财务报告准则第16号) | 1,426 | 1,520 | -6% | 1,452 | -2% |

| 债务和租赁总额 | 14,674 | 12,984 | 13% | 13,923 | 5% |

| 现金、现金等价物和短期投资² | (4,569) | (4,758) | -4% | (4,363) | 5% |

| 净负债 | 10,105 | 8,226 | 23% | 9,560 | 6% |

| 货币互换³ | (589) | (421) | 40% | (664) | -11% |

| 布鲁马迪尼奥条款 | 2,894 | 3,358 | -14% | 3,060 | -5% |

| Samarco & Renova 基金会的条款4 | 3,978 | 3,196 | 24% | 4,208 | -5% |

| 扩大的净负债 | 16,388 | 14,359 | 14% | 16,164 | 1% |

| 平均债务到期日(年) | 7.5 | 8.4 | -11% | 7.9 | -5% |

| 套期保值后的债务成本(年利率%) | 5.7 | 5.3 | 8% | 5.6 | 2% |

| 债务和租赁总额/调整后的LTM EBITDA (x) | 0.8 | 0.8 | 2% | 0.8 | 2% |

| 净负债/调整后LTM EBITDA (x) | 0.6 | 0.5 | 14% | 0.5 | 14% |

| 调整后的 LTM 息税折旧摊销前利润/LTM 总利息 (x) | 24.3 | 27.1 | -11% | 24.1 | 1% |

|

¹ 不包括租赁(国际财务报告准则第16号)。 ² 包括 与24年第一季度持有的待售非流动资产相关的7.35亿美元。 ³ 包括 利率互换。 4 不包括24年第一季度金额为2.12亿美元、23年第四季度为2.19亿美元以及23年第一季度的 2.03亿美元的Germano大坝取消特性的准备金。 | |||||

截至3月31日, 债务和租赁总额达到147亿美元st,2024年,环比增长7.51亿美元,这主要是由于淡水河谷基本金属有限公司和淡水河谷股份公司在我们的负债管理计划中筹集了新的贷款 。

扩大的 净负债按季度增加了2.24亿美元,总额为164亿美元。淡水河谷扩大的净负债目标仍为100-200亿美元。

的平均债务到期日略有下降至7.5年(相比之下,23年第四季度末为7.9年)。 货币和利率互换后的平均年度债务成本为5.7%,环比相对持平。

| 11 |

业务板块的业绩

Proforma 调整后的息税折旧摊销前利润,按业务领域划分

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 铁矿石解决方案 | 3,459 | 3,458 | 0% | 6,578 | -47% |

| 铁矿石粉末 | 2,507 | 2,696 | -7% | 5,535 | -55% |

| 颗粒 | 882 | 692 | 27% | 936 | -6% |

| 其他含铁矿物 | 70 | 70 | - | 107 | -35% |

| 能源转型金属¹ | 257 | 573 | -55% | 529 | -51% |

| 镍 | 17 | 328 | -95% | 152 | -89% |

| 铜 | 284 | 220 | 29% | 375 | -24% |

| 其他 | (44) | 25 | 不是。 | 2 | 不是。 |

| 其他2,3 | (237) | (206) | 15% | (257) | -8% |

| 总计 | 3,479 | 3,825 | -9% | 6,850 | -49% |

|

¹ 包括 对24年第一季度6,700万美元、23年第一季度3500万美元和23年第四季度8,200万美元的调整,以反映按市场价格计算的流媒体交易的表现,调整将持续到流媒体交易所得收益完全计入该业务的 调整后息税折旧摊销前利润。根据目前对交易量和大宗商品价格的预测,到2027年将完全实现。 ² 包括 与社区计划相关的条款的负同比影响、税收抵免条款的撤销和意外损失。 3 包括淡水河谷基本金属有限公司(“VBM”)在24年第一季度的 4700万美元未分配支出。考虑到未分配的支出,VBM在24年第一季度的 息税折旧摊销前利润为2.1亿美元。 | |||||

第 1 季度细分市场 信息

| 开支 | |||||||||||

| 百万美元 | 净营业收入 | 成本¹ | SG&A 和其他¹ | 研发¹ | 运行前和停机¹ | 关联公司和合资企业息税折旧摊销前利润 | 调整后 EBITDA | ||||

| 铁矿石解决方案 | 7,025 | (3,552) | (64) | (83) | (64) | 197 | 3,459 | ||||

| 铁矿石粉末 | 5,292 | (2,703) | (49) | (70) | (51) | 88 | 2,507 | ||||

| 颗粒 | 1,585 | (739) | 6 | (1) | (5) | 36 | 882 | ||||

| 其他有色金属 | 148 | (110) | (21) | (12) | (8) | 73 | 70 | ||||

| 能源过渡金属 | 1,434 | (1,137) | 6 | (51) | (1) | 6 | 257 | ||||

| 镍² | 836 | (773) | (24) | (21) | (1) | - | 17 | ||||

| 铜3 | 639 | (329) | (3) | (23) | - | - | 284 | ||||

| 其他能源过渡金属4 | (41) | (35) | 33 | (7) | - | 6 | (44) | ||||

|

布鲁马迪尼奥和 取消大坝的特征 |

- | - | (41) | - | - | - | (41) | ||||

| 其他5 | - | - | (214) | (22) | (1) | - | (237) | ||||

| 总计 | 8,459 | (4,689) | (313) | (156) | (66) | 203 | 3,438 | ||||

|

¹ 不包括 折旧、损耗和摊销。 ² 包括 铜和来自我们镍矿业务的副产品。 ³ 包括来自我们铜矿业务的 副产品。 4 包括调整6,700万美元,增加24年第一季度调整后的息税折旧摊销前利润,以反映流媒体交易 按市场价格计算的表现,该调整将持续到流媒体交易所得收益完全计入调整后的业务息税折旧摊销前利润 。根据目前对交易量和大宗商品价格的预测,到2027年将完全实现。 5 包括淡水河谷基本金属有限公司(“VBM”)在24年第一季度的4700万美元未分配支出。考虑到未分配的支出, VBM在24年第一季度的息税折旧摊销前利润为2.1亿美元。 | |||||||||||

| 12 |

铁矿石解决方案

精选 财务指标-铁矿石解决方案

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净收入 | 7,025 | 6,411 | 10% | 11,030 | -36% |

| 成本¹ | (3,552) | (2,918) | 22% | (4,568) | -22% |

| 销售和收购及其他费用¹ | (64) | (41) | 56% | 87 | 不是。 |

| 运营前和停工费用¹ | (64) | (89) | -28% | (80) | -20% |

| 研发费用 | (83) | (43) | 93% | (104) | -20% |

| 息税折旧摊销前利润员工和合资企业 | 197 | 138 | 43% | 213 | -8% |

| 调整后 EBITDA | 3,459 | 3,458 | 0% | 6,578 | -47% |

| 折旧和摊销 | (481) | (403) | 19% | (549) | -12% |

| 调整后的息税前利润 | 2,978 | 3,055 | -3% | 6,029 | -51% |

| 调整后的息税前利润率 (%) | 42.4 | 47.7 | -5.3 p.p. | 54.7 | -12.3 p.p. |

| ¹ 扣除折旧和摊销。 | |||||

铁矿石解决方案息税折旧摊销前利润与23年第一季度之间的变化

| 司机 | ||||||

| 百万美元 | 1Q23 | 音量 | 价格 | 其他 | 总变量 | 1Q24 |

| 铁矿石粉末 | 2,696 | 424 | (521) | (92) | (189) | 2,507 |

| 颗粒 | 692 | 94 | 67 | 29 | 190 | 882 |

| 其他 | 70 | 6 | 33 | (39) | - | 70 |

| 铁矿石解决方案 | 3,458 | 524 | (421) | (102) | 1 | 3,459 |

铁 矿石解决方案息税折旧摊销前利润为34.59亿美元,同比持平,原因是铁矿石销售量增长了820万吨(5.24亿美元), 被铁矿石粉已实现价格下降(5.21亿美元)以及现货运费率和汇率 汇率上涨对成本的负面影响(包含在 “其他” 中——上表中的1.02亿美元负值)所抵消。

收入

Iron Ore Solutions 的数量、价格、溢价和收入

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 销售量('000 公吨) | |||||

| 铁矿石粉末 | 52,546 | 45,861 | 15% | 77,885 | -33% |

| IOCJ | 9,453 | 11,215 | -16% | 13,074 | -28% |

| BRBF | 25,715 | 20,345 | 26% | 45,199 | -43% |

| 颗粒饲料-中国 (PFC1)1 | 2,536 | 2,632 | -4% | 3,279 | -23% |

| 肿块 | 1,809 | 1,394 | 30% | 1,871 | -3% |

| 高硅产品 | 8,490 | 5,536 | 53% | 8,646 | -2% |

| 其他罚款(铁 60-62%) | 4,543 | 4,739 | -4% | 5,816 | -22% |

| 只读存储器 | 2,056 | 1,665 | 23% | 2,158 | -5% |

| 颗粒 | 9,225 | 8,133 | 13% | 10,285 | -10% |

| 优质产品的份额2 (%) | 74% | 76% | -2 p.p. | 80% | -6 个晚上 |

| 平均价格(美元/吨) | |||||

| 铁矿石-62% 的铁价格 | 123.6 | 125.5 | -2% | 128.3 | -4% |

| 铁矿石-62% 铁低氧化铝指数 | 124.0 | 128.7 | -4% | 128.4 | -3% |

| 铁矿石-65% 的铁指数 | 135.7 | 140.3 | -3% | 138.8 | -2% |

| 本季度末的临时价格 | 102.0 | 126.0 | -19% | 139.1 | -27% |

| 铁矿石粉淡水河谷 CFR 参考 (dmt) | 111.9 | 121.7 | -8% | 131.6 | -15% |

| 铁矿石粉淡水河谷CFR/FOB已实现价格 | 100.7 | 108.6 | -7% | 118.3 | -15% |

| 颗粒 CFR/FOB (wmt) | 171.9 | 162.5 | 6% | 163.4 | 5% |

| 铁矿石粉和颗粒质量溢价(美元/吨) | |||||

| 铁矿石粉质量溢价/(折扣) | (1.6) | (1.4) | 14% | (1.1) | 45% |

| 颗粒的加权平均贡献 | 3.8 | 3.8 | - | 2.7 | 41% |

| 总计(全额保费) | 2.2 | 2.4 | -8% | 1.6 | 38% |

| 按产品划分的净营业收入(百万美元) | |||||

| 铁矿石粉末 | 5,292 | 4,982 | 6% | 9,212 | -43% |

| 只读存储器 | 27 | 26 | 4% | 29 | -7% |

| 颗粒 | 1,585 | 1,322 | 20% | 1,680 | -6% |

| 其他 | 121 | 81 | 49% | 109 | 11% |

| 总计 | 7,025 | 6,411 | 10% | 11,030 | -36% |

|

1 产品 集中在中国设施。 2 颗粒、 卡拉哈斯(IOCJ)、巴西混合细粉(BRBF)和颗粒饲料。 |

| 13 |

总溢价为2.2美元/吨, 环比和同比略高。鉴于低品位材料价格差较低的市场状况,淡水河谷继续优先销售混合和高硅产品,以最大限度地提高其产品组合价值。结果,优质产品 在总销售额中的份额在第一季度达到了 74%。

铁 矿石粉末,不包括颗粒和 ROM

收入 和价格变现

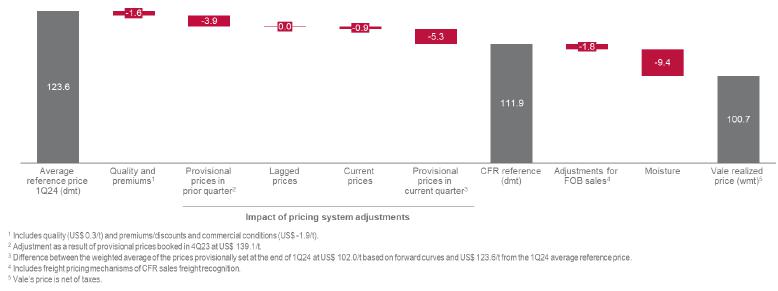

价格 实现铁矿石粉 — 美元/吨,24 年第一季度

平均已实现铁矿石粉价格为100.7美元/吨,环比下降17.6美元/吨,这主要是由于:(i)定价体系调整 (季度下降14.5美元)的负面影响,主要与本季度的临时价格有关, 1,290万吨的销售额平均远期价格低于该季度 的平均价格,以及(ii) 较低的平均参考价格(季度下降4.7美元)。

铁 矿石粉定价系统故障 (%)

| 1Q24 | 1Q23 | 4Q23 | |

| 滞后 | 14 | 19 | 12 |

| 当前 | 61 | 62 | 50 |

| 临时性的 | 25 | 19 | 38 |

| 总计 | 100 | 100 | 100 |

成本

铁 矿石罚款现金成本和运费

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 成本(百万美元) | |||||

| 淡水河谷的铁矿石罚款 C1 现金成本 (A) | 1,446 | 1,222 | 18% | 1,924 | -25% |

| 第三方购买成本¹ (B) | 347 | 222 | 56% | 468 | -26% |

| 淡水河谷的C1现金成本来自第三方的交易量(C = A — B) | 1,100 | 1,000 | 10% | 1,456 | -24% |

| 销量 (Mt) | |||||

| 销量(出厂价)(D) | 52.5 | 45.9 | 15% | 77.9 | -33% |

| 第三方购买的销售量 (E) | 5.6 | 3.5 | 61% | 7.8 | -28% |

| 自有业务的销售量(F = D — E) | 46.9 | 42.3 | 11% | 70.1 | -33% |

| 铁矿石罚款现金成本(除外,特许权使用费),离岸价(美元/吨) | |||||

| 淡水河谷的C1现金成本第三方购买成本(C/F) | 23.5 | 23.6 | -1% | 20.8 | 13% |

| 第三方购买 C1 的平均现金成本 (B/E) | 61.4 | 62.8 | -2% | 59.9 | 2% |

| 淡水河谷的铁矿石现金成本 (A/D) | 27.5 | 26.7 | 3% | 24.7 | 11% |

| 运费 | |||||

| 海运成本 (G) | 860 | 622 | 38% | 1,258 | -32% |

| 占CFR销售额的百分比 (H) | 85% | 76% | 9 个晚上 | 86% | -1 p.p. |

| 体积 CFR (Mt) (I = D x H) | 44.5 | 34.9 | 27% | 66.9 | -33% |

| 淡水河谷的铁矿石单位运费(美元/吨)(G/I) | 19.3 | 17.8 | 9% | 18.8 | 3% |

| ¹ 包括与第三方购买相关的物流成本 |

| 14 |

铁 矿粉COGS——24年第一季度对比23年第一季度

| 司机 | ||||||

| 百万美元 | 1Q23 | 音量 | 汇率 | 其他 | 总变量 | 1Q24 |

| C1 现金成本 | 1,222 | 186 | 33 | 5 | 224 | 1,446 |

| 运费 | 622 | 170 | - | 68 | 238 | 860 |

| 分销成本 | 147 | 21 | - | (40) | (19) | 128 |

| 特许权使用费及其他 | 206 | 30 | - | 33 | 63 | 269 |

| 折旧和摊销前的总成本 | 2,197 | 407 | 33 | 66 | 506 | 2,703 |

| 折旧 | 245 | 38 | 6 | 4 | 48 | 293 |

| 总计 | 2,442 | 445 | 39 | 70 | 554 | 2,996 |

C1 现金成本变化(不包括第三方购买)— 美元/吨,24 年第 1 季度与 23 年第 1 季度

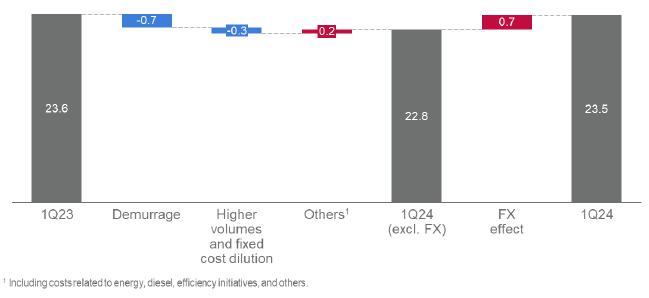

尽管巴西雷亚尔升值带来负面影响,但淡水河谷C1现金成本(前第三方采购)同比略有下降,达到 23.5美元/吨。主要成本驱动因素是:(i)雨季运输改善和港口 装货规划效率提高导致滞期费降低;(ii)产量增加,导致固定成本稀释。

淡水河谷的海运成本 平均为每吨19.3美元,比第一季度巴西-中国C3航线的平均水平低6.4美元/吨。淡水河谷运费 成本连续上涨0.5美元/吨在很大程度上是由现货运费率的上涨所解释的(季度环比上涨0.6美元/吨)。第一季度CFR销售总额为4,450万吨,占铁矿石粉总销售额的85% 。

开支

费用 -铁矿石罚款

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| SG&A | 14 | 15 | -7% | 17 | -18% |

| 研发 | 70 | 39 | 79% | 90 | -22% |

| 运营前和停工费用 | 51 | 79 | -35% | 67 | -24% |

| 其他开支 | 35 | 14 | 150% | (112) | 不是。 |

| 支出总额 | 170 | 147 | 16% | 62 | 174% |

| 15 |

铁矿石颗粒

颗粒 — 息税折旧摊销前利润

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 评论意见 |

| 净收入/已实现价格 | 1,585 | 1,322 | 20% | 1,680 | -6% | 受合同溢价上涨的推动,第一季度已实现价格平均为171.9美元/吨;(ii)平均基准价格上涨。 |

| 租赁的造粒厂息税折旧摊销前利润 | 36 | 25 | 44% | 36 | 0% | |

| 现金成本(铁矿石、租赁、运费、管理费用、能源等) | (739) | (648) | 14% | (768) | -4% | 离岸销售额占总销售额的62% |

| 运营前和停工费用 | (5) | (5) | 0% | (5) | 0% | |

| 费用(销售、研发和其他) | 5 | (2) | 不是。 | (7) | 不是。 | |

| EBITDA | 882 | 692 | 27% | 936 | -6% | |

| 息税折旧摊销前利润/t | 96 | 85 | 12% | 91 | 5% |

铁矿石粉和颗粒现金盈亏平衡 落入中国[5]

铁 矿石粉和颗粒的现金盈亏平衡落入中国(“总成本”)

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 淡水河谷的C1现金成本第三方购买成本 | 23.5 | 23.6 | -1% | 20.8 | 13% | |

| 第三方采购成本调整 | 4.0 | 3.1 | 32% | 3.9 | 4% | |

| 淡水河谷的铁矿石现金成本(ex-ROM,不含特许权使用费),FOB(美元/吨) | 27.5 | 26.7 | 3% | 24.7 | 11% | |

| 铁矿石粉运费(前船用石油套期保值) | 19.3 | 17.8 | 9% | 18.8 | 3% | |

| 铁矿石粉分配成本 | 2.4 | 3.2 | -24% | 2.0 | 20% | |

| 铁矿石罚款费用1& 特许权使用费 | 6.7 | 6.3 | 5% | 4.4 | 52% | |

| 铁矿石粉水分调节 | 4.9 | 4.9 | - | 4.1 | 20% | |

| 铁矿石粉质量调整 | 1.6 | 1.4 | 14% | 1.1 | 45% | |

| 铁矿石粉息税折旧摊销前利润收支平衡(美元/德蒙特) | 62.4 | 60.3 | 3% | 55.1 | 13% | |

| 铁矿石粉颗粒调整 | (3.8) | (3.8) | 1% | (2.7) | 41% | |

| 铁矿石粉和球团息税折旧摊销前利润收支平衡(美元/dmt) | 58.6 | 56.5 | 4% | 52.4 | 12% | |

| 铁矿石粉维持投资 | 11.2 | 9.4 | 19% | 10.9 | 3% | |

| 铁矿石粉和颗粒现金盈亏平衡抵达中国(美元/德蒙特) | 69.9 | 65.9 | 6% | 63.3 | 11% | |

| ¹ 扣除折旧,包括收到的股息。包括停工费用。 | ||||||

[5] 以单位成本 + 支出 + 经质量调整的持续投资来衡量。不包括铁矿石粉和颗粒定价体系机制的 影响。

| 16 |

能源 过渡金属

| 正如先前在调整后的息税折旧摊销前利润章节中概述的那样,自2024年第一季度(24年第一季度)起,对能源转型金属(ETM)板块的报告做法进行了其他更改,有关详细信息,请参阅 “附件”。 |

能源 过渡金属息税折旧摊销前利润概览 — 24 年第一季度

| 百万美元 | 萨德伯里 | 瓦西湾和长港 | PTVI(网站) | 独立炼油厂 | Onca Puma | Sossego | 萨洛博 | 其他 | 铜和镍 | 其他 ETM ¹ | 总能量过渡金属 |

| 净收入 | 477 | 146 | 230 | 228 | - | 112 | 502 | (220) | 1,475 | (41) | 1,434 |

| 成本 | (397) | (172) | (170) | (234) | (40) | (91) | (238) | 240 | (1,102) | (35) | (1,137) |

| 销售和其他费用 | (5) | (4) | - | - | (4) | (1) | (2) | (11) | (27) | 33 | 6 |

| 运营前和停工费用 | - | - | - | - | (1) | - | - | - | (1) | - | (1) |

| 研发 | (12) | (4) | (2) | - | (1) | (3) | (2) | (20) | (44) | (7) | (51) |

| 员工和合资企业息税折旧摊销前利润 | - | - | - | - | - | - | - | - | - | 6 | 6 |

| EBITDA | 63 | (34) | 58 | (6) | (46) | 17 | 260 | (11) | 301 | (44) | 257 |

| ¹ 包括调整6,700万美元,增加24年第一季度调整后的息税折旧摊销前利润,以反映按市场价格计算的流媒体交易的表现,调整将持续到流媒体交易所得收益完全计入调整后的业务息税折旧摊销前利润。根据目前对交易量和大宗商品价格的预测,到2027年将完全实现。 | |||||||||||

镍

精选 财务指标

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净收入 | 836 | 1,321 | -37% | 1,177 | -29% |

| 成本¹ | (773) | (949) | -19% | (980) | -21% |

| 销售和其他费用¹ | (24) | (17) | 41% | (9) | 167% |

| 运营前和停工费用¹ | (1) | - | 不是。 | (1) | 0% |

| 研发费用 | (21) | (27) | -22% | (35) | -40% |

| 调整后 EBITDA | 17 | 328 | -95% | 152 | -89% |

| 折旧和摊销 | (184) | (203) | -9% | (236) | -22% |

| 调整后的息税前利润 | (167) | 125 | 不是。 | (84) | 98% |

| 调整后的息税前利润率 (%) | -20.0% | 9.5% | 29.5 个百分点 | -7.2% | -12.8 点 |

| ¹ 扣除折旧和摊销。 |

息税折旧摊销前利润 变动 — 百万美元(24 年第一季度与 23 年第一季度)

| 司机 | |||||||

| 百万美元 | 1Q23 | 音量 | 价格 | 副产品 | 其他1 | 总变量 | 1Q24 |

| 镍 | 328 | (12) | (278) | (33) | 12 | (311) | 17 |

| ¹ 包括(i)1400万美元的PPA;(ii)负3500万美元的库存减记以及(iii)其他减记额为正3,300万美元的变量。 | |||||||

息税折旧摊销前利润 同比下降95%,这主要是由于镍已实现价格下降了33%(负2.78亿美元),以及 库存减记(负3500万美元——包含在上表 “其他” 中)、维护 和其他固定成本的负面影响,因为熔炉重建(39美元)百万—包含在上面的 “其他” 中)。

按运营划分的息折旧摊销前利润

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度与 23 年第一季度评论对比 |

| 萨德伯里¹ | 63 | 206 | -69% | 88 | -29% | 较低的成本部分抵消了较低的镍价格。 |

| 瓦西湾和长港 | (34) | 25 | 不是。 | (34) | 0% | 较低的成本部分抵消了较低的镍价格。 |

| 独立炼油厂² | (6) | 47 | 不是。 | (19) | -68% | 较低的成本部分抵消了较低的镍价格。 |

| PTVI | 58 | 173 | -66% | 100 | -42% | 较低的成本部分抵消了较低的镍价格。 |

| Onca Puma | (46) | 19 | 不是。 | (24) | 92% | 由于熔炉重建工作,维护成本增加,销量降低。 |

| 其他² | (18) | (142) | -87% | 41 | 不是。 | |

| 总计 | 17 | 328 | -95% | 152 | -89% | |

|

¹ 包括 汤普森行动。 ² 包含 克莱达赫和松阪炼油厂的销售业绩。 ³ 包括 公司间冲销、未实现的临时价格调整和库存减记。对冲结果已转移到每个 镍矿业务中。 | ||||||

| 17 |

收入 和价格变现

销售 销量、收入和价格变现

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | ||

| 销售量('000 公吨) | ||||||

| 镍 | 33 | 40 | -18% | 48 | -31% | |

| 铜 | 20 | 20 | 5% | 21 | -4% | |

| 黄金作为副产品('000 盎司) | 12 | 11 | 9% | 11 | 9% | |

| 银作为副产品('000 盎司) | 245 | 236 | 4% | 227 | 8% | |

| PGM('000 盎司) | 73 | 74 | -1% | 59 | 24% | |

| 钴(公吨) | 465 | 621 | -25% | 492 | -5% | |

| 平均已实现价格(美元/吨) | ||||||

| 镍 | 16,848 | 25,260 | -33% | 18,420 | -9% | |

| 铜 | 7,482 | 8,928 | -16% | 7,602 | -2% | |

| 黄金(美元/盎司) | 2,051 | 1,915 | 7% | 2,065 | -1% | |

| 白银(美元/盎司) | 22.6 | 22.4 | 1% | 25.2 | -10% | |

| 钴 | 30,500 | 32,830 | -7% | 35,438 | -14% | |

| 按产品划分的净收入(百万美元) | ||||||

| 镍 | 558 | 1,013 | -45% | 888 | -37% | |

| 铜 | 153 | 174 | -12% | 162 | -6% | |

| 黄金作为副产品¹ | 24 | 21 | 14% | 23 | 4% | |

| 银作为副产品 | 6 | 5 | 20% | 6 | - | |

| PGM | 68 | 75 | -9% | 71 | -4% | |

| 钴¹ | 14 | 20 | -30% | 18 | -22% | |

| 其他 | 10 | 12 | -17% | 9 | 11% | |

| 总计 | 833 | 1,321 | -37% | 1,177 | -29% | |

| PPA 调整² | 3 | - | 不是。 | - | 不是。 | |

| PPA 调整后的净收入 | 836 | 1,321 | -37% | 1,177 | -29% | |

|

¹ 对上面列出的收入 进行了调整,以反映与流媒体交易相关的交付产品的市场价格。 ² PPA 调整已于24年第一季度开始单独披露。 |

||||||

镍销售量、已实现价格和溢价的明细

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 交易量 (kt) | |||||

| 一等舱镍币 | 20.8 | 23.9 | -13% | 25.7 | -19% |

| -其中:电动汽车电池 | 0.8 | 1.6 | -50% | 0.6 | 33% |

| 低等级 I 镍币 | 3.5 | 4.1 | -15% | 7.2 | -51% |

| 二类镍 | 4.4 | 8.1 | -46% | 9.9 | -56% |

| 中间体 | 4.5 | 4.1 | 10% | 5.4 | -17% |

| 总计 | 33.1 | 40.1 | -18% | 47.9 | -31% |

| 镍已实现价格(美元/吨) | |||||

| 伦敦金属交易所平均镍价 | 16,589 | 25,983 | -36% | 17,247 | -4% |

| 镍的平均已实现价格 | 16,848 | 25,260 | -33% | 18,420 | -9% |

| 按类别划分的对镍已实现价格的贡献: | |||||

| 镍平均总量(溢价/折扣) | 515 | (60) | 不是。 | 215 | 140% |

| 其他时间和定价调整贡献¹ | (256) | (663) | -61% | 958 | -127% |

| 按产品划分的溢价/折扣(美元/吨) | |||||

| 一等舱镍币 | 1,210 | 1,550 | -22% | 1,430 | -15% |

| 低等级 I 镍币 | 650 | 1,340 | -51% | 980 | -34% |

| 二类镍 | 750 | (2,770) | 不是。 | (1,690) | 不是。 |

| 中间体 | (3,060) | 5,560 | 不是。 | (3,100) | -1% |

|

¹ 包含 (i) 已实现报价期影响(基于前三个月的销售分布,以及 伦敦金属交易所出售时价格与伦敦金属交易所平均价格之间的差异),负面影响为405美元/吨,(ii) 固定价格销售, 的正面影响为150美元/吨。 注意:对冲 头寸已于 2023 年 12 月完全结算。 | |||||

的平均已实现镍价为16,848美元/吨,同比下降33%,这主要是由于伦敦金属交易所的镍平均价格下跌了36%(从25,983美元跌至16,589美元至每吨16,589美元)。已实现的镍价格连续下跌8.5%,这主要是伦敦金属交易所价格下跌3.8%(从17,247美元/吨 降至16,589美元/吨)。在24年第一季度,已实现镍的平均价格比伦敦金属交易所的平均水平高1.6%,这主要是由于 I类产品在组合中占有73%的份额,平均溢价为1,129美元/吨。

按操作划分的产品 类型

| 占销售额的百分比 | 北大西洋¹ | 松阪 | PTVI | Onca Puma | 24 年第 1 季度合计 | 23 年第 1 季度合计 | 23 年第 4 季度合计 |

| 豪华商务舱 I | 84.0 | - | - | - | 62.7 | 59.5 | 53.4 |

| 低等级 I | 14.0 | - | - | - | 10.5 | 10.1 | 14.9 |

| 二级 | 1.4 | 98.4 | - | 100 | 13.4 | 20.3 | 20.6 |

| 中间体 | 0.7 | 1.6 | 100 | - | 13.5 | 10.1 | 11.2 |

| ¹ 包括萨德伯里、克莱达赫和长港炼油厂 | |||||||

| 18 |

成本

镍 COGS — 24年第一季度对比23年第一季度

| 司机 | ||||||

| 百万美元 | 1Q23 | 音量 | 汇率 | 其他 | 总变量 | 1Q24 |

| 镍矿业务 | 949 | (165) | (1) | (10) | (176) | 773 |

| 折旧 | 203 | (34) | - | 14 | (20) | 183 |

| 总计 | 1,152 | (199) | (1) | 4 | (196) | 956 |

单位 按运营划分的销售现金成本,扣除副产品积分

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度与 23 年第一季度评论对比 |

| 萨德伯里¹,² | 10,638 | 14,321 | -26% | 12,891 | -17% | 提高自有源供稿的可用性:更低的购买成本 |

| Voisey's Bay & Long Harbour² | 21,323 | 23,593 | -10% | 21,656 | -2% | 降低第三方购买成本。 |

| 独立炼油厂²,³ | 18,617 | 20,499 | -9% | 19,509 | -5% | 较低的哑光价格和较高的固定成本摊薄。 |

| PTVI4 | 9,371 | 11,030 | -15% | 9,116 | 3% | 较低的维护成本和较高的固定成本摊薄。 |

| Onca Puma | 不是 | 12,284 | 不是 | 17,430 | 不是 | 本季度没有生产和销售 |

|

¹ 萨德伯里 的费用包括汤普森的费用。 ² 萨德伯里、克莱达赫、松阪和长港完成的镍产量中有很大一部分来自公司间转让, 来自从第三方购买矿石或镍中间体。这些交易按公允市场价值估值。 ³ 包括 克莱达赫和松阪炼油厂的单位现金成本。 4 指镍哑光的生产成本。 | ||||||

息税折旧摊销前利润 盈亏平衡(“全部成本”)

息税折旧摊销前利润 盈亏平衡

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| COGS 例如 3第三方-派对直播 | 22,418 | 22,434 | 0% | 19,329 | 16% |

| 齿轮¹ | 22,291 | 23,653 | -6% | 20,320 | 10% |

| 副产品收入¹ | (8,304) | (7,687) | 8% | (6,003) | 38% |

| 扣除副产品收入后的COGS | 13,987 | 15,966 | -12% | 14,317 | -2% |

| 其他费用² | 1,306 | 1,117 | 17% | 919 | 42% |

| 总成本 | 15,293 | 17,083 | -10% | 15,236 | 0% |

| 镍平均总量(溢价)折扣 | (515) | 60 | 不是。 | (215) | 140% |

| 息税折旧摊销前利润收支平衡³ | 14,778 | 17,143 | -14% | 15,021 | -2% |

|

¹ 不包括 营销活动和库存减记。 ² 包括与运营场所有关的 研发、销售费用以及运营前和停工。 ³ 仅考虑流媒体交易的现金效应,镍矿业务的息税折旧摊销前利润盈亏平衡将在24年第一季度增加至15,108美元 美元。 | |||||

不包括第三方饲料采购, Onía Puma 熔炉重建的负面影响抵消了自有源产量的增加, 单位的COGS(不包括第三方饲料采购)同比持平。

全部 成本同比下降了14%,这主要是由于:(i)镍价格下跌推动的第三方饲料购买成本降低;(ii)铜镍销售比率推动的 单位副产品增加;以及(iii)镍总价格溢价。

| 19 |

铜

精选 财务指标-铜业务

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净收入 | 639 | 524 | 22% | 855 | -25% |

| 成本¹ | (329) | (270) | 22% | (427) | -23% |

| 销售和其他费用¹ | (3) | (6) | -50% | (9) | -67% |

| 运营前和停工费用¹ | - | (3) | 不是。 | (1) | 不是。 |

| 研发费用 | (23) | (25) | -8% | (43) | -47% |

| 调整后 EBITDA | 284 | 220 | 29% | 375 | -24% |

| 折旧和摊销 | (40) | (38) | 5% | (56) | -29% |

| 调整后的息税前利润 | 244 | 183 | 33% | 319 | -24% |

| 调整后的息税前利润率 (%) | 38.2% | 34.9% | 3.3 p.p. | 37.3% | 0.9 个百分点 |

| ¹ 扣除折旧和摊销后 |

息税折旧摊销前利润 变动——百万美元(24 年第一季度与 23 年第一季度)

| 司机 | |||||||

| 百万美元 | 1Q23 | 音量 | 价格 | 副产品 | 其他1 | 总变量 | 1Q24 |

| 铜 | 220 | 41 | (98) | 66 | 55 | 64 | 284 |

|

¹ 包括 (i) PPA 为正 2,400 万美元、(iii) 成本和支出为正 4,000 万美元以及 (iii) 负900万美元 的货币变动 的 变量。

| |||||||

息税折旧摊销前利润 同比增长29%,主要原因是铜和副产品销售量的增加,这归因于Salobo 3的增长以及 Salobo 1和2的运营业绩改善。

按运营划分的息折旧摊销前利润

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度与 23 年第一季度评论对比 |

| 萨洛博 | 261 | 186 | 40% | 326 | -20% | 更高的销量。 |

| Sossego | 17 | 52 | -67% | 79 | -78% | 铜已实现价格下跌。 |

| 其他铜器¹ | 6 | (18) | 不是。 | (30) | 不是。 | |

| 总计 | 284 | 220 | 29% | 375 | -24% | |

| ¹ 包括24年第一季度与Hu'u项目相关的1,800万美元研发费用以及未实现的临时价格调整。 | ||||||

收入 和价格变现

销售 销量、收入和价格变现

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 销售量('000 公吨) | |||||

| 铜 | 56 | 43 | 31% | 76 | -26% |

| 黄金作为副产品('000 盎司) | 85 | 61 | 39% | 114 | -26% |

| 银作为副产品('000 盎司) | 188 | 170 | 11% | 286 | -34% |

| 平均价格(美元/吨) | |||||

| 伦敦金属交易所铜价平均值 | 8,438 | 8,927 | -5% | 8,159 | 3% |

| 铜的平均已实现价格 | 7,687 | 9,465 | -19% | 7,941 | -3% |

| 黄金(美元/盎司)¹ | 2,083 | 1,832 | 14% | 2,131 | -2% |

| 白银(美元/盎司) | 24 | 22 | 9% | 24 | -2% |

| 净收入(百万美元) | |||||

| 铜 | 434 | 409 | 6% | 605 | -28% |

| 黄金作为副产品¹ | 176 | 111 | 59% | 243 | -27% |

| 银作为副产品 | 4 | 4 | 0% | 7 | -43% |

| 总计 | 615 | 524 | 17% | 855 | -28% |

| PPA 调整² | 24 | - | 不是 | - | 不是 |

| PPA 调整后的净收入 | 639 | 524 | 22% | 855 | -25% |

|

¹ 对上面列出的收入 进行了调整,以反映与流媒体交易相关的交付产品的市场价格。 ² PPA 调整将从24年第一季度开始分开披露。2024年3月31日,淡水河谷对Sossego 和萨洛博的铜销售总量为26,876吨,按伦敦金属交易所的加权平均远期价格8,773美元/吨计算,视接下来的 个月的最终定价而定。 | |||||

| 20 |

价格 变现 — 铜业务

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 伦敦金属交易所铜价平均值 | 8,438 | 8,927 | -5% | 8,159 | 3% |

| 本期价格调整¹ | (20) | 228 | 不是。 | 546 | 不是。 |

| 铜已实现总价格 | 8,418 | 9,155 | -8% | 8,705 | -3% |

| 上期价格调整² | (210) | 829 | 不是。 | (201) | 4% |

| 铜价折前已实现价格 | 8,208 | 9,983 | -18% | 8,504 | -3% |

| TC/RC、罚款、保费和折扣³ | (522) | (518) | 1% | (563) | -7% |

| 铜的平均已实现价格 | 7,687 | 9,465 | -19% | 7,941 | -3% |

|

注意:淡水河谷的 铜产品按临时定价出售,最终价格在未来一段时间内确定。铜已实现平均价格 不包括基于铜价远期曲线(未实现的临时价格调整) 的未结发票的按市值计价,包括前期和本期价格调整(已实现的临时价格调整)。 ¹ 本期 价格调整:在本季度内临时定价和结算的最终发票。 ² 上期 价格调整:前几个季度临时定价的销售的最终发票。 ³ TC/RC、 罚款、保费和中间产品的折扣。

| |||||

的平均已实现铜价同比下降19%,环比下降3%,这主要是由于PPA在23年第一季度和4季度分别产生了积极影响。

成本

COGS -24 年第一季度与 23 年第一季度

| 司机 | ||||||

| 百万美元 | 1Q23 | 音量 | 汇率 | 其他 | 总变量 | 1Q24 |

| 铜矿业务 | 270 | 82 | 8 | (31) | 59 | 329 |

| 折旧 | 35 | 10 | 1 | (6) | 5 | 40 |

| 总计 | 305 | 92 | 9 | (37) | 64 | 369 |

铜 业务 — 单位现金销售成本,扣除副产品积分

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度与 23 年第一季度评论对比 |

| 萨洛博 | 1,738 | 2,856 | -39% | 1,783 | -3% | 更高的固定成本稀释和更高的单位副产品收入。 |

| Sossego | 5,844 | 5,233 | 12% | 3,822 | 53% | 较低的固定成本稀释和更高的维护成本。 |

息税折旧摊销前利润 盈亏平衡(“全部成本”)

| 美元/吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 齿轮 | 5,829 | 6,256 | -7% | 5,613 | 4% |

| 副产品收入 | (3,207) | (2,664) | 20% | (3,269) | -2% |

| 扣除副产品收入后的COGS | 2,622 | 3,592 | -27% | 2,344 | 12% |

| 其他费用¹ | 149 | 354 | -58% | 305 | -51% |

| 总成本 | 2,771 | 3,946 | -30% | 2,649 | 5% |

| TC/RC 的罚款、保费和折扣 | 522 | 518 | 1% | 563 | -7% |

| 息税折旧摊销前利润收支平衡²,³ | 3,293 | 4,464 | -26% | 3,212 | 3% |

|

¹ 包括 销售费用、与 Salobo 和 Sossego 相关的研发费用、运营前和停工费用以及其他费用。从 24 年第 1 季度起, 不包括 Hu'u ——为了反映这一变化,对历史数据进行了重报。 ² 仅考虑流媒体交易的现金效应,铜业务的息税折旧摊销前利润盈亏平衡将增加至4,937美元/吨。 ³ 鉴于 TC/RC、罚款和其他折扣已经是息税折旧摊销前盈亏平衡积累的一部分, 的已实现价格应为折扣前的铜已实现价格(8,208美元/吨),与息税折旧摊销前利润盈亏平衡进行比较的 已实现价格应为折前铜的已实现价格(8,208美元/吨)。 | |||||

单位 COGS同比下降了7%,这主要反映了Salobo单位成本的降低。

全部 成本下降了26%,这主要是由于:(i)单位COGS下降;(ii)单位副产品收入增加,这反映了Salobo铜精矿销售在组合中占更高的 比例。

| 21 |

网络直播信息

淡水河谷 将于 4 月 25 日星期四举办网络直播第四,2024年,巴西利亚 时间上午11点(纽约时间上午10点;伦敦时间下午3点)。 淡水河谷网站www.vale.com/investors上将提供网络直播和演示材料的互联网接入。 电话会议结束后不久,将在www.vale.com上观看网络直播重播。

有关淡水河谷的更多信息 可在以下网址找到:vale.com

投资者 关系

Vale.RI@vale.com

Thiago Lofiego:thiago.lofiego@vale.com

露西亚娜·奥利维蒂: luciana.oliveti@vale.com

玛丽安娜·罗查: mariana.rocha@vale.com

帕特里夏·蒂诺科: patricia.tinoco@vale.com

Pedro Terra: pedro.terra@vale.com

除 另有说明外,本新闻稿中的运营和财务信息均基于国际财务报告准则 的合并数字。我们的季度财务报表由公司的独立审计师审查。 合并的主要子公司如下:塞佩蒂巴湾港口公司、淡水河谷曼加内斯有限公司、巴西矿业公司 巴西雷尼达斯有限公司、Salobo Metais S.A.、Tecnored Desenvolvimento Tecnologico S.A.、Tecnored Desenvolvimento Tecnologico S.A.、PT Vale Indonesia Tbk、Vale Holdings B.V.、Vale Holdings B.V.、Vale Canada 有限公司、淡水河谷国际有限公司、淡水河谷马来西亚矿业有限公司有限公司、淡水河谷阿曼造粒公司有限责任公司和淡水河谷阿曼分销 中心有限责任公司。

本新闻 可能包括有关淡水河谷当前对未来事件或业绩的预期的陈述(前瞻性陈述)。这些前瞻性陈述中有许多 可以通过使用前瞻性词语来识别,例如 “预期”、“相信”、 “可以”、“期望”、“应该”、“计划”、“打算”、“估计” “将” 和 “潜力” 等。所有前瞻性陈述都涉及各种风险和不确定性。淡水河谷无法保证 这些陈述会被证明是正确的。除其他外,这些风险和不确定性包括与以下因素相关的因素:(a)淡水河谷运营的国家,尤其是巴西和加拿大;(b)全球经济;(c)资本市场;(d)采矿和金属价格及其对全球工业生产的依赖,这种依赖本质上是周期性的;(e)淡水河谷运营所在市场的全球竞争。 淡水河谷提醒您,实际结果可能与本演示文稿中表达的计划、目标、预期、估计和意图存在重大差异。淡水河谷没有义务公开更新或修改任何前瞻性陈述,无论是因为 新信息、未来事件还是出于任何其他原因。要获取有关可能导致结果与淡水河谷预测结果不同的因素的更多信息,请查阅淡水河谷向美国证券交易委员会(SEC)、巴西 流动资产委员会(CVM)提交的报告,特别是淡水河谷20-F表年度报告中 “前瞻性陈述” 和 “风险因素” 下讨论的因素。

本新闻稿中包含的信息 包括未按照《国际财务报告准则》编制的财务指标。这些非国际财务报告准则指标与根据国际财务报告准则确定的最直接可比的指标不同 ,但我们尚未提供与最直接可比的 国际财务报告准则指标的对账表,因为非国际财务报告准则指标具有前瞻性,如果没有不合理的努力就无法准备对账。

| 22 |

附件

简化的财务报表

收入 报表

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净营业收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 销售的商品和提供的服务的成本 | (5,367) | (4,949) | 8% | (6,891) | -22% |

| 毛利 | 3,092 | 3,485 | -11% | 6,163 | -50% |

| 毛利率 (%) | 36.6 | 41.3 | -4.7 个百分点 | 47.2 | -10.6 点 |

| 销售和管理费用 | (140) | (118) | 19% | (146) | -4% |

| 研究和开发费用 | (156) | (139) | 12% | (231) | -32% |

| 运营前和运营中断 | (92) | (124) | -26% | (108) | -15% |

| 其他业务费用,净额 | (250) | (219) | 14% | (380) | -34% |

| 非流动资产的减值逆转(减值和处置),净额 | (6) | (4) | 50% | (121) | -95% |

| 营业收入 | 2,448 | 2,881 | -15% | 5,177 | -53% |

| 财务收入 | 109 | 121 | -10% | 105 | 4% |

| 财务费用 | (339) | (320) | 6% | (380) | -11% |

| 其他财务项目,净额 | (207) | (331) | -37% | (599) | -65% |

| 联营企业和合资企业的股权业绩和其他业绩 | 124 | (55) | 不是。 | (1,152) | 不是。 |

| 所得税前收入 | 2,135 | 2,296 | -7% | 3,151 | -32% |

| 现行税收 | (734) | (218) | 237% | (475) | 55% |

| 递延税 | 286 | (200) | 不是。 | (234) | 不是。 |

| 净收入 | 1,687 | 1,878 | -10% | 2,442 | -31% |

| 归属于非控股权益的净收益(亏损) | 8 | 41 | -80% | 24 | -67% |

| 归属于淡水河谷股东的净收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 净收入 | 1,687 | 1,878 | -10% | 2,442 | -31% |

| 归属于淡水河谷非控股权益的净收益(亏损) | 8 | 41 | -80% | 24 | -67% |

| 归属于淡水河谷股东的净收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 每股收益(归属于公司股东——美元): | |||||

| 每股基本收益和摊薄后收益(归属于公司股东——美元) | 0.39 | 0.41 | -5% | 0.56 | -30% |

按业务部门划分的股权 收入(亏损)

| 百万美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 铁矿石解决方案 | 58 | 89 | (96) | 109 | 不是。 | 21 | 53 | 176% |

| 能源过渡金属 | - | - | - | - | - | - | - | - |

| 其他 | 7 | 11 | 8 | (9) | 不是。 | 19 | 47 | -63% |

| 总计 | 65 | 100 | (88) | 100 | -174% | 40 | 100 | 63% |

| 23 |

余额 表

| 百万美元 | 3/31/2024 | 3/31/2022 | y/y | 12/31/2023 | q/q |

| 资产 | |||||

| 流动资产 | 17,528 | 14,508 | 21% | 18,700 | -6% |

| 现金和现金等价物 | 3,790 | 4,705 | -19% | 3,609 | 5% |

| 短期投资 | 44 | 53 | -17% | 51 | -14% |

| 应收账款 | 2,233 | 2,687 | -17% | 4,197 | -47% |

| 其他金融资产 | 420 | 381 | 10% | 271 | 55% |

| 库存 | 5,195 | 4,992 | 4% | 4,684 | 11% |

| 可收回的税款 | 840 | 1,345 | -38% | 900 | -7% |

| 司法存款 | 672 | - | 不是。 | 611 | 10% |

| 其他 | 364 | 345 | 6% | 444 | -18% |

| 持有待售的非流动资产 | 3,970 | - | 不是。 | 3,933 | 1% |

| 非流动资产 | 13,446 | 14,785 | -9% | 13,587 | -1% |

| 司法存款 | 669 | 1,255 | -47% | 798 | -16% |

| 其他金融资产 | 336 | 393 | -15% | 593 | -43% |

| 可收回的税款 | 1,384 | 1,143 | 21% | 1,374 | 1% |

| 递延所得税 | 9,699 | 10,799 | -10% | 9,565 | 1% |

| 其他 | 1,358 | 1,195 | 14% | 1,257 | 8% |

| 固定资产 | 60,703 | 58,254 | 4% | 61,899 | -2% |

| 总资产 | 91,677 | 87,547 | 5% | 94,186 | -3% |

| 负债 | |||||

| 流动负债 | 15,676 | 12,977 | 21% | 14,655 | 7% |

| 供应商和承包商 | 5,546 | 4,464 | 24% | 5,272 | 5% |

| 贷款、借款和租赁 | 1,286 | 354 | 263% | 824 | 56% |

| 租赁 | 192 | 189 | 2% | 197 | -3% |

| 其他金融负债 | 1,708 | 1,581 | 8% | 1,676 | 2% |

| 应付税款 | 1,698 | 672 | 153% | 1,314 | 29% |

| 和解计划(“REFIS”) | 492 | 388 | 27% | 428 | 15% |

| 诉讼条款 | 117 | 112 | 4% | 114 | 3% |

| 雇员福利 | 602 | 610 | -1% | 964 | -38% |

| 与联营公司和合资企业相关的负债 | 923 | 2,133 | -57% | 837 | 10% |

| 与布鲁马迪尼奥相关的负债 | 1,063 | 1,122 | -5% | 1,057 | 1% |

| 取消大坝特征和资产报废义务 | 1,045 | 785 | 33% | 1,035 | 1% |

| 应付股息 | - | - | 不是。 | - | 不是。 |

| 其他 | 464 | 567 | -18% | 376 | 23% |

| 与持有待售的非流动资产相关的负债 | 540 | - | 不是。 | 561 | -4% |

| 非流动负债 | 36,988 | 35,689 | 4% | 38,550 | -4% |

| 贷款、借款和租赁 | 11,962 | 11,110 | 8% | 11,647 | 3% |

| 租赁 | 1,234 | 1,331 | -7% | 1,255 | -2% |

| 参与式股东债券 | 2,621 | 2,846 | -8% | 2,874 | -9% |

| 其他金融负债 | 3,043 | 2,805 | 8% | 3,373 | -10% |

| 和解计划 (REFIS) | 1,515 | 1,856 | -18% | 1,723 | -12% |

| 递延所得税 | 848 | 1,379 | -39% | 870 | -3% |

| 诉讼条款 | 885 | 1,244 | -29% | 885 | 0% |

| 雇员福利 | 1,288 | 1,304 | -1% | 1,381 | -7% |

| 与联营公司和合资企业相关的负债 | 3,267 | 1,266 | 158% | 3,590 | -9% |

| 与布鲁马迪尼奥相关的负债 | 1,831 | 2,236 | -18% | 2,003 | -9% |

| 取消大坝特征和资产报废义务 | 6,261 | 6,462 | -3% | 6,694 | -6% |

| 直播交易 | 1,956 | 1,636 | 20% | 1,962 | 0% |

| 其他 | 277 | 214 | 29% | 293 | -5% |

| 负债总额 | 52,664 | 48,666 | 8% | 53,205 | -1% |

| 股东权益 | 39,013 | 38,881 | 0% | 40,981 | -5% |

| 负债和股东权益总额 | 91,677 | 87,547 | 5% | 94,186 | -3% |

| 24 |

现金 流量

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 运营产生的现金流 | 4,479 | 4,280 | 5% | 5,591 | -20% |

| 已付贷款和借款的利息 | (186) | (169) | 10% | (200) | -7% |

| 衍生品结算时收到的现金,净额 | 43 | 38 | 13% | 325 | -87% |

| 与布鲁马迪尼奥相关的付款 | (135) | (124) | 9% | (417) | -68% |

| 与取消水坝特性相关的付款 | (119) | (78) | 53% | (145) | -18% |

| 已支付的参与式股东债券的利息 | - | - | 不是。 | (106) | 不是。 |

| 已缴所得税(包括结算计划) | (506) | (337) | 50% | (259) | 95% |

| 经营活动产生的净现金 | 3,576 | 3,610 | -1% | 4,789 | -25% |

| 来自投资活动的现金流 | |||||

| 短期投资 | (44) | (55) | -20% | 47 | -194% |

| 资本支出 | (1,395) | (1,130) | 23% | (2,118) | -34% |

| 投资的补充 | - | (7) | 不是。 | (11) | 不是。 |

| 与萨马可大坝倒塌有关的款项 | (86) | (77) | 12% | (128) | -33% |

| 从合资企业和联营公司获得的股息 | 3 | - | 不是。 | 99 | -97% |

| 处置投资所得付款,净额 | - | (67) | 不是。 | (72) | 不是。 |

| 其他投资活动,净额 | 3 | 10 | -70% | (44) | 不是。 |

| 用于投资活动的净现金 | (1,519) | (1,326) | 15% | (2,227) | -32% |

| 来自融资活动的现金流 | |||||

| 贷款和融资: | |||||

| 第三方的贷款和借款 | 870 | 300 | 190% | - | 不是。 |

| 向第三方支付贷款和借款 | (62) | (39) | 59% | (25) | 148% |

| 租赁付款 | (41) | (47) | -13% | (94) | -56% |

| 向股东付款: | |||||

| 支付给淡水河谷股东的股息和资本利息 | (2,328) | (1,795) | 30% | (2,040) | 14% |

| 支付给非控股权益的股息和资本利息 | - | (3) | 不是。 | (33) | 不是。 |

| 股票回购计划 | (275) | (763) | -64% | (44) | 525% |

| 用于融资活动的净现金 | (1,836) | (2,347) | -22% | (2,236) | -18% |

| 现金和现金等价物的净增加(减少) | 221 | (63) | 不是。 | 326 | -32% |

| 期初的现金和现金等价物 | 3,609 | 4,736 | -24% | 3,967 | -9% |

| 汇率变动对现金和现金等价物的影响 | (40) | 32 | 不是。 | 19 | 不是。 |

| 转让对持有待售资产的影响 | - | - | 不是。 | (703) | 不是。 |

| 期末的现金和现金等价物 | 3,790 | 4,705 | -19% | 3,609 | 5% |

| 非现金交易: | |||||

| 不动产、厂房和设备的增值——资本化贷款和借款成本 | 5 | 5 | 0% | 4 | 25% |

| 经营活动产生的现金流 | |||||

| 所得税前收入 | 2,135 | 2,296 | -7% | 3,151 | -32% |

| 调整为: | |||||

| 与布鲁马迪尼奥有关的经费(对估计数的审查) | (6) | - | 不是。 | 137 | 不是。 |

| 有关大坝特征描述的规定(审查估计数) | (61) | - | - | 153 | 不是。 |

| 联营企业和合资企业的股权业绩和其他业绩 | (124) | 55 | 不是。 | 1,152 | 不是。 |

| 减值(减值逆转)和非流动资产处置结果,净额 | 6 | 4 | 50% | 121 | -95% |

| 折旧、损耗和摊销 | 714 | 656 | 9% | 855 | -16% |

| 财务业绩,净额 | 437 | 530 | -18% | 874 | -50% |

| 资产和负债的变化 | |||||

| 应收账款 | 1,935 | 1,686 | 15% | (832) | 不是。 |

| 库存 | (626) | (363) | 72% | 403 | 不是。 |

| 供应商和承包商 | 378 | (105) | 不是。 | (308) | 不是。 |

| 其他资产和负债,净额 | (309) | (479) | -35% | (115) | 169% |

| 运营产生的现金流 | 4,479 | 4,280 | 5% | 5,591 | -20% |

| 25 |

国际财务报告准则和 “非公认会计准则” 信息的对账

(a) 调整后的息税前利润

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 净营业收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 齿轮 | (5,367) | (4,949) | 8% | (6,891) | -22% |

| 销售和管理费用 | (140) | (118) | 19% | (146) | -4% |

| 研究和开发费用 | (156) | (139) | 12% | (231) | -32% |

| 运营前和停工费用 | (92) | (124) | -26% | (108) | -15% |

| 布鲁马迪尼奥事件和大坝对大坝的描述失真 | (41) | (111) | -63% | (396) | -90% |

| 其他业务费用,净额1 | (142) | (73) | 95% | 98 | 不是。 |

| 员工和合资企业的息税折旧摊销前利润 | 203 | 138 | 47% | 219 | -7% |

| 调整后的息税前利润 | 2,724 | 3,058 | -11% | 5,599 | -51% |

| ¹ 包括对24年第一季度的6,700万美元、23年第一季度的3500万美元和23年第四季度的8,200万美元的调整,以反映按市场价格计算的流媒体交易表现。 | |||||

| (b) 调整后的息税折旧摊销前利润 | |||||

|

息税折旧摊销前利润定义了 扣除利息、税项、折旧、损耗和摊销前的利润或亏损。公司调整后息税折旧摊销前利润的定义是 营业收入或亏损加上从关联公司和合资企业收到的股息和利息,不包括作为 (i) 折旧、损耗和摊销以及 (ii) 非流动资产的减值逆转(减值和处置)收取的金额。但是,我们的 调整后息税折旧摊销前利润不是国际财务报告准则中定义为息税折旧摊销前利润的指标,可能无法与其他公司报告的同名 指标进行比较。与运营现金流相比,调整后的息税折旧摊销前利润不应被视为营业利润的替代品,也不应被视为衡量 流动性的更好指标,后者是根据国际财务报告准则计算的。淡水河谷提供调整后的息税折旧摊销前利润,以提供有关其偿还债务、进行投资和满足营运资金需求的能力的其他 信息。根据其财务 状况变动表,下表显示了调整后的息税折旧摊销前利润和运营现金流以及调整后的息税折旧摊销前利润和净收益之间的对账 。 调整后息税前利润的定义 是调整后的息税折旧摊销前利润加上折旧、损耗和摊销。 | |||||

| 调整后的息税折旧摊销前利润与运营现金流之间的对账 | |||||

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 调整后 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 营运资金: | |||||

| 应收账款 | 1,935 | 1,686 | 15% | (832) | 不是。 |

| 库存 | (626) | (363) | 72% | 403 | 不是。 |

| 供应商和承包商 | 378 | (105) | 不是。 | (308) | 不是。 |

| 与布鲁马迪尼奥有关的经费(对估计数的审查) | (6) | - | 不是。 | 137 | 不是。 |

| 与取消大坝特性有关的规定(审查估计) | (61) | - | 不是。 | 153 | 不是。 |

| 其他 | (579) | (652) | -11% | (416) | 39% |

| 现金流 | 4,479 | 4,280 | 5% | 5,591 | -20% |

| 已缴所得税(包括结算计划) | (506) | (337) | 50% | (259) | 95% |

| 已付贷款和借款的利息 | (186) | (169) | 10% | (200) | -7% |

| 与布鲁马迪尼奥活动相关的付款 | (135) | (124) | 9% | (417) | -68% |

| 与取消水坝特性相关的付款 | (119) | (78) | 53% | (145) | -18% |

| 已支付的参与式股东债券的利息 | - | - | 不是。 | (106) | 不是。 |

| 衍生品结算时收到的现金,净额 | 43 | 38 | 13% | 325 | -87% |

| 经营活动产生的净现金 | 3,576 | 3,610 | -1% | 4,789 | -25% |

| 调整后的息税折旧摊销前利润与净收益(亏损)之间的对账 | |||||

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 调整后 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 折旧、损耗和摊销 | (714) | (656) | 9% | (855) | -16% |

| 来自关联公司和合资企业的息税折旧摊销前利润 | (203) | (138) | 47% | (219) | -7% |

| 减值逆转(减值)和非流动资产处置结果,净额¹ | (73) | (39) | 87% | (203) | -64% |

| 营业收入 | 2,448 | 2,881 | -15% | 5,177 | -53% |

| 财务业绩 | (437) | (530) | -18% | (874) | -50% |

| 联营企业和合资企业的股权业绩和其他业绩 | 124 | (55) | 不是。 | (1,152) | -111% |

| 所得税 | (448) | (418) | 7% | (709) | -37% |

| 净收入 | 1,687 | 1,878 | -10% | 2,442 | -31% |

| 归属于非控股权益的净收益(亏损) | 8 | 41 | -80% | 24 | -67% |

| 归属于淡水河谷股东的净收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| ¹ 包括对24年第一季度的6,700万美元、23年第一季度的3500万美元和23年第四季度的8,200万美元的调整,以反映按市场价格计算的流媒体交易表现。 | |||||

| (c) 净负债 | |||||

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 总债务 | 13,248 | 11,464 | 16% | 12,471 | 6% |

| 租赁 | 1,426 | 1,520 | -6% | 1,452 | -2% |

| 现金和现金等价物¹ | (4,569) | (4,758) | -4% | (4,363) | 5% |

| 净负债 | 10,105 | 8,226 | 23% | 9,560 | 6% |

| ¹ 包括因PTVI撤资而在24年第一季度持有待出售的7.35亿美元非流动资产以及23年第四季度的7.03亿美元。 | |||||

| 26 |

| (d) 债务总额/LTM 调整后息税折旧摊销前利润 | ||||||

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 债务和租赁总额/LTM 调整后息税折旧摊销前利润 (x) | 0.8 | 0.8 | 2% | 0.8 | 2% | |

| 债务和租赁总额/LTM 运营现金流 (x) | 0.9 | 0.7 | 21% | 0.8 | 6% | |

| (e) LTM 调整后息税折旧摊销前利润/LTM 利息支付 | ||||||

| 百万美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 调整后的 LTM 息税折旧摊销前利润/LTM 总利息 (x) | 24.3 | 27.1 | -11% | 24.1 | 1% | |

| LTM 调整后息税折旧摊销前利润/LTM 利息支付 (x) | 23.5 | 22.1 | 6% | 24.2 | -3% | |

| (f) 美元汇率 | ||||||

| 雷亚尔/美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 平均值 | 4.9515 | 5.1963 | -5% | 4.9553 | 0% | |

| 期末 | 4.9962 | 5.0804 | -2% | 4.8413 | 3% | |

| 27 |

收入和销量

按目的地划分的净营业收入

| 百万美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 北美 | 427 | 5.0 | 653 | 7.7 | -35% | 473 | 3.6 | -10% |

| 美国 | 243 | 2.9 | 511 | 6.1 | -52% | 358 | 2.7 | -32% |

| 加拿大 | 184 | 2.2 | 142 | 1.7 | 30% | 115 | 0.9 | 60% |

| 南美洲 | 1,128 | 13.3 | 1,067 | 12.7 | 6% | 1,014 | 7.8 | 11% |

| 巴西 | 1,006 | 11.9 | 919 | 10.9 | 9% | 927 | 7.1 | 9% |

| 其他 | 122 | 1.4 | 148 | 1.8 | -18% | 87 | 0.7 | 40% |

| 亚洲 | 5,170 | 61.1 | 4,726 | 56.0 | 9% | 9,497 | 72.8 | -46% |

| 中国 | 3,674 | 43.4 | 3,407 | 40.4 | 8% | 7,672 | 58.8 | -52% |

| 日本 | 682 | 8.1 | 689 | 8.2 | -1% | 863 | 6.6 | -21% |

| 大韩民国 | 206 | 2.4 | 312 | 3.7 | -34% | 390 | 3.0 | -47% |

| 其他 | 608 | 7.2 | 318 | 3.8 | 91% | 572 | 4.4 | 6% |

| 欧洲 | 1,008 | 11.9 | 1,563 | 18.5 | -36% | 1,282 | 9.8 | -21% |

| 德国 | 326 | 3.9 | 428 | 5.1 | -24% | 368 | 2.8 | -11% |

| 意大利 | 19 | 0.2 | 183 | 2.2 | -90% | 96 | 0.7 | -80% |

| 其他 | 663 | 7.8 | 952 | 11.3 | -30% | 818 | 6.3 | -19% |

| 中东 | 266 | 3.1 | 238 | 2.8 | 12% | 343 | 2.6 | -22% |

| 世界其他地区 | 460 | 5.4 | 187 | 2.2 | 146% | 445 | 3.4 | 3% |

| 总计 | 8,459 | 100.0 | 8,434 | 100.0 | 0% | 13,054 | 100.0 | -35% |

按目的地划分的销售量 — 铁矿石和颗粒

| '000 公吨 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 美洲 | 9,785 | 10,151 | -4% | 9,667 | 1% |

| 巴西 | 8,762 | 8,749 | 0% | 8,912 | -2% |

| 其他 | 1,023 | 1,402 | -27% | 755 | 35% |

| 亚洲 | 46,872 | 38,058 | 23% | 73,341 | -36% |

| 中国 | 36,309 | 28,295 | 28% | 60,180 | -40% |

| 日本 | 5,065 | 5,545 | -9% | 6,825 | -26% |

| 其他 | 5,498 | 4,218 | 30% | 6,336 | -13% |

| 欧洲 | 3,317 | 5,168 | -36% | 2,941 | 13% |

| 德国 | 776 | 964 | -20% | 654 | 19% |

| 法国 | 589 | 1,080 | -45% | 685 | -14% |

| 其他 | 1,952 | 3,124 | -38% | 1,602 | 22% |

| 中东 | 1,407 | 1,240 | 13% | 1,815 | -22% |

| 世界其他地区 | 2,446 | 1,042 | 135% | 2,564 | -5% |

| 总计 | 63,827 | 55,659 | 15% | 90,328 | -29% |

按业务领域划分的净营业收入

| 百万美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 铁矿石解决方案 | 7,025 | 83% | 6,411 | 76% | 10% | 11,030 | 84% | -36% |

| 铁矿石粉末 | 5,292 | 63% | 4,982 | 59% | 6% | 9,212 | 71% | -43% |

| 只读存储器 | 27 | 0% | 26 | 0% | 4% | 29 | 0% | -7% |

| 颗粒 | 1,585 | 19% | 1,322 | 16% | 20% | 1,680 | 13% | -6% |

| 其他 | 121 | 1% | 81 | 1% | 49% | 109 | 1% | 11% |

| 能源过渡金属 | 1,434 | 17% | 1,998 | 24% | -28% | 1,982 | 15% | -28% |

| 镍 | 558 | 7% | 1,013 | 12% | -45% | 888 | 7% | -37% |

| 铜 | 587 | 7% | 583 | 7% | 1% | 767 | 6% | -24% |

| PGM | 68 | 1% | 75 | 1% | -9% | 71 | 1% | -4% |

| 黄金作为副产品¹ | 137 | 2% | 97 | 1% | 42% | 185 | 1% | -25% |

| 银作为副产品 | 10 | 0% | 9 | 0% | 11% | 13 | 0% | -23% |

| 钴¹ | 10 | 0% | 21 | 0% | -48% | 16 | 0% | -31% |

| 其他² | 64 | 1% | 200 | 2% | -69% | 42 | 0% | 50% |

| 其他 | - | 0% | 25 | 0% | -100% | 42 | 0% | -100% |

| 持续经营总额 | 8,459 | 100% | 8,434 | 100% | 0% | 13,054 | 100% | -35% |

|

¹ 不包括24年第一季度6,700万美元、23年第一季度3500万美元和23年第四季度8,200万美元的调整,这与按市价计算的流媒体交易 的表现有关。 ² 包括 营销活动。 | ||||||||

| 28 |

正在评估的项目和增长方案

| 铜 | ||

| 阿莱芒 | 容量:60 ktpy | 阶段:FEL3 |

| 巴西卡拉哈斯 | 成长项目 | 投资决策:2025 |

| 淡水河谷的所有权:100% | 地下矿山 | 115 kozpy Au 作为副产物 |

| 南部枢纽扩建部分(巴卡巴) | 容量:60-80 ktpy | 阶段:FEL3¹ |

| 巴西卡拉哈斯 | 替换项目 | 投资决策:24 年第四季度 |

| 淡水河谷的所有权:100% | 露天矿坑 | 开发矿山为 Sossego 工厂提供饲料 |

| 胜利者 | 容量:20 ktpy | 阶段:FEL3 |

| 加拿大安大略省 | 替换项目 | 投资决策:2025 |

| 淡水河谷的所有权:N/A | 地下矿山 | 5 ktpy Ni 作为副产品;合资合作伙伴关系正在讨论中 |

| Hu'u | 容量:300-350 ktpy | 阶段:FEL2 |

| 印度尼西亚东普 | 成长项目 | 200 kozpy Au 作为副产品 |

| 淡水河谷的所有权:80% | 地下方块洞穴 | |

| 北方枢纽 | 容量:70-100 ktpy | 阶段:FEL1 |

| 巴西卡拉哈斯 | 成长项目 | |

| 淡水河谷的所有权:100% | 矿山和加工厂 | |

| 镍 | ||

| 索罗瓦科柠檬石 | 容量:60 ktpy | 阶段:FEL3 |

| 索罗瓦科,印度尼西亚 | 成长项目 | 投资决策:24 年第二季度 |

| 淡水河谷的所有权:N/A² | 矿山 + HPAL 工厂 | 8 kpty Co 作为副产品 |

| Creighton 第 5 博士 | 容量:15-20 ktpy | 阶段:FEL3 |

| 加拿大安大略省 | 替换项目 | 投资决策:2025 |

| 淡水河谷的所有权:100% | 地下矿山 | 10-16 ktpy 铜作为副产品 |

| CCM Pit | 容量:12-15 ktpy | 阶段:FEL3 |

| 加拿大安大略省 | 替换项目 | 投资决策:2024-2025 |

| 淡水河谷的所有权:100% | 露天矿 | 7-9 ktpy 铜作为副产品 |

| CCM Ph.3 | 容量:5-10 ktpy | 阶段:FEL3 |

| 加拿大安大略省 | 替换项目 | 投资决策:2025 |

| 淡水河谷的所有权:100% | 地下矿山 | 7-13 ktpy 铜作为副产品 |

| CCM Ph.4 | 容量:7-12 ktpy | 阶段:FEL2 |

| 加拿大安大略省 | 替换项目 | 7-12 ktpy 铜作为副产品 |

| 淡水河谷的所有权:100% | 地下矿山 | |

| 硫酸镍厂 | 容量:约 25 ktpy | 阶段:FEL3 |

| 魁北克,加拿大 | 成长项目 | 投资决策:2024-2025 |

| 淡水河谷的所有权:N/A | ||

| 铁矿石 | ||

| 浓缩工厂 | 容量:12-15 Mtpy 颗粒饲料 | 阶段:FEL3 |

| 阿曼索哈尔 | 轻资产伙伴关系 | 投资决策:2024 |

| 淡水河谷的所有权:N/A | 位于阿曼的颗粒厂旁边 | |

| 绿色煤球植物 | 容量:评估中 | 阶段:FEL3(两座工厂) |

| 巴西和其他地区 | 成长项目 | 投资决策:2024-2029 |

| 淡水河谷的所有权:N/A | 冷凝工厂 | 8座工厂处于工程阶段,包括位于客户设施中的同地工厂 |

| 东塞拉扩张 | 容量:+4 Mtpy(总计 10 Mtpy) | 阶段:FEL2 |

| 北方系统(巴西) | 成长项目 | |

| 淡水河谷的所有权:100% | 露天矿 | |

| S11C | 容量:评估中 | 阶段:FEL2 |

| 北方系统(巴西) | 成长项目 | |

| 淡水河谷的所有权:100% | 露天矿 | |

| Serra Norte N1/N23 | 容量:评估中 | 阶段:FEL1 |

| 北方系统(巴西) | 替换项目 | |

| 淡水河谷的所有权:100% | 露天矿 | |

| 超级集线器 | 容量:评估中 | 阶段:预可行性研究 |

| 中东 | 成长项目 | |

| 淡水河谷的所有权:N/A | 用于铁矿石浓缩和集聚以及直接还原金属化物的生产的工业综合体 | 淡水河谷与中东地方当局和客户签署了三份协议,共同研究超级枢纽的发展 |

|

1 指最先进的项目(巴卡巴和克里斯塔利诺)。 2 通过淡水河谷在PTVI的44.34%股权实现间接所有权。作为合资协议的一部分,PTVI将拥有该矿100%的股份,并可以选择收购该工厂高达30% 的股份。 3 鉴于许可限制,项目范围正在审查中。 | ||

| 29 |

经修订的能源 过渡金属(ETM)板块报告惯例

正如 先前在调整后的息税折旧摊销前利润章节中概述的那样,自2024年第一季度(24年第一季度)起,对能源转型金属(ETM) 板块的报告做法进行了其他更改。这些变化是持续努力的一部分,旨在提高财务 透明度,让利益相关者更准确、更详细地了解该细分市场的基本经济表现。这些 调整将使财务报告更能反映真实的运营业绩,并支持更明智的决策。 这些更改详述如下:

运营 业绩报告:现在将报告铜和镍板块 内每个业务部门(例如萨德伯里、萨洛博等)的经营业绩,其中不包括某些会计调整和其他非运营影响。具体而言,诸如 之类的重新测量,例如临时价格调整 (PPA)、库存减记以及与每个业务部门没有直接关系 的其他非运营交易的未实现影响。取而代之的是,这些商品将在铜和镍细分市场中标为 “其他” 的单独类别下进行分组和报告。

营销 结果:所有与营销相关的结果现在将合并并在 “其他 ETM” 类别下报告。

一般 和管理成本:与淡水河谷基本金属管理有关的一般和管理(G&A)费用将不再作为非分配费用包含在调整后的息税折旧摊销前利润中。这些成本现在将在 “其他 ETM” 类别下单独报告,以便更清楚地了解该细分市场的核心业绩。

这些 变更旨在简化报告并提高ETM细分市场内运营成本结构的透明度。尚未重报前几个季度的ETM 分部业绩以反映这些新的报告惯例。

| 30 |

签名

根据1934年《证券 交易法》的要求,注册人已正式要求下列签署人代表其签署本报告,并获得正式授权。

| Vale S.A. (注册人) | ||

| 来自: | /s/ 蒂亚戈·洛菲戈 | |

| 日期:2024 年 4 月 24 日 | 投资者关系董事 | |