目录表

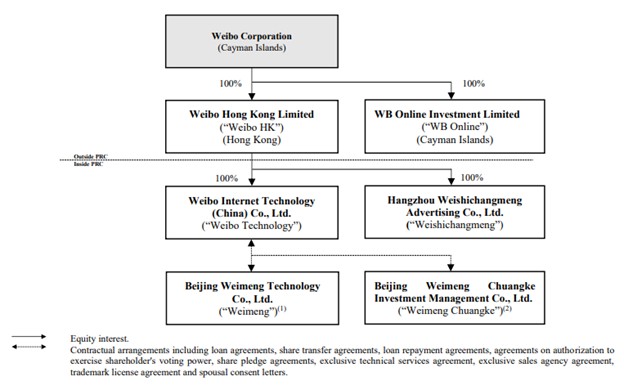

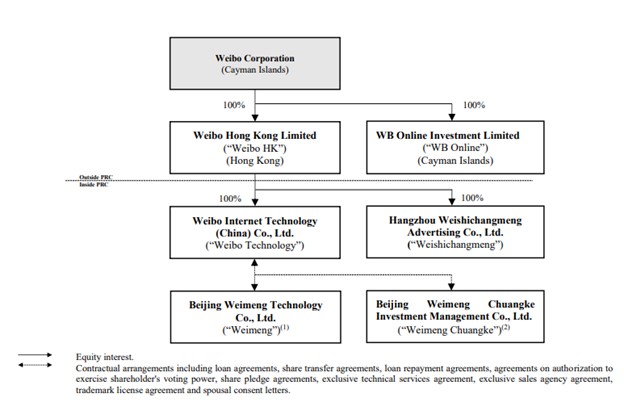

下图显示了截至本年度报告日期,我们的公司结构,包括我们的主要子公司和VIE:

| (1) | 微盟的股东为我们或新浪的四名中国雇员,分别为刘云丽、王伟、魏征和曹增辉,分别持有微盟29.70%、29.70%、19.80%和19.80%的股权,以及第三方少数股权持有人网投通达(北京)科技有限公司持有微盟1%的股权。另见“项目4.关于公司--C.组织结构--在微盟的少数股权投资”。 |

(2) | 微盟创科的股东为我们或新浪的两名中国雇员,即刘云丽和王伟,分别持有微盟创科50%和50%的股权。 |

我们的中国附属公司、VIE及其各自股东之间已订立一系列合约协议,包括贷款协议、股份转让协议、偿还贷款协议、授权行使股东投票权协议、股份质押协议、独家技术服务协议、独家销售代理协议、商标许可协议及配偶同意书。与我们的中国子公司、VIE及其各自股东的每一套合同安排中所载的条款基本相似。关于这些合同安排的更多细节,见“项目4.关于公司-C.组织结构的信息--与VIE及其各自的个人股东的合同安排”。

如果其中任何一家VIE或其股东未能履行各自在合同安排下的义务,我们可能会招致执行安排条款的巨额费用。所有这些合同安排均受中国法律管辖并根据中国法律进行解释,因这些合同安排而产生的争议将通过中国仲裁解决。如果有必要采取法律行动,仲裁的最终结果仍然存在很大的不确定性。这些不确定性可能会限制我们执行这些合同安排的能力。此外,VIE的股东可能不会以我们公司的最佳利益行事,或者可能不履行这些合同规定的义务。见“项目3.关键信息-D.风险因素-与我们公司结构相关的风险-我们在中国的经营依赖与VIE及其各自股东的合同安排,这在提供运营控制权方面可能不如直接所有权”和“项目3.关键信息-D.风险因素-与我们的公司结构相关的风险-VIE的股东可能与我们存在潜在的利益冲突,这可能影响与VIE及其各自股东的合同安排的执行,这反过来可能对我们的业务和财务状况产生重大不利影响。”

5

”, “

”, “ “和”

“和” “商标。

“商标。 “和”

“和” 是新浪子公司在中国的注册商标,并独家授权给我们使用。

是新浪子公司在中国的注册商标,并独家授权给我们使用。

,” “

,” “ “和”

“和” ,以及新浪拥有的某些其他知识产权的非独家许可,允许其在微博和社交网络平台上制造、销售、提供销售和分发产品、服务和应用程序。我们向新浪及其关联公司授予我们某些知识产权的非独家、永久、全球、不可再许可、不可转让的有限许可,以使用、复制、修改、制作衍生作品、表演、展示或以其他方式利用此类知识产权。本协议自2013年4月29日起生效,除非按协议的规定终止,否则将继续有效。

,以及新浪拥有的某些其他知识产权的非独家许可,允许其在微博和社交网络平台上制造、销售、提供销售和分发产品、服务和应用程序。我们向新浪及其关联公司授予我们某些知识产权的非独家、永久、全球、不可再许可、不可转让的有限许可,以使用、复制、修改、制作衍生作品、表演、展示或以其他方式利用此类知识产权。本协议自2013年4月29日起生效,除非按协议的规定终止,否则将继续有效。