目录表

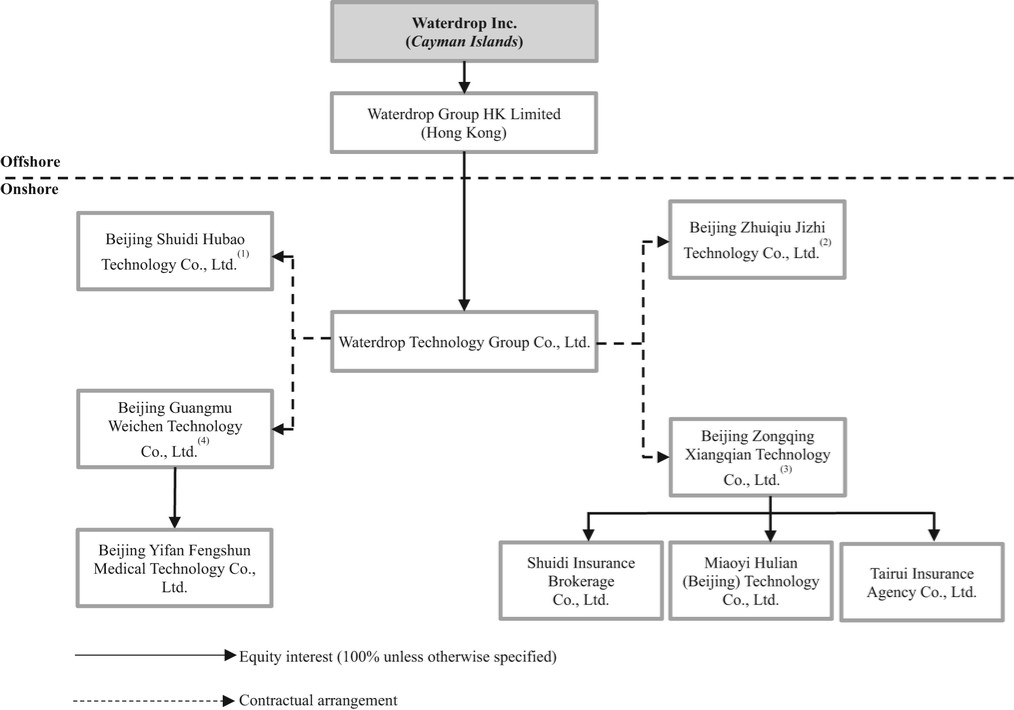

下图显示了截至本年度报告之日我们的公司结构,包括我们的主要子公司、VIE和VIE的主要子公司:

备注:

(1) | 沈鹏先生持有北京水滴呼宝科技有限公司100%股权。 |

(2) | 沈鹏先生和杨广阳先生分别持有北京追秋极智科技有限公司99%和1%的股权。 |

(3) | 沈鹏鹏先生和陈伟然先生分别持有北京宗庆祥千科技有限公司99%和1%的股权。 |

(4) | 孙晓蕾女士和刘念女士分别持有北京光牧微辰科技有限公司99%和1%的股权。 |

我们的业务需要获得大陆当局中国的许可

我们主要通过我们在内地的子公司中国、VIE及其在内地的子公司中国开展业务。我们在中国的业务受内地法律法规管辖中国。于本年报日期,吾等在内地的附属公司中国、VIE及其附属公司已从中国政府当局取得对吾等控股公司、VIE及其附属公司在内地的业务运作具有重大意义的所需牌照及许可,包括(其中包括)经营保险经纪业务及保险代理业务的牌照,以及提供互联网信息服务的牌照。鉴于法律法规的解释和实施以及政府当局的执法做法正在演变,我们可能需要在未来为我们的平台的功能和服务获得额外的许可证、许可、备案或批准。有关更详细的信息,请参阅“项目3.关键信息-D.风险因素-与我们的业务相关的风险-任何缺乏适用于我们的业务运营的必要批准、许可证或许可,都可能对我们的业务和运营结果产生重大的不利影响。”

5