附录 99.1 业务最新情况 2023 年 9 月 11 日

前瞻性陈述和风险因素本文件包含 1995 年《私人证券诉讼改革法》中定义的 “前瞻性陈述”。当Welltower使用诸如 “可能”、“将”、“打算”、“应该”、“相信”、 “期望”、“预测”、“项目”、“预期”、“预测”、“预计”、“预期”、“预期”、“估计” 等词语时,Welltower是在发表前瞻性陈述。 前瞻性陈述,包括与涉及某些ProMedica资产的预期交易相关的陈述和运营资金指南,不能保证未来的业绩,并且涉及的风险和不确定性可能 导致Welltower的实际业绩与前瞻性陈述中讨论的Welltower的预期存在重大差异。这可能是多种因素造成的,包括但不限于:COVID-19 疫情的影响; 经济状况;资本市场状况,包括资本的可用性和成本;医疗保健行业面临的问题,包括法规和支付政策的遵守和变化、对政府 调查和惩罚性解决的回应,以及运营商/租户难以以经济实惠的方式获得和维持足够的责任;以及其他保险;融资条款的变化;内部竞争医疗保健和老年人 住房行业;运营商/租户经营业绩或财务状况的负面发展,包括但不限于他们支付租金和偿还贷款的能力;Welltower过渡或出售具有 盈利业绩的房产的能力;未能按预期进行新的投资或收购;自然灾害和其他影响Welltower财产的上帝行为;Welltower以类似利率重新租赁空间的能力随着 空缺的出现;Welltower 及时对销售进行再投资的能力收益率与出售资产相似;运营商/租户或合资伙伴破产或破产;合资伙伴的合作;影响医疗保险和医疗补助报销率和运营要求的政府法规 ;运营商/租户提出的或针对运营商/租户的责任或合同索赔;与未来投资或收购相关的意外困难和/或支出; 影响Welltower财产的环境法;管理Welltower财务报告的规则或做法的变化;运动美国的以及外币汇率;Welltower维持其房地产投资信托基金资格的能力;关键管理人员的招聘和留用;以及Welltower不时向美国证券交易委员会提交的报告中描述的其他风险。Welltower没有义务公开更新或修改任何 前瞻性陈述,无论是由于新信息、未来事件还是其他原因,也没有义务更新实际业绩可能与任何前瞻性陈述中预测的结果不同的原因。2

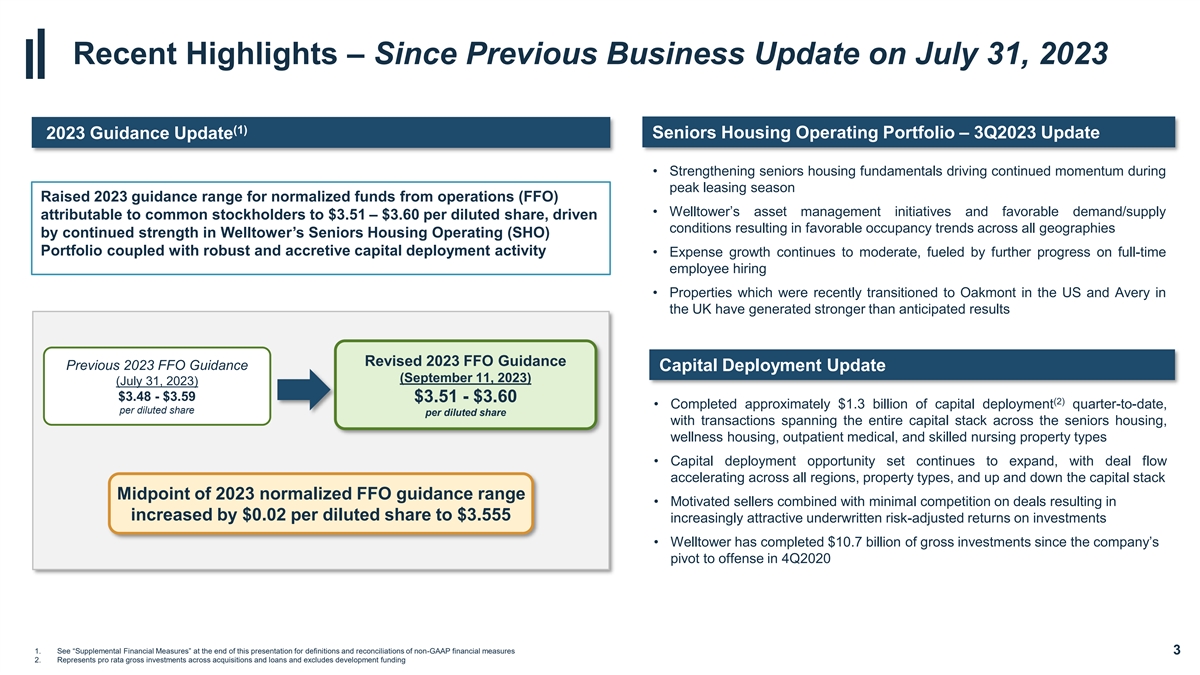

近期亮点——自7月31日上次业务更新以来, 2023 (1) 2023 年指导方针更新老年人住房运营组合 — 3Q2023 更新 • 老年人住房基本面强劲推动租赁旺季持续增长势头提高 运营正常化资金 (FFO) 2023年指导区间上调 • Welltower的资产管理举措和归因于普通股股东的有利需求/供应为摊薄后每股3.51美元至3.60美元,推动了整个地区的有利入住率趋势所有 地区持续保持强势在Welltower的老年人住房运营(SHO)投资组合中,加上强劲且具有增值性的资本部署活动 • 在全职 员工招聘的进一步进展的推动下,支出增长继续放缓 • 最近移交给美国奥克蒙特和英国艾利的房产业业绩强于预期 2023 年 FFO 指南修订版 2023 年 FFO 指导资本部署更新(2023 年 9 月 11 日)(2023 年 7 月 31 日)3.3美元 48-3.59 美元 3.51 美元-3.60 美元 (2) • 完成了大约 13 亿美元的资本部署季度迄今为止,摊薄后每股摊薄后每股交易涵盖老年人 住房、健康住房、门诊医疗和熟练护理物业类型的整个资本堆栈 • 资本部署机会集继续扩大,所有地区、房地产类型以及资本堆栈上下波动的交易流加速 2023年标准化FFO指导区间 • 积极进取的卖家加上最低的交易竞争导致每笔交易增加了0.02美元股价摊薄至3.555美元,吸引力越来越大经承保的风险调整后的投资回报率 • 自该公司在 4Q2020 1 中转向进攻以来,Welltower 已经完成了107亿美元的总投资。有关 非公认会计准则财务指标的定义和对账 3 2,请参阅本演示文稿末尾的 “补充财务指标”。代表按比例计算的收购和贷款总投资,不包括开发资金

资本分配(自上次更新以来保持不变)

•过去18个月利率的急剧上升 导致老年人住房所有者兼运营商的支出浮动利率债务成本高得令人望而却步宏观经济背景导致积极的卖家加速根据2023年7月31日发布的上一次业务更新, 在有吸引力的基础上进行资本部署和增加的到位收益率的难得机会 • 核心房地产基金和非交易房地产投资信托基金继续感受到赎回申请增加的压力,导致大量资金外流缺乏 • 机构投资者由于 “分母效应” 而超额分配给房地产的股权资本继续增加 • 更严格的承保标准(更低的贷款价值、更高的DSCR和更大的追索权)导致 更大规模的股权支票和杠杆股权买家数量的减少 • 地区银行的压力和利率上升导致新贷款发放的消失 • 越来越希望通过出售 部分或全部贷款账簿来减少商业地产敞口 • 作为资本,新宣布的监管指令有望加速这一趋势需求加剧了有限信贷 • 在 4Q2022 中,老年人住房贷款占房利美信贷损失储备金的80%以上 ,尽管仅占多户家庭投资组合贷款总余额的4% • 截至 1Q2023,老年人住房贷款占所有逾期超过60天的房利美多户家庭贷款的40% • 在过去18个月中利率的急剧上升导致老年人住房所有者的浮动利率债务成本高得令人望而却步,进一步降低还本付息覆盖率 • 扩大在业主财务压力越来越大的背景下,有机会以大幅折扣的估值收购优质 房地产 Deep Value • Welltower有机会在重组紧张的CRE贷款组合中发挥有意义的作用 Across Capital Structure 除了年初至今的30亿美元收购活动外,短期资本部署渠道继续增长 5

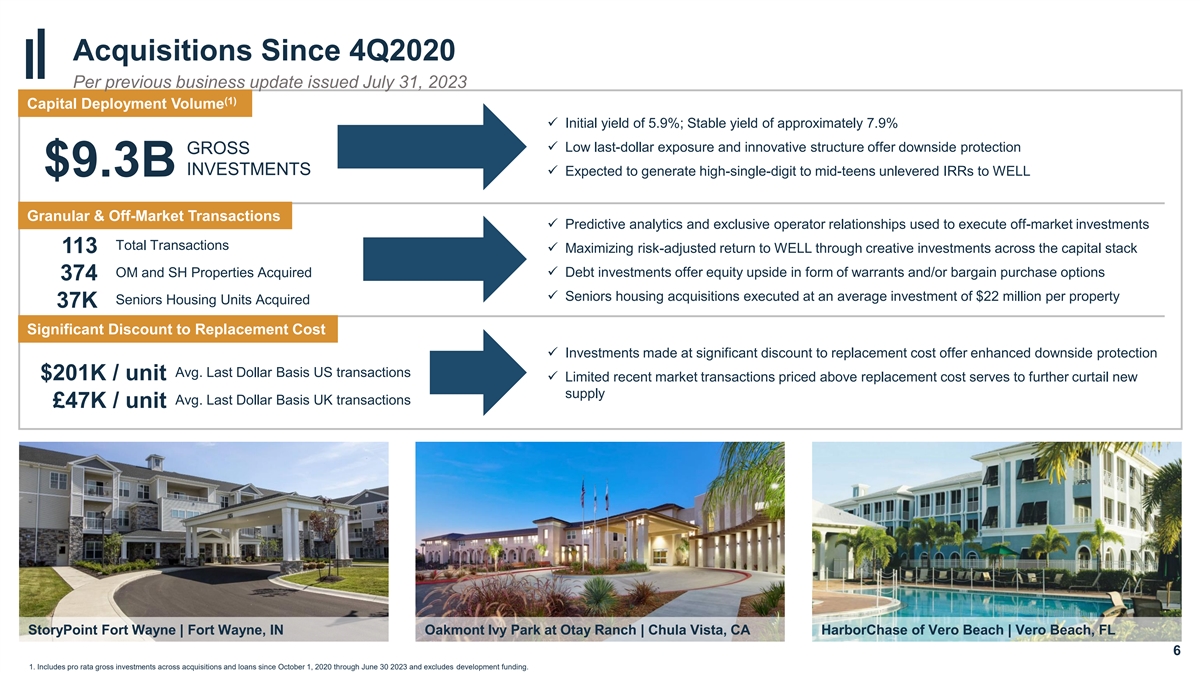

自 4Q2020 以来的收购根据 2023 年 7 月 31 日发布的上一次业务更新, (1) 资本部署量 ✓ 初始收益率为 5.9%;稳定收益率约为 7.9% ✓ 较低的最后一美元敞口和创新结构提供下行保护总投资 93 亿美元 ✓ 预计将产生 高个位数至十几岁的未分配内部收益率,用于执行场外投资的预测分析和独家运营商关系总交易 ✓ 最大化 通过创意,风险调整后回报率为 WELL ✓资本体系中的投资113 OM和SH Properties收购 ✓ 债务投资以认股权证和/或低价购买期权的形式提供股权上行空间 374 ✓ 老年人住房 的收购平均每处房产投资2200万美元老年人住房单元收购了3.7万套重置成本大幅折扣 ✓ 以重置成本大幅折扣进行的投资可增强下行空间 保护平均值上次美元基础美国交易额为20.1万美元/单位 ✓ 近期定价高于重置成本的有限市场交易进一步削减了新的供应平均值。Last Dollar Basis UK 交易量为 4.7 万英镑/单位 StoryPoint Fort Wayne | 印第安纳州韦恩堡奥克蒙特常春藤公园奥泰牧场 | 加利福尼亚州丘拉维斯塔港口购买维罗海滩 | 佛罗里达州维罗海滩 6 1.包括自2020年10月1日至2023年6月30日期间的收购和贷款总投资按比例计算,不包括 开发资金。

老年人住房趋势(自上次更新以来保持不变)

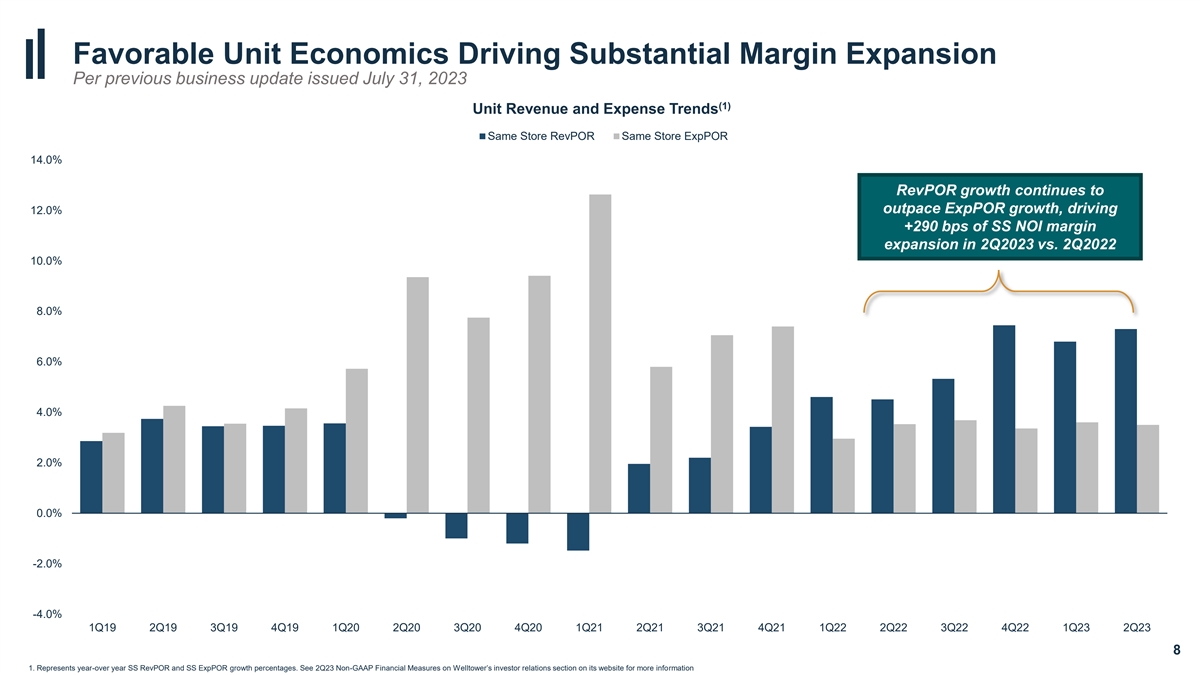

有利的单位经济推动利润率大幅扩张根据 2023 年 7 月 31 日发布的上一次业务更新 (1) 单位收入和支出趋势同店 revPor 同店 ExpPor 14.0% RevPor 增长继续超过出口增长 12.0%,推动了 SS NOI 利润率 +290 个基点 (1) RevPor(单位收入)和 ExpPor(单位支出)趋势扩张,与 2Q2022 相比 14.0% 10.0% RevPor ExpPor 12.0% 8.0% 10.0% 8.0% 6.0% 6.0% 4.0% 2.0% 2.0% 0.0% -2.0% -4.0% -2.0% -2.0% -2.0% 19年第一季度19年第一季度20年第三季度20年第三季度20年第三季度20年第一季度20年第一季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二 2Q20230% 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 3Q21 4Q21 4Q22 2Q22 2Q22 2Q22 2Q22 3Q22 4Q22 4Q22 4Q22 1Q22 1Q23 8Q22 1.表示 SS RevPor 和 SS ExpPor 的同比增长百分比。有关更多信息,请参阅Welltower网站上的 “投资者关系 关系” 栏目中的23年第二季度非公认会计准则财务指标

疫情之前的入住率季节性根据2023年7月31日发布的上一次业务更新 31,大部分的年入住率增长历来是在下半年产生的 (1) SHO 投资组合同店同店连续入住率变化 2014-2019 年 Pre Max-Cov chaing d m eax Pre Mi-Cov n cha idng Meax 2023 年 150bps 100bps 1Q2和 2Q23 的入住率增长继续超过历史趋势 50bps 0bps -50bps -100bps -150bps 1Q 2Q 3Q 4Q 9 1.代表 SHO 每个季度按所有权比例计算的相同门店组合;参见每个季度各自的补充 信息报告

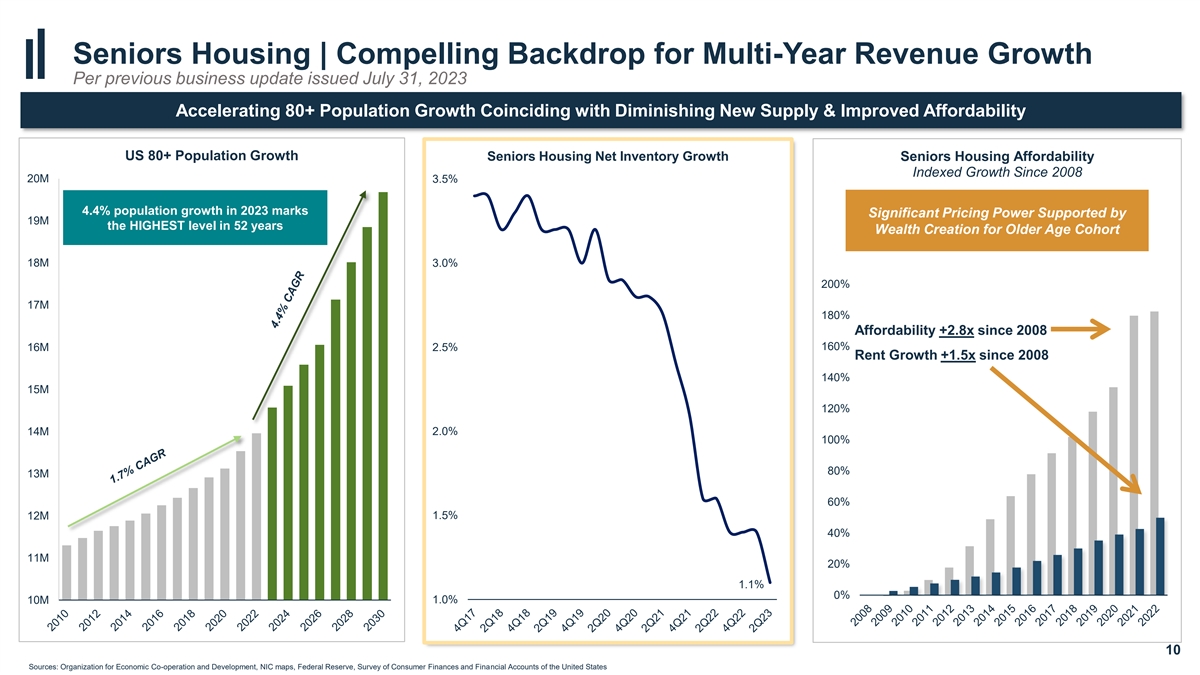

老年人住房 | 多年收入增长的引人注目的背景根据 2023年7月31日发布的上一次业务更新加速80多人人口增长恰逢新供应减少和可负担性提高美国80岁以上人口增长老年人住房净库存增长老年人住房负担能力指数 自2008年以来增长2,000万 2023年 3.5% 4.4% 的人口增长标志着强大的定价能力,为老年人创造了1800万财富的最高水平 200% 200% 1700 万 180% 可负担性 +2.8 倍自 2008 年以来 160% 160% 1,600万 2.5% 租金 自2008年以来增长+1.5倍 140% 1,500万 120% 1400万 2.0% 100% 80% 1,300 万 60% 120% 1.5% 1,100万 20% 1.1% 0% 1,000万 1.0% 10 来源:经济合作与发展组织、NIC 地图、美联储、美国消费者财务和金融账户调查

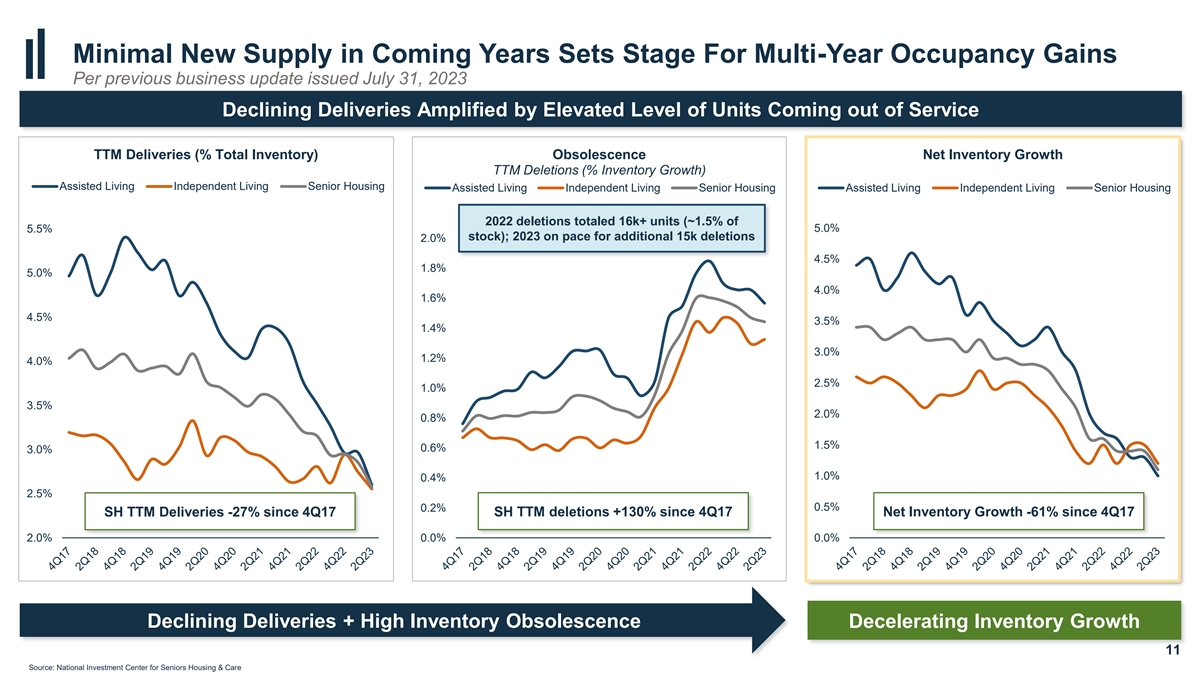

未来几年的最低新供应量为多年入住率的增长奠定了基础 根据2023年7月31日发布的上一次业务更新,交付量下降因退出单位水平的上升而放大 TTM 交付量(占总库存的百分比)过时净库存增长 TTM 删除(库存增长百分比)辅助 独立生活老年人住房辅助生活独立生活独立生活老年人住房辅助生活独立生活老年人住房总共删除了1.6万套以上(约 1.5%)5.5%(5.0% 股票);2023 年有望再删除 1.5 万个2.0% 4.5% 1.8% 5.0% 4.0% 1.6% 4.5% 1.4% 1.0% 4.0% 2.0% 2.0% 0.8% 0.6% 3.0% 1.0% 0.4% 2.5% 0.2% 0.5% 上海 TTM 交付量 -22% 自 2017 年第四季度以来上海 TTM 删除量 +116% 自 2017 年第四季度以来净库存增长 -42% SH TTM 交付量 -27% 自 2017 年第四季度以来 SH TTM 删除量 +130% 自 2017 年第四季度以来净库存增长 -61% 2.0% 0.0% 0.0% 交付量下降 0.0% + 高库存过时减速库存增长 11 来源:国家老年人住房与护理投资中心

预计供需失衡将支持2023年的持续入住率增长 根据2023年7月31日发布的此前业务更新,老年人住房需求仍然强劲... 虽然供应继续快速下降(1)(1)TTM 吸收建筑管道 NIC MAP 初级和二级市场 NIC 初级 和二级市场 TTM 吸收平均起步量平均为 60K 13K 40K 11K 20K 9K 0K 7K -20K 5K -40K 2Q2023 施工 23 年第 2 季度开始施工 2Q2 TTM 吸收率较峰值 3K -60K (2) 下降了 129%,与疫情前的峰值相比下降了 80% 平均值 -80K 1K 12 1.资料来源:国家老年人住房和护理投资中心2。疫情前平均值为2020年第一季度至2020年第一季度

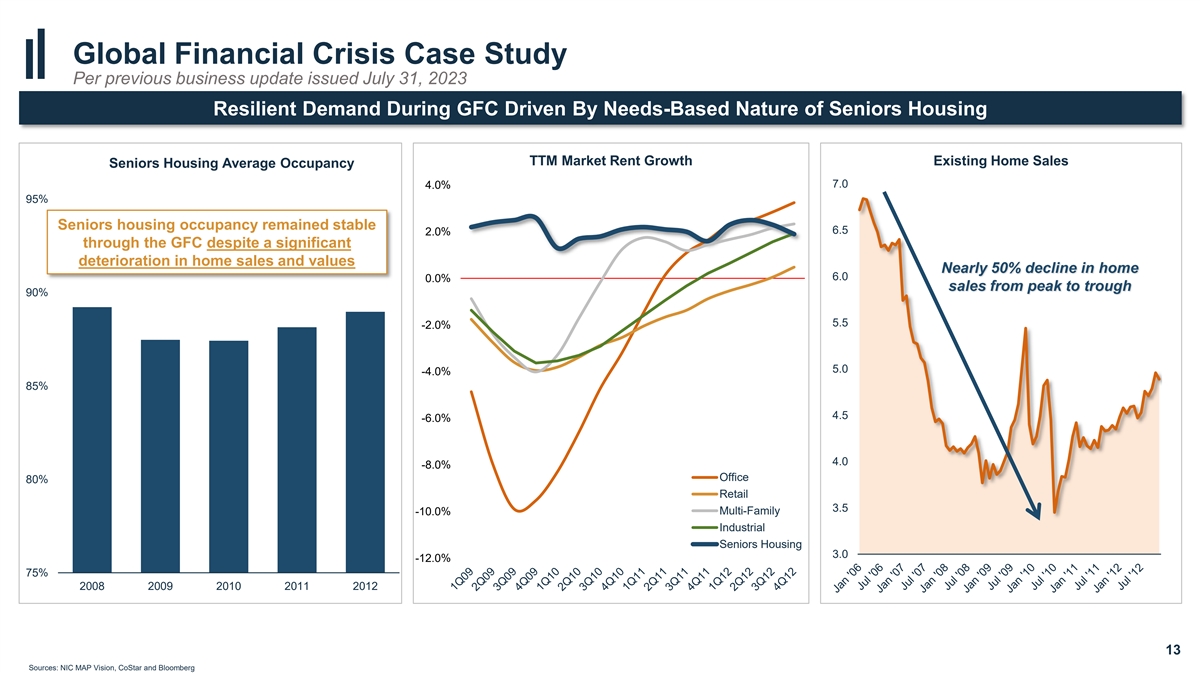

全球金融危机案例研究根据2023年7月31日发布的先前业务更新 全球金融危机期间的弹性需求受老年人住房基于需求的性质推动 TTM 市场租金增长现有房屋销售老年人住房平均入住率 7.0 4.0% 95% 尽管房屋销售和房价显著恶化但通过全球金融危机仍保持稳定6.5 2.0% 尽管房屋销售和价值大幅恶化 6.0 0.0% 5.0 -4.0% 4.0% 4.5% -6.0% 4.0 -8.0% 办公 80% 零售业 3.5 -10.0% 多户家庭工业老年人住房 3.0-12.0% 75% 2008 2009 2010 2011 2012 13 资料来源:NIC MAP Vision、CoStar 和彭博社

世卫组织投资组合 | 复苏之路根据先前发布的业务更新 2023 年 7 月 31 日发布的类别 NOI(百万美元)4.15 亿美元的嵌入式 NOI 增长(1)A) 23 年第二季度总投资组合-IPNOI 投资组合 1,043 15亿美元) Revera 合资公司所有权增加 16 89 美元 14.4 亿美元 C) 23 年第二季度总投资组合 — Pro Forma IPNOI 投资组合 1,059 美元 1,479 美元 72 D 美元) 2019 年第四季度开放物业占用率恢复(例如Transitions) 106 13亿美元 E) 过渡物业 146 $146 F) 填补房产 72 12亿美元 G) COVID类别收购的租赁 (4Q20-2Q23) 89 $106 $11亿美元H) 2Q23 总投资组合——新冠疫情复苏后 NOI 1473 美元 160 亿美元 A) 23 年第二季度投资组合到位净资产为 10.59 亿美元 10.43 亿美元调整股权以反映所有权的增加在以前由合资的B) 9亿美元 (2) 与Revera (C) 合资企业拥有的房产中) Pro forma 23 年第二季度投资组合 In-Place NOI 从 2019 年第四季度开业的物业的 NOI 增量回到 2019 年第四季度的净资产净投资水平为 8 亿美元,不包括细分市场或 D) 运营商过渡:2019年第四季度开业的物业的7亿美元增量NOI(随后经过运营或 分部E)过渡到2019年第四季度之后交付的开发物业和F在2019年第四季度之后和2020年第四季度之前收购的物业的6亿美元增量NOI。NOI 稳定假设收购物业恢复到疫情之前的净资产净收益率, 承保的稳定开发地产净利润为5亿美元 A B C D E F G H G) 从 2020 年第四季度到 23 年第二季度之间收购稳定的 NOI 增加的 NOI。表示 的投资组合占有率为88.0%,运营中(H)为79.6%(88.0%),利润率为31.1%,假设2015年第四季度回归峰值占用率为91.2%,则可能有额外的上行空间。代表23年第二季度IPNOI的10.73亿美元,不包括3000万美元的HHS。有关非公认会计准则财务指标的定义和对账,请参阅本演示文稿末尾的 “补充财务 指标” 14 2.有关详细信息,请参阅幻灯片9;D至G类别假设以前与Revera合资的 合资企业拥有的房产的所有权增加

资产负债表(自上次更新以来保持不变)

近期资产负债表和流动性亮点根据2023年7月31日发布的先前业务更新 资产负债表要点流动性亮点 • 流动性状况依然出色,短期内合并为76亿美元 • 在过去12个月中资产负债表大幅下调杠杆率,净负债 至 (1) 截至2023年6月30日,调整后的息税折旧摊销前利润下降了约1.3倍至5.62倍 (1) • 无与伦比的资本渠道,由大额资金支持由31位金融机构组成的多元化集团•净负债占合并企业价值的比例 下降至24.6%2023年6月30日支持多种货币信贷额度的机构 • 5月初,通过发行5年期10.35亿美元增强了资产负债表的实力 • 没有任何一家机构占总信贷额度可转换优先无担保票据的4.3%以上 票面为2.75%,承诺溢价为25% • 与第二季度 及季度末相比,实现了约225个基点的最优定价和初始票息节省,来源超过3美元数十亿美元的传统无抵押债券发行,价格极具吸引力资本,包括债务、股权以及处置收益和贷款回报 • 截至2023年6月30日,可变利率债务占总额的 债务的13.2%,而截至2022年12月31日的这一比例为16.0% • 资本将用于为增值资本配置机会提供资金,进一步巩固资产负债表,增强我们本已稳健的流动性 • 通过简化合资企业精简 资产负债表和所有权结构 (1) 净负债至截至2023年7月28日,调整后的息税折旧摊销前利润流动性概况大幅增长和7.5倍的现金和限制性现金 2,700 美元 交易的审慎资本化推动了有意义的去杠杆化 7.0 倍信贷额度容量 4,000 美元 6.5 倍 (2) 房地产销售和贷款回报的预期收益 910 6.0 倍近期可用流动性总额 7,610 美元 5.5 倍 2024 年优先无抵押债券赎回预期 (1,350) 5.0 倍预计可用流动性 4,260美元 2021年第二季度第三季度4260美元 Q21 1Q22 2Q22 3Q22 4Q22 1Q23 2Q23 16 1.有关非公认会计准则财务指标的定义和 对账表,请参阅本演示文稿末尾的 “补充财务指标”。另见相应的补充信息报告,以了解前期的对账情况。2.包括截至2023年6月30日的预期按比例处置收益,减去处置收益和季度末之后结束的 贷款还款

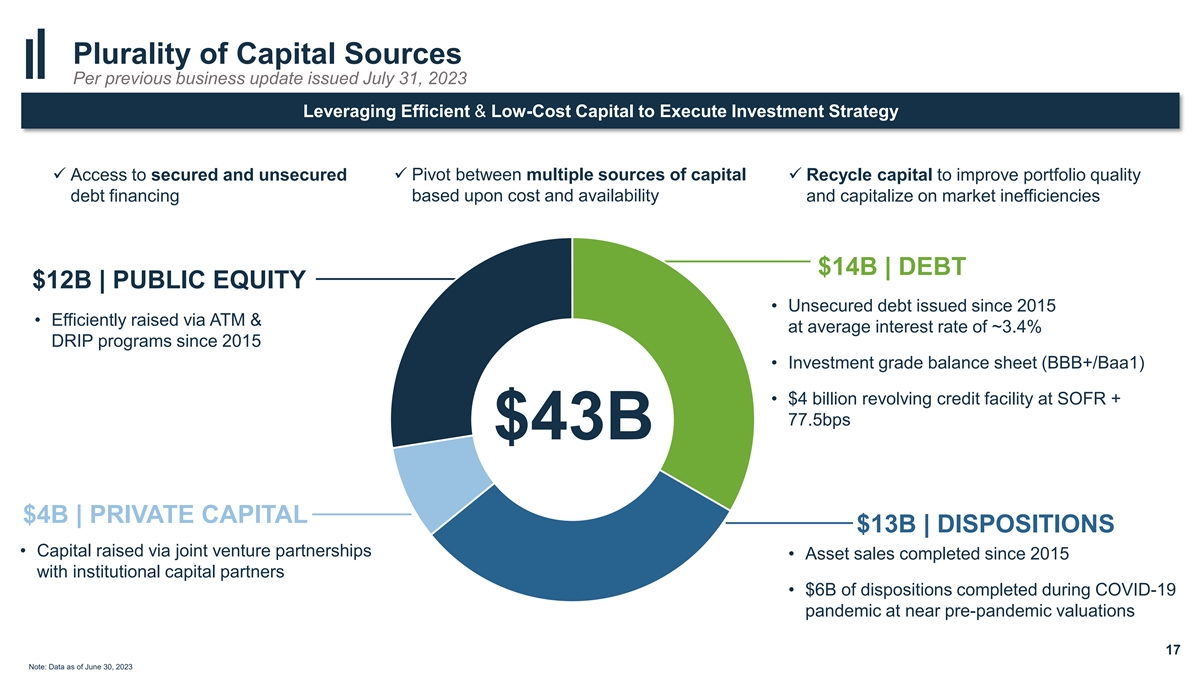

资本来源的多样性根据2023年7月31日发布的先前业务更新 31日利用高效和低成本资本执行投资策略 ✓ 在多种资本来源之间进行支点 ✓ 获得有担保和无抵押资本 ✓ 根据成本和可用性回收资本以改善投资组合质量债务融资 140亿美元 | 债务120亿美元 | 公共股权 • 自2015年以来发行的无抵押债务 • 通过自动柜员机有效筹集,平均利率约为3.0 自 2015 年以来的 DRIP 计划为 4% • 投资级别资产负债表 (bbb+/baa1)) • SOFR 的 40 亿美元循环信贷额度 + 77.5 个基点 430 亿美元 | 私人资本 130 亿美元 | 处置 • 通过合资伙伴关系筹集的资金 • 自 2015 年以来与机构资本合作伙伴完成的资产出售 • COVID-19 疫情期间完成的60亿美元处置,估值接近疫情前 17 注:截至2023年6月30日的数据

(1,2,3) 根据2023年7月31日发布的先前业务 最新消息,7,000 美元加权平均到期日为 6.0 年,7,000 美元无抵押美元有担保英镑无抵押加元无抵押加元 WAI 加权平均利率 6,000 美元当前的流动性状况包括我们 40 亿美元信贷额度下的27亿美元现金和现金 等价物以及我们最近发行的 5,000 美元可转换票据的收益,计划用于2024年有担保债务到期日 5.35% 5.02% 4,000 美元 4.62% 4.37% 4.18% 4.16% 3.99% 3.80% 3.80% 3.75% 3,000 美元 3.14% 2.77% $2,000 $1,000 $-2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 其后(百万美元)2023 2024 2025 2027 2028 2029 2030 2031 2032 无抵押债务后-1,350 1,260 700 1,916 2,484 1,050 1,350 1,785 1,785 担保债务 507 555 789 206 272 116 325 88 40 51 520 总计 507 905 2,049 906 2,188 2,600 1,375 838 1,390 1,101 2,305 1 2,305 1.截至 2023 年 6 月 30 日 2.代表到期本金,不包括未摊销的保费/折扣或其他公允价值调整,如 资产负债表18 3. 2027年包括1亿美元的无抵押定期贷款和2.5亿加元的无抵押定期贷款(截至2023年6月30日约为188,936,000美元)。这些贷款将于2026年7月19日到期。贷款利率调整后,美元的SOFR + 0.85%,加元的加元利率调整为0.85%。我们可以选择将这两笔定期贷款连续延长两期,为期六个月

Welltower 区域密度战略深化与 一流的本地和区域运营商的关系案例研究(自上次更新以来保持不变)

案例研究 | 区域密集化战略根据2023年7月31日发布的先前业务 更新数据科学驱动的积极投资组合管理和严格的资本配置推动区域密集化 • Welltower继续采取积极的投资组合管理方法,通过数据科学驱动的资产管理和增值举措深化与关键市场和地区领先运营商的关系 • 此处的案例研究详细介绍了我们向奥克蒙特管理集团和Cogir的资产过渡,这反映了我们的资产过渡 的创建策略我们最强合作伙伴的区域密度 • 随着时间的推移,预计将通过基于位置的运营协同效应和资产管理平台的建设获得额外的上升空间案例研究 1 案例研究 2 投资组合收购 → 运营商过渡运营商过渡幻灯片 30 幻灯片 2022 年初,Welltower 收购了不列颠哥伦比亚省管理层老年人住房资产,包括加拿大六个以辅助生活为主的设施,随后过渡到加利福尼亚的科吉尔奥克蒙特,导致管理,带来可观的利润,NOI的显著改善和扩张以及NOI的增长,显著的价值创造 20

案例研究 1 Cogir案例研究根据2023年7月31日发布的先前业务更新 31,向Cogir的物业过渡使NOI大幅增长,利润率超过50% • 2022年初,Welltower从丽晶退休度假村为弗农购买了约4亿美元的八个社区的投资组合。该投资组合之所以被收购,部分原因是加拿大不列颠哥伦比亚省有吸引力的子市场拥有强大的区域密度 • 收购后,资产移交给了现有且不断增长的Welltower Kelowna 运营合作伙伴Cogir Management • Cogir之所以被选中运营该投资组合,是因为其在加拿大的良好运营历史、数据驱动的文化以及自承担 运营以来成功改善过渡物业彭蒂克顿运营的记录几个月前,Cogir实现了约750个基点的利润增长,导致NOI 增长了近 40%。截至6月30日,该投资组合的净资产净利润率为52.4% 21

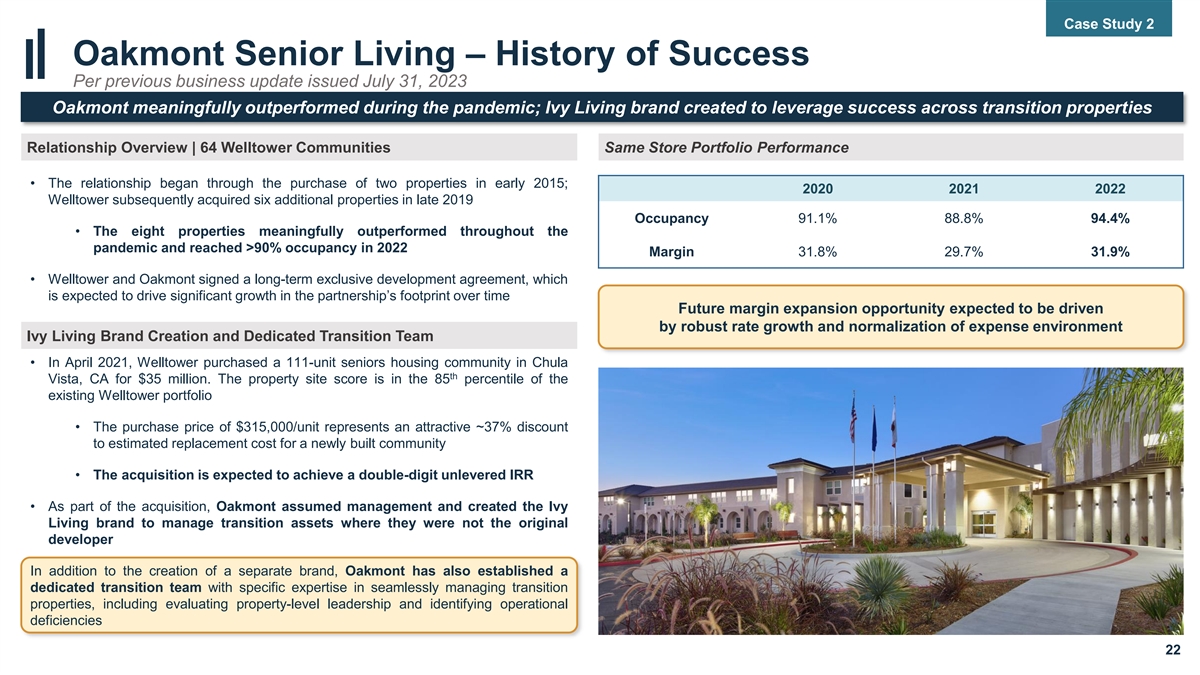

案例研究 2 Oakmont Senior Living — 成功历史根据 之前于 2023 年 7 月 31 日发布的最新业务报告,在疫情期间,奥克蒙特的表现明显跑赢大盘;为充分利用过渡物业的成功而创建的 Ivy Living 品牌关系概述 | 64 个 Welltower 社区同店投资组合 业绩 • 这种关系始于 2015 年初购买两处房产;2021 年 2021 年 Welltower 随后在 2019 年底又收购了六处房产入住率 91.1% 88.8% 94.4% • 八个属性 明显跑赢了在整个疫情期间,2022年入住率达到90%以上,利润率为31.8% 29.7% 31.9% • Welltower和Oakmont签署了长期独家开发协议,随着时间的推移,该协议预计将推动 合作伙伴关系的显著增长未来的利润扩张机会将由强劲的利润增长和支出环境的正常化Ivy Living品牌创建和专业过渡团队推动 • 2021年4月,Welltower 在中国购买了111个单元的老年人住房社区加利福尼亚州维斯塔的售价为3500万美元。房地产用地分数处于现有Welltower投资组合的85个百分位数 • 每套31.5万美元的收购价格比新建社区的估计重置成本高出约37% • 此次收购预计将实现两位数的无限制内部收益率 • 作为收购的一部分,奥克蒙特接管了管理层并创建了Ivy Living品牌,以管理他们不是原始开发商的 过渡资产。创建了一个独立的品牌,奥克蒙特还成立了一个专门的过渡团队无缝管理过渡物业方面的具体专业知识,包括 评估物业层面的领导层和识别运营缺陷 22

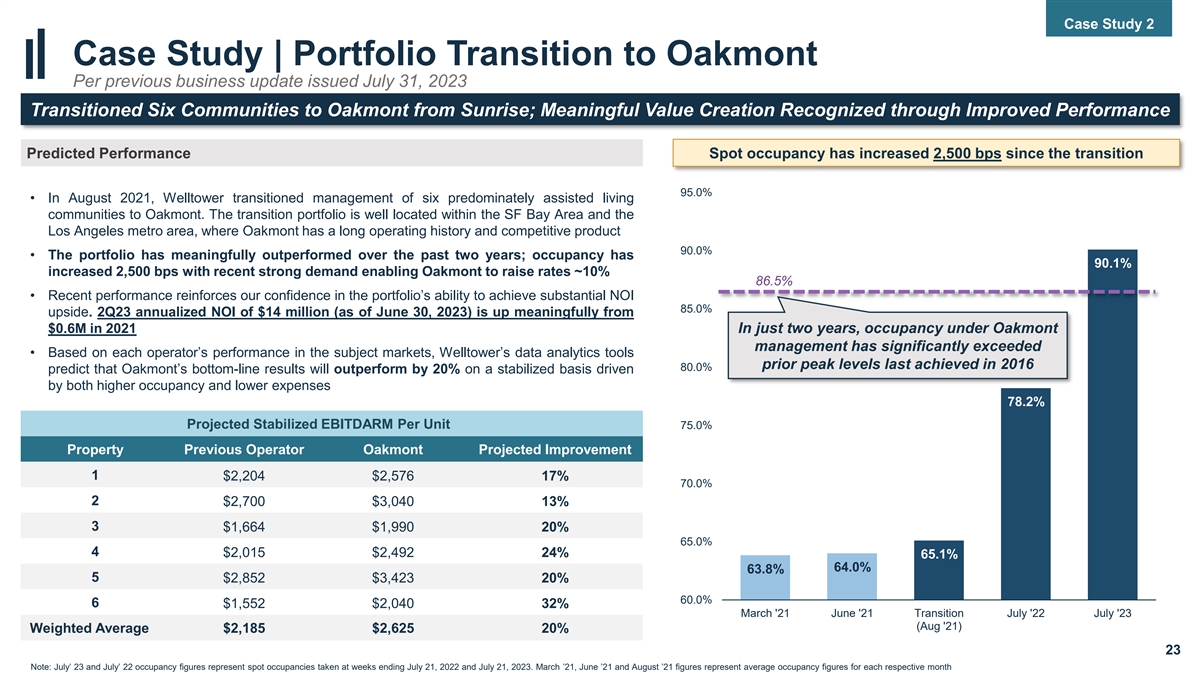

案例研究 2 案例研究 | 投资组合向奥克蒙特过渡根据2023年7月31日发布的先前 业务更新,六个社区从 Sunrise 过渡到奥克蒙特;通过改善业绩获得认可的有意义的价值创造预计业绩自过渡以来空间占用率增加了 2,500 个基点 • 2021 年 8 月,Welltower 将六个以辅助为主的生活社区的管理移交给了奥克蒙特。过渡投资组合位于旧金山湾区和洛杉矶都会区内,奥克蒙特在那里拥有悠久的运营历史和90.0%的竞争力 • 该投资组合在过去两年中表现明显跑赢大盘;入住率增长了90.1%,增加了2,500个基点,最近的强劲需求使奥克蒙特得以将利率提高约10% 86.5% • 最近的 表现增强了我们对该投资组合实现可观NOI 85.5%的能力的信心上涨幅度为0%。23年第二季度年化净投资为1,400万美元(截至2023年6月30日),较2021年的60万美元大幅增长仅仅两年,Oakmont 管理层的入住率就大大超过了• 根据每家运营商在相关市场的表现,Welltower的数据分析工具上次在2016年达到峰值水平80.0%预测,在入住率增加和支出降低的推动下,Oakmont的盈利业绩 将在稳定的基础上跑赢20% 78.2%预计稳定每单位息税折旧摊销前收益75.0%房地产前运营商奥克蒙特预计改善2美元 1 204 $2,576 17% 70.0% 2 2,700 $3,040 13% 3 $1,664 1,990 20% 65.0% 4 2,015 $2,492 24% 65.0% 4 2,015 2,492 24% 65.1% 64.0% 63.8% 5 2,852 美元 3,423 20% 60.0% 6 1,552 2,040 32% 3月 '21年6月21日过渡7月 '23年7月22日(21年8月)加权平均值2,185美元 2,625美元 20% 23 注意:7月23日和7月22日的入住率代表截至2022年7月21日和2023年7月21日的几周内的即期入住率。21年3月、21年6月和21年8月的数字代表各自月份的平均入住率

补充财务措施

非公认会计准则财务指标我们认为,根据美国公认会计原则(U.S. GAAP)的定义,收入、净收益和 归属于普通股股东(NICS)的净收益是最合适的收益衡量标准。但是,我们认为,运营资金(FFO)、标准化FFO、 净营业收入(NOI)、就地净营收益(IPNOI)、同店净营收益(SSNOI)、revPor、ExpPor、同店出口额(SS RevPor)、同店出口(SS ExpPor)、息税折旧摊销前利润和调整后息税折旧摊销前利润是衡量我们经营业绩的有用补充指标 。不包括息税折旧摊销前利润和调整后息税折旧摊销前利润,这些补充指标是根据我们的按比例所有权披露的。按比例计算的金额是通过减少少数合伙人非控股所有权 权益的合并金额并加上我们在未合并金额中的少数股权份额得出的。我们不控制未合并的投资。尽管我们认为按比例披露很有用,但它们可能无法准确描述我们的合资 企业安排的法律和经济影响,应谨慎使用。投资者、股票和债务分析师以及评级机构在公司的估值、比较、评级和 投资建议中广泛使用我们的补充报告指标和类似标题的财务指标。我们的管理层使用这些财务指标来促进内部和外部与历史经营业绩的比较以及制定运营决策。此外, 董事会使用这些衡量标准来评估管理层。补充报告指标均不代表根据美国公认会计原则确定的经营活动提供的净收入或现金流,不应被视为衡量盈利能力或流动性的替代 指标。最后,我们定义的补充报告指标可能无法与其他房地产投资信托基金或其他公司报告的具有类似权限的项目进行比较。由于四舍五入,多周期金额 可能不等于各个季度金额的总和。25

FFO 和标准化 FFO 根据美国公认会计原则对房地产 资产进行历史成本核算,隐含地假设房地产资产的价值会随着时间的推移可预见地减少,折旧准备金就证明了这一点。但是,由于房地产价值历来是随着 的市场状况而上升或下跌的,因此许多行业投资者和分析师认为,使用历史成本核算的房地产公司的经营业绩报告是不够的。作为回应,全国房地产协会 投资信托基金(NAREIT)创建了FFO,作为房地产投资信托基金经营业绩的补充衡量标准,其中不包括净收入中的历史成本折旧。根据NAREIT的定义,归属于普通股股东的FFO是指根据美国公认会计原则计算的归属于普通股股东的净收益 ,不包括房地产销售的收益(或亏损)和折旧资产减值,加上房地产折旧和摊销,以及 未合并实体和非控股权益的调整后。归属于普通股股东的正常化FFO是指根据对账中详述并在相关时期的收益新闻稿中描述的某些项目进行调整的FFO。 我们认为,归属于普通股股东的正常化FFO是衡量经营业绩的有用补充指标,因为投资者和股票分析师可以使用这一衡量标准来持续比较我们在不同时期的经营业绩或与其他 房地产投资信托基金或其他公司的经营业绩,而不必考虑意外和/或无法计算的项目造成的差异。26

收益展望对账(以百万计,每股数据除外) 截至2023年12月31日的年度先前展望当前展望低高低高FFO对账:归属于普通股股东的净收益374美元 430美元 385美元(1,2)431美元(1,2)房地产处置的减值和亏损(收益),净(20)(20)(20)(20)(1)折旧和摊销 1,402 1,402 1,406 1,406 归属于普通股股东的 NAREIT FFO 1,756 美元 1,812 美元 1,771 美元 1,817 美元 (1,3) 正常化项目,净额 18 18 18 18 归属于普通股股东的正常化 FFO 1,774 美元$ 1,830 美元 1,789 美元 1,835 摊薄后归属于普通股股东的每股数据:净收益 0.73 美元 0.84 美元 0.75 美元 0.84 美元 NAREIT FFO 美元 3.44 美元 3.55 美元 3.47 美元 3.56 美元 3.56 美元 3.59 美元 3.60 美元 (1) 其他项目:净直线租金和 高于/低于市场的租金摊销率 $ (126) $ (126) $ (126) $ (126) 非现金利息支出 27 27 27 27 经常性资本支出、租户改善和租赁佣金 (177) (177) (177) (177) 股票薪酬 37 37 37 (1) 扣除非控股权益份额和 Welltower 股份后的金额 未合并实体的收益。(2) 包括预计处置的预计收益。(3) 有关更多信息,请参阅我们的收益新闻稿。1.列报的金额扣除 非控股权益的份额和Welltower在未合并实体中的份额。2.包括预计处置的估计收益。3.有关更多信息,请参阅我们的收益新闻稿。27

NOI、IPNOI、SSNOI、RevPor、ExpPor、SS RevPor 和 SS ExpPor 我们将 NOI 定义为总收入,包括租户报销减去房地产运营费用。物业运营费用是指与管理、维护和服务我们物业的租户相关的成本。这些费用包括但不限于 与物业相关的工资和福利、支付给运营商的物业管理费、营销、客房服务、餐饮服务、维护、水电费、财产税和保险。一般和管理费用是指与物业运营无关且无法分配给物业的一般 管理费用,或交易成本。这些费用包括但不限于与公司员工相关的工资和福利、专业服务、办公室 费用和公司固定资产折旧。IPNOI代表NOI,不包括利息收入、其他收入和非IPNOI,并根据本季度投资组合变动的时间进行了调整,例如收购、开发转换、分部过渡、处置和待售投资。SSNOI用于评估我们物业的经营业绩,使用一致的人口来控制我们投资组合构成的变化。在本文中,同一门店 通常定义为投资组合中在相关同比报告期内创收的房产。收购和开发转化在收购或 投入服务后整整五个季度的门店金额中均包含在同一门店金额中。地块、贷款和转租以及在此期间出售或归类为待售的任何房产均不包括在相同的商店金额中。重建房产(包括对 老年人住房运营物业进行重大翻新,其中 20% 或以上的单元同时停止使用30天或更长时间,或改变预期用途的门诊医疗物业)在重建项目完成后整整五个 个季度之前不计入相同的门店金额。在运营商过渡或分段 过渡完成后的整整五个季度之前,正在进行操作员转换和/或分段过渡的房产也将从相同的存储金额中排除。此外,受不可抗力、天灾或其他特殊不利事件严重影响的房产在物业恢复使用后的整整五个季度之前,不包括在相同的门店金额中。SSNOI 不包括非现金 NOI,包括调整以提供稳定的财产所有权百分比以及使用一致的汇率折算加拿大房产和英国房产。标准化指标包括管理层 认为适合考虑SSNOI(一种补充的非公认会计准则绩效指标)的调整。这些可能增加或减少SSNOI的调整均未反映在我们根据美国公认会计原则编制的财务报表中。重要的 标准化指标(定义为任何单独超过每种物业类型SSNOI增长0.50%的指标)将在相关的补充报告包中单独披露和解释。我们认为,NOI、IPNOI和SSNOI为投资者提供了相关和 有用的信息,因为它们以非杠杆率衡量我们在房地产层面的经营业绩。我们使用NOI、IPNOI和SSNOI来制定资源分配决策并评估我们物业的房地产层面绩效 。RevPor代表我们的老年人住房运营物业每个占用房间每月产生的平均收入,ExpPor代表我们的老年人住房经营 物业每月每个入住房间的平均支出。这些指标的计算方法是损益表中居民费用和服务收入或物业运营支出的比例除以每月平均占用房间天数。SS RevPor和SS Exppor用于 在稳定的人群下评估我们物业的RevPor和ExpPor表现,从而消除了我们投资组合构成的变化。它们基于用于 SSNOI 的相同属性池,包括用于 SSNOI 的任何收入或 支出标准化。我们使用RevPor、ExpPor、SS RevPor和SS ExpPor来评估我们的老年人住房运营投资组合的创收能力和盈利潜力,不受入住率波动的影响。 还用于与行业和竞争对手的统计数据进行比较(如果已知),以评估我们的老年人住房运营投资组合的质量。28

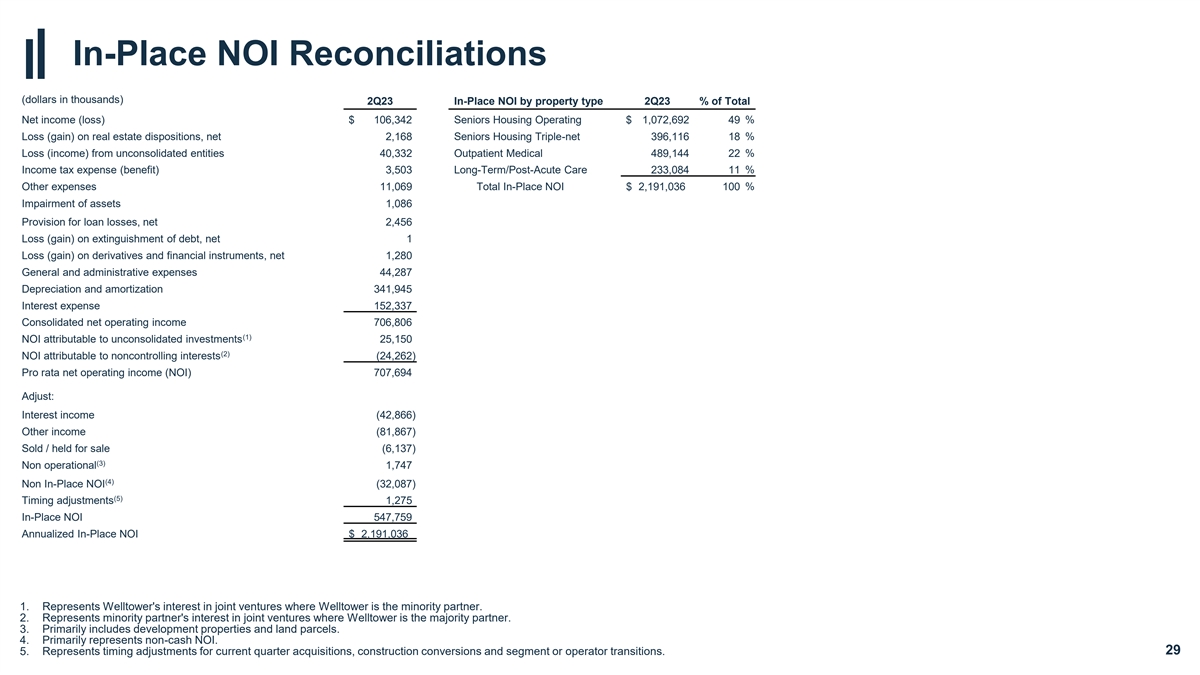

按房产类型划分的23年第二季度就地NOI 占总净收益(亏损)106,342 美元 106,342 美元的老年人住房运营费 1,072,692 美元 49% 房地产处置亏损(收益),净2,168名老年人住房三倍净额 396,116 18% 来自未合并实体的亏损(收入)40,332 门诊医疗 489,16 44 22% 所得税支出(福利)3,503 长期/急性后护理 233,084 11% 其他支出 11,069 实际净资产净值 2,191,036 美元 100% 资产减值 1,086 贷款损失准备金, 净亏损(收益)2,456债务清偿,净1衍生品和金融工具亏损(收益),净1,280项一般和管理费用 44,287 折旧和摊销 341,945 利息支出 152,337 合并净营业收入 706,806 (1) 归属于未合并投资的NOI 25,150 (2) 归属于非控股权益的NOI (24,262) 按比例净营业收入 (NOI) 707,694 调整:利息收入 (42,866) 其他收入 (81,867) 已售/持有待售 (6,137) (3) 非 运营收入 1,747 (4) 非就地净资产净值 (32,087) (5) 时间调整1,275 就地净资产净值547,759 年化就地净利润率 2,191,036 美元 1.代表Welltower对合资企业的兴趣,其中Welltower是少数合伙人。2.代表 少数合伙人在合资企业中的权益,Welltower 是其主要合伙人。3.主要包括开发地产和地块。4.主要代表非现金NOI。5.代表本季度收购 、施工改造以及细分市场或运营商过渡的时间调整。29

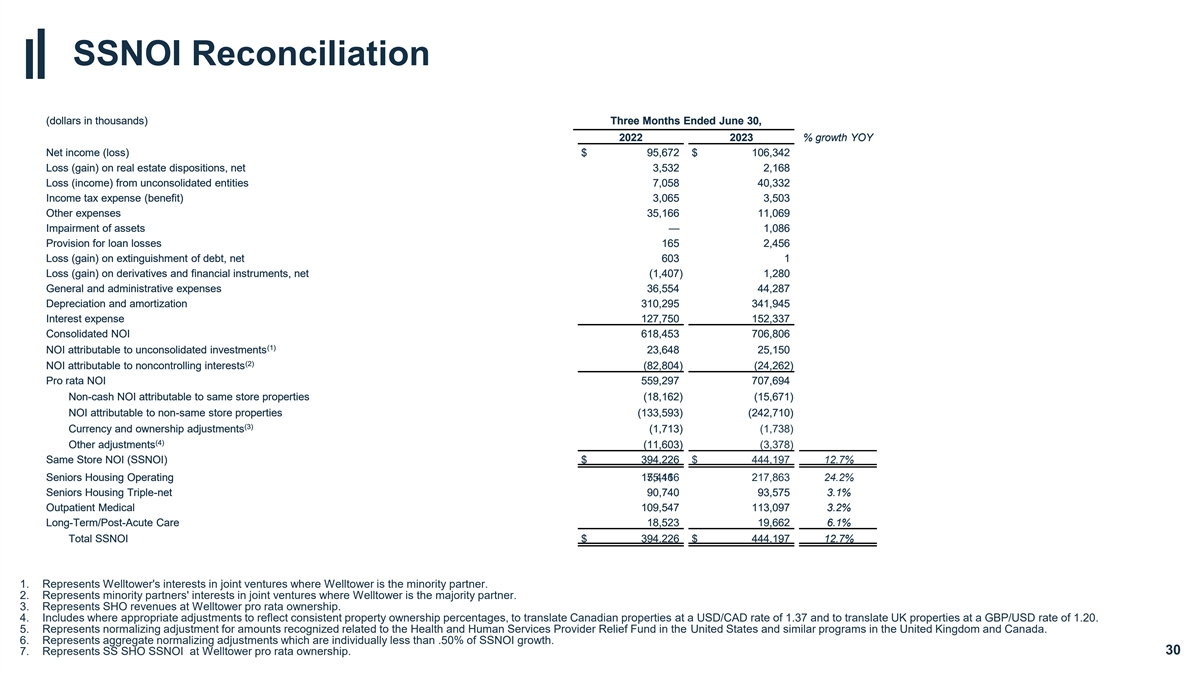

SSNOI 和解(d do loll la ar rs s s 是你使用的 sa 和 ds s)T Hr re ee e e e e e e e e e e e e d d d J Ju un ne e e e 3 30 0,2022 2023 2023%% gr roow wth h h h h y ow watth h h y y no ne ne e e e e 3 30 0,2022 2023 2023%% gr rowwth h h h h y ow wth h h y y no ne ne ne e e e e e 3 30 0 2023 2023%% gr roow wth h h h h ow watth h h y yoy $9 95 5,6 67 72 2$ 1 10 06 6,3 34 42 2 L Lo os s s s (g ga aiin n) o on n r re ea all ea state e e e e sp os siittiio 在 ns s, n ett 3 3,5 53 32 2 2 2, 1, 16 68 nc L Lo os ss (in) co ome me)) ffr ro om un un nc co on ns so olliid da atte ed d e en ntiittieie es s 7 7,0 05 58 84 40 0,3 ,3 33 32 2 iN co me ta ax e ex exp pe en ns se (b be en en en effiitt) 3 3 ,0 ,0 ,3 ,5 50 30 3 O Otth 他是 s 3 35 5, 1, 16 66 6 1 11 1, 0, 0 06 69 9 iIMP mapa air rme men ntt o 关掉 a ass ses getts s — — 1 1, 0 08 86 6 P Pro ov ov viisi 在 n ffo 或者哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈哈 eb 顺便说一句,n ne ett 603 603 1 1 L Lo os ss ((g ga aiin n) o on n d de er riiv va actiiv va actiiv va actiiv es as a an and d fifiin na ncciia all iin ns sttr rum ume men nts s, n ne ett ((1 1, ,4 40 07 7)) 1 1 1, 2 28 80 0 G Gee en ne en ne e ra a a add dmin miniis sttr miniis sttr miniis sttr miniis sttr ra active e e e ex ex expe ens expe expe ens expe ens expe exp ses 3 36 6,5 54 4 4 4 4, 2 28 87 7 D de ep pr re ec ciia attiio on n a an and d a amo rttiiz za attiio on 3 31 10 0, ,2 29 95 5 5 3 34 41 1, ,9 94 45 5 iN ntte ere es stt e ex exp pe en ns ns so olliid da atte ed d n NO OII 6 61 18 8,4 45 53 3 7 70 06 6 6,8 80 06 (6 (1) 1) N NO OII a atttr riib but utttr riib but utta ab ble e tottle e too u unnc co on ns so olliid da atte ed d in nv ve es sttme men ntts s 2 23 3 ,6 64 48 8 2 25 5, 1 1 15 50 (2) N 不是 ab atttr riib but utta ab ble e tto o n no nc co 在 nttr 或 ollliin ng g g iin ntter (8 82 2,8 ,8 80 04 4)) ((2 24 4,2 ,2 26 62 2)) P Pro ro o r ra atta a N NO OII 5 55 59 9, ,2 29 97 77 7 7,6 69 94 4 N 不是 n-c ca sh h no oii a attter riibble but utta ab blle e totter e totter e totter e totter e totter e totter e totter e tottle e tottle e tto s stto or re e p pr ro op per op per er rettie es ((1 18 8, 1 16 62 2)) ((1 15 5,6 ,6 67 71 1)) N NO OII a atttr riib but utta ab bille e tto不是 n-s 像我一样 stto 或者我是 p pro op pe per rtitie es s (1 13 33 3, ,5 59 93 3)) ((2 24 42, ,7 71 10 0)) ((3) 3) C Cu ur rr ree en nc cy y a and d 我现在拥有一个 rs ship ip a 和 djju usstme timen nts ts ((1 1, 7,7 71 13 3)) ((1, 7,7 73 38)) ((4) O Otth the err a add djju us sttme men ntts ((1 11 1,6 60 03 3)) ((3 3,3 ,3 37 78 8)) S sa ame me S Steto 或 re no OII (S) SS SN NO OII)) $3 39 94 4,2 22 26 6 美元 4 44 44 4, ,1 19 97 7 1 12 2.7 7%%% S See en niio 或 rs s s s s s sein niio 或 rs s s h 你怎么使用 siin ng g O Op peer ra attiin ng g g 1 15 75,4 ,4 11 66 2 21 17 7, ,8 86 63 3 2 24 4.2 2%%% S See en niio 或 rs s h 你怎么使用 siin ng g t Tr riip plele e-net net 9 90 0, 74 74 40 0 93 93 3,5 57 5 3 3.1 1% Ou tttp pa attieie en ntt tr riip polle e-net net 9 90 0, 74 40 0 93 93 3% 3,5 57 5 3 3.1 1% Ou uttp pa attieie en ntt me diic ca all 1 10 09 9,,5 54 47 7 1 11 13 3,0 09 97 7 3... 2% Long-T te er rm/P m/PO os stt-A Ac cu utte e e Ca re e e 1 18 8,5 52 23 3 19 9,6 66 62 2 6... 1%% To to to to all SS SN NO OII $3 39 94 4,2 2,2 26 6 美元 4 44 44 4 4,1 19 97 7 1 12 2.7 7%% 1。 代表Welltower在合资企业中的权益,其中Welltower是少数合伙人。2.代表少数合伙人在合资企业中的权益,Welltower是其主要合伙人。3.代表按Welltower 所有权比例计算的SHO收入。4.酌情包括调整以反映稳定的财产所有权百分比,以1.37的美元/加元汇率翻译加拿大的房产,以及按1.20的英镑/美元汇率转换英国房产。5.表示对与美国卫生与公共服务提供者救济基金以及英国和加拿大的类似计划相关的确认金额进行标准化 调整。6.表示单独小于 SSNOI 增长的 0.50% 的 汇总归一化调整。7.按比例所有权代表党卫军 SHO SSNOI 获得 Welltower。30

SHO RevPor 增长对账(以千美元计,SS RevPor 和单位除外)2022 年 6 月 30 日 SHO SS RevPor Growth 合并 SHO 收入 1,071,210 美元 1,164,439 美元 (1) 归属于非控股权益的 SHO 收入 63,041 (2) SHO pro 收入 (121,704) (48,505) (3) SHO pro rata 收入 1,000,962 1,178,975 同店物业的非现金和非盈利收入 (907) (2,006) 归属于非同一门店物业的收入 (211,353) (298,776) (4) 货币和所有权调整 8,111(3,922)(5)SHO SS收入796,813美元874,271美元SO SS收入同比增长10%(6)平均占用单位/月54,537 55,788(7)SO SSRevPor4美元5,238美元SS RevPor同比增长7.3%1。代表 Welltower 在 合资企业中的权益,Welltower 是少数合伙人。2.代表少数合伙人在合资企业中的权益,Welltower是其主要合伙人。3.代表按Welltower所有权比例计算的SHO收入。4.酌情包括 调整以反映稳定的财产所有权百分比,以1.37的美元/加元汇率翻译加拿大房产,按1.20的英镑/美元汇率转换英国房产。5.代表按照 Welltower 所有权比例计算的 SS SHO RevPor 收入。6.代表按比例计算的 SS 房产的平均占用单位。7.表示按比例计算的每个房间每月产生的平均收入。31

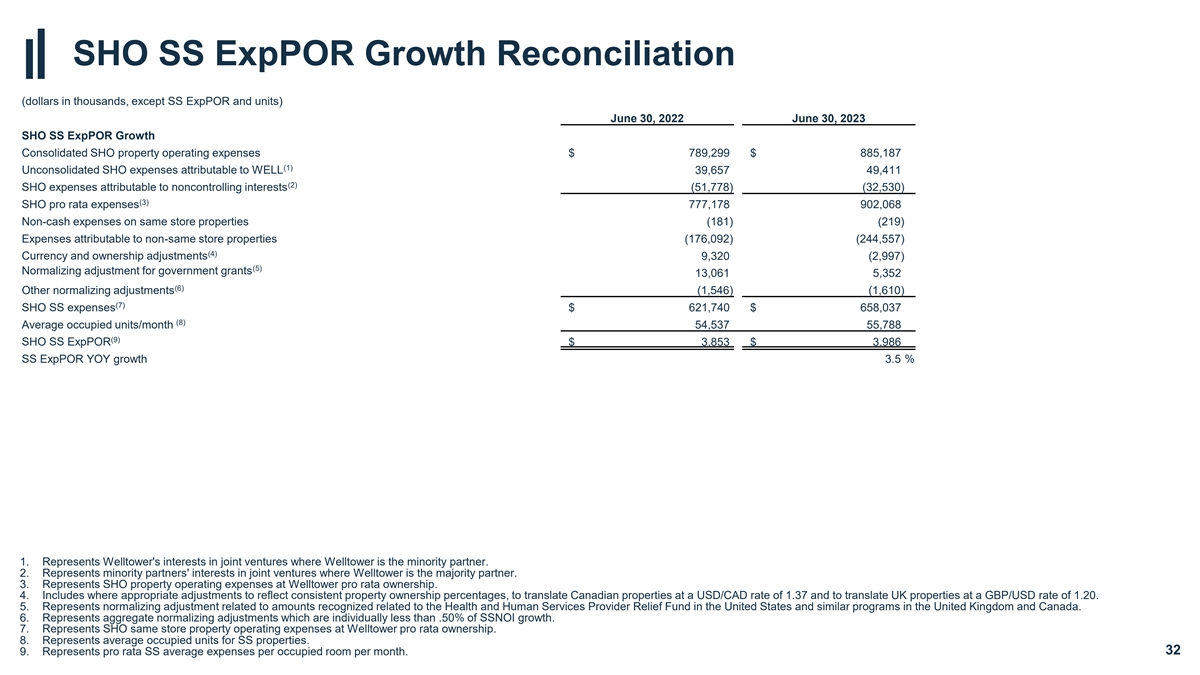

SHO SS出口增长对账(以千美元计,SS 出口额和单位除外)2022年6月30日 2023 年 6 月 30 日 SHO SS ExpPor Growth 合并SHO 物业运营费用 789,299 美元 885,187 美元 (1) 归属于WELL 39,657 49,411 (2) SHO pro 的非控股权益 权益支出 (51,778) (32,530) (3) SHO pro 数据支出 777,178 902,068 同一门店物业的非现金支出 (181) (219) 归属于非同一门店物业的支出 (176,092) (244,557) (4) 货币和所有权调整 9,320 (2,997) (5) 政府补助金正常化调整13,061 5,352 (6) 其他正常化调整 (1,546) (1,610) (7) SHO SS支出621,740美元 658,037 (8) 平均占用单位/月54,537 55,788 (9) SHO SS出口额3,986美元 年增长3.5%1。代表Welltower在合资企业中的权益,其中Welltower是少数合伙人。2.代表少数合伙人在合资企业中的权益,Welltower是其主要合伙人。3.代表按Welltower所有权比例计算的世卫组织物业经营 支出。4.酌情包括调整以反映稳定的财产所有权百分比,以1.37的美元/加元汇率翻译加拿大房产,以及按英镑/美元汇率转换英国房产 1.20。5.表示对与美国卫生与公共服务提供者救济基金以及英国和加拿大的类似计划相关的确认金额进行正常化调整。6.表示总体归一化 调整,这些调整分别低于SSNOI增长的0.50%。7.代表按Welltower所有权比例计算的SHO同店物业运营费用。8.表示 SS 属性的平均占用单位。9.表示每个房间每月按比例计算的平均 支出。32

SHO SSNOI 增长对账(以千美元计)美国 英国加拿大总计 22 年第二季度第 2 季度 23 年第二季度第 2 季度 23 年第 2 季度 SHO SSNOI 合并增长 SHO 净资产净值 237,393 美元 229,006 美元 16,579 美元 27,939 美元 32,749 美元 281,911 美元 279,252 美元 (1)) 归属于WELL 4,956 5,987 — (389) 6,840 8,031 11,796 13,629 (2) 归属于非控股权益的未合并SHO NOI (63,731) (8,574) (1,278) (1,585) (4,914) (5,815) (6923) (15,974) (3) SHO 按比例分配 NOI 178,618 226,419 15,301 15,523 29,865 34,965 223,784 276,907 {br 上的非现金 NOI} 同店物业 (375) (152) — — — (375) (152) 归因于非同一门店物业的净资产净值 (23,483) (41,470) (7,816) (6,672) (3,970) (6,970) (6,083) (35,269) (54,225) (4) (4) 货币和所有权调整 872 24 (322) (374) (1,759) (575) (1,209) (925) (5) 正常化政府补助金调整 (12,045) (5,352) (1,028) — 12 — (13,061) (5,352) (6) 其他标准化调整 1,546 1,610 — — — — 1,546 1,610 (7) SHO 按比例分配 SSNOI $145,133 美元 181,079 美元 6,135 美元 8,477 美元 24,148 美元 28,307 美元 175,416 美元 217,863 美元 SHO SSNOI 增长 24.8% 38.2% 17.2% 24.2% 24.2% SHOSSNOI 利润率 22.0% 24.9% 1。代表Welltower在合资企业中的权益,其中Welltower是少数合伙人 。2.代表少数合伙人在合资企业中的权益,Welltower是其主要合伙人。3.代表按Welltower所有权比例计算的SHO收入。4.酌情包括调整以反映稳定的财产 所有权百分比,以1.37的美元/加元汇率翻译加拿大房产,按1.20的英镑/美元汇率转换英国房产。5.表示对与美国卫生与公共服务提供商 救济基金以及英国和加拿大的类似计划相关的确认金额进行正常化调整。6.表示单独低于SSNOI增长的0.50%的总体正常化调整。7.按比例代表 SS SHO SSNOI 获得 Welltower 所有权。33

息税折旧摊销前利润和调整后息税折旧摊销前利润我们用 杠杆率和覆盖率来衡量我们的信贷实力。杠杆比率表明我们的资产负债表资本中有多少与长期债务有关,扣除现金和现金等价物以及限制性现金。我们预计将保持足够的资本比率和 覆盖率,以维持与我们当前状况一致的资本结构。这些比率基于息税折旧摊销前利润和调整后息税折旧摊销前利润。息税折旧摊销前利润定义为扣除利息支出、所得 税、折旧和摊销前的收益(每份损益表的净收益)。调整后的息税折旧摊销前利润定义为不包括未合并实体的息税折旧摊销前利润,包括股票薪酬支出、贷款损失准备金、债务清偿收益/亏损、 房地产收益/损失/减值、衍生品和金融工具的收益/亏损、其他支出、额外其他收入和其他减值费用的调整。我们认为,息税折旧摊销前利润和调整后息税折旧摊销前利润以及净收入是重要的 补充指标,因为它们为评估和评估我们的运营业绩提供了额外的信息。我们的杠杆比率包括净负债与调整后息税折旧摊销前利润的比率。净负债定义为长期债务总额,不包括运营 租赁负债,减去现金和现金等价物以及限制性现金。我们用杠杆比率和覆盖率来衡量我们的信贷实力。杠杆比率(包括净负债与合并企业价值的比率)表明 我们的资产负债表资本中有多少与扣除现金和限制性现金后的长期债务有关。我们预计将保持足够的资本比率和覆盖比率,以维持与我们当前状况一致的资本结构。 净负债定义为长期债务总额,不包括经营租赁负债,减去现金和现金等价物以及限制性现金。合并企业价值代表净负债、普通股的公允市场价值和 非控股权益的总和。34

净负债占调整后息税折旧摊销前利润(千美元)截至2023年6月30日、6月30日、6月30日、6月30日、2023年6月30日的三个月 (2) 净收益 106,342 美元 95,672 美元总债务 16,040,530 美元 15,144,432 美元利息支出 152,337 127,750 现金和现金等价物以及限制性现金 (2,299,069) (442,251) 所得税支出(收益)3,503 3,065 净负债 13,741,461 14,702,181 折旧和摊销 341,945 310,295 调整后息税折旧摊销前利润 611,093 533,456 息税折旧摊销前利润 604,127 536,782 美元调整后息税折旧摊销前利润年化2,444,372美元 2,133,824 美元来自 未合并实体 40,332 7,058 净负债与调整后息税折旧摊销前利润比率 5.62 x 6.89 x 股票薪酬支出 10,491 5,901 清偿债务的亏损(收益),净亏损 1 603,房地产处置亏损(收益),净2,168 3,532 资产减值 1,086 — 贷款损失准备金,净2,456 165衍生品和金融工具亏损(收益),净额 1,280 (1,407) 其他费用 11,069 35,166 (1) 租赁终止和租赁权益调整 (65,485) (56,397) 意外险 损失,扣除追回款额 3,568 2,673 (2) 其他减值 — (620)调整后的息税折旧摊销前利润为611,093美元 533,456美元 1.在截至2023年6月30日的三个月中,涉及与七处 房产相关的租赁权益的失控和取消承认。在截至2022年6月30日的三个月中,涉及我们终止与国家健康投资者(NHI)签订的与假日退休 收购相关的17处房产的主租赁权益。2.主要涉及先前保留的直线应收账款的发放。3.金额包括未摊销的保费/折扣、其他公允价值调整和融资租赁负债。不包括与采用ASC 842相关的经营租赁负债 。35

截至2023年6月30日的三个月,净负债占合并企业价值的比例(以千计,股票价格除外)508,159 股期末股价 80.89 美元普通股市值 41,104,982 美元 (1) 总负债 16,040,530 美元现金和现金等价物以及限制性现金 (2,299,069) 净负债 $13,741,461 (2) 控股权益988,673合并企业价值为55,835,116美元净负债占合并企业价值的24.6%1。金额包括优先无抵押票据、有担保债务和与融资租赁相关的租赁负债, 反映在我们的合并资产负债表上。与采用ASC 842相关的经营租赁负债不包括在内。2.包括我们 合并资产负债表中反映的可赎回非控股权益和非控股权益的金额。36