本补充信息涉及威瑞森通讯公司(Verizon)截至2023年6月30日的第二季度财务和经营业绩,包含有关预期未来事件和财务业绩的陈述,这些陈述具有前瞻性,受风险和不确定性影响。对可能影响未来业绩的因素的讨论载于本文件末尾,也包含在Verizon向美国证券交易委员会提交的文件中。

合并财务业绩

* 非公认会计准则财务指标。

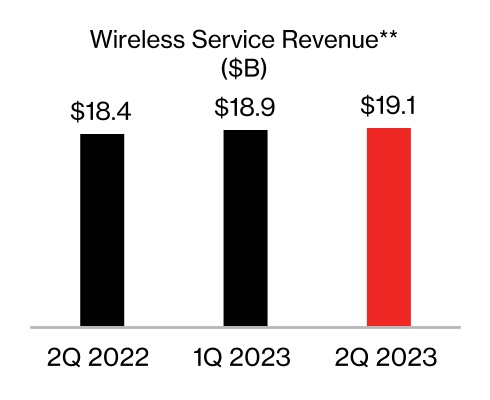

** 无线服务总收入代表消费者和业务部门的总和。

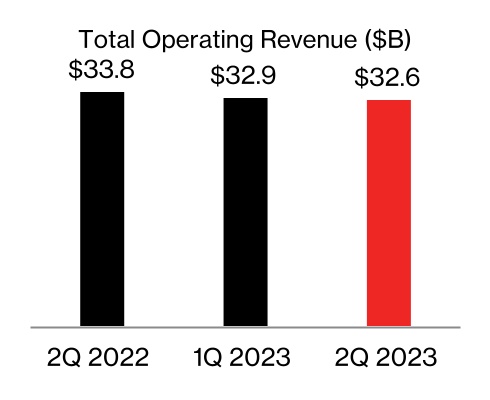

第二季度的合并总营业收入为326亿美元,同比下降3.5%。

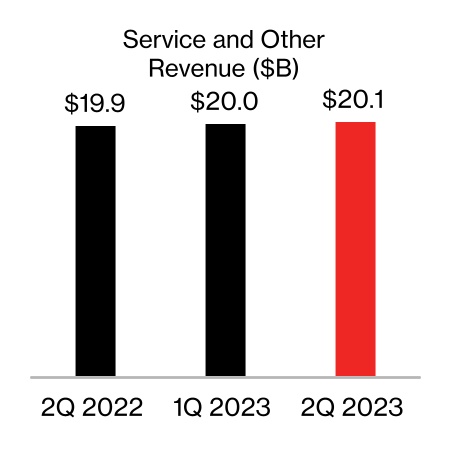

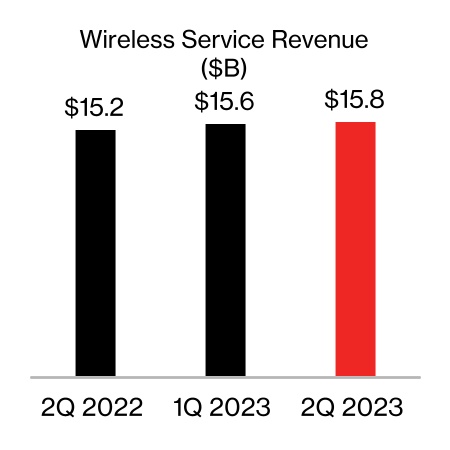

•服务和其他收入为273亿美元,同比增长0.8%,这是由于有线网络的下降以及某些费用的重新分配导致的其他收入减少部分抵消了无线服务收入的增长。

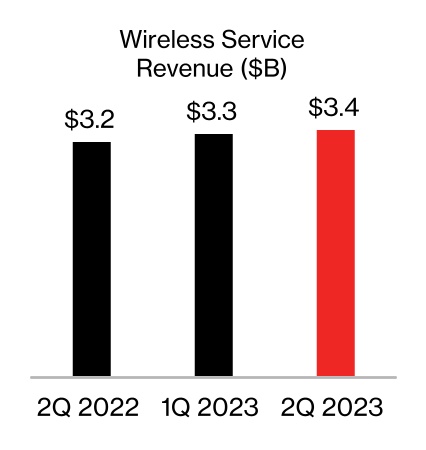

◦无线服务总收入2为191亿美元,同比增长3.8%,这主要是由最近几个季度实施的定价措施以及我们的行政和电信回收费用从其他收入中分配到无线服务收入的更多推动力,

第 2 页

vlphu09dsuqymde5UTE=

以及我们的固定无线接入 (FWA) 产品的贡献不断增加。

◦Fios的总收入为32亿美元,同比相对持平,这是因为语音和视频连接的下降足以抵消Fios互联网客户增长的好处。

•无线设备收入为53亿美元,同比下降20.9%,这主要是由于升级率降低。

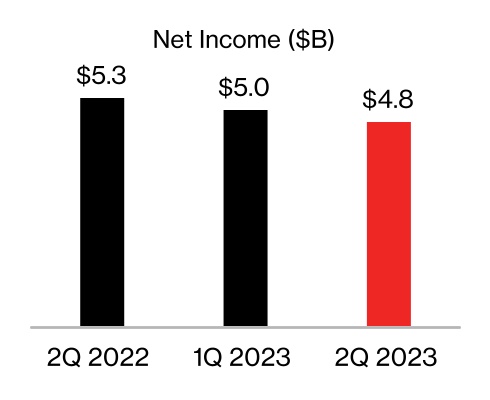

第二季度的合并净收入为48亿美元,同比下降10.3%。

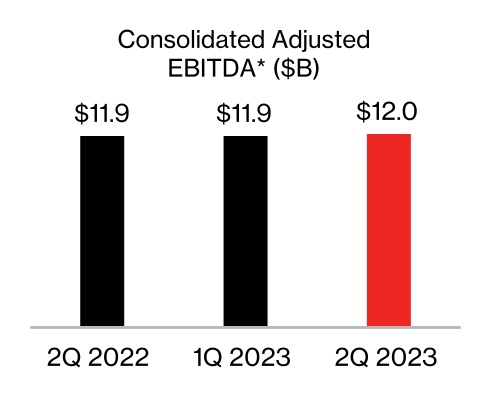

受无线服务收入增长和较低升级率的推动,第二季度经调整的 EBITDA1 合计为120亿美元,同比增长0.8%。

第二季度的合并运营支出为254亿美元,同比下降3.3%。不包括折旧、摊销和特殊项目1的合并运营支出为206亿美元,同比下降5.9%。

由于我们未偿债务余额的利率上升,第二季度的利息支出为13亿美元,而2023年第一季度为12亿美元。

每股收益(EPS)为1.10美元,同比下降11.3%。

•报告的第二季度收益反映了约5.98亿美元的特殊项目的税前亏损。这包括2.37亿美元的税前遣散费、与TracFone Wireless, Inc.和其他2.06亿美元收购相关的无形资产摊销的影响,以及与某些房地产和非战略资产相关的1.55亿美元税前资产合理化费用,我们已决定在转型计划中停止使用这些资产。

调整后的每股收益1美元为1.21美元,同比下降7.6%。

第 3 页

vlphu09dsuqymde5UTE=

现金流摘要

* 非公认会计准则财务指标。

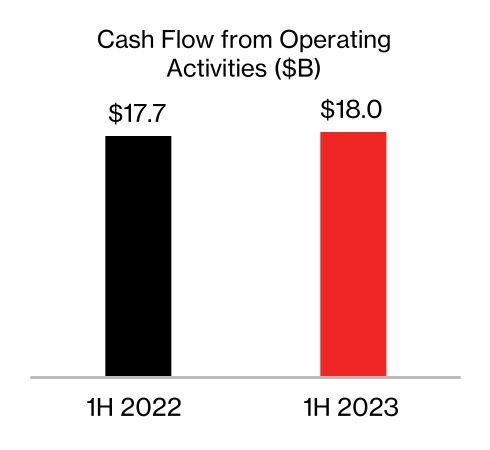

截至2023年6月30日的六个月中,经营活动产生的现金流为180亿美元,而上年同期为177亿美元,这要归因于应收账款减少和库存水平下降以及升级减少导致的营运资本改善,但现金所得税和利息支出的增加抵消了这一点。

•截至2023年6月30日的六个月中,资本支出为101亿美元,其中包括我们指导中剩余的17.5亿美元C波段相关支出。

•我们对2023年资本支出182.5亿美元至192.5亿美元的指导保持不变。

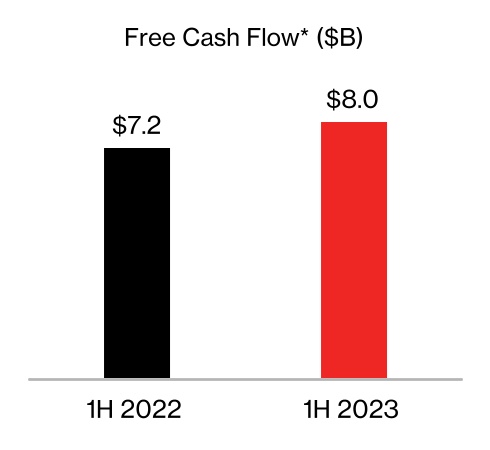

截至2023年6月30日的六个月中,自由现金流1为80亿美元。

截至第二季度末,无抵押债务总额为1314亿美元,与上一季度相比增加了7亿美元,同比减少了11亿美元。截至第二季度末,无抵押债务与净收益(LTM)的比率为6.1倍,与上一季度相比增长了0.1倍,同比增长了0.1倍。

截至第二季度末,净无抵押债务1为1266亿美元,与上一季度相比增加了32亿美元,同比减少了41亿美元。截至第二季度末,净无抵押债务占调整后息税折旧摊销前利润比率1为2.6倍,环比增长0.1倍,同比增长0.1倍。

第 4 页

vlphu09dsuqymde5UTE=

出行亮点

合并

受FWA持续势头、可穿戴设备的采用和强劲的商务电话业绩的推动,第二季度零售后付费的净增总额为61.2万个,高于上年的51.4万个。

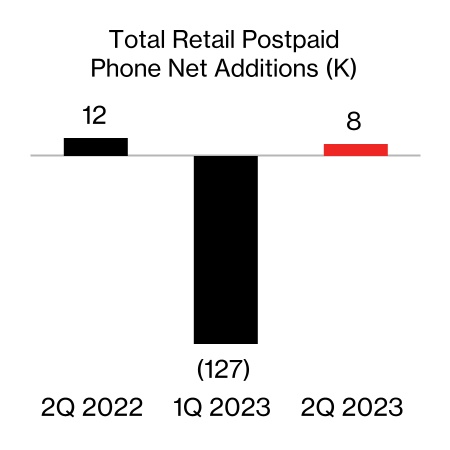

第二季度后付费电话净增总额为8,000个,低于去年同期的12,000个。

•后付费电话总新增230万部,同比增长2.0%。

•后付费电话流失率为0.83%,同比增长2个基点。

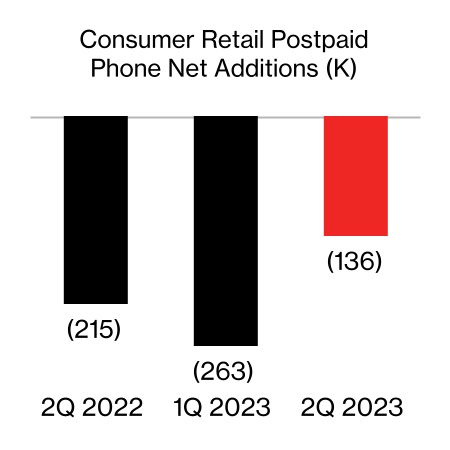

消费者团体

由于手机和平板电脑的亏损部分抵消了FWA和可穿戴设备的增长,第二季度的后付费净增量为30.4万个,高于上年同期的8.4万个。

•后付费电话净亏损为13.6万人,而去年同期的净亏损为21.5万人。

◦后付费电话总新增160万部,同比增长6.9%,延续了去年下半年开始的势头。

◦后付费电话流失率为0.76%,同比增长1个基点。

•预付净亏损为30.4万人,而去年同期的净亏损为22.9万人。

◦预付流失率为4.24%,同比增长34个基点。

业务组

第二季度后付费电话净增量为14.4万部,低于上年同期的22.7万部。

•后付费电话流失率为1.10%,同比增长3个基点。

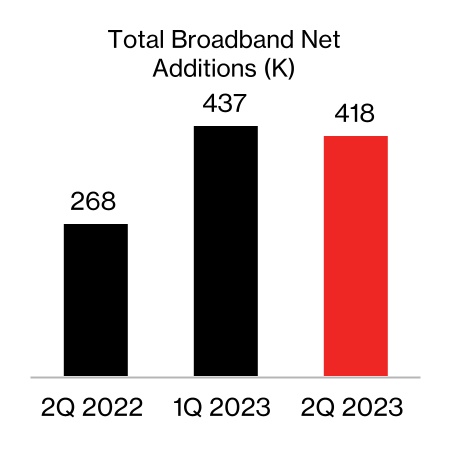

宽带亮点

受Fios和FWA产品的强劲需求和良好的留存率的推动,第二季度宽带净新增总量为41.8万个,高于去年的26.8万个。

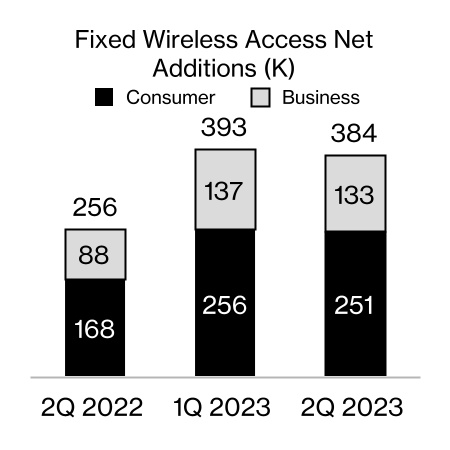

•FWA的净增量为38.4万人,高于去年同期的25.6万人。

◦消费者自由贸易净增量为25.1万个,同比增长8.3万个。

◦企业FWA净增加13.3万个,同比增长4.5万个。

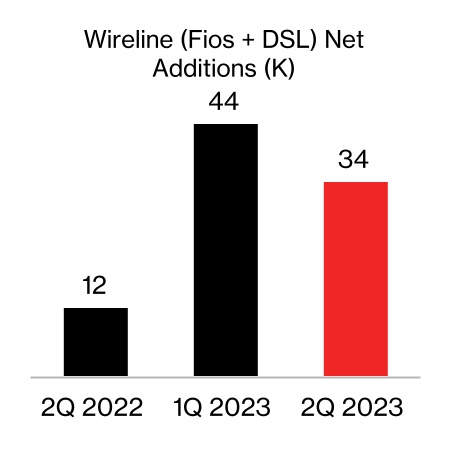

•Fios的互联网净增量为54,000人,高于去年同期的36,000人。

消费者财务业绩

由于服务和其他收入的增长被无线设备收入的下降所抵消,第二季度的消费者总收入为246亿美元,同比下降4.1%。

第 6 页

vlphu09dsuqymde5UTE=

•消费者服务和其他收入为201亿美元,同比增长1.2%。

•消费者无线服务收入为158亿美元,同比增长3.5%,这得益于消费者无线后付费平均每个账户收入(ARPA)的增长,零售后付费电话连接和预付费连接的下降部分抵消了这一增长。

•消费者Fios收入为29亿美元,同比下降0.3%,这是由于语音和视频连接的下降足以抵消Fios互联网客户增长的好处。

•消费者无线设备收入为44亿美元,同比下降22.4%,这主要是受升级同比下降38%的推动。

第二季度消费类无线后付费ARPA为131.83美元,同比增长6.2%,这要归因于最近几个季度实施的定价措施,以及我们的行政和电信回收费从其他收入中分配到无线服务收入中,以及我们的FWA用户群和设备保护收入的增加,但摊销对服务收入的影响被促销费用对服务收入的影响部分抵消。

消费者营业收入为73亿美元,同比增长2.5%,营业收入利润率为29.8%。

消费板块 EBITDA1 为106亿美元,同比增长2.1%。这种改善可以归因于服务收入的增长和升级量的降低。第二季度消费板块息税折旧摊销前利润率1为43.1%。

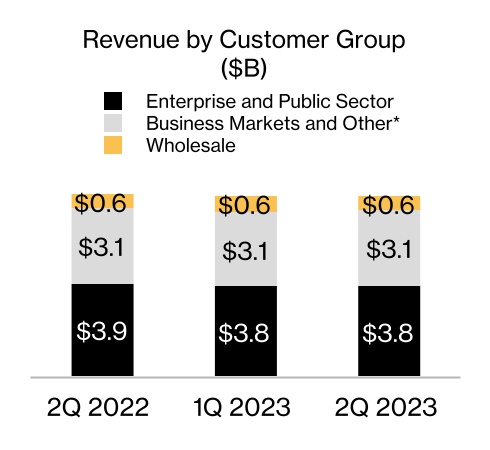

企业财务业绩

* 在 2023 年第一季度被称为 “商业市场和 SaaS”。

第 7 页

vlphu09dsuqymde5UTE=

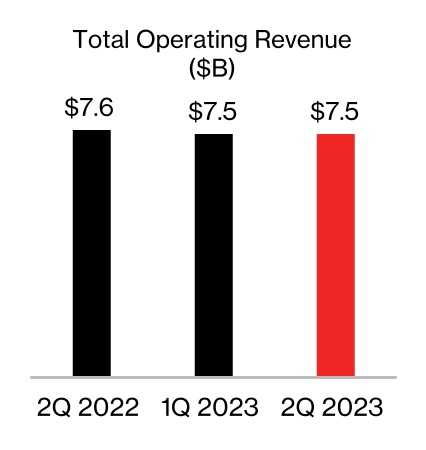

业务总收入为75亿美元,同比下降1.9%,这是由于无线服务收入的增长被有线收入的减少和无线设备收入的减少所抵消。

•商业无线服务收入为34亿美元,同比增长5.3%,这得益于最近几个季度持续强劲的净增加和定价措施。

•商业有线业绩反映了当前有线电视市场的持续长期下滑,以及我们对某些传统有线产品的合理化,与前一时期一致。

业务营业收入为5.33亿美元,同比下降21.0%,营业收入利润率为7.1%。

受高利润有线收入持续下降的推动,EBITDA1 业务板块为16亿美元,同比下降6.5%。第二季度业务板块息税折旧摊销前利润率1为21.9%。

注意事项

1 非公认会计准则财务指标。有关本文件中引用的非公认会计准则财务指标与公认会计原则(GAAP)下最直接可比的财务指标的对账情况,请参阅随附的附表和www.verizon.com/about/investors。

2 无线服务总收入代表消费者和业务板块的总和。

前瞻性陈述

在这封信中,我们做出了前瞻性陈述。这些陈述基于我们的估计和假设,受风险和不确定性的影响。前瞻性陈述包括有关我们可能或假设的未来经营业绩的信息。前瞻性陈述还包括前面或之后有 “预期”、“相信”、“估计”、“预期”、“预测”、“希望”、“计划” 或类似表述的陈述。对于这些陈述,我们要求为1995年《私人证券诉讼改革法》中包含的前瞻性陈述提供安全港的保护。除非法律要求,否则我们没有义务修改或公开发布对这些前瞻性陈述的任何修订结果。鉴于这些风险和不确定性,提醒读者不要过分依赖此类前瞻性陈述。以下重要因素,以及我们在向美国证券交易委员会(“SEC”)提交的文件中讨论的因素,可能会影响未来的业绩,并可能导致这些结果与前瞻性陈述中表达的结果存在重大差异:我们经营所在市场竞争的影响,包括无法成功应对价格、促销激励措施和不断变化的消费者偏好等竞争因素;

第 8 页

vlphu09dsuqymde5UTE=

未能利用或回应竞争对手对技术的使用并应对消费者需求的变化;我们的5G网络部署出现性能问题或延迟,导致网络增强带来的巨大成本或预期收益减少;无法实施我们的业务战略;美国和国际经济的不利状况,包括我们运营所在市场的通货膨胀;影响我们的网络或系统以及由此产生的任何财务或声誉的网络攻击言论的影响;自然灾害、极端天气条件、战争行为、恐怖袭击或其他敌对行为对我们的基础设施造成的破坏或运营中断,以及由此产生的任何财务或声誉影响;公共卫生危机对我们的运营、员工以及客户使用我们的网络和其他产品和服务的方式的影响;我们的主要供应商或供应商产品或服务的供应中断,包括地缘政治因素、公共卫生危机或公共卫生危机造成的全球的潜在影响气候变化;劳动事务的重大不利变化以及由此产生的任何财务或运营影响;我们运营监管环境的变化,包括对我们运营网络或业务能力的任何限制;有关我们或我们前任的网络资产向环境释放危险材料或污染物的指控以及任何相关的监管发展、诉讼、责任、合规成本、处罚、运营影响或声誉损害;我们的高额债务;重大诉讼及由此产生的任何实质性费用;国家认可的评级机构对我们债务证券的评级发生负面变化;信贷市场中影响成本(包括利率)和/或进一步融资可用性的不利条件;福利计划成本大幅增加或计划资产投资回报率降低;税法或条约或其解释的变化;会计假设的变化包括美国证券交易委员会在内的监管机构可能会要求会计规则或其适用范围的变更所致,这可能会对收益产生影响。

第 9 页

vlphu09dsuqymde5UTE=

第 10 页

vlphu09dsuqymde5UTE=

非公认会计准则对账——合并后的威瑞森

合并息税折旧摊销前利润和合并调整后 EBITDA

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (以百万美元计) | | |

| 未经审计 | | | | | | 3 个月23 年 6 月 30 日结束 | | 3 个月23 年 3 月 31 日结束 | | 3 个月22 年 12 月 31 日结束 | | 3 个月22 年 9 月 30 日结束 | | 3 个月22 年 6 月 30 日结束 | | 3 个月22 年 3 月 31 日结束 | | 3 个月21 年 12 月 31 日结束 | | 3 个月21 年 9 月 30 日结束 | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 合并净收益 | | | | | | $ | 4,766 | | | $ | 5,018 | | | $ | 6,698 | | | $ | 5,024 | | | $ | 5,315 | | | $ | 4,711 | | | $ | 4,737 | | | $ | 6,554 | | | |

| 添加: | | | | | | | | | | | | | | | | | | | | | | |

| 所得税准备金 | | | | | | 1,346 | | | 1,482 | | | 2,113 | | | 1,496 | | | 1,542 | | | 1,372 | | | 1,407 | | | 1,820 | | | |

| 利息支出 | | | | | | 1,285 | | | 1,207 | | | 1,105 | | | 937 | | | 785 | | | 786 | | | 739 | | | 801 | | | |

折旧和摊销费用 (1) | | | | | | 4,359 | | | 4,318 | | | 4,218 | | | 4,324 | | | 4,321 | | | 4,236 | | | 4,051 | | | 3,961 | | | |

| 合并税折旧摊销前利润 | | | | | | $ | 11,756 | | | $ | 12,025 | | | $ | 14,134 | | | $ | 11,781 | | | $ | 11,963 | | | $ | 11,105 | | | $ | 10,934 | | | $ | 13,136 | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 加/(减去): | | | | | | | | | | | | | | | | | | | | | | |

其他(收入)支出,净额 (2) | | | | | | $ | (210) | | | $ | (114) | | | $ | (2,687) | | | $ | 439 | | | $ | (49) | | | $ | 924 | | | $ | 860 | | | $ | (269) | | | |

未合并业务的亏损(收益)权益 (3) | | | | | | 33 | | | (9) | | | (4) | | | (2) | | | (41) | | | 3 | | | (135) | | | (1) | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 遣散费 | | | | | | 237 | | | — | | | 304 | | | — | | | — | | | — | | | 106 | | | 103 | | | |

| 资产合理化 | | | | | | 155 | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 处置业务的净收益 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (706) | | | |

| | | | | | 215 | | | (123) | | | (2,387) | | | 437 | | | (90) | | | 927 | | | 831 | | | (873) | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 合并后的调整后息税折旧摊销前 | | | | | | $ | 11,971 | | | $ | 11,902 | | | $ | 11,747 | | | $ | 12,218 | | | $ | 11,873 | | | $ | 12,032 | | | $ | 11,765 | | | $ | 12,263 | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 合并调整后息税折旧摊销前利润-同比变化百分比 | | | | | | 0.8 | % | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

脚注:

(1) 包括与收购相关的无形资产的摊销。

(2) 包括养老金和福利调整以及提前债务赎回成本(如果适用)。

(3) 包括处置资产的净收益(如适用)。

合并息税折旧摊销前利润和合并调整后息税折旧摊销前利润(LTM)

| | | | | | | | | | | | | | | | | | | | | | | | |

| 未经审计 | | 12 个月23 年 6 月 30 日结束 | | 12 个月23 年 3 月 31 日结束 | | | | 12 个月22 年 6 月 30 日结束 | | |

| | | | | | | | | | |

| 合并净收益 | | $ | 21,506 | | | $ | 22,055 | | | | | $ | 21,317 | | | |

| 添加: | | | | | | | | | | |

| 所得税准备金 | | 6,437 | | | 6,633 | | | | | 6,141 | | | |

| 利息支出 | | 4,534 | | | 4,034 | | | | | 3,111 | | | |

折旧和摊销费用 (1) | | 17,219 | | | 17,181 | | | | | 16,569 | | | |

| 合并税折旧摊销前利润 | | $ | 49,696 | | | $ | 49,903 | | | | | $ | 47,138 | | | |

| | | | | | | | | | |

| 加/(减去): | | | | | | | | | | |

其他(收入)支出,净额 (2) | | $ | (2,572) | | | $ | (2,411) | | | | | $ | 1,466 | | | |

未合并业务的亏损(收益)权益 (3) | | 18 | | | (56) | | | | | (174) | | | |

| | | | | | | | | | |

| 遣散费 | | 541 | | | 304 | | | | | 209 | | | |

| 资产合理化 | | 155 | | | — | | | | | — | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| 处置业务的净收益 | | — | | | | | | | (706) | | | |

| | (1,858) | | | (2,163) | | | | | 795 | | | |

| | | | | | | | | | |

| 合并后的调整后息税折旧摊销前 | | $ | 47,838 | | | $ | 47,740 | | | | | $ | 47,933 | | | |

脚注:

(1) 包括与收购相关的无形资产的摊销。

(2) 包括养老金和福利调整以及提前债务赎回成本(如果适用)。

(3) 包括处置资产的净收益(如适用)。

净无抵押债务和净无抵押债务占合并调整后息税折旧摊销前利润比率

| | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (以百万美元计) |

| 未经审计 | | 6/30/23 | | 3/31/23 | | 6/30/22 | | | | | | | | |

| | | | | | | | | | | | | | |

| 一年内到期的债务 | | $ | 14,827 | | | $ | 12,081 | | | $ | 12,873 | | | | | | | | | |

| 长期债务 | | 137,871 | | | 140,772 | | | 136,184 | | | | | | | | | |

| 债务总额 | | 152,698 | | | 152,853 | | | 149,057 | | | | | | | | | |

| 减少担保债务 | | 21,342 | | | 20,835 | | | 16,572 | | | | | | | | | |

| 无抵押债务 | | 131,356 | | | 132,018 | | | 132,485 | | | | | | | | | |

| 减去现金和现金等价物 | | 4,803 | | | 2,234 | | | 1,857 | | | | | | | | | |

净无抵押债务 | | $ | 126,553 | | | $ | 129,784 | | | $ | 130,628 | | | | | | | | | |

| 合并净收益 (LTM) | | $ | 21,506 | | | $ | 22,055 | | | $ | 21,317 | | | | | | | | | |

| 无抵押债务与合并净收入的比率 | | 6.1 | x | | 6.0 | x | | 6.2 | x | | | | | | | | |

| 合并调整后息税折旧摊销前利润 (LTM) | | $ | 47,838 | | | $ | 47,740 | | | $ | 47,933 | | | | | | | | | |

| 净无抵押债务与合并调整后息税折旧摊销前利润比率 | | 2.6 | x | | 2.7 | x | | 2.7 | x | | | | | | | | |

| 无抵押债务净额——同比变化 | | $ | (3,231) | | | | | | | | | | | | | |

| 净无抵押债务——同比变化 | | $ | (4,075) | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 净无抵押债务与合并调整后息税折旧摊销前利润比率——同比变化 | | (0.1) | x | | | | | | | | | | | | |

| 净无抵押债务与合并调整后息税折旧摊销前利润比率——同比变化 | | (0.1) | x | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

调整后每股普通股收益(调整后每股收益)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

(以百万美元计,每股金额除外) |

| 未经审计 | | 3 个月23 年 6 月 30 日结束 | | 3 个月22 年 6 月 30 日结束 |

| | 税前 | 税 | 税后 | | | 税前 | 税 | 税后 | |

| EPS | | | | | $ | 1.10 | | | | | | $ | 1.24 | |

| 与收购相关的无形资产的摊销 | | $ | 206 | | $ | (53) | | $ | 153 | | 0.04 | | | $ | 237 | | $ | (62) | | $ | 175 | | 0.04 | |

| 遣散费、养老金和福利费 | | 237 | | (59) | | 178 | | 0.04 | | | 198 | | (51) | | 147 | | 0.03 | |

| 资产合理化 | | 155 | | (33) | | 122 | | 0.03 | | | — | | — | | — | | — | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | $ | 598 | | $ | (145) | | $ | 453 | | $ | 0.11 | | | $ | 435 | | $ | (113) | | $ | 322 | | $ | 0.08 | |

| 调整后 EPS | | | | | $ | 1.21 | | | | | | $ | 1.31 | |

| 同比变化百分比 | | | | | (7.6) | % | | | | | |

脚注:

由于四舍五入,调整后的每股收益可能不会增加。

| | | | | | | | | | | | | | | |

| | | | | |

| 自由现金流 | | | | | |

| (以百万美元计) | |

| 未经审计 | | 6 个月23 年 6 月 30 日结束 | | 6 个月22 年 6 月 30 日结束 | |

| | | | | |

| 经营活动提供的净现金 | | $ | 18,020 | | | $ | 17,665 | | |

| 资本支出(包括资本化软件) | | (10,070) | | | (10,491) | | |

| 自由现金流 | | $ | 7,950 | | | $ | 7,174 | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | | | | | | | | | | | |

| | | | | |

| 合并运营费用,不包括折旧、摊销和特殊项目 | | | | | |

| (以百万美元计) |

| 未经审计 | | 3 个月23 年 6 月 30 日结束 | | | 3 个月22 年 6 月 30 日结束 |

| | | | | |

| 合并运营费用 | | $ | 25,376 | | | | $ | 26,237 | |

折旧和摊销费用 (1) | | 4,359 | | | | 4,321 | |

| 遣散费 | | 237 | | | | — | |

| 资产合理化 | | 155 | | | | — | |

| 合并运营费用,不包括折旧、摊销和特殊项目 | | $ | 20,625 | | | | $ | 21,916 | |

| 同比变化百分比 | | (5.9) | % | | | |

| | | | | |

| | | | | |

脚注:

(1) 包括与收购相关的无形资产的摊销。

非公认会计准则对账-分部

分部息税折旧摊销前利润和分部息税折旧摊销前

消费者

| | | | | | | | | | | | | | | | | | |

| (以百万美元计) |

| 未经审计 | | 3 个月23 年 6 月 30 日结束 | | 3 个月22 年 6 月 30 日结束 | | | | |

| | | | | | | | |

| 营业收入 | | $ | 7,330 | | | $ | 7,150 | | | | | |

| 添加折旧和摊销费用 | | 3,247 | | | 3,211 | | | | | |

| 分部息税折旧摊销前 | | $ | 10,577 | | | $ | 10,361 | | | | | |

| 同比变化百分比 | | 2.1 | % | | | | | | |

| | | | | | | | |

| 总营业收入 | | $ | 24,558 | | | $ | 25,604 | | | | | |

| 营业收入利润率 | | 29.8 | % | | 27.9 | % | | | | |

| 细分市场 EBITDA 利润率 | | 43.1 | % | | 40.5 | % | | | | |

| | | | | | | | |

| | | | | | | | |

商业

| | | | | | | | | | | | | | | | | | |

| (以百万美元计) |

| 未经审计 | | 3 个月23 年 6 月 30 日结束 | | 3 个月22 年 6 月 30 日结束 | | | | |

| | | | | | | | |

| 营业收入 | | $ | 533 | | | $ | 675 | | | | | |

| 添加折旧和摊销费用 | | 1,103 | | | 1,074 | | | | | |

| 分部息税折旧摊销前 | | $ | 1,636 | | | $ | 1,749 | | | | | |

| 同比变化百分比 | | (6.5) | % | | | | | | |

| | | | | | | | |

| 总营业收入 | | $ | 7,483 | | | $ | 7,626 | | | | | |

| 营业收入利润率 | | 7.1 | % | | 8.9 | % | | | | |

| 细分市场 EBITDA 利润率 | | 21.9 | % | | 22.9 | % | | | | |

| | | | | | | | |

| | | | | | | | |