美国

美国证券交易委员会

华盛顿特区,20549

表格20-F

依据《条例》第13或15(D)条提交周年报告

1934年《证券交易法》

截至财年:2019年6月30日

委员会文件号1-10691

Diageo Plc

(注册人的确切姓名载于其章程)

英格兰和威尔士

(成立为法团或组织的司法管辖权)

Lakeside Drive,Park Royal,London NW 10 7 HQ,英格兰

(主要执行办公室地址)

西沃恩·莫里亚蒂,公司秘书

电话:+44 20 8978 6000

电子邮件:the. diageo.com

Lakeside Drive,Park Royal,London NW 10 7 HQ,英格兰

(公司联系人姓名、电话、电子邮件和/或传真号码及地址)

根据该法第12(B)节登记或将登记的证券:

|

| | | | |

每个班级的标题 | | 交易代码 | | 注册的每个交易所的名称 |

美国存托股份 | | Deo | | 纽约证券交易所 |

普通股28101/108 便士 | | | | 纽约证券交易所(i) |

2.875% 2022年到期的担保票据 | | DEO/22 | | 纽约证券交易所 |

2022年到期的8.000%担保票据 | | DEO/22 A | | 纽约证券交易所 |

7.450% 2035年到期的担保票据 | | DEO/35 | | 纽约证券交易所 |

4.250% 2042年到期的担保票据 | | DEO/42 | | 纽约证券交易所 |

| |

(i) | 不用于交易,但仅限于根据美国证券交易委员会的要求登记代表此类普通股的美国存托股份。 |

根据该法第12(G)节登记或将登记的证券:无

根据该法第15(D)节负有报告义务的证券:无

说明截至年报所述期间结束时发行人所属各类资本或普通股的流通股数量:2,600,942,652股普通股,共28股101/108一人一便士。

用复选标记表示每个注册人是否是证券法第405条规则中定义的知名经验丰富的发行人。

是,不是--

如果此报告是年度报告或过渡报告,请用复选标记表示是否每个注册人都不需要根据1934年《证券交易法》第13或第15(D)节提交报告。是吗?不是吗

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年《证券交易法》第13节或第15(D)节要求提交的所有报告,以及(2)注册人在过去90天内从未遵守过此类提交要求。是,不是--

用复选标记表示注册人是否已在过去12个月内(或注册人被要求提交和张贴此类文件的较短时间内)以电子方式提交并张贴在其公司网站上(如果有),根据S-T规则第405条(本章232.405节)要求提交和张贴的每个互动数据文件。是,☐不是☐

用复选标记表示注册者是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中的“大型加速申报公司”、“加速申报公司”和“新兴成长型公司”的定义。用复选标记表示每个注册者是大型加速文件服务器、加速文件服务器还是非加速文件服务器。请参阅《交易所法案》第12b-2条规则中的“加速申请者和大型加速申请者”的定义。(勾选一项):

|

|

大型企业加速了文件管理器、文件管理器、服务器、文件管理器、非加速服务器、非加速服务器、文件管理器、服务器、新兴成长型公司。 |

如果一家新兴成长型公司按照美国公认会计原则编制其财务报表,则用复选标记表示注册人是否已选择不使用延长的过渡期来遵守†根据《交易法》第13(A)节提供的任何新的或修订的财务会计准则。

|

| |

† | 新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。 |

用复选标记表示注册人在编制本文件所包括的财务报表时使用了哪种会计基础:

|

| | | | |

美国《公认会计原则》 | | 国际财务报告准则 由国际会计准则委员会塔塔发布 | | 其他 |

如果在回答前一问题时勾选了“其他”,请通过勾选标记指明注册人选择遵循的财务报表项目。第17项-第18项-

如果这是年度报告,请勾选注册人是否是空壳公司(定义见《交易法》第12 b-2条)。是的-否的

|

| | | |

| | |

5 |

| | 对照表格20-F |

7 |

| | 引言 |

9 |

| | 最近的趋势 |

10 |

| | 历史信息 |

| |

14 |

| | 战略报告 |

14 |

| | 业务描述 |

14 |

| | 我们的商业模式 |

16 |

| | 我们的战略 |

22 |

| | 我们的品牌 |

23 |

| | 我们的全球影响力 |

24 |

| | 我们如何衡量绩效:关键绩效指标 |

29 |

| | 主席声明 |

32 |

| | 行政长官声明 |

35 |

| | 市场动态 |

38 |

| | 风险因素 |

47 |

| | 有关前瞻性陈述的警示声明 |

| | |

49 |

| | 商业评论 |

49 |

| | 2019年经营业绩与2018年相比 |

84 |

| | 流动资金和资本资源 |

86 |

| | 合同义务和承诺 |

86 |

| | 表外安排 |

86 |

| | 风险管理 |

87 |

| | 关键会计政策 |

87 |

| | 新会计准则 |

88 |

| | 我们在社会中的角色 |

110 |

| | 非GAAP衡量标准的定义和与GAAP衡量标准的协调 |

| |

| | |

118 |

| | 治理 |

118 |

| | 董事会和公司秘书 |

121 |

| | 执行委员会 |

124 |

| | 公司治理报告 |

136 |

| | 审计委员会报告 |

140 |

| | 提名委员会报告 |

142 |

| | 董事薪酬报告 |

174 |

| | 董事报告 |

|

| | | |

| | |

178 |

| | 财务报表 |

178 |

| | 独立注册会计师事务所报告 |

181 |

| | 合并损益表 |

182 |

| | 综合全面收益表 |

183 |

| | 合并资产负债表 |

184 |

| | 合并权益变动表 |

185 |

| | 合并现金流量表 |

186 |

| | 合并财务报表附注 |

186 |

| | 会计信息和政策 |

190 |

| | 本年度业绩 |

206 |

| | 经营性资产和负债 |

227 |

| | 风险管理和资本结构 |

244 |

| | 其他财务信息 |

| |

253 |

| | 股东的其他信息 |

253 |

| | 法律程序 |

253 |

| | 公司章程 |

257 |

| | 外汇管制 |

257 |

| | 展出的文件 |

257 |

| | 税收 |

260 |

| | 对股东的警告--股票欺诈 |

261 |

| | 陈列品 |

263 |

| | 签名 |

| |

264 |

| | 术语和美国等同术语 |

|

| | | | |

| | | | |

项目 | | 表格20—F中的必填项 | | 页面 |

第一部分 | | | | |

1. | | 董事、高级管理人员和顾问的身份 | | 不适用 |

2. | | 报价统计数据和预期时间表 | | 不适用 |

3. | | 关键信息 | | |

| | A.选定的财务数据 | | 10-13 |

| | B.资本化和负债 | | 不适用 |

| | C.提出和使用收益的理由 | | 不适用 |

| | D.风险因素 | | 38-46 |

4. | | 关于该公司的信息 | | |

| | A.公司的历史和发展 | | 7, 12, 18-21, 51, 55-57, 197-198, 199-201, 205-208, 250 |

| | B.业务概述 | | 7, 18-23, 49-83, 190-191, 196-198 |

| | C.组织结构 | | 252 |

| | D.财产、厂房和设备 | | 18, 19, 49-83, 196, 214-216 |

4A. | | 未解决的员工意见 | | 不适用 |

5. | | 经营和财务回顾与展望 | | |

| | A.经营业绩 | | 10-13, 20, 23-28, 35-36, 49-83, 114, 198-199, 227-236 |

| | B.流动资金和资本资源 | | 10-13, 27, 58-59, 84-86, 114, 223-239, 250 |

| | C.研发、专利和许可证等。 | | 20 |

| | D.趋势信息 | | 9, 32-37 |

| | E.表外安排 | | 86 |

| | F.合同义务的表格披露 | | 86 |

| | G.安全港 | | — |

6. | | 董事、高级管理人员和员工 | | |

| | A.董事和高级管理人员 | | 118-122, 168 |

| | B.补偿 | | 148-173, 216-223 |

| | C.董事会惯例 | | 118-123, 136-139, 153-155, 142-171 |

| | D.员工 | | 195 |

| | E.股份所有权 | | 148-173, 242-243 |

7. | | 大股东及关联方交易 | | |

| | A.主要股东 | | 175 |

| | B.关联方交易 | | 172, 223, 250-251 |

| | C.专家和律师的利益 | | 不适用 |

8. | | 财务信息 | | |

| | A.合并报表和其他财务信息 | | 181-252 |

| | B.重大变化 | | 252 |

9. | | 报价和挂牌 | | |

| | A.优惠和上市详情 | | 1, 175 |

| | B.分配计划 | | 不适用 |

| | C.市场 | | 175 |

| | D.出售股东 | | 不适用 |

| | E.稀释 | | 不适用 |

| | F.发行债券的费用 | | 不适用 |

|

| | | | |

| | | | |

项目 | | 表格20—F中的必填项 | | 页面 |

10. | | 更多信息 | | |

| | A.股本 | | 不适用 |

| | B.组织备忘录和章程 | | 253-256 |

| | C.材料合同 | | 153-154, 239-243 |

| | D.外汇管制 | | 257 |

| | E.征税 | | 257-260 |

| | F.股息和支付代理人 | | 不适用 |

| | G.专家的发言 | | 不适用 |

| | H.展出的文件 | | 257 |

| | 一、附属信息 | | 不适用 |

11. | | 关于市场风险的定量和定性披露 | | 86, 132-136, 227-236 |

12. | | 股本证券以外的证券的说明 | | |

| | A.债务证券 | | 不适用 |

| | B.认股权证及权利 | | 不适用 |

| | C.其他证券 | | 不适用 |

| | D.美国存托股票 | | 176 |

第II部 | | | | |

13. | | 违约、拖欠股息和拖欠股息 | | 不适用 |

14. | | 对证券持有人权利和收益使用的重大修改 | | 不适用 |

15. | | 控制和程序 | | |

| | A.披露控制和程序 | | 132 |

| | B.管理层关于财务报告内部控制的报告 | | 134 |

| | C.注册会计师事务所的认证报告 | | 178-180 |

| | D.财务报告内部控制的变化 | | 134 |

16A. | | 审计委员会财务专家 | | 139 |

16B. | | 道德准则 | | 133 |

16C. | | 首席会计师费用及服务 | | 138-139, 195 |

16D. | | 豁免审计委员会遵守上市标准 | | 不适用 |

16E. | | 发行人和关联购买者购买股权证券 | | 57, 239-243, 252 |

16F. | | 更改注册人的认证会计师 | | 不适用 |

16G. | | 公司治理 | | 134-135 |

16H. | | 煤矿安全信息披露 | | 不适用 |

第三部分 | | | | |

17. | | 财务报表 | | 不适用 |

18. | | 财务报表 | | 见第8项 |

19. | | 陈列品 | | 261-262 |

更多信息 | | |

| | 术语和美国等同术语 | | 264-265 |

帝亚吉欧是饮料酒精行业的全球领导者。其地理广度和跨类别和价位的行业领先品牌范围是无与伦比的。

帝亚吉欧在英格兰和威尔士注册为上市有限公司。帝亚吉欧于1886年10月21日注册成立为亚瑟吉尼斯父子有限公司。该集团于1997年12月由大都会公共有限公司(GrandMet)和吉尼斯公司(Guinness Group)合并而成。帝亚吉欧的主要执行办公室位于伦敦NW10 7HQ皇家公园湖畔大道,其电话号码为+44(0)20 8978 6000。就帝亚吉欧在F-3(333-224340)表格中的注册声明而言,帝亚吉欧在美国的服务代理人是帝亚吉欧北美公司的总法律顾问,地址为康涅狄格州诺沃克06851主街801号。

以下为帝亚吉欧截至2019年6月30日止年度的Form 20-F年报。本20-F表格所载资料并不构成帝亚吉欧根据英国公司法于截至2019年6月30日、2018年或2017年6月30日止年度的法定账户。2018年和2017年的账目已送交英格兰和威尔士公司登记处,2019年的账目将在适当时候送交。

本文档包含涉及风险和不确定性的前瞻性陈述。有许多因素可能导致实际结果和发展与这些前瞻性陈述中表达或暗示的情况大不相同,包括帝亚吉欧无法控制的因素。有关更多细节,请参阅第47-48页关于前瞻性声明的警示声明。

该公司网站(www.Diageo.com)的内容不应被视为本报告的一部分或纳入本报告。这份报告包括帝亚吉欧产品的名称,这些名称构成帝亚吉欧拥有的或其他人拥有的商标或商品名称,并授权帝亚吉欧使用。在本报告中,术语‘公司’是指帝亚吉欧,术语‘集团’和‘帝亚吉欧’是指公司及其合并的子公司,除非上下文另有规定。本报告末尾列出了本报告中使用的术语汇编。

综合财务报表乃根据欧洲联盟(欧盟)及国际会计准则委员会(IASB)采纳的国际财务报告准则(IFRS)及相关解释编制。欧盟采用的国际财务报告准则在某些方面与国际会计准则理事会发布的国际财务报告准则有所不同。该等差异对本集团所呈列年度的综合财务报表并无影响。除非另有说明,本文件所载的所有财务信息都是根据国际财务报告准则编制的。

本文件中包含的与未来有机净销售额和有机营业利润相关的财务业绩预期(财务业绩预期)由帝亚吉欧管理层编制,并由帝亚吉欧管理层负责。普华永道会计师事务所没有就财务业绩预期审计、审查、审查、编制或应用商定的程序,因此,普华永道会计师事务所不对此发表意见或提供任何其他形式的保证。本文中包含的普华永道会计师事务所报告涉及帝亚吉欧的历史财务报表。它没有延伸到财务业绩预期,也不应该被解读为这样做。编制财务业绩预期并不是为了遵守美国证券交易委员会公布的准则或美国注册会计师协会为准备和提交预期财务信息而制定的准则。

提供的信息

有机移动和有机运营利润率先于特殊项目。除非另有说明,否则评论指的是有机运动。除非另有说明,份额是指价值份额。有关非GAAP衡量标准与GAAP衡量标准的有机变动和协调的定义,请参阅第110页。

本报告中提供的品牌排名信息,在与竞争对手的信息进行比较时,反映了Impact数据库、Global Data、尼尔森和IWSR等来源发布的数据。市场数据信息和竞争性套装分类来自帝亚吉欧运营市场的独立行业来源。帝亚吉欧的财政年度结束日期为6月30日,这些数据可能与6月30日以外的日期或截至6月30日的年度以外的期间有关,例如日历年终。

未包括在Form 20-F年报内的披露

本文件的以下页面和章节不构成Form 20-F年度报告的一部分,仅供美国证券交易委员会参考:

| |

• | 在第14页和第15页“战略报告-我们的商业模式”一节的标题“我们创新”、“我们制造”、“我们营销”、“我们销售”、“广泛的投资组合”、“市场”、“全球职能、支持和治理”、“我们的员工”、“我们的价值观”、“我们在社会中的角色”、“我们的品牌”、“我们的地理足迹”、“卓越的执行”、“有效的供应和采购”以及“财务实力”下的披露。 |

| |

• | 在第17页“战略报告-我们的战略”一节的标题“我们的可持续性和责任优先事项以及我们对治理和道德的承诺”、“促进积极饮酒”、“建设繁荣的社区”、“减少对环境的影响”和“治理和道德的最高标准”下进行披露。 |

| |

• | 在第23页“战略报告-我们的全球覆盖范围-帝亚吉欧报告为五个地区”一节中,标题为“取水(%)”、“碳排放(%)”和“员工数量(%)”下的披露。 |

| |

• | 在“战略报告--我们如何衡量业绩:关键业绩指标”部分第26页和第28页披露的非财务关键业绩指标。 |

| |

• | 在主席声明第29至31页的标题“文化”、“帝亚吉欧在社会”、“社区”及“展望未来”下的披露。 |

| |

• | 行政长官声明第33及34页“值得信赖及尊重”项下的披露。 |

| |

• | 在第36页和第37页“战略报告-市场动态”一节中,披露的内容包括“通过赢得信任和尊重来保护我们的未来”、“促进积极饮酒”、“促进包容性和人权”、“气候变化、水资源压力和负责任的环境战略”以及“帝亚吉欧位于水资源短缺地区的地点”。 |

| |

• | 包含在第61、65、69、73和77页“可持续性和责任”标题下的披露,涉及《商业评论》中的每个报告分部。 |

| |

• | 第88至109页“战略报告--我们在社会中的角色”一节所披露的情况。 |

| |

• | 公司管治报告第131至134页“与股东的关系”、“内部控制及风险管理”、“政治捐款”、“持续经营”、“责任声明”、“董事对年度报告及财务报表的责任”项下的披露。 |

帝亚吉欧首席执行官伊万·梅内塞斯在2019年7月25日至25日帝亚吉欧的初步业绩公告中发表了以下评论:

帝亚吉欧又一年取得了强劲的业绩。有机销量和净销售额的增长在地区和类别中具有广泛的基础,新产品创新是一个强大的贡献者。我们提前扩大了有机运营利润率,并在有机净销售额增长之前增加了对我们品牌的投资。

19财年是又一个自由现金流强劲的年份,达到26亿GB,我们通过股票回购向股东返还了28亿GB。董事会已经批准了从20财年到22财年向股东额外返还高达45亿GB的计划。

我们对高质量可持续增长的关注得到了日常效率文化的支持,这种文化使我们能够在扩大利润率的同时明智地投资于营销和增长计划。

这些结果反映了我们正在取得的稳步进展,在展望未来时,我们看到了实现持续增长和创造股东价值的有吸引力的机会。从中期来看,我预计帝亚吉欧将保持个位数的有机净销售额增长,并在5%-7%的净销售额之前实现有机营业利润增长。

英国退欧及相关风险

关于联合王国拟议退出欧洲联盟的进程,以及联合王国更广泛的政治环境,仍然存在不确定性。我们仍然相信,无论是通过谈判退出还是无法达成协议,对帝亚吉欧的直接财务影响都不会很大。在欧盟,我们预计绝大多数我们的成品将继续免关税贸易,在这两种情况下都不会改变现有的关税。英国与世界其他地区之间未来的贸易安排仍然存在不确定性,目前我们依赖于与第三方国家现有的一些欧盟自由贸易协定(FTA)。然而,最近,一些国家已经与英国达成协议,在没有达成协议的情况下,继续在这些条款下进行贸易。如果英国政府无法续签我们所依赖的所有现有自贸协定,贸易可能会恢复到世贸组织规则。

我们进一步考虑了我们评估为有限的无法达成交易的情况对我们供应链的主要影响,并相信我们有适当的库存水平来缓解这一风险。在英国未来将签订的关税、贸易、监管、税收和其他自由贸易协定确立之前,人们不会了解英国退欧的全部影响。此外,我们可能会在英国退欧后经历法律法规的变化,涉及知识产权、就业、环境、供应链物流、数据保护以及健康和安全等领域。

我们已经成立了一个跨职能的工作组,定期开会确定和评估英国退欧的后果,我们业务内的所有主要职能都有代表。我们继续非常密切地监测这一风险领域以及更广泛的环境风险,包括继续专注于确定关键决策点,以确保将潜在的干扰降至最低,并在可行的情况下采取谨慎行动来缓解这些风险。

下表载列帝亚吉欧截至2019年6月30日止五年及各年度末之精选综合财务数据。以下所载截至2019年6月30日止五个年度及各年度末的数据摘录自帝亚吉欧的综合财务报表,该综合财务报表由帝亚吉欧的独立核数师普华永道会计师事务所就截至2019年6月30日止四个年度的每一年度进行审核。该集团的前审计师毕马威会计师事务所(KPMG)报告了截至2015年6月30日的年度财务报表。

损益表数据

|

| | | | | | | | | | | | | | | |

| | 截至六月三十日止年度 | |

| | 2019

百万英镑 |

| | 2018

百万英镑 |

| | 2017

百万英镑 |

| | 2016

百万英镑 |

| | 2015

百万英镑 |

|

销售额 | | 19,294 |

| | 18,432 |

| | 18,114 |

| | 15,641 |

| | 15,996 |

|

消费税 | | (6,427 | ) | | (6,269 | ) | | (6,064 | ) | | (5,156 | ) | | (5,153 | ) |

净销售额 | | 12,867 |

| | 12,163 |

| | 12,050 |

| | 10,485 |

| | 10,813 |

|

销售成本 | | (4,866 | ) | | (4,634 | ) | | (4,680 | ) | | (4,251 | ) | | (4,610 | ) |

毛利 | | 8,001 |

| | 7,529 |

| | 7,370 |

| | 6,234 |

| | 6,203 |

|

营销 | | (2,042 | ) | | (1,882 | ) | | (1,798 | ) | | (1,562 | ) | | (1,629 | ) |

其他运营费用 | | (1,917 | ) | | (1,956 | ) | | (2,013 | ) | | (1,831 | ) | | (1,777 | ) |

营业利润 | | 4,042 |

| | 3,691 |

| | 3,559 |

| | 2,841 |

| | 2,797 |

|

非营运项目 | | 144 |

| | — |

| | 20 |

| | 123 |

| | 373 |

|

净利息和其他财务费用 | | (263 | ) | | (260 | ) | | (329 | ) | | (327 | ) | | (412 | ) |

应占联营公司及合营企业除税后业绩 | | 312 |

| | 309 |

| | 309 |

| | 221 |

| | 175 |

|

税前利润 | | 4,235 |

| | 3,740 |

| | 3,559 |

| | 2,858 |

| | 2,933 |

|

税收 | | (898 | ) | | (596 | ) | | (732 | ) | | (496 | ) | | (466 | ) |

持续经营业务溢利 | | 3,337 |

| | 3,144 |

| | 2,827 |

| | 2,362 |

| | 2,467 |

|

停产经营 | | — |

| | — |

| | (55 | ) | | — |

| | — |

|

本年度利润 | | 3,337 |

| | 3,144 |

| | 2,772 |

| | 2,362 |

| | 2,467 |

|

加权平均股数 | | 百万 |

| | 百万 |

| | 百万 |

| | 百万 |

| | 百万 |

|

已发行股份(不包括自有股份) | | 2,418 |

| | 2,484 |

| | 2,512 |

| | 2,508 |

| | 2,505 |

|

稀释性潜在普通股 | | 10 |

| | 11 |

| | 11 |

| | 10 |

| | 12 |

|

| | 2,428 |

| | 2,495 |

| | 2,523 |

| | 2,518 |

| | 2,517 |

|

每股数据 | | 便士 |

| | 便士 |

| | 便士 |

| | 便士 |

| | 便士 |

|

每股股息 | | 68.57 |

| | 65.3 |

| | 62.2 |

| | 59.2 |

| | 56.4 |

|

| | | | | | | | | | |

基本每股收益 | | | | | | | | | | |

持续运营 | | 130.7 |

| | 121.7 |

| | 108.2 |

| | 89.5 |

| | 95.0 |

|

停产经营 | | — |

| | — |

| | (2.2 | ) | | — |

| | — |

|

| | 130.7 |

| | 121.7 |

| | 106.0 |

| | 89.5 |

| | 95.0 |

|

稀释后每股收益 | | | | | | | | | | |

持续运营 | | 130.1 |

| | 121.1 |

| | 107.7 |

| | 89.1 |

| | 94.6 |

|

停产经营 | | — |

| | — |

| | (2.2 | ) | | — |

| | — |

|

| | 130.1 |

| | 121.1 |

| | 105.5 |

| | 89.1 |

| | 94.6 |

|

资产负债表数据

|

| | | | | | | | | | | | | | | |

| | 截至6月30日 | |

| | 2019

百万英镑 |

| | 2018

百万英镑 |

| | 2017

百万英镑 |

| | 2016

百万英镑 |

| | 2015

百万英镑 |

|

非流动资产 | | 21,923 |

| | 21,024 |

| | 20,196 |

| | 19,639 |

| | 18,134 |

|

流动资产 | | 9,373 |

| | 8,691 |

| | 8,652 |

| | 8,852 |

| | 7,670 |

|

总资产 | | 31,296 |

| | 29,715 |

| | 28,848 |

| | 28,491 |

| | 25,804 |

|

流动负债 | | (7,003 | ) | | (6,360 | ) | | (6,660 | ) | | (6,187 | ) | | (5,290 | ) |

非流动负债 | | (14,137 | ) | | (11,642 | ) | | (10,160 | ) | | (12,124 | ) | | (11,258 | ) |

总负债 | | (21,140 | ) | | (18,002 | ) | | (16,820 | ) | | (18,311 | ) | | (16,548 | ) |

净资产 | | 10,156 |

| | 11,713 |

| | 12,028 |

| | 10,180 |

| | 9,256 |

|

股本 | | 753 |

| | 780 |

| | 797 |

| | 797 |

| | 797 |

|

股票溢价 | | 1,350 |

| | 1,349 |

| | 1,348 |

| | 1,347 |

| | 1,346 |

|

其他储备 | | 2,372 |

| | 2,133 |

| | 2,693 |

| | 2,625 |

| | 1,994 |

|

留存收益 | | 3,886 |

| | 5,686 |

| | 5,475 |

| | 3,761 |

| | 3,634 |

|

归属于母公司股东的权益 | | 8,361 |

| | 9,948 |

| | 10,313 |

| | 8,530 |

| | 7,771 |

|

非控制性权益 | | 1,795 |

| | 1,765 |

| | 1,715 |

| | 1,650 |

| | 1,485 |

|

总股本 | | 10,156 |

| | 11,713 |

| | 12,028 |

| | 10,180 |

| | 9,256 |

|

净借款 | | (11,277 | ) | | (9,091 | ) | | (7,892 | ) | | (8,635 | ) | | (9,527 | ) |

历史信息注释

1.会计政策截至2019年6月30日止五个年度各年的合并财务报表均根据国际财务报告准则编制。本集团编制本文件中财务信息所采用的国际财务报告准则会计政策在合并财务报表附注中披露。

2.特殊项目特殊项目是管理层认为因其规模和/或性质而需要披露的项目。该等项目包括在与其相关的利润表标题中,并在综合财务报表附注中单独披露。特殊项目分析如下:

|

| | | | | | | | | | | | | | | |

| | 截至六月三十日止年度 | |

| | 2019

百万英镑 |

| | 2018

百万英镑 |

| | 2017

百万英镑 |

| | 2016

百万英镑 |

| | 2015

百万英镑 |

|

计入营业利润的项目 | | | | | | | | | | |

韩国的间接税 | | (35 | ) | | — |

| | — |

| | — |

| | — |

|

保证最低养老金均衡化 | | (21 | ) | | — |

| | — |

| | — |

| | — |

|

法国税务审计处罚 | | (18 | ) | | — |

| | — |

| | — |

| | — |

|

品牌、善意、有形和其他资产损失 | | — |

| | (128 | ) | | — |

| | (118 | ) | | — |

|

土耳其竞争当局调查 | | — |

| | — |

| | (33 | ) | | — |

| | — |

|

印度客户索赔 | | — |

| | — |

| | (32 | ) | | — |

| | — |

|

与联合烈酒有限公司相关的脱离协议 | | — |

| | — |

| | 23 |

| | (49 | ) | | — |

|

重组方案 | | — |

| | — |

| | — |

| | — |

| | (82 | ) |

在韩国定居 | | — |

| | — |

| | — |

| | — |

| | (146 | ) |

关联减损 | | — |

| | — |

| | — |

| | — |

| | (41 | ) |

| | (74 | ) | | (128 | ) | | (42 | ) | | (167 | ) | | (269 | ) |

非营运项目 | | | | | | | | | | |

出售业务的收益 | | 144 |

| | — |

| | 20 |

| | 215 |

| | 247 |

|

加大收益力度 | | — |

| | — |

| | — |

| | — |

| | 156 |

|

其他营业外项目 | | — |

| | — |

| | — |

| | (92 | ) | | (30 | ) |

| | 144 |

| | — |

| | 20 |

| | 123 |

| | 373 |

|

法国税务审计兴趣 | | (9 | ) | | — |

| | — |

| | — |

| | — |

|

| | | | | | | | | | |

含税项目 | | | | | | | | | | |

法国审计和解 | | (61 | ) | | — |

| | — |

| | — |

| | — |

|

荷兰的税率变化 | | 51 |

| | — |

| | — |

| | — |

| | — |

|

美国税改 | | — |

| | 354 |

| | — |

| | — |

| | — |

|

英国转移定价结算 | | — |

| | (143 | ) | | — |

| | — |

| | — |

|

英国工业建筑津贴 | | — |

| | (21 | ) | | — |

| | — |

| | — |

|

特殊经营项目的税收抵免 | | 4 |

| | 13 |

| | 11 |

| | 7 |

| | 51 |

|

出售企业税 | | (33 | ) | | — |

| | (7 | ) | | 49 |

| | — |

|

| | (39 | ) | | 203 |

| | 4 |

| | 56 |

| | 51 |

|

持续运营中的特殊物品 | | 22 |

| | 75 |

| | (18 | ) | | 12 |

| | 155 |

|

已终止业务扣除税款(注3) | | — |

| | — |

| | (55 | ) | | — |

| | — |

|

特殊项目 | | 22 |

| | 75 |

| | (73 | ) | | 12 |

| | 155 |

|

3.终止业务截至2017年6月30日止年度,终止业务金额为5500万英镑,扣除900万英镑的递延税,包括在2016年12月达成协议后应付给英国沙利度胺信托基金的额外款项、适用于现有沙利度胺准备金的折扣和通货膨胀率的更新以及法律费用。

4.股息董事会预计帝亚吉欧将于每年四月支付中期股息,并于每年十月支付末期股息。任何财政年度的股息总额预计约40%将作为中期股息支付,约60%作为末期股息支付。任何未来股息的支付须经股东批准,将取决于帝亚吉欧的盈利、财务状况以及董事会认为相关的其他因素。在董事会批准中期股息以及股东在年度股东大会上批准末期股息之前,拟议股息不被视为负债。

下表列出了公司就每股普通股支付的中期、末期和总现金股息的金额。股息按各自股息支付日的实际汇率折算为美国存托股份(每股美国存托股份相当于四股普通股)的美元。

|

| | | | | | | | | | | | | | | | | |

| | | | 截至六月三十日止年度 | |

| | | | 2019

便士 |

| | 2018

便士 |

| | 2017

便士 |

| | 2016

便士 |

| | 2015

便士 |

|

每股普通股 | | 临时 | | 26.10 |

| | 24.90 |

| | 23.70 |

| | 22.60 |

| | 21.50 |

|

| | 最终 | | 42.47 |

| | 40.40 |

| | 38.50 |

| | 36.60 |

| | 34.90 |

|

| | 总计 | | 68.57 |

| | 65.30 |

| | 62.20 |

| | 59.20 |

| | 56.40 |

|

| | | | $ |

| | $ |

| | $ |

| | $ |

| | $ |

|

每个美国存托股份 | | 临时 | | 1.36 |

| | 1.39 |

| | 1.18 |

| | 1.27 |

| | 1.28 |

|

| | 最终 | | 2.11 |

| | 2.10 |

| | 2.02 |

| | 1.85 |

| | 2.14 |

|

| | 总计 | | 3.47 |

| | 3.49 |

| | 3.20 |

| | 3.12 |

| | 3.42 |

|

注:如股东批准,截至2019年6月30日止年度的末期股息将于2019年10月3日支付,而向美国存托凭证持有人支付的股息将于2019年10月8日支付。在上表中,假设此次股息的汇率为GB 1=1.24美元,但向美国ADR持有人支付的确切金额将由2019年10月8日的汇率确定。

5.净借款净借款的定义是总借款(短期借款和长期借款加上融资租赁负债加上利率对冲工具、交叉货币利率掉期和外币远期融资以及用于管理借款的掉期)减去现金和现金等价物。

6.股本截至2019年6月30日,共有26.01亿股(2018年-26.95亿股)普通股101/108发行的每股面值为7.53亿英镑(2018-7.8亿英镑)。在截至2017年6月30日的三年内,共有27.54亿股普通股,101/108每便士面值7.97亿英磅。

于截至2019年6月30日止年度,本集团按每股平均价29.24 GB购入94,700,000股普通股(2018-58,900,000股),相当于已发行普通股股本(2018-2.1%)约3.5%,以及股份回购计划总成本2,775,000,000 GB(包括交易成本6,000,000 GB)(2018-每股25.43,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000该计划于2019年7月10日完成,按平均价GB 33.73额外回购30万股股份,于2019年6月30日确认为财务负债的总成本为GB 2600万(包括全额结算付款1700万GB)。根据股票回购计划购买的股票被取消。

7.汇率集团很大一部分资产、负债、收入和支出都是以英镑以外的货币计价的。关于汇率波动对集团财务状况和经营结果的影响的讨论,见综合财务报表附注15。

战略报告

业务描述

我们的商业模式

帝亚吉欧是饮料酒精领域的全球领先者,拥有一系列标志性的烈酒和啤酒品牌。

我们拥有广泛的产品组合,涵盖各种类别和价位。我们的投资组合和地理覆盖范围使我们能够提供可持续的业绩并为我们的股东创造价值。

消费者是我们业务的核心。利用我们久经考验的营销和创新技能,我们的目标是建立和维持在社会上发挥积极作用的强大品牌。

我们的组织是以市场为基础的模式。这意味着我们拥有更大的灵活性,可以更好地在各个国家实施我们的战略,以满足我们消费者和客户的多样化需求。它还使我们能够快速识别和塑造消费者趋势,以支持增长。

我们利用我们的本地和全球市场专业知识来识别和提供最有价值的增长机会。我们的全球供应能力使我们能够高效地制造和分销我们的品牌。在有意义的地方,我们会在当地采购和生产。

我们对我们在社会中的角色以及我们对利益相关者、社区和环境的责任充满热情。

|

| | | | | | |

我们不断创新 |

| 我们做了 |

| 我们营销 |

| 我们卖的是 |

在消费者洞察力的引领下,我们释放了新的机会,为我们的品牌招募和重新招募消费者。我们以满足不断变化的消费者需求的新产品进行创新。 |

| 我们是优质烈酒和啤酒的制造商,致力于最高的质量和标准。 |

| 我们投资于世界级的营销,负责任地打造与我们的消费者产生共鸣的充满活力的品牌。 |

| 我们通过领先的活动和宣传来扩大我们的销售范围,以确保我们的品牌成为世界各地消费者庆祝活动的一部分。 |

主要亮点

|

| | |

品牌 | | 各国 |

200+ | | 180 |

生产现场 | | 员工 |

150+ | | 28,400 |

我们的运营方式

广泛的投资组合

每个市场都可以灵活地选择最好的品牌组合,以抓住独特的消费者机会。然后,我们投资于我们认为提供最有价值增长的机会。

市场

我们通过以市场为基础的结构运营,因此我们可以根据当地消费者的洞察力采取行动,并快速确定趋势,以提供与当地相关的解决方案。

全球职能、支持和治理

我们的市场得到了全球职能团队和广泛的共享服务的支持。这些共同推动了最佳实践的分享,提高了效率,并帮助建立了市场能力。我们在全球范围内制定了治理、合规和道德标准。

我们的人民

我们希望我们在世界各地的所有员工都能充分发挥他们的潜力,为我们的业务成功发挥自己的作用。我们创造了具有共同价值观和共同目标的包容多样的文化。

我们的价值观

对消费者充满热情;成为最好的;获得成功的自由;为我们所做的事情感到自豪;相互尊重。

我们在社会中的角色

我们致力于在社会上发挥积极作用。我们致力于减少酒精危害和促进适度饮酒,增加当地社区获得机会的机会,并减少对环境的影响。

我们的品牌

我们拥有全球五大烈性酒品牌中的两个--尊尼获加和斯米尔诺,以及全球价值最高的100个烈性酒品牌中的23个(i).我们拥有吉尼斯世界纪录大全这是按价值计算最大的高端啤酒品牌(Ii).

我们的地理足迹

我们在美国和欧洲拥有广泛的业务范围,并在许多市场处于领先地位,预计这些市场将带来大部分中期行业增长。

出色的执行力

我们使用尖端的消费者洞察力和营销。我们在规模上进行创新,并通过分销和销售与客户建立起致胜的关系。

高效的供应和采购

我们按照高质量的制造和环境标准工作。

财务实力

我们的目标是实现持续的净销售额增长和利润率扩张,以及强劲的现金产生。

(I)Impact数据库价值评级2019年5月。

(二)2018年全球数据。

我们的战略

全球烈酒品类已显示出弹性的长期增长。我们的战略是支持发达国家和新兴国家的优质服务。

无论我们在哪里运营,我们的目标是以负责任和可持续的方式做到这一点。我们广泛的产品组合意味着我们可以通过我们的品牌进入不同的消费场合,跨越价位。

在发达市场,我们通过我们的优质核心和储备品牌支持高端产品。在新兴市场,我们的目标是扩大对国际优质烈酒的参与。为了支持这一点,我们有选择地参与有吸引力的主流烈酒细分市场。这意味着消费者可以以负担得起的价位获得我们的品牌,我们可以通过向消费者介绍品牌产品来塑造负责任的饮酒趋势。

啤酒是我们仅次于苏格兰威士忌的第二大类别,我们的全球啤酒业务由我们的高端品牌吉尼斯世界纪录大全领导。吉尼斯世界纪录在大约130个国家和地区出售。我们使用各种途径接触消费者,这取决于每个市场最有效的模式。在非洲,我们有一个庞大的啤酒业务,拥有广泛的产品组合,涉及不同的价位。

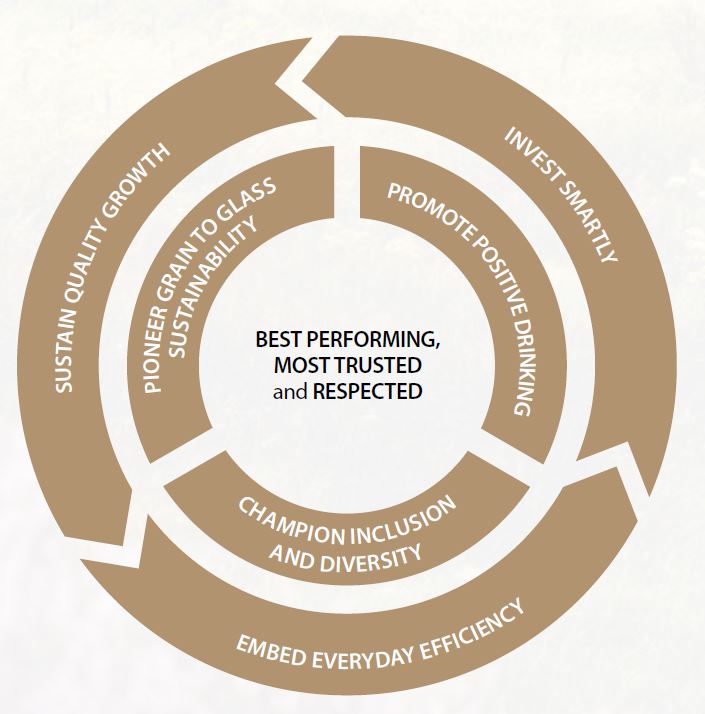

我们对消费者的关注,我们在营销方面的创意天赋和数据导向洞察力的平衡,以及我们创新的记录,再加上我们的财务纪律和日常效率,所有这些都支持我们成为可靠的增长复合体的目标。我们的目标是将这些因素结合起来,以实现持续的营收业绩、利润率扩大和对我们的品牌和业务的更多投资的良性循环。

我们的战略是通过

六个执行优先事项

保持优质核心活力

确保我们拥有一个充满活力的优质核心对我们的整体表现至关重要。

继续打赢预备役

我们通过确保在最有影响力的门店提供储备品牌来建立我们的储备品牌。我们还在引领潮流的调酒师和消费者中建立了他们的声誉。

推动规模化创新

我们在现有品牌的基础上发展,预测新的消费机会,并以规模和速度为重点创造明天的品牌。

增加对主流精神的参与

主流烈酒是一个巨大的、不断增长的机会。我们对主流白酒进行了投资,并拥有推动增长的坚实基础。

建立一条通往消费者的优势路线

使用洞察力,我们了解在哪里投资我们的资源,以便我们的品牌以正确的形式和位置为我们的消费者提供。

嵌入生产力以降低成本并投资于增长

我们专注于每天的效率、有效性和敏捷性,以降低成本并为我们的增长创造动力。

我们的可持续性和责任优先事项以及我们对治理和道德的承诺

提倡积极饮酒

我们致力于通过鼓励适度饮酒和解决滥用问题来促进积极饮酒。

建设繁荣的社区

我们希望继续使帝亚吉欧成为一个伟大、安全、包容和多样化的为我们的人民工作的地方。我们希望建立可持续的供应链,并创建赋予社区和个人权力的计划,在我们生活、工作、采购和销售的任何地方都产生积极的影响。

减少对环境的影响

我们的目标是保护我们长期成功所依赖的自然资源。我们正在努力减少我们在水、碳、包装和废物领域的影响。

治理和道德的最高标准

我们不断寻找方法来加强我们的诚信文化,帮助我们的员工做出正确的选择,以正确的方式开展业务,从谷物到玻璃。

|

| |

我们的战略成果 |

①高效增长 | ③可信度和信任度 |

②始终如一的价值创造 | ④ 起诉人 |

|

| | | |

我们使用以下财务和非财务指标来衡量我们的战略进展情况 |

有机净销售增长1 | 平均投资资本回报率2 | 负责任饮酒计划的覆盖范围和影响 | 碳排放量比 |

有机营业利润率改善(i) ① | 员工敬业度指数Ⅲ |

股东总回报② |

特殊项目前的每股收益1 | | 健康与安全3 | |

| 水效率③ | |

自由现金流① | | | |

(i)从2019年7月起,该财务指标将为有机营业利润增长。

请参阅第24-28页上的关键绩效指标(KPI)。

生产

帝亚吉欧在全球拥有制造生产设施,包括麦芽、酿酒厂、啤酒厂、包装厂、成熟仓库、合作社和分销仓库。帝亚吉欧的品牌还在世界各地由第三方和合资企业拥有和运营的工厂生产。

容量

帝亚吉欧拥有的主要生产中心截至2019年6月30日止年度的地点、主要业务、产品、包装生产能力和包装生产量如下:

|

| | | | | | | | |

位置 | | 主要产品 | | 生产能力百万当量单位(i) |

| | 2019年产量单位:百万当量单位 |

|

英国(烈酒) | | 苏格兰威士忌、杜松子酒、伏特加、朗姆酒,即可饮用 | | 96 |

| | 53 |

|

英国、爱尔兰(吉尼斯世界纪录大赛) | | 啤酒 | | 8 |

| | 8 |

|

爱尔兰(百利) | | 爱尔兰奶油利口酒 | | 12 |

| | 8 |

|

意大利(圣维多利亚) | | 伏特加、朗姆酒,可以喝了 | | 11 |

| | 8 |

|

土耳其 | | 拉基、伏特加、杜松子酒、利口酒、葡萄酒 | | 8 |

| | 5 |

|

美国、加拿大、美属维尔京群岛 | | 伏特加、杜松子酒、龙舌兰酒、朗姆酒、加拿大威士忌、美国威士忌、前卫成人饮料,即饮 | | 52 |

| | 37 |

|

巴西 | | 卡查萨,伏特加 | | 10 |

| | 4 |

|

墨西哥 | | 龙舌兰 | | 3 |

| | 3 |

|

澳大利亚 | | 朗姆酒、伏特加,即可饮用 | | 4 |

| | 2 |

|

新加坡 | | 整理中心 | | 7 |

| | 1 |

|

印度 | | 朗姆酒、伏特加、威士忌、苏格兰威士忌、白兰地、杜松子酒、葡萄酒 | | 64 |

| | 41 |

|

尼日利亚 | | 啤酒 | | 7 |

| | 6 |

|

南非 | | 烈酒和即可饮用 | | 4 |

| | 4 |

|

东非(乌干达、肯尼亚、坦桑尼亚) | | 啤酒和烈酒 | | 17 |

| | 15 |

|

非洲区域市场(埃塞俄比亚、喀麦隆、加纳、塞舌尔) | | 啤酒 | | 7 |

| | 4 |

|

(i)产能代表持续生产能力。表中列出的产能基于帝亚吉欧截至2019年6月30日年度的实际生产水平,并针对消除计划外损失和低效率进行了调整。此外,还有与制造设施的第三方生产安排,包括获准生产帝亚吉欧品牌的啤酒厂和联合包装合作伙伴。

精神

烈酒是在世界各地的酿酒厂生产的。该集团在苏格兰拥有29家苏格兰威士忌酿酒厂,在加拿大拥有两家威士忌酿酒厂,在美国拥有两家。帝亚吉欧在国际上生产斯米诺。Ketel One伏特加和CüROC伏特加分别作为成品从诺莱特集团和维尔维夫特酒庄购买。杜松子酒酿造厂位于英国和意大利的圣维多利亚。Baileys是在爱尔兰共和国和北爱尔兰生产的。朗姆酒在美国、加拿大、意大利和英国混合和装瓶,在美属维尔京群岛和澳大利亚、委内瑞拉和危地马拉蒸馏。土耳其出产拉克酒,四川中国出产成都,巴西塞拉州出产卡沙萨,墨西哥出产龙舌兰酒。

帝亚吉欧成熟的苏格兰威士忌位于苏格兰的仓库(Blackgrange的最大仓库持有集团成熟苏格兰威士忌约50%的股份),加拿大瓦莱菲尔德和金利的成熟加拿大威士忌,美国肯塔基州和田纳西州的成熟美国威士忌,以及成都的成熟中国白酒中国。2018年8月,该公司在马里兰州的Relay开设了吉尼斯Open Gate Brewery&Barrel House。这是一家对公众开放的工作啤酒厂,有现场酿造酒吧、自来水间和零售店。

帝亚吉欧继续投资于我们在墨西哥的龙舌兰工厂,以增加产能以支持增长。该计划包括一个新的酿酒厂、装瓶能力扩大、废水处理计划、储罐和液体处理设备以及成熟、包装材料和成品的仓储设施。

帝亚吉欧于2019年6月开设了Roe&Co爱尔兰威士忌酿酒厂。标志性的吉尼斯发电站已被改造成新的游客体验和城市酿酒厂。参观这家完全现场工作的酿酒厂还包括了解乔治·罗的历史,他是19世纪爱尔兰威士忌中最具标志性的名字之一。

以威士忌旅游为重点的1.5亿GB苏格兰威士忌投资计划正在进行中。2019年4月,尊尼获加的全球旗舰游客体验将在爱丁堡市中心。

帝亚吉欧拥有联合烈酒有限公司(USL)的控股权,USL是印度领先的酒精饮料公司,每年销售近8000万箱相当于印度制造的外国酒(IMFL)。USL在印度拥有巨大的市场占有率,在印度经营着16个自有网站以及一个租赁和第三方制造设施网络。USL拥有多个印度品牌,如McDowell‘s(印度威士忌、朗姆酒和白兰地)、Black Dog(苏格兰威士忌)、Signature(印度威士忌)、Royal Challenger(印度威士忌)、Antiquity(印度威士忌)和Bagpiper(印度威士忌)。

啤酒

帝亚吉欧的主要酿造设施位于爱尔兰都柏林的圣詹姆斯门啤酒厂。此外,帝亚吉欧还在一些非洲国家拥有啤酒厂:尼日利亚、肯尼亚、加纳、喀麦隆、埃塞俄比亚、坦桑尼亚、乌干达和塞舌尔。

吉尼斯香精从爱尔兰运往所有海外吉尼斯酿造业务,这些业务使用香精在当地酿造吉尼斯。吉尼斯被从爱尔兰散装运到英国,运往RunCorn工厂,该工厂进行吉尼斯啤酒的桶装。

吉尼斯、吉尼斯金发、基尔肯尼和哈普是由六大洲的40多家第三方根据许可协议酿造的,总销量超过200万升,销往130多个国家。

帝亚吉欧正在通过翻新和重新开放肯尼亚的基苏木啤酒厂来扩大在非洲的产能,以支持啤酒的增长。

可以喝了

帝亚吉欧主要在英国、意大利、非洲、澳大利亚、美国和加拿大生产一系列即饮产品。

财产、厂房和设备

帝亚吉欧拥有该集团全球业务中约97%的制造、蒸馏、酿造、装瓶和管理设施。它以超过50年的租期持有大约3%的物业。主要的生产设施如上所述。于2019年6月30日,帝亚吉欧的土地及楼宇已计入集团的综合资产负债表,账面净值为12.01亿英磅。按账面价值计算,帝亚吉欧最大的两个独立设施是苏格兰的Leven装瓶、混合和仓储设施,以及都柏林的圣詹姆斯门啤酒厂。

原材料和供应协议

该集团有几份购买原材料的长期合同,包括玻璃、其他包装、烈性酒、奶油、朗姆酒和葡萄。购买谷物的远期合约已经到位,以最大限度地减少短期价格波动的影响。

奶油是生产爱尔兰奶油利口酒的主要原料,来自爱尔兰。葡萄和八角用于生产拉基,从土耳其的供应商那里采购。为生产烈性酒和啤酒而大量购买的其他原材料包括糖蜜、谷类食品、糖和多种口味(如刺柏浆果、龙舌兰、巧克力和香草)。这些产品来自世界各地的供应商。

许多产品都是用玻璃瓶提供给客户的。玻璃从各种跨国和当地供应商那里购买;最大的供应商是英国的Ardagh Packaging和美国伊利诺伊州的欧文斯。

竞争

帝亚吉欧的品牌以消费者忠诚度、质量和价格为基础进行竞争。

在烈酒方面,帝亚吉欧的主要全球竞争对手是保乐力加、比姆三得利、百加得和Brown Forman,每一家都有几个品牌与帝亚吉欧的品牌直接竞争。此外,帝亚吉欧还面临着来自其运营所在国家的地区和当地公司的竞争。

在啤酒领域,帝亚吉欧与百威英博、喜力、Molson Coors、星座品牌和嘉士伯等几家竞争对手展开全球以及区域和本地的竞争(不同地区的竞争情况各不相同)。

研发

创新是帝亚吉欧增长战略的重要组成部分,在定位其品牌以实现在发达和新兴市场的持续增长方面发挥了关键作用。帝亚吉欧品牌系列的实力和深度为推动创新提供了坚实的平台。帝亚吉欧不断投资,以加深对购物者趋势和不断变化的消费者习惯的理解,为产品和包装的发展提供信息。为了支持这一点,该集团正在进行跨饮料酒精类别的新产品开发计划,这些产品由创新和研发职能部门进行内部管理。

商标

帝亚吉欧生产、销售和分销品牌商品,因此在很大程度上依赖于其商标的维护和保护。本文档中提及的所有品牌名称均为商标。该集团还持有大量许可证和商业机密,并拥有与其产品相关的大量商业知识。本集团相信其重要商标已在其最重要市场的所有重要方面注册及/或以其他方式受到保护(只要有法律保护)。帝亚吉欧还拥有宝贵的技术专利和商业秘密,并采取一切合理措施保护这些权利。

法规和税收

帝亚吉欧的全球业务在生产、产品责任、分销、进口、营销、促销、销售、定价、标签、包装、广告、反垄断、劳工、养老金、合规和控制系统以及环境问题等方面都受到广泛的监管要求。在美国,饮酒行业受到联邦和州政府的严格监管。在联邦层面,美国财政部烟酒税务局监管该行业,每个州以及帝亚吉欧销售或生产产品所在司法管辖区的一些地方当局都有规定。联邦、州和地方法规几乎涵盖了其运营的方方面面,包括生产、分销、营销、促销、销售、定价、标签、包装和广告。

烈酒和啤酒在世界各地的许多市场都要征收国家进口税和消费税。大多数国家对饮料酒精产品征收消费税,尽管这种征税的形式有很大不同,从按体积对酒精单位征收,到基于产品进口或批发价值的先进制度。一些国家对蒸馏烈酒征收额外的进口关税,通常在关税税率上区分类别(如苏格兰威士忌或波旁威士忌)。在欧盟内部,这类产品在每个国家都要缴纳不同的消费税税率,但在整个欧盟框架内,可以适用的最低消费税税率是有的。

进口税和消费税可能会对帝亚吉欧向消费者销售产品的最终定价产生重大影响。与其他品牌相比,这些关税会对竞争地位产生影响。该集团致力于鼓励公平对待所有饮料酒精类别的税收待遇,并减少政府强加的公平贸易壁垒。

在世界各地的市场上,酒类的广告、营销和销售受到各种限制。这些措施包括在某些文化和国家完全禁止饮酒,如在印度某些邦,通过禁止烈性酒、葡萄酒和啤酒的进口,到限制广告风格、媒体和使用的信息。在一些国家,电视是烈性酒品牌被禁止的媒介,在其他国家,电视广告虽然被允许,但受到了严格的监管。许多国家还对与酒类销售相关的互联网广告和社交媒体的使用进行了监管。

烈性酒和啤酒在分销方面也受到监管。在许多国家,酒精只能通过获得许可的销售点销售,无论是在交易中还是在交易外,从政府或国家经营的垄断销售点(例如,在加拿大、挪威和美国某些州)到西方世界大部分地区(例如,在美国大多数州和欧盟)盛行的有执照的贸易销售点(例如,有执照的酒吧和餐馆)的共同制度。在美国约三分之一的州,价格变化必须在30天至3个月内提交或公布,具体取决于该州,然后才能生效。

饮料酒精产品的标签也在许多市场受到监管,从健康警告标签到进口商身份、酒精浓度和其他消费者信息。除了生产商、进口商或灌装商的标识外,在美国和帝亚吉欧运营的其他国家销售的所有饮料酒精产品上都必须包含与饮用饮料酒精产品的风险有关的具体警告声明。政治关切的表达意味着美国网络电视上饮料酒精产品广告的不确定未来。任何对广告或营销的禁令都可能对该集团的销售产生不利影响。

监管决定以及法律和监管环境的变化可能会增加帝亚吉欧的成本和负债,或对其业务活动产生影响。

收购和处置

帝亚吉欧已经进行了多笔品牌收购、分销权利和股权,并出售了高端饮料业务。关于自2016年7月1日以来的主要收购和处置的说明,见合并财务报表附注9。

2018年9月28日,帝亚吉欧以650万GB的预估值收购了其尚未拥有的铜狗威士忌有限公司(CDWL)剩余70%的股份,并根据CDWL实现业绩目标进行了进一步的盈利支付。目前对收益付款的贴现估计为1000万GB。

帝亚吉欧于2018年8月17日完成以人民币60.84亿元(6.96亿英磅)收购四川水井坊股份有限公司(SJF)20.29%股本及交易费用700万英磅。这使得帝亚吉欧在SJF的持股比例从39.71%升至60%。SJF已被控制,因此在交易前进行了整合。

2019年4月9日,帝亚吉欧完成了以人民币6.9亿元(7,900万英镑)和200万GB的交易成本进一步收购澳博食品3.14%的股本,使帝亚吉欧在澳博食品的持股比例从60%上升到63.14%。

此外,帝亚吉欧还对各种饮料业务的品牌、分销权和股权进行了一系列规模较小的收购。

帝亚吉欧于2018年12月20日完成了向Sazerac出售19个品牌(Seagram‘s VO、Seagram’s 83、Seagram‘s Five Star、Popov、Myers’s、Parot Bay、Yukon Jack、Romana Sambua、Scoresby、Goldschlager、Relska、Stiings、The Club、Booth‘s、Black Haus、Pig roso、Grind、Piehole和John Begg)的交易,总代价为5.5亿美元(GB 4.35亿)。帝亚吉欧将继续为所有被处置的品牌提供制造服务,直至2019年12月,并为五个品牌提供制造服务,直至2028年12月。

季节性

帝亚吉欧约40%的年度净销售额发生在每个日历年度的最后四个月。

我们的品牌

我们已经在关键类别和价位上建立了领先的品牌组合。

我们投资于这些品牌的可持续增长,并确保它们能够满足每个市场的消费者机会。

按价值计算,我们拥有世界五大烈酒品牌中的两个--尊尼获加和斯米尔诺,以及世界百强中的23个(i)..

吉尼斯,我们的高端啤酒品牌,是第四大这是按价值计算世界上最大的优质啤酒(Ii).

|

| | | | | | | | | | |

全球巨头(Iii) |

我们的业务是围绕我们的六个最大的全球品牌建立的。 |

尊尼获加 |

| Smirnoff |

| 百利甜 |

| 摩根船长 |

| 添加利 |

| 吉尼斯 |

本土明星(Iv) | | 储备(v) |

可以针对任何一个市场,并为我们的业务发展提供平台。 | | 卓越的烈酒品牌以高价抓住全球奢侈品机会。 |

Crown Royal |

| 延吉·拉基 |

| 水井坊 |

| 约翰尼获加蓝标 |

| 布尔利特波旁威士忌 |

| Don Julio |

布坎南的 |

| J. B |

| 大老帕尔 |

| 坦克十号 |

| 罗恩·萨卡帕·Centenario XO |

| Casamigos |

班达伯格 |

| 麦克道尔的第一名 |

| 伊皮奥卡 |

| 拉加布林 |

| 格伦·奥德的单身汉 |

| 约翰尼获加黄金标签储备 |

温莎 |

| black & white |

|

|

| 克罗克 |

| 凯特尔一号伏特加 |

| Talisker |

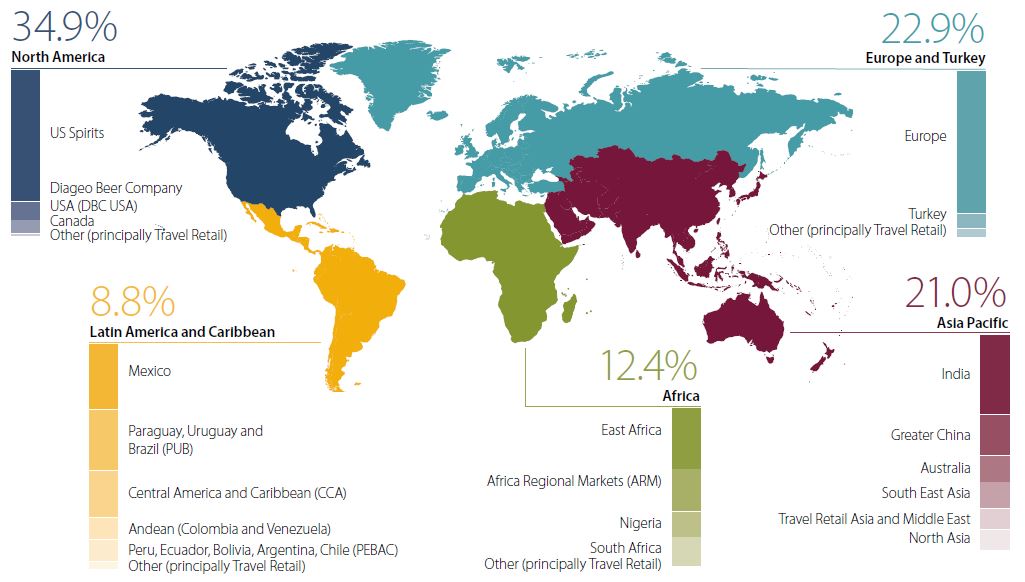

我们的全球影响力

我们的地区概况为我们提供了接触本行业最大的消费者增长机会的机会。

我们是一家以市场为基础的企业,我们的产品销往180多个国家。我们的每个市场都对其自己的表现和推动增长负责。我们在全球业务中雇用了28,400名人才。

按地区划分的净销售额份额百分比(I)(Ii)

| |

(i) | 上图旨在说明帝亚吉欧在世界上设有办事处和/或销售其产品的一般地理区域,并不旨在暗示帝亚吉欧在地理区域内的每个国家都设有办事处和/或其产品在每个国家销售。 |

| |

(Ii) | 基于截至2019年6月30日止年度报告的净销售额。不包括5300万英镑的企业净销售额。 |

|

| | | | | | | | | | |

各地区所占份额% |

| 北美 |

| 欧洲和土耳其 |

| 非洲 |

| 拉丁美洲

和加勒比 |

| 亚洲

太平洋 |

卷 |

| 20.1 |

| 18.4 |

| 13.7 |

| 9.1 |

| 38.7 |

净销售额(i) |

| 34.9 |

| 22.9 |

| 12.4 |

| 8.8 |

| 21.0 |

扣除特殊项目前的营业利润(Ii) |

| 45.2 |

| 23.6 |

| 6.4 |

| 8.5 |

| 16.3 |

营业利润(Iii) |

| 45.8 |

| 23.4 |

| 6.5 |

| 8.6 |

| 15.7 |

取水 |

| 12.2 |

| 39.5 |

| 38.5 |

| 1.3 |

| 8.5 |

碳排放(Iv) |

| 9.3 |

| 40.5 |

| 38.9 |

| 3.2 |

| 8.1 |

员工(v) |

| 9.7 |

| 36.9 |

| 15.0 |

| 8.8 |

| 29.6 |

| |

(Ii) | 不包括7400万英镑(2018年-1.28亿英镑)的特殊运营费用和1.89亿英镑(2018年-1.58亿英镑)的企业净运营成本。 |

| |

(Iii) | 不包括2.1亿英镑的企业净运营成本(2018年-1.58亿英镑)。 |

我们如何衡量绩效:关键绩效指标

GAAP衡量标准--财务GAAP绩效衡量标准与财务非GAAP关键绩效指标类似,如下所示。

|

| | |

净销售增长(%) | 运营利润改进(位点) | 基本每股收益(便士) |

|

| | |

定义 | 定义 | 定义 |

扣除消费税后的销售额增长。 | 营业利润的百分点变动除以净销售额。 | 母公司权益股东应占利润除以已发行股份的加权平均数。 |

性能 | 性能 | 性能 |

受有机增长和有利交换的推动,报告净销售额增长5.8%,但部分被收购和处置所抵消。 | 受有机运营利润率改善、特殊运营费用下降的推动,报告的运营利润率增长了107个基点,但收购和处置以及有利的交换的影响抵消了这一点。 | 受有机营业利润增长和财务费用下降的推动,基本每股收益为130.7便士,增加了9.0便士,但部分被税收增加和特殊费用净增加所抵消。 |

|

| |

运营净现金 活动(GB百万) | 投资关闭后返回 资本(%) |

|

| |

定义 | 定义 |

经营活动现金净额包括现金流量表表面披露的经营活动现金流量净额。 | 本年度利润除以本财年末的净资产。 |

性能 | 性能 |

由于有机营业利润增长,经营活动产生的净现金增加了1.64亿英镑,部分被不利的营运资金流动和更高的税款所抵消。 | 收盘投资资本回报率增长610个基点,主要是受净资产下降的推动。 |

我们使用以下11个关键绩效指标(KPI)来衡量我们的财务和非财务绩效

我们的KPI衡量我们战略的进展。我们针对KPI的表现解释如下:

与战略的相关性

①高效增长

②始终如一的价值创造

③可信度和信任度

沉默的人

|

| | | | | | | |

金融 | ® ① | 金融 | ® ① | 金融 | ® ① |

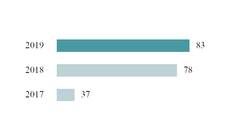

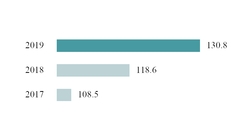

有机净销售额增长(%) | 6.1 | % | 有机营业利润率改善(BER) | 83 | Bps | 之前的每股收益

特殊物品(便士)(i) | 130.8p |

|

| | |

定义 | 定义 | 定义 |

扣除消费税后的销售增长,不包括汇率变动、收购和处置的影响。 | 特殊项目前营业利润的百分点变动,除以排除汇率变动以及收购和处置的影响后的净销售额。 | 归属于母公司股东权益的特殊项目前利润除以已发行股份的加权平均数。 |

为什么我们要衡量 | 为什么我们要衡量 | 为什么我们要衡量 |

这一指标反映了我们在品类和市场参与度方面做出选择的结果,以及帝亚吉欧建立品牌资产、提高价格和扩大市场份额的能力。 | 营业利润率的变化衡量业务的效率。持续的营业利润率提高是企业的当务之急,其驱动力是投资选择、我们对降低整个业务成本和改善组合的关注。 | 每股收益反映了企业的盈利能力,以及我们为资产负债表融资的效率。这对我们的股东来说是一项关键的措施。 |

性能 | 性能 | 性能 |

有机净销售额增长6.1%,受2.3%的销量增长和3.8%的正价格/组合的推动。增长范围广泛,所有地区均实现净销售增长。 | 由于价格/组合的改善和我们的生产力计划,有机营业利润率提高了83个基点,部分被营销支出的增加所抵消。 | 受有机营业利润增长和财务费用下降的推动,特殊项目前的EP增加了12.2便士,但收购和处置以及税收费用增加的影响部分抵消了这一影响。 |

更多详情请参阅第51页 | 更多详情请参阅第52页 | 更多详情请参阅第52页 |

|

| | | | | |

非金融类 | ③ ④ | 非金融类 | ③ ④ | 非金融类 | ③ |

积极饮酒 | 健康与安全

(每千名全职员工损失工时事故频率) | 0.98 | 用水效率(Ii)

(l/l) | 4.64l/l

|

|

| | |

定义 | 定义 | 定义 |

我们针对积极饮酒的三个指标进行报告。 | 每1000名全职雇员和直接监督承包商中损失一天或一天以上工作时间的事故数量。 | 生产一升包装产品所需水量的比率。 |

为什么我们要衡量 | 为什么我们要衡量 | 为什么我们要衡量 |

我们支持世界卫生组织(WHO)到2025年在全球范围内将有害饮酒减少10%的目标,我们将资源和技能投入到世界各地旨在减少危害和改变行为的一系列计划中。我们已经为自己设定了可扩展的目标,以衡量我们对这一领域的贡献,除了促进节制外,我们还专注于解决未成年人饮酒和酒后驾驶问题。 | 安全是一项基本人权:每个人都有在安全环境中工作的权利,我们的零伤害安全理念是每个人都应该安全健康地回家,每天,无论在哪里。 | 水是我们所有品牌的主要成分。我们的目标是提高效率,最大限度地减少用水量,特别是在缺水地区。这将确保我们能够维持产量增长,应对气候变化风险,并应对全球对水日益增长的需求,因为水资源短缺加剧。

|

性能 | 性能 | 性能 |

我们去年推出了一项新的积极饮酒战略,今年是我们第一次针对2025年的这些目标进行报告。

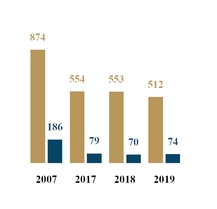

| 我们实现了里程碑式的安全绩效水平,每1000名员工发生0.98起损失时间事故(LTA),这是我们有史以来的最低比率。这意味着与2018年相比,LTA减少了7%。我们继续把重点放在特别需要支持的市场上,通过更多地遵守我们的核心标准和方案来实现改进。我们在更成熟的市场也保持了强劲的表现。 | 与2018年相比,用水效率提高了6%,与我们2007年的基准相比提高了43.8%。 |

更多详细信息请参见第89-93页 | 更多详细信息,请参见第106-108页 | 更多详细信息,请参阅第98-106页 |

|

| | | | | | | | |

金融 | ® ① | 金融 | ② | 金融 | ® ② |

自由现金流(百万英镑) |

| £2,608 | m | 平均投资资本回报率(ROIC)(%) | 15.1 | % | 总股东回报(%) | 27% |

|

| | |

定义 | 定义 | 定义 |

自由现金流量包括经营活动产生的现金流量净额,加上应收贷款和其他投资收到/支付的现金净额,以及为房地产、厂房和设备以及计算机软件支付的现金净额。 | 未计财务费用及特殊项目的股东应占利润除以平均投资资本。投资资本包括在向《国际财务报告准则》过渡之日加上特殊重组成本和商誉的净资产,不包括受雇后负债、净借款和非控股权益。 | 帝亚吉欧股票价值的百分比增长(假设所有股息和资本分配都进行再投资)。 |

为什么我们要衡量 | 为什么我们要衡量 | 为什么我们要衡量 |

自由现金流是企业财务管理的一个关键指标,反映了企业为支付给股东和收购所产生的现金。 | 管理层使用ROIC来评估从集团资产基础获得的回报。提高ROIC建立财务实力,使帝亚吉欧能够实现其财务目标。 | 帝亚吉欧董事负有为股东实现长期价值最大化的受托责任。我们还监控我们相对于同行的相对TSR表现。 |

性能 | 性能 | 性能 |

自由现金流继续强劲,达到26亿英镑。营业利润增长被营业运营资本改善同比减少、对到期库存的投资增加和税款增加部分抵消。 | 特殊项目前的ROIC增长了80个基点,因为有机营业利润增长被收购和处置以及基础税收增加的影响部分抵消。 | 帝亚吉欧的股东总回报率为27%,股息增加,执行了28亿英镑的股票回购计划,股价受益于基本业务的改善。 |

更多详情请参阅第53页 | 更多详情请参阅第54页 | |

|

| | | | |

非金融类 | ③ | 非金融类 | ③ ④ |

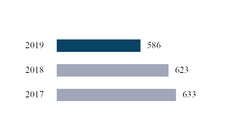

碳排放(Iii)

(1,000吨二氧化碳2e) | 586 | 员工敬业度指数

(%) | 75 | % |

|

| |

定义 | 定义 |

碳排放绝对量,单位为1,000吨。 | 通过我们的Your Voice调查进行衡量;包括员工满意度、忠诚度、倡导性和自豪感的指标。 |

为什么我们要衡量 | 为什么我们要衡量 |

碳排放是帝亚吉欧和我们行业环境影响的一个关键因素。减少我们的碳排放是我们缓解气候变化努力的重要组成部分,为我们未来的低碳经济做好准备,同时现在创造能源效率和节约。 | 员工敬业度是我们战略和绩效的关键推动因素。该调查使我们能够从数量和质量上衡量员工相信我们在多大程度上实现了自己的价值观。结果为我们的工作方式、参与策略和领导力发展提供了信息。 |

性能 | 性能 |

碳排放量在2019年减少了5.9%,尽管生产量增加,但与2007年的基线相比累计减少了44.7%。 | 94%的人参与了我们的Your Voice调查(24,129人中有22,615人被邀请)。75%的人被确定为订婚,比去年减少了1%。89%的人表示为帝亚吉欧工作感到自豪,比2018年下降了1%。尽管这一变化很小,但我们一直保持着与同类最佳基准一致的高参与度分数。 |

更多详细信息请参阅第105页 | 更多细节见第108-109页 |

报酬

一些关键绩效指标被用作高管薪酬激励计划的一种衡量标准。它们用符号®标识。

有关详情,请参阅第142页的董事薪酬报告。

| |

(i) | 为了奖励的目的,这一衡量标准根据汇率和其他不受管理层控制的因素的影响进行了进一步调整,以确保专注于我们潜在的业绩驱动因素。 |

| |

(Ii) | 根据帝亚吉欧的环境报告方法,于截至2018年6月30日止期间内的四个年度的数据已于相关情况下重述。 |

| |

(Iii) | 根据帝亚吉欧的环境报告方法及WRI/WBCSD温室气体议定书,于截至2018年6月30日止四年内每年的数据已在相关情况下重述。 |

主席声明

我们希望在我们运营的任何地方产生积极影响,我们决心通过以正确的方式开展业务,从谷物到玻璃,赢得信任和尊重。帝亚吉欧要想蓬勃发展,我们必须着眼于长远,继续展示我们为周围人创造的价值。

|

|

建议每股末期股息 |

2019: 42.47p á5% |

2018: 40.4p |

每股股息总额(i) |

2019: 68.57p á5% |

2018: 65.3p |

总股东回报(%) |

2018: 27% |

2017: 23% |

我很高兴地报告又一年的强劲和持续的表现。帝亚吉欧继续朝着成为世界上表现最好、最受信任和受人尊敬的消费品公司之一的雄心壮志取得良好进展,我要对我们所有员工的持续热情和承诺表示感谢。

文化

在伊万的领导下,帝亚吉欧正在转型为一家更具创业精神和创造力的企业。接近消费者和交易、适应不断变化的环境的敏捷性以及执行速度越来越成为帝亚吉欧每天的运营方式。

纪律和效率的文化也已经根深蒂固。这导致了大量的运营节约,这些成本主要用于投资于最具吸引力的机会。这些投资不仅支持我们品牌的增长和加强我们的投资组合,还使我们能够通过新技术和加强培训来建立更先进的能力。

尽管我们取得了进展,但我们并不自满,我们继续努力,争取进一步改善。

增长机遇

我们是这个行业的全球领先者,这个行业同时在增长和高端。在世界各地,消费者都在寻找更多的高端品牌和体验。酒精饮料总量的增长得到了强劲的消费基本面的支撑:在发达市场,烈性酒处于有利地位,无论是趋势还是高端。在新兴市场,我们预计到2030年,将有7.5亿消费者能够买得起国际风格的烈性酒。

虽然我们在全球高端烈酒领域处于领先地位,并在选定的啤酒市场占有相当大的份额,但我们的酒精饮料产量仅占全球饮料消费总量的1.7%。因此,我们有足够的机会扩大市场份额。我们继续看到消费者从啤酒和葡萄酒转向烈性酒。在美国,烈酒正在从啤酒中夺取份额;在欧洲,烈酒正在从啤酒和葡萄酒中夺取份额;在非洲的许多市场,消费者正在从非法酒精转向一种受监管的、制造精良的产品。啤酒消费者也在向更优质、更美味、更差异化的产品升级。在许多市场上,“喝得更好,而不是喝得更多”的趋势已经根深蒂固。

我们深刻的消费者洞察力和强大的客户关系,再加上我们投资组合的实力和广度,意味着我们处于有利的地位,可以利用这些有利的长期增长趋势。

全球环境

帝亚吉欧的品牌在180多个国家享有盛名,国际贸易是我们业务的核心。尽管我们不能幸免于全球环境的波动,但我们在不同市场和类别的广泛足迹使我们更具弹性,并为我们的运营环境中的不稳定提供了天然的对冲。

特别是,尽管英国退欧存在相当大的不确定性,但我们已经制定了涵盖所有情况的强有力的计划。我们认为,对帝亚吉欧的直接财务影响不会很大。然而,我们期待着一项明确的决议,这将给联合王国的商业带来确定性。

我们的利益相关者

我们致力于与我们的所有利益攸关方进行建设性的接触和合作。倾听和回应那些被我们的业务打动的人的观点和需求,对于为我们的业务、我们的品牌和我们生活、工作、采购和销售所在的社区建立一个可持续的未来至关重要。

董事会特别高兴的是,我们的2019年‘Your Voice’员工调查显示,89%的员工为为帝亚吉欧工作而感到自豪,77%的员工对帝亚吉欧作为一个工作场所非常满意。我们致力于与我们的员工接触,并确保他们的声音在我们业务的最高层被听到。去年12月,董事会同意我将作为2018年英国公司治理准则指定的非执行董事,负责员工参与。我期待着与我们世界各地的员工合作,以便在董事会会议室中代表他们的观点。从2020年起,我们将每年发布一份《员工敬业度声明》,解释董事会如何收集和审查员工的意见,以及如何在董事会的决策中考虑这些意见。

帝亚吉欧在社会上

我们希望在我们运营的任何地方产生积极影响,我们决心通过以正确的方式开展业务,从谷物到玻璃,赢得信任和尊重。我们方法的核心是通过鼓励适度和解决滥用来承诺积极饮酒,伊万在他的声明中更详细地概述了这一点。

帝亚吉欧要想蓬勃发展,我们必须着眼于长远,继续展示我们为周围人创造的价值。社会目标是我们许多品牌创始人的动力,也是我们今天公司结构的一部分。

社区

作为一家全球公司,我们在帮助我们生活和工作的社区蓬勃发展方面发挥着重要作用。这就是为什么我们专注于我们认为在我们原材料来源以及我们在哪里制造和销售产品的社区中最重要的问题。我们非常注意建立可持续的供应链,并努力保护我们所依赖的环境和自然资源。我们的妇女赋权方案支持了世界各地约40万名妇女。它们为妇女提供平等的机会,获得她们为自己和家庭建设更美好未来所需的技能和资源。

自2006年以来,我们的生命之水方案已经惠及印度和非洲的1000多万人--通过向脆弱社区提供清洁水、环境卫生和个人卫生,产生了真正的影响。今年,我们通过这些方案接触到23.2万人。

我们的终身学习方案为世界各地的人们提供了充分发挥其潜力的机会,并通过酒店业和其他部门的培训和教育增加了他们的就业机会。自2008年启动以来,已有超过14万人参加了终身学习,通常情况下,超过70%的人进入了永久工作岗位。

创造价值

在2019财年,我们又实现了强劲、持续的一年业绩。我们继续在我们衡量的四个绩效领域取得良好进展:高效增长、价值创造、信誉和信任以及员工参与度。

我们的高效增长关键绩效指标(KPI)继续提高。与此同时,平均投资资本回报率(ROIC)和总股东回报率(TSR)均有所上升,分别达到15.1%和27%,反映出持续的价值创造。

我们的目标股息覆盖率(扣除特殊项目前的基本每股收益与每股股息的比率)在1.8倍至2.2倍之间。建议末期股息为每股42.47便士,增幅为5%。这使得建议的全年股息达到每股68.57便士,股息覆盖率达到1.9倍。我们预计股息增长将保持在个位数的中位数,直到我们的股息覆盖范围轻松回到范围内。待股东批准,末期股息将于2019年10月3日支付给英国股东。付款将于2019年10月8日向美国ADR持有者支付。今年,我们购买了9470万股,向股东返还了28亿GB。7月25日,董事会批准了在截至2022年6月30日的三年内进一步向股东返还高达45亿GB资本的计划。

董事会变动

2018年3月,我们同意乌苏拉·伯恩斯的意见,即由于她被临时任命为Veon Ltd.执行主席,她作为非执行董事的任命将被推迟。去年12月,我们与乌苏拉达成一致,鉴于她在Veon Ltd的持续承诺,她将不会接受帝亚吉欧董事会的任命。

2019年4月,我们宣布任命黛布拉船员为非执行董事。作为前首席执行官,黛布拉在快速消费品和执行管理方面的丰富经验应该会对帝亚吉欧很有帮助,并对现任董事会起到补充作用。

展望未来

我们一直在不断提高业绩,同时建设一种我们都可以引以为豪的文化。当然,还有更多工作要做,我们非常清楚当前贸易和地缘政治的波动。然而,为了我们利益相关者的利益,我们将继续专注于提供可持续的业绩和长期价值,这是董事会和行政领导团队的主要重点领域。

哈维尔·费兰

主席

行政长官声明

我们决心打造一家长期繁荣发展的公司。我们继续提高我们业务各个部分的执行质量和速度:我们正在将创意天赋与尖端技术相结合,我们正在投资于品牌建设、创新、我们的消费者之路和数据分析。

|

| | |

体积运动 | | 有机体积运动 |

2019: á 2.3% 2018: â 0.7% | | 2019: á 2.3% 2018: á 2.5% |

净销售额变动 | | 有机净销售额运动 |

2019: á 5.8% 2018: á 0.9% | | 2019: á 6.1% 2018: á 5.0% |

报告的营业利润变动 | | 有机运营利润变动 |

2019: á 9.5% 2018: á 3.7% | | 2019: á 9.0% 2018: á 7.6% |

我们的目标是成为表现最好、最值得信赖和受人尊敬的消费品公司之一。由于帝亚吉欧28,400名同事的奉献和辛勤工作,我们又一年实现了强劲和持续的业绩。我为我们共同建立的公司感到非常自豪,也为我们在世界各地制造和销售我们的品牌的许多社区所产生的积极社会和经济影响感到非常自豪。

创造价值

全球经济正变得更加不稳定,国际贸易和几十年来支撑繁荣的机构面临重大挑战。我们的业务不会幸免于国际干扰,但我们投资组合的深度和广度,以及我们员工的纪律和专注,让我们对驾驭这些逆风时的韧性充满信心。

我们决心打造一家长期繁荣发展的公司。我们在业务的每一个环节都在不断提高执行的质量和速度。我们将创意天赋与尖端技术相结合,并在品牌建设、创新、我们的消费者之路和数据分析方面进行投资。

我们的员工也为我们的业务在世界各地产生的积极影响而自豪。我们的品牌和营销的覆盖范围使我们能够促进节制和解决酒精滥用问题。我们相信,我们是减少碳排放和用水的领先公司之一。我们的全球技能和赋权计划帮助了我们生活、工作、采购和销售社区的数十万人。

性能

2019财年是又一个表现强劲的一年。我们继续始终如一地有效执行我们的战略,以实现增长。我们广阔的地理足迹和领先的投资组合使我们能够很好地把握未来的增长。在国际白酒方面,我们在世界上最大的利润池美国处于领先地位,在许多其他市场也处于领先地位。我们努力通过在营销和创新方面的创意天赋和数据主导的洞察力的结合来赢得消费者的支持。这一点,再加上我们注重日常效率和财务纪律的文化,支持了我们成为可靠的增长因素的雄心。我们的战略是提供持续的营收业绩、持续的利润率扩张以及对我们的品牌和业务的更多投资。

报告的净销售额增长了5.8%,有机增长部分被收购和处置所抵消。所有地区都对基础广泛的有机净销售额增长做出了贡献,增长了6.1%。在有机增长的推动下,报告的营业利润增长了9.5%。我们实现了9.0%的有机营业利润增长,领先于净销售额增长。这是由于价格/组合的改善,以及我们对日常效率的关注带来的好处,但部分被8%的营销投资增长和成本通胀所抵消。

除朗姆酒外,所有类别的报告和有机净销售额都有所增长。我们的全球巨头品牌的有机净销售额增长了5%,尊尼获加增长了7%,坦克雷增长了19%,吉尼斯增长了2%,贝利增长了4%,斯米诺增长了3%。摩根船长股价下跌2%。我们本地的明星上升了6%,储备上升了11%,其中中国白酒、Ketel One和Don Julio的表现尤其强劲,分别上升了22%、10%和26%。异常前每股收益今年再次强劲增长,增长10.3%。这主要是由于较高的有机营业利润和较低的财务费用所推动的。我们又一年实现了强劲的持续自由现金流表现,实现了26亿GB的收入。

我们继续投资和创新,为未来打造我们的品牌。“尊尼获加的怀特沃克”成功地为尊尼获加品牌吸引了新的消费者(见第36页)。我们还宣布向苏格兰威士忌旅游业投资1.5亿GB,包括在爱丁堡新建尊尼获加体验;斥资1.3亿美元扩建我们在肯塔基州的Bulleit酿酒厂;我们还将我们在四川水井坊有限公司的持股比例从40%提高到63%。水井坊是我们在中国的特级白酒企业。

2019年按类别划分的净销售额(%)

|

| | | | | | | |

l | 苏格兰威士忌 | 25 | % | l | 利口酒 | 5 | % |

l | 伏特加 | 11 | % | l | 松子酒 | 4 | % |

l | 美国威士忌 | 2 | % | l | 龙舌兰 | 4 | % |

l | 加拿大威士忌 | 7 | % | l | 啤酒 | 16 | % |

l | 朗姆酒 | 6 | % | l | 可以喝了 | 6 | % |

l | IMFL威士忌 | 5 | % | l | 其他 | 9 | % |

值得信赖和尊重

我们很自豪能成为世界上一些最具标志性的品牌的管家。这些都是几代人建立起来的,他们了解建立长期业务的重要性,而不仅仅是今天。我们还决心建立一家对整个社会最重要的问题产生积极影响的企业。

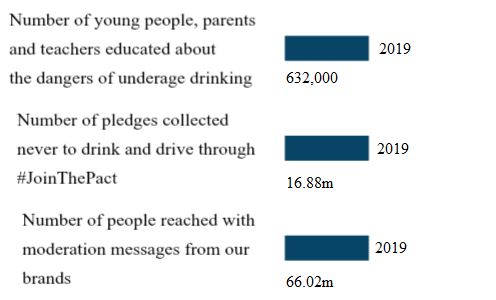

我们对我们的品牌在世界各地的庆祝活动中所扮演的角色充满热情,并致力于确保我们的产品以负责任的方式使用。我们长期致力于通过鼓励适度饮酒和解决酗酒问题来促进积极饮酒。由于我们世界各地同事的承诺和努力,我们正在迅速实现2025年的目标,即教育500万年轻人、家长和教师有关未成年人饮酒的危险;收集5000万永不酒后驾车的承诺;并通过我们的品牌向2亿人传达节制信息。

我们世界各地的客户对环境和气候变化的担忧是正确的,因为我们看到极端天气事件和由此导致的社会混乱变得越来越普遍。我们决心采取行动,我们的进步正在得到认可。你们中的许多人都会熟悉CDP,也就是以前的碳披露项目,这是全球领先的环境报告披露系统。今年2月,在全球7000家公司中,帝亚吉欧和其他19家公司在气候和水资源方面的表现被评为“AA”级。我们是唯一一家年年达到这一水平的酒类公司。

我特别高兴的是,我们在促进包容性和多样性方面的工作得到了认可。我相信包容性是我们公司的核心,我们越能代表我们所服务的消费者,它就越能推动我们的成功。今年,我们在汤森路透全球多样性和包容性指数中排名第四;在彭博社性别平等指数中获得认可;还被Equileap评为英国性别平等方面的顶级公司。今天,帝亚吉欧执行委员会中有40%是女性,我们希望我们的全球高级领导团队到2025年达到同样的女性参与水平(我们目前的比例为36%)。

今年,我们为男性和女性制定了开创性的家庭假政策,以支持和留住我们企业中的父母,并确保我们继续吸引尽可能优秀的人才在帝亚吉欧建立他们的职业生涯。今年4月,我们宣布,帝亚吉欧在英国雇用的所有父母都有资格享受相同的全薪26周假期,不分性别保留福利和奖金。今年5月,我们开始在全球范围内推出这一雄心勃勃的新家庭假政策,为所有市场的女性员工提供至少26周的全薪产假。这项政策在所有市场设定了四周全薪陪产假的全球最低标准,我们有相当数量的企业转向26周全薪陪产假。

展望

如今,帝亚吉欧是一家更强大、更灵活的企业。我们已经根植了一种注重日常效率和消除复杂性的文化,我们不断寻求改善我们的运营方式。这使我们能够更快地预测和适应不断变化的消费趋势和经济状况。

展望截至2022年6月30日的三年,我预计帝亚吉欧将保持中位数至个位数的有机净销售额增长,并在净销售额之前实现5%至7%的有机营业利润增长。

我们的战略正在奏效,但我们并不自满,我们继续挑战自己。展望2020财年及以后,我们将继续专注于为我们的业务、我们的品牌以及我们生活和工作的社会和社区建设一个强大和可持续的未来。

伊万·梅内塞斯

行政长官

市场动态

全酒精饮料是一个有吸引力的行业,与其他消费品类别相比,有一条天然的增长跑道。

与所有消费行业一样,整个饮酒行业可能面临颠覆,从消费者趋势和监管的变化,到经济波动和价格变化。我们广泛多样的全球投资组合为我们可能遇到的任何波动提供了天然的对冲。我们通过在当地的存在和使用数据驱动的洞察力而获得的广泛的消费者知识,使我们拥有强大的增长优势。

当今全球酒类市场:基础广泛、不断增长、利润丰厚(i)

|

| | | | | | | | | |

| 5.5亿

预计到2030年,新的合法购买年龄的消费者将进入市场。 |

| 7.5亿

预计在未来十年,消费者将能够买得起国际风格的烈性酒。 |

| 53%

按销量计算,全球酒类市场的主力是烈酒。 |

| 60亿

每年售出的等量酒精单位。 |

| GB 7,470亿

零售额。 |

(I)帝亚吉欧估计、欧睿、IWSR、内部分析。

主要趋势

我们相信,在世界各地的许多社会,负责任的饮酒是平衡生活方式的一部分。饮酒场合和习俗因当地文化、传统和习俗的不同而有很大不同。它们在不断演变,但长期趋势对该行业是积极的--持续的优质酒、对烈性酒日益增长的偏好以及人口增长都起到了一定作用。

消费者选择“喝得更好”

消费者喝得更好了,而不是更多了。人们正在寻找因其卓越的质量、真实性和品味而脱颖而出的产品。

在发达市场,随着烈性酒的持续高级化,我们的高端及以上品牌增长最快。我们的Reserve品牌组合充分利用了这一高端趋势和最近推出的产品,如我们新推出的Villa Ascenti杜松子酒,巩固了我们的地位。

在新兴市场,日益繁荣的经济使消费者能够购买我们的国际烈性酒品牌。与此同时,我们的主流烈性酒品牌,如印度的Royal Challenger威士忌,在非正式酒精普遍存在的市场为消费者提供安全、负担得起的产品-尽管相关的健康风险和税收损失,非正式酒精估计占全球酒精销售的25%左右。

对烈酒的偏爱与日俱增

饮酒的消费者正在转向烈性酒,远离啤酒和葡萄酒;非洲各地的非法酒精也是如此。这是一个长期的趋势--按体积计算,烈酒现在占饮料总酒精含量的53%,而10年前这一比例为48%。杜松子酒就是一个从转型中受益的例子,最初是在欧洲,现在正在澳大利亚、南非和巴西等市场加速。在巴西,在过去五年中,消费者在杜松子酒类别上的支出以每年100%以上的速度增长,我们通过坦克雷品牌推动了增长。场内交易的增长一直是关键的驱动力,通过我们的Copa Glass计划,确保在高端场合提供完美的冰激凌和补品,并在营销方面进行投资,确保在正确的地点供应。这为品牌和烈性酒带来了新的消费者--20%的消费者是烈性酒的新手;50%的消费者来自啤酒。

饮酒场合和消费途径正在发生变化

在发达市场,消费者正从深夜场合转向与食品有关的、更非正式的场合。

我们的市场洞察力使我们能够创新现有品牌,预见新的消费机会,创造未来的品牌。为了应对日益增多的傍晚时分,我们最近在英国和美国推出了Smirnoff Infusion。这是一种新的基于零糖烈酒的饮料,在斯米诺伏特加中加入真正的水果精华,设计用于在加苏打水和冰的酒杯中饮用。它非常适合夏天的长夜,它的ABV为23%,推荐的服务含有87卡路里的热量。

我们专注于面向消费者的路线,这意味着我们处于有利地位,可以抓住新的创新机会。我们与HBO的合作,为我们创造了《尊尼获加白鲸》,为我们标志性的尊尼获加苏格兰威士忌品牌和这一类别吸引了新的消费者,社交媒体和电子商务也发挥了作用。技术和电子商务也在改变着进入市场的途径。它们正在改变零售业的格局,改变我们与交易内和交易外客户的互动,以及我们与消费者互动的方式。通过我们对数据的使用,我们不断发展我们对每个市场的方法,并提供多渠道客户战略。

全球经济

政治不稳定和经济变数的变化继续对全球经济产生影响。我们不能改变我们的经营环境,但我们的全球规模有助于为不断变化的变量提供天然的对冲。我们以市场为基础的模式使我们能够灵活地识别并快速响应当地的动态。我们广泛的品牌组合意味着消费者可以根据经济环境进行升级或降价。

宏观经济趋势是我们风险规划的关键考虑因素,详见第38-46页。了解我们市场的长期动态意味着我们可以预测、创新和应对关键趋势,并通过利用我们多样化的投资组合的优势和灵活行动来实现增长。

通过赢得信任和尊重来保障我们的未来

可以说,人们对企业透明、公开和明确目标的期望从未像现在这样高。这就是为什么赢得信任和尊重仍然是我们业绩抱负的核心。利益攸关方越来越多地挑战所有企业展示它们如何产生积极影响,联合国的可持续发展目标为企业提供了一个框架,以展示其对社会的贡献。

赢得信任和尊重对我们的行业尤为重要。虽然大多数选择饮酒的人都是适度和负责任地饮酒,但我们知道,滥用酒精会对个人和周围的人造成伤害。这也可能对我们行业的声誉和我们的长期运营环境产生不利影响。作为高端酒类的全球领导者,我们致力于促进积极饮酒,让我们的品牌和我们的业务拥有可持续的未来。

作为几个世纪以来一直是世界各地社区一部分的品牌的管家,我们理解长期思考的重要性,以及赢得我们周围人的信任和尊重的重要性。我们未来的成功取决于我们继续促进积极饮酒、促进包容性经济增长和减少对环境的影响,同时确保我们以诚信和尊重人权的方式做生意。

提倡积极饮酒

我们希望为消费者提供‘喝得更好,而不是喝得更多’的机会--这种方式既支持我们的社会价值观,也符合我们作为一家生产高端饮料的企业的商业利益。这意味着我们致力于促进适度饮酒,同时开展减少有害饮酒的运动,并改善法律和行业标准。我们的积极饮酒战略,如第89页所述,包括我们可以在减少危害方面产生最大影响的领域的雄心勃勃的目标:酒后驾驶、未成年人饮酒和过度饮酒。通过我们的工作,我们支持世界卫生组织(WHO)将有害饮酒减少10%的目标。

在受监管的市场中负责任地行事

饮料酒精行业受到严格监管,各国和司法管辖区的监管差异很大。无论我们在哪里开展业务,我们都遵守所有法律和法规,这是最低要求。但我们也倡导在尚未制定法律和行业标准的国家制定法律和行业标准,包括最低法定购买年龄法和最高血液酒精浓度驾驶限制。此类措施以及保护个人和社区,有助于确保可持续的市场,让我们的产品在其中得到负责任的享用。与此同时,我们主张反对没有证据或可能产生意想不到后果的措施,例如将消费者推向非法酒精,这可能对公共健康构成风险。

促进包容性和人权

“我们彼此看重”。这一声明是我们的五项核心价值观之一,而且从未像现在这样切合实际。消费者、员工和许多其他利益相关者希望企业尊重人权,创造一种包容的文化。在我们的业务范围内,这反映在强有力的政策框架和对包容性和多样性的战略承诺中,包括性别平衡以及健康和安全(见第106-109页)。它延伸到我们的价值链:通过我们的人权框架和社区方案延伸到我们的供应商、分销商和消费者,这些方案旨在赋予妇女权力,帮助人们发展技能,并增加获得水、环境卫生和个人卫生的机会(见第93-98页)。这一承诺加强了我们的供应链,建立了我们的雇主品牌,并给了我们在未来继续表现所需的韧性。

气候变化、水资源压力和负责任的环境战略

任何依赖农业原材料和水的企业都对周围的环境负有责任,也面临环境风险。我们的环境战略对我们的长期成功至关重要,详见第98-106页。我们的计划减少了整个价值链的碳排放和用水量。它们还涉及废物和包装,包括塑料,以及使用更可持续的包装材料。气候变化和水压力的关联现象对我们的业务和我们周围的社区尤其重要。在我们气候变化工作组的监督下,我们正在将气候相关问题的管理整合到我们的业务中。

我们的水蓝图定义了我们管理水的方法,并将我们在被定义为缺水地区的行动放在优先位置,如下图所示。在提高用水效率的同时,我们正在补充缺水地区的用水,支持集水区管理,让所有用水者受益,并帮助农民改善农业用水管理。

风险因素

帝亚吉欧认为以下是可能对集团产生不利影响的主要风险和不确定性。如果这些风险中的任何一个发生,帝亚吉欧的业务、财务状况和业绩可能会受到影响,其证券的交易价格和流动性可能会下降。因为帝亚吉欧从事的任何一种全球业务本身都面临着只有事后才会显现出来的风险,所以帝亚吉欧目前没有意识到的或帝亚吉欧目前认为不是实质性的风险也可能对帝亚吉欧的业务、财务状况和业绩产生不利影响,包括执行其战略的能力。以下风险因素的列报顺序并不一定表明其发生的可能性或其后果的潜在程度。

与全球经济相关的风险

帝亚吉欧的业务可能会受到其所在国家不利的经济、政治、社会或其他发展和风险的不利影响

帝亚吉欧在全球180多个国家开展业务,它可能会受到全球或其拥有分销网络、营销公司或生产设施的任何国家的不利经济发展的不利影响。特别是,帝亚吉欧的业务取决于其最重要市场的总体经济状况,包括美国、英国和其他欧盟国家,以及亚太地区某些国家的经济状况。全球或帝亚吉欧任何重要市场的经济状况显著恶化,包括经济放缓或衰退、失业率上升、通胀压力和/或信贷和资本市场中断,可能导致消费者信心下降和更广泛的消费者支出,从而减少消费者对帝亚吉欧产品的需求。不利的经济状况也可能对帝亚吉欧的客户、供应商、分销商和财务交易对手产生负面影响,他们可能会遇到现金流问题、信用违约增加或其他财务问题,这可能会导致客户去库存以及帝亚吉欧坏账支出的增加。此外,不利的经济发展和不确定性导致资本和信贷市场的波动,可能会导致帝亚吉欧融资的可获得性减少或成本上升。帝亚吉欧的业务还可能受到其他经济发展的影响,如货币汇率波动、实施任何进口、投资或货币限制(包括任何全球、地区或地方贸易战的潜在影响,或对地区间货物进出口施加的任何关税、关税或其他限制或障碍,包括但不限于美国、加拿大、墨西哥、英国和/或欧盟的进出口),或对汇回收益和资本的任何限制。这些进展中的任何一个都可能对帝亚吉欧的业务和财务业绩产生实质性的不利影响。

帝亚吉欧的业务还受到与其全球业务相关的各种其他风险和不确定性的影响,包括不利的政治、社会或其他事态发展。在帝亚吉欧开展业务的国家,也可能发生政治和/或社会动荡或不确定性(包括与英国正在进行的退出欧盟进程有关的)、自然灾害、疾病暴发、出于政治动机的暴力和恐怖主义威胁和/或行为,包括那些专门针对酒类行业的威胁和/或行为。上述任何一项都可能对帝亚吉欧的业务、财务状况和业绩产生实质性的不利影响。

上述许多风险在新兴市场加剧,或更频繁地发生。帝亚吉欧的很大一部分业务是在新兴市场开展的,新兴市场约占帝亚吉欧截至2019年6月30日的年度净销售额的42%。总体而言,新兴市场还面临相对较高的风险,这些风险可归因于政府不稳定、腐败、犯罪和缺乏执法、不发达或有偏见的法律制度、没收资产、主权违约、流动性限制、通货膨胀、贬值、价格波动和货币可兑换问题,以及额外的法律和监管风险和不确定因素。新兴市场的发展可能会影响帝亚吉欧进出口产品和汇回资金的能力,以及影响消费者需求的水平(例如,在受影响地区的机场免税店或网上交易场所),从而影响帝亚吉欧的销售或盈利水平。这些因素中的任何一个都可能对帝亚吉欧造成不成比例的影响,或者以不同于竞争对手的方式影响,这取决于帝亚吉欧在任何特定新兴市场的具体敞口,并可能对帝亚吉欧的业务和财务业绩产生实质性的不利影响。

英国退出欧盟的进程可能会继续导致一段持续的经济和政治不确定性和复杂性时期,并可能对欧洲的经济状况和帝亚吉欧的业务和财务业绩产生负面影响

帝亚吉欧总部设在英国,在英格兰和苏格兰都有大量的生产和投资。2016年6月,英国以公投方式决定退出欧盟成员国身份(《脱欧》),2017年3月,英国首相正式启动英国脱离欧盟谈判进程。尽管在英国退出欧盟的详细条款最终敲定以及英国与其他国家谈判、达成并实施后续贸易安排之前,无法全面评估英国退欧对帝亚吉欧业务的潜在影响,但这一退出过程可能会继续导致一段持续的经济和政治不确定性和复杂性时期。例如,如果联合王国的欧盟成员资格在欧洲联盟设定的2019年10月31日这一最后期限之前终止,而没有达成任何退出协议(“无协议”的情况),英国将在何种条件下与欧盟国家以及目前根据欧盟自由贸易协定(“自贸协定”)进行贸易的第三方国家进行贸易仍然存在不确定性。尽管一些国家最近与英国达成协议,即使在没有达成协议的情况下,也可以继续在现有自贸协定的条款下进行贸易,但如果英国无法续签英国公司所依赖的所有现有自贸协定,英国与某些国家的贸易可能会恢复到世界贸易组织规则设定的关税和关税。这可能对贸易产生不利影响,包括对联合王国的货物进出口造成短期中断,这可能会因实施额外的海关检查和单证检查而延误。英国退欧后,帝亚吉欧还可能在知识产权、就业、环境、供应链物流、数据保护以及健康和安全等领域受到法律法规变化的影响。

联合王国退出欧洲联盟也可能对更广泛的欧洲经济状况产生负面影响,进而可能对全球经济状况产生不利影响。例如,围绕联合王国退出欧洲联盟条款的谈判进程可能继续导致汇率大幅波动,给整个欧洲联盟的供应链带来更广泛的风险,并最终导致市场准入或贸易条件的变化,包括关税、关税和(或)特定行业的要求和条例,对雇员流动的限制,以及普遍增加的法律和监管的复杂性和成本。这可能会对帝亚吉欧的业务和财务业绩产生不利影响。

联合王国退出欧盟也可能对联合王国的宪法组成产生进一步的影响,因为围绕苏格兰和北爱尔兰进一步下放政府和/或苏格兰在英国退欧公投结果后可能获得独立的新讨论。这可能会导致英国的政治不确定性延长,并对帝亚吉欧的业务和财务业绩产生不利影响,特别是因为帝亚吉欧在苏格兰拥有大量业务和库存。

与帝亚吉欧行业相关的风险

对帝亚吉欧产品的需求可能会受到许多因素的不利影响,包括消费者偏好和品味的变化以及经济衰退的不利影响

帝亚吉欧的品牌组合包括一些世界领先的酒精饮料品牌,以及一些在某些地区和/或特定国家的市场上表现突出的品牌。帝亚吉欧能否保持竞争地位,有赖于其持续提供对广大消费者具有强大吸引力的高质量产品的能力。全球、地区和/或地方层面的消费者偏好可能会因各种因素而发生变化,包括人口统计数据的变化、不断变化的社会趋势(包括消费者口味的任何变化,转向小批量纯工艺酒、低酒精饮料或其他替代产品)、旅行、度假或休闲活动模式的变化、天气状况、公共卫生法规和/或健康和健康方面的担忧,任何或所有这些因素都可能会降低消费者从帝亚吉欧等大型生产商购买饮料酒精产品的意愿。经济压力也可能导致消费者选择价格点较低的产品,包括帝亚吉欧的竞争对手的产品,这可能会对帝亚吉欧的业务和财务业绩产生不利影响。帝亚吉欧未能在其产品或服务水平上向客户提供一致、可靠的质量,也可能对帝亚吉欧品牌的竞争地位以及更广泛的帝亚吉欧声誉造成不利影响。

此外,由于围绕酒精消费的负面宣传和/或公众对酒精消费的担忧,帝亚吉欧产品的社会接受度可能会下降。这种反对酒精的宣传或情绪还可能导致监管行动、诉讼或客户对饮料酒精行业公司的投诉,并对帝亚吉欧的业务和财务业绩产生不利影响。

帝亚吉欧的业务历来受益于推出新的世界产品或现有品牌的变体(最近的例子包括推出Johnnie Walker的White Walker和Ketel One植物性系列),而持续的产品创新和现有品牌的变体的创造仍然是帝亚吉欧增长计划的重要元素。新产品或品牌延伸的推出和持续成功本质上是不确定的,特别是考虑到此类产品最初和持续对消费者的吸引力。未能成功推出新产品或现有品牌的变种,或未能保持产品最初的受欢迎程度,可能会导致库存注销和其他成本,并对消费者对现有品牌的看法产生负面影响,从而影响现有品牌的增长。不能保证帝亚吉欧继续有能力开发和推出成功的新产品或现有产品的变种,或确保或延长其现有产品的盈利寿命。

帝亚吉欧受到专门针对饮料酒类行业的诉讼,以及其他诉讼

帝亚吉欧和其他在饮酒行业经营的公司不时面临集体诉讼或其他私人或政府诉讼,以及与产品责任、酒精广告或分销、酒精滥用问题或其他因过度消费或其他误用酒精(包括未成年人饮酒)而产生的健康后果有关的索赔。帝亚吉欧还可能因遗留和停产活动而受到诉讼,以及在其正常运营过程中的其他诉讼,包括与收购或处置业务或其他资产有关的诉讼。帝亚吉欧还面临税务、海关、竞争、环境、反腐败和其他相关监管机构的诉讼、执法或其他监管行动的风险,包括在评估进口价值、转让定价或合规事项的方法方面。帝亚吉欧在美国上市还可能使其面临与证券相关的集体诉讼的风险更高,特别是在帝亚吉欧证券价格大幅下跌之后。任何此类诉讼或其他行动的辩护成本可能很高,并可能导致损害、处罚或罚款以及帝亚吉欧或其品牌的声誉损害,和/或影响管理层专注于其他业务事务的能力,并可能对帝亚吉欧的业务和财务业绩产生不利影响。有关法律程序的其他资料,包括帝亚吉欧收购USL在印度引起的某些诉讼,请参阅“供股东参考的其他资料-法律程序”及综合财务报表附注18。

帝亚吉欧受到税收不确定性的影响,包括纳税义务、税收法律、法规和解释的变化,以及税务机关的执法行动

近年来,政治和经济环境的变化导致对税收的关注增加,税务当局越来越倾向于挑战跨国企业使用的方法,即使一家公司遵守国际最佳做法准则。税法(包括税率)、税务条约、会计政策和会计准则的变化,包括经济合作与发展组织对税基侵蚀和利润转移的审查以及欧洲联盟的反税务滥用措施的结果,再加上各国政府增加对税务管理数字化的投资,也可能导致相关税务机关开展更多的审计活动、调查、诉讼或其他行动。例如,正如综合财务报表附注18所述,欧盟委员会于2019年4月发布一项决定,认定根据英国控制的外国公司规则可获得的集团融资豁免(如英国政府于2013年立法引入的)的一部分构成国家援助,这可能导致帝亚吉欧和其他类似情况的公司承担责任。尽管英国政府和帝亚吉欧最近都已就这一决定向欧盟总法院提出上诉,但英国政府仍有义务启动催收程序,因此目前认为帝亚吉欧可能不得不在截至2020年6月30日的年度内支付这方面的潜在责任。帝亚吉欧还在许多税收和立法制度复杂的司法管辖区运营,其相关法律和法规可以接受主观解释。这些国家包括巴西和印度,帝亚吉欧目前在这两个国家涉及大量税务案件。由于巴西和印度的财政环境不确定,评估这些案件在巴西和印度产生的潜在财务风险尤其具有挑战性。任何此类调查、诉讼或其他行动可能导致损害、处罚或罚款以及帝亚吉欧或其品牌的声誉损害,从而对帝亚吉欧的业务和财务业绩造成不利影响。有关法律程序的其他资料,包括集团融资豁免事项及在巴西和印度的潜在税务责任,请参阅“股东的其他资料-法律程序”及综合财务报表附注18。

在世界上大多数国家,饮料酒精产品还需缴纳国家消费税、进口税、销售税或增值税以及其他类型的直接和间接税,其中大部分是特定于个别司法管辖区的。任何此类税收的增加或征收新税,都可能对帝亚吉欧的销售收入或利润率产生实质性的不利影响,无论是通过降低饮料酒精消费的总体水平和/或通过鼓励消费者转向较低税率的饮料酒精类别。

除上述外,税法(包括提高税率)、税收条约、相关会计政策和会计准则的其他变化也可能增加帝亚吉欧的经营成本,导致帝亚吉欧的有效税率上升,从而对帝亚吉欧的业务和财务业绩产生不利影响。

气候变化,或应对气候变化或其他环境问题的法律、监管或市场措施,可能会对帝亚吉欧的业务或运营产生负面影响,缺水或水质问题可能会对帝亚吉欧的生产成本和产能产生负面影响

近年来,人们越来越担心大气中的二氧化碳和其他温室气体可能对全球气温、天气模式以及与极端天气有关的事件和灾害(包括飓风)的频率和严重程度产生不利影响。如果气候变化,或为解决此类气候变化或其他环境问题而制定的法律、法规或市场措施,对帝亚吉欧采购原材料的各个地区的农业生产率产生负面影响,帝亚吉欧可能会受到生产帝亚吉欧产品所需的多种原材料供应减少或价格上涨的影响,包括啤酒花、谷物、龙舌兰、糖、葡萄和奶油。

水是帝亚吉欧几乎所有产品的主要成分,并在其农业供应链中消费,在世界许多地区也是一种有限的资源。随着对水的需求持续增加,以及水变得更加稀缺和可用水的质量恶化,帝亚吉欧可能会受到生产成本增加(包括某些与水有关的税收或相关法规的增加)或产能限制的影响,这反过来可能对帝亚吉欧的业务和财务业绩产生不利影响。

帝亚吉欧还被要求向各种实体报告温室气体排放、能源使用数据和相关环境信息,包括遵守欧盟排放交易计划。如果帝亚吉欧不能准确衡量和及时披露此类数据,它可能会在某些司法管辖区受到处罚。此外,政府或公众要求进一步减少温室气体排放和/或解决任何其他感知到的环境问题的压力增加,可能会导致帝亚吉欧招致能源、运输和原材料成本的增加,并可能要求其在设施和设备方面进行额外投资,从而对帝亚吉欧的业务和财务业绩产生不利影响。

生产成本的任何增加都可能影响帝亚吉欧的盈利能力

帝亚吉欧用于生产其饮料酒精产品的成分主要是从供应商购买的商品,这些商品受到帝亚吉欧控制之外的因素导致的价格波动的影响,这些因素包括全球和地区供需、天气和/或农业条件的变化、相关汇率的波动和/或政府控制。各种商品价格的波动,包括能源价格,可能会导致帝亚吉欧在生产其产品时使用的原材料成本意外上升,包括帝亚吉欧生产其各种饮料所需的农产品、调味品和其他配料的价格,以及玻璃瓶和其他包装材料的价格,从而增加帝亚吉欧的生产成本。帝亚吉欧还可能受到此类材料短缺、能源成本上升导致运输、运费或其他相关运营成本上升、或其生产产品的任何司法管辖区通货膨胀的不利影响。帝亚吉欧可能无法在不遭受产品销量减少和/或营业利润下降的情况下,通过提高价格来抵消这些增加的成本。

与监管相关的风险

监管决定以及法律和监管环境的变化可能会增加帝亚吉欧的成本和负债,或限制其业务活动

帝亚吉欧的运营受到广泛的监管要求,涉及生产、分销、进口、营销、广告、销售、定价、标签、包装、产品责任、反垄断、劳工、养老金、合规和控制系统以及环境问题。任何此类适用法律、法规或政府或监管政策和/或做法的变化可能会导致帝亚吉欧产生重大额外成本或负债,从而可能对其业务产生不利影响。特别是,在帝亚吉欧开展业务的司法管辖区内的政府机构可能会对酒精饮料的销售施加新的标签、产品或生产要求、对用于营销酒精饮料的营销、广告和/或促销活动的限制、对零售网点的限制、对进口和分销的限制或对酒精饮料销售地点或场合的其他限制,从而直接或间接限制帝亚吉欧产品的销售。例如,2014年和2015年,印度喀拉拉邦和比哈尔邦分别宣布全面禁止酒精消费,而最近,印度最高法院发布了一项裁决,禁止在高速公路附近的某些网点销售酒精。尽管喀拉拉邦对酒类销售的限制和骇维金属加工禁令的某些方面已经放松,但此类法律和监管措施已经并可能继续影响帝亚吉欧产品在印度和/或其他司法管辖区的销售,这反过来可能对帝亚吉欧的业务和财务业绩产生不利影响。

帝亚吉欧运营所依据的法律所依据的监管机构也可能拥有执法权,可以让该集团采取产品召回、产品扣押或其他制裁等行动,这些行动可能会对帝亚吉欧的销售产生不利影响,或损害其声誉。帝亚吉欧运营所处的监管环境的任何变化也可能导致帝亚吉欧产生实质性的额外成本或负债,这可能会对帝亚吉欧的业绩产生不利影响。

帝亚吉欧在其运营的许多市场都受到数据隐私法规的约束,这一领域的法律法规正在不断发展和变化。例如,帝亚吉欧受欧盟于2016年4月通过的《一般数据保护条例》(GDPR)的约束,该条例要求在2018年5月之前在所有成员国全面实施。帝亚吉欧在实施GDPR方面产生了巨大的成本,而在帝亚吉欧运营的其他司法管辖区引入或改变类似的数据隐私法律和法规可能继续需要大量支出,以对安全系统、政策、程序和业务实践进行任何必要的前期更改,以及持续的合规成本。违反其中任何一项法律或法规也可能导致重大处罚(根据GDPR,最高可达全球营业额的4%)和/或损害帝亚吉欧的声誉,并影响帝亚吉欧实现其数字生产率和增长计划的能力。

帝亚吉欧未能遵守反腐败法、制裁、贸易限制或类似的法律或法规,或帝亚吉欧相关的内部政策和程序未能遵守适用法律,可能会对帝亚吉欧的业务和财务业绩产生重大不利影响

帝亚吉欧在全球范围内生产和销售其产品,包括在某些国家,由于政治和经济不稳定、缺乏完善的法律体系和/或潜在的腐败商业环境,这些国家的腐败风险比其他国家更高。许多司法管辖区的监管机构正在加强对反腐败法律的审查和执行,包括根据美国《反海外腐败法》和英国《反贿赂法》。美国的适用法规加强了这种执法,这些法规为举报导致罚款的信息的举报人提供了可观的经济奖励。

如果帝亚吉欧或其任何关联公司未能遵守反腐败法(包括反贿赂法),或未能遵守美国、欧盟或其他适用于帝亚吉欧或其关联公司的国家或国际当局实施的现有或新的经济制裁或贸易限制,帝亚吉欧可能面临与调查潜在不当行为以及潜在法律责任和/或声誉损害相关的成本。

尽管帝亚吉欧已实施并维持旨在确保遵守反腐败法律、制裁、贸易限制或类似法律法规的内部惯例、程序和控制措施,并定期进行调查,无论是主动还是应监管机构关于遵守此类内部控制的要求,但不能保证此类程序将有效防止帝亚吉欧或与帝亚吉欧保持业务关系的第三方出现合规失误。

无论诉讼的最终结果如何,任何调查和诉讼都是耗时和昂贵的,可能会分散帝亚吉欧包括高级管理层在内的人员的时间和精力。不利的宣传、法律和执法程序,以及加强的政府审查,也可能对帝亚吉欧的声誉产生负面影响。在某种程度上,如果发现违反了反腐败、制裁和/或贸易限制法律和法规,和/或帝亚吉欧的内部政策和程序,或者如果帝亚吉欧的内部政策和程序被发现不符合适用的法律,可能的监管制裁、罚款和其他后果也可能是实质性的。

有缺陷的内部控制可能会对帝亚吉欧的财务报告和管理流程以及公开披露的准确性产生不利影响

帝亚吉欧就其财务报告流程和编制合并财务报表的流程建立了内部控制和风险管理系统。此外,管理层对综合财务报表进行审查,以确保集团的财务状况和结果在其中得到适当反映。根据不同司法管辖区的法律,帝亚吉欧必须公开披露其财务业绩,以及可能对其财务业绩产生重大影响的事态发展。监管机构定期审查帝亚吉欧等上市公司的财务报表,以了解它们是否遵守现有、新的或修订后的会计和监管要求。如果帝亚吉欧因可能不遵守会计和披露要求而接受调查,或被发现违反了任何此类要求,这可能会导致重述之前报告的结果和/或重大处罚。此外,财务报告的可靠性对于确保企业的管理及其结果是以可靠的数据为基础非常重要。内部控制系统的缺陷可能会对帝亚吉欧的业务和财务业绩产生不利影响,包括帝亚吉欧执行其战略的能力。

准确的披露也为投资者和其他市场专业人士提供了了解帝亚吉欧业务的信息。有缺陷的内部控制可能导致公开披露的不准确或不清晰,从而可能造成市场对所提供数据的可靠性的不确定性。因此,有缺陷的内部控制可能会对帝亚吉欧的业务和财务业绩和/或帝亚吉欧证券的价格产生不利影响。

与帝亚吉欧业务相关的风险

帝亚吉欧的品牌价值和净销售额可能会因为未能维护其品牌形象和公司声誉或未能适应不断变化的媒体环境而受到负面影响

帝亚吉欧品牌的价值和盈利能力在很大程度上取决于其维护品牌形象和企业声誉的能力。负面宣传,无论是否合理,都可能损害帝亚吉欧的声誉,并导致消费者选择其竞争对手提供的产品。此类负面宣传可能是因为人们认为帝亚吉欧未能做出足够的积极社会贡献,包括与帝亚吉欧缴纳的税款水平有关,或由于任何内部控制失误或违反合规行为导致违反帝亚吉欧的商业行为准则、其其他关键政策或其运营所在司法管辖区的法律或法规。

此外,帝亚吉欧维持、扩大和扩大其品牌形象的能力取决于其适应快速变化的媒体环境的能力。帝亚吉欧将在线业务作为其业务运营的一部分,并越来越依赖于社交媒体和在线广告传播。如果帝亚吉欧被认为未能适当限制其在线内容的访问,或者如果它违反了任何营销法规、法规或政策,那么它的声誉可能会受到损害。此外,社交媒体和数字媒体的使用越来越多,提高了信息或错误信息和观点分享的速度和程度。在社交或数字媒体上发表关于帝亚吉欧、其品牌或产品的负面帖子或评论,无论是否有效,都可能严重损害帝亚吉欧的品牌和声誉。

如果不能保持、扩大和扩大帝亚吉欧的品牌形象,或者不能适应不断变化的媒体环境,都可能对帝亚吉欧的业务和财务业绩产生重大不利影响。

污染、假冒或其他事件可能会损害帝亚吉欧品牌客户支持的完整性,并对这些品牌的销售产生不利影响

帝亚吉欧品牌的成功取决于消费者对这些品牌的积极形象,污染,无论是意外发生的,还是通过故意的第三方行为,或其他损害这些品牌的完整性或消费者对其支持的事件,都可能对它们的销售产生不利影响。帝亚吉欧从第三方生产商或在公开市场上购买了生产和包装其产品所需的大部分原材料。如果这些原料中的污染物或蒸馏、发酵或装瓶过程中的缺陷导致帝亚吉欧消费者的饮料质量下降或患病或受伤,或者如果产品不符合适用的食品安全法规,帝亚吉欧可能会承担责任。帝亚吉欧还可能在产品受到污染或损坏时召回产品。重大的产品责任判断或广泛的产品召回可能会在一段时间内对受影响品牌或帝亚吉欧所有品牌的销售和盈利能力产生负面影响,具体取决于产品供应、竞争反应和消费者态度。即使产品责任索赔不成功或没有得到全面追查,任何由此产生的负面宣传都可能对帝亚吉欧在现有和潜在客户中的声誉以及其公司和个人品牌形象产生不利影响。

此外,第三方可能销售的产品要么是帝亚吉欧品牌的假冒版本,要么是看起来像帝亚吉欧品牌的劣质品牌,而帝亚吉欧品牌的消费者可能会将帝亚吉欧的产品与此类假冒产品混淆。消费者对此类产品的负面体验可能会导致他们未来不再购买帝亚吉欧品牌,并损害帝亚吉欧的品牌资产,从而对帝亚吉欧的业务产生不利影响。

帝亚吉欧面临的竞争可能会降低其市场份额和利润率

帝亚吉欧在其运营的国家面临着来自几家国际公司以及地区和当地公司(包括手工酿酒厂)的激烈竞争,并在广泛的消费者饮酒场合与饮料公司竞争。在多个类别中,饮酒行业一直在经历全球主要生产商之间的持续整合,主要竞争对手近年来进行的大量业务合并证明了这一点。帝亚吉欧在许多国家的客户之间也在进行整合。这些趋势可能会导致竞争对手变得更强大、来自客户的竞争压力增加、对帝亚吉欧分销网络的负面影响(包括通往客户和消费者的次优路线)、价格下行压力、帝亚吉欧竞争对手的掠夺性营销策略和/或帝亚吉欧在这些类别中的任何一个类别的市场份额下降。经济状况的不利发展或需求或消费者支出的下降也可能导致对市场份额的竞争加剧,对销售量和价格可能产生不利影响。这些因素中的任何一个都可能对帝亚吉欧的业绩和增长潜力产生不利影响。

帝亚吉欧可能会受到生产设施、商业服务中心或信息系统中断的不利影响,包括通过网络攻击

帝亚吉欧在世界各地运营着生产设施。如果帝亚吉欧的一个或多个生产设施发生技术故障或火灾、爆炸、洪水或其他重大事件,可能会对设施、厂房或设备、其周围环境和/或当地环境造成重大损害和/或人员伤亡。此类事件还可能导致产能丧失,导致监管行动或法律责任,或损害帝亚吉欧的声誉。

帝亚吉欧拥有大量陈年产品类别,包括苏格兰威士忌,这些产品可能会在长达30年或更长的时间内成熟。这些即将到期的库存有很大一部分储存在苏格兰,任何一个陈旧产品类别的全部或部分库存因污染、火灾或其他自然灾害而损失可能导致该等产品的供应大幅减少,因此,随着需求的出现,帝亚吉欧将无法满足消费者对该等产品的需求。如果帝亚吉欧即将到期的库存或其他资产因污染、火灾或自然灾害、疏忽或第三方行为造成的破坏或信息系统或数据基础设施故障而损失,则无法保证保险收益将覆盖此类资产的重置价值。

帝亚吉欧还依赖信息技术系统来处理、存储和传输大量数据。与所有大型系统一样,帝亚吉欧的信息系统也可能受到各方的网络攻击(包括网络钓鱼和勒索软件攻击),目的是扰乱生产或其他业务流程,或者以其他方式提取或破坏信息。这种未经授权的访问可能扰乱帝亚吉欧的业务,包括其饮料酒精生产能力,和/或导致资产损失或可获得机密信息的外部方,包括帝亚吉欧及其员工、客户和消费者的特权数据或战略信息。这样的信息也可能以损害帝亚吉欧声誉的方式公开。流程集中在商业服务中心也意味着,设施的任何持续中断或影响所用信息系统可靠性的任何问题都可能影响帝亚吉欧的大部分业务运营,在某些情况下,可能导致财产损失、违反法规、诉讼、法律责任和赔偿成本,从而对帝亚吉欧的业务和财务业绩产生重大不利影响。

帝亚吉欧的业务可能会受到人才成本增加或短缺,或者劳工罢工或纠纷的不利影响

帝亚吉欧的业务可能会受到劳动力或技能短缺的不利影响,或者由于员工竞争加剧、员工流动率上升或员工福利成本增加而导致的劳动力成本上升。不能保证帝亚吉欧能够继续招聘、留住和培养拥有实施其战略所需技能的人员,例如在市场内或高级管理层的销售、营销和创新能力方面。高级管理人员或其他关键人员的流失,或未来无法发现、吸引和留住合格人员,可能会使帝亚吉欧的运营管理变得困难,并对帝亚吉欧的业务和财务业绩产生不利影响。此外,帝亚吉欧或帝亚吉欧供应商内部的劳工罢工、停工或减速,可能会对帝亚吉欧造成不利影响。

帝亚吉欧可能无法从其业务战略中获得预期的好处,包括在新兴市场扩张、收购、生产率举措或库存预测方面

不能保证帝亚吉欧的商业战略将带来增长和提高利润率的机会。帝亚吉欧增长战略的一部分包括在某些新兴市场国家(包括非洲)扩大业务,在这些国家,总体消费者支出,特别是帝亚吉欧产品的支出,历来并不显著,但帝亚吉欧认为这些国家的增长前景强劲。不能保证这一战略一定会成功,其中一些市场可能代表着更高的风险,因为它们不断变化的监管环境以及消费者支出水平的不确定性更高。

帝亚吉欧的业务策略也有可能导致进一步的业务合并、收购、出售、合资企业和/或合伙企业(包括任何相关融资或承担实际或潜在的负债,具体取决于拟进行的交易)。然而,不能保证任何这类交易将完成和/或它将带来预期的好处、成本节约或协同效应。任何交易的成功在一定程度上还取决于帝亚吉欧将新业务与现有业务成功整合的能力。收购还可能使帝亚吉欧承担其在收购时可能不知道的债务,例如,如果被收购的公司和企业没有或没有按照适用的法律和法规采取行动。合并财务报表附注18中详述的USL正在进行的问题是整合和法律挑战的一个例子。

同样,不能保证帝亚吉欧为提高效率和节约成本而实施的全球生产力方案,或旨在提高端到端运营的效力和效率的其他方案,将产生预期的效益。此类计划也可能导致帝亚吉欧的巨额成本,或可能对集团的业务和运营产生其他不利影响。

帝亚吉欧的某些陈年产品类别可能会在长达30年的时间内成熟,对未来这类产品的需求预测存在重大不确定性。由于业务战略、市场需求和偏好的变化、竞争产品的推出以及市场状况的其他变化,在确定某一年供未来消费的到期库存数量时,存在预测错误的固有风险。任何预测错误都可能导致帝亚吉欧无法满足其业务战略、未来需求的目标,或导致未来库存过剩,从而减记到期股票的价值。如果帝亚吉欧无法准确预测对其产品的需求或有效管理其库存,这可能会对帝亚吉欧的业务和财务业绩产生实质性的不利影响。

帝亚吉欧的运营和财务业绩可能会受到汇率和利率波动的不利影响

帝亚吉欧从事的是一项国际业务,在不同货币的国家开展业务,并在这些国家进行销售,而其财务业绩以英镑公布。因此,由于汇率变动,帝亚吉欧面临外汇风险,这会影响其交易的英镑价值,以及将其运营业绩和基础净资产转换为英镑。特别是,在截至2019年6月30日的年度内,帝亚吉欧约33%的净销售额以美元计价,约11%以欧元计价,约14%以英镑计价。用于将外币兑换成英镑的汇率变动,可能会对帝亚吉欧每年公布的运营业绩产生重大影响。汇率波动还可能使帝亚吉欧面临以兑英镑升值的货币计价的借款利息支出增加的风险。因此,帝亚吉欧的业务和财务业绩可能会受到汇率波动的不利影响。此外,帝亚吉欧可能会受到利率波动的不利影响,主要是通过增加利息支出。

帝亚吉欧的运营和财务业绩可能会受到与其养老金计划相关的资产和负债价值变动的不利影响

帝亚吉欧在世界各地运营着许多养老金计划,这些计划根据当地的条件和做法而有所不同。这些养老金计划中的大多数是固定福利计划,资金来自向单独管理的信托或保险公司支付的款项。除其他事项外,这些养恤金计划履行其养恤金义务的能力可能受到以下因素的影响:这些养恤金计划所拥有资产的表现、与养恤金计划有关的负债、用于计算计划盈余或赤字的基本精算假设,特别是用于计算养恤基金负债的贴现率和长期通货膨胀率,以及适用法律和条例的任何变化。例如,帝亚吉欧离职后计划的净头寸从2017年6月30日的赤字4.91亿GB改善到2018年6月30日的盈余6300万GB,净头寸增加了5.54亿GB,然后在下一财年又改善了1.29亿GB,到2019年6月30日盈余1.92亿GB,这主要是由于计划持有的资产市值增加所致。然而,如果金融市场大幅下跌和/或基金资产价值恶化,或者贴现率或通货膨胀率发生变化,帝亚吉欧未来可能需要为这些养老基金做出实质性贡献。

此外,如果帝亚吉欧的养老基金持有的资产的市值下降、养老金受托人对资产的估值下降或与养老金计划相关的负债估值增加,养老金支出可能会增加,这可能会对帝亚吉欧的财务状况产生重大不利影响。不能保证利率或通货膨胀率保持不变,不能保证养老基金资产每年能赚取假定的回报率,也不能保证负债价值不会大幅波动。帝亚吉欧的实际经历也可能比所用的假设负面得多。

帝亚吉欧的运营可能会因未能以有利条件维持或重新谈判分销、供应、制造或许可协议而受到不利影响

帝亚吉欧的业务与其或其他公司拥有的品牌签订了多项分销、供应、制造或许可协议。这些协议根据特定品牌的不同而有所不同,但往往是固定的年限。我们无法保证,当这些协议到期时,帝亚吉欧将能够以有利的条件重新谈判其权利,或者它们不会被终止。如果不能以有利条件续签这些协议,或者与帝亚吉欧产品分销商或原材料供应商发生任何纠纷,都可能对帝亚吉欧的业务和财务业绩产生不利影响。

帝亚吉欧可能无法保护其知识产权

鉴于品牌认知度对其业务的重要性,帝亚吉欧在保护其知识产权方面投入了大量精力,包括商标注册和域名。帝亚吉欧的专利涵盖了它的一些工艺技术,包括瓶子标记技术的某些方面。帝亚吉欧还使用安全措施和协议来保护其机密信息和商业秘密。然而,帝亚吉欧不能确定它所采取的措施是否足够,也不能确定第三方不会侵犯或挪用其品牌或产品的知识产权。此外,帝亚吉欧运营的一些国家提供的知识产权保护比欧洲或北美要少。鉴于帝亚吉欧品牌对消费者的吸引力,在某些司法管辖区制造和交易假冒产品并不少见。帝亚吉欧不能肯定,它为协助当局预防、检测和消除假冒产品而采取的措施,在防止因质量较低甚至危险的假冒产品进入市场而造成的重大利润损失或品牌资产侵蚀方面是有效的。如果帝亚吉欧无法保护其知识产权不受侵犯或挪用,这可能会对其未来的财务业绩和发展业务的能力造成实质性损害。

与帝亚吉欧证券相关的风险

可能很难对帝亚吉欧及其董事实施美国程序的送达和执行美国法律程序

帝亚吉欧是一家根据英格兰和威尔士法律成立的上市有限公司。帝亚吉欧的大多数董事和高级管理人员以及本文中提到的一些专家居住在美国以外的国家,主要是英国。帝亚吉欧的很大一部分资产以及这类人士的全部或大部分资产都位于美国以外。因此,可能无法在美国境内向帝亚吉欧或此等人士送达法律程序文件,以便根据美国联邦证券法的民事责任条款,执行美国法院对帝亚吉欧或此等人士的判决。此外,在英格兰和威尔士,无论是在最初的诉讼中,还是在执行美国法院判决的诉讼中,完全基于美国联邦证券法的民事责任的可执行性,也存在疑问。此外,在美国或其他地方提起的诉讼中的惩罚性赔偿在英格兰和威尔士可能无法执行。

有关前瞻性陈述的警示声明

本文档包含“前瞻性”陈述。这些说法不仅与历史或当前的事实有关,也可以通过这一事实加以识别。具体来说,前瞻性表述包括所有表达对未来事项的预测、预期、计划、展望、目标和预测的表述,包括经营业绩的趋势、利润率、增长率、整体市场趋势、利率或汇率变化的影响、帝亚吉欧融资的可获得性或成本、预期的成本节约或协同效应、预期的投资、任何战略性交易或重组计划的完成、预期的税率、国际税务环境的变化、预期的现金支付、诉讼结果、与养老金计划相关的资产和负债价值的预期变化以及总体经济状况。就其性质而言,前瞻性陈述涉及风险和不确定性,因为它们与事件有关,并取决于未来发生的情况。有许多因素可能导致实际结果和发展与这些前瞻性陈述中表达或暗示的情况大不相同,包括帝亚吉欧无法控制的因素。

可能导致实际结果和发展与前瞻性陈述中明示或暗示的大不相同的因素包括但不限于:

| |

• | 帝亚吉欧所在国家和市场的经济、政治、社会或其他发展,这可能有助于减少对帝亚吉欧产品的需求,对帝亚吉欧的客户、供应商和/或金融交易对手产生不利影响,或实施进口、投资或货币限制(包括任何全球、地区或地区贸易战的潜在影响,或对地区之间货物进出口施加的任何关税、关税或其他限制或障碍,包括但不限于美国、加拿大、墨西哥、英国和/或欧盟的进出口); |

| |

• | 围绕英国退出欧盟的谈判进程以及最终条款,这可能导致一段持续的经济和政治不确定性和复杂性时期,同时谈判、敲定和实施详细的退出条款和与其他国家的任何后续贸易安排,可能对英国和欧洲的经济状况以及帝亚吉欧的业务运营和财务业绩产生不利影响; |

| |

• | 消费者喜好和品味的变化,包括人口结构的变化、不断发展的社会趋势(包括消费者对小批量工艺酒、低酒精或不含酒精或其他替代产品的口味的任何变化)、旅行、度假或休闲活动模式的变化、天气状况、健康问题和/或经济状况的下滑; |

| |

• | 任何诉讼或其他类似诉讼(包括与税务、海关、竞争、环境、反腐败或其他监管机构的诉讼),包括针对饮料酒类行业的诉讼或特别针对帝亚吉欧的诉讼; |

| |

• | 国内和国际税收环境的变化,包括由于经合组织的基础侵蚀和利润转移倡议以及欧盟的反税收滥用措施,导致现有税法和新税法的适用存在不确定性以及意外的税务风险; |

| |

• | 气候变化或旨在应对气候变化的法律、监管或市场措施对帝亚吉欧业务或运营的影响,包括对水的成本和供应的影响; |

| |

• | 生产成本的变化,包括商品、劳动力和(或)能源成本增加或通货膨胀造成的变化; |

| |

• | 法律和监管动态,包括与生产、分销、进口、营销、广告、销售、定价、标签、包装、产品责任、反垄断、劳工、合规和控制系统、环境问题和/或数据隐私有关的法规的变化; |

| |

• | 帝亚吉欧或其关联公司未能遵守反腐败、制裁、贸易限制或类似法律法规的任何后果,或帝亚吉欧相关的内部政策和程序未能遵守适用的法律或法规的后果; |

| |

• | 任何内部控制失灵的后果,包括那些影响遵守现有或新的会计和/或披露要求的内部控制; |

| |

• | 帝亚吉欧维护其品牌形象和公司声誉或适应不断变化的媒体环境的能力; |

| |

• | 污染、假冒或其他可能损害客户对帝亚吉欧品牌的支持水平并对其销售产生不利影响的情况; |

| |

• | 竞争产品和定价压力增加,包括由于日益整合的竞争对手的行动或来自地区和本地公司的竞争加剧,这可能对帝亚吉欧的市场份额、分销网络、成本和/或定价产生负面影响; |

| |

• | 生产设施、商业服务中心或信息系统的任何中断,包括网络攻击造成的中断; |

| |

• | 帝亚吉欧从其业务战略中获得预期收益的能力,包括在新兴市场扩张、收购和/或处置、成本节约和生产率举措或库存预测方面; |

| |

• | 汇率和/或利率的波动可能会影响以其他货币计价的交易和资产的价值,增加帝亚吉欧的融资成本或以其他方式对帝亚吉欧的财务业绩产生不利影响; |

| |

• | 与帝亚吉欧养老金计划相关的资产和负债的价值变动; |

| |

• | 帝亚吉欧是否有能力在供应、分销、制造或许可协议(或相关权利)和许可证到期时以优惠条款续签,或完全续签;或 |

所有于本文件日期或之后作出且可归因于帝亚吉欧的口头及书面前瞻性陈述,均明确地完全受上述因素及上文“风险因素”一节所载主要风险的规限。帝亚吉欧或代表帝亚吉欧所作的任何前瞻性陈述仅限于发表之日。帝亚吉欧不承诺更新前瞻性陈述,以反映帝亚吉欧对此的预期的任何变化,或任何此类陈述所基于的事件、条件或情况的任何变化。不过,读者应查阅帝亚吉欧在其公布和/或提交给美国证券交易委员会(美国证券交易委员会)的任何文件中可能做出的任何补充披露。所有读者,无论在哪里,都应该注意这些披露。

本文档包括帝亚吉欧产品的名称,这些名称构成帝亚吉欧拥有的商标或商品名称,或其他人拥有并许可帝亚吉欧使用的商标或商品名称。版权所有。2019年©帝亚吉欧。

本文件所载资料并不构成出售或购买帝亚吉欧股份的要约或邀请,亦不构成邀请或诱使从事任何其他投资活动。

这份文件可能包括有关帝亚吉欧目标债务评级的信息。证券评级不是购买、出售或持有证券的建议,可能会受到指定评级机构随时修改或撤回的影响。每个评级都应独立于任何其他评级进行评估。

过去的表现不能作为未来表现的指南。

2019年经营业绩与2018年相比

集团财务审查

|

|

净销售额增长5.8%,有机增长被收购和处置部分抵消 |

受有机增长、较低的特殊运营费用和有利的交换推动,报告的营业利润增长了9.5%,但部分被收购和处置所抵消 |

有机业绩改善,销量增长2.3% |

有机净销售额增长6.1% |

有机营业利润增长9% |

自由现金流继续强劲,达到26亿英镑 |

经营活动产生的净现金为32亿英镑 |

基本每股收益为130.7便士,上涨7.4% |

特殊物品前的Eps上涨10%至130.8便士 |

|

| | | | | | | | | |

l | 北美 | l | 欧洲和土耳其 | l | 非洲 | l | 拉丁美洲和加勒比 | l | 亚太地区 |

| |

(i) | 不包括5300万英镑的企业净销售额(2018年-5200万英镑)。 |

| |

(Ii) | 不包括2.1亿英镑的企业净成本(2018年-1.58亿英镑)。 |

| |

(Iii) | 不包括7400万英镑(2018年-1.28亿英镑)的特殊运营费用和1.89亿英镑(2018年-1.58亿英镑)的企业净运营成本。 |

|

| | | | | | |

财务资料概要 | | 2019 |

| | 2018 |

|

卷 | eum | 245.9 |

| | 240.4 |

|

净销售额 | GB百万 | 12,867 |

| | 12,163 |

|

营销 | GB百万 | 2,042 |

| | 1,882 |

|

扣除特殊项目前的营业利润 | GB百万 | 4,116 |

| | 3,819 |

|

特殊作业项目(i) | GB百万 | (74 | ) | | (128 | ) |

营业利润 | GB百万 | 4,042 |

| | 3,691 |

|

应占联营公司及合营企业除税后溢利 | GB百万 | 312 |

| | 309 |

|

非营业性异常收益(i) | GB百万 | 144 |

| | — |

|

财务支出净额 | GB百万 | (263 | ) | | (260 | ) |

特殊税收(收费)/抵免(i) | GB百万 | (39 | ) | | 203 |

|

税率,包括特殊项目 | % | 21.2 |

| | 15.9 |

|

例外项目前税率 | % | 20.6 |

| | 20.7 |

|

归属于母公司股东的利润 | GB百万 | 3,160 |

| | 3,022 |

|

基本每股收益 | 便士 | 130.7 |

| | 121.7 |

|

扣除特殊项目前的每股收益 | 便士 | 130.8 |

| | 118.6 |

|

建议全年股息 | 便士 | 68.57 |

| | 65.3 |

|

(i) 有关特殊项目的更多详细信息,请参阅第196至198页。

|

| | | | | | | | | | | | | | | | | | |

按区域分列的报告增长 | | 卷

% |

| | 销售额 % |

| | 净销售额

% |

| | 营销

% |

| | 营业利润

% |

| | 运营中 溢利 特殊项目 % |

|

北美 | | 2 |

| | 9 |

| | 8 |

| | 15 |

| | 4 |

| | 4 |

|

欧洲和土耳其 | | (2 | ) | | (2 | ) | | — |

| | 3 |

| | (3 | ) | | (1 | ) |

非洲 | | 1 |

| | 7 |

| | 7 |

| | 10 |

| | 337 |

| | 44 |

|

拉丁美洲和加勒比 | | 1 |

| | 7 |

| | 6 |

| | 3 |

| | 19 |

| | 19 |

|

亚太地区 | | 5 |

| | 6 |

| | 7 |

| | 6 |

| | 18 |

| | 24 |

|

帝亚吉欧-报告各地区增长(Ii) | | 2 |

| | 5 |

| | 6 |

| | 9 |

| | 10 |

| | 8 |

|

各区域有机增长 | | 卷

% |

| | 销售额 % |

| | 净销售额

% |

| | 营销

% |

| | | | 营业利润(i)

% |

|

北美 | | 2 |

| | 5 |

| | 5 |

| | 11 |

| | | | 3 |

|

欧洲和土耳其 | | (2 | ) | | 4 |

| | 4 |

| | 6 |

| | | | 2 |

|

非洲 | | 1 |

| | 7 |

| | 7 |

| | 3 |

| | | | 50 |

|

拉丁美洲和加勒比 | | 1 |

| | 10 |

| | 9 |

| | 6 |

| | | | 19 |

|

亚太地区 | | 5 |

| | 9 |

| | 9 |

| | 7 |

| | | | 26 |

|

帝亚吉欧-各地区有机增长(Ii) | | 2 |

| | 6 |

| | 6 |

| | 8 |

| | | | 9 |

|

| |

(Ii) | 包括企业。截至2019年6月30日的一年,企业净销售额为5300万英镑(2018年为5200万英镑)。企业净运营成本为1.89亿英镑(2018年为1.58亿英镑)。 |

关键绩效指标

净销售额(百万英镑)

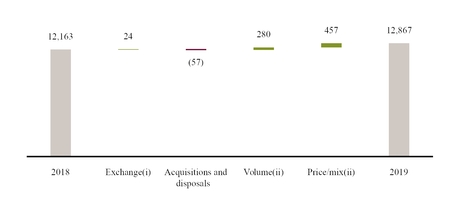

报告净销售额增长5.8%

有机净销售额增长6.1%

(i) 汇率变动反映上一年报告的结果按当年汇率的换算。

(ii) 有机运动

受有机增长和有利交换的推动,报告净销售额增长5.8%,但部分被收购和处置所抵消。

有机销量增长2.3%和3.8%的正价格/组合带来了6.1%的有机净销售增长。所有地区均报告有机净销售额增长。

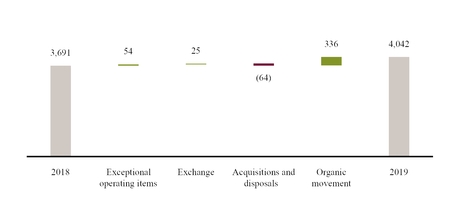

营业利润(GB百万)。

报告营业利润增长9.5%

有机营业利润增长9.0%

受有机增长、较低的特殊运营费用和有利的交换推动,报告的营业利润增长了9.5%,但部分被收购和处置所抵消。

有机营业利润增长,高于净销售额9.0%。

收购和处置

收购和出售对报告数字的影响主要是由于向Sazerac出售了19个品牌的组合,该组合于2018年12月20日完成,以及前一年收购Casamigos品牌。

营业利润率(%)

报告营业利润率增加107个基点

有机运营利润率提高83个基点

(一)组织改革有机运动

报告的营业利润率上升107个基点,这是由于有机营业利润率的改善、较低的特殊营业费用以及有利的汇率,部分被收购和出售的影响所抵消。

有机运营利润率提高了83个基点,这是由于价格/组合的改善以及日常成本效率带来的生产率收益,但部分被成本通胀和更高的营销投资所抵消。

每股基本收益(便士)

基本每股收益从121.7便士上涨7.4%至130.7便士

扣除特殊项目前每股收益增长10.3%,从118.6便士增至130.8便士

| |

(Ii) | 与股份回购以及收购和出售有关的财务费用净额反映在各自的类别中。 |

扣除特殊项目前的每股收益增加了12.2便士,因为有机的营业利润增长和较低的财务费用抵消了较高的税费以及收购和出售的影响。

受额外净费用增加的影响,基本每股收益增加了9.0便士。

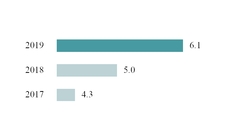

经营活动现金净额和自由现金流(GB百万)

经营活动的现金净额(i)32.48亿GB。

自由现金流为26.08亿GB。

| |

(i) | 经营活动的净现金不包括净资本支出以及贷款和其他投资的变动(2019-GB(6.4亿)亿;2018-GB(5.61亿))。 |

| |

(Iii) | 营业利润不包括汇兑、折旧和摊销、雇用后费用和非现金项目,但包括特殊经营项目。 |

| |

(v) | 其他项目包括离职后付款、从联营公司和合资企业获得的股息以及贷款和其他投资的变动。 |

经营活动净现金为32亿GB,比去年增加1.64亿GB。这是由营业利润增长和有利的汇率变动推动的,但营运资本收益减少和纳税增加部分抵消了这一影响。

自由现金流继续保持强劲,达到26亿GB,增加了8500万GB。这在很大程度上是由于营业利润增长和有利的汇率变动抵消了营运资本收益的减少和对到期股票的投资增加、资本支出增加和纳税增加。

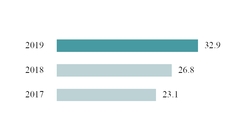

投资回报率(ROIC)%

完成投资资本的回报率(%)

截至2019年6月30日止年度的结算投资资本回报率为32.9%,按本年度溢利除以截至2019年6月30日的净资产计算,增加610个基点,主要是由于净资产减少所致。

平均总投资资本回报率(%)(i) 改进的80bps。

ROIC增加了80个基点,主要是由有机运营利润增长推动的,但这一增长被收购和处置、更高的税费和其他变动(主要是净资本支出和到期股票)的影响部分抵消。

损益表

|

| | | | | | | | | | | | | | | | | | |

| | 2018

百万英镑 |

| | 交易所 (a) GB百万 |

| | 收购 及出售 (b) GB百万 |

| | 有机食品 运动(i) GB百万 |

| | 重新分类— 阳离子(Ii)

GB百万 |

| | 2019

百万英镑 |

|

销售额 | | 18,432 |

| | (234 | ) | | (61 | ) | | 1,157 |

| | — |

| | 19,294 |

|

消费税 | | (6,269 | ) | | 258 |

| | 4 |

| | (420 | ) | | — |

| | (6,427 | ) |

净销售额 | | 12,163 |

| | 24 |

| | (57 | ) | | 737 |

| | — |

| | 12,867 |

|

销售成本 | | (4,634 | ) | | (9 | ) | | 9 |

| | (232 | ) | | — |

| | (4,866 | ) |

毛利 | | 7,529 |

| | 15 |

| | (48 | ) | | 505 |

| | — |

| | 8,001 |

|

营销 | | (1,882 | ) | | (5 | ) | | (1 | ) | | (144 | ) | | (10 | ) | | (2,042 | ) |

其他运营费用 | | (1,828 | ) | | 15 |

| | (15 | ) | | (25 | ) | | 10 |

| | (1,843 | ) |

扣除特殊项目前的营业利润 | | 3,819 |

| | 25 |

| | (64 | ) | | 336 |

| | — |

| | 4,116 |

|

特殊作业项目(c) | | (128 | ) | | | | | | | | | | (74 | ) |

营业利润 | | 3,691 |

| | | | | | | | | | 4,042 |

|

非经营项目(c) | | — |

| | | | | | | | | | 144 |

|

财务支出净额 | | (260 | ) | | | | | | | | | | (263 | ) |

应占联营公司及合营企业除税后业绩 | | 309 |

| | | | | | | | | | 312 |

|

税前利润 | | 3,740 |

| | | | | | | | | | 4,235 |

|

税收(d) | | (596 | ) | | | | | | | | | | (898 | ) |

本年度利润 | | 3,144 |

| | | | | | | | | | 3,337 |

|

| |

(Ii) | 截至2018年6月30日止年度,南非1000万英镑的营销成本已从管理费用重新分类为营销费用。 |

(a)交换

汇率变动对净销售额和营业利润报告数据的影响主要是英镑兑美元、欧元和肯尼亚先令的疲软,部分被英镑兑土耳其里拉、印度卢比和澳元的走强所抵消。

截至2019年6月30日止年度汇率变动及其他变动对扣除特殊项目和税前利润的影响载于下表。

|

| | | |

| | 收益/ (亏损) 百万英镑 |

|

翻译影响 | | 15 |

|

交易影响 | | 10 |

|

扣除特殊项目前的营业利润 | | 25 |

|

财务支出净额 | | (9 | ) |

同事—翻译影响 | | — |

|

扣除特殊项目及税项前利润 | | 16 |

|

|

| | | | | | | | |

| | 截至的年度

2019年6月30日 |

| | 截至的年度

2018年6月30日 |

|

汇率 | | | | |

翻译£1 = | |

| $1.29 |

| |

| $1.35 |

|

交易£ 1 = | |

| $1.33 |

| |

| $1.36 |

|

翻译£1 = | |

| €1.13 |

| |

| €1.13 |

|

交易£ 1 = | |

| €1.13 |

| |

| €1.16 |

|

(b)收购及出售

收购和处置运动主要归因于2018年12月20日完成的向Sazerac出售19个品牌的投资组合(见第117页出售的品牌列表)以及去年收购Casamigos品牌。

更多详情请参阅注释9。

(c)特殊项目

截至2019年6月30日的年度特别运营费用为税前7400万GB(2018-1.28亿GB)。

2018年10月26日,英格兰和威尔士高等法院就劳埃德银行集团养老金受托人有限公司(申索人)和劳埃德银行有限公司(被告)之间的索赔做出裁决,即英国养老金计划在计算其保证的最低养老金负债时,应平等对待男性和女性的养老金福利。判决的结论是,索赔人有义务修改他们的养老金计划,以使福利均等,并就将采用何种方法使福利均等提出了意见。这一法院裁决影响了大多数拥有1997年前存在的英国固定收益养老金计划的公司。对于帝亚吉欧退休金计划(DPS),估计了均衡化的影响,使DPS的负债增加了2100万英磅,并对特殊经营项目进行了相应的计提。在截至2020年6月30日的一年中,将进行额外的工作,以最终确定这一指控。

根据最近对竞争对手就某些渠道账户征收的间接税的评估以及韩国最近的监管变化,帝亚吉欧在截至2019年6月30日的年度内就前几年计提了3500万英磅的拨备。

2019年7月,帝亚吉欧与法国税务当局达成协议,产生1800万英镑的罚款(见下文税务)。

截至2018年6月30日止年度,Meta品牌、埃塞俄比亚有形固定资产、在存货中报告的相关备件及分配给非洲区域市场现金产生单位的商誉计提减值费用1.28亿加元。

截至2019年6月30日止年度的营业外特殊项目为1.44亿GB税前收入(2018-GB零)。

帝亚吉欧于2018年12月20日完成向Sazerac出售19个品牌的投资组合,总代价为5.5亿美元(GB 4.35亿),税前利润为1.98亿美元(GB 1.55亿)。

出售帝亚吉欧在南非的全资高粱业务United National Breweries(UNB)于2018年12月达成协议,目前尚待监管部门批准。预期出售已导致约1.56亿兹拉尔(900万GB)的特殊亏损。

印度葡萄酒业务的出售导致了200万GB的损失。

有关例外项目的定义,请参阅第111页。

(D)征税

截至2019年6月30日止年度的申报税率为21.2%,而截至2018年6月30日止年度的申报税率为15.9%。截至2019年6月30日止年度的税项净额为8.98亿GB,其中包括特别税项净额3,900万GB。

如截至2018年12月31日的六个月的中期公告所披露,帝亚吉欧一直在与法国税务当局讨论某些利息成本的扣除问题,并已发出评估,拒绝对截至2011年6月30日至2017年6月30日期间发生的利息成本进行税收减免,最高潜在负债为2.41亿欧元(GB 2.13亿)。2019年7月,帝亚吉欧就所有开放期间的利息成本的处理达成了一项决议,导致总计1亿欧元(GB 8800万)的特殊费用,其中包括6900万欧元(GB 6100万)的税费,罚款2100万欧元(1800万英镑),利息1000万欧元(900万英镑)。这结束了截至2017年6月30日(包括2017年6月30日)期间与法国税务当局的所有未决问题。

在截至2019年6月30日的一年中,荷兰参议院同意分阶段降低荷兰公司税率,自2020年1月1日起生效。51,000,000英磅的特别税项抵免主要来自将与Ketel One伏特加经销权有关的递延税项负债由25%重新计量至20.5%。

此外,于截至2019年6月30日止年度,向Sazerac出售19个品牌组合的特别费用为33,000,000英磅,而帝亚吉欧退休金计划中男性及女性的负债均分则为4,000,000英磅的特殊税项抵免。

截至2018年6月30日止年度,美国于2017年12月22日颁布的减税及就业法案所带来的有利影响为2.03亿加元的特殊税项抵免,但因英国转让定价协议的额外特别税费1.43亿加元及其他额外加征额外额外加税8百万加元而部分抵销。

截至2019年6月30日止年度的特殊项目前税率为20.6%,上年为20.7%。

截至2019年6月30日止年度受惠于预计不会重演的一次性项目。再加上我们不断变化的业务组合,预计截至2020年6月30日止年度的特殊项目前税率将介乎21%至22%。

(E)股息

本集团的目标是每年增加股息,而有关股息的决定乃参考股息覆盖范围及目前的业绩趋势作出,包括销售及税后利润以及现金收入。帝亚吉欧的目标是股息覆盖率(扣除特殊项目前的基本每股收益与每股股息的比率)在1.8-2.2倍的范围内。截至2019年6月30日的年度,股息覆盖率为1.9倍。截至2019年6月30日止年度的建议末期股息为42.47便士,增幅与中期股息增加5%一致。这使得全年股息达到每股68.57便士。预计股息将保持个位数的中位数增长,直到保险在政策范围内舒适地运行。

待股东批准后,末期股息将于2019年8月9日向股东名册上的普通股及美国存托凭证持有人支付。普通股持有人和美国美国存托凭证持有人的除息日期均为2019年8月8日。末期股息将于2019年10月3日支付给股东。向美国ADR持有人支付的款项将于2019年10月8日支付。普通股持有人可获提供有关末期股息的股息再投资计划,计划通知日期为2019年9月12日。

(f)股票回购

2018年7月26日,一项股份回购计划获得批准,以在截至2019年6月30日的年度向股东返还高达20亿GB的资金。2018年12月20日,帝亚吉欧完成了向Sazerac出售19个品牌的交易。扣除公司税及交易成本后的所得款项净额约340,000,000英磅已透过增加股份回购计划返还股东。2019年1月30日,董事会批准了一项6.6亿GB的增量股份回购计划,使截至2019年6月30日的年度总计划达到30亿GB。

于截至2019年6月30日止年度,共回购9,470万股股份,总代价为28亿GB。于年终后,按总代价26,000,000英磅再购入3,000,000股股份,包括于二零一九年六月三十日确认为财务负债的全期结算付款。根据股票回购计划购买的股票被取消。

2019年7月25日,董事会批准了在截至2022年6月30日的三年期间进一步向股东返还高达45亿GB的资本的计划。

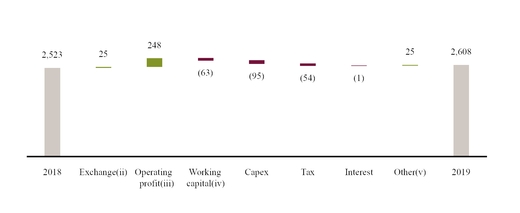

净借款和净资产变动情况

|

| | | | | | |

净借款变动情况 | | 2019

百万英镑 |

| | 2018

百万英镑 |

|

年初借款净额 | | (9,091 | ) | | (7,892 | ) |

自由现金流(A) | | 2,608 |

| | 2,523 |

|

购置(b) | | (56 | ) | | (594 | ) |

出售企业和品牌(C) | | 426 |

| | 4 |

|

股票回购计划 | | (2,775 | ) | | (1,507 | ) |

发行股本所得款项 | | 1 |

| | 1 |

|

出售股票计划的自有股份净额(D) | | 50 |

| | 8 |

|

支付给非控股权益的股息 | | (112 | ) | | (80 | ) |

配股收益来自子公司的非控股权益 | | — |

| | 26 |

|

债券净变动(E) | | 1,598 |

| | 1,041 |

|

购买非控股权益股份(F) | | (784 | ) | | — |

|

其他借款的净变动(G) | | 721 |

| | (26 | ) |

支付的股权股息 | | (1,623 | ) | | (1,581 | ) |

现金和现金等价物净增加/(减少) | | 54 |

| | (185 | ) |

债券和其他借款净增加 | | (2,331 | ) | | (1,015 | ) |

汇兑差额(H) | | (22 | ) | | 80 |

|

其他非现金项目 | | 113 |

| | (79 | ) |

年终借款净额 | | (11,277 | ) | | (9,091 | ) |

(A)自由现金流分析见第114页。

(B)截至2019年6月30日止年度,帝亚吉欧对多项饮料业务的品牌、经销权及股权作出多项小额收购。

截至2018年6月30日止年度,收购包括与完成收购Casamigos有关的7.06亿美元(5.49亿英磅)。有关详细信息,请参阅附注9。

(C)于截至2019年6月30日止年度,出售业务及品牌指出售予Sazerac的19个品牌组合出售所收到的现金(扣除交易成本)。

(D)出售本身股份的净额包括为未来清偿雇员购股权计划下的责任而购买的购股权及库藏股,金额为1,6百万英磅(2018-6,8百万英镑),减去雇员因行使购股权而收到的6,600万英磅(2018-6,600万英镑)。

(E)于截至2019年6月30日止年度,本集团发行债券26亿欧元(GB 22.7亿)及4.96亿GB(含贴现及手续费)及偿还债券13.5亿欧元(GB 11.68亿)。在可比期间,该集团发行了12.75亿欧元(11.36亿GB)和20亿美元(14.76亿GB)的债券,并偿还了21.亿美元(15.71亿GB)的债券。

(F)于截至2019年6月30日止年度,就两宗独立交易收购四川水井坊股份有限公司(下称“水井坊”)23.43%股本而言,购买非控股权益股份包括人民币6,774,000,000元(国标775,000,000)及交易费用9,000,000元。这使得帝亚吉欧在SJF的持股比例从39.71%升至63.14%。SJF是一家位于四川省中国的中国白酒生产商及分销商,于本年度的交易前被控股及合并。

(G)截至2019年6月30日止年度,其他借款的净变动主要来自商业票据的发行。

(H)净借款2,200万英磅产生的汇兑主要是由于美元和欧元计价借款的不利汇兑变动,部分被外汇掉期和远期的有利变动所抵消。

|

| | | | | | |

股权变动 | | 2019

百万英镑 |

| | 2018

百万英镑 |

|

年初的权益 | | 11,713 |

| | 12,028 |

|

本年度利润 | | 3,337 |

| | 3,144 |

|

汇兑调整(A) | | 255 |

| | (609 | ) |

税后就业计划的重新计量 | | 36 |

| | 368 |

|

购买非控股权益股份(B) | | (784 | ) | | — |

|

配股收益来自附属公司的非控股权益(三) | | — |

| | 26 |

|

向非控股权益派发股息 | | (114 | ) | | (101 | ) |

支付的股权股息 | | (1,623 | ) | | (1,581 | ) |

股票回购计划 | | (2,801 | ) | | (1,507 | ) |

其他储备变动 | | 137 |

| | (55 | ) |

年终权益 | | 10,156 |

| | 11,713 |

|

(A)截至2019年6月30日止年度的汇兑变动主要来自美元和印度卢比的汇兑收益,部分被土耳其里拉的汇兑亏损所抵销。

(B)于截至2019年6月30日止年度,帝亚吉欧额外收购澳博控股23.43%的股本,而该等股本已于交易前被控制及合并。这使得帝亚吉欧在SJF的持股比例从39.71%升至63.14%。

(C)于截至2018年6月30日止年度,吉尼斯尼日利亚(GN)完成供股,帝亚吉欧于GN的控股权份额由54.32%增至58.02%。该交易导致贷记非控股权益3,100万英磅,并计入储备金5,000,000英磅。

岗位就业计划

本集团就业后福利计划净盈余由2018年6月30日的6,300万GB增加至2019年6月30日的2.14亿GB,增加1.51亿GB。增加的主要原因是离职后计划持有的资产市值增加,支付给离职后计划的现金缴款超过了财务假设和损益表费用变化的影响。

扣除特殊项目前的营业利润由截至2018年6月30日止年度的8,400万GB减少至截至2019年6月30日止年度的5,000万GB,主要是由于英国计划成员未来退休金增加的变动(包括向现任退休人员提供的退休金增加交换(PIE)选择权)及爱尔兰主要计划的变动导致过去服务抵免合计达5,400万GB(2018-2,100万英镑为爱尔兰主要计划未来退休金增加的变动)所致。

在截至2020年6月30日的年度内,该集团对所有就业后计划的现金贡献总额估计约为1.7亿GB。

北美

|

| | | | | | | |

l | 美国烈酒 | l | 加拿大 | l | 精神 | l | 可以喝了 |

l | CBC美国 | l | 其他(主要是

旅游零售) | l | 啤酒 | l | 其他 |

| | | | | | |

|

| | | | | | | | | | | | | | | | | |

主要财务数据 | | 2018

百万英镑 |

| | 交易所

百万英镑 |

| | 收购

和

出售

百万英镑 |

| | 有机运动

百万英镑 |

| | 2019

百万英镑 |

| | 报告的移动

% |

净销售额 | | 4,116 |

| | 176 |

| | (48 | ) | | 216 |

| | 4,460 |

| | 8 |

营销 | | 662 |

| | 24 |

| | 1 |

| | 75 |

| | 762 |

| | 15 |

营业利润 | | 1,882 |

| | 74 |

| | (60 | ) | | 52 |

| | 1,948 |

| | 4 |

北美仍然是全球最大的高端饮料市场。对于帝亚吉欧来说,北美地区约占我们净销售额的三分之一,约占我们营业利润的一半。

消费者是我们业务的核心。我们专注于通过在我们的品牌背后进行投资、数据引领的洞察力和在我们进入市场的道路上的卓越执行来提供可持续的业绩。我们观察到我们的投资组合在截至2019年6月30日的年度内实现了市场份额的增长。我们还向Sazerac出售了19个品牌,加强了我们对我们投资组合中增长较快的部分的关注。

我们的市场

帝亚吉欧北美公司目前的总部设在康涅狄格州的诺沃克,但将于2020年初迁往纽约。该业务由美国烈酒公司、美国帝亚吉欧啤酒公司(DBC USA)和总部设在多伦多的帝亚吉欧加拿大公司组成。

供应业务

帝亚吉欧北美的供应部门在美国、加拿大和美属维尔京群岛拥有9个国内生产设施,是非洲大陆最大的饮料酒精生产商之一。我们在创新和可持续发展方面进行了重大投资,以推动效率和一流的运营。

除了开始建设我们位于肯塔基州谢尔比维尔的新的Bulleit Frontier威士忌游客中心外,我们还于2018年在马里兰州的Relay开设了新的吉尼斯开放之门啤酒厂,并宣布计划投资1亿GB在肯塔基州的黎巴嫩建设一个新的酿酒厂和仓储设施。新酿酒厂的生产预计将于2021年开始。

通向消费者的路线

在美国,消费者的途径是通过三级系统。我们通过大约40家烈性酒经销商和经纪人以及400多家啤酒经销商分销我们的产品。我们已经将我们的美国烈性酒业务整合为41个州和哥伦比亚特区的单一经销商或经纪人,占我们烈性酒销量的80%以上。

我们的战略是通过洞察力驱动的执行继续推动我们的消费者之路上的卓越,这使我们能够更好地利用可用的数据并提供持续的业绩。这包括围绕商业执行的关键功能、强大的绩效管理以及使用更精细的数据分析来提供门店级别的竞争差异化,包括使用技术改变我们收集门店级别数据的方式。

US Spirits负责我们的烈性酒产品组合的销售,并通过两个部门管理销售,专注于Open(通过私人分销商分销)和Control(通过政府实体分销)状态。DBC USA销售和营销包括吉尼斯和斯米诺夫冰块在内的品牌。啤酒分销通常遵循全美三级公开的州法规。帝亚吉欧加拿大公司在加拿大所有省份分销我们的烈性酒、即饮和啤酒品牌,这些品牌通常在严格监管的联邦和省系统内运营。帝亚吉欧加拿大直接与各省白酒管理委员会和全国连锁账户客户管理所有销售业务,利用经纪人支持销售点的执行。

可持续性和责任感

品牌活动和全业务计划继续支持我们对负责任饮酒的关注。我们的《决定:派对结束》体验利用虚拟现实教育消费者狂饮的危害,在社交媒体和其他平台上已经积累了数百万的浏览量。我们的皇冠皇室品牌正在利用它在NFL(国家橄榄球联盟)的参与作为一个平台,提醒体育迷们休息一下,鼓励适度。今年,它覆盖了超过4400万成年人。

我们在环境绩效方面也取得了有意义的进展。今年,我们提高了4.5%的用水效率。我们正在继续评估为该区域目前以这种方式处置低数量废物的六个剩馀地点消除废物填埋的备选方案。这将支持我们2020年的零垃圾填埋目标。

我们继续通过一系列活动与社区合作,包括我们为期六周的终身学习技能(LSFL)方案,该方案已向600多名失业人员提供基本就业技能、专业培训和酒店业的工作经验。

性能

销售额和净销售额

于截至2019年6月30日止年度,销售额由截至2018年6月30日止年度的46.71亿GB增加至50.74亿GB,增幅为9%。截至2019年6月30日止年度的消费税为6.14亿GB,截至2018年6月30日止年度的消费税为5.55亿GB,增加5900万GB。

截至2019年6月30日止年度的净销售额(销售额减去消费税)为44.60亿GB,较截至2018年6月30日止年度的净销售额41.16亿GB增加3.44亿GB,增幅为8%。净销售额受到有机增长2.16亿英磅(见下文进一步业绩分析)、主要由于美元兑英镑走强以及收购Casamigos品牌1000万英磅的影响而产生的1.76亿英磅汇率变动的有利影响。这一增长被2018年12月出售给Sazerac的19个品牌组合后净销售额减少5800万GB部分抵消。

营业利润

截至2019年6月30日止年度的营业利润为19.48亿GB,较截至2018年6月30日止年度的营业利润18.82亿GB增加6,600万GB。由于美元走强导致汇率变动(6,000万GB换算影响加上1,400万GB交易性汇率影响),营业利润增加了7,400万GB,有机增长增加了5,200万GB,收购Casamigos增加了7,000万GB。这一增长被2018年12月出售给Sazerac的19个品牌组合后的营业利润减少52,000,000 GB以及与重新评估Casamigos或有对价负债有关的15,000,000 GB费用部分抵消。

进一步的性能分析

除非另有说明,否则百分比变动在以下分析中是指有机变动。

北美实现了5%的净销售额增长,所有三个关键市场都实现了增长。将19个品牌的投资组合出售给Sazerac后,有机净销售额增长估计提高了40个基点。在美国烈酒公司,净销售额增长了5%。皇冠皇家净销售额增长6%,品牌份额增加,这是由于加强的营销投资推动了皇冠皇家帝王苹果的增长,以及皇冠皇家桃子限时优惠。Bulleit的净销售额增长了8%,在美国威士忌中的份额继续增加。苏格兰威士忌的净销售额增长了7%,并凭借强劲的创新表现获得了份额,吸引了新的消费者进入苏格兰威士忌。伏特加净销售额持平,较上年有所改善,反映出Ketel One和Smirnoff的增长以及CüROC的下降。Ketel One的净销售额增长了10%,在Ketel One植物公司的推动下,Ketel One伏特加的核心业绩有所改善。由于基础业务的稳定和斯米尔诺零糖注入的推出,斯米尔诺的净销售额增长了2%。摩根船长的净销售额下降了5%。在龙舌兰酒领域,Don Julio和Casamigos都实现了强劲的两位数增长,并在该类别中获得了份额。帝亚吉欧啤酒美国公司的净销售额增长了10%,这主要是由于前一年成功推出的创新产品带来的即饮业务的增长。啤酒净销售额增长了2%,比上一年有所改善,份额有所增加。加拿大的净销售额在广泛的基础上增长了5%,包括强劲的即饮表现。北美营业利润率下降103个基点,主要是由于US Spirits后面的向上加权营销投资,市场组合变化以及大宗商品和物流成本上升的一些影响部分被间接费用效率所抵消。

|

| | | | | | | | | | | | |

市场: | | 有机食品 卷 运动 % |

| | 已报告 卷 运动 % |

| | 有机食品 净销售额 运动 % |

| | 已报告 净销售额 运动 % |