如 于2024年4月19日向美国证券交易委员会提交的那样

美国证券交易委员会

华盛顿特区,20549

表格:

根据第13或15(d)条提交的年度报告

1934年财产交换法

对于

结束的财年:

佣金档案号:

(注册人在其章程中明确规定的名称)

联邦 巴西共和国

(公司或组织的管辖权 )

电话:

+55

(主要执行办公室地址 )

根据该法第12(B)节登记或将登记的证券:

| 每个班级的标题 | 交易代码 | 注册的每个交易所的名称 |

| 淡水河谷普通股,每股无面值 | 纽约证券交易所* | |

| * | 股票不上市交易,仅与根据纽约证券交易所的要求登记美国存托股票有关。 |

|

根据 登记或将登记的证券 该法案第12(g)条:无 有报告义务的证券 根据该法案第15(d)条:无 各类别已发行股数 截至2023年12月31日淡水河谷的股票数量为: 普通股,没有每股面值 分享 黄金股,每股无面值 |

| 用复选标记表示注册人是否为证券法规则第405条所定义的知名经验丰富的发行人。 |

| 是的,是☐。 |

| 如果此报告是年度报告或过渡报告,请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。 |

| 是的,☐是这样的。 |

| 用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)在过去90天内是否遵守了此类提交要求。 |

| 用复选标记表示注册人是否已在过去12个月内(或注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则第405条(本章232.405节)要求提交的每个交互数据文件。 |

| 用复选标记表示注册者是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中的“大型加速申报公司”、“加速申报公司”和“新兴成长型公司”的定义。 |

| 如果一家新兴成长型公司根据美国公认会计原则编制其财务报表,则用复选标记表示注册人是否已选择不使用延长的过渡期来遵守†根据交易法第(13)(A)节提供的任何新的或修订的财务会计准则。 o |

| 用复选标记表示注册人是否提交了一份报告,证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对编制或发布其审计报告的注册会计师事务所的财务报告内部控制的有效性进行了评估。 |

|

如果证券是根据该法第(Br)12(B)节登记的,应用复选标记表示登记人的财务报表是否反映了对以前发布的财务报表错误的更正。 用复选标记表示这些错误更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐ |

用复选标记表示注册人在编制本文件所包括的财务报表时使用了哪种会计基础: 美国通用会计准则 |

| 如果在回答前一个问题时勾选了“其他”,请用勾号表示登记人选择遵循哪个财务报表项目。 |

| 第17项:☐;第18项:☐ |

| 如果这是年度报告,请用复选标记表示注册人是否是空壳公司(如《交易法》第12b-2条所述)。 |

| 是,☐是,不是。 |

目录

| I. 概述 | 4 |

| 业务概述 | 5 |

| 前瞻性陈述 | 21 |

| 风险因素 | 22 |

| 风险管理 | 38 |

| 二. 公司信息 | 43 |

| 业务范围 | 43 |

| 储量和资源 | 99 |

| 监管事项 | 115 |

| 三. 运营和财务回顾及前景 | 123 |

| 概述 | 123 |

| 经营成果 | 129 |

| 流动性与资本资源 | 137 |

| 四. 股份所有权和交易 | 141 |

| 大股东 | 141 |

| 关联方交易 | 142 |

| 分配 | 143 |

| 交易市场 | 144 |

| 存托股份 | 145 |

| 发行人及关联购买人购买股权证券 | 146 |

| 诉 管理层和员工 | 147 |

| 管理 | 147 |

| 管理层薪酬 | 160 |

| 员工 | 164 |

| 六. 附加信息 | 166 |

| 法律诉讼 | 166 |

| 附例 | 185 |

| 竞争性股东债券 | 190 |

| 影响证券持有人的外汇管制和其他限制 | 191 |

| 税收 | 192 |

| 控制和程序 | 199 |

| 公司治理 | 200 |

| 网络安全 | 204 |

| 行为规范 | 206 |

| 首席会计师费用及服务 | 207 |

| 向证券监管机构提交的信息 | 208 |

| 陈列品 | 209 |

| 词汇表 | 210 |

| 签名 | 215 |

| 目录 |

表格20-F 交叉引用指南

| 项目 | 表格20-F标题 | 本报告中的位置 | 页面 |

| 1 | 董事、高级管理人员和顾问的身份 | ||

| 1A董事及高级管理人员 | 不适用 | – | |

| 1B顾问 | 不适用 | – | |

| 1C审核员 | 不适用 | – | |

| 2 | 报价统计数据和预期时间表 | 不适用 | – |

| 3 | 关键信息 | ||

| 3A [已保留] | – | – | |

| 3B资本化和负债 | 不适用 | – | |

| 3C要约和使用收益的原因 | 不适用 | – | |

| 3D风险因素 | 风险因素 | 22 | |

| 4 | 关于公司的信息 | ||

| 4A公司的历史和发展 | 业务概览;向证券监管机构提交的信息;流动性和资本资源-资金使用-资本支出 | 5; 137; 138 | |

| 4 B业务概览 | 业务概述;业务范围;储备和资源;监管事项 | 5; 43; 99; 115 | |

| 4C组织结构 | 附件8 | – | |

| 4D不动产、厂房和设备 | 业务范围;监管事项;流动性和资本资源-资金使用-资本支出 | 43; 115; 137 | |

| 4A | 未解决的员工意见 | 无 | – |

| 5 | 经营和财务回顾与展望 | ||

| 5A经营业绩 | 经营成果 | 129 | |

| 5 B流动性和资本资源 | 流动性与资本资源 | 137 | |

| 5C研发、专利和许可等 | 业务范围 | 43 | |

| 5D趋势信息 | 经营成果 | 129 | |

| 5 E关键会计估计 | 不适用 | – | |

| 6 | 董事、高级管理人员和员工 | – | |

| 6A董事及高级管理人员 | 管理 | 147 | |

| 6 B补偿 | 管理层薪酬 | 160 | |

| 6C董事会实践 | 管理层-董事会 | 147 | |

| 6D员工 | 员工 | 164 | |

| 6 E持股 | 大股东;员工绩效薪酬 | 141; 165 | |

| 6 F披露登记人追回错误判给的赔偿的行动 | 不适用 | – | |

| 7 | 大股东及关联方交易 | ||

| 7A大股东 | 大股东 | 141 | |

| 7B关联方交易 | 关联方交易 | 142 | |

| 7 C专家和顾问的兴趣 | 不适用 | – | |

| 8 | 财务信息 | ||

| 8A合并报表和其他财务信息 | 合并财务报表 | F-1 | |

| 分配 | 143 |

| 目录 |

| 法律诉讼 | 166 | ||

| 8B重大变化 | 经营成果 | 129 | |

| 9 | 报价和挂牌 | ||

| 9A报价和列表详细信息 | 交易市场 | 144 | |

| 9 B分配计划 | 不适用 | – | |

| 9 C市场 | 交易市场 | 144 | |

| 9D出售股东 | 不适用 | – | |

| 9 E稀释 | 不适用 | – | |

| 9 F发行费用 | 不适用 | – | |

| 10 | 更多信息 | ||

| 10A股本 | 章程-普通股和黄金股 | 185 | |

| 10 B公司备忘录及章程 | 附例 | 185 | |

| 10 C材料合同 | 业务范围;经营业绩;关联方交易 | 43; 129; 142 | |

| 10 D交易所管制 | 外汇管制和其他限制 影响证券持有人 |

191 | |

| 10 E税收 | 税收 | 192 | |

| 10 F股息和付款代理人 | 不适用 | – | |

| 10 G专家声明 | 储量和资源 | 99 | |

| 10 H展示的文件 | 向证券监管机构提交的信息 | 208 | |

| 10 I附属信息 | 不适用 | – | |

| 10 J向证券持有人提交的年度报告 | 不适用 | – | |

| 11 | 关于市场风险的定量和定性披露 | 风险管理-市场风险 | 39 |

| 12 | 股本证券以外的证券的说明 | ||

| 12 A债务证券 | 不适用 | – | |

| 12 B令状和权利 | 不适用 | – | |

| 12 C其他证券 | 不适用 | – | |

| 12 D美国存托股票 | 存托股份 | 145 | |

| 13 | 违约、拖欠股息和拖欠股息 | 不适用 | – |

| 14 | 对担保持有人的权利和收益的使用作出实质性修改 | 不适用 | – |

| 15 | 控制和程序 | 控制和程序 | 199 |

| 16 | [已保留] | – | – |

| 目录 |

| 16A | 审计委员会财务专家 | 管理审计和风险委员会 | 155 |

| 16B | 道德准则 | 行为规范 | 206 |

| 16C | 首席会计师费用及服务 | 首席会计师费用及服务 | 207 |

| 16D | 审计委员会上市标准的豁免 | 管理审计和风险委员会;公司治理 | 155; 200 |

| 16E | 发行人及关联购买人购买股本证券 | 发行人和关联购买者购买股票证券 | 146 |

| 16F | 更改注册人的认证会计师 | 不适用 | – |

| 16G | 公司治理 | 公司治理 | 200 |

| 16H | 煤矿安全信息披露 | 不适用 | – |

| 16I | 关于妨碍检查的外国司法管辖区的披露 | 不适用 | – |

| 16J | 内幕交易政策 | 不适用 | – |

| 16K | 网络安全 | 网络安全 | 204 |

| 17 | 财务报表 | 不适用 | – |

| 18 | 财务报表 | 合并财务报表 | F-1 |

| 19 | 陈列品 | 陈列品 | 209 |

| 目录 |

| I. | 概述 |

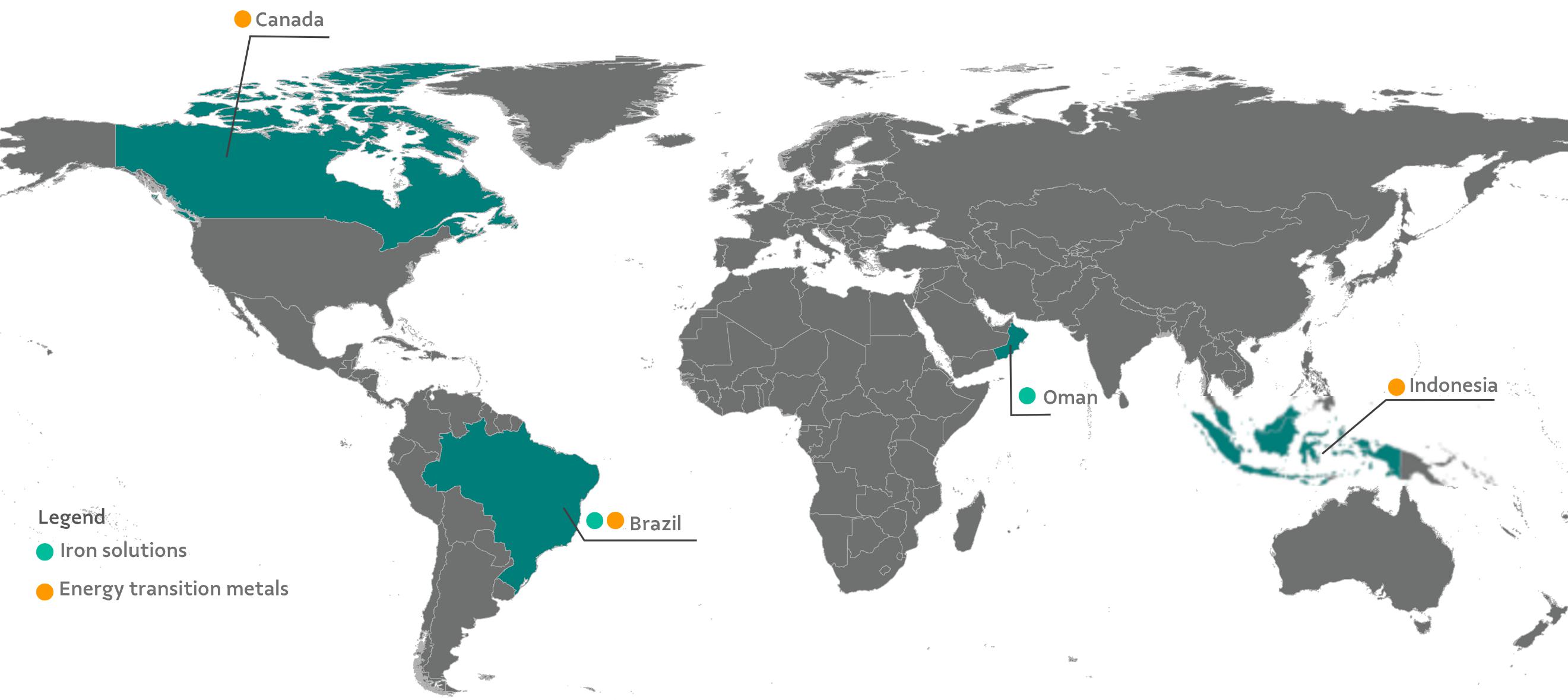

按市值计算,我们是全球最大的金属和矿业公司之一,也是全球最大的铁矿石、铁矿石球团和镍生产商之一。我们也生产铜。我们的镍和铜精矿含有铂族金属(PGMS)、金、银和钴等副产品。我们在六个国家从事绿地矿产勘探。在巴西和世界其他地区,我们运营着大型物流系统,包括铁路、海运码头和港口,这些系统与我们的采矿业务相结合。此外,我们 有配送中心,支持铁矿石在全球的运输。我们还直接和通过联营企业和合资企业对能源业务进行投资。

淡水河谷股份有限公司是一家股份有限公司,或社会保险公司,根据巴西联邦共和国的法律,于1943年1月11日组织,为期无限期 。其总部位于Praia de Botafogo 186,即巴西RJ里约热内卢22250-145号1101、1701和1801号办公室,电话号码是55-21-3485-5000。

在本报告中,提及“淡水河谷” 是指淡水河谷公司。提及“我们”、“我们”或“公司”是指淡水河谷及其合并子公司,除非上下文 另有规定。凡提及我们的“美国存托股份”或“美国存托股份”,即指我们的普通美国存托股份(我们的普通美国存托股份),每个美国存托股份代表淡水河谷的一股普通股。美国存托股份 由存托机构发行的美国存托凭证(ADR)代表。

除非另有说明,否则我们使用公制 单位。提及“雷亚尔”、“雷亚尔”或“雷亚尔”是指巴西的官方货币真实 (单数)或雷亚尔(复数)。“美元”或“美元”指的是美元。对“欧元”的引用是对欧元的引用。

淡水河谷年报表格20-F|4 |

| 目录 |

业务 概述

运营总结

下图介绍了我们拥有采矿业务的国家/地区 ,按细分市场分类。

下表列出了可归因于我们每一条持续运营的业务线的净营业收入总额。

截至2011年12月31日的年度 , | ||||||

2023 |

2022 |

2021 | ||||

| 美元 百万美元 | 总计% | 美元 百万美元 | 总计% | 美元 百万美元 | 总计% | |

| 铁矿石解决方案 | ||||||

| 铁矿石 | 27,760 | 66.4 | 28,188 | 64.3 | 38,324 | 70.3 |

| 铁 石球团 | 5,803 | 13.9 | 6,256 | 14.3 | 7,053 | 12.9 |

| 其他 黑色产品和服务 | 516 | 1.2 | 472 | 1.1 | 548 | 1.0 |

| 铁 矿石解决方案-总数 | 34,079 | 81.6 | 34,916 | 79.6 | 45,925 | 84.3 |

| 能源 过渡金属 | ||||||

| 镍 等产品(1) | 5,193 | 12.4 | 6,619 | 15.1 | 5,376 | 9.9 |

| 铜(2) | 2,376 | 5.7 | 1,779 | 4.1 | 2,590 | 4.8 |

| 能源 过渡金属-总数 | 7,569 | 18.1 | 8,398 | 19.2 | 7,966 | 14.6 |

| 其他 | 136 | 0.3 | 525 | 1.2 | 611 | 1.1 |

| 总计 持续经营净营业收入 | 41,784 | 100 | 43,839 | 100 | 54,502 | 100 |

| (1) | 包括镍副产品(铜)和副产品(钴、PGM和其他贵金属) 和营销活动。 |

| (2) | 不包括我们镍业务中生产的铜。 |

Vale年度报告表20-F| 5 |

| 目录 |

| 业务概述 |

关于我们

铁 矿石解决方案

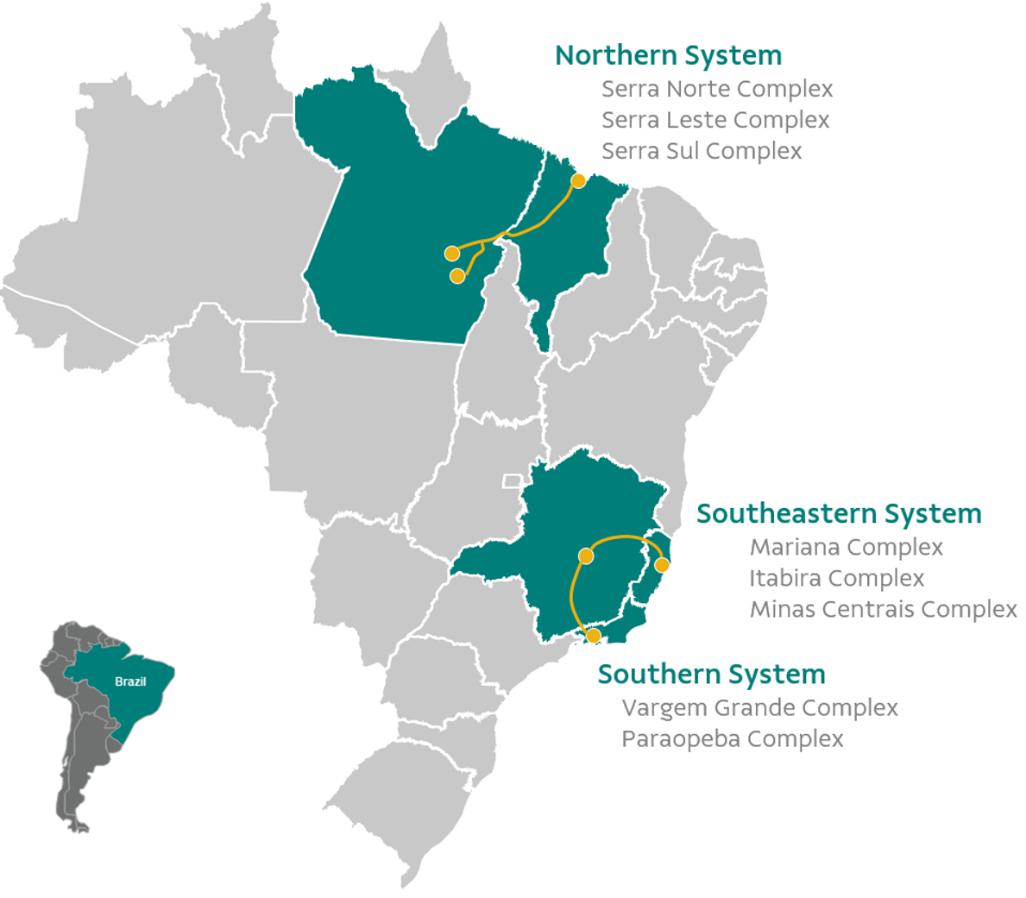

铁矿石。 我们在巴西运营三个铁矿石生产和分销系统:

| · | 北方系统:完全集成的系统,由三个采矿综合体、一条铁路和一个海运码头组成。 |

| · | 东南部系统:完全集成的系统,由三个采矿综合体、一条铁路、一个海运码头和一个港口组成。 |

| · | 南方系统:由两个采矿综合体和两个海运码头组成。 |

铁 矿石团聚。我们目前拥有多样化的烧结矿产品组合,其中包括球团矿和球团矿。我们在巴西和阿曼分别有8家运营中的球团厂和2家专门生产球团矿的工厂。在2023年期间,我们将我们的两个巴西球团厂改造成了型煤生产厂。

能源 过渡金属

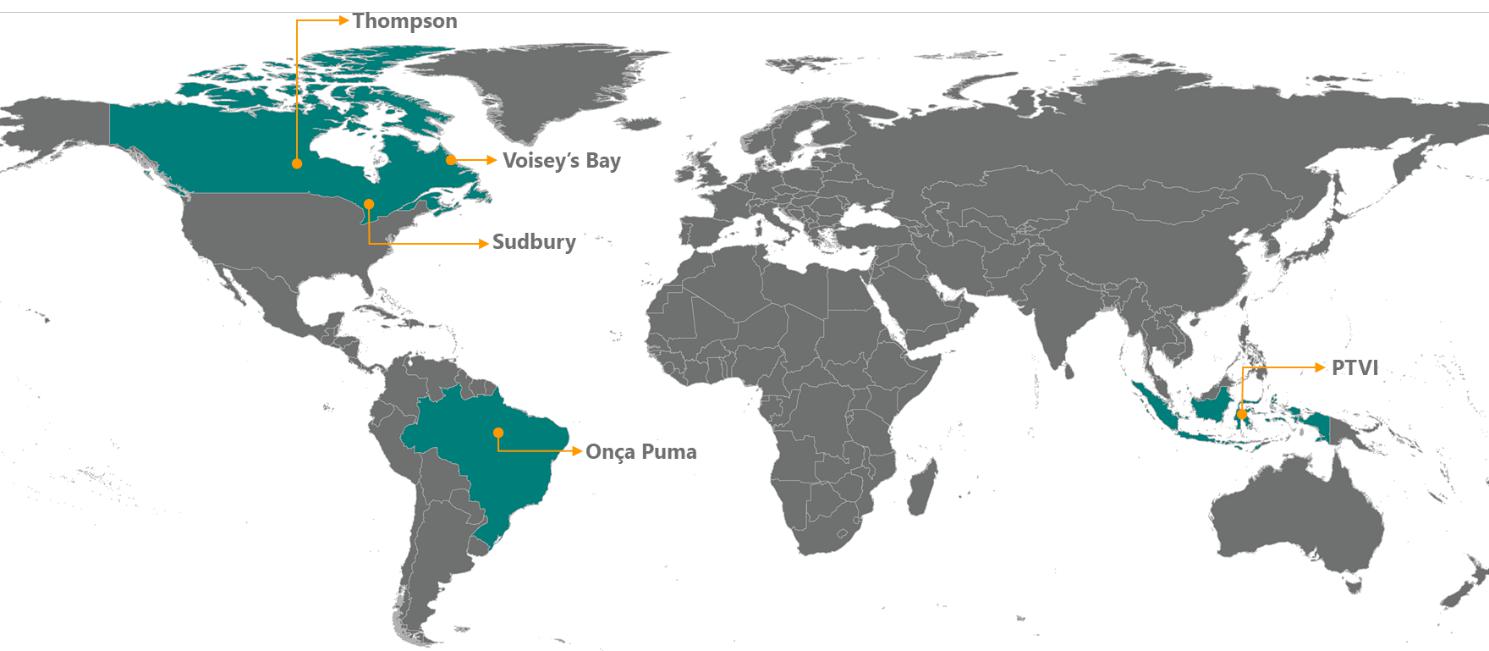

我们的能源过渡金属业务 包括镍、铜、钴、铂族金属(PGM)和其他贵金属,通过我们的子公司淡水河谷金属有限公司(VBM)及其子公司进行。

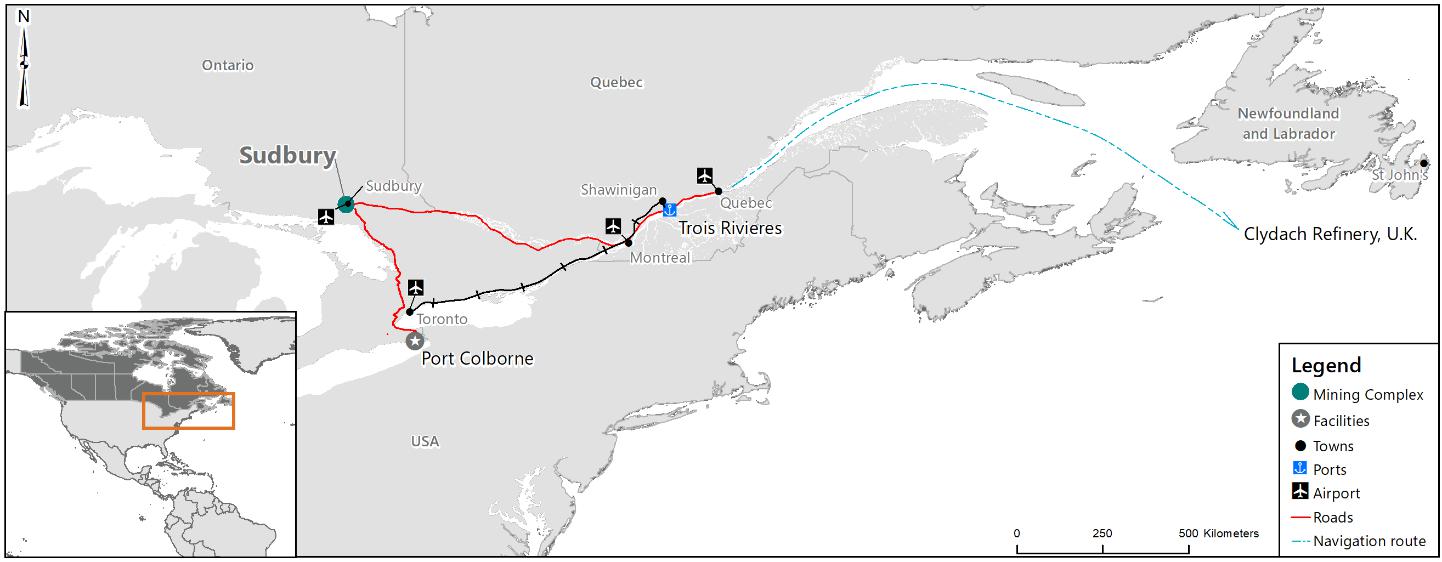

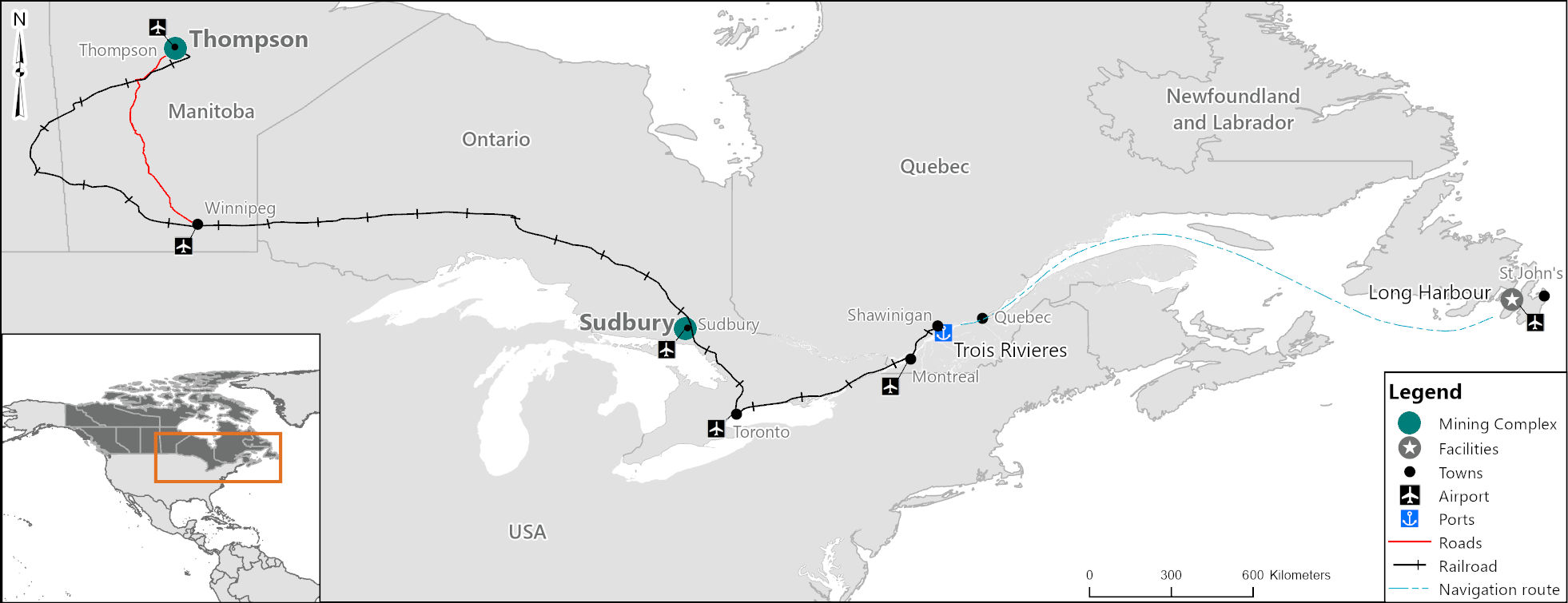

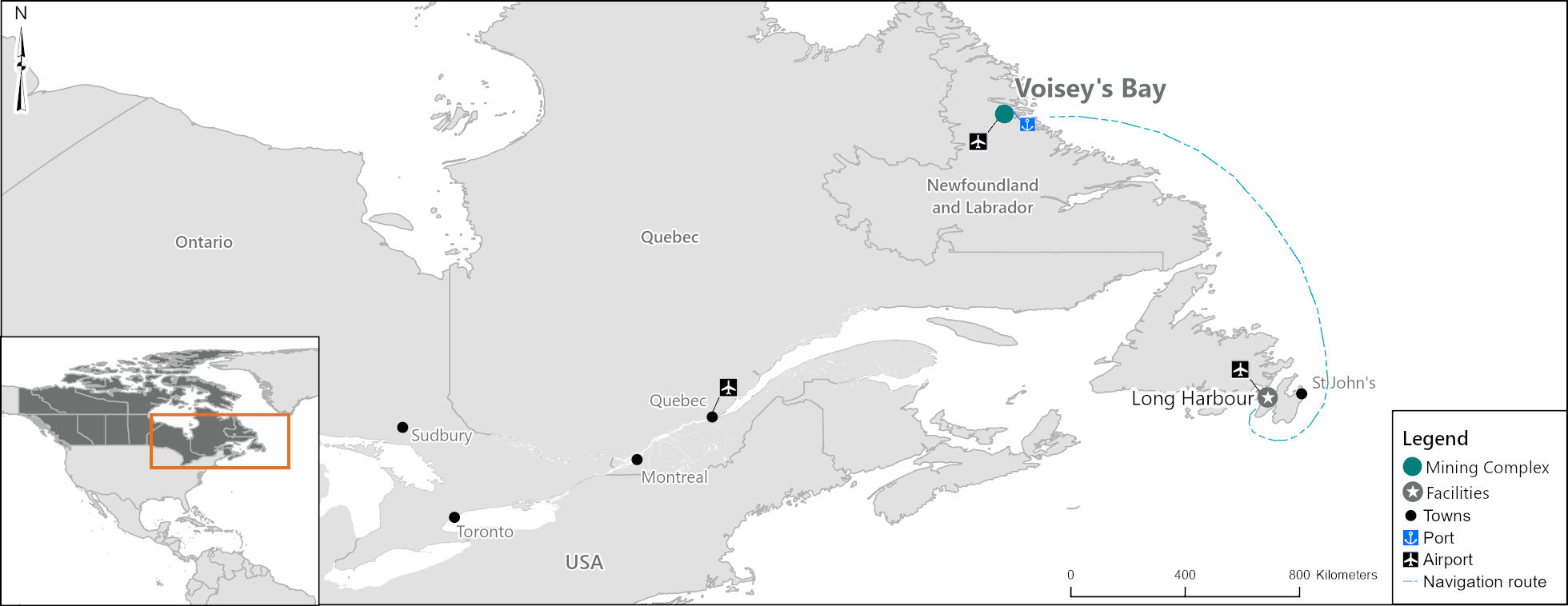

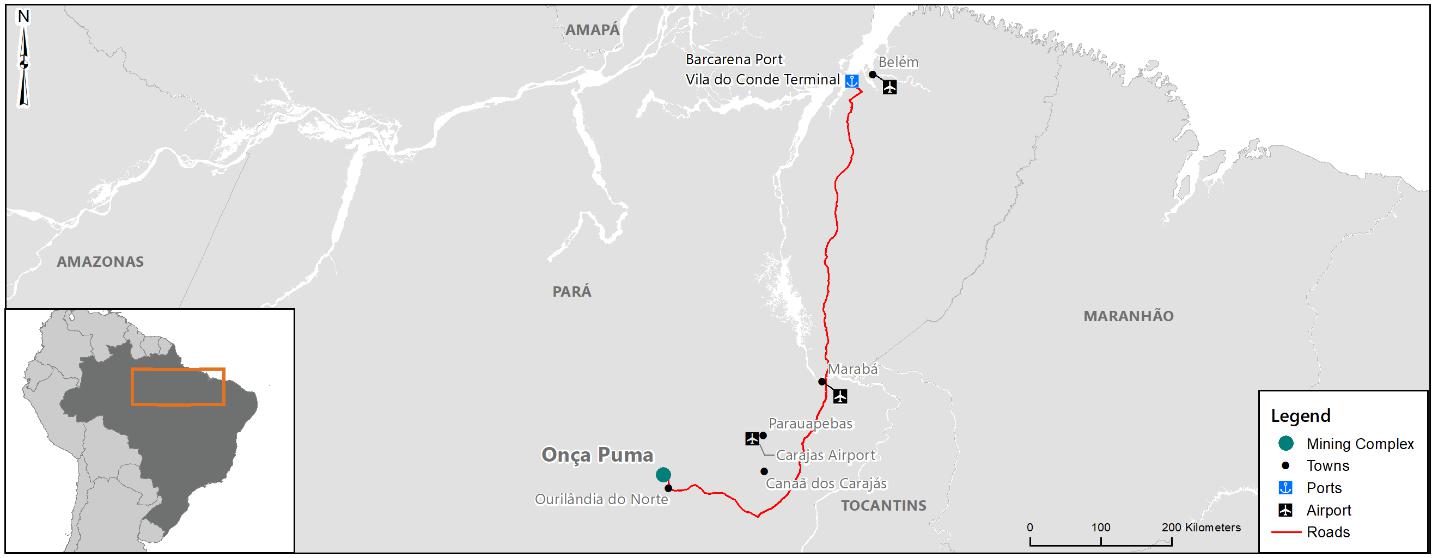

镍。 我们在加拿大和印度尼西亚拥有矿山和加工厂,并在英国和日本控制和运营镍精炼设施。我们在巴西帕拉州的Onça Puma也有镍业务。

铜。 在巴西,我们在帕拉州卡拉贾S的Sossego和Salobo工厂生产铜精矿。在加拿大,我们在萨德伯里(安大略省)和Voisey‘s Bay和Long Harbour(纽芬兰和拉布拉多)的镍开采业务中生产铜精矿和铜阴极。

钴、铂族金属和其他贵金属。从我们的萨德伯里镍业务开采的矿石产生副产品,包括钴、铂族金属、银和金。这些副产品在我们位于安大略省科尔伯恩港的炼油设施进行加工。我们在纽芬兰和拉布拉多的长港工厂生产精炼钴 。我们还收到了Salobo业务生产的铜精矿 中所含的银和金以及Sossego业务所生产的铜精矿中所含黄金的付款,这两个付款都在巴西。

业务战略

我们的战略支柱是:

| · | 促进可持续采矿。 |

| · | 培育低碳解决方案。 |

| · | 保持纪律。 |

促进可持续采矿

我们的目标是成为安全和大坝管理方面的参考,为社会创造价值,支持当地发展,并在我们的决策中优先考虑人和自然。下面 描述了我们实现这些目标的计划和战略。

安全和大坝管理基准 。我们打算不断改进我们在健康、安全、环境和运营风险方面的流程 ,优先使用技术来降低风险,加强控制,并增加创新,以改善安全和大坝管理, 目标是对人和环境零伤害。

淡水河谷年报表格20-F|6 |

| 目录 |

| 业务概述 |

| · | 危险识别和风险分析。我们的过程安全计划从危险识别和风险分析(HIRA)开始,通过确定 最关键的过程风险及其各自的控制。监控这些控制的完整性已成为我们日常维护的一部分 。有关详细信息,请参阅概述-风险管理-特定风险的管理-操作风险。 |

| · | 岩土结构管理系统 。我们打算继续加强我们的尾矿和大坝管理系统(TDMS)和地面控制管理系统(GCMS)。 |

| - | 我们通过实施我们所有尾矿存储设施(TSF)的关键角色,增强了我们每个TDM的岩土组织结构。关键角色包括内部和外部职位,采用这些职位旨在增强我们治理模式的可靠性。 |

| - | 我们致力于在我们的运营中执行全球尾矿管理行业标准(GISTM)。截至2023年12月31日,我们已成功整合了48个TSF的GISTM,35个在我们巴西的铁矿石解决方案部门,13个在我们的Energy Metals过渡部门,其中包括加拿大的11个TSF和巴西的两个TSF。此外,我们正在确保到2025年8月,我们的所有尾矿设施都符合这一标准。 |

| - | 我们的地面控制管理系统(GCMS)旨在提高废物场、露天矿和地下矿山等岩土结构物的安全性。我们在公认的外部顾问的支持下,按计划进行了岩土工程审查委员会(GRB)。我们的外部或内部专家支持综合业务评估(IOA)。我们对伊塔比拉综合体的废石场实施了独立 合格支持(IQS)。我们计划在未来 年内在所有业务中推出智商系统。 |

| - | 我们还对优先考虑的大坝、露天矿坑和废物堆实施了HIRA,并根据我们的风险管理政策对控制措施进行了管理,以减少或减轻为各自结构确定的风险。我们已制定了 行动计划,旨在降低目前根据我们的风险管理政策被确定为需要“强制降低风险”的结构的风险。这些行动计划的范围各不相同,包括改进应急计划、加强安全措施、 和结构退役。 |

| · | 对水坝的非特色化。 我们正在对我们在巴西的上游建筑(包括水坝、堤坝和排水桩)进行定性。截至2023年12月31日,我们对30个上游结构中的13个进行了去特征化。有关详细信息,请参阅概述-业务概述-修复和补救工作-Brumadinho 修复和补救工作。 |

区域、社会和经济发展。我们致力于在我们运营的地区支持弹性社区发展的结构化计划 。我们的方法包括在我们项目的整个生命周期中直接和间接地促进对当地企业的招聘。除了我们有责任妥善管理我们的社会环境风险和影响外,我们还积极参与重要的全球主题,重点是教育、土著人民、气候变化和消除贫困。我们的战略包括建立跨部门伙伴关系,加强公共政策,促进经济多样化,同时尊重当地的独特技能、文化遗产和环境多样性。这是通过积极倾听、开放对话以及与我们的利益相关者持续接触来实现的。

共享 价值和信任。我们的目标是不断将可持续发展和社会价值融入我们的战略和决策过程。 这一承诺包括与社区和其他利益攸关方进行有意义的接触,以了解他们的需求和观点,从而建立信任,并为当地经济和社区福祉做出相关贡献。除了侧重于有影响力的投资的社会环境项目外,我们的目标是开发能够产生经济价值、增强竞争力并同时为社会和环境共享价值的商业实践。这种方法使我们的运营与对社会和环境挑战的解决方案的追求保持一致。

以人为本的文化。我们培养一种以人为本的文化,让所有背景的人都感到受欢迎,并得到支持,让他们在工作场所发挥最好的表现。关于我们关于多样性、公平和包容性的目标,请参阅概述-业务概述-我们的环境、社会和治理(ESG)框架-社会和--文化转型。

淡水河谷年报表格20-F|7 |

| 目录 |

| 业务概述 |

性质 呈阳性。我们致力于通过在恢复、环境保护、基于自然的解决方案以及研究、开发和创新方面的投资,为生物多样性、气候、水和人类带来积极的成果。我们的倡议建立在伙伴关系、参与和加强当地社区的基础上,包括土著人民和传统社区,甚至超出我们开展业务的地区。有关我们与环境议程有关的目标,请参阅概述-业务概述-我们的环境、社会和治理(ESG)框架-环境。

培育低碳解决方案

我们相信,能源转型是下一个采矿周期的巨大增长引擎。我们有成为首选合作伙伴的雄心,我们拥有适合 的丰富的基于解决方案的产品组合,以支持我们的客户应对能源转型挑战,使用灵活且具有竞争力的方法来适应不断发展的技术。

铁矿石解决方案。我们的计划是通过以客户为中心的方法、快速的产品开发和定制的商业模式来领导炼铁低碳排放解决方案的开发。我们打算通过以下方式实现这一目标:

| · | 开发和保障铁矿石选矿解决方案。 |

| · | 用更高档次的产品优化我们的产品组合。 |

| · | 与合作伙伴合作,促进金属中心倡议,提供高质量的团聚体。 |

能源 过渡金属。我们的计划是通过灵活的项目开发和灵活的方法来适应不断发展的技术,以消除可持续能源过渡金属的供应瓶颈。我们打算通过以下方式实现这一目标:

| · | 扩大铜产量以满足日益增长的需求。 |

| · | 通过提供具有独特ESG证书的低碳产品,成为电动汽车行业的首选镍供应商 。 |

| · | 通过战略合作伙伴关系加快我们能源过渡业务的增长。 |

| · | 追求选择性的无机生长。 |

以客户为中心。我们致力于以客户为中心的卓越,专注于提供可靠的低碳产品,并根据客户的独特需求提供定制的解决方案。为了将自己定位为首选供应商,我们优先考虑以下关键方面:

| · | 确保可靠的交付。 |

| · | 吸引合作伙伴共同开发创新解决方案。 |

| · | 确保获得绿色钢铁和低碳产品的高品位饲料,以实现能源转型。 |

技术 创新。我们的技术创新方法集中在开发解决方案,以减少对环境的影响,应对气候变化的挑战,并提供支持脱碳的高质量产品。

循环 采矿。我们希望通过引领新技术的推广和有选择地从事循环经济来帮助解决采矿业的巨大废物产生问题,包括:

| · | 利用选矿技术对铁矿尾矿进行再加工。 |

| · | 从矿渣、池塘、可回收的电子垃圾和电池原材料中供应能源过渡金属。 |

| · | 发展有竞争力的出境物流。 |

保持纪律

我们的目标是追求始终如一的运营业绩、稳健的资产负债表、精益的业务组合和为利益相关者创造价值。以下是我们实现这一雄心的计划和战略的说明 :

淡水河谷年报表格20-F|8 |

| 目录 |

| 业务概述 |

可靠的运营和始终如一的交付。我们打算成为一名可靠的经营者,严格遵守我们称为淡水河谷生产系统(VPS)的管理模式的原则,包括更严格的生产纪律、对常规的承诺、遵守计划 和最佳实践。我们一直在实施VPS,它将我们的流程和系统集成到一个单一框架中,使我们能够以统一的目标和标准化的方式工作。VPS通过有效的问题解决流程促进创建更安全的工作环境和实现可持续的 结果。它由三个维度组成:领导力、技术和方法,这三个维度通过人员发展、最佳实践的常规结构标准化和运营纪律来加强我们的组织文化。 通过这一点,我们正在重新定义通向卓越运营的道路,使之成为一家更人性化、更安全和更可持续的公司。我们的所有员工都是这一转型的一部分,与VPS全面合作。

给股东带来诱人的现金回报。我们的目标是成为一个强大的现金创造者,拥有坚实的股息政策和强有力的回购计划。

强劲的资产负债表。我们一直在管理我们的负债,评估资本市场机会,并寻求保持我们的信用评级。

成本、资本支出和资本配置效率。我们的目标是通过有纪律的资本配置、由成本纪律驱动的 、优化的资产负债表结构和项目之间的有效资本配置(基于风险/收益分析),始终如一地实现股东回报最大化。我们在生产、维护、采购和企业活动中培养注重成本效益、寻求效率和最佳实践机会的企业文化。

我们业务的重大变化

以下是自2023年初以来我们业务的主要事件摘要。

收购Aliança Geração de Energia S.A.(Aliança Energia)的权益。2024年3月,我们签订了一项协议,收购Comeg Geração e Transmisseão S.A.(CEMIG GT)在Aliança Geração de Energia S.A.(Aliança Energia)持有的全部45%股权。交易的完成还需得到Comeg{br>GT股东的批准和惯例条件,包括主管部门的批准。我们将为此次收购支付27亿雷亚尔 ,交易完成后,我们将持有Aliança Energia 100%的股份。Aliança Energia的发电资产组合包括米纳斯吉拉斯州的七座水电站和北里奥格兰德州和塞拉州的三座风力发电场。这些资产的总装机容量为1,438兆瓦,平均实物保证量为755兆瓦。

撤资 PT Vale印度尼西亚Tbk(PTVI)的债务。2024年2月,我们的子公司淡水河谷加拿大有限公司(VCL)与住友金属矿业株式会社(SMM)与印尼PT Minory Industri(Mind ID)签署了一项最终协议,以遵守PTVI撤资 的义务。交易完成后,VCL、SMM和Mind ID将分别持有PTVI约33.9%、11.5%和34.0%的股份。 约20.6%的股份将继续由公众在印尼证券交易所持有。作为这项交易的一部分,VLC将因其在PTVI的股份而获得约1.6亿美元的现金。交易完成后,我们将不再将PTVI的财务业绩合并到我们的财务业绩中,我们将使用权益法对我们在PTVI的投资进行会计处理。交易的完成受惯例成交条件的制约,预计将在2024年底之前完成。

收购英美资源集团巴西铁业股份有限公司(英美资源集团)的权益。2024年2月,我们签订了一项协议,收购英美资源集团巴西15%的所有权权益。是次收购涉及(I)吾等向Anglo American Brasil贡献Serra da Serpenina高品位铁矿石资源,及(Ii)吾等向Anglo American Brasil提供补充现金捐助157.5,000,000美元 (经完成日的净债务及营运资金变动调整)。根据协议条款,如果铁矿石平均基准价格(IODEX62%Fe CIF中国)在成交后四年内保持在100美元/吨以上或80美元/吨以下,将根据预定公式并在一定限额内向英美资源集团或我们支付收购价格调整 。交易的完成 必须满足包括反垄断审查在内的惯例先决条件。

淡水河谷年报表格20-F|9 |

| 目录 |

| 业务概述 |

出售北里约热内卢矿业公司(MRN)的权益。2023年11月,我们完成了将我们在MRN的40%股份出售给Ananke Alumina S.A.的交易,包括所有相关的义务和权利。Ananke Alumina S.A.是Norsk Hydro ASA(Hydro)的附属公司。交易完成时,我们向买方支付了7200万美元.

能源过渡金属业务的战略合作伙伴关系。2023年7月,我们与Manara Minerals达成了一项协议,Manara Minerals是一家由Ma‘den和沙特阿拉伯公共投资基金成立的合资企业,Manara Minerals将向我们能源过渡金属业务的控股公司Vale Base Metals Limited(VBM)进行股权投资。同时,我们还与 1号引擎达成了一项协议,对VBM进行股权投资。Manara Minerals和Engine No.1将收购VBM合计最多13%的股权,总金额为34亿美元,这将贡献给VBM,从而将我们在VBM的股权稀释至最高 87%。交易的完成取决于某些成交条件,包括反垄断和外国投资部门的批准,预计将于2024年第二季度完成。

出售PEC公司(CSP)的权益。2023年3月,我们和我们的合资伙伴完成了将我们在CSP的全部股权出售给Arcelor-Mittal Brasil S.A.的交易。CSP是一家钢铁厂,位于巴西塞拉州,装机容量为300万吨/年。我们拥有CSP 50%的股权。我们权益的总收购价格为10.82亿美元,全部用于预付我们权益的未偿还净债务余额11.49亿美元。

收购淡水河谷阿曼球团公司(VOPC)的权益。 2023年2月,OQ集团行使选择权,以1.3亿美元的价格出售其在VOPC持有的30%非控股权益,交易于2023年第二季度完成。通过此次收购,我们现在拥有VOPC 100%的股本。

我们的环境、社会和治理(ESG)框架

本节包含构成 前瞻性陈述的陈述。我们提醒您,前瞻性陈述不是对未来业绩的保证,涉及风险和不确定性。有关可能导致我们的实际结果与前瞻性陈述中反映的预期不同的因素的信息,请参阅概述-前瞻性陈述和概述-风险因素。

我们致力于通过系统规划、优先考虑风险和影响管理,并在我们运营的地区培养积极的社会、经济和环境遗产,将可持续发展 完全融入我们的业务。我们的ESG实践正在不断发展。为了有效地将可持续性 整合到我们的业务管理实践中,我们建立了一套ESG承诺来指导我们的投资优先事项和决策流程 。

我们定期 通过我们的ESG门户和年度综合报告披露我们的可持续发展业绩,根据全球 报告计划(Gri)标准。作为国际采矿和金属理事会(ICMM)的积极和坚定的成员,我们致力于维护ICMM的采矿原则和业绩预期,支持像采掘业透明度倡议(EITI)这样的倡议,以提高矿产收入的透明度。我们支持并致力于实施GISTM,致力于在尾矿存储设施生命周期的所有阶段提高安全性,重点是与社区有意义的 接触。我们的综合报告也是根据国际可持续发展标准委员会(ISSB)下的国际综合报告框架编写的。

我们的综合报告和我们每年发布的ESG数据库还包括来自可持续发展会计准则委员会(SASB)、气候相关财务披露特别工作组(TCFD)、世界经济论坛(WEF) 关键指标和联合国(UN)可持续发展目标(SDGs)的指标。

淡水河谷年报表格20-F|10 |

| 目录 |

| 业务概述 |

我们与具有社会责任感的投资者和ESG利益相关者的合作包括网络研讨会、路演和一个专门的网站--我们的ESG门户网站(https://Www.vale.com/esg)。 我们ESG门户中的信息,包括我们的集成报告和ESG数据库,未以引用方式并入本20-F年度报告中。以下是我们在2023年取得的主要ESG成就和正在进行的倡议的要点。

环境

气候变化。我们致力于引领向可持续采矿业的过渡。我们赞同并与气候变化相关风险和机遇的TCFD框架保持一致。我们按照TCFD的建议发布了《2021年气候变化报告》(该报告未通过引用包含在本年度报告Form 20-F中),并评估了过渡风险(可能对我们的投资组合产生影响)和实物风险(绘制了对我们业务的实际影响图)。

我们专注于我们的业务脱碳, 我们计划根据《巴黎协定》,到2030年将我们的1号和2号望远镜的温室气体(GHG)绝对排放量减少33%,以2017年为基线,将全球变暖控制在2摄氏度以下(WB2D-远低于2摄氏度),并在2050年前实现1号和2号望远镜的净零排放。我们的范围3排放量每年由独立第三方计算和核实,占我们总排放量的98%,不在我们的直接控制之下。我们承诺到2035年将范围3的净排放量减少15%,以2018年为基线,并与气温上升2摄氏度的情景保持一致。我们计划通过开发新产品、基于自然的解决方案、与客户和供应商的合作伙伴关系和参与来实现这一目标。鉴于低碳技术和气候政策方面的不确定性,范围3的目标将每五年修订一次。

范围1和2脱碳计划。我们计划到2030年投资40至60亿美元开发低碳解决方案,例如使用生物燃料、替代能源和可再生电力。我们的脱碳流水线包括一系列不同的项目, 每个项目都根据成本竞争力和减排对我们2030年目标的贡献来确定优先顺序。我们根据边际减排成本曲线(MACC)整合了我们的投资组合 以进行评估和优先排序,MACC是一种帮助确定不同项目的成本效益 效益比的工具。应当指出的是,反腐败委员会需要使用SITA方法进行风险评估,并对可能影响倡议成功的外部因素进行评估,例如宏观经济、政治和监管因素,以及其他潜在障碍。SITA方法考虑了风险评估的四个标准:供应和资源的可用性(供应);减排强度(影响);技术成熟度(技术);可持续、按时并考虑到运营风险和对运营的必要适应(能力)的能力。

此外,所有投资决策均基于50美元/TCO的内部碳价格进行分析2。我们在持续评估倡议组合的基础上,在我们承诺的时间范围内权衡了成本、风险和机会,为减少温室气体排放指明了方向。

范围:3脱碳计划。2023年,我们在气候议程上取得了进展,与客户建立了合作伙伴关系,开发和试验了型煤等创新产品,并在用于运输我们的铁矿石和铁矿石团块的船只上测试了新技术。我们的生态航运计划管理着与国际海事组织(IMO)目标保持一致的创新技术路线图,其中包括能源效率(例如旋翼和空气润滑)和替代燃料(例如多燃料箱)项目。 2023年11月,我们的图巴拉奥港迎来了配备刚性机翼的Berge奥林巴斯号用于运输铁矿石的首航。此外,我们还成功完成了铁矿石运输的第一次生物燃料航程。这些战略举措与我们减少范围3排放的承诺是一致的。有关更多信息,请参阅我们ESG门户上关于范围1、2和3的报告 (https://Www.vale.com/esg)。我们ESG门户中的信息,包括我们的综合报告 和ESG数据库,未以引用方式并入本年度报告的20-F表格中。以下是我们在2023年取得的主要ESG成就和正在进行的计划的要点。

自2020年以来,我们在减少温室气体排放和减缓气候变化方面花费了11.61亿美元 ,其中在2023年花费了3.51亿美元。这些支出 包括研发、资本支出和运营费用,主要用于支持和支持低碳新产品的开发,并支持过渡进程。

淡水河谷年报表格20-F|11 |

| 目录 |

| 业务概述 |

能量。 我们的目标是支持我们的运营和我们的脱碳路线图,使用可再生能源并提供替代能源解决方案,如生物燃料、低碳氢气、低碳或绿色氨气等。此方法旨在确保效率和 保持竞争力的成本。我们的目标是:(I)到2025年实现巴西100%的可再生能源消费,到2030年实现全球可再生能源消费;(Ii)到2030年,将全球能效指标从2017年的基准水平提高5%;(Iii)到2030年,将范围1和范围2的温室气体排放量从2017年减少33%,到2050年实现净零排放。我们预计,到2023年,巴西将实现近100%的能源消耗来自可再生能源,提前两年实现2025年的目标。

水。 水资源的负责任管理存在于我们的组织文化中,基于四个基本支柱:治理、监测和控制、与利益相关者的参与和水风险管理。我们积极参与国际采矿管理委员会和巴西矿业研究所(IBRAM),是七个河流流域委员会以及水资源技术小组的成员,合作制定采矿行业水资源和废水有意识管理的准则。我们的全球可持续发展目标 与联合国(UN)2030年议程的可持续发展目标(SDG)和国际可持续发展委员会的指导方针保持一致。2030年水目标在2021年实现,比原计划提前9年。自那以后,我们更新了2030年的目标。考虑到已经取得的成果,此次目标更新将 推动累计减少27%(2017基准年)。

大气排放。我们的大气排放主要由颗粒物(PM)、硫氧化物(SOx)和氮氧化物(NOx)组成。在运输、搬运和储存过程中通过工厂烟囱以及在车辆和设备中燃烧燃料时排放到大气中。我们已作出公开承诺,通过采用更有效的流程和新的控制技术,如抑尘剂、雾炮、建筑物的封闭,以及改进袋式除尘器和静电除尘器等生产线末端控制,将这些影响降至最低。我们的目标是超越立法规定的义务,与我们领导向可持续采矿过渡的全球战略保持一致。在我们的主要业务中,环境控制中心(ECC) 一天24小时运行,收集来自环境监测的各种数据,并与运营控制中心直接联系, 使我们能够评估我们的业绩,找出薄弱环节,并致力于过程和控制改进。为了指导我们的运营单位,我们将重点放在四大支柱上:治理、监控、控制和风险管理。2021年,我们制定了到2030年要实现的全球减排目标 (颗粒物减少16%硫氧化物占16%,氮氧化物占10%)。我们一直在多个方面实施计划,重点放在低碳规划整合、技术开发、生物燃料的使用和运营效率的提高上。

环境保护 。我们的雄心是成为全球森林保护的催化剂。目前,作为补偿措施、自愿倡议和伙伴关系,我们帮助保护了大约100万公顷的森林。到2030年,我们打算恢复和保护我们物业边界以外的额外500,000公顷土地。根据我们的林业目标。2023年,我们收回了5200多公顷土地,保持了16.5万公顷以上的保护。我们的环境努力还包括(I)恢复退化地区 (RAD),这是缓解和恢复我们的一些影响的关键措施。恢复退化地区的计划是设计和实施的,旨在满足法律要求,并基于相关当局要求的技术解决方案和(Ii)ARO (资产报废义务),这是与我们需要清偿的有形长期资产(工业设施、矿山或其他基础设施)报废相关的法律义务。我们监测所有矿山关闭行动和逐步恢复倡议,确保资源得到正确使用,并考虑到所有社会、经济和环境影响。这两个计划对环境保护都很重要。此外,这些计划或计划旨在将这些地区的完整性恢复到原来的 状态(现状之前)尽可能争取与退化前相似或更好的环境条件。 这包括考虑受影响环境的物理、化学和生物限制。制定这些计划是为了将这些地区的生态、美学景观和社会文化价值纳入恢复进程,或如这些地区的矿山关闭计划所概述的那样。

淡水河谷年报表格20-F|12 |

| 目录 |

| 业务概述 |

同样在2023年,我们进行了一次试点,并就新的TNFD框架的开发提供了反馈,旨在通过使用LEAP方法(定位、估计、评估、准备)的综合方法,改进我们对依赖、影响、风险和与自然有关的机会的评估和管理。

废物。 2020年,我们批准了我们的采矿和冶金废物管理政策,以鼓励我们的废物管理向循环经济角度过渡。 2023年,我们实现了总产量的至少70%来自干法加工的目标,达到了干法加工铁矿石产量的77.2%。为了将这一目标维持在每年3.4亿至3.6亿吨的铁矿石产量水平,我们正在实施几项计划,例如我们的混合战略、将北方系统扩大到240吨/年、Capanema项目的实施以及将Serra Norte的一厂改造为干法加工。

社交

我们的社会抱负。我们致力于成为弹性社区发展的关键贡献者,积极解决全球人道主义问题,并坚持可持续的采矿做法。我们的目标是帮助全球500,000人从Extreme到2030年消除贫困。2023年,我们开始实施第一批试点项目,招募了 3万人参加该计划。我们还致力于支持邻近我们业务的所有土著社区的发展和执行他们的计划,以及他们根据《联合国土著人民权利宣言》(UNDRIP)追求的权利。 2023年,我们在巴西业务附近的两个新的土著民族,来自马拉尼昂Caru土著土地的Ka‘apor人和Guajajara人 签订了协议,制定他们的协商协议或领土和环境管理计划或生命计划。目前正在与帕拉的卡亚波人拟定协商议定书。

人权 权利。我们致力于《联合国商业和人权指导原则》(UNGP)。我们致力于在3-5年的周期内对我们的所有业务和关键项目进行人权尽职调查(HRDD)。截至2023年底,我们在巴西的100%业务已经接受了HRDD(包括现役、暂停和正在进行 去定性的业务)。在马来西亚,在年底进行了人权发展战略。我们的人权部门监测外部人权和发展司的风险控制和行动计划。

社区参与 。我们致力于尊重我们社区和环境的权利。我们积极致力于通过指导我们的社会倡议的流程和标准来防范风险和减轻影响。此流程为 遵循以下原则:透明度、积极倾听、社会参与、参与、社会能力、多样性和包容性、遵守国际标准和业务责任。我们寻求建立结构化对话的空间 以构建社区参与计划。这些计划是通过与社区和当地发展的其他参与者共同分担责任的模式制定的。这些计划的依据是这样一项原则,即动员社区和社会参与在决策过程和确定该地区将要实施的举措的优先次序方面至关重要。项目计划由社区项目团队监控 。2023年,我们规划了1,574个地方关系社区-巴西1,106个,加拿大82个,威尔士2个,秘鲁53个,阿曼33个,印度尼西亚292个,马来西亚6个。在巴西,177个社区被认为是非常优先或高度优先的参与社区。 目前,88%的高优先级和极高优先级社区已经实施了参与计划,我们预计到2026年将有100%的优先社区 有计划。

土著人民和传统社区。 我们致力于遵守国际标准,例如国际采矿和土著人民委员会的《关于采矿和土著人民的立场声明》、国际劳工组织(劳工组织)第169号公约和《联合国土著人民权利宣言》。这些准则在全球人权政策中得到考虑,该政策指导我们与土著人民和传统社区的关系。我们与巴西的53个传统社区以及巴西、加拿大、秘鲁和智利的30个土著居民进行了接触,以及印度尼西亚一些自我认同为土著的社区。近年来,在巴西,我们签署了一些协议 与帕拉州的希克林 多卡泰特、卡亚波和加维昂土著群体(帕卡特、凯卡特、阿克拉提卡特) 合作。这些协议解决了与这些人的一些法律纠纷。这些协议中确立的承诺所产生的行动正在进行中,并在司法和政府当局知情的情况下以参与式方式发展。 2023年,我们与米纳斯吉拉斯克雷纳克人民续签了合作与承诺协议,重点是加强体制、提高生活质量和创造收入。这些协议体现了我们对社会参与的承诺,并有助于改善我们的业务与土著领土之间的关系。

淡水河谷年报表格20-F|13 |

| 目录 |

| 业务概述 |

申诉 机制。与我们互动的社区的对话和参与对我们的社会表现至关重要。除了拥有致力于培养这些关系的团队外,我们还通过我们的全球投诉机制提供渠道,例如阿罗多 山谷、联系我们和维修服务台。这一机制符合联合国商业和人权指导原则(UNGP) 和国际采矿和金属理事会(ICMM)的立场声明。2023年,我们注册了9911个与社区的互动,其中99.5%收到回复,83.5%的请求得到解决。在所有投诉中,50%涉及通道和道路改善、 尘埃控制和除草/修剪要求、十字路口/机动性改善和噪音控制。

社会经济贡献。我们致力于积极影响社会,通过投资于关注社区发展的社会经济行动和项目。我们投资于有助于发展和改善城市基础设施和移动性、传统社区、教育、文化、健康以及在我们运营的地区创造工作和收入的行动。2023年,我们在社会倡议方面投资了6.77亿美元。其中45%用于自愿和缓解措施,14%用于巴西免税 项目,41%用于强制措施。

多样性、公平性和包容性(Dei)。DEI是战略性的,与我们的可持续发展原则相关,因为它直接影响我们的创新能力,并对不同的人才更具吸引力。我们的目标是到2025年让26%的女性在劳动力大军中占有一席之地,我们在巴西的领导角色中有40%由自我宣布为黑人的员工代表。2023年,女性占我们劳动力的24.4%,与2022年相比增长了17%,自称为黑人的领导角色占34.9%,与2022年相比增长了8.8%。

健康和安全。我们致力于改善我们工人的健康和安全,这与我们促进可持续采矿的支柱是一致的。2023年,与2022年相比,我们减少了80%的死亡人数,与2019年相比,接触主要健康风险制剂的次数减少了53%。

社区 安全。我们一直致力于加强社区安全流程的管理。有社会损失的安全事件与我们的活动有关(无论是在我们负责的地区,还是在与生产或支持活动有关的外部领域尽管并非所有事故都是由我们造成或由我们直接负责)。这项工作旨在更好地了解对我们所在领土的影响。一个例子是 员工运输车和社区车辆造成的伤害,常规重型车辆在小城市中心行驶,因此增加了事故发生的机会。2023年,发生了105起涉及社区成员的事件,导致11人死亡,115人非致命受伤。这些事件代表着18%的增长2023年与2022年相比,我们最初的目标是减少10%。与2022年相比,2023年的死亡人数减少了31%。 2024年,我们将保持我们的目标,即与2023年的结果相比,将伤害(致命和非致命)社区事件的发生减少10%。

治理

公司 治理。我们已被列入Novo Mercado自2017年以来,在B3中,治理水平最高的一部分巴西股市。我们一直在投资改善我们的公司治理,参照国内和国际最佳实践进行基准比较,并加深对投资者对这些问题的看法的理解。有关详细信息,请参阅管理层和员工-管理层-董事会和-董事会的其他咨询委员会.

薪酬。 我们致力于使我们的薪酬计划与我们的业务战略和成为一家更安全的公司的目标保持一致。我们实施了许多更改,例如采用苹果条款和新的追回政策,根据该政策,在发生某些 事件时,董事会可以减少高管的可变薪酬或要求高管返还收到的金额,并且 可以为高管实施新的股权指导方针。自2020年以来,我们一直在遵循和审查高管薪酬标准:对于短期薪酬,至少30%的绩效目标必须由ESG驱动,并与安全、风险管理和可持续发展目标直接相关;至于长期薪酬,自2022年以来,至少25%的绩效目标 必须基于ESG指标。总体而言,总薪酬的12%必须与ESG指标挂钩。

淡水河谷年报表格20-F|14 |

| 目录 |

| 业务概述 |

风险管理 .我们有五个执行风险委员会,就这些风险类别中的每一个向我们的管理层提供建议:(I)运营、(Ii)岩土、(Iii)战略、财务和网络、(Iv)合规、机构关系和沟通,以及(V)可持续性。

我们的董事会也有六个咨询委员会,其中一个在向董事会提供建议和监测我们的风险方面发挥着重要作用:审计和风险委员会,该委员会负责评估和监测与公司风险有关的事项,包括运营和岩土风险,以及我们的控制和风险管理系统的有效性和充分性。审计与风险委员会就风险管理战略向董事会提供咨询 ,包括对有关这一主题的公司政策的分析和风险偏好指南,以及我们的综合风险图,此外还就控制和风险管理系统的有效性和充分性评估提供建议, 委员会内部法规中定义的其他属性。

文化转型

自布鲁马迪尼奥以来,我们一直在经历一场深刻的变革,向内看,围绕一种新的文化范式重建自己。我们相信从过去学习,在现在发展 。我们的重点是集体学习,尊重、积极倾听,并敏锐地意识到我们在补救过去的影响和促进邻近社区发展方面所扮演的角色。我们正在由内向外转型,努力成为我们设想的实体。与我们的目标和价值观保持一致,我们正在发展成为一家更可持续、更高效、更具创新性的公司。

我们的文化转型之旅始于2019年,我们的第一个全球文化诊断旨在了解我们当前的文化。基于这些见解,我们启动了文化激活工作,以培养每个领导层的意识和参与度。与我们的高级领导层一起,我们确立了我们的目标 并制定了我们的文化叙事,推动了我们期望的文化转变。从那时起,我们一直在实施各种行动和 活动,在实践中经历文化转型。我们的敬业度调查结果令人鼓舞,表明我们在文化、领导力、职业、幸福感和归属感方面取得了进步,并对我们的安全、VPS、人员、创新和可持续发展努力产生了积极影响 。

修复和 补救工作

Brumadinho 修复和补救工作

2019年1月25日,我们位于米纳斯吉拉斯州布鲁马迪霍市的科雷戈·杜菲亚奥矿的一座尾矿坝坍塌。大坝坍塌释放出大量的尾矿残渣,淹没了我们在科雷戈·杜费杰奥矿的行政区域,并到达了布鲁马迪尼奥郊外的科雷戈·杜菲亚奥和Parque da Cachoeira社区的一部分,以及附近的Paraopeba河。大坝坍塌造成270人死亡,其中包括两名孕妇和3名受害者,目前仍下落不明,并造成该地区广泛的财产和环境破坏。

我们永远不会忘记布鲁马迪尼奥。我们重申对受害者及其家属的尊重,优先考虑对布鲁马迪尼奥进行公平和灵活的赔偿。随着我们继续前进,让我们的业务变得更好,致力于重视人、安全和赔偿,我们坚定不移地致力于成为世界上最安全、最可靠的矿业公司之一。

立即 协助。我们从一开始就向受害者及其家属提供人道主义援助。

整体赔偿的司法和解.2021年,我们与多个公共当局签订了综合赔偿司法和解协议,根据该协议,我们同意实施若干社会经济和社会环境赔偿项目。

| · | 整体赔偿司法和解的估计经济价值为377亿雷亚尔,其中包括:(I)和解日期前支付的63亿雷亚尔,其规模与协议类似;(Ii)实施项目所需并由当局管理的199亿雷亚尔 雷亚尔;(Iii)由我们直接实施的社会经济赔偿项目的估计成本上限为64亿雷亚尔;以及(Iv)某些环境恢复项目的估计成本50亿雷亚尔(一种环境钢琴)由我们实施,不受 上限限制。 |

| · | 整体赔偿司法和解解决了在某些公共民事诉讼中提出的大部分请求,公共当局在这些诉讼中寻求损害赔偿和因布鲁马迪尼奥大坝坍塌而对我们采取广泛的禁令措施。 |

| · | 我们已经支付了《整体赔偿司法和解》中所列承诺更新价值的68%。截至2023年12月31日,我们产生了288.48亿雷亚尔用于支付基础设施工程 以及环境和社会经济赔偿行动,并预支了87%的付款义务,总计199.49亿雷亚尔 ,以及我们执行某些行动的义务的25%,相当于34.22亿雷亚尔。除这些金额外,总额还包括在签署协议之日之前支付的62.77亿雷亚尔。 |

淡水河谷年报表格20-F|15 |

| 目录 |

| 业务概述 |

其他与布鲁马迪尼奥大坝坍塌有关的协议。我们致力于促进那些受布鲁马迪尼奥大坝坍塌影响的人加快修复和补救。这包括解决相关的法律诉讼。下面重点介绍了我们与公共当局签订的主要和解协议 。

| · | 2019年4月与米纳斯吉拉斯州公共辩护人达成初步和解协议: 2019年4月,我们与米纳斯吉拉斯州公设辩护人办公室达成协议,为财产损害索赔和其他经济和精神损害赔偿建立庭外和解协议框架(Danos Morais)。截至2023年12月,我们已与超过12,886人达成和解,总额约为24亿雷亚尔,考虑到布鲁马迪尼奥和撤离的领土。 |

| · | 与公共劳工检察官和工会达成的和解协议: 2019年7月,我们与公共劳工检察官达成和解协议,以赔偿大坝坍塌受害者的亲属。 2020年3月,我们与工会达成和解协议,以赔偿幸存工人和基于科雷戈 do Feijão和Jangada矿的工人。2021年7月,我们达成和解,向已故员工的家庭单位支付与其雇佣合同终止相关的赔偿 。截至2023年12月,我们已达成和解,超过2,507人 总计约18亿雷亚尔。 |

| · | 与土著人民达成协议:关于Brumadinho赔偿,我们于2023年与特隆科·德·热瓦西奥和安托尼亚的帕塔索和帕塔索-赫昂土著人民签署了另一份承诺期和其他协议。我们正在等待最终判决,以完成对Pataxó和PataxóHã-Hãe土著人民的付款。与来自纳奥西奥村的该小组的谈判正在进行中。我们继续关注法院的裁决,该裁决要求暂时搬迁仍留在受布鲁马迪尼奥科雷戈·德费杰奥矿坝坍塌影响地区的纳奥西昂村庄的家庭。因此, 我们在Brumadinho购买了土著人民指定的一块区域,用于临时搬迁受影响的土著家庭, 我们可以选择将其永久保留,作为可能与这一群体达成的集体赔偿协议的一部分。 |

| · | 与Quilombola社区达成协议: 对于受大坝坍塌影响的布鲁马迪尼奥的四个Quilombola社区,我们已经确定了修复措施集体 弥漫损害,与影响和损害评估的Quilombola组件研究有关。这一进程的所有阶段都有社区的积极参与,并由棕榈树文化基金会监督,哪个机构负责保护这些社区的权利,独立技术咨询机构和联邦公设辩护人办公室。 这些措施将作为全面司法赔偿协议的一部分与有关各方进行谈判。就Paraopeba河流域的三个Quilombola社区而言,我们正在等待政府当局发布进行研究以支持ERSHRE(人类健康风险评估和生态风险评估)的职权范围 。 |

淡水河谷年报表格20-F|16 |

| 目录 |

| 业务概述 |

其他 和解协议。除了个别 和解协议外,我们还与公共当局签订了其他和解协议。这些措施包括支持市政服务、向土著人民支付紧急款项、具体补救措施、 外部审计、资产结构完整性审查、加强结构和暂停业务的措施。有关与布鲁马迪尼奥大坝坍塌有关的法律和解、诉讼和调查的其他 信息,请参见其他信息-法律诉讼 .

其他 修复和补救工作。我们已经完成了从帕拉河和帕拉佩巴河两条河流引水的两条管道的工作,这是建设新的供水系统的一部分,为帕拉德米纳斯市和贝洛奥里藏特市的居民服务。我们在31个城市有500多个正在进行的收集、供应和处理水的土木工程, 包括河流流域:Paraopeba、Velhas和Doce,可能为400多万人口服务。

与赔偿和补救工作有关的其他 协议

以下是我们与米纳斯吉拉斯州公设辩护人办公室达成的协议摘要。有关详细信息,请参阅其他信息-法律程序 。

诺瓦 利马.2021年3月,我们达成了一项协议(妥协条件)与米纳斯吉拉斯州公设辩护人办公室合作,规范和制定赔偿受新利马市S·塞巴斯蒂昂·达斯阿瓜斯·克拉拉斯(Macacos)社区疏散影响的个人的综合标准,因为B3/B4大坝的紧急状态上升。

伊塔比拉。 2022年6月,我们达成了一项协议(妥协条件)与米纳斯吉拉斯州公设辩护人办公室合作,对伊塔比拉市因“失去稳定”和随后坍塌风险增加而受到影响的个人进行监管和建立全面的赔偿机制。

大坝 安全措施

我们已经实施了几项举措,以 加强我们的尾矿和大坝管理流程,提高大坝安全。

取消上游大坝的特性 。我们的关键举措是对我们在巴西的所有上游结构进行去特征化,包括水坝、堤坝和排水桩。术语“去特征化”是指在功能上将结构及其内容物重新整合到环境中,从而使结构不再起到作为尾矿容器的主要目的。2023年,我们总共花费了4.58亿美元用于上游结构/大坝的去特征化。截至2023年12月31日,我们在资产负债表中确认了一笔34.51亿美元的拨备,用于上游结构的非特征化。由于对去定性项目的调整,可能会确认额外的规定 。

2023年,我们完成了用上游提升法建造的又一个岩土结构的去表征 ,在我们的去表征计划设想的30个原始结构中 。以下是我们每年的工作进展:

| · | 2023年,我们完成了PPENTIAL的Dike 2的去特征化(等待监管机构的验证)。 |

| · | 2022年,我们完成了五个结构的去表征:PPELIAL的3号和4号堤坝,B5 MAC的辅助堤坝 ,Baixo João Pereira和Ipoema大坝(BAIXO João Pereira和B5 MAC的3号和4号堤坝正在等待监管机构的认证)。 |

| · | 2021年,我们完成了Pondes de Rejeitos大坝、Fernandinho大坝的去特征化工作,以及PPENTIAL的5号堤坝的去特征化工作(后者有待监管机构的确认)。 |

| · | 2020年,我们完成了里约热内卢佩克西、卡伦加2号和卡伦加3号岩脉的去特征工作。 |

淡水河谷年报表格20-F|17 |

| 目录 |

| 业务概述 |

| · | 2019年,我们完成了新利马市8B大坝的去特征化工作。 |

我们的计划还包括为某些大坝建造 围堵结构(后备大坝),以便在大坝坍塌时保留尾矿,保护 这些大坝在去特征化工程期间可能发生故障的下游地区。2020至2021年间,我们完成了三座下游后备大坝的建设,一座是Sul Superior大坝,一座是B3/B4大坝,还有一座是Forquilha I、Forquilha II、Forquilha III、Forquilha IV和Grupo大坝。2022年,我们完成了位于伊塔比拉省波周大坝的ECJ Coqueirinho大坝的建设,这是Minervino和Cordão Nova Vista堤坝的后备大坝,目前处于紧急一级。2023年,我们致力于确定解决方案,以实施名为ECJ2的新的Minervino和Cordão Nova Vista堤坝的下游备份大坝。建造这座建筑的工程将于2024年开工。

去特征化过程对于降低上游尾矿设施的长期风险很重要 ,但去特征化过程所需的工作可能会在短期内影响某些上游尾矿设施的岩土稳定性,增加这些结构倒塌的风险,特别是在该过程的第一阶段。为了缓解这一风险,我们已经疏散了关键大坝的下游区域,我们正在建设备用大坝,以遏制尾矿一旦发生故障。为了减少死亡风险,我们 正在考虑使用远程操作设备在这些关键大坝中执行工程的替代方案,这些设备的设计正在进行 审查,并采用适当的冗余级别。

例如,2023年,由于大坝去特性的进展,B3/B4大坝的紧急级别从2级降至1级。这项工作是用遥控设备 进行的,成功地清除了90%以上的尾矿,改善了结构的稳定条件。我们还在加拿大运营尾矿坝,包括上游的紧凑型外壳大坝。这些上游大坝不是我们去特征化计划的一部分, 没有技术或监管方面的理由这样做。我们在加拿大的所有大坝都是按照加拿大大坝协会发布的工程指导文件 建造的。早于本指南的遗留大坝正在通过全面的大坝修复和脚趾支撑计划进行相应的升级。

我们的合资企业Samarco Mineração S.A.(Samarco)拥有两座上游尾矿坝。2023年6月,Samarco完成了其中一座大坝(Germano Pit Dam)的去特征化工作,目前仍在积极监测中。根据向主管机构提交的时间表和项目,另一座大坝的去特征化工作正在进行中。

治理 措施2021年4月,大坝安全独立特设咨询委员会(CIAE-SB)结束了工作,向我们的董事会提交了最终报告。我们继续在尾矿独立审查委员会(ITRB)下开展大坝安全方面的工作,该委员会遵循国际最佳做法。我们已经为CIAE-SB实施了行动计划,其中98%以上的行动已经完成,其余的行动预计将在2024年前完成。

监测 和预防措施。我们一直在密切监测我们活跃和不活跃的大坝。在改善大坝安全的其他措施中,我们实施了尾矿和大坝管理系统(TDMS),我们有专门的团队加强治理,我们 修订了流程和标准。自2019年以来,我们已经建立了三个岩土监测中心,用于全天候监测与我们在巴西的铁矿石解决方案和能源过渡金属业务相关的结构 。在过去的几年里,我们实施了最先进的技术来监控我们的TSF,现在我们正在努力使系统和基础设施更加强大和可靠。

巴西法规要求针对《国家大坝安全政策》(PNSB)所涵盖的每座大坝,由独立专家提供每半年一次的 稳定性证明(稳定状况声明或DCE)。如果我们无法满足某个大坝颁发DCE所必需的安全要求, 我们需要根据该大坝的采矿大坝应急行动计划采取某些紧急行动,可能包括暂停相关作业 、疏散大坝周围区域和疏散社区。

淡水河谷年报表格20-F|18 |

| 目录 |

| 业务概述 |

在2023年9月,我们获得了78个水坝的阳性DCES(72个水坝在我们的铁矿石解决方案业务中,6个在我们的能源转换金属业务中运营), 巴西法律政策目前涵盖的总共96个结构。我们没有获得18个结构的正DCES(在我们的铁矿石解决方案业务中,所有这些都是 )。我们有计划减少没有正DCES的建筑物的数量,包括在某些情况下, 提高溢洪道的泄洪能力,加固堤坝,提高对结构及其基础的岩土知识 TSF去特征化计划。我们还改进了我们的岩土设计治理模型,要求根据项目的严重性、复杂性和投资对项目进行强制性的 设计审查、内部技术关口和风险分析。

2023年,我们的三个建筑物的紧急级别被取消,并获得了阳性的VCE。2022年至2023年间,11座建筑物收到了积极的 VCE,并取消了紧急级别。我们建筑物安全条件的改善反映了该公司一直在 所做的努力,在Brumadinho 大坝垮塌的教训和最佳实践国际标准的推动下,实施了尾矿储存设施的新管理系统等措施,如GISTM中定义的。 有关DTE状态 和我们结构的紧急级别的更多信息可在我们的ESG门户网站上获取,网址为https://Www.vale.com/esg。我们网站上的信息未通过引用并入本20-F表格年度报告中。

对全球尾矿管理行业标准(GISTM)的承诺。我们与ICMM所有成员一起致力于实施GISTM。根据这一承诺,我们在2023年8月成功实现了所有优先尾矿设施符合GISTM的要求 ,符合行业时间表。到目前为止,我们已经在48个尾矿设施实施了GISTM,其中35个来自我们在巴西的铁矿石解决方案部门,13个来自我们的金属换能源过渡部门(11个在加拿大,两个在巴西),每个都有全面的行动计划。我们相信,到2025年8月,我们将确保所有尾矿设施符合标准 。有关GISTM之旅的更多信息可在我们的ESG门户网站上获得,网址为:http://Www.vale.com/esg。我们网站上的信息 未通过引用并入本年度报告表格20-F中。

回复 米纳斯吉拉斯萨马尔科尾矿坝坍塌

2015年11月,我们的合资企业Samarco拥有的Fundão尾矿坝坍塌,尾矿向下游释放,淹没了某些社区,并对多斯河沿岸的社区和环境造成了影响。坍塌造成19人死亡,并对受影响的地区造成财产和环境破坏。Samarco是一家由我们和必和必拓巴西有限公司平分拥有的合资企业。(必和必拓巴西)。

2016年6月,萨马尔科、美国和必和必拓巴西公司与公共当局达成协议,创建了非营利性私人基金会Fundação Renova,以开发和实施(I)社会和经济补救和赔偿计划,以及(Ii)受大坝坍塌影响地区的环境补救和赔偿计划。目前,根据与公共当局签订的和解协议,Renova基金会正在实施42项补救方案,遵循这些和解协议中建立的治理机制。Renova基金会必须由Samarco提供资金,最高限额为批准的司法重组计划中规定的特定限额。然而,如果Samarco无法提供必要的资金,必和必拓巴西公司和我们必须按比例承担框架协议下的资金要求 。

截至2023年12月,Doce River流域的468,000多人 已获得服务,并从Renova基金会获得约170亿雷亚尔的赔偿和紧急财政援助 。约332,000人通过调解补偿方案得到支助,106,000人通过简化赔偿制度得到支助,另外32,000人获得紧急财政援助付款。简化赔偿制度已于2023年9月被法院命令终止,Renova基金会预计将于2024年完成赔偿程序。

2022年,根据法院命令,Renova基金会恢复支付紧急生活援助此后,圣埃斯皮里托土著人民和 建立了一个谈判桌,以解决赔偿进程中的争端。重新谈判进程和贝洛奥里藏特联邦法院调解的调解听证会在2023年期间举行,调解预计将持续到2024年6月。

淡水河谷年报表格20-F|19 |

| 目录 |

| 业务概述 |

有关Renova基金的资金及其对我们合并财务报表的影响的讨论,请参见经营和财务回顾与展望-概述-Renova和Samarco基金。有关萨马尔科尾矿坝坍塌引起的法律程序的讨论, 我们与公共当局达成的和解协议和创建Fundação Renova,见其他 信息-法律诉讼。关于Renova基金会采取的行动的更多信息,见Https://vale.com/ (在英文版/Investors/ESG门户/RECOMING/Fundação Renova下)。我们网站上的信息未通过引用并入本Form 20-F年度报告中。

自从Fundão大坝坍塌以来,Samarco受到了广泛的诉讼,并处于财务困境中。Samarco已根据一些融资协议违约,并于2021年4月向2家公司申请司法重组发送贝洛奥里藏特州公司事务法院,重组其金融债务等债务. 2023年5月,我们与Samarco、必和必拓巴西公司以及持有Samarco部分票据和无担保银行债务的某些债权人签订了一项具有约束力的协议。

该协议为Samarco根据双方商定的重组计划进行债务重组奠定了框架。2023年7月,

这份双方同意的计划联合提交。2023年9月,贝洛奥里藏特第二州公司事务法院批准了重组计划

。到2024年1月,萨马尔科完成了金融债务重组。这是通过根据司法重组计划的规定发行将于2031年到期的新的优先债务债券,并向剩余的某些债权人发行地方债券来实现的。有关详细信息,请参阅概述-风险因素-法律、政治、经济、社会和其他监管风险

和公司信息-业务范围-其他投资-Samarco Mineração S.A.

淡水河谷年报表格20-F|20 |

| 目录 |

前瞻性陈述

本年度报告包含 可能构成前瞻性陈述的陈述。许多前瞻性陈述都可以通过使用前瞻性词汇来识别,如“预期”、“相信”、“可能”、“预期”、“应该”、“可能”、“ ”、“将会”、“计划”、“打算”、“估计”、“目标”、“雄心”、“潜在”等。这些声明出现在多个地方,包括关于我们的意图、信念或当前预期的声明 :

| · | 商品价格、商品供求趋势; |

| · | 竞争和监管的未来影响; |

| · | 勘查矿产储量和资源,开发采矿设施; |

| · | 矿山、矿产储量和资源的枯竭和枯竭; |

| · | 2019年布鲁马迪尼奥尾矿库坍塌、2015年萨马尔科尾矿库坍塌的影响,以及相关补救措施对我们的运营、现金流和财务状况的影响; |

| · | 实施我国大坝去特征化计划; |

| · | 我们参与的各种调查、监管、政府、不确定的税务处理和法律程序的结果; |

| · | 乌克兰和中东持续不断的战争的影响,对俄罗斯的经济制裁及其对全球经济的影响,这些都是高度不确定和难以预测的; |

| · | 我们的方向和未来的运营; |

| · | 实施我们的融资策略和非经常开支计划; |

| · | 支付股东权益的股息或利息; |

| · | 遵守金融契约; |

| · | 行业趋势,包括价格走向和预期的供需水平; |

| · | 执行我们的主要经营战略,包括我们可能参与的收购、剥离或合资交易或其他投资机会; |

| · | 我们遵守ESG目标和承诺的能力; |

| · | 实施新技术以降低运营风险或实现我们的ESG目标和承诺; |

| · | 影响本公司财务状况或经营业绩的其他因素或趋势;以及 |

| · | 下面讨论的因素 概述-风险因素. |

我们提醒您,前瞻性陈述不是对未来业绩的保证,涉及风险和不确定性。由于各种因素,实际结果可能与前瞻性陈述中的结果大不相同。这些风险和不确定性包括以下因素:(I)我们开展业务所在国家的经济、政治和社会问题,(Ii)全球经济,(Iii)大宗商品价格,(Iv)金融和资本市场,(V)采矿和金属业务,以及它们对全球工业生产(也是周期性的)的依赖,(Vi)监管和税收,(Vii)经营事故或事故。以及(Viii)我们所在市场的高度全球竞争。有关可能导致我们的实际 结果与前瞻性陈述中反映的预期不同的因素的其他信息,请参见概述-风险因素。前瞻性声明 仅说明发布日期,我们不承担根据新信息或未来发展对其进行更新的任何义务。 所有归因于我们或代表我们行事的人的前瞻性声明都明确受本警示 声明的限制,您不应过度依赖任何前瞻性声明。

淡水河谷年报表格20-F|21 |

| 目录 |

风险因素

我们的业务、运营和财务结果受到各种风险和不确定性的影响,包括但不限于以下和本年度报告中其他地方描述的风险和不确定性。 这些风险和不确定性可能会损害我们的业务、声誉、财务状况和经营业绩,并影响我们证券的交易价格。 我们目前不知道或我们认为不重要的其他风险和不确定性也可能损害我们的业务、财务状况和运营结果。

岩土工程风险

大坝或其他岩土结构的坍塌可能会造成严重的损失,包括人身、财产和环境损失。

我们拥有相当数量的大坝和其他岩土结构。我们尾矿的一些储存设施是用上游提升法建造的,这可能会带来更高的稳定性风险,特别是与液化有关的风险。我们的一些合资企业和被投资方,包括Samarco,也拥有大坝和类似的结构,包括使用上游加高方法建造的结构。

| · | 这些结构中的任何一个坍塌都可能造成生命损失和严重的人身、财产和环境损害,以及负面的社会影响,并可能对我们的业务和声誉产生不利影响,布鲁马迪尼奥大坝坍塌和马里亚纳州萨马尔科大坝坍塌的后果 就是明证。 |

| · | 关键水坝下游区域的疏散、建造物理屏障(备用水坝)以在发生故障时遏制尾矿以及我们采取的其他安全措施可能不足以防止损害和对社区的影响 。 |

| · | 巴西法律法规要求我们在指定的时间表内对所有上游大坝进行去特征化。 我们仍在确定巴西某些上游大坝去特征化的适当措施。与去特征化过程相关的工作可能会影响某些上游尾矿设施的岩土行为,从而影响这些结构的坍塌风险 。在极端情况下,当这一过程与其他条件相关联时,可能会导致结构倒塌。 |

| · | 到目前为止,我们已经完成了大约43%的去特征化计划。考虑到大坝的技术特点,例如所含尾矿量 ,预计到2035年将实现100%消除去特征化计划中的大坝。执行去特征化计划将需要大量支出,去特征化过程可能需要很长时间。有关我们的去特色化计划的影响的讨论,请参见概述-业务概述—修复和补救工作-大坝安全措施-上游大坝的特性. |

我们位于布鲁马迪尼奥的尾矿坝坍塌对我们的业务、财务状况和声誉造成了不利影响,大坝坍塌对我们的整体影响仍不确定。

2019年1月,Brumadinho大坝坍塌造成270人死亡,其中包括两名孕妇,此外还造成人身、财产和环境损失。看见概述-业务概述-修复和补救工作-布鲁马迪尼奥修复和补救工作。此事件已对 产生不利影响,并将继续对我们的运营产生不利影响。

| · | 法律责任和法律程序。 我们继续是与大坝坍塌相关的几个法律程序和调查的被告,包括巴西的刑事调查 和美国的证券诉讼。未来可能会启动更多的诉讼和调查。这些诉讼中的不利 结果可能会对我们的业务和财务状况产生重大不利影响。看见概述-业务概述-修复和补救工作-布鲁马迪尼奥修复和补救工作和其他信息-法律诉讼 . |

淡水河谷年报表格20-F|22 |

| 目录 |

| 风险因素 |

| · | 对我们的财务业绩产生影响 。大坝坍塌对我们的财务业绩产生了重大影响,其中包括因暂停运营而导致的收入减少、援助和补救支出增加、固定资产减值、去特征化、恢复和恢复费用拨备 以及法律诉讼拨备。看见运营和财务回顾与展望-概述-布鲁马迪尼奥尾矿坝坍塌 . |

| · | 增加生产成本和资本投资。我们已经对我们的运营进行了投资和调整,可能需要进行额外的投资和生产流程的调整,减轻暂停运营的影响或遵守额外的安全要求。我们 还可能不得不使用替代处置方法来继续运营某些矿山和工厂,特别是那些依赖尾矿坝的矿山和工厂。这些替代方法可能更昂贵,或者需要对我们的矿山和工厂进行大量资本投资。因此,我们预计我们的成本将增加,这可能会对我们的业务和财务状况产生实质性的不利影响。 |

| · | 对采矿作业的额外规定和限制。在布鲁马迪尼奥大坝坍塌后,关于采矿活动和辅助活动的规定变得更加严格,例如大坝安全、受大坝影响的民众的权利。可能会批准其他规则。运营许可流程 变得更长,受更多不确定性的影响。此外,由于责任风险增加,外部专家可能不愿证明我们大坝的稳定性和安全性。如果我们的任何大坝无法满足安全要求 ,或者如果我们无法获得任何大坝所需的认证,我们可能需要暂停运营,疏散该大坝周围的区域,重新安置社区并采取其他紧急行动。这些措施成本高昂,可能会对我们的业务和财务状况造成不利影响 ,并可能对我们的声誉造成进一步损害。 |

| · | 其他环境影响 。布鲁马迪尼奥大坝坍塌的整个环境后果仍不确定,未来可能会确定更多的损害。此外,未能执行我们的去特征化计划和防止进一步事故的措施也可能 导致额外的环境损害、对我们运营的额外影响以及针对我们的额外索赔、调查和诉讼 。 |

| · | 储量和资源。 适用于大坝许可和运营的新法规已经并可能进一步导致我们报告的储量和资源量减少,或将已探明储量重新归类为可能储量。 |

| · | 增加了保险成本。 我们的保险成本可能会上升,我们可能无法为某些风险获得保险。 |

| · | 和解协议。 根据《整体赔偿司法和解协议》和其他和解协议,我们同意建立一套方案和活动,以修复和补偿布鲁马迪尼奥大坝坍塌造成的损害。这些和解协议没有为我们的赔偿义务设定上限,个人或团体赔偿的框架也不会阻止个人或团体 寻求替代措施。有关详细信息,请参阅其他信息-法律诉讼-与布鲁马迪尼奥大坝坍塌有关的法律诉讼 . |

操作风险

运营问题可能会对我们的业务和财务业绩产生重大负面影响。

运营中断可能需要我们 暂停或缩减运营,这通常会降低我们的工作效率。运营中断还可能导致关键设备和机械出现故障,并对我们的业务和运营结果产生重大不利影响。

我们的业务面临许多风险,这些风险可能会对我们的运营结果产生不利影响,例如:

| · | 意外的天气状况或其他不可抗力事件。 |

| · | 不利的采矿条件延误或阻碍了我们生产预期数量的矿物并满足客户要求的规格的能力,这可能会引发价格调整。 |

| · | 涉及我们的矿山、工业设施和相关基础设施的事故或事件,如大坝、工厂、铁路和铁路桥、港口和船舶。 |

淡水河谷年报表格20-F|23 |

| 目录 |

| 风险因素 |

| · | 我们供应链的中断或我们产品运输的延误或中断,包括铁路、公路、港口和船舶。 |

| · | 我们的一些业务或项目所在地区的热带病、病毒爆发和其他传染性疾病,对我们的员工构成健康和安全风险。 |

| · | 可能会不时扰乱我们运营的劳资纠纷。 |

| · | 市场条件或法规的变化可能会影响一项业务的经济前景,并使其与我们的业务战略不一致。 |

| · | 未能获得所需许可证和执照的续期,或延迟或高于预期成本 。 |

| · | 事故或恶意行为导致关键信息技术系统或服务中断或不可用。 |

我们的业务可能会因某些关键资产或基础设施出现故障或不可用而受到不利影响。

我们依赖某些关键资产和基础设施 来生产我们的产品并将其传输给我们的客户。这些关键资产包括矿山、工业设施、港口、铁路、公路和桥梁。任何关键资产的故障或不可用,无论是由于自然事件还是运营问题,都可能对我们的业务产生重大不利影响。

我们北方系统生产的几乎所有铁矿石都是通过卡拉贾·S铁路(EFC)从巴西帕拉州的卡拉贾·S运往巴西马拉尼奥州的蓬达马德拉港。卡拉贾S铁路或马德拉蓬塔港的任何中断都可能严重影响我们从北方系统销售产品的能力。关于卡拉贾·S铁路,托坎廷斯河上的大桥有特别的中断风险,列车在单线铁路上运行。在蓬达马德拉港,S·马科斯航道尤其有中断的风险,这是一条通往港口的深水航道。此外,我们用于将我们的铁矿石生产从S11D矿输送到选矿厂的长距离传送带出现任何故障或中断,都可能对我们在S11D矿的运营产生不利影响。

我们的业务受到健康、安全和环境事件的影响。

我们业务的生存能力与我们所在的环境、员工和社区的福祉有着内在的联系。我们的活动涉及使用、处理、储存、排放和处置有害物质到环境中以及自然资源的使用,导致重大风险和对人类和环境的潜在不利影响,包括火灾、爆炸、有毒气体泄漏、污染物质或其他危险物质的泄漏或渗漏、崩塌、涉及大坝的事故、其他运营结构的崩溃。关于职业风险 ,我们的活动涉及与移动设备、车辆或机械和其他工业设备相关的危险和风险 ,可能会导致事故和潜在的致命事故。此类事件可能与危险识别、风险评估、控制措施的实施和风险管理方面的缺陷有关。一旦这些风险成为现实,它们可能会导致重大的环境和社会影响、侵犯人权、矿山或生产设施的损坏或破坏、伤害、疾病和死亡, 涉及我们业务附近的员工、承包商或社区成员,以及生产延误、金钱损失和可能的法律责任。此外,我们的员工可能会接触热带和传染性疾病,这可能会影响他们的健康和安全, 我们有公司指导方针来降低这些风险。尽管我们有标准、政策、控制和监控程序,但我们的运营仍会受到可能对我们的业务、利益相关者、声誉或侵犯人权造成不利影响的事件的影响。

我们的业务可能会受到社会、文化、环境以及健康和安全法规的不利影响,包括与气候变化有关的法规。

我们在世界各地与资本项目和运营相关的活动、产品和服务,包括矿山关闭活动,几乎所有方面都受到社会、环境、健康和安全法规的约束,这可能会使我们承担更多责任或增加成本。这些法规要求我们为我们的运营和项目获得环境许可证、许可和授权,并进行环境和社会影响评估,包括危险识别和风险分析,以获得我们项目的批准和 启动建设和继续运营的许可。对现有业务的重大改变也受这些要求的限制。

淡水河谷年报表格20-F|24 |

| 目录 |

| 风险因素 |

关于我们的授权、许可证和许可证,我们可能会受到与大坝的运营和维护、保护社区(包括 土著居民)、保护洞穴、动植物、气候变化等相关的限制,这可能需要我们限制或修改我们的采矿计划 ,从而影响我们的产量、成本以及储量和资源。有关我们的采矿特许权和其他类似权利的更多信息,请参见有关公司的资料-规管事宜。获得或续签许可证的困难可能会 导致施工延误、成本增加,并可能对我们的生产量产生不利影响。社会、环境、健康和安全法规还对与矿产研究、采矿、选矿、球团活动、铁路和海运服务、港口、去特征化、退役、矿山关闭活动、我们产品的分销和营销有关的活动制定了标准、程序、监测和运营控制。这样的监管可能会产生巨大的成本和责任。与此相关的诉讼、法律和监管不确定性,或其他相关事项,可能会对我们的财务状况产生不利影响,或对我们的声誉造成损害。

我们开展业务的许多国家/地区的社会、环境、健康和安全法规近年来变得更加严格,更多的法规或更严格的执行现有法规可能会对我们产生不利影响,因为对我们的活动、产品和资产施加限制, 对环境许可证和劳工授权的发放或续签产生新的要求,导致许可和运营 延迟,增加我们的成本或要求我们进行昂贵的回收工作。所有这些因素都可能影响我们的业务,导致成本或费用增加,要求我们增加新的资本支出,限制或暂停运营,减记或注销资产或 储备和资源。

另一个可能直接或间接影响业务的方面是我们所在地区的政治和社会情况。有关布鲁马迪尼奥尾矿坝坍塌后与大坝许可和运营有关的规则的讨论,请参见公司信息-监管事项-巴西矿坝法规。有关巴西洞穴保护规则的讨论, 可能要求我们不时限制或修改我们的采矿计划,请参见有关公司的资料-规管事宜。 有关气候变化的国家政策和国际法规的讨论,可能会影响我们在不同国家的一些业务 ,请参见公司信息-监管事项-环境法规。有关国际海事组织(IMO)2020年禁止高硫燃料油标准的监管举措以及IMO在该行业减少温室气体排放的目标的讨论,请参见公司信息-法规事项-环境法规 .

劳资纠纷可能会不时扰乱我们的运营。

我们的许多员工以及我们分包商的一些员工都加入了工会,并受集体谈判协议或其他需要定期重新谈判的劳动安排的约束。我们任何业务的罢工或其他劳动力中断都可能对运营效率产生不利影响,推迟 项目完成,并增加项目成本。有关劳动关系的更多信息,请参阅管理层和雇员--雇员。 此外,我们的运营可能会受到劳资纠纷的影响,这些纠纷会影响向我们提供基本商品或服务的第三方供应商 。

我们的行动可能会受到大流行、流行病或疾病爆发的实质性不利影响。

大流行、流行病或疾病爆发造成的中断可能会对我们的财务状况、运营结果、现金流和竞争地位产生重大不利影响, 尤其是与成本上升和供应链延迟和中断相关的情况。政府当局为应对此类事件而采取的措施也可能影响我们的业务,包括限制我们的运营、关闭、关闭、减少检查、 评估和授权等困难。我们无法预测任何此类事件将在何时以及是否会发生和发展,也无法预测其范围和持续时间,因此无法估计对我们的财务状况、运营结果、现金流和竞争地位的潜在影响。

淡水河谷年报表格20-F|25 |

| 目录 |

| 风险因素 |

我们可能没有为某些风险提供足够的保险 。

我们的业务通常受到 多种风险和危险的影响,这可能会对人员、资产和环境产生影响。我们针对我们业务中常见的风险投保的保险可能无法提供足够的承保范围。对于某些风险(包括环境损害责任、因大坝决口、危险物质泄漏或泄漏以及某些商业活动中断而造成的损害) 可能无法以合理的成本获得保险,或者根本无法获得保险。即使它可用,我们也可以自行确定在哪里这样做更具成本效益 。因此,涉及我们的采矿、生产或运输设施的事故或其他负面发展可能不在保险范围之内,并可能对我们的运营产生重大不利影响。

金融风险

我们产品价格下降导致的现金流下降,可能会对我们的信用评级以及融资成本和可获得性产生不利影响。

我们产品价格的下降可能会对我们未来的现金流、信用评级和我们以有吸引力的利率获得融资的能力产生不利影响。它还可能对我们为资本投资提供资金的能力造成负面 影响,包括补救和补偿因布鲁马迪尼奥大坝坍塌造成的损害所需的支出,提供在某些司法管辖区获得许可证所需的财务保证,支付股息,以及 遵守我们一些长期债务工具中的财务契约。看见经营和财务回顾及展望--流动性和资本资源。

我们产品的价格可能会波动,这可能会对我们的业务产生不利影响。

全球金属价格受到重大波动的影响,受许多因素的影响,包括实际和预期的全球宏观经济和政治状况、地区和行业因素、供需水平、替代品的可用性和成本、库存水平、技术发展、监管和国际贸易事务、商品基金和其他机构的投资以及商品市场参与者的行动。 我们销售的产品的市场价格持续低迷可能导致我们的某些项目和业务暂停,我们的矿产储量和资源减少,资产减值,并可能对我们的现金流产生不利影响。财务状况和 运营结果。如果中国经济增长放缓,我们产品的价格在2024年可能会出现波动。

我们铁矿石和镍产品的需求 取决于全球对钢铁的需求。铁矿石和铁矿石球团矿共占我们2023年持续运营净营业收入的80%,用于生产碳钢。镍占我们2023年持续运营净营业收入的12%,主要用于生产不锈钢和合金钢。不同钢铁产品的价格和全球钢铁行业的表现 具有高度周期性和波动性,钢铁行业的这些商业周期会影响我们产品的需求和价格 。此外,钢铁和不锈钢行业的垂直向后一体化和废钢的使用可能会减少全球铁矿石和原生镍的海运贸易。铜的需求受到铜线需求的影响,建筑业的持续下滑可能会对我们的铜业务产生负面影响。铜产品占我们2023年持续运营净运营收入的6%。

我们主要受到铁矿石价格走势的影响。例如,铁矿石平均价格每干公吨单位(Dmt)降低1美元,我们截至2023年12月31日的年度的营业收入将减少约2.79亿美元。过去五年,铁矿石平均价格发生了显著变化 ,根据普氏IODEX(62%Fe CFR中国)的数据,铁矿石平均价格从2019年的每dmt 93.4美元、2020年的108.9美元、2021年的159.5美元、2022年的120.1美元和2023年的119.7美元。2024年1月31日,今年到目前为止,普氏铁矿石的平均价格为每dmt 135.1美元。看见运营和财务回顾及展望-概述-影响价格的主要因素 .

淡水河谷年报表格20-F|26 |

| 目录 |

| 风险因素 |

我们开展业务所用货币的汇率变化 可能会对我们的财务状况和业务结果产生不利影响。

我们很大一部分收入、贸易应收账款和债务都是以美元计价的,而且我们的职能货币是巴西货币真实的,汇率变化可能导致(I)美元债务和应收账款净额的亏损或收益,以及(Ii)我们用来稳定美元现金流的货币衍生品的公允价值亏损或收益。2023年,我们的净汇兑损失为3.24亿美元,而2022年的净汇兑损失为3.98亿美元。此外,巴西货币价值的变化真实、加元、印尼盾、中国人元元和其他货币兑美元会影响我们的业绩,因为我们销售商品成本的相关部分是以美元以外的货币计价的,主要是真实(2023年为47.6% )和加元(2023年为6.4%),而我们的收入主要以美元计价。我们预计汇率波动 将继续影响我们的财务收入、支出和现金流产生。

截至2024年1月31日,中央银行公布的美元商业卖出价为4.9535雷亚尔兑1美元,与截至2023年12月31日的卖出价5.2177雷亚尔兑1美元相比下降了5.1%。除其他因素外,货币价格的大幅波动还可能导致外汇市场中断 ,这可能会限制我们将某些货币转移或转换为美元和其他货币的能力 以及时支付债务的利息和本金。我们所在国家的中央银行和政府未来可能会制定限制性的汇率政策,并对外汇交易征税。

更高的能源成本、能源短缺或运费可能会对我们的业务产生不利影响。

燃油、天然气和电力成本是我们生产成本的重要组成部分,占我们2023年销售商品总成本的10.0%。为了满足我们的能源需求,我们依赖以下能源:石油副产品,占2023年总能源需求的34.6%,电力30.6%,天然气 16.3%,煤炭15.1%,其他能源3.4%。

电费占我们2023年售出商品总成本的3.2%。如果我们无法以可接受的价格获得可靠的电力供应,我们可能会被迫削减产量,或者可能面临更高的生产成本,这两种情况中的任何一种都会对我们的运营结果产生不利影响。在我们开展业务和项目的国家,我们面临着能源短缺的风险,原因是基础设施的压力、高需求或天气条件,如洪水或干旱。未来的电力短缺,以及政府应对或防止短缺的努力,可能会对我们运营的电力成本或供应产生不利影响。

运费成本是我们生产成本的重要组成部分 ,占我们2023年售出商品总成本的17.6%。为了满足我们的货运需求,我们依赖一支专用船队 ,以保护我们免受货运市场大部分波动的影响,并依赖在现货市场租用的船只。

生产计划 风险

我们的项目面临风险,可能会导致成本增加或延迟实施。

我们正在投资以维持并进一步提高我们的生产和物流能力。我们定期审查我们项目的经济可行性。作为审查的结果,我们 可能决定推迟、暂停或中断某些项目的实施。我们的项目还面临一些风险,这些风险可能会对我们的增长前景和盈利能力产生不利影响,包括:

| · | 我们可能无法以有吸引力的利率获得融资。 |

| · | 在获得必要的设备或服务以及实施新技术以建设和运营项目时,我们可能会遇到延迟或高于预期的成本。 |

淡水河谷年报表格20-F|27 |

| 目录 |

| 风险因素 |

| · | 我们如期开发项目的努力可能会受到项目管理效率低下和/或缺乏基础设施(包括可靠的电信服务和电力供应)的阻碍。 |

| · | 供应商和承包商可能无法履行其对我们的合同义务。 |

| · | 我们可能无法获得或续订建设项目所需的许可证和许可证,或者在获得或续订许可证时可能会遇到 延迟或高于预期的成本。 |

| · | 市场条件或法规的变化可能会使项目的利润低于我们开始工作时的预期 。 |

| · | 在项目实施过程中可能会发生事故。 |

| · | 我们可能会面临技术人才短缺的问题。 |

特许权、授权、许可证和许可证受过期、续订限制以及各种其他风险和不确定因素的影响。

我们的运营依赖于我们所在国家/地区的政府监管机构和其他机构的授权、特许权和许可证。我们受许多司法管辖区的法律和法规的约束,这些法律和法规随时可能发生变化,法律和法规的变化可能需要修改我们的 技术和运营,并导致意外的资本支出。我们在与颁发这些授权、特许权和许可证的政府和监管机构的关系中也面临政治风险。

我们的一些采矿特许权受固定到期日的限制,可能只会在有限的时间内续签有限的次数。除了采矿特许权,我们 可能需要从政府或其他监管机构获得与规划、维护、运营和关闭我们的矿山和相关物流基础设施相关的各种授权、许可证和许可,这些可能会受到固定的到期日或 定期审查或更新的影响。不能保证在申请续订时会批准续订,也不能保证不会在续订时施加新的 条件。采矿特许权的费用可能会因每个单独的勘探许可证从最初发放起经过 的时间而大幅增加。如果是这样,持有或续签我们的采矿特许权的成本可能会使我们的业务目标变得不可行。因此,我们需要不断评估每个采矿特许权的矿产潜力,尤其是在续期时,以确定维持特许权的成本是否与迄今的运营结果相符 ,我们可能会选择让我们的一些特许权失效。不能保证特许权将以对我们有利的条款获得,或者根本不能保证我们未来的开采或勘探目标将获得特许权。

在我们拥有勘探项目的几个司法管辖区,作为续签许可证或获得采矿特许权的条件 ,我们可能被要求将勘探许可证覆盖的区域的一定部分退还给国家。这一要求可能导致我们最初在可行性研究中确定的部分矿藏的大量损失。

我们还 受制于与大坝、洞穴、土著居民和传统社区相关的法律法规和当局的行为,这可能会 限制或修改我们的采矿计划,影响我们的产量、成本以及储量和资源。有关采矿特许权和其他类似权利的更多信息,请参见关于公司的信息—常规放纵的事务.

我们的矿产储量和资源量估计可能与我们实际能够回收的材料数量有很大差异;我们对矿山寿命的估计可能被证明是不准确的 ;更严格的法规、市场价格波动以及运营和资本成本的变化可能会使某些矿产储量和资源对采矿来说不经济;我们可能无法补充我们的矿产储量。

在预测潜在的未来矿产产量时,在估计矿产资源量和矿产储量时存在许多固有的不确定性,包括我们无法控制的因素。我们矿产资源和矿产储量的减少可能会影响我们未来的生产和现金产生, 影响折旧率和摊销率,并导致资产冲销或冲销,这可能会对我们的财务业绩产生不利影响 。

淡水河谷年报表格20-F|28 |

| 目录 |

| 风险因素 |

以下是与我们的矿产资源和矿产储量有关的主要风险:

| · | 报告和估计矿山寿命涉及估计无法以准确方式计量的矿物储量,任何估计的准确性取决于可用数据的质量、工程、矿物和金属的市场价格、更严格的法规、成本估计、投资、岩土分析、地质解释和判断。不能保证所指示的矿石数量将被回收,或将以我们预期的速度被回收。我们 根据最新信息和监管框架的变化(包括环境法律法规施加的条件)不时审查我们的矿产资源和储量估计,这可能会导致我们报告的矿产资源和矿产储量减少 。看见关于公司的信息-储量和资源和-监管事项. |

| · | 困难或无法获得新业务、支持结构或活动的许可证 (如大坝),或无法续签我们现有的许可证,可能会导致我们的矿产资源减少,可转化为矿产 储量。 |

| · | 一旦发现矿藏,从钻探的初始阶段到生产可能需要数年时间,在此期间生产的经济可行性可能会发生变化。如果一个项目到时被证明在经济上不可行 ,我们能够开发它,我们可能会遭受重大损失,并被迫减记或至少将其矿产储量降级为矿产资源类别。此外,项目生命周期内出现的涉及冶金和其他工艺流程的潜在变化或复杂情况可能会导致延误和成本超支,这可能会使项目在本报告提交时在经济上并不可行 。 |

| · | 我们从事矿产勘探,具有高度的不确定性,涉及许多风险,而且经常是非生产性的。我们的勘探计划涉及巨额支出,可能无法产生适用于扩大或替换当前生产耗尽的矿产储量的矿产资源定义 。如果我们不开发新的矿产资源和储量,我们将无法在现有矿山的剩余寿命后维持目前的生产水平。 |

| · | 在给定的露天或地下采矿作业的正常过程中,矿产储量逐渐耗尽。随着采矿的进行,到主破碎机和废矿的距离变得更长,矿坑变得更陡,矿山可能从露天矿转移到地下,地下作业变得更深。此外,对于某些类型的矿床,矿化 品位在更深的地方降低,硬度增加。因此,随着时间的推移,我们通常会遇到每个矿山的单位开采成本上升的情况,或者我们可能需要进行额外的投资,包括改装或建设加工厂和扩建 或建设尾矿坝。我们的几个矿山已经运营了很长时间,特别是在这些作业中,我们未来可能会遇到单位开采成本上升的情况。 |

人才管理 风险

我们的业绩和能力 实现我们的抱负并保持我们的竞争地位取决于我们的文化和我们吸引、培养和 留住技术和经验丰富的专业人员的能力。

自2019年以来,我们一直在推动我们的文化转型,我们认为这是实施我们的商业战略和我们的雄心壮志的基础。我们吸引、培养和留住经验丰富、才华横溢的专业人士的能力也依赖于这种企业文化转型。如果我们不能实现我们的文化转型目标,吸引、发展和留住人才,我们的声誉、业绩和竞争地位可能会 受到不利影响。

淡水河谷年报表格20-F|29 |

| 目录 |

| 风险因素 |

可持续性 风险

自然灾害可能会对我们在运营国家的业务和项目造成 严重损害,并可能对我们对受此类灾害影响的国家的销售产生负面影响 。

自然灾害,如风暴、干旱、 洪水、地震和海啸,可能会对我们在业务所在国家的运营、项目和人员造成不利影响,并可能导致对受不利影响的国家/地区的销售收缩,原因包括停电和工业设施和基础设施遭到破坏 。

气候变化可能会带来严重和长期的物理风险,包括对我们资产的潜在损害、运营中断和供应链中断。我们不断评估大气排放发生率和强度的增加、降雨模式的变化、高温、洪水、干旱、水资源短缺和海平面上升对港口、铁路、采矿设施、加工厂和周围社区等资产的影响。 我们还不断评估我们未来运营所在地区和社区的风险敞口。由于实物风险评估流程的复杂性和不确定性,可能存在其他目前未知或评估的风险,这可能会对我们的运营产生不利影响。近年来,我们偶尔会确定发生不可抗力事件是因为我们的采矿和物流活动受到恶劣天气的影响。

向低碳经济转型可能需要进行广泛的政策、法律、技术和市场变革,以满足与气候变化相关的缓解和适应要求。

作为一家全球矿业公司,我们在向低碳经济转型的过程中面临各种风险,涉及我们的运营、供应链和下游行业。这些风险源于我们在短期、中期和长期减少温室气体(GHG)排放的承诺,这要求我们进行重大投资并产生巨额支出,以及我们在限制全球变暖所需的经济转型期间的适应能力。

作为全球价值链的一部分,随着围绕气候变化的政策行动不断演变,我们面临着国家和地区政府以及部门行动之间的不确定性和潜在的错位。为了遵守和适应新的法规和标准,我们面临着巨大的财政负担。此外,我们公开 共享多个ESG计划和目标,这使得我们受到投资者、监管机构和公众的严格审查。一些我们无法控制的因素可能会阻碍我们实现这些目标。我们未能及时在这些领域取得进展,或修订我们的计划和目标,可能会对我们的业务、我们获得资金的途径和声誉产生不利影响。

我们持续监测已确定的过渡风险, 为:(I)发展中和新兴经济体中难以减少碳排放的部门缺乏激励措施和技术转让,(Ii)由于经济保护主义和负担沉重的成本增加而导致的碳泄漏,(Iii)在 未能兑现承诺的情况下声誉影响和气候诉讼,以及(Iv)延迟采纳与向低碳经济过渡相关的公共政策,这可能会影响对金属和矿产的需求。

与当地社区的分歧 可能会对我们的业务和声誉造成不利影响。

与我们运营的社区的纠纷可能会时不时地发生。涉及矿山、工业设施和相关基础设施的事件可能会影响我们开展业务的社区。在某些情况下,我们的业务以及矿产储量和资源位于土著或传统领土上或附近。 我们的一些采矿和其他业务位于土地所有权可能存在争议或不确定的地区,或位于 声称用于其他用途的地区,如农业。为了与我们对有意义的利益相关者参与的承诺保持一致,我们与这些团体进行协商和谈判,作为获得运营所需许可证、减轻对我们运营的影响或获得双方同意的土地使用权的过程的一部分。必须处理与当地社区和团体(包括土著人民、Quilombolas社区、 和其他当地社区)的分歧或纠纷,以避免延迟获得许可证、增加预算、侵犯人权 以及其他负面影响,而有效处理这些问题的失败或困难可能会对我们的业务和运营产生不利影响。看见有关公司的资料-规管事宜和其他信息-法律诉讼.

淡水河谷年报表格20-F|30 |

| 目录 |

| 风险因素 |

战略风险

地缘政治紧张局势和军事敌对行动,包括俄罗斯和乌克兰之间以及中东持续的军事冲突,以及这些冲突造成的经济制裁和/或地区或全球供应链中断,可能会对我们的业务产生实质性的不利影响。

我们的业务受到与我们的全球业务以及我们的客户组合和供应链的全球形象相关的外部风险因素的影响。随着地缘政治紧张局势的升级,美国和全球市场正在经历 波动和破坏,特别是与俄罗斯和乌克兰以及中东的军事冲突有关的紧张局势。

俄罗斯和乌克兰之间的战争直接导致美国、欧盟、英国和其他国家实施的经济制裁可能会影响供应链并导致市场混乱。这些因素可能会对我们的生产和销售产生影响,导致额外的成本和 费用,并最终对我们的财务状况或运营结果产生不利影响。

俄罗斯-乌克兰冲突、中东冲突或任何其他新冲突的任何进一步升级,特别是在我们开展业务的国家,都可能导致影响,可能 对我们的业务产生不利影响。这些影响可能包括国际贸易流动中断、极端的市场价格波动 (特别影响能源部门)以及对区域和全球航运路线的潜在影响。此外,航运和海上保险的价格可能会受到影响,我们可能面临监管和合同方面的不确定性。

我们的业务受到全球经济活动周期性的影响,需要大量的资本投资。

作为一家矿业公司,我们是工业原材料的供应商。工业生产具有周期性和波动性,这影响了对矿物和金属的需求。同时,投资矿业需要大量资金来补充储量和资源,扩大和维持产能,建设基础设施,保护环境,防止死亡和职业危害,并将社会影响降至最低。对工业生产的敏感性,以及对重大长期资本投资的需求,是我们 财务业绩和增长前景的重要风险来源。

我们可能无法及时或经济高效地调整生产量以应对需求变化。需求疲软期间产能利用率降低 可能使我们面临更高的单位生产成本,因为由于采矿作业的资本密集度,我们的成本结构有很大一部分是在短期内固定的。此外,在需求疲软时期降低成本的努力可能会受到劳工法规或之前的劳工或政府协议的限制。相反,在需求旺盛时期,我们快速提高产量的能力是有限的 ,这可能会阻碍我们满足对产品的需求。我们可能无法及时完成扩建和绿地项目,以利用铁矿石、镍或其他产品需求上升的机会。当需求超过我们的产能时, 我们可能会通过从加工和转售的第三方购买铁矿粉、铁矿石球团或镍来满足客户的过剩需求。 这将增加我们的成本并缩小我们的运营利润率。如果我们不能通过这种方式满足客户的过度需求,我们 可能会失去客户。此外,接近满负荷的运营可能会使我们面临更高的成本,包括由于我们物流系统的运力限制而产生的滞期费。

淡水河谷年报表格20-F|31 |

| 目录 |

| 风险因素 |

中国的不利经济发展 可能对我们的收入、现金流和盈利能力产生负面影响。

近几十年来,中国一直是全球矿产和金属需求的主要驱动力。2023年,中国需求占全球海运铁矿石需求的77%,占全球镍需求的62%,占全球铜需求的56%。在2023年,我们的净营业收入中来自对客户销售的比例为52%。因此,中国经济增长的任何收缩或其经济状况的变化,或者全球政治或制裁环境的变化,都可能导致对我们产品的需求下降,导致收入、现金流和 盈利能力下降。中国最大的碳钢消费国中国房地产和基础设施行业表现不佳也将对我们的业绩产生负面影响。与新冠肺炎相关的措施和其他大流行控制措施,例如局部爆发导致的关闭,可能会潜在地影响工业活动和供应链。

开发使用较少镍的新电池技术可能会影响我们镍产品的需求。

全球对电池用金属的需求受到不断发展的电池化学技术的影响,这受到许多因素的影响,包括成本、性能、安全、材料可获得性、消费者偏好以及政府监管。终端需求市场非镍电池化学品的持续生产和消费可能导致镍需求下降、价格下降、某些项目推迟以及产量水平下降 。市场上有竞争力的产品已经存在多年,随着最终用户客户,特别是电动汽车原始设备制造商 越来越多地采用广泛和高效的电池化学产品组合。新的电池技术可能会超过目前的技术,包括镍基化学物质,对我们的镍业务产生负面影响。

发展低碳排放技术,减少或废弃优质矿石的使用,可能会增加对低品位铁矿石的需求,并可能影响我们铁矿石产品的价值。

脱碳需要还原CO2 排放。钢铁行业正在开发新技术,以减少和实现净零排放。由于它们的特点, 这些技术可以根据每个工艺要求不同的铁矿石品位。允许竞争性使用较低品位铁矿石的技术可能会降低我们较高品位产品组合的使用相对价值,并对我们铁矿石产品的需求和溢价产生负面影响。我们继续监测颠覆性技术和市场趋势,以提供适当的供应答案。

我们的业务可能会受到我们的交易对手、承包商、合资伙伴或我们无法控制的合资企业业绩的不利影响。

客户、供应商、承包商、金融机构、合资伙伴和其他第三方可能无法履行现有合同和义务,这可能会对我们的运营和财务业绩产生不利影响。在财政紧张和经济低迷时期,这些第三方履行义务的能力可能会受到不利影响。

我们铁矿石、球团矿、镍、铜、能源和其他业务的重要组成部分都是通过合资企业持有的。这可能会降低我们的控制程度,以及我们识别和管理风险的能力。我们对这些合资企业和财团的预测和计划假定,我们的合作伙伴将遵守其 义务,出资、购买产品,在某些情况下,还提供熟练和称职的管理人员。如果我们的任何合作伙伴未能遵守其承诺,受影响的合资企业或财团可能无法按照其业务计划 运营,或者我们可能不得不增加投资水平以实施这些计划。

我们的一些投资由 合作伙伴控制,或有单独和独立的管理。这些投资可能不完全符合我们的标准、控制和程序,包括我们的健康、安全、环境和人权标准。如果我们的任何承包商、合作伙伴或合资企业未能 采用适当的标准、控制程序和程序,可能会导致成本上升、生产减少或与环境和人权相关的 诉讼, 健康和安全事件或事故,这可能会对我们的业绩和声誉产生不利影响。

淡水河谷年报表格20-F|32 |

| 目录 |

| 风险因素 |

网络风险

网络攻击和其他网络威胁可能会对我们的业务和声誉造成不利影响。

我们面临着广泛的网络安全威胁,包括常见的行业攻击,如勒索软件和数字欺诈,以及称为高级持续威胁的更复杂和协调的努力 。这些和其他威胁可能导致敏感信息泄露或被盗、数据完整性丧失、资金被挪用以及业务运营中断或中断,并影响我们披露财务业绩的能力。威胁的复杂性继续发展和增长,包括与使用人工智能、机器人、智能设备和远程工作解决方案等新兴技术相关的风险。

我们过去一直是、并且在未来可能成为外部和恶意 威胁代理试图未经授权访问信息技术和运营技术的目标。我们的员工或代表我们工作的其他人可以访问我们现有数字环境和敏感信息的不当行为也可能对我们的业务产生不利影响。关键网络安全控制的中断,无论是由过时、 技术故障、疏忽、事故还是网络攻击引起,都可能损害我们的声誉,并对我们的运营 绩效、盈利和财务状况产生重大不利影响。

我们受与数据保护和个人数据隐私有关的法律法规的约束,包括但不限于欧盟的一般数据保护条例(GDPR)和巴西Lei Geral de Proteção de Dados以及中国的个人信息保护法(PIPL) 。任何不遵守与保护个人数据相关的法律法规的行为都可能导致对我们提起诉讼或采取行动,施加罚款或处罚或损害我们的声誉,这可能会对我们和我们的业务、声誉和运营结果产生不利影响。有关我们的网络安全风险管理、战略和治理的信息,请参阅其他 信息-网络安全-风险管理和-战略与治理。

法律、政治、经济、社会和其他监管风险

法律程序和调查 可能会对我们的业务产生重大不利影响。

我们参与了法律诉讼,在这些诉讼中,敌对各方寻求禁制令,要求暂停我们的某些业务或向我们索赔巨额款项。根据巴西法律,可被视为违反巴西环境、劳工或税法的广泛行为可被视为刑事犯罪 。因此,我们的高管、员工,以及在某些情况下,我们和我们的子公司可能会因违反环境、劳工、人权或税法的指控而受到刑事调查和刑事诉讼。

在这些法律程序中为自己辩护可能既昂贵又耗时。在某些法律程序中,不利结果可能产生的后果包括暂停运营、支付巨额款项、触发债权人补救措施和损害我们的声誉,这可能对我们的运营结果或财务状况产生重大不利影响 。有关详细信息,请参阅其他信息-法律诉讼.

除了与Brumadinho大坝坍塌有关的调查和法律程序外,作为Samarco的股东,我们还面临着2015年11月Fundão尾矿坝坍塌的后果。我们参与了与Fundão尾矿坝坍塌有关的多项法律程序和调查。如果Samarco不能履行其义务或无力偿还其债务,税务机关或Samarco的其他债权人可以尝试向美国追回Samarco的欠款。未能在Samarco的大坝中容纳剩余的尾矿可能会造成额外的环境破坏,对我们的运营造成更多影响,以及针对Samarco和我们的额外索赔、罚款和诉讼 。我们一直在为Renova基金会提供资金,以支持Samarco采取的某些补救措施。 如果Samarco无法产生足够的现金流来资助这些协议所要求的补救措施,我们将被要求 为这些补救措施提供资金。看见概述-业务概述-对米纳斯吉拉斯萨马尔科尾矿坝坍塌的反应 和其他信息-法律诉讼.

淡水河谷年报表格20-F|33 |

| 目录 |

| 风险因素 |

我们的治理、内部控制和合规流程可能无法防止违反法律、监管会计、道德或治理标准。

我们在全球环境中运营,我们的活动跨越多个司法管辖区和复杂的监管框架,在全球范围内的执法活动不断增加。我们 必须遵守我们运营或开展业务的国家/地区的一系列法律法规,包括反腐败、 国际制裁、反洗钱、数据保护、个人数据隐私以及相关法律法规。我们的治理和合规流程(包括对财务报告的内部控制进行审查)可能无法及时发现或阻止未来违反法律、法规、会计、治理或道德标准的行为。我们可能会违反我们的行为准则、反腐败政策、人权政策或其他内部政策,或违反业务行为规范,以及我们的员工、承包商或其他代理的欺诈行为、腐败行为和不诚实行为。我们与本地和外国供应商签订了大量合同,我们业务的地理分布以及参与我们业务的交易对手种类繁多,这一事实加剧了这种风险。如果我们不遵守适用的法律和其他标准,可能会受到当局的调查、诉讼、罚款、吊销营业执照、返还利润、非自愿解散和名誉损害。

我们可能会受到政府政策变化或资源民族主义等趋势的不利影响,包括对采矿活动征收新税或特许权使用费 。

采矿业受政府监管,包括税收和特许权使用费,这可能会对我们的运营产生重大的财务影响。在我们开展业务的国家/地区,包括巴西,我们可能面临重新谈判、废止、取消或强制修改现有合同和许可证的可能性,当地法律、法规和政策的变化,以及审计和重新评估。我们还可能面临与财产征收或国有化有关的风险、外汇管制以及与采矿活动有关的资本所有权要求 。我们还需要缴纳新税或增加现有税费和特许权使用费,减少免税和福利, 重新谈判税收稳定协议,或以不利于我们的方式计算税款的基础发生变化。承诺提供稳定的税收或监管环境的政府可以改变这些承诺或缩短其期限。我们还面临着不得不服从外国法院或仲裁小组的管辖权,或者不得不在自己领土内执行对主权国家不利的判决的风险。看见本公司资料-监管事宜-采矿活动的特许权使用费及其他税项。

我们还必须满足某些国家的国内选矿要求,例如当地的加工规则、出口税或对未加工矿石的限制或收费。征收或增加此类要求、税收或收费可能会显著增加这些司法管辖区的风险状况和运营成本。 我们和采矿业在我们运营的某些国家和地区受到资源民族主义趋势的影响,这可能导致我们的运营受到限制,税收增加,甚至征收和国有化。

作为全球综合钢铁行业和其他金属消耗行业(如电池生产和其他指定的工业终端用途)的铁矿石、镍和其他原材料的供应商,我们面临着额外的风险,因为关税、关税、进出口管制和其他贸易壁垒会影响我们的产品和我们的客户生产的产品。全球贸易日益受到贸易壁垒增加的影响,这可能会加剧大宗商品的价格波动,进而导致我们产品价格的不稳定。

淡水河谷年报表格20-F|34 |

| 目录 |

| 风险因素 |

巴西财政政策和税法的变化可能会对我们的财务状况和业绩以及对我们证券的投资产生不利影响。

巴西政府经常实施 ,并可能继续实施其财政政策的变化,包括但不限于税率、收费、部门收费,偶尔还会 收取临时捐款。税法以及巴西税务机关和法院对税法的解释可能会发生变化,并可能导致增税和取消免税。巴西立法者目前正在辩论一项全面的税制改革,可能包括取消或统一某些税种,设立新税种,提高现有税种和缴费率,取消对利润和股息分配的所得税豁免,以及与净股本利息有关的变化。批准这些立法建议或财政政策、税法和解释的变化可能会影响我们的纳税义务,并可能对我们的财务状况和业绩以及对我们证券的投资产生实质性的不利影响。

我们在其运营项目、客户或供应商所在国家/地区的政治、经济和社会状况可能会对我们的业务产生不利影响。

我们的财务业绩可能会受到我们在其拥有重要业务或项目的国家/地区的监管、政治、经济和社会条件的负面影响。在其中许多司法管辖区,我们面临着各种风险,如政治不稳定、保护主义政治运动或价值链垂直一体化程度更高的政治运动、贿赂、网络攻击、敲诈勒索、腐败、抢劫、破坏、绑架、内乱、侵犯人权、战争行为、游击队活动、国际航道上的海盗行为和恐怖主义。这些问题 可能会对我们的经济和其他运营条件产生不利影响,从而可能对我们的业务产生重大负面影响 。

在巴西,我们很大一部分业务都集中在那里,联邦政府的经济政策可能会对包括我们在内的巴西公司以及巴西公司的市场状况和证券价格产生重要影响。我们的财务状况和经营结果可能会受到不利影响,例如,以下因素以及巴西联邦政府对这些因素的反应:

| · | 汇率变动和波动性; |

| · | 通货膨胀和高利率; |

| · | 为经常账户赤字融资; |

| · | 国内资本和借贷市场的流动性; |

| · | 税收政策; |

| · | 养老金、税费等改革; |

| · | 涉及政党、民选官员或其他公职人员的腐败指控造成的政治不稳定;以及 |

| · | 巴西国内或影响巴西的其他政治、外交、社会和经济发展。 |

从历史上看,巴西的政治局势影响了巴西经济的表现,政治危机影响了投资者和公众的信心,导致经济减速,巴西政府和巴西发行人的信用评级被下调, 巴西公司在国外发行的证券的波动性增加。政治不稳定可能会加剧巴西的经济不确定性 ,并增加巴西发行人证券的波动性。巴西未来的经济、社会和政治发展可能会损害我们的业务、财务状况或经营结果,或导致我们证券的市场价值下降。

适用于我们投资者的其他风险

巴西政府对某些公司行为拥有有限的否决权。

巴西政府拥有我们12股黄金 股票,赋予其对某些公司行为的有限否决权,例如更改我们的名称、我们总部的位置以及与采矿活动有关的公司宗旨。有关巴西政府否决权的详细说明,请参阅附加信息-附则-普通股和黄金股.

淡水河谷年报表格20-F|35 |

| 目录 |

| 风险因素 |

我们受到股东或股东团体的重大 影响。

自2020年以来,我们没有一个拥有 投票权的控制小组可以永久确保我们的股东大会获得多数票或有权选举我们董事会的 多数成员。尽管如此,我们仍受到一些股东或股东群体 的重大影响。公司还可能面临其他形式的股东激进主义,股东团体试图迫使我们 采取可能与我们的业务战略不一致的行动。这可能需要我们支付巨额费用,并需要我们的管理层和董事会投入大量的时间和精力,这可能会干扰我们实施业务战略的能力 ,并对我们的业务和运营结果产生不利影响。

我们的投资者可能位于巴西以外的司法管辖区,并可能寻求在其本国司法管辖区的法院对我们或我们的董事或高级职员提起诉讼。

我们是一家巴西公司,我们的大多数高管和董事都是巴西居民。我们的绝大多数资产以及我们的高级管理人员和董事的资产 可能位于我们的外国投资者所在司法管辖区以外的司法管辖区。巴西以外的投资者可能无法在其本国司法管辖区内向我们或居住在其本国司法管辖区以外的我们的高级管理人员或董事送达法律程序文件。此外,只有事先得到巴西高等法院的确认,才能在巴西法院执行最终的决定性外国判决,而无需重新审查案情。司法高级法庭-stj), 只有在以下情况下,才会给予确认:(I)履行根据发布国家的法律为其可执行性所需的所有手续;(Ii)根据适用法律的要求,在对被告进行正当程序送达后由主管法院发布;(Iii)不受上诉;(Iv)不与巴西法院作出的不可上诉的最终裁决相冲突;(V)经签发或正式签发的巴西领事馆根据《废除外国公共文件合法化要求公约》的规定认证,并附有葡萄牙文宣誓译本,除非这一程序被巴西缔结的国际条约豁免;(Vi)不包括受巴西法院专属管辖权管辖的事项;以及(Vii)不违反巴西国家主权、公共政策或道德规范。因此,投资者可能无法就其本国司法管辖区法院的判决向我们或我们的董事和高级管理人员追讨 根据这些司法管辖区的法律作出的判决。

如果美国存托凭证持有者用美国存托凭证 换取标的股票,他们就有可能丧失将外币汇往国外的能力。

我们美国存托凭证相关股票的托管人在巴西中央银行进行登记,允许托管人将美元汇入巴西境外,用于支付与我们美国存托凭证相关股份的股息和其他分派,或在处置相关股份时使用。如果美国存托凭证持有人用其美国存托凭证交换标的股票,它将有权依赖托管人的登记,从交换之日起只有五个营业日。此后,美国存托凭证持有人在出售标的股份或与之相关的分配时,可能无法获得并汇出外币,除非它根据适用法规获得自己的登记。 有关更多信息,请参阅附加信息--影响证券持有人的交易所管制和其他限制。如果美国存托凭证持有人试图获得自己的注册,它可能会在申请过程中产生费用或遭受延误,这可能会延误 与标的股票有关的股息或其他分配或及时返还资本。

淡水河谷年报表格20-F|36 |

| 目录 |

| 风险因素 |

托管人的登记或获得的任何登记可能会受到未来法律变化的影响,未来可能会对美国存托凭证持有人、标的股份的处置 或处置和征税所得收益的汇回施加额外的限制。

美国存托凭证持有人可能并不拥有我们股东的全部权利,并且可能无法行使与其美国存托凭证相关股份的投票权或优先购买权。

ADR持有人可能不具有巴西法律或我们的章程赋予我们股东的权利,ADR持有人的权利可能受到存款协议或ADR持有人通过其持有证券的证券中介机构规定的某些限制。

美国存托凭证持有人没有股东的权利。 他们只拥有存款协议中为他们的利益规定的合同权利。美国存托凭证持有人不得参加 股东大会,他们只能通过向托管机构提供指示来投票。在实践中,存托凭证持有人指示保管人进行表决的能力将取决于直接或通过持有人的托管人和结算系统向保管人提供指示的时间和程序。对于未收到指示的美国存托凭证, 托管人可以在某些限制的限制下,向我们指定的人授予委托书。

不能保证美国存托凭证持有人行使优先购买权的能力,特别是如果持有者管辖范围内的适用法律(例如,美国的《证券法》)要求登记声明生效或对这些权利享有登记豁免,就像美国的情况一样。我们没有义务向ADR持有人提供优先购买权,没有义务在美国提交注册声明,或在任何其他司法管辖区提交与优先购买权有关的任何其他类似申请,也没有义务采取可能需要的步骤豁免注册,我们也不能向持有人保证,我们将提交任何注册声明或采取此类步骤。

对我们证券持有人的法律保护因司法管辖区而异,可能不一致、不熟悉或不如投资者 预期的那么有效。

我们是一家全球性公司,在多个不同市场进行证券交易,投资者分布在多个不同国家/地区。世界各地保护投资者的法律制度各不相同,有时在重要方面,我们证券的投资者应该认识到,他们可以获得的保护和补救措施可能与他们在本国市场习惯的不同。我们受制于几个国家的证券立法,这些国家有不同的规则、监管和执法做法。适用于我们母公司的唯一公司法是巴西法律,有其具体的实体规则和司法程序。我们在证券上市的几个司法管辖区遵守公司治理规则,但作为外国私人发行人,我们不需要遵守适用于在纽约证券交易所上市的美国国内发行人的许多公司治理规则,我们也不受美国代理 规则的约束。

淡水河谷年报表格20-F|37 |

| 目录 |

风险管理

我们的风险管理以风险管理政策和标准为基础,该政策和标准定义了应对公司内已确定的当前风险和新风险的方法、指南、响应策略、治理和责任。我们的风险管理政策和标准旨在:

| · | 在我们的业务范围内推广风险管理文化。 |

| · | 支持战略规划和业务的可持续性,优化资本配置并加强资产管理。 |

| · | 考虑到多元化对我们整个业务的影响,综合衡量和监控潜在风险。 |

| · | 评估新投资、收购和资产剥离对我们风险图的影响。 |

| · | 规划当前和新出现的风险,以寻求及时的解决方案,以减轻对我们业务目标可能产生的负面影响 。 |

2023年,我们重点关注确保全面采用和成熟我们的风险管理方法,并整合我们的风险管理工具。此外, 我们落实了风险容忍度的概念,为我们的关键风险指标建立了可接受的变化范围基于我们的战略.

风险治理 结构

我们的综合风险治理实践建立在防线模型之上,并基于全球公认的风险管理标准,包括ISO 31000、ISO 55000、COSO-ERM和基于风险的过程安全(RBPS)操作安全体系。我们定期重新评估我们的风险实践,以确保 与我们董事会制定的战略决策、业绩和风险方法保持一致。

下面,我们列出了我们在风险治理中扮演 角色的主要结构。有关详细信息,请参阅管理层和员工-管理层-董事会的其他咨询委员会。

审计和风险委员会。审计和风险委员会的主要职责是向董事会提供建议,并监督与风险有关的所有事项。 这包括确保我们财务报告的质量和完整性,保持遵守法律、法定和监管要求,验证与风险管理相关的流程的充分性,以及监督我们的内部和独立审计师的工作。

审核和合规部。审计和合规部直接向董事会报告,由审计和风险委员会监督,由内部审计、公司诚信和举报人渠道区域组成,后两个区域 负责我们的道德和合规计划。

我们的道德与合规计划有七个要素:(1)治理,以确保公司的自主性和独立性;(2)指导方针,基于我们的行为准则、反腐败规范性文件、政策和程序中详细说明的原则;(3)沟通和培训,指导员工如何面对道德困境,并以负责任和道德的方式做出最佳决策;(4)风险分析, 执行定制分析,并提供信息来指导和支持业务领域的决策;(5)监控和控制,以监控我们对计划指导方针的遵守情况;(6)举报人渠道,以报告可疑或合乎道德的不当行为案例;以及(7)后果管理,以允许对公司内部已证实的不当行为实施惩戒措施。

举报人渠道旨在 保证机密性,保护举报人的匿名性和信息,以便进行公平调查。举报人渠道为报告提供了独立核实的所有条件,并禁止违反保密规定、恐吓或报复举报人 。

淡水河谷年报表格20-F|38 |

| 目录 |

| 风险管理 |

任何违反我们的行为准则、政策和标准的行为都可以由任何人举报,包括员工、承包商、供应商、受影响社区的成员和其他利益相关者, 通过我们的举报人渠道。有关淡水河谷道德与合规计划及其举报人渠道的更多信息,包括 因行为不端而被解雇的员工数量,可在我们网站上的道德与合规年度报告中找到。

管理 特定风险

岩土工程风险

岩土风险管理是我们为管理大坝、斜坡和矿堆坍塌的风险而采取的结构化方法,有可能导致人员伤亡并影响社区和环境,或中断我们的活动。岩土风险对我们的业务非常重要,我们会持续监测并适当地将其整合到我们的企业风险管理中。了解更多信息请参见 概述-业务 概述-业务战略-促进可持续采矿.

运营风险

我们管理运营风险的方法 旨在系统地解决生产过程中的潜在故障和不确定性。这些风险可能发生在我们的业务范围内,也可能发生在采矿、加工和运输产品、材料和人员的指定区域内。操作风险通常与生产过程中使用的资产的物理完整性失效有关,这可能导致危险材料或能量的意外泄漏 。这包括严重的事件,称为重大意外事件(MUE)。

对于运营风险映射,我们应用了不同的风险识别和风险分析(HIRA)方法,旨在映射和分析需要更多关注的高度严重运营安全风险,识别和定义绩效标准,建立适当关键控制的保证,以及缓解计划。在第一阶段,从2019年到2021年,我们对我们所有的矿山、加工厂、铁路和港口进行了评估,并在2022年完成了对高风险尾矿库的评估。这一阶段的重点是可能影响人类生活和环境的情景。在2022年开始的第二阶段,我们正在重新评估这些情景,并包括业务中断风险。 此流程已整合到我们的生产系统中,将每三到五年进行一次。

财务风险

有关市场风险的定量和定性披露,请参阅我们的合并财务报表附注20。

市场风险

我们受到各种市场风险因素的影响,这些因素可能会影响我们的现金流。定期对综合市场风险敞口的潜在影响进行评估 ,以支持有关风险管理策略的决策过程,其中可能包括金融工具,包括 衍生品。每月对金融工具组合进行监控,使我们能够正确评估财务结果及其对现金流的影响,并确保实施的战略与拟议目标之间的相关性。

考虑到我们业务和运营的性质,我们面临的主要市场风险因素是:

| · | 产品价格和投入成本 。我们面临着与大宗商品价格波动相关的市场风险。在下列情况下,我们可以制定风险缓解计划:(I)存在财务困境风险;(Ii)支持商业活动和我们业务部门的特定需求;(Iii)确保某些业务产生最低现金和/或价值;以及(Iv) 防止某些成本项目增加,如租船使用的燃料油 。这些程序主要包括远期交易、期货合约和期权。 |

淡水河谷年报表格20-F|39 |

| 目录 |

| 风险管理 |

| · | 外汇汇率。 我们的现金流也受到几种货币兑美元汇率以及贷款利率和融资利率波动的影响。虽然我们的部分产品价格与美元挂钩,但我们的大部分投资和其他支出以及相关的成本 部分都与美元以外的其他货币挂钩,主要是巴西真实和加元。我们还有以美元以外的货币计价的债务工具,主要是巴西货币雷亚尔。我们可以使用掉期和远期交易将这些债务工具的现金流出的一部分以及其他一些以美元以外的货币计价的资产或负债转换为美元。 |

| · | 利率。 我们的浮动利率债务主要由出口预付款、商业银行贷款和多边组织贷款等贷款组成。 一般来说,美元浮动利率债务受SOFR(有担保隔夜融资利率)的影响。 |

信用风险

我们面临来自贸易应收账款、衍生品交易、担保、供应商首付和现金投资的信用风险。我们的信用风险管理流程 为评估和管理交易对手的信用风险以及将我们的风险保持在可接受的水平提供了一个框架。

我们使用我们自己的信用风险分析量化方法为每个交易对手分配内部信用评级和信用限额,该方法基于市场价格、外部信用评级和交易对手的财务信息,以及关于交易对手的战略 地位和商业关系历史的定性信息。

根据交易对手的信用风险,可以使用风险缓解策略来管理我们的信用风险。主要的信用风险缓解策略包括无追索权的应收款贴现、保险工具、信用证、公司和银行担保、抵押贷款等。

从地域角度来看,我们拥有多元化的应收账款投资组合,其中亚洲、欧洲和巴西是风险敞口最大的地区。根据每个地区,可以使用不同的担保来提高应收账款的信用质量。我们定期监控投资组合中的交易对手风险敞口,并阻止向拖欠贷款的客户提供额外的商业信贷。

为了管理因现金投资和衍生工具而产生的信用风险,我们向我们有信用风险的每个交易对手批准了信用额度。我们控制 投资组合的多样化,并监控获准交易的不同交易对手的不同偿付能力和流动性指标。

生产 计划风险

为降低生产计划风险,我们的长期计划监测矿产资源和岩土结构的生命周期,以及开发、许可和实施新项目的时间表。在此基础上,我们致力于确定工程工作的优先顺序,并加强与社区和环境机构的关系,以便随着授权、环境和社会许可证的运营而不断发展。我们还投资于学习和研究,以支持我们业务的可持续性。

人才 管理风险

为了实现我们的雄心壮志并保持竞争力, 我们正在积极寻求企业内部的文化转型。我们的重点是管理与我们的人员议程相关的风险, 优先事项包括吸引、发展、保留和关键职位的继任规划,所有这些都旨在提高组织绩效 。此外,我们认为多样性和包容性对我们想要的工作环境具有战略意义 。实施这些措施将提高我们作为一家可靠和可持续发展的公司的声誉。

淡水河谷年报表格20-F|40 |

| 目录 |

| 风险管理 |

可持续性,包括气候变化以及社会和人权风险

气候变化

我们评估与气候变化相关的过渡风险和物理风险。过渡风险包括各个级别的法规变化、与我们的气候变化绩效相关的潜在声誉问题,以及新兴技术的中断。物理风险涉及因气候变化而加剧的极端天气事件对运营的影响。我们遵循与气候有关的财务披露工作队(TCFD)的建议。

欲了解更多信息,请访问:https://Www.vale.com/ESG/气候 本年度报告Form 20-F中未引用我们网站上的信息作为参考。

社会和人权风险

社会风险管理涉及评估与我们互动的社区的社会经济特征,我们如何履行对他们的承诺,以及这些社区(包括土著人民和传统社区)如何感知我们的业务的潜在影响。人权风险管理涉及对以下问题进行分析:恶劣的工作条件和现代奴役、童工和对儿童和青少年的性剥削、违反劳动关系、在社区侵犯人权以及与我们的活动或价值链有关的大规模侵犯人权行为。

2023年,我们扩大并进一步加强了对社会和人权风险的管理。我们开始在我们的综合管理(VPS)评估期间验证社会风险,包括 个项目,基于我们运营TE记录的风险AMS进入风险管理系统。我们一直在制定行动计划,进行检查和尽职调查,关注可能影响社区、社区安全、生活方式和人权的风险。此外,我们在我们的项目运营和供应商中进行人权尽职调查。 调查结果被纳入行动计划,然后我们进行监督。我们维持一个申诉机制和 举报人渠道接收、登记和处理所有利益相关者的要求,通过这些要求可以提出和识别风险。

网络风险

网络风险管理是 为管理信息安全风险而采取的方法,例如数据被盗和信息泄露、技术资产不可用和损害数据完整性。威胁格局的增加是我们行业的自然趋势,这一领域不断演变的风险来自 各种网络威胁行为者,如民族国家、网络罪犯、黑客活动家和内部人士。我们的信息安全受到了威胁,但在过去三年中,这些威胁都没有对我们的业务产生影响。

我们采用多种措施来管理网络风险,以保护、检测和应对网络事件,包括信息安全政策和标准、安全保护技术、威胁检测和监控以及响应和恢复程序测试。为了鼓励我们的员工提高警惕,我们通过培训计划鼓励组织中的网络安全意识文化,培训计划涵盖电子邮件钓鱼、信息分类和其他信息安全最佳实践等主题。有关我们保护、检测和响应网络事件的措施的更多信息,请参阅其他信息-网络安全.

法律、政治、经济、社会和其他监管风险

监管和制度风险

我们的企业事务团队持续评估 风险,以确定与公共政策制定、领土开发以及监管和体制环境改善相关的体制问题。虽然我们的控制是标准化的,但我们为每一种已识别的风险量身定做了我们的制度方法。

淡水河谷年报表格20-F|41 |

| 目录 |

| 风险管理 |

我们的主要指导方针和控制措施,如我们的内部指导方针所述,包括:

| · | 根据我们的《行为守则》、反腐败政策、多样性和包容性政策以及其他相关法规,开展和指导与机构和政府关系有关的所有行动。 |

| · | 监控影响业务的监管问题和公共政策的情景、趋势和/或变化 我们的各个技术领域。 |

| · | 在技术层面与机构利益攸关方进行建设性、透明的对话。 |

| · | 了解并尊重每个机构利益相关者的文化、政治和社会环境背景,并就任何独特方面向我们的其他部门提供建议。 |

| · | 更喜欢在营业时间内在专业环境中与机构利益相关者进行互动,并且始终有不止一名机构代表参与。如果发生个人或社交互动,应避免讨论我们的专业事务。 |

| · | 在代表我们采取行动的决策过程中尊重我们的规范性文件中设定的界限 。 |

| · | 确保与国家和政府机构、事务和利益相关者的互动记录在我们批准的工具中。 |

腐败风险

我们的道德与合规计划有具体的 反腐败规则,这些规则在《行为准则》、《全球反腐败政策》中阐述,并在内部《全球反腐败手册》中详细说明。我们的企业诚信团队不断评估风险,以确定腐败风险最大的领域,并定制我们的道德与合规计划的行动,以应对每个部门的特定风险级别。我们的主要反腐败规则 是:

| · | 直接或间接代表淡水河谷进行政治捐款是被禁止的。这包括公司 对政党、政治候选人和竞选活动的捐款或捐款。 |

| · | 禁止支付便利费。 |

| · | 社会环境和机构外部支出必须事先由公司诚信通过内部工具进行分析,并且必须具有反腐败和问责条款的合同。 |

| · | 涉及超过特定价值的政府官员的礼物、旅行和招待必须事先 由公司诚信部门通过内部工具批准,淡水河谷禁止现金或同等金额的礼物,无论金额如何。 |

| · | 所有从我们获得资金的供应商、实体、协会和任何其他第三方在注册之前必须经过尽职调查,其中执行了背景调查,并确定了腐败风险。合同中必须包含反腐败条款 。 |

| · | 招聘和选择与任何公职人员相关的员工和领导的过程也必须事先获得公司诚信部门的批准。 |

| · | 任何利益冲突必须由我们的员工(通过计算机访问)通过不定期开展的全球活动 披露。 |

| · | 我们定期提供有关全球反腐败规则的培训和沟通,并为负有实质性合规相关责任的员工提供专门的 培训。 |

淡水河谷年报表格20-F|42 |

| 目录 |

| 二、 | 关于该公司的信息 |

业务范围

我们的主要业务线包括采矿和相关物流。本节介绍有关运营、生产、销售和竞争的信息,组织方式如下:

1. |

铁矿石解决方案 | ||

1.1 |

铁矿石和铁矿石团块 | ||

|

1.1.1 |

铁矿石性质 | |

|

1.1.2 |

铁矿石生产 | |

|

1.1.3 |

个人 财产披露 | |

|

|

1.1.3.1 |

塞拉 Norte |

|

|

1.1.3.2 |

塞拉 南 |

|

1.1.4 |

铁矿石 团聚体 运营 | |

|

|

1.1.4.1 |

铁 球团作业 |

|

|

1.1.4.2 |

铁 球团生产 |

|

|

1.1.4.3 |

铁矿石b索具作业 |

|

1.1.5 |

铁矿石战略 | |

|

1.1.6 |

客户、 销售和营销 | |

|

1.1.7 |

竞争 | |

1.2 |

支持铁矿石解决方案运营的物流和能源资产 | ||

|

1.2.1 |

铁路 | |

|

1.2.2 |

港口和海事码头 | |

|

1.2.3 |

能量 | |

2. |

能源 过渡金属 | ||

2.1 |

镍 | ||

|

2.1.1 |

属性 | |

|

2.1.2 |

生产 | |

|

2.1.3 |

个人财产披露 | |

|

|

2.1.3.1 |

萨德伯里 |

|

2.1.4 |

镍策略 | |

|

2.1.5 |

客户和 销售 | |

|

2.1.6 |

竞争 | |

2.2 |

铜 | ||

|

2.2.1 |

属性 | |

|

2.2.2 |

生产 | |

|

2.2.3 |

个人 财产披露 | |

|

|

2.2.3.1 |

Salobo |

|

2.2.4 |

铜策略 | |

|

2.2.5 |

客户 和销售 | |

|

2.2.6 |

竞争 | |

2.3 |

铂族金属和其他贵金属 | ||

2.4 |

钴 | ||

2.5 |

支持能源过渡金属运营的物流和能源资产 | ||

|

2.5.1 |

港口 | |

|

2.5.2 |

能量 | |

3. |

其他 投资 | ||

3.1 |

Samarco Mineração SA | ||

3.2 |

其他 | ||

Vale年度报告表20-F| 43 |

| 目录 |

| 业务范围 |

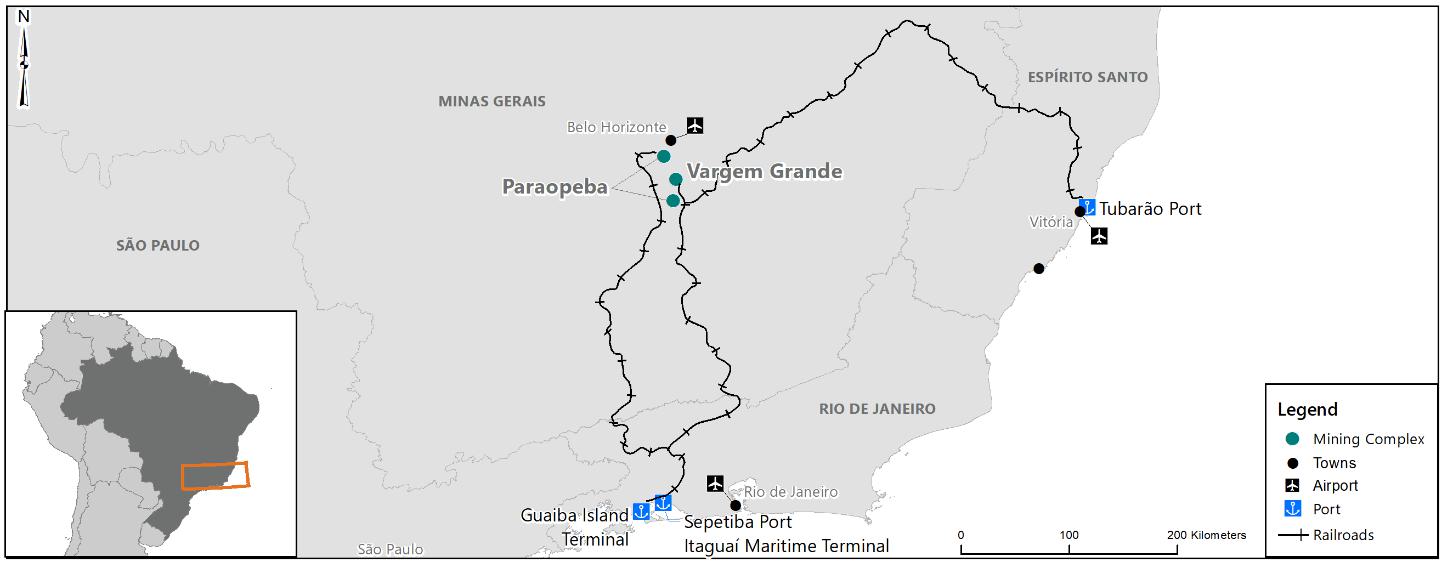

1. 铁矿石解决方案

我们的铁矿石解决方案业务包括铁矿石开采和铁矿石球团生产。下面描述了这些操作中的每一项。

1.1 铁矿石和铁矿石团聚体

1.1.1 铁矿石性质

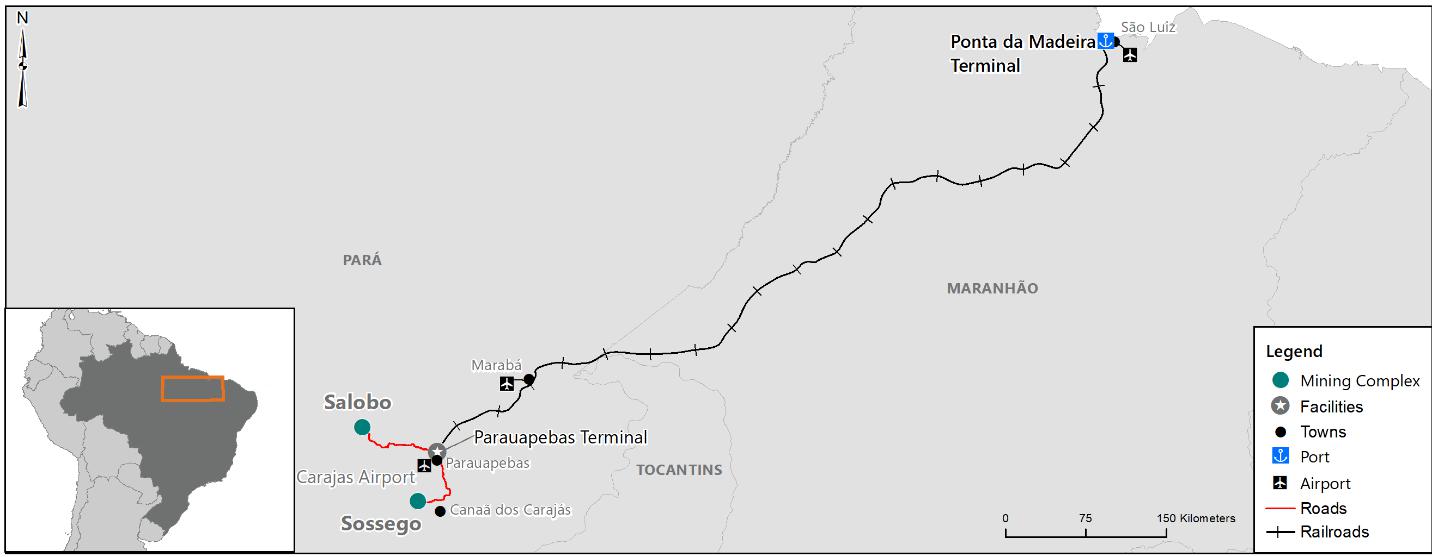

我们在巴西开展铁矿石业务 主要在母公司层面。我们的矿山均为露天矿,其相关业务主要集中在三个系统中:东南系统、南部系统和北部系统,每个系统都有自己的运输和航运能力。我们的铁矿石资源和储量摘要 请参阅 关于公司的信息—储量和资源。 除了 以下描述的资产外,我们还有其他勘探活动和非运营性资产,主要位于 本节描述的我们业务周围。

Vale年度报告表20-F| 44 |

| 目录 |

| 业务范围 |

| 铁矿石业务 | |

| 北方系统 | |

| |

| 所有权权益 | 100% |

| 位置 | 卡拉贾·S,巴西帕拉州 |

| 运算符 | 淡水河谷股份有限公司 |

| 采矿综合体 |

三个采矿综合体: -Serra Norte(三个主要矿区和三个选矿厂)。 -Serra Sul(一个主要矿区和一个选矿厂)。 --塞尔维亚(一个矿区和一个选矿厂)。 |

| 矿业权(1) |

没有到期日的采矿特许权。 面积:北塞拉特:30,000公顷,苏塞拉:98,910公顷(Br),塞拉东帝汶:9,915公顷。 |

| 舞台/运营 | 所有的综合体都处于生产阶段。塞拉·诺尔特自1984年开始运营,塞拉·苏尔自2016年开始运营,塞拉·东帝汶自2014年以来一直运营。 |

| 关键许可条件 | 我们已经或预计将及时获得必要的经营许可。我们正在获得或续期(I)某些环境许可证,包括与洞穴和湖泊保护缓冲区审批有关的许可证,以及(Ii)为提供环境管理计划的地区批准采矿用地分区。作为我们关于未来许可证的持续审查的一部分,我们已经完成了对2023年Serra Sul的环境保护缓冲区的审查,这一审查在公司信息-储量和资源-铁矿石矿产储量和矿产资源。有关环境许可的信息,特别是有关洞穴的信息,请参见公司信息-法规事项-环境法规-洞穴保护 |

| 矿山类型与成矿样式 | 露天开采高品位赤铁矿类型(铁品位约65%)) 塞拉·诺尔特、塞拉·苏尔和塞拉·东帝汶。在塞拉,东帝汶也有少量的伊塔比尔石原料(铁品位35-60%)。 |

淡水河谷年报表格20-F|45 |

| 目录 |

| 业务范围 |

| 相关设施和基础设施 |

加工 个植物:在Serra Norte,两个选矿厂采用干法选矿工艺,包括破碎和筛分,其中一个选矿厂采用干法选矿和湿法选矿工艺。湿法选矿流程包括简单的分级操作,包括筛分、水力旋流、破碎和过滤。该厂生产的原料包括烧结矿、球团矿和块矿。塞拉·苏尔和塞拉·苏尔干法选矿流程包括粉碎和筛分。塞拉·苏尔和塞拉·东帝汶只生产烧结矿原料。 其他 设施:塞拉-北特和塞拉-东帝汶的废物和尾矿处理结构以及南塞拉的废物处理结构。 物流:卡拉贾S铁路公司将铁矿石运到巴西马拉尼奥州的蓬塔达马德拉海运码头。塞拉东帝汶的铁矿石用卡车从矿场运到欧洲铁路公司。Serra Sul矿石通过一条101公里长的铁路支线运往EFC铁路。 能源: 通过国家电网供电。由我们的发电厂直接生产或通过购电协议获得。 |

| (1) | 与储量和资源相关联的区域。 |

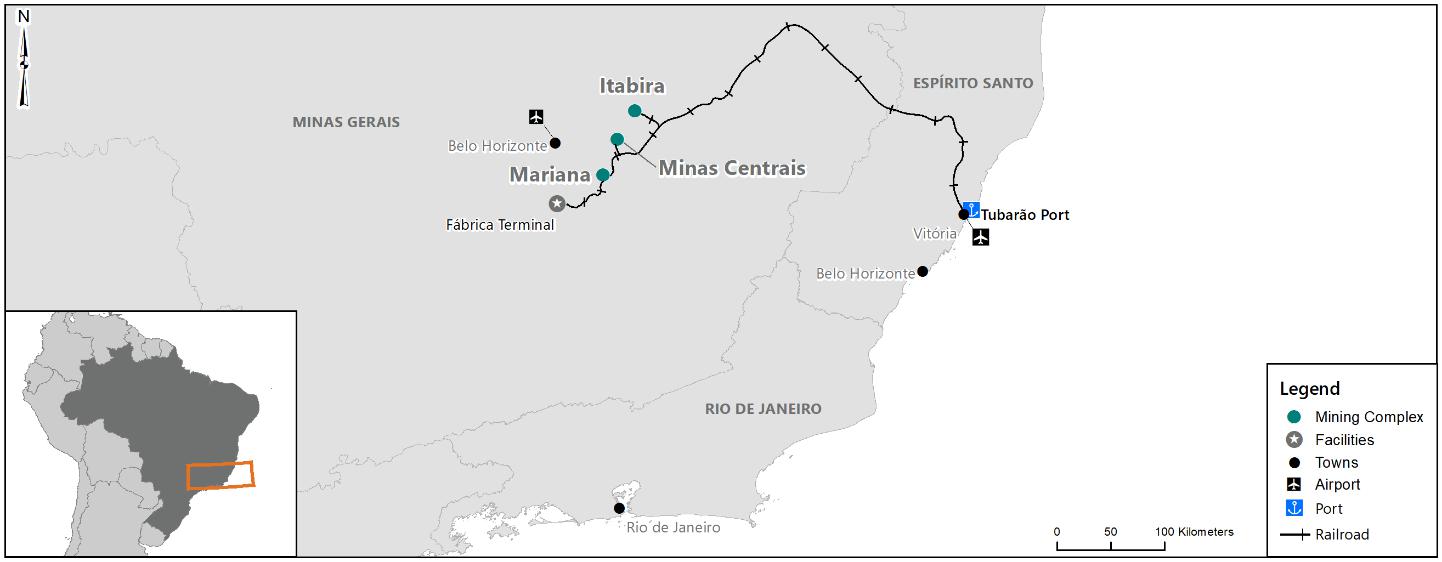

| 东南系 | |

| |

| 所有权权益 |

100%伊塔比拉 还有玛丽安娜; Minas Centrais 98.6%(中国宝武钢铁集团 Corporation Limited通过Morro Agudo矿50%的所有权间接持有Minas Centrais 1.4%的股份)。 |

| 位置 | 巴西米纳斯吉拉斯州铁四方。 |

| 运算符 | 淡水河谷股份有限公司 |

| 采矿综合体 |

三个采矿综合体: - 伊塔比拉(两个矿山,有三个主要的采矿 植物)。 - 米纳斯Centrais(两个矿山,有两个主要的采矿区 植物和一种次生植物)。 - 玛丽安娜(三个矿山,有三个主要的采矿 植物)。 |

| 矿业权(1) |

主要是采矿特许权,没有到期日期。 涉及区域:伊塔比拉:8,404公顷,米纳斯中部: 5,447公顷,玛丽安娜:7,683公顷。 |

Vale年度报告表20-F| 46 |

| 目录 |

| 业务范围 |

| 舞台/运营 | 所有综合体均处于生产阶段。Itabira自1957年开始运营,Minas Centrais自1994年开始运营,Mariana自1976年开始运营。 |

| 关键许可条件 |

我们已经或预计将及时获得必要的运营许可。 我们正在获得或续签(I) 某些环境许可证,包括洞穴和大坝影响区研究以及(I)废物和尾矿储存设施许可证。 有关环境许可的信息,特别是有关洞穴的信息,请参见公司信息-法规事项-环境法规-洞穴保护和公司信息-管理事项-巴西矿坝法规。 |

| 矿山类型与成矿样式 | 露天采矿作业中,与赤铁矿矿石类型相关的高比例的铁闪石矿石。铁铁矿矿石类型铁品位35-60%。部分矿石被浓缩以达到船运品位,部分矿石被运往亚洲并与我们北方系统的高品位矿石混合。 |

| 相关设施和基础设施 |

加工 个植物:我们一般通过标准的破碎、分级和选矿步骤处理选矿,在位于采矿综合体的选矿厂生产烧结矿给矿、块矿和球团矿给矿。 其他 设施: 所有综合体中的废物和尾矿处理结构。 物流: EFVM铁路将这些矿场与图巴昂港口连接起来。 能源: 通过国家电网供电。由我们的发电厂直接生产或通过购电协议获得。 |

| (1) | 与储量和资源相关联的区域。 |

| 南方系 | |

| |

| 所有权权益 | 100% |

| 位置 | 巴西米纳斯吉拉斯州铁四方。 |

| 运算符 | 淡水河谷股份有限公司 |

Vale年度报告表20-F| 47 |

| 目录 |

| 业务范围 |

| 采矿综合体 |

两个采矿综合体: - Vargem Grande(五个矿山和五个主要采矿业 植物)。 - Paraopeba(五个矿山和三个主要采矿 植物)。 |

| 矿业权(1) |

主要是采矿特许权,没有到期日期。 涉及区域:Vargem Grande:6,377公顷,Paraopeba: 6,388公顷。 |

| 舞台/运营 | 所有综合体均处于生产阶段。Vargem Grande自1942年开始运营,Paraopeba自2003年开始运营。 |

| 关键许可条件 | 我们已经或期望及时获得必要的运营许可。我们正在获得或更新(i)某些环境许可证,包括洞穴和水坝的影响区域研究,以及(ii)废物和尾矿储存设施许可证。有关环境许可的信息,特别是有关洞穴的信息,请参阅 公司信息-监管事项-环境法规-洞穴保护 和公司信息-管理事项-巴西矿坝法规。 |

| 矿山类型与成矿样式 | 露天采矿作业中,与赤铁矿矿石类型相关的高比例的铁闪石矿石。铁铁矿矿石类型铁品位35-60%。部分矿石被浓缩以达到船运品位,部分矿石被运往亚洲并与我们北方系统的高品位矿石混合。 |

| 相关设施和基础设施 |

加工 个植物:我们一般通过标准的破碎、分级和选矿步骤处理选矿,在位于采矿综合体的选矿厂生产烧结矿给矿、块矿和球团矿给矿。 其他 设施: 所有综合体中的废物和尾矿处理结构。 物流: MES将我们的铁矿石产品从矿山运输到巴西的瓜伊巴岛和伊塔瓜伊海运码头 里约热内卢州。EFVMM铁路将某些矿山与圣埃斯皮里托州的图巴朗港口连接起来。 能源: 通过国家电网供电。由我们的发电厂直接生产或通过购电协议获得。 |

| (1) | 与储量和资源相关联的区域。 |

Vale年度报告表20-F| 48 |

| 目录 |

| 业务范围 |

1.1.2 铁矿石生产

下表列出了有关我们铁矿石生产的信息。

|

截至12月31日的年度产量, (百万公吨) |

流程回收 2023(2)(%) | ||||

| 矿山/工厂 | 类型 | 2023(1) | 2022(1) | 2021(1) | |

| 东南体系 | |||||

| 伊塔比拉 | 露天矿 | 31.2 | 27.3 | 28.7 | 55.7 |

| 米纳斯中部(3) | 露天矿 | 24.7 | 20.8 | 19.3 | 67.5 |

| 玛丽安娜 | 露天矿 | 26.5 | 24.6 | 21.8 | 72.3 |

| 东南体系-总数 | 82.3 | 72.7 | 69.8 | 66.1 | |

| 南方系统 | |||||

| 大瓦尔海姆 | 露天矿 | 37.1 | 33.5 | 31.3 | 61.2 |

| 副眼镜蛇 | 露天矿 | 28.7 | 30.1 | 23.0 | 54.7 |

| 南方系统-总数 | 65.8 | 63.6 | 54.3 | 59.7 | |

| 北方体系 | |||||

| 塞拉·诺特 | 露天矿 | 91.7 | 96.3 | 109.3 | 99.9 |

| 塞拉·东帝汶 | 露天矿 | 6.3 | 6.0 | 5.9 | 100 |

| 瑟拉·苏尔 | 露天矿 | 75.0 | 69.3 | 73.7 | 100 |

| 北方系统--总计 | 173.0 | 171.6 | 188.9 | 100 | |

| 总计 | 321.2 | 307.9 | 313.0 | 80.8 | |

| (1) | 产量数据包括第三方矿石采购、矿山开采量和球团厂原料。 |

| (2) | 在选矿过程中回收的原矿的百分比。流程回收 数据不包括第三方矿石采购。 |

| (3) | 这些数字对应于100%的产量,并未进行调整以反映我们对Morro Agudo矿的50%所有权 。 |

1.1.3*

就S-K法规(S-K1300)第1300项而言,我们认为Serra Norte和Serra Sul复合体 是材料特性。

有过无 材料更改在报告的储量或资源中,或自上次为塞拉·诺尔特提交的技术报告摘要以来的重大假设和信息中。关于南塞拉行动,已经有了材料 更改在报告的储量和资源中,我们正在填写更新的技术报告摘要,如本年度报告的附件96.1所示。

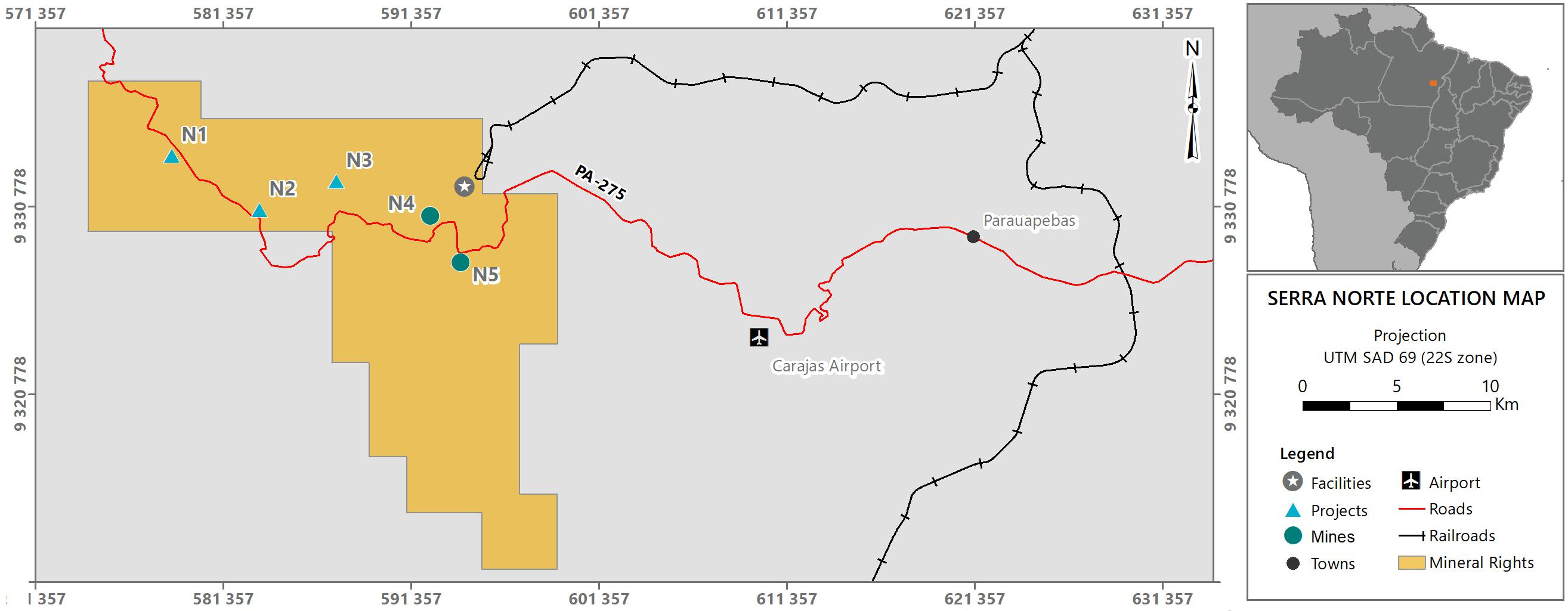

1.1.3.1 Serra Norte

属性说明

Serra Norte采矿综合体是生产阶段的财产,是我们北方系统的一部分,位于巴西北部地区帕拉州Parauapebas市。该矿体由五个矿体(N1、N2、N3、N4和N5)组成,采用UTM SAD 69(Universal Transverse Mercator-South American Datum 1969)坐标系,近似坐标为587,140E,9,331,790 N。Serra Norte矿的中心质点坐标如下:

Serra Norte地雷中心坐标 UTM南美基准(SAD69)

| 我的 | 状态 | UTM E | UTM N |

| N4 | 运营中 | 590,140 | 9,329,567 |

| N5 | 运营中 | 596,410 | 9,328,668 |

| N1 | 非运营 | 579,891 | 9,333,075 |

| N2 | 非运营 | 583,351 | 9,330,472 |

| N3 | 非运营 | 587,140 | 9,331,790 |

淡水河谷年报表格20-F|49 |

| 目录 |

| 业务范围 |

通过卡拉贾·S村与马拉巴、贝伦、贝洛奥里藏特和巴西利亚之间的定期航班以及铺设的PA-275、PA-150和PA-70高速公路可以进入该物业。此外,还有一条铁路连接卡拉贾·S和S·路易斯的马德拉港。

基础设施

在帕劳阿佩巴斯(人口213,576,预计2020年)建筑群以东约50公里处可提供各种服务。位于东北部约770公里处的州首府贝伦市提供范围更广的一般服务。电力由巴西国家电力生产和传输系统提供。降水钻孔提供了一种水源,用于控制灰尘、清洗地板和设备。 现场处理厂将钻孔水处理为饮用水。Process化妆水来自Gelado和Pera大坝。该综合体的基础设施 包括一个尾矿储存设施、三个加工厂、矿石仓库、废石场、维护车间、一个化验实验室、行政办公室和一个诊所。工作人员主要居住在卡拉贾·S市中心和帕劳阿佩巴斯市。

地质与成矿

主要的卡拉贾S铁矿 与平顶隆起的高原有关,沿两条主要的形态路线确定,分别对应于Serra Norte和Serra Sul。这些排列形成了卡拉贾·S向斜结构的侧翼。Serra Norte杂岩对应于卡拉贾S向斜的倒置侧翼。矿化主要作为表生富集的产物,发育在茉莉石之上(bif- 条带状铁建造-夹层玄武岩),产生由易碎赤铁矿、致密赤铁矿、 和含锰赤铁矿组成的高品位矿石。主要的构造控制因素是断层和褶皱,这些断层和褶皱有利于通过重复作用增厚碧玉矿层,以及通过这些岩石的倾斜和破裂而产生的表生作用的效率。

探索

自20世纪60年代末以来,该地区一直在进行勘探,包括地质填图、钻探、控矿现场采样和地球物理。我们不断投资于矿产勘探,目的是扩大我们的矿产资源和矿产储量,并对支持我们采矿计划的资源 估计获得足够的信心。

矿业权

我们拥有Serra Norte 业务的采矿特许权,由巴西国家矿务局(米内拉索奥国家银行-anm)矿业权编号813.682/1969年,占地30,000.00公顷,没有到期日。这一矿业权是称为“Grupamento Mineiro”(编号852.145/1976年)的一组许可证的一部分,其中包括卡拉贾·S地区的采矿特许权,如南塞拉和塞拉东帝汶业务的采矿特许权。

淡水河谷年报表格20-F|50 |

| 目录 |

| 业务范围 |

地面权

在巴西,地表权独立于矿业权 。北塞拉特完全位于卡拉贾·S国家森林内,属于联邦政府。 我们拥有巴西环境与可再生自然资源研究所和奇科·门德斯生物多样性保护研究所在该地区经营所需的许可证和授权。没有与 表面权利相关的付款。

当前、计划和未来的采矿计划

Serra Norte的采矿采用传统的露天采矿方法。矿石由越野卡车运送到战略位置明确的主要粉碎设施,废物被运送到垃圾场 。工厂1采用混合选矿工艺,55%的湿法工艺和45%的干法工艺,而工厂2和3采用100%的干法工艺。 工厂1的当前名义生产率为85.0 mtpa,工厂2的名义生产率为40 mtpa,而工厂3的名义生产率为20mtpa。

我的计划目前的寿命从2023年持续到2038年。采矿计划包括在N1、N2和N3矿体开辟新的采矿区进行开采。此外,一号工厂正在进行向100%干法加工的转换,预计将在2024至2025年间完成。

资产细节和现代化

Serra Norte矿自1984年以来一直在运营,并在横向和深度上扩大,同时开采更多的矿体。因此,平均运输距离 正在增加。为了缩短运输距离,矿坑中安装了破碎机(只读存储器),并配有传送带。我们 有计划安装新的破碎机,目标相同。2021年,我们开始使用14辆自动驾驶卡车,并计划从2026年开始扩大这一车队。此外,还有一些正在研究的项目,即使用传送带运送废物的半移动式破碎机。在岩石爆破需要振动控制的区域,使用露天采矿机。

物业账面总价值

截至2023年12月31日,Serra Norte采矿综合体及其相关厂房和设备的账面价值为32.25亿美元,不包括港口和铁路等共享基础设施资产。

操作员历史记录

卡拉贾S建筑群自1922年以来一直进行勘探工作。1967年7月,美国钢铁公司开始了在该地区寻找锰矿的勘探计划,在塞拉北部(N1、N2、N3、N4和N5地点)以及附近的Serra Sul进行了第一次实地调查。勘探和评估活动仍在继续,1977年,我们获得了美国钢铁公司(USS)的股份,并接管了该项目的工作。建设始于1979年,N4E矿于1984年开始运营。N4W矿于1994年开始生产。

产权负担和许可要求

我们持有该物业的环境运营许可证 ,有效期至2021年3月27日,目前正在续签。根据巴西法律,我们可以在续订过程中继续运营,直到许可机构(在本例中为IBAMA)做出决定。

矿产资源

有关上一个 财年变化的讨论,请参阅 公司信息-储量和资源.我们认为这一变化并不重大。所有矿产资源披露 均不包括矿产储量。

Vale年度报告表20-F| 51 |

| 目录 |

| 业务范围 |

| 塞拉 Norte -截至2023年12月31日的铁矿石矿产资源摘要 (1)(2)(5) | |||||||

| 类别 | 2023(3) | 2022(3) | 截止值 级 | 冶金 恢复 | |||

| 吨位 | 等级 | 吨位 | 等级 | ||||

| 测量的 | 549.8 | 66.6 | 591.5 | 66.4 | 不适用(4) | 100% | |

| 已指示 | 367.1 | 66.4 | 491.2 | 66.1 | |||

| 测量的 +表示 | 916.9 | 66.5 | 1,082.7 | 66.3 | |||

| 推论 | 282.7 | 66.2 | 293.4 | 66.0 | |||

| (1) | 经济开采的矿产资源前景是根据长期 美元价格确定的93/dMT为62%铁级。 |

| (2) | 资源按100%报告,因为运营完全由我们拥有。 |

| (3) | 吨数为百万吨,包括7.03%的含水量和干Fe % 等级。使用的参考点是 原位 吨 |

| (4) | 未应用经济截止等级,因为它低于块体模型中 矿化部分中估计的值。 |

| (5) | 数字已四舍五入。 |

矿产储量

有关上一个 财年变化的讨论,请参阅 公司信息-储量和资源.我们认为当前的变化并不重大。

| 塞拉 Norte -截至2023年12月31日的铁矿石储量摘要 (1)(2)(5) | ||||||

| 类别 | 2023(3) | 2022(3) | 截止值 级 | 冶金 恢复 | ||

| 吨位 | 等级 | 吨位 | 等级 | |||

| 久经考验 | 408.9 | 65.4 | 397.8 | 66.1 | 不适用(4) | 99.4% |

| 很有可能 | 1,137.6 | 64.8 | 1,101.8 | 65.7 | ||

| 总计 | 1,546.5 | 64.9 | 1,499.6 | 65.8 | ||

| (1) | 矿产储量的经济可行性是根据价格曲线确定的,长期价格为#美元。74.5/dmt对于62%的铁品位。 |

| (2) | 储备报告的基础是100%,因为业务完全由我们拥有。 |

| (3) | 以公吨为单位的吨位,包括7.06%的水分和干%Fe 品级。使用的参照点是原位 公吨。 |

| (4) | 没有应用经济边际品位,因为它低于区块 矿化部分的估计值. |

| (5) | 数字已四舍五入。 |

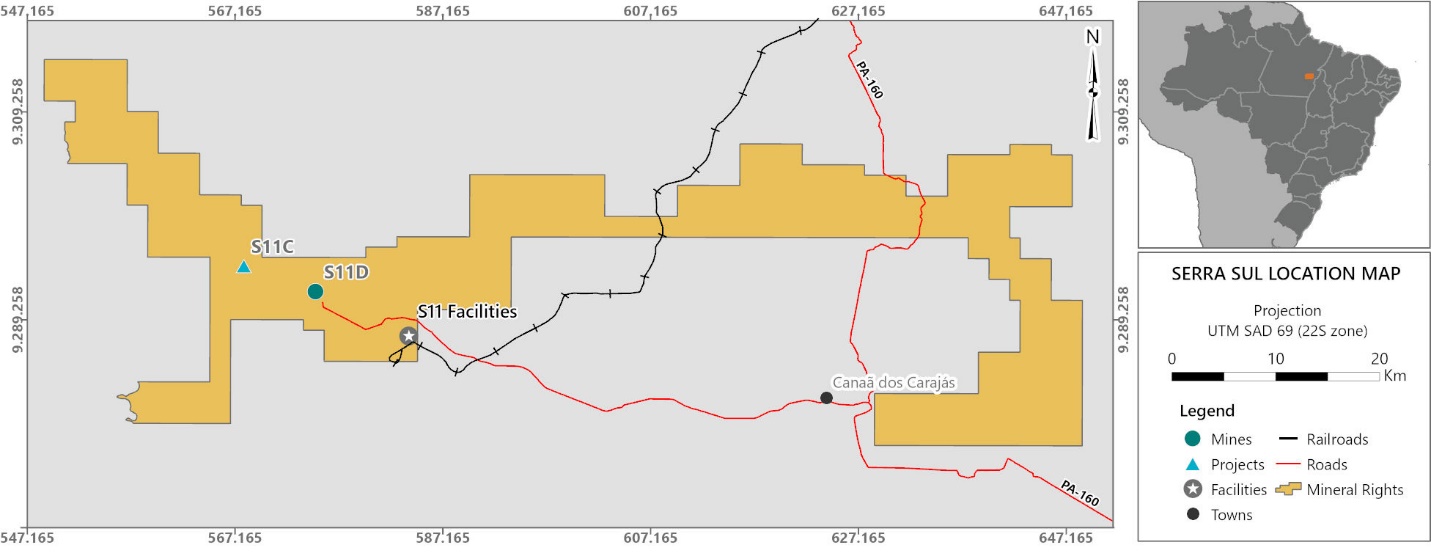

1.1.3.2南瑟拉

属性说明

Serra Sul矿业综合体是生产阶段物业,是我们北方系统的一部分,位于巴西北部地区帕拉州Canaãdos CarajáS市,座标574,671 E,9,291,735 N,使用SAD69。该矿区由S11矿体组成,分为A、B、C和D四个矿体。目前的生产活动 位于S11D矿场,矿产储量和矿产资源仅限于C和D矿体。从卡拉贾S机场经PA-275号和PA-160号国道前往卡纳多斯卡拉贾S,全程83公里。生产的矿石通过帕拉东南部的铁路运输,在那里它连接到卡拉贾·S铁路和马拉尼昂州S·Lu·S的庞塔达马德拉港口码头。.

淡水河谷年报表格20-F|52 |

| 目录 |

| 业务范围 |

基础设施

距离矿场最近的城市是卡纳·多斯卡拉贾·S(人口38,100,预计2020年)。电力通过巴西国家电力生产和传输系统提供给矿场。水源来自许可的降水井和整个场地的集水区,用于工业和家庭用途。该综合体的基础设施包括露天矿井、废物倾倒场、加工厂、一个完整的维护车间设施、一个分析和质量控制实验室、办公室和一个诊所。因为工厂是100%的干法加工,Serra Sul不需要尾矿 存储设施。工作人员主要居住在卡纳多斯卡拉贾S的市中心。

地质与成矿

主要的卡拉贾S铁矿 与平顶隆起的高原有关,沿两条主要的形态路线确定,分别对应于Serra Norte和Serra Sul。这些排列形成了卡拉贾·S向斜结构的侧翼。Serra Sul杂岩对应于卡拉贾S向斜的正常侧翼结构域。Serra Sul的矿化主要是在jaspilite (bif带状铁建造-与玄武岩的夹层)上的表生富集蚀变作用形成的,产生了由脆性赤铁矿、致密的 赤铁矿和赋存于亚水平板状层中的含锰赤铁矿组成的高品位矿石。主要的构造控制因素是褶皱和断层 ,它们通过重复作用导致碧玉矿层位的增厚,以及通过这些岩石的倾斜和破裂而产生的表生作用的效率。

探索

自20世纪60年代末以来,该地区一直在进行勘探,包括地质填图、钻探、控矿现场采样和地球物理。我们不断投资于矿产勘探,目的是扩大我们的矿产资源和矿产储量,并对支持我们采矿计划的资源 估计获得足够的信心。

矿业权

我们有一个采矿权给Serra Sul 作业,采矿权编号为813.684/1969年,占地98,910.42公顷。这一矿业权是称为“Grupamento Mineiro”(编号852.145/1976年)的一组许可证的一部分,其中包括卡拉贾·S地区的采矿特许权,如北塞拉和塞拉东帝汶业务的采矿特许权。2021年,我们决定放弃我们在巴西原住民土地上的所有采矿权。为此,我们提出了关于813.684/1969年矿业权的面积减少申请,将其面积从100,000.00公顷减少到98,910.42公顷。此面积缩减将在《政府公报》上公布ANM批准后生效。

淡水河谷年报表格20-F|53 |

| 目录 |

| 业务范围 |

表面权利

在巴西,地表权独立于矿业权 。我们拥有相关物业或拥有在南塞拉开展业务的地役权。

当前、计划和未来的采矿计划

Serra Sul的采矿 是一种露天采矿。有四个移动破碎系统与传送带一起工作,随着采煤工作面在有利区域的推进,传送带沿着工作台移动。在皮带系统不可行的地方,该矿使用传统的卡车-铲子 方法来开采矿石和废料。位于Serra Sul的矿山和加工厂的名义年产能为9000万吨。我们目前正在 开展项目,将这一能力提高到每年120 mtp。Serra Sul正在评估更多的矿区,以维持和扩大该综合体的产能 .

资产细节和现代化

S11矿自2016年以来一直在运营,自该项目构思以来,前提是对原始森林地区的环境影响最小。该矿采用无卡车概念运营,并配备了IPCC废物和矿石处理系统。垃圾堆也位于林区之外,并有一个用于垃圾处理的撒布器系统。强大的设备和基础设施更换计划可确保遵守设备制造商关于资产寿命的建议,并在需要时更换或更换关键部件。当设备的使用寿命结束时,我们计划并 投资升级设备。

物业账面总价值

截至2023年12月31日,Serra Sul采矿综合体及其相关厂房和设备的账面价值为47.42亿美元,不包括港口和铁路等共享基础设施资产。

操作员历史记录

北方系统所在的塞拉多斯卡拉贾S的地质调查始于1922年,但关于铁建造的第一次引用要追溯到1933年。1967年7月,美国钢铁公司在该地区开始了一项寻找锰矿的勘探计划,导致了对Serra Sul以及附近的Serra Norte进行的第一次实地调查。勘探和评估活动仍在继续,1977年,我们获得了美国钢铁公司的股份,并接管了该项目的工作。1979年,卡拉贾S铁矿项目(北系统)集矿山、铁路和港口为一体的综合体开工建设,历时6年,S、Lu、S至卡拉贾S铁路建成。铁矿石生产于1984年在Serra Norte Complex开始,而Serra Sul Complex于2016年开始运营。

产权负担和许可要求

我们持有采矿、扩建、加工和基础设施的经营许可证。经营许可证有效期至2026年12月9日。

矿产资源

用于评估品位的数据库是由Fe、SiO_2、P、Al_2O_3、Mn、LOI、TiO_2、MgO和CaO化学分析组成的 。对这些元素按不同的粒度分布进行了测定,然后将其分为四个组分:G1A(+19 mm)、G1B(-19+8 mm)、G2(-8+0.15 mm)和G3(-0.15 mm)。地质模型和区块模型是在对整个数据库进行广泛修订后完成的。

地质模型完全由隐式建模完成,在地球物理信息的支持下,根据化学、粒度和/或矿物学均一性来区分岩性域。

等级内插使用基于固有相关模型(ICM)的普通协同克立格的多变量估计方法。利用硬边界原理对岩性域进行了估算。也就是说,只有来自同一域的样本才能估计属于该域的块。区块估计 已使用行业标准验证技术进行验证。

淡水河谷年报表格20-F|54 |

| 目录 |

| 业务范围 |

根据将矿体连续性和估计误差相结合的风险指数方法对区块进行分类。随后,将这种自动分类与常规几何分类方法进行了比较,以更好地评估分类。

矿产资源被限制在一个优化的概念坑壳内。已考虑所产生的矿坑范围是否合理,例如对计划的 矿山基础设施(处理设施)是否有任何潜在影响、现有废物预计堆积能力是否足够等。坑内坡度因岩性不同而不同,范围为19-42°。所有矿产资源的披露都不包括矿产储量。

有关上一个 财年变化的讨论,请参阅 公司信息-储量和资源。所有矿产资源的披露都不包括矿产储量。

| Serra Sul-截至2023年12月31日的铁矿石矿产资源摘要(1)(2)(5) | ||||||

| 类别 | 2023(3) | 2022(3) | 边际坡度 | 冶金回收 | ||

| 吨位 | 等级 | 吨位 | 等级 | |||

| 测量的 | 542.5 | 66.1 | 479.9 | 66.0 | 不适用(4) | 100% |

| 已指示 | 407.0 | 64.8 | 388.0 | 64.6 | ||

| 已测量+已指示 | 949.6 | 65.5 | 867.8 | 65.4 | ||

| 推论 | 123.7 | 64.6 | 123.5 | 64.3 | ||

| (1) | 经济开采的矿产资源前景是根据长期 价格确定的 93美元/吨 对于62%的铁品位。 |

| (2) | 由于业务完全由我们拥有,因此资源按100%报告。 |

| (3) | 吨数为百万吨,包括6.61%的含水量和干Fe % 等级。使用的参考点是 原位 公吨。 |

| (4) | 未应用经济截止等级,因为它低于块体模型中 矿化部分中估计的值。 |

| (5) | 数字已四舍五入。 |

矿产储量

矿产储量是根据测量的 和指示的矿产资源来定义的,并对转换为已证实和可能的矿产储量进行了适当的考虑。

生成经济 坑壳的坑优化基于行业标准Lerch-Grossman算法。未对矿产储备应用经济界限等级,因为 资源的平均品位为60%铁。由于 Serra Sul矿没有浓缩工艺,因此冶金回收率设定为100%,因此所有材料都被视为矿石。

资本和运营成本估计是根据最近的运营业绩和2023年当前的运营预算编制的。价格曲线由我们的营销 团队合并,该曲线基于使用银行分析师价格共识的市场价格模型,包括对客户偏好、 跨洋铁矿石的报价和需求、奖金和根据运输产品质量对有害成分的处罚。

有关 上一财年重大变化的讨论,请参阅 公司信息-储量和资源。

| Serra Sul -截至2023年12月31日的铁矿石矿产储量摘要 (1)(2)(5) | ||||||

| 类别 | 2023(3) | 2022(3) | 边际坡度 | 冶金回收 | ||

| 吨位 | 等级 | 吨位 | 等级 | |||

| 久经考验 | 1,506.6 | 65.7 | 1,807.6 | 66.1 | 不适用(4) | 100% |

| 很有可能 | 1,924.3 | 65.2 | 2,385.6 | 65.6 | ||

| 总计 | 3,430.9 | 65.4 | 4,193.2 | 65.8 | ||

| (1) | 矿产储量的经济可行性是根据价格曲线确定的,长期 价格为62%铁品位74.5美元/ddt。 |

| (2) | 储备报告的基础是100%,因为业务完全由我们拥有。 |

| (3) | 吨数为百万吨,包括6.79%的含水量和干Fe % 等级。使用的参考点是 就地公吨。 |

| (4) | 未应用经济截止等级,因为它低于块体模型中 矿化部分中估计的值。 |

| (5) | 数字已四舍五入。 |

Vale年度报告表20-F| 55 |

| 目录 |

| 业务范围 |

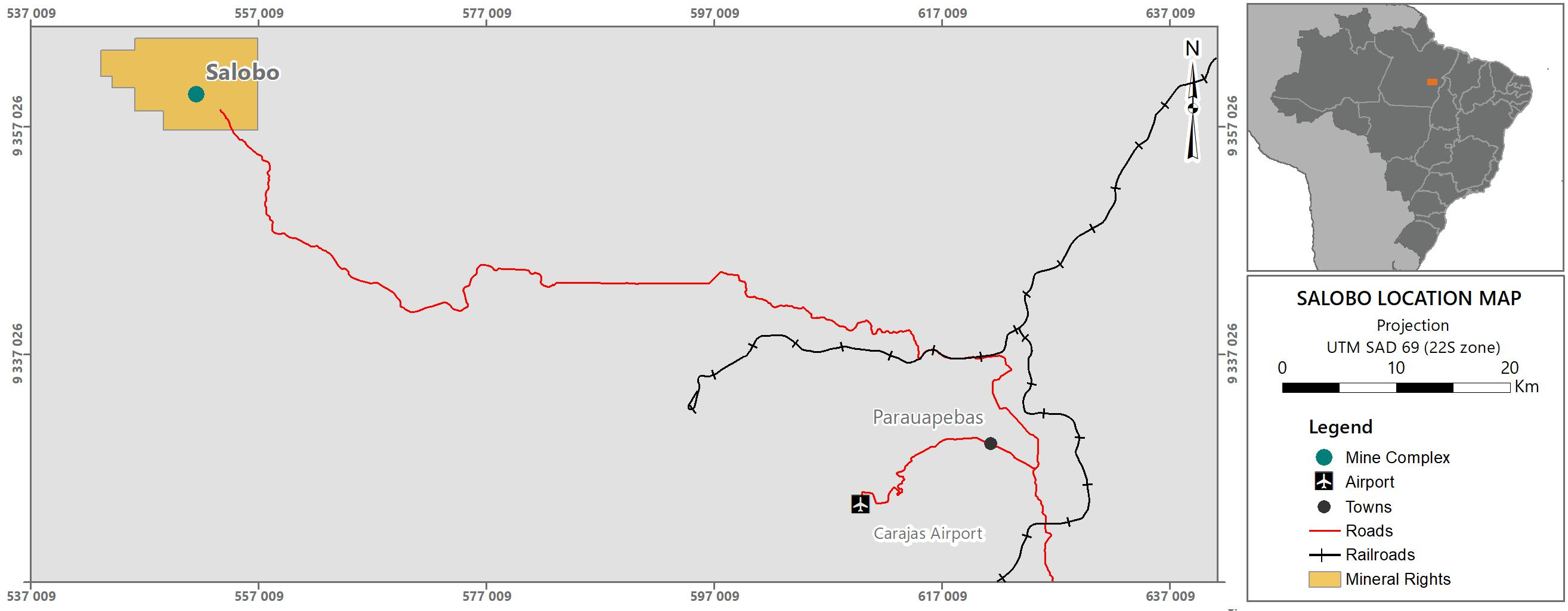

1.1.4 铁 矿石团聚作业

1.1.4.1 铁 球团作业

我们在巴西和阿曼直接或通过合资企业生产铁矿石球团,如下表所示。我们的总估计名义产能为57.7 Mtpy,包括 我们在阿曼、合资企业和图巴朗的球团厂的全部产能,但不包括我们合资企业Samarco拥有的工厂的产能。

|

铁矿石球团作业

|

| 图巴鲁 | 法国 | 瓦尔吉姆格兰 | 路易斯 | |

| 所有权权益(1) |

- Vale Tubarão VIII(由Vale 100%拥有) - Itabrasco(淡水河谷拥有50.9%) - 伊斯帕尼奥拉斯(淡水河谷拥有50.9%) - Kobrasco(淡水河谷拥有50%) - 两家Nibrasco工厂(淡水河谷拥有51%) |

淡水河谷100%拥有 | 淡水河谷100%拥有 | 淡水河谷100%拥有 |

| 位置 | 巴西圣埃斯皮里托州 | 巴西米纳斯吉拉斯州 | 巴西米纳斯吉拉斯州 | 巴西马拉尼昂州 |

| 运算符 | 淡水河谷股份有限公司 | 淡水河谷股份有限公司 | 淡水河谷股份有限公司 | 淡水河谷股份有限公司 |

| 容量(Mtpy) | 31.3(2) | 4.5 | 7.0 | 7.5 |

Vale年度报告表20-F| 56 |

| 目录 |

| 业务范围 |

| 图巴鲁 | 法国 | 瓦尔吉姆格兰 | 路易斯 | |

| 运营 | 一家全资拥有的球团厂(Tubarão VIII)和五家租赁工厂(Itabrasco、Hispanobras、Kobrasco和两家Nibrasco工厂)。这些工厂主要从我们的东南部系统矿获得铁矿石。 | 南方系统的一部分。从Paraopeba Complex接收铁矿石,并从第三方购买。自2019年2月起,Fabrica暂停运营。 | 南方系统的一部分。从Vargem Grande复合体接收铁矿石。 | 北方系统的一部分。从卡拉贾·S矿接收铁矿石。 |

| 能量 | 通过国家电网供电。由我们的发电厂直接生产或通过购电协议获得。 | 通过国家电网供电。由我们的发电厂直接生产或通过购电协议获得。 | 通过国家电网供电。由我们的发电厂直接生产或通过购电协议获得。 |

通过国家电网供电。由我们的 发电厂直接生产或通过购电协议获得。

|

| 物流 | 产品通过我们的Tubarão海运码头运往客户。 | 生产主要由MRS和EFVM运输。 | 生产主要是由米歇尔负责运输的。 | 产品通过我们的Ponta da Madeira海运码头运往客户。 |

| (1) | 西班牙球团厂的运营租约将于2024年12月到期,Itabrasco球团厂的运营租约将于2025年6月到期,Nibrasco球团厂的运营租约将于2025年12月到期,Kobrasco球团厂的运营租约将于2033年8月到期。 |

| (2) | 我们为Tubarão球团厂颁发的环境运营许可证提供的产能为36.2百万吨/年。 |

| 阿曼 |

|

|

| 淡水河谷阿曼球团公司(VOPC) | |

| 所有权权益 |

100%股权

|

| 位置 | 阿曼苏哈尔 |

| 运算符 | 淡水河谷股份有限公司 |

| 容量(Mtpy) | 9.0 |

| 运营 |

我们的工业综合体包括两个颗粒工厂 总名义容量为9.0 Mtpy。造球厂与我们的配送中心集成,该配送中心具有名义容量 40.0 Mtppy。 阿曼工厂由Iron提供铁矿石 米纳斯吉拉斯四方州通过图巴朗港,以及来自卡拉哈斯的铁矿石通过蓬塔达马德拉海 终端 |

Vale年度报告表20-F| 57 |

| 目录 |

| 业务范围 |

1.1.4.2 铁 球团生产

下表列出了有关我们主要铁矿石球团生产的信息。

|

截至12月31日的年度产量, (百万指标 吨) | |||

| 运算符 | 2023 | 2022 | 2021 |

| 高炉球团 | 19.4 | 16.7 | 18.6 |

| 直接还原颗粒 | 17.1 | 15.4 | 13.1 |

| 总计(1) | 36.5 | 32.1 | 31.7 |

| (1) | 这些数字符合我们在阿曼和Tubarão的球团厂以及我们在巴西租赁的四家球团厂的100%产量,没有进行调整以反映我们的所有权。 |

1.1.4.3开始运营铁矿石 型煤作业

我们正在重塑我们的烧结体产品组合 ,专注于钢铁行业的低碳解决方案。2023年12月,我们在Tubarão启动了第一个年产能为600万吨的工业型煤工厂。该工厂将使我们能够扩大我们的测试,并与我们的客户 一起运行更长时间的高炉和直接还原型煤验证计划。我们的目标是到2030年交付每年10万吨的团聚产品(即铁矿石球团和铁矿球)。

1.1.5%调整铁矿石 矿石战略

我们铁矿石解决方案的主要优先事项 是恢复生产和运营灵活性,构建可持续的解决方案,并通过增加高质量产品的供应来优化我们的产品组合 :

恢复生产和运营灵活性

我们的目标是到2026年实现总产量从340到360百万吨/年。在北方系统,我们的计划是用新的低成本资产增加高质量的产量, 扩大并开辟新的采矿战线,提高资产业绩。在东南部系统,我们正在开发解决方案,以增加我们的球团饲料产量,开发尾矿过滤设施和干法堆放。

另一个关键目标是通过跨操作创建容量缓冲区来提高灵活性 。我们正透过以下措施推行这项计划:(I)透过开辟新的采矿前沿及取得新的许可证,扩展北方系统 ,例如北方系统240百万吨/年及Serra Sul 120项目,以及 在Serra Sul开设S11C采矿前沿,(Ii)开发东南系统的Capanema项目,(Iii)释放Vargem Grande Complex的产能,及(Iv)开发其他项目。

构建可持续的解决方案

我们继续投资于解决方案,以减少我们对新大坝和大坝抬高的依赖。2023年,我们在干法加工生产中所占的份额约为77%,而2014年这一比例为40%。同样在2023年,我们总结了北方系统产量的增加,将位于Serra Norte的工厂1转换为干法处理 ,并实施了尾矿过滤厂。一旦我们的年产能达到360吨,并完成其他相关项目的实施,包括Capanema项目启动和干法选矿设施的增产,我们预计仅有约15%的产量将基于尾矿处理在大坝中一步建成或通过中线或下游方法提高。

为了处理湿法处理的尾矿,我们正在投资尾矿过滤系统,以减少尾矿在大坝中的处置,并在不使用尾矿坝的情况下运营某些矿山和工厂。我们已宣布在2018年至2033年期间在我们的一些工厂,包括Vargem Grande Complex、Itabira Complex和Brucutu,估计投资22.14亿美元,以使用尾矿过滤系统和干法堆放尾矿处理 尾矿处理,包括对部分脱水的尾矿进行过滤和堆放,减少我们对尾矿坝的依赖。 2023年,我们在尾矿过滤系统和干法堆放尾矿处理方面投资了1.44亿美元,我们开始运营Itabira Complex(Cauí和Conceiçao)和Brucu过滤厂,这是米纳斯吉拉斯州在建的四家工厂中的第二家和第三家。

淡水河谷年报表格20-F|58 |

| 目录 |

| 业务范围 |

根据这一目标,我们于2019年1月收购了New Steel ,引入了铁矿石干法选矿的创新技术。世界上第一个工业规模的干式磁粉选矿厂获准年产150万吨,预计将于2024年在Vargem Grande综合体投产。

我们宣布了用于民用建筑应用的商用优质砂的开发,这是建筑业的可持续替代方案。这些努力是七年研究和大约5000万雷亚尔投资的结果。2021年,我们宣布开发用于民用建筑应用的商业级 沙-该行业的可持续替代方案。2023年,我们创建了子公司Agera,以发展和扩大我们的可持续沙子业务。我们对米纳斯吉拉斯州的铁矿石业务产生的尾矿生产的沙子进行加工和商业化。经过七年的研究,该产品于2021年开始生产,作为天然提取砂的替代品。自成立以来,已向民用建筑部门和道路铺设项目供应了约190万吨。

优化产品组合,增加高质量产品供应,为钢铁行业脱碳开发创新解决方案

在铁矿石业务方面,我们将继续推广巴西混合粉矿(BRBF),这是一种含有二氧化硅(SiO)的标准产品2)含量限制在5%以内,较低的氧化铝 (1.5%),在任何类型的烧结操作中都具有强大的性能。我们通过混合卡拉贾S矿石与南方和东南部矿石的矿粉来生产黄金矿渣,这些矿石是我们混合策略的补充矿石。BRBF在我们马来西亚的Teluk Rubiah海运码头和中国的14个港口生产。这一过程减少了到达亚洲市场所需的时间,并通过允许使用较小的船只增加了我们的分销 毛细作用。我们的混合策略还允许使用南方和东南系统的含铁量较低的铁矿石,从而实现更高效的采矿计划,并增加干法选矿方法的使用,从而减少资本支出、延长我们矿山的寿命、减少大坝的使用以及我们业务的用水量:a 应对短期挑战的关键灵活性。

我们将继续改进我们的产品组合,为客户提供解决方案并适应潜在的市场需求。根据新兴地区和当前的大趋势,钢铁需求将在未来几年稳步增长。脱碳将创造细分市场,增加对高质量产品的需求,从而降低CO2排放。我们的战略旨在加快实施突破性的铁矿石解决方案,以满足钢铁制造商更严格的要求。随着开发的进展,将实现专注于提高质量和逐步恢复产能的优化组合 。我们的目标是增加团块产品--型煤和球团矿--的产量,确保向市场供应高品级产品。铁矿石压块是我们铁矿石解决方案产品组合的一部分,这是我们经过18年的研究并获得专利的突破性技术 的结果。我们的铁矿型煤是低温、低CO的。2 团块、球团矿和烧结矿的结块替代品。它们可以将钢铁工业生产链中的温室气体排放量减少高达10%,而其生产过程中所需的低温(约250摄氏度)可使二氧化碳排放量减少高达80%2与传统的凝聚路线(约1300°C)相比,其排放量更高。型煤的性能 自2019年以来在不同客户进行的几次工业试验中得到了验证,取得了出色的结果。它还与循环经济相联系,因为粘结剂生产可以使用我们采矿尾矿中的砂作为原材料。

1.1.6%支持更多客户, 销售和营销

铁矿石需求主要由钢铁产量推动。中国作为世界上最大的钢铁生产商,对这一需求产生了重大影响。可交易的铁矿石产品有几种类型,如块状、粉状、铁精矿、球团和球团矿。每种产品的铁含量、杂质含量、水分和物理性能都不同。

淡水河谷年报表格20-F|59 |

| 目录 |

| 业务范围 |

我们所有的铁矿石和铁矿石球团矿都供应给钢铁行业。当前和预期的钢铁产品需求水平会影响对我们铁矿石和铁矿石球团矿的需求。钢铁产品的需求受到许多因素的影响,如全球制造业生产、民用建筑和基础设施支出。有关需求和价格的详细信息,请参阅经营和财务回顾及展望-概述-影响价格的主要因素 。

2023年,中国占我们铁矿石和铁矿石球团矿出货量的62%,亚洲整体占77%,巴西占12%,欧洲占5%,中东占2%,其他地区占4%。我们的十大客户总共从我们购买了1.435亿吨铁矿石和 铁矿石球团矿,占我们2023年铁矿石和铁矿石球团矿销售量的47.7%,占我们铁矿石和铁矿石球团矿总收入的47%。来自铁矿石解决方案部门的单个客户的收入为42.39亿美元,占我们截至2023年12月31日的年度总收入的10%。2023年,没有其他客户占我们总收入的10%以上 。在2022年和2021年,没有单独的客户占我们收入的10%或更多。

在我们2023年生产的球团矿中,53%是高炉球团矿,47%是直接还原球团矿。高炉和直接还原是炼钢厂使用的不同技术,每种都使用不同类型的球团矿。2023年,巴西市场和亚洲市场(主要是中国和日本) 是我们高炉球团矿的主要市场,而中东和北美是我们直接还原球团矿的主要市场。

我们投资于客户服务是为了 提高竞争力。我们与我们的客户合作,了解他们的目标,并为他们提供铁矿石解决方案,以满足特定的客户需求。利用我们在采矿、烧结和炼铁工艺方面的专业知识,我们寻找技术解决方案,以平衡我们世界级采矿资产的最佳利用和客户的满意度。我们相信,我们为客户提供全面铁矿石解决方案的能力和我们产品的质量都是帮助我们提高相对于地理位置可能更便利的竞争对手的竞争力的非常重要的优势。除了为我们的客户提供技术帮助外,我们还在瑞士圣普雷克斯、日本东京、新加坡、迪拜(阿联酋)、上海、北京 和青岛(中国)设有办事处,为淡水河谷国际的全球销售提供支持。这些办事处还使我们能够与客户保持密切联系, 监控他们的要求和我们的合同履行情况,并确保我们的客户及时收到货物。

我们以不同的安排销售铁矿石和铁矿石球团矿,包括与客户签订长期合同,以及通过招标和交易平台以现货方式销售。我们的定价通常与市场价格指数挂钩,并使用多种机制,包括当前现货价格和特定时期的平均价格 。如果产品在最终价格可在交付时确定之前定价,我们将根据临时价格确认销售,随后进行反映最终价格的调整。

2023年,我们对2023年和2024年的总风险敞口的一部分进行了对冲,这些风险与我们与FOB和CFR国际和国内销售相关的运输要求有关。

1.1.7%中国足球大赛

全球铁矿石和铁矿石球团矿市场竞争激烈。影响竞争的主要因素是价格、所提供产品的质量和范围、可靠性、运营成本和运输成本。

亚洲。 我们在亚洲市场的主要竞争对手位于澳大利亚,包括必和必拓集团有限公司(BHP)、力拓集团有限公司(Rio Tinto)和Fortescue Metals Group Ltd.的子公司和附属公司。

| · | 我们在亚洲市场具有竞争力,主要有两个原因。(1)首先,钢铁公司通常寻求以最经济和最高效的方式获得能够生产预期最终产品的铁矿石和铁矿石球团的类型(或混合)。我们的铁矿石具有低杂质水平和其他特性,通常会导致较低的加工成本。例如, 除了高品位外,与澳大利亚矿石相比,我们铁矿石的氧化铝含量非常低,这降低了焦炭消耗,提高了高炉生产率,这在需求旺盛和环境限制的 时期尤为重要。当市场需求强劲时,我们的质量差异化通常会对客户更有价值 。(2)其次,钢铁公司经常在可靠的铁矿石和铁矿石球团矿供应的基础上发展销售关系。我们在北部和东南部系统的物流设施的所有权和运营帮助我们确保以相对较低的成本按时交付我们的产品。 |

淡水河谷年报表格20-F|60 |

| 目录 |

| 业务范围 |

| · | 我们依靠长期包运合同来确保运输能力,并增强我们在CFR基础上以具有竞争力的价格在亚洲市场提供产品的能力,尽管运费比澳大利亚生产商高。 |

| · | 为了支持我们铁矿石业务的商业战略,我们运营着两个配送中心,一个在马来西亚,一个在阿曼,我们与中国的17个港口签订了长期协议,这些港口也是配送中心。 |

| · | 2015年,我们推出了巴西混合矿粉(BRBF),这是一种产品,由卡拉贾S 的矿粉(矿石中铁浓度较高而二氧化硅浓度较低)与南部和东南部系统的矿粉(矿石中铁浓度较低)混合而成。2018年8月,金属公报推出了一个新的指数,62%铁低铝 指数,该指数基于我们的BRBF。在2023年期间,62%铁低铝指数的交易价格比62%铁指数每dmt溢价1.8美元。由此得到的混合物在任何类型的烧结操作中都提供了强大的性能。它在马来西亚的Teluk Rubiah海运码头和中国的17个配送中心生产,从而缩短了到达亚洲市场的时间,并增加了我们的 分销毛细。 |

欧洲。 我们在欧洲市场的主要竞争对手是Luosavaara Kiirunavaara AB(LKAB)、ArcelorMittal Mines Canada Inc.、力拓子公司加拿大铁矿石公司、Kumba Iron Ore Limited和SociétéNationale Industries et Miniére。我们在欧洲市场具有竞争力,原因与亚洲相同,而且我们的港口设施靠近欧洲客户。

巴西。 巴西铁矿石市场也竞争激烈,包括几家小型铁矿石生产商。包括Gerdau S.A.、Companhia Siderúrgica Nacional、Vallourec Tubos do Brasil S.A.、Usiminas和Arcelor-Mittal在内的一些钢铁公司也有铁矿石开采业务。尽管价格相关,但质量和可靠性也是重要的竞争因素。我们相信,我们的综合运输系统、高质量的矿石和技术服务使我们成为巴西市场上的强大竞争对手。在球团矿方面,我们的主要竞争对手是LKAB、加拿大铁矿石公司、Ferrexpo公司、加拿大安赛乐-米塔尔矿业公司、Samarco 和巴林钢铁公司。

1.2%投资物流和能源资产,以支持铁矿石解决方案业务

1.2.1%的中国铁路公司

维托里亚:米纳斯铁路(Estrada de Ferro Vitória Minas-EFVM).EFVM铁路将我们位于巴西米纳斯吉拉斯州铁方地区的东南部系统矿与巴西圣埃斯皮里托州维托利亚的Tubarão港口连接起来。

| · | 我们根据最近续签的特许权协议运营这条905公里长的铁路,该特许权协议将于2057年到期。 |

| · | EFVM铁路由两条线路组成,全长584公里,允许铁路 连续向相反方向行驶,单线支线长304公里。工业制造商在这一地区,主要的农业地区也可以到达。 |