目录表

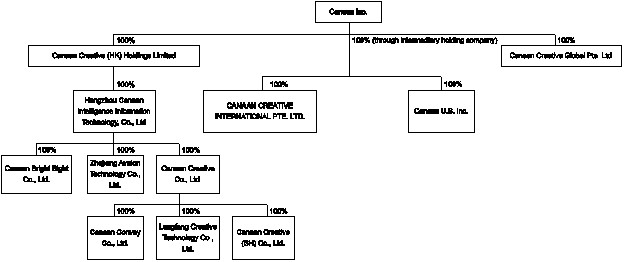

下图显示了截至本年度报告以Form 20-F格式提交的公司结构,包括上文所述的主要子公司:

D. | 财产、厂房和设备 |

有关我们的物业、厂房和设备的讨论,请参阅“B.业务概述-物业”。

项目4A。未解决的员工意见

不适用。

第5项。经营和财务回顾与展望

除另有说明外,本节中对我们财务状况及经营业绩的讨论及分析适用于我们根据美国公认会计原则编制的财务资料。阁下应连同本年报其他部分所载综合财务报表及相关附注一并阅读以下有关财务状况及经营业绩的讨论及分析。以下讨论包含基于当前预期的前瞻性陈述,涉及风险和不确定性。我们的实际结果和选定事件的时间可能与这些前瞻性陈述中的预期有重大差异,原因包括“项目3.关键信息—D.风险因素”。

A. | 经营业绩概览 |

我们通过专有ASIC提供高性能计算解决方案。我们拥有强大的ASIC芯片设计能力,我们的创始人和管理团队拥有十多年的行业经验和专业知识。我们是少数几家拥有独立设计ASIC的先进技术的无厂房IC设计公司之一,拥有领先的晶片代工能力和经过验证的生产比特币挖矿机的内部能力。我们主要致力于向比特币矿机提供ASIC应用方面的技术和专业知识,是全球市场上领先的比特币矿机生产商。此外,凭借我们在ASIC芯片设计方面的技术专长和诀窍,我们努力拓展到AI领域,为我们的客户提供全方位的AI解决方案。我们的运营子公司已经交付了基于RISC-V架构的商业边缘计算AI芯片和自主开发的性能卓越的神经网络加速器。我们相信,我们在ASIC应用方面的丰富经验和专业知识使我们在未来的工作中处于有利地位。

73