美国

证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据规则 13a-16 或 15d-16

的

1934 年《证券交易法》

在这个月里

2024 年 4 月

Vale S.A.

Praia de Botafogo nº 186,18 楼,

Botafogo

22250-145 里约热内卢,RJ,巴西

(主要行政办公室地址)

(用复选标记表示注册人是以 20-F 表格或 40-F 表格的封面提交 还是将提交年度报告。)

(Check One) 20-F 表格 x 40-F 表格 §

淡水河谷24年第一季度的产量和销售额

里约 德热内卢,4 月 16 日第四, 2024

| • | 淡水河谷第一季度的业绩以强劲的 铁矿石销售额同比增长15%为标志,铁矿石业务持续改善。在铜方面,Salobo 3在本季度达到约90%的平均吞吐率 。在镍矿方面,加拿大和印度尼西亚的业务表现同比强劲。 |

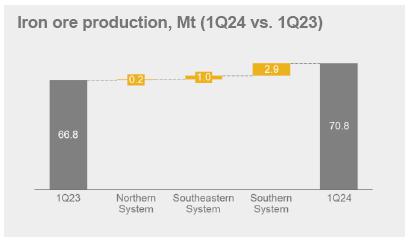

| • | 铁矿石总产量为7,080万吨,同比增长6%,这得益于S11D的经营业绩改善、持续的资产可靠性举措以及更高的3%第三方party 购买。颗粒总产量为850万吨,同比增长2%,这得益于颗粒饲料可用性的提高。 第一季度铁矿石销售量达到6,380万吨,同比增长15%。 |

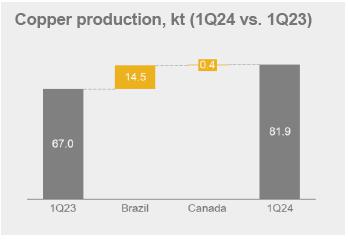

| • | 铜总产量为81.9万吨,同比增长22%, 这得益于Salobo 3的持续稳步增长以及Salobo 1和2工厂的运营业绩改善。 |

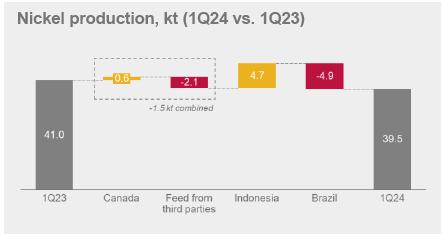

| • | 镍总产量为39.5万吨,同比下降4%,这主要反映了Onca Puma熔炉的重建,但部分被加拿大和印度尼西亚 业务的强劲表现所抵消。 |

制作摘要

| 000 英尺公吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y | 2024 年指导方针 |

| 铁矿石1 | 70,837 | 89,397 | -20.8% | 66,774 | 6.1% | 310-320 公吨 |

| 颗粒 | 8,467 | 9,851 | -14.0% | 8,318 | 1.8% | 38-42 公吨2 |

| 铜 | 81.9 | 99.1 | -17.4% | 67.0 | 22.2% | 320-355 千克 |

| 镍 | 39.5 | 44.9 | -12.0% | 41.0 | -3.7% | 160-175 千克拉 |

|

1 包括第三方采购、矿山原料和造粒厂的饲料。 2 铁矿石团聚物指导,包括铁矿石颗粒和煤球。 |

销售摘要

| 000 英尺公吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 铁矿石 | 63,826 | 90,328 | -29.3% | 55,659 | 14.7% |

| 罚款1 | 52,546 | 77,885 | -32.5% | 45,861 | 14.6% |

| 颗粒 | 9,225 | 10,285 | -10.3% | 8,133 | 13.4% |

| 只读存储器 | 2,056 | 2,158 | -4.7% | 1,665 | 23.5% |

| 有限公司pper | 76.8 | 97.5 | -21.2% | 62.7 | 22.5% |

| 镍 | 33.1 | 47.9 | -30.9% | 40.1 | -17.5% |

|

1 包括第三方购买。

|

价格实现摘要

| 美元/吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 铁矿石粉(CFR/FOB,wmt) | 100.7 | 118.3 | -14.9% | 108.6 | -7.3% |

| 铁矿石颗粒(CFR/FOB、wmt) | 171.9 | 163.4 | 5.2% | 162.5 | 5.8% |

| 铜1 | 7,687 | 7,941 | -3.2% | 9,465 | -18.8% |

| 镍 | 16,848 | 18,420 | -8.5% | 25,260 | -33.3% |

|

1 仅限铜业务(Salobo和Sossego)的平均已实现价格。24年第一季度,包括来自镍矿业务的铜 销售在内的所有业务的平均已实现铜价为7,632美元/吨。 |

| 1 |

24 年第一季度业务亮点

铁矿石和球团作业

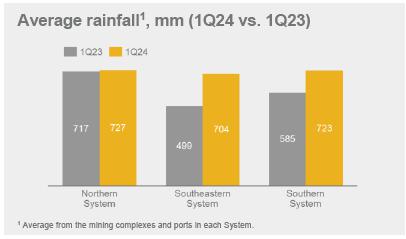

| · | 北方 系统:S11D的产量是主要的积极亮点,同比增长140万吨。 S11D实现了自2020年以来第一季度的最高产量,持续的资产可靠性举措确保了 雨季期间更高的运营稳定性。正如矿山开发 计划所预期的那样,由于ROM可用性降低,北塞拉的产量同比下降。蓬塔达马德拉港的出货量同比增长了17%,这要归因于多项 举措来最大限度地减少降雨的影响,例如货物湿度管理等。 |

|

| · | 东南 系统:产量同比增长了100万吨,这得益于:(i)布鲁库图和廷波贝巴工厂的稳健运营业绩以及 (ii)第三方购买量的增加。这些影响被Alegria的产量下降部分抵消,这是由于工厂调整造成的,旨在提高更高质量的矿石加工。 |

|

| · | 南方 系统:产量同比增长290万吨,这主要是由于Vargem Grande和Mutuca的稳定性增强, 旨在最大限度地减少降雨影响的举措取得了成果,以及(ii)第三方购买量的增加。 |

|

| · | 颗粒: 产量同比增长0.1万吨,这是由于东南系统和南方系统矿山的颗粒饲料供应增加, 推动了图巴朗和瓦尔杰姆格兰德工厂的颗粒产量增加。 |

|

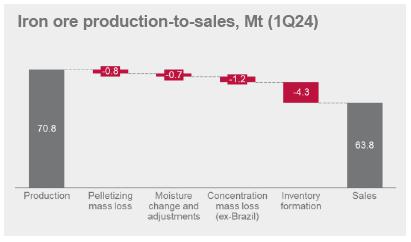

| · | 铁 矿石的销售量同比增长了820万吨,总额为6,380万吨。强劲的表现是由缺乏港口装货限制 推动的,这在 23 年第一季度对蓬塔达马德拉港产生了负面影响。淡水河谷的供应 连锁效应以及货物转运到配送中心所推动的库存形成,可以解释生产和销售之间的差异。 |

|

| · | 已实现的铁矿石粉平均价格为100.7美元/吨,环比下降17.6美元/吨,这在很大程度上受本季度最后一天远期价格低于平均水平导致 的临时定价调整的影响。由于季度合同颗粒保费增加,铁矿石颗粒 的平均已实现价格为171.9美元/吨,环比上涨8.5美元/吨,而颗粒销售通常不受临时定价调整的影响。 |

|

| · | 全包保费总额为2.2美元/吨1, 环比略高。鉴于当前的市场状况以及低品位材料的价格差较低,淡水河谷继续优先在第一季度销售 混合和高硅产品,以最大限度地提高其产品组合价值。 |

|

1 铁矿石粉溢价为-1.6美元/吨,颗粒业务的加权平均贡献为3.8美元/吨。

| 2 |

铜矿业务

| · | 萨洛博: 铜产量同比增长了15.6万吨,这主要是由于萨洛博三号的持续增长,第一季度达到了约 90% 的平均吞吐量 。Salobo 1和2工厂在本季度也表现强劲,产量同比增长了14%,生产率提高了10% ,资产可用性同比增长了3%。产量连续下降了6.8万吨,这主要是由于饲料等级降低,根据矿山开发计划, 是预期的。 |

|

| · | Sossego:正如预期的那样, 铜产量同比下降1.0万吨,环比下降9.1万吨,这是由于定期停产维护和矿石品位降低。 维护工作预计将于4月下旬完成。1月,SAG工厂取得了创纪录的业绩,即:(i)自2018年8月以来最高的 月吞吐量,(ii)自2018年10月以来的最高生产率,(iii)自2020年12月 以来的最高运营效率。 |

|

| · | 加拿大: 铜产量同比增长0.4万吨,环比下降1.1万吨。铜产量受到加拿大矿山产量增长1.6万吨 的积极影响,尤其是萨德伯里克拉拉贝尔 工厂自有矿石产量同比增长8%。较弱的季度表现受到汤普森基地冬季的影响。 |

|

| · | 应付 铜销售额2按产量计算, 本季度总产量为76.8万吨,同比增长14.1万吨,环比下降20.7万吨。 |

|

| · | 铜的平均实现价格为7,687美元/吨,环比下降3%,这主要是由于第四季度收购价格调整的影响。 |

|

2 的销售量低于产量,这是由于应付铜与含铜的关系:精矿 中所含的部分铜在熔炼和精炼过程中流失,因此应付的铜量比所含铜量低约3.5%。

| 3 |

镍矿业务

| · | 来自萨德伯里的 矿石:成品镍产量同比增长0.7万吨,环比增长0.2万吨,这要归因于萨德伯里矿山的业绩改善, 受到铜崖南矿扩建的支持,铜崖炼油厂的纠正性维护部分抵消了这一点。 |

|

| · | 汤普森采购的矿石: 镍成品产量同比持平,环比下降0.8万吨。环比下降的主要原因是继23年第四季度表现强劲之后,内部库存重建 。 |

|

| · | Voisey的 源于海湾的矿石:受长港Voisey的 湾源原料供应的推动,镍成品产量同比持平,环比增长0.9万吨。随着地下矿山 的持续增加,在Voisey's Bay开采的矿石中的镍含量同比增长了55%。 |

|

| · | 第三方 饲料:按计划,镍成品产量同比下降2.1万吨,环比下降3.9万吨。第三方饲料的消费 符合最大限度地提高我们下游业务的利用率和绩效的策略。 |

|

| · | 来自印度尼西亚的 材料:镍成品产量同比增长4.7万吨,这主要反映了印度尼西亚-松阪-克莱德 流程表的强劲表现。由于松阪 炼油厂在3月份的计划维护,产量环比下降了1.1万吨。本季度PTVI的哑光镍产量为18.4万吨,同比增长1.4万吨,环比下降0.9万吨。 |

|

| · | Onca Puma:镍产量 同比下降4.9千克,环比下降0.6千克 因为 的熔炉重建操作自 2023 年 10 月起已停止。重建工程于3月中旬完成。目前, 电炉正在升温,该工厂有望在5月初恢复生产。 |

|

| · | 该季度的镍 销售总额为33.1万吨,比季度产量减少6.4万吨,这主要是由于 VBM的库存策略,即满足第二季度炼油厂计划维护期间的承诺销售额。 |

|

| · | 镍的平均实现价格为16,848美元/吨,同比下降33%,环比下降9%,这主要是受伦敦金属交易所镍价同比和季率分别下降36%和4%的推动(24年第一季度为16,589美元/吨,23年第一季度为25,983美元,而第二季度为17,247美元/吨)。在本季度, 的平均已实现镍价格比伦敦金属交易所高1.6%,这主要是由于I类产品销售份额的增加,这些产品的销售价格高于市场参考价格 。 |

|

| 4 |

附件 1-生产和销售摘要

|

1 包括第三方采购、原矿和造粒厂的饲料。不包括中西部系统的销量。淡水河谷的产品 组合铁含量在24年第一季度达到62.0%,氧化铝含量为1.2%,二氧化硅含量为6.5%。 2 包括第三方购买。 3 产品集中在中国设施。 |

铁矿石

| 000 英尺公吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 北方系统 | 35,929 | 48,852 | -26.5% | 35,771 | 0.4% |

| 北塞拉和塞拉莱斯特 | 18,218 | 28,702 | -36.5% | 19,450 | -6.3% |

| S11D | 17,711 | 20,150 | -12.1% | 16,321 | 8.5% |

| 东南系统 | 19,561 | 21,595 | -9.4% | 18,604 | 5.1% |

| 伊塔比拉(考伊、康塞桑等) | 7,599 | 7,979 | -4.8% | 7,439 | 2.2% |

| Minas Centrais(Brucutu 等) | 6,408 | 6,658 | -3.8% | 5,411 | 18.4% |

| Mariana(Alegria、Timbopeba 等) | 5,555 | 6,959 | -20.2% | 5,753 | -3.4% |

| 南方系统 | 15,347 | 18,949 | -19.0% | 12,399 | 23.8% |

| Paraopeba(Mutuca、Fábrica 等) | 6,525 | 8,758 | -25.5% | 4,326 | 50.8% |

| Vargem Grande(VGR、Pico 等) | 8,822 | 10,191 | -13.4% | 8,074 | 9.3% |

| 铁矿石产量1 | 70,837 | 89,397 | -20.8% | 66,774 | 6.1% |

| 自己生产 | 65,024 | 81,585 | -20.3% | 63,490 | 2.4% |

| 第三方购买 | 5,813 | 7,812 | -25.6% | 3,284 | 77.0% |

| 铁矿石销售 | 63,826 | 90,328 | -29.3% | 55,659 | 14.7% |

| 罚款销售2 | 52,546 | 77,885 | -32.5% | 45,861 | 14.6% |

| IOCJ | 9,453 | 13,074 | -27.7% | 11,215 | -15.7% |

| BRBF | 25,715 | 45,199 | -43.1% | 20,345 | 26.4% |

| 颗粒饲料 — 中国 (PFC1)3 | 2,536 | 3,279 | -22.7% | 2,642 | -4.0% |

| 肿块 | 1,809 | 1,871 | -3.3% | 1,394 | 29.8% |

| 高硅产品 | 8,490 | 8,646 | -1.8% | 5,536 | 53.4% |

| 其他罚款(铁 60-62%) | 4,543 | 5,816 | -21.9% | 4,739 | -4.1% |

| 颗粒销售 | 9,225 | 10,285 | -10.3% | 8,133 | 13.4% |

| 来自销售 | 2,056 | 2,158 | -4.7% | 1,665 | 23.5% |

| 3 起的销量RD派对购买 | 5,648 | 7,807 | -27.7% | 3,545 | 59.3% |

颗粒

| 000 英尺公吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 北方系统 | 766 | 735 | 4.2% | 784 | -2.3% |

| 圣路易斯 | 766 | 735 | 4.2% | 784 | -2.3% |

| 东南系统 | 4,852 | 5,618 | -13.6% | 4,668 | 3.9% |

| Itabrasco(Tubarão 3) | 557 | 739 | -24.6% | 951 | -41.4% |

| Hispanobras(Tubarão 4) | 688 | 892 | -22.9% | - | n.m。 |

| Nibrasco(Tubarão 5 和 6) | 1,153 | 1,585 | -27.3% | 1,208 | -4.6% |

| Kobrasco(Tubarão 7) | 852 | 899 | -5.2% | 948 | -10.1% |

| Tubarão 8 | 1,601 | 1,503 | 6.5% | 1,562 | 2.5% |

| 南方系统 | 1,219 | 1,175 | 3.7% | 1,147 | 6.3% |

| Fábrica | - | - | - | - | - |

| 瓦尔赫姆格兰德 | 1,219 | 1,175 | 3.7% | 1,147 | 6.3% |

| 阿曼 | 1,629 | 2,323 | -29.9% | 1,719 | -5.2% |

| 颗粒生产 | 8,467 | 9,851 | -14.0% | 8,318 | 1.8% |

| 颗粒销售 | 9,225 | 10,285 | -10.3% | 8,133 | 13.4% |

| 5 |

|

1 从第三方购买的外部原料,并在我们的加拿大业务中加工成铜。 |

铜——按来源分列的成品产量

| 000 英尺公吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 巴西 | 60.6 | 76.7 | -21.0% | 46.1 | 31.5% |

| 萨洛博 | 48.4 | 55.2 | -12.3% | 32.8 | 47.6% |

| Sossego | 12.3 | 21.4 | -42.5% | 13.3 | -7.5% |

| Ca纳达 | 21.3 | 22.4 | -4.9% | 20.9 | 1.9% |

| 萨德伯里 | 16.8 | 15.4 | 9.1% | 16.3 | 3.1% |

| 汤普森 | 0.4 | 2.9 | -86.2% | 0.1 | 300.0% |

| Voisey's Bay | 2.7 | 2.7 | 0.0% | 2.0 | 35.0% |

| 来自第三方的提要1 | 1.3 | 1.4 | -7.1% | 2.5 | -48.0% |

| 铜产量 | 81.9 | 99.1 | -17.4% | 67.0 | 22.2% |

| 铜销售 | 76.8 | 97.5 | -21.2% | 62.7 | 22.5% |

| 巴西铜销售 | 56.4 | 76.3 | -26.1% | 43.2 | 30.6% |

| 加拿大铜业销售 | 20.4 | 21.2 | -3.8% | 19.5 | 4.6% |

|

1 从第三方购买的外部饲料,并在我们的加拿大业务中加工成镍成品。 2 包括在汤普森和聚四氟乙烯中生产的中间体、通行费等。

|

镍

| 000 英尺公吨 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 按来源完成生产 | |||||

| 加拿大 | 16.9 | 16.7 | 1.2% | 16.3 | 3.7% |

| 萨德伯里 | 10.2 | 10.0 | 2.0% | 9.5 | 7.4% |

| 汤普森 | 2.4 | 3.2 | -25.0% | 2.5 | -4.0% |

| Voisey's Bay | 4.4 | 3.5 | 25.7% | 4.3 | 2.3% |

| 印度尼西亚 | 18.7 | 19.8 | -5.6% | 14.0 | 33.6% |

| 巴西 | - | 0.6 | -100.0% | 4.9 | -100.0% |

| 来自第三方的 Feed1 | 3.8 | 7.7 | -50.6% | 5.9 | -35.6% |

| 按现场完成生产 | |||||

| 萨德伯里 | 13.8 | 16.2 | -14.8% | 14.0 | -1.4% |

| 瓦西湾和长港 | 7.7 | 8.3 | -7.2% | 8.7 | -11.5% |

| Onca Puma | - | 0.6 | -100.0% | 4.9 | -100.0% |

| 克莱达赫 | 10.2 | 10.5 | -2.9% | 8.2 | 24.4% |

| 松阪 | 3.3 | 3.9 | -15.4% | 1.9 | 73.7% |

| 其他2 | 4.5 | 5.4 | -16.7% | 3.4 | 32.4% |

| 镍产量 | 39.5 | 44.9 | -12.0% | 41.0 | -3.7% |

| 镍销售 | 33.1 | 47.9 | -30.9% | 40.1 | -17.5% |

|

1 包括来自铜和镍的黄金业务。 2 包括铱、铑、钌和银。 3 铜当量吨使用每个季度的平均市场金属价格计算。市场参考价格:铜和钴的市场参考价格: 伦敦金属交易所现货价格;黄金、白银、铂金和钯金的市场参考价格:彭博社;其他PGM的市场参考价格:庄信万丰。 |

能源转型金属 副产品-成品生产

| 1Q24 | 4Q23 | q/q | 1Q23 | y/y | |

| 钴 (公吨) | 482 | 549 | -12.2% | 597 | -19.3% |

| 铂 (000' oz troy) | 30 | 31 | -3.2% | 34 | -11.8% |

| 钯金 (000' oz troy) | 39 | 39 | 0.0% | 40 | -2.5% |

| 黄金 (000' oz troy)1 | 104 | 123 | -15.4% | 79 | 31.6% |

|

副产品总数 (000' 公吨铜当量)2 3 |

38 | 45 | -15.6% | 34 | 11.8% |

| 6 |

附件 2 — 能源过渡金属:计划于 2024 年进行预防性维护

| Q1 | Q2 | Q3 | Q4 | |

| 铜矿业务 | ||||

| 萨洛博 | ||||

| Salobo I&II | 1 个星期 | 1 个星期 | 1 个星期 | |

| 萨洛博三世 | 1 个星期 | 1 个星期 | 1 个星期 | |

| Sossego | ||||

| Sossego | 4.5 周 | 4 个星期 | 1.5 周 | 1.5 周 |

| 镍矿业务 | ||||

| 萨德伯里 | ||||

| 科尔曼 | 4 个星期 | |||

| 克雷顿 | 1 个星期 | 5 个星期 | ||

| 北铜崖 | 3.5 周 | |||

| 南铜崖 | 2.5 周 | |||

| 加森 | 4 个星期 | |||

| Totten | 3 个星期 | |||

| 克拉拉贝尔磨坊 | 4.5 周 | |||

| 萨德伯里冶炼厂 | 5 个星期 | |||

| 萨德伯里炼油厂 | 6 个星期 | |||

| 科尔本港(镍、钴和 PGM) | 6 个星期 | |||

| 汤普森 | ||||

| 汤普森矿 | 4.5 周 | |||

| 汤普森磨坊 | 4.5 周 | |||

| 瓦西湾和长港 | ||||

| Voisey's Bay | 2 个星期 | 1 个星期 | ||

| 长港炼油厂 | 4.5 周 | |||

| 独立炼油厂 | ||||

| 克莱达赫 | 5 个星期 | |||

| 松阪 | 6.5 周 | |||

| 印度尼西亚 | ||||

| PTVI(仅限熔炉/窑炉) | 0 周 | 1.5 周 | 1 个星期 | |

| 巴西 | ||||

| Onca Puma | 11 周¹ | |||

¹ 指 重建熔炉。维护后的增值不包括在周数中。

注意:如果维护 时间表被证明对运营和整体业务有利,则可以故意调整维护 时间表。周数以 四舍五入为 0.0 或 0.5,该季度内可能涉及一次以上的维护活动。

| 7 |

有关淡水河谷的更多信息,请访问:vale.com

投资者关系

淡水河谷 IR:vale.ri@vale.com

Thiago Lofiego:thiago.lofiego@vale.com

露西亚娜·奥利维蒂:luciana.oliveti@vale.com

Mariana Rocha:mariana.rocha@vale.com

帕特里西亚·蒂诺科:patricia.tinoco@vale.com

佩德罗·泰拉:pedro.terra@vale.com

本新闻稿可能包括关于淡水河谷当前对未来事件或业绩的预期的陈述(前瞻性陈述),特别包括第1、2、3和4页对 铁矿石、镍和铜产量和销售的预期。许多前瞻性陈述可以通过使用前瞻性词语来识别 ,例如 “预测”、“相信”、“可以”、“期望”、“应该”、“ ” 计划”、“打算”、“估计”、“将” 和 “潜力” 等。所有前瞻性 陈述都涉及各种风险和不确定性。淡水河谷无法保证这些陈述会被证明是正确的。除其他外,这些风险和不确定性 包括与以下因素相关的因素:(a)淡水河谷运营的国家,尤其是巴西和加拿大;(b)全球经济; (c)资本市场;(d)采矿和金属价格及其对全球工业生产的依赖,这种生产本质上是周期性的; 和(e)淡水河谷运营市场的全球竞争。淡水河谷提醒您,实际结果可能与本演示文稿中表达的 计划、目标、预期、估计和意图存在重大差异。淡水河谷没有义务公开更新 或修改任何前瞻性陈述,无论是由于新信息、未来事件还是出于任何其他原因。要进一步了解可能导致结果与淡水河谷预测不同的因素的 信息,请查阅淡水河谷向 美国证券交易委员会(SEC)、巴西证券交易委员会(CVM)提交的报告,特别是淡水河谷年度报告 20-F 表中 “前瞻性陈述” 和 “风险因素” 中讨论的因素。

| 8 |

签名

根据1934年《证券 交易法》的要求,注册人已正式要求下列签署人代表其签署本报告,并获得正式授权。

| Vale S.A. (注册人) | ||

| 来自: | /s/ 蒂亚戈·洛菲戈 | |

| 日期:2024 年 4 月 16 日 | 投资者关系董事 | |