附录 (c) (iii) 机密讨论材料编写者: 为:Fathom Digital Manufacturing Corporation 董事会达夫和菲尔普斯意见业务特别委员会私密和机密此处包含的信息属于机密性质, 仅供我们提供信息的个人或公司使用。未经 Kroll, LLC 的事先批准,不得复制、出版或传播本文的某些部分。

达夫和菲尔普斯免责声明 • 以下页面包含 材料,这些材料由Kroll, LLC(“Duff & Phelps”)通过其达夫和菲尔普斯意见业务向Fathom Digital Manufacturing Corporation(“Fathom” 或 “公司”)董事会特别委员会(“特别委员会”)(“ 董事会”)提供(经董事会授权,仅以特别委员会成员的身份出席),根据2023年11月27日与特别委员会有关的约定信(“订婚信”)拟议交易(定义见此处)。• 随附材料是在保密的基础上汇编和准备的,供特别 委员会在审议拟议交易时使用,而不是为了公开披露,未经达夫和菲尔普斯事先书面同意,不得披露、摘要、复制、传播、引用 的全部或部分,或以其他方式提及 ,除非另有规定订婚信。• 因为这些材料是为在情境中使用而准备的在向特别委员会提交的陈述中,熟悉 公司业务和事务的 Duff & Phelps 及其任何法律或财务顾问或会计师均不对本文所述任何材料的准确性或完整性承担任何责任,如果特别委员会以外的 人员使用。在本文发布之日之后,Duff & Phelps不承担更新材料的责任。• 这些材料不代表观点,而是作为讨论材料供特别 委员会审查,并且所包含的信息可能构成达夫和菲尔普斯就拟议交易发表意见的依据的一部分。任何此类意见将以单独的书面形式提供,并由 Duff & Phelps 签署。• 这些材料 (i) 不涉及达成拟议交易的基本商业决策相对于任何替代战略或交易的优点,(ii) 不涉及与 拟议交易相关的任何交易,以及 (iii) 不是关于特别委员会应如何就以下事项进行投票或采取行动的建议拟议交易,或者是否继续进行拟议交易或任何相关的 交易。• 用于准备此处所含分析的信息是从公司和公共来源获得的。Duff & Phelps依赖于从公共来源获得或从私人来源(包括公司管理层)提供的所有信息、数据、 建议、意见和陈述的准确性、完整性和公平陈述,没有独立验证此类信息。• 此处介绍的 所选上市公司均不能与Fathom直接相提并论。Duff & Phelps无法获得有关其所考虑的选定上市公司的非公开信息,而且这些公司都与Fathom或其业务范围完全相同。 因此,完整的比较分析不能局限于对选定公司的定量审查,还将涉及对这些 公司财务和运营特征差异以及其他可能影响其相对于Fathom的价值的因素的复杂考虑和判断。• 此处包含的任何内容均不应解释为税务、法律、监管或会计建议。2 机密信息

1。内容提要 2.附录公平性分析表:其他 支持内容详情 0 1 3

第 1 部分:执行摘要 4

参与和交易概述 • 特别委员会 已聘请达夫和菲尔普斯担任特别委员会的独立财务顾问,就拟议交易(如下所述,“拟议交易”)提供意见(定义见下文)。 • 据达夫和菲尔普斯了解,拟议交易涉及通过Fathom Digital 制造中间体有限责任公司、特拉华州有限责任公司(“母公司”)、特拉华州一家公司Fathom Digital Manufacturing Merger Sub, Inc.、一家特拉华州公司和母公司的全资子公司进行合并,将公司出售给CORE Industrial Partners, LLC及其关联公司(“CORE”)”),Fathom 数字制造业合并子公司 Sub 2, LLC,特拉华州的一家有限责任公司,也是公司合并的全资子公司Sub(“LLC Merger Sub”,连同公司合并子公司的 “Merger Subs”)、Fathom Holdco、 LLC、特拉华州有限责任公司(“OPCo LLC”)和该公司。具体而言,根据合并协议的条款,LLC Merger Sub将与OPCo LLC合并并入OpCo LLC,OpCo LLC作为公司合并子公司的部分持有 子公司,合并后将立即与公司合并,公司作为母公司的全资子公司在合并中幸存下来。• A类普通股的每股已发行和流通股份 ,面值0.0001美元公司(“公司A类普通股”)(不包括公司A类收益股票),自有公司股票和异议股份(统称为 “排除在外的 股份”)应被取消和消灭,并自动转换为获得等于4.75美元的现金的权利,不包括利息(“每股价格”)。• 合并协议(定义见此处)中更全面地规定了 拟议交易的条款和条件。• 达夫和菲尔普斯将发表意见关于公司A类普通股(CORE除外)的持有人是否将获得每股价格,即 位董事会成员CORE的员工、从财务角度来看,根据《交易法》第16a-1 (f) 条的定义,公司确定为公司 “高管” 的任何人、在拟议交易中持有展期股份的人和 除外股份的持有人(统称 “公众股东”)(统称为 “公众股东”)对此类股东都是公平的(不影响拟议交易对任何 除股东身份以外的特定股东(“意见”)。5 机密

审查的分析文件范围 • 公司于2022年1月14日向美国证券交易委员会(“SEC”)提交的S-1表格的 注册声明,经修订和补充,经审计的财务报表包含在公司向美国证券交易委员会提交的截至2022年12月31日年度的 10-K表年度报告中,以及公司截至2023年9月30日的九个月未经审计的中期财务报表向 美国证券交易委员会提交的截至9月30日的季度10-Q表季度报告,2023;• 公司管理层向达夫和菲尔普斯提供的截至2021年12月31日止年度的未经审计的财务信息,公司管理层将其确定为最新的 财务报表;• 公司管理层向达夫和菲尔普斯提供的截至2024年12月31日至2028年12月31日止年度的两组财务预测。第一组预测于2023年12月20日提供给达夫 和菲尔普斯(“情景1预测”),第二组预测于2023年12月22日提供给达夫和菲尔普斯,反映了特别委员会要求的某些调整( “情景2预测”,以及情景1的预测,“管理预测”)。公司和特别委员会指示达夫和菲尔普斯依据管理层的预测来实现意见的 目的;• 截至2021年12月23日的信贷协议(“第三修正案”)截至2023年11月13日的第三修正案;• 向达夫提供的与公司历史、过去和现在 业务、财务状况和前景以及可能的未来前景有关的其他内部文件公司管理层的菲尔普斯;以及 6 机密信息

分析范围(续)已审查的文件(续)• 与拟议交易相关的文件,包括:— Fathom Manufacturing Intermediature, LLC、Fathom Digital 制造业合并子公司、Fathom Digital 制造业合并子公司、Fathom Holdco, LLC和Fathom Digital Manufacturing Corporation于2024年2月14日签订的合并协议和计划草案(“合并协议”)”),— 2024 年 2 月 13 日修订和重报的应收税款 协议第 1 号修正案表的草案,日期为2023年4月4日,由公司和多数TRA缔约方(定义见其中),——2024年2月12日CORE与母公司之间购买证券的股权承诺书草案,——2024年2月13日OpCo LLC第二次修订和重述的有限责任公司协议第1号修正案表格的草案 ,——母公司与母公司之间于2024年2月15日起草的支持协议草案,以及 支持持有人(定义见其中);以及 — 2024年2月13日第二修正案表格的草案以及重述的公司注册证书。7 机密

分析范围(续)程序 • 与特别委员会和公司管理层讨论了上述 信息以及拟议交易的背景和其他内容;• 审查了公司 普通股的历史交易价格和交易量;• 使用公认的估值和分析技术进行了某些估值和比较分析,包括贴现现金流分析和对Duff & Phelps 选定上市公司的分析被认为是相关的;• 已与之讨论公司管理层及其顾问2022年采取的与战略备选方案的正式审查和出售公司的努力相关的措施,但没有得出任何正式表示 利息或口头要约的迹象;以及 • 进行了其他分析,并考虑了达夫和菲尔普斯等认为适当的其他因素。8 机密

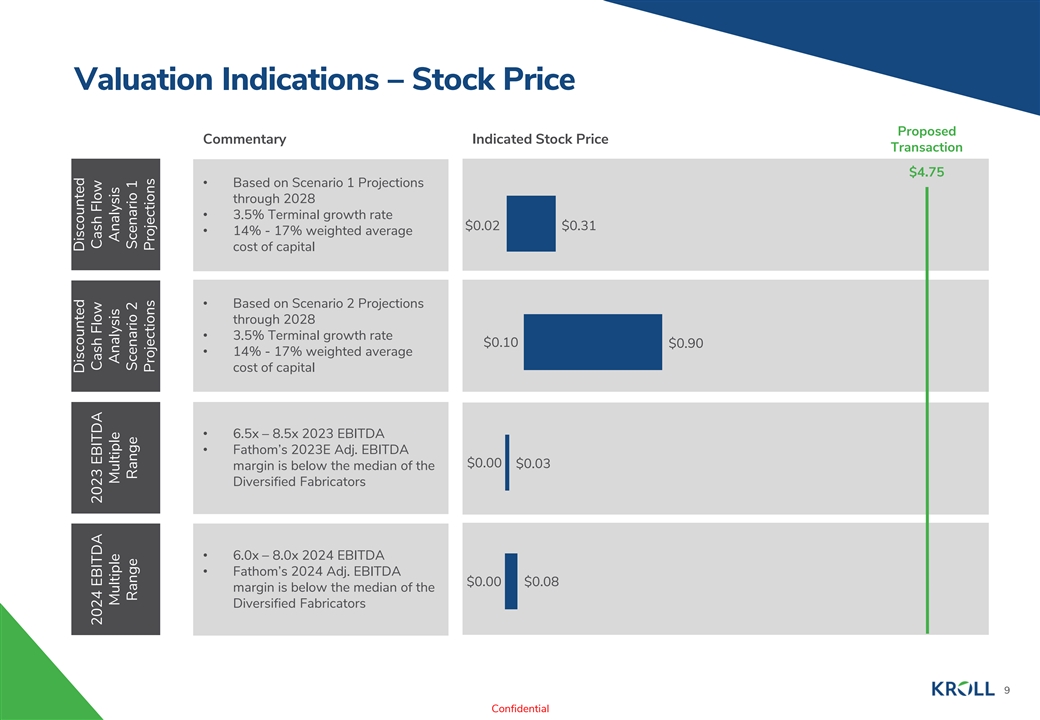

估值指标——股价拟议评论显示 股价交易额为4.75美元 • 基于情景1到2028年的预测•3.5%的最终增长率0.02美元•14%-17%加权平均资本成本•基于情景2到2028年的预测•3.5% 终端增长率0.10美元•14%-17%加权平均资本成本•6.5倍—8.5倍2023年息税折旧摊销前利润 • Fathda 2023E经调整后的息税折旧摊销前利润为0.00美元,利润率低于多元化制造商的中位数 • 6.0x — 8.0x 2024年的息税折旧摊销前利润 • Fathom 2024年调整后的息税折旧摊销前利润为0.00美元,利润率为0.08美元低于多元化制造商的中位数 9 个机密折扣折扣现金流现金流 2024 年 EBITDA 2023 EBITDA 多重分析 分析范围情景 2 情景 1 预测预测

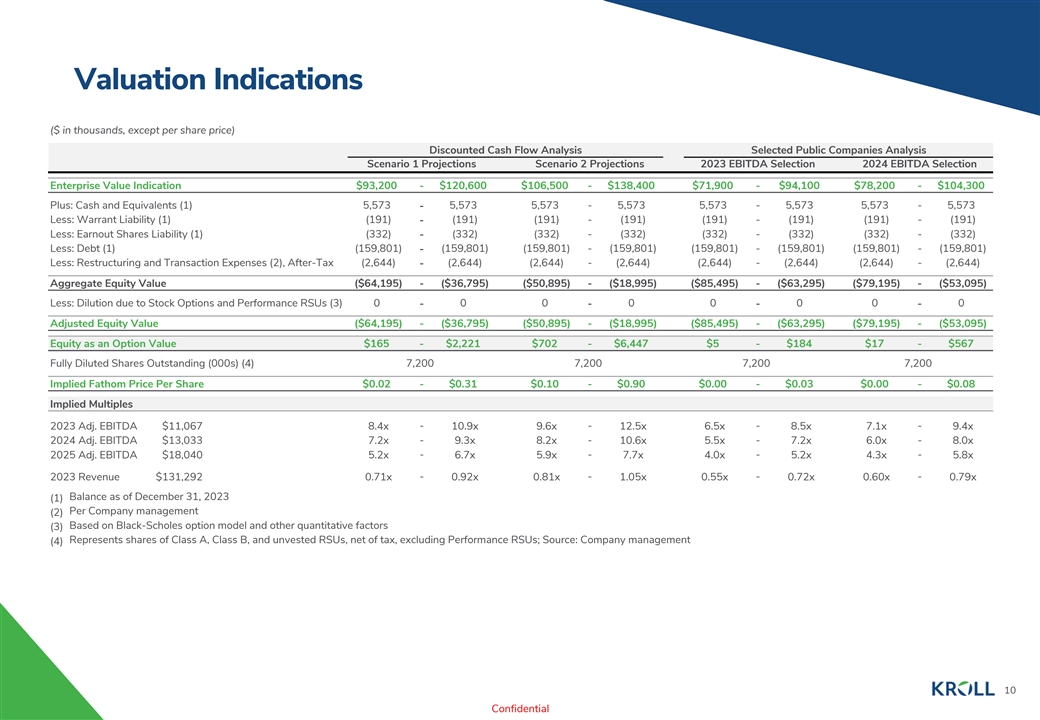

估值指标(以千美元计,每股价格除外) 折扣现金流分析精选上市公司分析情景 1 预测情景 2 预测2023年息税折旧摊销前利润精选企业价值指标 93,200 美元-120,600 美元 106,500 美元-138,400 美元 71,900 美元-94,100 美元 78,200 美元- 104,300 美元以上:现金及等价物 (1) 5,573-5,573 5,573-5,573 5,573-5,573 减:认股权证负债 (1) (191)-(191)-(191)-(191)-(191)-(191)-(191)-(191)-(191) 减:盈利股份负债 (1) (332) (332)- (332) (332)-(332)-减:债务 (1) (159,801)-(159,801) (159,801)-(159,801)-(159,801)-(159,801)-(159,801)-(159,801) 减去:重组和交易费用 (2),税后 (2,644)-(2,644)) (2,644)-(2,644) (2,644)-(2,644)- (2,644) 总权益价值 (64,195 美元)-(36,795 美元) (50,895 美元)-(18,995 美元) (85,495 美元)-(63,295 美元) (79,195 美元)-(53,095 美元) 减去稀释:股票期权和绩效限制股票 (3) 0-0-0 0-0 0-0 0-0-0 调整后权益价值(64,195 美元)-(36,795 美元) (50,895 美元)-(18,995 美元)(85,495 美元)-(63,295 美元)(79,195 美元)-(53,095 美元)-(53,095 美元)-(53,095 美元)权益作为期权价值 165 美元至 2,221 美元 702 美元-6,447 美元 5 美元-184 美元 17 美元-567 美元完全摊薄后已发行股票 (000) (4) 7,200 7,200 7,200 每股隐含深度价格 0.02 美元- 0.31 美元-0.90 美元-0.03 美元-0.08 美元隐含倍数 2023 年调整后息税折旧摊销前利润 11,067 美元 8.4x-10.9x 9.6x-12.5x 6.5x-8.5x 7.5x 7.1x-2024 年调整后息税折旧摊销前利润 13,033 美元 7.2x-9.3x 8.2x-10.6x 5.5x-7.2x 6.0x-8.0x 2025 年调整后息税折旧摊销前利润 $18,040 5.2x 5.2x- 6.7x 5.9x-7.7x 4.0x-5.2x 4.3x 4.3x-5.8x 2023 年收入 131,292 美元 0.71x-0.92x 0.81x 0.81x-1.05x 0.55x-0.72x 0.72x 0.60x-0.79x 截至余额 0.79x2023 年 12 月 31 日 (1) 每家公司管理层 (2) 基于 Black-Scholes 期权模型和其他量化因素 (3) 代表扣除税款的 A 类、B 类和未归属限制性股票单位的股份,不包括绩效限制股份;来源:公司管理层 (4) 10 机密

2。公平性分析 11

财务摘要—情景1(千美元)情景1预测'23'28'24'28年的复合年增长率 2021PF 2022A 2023A 2024A 2024P 2025P 2026P 2028P 收入162,563美元 161,141美元 131,292美元 134,248 美元 140,961 美元 149,407 美元 158,435 美元 165,036 美元 4.7% 增长 (0.9%) (18.5%) 2.3% 5.0% 6.0% 6.0% 4.2% 毛利 65,123 美元 50,049 美元 37,692 美元 42,976 美元 48,308 美元 53,612 美元 60,178 64,286 美元利润率 40.1% 31.1% 28.7% 34.0% 38.0% 39.0% 息税折旧摊销前利润 46,597 美元 (1,082,456 美元) 10,595 美元 8,228 美元 16,733 21,223 美元 26,122 美元 29,425 美元外加:管理调整 (1) (9,470) 1,104,912 2,488 7,215 3,767 3,838 3,911 3,488 7,215 3,767 3,838 3,911 3,987 管理层调整后的息税折旧摊销前利润 37,127 美元 22,456 美元 13,083 美元 15,443 美元 20,500 美元 25,061 美元 30,412 美元 20.6% 扣除:董事会费用 0 (16) (410) (400) (400) (400) 减去:股票薪酬 (2) (2,000) (2,000) (2,000) (2,060) (2,122) (2,185) (2,251) 调整后的息税折旧摊销前利润 35,127 美元 20,456 美元 11,067 美元 13,033 美元 18,539 美元 27,448 美元 30,761 美元 22.7% 利润率 21.6% 12.7% 9.7% 12.8% 15.3% 18.6% 14.7% (45.9%) 17.8% 38.4% 24.9% 21.8% 12.1% 资本支出8,972美元 13,189 美元 5,010 美元 4,110 美元 5,808 美元 7,695 美元 9,792 美元 10,200 美元占收入的百分比 5.5% 8.2% 3.8% 3.1% 4.1% 5.2% 6.2% 6.2% 净营运资金 23,298 美元 29,994 美元 14,990 美元 11,990 美元 16,163 美元 17,154 美元 18,719 美元占收入的百分比 14.3% 18.6% 10.9% 10.9% 11.5% 11.5% 11.4% 11.3% (1) 2022年调整包括商誉减值和预计调整数字,主要由非现金股票薪酬支出和董事会费用组成 (2)) 反映了公司管理层的正常股票薪酬支出注:2021年的数字是预估数据,旨在反映公司在2021年进行重大收购的全年影响来源:管理层预测12机密

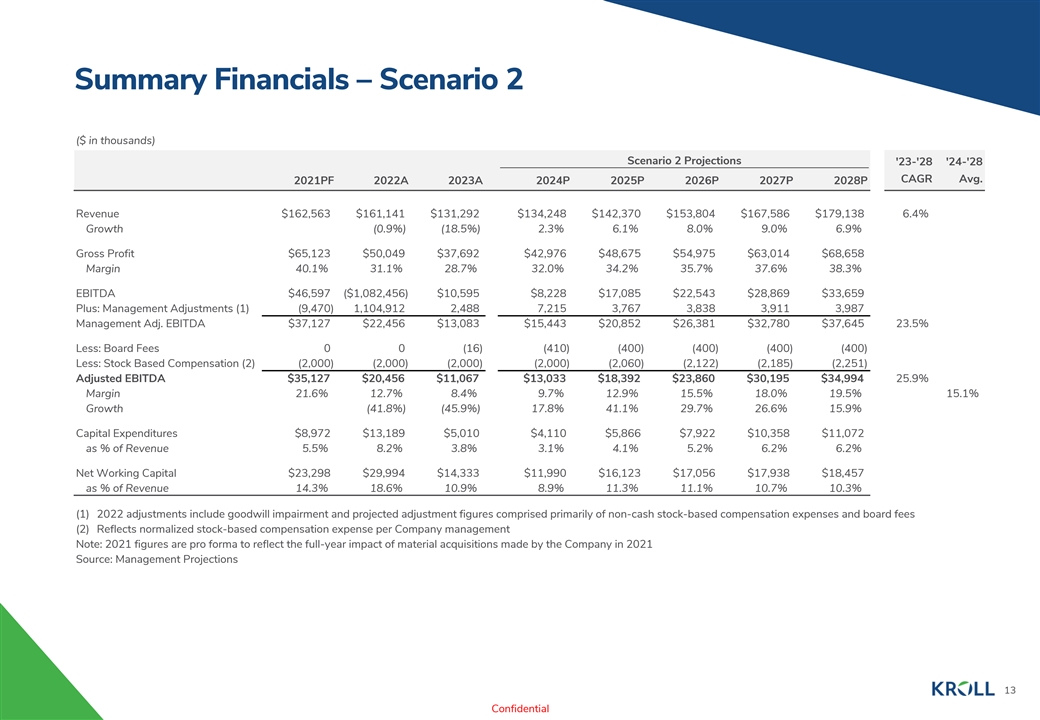

财务摘要—情景2(千美元)情景2预测'23'28'24'28年的复合年增长率 2021PF 2022A 2023A 2024A 2024P 2025P 2026P 2028P 收入162,563美元 161,141美元 131,292美元 134,248 美元 142,370 美元 153,804 美元 167,586 美元 179,138 美元 6.4% 增长 (0.9%) (18.5%) 2.3% 6.1% 8.0% 9.0% 6.9% 毛利 $65,123 $50,049 $37,692 $42,976 $48,975 $54,975 $63,014 $68,658 利润率 40.1% 31.1% 28.7% 34.2% 37.6% 38.3% 息税折旧摊销前利润 $46,597 ($1,082,456) $10,595 美元 31.1% 32.0% 37.6% 38.3% 息税折旧摊销前利润 $46,597 ($1,082,456) $10,595 228 美元 17,085 22,543 美元 28,869 美元 33,659 美元外加:管理层调整 (1) (9,470) 1,104,912 2,488 7,215 3,767 3,838 3,911 3,488 7,215 3,767 3,838 3,911 3,987 管理层调整后的息税折旧摊销前利润 37,127 美元 22,456 美元 13,083 美元 15,443 美元 20,852 美元 26,381 美元 32,780 美元 37,645 美元 23.5% 扣除:董事会费用 0 (16) (410) (400) (400) (400) 减去:股票薪酬 (2) (2,000) (2,000) (2,060) (2,122) (2,185) (2,251) 调整后的息税折旧摊销前利润 35,127 美元 20,456 美元 11,067 美元 13,033 美元 18,392 美元 23,860 美元 30,195 美元 34,994 25.9% 利润率 21.6% 12.7% 9.7% 15.0% 19.5% 增长 (41.8%) (45.9%) 17.8% 41.1% 26.6% 15.9% 资本支出8,972美元 13,189 美元 5,010 美元 4,110 美元 5,866 美元 7,922 美元 10,358 美元 11,072 美元占收入的百分比 5.5% 8.2% 3.8% 3.1% 4.1% 5.2% 6.2% 6.2% 净营运资金 23,298 美元 29,994 美元 14,990 美元 11,990 美元 16,123 美元 17,056 美元 18,457 美元占收入的百分比 14.3% 18.6% 10.9% 10.9% 11.9% 11.1% 10.7% 10.3% (1) 2022年调整包括商誉减值和主要由非现金股票薪酬支出和董事会组成的预计调整数字费用 (2) 反映了公司管理层的正常股票薪酬支出注: 2021 年的数字是预估的,旨在反映公司在 2021 年进行重大收购的全年影响。来源:管理层预测 13机密

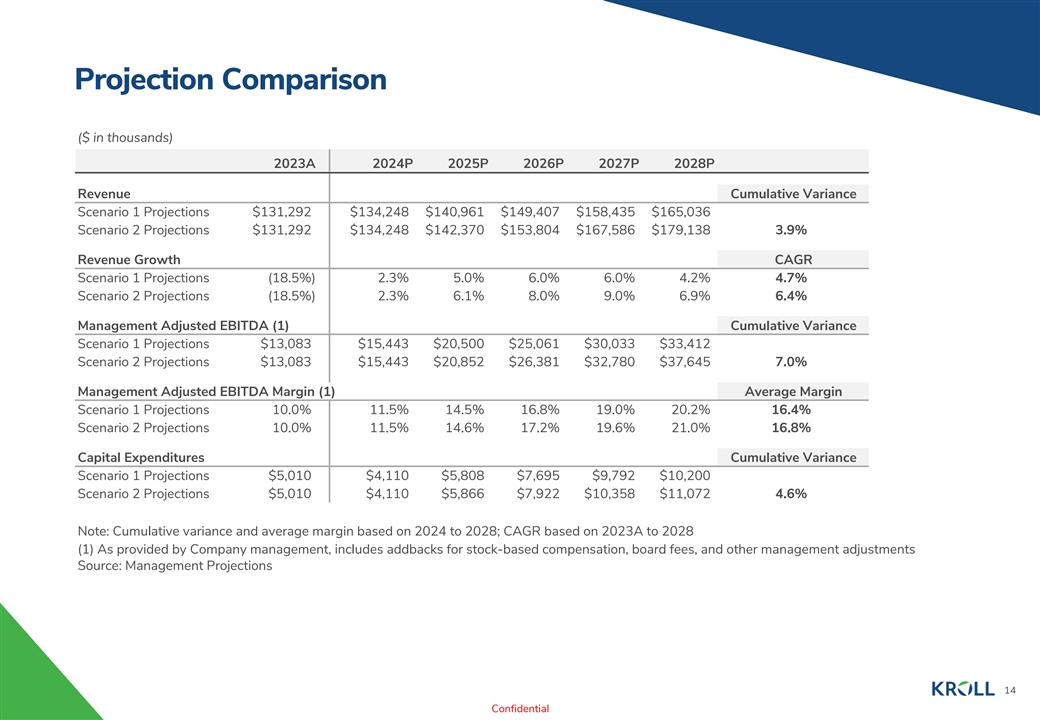

预测比较(千美元)2023A 2024P 2025P 2025P 2026P 2027P 2028P 收入累积方差情景 1 预测 131,292 美元 134,248 美元 140,961 美元 149,961 美元 149,407 美元 158,435 美元 165,036 美元情景 2 预测 131,292 美元 134,248 美元 142,370 美元 153,804 美元 179,138 美元 3.9% 收入增长复合增长率情景 1 预测 (18.5%) 2.3% 5.0% 6.0% 6.0% 4.7% 4.7% 情景 2 预测 (18.5%) 2.3% 6.0% 6.9% 6.4% 6.4% 管理层调整后息税折旧摊销前利润 (1) 累积方差情景 1 预测 13,083 美元 15,443 美元 20,500 美元 25,061 美元 30,033 33,412 美元情景 2 预测13,083 美元 13,083 美元 15,443 美元20,852 美元 26,381 美元 32,780 美元 37,645 7.0% 管理层调整后的息税折旧摊销前利润率 (1) 平均利润率情景 1 预测 10.0% 11.5% 16.8% 19.0% 20.2% 16.4% 16.4% 情景2预测 10.0% 11.5% 14.6% 17.6% 19.6% 16.8% 资本支出 累积方差情景 1 预测5,010 美元 4,110 美元,7,795 美元 10,792 美元 200 情景2预测5,010美元 4,110美元 4,110美元 5,866美元 7,922美元 10,358美元 11,072 4.6% 注意:基于2024年至2028年的累积方差和平均利润率;基于2023A至 2028年的复合年增长率 (1) 如公司管理层所提供,包括股票回扣-基于薪酬、董事会费用和其他管理调整来源:管理层预测 14 机密

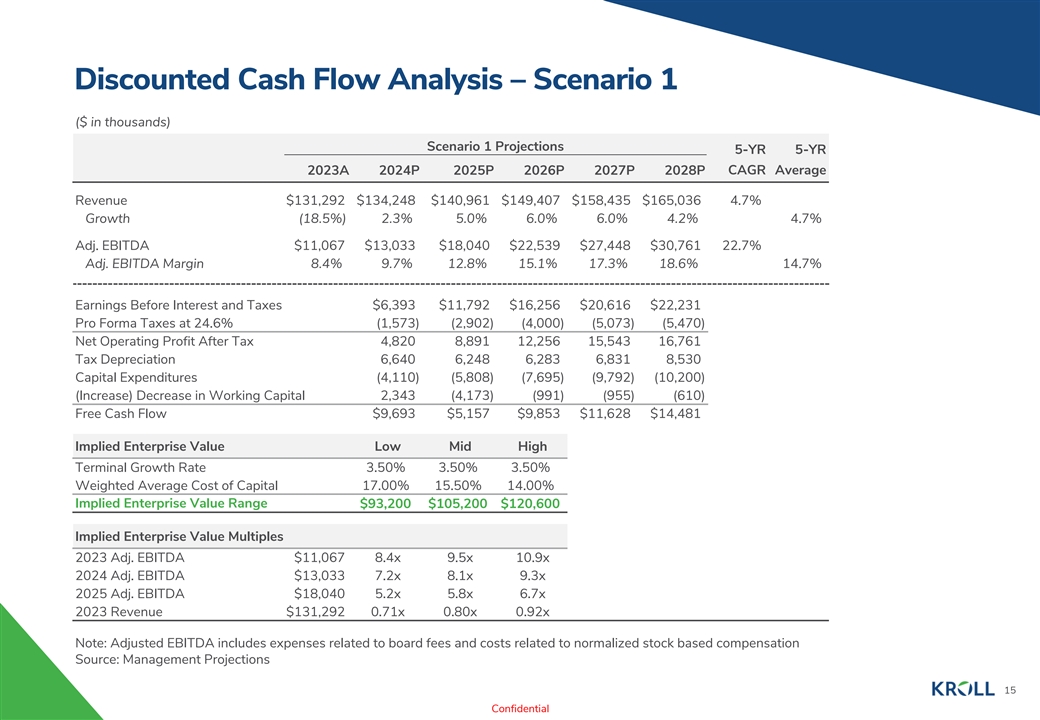

折扣现金流分析——情景 1(千美元) 情景 1 预测五年期 2023A 2024P 2025P 2026P 2027P 2028P CAGR 平均收入 131,292 美元 134,248 美元 140,961 美元 149,961 美元 149,407 美元 158,435 美元 165,036 4.7% 增长 (18.5%) 2.3% 5.0% 6.0% 经调整后的 4.2% 4.7% BITDA 11,067 美元 13,033 美元 18,040 美元 22,539 美元 27,448 美元 30,761 美元 22.7% 调整后的息税折旧摊销前利润率 8.4% 9.7% 15.1% 17.6% 18.7% 14.7% 息税前收益6,393美元 11,792 美元 16,256 美元 20,616 美元 22,231 美元 24.6% (1,573) (2,902) (4,000) (5,073) (5,470) 税后净营业利润 4,820 8,891 12,25615,543 16,761 税收折旧 6,640 6,248 6,283 6,831 8,530 资本支出 (4,110) (5,808) (7,695) (9,792) (10,200) (增加) 营运资金减少 2,343 (4,173) (991) (955) (610) 自由现金流 9,693 美元 5,157 美元 11,628 美元 14,481 隐含企业价值低中高终端增长率 3.50% 3.50% 3.50% 加权平均资本成本 17.00% 15.50% 14.00% 隐含企业价值区间 93,200 美元 105,200 美元 120,600 美元隐含企业价值倍数 2023 年调整后 息税折旧摊销前利润 11,067 美元 8.4x 9.5x 10.9x 2024 年调整后息税折旧摊销前利润 13,033 美元 8.2x 8.1x 9.3x 2025 年调整后 J. EBITDA18,040 美元 5.2x 5.2x 6.8x 2023 年收入 131,292 美元 0.71x 0.80x 0.92x 注:调整后的息税折旧摊销前利润包括与董事会费用相关的支出以及与标准化 股票薪酬相关的成本来源:管理层预测 15 机密

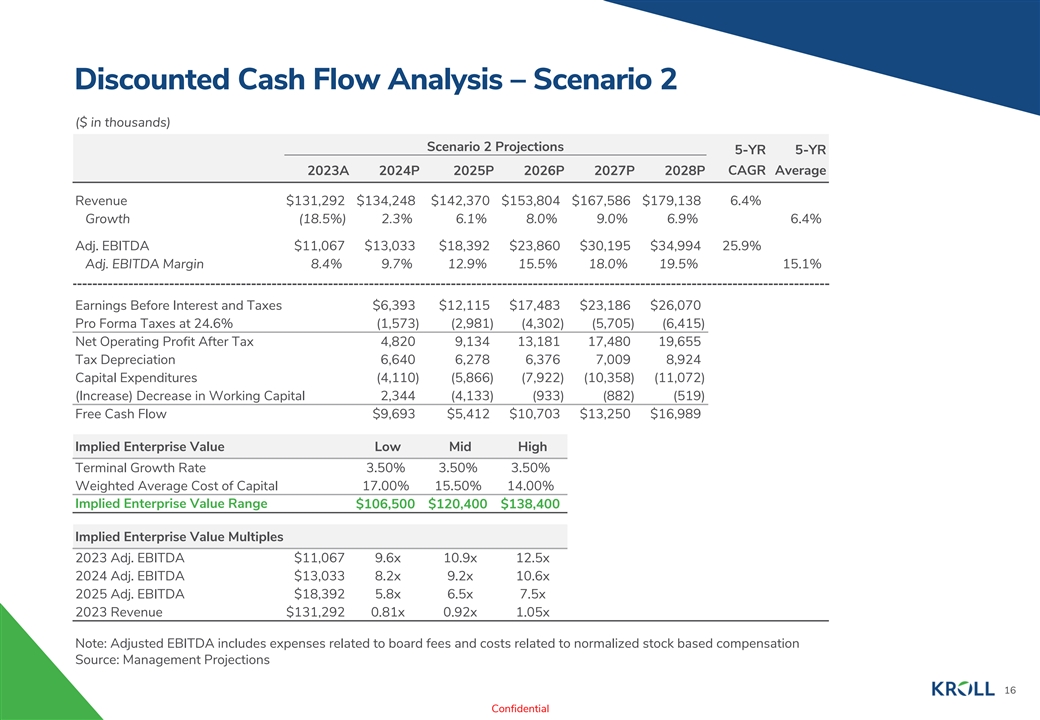

折扣现金流分析——情景2(以千美元计) 情景2预测2023A五年五年复合年均增长率2025P 2026P 2027P 2028P收入131,292美元134,248美元142,370美元 153,804美元 167,586美元 179,138 6.4% 增长 2.3% 6.1% 8.0% 6.9% 调整后6.4% BITDA 11,067 美元 13,033 美元 18,392 美元 23,860 美元 30,195 美元 34,994 美元 25.9% 经调整后的息税折旧摊销前利润率 8.4% 9.7% 15.5% 18.5% 15.1% 利息和税前收益 6,393 美元 12,115 美元 17,483 美元 23,186 美元 26,070 美元预计税率为 24.6% (1,573) (2,981) (4,302) (5,705) (6,415) 税后净营业利润 4,820 9,134 13,18117,480 19,655 税收折旧 6,640 6,278 6,376 7,009 8,924 资本支出 (4,110) (5,866) (7,922) (10,358) (11,072) (增加) 营运资金减少 2,344 (4,133) (933) (882) (519) 自由现金流 9,693 美元 5,412 美元 10,703 美元 ,250 美元 16,989 美元隐含企业价值低中高终端增长率 3.50% 3.50% 3.50% 加权平均资本成本 17.00% 15.50% 14.00% 隐含企业价值区间 106,500 美元 120,400 美元 138,400 美元隐含企业价值倍数 2023 年调整后 息税折旧摊销前利润 11,067 美元 9.6x 10.9x 12.5x 2024 调整后 13,033 美元 13,033 美元 138,400 美元隐含企业价值倍数 2023 年调整后 息税折旧摊销前利润 11,067 美元 9.6x 10.9x 12.5x 2024 年调整后息税折旧摊销前利润 13,033 2025 年调整后息税折旧摊销前利润为18,392美元 5.8x 6.5x 7.5x 2023 年收入 131,292 美元 0.81x 0.92x 1.05x 注:调整后的息税折旧摊销前利润包括与董事会费用相关的支出以及与标准化 股票薪酬相关的成本来源:管理层预测 16 机密

精选上市公司——截至2024年2月12日的业绩指标排名表(收入百分比)公司信息收入增长息税折旧摊销前利润增长息税折旧摊销前利润率 21-23 21-23 21-23 21-23 公司名称 2024 2025 年复合年增长率 2024 2024 2025 年平均 2024 2025 年多元化加工商新墨西哥州巴恩斯集团新墨西哥州 4.5% 6.3% NM 29.0% NM 16.7% 20.7% Materialise 12.9 9 8.0 10.8 -2.0 72.9 26.8 26.8 23.7 10.2 10.3 12.1 13.5 新墨西哥州梅维尔工程公司 3.3 6.3 NM 7.8 19.2 NM 11.0 11.5 12.9 Proto Labs, Inc. 2.5 3.2 1.9 NA -0.2 1.5 -1.8 NA 13.313.3 12.9 NA Sanmina Corporation 15.2 12.8 -11.8 11.9 20.0 25.5 -13.2 12.0 6.2 6.5 6.5 平均值 10.2% 9.8% 5.9% 9.7% 15.2% 9.7% 15.6% 15.2% 13.2% 15.2% 13.2% 15.2% 13.2% 15.2% 13.2% 15.2% 13.2% 15.2% 13.2% 13.2% 15.2% 13.2% 工业机械制造商和行业参与者 -9.2% 9% -7.1% 1.7% 6.8% NM NM NM -6.4% -10.4% -3.7% -2.6% Desktop Metal, Inc. 29.5 -9.8 3.9 NA NM NM NM -73.6 -29.8 -8.2 NA Markforged Holding Corporation -0.3 -10.1 5.9 NA NM NM NM -65.4 -40.2 NA Prodways Group SA 1.8 -9.3 2.7 11.2-0.6 -28.0 48.1 12.5 8.0 7.2 10.4 10.5 Stratasys Ltd. 1.5 -4.0 3.0 5.7 NM 68.1 230.7 66.4 -0.1 0.7 2.3 3.6 Velo3D, Inc. 97.7 32.8 13.1 42.7 NM NM -119.7 -54.3 -22.4 -6.1 Xometry, Inc. 28.4 21.6 28.9 NM NM -14.4 -10.5 -2.8 平均值 21.3% 2.0% 8.4% 18.6% NA -0.6% 20.0% 139.4% 39.5% NA -38.8% -21.6% -9.2% 1.2% 中位数 1.7% 2.8% -0.6% 58.1% 57.3% 22.2% NA -14.2% -9.2% -2.7% Fathom (分析师预测)-6.6% -17.7% 0.6% NA -33.3% -19.2% 9.2% NA -14.2% -2.7% Fathom (分析师预测)-6.6% -17.7% 0.6% NA -33.3% -19.2% 9.2% NA -14.2% 6% 11.5% NA Fathom(情景 1 预测)(1) -10.1% -18.5% 2.3% 5.0% -43.9% -43.9% -45.9% 17.8% 38.4% 14.2% 8.4% 9.7% 12.8% Fathom(情景2预测)(1) -10.1% -18.5% 2.3% 6.1% -45.9% 17.8% 41.1% 14.2% 8.4% 9.7% 12.9% (1) Fathom 息税折旧摊销前利润数据调整后包括与董事会费用和股票薪酬的标准化水平复合年增长率 = 复合年增长率息税折旧摊销前利润 = 扣除 利息、税项、折旧和摊销前的收益来源:S&P Capital IQ、美国证券交易委员会文件、年度和中期报告以及管理层预测。17 机密

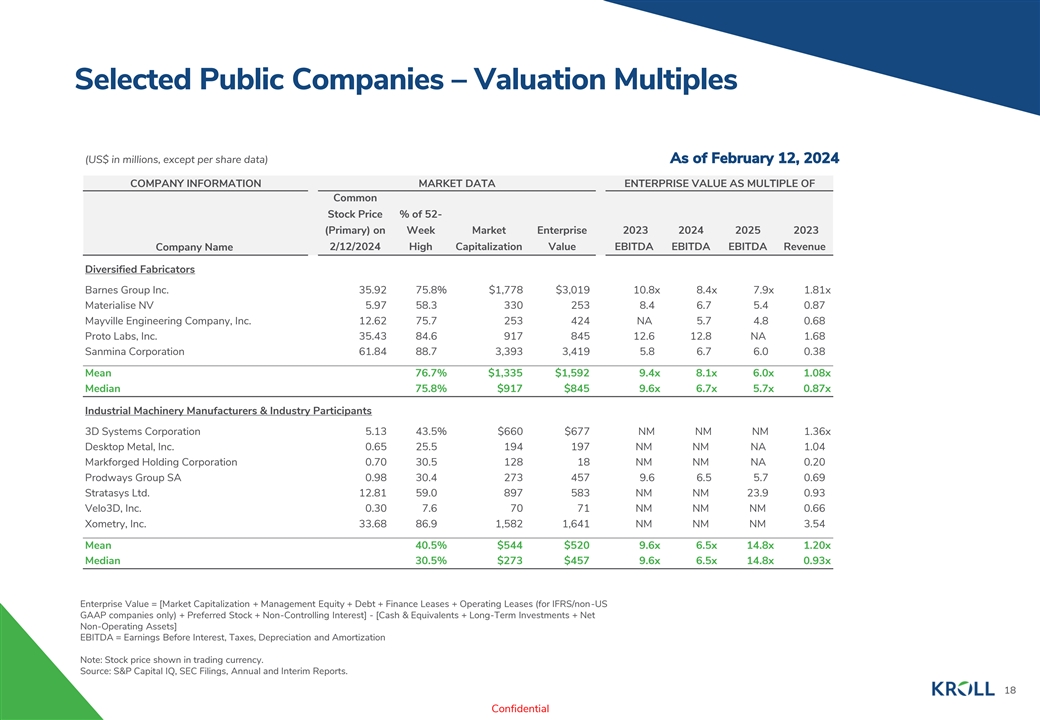

精选上市公司——估值倍数(以 百万美元计,每股数据除外)截至2024年2月12日公司信息市场数据企业价值占普通股价格的倍数 2023 2025 2023 周市场企业 52-(主要)的百分比公司名称 2024 年 12 月 2 日高市值 值息税折旧摊销前利润息折旧摊销前利润收入多元化制造商 Barnes Group Inc. 35.92 75.8% 1,778 美元 19 10.8x 8.4x 7.9x 1.81x 1.81x Materialise NV 5.97 58.3 330 253 8.4 6.7 5.4 0.87 梅维尔工程公司 12.62 75.7 253 424 NA 5.7 4.8 0.68 Proto Labs,Inc. 35.43 84.6 917 845 12.6 12.8 NA 1.68 Sanmina Corporation 61.84 88.7 3,393 3,419 5.8 6.7 6.0 0.38 平均值 76.7% 1,335美元 1,592 美元 9.4x 8.1x 6.0x 1.08x 中位数 75.8% 917 845 9.6x 5.7x 0.87x 工业机械制造商和 行业参与者 3D Systems Corporation 5.13 43.08 5% $660 677 NM NM NM NM 1.36x Desktop Metal, Inc. 0.65 25.5 194 194 NM NM NM NA 1.04 Markforged Holding Corporation 0.70 30.5 128 NM NM NM 0.20 Prodways Group SA 0.98 30.4 273 NM NM 0.20 Prodways Group SA 0.98 273 457 9.6 6.5 5.7 0.69 Stratasys Ltd. 12.8 59.0 897 NM NM 23.9 0.93 Velo3D, Inc. 0.30 7.6 71 NM 71 NM NM 0。66 Xometry, Inc. 33.68 86.9 1,582 1,641 NM NM NM 3.54 平均值 40.5% 544 520 美元 9.6x 6.5x 14.8x 1.20x 中位数 30.5% 273 美元 457 美元 9.6x 6.5x 14.8x 0.93x 企业价值 = [市值 + 管理权益 + 债务 + 融资租赁 + 运营租赁(仅适用于国际财务报告准则/非美国 GAAP 公司)+ 优先股 + 非控股权益] - [现金及等价物 + 长期投资 + 净非经营资产] 息税折旧摊销前利润 = 扣除利息、税项、折旧和摊销前的收益注:股票价格以交易货币显示。资料来源:S&P Capital IQ、美国证券交易委员会文件、年度和中期报告。18 机密

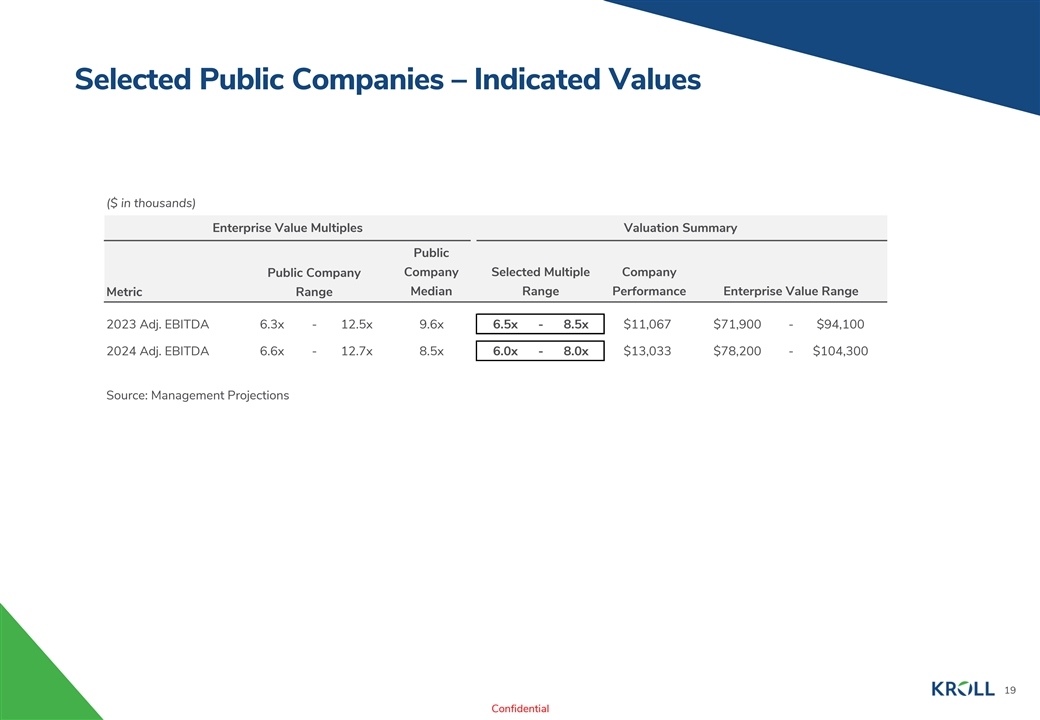

精选上市公司——指示价值(千美元) 企业价值倍数估值摘要上市公司选定的多家公司上市公司指标区间中值区间 2023 年调整后的息税折旧摊销前利润 6.3 倍至 12.5 倍 9.6 倍 6.5 倍-8.5 倍 11,067 美元 71,900 美元 2024 年调整后 71,900 美元至 94,100 美元。 息税折旧摊销前利润 6.6x-12.7x 8.0x 8.0x 8.0x 11,067 美元 71,900 美元 x 13,033 美元 78,200 美元-104,300 美元来源:管理层预测 19 机密

附录:其他支持细节 20

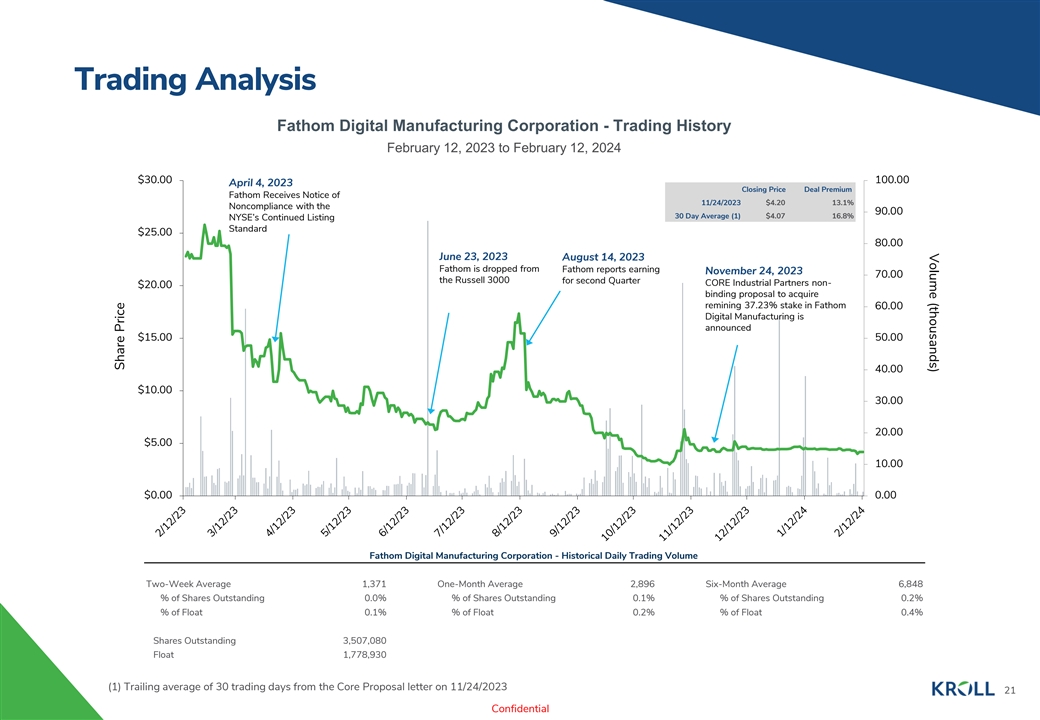

交易量(千人)交易分析 Fathom Digital Manufacturing 公司——交易记录 2023 年 2 月 12 日至 2024 年 2 月 12 日 30.00 美元 100.00 美元 2023 年 4 月 4 日收盘价交易溢价 Fathom 收到通知 4.20 13.1% 不符合 90.00 美元 30 天平均值 (1) 4.07 美元 16.8% 纽约证券交易所 持续上市标准 25.00 美元 80.00 2023 年 8 月 14 日 Fathom 从 Fathom 报告中删除,2023 年 11 月 24 日收益为 70.00 美元,第二季度的 Russell 3000 CORE Industrial Partners 不具约束力的 20.00 美元收购再矿业提案 37.23%宣布持有 Fathom 60.00 数字制造的股份 15.00 美元 50.00 40.00 美元 10.00 美元 20.00 美元 0.00 美元 0.00 Fathom Digital Manufacturing Corporation-历史每日交易量两周平均交易量 1,371 个月 2,896 个六个月平均流通股数 6,84% 已发行股份 0.1% 已发行股份 0.2% 浮动量 0.2%% 浮动量 0.2%% 浮动量 0.2% 流通股数 3,507,080 浮动量 1,778,930 (1) 自 2023 年 11 月 24 日 核心提案信函起 30 个交易日的追踪平均值 21 个机密股价

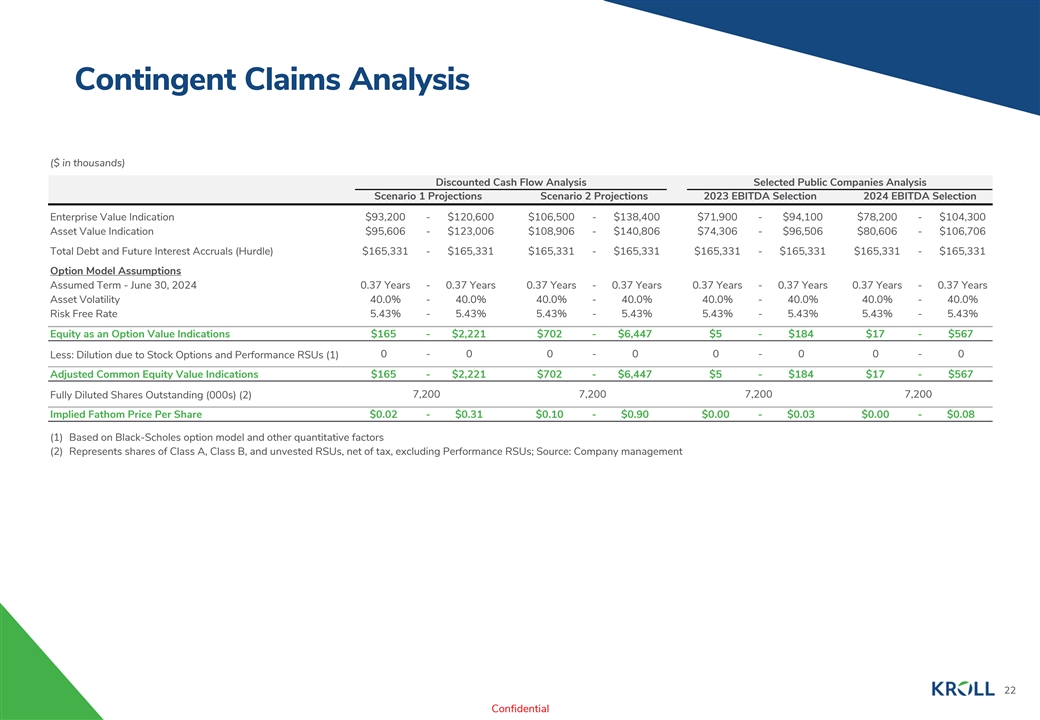

或有索赔分析(千美元)贴现现金流 分析精选上市公司分析情景 1 预测情景 2 预测 2023 年 EBITDA 精选 2024 年息税折旧摊销前利润精选企业价值指标 93,200 美元 106,500 美元-138,400 美元 71,900 美元 74,100 美元 78,200 美元-104,300 美元资产价值 指标 95,606 美元-123,006 美元 108,906 美元-148,906 美元 0,806 美元 74,306 美元-96,506 美元 80,606 美元-106,706 美元总债务和未来应计利息(跨栏)165,331 美元-165,331 美元 165,331 美元-165,331 美元 165,331 美元 165,331 美元-假设期权模型假设 期限——2024 年 6 月 30 日 0.37 年-0.37 年 0.37 年-0.37 年 0.37 年-0.37 年-0.37 年资产波动率 40.0%-40.0% 40.0% 40.0%-40.0% 40.0%-40.0% 40.0%-40.0%-40.0% 无风险利率 5.43%-5.43% 5.43%-5.43% 5.44% 3%-5.43% 股票作为期权价值指标 165 美元-2,221 美元 702 美元-6,447 美元 5 美元-184 美元 17 美元-567 美元 0-0-0-0-0-0-0 减去:股票期权和业绩稀释限制性股票单位 (1) 调整后的普通股价值指标 165 美元-2,221 美元 702 美元- $6,447 $5,184 $17-567 7,200 美元 7,200 完全稀释已发行股票(000股)(2) 每股隐含的Fathom价格为0.02美元-0.31美元-0.90美元 0.00美元-0.03美元-0.08美元 (1) 基于Black-Scholes期权模型和其他量化 因素 (2) 代表扣除税款的A类、B类和未归属的限制性股票单位的股票,不包括绩效RSU;来源:公司管理层 22 机密信息

流动性限制公司表示,其未来流动性选择有限 ,部分证据如下:• 债务偿还要求——第三修正案要求Fathom不迟于2024年3月31日偿还5000万美元的未偿本金余额,使用根据2024年2月16日当天或之前签订的具有约束力的承诺(经2024年1月31日修订的具有约束力的承诺)获得的合格股权资本日期),经修订。− 据达夫和菲尔普斯了解 公司一直在寻找可能的替代方案,拟议交易中设想的CORE投资是满足股权要求的唯一替代方案。——未能在2024年2月16日之前获得(i)具有约束力的 偿还5000万美元定期贷款的承诺或(ii)适当的信贷支持,将导致公司违约其债务协议。• 最低息税折旧摊销前利润契约 ——基于第三修正案, Fathth2023年第四季度的息税折旧摊销前利润必须达到270万美元的最低息税折旧摊销前利润约为290万美元,略高于最低270万美元的息税折旧摊销前利润契约 • 最低流动性契约——根据第三修正案,从2023年第四季度到2024年第四季度,Fathom必须将最低无限制现金和现金等价物余额以及根据第三修正案循环信贷额度(“总流动性”)提取的可用金额度保持在账户上 1,000万美元。的现金流估计显示,截至2023年12月31日,总流动性估计为1,060万美元,略高于契约最低水平。23机密