根据第 424 (b) (5) 条提交

注册号:333-253605

333-253605-1

招股说明书补充文件

(截至 2023 年 5 月 15 日 的招股说明书)

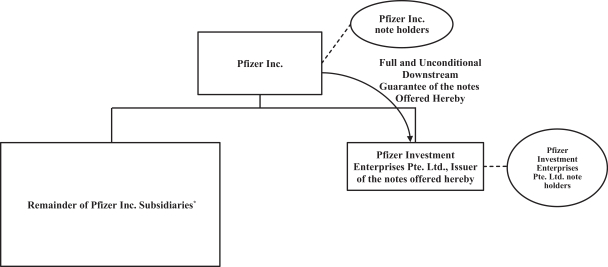

辉瑞投资企业有限公司有限公司

(UEN 202315648E)

(根据新加坡共和国法律注册成立 一家私人股份有限公司)

由辉瑞 公司以优先无担保方式提供担保

3,000,000,000 美元 4.650% 的票据,2025 年到期

3,000,000,000 美元 4.450% 的票据 2026 年到期

4,000,000,000 美元 4.450% 的票据,2028 年到期

3,000,000,000 美元 4.650% 的票据 2030 年到期

5,000,000,000 美元 4.750% 的票据 2033 年到期

3,000,000,000 美元 5.110% 的票据 2043 年到期

6,000,000,000 美元 5.300% 的票据 2053 年到期

4,000,000,000 美元 5.340% 的2063年到期票据

2025 年票据(2025 年票据)将于 2025 年 5 月 19 日到期,2026 年票据(2026 年票据)将于 2026 年 5 月 19 日到期,2028 年票据(2028 年票据)将于 2028 年 5 月 19 日到期,2030 年票据(2030 年票据)将于 2033 年 5 月 19 日到期,2033 年票据(2033 年票据)将于 2033 年 5 月 19 日到期票据(2043票据)将于2043年5月19日到期,2053票据(2053票据)将于2053年5月19日到期 ,2063票据(2063票据)将于2063年5月19日到期。2025年票据、2026年票据、2028年票据、2030年票据、2033年票据、2043年票据、2053年票据和2063年票据统称为 票据。这些票据将是辉瑞投资企业私人有限公司。Ltd.s(发行人)的无抵押和非次级债务将不受任何偿债基金的好处,并将由发行人的母公司辉瑞公司(母公司)在优先无抵押的基础上全额无条件担保(票据担保)。票据和票据担保的支付权将分别与所有发行人 和母公司不时未偿还的其他非次级债务处于同等地位。从2023年11月19日开始,每个系列票据的利息将每半年在每年的5月19日和11月19日支付。这些票据可按本招股说明书补充文件中规定的赎回价格全部或部分赎回,由发行人选择。此外,如果 出现某些影响税收的事态发展,发行人可以随时全部赎回票据,但不能部分赎回票据。参见票据描述可选赎回;出于纳税原因赎回;无偿债基金。契约(定义见此处)和票据将受纽约 纽约州法律管辖。

此次发行是我们拟收购西根公司(Seagen)(简称 合并)融资的一部分。截至本招股说明书补充文件发布之日,合并尚未完成。我们目前预计合并将在2023年底或2024年初完成。合并的完成受合并协议(定义见此处)中规定的惯例成交条件 的约束,我们无法保证合并将按此处描述的条款及时、或根本不保证。本次发行不以合并完成为条件, 合并如果完成,将在本次发行结束后进行。但是,如果 (i) 合并在(x)2024年9月19日(x)当天或之前未完成,以及(y)西根和母公司可能同意延长合并协议中的外部日期(特别强制赎回结束日期)之后的五个工作日(特别强制性赎回结束日期)之后的五个工作日,或者(ii)发行人根据契约通知受托人我们不会追求 的完善在合并中,发行人必须按以下价格赎回除2033年票据和2053年票据以外的每个系列票据(特别强制性赎回)特殊强制性赎回价格等于该系列票据本金总额的101%,加上截至但不包括特别强制性赎回日(定义见此处)的应计和未付利息(如果有)。特别强制赎回完成后,母公司将承担发行人在2033年票据和2053年票据下的所有 义务,发行人将根据管理2033年票据和2053年票据的契约发行。在 完成合并或任何特殊强制性赎回之前,本次发行的收益不会存入托管账户,发行人也无需对这些收益授予任何担保权益或其他留置权以担保票据的赎回。参见票据描述特殊强制性 兑换。

(在下一页继续)