这份初步招股说明书中的信息不完整,可能会被更改。 在提交给美国证券交易委员会的注册声明生效之前,这些证券不得出售。本初步招股说明书不是出售要约,也不寻求在任何不允许要约或出售的司法管辖区购买这些证券的要约。

初步招股说明书

以完成日期为2022年

美国存托股份

广达星集团有限公司

代表A类普通股

这是全新集团有限公司首次公开发行美国存托股份(美国存托股份)。每一张美国存托股份相当于我们A类普通股的 股,每股票面价值0.0001美元。我们预计,美国存托股份的首次公开募股价格 将在美元到美元之间。

在此次发行之前,美国存托凭证还没有公开市场。我们打算申请将美国存托凭证在[纽约证券交易所 ]/[纳斯达克股票市场],在符号QSG下。

紧接本次发行完成前,我们的已发行股本和已发行股本将由A类普通股和B类普通股组成。本公司创始人、主席兼行政总裁彭Li先生将实益拥有所有该等已发行B类普通股,且假设承销商不行使 其购买额外美国存托凭证的选择权,则在本次发售完成后, 将可立即行使该等已发行及已发行股本总投票权的百分比。除投票权和转换权外,A类普通股和B类普通股的持有人享有相同的权利。每一股A类普通股的持有者有一票投票权,每一股B类普通股的持有者有权[十]投票。在B类普通股持有人的选择下,每股B类普通股可随时转换为一股A类普通股。A类 普通股在任何情况下都不能转换为B类普通股。如需了解更多信息,请参阅《股本说明》。

我们是一家新兴的成长型公司,因为该术语在修订后的2012年JumpStart Our Business Startups Act中使用,因此, 可以选择在本次发行完成后的未来报告中遵守某些降低的上市公司报告要求。

[本次发行完成后,我们将成为一家受控公司,符合以下公司治理规则的定义[纽约证券交易所]/[纳斯达克股票市场],因为我们的创始人、董事长兼首席执行官彭Li先生将实益拥有我们当时已发行和已发行普通股的%,并将能够在本次发行完成后立即行使我们已发行和已发行普通股总投票权的% ,假设承销商不行使其购买额外美国存托凭证的选择权。欲了解更多信息,请参见主要股东。]

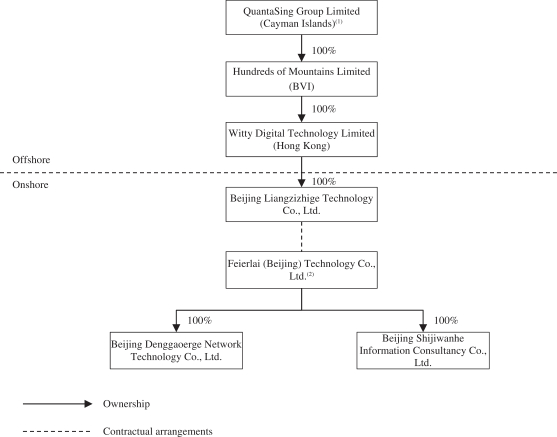

QuantaSing Group Limited是一家开曼群岛控股公司,没有实质性业务。由于中国监管机构对我们某些业务领域的直接外国投资的限制,我们在中国的业务通过我们的中国全资子公司(WFOE)及其合同安排(通常称为VIE结构)与总部设在中国的可变权益实体(VIE)及其子公司(统称为关联实体) 进行。广星集团有限公司及我们的外商独资企业均无于该等联营实体拥有任何股权。我们与VIE及其指定股东的合同 安排不等同于对VIE股权的投资。相反,我们被视为VIE的主要受益者,并根据VIE结构整合美国公认会计准则下附属 实体的财务业绩。美国存托凭证的投资者购买的是开曼群岛控股公司全新集团有限公司的股权证券,而不是关联实体的股权证券。正如在本招股说明书中使用的,我们、我们、我们的公司、我们的、我们的公司、我们、QuantaSing或QuantaSing集团是指QuantaSing Group Limited,作为一个集团及其子公司,在描述QuantaSing Group Limited及其子公司和附属实体作为一个整体的实质性业务和与该等业务有关的财务信息时,指QuantaSing Group Limited及其子公司和关联实体。VIE结构涉及美国存托凭证投资者面临的独特风险。它可能无法对关联实体提供有效控制,还面临与(其中包括)中国现行和未来法律、法规和规则的解释和适用于该等合同安排相关的风险和不确定性。截至本招股说明书的日期,我们的WFOE、VIE及其指定股东之间的合同安排下的协议尚未 在法庭上进行测试。如果中国监管机构发现这些合同安排不符合相关行业对外国直接投资的限制,或者如果中国相关法律、法规和规则或其解释在未来发生变化,我们可能会受到严厉的惩罚或被迫放弃我们在VIE中的权益或丧失我们在合同安排下的权利。中国监管当局可能在未来任何时候禁止VIE结构,这将导致我们的业务发生重大不利变化,并导致您在此次发行中投资的我们证券的价值大幅缩水或变得一文不值。有关更多信息,请参阅风险因素和与我们公司结构相关的风险。

当我们通过我们的外商独资企业及其附属实体在中国开展业务时,我们面临着与在中国开展业务相关的各种法律和 运营风险和不确定性。我们受制于中国复杂和不断变化的法律法规。中国政府已 表示有意对境外和/或外商投资中国的发行人进行更多的监管和控制,并启动了各种监管行动和发表了各种公开声明,其中一些是在几乎没有事先通知的情况下公布的,包括打击证券市场的非法活动,加强对中国境外上市公司的监管,采取新措施扩大网络安全审查范围,以及 加大反垄断执法力度。例如,我们面临着风险