美国 美国

证券交易委员会

华盛顿,哥伦比亚特区20549

表格

对于

截止的财政年度

或

对于 ,过渡期从_

佣金

文件编号:

(发行人的确切名称与其章程中规定的名称相同)

| (州或其他司法管辖区 | (I.R.S.雇主 | |

| 公司(br}或组织) | 标识 编号) |

| (主要执行办公室地址 ) | (Zip 代码) |

注册人的电话号码,包括区号+

根据该法第12(B)条登记的证券:

| 每个班级的标题 | 交易 个符号 | 注册的每个交易所的名称 | ||

| 不适用 | 不适用 | 不适用 |

根据该法第12(G)条登记的证券:无。

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示

。是的☐

如果注册人不需要根据该法第13条或第15(D)条提交报告,请用勾号表示

。

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)

在过去90天内是否符合此类提交要求。

用复选标记表示注册人是否以电子方式提交了根据S-T(美国证券交易委员会)规则

第405条要求提交的每个交互数据文件。232.405)在过去12个月内(或在要求注册人提交此类文件的较短时间内)。

用复选标记表示注册人是大型加速申报公司、加速申报公司、非加速申报公司、较小的申报公司或新兴成长型公司。请参阅《交易法》第12b-2条规则中“大型加速申报公司”、“加速申报公司”、“较小申报公司”和“新兴成长型公司”的定义。

| 大型 加速文件服务器 | ☐ | 加速的 文件管理器 | ☐ |

| ☒ | 较小的报告公司 | ||

| 新兴的 成长型公司 |

如果

是一家新兴成长型公司,请用复选标记表示注册人是否已选择不使用延长的过渡期来遵守根据《交易法》第13(A)节提供的任何新的或修订的财务会计准则。

用复选标记表示注册人是否提交了一份报告,并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告内部控制的有效性进行了评估

编制或发布其审计报告的注册会计师事务所。是的☐

如果证券是根据该法第12(B)条登记的,请用勾号

标明备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的更正。

用复选标记表示这些错误更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

用复选标记表示注册人是否是空壳公司(如该法第12b-2条所界定)。是的☐

截至2023年3月31日(注册人最近完成的第二财季的最后一个营业日),注册人的非关联公司持有的112,215,560股普通股的总市值为$

截至2024年1月10日,注册人拥有普通股,每股面值0.0001美元,已发行和已发行。

目录表

至 Form 10-K年度报告

截至2023年9月30日的年度

| 页面 | ||

| 第一部分 | ||

| 项目1.业务 | 5 | |

| 第1A项。风险因素 | 35 | |

| 项目1B。未解决的员工意见 | 58 | |

| 项目2.财产 | 58 | |

| 项目3.法律程序 | 59 | |

| 项目4.矿山安全披露 | 59 | |

| 第II部 | ||

| 项目5.注册人普通股市场、相关股东事项和发行人购买股权证券 | 59 | |

| 项目6.保留 | 61 | |

| 项目7.管理层对财务状况和经营成果的讨论和分析 | 61 | |

| 第7A项。关于市场风险的定量和定性披露 | 76 | |

| 项目8.财务报表和补充数据 | 76 | |

| 项目9.会计和财务披露方面的变化和与会计师的分歧 | 77 | |

| 第9A项。控制和程序 | 78 | |

| 项目9B。其他信息 | 79 | |

| 第三部分 | ||

| 项目10.董事、高管和公司治理 | 79 | |

| 项目11.高管薪酬 | 84 | |

| 项目12.某些实益所有人的担保所有权和管理层及有关股东事项 | 86 | |

| 项目13.某些关系和相关交易 | 86 | |

| 项目14.主要会计费和服务 | 88 | |

| 项目15.证物和财务报表附表 | 88 |

| 2 |

有关前瞻性陈述的特别说明

本报告包括但不限于“业务”、“风险因素”和“管理层对财务状况和经营结果的讨论和分析”等章节中的陈述,包括符合1933年证券法(“证券法”)第27A节和1934年“证券交易法”(“交易法”)第21E节含义的前瞻性陈述。这些陈述涉及已知和未知的风险、不确定因素和其他因素,可能会导致我们的实际结果、业绩或成就与前瞻性陈述中明示或暗示的任何历史结果、未来结果、业绩或成就大不相同。这些风险和不确定性包括但不限于以下因素:

| ● | 我们的独立注册审计师对我们作为持续经营企业的持续经营能力表示了极大的怀疑。 | |

| ● | 我们 未来可能会继续亏损,可能无法恢复盈利,这可能会导致我们 股票的市场价格下跌。 | |

| ● | 我们的业务计划基于相对较新的模式,该模式可能不会成功,我们可能无法成功实施我们的业务战略。 |

前瞻性陈述反映了我们对未来事件的当前看法,是基于假设的,受风险和不确定因素的影响。 鉴于这些不确定性,您不应过度依赖这些前瞻性陈述。此外,前瞻性陈述 仅代表截至本报告日期的我们的估计和假设。您应该完整地阅读本报告以及我们参考的文档,并将其作为报告的证物,并了解我们未来的实际结果可能与我们预期的大不相同 。除非法律要求,我们没有义务公开更新任何前瞻性陈述,或更新 实际结果可能与任何前瞻性陈述中预期的大不相同的原因,即使未来有新的信息 。

使用特定定义术语的

除非 上下文另有要求,并且仅为本报告的目的,提及:

| ● | “中国” 和“中华人民共和国”是人民的Republic of China; | |

| ● | “Company”或“KPIL”是指内华达州的坤鹏国际有限公司(前身为CX网络集团); | |

| ● | “交易所法案”指经修订的1934年美国证券交易法; | |

| ● | “外商投资企业” 指外商投资企业; | |

| ● | “国新正业”是指国新正业企业管理有限公司,一家中国公司; | |

| ● | “香港”是指香港特别行政区的人民Republic of China; | |

| ● | “KP (中国)”指的是坤鹏(中国)实业发展有限公司,该公司是KP国际的控股公司和全资附属公司; | |

| ● | “KP (Hong Kong)”指Kun Peng(Hong Kong)Industrial Development Limited,该公司是KP International的控股公司和全资附属公司; | |

| ● | “KP国际”系指Kun Peng International Holding Limited,该公司是英属维尔京群岛的控股公司,是本公司的全资附属公司; | |

| ● | “金伯利田雨”和“外企”系指坤鹏田雨健康科技(天津)有限公司,该公司是一家中国公司,是金伯利(香港)有限公司的控股公司和全资子公司;自2023年3月3日起为外商独资企业; |

| 3 |

| ● | “鹰王(北京)”是指鹰王(北京)科技有限公司,该公司是一家中国公司,也是鹰王的全资子公司; | |

| ● | “鹰王(中国)”是指鹰王(中国)有限公司,这是一家由金鹰(中国)持有多数股权的中国公司; | |

| ● | “鹰王(淮安)”是指鹰王(淮安)健康管理有限公司,这是一家由鹰王VIE拥有95%股权的中国公司; | |

| ● | “鹰王(天津)”和“鹰王VIE”是指鹰王(天津)科技有限公司,这是一家中国公司,也是一个可变的利益实体; | |

| ● | “昆智健(淮安)”是指昆智健(淮安)科技有限公司,是一家中国公司,是鹰君VIE的全资子公司;

| |

| ● | “会员(S)” 是指在鹰君VIE开立账户,以便在其电子商务平台之一进行购物的客户; | |

| ● | “商务部” 系指商务部的Republic of China; | |

| ● | “发改委” 是指国家发展和改革委员会的人民代表Republic of China; | |

| ● | “人民币” 和“人民币”是中国的法定货币; | |

| ● | “外汇局” 指国家外汇管理局的Republic of China; | |

| ● | “美国证券交易委员会” 指美国证券交易委员会; | |

| ● | “证券法”系指经修订的1933年美国证券法; | |

| ● | “美元”、“美元”和“$”是美国的法定货币; | |

| ● | “VIE 协议”是指鹰君(中国)与鹰君(天津)之间为使鹰君(天津)有资格成为可变利益实体而签订的协议,具体地说是咨询服务协议、业务运营协议、代理协议、股权处置协议和股权质押协议; | |

| ● | “我们”、“KPIL”、“本公司”和“本公司”是坤鹏国际有限公司(前CX网络集团,Inc.)、内华达州公司及其子公司和其他合并实体的合并业务; | |

| ● | “WFOE” 是至2023年3月3日我司外商独资企业中国金鹰和2023年3月3日起我司外商独资企业凯普·田雨。 |

| 4 |

第 部分I

第 项1.业务

监管概述-法律和运营风险

该公司不是一家中国运营公司,而是一家内华达州的控股公司,没有自己的业务。其透过其中国附属公司鹰君(中国)开展业务,而鹰君(中国)透过与可变权益实体(“VIE”)、鹰王(天津)及其附属公司鹰王(北京)、昆智健(淮安)及鹰王(淮安)订立的合约协议经营业务,详情如下。见下文“--公司历史和结构--合同安排”。

VIE结构给股东和投资者带来了独特的风险。它用于为投资者提供外国投资中国公司的合同敞口,而中国法律禁止或限制外国对运营公司的直接投资。由于中国法律对外资拥有某些业务的限制,我们不拥有VIE或其子公司的任何股权; 我们通过某些合同安排获得VIE业务运营的经济利益。

由于该等一系列合约安排的结果,鹰君(中国)为VIE的主要受益人 ,VIE为美国公认会计准则下的中国综合实体。本公司根据美国公认会计原则将VIE及其子公司的财务结果合并到其合并财务报表中。本公司及其投资者并无于VIE拥有任何股权、对VIE拥有任何外国直接投资、或透过对VIE的任何该等所有权或对VIE的投资进行控制。因此,公司普通股的投资者不是购买VIE或其子公司的股权,而是购买内华达州控股公司KPIL的股权。这些合约安排并未在中国的法庭上接受测试。此外,在鹰君(中国)与鹰君(天津)之间的合约安排中,对VIE附属公司的约束力属默示及间接的安排 ,而管限VIE附属公司业务运作的中国公司法及法规亦不明确。

与我们的VIE结构相关的风险{br

| ● | 中国法律法规禁止或限制外资拥有运营互联网信息和内容、增值电信以及我们从事或可能被视为从事的某些其他业务的公司的所有权。因此,我们在中国的业务和业务是通过与King Eagle VIE签订的合同安排(“VIE协议”)进行的。如果 中国政府不允许或限制VIE的使用,可能会对我们的业务产生实质性的不利影响,这可能会导致您的股票大幅贬值或变得一文不值。见“第1A项。风险因素-与我们与VIE的商业关系相关的风险-管理我们业务的中国法律法规以及我们某些合同安排的有效性 不确定。如果我们被发现违反了这些中国法律法规,我们的业务可能会受到负面影响, 我们可能会被迫放弃我们在这些业务中的权益“,第38页。 | |

| ● | 尽管我们的中国法律顾问已告知我们,我们中国子公司和中国鹰君VIE的所有权结构不违反任何现行有效的中国适用法律、法规或规则,并且VIE协议根据其条款和现行有效的中国法律法规是有效的、具有约束力的,并可在 中强制执行,但此类所有权结构 尚未在法庭上进行测试,KPIL面临中国政府未来可能会对VIE协议的可执行性产生重大影响的不确定性。鹰王VIE的财务表现,以及股东所持KPIL股票的价值。见“第1A项。风险因素-与我们与VIE的商业关系相关的风险-我们在中国的几乎所有业务都是通过我们的中国子公司鹰君(中国)和我们的VIE进行的,鹰王(中国)与VIE保持着合同 安排。这种结构存在风险,因为中华人民共和国尚未对其合法性做出裁决“,第39页。 | |

| ● | 尽管中国商务部及其国家发展和改革委员会宣布了关于使用VIE进行新的海外发行的新法令,但他们表示,这些新要求不会影响已在海外上市的公司的外资所有权 。然而,不能保证这种新的规则和法规不会有追溯力 ,这可能会对KPIL的业务产生重大负面影响,从而影响KPIL的证券价值。见 “项目1A。风险因素-与我们与VIE的商业关系相关的风险-管理我们业务的中国法律法规以及我们某些合同安排的有效性是不确定的。如果我们被发现违反了中国的此类法律法规,我们的业务可能会受到负面影响,我们可能会被迫放弃在这些业务中的权益“ 第38页。 | |

| ● | 2019年3月15日,全国人民代表大会公布了《外商投资法》,并于2020年1月1日起施行。 由于这部法律较新,其解释和实施存在很大的不确定性,包括未来的法律、行政法规或国务院将合同安排规定为外商投资的一种形式。因此,我们不确定我们的合同安排是否会被视为违反了外商在中国投资的市场准入要求,如果被认为违反,我们的合同安排应该如何处理 。见“第1A项。风险因素-与我们的VIE结构相关的风险-我们目前的公司结构和业务运营可能会受到新颁布的外商投资法的重大影响“,第40页。 | |

| ● | 本公司及其股东均无于鹰王VIE拥有直接股权。公司与VIE的关系由VIE协议定义。因此,如果中国政府不允许或限制VIE的使用,可能会导致您的股票大幅贬值或变得一文不值。见“第1A项。风险因素-与我们与VIE的商业关系相关的风险-我们在中国的几乎所有业务都是通过我们的中国子公司鹰君(中国) 和我们的VIE进行的,鹰王(中国)与VIE保持着合同安排。这种结构存在相关风险,因为中国尚未对其合法性做出裁决“,第39页。 |

| 5 |

有关与我们的VIE结构相关的其他风险,请参阅“第1A项。风险因素-与我们与VIE的商业关系相关的风险,从第38页开始。

与在中国做生意有关的风险

| ● | 该 中国政府可能会选择对我们在中国的业务运营进行重大监督和酌情处理 并可能随时干预或影响我们的运营,这可能导致我们和我们的VIE发生重大变化 操作和/或您的股份的价值。见“第1A项。风险因素-与在中国开展业务相关的风险-中国人 政府可以选择对我们和我们的VIE的业务运营进行重大监督和酌情处理 在中国”,第43页。 | |

| ● | Regulatory authorities in China have recently implemented regulations concerning privacy and data protection and more stringent laws and regulations may be introduced in China. The PRC Cybersecurity Law provides that personal information and important data collected and generated by operators of critical information infrastructure in the course of their operations in the PRC should be stored in the PRC, and the law imposes heightened regulation and additional security obligations on operators of critical information infrastructure. The Measures for Cybersecurity Review (2021) stipulate that operators of critical information infrastructure purchasing network products and services and online platform operators (together with the operators of critical information infrastructure, the “Operators”) carrying out data processing activities that affect or may affect national security shall conduct a cybersecurity review, and any online platform operator who controls more than one million users’ personal information must go through a cybersecurity review by the cybersecurity review office if it seeks to be listed in a foreign country. We do not believe that our Company constitutes an Operator pursuant to the Cybersecurity Review (2021) that became effective in February 2022 nor do we control more than one million users’ personal information. However, the interpretation and application of consumer and data protection laws in China are often uncertain, in flux, and complicated, including differentiated requirements for different groups of people or different types of data, and there can be no assurance that in the future our operations may not be subject to these regulations which could have a significant material impact on our financial performance and the value of our securities. See “Item 1A. Risk Factors - Risks Related to Doing Business in China - Our business is subject to complex and evolving laws and regulations regarding privacy and data protection” on page 41. | |

| ● | The Company relies on dividends and other distributions on equity paid by our subsidiaries to fund our cash and financing requirements, and any limitation on the ability of our subsidiaries to make payments to us could have a material adverse effect on our financial position. King Eagle (China) and it’s VIE’s ability to distribute dividends is based upon their distributable earnings. Current PRC regulations permit our PRC subsidiaries to pay dividends to their shareholders only out of their accumulated profits, if any, determined in accordance with PRC accounting standards and regulations. In addition, our PRC subsidiaries are required to set aside at least 10% of their after-tax profits each year, if any, to fund a statutory reserve until such reserve reaches 50% of their registered capital. This reserve is not distributable as cash dividends. To the extent that cash derived from our VIE’s businesses is in the PRC or Hong Kong, or in a PRC or Hong Kong entity, the funds may not be available to fund operations or for other use outside of the PRC or Hong Kong due to interventions in or the imposition of restrictions and limitations by the PRC government on the ability of our PRC or Hong Kong subsidiaries, or of our VIE, to transfer cash. The inability of our Hong Kong or PRC subsidiaries to pay dividends, for whatever reason, could have a material adverse effect on our financial position and, in turn, on the value of our common stock. See “Item 1A. Risk Factors - Risks Related to our Business in China - Restrictions under PRC law on our subsidiaries’ ability to make dividend payments and other distributions could materially and adversely affect our ability to grow, make investments or acquisitions that could benefit our business, pay dividends to you, and otherwise fund and conduct our business” on page 52. | |

| ● | 为了应对持续的资本外流和2016年第四季度人民币对美元的贬值,人民银行中国银行和国家外汇管理局在接下来的几个月里实施了一系列资本管制措施,包括对中国公司海外收购汇出外汇的更严格审查程序, 股息支付和股东贷款偿还。中国政府可能会继续加强其资本管制,我们的中国子公司的股息支付和其他分配在未来可能会受到更严格的审查。中国政府还对人民币兑换成外币和将货币汇出中国实施管制。因此,鹰王(中国)和我们的VIE在完成从其利润中获取和汇出用于支付股息的外汇所需的行政程序时可能会遇到困难。此外,如果我们的中国子公司未来因自己的债务而产生债务,管理债务的工具可能会限制他们支付股息或其他付款的能力。见“第 1a项。风险因素-与我们业务相关的风险-我们将依赖子公司支付的股息和其他股权分配来为我们的现金和融资需求提供资金,而对我们子公司向我们付款的能力的任何限制都可能对我们开展业务的能力产生重大不利影响“,第37页。 | |

| ● | 此外,《企业所得税法》及其实施细则规定,中国公司支付给非中国居民企业的股息,除根据中华人民共和国中央政府与非中国居民企业所在国家或地区政府签订的条约或安排予以减免外,适用10%的预提税额。 根据内地中国与香港特别行政区的税收协定,中国内地企业向香港企业支付股息的预提税率可从标准税率 10%降至5%。但是,如果有关税务机关认定我们的交易或安排是以享受税收优惠为主要目的的,有关税务机关未来可以调整优惠预提税额。因此,无法保证降低的5%预扣税率将适用于我们的香港子公司从我们的中国子公司收到的股息。 这项预扣税将减少我们从我们的中国子公司收到的股息金额。见“第1A项。风险因素 -在中国做生意的相关风险-根据企业所得税法,我们可以被归类为中国的“居民企业” 。这种分类可能会给我们和我们的非中国股东带来不利的税收后果“,第 53页。 |

| 6 |

| ● | 中国或全球经济下滑或中国的经济和政治政策的改变可能会对我们的VIE的业务和财务状况产生实质性的不利影响。我们VIE业务的任何恶化都可能对公司的财务状况产生负面影响,进而影响其普通股的价值。见“第1A项。风险因素-与中国经商有关的风险 中国或全球经济低迷,或者中国的经济和政治政策的变化,可能会对我们VIE的业务和财务状况产生重大和不利的影响“,第51页。 | |

| ● | 我们的业务运营通过我们的VIE及其子公司在中国进行。如果我们成为最近涉及美国上市公司中国的审查、批评和负面宣传的对象,我们可能不得不花费大量资源调查 和/或为负面指控辩护。如果此类指控不能得到妥善处理和解决,可能会导致我们中国子公司的业务运营发生重大变化,显著限制我们通过出售额外证券获得融资的能力,并导致我们的证券大幅贬值或一文不值。见“第1A项。风险因素 -与在中国做生意相关的风险-如果我们成为最近涉及在美上市中国公司的审查、批评和负面宣传的直接对象 ,我们可能不得不花费大量资源调查和解决此事,这可能会损害我们的业务运营、股价和声誉,并可能导致您对我们股票的投资损失,特别是如果此类问题不能得到积极处理和解决的话。 | |

| ● | 在香港和中国开展业务存在政治风险。见“第1A项。风险因素--与在中国经商有关的风险--与在中国经商有关的政治风险“,见第51页。 | |

| ● | 虽然 我们目前的独立注册会计师事务所总部位于马来西亚吉隆坡,因此,我们相信 其工作文件可供PCAOB检查,我们的普通股可能在未来根据控股外国 如果PCAOB无法 检查我们的审计员我们的普通股退市,或其被退市的威胁,可能会实质上和 对您的投资价值产生不利影响。见“第1A项。风险因素-与在中国开展业务相关的风险-致 我们的独立注册会计师事务所的审计文件与其 公司将来可能位于中国或香港,我们的证券可能会被摘牌并被禁止在 第50页上的美国交易所。 |

作为控股公司的影响 -向我们的子公司转移现金和从我们的子公司转移现金

作为 一家控股公司,我们将依靠子公司支付的股息和其他股权分配来满足我们的现金和融资需求。 本公司及其任何子公司均未制定规定资金转移方式的现金管理政策或程序。 内华达州法律及其公司章程(经不时修订)允许本公司通过贷款或出资向其子公司提供 资金。根据中国 及香港的相关法律,我们的附属公司可透过股息向我们提供资金,而不受资金金额限制,但受其可分派盈利金额限制的情况除外。然而,如果现金存在于我们的中国或香港子公司,则有可能 由于中国或香港政府对其转移现金的能力进行干预或 施加限制,资金可能无法用于我们的运营或用于中国或香港以外的其他用途。此外, 如果我们的任何子公司在未来以自己的名义产生债务,管理此类债务的工具可能会限制他们 向我们支付股息的能力。

截至 本年度报告日期,我们的子公司在相互之间转移 现金的能力方面没有遇到任何困难或限制,也没有制定现金管理政策或程序来规定此类资金的金额或资金的转移方式。截至本年报日期,我们的附属公司概无向本公司支付任何股息或其他分派或转让资产。未来,本公司可将境外融资活动筹集的现金收入视情况通过出资或股东贷款的方式转让给子公司。截至本年度报告日期,本公司 尚未向美国投资者进行任何转让、支付任何股息或进行任何分配。在可预见的未来,本公司、我们的子公司或 我们的VIE均无任何计划分配收益或结清VIE协议项下的欠款。我们打算保留 所有可用资金和未来收益(如果有的话),用于VIE业务的运营。

参见 “第1A项。风险因素-与在中国开展业务有关的风险-中国法律对我们的子公司 支付股息和进行其他分派的能力的限制可能会对我们的增长、进行可能有利于我们业务的投资或收购 、向您支付股息以及以其他方式为我们的业务提供资金和开展业务的能力产生重大不利影响。

| 7 |

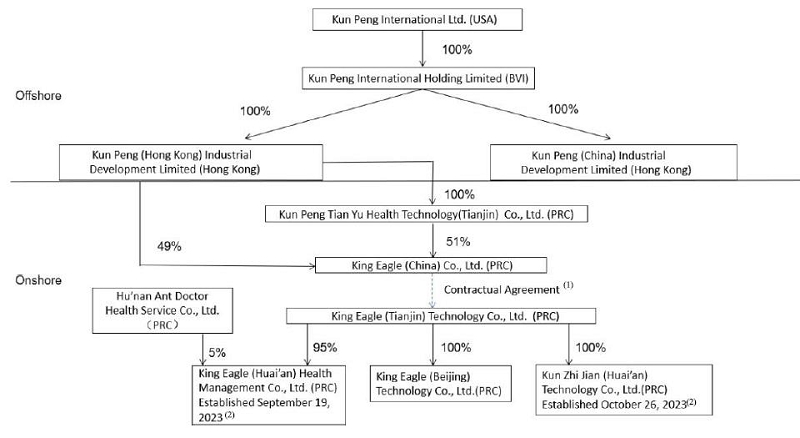

公司历史和结构

坤鹏国际有限公司(前身为CX网络集团有限公司)

该公司于2010年9月3日在佛罗里达州注册成立,名称为“mLight Tech,Inc.”。(“MLGT”)。 2017年7月11日,MLGT与2005年7月25日在内华达州注册成立的公司CX Network Group,Inc.(“CXKJ”)合并,CXKJ为尚存的公司,根据2017年7月3日的协议和合并计划(“合并协议”)。

根据合并协议,紧接合并生效后,公司的存在受内华达州法律、公司章程和公司章程的管辖(“注册地变更”),其名称更改为CX Network Group,Inc.(“名称变更”),而MLGT的普通股每股流通股面值0.0001美元,转换为0.0667股CXKJ流通股,每股面值0.0001美元。按十五分之一的反向分拆比率(“反向股票分拆”),将资本从面值重新分类为超出面值的资本。在反向股票拆分生效之前,我们有217,300,000股MLGT普通股已发行和流通股。在反向股票分拆生效后,我们立即发行和发行了14,486,670股CXKJ普通股 。

名称变更、住所变更和反向股票分割自2017年7月11日起生效。随后,公司普通股的交易代码 改为“CXKJ”。

2018年3月20日,CXKJ、2016年2月4日根据开曼群岛法律注册成立的创翔控股有限公司(“CX开曼群岛”)、英属维尔京群岛公司(“大陆”)大陆投资管理有限公司和英属维尔京群岛公司(“金鱼”)资本投资有限公司(“金鱼”,以及“大陆”与“CX开曼群岛股东”)订立换股协议(“换股协议”),据此,CXKJ收购CX Cayman 100%已发行及已发行股本证券,以换取CXKJ(“股份交易所”)的5,350,000股普通股,每股面值0.0001美元。由于换股,CX Cayman成为本公司的全资附属公司。

在换股之前,我们是一家空壳公司,没有重大的资产或业务。由于联交所的结果,我们 透过我们的中国联营实体,即位于深圳的创翔网络科技(深圳)有限公司中国(“CX Network”)营运。CX Network的业务重点是开发和运营由其开发和运营的、由其开发但与第三方合作的、或由第三方开发但由其合作的在线约会和手机游戏产品的开发和运营。

| 8 |

于2021年3月30日,吾等若干股东(“卖方”)及某名投资者(“买方”)订立了一份股票购买协议(“SPA”),根据该协议,买方收购本公司16,683,334股普通股,每股面值0.0001美元,总购买价为255,000美元,惟须满足或豁免SPA所载的成交条件 。

关于SPA,我们于同日与CX Cayman (“分拆附属公司”)、大陆投资管理有限公司及金鱼资本投资有限公司(合称“分拆附属买家”)订立分拆协议(“分拆协议”)。根据分拆协议,分拆附属公司买方按总购买价1美元收取分拆附属公司的全部已发行及已发行股本,因此,分拆附属公司 买方成为分拆附属公司的唯一股权拥有人,而本公司于分拆附属公司并无进一步权益。

于2021年5月17日,吾等与股东文海霞订立股份注销协议,注销股东持有的本公司普通股共15,535,309股。

于2021年5月17日,吾等与坤鹏国际控股有限公司(“KP International Holding”)及KP International Holding所有已发行股本持有人订立换股协议。根据股份交换协议,吾等收购KP International Holding的100%已发行股本,作为交换,吾等向KP International的五名前股东发行合共34,158,391股本公司普通股。作为换股交易(“2021年换股”)的结果,于2021年5月17日,KP International Holding成为我们的全资子公司,KP International Holding的前股东在完全摊薄的基础上持有我们约85%的已发行和已发行股本。出于会计目的,与KP International Holding的交易被视为反向收购,KP International Holding为收购方 ,本公司为被收购方。除非上下文另有说明,否则当我们在本报告中提及反向收购完成之前一段时间的业务和财务信息时,我们指的是KP International Holding及其子公司和合并实体的业务和财务信息 。作为反向收购的结果,本公司通过其在中国的在线平台从事保健产品和服务的销售。

从2022年10月12日起,我们将授权普通股从200,000,000股,面值0.0001美元增加到1,000,000,000股,面值0.0001美元,并于2022年10月18日进行了10:1远期股票拆分,之后我们发行了400,000,000股普通股 并发行在外。

2022年11月8日,本公司由CX Network Group,Inc.更名为坤鹏国际有限公司,交易代码 改为“Kpea”。

2022年11月11日,本公司收到电子通知,场外市场已批准其从场外粉色 升级至场外交易市场(OTCQB)的申请。该公司的证券于2022年11月14日在场外交易市场开盘交易。该公司的股票在场外交易市场交易,目前的股票代码是“Kpea”。

坤鹏国际控股有限公司

KP 国际控股于2021年4月20日在英属维尔京群岛注册成立。2021年5月3日,KP International Holding以现金总代价0.129美元(1港元)收购了2017年8月11日在香港注册成立的坤鹏(中国)实业发展有限公司的全部已发行和未偿还股权证券。股权转让后,KP International Holding 成为KP(中国)的唯一股东。KP International Holding是一家控股公司。

坤鹏(中国)实业发展有限公司

坤鹏(中国)实业发展有限公司(“京鹏(中国)”)于2017年8月11日在香港注册为有限责任公司,名称为京津冀投资集团有限公司(“京津冀”)。该公司的股本为10,000股普通股,每股面值1,292港元(10,000港元),在被KP International Holding收购之前,该公司由个人全资拥有。2018年11月9日,京津冀更名为坤鹏(中国)实业发展有限公司 ,并于同日向香港公司注册处提交了更名证书。虽然它于2017年注册成立,但它直到2020年7月才开始运营,因为它专注于在初期探索商机,并通过其子公司金鹰(中国)有限公司开发我们的在线移动应用金鹰商城。它于2021年5月3日成为KP国际控股公司的全资子公司 。

2023年8月24日,我们向香港公司注册处提出撤销注册及解散金伯利(中国)的申请。我们 预计公司将在2024年1月底前解散。

| 9 |

坤鹏(香港)实业发展有限公司

坤鹏(香港)实业发展有限公司(“KP(Hong Kong)”)于2021年6月21日在香港注册为有限责任公司,每股普通股股本约为0.13港元(1港元)。KP(Hong Kong)是一家控股公司, 由坤鹏国际控股全资拥有,是坤鹏田雨健康科技(天津)有限公司的唯一股东。 其还拥有鹰王(中国)有限公司49%的股份。

坤鹏田雨健康科技(天津)有限公司。

坤鹏田雨健康科技(天津)有限公司(以下简称金鹏田雨)于2021年8月10日根据《中华人民共和国Republic of China法》成立,为金鹏(香港)的全资子公司。注册资本约为70万美元 (人民币500万元)。截至2023年3月3日,其为鹰王(中国)股份有限公司51%流通股的所有者。

王鹰(中国)有限公司

鹰王(中国)有限公司(以下简称鹰王(中国))于2019年3月20日在中国注册成立为有限责任公司,注册资本约1,500万美元(约合人民币1亿元)。鹰君(中国)成立时是金鹰(中国)的全资子公司。于二零二零年十一月二日,金伯利(中国)向中国北京注册成立的国信瑞联集团有限公司转让15%权益,约2,200,000美元(人民币1,500,000元)。

2021年3月26日,国信瑞联集团有限公司与KP(中国)、国信正业签订股权转让协议。国信瑞联集团有限公司和国信正业均由共同股东国信联合控股集团有限公司全资拥有。根据股权转让协议,国信瑞联集团有限公司同意于2021年4月20日将鹰王(中国)的8%股权转让给国信正业,并将其在鹰王(中国)的剩余7%股权转让给金鹰(中国)。转让后,金鹰(中国)和国信正业分别成为鹰王(中国)92%和8%的股东。2022年8月26日,国新正业同意将其在鹰王(中国)的8%股权 转让给KP(中国)。转让的结果是,金鹰(中国)成为鹰王(中国)的唯一股东,鹰王(中国)成为外商独资企业。

于2022年11月1日,KP(中国)与KP(香港)及KP田雨订立所有权转让协议,据此,KP(中国) 将其于鹰君(中国)49%及51%的股权分别转让予KP(香港)及KP田雨。所有权转让于2023年3月3日完成,此后鹰王(中国饰)不再是外商独资企业。

金鹰(天津)科技有限公司

鹰君(天津)科技有限公司(以下简称鹰君VIE)于2020年9月2日在天津Republic of China保税试验区注册为有限责任公司,注册资本约150万美元(约合人民币1000万元)。我们不拥有鹰王争霸的任何股权。它由多名个人持有:程远Li(约45.5%)、王秀进(约10.5%)、张元元(约10%)、张锦静、胡万峰、刘翠莲、王志忠(各持有约6%)、范占东、邓惠腾(各持有约5%)。在KP International Holding被本公司通过两个英属维尔京群岛实体收购之前,这些股东还间接拥有KP International Holding:鲲鹏科技有限公司和鲲鹏TJ有限公司。此外,成元Li为董事,张元元为公司首席财务官。

根据中国法规,鹰王VIE从事的部分业务受到限制或禁止外商投资。因此,鹰王(中国)与鹰王VIE及其股东签订了VIE协议。虽然我们不拥有鹰王VIE的任何股权,但我们通过VIE协议控制并获得其业务运营的经济利益。VIE协议使我们能够独家为King Eagle Vie提供咨询服务,以换取其所有年度利润(如果有的话)。此外,我们还可以任命其高级管理人员,并批准所有需要其股东批准的事项。VIE协议由咨询服务协议、业务运营协议、代理协议、股权出售协议和股权质押协议组成, 将在下文“合同安排”中详细介绍。

我们 认为,根据中国现行法律法规,VIE协议不受任何政府批准。鹰王VIE的股东 在设立离岸工具以持有KP International Holding时,必须向外管局登记;此类 安全登记于2021年5月14日生效。鹰王VIE的股东已将其股权质押安排登记为与鹰王(中国)的股权质押协议所要求的 。此外,鹰君(中国)与鹰君(天津)订立的VIE协议中对VIE附属公司具有约束力的权利属隐含及间接性质,而管限VIE附属公司业务运作的中国公司法及法规并不明确。本公司面临中国政府未来行动的不确定性,这些行动可能会对鹰君VIE的财务业绩和VIE协议的可执行性产生重大影响。 见“合同安排”,“下面。

鹰王VIE拥有鹰王(北京)和坤之鉴(淮安)100%的流通股,以及鹰王(淮安)95%的流通股。

金鹰(北京)科技有限公司

鹰君(北京)科技有限公司(以下简称鹰君(北京))成立于2022年12月1日,根据中华人民共和国中国法律成立,注册资本约为70万美元(约合人民币500万元)。它是鹰王VIE的全资子公司。鹰君(北京)于2023年1月开始运营名为“坤之鉴”的新在线平台 。这一平台于2023年11月成为《坤志鉴小程序》的组成部分之一。从那时起,金鹰(北京) 一直专注于保健相关产品和膳食补充剂的批发。

昆明智健(淮安)科技有限公司

昆智健(淮安)科技有限公司成立于2023年10月26日,是根据人民Republic of China的法律成立的,注册资本约14万美元(约合人民币100万元)。它是鹰王VIE的全资子公司。坤之健(淮安)于2023年11月开始运营,主要专注于理疗设备产品的营销和销售。

英皇(淮安)鹰健康管理有限公司

鹰君(淮安)健康管理有限公司(以下简称鹰君(淮安))成立于2023年9月19日,根据《中华人民共和国Republic of China法》成立,注册资本约69万美元(约合人民币500万元)。由鹰君VIE和湖南蚂蚁医生健康服务有限公司分别持有95%和5%的股份。鹰王(淮安)于2023年10月全面运营 ,专注于与当地医疗服务提供商协调,为公司的客户和成员提供健康筛查和监测。

| 10 |

下图显示了截至本年度报告日期的公司结构:

| (1) | 鹰王(中国)和鹰王VIE之间的合同协议包括: |

| (1) | 咨询 服务协议 | |

| (2) | 业务 运营协议 | |

| (3) | 代理 协议 | |

| (4) | 股权出售协议 | |

| (5) | 股权质押协议 |

| (2) | 虽然鹰王(淮安)成立于2023年9月,坤志坚(淮安)成立于2023年10月,但它们分别在2023年10月和11月才开始全面运营 。 |

合同 安排

虽然我们在合并联营实体英鹰VIE及其附属公司中并无任何股权,但只要有关外商投资公司(例如我们的合并联营实体)的法规的解释和适用受到限制或禁止,我们一直并预期将继续依赖它们来经营我们的业务。 我们依赖我们的合并联营实体来维持或续订其各自的资格、执照或许可,以维持或续期我们在中国的业务所需的 。吾等相信,根据VIE协议,吾等对吾等的综合联属实体及其各自股东拥有实质控制权,可于现行 安排期满前续订、修订或订立新的合约安排,以使吾等可于现行安排届满后继续在中国经营业务,或根据现行中国适用法律、法规及规则的若干修订及变更,以使 吾等可继续在中国合法经营业务的条款。虽然我们目前预计中国法律在不久的将来不会有任何可能影响我们在中国开展业务的能力的变化,但我们不能在这方面做出保证。请参阅“风险因素-与在中国经商有关的风险 -中国的经济、政治或社会条件或政府政策的变化可能对我们的业务和运营产生重大不利影响”和“风险因素-与在中国经商有关的风险-中国法律制度方面的不确定性可能会限制您和我们可用的法律保护”。此外,鹰君(中国)与鹰君(天津)之间的合约安排对VIE附属公司的约束力为默示及间接的安排,而管限VIE附属公司业务运作的中国公司法及法规 并不明确。有关与我们的公司结构和支持我们公司结构的合同安排相关的风险的详细说明,请参阅风险 因素-与我们与VIE的商业关系相关的风险。

| 11 |

本公司是可变利益实体金鹰(天津)科技有限公司(“VIE”)的主要受益人。根据美国公认会计原则,本公司须在其合并财务报表中合并可变利益实体(“VIE”)的资产和负债。当 我们获得另一实体的可变权益时,我们在关系开始时和发生某些重大事件时评估该实体是否为VIE,如果是,我们是否为VIE的主要受益人,基于我们指导VIE的活动的权力,这些活动对VIE的经济表现产生最重大的影响,以及我们承担VIE损失的义务或从VIE获得可能对VIE产生重大影响的 利益的权利。

为了确定我们持有的可变权益是否可能对VIE产生重要影响,我们同时考虑了与我们参与VIE的性质、规模和形式有关的定性和定量因素。为了评估我们是否有权指导VIE的活动,以对VIE的经济表现产生最重大的影响,我们考虑了所有事实和情况,包括我们在建立VIE中的角色以及我们持续的权利和责任。该评估包括确定对VIE的经济表现影响最大的活动,并确定哪一方(如果有的话)对这些活动拥有权力。 一般而言,做出影响VIE(管理层和董事会成员)的最重大决策并有权单方面罢免这些决策者的各方被视为有权指导VIE的活动。 评估我们是否有义务吸收VIE的损失或有权从VIE获得可能对VIE产生重大影响的利益,我们考虑我们在VIE中被认为是可变利益的所有经济利益。此评估 要求我们应用判断,以确定这些利益总体上是否被视为对 VIE具有潜在意义。

由于中华人民共和国尚未就VIE结构的合法性作出裁决,VIE安排的有效性也未经法院检验,因此存在与VIE结构相关的不确定性 。其中一些不确定因素如下:

| (i) | 我们的合同安排在为我们提供运营控制权方面可能不那么有效,VIE的股东可能无法 履行合同安排下的义务。 | |

| (Ii) | 我们 在执行与VIE的协议条款时可能会产生大量成本。 | |

| (Iii) | 鹰王(中国饰)和VIE之间的合同安排的合法性和可执行性 尚未在中国的法院 接受考验。 | |

| (Iv) | VIE的股权持有人、董事和高管以及我们执行其他战略计划的员工可能 与公司存在潜在的利益冲突。 | |

| (v) | 在与VIE的合同安排方面,有关本公司地位的现行和未来中国法律、法规和规则的解释和应用存在重大不确定性。 | |

| (Vi) | 它 不确定是否会通过任何与VIE结构有关的新的中国法律或法规,或者如果通过,它们将提供什么。 | |

| (Vii) | 如果我们或我们的VIE被发现违反了任何现有或未来的中国法律或法规,或未能获得或保持任何所需的许可证、许可、注册或批准,中国相关监管机构将拥有广泛的自由裁量权 以采取行动处理此类违规或失败。 | |

| (Viii) | 如果 中国政府发现为我们的业务建立VIE结构的协议不符合中国的法律和法规,或者如果这些法规或其解释在未来发生变化,我们可能会受到严厉的惩罚或 被迫放弃我们在这些业务中的权益。 |

于2021年5月15日,鹰君(中国)与鹰君VIE的股东就鹰君VIE作为可变权益实体或VIE的资格订立了一系列合同协议(“VIE协议”)。VIE协议摘要如下:

咨询 服务协议

根据鹰君(中国)与鹰君VIE于2021年5月15日签订的《独家咨询服务协议》(《咨询服务协议》)条款,鹰君(中国)为鹰王VIE的独家咨询服务提供商,提供与业务相关的软件研发服务;设计、安装和测试服务;网络设备支持、升级、维护、监测和问题解决服务;员工技术培训服务;技术开发和再许可服务;公共关系服务;市场调查、研究和咨询服务;中短期营销计划制定服务;合规咨询服务;营销活动和会员制活动组织服务;知识产权许可证;设备和租赁服务;以及与商业相关的管理咨询服务。根据咨询服务协议,服务费 相当于鹰君VIE在相应年度的税前利润除以King Eagle VIE的亏损的超额部分, 如有,则为相应年度发生的必要成本、开支、税费和对法定公积金的供款。鹰王VIE同意,未经鹰王(中国)事先书面同意,不会将其在咨询服务协议下的权利和义务转让给 任何第三方。鹰王(中国)可在未经鹰王同意的情况下,将其在《咨询服务协议》项下的权利和义务转让给鹰王(中国)的S关联公司,但鹰王(中国) 必须将此转让通知鹰王VIE。本咨询服务协议的有效期为10年,除非鹰君(中国)在到期前单方面终止,否则可由鹰君(中国)要求延期。

咨询服务协议的上述摘要并不声称是完整的,它受咨询服务协议的约束,并受咨询服务协议的限制,该协议于2021年5月17日作为附件10.1提交给我们的8-K表格。

业务 运营协议

根据鹰王(中国)、鹰王VIE及鹰王VIE股东于二零二一年五月十五日订立的商业营运协议(“商业营运协议”)的条款,鹰王VIE已同意将其业务的经营及管理交由鹰王(中国)控制。根据《经营协议》,未经鹰王(中国)S书面批准,鹰王VIE不得进行任何对其经营、资产、权利、义务或人员有重大影响的交易。鹰王VIE和鹰王VIE的股东将听取鹰王(中国)就董事的任免、鹰王VIE员工的雇用以及鹰王VIE的正常运营和财务管理提出的建议。鹰王VIE的股东已同意将他们作为鹰王VIE股东获得的任何股息、分配或任何其他利润 转让给鹰王(中国饰)。在鹰君(中国)的要求下,经营协议的有效期为10年或更长时间。鹰君(中国)可提前 提前30天书面通知终止《经营协议》。

上述《业务运营协议》摘要并不声称是完整的,它受《业务运营协议》的制约,并受《业务运营协议》的限制,该《业务运营协议》作为我们于2021年5月17日提交的8-K表格的附件10.2存档。

| 12 |

代理 协议

根据鹰王(中国)与鹰王VIE股东于二零二一年五月十五日订立的代理协议(“代理协议”)的条款,鹰王VIE的股东已将其作为鹰王VIE股东的投票权委托予鹰王(中国),期限为中国法律所容许的最长期限。代理协议可经鹰王 VIE股东(必须100%批准)及鹰王(中国)同意终止,或在鹰王(中国)发出30天通知后终止。

代理协议的上述摘要并不声称是完整的,受代理协议的约束,并受代理协议的限制,该协议于2021年5月17日作为我们的8-K表格的附件10.3提交。

股权出售协议

根据鹰王(中国)、鹰王VIE及鹰王VIE股东于二零二一年五月十五日订立的股权出售协议(“股权出售协议”)的条款,鹰王VIE的股东授予鹰王(中国)或其指定人士不可撤销及独家购买选择权(“购股权”),以按中国法律法规许可的最低购买价购买鹰王VIE及其附属公司的全部或部分股权及/或资产。在中国法律允许的范围内,该购股权可于任何时间于鹰君(中国)的S酌情决定权下全部或部分行使。鹰王VIE股东同意将行权价总额作为礼物赠送给鹰王(中国),或以其他方式赠予鹰王(中国),由S书面同意将行权价转让给鹰王VIE。应鹰君(中国)的要求,股权出售协议的有效期为10年或更长时间。

上述股权处置协议摘要并不声称是完整的,并受股权处置协议的约束,并受 股权处置协议的限制,该协议于2021年5月17日作为我们的8-K表格的附件10.4提交。

股权质押协议

根据鹰王(中国)与鹰王VIE股东于2021年5月15日订立的《股权质押协议》(以下简称《质押协议》)的条款,鹰王VIE的股东将彼等于鹰王VIE的所有股权(包括其收益)质押予鹰王(中国),以保证鹰王VIE履行其在《商业营运协议》、《咨询服务协议》及《股权处置协议》(各自均为“协议”)项下的义务。若鹰君VIE或其股东违反彼等在任何协议下各自的合约责任,或导致任何协议下构成违约事件的事件之一发生,鹰王(中国)作为质权人将有权享有若干权利,包括 出售鹰王VIE质押股权的权利。在质押协议有效期内,未经鹰王(中国)S事先书面同意,质押股权不得转让。质押协议在履行协议规定的所有义务 之前有效。

前述股权质押协议摘要并不声称是完整的,并受股权质押协议的约束和约束, 股权质押协议于2021年5月17日作为我们8-K表格的附件10.5提交。

现金流

我们的 公司是一家控股公司,我们将依靠香港和中国子公司支付的股息和其他股权分配 来满足我们的现金和融资需求。我们可能向鹰君(中国)转让的任何资金,无论是作为贷款还是作为注册资本的增加,都必须得到中国相关政府部门的批准或登记,无论转让的金额如何。 根据中国相关法规,对我们中国子公司的出资必须通过企业登记系统提交变更报告,并在外管局授权的当地银行进行登记。此外,我们的中国子公司获得的任何外国贷款都必须在外汇局登记,并在国家发改委登记。我们可能无法就我们未来对中国子公司的出资或对外贷款完成此类登记或及时获得必要的批准。如果我们未能完成此类注册或其他程序,我们在资本化中国子公司运营的同时维持公司结构的能力可能会受到负面影响,这可能会对我们的流动资金 以及我们为业务提供资金和扩大业务的能力产生不利影响。

到目前为止,我们几乎所有的销售额都是由我们的中国子公司鹰君(中国)和鹰王VIE赚取的。本公司及鹰君(中国)均不拥有鹰王VIE的任何股权。根据咨询服务协议的条款,鹰王 (中国)有权收取鹰王VIE以服务费的形式支付的款项,服务费可能作为 股息分配给我们。作为一家控股公司,我们将依靠我们的英属维尔京群岛、香港和中国子公司支付的股息和其他股权分配 来满足我们的现金和融资需求。根据香港和中国的法律,我们的香港和中国子公司可以通过股息向我们提供资金,不受资金数额的限制,但其可分配收益的金额 除外。然而,若现金存放于我们的香港或中国附属公司,则有可能因干预或中国内地或香港政府对转移现金的能力施加限制及限制, 该等资金可能无法为我们在香港或中国以外的业务提供资金或作其他用途。此外, 如果我们的任何子公司未来以自己的名义产生债务,管理此类债务的工具可能会限制其向我们支付股息的能力 。

投资者的资金进入公司后,可根据内华达州的法律将资金直接转移到KP International,然后KP International将资金直接转移到KP(香港)。然后,KP Hong Kong可以将资金转移到KP田雨, 后者可以将资金转移到鹰君(中国)。鹰王(中国)随后可以根据VIE协议将资金转移到鹰王VIE。

如果公司拟派发股息,鹰君(中国)将根据中国的法律法规,将从鹰君VIE收取的股息资金转移给金鹰天宇。然后,KP田雨将根据中国的法律将资金转移到KP Hong Kong,KP Hong Kong将根据香港法律将资金转移到KP International,KP International 将根据英属维尔京群岛的法律将资金转移到本公司。然后,公司将根据内华达州的法律法规,将股息分别按其持有的股份比例分配给所有股东,无论股东是美国投资者还是其他国家或地区的投资者。

| 13 |

根据香港《公司条例》,股息只能从可分配利润(即累计已实现利润减去累计已实现亏损)或其他可分配准备金中支付。股息不能从股本中支付。香港法律对将港元兑换成外币和将货币汇出香港没有任何限制或限制,也没有限制我们公司与其子公司之间、跨境和向美国投资者转移现金的外汇,也没有限制将我们香港子公司业务的收益分配给我们公司和美国投资者和欠款。根据香港税务局的现行做法,股息在香港无须缴税 。

根据中国法律、规则和法规,我们的中国子公司只能从其根据中国会计准则和法规确定的累计税后利润(如果有)中支付股息,并且只有在弥补了前几年的累计亏损(如果有)后每年留出至少10%的税后利润 作为某些法定准备金,直到该基金总额达到其注册资本的50%。对这些法定准备金的拨款只能用于特定目的,不能以贷款、垫款或现金股息的形式转让给我们。然而,不能保证 中国政府不会干预或限制他们在我们组织内或向外国投资者转移或分配现金的能力,这可能会导致无法或禁止在中国之外进行转移或分配,并且 可能会对我们的业务、财务状况和经营业绩产生不利影响。

截至本年度报告日期 ,我们的子公司之间的现金转移能力没有遇到任何困难或限制;它们也没有制定现金管理政策或程序来规定此类资金的金额或资金的转移方式 。截至本年度报告日期,我们没有任何子公司向我们的控股公司支付任何股息、其他分配或转移资产。未来,我们可能会通过出资或股东贷款(视情况而定)将海外融资活动筹集的现金收益转移到我们的香港或中国子公司。截至本年度报告日期,我们未向美国投资者进行任何转账、支付任何股息或进行任何分配。

本公司及其任何香港子公司或中国子公司均未向美国投资者派发股息或分派股息。截至2023年9月30日或2022年9月30日止财政年度及截至本年报日期止,控股公司并无 向香港附属公司、中国附属公司或VIE转移资金,为其业务运作提供资金。未来,任何从海外融资活动筹集的现金 可由我们通过出资或股东贷款的方式转移到我们的香港或中国子公司,并作为贷款转移到King Eagle VIE及其子公司。

见下文 “合并简表”和第76页“财务报表和补充数据--合并财务报表和脚注”。

精简的 合并计划

以下是截至2023年9月30日和2022年9月30日的简明综合资产负债表信息,以及截至2023年9月30日和2022年9月30日的财政年度的运营和现金流量简明综合报表,显示母公司、坤鹏国际有限公司、非VIE子公司(定义如下)和VIE(定义如下)的财务信息,注销分录和合并 信息(以美元为单位)。在下表中,各列标题对应于第11页组织结构图中的下列实体。

对于 本部分的目的:

“母公司实体”是指坤鹏国际有限公司;

“非VIE子公司”是指下列实体:

| ● | 坤鹏国际控股有限公司(“KP International Holding”) | |

| ● | 坤鹏(中国)实业发展有限公司(“KP(中国)”) | |

| ● | 昆鹏(香港)实业发展有限公司(“KP(Hong Kong)”) | |

| ● | 鹰王(中国)有限公司(“鹰王(中国)”) | |

| ● | 坤鹏田雨健康科技有限公司(“凯普·田雨”)。 |

“VIE” 指的是鹰君(天津)科技有限公司(“鹰王(天津)”)及其子公司。

“WFOE” 指2023年3月3日起至2023年3月3日的鹰王(中国)和2023年3月3日起的金伯利田雨。

| 14 |

压缩的 合并资产负债表

截至2023年9月30日

| 仅限父级 | 非VIE和非WFOE子公司合并 | WFOE | VIE和VIE‘s 合并后的子公司 | 抵销分录和重新分类分录 | 已整合 | |||||||||||||||||||

| 现金和现金等价物 | $ | - | $ | 10,457 | $ | 6 | $ | 447,117 | $ | - | $ | 457,580 | ||||||||||||

| 公司间应收账款-当期 | - | 494,197 | (2) | - | 2,119,294 | (1) | (2,613,491 | ) | - | |||||||||||||||

| 流动资产总额 | - | 541,004 | 6 | 2,734,428 | (2,613,491 | ) | 661,947 | |||||||||||||||||

| 公司间应收账款-非流动 | - | 4 | - | - | (4 | ) | - | |||||||||||||||||

| 非流动资产总额 | 34,160 | 472,359 | - | 127,674 | (34,164 | ) | 600,029 | |||||||||||||||||

| 总资产 | 34,160 | 1,013,363 | 6 | 2,862,102 | (2,647,655 | ) | 1,261,976 | |||||||||||||||||

| 公司间应付款 | 724,680 | 1,909,747 | (1) | 617 | (1) | 34,370 | (2,669,414 | ) | - | |||||||||||||||

| 流动负债总额 | 790,680 | 2,182,828 | 617 | 5,880,979 | (2,669,414 | ) | 6,185,690 | |||||||||||||||||

| 非流动负债总额 | - | 60,526 | - | 35,381 | - | 95,907 | ||||||||||||||||||

| 总负债 | 790,680 | 2,243,354 | 617 | 5,916,360 | (2,669,414 | ) | 6,281,597 | |||||||||||||||||

| 股东权益总额 | (756,520 | ) | (1,107,853 | ) | (611 | ) | (2,895,395 | ) | 21,759 | (4,738,620 | ) | |||||||||||||

| 非控制性权益 | - | (122,138 | ) | - | (158,863 | ) | - | (281,001 | ) | |||||||||||||||

| 总股本 | (756,520 | ) | (1,229,991 | ) | (611 | ) | (3,054,258 | ) | 21,759 | (5,019,621 | ) | |||||||||||||

| 负债和权益总额 | $ | 34,160 | $ | 1,013,363 | $ | 6 | $ | 2,862,102 | $ | (2,647,655 | ) | $ | 1,261,976 | |||||||||||

| (1) | 公司间 来自非VIE实体、WFOE和母公司实体的应收款以及VIE的公司间应付款是指为营运资金目的向非VIE实体、WFOE和母公司实体提供的贷款。 |

| (2) | 公司间 来自母实体的应收账款是指鹰君(中国)为营运资金目的向母公司 实体提供的贷款。 |

| (3) | 公司间应付款给鹰王(中国)和VIE代表鹰王(中国)的贷款,并竞争给母实体用于营运资金用途。 |

截至2022年9月30日

| 仅限父级 | 非VIE和非WFOE 合并后的子公司 | WFOE | VIE | 抵销分录和重新分类分录 | 已整合 | |||||||||||||||||||

| 现金和现金等价物 | $ | - | $ | 14 | $ | 11,581 | $ | 255,536 | $ | - | $ | 267,131 | ||||||||||||

| 公司间应收账款-当期 | - | - | 179,211 | (2) | 1,684,751 | (1) | (1,863,962 | ) | - | |||||||||||||||

| 流动资产总额 | - | 14 | 250,651 | 2,530,776 | (1,863,962 | ) | 917,479 | |||||||||||||||||

| 公司间应收账款-非流动 | - | 4 | - | - | (4 | ) | - | |||||||||||||||||

| 非流动资产总额 | 34,160 | 4 | 755,365 | 107,774 | (34,164 | ) | 863,139 | |||||||||||||||||

| 总资产 | 34,160 | 18 | 1,006,016 | 2,638,550 | (1,898,126 | ) | 1,780,618 | |||||||||||||||||

| 公司间应付款 | 451,763 | (3) | 17,213 | (1)(2) | 1,428,180 | (1) | - | (1,897,156 | ) | - | ||||||||||||||

| 流动负债总额 | 515,763 | 17,213 | 1,924,426 | 4,611,831 | (1,897,156 | ) | 5,172,077 | |||||||||||||||||

| 非流动负债总额 | - | - | 242,100 | 22,024 | - | 264,124 | ||||||||||||||||||

| 总负债 | 515,763 | 17,213 | 2,166,526 | 4,633,855 | (1,897,156 | ) | 5,436,201 | |||||||||||||||||

| 股东权益总额 | (481,603 | ) | (17,195 | ) | (1,038,372 | ) | (1,836,489 | ) | (970 | ) | (3,374,629 | ) | ||||||||||||

| 非控制性权益 | - | - | (122,138 | ) | (158,816 | ) | - | (280,954 | ) | |||||||||||||||

| 总股本 | (481,603 | ) | (17,195 | ) | (1,160,510 | ) | (1,995,305 | ) | (970 | ) | (3,655,583 | ) | ||||||||||||

| 负债和权益总额 | $ | 34,160 | $ | 18 | $ | 1,006,016 | $ | 2,638,550 | $ | (1,898,126 | ) | $ | 1,780,618 | |||||||||||

| (1) | 公司间 来自非VIE实体和WFOE的应收款项和公司间应付VIE的款项是指向非VIE实体和WFOE提供的用于工作的贷款 资本目的。 |

| (2) | 公司间 来自母公司和非VIE实体的应收款项指金鹰(中国)向母公司和非VIE实体提供的贷款 以营运资本为目的。 |

| (3) | 公司间 应付外商独资企业及可变利益实体款项指鹰君(中国)及可变利益实体向母公司提供用作营运资金的贷款。 |

| 15 |

精简的 业务数据合并报表

截至2023年9月30日的财政年度

| 仅限父级 | 非VIE和非WFOE子公司合并 | WFOE | VIE和VIE的子公司 已整合 | 消除调整 | 合并合计 | |||||||||||||||||||

| 收入 | $ | - | $ | - | $ | - | $ | 3,917,335 | $ | - | $ | 3,917,335 | ||||||||||||

| 公司间收入 | - | 442,382 | 519,296 | - | (961,678 | ) | - | |||||||||||||||||

| 收入成本及相关税项 | - | 779 | 1,006 | 431,436 | - | 433,221 | ||||||||||||||||||

| 毛利 | - | 441,603 | 518,290 | 3,485,899 | (961,678 | ) | 3,484,114 | |||||||||||||||||

| 总运营费用 | 274,917 | 438,906 | 604,656 | 4,414,524 | - | 5,733,003 | ||||||||||||||||||

| 公司间运营费用 | - | - | - | 961,678 | (961,678 | ) | - | |||||||||||||||||

| 营业收入(亏损) | (274,917 | ) | 2,697 | (86,366 | ) | (1,890,303 | ) | - | (2,248,889 | ) | ||||||||||||||

| 其他(费用)收入 | - | (1,183 | ) | 461 | 100,398 | - | 99,676 | |||||||||||||||||

| 所得税前收入(亏损) | (274,917 | ) | 1,514 | (85,905 | ) | (1,789,905 | ) | - | (2,149,213 | ) | ||||||||||||||

| 所得税费用 | - | - | - | - | - | - | ||||||||||||||||||

| 净(亏损)收益 | $ | (274,917 | ) | $ | 1,514 | $ | (85,905 | ) | $ | (1,789,905 | ) | $ | - | $ | (2,149,213 | ) | ||||||||

截至2022年9月30日的财政年度

| 仅限父级 | 非VIE和非WFOE子公司合并 | WFOE | VIE | 消除调整 | 合并合计 | |||||||||||||||||||

| 收入 | $ | - | $ | - | $ | - | $ | 7,510,059 | $ | - | $ | 7,510,059 | ||||||||||||

| 公司间收入 | - | - | 1,463,241 | - | (1,463,241 | ) | - | |||||||||||||||||

| 收入成本及相关税项 | - | - | 6,979 | 1,188,645 | - | 1,195,624 | ||||||||||||||||||

| 毛利 | - | - | 1,456,262 | 6,321,414 | (1,463,241 | ) | 6,314,435 | |||||||||||||||||

| 总运营费用 | 217,243 | 6,601 | 1,699,386 | 6,398,815 | - | 8,322,045 | ||||||||||||||||||

| 公司间运营费用 | - | - | - | 1,463,241 | (1,463,241 | ) | - | |||||||||||||||||

| 运营亏损 | (217,243 | ) | (6,601 | ) | (243,124 | ) | (1,540,642 | ) | - | (2,007,610 | ) | |||||||||||||

| 其他收入 | - | - | 5,671 | 29,098 | - | 34,769 | ||||||||||||||||||

| 所得税前亏损 | (217,243 | ) | (6,601 | ) | (237,453 | ) | (1,511,544 | ) | - | (1,972,841 | ) | |||||||||||||

| 所得税费用 | - | - | - | - | - | - | ||||||||||||||||||

| 净亏损 | $ | (217,243 | ) | $ | (6,601 | ) | $ | (237,453 | ) | $ | (1,511,544 | ) | $ | - | $ | (1,972,841 | ) | |||||||

| 16 |

精简 现金流量合并计划表

截至2023年9月30日的财政年度

| 仅限父级 | 非VIE和非WFOE 合并后的子公司 | WFOE | VIE和VIE的子公司 已整合 | 消除 调整 | 已整合 | |||||||||||||||||||

| 净(亏损)收益 | $ | (274,917 | ) | $ | 1,514 | $ | (85,905 | ) | $ | (1,789,905 | ) | $ | - | $ | (2,149,213 | ) | ||||||||

| 公司间应收账款 | - | (333,732 | ) | - | (927,079 | ) | 1,260,811 | - | ||||||||||||||||

| 公司间应付款 | 272,917 | 329,657 | 191,152 | 453,740 | (1,247,466 | ) | - | |||||||||||||||||

| 经营活动提供(用于)的现金净额 | - | 12,739 | (13,007 | ) | (440,107 | ) | 13,345 | (427,030 | ) | |||||||||||||||

| - | ||||||||||||||||||||||||

| 用于投资活动的现金净额 | - | - | (606 | ) | - | - | (606 | ) | ||||||||||||||||

| 融资活动提供的现金净额 | - | - | - | 644,803 | - | 644,803 | ||||||||||||||||||

| 汇率波动对现金的影响 | $ | - | $ | (10,828 | ) | $ | 10,570 | $ | (13,115 | ) | $ | (13,345 | ) | $ | (26,718 | ) | ||||||||

截至2022年9月30日的财政年度

| 仅限父级 | 非VIE和非WFOE 合并后的子公司 | WFOE | VIE | 消除调整 | 已整合 | |||||||||||||||||||

| 净亏损 | $ | (217,243 | ) | $ | (6,601 | ) | $ | (237,453 | ) | $ | (1,511,544 | ) | $ | - | $ | (1,972,841 | ) | |||||||

| 公司间应收账款 | - | - | (41,980 | ) | (543,646 | ) | 585,626 | - | ||||||||||||||||

| 公司间应付款 | 229,243 | 6,619 | 343,386 | (579,248 | ) | - | ||||||||||||||||||

| 经营活动提供(用于)的现金净额 | - | 18 | 32,560 | (1,631,086 | ) | 6,378 | (1,592,130 | ) | ||||||||||||||||

| - | ||||||||||||||||||||||||

| 用于投资活动的现金净额 | - | - | (139,155 | ) | - | - | (139,155 | ) | ||||||||||||||||

| 汇率波动对现金的影响 | $ | - | $ | (4 | ) | $ | (2,867 | ) | $ | (52,020 | ) | $ | (6,378 | ) | $ | (61,269 | ) | |||||||

我们的 业务

中国保健食品市场一览

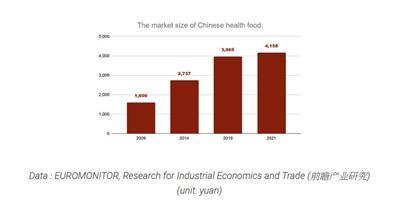

据仲量联行报道,Statista的一项研究表明,2020年至2025年,中国的保健(功能)食品市场预计将增长30%,到2025年预计将达到2440亿元人民币(343亿美元)。随着对健康食品和膳食补充剂的需求不断增加,这种稳定而令人印象深刻的增长只能预计会持续下去。

香港贸易发展局(贸发局)于2022年9月发表了一篇关于中国保健食品市场的文章, 文章指出,年龄人口结构、国内儿童政策和生活方式的变化推动了人民Republic of China保健食品市场的增长。

香港贸发局 确定中国人口的平均年龄正在上升。它援引中国政府的统计数据称,2021年大陆中国65岁及以上人口达到2亿,占总人口的14.2%。预计到2030年,这一年龄段将增加到中国总人口的25%。目前,中国的平均预期寿命为77.3岁,预计到2040年将达到81.9岁。贸发局引用iiMedia Research的一项研究发现,长者购买健康食品的主要原因是听从医生的建议或获得足够的基本营养素以改善他们的整体健康状况。研究表明,大多数老年人专注于通过保健食品来增强免疫力。此外,贸发局还援引另一项消息称,中国近五成的中老年人口愿意将四成的预算用于个人健康。

战略与国际研究中心指出,大陆中国在2016年用二孩政策取代了传统的独生子女政策,然后在2021年7月通过了三孩政策成为法律。贸发局推测,三孩政策的全面实施可望增加母婴保健食品市场的需求。贸发局统计显示,94.7%的孕妇在孕期进食保健食品,特别是叶酸、奶粉和复合维生素片。 此外,贸发局引用艾媒研究的研究指出,母婴保健食品市场在2020年至2021年期间增长8.2%,至2021年超过704.1亿元人民币(98.9亿美元),占内地中国保健食品总市场份额的26%。

根据香港贸易发展局在2022年9月发表的上述文章,人民政府 Republic of China逐步鼓励市民过上健康的生活方式,将疾病减少到最低限度,以延长人民的预期寿命。 并于2019年推出了《2019-2030年健康中国倡议》。智研集团 指出,2021年大陆中国的保健食品销售额增长了8.2%,中国大陆的保健食品市场占当年全球销售额的17.8%,是全球第二大保健食品市场。数据显示,2022年中国在大陆的保健食品销售额增长了3.0%,达到3947亿元人民币。艾媒咨询预计,到2027年,销售额将达到4237亿元人民币。(来源:https://research.hktdc.com/en/article/MzA4NzQ3NzUw)

| 17 |

自全球卫生问题和新冠肺炎疫情以来,人们的健康和营养意识有所增强。鹰君(中国) 相信预防保健是对健康最有效的投资。根据欧睿的统计数据,中国的保健品市场规模为:

Monteloeder[br]S.L.分析称,新冠肺炎爆发以来,中国对健康食品的需求有所增加。它引用了苏宁 公布的数据显示,2020年保健食品的农历新年销售量比2019年增长了128%。

电子商务在中国发展迅速。公司管理层认为,我们正处于电子商务的新时代,共享经济、线下支持和社交的其他特征正在演变。我们相信,社交电商的兴起将对我们医疗保健业务的发展产生积极影响。GMA表示:“中国客户在微博、抖音和微信等社交媒体平台上非常活跃。为以下项目创建帐户[你的]在提高保健食品目标受众的品牌知名度方面,自有品牌和与有影响力的人合作可以起到令人难以置信的帮助。此外,它还允许公司与其 潜在客户互动,建立关系并推广其产品。中国消费者重视个人关系,并经常优先从他们认识并与之建立联系的人或公司购买。

为了在中国广大人口中推广预防保健意识,我们通过我们的移动(金鹰商城) 平台和我们的新在线平台昆智健和昆智健小程序为我们的客户提供服务。

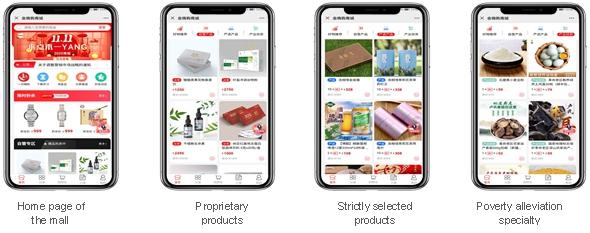

国王 鹰商场

我们 开发并推出了移动社交电商平台金鹰商城,以推广预防保健产品和服务为核心业务 。它采用了S2B2C的商业模式,整合了许多主要的医疗保健产品和服务。截至2024年1月10日,鹰王购物中心约有5669名会员。

| 18 |

我们通过金鹰购物中心开发的三个核心和五个功能包括:

核心 1:医疗行业资源整合

| 功能 1 | 闭环式供应链 | 与传统的B2B和B2C营销模式相比,我们的移动应用King Eagle Mall具有更高效的营销布局 ,不需要库存和资本投资。所有提供的商品都有上游供应商的支持。 客户可以更灵活地购买商品,通过厂家直供的方式完成商品的配送, 满足了客户的需求,促进了产品销售的增长。这种完全闭环的供应链更有利于鹰王(中国)的快速发展,提升资源利用率。 | ||

| 功能 2 | S2B2C 模式完美地为三端用户提供了最直观的服务和使用价值。 | S2B2C 是一种创新的电子商务模式,可以比传统模式驱动更大的价值创新。这种创新 体现在S(供应商)和B(平台)共同为C(客户)提供更周到的服务。也就是说,S赋能B,支持B与C进行产品和服务交易,而B和C将自己的需求传递给S,让S 更好地服务B和C,满足更广泛的群体,实现更大的需求渠道。 |

核心 2:个人健康管理

| 功能 3 | 将 连接到健康和健康体验,提高服务高度。 | 生态 +养老+健康生活方式体验是健康产业不可或缺的组成部分,也是产业发展和经济发展中必然出现的供需缺口。对于中高净值群体,我们提供不同类型的健康和老年生活方式体验环境。 |

核心 3:财富价值

| 功能 4 | 分享财富 | 健康本身就是财富。鹰君商城不仅是一个综合性的消费者对接平台,也是为上游供应链企业和终端成员提供财富的新渠道 。通过整合平台,鹰君(中国)与会员分享健康生活方式信息,满足不同会员的不同健康需求。 | ||

| 功能 5 | 生活质量 | 为强化健康理念,鹰君商城未来将深入生活的每一个角落,在衣、食、居、品、行五大领域为会员提供更多健康选择,引导会员 过上更健康、更有品质的生活。 |

产品专注于健康相关的产品和服务。King Eagle Mall旨在使我们和第三方能够销售与健康相关的产品。鹰君商城的产品分为自营产品和严格挑选的促进预防保健的产品两个部分。我们的团队筛选并检查我们和关联商家正在并将提供的产品。我们的主要产品包括保健产品,如膳食补充剂、营养保健食品、美容化妆品、支持心血管系统和骨关节健康的保健食品,以及其他类别(如奶粉、干果)。我们提供胶原肽、益生菌和改善血液循环和静脉健康的健康食品,以及可以促进和改善我们成员更健康生活方式的家居产品 。我们接收客户订单,并可能与负责送货安排的商家安排发货,或通过我们的外包网络履行客户订单。

| 19 |

此外,我们还运营客户服务中心,我们的成员可以通过这些中心直接沟通,以获得与产品购买、保健产品和服务建议以及送货物流相关的任何帮助。

坤 智健在线平台

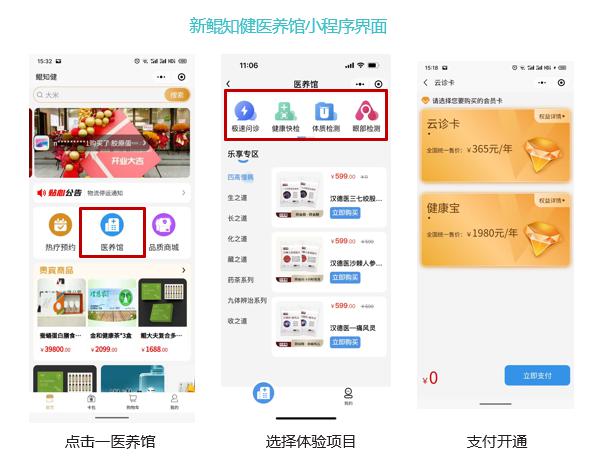

2022年10月,鹰君(天津)推出并实施了一个新的在线平台-昆之健,该平台专注于向批发商和零售商推广和销售 理疗设备和我们自己的品牌预防性保健和健康相关家居产品。 在平台初期,我们向批发商销售热疗舱。配备红外线,在高温下, 近似温泉,有助于促进血液循环和吸氧,改善失眠。目前,我们在这个新的 平台上推广和销售其他理疗设备、我们自己的品牌,以及其他流行品牌的保健相关产品。截至2024年1月10日,坤之鉴拥有约2129名会员。该在线平台在以下位置运行:Http://api.kp-tj.com/roomapp/#/home.

坤{br]支健小程序。2023年11月,我们推出了坤智健的小程序,它由三个区域组成:理疗 设备、客户服务中心和在线商城(坤智健)。客户服务中心根据客户的健康状况为客户提供健康饮食和 营养建议,并在客户服务中心进行舌头检查,利用当地医疗保健服务提供商的医疗专业知识和技术进行检查。购物中心提供从健康食品到小型厨房电器的各种产品 。

坤 支健小程序的在线接口程序

| 20 |

昆 智健客户服务中心

智能售货亭

2021年3月31日,鹰君VIE与国信星空网络有限公司(“国信”)达成口头协议,授予鹰君VIE为期五年的50个智能售货亭的经营权。由于新冠肺炎疫情,我们智能售货亭的建设许可申请被当地政府机构推迟了两年多。在2023财年的最后一个季度,国信认定无法获得许可证,双方同意放弃这一建设项目。

新冠肺炎

内地企业和市场重新开放 大陆中国于2022年12月初放松了对新冠肺炎的政策和管制。此外,2023年7月,中国政府向外国人全面开放边境,入境时无需检疫或申请卫生代码。尽管2023年11月,呼吸道疾病,特别是儿童呼吸道疾病在中国和世界一些地区激增,但中国的医学专家表示,这是一种可以治疗的疾病,是可以控制的。

本公司继续将业务重点放在其在线平台鹰君商城上,并在其新的在线平台坤之健上推广自有品牌的消费者保健和健康相关家居产品 ,该平台于2022年10月推出并实施,以缓解新冠肺炎的不利影响 。2023年11月,本公司还推出了坤智健小程序,以扩大其客户服务和预防保健产品 。

战略关系,以提供全面的医疗服务

预防性卫生保健侧重于遗传、环境、生理、心理和生活方式之间的关系,以帮助解决 健康和疾病问题。体检有助于提供个性化的解决方案,消除疾病的病因,治疗和调节功能变化,从而帮助患者克服疾病,过上更健康的生活。借助来自当地健康服务提供商的医疗专业知识和技术,我们探索了与健康服务提供商的潜在战略关系,基于金鹰商城和昆之健小程序的客户档案数据,为我们的会员和客户提供集成的 健康调节、跟踪管理、高水平、个性化和便捷的医疗保健、检测、咨询和营养咨询服务。

| 21 |

销售 和市场营销

我们 将并确实会开展各种营销活动,旨在将用户流量吸引到我们的移动应用程序和新的在线平台 ,并使我们有机会向潜在会员介绍我们的产品和服务。对于我们的在线移动应用,鹰君商城,我们(I)支付各种移动应用渠道来播放我们的应用,以提高我们产品的知名度和排名 以吸引新用户;(Ii)在社交媒体上进行自我宣传;(Iii)通过我们合作的公共平台为我们的产品做广告; (Iv)组织线下体验活动;(V)与各种地区和全球知名的保健产品业务伙伴和知名健康组织建立商业联盟;(Vi)打算在我们的官方网站上提供健康教育: www.kp-chin.com;和(Vii)聘请代理商推广我们的产品。我们的营销战略重点是寻找知名网络和平台提供商来宣传我们的产品和服务,改善产品和服务以提高我们在应用商店中的排名,并展示 广告以增加我们的曝光率以吸引新用户。

我们在2022年10月推出了一个额外的在线平台,坤之健,并在2023年11月推出了坤之健小程序,它 由三个区域组成:一个热疗产品,一个客户服务中心,和一个在线商城(坤之健)。我们 通过我们的营销团队或服务代理商通过各种类型的外联活动来营销和推广我们的坤之鉴小程序。

我们的 客户

我们的客户主要由个人会员组成。截至2023年9月30日和2022年9月30日,鹰王购物中心分别拥有约5669名和15077名会员。我们较新的在线平台专注于批发商。截至2023年9月30日和2022年9月30日,它分别拥有约2,112名批发会员和零名批发会员。

客户 服务

我们的 呼叫中心和电子邮件支持团队监控我们的移动应用程序以及其他公司开发的移动应用程序是否存在欺诈性 活动,帮助成员解决账单问题,帮助成员填写个人资料,并回答技术问题。客户服务 代表接受持续培训,以便为致电 或发送电子邮件给我们的会员和付费订户提供更好的个性化体验,并利用追加销售机会。

技术

除了构建和管理我们的软件和硬件基础设施外,我们的内部产品团队还专注于开发和维护我们的在线平台。我们打算继续投资于新产品的开发,如移动应用程序,并增强我们现有产品和基础设施的效率和功能。

我们的网络基础设施和运营旨在以经济高效的方式提供高级别的可用性、性能、安全性和可扩展性。我们在中国北京的第三方数据中心运营网络和数据库服务器。

我们的 竞争

我们 在竞争激烈的环境中运营,进入门槛最低。我们认为,在互联网上创建社区的主要竞争因素是功能、品牌认知度、声誉、临界成员数量、成员亲和力和忠诚度、易用性、服务质量和可靠性。我们与许多大大小小的公司竞争,包括垂直整合的互联网门户网站和专注于专业领域的媒体公司,它们向我们服务的在线市场提供线上和线下产品和服务。

贸发局称,2022年内地保健食品行业报告显示,电子商务、直销和药店的市场份额分别为40%、30%和20%。相应地,电商成为内地保健食品行业的一大销售渠道中国。

我们的竞争对手主要来自社交电商平台,包括拼多多(基于团购模式)、微盟(为微商提供服务 )、淘宝、京东等。

| 22 |

我们 认为,我们的竞争能力取决于我们控制之内和之外的许多因素,包括以下因素:

| ● | 我们的会员和付费用户群的规模和多样性; | |

| ● | 我们应用程序的时机和市场接受度,包括对这些应用程序的开发和增强,以及与我们的竞争对手提供的应用程序相关的功能 ; | |

| ● | 客户服务和支持工作; | |

| ● | 销售和营销努力;以及 | |

| ● | 相对于我们的竞争对手,我们在市场上的品牌实力。 |

竞争优势

经验丰富的 管理

鹰君(中国)主要从跨国公司、上市公司和著名大学获得人才,用于开发其线上和线下平台,创建商业模式、营销和管理 。

产品提供的多样性

随着我们新的在线平台坤之健及其小程序的开发,我们现在提供一系列多样化的产品,包括理疗设备、饮食和营养建议以及保健相关产品。此外,我们还瞄准了批发和零售客户。

增值医疗保健筛查和监测服务

通过推出昆智健小程序,我们与当地医疗服务提供商协调,利用他们的医疗专业知识和技术。 这些当地医疗服务提供商在我们的昆智健客户服务中心为我们的客户和会员提供健康筛查和监测。通过为我们的客户和会员提供这些增值服务,我们的客户和会员可以更好地 了解他们的健康。我们能够提供更具体的营养建议,并将其推荐给我们的保健相关产品。

我们的 知识产权

我们 依靠包括商业秘密、版权、商标和域名在内的知识产权以及 合同限制来保护我们拥有或使用的知识产权和专有技术。

我们所有的 员工都签订了标准的雇佣协议,要求他们在受雇于我们期间及之后对与我们的客户、方法、商业和商业秘密有关的所有信息保密,并将他们在受雇期间开发的任何发明、技术和设计转让给我们。

版权

我们 拥有我们的在线平台“金鹰商城”的版权。这样的版权将于2031年7月到期。软件平台 于2020年9月投入使用,为会员提供多种预防性保健产品和服务。该平台 为我们的成员提供上游预防性保健产品供应链和下游保健分析和建议。

| 23 |

商标

我们还开发了我们的商业商标。为了保护我们的知识产权,我们已在中国注册了我们的商标,包括但不限于:

| 商标 | ||||||

| 国家/地区 | 商标 | 数 | 班级 | |||

| 中华人民共和国 | 金嗨购 | 50368216 | 9 | |||

| 中华人民共和国 | 金嗨购 | 50374979 | 16 | |||

| 中华人民共和国 | 金嗨购 | 50375007 | 37 | |||

| 中华人民共和国 | 金嗨购 | 50377397 | 39 | |||

| 中华人民共和国 | 金嗨购 | 50382061 | 41 | |||

| 中华人民共和国 | 金嗨购 | 50382076 | 42 | |||

| 中华人民共和国 | 金嗨购 | 50392663 | 43 | |||

| 中华人民共和国 | 金嗨购 | 50375312 | 45 | |||

| 中华人民共和国 |  |

50374965 | 9 | |||

| 中华人民共和国 |  |

50371272 | 16 | |||

| 中华人民共和国 |  |

50373087 | 37 | |||

| 中华人民共和国 |  |

50387468 | 39 | |||

| 中华人民共和国 |  |

50369532 | 41 | |||

| 中华人民共和国 |  |

50380120 | 42 | |||

| 中华人民共和国 |  |

50392663 | 43 | |||

| 中华人民共和国 |  |

50387165 | 45 | |||

| 中华人民共和国 |  |

50366519 | 43 | |||

| 中华人民共和国 |  |

55127695 | 1 | |||

| 中华人民共和国 |  |

55146919 | 3 | |||

| 中华人民共和国 |  |

55139610 | 9 | |||

| 中华人民共和国 |  |

55134787 | 10 | |||

| 中华人民共和国 |  |

55132744 | 35 | |||

| 中华人民共和国 |  |

55140311 | 41 | |||

| 中华人民共和国 |  |

55141993 | 43 | |||

| 中华人民共和国 |  |

55132362 | 5 | |||

| 中华人民共和国 |  |

55155215 | 30 | |||

| 中华人民共和国 |  |

55140329 | 42 | |||

| 中华人民共和国 | 鲲之味 | 57843237 | 21 | |||

| 中华人民共和国 | 鲲之味 | 63933981 | 29 | |||

| 中华人民共和国 | 鲲之味 | 63920505 | 31 | |||

| 中华人民共和国 | 鲲之味 | 63919828 | 33 | |||

| 中华人民共和国 | 鲲之味 | 63906792 | 35 | |||

| 中华人民共和国 | 鲲之味 | 63919846 | 40 | |||

| 中华人民共和国 | 鲲品汇 | 63930097 | 5 |

| 24 |

| 中华人民共和国 | 鲲品汇 | 63933981 | 29 | |||

| 中华人民共和国 | 鲲品汇 | 63921829 | 30 | |||

| 中华人民共和国 | 鲲品汇 | 63920505 | 31 | |||

| 中华人民共和国 | 鲲品汇 | 63922453 | 32 | |||

| 中华人民共和国 | 鲲品汇 | 63919828 | 33 | |||

| 中华人民共和国 | 鲲品汇 | 63906792 | 35 | |||

| 中华人民共和国 | 鲲品汇 | 63919846 | 40 | |||

| 中华人民共和国 | 鲲之健 | 66800246 | 5 | |||

| 中华人民共和国 | 鲲之舱 | 67366839 | 10 | |||

| 中华人民共和国 | 鲲之舱 | 67355365 | 29 | |||

| 中华人民共和国 | 鲲之舱 | 67359940 | 30 | |||

| 中华人民共和国 | 鲲之舱 | 67374685 | 31 | |||

| 中华人民共和国 | 鲲之舱 | 67363338 | 43 | |||

| 中华人民共和国 | 鲲之舱 | 67375399 | 44 | |||

| 中华人民共和国 | 诺亚之舱 | 67241922 | 10 | |||

| 中华人民共和国 | 诺亚之舱 | 67357207 | 29 | |||

| 中华人民共和国 | 诺亚之舱 | 67253976 | 30 | |||

| 中华人民共和国 | 诺亚之舱 | 67366831 | 31 | |||

| 中华人民共和国 | 诺亚之舱 | 67251066 | 43 |

我们 认为我们的版权和商标对我们的成功和竞争地位非常重要。

我们 从我们的供应商那里购买在我们的平台上销售的消费者预防健康食品和与健康相关的家居产品;我们并没有 开发、设计或制造这些产品。此外,尽管我们已经在内部建立了在线平台和移动商务,但我们内部技术团队的薪酬成本并不高。因此,我们没有将我们内部技术团队的薪酬成本作为研发费用列报,而是将这些金额计入截至2023年9月30日和2022年9月30日的年度的员工薪酬和福利支出 的一般和行政费用。

| 25 |

环境、社会和治理标准

环境、社会和公司治理标准或指标(“ESG”)的概念是一个新兴的全球趋势。管理层 相信中国处于这一全球趋势的前沿,中国希望在2030年前达到碳排放峰值,并在2060年前实现碳中性。这些目标要求企业开始向低碳商业模式转型。此外,企业报告一套完整的ESG指标将帮助监管机构及时调整其政策,并使投资者和客户能够做出 明智的决策。作为公司战略和目标的一部分,我们的管理层正在积极应对环境和社会责任。所采取的步骤包括根据公司的环境和社会责任目标确定和设定目标。

ESG 代表了投资者和客户评估公司可持续发展水平的三个主要标准。具体地说,环境标准 考虑公司在保护环境方面的表现;社会标准检查公司如何管理与员工、供应商、客户和社区的关系;治理标准涉及公司的领导力、高管薪酬、审计、内部控制和股东权利。

我们的ESG使命包括努力促进广大利益相关者群体的需求,即我们的员工和我们生活和运营的社区,同时意识到我们不断增长的运营对环境的影响。作为公司战略和目标的一部分,我们的管理层正在积极应对环境和社会责任。

环境。 作为我们公司环境战略的一部分,我们努力通过仔细考虑我们如何消耗资源并将最好的注重环境的技术整合到我们的业务中来减少我们的碳足迹。我们公司一直通过利用资本资源来提高产品质量,审查制造商的做法,包括 一次性塑料等包装材料的来源和可持续性,确定对天然或有机产品和配料的日益增长的需求,了解消费者对产品中存在的成分或物质的影响的不断变化的担忧, 试图改变消费者对非本地产品或来源的情绪,并试图提高对环境影响的认识 (包括包装、能源和水使用以及废物管理),从而贯彻环境保护的概念 。我们公司已经开始采用可持续环保的包装,新设计的富含Selene的鸡蛋包装,减少了环境污染。

社交。 一家公司的价值不仅体现在它创造的利润和价值上,还体现在它对社会的贡献上。作为一家企业,我们正努力在五个方面回馈社会:健康、生活质量、环境和公益。我们正在积极 解决社会关切,如参与乡村振兴旅游,支持员工发展,促进行业规范运营,响应政府低碳绿色发展的号召。

近日,新华社、腾讯控股、中国、财富、头条等多家网络媒体纷纷点赞我公司义工关爱自闭症青少年。2021年12月,我们与北京 朱小星特殊群体融合创业中心协调,通过线上直播 直播的方式支持特殊群体创业项目。我们对自闭症青年在寻找和维持就业以及创业方面面临的困难表示关切。为了让年龄较大的自闭症青少年尽快有自己的工作、发展技能、融入社会,金鹰商城利用自身社交电商平台的优势,利用流量号召,积极支持和激励自闭症青少年创业项目。

公司。 自公司成立以来,我们一直试图成为业务数字化和数字业务商业化的主要参与者 。从会员使用、购买体验、数据查看等一系列操作,鹰君商城提供了一键操作、实时信息反馈、智能推荐等功能。在深化鹰君商城数字化战略的过程中,我们公司的整体实力也有了显著提升,未来可以为消费者提供全新的购物体验。此外,鹰王(中国)的S即时通讯工具K Messenger于2023年4月正式 作为一款私域、流量动态、即时通讯软件发布,标志着鹰王(中国)在无线互联网领域的又一次进步,加强了利益相关者与客户之间的沟通。

K Messenger在我们的发展战略中发挥着重要作用。自3月份开始研发以来,受到了市场和行业的密切关注,吸引了许多用户的兴趣。K信使是在鹰王(中国)业务线内推出的一款线上产品。短期内,K Messenger的目标是为经销商提供一个可持续的即时通讯平台,以提高经销商与企业之间的沟通效率。随着用户规模的扩大以及产品可靠性和功能的不断提升,我们相信K Messenger在为用户带来更多社会效益的同时,也将推动鹰王(中国)S业务成果的快速发展。

作为一家国际初创公司,我们将致力于解决、确定和设定我们的ESG目标。这些信息将在我们未来提交给美国证券交易委员会的定期报告中进一步披露。

条例

由于我们的所有经营实体都位于中国,因此我们受中国国家和地方法律的监管。本部分总结了与我们的业务相关的主要中国法规。见《风险因素--与中国做生意有关的风险》。

除已获得的营业执照外,我们不认为我们需要根据以下讨论的法规获得任何许可和批准。然而,如果我们无意中得出结论认为不需要此类许可或批准,或者如果 适用的法律、法规或解释发生变化,并且我们需要在未来获得此类许可或批准,则 公司或其VIE可能会受到行政处罚、整改命令、罚款、暂停相关 业务或吊销营业许可或执照,公司的证券可能失去在 美国交易所上市的资格。

截至本年度报告日期,本公司、其任何子公司或其VIE均未被拒绝任何许可或批准。

| 26 |

外商投资条例

《鼓励外商投资产业目录(2020年版)》(简称《鼓励目录》)于2020年12月27日由国家发展改革委、商务部联合发布,并于2021年1月27日起施行。《外商投资准入特别管理措施(负面清单)(2020年版)》(简称《2020年负面清单》)于2020年6月23日联合公布,并于2020年7月23日起施行。《鼓励目录》和《2020年负面清单》将行业分为鼓励类、限制类、禁止类和禁止类。所有未被列为“鼓励”、“限制”或 “禁止”类别的行业均被视为“允许”。《鼓励目录》和《2020年负面清单》 由中国政府不定期审查和更新。我们的业务被归类为“鼓励”类。

《中华人民共和国境外投资外汇登记管理办法》

外汇局于2014年7月4日发布并生效的《关于境内居民境外投融资和特殊目的载体投资外汇管理有关问题的通知》,或第37号通知,规范了中国居民或实体利用特殊目的载体(SPV)寻求离岸投融资和在中国进行往返投资的外汇 事宜。

通告 37和其他外汇局规则要求中国居民,包括法人和自然人,在向拥有中国居民合法拥有的在岸或离岸资产和股权的中国以外的任何公司(“离岸特殊目的机构”)出资 之前,必须在当地银行登记。此外,作为离岸特殊目的机构的股东的任何中国个人居民必须就该离岸特殊目的机构的基本信息(如公司名称、业务条款、中国居民个人所持股份的变更、合并、分立)向当地银行更新其登记 ;如果中国居民个人在离岸特殊目的机构增资或减资、股份转让或股份互换,则需向中国居民个人 更新其登记。如未能遵守上述规定的外管局注册及更新规定, 可能会对该离岸特殊目的机构的中国附属公司的外汇活动施加限制,包括增加注册资本或向离岸特殊目的机构支付股息及其他分派,以及接受境外特殊目的机构的注资。如未能遵守第37号通函,有关中国居民或该离岸特殊目的机构的中国附属公司亦可能因逃避适用的外汇限制而受到中国外汇管理条例的惩罚。

关于外汇的规定

根据1996年颁布并于1997年和2008年修订的《外汇管理规则》以及外管局和其他有关中国政府部门发布的各项规定,人民币在未经外汇局事先批准的情况下可兑换成其他货币,但仅限于与贸易有关的收付款、利息和股息等经常项目,并符合某些程序要求 。将人民币兑换成其他货币,并将兑换后的外币汇出中国境外,用于直接股权投资、贷款和投资汇回等资本项目,需事先获得外汇局或其当地办事处的批准。在中国境内进行的交易必须用人民币支付。除非另有批准,中国企业 必须将从国外收到的外币付款汇回国内。外商投资企业可以在外汇指定银行的账户中留存外汇,但不得超过外汇局或其所在地机构的上限。除非另有批准,境内企业 必须将其外币收益全部兑换成人民币。

2008年8月29日,外汇局发布第142号通知,通过限制兑换后的人民币的使用方式,规范外商投资企业将外币兑换成人民币。此外,外管局于2011年11月9日发布第45号通告,以澄清第142号通告的适用范围。根据第142号通函和第45号通函,外商投资企业由外币注册资本折算成的人民币资本只能用于政府有关部门批准的业务范围内的用途,不得用于中国境内的股权投资。此外,外汇局还加强了对外商投资企业外币注册资本折算人民币资金流动和使用的监管。未经外汇局批准,不得改变人民币资本金的用途;未使用人民币贷款所得资金的,人民币资本金不得用于偿还人民币贷款。违反第142号通知和第45号通知的行为可能会受到严厉处罚,例如相关外汇管理条例规定的巨额罚款。2014年7月4日,外汇局发布了《国家外汇局第36号通知》,自2014年8月4日起对部分指定地区外商投资企业外汇资金结算管理进行试点改革。然而,外汇局第三十六号通知继续禁止外商投资企业直接或间接使用其外汇资本折算的人民币用于超出其业务范围的目的。2015年3月30日,外汇局发布第19号通知,在全国范围内扩大改革范围。第19号通告于2015年6月1日生效,取代了第142号通告和第36号通告。36号通知允许在试点地区设立的企业利用外汇资金进行股权投资,并取消了142号通知对这些企业的某些其他限制。第19号通知取消了对所有在中国设立的外商投资企业的限制。然而,36号通知和19号通知继续禁止外商投资企业将其外汇资本折算的人民币资金用于超出业务范围的支出、提供委托贷款或偿还非金融企业之间的贷款等。

| 27 |

2016年6月9日,外管局发布第16号通知,对资本项下(包括但不限于外汇资本和外债)项下的外汇酌情折算提供了一个综合标准,适用于在中国注册的所有企业 。第十六号通知重申,公司外币资本折算的人民币不得直接或间接用于超出其经营范围或中国法律法规禁止的用途,且此类折算后的人民币不得作为贷款提供给其非关联实体,但公司营业执照明确允许的除外。

试行

2023年2月17日,中国证券监督管理委员会(证监会)发布了《境内公司境外证券发行上市试行管理办法》,试行办法于2023年3月31日起施行。在试行办法发布的同一天,中国证监会在证监会官网或集体传阅了1号至5号配套指导规则、《关于试行办法的说明》、《关于境内企业境外上市备案管理安排的通知》以及相关证监会答记者问的指导规则和通知。试行办法与《指导规则》和《通知》重申了境外上市条例草案所体现的基本监管原则,对境内公司境外发行和上市的备案要求基本相同,但与境外上市条例草案相比有以下 更新:(A)进一步明确禁止境外发行和上市的情形;(B)根据实质重于形式的原则,进一步澄清海外间接上市的标准,以及(C) 就不同类型的海外发售和上市设定不同的申报要求,以增加申报程序和要求的更多细节。

根据《试行办法》、《指导规则》和《通知》,境内公司直接或间接在境外发行或上市的,应当在提交首次公开募股或上市申请后三个工作日内履行备案程序并向中国证监会报告相关信息。已在境外证券交易所或 上市公司获得境外监管机构或者证券交易所批准发行上市,并将于2023年9月30日前完成境外发行上市的,不需要立即进行上市备案 ,后续发行也需按照试行办法进行备案。试行办法施行之日前已向境外监管机构提出首次公开募股申请但尚未获得境外监管机构或证券交易所批准的公司,可在合理期限内安排备案,并应在境外发行上市前完成备案手续。

根据《关于境内企业境外上市备案管理安排的通知》,试行办法施行之日(2023年3月31日)前已在境外上市的境内公司视为现有发行人,现有的 发行人无需立即完成备案手续,但后续发行需向中国证监会备案。境内公司未完成规定的备案程序或者隐瞒重大事实或者在备案文件中伪造重要内容的,可能受到责令改正、警告、罚款等行政处罚,其控股股东、实际控制人、直接负责的主管人员和其他直接责任人员也可能受到警告、罚款等行政处罚。

2023年2月24日,中国证监会会同财政部、国家保密总局、中国国家档案局对2009年中国发布的《关于加强境外证券发行上市保密和档案管理工作的规定》或《规定》进行了修订。修订后的规定以《境内公司境外证券发行上市保密规定及档案管理规定》为题发布,并于2023年3月31日与试行办法一并施行。修订规定的主要修订之一是扩大其适用范围,以涵盖 与试行办法一致的海外间接发行和上市。修订后的规定要求: (A)境内公司计划通过其境外上市实体直接或间接向证券公司、证券服务提供者、境外监管机构等有关个人或实体公开披露或提供 任何包含国家秘密或政府机构工作秘密的文件和资料,应首先依法经主管部门批准,并向同级保密行政部门备案;境内公司拟通过其境外上市实体直接或间接向证券公司、证券服务商、境外监管机构等有关个人和实体公开披露或提供其他有损国家安全或公共利益的文件和资料的,应严格履行国家有关规定的有关程序。本公司及其附属公司如未能或被视为未能遵守上述经修订条文及其他中国法律法规下的保密及档案管理要求,可能导致有关实体 被主管当局追究法律责任,并在涉嫌犯罪的情况下交由司法机关追究刑事责任。

| 28 |

作为现有发行人,本公司目前无需根据试行办法和修订后的规定进行任何备案; 然而,如果我们未来寻求在海外进行后续发行,我们将被要求在提交首次公开募股或上市申请后 三个工作日内向中国证监会提交文件。截至本年度报告日期,本公司未考虑在海外公开发行其证券。然而,关于此类监管指南的解释和实施仍存在不确定性,我们不能向您保证我们没有无意中误解备案要求,这些要求未来不会改变,或者我们将能够及时遵守试行办法、修订后的条款或任何未来实施规则的所有新的监管要求,或者根本不能保证。如果我们未能 完全遵守新的监管要求,包括但不限于未能完成向中国证监会提交的备案程序(如果需要),可能会导致我们的证券没有资格在美国交易所上市,这将显著限制或完全阻碍我们发售或继续发售普通股的能力,导致我们的业务运营严重中断, 严重损害我们的声誉,进而对我们的财务状况和运营结果产生重大不利影响,并导致我们的证券大幅缩水或变得一文不值。

关于依法严厉打击证券违法行为的意见

近日,中共中央办公厅、国务院办公厅联合印发了《关于依法严厉打击非法证券活动的意见》,并于2021年7月6日向社会公布。意见强调,要加强对非法证券活动的管理,加强对中国企业境外上市的监管。

根据吾等对中国现行适用法律及法规的理解,本公司及其中国附属公司,即:(I)经营或向境外投资者发行证券目前并不需要 获得任何中国当局的许可;(Ii)不受中国证券监督管理委员会(“中国证监会”)、中国网信局(“证监会”)或任何其他需要批准其经营的实体的许可要求;及(Iii)并未被任何中国当局拒绝任何许可 。此外,

如果我们错误地得出这些许可要求不适用于我们的结论,或者如果适用的法律、法规或解释发生变化,并且未来确定许可要求适用于我们,我们可能会接受审查,在满足这些要求方面可能面临挑战,并可能因遵守这些要求而产生巨额成本,这可能会导致我们的业务运营和财务状况发生重大不利变化。此外,如果我们不能完全遵守下面讨论的《网络安全审查办法(2021年版)》,或者如果意见生效并确定对我们适用,我们向投资者提供或继续提供证券的能力可能会受到显著限制或完全受阻,我们的证券可能会大幅贬值或变得一文不值。

鉴于中国目前的监管环境,本公司未来是否需要获得中国政府的许可才能在美国交易所上市,以及如果需要这种许可,是否会被拒绝或稍后被撤销,目前还不确定。我们一直 密切关注中国在海外上市所需获得中国证监会或其他中国政府机构批准的监管动态。截至本年度报告日期,我们尚未收到中国证监会或其他中国政府机构对我们之前的证券发行的任何查询、通知、警告、制裁或监管机构的反对。然而,在制定、解释和实施与海外证券发行和其他资本市场活动有关的监管要求方面,仍然存在重大的不确定性。

根据《管理规定》和《办法》,只有已有境外上市中国公司的新股发行和再融资才需 向中国主管部门进行备案;其他已有境外上市公司将有足够的过渡期完成备案程序,这意味着我们未来肯定会通过备案程序, 可能是因为再融资,或者是有足够的过渡期来完成作为已有的境外上市中国公司的备案程序。

有关隐私和数据保护的规定

中国的监管部门已经实施并正在考虑有关数据保护的进一步立法和监管建议。中国可能会出台新的 管理数据保护新领域的法律法规或提出更严格的要求。此外, 中国对消费者和数据保护法的解释和适用往往是不确定的、多变的、复杂的,包括对不同人群或不同类型数据的不同要求。

| 29 |

《中华人民共和国网络安全法》。中国在隐私和数据安全方面的监管和执法制度正在演变。2017年6月生效的《中华人民共和国网络安全法》确立了中国首个国家级网络运营商数据保护制度,包括中国境内所有通过互联网或其他信息网络提供服务的组织。它规定,关键信息基础设施运营商在中国运营过程中收集和生成的个人信息和重要数据应存储在中国,法律对关键信息基础设施运营商施加了更严格的监管和额外的安全义务 。它还规定,网络运营商必须实施安全保护措施,以确保网络不受干扰、中断或未经授权的访问,并防止网络数据 被泄露、窃取或篡改。

数据安全法 。2021年6月10日,中国全国人大常委会公布了《数据安全法》,自2021年9月1日起施行。

《数据安全法》确立了数据保护的重要性分级制度,将由政府部门以目录的形式确定为重要数据的数据,要求给予更高级别的保护。具体来看,《数据安全法》规定,处理重要数据的运营者必须指定 一名数据安全员和一名管理部门负责数据安全。此外,该运营者 必须定期评估其数据活动的风险,并向相关监管部门提交评估报告。 此外,《数据安全法》禁止中国的单位和个人在未经中国主管部门批准的情况下,向任何外国司法或执法机构提供存储在中国中的任何数据,并规定了被发现违反其数据保护义务的单位和个人的法律责任,包括责令改正、警告、最高人民币1000万元的罚款、暂停相关业务、吊销营业执照或执照。

不能保证我们能够及时完成适用的网络安全审查程序,或者如果我们被要求遵循这些程序,则根本不能保证。这可能会对我们的运营结果和业务前景产生实质性的不利影响。 此外,《网络安全法》或《数据安全法》并未明确界定“重要数据”的概念。为了 遵守法定要求,我们需要确定我们是否拥有重要数据,监控预期由地方政府和部门发布的重要数据目录,执行风险评估,并确保我们遵守了 必要时向适用监管机构报告的义务。此外,如果中国以外的司法和执法部门要求我们提供存储在中国中的数据,而我们无法通过任何必要的政府安全审查或获得任何必要的 政府批准,我们可能无法满足外国当局的要求。法律义务方面的潜在冲突可能会对我们在中国内外的运营产生不利影响。

网络安全 审查措施。2022年1月,CAC和其他几个行政部门联合发布了修订后的《网络安全审查办法》,或称《网络安全审查办法》,于2022年2月15日起生效,取代了2020年6月生效的网络安全审查办法。根据网络安全审查办法,购买网络产品和服务或进行影响或可能影响国家安全的数据处理活动的“关键信息基础设施运营商”或CIIO将接受网络安全审查。网络安全审查措施还将网络安全审查扩大到 拥有100多万用户个人信息的“互联网平台经营者”,如果此类经营者打算 在外国上市其证券。或者,如果中国相关政府部门认定运营商的网络产品或服务或数据处理活动影响或可能影响国家安全,可启动网络安全审查。 我们不认为本公司构成关键信息基础设施运营商,并且我们的数字平台上的注册用户不到100万。

2021年11月14日,中国网信办发布了《网络数据安全条例(征求意见稿)》。 《网络数据安全条例》草案规定,数据处理者是指自主决定数据处理目的和方式的个人或组织。处理百万以上用户个人数据的数据处理商拟 境外上市的,应当申请网络安全审查。此外,处理重要数据或在境外上市的数据处理商应自行或委托数据安全服务机构进行年度数据安全评估,并应于每年1月31日前将上一年度数据安全评估报告报送当地网络空间事务管理部门。

根据 《数据安全法》和《网络安全审查办法》,只要我们不被视为运营商或数据处理商,并且我们 不控制超过100万用户的个人信息,我们就不需要申请CAC进行网络安全审查 。然而,如果中国证监会、CAC或其他监管机构后来颁布新的规则或解释,要求我们的后续发行必须获得他们的批准,我们可能无法获得此类批准,这可能会显著限制或完全阻碍我们向投资者提供额外证券的能力,我们的证券可能会大幅贬值或一文不值。

| 30 |

我们 目前在我们的数字平台上的注册用户不到100万,只有在用户 注册后才需要和获取用户信息。鉴于我们通过我们的数字平台销售和服务产品,我们可能会构成一个“数据处理者”, 但由于我们的在线注册用户远远不到100万,我们不认为需要根据《网络安全审查办法》或《网络数据安全条例(征求意见稿)》申请 网络安全审查。 然而,《网络数据安全条例(征求意见稿)》仍在制定中,可能会有进一步的 修改。虽然我们认为,根据《网络安全审查办法》、《网络数据安全条例(征求意见稿)》或《关于严厉打击非法证券活动的意见》,我们目前不需要获得CAC的批准 ,但我们面临着此类法规或规则的解释或实施的不确定性,未来我们可能需要 自行或聘请第三方数据安全服务提供商 每年进行数据安全评估,并根据《网络数据安全条例》草案每年向当地机构提交此类数据安全评估报告。

个人信息保护法 . On August 20, 2021, the Standing Committee of the National People’s Congress of China promulgated the Personal Information Protection Law (the “PIPL”), which took effect on November 1, 2021. In addition to other rules and principles of personal information processing, the Personal Information Protection Law specifically provides rules for processing sensitive personal information. Sensitive personal information refers to personal information that, once leaked or illegally used, could easily lead to the infringement of human dignity or harm to the personal or property safety of an individual, including biometric recognition, religious belief, specific identity, medical and health, financial account, personal whereabouts, and other information of an individual, as well as any personal information of a minor under the age of 14. Only where there is a specific purpose and sufficient necessity, and under circumstances where strict protection measures are taken, may personal information processors process sensitive personal information. A personal information processor shall inform the individual of the necessity of processing such sensitive personal information and the impact thereof on the individual’s rights and interests. As uncertainties remain regarding the interpretation and implementation of the Personal Information Protection Law, we cannot assure you that we will comply with the Personal Information Protection Law in all respects and regulatory authorities may order us to rectify or terminate our current practice of collecting and processing sensitive personal information.

摘要. Compliance with the PRC Cybersecurity Law, the Data Security Law, the Cybersecurity Review Measures, and the Personal Information Protection Law, as well as additional laws and regulations that PRC regulatory bodies may enact in the future, may result in additional expenses to us and subject us to negative publicity, which could harm our reputation among users and negatively affect the trading price of our common stock in the future. PRC regulators, including the Department of Public Security, the Ministry of Industry and Information Technology, the State Administration for Market Regulation, and the CAC, have been increasingly focused on regulation in the areas of data security and data protection, and are enhancing the protection of privacy and data security by rulemaking and enforcement actions at central and local levels. We expect that these areas will receive greater and continued attention and scrutiny from regulators and the public going forward, which could increase our compliance costs and subject us to heightened risks and challenges associated with data security and protection. We cannot assure you that we will be compliant with these new laws and regulations described above in all respects, and we may become subject to penalties, including fines, suspension of business, prohibition against new user registration (even for a short period of time) and revocation of required licenses, and our reputation and results of operations could be materially and adversely affected, all of which could materially and adversely affect our business, financial condition, and results of operations.

中国政府在确定对不遵守或违反中国法律法规 的纠正或惩罚措施方面拥有广泛的自由裁量权。如果中国政府认定我们、我们的香港或中国子公司或我们的VIE不符合适用的 法律,它可以撤销VIE和我们的中国子公司的业务和经营许可证,要求VIE停止 或限制其运营,限制VIE收取收入的权利,要求VIE重组其运营,施加 VIE可能无法遵守的附加条件或要求,对VIE的业务运营或其客户施加限制,或对VIE采取可能对其业务有害的其他监管或执法行动,这可能 对VIE和公司的业务、财务状况和经营业绩产生重大不利影响。

此外,如果我们未能遵守或被认为未能遵守上述和其他监管要求或隐私保护相关的 法律、规则和法规,可能会导致声誉受损,或导致政府实体、消费者 或其他人对我们提起诉讼或采取行动。这些程序或行动可能会使我们受到重大处罚和负面宣传,要求我们更改我们的数据 和其他商业惯例,增加我们的成本,并严重扰乱我们的业务,所有这些都可能对我们普通股的交易价格 产生负面影响。

与知识产权有关的法律法规

根据《中华人民共和国商标法》(《商标法》),注册商标的专用权仅限于已注册的商标和经允许使用商标的商品。注册商标的有效期为十年,自注册之日起计算。根据《商标法》,(一)未经注册商标所有人授权,在同一商品上使用与注册商标相同的商标;(二)在同一商品上使用与注册商标相似的商标,或者(三)未经注册商标所有人授权,在类似商品上使用与注册商标相同或者近似的商标,可能造成混淆的,视为侵犯注册商标专用权。侵权人应当按照规定承诺停止侵权,采取补救措施,并支付损害赔偿金。

| 31 |

税收

中华人民共和国 企业所得税

《中华人民共和国企业所得税法》及其实施细则规定,自2008年1月1日起,内资企业和外商投资企业同等适用25%的统一所得税率。

《企业所得税法》及其实施细则规定,中国居民企业支付给“非居民企业”投资者的股息和其他分派(在中国没有设立机构或营业地点,或在中国设有此类机构或营业地点,但相关股息或其他分派与设立或营业地点没有有效联系),适用10%的预扣税。然而,根据2006年12月8日生效的《内地与香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,如果中国主管税务机关认定香港 企业符合 适用法律规定的相关条件和要求,中国居民企业支付股息的预提税率为5%;否则,股息预提税率为10%。根据2009年2月20日公布并于同日起施行的《中华人民共和国国家税务总局关于税收条约股利拨备管理有关问题的通知》 ,接受中国企业分红的公司必须在收到股息前连续12个月内所有 次达到直接所有权门槛。但是,如果公司被认定为直通实体而不是合格的福利所有者,则不能享受税收安排中提供的税收优惠。此外, 如果有关税务机关认为交易或安排主要是为了享受税收安排下的优惠税收待遇 ,该优惠税收待遇可能会在未来由有关税务机关进行调整 。

营业税和增值税

根据国务院于1993年12月13日公布并于1994年1月1日起施行并于2008年11月10日修订并于2009年1月1日起施行的《营业税暂行条例》,从事服务业经营活动的单位和个人,一般按其提供服务所产生的收入的5%的税率缴纳营业税。

2016年3月,财政部和国家税务总局联合发布了《全面推开营业税改征增值税试点方案》,或称《第36号通知》,自2016年5月起施行,根据该方案,中国税务机关开始对房地产、建筑、金融服务、保险等各类服务行业以及其他生活方式服务行业的收入征收增值税,取代与增值税并存20多年的营业税。根据《中华人民共和国增值税暂行条例》及其实施细则,在中国境内从事销售货物或者加工、修理、组装服务、销售劳务、无形资产、不动产、进口货物的组织和个人,为增值税纳税人,依照本条例缴纳增值税。

营业执照

任何在中国开展业务的公司都必须有涵盖特定工种的营业执照。除了我们已经获得的正规业务许可证外,根据中国法律法规,我们不需要特别许可证或许可证来从事目前的业务。

任何在中国开展业务的 公司都必须有涵盖该公司所从事业务范围的营业执照。在2021年股票交易所之后,我们通过我们对KP International Holding的控制来开展业务。鹰王(中国)、鹰王VIE、鹰王(北京)、鹰王(淮安)和昆之健(淮安)均持有营业执照, 涵盖目前或计划中的业务。

| 32 |

鹰王(中国)S《营业执照》颁发于2021年4月20日。鹰王(中国)S的注册经营范围包括:(一)生活必需品批发;(二)货物进出口;(三)网上销售(特许商品销售除外);(四)一般商品销售;(五)预包装食品销售;(六)预包装保健食品销售;(七)健康咨询服务(不含诊疗服务);(八)农副产品销售;(九)医务人员防护装备的零售;(十)医务人员防护装备的批发销售;(十一)医用口罩的批发销售;(十二)医用口罩的零售。

鹰君VIE营业执照于2021年4月16日颁发,营业执照修正案于2021年11月5日备案。 经营范围包括:一般项目:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;数据处理服务;软件开发;会展服务;广告制作;广告设计与代理;广告发布;信息咨询服务(不含持证信息咨询服务);信息技术咨询服务;营销策划;礼仪服务;专业设计服务。录像和录像制作服务;平面设计和制作;日用品销售;电脑硬件、软件和辅助设备零售;文具零售;工艺品和收藏品(象牙及其制品除外)零售;电子产品销售;食品销售(仅限预包装食品);第二类医疗器械销售;食用农产品零售;化妆品零售;服装零售;针纺织品销售;电动自行车销售;家用电器销售;珠宝首饰销售;日用品销售;塑料制品销售;汽车装饰用品销售;木制品日用品销售;个人卫生用品销售;纸制品销售;母婴用品销售;卫生用品和一次性医疗用品销售;发饰销售;一般商品销售;橡胶制品销售;针织品和原材料销售;劳保用品销售;鞋帽零售;卫生洁具销售;厨房用具和家居用品零售;日化用品销售;卫生陶瓷产品销售;钟表计时仪器销售;眼镜销售(不含隐形眼镜);五金工具销售;工艺品和礼仪用品(象牙及其制品除外)销售;食品洗涤剂销售;礼品花销售;日用口罩(非医用)销售;家居用品销售;珐琅制品销售;家用电器零售;非电动家用电器销售;竹制品销售;塑料包装容器工具制品销售;办公用品销售;五金制品零售;家庭影音器材销售;家具销售;成人情趣玩具(不含药品和医疗器械)销售。(除依法需要审批的事项外,凭营业执照依法独立开展经营活动) 审批事项:第一类增值电信业务;第二类增值电信业务;第三类医疗器械业务;药品零售。(依法需要审批的项目,经有关部门批准后方可开展经营活动,具体经营项目以有关部门的批准文件或许可证为准)。

鹰王(北京)S营业执照于2022年12月1日颁发。经营范围包括:一般 项目:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广; 组织文化艺术交流活动;非住宅房地产租赁;餐饮管理;会展服务;文学艺术创作;广告发布;社会经济咨询;企业管理咨询;企业形象策划;摄影拓展服务;礼仪服务;翻译服务;专业设计服务;平面设计制作;日用品批发;软件销售;计算机硬件、软件及辅助设备批发; 文具批发;工艺品和礼仪用品制造(象牙及其制品除外);单用途商业 卡代理销售;货物进出口;技术进出口;艺术品代理;互联网销售(特许商品销售除外);百货销售;办公用品销售;家用电器零售;食品销售(仅限预包装食品);健康食品(预包装)销售;健康咨询服务(不含诊疗服务);旅游发展项目策划和咨询;营销策划;农副产品销售。(除依法需要批准的项目外, 凭营业执照依法独立开展经营活动)批准的项目:旅游业务;包装装潢印刷;艺术品进出口。(依法审批的项目,必须经有关部门批准方可从事经营活动,具体经营项目须经有关部门批准文件或许可证。)(不得从事国家和市级产业政策禁止或限制的项目经营活动。)

鹰王(淮安)S营业执照于2023年9月19日颁发。经营范围包括: 一般项目:远程健康管理服务;第一类医疗器械销售;卫生一次性医疗用品营销; 中医保健服务(非医疗);第二类医疗器械销售;护理设施服务(不含医疗服务);医院管理;人力资源服务(不含就业中介活动和劳务派遣服务);老年护理服务; 网络技术服务;信息技术咨询服务;患者护理服务;诊所服务(除依法需要批准的项目外,凭营业执照依法独立开展经营活动)。许可项目: 第三类医疗器械业务;依托实体医院的互联网医院服务;医疗服务;医疗器械 互联网信息服务;互联网直播技术服务;互联网信息服务;电子认证服务;药品互联网信息服务;视听节目信息网络传播;呼叫中心(依法需经有关部门批准的项目,开展业务活动须经有关部门批准,具体业务项目以审批结果为准)。

昆智健(淮安)S营业执照于2023年10月26日颁发。经营范围包括:一般 项:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广; 信息技术咨询服务;网络技术服务;第一类医疗器械销售;卫生及一次性医疗用品营销;中医药保健服务(非医疗);第二类医疗器械销售;护理设施服务(不含医疗服务);医院管理;人力资源服务(不含就业中介活动和劳务派遣);老年护理服务;远程健康管理服务;患者护理服务;临床服务;单用途商业预付卡代理销售(除依法需要审批的项目外,凭营业执照依法独立开展经营活动)。许可项目:以实体医院为基础的互联网医院服务;医疗服务;第三类医疗器械管理;医疗器械互联网信息服务;互联网直播技术服务;互联网信息服务;电子认证服务;药品互联网信息服务;视听节目信息网络传播;呼叫 中心(依法审批的项目,须经有关部门批准方可开展经营活动,具体经营项目以审批结果为准)

股利分配

根据适用的中国法规,中国的外商投资企业只能从其根据中国会计准则和法规确定的累计利润(如有)中支付股息。此外,中国的外商投资企业每年必须按中国会计准则计提至少10%的税后利润作为一般准备金,直至该等准备金的累计金额达到其注册资本的50%。这些储备不能作为现金股息分配。外商投资企业董事会有权将其税后利润的一部分 分配给员工福利和奖金基金,除非发生清算,否则不得分配给股权所有者。

根据中国会计准则和法规计算的从累计利润中支付股息和年度分配税后利润的税后损益 与我们财务报表中列报的税后收益相比没有重大差异 。然而,由于对无形资产摊销和企业合并产生的或有对价的公允价值变化等项目的不同处理,中国会计准则和法规 与美国公认会计原则存在一定差异。

此外,根据《企业所得税法》,2008年1月29日发布的《国家税务总局关于协商降低股息和利率的通知》、2006年12月8日起施行的《中华人民共和国与香港特别行政区关于避免双重征税和防止偷漏税的安排》、以及2018年4月1日起施行的《国家税务总局关于税收协定中有关受益所有人有关问题的公告》,我们的中国营运附属公司透过我们的香港附属公司支付给我们的股息 可按10%的税率征收预扣税, 如果我们的香港附属公司被视为“实益拥有人”,而该“实益拥有人”一般从事大量的商业活动,并根据《中华人民共和国与香港特别行政区关于避免双重征税和防止逃税的安排》 有权享有条约利益,则须按5%的税率缴纳预扣税。

| 33 |

与就业和劳动保护有关的法律法规

2007年6月29日,全国人大公布了《中华人民共和国劳动合同法》(以下简称《劳动合同法》),自2008年1月1日起施行,并于2012年12月28日修订。《劳动合同法》要求用人单位向员工提供书面合同,限制使用临时工,旨在为员工提供长期工作保障。

根据《劳动合同法》,在《劳动合同法》实施前依法订立的、自《劳动合同法》实施之日起继续有效的劳动合同应继续履行。《劳动合同法》施行前已建立劳动关系但未订立书面劳动合同的,应当在《劳动合同法》施行后一个月内订立劳动合同。

2008年9月18日,国务院公布了《中华人民共和国劳动合同法实施条例》,并于即日起施行。本条例对《劳动合同法》的规定进行解释和补充。

我们的标准劳动合同符合劳动合同法及其实施条例的要求。我们已与所有员工 签订了书面雇佣合同。

根据《中华人民共和国劳动法》和《中华人民共和国劳动合同法》,用人单位必须与专职员工签订书面劳动合同。所有雇主 必须遵守当地最低工资标准。违反《中华人民共和国劳动合同法》和《中华人民共和国劳动法》,如情节严重,可处以罚款及其他行政和刑事责任。

此外,根据《中华人民共和国社会保险法》和《住房公积金管理办法》,用人单位如我们在中国的中国子公司 必须为员工提供养老保险、失业保险、生育保险、工伤保险、医疗保险和住房公积金等福利计划。规范用人单位缴纳社会保障基金义务的各项法律法规包括:《中华人民共和国社会保险法》、《社会保险费征缴暂行条例》、《国务院关于建立统一的企业职工基本养老保险制度的决定》、《关于完善城镇职工基本养老保险政策有关问题的通知》、《工伤保险条例》、《失业保险条例》、《国务院关于建立城镇职工基本医疗保险制度的决定》、《关于印发城镇职工基本医疗保险管理规定的通知》和《企业职工生育保险试行办法》。

员工

目前,我们共有34名全职员工。下表列出了我们按职能划分的全职员工人数。

| 功能 | 雇员人数 | |||

| 它 | 7 | |||

| 金融 | 4 | |||

| 销售和市场营销 | 2 | |||

| 总务处 | 6 | |||

| 一般事务人员 | 6 | |||

| 上市 | 2 | |||

| 一般和行政 | 4 | |||

| 规划 | 3 | |||

| 总计 | 34 | |||

我们的员工没有 属于工会,也不是任何集体谈判或类似协议的一方。我们认为我们与员工的关系很好。

| 34 |

第 1a项。风险因素

由于 是一家较小的报告公司,我们不需要在本报告中包括风险因素。然而,以下是可能对公司及其运营产生重大影响的重大风险、不确定性和其他因素的部分清单:

与我们的业务相关的风险

本公司持续经营的能力取决于本公司筹集额外资金和实施其业务计划的能力。

本年报所载有关本公司经审核综合财务报表的核数师报告包括一段 ,表明编制该等报表时假设我们会继续经营下去。截至2023年9月30日,公司经营活动产生的现金流出为427,030美元,净亏损为2,149,213美元,营运资本为负5,523,743美元。这些情况 令人对公司作为持续经营企业的持续经营能力产生很大怀疑。持续经营的能力取决于未来的盈利运营和/或获得必要的融资,以履行我们的义务并在到期时偿还我们因正常业务运营而产生的债务。为了在未来12个月内继续经营下去,本公司正专注于透过于2022年10月推出的网上平台昆智健向批发商推广及销售其自有品牌的预防性保健产品,以精简其管理成本,并在必要时从其股东或董事处获得融资或资金。此外,本公司于2023年11月推出坤之健小程序,为坤之健客户服务中心提供健康筛查及监测服务,并向客户及会员推广及销售保健品及产品。管理层可能会寻求额外的资金,主要是通过发行股权证券换取现金,或者通过从我们的高级管理人员和控股股东那里贷款来运营我们的业务。管理层 估计,需要额外的资本来支持我们的运营和增长。

我们 未来可能会继续亏损,可能无法恢复盈利,这可能会导致我们股票的市场价格 下跌。

截至2023年9月30日和2022年9月30日的年度,公司净亏损分别为2,149,213美元和1,972,841美元。我们产生的收入 非常有限。我们目前的业务规模很小,历史很短。我们可能无法实现我们的业绩目标,这将影响公司的经营业绩。我们实现盈利的能力取决于我们产品和服务的竞争力,以及我们控制成本和提供新产品和服务以满足市场需求和吸引新客户的能力。由于与业务发展相关的众多风险和不确定性,我们不能保证我们能够在短期或长期内实现盈利。本公司继续专注于通过在其在线平台King Eagle Mall上销售保健产品,以及在其新的在线平台上推广其自有品牌的预防性保健相关产品来增加收入,以降低销售商品的成本,精简管理成本,或从 股东或董事那里获得融资。管理层可能会寻求额外的资金,主要是通过发行股权证券换取现金和从我们的高级管理人员和控股股东那里获得贷款,以运营我们的业务,并估计需要额外的资本来支持我们的运营和增长 。

我们 的经营历史有限,面临着发展阶段公司经常遇到的许多风险和困难。

我们的经营实体和我们的VIE鹰君(中国)、坤鹏田雨和鹰君VIE分别于2020年6月、2021年8月和2020年9月开始运营。由于我们有限的运营历史,我们准确预测未来运营结果的能力有限,并受到许多不确定性的影响。我们已经并将继续遇到快速变化行业中的成长型公司经常遇到的风险和不确定因素,例如本文所述的风险和不确定因素。如果 我们对这些风险和不确定性(我们用来规划业务)的假设不正确或由于我们市场的变化而发生变化,或者如果我们没有成功应对这些风险和不确定性,我们的运营和财务结果可能与我们的预期有很大差异 ,我们的业务可能会受到影响。

| 35 |

我们参与的市场竞争激烈,如果我们不进行有效竞争,我们的经营业绩可能会受到损害。

医疗保健和家用产品及服务市场分散、发展迅速、竞争激烈,某些应用和服务的准入门槛相对较低。我们的一些竞争对手可能会在我们目前或未来可能提供服务的某些地理区域或用户群体中享有更好的竞争地位。我们预计在线个人产品业务的竞争将继续加剧,因为没有实质性的进入壁垒。我们相信,我们的竞争能力取决于我们控制之内和之外的许多 因素,包括:

| ● | 我们的会员和付费用户群的规模和多样性; | |

| ● | 我们应用程序的时机和市场接受度,包括相对于我们的竞争对手提供的应用程序和功能 的开发和增强; | |

| ● | 客户服务和支持工作; | |

| ● | 销售和营销努力;以及 | |

| ● | 相对于我们的竞争对手,我们在市场上的品牌实力。 |

我们 与传统医疗保健和家居产品零售商竞争。我们还与许多大大小小的公司竞争,包括向我们服务的市场提供线上线下产品和服务的互联网门户网站和专业媒体公司。 我们主要的移动社交电子商务竞争对手包括拼多多(基于团购模式)、微盟(为微型企业提供服务 )、淘宝和京东。与我们相比,我们的许多现有和潜在竞争对手拥有更长的运营历史,更多的财务、技术、营销和其他资源,以及更大的客户群。这些因素可能会使我们的竞争对手比我们更快地对新技术或新兴技术以及客户偏好的变化做出反应。这些竞争对手可能会 进行更广泛的研发工作,开展更深远的营销活动,并采取更激进的定价政策 ,这可能会使他们建立比我们更大的会员和付费用户群。我们的竞争对手可能开发出与我们的产品和服务持平或优于我们的产品和服务,或者获得比我们的产品和服务更高的市场接受度的产品或服务。这些活动 可能会吸引会员和付费订户离开我们的网站,并降低我们的市场份额。

此外,现有和潜在的竞争对手正在进行战略收购,或正在建立合作关系,在某些情况下,还将与重要公司或竞争对手建立独家关系,以扩大业务 或提供更全面的产品和服务。如果这些竞争对手或潜在竞争对手与主要门户网站、搜索引擎和互联网服务提供商或互联网服务提供商建立排他性的 关系,我们通过在线广告接触潜在会员的能力可能受到限制。这些竞争对手中的任何一个都可能导致我们在吸引和保留会员以及将 会员转换为付费订户方面遇到困难,并可能危及我们现有的会员计划以及与门户网站、搜索引擎、互联网服务提供商、 和其他在线资产的关系。

如果我们不能跟上社交电子商务平台、预防性医疗保健和家用产品和服务方面的新技术和趋势 ,我们的应用程序可能会过时。

我们 内部技术支持团队的薪酬成本不仅用于创建新应用程序,还用于确保我们当前的应用程序与新技术兼容。如果我们的技术支持团队未能升级我们的应用程序 以跟上新技术,或添加预防性医疗保健和家庭使用中流行的新功能,我们的应用程序 可能会过时,这可能会对我们的业务和运营结果造成实质性的不利影响。

我们严重依赖关键人员,关键员工和高级管理人员的离职可能会损害我们的业务。

我们未来的业务和运营结果在很大程度上取决于我们的管理、营销和技术人员的持续贡献。它们还在很大程度上取决于我们是否有能力为我们的运营吸引和留住更多合格的管理、技术、营销以及销售和支持人员。随着中国打造强大的科技产业和完善市场经济体制,人才竞争日益激烈。我们的许多潜在竞争对手比我们拥有更多的财务、 人员、技术、制造、营销、销售和其他资源。如果我们失去了一名关键员工,或者如果一名关键员工 未能在其当前职位上发挥作用,或者如果我们无法根据需要吸引和留住技术员工,我们的业务 可能会受到影响。我们依赖这些关键员工的技能和能力来管理我们业务的技术、营销和销售方面,这些业务的任何部分都可能受到重大营业额的影响。

| 36 |

我们可能 无法有效管理我们业务的扩展。

我们 正在发展我们的业务,以满足对我们产品的潜在不断增长的需求,并抓住 新的市场机会。我们目前的业务规模很小,历史很短。我们可能无法实现业绩目标 ,这将影响我们的经营业绩。随着我们的不断发展,我们必须继续改进我们的运营和财务系统、程序和控制,增加服务能力和产出,并扩大、培训和管理我们不断增长的员工基础。为了为我们的持续运营和未来增长提供资金,我们需要有足够的内部流动性来源或从外部来源获得额外融资 。此外,我们的管理层将被要求维护和加强我们与客户和其他第三方的关系。目前,我们只有34名全职员工。因此,我们的持续扩张已经并将继续给我们的管理人员、系统和资源带来巨大的压力。我们还需要进一步加强我们的内部控制和合规职能,以确保我们能够履行我们的法律和合同义务,并将我们的运营和合规风险降至最低。我们目前和计划的运营、人员、系统、内部程序和控制可能不足以支持我们未来的增长。如果我们不能有效地管理我们的增长,我们可能就无法利用市场机会、执行我们的业务战略或应对竞争压力。

再次使用新冠肺炎可能会导致延迟或限制我们扩展业务的能力。

新冠肺炎疫情导致世界各地的隔离、旅行限制、社交或公共集会受到限制,以及商业场所和设施暂时关闭。由于中国某些受影响地区和政府机构的限制、隔离和关闭,我们的智能服务亭建设许可申请的审批过程被当地政府机构推迟了 ,我们的Smart Kiosk项目已被放弃,这影响了我们加强面对面客户服务和增加市场份额的计划。本公司继续专注于其在线平台金鹰商城,并在其于2022年10月引入并实施的新在线平台坤之健上推广自有品牌的消费者保健和健康相关家居产品,以缓解新冠肺炎的不利影响。该公司还推出了昆之健小程序,它由三个部分组成:理疗设备、客户服务中心和商场。

因此, 我们预计病毒目前不会对我们的业务或财务业绩产生实质性的不利影响。然而, 无法预测疫情对我们未来业务业绩和流动性的意外后果。本公司将继续 密切监测和评估不断发展的形势,并评估其潜在风险。

我们将 依靠子公司支付的股息和其他权益分配来为我们的现金和融资需求提供资金,而对子公司向我们付款的能力的任何限制 都可能对我们开展业务的能力产生实质性的不利影响。

我们的 公司是一家控股公司,我们将依靠子公司支付的股息和其他股权分配来满足我们的现金和 融资需求。在我们的直接控股结构内,我们公司集团内的资金跨境转移是合法的,并且 符合英属维尔京群岛、中国、香港和内华达州的法律和法规。根据中国及香港的法律,我们在中国内地及香港的附属公司可透过派息向吾等提供资金,而不受资金数额的限制,但不受其可分配盈利金额的限制。然而,如果现金存在我们的香港或中国子公司,则由于香港或中国政府干预或对现金转移能力施加限制和限制,资金可能无法用于我们的运营或无法用于香港或中国以外的其他用途。此外,如果我们的任何子公司未来以自己的名义发生债务,管理此类债务的工具可能会限制它们向母公司支付股息的能力。

此外,如果现金在我们的中国内地或香港子公司,由于中国内地或香港政府对转移现金的能力进行干预或施加限制,资金可能无法用于我们的 业务或中国内地或香港以外的其他用途。我们的中国或香港附属公司或我们的VIE向我们支付股息或作出其他分派的能力受到任何限制,都可能对我们的财务状况和我们普通股的价值 产生重大不利影响。

| 37 |

与我们与VIE的商业关系有关的风险

管理我们业务的中国法律和法规以及我们某些合同安排的有效性尚不确定。如果我们被发现违反了这些中国法律法规,我们的业务可能会受到负面影响,我们可能会被迫放弃我们在这些业务中的权益 。

中国法律法规禁止或限制外资拥有运营互联网信息和内容、增值电信、以及我们从事或可能被视为从事的某些其他业务的公司的所有权。因此,我们通过VIE在中国开展某些业务和业务。我们的VIE协议使我们能够有效控制King Eagle VIE,并使我们能够获得实质上 由此产生的所有经济利益,并将其财务业绩整合到我们的运营业绩中。虽然我们采用的结构 通常被中国的同类公司采用,但中国政府可能不同意这些安排符合中国的许可、注册或其他监管要求、现有政策或未来可能采用的要求或政策。

根据中国法律,KPIL、KP International Holding和KP(中国)被视为外国投资者或外商投资企业。因此,KPIL、KP International Holding和KP(中国)受到中国法律对外资持有中国公司所有权的某些限制。 这些法律和法规相对较新,可能会发生变化,其官方解释和执行可能涉及 重大不确定性。新颁布的法律、法规或修正案可能会延迟生效,造成外国投资者的不利依赖。影响现有和拟议未来业务的新法律法规也可以追溯适用。

我们的中国法律顾问已告知我们,我们的中国子公司和我们在中国的VIE的所有权结构不违反任何适用的 中国法律、法规或现行规则;以及金鹰(中国)、金鹰VIE及其股权持有人之间受中国法律管辖的合同安排是有效的、有约束力的,并可根据其条款及现行有效的适用中国法律和 法规执行。然而,我们的中国法律顾问也告知我们,当前中国法律、法规和规章的解释和应用存在重大不确定性。此外,在鹰君(中国)与鹰君 (天津)之间的合同安排中,对VIE子公司的约束性权利是隐含和间接的,并且中国管辖VIE 子公司业务运营的公司法律法规不确定。因此,中国监管机构及中国法院日后可能 采取与我们中国法律顾问意见相反的观点。

The PRC government has broad discretion in dealing with violations of laws and regulations, including levying fines, revoking business and other licenses, and requiring actions necessary for compliance. In particular, licenses and permits issued or granted to us by relevant governmental bodies may be revoked at a later time by higher regulatory bodies. We cannot predict the effect of the interpretation of existing or new PRC laws or regulations on our business. We cannot assure you that our current ownership and operating structure would not be found in violation of any current or future PRC laws or regulations. As a result, we may be subject to sanctions, including fines, and could be required to restructure our operations or cease to provide certain services. In addition, any litigation in China may be protracted and result in substantial costs and diversion of resources and management attention. If the imposition of any of these government actions causes us to lose our right to direct the activities of our VIE or to otherwise separate from them and if we are not able to restructure our ownership structure and operations in a satisfactory manner, we would no longer be able to consolidate the financial results of our VIE in our consolidated financial statements. Any of these or similar actions could significantly disrupt our business operations or restrict us from conducting a substantial portion of our business operations, which could materially and adversely affect our business, financial condition, and results of operations.

| 38 |

我们通过我们的中国子公司金鹰(中国)和我们的VIE(金鹰(中国)与之保持合同安排)开展我们在中国的几乎所有 业务。由于中国尚未对其合法性作出裁决,因此这种结构存在风险。

我们 不是一家中国运营公司,而是一家内华达州控股公司,我们在中国的几乎所有业务 都是由我们的中国子公司金鹰(中国)通过与金鹰(天津)(我们的VIE)的合同协议进行的。投资者没有 购买VIE的股权,但购买了在内华达州注册成立的控股公司的股权,并且永远不会 直接持有我们在中国的任何子公司或VIE的股权。

与我们的VIE签订了一系列合同协议,包括咨询服务协议、业务运营协议、代理协议、 股权出售协议和股权质押协议。我们的中国法律顾问已告知我们 ,我们在中国的VIE的所有权结构并不违反任何适用的和明确的中国现行法律和法规, 并且受中国法律管辖的每项合同协议根据其条款是有效的、有约束力的和可执行的, 遵守适用法律,并由相关政府机构酌情行使与 相关的权力的解释和执行。由于合同协议,本公司是 VIE的主要受益人,并且本公司已根据美国公认会计原则将VIE 的经营业绩、财务状况和现金流合并在其合并财务报表中。与VIE的合同安排通过授予我们以下权利为我们提供了VIE中的“控股 财务权益”:(i)对VIE的活动进行最显著影响其 经济绩效的指导的权力;以及(ii)从VIE获得经济利益的权利。

然而, 由于中华人民共和国尚未对其合法性做出裁决,因此这种结构存在相关风险。因此,VIE结构给我们在内华达州控股公司的投资者带来了独特的风险,包括:

(I)我们的合同安排在为我们提供运营控制权方面可能不那么有效,VIE的股东可能无法履行合同安排下的义务。

(Ii)我们 执行与VIE的协议条款可能会产生巨额成本。

(Iii)我们的中国子公司和VIE之间的合同安排的合法性和可执行性 尚未在中国的法院接受测试。

(Iv)VIE的股东、董事和高管以及执行其他战略计划的员工可能与我公司存在潜在的利益冲突

(V)关于我们内华达控股公司在与VIE的合同安排方面的地位, 有关中国现行和未来法律、法规和规则的解释和应用存在重大不确定性。

(Vi)不确定是否会通过与VIE结构有关的任何新的中国法律或法规,或者如果通过,它们将提供什么。

(Vii)如果我们或我们的VIE被发现违反了中国现有或未来的任何法律或法规,或未能获得或保持任何所需的许可证、许可、注册或批准,中国相关监管机构将有广泛的酌情权采取行动 处理此类违规或失败。

(Viii)如果中国政府发现为我们的业务建立VIE结构的协议不符合中国的法律和法规,或者如果这些法规或其解释在未来发生变化,我们将受到严厉的惩罚或被迫 放弃我们在该等业务中的权益。

(Ix)如果中国政府认为我们与VIE的合同安排不符合中国对相关行业外国投资的监管限制 ,或者如果这些法规或现有法规的解释发生变化或任何未来有不同的解释 ,我们可能会受到严厉的惩罚或被迫放弃我们在这些业务中的权益。

(X)本公司、鹰君(中国)、鹰君VIE和我们的投资者面临中国政府未来可能采取的行动的不确定性,这些行动可能会影响与VIE的合同安排的可执行性,从而对VIE和我们公司的整体财务表现产生重大影响。

(Xi)中国监管当局可能不允许VIE结构,这可能会导致我们的业务发生重大变化,并导致我们的证券(包括我们已经或可能在未来登记出售的证券)的价值大幅下降或变得一文不值。

如果中国政府认定我们与鹰王(天津)VIE的协议或我们的VIE结构不符合中国的法规, 或者如果这些法规在未来发生变化或有不同的解释,我们的证券可能会贬值或变得一文不值,如果确定、变化或解释导致我们无法主张对鹰王VIE资产的合同控制, 因为鹰王VIE及其子公司进行我们的所有或基本上所有业务。

| 39 |

我们与VIE及其股东的安排 可能会受到中国税务机关的审查。关联方交易定价的任何调整 都可能导致额外的税收,因此可能对我们的收入和支出产生不利影响。

中国的税制正在迅速演变,中国的纳税人面临重大不确定性,因为中国税法可能会以显著不同的方式解释 。中国税务机关可能声称,我们或我们的子公司或VIE,或其股权持有人欠和/或 以前或未来的收入或收入需要支付额外的税款。特别是,根据适用的中国法律、规则和法规,关联方之间的安排和交易,如与我们VIE的合同安排,可能受到中国税务机关的审计或质疑 。如果中国税务机关认定我们与VIE及其股东的协议不是基于公平协商而达成的,我们可能面临重大和不利的税务后果。因此,他们可能会以转让定价调整的形式为中国税务目的调整我们的收入 和费用。此类调整可能需要我们支付额外的 中国税金以及适用的罚金和利息(如果有的话)。

我们目前的公司结构和业务运作可能会受到新颁布的外商投资法的重大影响。

2019年3月15日,全国人大公布了外商投资法,自2020年1月1日起施行。由于它相对较新,在解释和实施方面存在很大的不确定性。外商投资法 没有明确将通过合同安排控制的可变利益实体归类为外商投资企业 ,即使它们最终由外国投资者“控制”。但是,在“外商投资”的定义 中有一个包罗万象的规定,包括外国投资者以法律、行政法规或国务院规定的其他方式对中国进行的投资。因此,未来的法律、行政法规或国务院的规定仍有余地将合同安排规定为外商投资的一种形式,届时将不确定我们的合同安排是否被认为违反了外商投资在中国的市场准入要求,如果被认为违反了,我们的合同安排应该如何处理。

外商投资法对外商投资主体给予国民待遇,但在2020年7月商务部和国家发改委联合发布的《外商投资准入特别管理办法(负面清单)》中,外商投资主体所经营的行业被确定为“限制”或“禁止”投资的除外。外商投资法规定,在“受限制的”或“禁止的”行业经营的外商投资实体将 需要获得中国政府有关部门的市场准入许可和其他批准。如果我们通过合同安排对我们VIE的控制被视为未来的外国投资,并且如果我们VIE的任何业务被当时生效的《负面清单》“限制”或“禁止”外国投资,我们可能被视为违反了《外商投资法》,允许我们控制VIE的合同安排可能被视为无效和非法,我们 可能被要求解除此类合同安排和/或重组我们的业务运营,其中任何一项都可能对我们的业务运营产生重大不利影响 。

此外, 如果未来的法律、行政法规或规定要求公司对现有合同安排采取进一步行动,我们可能会面临很大的不确定性,无法及时或根本不能完成此类行动。如果 未能及时采取适当措施应对上述或类似的监管合规挑战,可能会对我们当前的公司结构和业务运营造成重大不利影响。

在提供对可变利益实体的控制方面,我们的合同 安排可能不如直接所有权有效。

我们 依靠与VIE的合同安排,在中国和其他限制或禁止外商投资的业务中运营我们的电子平台。在为我们提供对VIE的控制权方面,这些合同安排可能不如直接所有权有效。

If we had direct ownership of the VIE, we would be able to exercise our rights as an equity holder directly to effect changes in the Board of Directors of the entity, which could effect changes at the management and operational level. Under our contractual arrangements, we would be able to change the members of the Board of Directors of the entity exclusively by influencing the equity holders’ votes, and we would have to rely on the variable interest entity and the variable interest entity equity holders to perform their obligations under the contractual arrangements in order to exercise our control over the variable interest entity. The variable interest entity equity holders may have conflicts of interest with us or our shareholders, and they may not act in the best interests of our Company or may not perform their obligations under these contracts. For example, our VIE, our VIE’s subsidiaries, and our VIE’s equity holders could breach their contractual arrangements with us by, among other things, failing to conduct their operations, including maintaining our website and using our domain names and trademarks, which the variable interest entity has the exclusive right to use, in an acceptable manner, or taking other actions that are detrimental to our interests. Pursuant to the call option, we may replace the equity holders of the VIE at any time pursuant to the contractual arrangements. However, if any equity holder is uncooperative and any dispute relating to these contracts or to the replacement of the equity holder were to remain unresolved, we would have to enforce our rights under the contractual arrangements through the operation of PRC law and arbitral or judicial agencies, which may be costly and time-consuming and would be subject to uncertainties in the PRC legal system. Additionally, the binding rights over the VIE’s subsidiaries in the contractual arrangements between King Eagle (China) and King Eagle (Tianjin) are implicit and indirect and the company laws and regulations in the PRC governing the business operations of the VIE’s subsidiaries are uncertain. Consequently, the contractual arrangements may not be as effective as direct ownership in ensuring our control over the relevant portion of our business operations.

| 40 |

我们的VIE、我们的VIE子公司或我们的VIE股权持有人未能 履行其在合同安排下的义务将对我们的业务、财务状况和经营业绩产生重大不利影响 。

如果 我们的VIE、我们的VIE子公司或我们的VIE股权持有人未能履行其各自在合同安排下的义务,我们可能不得不产生大量 成本并花费额外资源来执行此类安排。尽管我们已就我们的 可变利益实体签订了期权协议,其中规定,在适用的中国法律、规则和法规允许的范围内,我们可以行使期权,以收购或指定一个人收购该实体的 股权或(在某些情况下)其资产的所有权, 行使该选择权须经中国有关政府部门的审查和批准。我们还就可变利益实体订立了股权 质押协议,以担保该可变利益实体或其股权持有人 根据合同安排对我们的某些义务。然而,透过仲裁或司法机构执行该等协议可能成本高昂且耗时,并会受到中国法律制度的不确定性所影响。此外,我们在股权质押协议 下的补救措施主要旨在帮助我们收回可变利益实体股权持有人根据合同安排 欠我们的债务,可能不会帮助我们收购可变利益实体的资产或股权。

The contractual arrangements are governed by PRC law and provide for the resolution of disputes through arbitration or court proceedings in China. Accordingly, these contracts would be interpreted in accordance with PRC law and any disputes would be resolved in accordance with PRC legal procedures. The legal system in the PRC is not as developed as in some other jurisdictions, such as the United States. Moreover, there are very few precedents and little formal guidance as to how contractual arrangements in the context of a variable interest entity should be interpreted or enforced under PRC law, and as a result it may be difficult to predict how an arbitration panel or court would view such contractual arrangements. As a result, uncertainties in the PRC legal system could limit our ability to enforce the contractual arrangements. Under PRC law, if the losing parties fail to carry out the arbitration awards or court judgments within a prescribed time limit, the prevailing parties may only enforce the arbitration awards or court judgments in PRC courts, which would require additional expense and delay. In the event we are unable to enforce the contractual arrangements, we may not be able to exert effective control over our variable interest entity, and our ability to conduct our business, as well as our financial condition and results of operations, may be materially and adversely affected.

与在中国做生意有关的风险

国际贸易或投资政策的变化、贸易或投资壁垒以及持续不断的地缘政治冲突可能会对我们的业务和扩张计划产生不利的 影响,并可能导致我们的证券从美国交易所退市和/或其他限制或禁止投资我们的证券。

近年来,国际市场状况和国际监管环境日益受到国家间竞争和地缘政治摩擦的影响。特别是,美国政府主张并采取措施限制某些商品的贸易,特别是来自中国的贸易。从2018年到2019年末,美国宣布多次对中国进口产品加征关税,总额超过5500亿美元。截至2019年底,两国已达成第一阶段贸易协议 ,以降低关税并暂停美国原定于2019年12月生效的某些关税上调。 2020年1月,双方就贸易进入第一阶段正式协议。中国与美方的贸易谈判进展存在不确定性,美方近期是维持还是降低关税,还是对中国产品加征关税,目前尚无定论。此外,2019年8月,美国财政部将中国列为汇率操纵国,美国财政部于2020年1月正式取消了这一标签。不过,目前还不确定美国政府未来是否会发布类似的公告。作为这一声明的结果,美国可能会 采取进一步行动,消除被认为是由所谓的操纵行为造成的不公平竞争优势。国家贸易或投资政策、条约和关税的变化、汇率波动或认为可能发生这些变化的看法可能 对中国的金融和经济状况以及我们未来的国际和跨境业务、我们的财务状况和我们的经营结果产生不利影响。

| 41 |

此外,美国正在考虑如何限制美国投资组合流入中国。例如,2020年5月,在美国政府官员的压力下,独立的联邦退休储蓄投资委员会暂停了 将其一只退休资产基金的基准改为包括新兴市场公司的国际指数的计划,其中包括 中国。总部位于中国的公司,包括我们,可能会受到行政命令或其他监管行动的影响,其中可能包括禁止美国投资者投资这些公司,并将这些公司的证券从美国交易所退市。因此,美国和某些其他人可能被禁止投资我们公司的证券,无论这些证券是否在美国的交易所上市。例如,2020年11月,美国政府发布了美国13959号行政命令,禁止任何美国人投资某些被认为由中国军方拥有或控制的中国公司的上市证券。2021年5月,中国电信、中国移动和中国联通的美国存托股票从纽约证券交易所退市,以遵守这一 行政命令。2021年6月,美国政府将行政命令的范围扩大到中国国防和监控技术公司。中国与美国之间的地缘政治紧张局势可能加剧,美国未来可能采取更激烈的措施 。

针对美国实施的新贸易政策、新条约和新关税,中国等国已经进行了报复,并可能进一步进行报复。例如,针对美国宣布的关税,2018年和2019年,中国宣布停止购买美国农产品,并对价值1850多亿美元的美国商品征收关税。尽管中国随后在贸易谈判和与美国的第一阶段贸易协议中对某些美国产品给予了关税豁免,但中国的关税政策是否会有进一步的实质性变化还不确定。任何进一步提高现有关税或征收额外关税的行动都可能导致贸易冲突升级,这将对制造业、贸易和广泛依赖贸易的行业产生不利影响,包括物流、零售和其他业务和服务, 可能对我们的业务运营和财务业绩产生不利影响。

此外,中国发布规定,允许自己单方面取消某些外国限制的影响,这些限制被认为对中国个人和实体来说是不合理的。商务部于2021年1月9日公布的《关于反不正当域外适用外国立法和其他措施的规定》(以下简称《规则》)于2021年1月9日起施行,其中规定,中国个人或者单位因非中国法律或者措施被禁止或者限制与第三方国家或者其国民或者实体进行正常经营活动的,应当在30日内向商务部报告;经中国有关部门决定,商务部可以发布违反该等非中国法律或者措施的禁止令。此外,2021年6月10日,中国全国人大常委会公布了《反外国制裁法》,并于同日起施行。《反涉外制裁法》禁止任何组织或者个人实施或者协助实施外国任何国家对中国公民或者组织采取的歧视性限制措施。此外,中国的所有组织和个人都必须执行国务院有关部门采取的报复措施。由于上述法律法规是新颁布的, 这些法规将如何解释和实施,以及它们将如何影响我们的业务和经营业绩或我们股票的交易价格,存在很大的不确定性。

全球范围内以及美国和中国之间的贸易关税制度特别有可能对中国的整体经济状况产生负面影响,这可能会对我们产生负面影响。

贸易紧张局势和政策变化也导致了可能对基于中国的发行人产生不利影响的措施,包括美国拟议的立法 ,该立法将要求其审计报告和/或审计师接受上市公司会计准则委员会审查的上市公司必须 遵守加强的披露义务,如果它们不符合要求,将被摘牌。

| 42 |

《中华人民共和国香港特别行政区维护国家安全法》(《香港国家安全法》)的颁布 可能会影响我们的香港子公司,而我们股票的市场价格可能会因美国和中国之间的紧张局势加剧而受到不利影响。

最近,美国与中国的经济和政治关系紧张加剧。2020年6月30日,中华人民共和国全国人民代表大会常务委员会发布了《人民Republic of China维护香港特别行政区国家安全法》。该法规定了香港特别行政区维护国家安全的职责和政府机构,以及分裂国家、颠覆、恐怖活动和与外国或外部分子勾结危害国家安全等四类罪行及其相应的处罚。2020年7月14日,美国总统总裁唐纳德·特朗普签署《香港自治法》,授权美国政府对被认定对侵蚀香港自治有重大贡献的个人和实体实施阻挠制裁。2020年8月7日,美国政府对包括香港特别行政区行政长官林郑月娥在内的11名个人实施了香港机场管理局授权的制裁。2020年10月14日,美国国务院向国会相关委员会提交了根据香港金融管理局的要求提交的报告,其中指出了对“中国政府未能履行《联合声明》或《基本法》规定的义务”有实质性影响的人员。 香港金融管理局进一步授权对故意与根据该授权受制裁的外国人士进行重大交易的外国金融机构实施二级制裁,包括实施封锁制裁。实施像香港机场管理局规定的那样的制裁实际上是自由裁量和高度政治化的,特别是在美国和中国之间如此广泛和复杂的关系 。很难预测《香港国家安全法》和香港机场管理局 对香港以及我们的香港子公司等位于香港的公司的全面影响。如果我们或我们的香港或中国子公司被主管当局判定为违反香港国家安全法或香港机场管理局,我们的业务运营、财务状况、 和运营业绩可能会受到重大和不利的影响。此外,与中美关系有关的立法或行政行动可能会给包括我们在内的受影响发行人带来投资者不确定性,我们股票的市场价格可能会受到不利影响。

中国 政府可以选择对我们和我们VIE在中国的业务运营进行重要的监督和自由裁量权 。

中国政府可以选择对我们和我们VIE在中国的业务运营进行重要的监督和自由裁量权 。这样的政府行为:

| ● | 可能导致我们VIE的运营发生实质性变化; | |

| ● | 可能严重限制或完全阻碍我们和我们的VIE继续在中国开展业务的能力; | |

| ● | 可能大大限制或完全阻碍我们向投资者发售或继续发售我们的股票的能力;以及 | |

| ● | 可能会导致我们的股票大幅贬值或变得一文不值。 |

最近,中国政府在没有事先通知的情况下,出台了一系列监管行动和新政策,规范中国某些领域的经营活动,包括打击证券市场违法行为,加强对中国境外VIE结构上市公司的监管,采取新措施扩大网络安全审查范围,扩大反垄断执法力度。由于这些声明和监管行动是新的,立法或行政法规制定机构将在多长时间内做出回应,以及将修改或颁布哪些现有或新的法律或法规或详细的实施和解释 。此外,任何此类修改或新的法律法规 将对我们的日常业务运营、我们接受外国投资的能力以及我们的股票继续在美国市场上市的潜在影响也非常不确定。这些行动可能会导致我们的业务发生实质性变化,并且/可能导致我们的股票价值大幅下跌 或变得一文不值。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个领域实施实质性控制,包括保健品行业监管、税收、进出口关税、环境法规、土地使用权、财产所有权和其他事项。我们相信,我们VIE及其在中国的子公司的业务运营在实质上符合所有适用的法律和法规要求。但是,其运营所在司法管辖区的中央政府或地方政府可能会实施新的、更严格的 法规或对现有法规的解释,这将需要我们VIE的 部分额外支出和努力,以确保其符合此类法规或解释。因此,政府未来的行动可能会对我们的VIE和我们的VIE的子公司及其业务产生重大影响,进而可能对我们股票的价值产生负面影响。

中国证监会颁布的境外上市新规则和其他相关规则可能会在未来对我们提出额外的合规要求。

2023年2月17日,中国证监会(以下简称证监会)发布了《境内公司境外发行上市试行管理办法》,并于2023年3月31日起施行。在《试行办法》发布的同一天,中国证监会印发了《第1至5号配套指导规则》、《关于试行办法的说明》、《关于境内企业境外上市备案管理安排的通知》以及证监会在其官网或集体发布的相关《指导规则和通知》答记者问。试行办法与《指导规则》和《通知》重申了《境外上市条例》所体现的基本监管原则,对境内公司境外发行和上市的备案要求基本相同,但与境外上市条例相比有以下更新:(A)进一步明确了禁止境外发行和上市的情形; (B)在实质重于形式的原则下,进一步明确了境外间接上市的标准,以及(C)增加了更多关于备案程序和要求的细节,对不同类型的境外发行和上市设定了不同的备案要求。

| 43 |

根据《试行办法》和《指导规则及通知》,境内公司直接或间接在境外发行或上市的,应当自提交首次公开发行或上市申请之日起三个工作日内履行备案程序并向中国证监会报告相关信息。已在境外证券交易所上市或已获境外证券监管机构或证券交易所批准发行上市的公司,于2023年9月30日前完成境外发行上市的,无需立即备案,但后续发行需按试行办法进行 备案。试行办法施行之日前已向境外证券监管机构提出首次公开募股申请但尚未获得境外证券监管机构或证券交易所批准的公司,可在合理期限内安排备案,并应在境外发行上市前完成备案手续。

根据《关于境内企业境外上市备案管理安排的通知》,试行办法施行之日(2023年3月31日)前已在境外上市的境内公司视为现有发行人,现有的 发行人无需立即完成备案手续,但后续发行需向中国证监会备案。境内公司未完成规定的备案程序或者隐瞒重大事实或者在备案文件中伪造重要内容的,可能受到责令改正、警告、罚款等行政处罚,其控股股东、实际控制人、直接负责的主管人员和其他直接责任人员也可能受到警告、罚款等行政处罚。

2023年2月24日,中国证监会会同财政部、国家保密总局、中国国家档案局对2009年中国发布的《关于加强境外证券发行上市保密和档案管理工作的规定》或《规定》进行了修订。修订后的规定以《境内公司境外证券发行上市保密规定及档案管理规定》为题发布,并于2023年3月31日与试行办法一并施行。修订规定的主要修订之一是扩大其适用范围,以涵盖海外间接发行和上市,这与试行办法一致。修订后的规定要求:(A) 境内公司计划通过其境外上市实体直接或间接向包括证券公司、证券服务提供者和境外监管机构在内的有关个人或实体公开披露或提供包含国家秘密或政府机构工作秘密的文件和资料,应首先依法经主管部门批准,并向同级保密行政部门备案;境内公司拟通过其境外上市实体直接或间接向证券公司、证券服务提供者、境外监管机构等有关个人和实体公开披露或提供其他有损国家安全或公共利益的文件和资料的,应当严格履行国家有关法规规定的有关程序。本公司及其附属公司如未能或被视为未能遵守上述经修订条文及其他中国法律法规下的保密及档案管理要求 ,可能会导致有关实体被主管当局追究法律责任 ,如涉嫌犯罪则交由司法机关追究刑事责任。

虽然, 截至本年度报告日期,本公司尚未考虑发行其证券,但如果我们未来寻求在海外进行后续发行,我们可能需要遵守试行办法和修订后的规定,这将使我们在未来受到额外的合规要求。此类监管指南的解释和实施仍存在不确定性 ,我们不能向您保证我们将能够及时或完全遵守试行办法、修订后的条款或任何未来实施规则的所有新监管要求。如果我们未能完全遵守新的监管要求,包括但不限于未能在必要时向中国证监会完成备案程序, 可能会显著限制或完全阻碍我们在美国交易所发售或继续发售普通股的能力,对我们的业务运营造成重大 中断,并严重损害我们的声誉,这将对我们的财务状况 和经营业绩产生实质性和不利影响,并导致我们的证券大幅贬值或变得一文不值。

| 44 |

中国政府的政策、法规和规则的变更以及法律的执行可能在提前通知很少的情况下迅速实施,并可能对我们的VIE和我们VIE的子公司在中国盈利运营的能力产生重大影响 。中国的法律制度也存在不确定性,这可能会限制执法的可获得性。因此,我们对中国法律和监管体系带来的风险的断言和信念无法确定。